memoria anual 2015 - indes.cl · de la construcción fundación asistencia social, alcanzando una...

TRANSCRIPT

Memoria Anual 2015

INDICE

MENSAJE DEL PRESIDENTE 03

DIRECTORIO 04

NUESTRA EMPRESA 05

Accionistas 06

Información de la Empresa 06

Administración 07

Organigrama 08

INDICADORES DE GESTION 09

Venta de Nuevos Créditos 09

Saldo de Colocaciones 09

Focalización 10

Utilidad Final 10

Rentabilidad 11

Leverage Financiero 11

Estados financieros e Informe de los Auditores Independientes 12

MENSAJE DEL PRESIDENTE

Señores Accionistas: Presentamos a ustedes la Memoria Anual y los Estados Financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2015. El año 2015 ha significado para la empresa un gran avance en el proceso de recuperación y estabilización de la cartera de clientes y de nuestra organización, es así como en su continuo afán de estar siempre alineado con las condiciones de mercado ha realizado cambio en sus equipos de trabajo con una disminución importante en términos de Gastos de Administración y Ventas que la han hecho más eficiente. En términos numéricos las afirmaciones anteriores se reflejan en los siguientes indicadores, las venta pasaron de MM$ 24.581 el año 2014 a MM$ 27.085 el año 2015 significando un aumento del 10%, los ingresos sin embargo decayeron de MM$ 1.415 año 2014 a MM$ 1.348 año 2015, lo que significó una disminución del 4,7%, esto debido principalmente a la disminución de Financiamiento por parte de las Instituciones financieras productos de los resultados año 2014. Los gastos de administración disminuyeron de MM$ 946 en el año 2014 a MM$ 704 en el año 2015 con un ahorro de MM$ 242 equivalente a un 26%. Hoy nuestra empresa sigue en los lineamientos impuestos a fines del 2014 de actuar con una mejor y más completa evaluación de riesgo crediticio con mejores bases para lograr una adecuada toma de decisiones, con un sentido conservador y de absoluta confiabilidad en sus políticas comerciales y de riesgo. Todo lo anterior con la conformación de un equipo de administración profesional en función de alcanzar los objetivos y que junto con el inicio del ejercicio 2015 nos harán marcar la nueva senda sobre la cual transitaremos en el contexto de un Plan quinquenal que nos debiera llevar a alcanzar una mayor participación a nivel de mercado. Siguiendo el propósito antes mencionado es que debemos informar que a contar del año 2015 nuestra empresa es parte de la Asociación de Federación Latinoamericana de Factoring (FELAFAC) siendo la primera a institución no bancaria y no asociada a la ACHEF (Asociación Chilena de Empresas de Factoring) en pertenecer a esta importante Institución.

RODRIGO VALDIVIESO VÉJAR Presidente Directorio

3

DIRECTORIO Presidente del Directorio

Rodrigo Valdivieso Véjar Ingeniero Comercial Pontificia Universidad Católica de Chile Director Eduardo Calvo Astorquiza Ingeniero Civil Industrial Pontificia Universidad Católica de Chile Director Antonio Siri Miranda Ingeniero Civil Industrial Universidad de Chile Director Cristóbal Correa Ortúzar Ingeniero Comercial Universidad del Desarrollo

4

Nuestra Empresa Inversiones para el Desarrollo S.A., es una Institución Financiera no Bancaria, que desde el año 1987 a ha dedicado a apoyar el emprendimiento y desarrollo de pequeños y medianos Empresarios. Nuestro rol es ser un actor relevante para el acceso a los servicios financieros requeridos por pequeños y medianos empresarios, en una relación de largo plazo, basada en la Confianza, Cercanía y el Valor Agregado que entregamos a nuestros clientes. Nos hemos enfocado en Pequeñas y Medianas Empresas, innovadoras, con aspiraciones y potencial de crecimiento. Las Pequeñas y Medianas Empresas son un actor relevante de la economía y la sociedad chilena, no solo por la cobertura de empleo que generan, sino porque también son un factor fundamental en el desarrollo de la sociedad. En estos 28 años de trayectoria en el mercado, hemos puesto énfasis en brindar una atención personalizada y la entrega de Valor Agregado a nuestros clientes, en sus necesidades de financiamiento de Capital de Trabajo e Inversión, lo que nos permiten establecer con nuestros clientes relaciones de beneficio mutuo, solidas y permanentes. Lo que nos ha permitido al mismo tiempo fortalecer nuestro compromiso de largo plazo.

5

ACCIONISTAS AL 31/12/2015 Razón Social Accionista Nº de Acciones Participación% Sociedad de Inversiones Norte Sur S.A. 458.262 95,54152% Inversiones Chiavari Ltda. 8.978 1,87179% Fundación Invica 5.645 1,17691% Cámara Chilena de la Construcción Fundación Asistencia Social 3.388 0,70635% Compañía de Inversiones San Ignacio S.A. 2.998 0,62504% Unión Social de Empresarios Cristianos - USEC 376 0,07839% TOTAL ACCIONES 479.647 100,00000% Con posterioridad al 31/12/2015, Sociedad de Inversiones Norte Sur S.A. adquiere la participación de Cámara Chilena de la Construcción Fundación Asistencia Social, alcanzando una participación de 96,24787%. INFORMACION DE LA EMPRESA Razón Social INVERSIONES PARA EL DESARROLLO S.A. Nombre de Fantasía INDES S.A. Domicilio Legal Av. El Bosque Norte 0110, Piso 7, Las Condes Teléfono (56-2) 2720 55 00 Fax (56-2) 2720 55 99 Web www.indes.cl R.U.T. 96.520.630-2 Tipo Sociedad Sociedad Anónima Cerrada Constitución Fue Constituida por Escritura Pública el 17 de Junio de 1987, ante

el notario público de Santiago, Don Raúl Undurraga Laso, inscrita a Fojas 13.637 bajo el Nº 8.742 del Registro de Comercio del Conservador de Bienes Raíces de Santiago, correspondiente al año 1987, cuyo objeto social es el estudio, la creación, establecimiento, ejecución y desarrollo de empresas.

6

ADMINISTRACION

Gerente General Viviana Concha Cofré

Ingeniera Comercial Universidad Austral de Chile

Subgerente de Cobranzas Carolina Montecinos Lazo

Abogado Universidad Gabriela Mistral

Jefe de Riesgo

Francisco Martinez

Asesor Legal

Isidora Rocha Santa María Abogado

Universidad Gabriela Mistral

7

ORGANIGRAMA

COMITÉ EJECUTIVOGERENCIA

DIRECTORIO

COMITÉ EJECUTIVO

GERENCIA GENERAL ASESOR LEGAL

AUDITORES EXTERNOS

SUBGERENCIA COBRANZAS

CONTROL CREDITO

TESORERIA Y CUSTODIA

CONTABILIDAD RECURSOS INFORMATICARIESGO

ASISTENTES COMERCIALES

EJECUTIVOSCOMERCIALES

COBRADORES

8

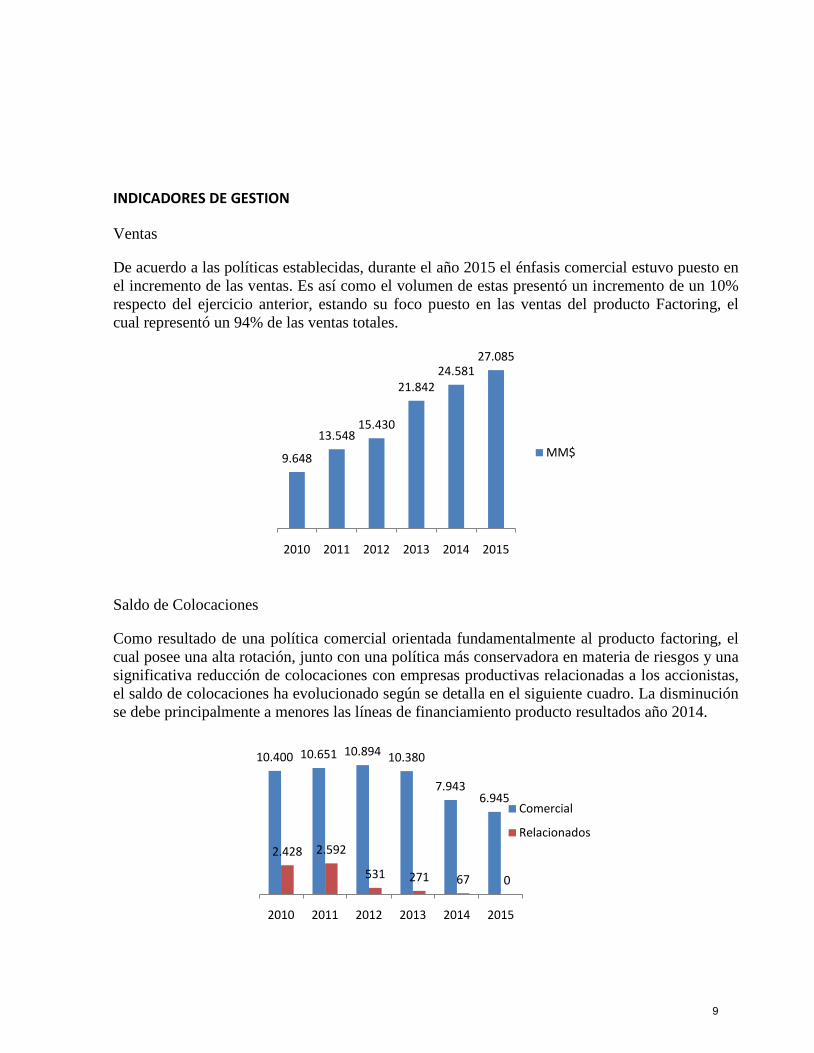

INDICADORES DE GESTION Ventas De acuerdo a las políticas establecidas, durante el año 2015 el énfasis comercial estuvo puesto en el incremento de las ventas. Es así como el volumen de estas presentó un incremento de un 10% respecto del ejercicio anterior, estando su foco puesto en las ventas del producto Factoring, el cual representó un 94% de las ventas totales.

Saldo de Colocaciones Como resultado de una política comercial orientada fundamentalmente al producto factoring, el cual posee una alta rotación, junto con una política más conservadora en materia de riesgos y una significativa reducción de colocaciones con empresas productivas relacionadas a los accionistas, el saldo de colocaciones ha evolucionado según se detalla en el siguiente cuadro. La disminución se debe principalmente a menores las líneas de financiamiento producto resultados año 2014.

9.648

13.54815.430

21.84224.581

27.085

2010 2011 2012 2013 2014 2015

MM$

10.400 10.651 10.894 10.380

7.9436.945

2.428 2.592

531 271 67 0

2010 2011 2012 2013 2014 2015

Comercial

Relacionados

9

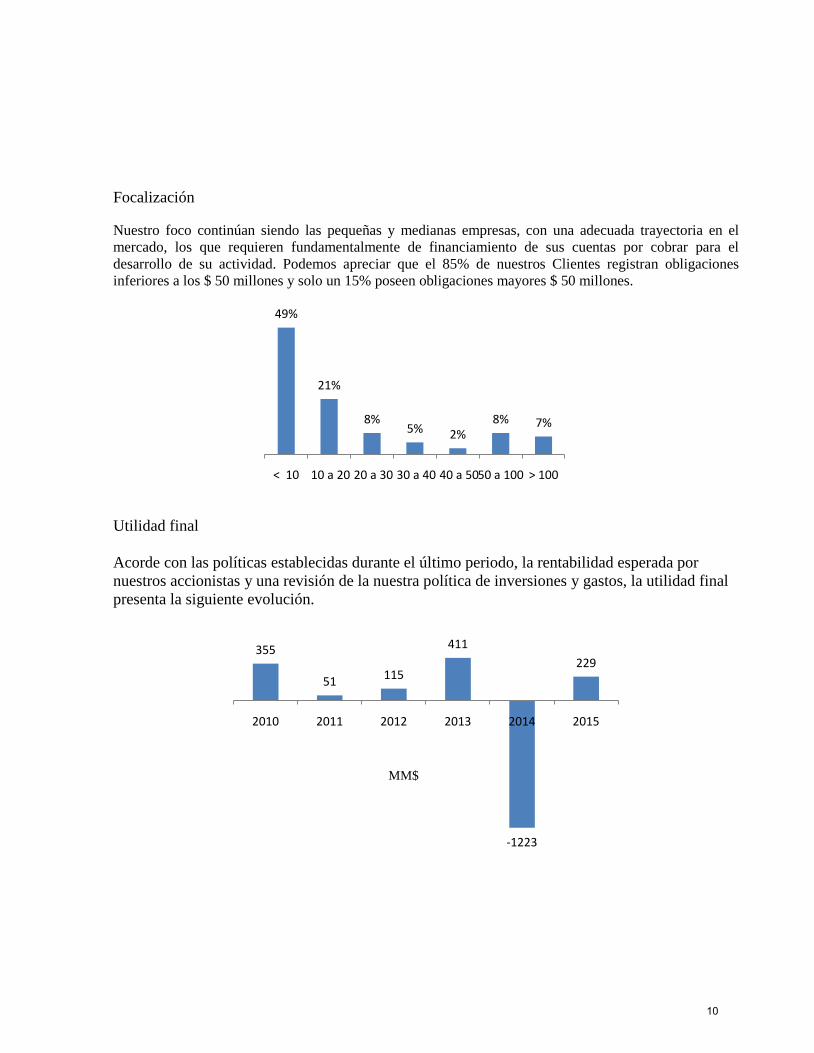

Focalización Nuestro foco continúan siendo las pequeñas y medianas empresas, con una adecuada trayectoria en el mercado, los que requieren fundamentalmente de financiamiento de sus cuentas por cobrar para el desarrollo de su actividad. Podemos apreciar que el 85% de nuestros Clientes registran obligaciones inferiores a los $ 50 millones y solo un 15% poseen obligaciones mayores $ 50 millones.

Utilidad final Acorde con las políticas establecidas durante el último periodo, la rentabilidad esperada por nuestros accionistas y una revisión de la nuestra política de inversiones y gastos, la utilidad final presenta la siguiente evolución.

49%

21%

8%5% 2%

8% 7%

< 10 10 a 20 20 a 30 30 a 40 40 a 5050 a 100 > 100

355

51 115

411

-1223

229

2010 2011 2012 2013 2014 2015

MM$

10

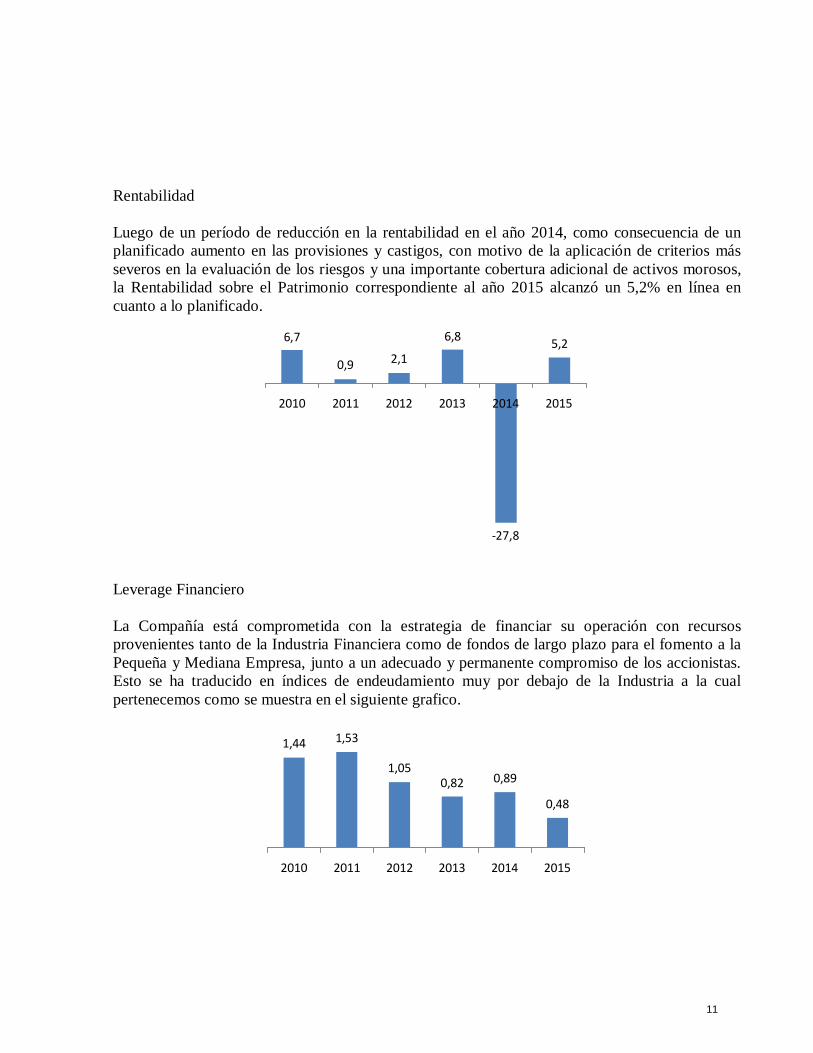

Rentabilidad

Luego de un período de reducción en la rentabilidad en el año 2014, como consecuencia de un planificado aumento en las provisiones y castigos, con motivo de la aplicación de criterios más severos en la evaluación de los riesgos y una importante cobertura adicional de activos morosos, la Rentabilidad sobre el Patrimonio correspondiente al año 2015 alcanzó un 5,2% en línea en cuanto a lo planificado.

6,7

0,9 2,1

6,8

5,2

2010 2011 2012 2013 2014 2015

-27,8 Leverage Financiero

La Compañía está comprometida con la estrategia de financiar su operación con recursos provenientes tanto de la Industria Financiera como de fondos de largo plazo para el fomento a la Pequeña y Mediana Empresa, junto a un adecuado y permanente compromiso de los accionistas. Esto se ha traducido en índices de endeudamiento muy por debajo de la Industria a la cual pertenecemos como se muestra en el siguiente grafico.

1,44 1,53

1,05

0,82 0,89

0,48

2010 2011 2012 2013 2014 2015

11

INVERSIONES PARA EL DESARROLLO S.A. Estados Financieros al 31 de diciembre de 2015 y 2014 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes)

12

INVERSIONES PARA EL DESARROLLO S.A.

CONTENIDO

Informe del Auditor Independiente Estados de Situación Financiera Estados de Resultados Integrales Estados de Cambios en el Patrimonio Estados de Flujos de Efectivo Notas a los Estados Financieros $ : Cifras expresadas en pesos chilenos M$ : Cifras expresadas en miles de pesos chilenos UF : Cifras expresadas en Unidades de Fomento

13

Informe del Auditor Independiente Señores Accionistas y Directores de Inversiones para el Desarrollo S.A.: Informe sobre los estados financieros Hemos efectuado una auditoría a los estados financieros adjuntos de Inversiones para el Desarrollo S.A., que comprenden los estados de situación financiera al 31 de diciembre de 2015 y 2014 y los correspondientes estados de resultados integrales, de cambios en el patrimonio y de flujos de efectivo por los años terminados en esas fechas y las correspondientes notas a los estados financieros. Responsabilidad de la Administración por los estados financieros La Administración es responsable por la preparación y presentación razonable de estos estados financieros de acuerdo con Normas Internacionales de Información Financiera. Esta responsabilidad incluye el diseño, implementación y mantención de un control interno pertinente para la preparación y presentación razonable de estados financieros que estén exentos de representaciones incorrectas significativas, ya sea debido a fraude o error. Responsabilidad del auditor Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros a base de nuestras auditorías. Efectuamos nuestras auditorías de acuerdo con normas de auditoría generalmente aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el objeto de lograr un razonable grado de seguridad que los estados financieros están exentos de representaciones incorrectas significativas. Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representaciones incorrectas significativas de los estados financieros, ya sea debido a fraude o error. Al efectuar estas evaluaciones de los riesgos, el auditor considera el control interno pertinente para la preparación y presentación razonable de los estados financieros de la entidad con el objeto de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero sin el propósito de expresar una opinión sobre la efectividad del control interno de la entidad. En consecuencia, no expresamos tal tipo de opinión. Una auditoría incluye, también, evaluar lo apropiadas que son las políticas de contabilidad utilizadas y la razonabilidad de las estimaciones contables significativas efectuadas por la Administración, así como una evaluación de la presentación general de los estados financieros. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría.

14

Opinión En nuestra opinión, los mencionados estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Inversiones para el Desarrollo S.A. al 31 de diciembre de 2015 y 2014 y los resultados de sus operaciones y los flujos de efectivo por los años terminados en esas fechas de acuerdo con Normas Internacionales de Información Financiera. Alejandra Vicencio S. KPMG Ltda. Santiago, 14 de marzo de 2016

15

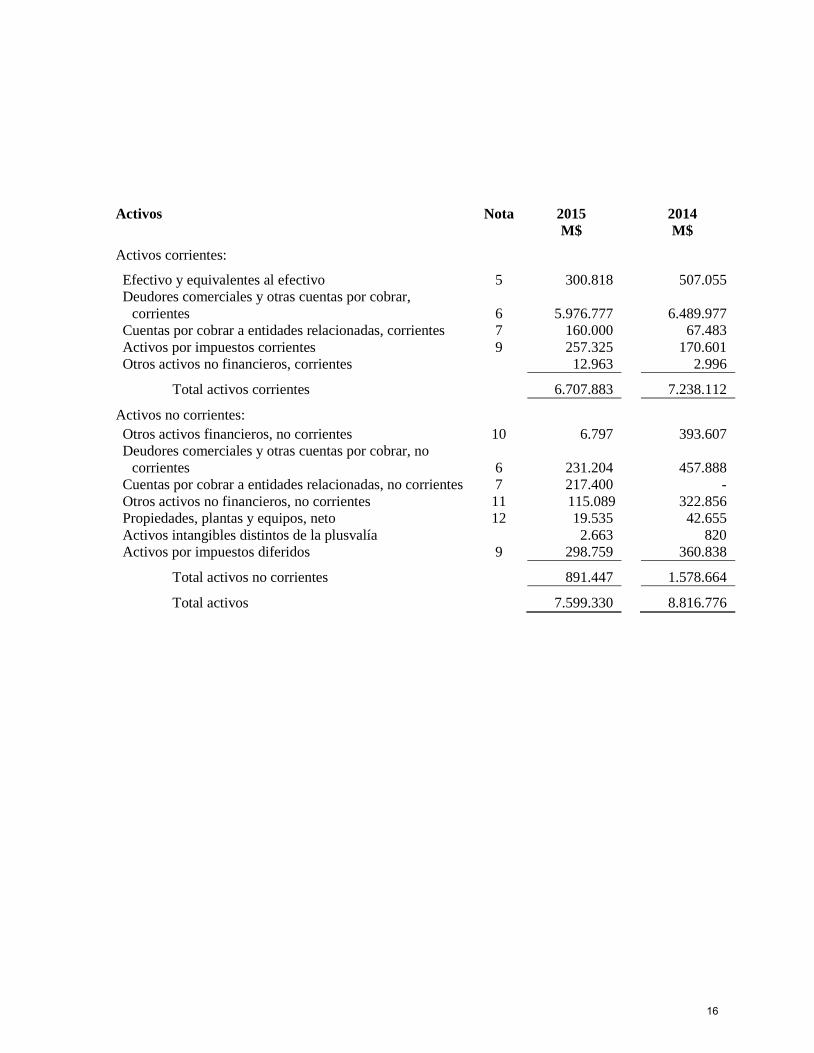

Activos Nota 2015 2014

M$ M$

Activos corrientes:

Efectivo y equivalentes al efectivo 5 300.818 507.055 Deudores comerciales y otras cuentas por cobrar,

corrientes 6 5.976.777 6.489.977 Cuentas por cobrar a entidades relacionadas, corrientes 7 160.000 67.483 Activos por impuestos corrientes 9 257.325 170.601 Otros activos no financieros, corrientes 12.963 2.996

Total activos corrientes 6.707.883 7.238.112

Activos no corrientes: Otros activos financieros, no corrientes 10 6.797 393.607 Deudores comerciales y otras cuentas por cobrar, no

corrientes 6 231.204 457.888 Cuentas por cobrar a entidades relacionadas, no corrientes 7 217.400 - Otros activos no financieros, no corrientes 11 115.089 322.856 Propiedades, plantas y equipos, neto 12 19.535 42.655 Activos intangibles distintos de la plusvalía 2.663 820 Activos por impuestos diferidos 9 298.759 360.838

Total activos no corrientes 891.447 1.578.664

Total activos 7.599.330 8.816.776

16

Pasivos y patrimonio Nota 2015 2014

M$ M$

Pasivos corrientes: Otros pasivos financieros, corrientes 13 2.183.528 3.417.855 Cuentas por pagar comerciales y otras cuentas por pagar 14 296.093 491.088 Cuentas por pagar a entidades relacionadas, corrientes 7 205.769 95.010 Provisiones por beneficios a los empleados 15 21.319 20.187

Total pasivos corrientes 2.706.709 4.024.140

Pasivos no corrientes: Otros pasivos financieros, no corrientes 13 53.395 400.191 Cuentas por pagar a entidades relacionadas, no corrientes 7 218.248 -

Total pasivos no corrientes 271.643 400.191

Patrimonio: Capital emitido 16 4.392.101 2.934.946 Otras reservas 16 344 344 Resultados acumulados 228.533 1.457.155

Patrimonio atribuible a los propietarios de la controladora 4.620.978 4.392.445

Participaciones no controladoras - -

Total patrimonio 4.620.978 4.392.445

Total pasivos y patrimonio 7.599.330 8.816.776

17

Estado de resultados Nota 2015 2014

M$ M$ Estado de resultados por naturaleza:

Ingresos de actividades ordinarias 1.348.042 1.414.834 Gastos por beneficios a los empleados 18 (704.236) (945.630) Gasto por depreciación y amortización (26.722) (46.303) Otros gastos, por naturaleza 19 (328.871) (1.795.891) Otras ganancias 185.610 70.868 Ingresos financieros 20 17.018 35.768 Costos financieros 21 (243.445) (306.527) Resultado por unidades de reajuste 266 349

Ganancia/(Pérdida), antes de impuestos 247.662 (1.572.532) (Gasto)/Ganancia por impuestos a las ganancias 9 (19.129) 349.521

Ganancia/(Pérdida) del ejercicio 228.533 (1.223.011)

18

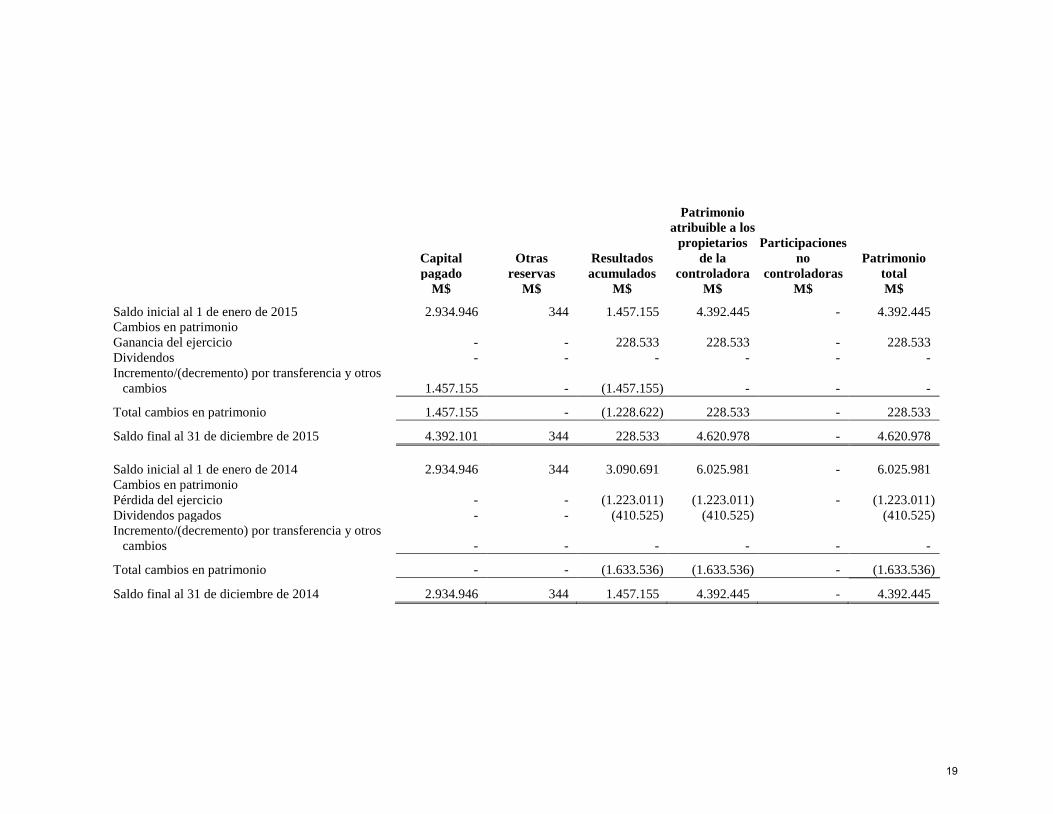

Capital pagado

Otras reservas

Resultados acumulados

Patrimonio atribuible a los

propietarios de la

controladora

Participaciones no

controladoras Patrimonio

total M$ M$ M$ M$ M$ M$

Saldo inicial al 1 de enero de 2015 2.934.946 344 1.457.155 4.392.445 - 4.392.445 Cambios en patrimonio Ganancia del ejercicio - - 228.533 228.533 - 228.533 Dividendos - - - - - - Incremento/(decremento) por transferencia y otros

cambios 1.457.155 - (1.457.155) - - -

Total cambios en patrimonio 1.457.155 - (1.228.622) 228.533 - 228.533

Saldo final al 31 de diciembre de 2015 4.392.101 344 228.533 4.620.978 - 4.620.978

Saldo inicial al 1 de enero de 2014 2.934.946 344 3.090.691 6.025.981 - 6.025.981 Cambios en patrimonio Pérdida del ejercicio - - (1.223.011) (1.223.011) - (1.223.011) Dividendos pagados - - (410.525) (410.525) (410.525) Incremento/(decremento) por transferencia y otros

cambios - - - - - -

Total cambios en patrimonio - - (1.633.536) (1.633.536) - (1.633.536)

Saldo final al 31 de diciembre de 2014 2.934.946 344 1.457.155 4.392.445 - 4.392.445

19

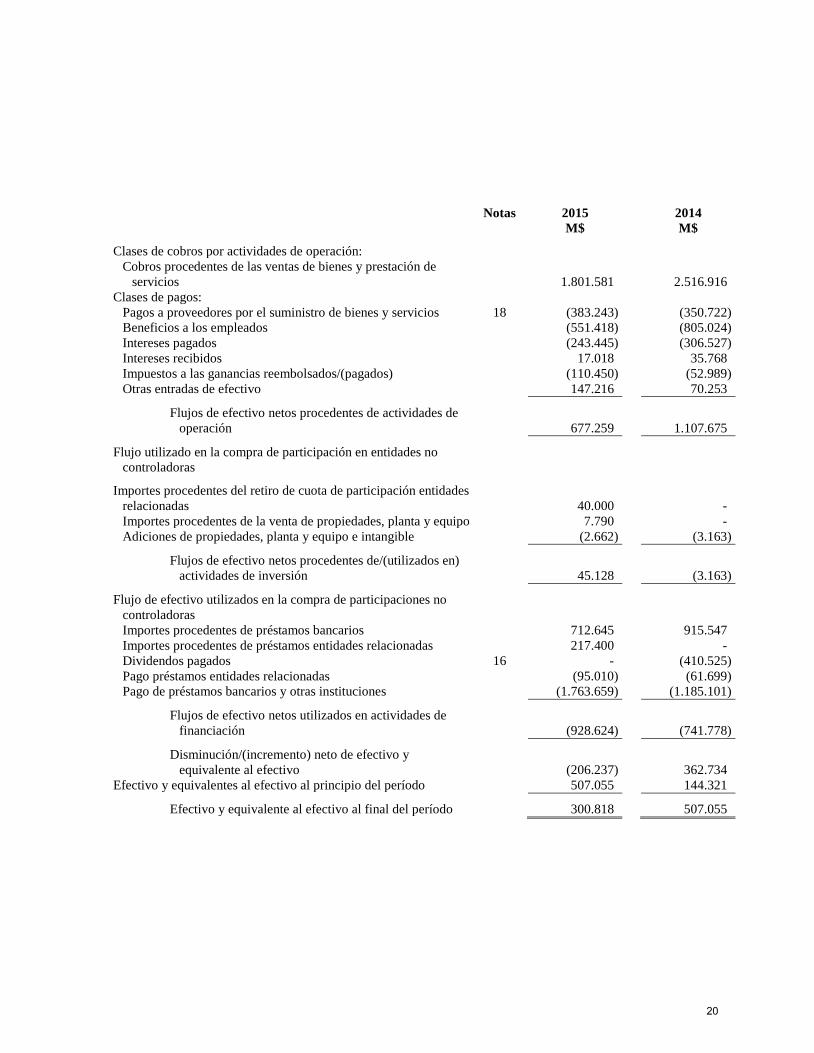

Notas 2015 2014 M$ M$

Clases de cobros por actividades de operación: Cobros procedentes de las ventas de bienes y prestación de

servicios 1.801.581 2.516.916 Clases de pagos:

Pagos a proveedores por el suministro de bienes y servicios 18 (383.243) (350.722) Beneficios a los empleados (551.418) (805.024) Intereses pagados (243.445) (306.527) Intereses recibidos 17.018 35.768 Impuestos a las ganancias reembolsados/(pagados) (110.450) (52.989) Otras entradas de efectivo 147.216 70.253

Flujos de efectivo netos procedentes de actividades de operación 677.259 1.107.675

Flujo utilizado en la compra de participación en entidades no controladoras

Importes procedentes del retiro de cuota de participación entidades relacionadas 40.000 - Importes procedentes de la venta de propiedades, planta y equipo 7.790

(2.662) -

(3.163) Adiciones de propiedades, planta y equipo e intangible

Flujos de efectivo netos procedentes de/(utilizados en) actividades de inversión 45.128 (3.163)

Flujo de efectivo utilizados en la compra de participaciones no controladoras Importes procedentes de préstamos bancarios 712.645 915.547 Importes procedentes de préstamos entidades relacionadas 217.400 - Dividendos pagados 16 - (410.525) Pago préstamos entidades relacionadas (95.010) (61.699) Pago de préstamos bancarios y otras instituciones (1.763.659) (1.185.101)

Flujos de efectivo netos utilizados en actividades de financiación (928.624) (741.778)

Disminución/(incremento) neto de efectivo y equivalente al efectivo (206.237) # 362.734

Efectivo y equivalentes al efectivo al principio del período 507.055 144.321

Efectivo y equivalente al efectivo al final del período 300.818 507.055

20

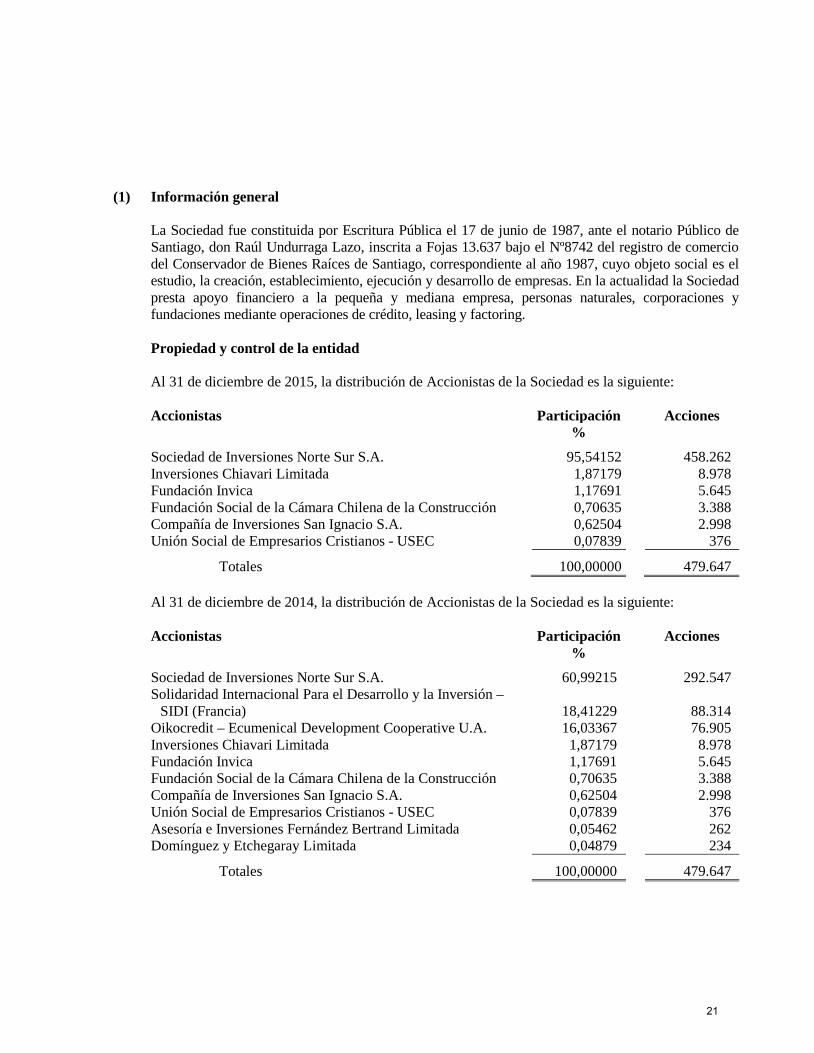

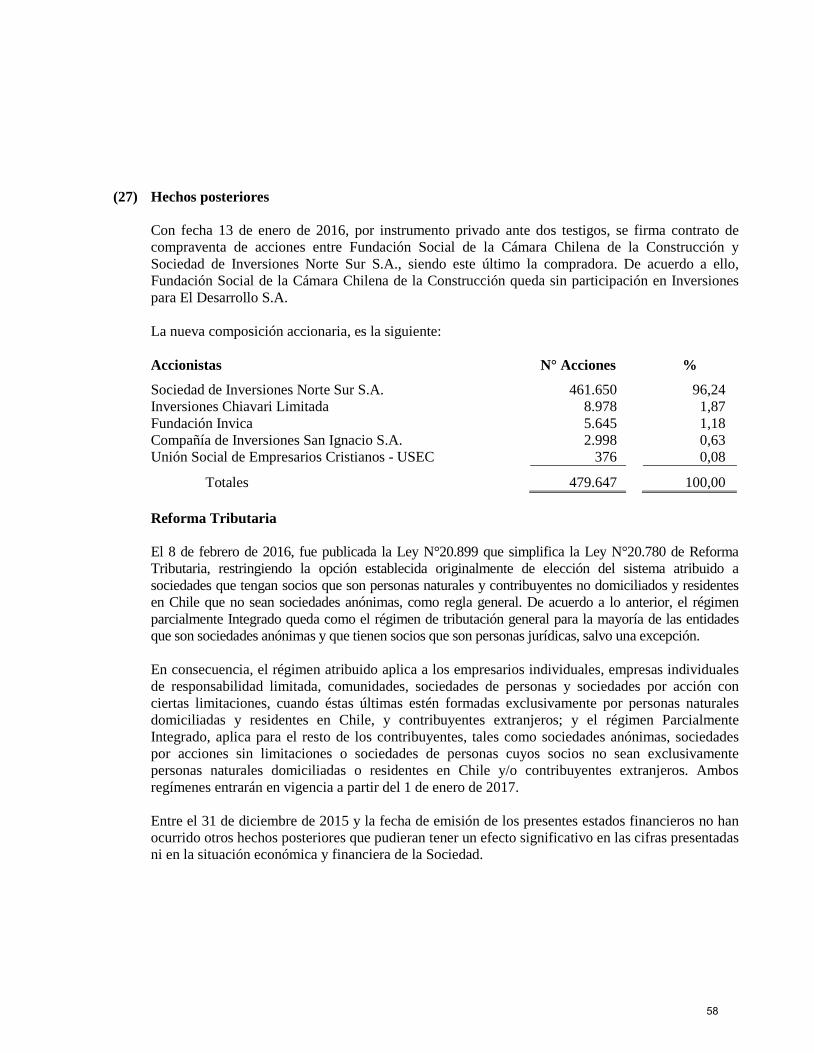

(1) Información general La Sociedad fue constituida por Escritura Pública el 17 de junio de 1987, ante el notario Público de Santiago, don Raúl Undurraga Lazo, inscrita a Fojas 13.637 bajo el Nº8742 del registro de comercio del Conservador de Bienes Raíces de Santiago, correspondiente al año 1987, cuyo objeto social es el estudio, la creación, establecimiento, ejecución y desarrollo de empresas. En la actualidad la Sociedad presta apoyo financiero a la pequeña y mediana empresa, personas naturales, corporaciones y fundaciones mediante operaciones de crédito, leasing y factoring. Propiedad y control de la entidad Al 31 de diciembre de 2015, la distribución de Accionistas de la Sociedad es la siguiente: Accionistas Participación Acciones %

Sociedad de Inversiones Norte Sur S.A. 95,54152 458.262 Inversiones Chiavari Limitada 1,87179 8.978 Fundación Invica 1,17691 5.645 Fundación Social de la Cámara Chilena de la Construcción 0,70635 3.388 Compañía de Inversiones San Ignacio S.A. 0,62504 2.998 Unión Social de Empresarios Cristianos - USEC 0,07839 376

Totales 100,00000 479.647 Al 31 de diciembre de 2014, la distribución de Accionistas de la Sociedad es la siguiente: Accionistas Participación Acciones %

Sociedad de Inversiones Norte Sur S.A. 60,99215 292.547 Solidaridad Internacional Para el Desarrollo y la Inversión –

SIDI (Francia) 18,41229 88.314 Oikocredit – Ecumenical Development Cooperative U.A. 16,03367 76.905 Inversiones Chiavari Limitada 1,87179 8.978 Fundación Invica 1,17691 5.645 Fundación Social de la Cámara Chilena de la Construcción 0,70635 3.388 Compañía de Inversiones San Ignacio S.A. 0,62504 2.998 Unión Social de Empresarios Cristianos - USEC 0,07839 376 Asesoría e Inversiones Fernández Bertrand Limitada 0,05462 262 Domínguez y Etchegaray Limitada 0,04879 234

Totales 100,00000 479.647

21

(2) Bases de presentación de los estados financieros (a) Bases de preparación de los estados financieros

Los presentes estados financieros, han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF), que para estos efectos comprenden las normas e interpretaciones emitidas por el International Accounting Standards Board o “IASB”.

(b) Período contable

Los presentes estados financieros cubren los siguientes períodos: • Estados de situación financiera, al 31 de diciembre de 2015 y 2014. • Estados de resultados integrales, estados de cambios en el patrimonio y estados de

flujos de efectivo por los años terminados al 31 de diciembre de 2015 y 2014. (c) Moneda funcional y de presentación

La moneda funcional y de presentación de Inversiones para el Desarrollo S.A., es el peso chileno, la cual ha sido determinada como la moneda del ambiente económico principal en que la Sociedad opera.

(d) Pronunciamientos contables A la fecha de emisión de los presentes estados financieros, los siguientes pronunciamientos contables habían sido emitidos por el Internacional Accounting Standards Board (IASB).

22

(2) Bases de presentación de los estados financieros, continuación

(d) Pronunciamientos contables, continuación

Las siguientes nuevas normas y enmiendas han sido adoptadas en estos estados financieros:

Nuevas NIIF Fecha de aplicación obligatoria

NIIF 9, Instrumentos Financieros Períodos anuales que comienzan en o después del 1 de enero de 2018. Se permite adopción anticipada

NIIF 14 Cuentas Regulatorias Diferidas Períodos anuales que comienzan en o después del 1 de enero de 2016. Se permite adopción anticipada

NIIF 15 Ingresos de Contratos con Clientes Períodos anuales que comienzan en o después del 1 de enero de 2017. Se permite adopción anticipada

Enmiendas a NIIFs

NIIF 11, Acuerdos Conjuntos: Contabilización de Adquisiciones de Participaciones en Operaciones Conjuntas

Períodos anuales que comienzan en o después del 1 de enero de 2016. Se permite adopción anticipada

NIC 16, Propiedad, Planta y Equipo, y NIC 38, Activos Intangibles: Clarificación de los métodos aceptables de Depreciación y Amortización

Períodos anuales que comienzan en o después del 1 de enero de 2016. Se permite adopción anticipada

NIIF 10, Estados Financieros Consolidados, y NIC 28, Inversiones en Asociadas y Negocios Conjuntos: Transferencia o contribución de activos entre un inversionista y su asociada o negocio conjunto

Períodos anuales que comienzan en o después del 1 de enero de 2016. Se permite adopción anticipada

NIC 27, Estados Financieros Separados, Método del Patrimonio en los Estados Financieros Separados

Períodos anuales que comienzan en o después del 1 de enero de 2016. Se permite adopción anticipada

La Administración de la Sociedad estima que la futura adopción de las normas e interpretaciones antes descritas no tendrá un impacto significativo en los estados financieros.

(e) Responsabilidad de la información y estimaciones realizadas

La Administración de Inversiones para el Desarrollo S.A. ha tomado conocimiento de la información contenida en estos estados financieros, y se declara responsable respecto de la veracidad de la información incorporada en los mismos, y de la aplicación de los principios y criterios incluidos en las NIIF, Normas emitidas por la International Accounting Standards Board (IASB). Estos estados financieros han sido aprobados por el Directorio el 14 de marzo de 2016.

23

(3) Políticas contables significativas A continuación se describen las principales políticas contables adoptadas en la preparación de los presentes estados financieros: (a) Transacciones en moneda extranjera

Las transacciones en moneda extranjera se convierten a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de las transacciones. Las pérdidas y ganancias en moneda extranjera que resultan de la liquidación de estas transacciones y de la conversión a los tipos de cambio de cierre de los activos y pasivos monetarios denominados en moneda extranjera, se reconocen en el estado de resultados. Las diferencias de cambio sobre partidas no monetarias, tales como instrumentos de patrimonio mantenidos a valor razonable con cambios en resultados, se presentan como parte de la ganancia o pérdida en el valor razonable.

(b) Transacciones y saldos Las operaciones que realiza cada Sociedad en una moneda distinta de su moneda funcional se registran a los tipos de cambio vigentes en el momento de la transacción. Durante el período, las diferencias que se producen entre el tipo de cambio contabilizado y el que se encuentra vigente a la fecha de cobro, pago o cierre se registran como diferencias de cambio en el estado de resultados integrales.

(c) Base de conversión Los Activos y pasivos mantenidos en Unidades de Fomento (UF), han sido convertidos a pesos chilenos, considerando los tipos de cambio observados a la fecha de cierre de cada período.

2015 2014 $ $

Unidades de Fomento (UF) 25.629,09 24.627,10

24

(3) Políticas contables significativas, continuación (d) Criterios de valorización de activos y pasivos financieros

Inicialmente todos los activos y pasivos financieros deben ser valorizados según su valor razonable considerando además, cuando se trata de activos o pasivos financieros no clasificados como a valor razonable con cambios en resultados, los costos de transacción que son directamente identificables a la adquisición o emisión del activo o pasivo financiero. Las valorizaciones posteriores de los activos y pasivos financieros dependerán de la categoría en la que se hayan clasificado, según se explica a continuación.

(i) Activos y pasivos medidos a costo amortizado Costo amortizado es el costo de adquisición de un activo o pasivo financiero menos los costos incrementales (en más o menos según sea el caso), calculado con el método de la tasa de interés efectiva que considera la imputación del ingreso o gasto financiero a lo largo del período del instrumento. El método de tasa de interés efectiva corresponde al método de cálculo del costo amortizado de un activo financiero y de la asignación de los ingresos por intereses durante todo el período correspondiente. La tasa de interés efectiva corresponde a la tasa que descuenta los flujos futuros de efectivo estimado por cobrar (incluyendo todos los cargos sobre puntos pagados o recibidos que forman parte integral de la tasa de interés efectiva, los costos de transacción y otros premios y descuentos), durante la vida esperada del activo financiero. En el caso de los activos financieros, el costo amortizado incluye, además las correcciones a su valor motivadas por el deterioro que hayan experimentado. En el caso de instrumentos financieros, la parte imputada sistemáticamente a las cuentas de pérdidas y ganancias se registra por el método de tasa efectiva. El método de interés efectivo corresponde al tipo de actualización que iguala el valor presente de un instrumento financiero a la totalidad de sus flujos de efectivo estimados por todos los conceptos a lo largo de su vida remanente. (ii) Activos financieros mantenidos hasta su vencimiento Los activos financieros mantenidos hasta su vencimiento son activos financieros no derivados con pagos fijos o determinables y vencimiento fijo que la Administración de la Sociedad tiene la intención y la capacidad de mantener hasta su vencimiento. Estos activos financieros se registran a su valor de costo más intereses y reajustes devengados menos las provisiones por deterioro constituidas cuando su monto registrado es superior al monto estimado de recuperación.

25

(3) Políticas contables significativas, continuación

(d) Criterios de valorización de activos y pasivos financieros, continuación

(iii) Activos y pasivos medidos a valor razonable Valor razonable de un activo o pasivo en una fecha dada, es el monto por el cual dicho activo podría ser intercambiado y pasivo liquidado, en esa fecha entre dos partes, independientes y con toda la información disponible, que actuasen libre y prudentemente. La referencia más objetiva y habitual del valor razonable de un activo o pasivo es el precio que se pagaría por él en un mercado organizado y transparente (“Precio de cotización” o “Precio de mercado”). Cuando no existe un precio de mercado para determinar el monto de valor razonable para un determinado activo o pasivo, se recurre para estimar su valor razonable al establecido en transacciones recientes de instrumentos análogos. (iv) Activos financieros a valor razonable con cambios en resultados Son aquellos activos financieros adquiridos para negociar, con el propósito principal de obtener un beneficio por las fluctuaciones de precios en el corto plazo o a través de márgenes en intermediación, o que están incluidos en un portafolio en el que existe un patrón de toma de utilidades de corto plazo. Estos activos financieros, como su nombre lo indica, se encuentran valorados a su valor razonable de acuerdo con los precios de mercado a la fecha de cierre del balance. Las utilidades o pérdidas provenientes de los ajustes para su valorización a valor razonable, como asimismo los resultados por las actividades de negociación, se reconocen contra resultados del período. (v) Cuentas comerciales por cobrar y cuentas por cobrar a empresas relacionadas Las cuentas comerciales a cobrar y cuentas por cobrar a empresas relacionadas se reconocen inicialmente a su valor razonable (valor nominal que incluye un interés implícito) y, posteriormente, a su costo amortizado de acuerdo con el método de la tasa de interés efectiva, menos la provisión por pérdidas por deterioro del valor. Se establece una provisión para pérdidas por deterioro de cuentas comerciales a cobrar cuando existe evidencia objetiva de que la Sociedad no será capaz de cobrar todos los importes que se le adeudan de acuerdo con los términos originales de las cuentas por cobrar.

26

(3) Políticas contables significativas, continuación (e) Compensación de saldos y transacciones

Como norma general en los estados financieros no se compensa ni los activos y pasivos, ni los ingresos y gastos, salvo en aquellos casos en que la compensación sea requerida o esté permitida por alguna norma y esta presentación sea el reflejo del fondo de la transacción. Los ingresos o gastos con origen en transacciones que, contractualmente o por imperativo de una norma legal, contemplan la posibilidad de compensación y la Sociedad tiene la intención de liquidar por su importe neto o de realizar el activo y proceder al pago del pasivo de forma simultánea, se presentan netos en las cuentas de resultados integrales y estado de situación financiera.

(f) Deterioro activos financieros Un activo financiero es evaluado en cada fecha de presentación para determinar si existe evidencia objetiva de deterioro. Un activo financiero está deteriorado si existe evidencia objetiva que uno o más eventos han tenido un negativo efecto futuro del activo. En el caso de los activos financieros valorizados al costo amortizado, la pérdida por deterioro corresponde a la diferencia entre el valor libro del activo y el valor presente de los flujos futuros de caja estimados, descontados a la tasa de interés efectiva original del activo financiero. Las inversiones financieras de la sociedad son realizadas en instituciones de la más alta calidad crediticia y mantenidas en el corto plazo y largo plazo, por lo que no presentan a la fecha un indicio de deterioro respecto de su valor libro. Una pérdida por deterioro en relación con un activo financiero al valor razonable con efecto en resultado, se calcula por referencia a su valor razonable y la pérdida se refleja directamente en el estado de resultados en el ítem de costos financieros. (i) Criterio de incobrabilidad

Se consideraran dos segmentos de clientes, dependiendo del monto de su deuda total con Indes:

• Clasificación Individual para Clientes con deuda igual o mayor a $15 millones. • Clasificación Sistémica, según comportamiento de pago, para clientes con deuda

inferior a $15 millones o clientes nuevos, con colocación menor a 15 días, los cuales en conjunto no pueden superar el 20% de la colocación total de Indes.

27

(3) Políticas contables significativas, continuación

(f) Deterioro activos financieros, continuación (ii) Clasificación individual Para la clasificación de riesgo individual, el área de riesgo aplica la “Matriz de Riesgo de Cartera”. • El puntaje de cada sub factor de la “Matriz de Riesgo de Cartera”, se obtiene de

multiplicar la ponderación del sub factor por el rating de nivel de riesgo. • Cada cliente tendrá un puntaje final por ítem y un puntaje final global, que es la suma

ponderada de cada uno de los anteriores. • De acuerdo a este puntaje, al cliente se le asigna una clasificación de riesgo, la que a su

vez determina la provisión necesaria, la que puede ser modificada de acuerdo a la calidad de las garantías de que se dispone, según tablas definidas, u otros antecedentes de que disponga el Área de Riesgo.

(iii) Clasificación sistémica

• Para clientes que no cuenten con clasificación individual se provisionará de acuerdo al

modelo incorporado en el sistema soluciones integrales.

• Se provisionará en función de la morosidad de cada cliente y de las garantías reales de que se disponga.

• Dicha provisión se realizará, sólo para el producto factoring, por “documento/cuota”,

teniendo en cuenta la siguiente tabla de “morosidad/% provisión”, para el resto de los productos será a nivel de saldo de riesgo.

- Para los productos crédito y leasing se provisionará el 90% de todos las cuotas

de la operación de un crédito o contrato en caso de tener fecha de suspensión de intereses, es decir tener alguna cuota morosa con más de 90 días. Además se provisionará con el mismo factor cualquier otra operación del mismo cliente, independiente del estado de pago de esta y la provisión se realiza a nivel de saldo de colocación por cliente.

- Todo crédito reprogramado deberá tener una provisión mínima de 10 % del

valor capital. - Para el producto factoring financiero se provisionara el 90% de la operación si

esta presenta una mora mayor a 3 días de su vencimiento.

28

(3) Políticas contables significativas, continuación

(f) Deterioro activos financieros, continuación (iii) Clasificación sistémica, continuación

- Para el producto leasing sólo se considera deterioro aquellos contratos que presentan morosidad mayor a 90 días, por los cuales se provisiona el saldo del respectivo Rut por el factor de 90%, esto debido a que el stock de cartera de leasing presenta una data de curse antigua y su comportamiento de pago está reflejado ya que no se incorporan operaciones significativas al stock de cartera.

Adicionalmente se provisionará un 90% de los documentos protestados de un cliente. Una vez realizado este proceso y determinada la provisión según el modelo, se rebaja del monto de la provisión así determinada, la valoración de las garantías constituidas por el cliente, determinándose de esta forma la “Provisión Neta de Garantías”. (iv) Avales Considerando que los avales son solicitados por su solidez patrimonial o bien por su participación en la administración del negocio, se han establecido dos tipos de avales: • Aval operacional: No requiere de autorización legal para serlo y solo es requerido para

mantenerlo involucrado en la administración de la empresa. • Aval patrimonial: Requiere de las autorizaciones legales y demostrar los bienes que

posee, son condiciones necesarias para serlo y en consecuencia debe responder con su patrimonio por los créditos otorgados.

(v) Política de castigo Se debe presentar a Comité de Normalización para castigo financiero una vez al mes todos los casos cuya morosidad máxima supere los 180 días y en los cuales la provisión constituida supere al 90%, estos casos deberán ser evaluados en su merito y avance de gestiones de cobranza tanto interna como externa o judicial. Con el objeto de cumplir con el adecuado control de castigos financieros y tributarios se deberá llevar un control de la ocurrencia de cada caso. La decisión de castigar créditos es exclusiva de Comité de Normalización. Para efectuar los castigos se tendrá en cuenta lo siguiente: Cuando adicionalmente a las consideraciones del comité, la conclusión del abogado externo es que no serán factibles recuperaciones adicionales y se han agotado las acciones judiciales, se solicita al abogado externo la carta de castigo y se efectúa un castigo tributario.

29

(3) Políticas contables significativas, continuación

(f) Deterioro activos financieros, continuación (v) Política de castigo, continuación También se puede castigar anticipadamente cuando a juicio de este comité se presume que no habrá posibilidad alguna de recuperación y no se han agotado las gestiones judiciales. En este caso se castiga sin la carta de castigo del abogado y se efectúa un castigo financiero. Posteriormente cuando se cumplen las etapas judiciales se solicita la carta de castigo al abogado externo y se materializa el castigo tributario.

(g) Deterioro activos no financieros Durante el ejercicio, y fundamentalmente en la fecha de cierre del mismo, se evalúa si existe algún indicio de que algún activo pudiera haberse deteriorado. En caso de que exista algún indicio de deterioro, se realiza una estimación del monto recuperable de dicho activo para determinar, en su caso, el monto del deterioro. Si se trata de activos identificables que no generan flujos de caja de forma independiente, se estima la recuperabilidad de la unidad generadora de efectivo a la que pertenece el activo, entendiendo como tal el menor grupo identificable de activos que generan entradas de efectivo independientes. El monto recuperable es el mayor entre el valor de mercado menos el costo necesario para su venta y el valor en uso, entendiendo por valor en uso el valor actual de los flujos de caja futuros estimados. Para el cálculo del valor de recuperación de las propiedades, plantas y equipos, de la plusvalía comprada y de los activos intangibles, el valor en uso es el criterio utilizado por la Sociedad en prácticamente la totalidad de los casos. Para estimar el valor en uso, la Sociedad prepara las proyecciones de flujos de caja futuros a partir de los presupuestos más recientes disponibles. Estos presupuestos incorporan las mejores estimaciones de la Administración sobre los ingresos y costos de las unidades generadoras de efectivo utilizando las proyecciones sectoriales, la experiencia del pasado y las expectativas futuras. Estos flujos se descuentan para calcular su valor actual a una tasa que recoge el costo de capital del negocio. Para su cálculo se tiene en cuenta el costo actual del dinero y las primas de riesgo utilizadas de forma general entre los analistas para el negocio. En el caso de que el monto recuperable sea inferior al valor neto en libros del activo, se registra la correspondiente pérdida por deterioro por la diferencia. Las pérdidas por deterioro de valor de un activo (distinto de la plusvalía) reconocidas en ejercicios anteriores, son revertidas sólo cuando se produce un cambio en las estimaciones utilizadas para determinar el importe recuperable del mismo, desde que se reconoció el último deterioro. En estos casos, se aumenta el valor del activo con abono a resultados hasta el valor en libros que el activo hubiera tenido de no haberse reconocido en su oportunidad una pérdida por deterioro.

30

(3) Políticas contables significativas, continuación

(h) Propiedad, planta y equipo La Sociedad aplica el modelo de costo en la valorización de sus propiedades, plantas y equipos. Para ello, con posterioridad de su reconocimiento como activo, los activos de propiedad, plantas y equipos se contabilizan por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor. La depreciación de propiedades, planta y equipos, es calculada linealmente basada en la vida útil estimada de los bienes del activo fijo, considerando el valor residual estimado de éstos. Cuando un bien está compuesto por componentes significativos, que tienen vidas útiles diferentes, cada parte se deprecia en forma separada. Las estimaciones de vidas útiles y valores residuales de los activos fijos son revisadas y ajustadas si es necesario, a cada fecha de cierre de los estados financieros. Las vidas útiles estimadas de propiedad, planta y equipo son las siguientes:

Tipos de bienes Número de años

Instalaciones 5 a 10 Maquinarias y equipos 3 a 15 Muebles y enseres 3 a 10

(i) Costo de financiamiento

Los costos de financiamiento directamente asociados a la adquisición, construcción o producción de activos calificados, que son aquellos activos que requieren, necesariamente, de un período de tiempo significativo antes de estar preparados para su uso o venta, se agregan al costo de dichos activos, hasta el momento en que dichos activos se encuentren sustancialmente preparados para su uso o venta.

(j) Activos intangibles Corresponden fundamentalmente a licencias y marcas computacionales. Se valorizan según el modelo del costo. Para ello, con posterioridad a su reconocimiento como activo, los activos intangibles se presentan por su costo menos su amortización acumulada y las pérdidas por deterioro de valor que, en su caso, hayan experimentado. Este grupo de activos se amortizan en su vida útil económica remanente de los mismos. Los criterios para el reconocimiento de las pérdidas por deterioro de estos activos y, en su caso, de las recuperaciones de las pérdidas por deterioro registradas en ejercicios anteriores se explican en letra (g).

31

(3) Políticas contables significativas, continuación

(k) Pasivos financieros

Las obligaciones bancarias, acreedores comerciales y otras cuentas por pagar se reconocen inicialmente a su valor razonable y posteriormente se valoran por su costo amortizado utilizando el método de la tasa de interés efectiva. El método de la tasa de interés efectiva corresponde al método de cálculo del costo amortizado de un activo financiero y de la asignación de los ingresos por interés durante todo el período correspondiente. La tasa de interés efectiva corresponde a la tasa que descuenta exactamente los flujos futuros de efectivo estimados por pagar (incluyendo todos los cargos sobre puntos pagados o recibidos que forman parte integral de la tasa de interés efectiva, los costos de transacción y otros premios o descuentos), durante la vida esperada del pasivo financiero. Todos los pasivos bancarios y obligaciones financieras de la sociedad de corto y largo plazo se encuentran registrados bajo este método.

(l) Activos y pasivos financieros corrientes y no corrientes

Los activos financieros se clasifican dentro de las siguientes categorías de acuerdo con NIC 39: (i) Activos financieros a valor razonable a través de resultados

Su característica es que se incurre en ellos principalmente con el objeto de venderlos en un futuro cercano, para fines de obtener rentabilidad y oportuna liquidez. Estos instrumentos son medidos a valor razonable y las variaciones en su valor se registran en resultados en el momento que ocurren. (ii) Préstamos y cuentas por cobrar Se registran a su costo amortizado, que corresponde al valor de mercado inicial, menos las devoluciones de capital, más los intereses devengados no cobrados calculados por el método de tasa de interés efectiva, con efecto en resultados del ejercicio. (iii) Activos financieros mantenidos hasta su vencimiento

Son aquellas que la Sociedad tiene intención y capacidad de conservar hasta su vencimiento, se valorizan a costo amortizado utilizando el método de tasa interés efectiva, con efecto en resultados del período.

32

(3) Políticas contables significativas, continuación

(l) Activos y pasivos financieros corrientes y no corrientes, continuación

Los pasivos financieros se clasifican dentro de las siguientes categorías de acuerdo con NIC 39.

(i) Pasivos financieros

Se clasifican ya sea como “pasivo financiero a valor razonable a través de resultados” o como “otros pasivos financieros”.

(i.1) Pasivos financieros a valor razonable a través de resultados

Los pasivos financieros son clasificados a valor razonable a través de resultados cuando éstos, sean mantenidos para negociación o sean designados a valor razonable a través de resultados.

(i.2) Otros pasivos financieros

Otros pasivos financieros, incluyendo los préstamos, se valorizan inicialmente por el monto de efectivo recibido, netos de los costos de transacción. Los otros pasivos financieros son posteriormente valorizados al costo amortizado utilizando el método de tasa de interés efectiva, reconociendo los gastos por intereses sobre la base de la rentabilidad efectiva.

(m) Provisiones

Las obligaciones presentes (legales o implícitas) existentes a la fecha de los estados financieros, surgidas como consecuencia de sucesos pasados de los que pueden derivarse perjuicios patrimoniales de probable materialización para la Sociedad, cuyo monto y momento de pago son inciertos, se registran en el estado de situación financiera como provisiones por el valor actual del monto más probable que se estima que la Sociedad tendrá que desembolsar para pagar la obligación.

Las provisiones se cuantifican teniendo en consideración la mejor información disponible en la fecha de la emisión de los estados financieros, sobre las consecuencias del suceso y son re-estimadas en cada cierre contable posterior.

(n) Beneficios a los empleados, vacaciones del personal

La Sociedad reconoce el gasto por vacaciones del personal mediante el método del devengo. Este beneficio corresponde a todo el personal y equivale a un importe fijo según los contratos particulares de cada trabajador. Este beneficio es registrado sobre base devengada de acuerdo a las remuneraciones del personal. La Sociedad no reconoce indemnización por años de servicio con su personal por no encontrarse pactada contractualmente y no existir una conducta habitual para generar dicho pago.

33

(3) Políticas contables significativas, continuación

(o) Impuesto a la renta e impuestos diferidos

El gasto por impuesto a las ganancias incluye el impuesto corriente y el diferido. Se reconoce en resultados excepto en la medida en que se relacione con una combinación de negocios, o partidas reconocidas directamente en patrimonio u otros resultados integrales. (i) Impuestos corrientes El impuesto corriente incluye el impuesto esperado por pagar o por cobrar sobre el ingreso o la pérdida imponible del año y cualquier ajuste al impuesto por pagar o por cobrar relacionado con años anteriores. Se mide usando tasas impositivas vigentes o cuyo proceso de aprobación esté prácticamente terminado a la fecha de balance. El impuesto corriente también incluye cualquier impuesto surgido de dividendos. (ii) Impuesto a la Renta El 29 septiembre de 2014, fue promulgada la Ley N°20.780 de Reforma Tributaria, la cual entre otros aspectos, define el régimen tributario por defecto que le aplica a la sociedad, la tasa de impuesto de primera categoría que por defecto se aplicará en forma gradual a las entidades entre 2014 y 2018 y permite que las sociedades puedan además optar por uno de los dos regímenes tributarios establecidos como Atribuido o Parcialmente Integrado, quedando afectos a diferentes tasas de impuesto a partir del año 2017. Cabe señalar que la tasa de impuesto que afectará al régimen atribuido será de 25%, y la misma aplicará para el año comercial 2017 y la tasa que aplicará al régimen parcialmente integrado será del 27%, sin embargo, la misma se aplicará para el año comercial 2018, ya que para el año 2017 se aplicará un 25,5% por el incremento progresivo señalado en la ley. Si la evaluación del régimen tributario aplicable a la sociedad da como resultado que el régimen que tendrá es el parcialmente integrado, los efectos de los impuestos diferidos deberían reflejar como tope la tasa del 27%, en consideración al plazo de reverso de las diferencias temporarias.

34

(3) Políticas contables significativas, continuación (o) Impuesto a la renta e impuestos diferidos, continuación

(iii) Impuestos diferidos El impuesto diferido se mide empleando las tasas fiscales que se espera sean de aplicación a las diferencias temporarias en el período en el que se reversen, usando tasas fiscales que por defecto les aplican a la fecha de reporte, tal como se indica a continuación:

Año Parcialmente

integrado %

2014 21,0 2015 22,5 2016 24,0 2017 25,5 2018 27,0

(p) Reconocimiento de ingresos, gastos operacional y financieros

La Sociedad reconoce los ingresos cuando el importe de los mismos se puede valorizar con fiabilidad, y es probable que los beneficios económicos futuros vayan a fluir a la entidad y se cumplen las condiciones específicas para cada una de las actividades de la Sociedad. Los ingresos ordinarios incluyen el valor razonable de las contraprestaciones recibidas o a recibir por los servicios prestados en el curso ordinarios de las actividades de la Sociedad. Los ingresos ordinarios se presentan netos del impuesto sobre el valor agregado, devoluciones, rebajas y descuentos. Sólo se reconocen ingresos ordinarios derivados de la prestación de servicios cuando éstos pueden ser estimados con fiabilidad y en función del grado de realización de la prestación del servicio a la fecha del estado de situación financiera. Los gastos se reconocen cuando se produce la disminución de un activo o el incremento de un pasivo que se puede medir en forma fiable. Los ingresos (gastos) por intereses se contabilizan considerando la tasa de interés efectiva aplicable al principal pendiente de amortizar, durante el período de devengo correspondiente.

35

(3) Políticas contables significativas, continuación

(q) Distribución de dividendos De acuerdo a lo establecido en la Ley N°18.046, salvo acuerdo diferente adoptado en Junta Ordinaria de Accionista por unanimidad de las acciones emitidas, cuando existe utilidad la Sociedad destina a lo menos el 30% de la misma al reparto de dividendos.

(r) Efectivo y equivalente al efectivo El efectivo y equivalente a efectivo incluyen el efectivo en caja, depósitos a plazo y otras inversiones a corto plazo de fácil liquidación, los cuales no tienen restricciones de ningún tipo.

(s) Estado de flujos de efectivo Para la elaboración del estado de flujos de efectivo realizado por el método directo se toman en consideración los siguientes conceptos: • Flujos de efectivo: las entradas y salidas de efectivo y de efectivo equivalentes,

entendiendo por éstas las Inversiones a corto plazo de gran liquidez y con bajo riesgo de cambios en su valor, tales como: efectivo en caja, depósitos a plazo y otras inversiones a corto plazo de alta liquidez.

• Actividades operacionales: corresponden a las actividades normales que constituyen la

principal fuente de ingresos ordinarios de la Sociedad, así como otras actividades que no pueden ser calificadas como de inversión o de financiamiento.

• Actividades de inversión: corresponden a la adquisición, enajenación o disposición por

otros medios, de activos a largo plazo y otras inversiones no incluidas en el efectivo y equivalente de efectivo.

• Actividades de financiamiento: Las actividades que producen cambios en el tamaño y

composición del patrimonio y de los pasivos que no formen parte de las actividades operacionales ni de inversión.

36

(3) Políticas contables significativas, continuación

(t) Uso de estimaciones y juicios En la preparación de los estados financieros, la Administración realiza juicios, estimaciones y supuestos que afectan la aplicación de las políticas de contabilidad y los montos de activos, pasivos, ingresos y gastos presentados. Los resultados reales pueden diferir de estas estimaciones. Las estimaciones y supuestos relevantes son revisados anualmente por la Administración de la Sociedad a fin de cuantificar algunos activos, pasivos, ingresos, gastos e incertidumbres. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado. En particular, la información sobre áreas más significativas de estimación de incertidumbres y juicios críticos en la aplicación de políticas contables que tienen el efecto más importante sobre los montos reconocidos en los estados financieros son los siguientes: • Las pérdidas por deterioro de determinados activos. • La vida útil de los activos materiales e intangibles. • La realización de impuestos diferidos. • Compromisos y contingencias.

(u) Clasificación de saldos en corrientes y no corrientes En el estado de situación financiera, los saldos se clasifican en función de sus vencimientos, es decir, como corrientes aquellos con vencimiento igual o inferior a doce meses y como no corrientes, aquellos con vencimiento superior a dicho período. En el caso que existiesen obligaciones cuyo vencimiento es inferior a doce meses, pero cuyo refinanciamiento a largo plazo esté asegurado a discreción de la Sociedad, mediante contratos de crédito disponibles de forma incondicional con vencimiento a largo plazo, estos se clasifican como pasivos no corrientes.

(v) Segmentos Los segmentos operativos son definidos como componentes de una entidad para la cual existe información financiera separada que es regularmente y utilizada por el principal tomador de decisiones para asignar recursos y evaluar el desempeño. La Sociedad presenta información por segmento único dado que la información financiera que es utilizada por la Administración para propósitos de información interna para la toma de decisiones no requiere segregación de ningún tipo. No obstante lo anterior, la información de riesgo de cartera se presenta individualizada por tipo de producto a través del cual se otorga el financiamiento a cada cliente.

37

(3) Políticas contables significativas, continuación (w) Transacciones con partes relacionadas

La Sociedad revela en notas a los estados financieros las transacciones y saldos con partes relacionadas conforme a lo instruido en las Normas Internacionales de Contabilidad (NIC) N°24. Se ha informado separadamente las transacciones y el personal clave de la Administración de la entidad y otras partes relacionadas. Personal Clave de la Administración son aquellas personas que tienen autoridad y responsabilidad para planificar, dirigir y controlar las actividades de la Sociedad ya sea directa o indirectamente, incluyendo cualquier miembro de Directorio.

(4) Cambios contables Los estados financieros al 31 de diciembre de 2015, no presentan cambios en las políticas y estimaciones contables respecto al ejercicio anterior.

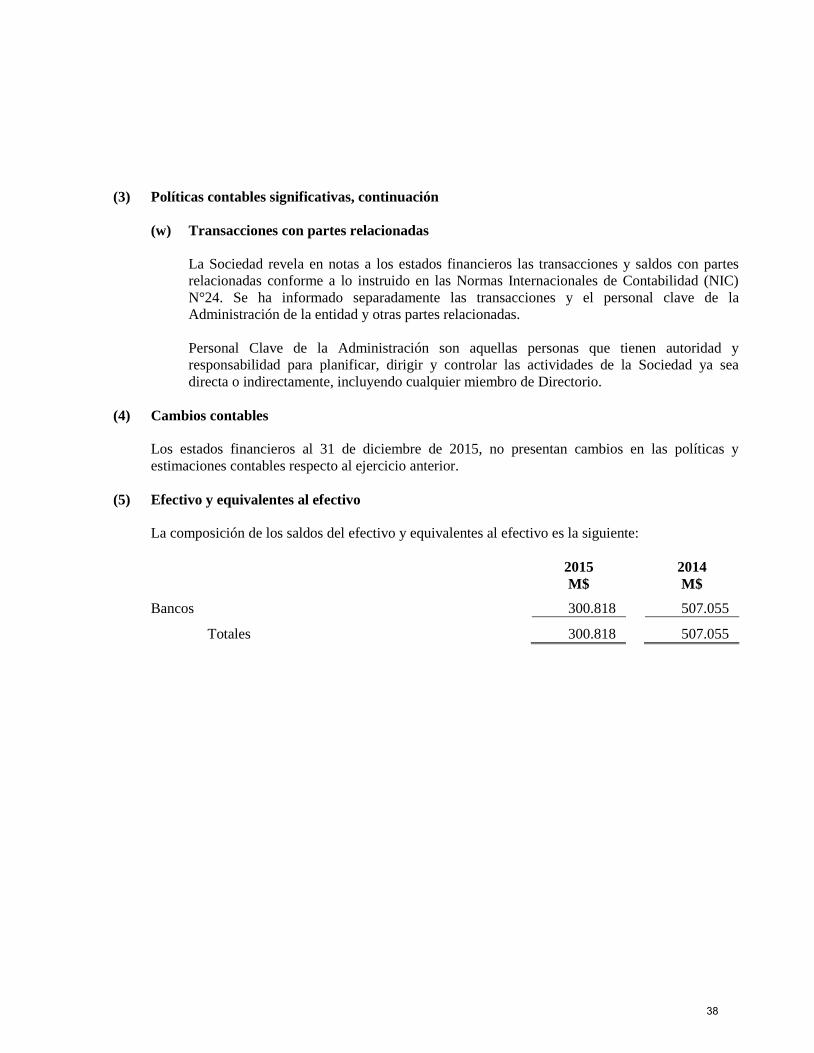

(5) Efectivo y equivalentes al efectivo La composición de los saldos del efectivo y equivalentes al efectivo es la siguiente: 2015 2014 M$ M$

Bancos 300.818 507.055

Totales 300.818 507.055

38

(5) Efectivo y equivalentes al efectivo, continuación (a) Detalle de los bancos

El saldo de bancos está compuesto por dineros mantenidos en cuentas corrientes bancarias, su valor libro es igual a su valor razonable y su detalle es el siguiente: 2015 2014 M$ M$

Banco Scotiabank 73.946 37.098 Banco Internacional 3.458 3.818 Banco Estado 4.848 11.560 Banco Itaú 4.786 2.672 Banco BBVA 3.000 5.434 Banco Security 3.836 2.866 Banco Corpbanca 192.172 430.137 Banco BCI 10.666 10.928 Banco BICE 3.756 2.292 Otros 350 250

Totales 300.818 507.055 (6) Deudores comerciales y otras cuentas por cobrar

(a) Composición deudores comerciales y otras cuentas por cobrar neto La composición de los deudores comerciales y otras cuentas por cobrar neto, al 31 de diciembre de 2015 y 2014, es la siguiente:

Deudores comerciales y otras cuentas por cobrar, neto

Corrientes

No corrientes 2015 2014

2015 2014

M$ M$

M$ M$

Leasing por cobrar 71.883 141.183

12.784 36.435 Créditos por cobrar 2.721.286 3.021.213

218.420 421.453

Factoring por cobrar 3.725.676 4.322.341

- - Protesto factoring 194.893 173.576

- -

Otras cuentas por cobrar 88.276 59.961

- - Provisión de cartera (825.237) (1.228.297)

- -

Totales 5.976.777 6.489.977

231.204 457.888

39

(6) Deudores comerciales y otras cuentas por cobrar, continuación

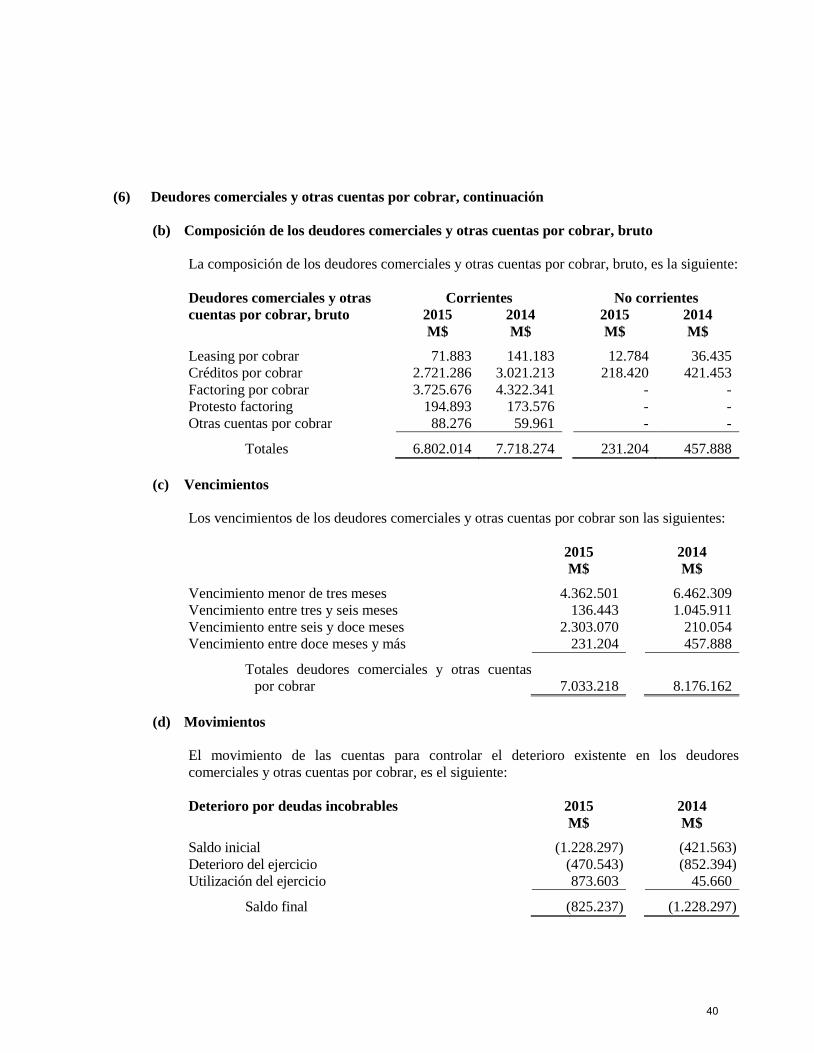

(b) Composición de los deudores comerciales y otras cuentas por cobrar, bruto La composición de los deudores comerciales y otras cuentas por cobrar, bruto, es la siguiente: Deudores comerciales y otras cuentas por cobrar, bruto

Corrientes

No corrientes 2015 2014

2015 2014

M$ M$

M$ M$

Leasing por cobrar 71.883 141.183

12.784 36.435 Créditos por cobrar 2.721.286 3.021.213

218.420 421.453

Factoring por cobrar 3.725.676 4.322.341

- - Protesto factoring 194.893 173.576

- -

Otras cuentas por cobrar 88.276 59.961

- -

Totales 6.802.014 7.718.274

231.204 457.888

(c) Vencimientos Los vencimientos de los deudores comerciales y otras cuentas por cobrar son las siguientes:

2015 2014 M$ M$

Vencimiento menor de tres meses 4.362.501 6.462.309 Vencimiento entre tres y seis meses 136.443 1.045.911 Vencimiento entre seis y doce meses 2.303.070 210.054 Vencimiento entre doce meses y más 231.204 457.888

Totales deudores comerciales y otras cuentas por cobrar 7.033.218 8.176.162

(d) Movimientos

El movimiento de las cuentas para controlar el deterioro existente en los deudores comerciales y otras cuentas por cobrar, es el siguiente:

Deterioro por deudas incobrables 2015 2014 M$ M$

Saldo inicial (1.228.297) (421.563) Deterioro del ejercicio (470.543) (852.394) Utilización del ejercicio 873.603 45.660

Saldo final (825.237) (1.228.297)

40

(6) Deudores comerciales y otras cuentas por cobrar, continuación

(e) Importe en libros Importe en libros de deudas comerciales obtenidos por garantía otra mejora crediticia.

La Sociedad tiene activos obtenidos tomando el control de garantías y otras mejoras crediticias obtenidas al 31 de diciembre de 2015 y 2014, por un valor de M$88.831 y M$262.408 respectivamente.

(f) Detalle Detalle de garantía y otras mejoras crediticias como garantía relacionadas con activos financieros vencidos y no pagados pero no deteriorados. La Sociedad tiene garantías y mejoras crediticias pignoradas como garantía relacionadas con activos financieros vencidos y no pagados pero no deteriorados al 31 de diciembre de 2015 y 2014 por M$839.617, M$877.446, respectivamente.

41

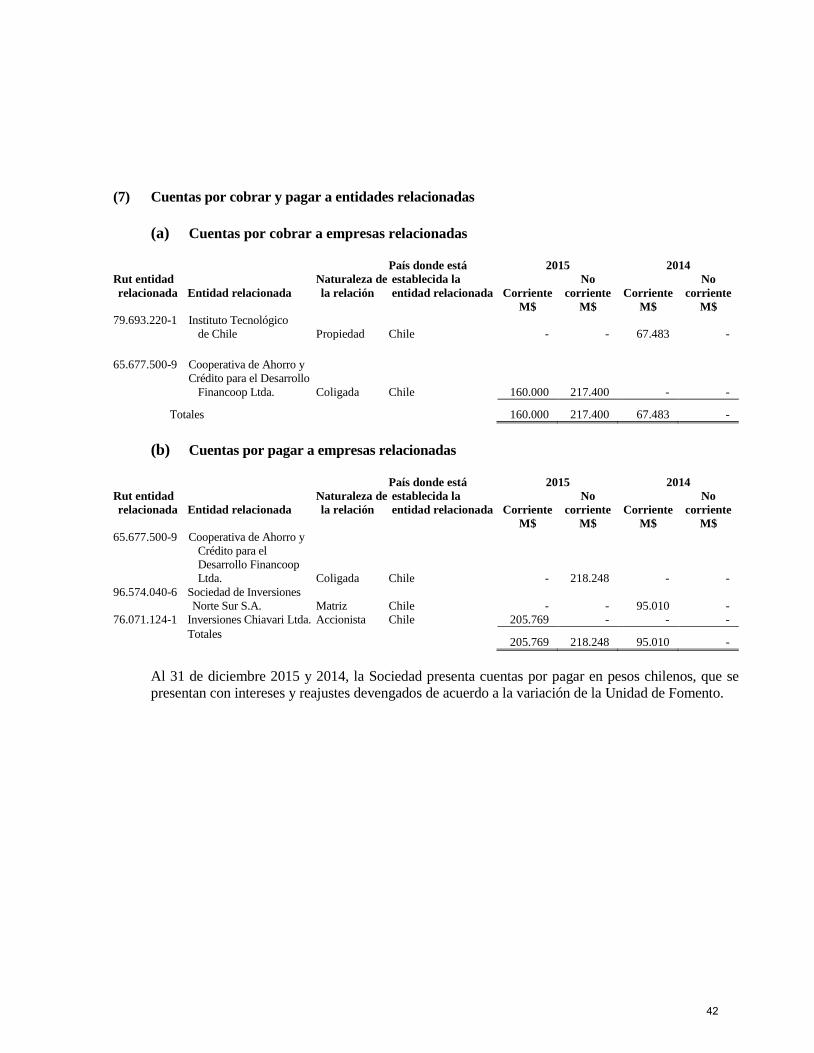

(7) Cuentas por cobrar y pagar a entidades relacionadas (a) Cuentas por cobrar a empresas relacionadas

Rut entidad relacionada Entidad relacionada

Naturaleza de la relación

País donde está establecida la entidad relacionada

2015 2014

Corriente No

corriente Corriente No

corriente M$ M$ M$ M$ 79.693.220-1 Instituto Tecnológico

de Chile Propiedad Chile - - 67.483 - 65.677.500-9 Cooperativa de Ahorro y

Crédito para el Desarrollo

Financoop Ltda. Coligada Chile 160.000 217.400 - -

Totales 160.000 217.400 67.483 -

(b) Cuentas por pagar a empresas relacionadas

Rut entidad relacionada Entidad relacionada

Naturaleza de la relación

País donde está establecida la entidad relacionada

2015 2014

Corriente No

corriente Corriente No

corriente M$ M$ M$ M$ 65.677.500-9 Cooperativa de Ahorro y

Crédito para el Desarrollo Financoop Ltda. Coligada Chile - 218.248 - -

96.574.040-6 Sociedad de Inversiones Norte Sur S.A. Matriz Chile - - 95.010 -

76.071.124-1 Inversiones Chiavari Ltda. Accionista Chile 205.769 - - - Totales

205.769 218.248 95.010 -

Al 31 de diciembre 2015 y 2014, la Sociedad presenta cuentas por pagar en pesos chilenos, que se presentan con intereses y reajustes devengados de acuerdo a la variación de la Unidad de Fomento.

42

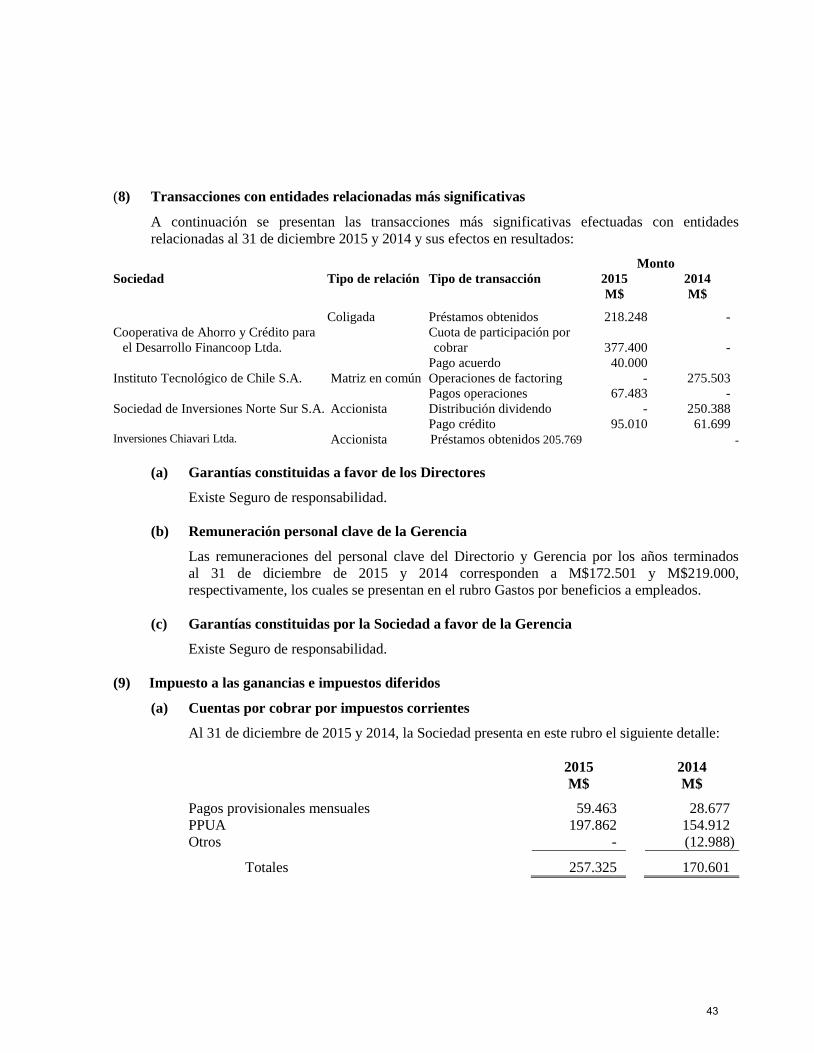

(8) Transacciones con entidades relacionadas más significativas A continuación se presentan las transacciones más significativas efectuadas con entidades relacionadas al 31 de diciembre 2015 y 2014 y sus efectos en resultados:

Sociedad Tipo de relación Tipo de transacción Monto

2015 2014 M$ M$

Cooperativa de Ahorro y Crédito para el Desarrollo Financoop Ltda.

Coligada Préstamos obtenidos 218.248 -

Cuota de participación por cobrar 377.400 -

Pago acuerdo 40.000

Instituto Tecnológico de Chile S.A. Matriz en común Operaciones de factoring - 275.503 Pagos operaciones 67.483 - Sociedad de Inversiones Norte Sur S.A. Accionista Distribución dividendo - 250.388 Pago crédito 95.010 61.699 Inversiones Chiavari Ltda. Accionista Préstamos obtenidos 205.769 -

(a) Garantías constituidas a favor de los Directores

Existe Seguro de responsabilidad.

(b) Remuneración personal clave de la Gerencia

Las remuneraciones del personal clave del Directorio y Gerencia por los años terminados al 31 de diciembre de 2015 y 2014 corresponden a M$172.501 y M$219.000, respectivamente, los cuales se presentan en el rubro Gastos por beneficios a empleados.

(c) Garantías constituidas por la Sociedad a favor de la Gerencia

Existe Seguro de responsabilidad.

(9) Impuesto a las ganancias e impuestos diferidos

(a) Cuentas por cobrar por impuestos corrientes

Al 31 de diciembre de 2015 y 2014, la Sociedad presenta en este rubro el siguiente detalle:

2015 2014 M$ M$

Pagos provisionales mensuales 59.463 28.677 PPUA 197.862 154.912 Otros - (12.988)

Totales 257.325 170.601

43

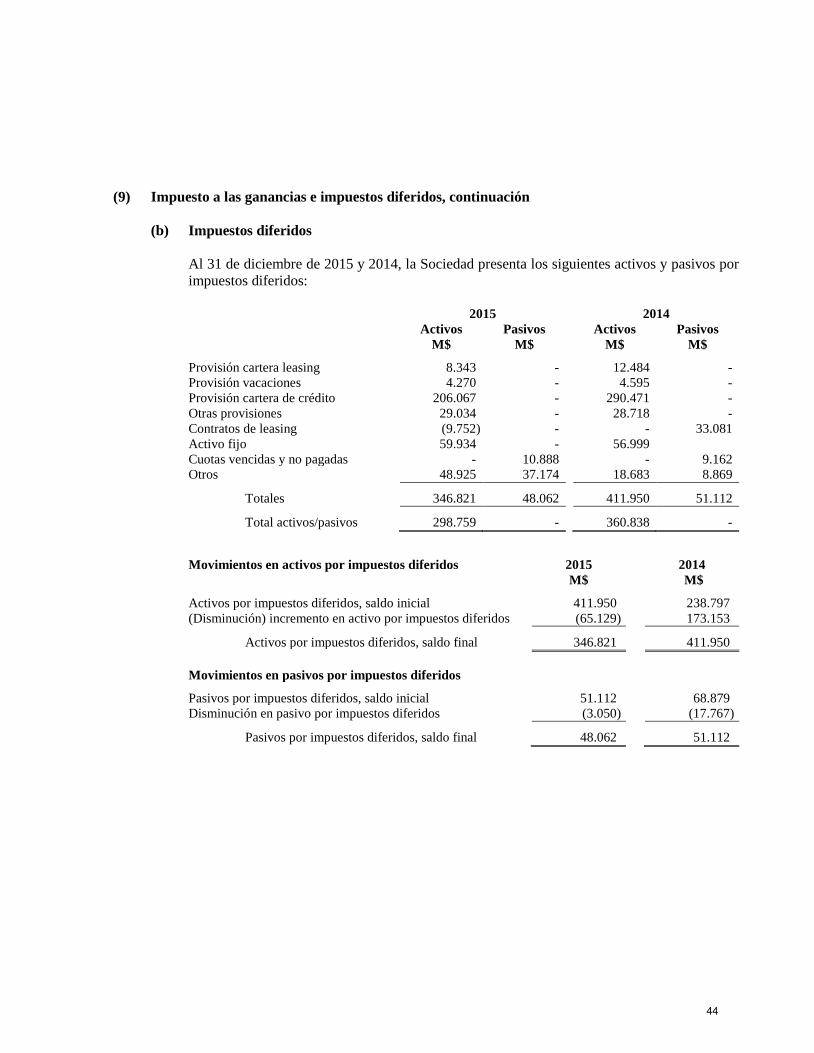

(9) Impuesto a las ganancias e impuestos diferidos, continuación (b) Impuestos diferidos

Al 31 de diciembre de 2015 y 2014, la Sociedad presenta los siguientes activos y pasivos por impuestos diferidos:

2015 2014 Activos Pasivos Activos Pasivos M$ M$ M$ M$

Provisión cartera leasing 8.343 - 12.484 - Provisión vacaciones 4.270 - 4.595 - Provisión cartera de crédito 206.067 - 290.471 - Otras provisiones 29.034 - 28.718 - Contratos de leasing (9.752) - - 33.081 Activo fijo 59.934 - 56.999

Cuotas vencidas y no pagadas - 10.888 - 9.162 Otros 48.925 37.174 18.683 8.869

Totales 346.821 48.062 411.950 51.112

Total activos/pasivos 298.759 - 360.838 -

Movimientos en activos por impuestos diferidos 2015 2014 M$ M$

Activos por impuestos diferidos, saldo inicial 411.950 238.797 (Disminución) incremento en activo por impuestos diferidos (65.129) 173.153

Activos por impuestos diferidos, saldo final 346.821 411.950 Movimientos en pasivos por impuestos diferidos

Pasivos por impuestos diferidos, saldo inicial 51.112 68.879 Disminución en pasivo por impuestos diferidos (3.050) (17.767)

Pasivos por impuestos diferidos, saldo final 48.062 51.112

44

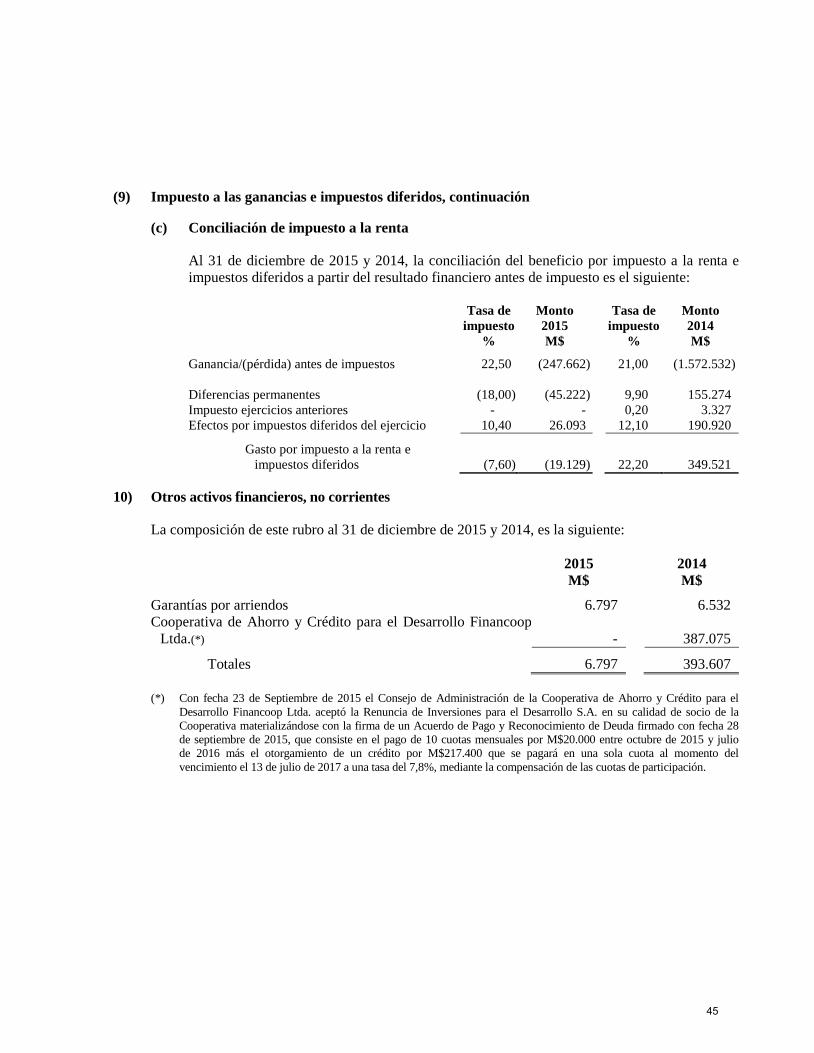

(9) Impuesto a las ganancias e impuestos diferidos, continuación (c) Conciliación de impuesto a la renta

Al 31 de diciembre de 2015 y 2014, la conciliación del beneficio por impuesto a la renta e impuestos diferidos a partir del resultado financiero antes de impuesto es el siguiente:

Tasa de Monto Tasa de Monto impuesto 2015 impuesto 2014 % M$ % M$

Ganancia/(pérdida) antes de impuestos 22,50 (247.662) 21,00 (1.572.532) Diferencias permanentes (18,00) (45.222) 9,90 155.274 Impuesto ejercicios anteriores - - 0,20 3.327 Efectos por impuestos diferidos del ejercicio 10,40 26.093 12,10 190.920

Gasto por impuesto a la renta e impuestos diferidos (7,60) (19.129) 22,20 349.521

10) Otros activos financieros, no corrientes

La composición de este rubro al 31 de diciembre de 2015 y 2014, es la siguiente: 2015 2014 M$ M$

Garantías por arriendos 6.797 6.532 Cooperativa de Ahorro y Crédito para el Desarrollo Financoop

Ltda.(*) - 387.075

Totales 6.797 393.607 (*) Con fecha 23 de Septiembre de 2015 el Consejo de Administración de la Cooperativa de Ahorro y Crédito para el

Desarrollo Financoop Ltda. aceptó la Renuncia de Inversiones para el Desarrollo S.A. en su calidad de socio de la Cooperativa materializándose con la firma de un Acuerdo de Pago y Reconocimiento de Deuda firmado con fecha 28 de septiembre de 2015, que consiste en el pago de 10 cuotas mensuales por M$20.000 entre octubre de 2015 y julio de 2016 más el otorgamiento de un crédito por M$217.400 que se pagará en una sola cuota al momento del vencimiento el 13 de julio de 2017 a una tasa del 7,8%, mediante la compensación de las cuotas de participación.

45

(11) Otros activos no financieros, no corrientes La composición de este rubro al 31 de diciembre de 2015 y 2014, es la siguiente: 2015 2014 M$ M$

Bienes recibidos en parte de pago 88.831 262.409 Bienes recuperados leasing - 34.189 Derechos en litigio 137.388 137.388 Provisión derecho litigio (111.130) (111.130)

Totales 115.089 322.856

46

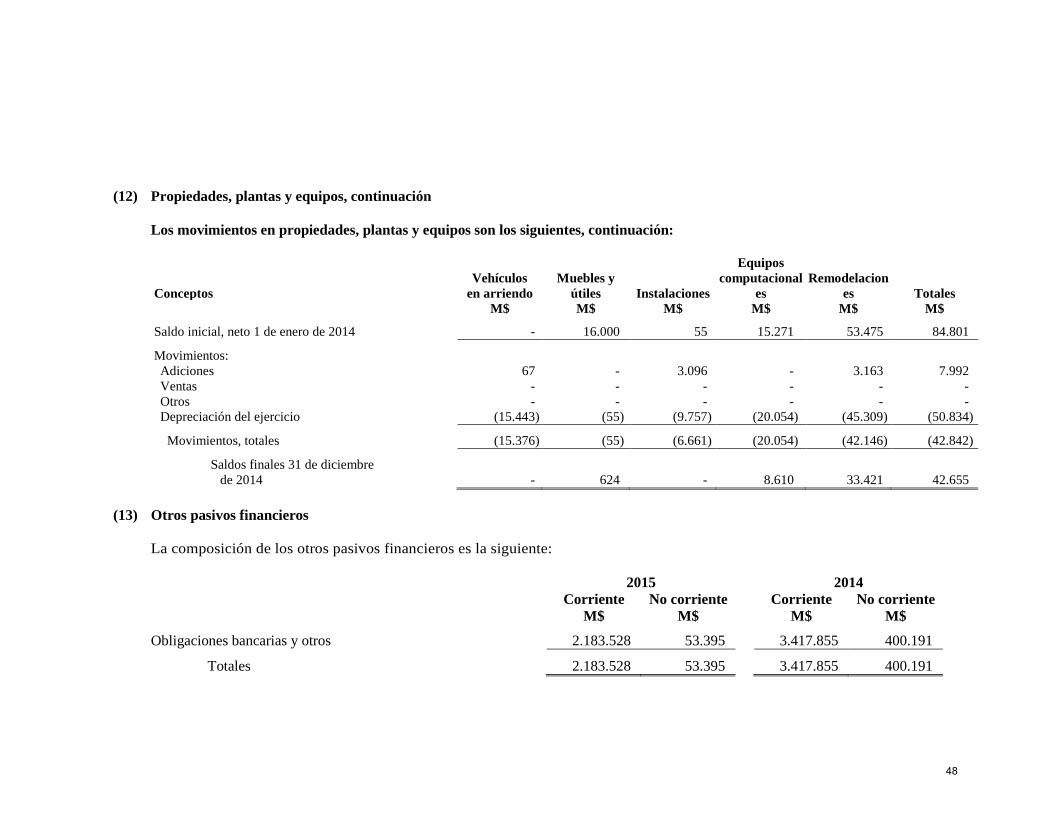

(12) Propiedades, plantas y equipos La composición al 31 de diciembre de 2015 y 2014, por clases de activo fijo a valores netos y brutos, es la siguiente:

Valor bruto Depreciación acumulada y

deterioro del valor Valor neto 2015 2014 2015 2014 2015 2014 M$ M$ M$ M$ M$ M$ Saldo inicial:

Vehículos en arriendo - 12.619 - (12.619) - - Muebles y útiles 60.518 60.518 (60.388) (59.894) 130 624 Instalaciones 1.377 1.377 (1.377) (1.377) - - Equipos computacionales 47.110 45.717 (41.771) (37.107) 5.339 8.610 Remodelaciones 34.690 53.475 (20.624) (20.054) 14.066 33.421

Totales 143.695 173.706 (124.160) (131.051) 19.535 42.655 Los movimientos en propiedades, plantas y equipos son los siguientes:

Conceptos Vehículos en

arriendo Muebles y

útiles Instalaciones

Equipos computacional

es Remodelacione

s Totales M$ M$ M$ M$ M$ M$

Saldo inicial, neto 1 de enero de 2015 - 624 - 8.610 33.421 42.655 Movimientos:

Adiciones - - - 1.393 1.269 2.662 Ventas - - - - - - Otros - - - - - - Depreciación del ejercicio - (494) - (4.664) (20.624) (25.782) Movimientos, totales - (494) - (3.271) (20.624) (23.120)

Saldos finales 31 de diciembre de 2015 - 130 - 5.339 14.066 19.535

47

(12) Propiedades, plantas y equipos, continuación

Los movimientos en propiedades, plantas y equipos son los siguientes, continuación:

Conceptos Vehículos

en arriendo Muebles y

útiles Instalaciones

Equipos computacional

es

Remodelacion

es Totales M$ M$ M$ M$ M$ M$

Saldo inicial, neto 1 de enero de 2014 - 16.000 55 15.271 53.475 84.801

Movimientos:

Adiciones 67 - 3.096 - 3.163 7.992 Ventas - - - - - - Otros - - - - - - Depreciación del ejercicio (15.443) (55) (9.757) (20.054) (45.309) (50.834)

Movimientos, totales (15.376) (55) (6.661) (20.054) (42.146) (42.842)

Saldos finales 31 de diciembre de 2014 - 624 - 8.610 33.421 42.655

(13) Otros pasivos financieros

La composición de los otros pasivos financieros es la siguiente: 2015 2014 Corriente No corriente Corriente No corriente M$ M$ M$ M$

Obligaciones bancarias y otros 2.183.528 53.395 3.417.855 400.191

Totales 2.183.528 53.395 3.417.855 400.191

48

(13) Otros pasivos financieros, continuación Obligaciones con bancos y otros 31 de diciembre de 2015

Acreedora (bancos y otros) Moneda Hasta 90 días

Más de 90 días hasta 1

año Corrientes De 1 a 3 años De 3 a 5 años 5 años o más No corriente Total deuda Tasa interés

anual

M$ M$ M$ M$ M$ M$ M$ M$ %

Banco Corpbanca $ 506.303 - 506.303 - - - - 506.303 7,32 Banco BCI $ 450.135 - 450.135 - - - - 450.135 7,80 CORFO UF - 364.316 364.316 53.395 - - 53.395 417.711 1,70 Banco Estado $ - 356.746 356.746 - - - - 356.746 5,28 Tanner $ 506.028 - 506.028 - - - - 506.028 8,04

Totales

1.462.466 721.062 2.183.528 53.395 - - 53.395 2.236.923

31 de diciembre de 2014

Acreedora (bancos y otros) Moneda Hasta 90 días

Más de 90 días hasta 1

año Corrientes De 1 a 3 años De 3 a 5 años 5 años o más No corriente Total deuda Tasa interés

anual

M$ M$ M$ M$ M$ M$ M$ M$ %

Banco Corpbanca $ 627.459 223.251 850.710 - - - - 850.710 5,00 Banco BCI $ 501.845 - 501.845 - - - - 501.845 4,92 Banco Itaú $ 961.363 - 961.363 - - - - 961.363 6,38 CORFO UF 52.978 297.949 350.927 400.191 - - 400.191 751.118 1,70 Banco Consorcio $ - 250.297 250.297

- - - 250.297 6,12

Banco Estado $ 502.713 - 502.713 - - - - 502.713 5,28

Totales

2.646.358 771.497 3.417.855 400.191 - - 400.191 3.818.046

49

(14) Cuentas por pagar comerciales y otras cuentas por pagar Al 31 de diciembre de 2015 y 2014, el detalle es el siguiente: 2015 2014 M$ M$

Proveedores de bienes y servicios 223.769 464.195 Leyes sociales por pagar 7.691 11.886 Otras cuentas por pagar 64.633 15.007

Totales 296.093 491.088 Los saldos incluidos en este rubro no se encuentran afectos a intereses. Las cuentas acumuladas (o devengadas) clasificadas como corrientes, tiene como plazo aproximado de pago un rango de 91 a 365 días.

(15) Provisiones por beneficios a los empleados

Bajo este rubro se presentan obligaciones establecidas contractualmente, según el siguiente detalle: 2015 2014 Corrientes No corriente Corrientes No corriente M$ M$ M$ M$

Provisión de vacaciones 21.319 - 20.187 - El movimiento de esta provisión al 31 de diciembre de 2015 y 2014, es el siguiente: 2015 2014 M$ M$

Saldo al 1 de enero 20.187

37.202 Disminución/(incremento) del año, neto 1.132

(17.015)

Saldos finales 21.319

20.187

50

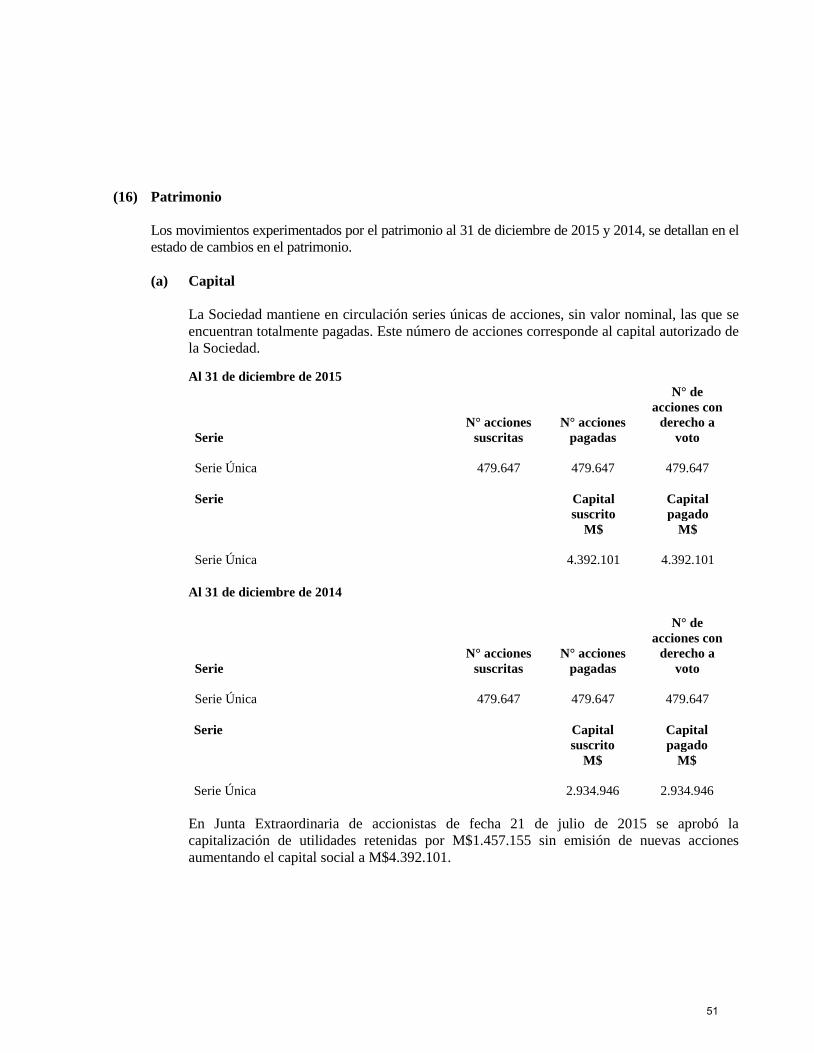

(16) Patrimonio Los movimientos experimentados por el patrimonio al 31 de diciembre de 2015 y 2014, se detallan en el estado de cambios en el patrimonio. (a) Capital

La Sociedad mantiene en circulación series únicas de acciones, sin valor nominal, las que se encuentran totalmente pagadas. Este número de acciones corresponde al capital autorizado de la Sociedad. Al 31 de diciembre de 2015

Serie N° acciones

suscritas N° acciones

pagadas

N° de acciones con

derecho a voto

Serie Única 479.647 479.647 479.647

Serie Capital

suscrito Capital pagado

M$ M$ Serie Única 4.392.101 4.392.101

Al 31 de diciembre de 2014

Serie N° acciones

suscritas N° acciones

pagadas

N° de acciones con

derecho a voto

Serie Única 479.647 479.647 479.647

Serie Capital

suscrito Capital pagado

M$ M$ Serie Única 2.934.946 2.934.946

En Junta Extraordinaria de accionistas de fecha 21 de julio de 2015 se aprobó la capitalización de utilidades retenidas por M$1.457.155 sin emisión de nuevas acciones aumentando el capital social a M$4.392.101.

51

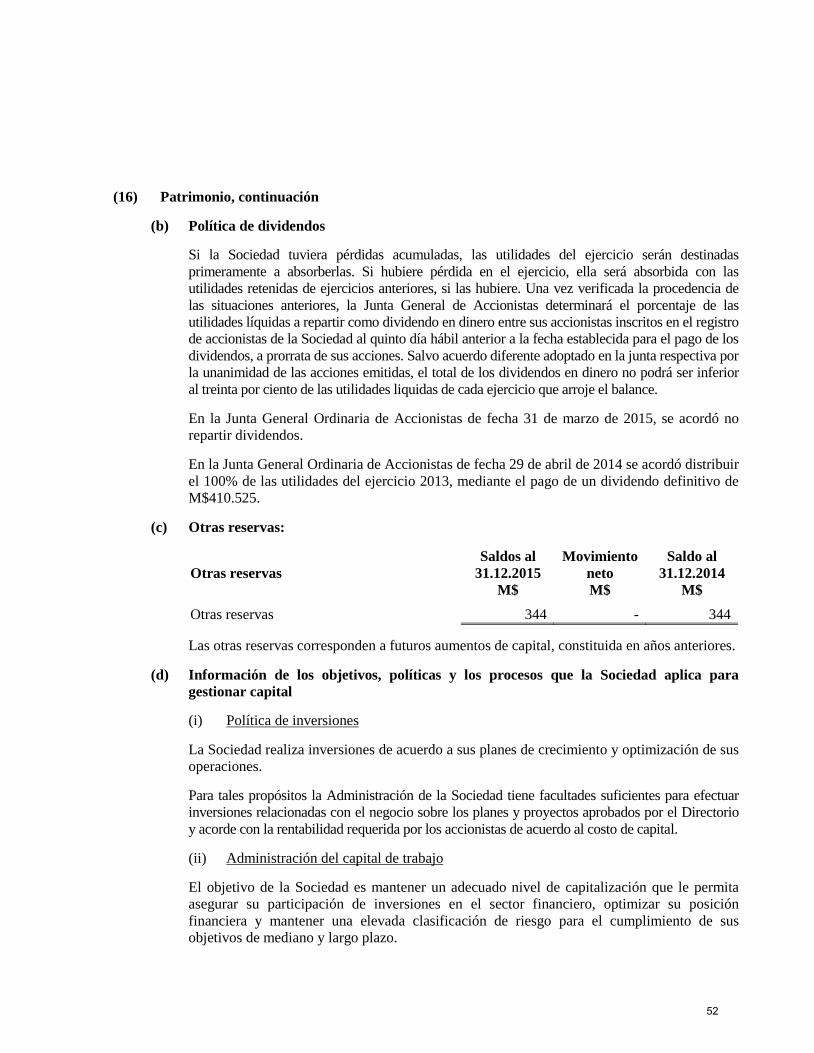

(16) Patrimonio, continuación

(b) Política de dividendos Si la Sociedad tuviera pérdidas acumuladas, las utilidades del ejercicio serán destinadas primeramente a absorberlas. Si hubiere pérdida en el ejercicio, ella será absorbida con las utilidades retenidas de ejercicios anteriores, si las hubiere. Una vez verificada la procedencia de las situaciones anteriores, la Junta General de Accionistas determinará el porcentaje de las utilidades líquidas a repartir como dividendo en dinero entre sus accionistas inscritos en el registro de accionistas de la Sociedad al quinto día hábil anterior a la fecha establecida para el pago de los dividendos, a prorrata de sus acciones. Salvo acuerdo diferente adoptado en la junta respectiva por la unanimidad de las acciones emitidas, el total de los dividendos en dinero no podrá ser inferior al treinta por ciento de las utilidades liquidas de cada ejercicio que arroje el balance. En la Junta General Ordinaria de Accionistas de fecha 31 de marzo de 2015, se acordó no repartir dividendos. En la Junta General Ordinaria de Accionistas de fecha 29 de abril de 2014 se acordó distribuir el 100% de las utilidades del ejercicio 2013, mediante el pago de un dividendo definitivo de M$410.525.

(c) Otras reservas:

Otras reservas Saldos al

31.12.2015 Movimiento

neto Saldo al

31.12.2014 M$ M$ M$

Otras reservas 344 - 344 Las otras reservas corresponden a futuros aumentos de capital, constituida en años anteriores.

(d) Información de los objetivos, políticas y los procesos que la Sociedad aplica para gestionar capital (i) Política de inversiones La Sociedad realiza inversiones de acuerdo a sus planes de crecimiento y optimización de sus operaciones. Para tales propósitos la Administración de la Sociedad tiene facultades suficientes para efectuar inversiones relacionadas con el negocio sobre los planes y proyectos aprobados por el Directorio y acorde con la rentabilidad requerida por los accionistas de acuerdo al costo de capital. (ii) Administración del capital de trabajo El objetivo de la Sociedad es mantener un adecuado nivel de capitalización que le permita asegurar su participación de inversiones en el sector financiero, optimizar su posición financiera y mantener una elevada clasificación de riesgo para el cumplimiento de sus objetivos de mediano y largo plazo.

52

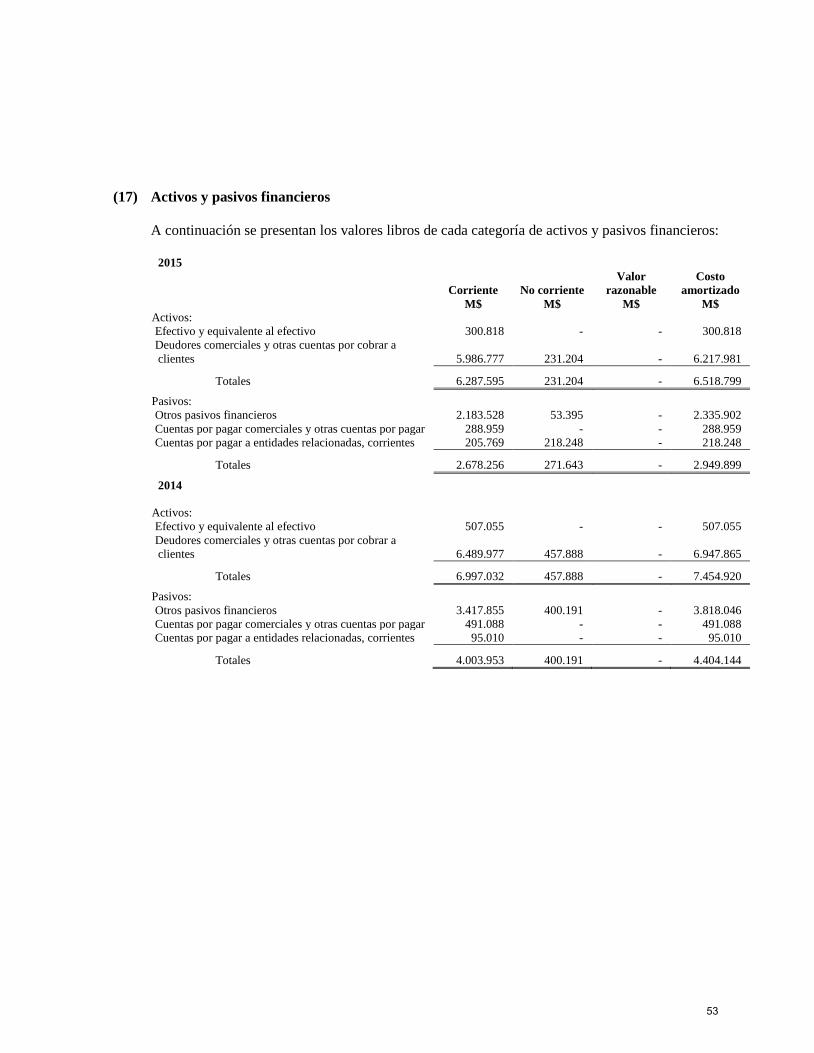

(17) Activos y pasivos financieros A continuación se presentan los valores libros de cada categoría de activos y pasivos financieros:

2015

Corriente No corriente Valor

razonable Costo

amortizado M$ M$ M$ M$

Activos: Efectivo y equivalente al efectivo 300.818 - - 300.818

Deudores comerciales y otras cuentas por cobrar a clientes 5.986.777 231.204 - 6.217.981

Totales 6.287.595 231.204 - 6.518.799

Pasivos: Otros pasivos financieros 2.183.528 53.395 - 2.335.902

Cuentas por pagar comerciales y otras cuentas por pagar 288.959 - - 288.959 Cuentas por pagar a entidades relacionadas, corrientes 205.769 218.248 - 218.248

Totales 2.678.256 271.643 - 2.949.899

2014

Activos: Efectivo y equivalente al efectivo 507.055 - - 507.055

Deudores comerciales y otras cuentas por cobrar a clientes 6.489.977 457.888 - 6.947.865

Totales 6.997.032 457.888 - 7.454.920

Pasivos: Otros pasivos financieros 3.417.855 400.191 - 3.818.046

Cuentas por pagar comerciales y otras cuentas por pagar 491.088 - - 491.088 Cuentas por pagar a entidades relacionadas, corrientes 95.010 - - 95.010

Totales 4.003.953 400.191 - 4.404.144

53

(18) Gastos por beneficios a los empleados El detalle de los gastos por beneficios a los empleados al 31 de diciembre de 2015 y 2014, es el siguiente: 2015 2014 M$ M$

Sueldos y salarios 655.197 805.024 Provisión de vacaciones 13.612 13.787 Indemnización años de servicio 35.427 126.819

Totales 704.236 945.630 (19) Otros gastos, por naturaleza

El detalle de los otros gastos, por naturaleza al 31 de diciembre de 2015 y 2014, es el siguiente:

2015

2014

M$

M$

Patentes 29.756

31.138 Gastos comunes 16.749

16.018

Honorarios 11.360

17.172 Dietas de Directorio y Comité 40.218

46.439

Provisiones 9.115

17.518 Deudores incobrables -

9.057

Deterioro carteras 12.327

1.435.542 Arriendo 79.583

72.088

Impuesto de timbres 5.643

7.859 Proporcionalidad IVA crédito fiscal 10.950

17.576

Otros gastos 60.539

72.492 Gastos tecnología 36.300

35.285

Gastos Generales 16.331

17.707

Totales 328.871

1.795.891

54

(20) Ingresos financieros Al 31 de diciembre de 2015 y 2014, bajo este rubro se presentan los intereses ganados por inversiones financieras cuyo monto asciende a M$17.018 y M$35.768, respectivamente.

(21) Costos financieros Al 31 de diciembre de 2015 y 2014, se presentan los gastos por intereses pagados a instituciones financieras por concepto de préstamos y cuyo monto asciende a M$243.445 y M$306.527, respectivamente.

(22) Medio ambiente Atendida la naturaleza de su giro, las actividades que desarrolla y la tecnología asociada a su gestión, la sociedad no se ha visto afectada por disposiciones legales o reglamentarias que la obliguen a efectuar inversiones o desembolsos referidos a la protección del medio ambiente sea en forma directa o indirecta.

(23) Administración del riesgo financiero Inversiones para el Desarrollo S.A. está presente en esta industria desde el año 1987, dedicándose al financiamiento de micro y pequeñas empresas a través de distintos productos tales como Crédito, Leasing y Factoring. Este negocio presenta variados factores de riesgo financiero tales como descalce de plazos, tasas, moneda y fluctuaciones de valor de los tipos de instrumentos en los que se invierte. Factores de riesgo financiero: (a) Riesgos asociados a los activos financieros

Con el fin de administrar los riesgos financieros que enfrenta respecto a las carteras administradas, la sociedad cuenta con una definición de lineamientos generales que forman parte de las condiciones bajo las cuales los administradores realizan su gestión en forma discrecional, sin perjuicio de las decisiones que en forma directa decida tomar la Sociedad respecto a estas carteras, por ejemplo incorporando nuevos instrumentos que no se encuentren definidos en esta política general.

(b) Valorización de las inversiones

Las inversiones que se efectúen con los recursos entregados en administración, serán valoradas considerando las distintas disposiciones normativas vigentes aplicables a los fondos mutuos o a los fondos de pensiones, eso es, a valor de mercado.

55