marco integrado de control interno...

TRANSCRIPT

MARCO INTEGRADO DE CONTROL INTERNO APLICADO A LAS IES «COSO-MICI»

Mauricio Romo Flores

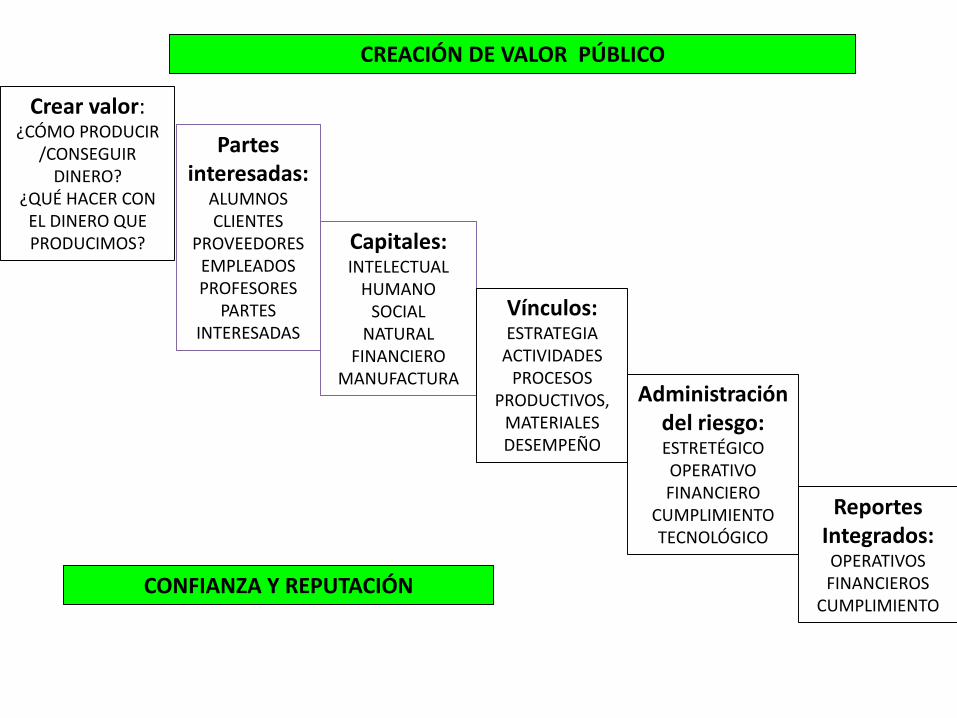

LOGRO DE OBJETIVOS INSTITUCIONALES

En primer lugar cualquier organización esta preocupada por la

consecución de su:

Misión

Partes interesadas:

ALUMNOSCLIENTES

PROVEEDORESEMPLEADOSPROFESORES

PARTES INTERESADAS

Capitales:INTELECTUAL

HUMANOSOCIAL

NATURALFINANCIERO

MANUFACTURA

Crear valor:¿CÓMO PRODUCIR

/CONSEGUIR DINERO?

¿QUÉ HACER CON EL DINERO QUE PRODUCIMOS?

Vínculos:ESTRATEGIA

ACTIVIDADESPROCESOS

PRODUCTIVOS, MATERIALES DESEMPEÑO

CREACIÓN DE VALOR PÚBLICO

CONFIANZA Y REPUTACIÓN

Administración del riesgo:ESTRETÉGICOOPERATIVOFINANCIERO

CUMPLIMIENTOTECNOLÓGICO

Reportes Integrados:OPERATIVOSFINANCIEROS

CUMPLIMIENTO

GASTO

PÚBLICO

DESARROLLO

ECONÓMICO

DESARROLLO

SOCIAL

GOBIERNO

CLASIFICACIÓN FUNCIONAL DEL GASTO

Clasificación Funcionaldel Gasto

FUNCIÓN

2.4 RECREACIÓN, CULTURA YOTRAS MANIFESTACIONES SOCIALES

2.5 EDUCACIÓN

2.6 PROTECCIÓN SOCIAL

2.7 OTROS ASUNTOS SOCIALES

SUB FUNCIÓN

2.5.1 Educación Básica2.5.2 Educación Media Superior2.5.3 Educación Superior2.5.4 Posgrado 2.5.5 Educación para Adultos2.5.6 Otros Servicios Educativos y Actividades Inherentes

2.6.1 Enfermedad e Incapacidad 2.6.2 Edad Avanzada 2.6.3 Familia e Hijos 2.6.4 Desempleo

2.6.5 Alimentación y Nutrición 2.6.6 Apoyo Social Vivienda2.6.7 Indígenas2.6.8 Grupos Vulnerables2.6.9 Otros de Seguridad y Asistencia Social

.

2.4.1 Deporte y Recreación 2.4.2 Cultura2.4.3 Radio, Televisión y Editoriales2.4.4 Asuntos Religiosos y Otras Manifestaciones Sociales

2.7.1 Otros Asuntos Sociales

FINALIDAD DESARROLLO

SOCIAL

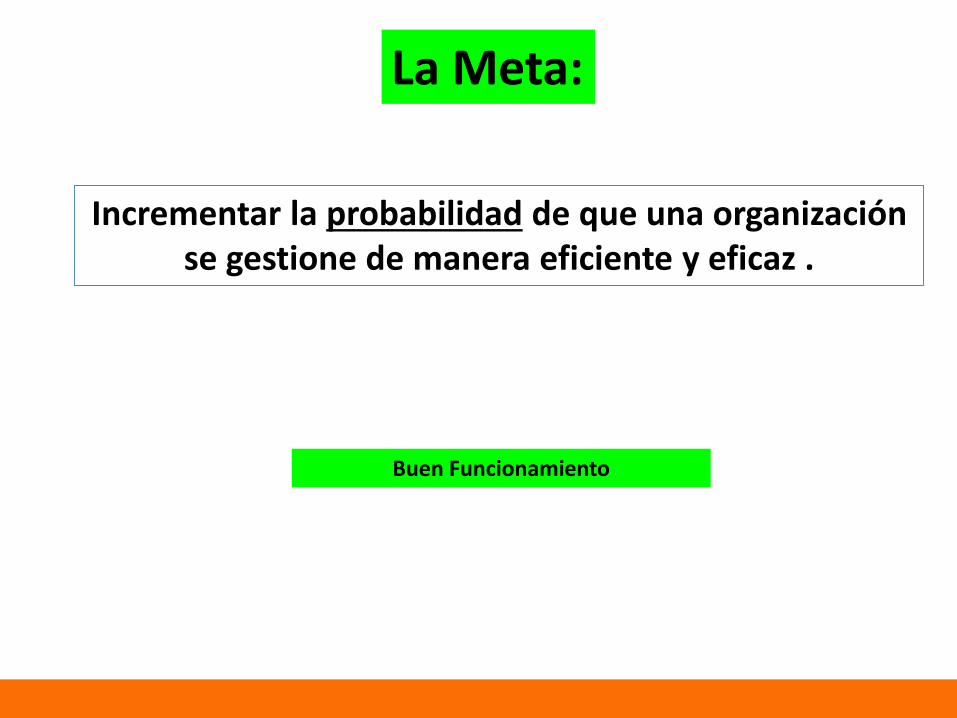

Incrementar la probabilidad de que una organización se gestione de manera eficiente y eficaz .

Buen Funcionamiento

La Meta:

EL COMITÉ DE ORGANIZACIONES PATROCINADORAS DE LA

COMISIÓN TREADWAY-COSO

El Comité proporciona liderazgo intelectual y orientación sobre:

1. El Control Interno

1. La Gestión de Riesgos Institucionales, y

2. La Disuasión del Fraude

En mayo de 2013 sepublicó la actualización delCOSO que incluye:

1. Un volumen deherramientas paraevaluar la eficiencia delSCI.

2. Un volumen de CIsobre la informaciónfinanciera externa.

3. Un compendio demétodos y ejemplos,desarrollados paraayudar a los usuariosen la aplicación delmarco de los objetivosde informaciónexterna.

El COSO 2013, está destinado a ayudar a las organizaciones en sus esfuerzos para:

1. Adaptarse alaumento de lacomplejidad y el ritmodel cambio.

2. Mitigar los Riesgos.

3. Permitir el logro delos objetivos.

4. Emitir informaciónconfiable que apoye laadecuada toma dedecisiones

1986 INICIO

OBJETIVOS Y COMPONENTES

Cubo COSO 2013 INTOSAI GOV 9100 MICI-SNF-2014

Es un proceso efectuado por el Órgano de Gobierno, el Titular, laAdministración y los demás servidores públicos de una Institución, con objetode proporcionar una seguridad razonable sobre la consecución de losobjetivos institucionales y la salvaguarda de los recursos públicos, así comopara prevenir la corrupción. Estos objetivos y sus riesgos relacionados puedenser clasificados en una o más de las siguientes categorías:

• Operación. Se refiere a la eficacia, eficiencia y economía de las

operaciones.

• Información. Consiste en la confiabilidad de los informes internos

y externos.

• Cumplimiento. Se relaciona con el apego a las disposiciones

jurídicas y normativas.

Definición de control interno

Marco Integrado de Control Interno MICI

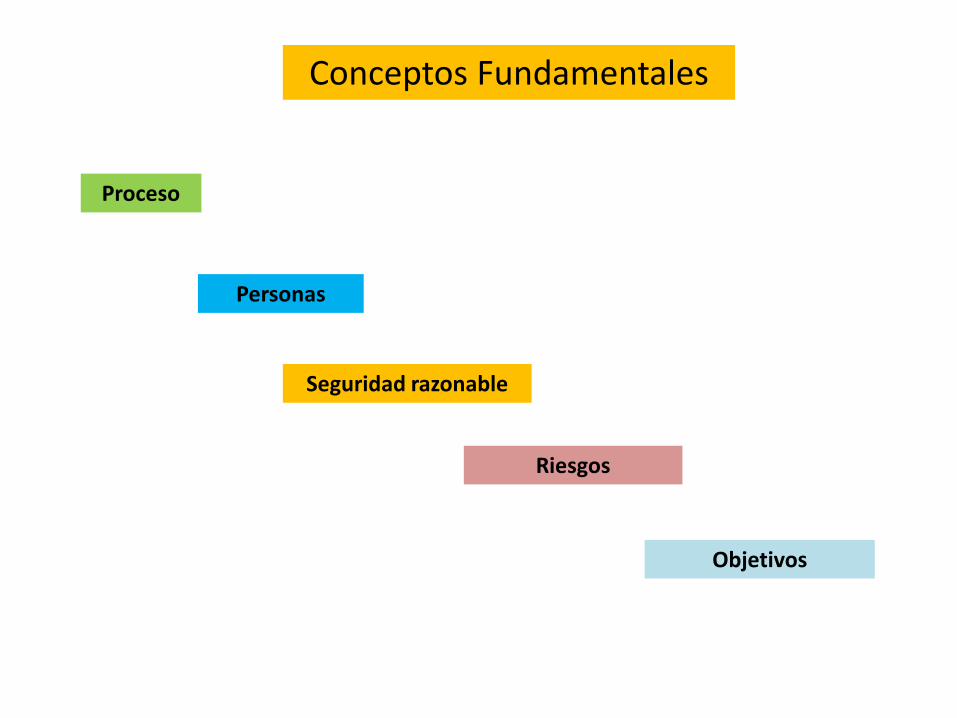

Conceptos Fundamentales

Proceso

Personas

Seguridad razonable

Riesgos

Objetivos

Objetivos de Operación

Las operaciones eficaces producen los resultados esperados de los procesosoperativos, mientras que las operaciones eficientes se generan al utilizaradecuadamente los recursos asignados para ello, y la economía se refleja en laminimización de los costos, la reducción en el desperdicio de recursos y lamaximización de los resultados.

Actividades que permiten alcanzar:

Mandato LegalConstitución PolíticaLey OrgánicaReglamento InteriorEstatuto OrgánicoDecreto de Creación o,Documento análogo

Misión y Visión Institucional

Objetivos Estratégicos

-Objetivos específicos

-Metas

Objetivos de Información

Preparación de Informes:

Informes Financieros ExternosPublicación de información sobre eldesempeño financiero de la instituciónsegún las disposiciones jurídicas ynormativas aplicables, así como lasexpectativas de las partes interesadas

Informes no financieros externosPublicación de información nofinanciera, según las disposicionesjurídicas y normativas aplicables, asícomo las expectativas de las partesinteresadas.

Objetivos de Informes Internos Financieros y No Financieros.

Relativos a la recopilación ycomunicación de la informaciónnecesaria para evaluar el desempeñode la institución en el logro de susobjetivos y programas, los cuales sonla base para la toma de decisiones alrespecto.

UsuariosLa propia institución, Sus partes interesadas y diversas instancias externas

Objetivos de Cumplimiento

Disposiciones Jurídicas y

Normativas:

Objetivos

Estructura

Mecanismos:Consecución de ObjetivosReporte de Desempeño Institucional

CumplimientoLegal y

Normativo

LEYES Y REGULACIONES QUE LE APLICAN

INSTITUCIÓN

Salvaguarda de los Recursos Públicos y Prevención deActos de Corrupción.

“Subconjunto de las tres categorías de objetivos

Proporcione una seguridad razonablesobre el adecuado ejercicio, utilización odisposición de los recursos públicos;

Prevenga actos corruptos;

Detecte y corrija oportunamente lasirregularidades, en caso de que sematerialicen; y

Permita determinar, de manera clara,las responsabilidades específicas delpersonal que posibilitó o participó en laocurrencia de las irregularidades.

La Administración es responsable de

establecer y mantener un control interno que:

Guía

Orientación

Aseguramiento

Impulso correctivo inmediato

Pro actividad, Promoción de la Prevención

Agregar Valor

Control

Control InternoIncluye:

Planes

Métodos

Programas

Políticas y Procedimientos

Mandato

Misión

Plan Estratégico

Objetivos y Metas Institucionales

Para Alcanzar

Es la primera línea de defensa en la salvaguarda de los recursos públicos y la prevención de actos de corrupción.

GESTIÓN DE RIESGOS

ENFOQUE A RESULTADOS¿Q

ué

me

ord

en

a la

ley?

¿Dónde Estoy?

Diagnóstico

¿Con que Cuento?

Estrategia

Recursos

Procesos

Estructura

¿A dónde quiero llegar?

METAS

¿Que pretendo lograr?

Objetivos

Impacto Ciudadano

Generar valorInnovaciónBuena Gestión

GESTIÓN DE RIESGOS

Misión

Estándares

Sociedad Valor Calidad Profesionalismo Instalaciones

Ciclos y Procesos: Ingresos, Compras, Obra Pública, Nómina, Tesorería.

Etapas Fases Objetivos Riesgos por objetivos

Políticas

Procedimientos

PLANES NACIONAL Y ESTATAL DE DESARROLLO, PROGRMAS SECTORIALES

ADJETIVO

SUSTANTIVO

Enfoque/Proceso

• Toma de decisiones

• Información sobre toma de decisiones

• Estados financieros

TOMA DE DECISIONES

INFORMACIÓN SOBRE TOMA DE DECISIONES

ESTADOS FINANCIEROS

Consiste en una secuencia o conjunto de actividades que se relacionan o interactúan, y que son ejecutadas para producir o suplir un producto

y/o servicio

Transacciones, Eventos y Condiciones

Procesos de Negocio

Sistema de Contabilidad

Estados Financieros

Etapas(subprocesos)

Actividades

Objetivos por actividad

Identificación de riesgos por objetivos

Procedimientos “a la medida”

Procesos:Ir hacia adelante, transformar .

Control de:

Insumos

Procesos

Productos

Resultados

Impactos

Ingresos-Egresos: Etapas

OrigenDestinoAplicaciónEjercicioSeguimientoControlEvaluaciónRendición de CuentasTransparencia

INGRESOS:

EstimadoModificadoDevengadoRecaudado

EGRESOS:

AprobadoModificadoComprometidoDevengadoEjercidoPagado

Contabilidad• Captar• Valuar• Registrar• Clasificar• Extinguir• Informar• Interpretar

….las transacciones, transformaciones y eventos que,derivados de la actividad económica, modifican lasituación económica, financiera y patrimonial del entepúblico.

Se genera una necesidad de materiales o servicios dentro de

cierto departamento

El solicitante emite su requisición debidamente llenada

y firmada por el jefe de departamento correspondiente

Validación de la requisición por el jefe de almacén para verificar

existencias y definir si es compra de material misceláneo o de stock, así como grupo de

artículos al que pertenece

Entrega de requisición a comprador

Comprador solicita cotización a por lo menos 3 proveedores

Comprador revisa las cotizaciones y negocia las

mejores condiciones con el proveedor

Realización de cuadro comparativo para reflejar las condiciones de compra y negociación acordada

Emisión de la orden de compra en sistema

Revisión y autorización por parte de contralor de

operación de la orden de compra

Envío de orden de compra a proveedor indicando las

condiciones y requisitos de entrega

Recepción de la mercancía en almacén

en tiempo y forma acordados

Entrega de la mercancía al usuario por medio de un vale

de salida de almacén

Ciclo de compras

Obras Públicas-Etapas• Del expediente técnico• De las especificaciones técnicas• De los volúmenes o generadores de obra• De la planeación, programación y presupuestación• De la contratación• De los contratos• De la ejecución• Aplicación de controles de calidad en obras y

reportes• De la entrega recepción• Información y verificación

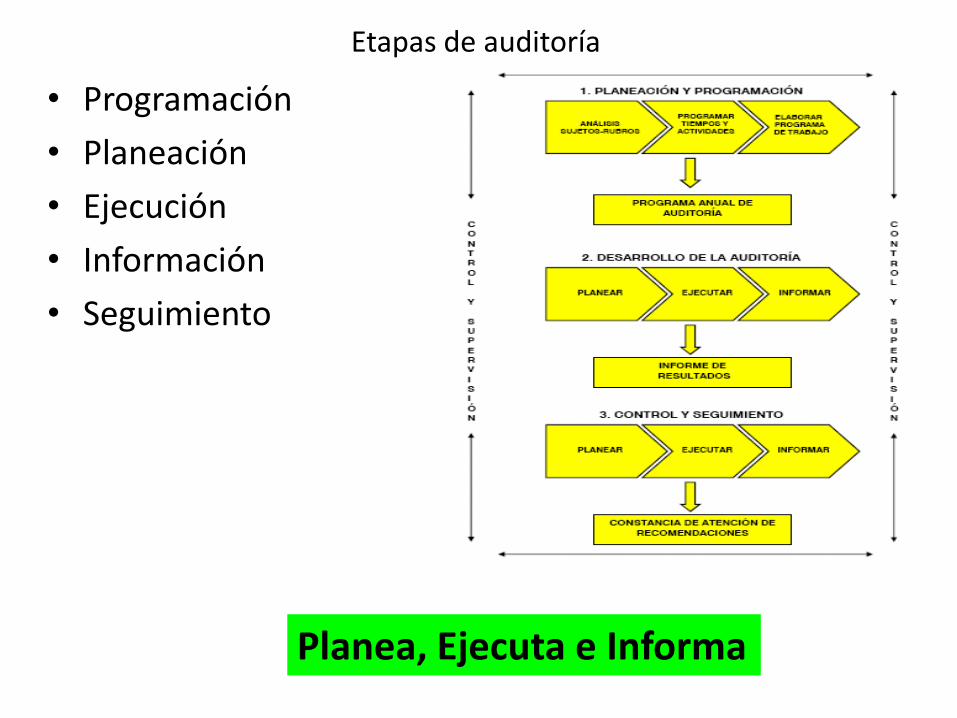

Etapas de auditoría

• Programación

• Planeación

• Ejecución

• Información

• Seguimiento

Planea, Ejecuta e Informa

Planea, Ejecuta e Informa

¿Quienes son los responsables del

Control Interno?

Todo el personal: Directivo, Administrativo y Operativo

El Control Interno debe de convertirse en una parte de la cultura organizacional

NIVELES DE CONTROL

Nivel Estratégico

Nivel Directivo

Nivel Operativo

Misión, Visión, Objetivos

Institucionales, Titulares, Órgano

de Gobierno

Procesos

Operación

Planeación

Programación, presupuesto y

supervisión

Acciones y tareas

GESTIÓN DE RIESGOS

ÓRGANO DE GOBIERNO Y/0

TITULAR

ADMINISTRACIÓN

SERVIDORES PÚBLICOS

AMBIENTE DE CONTROL

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL

INFORMACIÓN Y COMUNICACIÓN

MONITOREO

LOGROS DE OBJETIVOS

ESTRATEGICOS

EFICACIA Y EFICIENCIA EN LAS

OPERACIONES

CONFIABILIDAD EN LA INFORMACIÓN

FINANCIERA

CUMPLIMIENTO EN LAS LEYES Y

REGULACIONES

CONTROL INTERNO SEGÚN MICI

INSTANCIAS DE SUPERVISIÓN

Marco Integrado de Control Interno MICI

MODELO DE GOBIERNO CORPORATIVO

MEJORES PRÁCTICAS

TRANSPARENCIA

RENDICIÓN DE CUENTAS

COMITÉ DE RIESGOSCOMITÉ DE CUMPLIMIENTOUNIDAD DE CONTROL INTERNOCOMITÉ DE ÉTICA

C0S0 2013

Objetivos

ControlesRiesgos

Controles para alcanzar los

objetivos

Controles para mitigar/ evitar

los riesgos

Técnicas aplicables para el estudio e investigación de controles

Narrativas

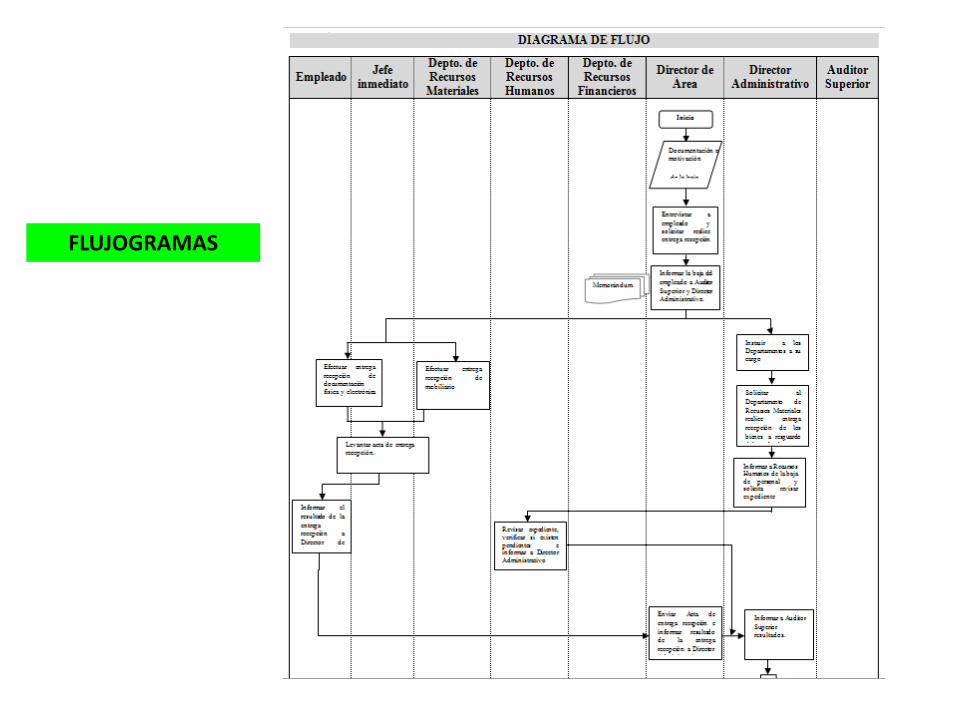

Flujogramas

Cuestionarios

Manual de Procedimientos

NARRATIVAS

FLUJOGRAMAS

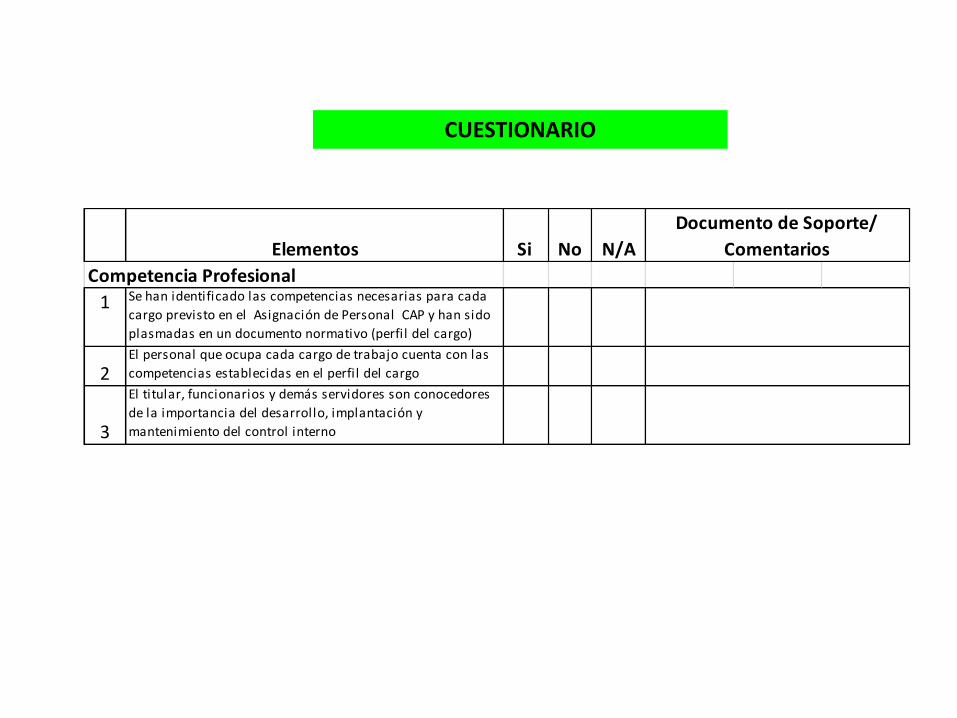

Elementos Si No N/A

Competencia Profesional

1 Se han identificado las competencias necesarias para cada

cargo previsto en el Asignación de Personal CAP y han sido

plasmadas en un documento normativo (perfil del cargo)

2El personal que ocupa cada cargo de trabajo cuenta con las

competencias establecidas en el perfil del cargo

3

El titular, funcionarios y demás servidores son conocedores

de la importancia del desarrollo, implantación y

mantenimiento del control interno

Documento de Soporte/

Comentarios

CUESTIONARIO

COMPONENTES de

CONTROL INTERNO

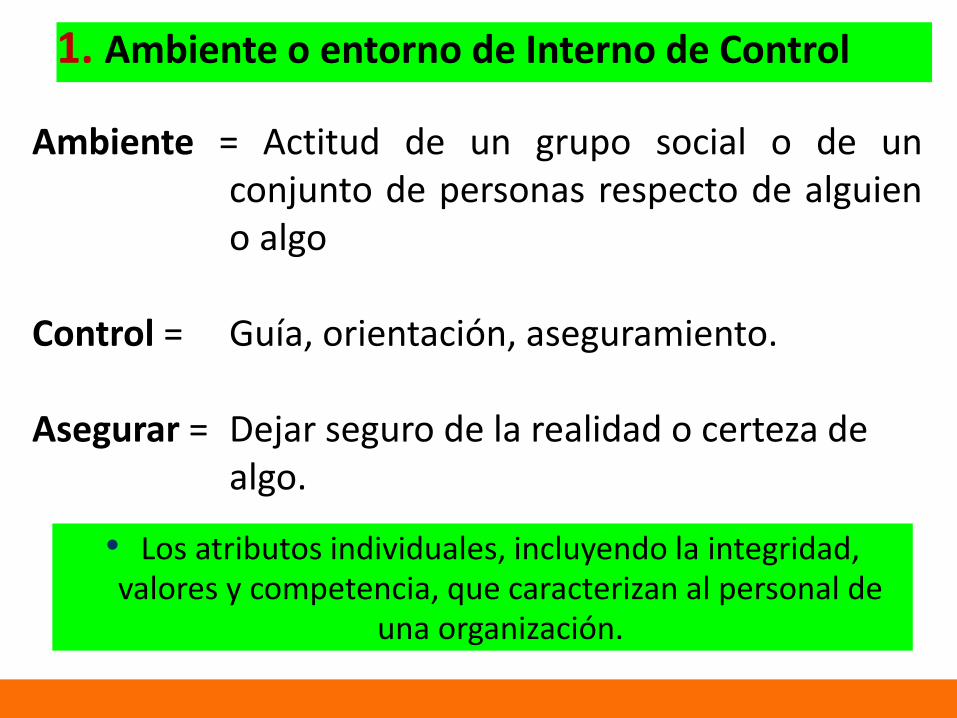

Ambiente = Actitud de un grupo social o de unconjunto de personas respecto de alguieno algo

Control = Guía, orientación, aseguramiento.

Asegurar = Dejar seguro de la realidad o certeza de algo.

1. Ambiente o entorno de Interno de Control

• Los atributos individuales, incluyendo la integridad, valores y competencia, que caracterizan al personal de

una organización.

Entorno/Ambiente de control.

Los elementos del entorno de control son:

(1) La integridad personal y profesional y los valores éticos de lagerencia y el resto del personal, incluyendo una actitud de apoyo haciael control interno todo el tiempo a través de la organización;

(2) Competencia;

(3) El “tono de los superiores” (es decir la filosofía de la dirección y elestilo gerencial);

(4) Estructura organizacional;

(5) Políticas y prácticas de recursos humanos.

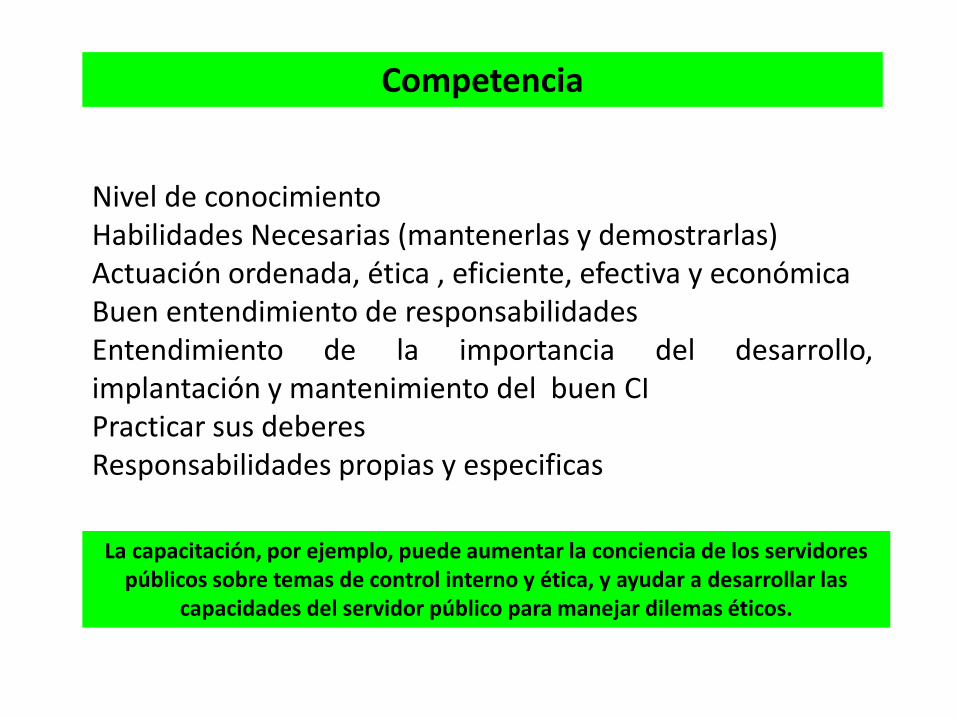

Competencia

Nivel de conocimientoHabilidades Necesarias (mantenerlas y demostrarlas)Actuación ordenada, ética , eficiente, efectiva y económicaBuen entendimiento de responsabilidadesEntendimiento de la importancia del desarrollo,implantación y mantenimiento del buen CIPracticar sus deberesResponsabilidades propias y especificas

La capacitación, por ejemplo, puede aumentar la conciencia de los servidores públicos sobre temas de control interno y ética, y ayudar a desarrollar las

capacidades del servidor público para manejar dilemas éticos.

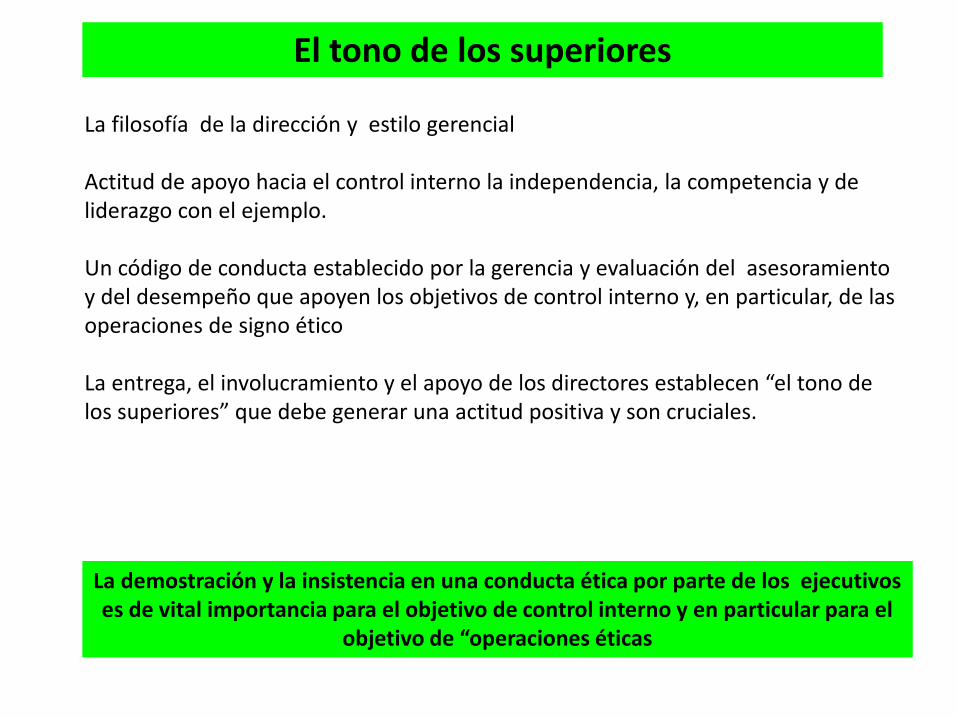

El tono de los superiores

La filosofía de la dirección y estilo gerencial

Actitud de apoyo hacia el control interno la independencia, la competencia y de liderazgo con el ejemplo.

Un código de conducta establecido por la gerencia y evaluación del asesoramiento y del desempeño que apoyen los objetivos de control interno y, en particular, de las operaciones de signo ético

La entrega, el involucramiento y el apoyo de los directores establecen “el tono de los superiores” que debe generar una actitud positiva y son cruciales.

La demostración y la insistencia en una conducta ética por parte de los ejecutivos es de vital importancia para el objetivo de control interno y en particular para el

objetivo de “operaciones éticas

Estructura organizacional

La estructura organizacional de una entidad provee:

• Asignación de autoridad y responsabilidad (rendición de cuentas)

• Delegación de autoridad y responsabilidad (rendición de cuentas)

• Líneas apropiadas de rendición de cuentas.

• Documentación y Formalización del Control Interno

La estructura organizacional puede incluir una unidad de control interno que debe ser independiente de la gerencia y que informará directamente a la

autoridad de máximo nivel dentro de la organización

Políticas y prácticas de recursos humanos

Reclutamiento (reglas de reclutamiento)Contratación, (basado en méritos)Orientación, RemuneraciónCapacitación (formal y en el sitio de trabajo), Educación,Asesoramiento y Evaluación, Consultoría, Promoción, Compensacióny Acciones Correctivas.

Las decisiones de contratación deben por lo tanto contar con la seguridad de que los individuos tengan la integridad, la educación y la experiencia necesarias

para llevar a cabo sus tareas y de que se provea la capacitación formal, en el trabajo y sobre la ética.

2. Identificar, Evaluar y Administrar Riesgos

¿Que hechos podrían causar que no se logren los objetivos?

ANÁLISIS

IDENTIFICACIÓN

VALORACIÓN

RESPUESTA

Preguntas a responder

¿Qué es el Riesgo?

¿Por qué debemos preocuparnos respecto al riesgo?

¿Cuál es el estatus del proceso de Administración de Riesgo en mi Entidad?

¿Qué están haciendo la alta dirección (Órgano de Gobierno, Titular, Administración) al respecto la Administración de Riesgos?

¿Cómo evaluar los riesgos que impactan a la Entidad?

¿Cuáles son las opciones para los problemas de mi Entidad?

¿Cuáles son las mejores prácticas para implantar un sistema de auditoría basada en riesgo?

¿Qué debemos cambiar?

Riesgo

Un Riesgo es un hecho, una acción o una omisión que podría afectar negativamente la capacidad de una organización de lograr sus objetivos y ejecutar sus

estrategias con acierto.

Riesgo= ¿Qué puede fallar?

Probabilidad-Impacto

El Riesgo no desaparece por más que exista un control. El control sólo reduce el impacto o probabilidad de ocurrencia de un riesgo

Identificación del riesgo.

Identificación del riesgo:

• Relacionado con los objetivos de la entidad

• Comprensión

• Incluye riesgos debidos a factores externos e internos, tanto a nivel de la entidad como de sus actividades;

¿Qué hacer, cuándo y con quien?

LA GESTIÓN DE RIESGOS ES DIFERENTE A LA GESTIÓN DE CRISIS

DESARROLLAR UNA CONCIENCIA Y SUPERVISIÓN DE LA GESTIÓN DE RIESGOS

Requerimientos1. Un problema que solucionar (identificación de riesgos)2. Un grupo con potencial para trabajar en equipo. Puede ser desde un pequeño equipo operacional o gestor de entre cinco y diez personas (por ejemplo: Gerentes, especialistas, asesores, entre otros)3. Un tablero, grandes hojas de papel en blanco o algo que sea fácilmente visible por todos, y algunos plumones para escribir, y4. Un facilitador, alguien cuya función es obtener las sugerencias de los participantes, no imponerles sus opiniones, aunque con aptitudes de liderazgo para mantener el orden y el propósito de la sesión.

Reglas básicas• El facilitador dirige cada sesión.• El facilitador pide sugerencias de los participantes.• No se permite la crítica (a las sugerencias de cualquiera) por parte de nadie y• Todas las sugerencias se registran en la pizarra (incluso las disparatadas).

Procedimiento1. Definir el problema: (identificación de riesgos)• Pida sugerencias sobre el problema.• No permita las críticas (a las sugerencias de los demás) por parte de nadie.• Escriba en la pizarra todos los riesgos propuestos.• Agrupe los riesgos similares o relacionados, y después• Ordénelos y lístelos por orden de prioridad (empezando por los más importantes).2. Resumir en la pizarra las decisiones del grupo:• Los riesgos,• Las causas o efectos,• El impacto• La probabilidad,• Controles existentes

TORMENTA DE IDEAS PARA IDENTIFICAR RIESGOS

ObjetivosEstratégicos Efectividad

Personal

Económico

Político y Social

Reputación y Ética

Tecnología

Proyectos y Cambio

Continuidad del Negocio

Responsa-. bilidad LegalEventos

Naturales

Medio Ambiente

Empleo

Información

Cadena de Suministro

Gobierno

Liquidez

Mercado y Crédito

Recompensa y Valor

Gestión de Riesgos

FACTORESINTERNOS

FACTORESEXTERNOS

Considerar el Riesgo de Corrupción

La Administración, con el apoyo, en su caso, de las unidadesespecializadas (por ejemplo, Comité de Ética, Comité deRiesgos, Comité de Cumplimiento, etc.), debe considerar laprobabilidad de ocurrencia de actos corruptos, fraudes, abuso,desperdicio y otras irregularidades que atentan contra laapropiada salvaguarda de los bienes y recursos públicos alidentificar, analizar y responder a los riesgos.

La corrupción, por lo general, implica la obtención ilícita porparte de un servidor público de algo de valor, a cambio de larealización de una acción ilícita o contraria a la integridad.

OMISIÓN DE INGRESOS Y APROVECHAMIENTOS DE EGRESOS

ARBOL DEL FRAUDE

IDENTIFICACIÓN

ARBOL DEL FRAUDE Apropiación ilegal de activos

IDENTIFICACIÓN

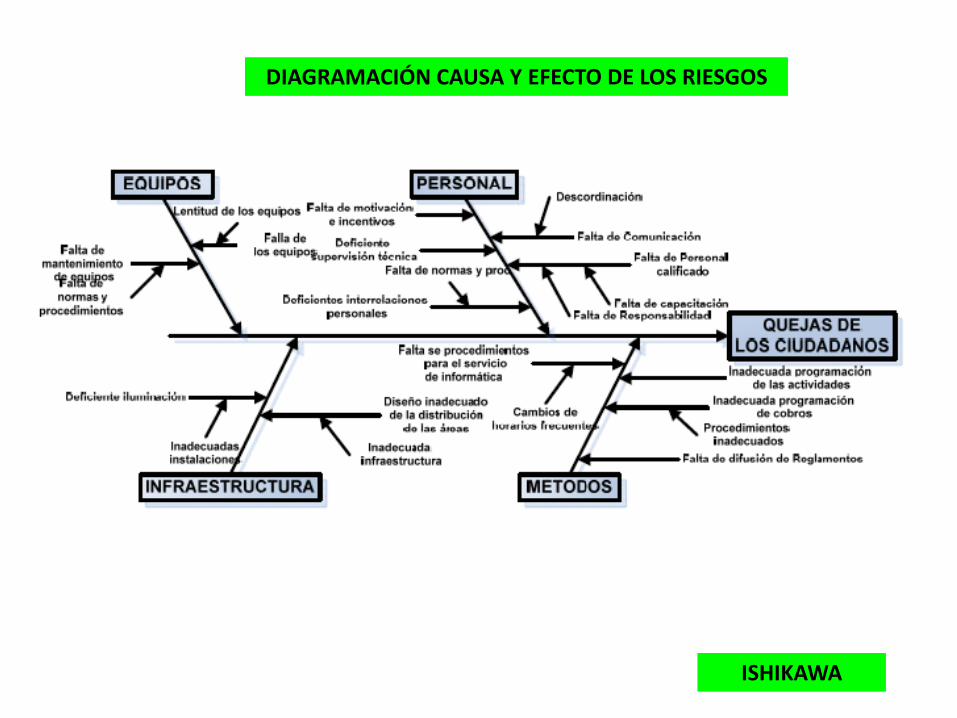

DIAGRAMACIÓN CAUSA Y EFECTO DE LOS RIESGOS

ISHIKAWA

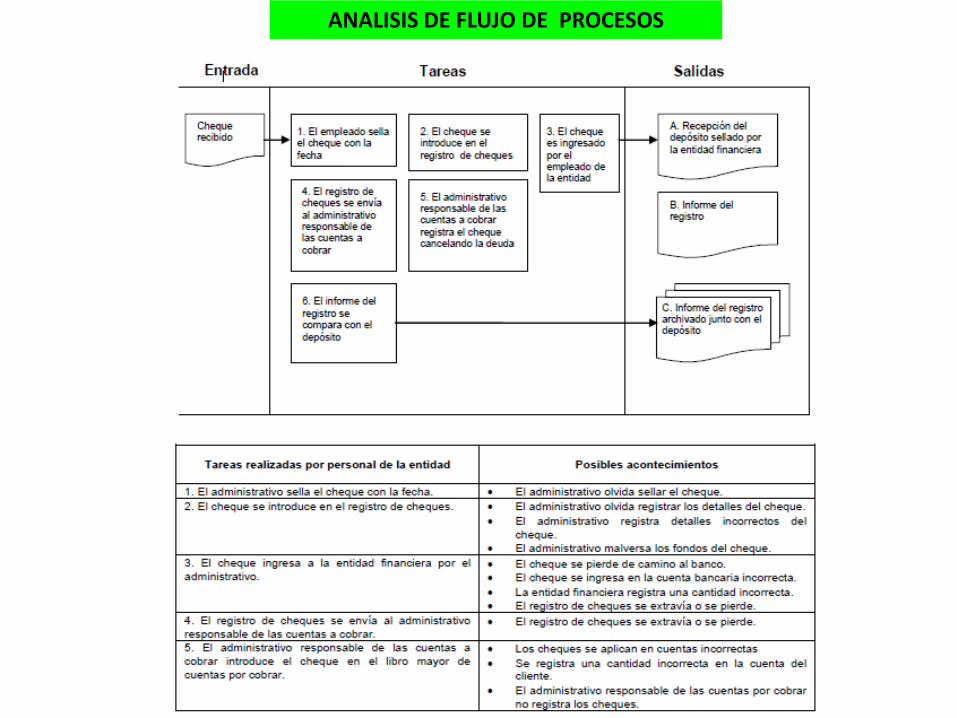

ANALISIS DE FLUJO DE PROCESOS

Durante el proceso de identificación del riesgo se recomienda hacer una clasificación delos mismos teniendo en cuenta los siguientes conceptos:

1. Riesgo estratégico

Se asocia con la forma en que se administra la entidad. El manejo del riesgo estratégico seenfoca en asuntos globales relacionados con la misión y el Cumplimiento de los objetivosestratégicos, la clara definición de políticas y el diseño y conceptualización de la entidadpor parte de la Alta Dirección.

2. Riesgo operativo

Comprende los riesgos relacionados tanto con la parte operativa como técnica de laentidad, incluye riesgos provenientes de deficiencias en los sistemas de información, en ladefinición de los procesos, en la estructura organizacional, en la desarticulación entredependencias, lo cual conduce a ineficiencias, oportunidades de corrupción eincumplimiento de los compromisos institucionales.

CLASIFICACION DE RIESGO

3. Riesgo Financiero

Se relacionan con el manejo de los recursos de la entidad e incluye, la ejecuciónpresupuestal, la elaboración de los estados financieros, los pagos, manejos de excedentesde tesorería y el manejo sobre los bienes. De la eficiencia y transparencia en el manejode los recursos, así como su interacción con las demás áreas dependerá en gran parte eléxito o fracaso de toda entidad.

4. Riesgos de cumplimiento

Se asocian con la capacidad de la entidad para cumplir con los requisitos legales,contractuales, de ética pública y en general con su compromiso ante la comunidad.

5. Riesgos de tecnología

Se asocian con la capacidad de la entidad para que la tecnología disponible satisfaga susnecesidades actuales y futuras y soporte el cumplimiento de su misión.

FORMATO PARA EL INVENTARIO DE RIESGOS

INVENTARIO DE RIESGOS

Fecha:

Estratégico Operativo Financiero

De

Cumplimiento Tecnológico

1 Recorte del preupuesto asignado X

2 Cambio de gestión de la entidad X

3

Cheque que se ingresa en la

cuenta bancaria incorrecta X

4 Falla del sistema informático

5

Se registra una cantidad

incorrecta en la cuenta del

usuario X

6 Colusión X

7

Variaciones en los tipos de

cambio X

8

Fluctuaciones en la bolsa de

valores X

9

Uso no autorizado de

información X

10

Sistema informático que no

soporta los procesos de la

entidad X

11

Infraestructura de tecnología de

información insuficiente X

Tipo de Riesgo

Riesgo identificado

Entidad

N°

Entidad;

Fecha:

Proceso:

Subproceso

Objetivo del

Subproceso Riesgo

Tipo de

Riesgo

Causas (Factores

internos y externos)

Efectos/

Consecuencias

Registro de Identificación de Riesgos

REGISTRO DE RIESGOS

subprocesoObjetivo del Subproceso

Número de riesgo Riesgo Tipo de Riesgo Causas(Internas y Externas) Efectos/Consecuencias

Licitación

Determinar la empresa calificada para la ejecución de la obras (técnica y económica)

R1Designar a una empresa que no cuente con la capacidad ´técnica y económica)

cumplimiento

Interno: Mala evaluación de las propuestas Que la empresa

ganadora no termine la obra

Externas: Limitante de interese de participar por otras empresas

SupervisiónDar seguimiento al proceso constructivo

R2Autorización de estimaciones incorrectas

Operativo

Interno: Falta de Recursos humanos suficientes para la realizar el trabajo de supervisión

Pago de Conceptos no ejecutados

Externo: Intervención del contratista hacia la supervisión

Pagos de conceptos adicionales.

Pago de Estimaciones

Pagar las estimaciones en tiempo conforme a la normatividad

R3Cobros de escalatorias en los precios

Financiero y de Cumplimiento

Internas: Desconocimiento de los plazos

Aumento del costo de la obra

R4 Paridad cambiariaFalta de seguimiento en las estimaciones

Obras sobrevaluadas

R5 Cargos FinancierosExternas: Radicación del recurso extemporaneo.

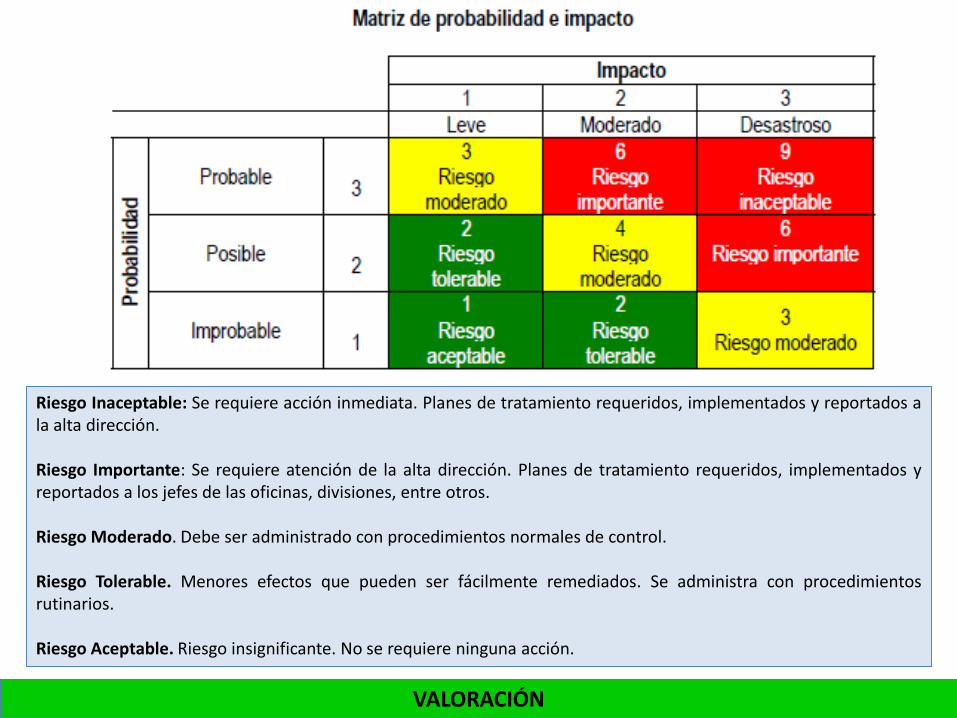

VALORACIÓN DEL RIESGO

La Valoración de los riesgos permite a una entidad clasificar y valorar los eventospotenciales que impactan en la consecución de los objetivos. El grupo encargadoevaluará los acontecimientos desde dos perspectivas (probabilidad e Impacto) yusando una combinación de métodos cualitativos y cuantitativos.

La valoración de los riesgos se efectuará con base en la información obtenida en elregistro de riesgos, elaborado en la etapa de identificación, con el fin de obtenerinformación para determinar el nivel de riesgo y las acciones que se van aimplementar.

Probabilidad: La posibilidad de ocurrencia del riesgo; ésta puede ser medida con

criterios de frecuencia o teniendo en cuenta la presencia de factores internos yexternos que puedan propiciar el riesgo, aunque éste no se haya materializado.

Impacto: Las consecuencias que puede ocasionar a la organización la

materialización del riesgo.

VALORACIÓN DEL RIESGO

Escalas cualitativa y cualitativa de probabilidad e impacto

VALORACIÓN

Categoría Definición

PROBABILIDAD

PROBABLE Es muy frecuente la materialización del riesgo o se presume que llegará a materializarse 71-100

POSIBLE: Es muy frecuente la materialización del riesgo o se presume que posiblemente se podrá . materializar 26-70

IMPROBABLE: Es poco frecuente la materialización del riesgo o se presume que no llegará a materializarse 0-25

IMPACTO

DESASTROSO: Si el hecho llegara a presentarse, tendría alto impacto o efecto sobre la entidad 71-100

MODERADO: Si el hecho llegara a presentarse tendría medio impacto o efecto en la entidad 26-70

LEVE: Si el hecho llegara a presentarse tendría bajo impacto o efecto en la entidad 0-25

VALORACIÓN

Riesgo Inaceptable: Se requiere acción inmediata. Planes de tratamiento requeridos, implementados y reportados ala alta dirección.

Riesgo Importante: Se requiere atención de la alta dirección. Planes de tratamiento requeridos, implementados yreportados a los jefes de las oficinas, divisiones, entre otros.

Riesgo Moderado. Debe ser administrado con procedimientos normales de control.

Riesgo Tolerable. Menores efectos que pueden ser fácilmente remediados. Se administra con procedimientosrutinarios.

Riesgo Aceptable. Riesgo insignificante. No se requiere ninguna acción.

IMPACTO

PROBABILIDAD

MAPA DE RIESGOS

IMP

AC

TO

/CO

NS

EC

UE

NC

IA

PROBABILIDAD DE OCURRENCIA

10

0

5

5 10

II

“Riesgos de

atención

periódica”

I

“Riesgos de

atención

inmediata”

IV

“Riesgos

controlados”

III

“Riesgos de

seguimiento”

Administración de Riesgo

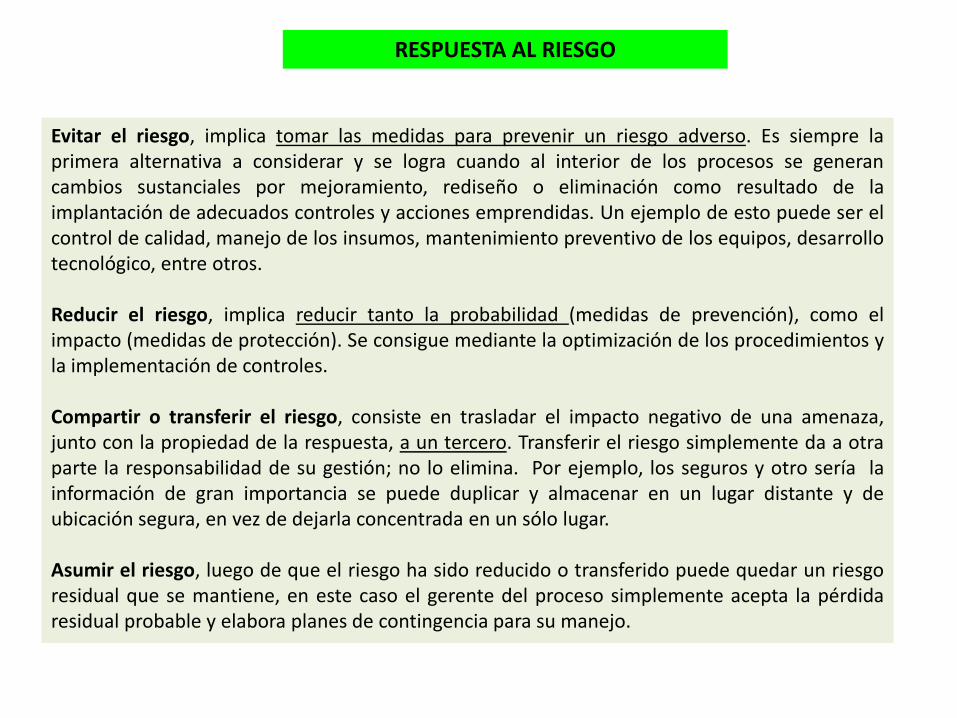

RESPUESTA AL RIESGO

Evitar el riesgo, implica tomar las medidas para prevenir un riesgo adverso. Es siempre laprimera alternativa a considerar y se logra cuando al interior de los procesos se generancambios sustanciales por mejoramiento, rediseño o eliminación como resultado de laimplantación de adecuados controles y acciones emprendidas. Un ejemplo de esto puede ser elcontrol de calidad, manejo de los insumos, mantenimiento preventivo de los equipos, desarrollotecnológico, entre otros.

Reducir el riesgo, implica reducir tanto la probabilidad (medidas de prevención), como elimpacto (medidas de protección). Se consigue mediante la optimización de los procedimientos yla implementación de controles.

Compartir o transferir el riesgo, consiste en trasladar el impacto negativo de una amenaza,junto con la propiedad de la respuesta, a un tercero. Transferir el riesgo simplemente da a otraparte la responsabilidad de su gestión; no lo elimina. Por ejemplo, los seguros y otro sería lainformación de gran importancia se puede duplicar y almacenar en un lugar distante y deubicación segura, en vez de dejarla concentrada en un sólo lugar.

Asumir el riesgo, luego de que el riesgo ha sido reducido o transferido puede quedar un riesgoresidual que se mantiene, en este caso el gerente del proceso simplemente acepta la pérdidaresidual probable y elabora planes de contingencia para su manejo.

IMPACTO

PROBABILIDAD

RIESGO RESIDUAL

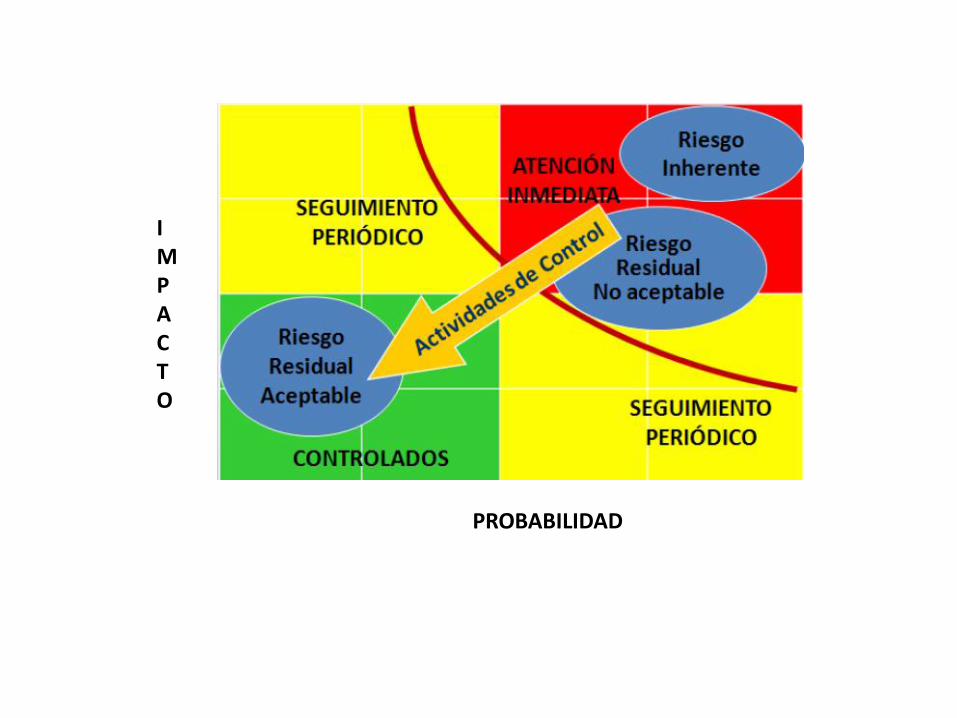

El riesgo residual es aquél que permanece después que la Dirección toma lasacciones de control necesarias para reducir la probabilidad y consecuencia delriesgo.

Criterios para la valoración del riesgo residual

RESPUESTA

CRITERIOS VALORACIÓN DEL RIESGO RESIDUAL

No existe actividades de control Se mantiene el nivel de riesgo residual

Existen actividades de control Se reduce en un nivel del riesgo inicial

Existen actividades de control eficaces Se reduce en dos niveles de riego . . inicial

Nivel Valor Nivel Valor Nivel Valor

Acciones Actividades de

ControlRiesgo

residual

ResponsableRespuesta al Riesgo

Riesgo

Evaluación de Riesgo

Impacto Probabilidad Nivel de riesgo Respuesta

Riesgo: posibilidad de ocurrencia de un evento que pueda entorpecer el normaldesarrollo de las funciones de la entidad y le impidan el logro de sus objetivos.

Evaluación del riesgo: resultado obtenido en la matriz de calificación, evaluación entreimpacto y probabilidad.

Acciones: responde al accionar de mejora que realizara la entidad en base a larespuesta al riesgo.

Actividades de control: son aquellos controles necesarios a implementar, que seincluirán para dar respuesta al riesgo y su acción respectiva.

Riesgo residual: es el resultado de determinar la vulnerabilidad de la entidad al riesgo,luego de confrontar la evaluación del riesgo con las respuestas.

MATRIZ DE RIESGO

MAPA DE SITUACIÓN DE RIESGO RESIDUAL

Número de riesgo

Riesgo Tipo de RiesgoPROBABILIDAD IMPACTO NIVEL DE RIESGO

NIVEL VALOR NIVEL VALOR NIVEL VALOR

R1

Designar a una empresa que no cuente con la capacidad ´técnica y económica)

cumplimiento

POSIBLE 2 DESASTROSO 3 IMPORTANTE 6

R2Autorización de estimaciones incorrectas

Operativo

POSIBLE 2 DESASTROSO 3 IMPORTANTE 6

R3Cobros de escalatorias en los precios

Financiero y de Cumplimiento

POSIBLE 2 MODERADO 2 MEDIO 4

R4 Paridad cambiaria LEVE 2 MODERADO 2 MEDIO 4

R5 Cargos Financieros PROBABLE 3 DESASTROSO 3 INACEPTABLE 9

OBRAS PUBLICAS

RESPUESTA

RESPUESTA ACTIVIDADES CONTROLES RIESGO RESIDUAL RESPONSABLE

REDUCIR Conformar un Comité externo Actas de sesión

MODERADO DIRECCION DE LICITACIONES

REDUCIR Certificar al personal

Constancia

MODERADO DIRECCION DE OBRAS PUBLICAS

MITIGAR Establecer un Sistema InformáticoReporte

TOLERABLE DIRECCION DE ADMINISTRACION

MITIGAR

Establecer bases para la utilizacion de productos nacionales siempre y cuando no afecte la calidad

Documento normativo publicado y difundido

TOLERABLE DIRECCION DE OBRAS PUBLICAS

REDUCIREstablecer informes semanales de control y seguimiento de avances

Reportes

MODERADO DIRECCION DE ADMINISTRACION

OBRAS PUBLICAS

RESPUESTA

Riesgos en Cuentas por Cobrar

Riesgo Contable: Fallas en los registros de las actividades de cuentas por cobrar(créditos, pagos y ajustes) de forma exacta y oportuna pueden distorsionar los informescontables o causar retrasos en el proceso.

Riesgo de Ajustes: Las fallas en el control efectivo de los ajustes realizados a las cuentasde los clientes puede resultar en desviaciones o imposibilidad de cobrar correctamentelos fondos que la compañía tiene derecho.

Riesgo de Antigüedad: La inhabilidad de mantener registros que refleje en forma correctala antigüedad de los balances pendientes puede originar retrasos o esfuerzosinadecuados de cobro.

Riesgo de Comunicación: L.as fallas de comunicación entre ventas, cuentas por cobrar ycobros puede provocar malos entendidos respecto a los términos de pago de clientes.

Riesgo de Relación con Clientes: El manejo infectivo de reclamos de clientes, estatus decuentas, o valores vencidos puede resultar en que los clientes decidan no seguir siendoclientes de la compañía en el futuro.

Riesgo Recursos Humanos: Las fallas en atraer, retener, desarrollar y apoderar al personalinhibe a la empresa a realizar, manejar y supervisar las actividades claves del área.

Riesgos en Cuentas por Cobrar

Riesgo de Integridad: Empleados deshonestos o mal dirigidos puede realizar actividadesque no están acordes con el criterio o expectativas de la gerencia.

Riesgo de Incentivo de Desempeño: La falta de medidas definidas o la falta de habilidadpara obtener información relevante con el propósito de medición puede perjudicar lacapacidad de la gerencia de supervisar al personal y negocio en general.

Riego de Políticas y Procedimientos: Las políticas y procedimientos infectivos,insuficientes, no claros o desactualizados puede provocar un pobre ejecución de losprocesos o incrementar los costos de operación.

Riesgo de Segregación de Funciones: Una inadecuada segregación de funciones permite alos empleados procesar ajustes no autorizados o desviar cobros de clientes sin serdetectado oportunamente.

Riesgo de Sistema: Un sistema desactualizado, pobremente diseñado o no interconectadopuede inhibir la capacidad de la empresa de registrar sus transacciones de cuentas porcobrar, lo que resulta en balances incorrectos y cuentas no recuperables.

Riesgo de Valuación: El uso inadecuado de Fórmulas, modelos o juicios para determinar losbalances incobrables puede resultar en reservas para cuentas malas incorrectas

3. Actividades de Control

(+) Alcanzar lo que si se quiere

(-) Evitar lo que no se quiere

Políticas y procedimientos para(enfoques):

“Leyes, regulaciones, sistemas, subsistemas, guías de acción, procesos , métodos, manuales de procedimientos administrativos y operativos, estructura y herramientas , indicadores de gestión y

desempeño, autorizaciones, verificaciones, convalidaciones, revisiones, cálculos, registros, etc. para la obtención, gasto del dinero y manera de operar ”

CONTROLES Y SANCIONES

Uniendo el Control Interno con el Riesgo Administrativo

RIESGO

Posibilidad de que un evento desfavorable pueda afectar negativamente la habilidad de la organización para el

logro de sus objetivos.

ADMINISTRACIÓN DE RIESGOS

Es el proceso para incrementar la confianza en la habilidad de una organización para anticipar, priorizar y superar obstáculos para alcanzar

sus metas.

CONTROL INTERNO

Es un proceso diseñado para proveer una seguridad razonable con respecto al logro de los objetivos de negocios.

• La efectividad y eficiencia de las operaciones

• Proteger los recursos contra cualquier pérdida, dispendio o acto ilegal

• Confiabilidad de la información financiera

• Cumplimiento de las leyes y regulaciones aplicables

TIPOS DE CONTROL

SEGÚN LA OPORTUNIDAD EN QUE SE EJECUTA EL CONTROL

SEGÚN EL GRADO DEAUTOMATIZACIÓN

PREVENTIVO: ACTIVIDADQUE AYUDA A EVITAR QUEOCURRA UN RIESGO

MANUAL: ACTIVIDAD QUE DEPENDEDE LA HABILIDAD DE LA PERSONAPARA PREVENIR O DETECTAR LOSERRORES OCURRIDOS

DETECTIVO: ACTIVIDAD QUEPERMITE IDENTIFICARERRORES LUEGO DEOCURRIDO EL RIESGO

SEMIAUTOMÁTICO: ACTIVIDAD QUEDEPENDE DE LA HABILIDAD DE LAPERSONA PARA PREVENIR ODETECTAR LOS ERRORES OCURRIDOSUTILIZANDO INFORMACIÓNPROVENIENTE DE UN SISTEMA

AUTOMÁTICO: ACTIVIDAD QUE ES REALIZADA INTERNAMENTE POR EL SISTEMA

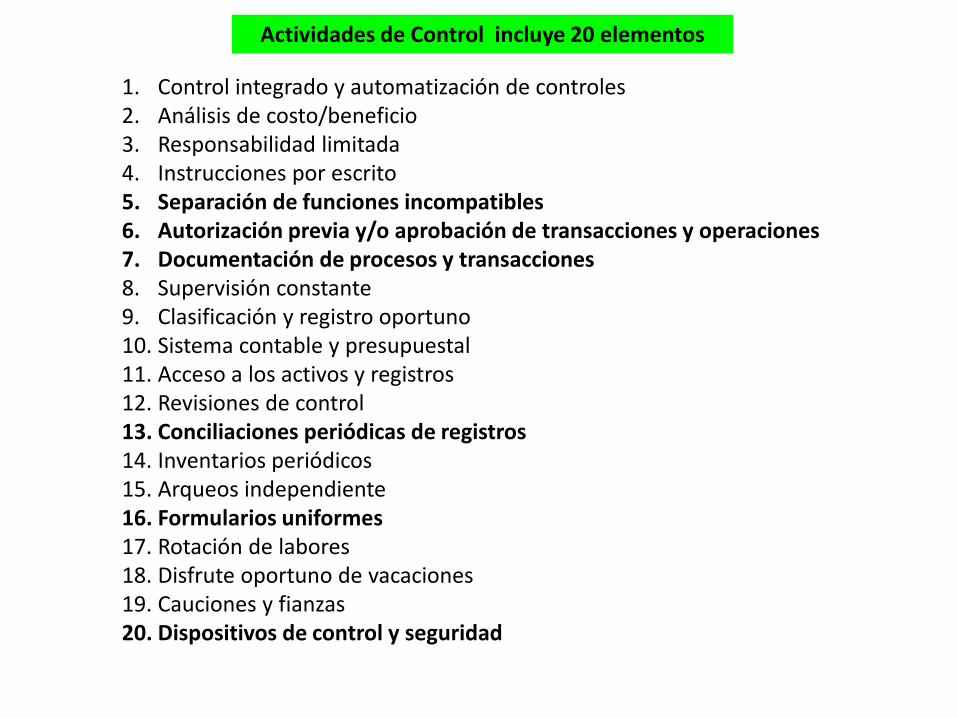

Actividades de Control incluye 20 elementos

1. Control integrado y automatización de controles2. Análisis de costo/beneficio3. Responsabilidad limitada4. Instrucciones por escrito5. Separación de funciones incompatibles6. Autorización previa y/o aprobación de transacciones y operaciones7. Documentación de procesos y transacciones8. Supervisión constante9. Clasificación y registro oportuno10. Sistema contable y presupuestal11. Acceso a los activos y registros12. Revisiones de control13. Conciliaciones periódicas de registros14. Inventarios periódicos15. Arqueos independiente16. Formularios uniformes17. Rotación de labores18. Disfrute oportuno de vacaciones19. Cauciones y fianzas20. Dispositivos de control y seguridad

Identificación de controles claves

Aprobación

Cálculo

Documentación

Existencia

Verificaciones

Restricciones

Segregación de Funciones

Supervisión

Entidad:

Proceso:

Riesgos

Controles

existentes

Criterios de

Evaluación Validez

Análisis de actividades de control

Ejemplo de matriz para la evaluación, diseño y determinación de los controles

Riesgos: Corresponde a los eventos negativos identificados en cada proceso de acuerdo a losobjetivos establecidos

Controles Existentes: Acciones o actividades de control establecidas por la entidad.

Criterios de evaluación: Se considerara aquellos principios que permitirán a la entidad determinarun juicio sobre la evaluación de un control con respecto a la eficiencia, eficacia y economía en lasoperaciones, por ejemplo (Valoración o calificación de controles: (1) Muy Bueno, (2) Bueno (3)Medio (4) Malo, (5) Muy malo; o (1) Eficiente, Eficaz y Económico, (2) Eficaz y Económico (3)Eficiente y Eficaz (4) Económico, (5) ninguno, entre otros).

Validez: corresponde a la utilidad que tendrá el control, tomando en cuenta los criterios deevaluación pudiendo estos ser: (N = Necesario e I = Innecesario).

Actividades

de Control Controles Costo Beneficio Resultado

Evaluación costo-beneficio

Actividades de control: Se considerarán las acciones de respuesta que se hayan identificado en la evaluación deriesgos o aquellas actividades de control que serán necesarias para implantar dichas acciones.

Costo: Importe o indicador estimado sobre la base de un criterio (por ejemplo unidades monetarias, tiempo,recursos, entre otros). Se medirán aquellas acciones o situaciones que se generarán por la implantación de unaactividad de control y que finalmente se medirá su factibilidad.

Beneficio: Importe o indicador estimado sobre la base de un criterio (por ejemplo unidades monetarias, tiempo,recursos, entre otros). Acciones o situaciones favorables y convenientes que se originarán por la implantación de lasacciones o actividades de control, lo que evidenciará su conveniencia.

Resultado: Es la diferencia entre el beneficio y el costo.

Existen algunos aspectos que son difíciles de cuantificar, tales como la satisfacción del cliente, la seguridad,el bienestar social comparado con bienes y servicios que tienen un valor de mercado establecido yaceptado. Sin embargo, es necesario darle un valor o ponderarlo con alguna equivalencia que permitamedir el costo o beneficio obtenido de un control a pesar de que resulte una posición subjetiva.

Controles tecnológicos de Información

Controles generales

Controles de aplicación.

4. Informar y ComunicarTransparencia y Rendición de Cuentas

Promover los mecanismos para que la información pública gubernamental

sea clara, veraz, oportuna y confiable.

La información no tiene un beneficio real si ésta no es comprensible, por ello, la que pongan a disposición las dependencias y entidades públicas

deberá ser confiable, oportuna, clara y veraz.

Información y comunicación para rendir cuentas y un nivel aceptable de transparencia.

HERRAMIENTA ESTRATEGICA PARA LA TOMA DE DECISIONES

INFORMACIÓN ESTRATEGICA

• REPORTES FINANCIEROS

• REPORTES OPERATIVOS

• REPORTES DE CUMPLIMIENTO

REPORTE INTEGRADO

INFORMACIÓN Y COMUNICACIÓN

LA EFICACIA DEL CONTROL INTERNO DEPENDE DE LA COMUNICACIÓN OPORTUNA DE EXPECTATIVAS YRESULTADOS.

LAS ESTRATEGIAS DE COMUNICACIÓN SON ESENCIALES PARA ADAPTAR EL ENTORNO A NUEVAS CONDICIONES OACTUAR FRENTE A DEFICIENCIAS CRÍTICAS

1. FUNCIONES YCARACTERISTICAS DELA INFORMACIÓN

2. INFORMACIÓN YRESPONSABILIDAD

3. CALIDAD YSUFICIENCIA DE LAINFORMACIÓN

4. SISTEMAS DEINFORMACIÓN

1. FLEXIBILIDAD ALCAMBIO

2. ARCHIVOINSTITUCIONAL

3. COMUNICACIÓNINTERNA

4. COMUNICACIÓNEXTERNA

5. CANALES DECOMUNICACIÓN

INFORMACIÓN Y COMUNICACIÓN

¿Para que Informar y Comunicar?

a) Información adecuada y oportuna para la toma de decisiones

b) Normas para la obtención, clasificación y comunicación de lainformación

c) Información estratégica

d) Información de medición de resultados. Resultados degestión administrativa, estadística, financiera y costos de losservicios.

e) Información de cumplimiento presupuestal

f) Información de cumplimiento de normatividadPosibilitan la determinación del grado de cumplimiento de objetivos, metas y actividades

Se elaborará una relación del tipo de información que emite cada unidad orgánica.

Unidad

OrgánicaCaracteristica Frecuencia

Contabilidad Obligatoria Anual

Contabilidad A solicitud Mensual/Anual

Tesorería Obligatorio Mensual

Planeación

Ejecución

Seguimiento

Jurídico

Compras

Recursos

Humanos

Tipo de

información/reporte

Estados Financieros

Análisis de Cuentas

Flujo de Caja

La comunicación efectiva debe fluir haciaabajo, a través de y hacia arriba de laorganización, tocando todos los componentesy la estructura entera.

Todo el personal debe recibir un mensajeclaro de la gerencia superior sobre laseriedad con la que deben tomarse lasresponsabilidades.

Comunicación

Herramientas de Comunicación

Herramientas de Comunicación descendenteReuniones cortas de trabajo

Reuniones de Formación

Entrevistas personales

Cartas personales

Herramientas de Comunicación ascendenteReuniones periódicas

Entrevistas personales

Círculos de calidad

Encuestas

Sistemas de sugerencia

Herramientas de Comunicación HorizontalReuniones de trabajo entre unidades orgánicas

Los informes

Comunicados

Canales de Comunicación

Medios Físicos Medios Virtuales

Medios Escritos: Boletín, Circulares, Memorando Internet /Intranet

Medios Visuales: Carteles, Periódico Mural, Revistas, Vitrina, Señalización

Medios Auditivos: Teléfono, Interfono, Altavoz

Logística y Coordinación: Reuniones

5. Monitoreo/Supervisión

Procurar asegurar que el Control Interno esté a tono con los objetivos, el entorno, los recursos y el riesgo

• Es el proceso de evaluar la calidad del desempeño del control interno en el tiempo.

MONITOREO

Prevención y

Monitoreo

1. Se debe efectuar sobre los diferentes documentos que regulen ysustenten el desarrollo de las actividades de la organización, seanestos de gestión, operativos o de control.

2. Ello con la finalidad de tener una seguridad razonable de que se van acumplir con los objetivos así como con aquellos relacionados con elcontrol interno

INCLUYE TRES ASPECTOS

Seguimiento de

Resultados

1. Reportar deficiencias, pues provee información necesariapara la mejora continua de los procesos de la organización.Para ello se requiere registrar y comunicar las deficiencias demanera oportuna, a través de reportes, con la finalidad quese tomen acciones correctivas.

2. Implementar y dar seguimiento a las medidas correctivastomadas

Compromiso de

Mejoramiento

Son las acciones necesarias para corregir las desviacionesencontradas en el sistema de control interno y en gestión deoperaciones, al efectuarse la autoevaluación y evaluaciónindependiente

“No busque fallas; busque el remedio”

Henry Ford

Palabras Prósperas, Resultados Prósperos

Producir resultados mejores, más oportunos y confiables

Supervisión del Control Interno Institucional:

a) Monitoreo del Control Interno

b) Evaluación del Desempeño Institucional

c) Identificación de deficiencias del control interno de la operación

d) Identificación de las deficiencias en el sistema de información

e) Evaluación de las deficiencias

f) Información de las deficiencias

g) Toma de Acciones Correctivas y Recomendaciones de Mejoramiento

h) Seguimiento de las observaciones

Actividad técnica y especializada, ejecutada desde los niveles más altos de una organización

La prevención y monitoreo se deberá efectuar sobre los diferentes documentos queregulen y sustenten el desarrollo de las actividades de la entidad sean éstos de gestión,operativos o de control, con la finalidad de tener una seguridad razonable de que se van acumplir con los objetivos institucionales así como aquellos relacionados con el controlinterno.

Prevención y monitoreo

• Manual de Organización y Funciones• Manuales de políticas y procedimientos• Manuales de planeación• Manuales administrativos• Leyes y reglamentos aplicables a la organización• Instructivos de trabajo• Especificaciones y estándares• Diagramas de flujo• Estudios previos de rediseño o mejoramiento de procesos• Reportes operativos• Reportes de resultados• Informes de registros de revisiones internas• Evaluaciones de riesgos• Estudios previos de evaluación del control interno• Reporte de indicadores• Circulares y lineamientos.

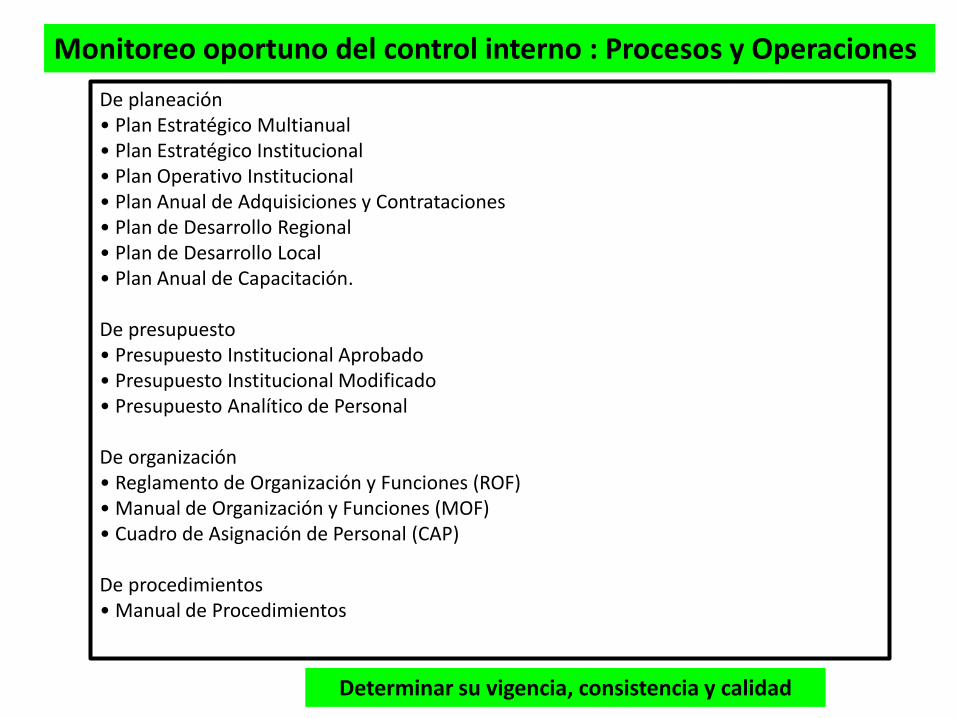

Monitoreo oportuno del control interno : Procesos y Operaciones

De planeación• Plan Estratégico Multianual • Plan Estratégico Institucional • Plan Operativo Institucional • Plan Anual de Adquisiciones y Contrataciones • Plan de Desarrollo Regional • Plan de Desarrollo Local • Plan Anual de Capacitación.

De presupuesto• Presupuesto Institucional Aprobado• Presupuesto Institucional Modificado • Presupuesto Analítico de Personal

De organización• Reglamento de Organización y Funciones (ROF)• Manual de Organización y Funciones (MOF)• Cuadro de Asignación de Personal (CAP)

De procedimientos• Manual de Procedimientos

Determinar su vigencia, consistencia y calidad

SEGUIMIENTO DE RESULTADOS

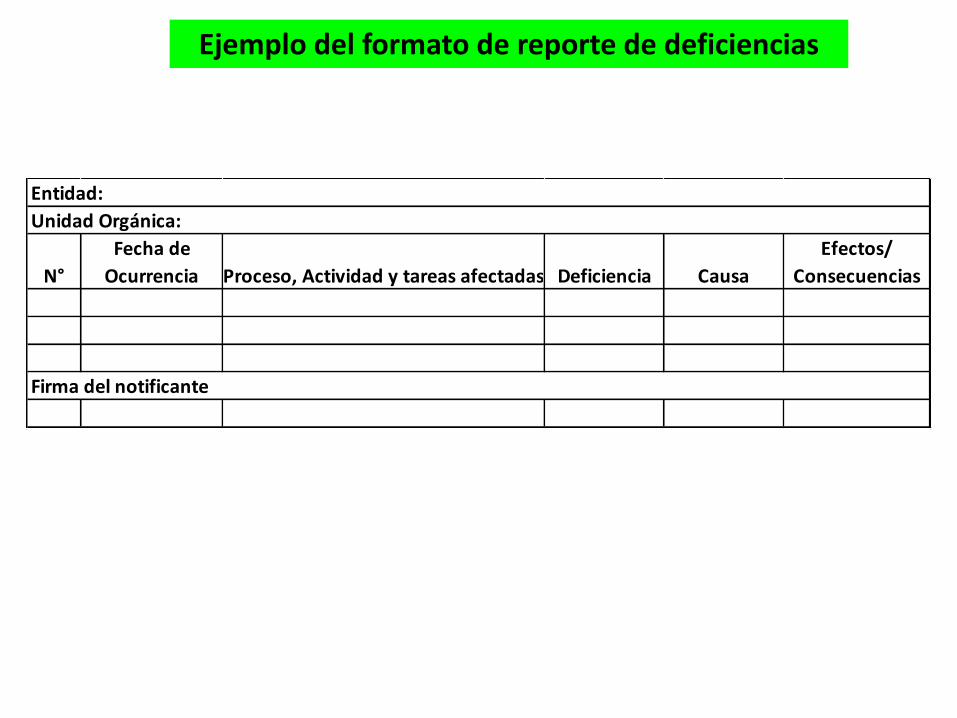

Reporte de deficiencias

Deficiencias encontradas

Se registran

Se comunicadas de manera oportuna

Se toman acciones correctivas

Información necesaria para la mejora continua de los procesos de la entidad.

N°

Fecha de

Ocurrencia Proceso, Actividad y tareas afectadas Deficiencia Causa

Efectos/

Consecuencias

Entidad:

Unidad Orgánica:

Firma del notificante

Ejemplo del formato de reporte de deficiencias

N° Deficiencia o

Debilidad

Efectos/

Consecuencia

Acciones de

mejora o

recomendación

Fecha de

implementación

Acciones de

seguimiento

Avances de

implementación

Firma del responsable de seguimiento:

Fecha de seguimiento:

Firma del responsable de implementación:

Unidad Orgánica responsable:

Entidad:

Formato de plan de mejoramiento

COMPROMISOS DE MEJORAMIENTO

Acciones necesarias para corregir las desviaciones encontradas en el Sistema deControl Interno y en la gestión de operaciones, al efectuarse la autoevaluación y laevaluación independiente.

Recomendaciones de las evaluaciones independientes

ASFOFSOCI

Auditores Externos

Recomendaciones de las autoevaluaciones

Supervisores de área Gerencia

PLAN DE MEJORAMIENTO

CONTROL Y

GESTIÓN

DEFICIENCIAS DE CONTROL INTERNO

1. DISMINUYE LA CONFIANZA EN LA ORGANIZACIÓN “REPUTACIÓN”

2. AUMENTA EL RIESGO

3. NO SE ALCANZAN LOS OBJETIVOS

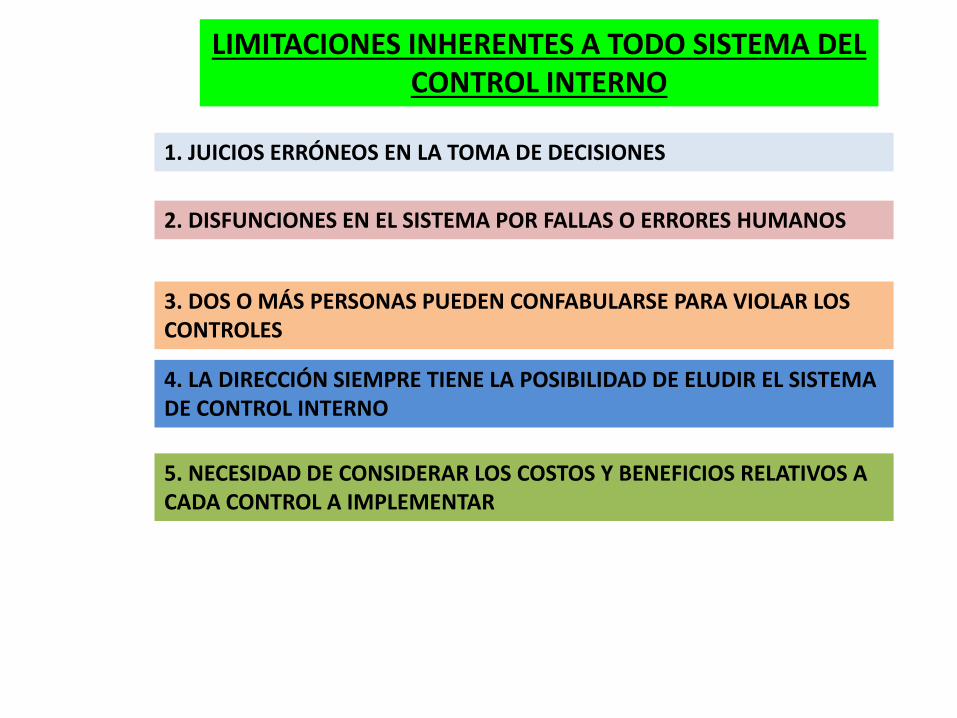

LIMITACIONES INHERENTES A TODO SISTEMA DEL CONTROL INTERNO

1. JUICIOS ERRÓNEOS EN LA TOMA DE DECISIONES

2. DISFUNCIONES EN EL SISTEMA POR FALLAS O ERRORES HUMANOS

3. DOS O MÁS PERSONAS PUEDEN CONFABULARSE PARA VIOLAR LOS CONTROLES

4. LA DIRECCIÓN SIEMPRE TIENE LA POSIBILIDAD DE ELUDIR EL SISTEMA DE CONTROL INTERNO

5. NECESIDAD DE CONSIDERAR LOS COSTOS Y BENEFICIOS RELATIVOS A CADA CONTROL A IMPLEMENTAR

¡Muchas Gracias!

C.P. PCCG. Mauricio Romo Flores

Correo: [email protected] 473 5-97-94-80

“Todo lo que sabemos y compartimos lo hemos aprendido de otras personas”