marco de análisis de la descentralización fiscal · igual al costo de congestión el cual es...

TRANSCRIPT

Marco de Análisis de la Descentralización Fiscal

Universidad del PacíficoFebrero del 2003

Carlos Casas Tragodara

Federalismo Fiscal

Analiza la estructura vertical del sector público y las interrelaciones existentes entre los diferentes niveles de gobierno. En ese sentido busca responder:¿Cómo organizar sector público en distintos niveles para cumplir cada acción fiscal?¿Cómo suministrar y financiar los bienes públicos locales asegurando un eficiente provisión de bienes públicos?

Funciones del Estado

Estabilización Macroeconómica.Redistribución del Ingreso.Asignación de recursos.

¿Por qué descentralizar?

Las preferencias de los individuos son distintas entre jurisdicciones.Diferencias explicadas por factores culturales, históricos, económicos y políticos.Provisión centralizada no toma en cuenta estas diferencias.Reconocimiento de la heterogeniedad.Ventajas de información de preferencias por parte de gobiernos locales

Eficiencia

La eficiencia en sentido económico implica que la cantidad de bienes ofrecida coincida con las preferencias de los ciudadanos.Los bienes deben ser ofrecidos al menor costo posible.Valoración marginal de la sociedad debe coincidir con el costo de la provisión de servicios.

Eficacia

Los bienes deben ser provistos de la manera más rápida posible.Aquel nivel de gobierno que esté más capacitado para cumplir con este requisito tomando en cuenta distintos bienes debe ser el responsable de la provisión del bien o servicio.Debe ser el responsable más no necesariamente el proveedor directo.

Modelo del “Voto con los Pies”

Charles Tiebout (1956) propuso un modelo en donde la gente vota con los pies en el sentido de que se mudarán a aquella jurisdicción en donde la combinación presión tributaria-provisión de bienes públicos se acomode a sus preferencias.Con este mecanismo las personas revelan sus preferencias.

Modelo del “voto con los pies”

Supuestos:i) Alta movilidad de factoresii) Tamaño de jurisdicciones es críticoiii) Incentivos en relación Estado-sociedad de tal

manera que se conozcan responsabilidadesiv) Existencia de suficiente número de comunidades

Problema: El mercado no necesariamente garantiza esto.

Tamaño óptimo de jurisdicción

Musgrave plantea que el tamaño óptimo de una jurisdicción debe ser aquél en el cual el beneficio de un menor costo unitario al aumentar el número de personas debe ser igual al costo de congestión el cual es creciente conforme el número de personas aumenta.

Teorema de Descentralización

Oates (1972) demuestra que con iguales costos para los distintos niveles de gobierno, el suministro de un bien público por los gobiernos subnacionales promueve una mayor eficiencia en el gasto público, dado que permite un mayor ajuste entre las preferencias de los consumidores y las cantidades ofrecidas de dicho bien.

Teorema de Descentralización

Idea se resume en que cada bien público tiene un impacto territorial y en función de este impacto deben constituirse los diferentes niveles de gobierno.Sistema de financiamiento debe asegurar que la provisión de estos bienes sea adecuada y suficiente.

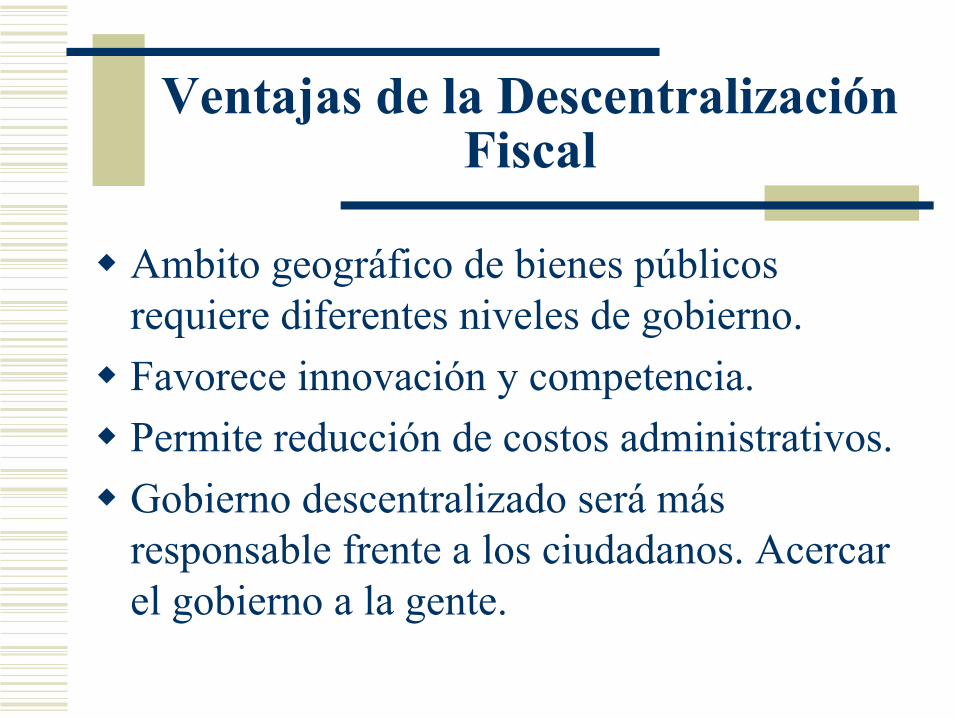

Ventajas de la Descentralización Fiscal

Ambito geográfico de bienes públicos requiere diferentes niveles de gobierno.Favorece innovación y competencia.Permite reducción de costos administrativos.Gobierno descentralizado será más responsable frente a los ciudadanos. Acercar el gobierno a la gente.

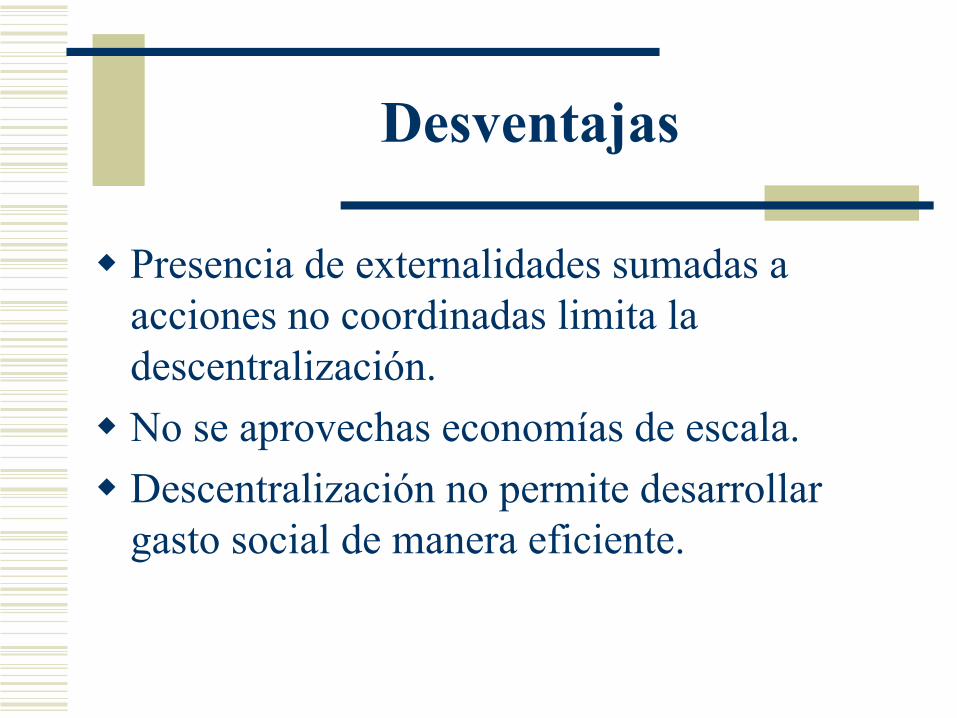

Desventajas

Presencia de externalidades sumadas a acciones no coordinadas limita la descentralización.No se aprovechas economías de escala.Descentralización no permite desarrollar gasto social de manera eficiente.

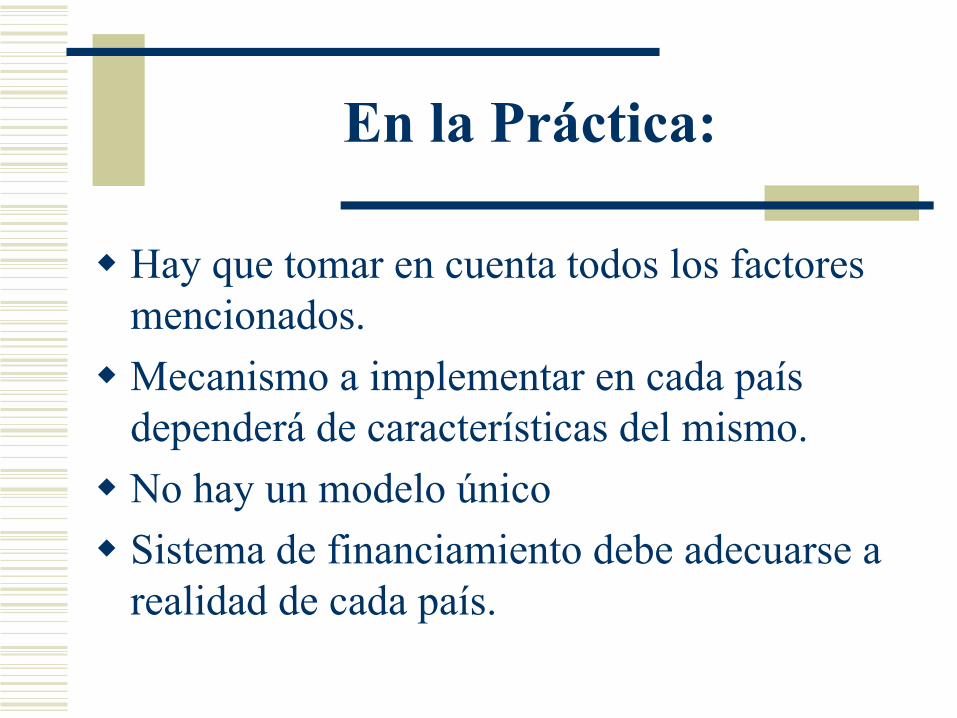

En la Práctica:

Hay que tomar en cuenta todos los factores mencionados.Mecanismo a implementar en cada país dependerá de características del mismo.No hay un modelo únicoSistema de financiamiento debe adecuarse a realidad de cada país.

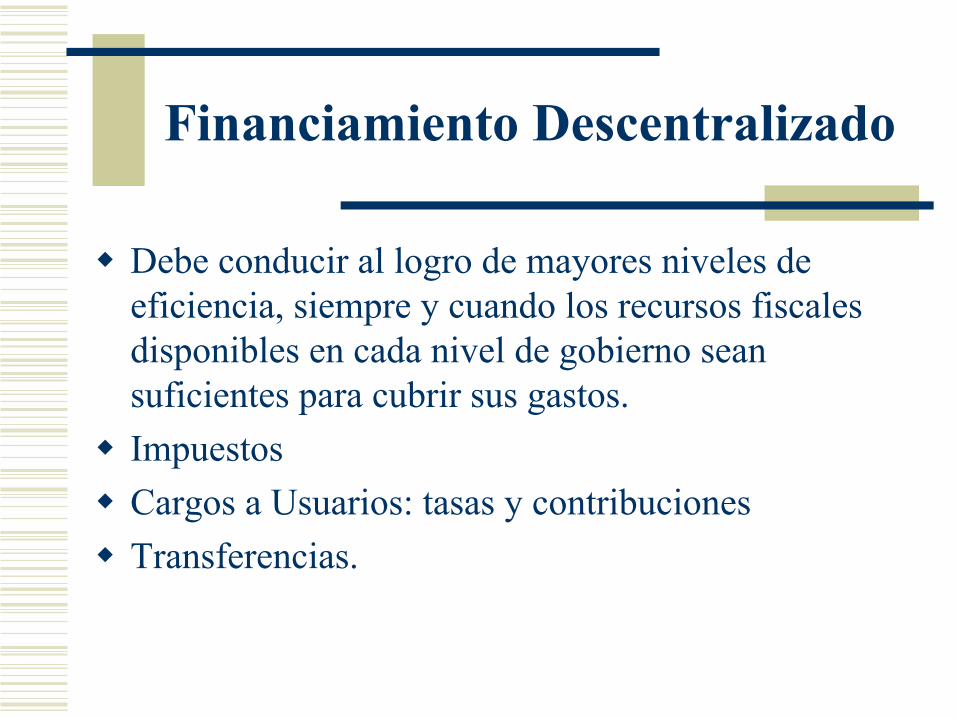

Financiamiento Descentralizado

Debe conducir al logro de mayores niveles de eficiencia, siempre y cuando los recursos fiscales disponibles en cada nivel de gobierno sean suficientes para cubrir sus gastos.ImpuestosCargos a Usuarios: tasas y contribucionesTransferencias.

Financiamiento Descentralizado

Principio de corresponsabilidad fiscal: Impuestos y cargos a usuarios deben corresponder con los beneficios que generan a los consumidores.Para cubrir diferencias debidas a externalidades o diferencias en capacidad de pago: sistema de transferencias.

Sistema Tributario Descentralizado

Estructura tributaria debe transmitir correctamente las señales de costos y beneficios de los bienes públicos a través de la carga fiscal. Nivel central: impuestos progresivosNivel local: Impuestos con bases poco móviles (predial, automotriz, patentes)Controversia: Guerra de precios entre jurisdicciones.

Sistema Tributario Descentralizado

Administración tributaria eficiente: Asegurar los menores costos posibles.Mantener el mercado interno común: prevenir acciones que limiten libre flujo de mercancías.Impuestos locales son los precios de los bienes públicos y privados que proveen gobiernos locales. Si autoridades son responsables y los ciudadanos la controlan entonces habrá administración eficiente.

Sistema Tributario Descentralizado

Equidad Fiscal: personas con el mismo nivel de ingresos deberían ser tratados de igual manera por los distintos gobiernos subnacionales. (Beneficio fiscal neto similar)

Cargos a Usuarios

Para financiar la provisión de bienes públicos claramente individualizables.Deben reflejar el costo de producción de dichos bienesDebe utilizarse básicamente por el nivel localTasas y contribuciones.

Transferencias

Compensan por externalidades de la provisión de ciertos bienes públicos locales.Cumplen fines redistributivos. Rol de la política social: Salud y Educación.Compensan por diferencias entre ámbitos de bienes públicos y límites de jurisdicciones locales.

Transferencias

Estándares mínimos de provisión de ciertos bienes.Debe promover el esfuerzo fiscal.Igualación de beneficios fiscales netos.Compensa por externalidades interjurisdiccionales.Igualación de capacidades fiscales entre gobiernos subnacionales.Optimización del presupuesto fiscalLogro de objetivos políticos.

Tipos de Transferencias

Condicionales: En bloque o categóricas (para fines específicos todo el monto) las que buscan la provisión de estándares mínimos o compensadoras (matching grants) que buscan compensar por externalidades (cofinanciamientos).Incondicionales: No son asignadas a ningún fin específico (permiten igualar capacidades fiscales).Coparticipación de impuestos (revenue sharing)

Métodos para implementar la descentralización

Modelo principal agente: Gobierno central decide diseñar un mecanismo de incentivos de tal forma que acciones de gobiernos locales coincidan con las preferencias y prioridades del gobierno central.Crítica: implica fuerte injerencia de gobierno central en acciones locales.Instrumentos: subsidios selectivos, transferencias y mandatos.

Métodos para implementar la Descentralización

Elección pública local: Mayor autonomía de gobiernos locales. Se fomenta la participación de la ciudadanía quienes permanentemente votan para la aprobación de medidas tributarias y de ejecución de gasto. Mayor responsabilidad de autoridades locales.Crítica: puede llevar a cierta desorganización y la creación de lobbies locales.

Descentralización y Estabilidad Macro.

Tema controversial. Algunos sotienen que la descentralización puede llevar a inestabilidad fiscal por la generación de déficits altos.Otros sostienen que si se establece un control eficiente no puede haber impacto negativo.Rol de condiciones iniciales: Estabilidad macro para poder descentralizar.Rol contracíclico de política fiscal.

Descentralización fiscal y Equidad

Existen justificaciones por las cuales esta función debe estar centralizada en cuanto a la definición de objetivos. Evitar la formación de Ghettos. Sin embargo, la ejecución de la politica social del Estado puede utilizar coordinadamente a los demás niveles de gobierno.Financiamiento centralizado, control a niveles intermedios y ejecución a niveles locales e intermedios. Coordinación es muy importante.Tomar en cuenta capacidades administrativas de los distintos niveles de gobierno.

Descentralización y Desarrollo Económico

Gobiernos locales pueden ser eficientes promotores del desarrollo económico local al coordinar acciones.Tiene ventajas de información de capacidades locales por sobre el nivel central.Gran campo de acción y creatividad.

Endeudamiento

Gobiernos locales grandes con capacidad para asumir deudas podrían asumirlas con el fin de permitir la realización de obras de interés local.Permite suavizar la trayectoria de los bienes

Regla 1:

Descentralización debe verse como un sistema generalTomar en cuenta otros factores como los polìticos: elección directa de alcaldes.Fomentar transparencia.Proceso multidisciplinario.

Regla 2:

Lo financiero debe seguir a lo funcionalPrimero asignar responsabilidades de gasto y luego establecer el financiamiento necesario.Reglas de financiamiento deben tomar en cuenta naturaleza de los servicios : impuestos y cargos a usuarios.

Regla 3:

Debe haber una fuerte capacidad central para el monitoreo y la evaluación de la descentralizaciónProceso liderado por el gobierno central.Gradual y con permanente monitoreo. Prueba y error.Consistencia con objetivos nacionales

Regla 4:

Un solo sistema intergubernamental no puede satisfacer las necesidades de los sectores tanto urbanos como rurales.Permitir diferenciación en función a capacidad de pago de ciudadanos y capacidades de los gobiernos locales-

Regla 5:

La descentralización fiscal requiere de un gobierno local que cuente con significativas atribuciones tributarias.Impuestos sobre bases con poca movilidadUso de cargo a usuariosLimitación en el uso de endeudamiento.

Regla 6:

Los gobiernos centrales deben cumplir con las reglas que formulen para la descentralización fiscal. Se debe evitar:Imposición de mandatos de gasto sin financiamiento.Financiamiento insuficiente de transferenciasEliminación de impuestos locales.

Regla 7:

El proceso debe mantenerse sencilloFórmulas simples de asignación de recursosImpuestos locales deben financiar actividades locales.Asignaciones condicionales requieren un monitoreo del uso de fondosMandatos de gasto deben ser estrictamente cumplidos.

Regla 8:

El diseño del sistema para las transferencias intergubernamentales debe coincidir con los objetivos de la reforma descentralizadora.Transferencias intergubernamentales tienen dos dimensiones: el tamaño del universo de recursos a dividir (Equilibrio fiscal vertical) y la distribución entre unidades elegibles de gobierno local (Equilibrio fiscal horizontal)

Regla 9:

La descentralización Fiscal debe considerar a los tres niveles de gobierno.Coordinación entre niveles central, intermedio y local.Dar una autonomía que sea funcional a objetivos nacionales coordinados.

Regla 10:

Imponer duros límites presupuestarios.Evitar desestabilización macro.Evitar rescate de gobiernos locales a través de asignaciones para cubrir déficits, ayuda para deudas impagas y cobertura directa por el gobierno central de los faltantes a fin de ejercicio en ciertos rubros de gastos.Evitar sobre endeudamiento.

Regla 11:

Reconocer que los sistemas intergubernamentales siempre están en transición y tomar esto en cuenta en la planificación.Proceso gradualComisión evaluadora del procesoPermitir cambios en la estructura tributaria local con el fin de captar los cambios en la estructura económica.

Regla 12:

Debe haber un defensor de la descentralización fiscal.Voluntad políticaMarketing del procesoActores identificados con el proceso.

Planes de Desarrollo Departamental Concertado y Presupuestos Participativos

Planes de Desarrollo Departamental Concertado (PDDC)

Las Mesas de Concertación de Lucha contra la Pobreza han elaborado 25 planes estratégicos de desarrollo departamental multianual que constituyen el principal instrumento de gestión de los gobiernos regionales.

Estos planes departamentales guardan coherencia con los planes concertados de los niveles provincial y distrital, de tal manera que la elección de proyectos de inversión prioritarios sea el resultado de la aplicación de criterios de justicia y equidad.

Planes de Desarrollo Departamental Concertado (PDDC) (continuación)

Los planes están estructurados de la siguiente manera:Marco de ReferenciaConcepción de DesarrolloCaracterización Socioeconómica del Departamento

Características GeneralesDinámica Demográfica y de Desarrollo RegionalFormación de Ciudadanía y Prom. de Factores de Acumulación SocialIdentidades, Cultura, Ciencia y AsociatividadRecursos Naturales y Medio AmbienteDesarrollo Económico y Reactivación Productiva

Diagnóstico EstratégicoOrganización Social DepartamentalEscenario y VocacionesAnálisis FODAPerspectivas de Mediano PlazoObjetivos Generales y Específicos al 2005

Presupuesto Participativo

Para el año 2003, nueve departamentos fueron calificados como pilotos en cumplir con los requisitos para elaborar presupuestosparticipativos y perfiles de proyectos de inversión:

Que exista un Plan Estratégico de Desarrollo Departamental Multinanual

Que cuente con la aprobación y firma de los representantes de los CTARs, Mesas de Concertación de Lucha Contra la Pobreza, Alcaldes Provinciales y Distritales, Organizaciones Sociales, Colegios Profesionales, Cámaras de Comercio, PYMEs, etc.

Que respeten los límites del Presupuesto asignado para el 2003.

Que los proyectos de inversión pública tengan el nivel de perfilgarantizando viabilidad y sostenibilidad.

Tales presupuestos lograron incorporar las aspiraciones de los actores sociales representativos de la región respecto de las prioridades del gasto público en materia de inversiones.

Presupuesto Participativo (continuación)

El sector público, bajo la coordinación de los CTARs, determinó las prioridades en los gastos de inversión para el año fiscal 2003 en todos los pliegos presupuestarios que operan en el nivel departamental. Ello fue realizado bajo el principio de subsidariedad de la acción del Estado y de manera complementaria a los esfuerzos que el Sector Privado, la Cooperación Internacional y la Sociedad Civil concreten a través de un programa de concesiones e inversiones.

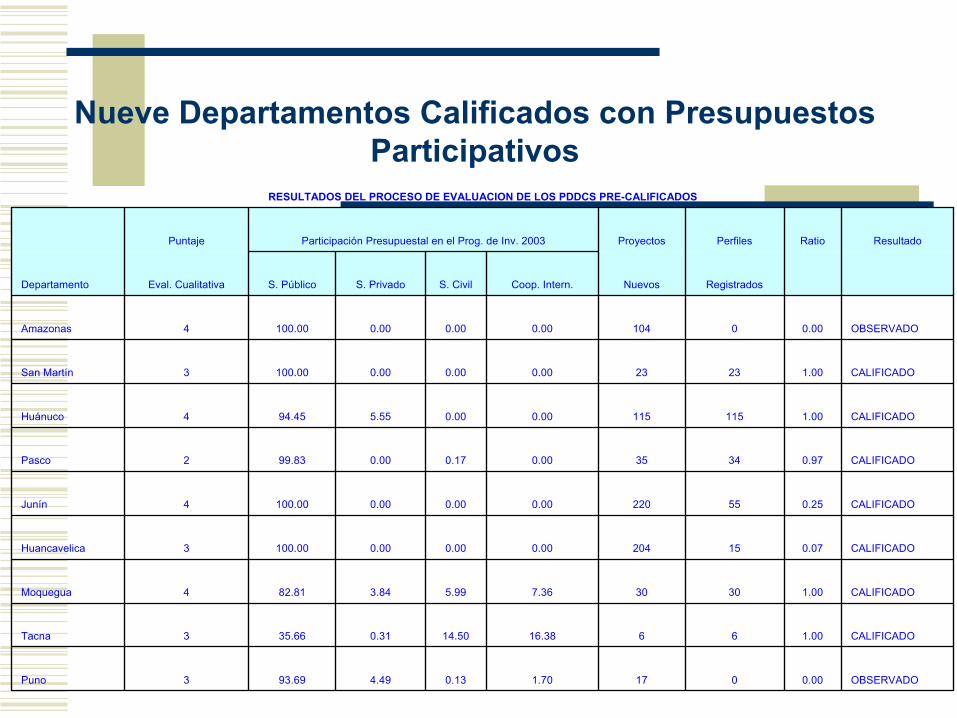

OBSERVADO0.000171.700.134.4993.693Puno

CALIFICADO1.006616.3814.500.3135.663Tacna

CALIFICADO1.0030307.365.993.8482.814Moquegua

CALIFICADO0.07152040.000.000.00100.003Huancavelica

CALIFICADO0.25552200.000.000.00100.004Junín

CALIFICADO0.9734350.000.170.0099.832Pasco

CALIFICADO1.001151150.000.005.5594.454Huánuco

CALIFICADO1.0023230.000.000.00100.003San Martín

OBSERVADO0.0001040.000.000.00100.004Amazonas

RegistradosNuevosCoop. Intern.S. CivilS. PrivadoS. PúblicoEval. CualitativaDepartamento

ResultadoRatioPerfilesProyectosParticipación Presupuestal en el Prog. de Inv. 2003Puntaje

RESULTADOS DEL PROCESO DE EVALUACION DE LOS PDDCS PRE-CALIFICADOS

Nueve Departamentos Calificados con Presupuestos Participativos