mapa conceptual ley 43 de 1990

TRANSCRIPT

LEY 43 DE 1990ANDRES BONILLA DE LA HOZ

UNIVERSIDAD DE LA COSTA CUC

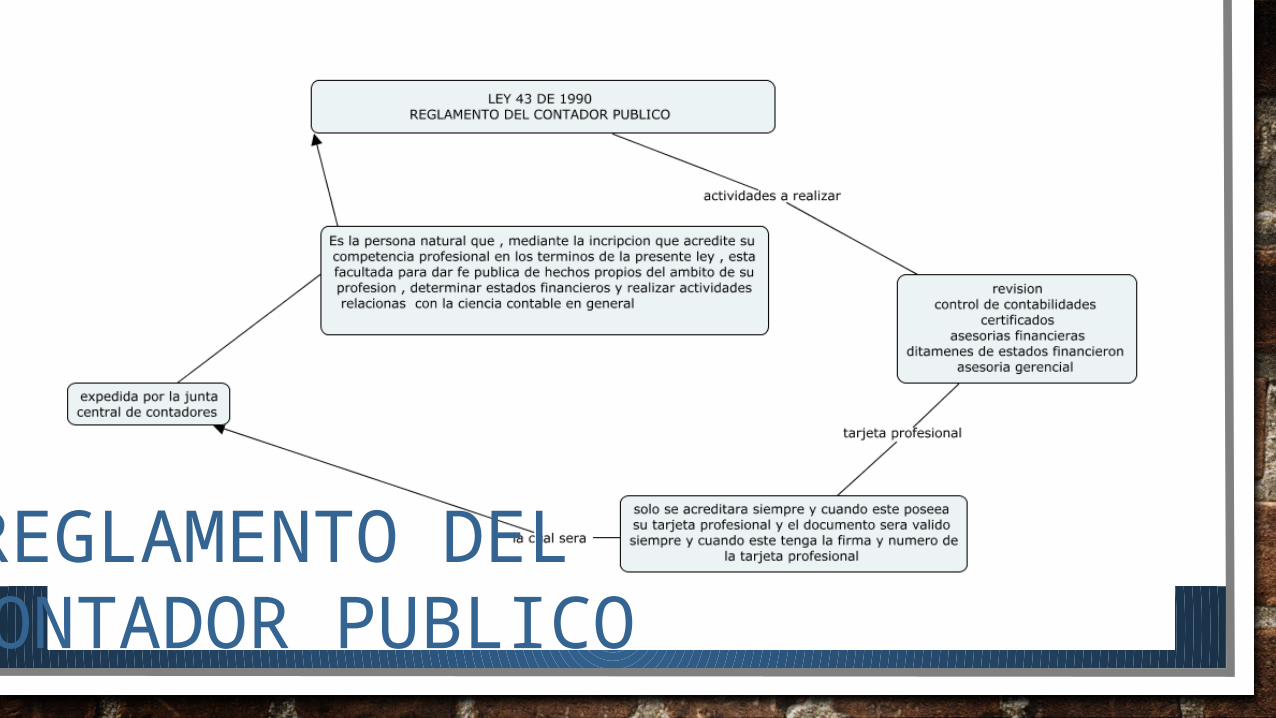

REGLAMENTO DEL CONTADOR PUBLICO

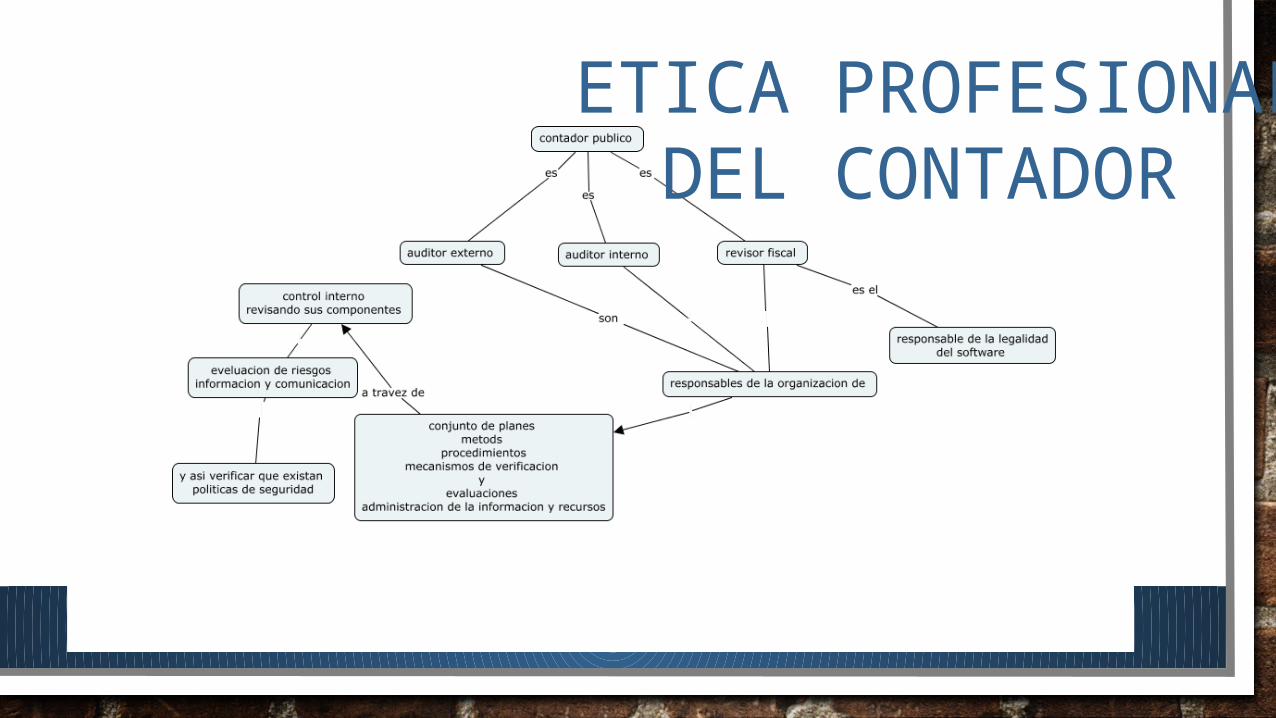

ETICA PROFESIONALDEL CONTADOR

ORGANISMOS DE VIGILANCIA

PRINCIPIOS DE LA CONTADURIA NO HAY DEUDOR SIN ACREEDOR Y VICEVERSA

• A UNA O MAS CUENTAS DEUDORAS CORRESPONDEN SIEMPRE A UNA O MAS CUENTAS ACREEDORAS POR EL MISMO IMPORTE

• LAS PERDIDAS SE DEBITAN Y LAS GANANCIAS SE ACREDITAN

• EL PATRIMONIO DEL ENTE ES DISTINTO A DE SUS PROPIETARIOS

TODA CUENTA POSEE DOS SECCIONES : DEBE Y HABER

ENTRE OTRAS