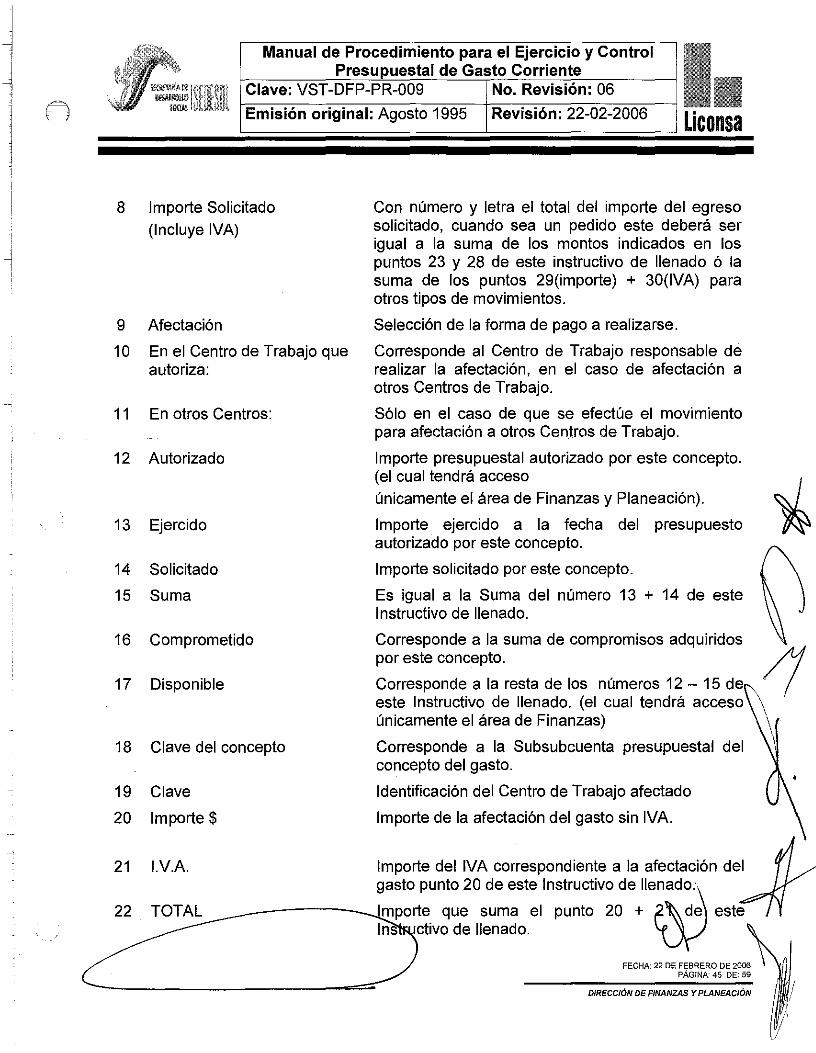

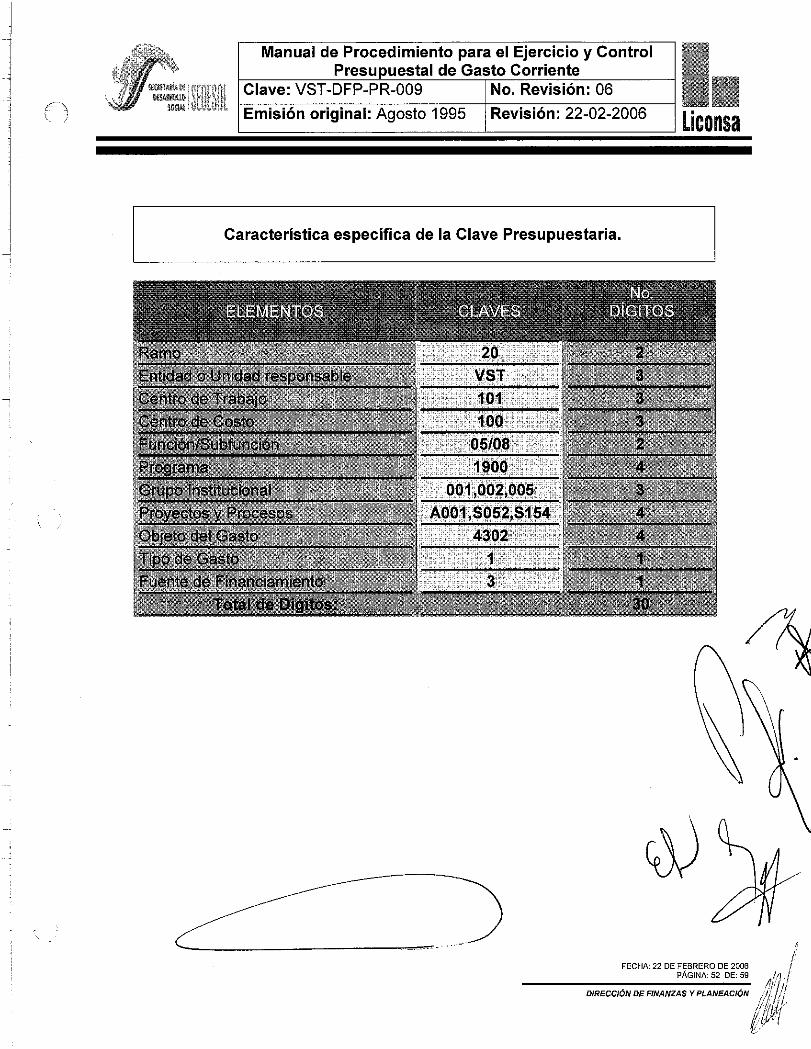

manual de procedimiento para el ejercicio y … · es un sistema compuesto por un conjunto de...

TRANSCRIPT

11Liconsa

MANUAL DE PROCEDIMIENTO PARAEL EJERCICIO Y CONTROLPRESUPUESTAL DE GASTO

CORRIENTE

FECHA: 22 DE FEBRERO DE 2006

DIRECCiÓN DE FINANZAS Y PLANEAC/ÓN

F1\ )

Manual de Procedimiento para el Ejercicio y ControlPresu uestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006

FIRMAS DE AUTORIZACiÓN

Elaboró:

C. fturó O e9 affiírezJefe del Departamento de

Presupuesto del Gasto Corriente

Liconsa

Fecha de documentación:Revisión número:Copia número:Copia asianada a:

22-02-200606Original

~

~ ~ FECHA'22 DE FEBRERO DE 2006PÁGINA: 1 DE: 59

~ _. ----D-'R-EC-C-'ÓN-D-E-FIN-A-NZA-S--Y--PLA----NE--AC-'Ó-N

jJ

jManual de Procedimiento para el Ejercicio y Control

Presupuestal de Gasto CorrienteClave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

IÍNDICE GENERAL

/

Página

3

5

6

12

16

17

23

23

24

25

29

30

32

32 1734

38

39

4~

FECHA 22 DE FEBRERO DE 2006PÁGINA: 2 DE: 59

DIRECCIÓN DE FINANZAS YPLANEACIÓN

X. RELACIé>N DE ANEXOS ----------------------------------------------------------------

IX. DlAGRAMA DE FLUJO ------------------------------------------------------------------

6.1 De la Operación para el Ejercicio del Presupuesto de GastoCorriente--------------------------------------------------------------------------------

l. INTRODUCCIÓN --------------------------------------------------------------------------

11. OBJETIVO ----------------------------------------------------------------------------------

111. GLOSARIO ----------------------------------------------------------------------------------

IV. MARCO LEGAL ----------------------------------------------------------------------------

V. ALCANCE -----------------------------------------------------------------------------------

VI. NORMAS DE OPERACiÓN -----------------------------------------------------------

VII. POLíTICAS GENERALES ---------------------------------------------------------------

6.1.1. Servicios Personales ------------------------------------------------------

6.1.2. Materiales y Suministros _

6.1.3. Servicios Generales ------------------------------------------------------

6.1.4. Control Presupuestal ------------------------------------------------------

6.1.5. Delimitación de Responsabilidades _

6.2 De la Elaboración de los Programas Anuales y Anteproyecto dePresupuesto --------------------------------------------------------------------------

6.3 De las Adecuaciones Presupuestarias ---------------------------------------

6.4 De los Ahorros ----------------------------------------------------------------------

VIII. DESCRIPCiÓN DE ACTIVIDADES ----------------------------------c----------------

Emisión original: Agosto 1995 Revisión: 22-02-2006 liconsa

Manual de Procedimiento para el Ejercicio y Control IPresupuestal de Gasto Corriente

f-:CO-:I-av-e-:--:-V-;::S:-::T=-_=-D=-F==P_=-=P""R::=_700~9==--=-=---="'::~N=-o-=C.R=-e'-Cv'-'isC:CiC:Oó=-n-:~06=--~----4

r~\ ;

1. INTRODUCCiÓN

El Manual de Procedimientos llamado Solicitud de Afectación Presupuestal (SAP) seutiliza para controlar las erogaciones de gasto corriente mayores a cierta cantidad, esactualizado por el procedimiento que a continuación se describe y el cual cambió sudenominación por el de Movimiento de Afectación Presupuestal y Pagos (MAPP), mismoque se encuentra vigente desde el1 de septiembre de 1997, esta adecuación, surge de lanecesidad de homogeneizar el concepto de solicitud de afectación presupuestal, comoson utilizadas en Administración Pública Federal, por lo que las afectacionespresupuéstales de los distintos Centros de Trabajo, serán aquellas que adecuen lospresupuestos, es decir habrá afectaciones reduciendo, ampliando, recalendarizandotransferencias compensadas al presupuesto autorizado originalmente, basándose en laaulorización previa de la Dirección de Finanzas y Planeación.

Adicionalmente y en atención a la mejora regulatoria, los formatos de solicitud de pago,anticipos para gastos sujetos a comprobar y el de movimiento de afectación presupuestal,se conjunta en un mismo formato (MAPP), para lo cual se tendrá que solicitar al área depresupuesto la emisión del mismo.

Los Centros de Trabajo y los departamentos de Operaciones Fronterizas y de 0~Operaciones Portuarias, tienen la obligación de apegarse al procedimiento del MAPP, conlas caracteristicas que se definen en el presente Manual. \

A efecto de avanzar en la actualización normativa que conlleve cada vez más a la Mejora .Regulatoria Interna de L1CONSA, SA de C.v., además de ubicarla en el contexto actual /1de la Administración Pública Federal, se considera importante la revisión y adecuación deé {los procedimientos que permitan el manejo eficaz y eficiente de los recursospresupuéstales, tanto de los ingresos propios como de los fiscales, que son autorizadosla entidad para cumplir con sus compromisos.

En este sentido, se reforma el presente Manual, cuya modificación más reciente se llevó acabo en junio de 2005, y que tiende a apoyar y facilitar las diferentes etapas del procesopresupuestario de gasto corriente, tanto en los centros de trabajo como en ofiCintS ~el

",'pmal;,o. 'iJ!4~ PAGINA 3 DE. 59

~_ DIRECCiÓN DE FINANZAS Y PLANEACIÓN , fi /.

1

Este documento se revisó y fue modificado con base a la normatividad vigente en materiade gasto público y de manera particular en cuanto al gasto corriente, y que a su vezorienta a las áreas responsables de su ejecución respecto a los procedimientos yrequisitos para su ejercicio, de tal forma que este último se lleve de manera expedita, asícomo oportuna, en función de las necesidades de operación y cumplimiento de las metasy objetivos asumidos por la empresa.

1

I()

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: V8T-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

Finalmente, cabe mencionar que el gasto público se constituye en la categoríafundamental que le da orden y dirección al desarrollo económico y social del país, siempreque este se lleve a cabo dentro de una rigurosa programación, apegada a lasdisposiciones que en la materia establezcan las dependencias globalizadoras y lacoordinadora sectorial.

FECHA 22 DE FEBRERO DE 200~PPAGINA. 4 DU~ ) ,

DIRECCIÓN DE FINANZAS YPLANEAC/ÓN / .. /

I

1

ji1

]

()

11. OBJETIVO

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

Orientar a las diversas Direcciones de Área en Oficina Central a los Centros deTrabajo, sobre el procedimiento administrativo para llevar a cabo el ejercicio delpresupuesto autorizado que permita cumplir con las metas físicas y financieras delPrograma de Abasto Social de Leche.

Garantizar que el ejercicio y control presupuestal de gasto corriente autorizado a laEntidad se oriente al cumplimiento de los compromisos asumidos en los programasbajo la responsabilidad de L1CONSA.

FECHA 22 DE FEBRERO OE2~PAGINA, 5 OED:~ )

DIRECCiÓN DE FINANZAS Y PLANEAC/ÓN

r~\ j

Manual de Procedimiento para el Ejercicio y ControlPresu uestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

111. GLOSARIO

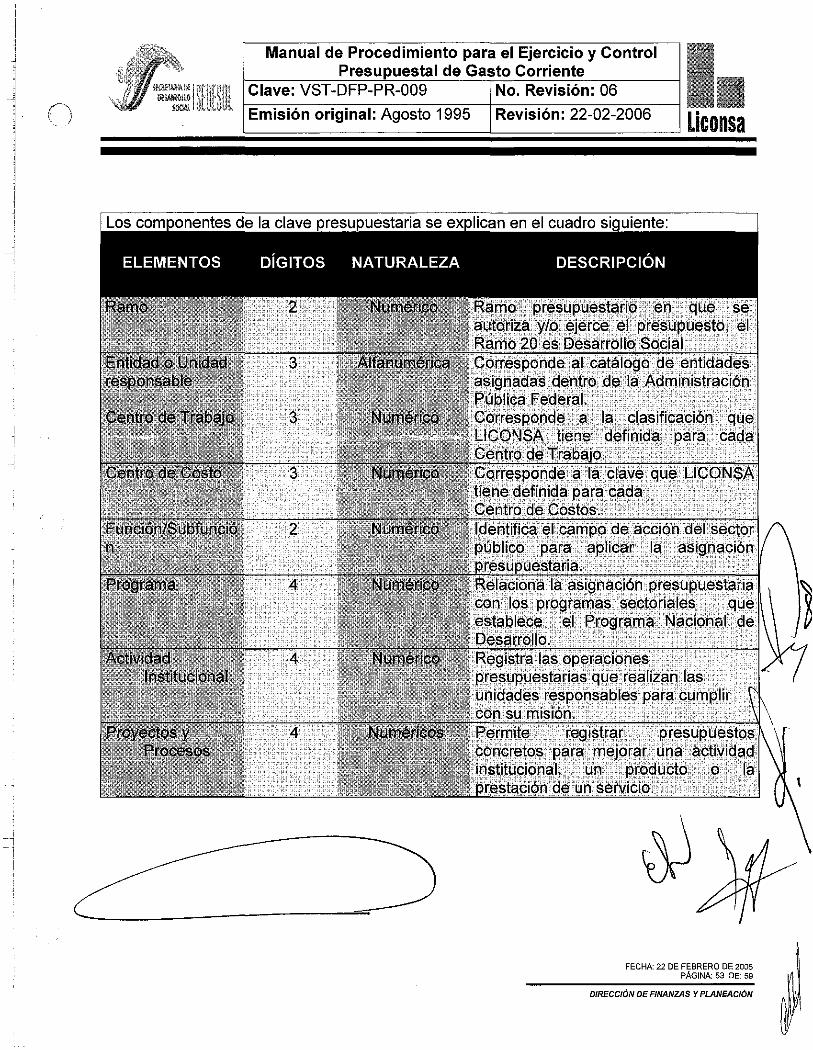

ACTIVIDADINSTITUCIONAL:

Conjunto de operaciones que realizan las unidadesresponsables o ejecutoras de los recursos públicos paracumplir con su "misión". Su ejecución conduce directamentea la producción de un bien o la prestación de un serviciopara atender a un usuario o "cliente".

CALENDARIO DEPRESUPUESTO:

Distribución mensual del monto de recursos presupuestariosautorizados, con cargo a la cual la entidad puede celebrarsus compromisos y cubrir sus obligaciones de pago.

CENTRO DE COSTO: Núcleo de concentración de los gastos implícitos en unproducto final.

Etapa del proceso presupuestario que consiste en el registrode operaciones realizadas durante el ejerciciopresupuestario, a fin de verificar y valorar las accionesemprendidas y apreciar el cumplimiento de los propósitos ypolíticas fijadas previamente, a fin de identificar 11desviaciones.

Es un sistema compuesto por un conjunto de procedimientos .administrativos mediante los cuales se vigila la autorización,tramitación y aplicación de recursos humanos, materiales yfinancieros integrantes del gasto del Sector Público Federalen el desempeño de sus funciones. Principio básico decontabilidad gubernamental que establece la competenciadel sistema contable en el registro de los ingresos y egresoscomprendidos en el presupuesto del ente, así como suvinculación con el avance físico financiero de los proyectos yp"'g",mad". y dete"";o", a_o" 00'""''''. ú)/OfI

~.FECHA: 22 DE FEBRERO DE 2006 ~

PÁGINA: 6 DE: 59

Unidad responsable de las operaciones de administración,producción y distribución de los bienes que comercializa laentidad, diferentes al corporativo.

CENTRO DE TRABAJO:

CONTROLPRESUPUESTARIO:

n, ,

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

DISCIPLINAPRESUPUESTARIA:

Directriz política que obliga a la entidad a ejercer losrecursos en los montos, estructuras y plazos previamentefijados por la programación del Presupuesto que se autoriza,con pleno apego a la normatividad emitida a efecto de evitardesvíos, ampliaciones de gasto no programados, dispendiode recursos o conductas ilícitas en el manejo de los recursospúblicos.

EFICACIA EN LAAPLICACiÓN DE LOSRECURSOS PÚBLICOS:

EFICIENCIA EN ELEJERCICIO DEL GASTOPÚBLICO:

Lograr en el ejercicio presupuestario el cumplimiento de losobjetivos y metas con base en indicadores, en los términosde las disposiciones aplicables.

El ejercicio del presupuesto en tiempo y forma, en lostérminos del Decreto de Presupuesto de Egresos de laFederación que corresponda y el calendario que apruebe laSHCP.

DIRECCfÓN DE FINANZAS Y PLANEACfÓN

Conjunto de programas y subprogramas ordenados en formacoherente; define las acciones que efectúan lasdependencias y entidades de la administración públicafederal, para alcanzar sus objetivos y metas de acuerdo co:;;rnlas políticas definidas por el plan y los lineamientos quesobre aperturas programáticas establece la se~:e~rí' deHacienda y Crédito Público. ~

FECHA 22 DE FEBRERO DE 20)1pAGINA, 7 DE,~ J

Las plazas registradas en el inventario de plazas o plantilla,autorizado por la Secretaría de Hacienda y Crédito Público,en los términos de las disposiciones aplicables.

Periodo durante el cual se han de ejecutar o realizar losingresos y gastos presupuestados. Normalmente coincidecon el año natural.

Entidad de la Administración Pública Paraestatal que seconstituye con la finalidad de atender una necesidad de lapoblación, a partir de la producción y/o regulación delmercado de determinados bienes y servicios. '/7L1CONSA, S. A. DE C.v. / (

ESTRUCTURAPROGRAMÁTICA:

ENTIDAD:

ESTRUCTURAOCUPACIONAL:

EJERCICIOPRESUPUESTARIO:

EMPRESA DEPARTICIPACiÓNESTATAL:

n

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

GASTO CORRIENTE: Erogación que realiza el sector público y que no tiene comocontrapartida la creación de un activo, sino que constituye unacto de consumo; esto es, los gastos que se destinan a lacontratación de los recursos humanos y a la compra de losbienes y servicios necesarios para el desarrollo propio de lasfunciones administrativas.

GASTO PÚBLICO: Es el conjunto de erogaciones que realiza el GobiernoFederal, estatal y municipal incluidos los Poderes Legislativoy Judicial y el sector paraestatal en sus respectivos niveles,en el ejercicio de sus funciones.

Directrices especificas que en materia de gasto público Ylcomunica la Secretaría de Hacienda y Crédito Público a lasentidades de la Administración Pública Federal, para que lostrabajos orientados a la formulación ejercicio y control dpresupuesto de egresos de la federación se ajusten a 1

política económica definida por el titular del ejecutivo federalen congruencia con el Plan Nacional de Desarrollo, losProgramas de Mediano Plazo y el Programa Anual.

Conjunto de erogaciones que por concepto de gastocorriente, inversión física, inversión financiera, así comopagos de pasivos o deuda pública, realizan el PoderLegislativo; el Poder Judicial; la Presidencia de la República;las Secretarías de Estado y los departamentosadministrativos; la Procuraduría General de la República;organismos públicos autónomos, los organismosdescentralizados; las empresas de control presupuestariodirecto e indirecto; los fideicomisos en los que elfideicomitente sea el gobierno federal; así como laintermediación financiera.

LINEAMIENTOS DEGASTO PÚBLICO:

(LINEAMIENTOSPRESUPUESTARIOS)

GASTO PÚBLICOFEDERAL:

FECHA 22 DE FEBRERO DE 200~pAGINA,8 DE~! J

,11,

n

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

MANUAL DE NORMAS YPROCEDIMIENTOS PARAEL EJERCICIO DELGASTO EN LAADMINISTRACiÓNPÚBLICA FEDERAL:

Instrumento administrativo que contiene en forma ordenaday sistemática las normas y procedimientos para el ejerciciopresupuestario, fundamentadas en las disposicionesemitidas en los ordenamientos legales vigentes y en lanormatividad administrativa en materia de serviciospersonales, inversión y obra pública, adquisiciones,arrendamientos y servicios, deuda pública, ayudas,subsidios y transferencias, y fondos, fideicomisos ymandatos principalmente.

Instrumento en el que se consignan metódicamente, lasactividades que deben seguirse para cumplir eficientementecon las funciones encomendadas en materia de ejercicio delgasto público.

DIRECCIÓN DE FINANZAS YPLANEACIÓN

Institución definida por la Ley Orgánica de la AdministraciónPública Federal con personalidad juridica y patrimoniopropio, constituida con fondos o bienes provenientes de laAdministración Pública Federal; su objeto y fin es laprestación de un servicio público o social, la explotación d;¡r.bienes o recursos propiedad de la nación, la investigacióncientífica y tecnológica y la obtención o aplicación derecursos para fines de asistencia o seguridad socia~

FECHA 22 DE FEBRERO DE 200hPÁGINA 9 DE 59

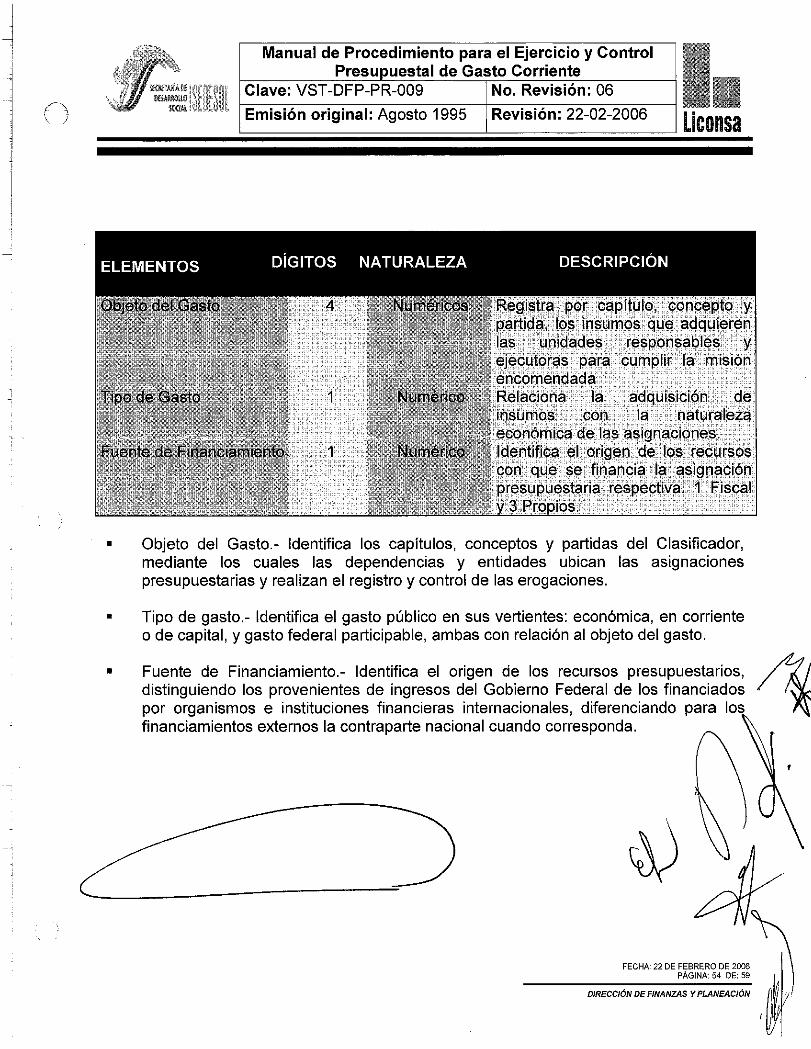

Capítulo de gasto que agrupa las asignaciones destinadas ala adquisición de toda clase de bienes requeridos por lasdependencias y entidades de la administración públicafederal, para el desempeño de sus actividadesadministrativas; y productivas. Incluye materiales de ~

administración, productos para alimentación; materiasprimas y materiales para la producción y la construcción;productos químicos, farmacéuticos y de laboratorio;combustibles; y en general todo tipo de suministros para larealización de los programas públicos. 1(Disposición administrativa emitida por la Secretaria deHacienda y Crédito Público para regular la formulación,ejecución y control del presupuesto de las dependenciasentidades del Sector Público Federal.

NORMAPRESUPUESTARIA:

ORGANISMODESCENTRALIZADO:

MATERIALES YSUMINISTROS:

n

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

pOLíTICA: Criterio o directriz de acción elegida como guía en el procesode toma de decisiones al poner en práctica o ejecutar lasestrategias, programas y proyectos específicos del nivelinstitucional.

pOLíTICA ECONÓMICA: Directrices y lineamientos mediante los cuales el Estadoregula y orienta el proceso económico del país, define loscriterios generales que sustentan, de acuerdo a la estrategiageneral de desarrollo, los ámbitos fundamentales einstrumentos correspondientes al sistema financieronacional, al gasto público, a las empresas públicas, a lavinculación con la economia mundial y a la capacitación y laproductividad. Todo ello pretende crear las condicionesadecuadas y el marco global para el desenvolvimiento de lapolítica social, la política sectorial y la política regional.

Forma de intervención deliberada del Estado para lograrciertos objetivos, haciendo uso de los medios exclusivos deque dispone: política fiscal, política de gasto, políticamonetaria, etc.

Son las reservas de los recursos que constituyen lasdependencias y entidades con cargo a su presupuestomodificado autorizado y con base en el calendario depresupuesto, para atender los compromisos derivados de lacelebración de contratos, convenios, pedidos o cualquier ~figo'" ,""09' ,oe ';90;,,00"", obl;9'dóo de '0) "1f

FECHA 22 DE FEBRERO DE2~ .PAGINA 10 DEi )

DIRECCiÓN DE FINANZAS Y PLANEACJÓN '1,,'V.

Conjunto de directrices, orientaciones, criterios y ~

lineamientos conducentes a la preservación y elevación del Y<1bienestar social, procurando que los beneficios del desarrollo 0alcancen a todas las capas de la sociedad con la mayorequidad. "/1Son las asignaciones presupuestarias anuales ( Icomprendidas en el presupuesto de egresos a nivel de los""rubros de gasto que aparecen en los flujos de efectivo para \ \. .las entidades.

PRESUPUESTOAPROBADO:

PRESUPUESTOCOMPROMETIDO:

pOLíTICA SOCIAL:

n

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

PRESUPUESTODEVENGADO:

Reconocimiento de pasivos a favor de terceros por parte dela entidad, determinado por el acto de recibir y/o aceptar asatisfacción los bienes, servicios, contraprestacionesadquiridas o avance por trabajos ejecutados en obraspúblicas, conforme al contrato correspondiente, excepto enel caso de las remuneraciones al personal, donde serádevengado el registro al inicio de cada quincena con base enlas nóminas que elabore la entidad, incluyendo lasprestaciones económicas ligadas al salario, así como lasretenciones a favor de terceros.

PRESUPUESTO DEEGRESOS DE LAFEDERACiÓN:

Es el documento jurídico, contable y de política económica,aprobado por la H. Cámara de Diputados del Congreso de laUnión a iniciativa del Presidente de la República, en el cualse consigna el gasto público, de acuerdo con su naturaleza ycuantía, que deben realizar el sector central y el sectorparaestatal de control directo, en el desempeño de susfunciones en un ejercicio fiscal.

SERVICIOS GENERALES: Capítulo del Clasificador por Objeto del Gasto que agrupa ~las asignaciones destinadas acubrir el costo de todo tipo de ,)Qservicios indispensables para el funcionamiento de lasdependencias y entidades del Gobierno Federal y que secontraten con particulares o instituciones del propio SectorPúblico. Incluye servicios tales como: postal, telegráfico,telefónico, energía eléctrica, agua y conducción de señales; 11arrendamientos; asesorías, capacitación, estudios einvestigaciones; comercial y bancario; mantenimiento,conservación e instalación; difusión e información; así comotros servicios oficiales y especiales para el desempeño d \actividades vinculadas con las funciones públicas. \

Emisión original: Agosto 1995 Revisión: 22-02-2006 liconsa

Manual de Procedimiento para el Ejercicio y Control IPresupuestal de Gasto Corriente

f-;C~I~av~e~:--cV~S;c;;T;:---;;:;:O-;=F;;;:P:";-P""'R;;::_~00~9~=-=..:::r.-:Né-o~.R~e:':v':';is"'i;:;ó::"'n-:-::06;0---------1

IV. MARCO LEGAL

Constitución Polltica de los Estados Unidos Mexicanos. OOF del 5 de febrero de1917, última reforma 12 de diciembre de 2005.

2.- Leyes

Ley Monetaria de los Estados Unidos Mexicanos, OOF del 27 de julio de 1931,Última reforma 11 de mayo de 2004.

Ley Federal del Trabajo. OOF del1 de abril de 1970. Última reforma 23 de enerode 1998.

Ley Orgánica de la Administración Pública Federal. OOF del 29 de diciembre de1976. Última reforma 8 de diciembre de 2005.

Ley de Presupuesto, Contabilidad y Gasto Público Federal. OOF del 31 dediciembre 1976. Última reforma 10 de abril de 2003.

Ley del Impuesto al Valor Agregado. OOF del 29 de diciembre de 1978. Últimareforma 15 de diciembre de 2005.

Ley Federal de Oerechos. OOF del 31 de diciembre de 1981. Última reforma 21de diciembre de 2005.

Ley de Planeación. OOF del 5 de enero de 1983. Última reforma 13 de junio de2003.

Ley del Servicio de la Tesoreria de la Federación. OOF del 31 de diciembre de1985. Última reforma 31 de diciembre de 2000.

Ley Federal de las Entidades Paraestatales. OOF del 14 de mayo de 1986.Última reforma 21 de mayo de 2003.

Ley del Impuesto al Activo. OOF del 31 de diciembre de 1988. Última reforma 1°de diciembre de 2004.

Ley del Seguro Social. OOF del 21de diciembre de 1995. Última reforma 14 dediciembre de 2005.

Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público. OOF del 4de enero de 2000. Última reforma 07 de julio de 2005.

Ley de Obras Públicas y Servicios Relacionados con las Mismas. OOFenero de 2000. Última reforma 07 de julio de 2005.

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 12 DE: 59

DIRECCfÓN DE FINANZAS Y PLANEACfÓN

f~, )

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

Ley del Impuesto sobre la Renta. DOF del 1° de enero de 2002. Última reforma20 de diciembre de 2005.

Ley Federal de Transparencia y Acceso a la Información PúblicaGubernamental. DOF del 11 de junio de 2002 Última reforma 11 de mayo de2004.

Ley Federal de Responsabilidades Administrativas de los Servidores Públicos.DOF del13 de marzo de 2002. Última reforma 26 de diciembre de 2005.

Ley de Ingresos de la Federación, para el ejercicio fiscal que corresponda.

3.- Códigos

Código de Procedimientos Civiles para el Distrito Federal en materia común ypara toda la República en materia federal. DOF del 26 de mayo de 1928. Últimareforma 22 de julio de 2005.

Código de Comercio. DOF del 15 de septiembre de 1889. Última reforma 26 deenero de 2005.

Código Federal de Procedimientos Civiles. DOF del 24 de febrero de 1943.Última reforma 13 de junio de 2003.

Código Fiscal de la Federación. DOF del 1 de diciembre de 2005. Última reforma09 de febrero de 2004.

c;

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 liconsa

Reglamento de la Ley Federal de las Entidades Paraestatales. DOF del 26 deenero de 1990. Última reforma 07 de abril de 1995.

Reglamento de la Ley de Adquisiciones, Arrendamíentos y Servicios del SectorPúblico. DOF del 20 de agosto de 2001.

Reglamento de la Ley de Obras Públicas y Servicios Relacionados con lasMismas. DOF del 20 de agosto de 2001.

6.- Acuerdos

Acuerdo que fija el procedimiento para que las Dependencias y Entidades de laAdministración Pública Federal, obtengan la autorización previa para laadquisición de bienes de procedencia extranjera.

Acuerdo que establece las bases de integración y funcionamiento de losComités de Adquisiciones, Arrendamientos y Servicios Relacionados con~'ensMuebles y de las Comisiones Consultivas Mixtas de Abastecimiento", 1

Dependencias y Entidades de la Administración Pública Federal.

Acuerdo que tiene or ob'eto fi'ar los montos máximos de las rentas que lasDepend ,a Procuraduría eral de la República, las Unidades

FECHA: 22 DE FEBRERO DE 2006 diPÁGINA: 14 DE: 59 '1/ü

DIRECCIÓN DE FINANZAS YPLANEACIÓN ~ 'i

5.- Decretos

Decreto por el que se establece un Sistema de Compensación de lasDependencias de la Administración Pública Centralizada, las Entidades de laAdministración Pública Paraestatal comprendidas dentro del Presupuesto deEgresos de la Federación y del Departamento del Distrito Federal, así como delos demás Organismos Descentralizados, Empresas de Participación EstatalMayoritaria, Fideicomisos y Empresas que se adhieran para extinguir entre elloslos adeudos recíprocos y correlacionados que existan en cantidad líquida yexigible.

Decreto por el que las Dependencias y Entidades procederán a elaborar unPrograma de Descentralización Administrativa que asegure el avance de dichoproceso.

Decreto en que se aprueba el Plan Nacional de Desarrollo, vigente.

Decreto del Presupuesto de Egresos de la Federación para el ejercicio fiscal delaño que corresponda.

Decreto relativo a la revisión de la Cuenta Públíca de la Hacienda PúblicaFederal del ejercicio fiscal que corresponda.

()

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

Administrativas de la Presidencia de la República y las Entidades de laAdministración Pública Federal podrán pactar durante el ejercicio quecorresponda, en los contratos de arrendamiento que celebran en su carácter dearrendatarios para continuar con la ocupación de muebles arrendados, asi comoestablecer los parámetros y condiciones para la contratación de nuevosarrendamientos.

Acuerdo que establece las Disposiciones de Productividad, Ahorro,Transparencia y Desregulación Presupuestaria en la Administración PúblicaFederal para el ejercicio fiscal que corresponda.

Acuerdo por el que se expide el Manual de Normas Presupuestarias para laAdministración Pública Federal del ejercicio fiscal que corresponda.

7.- Disposiciones

Lineamientos para la Concertación de la Estructura Programática para el añoque corresponda.

Politicas, Bases y Lineamientos en Materia de Adquisiciones, Arrendamientos yServicios.

FECHA 22 DE FEBRERO DE~ .....!¡ ,pAGINA 15 D~~g~ \.,. ..,.

DIRECCIÓN DE FINANZAS Y PLANEACfÓN 1 ~" "

Manual de Procedimiento para el Ejercicio y ControlPresu uestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

v. ALCANCE

A. En Oficinas Centrales:

Dirección GeneralDirecciones de ÁreaUnidades AdministrativasÓrgano Interno de ControlSubdireccionesDepartamentos

B. Centros de Trabajo:

Gerencias Estatales y MetropolitanasGerencias de Programas de Abasto Social

/

FECHk 22 DE FEBRERO DE20~PAGINA: 16 DE:~ ) ,

DIRECCiÓN DE FINANZAS YPLANEACIÓN ~

n, j

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 liconsa

VI. NORMAS DE OPERACiÓN

6.1 Es obligación de los titulares de las áreas involucradas, cumplir y hacer cumplir elprocedimiento del MAPP.

6.2 El registro del gasto se deberá realizar de conformidad con el Movimiento deAfectación Presupuestal y Pagos, de acuerdo a las siguientes acciones:

6.2.1 Establecer las politicas y procedimientos que ayuden a controlar el conjuntode erogaciones destinadas a la adquisición de bienes y servicios, asi comodel pago de servicios profesionales por honorarios (gasto corriente) tanto en elCorporativo, como en los Centros de Trabajo, que permitan la operaciónpermanente y óptima de las unidades productoras y comercializadoras deproductos lácteos.

6.2.2 Orientar el gasto corriente a las labores esenciales de la entidad.

6.2.3 Homogeneizar el registro del gasto ejercido a través de la clave programáticaque ayude a dotar de mayor flexibilidad y agilidad a la gestión presupuestaria,fortaleciendo el presupuesto ejercido y seguimiento de los recursos asignadosa la entidad.

• 3000 Servicios Generales

6.2.4 Controlar los egresos del presupuesto de operación de la entidad, para darcumplimiento a los objetivos institucionales y lineamientos emitidos por lassecretarías de Hacienda y Crédito Público y de la Función Pública en el~ámbito de su competencia, con énfasis en las Disposiciones de Racionalidady Austeridad Presupuestaria. .

6.2.5 Emitir procedimientos particulares para verificar la disponibilidad de recursospresupuestales antes de su ejercicio, mediante la liberación del flujo deefectivo en los siguientes capítulos del gasto:

• 2000 Materiales y Suministros

• 1000 Servicios Personales

(j

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

6.3 La responsabilidad sobre el control presupuestal corresponde en primera instancia alos Centros de Trabajo, recae sobre los encargados de los Centros de Costos, enCoordinación con el Subgerente de Administración y Finanzas y el visto bueno delGerente del Centro de Trabajo. Las áreas usuarias que soliciten adquisiciones demateriales o servicios de gasto corriente y que requiera para su formalización de unpedido o contrato verificarán su cotización. Una vez cotizados los bienes descritos enel Movimiento de Afectación Presupuestal y Pagos deberán elaborar el MAPP enoriginal y dos copias, mismas que turnarán a la unidad administrativa responsabledel gasto para que autorice y esta a su vez envíe a la Subdirección de Presupuesto,en donde se revisará, analizará y evaluará las solicitudes y verificará que el gasto arealizar esté previsto en el presupuesto de gasto corriente del ejercicio fiscal vigente.

6.4 Tipos de operaciones en general.

Los contratos se deberán registrar en el área de Presupuesto el importe totaldel contrato para comprometerlo, pero este requisito no excluye al área usuariadel trámite de liberación periódica por causa del pago según las condiciones delcontrato.

La primera tiene que ver con el comprometer recursos antes de fincar un pedidoque es como se inicia cualquier proceso de adquisiciones para lo cual seelaboran las requisiciones, éstas debidamente cotizadas por el área deadquisiciones, serán recibidas en el área de presupuesto para que antes defincar el pedido, se cuente con la suficiencia presupuestal y se comprometa elrecurso. En la Subdirección de Presupuesto no se recibirá ninguna requisiciónque no cuente con las firmas del solicitante y que no este debidamentecotizada, por lo que únicamente las requisiciones cotizadas podrán solicitar lasuficiencia presupuestal. Una vez definido el importe total del egreso se deberásolicitar el pago correspondiente de acuerdo a las condiciones de pago quemarque el pedido.

a)

b) Anticipos de pagos por cuenta de la empresa, como el caso de los viáticos ocualquier otro tipo de gasto que lo amerite.

c) Fondos revolventes, que se deberán de aplicar a las sub-subcuentas que seestán comprobando.

d)pom;oo, "'N;';" o pa9" a p'","dom, d;,ern", ~

FECHA, 22 DE FEBRERO (1PÁGINA: 18 ,I~

DIRECCiÓN DE FINANZAS Y PLANEAC/ÓN

(j

Manual de Procedimiento para el Ejercicio y Control IPresupuestal de Gasto Corriente

c-:C:::-:lc-av-e-:--cV-O:S:-:T=-_-=-D-=-F=P'-:_PO';;R="_'-=-0-=-09::"--'--'-----'--''-T-:'-:Nc-o-''-.R~e'-Cv"'-:i::-si~ó'--n-: c:-06:::--------1 11Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

e) Pagos realizados por cuenta de terceros (operaciones ajenas), tal es el caso delas retenciones que se le hacen al trabajador: IMSS, ISPT, INFONAVIT, créditoinfonavit y 1% (uno por ciento) mantenimiento a infonavit u otros como el pagopor pensiones alimenticias, pago a la Secretaría de la Función Pública pormedio de la TESOFE de inspecciones y vigilancia de contratos de obraspúblicas, 5% (cinco por ciento) al millar y el 2% (dos por ciento) al millar,pagado al Instituto de Capacitación de la Industria de la Construcción A.C.,honorarios y arrendamientos, FONACOT, cuotas sindicales, caja de ahorro,trajes, gastos médicos mayores a terceros, prestamos por juguetes y útilesescolares, entre otros.

f) Cualquier otro tipo de pago que tenga que realizar por medio de cheque o enefectivo la entidad.

En Oficina Central las requisiciones ya cotizadas y definidas al mejor precio deadquisición, deberán enviarse a la Dirección de Finanzas y Planeación para sucodificación presupuestal y contable.

6.5 Toda requisición de fondos por gasto corriente, no capitalizable, será sujeta deautorización mediante la forma FGF-CP-01 MAPP, de acuerdo con los rangosseñalados en el alcance, sin considerar el Impuesto al Valor Agregado. (IVA)

Es responsabilidad de cada área elaborar y generar los Movimientos de AfectaciónPresupuestal y Pagos, tanto en Oficinas Centrales como en los Centros de Trabajo,a través del Sistema de Control Presupuestal, Cuentas por Pagar y Bancos.

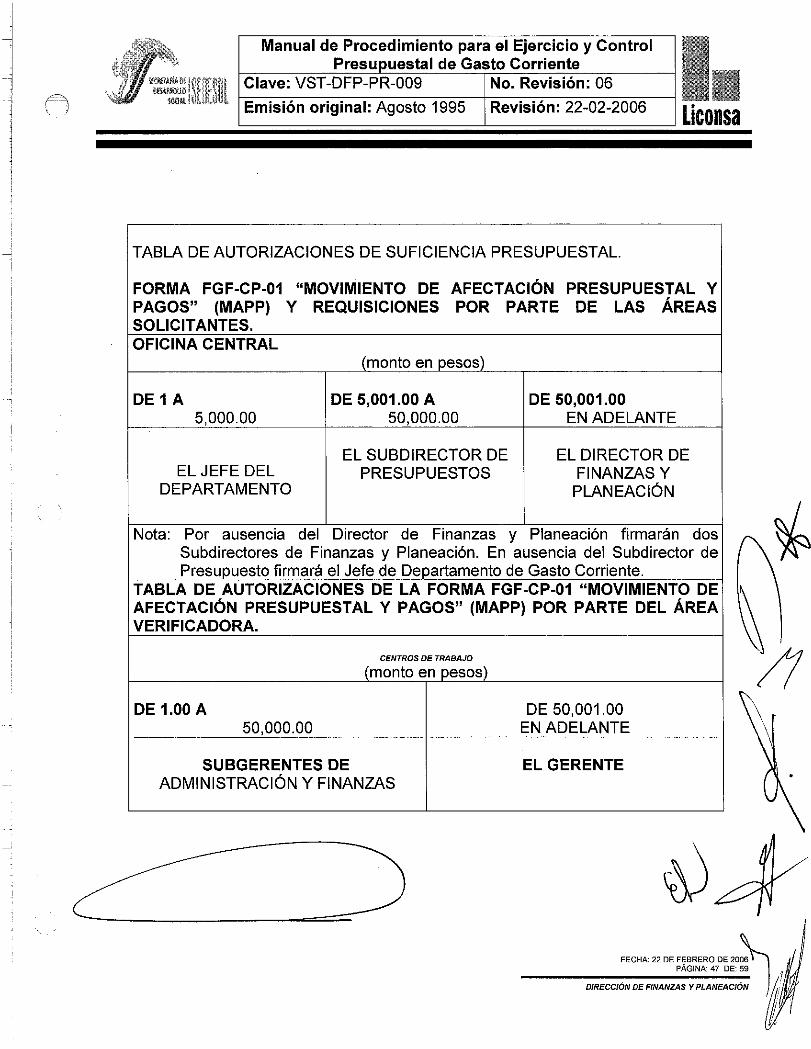

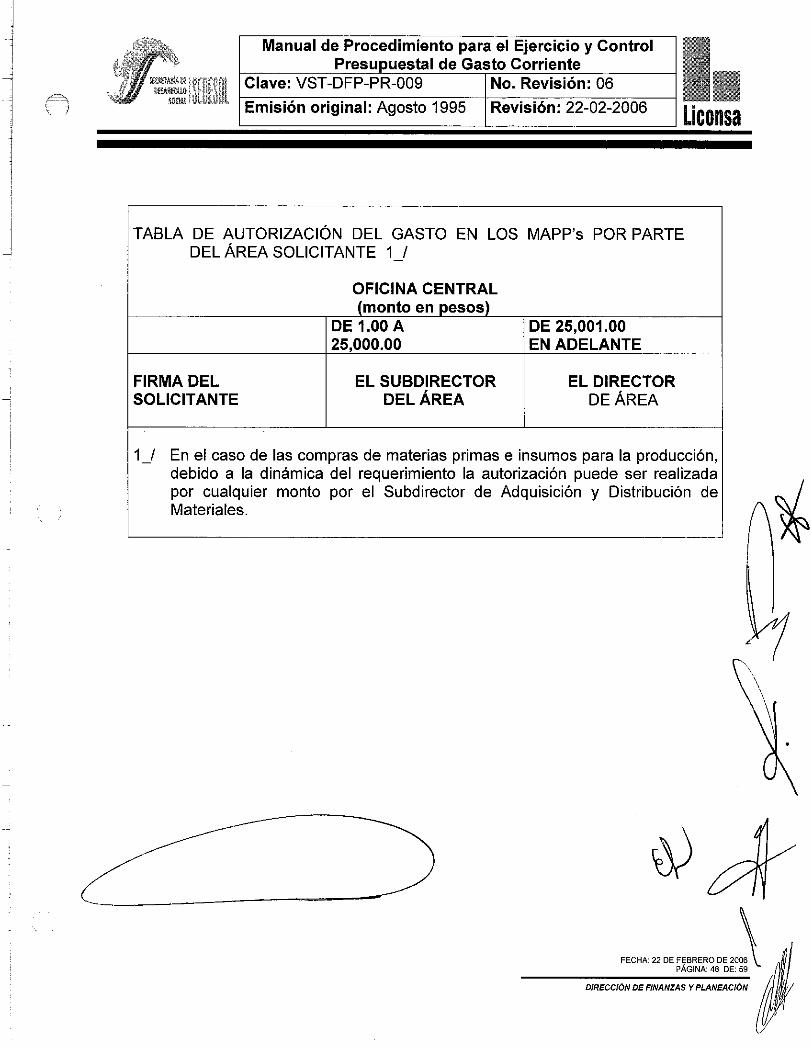

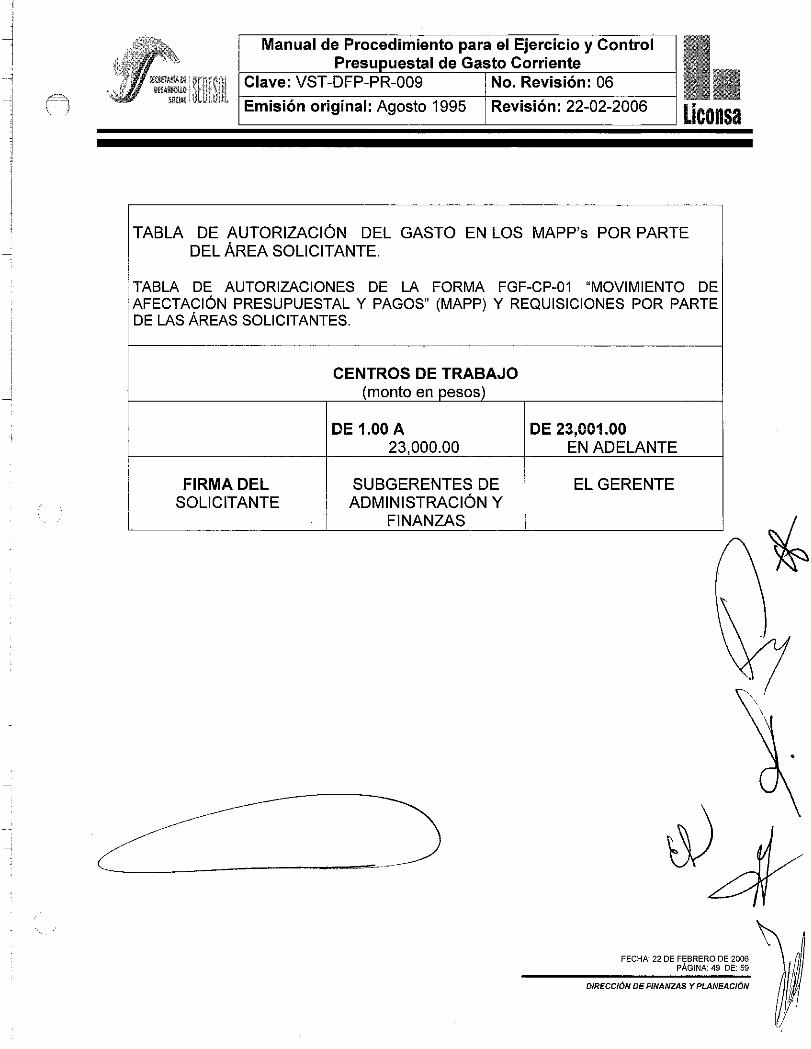

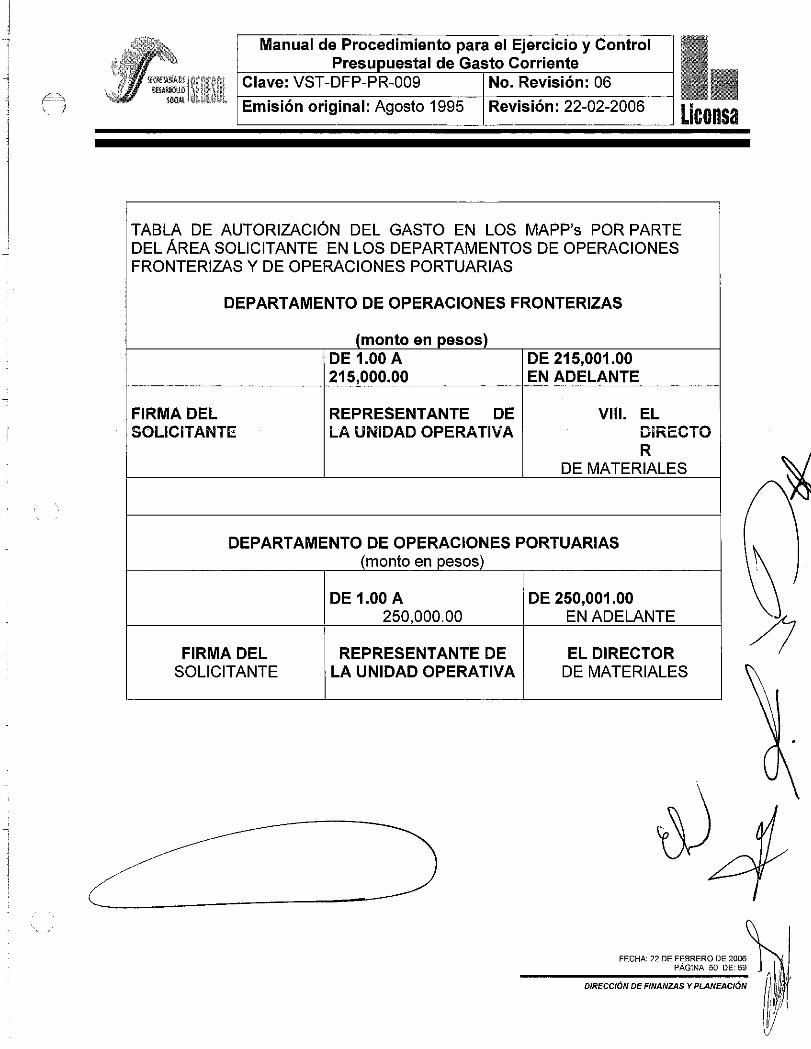

El área solicitante de la emisión del MAPP, será responsable de tramitar el pago deun bien o servicio y de recabar las firmas de autorización, de acuerdo a la "Tabla dAutorizaciones de los MAPP's", anexa en este instrumento normativo.

6.7

DIRECCIÓN DE FINANZAS YPLANEACJÓN

6.8 Los montos de los MAPP's que se generen deberán estar integrados al presupuestoautorizado de gasto corriente del área solicitante, vigilando que no rebase los límitesaprobados en las partidas correspondientes.

6.9 Una vez firmado el formato del MAPP por los responsables del gasto, se tramitará enla Subdirección de Presupuesto la autorización del gasto por parte del Jefe delDepartamento de Presupuesto de Gasto Corriente, el Subdirector de presupuest~y/o por el Director de Finanzas y Planeación, y sus homólogos en los centros detrabajo, dependiendo de los montos del MAPP, según tabla del anexo 2. ~

FECHA 22 DE FEBRERO DE~PÁGINA 19 D~og~ )

6.6

()

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 •Liconsa

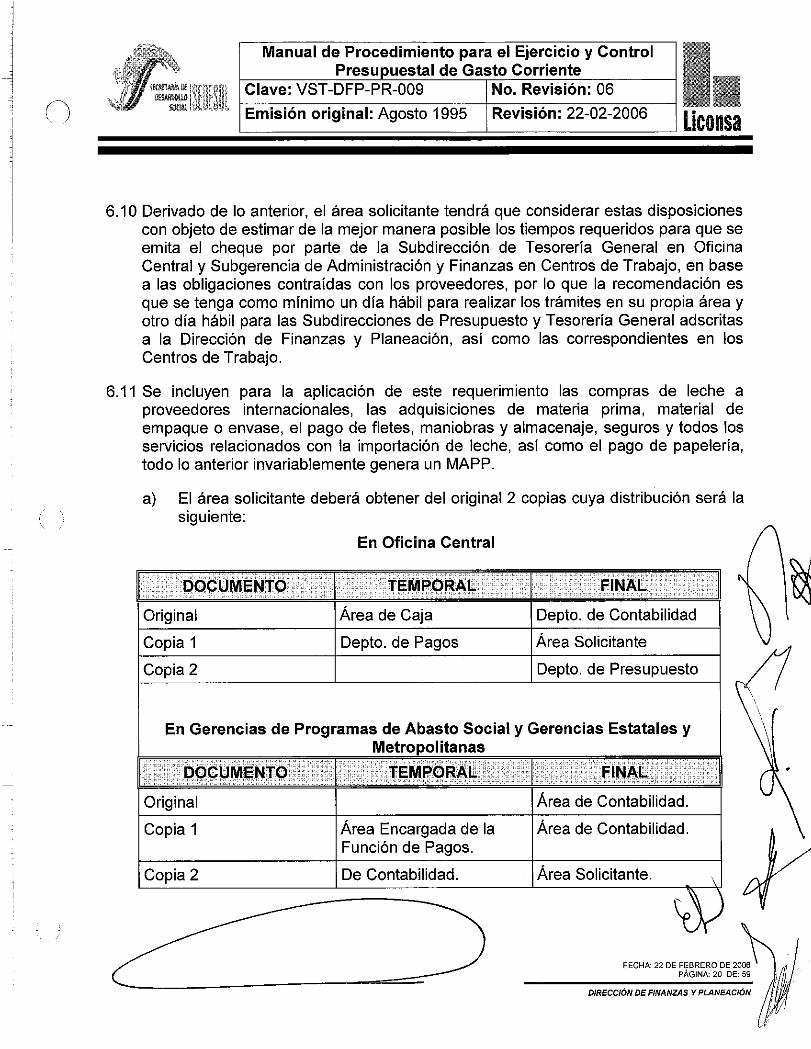

6.10 Derivado de lo anterior, el área solicitante tendrá que considerar estas disposicionescon objeto de estimar de la mejor manera posible los tiempos requeridos para que seemita el cheque por parte de la Subdirección de Tesorería General en OficinaCentral y Subgerencia de Administración y Finanzas en Centros de Trabajo, en basea las obligaciones contraídas con los proveedores, por lo que la recomendación esque se tenga como mínimo un día hábil para realizar los trámites en su propia área yotro día hábil para las Subdirecciones de Presupuesto y Tesorería General adscritasa la Dirección de Finanzas y Planeación, así como las correspondientes en losCentros de Trabajo.

6.11 Se incluyen para la aplicación de este requerimiento las compras de leche aproveedores internacionales, las adquisiciones de materia prima, material deempaque o envase, el pago de fletes, maniobras y almacenaje, seguros y todos losservicios relacionados con la importación de leche, así como el pago de papelería,todo lo anterior invariablemente genera un MAPP.

a) El área solicitante deberá obtener del original 2 copias cuya distribución será lasiguiente:

DIRECCiÓN DE FINANZAS Y PLANEAC/ÓN

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 20 DE: 59

Área Solicitante.

Área de Contabilidad.

Área de Contabilidad.

Depto. de Presupuesto

Depto. de Contabilidad

Área Solicitante

En Oficina Central

Depto. de Pagos

De Contabilidad.

Área Encargada de laFunción de Pagos.

Área de Caja

Copia 1

Copia 2

Original

Copia 1

Copia 2

Original

En Gerencias de Programas de Abasto Social y Gerencias Estatales yMetropolitanas

f\\ }

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

En cuanto a las erogaciones centralizadas de aquellos bienes o servicios, seguros,fletes de materia prima, material de envase y empaque entre otros, incluyendo todosaquellos que se integren al costo de la leche, en el formato de movimiento deafectación presupuestal y pagos, no se registraran los importes correspondientes alas categorías presupuéstales del autorizado, ejercido, solicitado, comprometido ydisponible, ya que el registro se reflejara en cada centro de trabajo, a través de losAvisos de Movimientos Interdivisionales (AMI's), por lo que el presupuesto seráaplicado en dichos centros, sin afectar en consecuencia al presupuesto de oficinascentrales.

6.12 En el caso de que se efectúe una erogación que afecte el presupuesto de otro(s)Centro(s) de Trabajo, se deberán obtener tantas copias como Centros de Trabajo seafecten.

6.15 Por ningún motivo la Subdirección de Presupuesto, así como las áreas deAdministración y Finanzas de los Centros de Trabajo, deberán aprobar losmovimientos que excedan el límite del importe autorizado en las partidaspresupuéstales respectivas. /1

6.16 Las áreas de materiales o adquisiciones correspondientes no tramitarán ninguna'Operación de compras de materiales o servicios del presupuesto de gasto corriente,si ésta no contiene el número emitido por la Subdirección de Presupuesto comosoporte de que existen recursos y la firma de la persona que avala del área depresupuesto.

6.17 En el caso de que se efectúe una afectación a otros centros de trabajo, el área deContabilidad que corresponda, deberá realizar los cargos respectivos a través de laforma AMI "Aviso de Movimientos Interdivisiones", de acuerdo a lo que establece el"Manual de Normas y Políticas de Operación de Contabilidad General", enviando ~

oop'a del MAPP "'g'oado. ~ ./ji

~ ~ FECHA22DEFEBRERODE20~6e pAGINA 21 DE 59

DIRECCiÓN DE FINANZAS Y PLANEACtÓN

6.14 Es responsabilidad de la Dirección de Finanzas y Planeación y de la Subdirección dePresupuesto en Oficinas Centrales, así como de las Subgerencias de Administracióny Finanzas y Gerencias de los Centros de Trabajo, llevar el control de la numeraciónconsecutiva de los MAPP's que originen.

6.13 Las personas habilitadas para autorizar la forma MAPP en sus diferentes límites,serán las indicadas en el anexo 2, que forman parte del presente documento

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: V8T-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

6.18 Es responsabilidad de los titulares de las áreas involucradas establecer los controlesinternos que se requieran para dar cumplimiento a las normas que marca esteprocedimiento.

Es conveniente destacar que los centros de trabajo deberán elaborar un MAPP paracualquier cantidad de recursos presupuéstales que soliciten, hasta por el importe quese tenga autorizado en su presupuesto, cualquier movimiento deberá ser autorizadopor el personal encargado de acuerdo a la tabla de autorizaciones. (Ver tabla deOperaciones en el anexo 2 de este Manual).

Todos aquellos centros de trabajo que no tomen en cuenta dichos lineamientosestarán sujetos a observaciones de las diferentes áreas de la Dirección de Finanzasy Planeación y del Órgano Interno de Control, además a comprobaciones másdesglosadas del gasto, pues los MAPP's ayudan de sobremanera a justificar elmismo, derivado de que diferentes unidades administrativas están involucradas ensu elaboración y autorización.

!7

FECHA: 22 DE FEBRERO DE 2006 ~PÁGINA: 22 DE: 59 I

DIRECCiÓN DE FINANZAS Y PLANEACfÓN /.f1..'./,../jlA '!u;<, I

(jI I

0.i

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

VII. pOLíTICAS GENERALES

7.1 DE LA OPERACiÓN PARA EL EJERCICIO DEL PRESUPUESTO DE GASTOCORRIENTE

Los presentes lineamientos son aplicables a todos los centros de trabajo tanto en lasGerencias Estatales y Metropolitanas, Gerencias de Programas de Abasto Social, ydepartamentos de Operaciones Fronterizas y de Operaciones Portuarias, asi como en lasOficinas Centrales de L1CONSA, SA DE C.v.

• Es responsabilidad de las áreas involucradas y en particular en cada uno de losCentros de Costos cumplir y hacer cumplir este Manual.

• Los lineamientos, controles y actividades que comprende este Manual deberánobservarse en su totalidad a partir de su implementación, aún para aquellos casosque actualmente se encuentran en proceso de dictaminación, autorización ycancelación. 71

• No se deberá considerar gasto corriente, a la adquisición de bienes o servicios queson parte del capital, ni los activos de inversión de la entidad, como tampoco la \'adquisición de bienes muebles de activo fijo, de construcción y su equipamiento. .

En cuanto al procedimiento para afectar el presupuesto de gasto corriente y verificar la\disponibilidad de recursos en cada Centro de Trabajo de las diferentes subsubcuentas,éste se divide por capítulo de gasto: Servicios Personales (1000), Materiales ySuministros (2000) y, Servicios Generales (3000), además de las cuentas de orden quese generan, que son los Movímientos de Afectación Presupuestal y Pagos. (MAPP)

• En la elaboración de sus presupuestos los Centros de Trabajo deberán atender losobjetivos y prioridades del Plan Nacional de Desarrollo vigente, de los programas demediano plazo y los programas anuales, así como apegarse a las Disposiciones deRacionalidad, Austeridad y Disciplina Presupuestaría y a los Programas de Ahorroque establezca el Ejecutivo Federal o el Poder Legislativo.

""" ...'""~.-~PÁGINA. 23 DU9;. JDIRECCiÓN DE FINANZAS Y PLANEACIÓN ,t!

~I,

(l

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

7.1.1 Servicios Personales

Los servicios personales representan un gasto ineludible en la entidad y se realizacon base a cada una de las Gerencias de Programas de Abasto Social, GerenciasEstatales y Metropolitanas y en Oficina Central actualmente.

• La elaboración del presupuesto anual de servicios personales a nivelsubsubcuenta, será definido por cada Centro de Trabajo, la Subdirección deRecursos Humanos validará la información y la Subdirección de Presupuestocoordinará las acciones para la elaboración de dicho presupuesto, el cual serála base para la liberación de flujo de efectivo por parte de la Subdirección deTesorería General de la entidad.

• El ejercicio presupuestal del Capítulo 1000 "Servicios Personales", de cadaCentro de Trabajo estará normado por la Dirección de Administración deOficinas Centrales.

• El ejercicio del gasto en servicios personales deberá ser congruente con lasplantillas autorizadas y reportadas por la Subdirección de Recursos Humanos,verificando en todo momento que estas se ajusten a las plazas autorizadas porla Secretaría de Hacienda y Crédito Público.

•

En ningún caso los Centros de Trabajo podrán traspasar recursos asignados aservicios personales a cualquier otro concepto de gasto, derivado de que es~todaria origen a una falta administrativa con el consecuente finca'1)~nt~ deresponsabilidades. 't)-JPara un mayor control del gasto, todas las eventualidades en servici spersonales deberán ser comunicadas inmediatamente a la Dirección deAdministración, para liquidaciones del personal de base, éstasdeberá ebidamente avaladas el titular de la citada Dirección.

El procedimiento que se establece en las Oficinas Centrales permite liberar losrecursos de flujo de efectivo de acuerdo a los criterios del Manual de Políticaspara la Solicitud y Autorización de Transferencias de Recursos, a los Centros 'Y1de Trabajo. / /

La Subdirección de Tesorería General enviará el flujo de efectivo \correspondiente a servicios personales del Centro de Trabajo respectivo, donde \estos en el ejercicio presupuestal deberán observar la debida asignación de losrecursos destinados a las operaciones prioritarias de las Gerencias deProgramas de Abasto Social y de las Gerencias Estatales y Metropolitanas.

•

•

•

•

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 24 DE: 59

DIRECCfÓN DE FINANZAS YPLANEACfÓN

()

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

7.1.2 Materiales y Suministros

Respecto al Capítulo 2000 "Materiales y Suministros" existen Gastos de Operación yCostos de Producción; ambos se sujetan a los lineamientos contenidos en esteManual.

7.1.2.1 Materiales y suministros en cuanto a conceptos del gasto

• En lo referente al control de los gastos de operación de materiales ysuministros se aplicará el Movimiento de Afectación Presupuestal yPagos (MAPP), tanto en los Centros de Trabajo como en OficinasCentrales, debiendo llenar los datos correspondientes al presupuestoasignado a través del Sistema de Control Presupuestal (SICOP), enOficinas Centrales se seguirá llevando dicho control, dado que secuenta con todos los elementos para la elaboración del MAPP, dichomovimiento deberá ser codificado en la Subgerencia de Administracióny Finanzas o en la Subdirección de Presupuesto, según sea el caso.

Los demás materiales y suministros como por ejemplo; papelería,refacciones, combustibles, ropa de trabajo, útiles de escritorio, deberánseguir el mismo procedimiento de autorización presupuestal, tanto enOficinas Centrales, como en los Centros de Trabajo.

La Dirección de Materiales, a través de la Subdirección deAdquisiciones de Consumo Interno deberá de requisitar una pantalla decaptura del Sistema de Control Presupuestal, donde se indiquenalgunas características de los bienes a adquirir, para solicitar a laSubdirección de Presupuesto la disponibilidad correspondiente.

En cuanto a la liberación de recursos a los centros de trabajo, seráresponsabilidad de las gerencias y de las direcciones de área, deacuerdo al Manual de Políticas para la Solicitud y autorización deTransferencias de Recursos a los Centros de Trabajo.

En Oficinas Centrales serán las direcciones de área las responsablesde autorizar el ejercicio del gasto de acuerdo a sus necesidades yámbito de acción.

•

•

•

•

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 25 DE: 59

DIRECCIÓN DE FINANZAS YPLANEACfÓN

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

7.1.2.2 Materiales y suministros en cuanto al costo de producción

Para el control del gasto referente a los materiales y suministros que seincluyen en el costo de producción, tendrá que existir una comunicaciónestrecha entre la Dirección de Finanzas y Planeación y la Dirección deMateriales, particularmente la Subdirección de Presupuesto con laSubdirección de Adquisiciones de Leche en Polvo y la de Adquisición yDistribución de Materiales; la información que se tendrá que presentar a laSubdirección de Presupuesto, será la siguiente:

• Contratos comerciales con las empresas proveedoras de materiales deenvase y empaque (antes de firmar dichos contratos).

Solicitud de pedido sobre compras de materiales de envase yempaque, asi como de materia prima, tal es el caso de I:ii~~~ina,

~~~\~eend~e~i~I:~.leina, grasa butírica y de coco (cada v~ sei'

Solicitud de Afectación Presupuestal y Pagos de acuerdo a loscompromisos y requerimientos de la Dirección de Materiales, en dondese tendrá que requisitar una pantalla del Sistema de ControlPres , . ar el pago de cada compromiso de compra. \

FECHA 22 DE FEBRERO DE 2006 .~PAGINA 26 DE 59

DIRECCIÓN DE FINANZAS YPLANEACIÓN

Solicitudes de requerimientos de materias primas y leche fresca porplanta productiva (información mensual) )1Cédula de inventarios de materia prima y materiales (información / Imensual)

Programa de compras del mes o según periodo estimado por la \\Subdirección de Adquisiciones de Leche en Polvo (información \mensual).

Contratos con productores de leche en cuanto a la captación en loscentros de acopio, en caso de que existan, si no se tienen, se requieredel pago mensual a los productores de leche fresca (cada vez que serealicen contratos).

Contratos comerciales con las empresas proveedoras de materia primacomo grasa butírica, de coco y aceite de palmoleina, y demás materiasprimas (antes de firmar dichos contratos).

•

•

•

•

•

•

•

Manual de Procedimiento para el Ejercicio y ControlPresu uestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

El control de las erogaciones de los insumas y materia prima destinada alproceso de producción, se encuentra determinado por la realización decontratos con los diversos proveedores, siendo dichos contratos los soportesde suficiencia presupuestal, emitiendo la Tesorería General de la entidad lospagos establecidos de acuerdo a las cláusulas del contrato.

Antes de fincar compromisos de compra en Oficinas Centrales y en losCentros de Trabajo deberá existir autorización expresa de la Dirección deFinanzas y Planeación o de la Subgerencia de Administración y Finanzasrespectiva, en cuanto a la suficiencia presupuestal, el soporte de dichasolicitud será la información recibida por la Subdirección de Presupuesto y laSubgerencia de Administración y Finanzas, que justifique los volúmenes yprecios de los bienes y/o servicios a adquirir, siendo esta información labase para controlar el presupuesto de Gasto en el Capítulo de Materiales ySuministros.

• En caso de variaciones y modificaciones al Programa de Producciónoriginalmente planteado, las Direcciones de Abasto Social, deProducción y de Materiales y Suministros deberán reportar a la deFinanzas y Planeación el informe de los cambios y de las causas dedichas modificaciones, con objeto de tener en términos programáticosla información reciente, debido a que esta información se reporta envarios formatos del Sistema Integral de Información, (Sil) en I~Scu lesse tienen que justificar las variaciones en las metas de prod ció ycomercialización de leche.

• Adicionalmente, se tendrá que realizar un ajuste al Programa deProducción por planta productiva, para estimar en cuanto se deberánkde ajustar las metas y los recursos programados para la compra demateriales y suministros.

• Se tendrá iderar los inventarios en cuanto a las solicitudes dempras; esto permitirá a ' tima asignación de los recursos. ~

FECHA: 22 DE FEBRERO DE 200 JPÁGINA: 27 DE: 59

____________-=====-::-- DfRECCfÓNDEFlNANZAS YPLANEACfÓN ~ :~

El procedimiento a realizar para el control de las adquisiciones de materialesde envase y empaque, aceite de palmoleina, así como de vitamina A+D ydemás materias primas es el siguiente:

• Se deben de apegar estrictamente a los montos establecidos por lasDirecciones involucradas en la determinación del Programa deProducción, el cual es presentado en el anteproyecto de presupuestode la entidad y aprobado por la H. Cámara de Diputados.

()

Manual de Procedimiento para el Ejercicio y ControlPresu uestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

• Para el control de las adquisiciones de materiales y suministros delcosto de producción, específicamente de aceite de palmoleina,materíales de envase y empaque, vitamina A+D, y demás materiasprimas se deberá hacer la revisión de los contratos comerciales decompras a proveedores, para poder determinar las adquisiciones arealizarse durante el año, comparando el precio de compra de dichosmateriales contra los presupuestados, con objeto de observar lasdesviaciones o insuficiencias presupuéstales.

• Una vez establecidos los requerimientos y solicitudes de pedídos deeste tipo de insumos, se deberán presentar a la Subdirección dePresupuesto, para verificar que se cuenta con recursos para díchapartida.

Es importante destacar que las compras más importantes en cuanto a losrecursos erogados por la entidad corresponden a compras de leche en polvoa proveedores internacionales. La Dirección de Finanzas y Planeacióndeberá afectar el presupuesto autorizado a esta partida antes de pagar~mediante carta de crédito, pagaré y/o transferencia bancaria, siempre ycuando se cuente con partida presupuestal disponible, en est~~lti'o casodeberá cum lir c n s si uíentes condiciones: W

FECHA: 22 DE FEBRERO DE 2006 ,PÁGINA: 28 DE: 59 .;

DIRECCIÓN DE FINANZAS YPLANEACIÓNI

• En cuanto a la compra de leche nacional, se deberán revisar loscontratos existentes; en los casos que no se cuente con éstos, setendrá que realizar una estimación de los recursos a erogar por cadames, con el fin de observar las diferencias con lo que se presupuestócon objeto de realizar los ajustes respectivos.

El pago a los productores se sustentará en el informe remitido a Oficinas'Centrales (Dirección de Producción) por las plantas, llamado "Informe deCaptación de Leche Fresca", en el cual se observan las cantidades deleche recibida cada semana elaborándose su respectiva cotización, laDirección de Producción deberá comunicar mediante oficio a la Dirección deFinanzas y Planeación con copia a la Subdirección de Presupuesto sobreel traspaso de recursos que enviará a cada planta para que esta realice elpago respectivo, la Subdirección de Presupuesto previa revisión delpresupuesto deberá autorizar dicho pago y liberar recursos, remitiendo copiay anexos correspondientes a la Subdírección de Tesorería General para queesta realice el traspaso de recursos a la planta que corresponda.

n

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

a) La Dirección de Materiales deberá solicitar la autorización de pago deleche en polvo a proveedores internacionales, mediante la elaboracióndel MAPP correspondiente.

b) La Dirección de Finanzas y Planeación a partir de sus disponibilidadesfinancieras y de su calendario de gasto definirá en el ámbito del GrupoConsultivo para las Adquisiciones de Leche en Polvo, presidido por elDirector General de la Entidad, el volumen de leche en polvo a adquirirde acuerdo al Programa Anual que presente la Dirección de Materialespara su autorización.

c) Se deberá formalizar la compra de leche en polvo mediante contrato,donde se especifique la forma y fecha de entrega, asi como lascondiciones de pago.

7.1.3 Servicios Generales

En cuanto al ejercicio de los recursos del Capitulo 3000 "Servicios Generales" sedeberá observar lo siguiente:

El Movimiento de Afectación Presupuestal y Pagos (MAPP) se actualiza ycontinúa vigente, por lo que todos los Centros de Trabajo, deberán seguirllevando el Control del Gasto mediante MAPP·S.

La liberación de recursos en este capítulo es responsabilidad de las .gerencias de los Centros de Trabajo y de las direcciones de área de acuerdo /(al Manual de Políticas para la Solicitud y Autorización de Transferencia de.Recursos a los Centros de Trabajo.

En cuanto a la contratación de servicios, se deberán de optimizar recursos\\mediante la asignación eficiente de los mismos, lo que implicará tratar deobtener menores precios y mayor calidad.

7.1.3.3

7.1.3.2

7.1.3.1

FECHA 22 DE FEBRERO DE2~~pAGINA, 29 OE~ j¡, :

DlRECCfÓN DE FINANZAS Y PLANEACIÓN "

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

7.1.3.4 En base a los lineamientos para la aplicación de los recursos federalesdestinados a la Publicidad y Difusión en General, y a las Actividades deComunicación Social, la Unidad de Comunicación Social será la responsablede consolidar la información referente a las erogaciones efectuadas por lasáreas y al Órgano Interno de Control en lo que se refiere a alimentación,viáticos, pasajes y gastos menores, información que deberán remitir a travésde los formatos oficiales a la Secretaría de la Función Pública, en lostérminos de la normatividad aplicable.

Las erogaciones que efectúen las áreas por concepto de publicidad,propaganda, publicaciones oficiales y lo relacionado con actividades decomunicación social, deberán ser autorizadas previamente por la Unidad deComunicación Social, de acuerdo a lo establecido en el Manual Integral deDifusión.

7.1.3.5 Las Partidas de Racionalidad, Austeridad y Disciplina Presupuéstales estáncompuestas por diversas subsubcuentas, éstas son las de mayor control ysupervisión por parte de las autoridades del Gobierno Federal y del H.Consejo de Administración, por lo que se deberá tener el mayor cuidado ensu aplicación, pues son motivo de continuas revisiones por parte de laDirección de Finanzas y Planeación y del Órgano Interno de Control.

7.1.4 Control Presupuestal

7.1.4.1 Ruta Critica para la Liberación de Recursos Presupuéstales.

La liberación de cualquier egreso, tanto en Oficina Central como en Centrosde Trabajo, deberá ser autorizado por el área presupuestal correspondiente;lo anterior con objeto de que ésta sea el filtro por el cual se determinará lasuficiencia presupuestal respectiva.

En este sentido, existen dos unidades administrativas a nivel corporativo quecompran o solicitan servicios, ellas son:

\

"".""~=~.."::'1\ "DIRECCIÓN DE FINANZAS Y PLANEACIÓN' );1/

ji l,él1<le

Manual de Procedimiento para el Ejercicio y ControlPresu uestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

a) Dirección de Administración: efectúa compras de diversos materialesy suministros, así como la contratación de múltiples servicios generalesnecesarios para la operación de la entidad. A la vez realizarequerimientos a través de la Subdirección de Recursos Humanospara el pago de servicios personales y la contratación de serviciosespecializados, por contrato de honorarios.

b) Dirección de Materiales: realiza compra de materia prima y diversosinsumas para la producción de leche (corrugado, vitamina, polietileno yaceite de palmoleina, entre otros), por lo que deberá de capturaralgunas de las condiciones de la compra en una pantalla del Sistemade Control Presupuestal, Cuentas por Pagar y Bancos.

\

Los MAPP'S de materias primas e insumas serán emitidos por laSubdirección de Tesorería General y firmadas por el solicitante, en estecaso, la Subdirección de Adquisición y Distribución de Materiales o la ~

Subdirección de Adquisiciones de Leche en Polvo de la Dirección deMateriales; la Subdirección de Presupuesto revisará y dará la suficienciapresupuestal siempre que exista saldo disponible en la partida por afectar.

En los Centros de Trabajo, compete a las Subgerencias de Administración yFinanzas los asuntos relacionados con la adquisición de bienes o servicios,con la correspondiente autorización de las Direcciones del Corporativo, en elcaso de las partidas de gasto centralizadas; cuando se refiera a las partidas /1descentralizadas, la autorización será responsabilidad de los Gerentes de •los Centros de Trabajo, para los departamentos de Operaciones Fronterizasy de Op~raciones Portuarias, la autorización estará a cargo de la Dirección \\.de Matenales. \ •

En lo que respecta a las especificaciones y montos de los bienes y serviciosa adquirirse, las áreas señaladas anteriormente, deberán incluir en losMovimientos de Afectación Presupuestal y Pagos, los importes y el detallede los bienes ylo servicios a contratar.

Con la información registrada en los MAPP's, la Dirección de Finanzas yPlaneación en el corporativo, y las Subgerencias de Administración yFinanzas en los Centros de Trabajo, a través de las áreas de presupuestosrespectivas, determinarán la suficiencia presupuestal de las partidas donde

permita ca . , ites de la adquisición de bienes yl se iciosn sea el caso.

FECHA: 22 DE FEBRERO DE 20 6pAGINA: 31 DE: 59

DIRECCiÓN DE FINANZAS Y PLANEAC/ÓN

f\1.'

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

7.1.5 Delimitación de Responsabilidades

Una de las principales caracterlsticas con las que debe contar el presupuesto de losCentros de Trabajo, es que cada Centro de Costos deberá realizar su presupuestocon base en el conocimiento del Área; lo que permitirá determinar susrequerimientos reales en función a sus necesidades; lo anterior implicará designar aun responsable directo en cada uno de los Centros de Costo que integran el Centrode Trabajo del cual deberá surgir el presupuesto para sus diversos gastos,considerando los 6 tipos de gastos que maneja la entidad: gastos de administración,gastos de distribución, gastos de fabricación, gastos del padrón de beneficiarios,gastos de operación de lecherías y gastos de centros de acopio; si para undeterminado centro de costo no se requiere un tipo específico de gasto debido a lanaturaleza propia del Centro de Costos, este deberá ser reportado en ceros uomitirse preferentemente.

Las necesidades y requerimientos de cada Centro de Costos deberán ser avaladospor los respectivos Gerentes y Subgerentes de Administración y Finanzas del Centrode Trabajo; lo anterior de ninguna manera implica restarle responsabilidades alencargado directo del Centro de Costos, ya que de él emanarán las necesidadesmás apremiantes de su área, mismas que son identificables cuantitativa ycualitativamente por ser de su trato directo.

7.2 DE LA ELABORACiÓN DE LOS PROGRAMAS ANUALES Y ANTEPROYECTODE PRESUPUESTO

• Los Centros de Trabajo y las Direcciones del Corporativo a través de la Dirección deFinanzas y Planeación, integrarán sus Programas Anuales en el anteproyecto depresupuesto, los cuales se deberán apegar a los lineamientos generales que enmateria de gasto emitan las Secretarias de Hacienda y Crédito Público y la deDesarrollo Social, como los establecidos por el Órgano de Gobierno. La DirecciónGeneral y la Dirección de Finanzas y Planeación de la Entidad, desarrollaránacciones y parámetros anuales acordes con los lineamientos antes mencionados.

• En la elaboración de los Programas Anuales y del Anteproyecto de Presupuesto sedeberán considerar los capítulos y conceptos establecidos en el Clasificador porObjeto del Gasto para la Administración Pública Federal, identificando lassubsubcuentas contables análogas a las partidas presupuéstales según éste último,las cuales se adecuan a los objetivos de L1CONSA. Para integrar@elastoProgramático se debe . . os Programas Anuales a nivel tipo de gast etassegún uctura programática auto' da para la entidad. . ~

FECHA: 22 DE FEBRERO DE 2006PÁGINA 32 DE: 59 I

DIRECCIÓN DE FINANZAS YPLANEACIÓN ~ , "

_J

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

Cuando los capítulos, conceptos o partidas del Clasificador no satisfagan losrequerimientos de registro presupuestario, se podrá, de acuerdo a las funciones yrequerimientos específicos, identificar las erogaciones con una apertura y desagregaciónmayor a la prevista en el Clasificador, conforme a lo siguiente:

a) Las partidas de gasto del Clasificador podrán desagregarse en subpartidas siempreque correspondan con la estructura y contenido genérico de los capítulos yconceptos de gasto del mismo, y

b) La Entidad, previo al ejercicio y registro de las erogaciones con cargo a lassubpartidas deberá informar a los Centros de Trabajo las modificaciones.

• La Dirección de Finanzas y Planeación al recibir los Programas Anuales de lasGerencias de Programas de Abasto Social y de las Gerencias Estatales yMetropolitanas y previa solicitud de las Direcciones de Área podrán difundirdichos programas para que conjuntamente se realice el análisis y lascorrecciones correspondientes.

• La Dirección de Finanzas y Planeación será la encargada de integrar losdiferentes proyectos de los Centros de Trabajo al Anteproyecto de Presupuestode L1CONSA para el ejercicio fiscal que corresponda y posteriormente loremitirá a la Secretaría de Desarrollo Social, con objeto de que se integre en su 1Proyecto de Presupuesto y posteriormente ésta lo presente ante la secretaría.",de Hacienda y Crédito Público, para su integración final en el Presupuesto deEgresos de la Federación, a efecto de evaluarse y ser aprobado por la H.Cámara de Diputados.

• El Presupuesto de Egresos se autorizará a nivel flujo de efectivo, por lo queimplícitamente el presupuesto autorizado a L1CONSA deberá estar detalladosegún sus objetivos, metas y unidades responsables.

• La Dirección de Finanzas y Planeación deberá informar al Órgano de Gobiernode la autorización final del presupuesto para el ejercicio fiscal que correspondaemitida por la SHCP y la SEDESOL, así como de las partidas de austeridad,racionalidad y disciplina presupuestaria. ~

• El presupuesto de Centro de Trabajo se autorizará por tipo e sto,su enta y centro de costo.

• Los programas o proyectos que se formulen dentro de los Programas Anuales yen el Anteproyecto de Presupuesto deberán respetar el principio de la anualidady extraordinariamente previa autorización de la SHCP, podrán ser multianuales.

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 33 DE: 59

DIRECCiÓN DE FINANZAS Y PLANEAC/ÓN ~"

Manual de Procedimiento para el Ejercicio y Control IPresupuestal de Gasto Corriente

r.C~I-av-e-:-;-V-;-;SO:;T:--D~FP;;¿:-:':;:P""R:¿::'-~00""9::=-==--=-=~N°-o=;.R~e:":'v~is:.:ci;:;ó"--n-:""'06;0--------1

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

• Las erogaciones a realizar por las diferentes áreas del corporativo y los Centrosde Trabajo, deberán sujetarse estrictamente al Presupuesto de Gasto Corrienteaprobado por la H. Cámara de Diputados y dado a conocer por la SHCP através de la SEDESOL.

7.3 DE LAS ADECUACIONES PRESUPUESTARIAS

7.3.5 Las Adecuaciones Presupuéstales se Clasifican en: Externas e Internas

~FECHA 22 DE FéBRERO DE200~

PAGINA 34 DE 5~ 1DIRECCiÓN DE FINANZAS Y PLANEAClóN/)

~Para las adecuaciones que soliciten los Centros de Trabajo por conducto de la 17Gerencia o la Subgerencia de Administración y Finanzas, será necesaria laelaboración de una relación consecutiva de autorizaciones, las cualesdeberán contener los datos relativos a la modificación de la estructura \financiera, de la asignación de recursos, así como los cambios en las metas;dicha solicitud deberá estar debidamente autorizada por el Gerente en el caso

\ 'de los Centros de Trabajo y por los Directores de Área en cuanto a Oficinas \Centrales. Respecto a los departamentos de Operaciones Fronterizas y deOperaciones Portuarias, las adecuaciones se solicitarán a través de laDirección de Materiales.

Para cualquier adecuación que se solicite se deberá exponer por escrito enforma clara y precisa las causas que motivaron la modificación, la cual deberáser validada por la Dirección de Finanzas y Planeación.

La Dirección de Finanzas y Planeación es la única autorizada para adecuarlos presupuestos de los diferentes Centros de Trabajo y tramitar ante lasinstancias externas modificaciones al presupuesto autorizado a la entidad.

Las adecuaciones presupuestarias son los traspasos de recursos ymovimientos que realiza la entidad durante el ejercicio fiscal, a la estructurafuncional-programática, administrativa y económica; a los calendarios depresupuesto, así como a las ampliaciones y reducciones líquidas alpresupuesto aprobado y/o modificado autorizado, siempre que permitan unmejor cumplimiento de los objetivos de los programas a cargo de la Entidad.

7.3.4

7.3.3

7.3.2

7.3.1

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

7.3.5.1 Las Externas

Es responsabilidad de la Dirección de Finanzas y Planeación tramitar laautorización de las adecuaciones presupuéstales externas, ante laSecretaría de Hacienda y Crédito Público (SHCP), vía la Dirección Generalde Programación y Presupuesto Sectorial de la SEDESOL, una vez que secuente con la aprobación del Órgano de Gobierno; cuando se presente losiguiente:

a) Traspasos de recursos de gasto de inversión y obra pública, a gastocorriente, o viceversa.

Las solicitudes se deberán acompañar de los formatos: flujo de efectivo;análisis programático devengable; resumen programático económico;calendario de presupuesto; presupuesto integral y al resumen económicoregional, asi como el presupuesto de programas y proyectos de inversiónque consignen las adecuaciones presupuestarias solicitadas.

DIRECCiÓN DE FINANZAS YPLANEAC/ÓN

La entidad podrá presentar adecuaciones presupuestarias durante el mes dediciembre, siempre y cuando justifiquen la necesidad de las mismas;garanticen sos serán deven~ados y contabilizado~~1 ~ de

. . m re y cuenten con la ap ación del Organo de Gobierno. W ~

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 35 DE: 59

c) Cambios a los calendarios de presupuesto no compensados, y

d) Las modificaciones que impliquen variaciones a los balances deoperación, primario o financiero, incluyendo aquellas que involucrenmovimientos entre dos o más entidades.

e) Las ampliaciones liquidas a su presupuesto de egresos en flujo deefectivo, derivadas de la generación o captación de ingresosexcedentes.

La entidad a través de la Coordinadora de sector deberá presentar las jL¡solicitudes de adecuaciones presupuestarias externas ante la Dirección • / IGeneral de Programación y Presupuesto Sectorial dentro del periodocomprendido del primer día hábil de enero al 20 de diciembre de cada añofiscal.

b) Traspasos que impliquen incrementar el presupuesto regularizable deservicios personales de la entidad;

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

,1,

Con relación a las adecuaciones requeridas a los servicios personales, sedeberá contar con el dictamen previo y expreso de la Dirección General deEstructuras de la Secretaría de la Función Pública.

7.3.5.2 Las Internas

Son aquellas modificaciones que autoriza el Órgano de Gobierno y norequiere la correspondiente de la SHCP, por tratarse de traspasos derecursos de un mismo programa, siempre y cuando no modifiquen lanaturaleza del gasto, no afecten programas y proyectos prioritarios oestratégicos y que no representen adelanto de calendario de recursosfiscales autorizados.

Importa señalar que la entidad informará mensualmente sus adecuacionespresupuestarias a la Dirección General de Programación y PresupuestoSectorial, dentro del periodo comprendido entre el primer día hábil de eneroy el último día hábil de diciembre del ejercicio fiscal que corresponda.

Con este tipo de adecuaciones, los Centros de Trabajo podrán realizartraspasos de recursos financieros dentro de un mismo programa, siempre ycuando se trate únicamente de movimientos compensados dentro de unmismo capitulo de gasto, ya sea el 2000 "Materiales y Suministros" o el 3000"Servicios Generales"; para efectuar ajustes al capítulo 1000 "ServiciosPersonales" deberá existir autorización por parte de las instanciascorrespondientes.

La autorización de una modificación interna deberá apegarse a lo siguiente:

En el caso de transferencias compensadas.

• Detectar una insuficiencia presupuesta!.

• Identificar dentro de una misma partida y concepto de un mismoprograma y capítulo, una subsubcuenta que registre suficiencia

¿"'''WI'oc5 '''ID "o~., del eemm de>~:~~=~,~

PÁGINA: 36 DE: 59

DIRECCIÓN DE FINANZAS Y PLANEACfÓ

n\ /

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

• Solicitar mediante oficio la transferencia compensada a la Dirección deFinanzas y Planeación, anexando el archivo generado por el Sistemade Control Presupuestal, Cuentas por Pagar y Bancos (SICOP) para laautorización correspondiente.

• La Dirección de Finanzas y Planeación, a través de la Subdirección dePresupuesto, autorizará o negará la solicitud apegándose a los criteriosgenerales definidos por la SHCP.

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 37 DE: 59

DIRECCIÓN DE FINANZAS Y PLANEAC¡ÓN

De no encontrarse ambos titulares, las adecuaciones serán firmadas por elJefe de Departamento de Presupuesto de Gasto Corriente y dosSubdirectores de la Dirección de Finanzas y Planeación, lo anterior parafacilitar el control óptimo de las adecuaciones presupuéstales, tanto en elCentro de Trabajo como en Oficinas Centrales (de acuerdo a los montos deaul,,;md60 e,lablecid" 00 el p"'''''le d""mooto). ~

• El Centro de Trabajo que no pueda hacer ninguna transferenciacompensada, deberá solicitar una ampliación líquida bajo los requisitosantes citados, justificando el movimiento.

Las adecuaciones presupuéstales se llevarán a cabo siempre que se cuentecon la autorización de la Subdirección de Presupuestos, a través de laliberación vía SICOP.

En el caso de ampliaciones líquidas.

• La Dirección de Finanzas y Planeación evaluará la justificación de lasolicitud, y de proceder se buscará entre los Centros de Trabajo I!disponibilidad presupuestal que permita realizar la transferencia, esdecir, necesariamente si existe una ampliación liquida para algún \programa social o planta, deberá corresponder a una disminuciónlíquida en otro Centro de Trabajo.

• Las autorizaciones para las transferencias presupuéstales internas sellevarán a cabo por la Dirección de Finanzas y Planeación mediante lageneración de una afectación presupuestal y el envío de un archivomagnético para su aplicación en el SICOP.

F",. j

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

• Solicitar mediante oficio la transferencia compensada a la Dirección deFinanzas y Planeación, anexando el archivo generado por el Sistemade Control Presupuestal, Cuentas por Pagar y Bancos (SICOP) para laautorización correspondiente.

• La Dirección de Finanzas y Planeación, a través de la Subdirección dePresupuesto, autorizará o negará la solicitud apegándose a los criteriosgenerales definidos por la SHCP.

• Las autorizaciones para las transferencias presupuéstales internas sellevarán a cabo por la Dirección de Finanzas y Planeación mediante lageneración de una afectación presupuestal y el envío de un archivomagnético para su aplicación en el SICOP.

En el caso de ampliaciones liquidas.

Las adecuaciones presupuéstales se llevarán a cabo siempre que se cuentecon la autorización de la Subdirección de Presupuestos, a través de laliberación via SICOP.

• El Centro de Trabajo que no pueda hacer ninguna transferenciacompensada, deberá solicitar una ampliación líquida bajo los requisitosantes citados, justificando el movimiento.

• La Dirección de Finanzas y Planeación evaluará la justificación de lasolicitud, y de proceder se buscará entre los Centros de Trabajo I!disponibilidad presupuestal que permita realizar la transferencia, esdecir, necesariamente si existe una ampliación liquida para algún \\.,..,..programa social o planta, deberá corresponder a una disminuciónliquida en otro Centro de Trabajo.

De no encontrarse ambos titulares, las adecuaciones serán firmadas por elJefe de Departamento de Presupuesto de Gasto Corriente y dosSubdirectores de la Dirección de Finanzas y Planeación, lo anterior parafacilitar el control óptimo de las adecuaciones presupuéstales, tanto en elCentro de Trabajo como en Oficinas Centrales (de acuerdo a los montos de'"to',aoI6' e,l.btool'" e' el """"le '''"memo). ~

FECHA: 22 DE FEBRERO DE 2006PÁGINA: 37 DE: 59

DIRECCIÓN DE FINANZAS Y PLANEAC/ÓN

Manual de Procedimiento para el Ejercicio y ControlPresupuestal de Gasto Corriente

Clave: VST-DFP-PR-009 No. Revisión: 06

Emisión original: Agosto 1995 Revisión: 22-02-2006 Liconsa

• Todo trámite se realizará por escrito firmado por el Gerente Estatal o ensu ausencia por el Subgerente de Administración o Finanzas y unarchivo magnético generado por el SICOP.

• Las autorizaciones de las ampliaciones líquidas al presupuesto internose llevarán a cabo por la Dirección de Finanzas y Planeación mediantela generación de una afectación presupuestal y el envío de un archivomagnético para su aplicación en el SICOP.

• La Dirección de Finanzas y Planeación, de acuerdo con las condicionesque guarde el presupuesto, podrá reducir los importes autorizados acualquier Centro de Trabajo, para solventar situaciones de emergenciay prioritarias para la entidad, obligándose a informar inmediatamente alos Centros de Trabajo que resulten afectados por la disminución.

7.4 DE LOS AHORROS

7.4.3 Los ahorros presupuéstales sólo se podrán ejercer durante el año en quefueron generados.

7.3.6 En el caso de que se efectúen modificaciones sin autorización ó que no serealicen las que se requieran para la operación de la entidad, será motivo defincamiento de responsabilidades en los términos de la legislación aplicable.

Los ahorros presupuestarios es la diferencia que resulta entre los recursos del'presupuesto modificado autorizado y el presupuesto que ejerza la entidad enel ejercicio que se trate, sin afectar el cumplimiento de los objetivos de lOS/(programas, en los términos de las disposiciones aplicables. .