manual de cumplimiento inseco - inversiones d & e cha sociedad agencia de...

TRANSCRIPT

MANUAL DE CUMPLIMIENTO

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 2

Manual de Cumplimiento

CONTENIDO

Manual de Cumplimiento ................................................................................................. 2 CONTENIDO ................................................................................................................... 2 Introducción .................................................................................................................... 4

Reseña sobre lavado de dinero: ................................................................................ 4 Organismos en lucha contra el lavado de dinero ...................................................... 5 Costa Rica ante el lavado de dinero.......................................................................... 6

II. Política para la prevención del lavado de activos o legitimación de capitales ............ 7 10. Introducción ............................................................................................................ 7 11. Definiciones ............................................................................................................ 7 12. Aspectos Generales................................................................................................. 8 13. Identificación del cliente y mantenimiento de registros: ........................................ 8 14. Información a reportar: ......................................................................................... 11 15. Sobre el personal: ................................................................................................. 11 16. El Oficial de Cumplimiento: ................................................................................ 11 17. Comité de Cumplimiento ..................................................................................... 12 18. Señales de alerta: .................................................................................................. 13 19. Política conozca a su empleado ............................................................................ 15

III. Reglamento para la prevención del lavado de activos .............................................. 17 1. Introducción: ........................................................................................................... 17 2. Aspectos generales: ................................................................................................ 17 3. El manual de cumplimento, el comité de cumplimiento y el oficial de cumplimiento: ............................................................................................................. 17 4. El personal: ............................................................................................................. 19 5. Relación con los clientes: ....................................................................................... 19 6. Conocimiento de los clientes y mantenimiento de registros .................................. 20

6.6. Formulario Conozca a su Cliente, deberá contener como mínimo la siguiente información: ........................................................................................................... 20

7. Los registros: .......................................................................................................... 21 8. De los Aseguramientos, bonos y fianzas: ............................................................... 22 9. Operaciones sospechosas:....................................................................................... 23 10. Controles: ............................................................................................................. 24 11. Confidencialidad: ................................................................................................. 24 12. Programa de auditoría:.......................................................................................... 24

IV. Código de Ética y Conducta ..................................................................................... 25 1. Introducción ............................................................................................................ 25 2. Fines y objetivos del Código .................................................................................. 25 3. Alcance del Código ................................................................................................ 25 4. Respecto a la empresa: ........................................................................................... 26 5. Normas Generales: ................................................................................................. 26 6.1. Principios: ............................................................................................................ 26 7. La Administración: ................................................................................................. 27 8. Comportamiento profesional: ................................................................................. 27 9. Trato con el cliente: ................................................................................................ 28 10. La Confidencialidad: ............................................................................................ 28

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 3

11. Potestades, Faltas y sanciones: ............................................................................. 29 V. Procedimientos para la prevención del lavado de dinero .......................................... 30 1. Procedimiento para mantener el “Manual de Cumplimiento” actualizado de acuerdo a la normativa de los entes reguladores: ....................................................... 30 2. Procedimiento para el registro y notificación de transacciones ............................. 31 3. Programa de inducción y capacitación al personal: ............................................... 33 4. Nombramiento del Oficial de Cumplimiento y el Suplente: .................................. 34 5. Labores del Oficial de Cumplimiento: ................................................................... 35 6. Operaciones canceladas anticipadamente y abonos extraordinarios: ..................... 38 7. Operaciones de crédito: .......................................................................................... 39 8. Certificados de depósito a plazo: ............................................................................ 39 9. Compra y venta de dólares (divisas): ..................................................................... 40 10. Transferencias:...................................................................................................... 40 11. Sistema de auditoría: ............................................................................................ 40 12. Presentación de informes: ..................................................................................... 41 13. Entrega de documentos: ....................................................................................... 42 14. Entrega de informes a Jueces de la República:..................................................... 42 15. Procedimientos del Comité de Cumplimiento: ..................................................... 43

Anexos ............................................................................................................................ 43 Anexo 1 “INSTRUCTIVO PARA COMPLETAR LOS FORMULARIOS” ............ 43

2. FORMULARIO DE OPERACIONES MÚLTIPLES IGUALES O SUPERIORES A LOS US$10.000,00 O SU EQUIVALENTE EN COLONES ... 45 3. FORMULARIO “REPORTE DE OPERACIONES SOSPECHOSAS (ROS)” 47

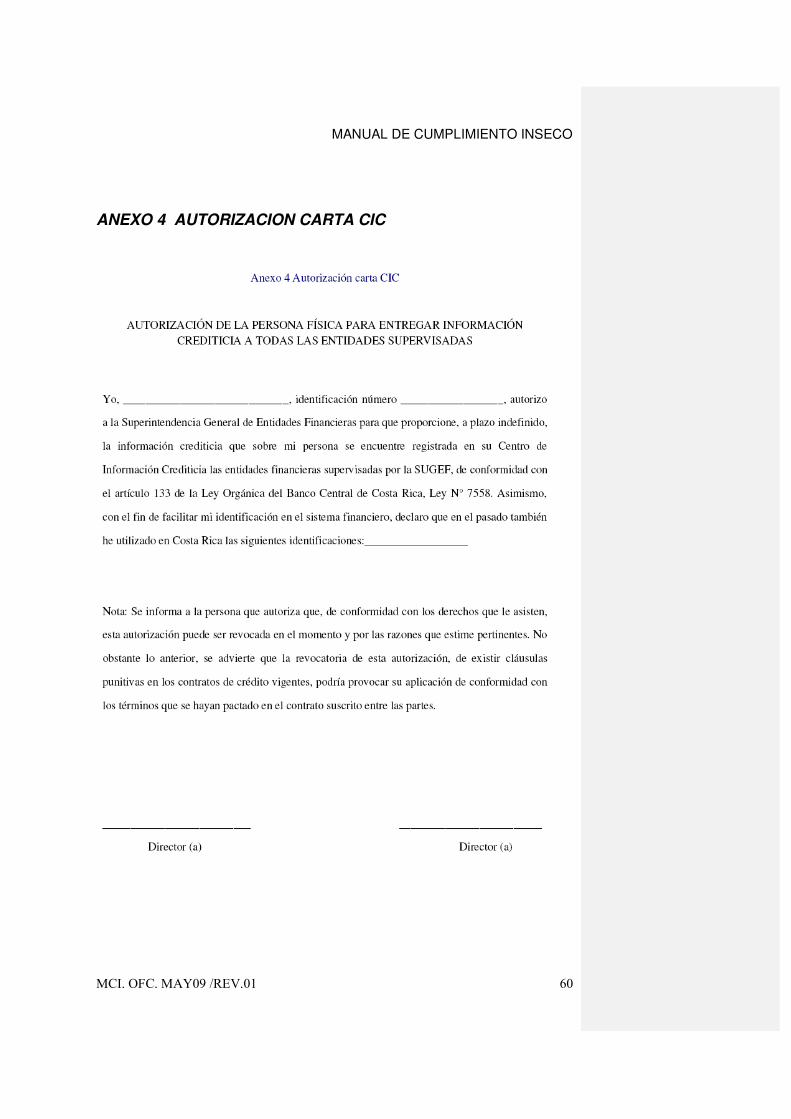

ANEXO 2 FORMULARIOS ..................................................................................... 48 ANEXO 3 MACHOTE CARTA SUGEF / SUGESE ................................................ 59 ANEXO 4 AUTORIZACION CARTA CIC ............................................................. 60

Manual de Cumplimiento

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 4

I.Introducción

El manual de Cumplimiento ofrece a los funcionarios de Inversiones D & E CHA Sociedad Agencia de Seguros, S.A., un instrumento útil para poder prever el ingreso de capitales ilegítimos a la organización dentro de un marco que permite alcanzar los siguientes objetivos: • Orientar a los funcionarios en el acatamiento del ordenamiento jurídico y de las disposiciones legales, regulatorias y políticas internas. • Facilitar los instrumentos necesarios para la detección oportuna de operaciones sospechosas. • Mejorar el conocimiento que se tiene de los clientes. • Mantener un personal que conozca (la ley, normativa y los procedimientos) y este comprometido en la lucha contra el ingreso de capitales ilegales a la Agencia de Seguros. El manual inicia con una reseña sobre el lavado de dinero en la que se hace referencia a: la naturaleza del problema, formas en que se presenta, organizaciones en lucha contra la delincuencia organizada y como Costa Rica participa activamente en esta dinámica. Con el propósito de cumplir con la normativa el manual de cumplimiento contiene: las políticas, el reglamento, los procedimientos y el código de ética emitidos por la entidad de conformidad con la Ley 8204 y su reglamento.

Reseña sobre lavado de dinero: Al interactuar en un medio globalizado nuestra nación se enfrenta a un mundo con una alta movilidad de capitales, lo que nos obliga ha crear instrumentos para emprender una fuerte lucha contra el lavado de dinero. Este esfuerzo se da a nivel internacional, donde cada país deberá contribuir con el propósito de librar a las naciones del costo político, social y económico que significa el lavado de dinero producto de actos criminales. Para minimizar el ingreso de estos actos ilegales organismos como ONU, BIS Basilea, GAFIFATF, DRGV, FMI, CICAD (ICD), OIJ, SUGEF entre otras organizaciones se han preocupado por implementar regulaciones, siendo alto el costo para aquellos que no cumplan con ellas, pues el futuro de un país está en juego. Se implementan estas regulaciones con el afán de detectar rápidamente operaciones ilícitas. Formas de lavar dinero:

Con formato: Numeración y viñetas

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 5

Se dice que hasta ahora se han identificado más de 200 formas de “lavar dinero”, como son: reintegro por exportaciones, sobre facturación de exportaciones, compra y venta de divisas, operaciones de crédito, constitución de fundaciones, financiamiento de campañas políticas, sobrevaluación de activos, operaciones bursátiles, etc. Delitos como narcotráfico, proxenetismo, trata de blancas, tráfico de personas y órganos, tráfico de armas, etc. son todos buenos ejemplos de delitos que requieren del lavado de dinero. ¿Qué es el Lavado de Dinero? El Grupo de Acción Financiera Internacional (GAFI), un grupo multinacional con sede en París, formado en 1989, por el Grupo de los 7 países más industrializados, con el fin de aunar esfuerzos internacionales contra el lavado de dinero, ha emitido esta definición: “La conversión o transferencia de propiedad, a sabiendas de que deriva de un delito criminal, con el propósito de esconder o disfrazar su procedencia ilegal o ayudar a cualquier persona involucrada en la comisión del delito a evadir las consecuencias legales de su accionar. Ocultar o disfraz la naturaleza real, fuente, ubicación, disposición, movimiento, derechos con respecto a, o propiedad de bienes a sabiendas de que derivan de ofensa criminal. La adquisición, posesión o uso de bienes, sabiendo al momento en que se reciben, que deriva de una ofensa criminal o de la participación en algún delito”.

Organismos en lucha contra el lavado de dinero – Las Naciones Unidas, establece el lavado de dinero como un delito reconocido internacionalmente. – El Comité de Regulación Bancaria y Prácticas de supervisión (Comité de Basilia): se forma este comité en el año 1980 por el Club de París, el cual se reúne periódicamente en Basilia, Suiza. El fin de este comité es prevenir el uso del sistema bancario con el propósito de blanquear capitales siendo responsable por la prevención, detección y control del blanqueo de capitales ilícitos; por cuanto se establecen políticas y procedimientos fundamentales que la entidades deberán adoptar en el interior de las instituciones para contribuir en el fortalecimiento de las entidades bancarias. – El Grupo de Acción Internacional sobre el Blanqueo de Capitales, GAFI, fue creado por el grupo de los 7 países más industrializados durante la cumbre de 1989. El GAFI diseña las 40 recomendaciones contra el blanqueo de capitales. Esto constituye el marco básico de acción contra el lavado de dinero o de activos. Además, a través de evaluaciones propugna para que las medidas tomadas por los países estén acordes a los estándares internacionales. – La Comisión Interamericana para el control de abuso de Drogas (CICAD o ICD) creada en 1990 desarrolla regulaciones con el fin de combatir el lavado de activos productos de actos ilegales. Esta es una entidad de la OEA con autonomía técnica. – Grupo Egmont es creado en 1995 este grupo realiza foros que reúne a las unidades de inteligencia financiera establecidas en todo en mundo con el fin de

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 6

compartir experiencias y generar posiciones acordes en el análisis o investigación de casos de lavado de dinero. – Banco Interamericano del Desarrollo (BID) conjuntamente con el CICAD desarrollan un programa de capacitación para la prevención, detección y control de lavado de activos. Como resultado de esta lucha los bancos situados en los paraísos fiscales como en las Islas Caimán, Gibraltar u otras plazas están dejando de ser lo “eficientes” que acostumbraban ser para la delincuencia organizada.

Costa Rica ante el lavado de dinero Costa Rica con el afán de prever el ingreso de capitales ilícitos ratifica los tratados internacionales en esta dirección, algunos de estos tratados son: 1971: Convenio sobre sustancias psicotrópicas. Viena. 1972: Protocolo de modificación de la convención única de 1961 sobre estupefacientes. Ginebra. 1988: Convención de las Naciones Unidas contra el tráfico ilícito de estupefacientes y sustancias psicotrópicas. Viena. 1996: Convención interamericana contra la corrupción. 1997: Convención interamericana contra la fabricación y el tráfico ilícito de armas de fuego, municiones, explosivos y otros materiales relacionados. 2000: Convención de las Naciones Unidas contra la delincuencia organizada trasnacional. Resultado de esta problemática se decreta le Ley 7786 el 30 de abril de 1998, la cual se reforma Ley No.8204 del 26 de setiembre del 2001. Ley sobre estupefacientes, sustancias psicotrópicas, drogas de uso no autorizado, legitimación de capitales y actividades conexas la cual regula la prevención, el suministro, la prescripción, la administración, la manipulación, el uso, la tenencia, el tráfico y la comercialización de productos ilegales. Donde se regulan y sancionan las actividades financieras con el fin de evitar la penetración de capitales ilegítimos estando sujetas a esta ley las instituciones financieras y actividades financieras. Las instituciones y actividades estarán reguladas, supervisadas y fiscalizadas por los siguientes órganos: SUGEF, SUGEVAL, SUPEN, SUGESE. En lo que a la Agencia de Seguros compete para cumplir con la ley 8204 la SUGESE dispone de la Normativa para el cumplimiento de la “Ley estupefacientes, sustancias psicotrópicas, drogas de uso no autorizado, legitimación de capitales y actividades conexas”, normativa que regirá a partir del 08 de agosto del 2004. Derogando de esta forma las circulares 152001, 272001 y 392003. Compromiso:

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 7

Por eso es tan importante conocer a los clientes, seguir la pista del dinero y reportar anomalías como norma que rige el comportamiento profesional ante sospechas de actividades de lavado de dinero. No siempre se pueden seguir las normas, pero allí donde se pueda es aconsejable hacerlo. Para cumplir con el compromiso de honestidad ante de la sociedad se provee al personal, de la Agencia de Seguros, del Manual de Cumplimiento como parte de los instrumentos necesarios para asegurar que los clientes no utilicen indebidamente los servicios de la Agencia de Seguros.

II. Política para la prevención del lavado de activos o legitimación de capitales

10. Introducción

Inversiones D & E CHA Sociedad Agencia de Seguros, S.A., presenta en estas políticas el compromiso de la Institución y de sus empleados por el cumplimiento de la Ley sobre Estupefacientes, Sustancias Psicotrópicas, Drogas de uso no autorizado y actividades conexas (Ley 7786 del 30 de abril de 1998 y sus reformas mediante Ley No. 8204 del 26 de diciembre del 2001); buscando prevenir las actividades financieras ilícitas, con el fin de evitar la penetración de capitales que sean producto de delitos graves y de todos los procedimientos que pudieran servir eventualmente como medios para legitimar estos capitales. En función de lo anterior, Inversiones D & E CHA Sociedad Agencia de Seguros, S.A., adoptará todas las medidas que sean necesarias para prevenir, controlar y evitar toda actividad que pudiera ser un delito en la materia correspondiente a esta Ley dentro de la Institución.

11. Definiciones

Cliente: es toda persona física o jurídica con la que se establecen, por única vez o de manera ocasional o permanente, una o más relaciones contractuales vinculadas a las operaciones. Clientes habituales: son aquellos con los que se establece una relación de carácter permanente. Clientes ocasionales: son los que realizan operaciones por única vez u ocasionalmente. Comité de cumplimiento: órgano de apoyo y vigilancia al oficial de cumplimiento, nombrado por acuerdo de la Junta Directiva en forma permanente. Efectivo: billetes y/o monedas iguales o superiores a los diez mil dólares ($10.000.00) o su equivalente en otra moneda. Legitimación de capitales: proceso por medio del cual el legitimador transforma las ganancias monetarias derivadas de una actividad ilícita, en fondos provenientes de una simulada fuente legítima.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 8

Manual de cumplimiento: programa elaborado por la Agencia de Seguros y aprobado por la Junta Directiva, el cual contiene las políticas y procedimientos para la debida diligencia en la prevención y detección de la legitimación de capitales, de conformidad con el ordenamiento jurídico. Oficial de cumplimiento: funcionario designado por la Agencia de Seguros con el objeto de vigilar el cumplimiento de los programas y procedimientos internos en materia de legitimación de capitales y quien servirá de enlace con las autoridades competentes. Operaciones múltiples en efectivo: son aquellas operaciones en efectivo que están por debajo de los diez mil dólares ($10.000.00) o su equivalente en otra moneda, que sumadas superan esa cifra durante un mes calendario (de 28 a 31 días según corresponda). Operaciones únicas en efectivo: son aquellas operaciones en efectivo iguales o superiores a los diez mi dólares ($10.000.00) o su equivalente en otra moneda. Transacción inusual: aquella que no se ajusta a los patrones de transacción habituales definidos por la Agencia de Seguros. Transacción sospechosa: es aquella transacción efectuada en forma periódica o aislada, que de acuerdo con los usos y costumbres de la actividad de que se trate, resulte inusual, sin justificación material, económica o legal evidente, o de complejidad inusitada o injustificada.

12. Aspectos Generales 12.1. La empresa exigirá a todo funcionario que en todas sus actuaciones, cumplan con la Ley 8204, la normativa emitida por los órganos reguladores y las políticas de la empresa, relacionadas con lavado de activos o legitimación de capitales. 12.2. Inversiones D & E CHA Sociedad Agencia de Seguros, S.A., le proveerá a cada funcionario un ejemplar de la Ley, la cual deberá leer y conocer obligatoriamente. 12.3. A todo nuevo funcionario se le impartirá una inducción sobre el lavado de activos. 12.4. La Agencia de Seguros tendrá la política de programar una capacitación anual en materia de lavado de activos, la cual será impartida a todo el personal, con el propósito de ampliar el conocimiento de la Ley y que a la vez les permita detectar transacciones dudosas. 12.5. En caso de ser solicitada información y documentos, de un cliente, necesarios para una investigación por los jueces de la República esta solicitud deberá ser tramitada de inmediato. 12.6. El Manual de cumplimiento debe contener como mínimo los siguientes aspectos: las políticas, procedimientos y controles relacionados con el lavado de activos o legitimación de capitales.

13. Identificación del cliente y mantenimiento de registros: 13. Toda persona que desee establecer una relación contractual de carácter financiero con Inversiones D & E CHA Sociedad Agencia de Seguros, S.A.;

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 9

deberá presentar documentación según el servicio o producto que desee adquirir, de la siguiente forma: 13.1 Sección de Aseguramiento: 13.1.1 Todo cliente de la sección de divisas que realice transacciones en efectivo iguales o superiores a los cinco mil dólares ($5.000.00) o su equivalente en colones, en una única transacción o en transacciones múltiples deberá completar el formulario “Conozca a su Cliente” 13.1.2 Debe presentar fotocopia del documento de identificación vigente 13.1.2.1 Personas Físicas: Cédula de identidad para nacionales mayores de 18 años. Documento único de identificación para extranjeros residentes (emitidos a partir de setiembre del 2005) Cédula de residencia para extranjeros residentes en el país. Pasaporte para extranjeros no residentes. 13.1.1.2.3 Personas Jurídicas: � Original y copia de la cédula jurídica. � Copia del acta constitutiva. � Copia del documento de identidad de los representantes. 13.1.3 Todo cliente de la sección de divisas que realice transacciones en efectivo iguales o superiores a los cinco mil dólares ($5.000.00) o su equivalente en colones, en una única transacción o en transacciones múltiples deberá adjuntar un documento que incorpore la dirección exacta del domicilio permanente del cliente (se puede adjuntar algún estudio de una base de datos autorizada por la Agencia de Seguros, ejemplo Teletec, Datum, etc.) 13.1.1.3 Documentación relacionada con los ingresos que percibe el cliente. � Todo cliente de la sección de divisas que realice transacciones en efectivo iguales o superiores a los cinco mil dólares ($5000) indique el origen y el monto de sus ingresos, la cual se debe respaldar con la emisión de un estudio donde se pueda constatar la información, de cualquier base de datos que INVERSIONES D & E CHA SOCIEDAD AGENCIA DE SEGUROS, S.A. considere conveniente. 13.2.2.4 Requisitos de Garantía de Bonos y Fianzas: � Copia del plano catastro de la propiedad. 13.3.3 Clientes asalariados 13.3.3.1 Requisitos de identidad: � Copia del documento de identidad vigente. � Llenar formularios de crédito de Agencia de Seguros 13.3.3.2 Requisitos de capacidad de pago: � Constancia de salario. � Copia de la orden patronal vigente. � Copia de estados de cuenta corriente o de ahorro de los últimos seis meses (opcional) � Copia de los últimos recibos de pago de las deudas a cancelar (clientes de refinanciamiento) 13.3.3.3 Requisitos de Garantía de Bonos y Fianzas: � Copia del plano catastro de la propiedad. 13.4. Todo cliente deberá identificarse. 13.5. El formulario “Conozca a su Cliente” para personas físicas deberá cumplir los requisitos que establece la Ley y contener la información suficiente para descartar posibles personas involucradas en lavado de activos.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 10

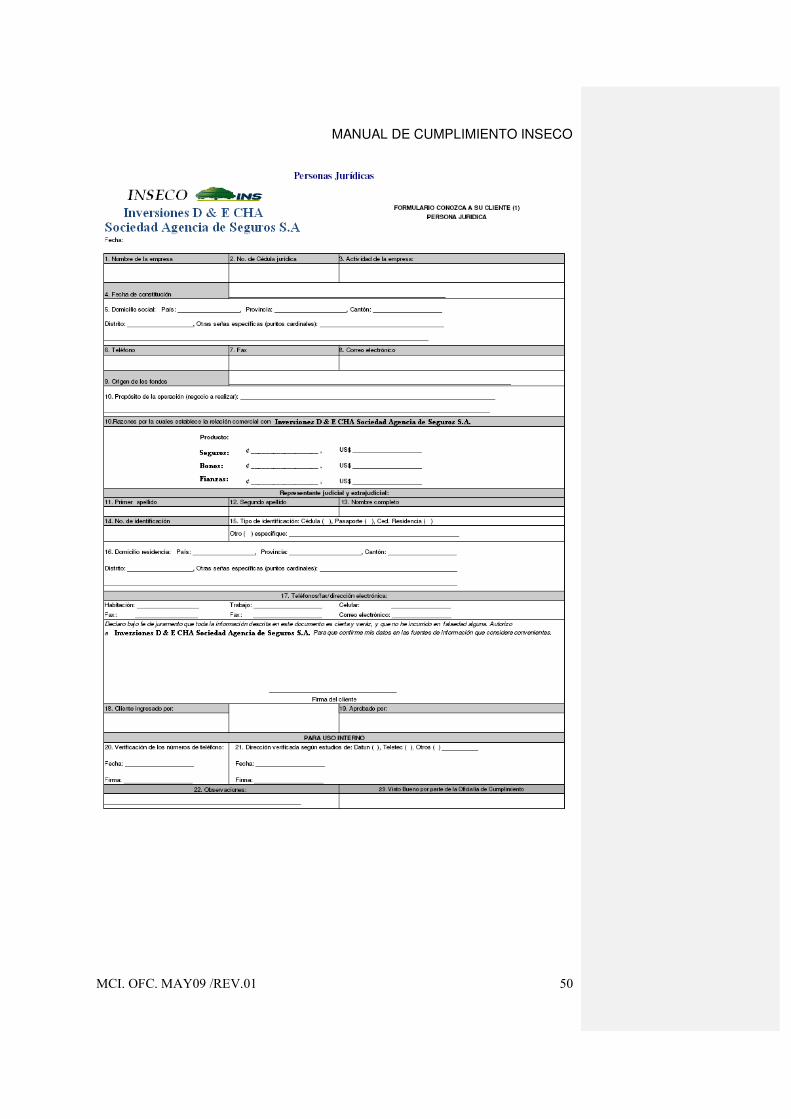

a) Nombre completo b) Fecha y lugar de nacimiento, estado civil y profesión. c) Nacionalidad d) Sexo (M) o (F) e) Dirección exacta de la residencia permanente (indicada con puntos cardinales, incluyendo provincia, cantón, distrito y otras señas específicas) f) Dirección electrónica (si aplica) g) Número de teléfono y de fax (si aplica) h) Ocupación y nombre del patrono. i) Naturaleza del negocio (si trabaja en lo propio) j) Monto de los ingresos que percibe k) Razones por las cuales establece la relación comercial y la naturaleza de los negocios a realizar, l) Nivel estimado de las operaciones que efectúa, m) Fuente u origen de los fondos. 13.6. El formulario “Conozca a su Cliente” para personas jurídicas deberá cumplir los requisitos que establece la Ley y contener la información suficiente para descartar posibles personas involucradas en lavado de activos. a) Nombre completo de la Empresa (Razón Social) b) Número de cédula jurídica, c) Actividad de la Empresa. d) Domicilio social. e) Número de teléfono, fax y correo electrónico (si aplica) f) Origen de los fondos. g) Propósito de la operación. h) Razones por las cuales establece la relación comercial con la Agencia de Seguros y nivel mensual esperado de las operaciones. i) Nombre completo, primer y segundo apellido del apoderado y/o representantes legales de la empresa. 13.7 Los datos aportados por los clientes en el formulario de “Conozca a su Cliente”, deberán ser verificados de la siguiente forma: 13.7.1Si fueran clientes del departamento de Bonos y Fianzas, su verificación se hará en un cien por ciento. 13.7.2Si fueran clientes del departamento Aseguramiento, serán verificados los datos de los clientes que realicen transacciones en efectivo que sean iguales o superiores a $10.000.00 o su equivalente en colones. Igualmente serán verificados los datos de clientes que realicen transacciones múltiples en el lapso de un mes y que sean en efectivo iguales o superiores a $10.000.00 o su equivalente en colones. 13.8 Se deberá obtener y conservar información acerca de la verdadera identidad de las Personas, en cuyo beneficio se efectúe alguna transacción. 13.9 Toda transacción que realice un cliente, deberá hacerse a su nombre, ya sea Aseguramiento o Compra de Bonos y Fianzas, o cualquier otro servicio que se brinde. Bajo ninguna circunstancia se realizarán anónimamente o al portador. 13.10 La empresa conservará la documentación relacionada con los clientes, así como el registro de su identidad por un espacio mínimo de cinco años. 13.11 La información suministrada en el formulario “Conozca a su Cliente” deberá ser actualizada como mínimo una vez al año a los clientes activos de la Agencia de Seguros.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 11

14. Información a reportar:

14.1. Se reportará a las Instituciones pertinentes toda transacción mayor a $10.0000.00 (diez mil dólares o su equivalente en colones) sean éstas en efectivo o bien se hayan realizado por medio de transferencias bancarias desde o hacia el exterior, en un lapso de quince días naturales después de finalizado un mes calendario. 14.2. Se reportará a las Instituciones pertinentes, las transacciones múltiples que durante un mes superen los $10.000.00 (diez mil dólares o su equivalente en colones) que se hayan realizado en efectivo o que sean transferencias electrónicas desde o hacia el exterior. 14.3. La Agencia de Seguros exigirá a sus funcionarios reportar cualquier transacción que a su juicio parezca sospechosa o aquellas transacciones en donde el cliente y la naturaleza de la transacción no guarden una relación adecuada (Por ejemplo una persona que aparente ser de escasos recursos y realice un Aseguramiento de un bien lujoso). 14.4. La Agencia de Seguros esta obligada a reportar todas aquellas operaciones que considere sospechosas, de conformidad con el artículo 18 de la Ley 8204, siguiendo los lineamientos de la normativa vigente establecida por los entes reguladores.

15. Sobre el personal:

15.1. La Agencia de Seguros debe realizar un estudio del personal que contrata, con el fin de determinar que el candidato no tenga deudas excesivas, malas referencias comerciales, o cualquier situación que le pueda impulsar a cometer un delito o incumplir las políticas de la Agencia de Seguros. 15.2. Todo funcionario que detecte una transacción sospechosa en el transcurso de sus actividades normales, tendrá la responsabilidad de reportarlo inmediatamente al oficial de cumplimiento o a su jefe inmediato, quien a su vez, comunicara al gerente general, con el fin de determinar la decisión que corresponda.

16. El Oficial de Cumplimiento:

16.1. Se nombrará un oficial de cumplimiento a tiempo completo, de conformidad con el artículo 10 de la Normativa para el cumplimiento de la Ley 8204. 16.2. Se nombrará un oficial de cumplimiento suplente quien fungirá tiempo completo en ausencia del titular, de conformidad con el artículo 10 de la Normativa para el cumplimiento de la Ley 8204. 16.3. Se deberá comunicarse por escrito a la superintendencia que corresponda el nombramiento o remplazo del oficial de cumplimiento y el suplente. 16.4. El oficial de cumplimiento deberá cumplir con las funciones establecidas de conformidad con la normativa establecida por los órganos reguladores. 16.5. El oficial de cumplimiento será el responsable de velar por la ejecución de las políticas sobre el control de lavado de activos.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 12

16.6. El oficial de cumplimiento debe revisar diariamente las transacciones realizadas en la caja, con el fin de supervisar que se haya llenado el formulario de las transacciones superiores a los $10.000.00 (o su equivalente en colones) y proceder a informar a las autoridades competentes. 16.7. El oficial de cumplimiento velara para que se mantengan los registros adecuados de cada una de las transacciones que realicen los clientes de acuerdo a la normativa emitida por SUGESE. 16.8. El oficial de cumplimiento debe dar seguimiento constante a las operaciones de los clientes. 16.9. El oficial de cumplimiento debe presentar a la Junta Directiva un informe cada seis meses en relación con el desempeño de labores relacionadas con la prevención del lavado de dinero y la normativa vigente. 16.10. El oficial de cumplimiento debe coordinar una reunión con el Comité de Cumplimiento cada tres meses para exponer los diferentes temas con el desempeño de labores relacionadas con la prevención del lavado de dinero y la normativa vigente. 16.11. El oficial de cumplimiento deberá verificar que el contrato para la auditoría externa incluya una cláusula donde indique que se llevara a cabo una evaluación del cumplimiento de la normativa establecida por SUGESE, la Ley 8204 y su reglamento. De conformidad con el artículo No.43, del Reglamento General sobre Estupefacientes, Sustancias Psicotrópicas de uno no Autorizado, Legitimación de Capitales y Actividades Conexas, Ley 8204.

17. Comité de Cumplimiento 17.1. El Comité de Cumplimiento será nombrado en forma permanente, por acuerdo de la Junta Directiva. 17.2. El Comité de Cumplimiento estará conformado por: el Gerente General, un representante de la Junta Directiva, un funcionario de alto nivel del área operativa y el Oficial de cumplimiento, de conformidad con el Reglamento de la Ley 8204 en su artículo 38. Podrán participar en las sesiones los funcionarios que consideré necesarios. 17.3. En caso de cesar, algún miembro del Comité de Cumplimiento, deberá realizarse el nombramiento por la Junta Directiva en la sesión inmediatamente después a la notificación de la plaza (s) vacante (s). 17.4. El Comité de Cumplimiento se reunirá como mínimo una vez cada tres meses. 17.5. Las funciones del Comité estarán en función de la normativa vigente, aunque no limitadas a esta. 17.6. Los acuerdo tomados en las reuniones deberán constar en el libro de actas del Comité de Cumplimento. 17.7. El Comité de Cumplimiento revisará y actualizará anualmente el Manual de Cumplimiento, los procedimientos, normas y controles implementados para cumplir con la Ley 8204 y su normativa. 17.8. El Comité debe velar por el cumplimiento de todos los aspectos relacionados con el Manual de Cumplimiento y su aplicación en las distintas áreas.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 13

18. Señales de alerta:

18.1 Es importante destacar que la responsabilidad de identificar y verificar las "Señales de Alerta" recae en primera instancia sobre la INVERSIONES D & E CHA SOCIEDAD AGENCIA DE SEGUROS, S.A. y a su vez, sobre los empleados que controlan las operaciones normales del negocio y sobre aquellos que tienen contacto permanente con el cliente. Lo anterior, no pretende liberar de responsabilidad a los demás funcionarios de la Agencia de Seguros que deben estar igualmente capacitados para reconocer las señales de alerta. De conformidad con lo anterior, las responsabilidades de control y vigilancia dependerían de las funciones que desempeñe cada individuo en la organización. Conocer y detectar las señales de alerta, es un compromiso de todos los funcionarios para prevenir que la Agencia de Seguros se involucre en operaciones de lavado de activos. 18.2 Algunas de las razones más importantes de conocer señales de alerta son: a) Proteger el buen nombre de INVERSIONES D & E CHA SOCIEDAD AGENCIA DE SEGUROS, S.A., ya que el prestigio de la entidad está en juego si la delincuencia logra utilizarlo para sus operaciones ilícitas. En la medida en que se conozcan las señales se hace más fácil detectar este tipo de operaciones. b) Evita complicaciones de tipo legal a la Agencia de Seguros. Para efectos de este Manual de Cumplimiento, se describen “Señales de Alerta” a manera de ejemplo de situaciones y operaciones que deben evaluarse cuidadosamente por parte de los funcionarios, para determinar en conjunto con otros elementos si constituyen operaciones sospechosas. Transacciones y conductas sospechosas: Para ejecutar la determinación, así como la validación de un cliente; existen ciertas categorías de actividades que son sospechosas por naturaleza y deberían alertar a los funcionarios hacia las actividades de conducta ilegal en la institución. Las categorías, ampliamente definidas son: • Información insuficiente, falsa o sospechosa dada por el cliente. • Movimientos de recursos que no son consistentes con la actividad del negocio del cliente. • Compra y/o depósito de instrumentos monetarios que no son consistentes con las actividades del negocio del cliente. • Estructura de transacciones tendientes a evadir los registros y los reportes requeridos. • Transferencias de fondos desde y hacia el extranjero. Las categorías generales, indicadas arriba, pueden ser desagregadas en varias funciones de la Agencia de Seguros en las que los funcionarios podrían alertar. Como se expone a continuación, son actividades sospechosas las relacionadas con: A. Algunas características de clientes que podrían ser objeto de sospecha: • Están renuentes a proveer cualquier información que se requiera para la adecuada identificación. • Está renuente a proceder con el aseguramiento luego de ser informado que el reporte para operaciones iguales o superiores a US$10.000 debe ser completado o está renuente a entregar información necesaria para completar el formulario.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 14

• Realiza frecuentes movimientos de recursos o cambia de considerables cantidades de moneda, en proporción a sus ingresos reportados o apariencia conocida, sin que exista una razón aparente de negocios, o cuando el negocio relacionado no requiere este tipo de transacciones. • Depósito y requerimiento de cheques o billetes de mayor denominación. • Efectúa frecuentes compras de instrumentos monetarios en efectivo en sumas inferiores pero muy cercanas a los 10 mil dólares. • Discute el requerimiento de llenar el reporte de los US$10.000 con la aparente intención de evitar esos requisitos u ofrece tratos a un empleado para disuadirlo a no solicitar el reporte. B. Al personal de administración de Aseguramiento, Bonos y Fianzas: • Adquiere Seguros o Bonos y los utiliza como garantía de un préstamo. • El propósito del Aseguramiento indicado por el cliente no tiene sentido económico o de protección de bienes. • Cuando un Aseguramiento, presenta un siniestro poco después de asegurado bajo causas dudosas C. Cliente que provee información insuficiente o sospechosa: • Un cliente que está renuente a proveer información completa en aspectos tales como: propósito del negocio, relaciones bancarias anteriores, nombre de los directores o su localización. • Un cliente que se rehúsa a proveer información para ser calificado como usuario potencial del crédito u otros servicios bancarios. • Cuando se está indispuesto a proveer información de su historial cuando adquiere un seguro o bono. • Se realiza la apertura de un Aseguramiento sin referencias, dirección local, o identificación (pasaporte, cédula de residencia, cédula de identidad, carné del seguro social) o que se está renuente a proveer cualquier otra información que requiera la Agencia de Seguros para abrir la póliza. • Presentan documentos de identificación sospechosos o inusuales de tal manera que el funcionario no pueda verificar con facilidad. • Si el teléfono del domicilio está desconectado. • No se cuenta con registros de Aseguramientos pasados o presentes pero ahora realiza aseguramientos grandes y frecuentes. • Un negocio que se rehúsa a revelar detalles acerca de sus actividades o a proveer estados financieros. • Un negocio que presenta estados financieros notablemente diferentes de otras empresas de actividades similares. F. Movimientos de dinero que no son consistentes con la actividad del cliente: • Cuenta (s) de sociedades cuyos movimientos de recursos son primordialmente en efectivo. • Un cliente que opera con negocios al detalle y provee el servicio de cambio de cheques y no realiza grandes giros de efectivo contra los cheques depositados. Esto puede indicar que el cliente tiene otra fuente de efectivo. • Aseguramientos que muestran transacciones grandes y frecuentes en billetes (depósitos, compra de instrumentos monetarios) sin una razón comercial. • Pagos de montos y frecuencia importante, compuestos de billetes de US$50 y US$100. • Repentinos e inconsistentes cambios en los patrones de las transacciones. • Un propietario de un negocio que realiza varios Aseguramientos de bienes en el mismo día en diferentes entidades o sucursales de estas.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 15

• Pagos que se reciben en transferencias electrónicas de dinero (especialmente desde paraísos fiscales) sin una aparente razón de negocios o cuando es inconsistente con la actividad del cliente. • Aseguramientos que por mucho tiempo no han tenido movimientos significativos y que de un momento a otro empiezan a presentarlos. 18.3 En las políticas y normativa del departamento de informática se deberán incluir mecanismos de seguridad relacionados con el acceso, inclusión, exclusión y modificación de la base de datos de los clientes. Además, se deberá implementar una bitácora de trámites de manera que se evidencie, quien realiza el trámite, la fecha, que tipo de trámite y movimiento.

19. Política conozca a su empleado 19.1. Conocimiento de los empleados y mantenimiento de registros: 19.1.1. Para efectos de este reglamento se entenderá como empleado lo siguiente: a) Una persona que trabaja para la entidad en forma regular. b) Una persona que realiza trabajos ocasionales como en el caso de vacaciones o incapacidad. 19.1.2. Las personas que sean empleadas bajo contrato y que laboren en las instalaciones de la entidad deberán cumplir también con las disposiciones establecidas “Conozca a su empleado”. 19.1.3. La Agencia de Seguros deberá cumplir con las disposiciones legales y regulaciones de las entidades supervisoras respecto al tema “Conozca a su empleado”. 19.1.4. Los empleados deberán presentar la siguiente información: a) Presentación de original y copia de identificación. b) Completar formulario Conozca a su empleado el cual debe estar debidamente firmado. c) Toda aquella documentación necesaria para identificar su capacidad Financiera y actividad a la que se dedica. 19.1.5. Los empleados que realicen Transacciones iguales o superiores a los $10.000.00 o su equivalente en colones en efectivo deberán presentar toda aquella documentación necesaria para identificar el origen de los recursos. 19.1.6. El Formulario Conozca a su empleado, deberá contener como mínimo la siguiente información: (Ver anexo 2 formularios) A Antecedentes personales: A.1Datos del cónyuge o compañero (a) sentimental A.2Datos de sus familiares A.3Desarrollo académico A.4Detalle de otros ingresos económicos. B Antecedentes patrimoniales: B.1Detalle de bienes inmuebles en el país. B.2Bienes inmuebles en el exterior. B.3Bienes muebles sujetos a inscripción en el Registro Nacional. B.4 Semovientes. B.5Otros bienes o haberes en el territorio nacional o en el extranjero. B.6Acciones B.7 Cuentas corrientes y de ahorros. B.8 Inversiones B.9Detalle de créditos que posee y su saldo actual.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 16

B.10Detalle de las tarjetas de crédito que posee. 19.1.7. La información suministrada en el formulario “Conozca a su empleado” deberá ser verificada antes de la contratación. 19.1.8. Para verificar la información entregada por el empleado el encargado deberá: a) Revisar cuidadosamente los documentos de identificación de manera que no tenga alteraciones y cotejar las fotografías. b) Verificar los números telefónicos y dirección. c) Verificar que la información que el funcionario indica en el formulario “conozca a su empleado” concuerde con los estudios de la bases de datos autorizadas por la Agencia de Seguros (Datum y Teletec) 19.1.9. No podrán ser empleados de la Agencia de Seguros: a) Aquellos casos en los que no sea posible verificar la información. b) Aquellos que tengan actividades en la producción y tráficos de drogas. c) Aquellos que tengan actividades en la producción y tráfico de armas o equipo militar. d) Aquellos que no suministren la información pertinente para su identificación. 19.1.10. Los empleados deberán comunicar a la Agencia de Seguros cualquier evento que resulte relevante y que pueda cambiar las condiciones originales bajo las cuales se aprobó su contratación. 19.1.11. El encargado deberá mantener un expediente para cada empleado con la información pertinente. a) Copia de la cédula de identidad. b) Estudio de referencias crediticias (Datum, Telectec, SUGEF). c) Carta de autorización Información crediticia SUGEF (CIC) (Ver anexo 4) d) Formulario Conozca a su empleado. (Ver anexo 2 formularios) 19.1.12. De forma anual se realizará una actualización de la información contenida en el formulario “Conozca a su Empleado” a cada uno de los funcionarios de la Agencia de Seguros. 19.1.13. De forma anual se realizará una actualización de la información crediticia, judicial y residencial de cada uno de los funcionarios de la Agencia de Seguros mediante la emisión de estudios de bases de datos autorizadas (Datum, Teletec, etc.) 19.1.14. De forma anual el Oficial de Cumplimiento seleccionará el 100% de los expedientes de los funcionarios y evaluará la existencia (en el expediente) de los siguientes requisitos: a) Copia de la cédula de identidad. b) Estudios de referencias crediticias actualizadas (Datum, Teletec, etc.) c) Carta de autorización de Información crediticia SUGEF-SUGESE (CIC) d) Formulario “Conozca a su Empleado”. 19.1.15. El Oficial de Cumplimiento constatará la información suministrada por los colaboradores en el formulario de actualización “Conozca a su Empleado” contra los datos que se muestran en los estudios Datum, Teletec, etc. 19.1.16. La Oficialía de Cumplimiento emitirá un informe al Gerente de Administración y finanzas con los hallazgos determinados para que proceda a aplicar las medidas correctivas necesarias. 19.1.17. En caso de que la Oficialía de Cumplimiento detecte alguna anomalía de carácter civil, penal o crediticio en la revisión de los expedientes, se le solicitará al Gerente de Administración y Finanzas que proceda a notificar al personal involucrado para que realicen las justificaciones necesarias.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 17

III. Reglamento para la prevención del lavado de activos

1. Introducción:

Este Reglamento complementa la Política de Prevención del Lavado de Activos. Además, de cumplir con nuestro ordenamiento jurídico y fieles al compromiso de honestidad con la sociedad costarricense, exponemos al personal, de la Inversiones D & E CHA Sociedad Agencia de Seguros, S.A., el “Reglamento para la Prevención del Lavado de Dinero “como parte de los instrumentos necesarios para asegurar que los clientes y usuarios de la Agencia de Seguros no utilicen indebidamente los servicios que ofrecemos. Volver inicio

2. Aspectos generales: Ámbito: El presente reglamento tiene por objeto evitar el ingreso de capitales ilegales a la entidad de conformidad al artículo 1 de la ley 8204. Régimen Jurídico: Este reglamento se rige por la siguiente normativa: Ley 8204 y su reglamento Normativa SUGESE, según reglamento CNS48004 que rige desde el 08/08/2004.

3. El manual de cumplimento, el comité de cumplimiento y el oficial de cumplimiento:

3.1. El Manual de Cumplimiento: 3.1.1. La Junta Directiva y la administración deben adoptar medidas de control apropiadas y suficientes, orientadas a evitar que sus operaciones puedan ser utilizadas como instrumento para el ocultamiento, manejo, inversión o aprovechamiento en cualquier forma de dinero u otros bienes provenientes de actividades delictivas o a las transacciones y fondos vinculados con las mismas. La empresa debe contar obligatoriamente con un “Manual de Cumplimiento”, el cual deberá ser aprobado por la Junta Directiva. 3.1.2. “El Manual de Cumplimiento” debe redactarse de acuerdo con la naturaleza jurídica y características propias de la entidad, y de sus diferentes productos. Debe constituir un listado de órdenes claras, con énfasis en el desarrollo de la política institucional de la entidad contra el lavado de activos. 3.1.3. El Manual de Cumplimiento debe contener al menos los siguientes puntos: a) Políticas y procedimientos para controlar el cumplimiento de las normas contenidas en el manual. b) Definir las instancias internas donde los funcionarios puedan reportar y consultar con relación a las actividades preventivas de lavado de activos. c) Establecer procedimientos que permitan controlar la frecuencia, volumen y características de los clientes cuando los mismos sean relevantes y sin justificación económica. d) Desarrollo de programa de capacitación interna. e) Procedimientos de identificación de los clientes de conformidad a la normativa vigente.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 18

f) Funciones del: oficial de cumplimiento, comité de cumplimiento y auditor interno. g) Responsabilidades del personal en la detección de operaciones inusuales. h) Sanciones por el incumplimiento de las políticas y procedimientos. 3.1.4. El manual deberá ser actualizado, de acuerdo con las necesidades de la institución. 3.2. El Comité de Cumplimiento: 3.2.1. El Comité apoyara las labores del Oficial de Cumplimiento, en lo siguientes aspectos, aunque no limitados a estos: a) Revisión de los procedimientos, normas y controles para cumplir con la ley y la Normativa de SUGEF relacionada con el lavado de dinero. b) Revisión de todos los reportes de operaciones sospechosas u otros relacionados con esta materia que hayan sido remitidos a la Superintendencia. c) Revisión de las consultas realizadas por el Oficial de Cumplimiento a cualquiera de los entes relacionados con la lucha para prevenir la legitimación de capitales. 3.2.2. El comité se reunirá una vez cada tres meses y se deberá llevar un libro de actas donde constarán los acuerdos tomados. 3.3. Oficial de Cumplimiento: 3.3.1. Las funciones del oficial de cumplimiento serán, al menos, las siguientes: a) Implementar y actualizar anualmente el manual de cumplimiento de conformidad con la normativa de los entes reguladores. b) Vigilar para que existan registros adecuados de las transacciones que realicen los clientes de la Agencia de Seguros, de conformidad con la normativa de los entes reguladores. c) Realizar un seguimiento constante de las operaciones de los clientes, tendientes a identificar transacciones sin fundamento económico o legal evidente, o que se salen de los patrones habituales establecidos por la Agencia de Seguros, con el fin de prevenir que se efectúen transacciones con fines ilícitos. d) Llevar a cabo controles sobre la emisión de los reportes de operaciones en efectividad sean estas únicas o múltiples. e) Preparar y comunicar al ente regulador competente las operaciones sospechosas. f) Preparar y remitir al ente regulador la información contenida en los formularios de operaciones en efectivo, únicas o múltiples, conforme a la normas de los entes reguladores vigente. g) Realizar funciones de enlace entre la Agencia de Seguros y el órgano supervisor correspondiente, así como cualquier otra autoridad competente. h) Coordinar las labores de capacitación en materia de legitimación de capitales, tanto para los funcionarios regulares como los de nuevo ingreso. i) Mantenerse en un constante proceso de actualización en materia de legitimación de capitales ilícitos y temas relacionados, tanto en el ámbito nacional como internacional. j) Asegurarse de la presentación oportuna de los informes establecidos en la normativa y de aquellas que solicite las superintendencias relacionadas y otras autoridades competentes. k) Recomendar a la entidad sobre la elaboración y ejecución de políticas para prevenir riesgos, especialmente el de reputación, producto del uso indebido de los servicios que presta la entidad.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 19

l) Presentar al gerente general y a la Junta Directiva, al menos cada seis meses, un informe en relación con el desempeño de labores relacionadas con la prevención de la legitimación de capitales y la normativa vigente. m) Convocar a una reunión al menos trimestral ordinaria con el Comité de Cumplimiento para exponer los diferentes temas relacionados con el desempeño de labores, casos inusuales y mantenerlo informado sobre la remisión realizada de operaciones sospechosas a la superintendencia. Así, como convocar a reuniones extraordinarias en caso de ser necesario. 3.3.2. El oficial de cumplimiento deberá remitir a la SUGESE vía correo electrónico el Cuadro “Resumen de las Operaciones Únicas y Múltiples” Formulario No.4, definido por el CONASSIF, que deberá contener la siguiente información: nombre completo, número de identificación; monto de los ingresos y egresos en colones y dólares; tipo de operación, fecha, detalle de la transacción, origen de los recursos y nombre o código de la entidad. Este cuadro resumen deberá ser conservado, en forma electrónica o impresa, por un lapso no menor a los cinco años. 3.3.3. El oficial de cumplimiento será responsable conservar, en forma electrónica o impresa, la declaración de operaciones en efectivo, únicas y múltiples, iguales o superiores a los diez mil dólares o su equivalente en otra moneda. 3.3.4. Cuando el oficial de cumplimiento o el suplente sean sustituidos, el cambio deberá ser comunicado a la Superintendencia por escrito, dentro de los 3 días hábiles posteriores a su ejecución.

4. El personal: 4.1. La responsabilidad asumida por el oficial de cumplimiento, no exime a la entidad ni a los demás funcionarios de la obligación de hacer el mejor esfuerzo y diligencia en detectar y reportar internamente las operaciones inusuales. 4.2. Los Gerentes de las diferentes áreas de la empresa son responsables de velar por la aplicación de las políticas y las normas. 4.3. Toda operación que resulte inusual, sin justificación económica o jurídica, o de innecesaria complejidad, ya sea realizada en forma aislada o reiterada, deberá informarse inmediatamente al Oficial de Cumplimiento. 4.4. El personal de la Agencia de Seguros deberá acatar todas las disposiciones establecidas sobre legitimación de capitales y participar en los programas permanentes de capacitación de conformidad con el artículo 26 incisos b de la Ley No.8204.

5. Relación con los clientes: 5.1. No se realizarán operaciones con clientes sean estos personas físicas o jurídicas, de las que no se tenga conocimiento claro de su identidad, prácticas, negocios y que no estén dispuestas a proporcionar la información mínima requerida por ley en forma completa y actualizada. De conformidad con los límites establecidos en este reglamento y las políticas. 5.2. En ningún caso o circunstancia se harán transacciones en forma anónima o se emitirá certificados de inversión al portador, de conformidad con el inciso 4.7 de la Política de Prevención de Lavado de Activos. 5.3. No se abrirán cuentas a clientes nuevos sin su presencia física. Además, el cliente deberá identificarse y se deberá verificar su firma o su participación como representante legal de la empresa.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 20

6. Conocimiento de los clientes y mantenimiento de registros

6.1. Para efectos de este reglamento se entenderá como cliente lo siguiente: a) Una persona o entidad que mantiene una cuenta. b) Una persona o entidad en cuyo nombre se mantiene una cuenta (beneficiarios). c) Beneficiarios de transacciones realizadas por intermediarios profesionales (por ejemplo: contadores y abogados). d) Una persona o entidad vinculada con una transacción financiera que puede representar un riesgo importante para la entidad. e) No se considerarán clientes quienes utilizan los servicios de la entidad Agencia de Seguros únicamente para cancelación de servicios públicos e impuestos. 6.2. La Agencia de Seguros deberá cumplir con las disposiciones legales y regulaciones de las entidades supervisoras respecto al tema “Conozca a su Cliente”. 6.3. De conformidad con el artículo 4 de la normativa CNS48004 SUGEF contra el lavado de dinero los clientes habituales deberá presentar la siguiente información: 6.4. De conformidad con el artículo 4 de la normativa CNS48004 SUGEF contra el lavado de dinero los clientes ocasionales que realicen transacciones iguales o superiores a los $10.000.00 o su equivalente en efectivo deberán presentar la siguiente información: a) Presentación de original y copia de identificación. b) Completar formulario Conozca a su Cliente el cual debe estar debidamente firmado. c) Toda aquella documentación necesaria para identificar su capacidad. 6.5. De conformidad con el artículo 4 de la normativa CNS48004 SUGEF contra el dinero los clientes ocasionales que realicen transacciones iguales o superiores a los $10.000.00 o su equivalente en efectivo deberán presentar la siguiente información: a) Presentación de original y copia de identificación. b) Completar formulario “Conozca a su Cliente” el cual debe estar debidamente firmado. c) Toda aquella documentación necesaria para identificar el origen de los recursos.

6.6. Formulario Conozca a su Cliente, deberá contener como mínimo la siguiente información: 6.6.1. Para personas físicas: 1. Nombre completo, primero y segundo apellido 2. Número de identificación 3. Tipo de identificación 4. Sexo 5. Fecha de nacimiento 6. Nacionalidad 7. Estado civil 8. Domicilio exacto (indicando puntos cardinales, incluyendo: provincia, cantón distrito y otras señas) 9. Dirección electrónica (si aplica)

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 21

10. Profesión u Ocupación 11. Lugar de trabajo 12. Actividad económica de la empresa donde labora 13. Número de teléfono: habitación, lugar de trabajo y celular (si aplica) 14. Origen de los recursos 15. Propósito de la operación 16. Volumen estimado de operaciones a realizar 6.7. Para personas jurídicas: a) Nombre completo de la empresa (Razón social) b) Número de cédula jurídica c) Actividad de la empresa d) Domicilio social e) Número de teléfono, fax y correo electrónico (si aplica) f) Propósito de la operación g) Volumen estimado de operaciones a realizar h) Nombre completo, primer y segundo apellido del apoderado y/o representantes legales de la empresa. i) Documentos de identidad del apoderado y/o representantes legales de la empresa. 6.8. De conformidad con las limitaciones establecidas en el inciso 4.5 del Política de la Agencia de Seguros, la información suministrada en el formulario “Conozca a su Cliente“ deberá ser verificada antes de entablar relaciones de negocios y deberá ser actualizada como mínimo una vez al año. 6.9. Para verificar la información entregada por el cliente el encargado deberá: a) Revisar cuidadosamente los documentos de identificación de manera que no tenga alteraciones y cotejar las fotografías. b) Verificar los números telefónicos y dirección. 6.10. En caso de clientes ocasionales que efectúen transacciones mayores a seis mil dólares o su equivalente en colones se deberá solicitar identificación para tomar el nombre y el número (cédula de identidad o pasaporte). De conformidad con la política establecida por la Agencia de Seguros. 6.11. No podrán ser clientes de la Agencia de Seguros: a) Aquellos casos en los que no sea posible verificar la legitimidad de los recursos. De conformidad con los límites establecidos en las políticas de la entidad. b) Aquellos que tengan actividades en la producción y tráficos de drogas, armas o equipo militar. c) Aquellos que no suministren la información pertinente para su identificación. d) Aquellas entidades financieras que no sean supervisadas por los entes reguladores. e) No se establecerán relaciones de negocios con clientes cuya actividad ofrezca dudas sobre su legalidad. 6.12. Los clientes deberán comunicar a la Agencia de Seguros cualquier evento que resulte relevante y que pueda cambiar las condiciones originales bajo las cuales se aprobaron sus operaciones.

7. Los registros:

7.1. Se deberán mantener archivos con información actualizada y pertinente según el siguiente criterio:

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 22

a) Para todos los clientes personas físicas o jurídicas del Departamento de crédito. b) Aplicará solo para aquellos clientes del Departamento de captaciones y divisas que realicen transacciones en efectivo que sean iguales o superiores a $10.000.00 o su equivalente en colones y aquellos que realicen transacciones múltiples en el lapso de un mes y que sean en efectivo o iguales o superiores a $10.000.00 o su equivalente en colones. 7.2. De conformidad con el artículo 16 de la Ley 8204 inciso d) , se deberán conservar los registros y toda aquella documentación que permita la reconstrucción de las transacciones individuales y la identificación de los clientes, por un período de cinco años después de cancelada la operación o transacción.

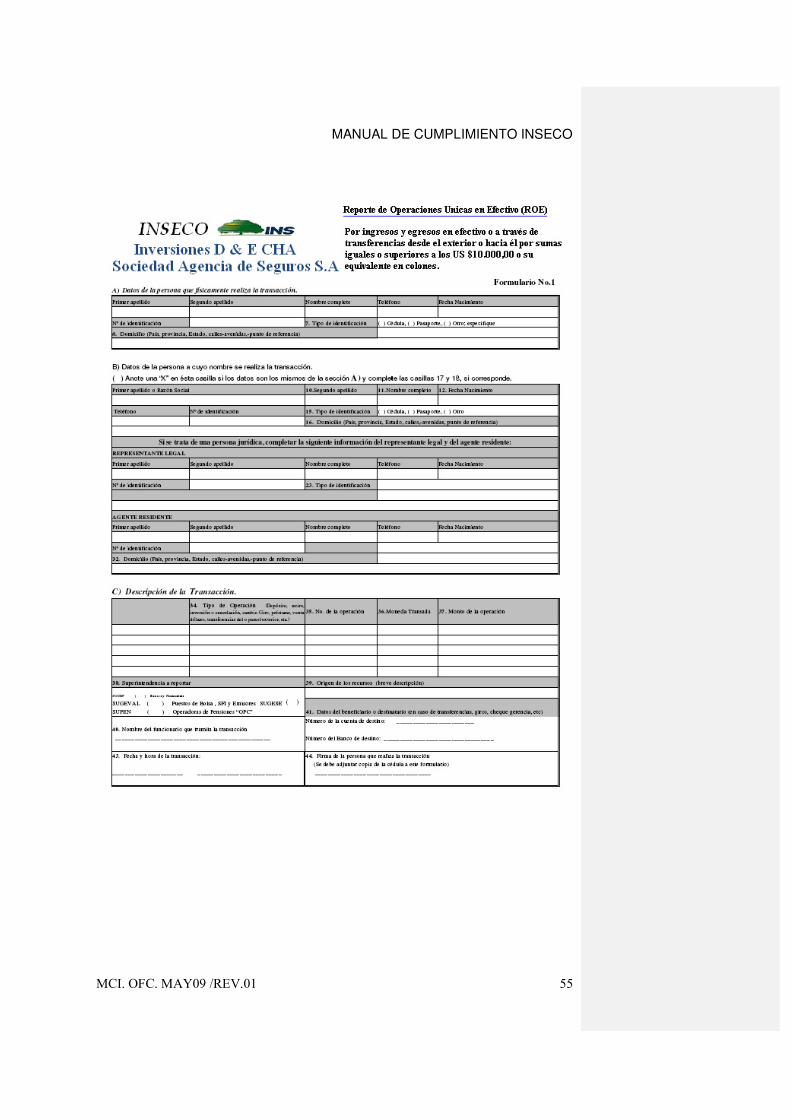

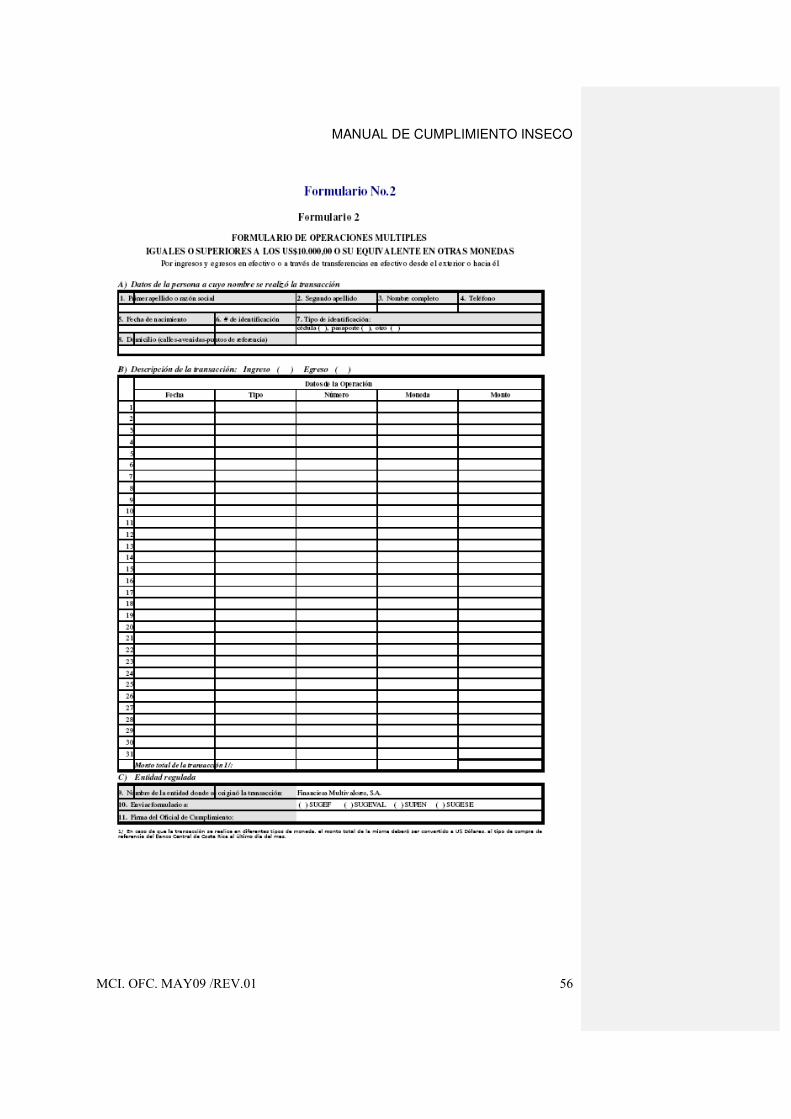

8. De los Aseguramientos, bonos y fianzas: 8.1. Se deberá llevar un control permanente de las operaciones las que serán monitoreadas a través de formularios, definidos por el CONASSIF, según las siguientes especificaciones: 8.1.1. Las operaciones únicas en efectivo, iguales o superiores a los diez mil dólares o su equivalente en colones, serán reportadas en el Formulario No.1, que deberá contener como mínimo la siguiente información: a) Datos de la persona que físicamente realiza el aseguramiento como son: nombre completo, número de identificación, dirección exacta, número de telefónico y fecha de nacimiento. b) Datos de la persona a cuyo nombre se realiza el aseguramiento como son: nombre completo, número de identificación, dirección exacta, número de telefónico y fecha de nacimiento. En caso de ser la misma persona que realiza el aseguramiento no llenar este espacio. c) Descripción de el aseguramiento como: el tipo de seguro y operación, número de la operación, el monto y la moneda en que se realiza , el total de la operación, el origen de los recursos, datos del beneficiario o destinatario número de cuenta de destino, nombre del banco destino. Además, se debe indicar a que entidad reguladora reporta la Agencia de Seguros, nombre del funcionario que lleva a cabo el trámite, fecha y hora del aseguramiento; firma y sello de caja (cuando pase por cajas). d) Se debe indicar que en el expediente del cliente se conservan los datos personales del representante legal o del agente residente (nombre completo, fecha de nacimiento, teléfono, número de identidad, tipo de documento de identificación y domicilio exacto). 8.1.2. Las operaciones múltiples en efectivo, iguales o superiores a los diez mil dólares o su equivalente en colones, serán reportadas en el Formulario No.2, que deberá contener como mínimo la siguiente información: a) Datos de la persona que físicamente realiza la transacción como son: nombre completo, número de identificación, dirección exacta, número de telefónico y fecha de nacimiento. b) Descripción de la transacción como en ingreso o egreso. c) Datos de la operación tales como: fecha, tipo, número, moneda, monto y total de la transacción. d) Nombre de la entidad reguladora a la que reporta la Agencia de Seguros, a quien va referida y la firma del Oficial de Cumplimiento.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 23

e) Se debe indicar también que en el expediente del cliente se conservan los datos personales del representante legal o del agente residente (nombre completo, fecha de nacimiento, teléfono, número de identidad, tipo de documento de identificación y domicilio exacto) f) En el caso de utilizar varios tipos de moneda deberán estas convertirse en dólares estadounidenses, al tipo de cambio de compra de cierre a fin de mes. 8.2. Los reportes deberán ser presentados a la SUGESE en un lapso de quince días naturales después de finalizado el mes calendario.

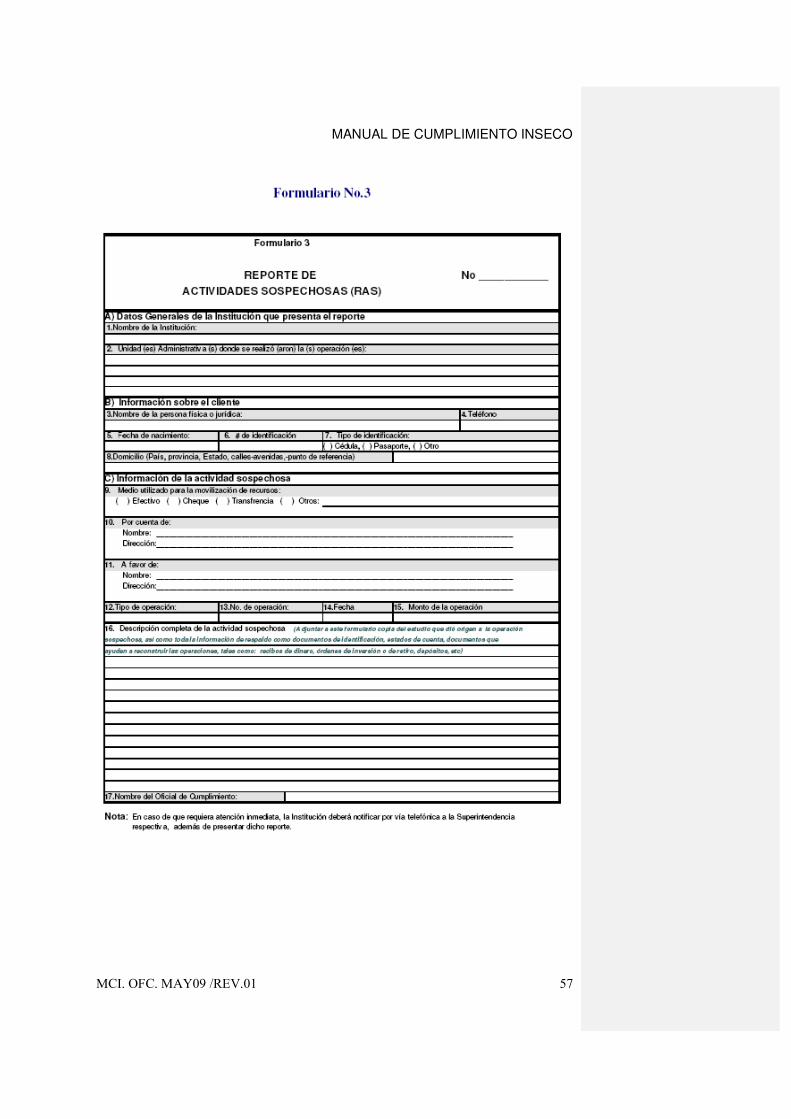

9. Operaciones sospechosas: 9.1. Algunas operaciones requieren de análisis dado que eventualmente pueden considerarse inusuales o sospechosas. Las operaciones sospechosas se definen como aquellas transacciones que no se ajustan a los patrones habituales. Dentro de estas operaciones se podrían considerar, pero no limitadas a estas, las siguientes: a) Transacciones importantes no usuales de dinero en efectivo. b) Clientes que quieran cambiar grandes cantidades de dinero en efectivos de denominaciones pequeñas por denominaciones mayores o divisas. c) Resistencia a facilitar información. d) Compra certificados de inversión –generalmente con efectivo y los utilizados como garantía de un préstamo. e) Préstamos garantizados por terceros que no aparentan tener relación con el cliente. f) Clientes que cancelan inesperadamente los préstamos en efectivo. g) Préstamos sin propósito claro. h) Transacciones que se realizan desde entidades no reguladas o que mantengan regulaciones muy débiles. 9.2. Toda operación que se considere sospechosa deberá ser reportada de inmediato al Gerente General. 9.3. El Gerente General evaluará y calificará al cliente y la transacción. En el caso de que la calificación sea sospechosa deberá autorizar al oficial de cumplimiento para que remita el formulario diseñado para tal efecto a la SUGESE. 9.4. Las operaciones sospechosas serán reportadas en el Formulario No.3, debidamente foliado, que deberá contener como mínimo la siguiente información: a) Datos generales de la institución que presenta el reporte como: nombre y unidades administrativas donde se realizaron las operaciones. b) Información sobre el cliente nombre del cliente (persona física o jurídica), número de identificación, dirección exacta, número de telefónico, fecha de nacimiento y producto que mantiene con la Agencia de Seguros. c) Información de la actividad sospechosa: d) Se debe indicar el instrumento o medio para la movilización de los recursos sea cheque, efectivo, transferencia u otros. e) Se procede a indicar a cuenta de quien se hace la transacción: el nombre completo y la dirección. f) Se indica a favor de quien se hace la transacción: el nombre completo y la dirección.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 24

g) Se detalla el tipo de operación, el número de la misma, la fecha, el monto y un detalle completo de la actividad que se cree sospechosa adjuntada copia del estudio realizado y toda aquella información pertinente. h) Se debe indicar el nombre completo del oficial de cumplimiento. 9.5. En caso de requerir atención inmediata el oficial de cumplimiento se comunicará con la SUGESE vía telefónica. Volver inicio

10. Controles:

10.1. Generales: 10.1.1. El gerente de crédito, el oficial de captaciones y divisas deberán asegurarse que toda la documentación e información en los expedientes de los clientes sea la requerida por la Ley 8204 y la normativa sobre legitimación de capitales establecida por los órganos reguladores. Por lo que deberán poner su visto bueno antes de que la transacciones sean ejecutadas. 10.1.2. Para los clientes existentes se deberá hacer una revisión general de la documentación por lo menos una vez al año, indicando la información que falta o se debe actualizar para lo cual se emitirá un detalle que será entregado al gerente de crédito y al oficial de captación y divisas quienes darán seguimiento para completar los pendientes. 10.1.3. Los registros de las operaciones y transacciones deberán conservar: nombre del cliente, monto, moneda tipo de transacción, fecha de vencimiento, fecha de liquidación y comisiones. 10.1.4. Es preferible que los pagos importantes que reciba la Agencia de Seguros sean mediante transferencia o cheque.

11. Confidencialidad:

11.1. Las comunicaciones, vinculadas a las operaciones y la información suministrada por el cliente, deberán ser de carácter confidencial, a nivel del cliente, los funcionarios y la operación. 11.2. De conformidad con el artículo 8 de la Ley Reguladora de Empresas Financieras no Bancarias, se prohíbe poner en conocimiento de terceros cualquier detalle y documento relacionado con personas y organizaciones relacionadas con las operaciones de la Agencia de Seguros, sin previa autorización por escrito, dejando evidencia en el expediente de dicha autorización.

12. Programa de auditoría:

12.1. En caso de no contar con una auditoría interna la administración debe nombrar a una persona para cumplir con esta función. Se deberán incluir como parte de los procedimientos, los mecanismos tendientes a verificar y evaluar la efectividad y el cumplimiento de los programas, normas y procedimientos para la prevención y detección del lavado de dinero. 12.2. Deberá realizarse por lo menos una vez al año una evaluación por parte del auditor interno sobre la ejecución del manual de cumplimiento. 12.3. En el caso de la auditoría externa, de conformidad con el artículo 43 del Reglamento de la Ley 8204, se deberá estipularse en el contrato una evaluación acerca del cumplimiento de lo dispuesto en la Ley 8204 y su Reglamento y la normativa emitida por los órganos supervisores.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 25

IV. Código de Ética y Conducta

1. Introducción

1.1. El presente Código de Ética y Conducta rige para los miembros de la entidad con la finalidad de que todos en la empresa lo conozcan y se ajusten a reglas de conducta que ayuden ha mejorar el clima y funcionamiento de la organización. 1.2. El Código se basa en principios generales, que contribuyen así a la transparencia, integridad y eficiencia del mercado y a la formación de opiniones no sesgadas o interesadas que pudieran influir en la toma de decisiones. También, el Código pretende ser un texto de principios, que permite evaluar posibles infracciones y proponer las sanciones. 1.3. El Código de Ética se origina fundamentalmente de valores tales como: la honradez, la justicia, la igualdad, la seguridad, el bienestar y el respeto.

2. Fines y objetivos del Código

2.1. El Código es una norma interna, cuya finalidad es la de establecer los principios que deben regir la actuación de los miembros de la organización. 2.2. El Código considera las normas legales, los acuerdos y disposiciones de las entidades reguladoras del mercado financiero, las políticas internas, los principios y valores de los individuos, con el propósito de promover entre los miembros una conducta acorde con las exigencias internas de la organización y de su entorno. 2.3. El Código es un documento abierto al que se incorporan en cada momento las reglas que resulten aconsejables por la experiencia obtenida en su aplicación o los cambios en las disposiciones legales.

3. Alcance del Código 3.1. El Código es de cumplimiento obligatorio para todos los miembros de la organización en el desarrollo de sus actividades profesionales y personales. 3.2. La actuación profesional de los miembros debe tomar en consideración el interés de la organización, de los clientes y del entorno. 3.3. Se deben evitar toda clase de situaciones que pudieran generar conflictos entre los clientes y la entidad, o conflictos de interés entre la entidad y los miembros de la organización. 3.4. El Comité de Planificación velará por el cumplimiento del Código. 3.5. Corresponde al Comité de Planificación proponer los cambios que estimen pertinentes al Código de Ética y Conducta, y a la Junta Directiva su aprobación. 3.6. El Oficial de Cumplimiento será responsable del cumplimiento de los puntos pertinentes al Lavado de Dinero. 3.7. Se establecerán medidas para sancionar conductas contrarias a los principios establecidos en este Código. 3.8. Los miembros de la organización respetarán y harán respetar en todo momento las disposiciones legales y reglamentarias expuestas en este Código y velarán por su cumplimiento.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 26

4. Respecto a la empresa:

4.1. Principios: 4.1.1. Actuar frente a la sociedad y el personal de manera honrada, veraz y honesta. 4.1.2. Proporcionar un ambiente de respeto y dignidad a los empleados. 4.1.3. Deberá actuar con integridad manteniendo un comportamiento leal frente a las obligaciones y tareas que se deben emprender. 4.2. Su actuación: 4.2.1. Para mantener una imagen de confianza en el mercado, la empresa se compromete a mantener una competencia leal. 4.2.2. En ninguna circunstancia proporcionará información incorrecta en beneficio de la empresa, ya que esto repercute en la toma de decisiones de terceros. 4.2.3. La Agencia de Seguros se abstendrá, a su leal saber y entender, de prestar servicios profesionales a personas o entidades cuyas prácticas y honorabilidad estén en contra de los principios éticos o fuera de la ley. 4.2.4. Tendrá presente siempre que el trabajador, es el más valioso recurso con que cuenta la empresa, por cuanto procurará su mejoramiento a nivel intelectual y de su nivel de vida.

5. Normas Generales:

5.1. Para la correcta interpretación de este Código se debe entender que si algo no esta prohibido expresamente en la normativa no quiere decir que está permitido. 5.2. La entidad acatará todas las disposiciones de los entes reguladores y las leyes que regulan a la sociedad. 5.3. Las normas expresadas en el presente Código deben entenderse como principios y reglas que deben regular la actuación de todos los miembros de la organización tanto a nivel personal como profesional. 5.4. Se mantendrá la igualdad de trato, no se aceptará la discriminación basada en: la raza, la nacionalidad, la clase social, el sexo, la edad, la discapacidad física, la orientación sexual, las opiniones políticas y las convicciones religiosas. 5.5. No se tolerará el acoso sexual o comportamientos que afecten la dignidad de individuos a nivel físico o verbal. 5.6. La entidad y el personal tomando en cuenta la sociedad a la que sirven, se comprometen a hacer uso racional de los recursos renovables y no renovables para el bienestar futuro. 5.7. Todos los miembros de la organización deberán contar con una copia del Código ya que se considera de cumplimiento obligatorio. 6. Respecto a los miembros de la organización:

6.1. Principios:

6.1.1. Los miembros de la organización ejecutarán sus actuaciones conforme a los principios de honestidad, integridad, decoro y transparencia actuando con

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 27

dedicación y diligencia, manteniendo los principios éticos por encima de sus intereses personales. 6.1.2. Todos los miembros de la organización se comportarán con respeto para con sus compañeros. 6.1.3. Los miembros de la organización cuidarán su imagen. Protegerán su honor y su reputación. 6.2. Su actuación: 6.2.1. Los miembros de la organización deberán preocuparse por la buena higiene y apariencia personal. 6.2.2. El uso de la vestimenta deberá ser formal. 6.2.3. El personal respetará el horario laboral y se comprometerá a no faltar excepto en caso de incapacidad, maternidad o por circunstancias que se consideren graves. 6.2.4. Los miembros de la organización se preocuparan por hacer sus funciones con atención, esmero y oportunamente. 6.2.5. Los miembros deberán evitar los conflictos de interés personales con los clientes y la institución. Deberán informar a la administración del conflicto y actuar de forma que nunca perjudiquen al cliente, a la empresa o a terceras personas. 6.2.6. Esta totalmente prohibido a los miembros de la organización: 6.2.6.1. Ingerir, distribuir, vender, transportar drogas ilegales tanto en la empresa como fuera de ella. 6.2.6.2. Ingerir bebidas alcohólicas durante la jornada laboral. 6.2.6.3. Presentarse a laborar en estado de embriagues. 6.2.6.4. Fumar en las instalaciones de la empresa. 6.3. El personal de la Agencia de Seguros no utilizará los recursos de la empresa en ningún caso para su propio beneficio.

7. La Administración: 7.1. Los órganos administrativos no avalarán con su firma, documentación que no haya sido estudiada personalmente, o que sea considerada falsa o no tenga un soporte cierto. 7.2. La administración deberá actuar de buena fe, con lealtad y diligencia para con los intereses de los socios. 7.3. La administración será responsable de proveer al personal un lugar de trabajo seguro, limpio y saludable.

8. Comportamiento profesional: 8.1. El personal debe comportarse lealmente con la organización, actuando con prudencia evitando los conflictos de interés. 8.2. El personal está obligado a poner en conocimiento del superior inmediato cualquier situación que considere irregular, ilícita, y que esté en contra de los principios de la organización. 8.3. La información suministrada por el personal deberá ser veraz omitiendo prestar aquellos servicios o emitir opiniones para las que no estén capacitados o no dispongan de la autorización pertinente.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 28

8.4. Los miembros pueden expresarse pero deben evitar emitir opiniones, ya sea por escrito, oralmente, explícita o implícitamente, que no hayan sido autorizadas a niveles de gerencia. Su actuación debe limitarse a dar información exacta sobre el servicio prestado de forma que no pueda dar lugar a equívocos ni distorsiones. 8.5. Los miembros autorizados de la Agencia de Seguros deberán informar a sus clientes con suficiente transparencia de las condiciones de cada uno de los servicios prestados. 8.6. El personal ejecutará sus labores con previsión y cuidado. En las actividades en que se requiera expresar recomendaciones éstas deberán estar fundamentadas en estudios técnicos de carácter objetivo y debidamente documentados. 8.7. El uso de cualquier información deberá indicar la fuente de donde se ha obtenido. En ningún caso se presentará como propia la elaborada por un tercero. 8.8. El personal no podrá desarrollar actividades remuneradas, fuera de sus actividades dentro de la institución, salvo que se haya estipulado en su contrato de trabajo. 8.9. Los miembros de la organización no deberán aceptar u ofrecer regalos valiosos o dinero a los clientes. Excepto aquellos obsequios que se consideren razonables y de costumbres sanas como: agendas, libros, llaveros, lapiceros, etc.

9. Trato con el cliente: 9.1. Su Actuación: 9.1.1. El trato con los clientes deberá mantener como pautas la cortesía, la discreción, la cooperación y el respeto. 9.1.2. El contacto que se mantenga con los clientes debe siempre reflejar una posición acorde con los valores y principios de la organización.

10. La Confidencialidad:

10.1. Los miembros de la organización mantendrán la confidencialidad de la información obtenida en el desempeño de sus funciones; en consecuencia no podrán utilizar la información a la que tengan acceso en el asesoramiento o gestión de terceros o en provecho propio. 10.2. Los miembros de la organización no utilizarán la información suministrada por los clientes para otros fines que no sean los solicitados por los clientes. 10.2.1.De conformidad con el artículo 8 que establece la Ley Reguladora de Empresas Financieras no Bancarias, no se podrá hacer de conocimiento público los detalles de las operaciones de los clientes por tanto se mantendrán en secreto como una norma, con excepción de: 10.2.2. La información que requieran las entidades reguladoras. 10.2.3. Las que soliciten formalmente, por escrito, las entidades judiciales competentes. 10.2.4. Cuando se dé autorización expresa del cliente para divulgar información. 10.2.5. Para efectos de análisis crediticio.

MANUAL DE CUMPLIMIENTO INSECO

MCI. OFC. MAY09 /REV.01 29

10.2.6. El personal podrá brindar información solo en aquellos casos que esté autorizado expresamente por la gerencia general, por escrito, y siempre dentro de lo que permite la ley. 10.2.7. El personal podrá consultar o cambiar impresiones con otros colegas, sin identificar a las personas o negocios. 10.2.8. Cualquier clase de activo y documentos que fueran entregados por el cliente en el marco de sus relaciones de negocios deberán ser custodiados con diligencia.