los países emergentes frente a la crisis: ¿cuán...

TRANSCRIPT

Los países emergentes frente a la crisis: ¿Cuán vulnerables son?

César Calderón Banco Mundial

www.bancomundial.org www.bancomundial.org.pe

VI Foro Internacional de Economía

Quo Vadis Mundo y Perú Miércoles 18 de Abril, 2012 Cámara de Comercio - Lima

Esquema de la presentación

Prólogo: La crisis I. ¿Quiénes se vieron más afectados por la crisis

financiera global? II. Más fuerte, más rapido: Fuerzas

idiosincráticas en la recuperación de las economías emergentes.

III. Incertidumbre en el panorama económico mundial

IV. ¿Cuán vulnerables son las economías emergentes a shocks externos?

Epílogo

Prólogo: La Crisis

• Epicentro: Mercado de bienes raíces sub-prime de los Estados Unidos

• El colapso de Lehman Brothers (15-Sept-2008) – Pánico y corrida generalizada. – Incertidumbre entre inversionistas y miedo de una crisis generalizada.

• Globalización y securitización – Red compleja de interconexiones que vinculaba instituciones

financieras y paises. – Generación de instrumentos financieros poco transparente, dificiles de

determinar precio. – Activos tóxicos en hojas de balances de instituciones con importancia

sistémica • Metástasis: Expansión a otros mercados y países

– Destrucción de la riqueza en el mundo avanzado (US$ 18 trillones en capitalization de mercados de valores del G-7 se evaporan).

– Fallas masivas en las instituciones financieras de los paises avanzados – La más profunda recesión desde la Gran Depresión de los años 30s.

Prólogo: La Crisis

• Impacto sobre el sector real de la economía exacerbó aún más el deterioro financiero.

• Etapa más crítica de la crisis en 2008.IV – 2009.I – Se detienen los motores del crecimiento

• Colapso generalizado en el crecimiento de los países en el mundo.

• Escenario catastrófico de la economía mundial lejos de materializarse. – Agresivas políticas provenientes de la Reserva Federal

• Abril 2009: Primeros indicios de recuperación económica (Green shoots)

• Fuerzas idiosincráticas de los países comienzan a marcar la diferencia en la fuerza y velocidad de la recuperación.

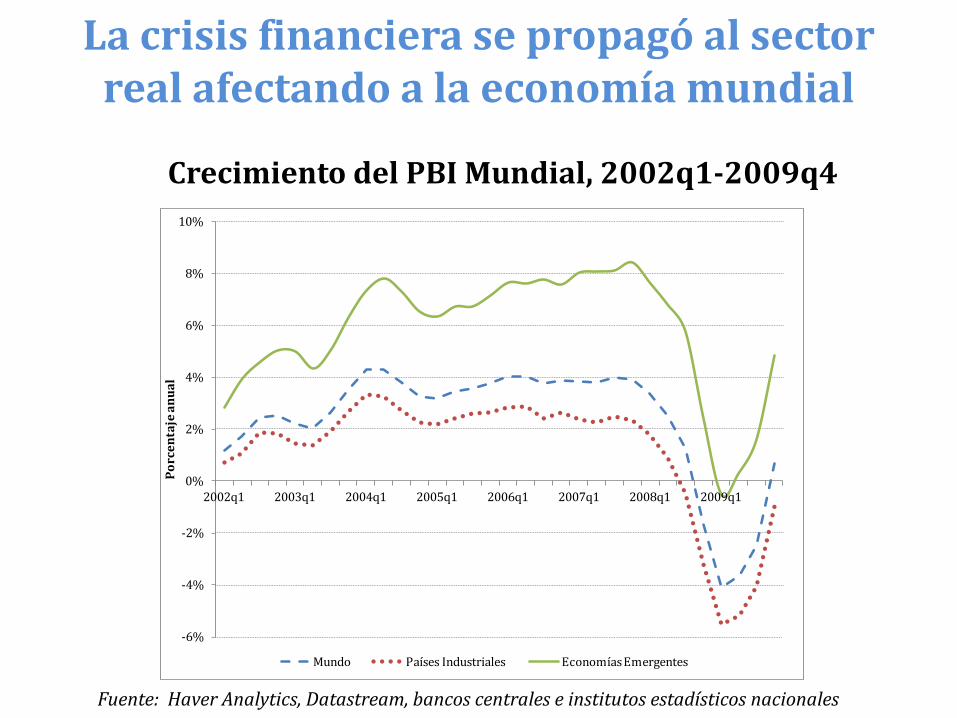

La crisis financiera se propagó al sector real afectando a la economía mundial

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2002q1 2003q1 2004q1 2005q1 2006q1 2007q1 2008q1 2009q1

Po

rcen

taje

an

ual

Mundo Países Industriales Economías Emergentes

Fuente: Haver Analytics, Datastream, bancos centrales e institutos estadísticos nacionales

Crecimiento del PBI Mundial, 2002q1-2009q4

La recesión fue altamente sincronizada

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1974

.1

1976

.1

1978

.1

1980

.1

1982

.1

1984

.1

1986

.1

1988

.1

1990

.1

1992

.1

1994

.1

1996

.1

1998

.1

2000

.1

2002

.1

2004

.1

2006

.1

2008

.1

2010

.1

Porcentaje de países compartiendo una fase recesiva

Fuente: Calderón y Fuentes (2012) “Have business cycles changed over the last two decades? An empirical investigation.” The World Bank, manuscript

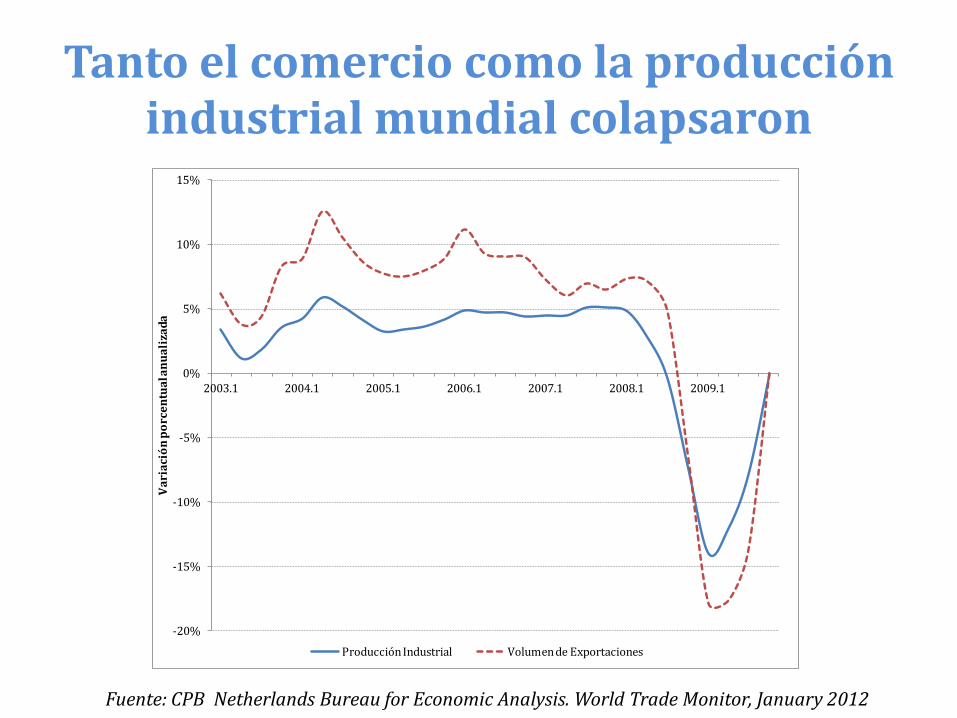

Tanto el comercio como la producción industrial mundial colapsaron

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2003.1 2004.1 2005.1 2006.1 2007.1 2008.1 2009.1

Var

iaci

ón

po

rcen

tual

an

ual

izad

a

Producción Industrial Volumen de Exportaciones

Fuente: CPB Netherlands Bureau for Economic Analysis. World Trade Monitor, January 2012

Recesión mundial redujo considerablemente los precios de las materias primas

0

50

100

150

200

250

2002M01 2003M01 2004M01 2005M01 2006M01 2007M01 2008M01 2009M01

Indi

ce (2

005=

100)

Recursos energéticos Agricultura Metales y minerales

Fuente: The World Bank – DECPG, Global Economic Monitoring (GEM)

…así como los flujos de capitales a las economías emergentes

-150

-100

-50

0

50

100

150

200

2005q1 2006q1 2007q1 2008q1 2009q1 2010q1

US$

Bil

lio

ns

Inversión Directa Inversión de Cartera Otras Inversiones

-80

-60

-40

-20

0

20

40

60

80

100

120

2005q1 2006q1 2007q1 2008q1 2009q1 2010q1

US$

Bil

lio

ns

Inversión Directa Inversión de Cartera Otras Inversiones

Fuente: FMI – Estadísticas Financieras Internacionales

Influjos Brutos hacia América Latina Influjos Brutos hacia el Este Asiático

Capítulo I

¿Quiénes se vieron más afectados por la Crisis Financiera Global

Conjetura: Países no industriales tuvieron mejor desempeño durante la crisis

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

Economías Avanzadas Economías Emergentes Economías de bajo ingreso

Por

cen

taje

Colapso en el crecimiento fue generalizado: Nadie se escapó

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

Economías Avanzadas Economías Emergentes Economías de bajo ingreso

Pu

nto

s p

orce

ntu

ales

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

A. Por nivel de ingreso

Colapso en el crecimiento real del GDP (Crecimiento en 2009 menos crecimiento en 2007)

B. Por regiones

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

Economías Avanzadas

Asia Europa del Este y Centro Asiático

América Latina y el Caribe

Medio Oriente y Africa

Pu

tnos

por

cen

tual

es

Los países más afectados por la crisis se ubicaron en el mundo avanzado y Europa del Este

Fuente: Lane, P.R. y G.M. Milesi-Ferretti (2011) “The cross-country incidence of the global crisis.” IMF Economic Review 59(1), 77-110

Paises Asia America Latina Este Europeo y Medio Oriente AfricaIntensidad Avanzados Emergente y el Caribe Asia Central y N. Africa

(A) Cambios en la tasa de crecimiento (2008-9 vs. 2005-7)

20 peores 3 1 3 12 0 130 peores 6 1 5 16 0 220 mejores 0 1 2 1 4 1230 mejores 0 2 3 1 4 20

(B) Tasa de crecimiento 2008-920 peores 9 0 2 8 0 130 peores 12 1 4 12 0 120 mejores 0 4 1 1 4 1030 mejores 0 7 1 1 7 14

¿Qué características distinguen a los países más afectados por la crisis?

Fuente: Lane, P.R. y G.M. Milesi-Ferretti (2011) “The cross-country incidence of the global crisis.” IMF Economic Review 59(1), 77-110

Comparando los países con crisis severa y los países de crecimiento más robustoDiferencias entre los paises menos afectados por la crisis y los más afectados

Muestra completa Sin países de ingreso bajo

de países ni centros financieros

Variable Mediana Promedio Mediana Promedio

Crecimiento e ingreso per cápitaCrecimiento del PBI 7.5% 7.7% 6.0% 8.0%Crecimiento de la demanda total 6.4% 8.6% 6.0% 9.0%GDP per cápita (Miles US$) -13.9 -20.7 -10.5 -10.9

Sector ExternoCuenta corriente, 2004-7 2.2% 3.3% 1.0% 6.0%Grado de apertura -29.0% -37.0% -12.0% -8.0%Sector Manufacturero (% PBI) -7.9% -5.6% -9.0% -6.0%

Sector FinancieroCrédito privado/GDP -53% -62% -33% -34%Crecimiento en crédito privado/GDP -11% -15% -9% -11%

Deuda y ReservasGross debt/GDP -74% -383% -46% -39%FX Reserves/GDP 4% 1% 1% 3%Short-term debt/FX Reserves -69% -80% -69% -52%

Colapso en crecimiento fue mayor en países con nivel de ingreso per capita más alto,

Fuente: The World Bank – World Development Indicators

AGO

ALBARE

ARG

ARM

AUS

AUT

AZE

BDI

BEL

BENBFA BGD

BGRBIHBLR

BOL

BRA

BWA

CAF

CAN CHECHLCHN

CIV

CMR

COG

COL

CRICZE

DEUDNK

DOM

DZAECUEGY

ERI

ESP

EST

ETH

FIN

FRAGAB GBR

GEO

GHAGIN

GMBGNB

GRCGTM

HKGHND

HRV

HTI

HUN

IDNIND

IRL

IRN

IRQ

ISRITA

JAMJOR

JPNKAZ

KENKGZ

KHM

KORKSV

LAOLBN

LBR LBYLKALSO

LTU

LVA

MAR

MDAMDG

MEXMKD

MLI

MNG

MOZ

MRT

MUS

MWI

MYSNAM

NER

NGA

NIC NLD

NOR

NPL

NZLOMN

PAK

PANPER

PHL

PNG

POL PRT

PRY

ROMRUS

RWA SAU

SDN

SEN

SGP

SLE

SLVSRB

SVK SVN

SWE

SWZ

SYRTCD

TGO

THA

TJK

TKM

TTO

TUN

TURTWN

TZAUGA

UKR

URY USA

UZB

VEN

VNM

YEM

ZAF

ZAR

ZMB

ZWE

y = -0.0146x + 0.0548R² = 0.1613

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

4 5 6 7 8 9 10 11

Crec

imie

nto

en 2

009-

Crec

imie

nto

en 2

007

Ingreso per capita, 2007 (logaritmo)

países con desequilibrios externos,

Fuente: The World Bank – World Development Indicators

LVA

NIC

GEO

SRB

JOR

EST

JAM

MDA

GRC

LTU

ROM

TJK

SEN

BDITZA

BIH

GINALB

PRT

ESP

VNM

MOZBEN

SLE

HND

GMB

GHA

TGOBFA

NER

MLI

KAZ

NZL

MKDHUN

HRVPAN

SDNZAF

YEM

AUS

BLR

LBN

ARM

CRI

POL

SLV

ZMB

KGZ

TUR

UGAPAKMUS

KHM

IRL

DOMGTMUSA

SVKSVN

CZE

GNB

LKAETHRWA

KEN

UKR

COL

GBRITA

TUNSWZ

HTI

FRAURY

MEX

CIV

IND

MARNPL

BRA

EGY

CAN

PNG

SYRBGD

PER

CMR

PRY

DNKBELKOR

IDN

ISR

ARG

LAOECU

AUT

MNG

FIN

CHLPHL

JPN

OMN

RUS

LSO

THANLDDEU

VEN

NAM

TWN

CHE

SWE

CHN

BOL

HKG

NOR

MYSBWA

NGADZA

SAU

TTO

y = 0.1001x - 0.0579R² = 0.0248

-0.3

-0.25

-0.2

-0.15

-0.1

-0.05

0

0.05

-0.3 -0.2 -0.1 0 0.1 0.2 0.3

Cre

cim

ien

to e

n 2

00

9 -

Cre

cim

ien

to e

n 2

00

7

Cuenta Corriente/GDP, 2007

países con mayor grado de apalancamiento financiero,

Fuente: LCRCE Spring Meetings Report

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

East Asia & Pacific

Eastern Europe &

Central Asia

Latin America & Caribbean

Middle East & North Africa

High Income Economies

South Asia Sub-Saharan Asia

1995 2007

países con mayor exposición al comercio internacional de productos manufactureros.

Fuente: The World Bank – World Development Indicators

BRAUSA

JPN

PAKRWA

COL

CAFAUS

ERI

CMR

SDN

NPL

ETHIND

ARG

BGDUGABEN

SLE

TURPER

RUS

HTI

IRN

IDN

FRATKMGBR

VEN

MEX

NZLURYITA

ARM

ESPGRC

TZAMLIMWI

KEN

GINEGYZARGHA

ZAFDOM

NGA

GTMCANCHNLKAKSVECUDZALBN

PRT

SEN

ROM

SLV

BOLUZB

NOR

SYRZMB

CHL

MOZ

MARGMB

KOR

MDGBWA

ALB

LAO

POL

SRB

FIN

PHLISR

DEU

ZWE

GEO

TJKCIV

HRV

KAZGAB

UKR

SWE

AZE

OMNLBY

TTODNKNIC

CHE

CRI

SAU

NAM

TGO

TUN

LVA

PRY

JAM

TCD

AUT

AGO

MNG

LTU

MKD

MUS

MRT

BIHBLR

COG

HNDTWN

AREKGZ

KHM

THA

BGR

NLDJOR

SVN

MDA

EST

PNG

IRL

PANCZE

SWZ

BELHUN

LSOVNM

SVK

MYS

LBR

y = -0.0357x - 0.0273R² = 0.053

-0.30

-0.25

-0.20

-0.15

-0.10

-0.05

0.00

0.05

0.10

0.15

0.0 0.5 1.0 1.5 2.0 2.5

Cre

cim

ien

to e

n 2

00

9 -

Cre

cim

ien

to e

n 2

00

7

Foreign Trade/PBI, 2007

LVA

ARMLTU

UKREST

AGORUSGEO AZESVKSVN ROMFINIRLVENBGR MNGHRVMDG PRYCZEKHMBIH BWA PANSGPTUR MEXCRIMDA HKG SRBJPN SWEBLRDEUHND TTOMYSNIC PERTWN GBRARG KAZAUTNLD DNKTHA ESP ZAFMKDSLV GABHUN BRAITACHL SDNJORNAM IRNGTMBEL KGZ CHEPHLCOLUSA PRT POLDOM FRACHNCAN ARE LBRKORURYJAMKENNORLBY ZARKSVLKA TUNVNMMUS ETH SENALBEGY AUSPAK GINSAUGHA TCDIDN PNG ECUCMR UZBRWALSOBOLUGA TZADZAMOZINDBGD LAO MLIZMB TJKGMB LBN NPLMWICIV

MARERI

MRT

y = -0.2129x - 0.0294R² = 0.0645

-0.30

-0.25

-0.20

-0.15

-0.10

-0.05

0.00

0.05

0.10

0.15

0.00 0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40

Cre

cim

ien

to e

n 2

00

9 -

Cre

cim

ien

to e

n 2

00

7

Valor Agregado del Sector Manufacturero/Valor Agregado Total

Apertura Comercial Países Manufactureros

Capítulo II

Más fuerte, más rápido: Fuerzas idiosincráticas en la

recuperación de las economías emergentes

Comportamiento post-crisis

• El comportamiento post-crisis de EMEs fue diferente respecto a crisis anteriores.

• Epicentro de crisis fuera de EMEs • Apalancamiento financiero de los agentes

de la economía fue menor (excepto Este Europeo)

• Fuerzas idiosincráticas permitieron una recuperación más fuerte y mas rápida.

Rebote económico tras colapso del sector real en 2008-9

y = -0.614x + 0.947

R² = 0.5118

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-30% -25% -20% -15% -10% -5% 0% 5% 10% 15%

Cre

cim

ient

o de

l PIB

Rea

l 201

0-20

09Pu

ntos

por

cent

aual

es

Crecimiento del PBI Real 2009-2007Puntos porcentuales

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

Sin embargo, la economía mundial se recupera a dos velocidades

Fuente: IMF – World Economic Outlook. CPB Netherlands Bureau of Economic Policy Analysis, World Trade Monitor – January 2012

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2005

q1

2005

q3

2006

q1

2006

q3

2007

q1

2007

q3

2008

q1

2008

q3

2009

q1

2009

q3

2010

q1

2010

q3

2011

q1

2011

q3

Economías Industriales Economías Emergentes

60

80

100

120

140

160

180

200

1991

.01

1992

.01

1993

.01

1994

.01

1995

.01

1996

.01

1997

.01

1998

.01

1999

.01

2000

.01

2001

.01

2002

.01

2003

.01

2004

.01

2005

.01

2006

.01

2007

.01

2008

.01

2009

.01

2010

.01

2011

.01

2012

.01

Advanced Economies Emerging Economies

Producción Industrial PBI Real

Fuerza e intensidad de la recuperación fue heterogénea

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

0%

2%

4%

6%

8%

10%

12%

Economías Avanzadas Asia Europa del Este y Centro Asiático

América Latina y el Caribe

Medio Oriente y Africa

Punt

os po

rcen

taul

es

Los precios de las materias primas comienzan a recuperarse

0

50

100

150

200

250

2002M01 2003M01 2004M01 2005M01 2006M01 2007M01 2008M01 2009M01 2010M01 2011M01 2012M01

Recursos energéticos Agricultura Metales y minerales

Fuente: The World Bank – DECPG, Global Economic Monitoring (GEM)

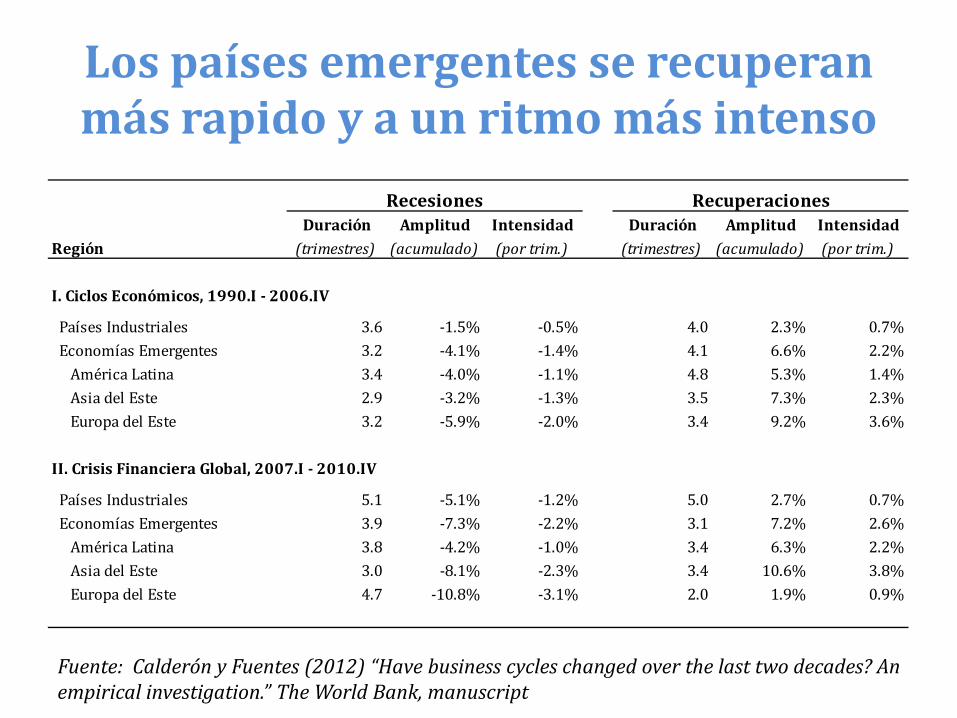

Los países emergentes se recuperan más rapido y a un ritmo más intenso

Recesiones RecuperacionesDuración Amplitud Intensidad Duración Amplitud Intensidad

Región (trimestres) (acumulado) (por trim.) (trimestres) (acumulado) (por trim.)

I. Ciclos Económicos, 1990.I - 2006.IV

Países Industriales 3.6 -1.5% -0.5% 4.0 2.3% 0.7% Economías Emergentes 3.2 -4.1% -1.4% 4.1 6.6% 2.2% América Latina 3.4 -4.0% -1.1% 4.8 5.3% 1.4% Asia del Este 2.9 -3.2% -1.3% 3.5 7.3% 2.3% Europa del Este 3.2 -5.9% -2.0% 3.4 9.2% 3.6%

II. Crisis Financiera Global, 2007.I - 2010.IV

Países Industriales 5.1 -5.1% -1.2% 5.0 2.7% 0.7% Economías Emergentes 3.9 -7.3% -2.2% 3.1 7.2% 2.6% América Latina 3.8 -4.2% -1.0% 3.4 6.3% 2.2% Asia del Este 3.0 -8.1% -2.3% 3.4 10.6% 3.8% Europa del Este 4.7 -10.8% -3.1% 2.0 1.9% 0.9%

Fuente: Calderón y Fuentes (2012) “Have business cycles changed over the last two decades? An empirical investigation.” The World Bank, manuscript

Recuperación y Respuesta de Política • Crisis Previas

– Vulnerabilidad macro-financiera de EMEs – Falta de acceso a mercados financieros internacionales

en periodos de crisis. – Margen reducido (o inexistente) para implementar

politicas contracíclicas • Pronta recuperación en EMEs durante crisis

financiera global 2008-9 gracias a: – Factores externos – Fortalezas idiosincráticas

• Factores exogenos a EMEs (“vientos de cola”) – Recuperación de precios de materias primas – Reducción de la aversión global al riesgo.

Recuperación y Respuesta de Política

• Factores idiosincráticos de la recuperación. – Sólido marco de política macro-financiero

• Determinacion independiente de tasas de interes por parte de banco centrales

• Flexibilidad cambiaria – Mejoras en el manejo fiscal y de deuda

• Amortiguadores de politica: superavit fiscal primario • Reduccion de niveles de deuda • Reduccion de vulnerabilidades asociadas a los patrones

de endeudamiento – Descalces de moneda – Problemas de madurez

– Una integración financiera • Habilidad de implementar políticas contra-

cíclicas

Recuperación y Respuesta de Política

• Factores idiosincráticos de la recuperación. – Una integración financiera más segura

• Posición acreedora neta en activos de deuda vs. posición deudora neta en activos de equity

• Efectos de valuación (asociados a depreciaciones o caídas en tasas de retorno de valores) no genera mayores daño en hojas de balance de EMEs

• Acumulación de reservas internacionales

• Constitución de amortiguadores de liquidez y politica brindad credibilidad y espacion para implementar políticas contra-cíclicas

La política monetaria como un instrumento contra-cíclico

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

0%

2%

4%

6%

8%

10%

12%

Jun.

07

Aug

. 07

Oct

. 07

Dec

. 07

Feb.

08

Apr

. 08

Jun.

08

Aug

. 08

Oct

. 08

Dec

. 08

Feb.

09

Apr

. 09

Jun.

09

Aug

. 09

Oct

. 09

Dec

. 09

Feb.

10

Apr

. 10

Jun.

10

Porc

enta

je

Indonesia Corea del Sur Malasia Filipinas Tailandia

0%

2%

4%

6%

8%

10%

12%

14%

16%

Jun.

07

Aug

. 07

Oct

. 07

Dec

. 07

Feb.

08

Apr

. 08

Jun.

08

Aug

. 08

Oct

. 08

Dec

. 08

Feb.

09

Apr

. 09

Jun.

09

Aug

. 09

Oct

. 09

Dec

. 09

Feb.

10

Apr

. 10

Jun.

10

Porc

enta

je

Brasil Chile Colombia México Perú EE.UU.

América Latina y EE.UU. Países del Este Asiático

Tasa de política monetaria en países con metas de inflación

Flexibilidad cambiaria ante shocks externos

80

90

100

110

120

130

Jun-08 Jul-08 Aug-08 Sep-08 Oct-08 Nov-08 Dec-08

Ind

ex S

ep-0

8 =

100

Global Financial Crises

Argentina Brazil Chile Colombia Mexico Peru Venezuela

80

90

100

110

120

130

Apr-97 May-97 Jun-97 Jul-97 Aug-97 Sep-97 Oct-97

Inde

x Ju

l-97

= 10

0

Asian/Russian Crises

Argentina Brazil Chile Colombia Mexico Peru Venezuela

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

Espacio fiscal brindó mayor grado de libertad para implementar programas fiscales de estímulo

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

Economías Avanzadas

Asia Europa del Este y Centro Asiático

América Latina y el Caribe

Medio Oriente y Africa

Núm

ero

de a

ños

Nota: Espacio fiscal es medido por el número de años de impuestos que se necesitan para que un país repague su deuda. Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

El costo de los paquetes de estímulo fiscal anunciados no fue trivial

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

Arg

entin

a

Aus

tralia

Braz

il

Cana

dá

Chin

a

Fran

cia

Ale

man

ia

Indi

a

Indo

nesi

a

Italia

Japó

n

Core

a del

Sur

Méx

ico

Rusi

a

Ara

bia …

Espa

ña

Rein

o U

nido

EE.U

U.

Porc

enta

je d

el P

BI

2009 2010

Nota: Costo estimado de las medidas fiscales discrecionales en 2009 y 2010 en porcentaje del PBI. Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

Países emergentes tuvieron una integración a los mercados financieros más inteligente

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Net Equity Position Net Debt Position

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Net Equity Position Net Debt Position

Fuente: IMF – Balance of Payments Statistics and International Investment Position

LAC7 + Uruguay EAP7 + China

Países emergentes redujeron la exposición de su deuda a moneda extranjera: desdolarización

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Economías Avanzadas

Asia Europa del Este y Centro Asiático

América Latina y el Caribe

Medio Oriente y Africa

Porc

enta

je d

e la

deud

a to

tal

1990s 2000s

0%

10%

20%

30%

40%

50%

60%

Economías Avanzadas

Asia Europa del Este y Centro Asiático

América Latina y el Caribe

Medio Oriente y Africa

Porc

enta

je d

e la

deud

a to

tal

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

A. Sector Público B. Sector Privado

Deuda en moneda extranjera como porcentaje de la deuda total

Países emergentes redujeron su vulnerabilidad a deuda de madurez corta

0

2

4

6

8

10

Economías Avanzadas

Asia Europa del Este y Centro Asiático

América Latina y el Caribe

Medio Oriente y Africa

Mad

urez

(Año

s)

0

2

4

6

8

10

12

14

Economías Avanzadas

Asia Europa del Este y Centro Asiático

América Latina y el Caribe

Medio Oriente y Africa

Mat

urity

(Yea

rs)

1990s 2000s

Fuente: Didier, T., C. Hevia y S.L. Schmukler (2011) “How resilient were emerging economies to the global crisis?” The World Bank Policy Research Working Paper 5637, Abril

A. Sector Público B. Sector Privado

Madurez de la Deuda Internacional

Capítulo III

Incertidumbre en el panorama económico mundial

Transición a un crecimiento más moderado en la economía mundial

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

High Income

South Africa

Europe & Central

Asia

Latin America & Caribbean

East Asian Tigers

India China

PBI p

er cá

pita

PPP

(201

0)

Tasa

de c

reci

mie

nto

Proyecciones de crecimiento real del PBI en el mundoTasa de crecimiento anual, promedio ponderado

2010 2011 2012 GDP Per Capita PPP (2010)

Fuente: The World Bank, LCRCE 2012 Spring Meetings Report for Latin America. Proyecciones del Consensus Forecasts. Niveles de PBI per capita corregidos por PPP tomados del WDI.

Performance de EMEs vinculado con ambiente económico mundial

• Riesgos a la baja en el crecimiento de EMEs y, particularmente, LAC atribuidos a: – Incertidumbre en torno a la sostenibilidad

económica de la zona Euro • Resolución de la crisis

– Transición de China a niveles de crecimiento menores en el mediano y largo plazo • Transformación del modelo económico

– Fragilidad de la recuperación económica de Estados Unidos • Recuperación frágil del empleo • La política como obstáculo a un serio debate fiscal

Tensiones en los mercados financieros en Europa se han calmado

La zona Euro aún enfrenta serios problemas estructurales

Fuente: Shambaugh (2012) Euro’s Three Crises. Brookings Papers on Economic Activity, forthcoming.

Fragilidad bancaria impide recuperación del Crédito en Zona Euro

Fuente: European Central Bank (www.ecb.int)

Crédito al Sector Privado Crédito a las Familias

-5%

0%

5%

10%

15%

20%

2003

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2011

Q1

Empresas No Financieras Familias

-10%

-5%

0%

5%

10%

15%

2003

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2011

Q1

A 1 año 1 a 5 años Mas de 5 años

Periferia de Zona Euro: Bajo crecimiento y problemas de competitividad

-6%

-4%

-2%

0%

2%

4%

2002

Q1

2003

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2011

Q1

2012

Q1

80

85

90

95

100

105

110

2005.01 2006.01 2007.01 2008.01 2009.01 2010.01 2011.01 2012.01

Germany EU Periphery USA

Note: Un aumento en el tipo real implica una apreciación real de la moneda del país / región correspondiente. Fuente: ECB, European Commission (Growth Forecasts), IMF’s International Financial Statistics

Crecimiento del PBI Real Competitividad

Problemas de sostenibilidad del Sector Público

60

65

70

75

80

85

90

-5

-4

-3

-2

-1

0

1

2

3

2002

Q1

2003

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2011

Q1

Government Debt (RHS) Primary Surplus

0

20

40

60

80

100

120

140

160

Euro Area

Germany France Greece Portugal Ireland Italy Spain

2007 2011 e

Fuente: European System of Central Banks, European Commission (Forecasts).

Deuda Pública y Superávit Primario en Zona del Euro

Deuda Pública

China: ¿Transición a una dinámica de crecimiento más moderada?

0%

5%

10%

15%

20%

25%

2003

.01

2004

.01

2005

.01

2006

.01

2007

.01

2008

.01

2009

.01

2010

.01

2011

.015%

7%

9%

11%

13%

15%

2003

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2011

Q1

2012

Q1

Fuente: Economist Intelligence Unit (valores actuales y pronosticados del crecimiento en China), Banco Mundial (producción industrial)

Crecimiento del PBI Real Indice de Producción Industrial

China: Financiamiento del desarrollo

8%

12%

16%

20%

24%

28%

32%

2003

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2011

Q1

0

2

4

6

8

10

12

14

16

2006 2007 2008 2009 2010 2011 2012f

Tri

llo

ne

s d

e Y

ua

m, C

hin

a

Financiamiento total de la Sociedad Crédito al Sector Privado

Fuente: CEIC Database for Emerging Markets, Economist Intelligence Unit

China: ¿Redireccionamiento de la demanda agregada?

0%

10%

20%

30%

40%

50%

60%

70%

80%

USA Euro Area China

2000 2011

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1980 1990 2000 2010 2015 p/ 2020 p/

Real private consumption Real government consumption Real gross fixed investment

Fuente: Indicadores del Desarrollo Mundial del Banco Mundial, Economist Intelligence Unit (valores pronosticados de la demand agregada de China)

Estructura de Demanda Doméstica Consumo Privado

Recuperación económica en EE.UU. no termina de despegar

4

5

6

7

8

9

10

-1

-0.8

-0.6

-0.4

-0.2

0

0.2

0.4

0.6

2005

.01

2006

.01

2007

.01

2008

.01

2009

.01

2010

.01

2011

.01

2012

.01

Tas

a d

e d

esem

ple

o (%

)

Em

ple

o (M

illo

nes)

Empleo No Agrícola Tasa de Desempleo-6%

-4%

-2%

0%

2%

4%

6%

2002

q1

2003

q1

2004

q1

2005

q1

2006

q1

2007

q1

2008

q1

2009

q1

2010

q1

2011

q1

2012

q1

2013

q1

Fuente: Bureau of Economic Analysis, Economist Intelligence Unit (projections), Bureau of Labor Statistics

Crecimiento del PBI Real Evolución del Empleo

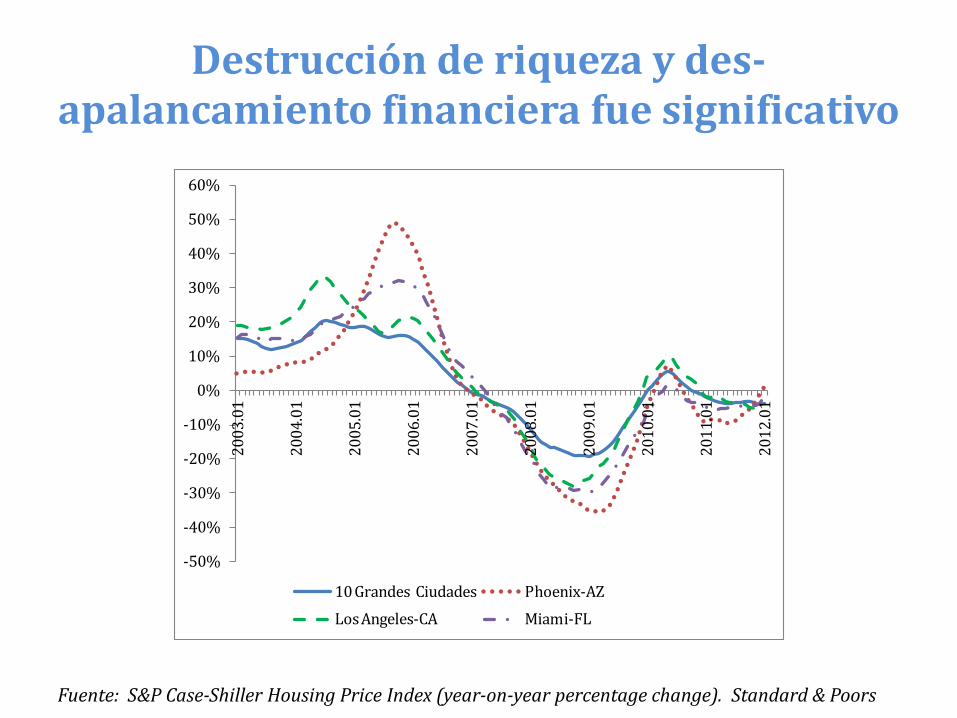

Destrucción de riqueza y des-apalancamiento financiera fue significativo

Fuente: S&P Case-Shiller Housing Price Index (year-on-year percentage change). Standard & Poors

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

2003

.01

2004

.01

2005

.01

2006

.01

2007

.01

2008

.01

2009

.01

2010

.01

2011

.01

2012

.01

10 Grandes Ciudades Phoenix-AZ

Los Angeles-CA Miami-FL

Capítulo IV

¿Cuán vulnerables son las economías emergentes a shocks

externos?

Performance esperada de economías de LAC es heterogénea

Fuente: The World Bank, Office of the Chief Economist for Latin America and the Caribbean Region: 2012 Springs Meetings Report for Latin America. . Proyecciones basadas en el Consensus Forecasts.

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%Ja

mai

caE

l Sal

vado

rTr

in. &

Tob

.G

uate

mal

aN

icar

agua

Mex

ico

Bra

zil

LAC

Arg

entin

aC

osta

Ric

aB

oliv

iaE

cuad

orPa

ragu

ayV

enez

uela

Chi

leU

rugu

ayC

olom

bia

Dom

. Rep

.Pe

ruPa

nam

a

Actual Growth and Growth Forecast: LAC CountriesWeighted Averages for LAC

2011e

2012f

Shocks y canales de transmisión

• Riesgos a la baja en el desempeño económico de LAC provenientes del sector externo.

• Riesgos vinculados a materialización de shocks en USA, Zona Euro y China – Transmisión de dichos shocks a través de:

• Comercio internacional • Precios de materias primas • Remesas • Apertura financiera y flujos de capital

• Vulnerabilidad de países de LAC depende de: – Exposición a dichos shocks – Margen de maniobra política

Exposición a EE.UU. y Zona Euro: Comercio y Remesas

ArgentinaBarbados

Belize

Bolivia

BrazilChile

ColombiaCosta Rica

Dom. Rep.

Dominica

Ecuador

Grenada

Guatemala Guyana

Haiti

Honduras

Jamaica

Mexico

Nicaragua

Panama

Paraguay

Peru

Salvador

St. Kt. & Nev.

St. Lucia

St. Vct. & Grens.TTO

Uruguay

Venezuela

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0% 5% 10% 15% 20% 25%

Shar

e of T

otal

Exp

orts

to

the U

S an

d U

E15

Received Remittances in % GDP

2010

Fuente: FMI – Estadísticas de la dirección del comercio. Elaboración: The World Bank, Office of the Chief Economist for Latin America and the Caribbean (LCRCE) – 2012 Spring Meetings Report

Exposición a China: Comercio y dependencia de materias primas

Fuente: FMI – Estadísticas de la dirección del comercio. Elaboración: The World Bank, Office of the Chief Economist for Latin America and the Caribbean (LCRCE) – 2012 Spring Meetings Report

Costa Rica

Venezuela

Dom.Rep.Jamaica

Brazil

Guatemala

Ecuador

Peru

ColombiaMexicoHonduras

Bolivia

El Salvador

Chile

Uruguay

Panama Nicaragua

Argentina

Paraguay0%

5%

10%

15%

20%

25%

0% 20% 40% 60% 80% 100%

Porc

enta

je de

expo

rtac

ione

s a C

hina

Porcentaje de exportaciones de materias primas

2009

♦High Exposure♦Moderate Exposure♦ Low Exposure

Exposición al comercio: Concentración a nivel de productos y socios

Fuente: The World Bank, Office of the Chief Economist for Latin America and the Caribbean (LCRCE) – 2012 Spring Meetings Report

Argentina

Bolivia

Brazil

Chile

Colombia

Costa Rica

Ecuador

Grenada

Guatemala

Guyana

Mexico

Nicaragua

Panama

Peru

Paraguay

Salvador

TTO

Uruguay

Venezuela

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8

Indi

ce d

e co

ncen

trac

ión

HH

de

prod

ucto

s de

exp

orta

ci ó

n pr

imar

io

Indice de concentración Herfindahl-Hirschman (HH) de exportaciones primarias por destino

Concentración de Exportaciones 2009

♦High Exposure♦Moderate Exposure♦ Low Exposure

Exposición de LAC a shocks financieros

Fuente: The World Bank, Office of the Chief Economist for Latin America and the Caribbean (LCRCE) – 2012 Spring Meetings Report

EcuadorVenezuela

Paraguay

BoliviaColombia

Costa RicaDom. Rep.Argentina

Mexico BrazilUruguay

Jamaica

Peru

Chile

0%

2%

4%

6%

8%

10%

12%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Influ

jos d

e IED

e In

vers

ión

de C

arte

raPo

rcent

aje de

l PBI

Flujos bancarios hacia el sistema financiero domésticoPorcentaje del PBI

2010

Espacio para respuesta de política

• Elevada exposición a shocks no se traduce necesariamente en mayor vulnerabilidad

• Diferencias en la capacidad de respuesta de politica monetaria y fiscal

• Diferencias en factores estructurales que amplifiquen o mitiguen el impacto de los shocks.

Espacio en el campo monetario

0%

5%

10%

15%

20%

25%

30%

35%D

omin

ican

R

epub

lic

Chile

Boliv

ia

Colo

mbi

a

Peru

Braz

il

Para

guay

Mex

ico

Pana

ma

Jam

aica

Arg

entin

a

Uru

guay

ECC

U

Vene

zuel

a

Sep-08 Jan-09 Mar-09

Jun-09 Sep-09 2011

Fuente: The World Bank, Office of the Chief Economist for Latin America and the Caribbean (LCRCE) – 2012 Spring Meetings Report

Flexibilidad en el manejo cambiario

0

0.02

0.04

0.06

0.08

0.1

0.12

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Ecua

dor

Boliv

iaG

uyan

aAn

t. & B

arb.

Baha

mas

Barb

ados

Beliz

eEl

Salva

dor

Pana

ma

St. K

t. & N

ev.

St. V

ct. &

Gren

s.Ve

nezu

elaSu

rinam

eD

omini

caG

renad

aSt.

Luc

iaHo

ndur

asTr

in. &

Tob

.Ha

itiCo

sta R

icaD

om. R

ep.

Nica

ragua

Peru

Gua

temala

Chile

Urug

uay

Arge

ntina

Colom

biaJam

aica

Parag

uay

Braz

ilM

exico

Tipo de cambio nominal (moneda nacional por US$)Cambio porcentual y volatilidad

Mar-09/Sep-08Sep-09/Mar-09S.D./Mean (Mar-09/Sep-08), rhsS.D./Mean (Sep-09/Mar-09), rhs

Fuente: The World Bank, Office of the Chief Economist for Latin America and the Caribbean (LCRCE) – 2012 Spring Meetings Report

Reconstitución del espacio fiscal

Fuente: The World Bank, Office of the Chief Economist for Latin America and the Caribbean (LCRCE) – 2012 Spring Meetings Report

Ant. & Barb.

Argentina

Bahamas

Barbados

Belize

Bolivia

Brazil

Chile

Colombia

Costa Rica

DominicaDom. Rep

Ecuador

El Salvador

Grenada

Guatemala

Haiti

Honduras

Jamaica

Mexico

Nicaragua

Paraguay Peru

St. Kt. & Nev.

St. Lucia

St. Vctt. & Grens.

Suriname

TTO

Uruguay

Venezuela

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

0% 20% 40% 60% 80% 100% 120% 140% 160%

Supe

rávi

t Fis

cal

Deuda del Gobierno General

Deuda del Gobierno General y Superávit FiscalPorcentaje del PBI en el 2011

♦High Exposure♦Moderate Exposure♦ Low Exposure

Epílogo

• El panorama externo que enfrentan EMEs y, en particular, LAC es de alta incertidumbre.

• Fuentes de riesgo a la baja en el desempeño de EMEs proveniente de shocks externos.

• Vulnerabilidad de EMEs a shocks externos es heterogénea y depende de: – Grado de exposición a los shocks

– Factores que ampliquen/mitiguen shocks • Margen de maniobra de política económica

• Factores estructurales

Epílogo

• Dada la experiencia de la crisis 2008-9 es fundamental crear espacios para el manejo de política económica

• Reconstitución de amortiguadores de liquidez y de política – Ahorro fiscal – Ahorro externo

• Comportamiento contra-cíclico de las políticas económicas tanto en la recesión como en el auge.