los mercados de carbono en españa 2011 - factorco2.com de carbono_20120104.pdf · la segunda...

TRANSCRIPT

Series CO2

Los mercados

de carbono en España 2011

Series CO2: Los mercados de carbono en España 2011

Introducción 3

Resumen Ejecutivo 4

1. Situación de contexto 5

2. Percepciones del Sector Industrial 6

3. Novedades regulatorias 7

1. Situación de contexto 8

1.1. Europa 9

1.1.1. Volumen y precio de mercado 9

1.1.2. Previsiones de precio a 2012 y a 2020 10

1.1.3. Redimensionamiento del mercado 11

1.2. España 12

1.2.1. Emisiones verificadas de 2010 12

1.2.2. Evolución de emisiones 2005-2010 13

1.2.3. Asignación a Nuevos Entrantes 14

1.2.4. Uso de CER y de ERU 15

2. Percepciones del Sector Industrial 16

2.1. Impactos sobre la gestión empresarial 17

2.2. Conocimiento y uso de producto 18

2.3. Previsión de precios 19

2.4. Posicionamiento a largo plazo 21

2.5. Valoración de los agentes del sistema 22

3. Novedades Regulatorias 23

3.1. Europa 24

3.1.1. Asignación gratuita para 2013-2020 24

3.1.2. Subasta de EUA 27

3.1.3. El sector de la aviación 28

3.1.4. Consolidación de registros 29

3.1.5. Regulación del mercado 30

3.2. España 31

3.2.1. Fondo de Carbono Ley de Economía Sostenible 31

3.2.2. Exclusión de instalaciones de bajas emisiones 32

Anexos 33

Índice de gráficos 34

Índice de tablas 34

Relación de Acrónimos 35

Metodología del estudio 35

Índice

2

Series CO2: Los mercados de carbono en España 2011

¿Qué piensa la industria española del Comercio de Derechos

de Emisión? ¿Está realmente influyendo su dinámica industrial o

la fijación de precios? ¿Dispone nuestra industria de

información suficiente para tomar decisiones a medio o largo

plazo? ¿Cómo valora a las instituciones o a los diferentes

agentes de mercado?

La segunda edición de “Los mercados de carbono en España”

ha servido para contrastar la solidez de algunas de las

percepciones de los sectores industriales sobre el mercado de

carbono, y para detectar cambios notables en otras. Es

reconfortante notar, por ejemplo, que los industriales se hallan

satisfechos con el trabajo desarrollado por agentes de

mercado y los agentes institucionales, o que los industriales han

mejorado su conocimiento sobre su posición a 2020.

Por desgracia para los sectores largos y los compradores

activos en los últimos 12 meses, ningún analista ha sido capaz

de advertir lo suficiente sobre el desplome observado en los

últimos meses. Ante la volatilidad del EUA y la poca fiabilidad

de estas previsiones, los industriales deberán sin duda

refinar sus planes de gestión del CO2 en el futuro.

La segunda edición de “Los mercados de carbono en España”

ha sido posible gracias a la colaboración de los más de 100

industriales que han participado en la encuesta on-line. Desde

Factor CO2 nos gustaría mostrar nuestro más sincero

agradecimiento a todos ellos.

Introducción

Javier Perea Sarachaga

Presidente de Factor CO2

3

Resumen Ejecutivo

Series CO2: Los mercados de carbono en España 2011

Situación de contexto

El Régimen de Comercio Europeo de

Derechos de Emisión (EU ETS, por sus siglas en

inglés) es el mayor mercado de CO2 a nivel

mundial y regula a casi 11.000

instalaciones europeas, que suponen el 40%

de las emisiones de gases de efecto

invernadero de la UE.

Cada industria recibe una cantidad de

derechos de emisión tras tener en cuenta

criterios históricos y técnicos. Si emite más

que la citada cantidad deberá comprar

más derechos, si emite menos, podrá

vendérselos a otras compañías.

El derecho de emisión (cuya unidad en el EU

ETS es el EUA) termina el año en valores

mínimos de toda la segunda fase y los

analistas, incapaces de predecir el

desplome observado durante todo el

segundo semestre, rebajan ahora sus

previsiones de precio a 2020.

Durante el 2011 el derecho de emisión ha

osci lado ent re los 17 €/EUA

marcados tras el accidente nuclear de

Fukushima, a lo largo del mes marzo, y los

7 €/EUA de principios de diciembre.

Las analistas apuntan a un posible

superávit de derechos más allá de 2020 y

auguran un precio en el entorno de los

15 € a 2020.

Resumen Ejecutivo

5

Las emisiones reguladas en España

descienden, por tercer año consecutivo, y se

sitúan por debajo de los niveles de 1990.

En 2010 la industria sujeta al comercio de

derechos de emisión en España emitió

121,50 millones de toneladas de CO2, un

11% menos que en 2009, lo que supone

un superávit de casi 28 millones de

derechos.

Por primera vez en la historia del EU ETS,

las emisiones de los sectores regulados

están por debajo de las emisiones de

1990 (130,4 millones de toneladas de

CO2).

La industria española optimiza todos los

mecanismos existentes en el EU ETS, como la

obtención de EUA de la reserva de Nuevos

Entrantes y la permuta de EUA por CER.

Tras la asignación al quinto paquete de

nuevos entrantes en julio de 2011, el total

asignado asciende a 35,9 millones de EUA

lo que implica que, hasta la fecha, se ha

cubierto un déficit de 4,5 millones de

derechos con las reservas de

instalaciones que han cesado su

actividad.

Las instalaciones españolas continúan

siendo de las más activas en la entrega

de CER y de ERU en Europa y, en los

últimos tres años, se han entregado

38.060.034 CER y 3.616.781 ERU.

Series CO2: Los mercados de carbono en España 2011

2. Percepciones del sector industrial

Al igual que el año pasado, los industriales

españoles creen que la regulación del CO2

impacta en la gestión empresarial,

fundamentalmente de tipo económico

(79,49% de las respuestas). Del mismo modo,

los sectores industriales españoles (a

excepción de la generación eléctrica de

régimen ordinario) continúan sin internalizar

el precio del CO2 en sus productos.

Los industriales continúan participando

activamente en el comercio de derechos de

emisión. En los últimos 12 meses, el 57,89% de

la muestra ha realizado alguna venta, el

31,58% ha permutado EUA por CER, el 17,89%

habría realizado alguna compra simple de

EUA y de CER, y el 1,05% habría realizado

operaciones de financiación (repo).

Las previsiones de los industriales sobre el

precio del EUA en julio-agosto de 2011

coincidían con las de los analistas

financieros y situaban el EUA entre los 10 y

los 15 €/EUA a finales de 2011 (59,52%), y por

encima de los 20 €/EUA en 2020 (53,10%). La

previsión del contado contrasta con la del

año pasado, en el que la franja 15-20 € fue

la más repetida. En cuanto a los

determinantes de precio del EUA, la industria

española continúa opinando que está

influenciado, principalmente, por la

dinámica de los mercados de materias

primas (32,63%), y, secundariamente, por

aspectos regulatorios como la subasta

(11,58%) o los “benchmark” (12,63%).

6

Los industriales españoles han mejorado su

conocimiento sobre su posición a 2020 en el

último año, ya que el 26,32% de la muestra

conoce ahora la regulación 2013-2020

(frente al 25,32% de 2010), y el 30,53%

dispone de una estimación cuantitativa

sobre su posición a 2020 (frente al 13,92% de

2010). Por su parte, las previsiones de déficit

o superávit permanecen relativamente

estables en el último año, destacando una

disminución en el porcentaje de la muestra

que confía estar excluida por ser una

Instalación de Bajas Emisiones.

Los sectores industriales continúan

satisfechos con el servicio prestado por los

intermediarios, pero rebajan la calificación

de los bancos y de las eléctricas,

especialmente en el apartado de la calidad

del servicio. En cuanto a los agentes

institucionales, los industriales españoles se

muestran moderadamente satisfechos con el

funcionamiento del EU ETS, si bien es cierto

que rebajan ligeramente la calificación del

RENADE y los verificadores, y aumentan la de

las Comunidades Autónomas y el Ministerio

de Medio Ambiente.

Series CO2: Los mercados de carbono en España 2011

3. Novedades regulatorias

Las novedades regulatorias a nivel europeo

de 2011 incluyen la publicación de las reglas

para determinar la asignación gratuita, el

funcionamiento de la subasta de derechos

de emisión, la regulación del sector de la

aviación y el tránsito hacia un único derecho

europeo de derechos de emisión:

En el año 2011 se ha publicado la

Decisión 2011/278/UE donde se estable-

cen las reglas para la asignación gratuita

para el periodo 2013-2020, que pasa a

construirse en torno a “benchmark” o va-

lores de referencia. Los industriales ya han

solicitado su asignación gratuita para el

periodo 2013-2020, pero esta asignación

preliminar será ajustada por la Comisión

Europea a lo largo de 2012 (el ajuste

intersectorial). A partir de 2012 las

instalaciones deberán alcanzar al menos

el 50% de su producción histórica para no

perder parte de su asignación gratuita.

A lo largo de 2011 se han detallado

algunos aspectos de la subasta de EUA

para la tercera fase. La regulación de las

subastas anticipadas de la tercera fase,

que en 2012 servirán para introducir más

de 300 M en el mercado, han introducido

una presión adicional en la cotización del

EUA.

7

A partir del 1 de enero de 2012, los vuelos

con origen o destino en algún aeropuerto

comunitario pasarán a estar regulados

por el EU ETS. La asignación gratuita a los

operadores aéreos, que se realiza en

función de las toneladas kilómetro

transportadas en 2010, únicamente

comprende el 85% de las emisiones del

sector en 2004-2006, dando lugar a un

sector que en su conjunto será deficitario.

A lo largo de 2011 la Comisión Europea

ha avanzado en la unificación de los

registros de derechos de emisión. Se

prevé que la transición hacia un registro

único se dé entre finales de 2011 y

principio de 2012 para lo cual los registros

nacionales permanecerán cerrados unos

15 días. Aún no se sabe cuál será la

función exacta de registros nacionales

como RENADE, aunque parece que no

desaparecerán.

En España, la Ley de Economía Sostenible

(Ley 2/2011, de 4 de marzo) ha previsto la

creación de un fondo para la compra de

créditos de carbono adscrito a la Secretaría

de Estado de Cambio Climático. Su

desarrollo reglamentario, de octubre de

2011, abre el camino para la realización de

proyectos de reducción de emisiones dentro

del territorio español. Por otra parte, el Real

Decreto 301/2011, de 4 de marzo ha

regulado los requisitos que las instalaciones

de bajas emisiones deben observar para

resultar excluidas del EU ETS.

1. Situación de contexto

Series CO2: Los mercados de carbono en España 2011

1.1. Europa

1.1.1. Volumen y precio de mercado

El año 2011 (11 meses) se ha caracterizado

por una mayor volatilidad a la observada en

2010, concretada en dos fases claramente

diferenciables (Gráfico 1):

Una de alza en los precios, en un

contexto de recuperación industrial,

posibles restricciones para el 2013-2020 y

el giro en la política nuclear alemana a

partir de la segunda quincena de marzo.

Otra de grandes recortes a partir del mes

de junio, por la crisis de la deuda y el

peligro de una nueva recesión económi-

ca a nivel global, y reforzada por factores

específicos del mercado de derechos de

emisión como la subasta anticipada de

derechos de emisión europeos (EUA, por

sus siglas en inglés) de la Fase 3, prevista

para 2012.

1. Situación de contexto

9

Los volúmenes de intercambio en

plataforma electrónica, sin embargo, se han

visto muy reducidos en el contado, debido a

la crisis de seguridad del 1 de enero. Este

hecho ha provocado el cierre definitivo del

contrato diario de THE ICE, y que los

volúmenes en BlueNext promedien los 0,25

millones por sesión.

El diferencial entre el derecho de emisión

europeo y las reducciones certificadas de

emisiones (CER, por sus siglas en inglés) al

contado, por su parte, ha oscilado entre los

1,40 € por unidad y los 3,93 € por unidad,

para situarse en una media ponderada de

2,96 € por unidad.

Gráfico 1. Evolución de los precios del EUA desde 1-1-2008

€/E

UA

Series CO2: Los mercados de carbono en España 2011

10

Gráficos 2. y 3. Previsiones de los analistas para el 2012 y la fase 3

11,51 €

15,00 €

18,50 €

20,90 €

13,37 € 13,39 €

16,91 €

21,80 €

10,96 €

12,38 €

14,54 €

19,00 €

7,33 €

10,94 € 11,29 €

13,90 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

16,00 €

18,00 €

20,00 €

22,00 €

24,00 €

Spot 2011 2012 2013

9-feb-11 5-abr-11 7-jul-11 13-oct-11

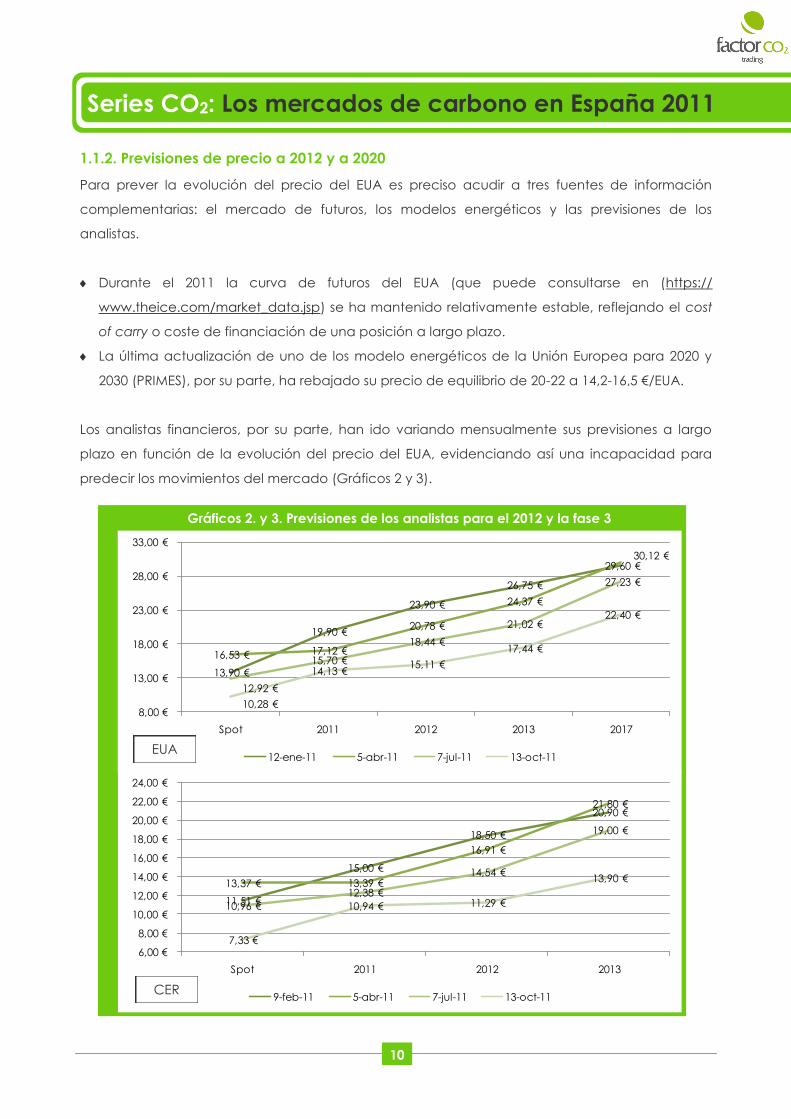

1.1.2. Previsiones de precio a 2012 y a 2020

Para prever la evolución del precio del EUA es preciso acudir a tres fuentes de información

complementarias: el mercado de futuros, los modelos energéticos y las previsiones de los

analistas.

Durante el 2011 la curva de futuros del EUA (que puede consultarse en (https://

www.theice.com/market_data.jsp) se ha mantenido relativamente estable, reflejando el cost

of carry o coste de financiación de una posición a largo plazo.

La última actualización de uno de los modelo energéticos de la Unión Europea para 2020 y

2030 (PRIMES), por su parte, ha rebajado su precio de equilibrio de 20-22 a 14,2-16,5 €/EUA.

Los analistas financieros, por su parte, han ido variando mensualmente sus previsiones a largo

plazo en función de la evolución del precio del EUA, evidenciando así una incapacidad para

predecir los movimientos del mercado (Gráficos 2 y 3).

13,90 €

19,90 €

23,90 €

26,75 €

29,60 €

16,53 € 17,12 €

20,78 €

24,37 €

30,12 €

12,92 €

15,70 €

18,44 €

21,02 €

27,23 €

10,28 €

14,13 €15,11 €

17,44 €

22,40 €

8,00 €

13,00 €

18,00 €

23,00 €

28,00 €

33,00 €

Spot 2011 2012 2013 2017

12-ene-11 5-abr-11 7-jul-11 13-oct-11EUA

CER

Series CO2: Los mercados de carbono en España 2011

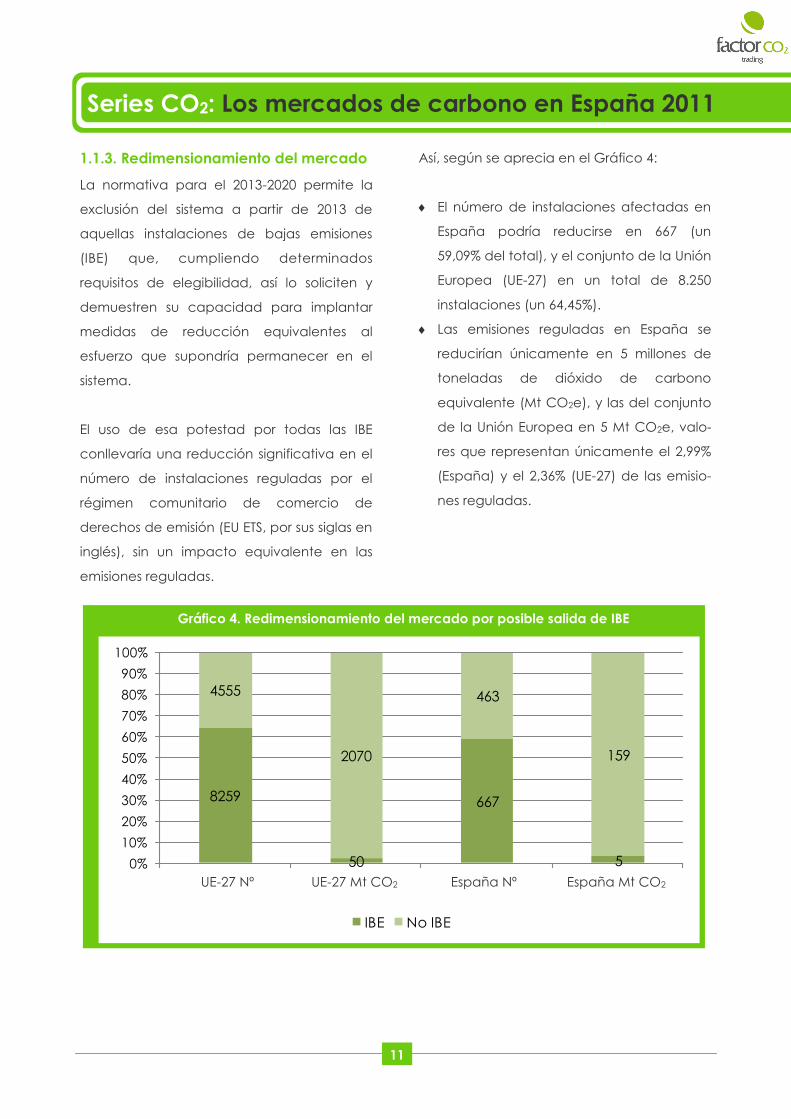

1.1.3. Redimensionamiento del mercado

La normativa para el 2013-2020 permite la

exclusión del sistema a partir de 2013 de

aquellas instalaciones de bajas emisiones

(IBE) que, cumpliendo determinados

requisitos de elegibilidad, así lo soliciten y

demuestren su capacidad para implantar

medidas de reducción equivalentes al

esfuerzo que supondría permanecer en el

sistema.

El uso de esa potestad por todas las IBE

conllevaría una reducción significativa en el

número de instalaciones reguladas por el

régimen comunitario de comercio de

derechos de emisión (EU ETS, por sus siglas en

inglés), sin un impacto equivalente en las

emisiones reguladas.

11

Gráfico 4. Redimensionamiento del mercado por posible salida de IBE

Así, según se aprecia en el Gráfico 4:

El número de instalaciones afectadas en

España podría reducirse en 667 (un

59,09% del total), y el conjunto de la Unión

Europea (UE-27) en un total de 8.250

instalaciones (un 64,45%).

Las emisiones reguladas en España se

reducirían únicamente en 5 millones de

toneladas de dióxido de carbono

equivalente (Mt CO2e), y las del conjunto

de la Unión Europea en 5 Mt CO2e, valo-

res que representan únicamente el 2,99%

(España) y el 2,36% (UE-27) de las emisio-

nes reguladas.

8259

50

667

5

4555

2070

463

159

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

IBE No IBE

UE-27 Nº UE-27 Mt CO2 España Nº España Mt CO2

Series CO2: Los mercados de carbono en España 2011

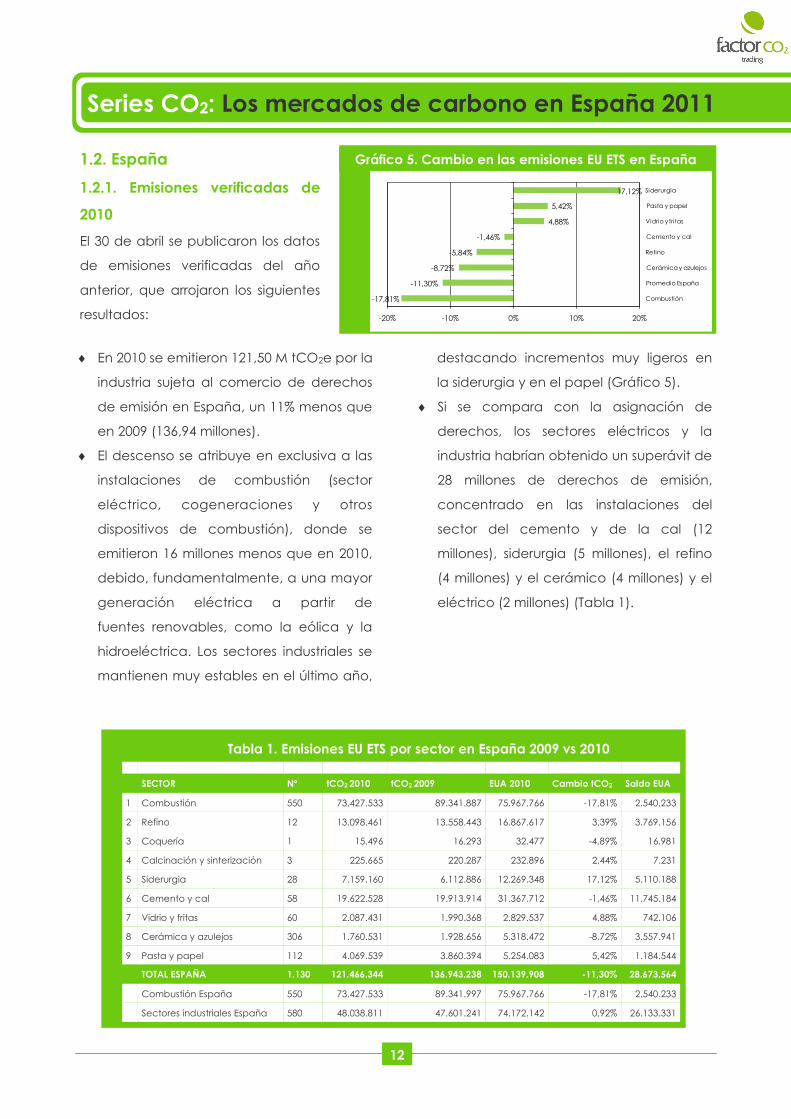

1.2. España

1.2.1. Emisiones verificadas de

2010

El 30 de abril se publicaron los datos

de emisiones verificadas del año

anterior, que arrojaron los siguientes

resultados:

12

Tabla 1. Emisiones EU ETS por sector en España 2009 vs 2010

destacando incrementos muy ligeros en

la siderurgia y en el papel (Gráfico 5).

Si se compara con la asignación de

derechos, los sectores eléctricos y la

industria habrían obtenido un superávit de

28 millones de derechos de emisión,

concentrado en las instalaciones del

sector del cemento y de la cal (12

millones), siderurgia (5 millones), el refino

(4 millones) y el cerámico (4 millones) y el

eléctrico (2 millones) (Tabla 1).

Gráfico 5. Cambio en las emisiones EU ETS en España

-17,81%

-11,30%

-8,72%

-5,84%

-1,46%

4,88%

5,42%

17,12%

-20% -10% 0% 10% 20%

Combustión

Promedio España

Cerámica y azulejos

Refino

Cemento y cal

Vidrio y fritas

Pasta y papel

Siderurgia

En 2010 se emitieron 121,50 M tCO2e por la

industria sujeta al comercio de derechos

de emisión en España, un 11% menos que

en 2009 (136,94 millones).

El descenso se atribuye en exclusiva a las

instalaciones de combustión (sector

eléctrico, cogeneraciones y otros

dispositivos de combustión), donde se

emitieron 16 millones menos que en 2010,

debido, fundamentalmente, a una mayor

generación eléctrica a partir de

fuentes renovables, como la eólica y la

hidroeléctrica. Los sectores industriales se

mantienen muy estables en el último año,

SECTOR Nº tCO2 2010 tCO2 2009 EUA 2010 Cambio tCO2 Saldo EUA

1 Combustión 550 73.427.533 89.341.887 75.967.766 -17,81% 2.540.233

2 Refino 12 13.098.461 13.558.443 16.867.617 3,39% 3.769.156

3 Coquería 1 15.496 16.293 32.477 -4,89% 16.981

4 Calcinación y sinterización 3 225.665 220.287 232.896 2,44% 7.231

5 Siderurgia 28 7.159.160 6.112.886 12.269.348 17,12% 5.110.188

6 Cemento y cal 58 19.622.528 19.913.914 31.367.712 -1,46% 11.745.184

7 Vidrio y fritas 60 2.087.431 1.990.368 2.829.537 4,88% 742.106

8 Cerámica y azulejos 306 1.760.531 1.928.656 5.318.472 -8,72% 3.557.941

9 Pasta y papel 112 4.069.539 3.860.394 5.254.083 5,42% 1.184.544

TOTAL ESPAÑA 1.130 121.466.344 136.943.238 150.139.908 -11,30% 28.673.564

Combustión España 550 73.427.533 89.341.997 75.967.766 -17,81% 2.540.233

Sectores industriales España 580 48.038.811 47.601.241 74.172.142 0,92% 26.133.331

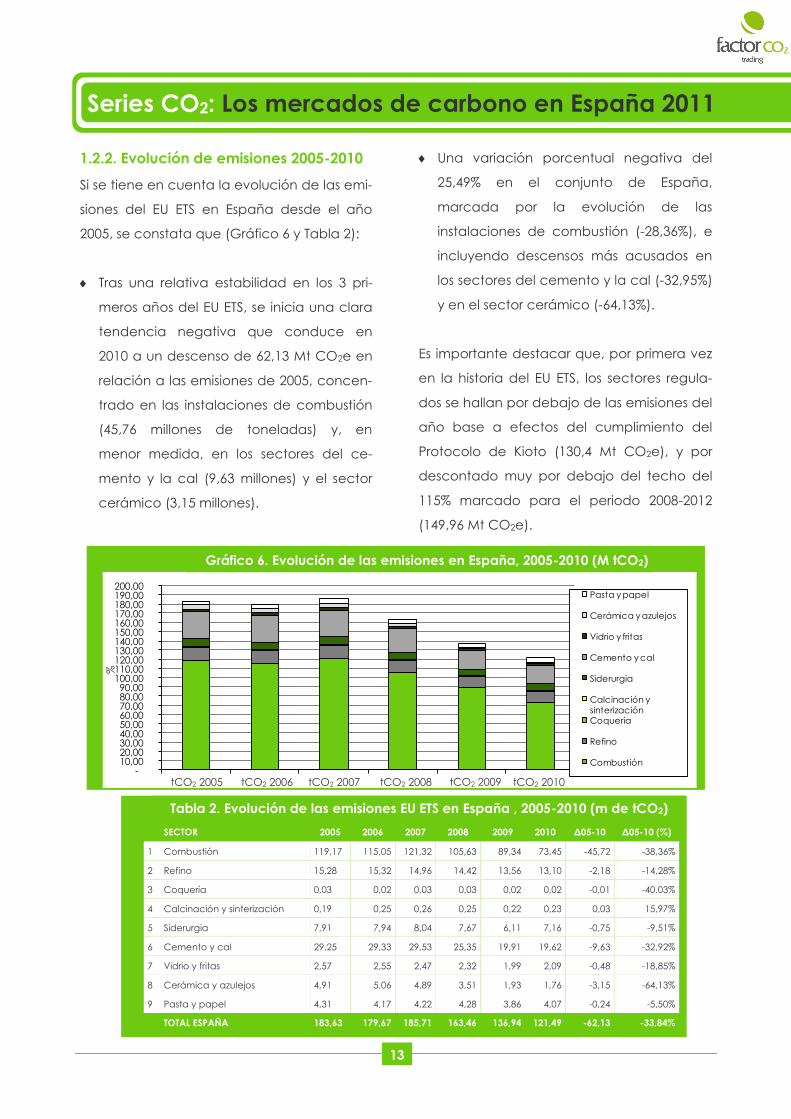

1.2.2. Evolución de emisiones 2005-2010

Si se tiene en cuenta la evolución de las emi-

siones del EU ETS en España desde el año

2005, se constata que (Gráfico 6 y Tabla 2):

Tras una relativa estabilidad en los 3 pri-

meros años del EU ETS, se inicia una clara

tendencia negativa que conduce en

2010 a un descenso de 62,13 Mt CO2e en

relación a las emisiones de 2005, concen-

trado en las instalaciones de combustión

(45,76 millones de toneladas) y, en

menor medida, en los sectores del ce-

mento y la cal (9,63 millones) y el sector

cerámico (3,15 millones).

-10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00 90,00

100,00 110,00 120,00 130,00 140,00 150,00 160,00 170,00 180,00 190,00 200,00

Pasta y papel

Cerámica y azulejos

Vidrio y fritas

Cemento y cal

Siderurgia

Calcinación y

sinterizaciónCoquería

Refino

Combustión

Series CO2: Los mercados de carbono en España 2011

13

Gráfico 6. Evolución de las emisiones en España, 2005-2010 (M tCO2)

tCO2 2005 tCO2 2006 tCO2 2007 tCO2 2008 tCO2 2009 tCO2 2010

Tabla 2. Evolución de las emisiones EU ETS en España , 2005-2010 (m de tCO2)

SECTOR 2005 2006 2007 2008 2009 2010 Δ05-10 Δ05-10 (%)

1 Combustión 119,17 115,05 121,32 105,63 89,34 73,45 -45,72 -38,36%

2 Refino 15,28 15,32 14,96 14,42 13,56 13,10 -2,18 -14,28%

3 Coquería 0,03 0,02 0,03 0,03 0,02 0,02 -0,01 -40,03%

4 Calcinación y sinterización 0,19 0,25 0,26 0,25 0,22 0,23 0,03 15,97%

5 Siderurgia 7,91 7,94 8,04 7,67 6,11 7,16 -0,75 -9,51%

6 Cemento y cal 29,25 29,33 29,53 25,35 19,91 19,62 -9,63 -32,92%

7 Vidrio y fritas 2,57 2,55 2,47 2,32 1,99 2,09 -0,48 -18,85%

8 Cerámica y azulejos 4,91 5,06 4,89 3,51 1,93 1,76 -3,15 -64,13%

9 Pasta y papel 4,31 4,17 4,22 4,28 3,86 4,07 -0,24 -5,50%

TOTAL ESPAÑA 183,63 179,67 185,71 163,46 136,94 121,49 -62,13 -33,84%

Una variación porcentual negativa del

25,49% en el conjunto de España,

marcada por la evolución de las

instalaciones de combustión (-28,36%), e

incluyendo descensos más acusados en

los sectores del cemento y la cal (-32,95%)

y en el sector cerámico (-64,13%).

Es importante destacar que, por primera vez

en la historia del EU ETS, los sectores regula-

dos se hallan por debajo de las emisiones del

año base a efectos del cumplimiento del

Protocolo de Kioto (130,4 Mt CO2e), y por

descontado muy por debajo del techo del

115% marcado para el periodo 2008-2012

(149,96 Mt CO2e).

%

Series CO2: Los mercados de carbono en España 2011

1.2.3. Asignación a Nuevos Entrantes

El Plan Nacional de Asignación (PNA) 2008-

2012 establece una reserva gratuita de 6,277

millones de EUA al año (4,30 % sobre el total

de derechos asignados) lo que supone un

total de 31,38 millones de EUAs para todo el

período. Además la ley prevé que los

derechos de instalaciones que cesen su

actividad pasarán a la reserva de nuevos

entrantes.

Su grado de utilización hasta el momento

puede resumirse como sigue (Gráfico 7 y

Tabla 3):

14

EU

A

Tabla 3. Consumo de la reserva de nuevos entrantes, 2008-2012

SECTOR 2008 2009 2010 2011 2012 2008-2012 (%)

Generación: ciclo combinado 1.232.849 1.940.370 2.545.113 4.123.026 4.228.303 14.069.661 40,03%

Combustión (1.b-1.c) 518.247 1.177.978 1.812.035 2.144.445 2.266.366 7.919.071 22,53%

Industria: refino de petróleo - 450.630 1.061.071 2.141.832 3.845.273 7.498.806 21,33%

Industria: pasta y papel 118.032 233.159 426.796 442.655 426.796 1.647.438 4,69%

Industria: cemento 228.823 268.565 268.565 268.565 268.565 1.303.083 3,71%

Industria: tejas y ladrillos 111.824 182.489 209.635 224.834 224.834 953.616 2,71%

Industria: siderurgia 88.815 138.070 156.642 194.559 194.559 772.645 2,20%

Industria: azulejos y baldosas 50.432 83.131 97.236 97.236 97.236 425.271 1,21%

Industria: cal 6.395 6.395 61.406 88.911 88.911 252.018 0,72%

Industria: fritas 12.701 16.493 32.558 48.616 51.105 161.473 0,46%

Industria: vidrio 6.881 14.432 22.868 49.791 49.791 143.763 0,41%

Generación: Biomasa - - 966 1.474 1.474 3.914 0

Total consumido 2.374.999 4.511.712 100,00%

Total no consumido 5.450.001 3.313.288 1.130.109 - 2.000.944 - 3.918.213 3.974.241

Gran total 7.825.000 7.825.000 7.825.000 7.825.000 7.825.000 39.125.000

En julio de 2011 el quinto paquete de

nuevos entrantes ha asignado 7,292

millones de derechos a un total de 30

instalaciones. Es destacable que, por

primera vez, en este quinto paquete de

nuevas asignaciones queda restringido el

uso de unidades procedentes de los

mecanismos de flexibilidad (CERs y ERUs)

por haberse rebasado el cupo máximo de

entrega autorizado por el PNA.

El total asignado por los 5

p a q u e t e s d e n u e v o s

entrantes asciende a un total

de 35,9 millones de EUAs lo

cual implica que, hasta la

fecha, se ha cubierto un

déficit de 4,5 millones de EUAs

con la s reservas de

instalaciones que han cesado

su actividad.

Gráfico 7. Consumo de la reserva de nuevos entrantes, 2008-2012

-6.000.000

-4.000.000

-2.000.000

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

2008 2009 2010 2011 2012

EUA

Total no consumido

Generación: Biomasa

Industria: vidrio

Industria: fritas

Industria: azulejos y baldosas

Industria: siderurgia

Industria: tejas y ladrillos

Industria: cemento

Industria: pasta y papel

Industria: refino de petróleo

Combustión (1.b - 1.c) 0

Generación: ciclo

combinado

EU

A

Series CO2: Los mercados de carbono en España 2011

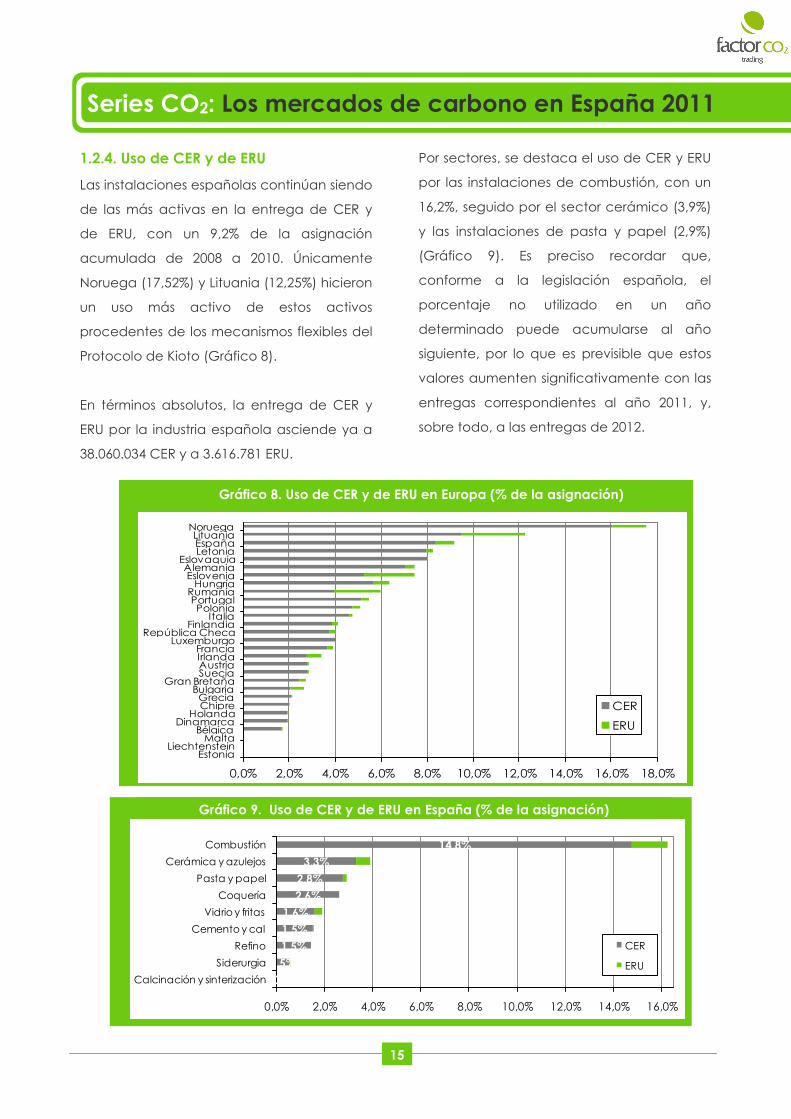

1.2.4. Uso de CER y de ERU

Las instalaciones españolas continúan siendo

de las más activas en la entrega de CER y

de ERU, con un 9,2% de la asignación

acumulada de 2008 a 2010. Únicamente

Noruega (17,52%) y Lituania (12,25%) hicieron

un uso más activo de estos activos

procedentes de los mecanismos flexibles del

Protocolo de Kioto (Gráfico 8).

En términos absolutos, la entrega de CER y

ERU por la industria española asciende ya a

38.060.034 CER y a 3.616.781 ERU.

15

Por sectores, se destaca el uso de CER y ERU

por las instalaciones de combustión, con un

16,2%, seguido por el sector cerámico (3,9%)

y las instalaciones de pasta y papel (2,9%)

(Gráfico 9). Es preciso recordar que,

conforme a la legislación española, el

porcentaje no utilizado en un año

determinado puede acumularse al año

siguiente, por lo que es previsible que estos

valores aumenten significativamente con las

entregas correspondientes al año 2011, y,

sobre todo, a las entregas de 2012.

Gráfico 9. Uso de CER y de ERU en España (% de la asignación)

Gráfico 8. Uso de CER y de ERU en Europa (% de la asignación)

0,0%

0,5%

1,5%

1,5%

1,6%

2,6%

2,8%

3,3%

14,8%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0%

Calcinación y sinterización

Siderurgia

Refino

Cemento y cal

Vidrio y fritas

Coquería

Pasta y papel

Cerámica y azulejos

Combustión

CER

ERU

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0%

EstoniaLiechtenstein

MaltaBélgica

DinamarcaHolanda

ChipreGrecia

BulgariaGran Bretaña

SueciaAustriaIrlandaFrancia

LuxemburgoRepública Checa

FinlandiaItalia

PoloniaPortugal

RumaníaHungría

EsloveniaAlemania

EslovaquiaLetoniaEspañaLituania

Noruega

CER

ERU

2. Percepciones del sector

industrial

Series CO2: Los mercados de carbono en España 2011

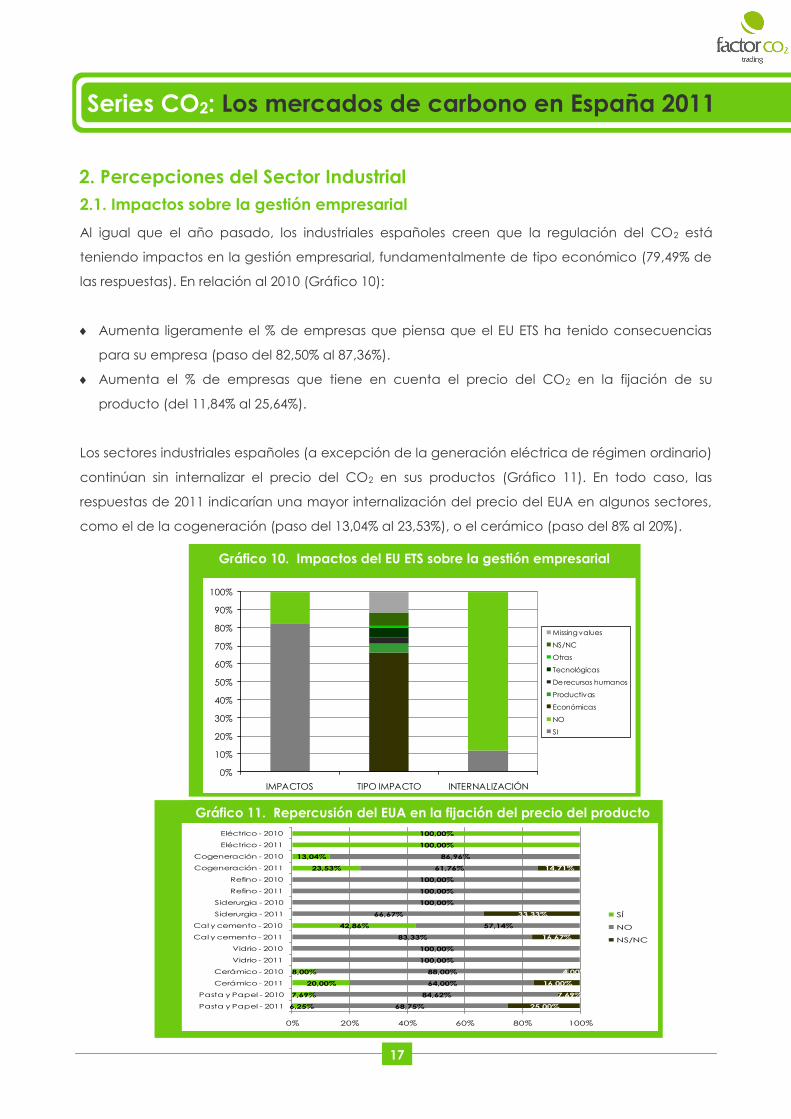

2.1. Impactos sobre la gestión empresarial

Al igual que el año pasado, los industriales españoles creen que la regulación del CO2 está

teniendo impactos en la gestión empresarial, fundamentalmente de tipo económico (79,49% de

las respuestas). En relación al 2010 (Gráfico 10):

Aumenta ligeramente el % de empresas que piensa que el EU ETS ha tenido consecuencias

para su empresa (paso del 82,50% al 87,36%).

Aumenta el % de empresas que tiene en cuenta el precio del CO2 en la fijación de su

producto (del 11,84% al 25,64%).

Los sectores industriales españoles (a excepción de la generación eléctrica de régimen ordinario)

continúan sin internalizar el precio del CO2 en sus productos (Gráfico 11). En todo caso, las

respuestas de 2011 indicarían una mayor internalización del precio del EUA en algunos sectores,

como el de la cogeneración (paso del 13,04% al 23,53%), o el cerámico (paso del 8% al 20%).

17

2. Percepciones del Sector Industrial

Gráfico 10. Impactos del EU ETS sobre la gestión empresarial

Gráfico 11. Repercusión del EUA en la fijación del precio del producto

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

IMPACTOS TIPO IMPACTO INTERNALIZACIÓN

Missing values

NS/NC

Otras

Tecnológicas

De recursos humanos

Productivas

Económicas

NO

SI

6,25%

7,69%

20,00%

8,00%

42,86%

23,53%

13,04%

100,00%

100,00%

68,75%

84,62%

64,00%

88,00%

100,00%

100,00%

83,33%

57,14%

66,67%

100,00%

100,00%

100,00%

61,76%

86,96%

25,00%

7,69%

16,00%

4,00%

16,67%

33,33%

14,71%

0% 20% 40% 60% 80% 100%

Pasta y Papel - 2011

Pasta y Papel - 2010

Cerámico - 2011

Cerámico - 2010

Vidrio - 2011

Vidrio - 2010

Cal y cemento - 2011

Cal y cemento - 2010

Siderurgia - 2011

Siderurgia - 2010

Refino - 2011

Refino - 2010

Cogeneración - 2011

Cogeneración - 2010

Eléctrico - 2011

Eléctrico - 2010

SÍ

NO

NS/NC

Series CO2: Los mercados de carbono en España 2011

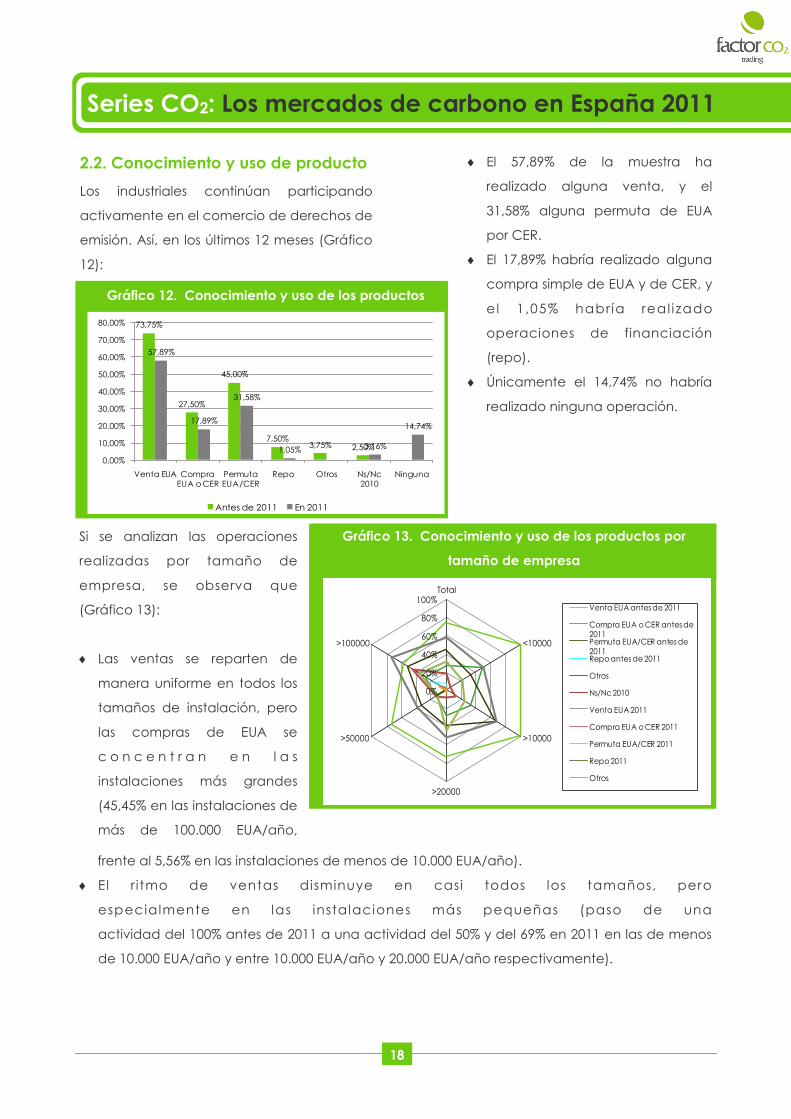

2.2. Conocimiento y uso de producto

Los industriales continúan participando

activamente en el comercio de derechos de

emisión. Así, en los últimos 12 meses (Gráfico

12):

18

Gráfico 12. Conocimiento y uso de los productos

El 57,89% de la muestra ha

realizado alguna venta, y el

31,58% alguna permuta de EUA

por CER.

El 17,89% habría realizado alguna

compra simple de EUA y de CER, y

e l 1 ,05% habría real i zado

operaciones de financiación

(repo).

Únicamente el 14,74% no habría

realizado ninguna operación.

73,75%

27,50%

45,00%

7,50%3,75% 2,50%

57,89%

17,89%

31,58%

1,05% 3,16%

14,74%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

Venta EUA Compra EUA o CER

Permuta EUA/CER

Repo Otros Ns/Nc 2010

Ninguna

Antes de 2011 En 2011

Gráfico 13. Conocimiento y uso de los productos por

tamaño de empresa

Si se analizan las operaciones

realizadas por tamaño de

empresa, se observa que

(Gráfico 13):

Las ventas se reparten de

manera uniforme en todos los

tamaños de instalación, pero

las compras de EUA se

c o n c e n t r a n e n l a s

instalaciones más grandes

(45,45% en las instalaciones de

más de 100.000 EUA/año,

frente al 5,56% en las instalaciones de menos de 10.000 EUA/año).

El r itmo de ventas disminuye en casi todos los tamaños, pero

especialmente en las instalaciones más pequeñas (paso de una

actividad del 100% antes de 2011 a una actividad del 50% y del 69% en 2011 en las de menos

de 10.000 EUA/año y entre 10.000 EUA/año y 20.000 EUA/año respectivamente).

0%

20%

40%

60%

80%

100%Total

<10000

>10000

>20000

>50000

>100000

Venta EUA antes de 2011

Compra EUA o CER antes de 2011Permuta EUA/CER antes de 2011Repo antes de 2011

Otros

Ns/Nc 2010

Venta EUA 2011

Compra EUA o CER 2011

Permuta EUA/CER 2011

Repo 2011

Otros

Series CO2: Los mercados de carbono en España 2011

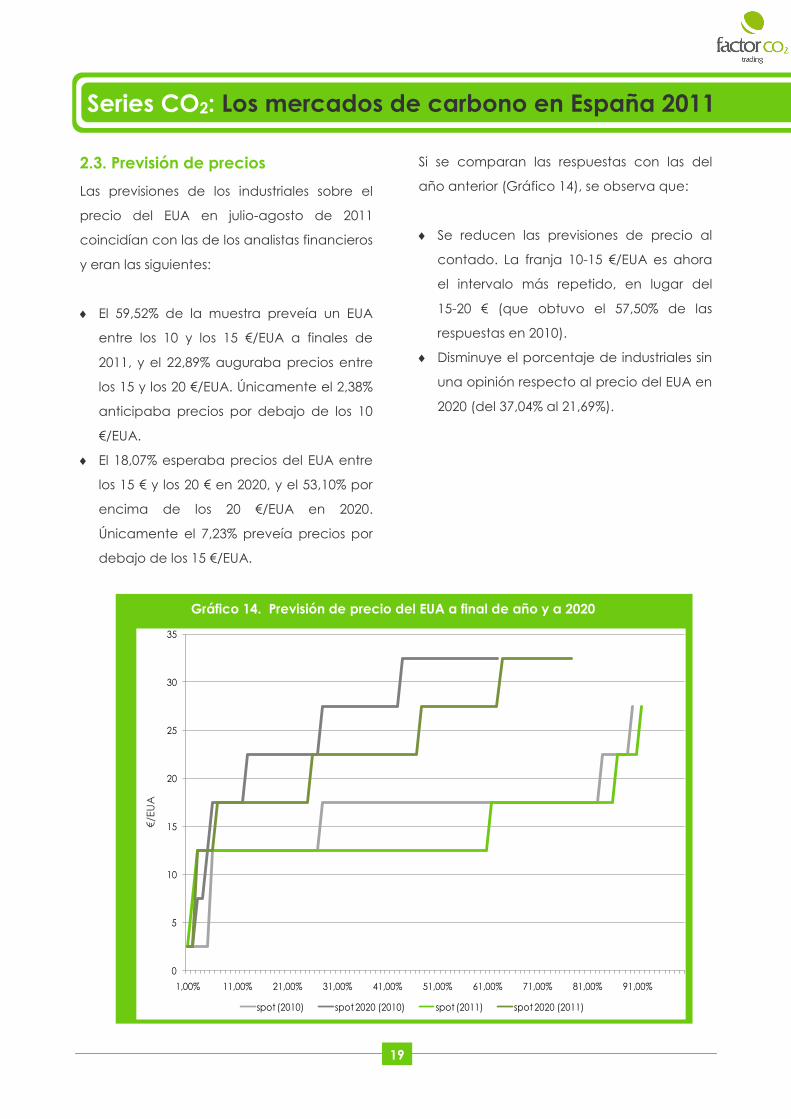

2.3. Previsión de precios

Las previsiones de los industriales sobre el

precio del EUA en julio-agosto de 2011

coincidían con las de los analistas financieros

y eran las siguientes:

El 59,52% de la muestra preveía un EUA

entre los 10 y los 15 €/EUA a finales de

2011, y el 22,89% auguraba precios entre

los 15 y los 20 €/EUA. Únicamente el 2,38%

anticipaba precios por debajo de los 10

€/EUA.

El 18,07% esperaba precios del EUA entre

los 15 € y los 20 € en 2020, y el 53,10% por

encima de los 20 €/EUA en 2020.

Únicamente el 7,23% preveía precios por

debajo de los 15 €/EUA.

19

Si se comparan las respuestas con las del

año anterior (Gráfico 14), se observa que:

Se reducen las previsiones de precio al

contado. La franja 10-15 €/EUA es ahora

el intervalo más repetido, en lugar del

15-20 € (que obtuvo el 57,50% de las

respuestas en 2010).

Disminuye el porcentaje de industriales sin

una opinión respecto al precio del EUA en

2020 (del 37,04% al 21,69%).

Gráfico 14. Previsión de precio del EUA a final de año y a 2020

0

5

10

15

20

25

30

35

1,00% 11,00% 21,00% 31,00% 41,00% 51,00% 61,00% 71,00% 81,00% 91,00%

spot (2010) spot 2020 (2010) spot (2011) spot 2020 (2011)

€/E

UA

Series CO2: Los mercados de carbono en España 2011

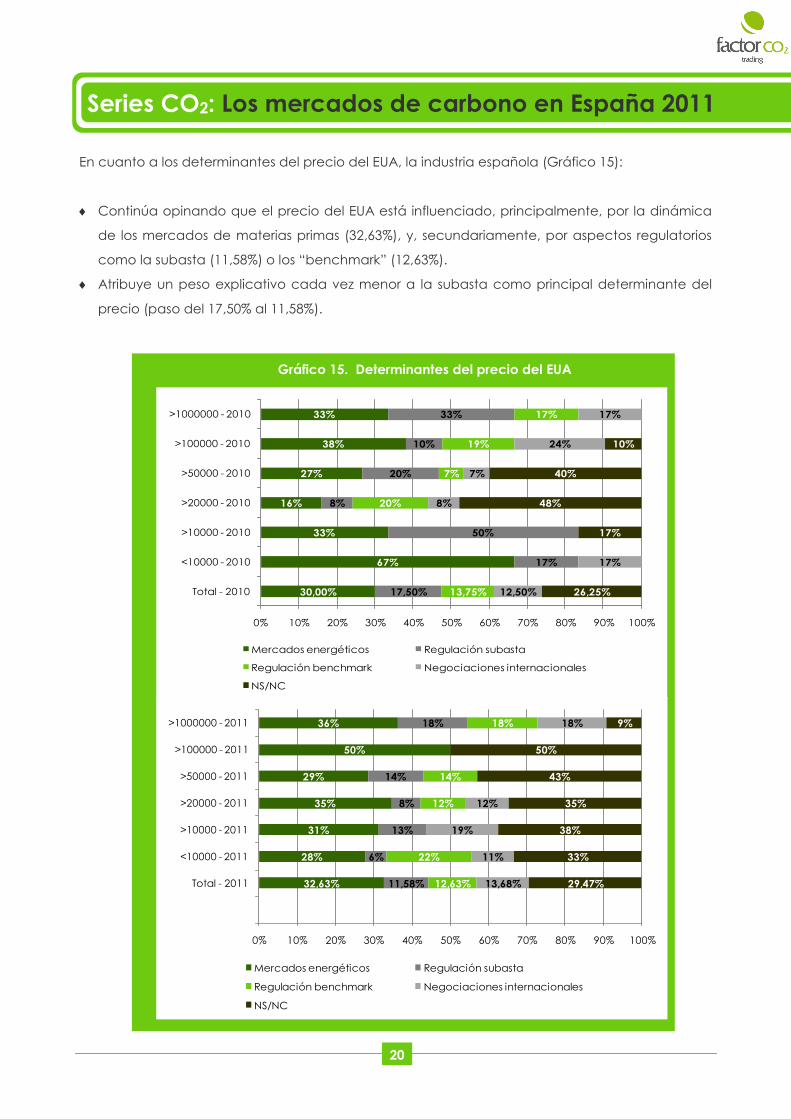

20

En cuanto a los determinantes del precio del EUA, la industria española (Gráfico 15):

Continúa opinando que el precio del EUA está influenciado, principalmente, por la dinámica

de los mercados de materias primas (32,63%), y, secundariamente, por aspectos regulatorios

como la subasta (11,58%) o los “benchmark” (12,63%).

Atribuye un peso explicativo cada vez menor a la subasta como principal determinante del

precio (paso del 17,50% al 11,58%).

Gráfico 15. Determinantes del precio del EUA

30,00%

67%

33%

16%

27%

38%

33%

17,50%

17%

50%

8%

20%

10%

33%

13,75%

20%

7%

19%

17%

12,50%

17%

8%

7%

24%

17%

26,25%

17%

48%

40%

10%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Total - 2010

<10000 - 2010

>10000 - 2010

>20000 - 2010

>50000 - 2010

>100000 - 2010

>1000000 - 2010

Mercados energéticos Regulación subasta

Regulación benchmark Negociaciones internacionales

NS/NC

32,63%

28%

31%

35%

29%

50%

36%

11,58%

6%

13%

8%

14%

18%

12,63%

22%

12%

14%

18%

13,68%

11%

19%

12%

18%

29,47%

33%

38%

35%

43%

50%

9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Total - 2011

<10000 - 2011

>10000 - 2011

>20000 - 2011

>50000 - 2011

>100000 - 2011

>1000000 - 2011

Mercados energéticos Regulación subasta

Regulación benchmark Negociaciones internacionales

NS/NC

Series CO2: Los mercados de carbono en España 2011

2.4. Posicionamiento a largo plazo

Los industriales españoles han mejorado su conocimiento sobre su posición a 2020 en el último

año (Gráfico 16):

El 26,32% de la muestra conoce la regulación 2013-2020 (frente al 25,32% de 2010), y el 30,53%

dispone de una estimación cuantitativa sobre su posición a 2020 (frente al 13,92% de 2010).

El grado de previsión de la industria aumenta a medida que lo hace el tamaño de asignación.

Así, el porcentaje de las instalaciones con más de 1 millón de EUA de asignación gratuita que

han cuantificado su exposición al CO2 es del 72,13%.

21

Por su parte, las previsiones de déficit o superávit permanecen relativamente estables en el último

año, destacando una disminución en el porcentaje de la muestra que confía estar excluida por

ser una IBE (Gráfico 17). Así:

Gráfico 16. Grado de conocimiento sobre el periodo 2013-2020

43,04%

22%

67%

0%

17%

38%

56%

35%

50%

0%

29%

50%

17%

0%

25,32%

26,32%

17%

28%

33%

13%

16%

35%

29%

43%

33%

0%

33%

10%

13,92%

31%

0%

33%

0%

25%

12%

12%

7%

29%

19%

50%

50%

72%

17,72%

21%

17%

39%

50%

25%

16%

19%

14%

29%

19%

0%

0%

18%

0% 20% 40% 60% 80% 100%

Total - 2010

Total - 2011

<10000 - 2010

<10000 - 2011

>10000 - 2010

>10000 - 2011

>20000 - 2010

>20000 - 2011

>50000 - 2010

>50000 - 2011

>100000 - 2010

>100000 - 2011

>1000000 - 2010

>1000000 - 2011

No valoración 2013-2020 - 2011 Directrices regulatorias - 2011

Gráfico 17. Previsión de déficit o superávit en el periodo 2013-2020

28,00%

19,74%

67%

36%

14%

0%

0%

10,67%

9,21%

0%

0%

17%

17%

16%

14%

17%

0%

5%

50%

0%

6%

36,00%

40,79%

17%

43%

12%

25%

84%

50%

25,33%

30,26%

17%

21%

0%

25%

28%

38%

42%

40%

11%

0%

50%

33%

0% 20% 40% 60% 80% 100%

Total - 2010

Total - 2011

<10000 - 2010

<10000 - 2011

>10000 - 2010

>10000 - 2011

>20000 - 2010

>20000 - 2011

>50000 - 2010

>50000 - 2011

>100000 - 2010

>100000 - 2011

>1000000 - 2010

>1000000 - 2011

Fuera por IBE Superavitaria en todo el periodo

Deficitaria desde 2013 Superávit en 2013, déficit en 2020

Únicamente el 9,21% de

la muestra confía en ser

superavitaria durante

todo el periodo (frente

al 10,67% en 2010).

El 30,26% cree que será

deficitaria desde 2013

(valor de 2010: 36,00%), y

el 25,33% opina que será

excedentaria al

principio del periodo y deficitaria al final del periodo (valor de 2010: 25,33%).

El 19,74% espera estar excluida del EU ETS por la regulación de instalaciones de bajas

emisiones (valor de 2010: 28,00%).

Series CO2: Los mercados de carbono en España 2011

2.5. Valoración de los agentes del sistema

Los sectores industriales continúan satisfechos con el servicio prestado por los intermediarios, pero

rebajan la calificación de los bancos y de las eléctricas, especialmente en el apartado de la

calidad del servicio (Gráfico 18):

En términos globales, los intermediarios obtienen una valoración de 3,48 puntos (sobre un total

de 5), los bancos de 2,61 y las eléctricas de 3,13.

Los intermediarios obtienen la mayor puntuación en todos los apartados, pero especialmente

en el apartado de calidad del servicio (3,75).

Los bancos suspenden en el apartado de calidad del servicio (2,44 puntos), y las eléctricas en

el apartado de transparencia (2,36 puntos).

22

Gráfico 19. Valoración de los agentes institucionales En cuanto a los agentes

institucionales, los industriales

e s p a ñ o l e s s e m u e s t r a n

moderadamente satisfechos

con el funcionamiento del EU

ETS, si bien es cierto que rebajan

ligeramente la calificación del

RENADE y los verificadores, y

a u m e n t a n l a d e l a s

Comunidades Autónomas y el

Ministerio de Medio Ambiente

(Gráfico 19).

2,952,71

3,54 3,44

3,012,76

3,37 3,37

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

CCAA MARM RENADE Verificadores

En 2010 En 2011

Gráfico 18. Valoración de los agentes de mercado

3,75 3,76

3,393,18

3,51 3,50 3,55 3,483,36

2,44

3,30

2,89 2,96

2,50

3,21

2,61

3,27

2,56

2,902,63

3,22

2,36

3,13

2,52

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

2010 2011 2010 2011 2010 2011 2010 2011

Calidad Coste Transparencia Total

Intermediarios Bancos Eléctricas

3. Novedades regulatorias

Series CO2: Los mercados de carbono en España 2011

3. 1. Europa

3.1.1. Asignación gratuita para 2013-

2020

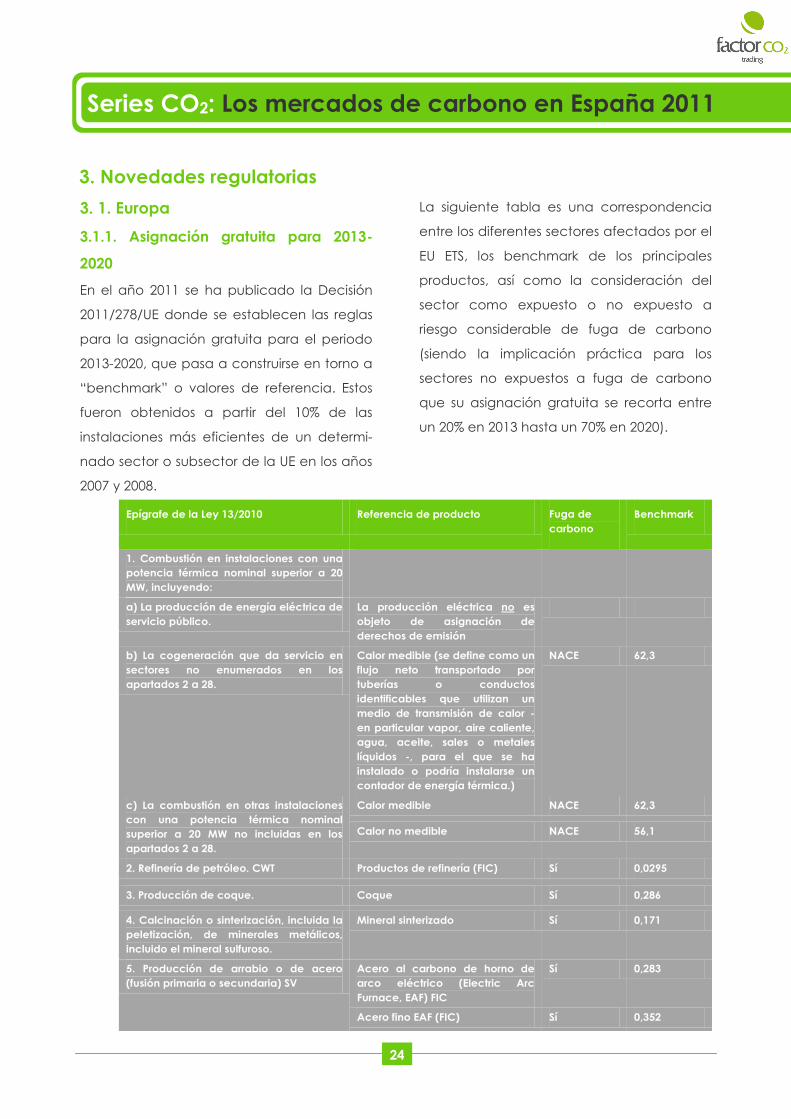

En el año 2011 se ha publicado la Decisión

2011/278/UE donde se establecen las reglas

para la asignación gratuita para el periodo

2013-2020, que pasa a construirse en torno a

“benchmark” o valores de referencia. Estos

fueron obtenidos a partir del 10% de las

instalaciones más eficientes de un determi-

nado sector o subsector de la UE en los años

2007 y 2008.

3. Novedades regulatorias

24

La siguiente tabla es una correspondencia

entre los diferentes sectores afectados por el

EU ETS, los benchmark de los principales

productos, así como la consideración del

sector como expuesto o no expuesto a

riesgo considerable de fuga de carbono

(siendo la implicación práctica para los

sectores no expuestos a fuga de carbono

que su asignación gratuita se recorta entre

un 20% en 2013 hasta un 70% en 2020).

Epígrafe de la Ley 13/2010 Referencia de producto Fuga de

carbono

Benchmark

1. Combustión en instalaciones con una

potencia térmica nominal superior a 20

MW, incluyendo:

a) La producción de energía eléctrica de

servicio público.

La producción eléctrica no es

objeto de asignación de

derechos de emisión

b) La cogeneración que da servicio en

sectores no enumerados en los

apartados 2 a 28.

Calor medible (se define como un

flujo neto transportado por

tuberías o conductos

identificables que utilizan un

medio de transmisión de calor -

en particular vapor, aire caliente,

agua, aceite, sales o metales

líquidos -, para el que se ha

instalado o podría instalarse un

contador de energía térmica.)

NACE 62,3

c) La combustión en otras instalaciones

con una potencia térmica nominal

superior a 20 MW no incluidas en los

apartados 2 a 28.

Calor medible NACE 62,3

Calor no medible NACE 56,1

2. Refinería de petróleo. CWT Productos de refinería (FIC) Sí 0,0295

3. Producción de coque. Coque Sí 0,286

4. Calcinación o sinterización, incluida la

peletización, de minerales metálicos,

incluido el mineral sulfuroso.

Mineral sinterizado Sí 0,171

5. Producción de arrabio o de acero

(fusión primaria o secundaria) SV

Acero al carbono de horno de

arco eléctrico (Electric Arc

Furnace, EAF) FIC

Sí 0,283

Acero fino EAF (FIC) Sí 0,352

Series CO2: Los mercados de carbono en España 2011

25

Epígrafe de la Ley 13/2010 Referencia de producto Fuga de

carbono

Benchmark

1. Combustión en instalaciones con una

potencia térmica nominal superior a 20

MW, incluyendo:

a) La producción de energía eléctrica

de servicio público.

La producción eléctrica no es

objeto de asignación de

derechos de emisión

b) La cogeneración que da servicio en

sectores no enumerados en los

apartados 2 a 28.

Calor medible (se define como

un flujo neto transportado por

tuberías o conductos

identificables que utilizan un

medio de transmisión de calor -

en particular vapor, aire caliente,

agua, aceite, sales o metales

líquidos -, para el que se ha

instalado o podría instalarse un

contador de energía térmica.)

NACE 62,3

c) La combustión en otras instalaciones

con una potencia térmica nominal

superior a 20 MW no incluidas en los

apartados 2 a 28.

Calor medible NACE 62,3

Calor no medible NACE 56,1

2. Refinería de petróleo. CWT Productos de refinería (FIC) Sí 0,0295

3. Producción de coque. Coque Sí 0,286

4. Calcinación o sinterización, incluida la

peletización, de minerales metálicos,

incluido el mineral sulfuroso.

Mineral sinterizado Sí 0,171

5. Producción de arrabio o de acero

(fusión primaria o secundaria) SV

Acero al carbono de horno de

arco eléctrico (Electric Arc

Furnace, EAF) FIC

Sí 0,283

Acero fino EAF (FIC) Sí 0,352

6. Producción y transformación de

metales férreos SP

Metal caliente Sí 1,328

Fundición de hierro (FIC) Sí 0,325

7. Producción de aluminio primario. Aluminio Sí 1,514

Ánodos precocidos Sí 0,324

8. Producción de aluminio secundario SP NRP

9. Producción y transformación de

metales no férreos SP

NRP

10. Fabricación de cemento sin pulverizar

(«clinker») SV

Clínker gris Sí 0,766

Clínker blanco Sí 0,987

11. Producción de cal o calcinación de

dolomita o magnesita SV

Cal (SP) Sí 0,954

Dolima (SP) Sí 1,072

Dolima sinterizada Sí 1,449

12. Fabricación de vidrio incluida la fibra

de vidrio, SV

Vidrio flotado Sí 0,453

Botellas y tarros de vidrio sin

colorear

Sí 0,382

Botellas y tarros de vidrio

coloreado

Sí 0,306

Productos de fibra de vidrio de

filamento continuo

Sí 0,406

13. Fabricación de productos cerámicos

mediante horneado, en particular de

tejas, ladrillos refractarios, azulejos, gres

cerámico o porcelanas, SV

Ladrillos cara vista Sí 0,139

Ladrillos de pavimentación Sí 0,192

Tejas Sí 0,144

Polvo secado por vaporización Sí 0,076

14. Fabricación de material aislante de

lana mineral utilizando cristal, roca o

escoria, SV

Lana mineral No 0,682

15. Secado o calcinación de yeso o

producción de placas de yeso laminado

y otros productos de yeso, SP

Yeso No 0,048

Yeso secundario secado No 0,017

Planchas de yeso No 0,131

16. Fabricación de pasta de papel a

partir de madera o de otras materias

fibrosas.

Pasta kraft de fibra corta Sí 0,12

Pasta kraft de fibra larga Sí 0,06

Pasta al sulfito, pasta

termomecánica y mecánica

Sí 0,02

Pasta de papel recuperado Sí 0,039

17. Papel o cartón SV Papel prensa Sí 0,298

Papel fino sin estucar ni recubrir Sí 0,318

Papel fino estucado Sí 0,318

Papel tisú Sí 0,334

Testliner y papel ondulado Sí 0,248

Cartón sin estucar ni recubrir Sí 0,237

Cartón estucado Sí 0,237

18. Producción de negro de humo SP Negro de humo (FIC) Sí 1,954

19. Producción de ácido nítrico. Ácido nítrico Sí 0,302

6. Producción y transformación de

metales férreos SP

Metal caliente Sí 1,328

Fundición de hierro (FIC) Sí 0,325

7. Producción de aluminio primario. Aluminio Sí 1,514

Ánodos precocidos Sí 0,324

8. Producción de aluminio secundario SP NRP

9. Producción y transformación de

metales no férreos SP

NRP

10. Fabricación de cemento sin pulverizar

(«clinker») SV

Clínker gris Sí 0,766

Clínker blanco Sí 0,987

11. Producción de cal o calcinación de

dolomita o magnesita SV

Cal (SP) Sí 0,954

Dolima (SP) Sí 1,072

Dolima sinterizada Sí 1,449

12. Fabricación de vidrio incluida la fibra

de vidrio, SV

Vidrio flotado Sí 0,453

Botellas y tarros de vidrio sin

colorear

Sí 0,382

Botellas y tarros de vidrio

coloreado

Sí 0,306

Productos de fibra de vidrio de

filamento continuo

Sí 0,406

13. Fabricación de productos cerámicos

mediante horneado, en particular de

tejas, ladrillos refractarios, azulejos, gres

cerámico o porcelanas, SV

Ladrillos cara vista Sí 0,139

Ladrillos de pavimentación Sí 0,192

Tejas Sí 0,144

Polvo secado por vaporización Sí 0,076

14. Fabricación de material aislante de

lana mineral utilizando cristal, roca o

escoria, SV

Lana mineral No 0,682

15. Secado o calcinación de yeso o

producción de placas de yeso laminado

y otros productos de yeso, SP

Yeso No 0,048

Yeso secundario secado No 0,017

Planchas de yeso No 0,131

16. Fabricación de pasta de papel a

partir de madera o de otras materias

fibrosas.

Pasta kraft de fibra corta Sí 0,12

Pasta kraft de fibra larga Sí 0,06

Pasta al sulfito, pasta

termomecánica y mecánica

Sí 0,02

Pasta de papel recuperado Sí 0,039

17. Papel o cartón SV Papel prensa Sí 0,298

Papel fino sin estucar ni recubrir Sí 0,318

Papel fino estucado Sí 0,318

Papel tisú Sí 0,334

Testliner y papel ondulado Sí 0,248

Cartón sin estucar ni recubrir Sí 0,237

Cartón estucado Sí 0,237

Series CO2: Los mercados de carbono en España 2011

26

Además de éstas reglas, la Comisión se

reserva el derecho de aplicar un factor de

corrección sectorial para modificar la

asignación que recibirán. Hasta la fecha sólo

ha sido especificado el factor de corrección

para los generadores de electricidad (para

las cogeneraciones) siendo establecido en

un – 0,0174 cada año.

Los benchmark se aplican sobre la actividad

histórica de la instalación (HAL, por sus siglas

en inglés), la cual se calcula en relación al

valor de referencia, ya sea éste el producto,

calor, combustible o emisiones de proceso.

Es importante resaltar que, por vez primera,

la entrega de derechos a las instalaciones

irá vinculada a la producción verificada del

año anterior. De este modo, si una

instalación produce entre el 25 y el 50% de lo

especificado para su base de asignación, se

le otorgarán sólo un 50% de sus derechos.

Por debajo del 25% pero aún por encima del

10% su asignación se verá recortada al 25%

de la asignación base y por debajo del 10%

no recibirá ninguna asignación.

Epígrafe de la Ley 13/2010 Referencia de producto Fuga de

carbono

Benchmark

1. Combustión en instalaciones con una

potencia térmica nominal superior a 20

MW, incluyendo:

a) La producción de energía eléctrica

de servicio público.

La producción eléctrica no es

objeto de asignación de

derechos de emisión

b) La cogeneración que da servicio en

sectores no enumerados en los

apartados 2 a 28.

Calor medible (se define como

un flujo neto transportado por

tuberías o conductos

identificables que utilizan un

medio de transmisión de calor -

en particular vapor, aire caliente,

agua, aceite, sales o metales

líquidos -, para el que se ha

instalado o podría instalarse un

contador de energía térmica.)

NACE 62,3

c) La combustión en otras instalaciones

con una potencia térmica nominal

superior a 20 MW no incluidas en los

apartados 2 a 28.

Calor medible NACE 62,3

Calor no medible NACE 56,1

2. Refinería de petróleo. CWT Productos de refinería (FIC) Sí 0,0295

3. Producción de coque. Coque Sí 0,286

4. Calcinación o sinterización, incluida la

peletización, de minerales metálicos,

incluido el mineral sulfuroso.

Mineral sinterizado Sí 0,171

5. Producción de arrabio o de acero

(fusión primaria o secundaria) SV

Acero al carbono de horno de

arco eléctrico (Electric Arc

Furnace, EAF) FIC

Sí 0,283

Acero fino EAF (FIC) Sí 0,352

18. Producción de negro de humo SP Negro de humo (FIC) Sí 1,954

19. Producción de ácido nítrico. Ácido nítrico Sí 0,302

20. Producción de ácido adípico. Ácido adípico Sí 2,79

21. Producción de ácido de glioxal y

ácido glioxílico.

NRP

22. Producción de amoníaco Amoníaco FIC Sí 1,619

23. Fabricación de productos químicos

orgánicos en bruto mediante craqueo,

reformado, oxidación parcial o total, o

mediante procesos similares, SV.

Cloruro de vinilo monómero Sí 0,204

Fenol/ acetona Sí 0,266

S-PVC Sí 0,085

E-PVC Sí 0,238

Craqueo a vapor SP, FIC Sí 0,702

Compuestos aromáticos SP, FIC,

CWT

Sí 0,0295

Estireno (FIC) Sí 0,527

Óxido de etileno/etilenglicoles

(SP,FIC)

Sí 0,512

24. Producción de hidrógeno (H2) y gas

de síntesis mediante reformado u

oxidación parcial, SV

Hidrógeno (SP, FIC) Sí 8,85

Gas de síntesis, SP,FIC Sí 0,242

25. Producción de carbonato sódico

(Na2CO3) y bicarbonato de sodio

(NaHCO3).

Carbonato de sodio Sí 0,843

26. Captura, transporte y

almacenamientos de gases de efecto

invernadero en condiciones de

conformidad con la Directiva

2009/31/CE.

NRP. Sin objeto de asignación a

menos que produzca calor;

recibirá derechos de emisión en

función del mismo.

Series CO2: Los mercados de carbono en España 2011

3.1.2.Subasta de EUA

Mientras que durante la fase 2 sólo un 4% de

los derechos han sido subastados, en la fase

3 esta cifra ascenderá al 50%, con una

estimación de unos mil millones de derechos

subastados al año. Con respecto a la

plataforma de subasta, habrá una

Plataforma Central que se extraerá bien de

un mercado de carbono regulado ya en

operación, bien de un mercado financiero

existente y ya regulado, o bien de un

mercado regulado abierto ad hoc (la

Comisión aún tiene que decidirse por una de

estas tres vías). Además habrá tres

plataformas para la subasta en aquellos

países (Alemania, Gran Bretaña y Polonia)

que han optado por separarse de una

plataforma centralizada.

Las reglas de la subasta serán: subasta

cerrada de una sola ronda y precio

uniforme. La plataforma estará abierta

durante al menos dos horas en las cuales los

participantes podrán realizar tantas pujas

27

como deseen por una cantidad

determinada de derechos a un precio. Al

cierre de la sesión, la plataforma

determinará el precio de cierre para el

número de derechos ofrecido. Los

asignatarios serán todos los que hayan

pujado por encima del precio de cierre y

todos pagarán el mismo precio,

independientemente de su puja. Los

derechos tomarán la forma de producto

financiero “spot” y estarán en las cuentas de

los asignatarios en un máximo de 5 días

laborables tras la subasta.

Las pujas de la fase 3 comenzarán en 2012

(ver recuadro). El calendario para las

subastas de la Plataforma Central será

publicado, previa consulta con la CE, para

el 28 de febrero del año precedente,

y las plataformas secundarías deberán

publicar sus calendarios antes del 31 de

marzo del año precedente. La periodicidad

de las subastas será semanal excepto en la

aviación que serán bimestrales.

Nuevas subastas en 2012

Además de las subastas periódicas de países como Alemania, Reino Unido, Grecia o

Países Bajos, durante el año 2012 se organizarán de las siguientes subastas de manera

centralizada:

Subasta anticipada de 120 M de EUA de la fase 3, aprobada por los Estados

Miembros en julio de 2011 y que tiene por objeto satisfacer las necesidades de

cobertura de derechos de emisión del sector eléctrico (que a partir de 2013 no

reciben ningún EUA gratis).

Subasta de 300 M de EUA para financiar proyectos de captura y

almacenamiento geológico de CO2, cuyo inicio está previsto para noviembre

de 2011 a razón de 20 M de EUA por mes.

Subasta del 15% del techo de la aviación para 2012, unos 32 M EUAA.

Series CO2: Los mercados de carbono en España 2011

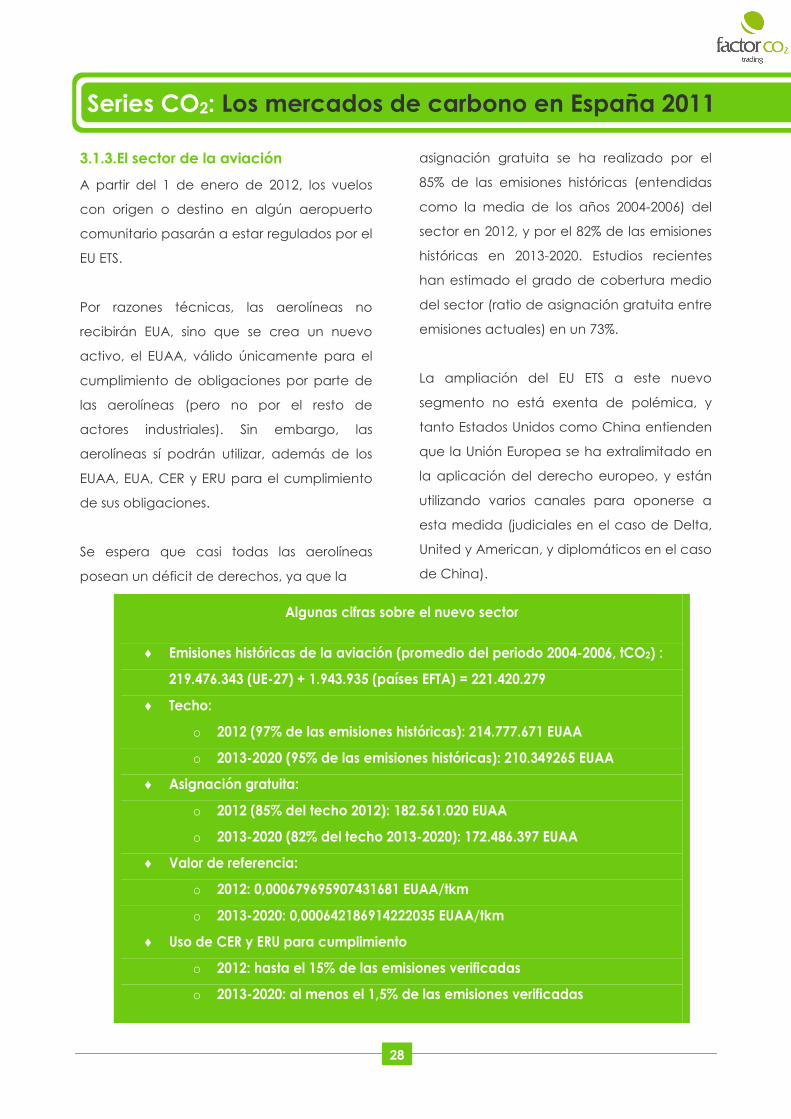

3.1.3.El sector de la aviación

A partir del 1 de enero de 2012, los vuelos

con origen o destino en algún aeropuerto

comunitario pasarán a estar regulados por el

EU ETS.

Por razones técnicas, las aerolíneas no

recibirán EUA, sino que se crea un nuevo

activo, el EUAA, válido únicamente para el

cumplimiento de obligaciones por parte de

las aerolíneas (pero no por el resto de

actores industriales). Sin embargo, las

aerolíneas sí podrán utilizar, además de los

EUAA, EUA, CER y ERU para el cumplimiento

de sus obligaciones.

Se espera que casi todas las aerolíneas

posean un déficit de derechos, ya que la

28

asignación gratuita se ha realizado por el

85% de las emisiones históricas (entendidas

como la media de los años 2004-2006) del

sector en 2012, y por el 82% de las emisiones

históricas en 2013-2020. Estudios recientes

han estimado el grado de cobertura medio

del sector (ratio de asignación gratuita entre

emisiones actuales) en un 73%.

La ampliación del EU ETS a este nuevo

segmento no está exenta de polémica, y

tanto Estados Unidos como China entienden

que la Unión Europea se ha extralimitado en

la aplicación del derecho europeo, y están

utilizando varios canales para oponerse a

esta medida (judiciales en el caso de Delta,

United y American, y diplomáticos en el caso

de China).

Algunas cifras sobre el nuevo sector

Emisiones históricas de la aviación (promedio del periodo 2004-2006, tCO2) :

219.476.343 (UE-27) + 1.943.935 (países EFTA) = 221.420.279

Techo:

o 2012 (97% de las emisiones históricas): 214.777.671 EUAA

o 2013-2020 (95% de las emisiones históricas): 210.349265 EUAA

Asignación gratuita:

o 2012 (85% del techo 2012): 182.561.020 EUAA

o 2013-2020 (82% del techo 2013-2020): 172.486.397 EUAA

Valor de referencia:

o 2012: 0,000679695907431681 EUAA/tkm

o 2013-2020: 0,000642186914222035 EUAA/tkm

Uso de CER y ERU para cumplimiento

o 2012: hasta el 15% de las emisiones verificadas

o 2013-2020: al menos el 1,5% de las emisiones verificadas

Series CO2: Los mercados de carbono en España 2011

3.1.4.Consolidación de registros

Los registros para el EU ETS mantienen un

control sobre la tenencia de derechos y la

transferencia de los mismos. Los principales

tipos de transacción son: creación de

derechos, asignación gratuita, subasta,

comercio, y su entrega y destrucción para el

cumplimiento de objetivos por parte de las

instalaciones y operadores aéreos.

La Regulación de Registros fue modificada

por última vez en 2010 para preparar el

cambio a un único registro central de la

29

Unión en 2012 y permitir la entrada del sector

aéreo. Además los nuevos cambios

permitirán nuevas medidas de seguridad en

vista de los problemas que han

comprometido al EU ETS durante 2010 y 2011.

Se prevé que el cambio a Registro Único se

dé entre finales de 2011 y principio de 2012

para lo cual los registros nacionales

permanecerán cerrados unos 15 días. Aún

no se sabe cuál será la función exacta de

registros nacionales como RENADE, aunque

parece que no desaparecerán.

Principales características del nuevo sistema de Registro Único

Identificación de 2 factores, confirmación offline y obligatoriedad del principio

de revisión.

El cierre de transferencias tomará 26 horas, los administradores nacionales

podrán congelar derechos y cuentas en caso de sospecha

Nuevas categorías de cuentas: las cuentas de comercio serán más flexibles

que las cuentas de tenencia.

Los derechos serán fungibles y los números de serie sólo serán visibles por el

administrador del registro.

Introducción de una lista de confianza y refuerzo de los sistemas de control de

las personas autorizadas.

Se reforzarán las medidas anti-blanqueo de dinero; Europol tendrá un acceso

permanente de sólo lectura al registro.

Algunas recomendaciones de seguridad para usuarios

Acceda siempre al registro de derechos de emisión desde el mismo

ordenador con conexión fija a Internet.

No comparta sus claves con nadie y actualícelas, al menos, mensualmente.

Al entrar deshabilite la opción de recordar nombre y contraseña, y al terminar

asegúrese de cerrar la sesión.

Mantenga su equipo protegido con antivirus, antispyware y firewall.

Navegue por páginas seguras.

No acceda al registro a través de enlaces y no preste atención a e-mails que

pidan actualización de datos de usuario o contraseña.

Series CO2: Los mercados de carbono en España 2011

3.1.4.Consolidación de registros

Por si los problemas de 2009 y 2010, con el

fraude del IVA o el intento por parte de

Hungría de revender CERs que ya habían

sido utilizados para su entrega, no hubieran

sido suficientes, en Enero de 2011 el

Mercado de Derechos de Emisión sufrió

diversos robos informáticos; 1,6 millones de

derechos le fueron sustraídos a Holcim en

Rumanía (se recuperaron 600.000 en

Liechtenstein, pero el otro millón

desapareció en diversas operaciones de

compra-venta) , se sustrajeron 475.000

derechos más en la República Checa y

hubo un intento de ataque informático en

Austria.

Esta situación provocó un cierre temporal de

los registros nacionales, también la

plataforma The Ice cerró su cotización al

spot sine die y Bluenext también canceló su

cotización al spot del 27 de Enero al 4 de

Febrero. Los diversos actores tomaron

medidas para evitar problemas futuros:

RENADE alteró las condiciones para hacer

transacciones más seguras; a partir de la

reapertura en marzo, cualquier usuario de

RENADE que realice una transacción a

través de la web recibirá un email a su

correo autorizado para que confirme la

misma. Una vez confirmado vía email,

recibirá una llamada telefónica para

confirmar la transacción y sólo entonces se

hará efectiva (estas medidas parecen ser la

antesala del conjunto de medidas que se

30

aplicarán tras la creación de un Registro

Único).

En cuanto a las plataformas, The Ice ha

suspendido las transacciones al spot y,

desde mayo, en lugar de cotizar sólo futuros

trimestrales, cotiza futuros con vencimiento

al final de cada mes. BlueNext, por su parte,

abrió el denominado “Safe Harbour”,

también en mayo del 2011. En el sistema de

la plataforma gala los derechos son

examinados hasta la fuente de emisión para

asegurar su validez. Como contrapunto,

dados los requisitos para entrar en la “Safe

Trading Zone” de BlueNext, el volumen

transferido se ha visto afectado a la baja.

En el futuro la Comisión Europea está

planteando medidas para dar más

seguridad en el EU ETS, algunas de ellas van

encaminadas hacia los pasos de verificación

que RENADE ya ha hecho efectivos. Otra

propuesta está en la posibilidad de no hacer

efectivas las transferencias de derechos

hasta 26 horas después del cierre de la

venta, para permitir la cancelación de

operaciones fraudulentas. Esta medida no

ha sido bien acogida por parte de algunas

entidades financieras que opinan que esto

quebrantaría el principio spot del EUA.

79,22%

10,70%

7,75%

16,82%

26,56%

7,92%

27,42%

8,91%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

Por GEI

Otros

Transporte

RCI

Electricidad

Industria

F-gases

CH4EUETS

Difusos

Series CO2: Los mercados de carbono en España 2011

3.2. España

3.2.1. Fondo de Carbono Ley de

Economía Sostenible

Entre las disposiciones de la Ley de

Economía Sostenible (Ley 2/2011, de 4 de

marzo) relacionadas con la mitigación del

cambio climático destaca la creación de un

fondo para la compra de créditos de

carbono adscrito a la Secretaría de Estado

de Cambio Climático.

El artículo 91 de la Ley fija las prioridades del

fondo (fomento de las empresas españolas,

inversión en proyectos de eficiencia

energética, energías renovables y gestión de

residuos, etc.), que ha sido desarrollado

recientemente por el Real Decreto

1494/2011, de 24 de octubre.

31

El Real Decreto es especialmente relevante

ya que abre el camino para la realización de

proyectos de reducción de emisiones dentro

del territorio español (Artículo 7). Así, se

cubriría una demanda expresada tiempo

atrás por diversos sectores empresariales y

administraciones. El objetivo es invertir en el

país, generando incentivos para lograr

nuevas reducciones de emisiones,

modernizando el tejido productivo y social.

Una vez aprobado el texto, aún faltarán

numerosos aspectos por concretar,

pendientes de decisiones del Consejo Rector

y la Comisión Ejecutiva que se crean al

efecto. En cualquier caso, cuestiones como

la opción por una remuneración con activos

de carbono y no monetaria, aparecen ya

resueltas.

Gráfico 20. Emisiones en España por GEI y por sector

CO2 por sector

CO2

N2O

Series CO2: Los mercados de carbono en España 2011

32

Entregar derechos de emisión en una

cuantía equiparable a las emisiones de

CO2, que superen el volumen cubierto por

los derechos de emisión que le hubieran

correspondido, con arreglo a las reglas de

asignación gratuita, si hubiera estado

sujeta al régimen de comercio de

derechos de emisión. Estos derechos de

emisión podrán ser tanto EUA como CER/

ERU en su totalidad.

Las instalaciones que opten por la exclusión

no podrán volver a entrar en el EU ETS a lo

largo del periodo. Asimismo, si se desiste de

la exclusión, no se podrá solicitar después.

En el caso de que una instalación supere las

25.000 toneladas de CO2 emitidas alguno de

los años del periodo, o instale dispositivos

que le lleven a superar los 35 MW de

potencia térmica nominal, deberán ser

incluidas por el órgano competente en el

régimen del comercio de derechos de

emisión.

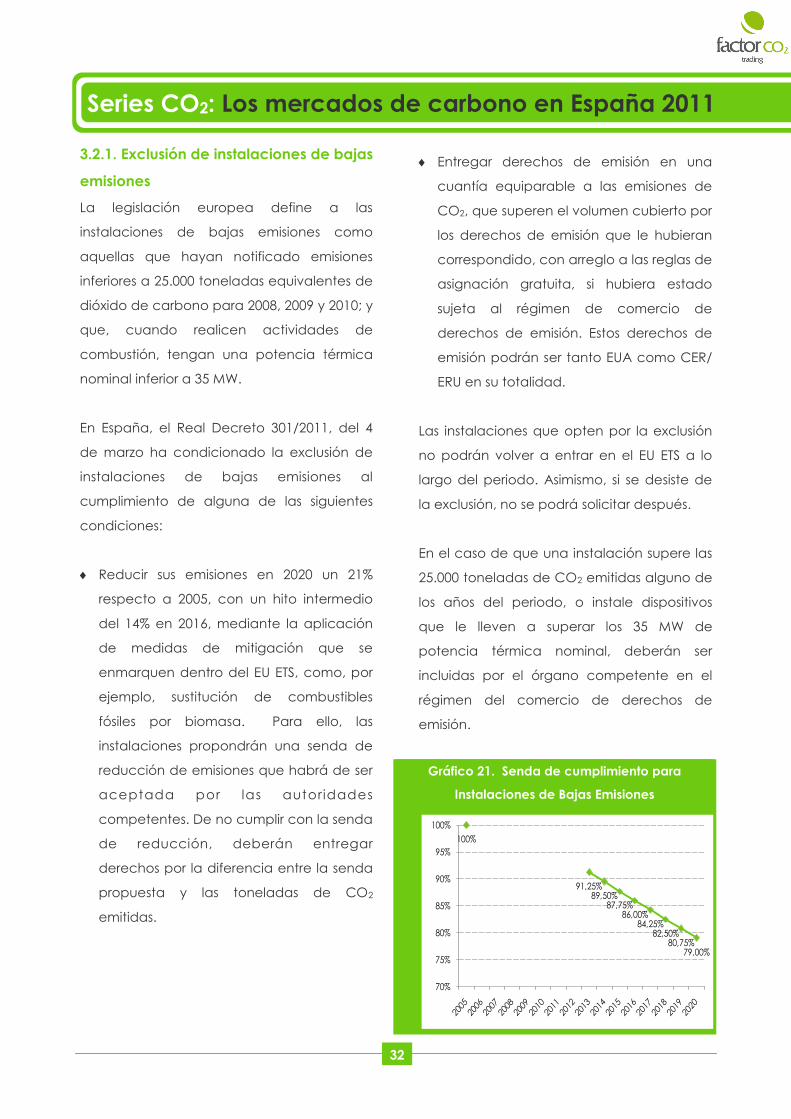

3.2.1. Exclusión de instalaciones de bajas

emisiones

La legislación europea define a las

instalaciones de bajas emisiones como

aquellas que hayan notificado emisiones

inferiores a 25.000 toneladas equivalentes de

dióxido de carbono para 2008, 2009 y 2010; y

que, cuando realicen actividades de

combustión, tengan una potencia térmica

nominal inferior a 35 MW.

En España, el Real Decreto 301/2011, del 4

de marzo ha condicionado la exclusión de

instalaciones de bajas emisiones al

cumplimiento de alguna de las siguientes

condiciones:

Reducir sus emisiones en 2020 un 21%

respecto a 2005, con un hito intermedio

del 14% en 2016, mediante la aplicación

de medidas de mitigación que se

enmarquen dentro del EU ETS, como, por

ejemplo, sustitución de combustibles

fósiles por biomasa. Para ello, las

instalaciones propondrán una senda de

reducción de emisiones que habrá de ser

aceptada por las autoridades

competentes. De no cumplir con la senda

de reducción, deberán entregar

derechos por la diferencia entre la senda

propuesta y las toneladas de CO2

emitidas.

Gráfico 21. Senda de cumplimiento para

Instalaciones de Bajas Emisiones

100%

91,25%89,50%

87,75%86,00%

84,25%82,50%

80,75%79,00%

70%

75%

80%

85%

90%

95%

100%

Anexos

Series CO2: Los mercados de carbono en España 2011

Gráfico 1. Evolución de los precios del EUA desde 1-1-2008 9

Gráfico 2. Previsiones de los analistas para el 2012 y la fase 3 10

Gráfico 3. Previsiones de los analistas para el 2012 y la fase 3 10

Gráfico 4. Redimensionamiento del mercado por posible salida de IBE 11

Gráfico 5. Cambio en las emisiones EU ETS en España 12

Gráfico 6. Evolución de las emisiones en España, 2005-2010 (M tCO2) 13

Gráfico 7. Consumo de la reserva de nuevos entrantes, 2008-2012 14

Gráfico 8. Uso de CER y de ERU en Europa (% de la asignación) 15

Gráfico 9. Uso de CER y de ERU en España (% de la asignación) 15

Gráfico 10. Impactos del EU ETS sobre la gestión empresarial 17

Gráfico 11. Repercusión del EUA en la fijación del precio del producto 17

Gráfico 12. Conocimiento y uso de los productos 18

Gráfico 13. Conocimiento y uso de los productos por tamaño de empresa 18

Gráfico 14. Previsión de precio del EUA a final de año y a 2020 19

Gráfico 15. Determinantes del precio del EUA 20

Gráfico 16. Grado de conocimiento sobre el periodo 2013-2020 21

Gráfico 17. Previsión de déficit o superávit en el periodo 2013-2020 21

Gráfico 18. Valoración de los agentes de mercado 22

Gráfico 19. Valoración de los agentes institucionales 22

Gráfico 20. Emisiones en España por GEI y por sector 31

Gráfico 21. Senda de cumplimiento para Instalaciones de Bajas Emisiones 32

Índice de gráficos

34

Tabla 1. Emisiones EU ETS por sector en España 2009 vs 2010 12

Tabla 2. Evolución de las emisiones EU ETS en España , 2005-2010 (m de tCO2) 13

Tabla 3. Consumo de la reserva de nuevos entrantes, 2008-2012 14

Índice de tablas

Series CO2: Los mercados de carbono en España 2011

AC

CCAA

CE

CER

EUA

EU ETS

ERU

GEI

MARM

PK

PNA

Relación de acrónimos

35

Metodología del estudio

Factor CO2 invitó a más de 400 compañías industriales con instalaciones sujetas al Comercio de

Derechos de Emisión para que participaran en un estudio sobre la situación del los mercados de

carbono en España.

Las percepciones del sector industrial sobre los mercados de carbono se han recabado

mediante una encuesta on-line, realizada a responsables financieros, de energía y de

medio ambiente de empresas procedentes todos los sectores industriales que participan en el

Comercio de Derechos de Emisión (refino, coquería, calcinación, siderurgia, cemento y cal, vidrio

y fritas, cerámico, y pasta y papel).

Las empresas participantes en el presente estudio representan aproximadamente un 50% de la

asignación de derechos de emisión a sectores industriales.

Las encuestas se realizaron en los meses de julio y agosto. Posteriormente, en los meses de

septiembre, octubre y noviembre se procedió a la codificación y tabulación de la información, al

análisis de los resultados obtenidos y a la redacción del informe final.

Aplicación Conjunta

Comunidad Autónoma

Comisión Europea

Reducción de emisión certificada (Certified Emission Reduction)

Derecho de emisión europeo (European Union Allowance)

Régimen comunitario de comercio de derechos de emisión

(European Union’s Emission Trading Scheme)

Unidad de reducción de emisiones (Emission Reduction Unit)

Gas de Efecto Invernadero

Ministerio de Medio Ambiente y Medio Rural y Marino

Protocolo de Kioto

Plan Nacional de Asignación

BILBAO MADRID BARCELONA MILAN

T.+ 34 902 105 560

www.factorco2trading.com