los incentivos aduaneros para promover las … · temporal para perfeccionamiento activo y la...

TRANSCRIPT

LOS INCENTIVOS ADUANEROS PARA PROMOVER LAS EXPORTACIONES EN LOS PAÍSES ANDINOS

Alfredo Moreno Dávila INTRODUCCIÓN

Para la Comunidad Andina de Naciones (CAN), existe la Decisión 671 del 13

de julio de 2007, con la cual se pretende armonizar los regímenes aduaneros

en la subregión. Esta Decisión regirá a partir del 1º de junio de 2009 para los

países que integran la CAN, con excepción de algunos aspectos expuestos en

sus disposiciones transitorias y finales.

Para efectos del presente artículo, del largo listado de regímenes aduaneros

que trata dicha Decisión, sólo se analizan aquellos que por la propia

experiencia profesional, son los más utilizados en la promoción de las

exportaciones intracomunitarias (entre los países de la CAN), y

extracomunitarias (con terceros países). Estos regímenes son: los depósitos de

aduana; la admisión temporal para perfeccionamiento activo; la reposición con

franquicia; la admisión temporal para reexportación en el mismo estado; y las

zonas francas1.

En el presente artículo, estos regímenes aduaneros son analizados como

mecanismos de política económica dentro de una estrategia subregional en la

cual intervienen otras variables y con el fin de incentivar las exportaciones

andinas. Bajo esta óptica, los regímenes aduaneros se tratan como

instrumentos de promoción de exportaciones andinas, y a partir de esta

premisa, se hizo el análisis comparativo entre los cuatro países de la CAN y

Venezuela. Por tal motivo, en este estudio, los regímenes aduaneros también

pueden considerarse “incentivos aduaneros para promover las exportaciones”.

1 Cabe anotar que el drawback (devolución condicionada de tributos), no fue incluido en la Decisión 671 y por tal motivo, no hace parte de este análisis. Sin embargo, la maquila sí se incluyó en el análisis de la importacion temporal para perfeccionamiento activo.

Este estudio presenta un análisis comparativo general de cinco de los

regímenes o incentivos aduaneros más importantes para promover las

exportaciones en los cinco países de la región Andina: Venezuela, Colombia,

Ecuador, Perú y Bolivia. Aunque el Gobierno venezolano denunció el Acuerdo

de Cartagena e inició el trámite dispuesto en el mismo, para su retiro desde

inicios de 2006, Venezuela por su ubicación geográfica y por sus relaciones

comerciales con los otros países de la Región, es un país Andino.

Este estudio también incluye un análisis general sobre el importante papel que

los regímenes aduaneros de la CAN pueden desempeñar en el desarrollo de

cadenas productivas andinas de producto terminado, y aprovechar las ventajas

comparativas desarrolladas por los países Andinos, procurando localizar los

productos finales en países Andinos que gocen de beneficios arancelarios en

países y regiones a donde se planea exportar.

Los objetivos de este documento son: (i) analizar el nivel de armonización de

los regímenes aduaneros en la CAN, bajo la Decisión 671, en comparación con

los regímenes aduaneros de los cinco países Andinos, con el fin de promover

las exportaciones extracomunitarias y disminuir las distorsiones en las

condiciones de competencia entre los países Andinos; y (ii) analizar la forma

como los regímenes aduaneros en la CAN, también pueden promover el

desarrollo de cadenas productivas andinas, a partir de las ventajas

comparativas de cada país de la Subregión.

El autor del presente artículo, pretende aportar nuevos elementos a la

discusión sobre la mejor forma de continuar en el camino del perfeccionamiento

de una unión aduanera andina que promueva las exportaciones y las cadenas

productivas andinas, bajo un escenario armónico y equitativo.

1 ANÁLISIS COMPARATIVO DE LOS INCENTIVOS ADUANEROS PARA PROMOVER LAS EXPORTACIONES EN LA REGIÓN ANDINA

1.1 Los depósitos de aduanas

Definición. De conformidad con la Decisión 671, el depósito aduanero es el

régimen aduanero según el cual, “las mercancías importadas son

almacenadas por un período determinado bajo el control de la aduana en un

lugar habilitado y reconocido para esta finalidad, sin el pago de los derechos

e impuestos y recargos aplicables”2.

Como se puede advertir en esta definición, los depósitos aduaneros no tienen

relación con aquellos lugares públicos aduaneros que han sido habilitados para

depositar bienes que vayan a ser nacionalizados y que ayudan a

descongestionar el tráfico de carga en los puertos y aeropuertos3.

Los depósitos aduaneros pueden ser públicos o privados. Los depósitos

aduaneros públicos son aquellos que cualquier persona puede utilizar para

almacenar sus mercancías; y los depósitos aduaneros privados son aquellos

de uso exclusivo de determinadas personas, previamente autorizadas por las

autoridades aduaneras, cuando las necesidades particulares del comercio así

lo justifiquen4.

La Decisión deja a las autoridades aduaneras de cada país miembro, la

determinación de los requisitos relativos al establecimiento, la habilitación y la

gestión de los depósitos aduaneros.

La Decisión 671 también establece que en los depósitos aduaneros, los

beneficiarios podrán depositar mercancías sin el pago de tributos aduaneros

hasta por un año y sólo podrán realizar actos de inspección, limpieza,

manipulación, reempaque, embalaje y clasificación. Por lo tanto, estos

2 DECISIÓN 671, artículo 49. 3 Ibid., artículo 13. Corresponden a los “depósitos temporales” regulados en el mencionado artículo. 4 Ibid., artículo 49.

depósitos aduaneros son comerciales y no industriales. Estos últimos, hacen

parte de los diferentes regímenes de admisión temporal de cada país miembro.

1.2 Análisis de este régimen en los cinco países Andinos

VENEZUELA

Alcance: distribución nacional e internacional sin límites para los

casos de los depósitos Inbond y los depósitos Temporales.

Duración: hasta un año para los depósitos Inbond y 30 días para los

Temporales; y seis meses para los Almacenes Generales de

Depósito.

Todos estos depósitos tienen suspensión de tributos aduaneros

(STA). En caso de pérdida o daño, se debe pagar los tributos

aduaneros pertinentes.

Porcentajes de importación para consumo local y reexportación: sin

límite y previo el pago de los tributos aduaneros correspondientes.

Tipo de Depósitos y Beneficiarios: sólo públicos.

COLOMBIA

Alcance: la figura que más se le aproxima es el depósito privado para

distribución internacional que tiene como fin, la distribución logística

internacional de bienes.

Duración: hasta un año con suspensión de tributos aduaneros (STA),

y sin posibilidad de prórroga. En caso de pérdida o daño, se debe

pagar los tributos aduaneros pertinentes.

Porcentajes de importación para consumo local y reexportación: sólo

el 30% de los bienes depositados puede ser importado para consumo

local. El restante 70% debe ser exportado hacia terceros países al

cabo del año.

Tipo de Depósitos y Beneficiarios: bienes propios (depósitos

privados). Los beneficiarios son los grandes importadores (usuarios

aduaneros permanentes).

PERÚ

Alcance: distribución nacional e internacional. Las mercancías

depositadas pueden ser objeto de negociación o garantía, puesto que

la norma aduanera peruana permite la emisión de certificados de

depósito sobre dichos bienes.

Duración: hasta seis meses, prorrogable por igual período y con STA.

Porcentajes de importación para consumo local y reexportación: sin

límite y previo el pago de los tributos aduaneros correspondientes.

Tipo de Depósitos: públicos o privados.

Beneficiarios: cualquiera.

ECUADOR

Alcance: la distribución nacional e internacional de bienes.

Duración: hasta seis meses, prorrogable por igual período y con STA.

Porcentajes de importación para consumo local y reexportación: sin

límite y previo el pago de los tributos aduaneros correspondientes.

Tipo de Depósitos: públicos o privados.

Beneficiarios: cualquiera.

BOLIVIA

Alcance: distribución nacional e internacional.

Existen varias clases:

Depósito de Aduana: lugar a donde las mercancías han sido

destinadas desde su origen o transferidas de depósito temporal, para

permanecer durante un plazo máximo de dos años.

Depósito Transitorio: depósitos autorizados por la administración

aduanera, previa constitución de garantía, para almacenar

mercancías durante un plazo máximo de 60 días.

Depósitos Especiales: depósitos autorizados por la administración

aduanera para almacenar mercancías peligrosas, durante un plazo

máximo de 60 días, como extensión de los depósitos de aduana a

cargo de concesionarios.

Las modalidades de los depósitos señaladas anteriormente, estarán

bajo la responsabilidad del concesionario de depósito de aduana.

En todos estos depósitos hay STA.

La norma no establece límites para la posterior importación para

consumo.

Con base en lo expuesto, se puede apreciar que en materia de depósitos

aduaneros en los países de la región Andina y salvo el caso de Colombia,

cualquiera puede acceder a ellos (por tener carácter público), y no existen

restricciones para la importación posterior de los bienes depositados en el resto

del territorio nacional de cada país miembro. En el caso de Colombia, por estar

los depósitos de distribución internacional limitados sólo para grandes usuarios

aduaneros (importadores), y existir restricciones para la importación posterior

del 30% de los bienes depositados en dichos lugares, hace que esta figura sea

poco utilizada.

Es de anotar que el Convenio Internacional para la simplificación y

armonización de los regímenes aduaneros, mejor conocido como Convenio de

Kyoto5, y el Código Aduanero de la Unión Europea6, determinan que los

depósitos aduaneros pueden ser públicos y privados; no establecen límites al

tipo de personas o empresas que pueden acceder a dicho régimen; y tampoco

imponen restricciones sobre el tipo de bien que puede almacenarse (producto

5 CONVENIO DE KYOTO. Anexo Específico D. Capítulo 1: Depósitos Aduaneros. 6 CÓDIGO ADUANERO DE LA UNIÓN EUROPEA, artículo 58.

terminado, productos en proceso o semiterminados, materias primas e

insumos).

Por lo tanto, al seguir los principios y recomendaciones del Convenio de Kyoto,

la CAN según lo establecido en la Decisión 618, debe tomar nota atenta de lo

anterior, para regular con mayor propiedad y detalle en cuanto a este régimen,

con el fin de fomentar en todos sus países miembros, la distribución logística

internacional de cualquier tipo de bien, por parte de cualquier persona ya sea

en un recinto público o en un recinto privado. Es importante llamar la atención,

sobre la posibilidad de desarrollar la distribución logística intracomunitaria de

materias primas, insumos y bienes semiterminados, con el fin de almacenar

estos bienes para su posterior consumo o para reventa a terceros, dentro del

territorio aduanero comunitario. En este último aspecto, radicaría la diferencia

con los depósitos aduaneros industriales para perfeccionamiento activo, que

sólo permiten su utilización por parte de su titular para transformar, procesar o

ensamblar bienes.

Por otra parte, en cuanto a la eficiencia en la cadena de suministro para los

importadores, y al límite del tiempo de permanencia de las mercancías en los

depósitos aduaneros de cada país Andino, esta figura es relativamente similar

en cada país, por tener el mismo plazo de duración con prórrogas (salvo el

caso de Bolivia que es de dos años)7.

Por último, con respecto del incremento en el flujo de caja, los depósitos

aduaneros en la CAN ofrecen el mismo beneficio de exención de tributos

aduaneros en la introducción de mercancías con destino a dichos depósitos y

por el mismo plazo de duración. En el caso de distribución logística interna, la

anterior medida permitiría diferir los costos de tributos aduaneros hasta cuando

se importen las mercancías al resto del territorio nacional de cada país

miembro.

7 Existen otros factores que determinan la eficiencia de la cadena de suministro para los importadores, tales como: (i) el nivel de eficiencia de las aduanas en las zonas primarias aduaneras de cada país en relación con el ingreso y la salida de mercancías que van o vienen de un depósito aduanero; y (ii) la infraestructura vial. Dado que estos factores se apartan del ámbito legal, no serán parte del presente análisis.

2. Regímenes aduaneros de perfeccionamiento activo: la admisión temporal para perfeccionamiento activo y la reposición con franquicia 2.1 La admisión temporal para perfeccionamiento activo (ATPA) Definición. De conformidad con la Decisión 671, la admisión temporal para

perfeccionamiento activo “es el régimen aduanero que permite el ingreso al

territorio aduanero comunitario con suspensión del pago de los derechos e

impuestos a la importación y recargos aplicables, de mercancías destinadas a

ser exportadas luego de haber sido sometidas a una operación de

perfeccionamiento, bajo la forma de productos compensadores”8.

Es de anotar que mientras la Comunidad Andina se constituye en territorio

aduanero comunitario, las referencias hechas en esta Decisión como “territorio

aduanero comunitario”, deberán considerarse para el “territorio aduanero

nacional del país miembro”9.

En cuanto a las operaciones de perfeccionamiento activo, la Decisión 671 las

define como “(…) aquellas en las que se produce: (a) la transformación de las

mercancías; (b) la elaboración de las mercancías, incluidos su montaje,

ensamble y adaptación de otras mercancías; y (c) la reparación de mercancías,

incluidas su restauración o acondicionamiento”10.

La figura de la maquila ha quedado bajo la definición anterior y exige que la

titularidad de las materias primas e insumos extranjeros y demás productos

sujetos a perfeccionamiento activo, se radiquen en cabeza del contratante de la

maquila y no en cabeza del maquilador.

8 DECISIÓN 671, artículo 39. El artículo 1º de la misma Decisión, define los productos compensadores así: “aquellos productos obtenidos como resultado de la transformación, de la elaboración o de la reparación de mercancías cuya admisión bajo los regímenes de perfeccionamiento activo o pasivo haya sido autorizada”. 9 Ibid., artículo 60. 10 Ibid., artículo 39. El artículo 1º de la misma Decisión, contiene las siguientes definiciones legales: ELABORACIÓN: es el proceso por el cual las mercancías se incorporan en la fabricación de una nueva mercancía. TRANSFORMACIÓN: es el proceso por el cual las mercancías cambian la forma o la naturaleza, convirtiéndose en otra mercancía de características o índole diferente de la primera. REPARACIÓN, RESTAURACIÓN O ACONDICIONAMIENTO: todo proceso que tenga por objeto eliminar los defectos de funcionamiento, los daños materiales sufridos o le dé cierta condición o calidad a la mercancía admitida.

Además, es de anotar que bajo el ATPA, se podrá ingresar bienes de capital

siempre y cuando la legislación nacional de cada país miembro así lo

contemple11. La Decisión tiene la siguiente definición de los bienes de capital:

“máquinas y equipos susceptibles de depreciación, que intervienen en forma

directa en una actividad productiva sin que este proceso modifique su

naturaleza. Las mercancías incluidas en los ítems que comprenden la suma de

las categorías ‘410 Bienes de capital (excepto el equipo de transporte)’ y ‘521

equipo de transporte industrial’, de la Clasificación por Grandes Categorías

Económicas, definidas con referencia a la CUCI, Revisado 3 de Naciones

Unidas”12.

Esta posibilidad de ingresar bienes de capital bajo ATPA y por la forma como

quedó redactado este punto en la Decisión 671, daría a entender que los

bienes de capital pueden ser objeto de un proceso de perfeccionamiento activo

y a la vez, parte de dicho proceso. Al respecto, el artículo 39, numeral 4 de la

Decisión 671, establece: “Podrán ingresar bienes de capital bajo el régimen de

admisión temporal para perfeccionamiento activo, siempre que la legislación

nacional de cada país miembro así lo determine”.

En los antecedentes de la negociación de la Decisión 671, los países miembros

con excepción de Colombia, manifestaron que los bienes de capital sólo fueran

objeto de reparación, restauración o acondicionamiento y no parte de un

proceso de perfeccionamiento activo. Como se verá en el análisis comparativo,

Colombia posee el régimen del Plan Vallejo de bienes de capital en los

artículos 173 (c), sólo para el sector agrícola, y 174 del Decreto Ley 444 de

1967, que se verían afectados en el caso de que el País hubiera aceptado las

pretensiones de los demás países andinos miembros.

Al final, el texto del numeral 4 del artículo 39 quedó abierto, es decir, no objeta

la posibilidad de que los bienes de capital puedan ser objeto de un

perfeccionamiento activo ni tampoco, objeta la posibilidad de que puedan

11 Ibid. 12 Ibid., artículo 2.

formar parte de él. Sin embargo, la tendencia de los otros tres países miembros

es que los bienes de capital no entren a formar parte de un proceso de

perfeccionamiento activo y así podría quedar redactado en el Código Aduanero

Andino que reglamentará los regímenes aduaneros que la Decisión 671

pretende armonizar. Por tal motivo, Colombia decidió en forma prudente, no

acogerse al régimen de admisión temporal para perfeccionamiento activo

(ATPA), de la Decisión 671 y en consecuencia, el régimen de importación

temporal para perfeccionamiento activo de bienes de capital, el régimen del

Plan Vallejo de los artículos 172, 173 (b) y 173 (c), sólo para el sector agrícola,

y 174 del Decreto Ley 444 de 1967, lo mismo que el régimen de importación

temporal para procesamiento industrial, seguirán siendo regulados bajo la

normatividad aduanera colombiana hasta nueva orden.

Otros comentarios adicionales del ATPA bajo la Decisión 671:

(i) No puede incluirse bienes auxiliares en el proceso productivo tales como

lubricantes, combustibles o cualquier otra fuente energética, cuando su función

sea generar calor o energía. Tampoco puede incluirse los repuestos y útiles de

recambio, cuando no están materialmente incorporados en el producto final y

no son utilizados directamente en el producto para exportar. Sin embargo,

cuando las mercancías anteriores sean en sí mismas, parte principal de un

proceso productivo, podrán acceder a este régimen.

(ii) El solicitante debe estar establecido en el territorio aduanero comunitario.

(iii) Las autoridades aduaneras podrán autorizar el cambio de régimen a la

importación para el consumo de aquellas materias primas y demás productos

de importación, sin haber sido sometidos a operaciones de perfeccionamiento

activo con el pago de los tributos aduaneros correspondientes.

(iv) Los bienes en admisión temporal para perfeccionamiento activo, podrían

permanecer bajo este régimen por un plazo hasta de 12 meses contados a

partir de su levante que podrá ser prorrogado por una sola vez, aunque los

países miembros podrán establecer plazos mayores. Es de anotar que la

Decisión no habla de un término para la prórroga, aunque sí establece que sólo

sea por una sola vez.

2.2 La reposición de mercancías con franquicia (RCF) Definición. De conformidad con la Decisión 671, la reposición de mercancías

con franquicia es el “Régimen aduanero que permite importar, con exoneración

de los derechos e impuestos a la importación y recargos con excepción de las

tasas aplicables, mercancías idénticas o similares por su especie, calidad y sus

características técnicas, a las que estando en libre circulación, hayan sido

utilizadas para obtener mercancías exportadas previamente con carácter

definitivo”13.

Algunas características importantes del RCF:

(i) El solicitante debe estar establecido en el territorio aduanero comunitario y

podrá ser una persona natural o jurídica.

(ii) Se podrá expedir certificados oficiales de reposición a las personas a

quienes se les haya autorizado este régimen por la misma cantidad de

mercancías idénticas o similares utilizadas en el proceso productivo de los

bienes exportados. Estos certificados serán emitidos por la autoridad

competente dentro del plazo que se establezca en las legislaciones nacionales

de los países miembros.

(iii) Estos certificados oficiales de reposición podrán ser transferibles a un

tercero cuando así conste en la autorización.

(iv) En el proceso productivo, no puede incluirse bienes auxiliares tales como

lubricantes, combustibles o cualquier otra fuente energética.

13 Ibid., artículo 40.

(v) Las mercancías importadas bajo este régimen, son de libre disponibilidad y

en el caso de que se exporten en forma de productos compensadores14 en una

operación de perfeccionamiento activo, podrán ser objeto de nuevo beneficio.

(vi) Para acogerse a los beneficios del régimen de reposición de mercancías

con franquicia (RCF), la declaración de exportación de los productos

compensadores deberá presentarse dentro del plazo de un año que se

computará a partir de la fecha del levante de las mercancías importadas para

consumo15. Es importante mencionar que a diferencia del ATPA, en el régimen

de RCF no se autoriza a los Estados miembros, regular un plazo diferente o

mayor.

2.3 Análisis de este régimen en los cinco países Andinos

VENEZUELA

Admisión temporal para perfeccionamiento activo (ATPA): se conoce con el

mismo nombre y es de poca utilización por falta de apoyo gubernamental.

Alcance del procesamiento activo: materias primas e insumos (MP&I).

Comprende bienes semiterminados o usados para remanufactura. No existe

evidencia de que incluya ATPA para bienes de capital.

Duración: 12 meses prorrogables excepcionalmente por el Ministerio de

Hacienda, según cada caso.

Importación de Productos Terminados (PT): sí se permite de forma excepcional.

Beneficiarios: cualquier persona natural o jurídica.

Garantía: por el valor de los tributos aduaneros que se dejen de pagar.

Reposición con franquicia arancelaria (RCF): las exportaciones deben

realizarse dentro de los 12 meses anteriores a la solicitud, y las mercancías en

14 Ibid., artículo 2. Define los productos compensadores así: “(…) obtenidos como resultado de la transformación, de la elaboración o de la reparación de mercancías cuya admisión bajo los regímenes de perfeccionamiento activo o pasivo haya sido autorizada”. 15 Ibid., artículo 36. Importación para consumo es la misma importación definitiva, es decir, aquella importación para libre circulación en donde se han pagado previamente todos los tributos aduaneros correspondientes.

reposición deberán importarse dentro de seis meses continuos, contados a partir

de la fecha de autorización. Esta figura es de poca utilización, debido a la falta de

promoción gubernamental.

Esta figura admite reponer no sólo materias primas e insumos, sino también

partes, componentes y semimanufacturas.

COLOMBIA

ATPA: existen tres tipos: (i) importación temporal para perfeccionamiento activo

de bienes de capital; (ii) importación temporal en desarrollo de sistemas

especiales de importación-exportación (Plan Vallejo), artículos 172, 173 (b) y (c),

este último sólo para el sector agrícola, y 174 del Decreto Ley 444 de 1967; (iii)

importación temporal para procesamiento industrial; y (iv) importación para

transformación y ensamble con destino a terceros países.

Alcance del procesamiento activo: materias primas e insumos (MP&I), y bienes

de capital. Podría eventualmente incluir partes, componentes y semiterminados.

También podría comprender bienes usados para remanufactura, pero en la

medida en que estén destinados a su exportación.

Duración: importación temporal para perfeccionamiento activo de bienes de

capital, hasta seis meses. Se establece la posibilidad de plazos superiores hasta

de un año, previa autorización de la DIAN.

Importación bajo el Plan Vallejo: para el caso de materias primas (artículo 172

del Decreto Ley 444 de 1967), se establece un plazo general de18 meses para

demostrar el 70% del compromiso de exportación, y 12 meses más, para

demostrar el 30% restante, para un total de 30 meses.

Importación temporal para procesamiento industrial: el plazo será fijado según el

tipo de proyecto presentado a la DIAN.

Importación del Producto Terminado (PT): para los primeros dos regímenes, se

permite excepcionalmente y con causas justificadas, pagando los tributos

aduaneros respectivos. Dependiendo del tipo de programa, se pagará

adicionalmente una sanción. Ejemplo: el Plan Vallejo de materias primas del

artículo 172 del Decreto Ley 444 de 1967. Para el caso del régimen de

(identificar antes de poner la sigla) (IT), para procesamiento industrial, debe

exportarse como mínimo el 30% de los bienes finales resultantes de la

transformación.

Beneficiarios: cualquier persona natural o jurídica.

Garantía: en la actualidad, sólo se exige para las IT para perfeccionamiento

activo de bienes de capital. Para el caso de IT bajo el Plan Vallejo, ya no se

requiere garantía. En el caso de las IT para procesamiento industrial, se

requiere garantía, aunque podría ser la misma que el titular tenga para

garantizar su calificación de usuario altamente exportador (ALTEX).

RCF: se le conoce como Plan Vallejo junior. La solicitud debe realizarse dentro

de los 12 meses anteriores a las exportaciones, y las importaciones que sirvan

como antecedente para solicitar la reposición, deberán haberse realizado dentro

de los 24 meses anteriores a la solicitud (siempre antes que las exportaciones).

Además de materias primas e insumos, esta figura admitiría también la

reposición de partes, componentes y semimanufacturas.

PERÚ

ATPA: tiene el mismo nombre.

Alcance del procesamiento activo: todo tipo de MP&I. Podría incluir

semimanufacturados, pero no comprende bienes de capital.

Duración: por el plazo que solicite el beneficiario, hasta 24 meses en total.

Importación de PT: sí de forma excepcional, porque prima la exportación de los

mismos.

Nota: este régimen se puede finalizar con el envío del producto terminado a las

zonas francas o a los Centros de Exportación, Transformación, Industria,

Comercio y Servicios (CETICOS).

Beneficiarios: cualquier persona natural o jurídica.

Garantía: por el 100% de los tributos que se hayan dejado de pagar.

RCF: para acogerse a este Régimen, la declaración de exportación deberá

presentarse en el plazo de un año, contado a partir de la fecha de la declaración

de importación que sustente el ingreso de la mercancía por reponer.

La importación de mercancías con franquicia deberá efectuarse en el plazo de

un año, contado a partir de la fecha de emisión del Certificado de reposición.

ECUADOR

ATPA: se conoce con el mismo nombre.

Alcance del procesamiento activo: la ley ecuatoriana no tiene una definición

expresa de mercancías extranjeras que puedan acogerse a este régimen.

Algunos tratadistas afirman que los bienes de capital podrían ingresar

temporalmente a Ecuador, para hacer operaciones vinculadas al régimen16.

Duración: 90 días prorrogables por una sola vez hasta por 180 días.

Importación de PT: sí se permite, pero de forma excepcional y previamente

justificada ante la Corporación Aduanera Ecuatoriana, porque prima su

exportación.

Beneficiarios: cualquier persona natural o jurídica.

Garantía: por el 120% de los tributos que se hayan dejado de pagar.

RCF: la importación para reposición con franquicia arancelaria deberá

efectuarse dentro del plazo de seis meses, contados a partir de la fecha de la

aceptación de la declaración aduanera original de la importación de las

mercancías por reponer.

Nota: este régimen no excluye el pago de las tasas por servicios aduaneros.

BOLIVIA

ATPA: tiene el nombre de Régimen de Internación Temporal para

Perfeccionamiento Activo (RITEX).

Alcance del procesamiento activo: todo tipo de MP&I. Comprende

semimanufacturados, pero no se incluyen bienes de capital, comestibles y

lubricantes.

16 MORA MARÍN, José Alberto. Los Regímenes Aduaneros. Proyecto de cooperación UE-CAN. Lima: 2007, p. 131.

Duración: hasta 180 días.

Importación de PT: sí de forma excepcional, porque prima la exportación de los

mismos.

Beneficiarios: cualquier empresa industrial.

RCF: es similar al caso de Perú.

Con base en el anterior análisis, se puede destacar lo siguiente:

En materia de admisiones temporales para perfeccionamiento activo (ATPA):

Este régimen es similar en todos los países con respecto de los bienes que

puedan ser sometidos a perfeccionamiento activo, a su orientación exportadora

y al domicilio comunitario andino a donde deben pertenecer las empresas o los

empresarios beneficiarios.

Sin embargo, el ATPA presenta diferencias en cuanto a los plazos para el

perfeccionamiento activo en todos los países, y es el régimen colombiano el

que presenta el plazo más amplio para el procesamiento activo de materias

primas y la posterior exportación de los productos compensadores.

Por otra parte, en cuanto a la inclusión de bienes de capital como parte del

proceso de perfeccionamiento activo y con exclusión de tributos aduaneros, la

norma aduanera colombiana es la única que de forma expresa, permitiría la

inclusión de dichos bienes y bajo dos modalidades: importación temporal para

perfeccionamiento activo de bienes de capital y Plan Vallejo de los artículos

173 (c), sólo para el sector agrícola, y 174 del Decreto Ley 444 de 1967.

Por último, en cuanto a la exportación del producto terminado compensador, la

regla general en los países andinos es que siempre debe exportarse hacia

terceros países y no admite remisiones a zona franca, salvo los casos peruano

y colombiano que sí lo permiten.

Por todo lo expuesto, aunque la Decisión 671 deja abierta la posibilidad de que

los bienes de capital puedan formar parte de un proceso de perfeccionamiento

activo, los países andinos distintos a Colombia pretenden que hacia el futuro,

estos bienes sólo estén sujetos a un proceso de perfeccionamiento activo y

más concretamente a un proceso de reparación, restauración o

acondicionamiento y es muy probable, que así lo intenten plasmar en el Código

Aduanero Andino. Esta posición va en contra de lo dispuesto en el Convenio de

Kyoto que no prohíbe que los bienes de capital puedan hacer parte de un

proceso de perfeccionamiento activo. No sobra recordar que por la Decisión

618, la Comunidad Andina debe tener en cuenta los principios y

recomendaciones del Convenio de Kyoto.

En materia de la reposición con franquicia (RCF):

En su esencia, esta figura es similar en los cinco países, con excepción del

plazo para acogerse a sus beneficios. Colombia es el país que presenta mayor

plazo con respecto de las importaciones que sirvan como antecedente para

solicitar la reposición: 24 meses con anterioridad a la solicitud de reposición.

3. Importación temporal para reexportación en el mismo estado

3.1 Definición. De conformidad con la Decisión 671, la importación temporal

para reexportación en el mismo estado (ITRME), se define como “el régimen

aduanero que permite la introducción al territorio aduanero de determinadas

mercancías importadas con suspensión total o parcial del pago de los derechos

e impuestos a la importación y recargos, para ser reexportadas en un plazo

determinado sin experimentar modificación alguna, con excepción de la

depreciación normal originada por el uso que se haya hecho de las mismas”17.

Algunas características importantes de esta figura bajo la Decisión 671:

17 Decisión 671, artículo 38.

(i) La Decisión deja a los países miembros, los casos y los requisitos en los

cuales se podrá conceder la ITRME, incluidos los bienes que pueden ser

cubiertos bajo este régimen. La Decisión deja en claro que los bienes que

sean cubiertos bajo este régimen, deben ser debidamente individualizados

e identificados por medio de seriales, marcas u otras señales que

permitan su reconocimiento.

(ii) La Decisión permite que las autoridades aduaneras, a solicitud del

beneficiario del régimen, autoricen la transferencia del beneficio del

régimen de admisión temporal a otra persona que cumpla con las

condiciones previstas y se haga cargo de las obligaciones aduaneras

adquiridas por el beneficiario inicial.

(iii) Sin perjuicio de que algún país miembro establezca un plazo mayor, los

bienes bajo ITRME podrán permanecer bajo dicho régimen, durante un

plazo de seis meses contados a partir de su levante y puede prorrogarse

una vez.

(iv) Podrá acogerse bajo ITRME, los accesorios, partes y repuestos que no se

importen en el mismo embarque para bienes de capital admitidos

temporalmente, siempre y cuando se importen dentro del plazo del

régimen.

(v) Las autoridades aduaneras de cada país miembro, podrán exigir la

constitución de una garantía por los tributos aduaneros suspendidos y con

excepción de las tasas aplicables.

(vi) Las autoridades aduaneras podrán exigir el pago de los tributos

aduaneros y recargos aplicables, de acuerdo con la legislación nacional

de cada país miembro.

3.2 Análisis de este régimen en los cinco países Andinos

VENEZUELA

Bienes sujetos a importación temporal para reexportación en el mismo estado

(ITRME): existe un listado de bienes establecido por el Gobierno nacional y que

revisa periódicamente.

Duración: tiene un término de hasta 12 meses.

Aspectos tributarios: exención total de tributos aduaneros (arancel e IVA). Sin

embargo, se aplica la tasa por servicios de aduana.

Observaciones: (i) El listado del Gobierno se refiere a bienes de capital destinado

para ejecución de proyectos que se ha entendido que pueden ser públicos y

privados, pero no se extienden a cualquier sector de la economía, incluido el de

servicios. (ii) En Venezuela, la depreciación se acepta como una forma de reducir el

valor base de liquidación al momento de pagar los tributos aduaneros en la

nacionalización de los bienes.

COLOMBIA

Bienes sujetos a ITRME: la normatividad aduanera establece un amplio listado de

bienes, en especial, maquinaria, equipos, sus partes y repuestos. Este régimen

establece dos modalidades según el plazo: corto y largo que se explican a

continuación.

Duración: en importaciones temporales a corto plazo, la admisión temporal es de

hasta 12 meses. En importaciones temporales a largo plazo, la admisión temporal es

de hasta cinco años (con posibilidad de mayor tiempo, previo permiso de la DIAN,

pero todos los tributos deberán pagarse al quinto año).

Aspectos tributarios: en las importaciones temporales a corto plazo, hay exención

total de arancel e IVA. Si el importador decide nacionalizar, pagará los tributos

aduaneros respectivos, vigentes a la fecha de la nacionalización. En las

importaciones temporales a largo plazo, se paga el valor total de los tributos (arancel

e IVA), en forma semestral.

Observaciones: (i) No se tiene en cuenta equipos y sus partes para el sector de

servicios, porque el Gobierno tiene una definición legal de bien de capital que implica

procesamiento industrial, lo cual difícilmente deja espacio para la prestación de

servicios exportables. (ii) No acepta la depreciación como una forma de reducir el

valor base de liquidación, en el caso de tener que pagar tributos al momento de la

nacionalización.

PERÚ

Bienes sujetos a ITRME: existe un listado de bienes establecido por el Gobierno

peruano.

Plazo: existe un sólo término sin prórroga que es de 12 meses (salvo casos

especiales como la importación de equipos para obras públicas). Existe autorización

automática con la sola presentación de la solicitud de importación temporal.

Aspectos tributarios: exención total de tributos aduaneros (arancel e IVA).

Observaciones: (i) No se tiene en cuenta equipos y sus partes para el sector de

servicios. (ii) Tampoco se acepta la depreciación como una forma de reducir el valor

base de liquidación, en caso de tener que pagar tributos al momento de la

nacionalización.

ECUADOR

Bienes sujetos a ITRME: en la normatividad ecuatoriana, no existe un listado

restrictivo de bienes de capital sobre los cuales pueda aplicarse este régimen de

admisión temporal. Por lo tanto, en principio, existe libertad para importar bienes de

forma temporal para su reexportación en el mismo estado.

Duración: seis meses prorrogables por seis meses más. Determinados bienes de

capital destinados a proyectos especiales o a obras públicas, pueden tener un mayor

plazo de duración temporal.

Aspectos tributarios: exención total de tributos aduaneros (arancel e IVA). Es de

anotar que en Ecuador, la norma establece que aún en caso de reexportarse bienes

de capital, se causarán tributos aduaneros (arancel e IVA), las tasas aduaneras y las

contribuciones FODINFA y CORPEI sobre la base del valor aduanero CIF inicial del

bien de capital, menos la depreciación generada por el tiempo de permanencia de

dicho bien en Ecuador.

Observaciones: (i) No se tiene en cuenta el sector servicios. (ii) Admite la

depreciación de los bienes de capital, aplicando las normas tributarias en materia del

impuesto sobre la renta, como forma de reducir el valor base de liquidación, en caso

de tener que pagar tributos al momento de nacionalizar o reexportar. (iii) Se debe

constituir garantía por el 120% de los tributos aduaneros.

BOLIVIA

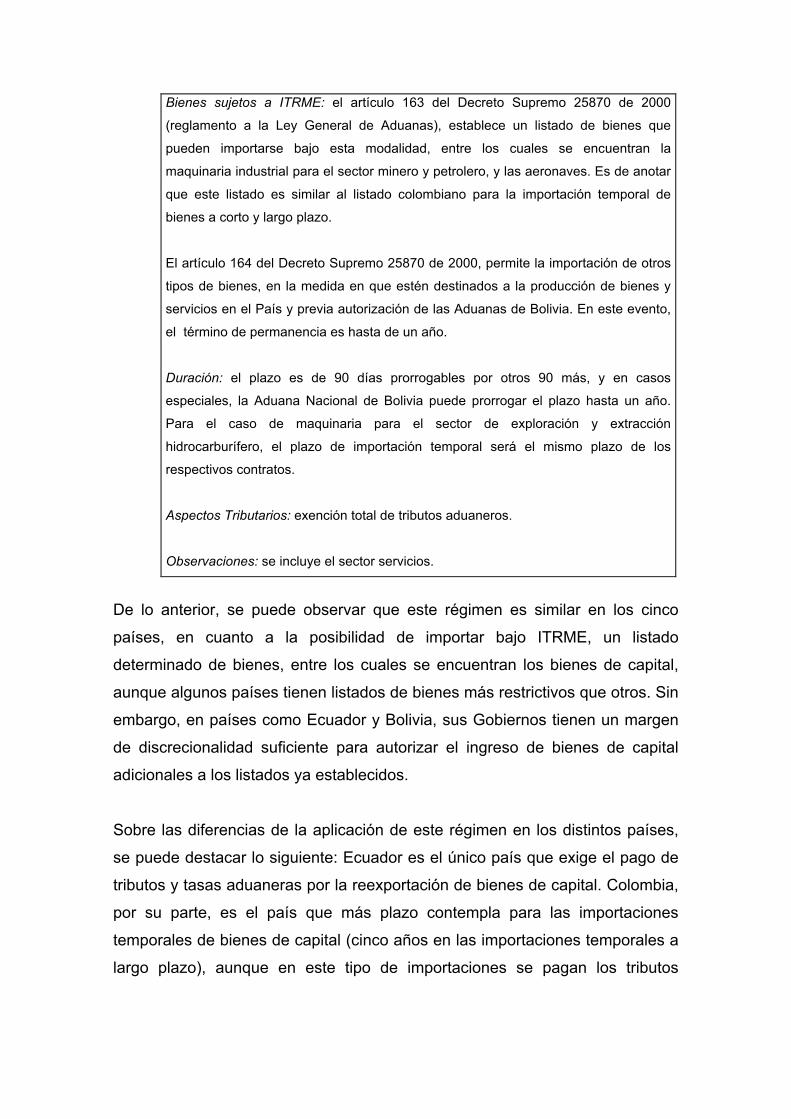

Bienes sujetos a ITRME: el artículo 163 del Decreto Supremo 25870 de 2000

(reglamento a la Ley General de Aduanas), establece un listado de bienes que

pueden importarse bajo esta modalidad, entre los cuales se encuentran la

maquinaria industrial para el sector minero y petrolero, y las aeronaves. Es de anotar

que este listado es similar al listado colombiano para la importación temporal de

bienes a corto y largo plazo.

El artículo 164 del Decreto Supremo 25870 de 2000, permite la importación de otros

tipos de bienes, en la medida en que estén destinados a la producción de bienes y

servicios en el País y previa autorización de las Aduanas de Bolivia. En este evento,

el término de permanencia es hasta de un año.

Duración: el plazo es de 90 días prorrogables por otros 90 más, y en casos

especiales, la Aduana Nacional de Bolivia puede prorrogar el plazo hasta un año.

Para el caso de maquinaria para el sector de exploración y extracción

hidrocarburífero, el plazo de importación temporal será el mismo plazo de los

respectivos contratos.

Aspectos Tributarios: exención total de tributos aduaneros.

Observaciones: se incluye el sector servicios.

De lo anterior, se puede observar que este régimen es similar en los cinco

países, en cuanto a la posibilidad de importar bajo ITRME, un listado

determinado de bienes, entre los cuales se encuentran los bienes de capital,

aunque algunos países tienen listados de bienes más restrictivos que otros. Sin

embargo, en países como Ecuador y Bolivia, sus Gobiernos tienen un margen

de discrecionalidad suficiente para autorizar el ingreso de bienes de capital

adicionales a los listados ya establecidos.

Sobre las diferencias de la aplicación de este régimen en los distintos países,

se puede destacar lo siguiente: Ecuador es el único país que exige el pago de

tributos y tasas aduaneras por la reexportación de bienes de capital. Colombia,

por su parte, es el país que más plazo contempla para las importaciones

temporales de bienes de capital (cinco años en las importaciones temporales a

largo plazo), aunque en este tipo de importaciones se pagan los tributos

aduaneros en cuotas semestrales durante el tiempo de permanencia de los

bienes en el País.

Por otra parte, es interesante destacar que la Decisión 671 no hace listados de

bienes que pudieran estar sujetos al régimen de ITRME, porque deja este tema

a las regulaciones aduaneras de cada país miembro. Por lo tanto, aunque la

Decisión permite la importación de partes y repuestos, y contempla una

definición amplia de bienes de capital, estos beneficios se podrían quedar en la

letra, porque prima la regulación interna de cada país miembro. Otro aspecto

importante de la Decisión 671, es el establecimiento de un plazo mínimo de

seis meses que puede ser prorrogado por otro término igual y que dicho plazo y

su prórroga, pueden ser ampliados por los países miembros.

Los anteriores aspectos de la Decisión 671 le dan armonía al régimen de

ITRME en la Subregión. Sin embargo, quedan distorsiones internas como el

amplio plazo colombiano y la amplia discrecionalidad en Ecuador y Bolivia para

determinar qué bien puede entrar o no, bajo este régimen. Por lo tanto, es

importante preguntarse, si una regulación obligatoria en el área de la CAN, que

contemple un plazo máximo de importación temporal (como el caso

colombiano), y el derecho de importar bienes de capital, partes y repuestos (a

partir de la definición propuesta por la Decisión 671), pudieran contribuir a una

mayor armonización del régimen de ITRME en el área de la CAN.

4. Zonas Francas

4.1 Definición. De acuerdo con la Decisión 671, las zonas francas son una

parte del territorio de cada país miembro, en donde las mercancías que le son

introducidas, se consideran como si estuvieran fuera del territorio aduanero con

respecto de los impuestos y derechos de importación.

Existen diversas clases de zonas francas. Para efectos de este estudio, sólo se

contemplan dos tipos de zonas francas: Zonas Francas industriales de bienes y

servicios y Zonas Francas comerciales de bienes. También existen las Zonas

Francas de servicios, pero como ellas no están incluidas en la Decisión 671, no

son parte del presente análisis.

4.2 Análisis de este régimen en los cinco países Andinos

VENEZUELA

Usuarios de Zonas Francas: en Venezuela, existen tres tipos: industriales, comerciales y

de servicios. De estas últimas, se destaca que no pueden desarrollar actividades

médicas, odontológicas o turísticas.

Aspectos aduaneros: la introducción de bienes a zona franca, provenientes del resto del

territorio nacional o del resto del mundo, no están sujetos a IVA ni arancel.

Es de anotar que en Venezuela, no existe la extensión de zonas francas.

Procesamiento parcial por fuera del territorio nacional: sí existe.

Aspectos tributarios: los usuarios están exentos del impuesto sobre la renta durante 10

años, con posibilidad de extenderse con la autorización previa del Gobierno. No se causa

IVA entre usuarios, salvo en venta de bienes o servicios entre Usuarios de Zona Franca

(UZF), con empresas o personas del resto del territorio aduanero nacional (TAN).

Observaciones: (i) En Venezuela, hay poca utilización de las zonas francas. Por estar

prioritariamente destinadas a mercados externos, se exige a mediano plazo que los

usuarios obtengan mayores ingresos por ventas a mercados externos que por ventas al

mercado local18. (ii) La OMC al revisar las políticas comerciales del País, no hizo

recomendaciones para el desmonte de la exención en renta a los usuarios de zona

franca, debido posiblemente a que no han habido denuncias por parte de los países

miembros y por la poca eficacia de las zonas francas como incentivo de impulso a la

producción y exportación de productos de este País al exterior.

COLOMBIA

Usuarios de Zonas Francas: son de tres clases: industriales, comerciales y de servicios.

18 De la definición de zona franca en la Ley de Zonas Francas de Venezuela, se determina su establecimiento condicionado a un requisito de desempeño exportador: “Se entenderá por zonas francas el área de terreno que esté físicamente delimitada sujeta a un régimen fiscal especial establecido en la presente Ley, en la cual personas jurídicas autorizadas para instalarse a los efectos de esta Ley, se dediquen a la producción y comercialización de bienes para la exportación, así como a la prestación de servicios vinculados con el comercio internacional”.

La calificación de usuario industrial y la de usuario comercial, son calificaciones

excluyentes, es decir, un usuario industrial no puede ser usuario comercial de zona

franca. En la práctica, esto implica que un usuario industrial de bienes no puede

almacenar bienes finales propios o de terceros dentro de una zona franca, porque se

entiende que sólo puede almacenar productos en proceso o materias primas para

realizar sus labores industriales.

Aspectos aduaneros: introducción de bienes a zona franca del resto del territorio nacional

o del resto del mundo, no están sujetos a IVA ni arancel.

En Colombia, sí existe la posibilidad de que haya extensiones de zonas francas en

determinados lugares como fábricas (que se denominan zonas francas permanentes

especiales). Este beneficio se restringe al cumplimiento de requisitos de inversión nueva

(US 38 millones aproximadamente), y la generación de nuevos empleos directos (150).

Por cada US 6 millones aproximadamente de nueva inversión adicional, el requisito de

empleo se podrá reducir en un número de 15, sin que en algún caso, el total de empleos

sea inferior a 50.

Procesamiento parcial por fuera del territorio nacional: sí existe, pero debe originarse

desde zona franca. No existe la posibilidad contraria, es decir, que se origine por fuera

del resto del territorio aduanero nacional.

Aspectos tributarios: a partir del año 2007, se terminó la exención en renta para los

usuarios industriales de bienes y/o de servicios por ventas hacia mercados externos. A

partir de 2007, la tarifa del impuesto de renta se redujo al 15% para este tipo de usuarios.

Se causa IVA, salvo el caso de venta de bienes del resto de Colombia a usuarios

industriales de bienes y/o de servicios. Tampoco se causa IVA en la venta de bienes

entre usuarios industriales.

PERÚ

Usuarios de zonas francas: personas naturales o jurídicas con una sola calificación de

usuario de zona franca, que puede realizar labores comerciales e industriales sin

distinción.

Aspectos aduaneros: introducción de bienes a zona franca del resto del territorio nacional

o del resto del mundo, no están sujetos a IVA ni arancel. No existe la figura de la

extensión en zonas francas.

Procesamiento parcial por fuera del territorio nacional: existe la posibilidad, pero debe

originarse desde zona franca.

Aspectos tributarios: los usuarios de zona franca están exentos del impuesto a la renta.

Entre usuarios no se causa IVA, salvo venta de bienes o servicios entre usuarios de la

ZF con empresas o personas del resto del territorio nacional.

Observaciones: (i) Poca utilización de las zonas francas. (ii) La OMC al revisar las

políticas comerciales del País, no hizo recomendaciones de desmonte de la exención en

renta a los usuarios de zona franca, posiblemente porque no están condicionadas a un

requisito de desempeño exportador y por la poca eficacia de las zonas francas como

incentivo de impulso a la producción y exportación de productos de este País al exterior.

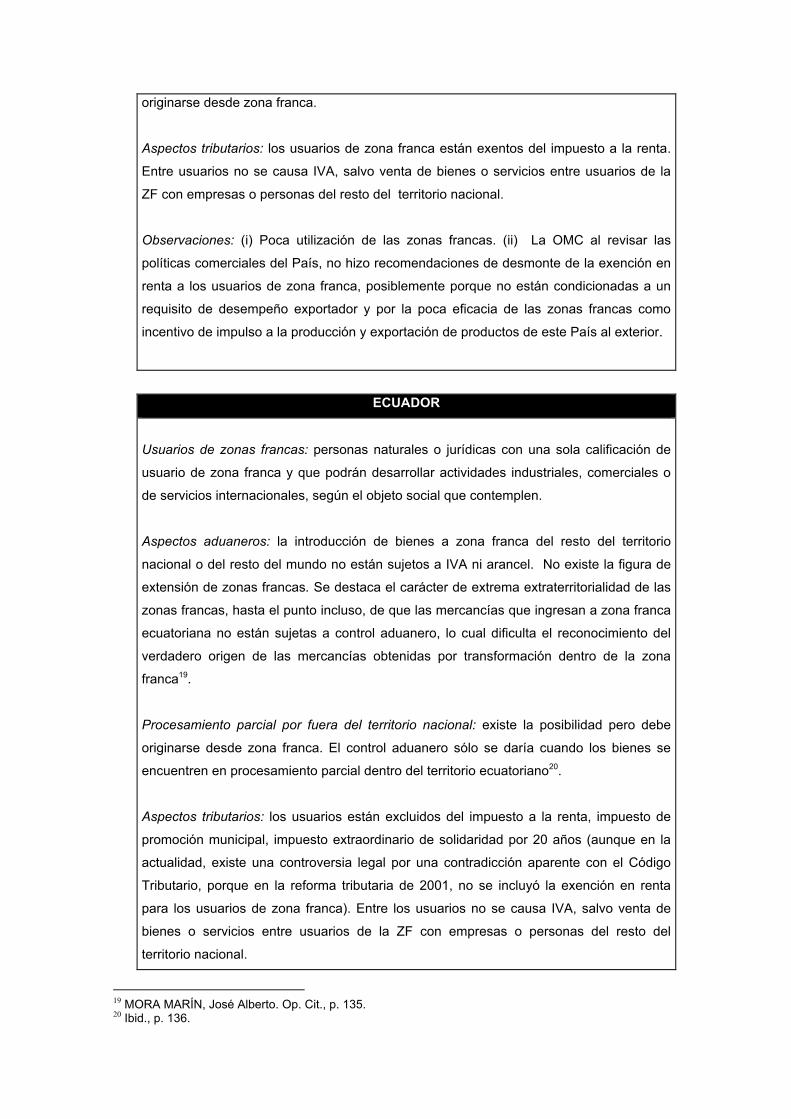

ECUADOR

Usuarios de zonas francas: personas naturales o jurídicas con una sola calificación de

usuario de zona franca y que podrán desarrollar actividades industriales, comerciales o

de servicios internacionales, según el objeto social que contemplen.

Aspectos aduaneros: la introducción de bienes a zona franca del resto del territorio

nacional o del resto del mundo no están sujetos a IVA ni arancel. No existe la figura de

extensión de zonas francas. Se destaca el carácter de extrema extraterritorialidad de las

zonas francas, hasta el punto incluso, de que las mercancías que ingresan a zona franca

ecuatoriana no están sujetas a control aduanero, lo cual dificulta el reconocimiento del

verdadero origen de las mercancías obtenidas por transformación dentro de la zona

franca19.

Procesamiento parcial por fuera del territorio nacional: existe la posibilidad pero debe

originarse desde zona franca. El control aduanero sólo se daría cuando los bienes se

encuentren en procesamiento parcial dentro del territorio ecuatoriano20.

Aspectos tributarios: los usuarios están excluidos del impuesto a la renta, impuesto de

promoción municipal, impuesto extraordinario de solidaridad por 20 años (aunque en la

actualidad, existe una controversia legal por una contradicción aparente con el Código

Tributario, porque en la reforma tributaria de 2001, no se incluyó la exención en renta

para los usuarios de zona franca). Entre los usuarios no se causa IVA, salvo venta de

bienes o servicios entre usuarios de la ZF con empresas o personas del resto del

territorio nacional.

19 MORA MARÍN, José Alberto. Op. Cit., p. 135. 20 Ibid., p. 136.

Observaciones: (i) Poca utilización de las zonas francas. (ii) La OMC al revisar las

políticas comerciales del País, no hizo recomendaciones de desmonte de la exención en

renta a los usuarios de zona franca, posiblemente porque no están condicionadas a un

requisito de desempeño exportador y por la poca eficacia de las zonas francas como

incentivo de impulso a la producción y exportación de productos de este País al exterior.

BOLIVIA

Tipos de zonas francas: en Bolivia, se habla de dos regímenes: zonas francas

comerciales y terminales de depósitos (ZOFRACOT), y Zonas Franca industriales

(ZOFRAIN). Son áreas de terreno delimitadas en donde las empresas que operan en

estas zonas en calidad de usuarios de ellas, podrán realizar labores industriales o

comerciales, según el caso.

Aspectos aduaneros: introducción de bienes a zona franca del resto del territorio nacional

o del resto del mundo, no están sujetos a IVA ni arancel. En la práctica, no hay extensión

de zonas francas.

Procesamiento parcial por fuera del territorio nacional: existe la posibilidad, pero debe

originarse desde ZOFRAIN.

Aspectos tributarios: al aplicar el principio de segregación aduanera y fiscal establecido

en la Ley 1489, el Decreto Supremo 23565 del 22 de julio de 1993 establece el siguiente

tratamiento tributario especial: (i) Suspensión del 100% del pago del Impuesto al Valor

Agregado, Impuesto a los Consumos Específicos, Impuesto Especial a los Hidrocarburos

y sus Derivados y del Gravamen Arancelario, para todas las mercancías internadas en

zonas francas. (ii) Exención del 100% del Impuesto al Valor Agregado, del Impuesto a las

Transacciones y del Impuesto a las Transferencias Municipales, para las ventas,

transacciones y transferencias que se realicen dentro de la zona franca. (iii) Exención del

100% de los tributos municipales (tasas y patentes). Los Municipios establecen las

condiciones de la exención, en ejercicio de sus atribuciones reconocidas en la

Constitución Política del Estado.

Los Tributos que se deben pagar son los siguientes: (i) Impuesto a las Utilidades de las

Empresas sobre las remesas de utilidades al exterior. (ii) Impuesto a la Propiedad

Inmueble y de Vehículos Automotores. (iii) Régimen Complementario al Impuesto al Valor

Agregado que grava la remuneración de las personas que prestan servicios dentro de la

zona franca.

De lo anterior, se puede resaltar lo siguiente:

- Colombia, a diferencia de Perú, Ecuador y Venezuela, no contempla exención

en impuesto de renta para los usuarios de zonas francas. Sin embargo,

establece una tarifa de impuesto de renta del 15% para los usuarios

industriales a partir del año 2007, que es competitiva frente a países que han

sujeto sus regímenes de zonas francas a los parámetros de la OMC.

Con respecto de los países vecinos: Perú, Ecuador y Venezuela, es de anotar

que sus zonas francas no han impulsado el desarrollo de la producción y

exportación de sus bienes locales hacia terceros países. Para el caso de

Ecuador y Perú, el desarrollo de sus zonas francas no están condicionadas a

un requisito de desempeño exportador, y tal vez por esta razón, la OMC no ha

sugerido el desmonte del beneficio de exención en renta para los usuarios de

dichas zonas. En Venezuela, a pesar que sus zonas francas sí están

condicionadas a un requisito de desempeño exportador, la OMC no ha

sugerido su desmonte porque han tenido muy poco desarrollo.

Si bien las zonas francas en los países vecinos no han tenido el éxito esperado

por sus Gobiernos, no significa que no lo vayan a tener en el futuro próximo, en

especial, en los casos peruano y ecuatoriano, que con sus exclusiones

tributarias en materia de impuesto sobre la renta, podrían generar una

distorsión en las condiciones de libre y sana competencia entre los países

Andinos.

- En materia de extensión de zona franca, los países Andinos con excepción de

Colombia, no tienen esta figura que fue tomada del modelo de Costa Rica. En

este País, se permite la figura de extensión de zona franca con un mínimo de

inversión inicial en activos fijos para la empresa que quiera constituirse en

usuario industrial de zona franca y por fuera de un parque comercial (la

inversión mínima es de US 2 millones), y no hay un mínimo de empleos

directos.

3. LA ARMONIZACIÓN DE LOS REGÍMENES ADUANEROS DE LA CAN ORIENTADA AL DESARROLLO DE CADENAS PRODUCTIVAS ANDINAS

De acuerdo con la doctrina aduanera y económica internacional, una Unión

Aduanera como la que se está perfeccionando en la CAN, depende de dos

factores básicos: un arancel externo común y una política externa común21.

Dentro de dicha política externa común, se encuentra la armonización de los

regímenes aduaneros como instrumentos para promover las exportaciones

comunitarias que buscan evitar las distorsiones de las condiciones de

competencia entre los países Andinos y tienen en cuenta, las ventajas

comparativas22 que han sido desarrolladas en cada país Andino.

Debido a que las economías andinas no son complementarias sino similares y

por ende son competitivas, las ventajas comparativas de cada país Andino

deben analizarse en función de la especialidad que hayan desarrollado en un

proceso productivo específico. Así por ejemplo: en el sector de las

confecciones, algunos empresarios colombianos requieren de algodón y/o telas

orgánicas peruanas para confeccionar ropa orgánica con destino a los Estados

Unidos y Europa. Por su parte, Perú requiere del índigo colombiano para

elaborar pantalones, camisas y chaquetas tipo blue jean con destino a terceros

países.

Si un grupo empresarial colombiano o peruano quisiera integrar su cadena

productiva, mediante la creación o compra de fábricas en ambos países, uno

21 ODDONE, Carlos Nahuel y GRANATO, Leonardo. Unión Aduanera, de requisitos mínimos y Máximos, atrapada entre el GATT y la Doctrina. Afirman que “(...) para ser considerada una Unión Aduanera, y según el propio entendimiento del GATT, los miembros de ésta aplicarán en el comercio con no miembros ‘derechos de aduana y demás reglamentaciones del comercio que, en sustancia, sean idénticos’. Lo que en la práctica implica la existencia de un AEC y una política comercial común”. En: http://www.eumed.net/cursecon/dic/U.htm (fecha de consulta).

22 Ventajas comparativas. Nombre que se le da a la teoría formulada por primera vez por David Ricardo a comienzos del siglo XIX, para explicar los beneficios que obtienen todos los que participan en el comercio internacional. También se denomina teoría del coste comparativo. La misma afirma que en unas condiciones técnicas dadas, el producto total que se obtiene de la especialización y el cambio, en lugar de la autarquía y el aislamiento económico, se maximizará, si cada país o región se especializa en la producción de aquellos bienes o servicios en los cuales su coste comparativo sea relativamente menor. Aunque Ricardo formuló tal principio sólo para el comercio internacional, destacó también que el mismo es claramente aplicable a todas las formas de especialización o división del trabajo e intercambio, bien sea entre personas, empresas o naciones.

de los aspectos que debe considerar es cómo utilizar los regímenes aduaneros

en la CAN. A continuación, un ejemplo hipotético sobre la forma como podría

combinarse los regímenes aduaneros en la CAN, para optimizar las

exportaciones hacia mercados externos:

Nota: se parte del presupuesto de que las empresas abajo citadas, son de un

mismo grupo.

- La empresa peruana A, productora de algodón orgánico, importa semilla

de algodón y abono orgánico de terceros países y paga tributos

aduaneros a las autoridades aduaneras y tributarias peruanas (SUNAT).

Así mismo, importa las partes y los repuestos que requieren sus

máquinas y equipos con el pago de los tributos aduaneros

correspondientes al SUNAT.

- La empresa peruana B, fabricante de telas orgánicas, importa ciertos

insumos y repuestos para su labor de producción de tela orgánica y

paga tributos aduaneros sobre dichos bienes. Luego, exporta el producto

final a Colombia y factura la venta internacional para pago, dentro de los

180 días siguientes a la fecha del B-L.

- La empresa colombiana C, importa con carácter reembolsable, la tela

orgánica de la empresa B, y en la importación solamente paga IVA a la

DIAN (porque tiene exclusión arancelaria por ser de origen peruano).

Luego, confecciona todo tipo de ropa informal con destino a los Estados

Unidos y Europa.

- La empresa panameña D, es una trading company que comercializa

los productos del Grupo hacia mercados externos e incluye las prendas

orgánicas producidas en Colombia.

El anterior escenario podría modificarse con la siguiente combinación de

regímenes aduaneros en la CAN:

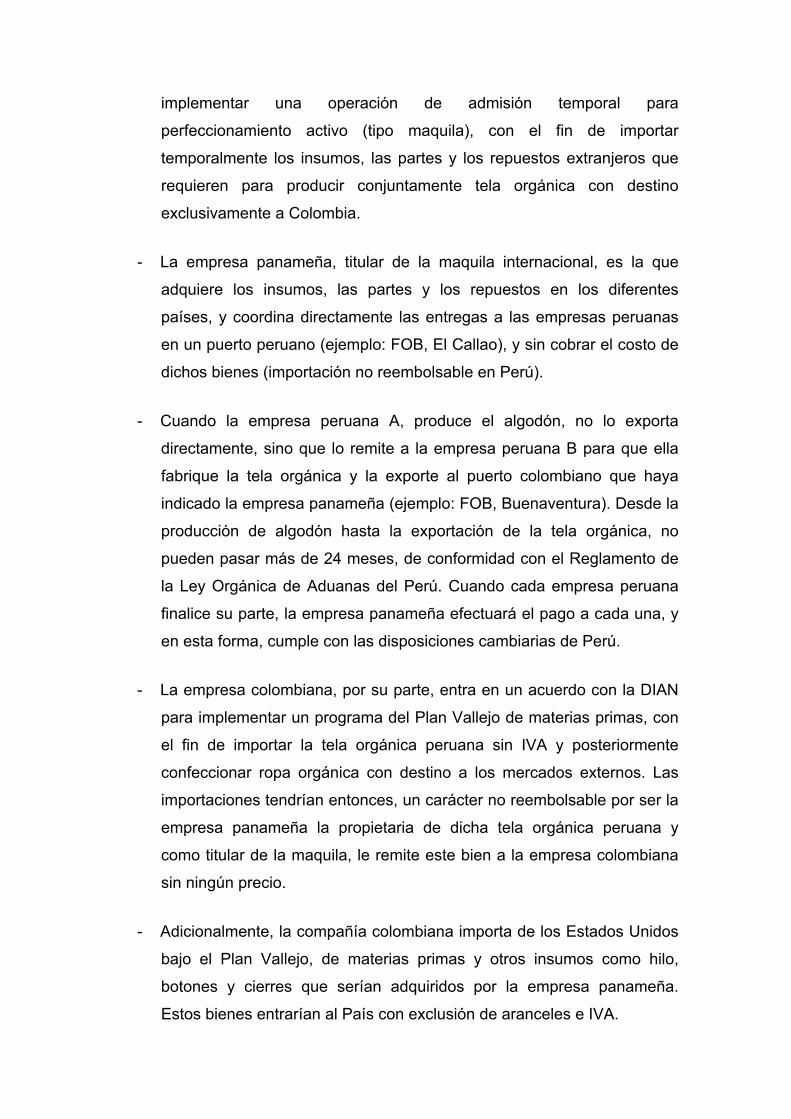

- Las empresas peruanas entran en un acuerdo con el SUNAT, para

implementar una operación de admisión temporal para

perfeccionamiento activo (tipo maquila), con el fin de importar

temporalmente los insumos, las partes y los repuestos extranjeros que

requieren para producir conjuntamente tela orgánica con destino

exclusivamente a Colombia.

- La empresa panameña, titular de la maquila internacional, es la que

adquiere los insumos, las partes y los repuestos en los diferentes

países, y coordina directamente las entregas a las empresas peruanas

en un puerto peruano (ejemplo: FOB, El Callao), y sin cobrar el costo de

dichos bienes (importación no reembolsable en Perú).

- Cuando la empresa peruana A, produce el algodón, no lo exporta

directamente, sino que lo remite a la empresa peruana B para que ella

fabrique la tela orgánica y la exporte al puerto colombiano que haya

indicado la empresa panameña (ejemplo: FOB, Buenaventura). Desde la

producción de algodón hasta la exportación de la tela orgánica, no

pueden pasar más de 24 meses, de conformidad con el Reglamento de

la Ley Orgánica de Aduanas del Perú. Cuando cada empresa peruana

finalice su parte, la empresa panameña efectuará el pago a cada una, y

en esta forma, cumple con las disposiciones cambiarias de Perú.

- La empresa colombiana, por su parte, entra en un acuerdo con la DIAN

para implementar un programa del Plan Vallejo de materias primas, con

el fin de importar la tela orgánica peruana sin IVA y posteriormente

confeccionar ropa orgánica con destino a los mercados externos. Las

importaciones tendrían entonces, un carácter no reembolsable por ser la

empresa panameña la propietaria de dicha tela orgánica peruana y

como titular de la maquila, le remite este bien a la empresa colombiana

sin ningún precio.

- Adicionalmente, la compañía colombiana importa de los Estados Unidos

bajo el Plan Vallejo, de materias primas y otros insumos como hilo,

botones y cierres que serían adquiridos por la empresa panameña.

Estos bienes entrarían al País con exclusión de aranceles e IVA.

- Una vez la empresa colombiana reciba la tela orgánica, procederá a

confeccionar la ropa orgánica para exportar a los Estados Unidos y a

Europa, el 70% de los compromisos de exportación dentro de un plazo

de 18 meses y el 30% restante, dentro de un plazo de 12 meses

adicionales (para un total de 30 meses). Las exportaciones tendrían un

carácter no reembolsable y serían dirigidas a los compradores

internacionales indicados por el titular de la maquila. Sin embargo, este

último le pagará a la empresa colombiana unos honorarios por sus

servicios de confección.

Como se puede advertir en el ejemplo anterior, un esquema combinado de

regímenes aduaneros en la región Andina que aproveche la especialidad

productiva intracomunitaria, permitiría obtener mayores eficiencias económicas

debido a los ahorros tributarios que se pueden obtener en materia de

impuestos indirectos. Adicionalmente, con la adopción futura del Documento

Único Aduanero (DUA), y la sistematización de los procesos aduaneros

intracomunitarios, se podrá agilizar el movimiento intracomunitario de bienes.

Por otra parte y dependiendo de cada caso, un esquema combinado de

regímenes aduaneros podría generar mayores beneficios, si se estructura de

tal forma que el país Andino exportador sea aquél que tenga acuerdos de libre

comercio con los países de destino de sus exportaciones. Por último y

dependiendo también de cada caso, este esquema combinado de regímenes

aduaneros podría generar ventajas competitivas adicionales, mediante la

centralización de la operación de comercialización internacional en una

jurisdicción fiscal y aduanera eficiente para un grupo empresarial.

3. CONCLUSIONES

Del contenido de la Decisión 671 y del análisis comparativo de los cinco

regímenes aduaneros para promocionar las exportaciones en los cinco países

Andinos, se puede afirmar que aún desde antes de esta Decisión, los

regímenes aduaneros de cada país han guardado relativa similitud, salvo las

diferencias resaltadas en el numeral dos de este documento. Algunas de estas

diferencias, constituyen aspectos positivos que la CAN debe tener en cuenta,

en su gestión para armonizar los regímenes aduaneros en la Subregión.

A continuación, estas diferencias positivas:

- Con respecto de los depósitos de aduanas, la CAN debe considerar que

ellos no sólo tienen el propósito de una distribución logística

internacional de producto terminado, sino que también deben promover

la distribución logística intracomunitaria de producto terminado, materias

primas, insumos y bienes semiterminados o productos en proceso (con

el pago de los tributos aduaneros en este último caso), y con el fin de

revenderlos a terceros comercializadores y/o productores de la

Subregión. En la actualidad, todos los países Andinos y con excepción

de Colombia, admiten dicha distribución logística interna (para consumo

interno), que podría cambiar en el futuro, según el parecer político del

Gobierno de turno. Por lo tanto, en normatividades andinas posteriores,

se debería regular este régimen aduanero con más propiedad, para que

todos los países Andinos permitan que sus administrados puedan

almacenar y posteriormente exportar o importar para el consumo,

cualquier cantidad de producto terminado, materias primas, insumos o

bienes semiterminados que hayan sido almacenados en esos depósitos.

- En cuanto a los regímenes de admisión temporal para perfeccionamiento

activo (ATPA), y para que este régimen pueda tener una mayor

armonización y éxito, es necesario que se permita que los bienes de

capital hagan parte de un proceso de perfeccionamiento activo y no sólo

estar sujetos a ese proceso.

La Unión Europea (UE), por ejemplo: en su Código Aduanero y demás

normas complementarias, no prohíbe la posibilidad de que los bienes de

capital puedan hacer parte de un proceso de perfeccionamiento activo, y

cabe destacar que esta normatividad se fundamenta en los postulados

del Convenio de Kyoto. Gracias a la flexibilidad del régimen de

perfeccionamiento activo en la UE, Airbus puede fabricar cuatro aviones

Airbus 380 por mes, en cuatro países europeos y utiliza múltiples

procesos de importación temporal para perfeccionamiento activo con

materias primas, partes, componentes y materiales de más de 100

proveedores del exterior.

- Con respecto de los regímenes de importación temporal para

reexportación en el mismo estado (ITRME), la Decisión 671 hizo un gran

avance para su armonización. No obstante y en procura de una mejor

armonización de este régimen en la Subregión, la CAN debería

considerar la posibilidad de establecer un plazo máximo de importación

temporal y extenderlo de forma obligatoria a bienes de capital, partes y

repuestos, a partir de la definición propuesta por la Decisión 671.

- Por último, en cuanto a las zonas francas, existen tres países Andinos

que todavía ofrecen exenciones del impuesto de renta para los usuarios

de sus zonas francas (Venezuela, Ecuador y Perú). Colombia, es el

único país de la Región que ha ajustado su régimen de zonas francas a

los parámetros de la OMC, al establecer una tarifa de impuesto de renta

del 15% a partir del año 2007 para los usuarios industriales y que es

competitiva frente a países que han sujeto sus regímenes de zonas

francas a los parámetros de la OMC.

Si bien las zonas francas en los países vecinos no han tenido el éxito

esperado por sus Gobiernos, no significa que no lo vayan a tener en el

futuro próximo, en especial, con respecto de los casos peruano y

ecuatoriano que con sus exclusiones tributarias en materia de impuestos

de renta y otros, podrían generar una gran distorsión en las condiciones

de libre y sana competencia entre los países Andinos.

Por otra parte, con respecto de la armonización de los regímenes aduaneros en

la CAN que se orienta al desarrollo de cadenas productivas andinas, las

normatividades andinas posteriores deben tender hacia regímenes de

perfeccionamiento activo que apliquen las mejores prácticas colombianas, por

ser las de mayor experiencia en la Subregión. Tal es el caso de la inclusión de

bienes de capital como parte de un proceso de perfeccionamiento activo;

plazos amplios para el perfeccionamiento activo de materias primas; y la

posibilidad de finalizar el régimen de perfeccionamiento activo con la salida de

los productos compensadores a zona franca.