los desafíos fiscales en la construcción de sistemas de protección social en lac

DESCRIPTION

Los desafíos fiscales en la construcción de sistemas de protección social en LAC. Hugo Eduardo Beteta Director, Cepal Santo Domingo, Junio 18, 2014. Panorama fiscal de América Latina. Contenido. Las Finanzas Publicas y el desarrollo - PowerPoint PPT PresentationTRANSCRIPT

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 1

Los desafíos fiscales en la construcción de sistemas de

protección social en LAC

Hugo Eduardo Beteta

Director, Cepal

Santo Domingo, Junio 18, 2014

Panorama fiscal de América Latina

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 2

Contenido

1. Las Finanzas Publicas y el desarrollo

2. Principales rasgos de la tributación en América

Latina y el Caribe

3. Donde se encuentra la región en gasto social?

4. Una política fiscal que promueva la igualdad

5. La renovación del Pacto Fiscal

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 3

Dimensiones de la calidad de las finanzas publicas

1. Nivel de ingresos y gastos

2. La posición fiscal, tanto en flujos (déficit o superávit) como en stock (nivel y composición de deuda)

3. La composición y eficiencia del gasto

4. La estructura impositiva o tributaria

5. La calidad de las instituciones fiscales tanto en su capacidad de recaudación, asignación como en la transparencia de gestión..

6. No es posible lograr mejoras en resultados de protección social si los recursos disponibles son insuficientes. Pero tampoco el mero financiamiento y disponibilidad de recursos aseguran resultados, sin un adecuado sistema de planificación, seguimiento y evaluación.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 4

Objetivos de las Finanzas Publicas

1. Suavizar el ciclo macroeconómico y apoyar la estabilidad macroeconómica.

2. Potenciar el crecimiento económico y la transformación estructural

3. Influir en la redistribución de ingreso.

4. Reducción de riesgos y adaptación al cambio climático

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 5

Principales rasgos y tendencias de la tributación y política fiscal

en América Latina y el Caribe

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 6

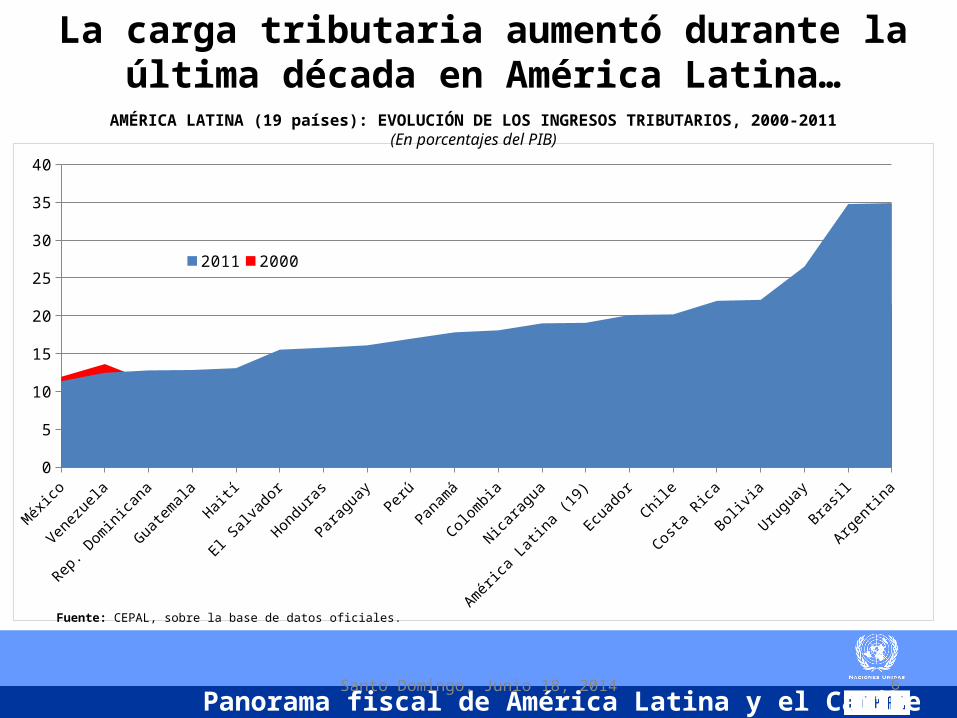

La carga tributaria aumentó durante la última década en América Latina…

Méx

ico

Venez

uela

Rep. D

omini

cana

Gua

tem

ala Haití

El Salv

ador

Hondu

ras

Parag

uay

Perú

Panam

á

Colom

bia

Nicara

gua

Amér

ica L

atina

(19)

Ecuad

orChil

e

Costa

Rica

Bolivia

Urugu

ayBra

sil

Argen

tina

0

5

10

15

20

25

30

35

40

2011 2000

AMÉRICA LATINA (19 países): EVOLUCIÓN DE LOS INGRESOS TRIBUTARIOS, 2000-2011(En porcentajes del PIB)

Fuente: CEPAL, sobre la base de datos oficiales.

Panorama fiscal de América Latina y el Caribe

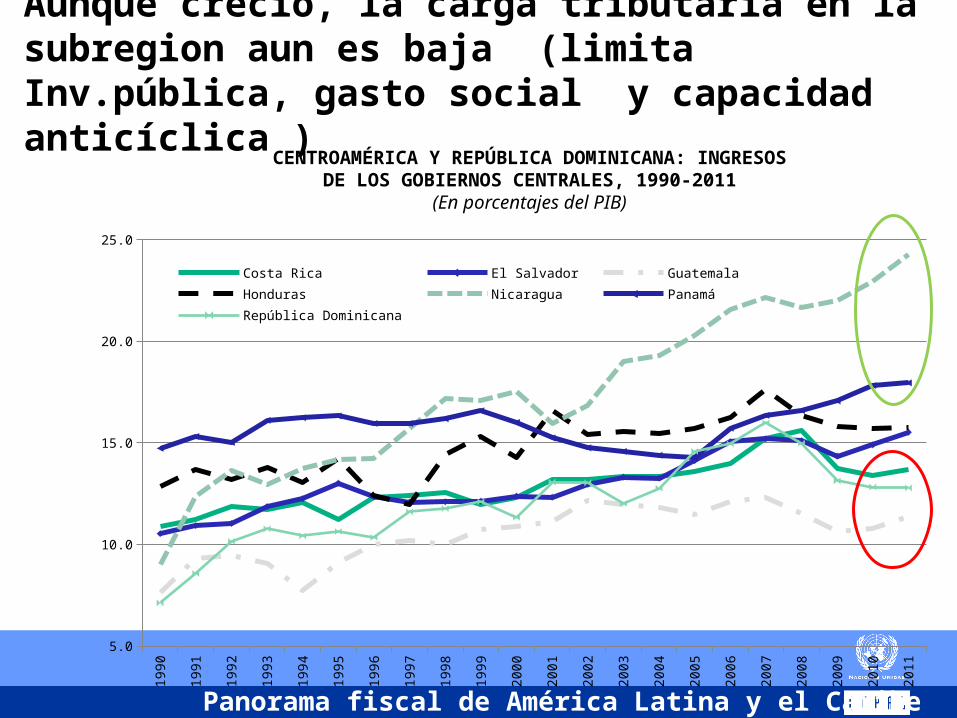

Aunque creció, la carga tributaria en la subregion aun es baja (limita Inv.pública, gasto social y capacidad anticíclica )

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

5.0

10.0

15.0

20.0

25.0

Costa Rica El Salvador Guatemala Honduras

Nicaragua Panamá República Dominicana

CENTROAMÉRICA Y REPÚBLICA DOMINICANA: INGRESOSDE LOS GOBIERNOS CENTRALES, 1990-2011

(En porcentajes del PIB)

Panorama fiscal de América Latina y el Caribe

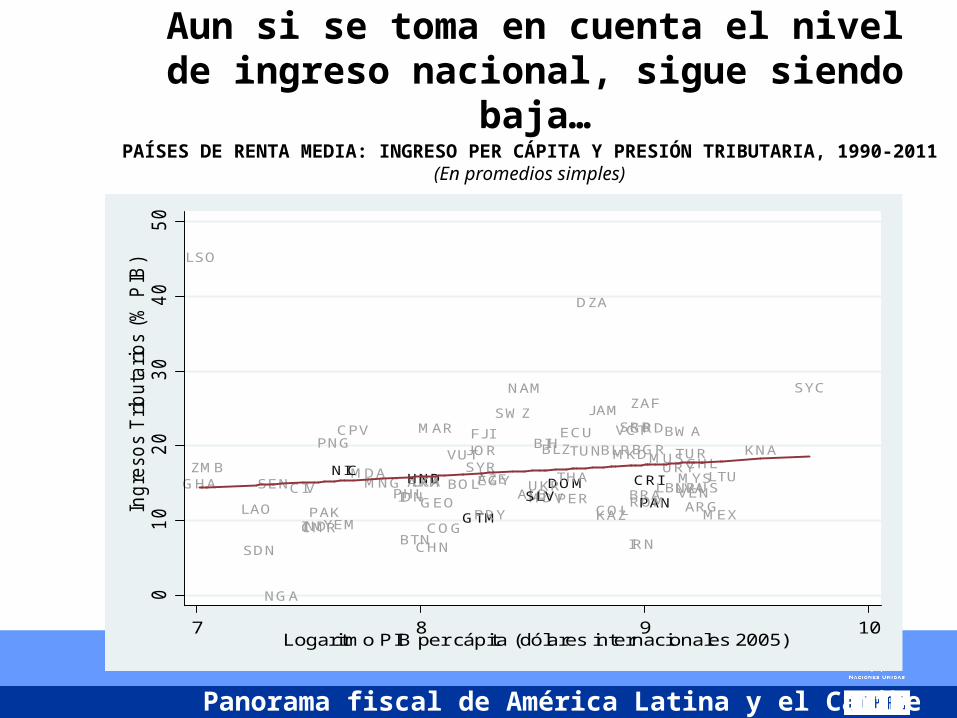

Aun si se toma en cuenta el nivel de ingreso nacional, sigue siendo baja…

ALB

DZA

ARG

AZE

BLRBIHBWA

BRA

BGRCHL

CHN

COL

CRIDOM

ECU GRD

IRN

JAM

JOR

KAZ

LVALBNLTU

MKD

MYS

MDV

MUS

MEX

NAM

PANPER ROMRUS

SRB

SYCZAF

KNA

VCT

THA

TUN TURURY

VENARM

BLZ

BTN

BOL

CMR

CPV

COG

CIVEGY

SLV

FJI

GEO

GHA

GTM

HND

IND

IDNLAO

LSO

MDAMNG

MAR

NIC

NGA

PAK

PNG

PRY

PHLSEN LKA

SDN

SWZ

SYR

UKR

VUT

YEM

ZMB

01

02

03

04

05

0In

gre

so

s T

rib

uta

rio

s (

% P

IB)

7 8 9 10Logaritmo PIB per cápita (dólares internacionales 2005)

PAÍSES DE RENTA MEDIA: INGRESO PER CÁPITA Y PRESIÓN TRIBUTARIA, 1990-2011(En promedios simples)

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 9

México

Venezuela

Rep. Dominicana

Guatemala

Haití

El Salvador

Honduras

Paraguay

Perú

Panamá

Colombia

Nicaragua

Ecuador

Chile

Costa Rica

Bolivia

Uruguay

Brasil

Argentina

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0

GRUPO 1

GRUPO 2

GRUPO 3

…y carga fiscal sigue siendo muy heterogénea,AMÉRICA LATINA (19 países): INGRESOS TRIBUTARIOS, 2011

(En porcentajes del PIB)

Fuente: CEPAL, sobre la base de datos oficiales.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 10

y en promedio, más baja que en el CaribeEL CARIBE: INGRESOS TRIBUTARIOS, 2011

(En porcentajes del PIB)

Bahamas

Antigua y Barbuda

Granada

Guyana

Santa Lucía

Saint Kitts y Nevis

San Vicente y las Granadinas

Belice

Jamaica

Dominica

Barbados

Trinidad y Tabago

Suriname

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0

Promedio AL(19)

Fuente: CEPAL, sobre la base de datos oficiales.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 11

Aumentó la captación de rentas obtenidas de la explotación de recursos naturalesAMÉRICA LATINA Y EL CARIBE (9 PAÍSES): INGRESOS FISCALES PROVENIENTES

DE PRODUCTOS PRIMARIOS, 1999-2011(En porcentajes del PIB)

Fuente: CEPAL sobre la base de información oficial.

Perú

Colombia

Argentina

Chile

México

Venezuela

Bolivia

Ecuador

Trinidad y Tobago

0 2 4 6 8 10 12 14 16

2009-20111999-2001

45.8

En porcentaje del ingreso total (2009-2001)

34.5

29.9

39.2

17.3

13.6

16.2

9.3

32.5

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 12

Los ingresos que provienen de recursos naturales son mas importantes en varios países pero también son

mas volátilesINGRESOS TOTALES DEL GOBIERNO CENTRAL, 2011 a/

(Porcentaje del PIB)

Fuente: CEPAL, sobre la base de datos oficiales.Nota: La cobertura de Bolivia (E.P.), México, y Panamá es de SPNF.a/ Considera tanto los ingresos tributarios como no tributarios originados en la explotación de productos básicos

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 13

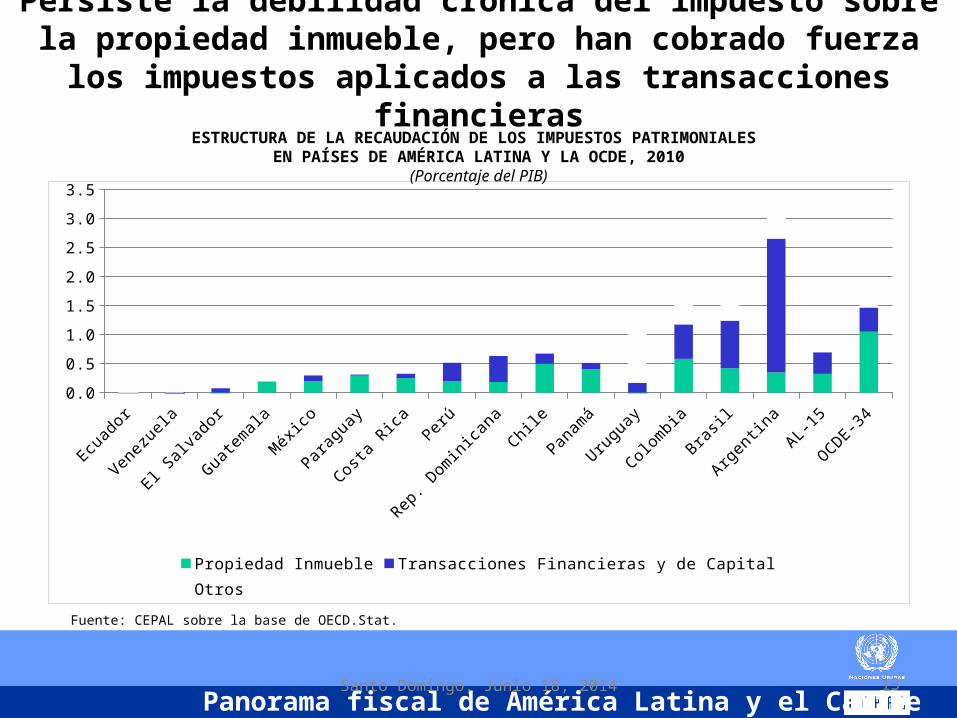

Persiste la debilidad crónica del impuesto sobre la propiedad inmueble, pero han cobrado fuerza los impuestos aplicados a

las transacciones financieras

Ecuad

or

Venez

uela

El Sal

vado

r

Guate

mal

a

Méx

ico

Parag

uay

Costa

Rica

Perú

Rep. D

omin

icana

Chile

Panam

á

Urugu

ay

Colom

bia

Brasil

Argen

tina

AL-15

OCDE-34

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Propiedad Inmueble Transacciones Financieras y de CapitalOtros

ESTRUCTURA DE LA RECAUDACIÓN DE LOS IMPUESTOS PATRIMONIALES EN PAÍSES DE AMÉRICA LATINA Y LA OCDE, 2010

(Porcentaje del PIB)

Fuente: CEPAL sobre la base de OECD.Stat.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 14

Ha aumentado levemente la recaudación de los gobiernos subnacionales

2.1 2.1 2.2 2.2 2.3 2.3 2.4 2.5 2.6 2.7 2.7 2.7 2.8 3.1

2.8 3.1 3.2 3.3 3.7 3.7 3.6 3.9 4.1 4.4 4.7 4.4 4.64.91.9 1.2 1.0 0.9

0.8 0.8 0.8 0.80.8 0.8

0.9 0.91.0

1.1

6.86.4 6.4 6.4

6.8 6.8 6.9 7.17.6 7.8

8.3 8.08.4

9.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ingresos Tributarios Propios Transferencias Totales Otros ingresos

AMÉRICA LATINA (8 Países): EVOLUCIÓN DE LA ESTRUCTURA DE INGRESOS TOTALES EN GOBIERNOS SUBNACIONALES

(En porcentajes del PIB)

Fuente: CEPAL sobre la base de información oficial.

Panorama fiscal de América Latina y el Caribe

Históricamente la política fiscal en la región ha sido procíclica

1992-1993

1994-1997

1998-2000

2001-2005

2006-2008

2009-2011

-.2

0.2

.4

Va

ria

ció

n b

ala

nce p

rim

ari

ocíc

licam

ente

aju

sta

do

-1 -.5 0 .5 1 1.5Brecha de producto

Centroamérica yRepública Dominicana

… sin embargo, el espacio fiscal acumulado en el periodo previo a la crísis, facilitó una respuesta contracíclica durante el periodo 2009-2011

Centroamérica y República Dominicana: Postura fiscal, 1991-2011(En proporción del PIB potencial)

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 16

…y la inversión aún es baja,

Panorama fiscal de América Latina y el Caribe

En la subregion , la inversión pública ha caído como % PIB, salvo en Panamá, a niveles muy bajos

17

CENTROAMÉRICA: FORMACIÓN BRUTA DE CAPITAL FIJO PÚBLICACOMO PORCENTAJE DEL PIB, 1990-2011

0

2

4

6

8

10

12

14

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

El Salvador Guatemala Honduras Nicaragua Panamá

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 18

Tendencias Recientes de las Finanzas Publicas• LAC presento en 2013 un deterioro de la posición fiscal y las

perspectivas son similares para el 2014. Promedio de déficit del 2.4% del PIB.

• Sin embargo, en el entorno de desaceleración América Latina ha mantenido un política fiscal moderadamente contraciclica. Métodos de balance estructural han modificado reglas fiscales vigentes.

• Se mantienen extraordinarias condiciones de financiamiento y tasas de interés históricamente bajas. Deuda publica promedio 31% del PIB (Caribe 76% PIB!). Algunos países “ahorran” 2% del PIB en intereses comparado con el 2000, pero la tendencia es mixta.

• Reformas fiscales recientes han fortalecido el impuesto sobre la renta.

• Subsidios a la energía y combustibles presentan problemas recurrentes en varios pauses.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 19

Donde se encuentra la región en gasto social?

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 20

América Latina y el Caribe (21 países): evolución de la participación del gasto social en el gasto público total y del gasto

público total en el PIB, 1992-1993 a 2010-2011 (Promedio ponderado de los países)

(En porcentajes del PIB y del gasto público total)

Fuente: CEPAL, con base en los Informes del Panorama Social de América Latina. .

1992-1993 1994-1995 1996-1997 1998-1999 2000-2001 2002-2003 2004-2005 2006-2007 2008-2009 2010-20110

10

20

30

40

50

60

30

40

50

60

70

80

90

100

12.5 13.9 13.8 14.8 15.2 15.6 15.9 17.4 18.8 19.2

25.0 24.7 25.9 26.0 25.2 24.5 24.426.2

29.0 29.2

50.0

56.253.4

57.0

60.563.4

65.4 66.264.7

65.9

Gasto público social como porcentaje del PIB Gasto público total como porcentaje del PIBGasto social como porcentaje del gasto público total

Porc

enta

jes d

el P

IB

Porc

enat

jes d

el g

asto

púb

lico

tota

l

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 21

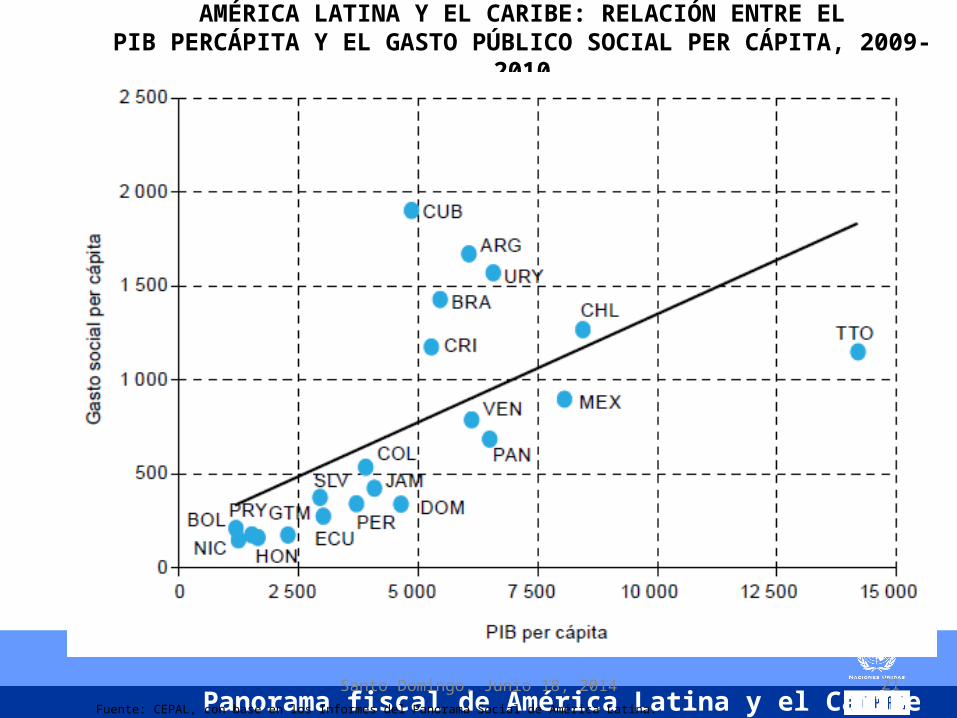

AMÉRICA LATINA Y EL CARIBE: RELACIÓN ENTRE ELPIB PERCÁPITA Y EL GASTO PÚBLICO SOCIAL PER CÁPITA, 2009-2010

(En dólares del 2005)

Fuente: CEPAL, con base en los Informes del Panorama Social de América Latina.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 22

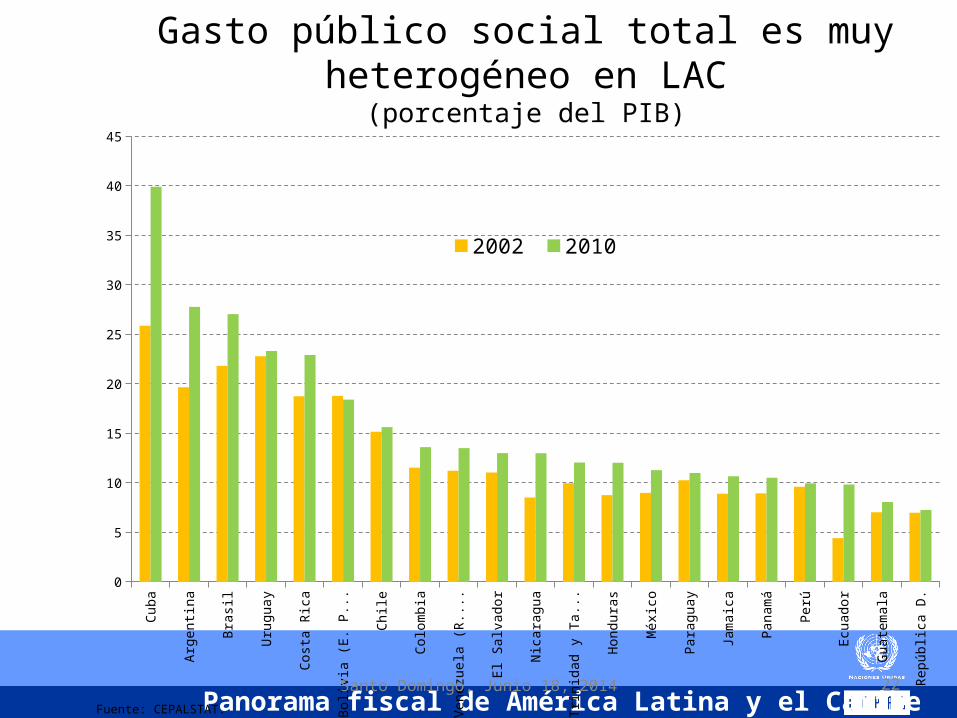

Gasto público social total es muy heterogéneo en LAC

(porcentaje del PIB)

Fuente: CEPALSTAT.

Cuba

Arge

ntina

Bras

il

Urug

uay

Cost

a Ri

ca

Boliv

ia (E

. P. d

e)

Chile

Colo

mbi

a

Vene

zuel

a (R

. B. d

e)

El S

alva

dor

Nica

ragu

a

Trin

idad

y T

abag

o

Hond

uras

Méx

ico

Para

guay

Jam

aica

Pana

má

Perú

Ecua

dor

Guat

emal

a

Repú

blica

D.

0

5

10

15

20

25

30

35

40

45

2002 2010

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 23

Gasto público social por habitante ha aumentado pero es muy heterogeneo en LAC

(Dólares a precios constantes de 2005)

Fuente: CEPALSTAT.

Cuba

Trin

idad

y T

.

Arge

ntina

Uru

guay

Bras

il

Chile

Cost

a Ri

ca

Méx

ico

Vene

zuel

a (R

.B.d

e)

Pana

má

Colo

mbi

a

Jam

aica

El S

alva

dor

Perú

Repú

blic

a D

.

Ecua

dor

Boliv

ia (E

.P. d

e)

Hon

dura

s

Gua

tem

ala

Para

guay

Nic

arag

ua

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2002 2010

Panorama fiscal de América Latina y el Caribe

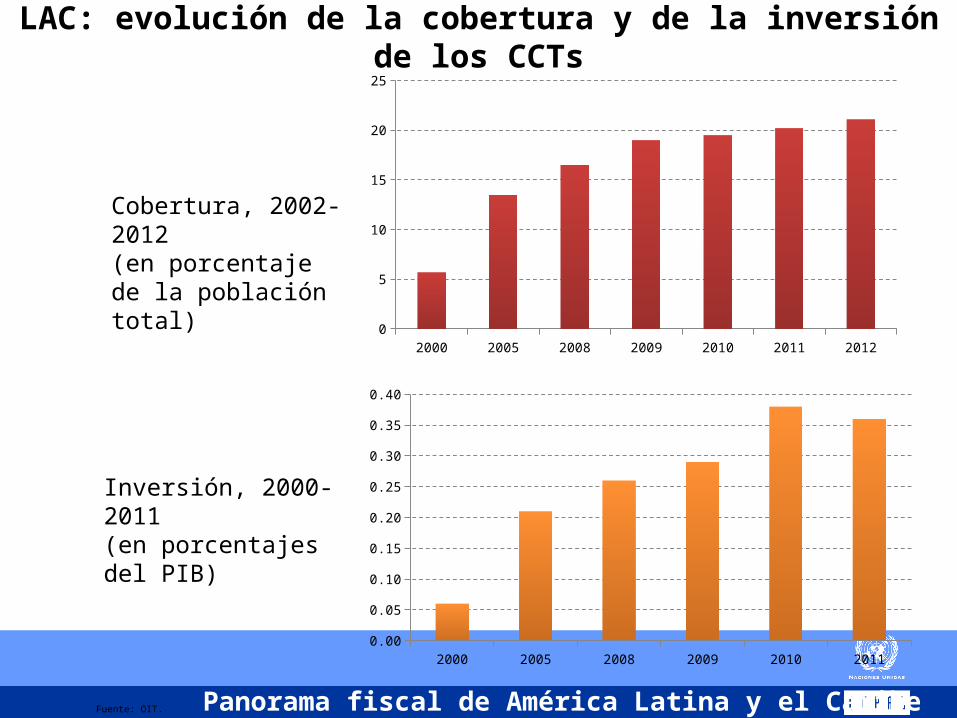

• Los programas de transferencias condicionadas (PTC) tienen como objetivo la reducción de la pobreza y constituyen una pieza importante de los pisos nacionales de protección social en muchos países de ALyC.

• Se consideran programas de protección social no contributivo, en el sentido de que las familias destinatarias reciben trasnferencias monetarias desde el Estado, independiente de su participación en el mercado de trabajo formal o de la cotización en los seguros sociales. OIT, PTC, pág 13.

•

Desde su creación los PTC han acrecentado su cobertura en la región…

Panorama fiscal de América Latina y el Caribe

LAC: evolución de la cobertura y de la inversión de los CCTs

Fuente: OIT.

2000 2005 2008 2009 2010 2011 20120

5

10

15

20

25

2000 2005 2008 2009 2010 20110.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

Cobertura, 2002-2012 (en porcentaje de la población total)

Inversión, 2000-2011(en porcentajes del PIB)

Panorama fiscal de América Latina y el Caribe

Gasto en programas de transferencias condicionadas (En porcentajes del PIB)

Cecchini y Martínez, 2011.Fuente: Filgueira Fernando (2014) Hacia un modelo de protección social universal en América Latina.

Argentina (2010)

Bolivia (2009)

Brasil (2009)

Chile (2008)

Colombia (2009)

Costa Rica (2009)

Ecuador (2010)

El Salvador (2009)

Guatemala (2010)

Honduras (2010)

Jamaica (2009)

México (2010)

Panamá (2009)

Paraguay (2010)

Perú (2010)

República D. (2009)

Trinidad y T. (2009)

Uruguay (2009)

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

0.20

0.33

0.47

0.11

0.39 0.39

1.17

0.02

0.32

0.24

0.40

0.51

0.22

0.36

0.14

0.51

0.19

0.45

Promedio ponderado 0.40

Panorama fiscal de América Latina y el Caribe

América Latina: Cobertura de los programas de transferencias condicionadas. Alrededor de 2012

(En porcentajes de la población total)

Fuente: OIT (2014) Los programas de transferencias condicionadas y el mercado laboral.

Arge

ntina

Belic

e

Boliv

ia

Bras

il

Chile

Colo

mbi

a

Cost

a Ri

ca

Ecua

dor

El S

alva

dor

Guat

emal

a

Haití

Hond

uras

Jam

aica

Méx

ico

Pana

má

Para

guay

Perú

Repú

blica

D.

Trin

idad

y T

.

Urug

uay

0

5

10

15

20

25

30

35

40

45

8.6

2.7

17.7

28.5

3.7

24.6

4.8

43.1

6.1

27.7

3.1

8.5

11.6

27.2

4.1

6.7

11.4

20.2

2.7

21.5

Promedio ALyC ,21.1

Panorama fiscal de América Latina y el Caribe

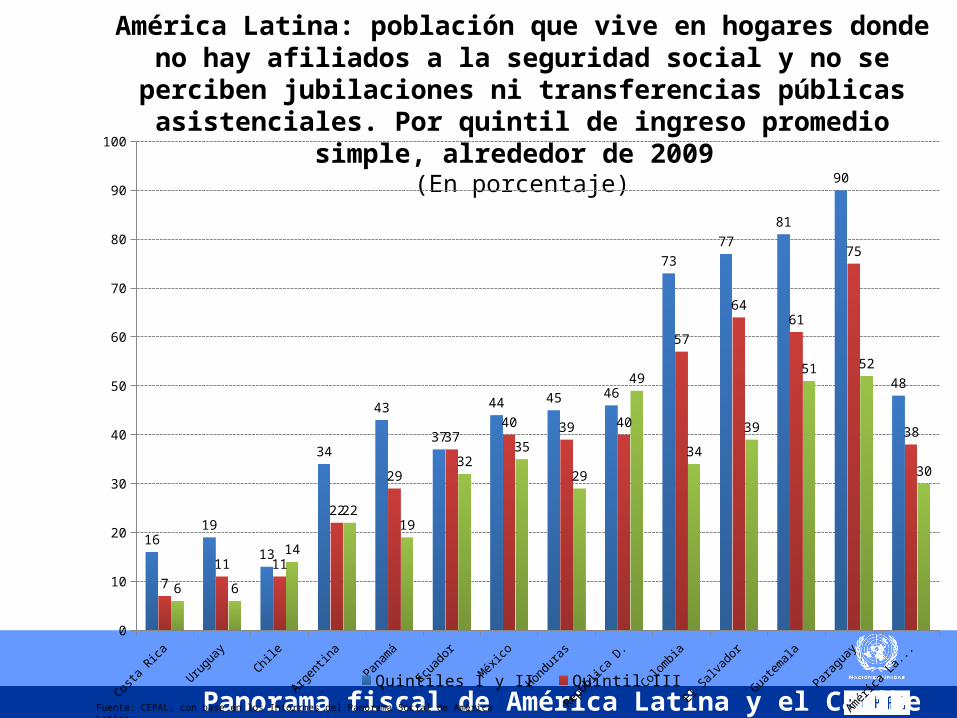

América Latina: población que vive en hogares donde no hay afiliados a la seguridad social y no se perciben jubilaciones ni transferencias públicas asistenciales. Por quintil de ingreso

promedio simple, alrededor de 2009 (En porcentaje)

Fuente: CEPAL, con base en los Inforrmes del Panorama Social de América Latina.

Costa Rica

UruguayChile

Argentina

Panamá

Ecuador

México

Honduras

República D.

Colombia

El Salva

dor

Guatemala

Paraguay

América La

tina0

10

20

30

40

50

60

70

80

90

100

1619

13

34

43

37

44 45 46

7377

81

90

48

711 11

22

29

3740 39 40

57

6461

75

38

6 6

14

2219

3235

29

49

34

39

51 52

30

Quintiles I y II Quintil III Quintiles IV y V

Panorama fiscal de América Latina y el Caribe

Se atenúa el avance en la reducción de la pobreza y la

desigualdadAMÉRICA LATINA a/: EVOLUCIÓN DE LA POBREZA b/

Y LA INDIGENCIA, 1980 - 2013 c/

(Porcentaje de personas)

Fuente: CEPAL, sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.a Estimación correspondiente a 18 países de la región más Haití. b Corresponde a la suma de indigentes más pobres no indigentes.c Las cifras 2013 corresponden a una proyección.

1980 1990 1999 2002 2008 2011 2012 2013

0

10

20

30

40

50

60

18.6

22.6

18.6 19.3

12.9 11.6 11.3 11.5

40,5

48,4

43,8 43,9

33,529,6 28,2 27,9

Indigentes Pobres no indigentes

Po

rce

nta

jes

A pesar de la reducción reciente de la desigualdad, la región

sigue presentando los niveles más altos del mundo

DESIGUALDAD DEL INGRESO POR REGIONES. INDICE DE GINI

Am

éric

a L

atin

a y

el C

arib

e

Am

éric

a L

atin

a y

el C

arib

e

Am

éric

a L

atin

a y

el C

arib

e

Am

éric

a L

atin

a y

el C

arib

e

Afric

a S

ub

-sa

ha

rian

a

Afric

a S

ub

-sa

ha

rian

a

Afric

a S

ub

-sa

ha

rian

a

Afric

a S

ub

-sa

ha

rian

a

As

ia (p

aís

es

en

de

sa

rrollo

)

As

ia (p

aís

es

en

de

sa

rrollo

)

As

ia (p

aís

es

en

de

sa

rrollo

)

As

ia (p

aís

es

en

de

sa

rrollo

)

OC

DE

OC

DE

OC

DE

OC

DE

0

10

20

30

40

50

60

1990-1994 1995-1999 2000-2004 2005-2008G

ini

Período

Fuente: UNU-WIDER, World Income Inequality Database, [online database] http://www.wider.unu.edu/research/Database/en_GB/database/, 2013

Panorama fiscal de América Latina y el Caribe

Una significativa parte de la población permanece en condiciones de vulnerabilidad

DISTRIBUCIÓN DE LA POBLACIÓN VULNERABLE A LA POBREZA, ALREDEDOR DE 2010(Porcentaje de personas)

Fuente: Cecchini y otros (2012).Nota: Entre paréntesis se muestra el año de la encuesta a partir de las cuales se generaron las estadísticas.

2.0 4.1 7.4 12.1 12.3 11.0 11.923.3

14.523.4 17.8

35.023.4

32.3 31.3 37.346.7

11.2 12.817.8

18.7 19.3 25.6 27.6

24.831.5

28.830.6

26.333.9

31.5 31.832.4

26.7

15.517.8

18.215.4 17.7

22.6 22.716.9 20.2

16.8 20.7

14.8 19.514.6 16.9

13.8 11.5

71.4 65.356.6 53.8 50.7

40.8 37.8 35.0 33.7 31.0 30.923.9 23.3 21.6 20.0 16.4 15.1

0

10

20

30

40

50

60

70

80

90

100

Po

rcen

taje

Indigentes o altamente vulnerables a la indigencia (hasta 0.6 LP) Pobres o altamente vulnerables a la pobreza (0.61 a 1.2 LP)

Vulnerables a la pobreza (1.2 a 1.8 LP) No vulnerables (más de 1.8 LP)

Panorama fiscal de América Latina y el Caribe

el 10% más rico captó más del 30% del ingreso nacional en la subregión

31

Fuente: CEPAL, sobre la base de tabulaciones especiales de las encuestas a hogares de los respectivos países.

05

101520253035404550

1990

2009

1995

2010

1989

2006

1990

2010

1993

2005

1991

2010

2002

2010

CRI SLV GTM HND NIC PAN REP DOM

40% más pobre

30% siguiente

20% anterior al10% más rico

10% más rico

Centroamérica y República Dominicana: Desigualdad de ingresos (participación porcentual del ingreso por grupos); 1990-2010

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 32

En general la política fiscal de la región tiene un impacto redistributivo poco significativo

Arge

ntina

Bras

il

Chile

Colo

mbi

a

Méx

ico

Perú

OCD

E

25

30

35

40

45

50

55

60

Ingreso de mercadoIncluyendo transferencias en efectivo e impuestos

Chile

Méx

ico

OCD

E

25

30

35

40

45

50

55

60

Ingreso de mercado + Transferencias en efectivo- Impuestos a la renta + Educación (especie)+ Salud (especie)

Fuente: OCDE (2008a) para los países de la OCDE no latinoamericanos, OECD (2008b) para Argentina, Brasil Colombia y Perú y estimaciones con base en encuestas de hogares para Chile y México.

IMPACTO DE LOS IMPUESTOS Y GASTOS PÚBLICOS SOBRE LA DESIGUALIDAD(Índices de Gini)

Panorama fiscal de América Latina y el Caribe

Política tributaria: nulo o bajo impacto progresivo en distribución del ingreso

Impuesto al Valor Agregado

Costa Rica (2004)

El Salvador (2006)

Guatemala (2000)

Honduras (2005)

Nicaragua (2001)

Panamá (2003)

R. Dominicana (2004)

Gini ingreso antes de tributación 0.5770 0.5034 0.5957 0.5697 0.5963 0.6364 0.5106Gini ingreso después de tributación 0.5801 0.5167 0.6034 0.5747 0.5998 0.6375 0.5156Índice Reynolds-Smolensky -0.0031 -0.0133 -0.0077 -0.0050 -0.0035 -0.0011 -0.0050

Impuesto sobre la Renta Personas Físicas

Costa Rica (2004)

El Salvador (2006)

Guatemala (2000)

Honduras (2005)

Nicaragua (2001)

Panamá (2003)

R. Dominicana (2004)

Gini ingreso antes de tributación 0.5770 0.5034 0.5957 0.5697 0.5963 0.6364 0.5106Gini ingreso después de tributación 0.5692 0.4947 0.5946 0.5647 0.5905 0.6312 0.4759Índice Reynolds-Smolensky 0.0078 0.0087 0.0011 0.0050 0.0058 0.0052 0.0347

Total

Costa Rica (2004)

El Salvador (2006)

Guatemala (2000)

Honduras (2005)

Nicaragua (2001)

Panamá (2003)

R. Dominicana (2004)

Gini ingreso antes de tributación 0.5770 0.5034 0.5957 0.5697 0.5963 0.6364 0.5106Gini ingreso después de tributación 0.5726 0.5109 0.6034 0.5707 0.5946 0.6274 0.5126Índice Reynolds-Smolensky 0.0044 -0.0075 -0.0077 -0.0010 0.0017 0.0090 -0.0020

CENTROAMÉRICA Y REPÚBLICA DOMINICANA: IMPACTO DISTRIBUTIVO DE LA TRIBUTACIÓN, VARIOS AÑOS

(Coeficiente de Gini de ingresos y variaciones)

Panorama fiscal de América Latina y el Caribe

El gasto (no la tributacion) se ha convertido en el pilar de la política de redistribución del ingreso

Salud

Costa Rica (2004)

El Salvador (2006)

Guatemala (2000)

Honduras (2005)

Nicaragua (2001)

Panamá (2003)

R. Dominicana

(2004)Gini ingreso antes de Gasto Público Social 0.5770 0.5034 0.5957 0.5697 0.5963 0.6364 0.5106Gini ingreso después de Gasto Público Social 0.5504 0.5008 0.5937 0.5537 0.5793 0.6149 0.4994Índice Reynolds-Smolensky 0.0266 0.0026 0.0020 0.0160 0.0170 0.0215 0.0112

Educación

Costa Rica (2004)

El Salvador (2006)

Guatemala (2000)

Honduras (2005)

Nicaragua (2001)

Panamá (2003)

R. Dominicana

(2004)Gini ingreso antes de Gasto Público Social 0.5770 0.5034 0.5957 0.5697 0.5963 0.6364 0.5106Gini ingreso después de Gasto Público Social 0.5464 0.4879 0.5867 0.5505 0.5804 0.609 0.4992Índice Reynolds-Smolensky 0.0306 0.0155 0.0090 0.0192 0.0159 0.0274 0.0114

Total

Costa Rica (2004)

El Salvador (2006)

Guatemala (2000)

Honduras (2005)

Nicaragua (2001)

Panamá (2003)

R. Dominicana

(2004)Gini ingreso antes de Gasto Público Social 0.5770 0.5034 0.5957 0.5697 0.5963 0.6364 0.5106Gini ingreso después de Gasto Público Social 0.5042 0.4902 0.5827 0.5087 0.5657 0.5714 0.4826Índice Reynolds-Smolensky 0.0728 0.0132 0.0130 0.0610 0.0306 0.0650 0.0280

CENTROAMÉRICA Y REPÚBLICA DOMINICANA: IMPACTO DISTRIBUTIVO DEL GASTO PÚBLICO SOCIAL. AÑOS SELECCIONADOS

(Coeficiente de Gini de ingresos y variaciones)

Panorama fiscal de América Latina y el Caribe

También se identifican luces de alerta en el mundo del trabajo

• El mundo del trabajo: origen de gran parte de las desigualdades

• Desigualdades en términos de productividad e ingresos

• Desigualdades en participación, cobertura de pensiones, y acceso a las diferentes ocupaciones y puestos de trabajo (género y etnia)

• Desigualdades en el trabajo no remunerado

Panorama fiscal de América Latina y el Caribe

En todos los países de la subregon el empleo crece menos que la población económicamente activa, en 2000-10

36

(Tasa media de crecimiento anual, %)2000-2010 Pob Edad Trabajar Pob Econ Act Empleo

Costa Rica 2.6 3.2 2.9El Salvador 1.3 1.6 0.9Guatemala 2.9 3.7 3.1Honduras 3.0 2.4 4Nicaragua 2.3 2.8 5.2Panamá 2.0 2.6 2.9República Dominicana 1.9 2.3 2.5

Fuente: Elaboraciones propias con datos de Banco Mundial, CELADE y CEPALSTAT

Panorama fiscal de América Latina y el Caribe

A falta de empleos dignos hay riesgo de desperdiciar el bono demográfico

Fuente: Elaboración propia con base en las proyecciones demográficas de CELADE, 2012

a/ La relación de dependencia se define como el cociente del número de habitantes que no está en edad de trabajar (menores a 15 y mayores a 64 años) entre el de la población restante (de 15 a 64 años).

Centroamérica y República Dominicana: Relación de dependencia demográficaª/ Extensión y estructura del bono demográfico, 2000-2050

2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

COSTA RICA 0.371 0.341 0.321 0.311 0.310 0.316 0.327 0.336 0.341 0.351 0.366EL SALVADOR 0.406 0.393 0.375 0.359 0.345 0.335 0.327 0.326 0.332 0.342 0.346GUATEMALA 0.481 0.474 0.459 0.441 0.419 0.395 0.372 0.352 0.335 0.323 0.316HONDURAS 0.463 0.439 0.411 0.388 0.371 0.355 0.340 0.327 0.317 0.315 0.320NICARAGUA 0.445 0.418 0.389 0.369 0.359 0.349 0.338 0.331 0.329 0.332 0.340PANAMÁ 0.373 0.363 0.356 0.347 0.340 0.339 0.342 0.348 0.353 0.355 0.357REPÚBLICA DOMINICANA 0.396 0.390 0.381 0.371 0.363 0.359 0.357 0.355 0.352 0.350 0.349

Panorama fiscal de América Latina y el Caribe

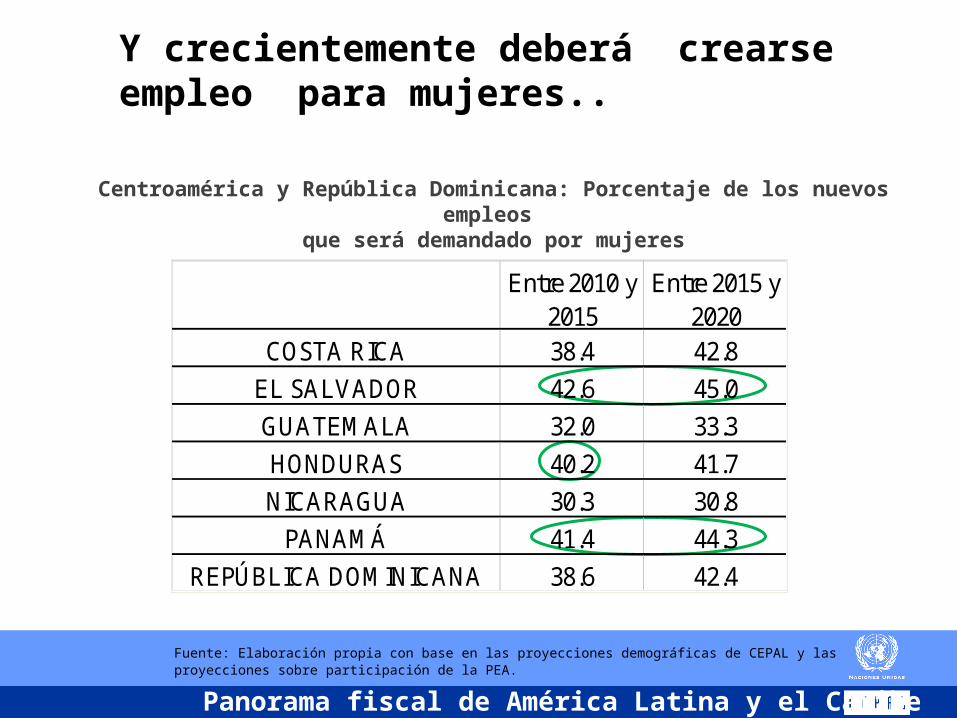

Y crecientemente deberá crearse empleo para mujeres..

38

Fuente: Elaboración propia con base en las proyecciones demográficas de CEPAL y las proyecciones sobre participación de la PEA.

Entre 2010 y 2015

Entre 2015 y 2020

COSTA RICA 38.4 42.8

EL SALVADOR 42.6 45.0

GUATEMALA 32.0 33.3

HONDURAS 40.2 41.7

NICARAGUA 30.3 30.8

PANAMÁ 41.4 44.3

REPÚBLICA DOMINICANA 38.6 42.4

Centroamérica y República Dominicana: Porcentaje de los nuevos empleos que será demandado por mujeres

Panorama fiscal de América Latina y el Caribe

y aun persiste gran segmentación laboral e informalidad

39

Formalidad laboral; 1990-2010

(en porcentajes de trabajadores asalariados)

Fuente: CEPAL, sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.* La variación se calcula entre el año más reciente y el más antiguo disponibles

1990 1997 2002 2010 Variación *

Costa Rica 73.6 71.9 70.3 77.4 3.8El Salvador n.d. 61.7 65.7 67.0 5.3Guatemala 57.4 n.d. 54.8 n.d. -2.5Honduras 55.5 52.5 52.4 49.3 -6.2Nicaragua n.d. 62.1 59.7 n.d. -2.4Panamá 66.3 67.9 65.0 68.6 2.3

América Central 61.0 61.9 59.7 63.6 2.6

Rep. Dominicana n.d. 56.4 54.1 51.8 -4.6

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 40

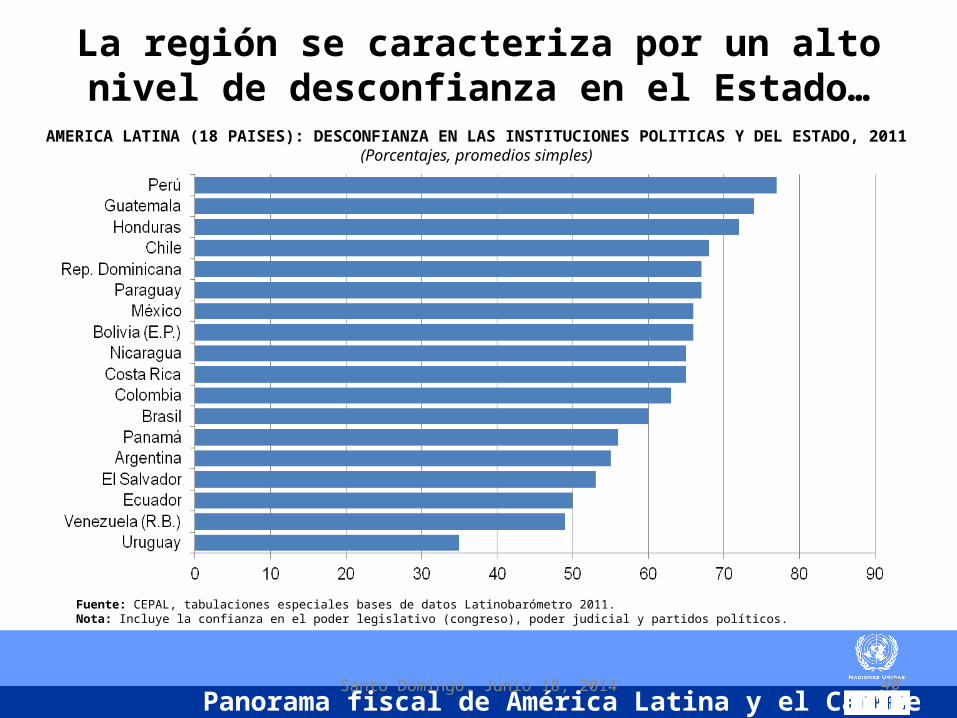

La región se caracteriza por un alto nivel de desconfianza en el Estado…

AMERICA LATINA (18 PAISES): DESCONFIANZA EN LAS INSTITUCIONES POLITICAS Y DEL ESTADO, 2011(Porcentajes, promedios simples)

Fuente: CEPAL, tabulaciones especiales bases de datos Latinobarómetro 2011.Nota: Incluye la confianza en el poder legislativo (congreso), poder judicial y partidos políticos.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 41

Proporción de personas que confían en la calidad del gasto público, 2011 (%)

Fuente: CEPALSTAT.

Uru

guay

Nic

arag

ua

Pana

má

Vene

zuel

a (R

.B. d

e)

Ecua

dor

Chile

Arge

ntina

Boliv

ia (E

.P. d

e

El S

alva

dor

Para

guay

Hond

uras

Cost

a Ri

ca

Gua

tem

ala

Méx

ico

Repú

blic

a D.

Colo

mbi

a

Bras

il

Perú

0

10

20

30

40

50

60

51 50

4341

38

33

29

2422 21

1816 16 16 16 15 14 13

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 42

Una política fiscal que promueva la igualdad

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 43

El principal reto de la política fiscal es aumentar la recaudación: la suficiencia de recursos para garantizar

derechos

Fuente: Kacef (2012), Política tributaria, espacio fiscal y equidad

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 44

ii) Otro reto es fortalecer la institucionalidad fiscal para reducir la evasión y la elusión,

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 45

… una institucionalidad capaz de evaluar y eliminar privilegios fiscales

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 46

iii) Modificar la estructura tributaria para hacerla mas progresiva …

Fuente: Kacef (2012), Política tributaria, espacio fiscal y equidad

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 47

que dependa menos en impuestos indirectos…

Fuente: Corbacho et al. (2013), Recaudar no basta: Los impuestos como instrumento de desarrollo

Panorama fiscal de América Latina y el Caribe

ESTUDIO ECONÓMICO DE LATIN AMERICA AND THE CARIBBEAN, 2012Santo Domingo, Junio 18, 2014 48

Hay margen para aumentar el impuesto a la renta en la región

AMÉRICA LATINA Y EL CARIBE Y OCDE: COMPARACIÓN DE LA RECAUDACIÓN DEL IMPUESTO A LA RENTA(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos oficiales de los países, "Revenue Statistics of OECD Member Countries” (OECD) 2008, y WEO-Oct.2008(FMI).Nota: Las cifras de la OCDE cubren el gobierno general, al igual que las de la Argentina, el Brasil Chile, Costa Rica, el Estado Plurinacional de Bolivia y el Uruguay.

OCDE

Físicas70

Sociedades30 3,7 % del PIB

8,9 % del PIB

América Latina y el Caribe

PersonasFísicas

23

Sociedades77

3,0 % del PIB0,9 % del PI

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 49

… que favorezca la formalización del empleo.

Fuente: Kacef (2012), Política tributaria, espacio fiscal y equidad

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 50

Lograr una política fiscal que sea pilar del desarrollo incluyente.

Fuente: Goñi et al. (2011), Fiscal Redistribution and Income Inequality in Latin America

Panorama fiscal de América Latina y el Caribe

Desafíos fiscales emergentes: Fragilidad de la región frente al cambio climático y shocks externos

• Alcanzar la meta climática requiere disminuir las tasas de deforestación, modificar los patrones de producción, de consumo y de urbanización, y realizar inversiones sustanciales para aumentar la eficiencia en el uso de la energía y modificar la matriz energética de la región hacia fuentes renovables. Financiar una política industrial activa!

• Los costos estimados asociados a los principales impactos físicos relacionados con un aumento de 2.5°C en ALC varían, según los analistas, entre poco más de 1 % y algo más del 4% de pérdida regional del PIB. Financiar adaptación incluyente y gestion de riesgos ante cambio climático.

• También transparentar y evaluar incentivos fiscales y renuncia fiscal y disminuir rigideces presupuestarias

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 52

La renovación del Pacto Fiscal

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 53

El pacto fiscal y la reciprocidad

• Un pacto fiscal puede entenderse como un acuerdo sobre el monto, origen y destino de los recursos que requiere el Estado

• Puede interpretarse como el acuerdo sociopolítico básico que reconoce las obligaciones y derechos entre el Estado y los ciudadanos (CEPAL, 1998)

• La reciprocidad entre el Estado y los ciudadanos, que se refleja especialmente en que la voluntad de pagar impuestos, es una base fundamental para un pacto fiscal

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 54

La reciprocidad como base de un pacto fiscal

• Resultados de encuestas en varias ciudades de la región muestran una correlación entre la calidad de la gestión pública y la voluntad de pagar impuestos

• Ello puede tomarse como evidencia de que existe un espacio para avanzar con estrategias de política fiscal (o pactos fiscales implícitos o explícitos) basadas en propuestas que hagan efectiva esa reciprocidad mediante mejoras en la calidad de la gestión pública.

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 55

Cambio estructural para la igualdad

• El cambio estructural virtuoso es una transformación cualitativa de la estructura productiva que impulsa y fortalece sectores y actividades más intensivos en conocimiento y de rápido crecimiento de la demanda, al tiempo que genera más y mejor empleo, que es la llave maestra para la igualdad.

• La politica fiscal es central en este proceso de cambio estructural para la igualdad.

• La igualdad es el horizonte; el cambio estructural, el camino; y la política, el instrumento

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 56

Gracias!

Santo Domingo, Junio 18 2014

Panorama fiscal de América Latina y el CaribeSanto Domingo, Junio 18, 2014 57

Retos para avanzar en protección social

• En la región, avanzar hacia la universalidad de la protección social y de sus beneficios ha encontrado los mayores obstáculos en la restricción de recursos, en la falta de pactos sociales sobre su prioridad, y en dificultades instrumentales para su ejecución

• Debe nivelarse el campo de juego en el ámbito productivo que por décadas ha agudizado la fuerte heterogeneidad en la estructura productiva. De no corregirse -al menos parcialmente- esa heterogeneidad, es difícil que las políticas sociales puedan contribuir a generar un modelo social más inclusivo.

• Para avanzar, debe repensarse la dinámica del mercado laboral subyacente, ya que el desarrollo histórico de la protección social se vincula con la legislación laboral y de las regulaciones de las condiciones de trabajo y de los despidos, de las negociaciones colectivas, de las políticas de capacitación y educación, y de las capacidades de supervisión del cumplimiento de las normativas

• Debe impugnarse la fragmentación y la segmentación de la protección social: el gran desafío es replantear la protección social en el marco de una solidaridad integral, en que se combinen mecanismos contributivos y no contributivos