ley de igv justo y prorroga del igv - ccptacna.org.pe · normas legales • ley n°30524 “ley de...

TRANSCRIPT

Ley de IGV Justo y

Prorroga del IGV

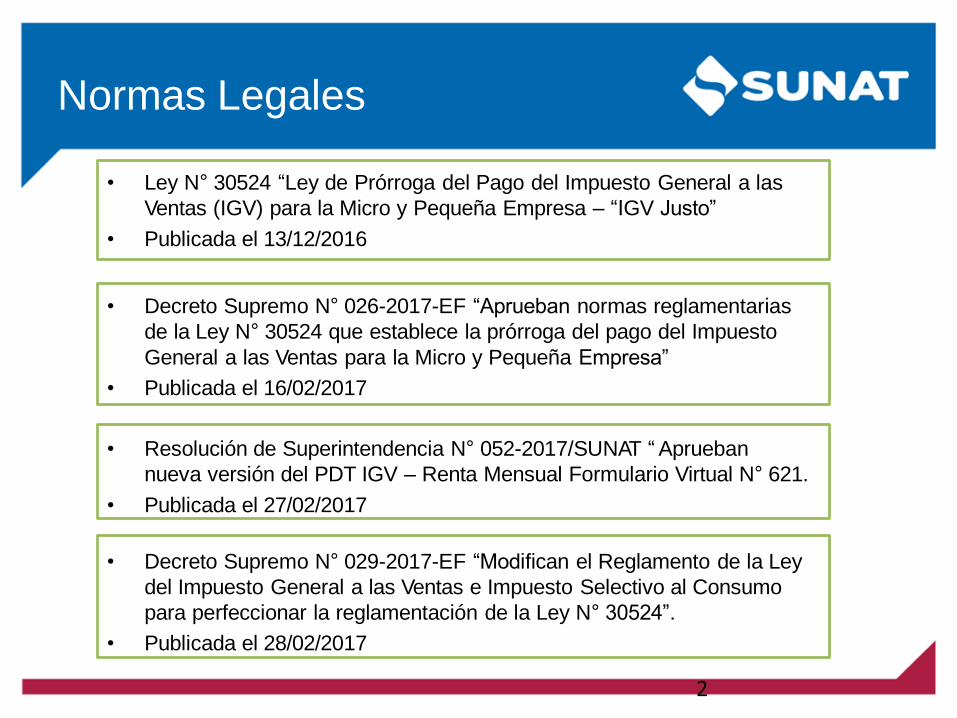

Normas Legales

• Ley N° 30524 “Ley de Prórroga del Pago del Impuesto General a las

Ventas (IGV) para la Micro y Pequeña Empresa – “IGV Justo”

• Publicada el 13/12/2016

• Decreto Supremo N° 026-2017-EF “Aprueban normas reglamentarias

de la Ley N° 30524 que establece la prórroga del pago del Impuesto

General a las Ventas para la Micro y Pequeña Empresa”

• Publicada el 16/02/2017

• Resolución de Superintendencia N° 052-2017/SUNAT “Aprueban

nueva versión del PDT IGV – Renta Mensual Formulario Virtual N° 621.

• Publicada el 27/02/2017

• Decreto Supremo N° 029-2017-EF “Modifican el Reglamento de la Ley

del Impuesto General a las Ventas e Impuesto Selectivo al Consumo

para perfeccionar la reglamentación de la Ley N° 30524”.

• Publicada el 28/02/2017

2

Definición: Tiene por objeto facilitar alcontribuyente la postergación delpago del IGV hasta por tres mesessiempre que se encuentre dentro delalcance de la misma y cumpla losrequisitos.

Prórroga del Pago del IGV –Ley 30524

3

Prórroga del Pago del IGV –Ley 30524

Microempresa: Ventas anualeshasta 150 UIT.Pequeña Empresa: Ventasanuales superiores a 150 UIT ymáximo hasta 1700 UIT.Mediana Empresa: Ventasanuales superiores a 1700 UIT ymáximo hasta 2300 UIT

Art. 5 del TUO Ley deImpulso al Desarrollo

Productivo y alcrecimiento

Empresarial DecretoSupremo 013-2013-

PRODUCE

4

Acogimiento

IGV que grava laventa de bienes,prestación deservicios y/ocontratos deconstrucción

5

Que correspondan

a la micro y

pequeña empresa

(persona natural o

jurídica)

1,700 UITs

La UIT a considerar: la vigente al año anterior al periodo por el que se ejerce la

opción de prórroga. Por ejemplo, para el padrón 2017 se toma la UIT del 2016, es

decir, 1700 UIT x S/ 3950.00 = S/. 6’715,000.

Acogimiento al beneficio

VENTAS ANUALES

6

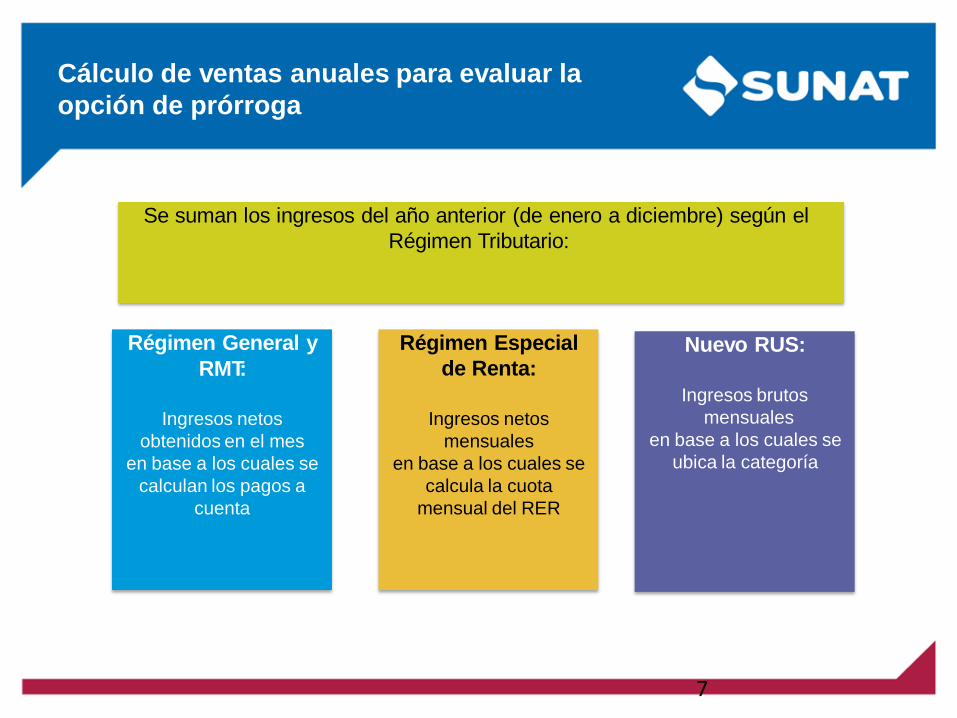

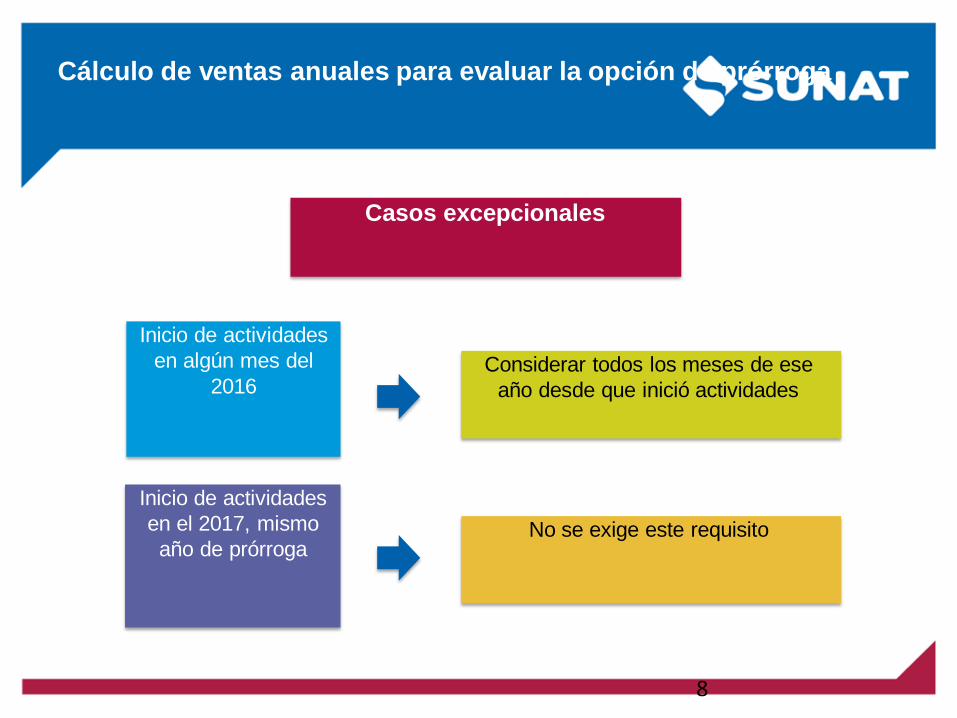

Cálculo de ventas anuales para evaluar la

opción de prórroga

Nuevo RUS:

Ingresos brutos

mensuales

en base a los cuales se

ubica la categoría

Régimen Especial

de Renta:

Ingresos netos

mensuales

en base a los cuales se

calcula la cuota

mensual del RER

Régimen General y

RMT:

Ingresos netos

obtenidos en el mes

en base a los cuales se

calculan los pagos a

cuenta

Se suman los ingresos del año anterior (de enero a diciembre) según el

Régimen Tributario:

7

Inicio de actividades

en algún mes del

2016Considerar todos los meses de ese

año desde que inició actividades

Inicio de actividades

en el 2017, mismo

año de prórrogaNo se exige este requisito

Cálculo de ventas anuales para evaluar la opción de prórroga

Casos excepcionales

8

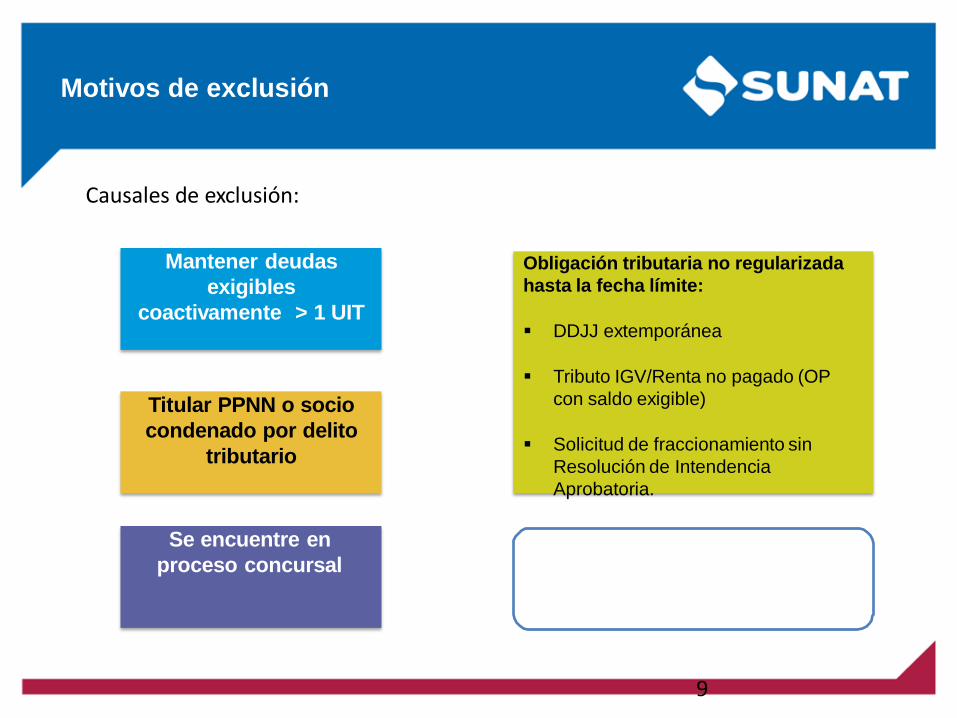

Obligación tributaria no regularizada

hasta la fecha límite:

DDJJ extemporánea

Tributo IGV/Renta no pagado (OP

con saldo exigible)

Solicitud de fraccionamiento sin

Resolución de Intendencia

Aprobatoria.

Nota: Fecha limite de regularizaciónal día 90 anterior a la fecha devencimiento para declarar

Motivos de exclusión

Mantener deudas

exigibles

coactivamente > 1 UIT

Titular PPNN o socio

condenado por delito

tributario

Se encuentre en

proceso concursal

Causales de exclusión:

9

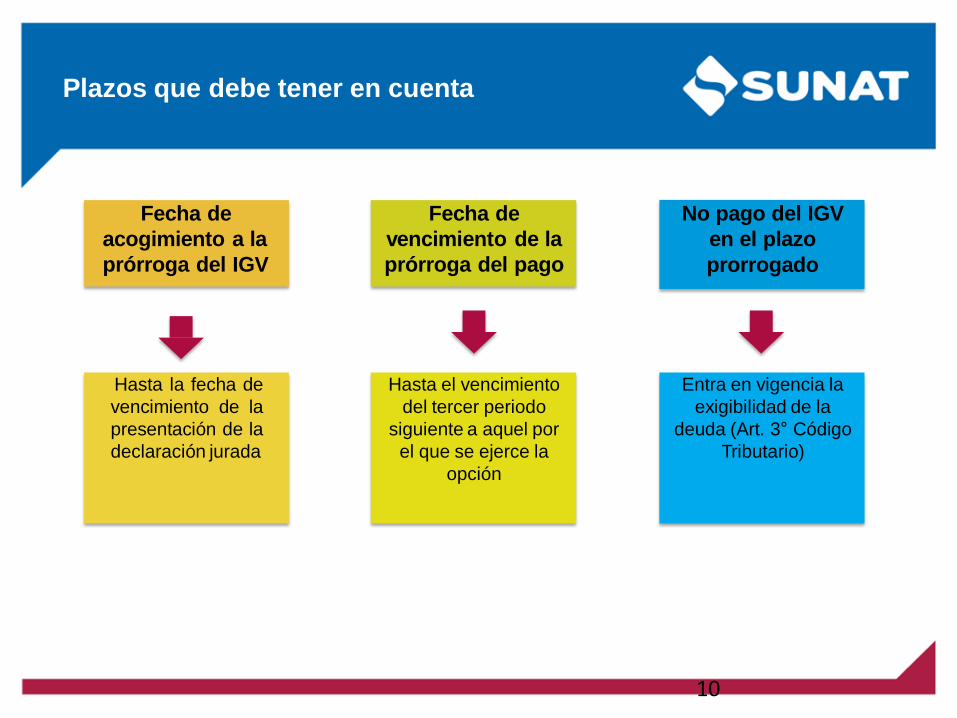

Plazos que debe tener en cuenta

Fecha de

acogimiento a la

prórroga del IGV

Hasta la fecha de

vencimiento de la

presentación de la

declaración jurada

Fecha de

vencimiento de la

prórroga del pago

Hasta el vencimiento

del tercer periodo

siguiente a aquel por

el que se ejerce la

opción

No pago del IGV

en el plazo

prorrogado

Entra en vigencia la

exigibilidad de la

deuda (Art. 3° Código

Tributario)

10

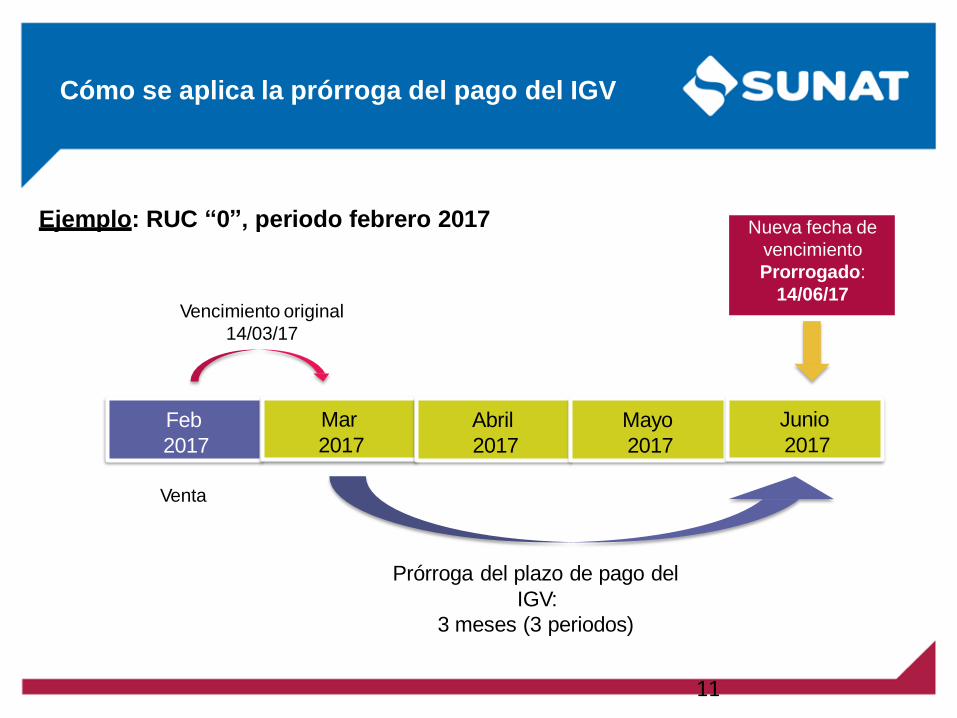

Cómo se aplica la prórroga del pago del IGV

Nueva fecha de

vencimiento

Prorrogado:

14/06/17

Venta

Prórroga del plazo de pago del

IGV:

3 meses (3 periodos)

11

Vencimiento original

14/03/17

Ejemplo: RUC “0”, periodo febrero 2017

Feb

2017

Mar

2017

Abril

2017

Mayo

2017

Junio

2017

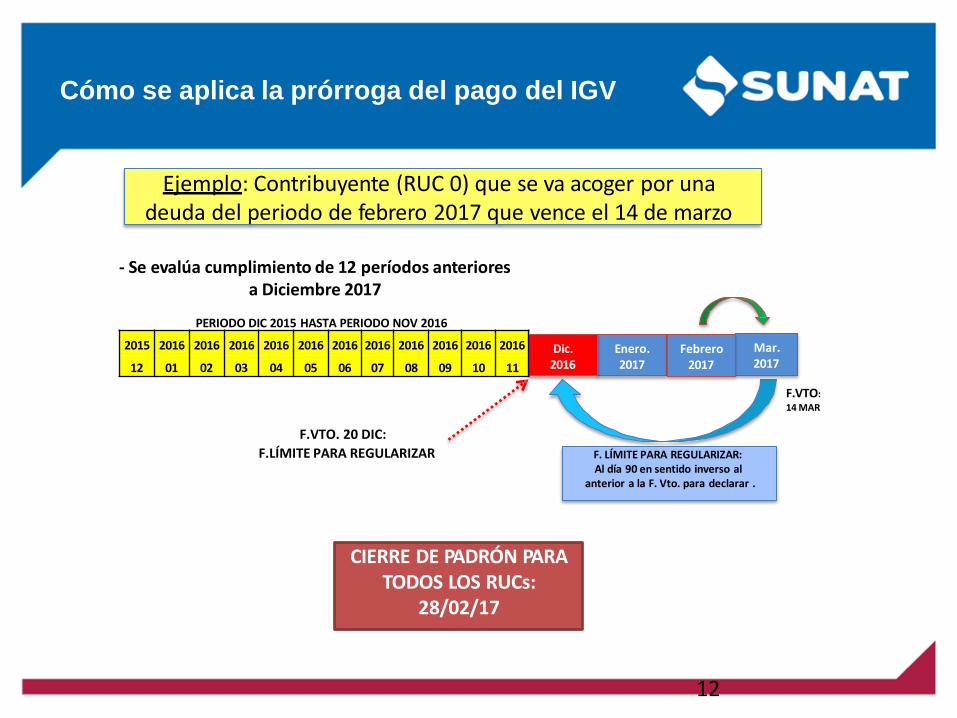

- Se evalúa cumplimiento de 12 períodos anterioresa Diciembre 2017

PERIODO DIC 2015 HASTA PERIODO NOV 2016

F. LÍMITE PARA REGULARIZAR:Al día 90 en sentido inverso al

anterior a la F. Vto. para declarar .

F.VTO. 20 DIC:

F.LÍMITE PARA REGULARIZAR

Mar.2017

Enero.2017

Dic.2016

Febrero2017

F.VTO:

14MAR

2015 2016 2016 2016 2016 2016 2016 2016 2016 2016 2016 2016

12 01 02 03 04 05 06 07 08 09 10 11

CIERRE DE PADRÓN PARATODOS LOS RUCs:

28/02/17

Ejemplo: Contribuyente (RUC 0) que se va acoger por unadeuda del periodo de febrero 2017 que vence el 14 de marzo

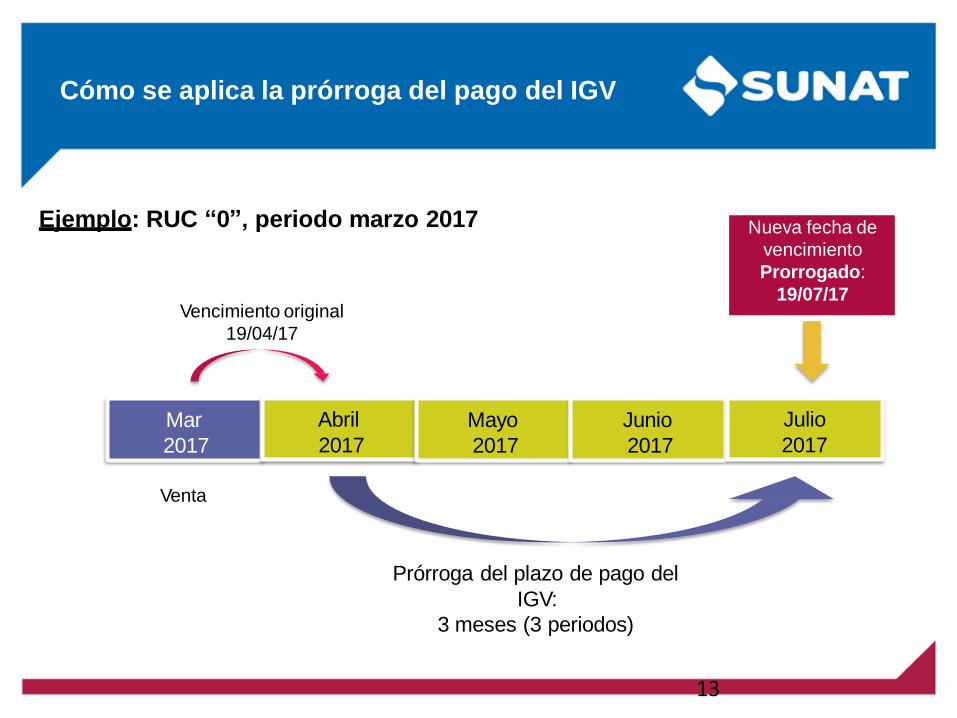

Cómo se aplica la prórroga del pago del IGV

12

Cómo se aplica la prórroga del pago del IGV

Nueva fecha de

vencimiento

Prorrogado:

19/07/17

Venta

Prórroga del plazo de pago del

IGV:

3 meses (3 periodos)

13

Vencimiento original

19/04/17

Ejemplo: RUC “0”, periodo marzo 2017

Mar

2017

Abril

2017

Mayo

2017

Junio

2017

Julio

2017

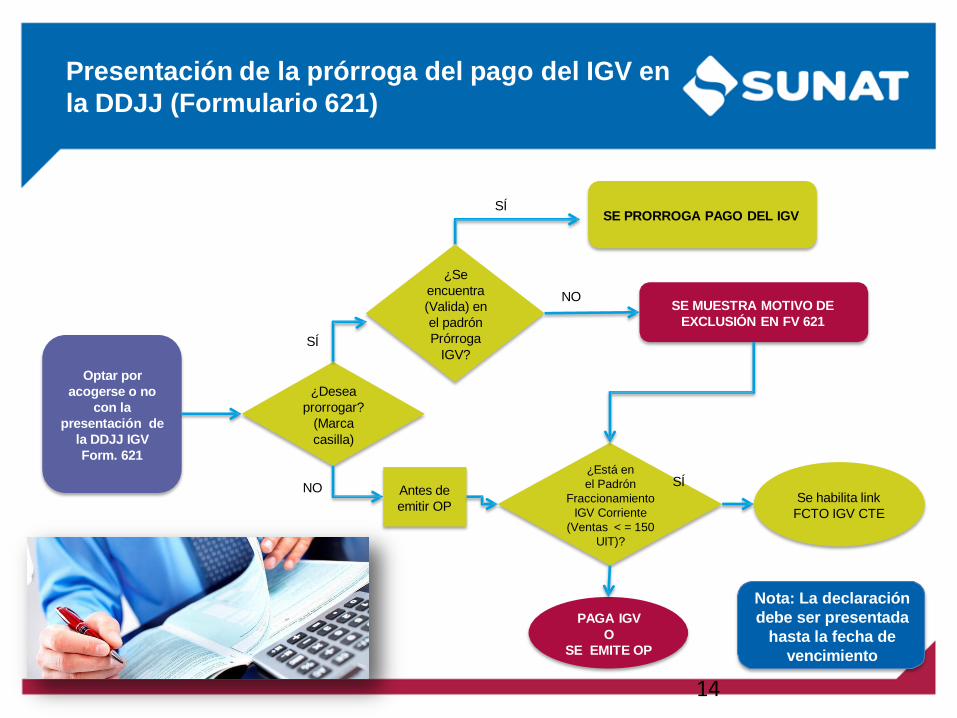

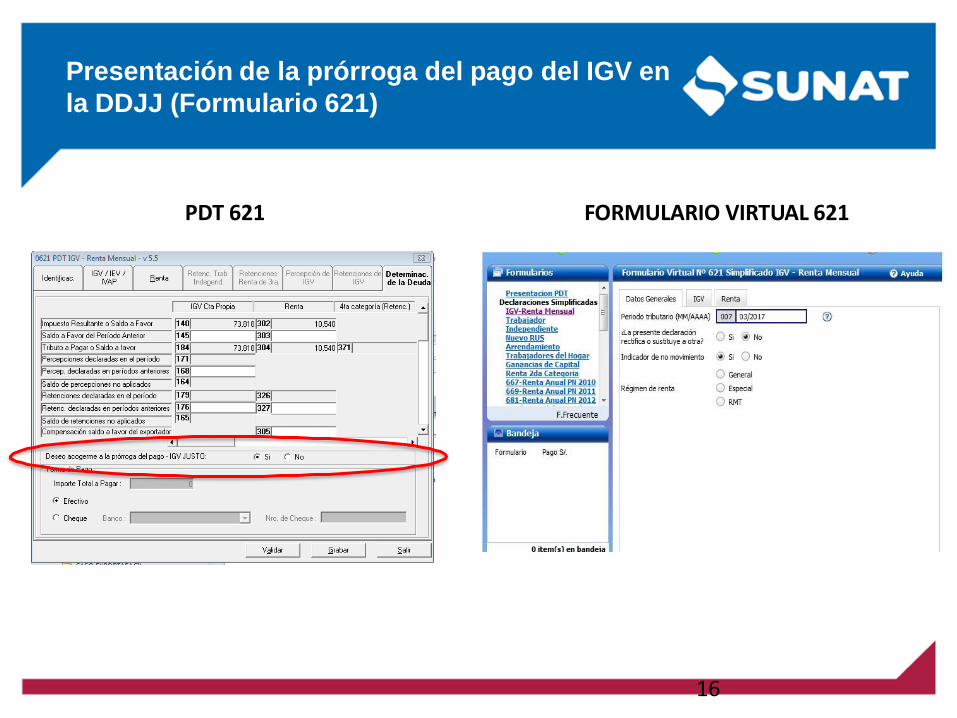

Presentación de la prórroga del pago del IGV en

la DDJJ (Formulario 621)

SE PRORROGA PAGO DEL IGV

PAGA IGV

O

SE EMITE OP

SE MUESTRA MOTIVO DE

EXCLUSIÓN EN FV 621

¿Desea

prorrogar?

(Marca

casilla)

NO

SÍ

Optar por

acogerse o no

con la

presentación de

la DDJJ IGV

Form. 621

Antes de

emitir OP

¿Está en

el Padrón

Fraccionamiento

IGV Corriente

(Ventas < = 150

UIT)?

SÍ

Se habilita link

FCTO IGV CTE

¿Se

encuentra

(Valida) en

el padrón

Prórroga

IGV?

SÍ

NO

Nota: La declaración

debe ser presentada

hasta la fecha de

vencimiento

14

El cumplimiento de las condiciones establecidas en la Leyy en este numeral para que opere la prórroga del plazo de

pago original está sujeto a verificación o fiscalizaciónposterior por parte de la SUNAT, dentro de los plazos de

prescripción previstos en el Código Tributario.

15

Verificación o Fiscalización Posterior

Presentación de la prórroga del pago del IGV en

la DDJJ (Formulario 621)

PDT 621 FORMULARIO VIRTUAL 621

16

Consulta de PADRON DE PRORROGA DE IGV

17

Gracias

18