legislacion (1)

DESCRIPTION

TrabajoTRANSCRIPT

LEGISLACION COMERCIAL

TABLA DE CONTENIDO

Pág.

INTRODUCCION……………………………………………………………………........6

1 LAS CAMARAS DE COMERCIO.....................................................................................................7

1.1 DEFINICION:........................................................................................................................7

1.2 NATURALEZA JURIDICA.......................................................................................................7

1.3 VIGILANCIA ADMINISTRATIVA Y JUDICIAL..........................................................................8

1.4 FUNCIONES.........................................................................................................................9

1.5 ESTRUCTURA ADMINISTRATIVA.......................................................................................10

2 EL REGISTRO MERCANTIL.........................................................................................................13

2.1 ANTECEDENTES HISTORICOS............................................................................................13

2.2 CONCEPTO Y MANEJO DE NUESTRO REGISTRO MERCANTIL ACTUAL..............................13

2.3 PUBLICIDAD DEL REGISTRO MERCANTIL..........................................................................15

2.4 COMO SE REALIZA EL REGISTRO MERCANTIL...................................................................15

2.5 INFORMACION REQUERIDA PARA EL REGISTRO MERCANTIL...........................................16

2.6 ACTOS Y DOCUMENTOS SOMETIDOS AL REGISTRO MERCANTIL......................................18

2.7 SANCIONES POR LA OMISION DEL REGISTRO MERCANTIL...............................................19

2.8 SANCIONES POR LA RENOVACION DE LA MATRICULA MERCANTIL..................................21

3 LA CONTABILIDAD MERCANTIL................................................................................................23

3.1 ASPECTOS GENERALES Y/O CUALIDADES DE LA INFORMACION CONTABLE....................23

3.2 NORMAS BASICAS DE LA CONTABILIDAD.........................................................................24

3.3 REQUISITOS DE LA CONTABILIDAD MERCANTIL...............................................................26

3.4 RESERVA Y EXHIBICIÓN DE LOS LIBROS DE CONTABILIDAD..............................................27

3.5 IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD..................29

4 CONCLUSION............................................................................................................................31

BIBLIOGRAFIAS.................................................................................................................................32

1

TABLA DE IMÁGENES

Ilustración 1Registro mercantil........................................................................................................14

2

CONTENIDO DE TABLA

Tabla 1 CRONOGRAMA....................................................................................................................12Tabla 2 IMPLEMENTACION DE LAS NIIF............................................................................................29

3

INTRODUCCION

En el siguiente trabajo realizaremos una revisión a nivel teórico y mencionaremos los temas principales de la Cámara de Comercio, el Registro Mercantil y la Contabilidad Mercantil, con el fin de conocer la importancia de este, los puntos a tratar, y que en la actualidad existen muchas posiciones doctrinarias sobre lo relacionado al comerciante, a los actos de comercio en nuestras sociedad y en la forma como se desarrolla la vida del comerciante.

Para realizar este trabajo hicimos uso del internet, en páginas de cámaras de comercio entre otros.

4

1 LAS CAMARAS DE COMERCIO

1.1 DEFINICION:

Institución formada y dirigida por empresarios, para ofrecer determinados servicios a la Pequeña y Mediana Empresa (PYME). Aunque son entidades independientes gestionadas por empresarios, se rigen por criterios públicos, siendo anualmente controladas y fiscalizadas por organismos públicos. Algunos de los servicios que ofrecen las Cámaras de Comercio son: arbitraje (Corte de Arbitraje) para resolver discrepancias, empleo (intermediación entre empresas y demandantes), prevención de riesgos laborales, apoyo y asesoramiento a los emprendedores, formación de cursos, seminarios y prácticas, legalización información legal y tramitación de documentos y otros servicios como el estudio de las relaciones entre industria y medio ambiente.

Las cámaras de comercio nacen como instrumentos de participación institucional y como una clara vocación de asesor del estado para asegurar la buena marcha de los asuntos económicos en general. De ahí de las cámaras, desde su función, por su estructura y funcionamiento responden a un grupo de gestión donde los intereses generales de la comunidad mercantil e industrial sobrepasan a los de la clase.

1.2 NATURALEZA JURIDICA

Como personas jurídicas de derecho privado cumplen por delegación legal

algunas funciones públicas como es el caso de los registros públicos: mercantil,

proponentes y entidades sin ánimo de lucro, carácter privado que no pierden por el

hecho de que hayan recibido el encargo de cumplirlas. Estas funciones son

expresamente señaladas en la Ley y han de cumplirse en la forma taxativa

señalada en los ordenamientos que las consagran y las regulan, en consecuencia

sus funciones regladas y las Cámaras solo actúan conforme a dichas reglas.

Pero desarrollan también funciones privadas, cuyo cumplimiento y desarrollo no está sometido a pautas o reglas determinadas en el mismo ordenamiento legal que las establece. En el pasado se suscitó una discusión sobre la naturaleza jurídica de las Cámaras de Comercio, porque algunas interpretaciones las asimilaban a los establecimientos públicos en razón de las funciones públicas que

5

cumplían, principalmente relacionadas con el registro mercantil. Esa interpretación se debió inicialmente a un proyecto de código de comercio que les daba esa denominación y al error de considerar que cualquier entidad que desempeñara funciones públicas tenía la categoría de establecimiento público. En la actualidad, tal discusión ha sido superada pues se ha admitido, de manera general, que las Cámaras de Comercio son personas jurídicas privadas, por estar integradas por los comerciantes inscritos y, de otra parte, se ha desarrollado legislativa y doctrinalmente la figura del desempeño de funciones públicas o administrativas por particulares. El Código de Comercio ha calificado, en el artículo 78, a las Cámaras de Comercio como “instituciones de orden legal con personería jurídica, creadas por el Gobierno nacional, de oficio o a petición de los comerciantes del territorio donde hayan de operar”, pero su naturaleza jurídica es privada, conforme lo sostuvo la Corte Constitucional.

1.3 VIGILANCIA ADMINISTRATIVA Y JUDICIAL

En consecuencia con la normatividad vigente de carácter legal y reglamentario vigente para las Cámaras de Comercio en materia financiera y contable y en un todo de acuerdo con el principio de legalidad en materia fiscal, se reitera la instrucción impartida a través de la Circular 85111 del 22 de octubre de 2008 en la cual se expresó que los recursos percibidos por las Cámaras de Comercio pueden ser utilizados en el cumplimiento de todas sus funciones asignadas, debiendo sus registros contables reflejar la separación de ingresos y gastos públicos y privados sin que haya lugar a considerar en ningún caso, que el inadecuado registro constituya por si solo detrimento patrimonial que pueda dar lugar a investigaciones de carácter fiscal, sino solamente a hallazgos de carácter administrativo que deben ser considerados en los respectivos planes de mejoramiento a la luz de la legislación vigente. Para efectos de determinar los alcances de la vigilancia fiscal por parte de la Contraloría General de la República sobre la destinación de los ingresos de origen público que son percibidos por las Cámaras de Comercio como producto de las funciones registrales que les han sido delegadas legalmente, y de los demás ingresos provenientes de las funciones que les han sido asignadas legal y reglamentariamente, una función será tenida como pública o privada, según se haya ejecutado con recurso público o privado y en la proporción correspondiente según sea el caso.

Con este procedimiento contable es posible distinguir las fuentes del patrimonio único de las Cámaras para efectos de identificar contablemente los recursos de origen público de los de origen privado, con lo cual será posible en todo tiempo la determinación del alcance de la vigilancia de la Contraloría sobre la gestión fiscal de las mismas,- no obstante su común destinación, tanto al pago de los costos

6

propios de la Cámara como los asociados a los registros públicos delegados, como a los fines de contenido general y de interés mutuo tanto para el Estado como para las Cámaras de Comercio, como son la promoción y defensa de los intereses colectivos del empresariado y el comercio como elementos esenciales de nuestra economía de mercado, y de la prosperidad general. Debe hacerse claridad de que no existe posibilidad de origen legal de considerar al interior de las Cámaras de Comercio asignaciones específicas, conexidad de clase alguna, ni compensaciones o reconocimientos con efectos patrimoniales directos o indirectos entre los recursos de origen público y los de origen privado que las mismas manejan conforme al modelo económico y jurídico definido por la ley, razón por la cual en las Cámaras de Comercio no puede existir daño patrimonial con ocasión de la destinación tanto de los dineros de origen público como privado de las Cámaras a todos sus gastos y funciones (Art, 91 del C. de Co. y Decretos 1259 de 1993 y 4698 de 2005), con ocasión de la autorización expresa con la cual cuentan las mismas para el efecto, independientemente de su origen público o privado, siempre que se efectúe dentro del marco normativo que reglamenta su funcionamiento y administración al formar parte de un mismo patrimonio.

1.4 FUNCIONES

Como personas jurídicas de derecho privado cumplen por delegación legal algunas funciones públicas como es el caso de los registros públicos: mercantil, proponentes y entidades sin ánimo de lucro, carácter privado que no pierden por el hecho de que hayan recibido el encargo de cumplirlas. Estas funciones son expresamente señaladas en la Ley y han de cumplirse en la forma taxativa señalada en los ordenamientos que las consagran y las regulan, en consecuencia sus funciones regladas y las Cámaras solo actúan conforme a dichas reglas. Pero desarrollan también funciones privadas, cuyo cumplimiento y desarrollo no está sometido a pautas o reglas determinadas en el mismo ordenamiento legal que las establece.

Las cámaras de comercio cumplen las siguientes funciones:

1. Servir de órgano de los intereses generales del comercio ante el gobierno y los comerciantes mismos.

2. Adelantar investigaciones económicas sobre aspectos o ramos específicos del comercio interior y exterior y formular recomendaciones a los organismos estatales y semioficiales encargados de la ejecución de los planes respectivos.

3. Llevar el registro mercantil y certificar sobre los actos y documentos en él inscritos, como se prevé en este código.

7

4. Dar noticia en sus boletines u órganos de publicidad de las inscripciones hechas en el registro mercantil y de toda modificación, cancelación o alteración que se haga de dichas inscripciones.

5. Recopilar las costumbres mercantiles de los lugares correspondientes a su jurisdicción y certificar sobre la existencia de las recopiladas.

6. Designar el árbitro o los árbitros o los amigables componedores cuando los particulares se lo soliciten.

7. Servir de tribunales de arbitramento para resolver las diferencias que les defieran los contratantes, en cuyo caso el tribunal se integrará por todos los miembros de la junta.

8. Prestar sus buenos oficios a los comerciantes para hacer arreglos entre acreedores y deudores, como amigables componedores;

9. Organizar exposiciones y conferencias, editar o imprimir estudios o informes relacionados con sus objetivos.

10.Dictar su reglamento interno que deberá ser aprobado por el Superintendente de Industria y Comercio.

11.Rendir en el mes de enero de cada año un informe o memoria al Superintendente de Industria y Comercio acerca de las labores realizadas en el año anterior y su concepto sobre la situación económica de sus respectivas zonas, así como el detalle de sus ingresos y egresos.

12.Las demás que les atribuyan las leyes y el Gobierno Nacional.

1.5 ESTRUCTURA ADMINISTRATIVA

Todas las Cámaras de Comercio de los países industrializados occidentales tienen como característica común el ser, en cuanto al fondo, una organización de empresas encaminadas a defender sus intereses comunes.

Es esencial que esa agrupación englobe a todas las ramas y todos los niveles y que sea interprofesional. Debe representar a la industria y al comercio, a los bancos, a los seguros y a los transportes, así como a los servicios sin que para ello jueguen papel alguno las dimensiones ni la forma jurídica de la empresa. Es esa la única manera de garantizar que una Cámara de Comercio sea verdaderamente representativa de la economía de su circunscripción.

8

Después de su representatividad, el segundo criterio esencial de una Cámara de Comercio es la estructura regional. En general, hoy existen Cámaras de Comercio en todas las ciudades económicamente importantes de un país y sus circunscripciones cubren la totalidad del territorio de este país. Esta estructura regional es necesaria para garantizar y promover el contacto directo de la Cámara con sus afiliados; sólo un marco bien delimitado puede permitirle desarrollar la iniciativa necesaria. Pero sobre todo, eso permite que se manifiesten las particularidades regionales y no se disuelvan inmediatamente en una organización global que abarque todo el territorio nacional.

9

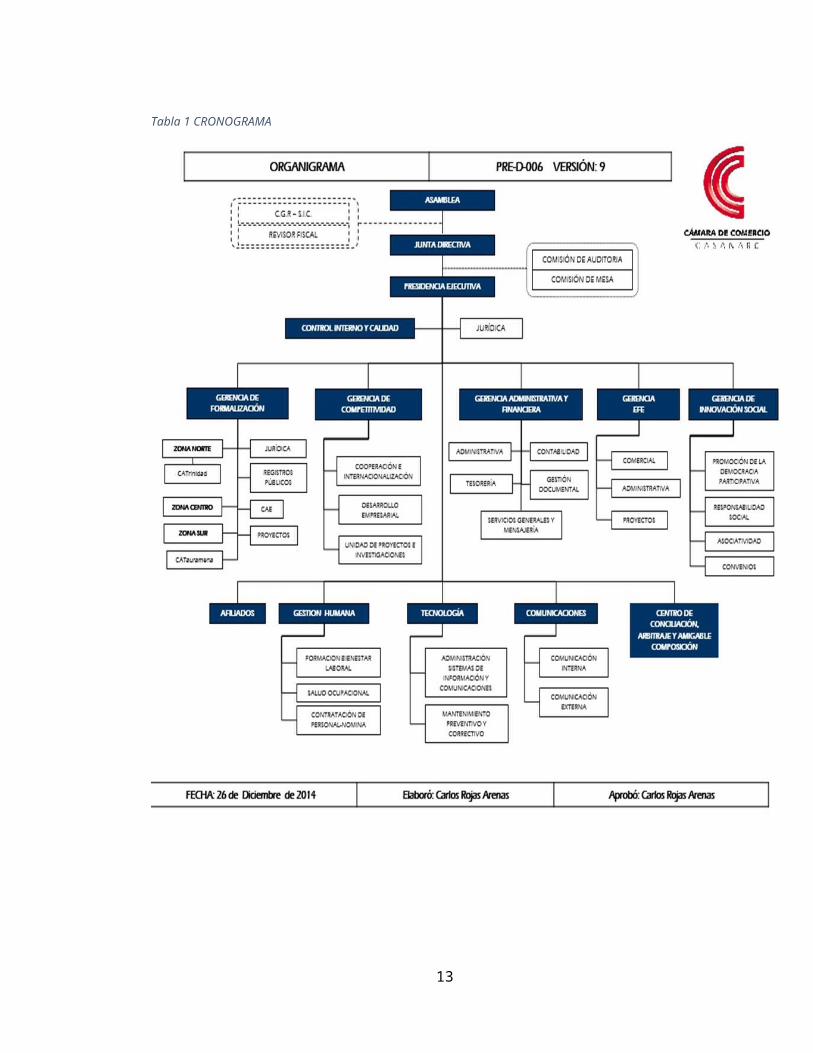

Tabla 1 CRONOGRAMA

10

2 EL REGISTRO MERCANTIL

2.1 ANTECEDENTES HISTORICOS

El día veintitrés (23) de marzo de 1953, entra en funcionamiento el Registro Mercantil del Distrito Federal, el cual fue creado por Decreto del Ejecutivo Federal Nº 15 de fecha Treinta (30) de diciembre de 1952 publicado en la Gaceta Oficial de los Estados Unidos de Venezuela Nº 24.026 de fecha treinta y uno (31) de diciembre del mismo año, el primer Registrador Mercantil fue el Dr. Héctor Esteves, abogado, cuya designación se realizó mediante el Oficio Nº : 1339 de fecha tres (03) de febrero de 1953, emanado de la Dirección de Administración del Ministerio de Justicia. El mencionado Decreto contentivo de 17 Artículos, establecía la jurisdicción del Registro al área del Distrito Federal, e indicaba los requisitos para ser Registrador, se debía ser abogado y reunir las mismas condiciones que para ser Juez y su función principal era la de registrar los documentos que el Artículo 22 del Código de Comercio manda a anotar en el Registro de Comercio.

Posteriormente mediante el Decreto 23 del Veintisiete (27) de julio de 1953, se amplió la jurisdicción a todo el territorio que comprendía la Primera Circunscripción Judicial de la República, su sede continuaría en Caracas, se faculta al Registrador Mercantil a sellar los libros de los comerciantes de su jurisdicción y podrá registrar todos los documentos que en el Código de Comercio u otras leyes se ordene inscribir en el Registro de Comercio.

El diecisiete (17) de mayo de 1979, ocurre un hecho resaltante para los Registros Mercantiles Primero y Segundo de la Circunscripción Judicial del Distrito federal y Estado Miranda, mediante el Decreto Nº 131 se establece el uso del mecanismo registral basado en fotocopias de los documentos presentados para su registro, lo cual fue un primer avance hacia la modernización de los Registros Mercantiles como hoy los conocemos.

2.2 CONCEPTO Y MANEJO DE NUESTRO REGISTRO MERCANTIL ACTUAL

Se conoce como registro mercantil a la institución a través de la cual se inscriben los contratos y los actos comerciales. Se trata de una entidad pública cuyos límites y alcances están fijados por la ley.

11

Esta institución de carácter administrativo permite divulgar el estado jurídico de los comerciantes registrados. Lo habitual es que quienes se dedican al comercio deban informar con obligatoriedad ciertos datos y que el registro mercantil difunda la información para contribuir a la seguridad jurídica general.

Lo que hace el registro mercantil, en definitiva, es dar a conocer datos sobre aquellas personas, tanto jurídicas como físicas, que intervienen en las operaciones mercantiles. Gracias a este registro, los potenciales inversores, los individuos que analizan la contratación de sus productos o servicios y las oficinas públicas que requieran de los datos, tienen acceso a la información.

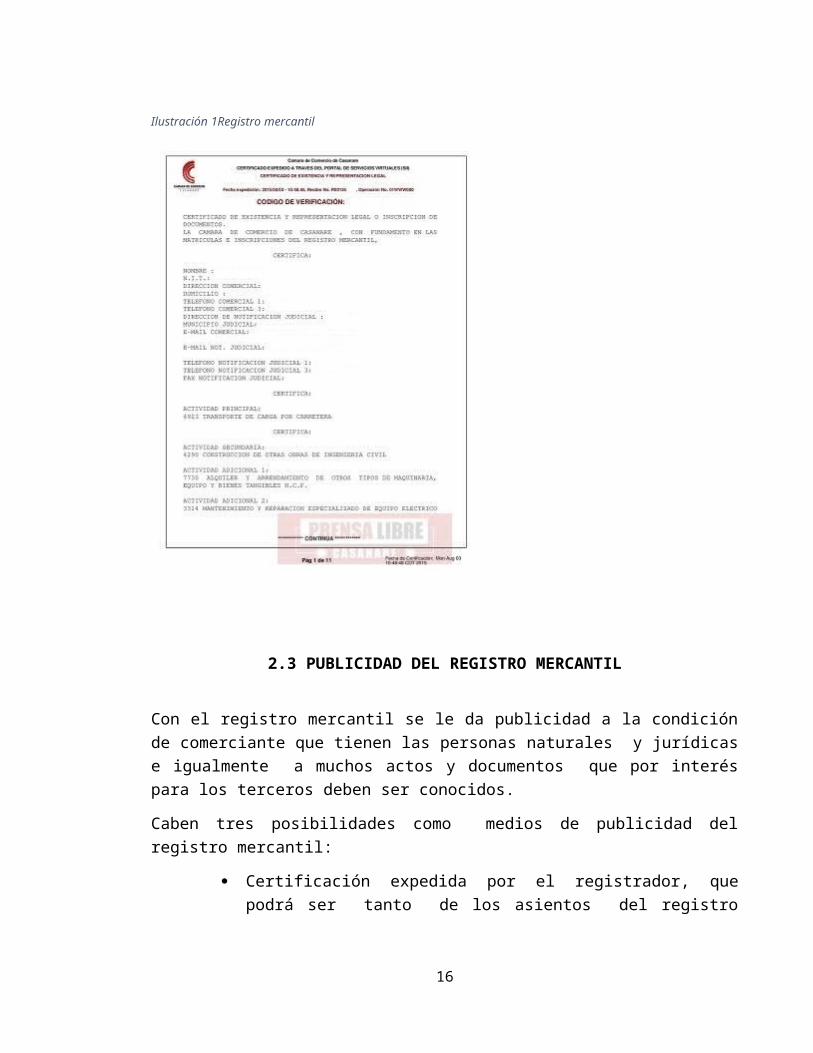

Las características del registro mercantil dependen de cada país. Por lo general se considera que este registro es la prueba que certifica la existencia legal de un comerciante y de su comercio. Los datos consignados de cada comercio en el registro mercantil pueden incluir la matrícula comercial, el acta de conformación de una sociedad, los libros contables, las sucesiones y los embargos, entre otros.

Ilustración 1Registro mercantil

12

2.3 PUBLICIDAD DEL REGISTRO MERCANTIL

Con el registro mercantil se le da publicidad a la condición de comerciante que tienen las personas naturales y jurídicas e igualmente a muchos actos y documentos que por interés para los terceros deben ser conocidos.

Caben tres posibilidades como medios de publicidad del registro mercantil:

Certificación expedida por el registrador, que podrá ser tanto de los asientos del registro como de los documentos archivados o depositados en el mismo.

Nota simple informativa, literal o en relación. Copias de los documentos archivados o depositados en el registro.

La certificaciones se expedirán en el plazo de cinco días desde su solicitud (artículo 77,6RRM). Las notas simples y las copias en el plazo de tres días (artículo 78,2RRM).

Por otra parte, se podían consultar los datos relativos al contenido esencial de los asientos por medio del ordenador (artículo 79 RRM).los interesados podrán acceder a la publicidad formal del registro a través del FLEI (fichero localizador de entidades inscritas), red telemática de información mercantil a la que se puede acceder a través de Internet.

Se aplicaran a los registros mercantiles las normas sobre publicidad telemática contenida en la ley hipotecaria.

Sin perjuicio del contenido propio de la publicidad mercantil esto es, todo lo que resulte de los libros o de los archivos del registro, los registradores mercantiles podrán hacer constar en la publicidad formal que expidan la circunstancia de que la sociedad o entidad inscrita ha depositado condiciones generales de sus contratos en la sección sexta del Registro de Bienes Muebles (artículo 34.3 ordenanza para el Registro de venta a plazos de bienes muebles.

2.4 COMO SE REALIZA EL REGISTRO MERCANTIL

- Art. 31. Art. 31. C.Co.- La solicitud de matrícula será presentada dentro dentro del mes siguiente a la fecha en que la persona natural empezó a ejercer el comercio o en que la sucursal o el establecimiento de comercio fueron abiertos.

Tratándose de sociedades, la petición de matrícula se formular por el representante legal dentro del mes siguiente a la fecha de la escritura p escritura

13

pública de constitución o del permiso de funcionamiento, según el caso, y acompañará tales documentos.

El mismo plazo señalado en el inciso primero de este artículo se aplicará a las copropiedades o sociedades de hecho o irregulares, debiendo en este caso inscribirse todos los comuneros o socios.

Art. 32. Art. 32. C.Co.- La petición de matrícula indicará:

1. El nombre del comerciante, documento de identidad, nacionalidad, actividad o negocios a que se dedique, domicilio y dirección, lugar o lugares donde desarrolle sus negocios de manera permanente, , su patrimonio líquido, detalle de los bienes y raíces que posea, monto de las inversiones en la actividad mercantil, nombre de la persona autorizada para administrar los negocios y sus facultades, entidades de crédito con las cuales hubiere celebrado operaciones y referencias de dos comerciantes inscritos, y operaciones y referencias

2. Tratándose de un establecimiento de comercio, su denominación dirección y actividad principal a que se dedique; nombre y dirección del propietario y del factor, si lo hubiere, y si el local que ocupa es propio o ajeno. Se presumirá como propietario del establecimiento quien así aparezca en el registro.

2.5 INFORMACION REQUERIDA PARA EL REGISTRO MERCANTIL

FORMULARIO RUT:

Formulario del Registro Único Tributario RUT: Ingrese al portal www.dian.gov.co: seleccione la opción

SOLICITUD INSCRIPCIÓN RUT y en la ventana TIPO INSCRIPCIÓN seleccione CÁMARA DE COMERCIO. Si no tiene:

NIT y no ha guardado el borrador de un formulario pulse el botón continuar, se desplegará el formulario del Registro Único Tributario en blanco para que sea diligenciado.

Imprima el formulario RUT que saldrá con la leyenda “Para trámite en Cámara” el cual contiene el número de formulario que debe ser registrado en el formulario Adicional de Registro con Otras Entidades, en la casilla correspondiente al “Número de Formulario DIAN”

Personas autorizadas para realizar la solicitud:

14

a) La persona natural interesada en realizar la inscripción en la matrícula mercantil.

b) Apoderado del interesado (persona natural) debidamente acreditado mediante poder.

No se acepta documento de autorización a un tercero diferente al poder.

El poder puede ser especial o general, ya sea por Escritura Pública o Documento Privado, y decir expresamente que tiene facultad para realizar el trámite de matrícula y/o asignación del NIT o con las más amplias facultades de representación.

Documentos que debe allegar para asignación del NIT:

a) Fotocopia de documento de identidad de quién realiza el trámite con exhibición del original.

b) Cuando el trámite se realice mediante poder la persona debe adjuntarlo en original o fotocopia.

c) Formulario borrador del Rut (Pre- RUT), el cual debe contener la anotación “Para Trámite en Cámara”.

d) Fotocopia de un recibo de servicio público domiciliario (agua, luz, telefónico, gas y demás servicios que se encuentre sujetos a vigilancia por la Superintendencia de Servicios Públicos Domiciliarios) con exhibición del original, que corresponda a la dirección informada en el formulario de Inscripción en el Registro Único Tributario o del Boletín de Nomenclatura Catastral informando como dirección, correspondiente al año de la inscripción o última declaración o recibo del impuesto predial pagado.

Requisito especial para las personas naturales:

Si la persona natural es responsable del Impuesto sobre las Ventas del Régimen Común, o es importador o exportador (salvo que se trate de un importador ocasional), debe adjuntar constancia de titularidad de cuenta corriente o de ahorros activa con fecha de expedición no mayor a un (1) mes en una entidad vigilada por la Superintendencia Financiera de Colombia o último extracto de la misma.

Al momento de presentar el formulario verifique:

• Que haya diligenciado las casillas de forma legible.

• Que el número de teléfono informado coincida con el indicado en el formulario de Registro Único Empresarial y Social - RUES

15

• Que se encuentre firmado por el comerciante o por el apoderado

• Que se imponga la huella de quien presenta la solicitud en el formulario de la DIAN.

• La dirección comercial debe ser igual en:

- El formulario borrador del RUT (Pre- RUT).

- La fotocopia del recibo de servicio público domiciliario allegado.

- Formulario de Registro Único Empresarial y Social - RUES

-En caso de tener NIT:

En caso de que ya tenga el NIT, deberá adjuntar la fotocopia del certificado de formalización en el nuevo RUT.

2.6 ACTOS Y DOCUMENTOS SOMETIDOS AL REGISTRO MERCANTIL

ARTICULO 28. <PERSONAS, ACTOS Y DOCUMENTOS QUE DEBEN INSCRIBIRSE EN EL REGISTRO MERCANTIL>. Deberán inscribirse en el registro mercantil:

1) Las personas que ejerzan profesionalmente el comercio y sus auxiliares, tales como los comisionistas, corredores, agentes, representantes de firmas nacionales o extranjeras, quienes lo harán dentro del mes siguiente a la fecha en que inicien actividades;

2) Las capitulaciones matrimoniales y las liquidaciones de sociedades conyugales, cuando el marido y la mujer o alguno de ellos sea comerciante;

3) La interdicción judicial pronunciada contra comerciantes; las providencias en que se imponga a estos la prohibición de ejercer el comercio; los concordatos preventivos y los celebrados dentro del proceso de quiebra; la declaración de quiebra y el nombramiento de síndico de ésta y su remoción; la posesión de cargos públicos que inhabiliten para el ejercicio del comercio, y en general, las incapacidades o inhabilidades previstas en la ley para ser comerciante;

– El Título II del Libro Sexto del Código de Comercio, que trata del concepto de quiebra, fue derogado expresa e íntegramente por el artículo 242 de la Ley 222 de 1995, publicada en el Diario Oficial No. 42.156 del 20 de diciembre de 1995.

El Capítulo III del Título II, Régimen de Procesos Concursales, de la Ley 222 de 1995, introduce el “trámite de liquidación obligatoria”, artículos 149 a 208.

16

4) Las autorizaciones que, conforme a la ley, se otorguen a los menores para ejercer el comercio, y la revocación de las mismas;

5) Todo acto en virtud del cual se confiera, modifique o revoque la administración parcial o general de bienes o negocios del comerciante:

6) La apertura de establecimientos de comercio y de sucursales, y los actos que modifiquen o afecten la propiedad de los mismos o su administración;

7) Los libros de contabilidad, los de registro de accionistas, los de actas de asambleas y juntas de socios, así como los de juntas directivas de sociedades mercantiles;

8) Los embargos y demandas civiles relacionadas con derechos cuya mutación esté sujeta a registro mercantil;

9) La constitución, adiciones o reformas estatutarias y la liquidación de sociedades comerciales, así como la designación de representantes legales y liquidadores, y su remoción. Las compañías vigiladas por la Superintendencia de Sociedades deberán cumplir, además de la formalidad del registro, los requisitos previstos en las disposiciones legales que regulan dicha vigilancia, y

10) Los demás actos y documentos cuyo registro mercantil ordene la ley.

Los actos correspondientes a procesos concursales que se inscriben en el registro mercantil se encuentran señalados en la Ley 222 de 1995.

2.7 SANCIONES POR LA OMISION DEL REGISTRO MERCANTIL

Los comerciantes, según el código de comercio, están la obligación de inscribirse en el registro mercantil, proceso que se debe realizar en las cámaras de comercio.

La legislación comercial no ha considerado que algunos comerciantes no estén en la obligación de inscribirse en el registro mercantil, sino que ha obligado a todos los comerciantes sin excepción alguna a cumplir con esta obligación.

Sin embargo, son muchos los pequeños comerciantes los que no se registran en la cámara de comercio por lo que les asalta la inquietud sobre si pueden ser objeto de algún tipo de sanción.

La ley colombiana ha contemplado una sanción específica para quienes no se inscriban en el registro mercantil.

No obstante, la Superintendencia de industria y comercio encargada de sancionar los comerciantes que omitan esta obligación no es muy efectiva cumpliendo su

17

labor, como siempre, quien se encarga de ponerle orden a los procedimientos y comportamientos de los comerciantes, es la Administración de impuestos, quien sí tiene una amplia gama de sanciones para aplicar a los contribuyentes, y muchas de estas sanciones se derivan de la no inscripción en el registro mercantil.

Básicamente, estas sanciones son aplicables a los contribuyentes que según las normas tributarias, están obligados a llevar libros de contabilidad.

Si se está obligado a llevar contabilidad, necesariamente se debe estar inscrito en el registro mercantil, de lo contrario la contabilidad no surtirá los efectos jurídicos que le son propios.

En consecuencia, si un contribuyente estando en la obligación de llevar contabilidad, no se registra en la cámara de comercio, se expondrá a las sanciones contempladas como por ejemplo sanción por libros de contabilidad, sanción por omisión de ingresos, desconocimiento de costos y deducciones, sanción por inexactitud, declaraciones consideradas como no presentadas, etc. [Algunas de estas sanciones no deberían prosperar, pero no es extraño encontrar contribuyentes que por desconocimiento terminan pagando sanciones un poco exageradas y hasta fuera de contexto legal. Esto producto del espíritu de justicia versión Dian]

El hecho de no inscribirse en el registro mercantil, puede también derivar en sanciones por parte de las diferentes superintendencias que tienen la competencia para vigilar a determinado comerciante, entendiéndose éste como la persona natural o persona jurídica que se dedica a desarrollar actividades mercantiles y que según el tipo de actividad, está sometido a la vigilancia de alguna de las muchas superintendencias existentes.

Se escapan de este tipo de sanciones los responsables del régimen simplificado, los que a la luz de las normas fiscales, no están obligados a llevar contabilidad, y por tanto no están sujetos a ninguna sanción por no estar registrados en la cámara de comercio. Igualmente, los responsables del régimen simplificado no están sometidos a la vigilancia de ninguna superintendencia, por lo que éstas tampoco les podrán imponer sanción alguna.

Existe además, la sanción social o económica a que se expone un comerciante que no está formalizado. Un comerciante que no dispone de todos los documentos necesarios, para el sector financiero y económico no existe. Cuando se recurre a una entidad financiera o a una entidad estatal o privada, se le exige al comerciante presentar su certificado de existencia y representación legal, que de no estar inscrito en el registro mercantil, no lo puede tener y no podrá recibir apoyo de ninguna de estas entidades.

18

El no cumplir con todos los requisitos, supone una limitación para los comerciantes que pretenden ganar espacio en el mercado o al menos sobrevivir, por lo que independientemente de si es sancionable o no, todo comerciante se debe inscribir en el registro mercantil.

Siempre es saludable tener todos los documentos al día. No es buen negocio deberle algo a la ley, máxime cuando la aplicación de la ley puede ser un gran negocio para quien está encargado de aplicarla.

2.8 SANCIONES POR LA RENOVACION DE LA MATRICULA MERCANTIL

Si no se cumple con la obligación de renovar la Matrícula Mercantil dentro del plazo señalado por la ley, puede acarrear sanciones de carácter pecuniario, impuestas por la Superintendencia de Industria y Comercio. Además, puede ser requerido por las autoridades locales que pueden llegar hasta el Cierre del local por no tener la matrícula al día:

Por la Alcaldía:

Cierre del establecimiento de comercio, oficina o sede de trabajo: se aplica por la Inspección de Policía de Yopal en caso de incumplir las obligaciones inherentes a su calidad de comerciante.

Por la Superintendencia de Industria y Comercio (SIC):

Multas hasta el equivalente de diecisiete (17) salarios mínimos legales mensuales vigentes ($10.021.500 en el 2013): en caso de omitir la obligación de inscripción o renovación oportunamente, según código de comercio (artículo 37 del código de comercio y concepto SIC. No. 05015330 del 29 de marzo de 2005).

Por la Dirección de Impuestos y Aduanas Nacionales (DIAN):

Art. 49. Ley 1111 del 27 Diciembre de 2006. Que adicionó el artículo 658-3 al Estatuto Tributario:

Sanción por no inscribirse en el Registro Único Tributario (RUT), antes del inicio de la actividad, por parte de quien esté obligado a hacerlo, se impondrá la clausura del establecimiento, sede, local, negocio u oficina, por el término de un (1) día por cada mes o fracción de mes de retraso en la inscripción, o una multa equivalente a una (1) UVT ($26.841) por cada día de retraso en la inscripción, para quienes no tengan establecimiento, sede, local, negocio u oficina.

19

Sanción por no exhibir en lugar visible al público la certificación de la inscripción en el Registro Único Tributario (RUT), por parte del responsable del régimen simplificado del IVA. Se impondrá la clausura del establecimiento, sede, local, negocio u oficina, por el término de tres (3) días.

Sanción por no actualizar la información dentro del mes siguiente al hecho que genera la actualización, por parte de las personas o entidades inscritas en el Registro Único Tributario (RUT). Se impondrá una multa equivalente a una (1) UVT por cada día de retraso en la actualización de la información. Cuando la desactualización del RUT se refiera a la dirección o a la actividad económica del obligado, la sanción será de dos (2) UVT por cada día de retraso en la actualización de la información.

Sanción por informar datos falsos, incompletos o equivocados, por parte del inscrito o del obligado a inscribirse en el Registro Único Tributario - RUT se Impondrá una multa equivalente a cien (100) UVT.

20

3 LA CONTABILIDAD MERCANTIL

Consiste en registrar en idioma castellano en los libros de comercio: libro diario, libro mayor y libros de inventario y balances, y en cualquier otro libro auxiliar, las operaciones mercantiles (Art. 32 C.Com). Para tales efectos, los Libros de Comercio los llevan los Contadores Públicos que contratan los comerciantes, quienes utilizan el sistema contable universalmente aceptado. La contabilidad mercantil constituye la base fundamental para conocer los costos de producción, los gastos operativos, el monto de los impuestos, tasas y contribuciones y las ganancias, utilidades y dividendos o, por el contrario, la situación de pérdida, atraso y quiebra. No se trata, pues, de explicar cuál es el sistema contable y cómo deben ser llevados contab1emente los Libros de los Comerciantes, sino establecer la manera formal como deben ser manejados y lo que compete asentar en cada libro, a los efectos de su eficacia jurídica, que es 10 que concierne al Derecho Mercantil.

3.1 ASPECTOS GENERALES Y/O CUALIDADES DE LA INFORMACION CONTABLE

Las cualidades de la información contable son fundamentalmente tres y están indicadas en el artículo 4 del Decreto Reglamentario 2649 de 1993, que menciona lo siguiente:

Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable.

1. La información contable será comprensible cuando sea clara y fácil de entender

2. La información contable será útil cuando:

• Sea pertinente: Es decir, cuando la información esté al día (oportuna), cuando permita basarse en periodos anteriores constantes para predecir el comportamiento de un periodo futuro (valor de predicción) y cuando permita el uso de la información contable en diferentes periodos (valor de retroalimentación)

• Sea confiable: Lo cual requiere que en ninguna situación, la información contable puede estar parcializada o reflejando una postura subjetiva (Neutral), que debe estar basada en hechos que se puedan comprobar (verificable) y

21

finalmente que no se especule sino que por lo contrario, se presente la realidad tal cual, sin aproximaciones (Fiel)

3. La información contable será comparable cuando esté preparada sobre bases uniformes, es decir cuando las políticas contables permanezcan constantes, se actualicen de forma regular y sean consistentes por periodos.

3.2 NORMAS BASICAS DE LA CONTABILIDAD

El decreto 2649 de 1993, indicó en los artículos del 5 al 18, los principios o normas básicas más relevantes de la contabilidad, ellos son:

1. Definición: “Las normas básicas son el conjunto de postulados, conceptos y limitaciones, que fundamentan y circunscriben la información contable, con el fin de que ésta goce de las cualidades indicadas en el artículo anterior”[1].

2. Ente económico: “El ente económico es la empresa, esto es, la actividad económica organizada como una unidad, respecto de la cual se predica el control de los recursos”.

3. Continuidad: Dado que la contabilidad debe poder reflejar la situación real del ente económico, en cualquier momento, los recursos y hechos económicos deberán ser registrados y debidamente revelados de acuerdo a su expectativa de continuidad; es decir, teniendo en cuenta si dicho ente seguirá funcionado en el futuro. En todo caso la contabilidad deberá reflejar cualquier situación que afecte el ente económico.

4. Unidad de Medida: “Los diferentes recursos y hechos económicos deben reconocerse en una misma unidad de medida. Por regla general se debe utilizar como unidad de medida la moneda funcional.

La moneda funcional es el signo monetario del medio económico en el cual el ente principalmente obtiene y usa efectivo”.

5. Periodo: “El ente económico debe preparar y difundir periódicamente estados financieros, durante su existencia. Los cortes respectivos deben definirse previamente, de acuerdo con las normas legales y en consideración al ciclo de las operaciones. Por lo menos una vez al año, con corte al 31 de diciembre, el ente económico debe emitir estados financieros de propósito general.”

6. Valuación o Medición: Todo recurso o hecho económico que tenga algún efecto sobre la situación del ente económico, debe ser debidamente cuantificado

22

según la unidad de medida determinada y en cumplimiento de las normas técnicas como lo son los criterios de medición.

7. Esencia sobre forma: “Los recursos y hechos económicos deben ser reconocidos y revelados de acuerdo con su esencia o realidad económica y no únicamente en su forma legal”

8. Realización: Las transacciones que dan origen a un registro contable deben reconocerse en el momento en que realicen y no solamente cuando sea recibido o pagado el efectivo o su equivalente;

Todo hecho económico realizado debe ser debidamente reconocido; se entenderá realizado cuando pueda comprobarse que, como consecuencia de transacciones o eventos pasados, internos o externos, el ente económico tiene o tendrá un beneficio o un sacrificio económico, o ha experimentado un cambio en sus recursos, en uno y otro caso razonablemente cuantificables.

9. Asociación: a fin de garantizar el equilibrio, la información contable debe asociar los ingresos devengados con los costos y gastos específicos en lo que incurrió el ente económico para generar dichos ingresos.

10. Mantenimiento del Patrimonio: Cuando habiendo excluido las transferencias de recursos a otros entes (realizadas conforme a la ley); el patrimonio de un periodo se haya mantenido o recuperado con respecto al del periodo anterior, se entenderá que el ente económico obtuvo una utilidad o excedentes.

11. Revelación plena: “El ente económico debe informar en forma completa, aunque resumida, todo aquello que sea necesario para comprender y evaluar correctamente su situación financiera, los cambios que esta hubiere experimentado, los cambios en el patrimonio, el resultado de sus operaciones y su capacidad para generar flujos futuros de efectivo”.

12. Importancia relativa o materialidad: “El reconocimiento y presentación de los hechos económicos debe hacerse de acuerdo con su importancia relativa.

Un hecho económico es material cuando, debido a su naturaleza o cuantía, su conocimiento o desconocimiento, teniendo en cuenta las circunstancias que lo rodean, puede alterar significativamente las decisiones económicas de los usuarios de la información”.

Tanto la importancia relativa como la materialidad responden a criterios y políticas contables particulares de cada compañía. El caso específico de la importancia relativa hace referencia a una importancia subjetiva en la que el Contador Público debe priorizar la toma de decisiones. Tal es el caso, por ejemplo, en el que al realizar conciliaciones bancarias se generan descuadres de $10 que no es una

23

cifra representativa frente al valor de la hora del auxiliar contable que deberá encontrar la fuente de dicho descuadre; así pues priorizando según la importancia relativa, es más factible realizar un ajuste por dichos $10 pesos y asumir la pérdida.

13. Prudencia: “Cuando existan dificultades para medir de manera confiable y verificable un hecho económico realizado, se debe optar por registrar la alternativa que tenga menos probabilidades de sobrestimar los activos y los ingresos, o de subestimar los pasivos y los gastos”.

3.3 REQUISITOS DE LA CONTABILIDAD MERCANTIL

Para que la contabilidad sea válida, sirva como medio de prueba, y sobre todo para que sea útil, debe cumplir ciertos requisitos.

El artículo 50 del código de comercio da algunas pautas sobre los requisitos que debe cumplir la contabilidad, y quizás el más importante tiene que ver con la necesidad u obligación de llevar la contabilidad en libros registrados en la cámara de comercio.

Una contabilidad llevada en libros sin registrar, si bien puede ser de utilidad para quien la lleva, en la medida que le puede ofrecer información sobre su realidad económica, no le sirve como medio de prueba, no es oponible a terceros en caso de una discusión o querella. Por ejemplo, no servirá para probar asuntos relacionados con los impuestos, principalmente en relación con los costos y deducciones.

Las operaciones económicas se deben registrar cronológicamente y deben estar soportadas mediante documentos internos o externos válidos, como son las facturas con el lleno total de los requisitos, de manera tal que puedan brindar certeza sobre los valores consignados.

Recordemos que la contabilidad debe ser verificable, y esto sólo es posible en la medida en que cada registro esté respaldado con soportes válidos.

La contabilidad debe reflejar la realidad económica de la empresa, por tanto, todas las operaciones que la empresa realice deben consignarse en la contabilidad. Una contabilidad en la que se omite registrar algunas operaciones económicas, es inútil por cuanto no permite conocer las condiciones económicas y financieras de la empresa.

24

La contabilidad debe estar al día, de modo que lo registrado en la contabilidad permita conocer en cualquier momento la verdadera situación económica de la empresa, lo que no es posible si se llevan semanas o meses de atraso.

El artículo 56 del decreto 2649 de 1993, establece que los hechos económicos se deben contabilizar dentro del mes siguiente. La norma tributaria es un poco más flexible al permitir un atraso de 4 meses, pero lo ideal es que los hechos económicos sean registrados en la contabilidad el mismo momento en que sucedan.

Por último, según el artículo 128 del decreto 2649 de 1993 está prohibido:

Alterar en los asientos el orden o la fecha de las operaciones a que estos se refieren.

Dejar espacios que faciliten intercalaciones o adiciones al texto de los asientos o a continuación de los mismos. En los libros de contabilidad producidos por medios mecanizados o electrónicos no se consideran "espacios en blanco" los renglones que no es posible utilizar, siempre que al terminar los listados los totales de control incluyan la integridad de las partidas que se han contabilizado.

Hacer interlineaciones, raspaduras o correcciones en los asientos.

Borrar o tachar en todo o en parte los asientos.

Arrancar hojas, alterar el orden de las mismas o mutilar los libros.

No sobra mencionar que se deben aplicar los principios de contabilidad contenidos por el decreto 2649 de 1993, y demás normas pertinentes. Cada valor que se consigne en la contabilidad se debe determinar según los principios legales que le apliquen.

3.4 RESERVA Y EXHIBICIÓN DE LOS LIBROS DE CONTABILIDAD

La obligación que tiene todo comerciante o contribuyente de exhibir los libros de contabilidad, están regulados por diferentes normas, y en principio, la exhibición de los libros contabilizad se debe realizar en las oficinas de la empresa, aunque normas como las tributarias pueden exigir que los libros sean presentados en las oficinas de la respectiva administración de impuestos.

Sobre la exhibición de los libros, el decreto 2649 de 1993 contempla:

“Salvo lo dispuesto en otras normas, el examen de los libros se debe practicar en las oficinas o establecimientos del domicilio principal del ente económico, en

25

presencia de su propietario o de la persona que este hubiere designado expresamente para el efecto.

Cuando el examen se contraiga a los libros que se lleven para establecer los activos y las obligaciones derivadas de las actividades propias de cada establecimiento, la exhibición se debe efectuar en el lugar donde funcione el mismo, si el examen hace relación con las operaciones del establecimiento.

Si el ente económico no presenta los libros y papeles cuya exhibición se decreta, se tendrán como probados en su contra los hechos que la otra parte se proponga demostrar, si para los mismos es admisible la confesión, salvo que aparezca probada y justificada su pérdida, extravió o destrucción involuntaria.

Si al momento de practicarse la inspección los libros no estuvieren en las oficinas o establecimiento del ente económico, este puede demostrar la causa que justifique tal circunstancia dentro de los tres días siguientes a la fecha señalada para la exhibición. En tal caso debe presentar los libros en la oportunidad que el funcionario señale.

En la solicitud de exhibición parcial debe indicarse:

1. Lo que se pretende probar.

2. La fecha aproximada de la operación.

3. Los libros en que, conforme a la técnica contable, deben aparecer registradas las operaciones.

En todo caso, el funcionario competente debe tomar nota de los comprobantes y soportes del asiento que se examine.

La exhibición y examen general de los libros y papeles de un comerciante previstos en el artículo 64 del Código de Comercio también procederá en el caso de la liquidación de sociedades conyugales, cuando uno o ambos cónyuges tengan la calidad de comerciante”.

Término para la exhibición de los libros de contabilidad

Los términos o el plazo que el contribuyente tiene para exhibir sus libros de contabilidad están dados por el artículo 2 del decreto 1353 de 1987:

“Cuando la Administración Tributaria ordene la exhibición de los libros de contabilidad a quienes estén obligados a llevarlos, estos podrán disponer hasta de cinco (5) días hábiles para exhibirlos, contados a partir de la fecha en la cual se solicite por escrito la presentación de los mismos.

26

Cuando la solicitud se realice por correo, el plazo de que trata este artículo será de ocho (8) días hábiles contados a partir de la fecha de introducción al correo de la respectiva solicitud.

Cuando se trate de la práctica de pruebas, originada en el trámite de las solicitudes de devolución del impuesto sobre las ventas de que tratan los artículos 31 y 32 del Decreto 3541 de 1983, el contribuyente deberá exhibir los libros a mas tardar el día hábil siguiente al de la fecha en que se solicite por escrito su exhibición”.

3.5 IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD

Ante la internacionalización de las relaciones económicas en el mundo, es inminente la necesidad de contar con estándares internacionales que apoyen este fin, permitan la evolución de los negocios y mejoren las prácticas financieras. La respuesta a estos estándares recaen en las Normas Internacionales de Información Financiera (NIIF), que son un compendio amplio y fundamentado de normas contables de aplicación internacional para grandes y pequeñas compañías, emitidas por el IASB (lnternational Accounting Standars Board – Junta de Normas Internacionales de Contabilidad Financiera), orientadas a homologar el lenguaje financiero entre países.

En julio de 2009 fue emitida en Colombia la Ley 1314 que promueve el paso de los actuales Principios de Contabilidad Generalmente Aceptados en Colombia a las NIIF. Esta ley también estableció que estas normas no comenzarán a aplicarse en todas las compañías de manera general sino que dependerá del tipo de empresa, para lo cual se han clasificado en tres grupos:

Tabla 2 IMPLEMENTACION DE LAS NIIF

Para la conversión global a las NIIF es importante cumplir un procedimiento integrado que se resume en los siguientes procesos:

1. Análisis Preliminar:

Identificar brechas con los principios contables actuales.

Identificar los requerimientos y exigencias de las NIIF.

27

Seleccionar y adaptar las políticas contables y procedimientos.

Desarrollo de formatos financieros hechos a la medida de la realidad económica de cada compañía.

2. Análisis Interno Organizacional.

Identificar las brechas de información en la conversión.

Evaluar el impacto en los controles y procesos internos.

Identificar la funcionalidad e idoneidad del sistema actual, necesidades del nuevo sistema de información y los planes de contingencia necesarios.

3. Capacitación.

Desarrollo y ejecución de planes de entrenamiento (temas técnicos de las NIIF, nuevas políticas contables y procedimientos de reportes, cambios en procesos y controles, entre otros).

4. Comunicación.

Desarrollo de planes de comunicación para todos los interesados.

Evaluación de reporte interno e indicadores clave de desempeño.

Evaluación del impacto en los asuntos generales del negocio.

La realidad es que actualmente en Colombia hay muy pocas empresas que han adoptado la nueva normatividad contable y el tiempo es cada vez más corto. Frente a esto, en lo corrido del presente año (período de transición para gran cantidad de empresas) desarrollaremos artículos en Sectorial con el objetivo de comunicar las principales implicaciones de las NIIF en el tratamiento contable de las empresas colombianas.

28

4 CONCLUSION

En el trabajo podemos concluir que el comercio es una profesión y el que lo ejerce puede llamarse comerciante. Un acto de comercio también puede ser realizado por un no comerciante, pero este debe hacerlo con la intervención del Código de Comercio, así como también todo acto mercantil.

El comerciante debe cumplir tanto con las obligaciones que establece el Código de Comercio y así mismo con sus prohibiciones.

29

BIBLIOGRAFIAS

SATANOWSKY, Marcos (Tratado De Derecho Comercial), Tomo 3 Pág. 249 Editorial T.E.A.

SAQGIZA. Contabilidad Mercantil. 03/10

http://saqgiza.blogspot.com.co/2010/03/la-contabilidad-mercantil.html

Turevisorfiscal.com. principios o normas básicas de la información contable. 2014/06/13http://turevisorfiscal.com/2014/06/13/cuales-son-los-principios-o-normas-basicas-de-la-informacion-contable/

La Contabilidad Como Prueba y su exhibición en Juicio. http://www.derechocomercial.edu.uy/Exhibdecont.htm

Registro Mercantil. http://www.ccd.org.co/registros-publicos/sobrenuestros-registros/matriculamercantil

LEON RIAÑO, Karina. Código De Comercio, Actualización Compilación y Análisis Jurídico. Ediciones prohibidas su reproducción, D.C Colombia. Ley 23 De 1982, Art 41

30