laboratorio resuelto (i y ii parte)

TRANSCRIPT

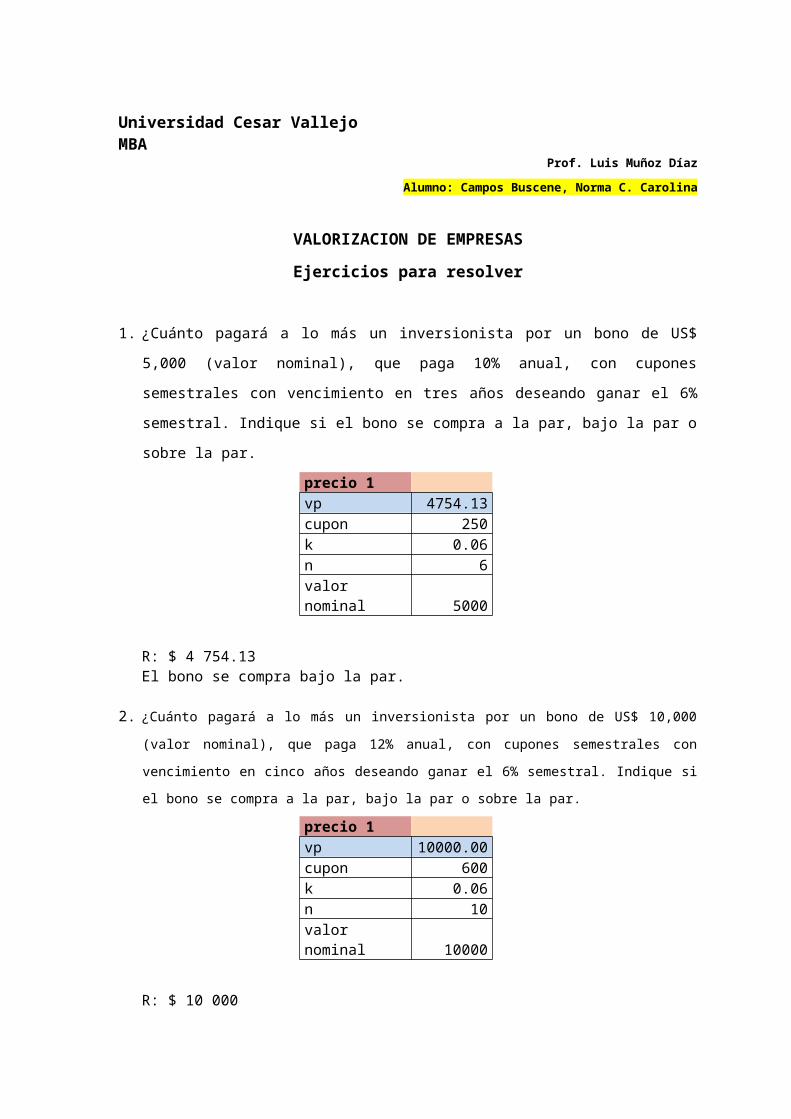

Universidad Cesar VallejoMBA

Prof. Luis Muñoz Díaz

Alumno: Campos Buscene, Norma C. Carolina

VALORIZACION DE EMPRESAS

Ejercicios para resolver

1. ¿Cuánto pagará a lo más un inversionista por un bono de US$ 5,000 (valor nominal),

que paga 10% anual, con cupones semestrales con vencimiento en tres años

deseando ganar el 6% semestral. Indique si el bono se compra a la par, bajo la par o

sobre la par.

precio 1 vp 4754.13cupon 250k 0.06n 6valor nominal 5000

R: $ 4 754.13El bono se compra bajo la par.

2. ¿Cuánto pagará a lo más un inversionista por un bono de US$ 10,000 (valor nominal), que paga 12%

anual, con cupones semestrales con vencimiento en cinco años deseando ganar el 6% semestral. Indique

si el bono se compra a la par, bajo la par o sobre la par.

precio 1 vp 10000.00cupon 600k 0.06n 10valor nominal 10000

R: $ 10 000El bono se compra a la par.

3. ¿Cuánto pagará a lo más un inversionista por un bono de US$ 1,000 (valor nominal),

que paga 10% anual, con cupones semestrales con vencimiento en diez años

deseando ganar el 4% semestral. Indique si el bono se compra a la par, bajo la par o

sobre la par.

precio 1

Vp 1135.90Cupon 50K 0.04N 20valor nominal 1000

R: $ 1 135.90El bono se compra sobre la par.

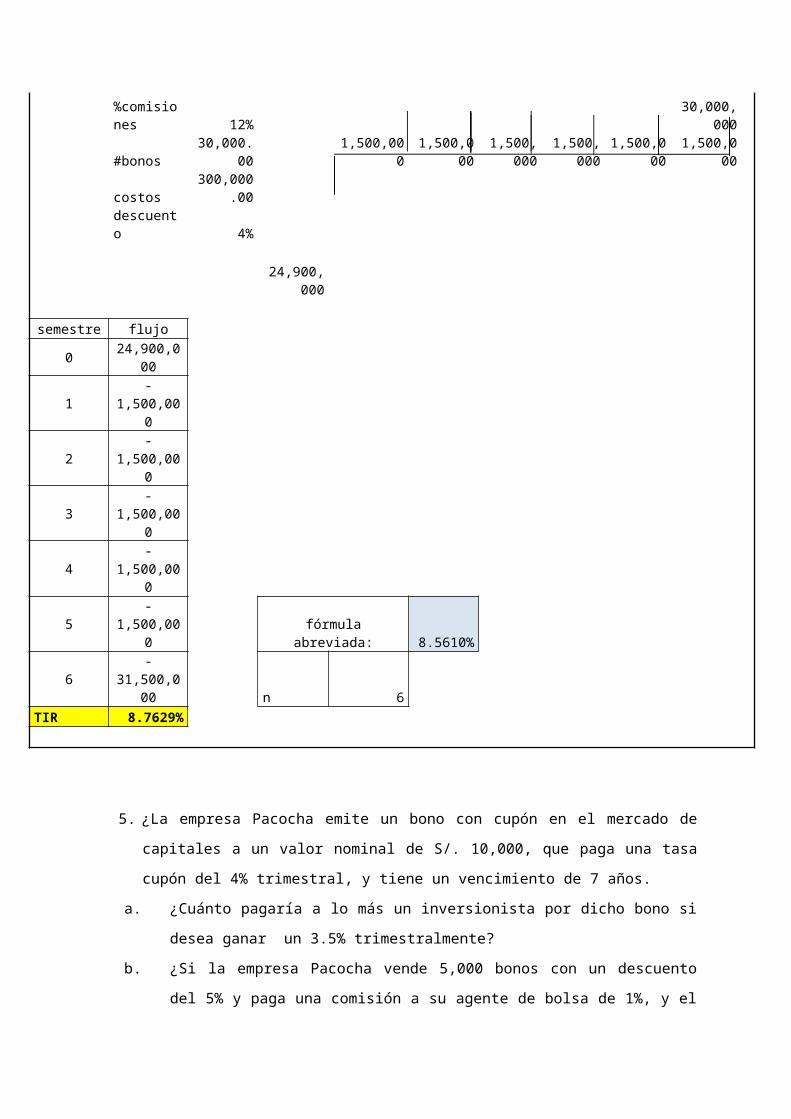

4. Una empresa se financia en bolsa mediante emisión de bonos, los cuales los ofrece

con descuento del 4%. La emisión fue de 30,000 bonos de valor nominal US$ 1,000

con vencimiento en 3 años, con cupón del 10% anual pagadero semestralmente. Se

pide que calcule el costo semestral (expresado en tasa de interés) de esta emisión

para la empresa si la comisión del broker es del 1.2% del valor nominal y el costo de

la estructuración de los bonos es de US$ 300,000.

COSTO EMISIÓN DE BONOS

Financ. Neto 24,900,000 Cupones semestral

1,500,000

VN 1,000.00 Principal 30,000,000

%comisiones 12% 30,000,000 #bonos 30,000.00 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 costos 300,000.00 descuento 4% 24,900,000 semestre flujo

0 24,900,000 1 -1,500,000 2 -1,500,000 3 -1,500,000 4 -1,500,000 5 -1,500,000 fórmula abreviada: 8.5610% 6 -31,500,000 n 6

TIR 8.7629%

5. ¿La empresa Pacocha emite un bono con cupón en el mercado de capitales a un

valor nominal de S/. 10,000, que paga una tasa cupón del 4% trimestral, y tiene un

vencimiento de 7 años.

a. ¿Cuánto pagaría a lo más un inversionista por dicho bono si desea ganar un

3.5% trimestralmente?

b. ¿Si la empresa Pacocha vende 5,000 bonos con un descuento del 5% y paga

una comisión a su agente de bolsa de 1%, y el costo de la estructuración de los

bonos asciende a S/. 450,000. a cuanto asciende el financiamiento que capta?

a. VN: 10 000%c: 4% trimestral

n: 28i: 3.5%P: ¿?

V.A. S/. 10,883.35

a. Pagará a lo más 10 883.35 nuevos soles.

b. Y capta 46 550 000 nuevos soles

Financ. Neto

46,550,000.00

VN 10,000.00 %comisiones 1% #bonos 5,000.00 costos 450,000.00 descuento 5%

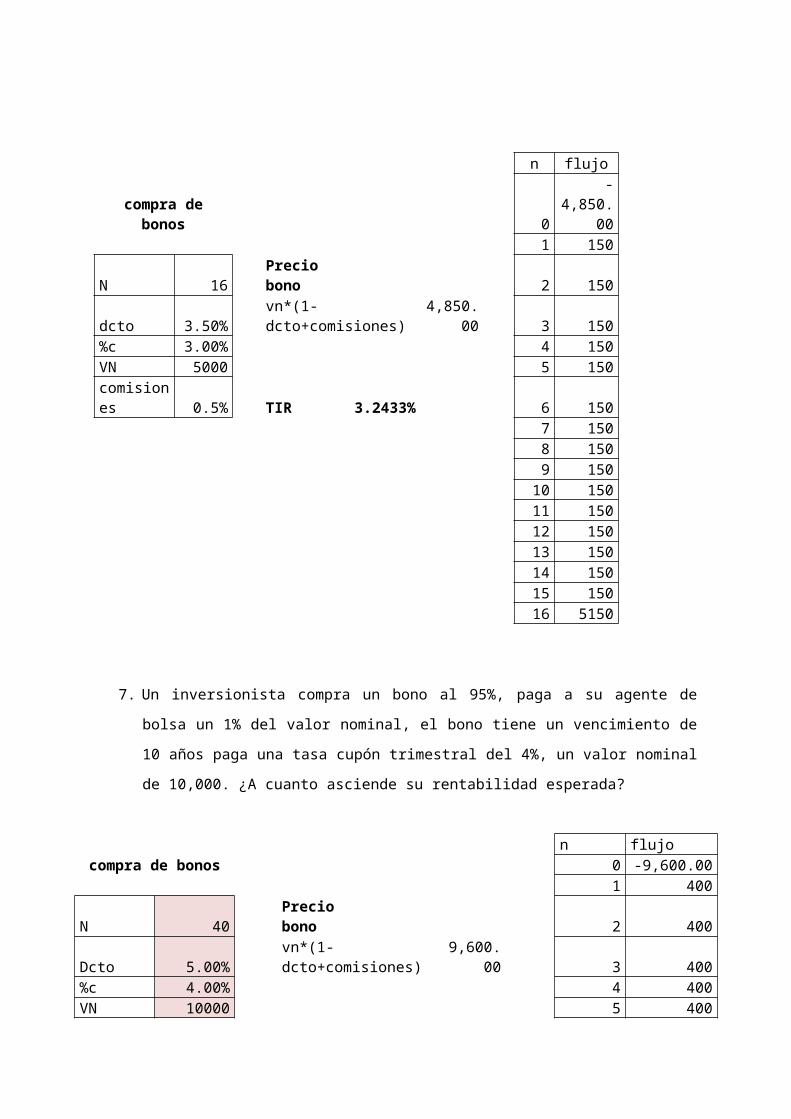

6. Un inversionista compra un bono al 96.5%, paga a su agente de bolsa un 0.5% del

valor nominal, el bono tiene un vencimiento de 4 años paga una tasa cupón trimestral

del 3%, un valor nominal de 5,000. ¿Cuál es su rentabilidad esperada?

n flujo

compra de bonos 0-

4,850.001 150

N 16 Precio bono 2 150dcto 3.50% vn*(1-dcto+comisiones) 4,850.00 3 150%c 3.00% 4 150VN 5000 5 150comisiones 0.5% TIR 3.2433% 6 150

7 1508 1509 150

10 15011 15012 15013 15014 15015 15016 5150

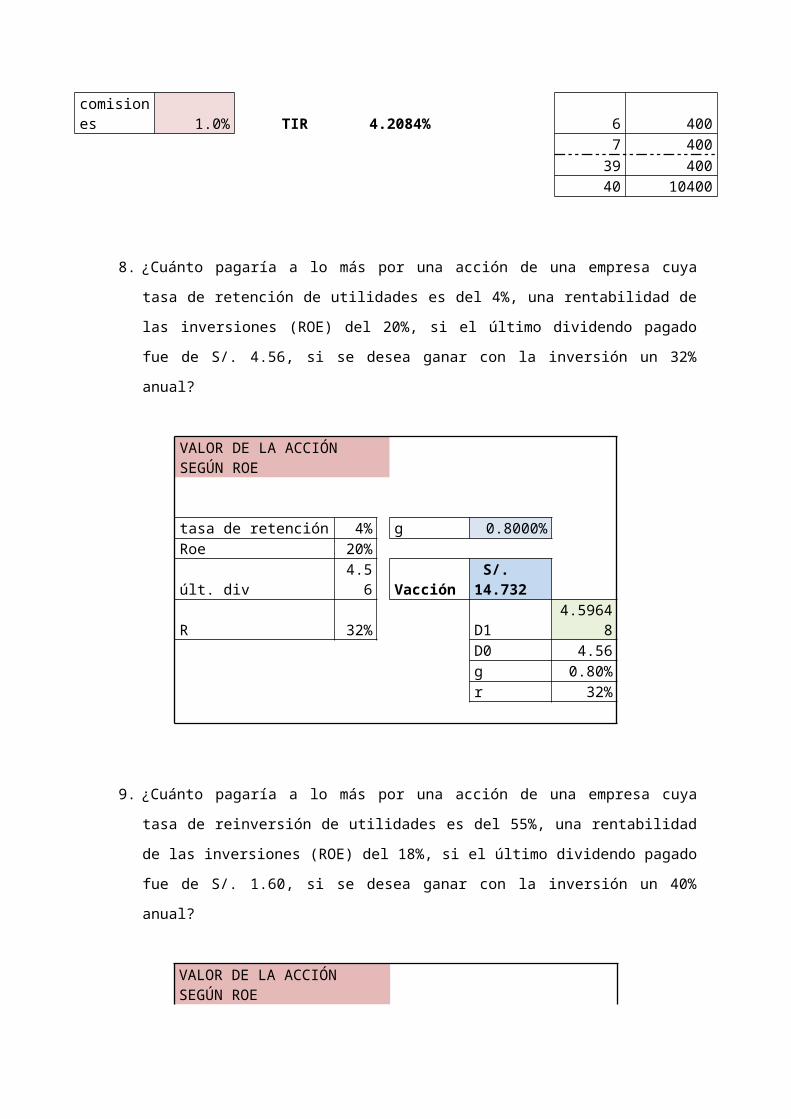

7. Un inversionista compra un bono al 95%, paga a su agente de bolsa un 1% del valor

nominal, el bono tiene un vencimiento de 10 años paga una tasa cupón trimestral del

4%, un valor nominal de 10,000. ¿A cuanto asciende su rentabilidad esperada?

n flujocompra de bonos 0 -9,600.00

1 400N 40 Precio bono 2 400Dcto 5.00% vn*(1-dcto+comisiones) 9,600.00 3 400%c 4.00% 4 400VN 10000 5 400comisiones 1.0% TIR 4.2084% 6 400

7 40039 40040 10400

8. ¿Cuánto pagaría a lo más por una acción de una empresa cuya tasa de retención de

utilidades es del 4%, una rentabilidad de las inversiones (ROE) del 20%, si el último

dividendo pagado fue de S/. 4.56, si se desea ganar con la inversión un 32% anual?

VALOR DE LA ACCIÓN SEGÚN ROE

tasa de retención 4% g 0.8000% Roe 20%

últ. div 4.56 Vacción S/. 14.732

R 32% D1 4.59648 D0 4.56 g 0.80% r 32%

9. ¿Cuánto pagaría a lo más por una acción de una empresa cuya tasa de reinversión

de utilidades es del 55%, una rentabilidad de las inversiones (ROE) del 18%, si el

último dividendo pagado fue de S/. 1.60, si se desea ganar con la inversión un 40%

anual?

VALOR DE LA ACCIÓN SEGÚN ROE tasa de reinversión 55% tasa de retención 45.00% g 8.1000% roe 18% últ. div 1.6 Vacción S/. 5.422 r 40% D1 1.7296 D0 1.6 g 8.10% R 40%

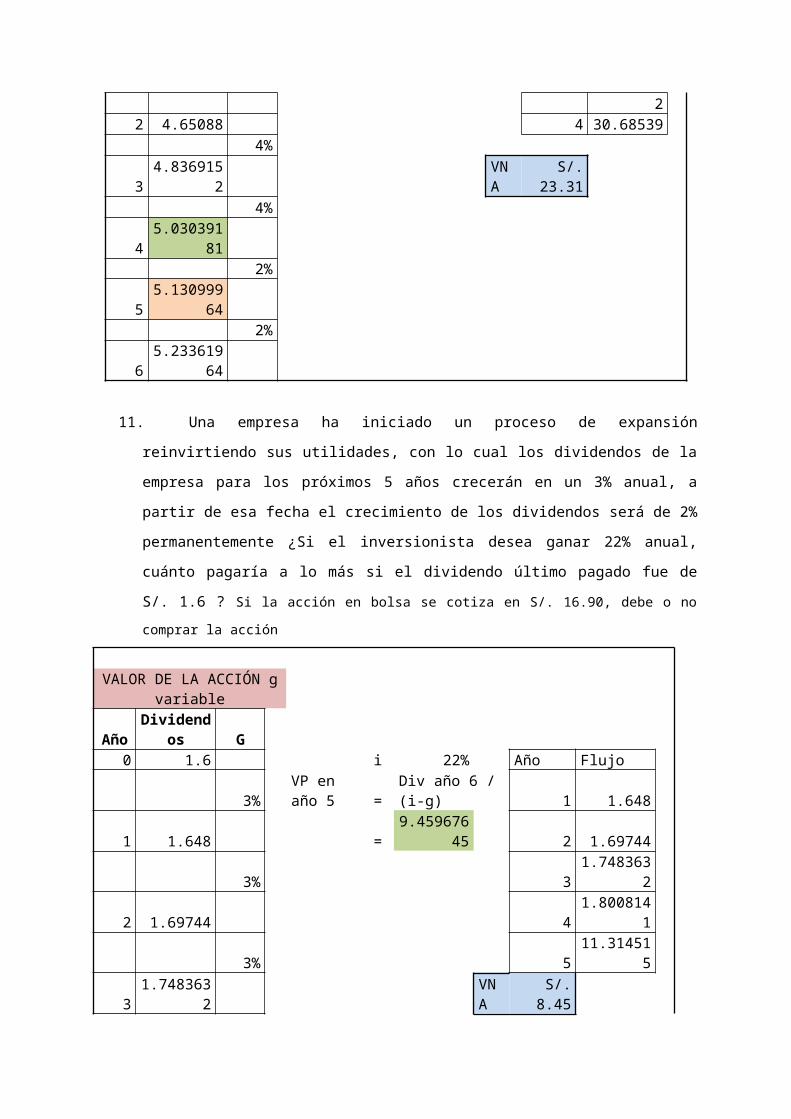

10. ¿Cuánto pagaría a lo más un inversionista que desea ganar un 22% anual por una

acción de una empresa que ha iniciado un proceso de crecimiento reinvirtiendo sus

utilidades, con lo cual los dividendos de la empresa para los próximos 4 años

crecerán en un 4% anual a partir de esa fecha el crecimiento de los dividendos será

de 2% permanentemente, si el dividendo último pagado fue de S/. 4.3 ?

VALOR DE LA ACCIÓN g

variable

Año Dividendos G 0 4.3 i 22% Año Flujo

4% VP en año 4 = Div año 5 / (i-g) 1 4.472 1 4.472 = 25.6549982 2 4.65088

4% 3 4.8369152 2 4.65088 4 30.68539

4% 3 4.8369152 VNA S/. 23.31

4% 4 5.03039181

2% 5 5.13099964

2% 6 5.23361964

11. Una empresa ha iniciado un proceso de expansión reinvirtiendo sus utilidades, con lo

cual los dividendos de la empresa para los próximos 5 años crecerán en un 3%

anual, a partir de esa fecha el crecimiento de los dividendos será de 2%

permanentemente ¿Si el inversionista desea ganar 22% anual, cuánto pagaría a lo

más si el dividendo último pagado fue de S/. 1.6 ? Si la acción en bolsa se cotiza en S/.

16.90, debe o no comprar la acción

VALOR DE LA ACCIÓN g

variable Año Dividendos G

0 1.6 i 22% Año Flujo 3% VP en año 5 = Div año 6 / (i-g) 1 1.648

1 1.648 = 9.45967645 2 1.69744 3% 3 1.7483632

2 1.69744 4 1.8008141 3% 5 11.314515

3 1.7483632 VNA S/. 8.45 3%

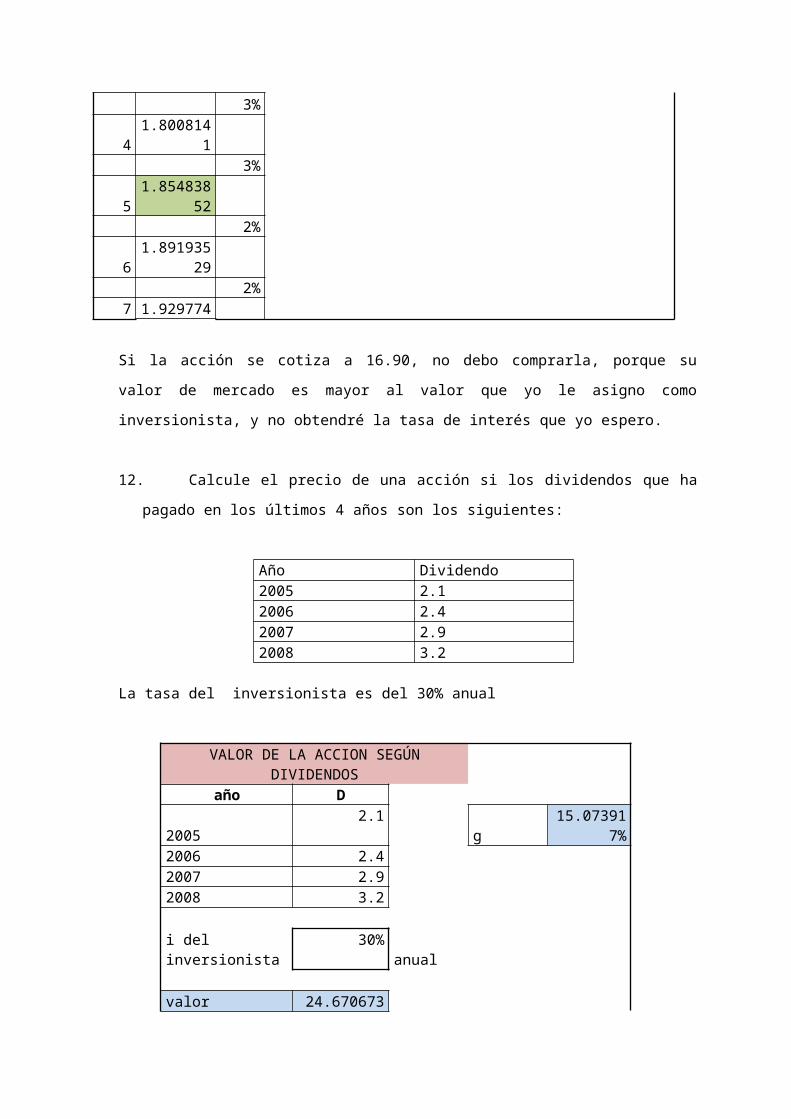

4 1.8008141 3%

5 1.85483852 2%

6 1.89193529 2%

7 1.929774

Si la acción se cotiza a 16.90, no debo comprarla, porque su valor de mercado es mayor

al valor que yo le asigno como inversionista, y no obtendré la tasa de interés que yo

espero.

12. Calcule el precio de una acción si los dividendos que ha pagado en los últimos 4

años son los siguientes:

Año Dividendo2005 2.12006 2.42007 2.92008 3.2

La tasa del inversionista es del 30% anual

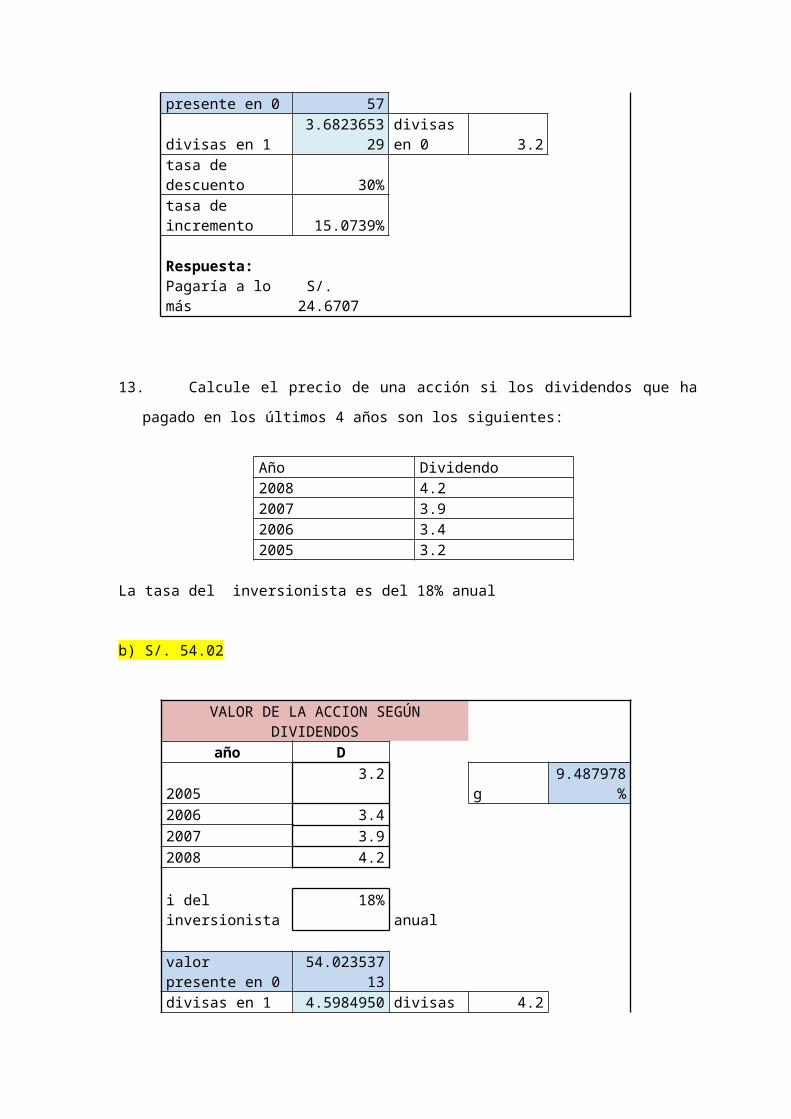

VALOR DE LA ACCION SEGÚN DIVIDENDOS año D

2005 2.1 g 15.073917%2006 2.4 2007 2.9 2008 3.2 i del inversionista 30% anual valor presente en 0 24.67067357 divisas en 1 3.682365329 divisas en 0 3.2 tasa de descuento 30% tasa de incremento 15.0739% Respuesta: Pagaría a lo más S/. 24.6707

13. Calcule el precio de una acción si los dividendos que ha pagado en los últimos 4

años son los siguientes:

Año Dividendo2008 4.22007 3.92006 3.42005 3.2

La tasa del inversionista es del 18% anual

b) S/. 54.02

VALOR DE LA ACCION SEGÚN DIVIDENDOS

año D 2005 3.2 g 9.487978%2006 3.4 2007 3.9 2008 4.2 i del inversionista 18% anual valor presente en 0 54.02353713 divisas en 1 4.598495097 divisas en 0 4.2 tasa de descuento 18% tasa de incremento 9.4880% Respuesta: Pagaría a lo más S/. 54.0235

14. Un empresario desea invertir S/. 4’500,000 utilizando cuatro fuentes de

financiamiento: emisión de acciones, deuda de banco, aporte propio y emisión de

bonos, de los cuales el 55% es aporte propio, emite bonos por S/. 800,000 y emite

acciones comunes por S/.600,000. Los bonos los emite con un descuento del 3%,

pagan una tasa cupón del 2% trimestral, tienen un valor nominal de S/. 10,000 y tienen

un vencimiento 7 años. Las acciones tienen un precio de mercado de S/. 18 el último

dividendo pagado fue de S/. 2.4 los cuales crecen a una tasa del 5% anual. El ROE de

los empresarios es del 25% anual, y el costo de la deuda es del 22%. ¿A cuanto

asciende el costo del capital para esta inversión si la tasa de impuesto a la renta es del

30%?

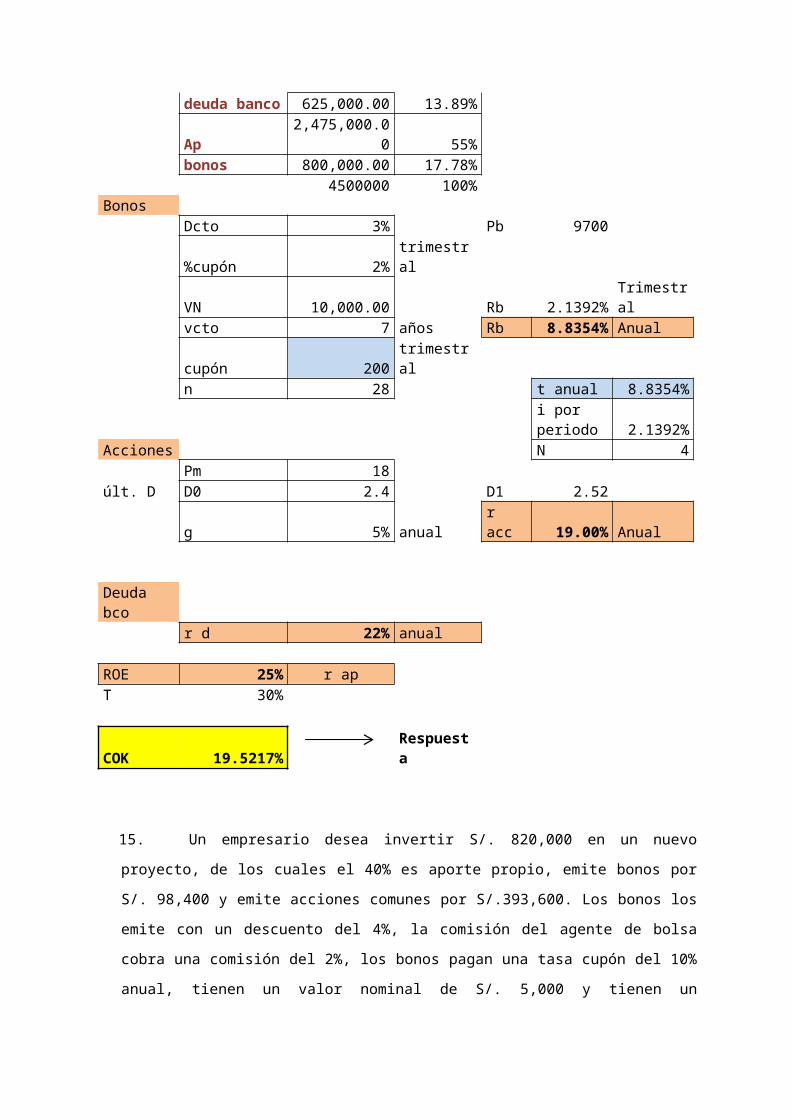

Inversión: 4500000FUENTES DE

FINANCIAMIENTO monto wacciones 600,000.00 13.33%deuda banco 625,000.00 13.89%Ap 2,475,000.00 55%bonos 800,000.00 17.78%

4500000 100%Bonos

Dcto 3% Pb 9700%cupón 2% trimestralVN 10,000.00 Rb 2.1392% Trimestralvcto 7 años Rb 8.8354% Anualcupón 200 trimestraln 28 t anual 8.8354%

i por periodo 2.1392%

Acciones N 4Pm 18

últ. D D0 2.4 D1 2.52g 5% anual r acc 19.00% Anual

Deuda bcor d 22% anual

ROE 25% r apT 30%

COK 19.5217% Respuesta

15. Un empresario desea invertir S/. 820,000 en un nuevo proyecto, de los cuales el 40%

es aporte propio, emite bonos por S/. 98,400 y emite acciones comunes por S/.393,600.

Los bonos los emite con un descuento del 4%, la comisión del agente de bolsa cobra

una comisión del 2%, los bonos pagan una tasa cupón del 10% anual, tienen un valor

nominal de S/. 5,000 y tienen un vencimiento 5 años. Las acciones tienen un precio de

mercado de S/. 18.5 el último dividendo pagado fue de S/. 2.65 los cuales crecen a una

tasa del 3% anual. El ROE de los empresarios es del 35% anual. ¿ A cuanto asciende el

costo del capital para esta inversión si la tasa de impuesto es del 30% anual?

inversión 820,000.00fuentes de financiamiento monto w

acciones 393,600.00 48%deuda banco ap 328,000.00 40%bonos 98,400.00 12%

820,000.00 100%

BonosDcto 4% Pb 4700%cupón 10% anualVN 5,000.00 rb 11.5464% anualvcto 5 añoscupón 500 anualn 5comisión AB 2%

AccionesPm 18.5

últ. D D0 2.65 D1 2.7295g 3% anual r acc 17.75% anual

ROE 35% r apT 30%

COK 23.4918% Respuesta

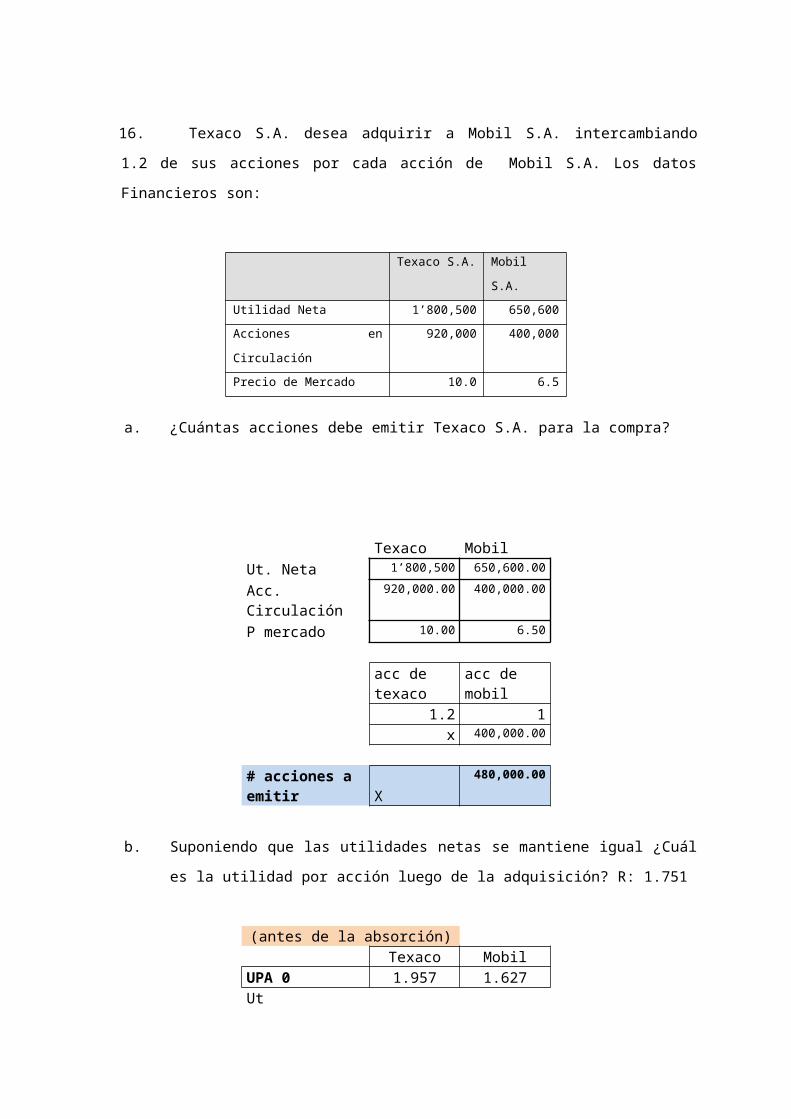

16. Texaco S.A. desea adquirir a Mobil S.A. intercambiando 1.2 de sus acciones por

cada acción de Mobil S.A. Los datos Financieros son:

Texaco S.A. Mobil S.A.

Utilidad Neta 1’800,500 650,600

Acciones en Circulación 920,000 400,000

Precio de Mercado 10.0 6.5

a. ¿Cuántas acciones debe emitir Texaco S.A. para la compra?

Texaco MobilUt. Neta 1’800,500 650,600.00

Acc. Circulación 920,000.00 400,000.00

P mercado 10.00 6.50

acc de texaco acc de mobil1.2 1

x 400,000.00

# acciones a emitir X 480,000.00

b. Suponiendo que las utilidades netas se mantiene igual ¿Cuál es la utilidad por

acción luego de la adquisición? R: 1.751

(antes de la absorción)Texaco Mobil

UPA 0 1.957 1.627Ut Neta/#acciones

(luego de la absorción)Texaco Mobil

Ut. Neta 2,451,100.00 Acc. Circulación 1,400,000.00 UPA 1 1.751

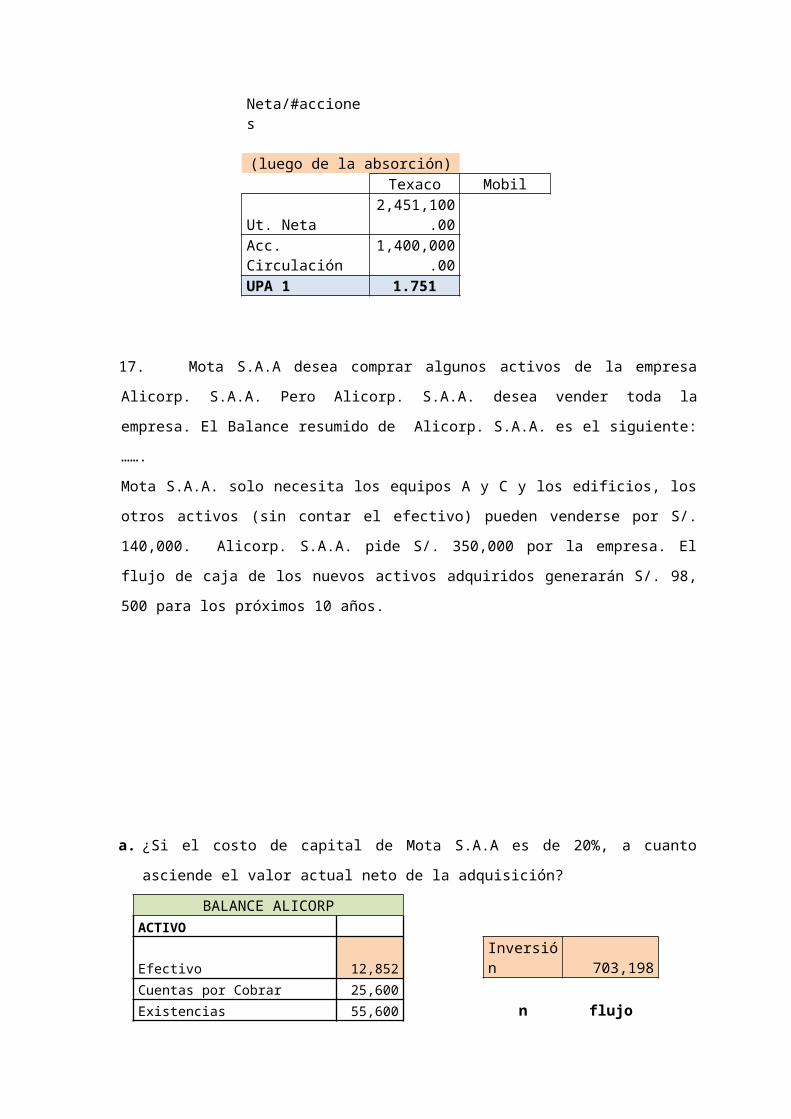

17. Mota S.A.A desea comprar algunos activos de la empresa Alicorp. S.A.A. Pero

Alicorp. S.A.A. desea vender toda la empresa. El Balance resumido de Alicorp. S.A.A.

es el siguiente: …….

Mota S.A.A. solo necesita los equipos A y C y los edificios, los otros activos (sin contar

el efectivo) pueden venderse por S/. 140,000. Alicorp. S.A.A. pide S/. 350,000 por la

empresa. El flujo de caja de los nuevos activos adquiridos generarán S/. 98, 500 para

los próximos 10 años.

a. ¿Si el costo de capital de Mota S.A.A es de 20%, a cuanto asciende el valor actual

neto de la adquisición?

BALANCE ALICORPACTIVO

Efectivo 12,852 Inversión 703,198Cuentas por Cobrar 25,600

Existencias 55,600 n flujo

Equipo A 69,785 0 -703,198Equipo B 79,528 1 98,500Equipo C 110,520 2 98,500Edificios 580,560 3 98,500Total Activo 934,445 4 98,500 5 98,500PASIVO Y PATRIMONIO 6 98,500Total Pasivo 506,050 7 98,500Total Patrimonio 428,395 8 98,500Total Pasivo y Patrimonio 934,445 9 98,500

10 98,500Precio empresa 350,000

demás activos 140,000

flujo anual 98,500 VAN -290,239N 10 añosCOK de Mota 20%

b. ¿Debería Mota S.A.A comprar los activos?

No, ya que considerando el flujo de caja que originaría esta compra, no es rentable.

18. Perubar S.A.A. desea comprar algunos activos de la empresa Refinería la Pampilla

S.A.A (Relapasa). Pero Relapasa desea vender toda la empresa. El Balance

resumido de Relapasa es el siguiente:

ACTIVO Efectivo 8,500Cuentas por Cobrar 18,568Existencias 45,000Equipo A 58,560Equipo B 65,800Equipo C 90,500Edificios 450,820Total Activo 737,748 PASIVO Y PATRIMONIO Total Pasivo 506,050Total Patrimonio 231,698Total Activo y Patrimonio 737,748

Perubar S.A.A. solo necesita los equipos A y C y los edificios, los otros activos (sin

contar el efectivo) pueden venderse por S/. 105,000. Relapasa pide S/. 170,000 por la

empresa. El flujo de caja de los nuevos activos adquiridos generarán S/. 55, 000 para los

próximos 8 años.

a. ¿Si el costo de capital de Perubar S.A.A. es de 18%, a cuanto asciende el valor

actual neto de la adquisición?

BALANCE RELAPASA ACTIVO Efectivo 8,500 Inversión 562,550Cuentas por Cobrar 18,568 Existencias 45,000 n flujoEquipo A 58,560 0 -562,550Equipo B 65,800 1 55,000Equipo C 90,500 2 55,000Edificios 450,820 3 55,000Total Activo 737,748 4 55,000 5 55,000PASIVO Y PATRIMONIO 6 55,000Total Pasivo 506,050 7 55,000Total Patrimonio 231,698 8 55,000Total Pasivo y Patrimonio 737,748 Precio empresa 170,000 demás activos 105,000 flujo anual 55,000 VAN -338,284N 8 años COK de Perubar 18% b. ¿Debería Perubar S.A.A. comparar los activos?

No, dado el COK de Perubar, no es rentable.

19. En el año 2006 la Pesquera Hyduck S.A.A ha obtenido utilidades netas por S/.

8’950,000, de los cuales ha decidido un 30% destinarlos para la recompra de sus

acciones. La empresa tenia en ese momento 3’800,000 acciones en circulación, que

cotizan en el mercado a S/. 26.5. El precio que asegure la recompra de sus acciones

es de S/. 28.2.

a. ¿A cuánto asciende la utilidad por acción luego de la recompra?

b. Suponiendo que el PER (ratio precio utilidad por acción) se mantenga constante,

cuál sería el precio de mercado esperado?

Utilidad luego de la recompra#acciones recompradas 95,212.77#acciones en circulación 3,704,787.23UPA1 S/. 2.416

Precio de mercado luego de la recompra (PER cte)P=PER*UPA P UPA P/UPA

ANTES S/. 26.50 S/. 2.355 11.2513966

DESPUÉS S/. 27.18 S/. 11.2513966

2.416

20. En el año 2006 la Cia. Minera Volcan S.A.A ha obtenido utilidades netas por S/.

5’250,000, de los cuales ha decidido un 25% destinarlos para la recompra de sus

acciones. La empresa tenia en ese momento 2’600,000 acciones en circulación, que

cotizan en el mercado a S/. 16.5. El precio que asegure la recompra de sus acciones

es de S/. 18.2.

a. ¿A cuánto asciende la utilidad por acción luego de la recompra?

b. Suponiendo que el PER (ratio precio utilidad por acción) se mantenga constante,

cuál sería el precio de mercado esperado?

Ut netas S/. 5,250,000.00

para recompra 25% S/. 1,312,500.00

#acciones 2,600,000

P mercado S/. 16.50 UPA0

S/. 2.019

P compra S/. 18.20

Utilidad luego de la recompra

#acciones recompradas 72,115.38 #acciones en circulación 2,527,884.62

UPA1 S/. 2.077

Precio de mercado luego de la recompra (PER cte)

P=PER*UPA P UPAP/UPA o PER

ANTES S/. 16.50

S/. 2.019 8.17142857

DESPUÉS S/. 16.97

S/. 2.077 8.17142857

21. Cementos Pacasmayo S.A.A desea adquirir a Cementos Lima S.A.A intercambiando 0.8 acciones de

Cementos Lima S.A.A por cada una de sus acciones. Los datos Financieros son:

Cementos

Pacasmayo

S.A.A

Cementos

Lima S.A.A

Utilidad Neta 6’400,200 2’750,050

Acciones en Circulación 3’820,000 1’500,000

Precio de Mercado 15.0 8.5

a. ¿Cuántas acciones debe emitir Cementos Pacasmayo S.A.A. para la compra?

b. Suponiendo que las utilidades netas se mantiene igual ¿Cuál es la utilidad por

acción luego de la adquisición?

Cementos Pacasmayo S.A.A

Cementos Lima S.A.A

Ut. Neta 6,400,200.00 2,750,050.00

Acc. Circulación 3,820,000.00 1,500,000.00

P mercado 15.00 8.50

Cementos Pacasmayo S.A.A

Cementos Lima S.A.A

1 0.8x 1,500,000.00

# acciones a emitir x 1,875,000.00

(antes de la absorción)Cementos Pacasmayo S.A.A

Cementos Lima S.A.A

UPA 0 1.675 1.833Ut Neta/#acciones

(luego de la absorción)Cementos Pacasmayo S.A.A

Cementos Lima S.A.A

Ut. Neta 9,150,250.00 Acc. Circulación 5,695,000.00 UPA 1 1.607