la intermodalidad carretera-ferrocarril: … · reducción máxima de los stoks (en origen y...

TRANSCRIPT

0

LA INTERMODALIDAD CARRETERA-FERROCARRIL:SU INTEGRACION EN LAS CADENAS LOGISTICAS

La contribución de la Intermodalidad a la Logística Sostenible

CADENAS LOGISTICAS

16/17 DE DICIEMBRE DE 2.009

ALFREDO IRISARRI CASTROIRITEC INGENIERIA

1

LA GLOBALIZACION Y SU IMPACTO EN LOS

La contribución de la Intermodalidad a la Logística Sostenible

LA GLOBALIZACION Y SU IMPACTO EN LOS PROCESOS LOGISTICOS E INDUSTRIALES: LA CONFIGURACION DE UN NUEVO MODELO

2EL PROCESO DE GLOBALIZACIÓN DE LA ECONOMÍA Y LA LOGÍSTICA

EL PROCESO DE GLOBALIZACIÓN DE LA ECONOMÍA Y LA LOGÍSTICA

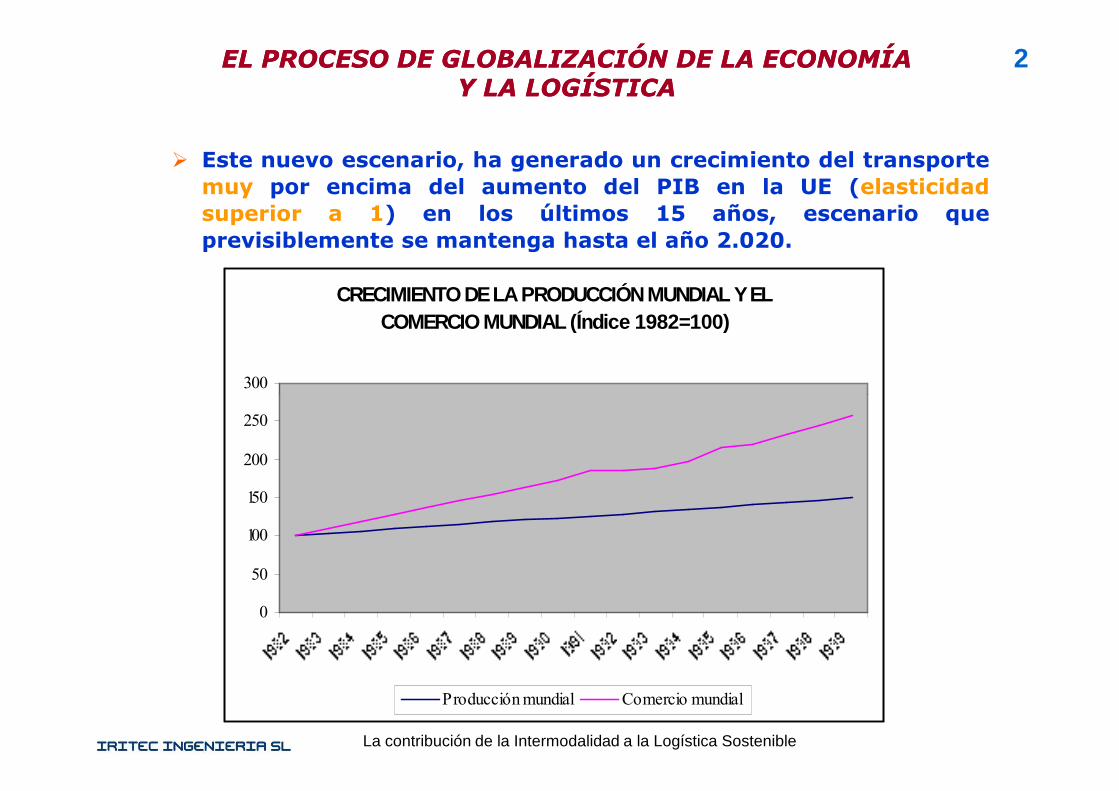

CRECIMIENTO DE LA PRODUCCIÓN MUNDIAL Y EL COMERCIO MUNDIAL (Índice 1982=100)

300

� Este nuevo escenario, ha generado un crecimiento del transportemuy por encima del aumento del PIB en la UE (elasticidadsuperior a 1) en los últimos 15 años, escenario queprevisiblemente se mantenga hasta el año 2.020.

La contribución de la Intermodalidad a la Logística Sostenible

0

50

100

150

200

250

Producción mundial Comercio mundial

3

� En las últimas décadas, la visión tradicional del transportese ha modificada por su subordinación a un concepto másamplio, como es la cadena logística integral.

� Esta, a su vez, se considera como una pieza sustancial,pero no la única, de la gestión de la cadena de suministro,que determina la configuración y prestación de losprocesos logísticos, y, por tanto, del transporte.

LA CONCEPCION DE LA LOGISTICA MODERNA CONDICIONA LA PRESTACION DEL SERVICIO DEL TRANSPORTE

La contribución de la Intermodalidad a la Logística Sostenible

procesos logísticos, y, por tanto, del transporte.

� En esta dinámica de evolución conceptual, aparecen otrosfactores de enorme importancia, ligados a los procesospolíticos y económicos, que han permitido la plasmaciónen una realidad de la globalización económica, en ámbitosmundiales, y más significativamente en el ámbitoeuropeo.

4LA GLOBALIZACIÓN Y SU REPERCUSIÓN EN EL TRANSPORTE Y

LA LOGÍSTICA

• La logística, factor de competitividad de las empresas

FACTORES DE COMPETITIVIDAD

INFLUENCIA DE LA LOGÍSTICA

La calidad de los La flexibilidad de la empresa y su

capacidad de adaptarse en el corto

La contribución de la Intermodalidad a la Logística Sostenible

La calidad de los productos

El precio de los productos

El coste logístico varía, según el valor unitario de los mismos, desde un 5%

hasta un 40% del coste total

El servicio de entrega de los

productos

Los servicios de entrega pueden diferenciar al producto y proporcionar

ventajas competitivas

capacidad de adaptarse en el corto plazo a las evoluciones de la demanda

5LOS CAMBIOS EN LA LOGÍSTICA Y EL TRANSPORTE

La globalización de la economía y la configuración d e la U.E., han originado una transformación profunda de los sistemas logísti cos y de transporte

PRINCIPALES TENDENCIAS EN LA LOGÍSTICA

La contribución de la Intermodalidad a la Logística Sostenible

6LOS CAMBIOS EN LA LOGÍSTICA Y EL TRANSPORTE

REDUCCIÓN DEL NÚMERO DE PLANTAS Y ALMACENES

De A

LOS CAMBIOS EN LA LOGÍSTICA Y EL TRANSPORTELOS CAMBIOS EN LA LOGÍSTICA Y EL TRANSPORTE

La contribución de la Intermodalidad a la Logística Sostenible

Los procesos de concentración de la demanda y de reducción de stocks, da lugar a unasignificativa reducción del número de plantas productivas y de centros de almacenamiento, y,como efectos derivados, al aumento de las distancias de transporte y de sus frecuencias,exigiendo un grado muy elevado de eficiencia y competitividad del eslabón transporte, para nogenerar rupturas de los procesos productivos y de consumo

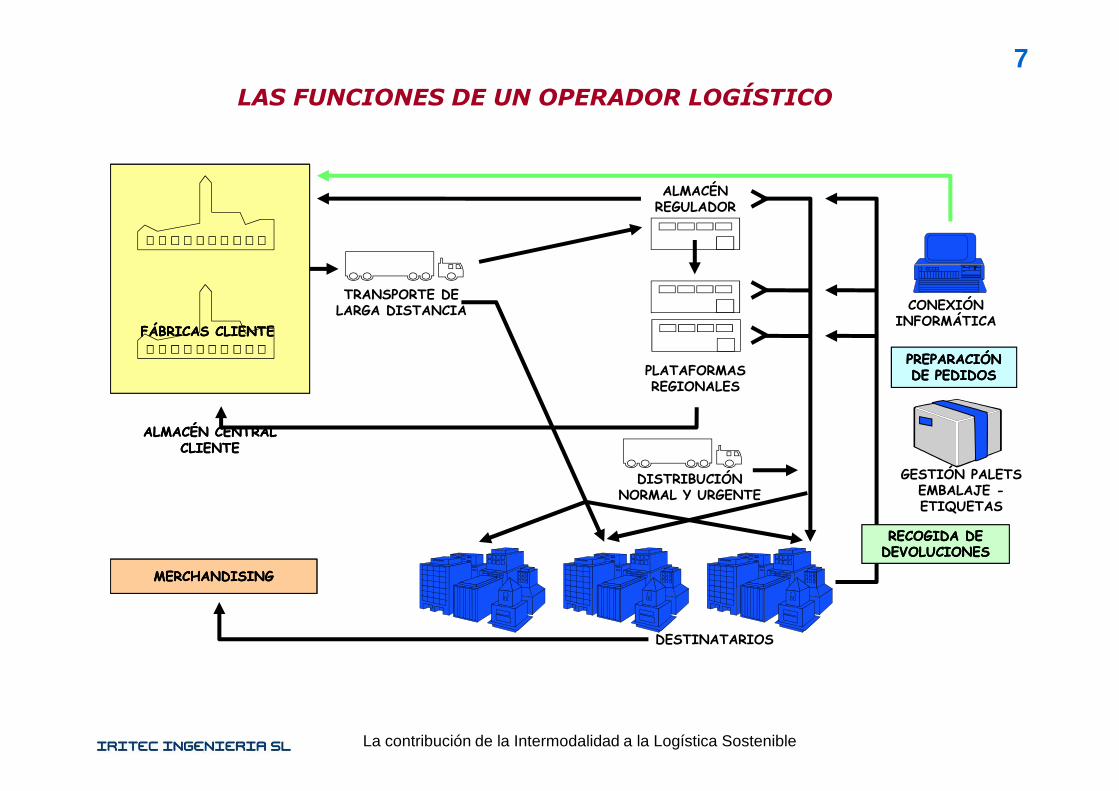

7

FÁBRICAS CLIENTEFÁBRICAS CLIENTE

PREPARACIÓN PREPARACIÓN DE PEDIDOSDE PEDIDOS

TRANSPORTE DE LARGA DISTANCIA

ALMACÉN REGULADOR

PLATAFORMASREGIONALES

CONEXIÓN INFORMÁTICA

LAS FUNCIONES DE UN OPERADOR LOGÍSTICO

La contribución de la Intermodalidad a la Logística Sostenible

MERCHANDISINGMERCHANDISING

ALMACÉN CENTRAL ALMACÉN CENTRAL CLIENTECLIENTE

DISTRIBUCIÓN NORMAL Y URGENTE

DESTINATARIOS

RECOGIDA DE RECOGIDA DE DEVOLUCIONESDEVOLUCIONES

GESTIÓN PALETS EMBALAJE -ETIQUETAS

8

� La actividad logística, y en consecuencia la del transporte, haexperimentado significativos cambios en las dos últimas décadas

� En gran medida, son cambios derivados de la irrupción dealgunos factores muy significativos, que han generado un nuevomarco de actividad para la UE, entre los que pueden destacarselos siguientes:�El enorme impacto de los procesos de desaparición defronteras (físicas, fiscales, administrativas) en la UE en elaumento de la eficiencia del sistema de transportes.

�Los procesos de harmonización normativa que regula la

LA INFLUENCIA DEL TRANSPORTE Y LA LOGISTICA: EL CASO DE LA UE

La contribución de la Intermodalidad a la Logística Sostenible

�Los procesos de harmonización normativa que regula laactividad de los mismos, tato en materias técnicas, como defiscalidad específica, o de aspectos sociales, incluso deinteroperabilidad, donde no ha habido un avance similar paralos diversos modos.

�Los procesos de acceso al mercado, con una totalliberalización en prácticamente todos los modos, aunque conun desfase en el tiempo que ha generado una enorme demorapara el modo ferroviario.

�Los tratamientos diferenciales en la inversión y gestión de lainfraestructura, que han generado situaciones dispares en losdiferentes modos.

9

� Estos factores, han permitido un notable aumento en la eficienciaalcanzada en el sistema de transportes en la UE y en sus paísesmiembro, lo cual, a su vez, ha inducido cambios muy profundos(probablemente irreversibles) en aspectos sustanciales de laactividad económica de la UE y sus miembros.

�Desarrollo de un nuevo modelo productivo en la UE:� Concentración de la producción.� Internacionalización de la producción

LA INFLUENCIA DEL TRANSPORTE Y LA LOGISTICA: EL CASO DE LA UE

La contribución de la Intermodalidad a la Logística Sostenible

� Internacionalización de la producción� Cambios conceptuales en la gestión de su cadena desuministro.

�Nuevo modelo logístico de aprovisionamiento y distribuciónde productos

�Cambios sustanciales en los ofertantes de servicios logísticosy de transportes, consolidándose grandes grupos a niveleuropeo, que complementan esa amplitud geográfica deacción con la funcional en la prestación de servicios.

10

� Las nuevas condiciones de entorno citadas, generan importantescambios logísticos:

�Reducción máxima de los stoks (en origen y destino):producciones JIT,flujos tensos…

�Centralización de stoks, maximización del cross docking enlos procesos de distribución capilar.

�Planificación logística supra-países.�Evolución de los operadores logísticos integralesprofesionales.

�Utilización selectiva de los modos de transportes: la

LOS NUEVOS REQUERIMIENTOS A LA ACTIVIDAD LOGISTICA Y DEL TRANSPORTE

La contribución de la Intermodalidad a la Logística Sostenible

�Utilización selectiva de los modos de transportes: labúsqueda del más eficiente, dentro de un contexto decompetitividad en costes.

�Nuevas demandas cualitativas al eslabón transporte en lacadena logística

�Evolución de los operadores de transporte de mayor rangohacia la función logística.

� Obviamente, existen múltiples tipologías de cadenas logísticas(graneles sólidos, graneles líquidos, mercancías generales...),con requerimientos diferenciales entre sí. Lo cual no resta rigor aun planteamiento general como el expuesto aunque con lasespecificaciones correspondientes.

11LA EVOLUCION PREVISIBLE DE LOS COSTES LOGISTICOS Y DEL TRANSPORTE

�Los costes logísticos tenderán incluso a aumentar debido a lasmayores exigencias de los clientes en tiempos de entrega y en calidady personalización del servicio, todo esto en ámbitos cada vez másamplios como consecuencia de la globalización.

�En síntesis, el mantenimiento y crecimiento de la competitividad enlos mercados europeos y externos (cada vez son más importantes lasrelaciones con países terceros) requiere innovaciones en las cadenasde suministro. Las experiencias prácticas de grandes empresas

La contribución de la Intermodalidad a la Logística Sostenible

de suministro. Las experiencias prácticas de grandes empresasmuestran que esto supone el recurso:

� Técnicas y conceptos como la reingeniería de los procesos

� La mayor colaboración entre cargadores y operadores logísticos ytransportistas

� La mejora de la planificación de las cadenas

� Una mayor intermodalidad

� La mejora de las redes y cadenas logísticas.

12

LA INFLUENCIA EN EL TRANSPORTE DE LA

La contribución de la Intermodalidad a la Logística Sostenible

LA INFLUENCIA EN EL TRANSPORTE DE LA GLOBALIZACION Y EL NUEVO MODELO

LOGISTICO GLOBAL

13

� Cada uno de los tres grandes modos de transporte que muevenlas mercancías en nuestro país (que coinciden con la UE),además de los procesos de carácter general, ha tenido su propioproceso evolutivo, tanto normativo como de mercado.

� En el caso de la carretera, los procesos de liberalización yharmonización del mismo, a nivel nacional e internacional, seconstituyen en factor clave para reforzar la capacidad derespuesta de este modo a las exigencias de los clientes:�Inexistencia de problemas de interoperabilidad entre países�Capacidad no limitada de transporte al servicio de los

LA EVOLUCION RECIENTE DE LOS DIVERSOS MODOS DE TRANSPORTE EN LA U. E.

La contribución de la Intermodalidad a la Logística Sostenible

�Capacidad no limitada de transporte al servicio de loscargadores.

�Enorme competencia interna en el sector.�Mantenimiento y/o disminución de ciertos costes y de losprecios del transporte por carretera

� Los factores citados han dotado de una enorme eficiencia ycompetitividad a este sector, aunque se está desarrollando unaserie de normativa de rango europeo (jornadas de trabajo,fiscalidad por uso de infraestructuras y por impacto ambiental...)y en determinados países (restricciones de tráfico )que hacenpensar en limitaciones de crecimiento a medio plazo.

14

� El modo marítimo, inmerso en una profunda liberalización en lorelativo a operadores de transporte, y con una significativaevolución en nuestro país en el ámbito portuario, en unacoyuntura favorable (hasta la reciente crisis) en actividades talescomo el tráfico de contenedores a nivel mundial, busca nuevasorientaciones de actividad en la UE, entre las que destaca laapertura de las Autopistas del Mar y el TMCD (SSS).

� El modo ferroviario, ha visto sustancialmente modificado sumarco normativo en los diversos países de la UE, y asimismo enEspaña, con la normativa de segregación de infraestructuras yoperadores por un lado, y con la oportunidad de acceso al

LA EVOLUCION RECIENTE DE LOS DIVERSOS MODOS DE TRANSPORTE EN LA U. E.

La contribución de la Intermodalidad a la Logística Sostenible

operadores por un lado, y con la oportunidad de acceso almercado de nuevos operadores ferroviarios por otro.

� Obviamente, la inmediatez del proceso citado en nuestro país, nopermite tener ninguna conclusión sobre los resultados delproceso.

� Estos dos modos, ferrocarril y buque, son objeto de un decididoapoyo en el Libro Blanco de la UE de 2.001 y su revisión de 2006.La cuestión es si, las medidas apuntadas en el LB son suficientes,y si su desarrollo a medio y largo plazo es el adecuado paraconseguir el objetivo perseguido: la redistribución modal detráficos, potenciando estos modos, y reduciendo la cuota de lacarretera.

15

� Pero la experiencia pasada es una muestra de inadecuadoplanteamiento para conseguir ese objetivo: la distribución modalde tráficos se ha decantado por un crecimiento muy significativode la carretera, acompañado en gran medida por el transportemarítimo, mientras que el tercer gran modo en concurrencia, elferroviario, ha mantenido, cuando no desminuido, su cuotamodal.

� Por lo que la planificación estratégica en materia deinfraestructuras y Servicios de transporte debe considerar

LAS DIRECTRICES DE LA POLITICA DE TRANSPORTES PRECISAN UN ADECUADO PLAN DE ACCION

La contribución de la Intermodalidad a la Logística Sostenible

infraestructuras y Servicios de transporte debe consideraracciones complementarias que permitan conseguir un cambio detendencia en la distribución modal, haciendo atractivo para losusuarios del transporte, y viable para los operadores, el uso demodos alternativos a la carretera.

� En esta línea, no conviene olvidar que ya el Libro Blanco de la UEdel año 1.992 planteaba una estrategia similar al del año 2.001.Pero la distribución modal de tráficos siguió las mismastendencias que en antes de dicho documento. Hay que buscarfórmulas que eviten que se repita este proceso.

16EVOLUCION DE LA DISTRIBUCIÓN MODAL DE TRAFICOS

EN LA U.E.

U.E.-15. EVOLUCIÓN DEL TRANSPORTE SEGÚN MODOS

1000

1200

1400

1600

Carretera

La contribución de la Intermodalidad a la Logística Sostenible

0

200

400

600

800

1970 1980 1990 1991 1995 1997 1998 1999 2000

A ño s

CarreteraFF.CC.FluvialTuberíaMarítimo

Fuente: U.E.Elaboración: SPIM

17EVOLUCION DE LA DISTRIBUCIÓN MODAL DE TRAFICOS

EN LA U.E.

EU-25. EVOLUCIÓN DEL TRANSPORTE SEGÚN MODOS.1995 - 2005Miles de millones de ton-km

1000

1200

1400

1600

1800

2000

CarreteraMarítimoFerrocarrilFluvial

La contribución de la Intermodalidad a la Logística Sostenible

0

200

400

600

800

1000

1995 1997 1999 2001 2003 2005

FluvialTuberíaAéreo

18FLUJOS DE TRANSPORTE ENTRE ESPAÑA Y UE-25AÑO 2005

La contribución de la Intermodalidad a la Logística Sostenible

FLUJOS DE TRANSPORTE

137,4 Millones de Tons

TTE TERRESTRE

89,4 Millones de Tons

TTE MARÍTIMO

48 Millones de Tons

TTE POR CARRETERA

86,3 Millones de Tons

TTE POR FFCC

3,1 Millones de Tons

FLUJOS DE TRANSPORTE

137,4 Millones de Tons

TTE TERRESTRE

89,4 Millones de Tons

TTE MARÍTIMO

48 Millones de Tons

TTE POR CARRETERA

86,3 Millones de Tons

TTE POR FFCC

3,1 Millones de Tons

FLUJOS DE TRANSPORTE

137,4 Millones de Tons

TTE TERRESTRE

89,4 Millones de Tons

TTE MARÍTIMO

48 Millones de Tons

TTE POR CARRETERA

86,3 Millones de Tons

TTE POR FFCC

3,1 Millones de Tons

FLUJOS DE TRANSPORTE

137,4 Millones de Tons

TTE TERRESTRE

89,4 Millones de Tons

TTE MARÍTIMO

48 Millones de Tons

TTE POR CARRETERA

86,3 Millones de Tons

TTE POR FFCC

3,1 Millones de Tons

19

La contribución de la Intermodalidad a la Logística Sostenible

EL TRANSPOTE FERROVIARIO EN ESPAÑA

20EVOLUCIÓN DEL TRANSPORTE POR FERROCARRIL EN

ESPAÑA

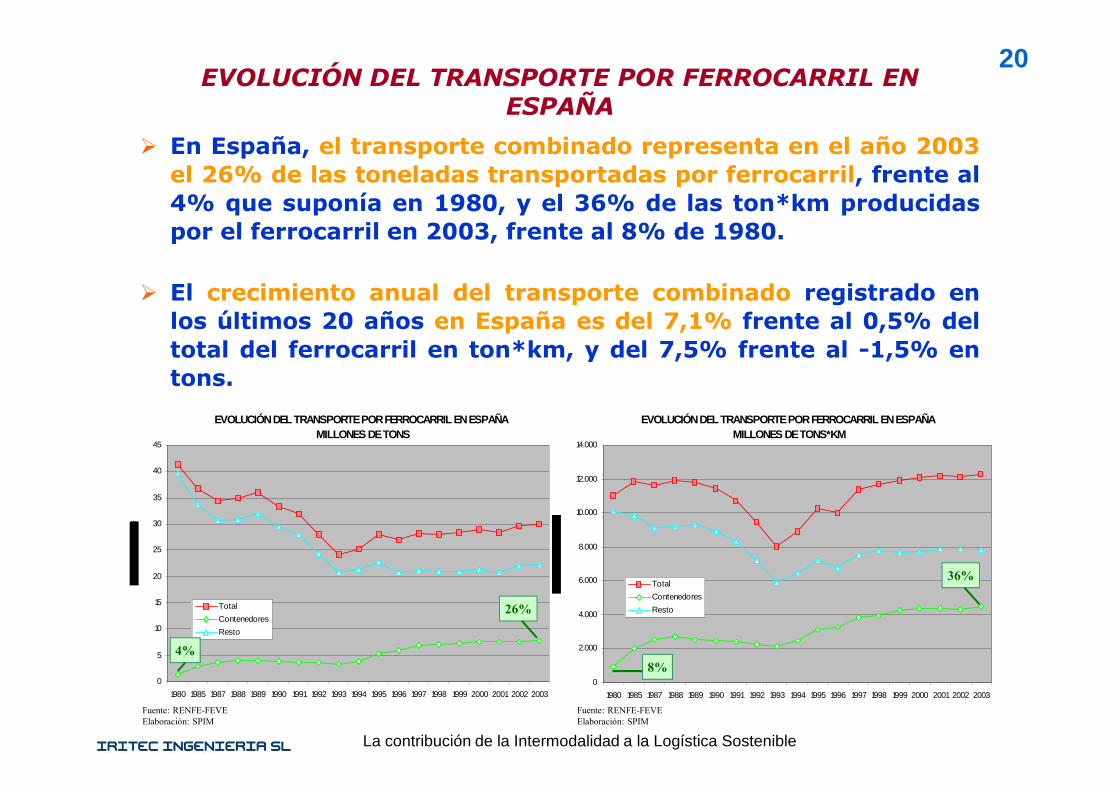

� En España, el transporte combinado representa en el año 2003el 26% de las toneladas transportadas por ferrocarril, frente al4% que suponía en 1980, y el 36% de las ton*km producidaspor el ferrocarril en 2003, frente al 8% de 1980.

� El crecimiento anual del transporte combinado registrado enlos últimos 20 años en España es del 7,1% frente al 0,5% deltotal del ferrocarril en ton*km, y del 7,5% frente al -1,5% entons.

La contribución de la Intermodalidad a la Logística Sostenible

Fuente: RENFE-FEVEElaboración: SPIM

EVOLUCIÓN DEL TRANSPORTE POR FERROCARRIL EN ESPAÑA MILLONES DE TONS

0

5

10

15

20

25

30

35

40

45

1980 1985 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Total

Contenedores

Resto

26%

4%

EVOLUCIÓN DEL TRANSPORTE POR FERROCARRIL EN ESPAÑA MILLONES DE TONS*KM

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1980 1985 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Total

Contenedores

Resto

Fuente: RENFE-FEVEElaboración: SPIM

36%

8%

21TRÁFICO DE MERCANCÍAS POR FERROCARRIL (RENFE)1993-2008.TONELADAS TRÁFICO INTERMODAL

6 01 76 0

1 76 0

1 76 0

1 7

6 95 06 9

5 06 9

5 06 9

5 0 7 13 27 1

3 27 1

3 27 1

3 2 7 32 07 3

2 07 3

2 07 3

2 0

7 59 67 5

9 67 5

9 67 5

9 6

7 53 97 5

3 97 5

3 97 5

3 9

7 53 57 5

3 57 5

3 57 5

3 5

7 82 57 8

2 57 8

2 57 8

2 5

7 73 67 7

3 67 7

3 67 7

3 6

6 94 16 9

4 16 9

4 16 9

4 1

6 85 96 8

5 96 8

5 96 8

5 9

5 82 65 8

2 65 8

2 65 8

2 66000

6500

7000

7500

8000Miles de TnMiles de Tn

La contribución de la Intermodalidad a la Logística Sostenible

Demanda y Calidad de servicio: Captación de nuevos tráficos ferroviarios, escenarios futuros.

PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN

ESPAÑA

3 39 23 3

9 23 3

9 23 3

9 2

3 88 23 8

8 23 8

8 23 8

8 2

5 33 45 3

3 45 3

3 45 3

3 4

6 01 76 0

1 76 0

1 76 0

1 7

5 82 65 8

2 65 8

2 65 8

2 6

5 65 45 6

5 45 6

5 45 6

5 4

3000

3500

4000

4500

5000

5500

6000

Tn 3392 3882 5334 6017 6950 7132 7320 7596 7539 7535 7825 7736 6941 6859 5826 5654

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

22

EL PEIT ESPAÑOL: UNA VISION MODERNA DE LA INTERMODALIDAD

La contribución de la Intermodalidad a la Logística Sostenible

INTERMODALIDAD

23� La política de redistribución modal de tráficos, tanto en la UE,

como en España, platea como uno de sus instrumentos básicosdel desarrollo de la intermodalidad.

� De hecho, los documentos de referencia de la política detransportes de la UE, el Libro Blanco del año 2.001, en fase finalde revisión, y que plantea el reforzamiento del transportemarítimo y del ferroviario, basan de manera importante esteobjetivo en la colaboración entre los diversos modos, incluyendola carretera (comodalidad).

LAS BASES DE LA REDISTRIBUCION MODAL DE TRAFICOS

La contribución de la Intermodalidad a la Logística Sostenible

� En España, el Plan Estratégico de Infraestructuras y Transportes(PEIT) al que se hará referencia en las páginas posteriores, y queasume el citado objetivo de la UE de la redistribución modal detráficos, y destaca también la importancia de la intermodalidadcomo instrumento para alcanzar ese objetivo.

� Por su interés como experiencia en desarrollo. a continuación sedescribe el contenido del PEIT centrado en la intermodalidad,junto con diversos análisis realizados por SPIM en la elaboraciónde este Plan,con especial énfasis en la red nodal deinfraestructuras de transbordo modal y de prestación deactividades logísticas.

24

DEFINICIÓN:

�El sistema de transportes se concibe como una red de redes, tanto del lado delas infraestructuras como de los servicios que soportan, requiriendo una visiónintermodal que debe ser compartida y desarrollada en los respectivos nivelesde competencia y responsabilidad por el conjunto de los actores.

FINALIDAD: INCREMENTOINCREMENTO DEDE LALA EFICACIAEFICACIA YY COMPETITIVIDADCOMPETITIVIDAD ENEN LALA CADENACADENALOGÍSTICALOGÍSTICA:: DESARROLLODESARROLLO DEDE ESPAÑAESPAÑA COMOCOMO UNAUNA PLATAFORMAPLATAFORMA LOGÍSTICALOGÍSTICA DEDECARÁCTERCARÁCTER INTERNACIONALINTERNACIONAL

�El transporte intermodal se basa en una mayor cooperación entre todos losmodos de transporte, siendo un punto clave para la mejora de costes en la

LA INTERMODALIDAD EN EL PEIT

La contribución de la Intermodalidad a la Logística Sostenible

modos de transporte, siendo un punto clave para la mejora de costes en lacadena logística, influyendo en el precio final de las mercancías en losmercados de destino. Un aspecto particularmente crítico en el ámbitointernacional, ya que la globalización y la nueva economía mundial exigenmejoras constantes en los procesos logísticos.

PROPUESTA:

�Concertación Interadministrativa

�Definición de una Red Intermodal Básica.

�Identificación de los Nodos de Intercambios Intermodales.

� Integración del Billetaje y Tarifas entre Modos.

25PRIORIDADES DEL TRANSPORTE INTERMODAL DE MERCANCÍAS 2005-2008

�Impulso a la estructuración territorial de nodos logísticos nacionales einternacionales basados en la intermodalidad, en coordinación con las

administraciones regionales y locales

�Desarrollo de una red de plataformas intermodales regionales, insertas en las

principales áreas de producción y consumo de ámbito autonómico.

�Potenciación de la intermodalidad portuaria mediante el desarrollo de Zonas de

Actividades Logísticas en aquellos puertos con potencial para ser hubnacional/internacional, complementados por puertos de tráfico medio.

�Refuerzo de la accesibilidad ferroviaria a los puertos, considerando desde losestadios iniciales de las nuevas zonas de actividad portuaria los condicionantes que

La contribución de la Intermodalidad a la Logística Sostenible

estadios iniciales de las nuevas zonas de actividad portuaria los condicionantes que

plantea el ferrocarril.

�Integración de la red ferroviaria de mercancías con la red de plataformas logísticas

terrestres desarrolladas o planificadas.

�Desarrollo de la intermodalidad en carga aérea a través de los Centros de Carga

Aérea (Madrid, Barcelona, Vitoria) y de otras infraestructuras aeroportuariasespecializadas en carga.

�Puesta en marcha de un programa específico de fomento de la intermodalidad, encoordinación con el programa Marco Polo II de la UE.

�Apoyo a nuevos operadores

�Impulso al lanzamiento de experiencias de logística urbana y de logística inversa

(ligada a la gestión de residuos).

26PRINCIPALES CORREDORES DE TTE. DE MERCANCÍAS POR CARRETERA

Tarancón

Ferrol

Verín

PlasenciaOcaña

Irún

Pto.Somport

La Junquera

ManresaTudelaAranda del Duero

Viella

Castellón

TeruelÁvila Madrid

Segovia

GuadalajaraTarragona

Barcelona

Girona

Lleida

Huesca

Zaragoza

Pamplona

Soria

Logroño

Burgos

Palencia

Zamora

Orense

Lugo

A Coruña

Pontevedra

San Sebastián

Cuenca

Oviedo

León

Vitoria

SantanderBilbao

Salamanca

Valladolid

Tarancón

Ferrol

Verín

PlasenciaOcaña

Irún

Pto.Somport

La Junquera

ManresaTudelaAranda del Duero

Viella

Castellón

TeruelÁvila Madrid

Segovia

GuadalajaraTarragona

Barcelona

Girona

Lleida

Huesca

Zaragoza

Pamplona

Soria

Logroño

Burgos

Palencia

Zamora

Orense

Lugo

A Coruña

Pontevedra

San Sebastián

Cuenca

Oviedo

León

Vitoria

SantanderBilbao

Salamanca

Valladolid

La contribución de la Intermodalidad a la Logística Sostenible

Estepona

Puerto Llano

Cartagena

RequenaTrujillo

Zafra

Algeciras

Huelva

Cádiz

Sevilla

Málaga

Córdoba

GranadaAlmería

JaénMurcia

Alicante

Ciudad RealBadajoz

Cáceres Toledo

Valencia

Palma De Mallorca

Albacete

Cuenca

LEYENDA

Corredores de 1ª Categoría

Corredores de 2º Categoría

Corredores de 3ª Categoría

Manzanares

Estepona

Puerto Llano

Cartagena

RequenaTrujillo

Zafra

Algeciras

Huelva

Cádiz

Sevilla

Málaga

Córdoba

GranadaAlmería

JaénMurcia

Alicante

Ciudad RealBadajoz

Cáceres Toledo

Valencia

Palma De Mallorca

Albacete

Cuenca

LEYENDA

Corredores de 1ª Categoría

Corredores de 2º Categoría

Corredores de 3ª Categoría

Manzanares

27

Cáceres ToledoCuenca

Castellón

Teruel

Salamanca

Ávila Madrid

SegoviaGuadalajara

Tarragona

Barcelona

Girona

Lleida

Huesca

Zaragoza

Pamplona

Soria

LogroñoBurgos

Palencia

ValladolidZamora

León

Orense

Lugo

A CoruñaOviedo

Pontevedra

SantanderBilbao

San SebastiánVitoria

Palma Cáceres Toledo

CuencaCastellón

Teruel

Salamanca

Ávila Madrid

SegoviaGuadalajara

Tarragona

Barcelona

Girona

Lleida

Huesca

Zaragoza

Pamplona

Soria

LogroñoBurgos

Palencia

ValladolidZamora

León

Orense

Lugo

A CoruñaOviedo

Pontevedra

SantanderBilbao

San SebastiánVitoria

Palma Cáceres Toledo

CuencaCastellón

Teruel

Salamanca

Ávila Madrid

SegoviaGuadalajara

Tarragona

Barcelona

Girona

Lleida

Huesca

Zaragoza

Pamplona

Soria

LogroñoBurgos

Palencia

ValladolidZamora

León

Orense

Lugo

A CoruñaOviedo

Pontevedra

SantanderBilbao

San SebastiánVitoria

Palma

PRINCIPALES CORREDORES DE TTE. DE MERCANCÍAS POR FERROCARRIL

La contribución de la Intermodalidad a la Logística Sostenible

Huelva

Cádiz

Sevilla

Málaga

Córdoba

Granada Almería

Jaén Murcia

Alicante

AlbaceteCiudad RealBadajoz

Cáceres Toledo

Valencia

De Mallorca

LEYENDA

Corredores de 1ª Categoría

Corredores de 2º Categoría

Huelva

Cádiz

Sevilla

Málaga

Córdoba

Granada Almería

Jaén Murcia

Alicante

AlbaceteCiudad RealBadajoz

Cáceres Toledo

Valencia

De Mallorca

Huelva

Cádiz

Sevilla

Málaga

Córdoba

Granada Almería

Jaén Murcia

Alicante

AlbaceteCiudad RealBadajoz

Cáceres Toledo

Valencia

De Mallorca

LEYENDA

Corredores de 1ª Categoría

Corredores de 2º Categoría

LEYENDA

Corredores de 1ª Categoría

Corredores de 2º Categoría

28CENTROS DE TRANSPORTE Y PLATAFORMAS LOGÍSTICAS INTERMODALES.

CT de Gijón

CT la Coruña-Culleredo

Parque Tecnológico-CIM-Vigo

CTM León

Aparcabisa

CT Vitoria

CT Irún

(ZAISA)

Ciudad del Tte.

Pamplona

CTM El Sequero

Logroño

CT Valladolid

CT Aduana

Ciudad del Tte.

Zaragoza

CIM Lleida

CIM GironaCIM Vallès

CIM Baix Llobregat

CIM Tarragona

Ciudad del Tte.

Castellón

CT Riba-Roja

CTM Salamanca

CLA Getafe

CTC Coslada

CT Madrid

CTM Benavente

CT de Lugo CT de Oviedo

CT de Santander

CTM Palencia

CIM Tortosa

CTM Tarancón

CTM Manzanares

Miranda de Ebro

La contribución de la Intermodalidad a la Logística Sostenible

CT Murcia

CT CartagenaCT LorcaCT Guadix

CTM Almería-La MojoneraCTM Vélez-Málaga

CTM BailénCTM Córdoba

CTM SevillaCTM Cartaya

CTM JerezCTM Málaga

CTM Alicante

CTM Mérida

CTM Granada

CTM Manzanares

Ciudad RealBadajoz

Majarabique

Albacete

Centros de Transporte por Carretera

Plataformas Logísticas Intermodales

29

LA ESTRUCTURA EMPRESARIAL DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA

La contribución de la Intermodalidad a la Logística Sostenible

DE MERCANCÍAS POR CARRETERA

30ESTRUCTURA EMPRESARIAL DEL TRANSPORTE POR

CARRETERA EN ESPAÑA

EVOLUCIÓN DEL NÚMERO DE EMPRESAS DE TRANSPORTE DE SERVICIO PÚBLICO 1999-2008

100.000

120.000

140.000

160.000

TOTAL

PESADOS

La contribución de la Intermodalidad a la Logística Sostenible

0

20.000

40.000

60.000

80.000

100.000

ene-

99

jul-9

9

ene-

00

jul-0

0

ene-

01

jul-0

1

ene-

02

jul-0

2

ene-

03

jul-0

3

ene-

04

jul-0

4

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

PESADOS

LIGEROS

Fuente: Ministerio de FomentoElaboración : SPIM

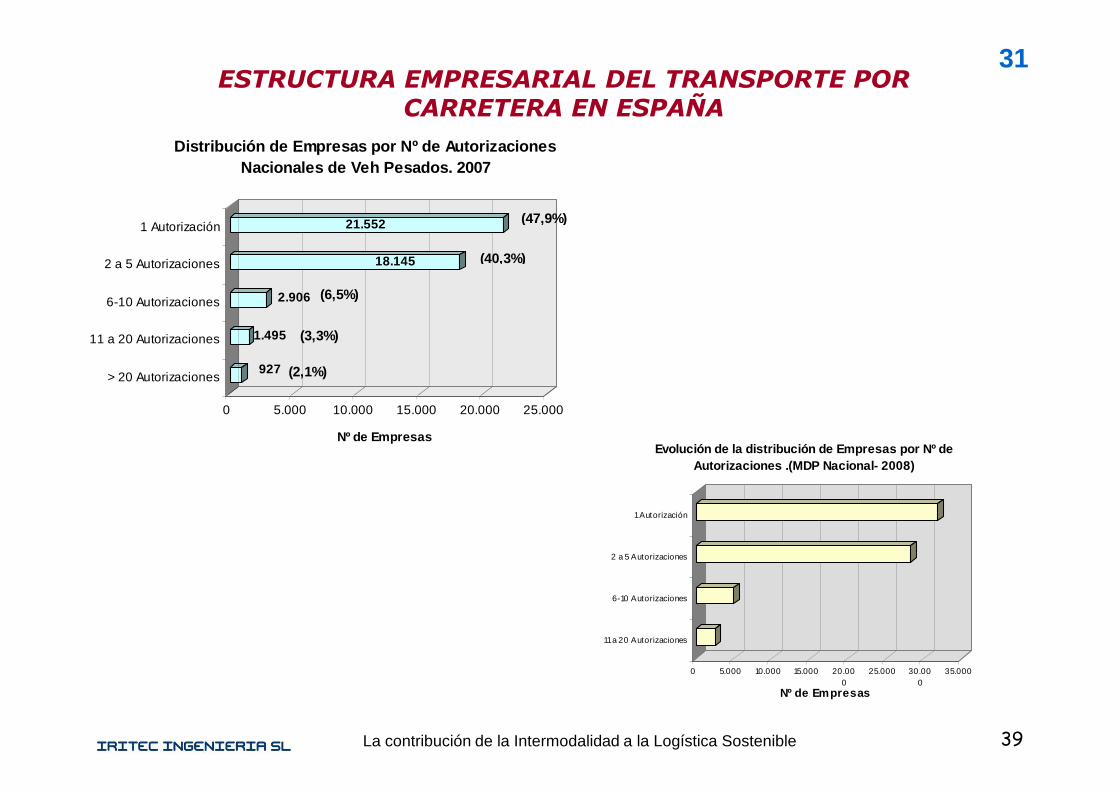

31ESTRUCTURA EMPRESARIAL DEL TRANSPORTE POR

CARRETERA EN ESPAÑA

927

1.495

2.906

18.145

21.5521 Autorización

2 a 5 Autorizaciones

6-10 Autorizaciones

11 a 20 Autorizaciones

> 20 Autorizaciones

Distribución de Empresas por Nº de Autorizaciones Nacionales de Veh Pesados. 2007

(47,9%)

(40,3%)

(6,5%)

(3,3%)

(2,1%)

La contribución de la Intermodalidad a la Logística Sostenible 39

0 5.000 10.000 15.000 20.000 25.000

Nº de Empresas

0 5.000 10.000 15.000 20.000

25.000 30.000

35.000

Nº de Empresas

1 Autorización

2 a 5 Autorizaciones

6-10 Autorizaciones

11 a 20 Autorizaciones

Evolución de la distribución de Empresas por Nº de Autorizaciones .(MDP Nacional- 2008)

32

OPINIONES DE CARGADORES

La contribución de la Intermodalidad a la Logística Sostenible

OPINIONES DE CARGADORES SOBRE EL TTE COMBINADO(INTERMODAL TERRESTRE)

33OPINIÓN DE LOS CARGADORES SOBRE LOS MODOS DE TRANSPORTE

TERRESTRE

10% 10% 20%

20% 20%

30% 10% 20%

30% 20%

20% 70% 10%

0% 25% 50% 75% 100%

Carretera

M arítimo

Ferrocarril

Aéreo

Intermodal: Ctra-ffcc

Intermodal: Ctra-marítimo

NIVEL DE SATISFACCIÓN DEL SERVICIO DE TRANSPORTE SUBCONTRATADO. SITUACIÓN ACTUAL

La contribución de la Intermodalidad a la Logística Sostenible

20% 10%

10% 20%

10% 10% 30%

10,0% 10% 20% 10%

30% 40% 20%

0% 25% 50% 75% 100%

Carretera

M arítimo

Ferrocarril

Aéreo

Intermodal: Ctra-ffcc

Intermodal: Ctra-marítimo

NECESIDAD GLOBAL DE MEJORAS FUTURAS

En abso luto necesario Poco necesario Algo necesario Necesario M uy necesario

0% 25% 50% 75% 100%

M uy malo M alo Regular Bueno M uy bueno

Demanda y Calidad de servicio: Captación de nuevos tráficos ferroviarios, escenarios futuros.PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA

34OPINIÓN DE LOS CARGADORES SOBRE LOS MODOS DE TRANSPORTE

TERRESTRE

20% 20%

10% 30%

30% 10%

20% 20%

20% 10% 10%

10% 30%

30%

10% 10% 10% 10%Precio

Plazo de pago

Calidad de servicio

Flexibilidad de volumen

Cumplimiento de plazos de entrega

Trato a la mercancía

Respuesta ante incidencias (plan decont ingencias)

Amplitud de acción en el ámbito geográf ico

ÁREAS DE MEJORA NECESARIAS DE UN PROVEEDOR DE TRANSPORTE PARA EL FUTURO. CARRETERA-

FERROCARRILValoración

-

+

-

-

-

-

-

-

La contribución de la Intermodalidad a la Logística Sostenible

10%

10% 20%

10% 10% 10%

20% 20%

10% 10% 10%

10% 10% 10%

10% 10% 10%

20% 20%

20% 20%

0% 10% 20% 30% 40% 50%

Amplitud de acción en el ámbito geográf ico

Tamaño del proveedor

Cert if icaciones (calidad, ambiental…)

Prestación de servicios complementarios al t te

Calidad de la f lota

Nuevas tecnologías (GPS,…)

Prestación del servicio con medios propios

Proact ividad (propuesta mejoras)

Ot ros:

No es necesario mejoras Poco necesario mejoras Algo necesario mejoras

Necesario mejoras M uy necesario mejoras

-

-

Demanda y Calidad de servicio: Captación de nuevos tráficos ferroviarios, escenarios futuros.PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA

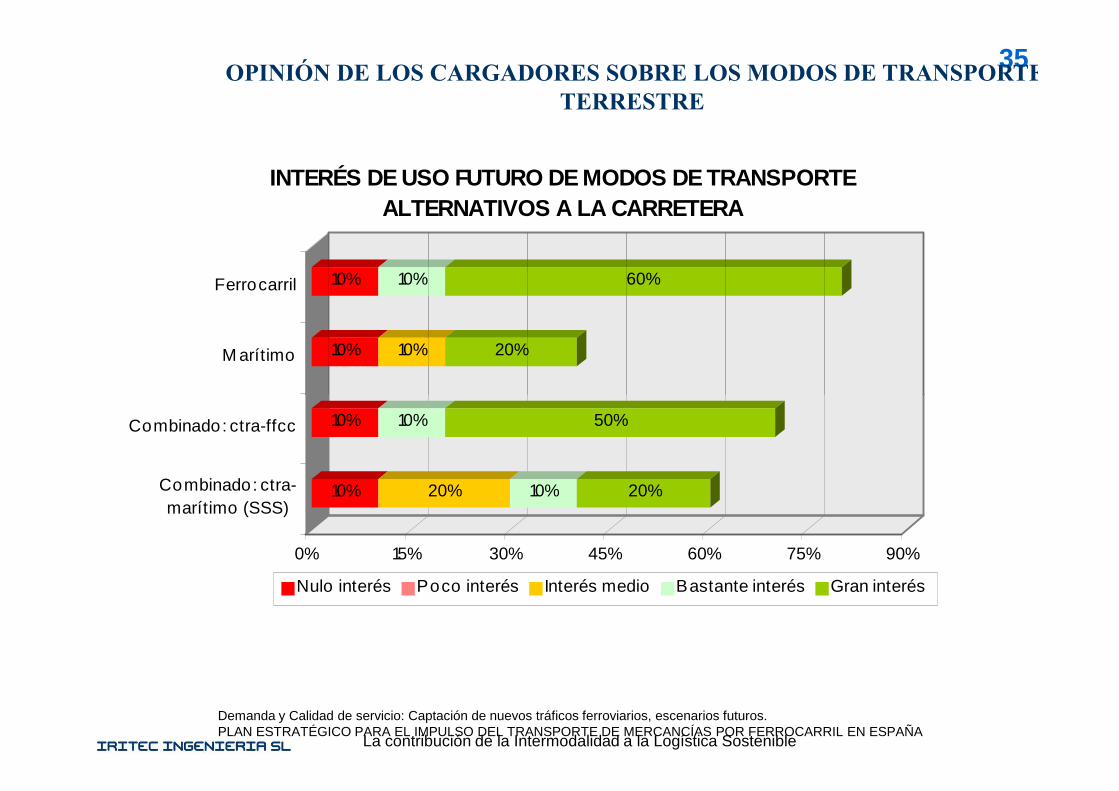

35OPINIÓN DE LOS CARGADORES SOBRE LOS MODOS DE TRANSPORTE

TERRESTRE

10% 10% 20%

10% 10% 60%Ferrocarril

M arítimo

INTERÉS DE USO FUTURO DE MODOS DE TRANSPORTE ALTERNATIVOS A LA CARRETERA

La contribución de la Intermodalidad a la Logística Sostenible

10% 20% 10% 20%

10% 10% 50%

0% 15% 30% 45% 60% 75% 90%

Combinado: ctra-ffcc

Combinado: ctra-marítimo (SSS)

Nulo interés Poco interés Interés medio Bastante interés Gran interés

Demanda y Calidad de servicio: Captación de nuevos tráficos ferroviarios, escenarios futuros.PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA

36

LOS COSTES DEL TRANSPORTE LOS COSTES DEL TRANSPORTE INTERMODALINTERMODAL

La contribución de la Intermodalidad a la Logística Sostenible

INTERMODALINTERMODAL

37

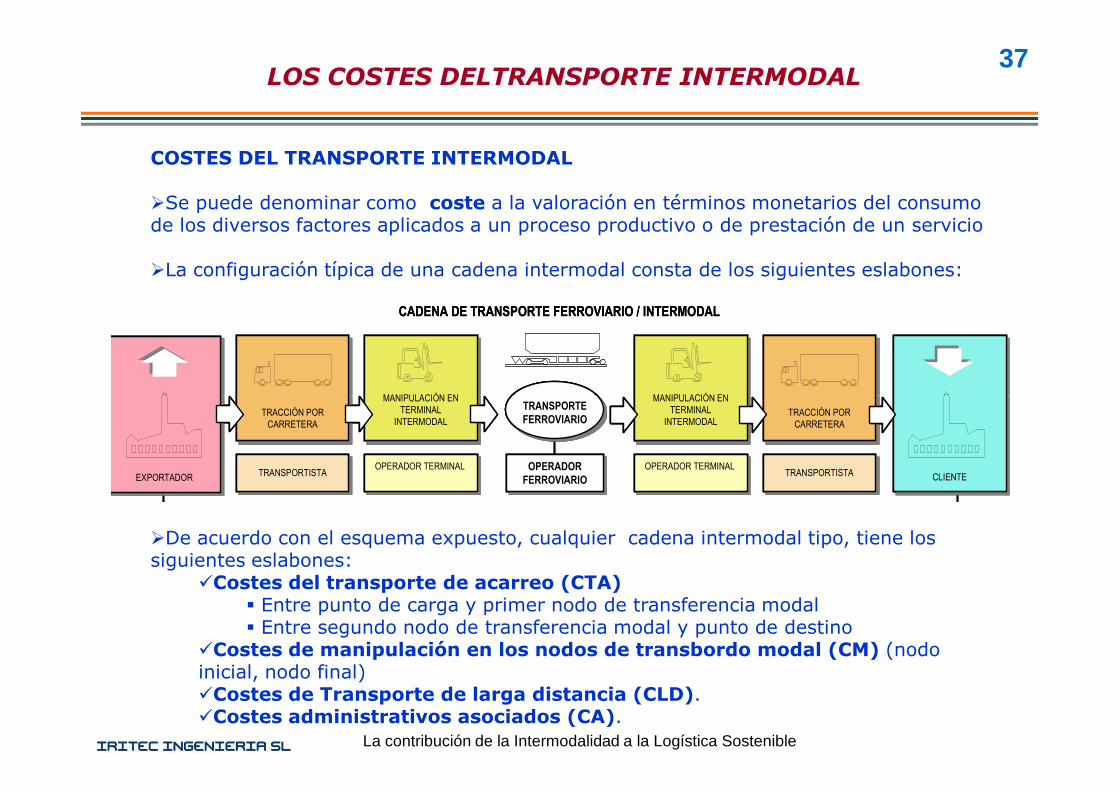

COSTES DEL TRANSPORTE INTERMODAL

�Se puede denominar como coste a la valoración en términos monetarios del consumo de los diversos factores aplicados a un proceso productivo o de prestación de un servicio

�La configuración típica de una cadena intermodal consta de los siguientes eslabones:

MANIPULACIÓN EN MANIPULACIÓN EN MANIPULACIÓN EN MANIPULACIÓN EN

CADENA DE TRANSPORTE FERROVIARIO / INTERMODAL

MANIPULACIÓN EN MANIPULACIÓN EN MANIPULACIÓN EN MANIPULACIÓN EN

CADENA DE TRANSPORTE FERROVIARIO / INTERMODAL

LOS COSTES DELTRANSPORTE INTERMODAL

La contribución de la Intermodalidad a la Logística Sostenible

�De acuerdo con el esquema expuesto, cualquier cadena intermodal tipo, tiene los siguientes eslabones:

�Costes del transporte de acarreo (CTA) � Entre punto de carga y primer nodo de transferencia modal� Entre segundo nodo de transferencia modal y punto de destino

�Costes de manipulación en los nodos de transbordo modal (CM) (nodo inicial, nodo final)�Costes de Transporte de larga distancia (CLD).�Costes administrativos asociados (CA).

TRANSPORTE

FERROVIARIOTRACCIÓN POR CARRETERA

TRANSPORTISTA

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINALEXPORTADOR CLIENTE

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINAL

TRACCIÓN POR CARRETERA

TRANSPORTISTAOPERADOR

FERROVIARIO

TRANSPORTE

FERROVIARIOTRACCIÓN POR CARRETERA

TRANSPORTISTA

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINALEXPORTADOR CLIENTE

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINAL

TRACCIÓN POR CARRETERA

TRANSPORTISTAOPERADOR

FERROVIARIO

TRANSPORTE

FERROVIARIOTRACCIÓN POR CARRETERA

TRANSPORTISTA

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINALEXPORTADOR CLIENTE

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINAL

TRACCIÓN POR CARRETERA

TRANSPORTISTAOPERADOR

FERROVIARIO

TRANSPORTE

FERROVIARIOTRACCIÓN POR CARRETERA

TRANSPORTISTA

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINALEXPORTADOR CLIENTE

MANIPULACIÓN EN TERMINAL

INTERMODAL

OPERADOR TERMINAL

TRACCIÓN POR CARRETERA

TRANSPORTISTAOPERADOR

FERROVIARIO

38

COSTES TOTALES DE LA CADENA INTERMODAL

� En base a lo expuesto, los costes totales de explotación (CTE) de un cadenaintermodal responden a la siguiente formulación:

CTE= CTA (origen) + CM (nodo origen)+CLD + CM (nodo destino)+ CTD(destino)

�A estos costes de explotación deben sumarse los costes de carácter administrativo(CA) asociados al proceso físico, de manera que el Coste Total (C) del transporteintermodal será la suma de los costes de explotación, y de los costes de carácteradministrativo.

LOS COSTES DELTRANSPORTE INTERMODAL

La contribución de la Intermodalidad a la Logística Sostenible

administrativo.

C= CTE + CA

�Siguiendo ese esquema, cada cadena de transporte intermodal tiene una distribuciónde cada tramo de cotes diferente. En efecto, pueden darse las siguientes circunstancias:

� Acarreos: inexistencia de acarreo en uno de los tramos, o realizados por modosdiferentes.�Costes de transferencia modal (denominados también costes de fricciónmodal): dependen del tipo de UTI utilizada, de manera que exija o no medios demanipulación para la transferencia entre modos, tal y como se explicó en páginasanteriores.�Costes del transporte de larga distancia: existen en todos los casos, ydependen del modo de transporte que realice este tramo de la cadena.

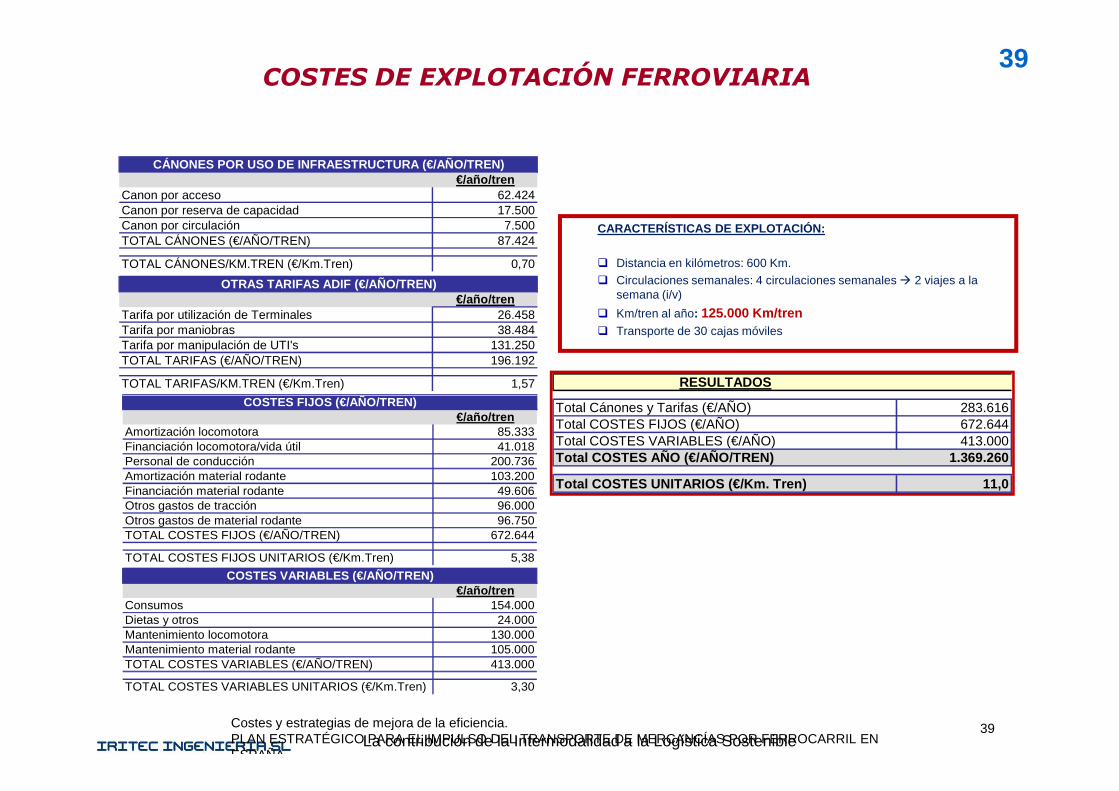

39

CARACTERÍSTICAS DE EXPLOTACIÓN:

� Distancia en kilómetros: 600 Km.� Circulaciones semanales: 4 circulaciones semanales � 2 viajes a la

semana (i/v)

� Km/tren al año: 125.000 Km/tren� Transporte de 30 cajas móviles

€/año/trenCanon por acceso 62.424Canon por reserva de capacidad 17.500Canon por circulación 7.500TOTAL CÁNONES (€/AÑO/TREN) 87.424

TOTAL CÁNONES/KM.TREN (€/Km.Tren) 0,70

CÁNONES POR USO DE INFRAESTRUCTURA (€/AÑO/TREN)

€/año/trenTarifa por utilización de Terminales 26.458Tarifa por maniobras 38.484Tarifa por manipulación de UTI's 131.250TOTAL TARIFAS (€/AÑO/TREN) 196.192

TOTAL TARIFAS/KM.TREN (€/Km.Tren) 1,57

OTRAS TARIFAS ADIF (€/AÑO/TREN)

COSTES FIJOS (€/AÑO/TREN)

RESULTADOS

COSTES DE EXPLOTACIÓN FERROVIARIA

La contribución de la Intermodalidad a la Logística Sostenible39Costes y estrategias de mejora de la eficiencia.

PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA

€/año/trenAmortización locomotora 85.333Financiación locomotora/vida útil 41.018Personal de conducción 200.736Amortización material rodante 103.200Financiación material rodante 49.606Otros gastos de tracción 96.000Otros gastos de material rodante 96.750TOTAL COSTES FIJOS (€/AÑO/TREN) 672.644

TOTAL COSTES FIJOS UNITARIOS (€/Km.Tren) 5,38

COSTES FIJOS (€/AÑO/TREN)

€/año/trenConsumos 154.000Dietas y otros 24.000Mantenimiento locomotora 130.000Mantenimiento material rodante 105.000TOTAL COSTES VARIABLES (€/AÑO/TREN) 413.000

TOTAL COSTES VARIABLES UNITARIOS (€/Km.Tren) 3,30

COSTES VARIABLES (€/AÑO/TREN)

Total Cánones y Tarifas (€/AÑO) 283.616Total COSTES FIJOS (€/AÑO) 672.644Total COSTES VARIABLES (€/AÑO) 413.000Total COSTES AÑO (€/AÑO/TREN) 1.369.260

Total COSTES UNITARIOS (€/Km. Tren) 11,0

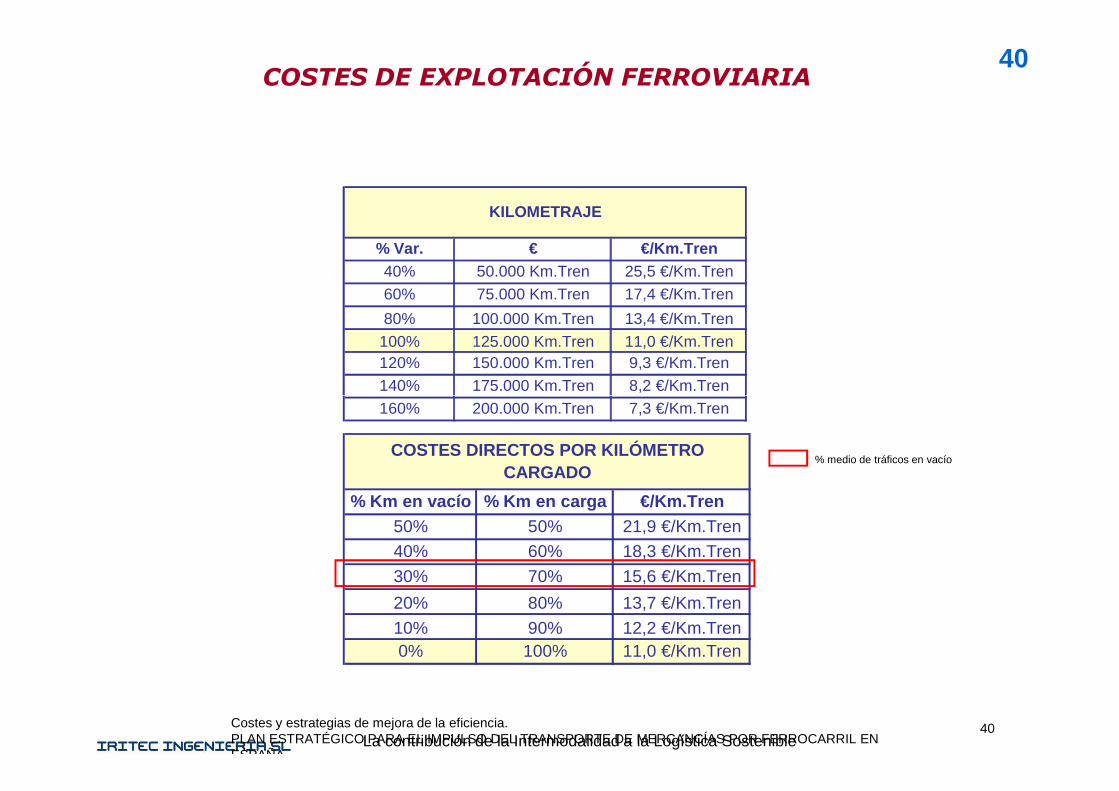

40

% Var. € €/Km.Tren40% 50.000 Km.Tren 25,5 €/Km.Tren

60% 75.000 Km.Tren 17,4 €/Km.Tren

80% 100.000 Km.Tren 13,4 €/Km.Tren

100% 125.000 Km.Tren 11,0 €/Km.Tren120% 150.000 Km.Tren 9,3 €/Km.Tren

140% 175.000 Km.Tren 8,2 €/Km.Tren

KILOMETRAJE

COSTES DE EXPLOTACIÓN FERROVIARIA

La contribución de la Intermodalidad a la Logística Sostenible40Costes y estrategias de mejora de la eficiencia.

PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA

% medio de tráficos en vacío

160% 200.000 Km.Tren 7,3 €/Km.Tren

% Km en vacío % Km en carga €/Km.Tren50% 50% 21,9 €/Km.Tren

40% 60% 18,3 €/Km.Tren

30% 70% 15,6 €/Km.Tren

20% 80% 13,7 €/Km.Tren

10% 90% 12,2 €/Km.Tren0% 100% 11,0 €/Km.Tren

COSTES DIRECTOS POR KILÓMETRO CARGADO

41

COMPARATIVA DE COSTE-VEHÍCULO ENTRE LA CARRETERA Y EL FERROCARRIL

1,200

Coste (€/Km) Coste caja móvil Coste (€/Km) Coste caja móvil100.000 Km. 1,057 1,057 21,6 0,720 68%115.000 Km. 0,986 0,986 19,4 0,647 66%125.000 Km. 0,949 0,949 18,3 0,610 64%135.000 Km. 0,917 0,917 17,3 0,577 63%150.000 Km. 0,877 0,877 16 0,533 61%180.000 Km. 0,817 0,817 14,2 0,473 58%200.000 Km. 0,787 0,787 13,3 0,443 56%

FERROCARRIL (30% vacíos) % coste FF.CC./ carretera

CARRETERA (15% vacíos) Nota:• Análisis para una locomotora eléctrica con

portacontenedores. ( Capacidad de 30 Cajas móviles/tren)• En el transporte por carretera, el máximo de recorrido

anual con un conductor se encuentra en un rango entre100.000 y 135.000 Km. A partir de estas distancias seríanecesario más de un conductor.

COSTES DE EXPLOTACIÓN FERROVIARIA

La contribución de la Intermodalidad a la Logística Sostenible41Costes y estrategias de mejora de la eficiencia.

PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA

0,000

0,200

0,400

0,600

0,800

1,000

100.000 Km. 115.000 Km. 125.000 Km. 135.000 Km. 150.000 Km. 180.000 Km. 200.000 Km.

CARRETERA (15% vacíos)FERROCARRIL (0% vacíos)FERROCARRIL (25% vacíos)FERROCARRIL (30% vacíos)FERROCARRIL (50% vacíos)

% medio de tráficos en vacío

42

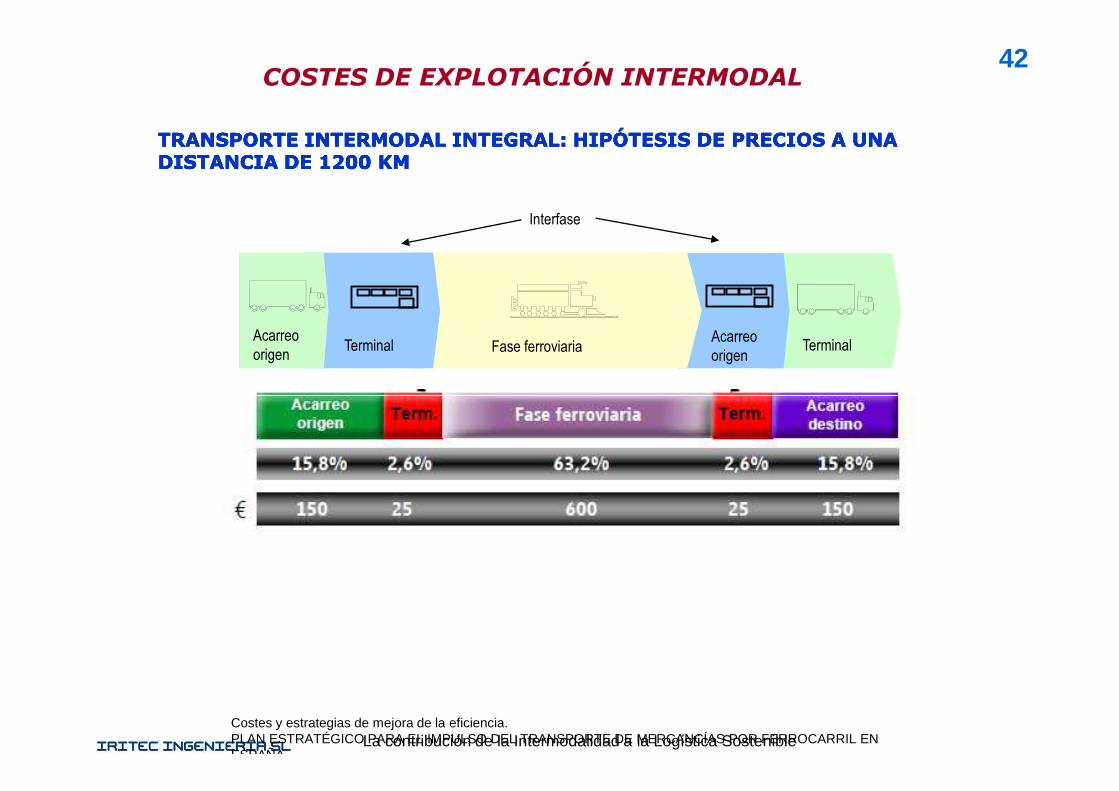

TRANSPORTE INTERMODAL INTEGRAL: HIPÓTESIS DE PRECIOS A UNA TRANSPORTE INTERMODAL INTEGRAL: HIPÓTESIS DE PRECIOS A UNA DISTANCIA DE 1200 KMDISTANCIA DE 1200 KMTRANSPORTE INTERMODAL INTEGRAL: HIPÓTESIS DE PRECIOS A UNA TRANSPORTE INTERMODAL INTEGRAL: HIPÓTESIS DE PRECIOS A UNA DISTANCIA DE 1200 KMDISTANCIA DE 1200 KM

Acarreo origen

TerminalAcarreo origen

TerminalFase ferroviaria

Interfase

COSTES DE EXPLOTACIÓN INTERMODAL

La contribución de la Intermodalidad a la Logística SostenibleCostes y estrategias de mejora de la eficiencia.PLAN ESTRATÉGICO PARA EL IMPULSO DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA

43

ALGUNAS CONCLUSIONES

La contribución de la Intermodalidad a la Logística Sostenible

ALGUNAS CONCLUSIONES

44

� El transporte de larga distancia está casi absolutamenteexternalizado.

� Eso supone que hay en general confianza de fabricantes ydistribuidores comerciales hacia los operadores de transporte(mas que en otros eslabones de los servicios logísticos).

� Esta reflexión es de aplicación a los operadores logísticos,incluso grupajistas, porque externalizan habitualmente eleslabón transporte (LD, Distribución)

CONCLUSIONES SOBRE LA PRESTACION DEL SERVICIO DE TRANSPORTES

La contribución de la Intermodalidad a la Logística Sostenible

� Por otro lado, es más que posible que además de no ser parte desu “core bussines”, a los fabricantes y distribuidores comercialesno les debe parecer un negocio rentable.

� Lo cual vuelve a ser de aplicación para los operadores logísticosy para los grupajistas.

� Adicionalmente, parece que en este proceso de externalizacióndel transporte no hay marcha atrás porque el servicio en generalsatisface en calidad y coste al que lo emplea.

� Consideraciones que que deben enmarcar cualquier reflexiónrelativa a nuevos pasos en materia de trans`porte de mrcancíaspor carretera y su utilizacion de tenicas intermodales

45

� El alto grado de atomización del sector, es sin duda una dificultadpara la integración de los transportistas en cadenas intermodales,tanto con tracción como sin ella

� No obstante, el desarrollo del transporte intermodal puede ser unaalternativa de mejora social en el trabajo de los pequeñostransportistas ( ceñirse a acarreos, cortas distancias)

� Los transportistas de mayor dimensión, pueden sin duda integrarse,con las características expuestas, en cadenas intermodales.

� Inclusive, las restricciones sucesivas al transporte (horarios,

CONCLUSIONES SOBRE LA PRESTACION DEL SERVICIO DE TRANSPORTES

La contribución de la Intermodalidad a la Logística Sostenible

� Inclusive, las restricciones sucesivas al transporte (horarios,festivos…), con graves efectos en la productividad, y en los costes,pueden ser un acicate para que se incremente el uso de las cadenasintermodales.

� Las situaciones de crisis, como la actual, con notable sobre-capacidadde oferta, son disuasivas para el uso del transporte intermodal: hayque dar uso a las flotas propias, los pequeños transportistas(traccioncitas) bajan sus precios…los costes de la cadena intermodalse hacen no competitivos con la carretera.

� En la media en que se reequilibre la oferta y la demanda porcarretera, y se mantengan o incrementen las restricciones a lacarretera, se acentuarán las posibilidades de uso del transporteintermodal.

46

� El desarrollo del transporte intermodal terrestre necesita como mínimo lassiguientes cuestiones:� Nivel de calidad/eficiencia como cadena intermodal, similar a la

cadena alternativa, la unimodal de carretera. Para ello:o Todos los modos intervinientes (carretera y ferrocarril), deben

alcanzar esos niveles de calidad.o Deben minimizarse los efectos del intercambio modal en

terminales (efectos de fricción modal)o Especial atención al ferrocarril en temas como plazos, fiabilidad,

resolución de contingencias, trato al material móvil, trazabilidaddel servicio, documentación…

CONCLUSIONES SOBRE LA PRESTACION DEL SERVICIO DE TRANSPORTES

La contribución de la Intermodalidad a la Logística Sostenible

del servicio, documentación…� Competitividad en costes entre las cadenas intermodal y unimodal de

carretera. En las cadenas intermodales:o Modo carretera: minimizar acarreos en relación con la longitud

del tramo ferroviario.o Modo ferroviario: recorridos largos, trenes de la máxima longitud

y carga útil posible, costes de explotación muy ajustados,minimización de desocupaciones, minimizar costes detarnsferencia modal.

� Respeto comercial entre los operadores de ambos modos, evitandoacciones de captación de los clientes aportados por uno de losoperadores intervinientes