la financiación interior del turismo en españa · tuir reservas y realizar inversiones con cargo...

TRANSCRIPT

La financiación interiordel turismo en España

Estudio coordinado por laSubdirección General del Instituto deEstudios Turísticos y realizado por lasociedad Gestión y EstudiosEconómicos, S A.

1. INTRODUCCIÓN

El turismo, como cualquier actividad económica, para cubrir susnecesidades de financiación tiene varias fórmulas a las que puedeacudir para conseguir los recursos que son imprescindibles para sudesarrollo o para ejercer su actividad.

Estas fuentes de financiación, para el sector estudiado como parael resto de los sectores económicos, no tienen en ningún momentocarácter excluyente, sino, por el contrario, en la mayoría de los casosresultan complementarias. Desde la perspectiva de la empresa, losfondos financieros en los que basa su actividad son: los recursos pro-pios y los recursos ajenos.

Respecto a los recursos ajenos, la empresa puede captarlos pordiversos procedimientos, que van desde la emisión de obligaciones ysu colocación en el mercado de capitales hasta la obtención de cré-dito de los proveedores para la financiación temporal de los productoso servicios que éstos le suministran, pasando por la obtención depréstamos y créditos o la percepción de subvenciones u otras ayudasdel sector público.

Por otra parte, se pueden agrupar las necesidades de financiaciónde la empresa en las dos grandes categorías de financiación: Forma-ción Bruta de Capital y la financiación del circulante. A su vez, laFormación Bruta de Capital comprende la inversión en capital fijo y lainversión en existencias y la primera se subdivide en inversión enconstrucción e inversión en equipo e instalaciones.

Todas estas necesidades quedan cubiertas recurriendo a lassiguientes vías o fuentes de financiación:

1. Mediante la aportación, emisión y colocación o simple capta-ción de capitales, que sirven de base para la creación de la empresao.actividad.

2. A través de la autofinanciación, generada por la propiaempresa, como consecuencia de su actividad, que le permite consti-tuir reservas y realizar inversiones con cargo a beneficios no distri-buidos.

3. Financiación procedente del extranjero, en sus diversas moda-lidades de: inversiones directas, en cartera o en inmuebles, o a travésde la obtención de préstamos de entidades extranjeras. No obstante,

49

hay que señalar que, tanto las inversiones extranjeras directas comolas denominadas en cartera no son sino participaciones, totales oparciales, en el capital de la empresa, por lo que, en una parte, seríancomunes con la primera fuente de financiación.

4. Financiación crediticia, concedida por la Banca Privada, lasCajas de Ahorro, las Cooperativas de Crédito o las Entidades Oficialesde Crédito.

5. Otras fuentes de financiación que en las empresas turísticastienen una importancia relativa mucho menor, según se comprueba alo largo de la investigación. Puede incluirse también la financiacióndel sector público, a través del Presupuesto, bien a las empresas oadministraciones públicas relacionadas con la actividad bien a travésde subvenciones a empresas privadas; las emisiones de obligacionesy su colocación en el mercado; y la financiación suministrada porotros intermediarios financieros no pertenecientes al sistema crediticio.

Dado que, según se ha dicho, la financiación crediticia puede serla más importante y aquélla para la que existe una información máscompleta, fiable y homogénea, es por lo que la Secretaría General deTurismo interesada en el conocimiento más completo del sector, harealizado esta investigación.

Este estudio realiza un análisis del proceso de financiación delsector turístico español con fuentes interiores, aunque se limita elestudio al sector hotelero, como representativo del conjunto de laactividad turística.

No obstante, con objeto de ofrecer una imagen global del marcode la financiación, se observan también algunos elementos referentesa la financiación exterior.

En líneas generales, los objetivos básicos del proyecto han sidotres:

a) El estudio del papel de la financiación oficial en el desarrollodel turismo español, estudiándose su evolución, caracteres yproblemas.

b) El papel del sistema bancario en la financiación del sector hote-lero.

c) Estimación de un modelo que relacione el crecimiento de lacapacidad hotelera española, con el crédito oficial turístico ycon otras variables influyentes.

El estudio se estructura en cinco partes diferentes:

— La financiación del sector turístico español: una visión de con-junto.

— La financiación oficial al turismo.

— La financiación del sistema bancario.

— Un modelo matemático de evaluación de la financiación de lainfraestructura turística.

— Conclusiones.

50

2 FINANCIACIÓN OFICIAL AL TURISMO

La canalización de recursos por las Entidades de Crédito Oficialhacia el sector turístico se viene realizando desde el año 1942, ini-cialmente por el Banco de Crédito Industrial. Sin embargo, desde esteaño hasta 1965, fecha en la que aparece una Orden Ministerial queregulaba la posibilidad de acceso a estos créditos, la importanciacuantitativa de la financiación oficial a este sector es prácticamentenula.

Precisamente es a partir de 1965 cuando el Banco Hipotecario deEspaña comienza a hacerse cargo de la gestión mayoritaria de lafinanciación oficial a este sector, compartiendo durante algunos añosmás esas funciones con otros bancos oficiales, el Banco de CréditoIndustrial y el Banco de Crédito Local, para hacerlo después, como seaprecia en el cuadro 1, de forma exclusiva.

CUADRO 1Formalizaciones de Crédito Oficial al sector Turismo (millones de ptas.)

AÑOS

196519661967196819691970

197119721973197419751976197719781979198019811982198319841985

Hoteles

55785

1.4021 1771 7011 287

1.54125893850338924781 5431 5391 0871 175

95023951 6371 3352 8694 436

Banco Hipotecario de España (B.H.E.)

Crédito Turístico

ViviendasExtranjeras

127

117253913

413

1—156183171

195254

1 374300

1 385219-

ZonasTurísticas

131166199311161352

10982

146174412_

2030_—4289—

-

ModernizaciónHotelera

————

—

———725738745

1.591424

33404781310179

70

HipotecariosGenerales

Hoteles oInstalaciones

ya construidas

_

——250365404

6031.1131 412

Varios

EmpresasTurísticas

_

————

—

_—

2 442 133.328 331657 —1 569

57793

2——_(11(1)

_—————_—

- •

B.H.E.

Total

187978

1.7181.7632.2672 056

2.2573.797526359906 8944.5354.0243.2941.7741 0364.1732.7593 11932674506

BC.L.

Turístico

250361304338241386

157267—_

4_

—24——___

-

B.C.I.

Hotelero

575333

287

—

—

_—

_

A

1.0121.6722.0502.1082.5082.442

24144.0645.2635 990689845354024

— 3 294————

—

—

1 7981 0364 1732 7593 1193 2674506

B

40.9545244155.58069.29858.87543.419

51.70762.96077 111

137 798187 001222 717284 801193335267 188286 883367 312364 486397641415 912576 256

A / B

%

2,473,183,693.044,265,62

4,676,456.824,343,692.031.411,700,670.361.140,760,780.790.78

En valoresrelativos

A

100165.2202,5205.3247.8241.3

238.5401.6520591.9681.3448.1397.6325.5177,7102,4412,3272.6308.2322,8445.3

En valoresrelativos

B

100102.6124146.4124,391.7

109,2133162.9291395470,4601.5408.3652,2700.3896,7889.9970.7

1 015,61 419.5

Nota: A Crédito Oficial al sector turismo.B Total de Crédito Oficial

Fuente Memorias del B.H.E. y del ICO. Elaboración propia.(1) No aparecen en las memorias información de esta forma de crédito.

En este cuadro se recogen las formalizaciones de crédito oficial alturismo desde 1965 a 1985; se observa, en efecto, que a partir ya de1966 el Banco Hipotecario de España se convierte en la principalentidad oficial de crédito prestamista de este sector, así como quetanto el Banco de Crédito Industrial como el Banco de Crédito Local,siguieron aún durante algún tiempo concediendo también créditos alsector turístico. Por lo que se refiere a la actividad del primero, suimportancia decreció de forma vertiginosa desde 1965, de tal forma

51

que en 1968 únicamente concedió créditos turísticos por valor de 7millones de pesetas, no volviendo a conceder más a partir de enton-ces. En cuanto al Banco de Crédito Local, si bien su importanciacuantitativa en este ámbito aumentó, aunque no linealmente, hasta1970 (formalizando ese año 386 millones de pesetas de crédito turís-tico), en 1972 su actividad prácticamente desapareció, concediendoen 1975 sólo 4 millones de pesetas, y en 1979, 24 millones.

Por tanto, puede concluirse en este sentido que el Banco Hipoteca-rio de España es, en la actualidad, el único banco oficial que seencarga de la financiación al sector turístico.

La financiación oficial al turismo es la que realizan los bancos ofi-ciales, y más concretamente el Banco Hipotecario de España en laactualidad. Por ello, el análisis se efectúa precisamente con la infor-mación suministrada por esta entidad y por el Instituto de CréditoOficial.

En el cuadro 2 se recogen las principales magnitudes del créditooficial al sector turístico; en concreto, la demanda de créditos, tantola atendida como la pendiente, las concesiones netas, las formaliza-ciones y, por último, las variaciones netas de las cuentas de crédito,todas ellas desglosadas para el período 1965-1985 entre las distintasformas de crédito (hotelero, viviendas extranjeras, zonas turísticas,modernización hotelera y empresas turísticas) concedidas por el BHEa este sector de nuestra economía1.

CUADRO 2Principales magnitudes del Crédito Oficial al sector turístico (millones de ptas.)

AÑOS

19651966

196719681969197019711972197319741975197619771978

Demanda de Créditos

(1)

962

1 3571 5311 9351 7812 3714 1295 7195003343527701 8991 717

Atendida

(2)

42

257976188402 3

1 2 71 9 7

159 0 91 3 6

4 6

<3>

56

291284414361450

83221157665133205

-

(4)

—

___

_—_—

1 696312

1 9091 075

(5)

—

_______57—

-

ID

198

211596535

2 548350952995 256425129041 7821 3131 488

Pendiente

(2)

318

8961862225

21174 0 1

1 5083 3 3

1756

(3)

244

1091963725592024682523682222154785

(4)

—

__

_———

37559

1 235172

(5)

—

__

_——421

—

-

(1)

829962

1 3041.5181 8931 7602291400556554 8693 4112 5651 8371 460

Concesiones

(2)

5642

5975315034

681

1647

62439

5

netas

(3)

27756

207273336316285

82164125502128161

-

(41

_

__

_———

1 680283

1 8821 003

(5)

_

__

_——53——_-

(D

55785

1 4021.1771 7011 2871 5412 5893850338924781 5431 5391 087

Formahzacionesdel ejercicio

(2)

127

1172539134

131

_156185171

19

(3)

131166

19931116135210982—

146174412

—20

(4)

—

————————

725738745

1 591

(5)

—

———————1333———

ID

31505

(x)855942

1 16712151 2011.34526572 9381 988

8801 276—488

Cuentas de créditoFlutos NE

(2)

125(x)43254220

—6- 5 7- 3 3—22

90—

332- 1 0

13]

32145

(x)152148208254107

- 1 3-142-108

— 4166

— 16- 2 4

tos

(4)

_

—

_——_————

304890348

1 454

(5)

_—

_——_———1334—

—4- 1 0

(x) Cuentas de Créditos. Comprende: Créditos dispuestos más intereses y amortizaciones vencidas a cobrar y créditos en «Secuestro».Fuente: Memoria del Banco Hipotecario de España. Elaboración propia

' Sin embargo, en cuanto demandade crédito no se tiene desglose entrelas diferentes formas de crédito para1984 y 1985 y tampoco aparecedesglosada la información de lascuentas de crédito en las «MemoriasAnuales» del BHE.

Del contenido de este cuadro se puede destacar, en cuanto a lademanda de créditos, sobre todo su evolución irregular a lo largo detodo el período. Así, por ejemplo, en cuanto a la demanda de créditohotelero, ya sea atendida o pendiente, frente a una evolución previacreciente, se observa una tendencia baja a partir de 1973 hasta1978. A partir de esta fecha, su evolución año a año es claramenteirregular. Y también, de forma irregular evoluciona la demanda en lasdemás líneas oficiales de financiación crediticia.

52

CUADRO 2 (cont.)

Principales magnitudes del Crédito Oficial al sector turístico (millones de ptas.)

Años

1979198019811982198319841985

Demanda de Créditos

(1)

30932670252124755434

——

Atendida

(2)

1.2341 575

7872.051

169—

(3)

53—131

(2.522)- (4309)

(4)

7171

1 242358996——

(5)

——

——

(D

1 1952 1081 0644 1044980

——

Pendiente

(2)

877466

58659913——

(3)

63292911

258(926)(725)

(4)

100532407

1.229465——

(5)

—

——

(1)

2.8262.64922752.00254374.0782916

ConcesionesNetas

(2)

7591.138

5461.544

116557—

(3)

39—

131

——

(4)

6773

1.179324947334

67

(5)

—

——

(D

1 175950

23951 6371 3352.8694436

Formalizacionesdel

(2)

5254

1 374300

1 385219—

Ejercicio

(3)

30——4289——

(4)

42433

40478131017970

(5)

———

——

Notas: (1) Hotelero; (2) Viviendas extranjeras; (3) Zonas turísticas; (4) Modernización hotelera; (5) Empresas Turísticas(*) Las variaciones netas del año 1982 respecto a 1981 deben considerarse teniendo en cuenta la fusión entre el BH.(**) No aparece esta información en la memoria de 1985. No hay desglose de la demanda de créditos turísticos para los años 1984 y 1985.

Fuente: Banco Hipotecario de España «Memorias Anuales». Elaboración propia.

Obviamente, las concesiones netas y las formalizaciones tienenuna trayectoria similar, como cabría esperar, pues dependen en granmedida de la demanda de créditos en el ejercicio.

Por tanto, y de modo breve, podemos extraer como conclusiónbásica de esta información que el crédito del BHE al sector turísticoha evolucionado a lo largo del período considerado muy desigual-mente y siempre condicionado a la evolución de la demanda de crédi-tos, de los que los más importantes han sido siempre los créditoshoteleros (en 1983 supuso su demanda atendida el 82,34 por 100 dela total), seguidos por los destinados a la modernización hotelera.

En cuanto a la formalización del crédito turístico, aparece desglo-sado porcentualmente por comunidades autónomas en el cuadro 3.Más concretamente, se recoge el desglose para seis comunidadesautónomas (Andalucía, Baleares, Canarias, Cataluña, País Valencianoy Madrid), dada, como se aprecia en el propio cuadro, la gran impor-tancia del conjunto de ellas en el total del crédito turístico oficial for-malizado en España.

CUADRO 3

Participación de cada región en el total de crédito turístico oficial formalizado (en %)

AndalucíaBalearesCanariasCataluñaMadridPaís valenciano

Total de lasseis regiones

Resto de España

ESPAÑA

1965

28,50,5

23,07,63,76,0

69,3

31.7

100,0

1966

22,02,39,38,5

17,111,6

70,8

29,2

100,0

1967

19,013,4

8,89,3

18.95,8

75,2

24.8

100,0

1968

27,317,1

7,17,5

19.15,8

83,9

16,1

100.0

1969

12,730,2

6,48,3

12,34,8

74.7

25,3

100.0

1970

19,515.412.5

3,320.610.1

81.4

18,6

100.0

1971

16,620.515,315.414,8

5,2

87,8

12.2

100.0

1972

16,718,015.710,4

8.3

19.1

88.2

11.8

100,0

1973

17,910,315,515.1

7,813,6

80.2

19,8

100,0

1974

9.912,411.716.815,819,1

85.7

14.3

100.0

1975

18.515,8

4,415.0

4.410.4

68.5

31,5

100,0

1976

21.911.2

7,010,819.4

9.7

80.0

20,0

100.0

53

CUADRO 3Participación de cada región en el total de crédito turístico oficial formalizado (en %) (cont.)

AndalucíaBalearesCanariasCataluñaMadridPaís valenciano

Total de lasseis regiones

Resto de España

ESPAÑA

1977

18,43,5

25,917,8

5,35,5

76,4

23.6

100.0

1978

12,718,0

5,414,9

9,911,4

72.3

27,7

100,0

1979

41.126,613,75

21,226,023,52

82,24

17,76

100,0

1980

24,03,07,0

10.86,02,2

53,0

47,0

100,0

1981

23,812,520.5

9.37,85,4

79,3

20.7

100,0

1982

16,515,718,3

5,65.2

13,8

75.1

24,9

100,0

1983C), 84C), 8b

24,26,2

28,59,28,0

11.8

87,9

12,1

100,0

Fuente: Elaboración propia.(*) Al no tener desglose provincializado para estos años no es posible elaborar los porcentajes de participación.

Esta información se recoge para el período 1965-1985, pero,debido a un cambio en la elaboración de los datos, las «Memorias»del Banco Hipotecario de España no ofrecen información desglosadapara los años 1983 y 1984.

A partir de ambos cuadros, varios son los aspectos que podemosresaltar, fundamentalmente: que Andalucía absorbe el mayor volu-men de crédito y que de las 17 comunidades autónomas, seis deellas alcanzan un nivel de crédito en su conjunto muy superior al delas restantes.

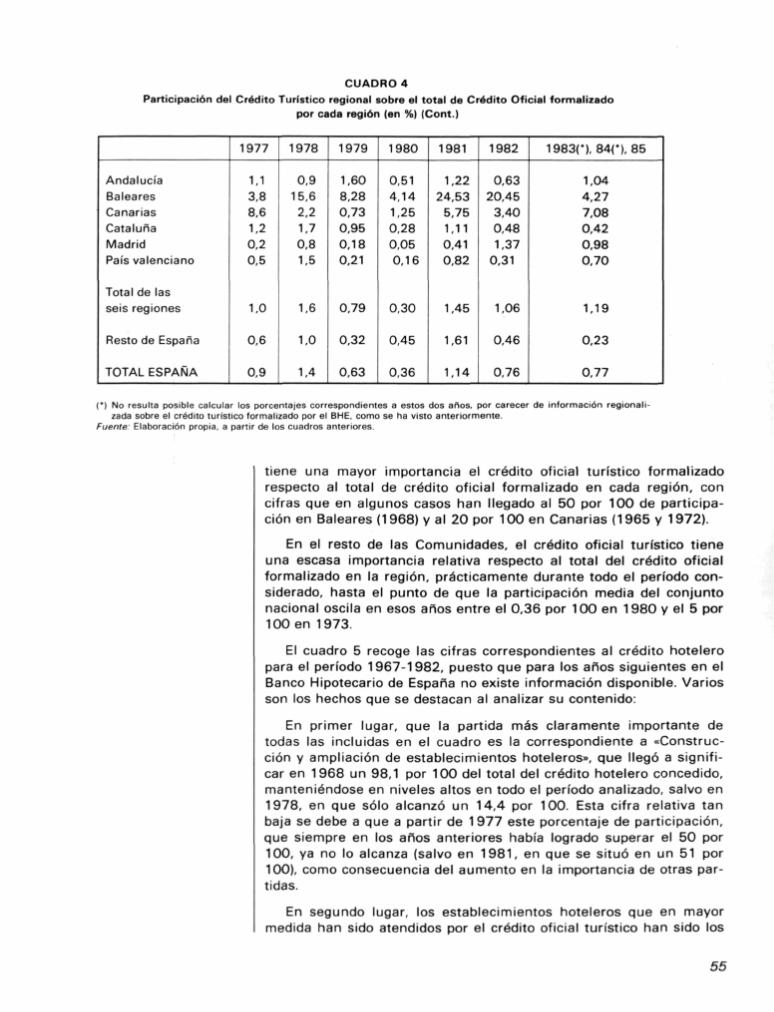

El cuadro 4 permite obtener también ciertas conclusiones impor-tantes. Por un lado, Baleares y Canarias, como cabría en principioesperar, son las comunidades autónomas en las que generalmente

CUADRO 4Participación del Crédito Turístico regional sobre el total de Crédito Oficial formalizado por cada región (en %)

AndalucíaBalearesCanariasCataluñaMadridPaís valenciano

Total de lasseis regiones

Resto de España

TOTAL ESPAÑA

1965

4,61,3

22,32,00.51.6

3.0

2,1

2.7

1966

4,0

1,110,2

1,91,46,0

2,8

1,4

2.2

1967

4,129.713,8

2,82,13,3

3,9

1,5

2,7

1968

5,051,111,4

1,13.54,3

4.1

1.0

2,7

1969

1.945,611.32,22,53.0

4,1

2,0

4,4

1970

3.929,813,30.64,96.0

4,6

2.1

3.2

1971

3.424,616,5

3.72,31.7

4.3

1.1

3,2

1972

4,024,621,8

3,92,19.6

6,2

1,3

4,3

1973

4,517,614,2

4.82,88.8

6,2

2,8

5.0

1974

1.612.8

8,23,3

1,94,0

3,2

1,2

2.6

1975

2,316.0

2.62,30,32,5

1,9

1,9

1.9

1976

1,97.14,4

1,21,11.4

1,7

0,7

1,3

54

CUADRO 4Participación del Crédito Turístico regional sobre el total de Crédito Oficial formalizado

por cada región (en %) (Cont.)

AndalucíaBalearesCanariasCataluñaMadridPaís valenciano

Total de lasseis regiones

Resto de España

TOTAL ESPAÑA

1977

1,13,88,61,2

0,2

0,5

1,0

0,6

0,9

1978

0,9

15,62,2

1,7

0,8

1,5

1,6

1,0

1,4

1979

1,608,280,730,950,180,21

0,79

0,32

0,63

1980

0,514,141,250,280,050,16

0,30

0,45

0,36

1981

1,2224,53

5,751,110,410,82

1,45

1,61

1,14

1982

0,6320,45

3,400,481,37

0,31

1,06

0,46

0,76

19830,840,85

1,044,277,080,420,980,70

1,19

0,23

0,77

(*) No resulta posible calcular los porcentajes correspondientes a estos dos años, por carecer de información regionali-zada sobre el crédito turístico formalizado por el BHE, como se ha visto anteriormente.

Fuente: Elaboración propia, a partir de los cuadros anteriores.

tiene una mayor importancia el crédito oficial turístico formalizadorespecto al total de crédito oficial formalizado en cada región, concifras que en algunos casos han llegado al 50 por 100 de participa-ción en Baleares (1968) y al 20 por 100 en Canarias (1965 y 1972).

En el resto de las Comunidades, el crédito oficial turístico tieneuna escasa importancia relativa respecto al total del crédito oficialformalizado en la región, prácticamente durante todo el período con-siderado, hasta el punto de que la participación media del conjuntonacional oscila en esos años entre el 0,36 por 100 en 1980 y el 5 por100 en 1973.

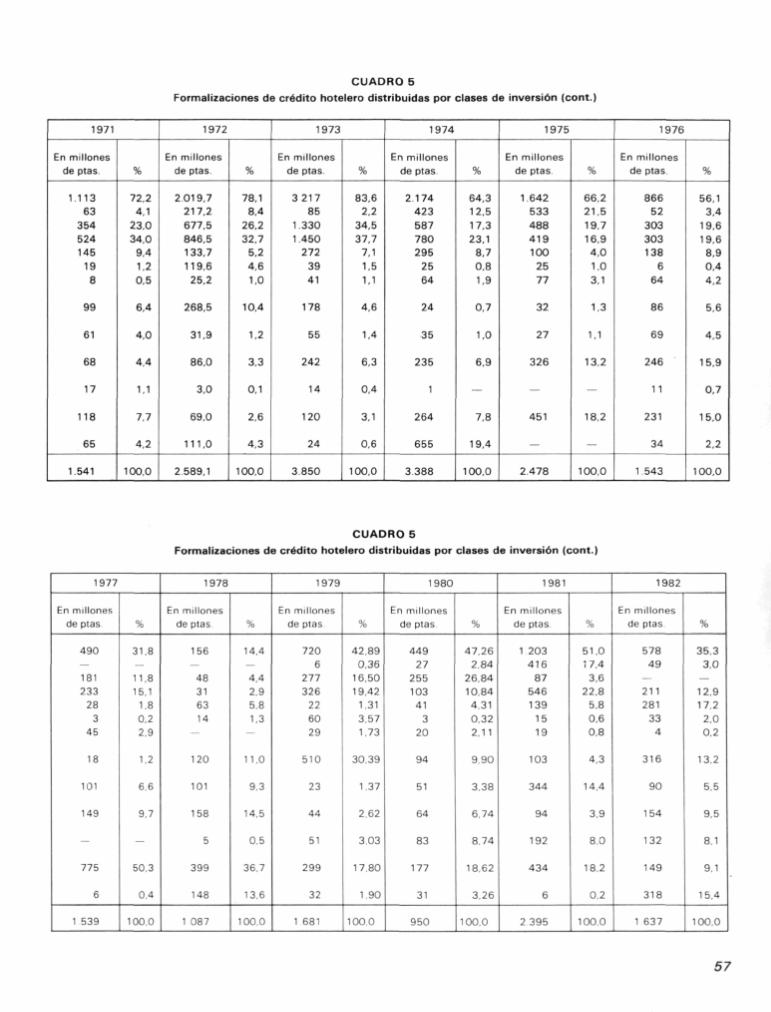

El cuadro 5 recoge las cifras correspondientes al crédito hoteleropara el período 1967-1982, puesto que para los años siguientes en elBanco Hipotecario de España no existe información disponible. Variosson los hechos que se destacan al analizar su contenido:

En primer lugar, que la partida más claramente importante detodas las incluidas en el cuadro es la correspondiente a «Construc-ción y ampliación de establecimientos hoteleros», que llegó a signifi-car en 1968 un 98,1 por 100 del total del crédito hotelero concedido,manteniéndose en niveles altos en todo el período analizado, salvo en1978, en que sólo alcanzó un 14,4 por 100. Esta cifra relativa tanbaja se debe a que a partir de 1977 este porcentaje de participación,que siempre en los años anteriores había logrado superar el 50 por100, ya no lo alcanza (salvo en 1981, en que se situó en un 51 por100), como consecuencia del aumento en la importancia de otras par-tidas.

En segundo lugar, los establecimientos hoteleros que en mayormedida han sido atendidos por el crédito oficial turístico han sido los

55

que se corresponden con la categoría medio-alta, es decir, los hotelesde 3 y 4 estrellas prácticamente durante todo el período, salvo en1981 y 1982, años en que los créditos concedidos a los de 4 estrellasbajaron de forma importante, llegando incluso en 1982 a no obtenerningún tipo de financiación oficial.

Por último, el resto de las partidas tiene una importancia menor,destacando entre ellas las correspondientes a instalaciones deporti-vas y náuticas y a la transformación y reformas en establecimientoshoteleros, si bien ambas con una evolución muy irregular a lo largode todo el período.

Por otro lado, el estudio recoge la formalización de créditos oficia-les para la modernización hotelera, distribuidos por clases de inver-sión para el período 1975-1982. En él, la partida más importante congran diferencia es la «transformación y reformas en establecimientoshoteleros», que hasta 1978 no bajó del 80 por 100 del total de estoscréditos, llegando incluso este mismo año al 98,81 por 100. A partirde esta fecha, no obstante, salvo en 1980, su importancia relativadisminuyó grandemente, en favor de otras clases de inversión, sobre

CUADRO 5Formalizaciones de crédito hotelero distribuidas por clases de inversión

Clases de inversión

1 Construcción y ampliación deestablecimientos hoteleros:— Hoteles o residencias 5 estrellas— 4- 3- 2— 1— Hoteles y pensiones

2. Transformación y reformas enestablecimientos hoteleros

3. Construcción, ampliación o reforma decafeterías y restaurantes

4. Adquisición de mobiliario y equipo enestablecimientos hoteleros y cafeterías

5 Acampamentos turísticos y ciudades devacaciones

6. Instalaciones deportivas y náuticas

7 Otras construcciones de índole turístico

TOTAL

1967"

En millonesde ptas

926,266,0

450.6373.6

18.95.8

11.3

104.8

—

—

—

—

—

1.031.0

%

89.86,4

43,736,2

1.80.6

1.1

10.2

—

—

—

—

—

100.0

1968*

En millonesde ptas.

1.199,4261,5333,8497,6

63,037.5

6,0

24.4

—

—

—

—

—

1.223,8

%

98,121,427,340,7

5,2

3,0

0.5

1,9

—

—

—

—

—

100.0

1969

En millonesde ptas.

1 430188384

634

14860

16

23

35

64

3

91

55

1.701

%

84.011.022.637.2

8.7

3,5

1.0

1.4

2,1

3,8

0.2

5.3

3.2

100.0

1970

En millonesde ptas.

871

183287

276

7545

5

22

32

46

3

147

166

1 287

%

67,714,222,321,5

5,83.50,4

1.7

2,5

3,6

0,2

11,4

12,9

100,0

(*) Los datos se refieren a concesiones netas.Fuente: Memorias anuales del B.H.E. Elaboración propia.

CUADRO 5Formalizaciones de crédito hotelero distribuidas por clases de inversión (cont.)

1971

En millonesde ptas

1.11363

354524145

198

99

61

68

17

118

65

1 541

%

72,24,1

23,034,0

9,41,20,5

6.4

4,0

4,4

1,1

7,7

4,2

100,0

1972

En millonesde ptas

2 019,7217,2677,5846,5133,7119,625,2

268,5

31,9

86,0

3,0

69,0

111,0

2589,1

%

78,18,4

26,232,7

5,2

4,61.0

10,4

1,2

3,3

0,1

2,6

4,3

100,0

1973

En millonesde ptas.

3 21785

1.3301 450

272

3941

178

55

242

14

120

24

3 850

%

83,62,2

34,537,7

7,11,5

1,1

4,6

1,4

6,3

0,4

3,1

0,6

100,0

1974

En millonesde ptas

2.174423587780295

2564

24

35

235

1

264

655

3388

%

64.312,517,323,1

8,7

0,8

1.9

0,7

1,0

6,9

—

7,8

19,4

100,0

1975

En millonesde ptas

1.642533488419100

2577

32

27

326

—

451

—

2478

%

66,221,519,716,94,01.03,1

1,3

1,1

13,2

—

18,2

—

100,0

1976

En millonesde ptas

86652

303303138

664

86

69

246

1 1

231

34

1 543

%

56,13,4

19,619,68,90,44,2

5,6

4,5

15,9

0,7

15,0

2,2

100,0

CUADRO 5

Formalizaciones de crédito hotelero distribuidas por clases de inversión (cont.)

1977

En millonesde ptas

490—

181233

283

45

18

101

149

-

775

6

1 539

%

31,8—

11,815,1

1,80.2

2.9

1.2

6 6

9.7

-

50.3

0,4

100.0

1978

En millonesde ptas

156—

48

316314

—

120

101

158

5

399

148

1 087

%

14,4—

4,4

2.95,8

1,3

—

1 1.0

9.3

14.5

0.5

36.7

13.6

100.0

1979

En millonesde ptas

7206

277326

226029

510

23

44

51

299

32

1 681

%

42,890,36

16,5019,42

1,313,571.73

30.39

1.37

2.62

3.03

17.80

1.90

100.0

1980

En millonesde ptas

44927

255

10341

3

20

94

51

64

83

177

31

950

%

47.262.84

26,8410,844,310.322,11

9.90

3,38

6.74

8.74

18.62

3.26

100.0

1981

En millonesde ptas

1 203416

87

546139

15

19

103

344

94

192

434

6

2 395

%

51,017,4

3,6

22,85,80,6

0.8

4.3

14,4

3.9

8.0

18.2

0,2

100,0

1982

En millonesde ptas

57849

—

211281

334

316

90

154

132

149

318

1 637

%

35.33,0

—

12,917,2

2,00,2

13,2

5.5

9,5

8.1

9.1

15.4

100.0

57

todo de la de «Construcción y ampliación de establecimientos hotele-ros» y, dentro de ellos, otra vez, especialmente los de 3 y 4 estrellas,salvo en 1980.

Una segunda fuente de información estadística sobre créditos alturismo español es la propia Secretaría General de Turismo, reco-giéndose en el trabajo las cifras de los créditos turísticos autorizadospor la Secretaría General de Turismo (SGT) por comunidades autó-nomas y conceptos, para el período 1981-1985, tanto de los concedi-dos a partir de tales concursos como de los correspondientes a la lí-nea general y los destinados al III Plan de Modernización Hotelera.

Del contenido de estos datos destaca, en primer lugar, en cuantoa las cifras totales de crédito oficial autorizado por la SGT para elconjunto del Estado, su evolución irregular, pues el período conside-rado se inicia con 4.229,6 millones de pesetas y finaliza con 7.277millones; pero mientras en 1983 sólo llega esa cifra a los 2.469,5millones, un año antes, en 1982, se situó en 11.549,8 millones.

Por tanto, a la vista de estos datos puede concluirse que la evolu-ción de los totales de los créditos autorizados no sigue una tendenciauniforme, sino que, por el contrario, presenta una evolución caracte-rizada por años de fuertes aumentos y disminuciones (caso de 1982 y1983), frente a otros de comportamiento más estable (1980-1981 y1984-1985).

Por comunidades autónomas, coo se observa más claramente enel cuadro 6, las cifras más importantes las alcanzan Canarias, Anda-lucía, Baleares y Cataluña.

CUADRO 6Crédito turístico autorizado por comunidades autónomas (1981-1985) (saldos en millones de pesetas)

Autonomías

AndalucíaAragónAsturiasBalearesCananasCantabriaCastilla-La ManchaCastilla-LeónCataluñaExtremaduraGaliciaMadridMurciaNavarraLa RiojaPaís ValencianoPaís Vasco

ESPAÑA

1981

797,616669,051

39,939171,036920,047

44,050350,447214,072184,57747,940

112,636353,634

81,127100,342

2.99464,295

145,844

4299,647

1982

2023,307886,737249,265

1.782,4771.679,407

19,756156,208444,502

1 388,459103,674631,062308,954

29,54512,59260,924

1.646,807126,150

11.549,796

1983

215,43170,09696,191

781,776121,632

7,14447,03266,130

582,847128,01268,348

104,6793,377

35,388—

141,436—

2469,519

1984

1 996,24838,45619,137

840,4111.206,531

30,70016,575

164,805277,896250,947

15,705578.524252,570

11,338—

30,000551,734

6.281,577

1985

2492,36670,3154,378

654,0502 524,963

4,05064,602

151,555507,149

24,15027,259

207,000105,44734,755—

385,25519.678

7276,972

Fuente: Secretaría General de Turismo.

58

3. LA FINANCIACIÓN DE LA BANCA PRIVADAY LAS CAJAS DE AHORRO

a) Contribución de la banca privada

En el estudio de los créditos concedidos por la banca privada alsector turístico se utilizan dos fuentes estadísticas: la informaciónsuministrada por el Consejo Superior Bancario y que es recogida enel Boletín Estadístico del Banco de España y los datos de la Centralde Información de Riesgos del Banco de España.

Como es sabido, a la Central de Información de Riesgos sólo hayque comunicar ciertos créditos, por su cuantía o naturaleza; de ahíque los datos que suministra no recogen la cantidad total de créditoconcedido por la banca privada al sector turístico.

La cuantía real del crédito concedido por la banca privada al sec-tor objeto de estudio es la ofrecida por el Consejo Superior Bancario;ahora bien, esta cifra sólo está disponible a partir del tercer trimestrede 1983.

Datos del Consejo Superior Bancario

Como puede comprobarse en el cuadro 7 los créditos concedidospor la banca privada al subsector Hostelería, Restaurantes y Cafésson recogidos por el Consejo Superior Bancario desde el tercer tr i -mestre de 1 983.

Estudiando el análisis de los datos del cuadro 7 se observa que noexiste un comportamiento bien definido en la cuantía del crédito con-cedido por la banca privada al sector turístico. La cuantía de estecrédito oscila en el período que va del tercer trimestre de 1983 alcuarto trimestre de 1985, entre 73.200 millones y 101.000 millones,siendo su media de 87.700 millones.

CUADRO 7

Crédito de la Banca Privada al Subsector de Hostelería, Restaurantes y Cafés (miles de millones de ptas.)

Año

1983

1984

1985

Trimestre

3°49

18

28

3»4»18

28

3»4?

HosteleríaRestaurantes

y Cafés

74,673,294,290,691,981,994,3

101,098.8

112.7

TotalActividadesProductivas

8272,88.659.48.588.98.759,48.302,08.662.18.575,98.830.08.779,99.383,8

%

0.900,851,101,031.110,951.101.141,131,20

Fuente: Boletín Estadístico del Banco de España.

59

A su vez hay que resaltar la escasa importancia que tiene el cré-dito concedido al sector turístico respecto al total sectorial, siendo lamedia del período del 1,03 por 100. Esto permite afirmar que, a pesarde la importancia que tiene para la economía española el sector turís-tico, la financiación concedida por la banca privada ha sido relativa-mente muy escasa.

CUADRO 8Evolución del Crédito Turístico a nivel nacional de la Banca Privada (saldos en millones de ptas.)

AutorizadoPapel ComercialCrédito a CortoCrédito a MedioCrédito a Largo

Total

DispuestoPapel ComercialCrédito a CortoCrédito a MedioCrédito a Largo

Total

1980

Turístico

341925.299

3.9073.765

36.390

2.56523.354

3.3563458

32733

TotalSectorial

3010.6722.487.059

427 144593.765

6.518.640

2.299.2372 165.114

382691552 448

5399490

%

0,111.010,910,630.55

0.111.070.870,620,60

1981

Turístico

2 95931 786

6.0893.888

44.722

2.11129.262

49923530

39895

TotalSectorial

3.330.0313.009583

594 880806.967

7.741 461

2.4133952551.553

535872744 804

6245.624

%

0.081,051,020.480,57

0,081,140.930.470.63

1982

Turístico

4.42733.479

7.3467.230

52.482

3.26029.618

66436336

45.857

TotalSectorial

3.777.4863518429

712.1491.260.9749.269.038

2.689.3142.940.296

618.7921.185.7107 434 112

%

0,120.951,030,570.57

0,121,011.070.530,62

1983

Turístico

5.89042068

9.0298346

65.333

4.21137.014

77917.609

56625

TotalSectorial

3.987.3164 091 302

7453081 498 989

10322.915

2.844.7803.412 435

605.5671.394 9828257 764

%

0,151,031,210.560,63

0,151.081,290.550.69

Fuente: Central de Información de Riesgos.

CUADRO 8Evolución del Crédito Turístico a nivel nacional de la Banca Privada (saldos en millones de ptas.) (cont.)

Autorizado

Papel Comercial

Crédito a Corto

Crédito a Medio

Crédito a Largo

Total

Dispuesto

Papel Comercial

Crédito a Corto

Crédito a Medio

Crédito a Largo

Total

1984

Turístico

5.1215.973

35.29414.67961.067

4 5345.541

2935612.69252.123

Total

Sectorial

3.271.625707.218

3.892.0561 749 8879620786

2.589.939598.479

29062221.7391107.833.750

%

0,150,840.901,51

0,75

0,170,931,000,730,66

1985

Turístico

5.276

4.563

43.052

16713

69.604

3.599

3788

43.716

17 771

68.374

Total

Sectorial

2.699428

624.786

3.330.806

2267 0718922091

2.239.389428.718

2.348 5131.994.958

7.011.578

%

0.200,731,290,74

0,78

0,16

0,881,860,890,98

VI-1986

Turístico

4.7755.647

78.87736246

125.545

4.1234972

66.63327.371

103.099

Total

Sectorial

3.354 307

819.643

5.362.449

3060.728

12597 127

2.816.890632.323

3722.4632.610.8659.771.541

%

0.14

0.69

1.47

1.18

1.00

0.150.791.791,051,05

Fuente: Central de Información de Riesgos.

60

Datos de la Central de Información de Riesgos del Banco de España

Si se analiza la evolución del crédito al sector turístico concecidopor la banca privada en el período que va desde 1980 a junio de1986, recogido en el cuadro 8, se observa un importante crecimiento.Se ha pasado de 6.619 millones de crédito concedido por estas enti-dades en 1966 a 68.374 millones en 1985, lo que supone que el cré-dito al sector turístico concedido por la banca privada se ha multipli-cado por 42 en el período objeto de análisis. A pesar de esto, labanca privada no ha tenido ninguna preferencia a la hora de conce-der créditos al sector analizado, como lo demuestra el hecho de quesólo haya recibido en media anual del período el 0,73 por 100 de loscréditos concedidos por estas entidades.

Como es sabido, lo relevante a la hora de estudiar la financiaciónde la banca privada al sector turístico es el análisis del crédito dis-puesto y no del autorizado. Por ello, se ha elaborado el cuadro 9, enel que se recoge la distribución del crédito dispuesto concedido porestas entidades al sector turístico según los plazos de amortización(en porcentaje respecto al total de crédito dispuesto).

Se comprueba la escasa importancia que han tenido las operacio-nes activas documentadas en papel comercial en este sector, pues suparticipación media se sitúa en el 8 por 100 del total de los créditosconcedidos a esta actividad económica. Se considera que esta partici-pación es baja si se compara con la cuantía de los créditos instru-mentados en esta modalidad para el conjunto de los sectores econó-

CUADRO 9

Distribución de los créditos (*) de la banca privada al turismo por vencimientos (en %)

Papel ComercialCrédito a CortoCrédito a MedioCrédito a Largo

Total

1966

9,6970,1614,885,27

100

1967

10,7065,8517,955,50

100

1968

7,5466,8121,81

3,84100

1969

8,1663,5925,04

3,29100

1970

9,6458,3627,484,52

100

1971

9,9052,2232,72

5,16100

1972

10,1643,6729,0817,09

100

1973

9,2539,99

9,3641,40100

1974

7,8941,48

9,1541,48100

1975

6,2641,48

9,4438,22

100

CUADRO 9Distribución de los créditos (*) de la banca privada al turismo por vencimientos (en %) (Cont.)

Papel ComercialCrédito a CortoCrédito a MedioCrédito a Largo

Total

1976

7,2547,7312,9732,05100

1977

7,2452,6812,2827,80100

1978

6,8455,8713,0824,21100

1979

7.8864,9014,4112,81

100

1980

7,8371,3410,2510,58

100

1981

5,2973,3412,518.86

100

1982

7,1064.5814,4813,84

100

1983

7,4365,3613,7525,62100

1984

8.6910,6356.3224,36100

1985

5,035,74

64,3124.92100

(*) Valores dispuestos.Fuente: CIR y elaboración propia.

61

micos, cuya participación anual media se aproxima al 50 por 100 deltotal de los créditos.

Por tanto, la banca privada ha financiado fundamentalmente alsector turístico a través de los denominados créditos puros (a corto,medio y largo plazo), cuya participación media anual fue del 92%.

b) El papel de las cajas de ahorro

De forma similar a la situación en la banca privada, en el estudiode la financiación concedida por las Cajas de Ahorro al sector turís-tico se utilizan dos fuentes estadísticas: la información suministradapor la Confederación Española de Cajas de Ahorro (CECA), y que esrecogida en el Boletín Estadístico del Banco de España, y los datos dela Central de Información de Riesgos.

El volumen global del crédito concedido por las Cajas de Ahorro alsector turístico es el que suministra la CECA; sin embargo, sólo sedispone de este dato a partir del cuarto trimestre de 1982, ya que conanterioridad las Cajas de Ahorro no estaban obligadas a comunicar alBanco de España los créditos concedidos en forma desagregadasegún los sectores productivos.

Información de la CECA

Del análisis del cuadro 10 se observa que existe una tendenciacreciente en el crédito concedido por las cajas de ahorro al subsector

CUADRO 10Crédito de las Cajas de Ahorro al Subsector de Hostelería, Restaurantes y Cafés (miles de millones de ptas.)

Año

1982

1983

1984

1985

Trimestre

40

1fi2s30

42

182f i

3»42

1828

394 0

HosteleríaRestaurantes

y Cafés

19,0

20,224,725,929,3

30,732,834,838,3

40,744,345,448,0

TotalActividadesProductivas

1 388,1

1.431,61.510,31.615,71.744,2

1.751.81.771,11.752,31.722,1

1.746,71 823,41 829,71 906,6

%

1,37

1.411,641,601,68

1,751,851,992,22

2,332,432,482,51

Fuente: Boletín Estadístico del Banco de España.

62

de Hostelería, Restaurantes y Cafés, pasando de 19.000 millones enel cuarto trimestre de 1982 a 48.000 millones en el cuarto trimestrede 1985, siendo la medie del período analizado de 32.175 millones.

La importancia que tiene el crédito concedido al subsector de Hos-telería, Restaurantes y Cafés por las Cajas de Ahorro, respecto alconcedido al total de actividades productivas, es más bien escasa,siendo el porcentaje del período de 1,9 por 100. Ahora bien, a pesarde esta escasa cuota de participación del crédito al sector turísticoconcedido por las Cajas de Ahorro, hay que resaltar que esta cuota esmucho mayor de la que supone el crédito concedido al sector por labanca privada (1,03 por 100).

Cifras de la Central de Información de Riesgos

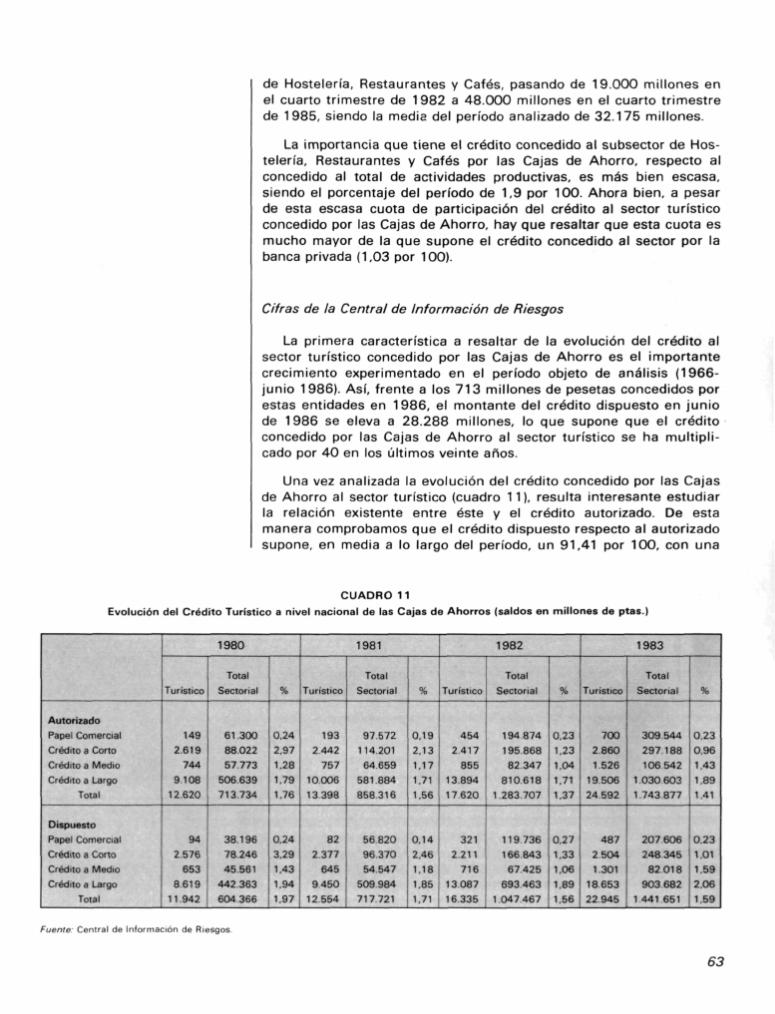

La primera característica a resaltar de la evolución del crédito alsector turístico concedido por las Cajas de Ahorro es el importantecrecimiento experimentado en el período objeto de análisis (1966-junio 1986). Así, frente a los 713 millones de pesetas concedidos porestas entidades en 1986, el montante del crédito dispuesto en juniode 1986 se eleva a 28.288 millones, lo que supone que el créditoconcedido por las Cajas de Ahorro al sector turístico se ha multipli-cado por 40 en los últimos veinte años.

Una vez analizada la evolución del crédito concedido por las Cajasde Ahorro al sector turístico (cuadro 11), resulta interesante estudiarla relación existente entre éste y el crédito autorizado. De estamanera comprobamos que el crédito dispuesto respecto al autorizadosupone, en media a lo largo del período, un 91,41 por 100, con una

CUADRO 11Evolución del Crédito Turístico a nivel nacional de las Cajas de Ahorros (saldos en millones de ptas.)

AutorizadoPapel ComercialCrédito a CortoCrédito a MedioCrédito a Largo

Total

DispuestoPapel ComercialCrédito a CortoCrédito a MedioCrédito a Largo

Total

1980

Turístico

149

2.619744

9.10812.620

94

2.576653

861911.942

TotalSectorial

61 3008802257 773

506.639713.734

38 1967824645 561

442363604 366

%

0.242,971.28

1.791.76

0,243,291.431.941.97

1981

Turístico

193

2 442757

10.00613 398

82

2.377645

945012.554

TotalSectorial

97572114.20164.659

581.884858.316

56.82096.37054.547

509 984717721

%

0,192,131.171.711,56

0,142.461.181.851,71

1982

Turístico

454

2417855

13.89417 620

321

2.211716

13 08716 335

TotalSectorial

194 874195 86882347

8106181.283 707

119 736166 84367 425

6934631 047 467

%

0,231,231,041.711.37

0.271,331,061,891,56

1983

Turístico

700

2.8601.526

19.50624.592

487

25041.301

18.65322945

TotalSectorial

309.544

297188106 542

1.030 6031.743.877

207 606248 345

82.018903 682

1 441 651

%

0,230,961,431.891.41

0.231.011,592,061,59

Fuente: Central de Información de Riesgos.

63

CUADRO 11

Evolución del Crédito Turístico a nivel nacional de las Cajas de Ahorro(Saldos en millones de ptas.) (Cont.)

Autorizado

Papel Comercial

Crédito a Corto

Crédito a Medio

Crédito a Largo

Total

DispuestoPapel Comercial

Crédito a Corto

Crédito a Medio

Crédito a LargoTotal

1984

Turístico

1.126479

5.504

14.737

21 846

819

465

5.125

13.87320.287

Total

Sectorial

432.651

118.789

472.830

1.445.508

2.469.778

197.328

100.680

383.8371.306.512

1 988.357

%

0,26

0,40

1,16

1,02

0,88

0,42

0,46

1,33

1,061,02

1985

Turístico

1.303

513

7.596

21.134

30.546

958

505

6.89319.932

28.288

Total

Sectorial

377.226

127.878

555.055

1.771.9152.832.074

229.878110.984428.117

1.569.134

2.338.113

%

0,35

0,40

1,37

1,191.08

0,42

0,45

1,61

1,27

1,21

VI-1986

Turístico

1.124

485

10.793

24.237

36.639

708

480

9.018

22.71632.922

Total

Sectorial

380.943111.034

696.507

1.992.629

3.181.113

221.769

101.139528.527

1.739.0652.590.500

%

0.300,44

1,55

1,22

1,15

0,32

0,47

1,71

1,311,27

Fuente: Central de Información de Riesgos

C U A D R O 12

Porcentaje de cada categoría del crédito concedido al Sector Turístico por Cajas de Ahorros (*)

Papel ComercialCrédito a CortoCrédito a MedioCrédito a Largo

Total

1966

0

5,19186576,16100

1967

0

2,0024,7073,30100

1968

0

1,3527,9070,75100

1969

0

2,0025,7072,30100

1970

0

9,8824,5865.54100

1971

0

7,3423,8868,77100

1972

0

4,8625,0070,14100

1973

0

9,7822,7267,50100

1974

0

5,4115,5579,04100

1975

0

4,8113,6481.55100

CUADRO 12Porcentaje de cada categoría del crédito concedido al Sector Turístico por Cajas de Ahorros (*) (Cont.)

Papel ComercialCrédito a Corto

Crédito a Medio

Crédito a Largo

Total

1976

0

8.209.36

82.44100

1977

0

9.128.60

82.28100

1978

0.1515,148.11

76,60100

1979

0,3319,136,20

74,34100

1980

0.7821.57

5.4672.19100

1981

0,6518,455,13

75,77100

1982

1,9613.494,36

80,19100

1983

2.1210.915.67

81.30100

1984

4,032,29

25,2668.42100

1985

3,381.78

24.3670.48100

Junio

2.15

1.45

27.39

69.01

(*) Valores dispuestosFuente: CIR y elaboración propia.

64

desviación típica de 1,664. Por tanto, se puede concluir que el créditodispuesto en relación al crédito autorizado permanece prácticamenteconstante a lo largo del período.

Lo primero que se destaca en el cuadro 12 es que el descuento depapel comercial no empezó a realizarse hasta 1978, ya que este tipode operaciones estaba prohibido para las Cajas de Ahorro hasta queel Decreto de 27 de agosto de 1977 permite que estas entidadespuedan realizar las mismas operaciones activas que la banca privada.Además, se constata que las operaciones activas que se han docu-mentado en papel comercial son escasamente relevantes a partir deesta fecha, puesto que las características propias del sector turísticodeterminan que los créditos obtenidos a través del descuento depapel comercial tengan poca importancia; por esto, los importes quelas Cajas de Ahorro han dirigido a este tipo de operaciones activasson irrelevantes, a pesar de que a partir de 1978 estas entidadespodían realizar descuentos comerciales.

CUADRO 13Clasificación del crédito dispuesto por la Banca Privada al Sector Turístico. Por comunidades autónomas

y en orden de importancia (millones de ptas.)

Comunidades Autónomas

BalearesMadridCataluñaCanariasAndalucíaComunidad ValencianaCastilla y LeónGaliciaPaís VascoCantabriaMurciaAsturiasNavarraAragónCastilla-La ManchaExtremaduraLa Rioja

Junio 1986(1)

36.15417.53713.85913.133

75195.1492.6531.6571.3581.9041.004

923892866813311177

Septiembre 1984 (2)

21.4408.0564.2313.501

8652.1881.619

5911.083

233233336

655.217

3568682

d)/(2)

1,682,183,283,188,692,351,642,801,254,694,312,75

13,720,172,283,622,16

También hay que resaltar la importancia que tienen los créditos alargo plazo respecto al total del crédito dispuesto, siendo su media alo largo del período de un 74 por 100. En concreto, la financiaciónque el sector turístico ha recibido de las Cajas de Ahorro tiene priori-tariamente un plazo de amortización a más de tres años, comporta-miento similar al que tienen estas entidades a la hora de financiar ala totalidad de las actividades económicas de nuestro país.

65

CUADRO 14

Clasificación del crédito dispuesto por las Cajas de Ahorro al Sector Turístico. Por comunidades autónomasy en orden de importancia (millones de ptas.)

Comunidades Autónomas

BalearesCataluñaCanariasMadridAndalucíaAragónComunidad ValencianaCastilla y LeónGaliciaPaís VascoAsturiasCastilla-La ManchaNavarraExtremaduraMurciaLa RiojaCantabria

Junio 1986(1)

6.5016.1613.6112.7392.1431.9891.7621.6631.6021.175

983908656286277237229

Septiembre 1984 (2)

1.85828311.3031.426

25710.523

7031.099

7974.031

678823151158

89158

45

d)/(2)

3,502,182,771,928,340,192,511,512,010,291,451,104,341,813,111,505,08

4. LA FINANCIACIÓN AL SECTOR TURÍSTICODEL SISTEMA CREDITICIO ESPAÑOL

El análisis global permite comparar la importancia relativa de cadauno de los grupos de instituciones financieras en el total de la finan-ciación al sector turístico.

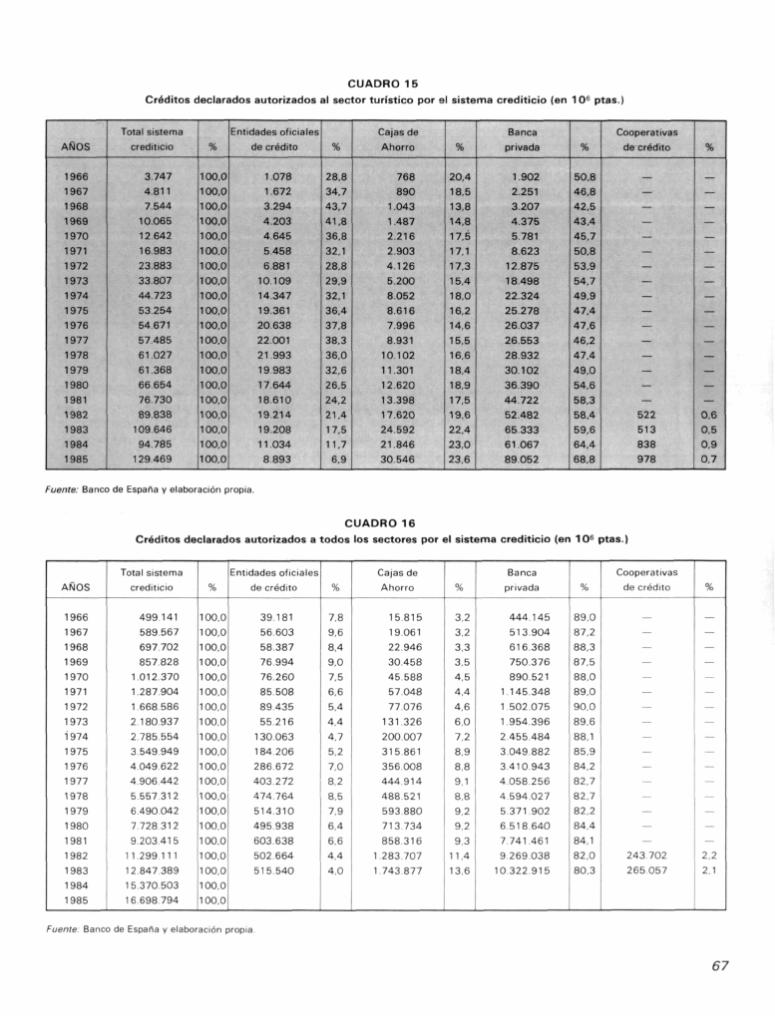

En el cuadro 1 5 se incluye la evolución, desde 1966 a 1985, delos créditos concedidos al sector turístico y declarados a la Central deRiesgos por las entidades que componen el sistema crediticio espa-ñol. Las cifras se refieren a los importes autorizados de esos créditosy figuran tanto en valores absolutos como en porcentaje respecto altotal.

De su análisis se observa la superior importancia relativa de lafinanciación crediticia concedida por la banca privada, que supone alo largo de todo el período considerado más del 42 por 100 del totalde créditos al turismo y que crece ininterrumpidamente desde 1977,hasta llegar a suponer en 1985 (año en el que alcanza su máximonivel) casi un 70 por 100.

El cuadro 16, por su parte, tiene la misma estructura que el ante-rior, con la diferencia de que se refiere, no a los créditos del sistemacrediticio al sector turístico, sino a los concedidos al total de los sec-tores económicos del país, a lo largo del mismo período 1966-1985.

A partir de la información anterior, en el cuadro 17 se recoge unresumen de la evolución experimentada por la relación entre los cré-ditos turísticos (valores autorizados) y los créditos al conjunto detodos los sectores de nuestra economía, declarados a la CIR por elsistema crediticio español. De su contenido puede verse cómo la

66

CUADRO 15Créditos declarados autorizados al sector turístico por el sistema crediticio (en 106 ptas.)

ANOS

19661967196819691970197119721973197419751976197719781979198019811982198319841985

Total sistemacrediticio

37474.8117.544

10 06512 64216 98323.8833380744 72353.254546715748561 02761.368666547673089838

109 64694.785

129.469

%

100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0

Entidades oficialesde crédito

1 0781.6723.2944.2034.6455.4586.881

10.10914 34719.36120.6382200121.9931998317.64418.61019214

19 20811.0348.893

%

28,834.743,741,836,832,128,829,932,136,437,838,336,032,626,524,221,417,511,7

6,9

Cajas deAhorro

768

890

1.0431 4872.2162.9034 1265.20080528.6167.9968.931

10.10211.30112.62013 39817.62024.59221.84630.546

%

20,418,513,814,817,517,117,315,418,016,214,615,516,618,418,917,519,622,423,023,6

Bancaprivada

1.9022.2513.2074.3755.7818.623

12.87518 49822.32425.27826.03726.5532893230.10236.39044 72252.4826533361 06789.052

%

50,846,842,543,445,750,853,954,749,947,447,646,247,449,054,658,358,459,664,468,8

Cooperativasde crédito

—

—

—

—

—

—

—

—

—

—

—

—

—

—

—

522

513

838

978

%

—

—

—

—

—

—

—

—

—

—

—

—

—

—

—

0,6

0,5

0,9

0,7

Fuente: Banco de España y elaboración propia.

CUADRO 16Créditos declarados autorizados a todos los sectores por el sistema crediticio (en 106 ptas.)

AÑOS

19661967196819691970197119721973197419751976197719781979198019811982198319841985

Total sistemacrediticio

499 141589 567697.702857828

1.012.3701.287.9041.668.5862 1809372 7855543 54994940496224906 44255573126490 0427 7283129.203415

11 299 11112 847 38915 370 50316 698 794

%

100.0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100,0100.0100,0100,0

Entidades oficialesde crédito

39.18156 6035838776994

76 2608550889 43555216

130 063184 206286672403.272474 764514 310495938603638502 664515 540

%

7,8

9,6

8,4

9,0

7,5

6,6

5,4

4,4

4,7

5,2

7,0

8,2

8,5

7,9

6,4

6,6

4,4

4,0

Cajas deAhorro

1581519 06122946304584558857.04877 076

131 326200 007315 861356008444 914

488 521593880713.734

8583161.283.7071 743 877

%

3.2

3,2

3,33,5

4,5

4,4

4.6

6.0

7.2

8.9

8.8

9.1

8,8

9.2

9.2

9.3

11,413.6

Bancaprivada

444 145513 904616368750376890521

1 145.3481 502.0751.954.39624554843049 88234109434058 2564 5940275 371 9026 518 6407.741.4619269038

10 322 915

%

89,087,288,387,588,089,090,089,688,185,984,282,782,782,284.484.182.080,3

Cooperativasde crédito

_

—

—

—

—

—

—

—

—

—

—

—

—

—

—

—

243702265057

%

_

—

—

—

—

—

—

—

—

—

—

—

—

—

—

—

2.2

2,1

Fuente: Banco de España y elaboración propia

67

CUADRO 17

Relación entre los créditos turísticos declarados (autorizados) por el sistema crediticio a la C.I.R. y los créditos totalesdeclarados (autorizados) por el propio sistema crediticio

ANOS

196619701975198019811982198319841985

Total sistemacrediticio

0.751.251,500,860,830.800,850.620,78

E.O.C.

2,756.10

10,513,563,083.823,730,450,61

Cajas de Ahorro

4,854,862,721.761.561.371.410,881,08

Banca Privada

0,420.640.820,550,570,570,630,750,78

Cooperativas decrédito

_

————

0.210,190,270,28

Fuente: Elaboración propia, a partir de los dos cuadros anteriores.

financiación crediticia del turismo en nuestro país, concedida por elconjunto de las entidades que integran nuestro sistema crediticio, enmuy pocas ocasiones llega a suponer más del 1 por 100 del total delos créditos concedidos por este último al total de sectores económi-cos (y nunca en los últimos seis años).

De igual forma, puede observarse también en estas cifras cómo lamayor relación corresponde a la banca oficial generalmente, seguidapor las Cajas de Ahorro, la banca privada y las cooperativas de cré-dito, por este orden.

En los cuadros 18 y 19 se recoge la evolución de los créditosdeclarados (valores autorizados nuevamente) a la CIR por el sistemacrediticio, pero en este caso desglosados por naturaleza y por plazosde vencimiento y no por grupos institucionales como antes, destina-dos al sector turístico y al conjunto de nuestros sectores económicos.

Como resultado más relevante de su análisis puede destacarse,respecto a los créditos al turismo la mayor importancia relativa de losde vencimiento a largo plazo a través de todo el período considerado.

Estos valores vuelven a contrastar sensiblemente con respecto alos que se alcanzan, a partir de los datos recogidos en el cuadro 19,para el caso de los créditos del conjunto del sistema crediticio espa-ñol al total de actividades económicas, en el que la máxima relevan-cia corresponde a la financiación vía papel comercial a lo largo de losveinte años considerados (con las únicas excepciones de 1983 y1985) y la mínima a los créditos con vencimiento a medio plazo, salvoen el último bienio, en el que experimentan un crecimiento especta-cular.

Por lo que se refiere a los cuadros 20 y 21 , muestran la evolucióndurante el mismo período 1966-85 de la relación entre los valoresdispuestos y los autorizados de los créditos concedidos por el sistemacrediticio al sector turístico y al total de sectores de la economíaespañola, respectivamente.

68

CUADRO 18

Créditos declarados autorizados por plazos de amortización al sector turístico (en 106 ptas.)

ANOS

19661967196819691970197119721973197419751976197719781979198019811982198319841985

Papelcomercial

191

250

280

442

627

1 0121 5321 8332 1741.9872 19223532.4383.04135683 15249106615

13.25412.208

%

5,1

5,2

3,7

4,4

5,0

6,0

6.4

5,4

4,9

3,7

4,0

4,1

4,0

5,0

5,3

4,1

5,5

6.0

14,09,4

Cortoplazo

1 3481.5412 16428353 70048866 1278.1519815

12.07413 06714 66117 429209212791834.22836 09945091

6.4915791

%

36,032.028.728.229,228,825,724,121,922,723,925,528,634,141,944,640,241,1

6,9

4,5

Medioplazo

436

589

950

1.4132 0173.2824.5062.8973.3013 5964.1844.1234.7915.1694.6516.8468370

10 72441 08865481

%

11,612.212,614,016,019,318,9

8,6

7,4

6.8

7,7

7,2

7,8

8,4

7,0

8,9

9.3

9.8

43.350,6

Largoplazo

1 77224314.1505 3756 2987803

11 7182092629.43335.59735 2283634836 36932 25530 51732.5044045947 21633 95245989

%

47,350,655,053,449.845.949.061.965,866.864,463,259.652,545,842,445,043,135,835,5

TOTAL

3 7474.8117.544

10 06512 64216 9832388333 80744 7235325454.67157 48561 02761 38666 65476 73089.838

109.64694 785

129 469

%

100,0100,0100,0100,0100,0100,0100,0100,0100.0100,0100.0100,0100,0100,0100,0100,0100,0100,0100,0100,0

Fuente: Banco de España y elaboración propia.

CUADRO 19

Créditos declarados autorizados por plazos de amortización a la totalidad de los sectores económicos (en 106 ptas.)

AÑOS

196619671968196919701971197219731974

19751976197719781979198019811982198319841985

Papelcomercial

222845257 584316.782398.026457 401600783806.750

1 0455161 297 7511 562 3771 689 2761 985.7272 256 46826682453 071 9723427 60340350034 357 0895 081 1264.118.192

%

44,643,745,446,445,246,648,447.946.644.041.840.540.641.239,737,235.733.933.124.7

Cortoplazo

202.021227.155259375297 863350.328427 351506362623469767 941957 461

1 110.0961 374 584

1.634.7081.994.70225750813 123 7843.8206844497875

8555361.367.910

%

40,538,637,234.734,633,230,328,627,627.027.428.029,430,833,334.033,835.0

5.5

8.2

Medioplazo

17 04026.23635.61347.79771 80997 497

142 097106 806141 264221 190263022348 913390.812413 786484 917659539813 532876 639

4 765 1045626.202

%

3,4

4,4

5.1

5.6

7.1

7.6

8.5

4,9

5.0

6,2

6,5

7,1

7.0

6,4

6.3

7.2

7.2

6.8

31.033,7

Largoplazo

57 2357859285932

114 142132 832162 273213 377405 146578 598808 921982 228

1 197 2181.275 324

1.403 3091 596 3421.992 4892.6298923.115 78646687375 586490

%

11.513,312,313,313,112,612,818,620,822,824,324,423,021,620,721.623,324,330.433,4

TOTAL

499 141589.567697 702857828

1.012 3701.287.9041 668 5862 1809372.785 5543.549 94940496224.906 4425 557 3126480 04277283129 203.415

11 299 11112 847 38915 370 50316 698 794

%

100,0100,0100,0100,0100,0100,0100,0100.0100,0100,0100,0100,0100,0100.0100.0100,0100,0100,0100,0100,0

Fuente: Banco de España y elaboración propia.

69

CUADRO 20Créditos declarados autorizados y dispuestos al conjunto

de los sectores (en 106 ptas.)

AÑOS

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

19781979

1980

1981

1982

19831984

1985

Autorizados

(1)

499.141

589567

697 702

857828

1 102.370

1 287 904

1 668 586

2.180.9372785.554

3 549949

4049622

4906 442

3 557 312

6.480.042

7.728.312

9 203 415

11.299.111

12.847 389

15.370 503

16.698 794

Dispuestos

(2)

406.746

476010

560920

691 608

811 473

1.001.6611.269 953

1.702.839

2.231.469

2.847832

3.346.185

4.106.807

4.603325

5409460

6430424

7472 807

9095 161

10.361 025

11.612.815

13.252 867

%

(2)/(1)

81,5

80,7

80,4

80.6

73.6

77,8

76,1

78,1

80,1

80,2

82.6

83,7

82,8

83,3

83.2

81,2

80,5

80,6

75,6

79,4

Fuente: Central de Información de Riesgos del Banco de EspañaElaboración propia

CUADRO 21

Créditos declarados autorizados y dispuestos del sistemacrediticio al sector turístico (en 106 ptas.)

AÑOS

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

Autorizados

(1)

3.747

4.811

7.544

10.065

12.642

16.983

23.883

33807

4472353254

54.671

57 485

61 027

61 388

66654

76.730

89 838

109.646

94 785

129 469

Dispuestos

(2)

3.409

4415

6.975

9.229

11 592

15 443

21.612

30 967

42051

50 168

52 125

54669

57 563

57 165

62319

71 059

81 887

99261

79424

112 661

%

(2)/(1)

91,0

91,8

92,6

92,7

91,7

90,9

90,5

91,6

94,0

94,2

95,4

95,1

94,3

93,1

93,5

89,1

91,1

90,5

83,8

87,0

Fuente: Central de Información de Riesgos del Banco de España.Elaboración propia.

70

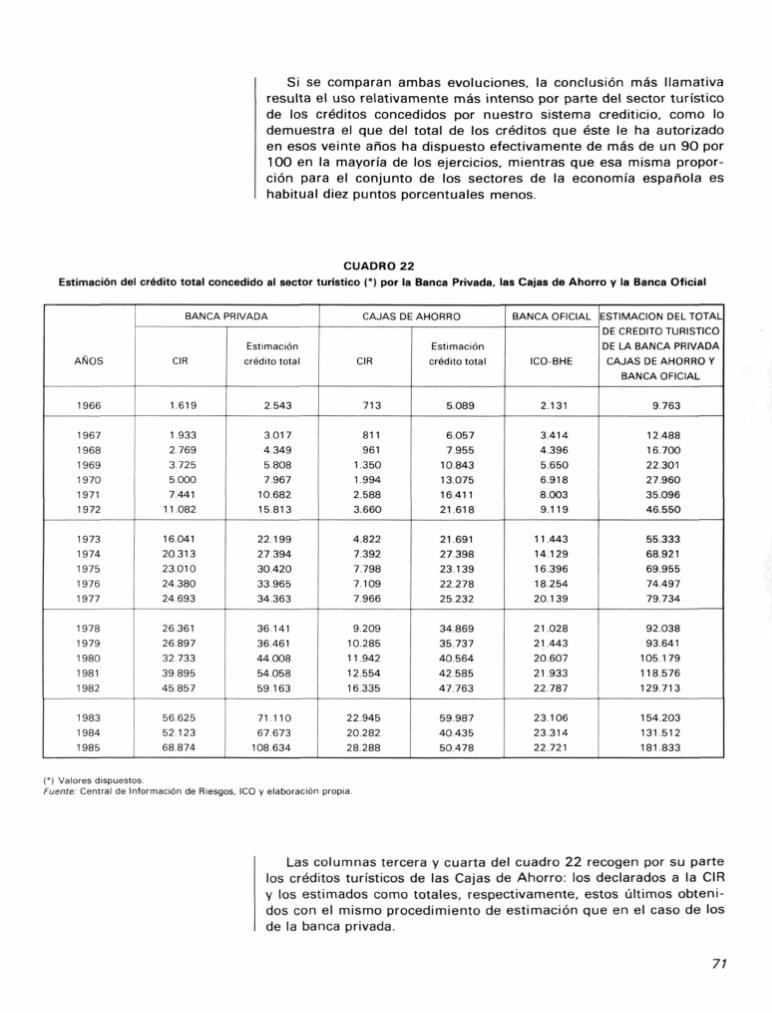

Si se comparan ambas evoluciones, la conclusión más llamativaresulta el uso relativamente más intenso por parte del sector turísticode los créditos concedidos por nuestro sistema crediticio, como lodemuestra el que del total de los créditos que éste le ha autorizadoen esos veinte años ha dispuesto efectivamente de más de un 90 por100 en la mayoría de los ejercicios, mientras que esa misma propor-ción para el conjunto de los sectores de la economía española eshabitual diez puntos porcentuales menos.

CUADRO 22Estimación del crédito total concedido al sector turístico (*) por la Banca Privada, las Cajas de Ahorro y la Banca Oficial

AÑOS

1966

196719681969197019711972

19731974197519761977

19781979198019811982

198319841985

BANCA PRIVADA

CIR

1.619

1 9332 7693.7255.0007.441

11 082

16 04120.313230102438024.693

263612689732 73339 89545857

5662552 12368874

Estimacióncrédito total

2.543

301743495.8087967

1068215.813

22.19927 3943042033 96534 363

36 1413646144 00854 05859 163

71.11067.673

108 634

CAJAS DE AHORRO

CIR

713

811961

1 3501 9942.5883.660

4.8227.3927 7987 1097966

9.2091028511.94212 55416.335

229452028228288

Estimacióncrédito total

5089

6.0577.955

10.84313 07516.41121.618

21.69127.39823 13922.27825232

34.86935.73740.56442 58547.763

59.9874043550478

BANCA OFICIAL

ICOBHE

2.131

3 41443965.6506 91880039.119

11.44314.12916.39618.25420 139

21 02821 4432060721 93322 787

23 1062331422 721

ESTIMACIÓN DEL TOTALDE CRÉDITO TURÍSTICODE LA BANCA PRIVADACAJAS DE AHORRO Y

BANCA OFICIAL

9.763

12.48816.70022 30127.96035.09646.550

55 33368 9216995574.49779.734

9203893.641

105.179118 576129.713

154 203131 512181 833

(•) Valores dispuestosFuente: Central de Información de Riesgos. ICO y elaboración propia.

Las columnas tercera y cuarta del cuadro 22 recogen por su partelos créditos turísticos de las Cajas de Ahorro: los declarados a la CIRy los estimados como totales, respectivamente, estos últimos obteni-dos con el mismo procedimiento de estimación que en el caso de losde la banca privada.

71

5. CONCLUSIONES

Entre todas las conclusiones que se extraen del estudio cabendestacar fundamentalmente las siguientes:

a) El mayor atractivo relativo de la financiación oficial (respecto ala de las entidades privadas), derivado de sus menores costesfinancieros, aunque con frecuencia, financiación mal conside-rada por su lenta y compleja tramitación.

b) La mayor importancia relativa, dentro de la financiación alturismo español, de los créditos hoteleros (construcción ymodernización).

c) La gran irregularidad de las cuantías concedidas a lo largo deltiempo, independientemente de las fuentes de financiación.

d) La mayor importancia relativa de los créditos turísticos conce-didos por las Cajas de Ahorro en comparación con los de labanca privada.

e) La concentración en varias comunidades autónomas (Baleares,Canarias, Cataluña y Madrid) de la mayoría de los créditosturísticos, tanto oficiales como privados.

fj La importancia superior, en términos cuantitativos, de los crédi-tos turísticos de la banca privada respecto a los concedidos porlas Cajas de Ahorro y banca oficial.

g) La reducida proporción que suponen los créditos al sector turís-tico en relación a los concedidos al total de sectores (normal-mente inferior al 1 por 100), lo que contrasta con la granimportancia del turismo en nuestra economía; siendo esa pro-porción superior en la banca oficial, seguida por las Cajas deAhorro y cooperativas de crédito.

h) La mayor importancia relativa de los créditos a largo plazo en eltotal de los créditos turísticos.

72