la experiencia con los grupos solidarios … · queremos agradecer de manera especial a kathy...

TRANSCRIPT

LA EXPERIENCIA CON LOS GRUPOS SOLIDARIOSEN EL MUNDO

Por

SHARI BERENBACH Y DIEGO GUZMAN

MAYO DE 1.993

Shari Berenbach es actualmente consultora de la Corporación Financiera Internacional; cuentacon una Maestría en Administración de la Universidad de Columbia y con cerca de 12 años deexperiencia en docenas de programas de microempresas en Africa, Asia y Latinoamérica.Diego Guzmán es el Director Adjunto del CENTRO ACCION, centro de entrenamientoregional de ACCION International para el desarrollo y apoyo de las instituciones que adelantanprogramas de microempresas. De 1986 a 1991, se desempeñó como Consultor Permanente deACCION en Colombia con la Asociación Grupos Solidarios y ha prestado asistencia técnica aprogramas de microempresas en Latinoamérica.

AGRADECIMIENTOSQueremos agradecer de manera especial a Kathy Stearns y a Elizabeth Rhyne por sus acertadoscomentarios y orientación durante todas las fases del desarrollo de este documento. Lynn Bennett(Banco Mundial), Sidney Schuler (John Snow International) y Barbara Durr (CorporaciónEconómica Comunitaria), bondadosamente pusieron a nuestra disposición información referente alos programas para microempresas en Asia y Africa. También queremos expresar nuestroreconocimiento a los funcionarios del Grameen Bank, quienes, en años recientes,desinteresadamente compartieron con los autores y con otros funcionarios deACCION/Internacional los conocimientos fruto de su experiencia. Por último, debemos hacerpatente nuestra gratitud a nuestros colegas de las filiales a ACCION, quienes gustosamenteofrecieron datos e información acerca de su experiencia con los grupos solidarios. No sobra dejaren claro que los errores u omisiones que pudieran haberse filtrado en este documento sonresponsabilidad exclusiva de sus autores.

TABLA DE CONTENIDO

P'agPREFACIOI. INTRODUCCIONA. AntecedentesB. Dinámica Interna de los Programas para Grupos SolidariosC. Características del Otorgamiento Efectivo de Crédito en los Programas para Grupos Solidarios II.CARACTERISTICAS TEORICAS DE LOS GRUPOS SOLIDARIOSA. La Mujer y las Asociaciones de Ahorro TradicionalesB. El Principio Económico del Préstamo a GruposC. Grupos Solidarios y PrestamistasD. Economía InstitucionalIII. PROGRAMAS DE FINANCIAMIENTO A GRUPOS SOLIDARIOSA. El Financiamiento a Grupos Solidarios en América LatinaB. Programas de Grupos Solidarios Afiliados a ACCION InternacionalC. Desempeño de los Programas Afiliados a ACCION InternacionalD. Financiamiento a los Grupos Solidarios en Asia y AfricaIV.INNOVACIONES A LA METODOLOGÍA DE GRUPOS SOLIDARIOSA. Innovaciones de Crédito e Introducción de Otros Servicios FinancierosB. Innovaciones en Capacitación y Asistencia TécnicaC. Cargos por Capacitación y Asistencia TécnicaD. Organización de los Clientes y Otras Iniciativas de AutoayudaE. Comprobación del Límite de las InnovacionesV. LA METODOLOGÍA DE LOS GRUPOS SOLIDARIOS EN UNA PERSPECTIVA COMPARATIVAA. El Financiamiento a Grupos Solidarios como una Forma de Financiamiento delDesarrolloB. Los Grupos Solidarios son Realmente una forma de Crédito Minimalista?C. Crítica de los Grupos SolidariosCONCLUSION: LA EXPERIENCIA DE LOS GRUPOS SOLIDARIOSBIBLIOGRAFIA LISTA DE CUADROSCuadro 1: Dinámica Interna del Financiamiento en GrupoCuadro 2: Claves para el Exito de los Programas de Financiamiento en GrupoCuadro 3: Programas Afiliados a ACCION InternacionalCuadro 4: Indicadores de Desempeño Seleccionados de Tres Programas Afiliados a ACCION

Internacional a Diciembre 31 de 1991Cuadro 5: Análisis Financiero de los Programas Afiliados a ACCION Utilizando losEstados Financieros Auditados de 1990Cuadro 6: Grameen Bank, Julio de 1991Cuadro 7: Grameen Bank: Desempeño Financiero en Años RecientesCuadro 8: Programas Recientes de Financiamiento en Grupo en AfricaCuadro 9: Características de la CapacitaciónCuadro 10: Programa de Temas de Capacitación para de Líderes deMicroempresa (PROMEL) Fundación ParaguayaCuadro 11: El Financiamiento a Grupos Solidarios y la Financiación Corriente delDesarrollo

PREFACIO

En 1986 El Concepto del Grupo Solidario: Características y Signicado para lasActividades del Sector Informal fue escrito por María Otero para analizar las metodologías depréstamo grupal salidas de los programas afiliados a ACCION en Latinoamérica. Desde esaépoca, el éxito del Banco Grameen y de varios grandes programas en América Latina hancontribuído a divulgar las metodologías de préstamo grupal al mundo de desarrollo y aún en losEstados Unidos.El presente documento analiza El Concepto del Grupo Solidario, basado en la experiencia delos últimos seis años, período en el cual los Programas de Grupos Solidarios se han diseminado ymadurado. Examina también las bases teóricas del modelo de grupos solidarios, comparaprogramas de grupos solidarios de diferentes regiones, describe innovaciones al préstamo grupal yanaliza algunas de las fortalezas y debilidades del enfoque.Es una oportunidad única de tener una metodología de préstamos analizada y documentada tantoen sus primeros años como actualmente después de seis años de experiencias y ajustes; mientrasque muchas adaptaciones se han llevado a cabo las ideas y premisas básicas han permanecidoiguales como un indicador de la efectividad de la metodología grupal para el apoyo crediticio parala microempresa. Un análisis de los dos documentos también establece que la metodología grupales sólo un componente de un enfoque más amplio que permite a los programas de crédito a lamicroempresa atender a miles de prestatarios de bajos ingresos en una base de sostenimiento.

William Burrus Director Ejecutivo ACCION International

CAPITULO IINTRODUCCION

A. AntecedentesDurante la década de los 80's, el crecimiento económico en gran parte del mundo en desarrollopresentó desaceleración o un estancamiento. Los trabajadores que ingresaron al mercado laboraldurante este periodo de estancamiento económico recurrieron al autoempleo en el sector informalpara crear trabajo para ellos, para los miembros de la familia y para sus vecinos. Bien en unprincipio y las entidades internacionales se demostraton escépticos acerca de las ventajas para eldesarrollo económico derivadas del sector informal, llegaron al convencimiento de la importanciade este sector buscaron estrategias para apoyar su crecimiento (Levitsky, 1989; Holt y Ribe,1990).La creación de acceso a los servicios financieros a precios razonables se ha identificado como unaestrategia eficaz para promover el desarrollo de negocios o microempresas del sector informal.Los negocios del sector informal se inician típicamente con sumas pequeñas provenientes deahorros o préstamos entre familias. Estos negocios están excluídos de los mercados financierosdel sector formal por razones que ya han sido demostradas (Farbman, 1981; Berger, 1989). Lasempresas del sector informal carecen del reconocimiento legal, de garantías y de registrosfinancieros, y están muy poco preparadas para presentar solicitudes de financiamiento comercial.Por tal razón, el crecimiento de las microempresas ha estado limitado a la capacidad del negociopara generar recursos internos y para hacer asignaciones de gastos del hogar. Si bien pueden acudiral financiamiento de prestamistas privados, en la mayoría de los casos éste no es una fuenteatractiva debido a su alto costo.Al reconocer esta limitación de crédito, los donantes y las entidades gubernamentales han buscadola manera de que los pequeños prestatarios tengan acceso al crédito. Desafortunadamente, muchosplanes de crédito se han realizado mediante de instituciones de financiamiento públicas osemi-públicas altamente subsidiadas (IFD). Como han observado recientemente Yaron (1991) yotros, las instituciones de finaciamiento del desarrollo (IFD) a menudo han fracasado en elpasado, pues se caracterizan por un deficiente desempeño financiero, baja recuperación de lospréstamos, altos costos de transacción y sistema inadecuado de informes financieros. Noobstante, a pesar del desempeño deficiente de muchas instituciones de crédito, varios modelos deotorgamiento de crédito a productores rurales y urbanos han evolucionado y demuestranconsiderable potencial.Los préstamos a grupos, otorgados por organizaciones privadas no gubernamentales (ONG) opor bancos de desarrollo orientados al sector pobre, es un modelo de financiamiento que ha tenidoéxito y que ha sido ampliamente difundido en la última década. Comúnmente denominadoProgramas de Grupos Solidarios (PGS), este enfoque se distingue por las característicassiguientes:_ Tres a 10 microempresarios se juntan para tener acceso al crédito y a otros servicios

conexos, como capacitación y fortalecimiento de la organización._ Los miembros del grupo garantizan colectivamente el pago del préstamo, el acceso a

préstamos subsecuentes depende del cumplimiento en el pago por todos los miembros delgrupo; y

_ Los préstamos se acomodan a las necesidades del prestatario en cuanto al monto, finalidad

3

y plazos.El método de crédito mediante garantía mutua surgió en la década de los 70's en diversos medioscomo PRIDECO/Fedecr'edito en El Salvador, el Foro de Mujeres Trabajadoras en la India, y elGrameen Bank en Bangladesh. Fue descrito inicialmente, en los Estudios PISCES (Farbman,1981; Ashe, 1985) y se documentó en forma m'as completa en la monografía PACT, titulada "ElConcepto del Grupo Solidario" (Otero, 1986). La metodología de los grupos solidarios daptaelementos del modelo tradicional de las asociaciones de ahorro y crédito rotatorio que están muydifundidas en el mundo en desarrollo. En estas asociaciones los miembros contribuyen con unacantidad regular cada semana o cada mes, y los miembros del grupo hacen turnos para cobrar lascontribuciones de todos los miembros. En los esquemas de crédito a grupos de compañeros, losmiembros reciben los préstamos, y luego hacen pagos semanales o mensuales los miembros delgrupo se garantizan mutuamente la cancelación del crédito.Desde la década de los 70's, el financiamiento a grupos de compañeros ha crecido en número,tamaño y variedad de formas. EnAmérica Latina, ACCION/Internacional, una ONG de los Estados Unidos, ha promovido losplanes de crédito a grupos de compañeros bajo el nombre de grupos solidarios. En más de otrosseis países de Africa y Asia se ha duplicado una forma de garantía mutua, similar a la empleadapor el Grameen Bank de Bangladesh. Otras entidades, como el (Esquema de Crédito deProducción para Mujeres Campesinas, de Nepal), han ideado su propio método para préstamos,con garantía mutua. Algunas organizaciones han empleado el método de los grupos solidariosademás de sistemas de crédito individual para las microempresas. Hoy en día, los esquemas decrédito del tipo de Grupos Solidarios se emplean en 24 países del mundo, y atendienden a más deun millón demicroempresarios prestatarios. Esta experiencia multiforme y las operaciones que la sustentan,constituyen un importante antecedente y una fuerte base metodológica de la cual se puedeaprender mucho. Aún es más significativo es el hecho que el número de programas y deprestatarios a los cuales se llega ha aumentado en forma espectacular en los últimos cinco años.Entre los PGS dedicados a lograr el automanteenimiento, un número creciente ha obtenidoeconomías de escala que contribuyen a su viabilidad financiera a largo plazo y al impacto sobre eldesarrollo.En este documento planteamos el argumento de que el método de garantía de crédito mediantegrupo de compañeros ha tenido éxito y puede repetirse en diversos medios en todo el mundo.Centrándonos en tres programas de crédito a grupos en América Latina, afiliados a ACCIONInternacional y en el Grameen Bank de Bangladesh, consideramos que estas organizaciones se hantransformado de proyectos piloto basados en la contribución de donantes hacia instituciones definanciamiento orientadas hacia el cliente. Tratamos el importante record que han establecido yconsideramos cómo estos programas siguen introduciendo innovaciones; exploramos las fronterasmetodológicas del financiamiento en grupo, incluyendo la prestación de servicios de ahorro, lacapacitación y otros servicios para los clientes. Por último, examinamos cómo la experiencia delos programas de financiamiento a grupos solidarios ofrece el conocimiento de varios aspectos que

4

influyen en el campo del desarrollo en general y del financiamiento a la microempresa enparticular.B. LA DINAMICA INTERNA DE LOS PROGRAMAS DE GRUPOS SOLIDARIOSEl Cuadro 1 presenta un esquema para comprender la dinámica interna que impulsa el éxito de losesfuerzos orientados al financiamiento de grupos de compañeros. Los programas definanciamiento de grupos de compañeros que se examinan en este documento, tienen comofinalidad cumplir tres metas principales: Prestar servicios a la gente pobre, alcanzar laautosuficiencia financiera y llegar a un gran número de personas. En la práctica bancaria normal,los objetivos de proporcionar servicios financieros a los pobres riñen con el logro de la viabilidadfinanciera. La gente pobre, generalmente se considera que son prestatarios problemáticos. Como rlmonto de los préstamos que solicitan son pequeños, el costo administrativo por préstamo es alto.La gente pobre, carece de garantías o de acceso a codeudores para garantizar sus préstamos, locual aumentan el riesgo para los financiadores. Los programas de financiamiento a los grupos decompañeros difícilmente podrían reconciliar estos objetivos si no tuvieran un tercer objetivo, quees el llegar a un gran número de beneficiarios. Al atender a un gran número de prestatarios, estosprogramas pueden lograr un impacto significativo en el desarrollo; además, si se llegará a una masacrítica de clientes, estos programas podrían reducir sus costos unitarios, diversificar los riesgos, yprestar servicios financieros a los pobres en una forma financialmente sostenible.Un análisis de tres programas afiliados a ACCION y del Grameen Bank indica los principalesmedios utilizados por estos programas para cumplir sus metas: garantías mutuas, eficienciaadministrativa y respuesta del mercado. Se utilizan las garantías mutuas porque han demostradoque son efectivas para combatir la mora en el pago de los préstamos, como se comprueba por losíndices de pago de préstamos logrados por estos programas (ver Cuadro 2). Lo más importante,trabajando mediante grupos, es que este mecanismo también permite a los programas llegar a máshogares; los costos de administración del crédito son los mismos, si el préstamo se da a unapersona o a un grupo. La garantía mutua del grupo reduce los riesgos y aumenta el númeropotencial de prestatarios a los cuales se llega.Sin embargo, los programas que han utilizado con éxito el método de la garantía mutua en grupotambién han adoptado otras características de organización que les permiten cumplir plenamentesus objetivos. Además de utilizar la garantía mutua, los programas que han tenido éxito hanadoptado un compromiso inquebrantable hacia la eficiencia administrativa. Los programasexitosos que se han examinado han probado refinado y simplificado, sus métodos para elotorgamiento de los créditos con el fin de obtener resultados máximos. Se ha diseñado sistemasavanzados de información gerencial a fin de seguir el curso del desempeño de los clientes y delpersonal. La hazaña administrativa de los esquemas exitosos de préstamo en grupo como los delGrameen Bank, con 900.000 préstamos pendientes, es excepcional, incluso cuando se comparacon la excelencia administrativa lograda por las principales empresas del sector privado.Sin embargo, no es suficiente solo el compromiso de mantener la eficiencia administrativa. Unavez que los programas comenzaron a cobrar por todos sus servicios y no dependían más ensubsidios, tuvieron que responder a las exigencias del mercado. Con el fin de atraer y mantener

5

una base de clientes numerosa, los programas han tenido que ponerse a tono con las preferenciasy las necesidades de sus clientes. Los programas de financiamiento a grupos de compañeros quehan tenido éxito han cambiado su atención de satisfacer alos requerimientos de los donantes acumplir con las necesidades de los clientes. Los programas han adoptado un conjunto de serviciosy medidas para prestar una atención que satisfaga las preferencias de los clientes

CUADRO 1DINAMICA INTERNA DEL FINANCIAMIENTO DE GRUPOS DE COMPAÑEROS

OBJETIVOSServir a Llegar a un gran número Autosuficiencialos pobres financiera

MEDIOSGarantía mutua Respuesta del Eficiencia del grupo mercado administrativa

RESULTADOBeneficios Confiabilidad mutua Prestación desociales cliente/programa servicios financierosLos objetivos y los medios esbozados anteriormente, han generado varios resultados importantes.En primer lugar, han permitido la prestación de servicios financieros a un gran número de pobres.Constituye una relación importante la prestación de servicios financieros a una población quehistóricamente ha estado fuera de los mercados de crédito del sector formal. Sin embargo, porimportante que sea sólo es uno de los muchos resultados. Estos programas también han generadoun clima de confiabilidad mutua cliente-programa. Con el tiempo, se ha producido un cambio sutilen la armonización y comportamiento de las relaciones cliente-programa. Ahora se respeta lacapacidad de los clientes como microempresarios y como participantes en el proceso de selecciónde los créditos, en tanto que las organizaciones reconocen la responsabilidad de éstos paraproporcionar un servicio confiable a un precio razonable, lo cual crea un valor real para suclientes. Esta mutua confiabilidad ha sido esencial para permitir que los programas atraigan ymantengan una gran base de clientes. Una formidable lealtad ha surgido entre los prestatarios y lasinstituciones de financiamiento.

Si bien no es intenci'on expl'icita de todos los programas de financiamiento de grupos decompañeros, los que se han analizado m'as estrechamente, demuestran que estos programas hancontribuído a ampliar los beneficios sociales. El proceso mismo de confianza mutua, como partecentral de la garantía en grupo, ha tenido profundas implicaciones sociales. Los grupos solidarios,debido a su base en el apoyo mutuo, libera a los prestatarios de las históricas relaciones dedependencia. Más aún, el grupo de compañeros mismo se convierte en base fundamental para laampliación de la red social más. La relación de confianza que surge a través de la garantíacolectiva, establece el fundamento del grupo para alcanzar objetivos organizativos y sociales másamplios. Los objetivos sociales de autoayuda y alivio de la pobreza, siguen siendo fundamentales

6

para ampliar las metas de estos sistemas de financiamiento de grupos de compañeros.Finalmente, es importante reconocer que no todos los programas de financiamiento de grupossolidarios han logrado los resultados que se descride en este documento. En la medida en que unaorganización no ha realizado un compromiso explícito de lograr las metas descritas anteriormente(servicios a las personas muy pobres, llegar a gran número de clientes y alcanzar autosuficienciafinanciera) o no proseguido en el empleo de todos los medios examinados aquí (eficienciafinanciera - respuesta del mercado), no es probable que se alcance la misma amplitud de resultados que se debería lograr. El método de financiamiento con garantía mutua no es por simismo, particularmente responsable de los logros de estos programas; no obstante, es unelemento dinámico de la estrategia organizativa para el éxito de la prestación de serviciosfinancieros a los pobres.C. CARACTERISTICAS DE LA PRESTACION EFECTIVA DE CREDITO EN LOS PROGRAMAS DE GRUPOS SOLIDARIOSLa metodología de los grupos solidarios implica tres componentes principales: crédito,capacitación y estructurar la organización. Estos conceptos expuestos primero en el trabajo sobre"El Concepto de Grupo Solidario" hace cinco años, siguen siendo fundamentales para estametodología, ya sea que se describa los grupos solidarios de ACCION Internacional o elfinanciamiento a grupos de compañeros de otras organizaciones. Con base en años de experienciay numerosos estudios, es posible definir las características principales que distinguen a losprogramas de crédito a grupos de compañeros y que contriben a su éxito. Si bien existeconsiderable variación en la forma como'e stas características se aplican en diferentes países yregiones del mundo, los esquemas de financiamiento en grupo que han tenido éxito y que seexaminan aquí, han adoptado las prácticas siguientes, que se resumen en el Cuadro 2.

CUADRO 2CLAVES DEL EXITO DE LOS PROGRAMAS DE FINANCIAMIENTO

DE GRUPOS DE COMPAÑEROS1. Población de Clientes. . Deben tener negocios en curso o experiencia previa . Mayoría de mujeres en la mayoría de los ambientes . Combinación de fabricación, servicios y comercio2. Autoformación del Grupo. . Los grupos seleccionan sus propios miembros . Tres a diez miembros - un miembro por familia . El líder del grupo es seleccionado por el mismo grupo3. Operaciones Descentralizadas . Personal de trabajo de extensión en las comunidades . Superación de las barreras culturales hacia las instituciones del sector formal . El personal se informa muy bien acerca del ambiente de negocio del cliente4. Monto y Plazos del Préstamo Apropiados . El monto y los plazos del crédito son apropiados a las necesidades del cliente

7

. El monto del préstamo aumenta en la medida en que se incrementa el negocio y laexperiencia del cliente . Los plazos varían desde trimestrales hasta anuales5. Solicitud Sencilla de los Préstamos y Revisión Rápida . Solicitud limitada a información básica . No se requiere el análisis estándar de crédito de proyectos . Las solicitudes se devuelven en3-7 días6. Tasas de Interés y Comisiones por Servicio . Los costos de intereses se complementan con otras comisiones . Los cargos por obtención de préstamos a menudo exceden las tasas comerciales. . Los cargos totales cubren los costos reales del financiamiento7. Requisitos de Pago Oportuno . Incentivos y sanciones por pago oportuno/retraso . Los préstamos futuros están condicionados al pago del grupo . Sistemas de información actualizados alertan al personal sobre la mora8. El Crédito está Vinculado a los Ahorros ya Otros Servicios Financieros . Las facilidades de ahorro son valoradas por los miembros del grupo . Los fondos de emergencia entre el grupo sirven como una red de seguridad . Los ahorros se incluyen dentro de la estrategia de administración de fondos9. Costos de Capacitación y Formación de la Organización . La capacitación se basa en las habilidades que tenga el cliente . Se desarrollan métodos de capacitación que guarden relación costo/beneficio . Las organizaciones de autoayuda tratan acerca de las necesidades sociales yeconómicas10. Confiabilidad y Respeto Mutuo Prestatario-Prestamista . El prestamista demuestra confianza al prestatario mediante las operaciones del gruposolidario . Prestatario se obliga a prestar un servicio de valía a los prestatarios . Se genera lealtad del prestatario y mutua responsabilidad1. Clientela: Para participar, los miembros del grupo deben tener una microempresa enfuncionamiento o demostrar capacidad para realizar al negocio propuesto. La mayoría de losmiembros de grupos son mujeres; algunos programas limitan la participación a las mujeres, debidoa que se considera que son prestatarios más responsables. Las actividades de los miembros delgrupo incluyen fabricación a pequeña escala, servicios, y comercio, reflejando la combinaciónproporcional de empresas existentes del sector formal. La idea preconcebida de que elfinanciamiento de grupos de compañeros se adecúa mejor a los microvendedores comerciales notiene fundamento en la práctica; la mayoría de los miembros de todos los grupos se dedican aprestar servicios, a la manufactura o a la agroindustria.2. Autoformación del Grupo: Los grupos son responsables de seleccionar sus propiosmiembros. La característica de la autoselección es fundamental, porque se solicita a los miembros

8

del grupo compartir una responsabilidad colectiva. El tamaño del grupo se mantiene pequeño,básicamente entre 3 a 10 miembros. Generalmente, sólo un miembro de cada familia puedeparticipar en el mismo grupo. Los grupos también seleccionan los jefes de cada grupo. Una vezque los miembros del grupo se identifican, el proceso de formación del grupo se apoya mediantesesiones de orientación realizadas por el programa. El trabajador de campo presta una funciónimportante de orientación de los miembros del grupo y guía de sus operaciones. Sin embargo, lapropia dinámica del grupo, comenzando con la autoselección, es el estímulo para el éxito delfinanciamiento en grupo.3. Operaciones Descentralizadas: Los esquemas de financiamiento de grupos de compañerosque han tenido éxito operan como servicios de extensi'on. El personal del programa trabaja en lascomunidades, en los mercados, en las tiendas, llegando directamente a los prestatarios en su sitiode trabajo. La capacidad de atención en el campo es esencial para el éxito del financiamiento engrupo porque sirve para reducir los costos de transacción de los prestatarios y superar lasbarreras culturales que impiden a los microempresarios acercarse al sector bancario formal.Igualmente importante, es que por el hecho de estar presente en las comunidades y los sitios detrabajo de los prestatarios, los agentes de extensión se familiarizan con los miembros del grupoque conocen las condiciones actuales del negocio, y que están al tanto de últimos desarrollos quehan influido en el desempeño de los prestatarios.4. Montos y Plazos del Préstamo Apropiados: El monto del préstamo y los plazos decancelación se adaptan a los requerimientos de los prestatarios. Los prestatarios del grupodeciden cu'anto necesita cada uno y luego la institución aprueba la cantidad total que representa elpréstamo y hace del mismo entrega al grupo como un todo. Típicamente el monto del préstamo espequeño al principio, permitiendo que el empresario gradualmente incremente su negocio. Elperíodo de repago también se adapta al flujo del negocio. En los PGS, que operan principalmenteen los medios urbanos de América Latina, los préstamos de 50-250 dólares se otorgan en granparte para capital de trabajo y se otorgan a corto plazo, generalmente de por un mes. En otrasregiones, como los medios rurales del Asia del Sur, los préstamos de 20-120 d'olares puedenotorgarse por un año completo. Los plazos de préstamo más largos en Asia del Sur reflejan elretorno menor de los activos o de la productividad de las inversiones en estas áreas rurales y portanto se requiere un período mas largo para conformar gradualmente una base de activos ycancelar las obligaciones pendientes. Lo que es importante aquí es que los plazos del préstamoreflejen las circunstancias reales de las actividades económicas de los prestatarios.5. Tasas de Inter'es y Comisiones por Servicios: El financiamiento en grupo hace énfasis en laimportancia de generar ingreso de las actividades del crédito para cubrir los costos de operaciónasociados con el otorgamiento del crédito y prevenir la descapitalización de los fondos delpréstamo. El costo real para los prestatarios comprende una combinación de tasas de interés yotros cargos como comisiones por servicios o costos implícitos de saldos de compensación deahorros. Los costos de obtención de crédito para grupos solidarios son más altos que para losprestatarios comerciales, porque incluso con el ahorro de costos asociado al financiamientomediante de grupos, estas operaciones son más costosas en relación con el tamaño de los

9

préstamos. En promedio, los costos de operación de financiamiento de los programas de grupossolidarios varía de 25-50% de la cartera promedio. Cuando se agrega al costo de capital, las tasasde interés para los prestatarios en América Latina pueden alcanzar 35-65% por año. Aunqueestas tasas son altas si se comparan con las tasas de financiamiento comercial corrientes, siguensiendo permisibles para préstamos de capital de trabajo a corto término dado el retorno sobreactivos que se puede ganar en muchos países; estas tasas son favorables comparadas con las quecobran los prestamistas particulares por servicios financieros similares.6. Solicitud Sencilla del Crédito y Estudio Rápido: Los procedimientos de solicitud decrédito deben mantenerse sencillos, pero deben contener la información requerida. Loscuestionarios bien diseñados, las visitas a los sitios de trabajo y el personal calificado contribuyena que la solicitud del préstamo sea efectiva y al proceso de estudio. Las solicitudes de préstamoutilizan información sencilla y fácil de obtener para evaluar la viabilidad financiera básica de laactividad propuesta, pero son insuficientes para el análisis de crédito formal de proyectos y suconfianza en documentación extensa. En las comunidades que en gran parte son analfabetas, lasdecisiones de financiamiento en grupo se basan en evaluaciones orales efectuadas a los miembros.Con el respaldo de la garantía de los grupos solidarios y la depuración basada en la autoseleccióndel grupo, el estudio del pr'estamo y la aprobación se pueden realizar en forma rápida. Losmiembros del grupo participan en la aprobación de solicitudes de préstamo individuales a cadamiembro, y también con el personal del programa, en la decisión de prestar a cada grupo. Eltiempo de estudio del préstamo raras veces excede siete días cuando son prestatarios por primeravez y un día cuando son préstamos subsiguientes.7. Requisito de Cancelación Oportuna: Las operaciones de crédito de grupos de compañeroshan desarrollado una diversidad de incentivos y sanciones para facilitar el reembolso oportuno.Entre estos incentivos y sanciones, el más importante es el grupo mismo. Los miembros delgrupo son responsables de cobrar el préstamo total. Ningún miembro de un grupo solidario eselegible para otro crédito hasta tanto todo el grupo haya cancelado su préstamo. Además, elsegundo préstamo y los siguientes se hacen inmediatamente y en montos más grandes, a losgrupos que cancelan a tiempo, ofreciendo un incentivo importante por el reembolso oportuno.Los esquemas exitosos de financiamiento en grupo desarrollan un compromiso de reembolsooportuno y mantienen un sistema actualizado de administración de los créditos que alerta a losagentes de campo sobre la mora, en forma oportuna. El personal puede visitar a los prestatariosmorosos diariamente para inculcarles la necesidad de pagar el préstamo. En algunos casos, serecompensa a los agentes cuya cartera marcha bien. En otros programas (PRODEM, Grameen),los pagos atrasados sencillamente no se consideran una posibilidad.8. El Cr'edito se Vincula a los Ahorros y a otros Servicios Financieros: Aunque muchosPGS comenzaron por otorgar crédito, la mayoría también ofrece ahora facilidades de ahorro paralos miembros. Los miembros del grupo aprecian bastante la facilidad de ahorro seguro y accesible.Los ahorros, en forma de fondos de emergencia entre el grupo, facilitan la cancelación delpréstamo porque sirven como una red de seguridad; los miembros pueden girar contra el fondo deemergencia para asegurar el pago oportuno del préstamo en caso de crisis o problemas personales.

10

Para mucho programas, los ahorros de los miembros forman parte de la estrategia del programapara conseguir fondos destinados a préstamos, ya sea como una fuente directa de fondos entre losbancos de desarrollo o como un medio para influir en la opción de fondos y servicios de otrasinstituciones financieras.9. Capacitación y Fortalecimiento de la Organización: Las diferentes formas de capacitacióny de asistencia técnica en el sitio son parte integrante de la estrategia de los grupos solidarios. Elentrenamiento costo-beneficio permite que los miembros del grupo amplíen sus técnicas actualesde gerencia y administración para mejorar las operaciones del negocio. La capacitación a menudoimplica componentes requeridos y opcionales. Las organizaciones de autoayuda comunitariaestudían las necesidades sociales y económicas de sus miembros. Las dimensiones sociales para laformación del grupo y el desarrollo del comportamiento personal son básicos para crear laconfianza y las características personales que contribuyen al éxito de la actividad.

10. Confiabilidad y Respeto Mutuo Prestatario/Prestamista: La confianza y respeto básicoentre el prestatario y el prestamista constituye un mecanismo fundamental de la financiación engrupo. Al obviar garantías y demostrar confianza en los miembros del grupo para laadministración de sus créditos, al satisfaer las necesidades reales del negocio del cliente, al realizaren forma responsable y competente la transacción del crédito, los PGS piden a los prestatariosdel que grupo que completen la parte de la transacción que les corresponde. Con el tiempo, surgeuna atmósfera de confianza y respeto mutuo. Los prestatarios desarrollan lealtad y confiabilidadcon el programa. Aunque este respeto mutuo no es atributo único de los PGS, esta relación deconfianza permite que estos programas cumplan sus metas.

11

CAPITULO IICARACTERISTICAS TEORICAS DE LOS GRUPOS SOLIDARIOS

12

Los métodos de financiamiento a grupos de compañeros tienen sus raíces en una diversidad demedios regionales e institucionales. La literatura social y económica sobre el tema ayuda a explicarpor qué el financiamiento a grupos de compañeros ha tenido tanto éxito y aporta un contextoteórico en el cual considerar la experiencia de los grupos solidarios. Además, los programas definanciamiento a grupos solidarios contribuyen con ideas a muchas de las discusiones teóricasque influyen en este campo.A. LAS MUJERES Y LAS ASOCIACIONES DE AHORRO TRADICIONALESLas mujeres forman la mayoría de los participantes en los esfuerzos por desarrollar elfinanciamiento a grupos de compañeros en todo el mundo. Esto no debe sorprender dado que lasmujeres que están ligadas al sector informal, generalmente, han trabajado juntas en grupos. Losmétodos de financiamiento en grupo se basan en gran parte en el modelo tradicional de lasROSCAS. En estas asociaciones, las mujeres con un nexo común, por ejemplo, pertenecientes a lamisma aldea o grupo se unen a intervalos regulares (una vez por mes). En estas reuniones, cadamiembro contribuye con la misma cantidad para un fondo común de ahorro. Aunque lastradiciones varían según las regiones, con frecuencia se hace un sorteo para determinar a quiencorresponde el turno para recolectar los ahorros. Puede esperarse que la ganadora aporte refrescosen una reunión social de los miembros del grupo. En muchos casos no se paga interés sobre losahorros. La l'ider del grupo, la persona que organiza el grupo puede tener el privilegio de recibirprimero el fondo de ahorros. (Von Pischke, 1991; Berger y Buvinic, 1989).March y Taqqu (1982) definieron un esquema claro que ayudó a explicar tanto la razón por lacual las mujeres ingresan a estos grupos como la base de su éxito. March y Taqqu argumentan quecomo las mujeres tradicionalmente están excluídas de las instituciones socio-políticas formales,han desarrollado asociaciones informales para incrementar y dar poder a su mundo. Al surgir desu ambiente de privación de derechos, las mujeres se formar hacia las asociaciones informales enlas esferas religosas y económicas.March y Taqqu resaltan los fundamentos sociales del modelo tradicional de ROSCAS queinfluyen en su éxito. En primer lugar, observan que estas instituciones se basan en nexosinterpersonales y obligaciones mutuas. Luego hacen énfasis en la forma como estos procesosllegan a los marginados económicamente y los afectan por igual. Luego discuten los supuestosimportantes acerca de la acción colectiva que est'an inmersos en estas asociaciones rotatorias.Concluyen que "los programas diseñados para llegar a las mujeres y a otras personas de lossectores informales de la sociedad y ayudarles a mejorar su viabilidad económica de maneraequitativa, tengan éxito, es indudable que éstos deberán compartir muchos patrones estructuralesy funcionales con estas asociaciones rotatorias."Los PGS se basan en muchas de las mismas dinámicas sociales de las ROSCAS pero resuelvenmuchos problemas comúnmente relacionados con sus operaciones. Los miembros controlan laoportunidad del prestamo, de tal modo que puedan obtener financiamiento cuando su negocio lopueda utilizar mejor. Los miembros no están obligados a desviar una parte importante delpréstamo para satisfacer las obligaciones de hospitalidad. La oportunidad y uso del préstamo noestá pues sujeto a factores que quedan por fuera del control de los miembros del grupo. Además,

13

los miembros corren el riesgo de que el grupo se desbande a mitad del camino o que un miembrodel grupo se apropie indebidamente de los fondos; sin vigilancia obligatoria, estos problemas hansurgido en el pasado.B. FUNDAMENTOS ECONOMICOS PARA EL FINACIAMIENTO EN GRUPOLos artículos recientes escritos por Huppi y Feder (1990) y Stiglitz (1990) esbozan unfundamento económico para la financiación a grupos de compañeros. En términos económicos,estos autores resaltan muchos de los problemas prácticos que resuelve el método de garantíamutua y de préstamo a grupos. Por ejemplo, Huppi y Feder observan que los esquemas de grupopermiten a los prestatarios alcanzar economías de escala, reduciendo los costos unitarios detransacción (por ejemplo, prestar a cinco personas pero administrar un sólo préstamo). Aunqueel reconocimiento de que los costos de transacción de quien otorga el préstamo pueden serreasignados al prestatario, este costo se considera razonable para el prestatario si se lo evalúafrente al costo implícito de la inaccesibilidad al crédito.Estos autores consideran que el financiamiento a grupos contribuye a mejorar la informaciónacerca de los prestatarios. Como los economistas consideran que el costo principal para los queotorgan préstamos es determinar la probabilidad de mora y credibilidad de los prestatarios, lafunción de selección que presta el grupo es fundamental. Enseguida, los autores anotan los autorescomo el riesgo de acumular responsabilidad conjunta ha servido como un medio para evitar elincumplimiento. La presión de los miembros del grupo entre sí puede ser un incentivo para elpago. Lo que es más importante, antes de privarse del acceso de créditos futuros, los otrosmiembros del grupo preferirían efectuar pagos atrasados de miembro del grupos. Huppi y Federanotan: "La capacidad de un prestamista para negar créditos a grupos o cooperativas si uno de losmiembros incumpliera, es la forma más eficaz y menos costosa de estimular la cancelación delpréstamo".Por último, los autores observan que se mejora la capacidad de negociación del prestatario. Si sedisminuyen los costos de transacción y reduce el riesgo de incumplimiento, se puede prestarservicios financieros a personas que de otra manera no tendrían acceso al crédito. La participaciónde los miembros del grupo mejora el acceso al crédito y la obtención de mejores plazos de los quepodrían negociar como prestatarios individuales.Stiglitz ha desarrollado una teoría general del control de los compañeros. Basándose en el"Paradigma Imperfecto de Información" que tratan por Hoff y Stiglitz, el financiamiento en grupose aboca a los tres principales problemas de la relación de financiamiento: selección, incentivos yobligatoriedad. Al permitir que los grupos escojan a los miembros, los financiadores se beneficiande la familiaridad interna el grupo y de la probabilidad de incumplimiento de los miembros. Ensegundo lugar, las posibilidad de préstamos sucesivos da un incentivo claro para la cancelación.Finalmente, los miembros del grupo asumen la función de exigir el cumplimiento de pago,reduciendo los costos para el prestatario.Huppi y Feder, y Stiglitz, basados en su análisis teórico y en una revisión de casos, identifican lascaracterísticas de financiamiento en grupo que refuerzan la probabilidad de éxito y concuerdan conla práctica de los grupos solidarios. Observan que el financiamiento en grupo tiene mayor éxito

14

cuando los grupos se forman mediante autoselección, son pequeños (menos de diez miembros),homogéneos y adecuadamente capacitados para administrar la actividad de finaciamiento delgrupo. Huppi y Feder también observan que los miembros del grupo tienen otro incentivo máspara cancelar si se combina un interés común diferente del crédito con otros servicios sociales quemejoran responsabilidad de los miembros del grupo. Los tres autores observan que la amenaza deperder acceso al crédito funciona s'olo en la medida en que el financiador está en posicién decontinuar proporcionando servicios de crédito favorables y oportunos. Observan que ennumerosos casos, cuando los servicios de un financiador se deterioran, se eleva el incumplimientoen el pago de los préstamos.C. GRUPOS SOLIDARIOS Y PRESTAMISTAS PARTICULARESLa experiencia de financiamiento en grupo ofrece importantes conocimientos sobre elfuncionamiento del mercado de crédito informal y sus políticas de fijación de precios. Muchoshan comparado el financiamiento en grupo con otros mercados de crédito informales por similitudde confiar en garantías de conducta, prácticas ágiles de selección y estudio, desembolsosinmediatos y disposición del prestamista para otorgar pequeños préstamos (Lycette y White,1989; Holt y Ribe, 1990). Algunos autores han pretendido que el precio de los fondos que carganlos prestamistas particulares refleja el verdadero costo del crédito para estos prestatariosaltamente riesgosos que son difíciles de alcanzar (Von Pischke, 1991). El registro de seguimientode las organizaciones de financiamiento en grupo como el Grameen Bank y los programasafiliados a ACCION tienen en cuenta este supuesto. Estos programas, mediante el uso demétodos eficientes y la promesa de créditos a corto plazo, demuestran que cuando operan en unaescala importante, el costo de capital requerido no es más del 20% por año por encima de la tasade interés real para compensar al prestamista por los costos unitarios adicionales y por el riesgo.Los prestamistas de grupos solidarios pueden demostrar que los prestamistas informales, en lamedida en que los costos de sus fondos es significativamente más alto, de hecho están extrayendorentas de monopolio de sus prestatarios, que en ninguna forma son justificables socialmente,aunque puedan ser explicables económicamente.Algunos autores han considerado que como las familias pobres continúan dependiendo deprestamistas particulares, privándose de la oportunidad de tomar prestado a tasas subsidiadas deinstituciones p'ublicas, el prestamista particular ofrece un servicio que los prestatarios puedenconsiderar más atractivo y con precios más razonables. Una explicación alternativa, sin embargo,es que el financiamiento por las instituciones p'ublicas ineficientes que generan altos costos detransacción, no es atractivo para los prestatarios. Esto no significa que las tasas de losprestamistas particulares tengan precios razonables. Una vez que se dispone de una fuente definanciamiento comparable, eficiente y apropiada, que representa competencia efectiva, losprestatarios han demostrado su disposición para abandonar a los prestamistas particulares; comoel costo de los fondos de los prestamistas a grupos solidarios es más razonable, una mayor partedel sector informal ha podido entrar al mercado de crédito. Como se comprueba en estudiosrecientes sobre el impacto, aunque sin erradicar totalmente la confianza de los prestatarios hacialos prestamistas particulares, los PGS han reducido de modo significativo la demanda de sus

15

servicios entre los miembros de los grupos solidarios, al mismo tiempo que han aumentado elvolumen general de los fondos que se pone a disposición de los pobres (Revere, 1989; Freres,1989; Grameen Bank Donor Consortium, 1988).D. ECONOMIA INSTITUCIONALSi bien Hyppi y Feder y Stiglitz han explicado los grupos solidarios desde una perspectiva mástradicional, Floro y Yotopoulos (1991) presentan una explicación alternativa. Refiriéndose a lanueva economía institucional, hacen resaltar el efecto de comportamiento y de las actitudes en lasrelaciones económicas. Bajo esta perspectiva, la fortaleza del financiamiento a grupos solidariosreside en que moviliza a los prestatarios mediante fuerzas sociales e institucionales, más bien quemediante las fuerzas económicas tradicionales.Estos auditores argumentan que en el Tercer Mundo, donde las instituciones comerciales en granparte est'an subdesarrolladas, las relaciones personales (lazos familiares o comunitarios)mantienen precedencia sobre los convenios legalmente prescritos como los contratos formales depr'estamo. En ese sentido, un prestatario responde con más probabilidad a la obligación degarantía mutua en un acuerdo de financiamiento en grupo que a un contrato de cr'edito legalmenteobligatorio firmado con una institución pública. Los auditores argumentan que "las relacionespersonalizadas sirven una función económica importante en las sociedades caracterizadas porsanciones sociales y económicas y por convenciones que no tienen nada que ver con la norma decomportamiento de maximización (de utilidades)".La economía institucional recorre un largo trecho para demostrar por qué las tasas de interés, porsí solas, no explican la asignación del crédito. Una vez que se tienen en cuenta las característicasinstitucionales de las relaciones de crédito, estos autores consideran que en economíasdistorsionadas el mercado de crédito no se aclara a ningún precio. Se puede argumentar, por tanto,en favor de un método de otorgamiento de crédito, como los grupos solidarios, que en efecto sebasan en las relaciones personales para otorgar el crédito. Esto es esencial, porque de acuerdo conFloro y Yotopoulos los créditos pequeños no se otorgarían en ninguna forma por las institucionesformales que carecen de procedimientos personalizados.En conclusión, una amplia colección de literatura teórica ayuda a explicar la dinámica definanciamiento a grupos solidarios y su éxito en la práctica. Los grupos solidarios se construyensobre patrones tradicionales que estimulan a los sectores social y económicamente marginadospara buscar respuestas colectivas y responsabilidad mutua. Los economistas anotan elmejoramiento de la información acerca de los prestatarios obtenida mediante del mecanismo degrupo y como ésto resuelve la probabilidad de incumplimiento, que es el dilema fundamental en elproceso de crédito. Como los prestamistas particulares, los grupos solidarios ofrecenfinanciamiento de pequeñas sumas, a corto plazo, utilizando m'etodos informales eficientes. Losprestamistas a grupos solidarios han logrado eficiencia operativa y demuestran que, a diferenciadel prestamista particular, estos servicios se pueden ofrecer a un precio razonable. Por último, laeconom'ia institucional aclara el papel central de los nexos interpersonales. Estas relaciones son lafuerza estimulante en las relaciones económicas de las economías menos desarrolladas y ayudan aexplicar el éxito del financiamiento a grupos solidarios que se basa en confiabilidad y confianza

16

mutuas.

17

CAPITULO IIIPROGRAMAS DE FINANCIAMIENTO A GRUPOS SOLIDARIOS

18

A. EL FINACIAMIENTO A GRUPOS SOLIDARIOS EN AMERICA LATINAAl 31 de Diciembre 31 de 1991, tan solo en América Latina, un número estimado de 120programas ha prestado 80 millones de dólares mediante del método de grupos solidarios.ACCION Internacional e iniciativas tales como el estudio PISCES de la Agencia Internacionalpara el Desarrollo, de Estados Unidos, ayudó a popularizar el método de financiamiento a grupossolidarios; este modelo se viene adoptando ahora por las NOG locales, muchas de las cuales noestán afiliadas a ACCION. Las organizaciones empeñadas en los PGS var'ian desde fundacionesque realizan operaciones de crédito en grupo además de otros programas sociales, hasta las ONGsdedicadas exclusivamente a fomentar los grupos solidarios. Estos programas han logrado diversosgrados de solidez financiera y de impacto sobre el desarrollo.Los programas afiliados a ACCION internacional prestan a grupos solidarios en 10 países,incluyendo a los Estados Unidos. En 1991, el financiamiento de los grupo afiliados a ACCIONalcanzó casi 60.000 prestatarios y a un monto de 39 millones de dólares; el tamaño promedio depréstamo a cada miembro de grupo fue de US$284. Si bien ACCION Internacional se fundó en1961, su concentración en el financiamiento de grupos solidarios surgió durante la década de los80's. La metodología de grupos solidarios comenzó por el financiamiento a grupos de vendedoresen triciclo en la República Dominicana, administrado por la Fundación Dominicana de Desarrollo,se ha hecho cada vez más popular. En la medida en que los programas se han consolidado, lasorganizaciones ejecutoras anotar resultados cada vez más predecibles para fines de la década delos 80's. Varios programas afiliados a ACCION Internacional también prestan a prestatariosindividuales, mientras que algunos programas afiliados, que no se examina en este estudio,financian exclusivamente a prestatarios individuales.B. PROGRAMAS DE GRUPOS SOLIDARIOS AFILIADOS A ACCION INTERNACIONALEntre los países en los cuales los programas afiliados a ACCION operan grupos solidarios,conviene resaltar tres programas para demostrar el funcionamiento y el impacto de la metodologíade los grupos solidarios (Bolivia, Colombia y Guatemala). Estos programas se han seleccionadopara su estudio porque los tres:. Destinan una parte significativa de su cartera para financiamiento a grupos.. Tienen un registro de seguimiento del desempeño de tres años o más;. Operan en una escala significativa (cartera activa mayor a un US$1 millón);. Han alcanzado la autosuficiencia; y. Demuestran acuerdos institucionales diversos.El Cuadro 3 presenta una descripción breve de las características organizativas de cada uno de lostres programas. El Cuadro 4 presenta estadísticas comparativas de estos proyectos, que se tratana continuación:

CUADRO 3PROGRAMAS AFILIADOS A ACCION INTERNACIONAL

BOLIVIA: PRODEM (1987) Fundación para la Promoción y Desarrollo de la

19

Microempresa.PRODEM se fundó por un grupo de dirigentes empresariales nacionales en 1987 y comenzóprestando servicios a los microempresarios en la ciudad capital de La Paz, expandiéndoseposteriormente a Santa Cruz, Cochabamba, y El Alto. PRODEM es una fundación local queatiende a las microempresas y ha demostrado impresionante crecimiento. Para satisfacer lademanda actual y tener acceso a fuentes más atractivas de fondos para préstamos, en 1991PRODEM, junto con Acci'on Internacional y la Fundación Calmeadow, creó un banco para elsector informal: BancoSol. BancoSol resolverá algunas de las limitaciones principales delcrecimiento, movilizando ahorros de los clientes y consiguiendo acceso a los mercados locales decapital. PRODEM continuará operando como una fundación sin ánimo de lucro que prestaservicios no financieros a los clientes microempresarios de BancoSol.COLOMBIA: AGS (1983) Asociación Grupos Solidarios.AGS, el programa afiliado a ACCION Internacional en Colombia, es un consorcio de ONGlocales. La asociación, que originalmente agrupó 5 ONGs, ahora comprende 21 afiliadas. Estaorganización a nivel intermedio sirve como sombrilla que provee economías de escala a sus gruposmiembros en campos tales como asistencia técnica, capacitación, investigación y evaluación. Laasociación también proporcionar a sus organizaciones miembros una voz colectiva más fuerte ensus transacciones con los bancos y las instituciones financieras. Para afiliarse a la asociación, cadaONG miembro debe ser una institución legalmente reconocida por más de dos años y debe utilizarel mecanismo de los gruos solidarios por lo menos seis meses bajo la supervisión de AGS.GUATEMALA: GENESIS y PROSEM (1988)En Guatemala, ACCION Internacional tiene dos organizaciones afiliadas que operan programasde microcr'edito. FUNTEC (Fundación Técnica) es una organizaci'on local privada voluntaria yformada por importantes líderes empresariales dedicados a la transferencia de tecnología. Laoperación de FUNTEC del programa GENESIS abrió las puertas de la institución a losprogramas de crédito. GENESIS trabaja en la ciudad de Guatemala y en otras 12 ciudades.FUNDAP (Fundación para el Desarrollo Integral de Programas Socio-Económicos) se especializaen el desarrollo de empresas rurales y administra PROSEM para otorgar microcréditopara actividades que salgan del marco rural, además de su actividad en la promoción de programasde exportaciones no tradicionales. Las se desarrollan en la altiplanicie y tienen su base enQuetzaltenango.

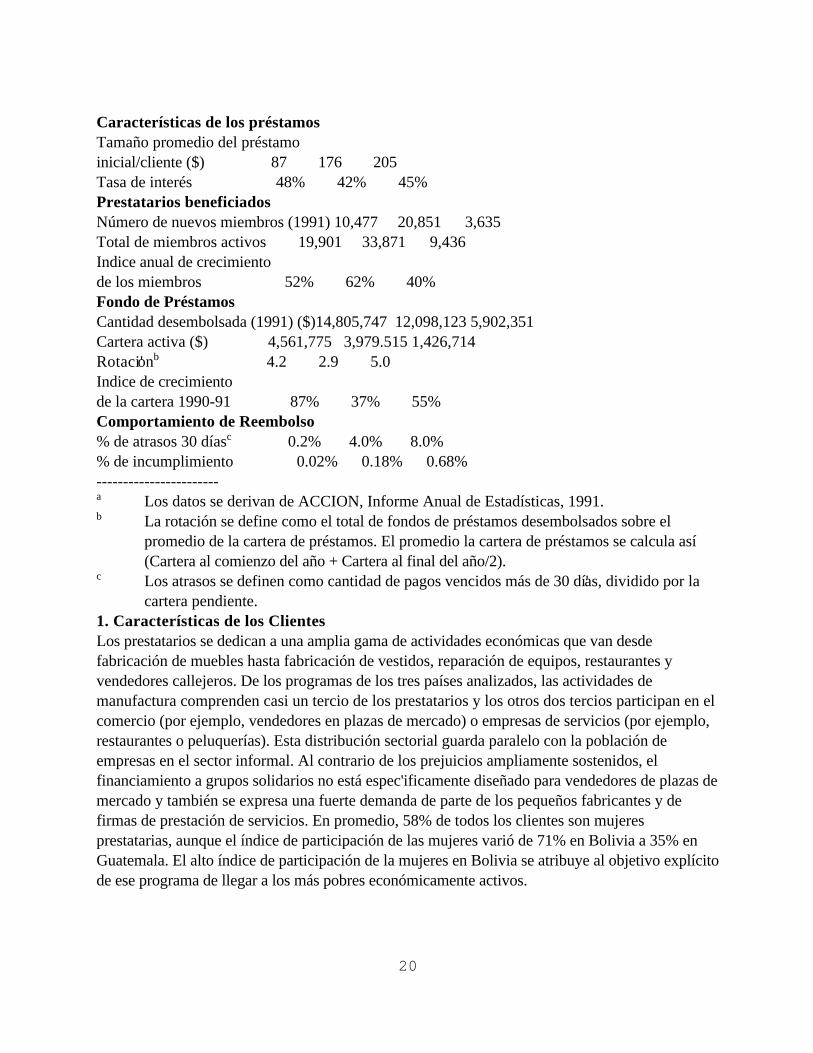

CUADRO 4INDICADORES SELECCIONADOS DE DESEMPEÑO DE TRES PROGRAMAS AFILIADOS A ACCION INTERNACIONAL A DICIEMBRE 31 DE 1991a

Bolivia Colombia Guatemala (1991) (1991) (1991)Características de los clientes Mujeres 71% 49% 35%Comercio/servicios 66% 65% 63%Manufacturas 34% 35% 37%

20

Características de los préstamosTamaño promedio del préstamoinicial/cliente ($) 87 176 205Tasa de interés 48% 42% 45%Prestatarios beneficiadosNúmero de nuevos miembros (1991) 10,477 20,851 3,635Total de miembros activos 19,901 33,871 9,436Indice anual de crecimiento de los miembros 52% 62% 40%Fondo de PréstamosCantidad desembolsada (1991) ($)14,805,747 12,098,123 5,902,351Cartera activa ($) 4,561,775 3,979.515 1,426,714Rotaci'onb 4.2 2.9 5.0Indice de crecimiento de la cartera 1990-91 87% 37% 55%Comportamiento de Reembolso% de atrasos 30 díasc 0.2% 4.0% 8.0%% de incumplimiento 0.02% 0.18% 0.68%-----------------------a Los datos se derivan de ACCION, Informe Anual de Estadísticas, 1991.b La rotación se define como el total de fondos de préstamos desembolsados sobre el

promedio de la cartera de préstamos. El promedio la cartera de préstamos se calcula así(Cartera al comienzo del año + Cartera al final del año/2).

c Los atrasos se definen como cantidad de pagos vencidos más de 30 dí'as, dividido por lacartera pendiente.

1. Características de los ClientesLos prestatarios se dedican a una amplia gama de actividades económicas que van desdefabricación de muebles hasta fabricación de vestidos, reparación de equipos, restaurantes yvendedores callejeros. De los programas de los tres países analizados, las actividades demanufactura comprenden casi un tercio de los prestatarios y los otros dos tercios participan en elcomercio (por ejemplo, vendedores en plazas de mercado) o empresas de servicios (por ejemplo,restaurantes o peluquerías). Esta distribución sectorial guarda paralelo con la población deempresas en el sector informal. Al contrario de los prejuicios ampliamente sostenidos, elfinanciamiento a grupos solidarios no está espec'ificamente diseñado para vendedores de plazas demercado y también se expresa una fuerte demanda de parte de los pequeños fabricantes y defirmas de prestación de servicios. En promedio, 58% de todos los clientes son mujeresprestatarias, aunque el índice de participación de las mujeres varió de 71% en Bolivia a 35% enGuatemala. El alto índice de participación de la mujeres en Bolivia se atribuye al objetivo explícitode ese programa de llegar a los más pobres económicamente activos.

21

2. Características de los PréstamosEl tamaño promedio del préstamo para un nuevo miembro del grupo solidario fue US$180,variando de US$87 a US$250. Aunque casi todos los préstamos se otorgaron para capital detrabajo, en Colombia, menos de 1% del valor de los préstamos otorgado a los afiliados fue paraadquisición de activo fijo. Los préstamos se hicieron por plazos cortos, con un plazo promediode 3 a 6 meses. Los plazos del préstamo comienzan siendo cortos (a veces un mes) y seprolongan con cada préstamo subsiguiente. Las tasas de interés variaron de manera significativaentre los programas, reflejando en parte los diferentes medios económicos y monetarios. Cuandose examina la tasa de interés nominal, es importante tener en cuenta esta tasa en relación con lainflación. Entre los tres programas examinados, las tasas de interés fueron positivas, incluso enmedios en donde era negativa la tasa comercial establecida por el gobierno. Físicamente, las tasasde interés efectivas incorporan costos por servicios adicionales de capacitación y de asistenciatécnica. En Colombia, las tasas de interés fueron 42% (inflación anual en 1990 de 27%), mientrasque en Guatemala las tasas de interés efectivas fueron 45% anual (inflación anual 30%). Aprimera vista, estas tasas pueden parecer altas si se comparan con las tasas de interés comercialescorrientes en las economías estables. Sin embargo, como lo demuestra en la medida en que sepresenta la fuerte demanda por estos créditos, estas tasas de interés son soportables debido a laproductividad de los prestatarios microempresarios.3. PrestatariosEl número de nuevos prestatarios en 1991 vari'o de 3.635 en Guatemala a 20.851 en Colombia.Estos nuevos prestatarios se unen al número activo de clientes de casi 20.000 en Bolivia, 33.000en Colombia y casi 9.500 en Guatemala. Los programas afiliados a ACCION han estadocreciendo a una tasa impresionante. Durante los tres últimos años, el número de prestatariosactivos creció a una tasa promedio anual de 62%. (El número de prestatarios casi se duplicó entres años). Este crecimiento dramático en número estuvo acompañado por el aumento de oficinasde campo o de filiales locales mediante de las cuales los programas ofrecen sus servicios. Lasfiliales examinadas prev'en que mantendrán un crecimiento significativo durante los próximosaños, dada la demanda por sus servicios no satisfecha y el sistema estandarizado de prestación deservicios que puede fácilmente replicarse en oficinas de campo.4. Crecimiento de la CarteraEl volumen anual de fondos prestados varió de $14.8 millones en Bolivia a $5.9 millones enGuatemala. El volumen de fondos prestados ha estado venido en aumento a un ritmo rápido, enefecto, los préstamos en 1991 suman más del doble que los otorgados en 1990 en Bolivia. Lacartera activa, a finales de 1991 era $4.5 millones en Bolivia y $4.0 millones en Colombia, y lascarteras de las entidades afiliadas en Guatemala de $1.5 millones. La rotación de cartera, aunquetradicionalmente una medida de eficiencia operativa varió entre tres a seis, reflejando losvencimientos cortos y las diversas tendencias. Con las proyecciones de crecimiento de la cartera,estos programas pueden afrontar una necesidad creciente de conseguir capital suficiente parasatisfacer los objetivos de financiamiento.5. Indice de Repago

22

El desempeño de los reembolsos por las afiliadas a ACCION pueden analizarse utilizando doscriterios. Los incumplimientos de los pr'estamos, el valor de los préstamos no recuperables,castigados y expresados como un porcentaje de la cartera activa, fueron sin importancia o menosde 0.25 por ciento de todos los programas. Por ejemplo, en Bolivia, el índice de incumplimientofue menor de 0.1% con solo $500 castigados de una cartera activa total de 2.5 millones. EnColombia, la tasa de incumplimiento fue también muy baja ubicándose en 0.2%. Los atrasos, latasa de pagos pendientes por más de 30 días, expresada como un porcentaje de la cartera varió enlos distintos países de un promedio en 1990 de 8% en Guatemala y un 4% en Colombia. Bolivia,que ha establecido un compromiso de "calidad total", para un pago oportuno, tiene menos de 1%de su cartera total en atrasos. El bajo índice de incumplimiento se considera excepcional cuando secompara con los bancos comerciales en general y en particular con las instituciones de desarrollofinanciero.C. DESEMPEÑO DE LOS PROGRAMAS AFILIADOS A ACCION INTERNACIONAL1. Desempeño FinancieroA pesar de la similitud de las metodologías utilizadas por las afiliadas a ACCION Internacional,un reciente análisis de auditoría de los estados financieros de los programas indica considerablevariación. El Cuadro 5 presenta un análisis financiero de las afiliadas examinadas, que destaca unprograma por país. A pesar de sus metodologías similares, los programas han optado porestrategias financieras bastante diferentes. PRODEM de Bolivia y GENESIS empresarial deGuatemala han adoptado una estructura de capital muy conservadora con una relación entrecapital y activo de 50% a 90%. ACTUAR/Bogot'a, ha prestado una parte sustancial de los fondosdisponibles para financiamiento con una relación de capital adecuada de 8%. A diferencia de otrosprogramas afiliados a ACCION, que se examinan al presente, la estructura de capital deACTUAR/Bogot'a, se asemeja mucho más a un banco comercial, que típicamente puede tenerniveles de capital entre 4% y 10%. CUADRO 5

ANALISIS FINANCIERO DE LOS PROGRAMAS AFILIADOS AACCION UTILIZANDO ESTADOS FINANCIEROS AUDITADOSa Boliviab Guatemala Colombia

Cartera total promedio * 7.001.124 2.737.608 794.939.418Total de Fondos Prestados * 26.240.628 15.195.282 4.198.293.590 Crecimiento Nominal deCartera 157% 105% 269%1989-1990Relacion Capital a Activo 50% 90% 08% Rendimiento Sobre los Activos 03% 09% 06%Rendimiento Sobre el Capital 6% 10% 78%Expresado como % de laCartera PromedioTotal de Ingresos 33% 36% 68%

23

Ingresos por Intereses 23% 30% 22%Otros Ingresos 10% 06% 41%Ingresos por Capacitación 05%Total Costos 28% 35% 58%Costo Financiero 05% 01% 21%Costos de Personal 12% 20% 21%Otros Costos 11% 14% 16%Ingreso por InteresesCostos Financieros 18% 29% 01%Total Ingresos-Total Costos 05% 01% 10%Expresado como Porcentajedel Fondo Total PrestadoTotal Ingresos 8.8% 6.5% 12.9%Ingreso por Intereses 0.3% 5.4% 4.2%Otros Ingresos 8.5% 1.1% 8.7%Total Costos 6.8% 6.0% 10.9%Costos Financieros 1.3% 0.1% 3.9%Costos de Personal 3.1% 3.6% 3.9%Otros Costos 2.4% 2.3% 3.1%Ingreso por Intereses-Costos Financieros 5.0% 5.3% 0.4%Total Ingresos- Total Costos 2.0% 2.2% 0.5%* Unidades en moneda local___________________________a En un esfuerzo por llegar a una informaci'on confiable y comparable, se utilizaron los

estados auditadosde un solo programa por pa'is:Prodem de Bolivia (1990),GenesisEmpresarial de Guatemala (1990), y Actuar Bogot'a,Colombia (1991).

b El estado auditado de 1990, de Bolivia incluye una transacci'on no en efectivo por una p'erdida monetaria como se estipula en la gu'ia de contabilidad Boliviana. Esta pérdida de Bs646,036 o 9% de la cartera promedio se traduce en una p'erdida modesta para el programaen 1990. Para llegar a números razonablemente comparables, no se ha incluído en estecuadro tratamiento contable.

Todas las organizaciones examinadas son instituciones sin ánimode lucro, y no debe sorprendernos que estas organizaciones hayan tratado de conseguir nivelesaltos de utilidad. El rendimiento sobre activos al final de año de 3 a 9 por ciento no esinconsecuente con las metas de estas organizaciones. Sin embargo, niveles altos de rendimiento,permitirían que estos programas financiaran su propio crecimiento.Cuando se examinan ingresos y costos, hay considerable diferencia entre el análisis con base enuna cartera promedio comparado con la base del total de préstamos desembolsados. Esta

24

diferencia se genera por la rápida rotación de préstamos para capital de trabajo a corto plazo ypor el valor de la cartera relativamente menor que el promedio al final del año 1. Incluso cuando seajustan para la cartera baja de fin de año, los ingresos totales expresados como un porcentaje de lacartera promedio, variaron de 33-68% comparado con los costos promedio de 28-58 % de lacartera promedio.Cuando se comparan estos programas, hay que considerarque ACTUAR Bogotá ha superado susingresos por capacitación. Aunque los ingresos por capacitación fueron bastante menores que elingreso por intereses, los costos mayores de capacitación, probablemente, explican por qué losotros costos de ACTUAR Bogotá fueron mayores que los de los otros programas. Además, adiferencia de los otros programas examinados, ACTUAR Bogotá, paga costos sustanciales definanciamiento por los fondos tomados en préstamo. Los costos financieros se elevaron a 21% delvalor de la cartera. Los otros programas que han dependido de donaciones para capitalizar susfondos de préstamos, no han tenido costos financieros significativos (1-5%). Típicamente, elmonto entre el interés ganado y el interés pagado constituye un diferencial disponible para lasinstituciones financieras que sirve para cubrir costos de operación, préstamos castigados yutilidades. Los diferenciales ganados por estos programas, 10-29%, reflejaron los costos deoperación asociados con esta metodología de financiamiento. Para Prodem y Génesis Empresariales probable que este diferencial vaya a estrecharse a medida que los programas obtengan fondospara otorgar préstamos que requieran adquirir obligaciones financieras. Aunque hay significativavariación en los ingresos y las estructuras de costo si se las consideran como un porcentaje de lacartera promedio, los programas parecen más similares cuando se consideran los ingresos y loscostos como un porcentaje de los préstamos otorgados. El ingreso por intereses se mantuvo en5.3-5.4 por ciento, y los costos de personal oscilaron alrededor del 3.5% por unidad prestada. Noobstante, quedan válidos varios de los puntos observados en el análisis de la cartera promedio. Elcosto de los fondos para Colombia fue sustancialmente más alto, y sumargen neto definanciamiento (o ingreso por intereses menos costos de intereses) ha sido insignificante,indicando la importancia de otros ingresos para la organización.___________________1 Las carteras promedio se determinaron sumando las carteras de fin de año de 1989 y 1990 ydividiendo por dos. Este promedio aritmético conduce a equívocos porque la cartera de fin de añoes menor que los valores de la cartera de los otros meses, porque los programas a menudorestringen el volumen de su crédito durante el tiempo de Navidad, y muchos préstamos se vencena fin de año. Para ajustar este patrón, el valor de la cartera de préstamos se calculó de tal modoque incluyera los saldos de los préstamos y los saldos de los depósitos en bancos (pero nocuentas en efectivo)Dada la diversidad de las estructuras de costo para estos programas, es difícil llegar a conclusioneso recomendaciones específicas. Más bien es impresionante considerar el cuadro financierodiferente que presentan estos estados auditados. Una mayor análisis podría indicar como lasestrategias financieras de estas organizaciones influyen en sus perfiles de ingresos y costos.2. Impacto del Programa

25

Para describir el impacto del programa, se han obtenido datos de la Asociación Grupos Solidariosen Colombia, y de PROSEM y GENESIS Empresarial de Guatemala. Las mediciones de impactosignificativo, particularmente cuando se comparan los datos de más de un país con base endiferentes métodos de análisis, pueden ser problemáticas. No obstante, estos estudios indican los considerables beneficios que se acumulan para los participantes del programa 2. El estudio deimpacto en Colombia se basó en una muestra de 192 grupos, o 658 prestatarios activos queparticipan en 15 de las organizaciones afiliadas. La muestra de los programas de Guatemala fue de290 o aproximadamente un tercio de todos los prestatarios.A continuación se presenta un resumen de los resultados del impacto.. Ingreso por Ventas:Colombia: Dos tercios de clientes entrevistados incrementaron sus ventas en más de un 30%desde que se adhirieron al programa, y más de la mitad del total de los clientes había duplicado suvolumen de ventas. De los restantes, una cuarta parte registró solamente un aumento marginal deventas.Guatemala: La mayoría de todos los participantes registró aumentos significativos de sus ventasmensuales. Antes de la participación en el programa, 63% de todos los prestatarios tenía ventasmensuales de menos $300. Luego de un segundo o tercer préstamo, menos de 46% de todos losprestatarios tenían ventas por debajo de $300. Por otra parte, la participación de los integrantescon el ingreso de las ventas mensuales $300 a $1.100, aumentó de 25% de todos los participantesa 38%. Este aumento de las ventas fue una mejoría significativa para la población de clientes quese atendió.______________2 "Evaluación de impacto de los Programas de Grupos Solidarios en Colombia", 1990; "An Impact Evaluation of the Microbusiness Promotion Project," Guatemala, May 1989.

. Inversiones:Colombia: Antes de afiliarse al programa, 77% de todos los clientes tenían activos fijos quepromediaban en $600. Mediante el programa, 22% duplicaron sus activos fijos, y 5% aument'osus activos en más de la mitad.Guatemala: Se registraron solamente cambios menores en los niveles de inversión. Esto se puedeexplicar por la evaluación inicial que se realizó luego de s'olo nueve meses de operaciones. En eseperíodo, el porcentaje de participantes con menos de $300 en activos disminuyó de 74-69 %, ylos que tenían más de $1.000, aumentando en 6-10%.. Beneficios Familiares:Colombia: Antes de entrar al programa, 77% de todas las familias tenían un ingreso que seaproximaba a dos veces al salario mínimo (incluyendo el ingreso de todos los que ganaban salarioen la familia). Mediante de su participación, un 30% aumentó el ingreso de las familias por lomenos en una la mitad a tres veces el salario mínimo. El ingreso familiar se elevó en 10-50% paramás del 60% de todos los clientes. Para todos los casos aumento de ingreso se tradujo enbeneficios concretos para los participantes. De todos los que participaron en la encuesta, 23%dedicaron el aumento del ingreso familiar para mejorar su alimentación, y 10% hicieron mejoras ensu vivienda.

26

Guatemala: En Guatemala se encuentran patrones similares. En los nueve meses que tomó elexámen, el porcentaje de familias con un ingreso menor de $100 se redujo del 40% de todos losparticipantes a 28%, y las familias con menos de $200, disminuyeron de 74% de todos losparticipantes a 66%. La participación las familias que ganaban entre $200 y $300 se elev'o del17%del total a 23%. Aquí también, el destino del ingreso familiar varió significativamente según elsexo. Con mayor probabilidad, las mujeres aportaron para el consumo de alimentos de la familia(20% de mujeres comparado con un 10% de hombres), mientras que los hombres con unaprobabilidad aumentaron casi dos veces mayor que las mujeres, sus inversiones en negocios en60-37%.. Beneficios Adicionales: Disminución de la confianza en los prestamistas particulares:Colombia: Además del impacto del programa descrito anteriormente, los clientes tambiénredujeron su dependencia de prestamistas particulares. Al unirse al programa, la mitad de losvendedores de plazas de mercado tenían financiamiento de prestamistas particulares. Estaincidencia de crédito no proveniente del programa descendió al 29% de todos los clientes,reduciendo los costos financieros para una proporción significativa de todos los prestatarios.Guatemala: Los clientes en Guatemala también redujeron su dependencia de los prestamistasparticulares. A tiempo de su primer préstamo, 60% de los clientes vendedores de mercadodeclararon que al presente se prestaban con costosm ayores del 20% mensual. Pasado un año,todos los vendedores, pagaban menos del 5% mensual.D. FINANCIAMIENTO DE GRUPOS SOLIDARIOS EN ASIA Y AFRICA1. AsiaGrameen Bank: El Grameen Bank de Bangladesh se presenta como el programa definanciamiento en grupo más importante del mundo. Es importante debido a su tamaño (vercuadro 6), los métodos de entrega en el campo y su liderazgo carismático, así como sus esfuerzospara difundir su metodología de financiamiento a otros países. El GrameenBank comenzó comoun proyecto experimental de la Universidad de Chittagong en 1976. Basado en esta experienciainicial, se estableció el banco en 1983, con apoyo gubernamental. Hoy en día el Grameen Bank esen su mayoría de propiedad privada y sus miembros prestatarios contribuyen el grupo másgrande de accionistas.

CUADRO 6GRAMEEN BANK, JULIO 1991a

947,195 Miembros92% Participación de las mujeres886 Agencias$60 Tamaños promedio del préstamo por prestatario25% Tasa de interés efectiva$ 46 millones Cartera pendiente$277 millones Desembolsos totales$ 29 millones Ahorros (fondos de grupo y de emergencia)

27

4.11% Morab

1.53% Incumplimiento______________a Estado acumulado consolidado No. 1:138, Julio 22, 1991. Cartera activa definida como

desembolsos acumulados menos pagos acumulados, excluyendo vivienda y cartera SIDE.b La mora se define como la cantidad porcentual vencida después de un año. El

incumplimiento se define como la cantidad porcentual vencida después de dos años, de lacual existe poca esperanza de recuperación. La tasa de incumplimiento está sesgada haciaarriba por una zona (Rangpur) con 16% del total de los miembros y una tasa deincumplimiento de 6.1%. Excluyendo esta zona, la tasa promedio de incumplimiento paralas otras zonas sería de 0.6%.

Las operaciones del Grameen Bank son amplias. En 1988 el banco empleó un personal de 7.026miembros. 78% de los cuales estaban localizados en las oficinas de las sucursales regionales y sólo10% en las oficinas principales de la ciudad capital. El banco ha demostrado capacidad paraadministrar un crecimiento rápido, habiendo aumentado de 152 a 886 oficinas sucursales a Juliode 1991. Con este crecimiento, el banco ha continuado la descentralización de sus operaciones,tomándose todas las decisiones de crédito a nivel de la agencia u oficina regional.Los resultados financieros del Grameen Bank para el período 1985-1987 se muestran en la páginasiguiente. Por varias razones, es difícil comparar directamente el perfil financiero del GrameenBank con los programas de ACCION examinados anteriormente. En primer lugar, la relación decapital/activo del Grameen Bank está más de acuerdo con las convenciones bancarias comerciales,pero es baja, aún de acuerdo con estos estándares. La rentabilidad del Grameen Bank también esmuy baja. Para una organización sin ánimo de lucro, esta rentabilidad no es particularmenteproblemática, sin embargo esta estrategia financiera deja poco campo de flexibilidad.

CUADRO 7GRAMEEN BANK: RENDIMIENTO FINANCIERO DE LOS AÑOS RECIENTES

1985 1986 1987Cartera Promedio 211,767 327,000 487,518% Crecimiento Cartera 39% 35% 95%Capital a Activo 5.9% 4.2% 3.6%Rentabilidad Sobre Activos 0.1% 0.0% 0.0%Rentabilidad Sobre Capital 1.4% 0.9% 1.0%Expresado como % de los ActivosPromedioTotal Ingresos 31.0% 27.6% 25.8%Ingresos de Intereses de la Carterade Préstamos 16.8% 13.4% 13.4%Ingreso de Intereses sobreInversiones 14.2% 14.1% 12.3%Otros Ingresos 0.0% 0.1% 0.1%

28

Costos Totales 30.8% 27.5% 25.7%Costos Financieros 14.0% 9.5% 7.1%Costos de Personal 12.2% 13.4% 13.4%Otros Costos 4.0% 4.6% 5.2%Ingreso de Intereses de la Carterade Préstamos 2.6% 3.5% 5.7%Menos Gastos por InteresesIngreso Total de Intereses 17.0% 18.0% 18.6%Menos Gastos de InteresesIngresos de Intereses de la Carterade Crédito -14.0% -14.5% -12.9%Menos costos totalesIngreso total 0.2%0.1%0.1%Menos costos totalesLos ingresos ganados por el Grameen Bank, si se expresan como porcentaje del promedio de losactivos, no son significativamente diferentes de los programas de ACCION. Lo que es importantereconocer, sin embargo, es que las ganancias por intereses de la cartera de cr'edito var'iande13-17%, o aproximadamente la mitad de los ingresos por intereses de la cartera de créditogenerada por los programas afiliados a ACCION. Excluyendo a ACTUAR Bogotá, que tuvoingresos y costos de capacitación significativos, los costos totales del programa del GrameenBank no estuvieron muy alejados de los de las afiliadas a ACCION. Los costos mayores depersonal de los programas de ACCION se compensar con los costos financieros más altosobtenidos por el Grameen Bank.El Grameen Bank, como la mayoría de las instituciones financieras, obtiene utilidades utilidadesde las inversiones de cartera, además de las ganancias por intereses. En los años que cubre esteexamen, el ingreso por inversiones fue casi el mismo que el ingreso por interés sobre préstamos.La inversión de cartera es un elemento importante para la estrategia financiera del Grameen Bank.Debe observarse que la cartera de inversión de la mayoría de los bancos está financiada por lospréstamos obtenidos o por las ganancias del banco, mientras que para el Grameen Bank unaimportante parte de esta inversión previene, directa o indirectamente de fuentes de donantes. Eldiferencial disponible para cubrir los gastos no financieros fluctúa entre 17-18%; aunqueasumiendo que el Grameen Bank cubre sus costos de operación, este diferencial no sería suficientepara satisfacer los costos de operación de los programas de ACCION. Estas diferencias ayudan aexplicar c'omo el Grameen Bank y los programas afiliados a ACCION han adoptado estrategiasdiferentes para la fijación de precios de sus servicios. El Grameen Bank ofrece sus servicios atasas cercanas a las comerciales, mientras que las tasas que cargan por los programas afiliados aACCION son típicamente más altas.El impacto alcanzado por el Grameen Bank ha sido impresionante. Un estudio reciente aún nopublicado, realizado por la coalición de donantes del Grameen señala que, como consecuencia dela participación en el programa, el ingreso familiar promedio de los miembros del Grameen Bank

29

fue 43% más alto que el del grupo de control y 28% más alto que el de la familia promedio que nopertenece al banco en la misma región. Después de participar de más de un año en el GrameenBank, solamente 48% de las familias del Grameen Bank estuvieron por debajo de la línea depobreza establecida por el gobierno, en comparación con un promedio nacional del 75%. Estareducción de las familias que están por debajo de la línea de pobreza está estrechamente asociadacon la acumulación de activos productivos que las familias del Grameen Bank obtienen comoconsecuencia de su participación en la institución3.