la crisis econÓmica mundial y la ... - banrep.gov.co · la crisis econÓmica mundial y la...

TRANSCRIPT

LA CRISIS ECONLA CRISIS ECONÓÓMICA MUNDIAL Y MICA MUNDIAL Y LA SITUACILA SITUACIÓÓN EN COLOMBIA N EN COLOMBIA

Neiva, Mayo 22 de 2009

Carlos Gustavo CanoCodirector del Banco de la República

Opiniones personales que no necesariamente reflejan los puntos de vista de otros miembros de la Junta Directiva del Banco

Contenido

I. Inflación y política monetaria

II. La recesión global

III. El estado de la economía en Colombia

I. INFLACIÓN Y POLÍTICA MONETARIA

Fuente: DANE, cálculos del Banco de la República.

3.9

7.9

5.73

345678

abr-03 abr-04 abr-05 abr-06 abr-07 abr-08 abr-09

Inflación anual y rangos meta (%)

Tras su pico máximo en Octubre de 2008, la inflación cayó en Abril por sexto mes

consecutivo. Se espera que la inflación en 2009 termine por debajo de la meta (4,5%-5,5%)

Abr 09 = 5.73%

Mar 09 = 6.14%

Feb 09 = 6.47%

Ene 09 = 7.18%

Dic 08 = 7.67%

Todos los indicadores de inflación básica cayeron

Promedio de 5

Abr. 08 =4.85%

Mar. 09 =5.11%

Feb. 09 =5.39%

Ene. 09 =5.26%

Indicadores de Inflación Básica

3,03,54,04,55,05,56,06,57,07,58,0

abr-0

4ju

l-04

oct-0

4en

e-05

abr-0

5ju

l-05

oct-0

5en

e-06

abr-0

6ju

l-06

oct-0

6en

e-07

abr-0

7ju

l-07

oct-0

7en

e-08

abr-0

8ju

l-08

oct-0

8en

e-09

abr-0

9

Núcleo 20Sin alimentosSin alimentos primarios, combustibles y Ss. Ps.Básica replica USASin Alimentos ni Regulados

Fuente: DANE. Cálculos Banco de la República.

Los alimentos - nó la insuficiencia ni posibles errores de la política monetaria -, lideraron la

inflación durante los dos años anteriores. Ahora comandan su caída

Inflación anual Alimentos

3,04,05,06,07,08,09,0

10,011,012,013,014,015,0

abr-

05

jun-

05

ago-

05

oct-

05

dic-

05

feb-

06

abr-

06

jun-

06

ago-

06

oct-

06

dic-

06

feb-

07

abr-

07

jun-

07

ago-

07

oct-

07

dic-

07

feb-

08

abr-

08

jun-

08

ago-

08

oct-

08

dic-

08

feb-

09

abr-

09

Fuente: DANE. Cálculos Banco de la República.

Alimentos - y regulados - (línea azul) explican casi en su totalidad la desviación de la inflación frente a las metas. En contraste, al excluirlos la

variación resulta siendo mínima (línea roja)

Inflación de demanda y de oferta (resto)

2,0

4,06,0

8,010,0

12,014,0

16,0

abr-0

5

jul-0

5

oct-0

5

ene-

06

abr-0

6

jul-0

6

oct-0

6

ene-

07

abr-0

7

jul-0

7

oct-0

7

ene-

08

abr-0

8

jul-0

8

oct-0

8

ene-

09

abr-0

9

Total Demanda sinar Oferta (resto)Fuente: DANE. Cálculos Banco de la República.

Por lo pronto la recesión global ha desinflado el choque externo de oferta de petróleo y demás

commodities, en especial alimentosFuente: WEO. Cambios porcentuales anuales

Lo cual arrastró hacia abajo a la inflación global Fuente: WEO. Cambios porcentuales anuales

Fuente: Banco de la República.10

Pronostico de Inflación Bancos y Comisionistas de Bolsa % Anual

4.654.66

4,04,55,05,56,06,57,07,58,0

abr-

06ju

n-06

ago-

06oc

t-06

dic-

06fe

b-07

abr-

07ju

n-07

ago-

07oc

t-07

dic-

07fe

b-08

abr-

08ju

n-08

ago-

08oc

t-08

dic-

08fe

b-09

abr-

09

Variación anual esperada para diciembre del mismo año

Variacion anual para el mismo mes del próximo año

Al igual que en el resto de mercados emergentes (EM), las expectativas de inflación en

Colombia van en caída libre

En Colombia, como en muchos otros países, la inflación en 2009 será inferior a la meta

"Fan Chart" Inflación Total

012345678

2006 T2 2007 T2 2008 T2 2009 T2 2010 T2 2011 T2

La inflación en algunos países de América Latina en comparación con Colombia

5,73

4,50

2,10

9,90

5,53

6,17

4,64

‐2

0

2

4

6

8

10

12Abr‐04

Jul‐0

4

Oct‐04

Ene‐05

Abr‐05

Jul‐0

5

Oct‐05

Ene‐06

Abr‐06

Jul‐0

6

Oct‐06

Ene‐07

Abr‐07

Jul‐0

7

Oct‐07

Ene‐08

Abr‐08

Jul‐0

8

Oct‐08

Ene‐09

Abr‐09

Colombia Chile Brasil México Perú

12

Pero, en mi opinión, una vez los ME se recuperen, la inflación de alimentos podría regresar

Precios en US % base 2202=100

A la larga sólo la tecnología vencerá la presión inflacionaria de los choques de los alimentos

1

2

3

Biotecnología: saltos en productividad y resistencia a sequía, erosión, salinidad y acidez de los suelos: ampliación de frontera viable

Adopción masiva de Biotecnología como la 2ªRevolución Verde de la Historia. Y superación del falso dilema entre alimentos y agroenergíaEnergías alternativas (General Electric, Westinghouse, Toshiba, Hitachi, Areva): Nuclear, Eólica, Fotovoltaica, Hidro, Geotérmica

4

5

Desarrollo de motores flex-fuel, eléctricos, híbridos y utlización del hidrógeno en vez de gasolina. Política Obama en la dirección correcta. Apertura de nuevas fronteras agrícolas viables y sostenibles (p.e. Orinoquia). Y asignación obligatoria, con gravamen, de cuotas de agua de uso agrícola para crear mercados de tierras

II. LA RECESIÓN GLOBAL

El ciclo de la crisis, según Hyman Minsky

• En el auge, la gente se sobreendeuda para invertir. Cuanto más duren el boom y la euforia, los prestamistas asumen más riesgos, hasta que los ingresos generados por los activos adquiridos por los prestatarios dejan de ser suficientes para amortizar sus deudas.

• Y los acreedores tienden entonces a exigir el pago inmediato de créditos, lo cual obliga a los deudores a desprenderse precipitadamente de sus activos especulativos, provocando por tanto la caída abrupta de sus precios.

El origen

• La principal causa de este tipo de crisis ha sido la excesiva exposición al riesgo financiero, en especial durante los ‘buenos tiempos’. Exposición que a partir del nuevo milenio se exacerbó por cuenta de la llamada ‘nueva revolución financiera’.

• Su materialización comenzó por el colapso del mercado de la vivienda en EU, el cual ha provocado un efecto riqueza muy negativo (más de USD 15 trillones - en inglés - en riqueza hipotecaria destruida hasta finales del 2008), y el consiguiente recorte del consumo de los hogares.

La consecuencia para los ME en proféticas palabras de Martin Feldstein hace tres años

La próxima crisis del sector de la vivienda en Estados Unidos, el desplome de sus precios, y el efecto riqueza negativo y la consecuente contracción de su consumo, menguarán las exportaciones de los ME con mayor dependencia de Norteamérica. Lo prudente sería permitir ajustes en sus tipos de cambio, y no apretar en exceso la política monetaria, pues más pronto que tarde tendrán que depender mucho más de su demanda interna.

Las burbujas del mercado de la vivienda en EU

El contagio en Europa

Precios de la vivienda01, 2005 100=

De un total de 57 millones de deudores hipotecarios, 8 millones tenían en 2008 el

valor de su vivienda por debajo de su deuda, cifra que aumentará a 14 millones en 2009.

Luego continúa el problema

Fuente: “United States: 2008 Article IV Consultationn – Stafff Report, IMF Country Report No. 08/255

Resultado: se dispararon los incumplimientos de las hipotecas subprime en EU. En 12 años el

endeudamiento de los hogares pasó de 80% a 140% del ingreso disponible

98 99 00 01 02 03 04 05 06 07 080

2

4

6

8

10

12

14

16

18

20

22

Subprime ARM

Subprime FRM

PrimeARM

PrimeFRM

Mortgage Delinquency RatesReported quarterly; fraction of outstanding loans Percent

Delinquent mortgages are 30 days or more past due but not in foreclosure.

Los ‘duendes’: modalidades opacas de créditoestructurado que, sin regulación ni supervisión

(pero ‘bien calificadas’), desataron la crisis. USD 600 trillones (en inglés), 10 veces el PIB mundial

Universo de Activos Titularizados

Source: Global Financial Stability Report, 2008, Ch. 1

ABS = asset-backed security

MBS = mortgage-backed security

RMBS = residential mortgage-backed security

CMBS = commercialmortgage-backed security

CDS = credit default swap

CDOs = collateralized debt obligations.

Las pérdidas de valor de algunos bancos de Marzo/07 a Oct/08 y a Marzo/09. Según N.

Roubini ascienden a USD 3,8 trillones (en inglés)

Fuente: Banco de la República

Pérdidas y Capitalizaciones Sistema Financiero MundialUS$ Miles de Millones

0

200

400

600

800

1000

1200

Total 2008-4 2008-3 2008-2 2008-1

Perdida Capital

Pérdidas y Capitalizaciones Sistema Financiero AmericanoUS$ Miles de Millones

0

100

200

300

400

500

600

700

800

Total 2008-4 2008-3 2008-2 2008-1

Perdida Capital

Lo más grave es que las inyecciones de capital tanto públicas como privadas aún no han

compensado las pérdidas (write downs) en el sistema financiero

Resultados del ‘stress-test’. ¿Quiénes capitalizarán: los accionistas o los

contribuyentes? (mayo, 2009)

26

Banco Capital Adicional Requerido (billones) Capital Actual (billones) %

Bank of America US$33.9 US$ 74.5 45.5

Wells Fargo US$13.7 US$ 33.9 40.4

Gmac US$11.5 US$ 11.1 103.6

Citigroup US$5.5 US$ 22.9 24.0

La crisis financiera contagió al sector real del mundo desarrollado: se desploma la industria de

EU y aún no muestra señales de recuperación

Fuente: Bloomberg

EEUU

90

95

100

105

110

115M

ar-9

9

Sep

-99

Mar

-00

Sep

-00

Mar

-01

Sep

-01

Mar

-02

Sep

-02

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Indi

ce

-15

-10

-5

0

5

10

Varia

ción

por

cent

ual

Producción industrial Variación anual

Lo mismo en la Zona Euro y Japón

Zona Euro

90

95

100

105

110

115

Feb-

99

Feb-

00

Feb-

01

Feb-

02

Feb-

03

Feb-

04

Feb-

05

Feb-

06

Feb-

07

Feb-

08

Feb-

09

Indi

ce

-20%

-15%

-10%

-5%

0%

5%

10%

Varia

ción

por

cent

ual

Producción industrial Variación Anual

Japón

60

70

80

90

100

110

120

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

Indi

ce

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

Varia

ción

por

cent

ual

Producción industrial Variación anual

EEUU

0

20000

40000

60000

80000

100000

120000

140000

Feb-

01

Feb-

02

Feb-

03

Feb-

04

Feb-

05

Feb-

06

Feb-

07

Feb-

08

Feb-

09

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

Varia

ción

por

cent

ual

Exportaciones Variación anual

Japón

20

30

40

50

60

70

80

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

-60,0%

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

Var

iaci

ón p

orce

ntua

l

Exportaciones Varaición anual

…lo mismo sucede con las exportaciones nominales en dólares…...

Zona Euro

120

180

240

300

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

Varia

ción

por

cent

ual

Exportaciones Variación anual

….y con la demanda interna

Ventas al por menor en EEUU

270

290

310

330

350

370

390

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Bill

ones

de

dóla

res

Varia

ción

por

cent

ual

Ventas al por menor (s.a) Variación Anual

Fuente: Bloomberg

Ventas de vehículos

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

2000000

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Uni

dade

s

-50

-40

-30

-20

-10

0

10

20

30

40

Varia

ción

por

cent

ual

Ventas de vehículos variación anual

EEUU

10500

10700

10900

11100

11300

11500

11700

11900M

ar-0

5

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Bill

ones

de

dóla

res

de 2

00

-8

-6

-4

-2

0

2

4

6

Varia

ción

por

cent

ual

PIB real Crecimiento Trimestral Anualizado

Zona Euro

1750000

1800000

1850000

1900000

1950000

2000000

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Mill

ones

de

euro

s de

200

0

-8

-6

-4

-2

0

2

4

6

Varia

ción

por

cent

ual

PIB real Crecimiento Trimestral Anualizado

Japón

500000

510000

520000

530000

540000

550000

560000

570000

580000

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Bill

ones

de

yene

s de

200

0

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

Varia

ción

por

cent

ual

PIB real Crecimiento Trimestral Anualizado

UK

95

97

99

101

103

105

107

109

111

113

115

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Indi

ce

-8

-6

-4

-2

0

2

4

6

Varia

ción

por

cent

ual

PIB real Crecimiento Trimestral Anualizado

…y con el PIB…

El crecimiento del PIB real en las economías avanzadas se derrumba

(variación porcentual trimestral anualizada y desestacionalizada)

La creación de empleo se ha desplomado en EU

Situación del Empleo en EEUU

-1000

-500

0

500

1000

Mar

-67

Mar

-69

Mar

-71

Mar

-73

Mar

-75

Mar

-77

Mar

-79

Mar

-81

Mar

-83

Mar

-85

Mar

-87

Mar

-89

Mar

-91

Mar

-93

Mar

-95

Mar

-97

Mar

-99

Mar

-01

Mar

-03

Mar

-05

Mar

-07

Mar

-09

Miles 100

200

300

400

500

600

700

Miles

Creación de empleo netaPeticiones seguro de desempleo (Orden inverso)

Fuente: Bloomberg

Durante el 2008 se destruyeron alrededor de 3 millones de puestos de empleo. En el primer trimestre de 2009 se destruyeron 2,05 millones, siendo éste el

peor dato desde que se cuenta con información. La TD llegando al 10%

La confianza de los consumidores en EU en marzo se hallaba en sus mínimos históricos…

Indice de confianza del consumidor EEUU(Conference Board)

2620

60

100

140

Mar

-69

Mar

-73

Mar

-77

Mar

-81

Mar

-85

Mar

-89

Mar

-93

Mar

-97

Mar

-01

Mar

-05

Mar

-09

Indice de sentimiento del consumidor(U. de Michigan)

57,3

30

50

70

90

110

130

Mar

-79

Mar

-82

Mar

-85

Mar

-88

Mar

-91

Mar

-94

Mar

-97

Mar

-00

Mar

-03

Mar

-06

Mar

-09

Indice de sentimiento del consumidor EEUU

Como previó Feldstein, la caída de la confianza hizo que los hogares volvieran a ahorrar y, por tanto, que también se desplomara su consumo

EEUU: TASA DE AHORRO PERSONAL (% de los ingresos)

0,40,7 0,6

1,6

3,9

5,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2005 2006 2007 Ene08 -Nov08

Dic-08 Ene-09

Fuente: Reserva Federal de Saint Louis

Fuente: Bloomberg

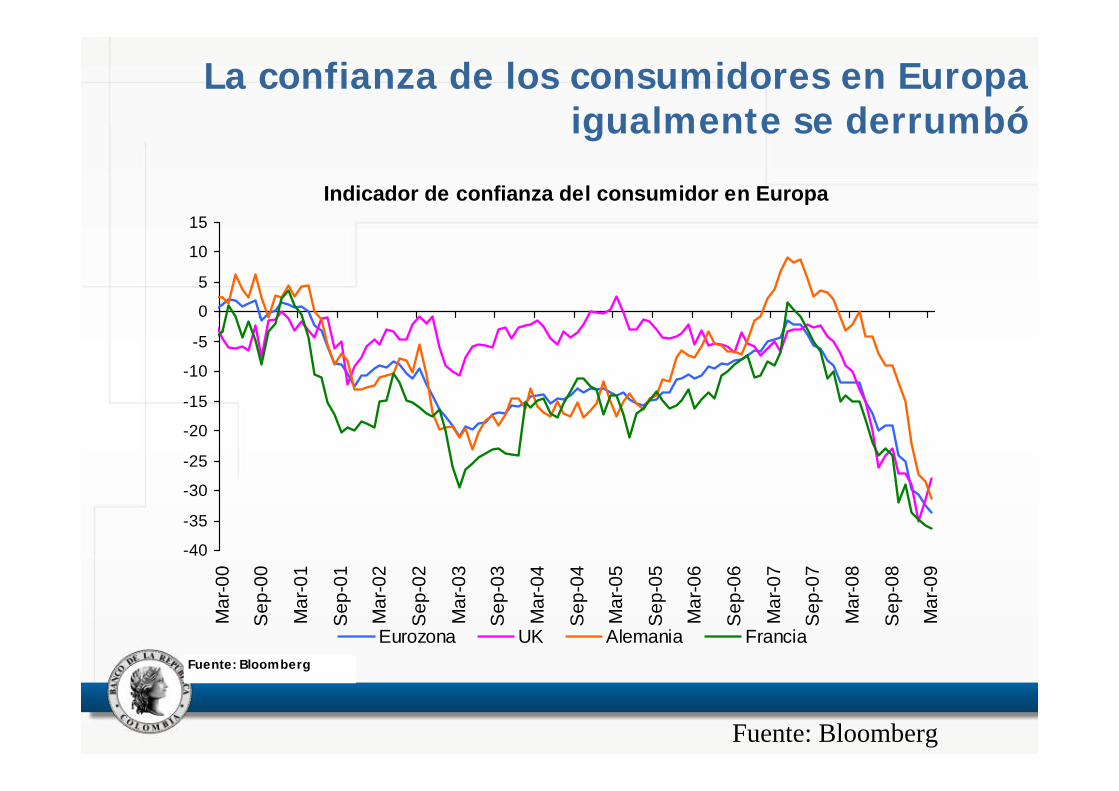

Indicador de confianza del consumidor en Europa

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

15M

ar-0

0

Sep

-00

Mar

-01

Sep

-01

Mar

-02

Sep

-02

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Eurozona UK Alemania FranciaFuente: Bloomberg

La confianza de los consumidores en Europa igualmente se derrumbó

…lo mismo que la confianza de sus empresarios…

PMI Manufacturero

20253035404550556065

Mar

-01

Sep

-01

Mar

-02

Sep

-02

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Euro Zona Francia Alemania UK

Fuente: Bloomberg

PMI Servicios

35

40

45

50

55

60

65

Mar

-01

Sep

-01

Mar

-02

Sep

-02

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Euro Zona Francia Alemania UK

Se empeora la situación.

Mejora la situación.

Como respuesta, sus bancos centrales hanreducido aceleradamente sus tasas de interés a

niveles cercanos a cero. ¿Acaso están llegando a ‘la trampa de liquidez’?

38

1,00

5,25

0,25

2,00

1,25

0,5

0,10

1

2

3

4

5

6

abr‐20

04

ago‐20

04

dic‐20

04

abr‐20

05

ago‐20

05

dic‐20

05

abr‐20

06

ago‐20

06

dic‐20

06

abr‐20

07

ago‐20

07

dic‐20

07

abr‐20

08

ago‐20

08

dic‐20

08

abr‐20

09

USA

Unión Europea

Japón

Otras medidas en las economías avanzadas

39

Los canales de transmisión de la crisis internacional a los mercados emergentes (ME)

Canales de Transmisión de la Crisis Mundial

Real

Exportaciones

Términos de Intercambio

Remesas de Trabajadores

Inversión Extranjera Directa

Financiero Confianza

Costo de Endeudamiento

Disponibilidad de Recursos Externos

% Banca Extranjera

Exposición Activos Tóxicos

Chile

9095

100105110115120125130135140

Ene

-01

Ene

-02

Ene

-03

Ene

-04

Ene

-05

Ene

-06

Ene

-07

Ene

-08

Ene

-09

Indi

ce (B

ase

2002

)

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Varia

ción

por

cent

ual

Produccion Industrial Variación Anual

México

707580859095

100105110115

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Indi

ce (B

ase

2004

)

-35,0%-30,0%-25,0%-20,0%-15,0%-10,0%-5,0%0,0%5,0%10,0%

Varia

ción

por

cent

ual

Produccion Industrial Variación anual

Brasil

9095

100105110115120125130135

Ene

-01

Jul-0

1

Ene

-02

Jul-0

2

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Indi

ce (B

ase

2002

)

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Varia

ción

por

cent

ual

Produccion Industrial Variación anual

El contagio llegó a la industria de A. Latina y al resto de su sector real, nó al sector financiero

Perú

90100110120130140150160170180190200210220

Ene

-01

Jul-0

1

Ene

-02

Jul-0

2

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Indi

ce (B

ase

2002

)

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Varia

ción

por

cent

ual

Produccion Industrial Variación anual

Chile

0

1000

2000

3000

4000

5000

6000

7000

8000E

ne-0

1

Ene

-02

Ene

-03

Ene

-04

Ene

-05

Ene

-06

Ene

-07

Ene

-08

Ene

-09

Mill

ones

de

dóla

res

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

Varia

ción

por

cent

ual

Exportaciones Variación anual

Perú

0

500

1000

1500

2000

2500

3000

3500

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Mill

ones

de

dóla

res

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

Varia

ción

por

cent

ual

Exportaciones Variación anual

México

0

5000

10000

15000

20000

25000

30000

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Mill

ones

de

dóla

res

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

Varia

ción

por

cent

ual

Exportaciones Variación anual

Brasil

2000

7000

12000

17000

22000

Ene

-01

Jul-0

1E

ne-0

2Ju

l-02

Ene

-03

Jul-0

3E

ne-0

4Ju

l-04

Ene

-05

Jul-0

5E

ne-0

6Ju

l-06

Ene

-07

Jul-0

7E

ne-0

8Ju

l-08

Ene

-09

Mill

ones

de

dóla

res

-40,0%-30,0%-20,0%-10,0%0,0%10,0%20,0%30,0%40,0%50,0%60,0%70,0%

Varia

ción

por

cent

ual

Exportaciones Variación anual

…y a sus exportaciones…

…y a las remesas de sus residentes en el exterior…

cambio porcentual en el promedio anual

Chile

11000000

12000000

13000000

14000000

15000000

16000000

17000000

Dic

-03

Jun-

04

Dic

-04

Jun-

05

Dic

-05

Jun-

06

Dic

-06

Jun-

07

Dic

-07

Jun-

08

Dic

-08

Mill

ones

de

peso

s ch

ileno

s de

20

03

0,0%1,0%2,0%3,0%4,0%5,0%6,0%7,0%8,0%9,0%

Varia

ción

por

cent

ual

PIB real Variación Anual

México

7000000

7500000

8000000

8500000

9000000

9500000

Dic

-03

Jun-

04

Dic

-04

Jun-

05

Dic

-05

Jun-

06

Dic

-06

Jun-

07

Dic

-07

Jun-

08

Dic

-08M

illon

es d

e pe

sos

méx

ican

os d

e 20

03

-3,0%-2,0%-1,0%0,0%1,0%2,0%3,0%4,0%5,0%6,0%7,0%

Varia

ción

por

cent

ual

PIB real Variación anual

Perú

20000

25000

30000

35000

40000

45000

50000

55000

Dic

-03

Jun-

04

Dic

-04

Jun-

05

Dic

-05

Jun-

06

Dic

-06

Jun-

07

Dic

-07

Jun-

08

Dic

-08

Mill

ones

de

nuev

os s

oles

de

1994

0,0%2,0%4,0%6,0%8,0%10,0%12,0%14,0%

Varia

ción

por

cent

ual

PIB real Variación anual

Brasil

100

110

120

130

140

150

160

Dic

-03

Jun-

04

Dic

-04

Jun-

05

Dic

-05

Jun-

06

Dic

-06

Jun-

07

Dic

-07

Jun-

08

Dic

-08

Indi

ce

0,0%1,0%2,0%3,0%4,0%5,0%6,0%7,0%8,0%9,0%

Varia

ción

por

cent

ual

PIB real Variación anual

En suma, el contagio también llegó al PIB de A. Latina por la puerta del sector real de la economía

1,5

10,3

6

4,0

0

2

4

6

8

10

12

14

16

18

May‐06

Jul‐06

Sep‐06

Nov‐06

Ene‐07

Mar‐07

May‐07

Jul‐07

Sep‐07

Nov‐07

Ene‐08

Mar‐08

May‐08

Jul‐08

Sep‐08

Nov‐08

Ene‐09

Mar‐09

May‐09

Colombia Chile Brasil México Perú

45

Fuente: Latin Focus, Mayo de 2009.

La caída de la inflación, resultante del desplome de precios de los alimentos y demás commodities

originado en la recesión, también les ha permitido a los ME modificar sus postura de política

monetaria hacia una fase de nuevo expansiva: la ‘Dominancia Alimentaria’ de la Política Monetaria

La duración promedio de las últimas siete recesiones de EU (recuperación del apetito por el

riesgo) desde 1960 alcanzó 32 meses Crisis del 29

0

20

40

60

80

100

120

Sep-

29

Sep-

31

Sep-

33

Sep-

35

Sep-

37

Sep-

39

Sep-

41

Sep-

43

Sep-

45

Sep-

47

Sep-

49

Sep-

51

Sep-

53

S&P Dow Jones

Recuperación Pico: 25 añosRecuperación Tendencia: 7,5 añosPorcentaje entre el High y el Low: 86,1%

Crisis Petrolera del 73

40

50

60

70

80

90

100

110

Ene-

73

Ene-

74

Ene-

75

Ene-

76

Ene-

77

Ene-

78

Ene-

79

Ene-

80

S&P Dow Jones

Recuperación Pico: 7 añosRecuperación Tendencia: 3 añosPorcentaje entre el High y el Low: 49%

Crisis 2001

40

50

60

70

80

90

100

110

Sep

-00

Sep

-01

Sep

-02

Sep

-03

Sep

-04

Sep

-05

S&P Dow Jones

Recuperación Pico: 6 añosRecuperación Tendencia: 3,5 añosPorcentaje entre el High y el Low: 48%

Crisis Subprime

40

50

60

70

80

90

100

110

Oct

-07

Nov

-07

Dic

-07

Ene-

08

Feb-

08

Mar

-08

Abr-

08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

S&P Dow Jones

Recuperación Pico y Tendencia: ? añosPorcentaje entre el High y el Low al momento: 43%

Pronóstico del FMI sobre el crecimiento de EU

PIB real: caída súbita. ¿Y recuperación lenta?

Pronósticos de The Economist sobre crecimiento industrial en 2009 (%)

‐12,5‐12,8‐17,3

‐20,3

‐38,4

8,3

‐10,3‐10,3

‐22,4

‐10,7‐11,1‐11,5 ‐14,0‐17,0

‐25,4

‐1,2

‐50

‐40

‐30

‐20

‐10

0

10

20

Inglat

erra USA

Euro

paAle

man

iaJap

ón

China India

Hong

Kong

Core

a del

Sur

Singa

pur

Colom

biaM

éxicoCh

ileAr

gent

inaBr

asil

Vene

zuela

49

The Economist, Abril 4, 2009

Pronósticos de crecimiento del PIB en 2009 (%). The Economist revisó hacia abajo el de Colombia

a -3%. Para 2010 prevé +1,5%

‐2,7 ‐3,4 ‐3,5‐4,3

‐6,5 ‐5,9 ‐5,9‐7,5

‐0,5 ‐1,0 ‐1,5‐2,8

‐4,4 ‐5,0

1,40,2 0,3 0,3 0,4

7,0

‐0,3

0,31,9 2,4

1,52,7

1,5 1,2

‐5,4

6,0 5,06,5

‐10‐8‐6‐4‐202468

USA

Euro

paIng

later

raAle

man

iaJap

ón

China India

Hong

Kong

Core

a del

Sur

Singa

pur

Chile

Colom

biaBr

asil

Arge

ntina

Méx

icoVe

nezu

ela

2009

2010

50

The Economist, Abril 4, 2009

Stephen Cecchetti del BIS: regulación y supervisión a la banca central. En Colombia

Kemmerer, Currie, Alesina. Se reabre el debate• Ha llegado la hora de que los bancos centrales (que

aún no han asumido esa responsabilidad), sean los supervisores de los sectores financieros (incluida la ‘banca en la sombra’). Pues al lado de la estabilidad de precios y la emisión, su otro objetivo esencial es la estabilidad financiera.

• Para cumplirlo es esencial conocer la marcha de sus agentes en tiempo real a través de la supervisión. A su vez, como prestamistas de última instancia lo mínimo que tienen que exigir es acceso pleno y expedito a la información sobre aquellos, también a través de la supervisión.

III. EL ESTADO DE LA ECONOMÍA EN COLOMBIA

El PIB empezó a estancarse desde IV trimestre de 2007, con anterioridad al impacto de la recesión

global, el cual apenas comenzó a sentirse un añodespués, a partir del IV trimestre de 2008

55575961636567697173

‐2

0

2

4

6

8

10

Mar‐05

Jun‐05

Sep‐05

Dic‐05

Mar‐06

Jun‐06

Sep‐06

Dic‐06

Mar‐07

Jun‐07

Sep‐07

Dic‐07

Mar‐08

Jun‐08

Sep‐08

Dic‐08

Billone

s de

200

0

Producto Interno Bruto

Niveles Variaciones

La economía dejó de crecer durante 2008 a pesar de que con relación al 2007…

• Las exportaciones totales en 2008 crecieron 26,3%

• Las remesas crecieron 7,8% al llegar a US $4.842 millones

• La IED neta creció 3,3% al llegar a US $8.406 millones

• Los flujos de capital del sector privado distintos a la IED aumentaron en US $1.455 millones

Del lado de la demanda se destaca en primer lugar la desaceleración del consumo de los

hogares (cuya contribución a la desaceleración del PIB pudo haber sido de 3,3 puntos % ). Y en

segundo lugar el consumo del Gobierno

2007 I ‐ 2008 II ‐ 2008 III ‐ 2008 IV ‐ 2008 2008

Consumo final 6.9 3.6 2.8 1.4 1.3 2.3 Consumo de los Hogares 7.6 4.2 2.8 1.5 1.7 2.5 Consumo del Gobierno 4.5 1.4 2.9 1.2 ‐0.1 1.3Formación bruta de capital 13.7 8.1 9.9 13.1 0.0 7.7Demanda final interna 8.5 4.7 4.5 4.1 1.0 3.5Exportaciones totales 11.4 14.5 9.0 3.4 6.3 8.1Importaciones totales 13.9 12.9 9.4 8.1 10.3 10.1Producto interno bruto 7.5 4.1 3.9 2.9 ‐0.7 2.5Fuente: DANE y cálculos del Banco de la República

Crecimiento Anual del PIB por tipo de Gasto

El cálculo sobre el origen de la desaceleración porel lado de la demanda

Contribución2007 (b) ‐ (a) a la

I Trim II Trim III Trim IV Trim Año Desaceleración(a) (b) en 2008

Consumo de los Hogares 7.6% 4.2% 2.8% 1.5% 1.7% 2.5% ‐5.1% ‐3.3% Bienes no durables 6.7% 2.8% 2.6% ‐0.1% 0.6% 1.5% ‐5.2% ‐1.2% Bienes semidurables 8.9% 3.1% 2.5% 1.4% 1.2% 2.1% ‐6.8% ‐0.4% Servicios 7.0% 6.2% 4.0% 3.3% 2.9% 4.1% ‐3.0% ‐0.9% Bienes durables 12.9% ‐4.3% ‐5.3% ‐4.6% ‐1.2% ‐3.9% ‐16.7% ‐0.9%

Gobierno: Consumo + Inversión1 8.5% ‐2.8% ‐0.2% 3.1% ‐3.5% ‐0.9% ‐9.4% ‐2.3%

Formación bruta de capital privado 11.4% 15.6% 16.5% 14.1% 4.4% 12.6% 1.2% 0.2%

Demanda final interna 8.5% 4.7% 4.5% 4.1% 1.0% 3.5% ‐4.9% ‐5.4%

Exportaciones totales 11.4% 14.5% 9.0% 3.4% 6.3% 8.1% ‐3.3% ‐0.6%Importaciones totales2 13.9% 12.9% 9.4% 8.1% 10.3% 10.1% ‐3.7% ‐1.0%

Producto interno bruto 7.5% 4.1% 3.9% 2.9% ‐0.7% 2.5% ‐5.0% ‐5.0%Producto interno bruto privado 7.2% 6.4% 5.3% 2.8% 0.3% 3.7% ‐3.6% ‐3.6%1 Se asume como inversión pública la inversión en obras civiles2 Este rubro resta al PIB

Producto Interno Bruto por DemandaVar % anual

2008

Y del lado sectorial se destacan las caídas de la industria y las obras civiles, y el debilitamiento

del comercio y la agricultura

2007 I ‐ 2008 II ‐ 2008 III ‐ 2008 IV ‐ 2008 2008Agropecuario, silvicultura, caza y pesca 3.9 3.8 5.6 2.1 ‐0.6 2.7Explotación de minas y canteras 2.9 4.5 8.1 10.0 6.6 7.3Industria manufacturera 9.5 1.8 1.2 ‐2.6 ‐8.0 ‐2.0Electricidad, gas y agua 3.7 0.7 1.7 1.2 1.0 1.2Construcción 11.5 0.6 4.4 16.1 ‐8.0 2.8 Edificaciones 1.1 24.8 26.5 25.8 ‐0.6 18.7 Obras Civiles 19.1 ‐15.0 ‐8.3 9.5 ‐12.6 ‐7.1Comercio, reparación, restaurantes y hoteles 8.7 2.1 2.9 0.2 ‐0.1 1.3Transporte, almacenamiento y comunicación 11.0 8.8 4.5 2.3 0.8 4.0Estab. Finan, segur, inmueb y serv a las empresas 7.3 7.0 5.0 6.4 4.0 5.6Servicios sociales, comunales y personales 4.7 3.2 3.2 1.6 0.5 2.1

Subtotal Valor agregado 7.2 3.8 3.8 2.9 ‐0.6 2.5

Tx-Sub 11.5 6.9 5.6 2.8 ‐1.7 3.3

PRODUCTO INTERNO BRUTO 7.5 4.1 3.9 2.9 ‐0.7 2.5Fuente: DANE, Cálculos Banco de la República

Producto Interno Bruto Sectorial 2008 trimestral

La tendencia de la Industria según DANE en caída. En abril de este año la demanda de energía

para industria cayó -13%

En marzo la industria creció 0,4% anual. Este dato puede estar favorablemente afectado por el mayor número de días hábiles este año respecto al mismo mes del

año anterior (por Semana Santa). El dato ajustado sería -0,7%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

sep-9

5ma

r-96

sep-9

6ma

r-97

sep-9

7ma

r-98

sep-9

8ma

r-99

sep-9

9ma

r-00

sep-0

0ma

r-01

sep-0

1ma

r-02

sep-0

2ma

r-03

sep-0

3ma

r-04

sep-0

4ma

r-05

sep-0

5ma

r-06

sep-0

6ma

r-07

sep-0

7ma

r-08

sep-0

8ma

r-09

IPI sin trilla de café mensual(Var % anual)

Crecimiento Crecimiento de la tendencia

Industria: indicador de existencias en ascenso

-30

-20

-10

0

10

20

30

40 no

v-80

sep-

81ju

l-82

may

-83

mar

-84

ene-

85no

v-85

sep-

86ju

l-87

may

-88

mar

-89

ene-

90no

v-90

sep-

91ju

l-92

may

-93

mar

-94

ene-

95no

v-95

sep-

96ju

l-97

may

-98

mar

-99

ene-

00no

v-00

sep-

01ju

l-02

may

-03

mar

-04

ene-

05no

v-05

sep-

06ju

l-07

may

-08

mar

-09

Balance de la pregunta de EOE de existencias

Balance Tendencia

Industria: caen los niveles de pedidos

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20 no

v-80

sep-

81ju

l-82

ma y

-83

mar

-84

ene-

85no

v-85

sep-

86ju

l-87

may

-88

mar

-89

ene-

90no

v-90

sep-

91ju

l-92

ma y

-93

mar

-94

ene-

95no

v-95

sep-

96ju

l-97

ma y

-98

mar

-99

ene-

00no

v-00

sep-

01ju

l-02

ma y

-03

mar

-04

ene-

05no

v-05

sep-

06ju

l-07

ma y

-08

mar

-09

Balance de la pregunta de EOE de volumen actual de pedidos

Balance Tendencia

Industria: evolución de la expectativas

-20

-10

0

10

20

30

40

50

60

70 no

v-80

sep-

81ju

l-82

may

-83

mar

-84

ene-

85no

v-85

sep-

86ju

l-87

may

-88

mar

-89

ene-

90no

v-90

sep-

91ju

l-92

may

-93

mar

-94

ene-

95no

v-95

sep-

96ju

l-97

may

-98

mar

-99

ene-

00no

v-00

sep-

01ju

l-02

may

-03

mar

-04

ene-

05no

v-05

sep-

06ju

l-07

may

-08

mar

-09

Expectativas de producción en tres mesesEOE Fedesarrollo (Industria)

Balance Tendencia

Industria: el índice de confianza cayendo

-40

-30

-20

-10

0

10

20 no

v-80

sep-

81ju

l-82

ma y

-83

mar

-84

ene-

85no

v-85

sep-

86ju

l-87

may

-88

mar

-89

ene-

90no

v-90

sep-

91ju

l-92

ma y

-93

mar

-94

ene-

95no

v-95

sep-

96ju

l-97

ma y

-98

mar

-99

ene-

00no

v-00

sep-

01ju

l-02

ma y

-03

mar

-04

ene-

05no

v-05

sep-

06ju

l-07

may

-08

mar

-09

Balance del Índice de Confianza de la Industria

Balance Tendencia

Comercio: crecimiento

-12%

-7%

-2%

3%

8%

13%

18%

23%

mar-0

0jun

-00se

p-00

dic-00

mar-0

1jun

-01se

p-01

dic-01

mar-0

2jun

-02se

p-02

dic-02

mar-0

3jun

-03se

p-03

dic-03

mar-0

4jun

-04se

p-04

dic-04

mar-0

5jun

-05se

p-05

dic-05

mar-0

6jun

-06se

p-06

dic-06

mar-0

7jun

-07se

p-07

dic-07

mar-0

8jun

-08se

p-08

dic-08

mar-0

9

Comercio al por menor sin combustibles(Var % anual)

Crecimiento del Índice Crecimiento de la tendencia

En marzo las ventas del comercio al por menor cayeron en - 7,1% anual. Este dato resultó negativo a pesar del mayor número de días hábiles respecto al mismo mes

del año anterior (por Semana Santa). La caída ajustada sería mayor

Comercio: expectativas

0

10

20

30

40

50

60

70

80M

ar-0

1

Jul-0

1

Nov-

01

Mar

-02

Jul-0

2

Nov-

02

Mar

-03

Jul-0

3

Nov-

03

Mar

-04

Jul-0

4

Nov-

04

Mar

-05

Jul-0

5

Nov-

05

Mar

-06

Jul-0

6

Nov-

06

Mar

-07

Jul-0

7

Nov-

07

Mar

-08

Jul-0

8

Nov-

08

Mar

-09

Balance Expectativas

Licencias de construcción. En lo corrido del año a abril las ventas de vivienda habrían caído 22%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

-60%

-40%

-20%

0%

20%

40%

60%

80%

Ene

-88

Ene

-89

Ene

-90

Ene

-91

Ene

-92

Ene

-93

Ene

-94

Ene

-95

Ene

-96

Ene

-97

Ene

-98

Ene

-99

Ene

-00

Ene

-01

Ene

-02

Ene

-03

Ene

-04

Ene

-05

Ene

-06

Ene

-07

Ene

-08

Ene

-09

Miles de metros cuadradosCrecimiento anual

Licencias de construcción para vivienda(Acumulado 12 meses)

Fuente: DANE, Cálculos del Banco de la República

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

-40%

-20%

0%

20%

40%

60%

80%

Ene

-88

Ene

-89

Ene

-90

Ene

-91

Ene

-92

Ene

-93

Ene

-94

Ene

-95

Ene

-96

Ene

-97

Ene

-98

Ene

-99

Ene

-00

Ene

-01

Ene

-02

Ene

-03

Ene

-04

Ene

-05

Ene

-06

Ene

-07

Ene

-08

Ene

-09

Miles de metros cuadradosCrecimiento anual

Licencias de construcción para otros destinos(Acumulado 12 meses)

Fuente: DANE, Cálculos del Banco de la República

Producción de cemento: el mejor año de la historia fue 2007. Desde entonces en caída

incesante. Año corrido a abril habría caído 14% con relación al mismo período de 2008

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

400

500

600

700

800

900

1,000

1,100

Ago-

93Fe

b-94

Ago-

94Fe

b-95

Ago-

95Fe

b-96

Ago-

96Fe

b-97

Ago-

97Fe

b-98

Ago-

98Fe

b-99

Ago-

99Fe

b-00

Ago-

00Fe

b-01

Ago-

01Fe

b-02

Ago-

02Fe

b-03

Ago-

03Fe

b-04

Ago-

04Fe

b-05

Ago-

05Fe

b-06

Ago-

06Fe

b-07

Ago-

07Fe

b-08

Ago-

08Fe

b-09

Millo

nes d

e to

nelad

as

Producción de cemento

Fuente: DANE

El índice de confianza del consumidor: el más bajo desde finales del 2002. Según algunas

encuestas, la situación del 75% de los hogares en proceso de empeoramiento. El problema no es

sólo falta de capacidad de compra, sino también falta de confianza para endeudarse y consumir

-1

4

9

14

19

24

29

34

0

1

2

3

4

5

6

7

8

9

2003

Q320

03Q4

2004

Q120

04Q2

2004

Q320

04Q4

2005

Q120

05Q2

2005

Q320

05Q4

2006

Q120

06Q2

2006

Q320

06Q4

2007

Q120

07Q2

2007

Q320

07Q4

2008

Q120

08Q2

2008

Q320

08Q4

2009

Q1

Valor del indicador de FedesarrolloCr

ecim

iento A

nual d

el con

sumo

de los

hoga

res

Fuente: Fedesarrollo, Calculos Banco de la República *Promedio de los indices de confianza, expectativas y condiciones de fedesarrollo.

Indicador de Consumo de Fedesarrollo

Consumo de los Hogares

Promedio de los indices de Fedesarrollo*

No hay evidencia de que la recesión global haya sido la causa. Aunque en 2009 sí comenzó a afectar en serio a la economía. La explicación más bien yace en factores internos:

1. La política monetaria

2. Lenta ejecución de obras civiles

3. Efectos de la fuerte apreciación del peso

4. Choques externos de oferta de alimentos que mermaron el ingreso disponible de los hogares y redujeron su consumo de bienes durables

Las causas de la desaceleración del crecimiento económico durante 2008

Los primeros efectos de la recesión global se comenzaron a sentir a finales del 2008: fuerte

desaceleración del crecimiento de las exportaciones a partir del IV trimestre de 2008.

La caída ha sido liderada por las ‘no tradicionales’a Venezuela y las ‘tradicionales’ a EU

-10

0

10

20

30

40

50

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Oct-0

2

Ene-

03

Abr-0

3

Jul-0

3

Oct-0

3

Ene-

04

Abr-0

4

Jul-0

4

Oct-0

4

Ene-

05

Abr-0

5

Jul-0

5

Oct-0

5

Ene-

06

Abr-0

6

Jul-0

6

Oct-0

6

Ene-

07

Abr-0

7

Jul-0

7

Oct-0

7

Ene-

08

Abr-0

8

Jul-0

8

Oct-0

8

Ene-

09

Var % anualMillones de US$ FOBExportaciones Totales (Acumulado 12 meses)

Fuente: DANE

Proyección del crecimiento de las exportaciones ‘no tradicionales’ 2009. La amenaza más

determinante contra la recuperación en el II semestre de este año proviene de la suerte

económica de Venezuela y Ecuador

• 2009: -15.3%

Estados Unidos: -10.0 %

Venezuela: -20.0 %

Ecuador : -30.0%

Resto: -10.0 %

• 2010: 0.2%

Pronósticos de crecimiento para Venezuela. TheEconomist prevé caídas del PIB de - 5% y - 5,4%

para 2009 y 2010 respectivamente. Su inflación galopante está golpeando en grado cada vez más agudo a sus consumidores. Factor muy negativo

para la industria colombiana, por lo pronto con excepción de los alimentos procesados

Latin American Consensus Forecast, Mayo 09

Proyección de la Balanza de PagosBALANZA DE PAGOS

2008 2009 2010CUENTA CORRIENTE (A+B+C+D) -6.765 -7.764 -8.034

Porcentaje del PIB -2,8 -3,7 -3,5

A. Bienes 990 -2.431 -1.863a Comercio general 782 -2.516 -1.914

i. Exportaciones 37.095 27.113 29.043Tradicionales 19.994 12.407 14.286No tradicionales 17.101 14.706 14.757

ii Importaciones FOB 36.313 29.629 30.957b Operaciones especiales de comercio exterior 208 86 51

B. Servicios no factoriales -3.129 -2.810 -2.980C. Renta de los Factores -10.138 -7.489 -8.206D. Transferencias corrientes 5.512 4.965 5.015

CUENTA CAPITAL Y FINANCIERA 9.551 7.358 8.436A. Sector Privado + IED neta + Ecopetrol 9.216 3.374 6.046B. Sector Público 336 3.985 2.390

ERRORES Y OMISIONES -149 0 0

VARIACIÓN DE RESERVAS INTERNACIONALES BRUTAS 2.638 -405 401

Esc. Base

En mi opinión, en 2009 el PIB crecería entre-1,5 % y 0%. 2010 con signo positivo aunque

ritmo lento. Esencial mantener fase expansiva de la política monetaria en la medida en que las

expectativas de inflación estén dentro de la meta 2008 Pesimista Base Optimista

Consumo de los Hogares 2.5 -2.4 -0.3 1.9Consumo Público 1.3 1.6 3.9 4.8Inversión Total 7.7 -9.0 -7.5 -3.9Inversión Privada 7.7 -11.7 -8.7 -5.8Inversión Pública -7.1 5.9 8.8 11.8Exportaciones 8.1 2.3 2.9 3.5Importaciones 10.1 -5.8 -2.6 0.7

PIB 2.5 -1.57 -0.29 1.77Estimación del staff del Banco

Fuente: GEIH - DANE

Resultado: la tasa de desempleo (TD) en alza desde julio de 2008. La nacional del trimestre

enero-marzo se ubica en 12.9%, y la de las 13 principales ciudades en 14.0%. Sólo Medellín

pasó de 14% al 18%, acercándose a Ibagué. A lo largo del 2009 veremos TD aún superiores

12,1

8,4

13,112,3

12,9

8,2

14,214,0

0

2

4

6

8

10

12

14

16

18

Nacional Area Rural Cabeceras 13 Ciudades

Tasa de desempleoEnero ‐ Febrero ‐Marzo

2005

2006

2007

2008

2009

La destrucción de empleo asalariado continuó. En el primer trimestre se perdieron 567.000 frente

al promedio de 2007. La creación de empleo total sólo se explica por los ‘cuenta propia’

Fuente: GEIH – DANE

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

mar-06 jul-06 nov-06 mar-07 jul-07 nov-07 mar-08 jul-08 nov-08 mar-09

Creación de Empleo (TOTAL NACIONAL‐promedio móvil de orden 3)

Empleo asalariadoEmpleo no asalariadoEmpleo total

El desempleo de jefes de hogar también aumentando en todos los dominios de la

encuesta. Donde más creció fue en las 13 ciudades. El consiguiente aumento de la

pobreza de los hogares puede explicar el notable incremento en la tasa de participación

laboral: todos en la familia al ‘rebusque’

Fuente: GEIH - DANE

5,9

2,8

6,9 6,66,6

3,1

7,7 7,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Nacional Area Rural Cabeceras 13 Ciudades

Tasa de desempleo - Jefes de hogarEnero - Febrero - Marzo

2005

2006

2007

2008

2009

“El número de trabajadores de tiempo completo que su empresa piensa emplear en los próximos

12 meses, comparado con el nivel actual es…”. Las respuestas: la TD seguiría en alza

77

‐10

‐5

0

5

10

15

20

25

30

feb‐06

abr‐06

jun‐06

ago‐06

oct‐0

6

dic‐06

feb‐07

abr‐07

jun‐07

ago‐07

oct‐0

7

dic‐07

feb‐08

abr‐08

jun‐08

ago‐08

oct‐0

8

dic‐08

feb‐09

Pregunta 4* Encuesta mensual B de la R (balance)

Balance pregunta 4 (Encuesta mensual B de la R)

La TD de Colombia desde antes de la desaceleración de la economía en 2008 y de los

efectos de la crisis mundial en 2009 ya era una de las más altas de la región

La gran lección de las crisis

No podemos olvidar las duras lecciones de las crisis: la clave de una buena política monetaria yace en la capacidad de anticipación que tengan sus autoridades. Sólo reaccionar, o actuar tardíamente, no sirve de nada.

Gracias