la competencia del tribunal federal de … · ejemplos de actos que causan agravio: 1) rechazo de...

TRANSCRIPT

"LA COMPETENCIA DEL TRIBUNAL FEDERAL DE JUSTICIA

ADMINISTRATIVA BAJO LA LEGISLACIÓN ACTUAL.”

LIC. EDMUNDO GUAJARDO M.

EL TRIBUNAL Y SU ORIGEN- Nace el Tribunal Fiscal de la Federación en 1937. La competencia

que le asignó el Legislador era únicamente en materia fiscal. Y seinstaura como un tribunal de mera anulación o confirmación de losactos de autoridad. Se regía por la Ley de Justicia Fiscal.

- Al quedar abrogada la Ley de Justicia Fiscal, se fueronincorporando en los Códigos Fiscales Federales de subsecuentesaños (1938 en adelante) las disposiciones de carácter procesal, asícomo en la Ley Orgánica del Tribunal Fiscal de la Federación.

- Poco a poco, va evolucionando el Tribunal Fiscal y cada vezabsorbe más funciones de Justicia Administrativa y no solamentefiscal. Además sus pronunciamientos ya no son sólo de meraanulación, sino también restitutorios de derechos.

EL TRIBUNAL Y SU ORIGEN- Es a finales del año 2000 cuando el Congreso de la Unión aprueba las reformas

en materias trascendentales para el Tribunal, como son: en primer lugar el cambiode nombre de la Ley Orgánica y del nombre de la Institución, por el de TribunalFederal de Justicia Fiscal y Administrativa (posteriormente se ve cambiado aTribunal Federal de Justicia Administrativa en fecha 18 de julio de 2016).

- En el año 2005 quedan abrogadas las disposiciones procesales que preveía elCódigo Fiscal de la Federación, entrando en vigor el día 1º de enero de 2006 laLey Federal de Procedimiento Contencioso Administrativo (esta Ley a la fecha hasufrido diversas reformas).

- Actualmente la competencia respecto de los asuntos que puede conocer elTribunal Federal de Administrativa se encuentran el artículo 3 de la Ley Orgánicadel Tribunal Federal de Justicia Administrativa.

- Actualmente existen como caminos para la presentación de una demanda denulidad: el sistema tradicional (presentación física), o en línea(electrónicamente).

NATURALEZA DEL ACTUAL TRIBUNAL FEDERAL DE JUSTICIA ADMINISTRATIVA

TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA.MODELO DE JURISDICCIÓN CONTENCIOSO ADMINISTRATIVO MIXTO. ElCódigo Fiscal de la Federación actualmente adopta un modelo de jurisdiccióncontencioso administrativo mixto, a saber: a) Objetivo o de mera anulación;y, b) Subjetivo o de plena jurisdicción. El primero tiene la finalidad decontrolar la legalidad del acto y restablecer el orden jurídico violado, teniendocomo propósito tutelar el derecho objetivo, esto es, su fin es evaluar lalegalidad de un acto administrativo y resolver sobre su validez o nulidad. En elsegundo modelo, el tribunal está obligado a decidir la reparación del derechosubjetivo, teniendo la sentencia el alcance no sólo de anular el acto, sinotambién de fijar los derechos del inconforme y condenar a la administración arestablecer y hacer efectivos tales derechos, es decir, en estos casos serámateria de la decisión la conducta de una autoridad administrativa a efecto dedeclarar y condenarla, en su caso, al cumplimiento de una obligación preteridao indebidamente no reconocida en favor del administrado.

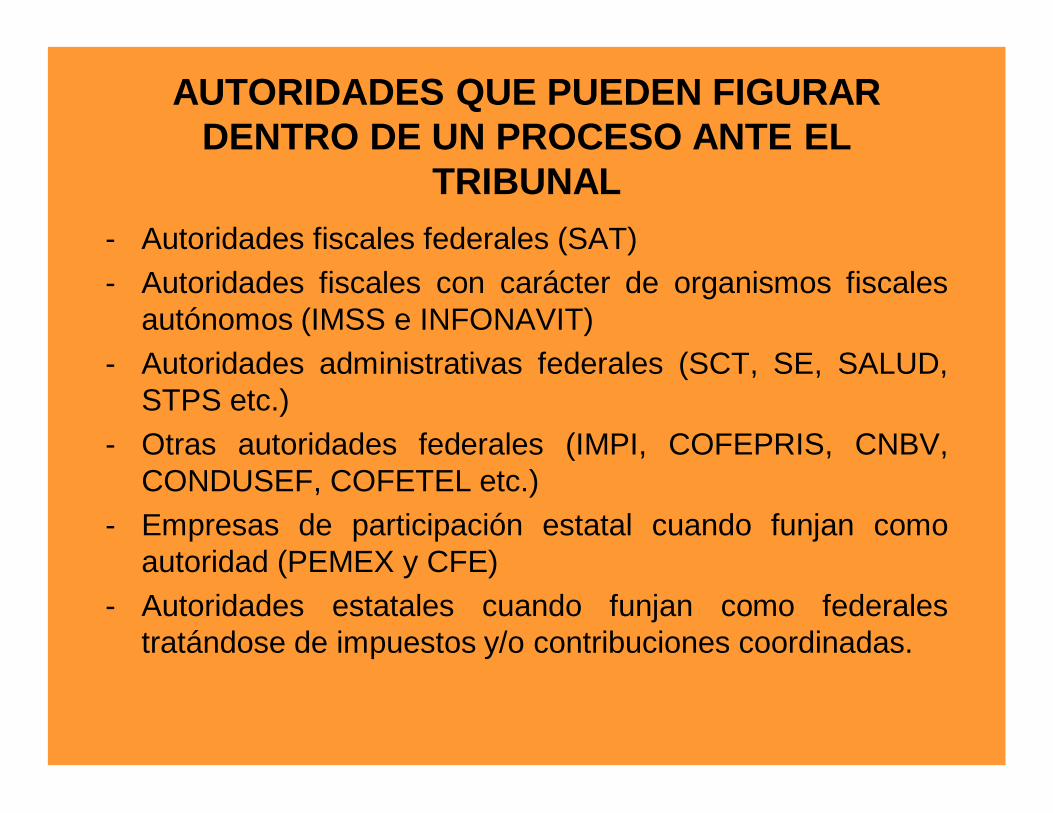

AUTORIDADES QUE PUEDEN FIGURAR DENTRO DE UN PROCESO ANTE EL

TRIBUNAL- Autoridades fiscales federales (SAT)- Autoridades fiscales con carácter de organismos fiscales

autónomos (IMSS e INFONAVIT)- Autoridades administrativas federales (SCT, SE, SALUD,

STPS etc.)- Otras autoridades federales (IMPI, COFEPRIS, CNBV,

CONDUSEF, COFETEL etc.)- Empresas de participación estatal cuando funjan como

autoridad (PEMEX y CFE)- Autoridades estatales cuando funjan como federales

tratándose de impuestos y/o contribuciones coordinadas.

SALAS EXISTENTES- Una Sala Superior funcionando en Pleno o a través de

sus dos secciones.- Salas Regionales (puede haber más de dos salas en

una región dependiendo del volumen de asuntos).- Salas especializadas en las materias siguientes:1) Propiedad industrial e intelectual.2) Juicio en línea.3) Materia ambiental y de regulación.4) Materia de Comercio Exterior

- Salas auxiliares.

ASUNTOS QUE PUEDE CONOCER EL TRIBUNAL

Artículo 3º de la Ley Orgánica del Tribunal:El Tribunal Federal de Justicia Administrativa conocerá de los juiciosque se promuevan contra las resoluciones definitivas, actosadministrativos y procedimientos que se indican a continuación:

(destacan los siguientes:)

* Las dictadas por autoridades fiscales federales y organismosfiscales autónomos, en que se determine la existencia de unaobligación fiscal, se fije en cantidad líquida o se den las basespara su liquidación.

ASUNTOS QUE PUEDE CONOCER EL TRIBUNAL

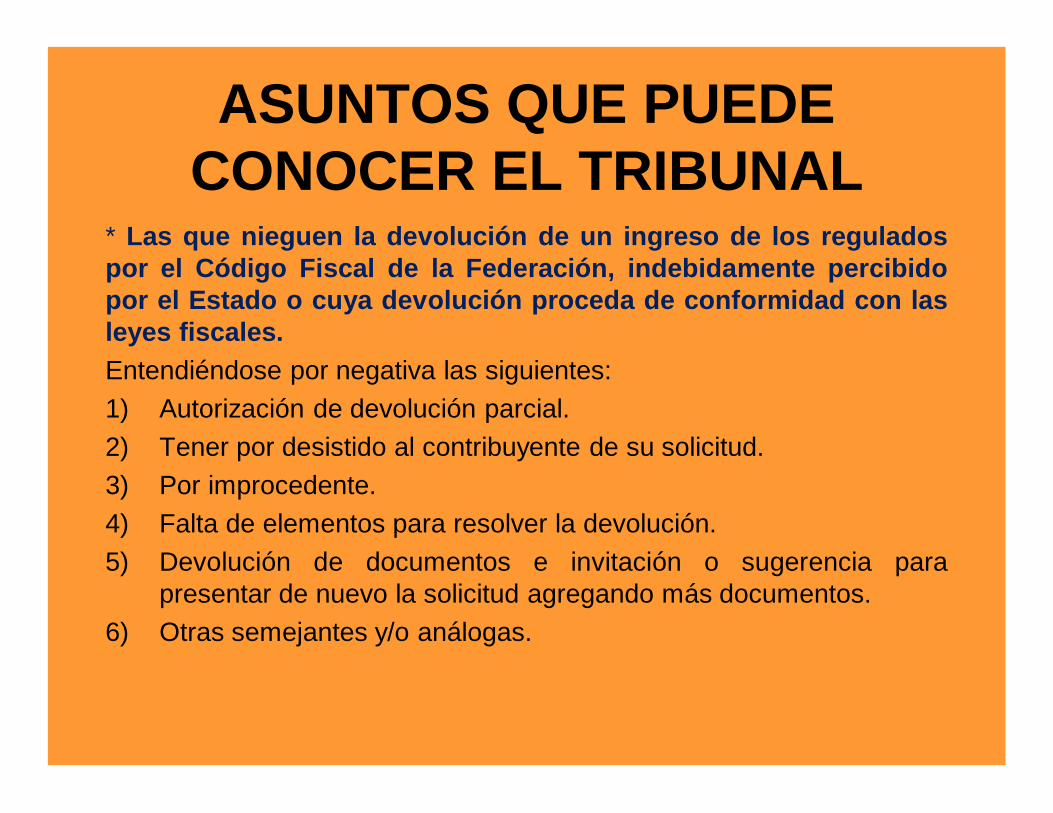

* Las que nieguen la devolución de un ingreso de los reguladospor el Código Fiscal de la Federación, indebidamente percibidopor el Estado o cuya devolución proceda de conformidad con lasleyes fiscales.Entendiéndose por negativa las siguientes:1) Autorización de devolución parcial.2) Tener por desistido al contribuyente de su solicitud.3) Por improcedente.4) Falta de elementos para resolver la devolución.5) Devolución de documentos e invitación o sugerencia para

presentar de nuevo la solicitud agregando más documentos.6) Otras semejantes y/o análogas.

ASUNTOS QUE PUEDE CONOCER EL TRIBUNAL

*Las que impongan multas por infracción a las normasadministrativas federales.Revisar la ley especial por si prevé un recurso ordinario que resulteobligatorio. Ejem. Ordenamiento puede decir: ¨La persona que estimelesivo a sus intereses la emisión de las sanciones que prevé esta leydeberá presentar recurso…¨Sin embargo tratándose del recurso de revisión que prevé la Ley Federalde Procedimiento Administrativo, este resulta optativo al Juicio de Nulidad.

Criterio Jurisprudencial pronunciado por Pleno de la Sala Superior delTribunal Federal de Justicia Administrativa:RECURSO DE REVISIÓN PREVISTO EN LA LEY FEDERAL DEPROCEDIMIENTO ADMINISTRATIVO.- SU CARÁCTER OPTATIVODERIVA DE LA POSIBILIDAD DE ELECCIÓN EXPRESAMENTEESTABLECIDA POR EL PRECEPTO QUE LO INSTITUYE.-

ASUNTOS QUE PUEDE CONOCER EL TRIBUNAL

* Las que causen un agravio en materia fiscal distinto al que se refierenlas fracciones anteriorEl ¨agravio¨ es algo intrínsecamente ligado a la perturbación que estima recibeel gobernado en su esfera jurídica a raíz de un acto de autoridad.

SIEMPRE DEBE RAZONARSE LO MEJOR POSIBLE, TODA VEZ QUE ELAGRAVIO ES LO MÁS SUBJETIVO QUE HAY.Ejemplos de actos que causan agravio:1) Rechazo de una compensación.2) Suspensión en el padrón de importadores.3) Facultades de comprobación ejercidas con motivo de una solicitud de

devolución de contribuciones.4) Procedimiento previsto en el 69-B CFF.5) Cancelación de sellos digitales.

ASUNTOS QUE PUEDE CONOCER EL TRIBUNAL

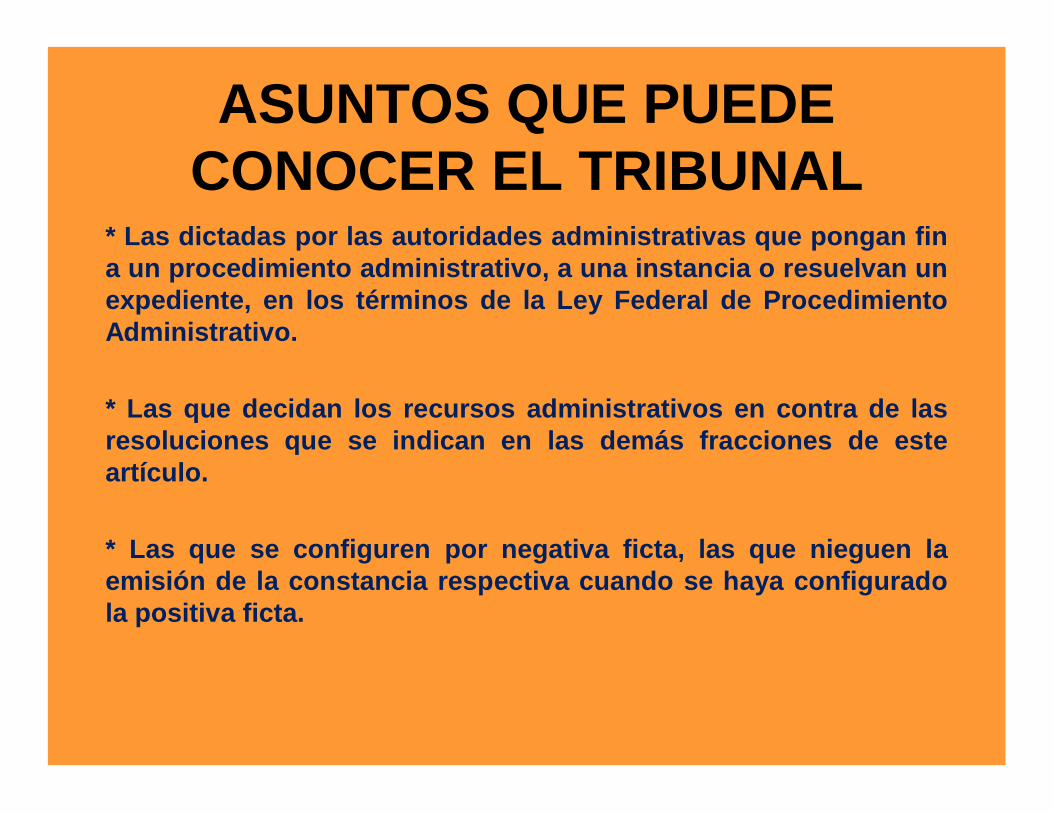

* Las dictadas por las autoridades administrativas que pongan fina un procedimiento administrativo, a una instancia o resuelvan unexpediente, en los términos de la Ley Federal de ProcedimientoAdministrativo.

* Las que decidan los recursos administrativos en contra de lasresoluciones que se indican en las demás fracciones de esteartículo.

* Las que se configuren por negativa ficta, las que nieguen laemisión de la constancia respectiva cuando se haya configuradola positiva ficta.

ASUNTOS QUE PUEDE CONOCER EL TRIBUNAL

* Impugnación realizada por la autoridad vs. resolucionesfavorables al particular (juicio de lesividad)

*Las que determinen sanciones a los servidores públicos deacuerdo a la Ley Federal de Responsabilidades Administrativas alos Servidores Públicos.

LO INTERESANTEARTÍCULO 2º (Ley Federal de Procedimiento Contencioso Administrativo).-¨El juicio contencioso administrativo federal, procede contra las resolucionesadministrativas definitivas que establece la Ley Orgánica del Tribunal Federal deJusticia Administrativa.

Asimismo, procede dicho juicio contra los actos administrativos, Decretos yAcuerdos de carácter general, diversos a los Reglamentos, cuando seanautoaplicativos o cuando el interesado los controvierta en unión del primeracto de aplicación.¨

ARTÍCULO 3º (Ley Orgánica del Tribunal Federal de Justicia Administrativa).-¨El Tribunal Federal de Justicia Administrativa conocerá de los juicios que sepromuevan contra las resoluciones definitivas, actos administrativos yprocedimientos que se indican a continuación:

¨Los decretos y acuerdos de carácter general, diversos a losreglamentos, cuando sean autoaplicativos o cuando el interesado loscontrovierta con motivo de su primer acto de aplicación;¨

VIAS PARA RESOLVER UNA CONTROVERSIA

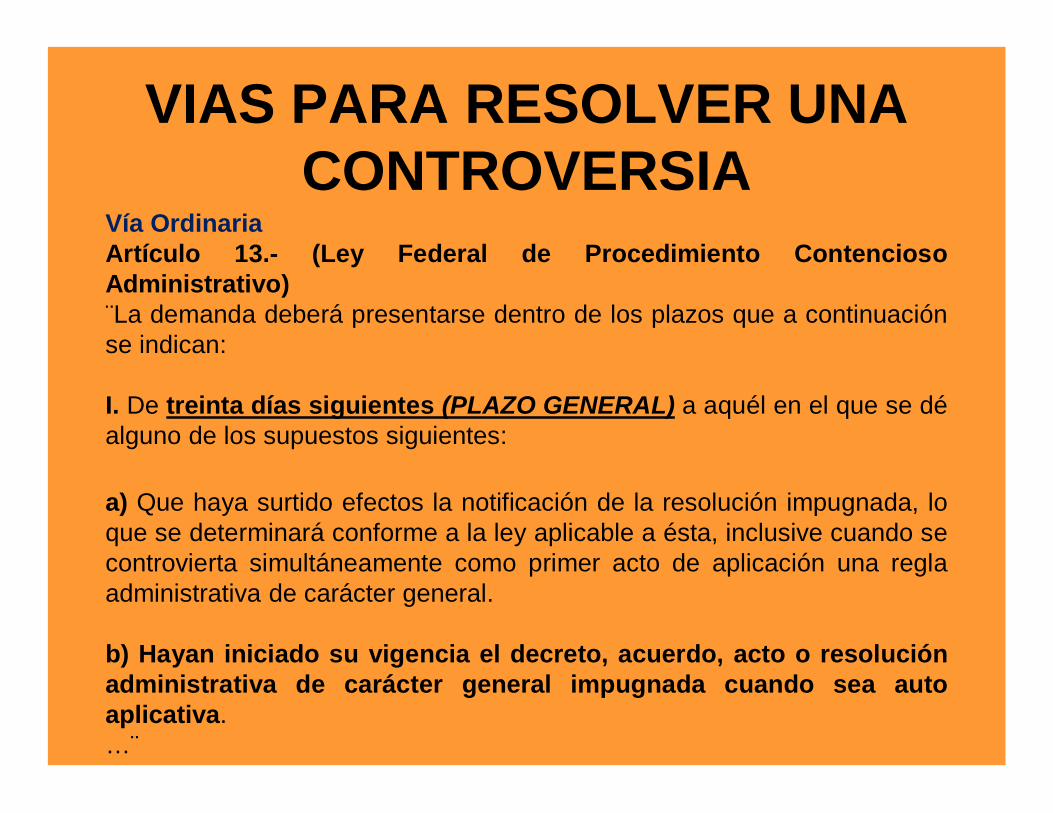

Vía OrdinariaArtículo 13.- (Ley Federal de Procedimiento ContenciosoAdministrativo)¨La demanda deberá presentarse dentro de los plazos que a continuaciónse indican:

I. De treinta días siguientes (PLAZO GENERAL) a aquél en el que se déalguno de los supuestos siguientes:

a) Que haya surtido efectos la notificación de la resolución impugnada, loque se determinará conforme a la ley aplicable a ésta, inclusive cuando secontrovierta simultáneamente como primer acto de aplicación una reglaadministrativa de carácter general.

b) Hayan iniciado su vigencia el decreto, acuerdo, acto o resoluciónadministrativa de carácter general impugnada cuando sea autoaplicativa.…¨

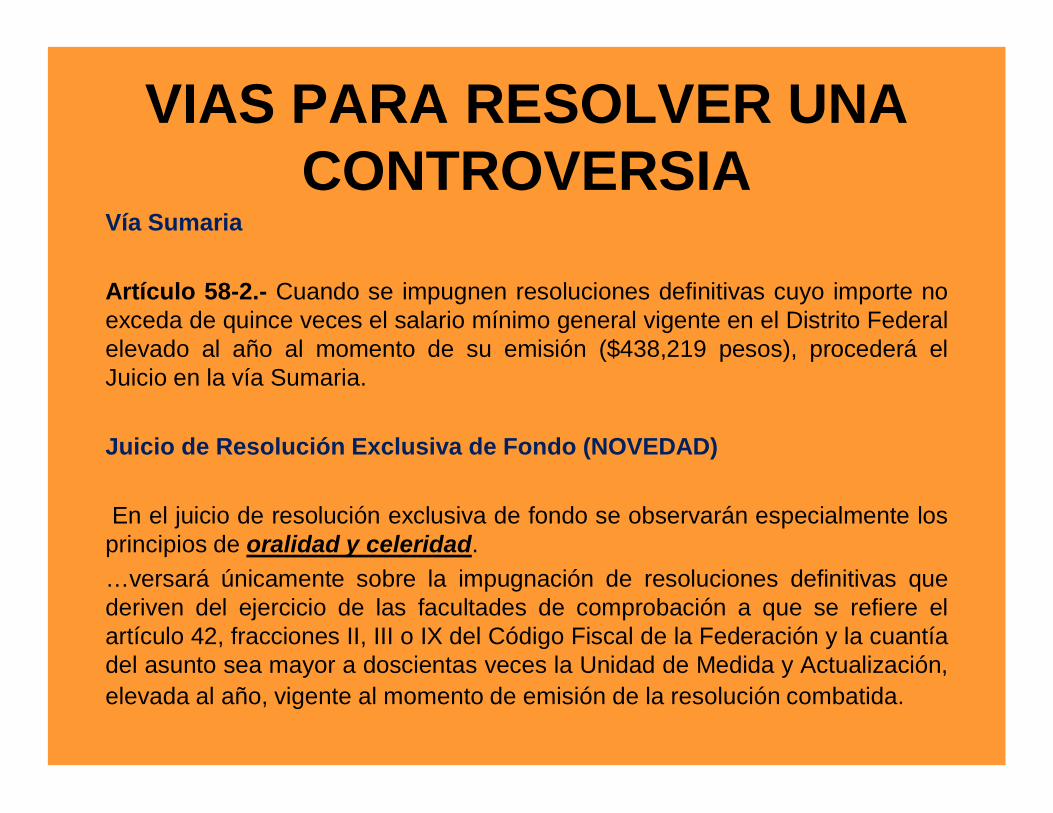

VIAS PARA RESOLVER UNA CONTROVERSIA

Vía Sumaria

Artículo 58-2.- Cuando se impugnen resoluciones definitivas cuyo importe noexceda de quince veces el salario mínimo general vigente en el Distrito Federalelevado al año al momento de su emisión ($438,219 pesos), procederá elJuicio en la vía Sumaria.

Juicio de Resolución Exclusiva de Fondo (NOVEDAD)

En el juicio de resolución exclusiva de fondo se observarán especialmente losprincipios de oralidad y celeridad.…versará únicamente sobre la impugnación de resoluciones definitivas quederiven del ejercicio de las facultades de comprobación a que se refiere elartículo 42, fracciones II, III o IX del Código Fiscal de la Federación y la cuantíadel asunto sea mayor a doscientas veces la Unidad de Medida y Actualización,elevada al año, vigente al momento de emisión de la resolución combatida.

POSIBILIDAD DE DEMANDA COLECTIVA

Artículo 4º (Ley Federal de Procedimiento ContenciosoAdministrativo).-…¨Cuando la resolución afecte a dos o más personas, la demandadeberá ir firmada por cada una de ellas, y designar a unrepresentante común que elegirán de entre ellas mismas, si nolo hicieren, el Magistrado Instructor nombrará con tal carácter acualquiera de los interesados, al admitir la demanda.…¨

TRIBUNAL COMPETENTE PARA CONOCER ASUNTO VS RESOLUCIONES DE CARÁCTER

GENERALEn principio sería la Sala Regional del Tribunal Federal deJusticia Administrativa, con sede en la circunscripciónterritorial del domicilio del actor.

PERO….

Por tratarse de un juicio con características especiales alversar sobre la interpretación directa de una ley,reglamento o disposición administrativa de caráctergeneral, se ventilaría ante la Sala Superior del TribunalFederal de Justicia Administrativa con sede en México,D.F..

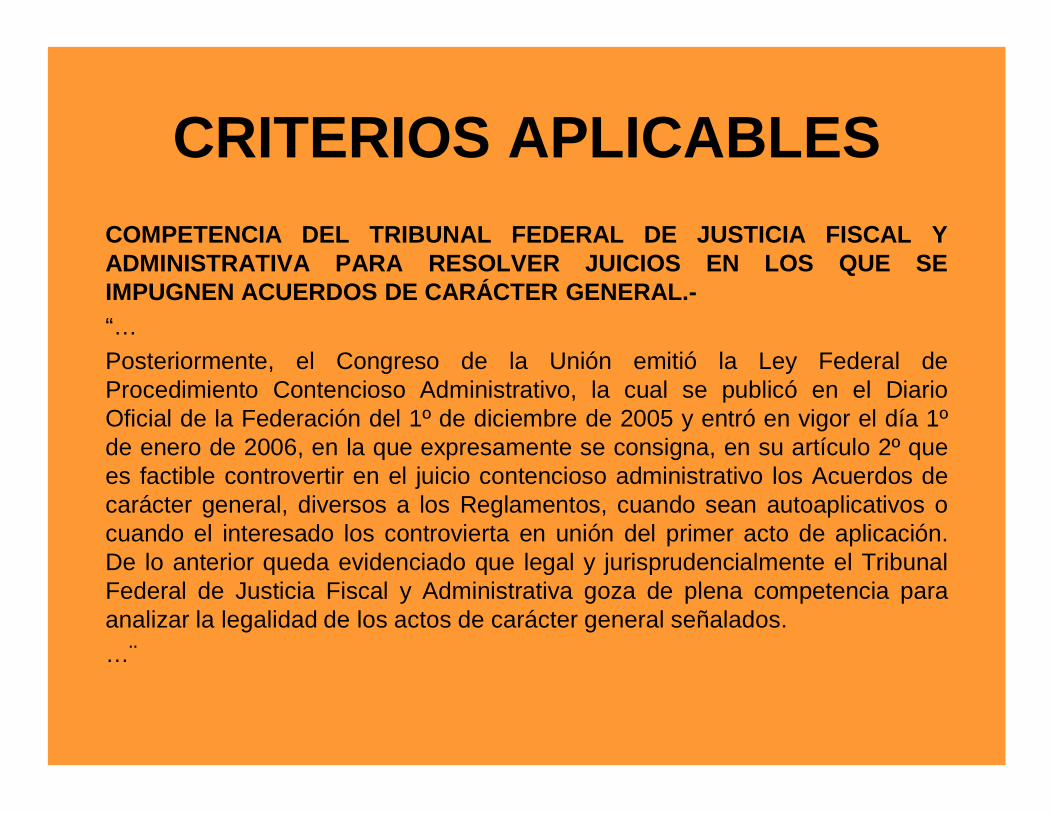

CRITERIOS APLICABLESCOMPETENCIA DEL TRIBUNAL FEDERAL DE JUSTICIA FISCAL YADMINISTRATIVA PARA RESOLVER JUICIOS EN LOS QUE SEIMPUGNEN ACUERDOS DE CARÁCTER GENERAL.-“…Posteriormente, el Congreso de la Unión emitió la Ley Federal deProcedimiento Contencioso Administrativo, la cual se publicó en el DiarioOficial de la Federación del 1º de diciembre de 2005 y entró en vigor el día 1ºde enero de 2006, en la que expresamente se consigna, en su artículo 2º quees factible controvertir en el juicio contencioso administrativo los Acuerdos decarácter general, diversos a los Reglamentos, cuando sean autoaplicativos ocuando el interesado los controvierta en unión del primer acto de aplicación.De lo anterior queda evidenciado que legal y jurisprudencialmente el TribunalFederal de Justicia Fiscal y Administrativa goza de plena competencia paraanalizar la legalidad de los actos de carácter general señalados.…¨

CRITERIOS APLICABLESPRINCIPIOS DE RESERVA Y PRIMACÍA DE LA LEY. LAS REGLAS DE LASRESOLUCIONES MISCELÁNEAS FISCALES ESTÁN SUJETAS A ÉSTOS.-Las resoluciones administrativas de carácter general que expidan lasautoridades en ejercicio de sus facultades, están sujetas a los principios dereserva y primacía de ley, en la medida en que reflejan la voluntad de laadministración pública en ejercicio de sus potestades, con efectos generales.El principio de reserva de la ley determina que las Resoluciones MisceláneasFiscales no puede regular materias que deben ser normadas en las leyes;mientras que el principio de primacía de la ley, consiste en que lamiscelánea fiscal debe estar precedida por un ordenamiento legal en elque encuentra su justificación y medida, toda vez que su función se limita adetallar y precisar la regulación correspondiente, y no a corregir disposicionesy procedimientos legales.

SUGERENCIAS- Tomar la presente vía como la mejor

opción, toda vez que se está ante unTribunal especialista en materia fiscal yadministrativa.

- El facultar al Tribunal Federal de JusticiaAdministrativa para conocer de una gamamás amplia de actos, deriva de latendencia hacia la especialización de losórganos impartidores de justicia.

Por su atención, Gracias!