jornadas técnicas de frutas y hortalizas · clasificación de los productos vegetales ... •...

TRANSCRIPT

Jornadas técnicas de frutas y hortalizas

Granada, 20 de octubre de 2006

Antonio MOLINERDirector producción IV gama

ANECOOP, S. [email protected]

2

Guión

• 1. Presentación de Anecoop• 2. Situación preliminar de FyH. La IV gama• 3. El producto IV gama• 4. Visión del negocio desde Anecoop• 5. Factores críticos para el éxito• 6. Desarrollo del proyecto• 7. Breve

3

1. Presentación de Anecoop

4

Presentación de Anecoop

– Cooperativa de Segundo Grado– Líder en España en la comercialización de

productos hortofrutícolas frescos– Fundada en 1.975 con vocación exportadora– Comercialización de cítricos, frutas, hortalizas

y vinos– Volumen de comercialización: 615.000 Tm.– Facturación: 400 Millones de Euros – 98 cooperativas asociadas

5

Presentación de Anecoop

• Objetivos– Concentrar progresivamente la oferta de las

cooperativas.– Diversificar dicha oferta, tanto en variedades como en

período de comercialización.– Como consecuencia de los anteriores objetivos, poder

ser, en mejores condiciones negociadoras, interlocutores válidos de la gran distribución.

– Potenciar, empresarial y económicamente, la actuación del cooperativismo mediante la adopción de iniciativas que complementen y potencien la producción y aprovechamiento de recursos.

6

2. Situación preliminar de las FyHLa IV gama

7

El entorno FyH

• Comercial– Consumo de frutas y hortalizas estancado– Demanda ligeramente creciente en productos

transformados o preparados– Evolución de tipos de producto según gusto del

consumidor– Precios no adecuados (altos para el consumidor)

• Productivo– Falta de planificación y orientación de la producción– Cada vez menos dedicación– Poca vinculación en la comercialización – Precios no adecuados (bajos para el productor)

8

El subsector IV gama

– Aparición en los años:• 70 USA,• 80 CEE,• 90 España

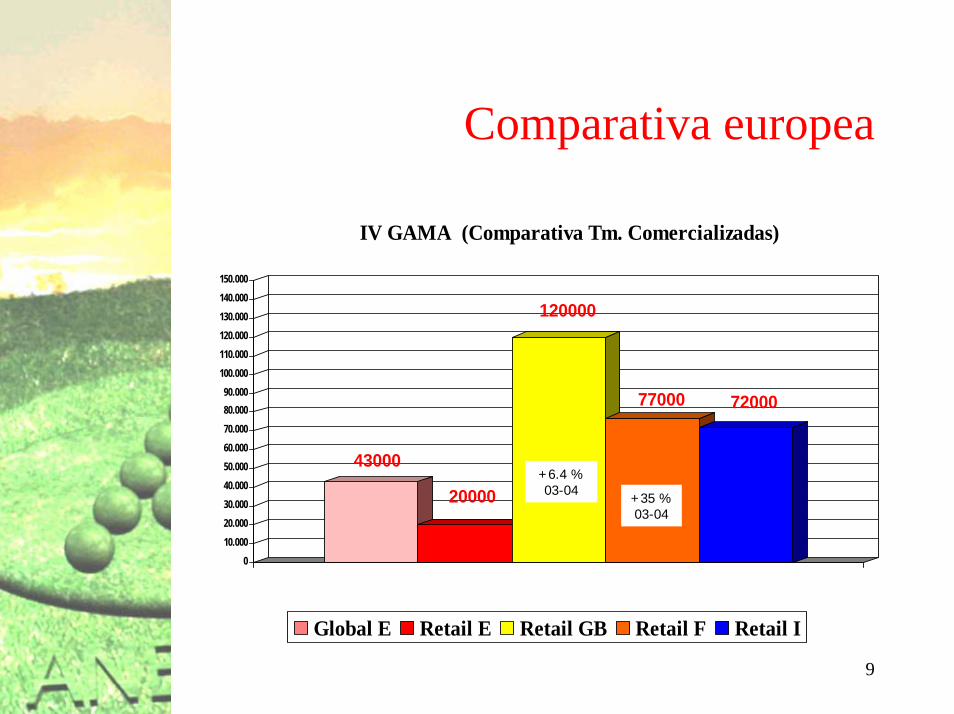

– Evolución de la comercialización en España:• Volumen comercializado actual (04): 43.000 Tm.• Del 03 al 04 un aumento de casi el 30 %• Del 02 al 04 un aumento del 70 %

9

Comparativa europea

43000

20000

120000

77000 72000

010.00020.00030.00040.00050.00060.00070.00080.00090.000

100.000110.000120.000130.000140.000150.000

IV GAMA (Comparativa Tm. Comercializadas)

Global E Retail E Retail GB Retail F Retail I

+6.4 %03-04 +35 %

03-04

10

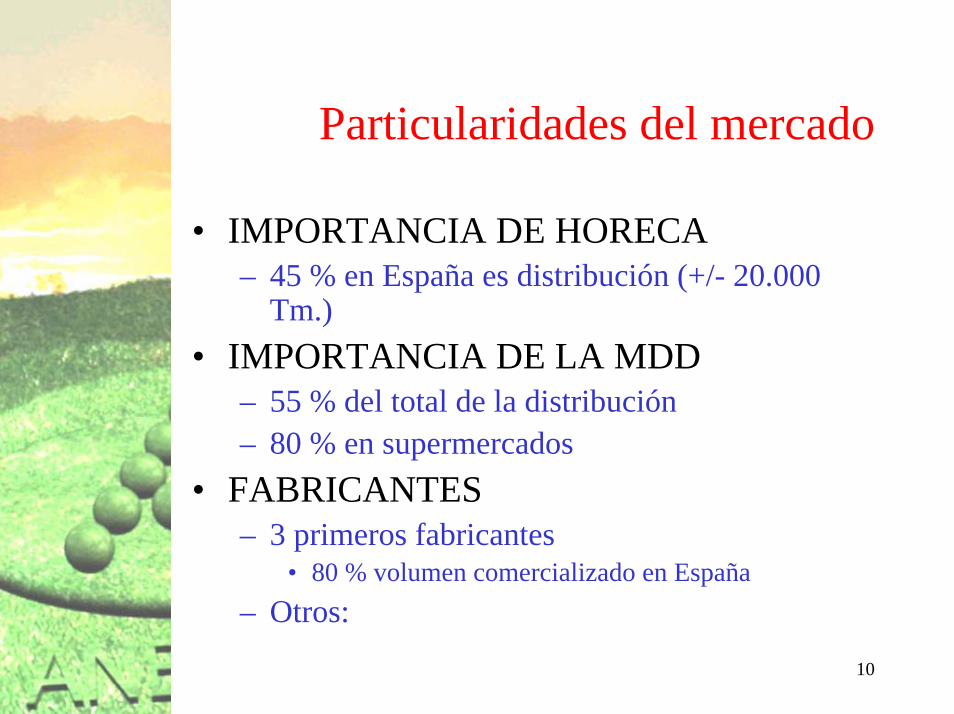

Particularidades del mercado

• IMPORTANCIA DE HORECA– 45 % en España es distribución (+/- 20.000

Tm.)• IMPORTANCIA DE LA MDD

– 55 % del total de la distribución– 80 % en supermercados

• FABRICANTES– 3 primeros fabricantes

• 80 % volumen comercializado en España– Otros:

11

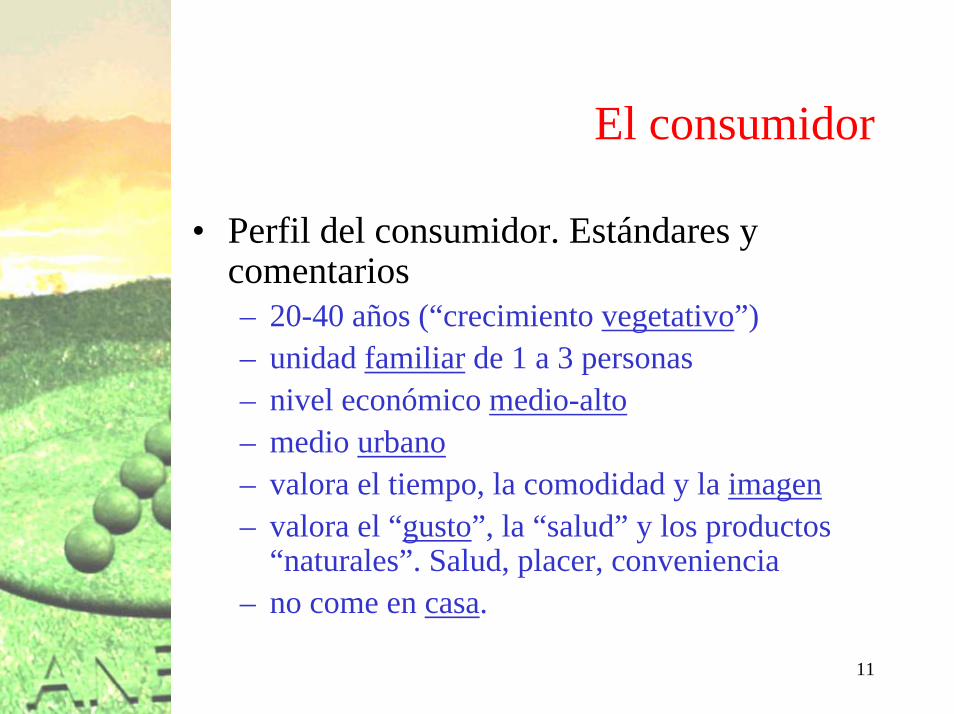

El consumidor

• Perfil del consumidor. Estándares y comentarios– 20-40 años (“crecimiento vegetativo”)– unidad familiar de 1 a 3 personas– nivel económico medio-alto– medio urbano– valora el tiempo, la comodidad y la imagen– valora el “gusto”, la “salud” y los productos

“naturales”. Salud, placer, conveniencia– no come en casa.

12

Otros aspectos del mercado

– mayor desarrollo: USA, Inglaterra, Alemania y Francia

– facturación IV gama vs. total frutas y hortalizas: 6-8% UE, 1-3 % España

– Consumo kg./persona y año: 15 UE, 1.5 España– alto desarrollo en hortalizas, bajo desarrollo en fruta– aparición futura de nuevos competidores y productos– Mercado más maduro: homogeneidad, calidad y

precio vs. fresco heterogeneidad, precio y disponibilidad

13

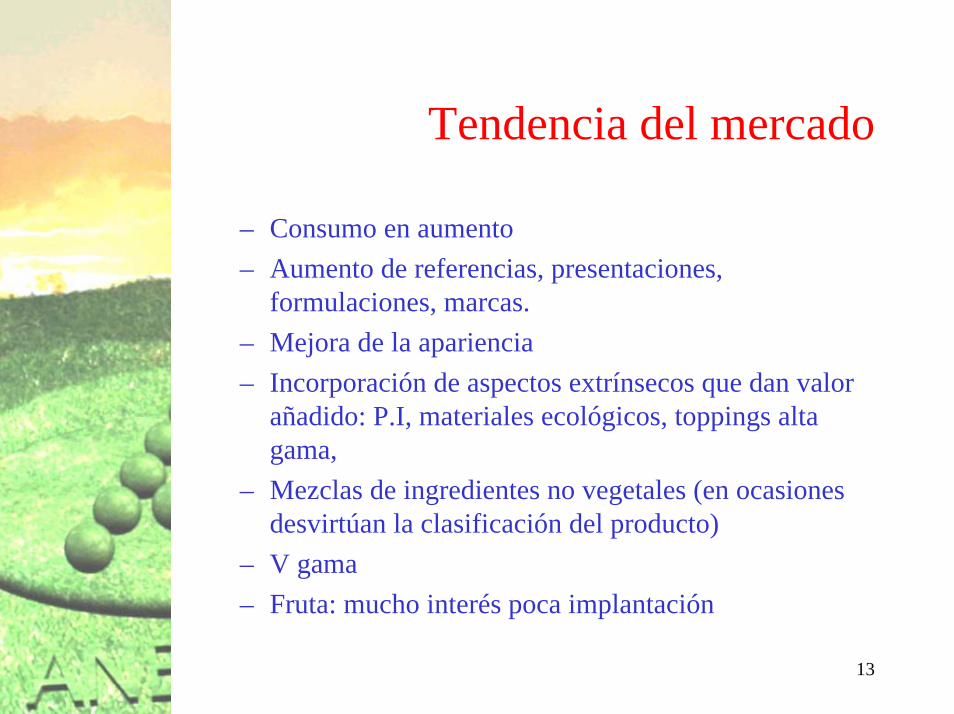

Tendencia del mercado

– Consumo en aumento– Aumento de referencias, presentaciones,

formulaciones, marcas.– Mejora de la apariencia– Incorporación de aspectos extrínsecos que dan valor

añadido: P.I, materiales ecológicos, toppings alta gama,

– Mezclas de ingredientes no vegetales (en ocasiones desvirtúan la clasificación del producto)

– V gama– Fruta: mucho interés poca implantación

14

3. El producto IV gama

15

Gamas de los productos vegetales

Clasificación de los productos vegetales según forma de presentación– I GAMA: productos frescos– II GAMA: conservas– III GAMA: congelado– IV GAMA: “mínimamente procesados”,

“listos para consumir”, “ready-to-eat”, “fresh-cut” ó “prêt à l’emploi”

– V GAMA: productos cocinados envasados al vacío

16

Características de la IV gama

– frescos– troceados– lavados– envasados o embolsados– listos para su consumo– sin aditivos (conservantes, colorantes…) – sin medios de conservación ajenos al producto

(químicos, térmicos…)– conservados gracias a la temperatura (<4ºC) y el

envasado en atmósfera modificada (AM)– Vida útil 7-9 días

17

Clasificación de los productos

• POR REFERENCIA– HORTALIZAS: 2/3 raciones (200-500 gr.), 1

dosis, y formatos restauración (<5 kg.)• producto “rey” LECHUGA ICEBERG • mezclas básicas,• mezclas gama alta, • ensaladas preparadas (tarrinas),• productos para cocinar• ...brotes tiernos, hierbas aromáticas...

18

Clasificación de los envases

• POR TIPO DE ENVASADO– Bolsa almohadilla o inglesa– Tarrina termosellada/termoformada– Tarrina en flow-pack– Vaso

19

4. Visión del negocio desde Anecoop

20

Visión del entorno

SITUACIÓN DEL FRESCO Y DE LA IV GAMA EN HORTALIZAS

ABANDONO DE LOS CULTIVOS

PESIMISMO DE CARA AL FUTURO

VARIABILIDAD DE PRECIO

MERCADO SATURADO

ATOMIZACIÓN UNIDADES PRODUCTORAS

ESTANCAMIENTO CONSUMO

PRODUCCIÓN EN FRESCO

MAYORES DEMANDAS/OFERTAS PROF

GRANDES GRUPOS INDUSTRIALESAMPLIACIONES Y NUEVOS PROYECTOS

PRECIOS "ORIENTADOS"

DEMANDA DE PRODUCTOSHUECO EN EL LINEAL (TODAVÍA)

IMAGINACIÓN EN NUEVAS REFERENCIAS

POCOS PRODUCTORES

CRECIMIENTOS ANUALES DE 2 DÍGITOSBAJO PESO EN EL TOTAL DE FYH

INDUSTRIA IV GAMA

21

Visión del negocio

SITUACIÓN DEL FRESCO Y DE LA IV GAMA EN HORTALIZAS

Incertidumbre

PRODUCCIÓN EN FRESCO

RENTABILIDAD

Mantenimiento cualidades producto

Especialización procesos:Protocolos

Trazabilidad y seguridadParticipación en toda la cadena

Innovación

INDUSTRIA IV GAMA

22

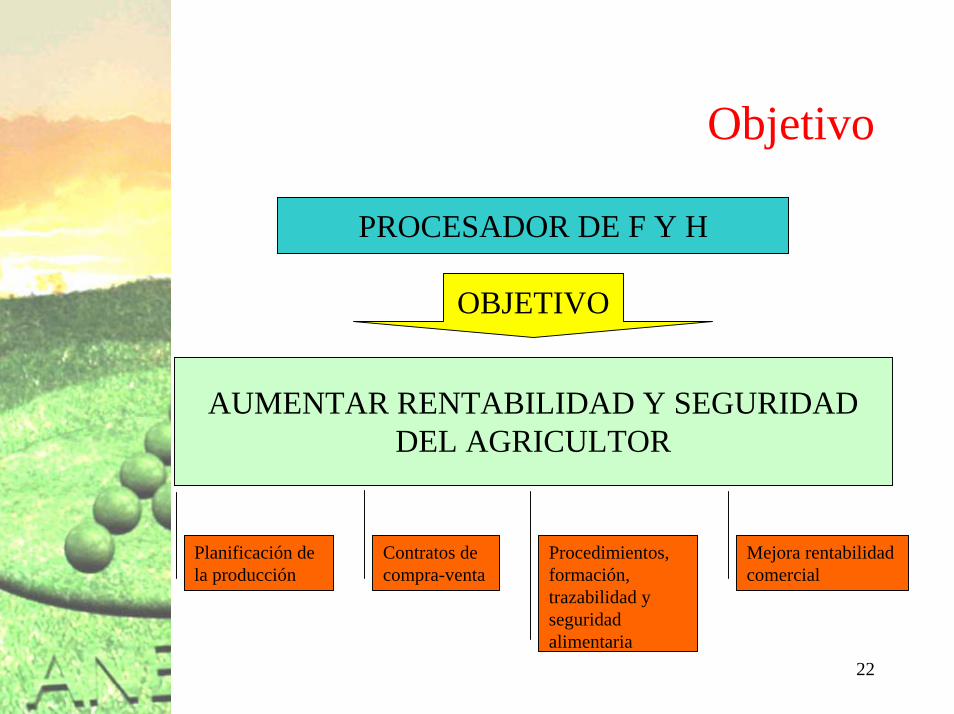

Objetivo

PROCESADOR DE F Y H

OBJETIVO

AUMENTAR RENTABILIDAD Y SEGURIDADDEL AGRICULTOR

Contratos de compra-venta

Mejora rentabilidad comercial

Procedimientos, formación,trazabilidad y seguridad alimentaria

Planificación de la producción

23

5. Factores críticos para el éxito

24

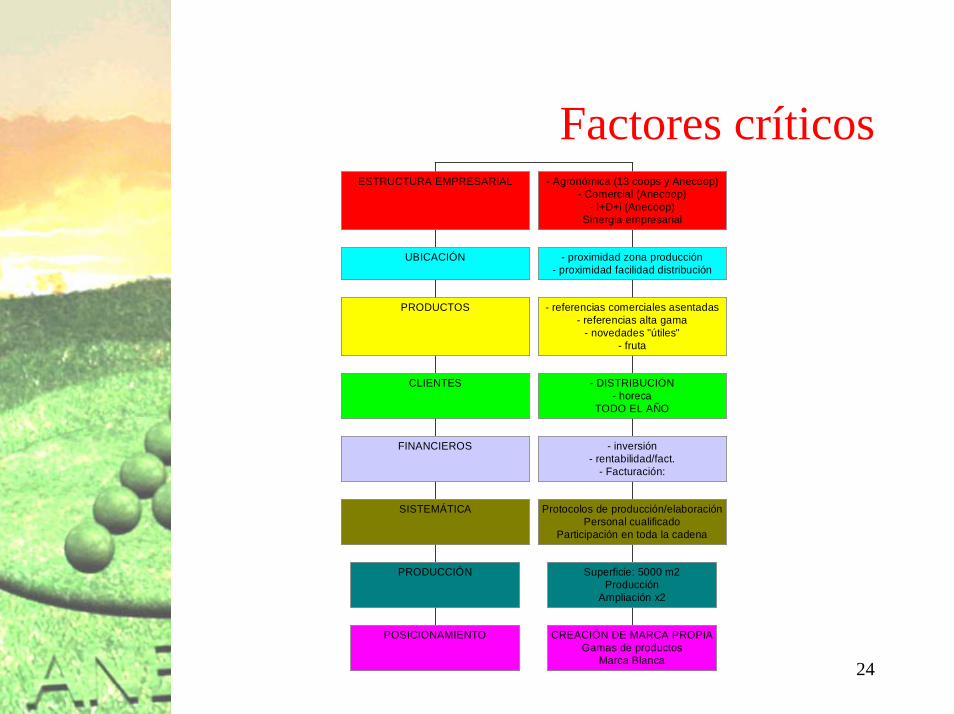

Factores críticos

POSICIONAMIENTO

PRODUCCIÓN

SISTEMÁTICA

FINANCIEROS

CLIENTES

PRODUCTOS

UBICACIÓN

ESTRUCTURA EMPRESARIAL

CREACIÓN DE MARCA PROPIAGamas de productos

Marca Blanca

Superficie: 5000 m2Producción

Ampliación x2

Protocolos de producción/elaboraciónPersonal cualificado

Participación en toda la cadena

- inversión- rentabilidad/fact.

- Facturación:

- DISTRIBUCIÓN- horeca

TODO EL AÑO

- referencias comerciales asentadas- referencias alta gama

- novedades "útiles"- fruta

- proximidad zona producción- proximidad facilidad distribución

- Agronómica (13 coops y Anecoop)- Comercial (Anecoop)

- I+D+i (Anecoop)Sinergia empresarial

25

Factores críticos. La producción

Navarra : 1/1 Lérida : 1

Castellón : 11/1

Valencia : 52/9

Alicante : 9/1

Murcia : 7/1

Almería : 8

Málaga : 1

Córdoba : 1

Badajoz : 1

Huelva : 3

Sevilla : 2

Valladolid : 1

DISTRIBUCIÓN GEOGRÁFICA DE LAS COOPERATIVAS

26

Factores críticos. La comercialización

ESTRUCTURA COMERCIAL NACIONAL

Anecoop S. Coop.Anecoop S. Coop.AgriconsaAgriconsaServicomServicomCitrushipCitrushipDespachos FruterosDespachos Fruteros

Murcia Sales OfficeMurcia Sales Office

Almería Sales OfficeAlmería Sales Office

Producciones Producciones NatureNatureComercial Comercial NatureNature

27

Factores críticos: I+D+i

Fundación Universidad Almería –Anecoop

Paraje “Los Goterones” de

Retamar -Almería

Campo de Experiencias “Masía del

Doctor”

Museros - Valencia

28

Factores críticos: sistemática

naturanenaturanePrimer sistema de Producción Controlada referenciado bajo el concepto de EurepGAP

Controles exhaustivos en campo.Técnicos especialistas controlan la calidad del producto en el campo

La trazabilidad nos permite un control exhaustivo del producto ofreciendo seguridad y calidad

29

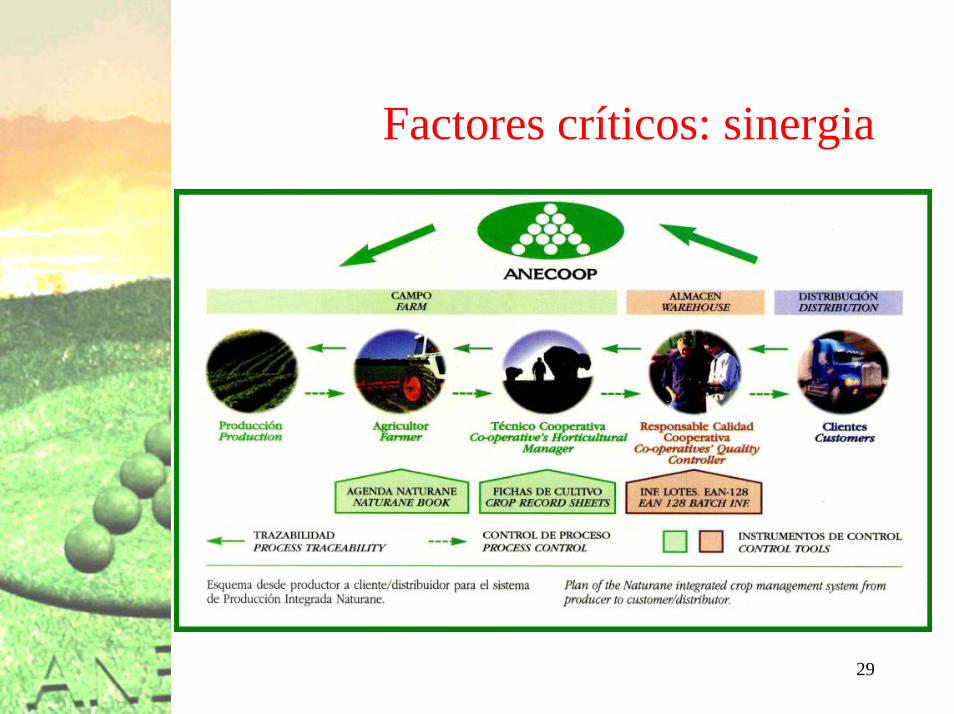

Factores críticos: sinergia

30

6. Desarrollo del proyecto

31

Generalidades

– Campaña 2002-2003 búsqueda información IV gama: interés en el producto y enfoque empresarial

– Febrero 2004: se informa a las cooperativas del proyecto y se plantea su participación

– Septiembre 2004: aprobación provisional del plan parcial modificativo sector Z-4 (anexo Agriconsa)

– Febrero 2005: creación departamento IV gama Anecoop para el desarrollo del proyecto. Inicio implantación

– ...Puesta en marcha prevista finales 2007-inicios 2008

32

Fuentes de información

– Institutos/Universidades: Universidad de Cartagena, UP de Navarra, ETSIA Lleida, AINIA Valencia

– Proveedores: + 150 proveedores consultados o atendidos (procesos, empaquetado, instalaciones agroalimentarias, tratamientos agua, sistemas informáticos, envases y embalajes, gases técnicos...)

– Industrias agroalimentarias: visitas a instalaciones en España, Francia, Italia, Alemania, Suiza

33

Fase preliminar

• Se decide:– Ubicación: Algemesí (V)– Inversión estimada: 8 M €– Estudio de viabilidad previo

• Materias primas• Participación de cooperativas• Referencias comerciales• Cronograma fase de implantación

34

Gama de productos

– Materia prima• Lechugas iceberg, romana, acelga, escarolas,

espinacas, batavia, lollos, Canónigos, rúcolas, berros– Producto acabado. Gamas:

• Mezclas tradicionales• Cocinables• Mezclas alta gama• Brotes tiernos

– Formatos:• Bolsas y tarrinas 100-400 gr. (Retail)• Bolsas 500-1000 gr. (HORECA)

35

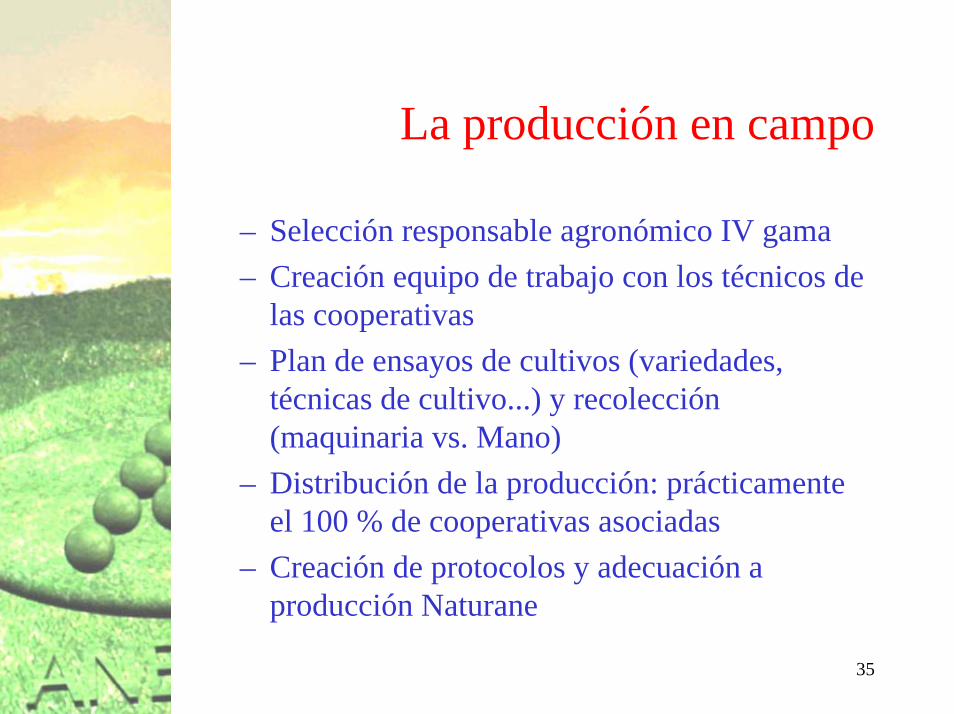

La producción en campo

– Selección responsable agronómico IV gama– Creación equipo de trabajo con los técnicos de

las cooperativas– Plan de ensayos de cultivos (variedades,

técnicas de cultivo...) y recolección (maquinaria vs. Mano)

– Distribución de la producción: prácticamente el 100 % de cooperativas asociadas

– Creación de protocolos y adecuación a producción Naturane

36

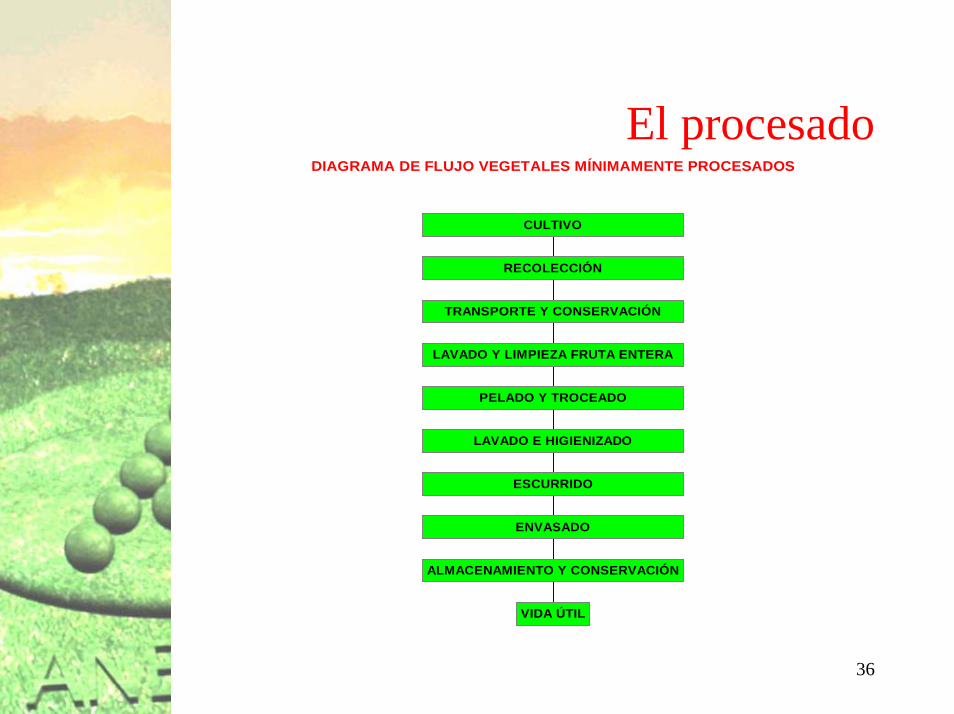

El procesadoDIAGRAMA DE FLUJO VEGETALES MÍNIMAMENTE PROCESADOS

VIDA ÚTIL

ALMACENAMIENTO Y CONSERVACIÓN

ENVASADO

ESCURRIDO

LAVADO E HIGIENIZADO

PELADO Y TROCEADO

LAVADO Y LIMPIEZA FRUTA ENTERA

TRANSPORTE Y CONSERVACIÓN

RECOLECCIÓN

CULTIVO

37

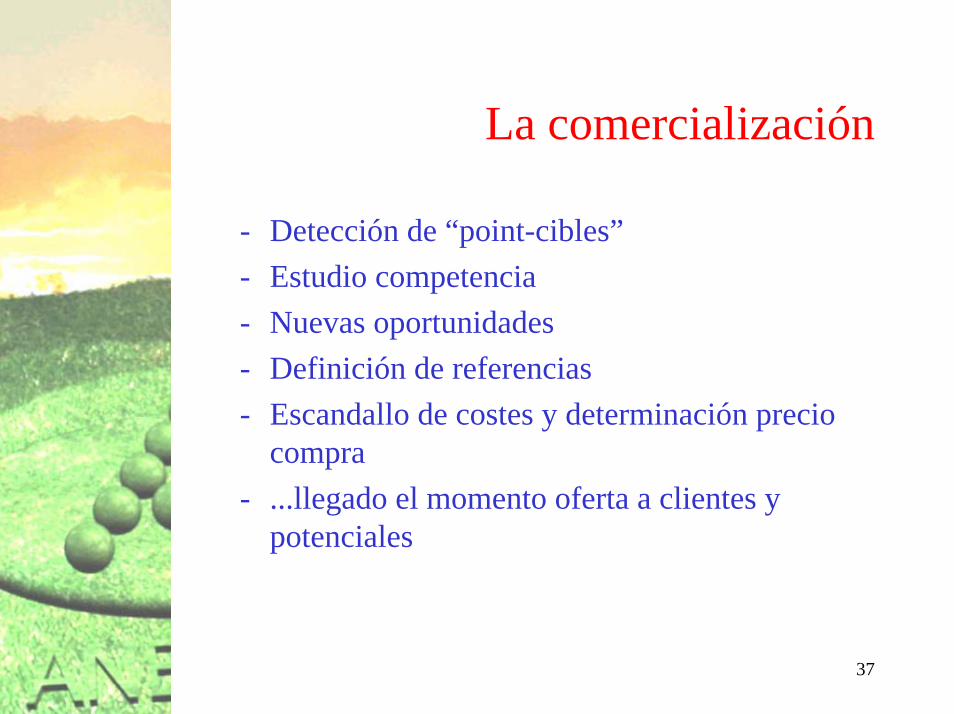

La comercialización

- Detección de “point-cibles”- Estudio competencia- Nuevas oportunidades- Definición de referencias- Escandallo de costes y determinación precio

compra- ...llegado el momento oferta a clientes y

potenciales

38

7. Breve

39

Conclusión– Anecoop, Agriconsa y 13 cooperativas crean y constituyen

el capital social de una empresa autónoma para el procesado de vegetales en fresco, seleccionados, troceados, lavados, envasados, listos para consumir

Anecoop:• Planifica y coordina la producción agronómica (técnico

propio)• Compra a las cooperativas socias la materia prima

(liquidación) mediante programación concertada y la vende a la procesadora

• Planifica y canaliza la comercialización de la procesadora (comercial propio)

• Controla la gestión administrativa, financiera (administrativos propios)