jerez, zac. 2011antecede, e informe de los resultados obtenidos a esta auditoría superior del...

TRANSCRIPT

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Fecha de Autorización: 2010-12-03

RESULTADOS DEL PROCESO DE AUDITORÍA A:

JEREZ, ZAC.

2011

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 1 de 94

Fecha de Autorización: 2010-12-03

ÍNDICE

1. RESUMEN DE ACCIONES A PROMOVER.............................................................................................. 2

2. CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL .. 3

3. RESULTADO DE LA GESTIÓN FINANCIERA ....................................................................................... 4

INGRESOS .............................................................................................................................................................. 4

EGRESOS ............................................................................................................................................................... 9

RESULTADO DEL EJERCICIO ............................................................................................................................... 57

BANCOS ............................................................................................................................................................... 59

CUENTAS BALANCE ............................................................................................ ¡Error! Marcador no definido.

DEUDORES DIVERSOS ......................................................................................... ¡Error! Marcador no definido.

ACTIVO FIJO ........................................................................................................................................................ 65

DEUDA PÚBLICA Y ADEUDOS (PASIVOS) ............................................................................................................ 68

APEGO A LA NORMATIVIDAD APLICABLE ........................................................................................................... 69

4. PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL................................................................... 72

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 72

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 75

5. OBRA PÚBLICA- REVISIÓN FÍSICA ................................................................................................................ 79

PROGRAMA MUNICIPAL DE OBRAS .................................................................................................................... 79

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 81

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................. ¡Error! Marcador no definido.

PROGRAMA ESTATAL DE OBRAS (PEO) (PROGRAMA PESO X PESO) ................ ¡Error! Marcador no definido.

RELLENO SANITARIO .......................................................................................................................................... 91

RASTRO MUNICIPAL ............................................................................................................................................ 92

6. RESUMEN DE LAS ACCIONES PROMOVIDAS ................................................................................... 93

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 2 de 94

Fecha de Autorización: 2010-12-03

RESUMEN DE ACCIONES A PROMOVER

1 Todas las solicitudes de intervención del Órgano Interno de Control se realizarán a la Administración Municipal actual 2 Todas las Recomendaciones se realizarán a la Administración Municipal actual

TIPO DE ACCIÓN Administración

2010-2013

Acciones Correctivas

Denuncia de Hechos -

Pliego de observaciones 14

Promoción del Fincamiento de Responsabilidades Administrativas

1

Informe a la Auditoría Superior de la Federación

-

Solicitud de Intervención del Órgano Interno de Control

1

17

Señalamientos -

Promoción para el Ejercicio de la Facultad de Comprobación Fiscal

-

Solicitud de Aclaración 8

Subtotal 40

Acciones Preventivas

Recomendación2 22

Recomendación al Desempeño -

Subtotal 22

TOTAL 62

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 3 de 94

Fecha de Autorización: 2010-12-03

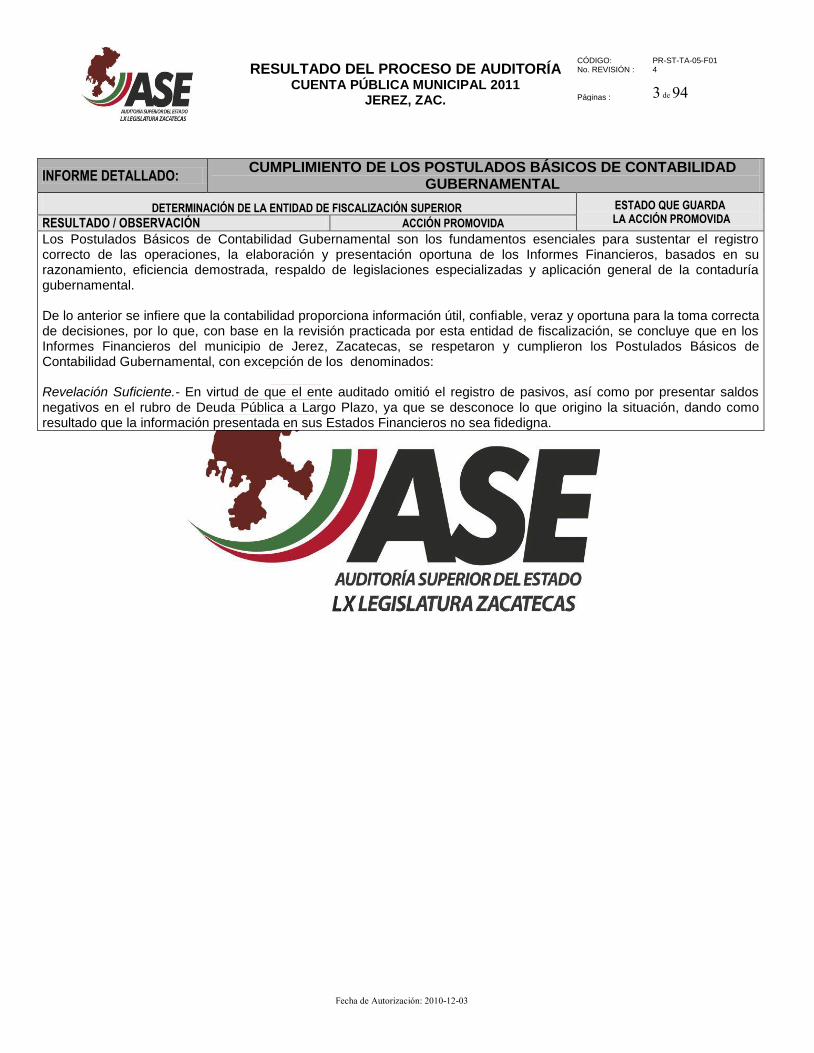

INFORME DETALLADO: CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Los Postulados Básicos de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el registro correcto de las operaciones, la elaboración y presentación oportuna de los Informes Financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la contaduría gubernamental. De lo anterior se infiere que la contabilidad proporciona información útil, confiable, veraz y oportuna para la toma correcta de decisiones, por lo que, con base en la revisión practicada por esta entidad de fiscalización, se concluye que en los Informes Financieros del municipio de Jerez, Zacatecas, se respetaron y cumplieron los Postulados Básicos de Contabilidad Gubernamental, con excepción de los denominados: Revelación Suficiente.- En virtud de que el ente auditado omitió el registro de pasivos, así como por presentar saldos negativos en el rubro de Deuda Pública a Largo Plazo, ya que se desconoce lo que origino la situación, dando como resultado que la información presentada en sus Estados Financieros no sea fidedigna.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 4 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Jerez, Zacatecas, obtuvo ingresos en el ejercicio 2011 por un monto total de $213,423,373.86 los cuales se encuentran conformados por $129,612,601.59 de Ingresos Propios, y Participaciones con un alcance de revisión de 89.97%. Además de $16,309,304.60 de Agua Potable y Alcantarillado, $50,982,589.67 de Aportaciones Federales del Ramo 33 y $16,518,878.00 de Otros Programas, cuyos resultados se tratarán en los apartados 3.5.- Programas Federales-Revisión Documental y 3.6.- Obra Pública-Revisión Física. Los resultados obtenidos de la revisión a Ingresos son los siguientes:

Resultado AF-01, Sin Observación Se verificó que los ingresos que aparecen en los estados financieros del municipio representan operaciones efectivamente realizadas y cumplen con la normatividad aplicable, salvo las observaciones que se mencionan enseguida:

Resultado AF-02, Observación AF-01 Al llevar a cabo el análisis de la aplicación de la Ley de Ingresos Municipal, aplicable para el ejercicio 2011, se observó que aún y cuando el municipio contempla dentro de la misma, ingresos por concepto de venta de formas valoradas, no realiza el cobro de la cuota establecida para este concepto.

AF-11/19-001 Recomendación Se recomienda a la Administración Municipal, que para el cobro de contribuciones, observe lo establecido en su Ley de Ingresos, realizando en lo subsecuente la recaudación correspondiente a la venta de formas valoradas. Lo anterior con fundamento en los artículos 12, 13 y 15 del Código Fiscal Municipal del Estado de Zacatecas, 74 primer párrafo fracción VII, 93 primer párrafo fracciones II y IV, 96 primer párrafo fracciones I, II y III de la Ley Orgánica del Municipio y 5 fracción I de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

No solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada.

AF-11/19-002 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No solventa y se le dara seguimiento.

AF-11/19-003 Recomendación Se recomienda a la Administración Municipal, llevar a cabo conciliaciones de manera periódica

No solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 5 de 94

Fecha de Autorización: 2010-12-03

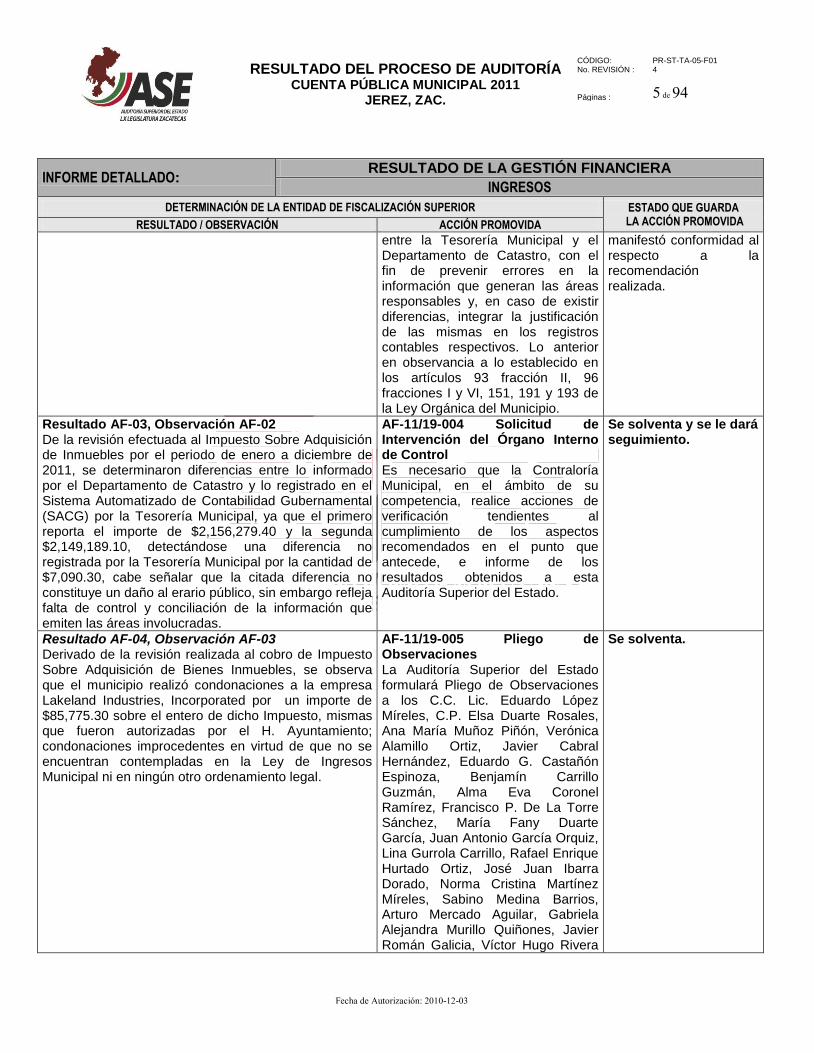

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

entre la Tesorería Municipal y el Departamento de Catastro, con el fin de prevenir errores en la información que generan las áreas responsables y, en caso de existir diferencias, integrar la justificación de las mismas en los registros contables respectivos. Lo anterior en observancia a lo establecido en los artículos 93 fracción II, 96 fracciones I y VI, 151, 191 y 193 de la Ley Orgánica del Municipio.

manifestó conformidad al respecto a la recomendación realizada.

Resultado AF-03, Observación AF-02 De la revisión efectuada al Impuesto Sobre Adquisición de Inmuebles por el periodo de enero a diciembre de 2011, se determinaron diferencias entre lo informado por el Departamento de Catastro y lo registrado en el Sistema Automatizado de Contabilidad Gubernamental (SACG) por la Tesorería Municipal, ya que el primero reporta el importe de $2,156,279.40 y la segunda $2,149,189.10, detectándose una diferencia no registrada por la Tesorería Municipal por la cantidad de $7,090.30, cabe señalar que la citada diferencia no constituye un daño al erario público, sin embargo refleja falta de control y conciliación de la información que emiten las áreas involucradas.

AF-11/19-004 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

Resultado AF-04, Observación AF-03 Derivado de la revisión realizada al cobro de Impuesto Sobre Adquisición de Bienes Inmuebles, se observa que el municipio realizó condonaciones a la empresa Lakeland Industries, Incorporated por un importe de $85,775.30 sobre el entero de dicho Impuesto, mismas que fueron autorizadas por el H. Ayuntamiento; condonaciones improcedentes en virtud de que no se encuentran contempladas en la Ley de Ingresos Municipal ni en ningún otro ordenamiento legal.

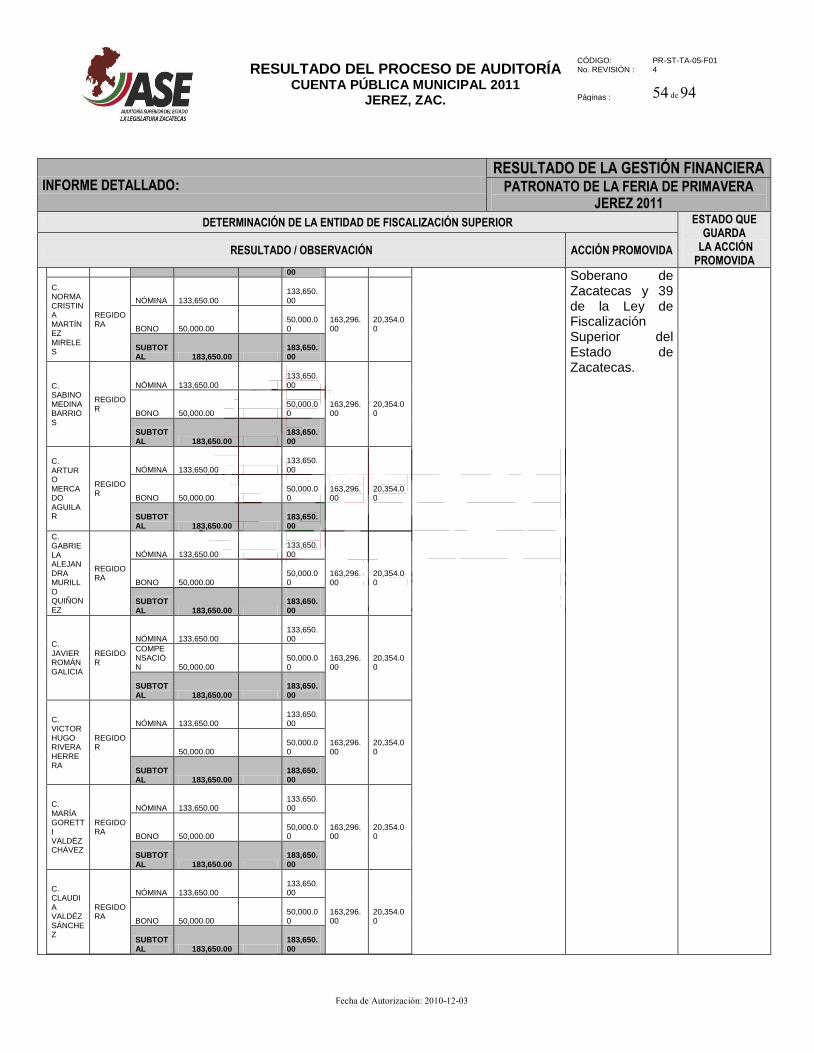

AF-11/19-005 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. Lic. Eduardo López Míreles, C.P. Elsa Duarte Rosales, Ana María Muñoz Piñón, Verónica Alamillo Ortiz, Javier Cabral Hernández, Eduardo G. Castañón Espinoza, Benjamín Carrillo Guzmán, Alma Eva Coronel Ramírez, Francisco P. De La Torre Sánchez, María Fany Duarte García, Juan Antonio García Orquiz, Lina Gurrola Carrillo, Rafael Enrique Hurtado Ortiz, José Juan Ibarra Dorado, Norma Cristina Martínez Míreles, Sabino Medina Barrios, Arturo Mercado Aguilar, Gabriela Alejandra Murillo Quiñones, Javier Román Galicia, Víctor Hugo Rivera

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 6 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Herrera, María Goretti Valdéz Chávez, Claudia Valdéz Sánchez y L.C. David Venegas Duarte quienes se desempeñaron como Presidente, Síndico, Regidores y Tesorero Municipales respectivamente, por un monto de $85,775.30, relativo a condonaciones realizadas que no se encuentran contempladas en la Ley de Ingresos Municipal, así como en ningún otro ordenamiento legal, en la modalidad de Responsables Directos. Lo anterior con fundamento en los artículos 24 del Código Fiscal Municipal del Estado de Zacatecas y 93 fracciones II y IV, 96 fracción I de la Ley Orgánica del Municipio y 39 de la Ley de Fiscalización del Estado de Zacatecas.

Resultado AF-05, Observación AF-04 De la revisión efectuada al Impuesto Predial por el periodo de enero a diciembre de 2011, se determinaron diferencias entre lo informado por el Departamento de Catastro y Tesorería por $2,877,702.22, ya que el primero reporta $13,661,086.08 y el segundo $10,783,383.86; lo anterior representa un daño a la Hacienda Pública Municipal por considerarse omisión de ingresos.

AF-11/19-006 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. Lic. Eduardo López Míreles y L.C. David Venegas Duarte, quienes se desempeñaron como Presidente y Tesorero Municipales, respectivamente, durante el periodo del 1° de enero al 31 de diciembre de 2011 por un importe de $2,877,702.22, correspondiente a ingresos registrados por el departamento de Catastro y lo reportados por la Tesorería Municipal en el Sistema Automatizado de Contabilidad Gubernamental, por lo que se consideran como ingresos no depositados, en la modalidad de Responsable Subsidiario el primero y Directo el segundo. Lo anterior con fundamento a lo establecido en los artículos 93 fracciones II y IV, 96 fracción I y 151 de la Ley Orgánica del Municipio, 24 del Código Fiscal Municipal del Estado de Zacatecas,

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 7 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Zacatecas.

Resultado AF-06, Observación AF-05 De la revisión efectuada al rubro de Derechos por Almacenaje Distribución, Venta y Consumo de Bebidas Alcohólicas por el periodo de enero a diciembre de 2011, se comparó los ingresos informados por el Departamento de Alcoholes que ascienden a un importe de $1,783,153.20 con los registros contables emitidos por el Sistema Automatizado de Contabilidad Gubernamental (SACG), por $1,810,540.16 determinándose diferencia, con monto superior en registros contables por $27,386.96, tal diferencia no constituye daño a la Hacienda Pública Municipal, sin embargo denota falta de control interno y conciliación ente las áreas involucradas, en dicho rubro.

AF-11/19-007 Recomendación Se recomienda a la Administración Municipal, que en lo sucesivo realice conciliación periódica entre el Departamento de Alcoholes y la Tesorería Municipal a fin de que la información generada por dichas áreas sea coincidente y corresponda a la realidad del municipio y en caso de existir diferencias, integrar la justificación de las mismas en los registros contables generados por el municipio. Lo anterior con fundamento a lo establecido en los artículos 93 primer párrafo fracción II, 96 primer párrafo fracciones I y VI, 151, 191 y 193 de la Ley Orgánica del Municipio.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada.

AF-11/19-008 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

Resultado AF-07, Observación AF-06 De la revisión efectuada al rubro de Derechos por Almacenaje Distribución, Venta y Consumo de Bebidas Alcohólicas por el periodo de enero a diciembre de 2011, se observó que el padrón de licencias de vinos y licores no contenían los datos para verificar su giro, así como en algunos casos no se pudo identificar a que usuarios se otorgaron, motivo por el cual no fue posible realizar los cálculos conforme a lo establecido en la Ley.

AF-11/19-009 Recomendación Se recomienda a la Administración Municipal, actualizar el padrón de licencias de vinos y licores, con el fin de contar con información veraz y oportuna, además que contenga los datos que permita su identificación, facilite las tareas de fiscalización y rendición de cuentas. Lo anterior con fundamento en los artículos 93 primer párrafo fracción

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 8 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

IV, 96 primer párrafo fracción I, 170 y 194 de la Ley Orgánica del Municipio, así como los artículos 7 y 17 primer párrafo fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

AF-11/19-010 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 9 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto ejercido por el municipio de Jerez, Zacatecas, fue por $215,623,095.31 el cual se encuentra conformado por $123,732,718.73 de Gasto Corriente y Deuda Pública con un alcance de revisión de 24.29%. Además de $16,359,856.17 de Agua Potable y Alcantarillado, $12,801,639.33 de Obra Pública, $47,093,898.96 de Aportaciones Federales del Ramo 33 y $15,634,982.12 de Otros Programas. Los resultados de estos tres últimos rubros se tratarán en los apartados 3.5.- Programas Federales-Revisión Documental y 3.6.- Obra Pública.- Revisión Física. Los resultados obtenidos de la revisión a Egresos son los siguientes:

Resultado AF-08, Observación AF-07 De la revisión efectuada a la muestra seleccionada de egresos, se observaron erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación por el importe de $82,065.77, cuyo desglose se muestra a continuación:

No. FECHA No. PÓLIZA

No. SUBCTA

No. CHEQUE RUBRO O ASPECTO

OBSERVACIONES IMPORTE OBSERVADO

1 15/Ago/11 E03004 5000-01-1512

TRANFERENCIA ELECTRÓNICA

VACACIONES PAGADAS

Al realizar el análisis de la cuenta 1512 Vacaciones Pagadas, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

$ 16,749.31

2 31/Oct/11 E03807 5000-01-1512

TRANFERENCIA ELECTRÓNICA

VACACIONES PAGADAS

Al realizar el análisis de la cuenta 1512 Vacaciones Pagadas, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

1,772.96

3 15/Dic/11 E04272 5000-01-1512

TRANFERENCIA ELECTRÓNICA

VACACIONES PAGADAS

Al realizar el análisis de la cuenta 1512 Vacaciones Pagadas, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,543.50

AF-11/19-011 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. Lic. Eduardo López Míreles y L.C. David Venegas Duarte, quienes se desempeñaron como Presidente y Tesorero Municipales, respectivamente, durante el periodo del 1° de enero al 31 de diciembre de 2011, por un importe de $82,065.77, relativo a erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación, no justificando el destino y aplicación de los gastos realizados, en la modalidad de responsable Subsidiario el primero y Directo el segundo. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 10 de 94

Fecha de Autorización: 2010-12-03

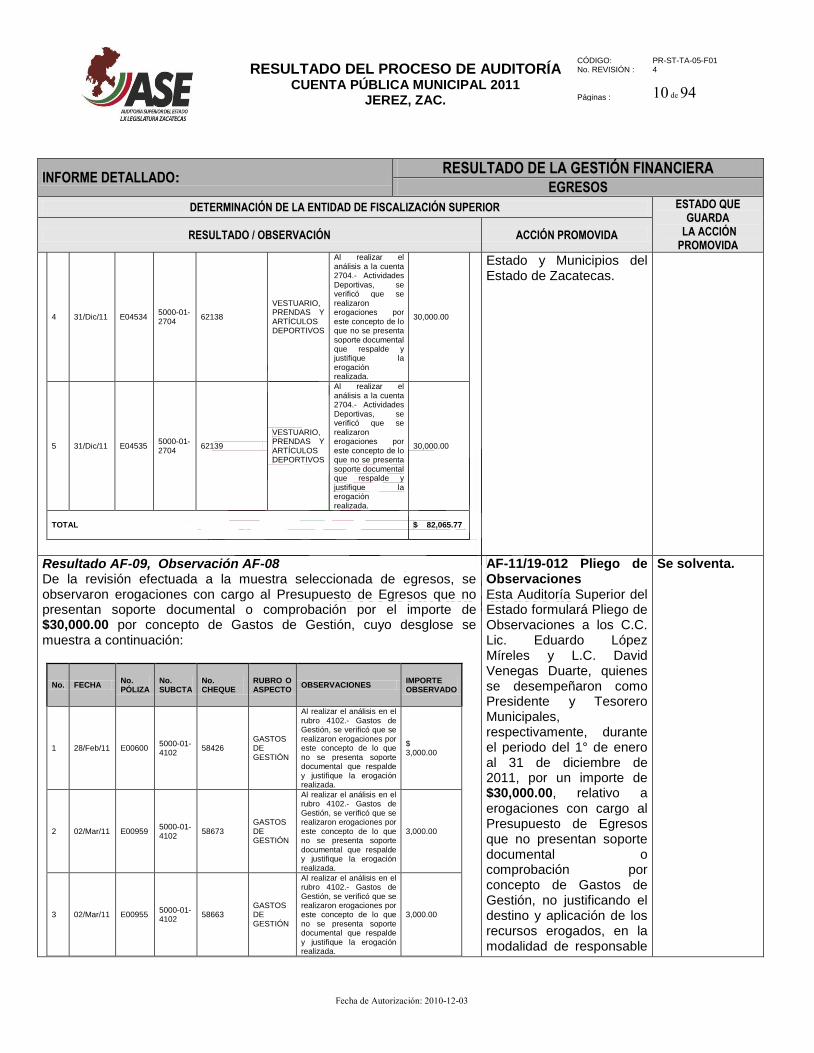

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

4 31/Dic/11 E04534 5000-01-2704

62138

VESTUARIO, PRENDAS Y ARTÍCULOS DEPORTIVOS

Al realizar el análisis a la cuenta 2704.- Actividades Deportivas, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

30,000.00

5 31/Dic/11 E04535 5000-01-2704

62139

VESTUARIO, PRENDAS Y ARTÍCULOS DEPORTIVOS

Al realizar el análisis a la cuenta 2704.- Actividades Deportivas, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

30,000.00

TOTAL $ 82,065.77

Estado y Municipios del Estado de Zacatecas.

Resultado AF-09, Observación AF-08 De la revisión efectuada a la muestra seleccionada de egresos, se observaron erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación por el importe de $30,000.00 por concepto de Gastos de Gestión, cuyo desglose se muestra a continuación:

No. FECHA No. PÓLIZA

No. SUBCTA

No. CHEQUE

RUBRO O ASPECTO

OBSERVACIONES IMPORTE OBSERVADO

1 28/Feb/11 E00600 5000-01-4102

58426 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

$ 3,000.00

2 02/Mar/11 E00959 5000-01-4102

58673 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

3 02/Mar/11 E00955 5000-01-4102

58663 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

AF-11/19-012 Pliego de Observaciones Esta Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. Lic. Eduardo López Míreles y L.C. David Venegas Duarte, quienes se desempeñaron como Presidente y Tesorero Municipales, respectivamente, durante el periodo del 1° de enero al 31 de diciembre de 2011, por un importe de $30,000.00, relativo a erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación por concepto de Gastos de Gestión, no justificando el destino y aplicación de los recursos erogados, en la modalidad de responsable

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 11 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

4 02/Mar/11 E00943 5000-01-4102

58657 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

5 02/Mar/11 E00945 5000-01-4102

58659 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

6 02/Mar/11 E00949 5000-01-4102

58664 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

7 03/May/11 E01695 5000-01-4102

59423 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

8 04-oct-11 E03507 5000-01-4102

61248 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

9 05/Dic/11 E04279 5000-01-4102

61830 GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que soporte documental que respalde y justifique la erogación realizada.

3,000.00

10 05/Dic/11 E04282 5000-01-4102

61833

GASTOS DE GESTIÓN DE

Al realizar el análisis en el rubro 4102.- Gastos de Gestión, se verificó que se realizaron erogaciones por este concepto de lo que no se presenta soporte documental que respalde y justifique la erogación realizada.

3,000.00

TOTAL $ 30,000.00

Es conveniente mencionar que el ente auditado sólo exhibió las pólizas de egresos, en las cuales no se pudo corroborar a que Regidores o Regidoras correspondieron los gastos erogados.

Subsidiario el primero y Directo el segundo. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 12 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

De la revisión efectuada al Informe presentado por el Patronato de la Feria de Primavera Jerez 2011, mismo que no se está firmado por ningún funcionario y el cual fue recibido por la Auditoría Superior del Estado en fecha de 7 de junio de 2012, así como con base en el auxiliar de la cuenta 5000-01-4208 con corte al 31 de diciembre de 2011, emitido por el Sistema Automatizado de Contabilidad Gubernamental (SACG), se verificó que el municipio otorgó subsidios al Patronato de la Feria y respecto a la documentación presentada correspondiente a los egresos realizados, se determinaron las siguientes observaciones:

Resultado AF-10, Observación AF-09 De la revisión efectuada a la muestra seleccionada de egresos, se observaron erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación, correspondientes a la Feria de Primavera Jerez 2011 por $3, 407,025.97, cuyo desglose se muestra a continuación:

NO. FECHA No. PÓLIZA

No. SUBCTA No. CHEQUE OBSERVACIONES IMPORTE OBSERVADO

1 11/02/2011 C00001 5000-01-4208 1

Se observó que se otorgo un subsidio al Patronato de la Feria Jerez 2011 de lo que no se presentó documentación comprobatoria que avale y justifique la erogación realizada.

$ 15,000.00

2 28/Abr/11 E01203 5000-01-3801 59303

Se observó que se realizaron erogaciones por el importe de $2,200,000.00, por concepto de Apoyo Económico a la Feria de Jerez 2011, de lo anterior solo se presentó póliza de cheque, no así la documentación comprobatoria que respalde y justifiquen los gastos efectuados.

2,200,000.00

3 30/Abr/11 D00102 5000-01-4208 S/N

Se observo que se otorgo un subsidio al Patronato de la Feria Jerez 2011 de lo que no se presentó documentación comprobatoria que avale y justifique la erogación realizada.

1,101,225.97

4 19/04/2011 C0092 5000-01-4208 92

Se observó que se otorgo un subsidio al Patronato de la Feria Jerez 2011 de lo que no se presentó documentación comprobatoria que respalde y justifique la erogación realizada.

20,000.00

5 20/04/2011 C0102 5000-01-4208 102

Se observó que se otorgo un subsidio al Patronato de la Feria Jerez 2011 de lo que no se presentó documentación comprobatoria que avale y justifique la erogación realizada.

40,000.00

AF-11/19-013 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los C.C. Oscar Benito Robles Martínez y L.C. Juan Carlos Bañuelos Muñoz, quienes se desempeñaron durante el periodo sujeto a revisión, como Presidente y Tesorero del Patronato de la Feria Regional de Jerez 2011, respectivamente, por un importe de $3,407,025.97, derivado de erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 13 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

6 28/04/2011 C0141 5000-01-4208 141

Se observó que se otorgo un subsidio al Patronato de la Feria Jerez 2011 de lo que no se presentó documentación comprobatoria que respalde y justifique la erogación realizada.

30,800.00

TOTAL $3,407,025.97

por concepto de Subsidios al Patronato de la Feria de Jerez 2011, no justificando el destino y aplicación de los recursos erogados, en calidad de Responsable Directo el segundo y Subsidiario el primero. Lo anterior con fundamento a lo establecido en los artículos 12 fracción I y 14 fracciones I y V del Reglamento del Patronato de la Feria de Jerez Zacatecas y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

Resultado AF-11, Observación AF-10 De la revisión efectuada a la muestra seleccionada de egresos, se observaron erogaciones con cargo al Presupuesto de Egresos que no se justifica en virtud de que no se comprueba en su totalidad la aplicación del gasto, relativo al Patronato de la

AF-11/19-014 Pliego de Observaciones Esta Auditoría

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 14 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

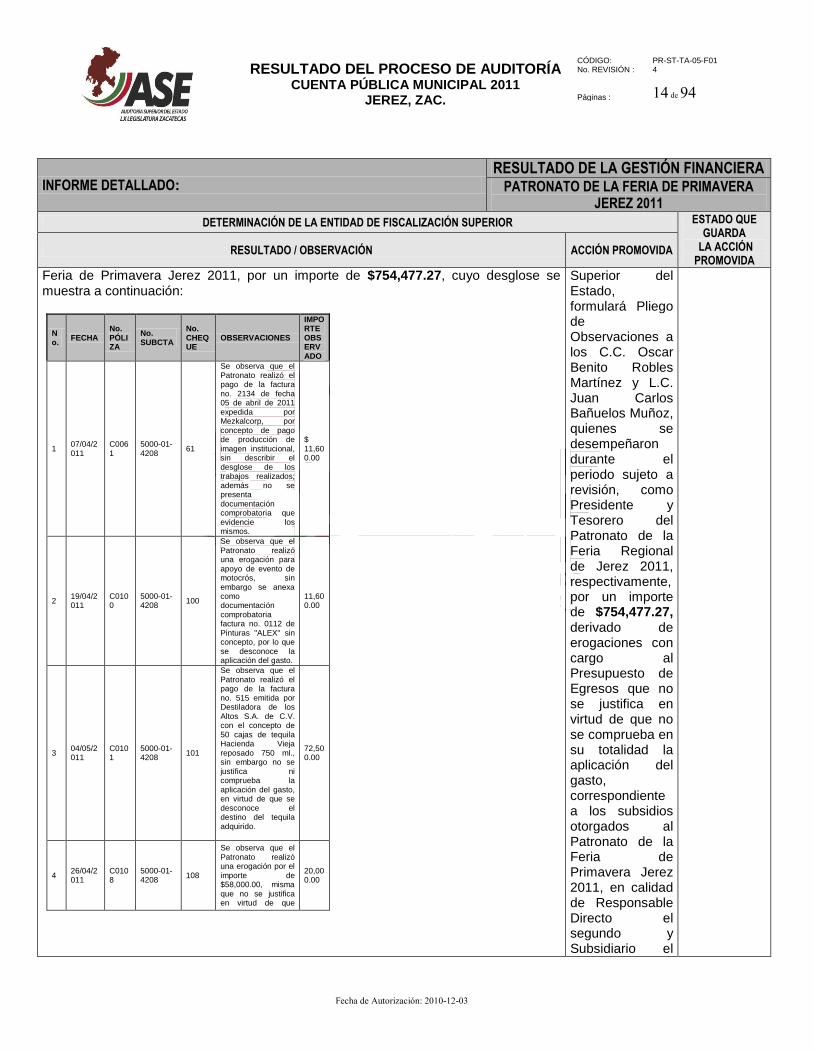

Feria de Primavera Jerez 2011, por un importe de $754,477.27, cuyo desglose se muestra a continuación:

No.

FECHA No. PÓLIZA

No. SUBCTA

No. CHEQUE

OBSERVACIONES

IMPORTE OBSERVADO

1 07/04/2011

C0061

5000-01-4208

61

Se observa que el Patronato realizó el pago de la factura no. 2134 de fecha 05 de abril de 2011 expedida por Mezkalcorp, por concepto de pago de producción de imagen institucional, sin describir el desglose de los trabajos realizados; además no se presenta documentación comprobatoria que evidencie los mismos.

$ 11,600.00

2 19/04/2011

C0100

5000-01-4208

100

Se observa que el Patronato realizó una erogación para apoyo de evento de motocrós, sin embargo se anexa como documentación comprobatoria factura no. 0112 de Pinturas "ALEX" sin concepto, por lo que se desconoce la aplicación del gasto.

11,600.00

3 04/05/2011

C0101

5000-01-4208

101

Se observa que el Patronato realizó el pago de la factura no. 515 emitida por Destiladora de los Altos S.A. de C.V. con el concepto de 50 cajas de tequila Hacienda Vieja reposado 750 ml., sin embargo no se justifica ni comprueba la aplicación del gasto, en virtud de que se desconoce el destino del tequila adquirido.

72,500.00

4 26/04/2011

C0108

5000-01-4208

108

Se observa que el Patronato realizó una erogación por el importe de $58,000.00, misma que no se justifica en virtud de que

20,000.00

Superior del Estado, formulará Pliego de Observaciones a los C.C. Oscar Benito Robles Martínez y L.C. Juan Carlos Bañuelos Muñoz, quienes se desempeñaron durante el periodo sujeto a revisión, como Presidente y Tesorero del Patronato de la Feria Regional de Jerez 2011, respectivamente, por un importe de $754,477.27, derivado de erogaciones con cargo al Presupuesto de Egresos que no se justifica en virtud de que no se comprueba en su totalidad la aplicación del gasto, correspondiente a los subsidios otorgados al Patronato de la Feria de Primavera Jerez 2011, en calidad de Responsable Directo el segundo y Subsidiario el

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 15 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

5 26/04/2011

C0109

5000-01-4208

109

corresponde al pago de renta de equipo de sonido e iluminación para el grupo "Los Mismos". Es conveniente mencionar que el contrato de prestación de servicios de dicho grupo hace constar que proveerá de un equipo de sonido, así como de la iluminación, por lo que no se justifica la erogación realizada.

38,000.00

6 25/04/2011

C0116

5000-01-4208

116

Se observa que el Patronato emitió un cheque por concepto de rembolso para cubrir evento de los tapancos, sin embargo no se justifica el gasto realizado en virtud de que se desconoce la aplicación de dichos recursos. Es importante señalar que se presentaron recibos hechos a mano por concepto de reintegros, así como identificaciones de los beneficiarios, de lo que se observó que las firmas de ambos documentos son diferentes.

40,000.00

7 02/05/2011

C0165

5000-01-4208

165

Se observa que el Patronato realizó erogaciones por el pago de las facturas no. 15024 y 15025, por concepto de compra de botana y vinos, de lo anterior se desconoce la aplicación del gasto realizado.

9,074.08

8 02/05/2011

C0166

5000-01-4208

166

Se observa que el Patronato realizó el pago de la factura no. 2146 de fecha 20 de abril de 2011 emitida por Mezkalcorp, por pago parcial de producción de imagen institucional, sin describir el desglose de los trabajos realizados; además no se presenta documentación comprobatoria que

11,600.00

primero. Lo anterior con fundamento a lo establecido en los artículos 12 fracción I y 14 fracciones I y V del Reglamento del Patronato de la Feria de Jerez Zacatecas y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 16 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

evidencie los mismos.

9 02/05/2011

C0167

5000-01-4208

167

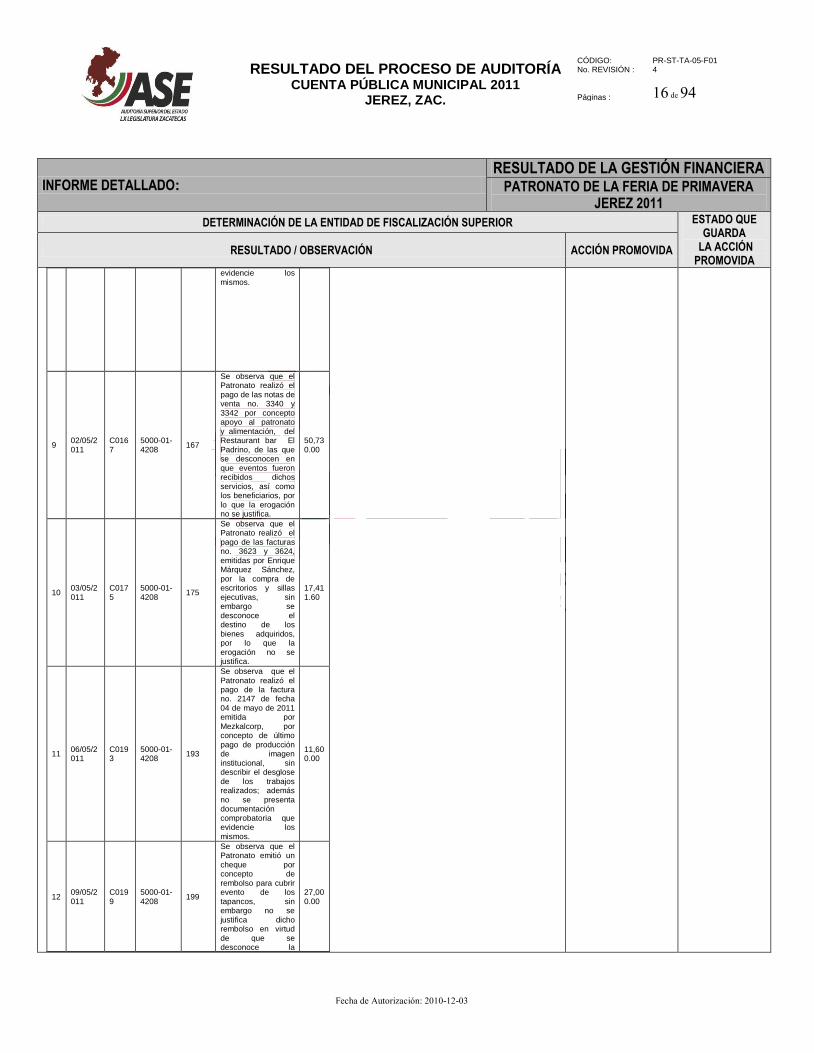

Se observa que el Patronato realizó el pago de las notas de venta no. 3340 y 3342 por concepto apoyo al patronato y alimentación, del Restaurant bar El Padrino, de las que se desconocen en que eventos fueron recibidos dichos servicios, así como los beneficiarios, por lo que la erogación no se justifica.

50,730.00

10 03/05/2011

C0175

5000-01-4208

175

Se observa que el Patronato realizó el pago de las facturas no. 3623 y 3624, emitidas por Enrique Márquez Sánchez, por la compra de escritorios y sillas ejecutivas, sin embargo se desconoce el destino de los bienes adquiridos, por lo que la erogación no se justifica.

17,411.60

11 06/05/2011

C0193

5000-01-4208

193

Se observa que el Patronato realizó el pago de la factura no. 2147 de fecha 04 de mayo de 2011 emitida por Mezkalcorp, por concepto de último pago de producción de imagen institucional, sin describir el desglose de los trabajos realizados; además no se presenta documentación comprobatoria que evidencie los mismos.

11,600.00

12 09/05/2011

C0199

5000-01-4208

199

Se observa que el Patronato emitió un cheque por concepto de rembolso para cubrir evento de los tapancos, sin embargo no se justifica dicho rembolso en virtud de que se desconoce la

27,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 17 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

aplicación y destino de dichos recursos. Es importante señalar que se presentaron recibos hechos a mano por concepto de reintegros así como identificaciones de los beneficiarios, de lo que se observó que las firmas de ambos documentos son diferentes.

13 19/05/2011

C0208

5000-01-4208

208

Se observa que el Patronato realizó un gasto que lo respalda con la nota de venta no. 3355 con el concepto apoyo al patronato y alimentación del Restaurant bar El Padrino, misma que no justifican la aplicación del gasto.

25,365.00

14 09/03/2011

C0019

5000-01-4208

19

Se observa que el Patronato realizó el pago de las facturas 1461 y 1462 por concepto de difusión actividades de la Feria de Jerez, sin embargo no se presentó documentación comprobatoria que justifique la publicidad pagada.

67,280.00

15 13/06/2011

C0216

5000-01-4208

216

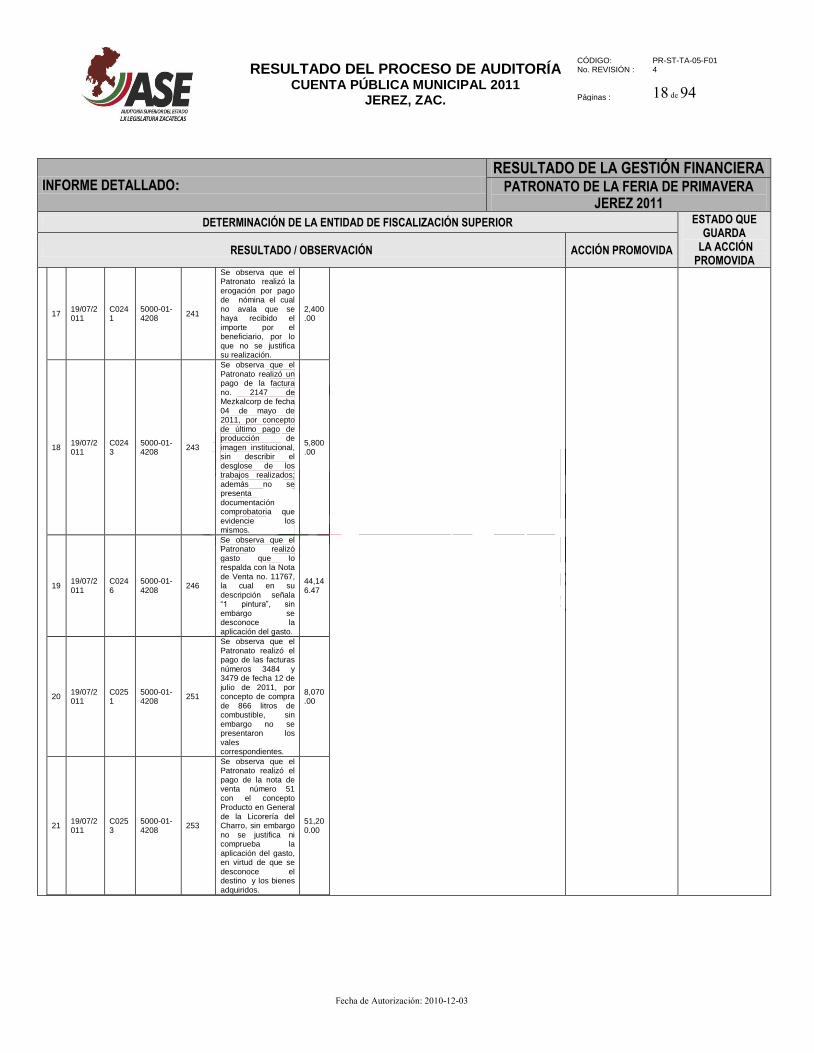

Se observa que el Patronato realizó el pago de la factura no. 23 por pago de trofeos y reconocimientos deportivos, sin embargo se desconoce la aplicación y destino de los bienes adquiridos.

3,080.00

16 19/07/2011

C0233

5000-01-4208

233

Se observa que el Patronato realizó el pago de las facturas números 15211,15256,15257 y 15258, de fecha 13 de julio de 2011, expedidas por el proveedor Autoservicio Sama S.A. de C.V., por concepto de compra de diversos artículos, sin embargo se desconoce los artículos comprados, así como el destino de los mismos.

79,706.12

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 18 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

17 19/07/2011

C0241

5000-01-4208

241

Se observa que el Patronato realizó la erogación por pago de nómina el cual no avala que se haya recibido el importe por el beneficiario, por lo que no se justifica su realización.

2,400.00

18 19/07/2011

C0243

5000-01-4208

243

Se observa que el Patronato realizó un pago de la factura no. 2147 de Mezkalcorp de fecha 04 de mayo de 2011, por concepto de último pago de producción de imagen institucional, sin describir el desglose de los trabajos realizados; además no se presenta documentación comprobatoria que evidencie los mismos.

5,800.00

19 19/07/2011

C0246

5000-01-4208

246

Se observa que el Patronato realizó gasto que lo respalda con la Nota de Venta no. 11767, la cual en su descripción señala “1 pintura”, sin embargo se desconoce la aplicación del gasto.

44,146.47

20 19/07/2011

C0251

5000-01-4208

251

Se observa que el Patronato realizó el pago de las facturas números 3484 y 3479 de fecha 12 de julio de 2011, por concepto de compra de 866 litros de combustible, sin embargo no se presentaron los vales correspondientes.

8,070.00

21 19/07/2011

C0253

5000-01-4208

253

Se observa que el Patronato realizó el pago de la nota de venta número 51 con el concepto Producto en General de la Licorería del Charro, sin embargo no se justifica ni comprueba la aplicación del gasto, en virtud de que se desconoce el destino y los bienes adquiridos.

51,200.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 19 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

22 19/07/2011

C0239

5000-01-4208

239

Se observa que el Patronato realizó el pago del recibo de honorarios no. 101 de fecha 10 de julio del 2011, del L.C. David Alejandro Juárez Caldera, por concepto de contabilidad e Informe Financiero, erogación que no se justifica en virtud de que no se presentaron los documentos que respalden tanto la contabilidad realizada así como el informe financiero realizado.

23,200.00

23 19/07/2011

C0224

5000-01-4208

224

Al realizar el análisis a la cuenta 4208.- Subsidios y Transferencias se observa que el Patronato realizó el pago de nomina a personal de limpieza para la exposición ganadera, sin embargo no se presentó evidencia de la recepción de recursos por parte de los beneficiarios, ya que la nómina no está firmada.

8,100.00

24 19/07/2011

C0235

5000-01-4208

235

Al realizar el análisis a la cuenta 4208.- Subsidios y Transferencias se observa que el Patronato realizó pago de la factura no. 422 de fecha 12 de abril de 2011, de Canal XXI S.A. de C.V., sin embargo se desconoce la publicidad presentada, en virtud de que no se señalan los eventos que se publicaron y que se están cubriendo con la factura ya señalada.

58,000.00

25 19/07/2011

C0236

5000-01-4208

236

Al realizar el análisis a la cuenta 4208.- Subsidios y Transferencias se observa que el Patronato realizó pago de la factura no. EZ 126 de fecha 27 de abril de 2011, de TV AZTECA S A B de C.V., sin embargo se desconoce la publicidad presentada, en virtud de que no se

28,014.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 20 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

señalan los eventos que se publicaron y que se están cubriendo con la factura ya señalada.

26 19/07/2011

C0237

5000-01-4208

237

Al realizar el análisis a la cuenta 4208.- Subsidios y Transferencias se observa que el Patronato realizó pago de la factura no. A 1827 de fecha 19 de abril de 2011, Grupo Editorial Zacatecas S.A. de C.V., sin embargo se desconoce la publicidad presentada, en virtud de que no se anexaron las notas periodísticas.

29,000.00

TOTAL $754,477.27

Resultado AF-12, Observación AF-11 De la revisión efectuada a la muestra seleccionada de egresos, se observaron erogaciones con cargo al Presupuesto de Egresos que no se justifican en virtud de que no se comprueba la aplicación del gasto, por el importe de $48,000.00, como se muestra a continuación:

NO.

FECHA No. PÓLIZA

No. SUBCTA

No. CHEQUE

RUBRO O ASPECTO

OBSERVACIONES

IMPORTE OBSERVADO

1 21/Jun/11

E02055

5000-01-1201

60073

HONORARIOS Y COMISIONES

Al realizar el análisis del rubro 1201 Honorarios y Comisiones, se registro un pago mediante póliza de egresos no. E02055 por un importe de $48,000.00 por concepto de auditorías realizadas en el ejercicio 2010, de lo que se presenta como documentación comprobatoria factura no. 923 de Juárez Martínez y Asociados, sin embargo no se presentó documentación comprobatoria que justifique dicha erogación, tal como el dictamen ó

$ 48,000.00

AF-11/19-015 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los C.C. Lic. Eduardo López Míreles y L.C. David Venegas Duarte, quienes se desempeñaron durante los periodos del 1° de enero, al 31 de diciembre del 2011, como Presidente y Tesorero Municipales, respectivamente, por un importe de $48,000.00, derivado de erogaciones que

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 21 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

resultados de la auditoría.

no se justifica ni comprueba la aplicación del gasto, en calidad de Responsable Directo el segundo y Subsidiario el primero. Lo anterior con fundamento a lo establecido en los artículos 74 fracción V, 93 fracción IV, 96 fracción I y XV, 169, 184, 185 y 186 Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

Resultado AF-13, Observación AF-12 De la revisión efectuada a la muestra seleccionada de egresos, específicamente en el rubro 1307 Horas Extras, se realizaron erogaciones por concepto de horas extras, de lo que se presentó como documentación comprobatoria pólizas, así como talones de nómina; sin embargo no se exhibió ningún oficio o memorándum expedido por el jefe inmediato del personal a quienes se realizaron los pagos, en el que se autorizó el pago de horas extras, así como informes o documentación que avale los trabajos extraordinarios realizados.

AF-11/19-016 Recomendación Se recomienda a la Administración Municipal, que en lo que se refiere a las erogaciones por concepto de pago de horas extras al

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 22 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

personal, además de las nóminas firmadas por los trabajadores en las que se detallen los conceptos pagados, se compruebe también con oficio o memorándum expedido por el jefe del departamento o área correspondiente, en el que se autorizó el pago de horas extras, así como informes o documentación que avale los trabajos extraordinarios realizados Lo anterior con fundamento a lo establecido en los artículos 74 primer párrafo fracción V, 93 primer párrafo fracción IV, 96 primer párrafo fracción I y XV, 169, 184, 185 y 186 Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del

al respecto a la recomendación realizada.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 23 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

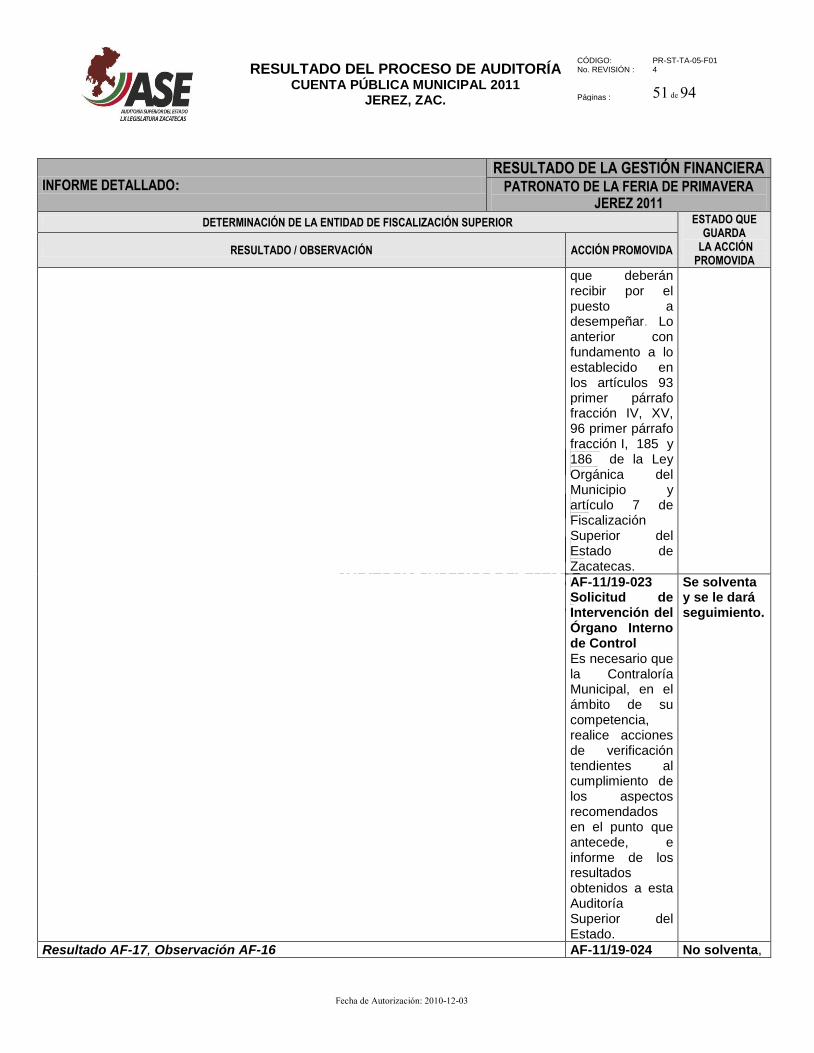

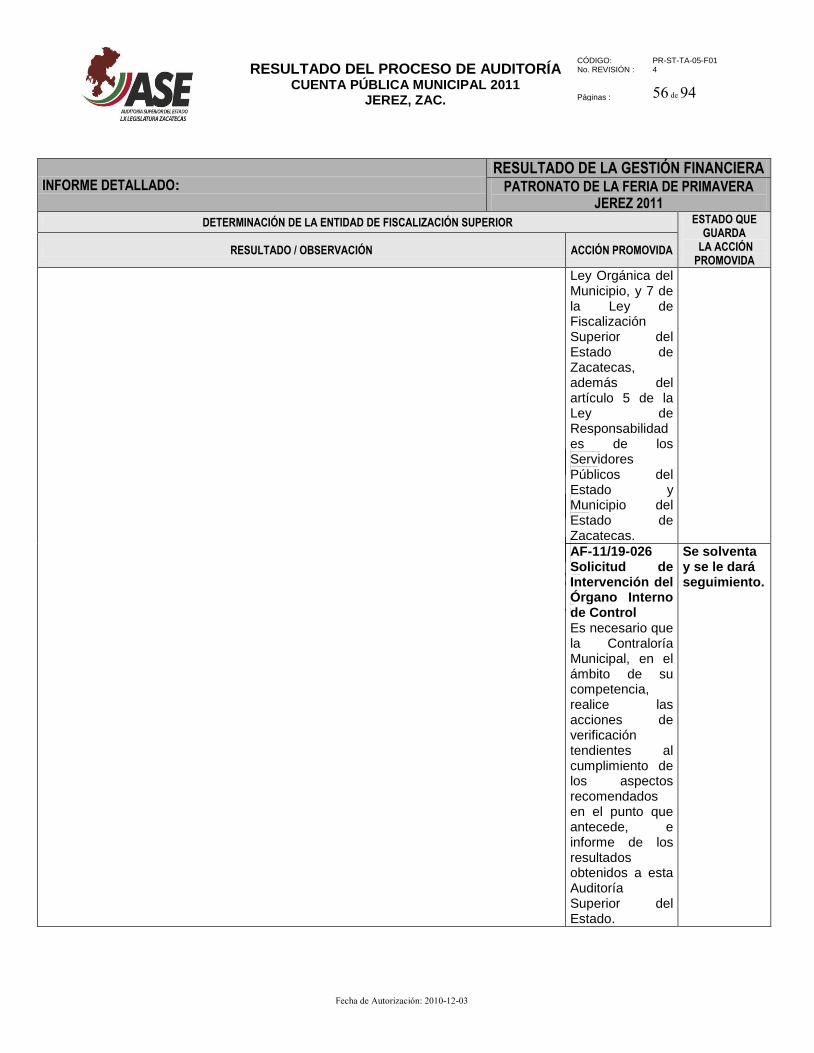

AF-11/19-017 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

Resultado AF-14, Observación AF-13 De la revisión efectuada a la muestra seleccionada de egresos, se observaron erogaciones con cargo al Presupuesto de Egresos que no se justifican en virtud de que no se comprueba la aplicación del gasto, por el importe de $79,146.80. El desglose se detalla en la siguiente tabla:

AF-11/19-018 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los C.C. Eduardo

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 24 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

NO.

FECHA

No. PÓLIZA

No. SUBCTA

No. CHEQUE

RUBRO O ASPECTO

OBSERVACIONES

IMPORTE

OBSERVADO

López Míreles y L.C. David Venegas Duarte, quienes se desempeñaron durante los periodos del 1° de enero al 31 de diciembre del 2011, como Presidente y Tesorero Municipales, respectivamente, así como los Regidores y Regidoras señaladas en el cuadro que antecede por un importe de $79,146.80, derivado de erogaciones que no se justifica ni comprueba la aplicación por concepto de Gasto de Gestión y Ayudas, en calidad de Responsable Subsidiario el primero y Directos todos los demás. Lo anterior con fundamento a lo establecido en los artículos 74 fracción V, 93 fracción IV, 96 fracción I y XV, 169, 184, 185 y

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 25 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

1 28/Feb./11

E00604

5000-

01-410

2

58430

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el regidor Arturo Mercado Aguilar otorgó un apoyo por la cantidad de $2,500.00 para el pago de una beca en el Tecnológico de Monterrey a la C. Claudia Escobedo Colón y $3,000.00 para pago de una beca a Jacobo de la Torre para la escuela de Derecho de U.A.Z., sin embargo no se exhibieron constancias de estudios de los beneficiarios y copias fotostáticas de los recibos oficiales expedidos por las instituciones educativas.

5,500.00

186 Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

AF-11/19-019 Recomendación Se recomienda a la Administración Municipal llevar a cabo acciones orientadas para la comprobación del gasto de gestión de las Regidoras y los Regidores del H. Ayuntamiento, estableciendo formatos uniformes para la expedición de los recibos de egresos, así como solicitudes de ayuda, mismos que deberán contener rotulación y datos oficiales del municipio. También se

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 26 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

2 28/Feb/11

E00591

5000-

01-410

2

58417

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el regidor Víctor Hugo Rivera Herrera otorgó apoyos por la cantidad $1,750.00 del pago de un cazo chicharronero al C. Crecencio de la Torre Medrano, dicha erogación no se justifica en virtud de que no presentó evidencia documental de la entrega del recurso al beneficiario. Cabe hacer mención que en acta de declaración de fecha 22 de mayo de 2012, el C. Crecencio de la Torre Medrano manifestó”….recibí un apoyo que consistió en $50.00 para ir a Zacatecas...”, sin embargo y el recibo presentado avala el importe de $1,750.00, por lo que no justifica la erogación realizada.

1,700.00

recomienda que las erogaciones por concepto de Ayudas deberán estar debidamente comprobadas con recibos de egresos, solicitudes e identificaciones de los beneficiarios, así como constancias de estudios en el caso de becas y cuando se otorguen apoyos relevantes para compra de medicamentos, materiales, gastos médicos, apoyos a deportistas, etc., se presente adicionalmente la comprobación fiscal que los respalden. Lo anterior con la finalidad que se establezcan medidas de control interno para la correcta administración y transparencia de los recursos que se erogan por estos conceptos. Lo anterior con fundamento a lo establecido en

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 27 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

3 28/Feb/11

E00593

5000-

01-410

2

58419

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el regidor Manuel Carrilo Espinoza otorgó un apoyo por la cantidad de $3,000.00, para compra de un equipo de sistema para riego al C. Manuel Carrillo Espinoza, Padre del Regidor, lo anterior quedo plasmado en acta de compulsa de fecha 18 de mayo de 2012 celebrada con el beneficiario del apoyo, a la cual se adjuntan actas de nacimientos de las personas citadas, sin embargo la erogación no se justifica por incumplir con lo establecido en el artículo 5 fracción XVI, de la Ley de Servidores Públicos del Estado y Municipios de Zacatecas, en virtud de que se está otorgando un beneficio a un familiar.

3,000.00

los artículos 74 primer párrafo fracción V, 93 primer párrafo fracción IV, 96 primer párrafo fracción I y XV, 169, 184, 185 y 186 Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas y 5 de la Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios del Estado de Zacatecas.

AF-11/19-020 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede, e informe de los resultados

Se solventa

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 28 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

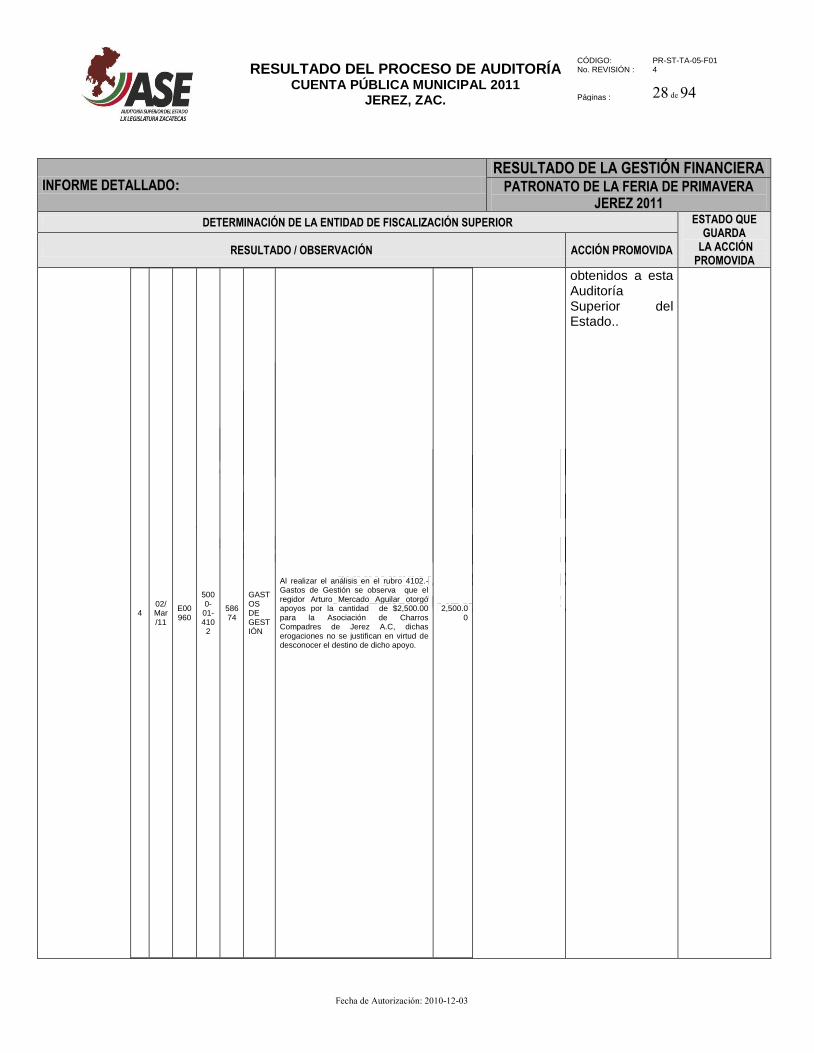

4 02/Mar/11

E00960

5000-

01-410

2

58674

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el regidor Arturo Mercado Aguilar otorgó apoyos por la cantidad de $2,500.00 para la Asociación de Charros Compadres de Jerez A.C, dichas erogaciones no se justifican en virtud de desconocer el destino de dicho apoyo.

2,500.00

obtenidos a esta Auditoría Superior del Estado..

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 29 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

5 02/Mar/11

E00958

5000-

01-410

2

58672

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el regidor Javier Cabral Hernández otorgó un apoyo por la cantidad de $1,600.00 al C. Carlos Emanuel Cabral Cardona, apoyo para asistir a la Convención y Exposición antad 2011, dichas erogaciones no se justifica en virtud de que no presentó evidencia documental que demuestre la asistencia del beneficiario a dicho evento.

1,600.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 30 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

6 02/Mar/11

E00961

5000-

01-410

2

58675

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Juan Antonio García Torquis otorgó un apoyo por la cantidad de $1,302.82 al C. Juan Carrillo Bañuelos, apoyo para iniciar un negocio de tostadas. Sin embargo al acudir al domicilio señalado en la credencial de elector del beneficiario, corresponde al mismo domicilio del Regidor Juan Antonio García Torquis de conformidad a la credencial de elector del mismo, por lo que se solicita aclaración debidamente documentada que justifique la erogación realizada, así como evidencia de la aplicación del recurso.

1,302.82

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 31 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

7 02/Mar/11

E00950

5000-

01-410

2

58665

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que la regidora María Goretti Valdez otorgó un apoyo para la compra de 3 tamboras para diferentes comunidades por un monto de $1,000.00 c/u, con no. de recibos 11163 y 11161 a nombre de Hilda Flores y Manuela Martínez, de lo que se incluyen solo las solicitudes e identificaciones. Cabe hacer mención que en acta de declaración de fecha 22 de mayo de 2012, las personas que recibieron el apoyo manifestaron: "…No sólo se nos han dado bultos de cemento hasta este año…”. Por lo que no se justifica la erogación realizada. Respecto a la tambora restante, este personal actuante pudo corroborar el apoyo otorgado, por lo que únicamente se observa la cantidad de $2,000.00.

2,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 32 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

8 01/Abr/11

E01309

5000-

01-410

2

59060

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el regidor Benjamín Carrillo Guzmán otorgó un apoyo por la cantidad de $1,000.00 apoyos pago de gas, dichas erogaciones no se justifica en virtud de que no presentó evidencia de la entrega del recurso ni de la aplicación del mismo.

1,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 33 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

9

03/May/11

E01700

5000-

01-410

2

59428

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Arturo Mercado Aguilar otorgó apoyos por la cantidad de $2,000.00 para apoyo de titulación en la UAZ, dicha erogación no se justifica en virtud de que no se presentó evidencia de la aplicación de los recursos en los trámites de la titulación.

2,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 34 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

10

03/May/11

E01689

5000-

01-410

2

59417

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Benjamín Carrillo Guzmán, otorgo apoyo por la cantidad de $1,850.00 para refacciones automotrices, dichas erogaciones no se justifican en virtud de que no se presentó documentación que compruebe la aplicación del recurso erogado.

1,850.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 35 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

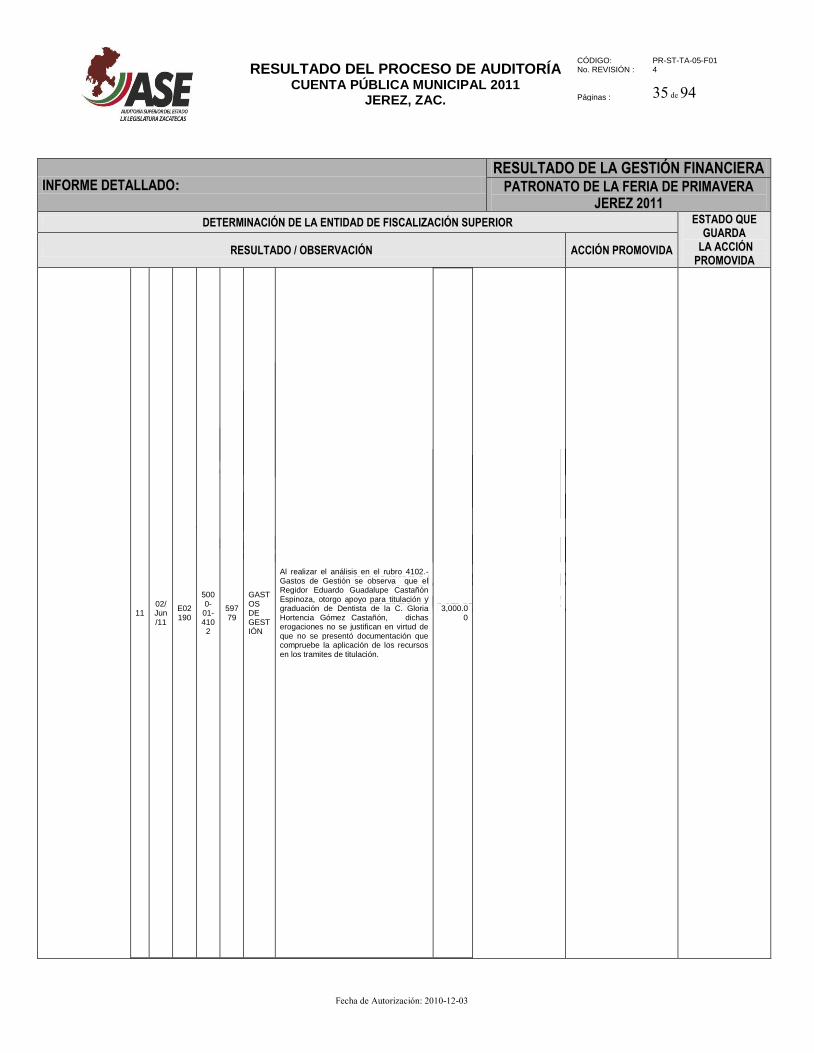

11 02/Jun/11

E02190

5000-

01-410

2

59779

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Eduardo Guadalupe Castañón Espinoza, otorgo apoyo para titulación y graduación de Dentista de la C. Gloria Hortencia Gómez Castañón, dichas erogaciones no se justifican en virtud de que no se presentó documentación que compruebe la aplicación de los recursos en los tramites de titulación.

3,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 36 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

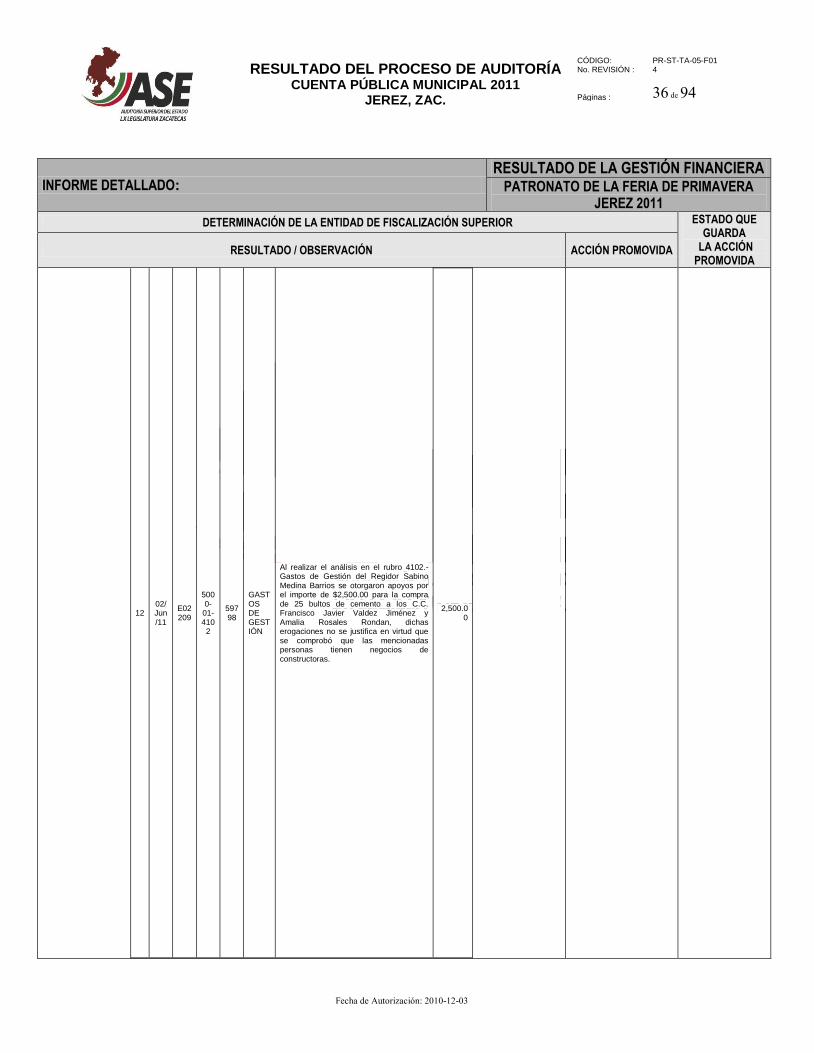

12 02/Jun/11

E02209

5000-

01-410

2

59798

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión del Regidor Sabino Medina Barrios se otorgaron apoyos por el importe de $2,500.00 para la compra de 25 bultos de cemento a los C.C. Francisco Javier Valdez Jiménez y Amalia Rosales Rondan, dichas erogaciones no se justifica en virtud que se comprobó que las mencionadas personas tienen negocios de constructoras.

2,500.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 37 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

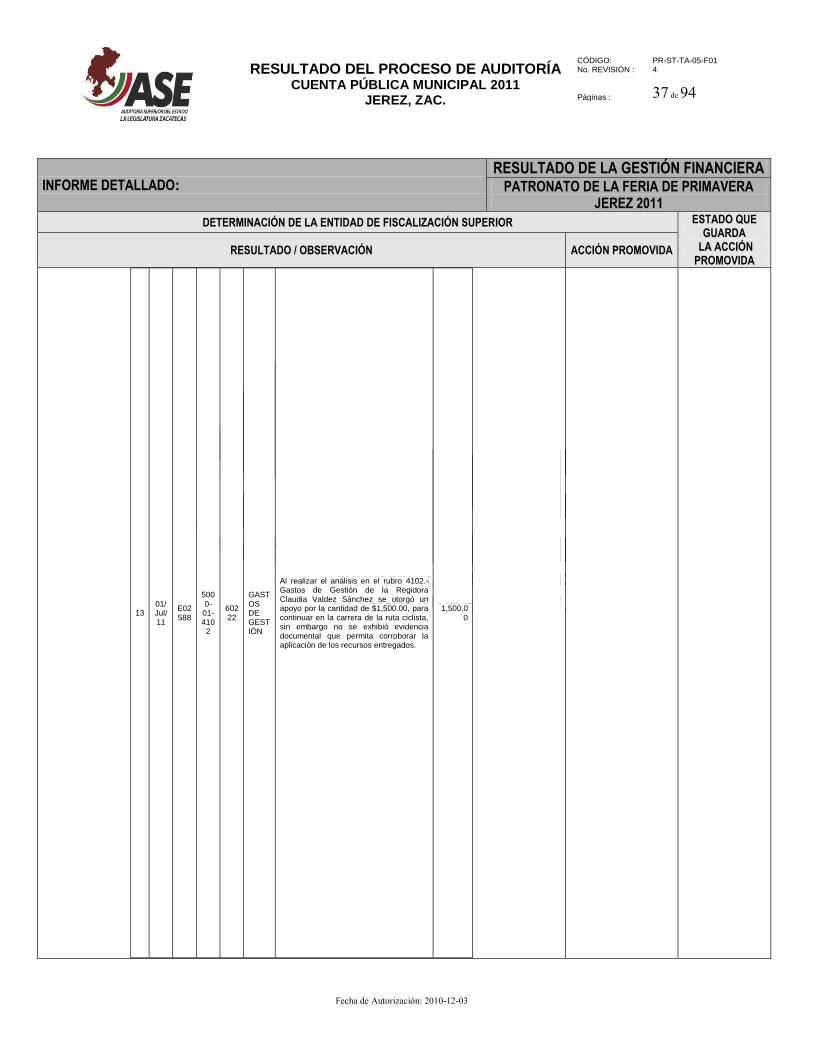

13 01/Jul/11

E02588

5000-

01-410

2

60222

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión de la Regidora Claudia Valdez Sánchez se otorgó un apoyo por la cantidad de $1,500.00, para continuar en la carrera de la ruta ciclista, sin embargo no se exhibió evidencia documental que permita corroborar la aplicación de los recursos entregados.

1,500.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 38 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

14 10/Ago/11

E03009

5000-

01-410

2

60575

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión del Regidor Víctor Hugo Rivera Herrera se observa la cantidad de $1,500.00 por apoyo otorgado para compra de medicamentos de agrupación religiosa agua viva. Cabe hacer mención que en acta de declaración de fecha 22 de mayo de 2012, las personas que recibieron el apoyo manifestaron:”… recibí un apoyo monetario por $250.00... ” y señalan que el recibo que se firmó al momento de recibir el apoyo, estaba en blanco, por lo que no justifica el apoyo otorgado por el importe restante.

1,250.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 39 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

15 10/Ago/11

E03016

5000-

01-410

2

60582

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que la Regidora Verónica Alamillo Ortiz, otorgó un apoyo por la cantidad de $1,500.00 para compra de refacciones, dichas erogaciones no se justifican en virtud de que no se presentó documentación que compruebe la aplicación del gasto realizado.

1,500.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 40 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

16 10/Ago/11

E03022

5000-

01-410

2

60588

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Arturo Mercado Aguilar, apoyo por la cantidad de $3,000.00 para material de construcción, dichas erogaciones no se justifica en virtud de que no se presentó documentación, que compruebe la aplicación del recurso.

3,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 41 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

17 04/Oct/11

E03494

5000-

01-410

2

61236

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Benjamín Carrillo Guzmán otorgó un apoyo por la cantidad de $3,000.00 para pagar una colegiatura de nivel superior, sin embargo no exhibió constancias de estudios y/o recibos oficiales expedidos por la institución educativa.

3,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 42 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

18 04/Oct/11

E03505

5000-

01-410

2

61247

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Arturo Mercado Aguilar otorgo un apoyo por la cantidad de $3,000.00 para comprar una estufa, dichas erogaciones no se justifican en virtud de que no se presentó documentación que compruebe la aplicación de los recursos erogados.

3,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 43 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

19 24/Oct/11

E03782

5000-

01-410

2

61454

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que la regidora María Goretti Valdez Chávez un por la cantidad de $4,949.98 apoyo comprar pita y baqueta para el CERESO, dichas erogaciones no se justifica en virtud de que no presentó evidencia de la aplicación de los recursos erogados.

4,949.98

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 44 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

20 31/Oct/11

E03784

5000-

01-410

2

61518

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que la regidora María Goretti Valdez Chávez por la cantidad de $5,994.00 apoyo para uniformes a la rondalla Cielo Rojo, dichas erogaciones no se justifica en virtud de que no presentó evidencia de la aplicación de los recursos erogados.

5,994.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 45 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

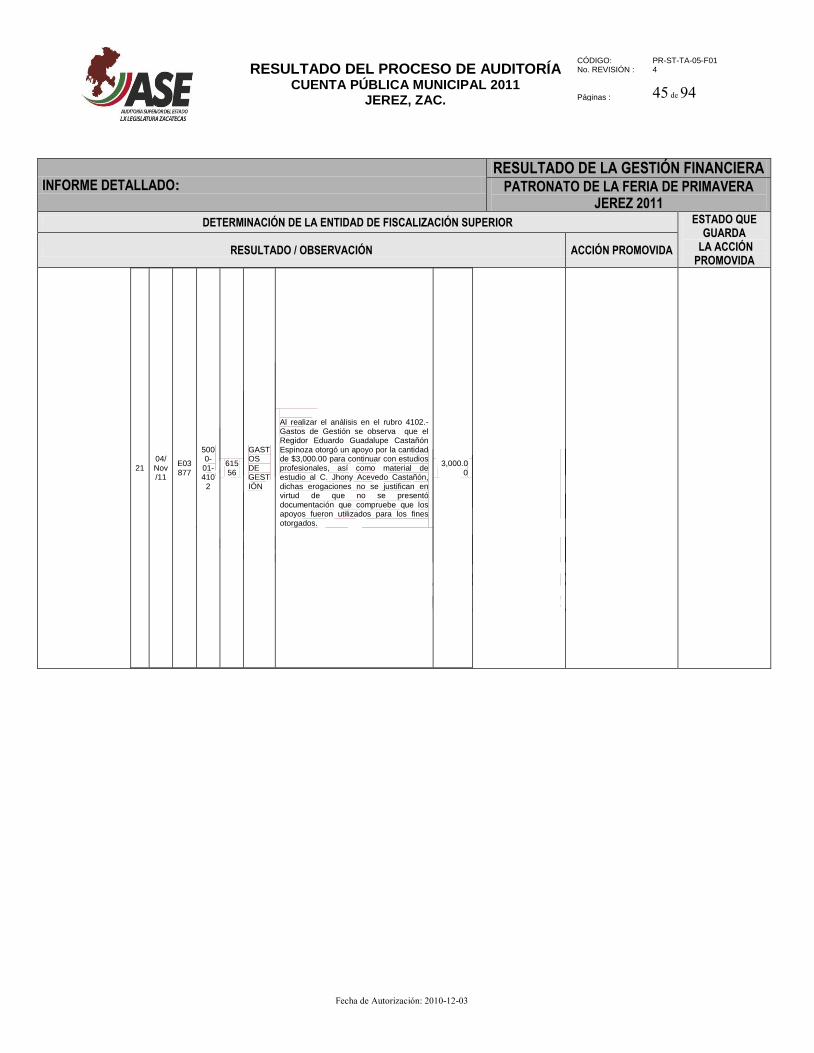

21 04/Nov/11

E03877

5000-

01-410

2

61556

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Eduardo Guadalupe Castañón Espinoza otorgó un apoyo por la cantidad de $3,000.00 para continuar con estudios profesionales, así como material de estudio al C. Jhony Acevedo Castañón, dichas erogaciones no se justifican en virtud de que no se presentó documentación que compruebe que los apoyos fueron utilizados para los fines otorgados.

3,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 46 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

22 04/Nov/11

E03882

5000-

01-410

2

61561

GASTOS DE GESTIÓN

Al realizar el análisis en el rubro 4102.- Gastos de Gestión se observa que el Regidor Benjamín Carrillo Guzmán un apoyo por la cantidad de $1,000.00 para llenado de gas estacionario, $2,000.00 para pago de colegiatura en la Universidad de Durango, por lo que no se justifica las erogaciones realizadas en virtud de que no se exhibió constancia de estudio del beneficiario de la colegiatura, copia fotostática del recibo oficial de la institución educativa, así como evidencia por la aplicación del recurso por concepto de gas.

3,000.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2011

JEREZ, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 47 de 94

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

PATRONATO DE LA FERIA DE PRIMAVERA JEREZ 2011

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

23 05/Dic/11

E04291

5000-

01-410

2

61842

GASTOS DE GESTIÓN