iv. las reformas al procedimiento antidum- ping ... · 2003-07-05 · 1 puede consultarse en la...

TRANSCRIPT

IV. Las reformas al procedimiento antidum-ping . . . . . . . . . . . . . . . . . . . 21

1. Antecedentes . . . . . . . . . . . . . 23

2. Contenido . . . . . . . . . . . . . . 34

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

IV. LAS REFORMAS AL PROCEDIMIENTO ANTIDUMPING

El 13 de marzo de 2003 se publicó en el DiarioOficial de la Federación el Decreto por el que sereforman, adicionan y derogan diversas disposicio-nes de la Ley de Comercio Exterior, por virtud delcual se reformaron los artículos siguientes:1

Artículos 28, 29, 31, párrafo segundo, fracciónI; 32, párrafo segundo; 35, 36, 37; la denominacióndel capítulo IV del título V, 39, 40, 41, 42, 43, 44,45, 46, 47, párrafo primero; 48, párrafo primero, ylas fracciones I-III. El nombre del capítulo I deltítulo VII; 49, primer párrafo; 50, párrafo primeroy su fracción II, así como el párrafo segundo; 52,53, párrafo primero; 57, el párrafo primero, la frac-ción III y segundo párrafo; 59 párrafos primero ysegundo; 64, 66, 67, 68, párrafo primero; 70, 71,74, 75, 76, párrafo primero; 77, 80, párrafos pri-

21

1 Puede consultarse en la Gaceta Parlamentaria, Cámarade Diputados, núm. 1151, viernes 13 de diciembre de 2002.

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

mero y segundo; 83, 86, 88, 90, primer párrafoy del segundo párrafo la fracción III; 91, 93, frac-ciones III y V, 94, fracción IX; 95, párrafos se-gundo, tercero y cuarto; 96, fracción IV; 97, frac-ción I; 98, fracción III. Asimismo, se adicionaronlos siguientes artículos:

Al artículo 23 un tercer párrafo, 33 un párrafosegundo. Las fracciones I-III al párrafo primero yun tercer párrafo al artículo 39. Un penúltimo pá-rrafo al artículo 42. Las fracciones I y II al párrafoprimero y un párrafo segundo al artículo 44. Unpárrafo cuarto al artículo 45, un párrafo segundoal artículo 47, un último párrafo al artículo 48, unpárrafo segundo al artículo 51, un párrafo terceroal artículo 53, un párrafo segundo, con las fraccio-nes I-III, así como un último párrafo al artículo64, un segundo párrafo, recorriéndose el actual pá-rrafo segundo para pasar a ser el tercer párrafo, asícomo un último párrafo, al artículo 68.

Las fracciones I y II al primer párrafo y un úl-timo párrafo al artículo 70. El artículo 70-A, el 70-B. Las fracciones I-V al primer párrafo, así comoun último párrafo al artículo 71. Un párrafo segun-do al artículo 72.

Los párrafos segundo, tercero, cuarto y quintoal artículo 83, pasando los actuales párrafos segun-

22 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

do, tercero y cuarto a ser los respectivos párrafossexto, séptimo y octavo de dicho artículo.

Un capítulo V denominado: “Procedimientos es-peciales” al título VII, que comprende del artículo89-A al 89-F, y

Las fracciones X y XI al artículo 94, pasandola actual fracción X a ser la fracción XII. Se dero-garon la fracción IV del artículo 48; y el artículo 60.

1. Antecedentes

En el Dictamen de la Comisión de Comercio yFomento Industrial correspondiente a la LVIII Le-gislatura, que incluyó en su momento el proyectode reformas a la Ley de Comercio Exterior, se se-ñalan como antecedentes a la reforma el que en lasesión celebrada en la H. Cámara de Diputados, el5 de diciembre de 2002 los secretarios de la misma,dieron cuenta al pleno de la Minuta con el Proyectode Decreto que Reforma, Adiciona y Deroga Di-versas Disposiciones de la Ley de Comercio Exte-rior, acordándose por la c. presidenta de la MesaDirectiva turnarlo a la Comisión de Comercio y Fo-mento Industrial.

En esa misma fecha, mediante oficio CCFI/0022-30/2002 se informó a los integrantes de la Comisiónde Comercio y Fomento Industrial del contenido

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 23

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

de la iniciativa de reformas. Las Comisiones Uni-das de Comercio y Fomento Industrial, de Agri-cultura y Ganadería, y de Estudios Legislativos Se-gunda, emitieron su dictamen respecto de lassiguientes iniciativas:

1. Iniciativa que con proyecto decreto que adiciona lasfracciones VII y VIII del artículo 4o. de la Ley de Co-mercio Exterior. Presentada el 29 de noviembre de2001, por el senador Joaquín Montaño Yamuni delGrupo Parlamentario del Partido Acción Nacional.Turnada a las Comisiones de Comercio y Fomento In-dustrial y de Estudios Legislativos, Segunda.

2. Iniciativa con Proyecto de Decreto que Reformay Adiciona Diversas Disposiciones de la Ley de Co-mercio Exterior. Presentada el 31 de octubre de 2002,por los Senadores Fidel Herrera Beltrán, Lauro DíazCastro, Óscar Luebbert Gutiérrez, Humberto RoqueVillanueva y José Bonilla Robes del Grupo Parlamen-tario del Partido Revolucionario Institucional. Turna-da a las Comisiones Unidas de Comercio y FomentoIndustrial y de Estudios Legislativos, segunda.

3. Iniciativa con proyecto de decreto por el que sereforman, adicionan y derogan diversas disposicionesde la Ley de Comercio Exterior. Presentada el 7 denoviembre de 2002, por el Senador Joaquín MontañoYamuni del Grupo Parlamentario del Partido AcciónNacional. Turnada a las Comisiones Unidas de Co-

24 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

mercio y Fomento Industrial y de Estudios Legislati-vos, segunda.2

En dichas iniciativas, origen de la Minuta, se es-tablecen como puntos fundamentales los siguientes,destacados en el proyecto de reformas publicadoen la Gaceta Parlamentaria:

1) La necesidad de que el Ejecutivo consulte alos integrantes de la cadena productiva, a finde determinar el volumen o valor de los cupos.

2) La petición de que se otorgue una protecciónadecuada a la producción nacional afectadapor las importaciones subvencionadas, en vir-tud de que elimina la excepción de su aplica-ción en el caso de “prácticas internacional-mente aceptadas”, pues aún éstas puedenimplicar una subvención.

3) El interés por proteger a la producción agro-pecuaria del país, con particular referencia ala ganadería. No obstante, las propuestas dereformas y adiciones tienen implicacionestambién para otros sectores productivos na-cionales. Aún cuando el énfasis de la argu-mentación está puesto en el sector agrope-cuario, las modificaciones a la ley representan

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 25

2 Idem.

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

beneficios para todo el sector productivo quetiene necesidad de hacer valer los derechosque confiere la Ley de Comercio Exterior.

4) La pertinencia de adecuar las medidas ten-dentes a proteger el comercio interno delpaís, tales como: las “medidas de salvaguar-da”; los “cupos máximos de importación”;las “restricciones arancelarias” y, como últi-mo recurso, las “cuotas compensatorias”,contempladas en la Ley de Comercio Exte-rior, a fin de contrarrestar los desequilibriosque en materia de precios y subvenciones segeneran por el comercio desleal.

5) Facilitar los procedimientos a fin de que losproductores del país puedan acceder a algunade las referidas medidas proteccionistas queprevé la Ley de Comercio Exterior.

6) Establecen también que los procedimientosprevistos en la Ley de Comercio Exteriorpara combatir el comercio desleal, deben flexi-bilizarse y ajustarse a las particulares condi-ciones de sectores productivos nacionalescomo el agropecuario, por su mayor vulne-rabilidad, a efecto de que dichos procedi-mientos constituyan verdaderos instrumentosde protección ante el comercio indebido.

26 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Las reformas propuestas en la Minuta a la Leyde Comercio Exterior consisten, conforme lo pu-blicado en la Gaceta Parlamentaria, en:

1. Facilitar la determinación del valor normal median-te el procedimiento alternativo y no sucesivo como loplantea la Ley actualmente. A fin de permitirle al pro-ductor escoger el procedimiento que convenga a suinterés y posibilidades.

2. Reducir los plazos para desahogar los procedi-mientos en materia de prácticas desleales de comerciointernacional y medidas de salvaguarda, que se esta-blecen actualmente. Es necesario acortarlos con elpropósito de que se realicen las investigaciones de co-mercio desleal con toda oportunidad. Tales plazos areducir en la propuesta de la iniciativa, están conteni-dos en los artículos 52, 57, 59, 75 y 78 de la Ley deComercio Exterior.

3. La minuta en estudio parte de la premisa de queen los últimos años, productores de diversos sectoresse han enfrentado a diversas prácticas depredatoriasde comercio, tales como los subsidios indebidos degobiernos de otros países a sus productos o al estable-cimiento de precios por debajo de su costo real dum-ping, lo que genera un desequilibrio competitivo. Elloha demandado acciones orientadas a contribuir a laestabilidad y al sano desarrollo de la producción na-cional, procurando condiciones equitativas de compe-tencia frente a las importaciones desleales.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 27

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

4. La Ley de Comercio Exterior vigente tiene porobjeto regular y promover el comercio exterior, incre-mentar la competitividad de la economía nacional,propiciar el uso eficiente de los recursos productivosdel país, integrar adecuadamente la economía mexica-na con la internacional y contribuir a la elevación delbienestar de la población. Sin embargo, este ordena-miento requiere su actualización, con el objeto de pro-porcionar mayor seguridad jurídica a la producciónnacional que le garantice condiciones equitativas decompetencia frente a las importaciones en condicio-nes de prácticas desleales de comercio internacional.

5. Se incorpora en el artículo 90 como objetivo, in-crementar la participación de los productos y servi-cios mexicanos en el extranjero, con lo que pretendedar promoción a las exportaciones. En este mismosentido, el artículo 91 se establece la obligación parael Ejecutivo Federal, optativo en la Ley vigente, deestablecer programas de promoción vinculados a lainfraestructura, capacitación, coordinación, organiza-ción, financiamiento, administración fiscal y aduaneray modernización de mecanismos de comercio exte-rior, siempre y cuando se trate de prácticas internacio-nales aceptadas.

6. Incorpora la experiencia obtenida de la aplica-ción de casi diez años de dicha Ley y su Reglamento,así como de la experiencia alcanzada en la aplicacióndel capítulo 19 (sic.)del Tratado de Libre Comerciode América del Norte y del Entendimiento sobre So-lución de Diferencias de la Organización Mundial de

28 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Comercio, en la defensa de las resoluciones en mate-ria de prácticas desleales de comercio internacionalemitidas por la Secretaría de Economía, y

7. Adecua lo dispuesto en el Acuerdo relativo a laAplicación del Artículo VI del Acuerdo General sobreAranceles Aduaneros y Comercio de 1994 y en elAcuerdo sobre Subvenciones y Medidas Compensa-torias.

Para el análisis y revisión del contenido de dichaminuta, se llevaron a cabo diversas reuniones de tra-bajo con la participación de diputados, y asesores.3

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 29

3 Diputado federal Diego Alonso Hinojosa Aguerrevere delGrupo Parlamentario del Partido Acción Nacional, presidentede la Comisión de Comercio y Fomento Industrial; diputadofederal José Ramón Mantilla y González de la Llave del GrupoParlamentario del Partido Acción Nacional, secretario de la Co-misión de Comercio y Fomento Industrial; diputado federal Il-defonso Guajardo Villarreal del Grupo Parlamentario del Par-tido Revolucionario Institucional, secretario de la Comisión deComercio y Fomento Industrial; diputado federal R. AntonioSilva Beltrán del Grupo Parlamentario del Partido Revolucio-nario Institucional, secretario de la Comisión de Comercio yFomento Industrial; diputado federal Francisco Agundis Ariasdel Grupo Parlamentario del Partido Verde Ecologista de Mé-xico; licenciado Luis Fernando Barbosa Sahagún, secretariotécnico y coordinador general de Asesores de la Comisión deComercio y Fomento Industrial; licenciado Roberto RodríguezRamírez jr., Asesor de la Comisión de Comercio y FomentoIndustrial; licenciado Luis Eduardo Trejo Noguez, asesor de laComisión de Comercio y Fomento Industrial; licenciada MaríaDolores Lozano Cárdenas, asesora del diputado federal Ildefonso

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

En los considerandos del dictámen se destacaque a la fecha, México ha puesto en vigor 11 tra-tados de libre comercio con 32 países en tres con-tinentes, además de ser el único país que cuentacon acceso preferencial a los dos principales blo-ques económicos del mundo: Norteamérica (EEUUy Canadá) y la Unión Europea, así como a Lati-noamérica. En tal sentido, “el éxito en la consecu-ción de las oportunidades que brinda el comerciointernacional depende de garantizar un acceso cer-tero y en condiciones de reciprocidad a los princi-pales mercados del mundo, así como el manejooportuno y la prevención de disputas comerciales”.

Se señala además que la Ley de Comercio Ex-terior y su Reglamento “requieren modificacionescon el objeto de proporcionar mayor seguridad ju-rídica a la producción nacional que le garantice

30 ÓSCAR CRUZ BARNEY

Guajardo Villarreal; licenciado Juan Armando Camarillo Ama-ya, asesor del diputado federal R. Antonio Silva Beltrán; licen-ciado Javier Iván Carreón Valencia, asesor del diputado federalFrancisco Agundis Arias del Grupo Parlamentario del PartidoVerde Ecologista de México, secretario de la Comisión de Co-mercio y Fomento Industrial; licenciado Alvaro CastañedaArredondo, asesor del Grupo Parlamentario del Partido de laRevolución Democrática del área de política económica; licen-ciada Arianda Berenice Velázquez Olivares, asesora de la di-putada federal Norma Patricia Riojas Santana del Partido de laSociedad Nacionalista.

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

condiciones equitativas de competencia frente a lasimportaciones en condiciones de prácticas deslealesde comercio internacional”. Además, se sostieneque dado que a lo largo de los últimos años se haacumulado experiencia en materia de prácticas des-leales de comercio internacional y medidas de sal-vaguarda que es conveniente reflejarla en tales or-denamientos.

De lo anterior se concluyen los siguientes obje-tivos o finalidades de las reformas:

1) Agilizar el procedimiento para brindar unadefensa más oportuna a los productores na-cionales en contra de prácticas desleales decomercio internacional.

2) Reducción de los plazos para la emisión deresoluciones de inicio, preliminar y final delprocedimiento antidumping, a fin de hacerlomás expedito en su conjunto. “Lo anterior,sin perjuicio del estricto cumplimiento de lostratados internacionales suscritos por México”.

3) Lograr una armonización con el Acuerdo re-lativo a la Aplicación del Artículo VI delAcuerdo General sobre Aranceles Aduanerosy Comercio de 1994 y con el Acuerdo sobreSubvenciones y Medidas Compensatorias.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 31

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

4) Hacer consistente la terminología de la Leyde Comercio Exterior con la de los citadosacuerdos para conceptos tales como “dañograve”, “rama de producción nacional” y “he-chos de que tenga conocimiento la autori-dad”, entre otros.

5) Precisar y desarrollar, en la legislación inter-na, algunos procedimientos especiales en ma-teria de prácticas desleales de comercio in-ternacional previstos en el Acuerdo relativoa la Aplicación del Artículo VI del AcuerdoGeneral sobre Aranceles Aduaneros y Co-mercio de 1994 y el Acuerdo sobre Subven-ciones y Medidas Compensatorias, tales comoel procedimiento de examen de vigencia decuotas compensatorias y el procedimiento de nue-vo exportador.

6) Establecer que el procedimiento de examende vigencia de cuota compensatoria se ini-ciará de oficio por parte de la SE, y fijar re-glas claras para el ofrecimiento y desahogode pruebas durante el procedimiento.

7) Incluir mayores supuestos sobre el procedi-miento de elusión de cuotas compensatoriasy otorgar una mayor facultad a la autoridadpara determinar la existencia de conductas

32 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

que tengan por objeto evadir el pago de lasmismas.

8) Reducir el plazo para el ofrecimiento de prue-bas en el procedimiento de cobertura de pro-ducto con el propósito de dar una respuestamás oportuna al solicitante.

9) Crear un capítulo específico que agrupe todoslos procedimientos especiales, anteriormentedispersos, con el propósito de facilitar el usoy aplicación de la ley, el cual abarca los si-guientes procedimientos especiales: de cober-tura de producto, de aclaración, de antielu-sión (sic), de nuevo exportador, de extensiónde beneficios, y de examen de vigencia decuotas compensatorias.

10)Facultar expresamente a la SE para imponerla cuota compensatoria más alta encontradaen la investigación a las importaciones pro-venientes de los exportadores que no compa-rezcan en el procedimiento, que no realicenexportaciones en el periodo investigado, oque no presenten la información requerida entiempo y forma u obstaculicen la investigación.

11)Señalar los casos de excepción en que lasmercancías no están sujetas al pago de cuotacompensatoria o medida de salvaguarda, talescomo donaciones o menajes de casa.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 33

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

12)Reformar el artículo 77, a fin de establecerque la vigencia de las medidas de salvaguar-da será de cuatro años conforme a la ley vi-gente, misma que ahora puede ser prorroga-ble hasta por seis años más, siempre que sejustifique la necesidad de la misma tomandoen consideración el cumplimiento del progra-ma de ajuste de la producción nacional.

2. Contenido

Para el estudio de las reformas, las hemos divi-dido en aquellos temas que reforman o adicionan,a saber:

a) Cupos.b) Prácticas desleales de comercio internacional.c) Discriminación de precios.d) Subvenciones.e) Daño y amenaza de daño a la producción na-

cional.f) Medidas de salvaguarda.g) Procedimientos en materia de prácticas des-

leales de comercio internacional y medidasde salvaguarda.

h) Procedimiento en materia de prácticas des-leales de comercio internacional.

34 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

i) Resolución final.j) Cuotas compensatorias.k) Compromisos de exportadores y gobiernos.l) Determinación de medidas de salvaguarda.m) Otras disposiciones comunes a los procedi-

mientos.n) Procedimientos especiales.o) Promoción de exportaciones.p) Instrumentos de promoción.q) Recurso de revocación.

A. Cupos

En el tema de permisos previos, cupos y mar-cado de país de origen (artículos 21-25, LCE), sereforma el artículo 23 añadiéndole un tercer párrafoen donde se establece que para la determinacióndel volumen o valor de los cupos, la SE deberátomar en cuenta las condiciones de abasto y la ofer-ta nacional del producto sujeto a cupos, escuchandola opinión de los integrantes de la cadena produc-tiva. Sin embargo, no se establecen los mecanismosde consulta correspondientes, por lo que suponemosque la autoridad deberá acudir a los organismos derepresentación sectorial.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 35

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

B. Prácticas desleales de comerciointernacional

Se modifica la redacción de los dos artículos (28y 29) que se contienen en el capítulo I: Disposi-ciones generales del título V de la LCE. En el ar-tículo 28 de la LCE se establece qué se entiendepor prácticas desleales de comercio internacional.Las modificaciones alteran la definición contenidadesde 1993 en la LCE para quedar como sigue:

Artículo 28. Se consideran prácticas desleales de co-mercio internacional la importación de mercancías encondiciones de discriminación de precios o de sub-venciones en el país exportador, ya sea el de origeno el de procedencia, que causen daño a una rama deproducción nacional de mercancías idénticas o simi-lares en los términos del artículo 39 de esta Ley. Laspersonas físicas o morales que importen mercancíasen condiciones de prácticas desleales de comercio in-ternacional estarán obligadas al pago de una cuotacompensatoria conforme a lo dispuesto en esta Ley.

Cabe destacar que se elimina el concepto deamenaza de daño de la definición anterior en con-cordancia con las modificaciones efectuadas al ar-tículo 39 siguiente que definen al daño. Sin em-bargo, el artículo 3.7 del Acuerdo relativo a la

36 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Aplicación del Artículo VI del GATT sí hace re-ferencia específica a la amenaza de daño, diferen-ciándola del daño propiamente dicho.

Artículo 29. La determinación de la existencia de dis-criminación de precios o de subvenciones, del daño,de la relación causal entre ambos, así como el esta-blecimiento de cuotas compensatorias se realizará através de una investigación conforme al procedimien-to administrativo previsto en esta Ley y sus disposi-ciones reglamentarias.

La prueba de daño se otorgará siempre y cuandoen el país de origen o procedencia de las mercancíasde que se trate exista reciprocidad. En caso contrario,la Secretaría podrá imponer cuotas compensatorias sinnecesidad de determinar la existencia de daño.

En este caso, la modificación consistió en eliminarel concepto de amenaza de daño.

C. Discriminación de precios

Se modificaron los artículos 31, 32, 33, 35 y 36.Al artículo 31 se le hicieron modificaciones en elpárrafo segundo y en la fracción I. En dicho párrafosegundo se eliminó la obligación de hacer la con-sideración del valor normal en orden sucesivo; enel caso de la fracción I, se hace obligatorio a laSE considerar el precio más alto siempre y cuando

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 37

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

sea un precio representativo. Anteriormente, era fa-cultad de la SE considerar dicho precio o no.

Artículo 31...Sin embargo, cuando no se realicen ventas de una

mercancía idéntica o similar en el país de origen, ocuando tales ventas no permitan una comparación vá-lida, se considerará como valor normal:

I. El precio comparable de una mercancía idénticao similar exportada del país de origen a un tercer paísen el curso de operaciones comerciales normales. Esteprecio deberá ser el más alto, siempre que sea un pre-cio representativo, o

II...

En el artículo 32 se modifica el párrafo segundo,haciéndose optativa la exclusión de las ventas enel país de origen, que antes era obligatoria para laSE, siempre y cuando la propia autoridad determineque dichas ventas reflejan pérdidas sostenidas.

Artículo 32...Para el cálculo del valor normal, podrán excluirse

las ventas en el país de origen o de exportación a untercer país si la Secretaría determina que dichas ven-tas reflejan pérdidas sostenidas. Se considerará comotales a las transacciones cuyos precios no permitancubrir los costos de producción y los gastos generalesincurridos en el curso de operaciones comerciales

38 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

normales en un periodo razonable, el cual puede sermás amplio que el periodo de investigación.

...

En el artículo 33 se añade un segundo párrafoque define lo que se entiende por economía cen-tralmente planificada como aquella “que no reflejaprincipios de mercado”, a juicio de la SE y con-forme lo establecido en el Reglamento de la LCE.

Artículo 33...Una economía centralmente planificada, salvo

prueba en contrario, es aquella que no refleja princi-pios de mercado. La Secretaría podrá determinar, paracada sector o industria bajo investigación, si ésta ope-ra bajo principios de mercado. Las determinacionesanteriores las hará la Secretaría conforme a lo previstoen el Reglamento.

El artículo 35 se modificó al incluir el conceptode fiabilidad del precio de exportación, otorgándolea la SE la posibilidad de determinar el precio deexportación en el último de los casos, sobre una“base razonable”.

Artículo 35. Cuando no se pueda obtener un precio deexportación o cuando, a juicio de la Secretaría, el pre-cio de exportación no sea fiable por existir una vincu-lación o un arreglo compensatorio entre el exportador

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 39

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

y el importador o un tercero, dicho precio podrá cal-cularse sobre la base del precio al que los productosimportados se revendan por primera vez a un compra-dor independiente en el territorio nacional, o si losproductos no se revendiesen a un comprador inde-pendiente o no lo fueran en el mismo Estado en quese importaron, sobre una base razonable que la auto-ridad determine.

El artículo 36 originalmente establecía que paraque el precio de exportación y el valor normal fuesencomparables, la SE debía considerar en particularlos siguientes elementos: a) los términos y condi-ciones de venta, b) las diferencias en cantidades,y c) las diferencias físicas o las diferencias en car-gas impositivas. La reforma establece que dichoselementos serán considerados “entre otros”, am-pliando así la gama de opciones para la SE.

Artículo 36. Para que el precio de exportación y el va-lor normal sean comparables, la Secretaría realizarálos ajustes que procedan, entre otros, los términos ycondiciones de venta, las diferencias en cantidades,las diferencias físicas o las diferencias en cargas im-positivas. Cuando una parte interesada solicite setome en consideración un determinado ajuste, le in-cumbirá a esa parte aportar la prueba correspondiente.

40 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

D. Subvenciones

Se modifica sustancialmente el artículo 37 paraexplicitar lo que se considera por subvención, y seacerca la definición al texto del artículo 1.1 delAcuerdo sobre Subvenciones y Medidas Compen-satorias del GATT. Así, la LCE establece que sub-vención será:

a) La contribución financiera que otorgue ungobierno extranjero, sus organismos públicoso mixtos, sus entidades, o cualquier organis-mo regional, público o mixto constituido porvarios países, directa o indirectamente, a unaempresa o rama de producción o a un grupode empresas o ramas de producción y quecon ello se otorgue un beneficio.

b) Alguna forma de sostenimiento de los ingre-sos o de los precios y que con ello se otorgueun beneficio.

Se remite finalmente al anexo I del Acuerdo so-bre Subvenciones y Medidas Compensatorias paraun catálogo ejemplificativo de subvenciones.

Artículo 37. Para los efectos de esta Ley, se entiendepor subvención:

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 41

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

I. La contribución financiera que otorgue un go-bierno extranjero, sus organismos públicos o mixtos,sus entidades, o cualquier organismo regional, públicoo mixto constituido por varios países, directa o indi-rectamente, a una empresa o rama de producción o aun grupo de empresas o ramas de producción y quecon ello se otorgue un beneficio.

II. Alguna forma de sostenimiento de los ingresos ode los precios y que con ello se otorgue un beneficio.

Se consideran subvenciones, a título de ejemplo,las referidas en el anexo I del Acuerdo sobre Subven-ciones y Medidas Compensatorias.

E. Daño y amenaza de daño a la producción nacional

La reforma elimina la distinción existente paraefectos de investigación entre daño y amenaza dedaño a la producción nacional, al incluir dentro de ladefinición de daño a la amenaza de daño y al “re-traso” en el establecimiento de una “rama de pro-ducción nacional”.

Anteriormente el artículo 39 establecía que pordaño se entiende: “la pérdida o menoscabo patri-monial o la privación de cualquier ganancia lícitay normal que sufra o pueda sufrir la producciónnacional de las mercancías de que se trate, o elobstáculo al establecimiento de nuevas industrias”.

42 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

“Amenaza de daño es el peligro inminente y cla-ramente previsto de daño a la producción nacional”.

La reforma sustituye el término obstáculo porretraso y “nuevas industrias” por “rama de la pro-ducción nacional”, necesariamente y en este sentidose hace más difícil de probar el área dañada de laeconomía nacional a proteger. El artículo 40 mo-dificado por la reforma define a la rama de pro-ducción nacional como el total de los productoresnacionales de las mercancías idénticas o similares,o aquéllos cuya producción conjunta constituya unaproporción importante (sin señalar cuál) de la pro-ducción nacional total.

Por otra parte, se faculta a la SE a considerarotros factores “de que tenga conocimiento” (en estesentido no se aclara si debe entenderse que dichoconocimiento podrá obtenerse tanto de oficio comoderivado de las pruebas existentes en el expedienteadministrativo) distintos a las importaciones encondiciones de discriminación de precios o de sub-venciones, los cuales “pudieran” afectar a la ramade producción nacional. Se establece asimismo que:“el efecto causado por dichos factores no se atri-buirá a las importaciones en condiciones de discri-minación de precios o de subvenciones”. En el casose acerca el texto de la LCE a los términos utili-

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 43

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

zados por el artículo 3.5 del Acuerdo relativo a laAplicación del Artículo VI del GATT 94.

Título V. Prácticas desleales de comercio internacionalCapítulo IVDaño a una rama de producción nacional.Artículo 39. Para los efectos de esta Ley se enten-

derá por daño, salvo el concepto de daño grave paramedidas de salvaguarda:

I. Un daño material causado a una rama de produc-ción nacional;

II. Una amenaza de daño a una rama de producciónnacional, o

III. Un retraso en la creación de una rama de pro-ducción nacional.

En la investigación administrativa se deberá probarque las importaciones en condiciones de discrimina-ción de precios o de subvenciones, causan daño a larama de producción nacional, en los términos de estaLey. La Secretaría considerará otros factores de quetenga conocimiento, distintos a las importaciones encondiciones de discriminación de precios o de sub-venciones, los cuales pudieran afectar a la rama deproducción nacional. El efecto causado por dichosfactores no se atribuirá a las importaciones en condi-ciones de discriminación de precios o de subvenciones.

El artículo 40 se modificó para incluir la defi-nición de “rama de la producción nacional” que

44 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

sustituye al concepto de “producción nacional” an-tes contenido en la ley y que hacía referencia al25% de la producción nacional de la mercancía deque se trate la investigación.

Se define a la rama de producción nacional comoya señalamos anteriormente “al total de los pro-ductores nacionales de las mercancías idénticas osimilares, o aquéllos cuya producción conjuntaconstituya una proporción importante de la produc-ción nacional total”.

La sustitución de los términos producción na-cional por rama de la producción nacional se repiteen los tres párrafos del artículo reformado.

Artículo 40. Para la determinación de la existencia dedaño, se entenderá por rama de producción nacionalel total de los productores nacionales de las mercan-cías idénticas o similares, o aquéllos cuya producciónconjunta constituya una proporción importante de laproducción nacional total.

Sin embargo, cuando unos productores estén vin-culados a los exportadores o a los importadores o seanellos mismos importadores de la mercancía objeto dediscriminación de precios o de subvenciones, la ex-presión rama de producción nacional podrá interpre-tarse en el sentido de referirse al resto de los produc-tores.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 45

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Cuando la totalidad de los productores estén vincu-lados a los exportadores o a los importadores o seanellos mismos importadores de la mercancía objeto dediscriminación de precios o de subvenciones, se podráconsiderar como rama de producción nacional al con-junto de los fabricantes de la mercancía producida enla etapa inmediata anterior de la misma línea continuade producción.

El artículo 41 cambia en su redacción originalal referirse a la determinación de la existencia dedaño material a la rama de producción nacional.Aunque mantiene las cuatro fracciones en que seencontraba dividido, introduce variaciones en sucontenido.

En las fracciones I y II se hace referencia al vo-lumen y efecto de la importación de las mercancíasobjeto de discriminación de precios o de subven-ciones, abandonando la expresión “prácticas des-leales de comercio internacional” contenida en laredacción anterior.

En la fracción III al tratar el efecto causado oque puedan causar las importaciones sobre la ramade la producción nacional de que se trate, no semenciona el tema de las mercancías idénticas o si-milares y se establece que se deberán considerarlos factores e índices económicos pertinentes que

46 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

influyan en el estado de esa rama de producciónnacional, tales como:

a) La disminución real o potencial de las ventas.b) Los beneficios, el volumen de producción.c) La participación en el mercado.d) La productividad.e) El rendimiento de las inversiones o la utili-

zación de la capacidad instalada.f) Los factores que repercuten en los precios in-

ternos.g) En su caso, la magnitud del margen de dis-

criminación de precios.h) Los efectos negativos reales o potenciales en

el flujo de caja.i) Las existencias.j) El empleo.k) Los salarios.l) El crecimiento.m) La capacidad de reunir capital o la inversión.

Se hace el señalamiento, no contenido en la re-dacción anterior de que la enumeración no es exhaus-tiva y ninguno de los factores enunciados aislada-mente bastarán, necesariamente, para obtener unaorientación decisiva.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 47

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Finalmente a la fracción IV, cuya redacción ori-ginal permitía a la SE hacerse de los demás ele-mentos que considerase conveniente, se añaden,quizás innecesariamente por ser parte de la cargaprobatoria de la denunciante, aquellos que en sucaso proporcione la producción nacional.

Artículo 41. La determinación de la existencia dedaño material a la rama de producción nacional, lahará la Secretaría tomando en cuenta:

I. El volumen de importación de las mercancíasobjeto de discriminación de precios o de subvencio-nes. Al respecto considerará si ha habido un aumentosignificativo de las mismas, en términos absolutos oen relación con la producción o el consumo internodel país.

II. El efecto que sobre los precios de mercancíasidénticas o similares en el mercado interno causa opueda causar la importación de las mercancías objetode discriminación de precios o de subvenciones. Paraello, la Secretaría deberá considerar si la mercancíaimportada se vende en el mercado interno a un preciosignificativamente inferior al de las mercancías idén-ticas o similares, o bien, si el efecto de tales impor-taciones es hacer bajar, de otro modo, los precios enmedida significativa o impedir en la misma medida lasubida que en otro caso se hubiera producido.

III. El efecto causado o que puedan causar talesimportaciones sobre la rama de la producción nacio-

48 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

nal de que se trate, considerando los factores e índiceseconómicos pertinentes que influyan en el estado deesa rama de producción nacional, tales como la dis-minución real o potencial de las ventas, los benefi-cios, el volumen de producción, la participación en elmercado, la productividad, el rendimiento de las in-versiones o la utilización de la capacidad instalada;los factores que repercuten en los precios internos; ensu caso, la magnitud del margen de discriminación deprecios; los efectos negativos reales o potenciales enel flujo de caja, las existencias, el empleo, los salarios, elcrecimiento, la capacidad de reunir capital o la inver-sión. Esta enumeración no es exhaustiva y ninguno deestos factores aisladamente bastarán necesariamentepara obtener una orientación decisiva.

IV. Los demás elementos que considere conve-niente la Secretaría, o en su caso proporcione la pro-ducción nacional.

La nueva redacción del artículo 42 no es con-gruente con el nuevo artículo 39 al tratar de la ame-naza de daño de forma independiente, siendo quese había ya incluido dentro de la definición gené-rica de daño. En la nueva redacción se adopta paralas fracciones I-IV casi de forma textual el conte-nido del artículo 3.7 del Acuerdo relativo a la apli-cación del Artículo VI del GATT 94, si bien confalta de congruencia interna no se utiliza consis-tentemente el término de territorio nacional, sino

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 49

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

se habla ahora de “mercado mexicano”. El textoanterior de la fracción V, referido a la rentabilidadesperada de las inversiones factibles de sustituyepor la necesidad de considerar en su caso la natu-raleza de la subvención de que se trate y los efectosque es probable tenga ésta en el comercio. Ello pue-de obedecer a la dificultad a cargo de la industrianacional de probar la existencia efectiva de los pro-yectos de inversión y por consecuencia los rendi-mientos esperados.

Finalmente a la fracción VI, cuya redacción ori-ginal permitía a la SE hacerse de los demás ele-mentos que considerase conveniente, se añaden,nuevamente, de forma innecesaria, como ya men-cionamos, por ser parte de la carga probatoria de ladenunciante, aquellos que en su caso proporcionela producción nacional.

Se añade un último párrafo, idéntico a la primeraparte del citado 3.7 del Acuerdo relativo a la apli-cación del Artículo VI del GATT 94 en el sentidode que la determinación de la existencia de ame-naza de daño se basará en hechos y no simplementeen alegatos, conjeturas o posibilidades remotas.

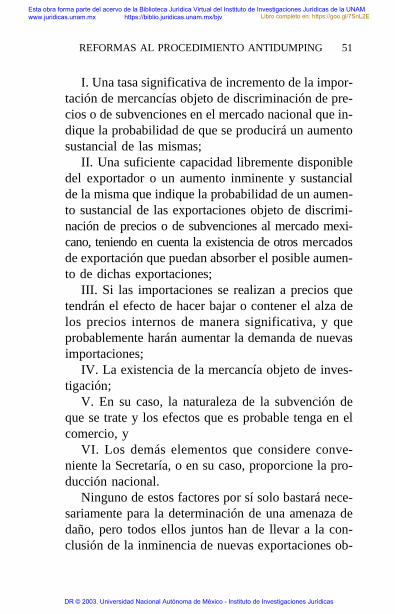

Artículo 42. La determinación de la existencia de unaamenaza de daño a la rama de producción nacional,la hará la Secretaría tomando en cuenta, entre otros,los siguientes factores:

50 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

I. Una tasa significativa de incremento de la impor-tación de mercancías objeto de discriminación de pre-cios o de subvenciones en el mercado nacional que in-dique la probabilidad de que se producirá un aumentosustancial de las mismas;

II. Una suficiente capacidad libremente disponibledel exportador o un aumento inminente y sustancialde la misma que indique la probabilidad de un aumen-to sustancial de las exportaciones objeto de discrimi-nación de precios o de subvenciones al mercado mexi-cano, teniendo en cuenta la existencia de otros mercadosde exportación que puedan absorber el posible aumen-to de dichas exportaciones;

III. Si las importaciones se realizan a precios quetendrán el efecto de hacer bajar o contener el alza delos precios internos de manera significativa, y queprobablemente harán aumentar la demanda de nuevasimportaciones;

IV. La existencia de la mercancía objeto de inves-tigación;

V. En su caso, la naturaleza de la subvención deque se trate y los efectos que es probable tenga en elcomercio, y

VI. Los demás elementos que considere conve-niente la Secretaría, o en su caso, proporcione la pro-ducción nacional.

Ninguno de estos factores por sí solo bastará nece-sariamente para la determinación de una amenaza dedaño, pero todos ellos juntos han de llevar a la con-clusión de la inminencia de nuevas exportaciones ob-

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 51

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

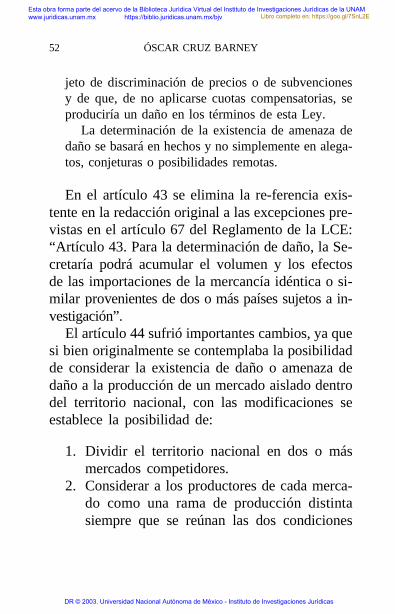

jeto de discriminación de precios o de subvencionesy de que, de no aplicarse cuotas compensatorias, seproduciría un daño en los términos de esta Ley.

La determinación de la existencia de amenaza dedaño se basará en hechos y no simplemente en alega-tos, conjeturas o posibilidades remotas.

En el artículo 43 se elimina la re-ferencia exis-tente en la redacción original a las excepciones pre-vistas en el artículo 67 del Reglamento de la LCE:“Artículo 43. Para la determinación de daño, la Se-cretaría podrá acumular el volumen y los efectosde las importaciones de la mercancía idéntica o si-milar provenientes de dos o más países sujetos a in-vestigación”.

El artículo 44 sufrió importantes cambios, ya quesi bien originalmente se contemplaba la posibilidadde considerar la existencia de daño o amenaza dedaño a la producción de un mercado aislado dentrodel territorio nacional, con las modificaciones seestablece la posibilidad de:

1. Dividir el territorio nacional en dos o másmercados competidores.

2. Considerar a los productores de cada merca-do como una rama de producción distintasiempre que se reúnan las dos condiciones

52 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

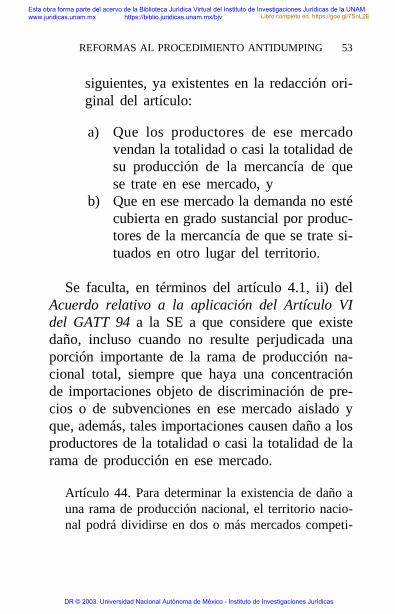

siguientes, ya existentes en la redacción ori-ginal del artículo:

a) Que los productores de ese mercadovendan la totalidad o casi la totalidad desu producción de la mercancía de quese trate en ese mercado, y

b) Que en ese mercado la demanda no estécubierta en grado sustancial por produc-tores de la mercancía de que se trate si-tuados en otro lugar del territorio.

Se faculta, en términos del artículo 4.1, ii) delAcuerdo relativo a la aplicación del Artículo VIdel GATT 94 a la SE a que considere que existedaño, incluso cuando no resulte perjudicada unaporción importante de la rama de producción na-cional total, siempre que haya una concentraciónde importaciones objeto de discriminación de pre-cios o de subvenciones en ese mercado aislado yque, además, tales importaciones causen daño a losproductores de la totalidad o casi la totalidad de larama de producción en ese mercado.

Artículo 44. Para determinar la existencia de daño auna rama de producción nacional, el territorio nacio-nal podrá dividirse en dos o más mercados competi-

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 53

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

dores y los productores de cada mercado podrán serconsiderados como una rama de producción distinta si:

I. Los productores de ese mercado venden la tota-lidad o casi la totalidad de su producción de la mer-cancía de que se trate en ese mercado, y

II. En ese mercado la demanda no está cubierta engrado sustancial por productores de la mercancía deque se trate situados en otro lugar del territorio.

En dichas circunstancias, la Secretaría podrá con-siderar que existe daño, incluso cuando no resulte per-judicada una porción importante de la rama de pro-ducción nacional total, siempre que haya una con-centración de importaciones objeto de discriminaciónde precios o de subvenciones en ese mercado aisladoy que, además, tales importaciones causen daño a losproductores de la totalidad o casi la totalidad de larama de producción en ese mercado.

F. Medidas de salvaguarda

En artículo 45 se modificó en un primer términocon la adición de un cuarto párrafo y la sustituciónde “producción nacional” por “rama de la produc-ción nacional”. Subsecuentemente, el segundo pá-rrafo habla de las importaciones que en términosabsolutos o en relación con la producción nacionalhayan aumentado. Se menciona en el mismo pá-rrafo que dichas importaciones se “realizan en con-diciones tales que causan o amenazan causar un

54 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

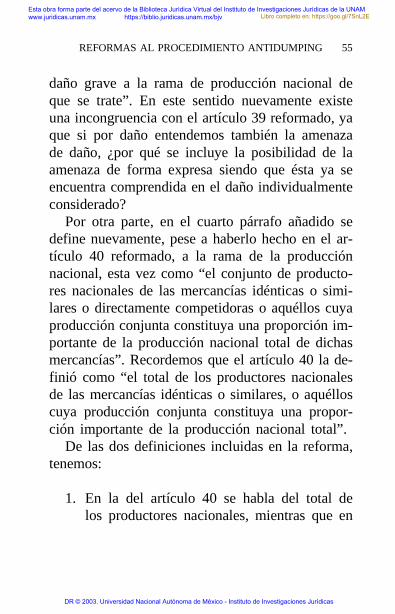

daño grave a la rama de producción nacional deque se trate”. En este sentido nuevamente existeuna incongruencia con el artículo 39 reformado, yaque si por daño entendemos también la amenazade daño, ¿por qué se incluye la posibilidad de laamenaza de forma expresa siendo que ésta ya seencuentra comprendida en el daño individualmenteconsiderado?

Por otra parte, en el cuarto párrafo añadido sedefine nuevamente, pese a haberlo hecho en el ar-tículo 40 reformado, a la rama de la producciónnacional, esta vez como “el conjunto de producto-res nacionales de las mercancías idénticas o simi-lares o directamente competidoras o aquéllos cuyaproducción conjunta constituya una proporción im-portante de la producción nacional total de dichasmercancías”. Recordemos que el artículo 40 la de-finió como “el total de los productores nacionalesde las mercancías idénticas o similares, o aquélloscuya producción conjunta constituya una propor-ción importante de la producción nacional total”.

De las dos definiciones incluidas en la reforma,tenemos:

1. En la del artículo 40 se habla del total delos productores nacionales, mientras que en

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 55

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

la del artículo 45 se habla del conjunto deproductores nacionales.

2. En la del artículo 40 se habla de mercancíasidénticas o similares, mientras que en la delartículo 45 se habla de mercancías idénticaso similares o directamente competidoras.

En resumen, para evitar tener dos definicionesde un mismo objeto en la LCE y por consiguienteposibles contradicciones, pudo haberse evitadoofrecer una definición de la rama de producciónnacional, ya dada en el artículo 40 y haber única-mente reformado los términos del primer párrafodel artículo 45.

Artículo 45. Las medidas de salvaguarda son aquellasque, en los términos de la fracción II del artículo 4o.,regulan o restringen temporalmente las importacionesde mercancías idénticas, similares o directamentecompetidoras a las de producción nacional en la me-dida necesaria para prevenir o remediar el daño gravea la rama de producción nacional de que se trate y fa-cilitar el ajuste de los productores nacionales.

Estas medidas sólo se impondrán cuando se hayaconstatado que las importaciones han aumentado ental cantidad, en términos absolutos o en relación conla producción nacional, y se realizan en condiciones

56 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

tales que causan o amenazan causar un daño grave ala rama de producción nacional de que se trate.

Las medidas de salvaguarda podrán consistir, entreotras, en aranceles específicos o ad valorem, permisosprevios o cupos, o alguna combinación de los anteriores.

Para la determinación de la existencia de daño gra-ve o amenaza de daño grave se entenderá por rama deproducción nacional el conjunto de productores nacio-nales de las mercancías idénticas o similares o direc-tamente competidoras o aquéllos cuya producciónconjunta constituya una proporción importante de laproducción nacional total de dichas mercancías.

En el artículo 46 se sustituyó el término de “dañoserio” por el de “daño grave” y “producción na-cional” por “rama de la producción nacional”. Seelimina, posiblemente por haberse incluido en elartículo 42 reformado, la indicación sobre la deter-minación de amenaza de daño serio. “Artículo 46.Daño grave es el menoscabo general significativo deuna rama de producción nacional. Amenaza de dañograve es la clara inminencia de un daño grave a unarama de producción nacional”.

En el artículo 47 se sustituyó el término de “dañoserio” por el de “daño grave” y su amenaza. Seañadió un segundo párrafo en donde se estableceque la SE al encontrar factores distintos del au-mento de las importaciones que al mismo tiempo

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 57

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

causen daño grave a la rama de producción nacio-nal, no podrá atribuir tal daño al aumento de lasimportaciones.

Artículo 47. La determinación de daño grave o ame-naza de daño grave, de su relación causal con el au-mento de las importaciones y el establecimiento demedidas de salvaguarda se realizará a través de unainvestigación conforme al procedimiento administra-tivo previsto en esta Ley y sus disposiciones regla-mentarias.

Cuando haya factores distintos del aumento de lasimportaciones que al mismo tiempo causen daño gra-ve a la rama de producción nacional, este daño no seatribuirá al aumento de las importaciones.

El artículo 48 se modificó al referirse al menosen su redacción a la existencia o amenaza de dañoa la rama de la producción nacional, y no a la de-terminación de las medidas de salvaguarda comose señalaba en la redacción original. Además semodifican las fracciones I-III, derogándose la IVque se refería a la capacidad de las empresas paragenerar capital. La fracción V se mantiene intacta.

Las fracciones I-III se refieren a:

1. El ritmo y la cuantía del aumento de las im-portaciones del bien en cuestión en términos

58 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

absolutos o relativos. En la redacción originalse hablaba del incremento de las importaciones.

2. La parte del mercado interno absorbida porlas importaciones en aumento. El término“absorber” utilizado en la nueva redacciónpareciera que se refiere a la porción del mer-cado interno cubierta por las importaciones.

3. Los cambios en los niveles de ventas, pro-ducción, productividad, utilización de la ca-pacidad instalada, ganancias o pérdidas, em-pleo y precios. Aquí se elimina la informaciónsobre utilidades e inventarios que sí se exigíaen la redacción original.

Artículo 48. Para determinar si el aumento de las im-portaciones ha causado o amenaza causar daño gravea una rama de producción nacional, la Secretaría re-cabará en lo posible toda la información relevante yevaluará todos los factores pertinentes de carácter ob-jetivo y cuantificable que tengan relación con la situa-ción de la rama de producción nacional de mercancíasidénticas, similares o directamente competidoras. Estainformación deberá incluir:

I. El ritmo y la cuantía del aumento de las impor-taciones del bien en cuestión en términos absolutos orelativos;

II. La parte del mercado interno absorbida por lasimportaciones en aumento;

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 59

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

III. Los cambios en los niveles de ventas, produc-ción, productividad, utilización de la capacidad insta-lada, ganancias o pérdidas, empleo y precios, y

IV. Derogado.V...La determinación de amenaza de daño grave se ba-

sará en hechos y no simplemente en alegatos, conje-turas o posibilidades remotas.

G. Procedimientos en materia de prácticasdesleales de comercio internacionaly medidas de salvaguarda

El artículo 49 se modifica en su primer párrafo,sin tocar el segundo. La modificación consiste enla inclusión de los tres elementos que conformanal dumping como necesarios para el inicio de in-vestigaciones de oficio en materia de prácticas des-leales de comercio y medidas de salvaguarda, a saber:

1. La discriminación de precios o existencia desubvenciones;

2. El daño, y3. La relación causal.

Cabe destacar que las reformas a la LCE man-tienen correctamente el término “salvaguarda”,

60 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

“mientras que el GATT-94, en su versión española,consigna salvaguardias”.4

Artículo 49. Los procedimientos de investigación enmateria de prácticas desleales de comercio internacio-nal y de medidas de salvaguarda se iniciarán de oficioen circunstancias especiales cuando la Secretaría tengapruebas suficientes de la discriminación de precios o desubvenciones, del daño y de la relación causal; o a so-licitud de parte, conforme a lo establecido en el artículosiguiente.

...

En el artículo 50 se modificaron el párrafo primeroy la fracción II. La redacción del párrafo primero seaclaró al hacer la distinción entre organizacioneslegalmente constituidas y personas morales produc-toras, que no necesariamente coinciden ya que con-forme al artículo 136 del RLCE las organizacioneslegalmente constituidas son las cámaras, asociacio-nes, confederaciones, consejos o cualquiera otraagrupación de productores constituida conforme ala legislación mexicana que tenga por objeto la re-presentación de los intereses de las personas físicaso morales productoras de las mercancías idénticas,

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 61

4 Véase Cruz Miramontes, Rodolfo, “Medidas de salva-guarda”, Enciclopedia jurídica mexicana, México, Porrúa-UNAM, Instituto de Investigaciones Jurídicas, t. V.

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

similares o en el caso de las medidas de salvaguarda,directamente competitivas con las de importación.

La fracción II se modificó en el sentido de hacerpatente que se refiere a las medidas de salvaguarda.Sustituye además el término “competitivas” por“competidoras” al referirse a las mercancías impor-tadas respecto de las de producción nacional. Asi-mismo, habla de cantidad y no de volumen de lasmercancías e incluye el término de amenaza dedaño, por lo que le es aplicable el comentario hechocon anterioridad.

Se modificó el segundo párrafo de la fracciónII en el que se establece la obligación de que lossolicitantes sean representativos de cuando menosel 25% de la producción total de la mercancía idén-tica o similar, o directamente competidora, produ-cida por la rama de producción nacional, eliminán-dose el término “organizaciones legalmenteconstituidas”, ya incluido en el párrafo primero. Lainclusión del requisito de representatividad del 25%de la producción total se liga con la eliminacióndel mismo en la definición incluida en el artículo40 modificado.

Artículo 50. La solicitud podrá ser presentada por or-ganizaciones legalmente constituidas, personas físicaso morales productoras:

I...

62 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

II. En el caso de medidas de salvaguarda, de mer-cancías idénticas, similares o directamente competi-doras a aquellas que se estén importando en tal can-tidad y en condiciones tales que causen daño grave oamenaza de daño grave a la rama de producción na-cional.

Los solicitantes deberán ser representativos decuando menos el 25% de la producción total de lamercancía idéntica o similar, o directamente competi-dora, producida por la rama de producción nacional.

...

El artículo 51 se modificó de forma importanteal incluir un segundo párrafo que busca la profe-sionalización de los representantes de las empresasque comparezcan en los procedimientos de inves-tigación ante la SE. Exige que los representanteslegales de las partes interesadas tengan título pro-fesional y cédula en los términos de la legislaciónmexicana, que es la Ley de Profesiones, Reglamen-taria del Artículo 5o. constitucional. Se exime delrequisito únicamente a aquellos que pertenezcan alConsejo de Administración de las personas moraleso su equivalente, y designar un domicilio conven-cional para recibir notificaciones en México.

Consideramos que la reforma tiene dos defectos:el primero y quizás el más grave consiste en queal permitir que los miembros del Consejo de Ad-

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 63

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

ministración de las empresas denunciadas partici-pen como representantes legales, se abre la puertaa que abogados extranjeros ejerzan la profesiónante la SE. El segundo, que a nuestro ver se debiórestringir el carácter de representante legal de laspartes involucradas en una investigación a aquellosque cuenten con título y cédula profesional paraejercer la profesión de abogado, dadas las caracte-rísticas propias del procedimiento de investigaciónque requiere necesariamente de la participación deabogados en las investigaciones contra prácticasdesleales de comercio.5

Artículo 51...Los representantes legales de las partes interesadas

que comparezcan en los procedimientos de investiga-ción sobre prácticas desleales de comercio internacio-nal y medidas de salvaguarda, requerirán título profe-sional y cédula en los términos de la legislación mexi-cana, con excepción de aquellos que pertenezcan al

64 ÓSCAR CRUZ BARNEY

5 Sobre el tema del ejercicio profesional en estas materiasvéase Cruz Barney, Óscar, “El ejercicio de la abogacía por ex-tranjeros ante autoridades mexicanas y el Tratado de Libre Co-mercio de América del Norte”, El Foro, Órgano de la BarraMexicana, Colegio de Abogados, décima época, México, pri-mer semestre de 1998, t. XI, núm. 1, y Solución de controver-sias y antidumping en el Tratado de Libre Comercio de Amé-rica del Norte, México, Porrúa-UNAM, instituto de Inves-tigaciones Jurídicas, 2002.

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

consejo de administración de las mismas o su equiva-lente, y designar un domicilio convencional para re-cibir notificaciones en México.

Una de las reformas más representativas de laintención del legislador es la de los artículos 52 y53, que reduce los plazos que corren en las inves-tigaciones, consistentes en:

1. Se redujo el plazo para dictar la Resoluciónde Inicio de 30 a 25 días.

2. Se redujo el plazo para requerir al solicitantede mayores elementos de prueba de 30 a 17 días.Se mantiene sin cambios el plazo de 20 díaspara proporcionar la información solicitadapor la autoridad.

3. Se redujo el plazo para desechar la solicitudcuando no se cumpla con los requisitos es-tablecidos en la legislación aplicable de 30a 20 días.

Se modificó el último párrafo del artículo refe-rente a la publicación en el Diario Oficial de laFederación de la resolución correspondiente, exi-miendo a la SE de la obligación de hacerlo en elcaso de desechamiento de la solicitud.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 65

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

4. Se redujo el plazo otorgado a las partes in-teresadas para, una vez notificadas de la re-solución de inicio, manifestar lo que a su de-recho convenga de 30 a 28 días.

Artículo 52. A partir de la presentación de la solicitudla Secretaría deberá:

I. Dentro de un plazo de 25 días, aceptar la solici-tud y declarar el inicio de la investigación a través dela resolución respectiva, o

II. Dentro de un plazo de 17 días, requerir a la so-licitante mayores elementos de prueba o datos, los quedeberán proporcionarse dentro de un plazo de 20 díascontados a partir de la recepción de la prevención. Deaportarse satisfactoriamente lo requerido, la Secretaríaprocederá conforme a lo dispuesto en la fracción an-terior. Si no se proporcionan en tiempo y forma loselementos y datos requeridos, se tendrá por abando-nada la solicitud y se notificará personalmente al so-licitante, o

III. Dentro de un plazo de 20 días, desechar la so-licitud cuando no se cumpla con los requisitos esta-blecidos en la legislación aplicable, a través de la re-solución respectiva.

La Secretaría publicará la resolución correspon-diente en el Diario Oficial de la Federación, salvopara el caso de desechamiento, y la notificará a laspartes interesadas de que tenga conocimiento.

66 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Artículo 53. A partir del día siguiente a aquel enque se publique la resolución de inicio de investiga-ción en el Diario Oficial de la Federación, la Secre-taría deberá notificar a las partes interesadas de quetenga conocimiento para que comparezcan a manifes-tar lo que a su derecho convenga.

...Dentro de los 28 días contados a partir del día si-

guiente a aquel en que se publique la resolución deinicio, las partes interesadas deberán presentar los ar-gumentos, información y pruebas conforme a lo pre-visto en la legislación aplicable.

H. Procedimiento en materia de prácticasdesleales de comercio internacional

El artículo 57 se modificó para reducir notable-mente (40 días), de 130 a 90 días el plazo que tienela SE para emitir su resolución preliminar. Las frac-ciones I y II se mantienen sin modificaciones y enla fracción III se eliminó la expresión “amenazade daño”, nuevamente de forma incongruente consu inclusión en artículos anteriores. En el últimopárrafo se invirtió el orden al colocar la publicaciónen el Diario Oficial de la Federación en primertérmino y la notificación a las partes interesadasen segundo.

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 67

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Artículo 57. Dentro de un plazo de 90 días, contadosa partir del día siguiente de la publicación de la reso-lución de inicio de la investigación en el Diario Ofi-cial de la Federación, la Secretaría dictará la resolu-ción preliminar, mediante la cual podrá:

I...II...III. Dar por concluida la investigación administra-

tiva cuando no existan pruebas suficientes de la dis-criminación de precios o subvención, del daño alega-do o de la relación causal entre ambos.

La resolución preliminar deberá publicarse en elDiario Oficial de la Federación y posteriormente no-tificarse a las partes interesadas de que se tenga co-nocimiento.

I. Resolución final

En este caso, la reducción del plazo para dictarla resolución final fue de 50 días al establecer 210días para su emisión y no 260 como se establecíaoriginalmente. Se mantienen las fracciones I-III sinmodificaciones.

En el último párrafo se invierte el orden al co-locar la publicación en el Diario Oficial de la Fe-deración en primer término y la notificación a laspartes interesadas en segundo.

68 ÓSCAR CRUZ BARNEY

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

Artículo 59. Dentro de un plazo de 210 días, contadosa partir del día siguiente de la publicación en el Dia-rio Oficial de la Federación de la resolución de iniciode la investigación, la Secretaría dictará la resoluciónfinal. A través de esta resolución, la Secretaría deberá:

I-III...La resolución final deberá publicarse en el Diario

Oficial de la Federación y posteriormente notificarsea las partes interesadas de que se tenga conocimiento.

Se derogó el artículo 60 que se refería a la de-terminación de si una mercancía estaba sujeta a unacuota compensatoria una vez dictada ésta. El pro-cedimiento se envía al capítulo nuevo de “Proce-dimientos especiales”, como artículo 89-A. “Artículo60. Derogado”.

J. Cuotas compensatorias

Se introdujeron modificaciones en materia decuotas compensatorias desaprovechando la oportu-nidad para redefinir su naturaleza jurídica, sobretodo frente a la polémica existente sobre el particu-lar. Como señalamos en otro lugar,6 Andrés Rohdeconsidera que las cuotas compensatorias “son lasúnicas medidas autorizadas para combatir las prác-

REFORMAS AL PROCEDIMIENTO ANTIDUMPING 69

6 Cruz Barney, Óscar, Solución de controversias y anti-dumping..., op. cit., pp. 4-66.

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

ticas desleales de comercio internacional, pues... elgobierno de México se comprometió a abrogar, yasí lo hizo desde el 1o. de enero de 1988, el sistemade precios oficiales a la importación, con el cualse impedían este tipo de prácticas desleales...”.7

La LCE, en su artículo 63, establece que las cuotascompensatorias serán consideradas como aprovecha-mientos en los términos del artículo 3o. del CódigoFiscal de la Federación. Es decir, las cuotas com-pensatorias constituyen regulaciones no arancelarias.

Como señalamos, diversos autores han tratadoel tema de la naturaleza jurídica de las cuotas com-pensatorias, Andrés Rohde considera que éstas reú-nen todos y cada uno de los elementos de los im-puestos, elementos que no se desvirtúan con elcalificativo de aprovechamiento que hace la LCE,lo que lo lleva a concluir que “este sistema de cuo-tas compensatorias no está previsto en nuestraConstitución Política y que para su debida funda-mentación legal se requiere su reforma, pues deotro modo, se debe considerar que su estableci-miento y cobro resultan inconstitucionales”.8

Sugiere la reforma constitucional al artículo 28en materia de monopolios y no al 31, fracción IV,

70 ÓSCAR CRUZ BARNEY

7 Rohde Ponce, Andrés, Derecho aduanero mexicano, Mé-xico, Ediciones Fiscales ISEF, 2000, p. 302.

8 Ibidem, p. 304.

Esta obra forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM www.juridicas.unam.mx https://biblio.juridicas.unam.mx/bjv

DR © 2003. Universidad Nacional Autónoma de México - Instituto de Investigaciones Jurídicas

Libro completo en: https://goo.gl/7SnL2E

ya que “la naturaleza de las cuotas compensatoriases, como su nombre lo indica, compensar las con-diciones de importación de las mercancías hasta po-nerlas en la situación en que se encontrarían sin lapresencia de la práctica desleal, es decir, no tienenla esencia de ser sanciones”.9