isde agro no tradicional: análisis sectorial · •sistema de irrigación •manejo de sustancias...

TRANSCRIPT

ISDE Agro No Tradicional:

Análisis Sectorial

Octubre, 2011

Mini-Talleres

Permitida su circulación y reproducción en todo o en parte citando la fuente.

• Durante la última década el sector agrícola ha experimentado un crecimiento constante y

los sectores de agricultura no tradicional representan casi una cuarta parte de la

producción agrícola mundial

• Mantener este crecimiento implica hacer frente a dos grandes retos que dificultan al

sector

- El crecimiento poblacional y el cambio alimentario empuja la demanda

- Alcanzar los niveles mínimos de seguridad alimentaria

• El sector agrícola representa el 9% del PIB Guatemalteco aún su valor agregado ha

bajado después de la crisis económica

• El principal punto de comercio y distribución agrícola esta en la Ciudad de Guatemala y

los centros de producción se encuentran en la región centro y sur del país y emplea

alrededor de 2 millones de personas

• Aunque la de productividad de la agricultura tradicional de Guatemala es baja, en varios

sectores de mayor valor agregado sus niveles de competitividad son más altos que sus

competidores

Resumen ejecutivo

Fuente: Banguat, Mini-talleres

ISDE Agricultura no tradicional

Productos principales del sector

Vegetales frescos y congelados: zanahoria, calabaza y coliflor, lechuga, papa, tomate,

legumbres, ejotes, mini-vegetales, arvejas

Frutas frescas y congeladas: melón, sandía, mango, piña, mora, papaya, sandía, aguacate,

limón persa, rambután

Diferenciados: especias, cardamomo, otros

% del PIB Guatemalteco

5.3% (2009, precios corrientes)

Empleo: 123,000

Actores relacionados

Cámara del Agro

AGEXPORT

MAGA

Agrequima

Área Brecha Nivel de impacto

Comercialización • Desafío de cumplir con normas internacionales

• Falta de inspectores fitosanitarios y certificación de procesos y calidad fitosanitaria

• Diversificación de mercados

Acceso a Tecnología/

I & D

• Necesidad de reducir procesos artesanales y aumentar transferencia de tecnología

• Sistemas de irrigación

Clima de negocios • Seguridad en el transporte

Acceso a

financiamiento

• No existencia de bolsa de valores - profundidad en el tema de seguros agrícolas

• Mecanismos financieros para mitigar el riesgo y el impacto del cambio climático

Infraestructura • Infraestructura limitada para la distribución de productos perecederos

• Mejora en infraestructura portuaria

• Conexión al sur de México

Recursos humanos • Necesidad de mejorar la capacitación técnica de los pequeños agricultores - Cursos de educación técnica insuficientes y

organizados “ad hoc” – Se requiere una profesionalización de los servicios de apoyo al campo

Integración de la ISDE • Mejorar la integración de cadena de valor incluyendo temas como formalización de los productores a lo largo de la cadena de

valor y la capacitación de pequeños productores

• Baja cohesión entre los actores

• Falta de cooperación publica privada

• Oportunidades de mejorar integración entre academia y sector privado

Situación actual

Principales desafíos

670707

536480

345308286281278

+12%

2010 2008 2006 2004 2002

Exportaciones de frutas y vegetales

US$M

Proyectos y Programas Emblema

Impacto Económico – (Empleo)

4

3

Público

Privado

Público- Privado

Empleo Pleno

Miles

• Instituto de Inocuidad de Alimentos, Sanidad Animal y Vegetal

• Centro de Tecnología e innovación agrícola

• Chocolate Fino de Guatemala

• Fortalecimiento de la asociación de agricultura no tradicional

• Encadenamiento de productores de agricultura no tradicional

• Laboratorio de investigación para el desarrollo de plantas patentadas

• Erradicar la mosca del mediterráneo del territorio Nacional

• “Hub” de agro-negocios y acceso a mercados

• Programa de fomento de fruticultura

• Agricultura de precisión ( riego/manejo del agua, cultivos protegidos)

• Facilitación de procesos

• Formalización del pequeño productor

1

2

ISDE Agricultura no tradicional

5

6

7

8

9

10

125

248

123

Empleo adicional 2011

+102%

2021

11

12

Fuente: Mini-talleres, Análisis Dalberg

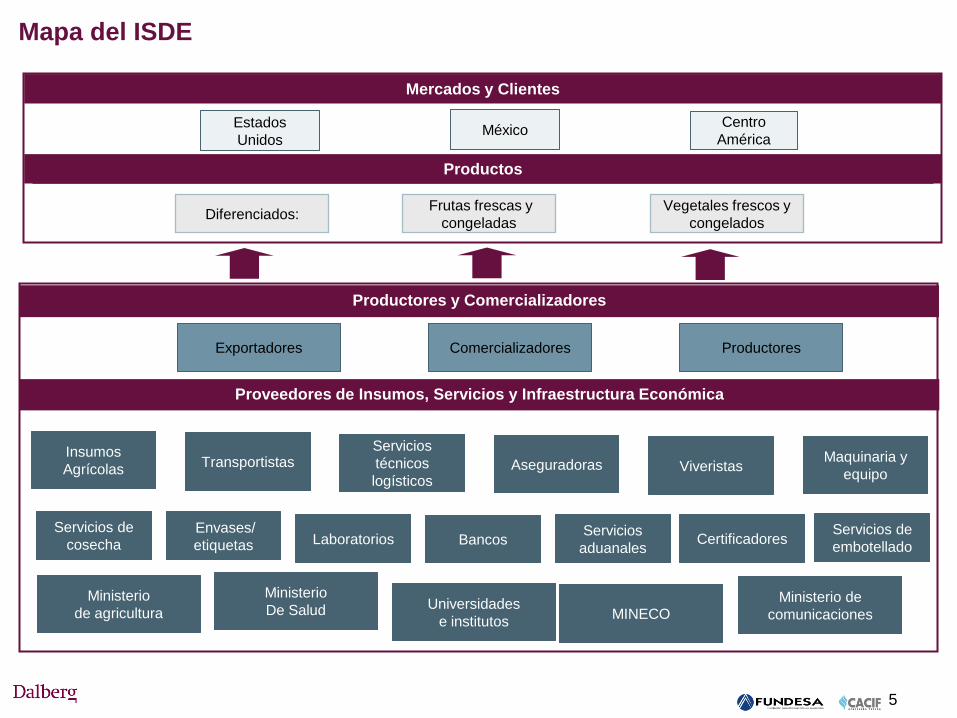

Descripción del ISDE

Productos y mercados

Estructura de la industria

Situación competitiva del ISDE

Brechas y desafíos

Índice del ISDE

Productos

Mercados y Clientes

Estados

Unidos México

Centro

América

Diferenciados:

Productores y Comercializadores

Proveedores de Insumos y Servicios

Ministerio

de agricultura Universidades

e institutos

Ministerio de

comunicaciones

Transportistas Servicios

técnicos

logísticos Aseguradoras Viveristas

Certificadores

Maquinaria y

equipo

Envases/

etiquetas Servicios

aduanales

Insumos

Agrícolas

Exportadores

Servicios de

cosecha

Productores

Laboratorios Bancos

Mapa del ISDE

Comercializadores

Servicios de

embotellado

5

Frutas frescas y

congeladas

Vegetales frescos y

congelados

Mercados y Clientes

Productos

Productores y Comercializadores

Proveedores de Insumos, Servicios y Infraestructura Económica

Ministerio

De Salud MINECO

Descripción del ISDE

Productos y mercados

Estructura de la industria

Situación competitiva del ISDE

Brechas y desafíos

Índice del ISDE

Durante la última década el sector agrícola ha experimentado un crecimiento

constante y los sectores de agricultura no tradicional representan casi una

cuarta parte de la producción agrícola mundial

Fuente: FAOStats 7

1,650

1,450

1,400

1,350

0

+2%

2009 2008 2007 2006 2005 2004 2003 2002 2001

1,600

1,550

1,500

24%

27%

29%

Frutas

8%

Vegetales

13%

Otros

Azúcar

Cereales

El sector mantiene una dinámica expansiva y

representa el 10% de las exportaciones

mundiales

Valor del sector agrícola mundial

US$ millar de millones 2001-2009

Participación sub-sectorial en la agricultura

mundial

Porcentaje de la producción por subsectores

% producción agrícola total

Promedio 2001-2007

• El crecimiento de ´la población y el ensanchamiento de la clase media están empujando la demanda

por alimentos y comienza a haber limitantes en la oferta

Mantener este crecimiento implica hacer frente a dos grandes retos que

dificultan al sector

8

• El crecimiento poblacional y la demanda por

alimentos limitan la oferta lo que genera una

presión a la alza en los precios

• “Aún cuando existen grandes extensiones de tierra sin explotar, el incremento en la oferta de

alimentos será resultado del incremento en la productividad agrícola”. B. Babcock. Iowa University

50

100

150

200

250

300

350

1960 1970 1980 1990 2000 2010Granos ganado Población Calorías

Fuente: FAOStats, WHO. Gráfico reproducido de Babcock, B, Charting Growth in food demand Iowa Ag Review Vol. 14 No. 3 Fuente: FAOStats

• El crecimiento reciente en los precios limita el

acceso a alimentos, principalmente a las

familias de escaso ingresos

• Producción en riesgo por el cambio climático

(sequías, inundaciones, incendios)

• Escasez de agua

El crecimiento poblacional y el cambio

alimentario empuja la demanda

Demanda alimenticia

Índice 1966=100

Alcanzar los niveles mínimos de seguridad

alimentaria

9

El sector agrícola representa el 9% del PIB Guatemalteco aún su valor

agregado ha bajado después de la crisis económica

Entre 2001 y 2009, la producción agrícola en Guatemala aumento en un 30%

llegando a representar casi el 10% del PIB del país

Fuente: Banguat

0

2009

9,0

0,0

10,0

9,5

10

5

15

9,7

9,3

9,4

9,6

9,8

9,9 17,5

20

2006

17,5

2007

18,4

2008

16,5

2004

16,1

2003

15,5

2002

15,1

9,2

2001

14,3

0,1

0,2

0,3

8,7

8,8

8,9

9,1

2005

16,4

Qz,

Mill

on

es (

a p

recio

s d

e 2

00

1)

% d

el P

IB

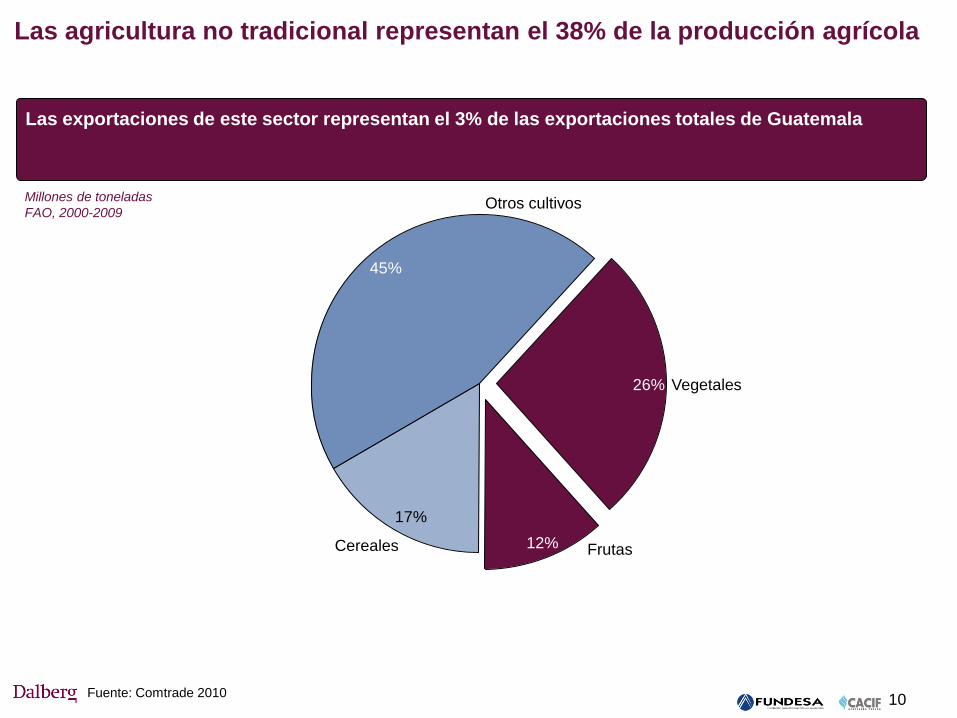

Las agricultura no tradicional representan el 38% de la producción agrícola

Fuente: Comtrade 2010 10

17%

Otros cultivos

45%

Cereales Frutas 12%

Vegetales 26%

Las exportaciones de este sector representan el 3% de las exportaciones totales de Guatemala

Millones de toneladas

FAO, 2000-2009

11

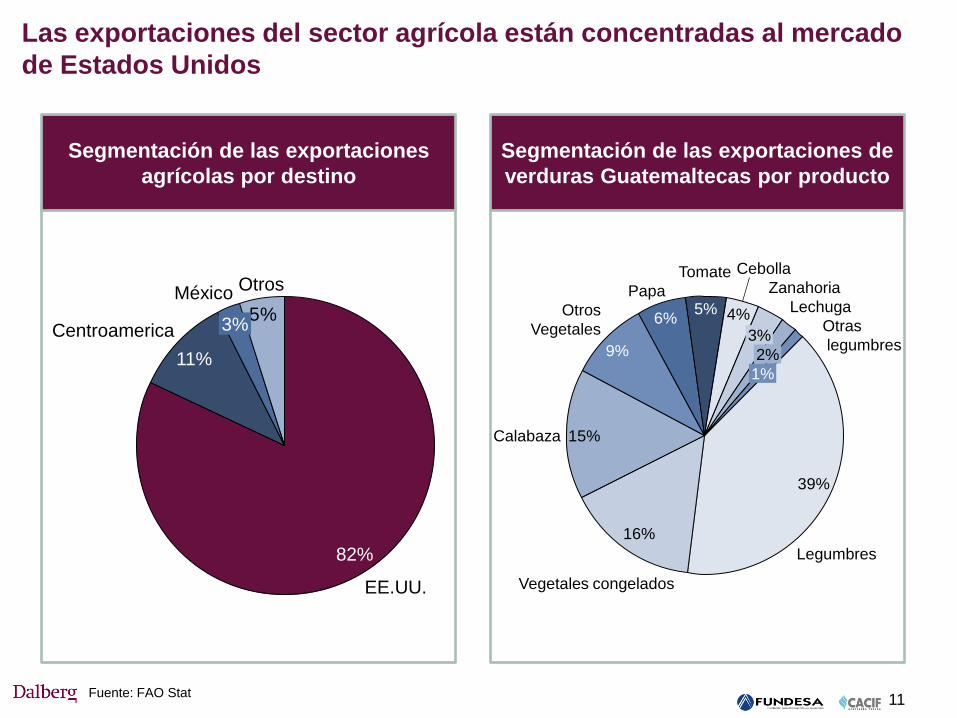

Las exportaciones del sector agrícola están concentradas al mercado

de Estados Unidos

Segmentación de las exportaciones

agrícolas por destino

5%

Otros México

Centroamerica 3%

EE.UU.

11%

82%

Fuente: FAO Stat

Segmentación de las exportaciones de

verduras Guatemaltecas por producto

16%

39%

4%

15%

Vegetales congelados

Legumbres

Calabaza

6% Otros

Vegetales

9%

Papa

1%

Otras

legumbres 2%

Lechuga

3%

Zanahoria

Cebolla

5%

Tomate

12

54

4846

3940

+8%1

2008 2006 2007 2005 2009

Guatemala es el primer exportador de arvejas frescas a los estados unidos

En cuanto a la exportación de hortalizas, Guatemala ha logrado tener

mucho éxito en la explotación a algunos nichos de mercado

especializados

Fuente: UN Comtrade

1. Tasa de crecimiento anual compuesto (TCAC)

Exportaciones Guatemaltecas de

arvejas frescas a los E.E.U.U

(US$ M – precios de mercado)

Peas

Importaciones de arvejas frescas a los E.E.U.U

(2005 -- 2009)

Peru

Otro

48%

1%

26%

Mexico

Guatemala

25%

Descripción del ISDE

Productos y mercados

Estructura de la industria

Situación competitiva del ISDE

Brechas y desafíos

Índice del ISDE

El principal punto de comercio y distribución agrícola esta en la Ciudad

de Guatemala y los centros de producción se encuentran en la región

centro y sur del país

14 Fuente: Fuente: Encuesta Nacional de Agricultura 2008

Fincas Superficie (ha) Superficie / Finca (ha)

Petén 17,884 103,772 5.80

Retalhuleu 14,976 54,422 3.63

Escuintla 11,556 34,102 2.95

Izabal 8,956 23,206 2.59

Suchitepéquez 13,115 32,485 2.48

Zacapa 17,516 35,435 2.02

Alta Verapaz 104,246 156,334 1.50

Jutiapa 88,963 119,138 1.34

Santa Rosa 25,168 32,934 1.31

El Progreso 23,723 21,957 0.93

Guatemala 47,762 39,826 0.83

Jalapa 72,744 58,109 0.80

Baja Verapaz 29,722 22,590 0.76

Chiquimula 77,316 46,063 0.60

Quiché 236,167 98,096 0.42

Huehuetenango 198,931 80,016 0.40

Chimaltenango 124,708 41,147 0.33

San Marcos 215,808 62,882 0.29

Quetzaltenango 193,771 52,695 0.27

Sacatepéquez 44,797 11,646 0.26

Sololá 116,525 28,255 0.24

Totonicapán 84,972 15,622 0.18

TOTAL 1,769,326 1,170,731 0.66

Según la ENA 2008 en Guatemala

tenemos una superficie de 1.2 millones

de hectáreas cultivables

Las superficies cultivadas más importantes

por tamaño están en Alta Verapaz (156 mil

ha), Jutiapa (119 mil ha) y Petén (103 mil

ha)

Guatemala tiene un aproximado de 11

millones de hectáreas de territorio, según

la ENA, cerca de 12% del territorio está

cultivado

La producción se realiza mayoritariamente

en pequeñas fincas, con excepción de

Caña de Azúcar, Palma Africana, Hule y

Melón, en donde las fincas promedio son

mas grandes

…y emplea alrededor de 2 millones de personas

15

Fuente: Elaboración UPIE con datos del Departamento de Estadísticas Económicas, Sección de Cuentas Nacionales del

BANGUAT 2008-2009

Nota: 2009 Cifras preliminares

Aporte de la actividad agrícola al empleo,

año 2006-2009

La fuerza laboral del sector agrícola ha

disminuido como porcentaje de la PEA

(Población Económicamente activa). En 1980

el porcentaje era de 50%, para el 2006 dicha

cifra fue de 33%.

Con una producción que ha aumentado en

ese mismo período, la producción por

trabajador ha aumentado.

Esto evidencia que sí ha habido avances en

materia de inversión e incremento de

tecnología, entre otros factores.

Producción por trabajador, exportación por

trabajador 2006 2007 2008

584.675

494.387 540.589

581.703

2009

+6%

Equivalente en empleos

permamentes (por año)

Cardamomo

Banano Café Oro

Caña de Azúcar

Frijol Maíz Otro

Factores críticos de éxito

Las empresas que han logrado desarrollar su producción enfrentan

diferentes retos a lo largo de su cadena productiva

Brechas

Situación en curso

Alta 16

Baja

Sembrado y cosecha Empacado Comercialización

Descripción • Arado de la tierra

• Siembre y Cosecha

• Agregación

• Procesado-congelación

• Transporte a punto de

venta o exportación

• Marketing

• Preparado de la tierra

• Sistema de irrigación

• Manejo de sustancias

permitidas por los

Tratados de libre

comercio

• Buenas prácticas

Agrícolas

• Empleo especializado

• Maquinarias avanzadas

para preservación

• Costo de la electricidad

• Buenas prácticas de

Manufactura

• Empleo especializado

• Transporte

• Cercanía al consumidor final

• Infraestructura de transporte

(puertos, aeropuertos,

carreteras)

• Alto grado de cultivos

tradicionales

• Difícil cambiar a

productos mas

avanzados

• Acceso a agua

• Mano de obra

especializada insuficiente

• Maquinarias y producción

de accesorios

desarrollada

• Mano de obra

especializada insuficiente

• Costo de la electricidad

elevado

• Maquinarias

desarrolladas

Descripción del ISDE

Productos y mercados

Estructura de la industria

Situación competitiva del ISDE

Brechas y desafíos

Índice del ISDE

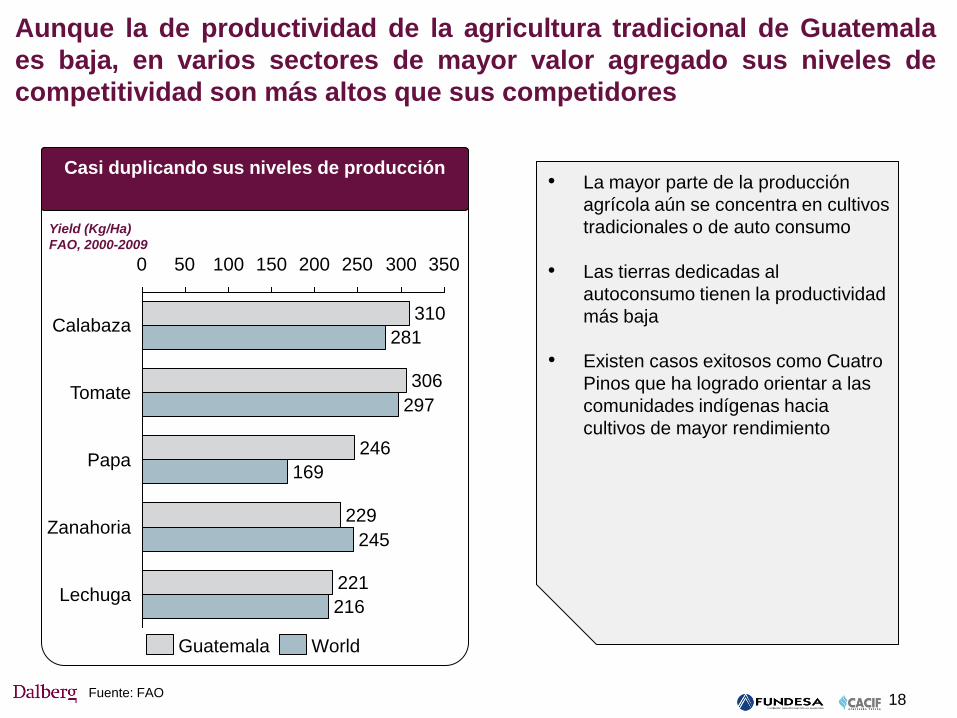

Aunque la de productividad de la agricultura tradicional de Guatemala

es baja, en varios sectores de mayor valor agregado sus niveles de

competitividad son más altos que sus competidores

18 Fuente: FAO

• La mayor parte de la producción

agrícola aún se concentra en cultivos

tradicionales o de auto consumo

• Las tierras dedicadas al

autoconsumo tienen la productividad

más baja

• Existen casos exitosos como Cuatro

Pinos que ha logrado orientar a las

comunidades indígenas hacia

cultivos de mayor rendimiento

310

350 300 250 200 150 100 50 0

Lechuga 216

221

Zanahoria 245

229

Papa 169

246

Tomate 297

306

Calabaza 281

Casi duplicando sus niveles de producción

Yield (Kg/Ha)

FAO, 2000-2009

World Guatemala

Sin embargo el uso de la tierra continua concentrado en el cultivo de

maíz

19 Fuente: Vestex

0,4

1,3 2,2

Centro América

57,8

0,0

5,0

5,0

5,0

2,0 2,0

2,0 4,0

9,0

15,0

16,0 35,0

Colombia

77,1

2,0 2,0

7,9

15,8

10,0

5,1 5,7 6,4

Mexico

47,4

0,0

5,0 5,0 5,0

10,0

3,9 2,0 4,0

9,0

80

55

50

45

40

35

15

10

5

0

Guatemala

15,0

otros Cardamomo Banano Palma Hule Frijol Café Azucar Maiz

Uso de la tierra arable en Guatemala

Guatemala no ha definido todavía dónde quiere posicionarse en el

espectro de estrategias

Va

lor

ag

reg

ad

o/ C

ali

da

d

Agricultura

especializada

Agricultura

Tradicional

20

Escala de producción

Masivo Nicho Intermediario

Guatemala

México

Argentina

Brasil

• El sector agrícola Guatemalteco

se mantiene compitiendo por

bajo costos de mano de obra y

en sectores donde tiene

ventajas competitivas reveladas

• Al pequeño productor le es

difícil entrar a mercados

especializados e

internacionales

Fuente: Agexport, FAO, UNCTAD

En agricultura la mayor producción se concentra en productos de

baja sofisticación, quedan algunos productos por ser explorados

Nota: tamaño de nodo es exportaciones de Guatemala 2009. El porcentaje al lado del nombre del sector

es el porcentaje del mercado global capturado por Guatemala. Azul significa Guatemala exporta (> 1m

USD), rojo significa no exporta (< 1m USD).

Caña de Azúcar, 3.5%

Café, 3.3%

Banano, 5.9%

Nuez mozcada y cardamomo, 54.5%

Zanahorias, 0.5%

Confección de Azúcar, 0.5%

Vegetales congelados, 0.7%

Melaza de Azúcar, 6.6%

Repollos y colifolres1.7%

Lechuga, 0.2%

Chocolate, 0.03%

Azúcar nesoi, 0.12%

Centeno en Grano, 0%

Cebada, 0%

Ojuelas%

Cocoa beans, 0%

Cáscaras de cacao, 0%

Cocos, 0%

Vanilla beans, 0%

Nuts nesoi, 0.2%

Tomates, 0.15%

Lechuga, 0.2% Barley, 0%

Fuente: Elaboración de los autores con datos CEPII para 2009

Banano, 5.9% Melones, papayas, 6.5%

Vegetales frescos, 7.5%

Dried leguminous

vegetables, 0.03%

Piñas, 0.4%

Nuts nesoi, 0.2%

Lettuce and chicory, 0.2%

Vegetales congelados, 0.7%

Carrots, 0.5% Cabbages, 1.7%

Frutas congeladas, 0.2%

Apples and pears, 0%

Temp preserved vegetables,

0%

Cherries, peaches, 0%

Fruits nesoi, 0.2%

Papas, 0.4%

Coconuts, cashews, 0%

Cassava arrowroot, 0%

Grapes, 0% Cucumbers, 0%

Cítricos, 0.05%

Veg nesoi, 0.2%

Temp preserved fruits, 0%

Pero dichos productos requieren microclimas distintos, estrategia

es aumentar producción de los sofisticados, lo cual requiere

aumentar productividad por hectárea

Fuente: Elaboración de los autores con datos CEPII para 2009

23

Análisis Product Space – nuevos productos exportador 2000 – 2009

Categoría Producto (HS4)

Frutas y Vegetales ED. FRUITS & NUTS, PEEL OF CITRUS/MELONS

Citrus fruit, fresh or dried

Frutas y Vegetales

PREPS OF VEGS, FRUITS, NUTS, ETC.

Vegetables nesoi prepared or preserved nesoi, frozen

Frutas y Vegetales

ED. FRUITS & NUTS, PEEL OF CITRUS/MELONS

Peel, citrus or melon, fresh, frzn, dried, provsl pres

Frutas y Vegetales / alimentos procesados

PREPS OF VEGS, FRUITS, NUTS, ETC.

Jams, fruit jellies, marmalades etc, cooked

Frutas y vegetales/químicos

OIL SEEDS/MISC. GRAINS/MED. PLANTS/STRAW

Plants etc for pharmacy, perfume, insecticides etc

Descripción del ISDE

Productos y mercados

Estructura de la industria

Situación competitiva del ISDE

Brechas y desafíos

Índice del ISDE

Mercados &

Comercialización

Integración y

Fortalecimiento del

ISDE

Recursos Humanos

Recursos

Financieros

• Brecha/desafío A

• Brecha/desafío B

• …

• Brecha/desafío C

• Brecha/desafío D

• …

• Brecha/desafío E

• Brecha/desafío F

• …

• Brecha/desafío G

• Brecha/desafío H

• …

• Brecha/desafío I

• Brecha/desafío J

• …

• Brecha/desafío K

• Brecha/desafío L

• …

• Brecha/desafío M

• Brecha/desafío N

• …

• Brecha/desafío O

• Brecha/desafío P

• …

5. Acceso a

Tecnología/ I & D

Clima de negocios /

políticas públicas

Infraestructura

Física

Capital Social

Las principales brechas/desafíos para alcanzar la propuesta de valor y

estrategias asociadas al ISDE pueden ser dividas en 8 categorías

1

2

3

4

5

6

7

8

Mercados &

Comercialización

Brechas y desafíos

identificadas

• Diversificación de mercados

• Cumplimiento de normas internacionales (falta de

inspectores fitosanitarios)

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Nivel de obstáculo

26

B A

Alto Bajo

1

Brechas y desafíos

identificadas

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Integración y

Fortalecimiento del

ISDE

Nivel de obstáculo

27 Alto Bajo

B A

• Integración de la cadena productiva

• Integración de productores para alcanzar

economías de escala

• Programa de desarrollo rural y pequeños

productores

• Oportunidades de mejorar integración

entre academia y sector privado

2

Brechas y desafíos

identificadas

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Recursos

Humanos

• Incrementar la capacidad técnica de los

pequeños agricultores

• Eliminar la brecha de genero entre

productores

• Reducir los procesos artesanales

• Cursos de educación técnica insuficientes

y organizados “ad hoc”

Nivel de obstáculo

28

Alto Bajo

B A

3

Brechas y desafíos

identificadas

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Recursos

Financieros

• Necesidad de crédito

• No existencia de bolsa de valores y

profundidad en el tema de seguros

agrícolas

• Mecanismos financieros para mitigar el

riesgo y el impacto del cambio climático

Nivel de obstáculo

29

Alto Bajo

B A

4

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Acceso a

Tecnología/ I & D

Brechas y desafíos

identificadas

• Transferencia de tecnología

• Sistemas de irrigación

• Biotecnología

• Reducción de procesos artesanales

Nivel de obstáculo

30

B A

Alto Bajo

5

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Brechas y desafíos

identificadas

Clima de

negocios /

políticas

públicas

• Seguridad en el transporte

• Certificación de procesos y calidad fitosanitaria

• Profesionalización de los servicios de apoyo al

campo y continuidad en políticas públicas

Nivel de obstáculo

31

Alto Bajo

B A

6

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Brechas y desafíos

identificadas

Infraestructura

Física

Nivel de obstáculo

32

Alto Bajo

B A

• Infraestructura limitada para distribución,

especialmente para productos perecederos

• Sistemas de irrigación

• Mejora en puertos marítimos

• Conexión al sur de México

7

Resumen: Principales Brechas para alcanzar la Propuesta de Valor y

Estrategias asociadas al ISDE Frutas y Vegetales

Brechas y desafíos

identificadas

Capital Social

Nivel de obstáculo

33 Alto Bajo

B A

• Tema de pluriculturalidad indígena

• Baja cohesión de actores

• Falta de cooperación público-privada

8