inventario.docx

TRANSCRIPT

PROGRAMA DE AUDITORÍA

EMPRESA EXAMINADA:“TIENDAS EFE S.A.”

PERIODO: 01/01/2012 al 31/12/2012

CUENTA: INVENTARIO

N/O PROCEDIMIENTO DE AUDITORÍAPOR

REF.P/T OBSERVACIONESHECHO FECHA

. OBJETIVO:Dictaminar la razonabilidad de la presentación y saldo del rubro de Inventarios en el estado de situación financiera

II. PROCEDIMIENTOS:

1 Indique las políticas o procedimientos de control interno en la cuenta inventarios.

ABC 05/04/2013 C 1

2 Determine un flujo grama del proceso que mantiene la mercadería (inventario) dentro de la empresa.

ABC 06/04/2013 C 2

3 Realice la Cédula matriz y Sumaria para el rubro de inventarios

ABC 15/04/2013 C 3

4 Realizar la toma de inventarios ABC 20/04/2013 C 4

5 Determinar si existen faltantes o sobrantes de mercadería ABC 02/05/2013 C 5

6 Verificar el estado de la mercadería ABC 09/05/2013 C 6

7 Comprobar que los inventarios al cierre del periodo han sido determinados, en cuanto a cantidades, precios, cálculos, y existencia, sobre una base queguarda uniformidad con la utilizada en los inventarios al cierre del periodo anterior.

8 Verificar que los listados de los inventarios están recopilados, calculados, sumados y resumidos correctamente, y si los totales se reflejan debidamente en los estados financieros.

9 Realizar una verificación de la existencia de las cotizaciones para la compra de materiales y demás elementos constitutivos del inventario.

7 La constitución de la Provisión para protección de inventarios cubre las contingencias de pérdidas que puedan originarse en disminuciones físicas y monetarias (Exactitud, Valuación y Presentación).

EMPRESA TIENDAS EFE S.A.

P/T

C

POLITICAS Y PROCEDIMIENTOS DE CONTROL PARA EL RUBRO DE INVENTARIO

POLITICA O PROCEDIMIENTO DE CONTROL INTENO PARA INVENTARIOS

POLITICA O PROCEDIMIENTO DE CONTROL PARA LA CUENTA INVENTARIOS QUE SE

APLICAN DENTRO DE LA EMPRESA COMO MEDIOS DE CONTROL

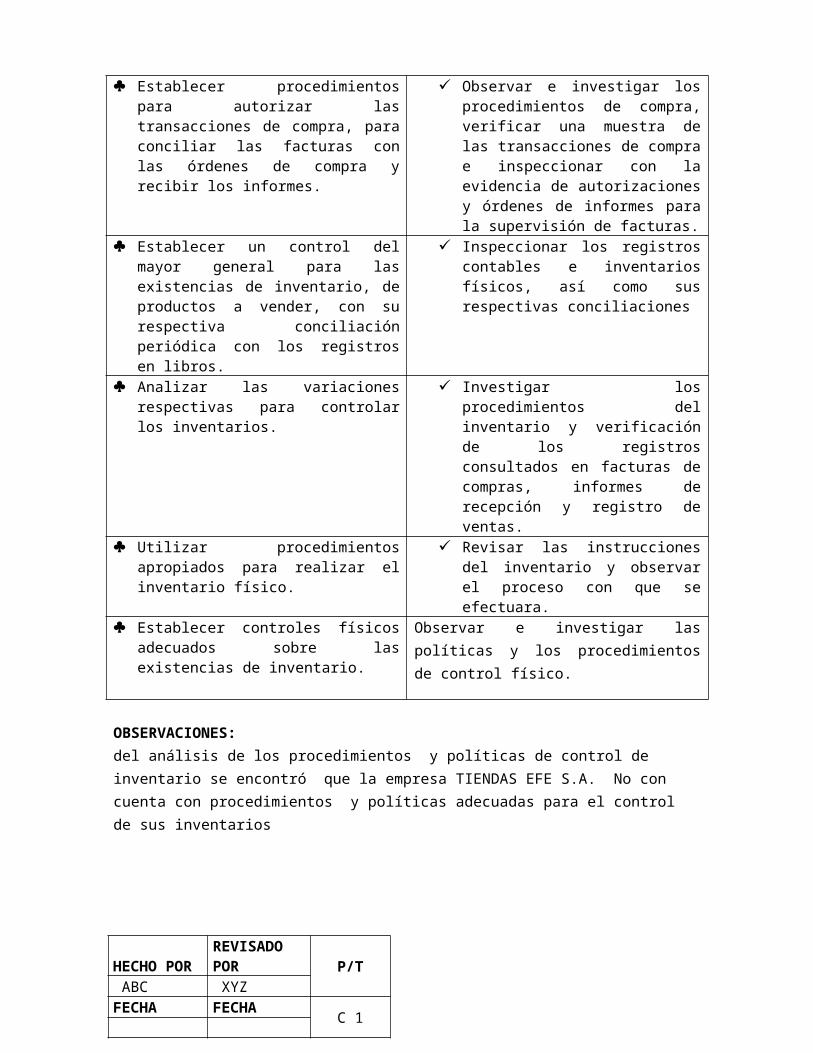

Separar las funciones de compras y la custodia del inventario

Observar e investigar el desempeño de las funciones

Usar requisiciones y órdenes de compra pre numeradas, e informes incluyendo secuencia de los documentos

Observar e investigar el uso de los documentos pre numerados e inspeccionar la evidencia del registro de secuencia

Establecer procedimientos para autorizar las transacciones de compra, para conciliar las facturas con las órdenes de compra y recibir los informes.

Observar e investigar los procedimientos de compra, verificar una muestra de las transacciones de compra e inspeccionar con la evidencia de autorizaciones y órdenes de informes para la supervisión de facturas.

Establecer un control del mayor general para las existencias de inventario, de productos a vender, con su respectiva conciliación periódica con los registros en libros.

Inspeccionar los registros contables e inventarios físicos, así como sus respectivas conciliaciones

Analizar las variaciones respectivas para controlar los inventarios.

Investigar los procedimientos del inventario y verificación de los registros consultados en facturas de compras, informes de recepción y registro de ventas.

Utilizar procedimientos apropiados para realizar el inventario físico.

Revisar las instrucciones del inventario y observar el proceso con que se efectuara.

Establecer controles físicos adecuados sobre las existencias de inventario.

Observar e investigar las políticas y los procedimientos de control físico.

OBSERVACIONES: del análisis de los procedimientos y políticas de control de inventario se encontró que la empresa TIENDAS EFE S.A. No con cuenta con procedimientos y políticas adecuadas para el control de sus inventarios

EMPRESA TIENDAS EFE S.A.

HECHO POR REVISADO PORP/T

ABC XYZFECHA FECHA

C 1

Flujo grama del proceso que mantiene la mercadería (Inventario) dentro de la empresa.

EMPRESA TIENDAS EFE S.A.

HECHO PORREVISADO POR P/T

ABC XYZFECHA FECHA C 2

CEDULA MATRIZ Y SUMARIA PARA EL RUBRO DE INVENTARIO

2012 2011S/. (000) S/. (000)

Inventarios 103,299 79,006

Inventarios por recibir 3,618 2,843106,917 81,849

Provisión para desvalorización de inventarios -1,560 -1,609

SALDO FINAL 105,357 80,240

HECHO PORREVISADO POR P/T

ABC XYZFECHA FECHA C 3

EMPRESA TIENDAS EFE S.A.

CODIGO DESCRIPCION DE LA MERCADERIA

MOVI. DE INVENTARIO EN CANTIDADES IMPORTE DE VALORES DE VENTAS CANTIDAD VENDIDAVALOR DE COMPRASALDO COMPRA VENTA SALDO FINAL CONTADO CREDITO TOTAL CONTADO CREDITO TOTAL

1001 TELEVISOR LED DE 21 200 200 100 300 20000 8000 28000 75 25 100 240000

1002 TELEVISOR LED DE 29 150 300 100 350 15000 5000 20000 70 30 100 360000

1003 TELEVISOR LED DE 32 100 100 80 120 20000 4000 24000 30 50 80 120000

1004 TELEVISOR LED DE 41 100 200 50 250 15000 9000 24000 35 15 50 240000

1005 TELEVISOR LED DE 52 50 100 50 100 27000 7000 34000 35 15 50 120000

1006 TELEVISOR SONY DE 21 200 200 100 300 20000 8000 28000 80 20 100 240000

1007 TELEVISOR SONY DE 29 150 300 100 350 34000 6000 40000 76 24 100 360000

1008 TELEVISOR SONY DE 32 100 100 80 120 30000 4000 34000 30 50 80 120000

1009 TELEVISOR SONY DE 41 100 200 50 250 33000 3000 36000 35 15 50 240000

1010 TELEVISOR SONY DE 52 50 100 50 100 34000 3000 37000 35 15 50 120000

1011 TELEVISOR SAMSUNG DE 21 100 200 50 250 30000 8000 38000 30 20 50 240000

1012 TELEVISOR SAMSUNG DE 32 50 100 50 100 31000 5000 36000 26 24 50 120000

1013 TELEVISOR SAMSUNG DE 41 200 200 100 300 15000 4000 19000 75 25 100 240000

1014 TELEVISOR SAMSUNG DE 52 150 300 100 350 29000 9000 38000 75 25 100 360000

2001 LAPTOP TOSHIBA PROCESADR i2 10 20 10 20 27000 7000 34000 6 4 10 38000

2002 LAPTOP TOSHIBA PROCESADR i3 15 20 12 23 20000 8000 28000 9 3 12 38000

2003 LAPTOP TOSHIBA PROCESADR i5 20 20 8 32 20000 6000 26000 5 3 8 38000

2004 LAPTOP DELL PROCESADOR i2 10 20 9 21 15000 4000 19000 6 3 9 38000

2005 LAPTOP DELL PROCESADOR i3 15 20 13 22 20000 3000 23000 8 5 13 38000

2006 LAPTOP DELL PROCESADOR i5 20 20 10 30 34000 8000 42000 8 2 10 38000

2007 LAPTOP ACER PROCESADOR i2 10 20 12 18 30000 5000 35000 9 3 12 38000

2008 LAPTOP ACER PROCESADOR i3 15 20 8 27 20000 4000 24000 5 3 8 38000

2009 LAPTOP ACER PROCESADOR i5 20 20 9 31 32000 9000 41000 6 3 9 38000

2010 LAPTOP VAIO PROCESADOR i2 10 20 13 17 20000 7000 27000 8 5 13 38000

2011 LAPTOP VAIO PROCESADOR i3 10 20 10 20 20000 8000 28000 8 2 10 38000

2012 LAPTOP VAIO PROCESADOR i5 15 20 12 23 35000 6000 41000 9 3 12 38000

2013 LAPTOP VAIO PROCESADOR i7 10 20 8 22 20000 4000 24000 5 3 8 38000

2014 LAPTOP LENOVO PROCESADR i2 15 20 9 26 15000 3000 18000 6 3 9 38000

2015 LAPTOP LENOVO PROCESADR i3 20 20 13 27 20000 3000 23000 8 5 13 38000

2016 LAPTOP LENOVO PROCESADR i5 10 20 13 17 15000 8000 23000 11 2 13 38000

2017 LAPTOP LENOVO PROCESADR i7 15 20 10 25 20000 5000 25000 10 10 38000

2018 LAPTOP HP PROCESADOR i2 20 20 12 28 20000 4000 24000 9 3 12 38000

2019 LAPTOP HP PROCESADOR i3 10 20 8 22 15000 9000 24000 5 3 8 38000

2020 LAPTOP HP PROCESADOR i5 15 20 9 26 20000 7000 27000 6 3 9 38000

2010 LAPTOP HP PROCESADOR i7 20 20 13 27 27000 8000 35000 8 5 13 38000

2011 CAMARA PANASONIC 50 10 8 52 5000 2000 7000 6 2 8 3000

2012 CAMARA CANON 30 11 9 32 3000 3000 6000 6 3 9 3300

2013 CAMARA SONY 20 12 10 22 2000 5000 7000 8 2 10 3600

2014 CAMARA NIKON 20 13 15 18 1000 1000 2000 10 5 15 3900

2015 DVD SONY 30 14 10 34 3000 1000 4000 7 3 10 4200

2016 DVD PANASONIC 50 15 15 50 3000 1000 4000 10 5 15 4500

68406 0 2205 3095 1348 3952 835000 222000 1057000 909 439 1348 3940500

HECHO POR REVISADO POR P/T ABC XYZFECHA FECHA C 4

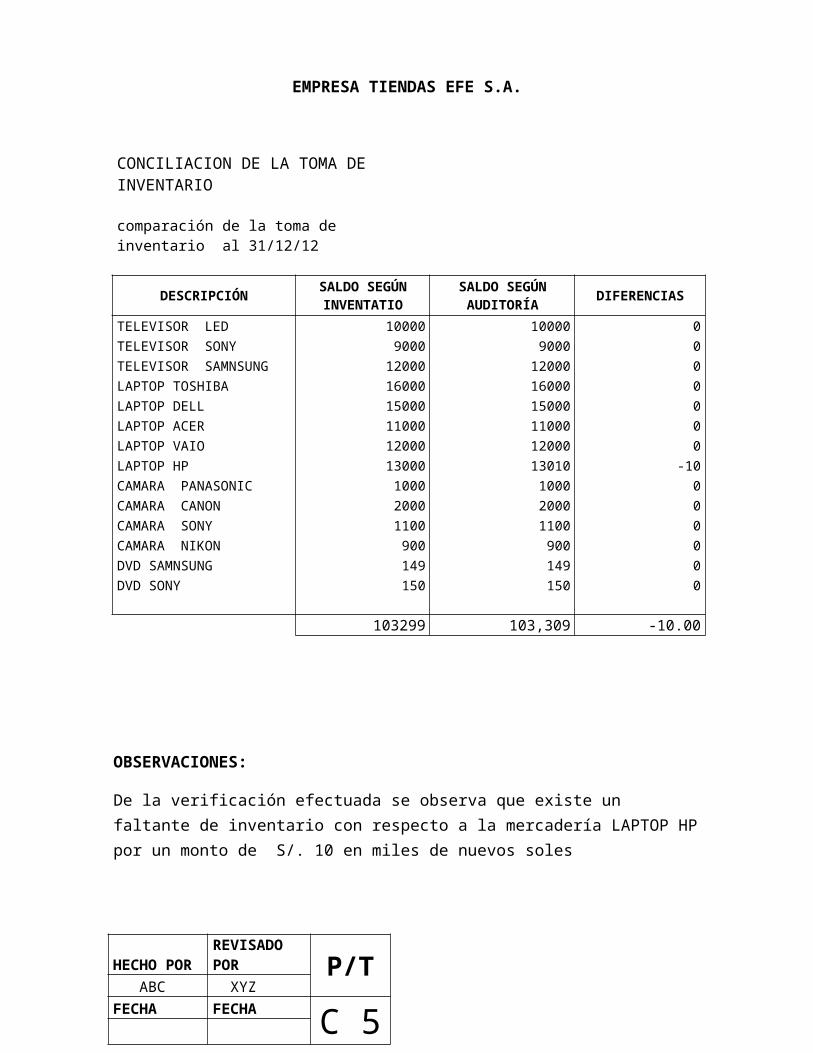

EMPRESA TIENDAS EFE S.A.

CONCILIACION DE LA TOMA DE INVENTARIO

comparación de la toma de inventario al 31/12/12

DESCRIPCIÓN SALDO SEGÚN INVENTATIO

SALDO SEGÚN AUDITORÍA DIFERENCIAS

TELEVISOR LED 10000 10000 0TELEVISOR SONY 9000 9000 0TELEVISOR SAMNSUNG 12000 12000 0LAPTOP TOSHIBA 16000 16000 0LAPTOP DELL 15000 15000 0LAPTOP ACER 11000 11000 0LAPTOP VAIO 12000 12000 0LAPTOP HP 13000 13010 -10CAMARA PANASONIC 1000 1000 0CAMARA CANON 2000 2000 0CAMARA SONY 1100 1100 0CAMARA NIKON 900 900 0DVD SAMNSUNG 149 149 0DVD SONY 150 150 0 103299 103,309 -10.00

OBSERVACIONES:

De la verificación efectuada se observa que existe un faltante de inventario con respecto a la mercadería LAPTOP HP por un monto de S/. 10 en miles de nuevos soles

HECHO POR REVISADO POR P/T ABC XYZFECHA FECHA C 5

EMPRESA TIENDAS EFE S.A.

RELACION DE BIENES DE EXISTENCIA EN ESTADO DE OBSOLECENCIA

NºDESCRIPCION DE LA

MERCADERIACANTIDA

DVALOR EN

LIBROSESTADO DE LA MERCADERIA

VALOR REAL

1 TELEVISOR LED 1500 10000 TODAS EN BUEN ESTADO 10000

2 TELEVISOR SONY 1500 9000 TODAS EN BUEN ESTADO 9000

3TELEVISOR SAMNSUNG 1300 12000 TODAS EN BUEN ESTADO 12000

4 LAPTOP TOSHIBA 105 16000 TODAS EN BUEN ESTADO 16000

5 LAPTOP DELL 105 15000 TODAS EN BUEN ESTADO 15000

6 LAPTOP ACER 105 11000 TODAS EN BUEN ESTADO 11000

7 LAPTOP VAIO 125 12000 TODAS EN BUEN ESTADO 12000

8 LAPTOP LENOVO 140 6000 TODAS EN BUEN ESTADO 6000

9 LAPTOP HP 145 7010 EN MAL ESTADO 50 UNIDADES 1000

10 CAMARA PANASONIC 60 1000 TODAS EN BUEN ESTADO 1000

11 CAMARA CANON 41 2000 TODAS EN BUEN ESTADO 2000

12 CAMARA SONY 32 1100 TODAS EN BUEN ESTADO 1100

13 CAMARA NIKON 33 900 TODAS EN BUEN ESTADO 900

14 DVD SAMNSUNG 44 149 TODAS EN BUEN ESTADO 149

15 DVD SONY 65 150 TODAS EN BUEN ESTADO 150

TOTALES 5300 103309 97299

OBSERVCIONES:

De la revisión efectuada al inventario sobre el estado en que se encuentran se encontró que existen 50 unidades en estado de obsolescencia de la mercadería LAPTOP HP

HECHO PORREVISADO POR P/T

ABC XYZFECHA FECHA C 6

EMPRESA TIENDAS EFE S.A.

HOJA DE HALLAZGOS

PROBLEMA:

AUCENCIA DE POLITICAS Y PROCEDIMIENTOS CLAROS Y ESPECIFICOS DE CONTROL INTERNO PARA EL ADECUADO MANTENIMIENTO DE LOS INVENTARIOS DENTRO DE LA EMPRSA.

A. CONDICIÓN:

De la verificación efectuada al Ingreso a Bodega se determinará que no existe una adecuada aplicación de políticas y procedimientos claros y específicos de control interno dentro de la empresa.

B. CRITERIO:

Reglamento de Bienes del Sector Público establece que según el artículo No. 2 “Se facilitará la aplicación de políticas y procedimientos necesario en Bodega para la correcta manipulación y regulación de los Inventarios.”.

C. CAUSA:

La falta de presupuesto no ha permitido establecer un nuevo manual de políticas y procedimientos donde se especifique con claridad cada uno de sus departamentos, actividades y funciones.

No se planifico adecuadamente las políticas y procedimientos para el control, análisis y control de los Inventarios.

D. EFECTO:

Que el personal ingrese de manera libre a Bodega, y esto ocasione la perdida de productos en los inventarios.

Que exista un riesgo en el uso y manipulación de los inventarios y los artículos que conforman el mismo por parte de cualquier persona

Que exista manipulación en el sistema informático de la manera en como se lleva la contabilidad en la cuenta Inventarios.

CONCLUSION

La falta de políticas y procedimientos como medio de control interno en la entidad no ha permitido las debidas seguridades en Bodega y en la cuenta de inventarios.

RECOMENTACION

Dispondrá al jefe de almacén y Asistente Contable:

1.- Hacer constar en el presupuesto de la empresa el recurso suficiente para la adquisición de un nuevo manual de políticas y procedimientos para la regulación de la cuenta inventario, donde se detallara, métodos a llevar en control, contabilización, acceso a bodega, tiempo de entrega, tiempo de recepción, entre otros aspectos que regularicen el correcto funcionamiento de la cuenta.