introducción a problemática del sector eléctrico

TRANSCRIPT

INTRODUCCIÓN A LA PROBLEMÁTICA DEL SECTOR

ELÉCTRICO ESPAÑOL

Jorge Morales de Labra

2013

Contexto energético nacional e internacional

El mercado eléctrico español:

Inversión desacoplada de demanda

Inadaptación a las renovables

Déficit de tarifa

[2]

ÍNDICE

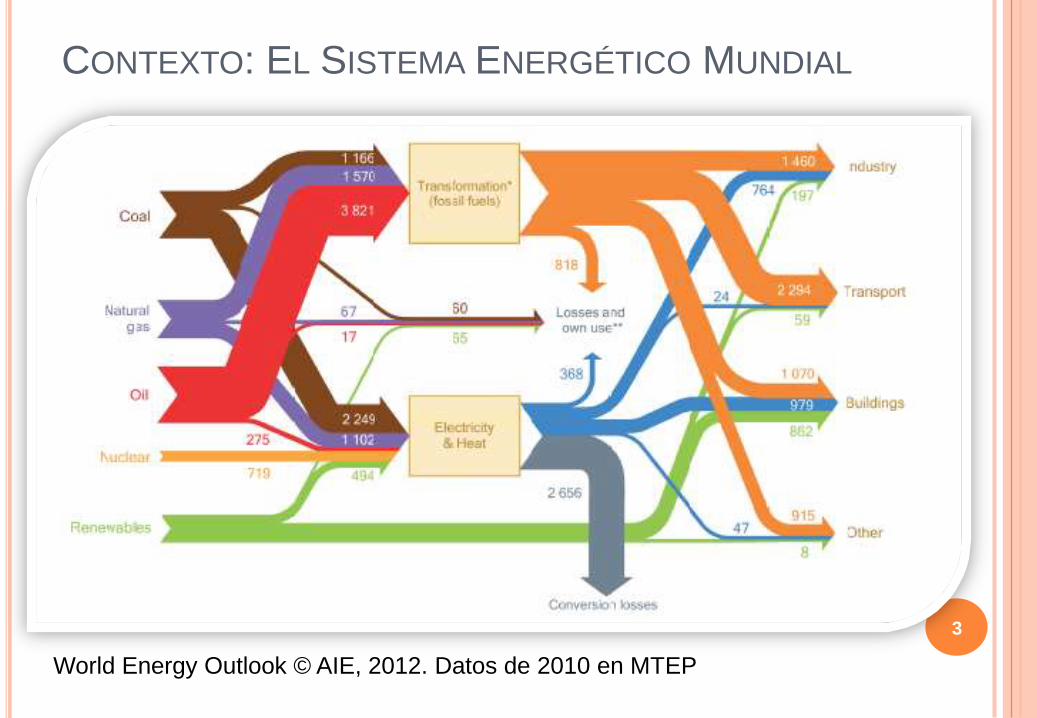

CONTEXTO: EL SISTEMA ENERGÉTICO MUNDIAL

3

World Energy Outlook © AIE, 2012. Datos de 2010 en MTEP

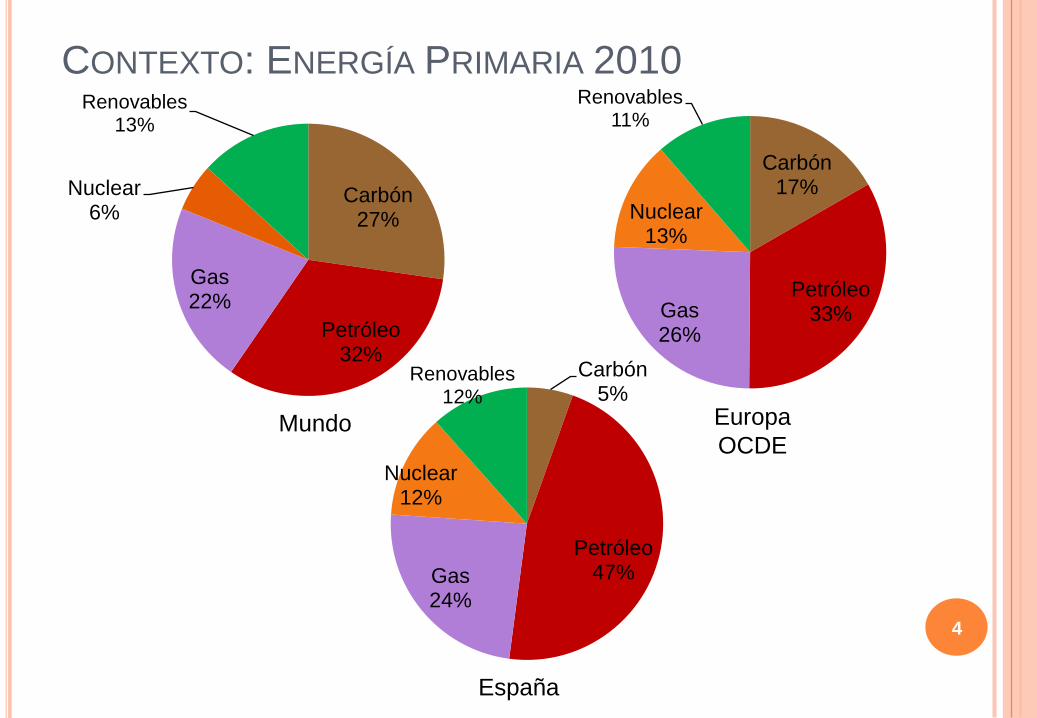

CONTEXTO: ENERGÍA PRIMARIA 2010

4

Carbón27%

Petróleo32%

Gas22%

Nuclear6%

Renovables13%

Carbón17%

Petróleo33%Gas

26%

Nuclear13%

Renovables11%

Carbón5%

Petróleo47%Gas

24%

Nuclear12%

Renovables12%

Mundo Europa

OCDE

España

Carbón2%

Petróleo54%Gas

15%

Electricidad y calor23%

Renovables no

eléctricas6%

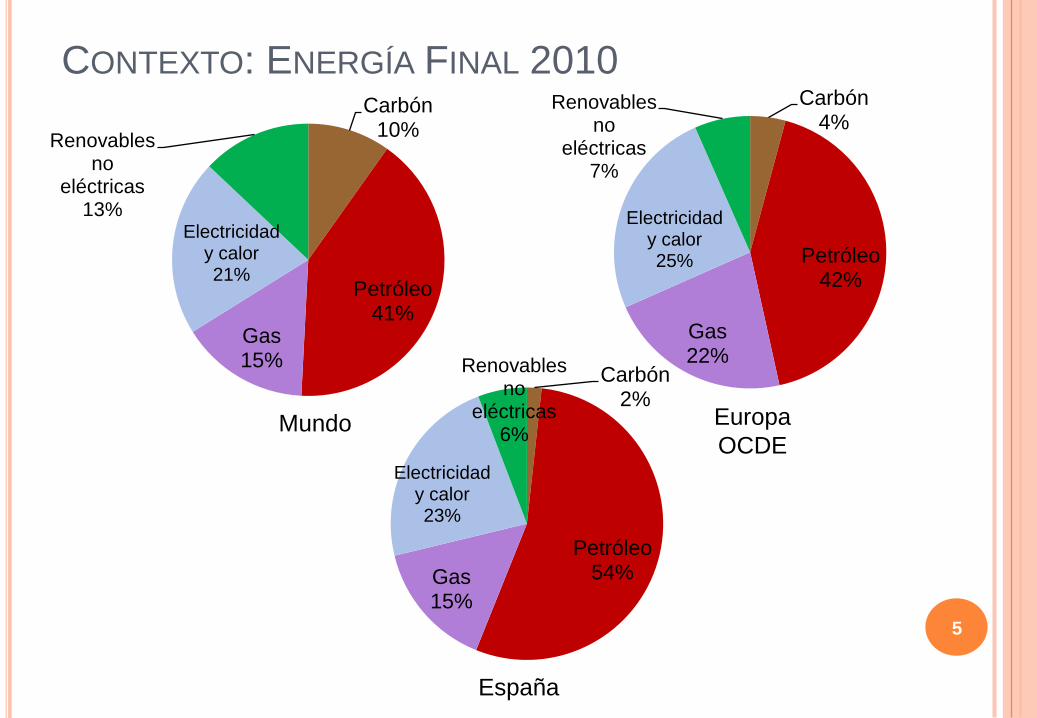

Carbón4%

Petróleo42%

Gas22%

Electricidad y calor25%

Renovables no

eléctricas7%

Carbón10%

Petróleo41%

Gas15%

Electricidad y calor21%

Renovables no

eléctricas13%

CONTEXTO: ENERGÍA FINAL 2010

5

Mundo Europa

OCDE

España

Carbón29%

Petróleo3%

Gas21%

Nuclear31%

Renovables16%

Carbón14%

Petróleo1%

Gas26%

Nuclear27%

Renovables32%

¿HACIA DÓNDE ESTÁ PREVISTO QUE VAYAMOS?

6

Carbón17%

Petróleo33%Gas

26%

Nuclear13%

Renovables11%

Europa OCDE 2010

Carbón10%

Petróleo26%

Gas30%

Nuclear11%

Renovables23%

Europa OCDE 2035

Esc. AIE Políticas actuales y en curso

E. P

rim

aria

Ge

nera

ció

n

Elé

ctr

ica

ESPAÑA: AUSENCIA DE PLANIFICACIÓN EN GENERACIÓN

[7]

+37%

potencia

instalada

Máxima

demanda

estancada

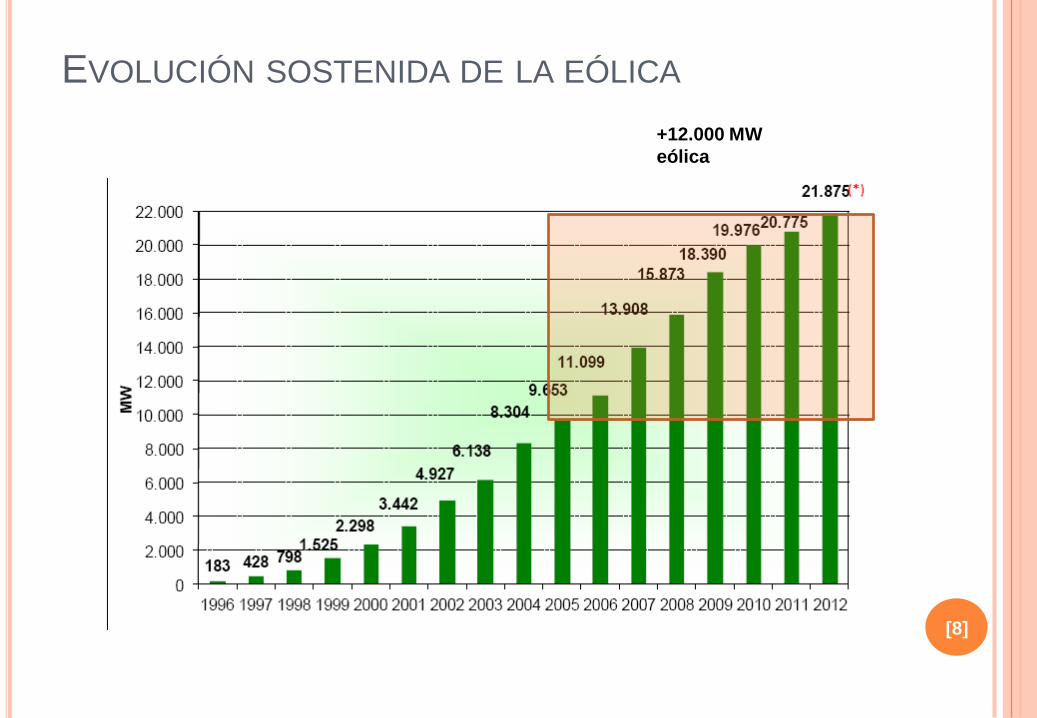

EVOLUCIÓN SOSTENIDA DE LA EÓLICA

[8]

+12.000 MW

eólica

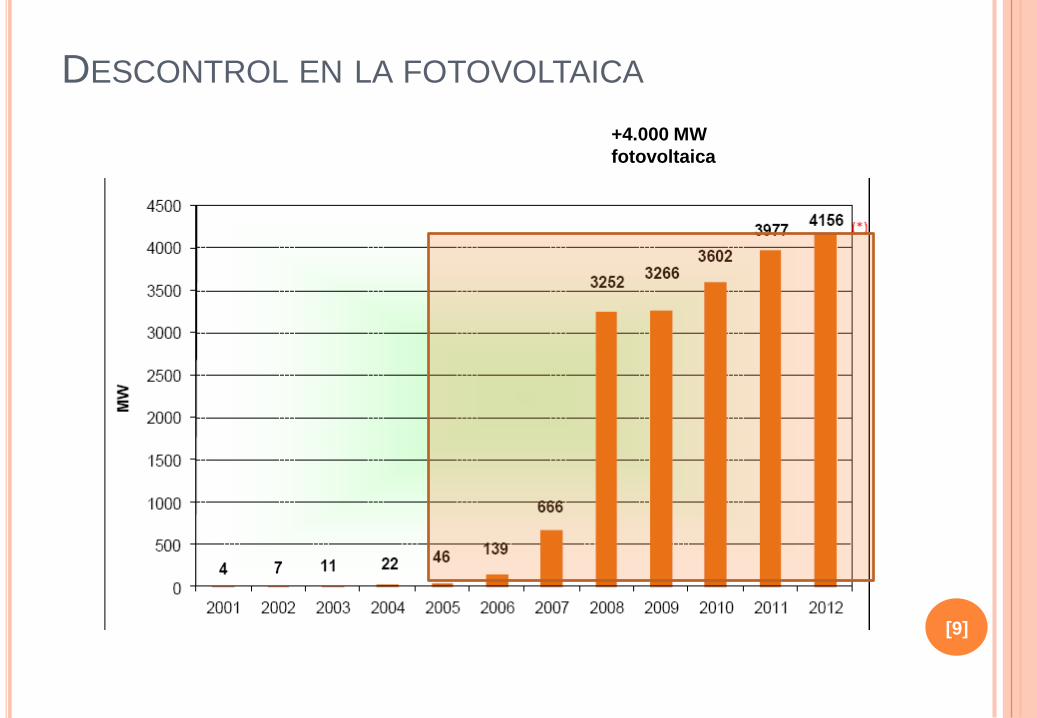

DESCONTROL EN LA FOTOVOLTAICA

[9]

+4.000 MW

fotovoltaica

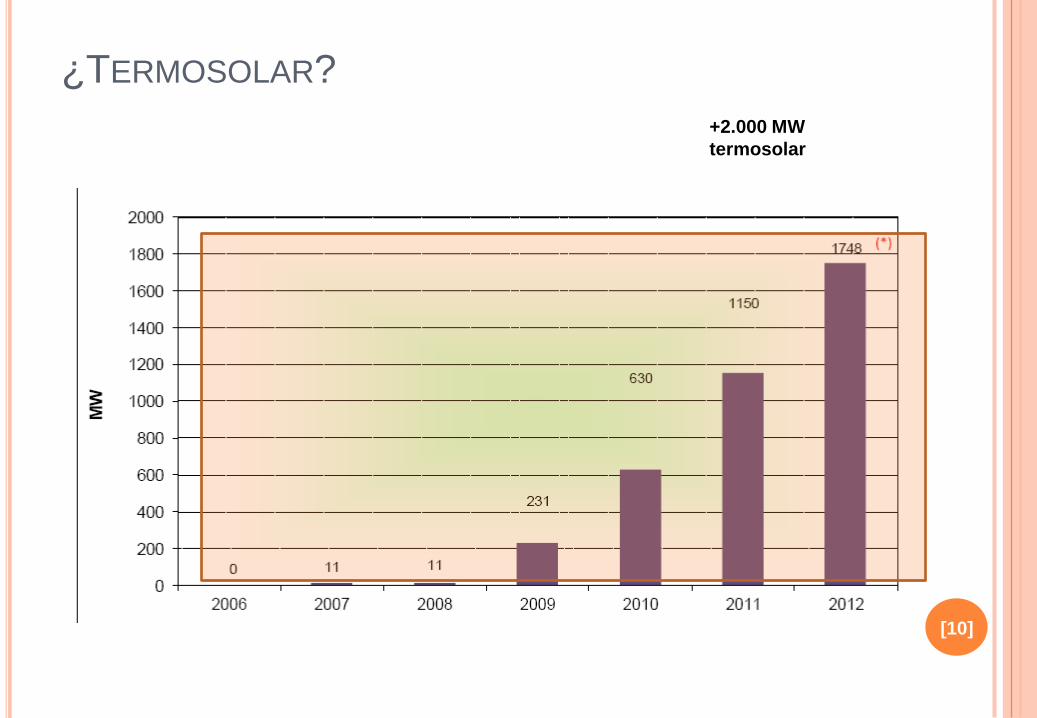

¿TERMOSOLAR?

[10]

+2.000 MW

termosolar

Y EN VEZ DE CERRAR PLANTAS, “BURBUJA” DEL GAS

[11]

+12.500 MW de gas

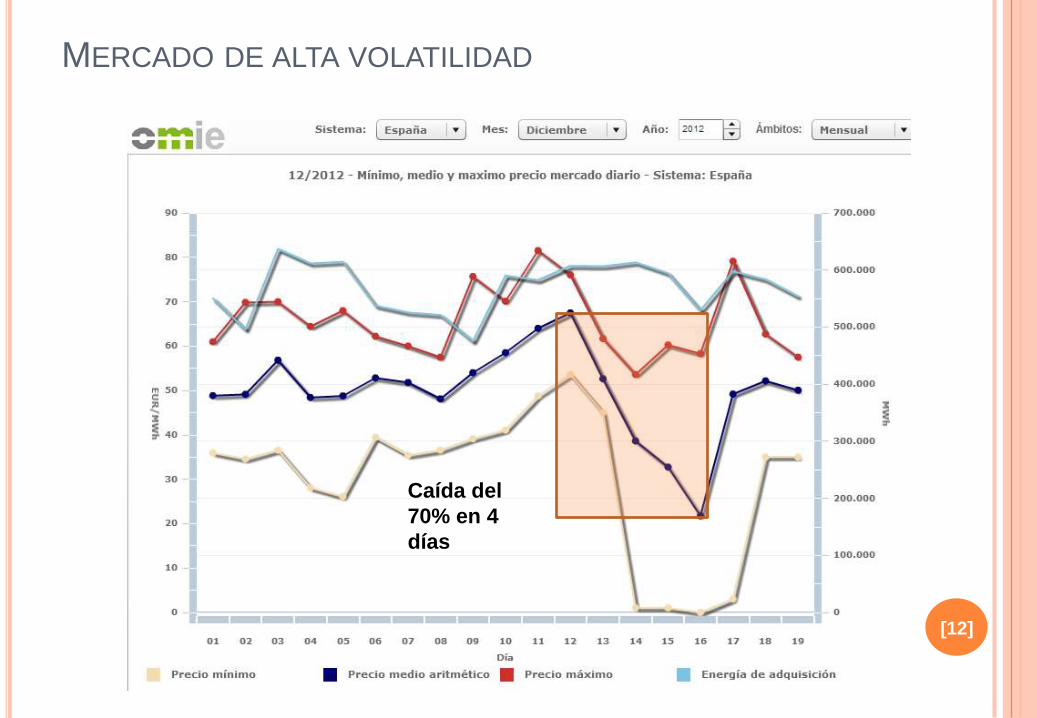

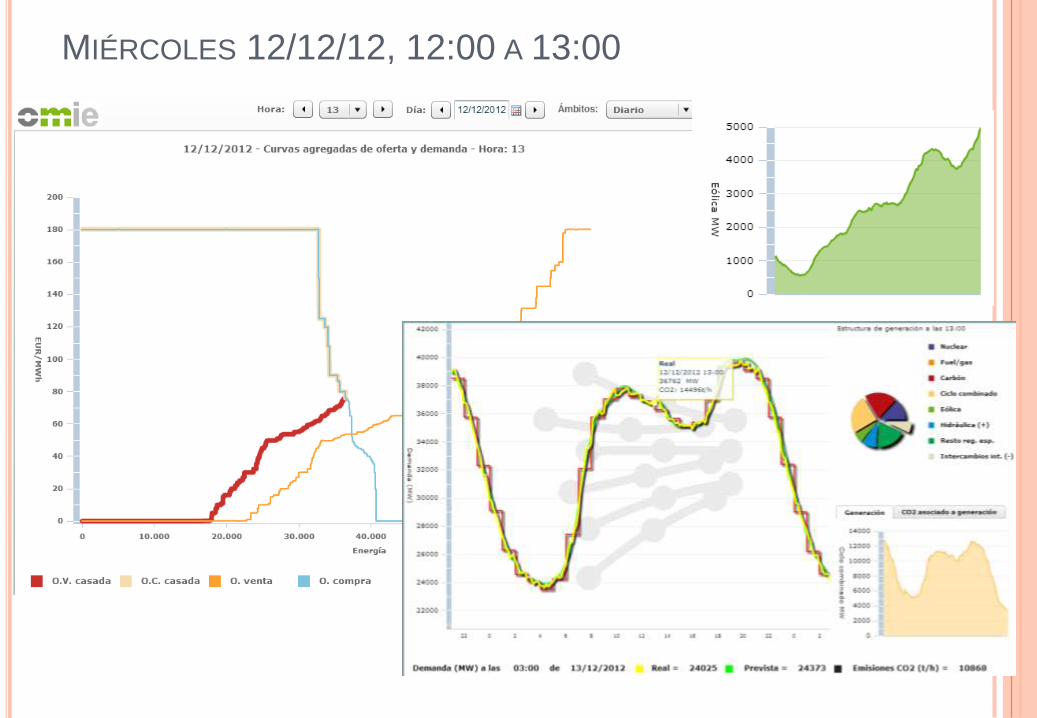

MERCADO DE ALTA VOLATILIDAD

[12]

Caída del

70% en 4

días

MIÉRCOLES 12/12/12, 12:00 A 13:00

[13]

DOMINGO 16/12/12, 8:00 A 9:00

[14]

LA “FACTURA DE LA LUZ” (MILES DE €, 2012)

[15]

ConceptoTramo

"liberalizado"%L

Tramo "regulado"

%R Total %T

Costes de producción 16.832.250 100% 11.064.606 54% 27.896.856 74%

Mercado mayorista 11.892.617 71% 11.892.617 32%

Servicios de ajuste del Sistema 1.122.175 7% 1.122.175 3%

Coste en el mercado de pérdidas 1.243.439 7% 1.243.439 3%

Pagos por capacidad. Incentivo a la inversión 613.419 4% 613.419 2%

Pagos por capacidad. Servicio disponibilidad 187.059 1% 187.059 0%

Prima Carbón Nacional (RR.TT. garantía suministro) 493.540 3% 493.540 1%

Margen comercialización 1.280.000 8% 1.280.000 3%

Clientes interrumpibles 484.000 2% 484.000 1%

Primas régimen especial 8.444.621 41% 8.444.621 23%

Sobrecoste generación extrapeninsular 1.622.000 8% 1.622.000 4%

Sobrecoste generación extrapeninsular años anteriores 513.858 2% 513.858 1%

2º ciclo combustible nuclear 127 0% 127 0%

Costes de redes 6.480.912 31% 6.480.912 17%

Transporte 1.477.453 7% 1.477.453 4%

Distribución 5.003.459 24% 5.003.459 13%

Resto de costes 34.309 0% 3.046.925 15% 3.081.234 8%

Déficit de tarifa 2.952.231 14% 2.952.231 8%

Moratoria nuclear 52.220 0% 52.220 0%

CNE 22.665 0% 22.665 0%

Operador del Sistema 19.809 0% 19.809 0% 39.618 0%

Operador del Mercado 14.500 0% 14.500 0%

Total costes 16.866.559 100% 20.592.443 100% 37.459.002 100%

45% 55% 100%

QUE NO SE REPERCUTE EN SU TOTALIDAD AL

CONSUMIDOR…

[16]

Concepto 2012 2013

Ingresos "regulados" 15.491.262 14.345.010

Costes "regulados" -20.592.443 -21.671.478

Déficit de tarifa -5.101.181 -7.326.468

Solución propuesta: ¡¡¡ Apoyo de los Presupuestos

Generales del Estado !!!

Avda. de Europa, 34 – B esc. Dcha. 3º. 28023 Madrid

Tel. + 34 902 883 112

Fax + 34 917 892 799

¡Sigamos hablando!

@jorpow

Muchas gracias por su atenciónDisclaimer

El contenido de esta ponencia es responsabilidad exclusivade su autor, siguiendo los requerimientos del encargorecibido, habiendo contado con absoluta libertad eindependencia para su elaboración, al objeto de que puedaservir de guión que promueva la participación de losasistentes dentro de un marco más amplio.

Consecuencia del párrafo anterior, los criterios yobservaciones reflejadas no tienen necesariamente que sercompartidos ni por el Organizador de las Jornadas nitampoco por la organización a la que representa.

La difusión de la información es libre, si bien ni el autor, ni laorganización a la que representa, ni el Organizador asumenresponsabilidad alguna en los resultados que cualquiertercero pudiera concluir, ni tampoco por los daños operjuicios que, directa o indirectamente se pudieran irrogarde las decisiones y consideraciones que se adopten sobre labase de este documento, ni tampoco del uso que losdestinatarios últimos hicieran del mismo.

En cuanto respecta a la responsabilidad que se pudieraderivar, se reduce exclusivamente a la que pueda reclamarel Organizador de las Jornadas, y en ningún caso excederáde los honorarios percibidos, excluyéndose daños operjuicios indirectos, lucro cesante, daño emergente o costesde oportunidad.

El documento ha cerrado su alcance y tiene como únicodestinatario al Organizador de las Jornadas, quedando elautor abierto a elaborar, ampliar o certificar cualquieraspecto, tratado en el Documento o no, pero siempre bajootro contrato y con las condiciones que allí se establezcan.

@NuModEnergetico