integración financiera internacional: riesgos y … la caixa 2007.pdf · la edad de oro de la...

TRANSCRIPT

1Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Integración Financiera Internacional: riesgos y oportunidades

Cátedra

Emilio OntiverosMadrid, 23, 24 y 25 de abril de 2007

2Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Propósitos

1) Identificación de la dinámica de integración financiera internacional.

2) Análisis de su relación con el bienestar y la estabilidad financiera global.

3) Identificación de nuevos riesgos en la 3ª fase de la dinámica de Globalización

4) Sugerencias para la prevención de crisis y para su tratamiento.

3Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Relevancia• La acumulación de flujos transfronterizos de activos se ha

triplicado en la ultima década: $6.4 billones en 2005.

• Ampliación de la base de inversores internacionales, públicos y privados.

• Creciente autonomías de los mercados de capitales

• Escrutinio de los gobiernos.

• Inquietud razonable por la estabilidad: Costosas crisis financieras en el pasado.

• Desplazamiento de los riesgos hacia los grandesUno de los principales asuntos en el debate económico.

4Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Indice1ª Sesión: Caracterización del entorno financiero global.

1. La Nueva Escena Financiera Internacional.

2. Factores impulsores de la IFI.

2ª Sesión: Efectos conocidos.

3. Efectos: oportunidades y riesgos.

3ª Sesión: Nuevas implicaciones

4. Nuevos Riesgos en la fase actual.

5. Futuro. Requerimientos del hábitat financiero Internacional.

5Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

a) Profundidad Financiera

+

b) Movilidad Internacional de activos y pasivos financieros

=

INTEGRACION FINANCIERA INTERNACIONAL (IFI):Globalización Financiera

1. La Nueva Escena Financiera Internacional

6Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Definición de IFI

Integración Financiera Internacional perfecta:

Ausencia de barreras ( controles de capital) a la movilidadinstantánea de las carteras de activos y pasivos financieros

Controles de capital:

Cualquier política que limita bajo cualquier forma las transacciones de la cuenta de capital de la balanza de pagos

1. La Nueva Escena Financiera Internacional

7Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

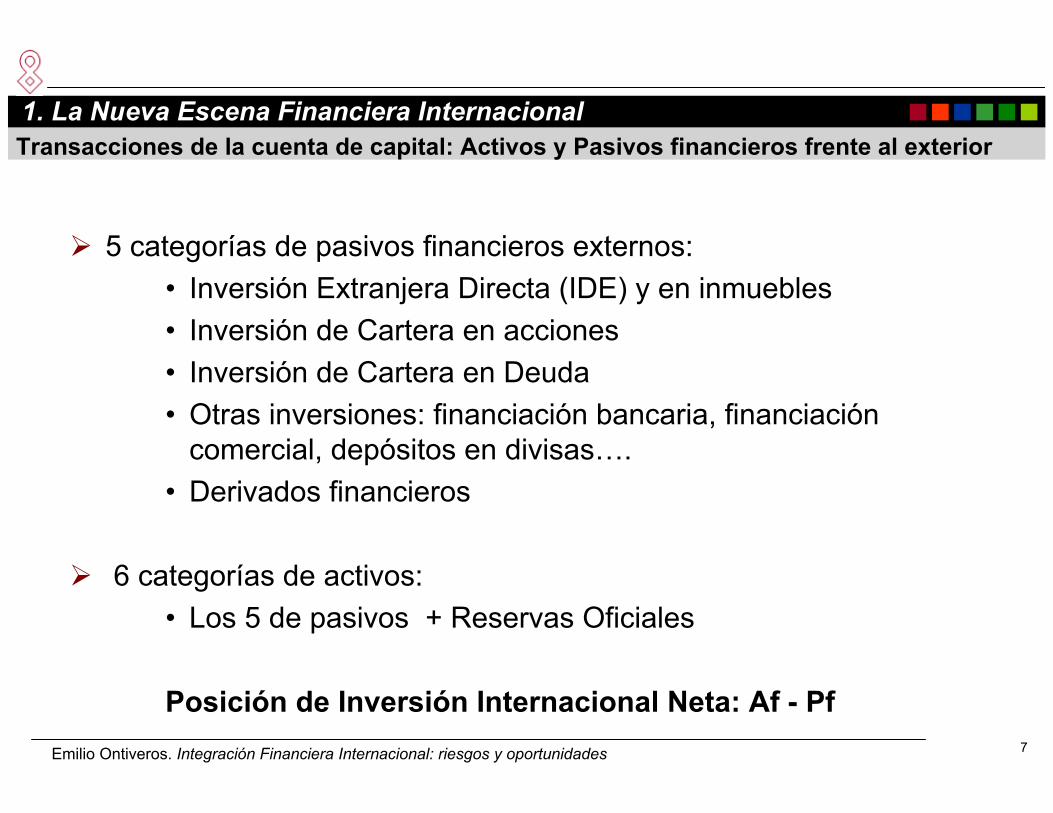

Transacciones de la cuenta de capital: Activos y Pasivos financieros frente al exterior

5 categorías de pasivos financieros externos: • Inversión Extranjera Directa (IDE) y en inmuebles• Inversión de Cartera en acciones• Inversión de Cartera en Deuda • Otras inversiones: financiación bancaria, financiación

comercial, depósitos en divisas…. • Derivados financieros

6 categorías de activos:• Los 5 de pasivos + Reservas Oficiales

Posición de Inversión Internacional Neta: Af - Pf

1. La Nueva Escena Financiera Internacional

8Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Posición de Inversión Internacional de España1. La Nueva Escena Financiera Internacional

9Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Composición y crecimiento en el total de activos y pasivos financieros mundiales

Billones $; % Crecimiento anual compuesto CAGR

Renta variableRenta Fija privadaDeuda públicaDepósitos bancarios

PIB (nominal)Billones $

ProfundidadAF+PF./PIB %

Nota: extrapolación de base 2004, con componentes desarrollados en CAGR 1993-2004Fuente: McKinsey Global Institute Global Financial Stock Database; World Federation of Stock Exchanges; Merrill

Lynch; Global Insight

1. La Nueva Escena Financiera Internacional

10Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Medidas de la IFIMedidas De jure : liberalización/ restricciones sobre la cuenta de capital de la balanza de pagos

IMF , Mody and Murshid (2002).

Medidas De facto :

Cantidad:

a) Stock y Flujos de Activos y Pasivos s/ PIB: Lane and Milesi-Ferretti (2001). Edisonand Warnock (2001) , Chanda (2000 ), O’ Donnell (2001)

b) Correlaciones de ahorro-inversión y diversas condiciones de paridad: (Frankel,1992) Feldstein and Horioka (1980)

Precio:Igualación de rendimientos para activos financieros comparables a través de diversas jurisdicciones: satisfacción de la ley del precio único con rendimientos denominados en la misma moneda.

c) Tasa de Descuento: Robert P. Flood and Andrew K. Rose (2004)

Existen casos de Integración sin liberalización y de liberalización sin integración

1. La Nueva Escena Financiera Internacional

11Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

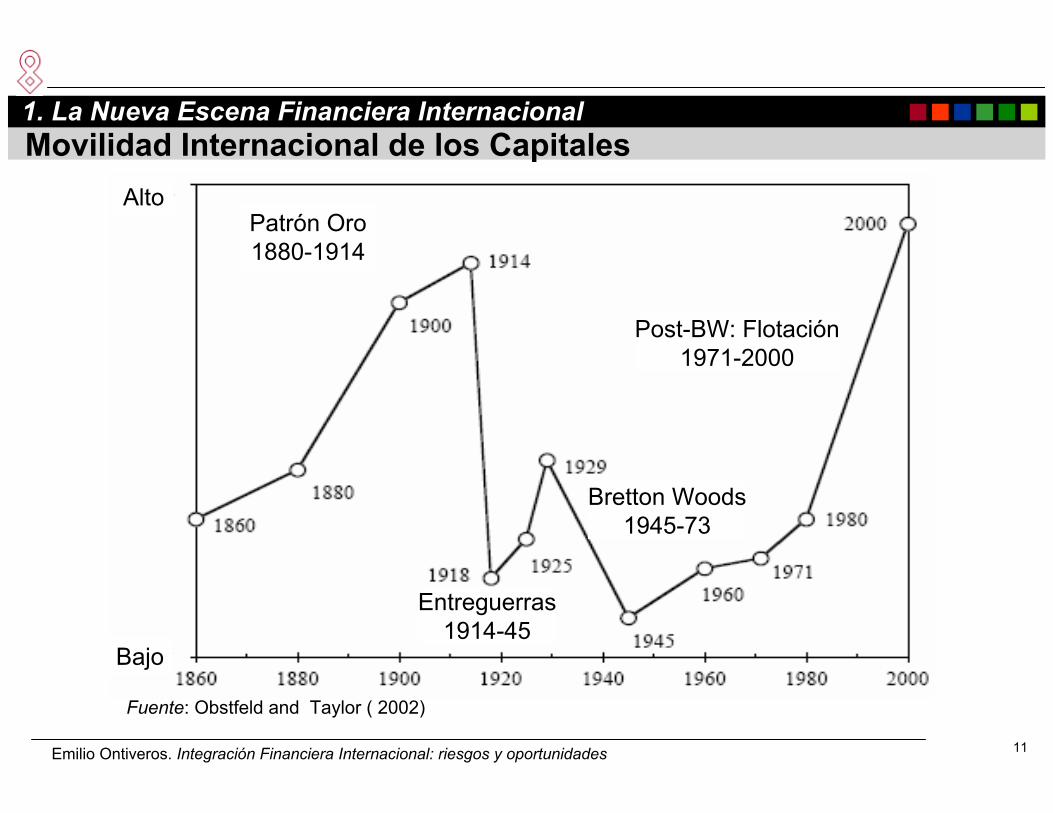

Movilidad Internacional de los Capitales1. La Nueva Escena Financiera Internacional

Fuente: Obstfeld and Taylor ( 2002)

Patrón Oro1880-1914

Entreguerras1914-45

Bretton Woods1945-73

Post-BW: Flotación1971-2000

Alto

Bajo

12Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

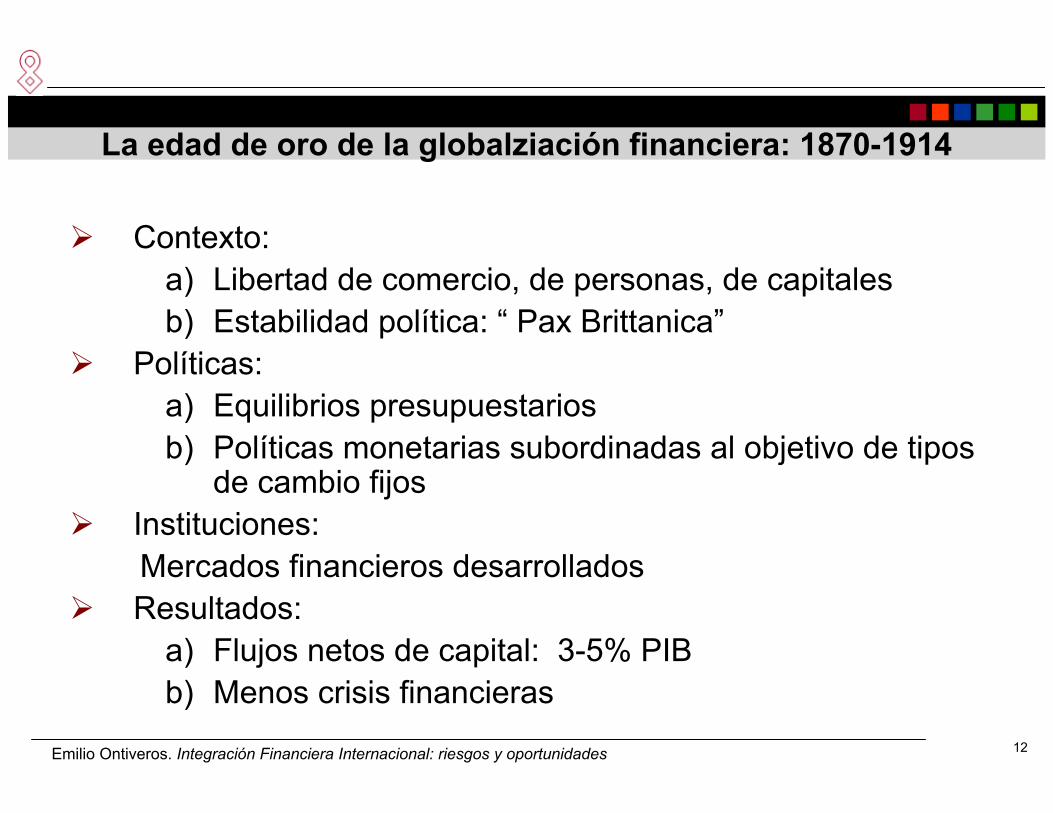

La edad de oro de la globalziación financiera: 1870-1914

Contexto:a) Libertad de comercio, de personas, de capitalesb) Estabilidad política: “ Pax Brittanica”

Políticas:a) Equilibrios presupuestariosb) Políticas monetarias subordinadas al objetivo de tipos

de cambio fijosInstituciones:Mercados financieros desarrolladosResultados:

a) Flujos netos de capital: 3-5% PIB b) Menos crisis financieras

13Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Volumen y distribución de los flujos globales de capital, % PIB mundial1. La Nueva Escena Financiera Internacional

Otros Flujos 1DeudaInversión de cartera en accionesInversión extranjera directa

Fuente: FMI, base de datos International Financial Statistics1 Otros flujos incluye transacciones derivadas

14Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

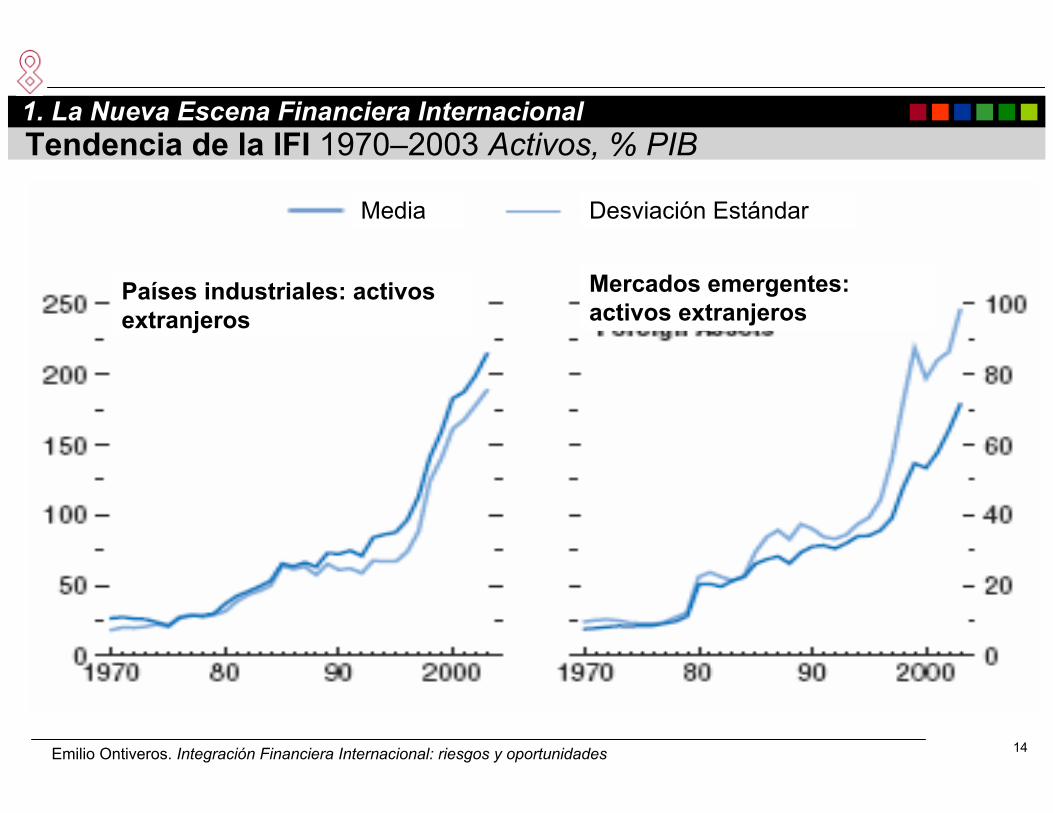

Tendencia de la IFI 1970–2003 Activos, % PIB1. La Nueva Escena Financiera Internacional

Media Desviación Estándar

Países industriales: activos extranjeros

Mercados emergentes: activos extranjeros

15Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

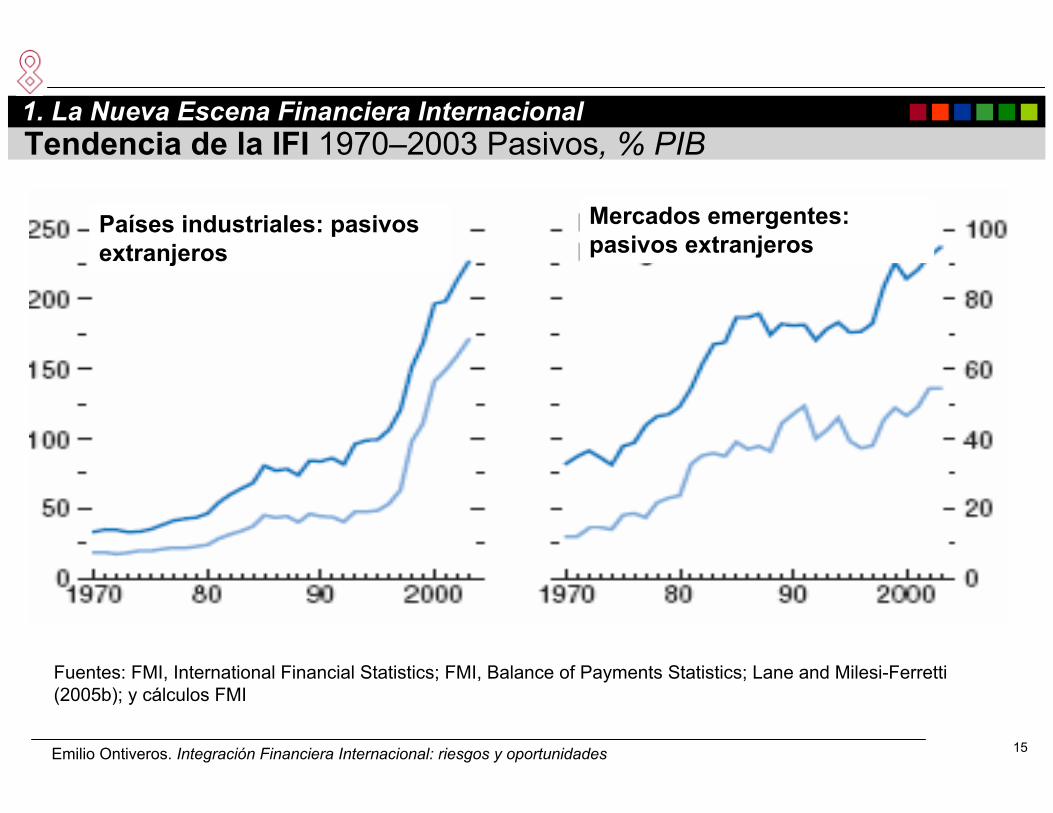

Tendencia de la IFI 1970–2003 Pasivos, % PIB1. La Nueva Escena Financiera Internacional

Países industriales: pasivos extranjeros

Mercados emergentes: pasivos extranjeros

Fuentes: FMI, International Financial Statistics; FMI, Balance of Payments Statistics; Lane and Milesi-Ferretti(2005b); y cálculos FMI

16Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Tendencia de la IFI. Convergencia tipos reales de interés1. La Nueva Escena Financiera Internacional

Diferenciales reales de interés largo plazo: ˜rt = rt − rUS

Gran Bretaña – EE.UU.

Francia – EE.UU.

Alemania – EE.UU.

17Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

-3

-2

-1

0

1

2

3

4

1870 1890 1910 1930 1950 1970 1990

U.S.–U.K. mean

U.S.–U.K. s.d.

Tendencia de la IFI. Desviaciones de la Paridad cubierta de Tipos de Interés1. La Nueva Escena Financiera Internacional

18Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Liberalización y DesregulaciónApertura cuenta de capitalPrestación de servicios financierosEliminación a las restricciones sobre propiedad extranjera

Privatización FinancieraPrivatización de InstitucionesInstrumentos: deuda privada + equity

Innovación FinancieraNuevos instrumentosNuevos agentes

Innovación Tecnológica: TICsMejores telecomunicaciones: Facilta prestación remota de serviciosProporcionan nuevos canales de acceso y distribuciónRenovación estructuras indiustriales para el suministro de servicios financieros. Entrada de entidades no bancarias ( telecos, utilities, etc)Mejor gestión de riesgos

Globalización Real: mercados de bienes y de serviciosMayor grado de integración económicaMayor especialización y economías de escalaMayor volumen de comercio, también de servicios financieros, a través de flujos de capital e inversiones transfronterizas

Resultado: Más Mercados, Menos Intermediación

2. Factores impulsores de la IFI

19Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

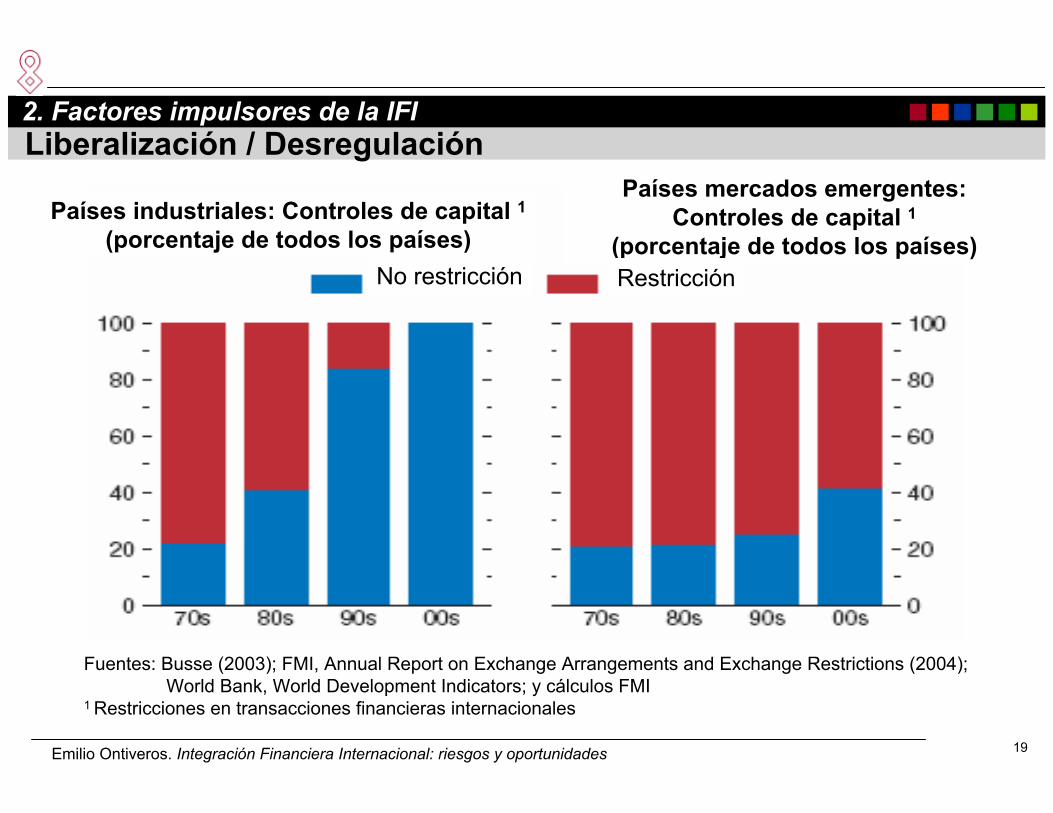

Liberalización / Desregulación2. Factores impulsores de la IFI

Países industriales: Controles de capital 1(porcentaje de todos los países)

Países mercados emergentes: Controles de capital 1

(porcentaje de todos los países)RestricciónNo restricción

Fuentes: Busse (2003); FMI, Annual Report on Exchange Arrangements and Exchange Restrictions (2004);World Bank, World Development Indicators; y cálculos FMI

1 Restricciones en transacciones financieras internacionales

20Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Innovación financiera

Eficiencia Informativa

Nuevos Instrumentos

Nuevos Agentes

Nuevas Tecnologías

Auge de la moderna gestión de riesgos

2. Factores impulsores de la IFI

21Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

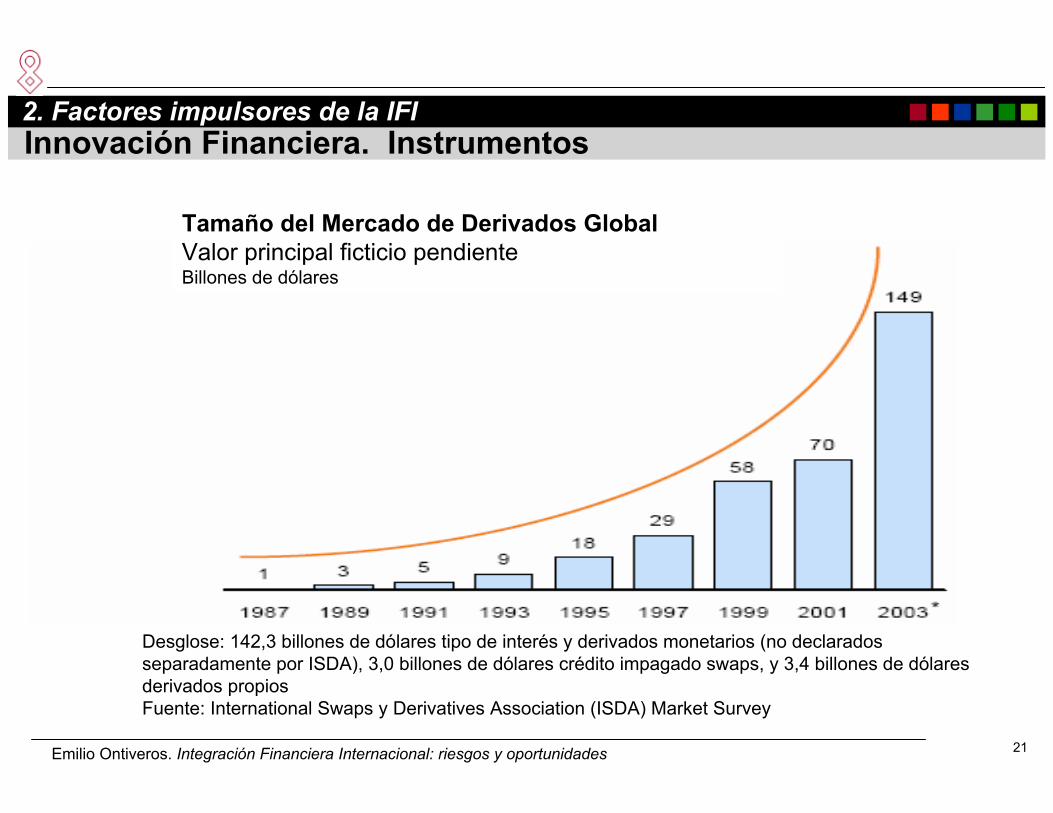

Innovación Financiera. Instrumentos2. Factores impulsores de la IFI

Tamaño del Mercado de Derivados GlobalValor principal ficticio pendienteBillones de dólares

Desglose: 142,3 billones de dólares tipo de interés y derivados monetarios (no declarados separadamente por ISDA), 3,0 billones de dólares crédito impagado swaps, y 3,4 billones de dólares derivados propiosFuente: International Swaps y Derivatives Association (ISDA) Market Survey

22Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

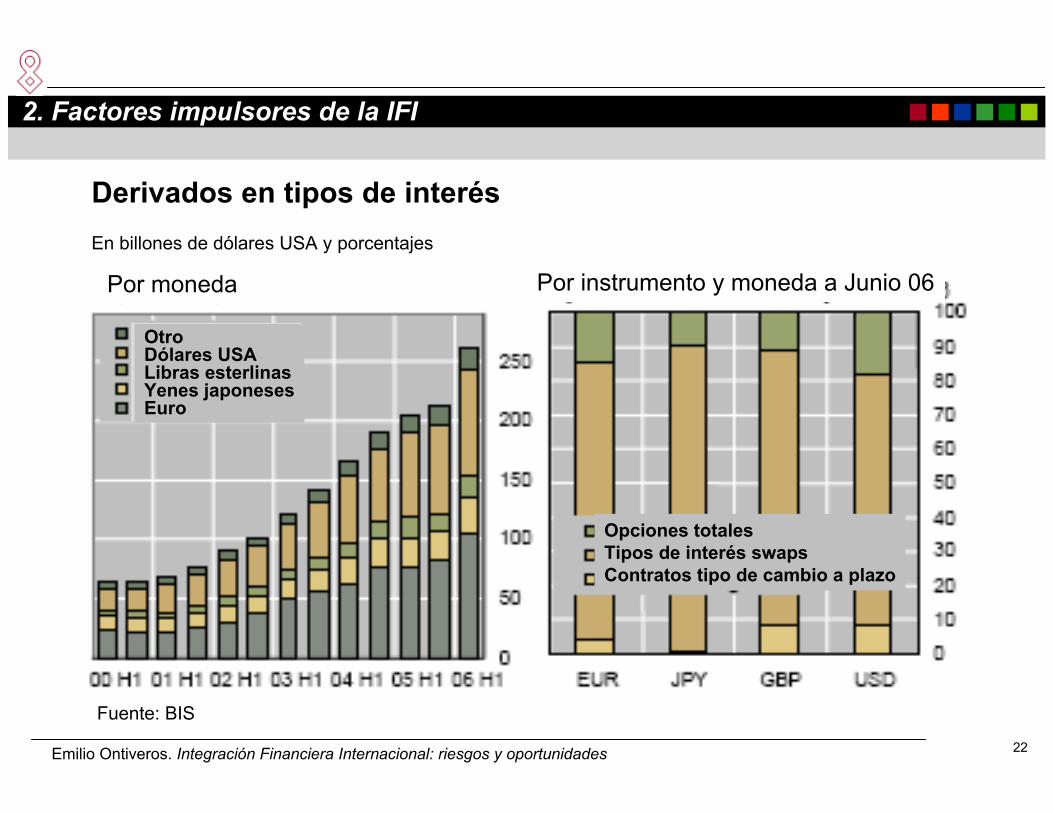

2. Factores impulsores de la IFI

Derivados en tipos de interés En billones de dólares USA y porcentajes

Por moneda Por instrumento y moneda a Junio 06

OtroDólares USALibras esterlinasYenes japonesesEuro

OtroDólares USALibras esterlinasYenes japonesesEuro

Opciones totalesTipos de interés swapsContratos tipo de cambio a plazo

Fuente: BIS

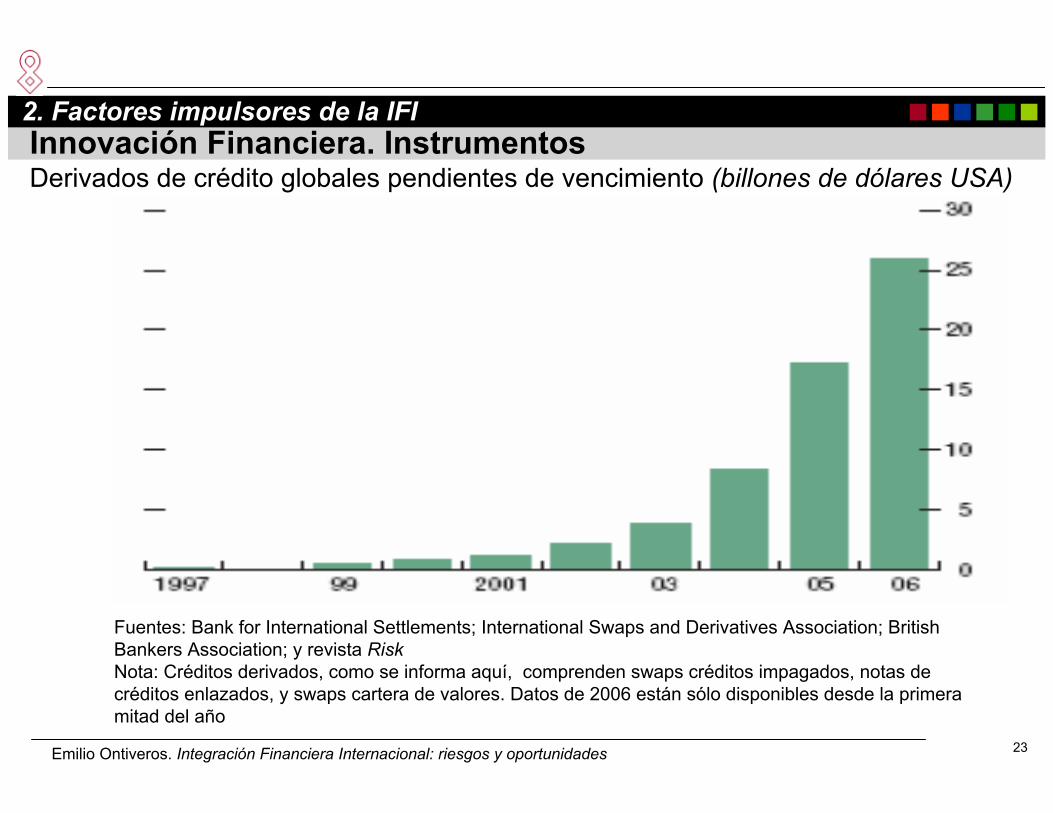

23Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Innovación Financiera. InstrumentosDerivados de crédito globales pendientes de vencimiento (billones de dólares USA)

2. Factores impulsores de la IFI

Fuentes: Bank for International Settlements; International Swaps and Derivatives Association; BritishBankers Association; y revista RiskNota: Créditos derivados, como se informa aquí, comprenden swaps créditos impagados, notas de créditos enlazados, y swaps cartera de valores. Datos de 2006 están sólo disponibles desde la primera mitad del año

24Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Innovación Financiera. Agentes

a) Crecimiento en los activos en gestión por los inversores institucionales (fondos de inversión, fondos de pensiones, compañías de seguros). De 21 b$ en 1995 a 5 b$ en 2005.

b) Cambios en la asignación de carteras de los inversores institucionales:

– Dominio internacional– Dominio hedge funds

c) Ascenso de los inversores oficiales y soberanos de Mercados Emergentes en la gestión de activos: por más de 6 b$ a final de 2005

2. Factores impulsores de la IFI

25Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Innovación Financiera. Agentes2. Factores impulsores de la IFI

Activos gestionados por Inversores Institucionalesen los mercados maduros ( MM $ USA)

Compañías de inversiónFondos de pensionesCompañías de seguros

Fuentes: International Financial Services, London; OCDE; y cálculos estimados de FMI

26Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

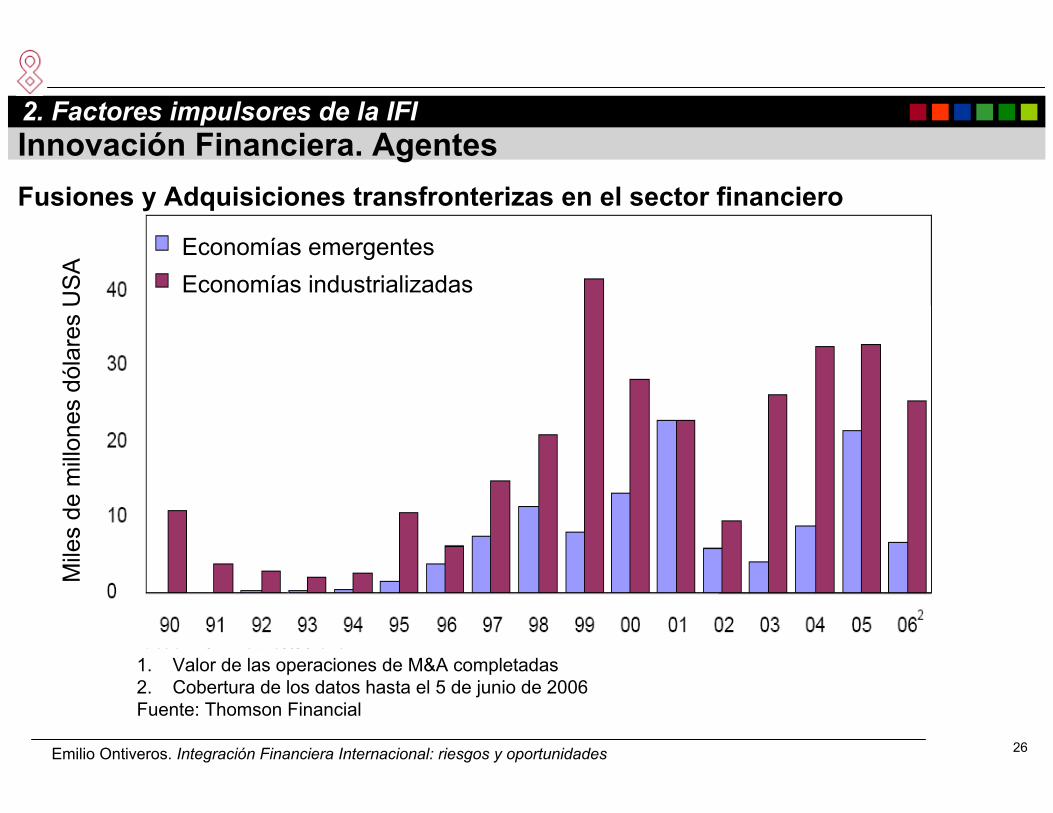

Innovación Financiera. AgentesFusiones y Adquisiciones transfronterizas en el sector financiero

2. Factores impulsores de la IFI

Economías emergentesEconomías industrializadas

Mile

s de

mill

ones

dól

ares

US

A

1. Valor de las operaciones de M&A completadas2. Cobertura de los datos hasta el 5 de junio de 2006Fuente: Thomson Financial

27Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

1 Coste de una llamada telefónica de 3 minutos desde Nueva York a Londres

Innovación Financiera. Tecnología2. Factores impulsores de la IFI

Costes de Comunicación(1990 dólares USA)

Usuarios de Internet(porcentaje de población total)

CostesSatélite

Teléfono1

EstadosUnidos

UniónEuropea

EmergenteAsia

Japón

Mundo

28Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Recapitulación

• Elevada hegemonía financiera en la economía mundiala) Profundidad financierab) Movilidad internacional de los capitalesc) Diversidad de activos, países de origen y naturaleza de los

inversoresd) Integración Financiera Internacional

• Contraste con la 1ª fase de la Globalización

• Dinámica de innovación continua: versatilidad de instrumentos y de agentes financierosa) Supervisores al mismo ritmo?b) Transparencia suficiente?

• Un escenario no libre de riesgos: mayores, aunque más repartidos

2. Factores impulsores de la IFI

29Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Indice1ª Sesión: Caracterización del entorno financiero global.

1. La Nueva Escena Financiera Internacional.

2. Factores impulsores de la IFI.

2ª Sesión: Efectos conocidos.

3. Efectos: oportunidades y riesgos.

3ª Sesión: Nuevas implicaciones.

4. Nuevos Riesgos en la fase actual.

5. Futuro. Requerimientos del hábitat financiero Internacional.

30Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Efectos

Oportunidades: “ UNA MÁQUINA DE CRECIMIENTO”

Incentivos a la diversificación.

Riesgos: ”UNA FUENTE DE INESTABLIDAD”

Crisis Financieras

Restricciones sobre las políticas económicas: “el escrutinio de

los mercados”

3. Efectos: oportunidades y riesgos

31Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Efectos sobre el crecimiento económico. La teoría3. Efectos: oportunidades y riesgos

La visión tradicional

GlobalizaciónFinanciera

Eficiente asignación internacional de capitalIntensidad de capital

Distribución de riesgos

Crecimiento PIB

Volatilidad delconsumo

La visión tradicional se centra en la importancias de los canales a través de los cuales los flujos de capital podrían incrementar directamente el crecimiento del PIB y reducir la volatilidad del consumo

Una perspectiva diferenteCanales tradicionales

GlobalizaciónFinanciera

Beneficios colaterales potencialesDesarrollo mercados financieros

Desarrollo institucionalMejor “governance”

Disciplina macroeconómica

Fuente: M. Ayhan Kose, Eswar Prasad, Kenneth Rogoff, Shang-Jin Wei, 2006

CrecimientoPIB / PTF

Volatilidad delconsumo

32Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Complicación: efectos umbral3. Efectos: oportunidades y riesgos

Sobre el umbralPIB/ crecimiento

de la PTF

Riesgos de CrisisCondiciones de umbral

Desarrollo de los mercados financierosCalidad institucional, Governance

Políticas macroeconómicasIntegración comercial

Por debajo del umbral

La globalización financiera conduce a mejores desenlaces macroeconómicos cuando determinadas condiciones de umbral son satisfechas.

Fuente: M. Ayhan Kose, Eswar Prasad, Kenneth Rogoff, Shang-Jin Wei, 2006

PIB/ crecimientode la PTF

Riesgos de Crisis

Globalizaciónfinanciera

33Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Efectos sobre los países en desarrollo. La evidencia

Evidencia mixta sobre los efectos de la liberalización de la cuenta de capital y de la integración financiera en el incremento de largo plazo de los países menos desarrollados.

Edison, Klein, Ricci, and Sløk, (2002a)Eichengreen ( 2001)Prasal, Rogoff, Wei y Rose ( 2003)

En el último cuarto de siglo la inestabilidad financiera ha reducido las rentas de los países en desarrollo en aproximadamente un 25%.

Dobson and Hufbauer’s (2001)

3. Efectos: oportunidades y riesgos

34Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis Financieras.

“demasiadas, demasiado frecuentes,…”

1982: Crisis de la Deuda en America Latina1987: Crisis bursátiles1989: Quiebras de las S+Ls en EEUU1990: “Quiebras Bonos basura” y bonos municipales en EEUU1992: Crisis del SME 1994: Mexico. (“Tequilazo”) 1997: S.E Asia (“ Asian flu”)1998: Crisis de la deuda en Rusia default (“ The Russian worm”)1998: LTCM e imitadores1999: Insolvencia en Ecuador 2001- 02: Devaluaciones Argentina + default

3. Efectos: oportunidades y riesgos

35Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Las crisis financieras más severasCrisis de la Deuda, , 1982Con la excepción de Chile, Colombia y Costa Rica

Crisis del SME, 1992-1993Devaluaciones/flotación en Finlandia, Suecia, Noruega, España; Portugal, Italia, RU.Crisis bancarias en los países nórdicos. Tensiones en todos los europeos

Crisis Tequila , 1994Principales repercusiones en Argentina y Brasil. Todos en A. latina sufrieron turbulencias cambiarias.

Crisis asíatica (The Asian Flu), 1997-1998Devaluaciones/flotación en Tailandia, Indonesia, Filipinas, Corea, Malasia.Turbulencias en todo el SE de Asia y Chile.

Crisis rusa, 1998Turbulencias en todas las economías en transición y en América Latina. Los mercados de bonos y acciones colapsaron en algunos países del G7 y en Europa.

Fuente: G. L. Kaminsky,

3. Efectos: oportunidades y riesgos

36Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Fuente: Bordo, marzo 07.

3. Crisis Financieras. Frecuencia, % probabilidad por año3. Efectos: oportunidades y riesgos

Crisis bancariasCrisis cambiariasCrisis gemelasCrisis totales

(21países)

(51países)

37Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis Financieras. Frecuencia, % probabilidad por año3. Efectos: oportunidades y riesgos

Crisis bancariasCrisis cambiariasCrisis gemelasCrisis totales

Crisis bancariasCrisis cambiariasCrisis gemelasCrisis totales

Países avanzados

Mercados Emergentes

Fuente: Bordo, marzo 07.

38Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis Bancarias. 3. Efectos: oportunidades y riesgos

Insolvencias bancarias desde finales de los 70s:

Crisis bancarias sistémicas

Episodios de crisis

bancarias no sistémicas

Información insuficiente

Ausencia de crisis

Fuente: Caprio y Klingebiel, 1999

39Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis financieras. Qué tienen en común?

a) Casi todas en países menos desarrollados

b) Causas

c) Contagio: países, mercados, instituciones.

d) Costes elevados

3. Efectos: oportunidades y riesgos

40Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis financieras. Causasa) Políticas Macroeconómicas insosteniblesEl “Trilema” y “ El pecado original”Obstfeld and Taylor (1998 ), Eichengreen, Hausmann, and Panizza (2002)

Krugman (1979),

b) Sistemas Financieros frágilesGoldstein and Turner (2003)

c) Debilidad institucionalIMF, GFSR., Williamson and Mahar (1998); Demirgüç-Kunt and Detragiache (1998)

d) Supervision prudencial:Lindgren, Garcia, and Saal (1996); Finally, Rossi (1999)

e) Fallos en la estructura de los mercados financieros internacionalesEichengreen and Hausmann (1999), Devenow and Welch (1996),Bhagwati (1998), Eichengreen, Hausmann, and Panizza (2002)

3. Efectos: oportunidades y riesgos

41Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

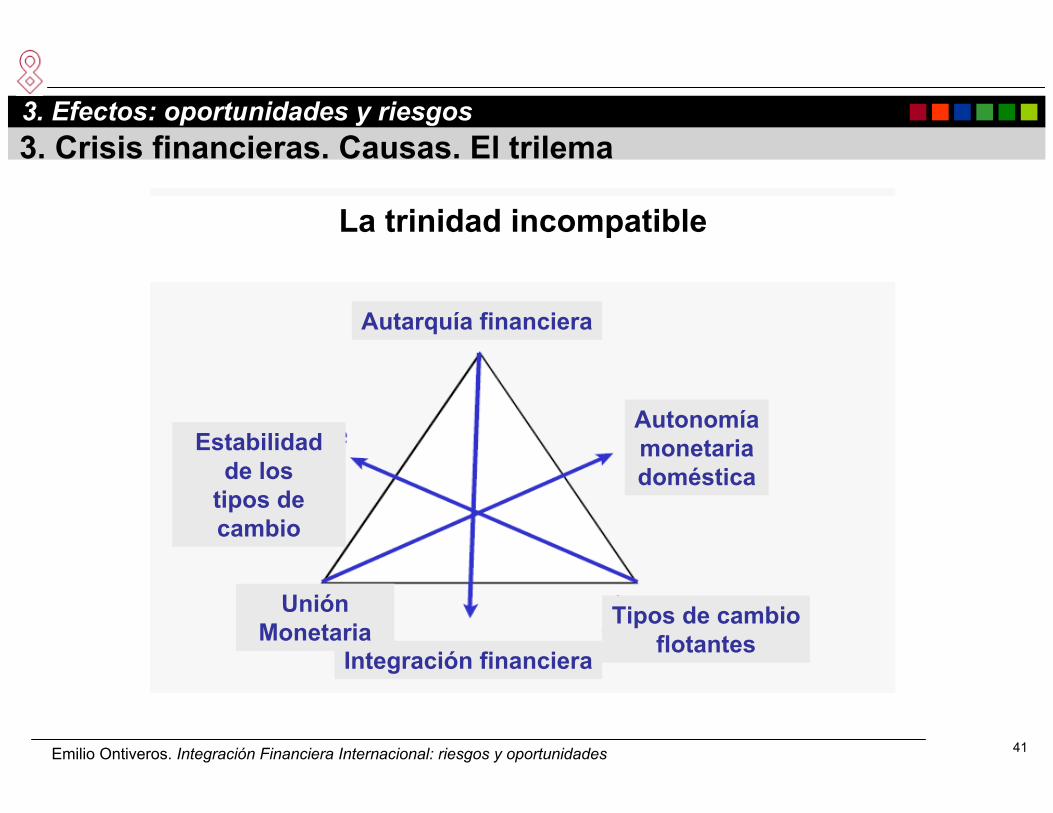

3. Crisis financieras. Causas. El trilema3. Efectos: oportunidades y riesgos

La trinidad incompatible

Autarquía financiera

Autonomíamonetariadoméstica

Tipos de cambioflotantesIntegración financiera

UniónMonetaria

Estabilidadde los

tipos de cambio

42Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis Financieras. Canales de contagio

a) Conducta de los inversores:

“Herding and fads”: Bikhchandani, Hirshleifer, and Welch(1992), Banerjee (1992), Banerjee (1992)

Diversificación global de carteras en presencia de asimetrías de información: Calvo and Mendoza (1998)

Acreedores comunes

b) Vínculos económicos

Comerciales: Eichengreen, Rose, and Wyplosz (1996) , Glick and Rose (1999), Kaminskyand Reinhart (2000)

Financieros: Kaminsky and Reinhart (2000), Mody and Taylor (2002), Frankel and Schmukler (1998) , Caramazza, Ricci, and Salgado (1999)

3. Efectos: oportunidades y riesgos

43Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

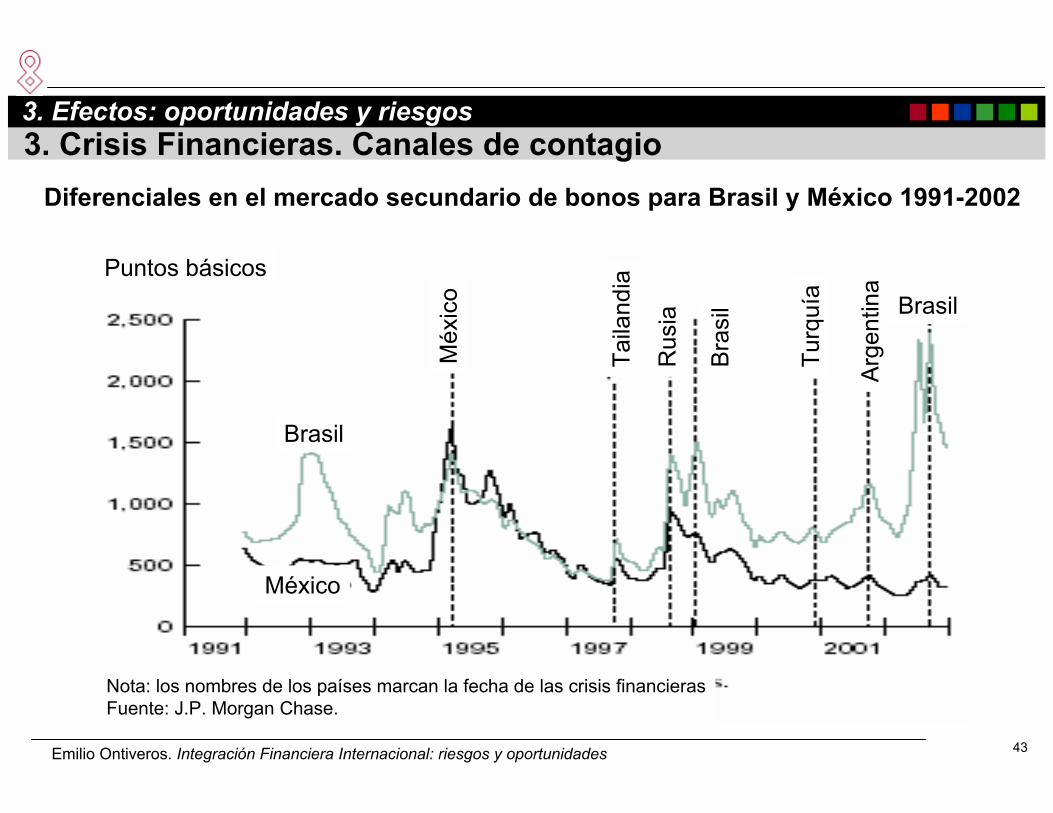

3. Crisis Financieras. Canales de contagio3. Efectos: oportunidades y riesgos

Diferenciales en el mercado secundario de bonos para Brasil y México 1991-2002

Puntos básicos

Nota: los nombres de los países marcan la fecha de las crisis financierasFuente: J.P. Morgan Chase.

Taila

ndia

Rus

ia

Bra

sil Brasil

Brasil

Turq

uía

Arg

entin

a

México

Méx

ico

44Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

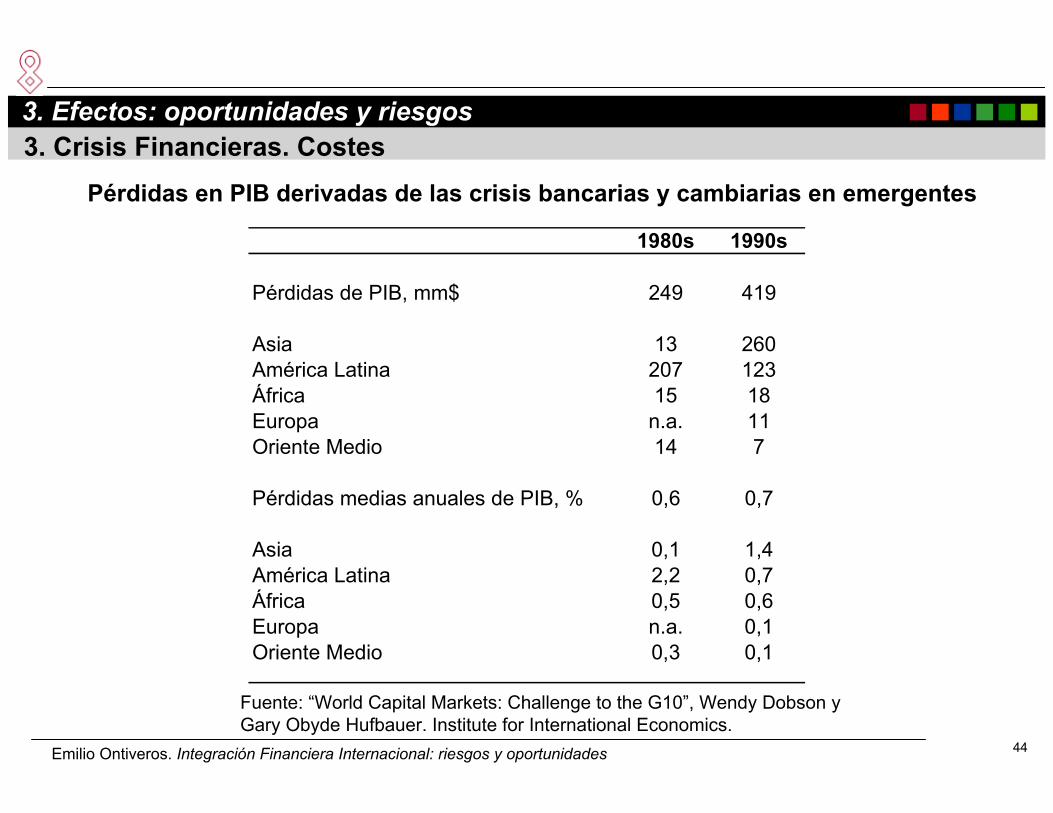

3. Crisis Financieras. Costes3. Efectos: oportunidades y riesgos

Pérdidas en PIB derivadas de las crisis bancarias y cambiarias en emergentes

1980s 1990s

Pérdidas de PIB, mm$ 249 419

Asia 13 260América Latina 207 123África 15 18Europa n.a. 11Oriente Medio 14 7

Pérdidas medias anuales de PIB, % 0,6 0,7

Asia 0,1 1,4América Latina 2,2 0,7África 0,5 0,6Europa n.a. 0,1Oriente Medio 0,3 0,1

Fuente: “World Capital Markets: Challenge to the G10”, Wendy Dobson y Gary Obyde Hufbauer. Institute for International Economics.

45Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

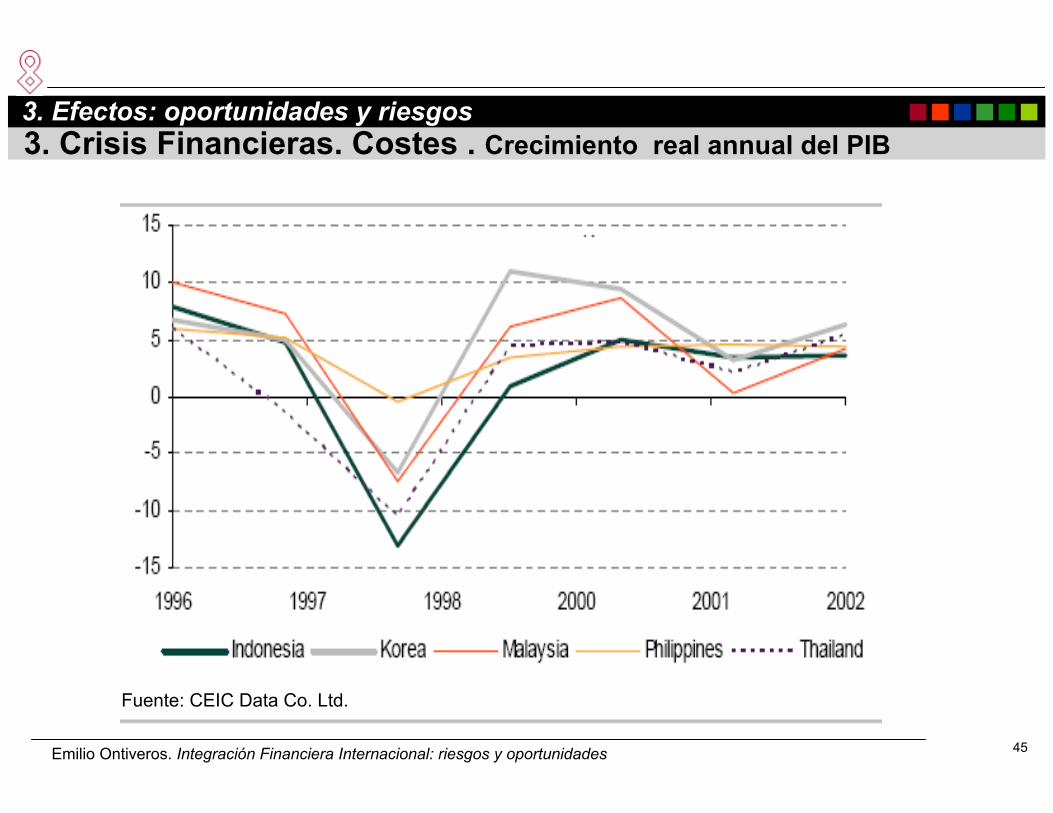

3. Crisis Financieras. Costes . Crecimiento real annual del PIB3. Efectos: oportunidades y riesgos

Fuente: CEIC Data Co. Ltd.

46Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Fuente: FMI

3. Crisis Financieras. Costes fiscales3. Efectos: oportunidades y riesgos

% del PIB

Indonesia 97Chile 81

Tailandia 97Uruguay 81

Corea 97Costa d’Ivoire 88

Venezuela 94Japón 92

México 94Malasia 97

Eslovaquia 92Filipinas 83

Brasil 94Ecuador 96Bulgaria 96

Rep. Checa 89Finlandia 91

Hungría 91Senegal 88Noruega 87España 77

Paraguay 95Sri Lanka 89Colombia 82

Malasia 91Suecia 91

47Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

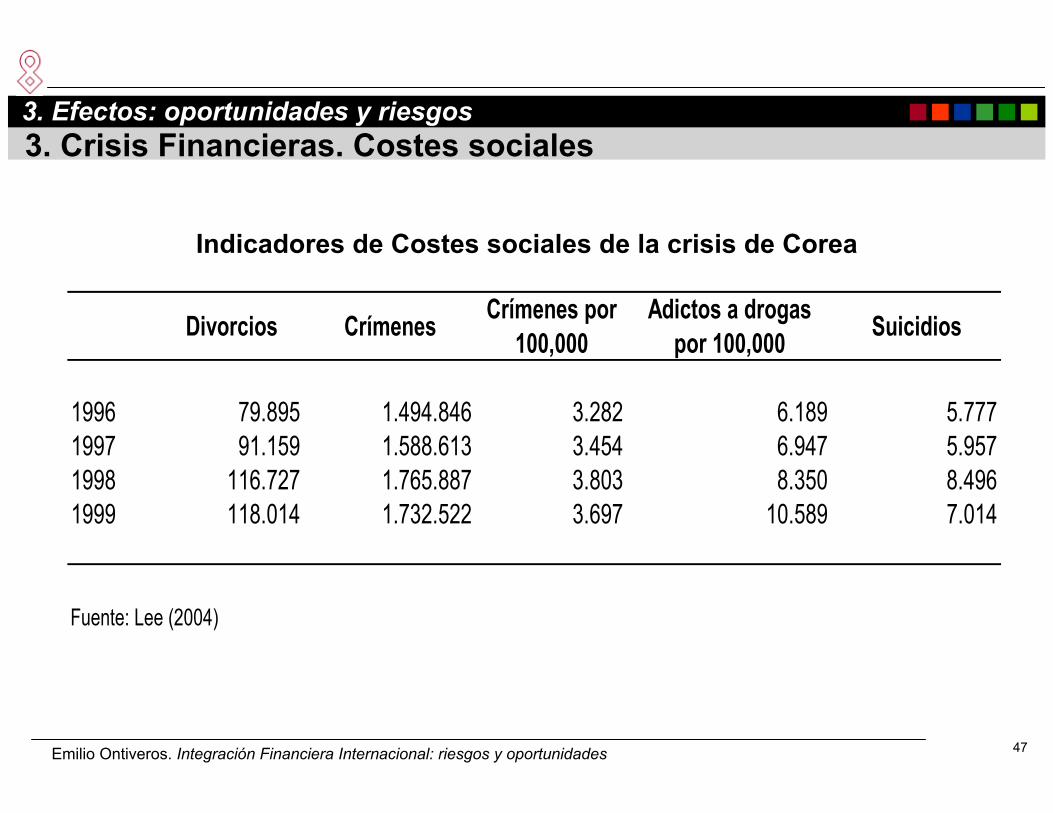

Indicadores de Costes sociales de la crisis de Corea

3. Crisis Financieras. Costes sociales3. Efectos: oportunidades y riesgos

Divorcios Crímenes Crímenes por 100,000

Adictos a drogas por 100,000 Suicidios

1996 79.895 1.494.846 3.282 6.189 5.7771997 91.159 1.588.613 3.454 6.947 5.9571998 116.727 1.765.887 3.803 8.350 8.4961999 118.014 1.732.522 3.697 10.589 7.014

Fuente: Lee (2004)

48Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis Financieras.Recuperación emergentes tras las crisis de Asia y Rusia.

3. Efectos: oportunidades y riesgosC

uent

a co

rrie

nte

m$

US

A

CrisisTequila

CrisisAsiática

CrisisRusa

Dife

renc

ia E

MB

I (pu

ntos

bás

icos

)

Saldo por cuenta corrienteDiferencial Soberanos EMBI. Pb sobre los Tesoros USA

Nota: Incluye Argentina, Brasil, Chile, China, Colombia, Rep. Checa, Egipto, Hungría, India, Indonesia, IsraelCorea, Malasia, México, Marruecos, Paquistán, Perú, Filipinas, Polonia, Rep. Eslovaca, Sudáfrica, Tailandia,Turquía y Venezuela.Fuente: J.P. Morgan y FMI Balance of Payments Statistics.

49Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

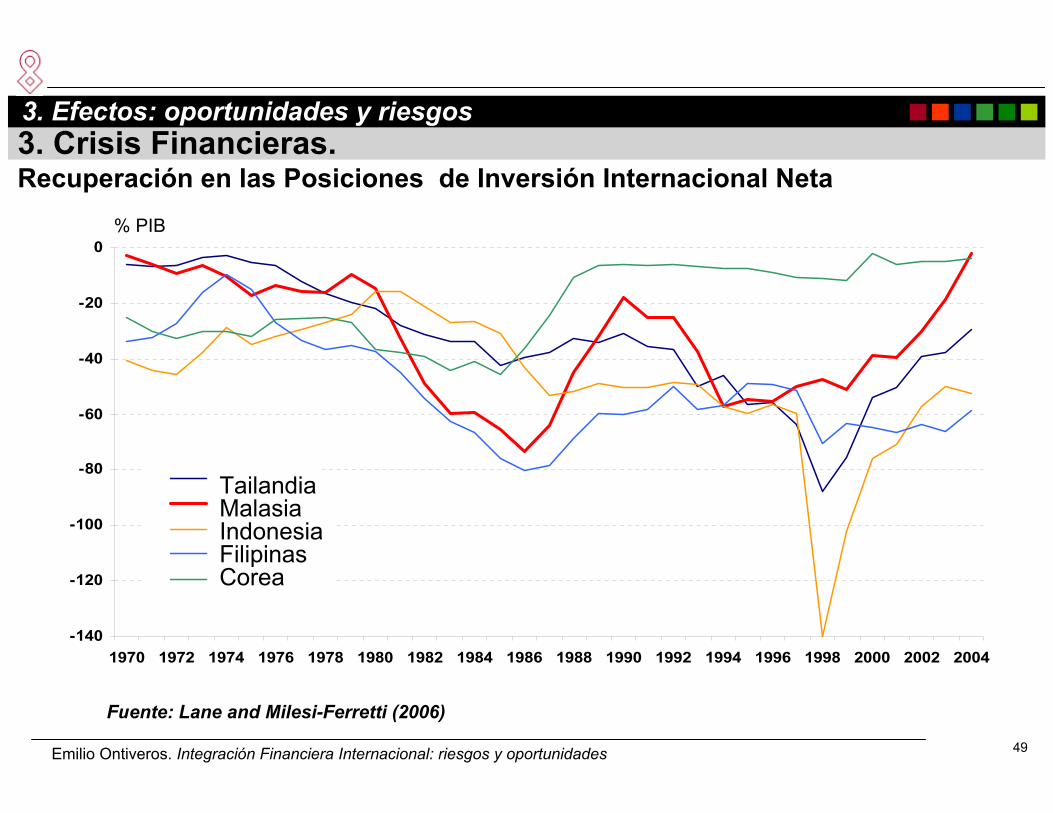

Fuente: Lane and Milesi-Ferretti (2006)

-140

-120

-100

-80

-60

-40

-20

0

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

ThailandMalaysiaIndonesiaPhilippinesKorea

3. Crisis Financieras.Recuperación en las Posiciones de Inversión Internacional Neta

3. Efectos: oportunidades y riesgos

% PIB

TailandiaMalasiaIndonesiaFilipinasCorea

50Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Crisis Financieras.Elementos comunes. Consenso post- crisis. Liberalización prematura

La elevada movilidad puede derivar en inestabilidad macroeconómica y, en particular, en tipos de cambio y tiposde interés domésticos más volátiles. (Bhagwati 1998, Stiglitz 2002).

La liberalización financiera, aunque necesaria para el desarrollo financiero, ha de ser dosificada con cuidado.

La evidencia encuentra que una libre supervisión prudencialha sido un factor importante tras liberalizaciones precipitadas.

3. Efectos: oportunidades y riesgos

51Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

3. Soluciones a la inestabilidad en las economías emergentes

1. Re-regular los mercados financierosGoldstein and Turner (2003)Bhagwati (1998), Stiglitz (2002).

2. Reimponer controles de capitalDobson and Hufbauer (2001), Brouwer (2001).

3. Adoptar una moneda comúnMundell (2000)

4. Solución internacional al problema del “currency-mismatch”

Eichengreen and Hausmann (2003)

3. Efectos: oportunidades y riesgos

52Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Una nueva Arquitectura Financiera Internacional. Areas de cambio

I. Detección y supervisión de la vulnerabilidad externa.

II. Fortalecimiento de los Sistemas Financieros Domésticos.

III. Códigos y estándares Internacionales.

IV. Liberalización prudente de la Cuenta de Capital.

V. Regímenes cambiarios sostenibles.

VI. Implicación del sector privado en la Prevención y Resoluciónde las Crisis.

VII. Reforma de las facilidades Crediticias del FMI.

VIII. Medidas para aumentar la transparencia.

3. Efectos: oportunidades y riesgos

53Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Diez años después…

Diez años sin crisis financieras severas, aunque episodiosaislados en Argentina, Turquía.

Los riesgos persisten.

Pero la mayoría de los países han adoptado solucionespropias. Ej: aumento significativo de las reservas de divisas.

3. Efectos: oportunidades y riesgos

54Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

RecapitulaciónA pesar de las posibilidades de crisis, la IFI aporta:

a) Ventajas en términos de mayores ritmos de crecimiento, en especial a través de la IDE.

b) Beneficios colaterales.

Cuestión esencial: prevención. Condiciones a satisfacer:

a) Políticas macroeconómicas correctas.b) Transparencia.c) Calidad institucional.d) Disposición a reintroducir controles de capital: “sand in the wheels” .e) Gobierno global más eficaz.

Pero ahora, los principales riesgos no están en los mercados emergentes.

3. Efectos: oportunidades y riesgos

55Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Indice1ª Sesión: Caracterización del entorno financiero global.

1. La Nueva Escena Financiera Internacional.

2. Factores impulsores de la IFI.

2ª Sesión: Efectos conocidos.

3. Efectos: oportunidades y riesgos.

3ª Sesión: Nuevas consecuencias.

4. Nuevos Riesgos en la fase actual.

5. Futuro. Requerimientos del hábitat financiero Internacional.

56Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

4. Nuevos RiesgosMicro:

Concentración en mercados de Derivados. Credit Derivatives

Creciente importancia de los Hedge Funds en los Mercados de

Derivados y en el Sistema Financiero

Conglomeración y competencia transfronteriza

Compras apalancadas

Mercados hipotecarios

Macro:Desequilibrios Globales

Los riesgos actuales en los grandes

4. Nuevos riesgos en la fase actual

57Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Mapa de la estabilidad Financiera Global, FMI4. Nuevos riesgos en la fase actual

Riesgosde crédito

Riesgosde mercado

Condiciones

Monetarias yfinancieras

Aversión al riesgo

Riesgosmacroeconómicos

RiesgosMercados Emergentes

Sept. 2006GFSRActualmente(abril 2007)

Fuente: FMI estimacionesNota: Cercano al centro significa menos riesgo o condiciones más estrictas

58Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Indicadores de Vulnerabilidad Externa en los Mercados Emergentes

Fuentes: FMI, F.S.Report, abril 07. National authorities; and IMF staff estimates.Nota: Media simple no ponderada de datos de 49 economías emergentes 1 % PIB .2 %. Ratio de reservas sobre deuda externa a corto plazo pendiente mas decificit por cuenta corriente; si este en superávit, el valor es cero

4. Nuevos riesgos en la fase actual

59Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

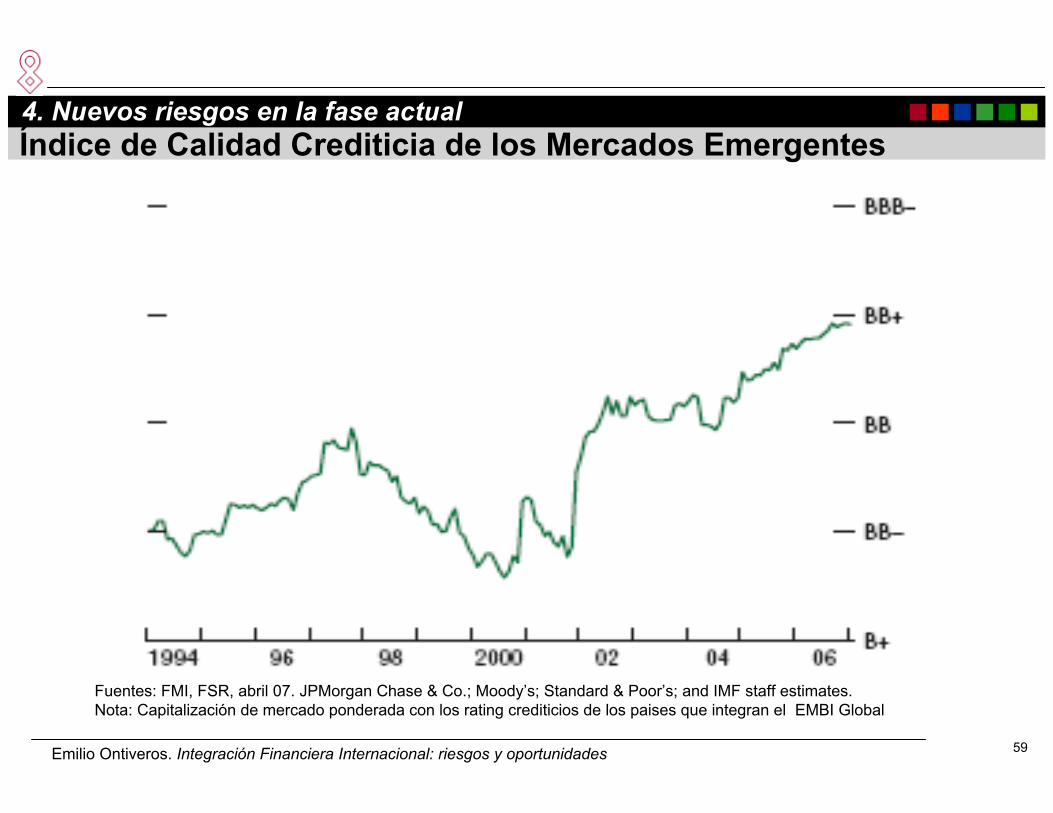

Índice de Calidad Crediticia de los Mercados Emergentes

Fuentes: FMI, FSR, abril 07. JPMorgan Chase & Co.; Moody’s; Standard & Poor’s; and IMF staff estimates.Nota: Capitalización de mercado ponderada con los rating crediticios de los paises que integran el EMBI Global

4. Nuevos riesgos en la fase actual

60Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

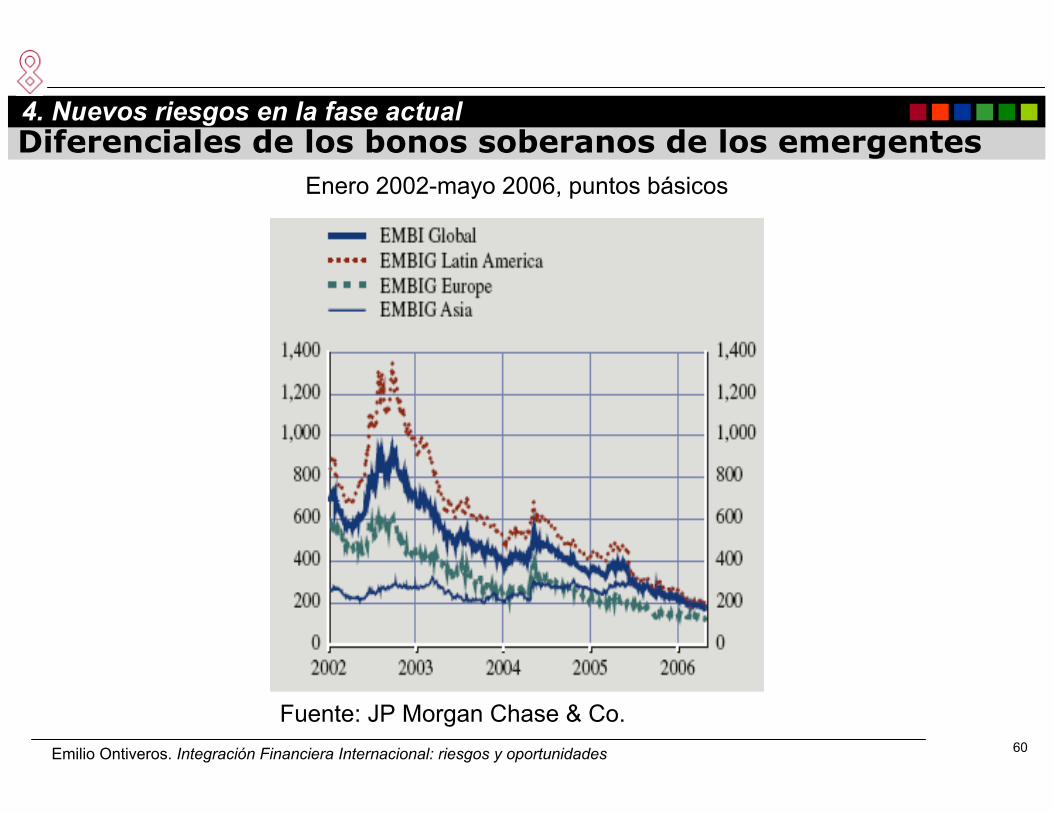

Diferenciales de los bonos soberanos de los emergentes4. Nuevos riesgos en la fase actual

Enero 2002-mayo 2006, puntos básicos

Fuente: JP Morgan Chase & Co.

61Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

4. Hedge Funds, Número y Activos gestionados mm$

Fuentes, FMI, FSR, abril 07es: Hedge Fund Research, Inc.; and Hennessee Group LLC.

4. Nuevos riesgos en la fase actual

Activos en gestión(MM$, escala derecha)

Número de Hedge funds(escala izda.)

62Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Hedge Funds según la fuente de los fondos, %

Fuente: FMI, FSR, abril 07. International Financial Services, London.

4. Nuevos riesgos en la fase actual

2002

2005

Otros (2%)

EE.UU. (86%)

Europa (9%)Asia (3%)

Asia (10%) Otros (2%)

Europa (26%)

EE.UU. (62%)

63Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Morosidad hipotecaria en EE.UU., % préstamos totales

Fuente: Mortgage Bankers Association.

4. Nuevos riesgos en la fase actual

64Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Implicaciones posibles del deterioro del mercado hipotecario en EEUU

a) Debilitamiento de los estándares crediticios pueden ir mas allá del sector “ subprime”.

b) Posible deterioro del mercado de productos estructurados yde los activos colateralizados

c) Extensión a otros mercados de credito al consumo

d) Agentes implicados en el mercado subprime:• Prestamistas hipotecarios, aseguradores, • Bancos• Inversores extranjeros y hedge funds

4. Nuevos riesgos en la fase actual

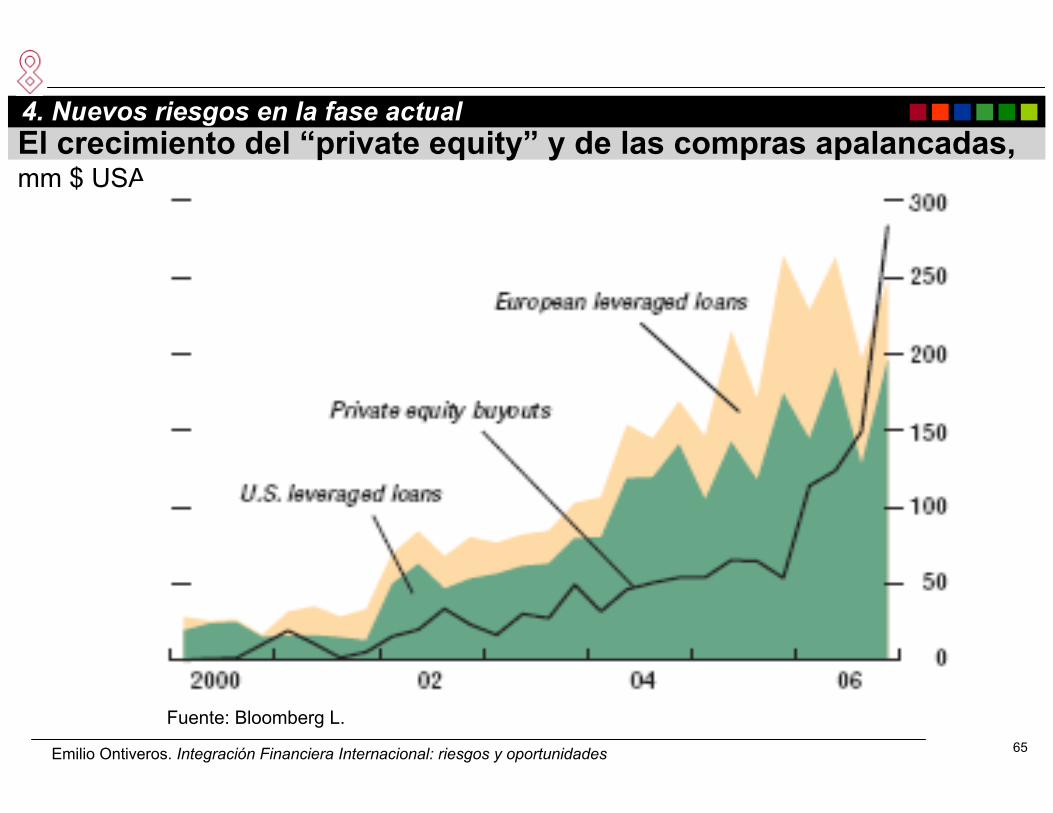

65Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

El crecimiento del “private equity” y de las compras apalancadas,mm $ USA

Fuente: Bloomberg L.

4. Nuevos riesgos en la fase actual

66Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Crecimiento de las compras apalancadas

Contraste con el pasado:

a) Tamaño de las operaciones mucho mayor b) Mayor grado de apalancamientoc) Preferencia en la financiación de las operaciones

por los prestamos sobre los bonos de alto rendimiento.

d) Alteración en la distribución de los riesgose) Record: 3.6 billones $

4. Nuevos riesgos en la fase actual

67Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Razones crecimiento:

a) Abundante liquidez y bajos tipos de interésb) Crecimiento económico globalc) Balances saneadosd) Los beneficios empresariales han aumentado su participación

en el PIBe) Arbitraje de estructuras de capital: atracción por sectores con

beneficios y cash flows estables: utilities, bienes de consumo…

f) Abandonos de la bolsa: evitación de restricciones reguladorasg) Aumento en la captación de recursos por los “private equity”:

430.000 M $ en 2006 y, probable, mas de 500.000 M en 2007.

Crecimiento de las compras apalancadas4. Nuevos riesgos en la fase actual

68Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Beneficios empresariales en Área Euro, Japón y EE.UU. (% PIB)

Fuentes: Bloomberg L.P.; Haver Analytics; y estimaciones FMI

4. Nuevos riesgos en la fase actual

69Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Crecimiento de las compras apalancadas

Razones para la inquietud. Nuevos riesgos.

a) Elevados niveles e deuda incrementan vulnerabilidad de las adquirentes a perturbaciones económicas.Reflejo: descensos “rating” de algunas empresas.

b) Elevaciones en grado de apalancamiento tienden a preceder elevaciones en insolvencias.

c) Bancos expuestos: importes elevados y precios competitivos.

d) Debilitamiento de las condiciones financieras de los “private equities” y de los “due diligences”.

4. Nuevos riesgos en la fase actual

70Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

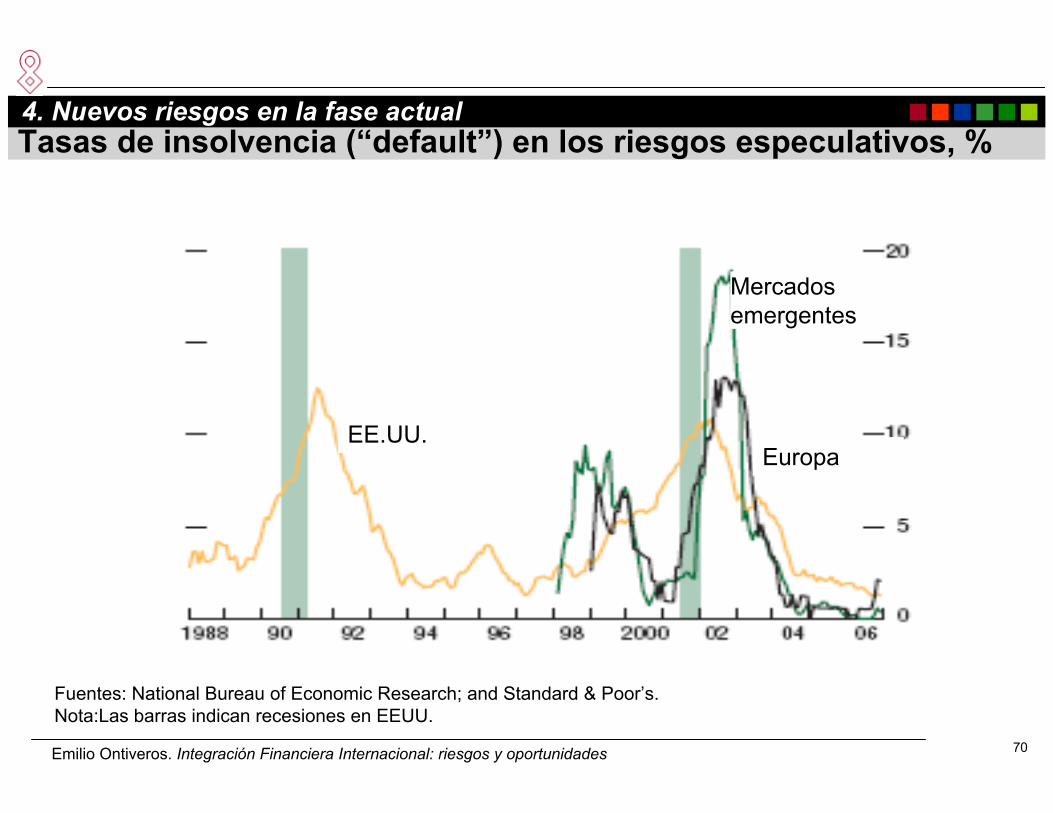

Tasas de insolvencia (“default”) en los riesgos especulativos, %

Fuentes: National Bureau of Economic Research; and Standard & Poor’s.Nota:Las barras indican recesiones en EEUU.

4. Nuevos riesgos en la fase actual

EE.UU.Europa

Mercados emergentes

71Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Principales tendencias en las posiciones externas globales

1. Incremento significativo de la IFI.

2. Ampliación notable de los desequilibrios por cuenta corriente.

3. Diferencias en las tasas de rendimiento entre activos y pasivos externos conducen a cambios significativos en los recursos internacionales.

4. Nuevos riesgos en la fase actual

72Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

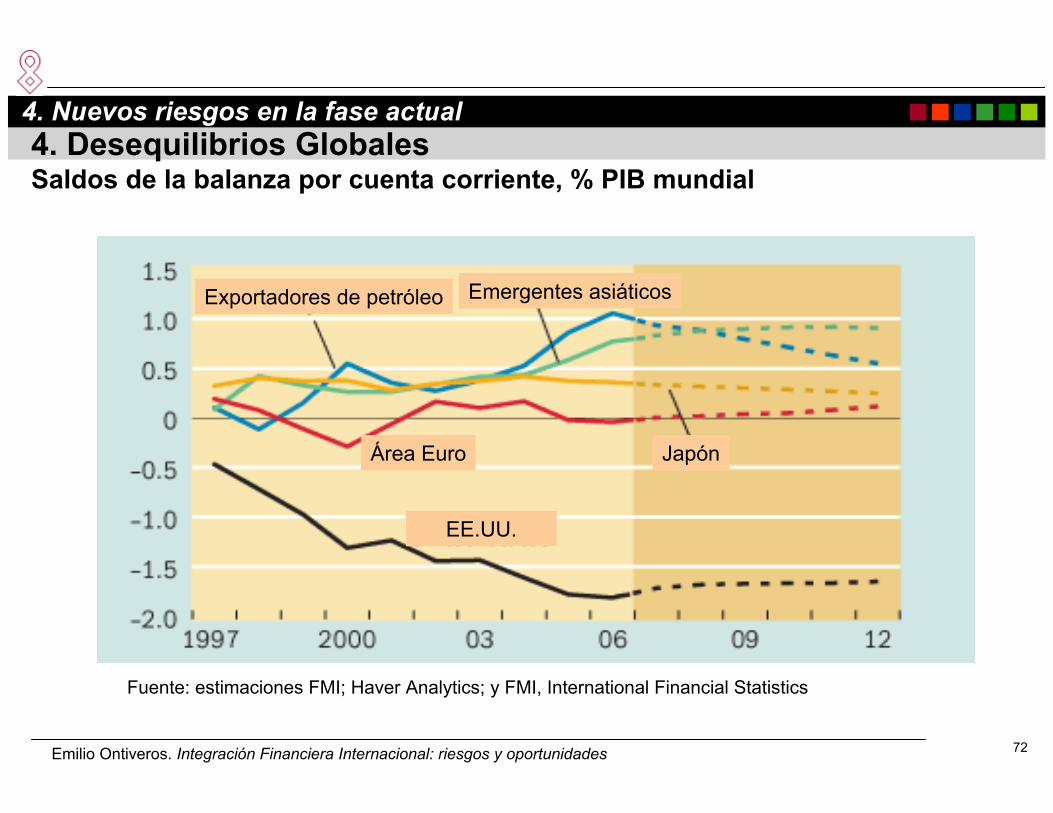

4. Desequilibrios GlobalesSaldos de la balanza por cuenta corriente, % PIB mundial

4. Nuevos riesgos en la fase actual

Exportadores de petróleo Emergentes asiáticos

Área Euro Japón

EE.UU.

Fuente: estimaciones FMI; Haver Analytics; y FMI, International Financial Statistics

73Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

4. Nuevos Riesgos.Desequilibrios Globales . Saldos por cuenta corriente (MM $)

4. Nuevos riesgos en la fase actual

Área Euro, Japón y otras economías avanzadas

Mercados emergentes y paísesen desarrollo EE.UU.

Fuente: FMI, World Economic OutlookNota: Resumen de balances de cuenta corriente

74Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

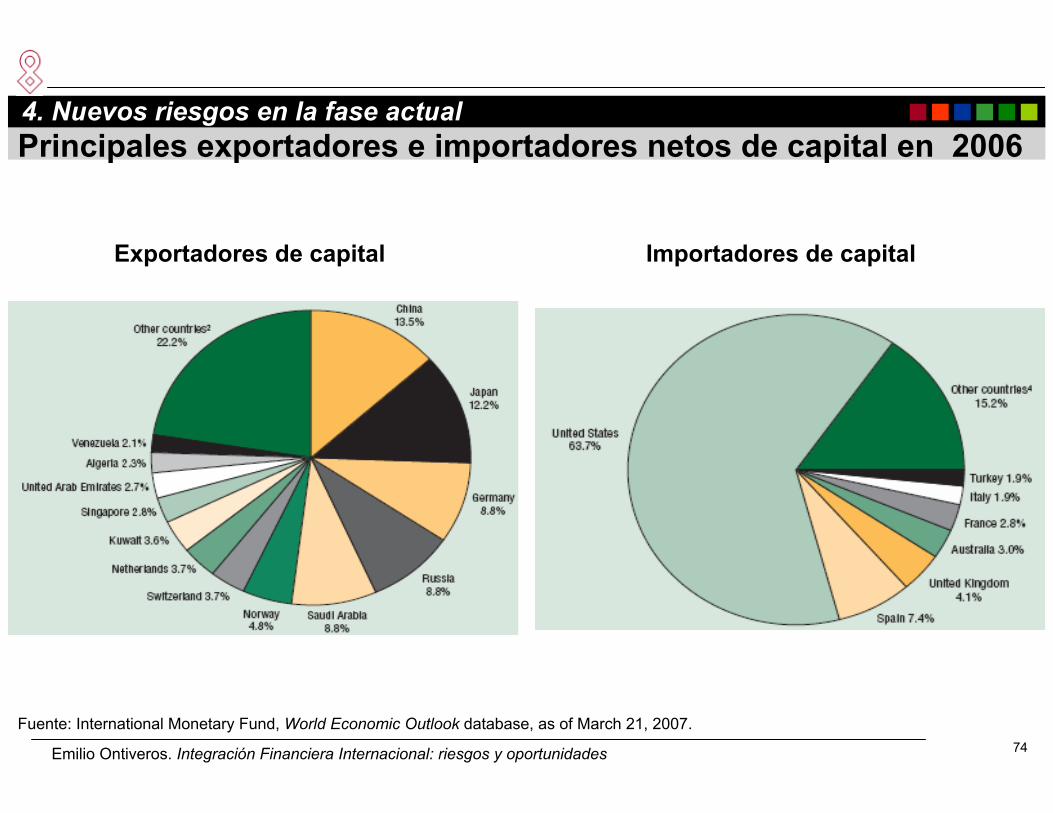

Principales exportadores e importadores netos de capital en 2006

Exportadores de capital Importadores de capital

Fuente: International Monetary Fund, World Economic Outlook database, as of March 21, 2007.

4. Nuevos riesgos en la fase actual

75Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

4. Fuentes de financiación del déficit corriente de EE.UU., mm$ USA4. Nuevos riesgos en la fase actual

Flujos de entrada de Inversión Extranjera DirectaInversión en cartera de accionesInversión en BonosDéficit por cuenta corriente

Fuente: FMI, International Financial Statistics

76Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Composición de las activos de extranjeros en EE.UU.,mm$ US, 2006

4. Nuevos riesgos en la fase actual

Flujos Stocks

Total 1.406 11.946

Títulos del Tesoro 101 2.069 Tenencias oficiales 111 1.371 Tenencias privadas -10 698

Acciones de empresasa 112 2.601Bonos de empresas 377 2.596Inversión Directa 185 2.018

Fuente: Flow of Funds, Federal Reserve Board, Los stocks totales al tercer trimestre de 2006. Los flujos en los tres primeros trimestres de 2006

77Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

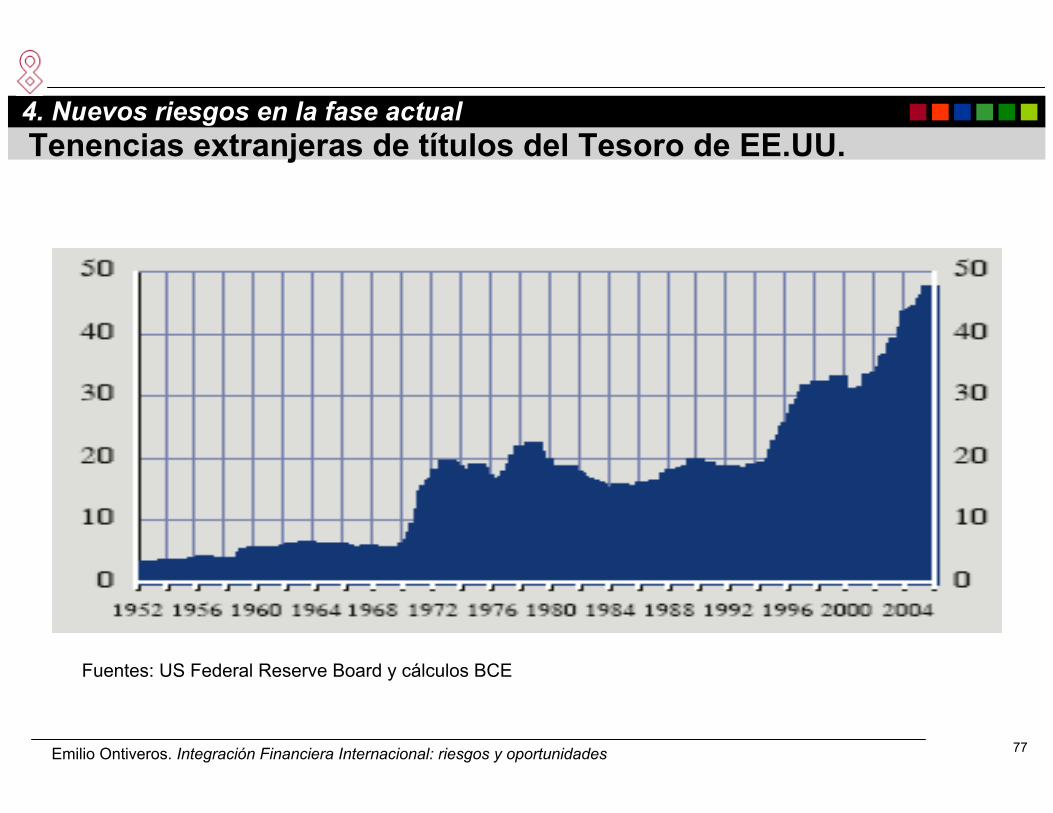

Tenencias extranjeras de títulos del Tesoro de EE.UU.4. Nuevos riesgos en la fase actual

Fuentes: US Federal Reserve Board y cálculos BCE

78Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Crecimiento de los flujos de renta fija en EE.UU.

Razones:

a) Acumulación de reservas por los bancos centrales derivadas de intervenciones destinadas a limitar apreciación frente al dólar.

b) Reciclaje de petrodólares a través de intermediados privados.

c) Aumento de la demanda privada: aumento sesgo diversificador y sensibilidad a variaciones en diferenciales en tipos de interés.

4. Nuevos riesgos en la fase actual

79Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Implicaciones sobre los mercados financieros

a) La elasticidad de sustitución entre bonos extranjeros y bonos de EE.UU. ha aumentado.

b) La demanda de activos financieros de EE.UU. mas sensible a las perspectivas de crecimiento

c) El impacto potencial de un descenso en los diferenciales de tipos de interés sobre los flujos de bonos podría ser significativo.FMI: una reducción de1% en el diferencial medio, si se mantienen durante un año, reduciría aproximadamente 80.000 m$ en las entradas de capital hacia bonos de EE.UU.

.

4. Nuevos riesgos en la fase actual

80Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Posición de Inversión Internacional Neta de EE.UU. , % PIB

Fuente: Federal Reserve Bank of Cleveland

Billones $% PIB

4. Nuevos riesgos en la fase actual

81Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

4. Posición de Inversión Internacional Neta, % PIB mundial4. Nuevos riesgos en la fase actual

Exportadores de petróleo Emergentes de Asia

JapónJapón

Área Euro

EE.UU.

Fuentes: Harver Analytics; FMI, International Financial Statistics y estimaciones; y Philip Lane y GianMaria Milesi-Ferreti, “The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities”, FMI Working Paper nº 06/69 (Washington: FMI 2006)

82Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Tasas Internas de Rentabilidad, %

Notas: 1. Cifras en términos reales en moneda doméstica2. Las cifras de Malasia son rentabilidades sobre la inversión directa, sólo para 2000-2004,

debido a la falta de datos públicos disponibles.Fuentes: Lane, Philip R., and Gian Maria Milesi-Ferretti, 2005, “A Global Perspective on External

Positions" IMF Working Paper no 05/161, IMF; Author’s Estimates

-13.4

-3.2

-3.0

8.7

2002-2004

-3.9

1.3

1995-1999

RentabilidadDiferencial

-0.1

-4.2

2.8

9.6

2002-2004

-1.0Area Euro

13.2Malasia

0.910.511.8EEUU

5.810.16.2Japón

1995-1999

RentabilidadPasivos

2002-2004

1995-1999

RentabilidadActivos

4. Nuevos riesgos en la fase actual

83Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

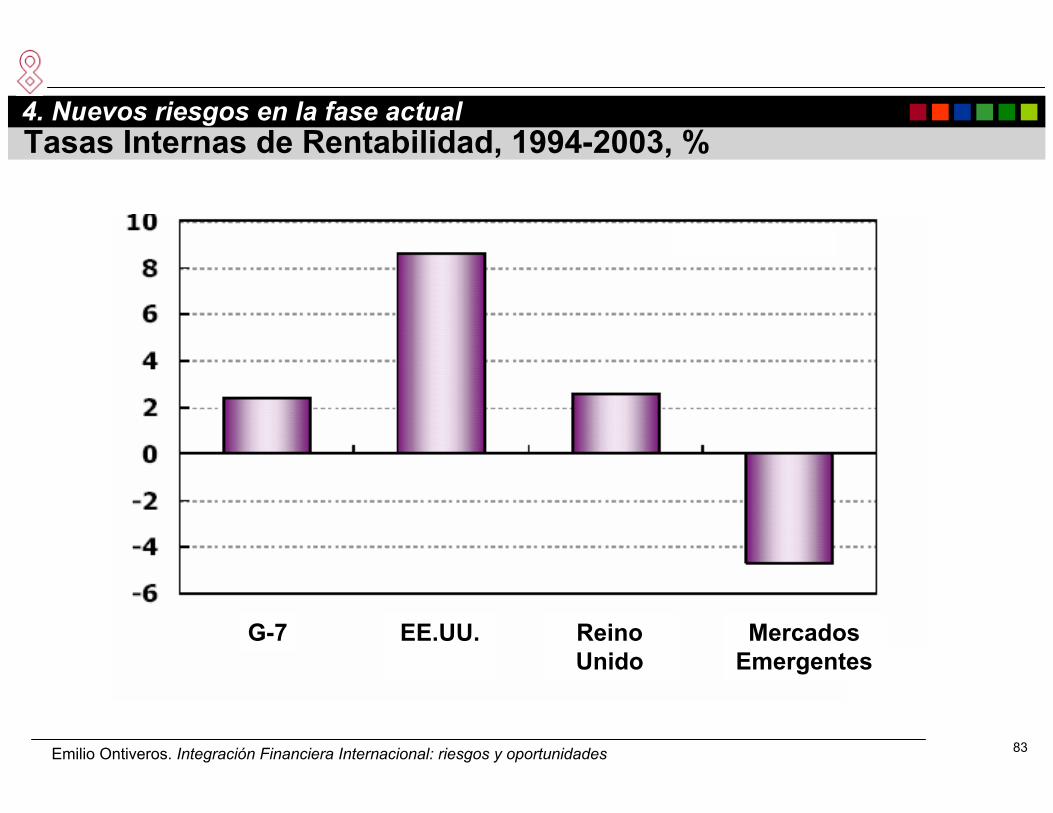

Tasas Internas de Rentabilidad, 1994-2003, % 4. Nuevos riesgos en la fase actual

G-7 EE.UU. ReinoUnido

MercadosEmergentes

84Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Consideraciones finales

Transformación de la escena financiera internacional.

Avances a un ritmo sin precedentes en la IFI.

Riesgos nuevos, no solo en los emergentes.

Los mercados demasiado complacientes con el ciclo económico.

4. Nuevos riesgos en la fase actual

85Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Nacionales:

Gestión del riesgo de crédito: riesgos de solvencia, de mercado y de liquidez.

Infraestructura (sistemas de pagos incluidos).

Supervisión: tradicional o integrada.

Globales:

No presionar a los LDCs .

Tratamiento de los Desequilibrios globales en el FMI.

Una estrategia cooperativa conducente a la disposición de una Arquitectura Financiera Internacional: Internacionalización de la regulación y de la supervisión.

5. Futuro. Requerimientos del hábitat financiero internacional

86Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

AnexosAnexos

87Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Sistema Financiero Internacional Una visión estructural

Países Instituciones Internacionales

FinancierasReguladores, Supervisores

Normalizadores

BCE

UE

Monetaria

Cambiaria

Fiscal

Competencia

DesarrolloSocio-económico

Estabilidad Financiera Internacional

Política EconómicaRegulación ySupervisiónFinancieras

FMI

Banco Mundial

OCDE

BIS

COMITESB. CENTRALES

CPSS CGFS

Foro de Estabilidad Financiera

CSBB

IOSCO

IAIS

IASB

BANCA

VALORES CONTABILIDAD

SEGUROS

ÁREA EURO

5. Futuro. Requerimientos del hábitat financiero internacional

88Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Lista de Siglas

BCE: Banco Central Europeo

BIS: Bank for International Settlements

CGFS: Committee on the Global Financial System

CPSS: Committee on Payment and Settlement Systems

CSBB: Comité de Supervisión Bancaria de Basilea

FMI: Fondo Monetario Internacional

IAIS: International Association of Insurance Supervisors

IASB: International Accounting Standards Board

IOSCO: International Organisation of Securities Commisions

OCDE: Organización para la Cooperación y el Desarrollo Económicos

UE: Unión Europea

89Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Fondo Monetario Internacional: http://www-imf.org

- World Economic Outlook,http://www.imf.org/weo

- Global Financial Stability Report,http://www.imf.org/external/pubs/ft/gfsr/

Glosariohttp://www.imf.org/external/np/exr/glossary/showTerm.asp#117

Bibliografía y documentación

90Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Ayhan Kose, M, Prasad, E., Rogoff K., y Wei, S-J. (Agosto 2006) “Financial Globalization: a reappraisal” Working paper 12484 (NBER) http://www.nber.org/papers/w12484

Alesina, Alberto, Vittorio Grilli, and Gian Maria Milesi-Ferretti, 1994, “The Political Economy of Capital Controls,” in Capital Mobility: The Impact on Consumption, Investment, and Growth, ed. by Leonardo Leiderman and Assaf Razin(Cambridge: Cambridge University Press for CEPR).

Bhagwati, Jagdish, 1998, 'The Capital Myth. The Difference between Trade in Widgets and Dollars,” Foreign Affairs, Vol. 7, No. 3, pp. 7-12.

Bhagwati, J (2004) In Defense of Globalization. Oxford, Oxford University Press.

Bordo, Michael, Alan M. Taylor and Jeffrey G. Williamson, 2003, Globalization in Historical Perspective, University of Chicago Press for the NBER, Chicago 2003

Bordo, M.D. (2006) “Sudden Stops, Financial Crises and Original Sin in Emerging Markets: Déjà vu?” NBER Working Paper 12393.

91Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Calvo, Guillermo, Alejandro Izquierdo, and Ernesto Talvi, 2006, “Phoenix Miracles in Emerging Markets: Recovering without Credit from Systemic Financial Crises,”NBER Working Paper No. 12101 (Cambridge, MA: National Bureau of Economic Research).

Edwards, Sebastian, 2001, “Capital Mobility and Economic Performance: Are Emerging Economies Different?” NBER Working Paper No. 8076 (Cambridge, MA: National Bureau of Economic Research).

Edwards, Sebastian, 2006, “Financial Openness, Currency Crises and Output Losses,” in Strengthening Global Financial Markets, (Inter-American Seminar on Economics) ed. by Sebastian Edwards and Márcio G. P. Garcia, (Chicago: University of Chicago Press) Forthcoming

Eichengreen, Barry J., Ricardo Hausmann, and Ugo Panizza, 2006, “The Pain of Original Sin,” in Other People’s Money, ed. by Barry Eichengreen, and Ricardo Hausmann (Chicago: University of Chicago Press).

92Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Frankel, Jeffrey, and Shang-Jin Wei, 2005, “Managing Macroeconomic Crises: Policy Lessons,” in Managing Economic Volatility and Crises: A Practitioner’s Guide, ed. by Joshua Aizenman and Brian Pinto (Cambridge: Cambridge University Press).

Gourinchas, P.O. And O. Jeanne (2007 forthcoming) “The Elusive Gains from International Financial Integration”, Review of Economic Studies.

Kaminsky, Graciela, and Carmen M. Reinhart, 1999, “The Twin Crises: The Causes of Banking and Balance-of-Payments Problems,” American Economic Review, Vol. 89, No. 3 (June), pp. 473–500.

Kindlebergr, C.P. (2000). Manias, Panics, and Crashes: A History of Financial Crises. Fourth Edition. New York: Wiley.

Krugman, Paul, 2002, “Crises: The Price of Globalization?” Paper presented at 2000 Symposium on Global Economic Integration, Federal Reserve Bank of Kansas City.

93Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Lane, Philip R., and Gian Maria Milesi-Ferretti, 2006, “The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 1970–2004,” IMF Working Paper 06/69 (Washington: International Monetary Fund).

Levine, Ross, 1997, “Financial Development and Economic Growth: Views and Agenda,” Journal of Economic Literature, vol. 35, No. 2, pp. 688-725.

Levine, Ross, 2001, “International Financial Integration and Economic Growth.”Review of International Economics, 9(4), November 2001, pp. 684-698.

Levine, Ross, 2005, “Finance and Growth: Theory and Evidence,” in Handbook of Economic Growth ed. by Philippe Aghion and Steven Durlauf (The Netherlands: Elsevier Science), pp. 865-934.

Mauro, Paolo, Nathan Sussman and Yishay Yafeh, 2006, Emerging Markets, Sovereign Debt, and International Financial Integration: 1870-1913 and Today, forthcoming, Oxford University Press.

94Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Mishkin, R. (2006). The Next Great Globalization. Princeton: Princeton University Press

Obstfeld, M. And taylor, A. (2004) Global Capital Markets: Integration, Crises, and Growth. Cambridge: Cambridge Univesity Press.

Ontiveros, E. (1980) "MERCADOS DE EURODIVISAS. ANALISIS DE SU EVOLUCION E IMPLICACIONES". Forum Univ.-Empresa

Ontiveros, E. y Berges, A. (1983) "GESTION FINANCIERA DEL RIESGO DE CAMBIO EN LA EMPRESA". Ediciones ICE, 160 págs.

Ontiveros, E. y Berges, A. (1984) "MERCADOS DE FUTUROS EN INSTRUMENTOS FINANCIEROS". Pirámide, 133 págs.

Ontiveros, E. (1987) "El proceso de innovación en los mercados financieros internacionales". PAPELES DE ECONOMIA ESPAÑOLA, nº 32, 1987.

95Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Ontiveros, E. (1987), "Innovación e Integración Financiera Internacional". En el libro "EL SECTOR TERCIARIO DE LA ECONOMIA ESPAÑOLA". Edit. ECONOMISTAS. Madrid, pp. 189-197.

Ontiveros, E., Berges, A. y Valero, F. J. (1990) "LA INTERNACIONALIZACION DE LA BANCA: EL CASO ESPAÑOL". Espasa-Calpe, 198 págs.

Ontiveros, E., Berges, A., Manzano, D., y Valero, F.J. (1991) "MERCADOS FINANCIEROS INTERNACIONALES". Espasa-Calpe, 687 págs.

Ontiveros, E., (1997) "SIN ORDEN NI CONCIERTO. MEDIO SIGLO DE RELACIONES MONETARIAS INTERNACIONALES". Fundación CAIXA GALICIA y Escuela de Finanzas Aplicadas. 151 páginas. Madrid

Ontiveros, E. y Valero, F.J. (1997) "SISTEMA FINANCIERO ESPAÑOL: 1987-1997. UNA DECADA DE TRANSFORMACIONES". Escuela de Finanzas Aplicadas. Madrid.

96Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Ontiveros, E. (1998) "Principales implicaciones de la crisis asiática". CUADERNOS DE INFORMACION ECONOMICA, nº 130. FIES. Madrid, Enero. pp. 57-68.

Ontiveros, E. (Diciembre98-Enero99) "La crisis asiática: implicaciones y lecciones". ANALISIS FINANCIERO INTERNACIONAL, nº 85.. pp.3-36.

Ontiveros, E. (Agosto-sept. 2000) Ensayo sobre FINANZAS INTERNACIONALES Y CRISIS FINANCIERAS. FUNDACION JUAN MARCH - 28 de febrero de 1999. Publicado en Boletín Informativo nº 302 Páginas 3 a 10

Ontiveros, E., y Valero, F.J. (sept. 2004) "La Transformación de los Mercados de Valores" PAPELES DE ECONOMIA, nº 100. (págs. 246 a 265)

Ontiveros, E. (marzo 2007) “Desequilibrios globales y estabilidad financiera” Libro Claves de la Economía Mundial – Instituto Complutense de Estudios Internacionales.

Ontiveros, E., y Valero, F.J. (cuarto trimestre 2006) “La reforma innovadora de los mercados de valores españoles” Revista Análisis Financiero Internacional nº 12

97Emilio Ontiveros. Integración Financiera Internacional: riesgos y oportunidades

Bibliografía y documentación

Prasad, Eswar, Kenneth Rogoff, Shang-Jin Wei, and Ayhan Kose, 2003, “Effects of Financial Globalization on Developing Countries: Some New Evidence,” IMF Occasional Paper No. 220.

Rajan, R. G. And L. Zingula (2003) Saving Capitalism from the Capitalists, Crown Business, New York.

Rajan, Raghuram, and Luigi Zingales, 2003, “The Great Reversals: The Politics of Financial Development in the 20th Century,” Journal of Financial Economics, Vol. 69, (July), pp. 5-50.

Rajan, Raghuram, and Luigi Zingales, 1998, “Financial Dependence and Growth,”American Economic Review, Vol. 88, No. 3 (June), pp. 559-86.

Reinhart, Carmen M., and Kenneth Rogoff, 2004, “The Modern History of Exchange Rate Arrangements: A Reinterpretation,” The Quarterly Journal of Economics, Vol. 119, (February), pp. 1-48.

Stiglitz, Joseph, 2000, “Capital Market Liberalization, Economic Growth, and Instability,” World Development, Vol. 28, No. 6, pp. 1075–86.