instituto politecnico nacional...desarrollo profesional que hoy concluimos. … a los profesores por...

TRANSCRIPT

INSTITUTO POLITECNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN

SEMINARIO:

IMPUESTO AL VALOR AGREGADO POR SECTORES ESPECIFICOS,

ANALISIS Y GLOSA

TEMA:

El IVA en la importación de equipos de pesaje de precisión

INFORME FINAL QUE PARA OBTENER EL TÍTULO DE:

CONTADOR PUBLICÓ

PRESENTAN:

Cinthia Lizet Salazar López

Dulce Nohemí Trejo Hernández Leonardo Daniel Jiménez Hernández

Ricardo Byron Rolando Bautista López

Yuriko Lizeth Cano Reyes

CONDUCTORES DE SEMINARIO:

M. En I. y C.P. Antonio Mora Muñoz

C.P. José Antonio Romero Olivos

MÉXICO, D. F. FEBRERO, 2015

i

AGRADECIMIENTOS

A lo largo de nuestra formación académica agradecemos…

… Al Instituto Politécnico Nacional

Por abrirnos las puertas de esta casa de estudios y demostrarnos que

“la técnica al servicio de la patria” es la clave del éxito.

… a la ESCA Tepepan

Por habernos permitido vivir el día a día a lo largo de nuestra

estancia en sus aulas y adquirir el conocimiento para apoyar nuestro

desarrollo profesional que hoy concluimos.

… a los profesores

Por el tiempo, la dedicación y la paciencia con la que fueron capaces

de transmitirnos lo más valioso que han adquirido a lo largo de su

vida profesional, su experiencia.

ii

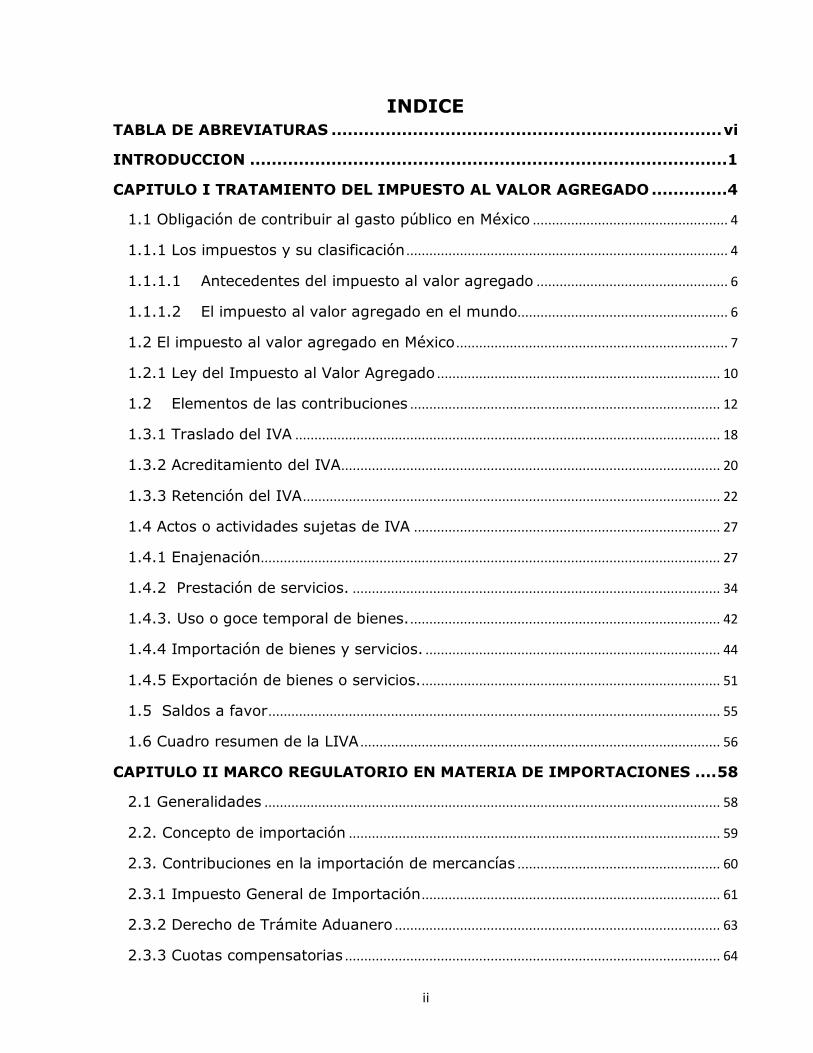

INDICE TABLA DE ABREVIATURAS ........................................................................ vi

INTRODUCCION ........................................................................................1

CAPITULO I TRATAMIENTO DEL IMPUESTO AL VALOR AGREGADO ..............4

1.1 Obligación de contribuir al gasto público en México ................................................... 4

1.1.1 Los impuestos y su clasificación .................................................................................... 4

1.1.1.1 Antecedentes del impuesto al valor agregado .................................................. 6

1.1.1.2 El impuesto al valor agregado en el mundo....................................................... 6

1.2 El impuesto al valor agregado en México ....................................................................... 7

1.2.1 Ley del Impuesto al Valor Agregado .......................................................................... 10

1.2 Elementos de las contribuciones ................................................................................. 12

1.3.1 Traslado del IVA ............................................................................................................... 18

1.3.2 Acreditamiento del IVA................................................................................................... 20

1.3.3 Retención del IVA ............................................................................................................. 22

1.4 Actos o actividades sujetas de IVA ................................................................................ 27

1.4.1 Enajenación ........................................................................................................................ 27

1.4.2 Prestación de servicios. ................................................................................................ 34

1.4.3. Uso o goce temporal de bienes. ................................................................................. 42

1.4.4 Importación de bienes y servicios. ............................................................................. 44

1.4.5 Exportación de bienes o servicios............................................................................... 51

1.5 Saldos a favor ...................................................................................................................... 55

1.6 Cuadro resumen de la LIVA .............................................................................................. 56

CAPITULO II MARCO REGULATORIO EN MATERIA DE IMPORTACIONES .... 58

2.1 Generalidades ....................................................................................................................... 58

2.2. Concepto de importación ................................................................................................. 59

2.3. Contribuciones en la importación de mercancías ..................................................... 60

2.3.1 Impuesto General de Importación .............................................................................. 61

2.3.2 Derecho de Trámite Aduanero ..................................................................................... 63

2.3.3 Cuotas compensatorias .................................................................................................. 64

iii

2.3.4 Impuesto Especial sobre Producción y Servicios .................................................... 65

2.3.5 Impuesto al Valor Agregado ......................................................................................... 66

2.4. Ley Aduanera y el despacho aduanero ........................................................................ 67

2.4.1 Documentos requeridos para la realización de una importación ...................... 68

2.4.2 Comprobante valor de transacción o factura .......................................................... 70

2.4.3 Comprobante de medio de transporte....................................................................... 72

2.4.4 Certificado de origen ....................................................................................................... 75

2.4.5 Comprobante de cumplimiento de restricciones no arancelarias ...................... 75

2.4.6 Manifestación del valor en aduana ............................................................................. 77

2.4.7 Inscripción al Padrón de Importadores ..................................................................... 78

2.4.8 Agente Aduanal o representante legal ...................................................................... 79

2.4.9 Carta encomienda o encargo conferido..................................................................... 80

2.4.10 El Pedimento de Importación ..................................................................................... 81

2.4.11 Presentación de mercancías en aduana ................................................................. 83

2.5. Obligaciones de los Importadores ................................................................................. 84

2.6. Regímenes aduaneros ....................................................................................................... 86

CAPITULO III CAPITULO III TRATAMIENTO FISCAL Y CONTABLE EN LA

IMPORTACION DE SISTEMAS DE PESAJE DE PRECISIÓN. .......................... 91

3.1. Ley del Impuesto sobre la renta y su reglamento ................................................... 91

3.1.1 Ingresos acumulables ..................................................................................................... 94

3.1.2 Deducciones autorizadas ............................................................................................... 96

3.1.2.1 Requisitos de las deducciones ................................................................................ 102

3.1.3 Determinación del impuesto y forma de pago ...................................................... 110

3.2. Ley del IVA y su reglamento ......................................................................................... 112

3.2.1 Sujeto ................................................................................................................................ 112

3.2.2 Objeto ................................................................................................................................ 113

3.2.3 Base .................................................................................................................................... 114

3.2.4. Tasa .................................................................................................................................. 115

3.2.5 IVA acreditable................................................................................................................ 116

iv

3.2.6 Cálculo del Impuesto y forma de pago. .................................................................. 120

CAPITULO IV CASO PRÁCTICO ............................................................... 124

4.1. Semblanza de la empresa .............................................................................................. 124

4.2 Constitución y actividades desarrolladas por la empresa ..................................... 126

4.3 Capital Social ....................................................................................................................... 131

4.4 Obligaciones fiscales ......................................................................................................... 132

4.4.1 Expedición de comprobantes ...................................................................................... 134

4.4.2 Contabilidad electrónica ............................................................................................... 134

4.5. Operaciones realizadas ................................................................................................... 135

4.5.1 Importación de equipos de pesaje............................................................................ 137

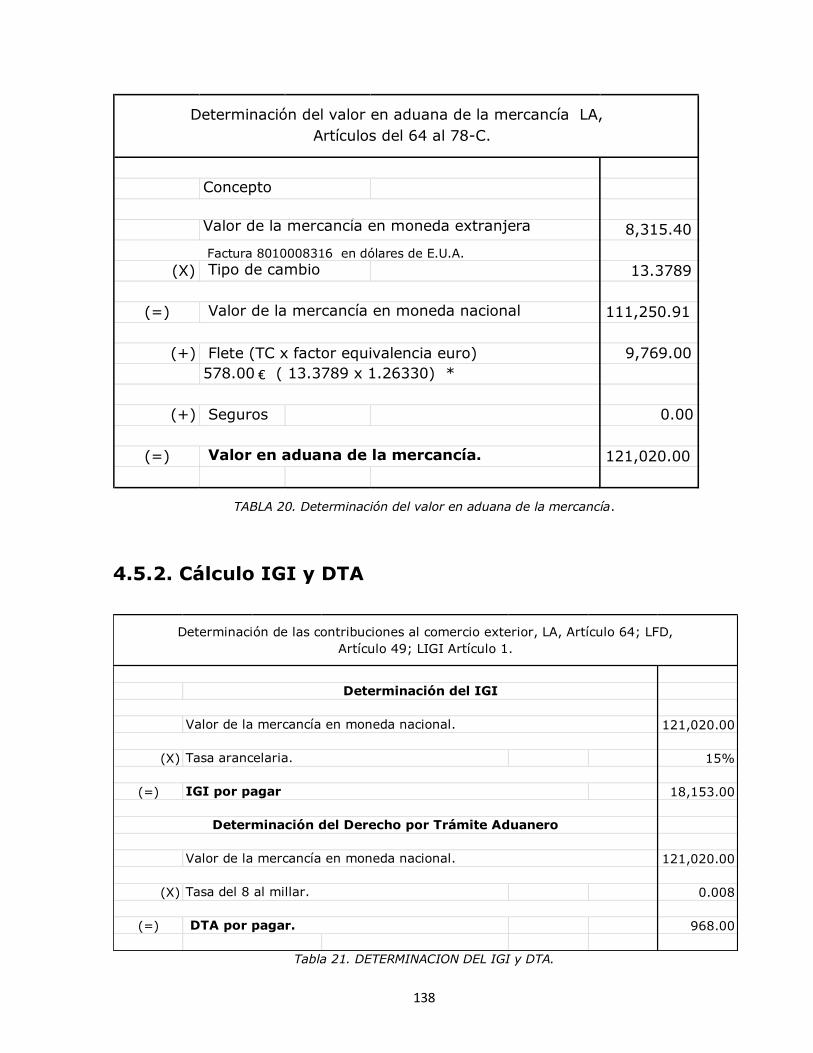

4.5.2. Cálculo IGI y DTA ......................................................................................................... 138

4.5.3. Cálculo IVA pagado por importación ...................................................................... 139

4.5.4 Otras operaciones relacionadas con la entidad económica ............................... 139

4.5.8 Determinación de ISR del periodo ............................................................................ 152

4.5.9 Determinación de IVA del periodo ............................................................................ 153

CONCLUSIONES ..................................................................................... 154

ANEXOS ................................................................................................ 156

REFERENCIAS ....................................................................................... 187

v

LISTA DE IMÁGENES

TABLA DEL IVA .......................................................................................... 16

FIGURA TRASLADO DE IVA .......................................................................... 19

TABLA RETENCIONES DEL IVA ..................................................................... 26

EXENCIONES DE LA PRESTACION DE SERVICIOS ............................................ 40

EXENCIONES DE LA PRESTACION DE SERVICIOS ............................................ 40

IMAGEN PAGO DE IMPORTACION .................................................................. 51

TABLA ACTOS O ACTIVIDADES DE LA LIVA .................................................... 57

TABLA DEFICIT COMERCIAL ......................................................................... 59

TABLA DETERMINACION DEL IVA POR IMPORTACION ...................................... 67

ESQUEMA DE LA ADQUISICION E IMPORTACION DE MERCANCIAS DEL

EXTRANJERO ............................................................................................. 90

TABLA COSTO DE VENTA EN ACTIVIDADES COMERCIALES ............................... 98

TABLA COSTO DE VENTA EN ACTIVIDADES INDUSTRIALES .............................. 99

TABLA DETERMINACIONDE ISR POR PAGAR EN EL EJERCICIO ......................... 110

TABLA BASE PARA CALCULAR EL IVA, ENAJENACION DE BIENES .................... 114

TABLA DETERMINACION DE CONTRIBUCIONES DE IMPORTACION ................... 117

TABLA ACREDITAMIENTO DEL IVA .............................................................. 119

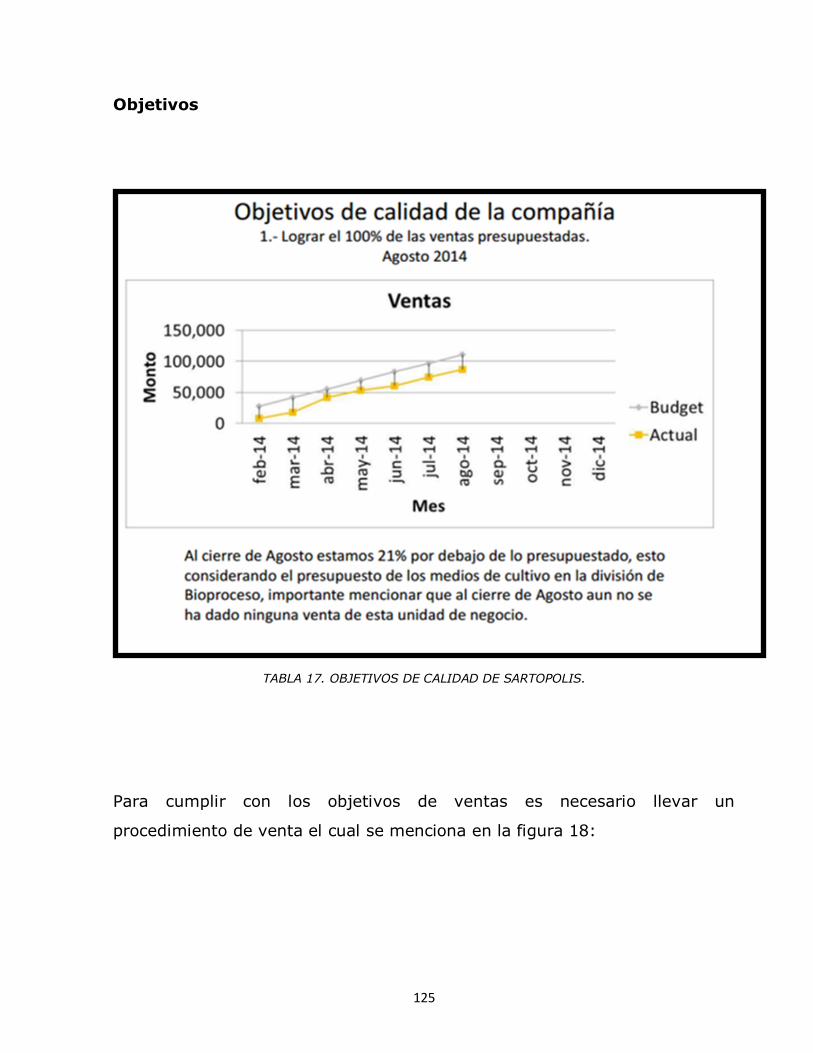

TABLA OBJETIVOS DE CALIDAD DE SARTOPOLIS .......................................... 125

FIGURA PROCEDIMIENTO DE VENTA ........................................................... 126

OBLIGACIONES FISCALES DE SARTOPOLIS .................................................. 132

DETERMINACION DEL VALOR EN ADUANA DE LA MERCANCIA ......................... 138

TABLA DETERMINACION DEL IGI ............................................................... 138

TABLA DETERMINACION DEL IVA POR IMPORTACION .................................... 139

vi

TABLA DE ABREVIATURAS

ALALC.- Asociación Latinoamericana de Libre Comercio.

C.- Ciudadano.

CCF.- Código Civil Federal.

C.P.- Contador Público.

CPEUM.- Constitución Política de los Estados Unidos Mexicanos.

CPIs.-Certificados de Participación Inmobiliaria.

CFDI.- Comprobante Fiscal Digital.

CFF.- Código Fiscal de la Federación.

DOF.-Diario Oficial de la Federación.

ESCA.- Escuela Superior de Comercio y Administración.

H.- Honorable.

IPN.- Instituto Politécnico Nacional.

IVA.- Impuesto al Valor Agregado.

ISIM.- Impuestos Sobre Ingresos Mercantiles.

LIVA.- Ley del Impuesto al Valor Agregado.

LISIM.- Ley de Impuestos Sobre Ingresos Mercantiles.

M. en I.- Maestro en Impuestos.

PF.- Persona Física.

PM.- Persona Moral.

RCFF.-Reglamento del Código Fiscal de la Federación.

RFC.- Registro Federal del Contribuyente.

RIVA- Reglamento de la ley del Impuesto al Valor Agregado.

RMF.- Resolución Miscelánea Fiscal.

SAT.- Servicio de Administración Tributaria.

SHCP.- Secretaria de Hacienda y Crédito Público.

1

INTRODUCCION

En el transcurso de los años México ha participado en cambios importantes

en materia de comercio internacional, con el objetivo de mejorar el

intercambio comercial con diversas regiones o países, generando beneficios

económicos y estructurales, entrando así a la globalización y poder competir

en diversos mercados a nivel internacional mediante la exportación de

mercancías con valor agregado en el país. Igualmente es importante la

importación de mercancías, cuyo objetivo principal la satisfacción de

diversas necesidades domésticas y de negocios. En el año de 2013 el monto

de las importaciones ascendió a la cantidad de 31,679.5 millones de dólares

y por el periodo enero a noviembre 2014 el monto fue de 33,405.3 millones

de dólares de acuerdo a datos proporcionados por el INEGI en su reporte

Balanza Comercial de Mercancías de México. 1

De los datos proporcionados se desprende que el rubro de las importaciones

de mercancías se incremento en más de un 5.4% en un cerca de un año, es

un sector de la economía con gran dinamismo e importante dentro de la

actividad económica.

El sector de empresas importadoras es un motor importante de la economía

sin duda, pero también lo es que el acceso de mercancías al país se

desarrolle en condiciones de igualdad comercial, sin prácticas desleales;

cumpliendo de manera puntual con las disposiciones que en materia de

comercio exterior disponen las normas regulatorios e igualmente las

disposiciones en el aspecto fiscal con la finalidad de evitar contingencias a

las empresas del ramo importador.

1http://www.inegi.org.mx/prod_serv/contenidos/espanol/bvinegi/productos/continuas/economicas/ext

erior/mensual/ece/bcmm.pdf

2

Es por ello que en este informe podrá conocer el procedimiento y

cumplimiento de las disposiciones relativas a la importación de mercancías,

sus efectos fiscales y financieros de la importación de mercancías en

específico de equipo de pesaje de precisión que es la actividad

preponderante de la empresa Sartopolis, S.A. de C.V.

Este se ha estructurado en 4 capítulos donde se realiza el estudio de

normatividad y procedimientos para la importación de bienes tangibles.

El primero corresponde a los antecedentes del IVA, así como a una revisión

de ley aplicable, su reglamento y demás disposiciones relativas a la

aplicación y determinación del impuesto con especial énfasis en el sector

importador.

En el capítulo segundo se revisan las normas en materia de comercio

exterior relacionadas a la introducción de bienes al país por ello se estudia la

Ley de Comercio Exterior y su reglamento, la Ley Aduanera y su reglamento,

la Ley General de los Impuestos de Importación y Exportación y las demás

reglas que han emitido en dicha materia la autoridad administrativa.

Igualmente se trata el tema relativo a los tratados de libre comercio y su

repercusión en las importaciones.

El tratamiento fiscal y contable de las importaciones se lleva a cabo en el

capítulo III, revisando las disposiciones aplicables tanto de la ley del IVA,

como del ISR así como los resultados de su aplicación y sus efectos

financieros.

De manera práctica en el capítulo IV a través de información obtenida de

una empresa importadora, se lleva a cabo la validación de la determinación

de los impuestos al comercio exterior como son el IGI, DTA e IVA mediante

3

su determinación y comparación contra la declaración de impuestos en

aduana, conocida como pedimento. Como complemento se incluye la

determinación del IVA del periodo considerando las actividades realizadas, el

impuesto causado y el crédito por el IVA pagado en aduanas y por la

adquisición de bienes y servicios en territorio nacional. En relación al ISR se

determina el impuesto correspondiente al periodo.

El caso práctico se desarrolla con las disposiciones relacionadas con la

operación efectuada con el propósito de sustentar adecuadamente cada una

de ellas.

Se considera que es importante conocer los documentos y procedimientos

para el ingreso de una mercancía a nuestro país, es por eso que en este

capitulo se detalla dicho movimiento para que el proceso de ingreso sea

eficiente y al momento de que la autoridad aduanera y fiscal verifique el

cumplimiento de la ley no haya discrepancias.

4

CAPITULO I TRATAMIENTO DEL IMPUESTO AL VALOR

AGREGADO

1.1 Obligación de contribuir al gasto público en México

La contribución es una participación monetaria realizada por personas físicas

y morales como aportación al gasto público con carácter de obligatorio y sin

algún beneficio especial inmediato a cambio de manera identificable, y que

en conformidad con lo dispuesto en la Constitución Política de los Estados

Unidos Mexicanos, en el artículo 31 fracción IV, se debe realizar de manera

proporcional y equitativa debiendo estar contenido en una ley aprobada con

anterioridad al hecho imponible que se pretenda someter a tributo.

Al hablar de proporcionalidad se refiere a que los sujetos que contribuyan al

gasto público lo deben de realizar en función a su capacidad económica en

una forma justa a sus ingresos, esto significa que el que obtenga más

ingresos debe pagar más que el que obtenga ingresos inferiores. El principio

de equidad se refiere a que las leyes tributarias deben otorgar el mismo

tratamiento a los sujetos que se encuentren en la misma situación sin

discriminación alguna. Tratándose de legalidad se debe de entender que

toda contribución debe encontrarse establecida en una ley para que sea

obligatorio su cumplimiento.

1.1.1 Los impuestos y su clasificación

Para estudiar el impuesto al valor agregado es necesario conocer el

significado de impuesto, por lo que a continuación se mencionan las

siguientes definiciones:

5

Eherberg lo define como: “prestaciones en dinero al Estado y demás

entidades de Derecho Público, que las mismas reclaman en virtud de su

poder coactivo, en forma y cuantía determinadas unilateralmente y sin

contraprestación especial con el fin de satisfacer las necesidades colectivas”

(Zavala).

Vitti de Marco: “El impuesto es una parte de la renta del ciudadano, que el

Estado percibe con el fin de proporcionarse los medios necesarios para la

producción de los servicios públicos generales” (Zavala).2

De la misma manera el Código Fiscal de la Federación en su artículo 2º

menciona una clasificación de las contribuciones en impuestos, aportaciones

de seguridad social, contribuciones de mejoras y derechos, definiendo a los

impuestos como “las contribuciones establecidas en la ley que deben pagar

las personas físicas y morales que se encuentran en la situación jurídica o de

hecho previstas por la misma, excepto las contribuciones de seguridad

social, contribuciones de mejoras y derechos.” (CFF)

Por lo antes mencionado se entenderá que el impuesto es la aportación o

pago obligatorio que se realiza al estado para favorecer al gasto público, y

son revertidos a través de servicios y mejoras públicas como son la

educación, el alumbrado, pavimentación, seguridad entre otros servicios.

Clasificación. Los impuestos directos son aquellos que gravan al ingreso, la

riqueza, el capital o el patrimonio y que afectan en forma directa al sujeto

del impuesto. Los impuestos indirectos son lo que gravan la realización de

2 Flores Zavala Ernesto “Elementos de finanzas Publicas Mexicanas” Editorial México D.F. año 1946 p.33

6

actos o actividades sin afectar a productores ni distribuidores, siendo el

consumidor final quien realiza el pago.

1.1.1.1 Antecedentes del impuesto al valor agregado

El IVA nace de la “necesidad de los gobiernos por aumentar su recaudación

fiscal, eliminar los efectos acumulativos de impuestos indirectos y la

limitación de los impuestos directos” (MIRANDA, APLICACION PRACTICA DEL

IVA, 2014) creando de esta manera un impuesto general que grave en toda

transacción económica que se realice. Estos impuestos, indirectos, son

fáciles de administrar para el fisco ya que son aplicables a todos los bienes y

servicios sin importar si se dan en compra o en venta y son enterados por

los contribuyentes al llevar a cabo el traslado del impuesto.

1.1.1.2 El impuesto al valor agregado en el mundo

El primer país en instituir el IVA es Francia en el año de 1954, perteneciente

a la Comunidad Económica Europea, y es en el año de 1967 cuando el

consejo de la Comunidad Económica Europea decidió adoptar los principios

7

de este impuesto, estableciendo acuerdos mediante los cuales los estados

miembros convenían en sustituir sus respectivos sistemas de impuestos que

gravaban las transacciones comerciales, por un sistema común que incluía al

mismo tiempo el impuesto sobre el valor agregado, así como ciertos

impuestos “compensatorios” a las importaciones, y exenciones o

bonificaciones a las exportaciones, la fecha límite para la adopción del nuevo

sistema fue el 1º de enero de 1972, permitiendo el uso de diferentes tasas y

reduciendo la carga fiscal. Entre los países que adoptarían este sistema se

encontraban: Bélgica, Alemania Federal, Italia, Luxemburgo y Holanda entre

otros. Se ha establecido una base uniforme eliminando tasas de artículos

diversos y fijando una tasa mínima del 15%. Además de la tasa general se

aplican tazas reducidas para ciertas actividades y superreducidas para

productos básicos.

En 1966 el consejo de la asociación latinoamericana de libre comercio

(ALALC) recomendó realizar estudios tendientes a diseñar un impuesto a las

ventas que sirvieran de modelo a los países latinoamericanos. Antes de

terminar la década de los sesentas Uruguay y Brasil establecieron un

gravamen similar al IVA, el objetivo consistía en promover la transformación

de los sistemas tributarios indirectos y reducir los obstáculos que impedían

un comercio mayor entre los países del área.

En 1973 los países sudamericanos antes mencionados adoptaron dicho

impuesto con particularidades propias de cada país.

1.2 El impuesto al valor agregado en México

8

El impuesto sobre ingresos mercantiles antes de que entrara en vigor el IVA,

el impuesto aplicable fue el ISIM desde 1948 a 1979.

Con la implementación del IVA se sustituyó el ISIM que en su momento

permitió reemplazar gravámenes obsoletos como el impuesto federal del

timbre sobre facturas y los impuestos estatales de patente o sobre giros

comerciales ya que estos elevaban los precios de los productos y servicios

ofrecidos.

La LISIM gravaba las diferentes etapas de comercialización y producción de

bienes y servicios, lo cual afectaba directamente al consumidor final dado

que por cada monto agregado por concepto de insumos, mano de obra y

utilidades durante el proceso de producción o comercialización se generaba y

sumaba el impuesto que cada intermediario debía pagar, por lo que quien

sufría el impacto multiplicador económico del gravamen era el último

adquiriente o consumidor final.

Entre las consecuencias más severas generadas por el ISIM es que gravaba

cada operación y se acumulaba formando parte de los costos en todas las

etapas del proceso de producción y distribución de bienes y servicios que

consumía la mayoría de la población, producidos por pequeñas y medianas

empresas que agregaban valor a los bienes y al no contar con el capital

suficiente solo eran capaces de participar en alguna de las etapas del

proceso económico, recurriendo a otros productores o intermediarios,

incrementando el costo del producto al pasar por la mano de cada

intermediario con el ISIM. Las empresas de mayor capital, que lograban

iniciar y terminar la producción del bien, sin la intervención de uno o varios

intermediarios como lo realizaban las pequeñas y medianas empresas,

lograban que la carga fiscal fuera menor colocándoles sustancialmente en

mejor nivel de competencia.

9

Las tasas con las que operaba la LISIM se dividan en:

a) Bienes exentos

b) Tasa general de 4%

c) 5% para automóviles populares

d) 7% en restaurantes con venta de bebidas alcohólicas

e) 10% para automóviles compactos, perfumería, cámaras fotográficas,

etc.

f) 15% para automóviles grandes, cabarets, bares, cantinas entre otros

g) 30% para artículos de lujo como automóviles de lujo, avionetas, yates,

prendas de vestir de piel, seda entre otros.

Entre los bienes exentos que consideraba la LISIM se encontraban la venta

de productos alimenticios, venta de productos agropecuarios, de libros,

revistas y periódicos, ventas de bienes inmuebles, prestaciones de servicios

personales, entre otros.

Dentro de la LISIM la carga no era equitativa y como consecuencia tenia

efectos negativos tales como:

- El aumento en los precios de productos de primera necesidad que

necesitaban de un proceso largo para su elaboración.

- Un efecto discriminatorio entre las pequeñas y medianas empresas contra

las grandes.

- Dificultad en la recaudación ya que no existía un vínculo entre los

contribuyentes que permitiera una mejor fiscalización reciproca a través de

la traslación y el acreditamiento.

- Era un impuesto regresivo ya que gravaba el consumo final de forma

acumulativa, siendo las gentes de menores ingresos las que destinan la

mayor parte de su gasto al consumo.

10

Desde 1975 se crearon los estímulos fiscales orientados a la exportación, a

través de sistemas compensatorios que propiciaban la desgravación total del

bien exportado, mecanismo que además de desgravar, daba un pequeño

subsidio a la exportación violándose con ello las reglas básicas del comercio

internacional que prohíben subsidiar las exportaciones.

1.2.1 Ley del Impuesto al Valor Agregado

El IVA elimina el efecto en cascada del ISIM y permite una mejor

fiscalización de manera recíproca entre los propios contribuyentes, así como

resultados favorables en su implementación a nivel mundial al obtener una

mayor recaudación y control de los causantes. En México el entonces

presidente de los Estados Unidos Mexicanos el C. José López Portillo

presentó ante la H. Cámara de diputados la iniciativa a efecto de

instrumentar el mismo gravamen para el país, modificando el sistema fiscal

mexicano que funcionaba bajo la Ley de Impuesto Sobre Ingresos

Mercantiles (LISIM).

La iniciativa de LIVA en el año de 1968 se presentó ante la H. cámara de

diputados, “y no dándose las condiciones necesarias para su implantación,

como la falta de coordinación entre las entidades federativas” (MIRANDA,

APLICACION PRACTICA DEL IVA) esta es rechazada. Con el incremento de la

tasa general del ISIM entre 1969 y 1975 en un 90%, aplicando además

tasas especiales del 5%, 15% y 30%, el poder ejecutivo retomo en 1977 el

que se consideraría anteproyecto de la LIVA para adecuarse y presentarse

nuevamente. Dicho proyecto condujo a que finalmente fuera aceptada la

LIVA y fue el día 29 de diciembre de 1978 cuando se publicó en el Diario

Oficial de la Federación teniendo efecto a partir del 1 de enero de 1980. Al

11

ser un impuesto que modificaba la estructura fiscal del país, fue necesario

que tanto contribuyentes como la autoridad fiscal tuvieran un periodo

introductorio de un año al nuevo impuesto por lo que se comenzó a aplicar

en 1980, como se ha mencionado.

El nuevo impuesto ya no tiene el efecto acumulativo que consideraba el ISIM

por el contrario cuando el comerciante traslada el impuesto a su cliente, este

recuperará el monto del impuesto que él haya pagado a su proveedor y solo

entregara al fisco la diferencia entre el impuesto que haya cobrado y el que

pagó, de esta manera se evita que el costo de los bienes o servicios

aumente y no se vean afectadas las etapas de producción, distribución y

comercialización, trasladándose hasta el consumidor final evitando así el

efecto en cascada.

Con el decreto y entrada en vigor de la LIVA, la tasa inicial del 10%

pretendía recaudar el mismo ingreso de las leyes que se abolían, gravando

actos y actividades como la enajenación de bienes, prestación de servicios,

otorgamiento del uso o goce temporal de bienes y la importación de bienes y

servicios, dando así un tratamiento homogéneo que facilitaría el control

fiscal.

Con la vigencia de la LIVA quedaron derogadas las siguientes leyes, como lo

estableció el artículo segundo transitorio:

1. Ley Federal Sobre Ingresos Mercantiles

2. Ley de Impuesto Sobre Reventa de Aceites y Grasas Lubricantes

3. Ley del Impuesto sobre Compre-venta de Primera Mano de Alfombras,

tapetes y tapices

4. Ley del Impuesto sobre Despepite de Algodón en Rama

5. Ley del Impuesto sobre Automóviles y Camiones Ensamblados

12

6. Decreto por el cual se fija el impuesto que causarán el Benzol, Toluol,

Xilol y Naftade Alquitrán de Hulla, destinados al consumo interior del

país

7. Ley del Impuesto a la Producción de Cemento

8. Ley del Impuesto Sobre Cerillos y Fósforos

9. Ley del Impuesto sobre Compre-venta de Primera Mano de Artículos

Electrónicos, Discos, Cintas, Aspiradoras y Pulidoras

10. Ley del Impuesto sobre Llantas y Cámaras de Hule

11. Ley del Impuesto a las Empresas que Explotan Estaciones de Radio o

Televisión

12. Ley del Impuesto sobre Vehículos Propulsados por Motores Tipo Diésel

y por Motores Acondicionados para el uso de Gas Licuado de Petróleo

13. Ley de Compra-venta de Primera mano de Artículos de Vidrio o Cristal

14. Ley Federal del Impuesto sobre Portes y Pasajes

15. Decreto relativo al Impuesto del 10% sobre las entradas brutas de los

Ferrocarriles

16. Decreto que establece el Impuesto Sobre el uso de Aguas de

Propiedad Nacional en la Producción de Fuerza Motriz

17. Ley del Impuesto Sobre la Explotación Forestal

18. Ley de Impuestos y Derechos a la Explotación Pesquera.

1.2 Elementos de las contribuciones

Sujetos del IVA. Al dedicarse una persona a actividades que se encuentran

gravadas por una ley fiscal, surge de inmediato entre ella y el estado una

relación de carácter tributario; dicha relación tributaria es un vínculo jurídico

entre un sujeto llamado activo (estado) y otro sujeto llamado pasivo

(contribuyente), el que por la realización de actos o actividades se encuentra

en el deber de cumplir con las obligaciones fiscales establecidas en la Ley.

13

En materia del IVA son sujetos activos de la relación tributaria la federación

y los estados siendo los encargados de recaudar o cobrar el IVA, y los

sujetos pasivos son las PF y PM que tienen la obligación de pagar las

contribuciones por los actos o actividades que realicen en territorio nacional

como lo menciona el artículo 1 de la LIVA, siendo estas la enajenación,

prestación de servicios, otorgamiento del uso o goce de bienes y la

importación.

Cabe mencionar que se realizan convenios entre la SHCP y las entidades

federativas, con el fin de que estas asuman las facultades de recaudar,

comprobar, determinar y cobrar los impuestos federales entre ellos el IVA.

En relación a los sujetos tratándose de personas físicas el Código Civil para

el Distrito Federal define a las personas físicas como aquellas que tienen la

capacidad legal para adquirir derechos y obligaciones. En relación a las

personas morales el Titulo segundo del Código Civil Federal en su artículo 25

define a las personas morales como La Nación, los Estados y los Municipios,

corporaciones de carácter público reconocidas por ley, las sociedades civiles

o mercantiles, los sindicatos, las asociaciones profesionales, las sociedades

cooperativas y mutualistas, las asociaciones.

En cuanto a la territorialidad del IVA menciona el artículo 1º., que son objeto

las actividades que se realicen en territorio nacional definido por la

Constitución Política de los Estados Unidos Mexicanos, dentro del capítulo II

artículo 42, como territorio nacional las partes integrantes de la federación

(los Estados), las islas, incluyendo los arrecifes y cayos en los mares

adyacentes, las Islas Guadalupe y las de Revillagigedo situado en el Océano

14

Pacifico, la plataforma continental y los zócalos submarinos, la extensión que

marca el Derecho Internacional y las marítimas internacionales. Confirmando

lo anterior el CFF en su artículo octavo establece que se debe entender por

México, país y territorio nacional, lo que conforme a la Constitución Política

de los Estados Unidos Mexicanos integra el territorio Nacional.

Objeto del IVA. Se entiende como tal las actividades o actos que realizan las

personas físicas y morales en territorio nacional según lo dispone el propio

artículo 1 de la LIVA.

Los actos o actividades que el artículo 1 de LIVA considera expuestas al

tributo son:

I.-Enajenación de bienes.

II.-Prestación de servicios independientes.

III.- El uso o goce temporal de bienes.

IV.- Importación bienes o servicios.

También son objeto del IVA a la tasa 0% lo que señala el artículo 2-A

fracción IV, las exportaciones de bienes y servicios.

La base del IVA. En forma general está constituida por el importe total de la

contraprestación o precio pactado por las partes en la adquisición de bienes

o servicios, a esta base se le debe adicionar gastos, comisiones, embalajes,

envases, transportes, seguros, garantías, viáticos o gastos a nombre del

comprador, contribuciones y cualquier otro cargo relacionado con la

realización de dicha actividad.

En lo referente a enajenación menciona el artículo 12 de la LIVA que la base

será el precio pactado, así como demás cantidades y conceptos se de

15

adicionen como pueden ser el pago de derechos, intereses, penas

convencionales, etc.

Tratándose de prestación de servicios el artículo 18 establece que la base

será el valor total de la contraprestación, así como los viáticos, rembolsos,

derechos, etc., que se cobren a quien reciba el servicio.

En el caso de uso o goce temporal de bienes el artículo 23 de la LIVA

establece que el valor gravable será el valor de la contraprestación, así como

las cantidades que se cobren a quien se otorgue el uso o goce como por

ejemplo mantenimiento, construcciones, etc.

Referente a importaciones el Artículo 27 de la LIVA menciona que se tomara

como base el Valor Aduanal adicionado del Impuesto General de Importación

y demás contribuciones que se tengan que pagar con motivo de la

importación.

Tasa del IVA. Es el valor porcentual que se aplica el monto imputable sobre

cada uno los de los actos o actividades que establece la LIVA, dando como

resultado el importe a pagar por la actividad realizada, siendo aplicable en el

territorio nacional la del 16% y 0%.

Tasa del 16%. La mayoría de las actividades están gravadas con un 16 % de

IVA en México. Los renglones que deben pagar el tributo se agrupan en

cuatro grandes categorías: prestación de servicios independientes,

enajenación de bienes, importación de bienes o servicios y dación en uso o

goce temporal de los bienes.

16

Esta tasa ha tenido varias modificaciones a través de los años las cuales se

mencionan en la tabla 1 tasa del IVA:

TASA DEL IVA

AÑO GENERAL % ZONA

FRONTERIZA

%

CERO % ESPECIAL %

1980 a

1982 10 6

1981 a animales y vegetales no industrializados, tortillas, pan,

masa, harina, leche, azúcar y sal, en 1980 estos estaban exentos

1983 a

1990 15 6

Alimentos carne en estado natural,

leche, huevo, pan, tortillas, café, sal y azúcar.

6% Algunos productos destinados a la

alimentación y Medicinas

de patente.

1991 a 1994

10 6

Alimentos carne en estado natural,

leche, huevo, pan, tortillas, café, sal y azúcar.

6% Algunos productos

destinados a la alimentación y Medicinas

de patente.

1995 a

2009 15 10

Productos destinados a la alimentación y Medicinas de

patente. (En 1995 se elimina la canasta básica de Alimentos)

2010 a 2013

16 11 Productos destinados a la

alimentación y Medicinas de

patente.

2014 16 16 Productos destinados a la

alimentación y Medicinas de

patente.

Tabla 1. TASA DEL IVA

Es importante resaltar que a partir del año 2002 el IVA se causa en base a

flujo de efectivo, lo que quiere decir que la causación tiene efecto cuando se

cobren efectivamente las contraprestaciones, con motivo de la enajenación,

prestación de servicios u otorgamiento del uso o goce de bienes.

Es de observarse que por decreto de reformas fiscales a la Ley del IVA

publicado en el D.O.F. el 7 de diciembre de 2009 se reformo el artículo 1º.

para que partir del 1 de enero de 2010, la tasa general del IVA pasara de un

15% a 16%.

17

Por decreto publicado en el D.O.F. del 11 de diciembre de 2013, se reformo

la Ley del IVA, derogando el artículo 2º. Que marcaba la tasa en regiones

fronterizas al 11%. Quedando homologa la tasa del IVA en todo el territorio

nacional al 16%.

Tasa del 0%. El principal beneficio de la tasa al 0% consiste en no gravar

productos o servicios básicos. Los contribuyentes sujetos a tasa 0% por los

actos o actividades que realizan tienen el derecho o beneficio de exigir al

fisco, el monto del importe pagado en el proceso de producción, distribución

o causación y que les trasladaron sus proveedores de bienes y servicios, no

pudiendo repercutir importe alguno al consumidor final y teniendo que

financiar al erario federal hasta obtener la devolución del saldo a favor como

resultado de aplicar la tasa del 0% al valor de sus actos o actividades

realizadas.

En el artículo 2-A de la LIVA en su fracción I menciona los actos o

actividades en los que se aplica la tasa del 0% en la enajenación como

sigue:

- Animales y vegetales que no este industrializados, salvo perros, gastos y

pequeñas especies, utilizados como mascotas en el hogar.

Por decreto del 11 de diciembre del 2013, se reformo esta fracción para

gravar a partir del 1 de enero de 2014, la enajenación de perros, gatos y

pequeñas especies utilizadas como mascotas en el hogar.

- Las medicinas de patente.

- Hielo y agua no gaseosa ni compuesta (excepto cuando este último su

presentación sea en envases menores de 10 Lt.)

- Libros, periódicos y revistas, editados por los propios contribuyentes.

- Fertilizantes, plaguicidas, herbicidas y fungicidas, siempre que estén

destinados para ser utilizados en la agricultura y ganadería.

18

- Uso o goce temporal de maquinaria y equipo destinados para accionar

implementos agrícolas e invernaderos hidropónicos.

- Enajenación de bienes intangibles realizada por persona residente en el

país a quien resida en el extranjero.

Dice la ley que la aplicación de la tasa del 0% en los actos o actividades

referidas anteriormente producirán los mismos efectos legales que aquellos

por los que se deba pagar el impuesto.

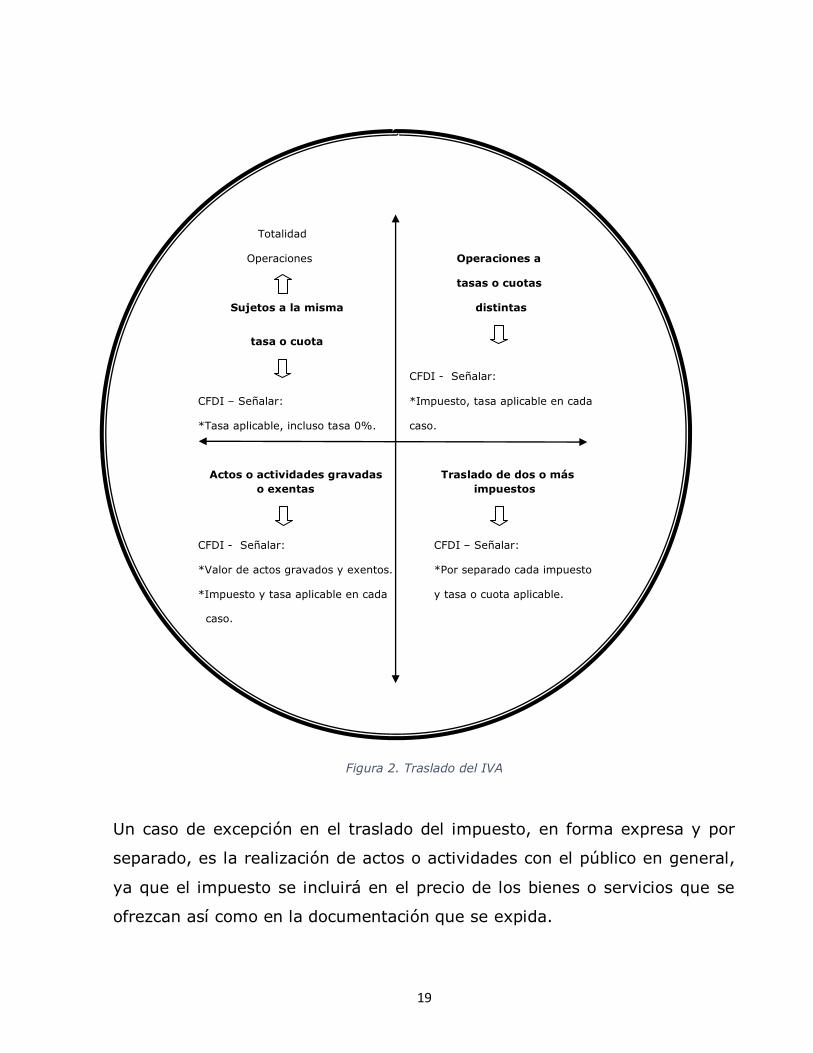

1.3.1 Traslado del IVA

Se define el traslado del impuesto como el cobro o cargo que el

contribuyente debe de realizar a personas que adquieran bienes, servicios,

enajenen u obtengan uso o goce temporal de bienes, en un monto

equivalente al impuesto establecido en la Ley en el artículo 1º. del IVA, el

impuesto se trasladara en forma expresa y por separado a las personas

que adquieran bienes, los usen o gocen temporalmente o reciban servicios.

El artículo 37 del RCFF establece que para los efectos del artículo 29-A

fracción VIII del CFF, los contribuyentes que expidan CFDI efectúen el

traslado de impuestos en forma expresa y por separado los desglosaran por

tasa del impuesto en los siguientes presuntos, como se menciona en la

figura 2 Traslado del IVA:

Traslado del Impuesto en CFDI:

19

Figura 2. Traslado del IVA

Un caso de excepción en el traslado del impuesto, en forma expresa y por

separado, es la realización de actos o actividades con el público en general,

ya que el impuesto se incluirá en el precio de los bienes o servicios que se

ofrezcan así como en la documentación que se expida.

Totalidad

Operaciones Operaciones a

tasas o cuotas

Sujetos a la misma distintas

tasa o cuota

CFDI - Señalar:

CFDI – Señalar: *Impuesto, tasa aplicable en cada

*Tasa aplicable, incluso tasa 0%. caso.

Actos o actividades gravadas Traslado de dos o más

o exentas impuestos

CFDI - Señalar: CFDI – Señalar:

*Valor de actos gravados y exentos. *Por separado cada impuesto

*Impuesto y tasa aplicable en cada y tasa o cuota aplicable.

caso.

20

El artículo 72 del RIVA señala que se entenderá que se realizan actos o

actividades con el público en general cuando se trate de operaciones

efectuadas por contribuyentes dedicados a actividades comerciales, en los

términos del artículo 16 fracción I del CFF, excepto cuando se trate de

mayoristas, medio mayoristas o envasadores. Tratándose de la prestación

de servicios, en todo caso, se considerará que los actos o actividades se

realicen con el público en general.

Es de considerarse que, en los términos de la fracción VI del artículo 27 de

la Ley del ISR, uno de los requisitos de las deducciones autorizadas, es que,

cuando los pagos cuya deducción se pretenda se hagan a contribuyentes que

causen el IVA, dicho impuesto se traslade en forma expresa y por separado

en los comprobantes; por lo cual, si el IVA no viene expresamente y por

separado la partida será no deducible, aun cuando la persona realice actos o

actividades exentas.

1.3.2 Acreditamiento del IVA

La Primera Sala de la Suprema Corte de Justicia de la Nación, ha

conceptualizado al acreditamiento “como la figura jurídica en virtud de la

cual se disminuye el importe de la obligación tributaria surgida de la

realización del hecho imponible de un determinado tributo, reduciendo, peso

por peso, el monto que corresponde al impuesto causado a fin de determinar

el que debe pagarse. En ese contexto tanto en impuestos directos como

indirectos, el crédito reconocido por la legislación se aplica para disminuir la

contribución causada. De igual manera en los dos escenarios contar con

21

créditos que excedan el impuesto causado puedan dar lugar a la

determinación de un saldo a favor3”.

La LIVA en su artículo 4to señala el concepto de Impuesto Acreditable:

“Se entiende por impuesto acreditable el impuesto al valor agregado que

haya sido trasladado al contribuyente y el propio impuesto que él hubiese

pagado con motivo de la importación de bienes o servicios, en el mes de que

se trate”.

El acreditamiento consiste en la disminución del impuesto acreditable al

impuesto que haya trasladado el contribuyente. El IVA trasladado se

determina de las actividades gravadas multiplicadas por la tasa del impuesto

aplicable.

Se mencionan los requisitos para que sea acreditable el IVA:

El impuesto acreditable corresponda a erogaciones estrictamente

indispensables para desarrollar la actividad. El impuesto debe de ser

trasladado expresamente y por separado al contribuyente. Debe estar

efectivamente pagado en el mes corriente. En el caso de existir IVA retenido

debe ser efectivamente enterado para que proceda su acreditamiento en el

mes siguiente.

El contribuyente deberá enterar en la oficinas autorizadas la diferencia entre

el impuesto a cargo y el impuesto trasladado entendiéndose por impuesto

trasladado el que se hubiese pagado por los conceptos de importación ya

3 1Tesis 1ra. XIV/2008, Semanario Judicial de la Federación y su Gaceta, Novena Época, T. XXVII,

febrero de 2008, p. 482

22

sea de bienes o servicios y de esta manera el contribuyente disminuirá del

impuesto que tenga a su cargo y el impuesto retenido

1.3.3 Retención del IVA

Como una medida para combatir la evasión fiscal en sectores de difícil

fiscalización se introdujo a partir del 1º de enero de 1999 la figura de la

retención del IVA; en la exposición de motivos de la modificación al esquema

de retención, se planteó lo siguiente:

“Para reducir la evasión fiscal en sectores de difícil fiscalización, la soberanía

aprobó en diciembre pasado un esquema de retención del IVA, mediante el

cual se cambia al sujeto obligado y se hace recaer la obligación de enterar el

gravamen sobre contribuyentes sujetos a un mayor control. Esta medida

arrojó resultados inmediatos tanto en la disminución del margen de

competencia desleal entre contribuyentes cumplidos e incumplidos.

Por lo anterior y para continuar con la lucha emprendida en contra de la

evasión y elusión fiscal, se propone a esa soberanía incorporar al esquema

de retención el servicio de autotransporte terrestre de carga; así como a los

comisionistas Personas Físicas o las comisiones que perciban de Personas

Morales”

En el artículo 1-A de la Ley del IVA se establece que están obligados a

efectuar la retención, las instituciones de crédito que adquieran bienes

mediante la dación en pago o adjudicación judicial o fiduciaria, así como en

los casos de:

23

Retención por pago de honorarios o arrendamiento a personas físicas. La

fracción II inciso a) establece que las personas morales que reciban servicios

profesionales independientes o usen o gocen temporalmente bienes,

prestados u otorgados por personas físicas, deben retener el IVA. Para esos

efectos el artículo 3 del RIVA establece que las personas morales obligadas a

retener el IVA, efectuarán la retención de los dos terceras partes del

impuesto que se les traslada y tendrá que ser efectivamente enterado.

Quienes reciban servicios de autotransporte terrestre y estos servicios

sean prestados por Personas Físicas o Personas Morales, la retención

aplicable será del 4% del valor de la contraprestación y esta debe estar

efectivamente pagada.

En la retención del IVA a comisionistas cuando sean personas físicas.

Igualmente existe la obligación de retener el IVA cuando reciban servicios

prestados por comisionistas de las dos terceras partes del impuesto.

Retención del IVA a Residentes en el Extranjero. La fracción III del citado

artículo 1-A menciona que estarán obligados a retener el IVA las personas

físicas o morales que adquieran bienes tangibles, los usen o gocen

temporalmente, que enajenen u otorguen residentes en el extranjero sin

establecimiento permanente en el país.

En este sentido los residentes en el extranjero sin establecimiento

permanente en México podrán emitir comprobantes.

Los contribuyentes que pretendan deducir o acreditar fiscalmente con base

en comprobantes emitidos por residentes en el extranjero sin

24

establecimiento permanente en México, podrán utilizar dichos comprobantes

siempre que contengan los siguientes requisitos:

1. Nombre, denominación o razón social; domicilio y, en su caso, número de

identificación fiscal, o su equivalente, de quien lo expide.

2. Lugar y fecha de expedición.

3. Clave en el RFC de la persona a favor de quien se expida o, en su defecto,

nombre, denominación o razón social de dicha persona.

4. Los requisitos establecidos en el artículo 29-A, fracción V, primer párrafo

del CFF.

5. Valor unitario consignado en número e importe total consignado en

número o letra.

6. Tratándose de la enajenación de bienes o del otorgamiento de su uso o

goce temporal, el monto de los impuestos retenidos, así como de los

impuestos trasladados, desglosando cada una de las tasas del impuesto

correspondiente. Lo anterior de acuerdo a lo señalado en la regla 1.2.7.1.16

de la RMF para 2014.

Retención IVA por Notarios y demás Fedatarios. El Artículo 33 de la Ley el

IVA en la enajenación de inmuebles por los que se deba pagar IVA,

consignada en escritura pública, los notarios, corredores, jueces, etc., que

por disposición legal tengan funciones notariales, calcularan el impuesto bajo

su responsabilidad y lo enteraran dentro de los 15 días siguientes a la fecha

en que se firme dicha escritura. Sin embargo no se harán la retención

cuando los contribuyentes estén obligados a presentar declaraciones

mensuales de IVA.

25

El penúltimo párrafo del artículo 1-A de la LIVA establece que el retenedor

efectuara la retención del impuesto en el momento en el que pague el precio

o contraprestación y sobre el monto de lo efectivamente pagado.

Por las retenciones efectuadas como se menciona en la Tabla 3

RETENCIONES DEL IVA, quienes las realicen deberán estar a los señalado

por el artículo 32 fracción V de la LIVA que a partir del 1 de Enero de 2014,

obliga a expedir comprobantes fiscales por las retenciones del impuesto que

se efectúe en los casos previstos por el artículo 1-A. El artículo 29 del CFF

menciona cuando las leyes fiscales establezcan la obligación de expedir

comprobantes fiscales para las retenciones estos deberán ser emitidos

mediante CFDI.

La regla 1.2.7.1.29 RMF señala que tratándose de retenciones efectuadas en

servicios de autotransporte de carga federal, el CFDI emitido por la

prestación del servicio, donde conste con la retención puede considerarse

como constancia. En ese mismo sentido la segunda modificación a la RMF

para 2014 en el segundo y tercer párrafo de la regla 1.2.7.5.4 dispone que

cuando se emitan CFDI por los ingresos que se perciban o los actos que se

realicen se puede considerar como comprobante de retención.

26

Tabla 3. RETENCIONES DEL IVA

OBLIGADOS A

RETENER

ACTO O ACTIVIDAD APLICABLE A LA

RETENCION

CONTROBUYENTE

AFECTADO

TASA

APLICABLE

Instituciones de

crédito

Adquieran bienes mediante:

a) Dación en pago,

b) Adjudicación judicial o

fiduciaria

Aquella a la que se le

efectúe la adquisición de

bienes

16%

De personas físicas

a) Reciban servicios

personales independientes o

b) Usen o gocen

temporalmente bienes

c)

Reciban servicios de

comisionista

Al prestador u otorgante

del bien persona física

2/3 partes del

Impuesto

1) Adquieran despedicios para:

a) Ser utilizados como

insumo de su actividad

industrial,

b) Ser comercializados

2) Reciba servicios de

autotransporte terrestre de

bienes

Aquella que enajenen

este tipo de bien o que

presten este tipo de

servicio

1)16%

2) 4%

Persona

Física o Moral

De residentes en el extranjero

sin establecimiento

permanente en el país

a) Adquieran bienes,

b) Usen o gocen

temporalmente bienes

tangibles

Al residente en el

extranjero sin

establecimiento

permanente que realice

estas operaciones

16%

Persona

Física o Moral

Reciban servicios prestados por comisionistas

cuando estos sea Personas Fisicas

Aquella que enajenen

este tipo de servicio16%

La Federación y

sus organismos

descentralizados

De personas físicas

a) Adquieran bienes,

b) Reciban servicios o

c) Usen o gocen

temporalmente bienes

A la persona física

que enajene,

otorgue bienes, o

preste el servicio

2/3 partes del

Impuesto

La Federación y

sus organismos

descentralizados

De residentes en el extranjero

sin establecimiento

permanente en el país

a) Adquieran bienes,

b) Usen o gocen

temporalmente bienes

tangibles

Al extranjero sin

establecimiento

permanente en el

país que enajene u

otorgue bienes

16%

La Federación y

sus organismos

descentralizados

De personas morales

a) Reciban servicios de

autotransporte terrestre de

bienes

Al prestador Persona

Moral 4%

Personas morales

RETENCIONES APLICABLES

27

1.4 Actos o actividades sujetas de IVA

A continuación se detallara cada uno de los actos o actividades gravadas

para efectos del LIVA conforme lo establece el artículo 1 de dicha Ley.

1.4.1 Enajenación

Entiende por enajenación la transmisión de derechos y obligaciones de un

objeto o servicio a cambio de una retribución mediante un acuerdo de

voluntades, ya sea escrito o verbal, las condiciones sustanciales de toda

enajenación son en relación con la cosa o derecho: 1) ser dueño de la cosa o

derecho, 2) transmitirlos a un tercero y 3) que la transmisión sea de manera

voluntaria o forzosa, logrando pactarse en ciertos casos una

contraprestación 4) pago del precio convenido.

Conforme a lo señalado en el Art. 14 CFF se entiende por enajenación de

bienes:

Toda transmisión de propiedad incluso con reserva de dominio.

Adjudicaciones aún a favor del acreedor.

Aportaciones a sociedades.

Arrendamiento financiero.

Fideicomisos.

Cesión de derechos de fideicomiso.

Transmisión de bienes mediante la enajenación de títulos de crédito o

cesión de derechos.

Transmisión de derechos de crédito.

Fusión o escisión de sociedades.

28

En el momento que se de alguno de los supuestos mencionados, se

entenderá que se está efectuando una enajenación.

Además de lo mencionado anteriormente, para efectos del IVA, enajenación

se entiende como:

El faltante de inventarios. Al hablar de inventarios se refiere a los

materiales o bienes para su transformación, distribución o comercialización.

Cuando no se tiene control tanto física como administrativamente, se podrá

generar “faltante en inventarios”, y se estará obligado al pago del impuesto

como si se tratara de una enajenación, en el momento en que el

contribuyente o las autoridades fiscales conozcan del hecho, lo que suceda

primero.

Conforme lo establecido en el art. 25 del RIVA no se pagara el impuesto por

los faltantes de bienes en los inventarios de las empresas, cuando sean

deducibles para efectos del ISR y consistan en mermas, destrucción

autorizada de mercancías o faltante de bienes por caso fortuito o fuerza

mayor.

No se considera enajenación la transmisión de propiedad que se realice por

fallecimiento, así como la donación excepto que el donativo no sea deducible

para los fines del ISR y en estos casos el impuesto se pagara en el momento

que se haga a entrega del bien donado o se extienda el comprobante que

transfiera la propiedad, lo que ocurra primero según lo señala el segundo

párrafo el art. 8 LIVA.

El RIVA previene en el artículo 26 que los obsequios que se efectúen a

clientes y sean deducibles en términos del artículo 28 fracción III de la LISR

no se consideraran enajenaciones, siempre que estén directamente

29

relacionados con la enajenación de productos y sean ofrecidos al público en

general.

Cuando la transferencia de la propiedad no llegue a concretarse, se tiene

derecho a la devolución del IVA correspondiente, cumpliendo los requisitos

del art. 7 LIVA en relación a los descuentos y devolución.

Enajenaciones exentas. En el Art. 9 LIVA limita algunas actividades de la

causación del impuesto entre las que se encuentran:

Enajenación del Suelo. El art. 750 del CCF establece en su fracción I, que

son bienes inmuebles el suelo y las construcciones adheridas a él. Por ello

pretende asimilar los productos que se extraen del suelo como tal a quedado

desvirtuado por el criterio 135/2013/IVA de la normatividad interna del SAT

que considera que la enajenación de bienes muebles como la piedra, arena o

tierra, no será aplicable el desgravamiento previsto en la fracción I del art. 9

LIVA, ya que no constituye un suelo inamovible.

En lo relativo al tema de enajenación de inmuebles el art.22 del RIVA

menciona que deberán constar en escritura pública, en la que señalara el

valor del suelo, el de las construcciones por las que se esté obligado al pago

del impuesto en su caso el de aquellas por las que no se esté obligado a

dicho pago, así como el traslado de IVA de forma expresa y por separado en

su caso.

En la regla 1.2.7.1.25 de la RMF 2014 en relación a los art. 29 y 29-A del

CFF en las operaciones traslativas de dominio de bienes inmuebles que se

celebren ante notarios públicos, los adquirientes de dichos bienes podrán

30

comprobar el costo de adquisición para efectos de deducción y

acreditamiento con el CFDI que dichos notarios expidan, siempre que los

notarios incorporen los complementos que al efecto publique el SAT en su

página de Internet.

Enajenación de construcciones destinadas para casa habitación. Se

considera exentas las enajenaciones de construcciones adheridas al suelo

destinadas o utilizadas para casa habitación. Cuando solo parte de las

construcciones se utilicen o destinen a casa habitación, no se pagara el

impuesto por dicha parte. Los hoteles no se consideraran exceptuados del

impuesto.

También son casa habitación los asilos y orfanatorios. Tratándose de

construcciones nuevas, se entenderá al destino para el cual se construyó,

tomando en cuenta las especificaciones del inmueble y las licencias o

permisos de construcción.

Tratándose de unidades habitacionales no se consideraran como casa

habitación las instalaciones y obras de urbanización, mercados, escuelas,

centro o locales comerciales, o cualquier otra obra distinta a la señaladas.

Enajenación de libros, periódicos y revistas. La fracción III considera que

la enajenación de libros, periódicos y revistas, así como el derecho para usar

o explotar una obra que realice su autor estarán exentas del IVA. El criterio

127/2013/IVA del SAT aclara que la exención de libros incluye aquellos

libros contenido en medios electrónicos que permitan al público leerla o

conocerla visual, táctil, o auditivamente.

31

Enajenación de bienes muebles usados. También se encuentra exenta del

IVA la enajenación de bienes muebles usados, a excepción de los

enajenados por empresas.

El art. 16 CFF, considera empresa a la P.F. o P.M que realice actividades

empresariales como son comerciales, industriales, agrícolas, ganaderas, las

de pesca y silvícolas. Tratándose de una sociedad civil que presta servicios

profesionales independientes, al enajenar un bien mueble usado, no causará

IVA puesto que está sociedad no realiza actividades empresariales.

Enajenación de billetes de lotería, sorteos y concursos. La enajenación de

billetes y demás comprobantes que permitan participar en loterías, rifas,

sorteos o juegos con apuesta y concursos de toda clase, así como los

premios respectivos a que se refiere la Ley del ISR, según lo señalado en la

fracción V del Art. 9 LIVA, se encuentran exentos.

La regla 1.4.2.1. de la RMF 2014 establece que la enajenación de billetes y

demás comprobantes que permitan participar en loterías o quinielas

deportivas que llevan a cabo la Lotería Nacional para la Asistencia Pública y

Pronósticos Deportivos para la Asistencia Pública, así como sus

comisionistas, subcomisionistas, agentes y subagentes, quedan

comprendidos en el supuesto previsto por la Fracción V del Art. 9 LIVA, por

lo tanto estarán exentas.

Enajenación de moneda nacional y extranjera. En la enajenación de

moneda nacional y moneda extranjera, así como las piezas de oro o de plata

que hubieran tenido tal carácter y las piezas denominadas onza troy, estarán

exentas del IVA, de acuerdo a la fracción VI del art. 9 LIVA.

32

Enajenación de acciones y documentos pendientes de cobro. También se

establece que estarán exentas la venta o transmisión de propiedad de las

partes sociales, documentos pendientes de cobro y títulos de crédito, con

excepción de certificados de depósito de bienes, cuando por la enajenación

de dichos bienes, se tenga que pagar este impuesto.

Es pertinente aclarar que las acciones son consideradas como títulos valor o

títulos de crédito por lo que su enajenación o venta no causa el impuesto, en

correlación a esto el RIVA previene en el art. 30, que los dividendos pagados

en acciones, están exentos al asimilarlos al tratamiento de enajenación de

títulos de crédito.

Enajenación de certificados de participación inmobiliaria (CPI). En relación

a la enajenación de CPI, no se pagara el IVA en la enajenación de los CPI no

amortizables cuando se encuentren inscritos en el Registro Nacional de

Valores e Intermediarios y su enajenación se realice en la bolsa de valores.

Enajenación de Lingotes de Oro al menudeo. En relación a la enajenación

de lingotes de oro, con un contenido mínimo del 99% de dicho material

estará exenta de IVA, siempre que se efectué en ventas al menudeo al

público en general.

Enajenación de bienes tangibles efectuada en territorio nacional. Se

considerara efectuada la enajenación de bienes en territorio nacional cuando

dicho acto se efectué dentro del país, de acuerdo a lo que el artículo 8 del

CFF considera como territorio nacional, queda incluida la enajenación cuando

el bien se entrega en territorio nacional, aun cuando lo realice un residente

en el extranjero pero con establecimiento en el país.

33

En relación a la enajenación de bienes tangibles el art. 31 RIVA, cita que la

enajenación se realiza en territorio nacional, aunque la entrega material de

los bienes se generé en los recintos fiscales o fiscalizados considerados como

tales en la legislación aduanera.

Enajenación de bienes intangibles efectuada en territorio nacional.

Tratándose de bienes intangibles, se considera que la enajenación se realiza

en territorio nacional cuando el adquiriente y el enajenante residan en el

mismo. El último párrafo del art. 5-D LIVA, establece que los bienes

tangibles son los que se pueden tocar, pesar o medir y los intangibles son

los que no tienen al menos una de estas características.

Momento en que ocurre la enajenación. Se considerara efectuada la

enajenación en el momento que se logre pactar o cobrar una

contraprestación por la realización del acto o actividad en relación a la

enajenación.

Base gravable por enajenación. Para calcular el impuesto tratándose de

enajenaciones se considera el precio o importe de la contraprestación

convenida más las cantidades adicionadas que se carguen o cobren al

adquiriente por otros impuestos, derechos, intereses normales o moratorios,

penas convencionales o cualquier otro concepto, obteniendo como resultado

la base para aplicar la tasa de IVA correspondiente.

En enajenación de automóviles y camiones usados, adquiridos de P.F. que

no trasladen en forma expresa y por separado el impuesto, se considerara

como valor el determinado conforme al art. 12 LIVA menos el costo de

adquisición del bien de que se trate, no considerando los gastos que se

34

originen con motivo de la reparación o mejoras realizadas en los mismos,

dando como resultado la base para calcular el IVA.

1.4.2 Prestación de servicios.

En relación a la prestación de servicios el art. 14 LIVA, establece que se

considera prestación de servicios independientes:

La prestación de obligaciones de hacer que realice una persona a favor de

otra, cualquiera que sea el acto que le de origen y el nombre o clasificación

que a dicho acto le den otras leyes.

En el art. 1824 del CCF, señala que “son objeto de los contratos (el hecho

que el obligado debe hacer o no hacer). El hecho, objeto del contrato, debe

ser posible y licito”.

Puede ser el transporte de personas o bienes, internacional, aéreo

internacional.

En lo relativo al transporte, el art. 2646 del CCF, establece que es: “el

contrato por el cual alguno se obliga a transportar, bajo su inmediata

dirección o la de sus dependientes, por tierra, por agua o por aire a

personas, animales, mercaderías, o cualesquiera otros objetos.”

En el caso de transporte internacional, se considera que el servicio se presta

en territorio nacional independientemente de la residencia del porteador,

cuando en el mismo se inicie el viaje, incluso si este es de ida y vuelta. El

35

transporte internacional de bienes efectuados por residentes en el país se

considera exportación sujeta a tasa del 0%.

Tratándose de transportación aérea de personas y bienes, se considera que

únicamente se presta el 25% del servicio en territorio nacional y se

encuentra gravado a la tasa del 16%, el 75% restante si es prestado por

residentes en el país se grava a la tasa del 0% según dispone el art. 29,

fracción VI.

En el art. 1 de la ley sobre el contrato del seguro, establece que por el

contrato de seguro la empresa aseguradora se obliga, mediante una prima a

compensar un daño o a pagar una suma de dinero al verificarse la

eventualidad prevista en el contrato.

En el art. 2794 del CCF, establece que la fianza es un contrato por el cual

una persona se compromete con el acreedor a pagar por el deudor, si éste

no lo hiciera.

De acuerdo al reafianzamiento, el art. 114 Ley Federal de Instituciones de

Fianzas, define al reafianzamiento como el contrato por el cual una

institución de fianzas, seguros o de reaseguro, se obliga a pagar a la

institución reafianzada, en la proporción correspondiente, las cantidades que

ésta deba cubrir al beneficiario de su fianza.

El mandato, la comisión, la mediación, la agencia, la representación, la

correduría, la consignación y distribución.

La asistencia técnica y la transferencia de tecnología.

En el art. 15-B CFF, define las regalías entre otros como los pagos de

cualquier clase por el uso o goce temporal de patentes, certificados de

36

invención o mejora, marcas de fábrica, nombres comerciales, derechos de

autor por obras literarias, artísticas o científicas, etc.

Los pagos por concepto de asistencia técnica no se consideran como pago de

regalías.

Toda obligación de dar, de no hacer o de permitir, asumida por una persona

en beneficio de otra, siempre que no esté considerada por esta ley como

enajenación o uso o goce temporal de bienes.

No son servicios independientes los sueldos y asimilados. Los sueldos y

asimilados no estarán bajo la prestación de servicios independientes por el

hecho de realizarlo de manera subordinada mediante una remuneración.

Concepto de servicios personales independientes. Es el pago que hace un

patrón hacia su subordinado por realizar un servicio de carácter personal,

que no tenga la característica de actividad empresarial.

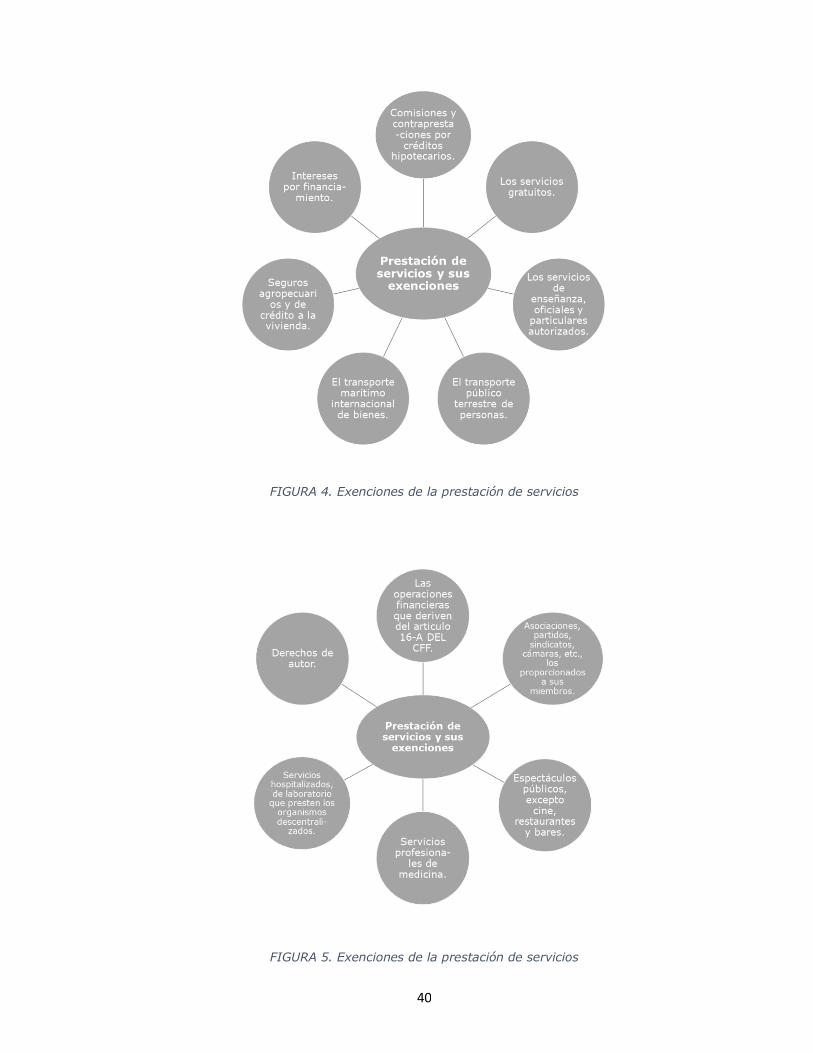

Exenciones de servicios. Las comisiones y otras contraprestaciones con

motivo del otorgamiento de créditos hipotecarios para la adquisición,

ampliación, construcción o reparación de bienes inmuebles, destinados a

casa habitación.

Las comisiones que cobren las AFORES o en su caso las instituciones de

crédito a los trabajadores por la administración de sus recursos provenientes

de los sistemas de ahorro para el retiro.

Los prestados en forma gratuita, excepto cuando los beneficiarios sean los

miembros, socios o asociados de las sociedades o asociaciones.

37

Los servicios de enseñanza que preste la federación y el Distrito Federal, los

estados, los municipios, los organismos descentralizados y los

establecimientos de particulares que tengan autorización o REVOE en los

términos de la Ley General de Educación, así como los servicios educativos

de nivel preescolar.

El transporte público terrestre de personas que se preste exclusivamente en

áreas urbanas, suburbanas o en zonas metropolitanas.

El criterio interno del SAT 138/2013/IVA establece que para definir si se

trata de transporte público o privado será el amparo de los permisos o

concesiones de la SCT.

La regla I.4.3.5 del proyecto de segunda modificación a la R.M.F. 2014,

establece la definición de aérea urbana, suburbana, zonas metropolitana

para el transporte público terrestre de personas. Por lo tanto queda gravado

a la tasa general del 16% el transporte terrestre de personas foráneas.

Estará exento el transporte marítimo internacional de bienes prestados por

personas residentes en el extranjero sin establecimiento permanente en el

país. Tratándose de los servicios de cabotaje en territorio nacional se

encuentran gravados.

El aseguramiento contra riesgos agropecuarios y los seguros de vida, ya sea

que cubran el riesgo de muerte u otorguen rentas vitalicias o pensiones, así

como las comisiones de agentes que correspondan a los seguros citados.

En el art. 36 RIVA, señala que se entienden por seguros de vida, los que

bajo esta denominación señalen la Ley General de Instituciones y

Sociedades.

38

Intereses por Financiamientos. Derivados de proporcionar financiamiento

para realizar actos o actividades gravadas al 0% o exentas.

Otorgada por Instituciones de crédito y otras entidades financieras

exceptuando a PF que no se relacionen con actividades empresariales,

profesionales o de arrendamiento.

Recibidos por instituciones de fianzas y seguros.

Relacionados con créditos hipotecarios o con garantía fiduciaria destinados a

casa habitación.

Provenientes de cajas y fondos de ahorro. Reciban o paguen bonos y

administren planes de ahorro respaldados por el gobierno federal.

Rendimientos de valores gubernamentales. Rendimientos de títulos

colocados entre el público inversionista y de préstamos de títulos, valores y

otros bienes tangibles.

Por los que deriven de operaciones financieras realizadas a que se refiere el

art. 16-A CFF. proporcionados a miembros de:

a) Partidos, asociaciones, coaliciones, y frentes políticos, legalmente

reconocidos.

b) Sindicatos obreros y organismos que los agrupen.

c) Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas,

pesqueras y silvícolas, así como sus organismos cúpula.

d) Asociaciones patronales y de profesionistas.

e) Asociaciones o sociedades civiles organizadas con fines científicos,

políticos, religiosos y culturales; a excepción de aquellas que

39

proporcionan servicios con instalaciones deportivas cuando el valor de

estas representen más del 25% total de las instalaciones.

La exención aplica siempre que se trate de una retribución normal por sus

cuotas.

También estarán exentos del pago de IVA los espectáculos públicos por el

boleto de entrada salvo los de teatro y circo. No aplica a funciones de cine,

por el boleto de entrada. Los espectáculos se encuentran gravados en

restaurantes, bares, cabarets y centros nocturnos.

Los servicios profesionales de medicina, hospitalarios, estudios clínicos que

presenten los organismos descentralizados de la administración pública

federal, los organismos estatales o municipales.

En cuestión de servicios médicos, el art. 41 RIVA establece que los servicios

profesionales de medicina por los que no se está obligado al pago del

impuesto, son los que requieran título de médico, médico veterinario o

cirujano dentista.

Los derechos de autor en los siguientes casos:

a) Por autorizar a terceros la publicación de obras escritas de su creación

en periódicos y revistas que se enajenen al público.

b) Por transmitir temporalmente los derechos patrimoniales u otorgar

temporalmente licencias de uso a terceros, el Art. 78 Ley Federal de

Derecho de Autor, menciona que deben estar inscritos en el registro

público del derecho de autor de la SEP.

En resumen se hace mención a las exenciones de prestación de servicios en

la figura 4 y 5:

40

FIGURA 4. Exenciones de la prestación de servicios

FIGURA 5. Exenciones de la prestación de servicios

41

Prestación de servicios en territorio nacional. La prestación de servicios

realizada por un contribuyente ya sea PF o PM de acuerdo al art. 8 CFF.

donde comprende el territorio nacional, se efectuará una vez cubriendo una

parte o el total de dicho servicio en el país.

Momento en que ocurre la prestación de servicios. Una vez comprendidos

los actos o actividades referentes a prestación de servicios, surtirá efecto al

realizarse la prestación y se considera efectivamente pactada cuando sea el

cobro o pago de la misma.

En relación al art. 17 LIVA se tendrá la obligación de pagar el impuesto en

el momento en que se cobren totalmente las contraprestaciones y sobre el

monto de cada una de ellas, tratándose de los intereses a que se refiere el

art. 18-A de la LIVA derivado de créditos en los que el acreditado puede

disponer de los recursos mediante tarjetas de crédito, en cuyo caso se

deberá pagar el impuesto con forme estos se devengan.

Base gravable por prestación de servicios. Para calcular el impuesto

tratándose de prestación de servicios se considera la siguiente fórmula:

BASE

Artículo. 18

LIVA

Valor total de la contraprestación.

Más:

Si se cobran a quien reciba el servicio o

por otros impuestos, derechos, viáticos,

gastos de toda clase, reembolsos,

intereses normales o moratorios, penas

convencionales.

= Base para calcular el IVA por prestación

de servicios

42

1.4.3. Uso o goce temporal de bienes.

De acuerdo al art. 1-A de la LIVA es el tercer acto o actividad que es objeto

del impuesto el art. 19 de la LIVA, define “por uso o goce temporal de

bienes, el arrendamiento, el usufructo y cualquier otro acto

independientemente de la forma jurídica que al efecto se utilice por el que

una persona permita a otra usar o gozar temporalmente bienes tangibles, a

cambio de una contraprestación.”

Es el acto jurídico correspondiente que se da a disposición de una persona