instituto nacional de tecnología agropecuaria ... 2. impacto ambiental 2.1. identificaciÓn de...

TRANSCRIPT

Instituto Nacional de Tecnología Agropecuaria

81

UCELUNIVERSIDAD DEL CENTRO EDUCATIVO LATINOAMERICANO

INSTITUCIÓN METODISTA AL SERVICIO DE LA COMUNIDAD

Valor agregado al grano de TrigoEstudio de factibilidad para la instalacion de un

Molino Harinero

INFORME FINAL: FASE IIENERO 2014

INTEGRANTES DEL PROYECTO:

Coordinador INTA: Ing. Agr. José María Mendez - INTA TotorasCoordinador UCEL: Dra. Nora Aimaretti - Docente de UCELInvestigadores:Dr. Daniel Coria - Decano de la Facultad de Química de UCELLic. Melina Covacevich - INTA OliverosMg. Emilce Llopart - Docente de UCELIng. Adriana Clementz - Docente de UCELLara Formica

INFORME FINAL: FASE IIENERO 2014

3

3

3

4

5

6

6

7

11

11

12

20

21

21

22

23

Introducción

Objetivo

1. Elementos para un Estudio de Impacto Ambiental (EsIA)

1.1. Localización de la planta

1.2. Construcción

2. Impacto Ambiental

2.1. Identificación de Impactos y Efectos de la Actividad

2.2. Efectos Adversos Inevitables de la Actividad

2.3. Identificación y Valoración de los Impactos sobre el

Medio Ambiente. Mitigación

3. Evaluación Económica Financiera del Proyecto de Inversión

3.1. Variables Técnicas

3.2. Indicadores Sintéticos de Resultado

4. Conclusiones

5. Bibliografía

6. Agradecimientos

Anexos

2

3

INTRODUCCIÓN El aporte que realiza el agregado de valor en origen al desarrollo de los territorios ha sido de-

mostrado en numerosos trabajos (Saavedra et al., 2010; Mendez et al., 2010, Castellano y Goizue-ta, 2011). La decisión de realizar algún tipo de emprendimiento de esta índole muchas veces pasa por una correcta evaluación del proyecto a ejecutar.

En este sentido, y bajo el supuesto de llevar adelante el proyecto, el presente análisis es un complemento de lo realizado en el trabajo "Estudio de la Factibilidad para la Instalación de un Moli-no Harinero". Fase I (Mendez et al., 2012)

En el citado trabajo se realizó: 1) Un estudio de mercado (mercado externo e interno, análi-sis de precios y oportunidades de mercado), 2) Análisis del producto (disponibilidad y característi-cas industriales de la materia prima), 3) Estudio técnico de un molino harinero de trigo (localiza-ción, comunicaciones, disponibilidad de mano de obra, capacidad de la planta industrializadora, equipamiento, descripción del proceso, etc.) y 4) La estructura jurídica y organizativa (reglamenta-ciones y habilitaciones para su funcionamiento).

En el presente estudio se pretende analizar y evaluar el impacto ambiental que ofrece este tipo de industria, las mitigaciones que se llevarán adelante y la evaluación económica – financiera.

Se decidió localizar el proyecto en el centro sur de la Provincia de Santa Fe, en el Distrito San Jerónimo, Ciudad de San Genaro y lugar definido por la Municipalidad de San Genaro como el futu-ro terreno apto para la construcción del Parque Industrial.Dicho terreno está ubicado en la inter-sección del acceso sur a la citada ciudad y la Ruta Nacional 34.

Cabe destacar que tanto para la provisión de materia prima como para la venta de los pro-ductos que se obtendrán de esta planta industrializadora (al menos en los primeros años de fun-cionamiento) se ha fijado como radio de acción no más de los 80 – 100 Km de distancia. El objetivo comercial es abastecer de materia prima a las industrias panificadoras con harina 000 y de afrechi-llo pelleteado a los sistemas ganaderos y plantas de alimento balanceado de la región.

Otro aspecto a tener en cuenta es que el citado proyecto es llevado adelante por un grupo de productores agropecuarios que aportan a la industria alrededor del 20% de la materia prima.

Al igual que en la primera etapa del trabajo, el estudio se realizó en el marco del convenio en-tre el Instituto Nacional de Tecnología Agropecuaria (INTA) –Centro Regional Santa Fe- y la Univer-sidad de Estudios Latinoamericano (UCEL) de Rosario, Santa Fe.

OBJETIVOMás allá de los resultados que surgen del estudio de impacto ambiental y de la evaluación

económica financiera, el trabajo intentabrindar una herramienta metodológica a tener en cuenta, cuando se pretenda llevar adelante un proyecto.

1. ELEMENTOS PARA UN ESTUDIO DE IMPACTO AMBIENTAL Este capítulo trata sobre algunos aspectos de un EsIA para la instalación de un Molino Hari-

nero que, por razones de espacio, no puede describirse completamente. Por lo tanto, solo se dan algunos elementos de un EsIA.

La no discriminación de tareas en la etapa de construcción se vincula a que se ha asumido dentro del impacto global de la actividad, lo que deberá corroborarse por la sumatoria de los im-pactos de cada etapa de construcción y se propondrá un plan de mitigación que reduzca la proble-mática de los impactos negativos en las distintas etapas: planificación, construcción y funciona-miento del molino.

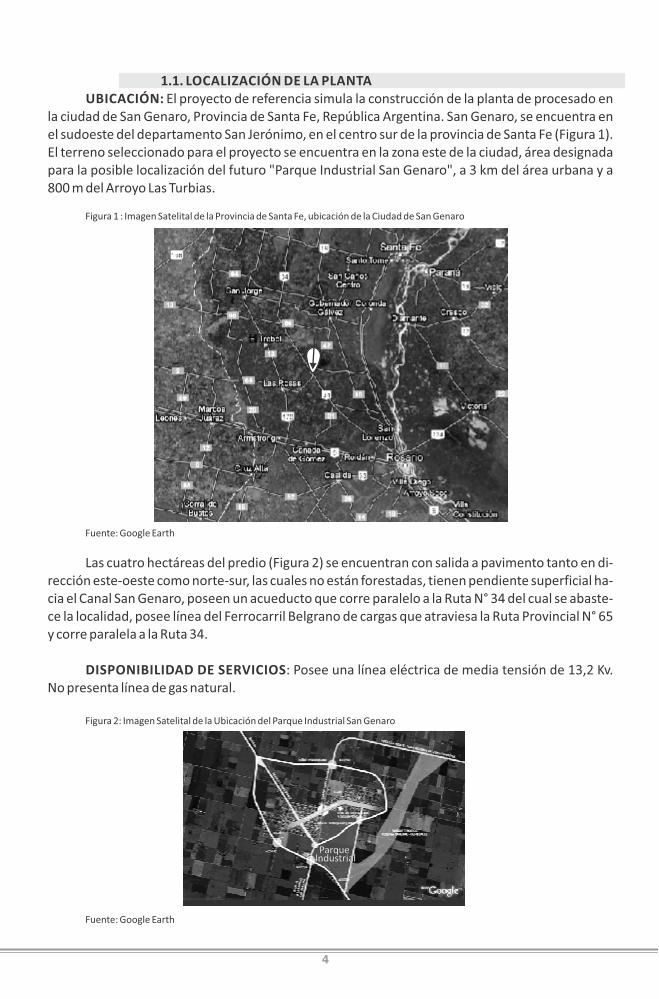

1.1. LOCALIZACIÓN DE LA PLANTAUBICACIÓN: El proyecto de referencia simula la construcción de la planta de procesado en

la ciudad de San Genaro, Provincia de Santa Fe, República Argentina. San Genaro, se encuentra en el sudoeste del departamento San Jerónimo, en el centro sur de la provincia de Santa Fe (Figura 1). El terreno seleccionado para el proyecto se encuentra en la zona este de la ciudad, área designada para la posible localización del futuro "Parque Industrial San Genaro", a 3 km del área urbana y a 800 m del Arroyo Las Turbias.

Figura 1 : Imagen Satelital de la Provincia de Santa Fe, ubicación de la Ciudad de San Genaro

Fuente: Google Earth

Las cuatro hectáreas del predio (Figura 2) se encuentran con salida a pavimento tanto en di-rección este-oeste como norte-sur, las cuales no están forestadas, tienen pendiente superficial ha-cia el Canal San Genaro, poseen un acueducto que corre paralelo a la Ruta N° 34 del cual se abaste-ce la localidad, posee línea del Ferrocarril Belgrano de cargas que atraviesa la Ruta Provincial N° 65 y corre paralela a la Ruta 34.

DISPONIBILIDAD DE SERVICIOS: Posee una línea eléctrica de media tensión de 13,2 Kv. No presenta línea de gas natural.

Figura 2: Imagen Satelital de la Ubicación del Parque Industrial San Genaro

Fuente: Google Earth

4

Parque Industrial

En el informe del Ministerio de la Producción elevado al Municipio, al momento de la apro-bación para la futura instalación del Parque Industrial, se mencionan los siguientes puntos:

Uso del suelo: rural; posee pendiente en dirección contraria a la planta urbana, sitio no inun-dable. La morfología y calidad del suelo es apta para construir.

Vientos dominantes del lugar: Norte y Este. Distancia a la red telefónica: 2200 mCalidad del agua: buena.Terreno privado, con costo estimado en 10.000 U$S/ha.

En la futura Área Industrial está previsto un espacio para el tratamiento de residuos y efluentes. El arroyo Las Turbias, mencionado anteriormente, se está canalizado y se podría utilizar para el vol-camiento de efluentes líquidos tratados.

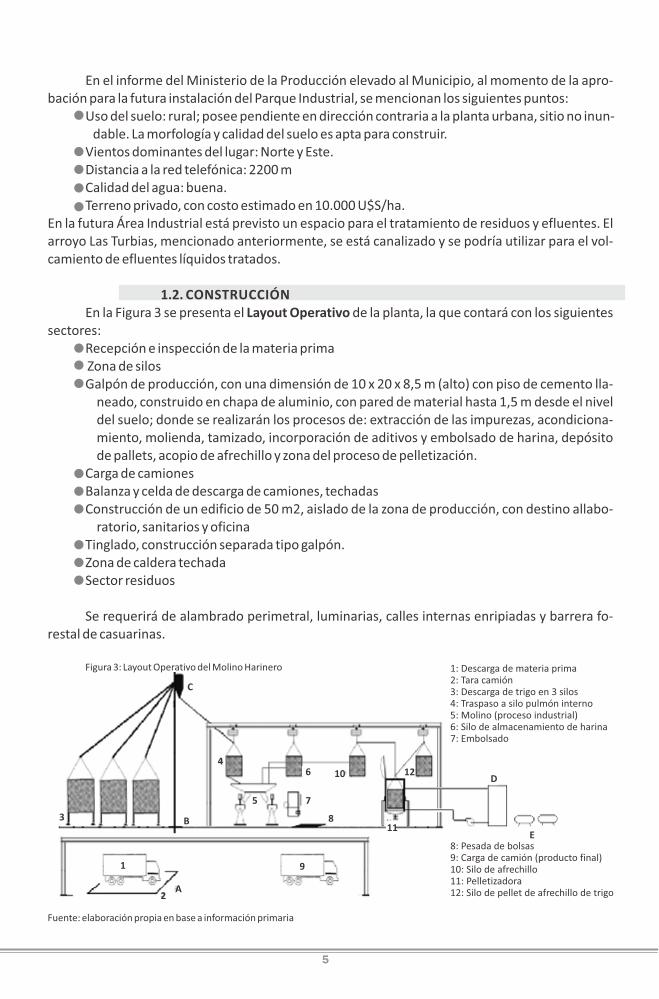

1.2. CONSTRUCCIÓNEn la Figura 3 se presenta el Layout Operativo de la planta, la que contará con los siguientes

sectores: Recepción e inspección de la materia prima Zona de silosGalpón de producción, con una dimensión de 10 x 20 x 8,5 m (alto) con piso de cemento lla-

neado, construido en chapa de aluminio, con pared de material hasta 1,5 m desde el nivel del suelo; donde se realizarán los procesos de: extracción de las impurezas, acondiciona-miento, molienda, tamizado, incorporación de aditivos y embolsado de harina, depósito de pallets, acopio de afrechillo y zona del proceso de pelletización.

Carga de camionesBalanza y celda de descarga de camiones, techadasConstrucción de un edificio de 50 m2, aislado de la zona de producción, con destino allabo-

ratorio, sanitarios y oficinaTinglado, construcción separada tipo galpón.Zona de caldera techadaSector residuos

Se requerirá de alambrado perimetral, luminarias, calles internas enripiadas y barrera fo-restal de casuarinas.

Figura 3: Layout Operativo del Molino Harinero

Fuente: elaboración propia en base a información primaria

1: Descarga de materia prima

1

2 A

B

C

D

E

3

4

5

6

7

8

9

10

11

12

2: Tara camión3: Descarga de trigo en 3 silos4: Traspaso a silo pulmón interno5: Molino (proceso industrial)6: Silo de almacenamiento de harina7: Embolsado

8: Pesada de bolsas9: Carga de camión (producto final)10: Silo de afrechillo11: Pelletizadora12: Silo de pellet de afrechillo de trigo

5

6

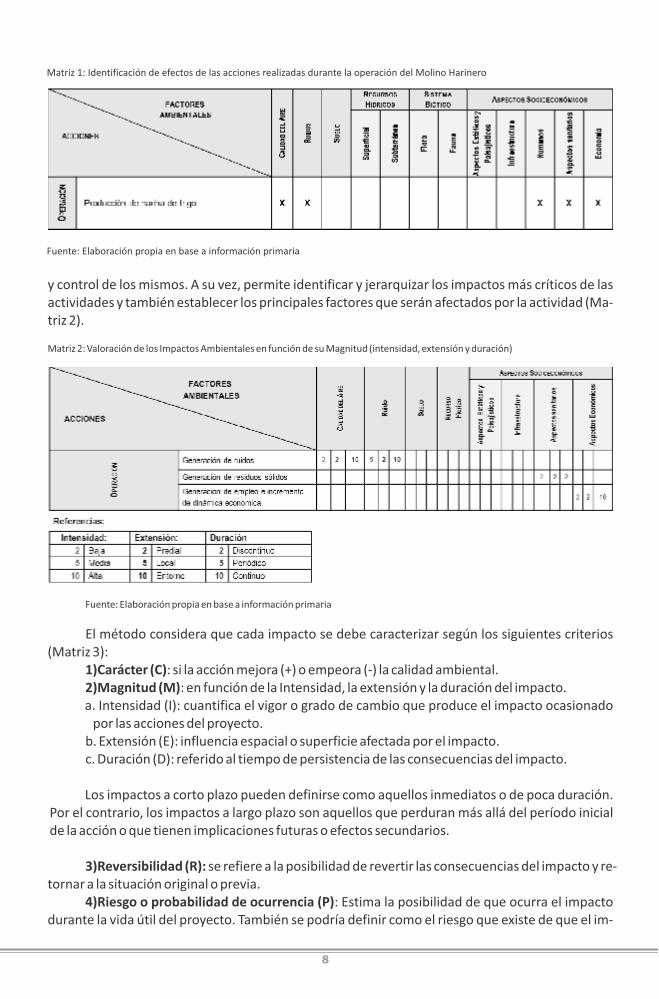

2. IMPACTO AMBIENTAL2.1. IDENTIFICACIÓN DE IMPACTOS Y EFECTOS AMBIENTALES DE LA

ACTIVIDAD2.1.1. Plagas y Enfermedades

Son muchas las plagas que pueden afectar al trigo tales como los chinches, gusanos, gorgo-jos, carcoma, etc. Algunas especie del genero Aelia y otros del genero Euryguster, que comúnmen-te se llaman "garrapatillo".

2.1.2. AlmacenamientoExige un control, a través de una serie de parámetros importantes a monitorear para mante-

ner las buenas condiciones del grano. Estos parámetros son la humedad, la temperatura, las bac-terias, los hongos y los insectos. Manteniendo condiciones de temperatura inferiores a los 20 °C y con menos de 12% de humedad se controla la respiración del grano y se evita el crecimiento de hongos e insectos. El grano, sin embargo, al ser una materia viva, pierde peso durante el almacena-je por efecto de su propio metabolismo.

2.1.3. Ruido El ruido se genera en las plantas de cribado por el impacto del material de alimentación so-

bre la superficie de las cribas, sumado a que el mecanismo motriz también genera ruido. La plata-forma de hules y los recubrimientos de hule, pueden reducir en forma sustancial el ruido del im-pacto de la alimentación, con el beneficio adicional de una vida más larga de las plataformas. El rui-do de los mecanismos motrices se puede reducir al encerrar el mecanismo en una caja o mediante la adición de material a las placas de los lados, para amortiguar el ruido.

2.1.4. Explosión por PolvosEn este tipo de plantas los polvos combustibles dispersos en el aire, que al quemarse explo-

tan debido a una combustión muy violenta. Se desencadena el efecto en serie, la explosión inicial produce la agitación de polvos acumulados en otras secciones de la planta, generándose explosio-nes secundarias. Se debe considerar que las velocidades de reacción y de aumento de presión son menores, que las de los líquidos y gases, pero ocasionalmente la energía generada, (impulso) es mayor. Dependiendo de los materiales de la alimentación, el polvo generado en la operación de cri-bado puede ser peligroso debido a los riesgos de explosión.

Las condiciones para la generación de polvos explosivos pueden ser las siguientes: Concentración de polvos dentro del rango explosivo.Una fuente externa de ignición.La combustión ocurre en un volumen confinado.

Las fuentes de ignición:Llamas abiertas.Superficies calientes.Electricidad estática.Arcos eléctricos.Fumar.Otros, como roces mecánicos, herramientas, etc.

En una planta procesadora de trigo, los lugares donde se pueden llevar a cabo una explosión por polvos son los siguientes:

Operación de molienda: mezclas de polvos en el interior del molino y polvo acumulado en exterior.

Operaciones con granos: transporte, elevación, filtración y ensilado, se produce polvo que se dispersa en el aire.

Transporte Neumático: operaciones de captación de polvos y de sustancias que se van des-menuzando.

La presencia constante de polvos constituye una atmósfera explosiva, por lo que los siste-mas eléctricos deben cumplir las presentes normas:

Motores con cubiertas que eviten la entrada de polvos.Los aparatos de iluminación, interruptores, fusibles, etc., deben estar en cajas que impidan

la ignición de los polvos.La temperatura máxima de los equipos adyacentes no deben exceder de 150°C.

2.1.5. Factores Ambientales Susceptible de ser Afectados A continuación se presenta el listado de factores ambientales susceptibles de ser afectados

por las acciones realizadas en el molino: Calidad del aire, ruidos, suelos, recursos hídricos, sistema biótico, aspectos socioeconómicos y humanos (calidad de vida, molestias, desarmonías, salud y se-guridad, bienestar y estilo de vida), medio perceptual (vistas y paisajes) y aspectos sanitarios (vec-tores de enfermedades, saneamiento y limpieza en general).

2.2. EFECTOS ADVERSOS INEVITABLES DE LA ACTIVIDADEl efecto adverso de la actividad es la emisión de material particulado al aire, siendo disper-

sado éste por la dirección de los vientos característicos; además de la generación de ruidos impor-tantes, los cuales merecen ser contemplados también en el análisis cuali-cuantitativo que se deta-lla a continuación.

2.2.1. Metodología y Fuentes de Información para la Identificación y Valora‐ción de Impactos

En base a la descripción y al análisis de la actividad se identificaron aquellas acciones que po-drían interferir con el medio ambiente. Por otro lado, y de acuerdo a la caracterización del entor-no, se identificaron los distintos factores ambientales (suelo, agua, biota y aspectos socioeconó-micos entre otros) susceptibles de ser afectados por las acciones mencionadas anteriormente.En un primer paso se identificaron sobre una matriz los efectos (cambios o alteraciones en el me-dio) de las acciones durante el funcionamiento de la planta sobre el ambiente. Para esto, se exami-nó a cada una de las celdas de intersección preguntándose si la acción en cuestión podría tener consecuencias sobre el factor ambiental, colocando en caso afirmativo una cruz en la celda, que in-dica la existencia de un efecto (Matriz 1). Una vez completada la identificación de los efectos se consideró una relación causa-efecto para tener una síntesis de los mismos de manera de reducir su número a los estrictamente necesarios, dado que muchos de ellos son esencialmente semejan-tes. También, se eliminaron aquellos efectos que "a priori" pudieran tener poca relevancia (Matriz 1).

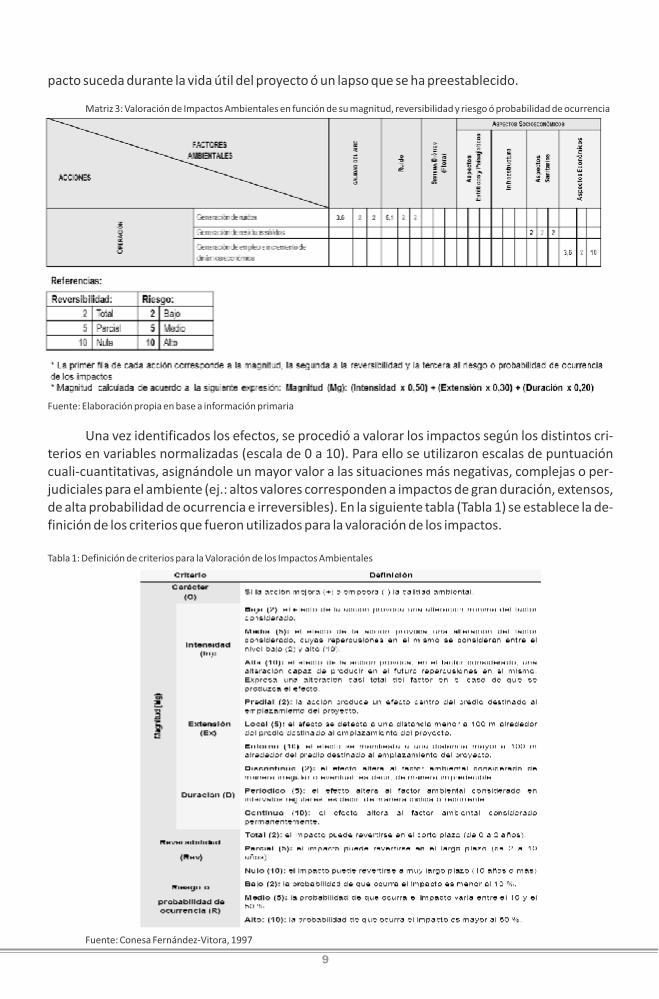

Posteriormente se retomó el examen de las celdas marcadas procediendo a la valoración de los impactos identificados. La metodología elegida y adaptada al proyecto en cuestión para la Valo-ración de Impactos Ambientales se denomina "Criterios Relevantes Integrados". Es un método que valora a los impactos ambientales según los criterios que se han considerados relevantes para caracterizarlos. La selección de este método se basó en que es relativamente fácil de aplicar y adap-tar a distintas situaciones con mayor o menor cantidad de información. La interpretación es direc-ta y cuali-cuantitativa, con capacidad de identificar los impactos más críticos y orientar la vigilancia

7

y control de los mismos. A su vez, permite identificar y jerarquizar los impactos más críticos de las actividades y también establecer los principales factores que serán afectados por la actividad (Ma-triz 2).

Matriz 2: Valoración de los Impactos Ambientales en función de su Magnitud (intensidad, extensión y duración)

Fuente: Elaboración propia en base a información primaria

El método considera que cada impacto se debe caracterizar según los siguientes criterios (Matriz 3):

1)Carácter (C): si la acción mejora (+) o empeora (-) la calidad ambiental.2)Magnitud (M): en función de la Intensidad, la extensión y la duración del impacto.a. Intensidad (I): cuantifica el vigor o grado de cambio que produce el impacto ocasionado

por las acciones del proyecto.b. Extensión (E): influencia espacial o superficie afectada por el impacto.c. Duración (D): referido al tiempo de persistencia de las consecuencias del impacto.

Los impactos a corto plazo pueden definirse como aquellos inmediatos o de poca duración. Por el contrario, los impactos a largo plazo son aquellos que perduran más allá del período inicial de la acción o que tienen implicaciones futuras o efectos secundarios.

3)Reversibilidad (R): se refiere a la posibilidad de revertir las consecuencias del impacto y re-tornar a la situación original o previa.

4)Riesgo o probabilidad de ocurrencia (P): Estima la posibilidad de que ocurra el impacto durante la vida útil del proyecto. También se podría definir como el riesgo que existe de que el im-

Fuente: Elaboración propia en base a información primaria

Matriz 1: Identificación de efectos de las acciones realizadas durante la operación del Molino Harinero

8

9

pacto suceda durante la vida útil del proyecto ó un lapso que se ha preestablecido.

Matriz 3: Valoración de Impactos Ambientales en función de su magnitud, reversibilidad y riesgo ó probabilidad de ocurrencia

Fuente: Elaboración propia en base a información primaria

Una vez identificados los efectos, se procedió a valorar los impactos según los distintos cri-terios en variables normalizadas (escala de 0 a 10). Para ello se utilizaron escalas de puntuación cuali-cuantitativas, asignándole un mayor valor a las situaciones más negativas, complejas o per-judiciales para el ambiente (ej.: altos valores corresponden a impactos de gran duración, extensos, de alta probabilidad de ocurrencia e irreversibles). En la siguiente tabla (Tabla 1) se establece la de-finición de los criterios que fueron utilizados para la valoración de los impactos.

Tabla 1: Definición de criterios para la Valoración de los Impactos Ambientales

Fuente: Conesa Fernández-Vitora, 1997

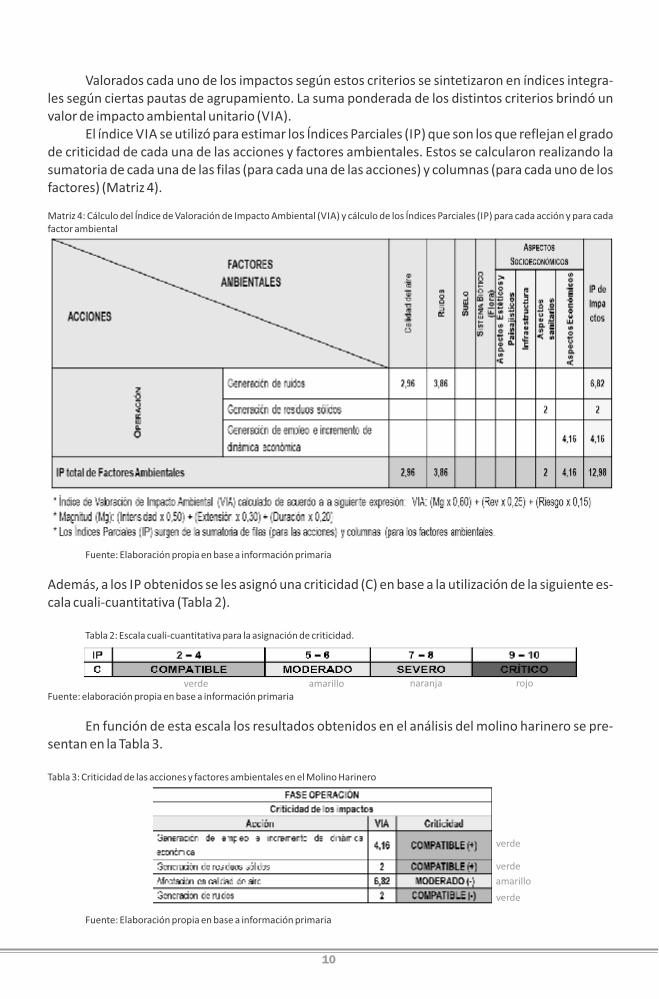

Valorados cada uno de los impactos según estos criterios se sintetizaron en índices integra-les según ciertas pautas de agrupamiento. La suma ponderada de los distintos criterios brindó un valor de impacto ambiental unitario (VIA).

El índice VIA se utilizó para estimar los Índices Parciales (IP) que son los que reflejan el grado de criticidad de cada una de las acciones y factores ambientales. Estos se calcularon realizando la sumatoria de cada una de las filas (para cada una de las acciones) y columnas (para cada uno de los factores) (Matriz 4).

Matriz 4: Cálculo del Índice de Valoración de Impacto Ambiental (VIA) y cálculo de los Índices Parciales (IP) para cada acción y para cada factor ambiental

Fuente: Elaboración propia en base a información primaria

Además, a los IP obtenidos se les asignó una criticidad (C) en base a la utilización de la siguiente es-cala cuali-cuantitativa (Tabla 2).

Tabla 2: Escala cuali-cuantitativa para la asignación de criticidad.

Fuente: elaboración propia en base a información primaria

En función de esta escala los resultados obtenidos en el análisis del molino harinero se pre-sentan en la Tabla 3.

Tabla 3: Criticidad de las acciones y factores ambientales en el Molino Harinero

Fuente: Elaboración propia en base a información primaria

10

verde

verde

verde

verde

amarillo

amarillo

naranja rojo

11

2.3. IDENTIFICACIÓN Y VALORACIÓN DE LOS IMPACTOS SOBRE EL MEDIO AMBIENTE. MITIGACIÓN

2.3.1. Descripción de Impactos y Efectos de Ambientales Detectados:Dada la actividad del futuro proyecto no se ha detectado ningún impacto o efecto ambien-

tal negativo –a priori- . Se propone la reducción de emisión de polvo hacia el exterior, captando el polvillo dentro

del galpón de producción y por fuera con barrera forestal. Además, se sugiere la colocación de una lona como otra opción, cubriendo el alambrado perimetral.Se deberá a controlar que la manga del camión esté lo más próxima posible a la bodega para evitar que el viento disperse el particulado.

Cabe destacar que al aplicar estas acciones se logra la reducción del impacto de la calidad de aire de moderado a compatible.

2.3.2. Impactos por Eventuales Condiciones de Operación Anormal o Acci‐dentes:

De acuerdo a los procesos que se realizan en la planta, los accidentes no excederán el am-biente laboral.

2.3.3. Efectos Adversos Inevitables del Proyecto:Dado que las operaciones son manuales y artesanales, no se darán condiciones de opera-

ción anormal que generen incidentes no controlables o inevitables desde el punto de vista am-biental.

2.3.4. Beneficios Económicos, Sociales y Culturales a Obtener: Mejoras significativas en el ambiente laboral para todos los empleados de la empresa. Mejor calidad de vida para los operarios. Mayor control ambiental sobre las actividades realizadas por la empresa.

Resultados Obtenidos del Impacto Ambiental Del análisis realizado precedentemente en las matrices surge que todas las acciones duran-

te el funcionamiento de la planta ocasionan impactos ambientales compatibles con los fac-tores ambientales contemplados.

Dado que no se trata de una empresa de gran envergadura, los impactos ocasionados du-rante la realización de la actividad son compatibles con el ambiente.

En la operatoria se generan ruidos y estos solo afectan el ámbito laboral y ninguno sobrepa-sa los límites permisibles.

Como aspectos positivos se destaca la generación de empleos e incremento de la dinámica económica a nivel local y regional.

Se ha identificado un impacto en calidad de aire moderado, para el cual se deja asentada la propuesta de mitigación de estos efectos, logran reducirla exitosamente a compatible.

Los residuos sólidos que se generan son todos compatibles.El impacto moderado que arroja la calidad de aire se revierte aplicando las metodologías

propuestas de mitigación, para que el impacto se transforme en compatible.

3. EVALUACIÓN ECONÓMICA ‐ FINANCIERA DEL PROYECTO DE INVERSIÓNLa Evaluación Económica - Financiera de un Proyecto de Inversión requiere por un lado, co-

nocer los Ingresos por Ventas y Egresos (Costos Directos e Indirectos y Depreciaciones) de la activi-dad que se está analizando a los fines de poder estimar los Flujos de Fondos. Por el otro, resulta ne-

12

cesario considerar las Inversiones en Activos Fijos, Activos Nominales y en Capital de Trabajo.Además, en todo proyecto de inversión es importante evaluar la viabilidad del mismo a los fines de decidir aceptarlo o rechazarlo. Para tal fin existen distintos parámetros a calcular y analizar: el Va-lor Actual Neto –VAN- y la Tasa Interna de Retorno –TIR-, el Período de Recupero de la Inversión (PRI) y el Período de Recupero de la Inversión Actualizado (PRI - Actualizado).

Siguiendo algunos conceptos de Ross, et al. (1997) Delgado (2006) y Castellano y Goizueta (2011):

EL Valor Actual Neto (VAN) es una fórmula que se aplica a los Flujos de Fondos para homo-geneizarlos a valor presente. El otro componente necesario, además del flujo de fondos pa-ra determinar el valor actual neto, es la tasa de interés de la inversión alternativa, es decir la tasa de descuento.

La tasa de descuento de un proyecto tiene tres componentes: la tasa libre de riesgo, la tasa de riesgo país y la prima por riesgo del negocio.

Por lo tanto, el VAN es el valor actual de los flujos de caja a futuro menos el valor actual del costo de la inversión.

Cuando el VAN es negativo, conviene rechazar el proyecto. Es equivalente a señalar que cuando el Valor Actual es menor a la inversión Inicial una decisión financieramente correc-ta es rechazar el proyecto que se está evaluando.

Cuando el VAN es positivo, es correcto aceptar el proyecto. Análogamente se puede señalar que cuando el Valor Actual de un proyecto es superior a la Inversión Inicial conviene llevar a delante la inversión en cuestión.

La Tasa Interna de Retorno es la tasa promedio que implícitamente tienen los flujos de fon-dos. Siempre que el VAN es positivo, es porque la rentabilidad implícita en el flujo de fon-dos proyectado (TIR) es mayor que la tasa de descuento utilizada para descontarlo.

El Período de Recupero de la Inversión (PRI) hace referencia a la sumatoria de períodos ne-cesarios para recuperar la inversión inicial del proyecto. Se obtiene sumando los flujos de fondos anuales hasta lograrlo igualar o superar al monto inicial de la inversión. Sin embar-go, el PRI por sí solo, no considera el valor del dinero en el tiempo y adicionalmente ponde-ra como 0 los flujos de fondos posteriores al repago de la inversión inicial. Por lo tanto, pue-de rechazar proyectos que tienen VAN positivos.

El Período de Recupero de la Inversión Actualizado (PRI - Actualizado) también hace refe-rencia a la sumatoria de períodos necesarios para recuperar la inversión inicial del proyec-to aunque en este caso se actualizan los flujos de fondos con la tasa de descuento.

3.1. VARIABLES TÉCNICASLa valorización económica de las variables técnicas de un proyecto de inversión es clave pa-

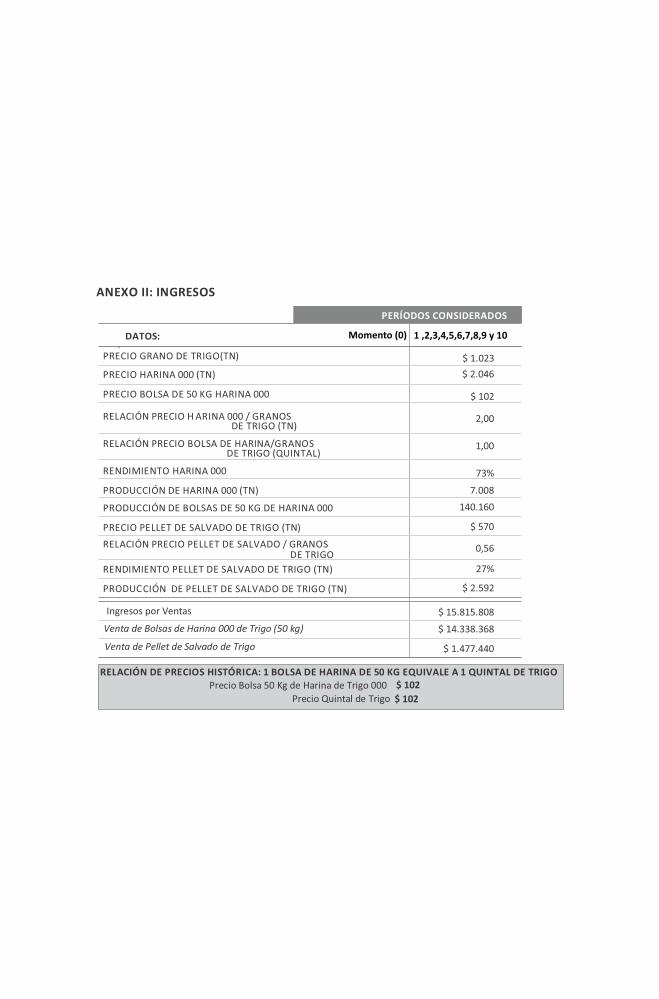

ra analizar cada uno de los ingresos y egresos del proyecto, así como también las inversiones nece-sarias para llevarlo a cabo. Sin dejar de considerar aspectos impositivos,depreciaciones, etc. Dicha valorización surge de los presupuestos solicitados a las empresas proveedoras de insumos y servicios, valuados en pesos argentinosy sin incluir el Impuesto al Valor Agregado (IVA). A excep-ción de los precios del grano, la harina y el pellet de salvado de trigo y de los salarios de la mano de obra. Las variables técnicas consideradas fueron las siguientes: Ingresos por Ventas,Costos Direc-tos del Molino, Costos Indirectos del Molino e Inversiones.

3.1.1.1. Ingresospor ventasLos Ingresos del Molino Harinero de Trigo están formados por: A) Ventas por Harina de Trigo

000 y B) Ventas por Pellet de Salvado de Trigo.

A) Ventas por Harina de Trigo 000El precio de la harina de trigo 000 se consideró teniendo en cuenta las entrevistas realizadas

a informantes calificados del sector molinero y panadero. Todos los entrevistados coincidieron en que existe una relación de precios histórica entre la bolsa de harina 000 de 50 kg y el quintal de gra-no de trigo, cercana a 1. Es decir que el precio de una bolsa de harina 000 de 50 kg equivale a apro-ximadamente el precio de un quintal de grano de trigo.

Cabe aclarar que se tomó como referencia dicha relación histórica considerando que no exis-ten cotizaciones disponibles que permitan armar una serie de precios de la harina de trigo 000 adi-tivada y embolsada . Por su parte, este trabajo se analizó bajo el supuesto de que existe una rela-ción de precios unitaria entre la bolsa de harina de trigo de 50 kg y el quintal de trigo.

Considerando que el molino tiene una capacidad de molienda de 40 toneladas diarias que le permite procesar 9.600 toneladas anuales de trigo y cuyo rendimiento industrial se estimó en un 73%, la cantidad de harina obtenida de la molienda anual de grano de trigo es de 7.008 tonela-das.

B) Ventas por Pellet de Salvado de Trigo El precio del pellet de salvado como subproducto de la molienda del grano del trigo varía de

acuerdo a los vaivenes de la oferta y la demanda de cada región o zona donde se comercializa, ya que se trata de unproducto que se destina al consumo animal o como insumo de las plantas de ali-mentos balanceados. No obstante, al no contar con precios regionales correspondientes a donde se decidió instalar el molino, se tomó como referencia el precio promedio de una serie de datos desde enero del 2011 a septiembre del 2013 correspondiente a los Precios Orientativos del Pellets de Afrechillo que publica la Bolsa de Cereales de Buenos Aires . Dicho promedio arrojó un valor pa-ra el pellet de salvado de trigo de 570 pesos la tonelada.

Figura 4: Evolución del Precio del Pellet de Afrechillo

Fuente: elaboración propia en base a datos de la Bolsa de Cereales de Buenos Aires

La cantidad de pellet de salvado de trigo obtenida de la molienda anual de grano de trigo es de 2.592 toneladas, considerando un rendimiento industrial del 27%.

Luego de cuantificar los Ingresos por Ventas debe considerarse y descontarse a los mismos el Impuesto a los Ingresos Brutos cuya alícuota en la Provincia de SantaFe es del 3,50%.

¹ Las precios en dólares estadounidenses se trasformaron a pesos argentinos mediante la cotización para la venta del dólar estadounidense que ² Los precios orientativos que publica la Bolsa de Cereales de Buenos Aires para la harina de trigo 000 son en molino a granel, no contemplándose de esta manera los costos del embolsado y sin especificar si la misma ha sido aditivada de acuerdo a las exigencias de la ley. Disponibles en: ³ Disponibles en: http://www.bolcereales.com.ar/historicopublicó el Banco de la Nación Argentina con fecha 26/09/2013 y cuyo valor fue de $5,784.

13

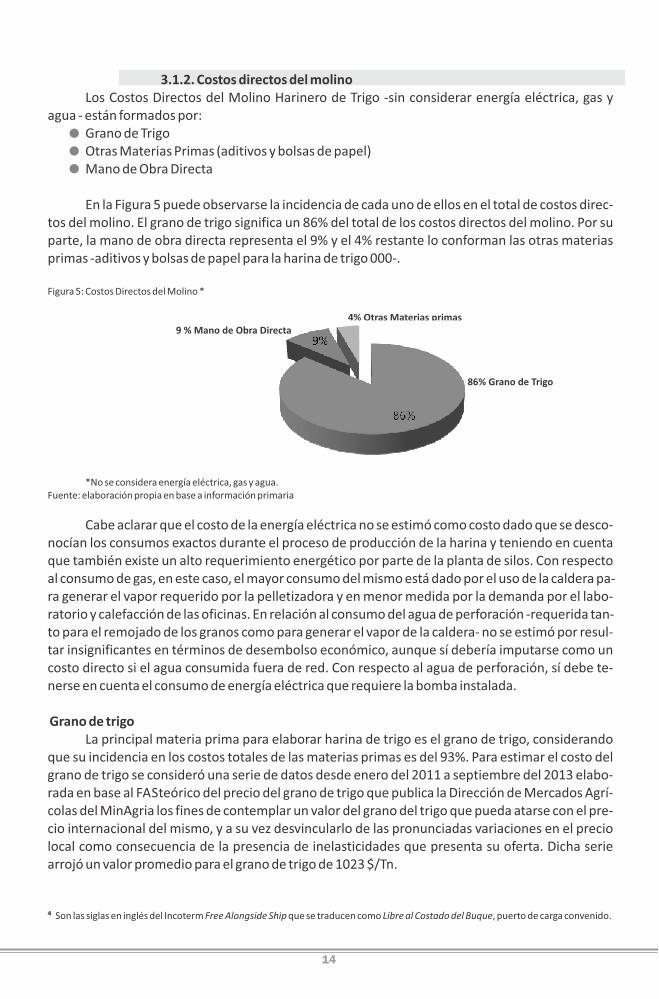

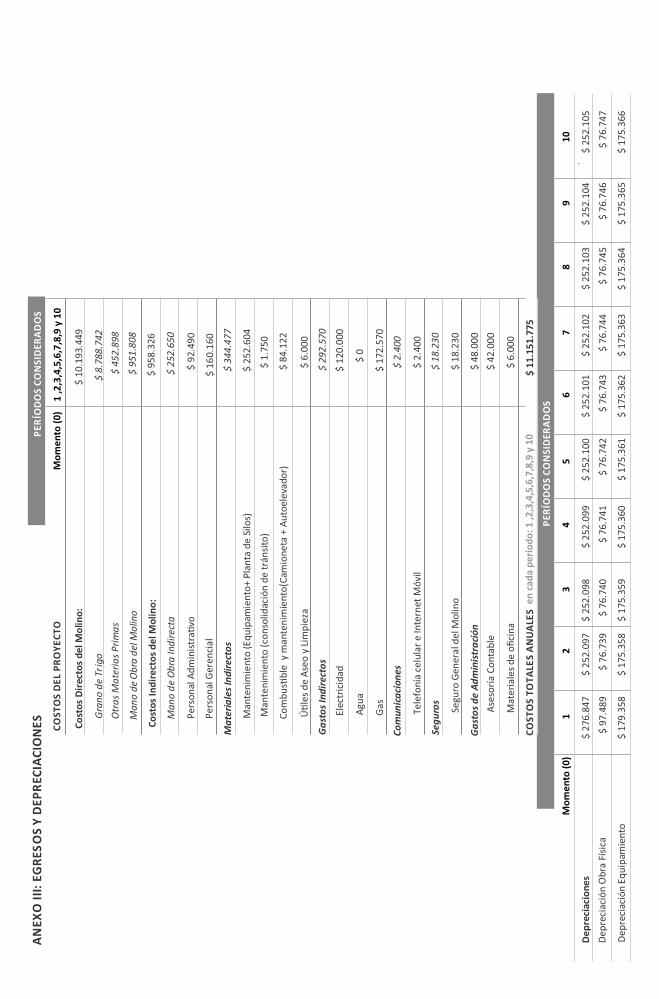

3.1.2. Costos directos del molino Los Costos Directos del Molino Harinero de Trigo -sin considerar energía eléctrica, gas y

agua - están formados por:Grano de TrigoOtras Materias Primas (aditivos y bolsas de papel)Mano de Obra Directa

En la Figura 5 puede observarse la incidencia de cada uno de ellos en el total de costos direc-tos del molino. El grano de trigo significa un 86% del total de los costos directos del molino. Por su parte, la mano de obra directa representa el 9% y el 4% restante lo conforman las otras materias primas -aditivos y bolsas de papel para la harina de trigo 000-.

Figura 5: Costos Directos del Molino *

*No se considera energía eléctrica, gas y agua. Fuente: elaboración propia en base a información primaria

Cabe aclarar que el costo de la energía eléctrica no se estimó como costo dado que se desco-nocían los consumos exactos durante el proceso de producción de la harina y teniendo en cuenta que también existe un alto requerimiento energético por parte de la planta de silos. Con respecto al consumo de gas, en este caso, el mayor consumo del mismo está dado por el uso de la caldera pa-ra generar el vapor requerido por la pelletizadora y en menor medida por la demanda por el labo-ratorio y calefacción de las oficinas. En relación al consumo del agua de perforación -requerida tan-to para el remojado de los granos como para generar el vapor de la caldera- no se estimó por resul-tar insignificantes en términos de desembolso económico, aunque sí debería imputarse como un costo directo si el agua consumida fuera de red. Con respecto al agua de perforación, sí debe te-nerse en cuenta el consumo de energía eléctrica que requiere la bomba instalada.

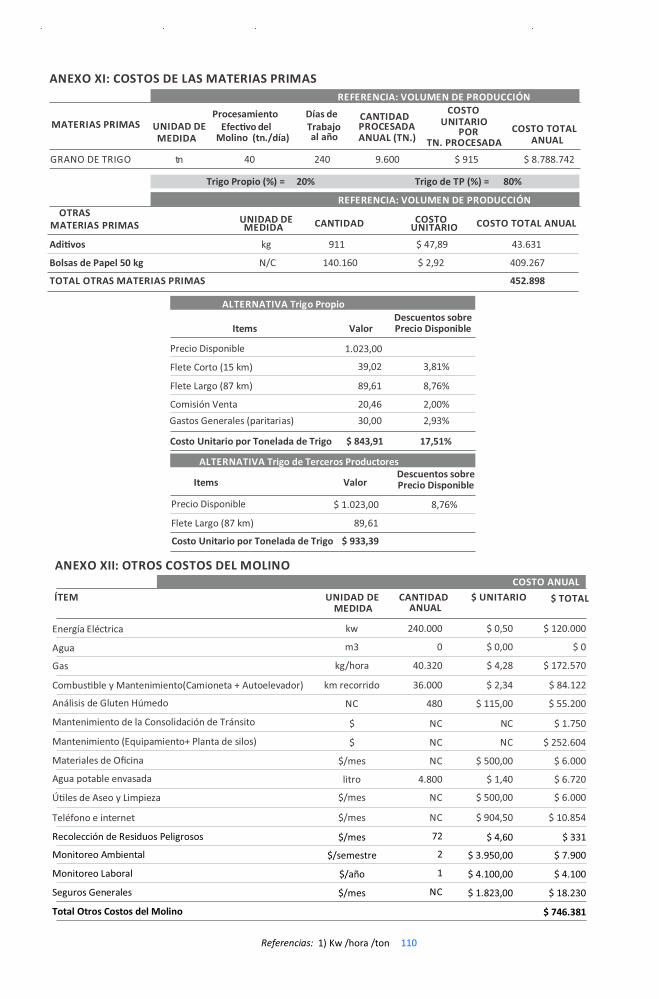

Grano de trigo La principal materia prima para elaborar harina de trigo es el grano de trigo, considerando

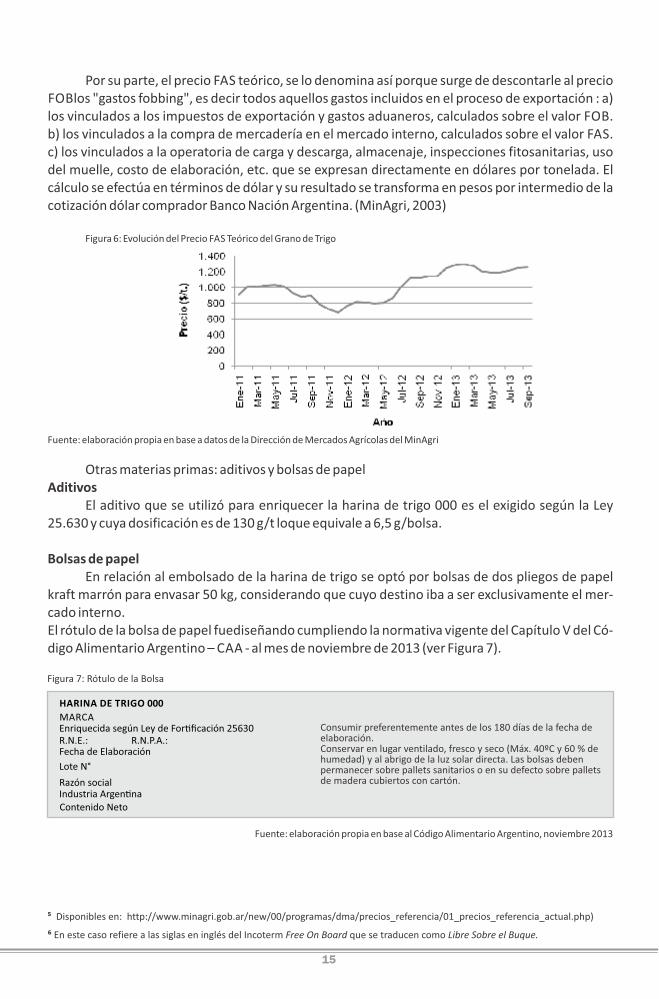

que su incidencia en los costos totales de las materias primas es del 93%. Para estimar el costo del grano de trigo se consideró una serie de datos desde enero del 2011 a septiembre del 2013 elabo-rada en base al FASteórico del precio del grano de trigo que publica la Dirección de Mercados Agrí-colas del MinAgria los fines de contemplar un valor del grano del trigo que pueda atarse con el pre-cio internacional del mismo, y a su vez desvincularlo de las pronunciadas variaciones en el precio local como consecuencia de la presencia de inelasticidades que presenta su oferta. Dicha serie arrojó un valor promedio para el grano de trigo de 1023 $/Tn.

⁴ Son las siglas en inglés del Incoterm Free Alongside Ship que se traducen como Libre al Costado del Buque, puerto de carga convenido.

14

4% Otras Materias primas9 % Mano de Obra Directa

86% Grano de Trigo

Por su parte, el precio FAS teórico, se lo denomina así porque surge de descontarle al precio FOBlos "gastos fobbing", es decir todos aquellos gastos incluidos en el proceso de exportación : a) los vinculados a los impuestos de exportación y gastos aduaneros, calculados sobre el valor FOB. b) los vinculados a la compra de mercadería en el mercado interno, calculados sobre el valor FAS. c) los vinculados a la operatoria de carga y descarga, almacenaje, inspecciones fitosanitarias, uso del muelle, costo de elaboración, etc. que se expresan directamente en dólares por tonelada. El cálculo se efectúa en términos de dólar y su resultado se transforma en pesos por intermedio de la cotización dólar comprador Banco Nación Argentina. (MinAgri, 2003)

Figura 6: Evolución del Precio FAS Teórico del Grano de Trigo

Fuente: elaboración propia en base a datos de la Dirección de Mercados Agrícolas del MinAgri

Otras materias primas: aditivos y bolsas de papelAditivos

El aditivo que se utilizó para enriquecer la harina de trigo 000 es el exigido según la Ley 25.630 y cuya dosificación es de 130 g/t loque equivale a 6,5 g/bolsa.

Bolsas de papelEn relación al embolsado de la harina de trigo se optó por bolsas de dos pliegos de papel

kraft marrón para envasar 50 kg, considerando que cuyo destino iba a ser exclusivamente el mer-cado interno. El rótulo de la bolsa de papel fuediseñando cumpliendo la normativa vigente del Capítulo V del Có-digo Alimentario Argentino – CAA - al mes de noviembre de 2013 (ver Figura 7).

⁵ Disponibles en: http://www.minagri.gob.ar/new/00/programas/dma/precios_referencia/01_precios_referencia_actual.php)

⁶ En este caso refiere a las siglas en inglés del Incoterm Free On Board que se traducen como Libre Sobre el Buque.

Fuente: elaboración propia en base al Código Alimentario Argentino, noviembre 2013

15

HARINA DE TRIGO 000

MARCA Enriquecida según Ley de For�ficación 25630

R.N.E.: R.N.P.A.:

Fecha de Elaboración

Lote N°

Razón socialIndustria Argen�na Contenido Neto

Consumir preferentemente antes de los 180 días de la fecha de elaboración.Conservar en lugar ventilado, fresco y seco (Máx. 40ºC y 60 % de humedad) y al abrigo de la luz solar directa. Las bolsas deben permanecer sobre pallets sanitarios o en su defecto sobre pallets de madera cubiertos con cartón.

Figura 7: Rótulo de la Bolsa

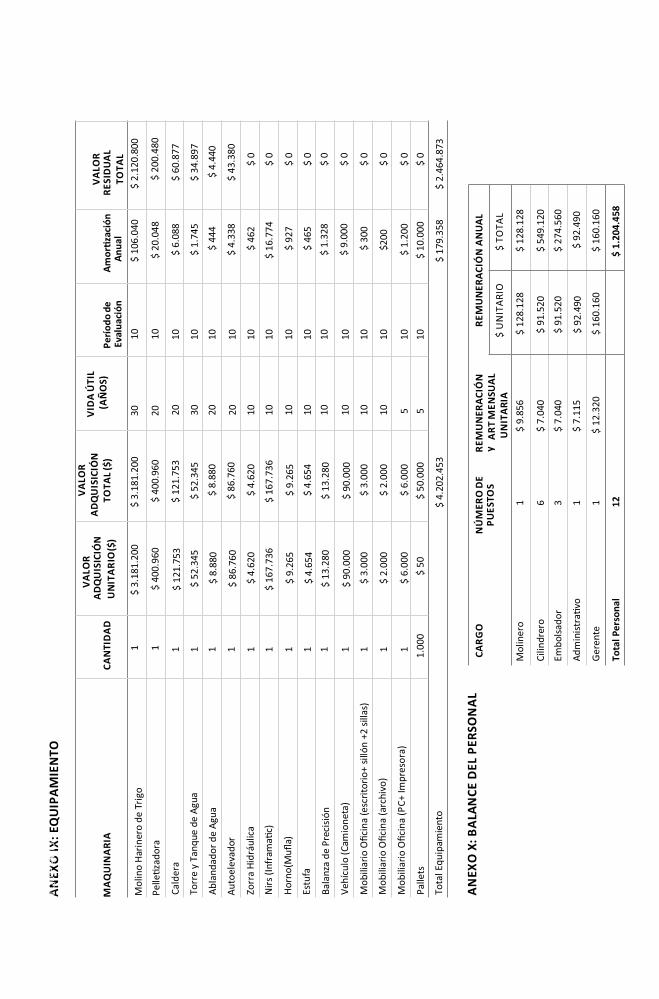

Mano de Obra del Molino La mano de obra requerida mínima para poner en marcha el molino harinero de trigo as-

ciende a un total de 12 personas distribuidas de la siguiente manera:1 Molinero cuyas funciones son las de llevar adelante la producción del molino harinero de

trigo, realizando tareas generales de supervisión, reparación y mantenimiento de los equi-pos (plansifters, cilindros trituradores, etc.) como así también controlar la calidad de los productos obtenidos.

6 Cilindreros (2 por cada turno de trabajo) cuyas funciones son las de controlar las diferen-tes etapas del proceso de producción y la calidad de los productos obtenidos.

3 Embolsadores (1 por cada turno de trabajo), cuya función es la de supervisar que la harina sea correctamente envasada por la embolsadora como así también la manipulación de las bolsas de harina.

1 Administrativo cuya función es la de realizar tareas administrativas relacionadas con la fac-turación de ventas, pago a proveedores de insumos, etc.

1 Gerente cuya función es gestionar el aprovisionamiento de las materias primas como así también la colocación de los productos en el mercado.

Para el cálculo de los salarios del molinero, de los cilindreros y de los embolsadores se tuvo en cuenta las Escalas de Sueldos Básicos Acuerdo UOMA - FAIM publicadas por el Sindicato de UOMA (Unión Obrera Molinera Argentina) y se le agregó un 28% en concepto de Cargas Sociales (Obra social y Jubilación) y ART. En el caso del administrativo se consideró lo publicado por el Sindi-cato Empleados de Comercio. Por último, y para el cálculo del sueldo de cargo gerencial, se tomó como base el sueldo del molinero y se le adicionó un 25%.

3.1.3. Costos indirectos del molino En este rubro también se realiza una breve descripción acerca del impacto de los costos indi-

rectos más significativos, desde el punto de vista económico y/o ambiental.

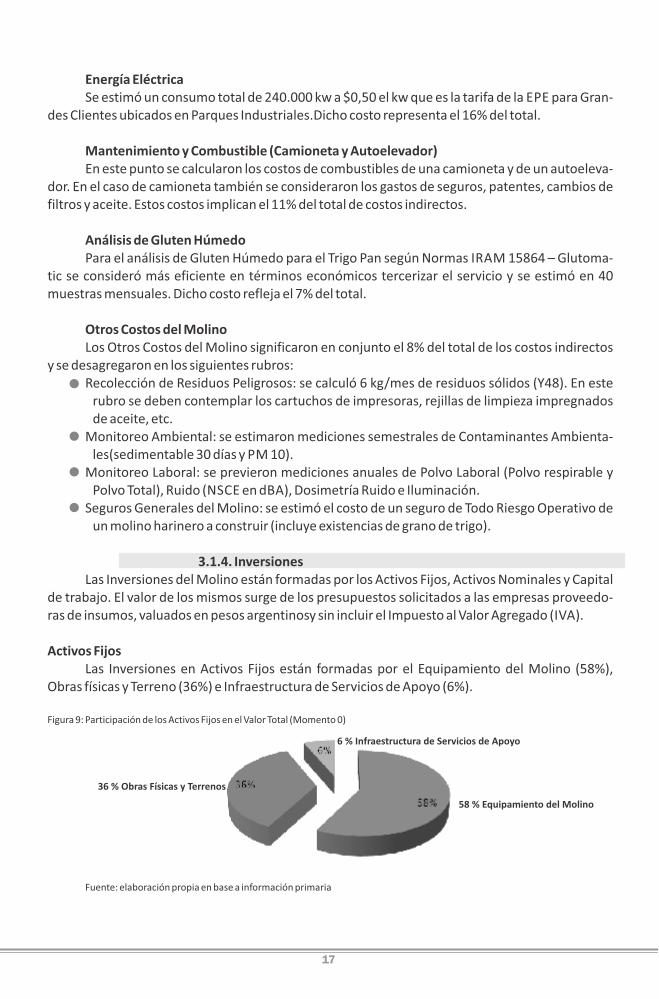

Figura 8: Costos Indirectos del Molino

Fuente: elaboración propia en base a información primaria

Mantenimiento (Equipamiento yPlanta de Silos)El costo del mantenimiento de los equipamientos y de la planta de silos es el de mayor im-

pacto significativo, ya que representa el 35% del rubro costos indirectos del molino. Para el cálculo del mismo se estimó en un 5% sobre el valor total de la inversión en equipos y planta de silos.

GasPor su parte, existen dos tipos de costos de gas los generados a través de los requerimientos

de la caldera para la pelletización del salvado y los consumidos por los equipos del laboratorio y ca-lefacción de las oficinas.Se estimó un consumo total de 40.320 kg/hora a $ 4,28 el kg/hora. Este costo significa el 23% del total.

16

B Ō X Ò Ń M Ǿ Ŏ N M Õ Ñ Ñ Ň M O Ń Ñ Ņ M Õ Ñ Ň Œ M W Ň Ć Ð Ĉ Œ Ŏ Õ Ñ Ň Œ Ñ P Ō M Ñ P Ō Ñ Ö Ñ P Ō Ñ Ǿ Ñ Ņ Ñ Ǿ Ő Ǿ Ò Ö Þ Œ Ō Ŏ F

. n ó t r a c n o c s o t r e i b u c a r e d a m e d s t e l l a p e r b o s o t c e f e d u s n e o s o i r a t i n a s s t e l l a p e r b o s r e c e n a m r e p n e b e d s a s l o b s a L . a t c e r i d r a l o s z u l a l e d o g i r b a l a y ) d a d e m u h e d % 0 6 y C º 0 4 . x á M ( o c e s y o c s e r f , o d a l i t n e v r a g u l n e r a v r e s n o C

7 % Análisis de Gluten Húmedo8 % Otros Costos del Molino

16 % Energía Eléctrica

11 % Combustible y Mantenimiento(camioneta y autoelevador)

23 % Gas

35 % Mantenimiento (Equipamiento y planta de silos)

Energía Eléctrica Se estimó un consumo total de 240.000 kw a $0,50 el kw que es la tarifa de la EPE para Gran-

des Clientes ubicados en Parques Industriales.Dicho costo representa el 16% del total.

Mantenimiento y Combustible (Camioneta y Autoelevador)En este punto se calcularon los costos de combustibles de una camioneta y de un autoeleva-

dor. En el caso de camioneta también se consideraron los gastos de seguros, patentes, cambios de filtros y aceite. Estos costos implican el 11% del total de costos indirectos.

Análisis de Gluten HúmedoPara el análisis de Gluten Húmedo para el Trigo Pan según Normas IRAM 15864 – Glutoma-

tic se consideró más eficiente en términos económicos tercerizar el servicio y se estimó en 40 muestras mensuales. Dicho costo refleja el 7% del total.

Otros Costos del Molino Los Otros Costos del Molino significaron en conjunto el 8% del total de los costos indirectos

y se desagregaron en los siguientes rubros: Recolección de Residuos Peligrosos: se calculó 6 kg/mes de residuos sólidos (Y48). En este

rubro se deben contemplar los cartuchos de impresoras, rejillas de limpieza impregnados de aceite, etc.

Monitoreo Ambiental: se estimaron mediciones semestrales de Contaminantes Ambienta-les(sedimentable 30 días y PM 10).

Monitoreo Laboral: se previeron mediciones anuales de Polvo Laboral (Polvo respirable y Polvo Total), Ruido (NSCE en dBA), Dosimetría Ruido e Iluminación.

Seguros Generales del Molino: se estimó el costo de un seguro de Todo Riesgo Operativo de un molino harinero a construir (incluye existencias de grano de trigo).

3.1.4. InversionesLas Inversiones del Molino están formadas por los Activos Fijos, Activos Nominales y Capital

de trabajo. El valor de los mismos surge de los presupuestos solicitados a las empresas proveedo-ras de insumos, valuados en pesos argentinosy sin incluir el Impuesto al Valor Agregado (IVA).

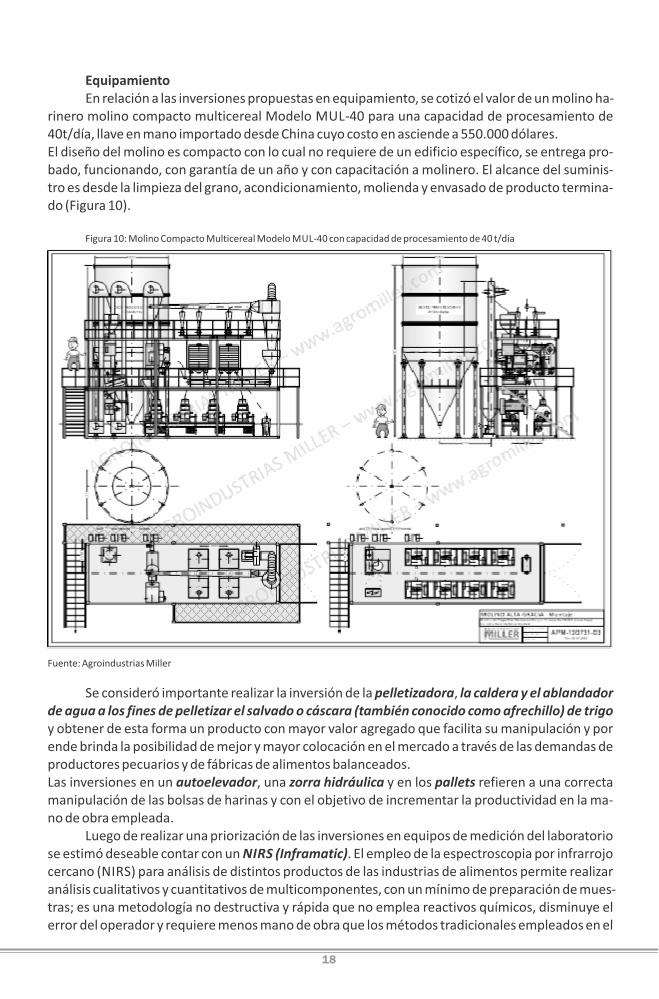

Activos FijosLas Inversiones en Activos Fijos están formadas por el Equipamiento del Molino (58%),

Obras físicas y Terreno (36%) e Infraestructura de Servicios de Apoyo (6%).

Figura 9: Participación de los Activos Fijos en el Valor Total (Momento 0)

Fuente: elaboración propia en base a información primaria

17

36 % Obras Físicas y Terrenos

58 % Equipamiento del Molino

6 % Infraestructura de Servicios de Apoyo

Equipamiento En relación a las inversiones propuestas en equipamiento, se cotizó el valor de un molino ha-

rinero molino compacto multicereal Modelo MUL-40 para una capacidad de procesamiento de 40t/día, llave en mano importado desde China cuyo costo en asciende a 550.000 dólares. El diseño del molino es compacto con lo cual no requiere de un edificio específico, se entrega pro-bado, funcionando, con garantía de un año y con capacitación a molinero. El alcance del suminis-tro es desde la limpieza del grano, acondicionamiento, molienda y envasado de producto termina-do (Figura 10).

Figura 10: Molino Compacto Multicereal Modelo MUL-40 con capacidad de procesamiento de 40 t/día

Fuente: Agroindustrias Miller

Se consideró importante realizar la inversión de la pelletizadora, la caldera y el ablandador de agua a los fines de pelletizar el salvado o cáscara (también conocido como afrechillo) de trigo y obtener de esta forma un producto con mayor valor agregado que facilita su manipulación y por ende brinda la posibilidad de mejor y mayor colocación en el mercado a través de las demandas de productores pecuarios y de fábricas de alimentos balanceados. Las inversiones en un autoelevador, una zorra hidráulica y en los pallets refieren a una correcta manipulación de las bolsas de harinas y con el objetivo de incrementar la productividad en la ma-no de obra empleada.

Luego de realizar una priorización de las inversiones en equipos de medición del laboratorio se estimó deseable contar con un NIRS (Inframatic). El empleo de la espectroscopia por infrarrojo cercano (NIRS) para análisis de distintos productos de las industrias de alimentos permite realizar análisis cualitativos y cuantitativos de multicomponentes, con un mínimo de preparación de mues-tras; es una metodología no destructiva y rápida que no emplea reactivos químicos, disminuye el error del operador y requiere menos mano de obra que los métodos tradicionales empleados en el

18

laboratorio. En el caso de la industria molinera es relevante la rapidez y precisión con la que otorga resultados de contenido de proteínas (Rein, 2007). Para el cálculo de cenizas, como parámetro de control del proceso y de calidad de las harinas se consideró contar con un Horno (Mufla), una Estu‐fa y una Balanza de Precisión

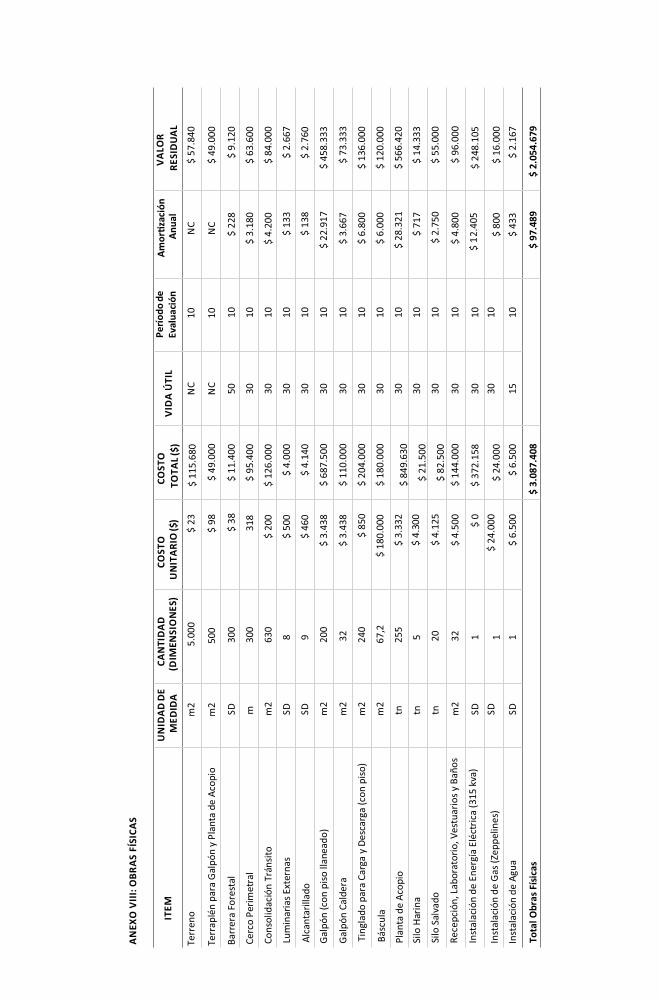

Obras físicas A continuación se realizará un detalle de las principales inversiones en obras físicas conside-

rando su relevancia económica y/o ambiental.‐ Barrera forestal La barrera forestal se consideró de acuerdo a la normativa de la Secretaria de Medio

Ambiente de la Provincia de Santa Fe a través de la Resolución N° 0177 del 10 de diciembre de 2003.

Con respecto al armado de la barrera forestal se solicitó presupuesto de casuarinas al Cen-tro Operativo Forestal (COF) Santa Fe, donde está ubicado el vivero provincial dependiente del Mi-nisterio de la Producción de Santa considerando que los productores agropecuarios, municipios y comunas tendrán un descuento del 50% del precio de venta. La vida útil de las casuarinas se esti-mó en 50 años considerando que es un árbol de crecimiento acelerado pero de vida corta, que rara vez sobrevive más allá de los 50 años.

‐ Galpón para procesamiento, Galpón para caldera y Tinglado Se estimó la construcción de un galpón para procesamiento con una superficie de 200 m2

con piso llaneado. El motivo de colocar este tipo de piso es para obtener una superficie lisa, lavable y no porosa. También se previó la construcción de un galpón para la caldera de 32 m2 con piso y un tinglado con piso de 240 m2 para carga y descarga de insumos y productos finales.

‐ Planta de Acopio y Báscula La planta de acopio para el almacenamiento, limpieza y aireación del grano de trigo se esti-

mó con una capacidad de 405 toneladas. A continuación se realiza un detalle de su diseño:‐ Un Silo pulmón de 5 TN., un silo de 100 TN., 2 silos de 150 TN. cada uno, una noria de 80

TN./hora, con prelimpieza, una carga – camión, sistema de aireación para dos silos, 2 turbinas cen-trífugas de 3 HP para aireación, una limpiadora fija, reja de descarga, obra civil, instalación eléctri-ca para la planta con tablero de control.Adicionalmente se previó la instalación de unsistema de as-piración de polvillo para el galpón de procesamiento. Considerando que solo se va a aspirar la su-perficie del galpón (sin considerar puntos específicos o algún equipo o proceso interno, ya que se desconoce), se estimó colocar dos ventiladores centrífugos, dos ciclones y cañerías internas con bocas de aspiración distribuidas convenientemente.

La báscula de camiones posee la plataforma de hormigón de 21 x 3,20 metros, 8 celdas de carga de acero inoxidable e indicador digital.

El galpón de procesamiento cuenta con un silo para harina de 5 TN. y un silo para pellet de salvado de 20 TN.

TerrenoEl molino harinero se instaló sobre un terreno localizado dentro del predio destinado al futu-

ro Parque Industrial de la ciudad de San Genaro. Tomando como referencia que en general las mu-nicipalidades a los fines de incentivar la radicación de las empresas en los mismos, adoptan distin-tas modalidades de pago. En este caso se estimó el precio del terreno en 20.000 dólares a pagar a 20 años sin intereses y por una superficie de 5.000 m2.

Infraestructura de Servicios de ApoyoLa Infraestructura de Servicios de Apoyo está integrada por la Instalaciones de Energía Eléc-

19

trica, Gas y Agua. Para la instalación de la Energía Eléctrica se solicitó un presupuesto a la Empresa Provincial de la Energía (EPE) para el suministro de energía a la planta en dónde se incluye un transformador de 315 kva. En el caso del Gas se solicitó un presupuesto a YPF para la instalación bajo la modalidad de comodato de 2 zeppelines.

Por último, para la obtención de agua se debió realizar una perforación y la instalación de una bomba de 6.000 l/hora y un tanque de 5.000 litros con torre de 10 mts. de altura.

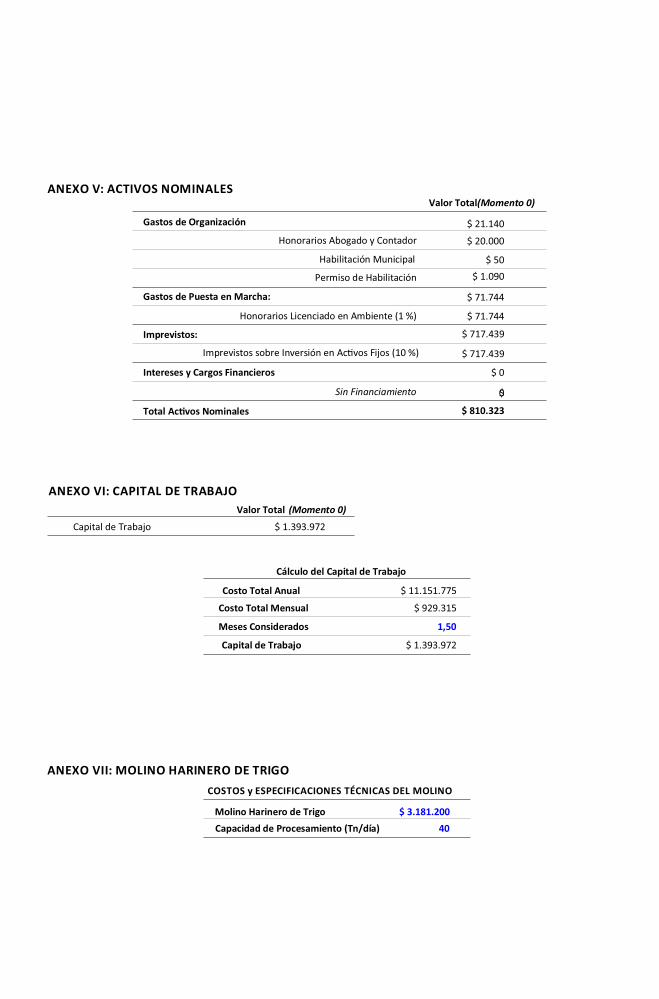

Activos Nominales Al momento de realizar la inversión en un molino harinero de trigo deben considerarse:Gastos de Organización integrados por: Honorarios de Abogado y Contador (para la consti-

tución de tipo de sociedad, etc.), Habilitación Municipal, Permiso de Habilitación (RNE y RNPA) .

Gastos de Puesta en Marcha: Honorarios del Licenciado en Ambiente,1% del total de la Inversión en Activos Fijos.

Imprevistos sobre Inversión en Activos Fijos: estimados en este proyecto en un 10% sobre el total de la misma, aunque podría variar de acuerdo al tipo de inversiones realizadas.

Intereses y Cargos Financieros: en este caso en particular el proyecto se financió íntegra-mente con fondos propios. No obstante, si surgiera la necesidad de financiamiento de la in-versión, existen posibilidades concretas de obtenerloque se detallan en anexo. En este ca-so, el mismo debería contemplarse en este ítem.

Inversión en Capital de Trabajo El Capital de Trabajo de este proyecto de inversión se estimó en $ 1.393.972. Para el cálculo

del mismo se consideró 1,5 meses del Costo Total Mensual.

3.2. INDICADORES SINTÉTICOS DE RESULTADOSPara llevar a cabo el estudio de factibilidad económica - financiera, se consideraron los si-

guientes supuestos:Tasa de Descuento del 15% (Tasa Libre de Riesgo 2,8%+ Tasa de Riesgo País 7,8%+ Prima por

Riesgo del Negocio 4,4%)Período de Evaluación de 10 añosFondos Propios para el FinanciamientoAbastecimiento Parcial con la producción propia de trigo (20%) y lo restante con compra a

terceros productores

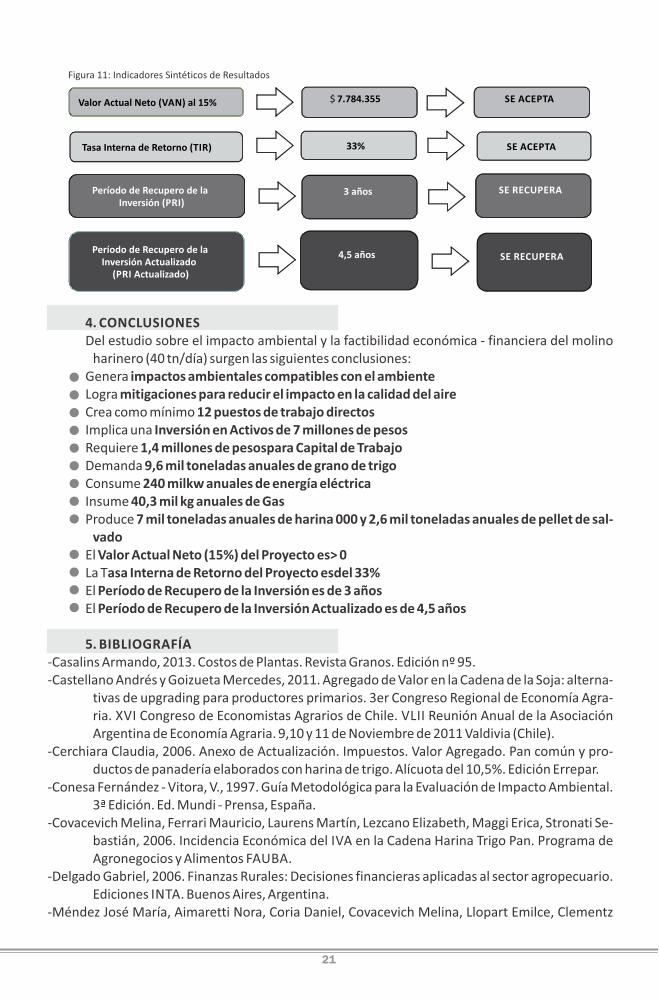

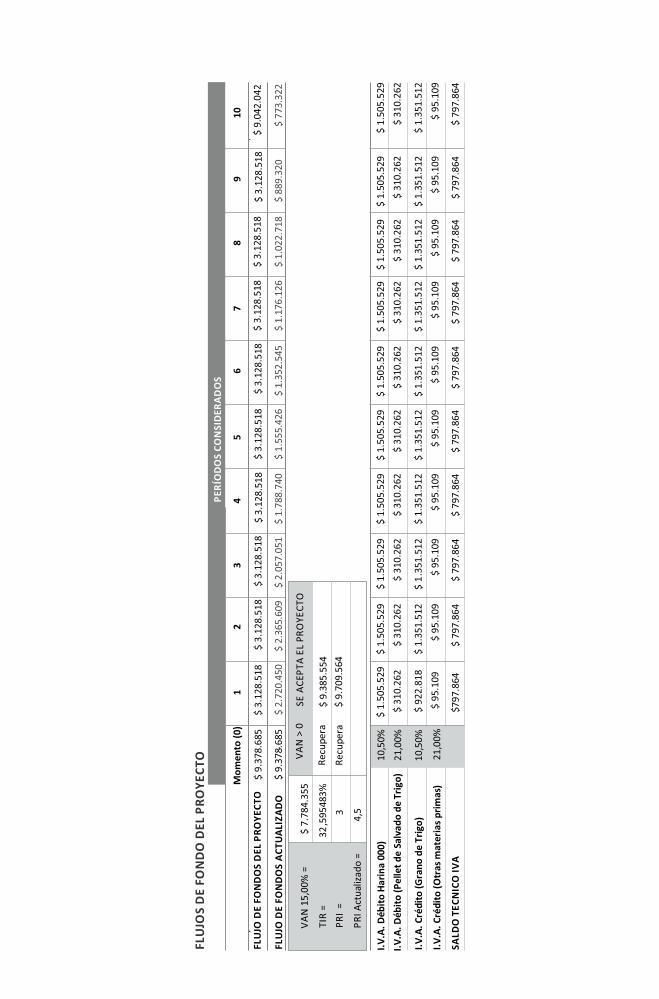

Finalmente, se obtuvieron los cuatro indicadores sintéticos de resultados. Como puede ob-servarse en la Figura 11, el VAN al 15% arroja un valor positivo de $ 7.784.355 y una TIR del 33%. De acuerdo a estos resultados obtenidos y siguiendo los criterios de aceptación, el proyecto es VIABLE y por lo tanto debería ACEPTARSE.

Respecto a los indicadores de Recupero de la Inversión, el Período de Recupero de la Inver-sión (PRI) es de 3 años y el Período de Recupero de la Inversión Descontado (PRI Descontado) con la tasa del 15% es 4,5 años. Ambos indicadores reflejan que la inversión SE RECUPERA dentro del período de evaluación de 10 años.

⁸ Ver Habilitaciones en página 37 del Informe Final: Fase I. Diciembre 2011.⁹ Se proponen dos alternativas que podrían considerarse para financiar este tipo de proyecto: a) Adquirir un certificado de garantía vía

GARANTIZAR SGR y b) Solicitar un préstamo a través del Programa de Financiamiento Productivo del Bicentenario -Créditos del Bicentenario. Para más información visitar la página del Ministerio de Industria: http://www.industria.gob.ar

¹⁰ http://www.treasury.gov¹¹ http://www.ambito.com/economia/mercados/riesgo-pais/

20

4. CONCLUSIONESDel estudio sobre el impacto ambiental y la factibilidad económica - financiera del molino

harinero (40 tn/día) surgen las siguientes conclusiones:Genera impactos ambientales compatibles con el ambiente Logra mitigaciones para reducir el impacto en la calidad del aireCrea como mínimo 12 puestos de trabajo directos Implica una Inversión en Activos de 7 millones de pesosRequiere 1,4 millones de pesospara Capital de Trabajo Demanda 9,6 mil toneladas anuales de grano de trigoConsume 240 milkw anuales de energía eléctrica Insume 40,3 mil kg anuales de GasProduce 7 mil toneladas anuales de harina 000 y 2,6 mil toneladas anuales de pellet de sal‐

vadoEl Valor Actual Neto (15%) del Proyecto es> 0La Tasa Interna de Retorno del Proyecto esdel 33%El Período de Recupero de la Inversión es de 3 añosEl Período de Recupero de la Inversión Actualizado es de 4,5 años

5. BIBLIOGRAFÍA-Casalins Armando, 2013. Costos de Plantas. Revista Granos. Edición nº 95.-Castellano Andrés y Goizueta Mercedes, 2011. Agregado de Valor en la Cadena de la Soja: alterna-

tivas de upgrading para productores primarios. 3er Congreso Regional de Economía Agra-ria. XVI Congreso de Economistas Agrarios de Chile. VLII Reunión Anual de la Asociación Argentina de Economía Agraria. 9,10 y 11 de Noviembre de 2011 Valdivia (Chile).

-Cerchiara Claudia, 2006. Anexo de Actualización. Impuestos. Valor Agregado. Pan común y pro-ductos de panadería elaborados con harina de trigo. Alícuota del 10,5%. Edición Errepar.

-Conesa Fernández - Vitora, V., 1997. Guía Metodológica para la Evaluación de Impacto Ambiental. 3ª Edición. Ed. Mundi - Prensa, España.

-Covacevich Melina, Ferrari Mauricio, Laurens Martín, Lezcano Elizabeth, Maggi Erica, Stronati Se-bastián, 2006. Incidencia Económica del IVA en la Cadena Harina Trigo Pan. Programa de Agronegocios y Alimentos FAUBA.

-Delgado Gabriel, 2006. Finanzas Rurales: Decisiones financieras aplicadas al sector agropecuario. Ediciones INTA. Buenos Aires, Argentina.

-Méndez José María, Aimaretti Nora, Coria Daniel, Covacevich Melina, Llopart Emilce, Clementz

Figura 11: Indicadores Sintéticos de Resultados

Valor Actual Neto (VAN) al 15%

Tasa Interna de Retorno (TIR)

Período de Recupero de la Inversión (PRI)

Período de Recupero de la Inversión Actualizado

(PRI Actualizado)

33%

3 años

4,5 años

$ 7.784.355 SE ACEPTA

SE ACEPTA

SE RECUPERA

SE RECUPERA

21

Adriana y Cuniberti Martha, Febrero 2012. Valor Agregado al Grano de Trigo. Estudio de Factibilidad para la Instalación de un Molino Harinero de Trigo. Actualización Técnica Nº 70. Ediciones INTA

-Méndez José María, Covacevich Melina Soledad y Capurro Julia Ester, 2010. Procesamiento del grano de soja en la provincia de Santa Fe mediante extrusado y prensado. Revista Soja. Pa-ra Mejorar la Producción Nº 45. INTA EEA Oliveros.

-Rein, P. 2007. Cane sugar engineering. Ed. Bartens, Berlin, Germany.-Ross Stephen, Westerfield Randolph W. y Jaffe Jeffrey F., 1997. Finanzas Corporativas. Mc Graw

Hill editores.-Saavedra Alejandro, Mendez José María y Torres Carlos, 2010. Impacto de Agregado de Valor so-

bre la Cadena Agrometalmecánica. INTA Expone 2010. Buenos Aires. -Tellechea Juan Ignacio y Gonçalves Carlos, 2011. Análisis del IVA desde un enfoque agropecuario.

Carrera de Posgrado de Especialización en Tributación. Universidad de Mar del Plata.

6. AGRADECIMIENTOS Y CONTACTOS A continuación se detallan los contactos de las empresas y profesionales que han colabora-

do mediante el envío de presupuesto solicitados oportunamente como así también en brindar ase-soramiento técnico para la realización de este trabajo de investigación:

Agroindustrias Miller, www.agromiller.com; Agro Torresi,www.agrotorresi.com.ar;Arq. Fernando Giménez, [email protected]; Berandebi S.A., www.berandebi.com.ar; Bolsa de Comercio de Santa Fe. Cámara Arbitral de Cereales, www.cacstafe.com.ar; Bricher S.A., www.bricher.com.ar; Bridge Hidrogen S.A., www.bhysa.com.ar; Construmat, Ruta 11 km 305,5 - Oliveros, Santa FeContador Francisco Oscar Faranda,Programa de Agronegocios y Alimentos, Facultad de Agronomía, Universidad de Bue-nos Aires, [email protected];Cooperativa de Cañada de Gómez, Suipacha 607 - Cañada de Gómez, Santa Fe

Empresa Provincial de la Energía, [email protected];

Envases Caraes S.A., [email protected]

Facultad de Agronomía, Universidad de Buenos Aires, [email protected]; Fimaco S.A., www.fimaco.com.ar; Fundación ArgenINTA Delegación Santa Fe, [email protected]; Granotec, [email protected];Grupo Asegurador La Segunda, [email protected]; HSE Ingeniería S.R.L., www.hseingenieriasrl.com.ar; IDM, www.idmsa.com.arIndustria D'Ascanio S.R.L., www.dascanio.com.ar;Ing. Agr. Fernando Rassiga, [email protected]; Ing. Agr. Marcos Bragachini, [email protected]. Agr. Mauricio Galetto, [email protected]. Agr. Ph. D. Ricardo Bartosik, [email protected] Pesaje S.R.L., www.latorrepesaje.com.ar; Ministerio de la Producción de Santa Fe, Centro Operativo Forestal (COF) Santa Fe www.santafe.gov.ar; Molino Cabanellasy Cía. Saci, [email protected]; Molino Diociaiuti S.R.L.,Área Industrial Casilda, Santa Fe Molino Maro S.R.L., http://www.molinomaro.com.ar; Perten Instruments Inc., www.perten.com; Scapin S.R.L., Av. Circunvalación 25 de Mayo - Rosario, Santa FeSeggiaro y Asociados, www.seggiaroyasociados.com.arTecno Dalvo S.R.L., www.tecnodalvo.com.ar; YPF Gas, www.ypf.com

22

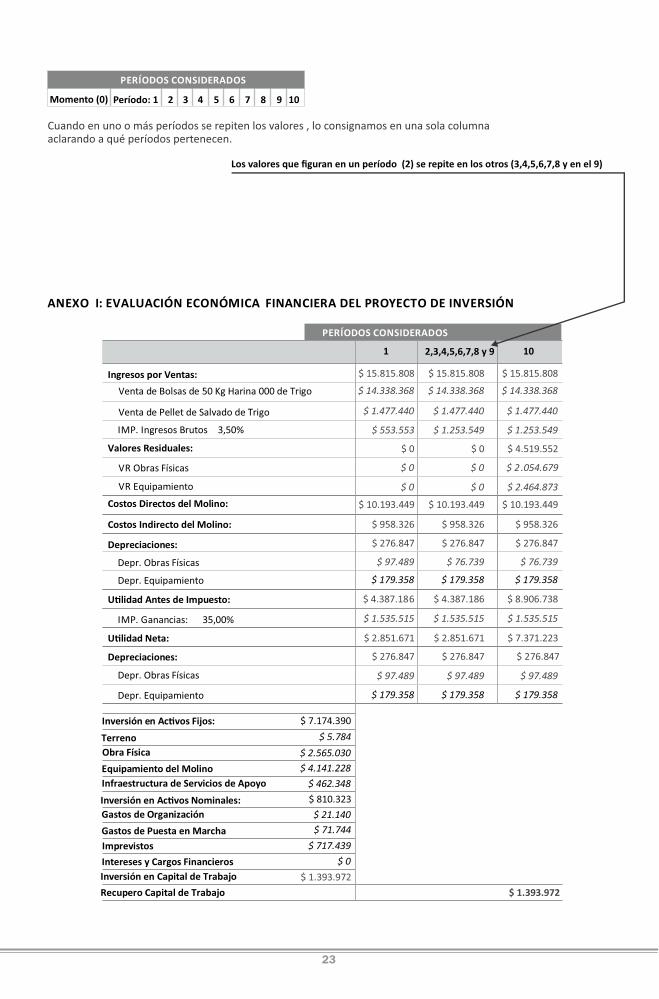

ANEXO I: EVALUACIÓN ECONÓMICA FINANCIERA DEL PROYECTO DE INVERSIÓN

Ingresos por Ventas: $ 15.815.808 $ 15.815.808 $ 15.815.808

Venta de Bolsas de 50 Kg Harina 000 de Trigo $ 14.338.368 $ 14.338.368 $ 14.338.368

Venta de Pellet de Salvado de Trigo $ 1.477.440 $ 1.477.440 $ 1.477.440

IMP. Ingresos Brutos 3,50% $ 553.553 $ 1.253.549 $ 1.253.549

Valores Residuales:

$ 0 $ 0 $ 4.519.552

VR Obras Físicas

$ 0 $ 0 $ 2 .054.679

VR Equipamiento

$ 0 $ 0 $ 2.464.873

Costos Directos del Molino: $ 10.193.449 $ 10.193.449 $ 10.193.449

Costos Indirecto del Molino: $ 958.326 $ 958.326 $ 958.326

Depreciaciones:

$ 276.847 $ 276.847 $ 276.847

Depr. Obras Físicas $ 97.489 $ 76.739 $ 76.739

Depr. Equipamiento

$ 179.358 $ 179.358 $ 179.358

U�lidad Antes de Impuesto:

$ 4.387.186 $ 4.387.186 $ 8.906.738

IMP. Ganancias: 35,00% $ 1.535.515 $ 1.535.515 $ 1.535.515

U�lidad Neta:

$ 2.851.671 $ 2.851.671 $ 7.371.223

Depreciaciones:

$ 276.847 $ 276.847 $ 276.847

Depr. Obras Físicas

$ 97.489 $ 97.489 $ 97.489

Depr. Equipamiento

$ 179.358 $ 179.358 $ 179.358

Inversión en Ac�vos Fijos: $ 7.174.390

Terreno $ 5.784

Obra Física

$ 2.565.030

Equipamiento del Molino

$ 4.141.228 Infraestructura de Servicios de Apoyo

$ 462.348

Inversión en Ac�vos Nominales:

$ 810.323

Gastos de Organización

$ 21.140

Gastos de Puesta en Marcha

$ 71.744

Imprevistos

$ 717.439

Intereses y Cargos Financieros $ 0

Inversión en Capital de Trabajo $ 1.393.972

Recupero Capital de Trabajo $ 1.393.972

1 2,3,4,5,6,7,8 y 9

Los valores que figuran en un período (2) se repite en los otros (3,4,5,6,7,8 y en el 9)

10

Momento (0) Período: 1 2 3 4 5 6 7 8 9 10

PERÍODOS CONSIDERADOS

Cuando en uno o más períodos se repiten los valores , lo consignamos en una sola columna aclarando a qué períodos pertenecen.

PERÍODOS CONSIDERADOS

23

.351

.512

FLU

JOS

DE

FON

DO

DE

L P

RO

YE

CT

O

FLU

JO D

E FO

ND

OS

DE

L P

RO

YE

CT

O$

9.3

78.6

85$

3.1

28.5

18$

3.1

28.5

18$

3.1

28.5

18$

3.1

28.5

18$

3.1

28.5

18$

3.1

28.5

18$

3.1

28.5

18$

3.1

28.5

18$

3.1

28.5

18$

9.0

42.0

42

FLU

JO D

E FO

ND

OS

AC

TU

ALI

ZA

DO

-$

9.3

78.6

85 $

2.7

20.4

50

$ 2

.365

.609

$

2.0

57.0

51 $

1.7

88.7

40

$ 1

.555

.426

$

1.3

52.5

45

$ 1

.176

.126

$

1.0

22.7

18

$ 8

89.3

20

$ 7

73.3

22

$

1.5

05.5

29

$ 1

.505

.529

$

1.5

05.5

29

$ 1

.505

.529

$

1.5

05.5

29

$ 1

.505

.529

$

1.5

05.5

29

$ 1

.505

.529

$

1.5

05.5

29

$ 1

.505

.529

$

310

.262

$ 3

10.2

62

$ 3

10.2

62

$ 3

10.2

62

$ 3

10.2

62

$ 3

10.2

62

$ 3

10.2

62

$ 3

10.2

62

$ 3

10.2

62

$ 3

10.2

62

$

922

.818

$ 1

.351

.512

$

1

$ 1

.351

.512

$

1.3

51.5

12

$ 1

.351

.512

$

1.3

51.5

12

$ 1

.351

.512

$

1.3

51.5

12

$ 1

.351

.512

$ 9

5.10

9$

95.

109

$ 9

5.10

9 $

95.

109

$ 9

5.10

9 $

95.

109

$ 9

5.10

9 $

95.

109

$ 9

5.10

9 $

95.

109

$79

7.86

4$

797

.86

4$

797

.86

4$

797

.864

$ 7

97.8

64

$ 7

97.8

64$

797

.864

$ 7

97.8

64$

797

.864

$ 7

97.8

64

PE

RÍO

DO

S C

ON

SID

ERA

DO

S

1

Mo

me

nto

(0

)2

3

4

5

6

7

8

9

10

VA

N 1

5,0

0% =

$ 7

.784

.355

VA

N

> 0

SE A

CEP

TA

EL

PR

OY

EC

TO

TIR

=32

,595

483

%

PR

I =

3

Rec

upe

ra

$

9.3

85.5

54

PR

I Act

ual

izad

o =

4,5

Rec

upe

ra

$

9.7

09.5

64

I.V

.A. D

ébit

o H

arin

a 00

0)

I.V

.A. D

ébit

o (

Pe

llet

de

Sal

vad

o d

e Tr

igo

)

I.V

.A. C

réd

ito

(G

ran

o d

e Tr

igo

)

I.V

.A. C

réd

ito

(O

tras

mat

eria

s p

rim

as)

SALD

O T

EC

NIC

O I

VA

10,5

0%

21,0

0%

10,5

0%

21,0

0%

ANEXO II: INGRESOS

DATOS:

PRECIO GRANO DE TRIGO(TN)

PRECIO HARINA 000 (TN)

PRECIO BOLSA DE 50 KG HARINA 000

RELACIÓN PRECIO H ARINA 000 / GRANOS

RELACIÓN PRECIO BOLSA DE HARINA/GRANOS

RENDIMIENTO HARINA 000

PRODUCCIÓN DE HARINA 000 (TN)

PRODUCCIÓN DE BOLSAS DE 50 KG DE HARINA 000

PRECIO PELLET DE SALVADO DE TRIGO (TN)

RELACIÓN PRECIO PELLET DE SALVADO / GRANOS

RENDIMIENTO PELLET DE SALVADO DE TRIGO (TN)

PRODUCCIÓN DE PELLET DE SALVADO DE TRIGO (TN)

$ 1.023

$ 2.046

$ 102

2,00

1,00

73%

7.008

140.160

$ 570

0,56

27%

$ 2.592

PERÍODOS CONSIDERADOS

1 ,2,3,4,5,6,7,8,9 y 10Momento (0)

DE TRIGO (TN)

DE TRIGO (QUINTAL)

DE TRIGO

Ingresos por Ventas $ 15.815.808

Venta de Bolsas de Harina 000 de Trigo (50 kg) $ 14.338.368

Venta de Pellet de Salvado de Trigo $ 1.477.440

RELACIÓN DE PRECIOS HISTÓRICA: 1 BOLSA DE HARINA DE 50 KG EQUIVALE A 1 QUINTAL DE TRIGO Precio Bolsa 50 Kg de Harina de Trigo 000 $ 102

Precio Quintal de Trigo $ 102

PE

RÍO

DO

S C

ON

SID

ERA

DO

S

1

Mo

me

nto

(0

)2

3

4

5

6

7

8

9

10

$

276

.847

$

252

.09

7 $

252

.098

$

252

.099

$

252

.100

$

252

.10

1 $

252

.102

$

252

.103

$

252

.104

$

252

.105

Dep

reci

ació

n O

bra

Físi

ca

$ 9

7.48

9 $

76.

739

$ 7

6.74

0 $

76.

741

$ 7

6.74

2 $

76.

743

$ 7

6.74

4 $

76.

745

$ 7

6.74

6 $

76.

747

Dep

reci

ació

n Eq

uip

amie

nto

$ 1

79.3

58

$ 1

75.3

58

$ 1

75.3

59

$ 1

75.3

60

$ 1

75.3

61

$ 1

75.3

62

$ 1

75.3

63

$ 1

75.3

64

$ 1

75.3

65

$ 1

75.3

66

Ma

teri

ale

s In

dir

ecto

s

$ 3

44.4

77

Man

ten

imie

nto

(E

qu

ipam

ien

to+

Pla

nta

de

Silo

s)

$ 2

52.6

04

Man

ten

imie

nto

(co

nso

lidac

ión

de

trán

sito

)

$ 1

.750

Co

mb

us�

ble

y m

ante

nim

ien

to(C

amio

net

a +

Au

toel

evad

or)

$ 8

4.12

2

Ú�

les

de

Ase

o y

Lim

pie

za

$ 6

.000

Ga

sto

s In

dir

ecto

s$

292

.570

Elec

tric

idad

$

120

.000

Agu

a

$ 0

Gas

$

172

.570

Co

mu

nic

aci

on

es$

2.4

00

Tele

fon

ía c

elu

lar

e In

tern

et M

óvi

l

$ 2

.400

$ 1

8.23

0

Segu

ro G

ener

al d

el M

olin

o

$ 1

8.23

0

Ga

sto

s d

e A

dm

inis

tra

ció

n

$ 4

8.00

0

Ase

sorí

a C

on

tab

le

$ 4

2.00

0

Mat

eria

les

de

ofi

cin

a

$ 6

.000

CO

ST

OS

TO

TA

LES

AN

UA

LES

$

11.

151.

775

AN

EX

O I

II:

EG

RES

OS

Y D

EP

REC

IAC

ION

ES

CO

ST

OS

DE

L P

RO

YE

CT

O

Co

sto

s D

irec

tos

de

l Mo

lino

:

$ 1

0.19

3.44

9

$

8.7

88.7

42

Otr

as

Ma

teri

as

Pri

ma

s

$ 4

52.8

98

$

951

.808

Co

sto

s In

dir

ect

os

de

l Mo

lin

o:

$

958

.326

e O

bra

Ind

irec

ta

$ 2

52.6

50

Per

son

al A

dm

inis

tra�

vo

$ 9

2.49

0

Per

son

al G

eren

cial

$

16

0.1

60

Seg

uro

s

igo

Gra

no

de

Tr Ob

ra d

el M

olin

o

Ma

no

de

Ma

no

d

PE

RÍO

DO

S C

ON

SID

ERA

DO

S

1 ,2

,3,4

,5,6

,7,8

,9 y

10

en

cad

a p

erí

od

o:

1 ,2

,3,4

,5,6

,7,8

,9 y

10

Mo

me

nto

(0

)

De

pre

ciac

ion

es

ANEXO IV: ACTIVOS FIJOS

ACTIVOS FIJOS Valor Total (Momento 0)

Terreno: $ 5.784

Obras Físicas: $ 2.565.030

Consolidación de Tránsito $ 126.000

Cerco Perimetral $ 95.400

Cor�na Forestal $ 11.500

Luminarias Externas $ 4.000

Galpón (con piso llaneado) 687.500

Galpón para la Caldera

$ 110.000

Tinglado para Carga y Descarga (con piso)

$ 204.000

Planta de Acopio

$ 849.630 Silo Harina $ 21.500 Silo Salvado

$ 82.500

Recepción, Laboratorio y Baño

$ 144.000

Terraplén para Galpón y Planta de Acopio

$ 49.000

Báscula

$ 180.000

Equipamiento del Molino: $ 4.141.228

Molino Harinero $ 3.181.200

Caldera $ 121.753

Pelle�zadora $ 400.960

Autoelevador $ 86.760

Zorra Hidraúlica $ 4.620

Nirs (Inframa�c)

$ 167.736

Balanza de Precisión

$ 13.280 Mufla

$ 9.265

Estufa de Esterilización

$ 4.654

Vehículo (camioneta)

$ 90.000

Mobiliario Oficina (escritorio+ sillón +2 sillas)

$ 3.000

Mobiliario Oficina (archivo)

$ 2.000

Mobiliario Oficina (PC+ Impresora)

$ 6.000

Pallets

$ 50.000

Infraestructura de Servicios de Apoyo:

$ 462.348

Instalación de Agua

$ 60.838

Instalación de Energía Eléctrica (transformador 315 kva)

$ 377.510

Instalación de Gas (Zeppelines) $ 24.000

Total Ac�vos Fijos $ 7.174.390

ANEXO V: ACTIVOS NOMINALES

Valor Total (Momento 0)

Gastos de Organización $ 21.140 Honorarios Abogado y Contador $ 20.000

Habilitación Municipal $ 50

Permiso de Habilitación $ 1.090

Gastos de Puesta en Marcha:

$ 71.744

Honorarios Licenciado en Ambiente (1 %)

$ 71.744

Imprevistos:

$ 717.439

Imprevistos sobre Inversión en Ac�vos Fijos (10 %)

$ 717.439

Intereses y Cargos Financieros

$ 0

Sin Financiamiento

$ 0

Total Ac�vos Nominales $ 810.323

Valor Total (Momento 0)

Cálculo del Capital de Trabajo

Capital de Trabajo

$ 1.393.972

Costo Total Anual

Costo Total Mensual

Meses Considerados

Capital de Trabajo

ANEXO VII: MOLINO HARINERO DE TRIGO

COSTOS y ESPECIFICACIONES TÉCNICAS DEL MOLINO

Molino Harinero de Trigo $ 3.181.200

Capacidad de Procesamiento (Tn/día) 40

ANEXO VI: CAPITAL DE TRABAJO

$ 11.151.775

$ 929.315

1,50

$ 1.393.972

Terr

eno

m

2 5.

000

$ 2

3

$ 1

15.6

80 N

C 10

N

C

Terr

aplé

n p

ara

Gal

pó

n y

Pla

nta

de

Aco

pio

m2

500

$ 9

8

$ 4

9.00

0

NC

10

NC

Bar

rera

Fo

rest

al

SD

300

$ 3

8

$ 1

1.40

0

50

10

$ 2

28

Cer

co P

erim

etra

l

m 30

0 31

8

$ 9

5.40

0

30

10

$ 3

.180

Co

nso

lidac

ión

Trá

nsi

to

m2

630

$ 2

00

$ 1

26.0

00 30

10

$

4.2

00

Lum

inar

ias

Exte

rnas

SD

8

$ 5

00

$ 4

.000

30

10

$ 1

33

Alc

anta

rilla

do

SD

9 $

460

$

4.1

40 30

10

$

138

Gal

pó

n (

con

pis

o ll

anea

do

)

m2

200

$ 3

.438

$

687

.500

30

10

$

22.

917

Gal

pó

n C

ald

era

m2

32

$ 3

.438

$ 1

10.0

00

30

10

Ti

ngl

ado

par

a C

arga

y D

esca

rga

(co

n p

iso

)

m2

240

$ 8

50

$ 2

04.0

00

30

10

$ 6

.800

Bás

cula

m2

67,2

$ 1

80.0

00

$ 1

80.0

00

30

10

$ 6

.000

Pla

nta

de

Aco

pio

tn

255

$ 3

.332

$ 8

49.6

30

30

10

$ 2

8.32

1

Silo

Har

ina

tn

5

$ 4

.300

$ 2

1.50

0

30

10

$ 7

17

Silo

Sal

vad

o

tn

20

$ 4

.125

$ 8

2.50

0

30

10

$ 2

.750

Rec

epci

ón

, Lab

ora

tori

o, V

estu

ario

s y

Bañ

os

m2

32

$ 4

.500

$ 1

44.0

00

30

10

$ 4

.800

Inst

alac

ión

de

Ener

gía

Eléc

tric

a (3

15 k

va)

SD

1

$ 0

$ 3

72.1

58

30

10

In

stal

ació

n d

e G

as (

Zep

pel

ines

)

SD

1

$ 2

4.00

0

$ 2

4.00

0

30

10

$ 8

00

Inst

alac

ión

de

Agu

a

SD

1

$ 6

.500

$ 6

.500

15

10

$ 4

33

Tota

l Ob

ras

Físi

cas

$ 3

.087

.408

$ 9

7.48

9

VA

LOR

RE

SID

UA

L

$

57.

840

$

49.

000

$

9.1

20

$

63.

600

$

84.

000

$

2.6

67

$

2.7

60

$ 3.

667

$

458

.333

$ 7

3.33

3

$ 1

36.0

00

$ 1

20.0

00

$ 5

66.4

20

$ 1

4.33

3

$ 5

5.00

0

$ 9

6.00

0

$

12.

405

$ 2

48.1

05

$ 1

6.00

0

$ 2

.167

$

2.0

54.6

79

AN

EX

O V

III:

OB

RA

S FÍ

SIC

AS

OB

RA

S FÍ

SIC

AS

ITE

M U

NID

AD

DE

ME

DID

A

CA

NT

IDA

D

(DIM

ENS

ION

ES)

C

OS

TO

U

NIT

AR

IO ($

)

CO

ST

O

TO

TA

L ($

)

VID

A Ú

TIL

P

erí

od

o d

e

Eval

uac

ión

A

mo

r�za

ció

n

An

ual

AN

EX

O I

X:

EQU

IPA

MIE

NT

O

EQ

UIP

AM

IE

NTO

MA

QU

INA

RIA

C

AN

TID

AD

V

ALO

R

AD

QU

ISIC

IÓN

UN

ITA

RIO

($)

VA

LOR

A

DQ

UIS

ICIÓ

N

TO

TA

L ($

)

VID

A Ú

TIL

(A

ÑO

S)

Pe

río

do

de

Ev

alu

ació

n

Am

or�

zaci

ón

A

nu

al V

ALO

R

RE

SID

UA

L T

OT

AL

Mo

lino

Har

iner

o d

e Tr

igo

1

$ 3

.181

.200

$

3.1

81.2

00

30

10

$ 1

06.0

40 $

2.1

20.8

00

Pel

le�

zad

ora

1

$ 4

00.9

60 $

400

.96

0

20

10

$ 2

0.04

8

$ 2

00.4

80

Cal

der

a

1 $

121

.75

3

$ 1

21.7

53

20

10

$

6.0

88 $

60.

877

Torr

e y

Tan

qu

e d

e A

gua

1

$ 5

2.34

5

$ 5

2.34

5

30

10

$ 1

.745

$ 3

4.89

7

Ab

lan

dad

or

de

Agu

a

1 $

8.8

80 $

8.8

80 20

10

$

444

$ 4

.440

Au

toel

evad

or

1 $

86.

760

$

86.

760

20

10

$

4.3

38 $

43.

380

Zorr

a H

idrá

ulic

a

1 $

4.6

20 $

4.6

20 10

10

$

462

$ 0

Nir

s (I

nfra

ma�

c)

1 $

167

.736

$ 1

67.7

36

10

10

$

16.

774

$

0

Ho

rno

(Mu

fla)

1

$ 9

.265

$ 9

.265

10

10

$ 9

27 $

0

Estu

fa

1 $

4.6

54

$ 4

.654

10

10

$ 4

65

$ 0

Bal

anza

de

Pre

cisi

ón

1

$ 1

3.28

0

$ 1

3.28

0

10

10

$ 1

.328

$ 0

Veh

ícu

lo (

Cam

ion

eta)

1

$ 9

0.00

0

$ 9

0.00

0

10

10

$ 9

.000

$ 0

Mo

bili

ario

Ofi

cin

a (e

scri

tori

o+

silló

n +

2 si

llas)

1

$ 3

.000

$ 3

.000

10

10

$ 3

00

$ 0

Mo

bili

ario

Ofi

cin

a (a

rch

ivo

)

1

$ 2

.000

$ 2

.000

10

10

$ 20

0

$ 0

Mo

bili

ario

Ofi

cin

a (P

C+

Imp

reso

ra)

1 $

6.0

00 $

6.0

00 5

10

$ 1

.200

$ 0

Pal

lets

1.00

0 $

50

$ 5

0.00

0

5 10

$

10.

000

$

0

Tota

l Eq

uip

amie

nto

$

4.2

02.4

53

$ 1

79.3

58 $

2.4

64.8

73

AN

EX

O X

: B

ALA

NC

E D

EL

PE

RSO

NA

L

CA

RG

O

NÚ

ME

RO

DE

P

UE

STO

S

RE

MU

NE

RA

CIÓ

N

y A

RT

ME

NSU

AL

UN

ITA

RIA

RE

MU

NE

RA

CIÓ

N A

NU

AL

$ U

NIT

AR

IO

$ T

OT

AL

Mo

liner

o

1

$ 9

.856

$ 1

28.1

28 $

128

.128

Cili

nd

rero

6

$ 7

.040

$ 9

1.52

0

$ 5

49.1

20

Emb

olsa

do

r

3 $

7.0

40 $

91.

520

$

274

.560

Ad

min

istr

a�vo

1

$ 7

.115

$ 9

2.4

90 $

92.

490

Ger

ente

1 $

12.

320

$

160

.160

$ 1

60.1

60

Tota

l Pe

rso

nal

12

$ 1

.204

.458

ANEXO XI: COSTOS DE LAS MATERIAS PRIMAS

MATERIAS PRIMAS

REFERENCIA: VOLUMEN DE PRODUCCIÓN

UNIDAD DE MEDIDA

Procesamiento Efec�vo del

Molino (tn./día)

Días de Trabajo al año

CANTIDAD PROCESADA ANUAL (TN.)

COSTO UNITARIO

POR TN. PROCESADA

COSTO TOTAL

ANUAL

GRANO DE TRIGO tn 40 240 9.600 $ 915 $ 8.788.742

Trigo Propio (%) = 20%

Trigo de TP (%) = 80%

OTRAS MATERIAS PRIMAS

UNIDAD DE MEDIDA CANTIDAD COSTO

UNITARIO COSTO TOTAL ANUAL

Adi�vos kg 911 $ 47,89 43.631

Bolsas de Papel 50 kg N/C 140.160 $ 2,92 409.267

TOTAL OTRAS MATERIAS PRIMAS 452.898

REFERENCIA: VOLUMEN DE PRODUCCIÓN

Costo Unitario por Tonelada de Trigo $ 933,39

ALTERNATIVA Trigo Propio

Items Valor

Descuentos sobre Precio Disponible

Precio Disponible 1.023,00

Flete Corto (15 km)

39,02 3,81%

Flete Largo (87 km) 89,61 8,76%

Comisión Venta 20,46 2,00%

Gastos Generales (paritarias) 30,00 2,93%