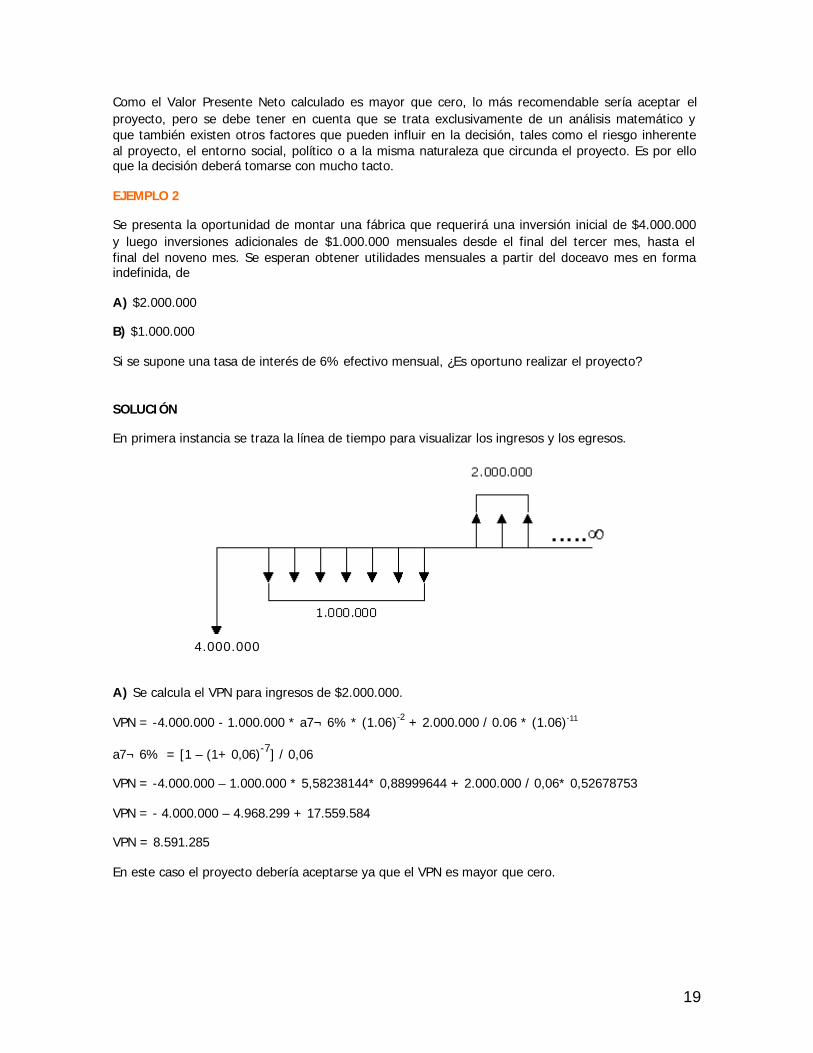

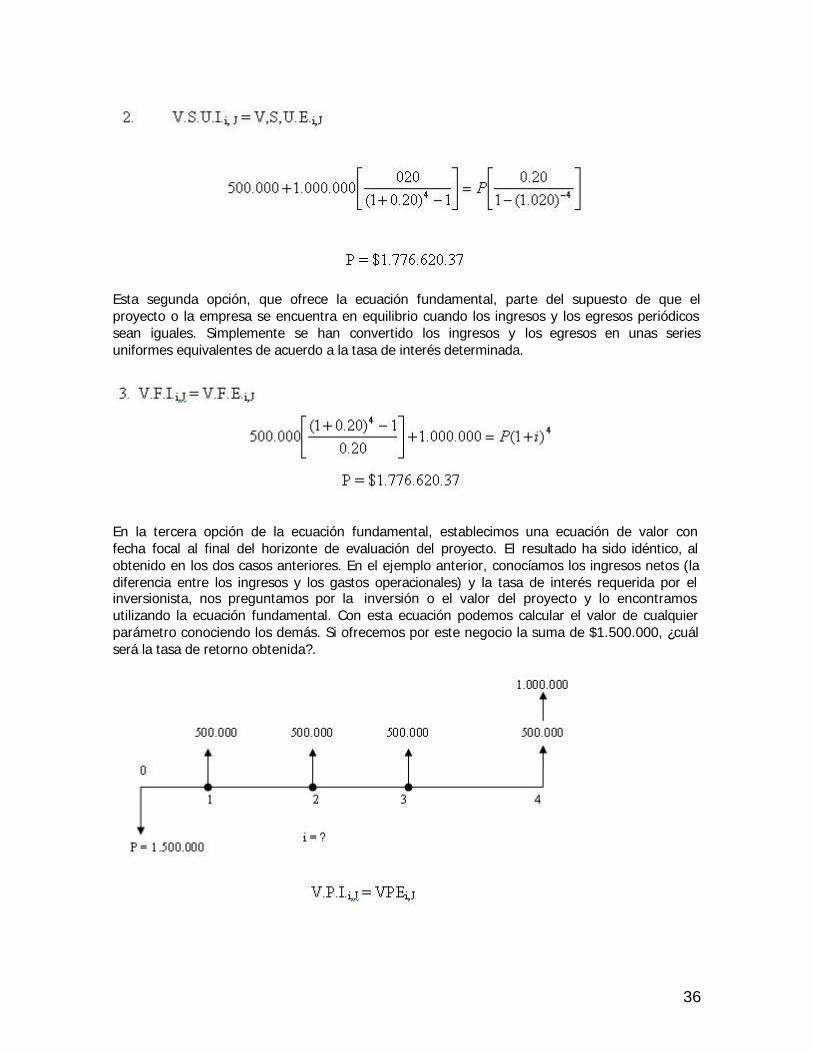

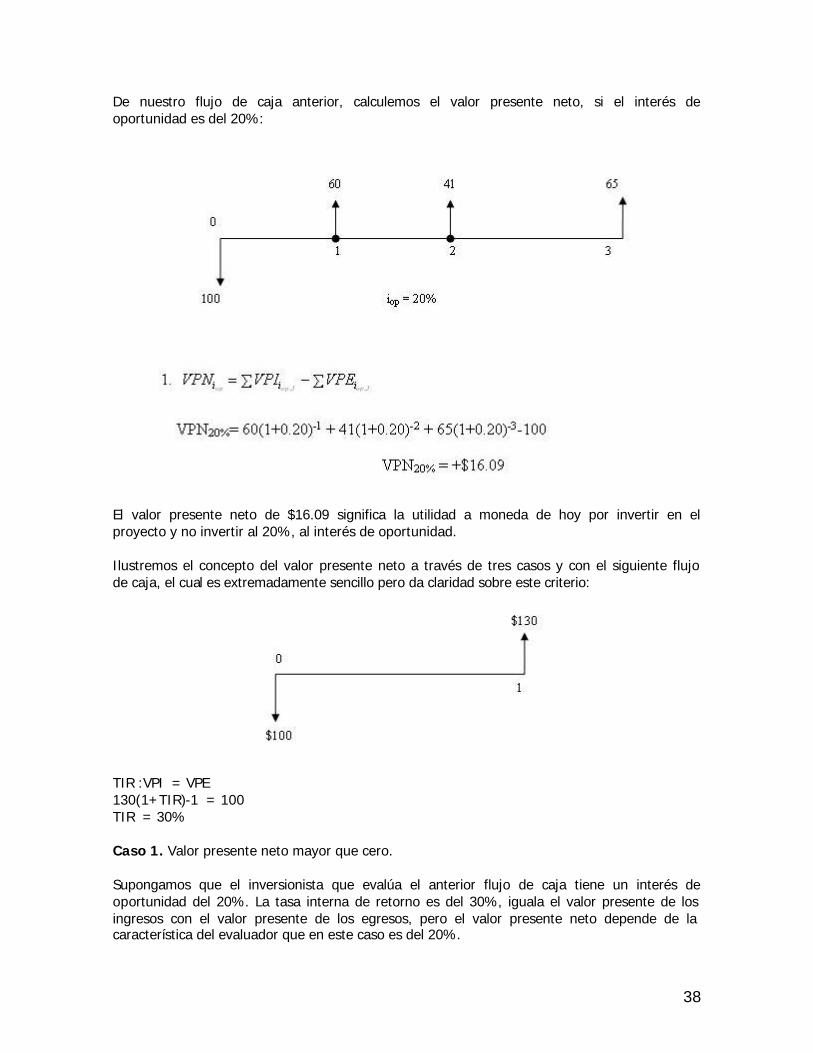

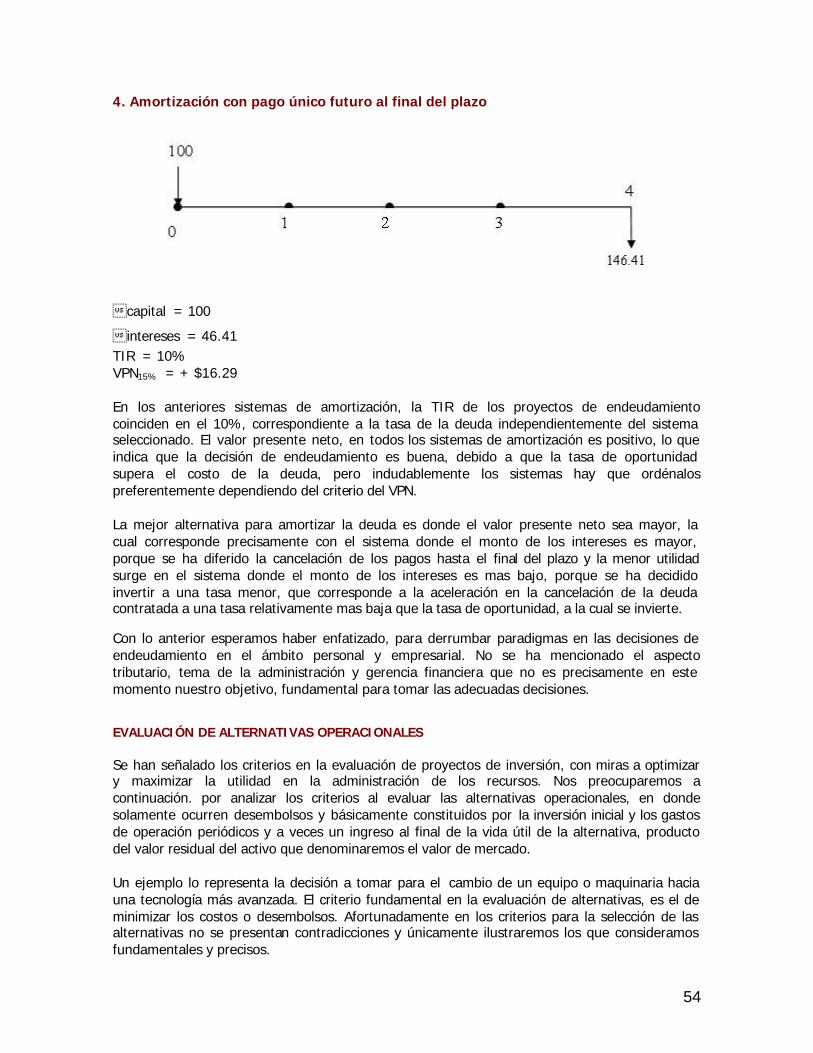

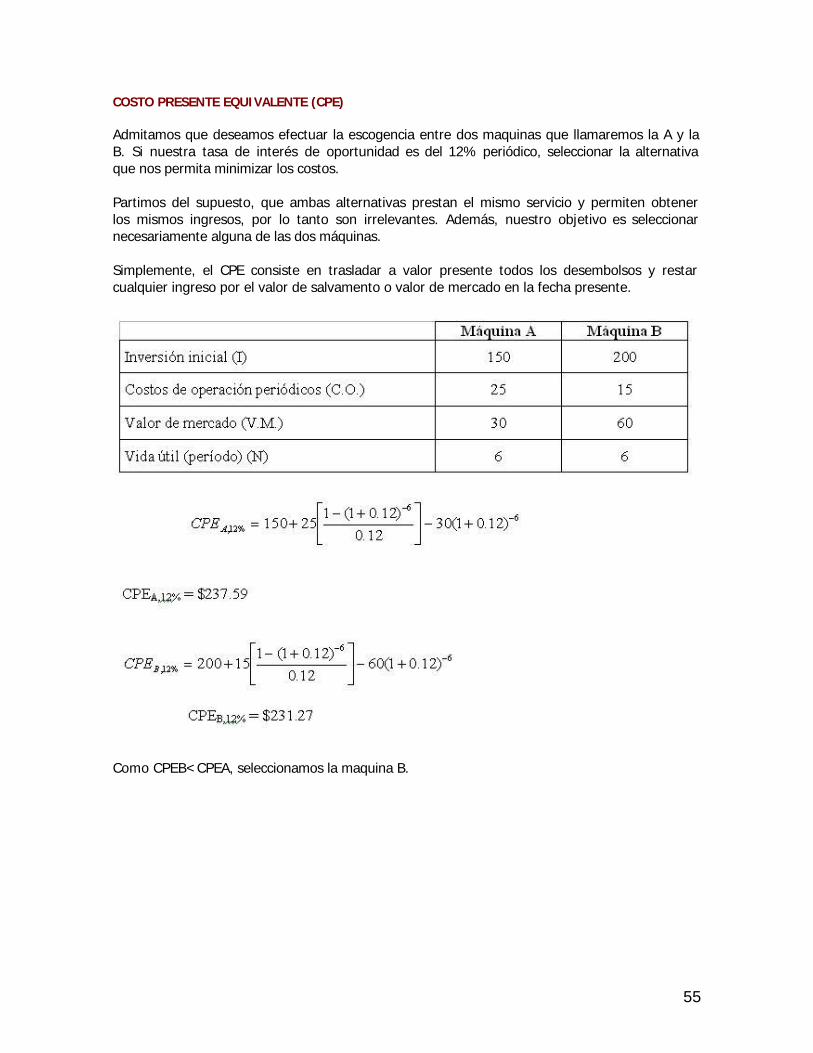

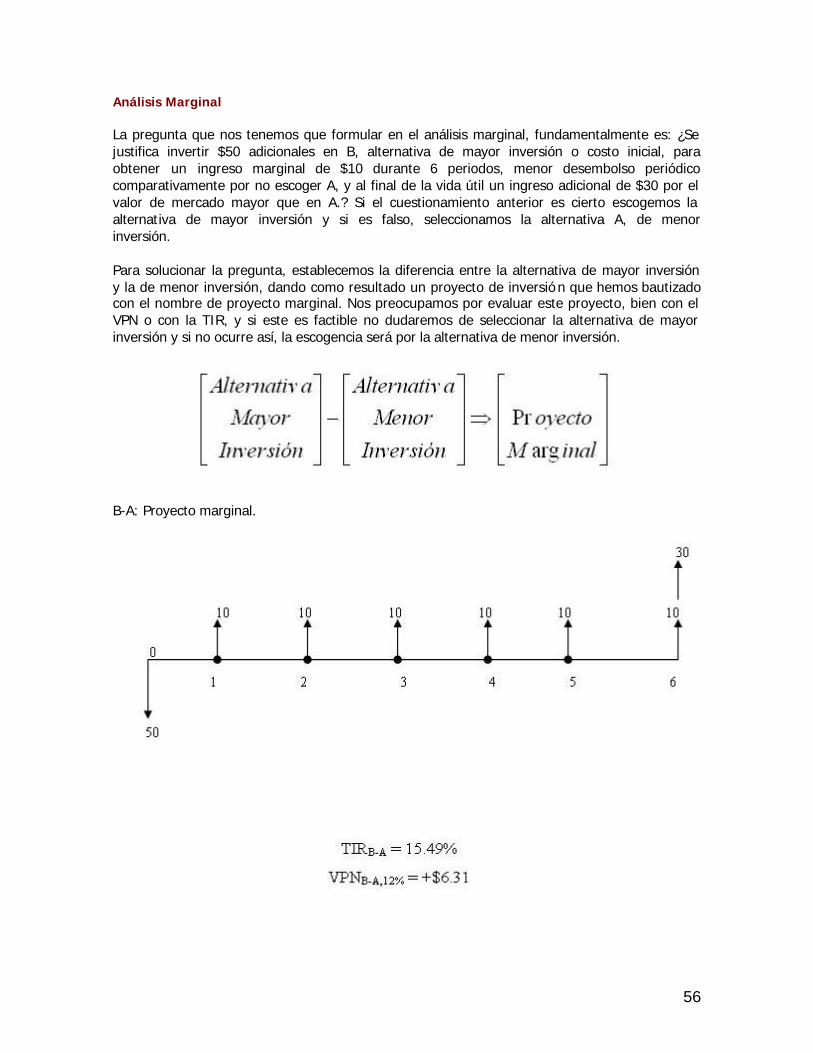

ingeneria economica para proyectos de inversion y remplazo

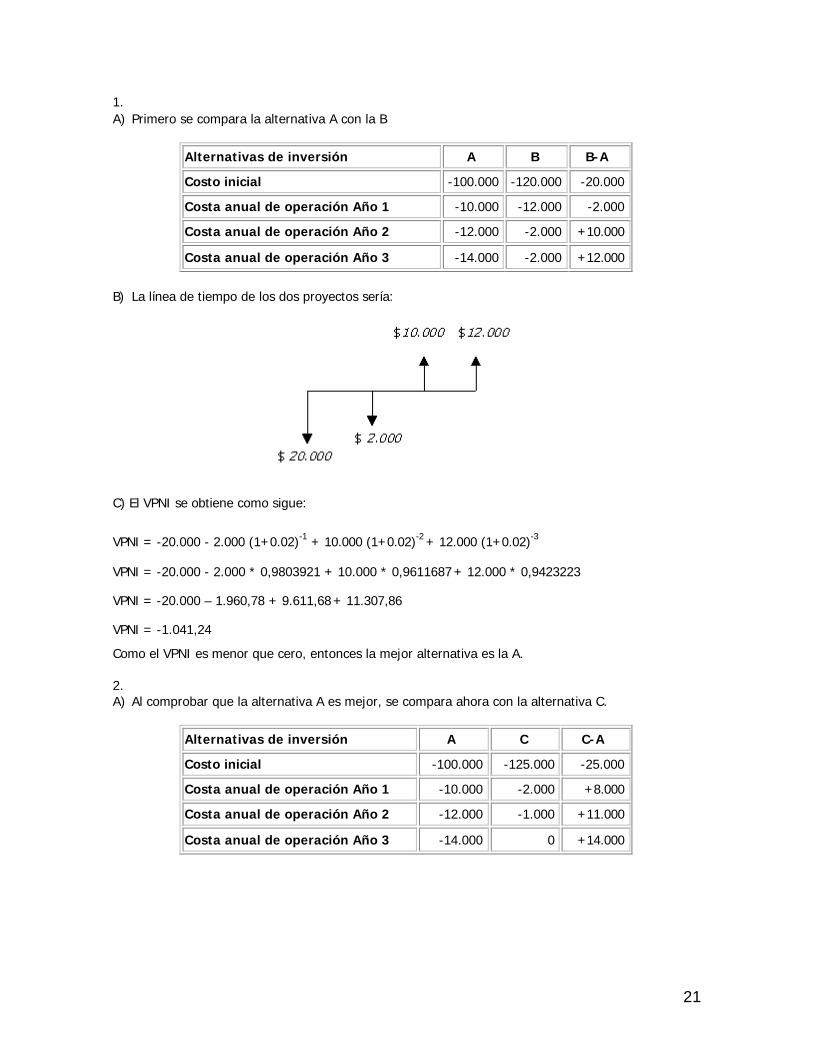

DESCRIPTION

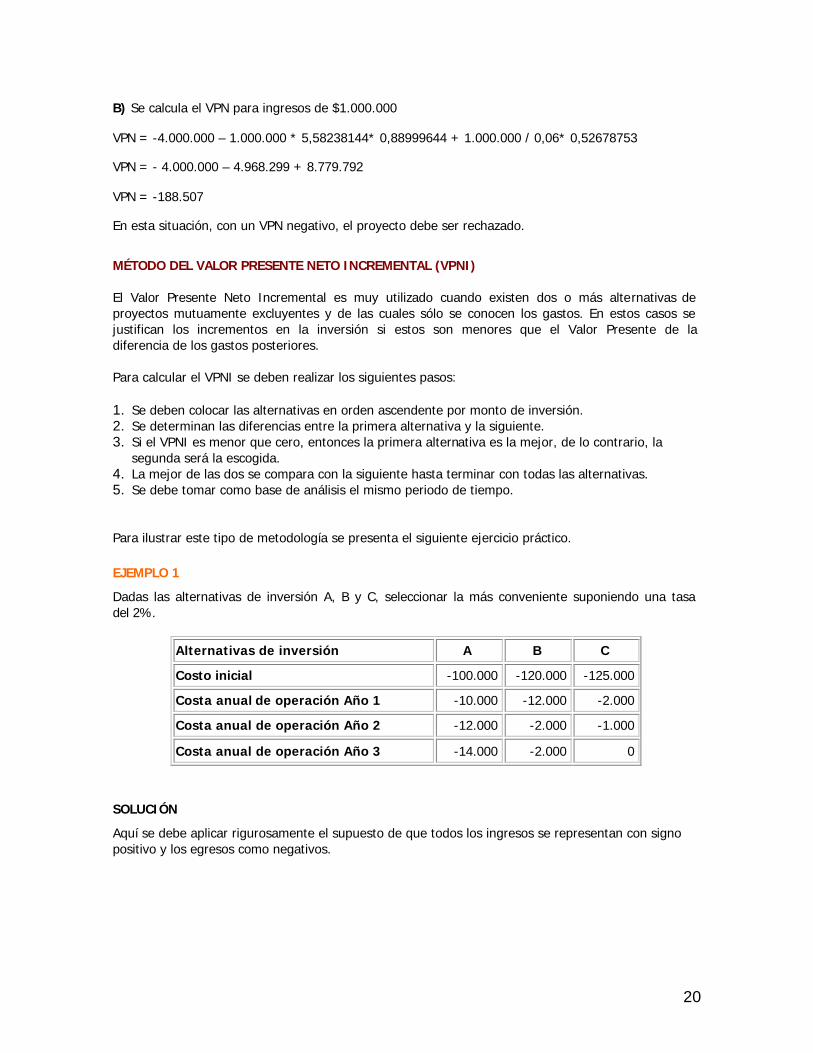

antes de tomar una desicion para realizar una inversio de remplazo de maquinaria o comprar una nueva es necesario ver la factibilidad de tal decision y para ello es preciso realizar un estudiio economico para llevarlo a cabioTRANSCRIPT

2

INGENIERÍA ECONÓMICA

Marzo 2005

CENTRO DE ALTOS ESTUDIOS GERENCIALES Instituto Superior de Investigación y Desarrollo - ISID

JOSÉ LUIS MERCADERLUIS MARTÍNEZ R.

GENARO MOSQUERA C.

2

CONTENIDO CAPÍTULO I – DEFINICIONES Y CONCEPTOS Ciclo de vida de un proyecto. 1. Aspectos generales del proyecto y su documentación Objetivos generales Objetivos específicos 1.1 Aspectos Administrativos CAPÍTULO II: ESTUDIO DE MERCADO 2.1. Descripción del Producto, Características y Usos 2.2. Estudio de la Demanda 2.3. Estudio de la Oferta 2.4. Mercado potencial para el proyecto 2.5. Precio 2.6. Canales de Comercialización CAPÍTULO III: TAMAÑO Y LOCALIZACIÓN 3.1. Factores que determinan el Tamaño 3.2. Tamaño Óptimo 3.2. Localización

3

PRÓLOGO La creación de una empresa o la ampliación de sus operaciones, independientemente de su naturaleza y la actividad que desarrolle, suele conducirse bajo las directrices de un plan especialmente concebido para tales propósitos, cuya realización quedará sujeta a los términos y especificaciones que se establezcan en la formulación y ejecución de un proyecto de inversión. Sin embargo, aun antes de pensar en llevar el proyecto a su etapa de ejecución, es menester que éste haya sido sometido preventivamente a un análisis concienzudo, valorando las posibilidades de ponerlo en práctica mediante el empleo más racional posible de los recursos con que se habrá de contar, en primer lugar para su implementación y en segundo término para asegurar que sea sustentable en el tiempo. En tal sentido, una de las tareas del proyectista y su equipo consistirá en realizar un análisis económico financiero del proyecto, con la finalidad de establecer la viabilidad del proyecto desde el punto de vista económico y su rentabilidad desde la óptica financiera, cuyos fines consisten básicamente en estimar las condiciones y probabilidades de éxito de la iniciativa emprendida, así como valorar el riesgo que enfrentará el inversionista que se disponga a financiar el proyecto. Para el profesional que asuma la responsabilidad de dirigir, coordinar o participar en la formulación de un proyecto, el Estudio de Factibilidad constituye una necesidad ineludible y a la vez una tarea que exige poseer no solamente los conocimientos requeridos para cumplirla exitosamente, sino contar además con la experticia metodológica y las herramientas prácticas que facilitan su concreción. A tales fines, los módulos que integran la guía didáctica de apoyo, incursionan en aspectos atinentes a: formulación de proyectos, fundamentos de matemática financiera referentes al régimen de capitalización a interés compuesto, el análisis económico financiero y la aplicación de instrumentos prácticos destinados a evaluar proyectos de inversión, reducir la incertidumbre y sustentar adecuadamente la toma de decisiones

4

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS CAPITULO I – DEFINICIONES Y CONCEPTOS Un proyecto es una intervención de tipo innovativo y discontinuo en el tiempo y el espacio, que en su forma primigenia, nace de una idea dirigida a satisfacer una o más necesidades, las que a su vez constituyen el referente para valorar el impacto que éste ocasionará, después de que el proyecto concluya y hayan sido satisfechas las necesidades que le dieron origen.

De la definición anterior se entiende entonces que el paso previo para la formulación del proyecto debe dirigirse hacia la identificación de las necesidades que se pretende satisfacer y a la consecución del respaldo institucional, para poder emprender el diseño y posterior desarrollo del proyecto.

Ciclo de vida de un proyecto.

Los proyectos son finitos: tienen un comienzo y final bien definidos, y en ocasiones parecen tener vida propia. En consecuencia, es lícito pensar que un proyecto tiene un ciclo de vida natural que consta de cuatro fases: concepción, formación, operación y terminación.

CONCEPCIÓN: Durante la fase de concepción se estudia la idea de realizar un proyecto. Si es beneficioso y factible, la idea se transforma en una propuesta de proyecto, y luego se toma la decisión de “realizarlo” o “no realizarlo”.

En la propuesta deben incluirse los beneficios esperados, los estimados de los recursos requeridos (personas, capital, equipo, etc.) y la duración del proyecto. Cuando se aprueba la propuesta, el proyecto pasa a la fase formativa.

FORMACIÓN: Durante la fase formativa del proyecto se definen con claridad los objetivos, se selecciona el tipo de organización y se asigna al administrador del proyecto. Luego, se transforma la propuesta en un plan de proyecto maestro y se elaboran en detalle programas, requerimientos de recursos y presupuestos.

La planeación del proyecto se realiza con el fin de prever los problemas y asegurar que se cuente con los recursos apropiados en el momento adecuado. Esto significa que todos los interesados en el proyecto deben participar en la etapa de planeación, la cual puede exigir tiempo, ser difícil y costosa, en especial si no se explican con claridad los detalles de las tareas que deben ejecutarse.

OPERACIÓN: En la fase operativa ya debe estar conformado el equipo de proyecto. En este momento comienza el trabajo en el proyecto.

Realizar el proceso de seguimiento al progreso del proyecto, actualizar los planes de proyecto y vigilar de cerca el equipo son responsabilidades administrativas clave

5

en esta etapa. Ocuparse de cambios propuestos en el trabajo por hacer o en los objetivos del proyecto es, quizá, la tarea más desafiante de todas.

TERMINACIÓN: En la fase de terminación ya se debe haber completado el trabajo en el proyecto (o suspendido prematuramente). Durante esta fase se analizan los éxitos y fracasos del proyecto (incluida su estructura organizativa), se prepara un informe detallado para los equipos de proyectos futuros y se les asignan nuevas tareas a los miembros del equipo.

Aunque los proyectos tienden a ser únicos en uno u otro aspecto, un minucioso examen posterior puede ayudar a los administradores a evitar los errores del pasado y aprovechar las formas organizativas mejoradas, las técnicas de planeación y control, y los diversos estilos de administración ayudan a que las empresas diseñen y administren los equipos con mayor efectividad en el futuro

Una vez concluida la etapa inicial, el proyecto entrará en la etapa de análisis de prefactibilidad y factibilidad, luego de haberse establecido un Plan de Desarrollo (enmarcado en las estrategias de desarrollo institucional) contentivo de especificaciones precisas de tiempo, asignaciones presupuestarias y políticas, entre otros elementos de base que le conferirán un carácter propio al proyecto. Luego de haberse obtenido la aprobación y los recursos necesarios, el proyecto entrará en las fases de ejecución y operación. Además, las diferentes etapas del ciclo vital de un proyecto deben estar acompañadas de una instancia de control cuya finalidad es proporcionar información continua acerca de la situación real en las diversas variables, para realizar evaluaciones, decidir en cuanto a la gravedad de los errores o desviaciones y tomar las decisiones a que hubiere lugar.

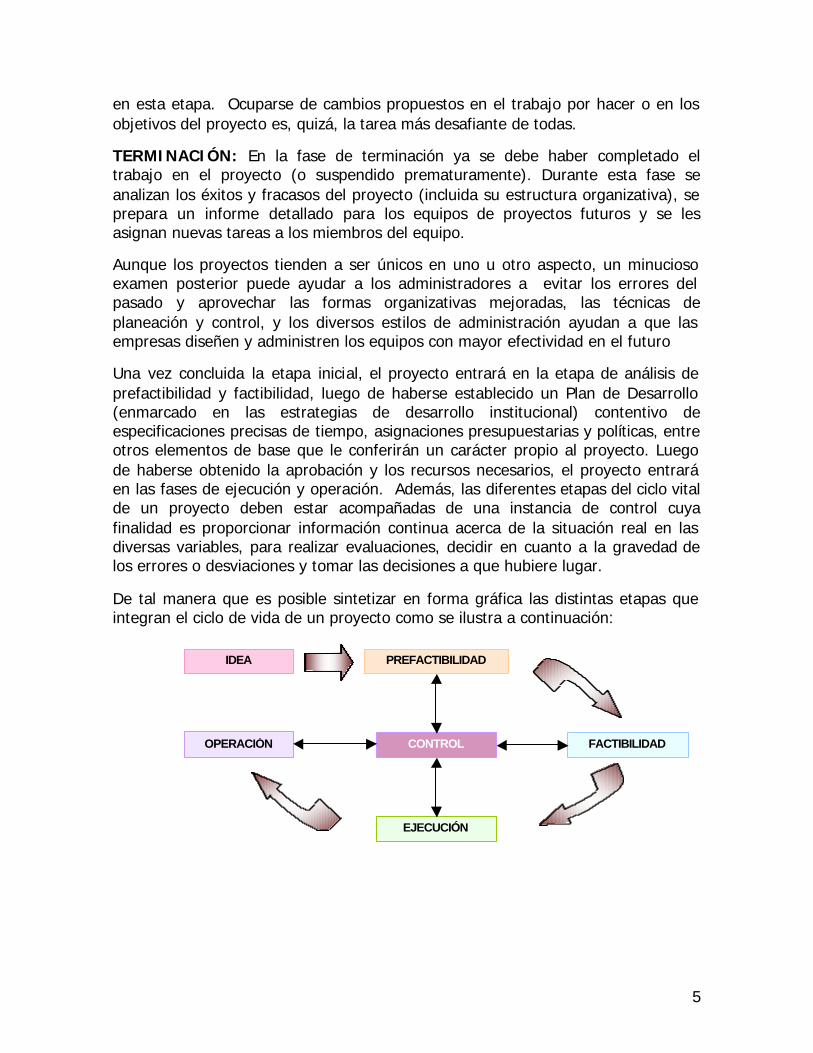

De tal manera que es posible sintetizar en forma gráfica las distintas etapas que integran el ciclo de vida de un proyecto como se ilustra a continuación:

IDEA PREFACTIBILIDAD

FACTIBILIDAD

EJECUCIÓN

OPERACIÓN CONTROL

6

En el análisis de prefactibilidad que otros autores denominan “anteproyecto”, el proyectista y su equipo se abocan en una primera etapa al estudio de las variables de entorno y el área geográfica de influencia, para entrar posteriormente en el diagnóstico de la situación, enfatizando sobre los principales problemas encontrados y las necesidades que surgen de los mismos, así como las prioridades de atención.

Para formular un proyecto es preciso conocer la situación en la que se actuará:

1. Conocer las necesidades reales que presenta el área de influencia del

proyecto. 2. Identificar las ofertas de bienes y servicios disponibles que se pueden

obtener para ayudar a resolver las necesidades manifiestas.

El diagnóstico comienza con el análisis de la situación que se va a enfrentar, y será objeto de una DESCRIPCIÓN detallada, tratando, en la medida de las posibilidades, de ser lo más neutrales y coherentes que sea posible respecto a la realidad estudiada. Los datos que proporcione la descripción deberán asociarse a una explicación que permita remontarse a las causas primarias de la situación, para desarrollar después un ANÁLISIS de la descripción, aceptándola o no, para llegar finalmente a un conocimiento más integral del panorama que se enfrentará cuando se desarrolle el proyecto. La tercera etapa, consiste en la identificación del problema o problemas dado el análisis de las situaciones encontradas. Una vez realizada la descripción e identificada la situación problemática, se procede a formular un planteamiento que defina exactamente CUAL ES EL PROBLEMA A RESOLVER, INVESTIGAR O INTERVENIR a partir del diagnóstico. La pregunta con la cual se concretiza la investigación o intervención a realizar, debe ser CLARA, CONCRETA Y OPERATIVA. Habida cuenta que los proyectos adquieren particulares connotaciones en dependencia del campo en el cual se desea aplicarlos (social, comercial, agrícola, agropecuario, etc.) en el contexto de este material se conferirá particular atención a la formulación de proyectos de corte industrial y a los mecanismos de evaluación que privan en el proceso de procura de los recursos económicos para su financiación. No obstante, es preciso acotar que el marco metodológico para la formulación y evaluación de los proyectos es prácticamente de carácter universal y solamente en ciertos casos, como ocurre con los proyectos de acción social, se registran ciertas diferencias debido a las características propias del medio en el cual se insertan y los objetivos que persiguen. Sobre las base de las premisas antes señaladas, se esquematiza seguidamente la estructura de un modelo de proyecto de tipo industrial, que supondremos asociado

7

a la creación de una nueva empresa cuyo objeto social se centra en la producción y comercialización de determinados bienes de consumo. En este contexto cabe señalar que la secuencia de los temas aquí tratados fue organizada de manera tal que al ir respondiendo a cada uno de los ítem referenciados en ellos, se obtendrá progresivamente la información necesaria para elaborar el estudio completo de soporte, con la estructura y contenido usualmente requeridos por las organizaciones públicas o privadas para tramitar las solicitudes de financiamiento. 1. Aspectos generales del proyecto y su documentación Un escrito de esta naturaleza, descriptivo y analítico, como todo instrumento destinado a proporcionar información acerca de un trabajo científico-técnico, deberá estar precedido por una introducción cuyo propósito es ayudar al lector a ubicarse dentro de la temática del proyecto y estar informado acerca de su finalidad u objetivos, así como de la metodología utilizada para su elaboración. Entrando en el proceso de formulación, el primer apartado contempla los aspectos relacionados con los objetivos generales del proyecto y su justificación. Aquí se deberá mencionar las características que distinguen al proyecto respecto a otros de índole similar, ya sea por su localización, tecnología, características del producto, ventajas comparativas, ahorro de divisas, creación de empleo, etc., así como por las ventajas que se derivan de su realización. Así mismo, habrán de señalarse los principales hechos que motivan la promoción del proyecto y la vinculación existente entre el o los promotores y otras empresas, evidenciando además la experiencia de los promotores. Los objetivos de un proyecto constituyen su eje central. Su formulación o elección depende de las finalidades concretas que se persigan o se quieran conseguir. En otras palabras, un objetivo es aquello que se desea alcanzar de un modo concreto en el espacio y en el tiempo e involucra el esfuerzo que ha de realizarse, así como los medios que deberán utilizarse para su consecución.

Objetivos generales:

Declaración de los propósitos o finalidades últimas que se piensa alcanzar al lograrse el cumplimiento de las metas finales, que darán por completado el proyecto. Por ejemplo: "satisfacer la demanda de consumo de un xx% del mercado de consumidores en la región yyyy en un lapso máximo de nn años...”

La formulación conceptual del objetivo debe tener coherencia lógica con el problema planteado, de tal manera que denote suficiencia y viabilidad en cuanto a su solución.

8

Objetivos específicos:

Se centra en la formulación de las metas intermedias, mediante el logro de las cuales se fortalecerá el desarrollo del objetivo final. La formulación de objetivos específicos debe ser clara y concreta, de tal manera que de dichos objetivos se puedan especificar las tareas a desarrollar, debiendo formulárseles en orden lógico y cronológico. Con cada objetivo específico se deben agotar las actividades y tareas que se programen en el cronograma y en los horizontes temporales del proyecto. El cumplimiento ordenado y puntual de las mismas es definitivo para la puesta en marcha y desarrollo del proyecto. 1.1. Aspectos Administrativos: Esta sección se utiliza para proporcionar información general de la organización: razón social, ubicación, estructura del capital, objeto social, y fecha de constitución; identificación de los accionistas y de la Junta Directiva vigente, así como para informar en relación a la experiencia de los miembros de la Junta Directiva en la actividad que la organización se propone desarrollar; organigrama estructural y situación financiera actual. Aquí conviene destacar las características, especificaciones y resultados más importantes a los que se ha llegado en los diversos capítulos o secciones del estudio, del mismo modo que las ventajas o los aspectos positivos del proyecto. CAPÍTULO II: ESTUDIO DE MERCADO El estudio de mercado (diagnóstico y pronóstico), tiene como finalidad determinar si existe o no una demanda insatisfecha que justifique, bajo ciertas condiciones, la puesta en marcha de un programa de producción de ciertos bienes o servicios en un espacio de tiempo. El estudio de mercado es fundamental para el análisis de otros aspectos técnicos, económicos y financieros que determinen la toma de decisiones, entre las que destacan la selección del tamaño de la planta y de la localidad geográfica donde será instalada. Los resultados del estudio del mercado deben dar como producto proyecciones realizadas sobre datos confiables, de tal manera que: a. Los futuros inversionistas estén dispuestos a apoyar el proyecto, con base en la

existencia de un mercado potencial que hará factible la venta de la producción

9

de la planta planeada y obtener así un caudal de ingresos que les permitirá recuperar la inversión.

b. Los técnicos puedan seleccionar el proceso y las condiciones de operación;

establecer la capacidad de la planta industrial y diseñar o adquirir los equipos más apropiados para el caso.

c. Se cuente con los datos necesarios para efectuar estimaciones económicas.

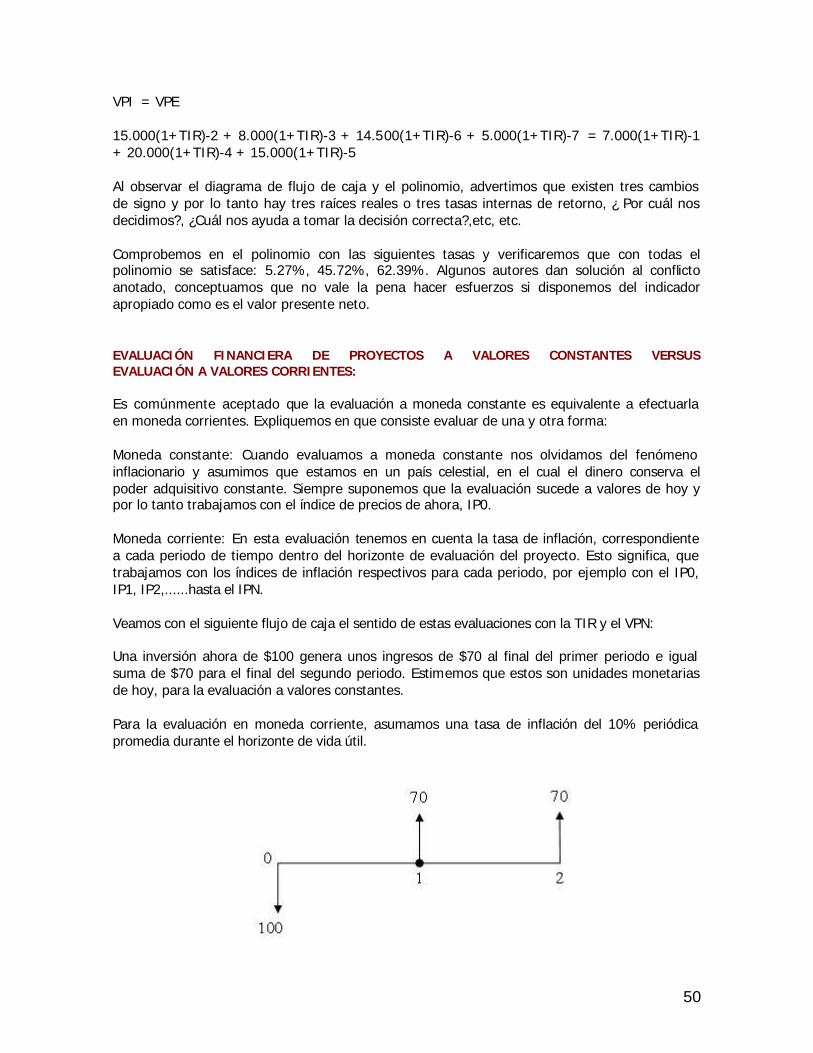

2.1. Descripción del Producto, Características y Usos:

Consiste en precisar las especificaciones o características que definen e industrializan los bienes y servicios que se estudian, incluyendo los fines a los que se destinan, el perfil de los consumidores y el modo de uso. Si además del o de los productos principales, existieran subproductos, se deberá destacar este hecho e incluir las referencias apropiadas, indicando el número que les corresponde en la Clasificación Industrial Internacional Uniforme (CIIU) señalando además si se trata de bienes durables o no durables e indicar la vida útil en caso de tratarse de bienes durables.

2.2. Estudio de la Demanda:

La demanda es la cuantificación de la necesidad real o psicológica de una población de compradores, con poder adquisitivo suficiente para poder obtener un determinado producto que satisfaga dicha necesidad. Debe ser cuantificada en unidades físicas.

2.2.1. Estimación de la Demanda:

La demanda futura de un producto se basa en una proyección sobre la línea de tendencia correspondiente a los datos históricos de consumo; es recomendable que las proyecciones cubran un período de cinco (5) años.

Los coeficientes más utilizados para proyectar la demanda son:

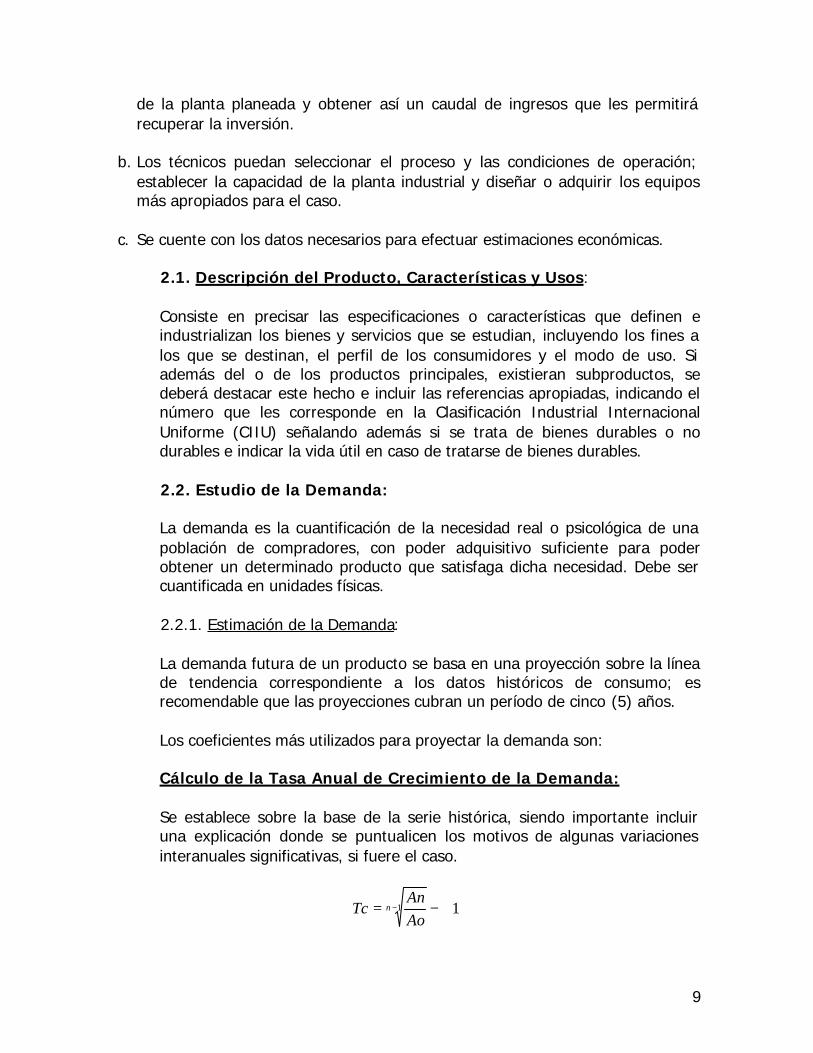

Cálculo de la Tasa Anual de Crecimiento de la Demanda: Se establece sobre la base de la serie histórica, siendo importante incluir una explicación donde se puntualicen los motivos de algunas variaciones interanuales significativas, si fuere el caso.

11 −= −n

Ao

AnTc

10

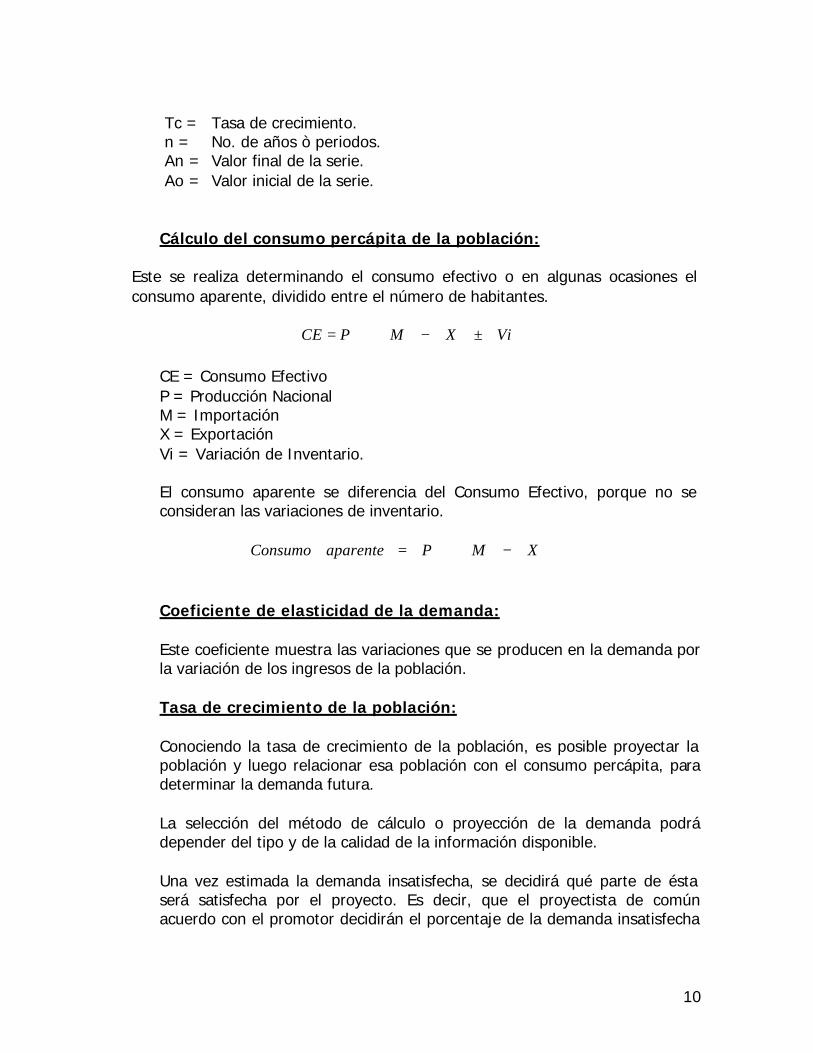

Tc = Tasa de crecimiento. n = No. de años ò periodos. An = Valor final de la serie. Ao = Valor inicial de la serie. Cálculo del consumo percápita de la población:

Este se realiza determinando el consumo efectivo o en algunas ocasiones el consumo aparente, dividido entre el número de habitantes.

ViXMPCE ±−+=

CE = Consumo Efectivo P = Producción Nacional M = Importación X = Exportación Vi = Variación de Inventario. El consumo aparente se diferencia del Consumo Efectivo, porque no se consideran las variaciones de inventario.

XMPaparenteConsumo −+= Coeficiente de elasticidad de la demanda: Este coeficiente muestra las variaciones que se producen en la demanda por la variación de los ingresos de la población. Tasa de crecimiento de la población: Conociendo la tasa de crecimiento de la población, es posible proyectar la población y luego relacionar esa población con el consumo percápita, para determinar la demanda futura. La selección del método de cálculo o proyección de la demanda podrá depender del tipo y de la calidad de la información disponible. Una vez estimada la demanda insatisfecha, se decidirá qué parte de ésta será satisfecha por el proyecto. Es decir, que el proyectista de común acuerdo con el promotor decidirán el porcentaje de la demanda insatisfecha

11

que será cubierta por el proyecto, tomando en cuenta, principalmente, los aspectos técnicos y la disponibilidad financiera.

2.3. Estudio de la Oferta:

La Oferta es la cantidad de un producto que los competidores (fabricantes e importadores del mismo) introducen en el mercado, de acuerdo con los precios vigentes, con la capacidad de sus instalaciones y con la estructura económica de su producción.

2.3.1. Capacidad instalada de cada competidor: Identificar a los principales productores y su respectiva capacidad instalada. Cuando sea significativa la diferencia entre capacidad instalada y la oferta, se dará una interpretación y las razones de su existencia. Si fuese aplicable, se enunciarán las limitaciones de los procesos de producción detectadas en dichas instalaciones, frente a las adoptadas para el proyecto, destacando sus ventajas comparativas.

2.3.2. Comportamiento de la oferta: Indicar los factores que influyen en el comportamiento de la oferta; si existe estacionalidad, su posición monopólica, políticas gubernamentales, controles de precios, etc.

2.3.3. Proyección de la oferta: Cuando sea posible, estudiar la oferta en términos de volumen más que de valor. Se deberán citar las fuentes de consulta utilizadas.

Es conveniente realizar una proyección del mercado para un período de al

menos cinco años.

2.4. Mercado potencial para el proyecto:

Para obtener el pronóstico de la demanda insatisfecha tanto en el mercado nacional como en el internacional, se realizará una comparación entre la proyección de la demanda del producto en estudio y la correspondiente a la oferta global. Ésta representa el mercado potencial del proyecto, sin considerar el posible desplazamiento de los productos de la competencia.

2.5. Precio:

El estudio de mercado permite establecer de manera preliminar el precio que debe asignarse al producto, con base principalmente en los siguientes factores:

12

- Los precios de venta de la competencia - El tipo de consumidores - El coeficiente de elasticidad precio-demanda - La reacción esperada de los competidores

- Estrategia oficial en materia de política económica (incentivos, protecciones, etc.).

Entre los precios de la competencia se deben considerar, además de los precios de productos similares, los precios de los productos sustitutos y de los productos complementarios, teniendo presente que el tipo de consumidores influye en el precio, principalmente debido a las preferencias y al poder adquisitivo de los mismos. Entre las medidas oficiales de política económica que pueden tener influencia en el precio del producto, se encuentran: el control oficial de precios, el control de cambio de divisas, los subsidios de terceros, y las políticas fiscales de apoyo al desarrollo industrial, tales como impuestos, política arancelaria y comercial. 2.6. Canales de Comercialización: Su propósito es identificar y describir los conductos y el conjunto de actividades relacionadas con la transferencia de bienes y servicios desde los centros productores hasta el consumidor final. Se incluirá en este apartado una descripción del modelo y la estrategia que se adoptará para comercializar el producto, haciendo énfasis en el tipo de empresas, instituciones y demás organizaciones que habrán de participar en el proceso de comercialización.

CAPÍTULO III: TAMAÑO Y LOCALIZACIÓN. El tamaño de una planta industrial se mide en función de la capacidad instalada de producción de la misma y se expresa como la cantidad producida por unidad de tiempo, es decir volumen, peso, valor o unidades de producto elaborados por año, mes, días y turno, hora, etc. En algunos casos la capacidad de una planta se expresa, no en términos de la cantidad de producto que se obtiene, sino en función del volumen de materia prima que se procesa. En las plantas industriales que cuentan con equipos de diferentes capacidades, la capacidad de la planta se da en función del equipo de menor capacidad.

13

En aquellas industrias que elaboran diversos lotes de productos de diferentes características, el tamaño de la planta se suele especificar con respecto a la producción de un lote tipo o mezcla de productos. 3.1. Factores que determinan el Tamaño: Además de la capacidad instalada, los factores que influyen de manera predominante en la selección del tamaño de una planta industrial son los siguientes: § Características del mercado de consumo § Características del mercado de proveedores § Economías de escala § Disponibilidad de recursos financieros § Características de la mano de obra § Tecnología de producción § Política económica

3.1.1. Características del mercado de consumo: El primer paso en la selección del tamaño de una planta, suele ser una revisión de los resultados del estudio del mercado de consumo, tendiente a determinar si la dimensión del mercado potencial estimado para el proyecto justifica o no instalar la planta.

3.1.2. Características del mercado de proveedores: Los volúmenes y las características de las materias primas, así como la localización de las áreas de producción de las mismas, son los factores que seguidamente se toman en cuenta para ajustar el tamaño de la planta. En efecto, si se prevé que el volumen disponible de la materia prima no es suficiente para llenar los requerimientos de abastecimiento de la planta al nivel de capacidad pre-seleccionado, será necesario reducir dicho nivel para ajustarlo a la disponibilidad previsible de materia prima. El tamaño de la planta así ajustado, debe revisarse en función de la dispersión de las áreas de producción, de la infraestructura de comunicación y transporte y de las características de la materia prima, ya que el costo de transporte de la misma determinará el radio máximo de aprovisionamiento que es posible utilizar.

Los períodos de disponibilidad y las fluctuaciones en el suministro de

materias primas perecederas también pueden originar la necesidad de ajustes en el tamaño de la planta.

3.1.3. Economías de Escala: Se conocen como Economías de Escala las reducciones de los costos unitarios de operación de una planta industrial

14

resultantes de: aumento de tamaño, extensión del período de operación por diversificación de la producción o bien por expansión de las actividades empresariales, a través del uso de facilidades de organización, producción o comercialización de otras empresas, aplicación de tecnología mejorada, etc.

3.1.4. Disponibilidad de Recursos Financieros: Indudablemente uno de los factores limitantes de la dimensión de un proyecto industrial es la disponibilidad de recursos financieros. Estos recursos se requieren para hacer frente tanto a las necesidades de inversión en activos fijos como para satisfacer los requerimientos de Capital de Trabajo.

Los recursos para cubrir las necesidades de un proyecto industrial de

iniciativa privada pueden provenir de dos fuentes principales: a. Del capital social suscrito y pagado por los accionistas de la(s)

empresa(s) que se forme(n) para adquirir, instalar y operar la planta. b. De los créditos que se puedan obtener de instituciones bancarias,

públicas y privadas. 3.1.5. Características de la Mano de Obra: Un factor limitante del tamaño de una planta industrial puede ser la legislación laboral, ya que podría resultar más conveniente reducir el tamaño de una planta que hacer frente a fuertes erogaciones para dotar de ciertos servicios sociales a los trabajadores de la misma (comedores industriales, transporte de personal y servicios médicos). Este factor unido a la falta de mano de obra calificada puede obligar a reconsiderar el tamaño de la planta.

3.1.6. Tecnología de Producción: Para la selección del tamaño de una planta también se deben tomar en cuenta las características de los procesos y los equipos. En algunas ocasiones, para aumentar la capacidad instalada, se requiere de grandes inversiones o de períodos muy largos de construcción o instalación en los cuales es necesario disminuir la producción, por lo que resulta aconsejable la selección de un tamaño inicial de planta mayor que el determinado en función de otros factores.

3.1.7. Política Económica: La política económica vigente puede influir substancialmente en el tamaño de la planta a instalar, a través del establecimiento de diversos incentivos. Estos incentivos pueden estar encaminados a sustituir las importaciones y a fomentar las exportaciones. En otras ocasiones, la política económica puede reducir el tamaño del proyecto, ya sea limitando la importación de equipos y materia prima por convenir a la balanza de pagos (ahorro de divisas) o, limitando el crédito a ciertas industrias como consecuencia de los programas de desarrollo con los cuales se encuentre comprometido el país.

15

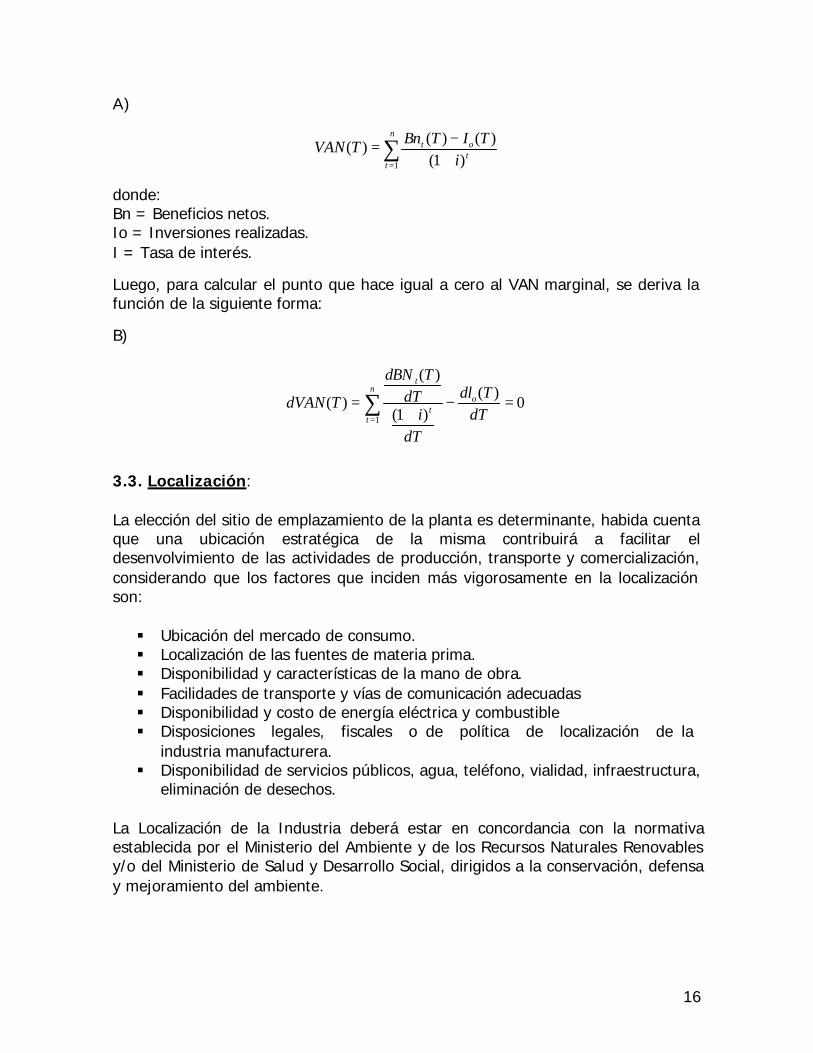

En resumen, la determinación del tamaño de una planta industrial requiere de la revisión y análisis detallado del conjunto de factores de influencia, todos los cuales tienen repercusión en el monto de las inversiones necesarias para instalar la planta, en los niveles de rentabilidad que habrán de obtenerse y en las perspectivas de crecimiento de la misma. 3.2. Tamaño Óptimo: La determinación del tamaño debe basarse en dos consideraciones que confieren un carácter cambiante a las dimensiones de la planta en proyecto: la relación precio-volumen, por el efecto de la elasticidad de la demanda, y la relación costo-volumen, por las economías de escala que pueden lograrse o no en el proceso productivo. La evaluación que se realice de estas variables tiene por objeto determinar los costos y beneficios de las diferentes alternativas posibles de implementar. Mediante un análisis de sensibilidad, se analiza el efecto de variaciones en una alternativa de determinado tamaño, expandiéndolo o reduciéndolo, para que a través de aproximaciones sucesivas pueda definirse aquélla que corresponda a un mayor valor actual neto (VAN). El criterio a emplear en este cálculo es el mismo que se sigue para evaluar el proyecto global. La única diferencia en el procedimiento es que al calcular el valor actual neto (VAN) para determinar el tamaño, se adoptan aproximaciones en las cifras, que al evaluar el proyecto deben desagregarse lo suficiente para permitir su análisis individual. La complejidad de este procedimiento, no tanto por dificultad como por magnitud, hace recomendable el análisis mediante flujos adecuados. En este caso, es posible definir una tasa interna de retorno marginal para el tamaño de planta correspondiente a la tasa de descuento que hace nulo al flujo de las diferencias entre los ingresos y egresos de las opciones de tamaño consideradas. Mientras la tasa marginal sea superior a la tasa de corte definida para el proyecto, convendrá aumentar el tamaño. El nivel óptimo estará dado por el punto en el cual ambas tasas se igualan. Esta condición se cumple cuando el tamaño del proyecto se incrementa hasta que el beneficio marginal del último aumento sea igual a su costo marginal, medidos ambos en moneda de un mismo período. En otras palabras, cuando se maximiza su valor actual neto. Matemáticamente, el tamaño óptimo se puede calcular derivando esta función. Si se expresa el VAN en función del tamaño, se podría definir la siguiente igualdad:

16

A)

∑= +

−=n

ttot

iTITBn

TVAN1 )1(

)()()(

donde: Bn = Beneficios netos. Io = Inversiones realizadas. I = Tasa de interés.

Luego, para calcular el punto que hace igual a cero al VAN marginal, se deriva la función de la siguiente forma:

B)

0)(

)1(

)(

)(1

=−+

= ∑= dT

Tdl

dTi

dTTdBN

TdVAN on

tt

t

3.3. Localización: La elección del sitio de emplazamiento de la planta es determinante, habida cuenta que una ubicación estratégica de la misma contribuirá a facilitar el desenvolvimiento de las actividades de producción, transporte y comercialización, considerando que los factores que inciden más vigorosamente en la localización son: § Ubicación del mercado de consumo. § Localización de las fuentes de materia prima. § Disponibilidad y características de la mano de obra. § Facilidades de transporte y vías de comunicación adecuadas § Disponibilidad y costo de energía eléctrica y combustible § Disposiciones legales, fiscales o de política de localización de la

industria manufacturera. § Disponibilidad de servicios públicos, agua, teléfono, vialidad, infraestructura,

eliminación de desechos. La Localización de la Industria deberá estar en concordancia con la normativa establecida por el Ministerio del Ambiente y de los Recursos Naturales Renovables y/o del Ministerio de Salud y Desarrollo Social, dirigidos a la conservación, defensa y mejoramiento del ambiente.

2

CONTENIDO CAPÍTULO IV: INGENIERÍA DEL PROYECTO. 4.1. Proceso Productivo 4.2. Balance de Materiales Período operacional estimado de la planta 4.4. Capacidad de Producción 4.5. Distribución de la Maquinaria y Equipos en la planta industrial (Layout) 4.6. Planos de Distribución de la Planta CAPÍTULO V.: ORGANIZACIÓN. 5.1. Aspectos Generales 5.2 Estructura Organizativa CAPÍTULO VI: INVERSIONES Y FINANCIAMIENTO 6.1 Inversiones en activos fijos tangibles 6.2. Inversiones en activos fijos intangibles 6.3. Inversiones en activo circulante o capital de trabajo 6.4. Resumen de las Inversiones 6.5. Cronograma de ejecución del proyecto 6.6. Financiamiento 6.7. Plan de Inversiones CAPÍTULO VII: PRESUPUESTO DE GASTOS E INGRESOS 7.1. Situación financiera actual 7.2. Situación financiera proyectada 7.3. Presupuesto de Ingresos 7.4. Estado de resultados proyectados 7.5. Presupuesto de Caja 7.6. Cuadro de Fuente y Usos de Fondos 7.7. Punto de Equilibrio

3

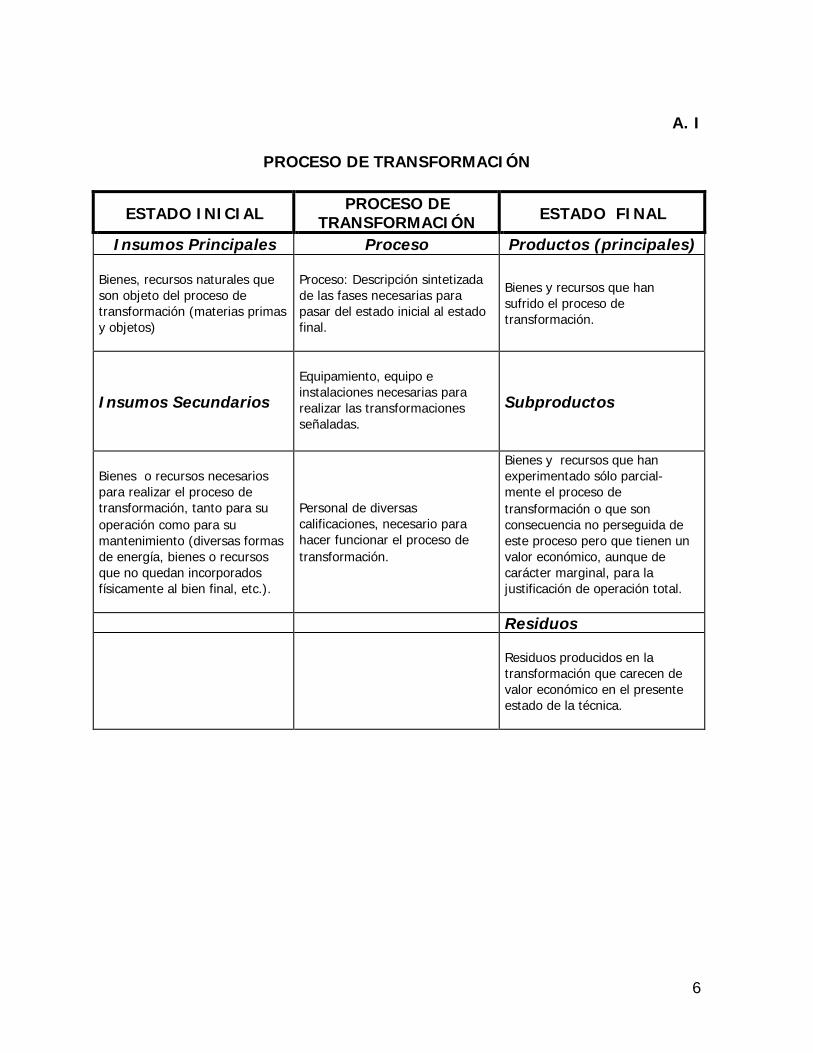

4.3. CAPÍTULO IV: INGENIERÍA DEL PROYECTO. La ingeniería de un proyecto industrial tiene por objeto llenar una doble función: primero, la de aportar información que permita hacer una evaluación económica del proyecto; y segundo, establecer las bases técnicas sobre las que se construirá e instalará la planta, en caso de que el proyecto demuestre ser económicamente atractivo. La primera fase de la ingeniería del proyecto consiste en la realización de una serie de actividades que tienen por objeto obtener la información necesaria para la adopción de un proceso de producción adecuado; es necesario que se seleccione la tecnología a utilizar, es decir, el paquete de técnicas, procesos y prácticas, la determinación de los insumos, de las materias primas y las obras civiles, etc. En la segunda fase se especifica la maquinaria, equipos y obras civiles para obtener cotizaciones y presupuestos, y con esta base, determinar la magnitud de la inversión requerida. 4.1. Proceso Productivo: El proceso se identifica con la función de producción y se caracteriza por los estados inicial y final de la variable que mide el objeto de la implementación del proyecto, entendido como las transformaciones que realizará el aparato productivo concebido en el proyecto, para convertir una adecuada combinación de insumos en cierta cantidad de productos. La descripción del proceso se facilitará con la ayuda de flujogramas de proceso o diagramas de circulación, contribuyendo así a una mejor presentación y calidad. 4.2. Balance de Materiales: Por cada producto que entra al un proceso conjuntamente con los subproductos y desperdicios que en él se originan, se deberá establecer un balance de las materias primas y otros insumos. Para la elaboración de estos balances de materiales es preciso conocer los coeficientes técnicos de rendimiento en el proceso, los porcentajes de subproductos y de desperdicios que acarrea el proceso productivo. 4.3. Período operacional estimado de la planta: El período operacional de la planta, se conoce como el período económico del proyecto o vida y es el tiempo que define todas las proyecciones (demanda, oferta, ingresos, egresos, etc.).

4

La vida útil del proyecto se establece en forma práctica, de acuerdo con la vida útil estimada de los equipos mas costosos de la empresa o de acuerdo con el plazo al cual se otorgarán los recursos monetarios para financiar el desarrollo del proyecto. La vida útil de los equipos es establecida por los fabricantes, o por los peritos en el caso de maquinaria y equipos usados. 4.4. Capacidad de Producción: Se debe indicar la capacidad de producción en la unidad específica de venta o comercialización que establecerá la empresa, por tipo de producto a fabricar: kilos, unidades, m3, etc., si se usan recipientes tales como sacos, latas, u otras, se debe señalar el peso y la cantidad de unidades (en el sistema métrico decimal) de capacidad de los mismos, a efectos de simplificar y homogeneizar la base de cálculo. Se analizará entonces la escala de producción, corroborando las razones aducidas para la elección del tamaño de la planta, la capacidad de producción instalada presente y a la que se espera llegar luego de la puesta en marcha del proyecto, considerando ésta como la capacidad máxima de producción en condiciones óptimas reales de operación. Además, se debe señalar el nivel de utilización progresivo en función del tiempo, indicando el número de turnos y días laborales por año, así como los supuestos y las bases para el cálculo de la capacidad, como podrían ser: la mezcla de productos, sus especificaciones, garantía de suministro de materia prima, etc. - Capacidad Instalada Actual - Capacidad Instalada Utilizada - Capacidad del Proyecto (incremental) 4.5. Distribución de la Maquinaria y Equipos en la planta industrial (Layout) La distribución de la maquinaria y equipos determinará en alto grado la eficiencia de la operación de una planta industrial, ya que incide sobre el tiempo y la longitud de los desplazamientos de materiales y operarios, así como en la cuantía de las inversiones en obras civiles y en equipos de transporte. Para la distribución de la maquinaria y equipos se deben tomar en cuenta los siguientes factores:

5

1. Tamaño y número de la maquinaria y equipos que comprende el sistema de

producción.

2. Las previsiones de espacio por razones de proceso

3. Los espacios requeridos para almacenamiento y manejo de materiales en proceso.

4. Los espacios requeridos por razones de seguridad industrial

5. Las previsiones de espacio requerido para ampliaciones futuras en la capacidad de producción.

6. Número de operarios en cada estación de trabajo

7. La posibilidad de incorporación de innovaciones técnicas.

4.6. Planos de Distribución de la Planta Los planos de distribución de la planta sirven para establecer el tamaño y la localización de las áreas industriales dedicadas a: recepción de materias primas, elaboración de productos, servicios auxiliares, control de calidad, envase y empaque, almacenamiento e intercomunicación de la planta. La meta fundamental que se persigue es obtener la mejor relación entre espacio, inversión y costos de producción. CAPÍTULO V.: ORGANIZACIÓN. 5.1. Aspectos Generales: En el proyecto se deberá estipular el tipo de empresa que se piensa establecer, forma jurídica, fecha de constitución, duración, domicilio de la planta y de las oficinas, monto del capital social, nacionalidad de los accionistas y porcentaje de participación de cada uno de ellos. 5.2 Estructura Organizativa: Estructura de la Empresa: se refiere a los recursos humanos disponibles para administrar el proyecto, así como su ubicación y funciones dentro de la organización.

6

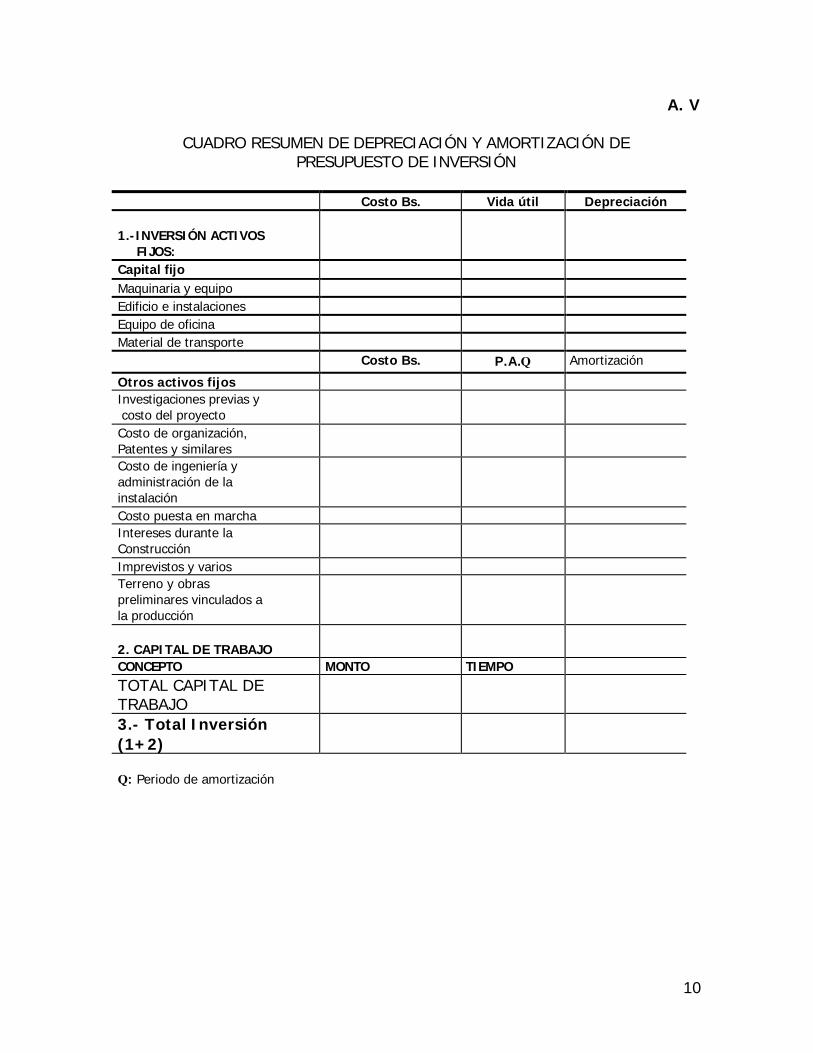

Es conveniente condensar en un cuadro de resumen los aspectos laborales más importantes, tales como: número de empleados, técnicos y obreros, cargos a desempeñar, suma mensual de las retribuciones previstas y monto global de la nómina por año. Así mismo, es indicado incluir un gráfico que ilustre el organigrama estructural de la empresa. CAPÍTULO VI: INVERSIONES Y FINANCIAMIENTO: Corresponde a la determinación del volumen de recursos financieros necesarios para la instalación y puesta en marcha de la planta industrial. Las inversiones requeridas para un proyecto de esta naturaleza se dividen en: Tangibles: Terreno, construcciones, maquinaria y equipos,

muebles y equipos de oficina, instalación y montaje. Inversiones en activos fijos

Intangibles: Puesta en marcha, estudio económico, organización, desarrollo de empaques, estudios y planes de productividad y calidad, desarrollo de recursos humanos, intereses durante la construcción, imprevistos y otros vinculados con el proyecto.

Inversiones en activos circulantes o Capital de Trabajo:

Materias primas, productos en proceso, terminados y en transito, cuentas por cobrar e Inventario de repuestos y herramientas.

6.1 Inversiones en activos fijos tangibles: Las activos fijos tangibles se adquieren de una vez durante la etapa de instalación del proyecto y se utilizan a lo largo de su vida útil. 6.1.1. Terreno: Se debe especificar la ubicación, dimensiones, límites y valor del

terreno. 6.1.2. Construcción: Se debe especificar el valor de cada una de las áreas de

construcción; también la referida a gastos de inversión a ejecutar por la

7

empresa fuera del área física de la planta que incluye: instalaciones o acometidas de electricidad, agua, instalaciones sanitarias y otros servicios.

6.1.3. Maquinaria y Equipos: Tomando en cuenta los requerimientos estimados en

el capítulo dedicado a Ingeniería del Proyecto y Aspectos Técnicos, se procede a elaborar el cuadro correspondiente, donde se incluirá: toda la maquinaria y equipos que forman parte del proceso de producción. Es recomendable estimar esta inversión a precios CIF.

6.1.4. Muebles y equipos de oficina: Para estimar las necesidades puede valerse de información proveniente de los proveedores especializados y estimaciones propias, de acuerdo a los planos y a los requerimientos de personal, determinados en los apartados referentes a Ingeniería de Proyecto y Organización de la Empresa. Resulta conveniente elaborar un cuadro resumen de los requerimientos por este concepto.

6.1.5. Instalación y Montaje: Comprende los gastos de materiales y mano de

obra de técnicos y operarios, requeridos para efectuar la instalación de la maquinaria y equipos.

6.1.6. Material de transporte: Son aquellos vehículos utilizados por la empresa

para transportar los productos finales para su comercialización. 6.2. Inversiones en activos fijos intangibles: 6.2.1 Costos de organización, del proyecto, patentes y similares: Las patentes y

costos similares, se pueden considerar como activos intangibles amortizables en un plazo relativamente breve; las patentes y costos similares, si se pagan según el número de unidades de producción (por ejemplo: las regalías) serán parte directa de los costos de funcionamiento; pero son parte de la inversión si se pagan de una vez, al comienzo de las operaciones.

6.2.2.Costos de ingeniería y administración de la instalación: Estos costos

comprenden el pago de los servicios técnicos de asesoría y administrativos que se causan durante el proceso de instalación.

6.2.3.Costo de puesta en marcha: Se refiere a los desembolsos o pérdidas por

operación que se originan al probar la instalación y ponerla en marcha, hasta alcanzar un funcionamiento satisfactorio. Se deben incluir en la inversión fija y contar con los recursos financieros necesarios para afrontar esta primera etapa.

6.2.4.Intereses durante la construcción: Comprende los intereses que devengaría

la inversión si estuviese colocada (hasta la puesta en marcha de la empresa), es decir, hasta que la planta comience a producir. A tal efecto, debe

8

diferenciarse entre los intereses cargados a la inversión originados durante la construcción, los cuales forman parte de ésta y aquellos que inciden en el funcionamiento después de la puesta en marcha, que a su vez forman parte del costo directo de producción y se pagan anualmente.

6.2.5.Imprevistos: Es recomendable incluir un rubro de imprevistos, tanto para

partidas no consideradas, como para la escalación de precios. 6.3. Inversiones en activo circulante o capital de trabajo: El capital prestado a la empresa, a corto plazo, puede llegar a ella de diversas formas, siendo la más frecuente los créditos concedidos por los bancos de Inversión. Los rubros comprendidos en este apartado son los siguientes: A) Efectivo realizable, incluyendo en este concepto - Inventario de Materias Primas - Inventario de Productos en Proceso - Inventario de Productos Terminados y en Tránsito - Créditos o cuentas por cobrar a clientes - Inventario de repuestos y herramientas. Se determina el valor de cada ítem de acuerdo con el costo y el tiempo de inmovilización del dinero. B) Deudas a proveedores: equivalente a la suma de gastos por consumo de

materia prima, insumos, otros materiales y servicios, necesarios para asegurar la continuidad del proceso productivo durante un determinado período de tiempo.

C) Disponibilidad: Representa la cantidad mínima de dinero disponible que debe

tener la empresa para cubrir: pago de salarios, sueldos, servicios, gastos de administración y de mantenimiento, durante un período determinado.

Las sumas requeridas para cubrir los desembolsos en razón de los conceptos antes señalados, representan lo que se conoce como Capital de Trabajo. Otra manera práctica de calcular el capital de trabajo consiste en determinar los gastos en efectivo por año, adicionarle un porcentaje de imprevistos, luego estimar los gastos mensuales y multiplicar ese resultado por el tiempo que transcurra, desde el inicio de actividades hasta el primer cobro.

9

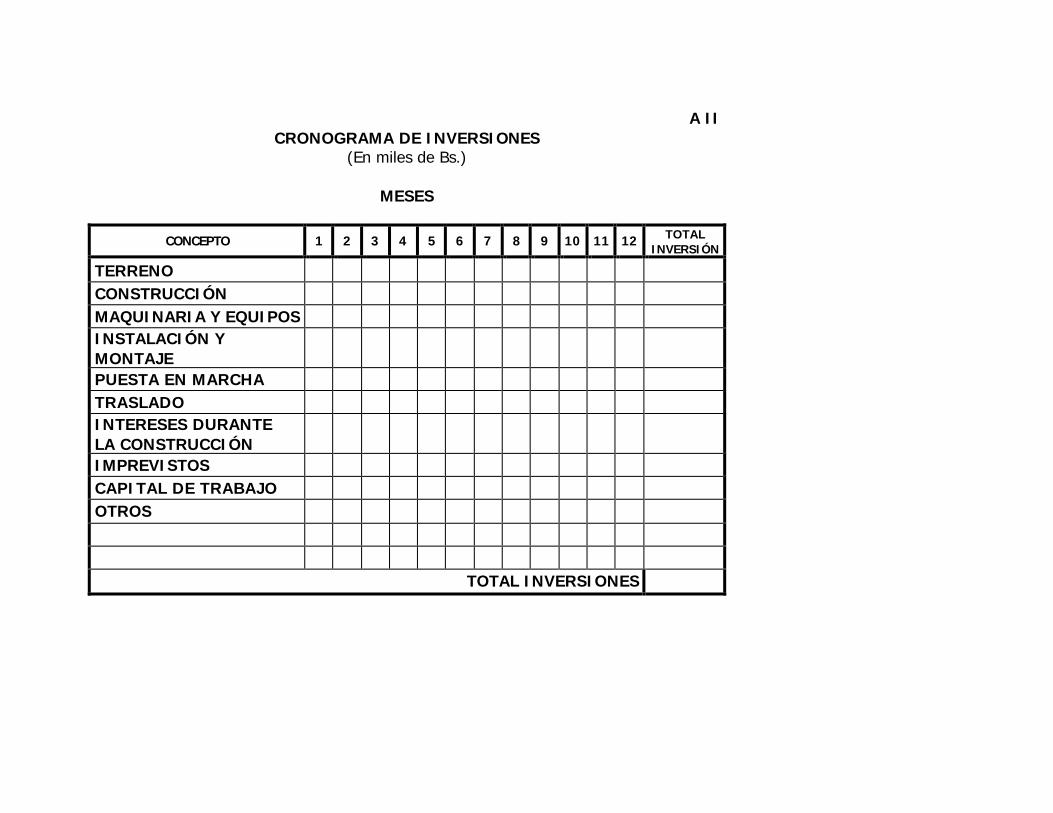

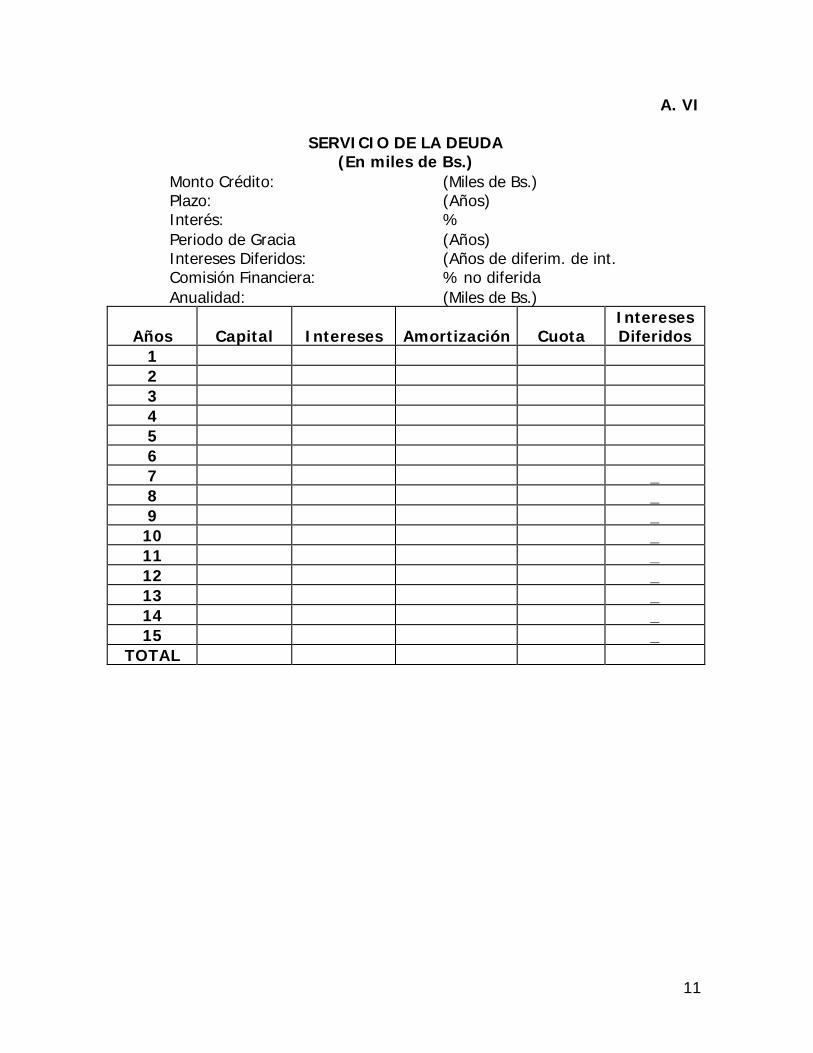

6.4. Resumen de las Inversiones: Es el total proveniente de la suma de: Inversiones Fijas: Tangibles Mas (+) Intangibles Mas (+) Capital de Trabajo Igual (=) Total Inversiones ============= 6.5. Cronograma de ejecución del proyecto: Es la representación en M. de Bs. de los sucesivos desembolsos estimados, conforme al Plan de Inversiones y al tiempo de ejecución del proyecto. 6.6. Financiamiento: De acuerdo a las normas de cada institución bancaria o ente financiero, se establece un techo o máximo porcentaje financiable respecto a la inversión total requerida por el proyecto a ser ejecutado. Los rubros que pueden ser financiados comprenden: I. Inversiones fijas.

a) Maquinaria y equipos, con inclusión de laboratorios de control de calidad. b) Construcción de obras civiles. c) Gastos de instalación y montaje. d) Acondicionamiento y accesorios de maquinaria y equipos. e) Traslado y reubicación de plantas industriales.

II. Activos intangibles:

a) Actividades de Pre inversión y estudios de factibilidad. b) Estudios y planes:

- de mercado; - estratégicos; - económicos; - gerenciales; - productividad y calidad.

c) Desarrollo de empaque. d) Desarrollo de mercados y canales de distribución. e) Contratación de servicios profesionales. f) Desarrollo de recursos humanos. g) Puesta en marcha.

10

III. Capital de Trabajo

a) Mano de obra directa. b) Materia prima. c) Otros gastos de fabricación.

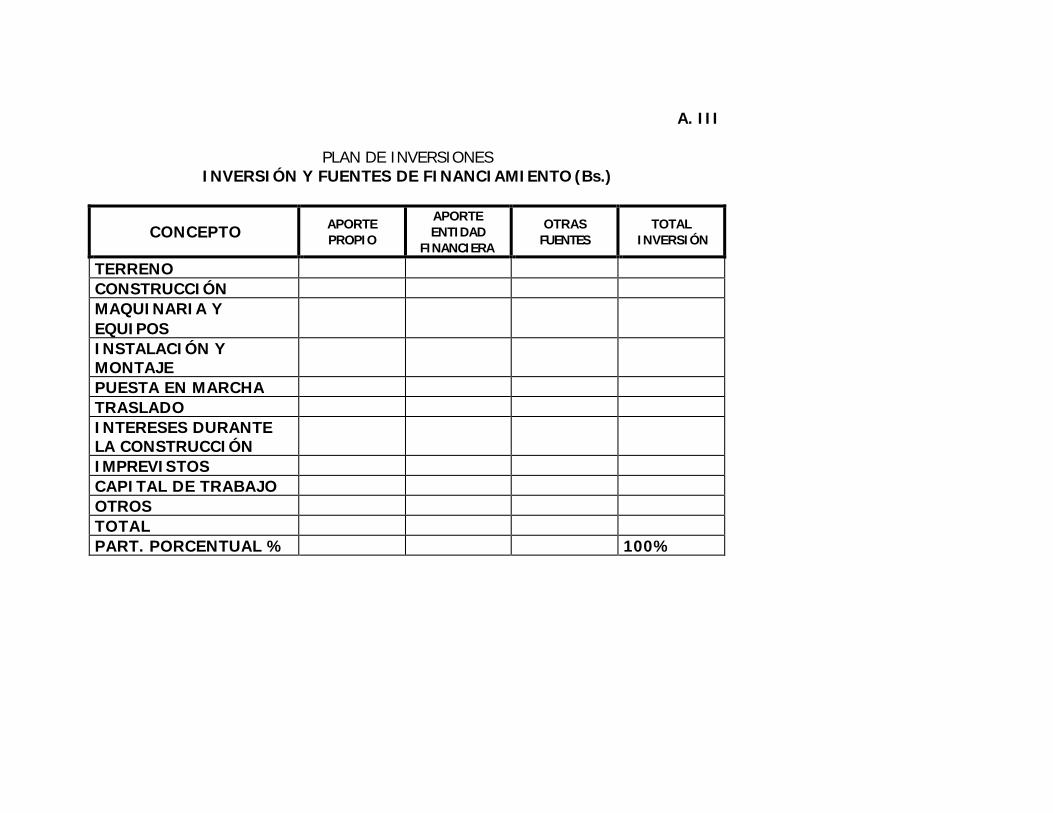

6.7. Plan de Inversiones:

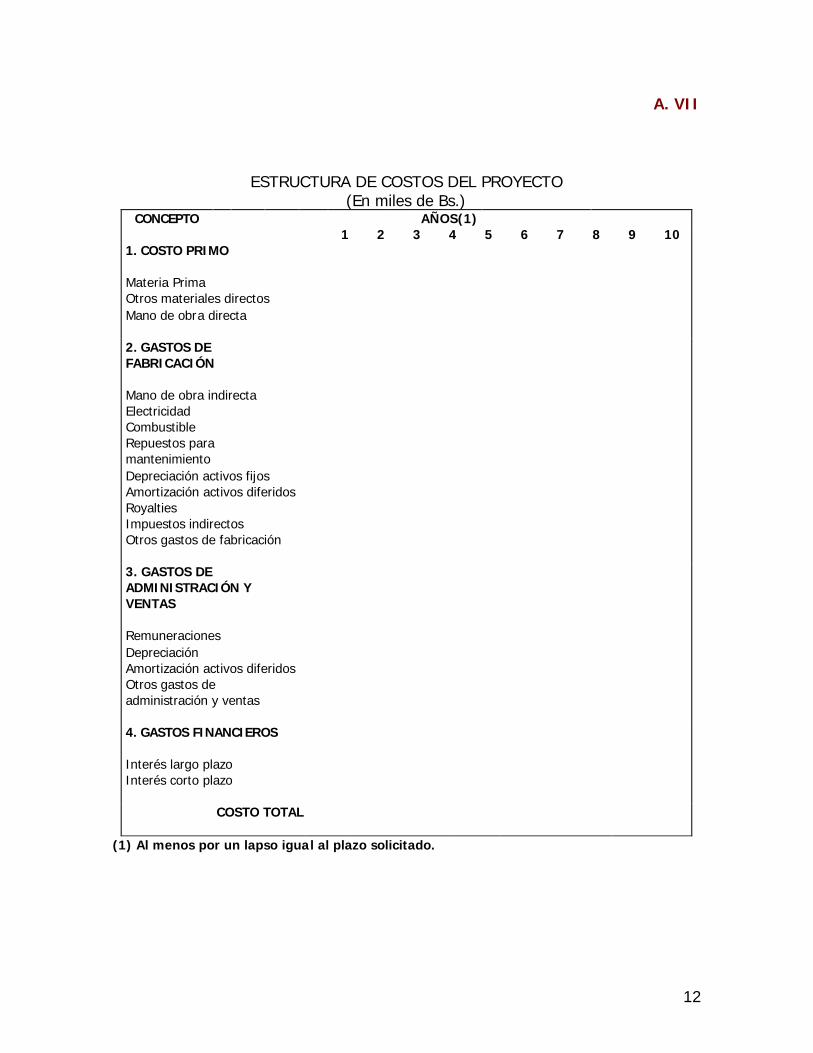

Es el programa contentivo de todas las inversiones a realizarse en el proyecto, indicando las fuentes de financiamiento. CAPÍTULO VII: PRESUPUESTO DE GASTOS E INGRESOS: En el desarrollo del proceso de formulación y evaluación, esta fase constituye el elemento esencial, pues en ella se deberá demostrar que el proyecto es rentable y que puede realizarse con los recursos financieros programados. Habrá de incluir un plan financiero completo para el período de inversión y el análisis financiero del proyecto, a fin de determinar, por un lado, si es económicamente viable, y por el otro, si soporta el plazo y los términos de amortización propuestos, entre otros aspectos. Para facilitar la evaluación es preciso presentar los estados financieros a precios y costos constantes durante un período igual, cuando menos, al plazo del crédito. Debe tenerse presente que algunos modelos prevén la incorporación de valores en moneda corriente, sujetos a variaciones en razón de los índices de inflación). En esta guía se proponen algunos formatos para la presentación de los estados financieros, complementados con fórmulas para realizar los cálculos y obtener los indicadores económicos del caso, además de utilizarse para exponer las bases y supuestos utilizados. 7.1. Situación financiera actual: Este apartado se deberá considerar solamente cuando se trate de proyectos de ampliación ya que presupone la existencia de registros financieros y económicos correspondientes al menos a los tres (3) últimos ejercicios. 7.2. Situación financiera proyectada: Para el caso de proyectos de ampliación, modernización o reconversión se deberán realizar las proyecciones de la situación financiera actual de la empresa, la del proyecto y la situación financiera consolidada. 7.2.1 Presupuesto de gastos: Por razones de carácter analítico, en la formulación

del proyecto es conveniente dividir los costos en:

11

a- Costo Primo b- Gastos de Fabricación c- Gastos de Administración y Ventas d- Gastos financieros a) El Costo Primo. Esta partida incluye: Materias Primas, Otros materiales

directos. y Mano de Obra Directa. Es decir, que el Costo Primo engloba el costo de aquellos insumos que se incorporan al producto terminado en forma directa.

- Materias Primas: Se calcula a partir de los requerimientos de materias primas,

cuyas proyecciones se estiman de acuerdo al Coeficiente Técnico de requerimientos de materia prima por unidad de producto terminado.

Al igual que en el caso anterior, pueden elaborarse cuadros por separado o presentarse en un solo cuadro de requerimientos y costos.

- Otros materiales directos: También se proyectan de acuerdo con el

requerimiento por unidad de producto terminado y presentarse en forma de cuadros.

- Mano de Obra Directa: Este rubro se calcula sobre la base de los

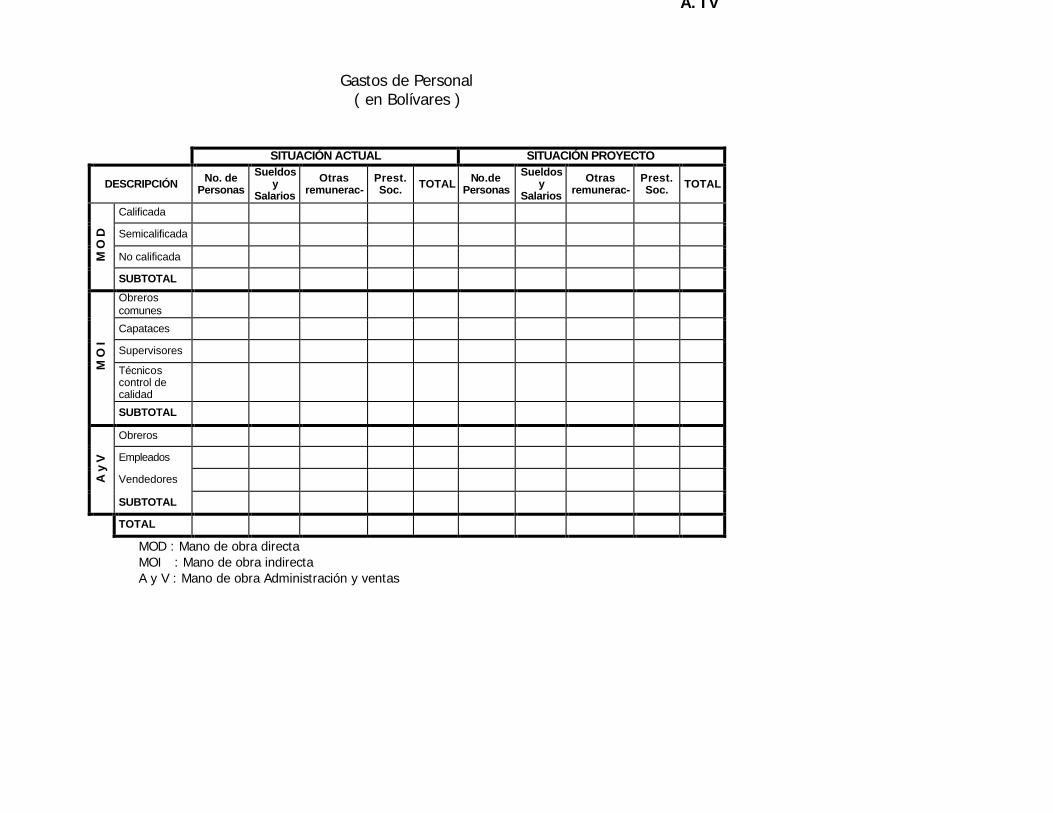

requerimientos de mano de obra que se originan en razón de los distintos procesos productivos y en proporción a la producción estimada por año.

Los sueldos y/o salarios se establecen de acuerdo con los sueldos y/o salarios

actuales para cada tipo de labor, adicionándole las cargas sociales reglamentarias.

Para su estimación se elaboran uno o dos cuadros por separado, donde se

contemplen los requerimientos de mano de obra en función del tiempo y otro con el costo que representan.

Para fines de presentación del proyecto se presentará un cuadro que muestre

los costos anuales por este concepto. b) Gastos de Fabricación. Esta partida incluye: Mano de Obra Indirecta,

Electricidad, Combustible, Repuestos para mantenimiento, Depreciación de maquinaria y equipos, Amortización de activos diferidos, Royalties, Impuestos indirectos y Otros gastos de fabricación.

- Mano de obra indirecta: Representa el gasto por concepto de mano de obra

auxiliar de la producción, clasificada según su número, sueldos y salarios, prestaciones sociales y otras remuneraciones.

12

- Electricidad: Comprende el gasto de energía eléctrica de los equipos y el

alumbrado de la planta, de las oficinas y áreas de servicio; se calcula de acuerdo con los consumos estimados por los proveedores y con las tarifas del servicio.

- Combustible: Los requerimientos de combustible se estiman de acuerdo al

consumo requerido por unidad de materia prima procesada y aplicando la tarifa existente.

- Repuestos para mantenimiento: Los gastos por este concepto se estiman

estableciendo un porcentaje sobre el valor de la maquinaria y equipos. - Depreciación de maquinaria y equipos: Existen varios métodos de

depreciación, pero el más utilizado es el de Depreciación lineal sin valor residual, ya que facilita los cálculos en los proyectos.

Para aplicar este método se requiere el valor del equipo y su vida útil. Para

calcular la depreciación anual simplemente se divide el valor del equipo entre la vida útil estimada.

La depreciación anual es un gasto fijo durante la vida útil del Proyecto. -Amortización de activos diferidos: Los gastos por este concepto se

distribuyen durante los años de la vida útil del activo. Permaneciendo constante el costo calculado por este concepto.

Este tipo de costo se le incluye como: Amortización de Gastos Diferidos. -Royalties: Comprende el pago de patentes y otros costos similares, si fuesen

aplicables, de acuerdo al número de unidades de producción. - Impuestos indirectos: Los impuestos a que se refiere el rubro comprenderán

la tributación por los bienes raíces que requiera la empresa y que sean de su propiedad, así como aquellos impuestos indirectos relacionados con la producción. Por ejemplo, el impuesto a las ventas se carga a algunas materias primas o materiales. En los costos de producción no se incluye el Impuesto Sobre la Renta.

-Otros gastos de fabricación: Bajo este concepto se incluyen gastos tales

como: Servicios de producción, arrendamientos para producción, Primas de seguro (asociadas a la producción), uniformes, botas y equipos de seguridad para el personal de la planta (casco, guantes y otros implementos de seguridad.).

13

c) Gastos de Administración y Ventas: Incluye las remuneraciones del

personal de Administración y Ventas, la Depreciación, la Amortización de activos diferidos y Otros gastos de administración y ventas.

- Remuneraciones: Incluye sueldos y salarios del personal administrativo y de

venta, Prestaciones sociales y Otras remuneraciones. - Comunicaciones: Se incluyen teléfonos, telex, fax, correo, etc. Para

establecerlos se hace una estimación mensual y se traduce a costo anual. - Depreciación: Se incluyen sólo las depreciaciones de las edificaciones y

equipos utilizados en administración y venta. - Amortización de activos diferidos: Se distribuyen durante la vida útil del

activo, por ser gastos diferidos. -Otros gastos de administración y ventas: Bajo este concepto se incluyen

gastos tales como: Gastos de oficina, Gastos generales, Gastos de viáticos, Comisiones sobre venta, Publicidad, Seguros, etc.

d) Gastos Financieros: Corresponde a los intereses a ser pagados por los

préstamos previstos, calculados según las condiciones del (o de los) préstamo (s) a solicitar.

- Intereses: Se calculan tomando en cuenta el monto de los préstamos

previstos, los plazos concedidos y las tasas de interés vigentes para el momento de la formulación del proyecto.

Para los efectos del cálculo se debe tener cuidado en cargar o diferir el pago

de los intereses causados durante los años de gracia, lo cual depende de las características del financiamiento.

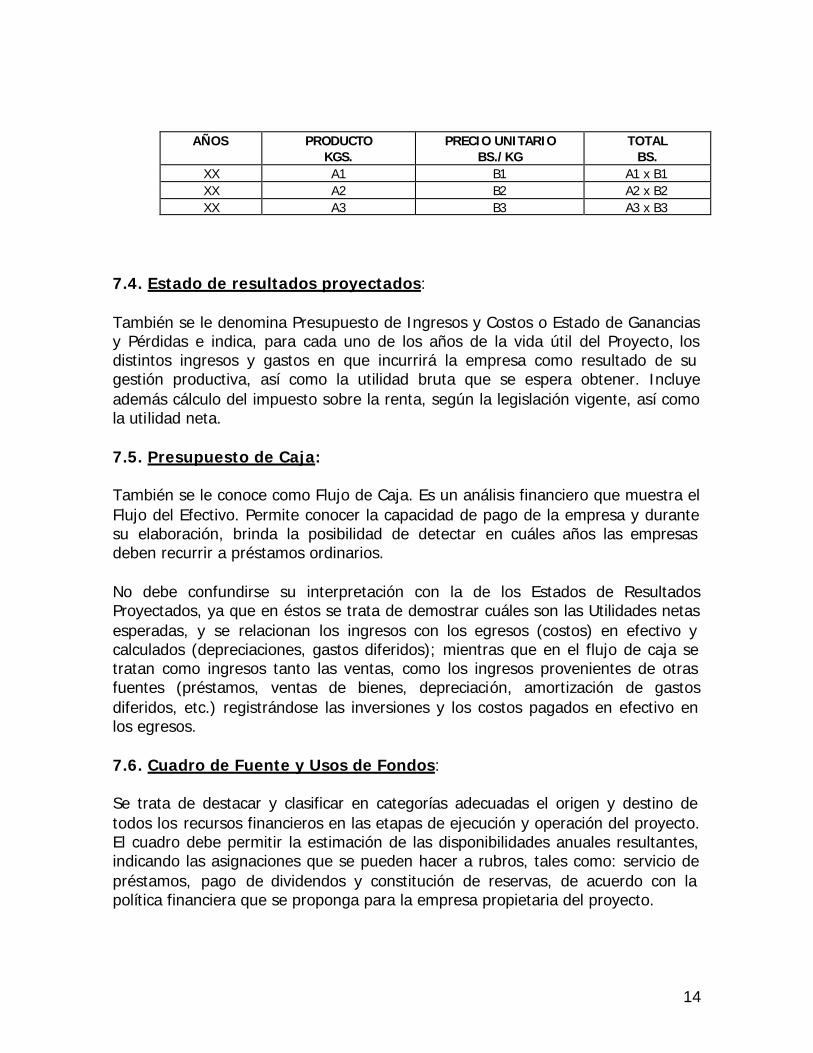

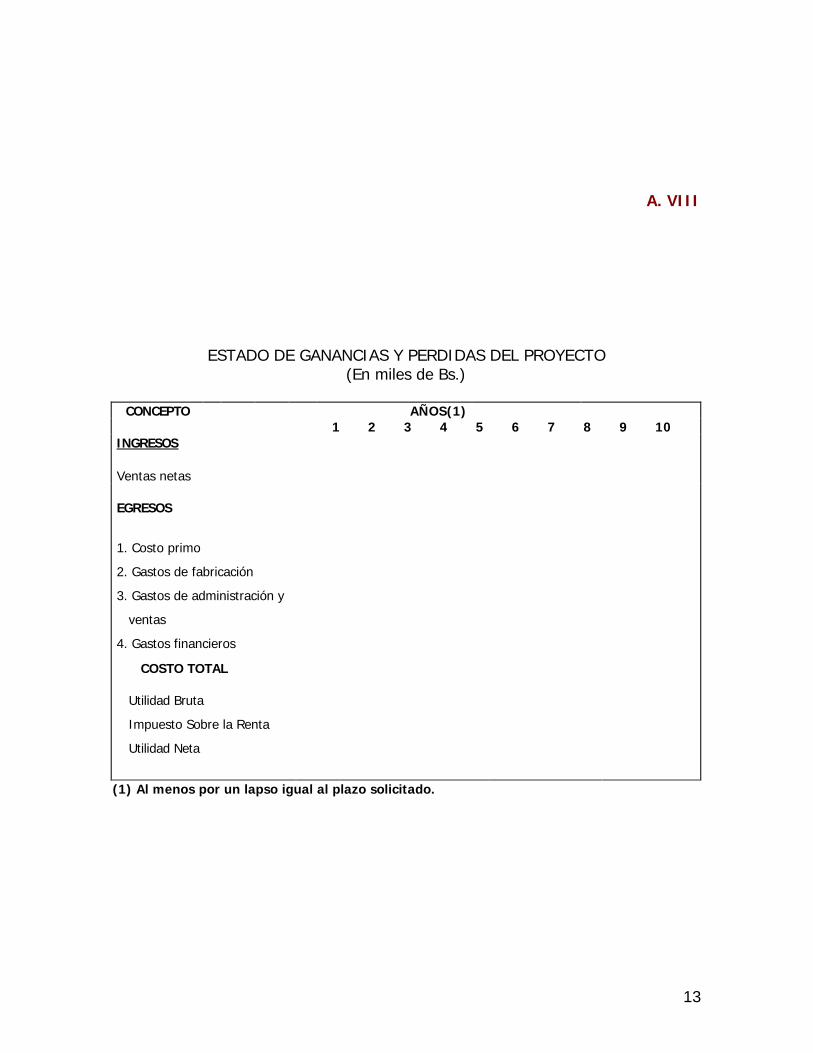

7.3. Presupuesto de Ingresos: Ingresos: De acuerdo con las proyecciones de la demanda de productos terminados y los precios unitarios de los productos, se obtienen los ingresos proyectados. La información podrá presentarse en un cuadro similar al que se muestra a continuación.

14

AÑOS PRODUCTO KGS.

PRECIO UNITARIO BS./KG

TOTAL BS.

XX A1 B1 A1 x B1 XX A2 B2 A2 x B2 XX A3 B3 A3 x B3

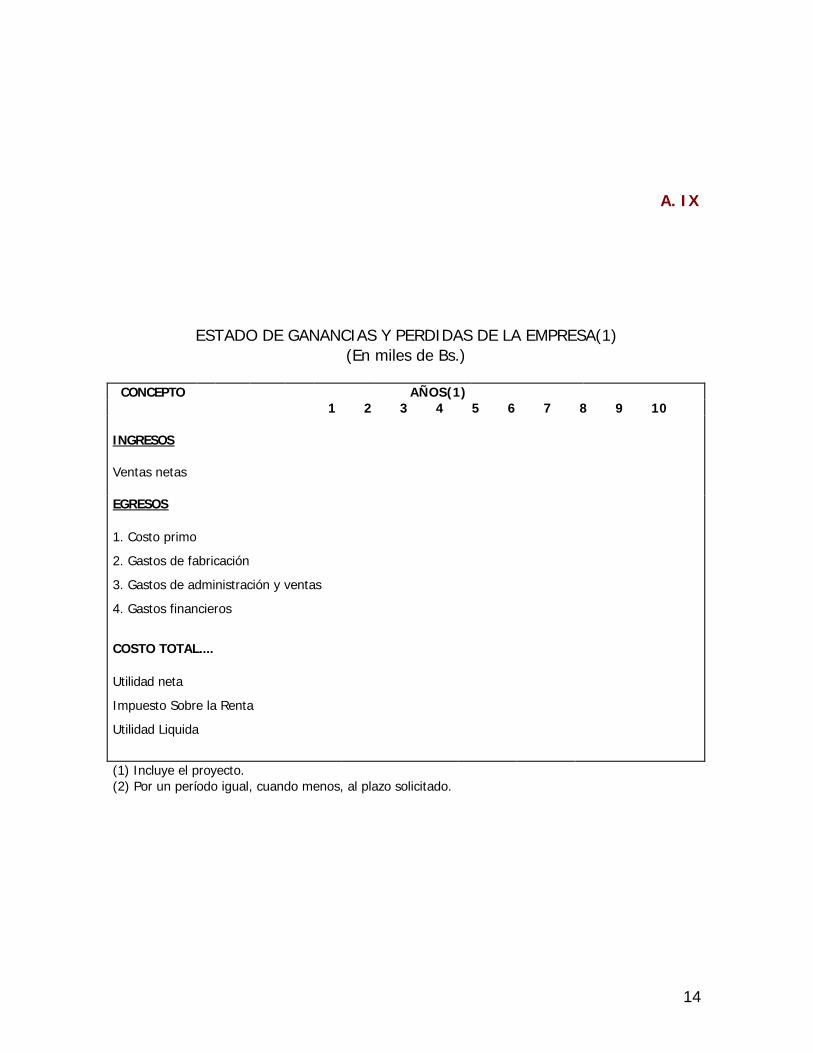

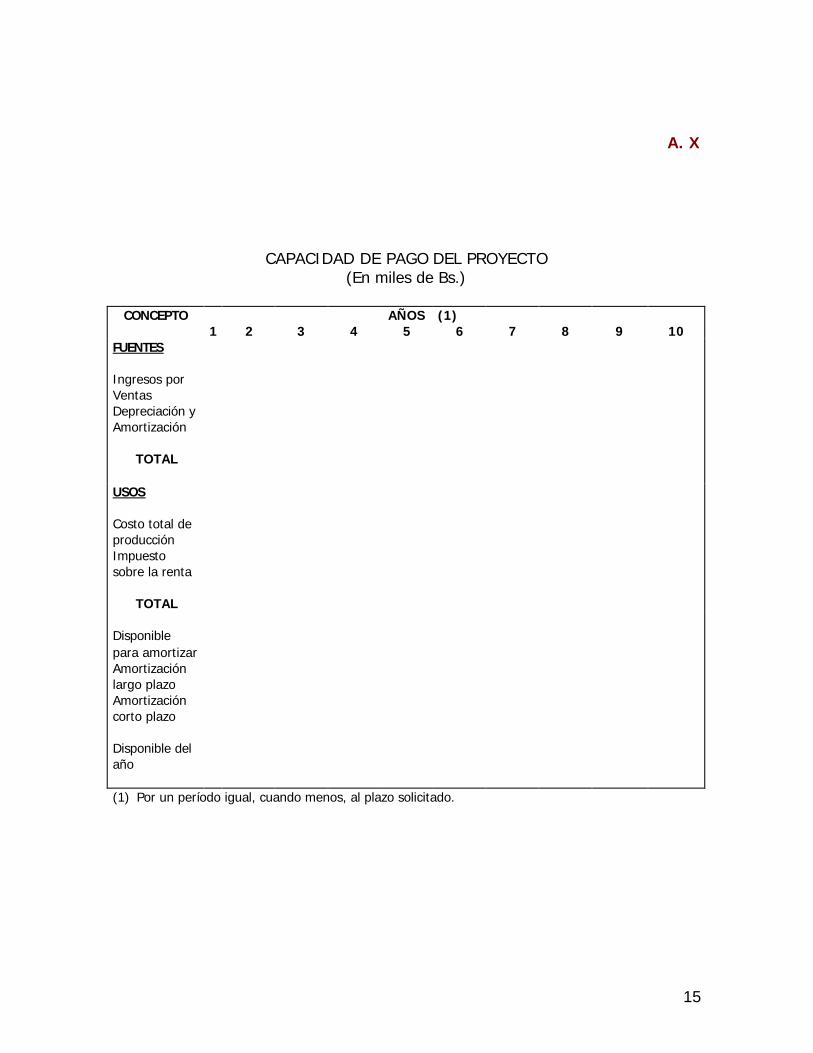

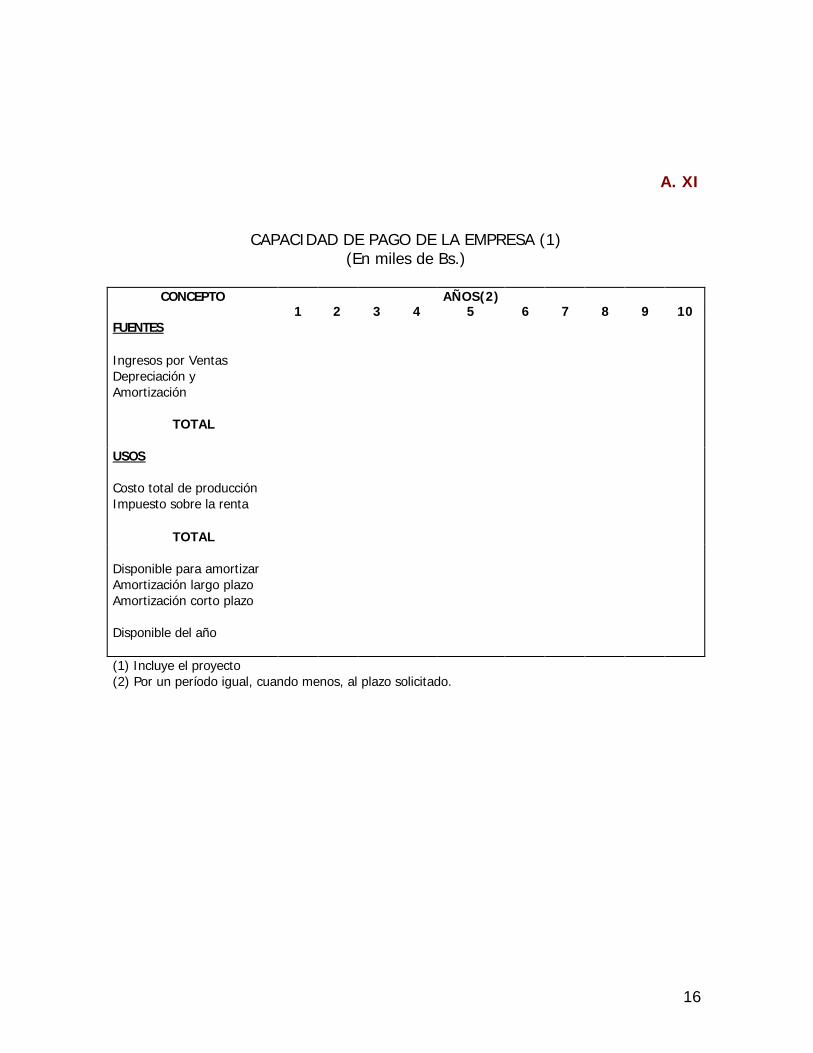

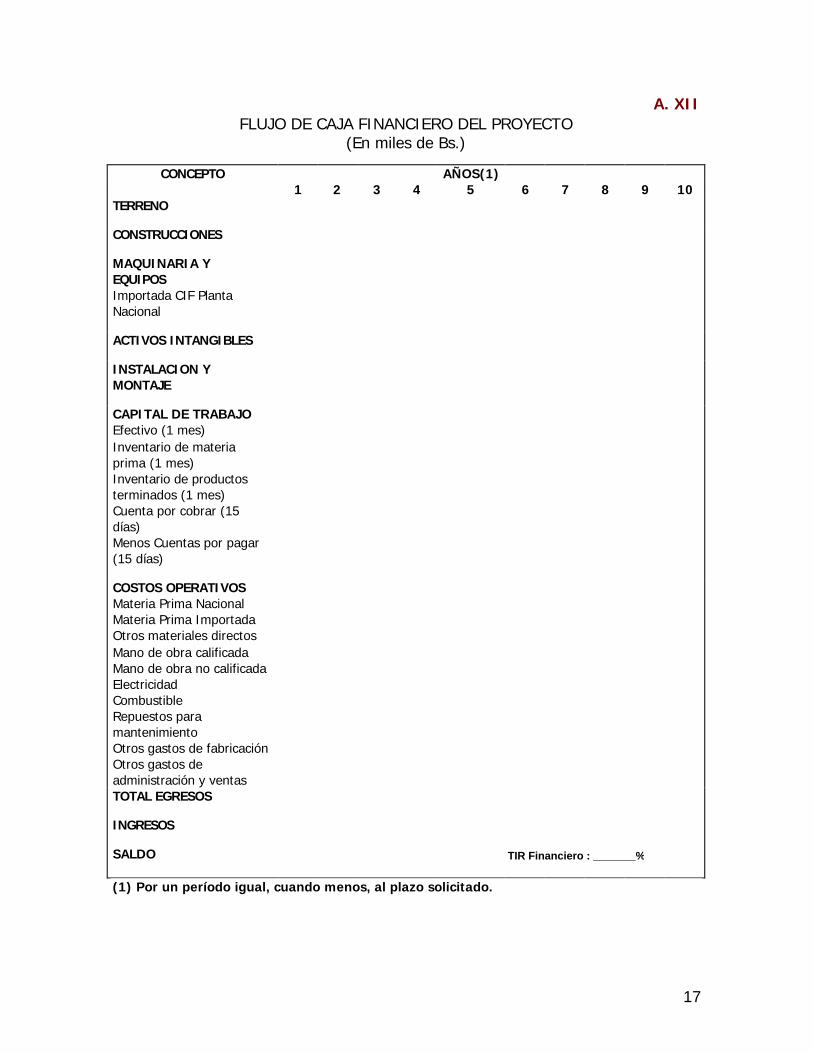

7.4. Estado de resultados proyectados: También se le denomina Presupuesto de Ingresos y Costos o Estado de Ganancias y Pérdidas e indica, para cada uno de los años de la vida útil del Proyecto, los distintos ingresos y gastos en que incurrirá la empresa como resultado de su gestión productiva, así como la utilidad bruta que se espera obtener. Incluye además cálculo del impuesto sobre la renta, según la legislación vigente, así como la utilidad neta. 7.5. Presupuesto de Caja: También se le conoce como Flujo de Caja. Es un análisis financiero que muestra el Flujo del Efectivo. Permite conocer la capacidad de pago de la empresa y durante su elaboración, brinda la posibilidad de detectar en cuáles años las empresas deben recurrir a préstamos ordinarios. No debe confundirse su interpretación con la de los Estados de Resultados Proyectados, ya que en éstos se trata de demostrar cuáles son las Utilidades netas esperadas, y se relacionan los ingresos con los egresos (costos) en efectivo y calculados (depreciaciones, gastos diferidos); mientras que en el flujo de caja se tratan como ingresos tanto las ventas, como los ingresos provenientes de otras fuentes (préstamos, ventas de bienes, depreciación, amortización de gastos diferidos, etc.) registrándose las inversiones y los costos pagados en efectivo en los egresos. 7.6. Cuadro de Fuente y Usos de Fondos: Se trata de destacar y clasificar en categorías adecuadas el origen y destino de todos los recursos financieros en las etapas de ejecución y operación del proyecto. El cuadro debe permitir la estimación de las disponibilidades anuales resultantes, indicando las asignaciones que se pueden hacer a rubros, tales como: servicio de préstamos, pago de dividendos y constitución de reservas, de acuerdo con la política financiera que se proponga para la empresa propietaria del proyecto.

15

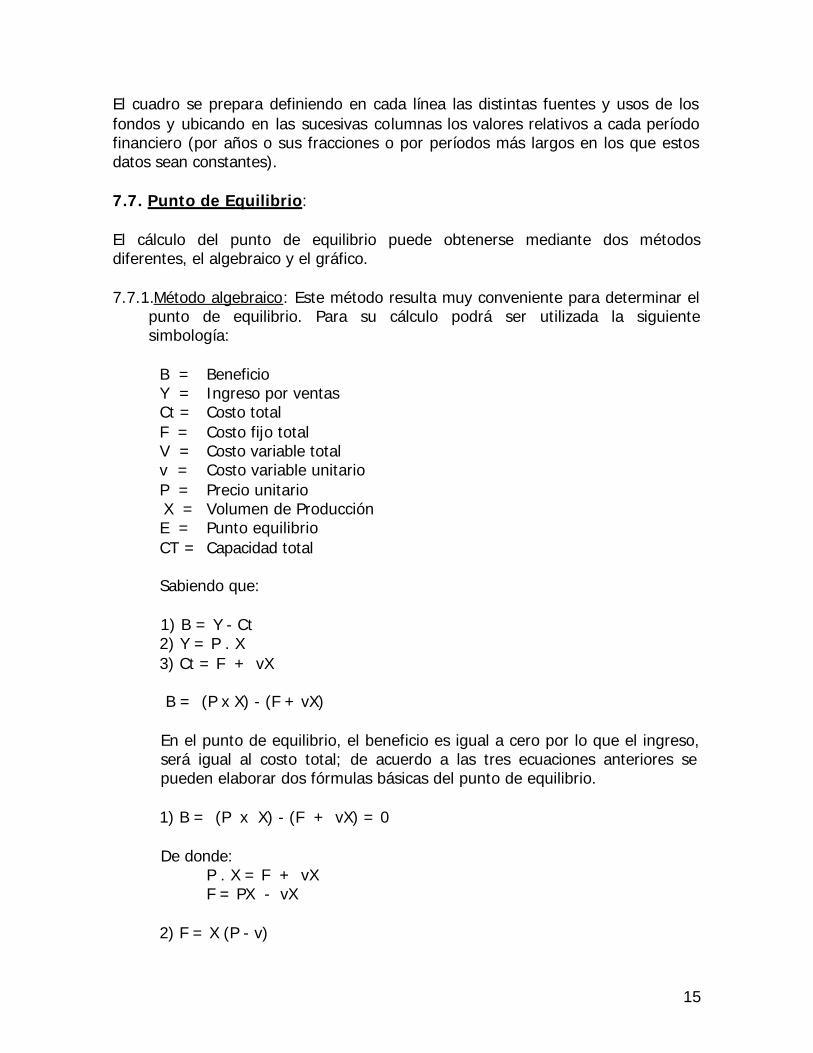

El cuadro se prepara definiendo en cada línea las distintas fuentes y usos de los fondos y ubicando en las sucesivas columnas los valores relativos a cada período financiero (por años o sus fracciones o por períodos más largos en los que estos datos sean constantes). 7.7. Punto de Equilibrio: El cálculo del punto de equilibrio puede obtenerse mediante dos métodos diferentes, el algebraico y el gráfico. 7.7.1.Método algebraico: Este método resulta muy conveniente para determinar el

punto de equilibrio. Para su cálculo podrá ser utilizada la siguiente simbología:

B = Beneficio Y = Ingreso por ventas Ct = Costo total F = Costo fijo total V = Costo variable total v = Costo variable unitario P = Precio unitario X = Volumen de Producción E = Punto equilibrio CT = Capacidad total Sabiendo que:

1) B = Y - Ct 2) Y = P . X 3) Ct = F + vX

B = (P x X) - (F + vX)

En el punto de equilibrio, el beneficio es igual a cero por lo que el ingreso, será igual al costo total; de acuerdo a las tres ecuaciones anteriores se pueden elaborar dos fórmulas básicas del punto de equilibrio.

1) B = (P x X) - (F + vX) = 0

De donde: P . X = F + vX F = PX - vX 2) F = X (P - v)

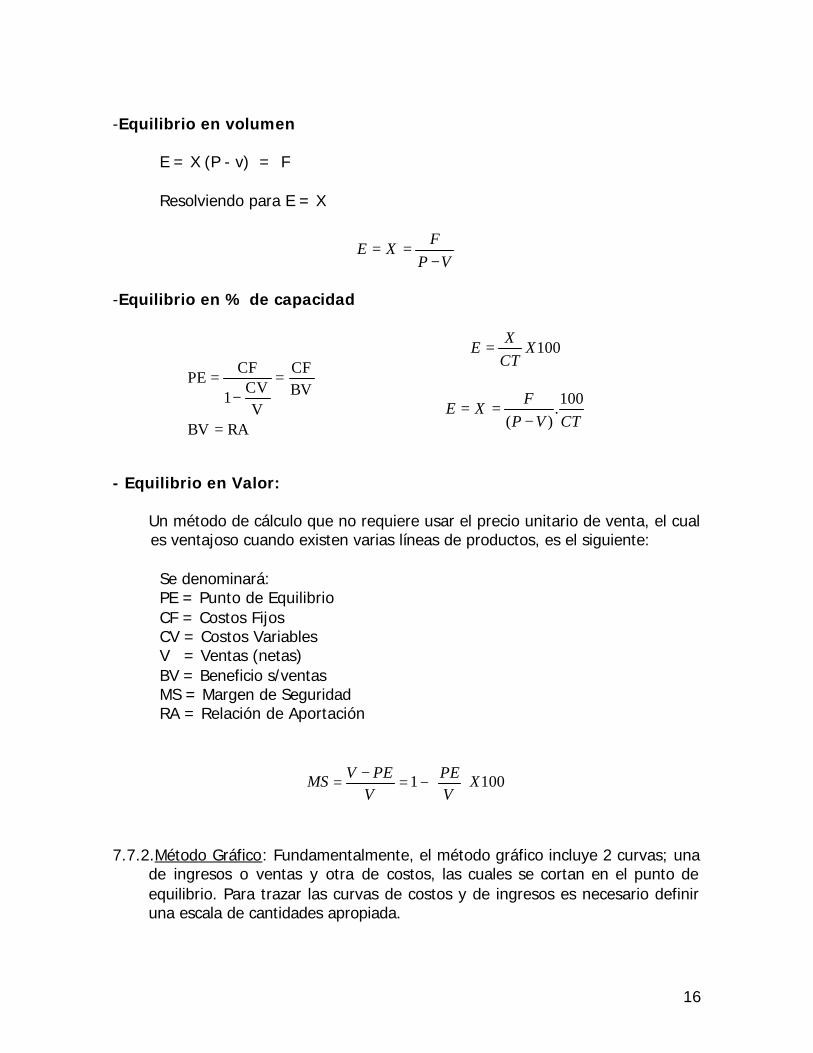

16

-Equilibrio en volumen E = X (P - v) = F Resolviendo para E = X

VP

FXE

−==

-Equilibrio en % de capacidad

100XCT

XE =

CTVP

FXE

100.

)( −==

- Equilibrio en Valor:

Un método de cálculo que no requiere usar el precio unitario de venta, el cual es ventajoso cuando existen varias líneas de productos, es el siguiente:

Se denominará: PE = Punto de Equilibrio CF = Costos Fijos CV = Costos Variables V = Ventas (netas) BV = Beneficio s/ventas MS = Margen de Seguridad RA = Relación de Aportación

1001 XVPE

VPEV

MS

−=−=

7.7.2.Método Gráfico: Fundamentalmente, el método gráfico incluye 2 curvas; una

de ingresos o ventas y otra de costos, las cuales se cortan en el punto de equilibrio. Para trazar las curvas de costos y de ingresos es necesario definir una escala de cantidades apropiada.

RABV

BVCF

VCV

1

CFPE

=

=−

=

2

CONTENIDO

Sección I – Matemática Financiera . Conceptos Básicos 4

Definiciones 4

Capitalización Anual 4

Fórmula del Monto. Interés en función del Monto y viceversa. Capital en función del Interés acumulado

5

Capitalización en períodos menores a un año 7

Fórmula del Monto. Interés en función del Monto y viceversa. Capital en función del Interés acumulado

7

Anualidad – Valor Presente y Valor futuro de una Anualidad 10

Sección II – Evaluación y Estimación Estadística de Proyectos Financieros 11

Probabilidad, Valor Esperado, Desviación Estándar, Coeficiente de Variación 11

Incertidumbre vs. Evaluación de Proyectos 12

Método del Valor Presente Neto Esperado (VPNE) 12

Método de la probabilidad de pérdida en la aceptación 13

Método de la tasa incrementada por el riesgo 13

Sección III – Evaluación de alternativas de Inversión – Métodos y Herramientas 16

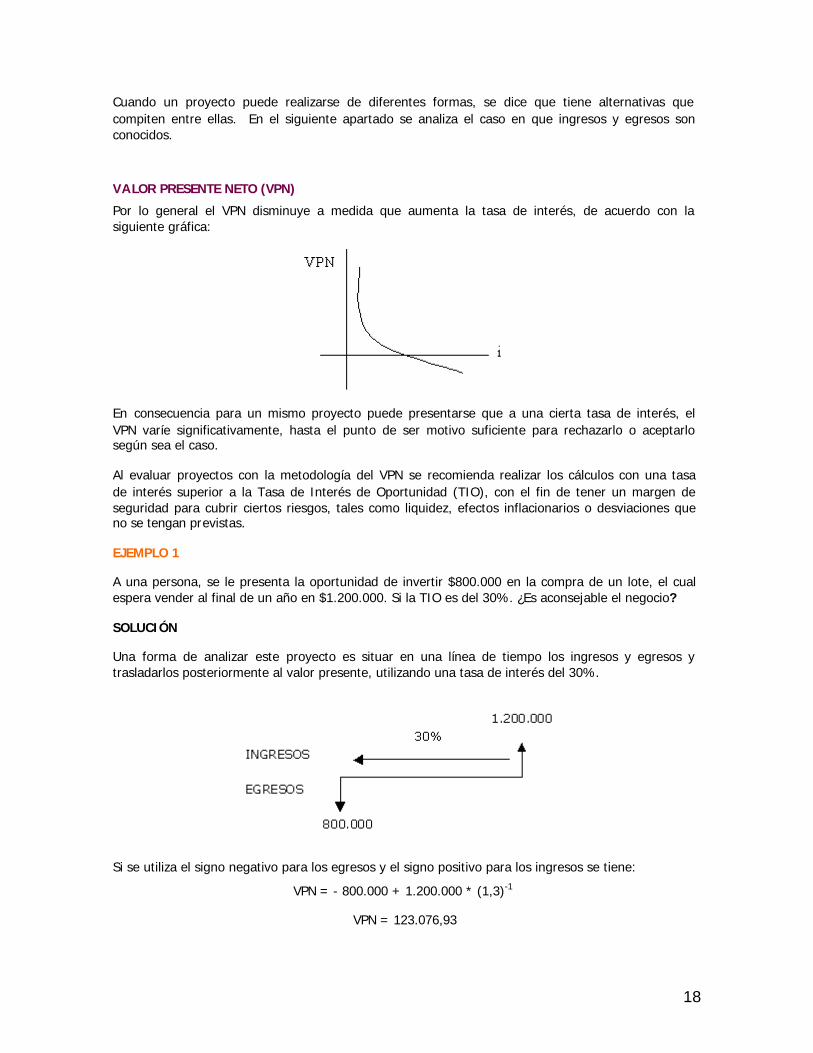

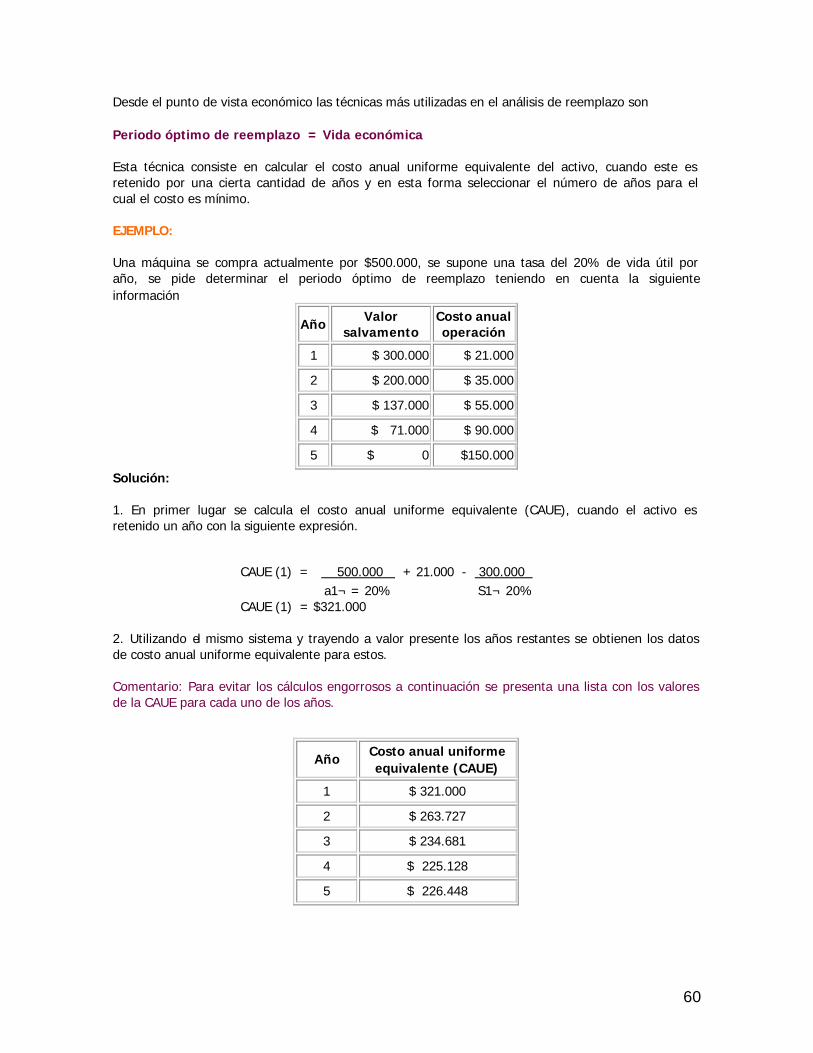

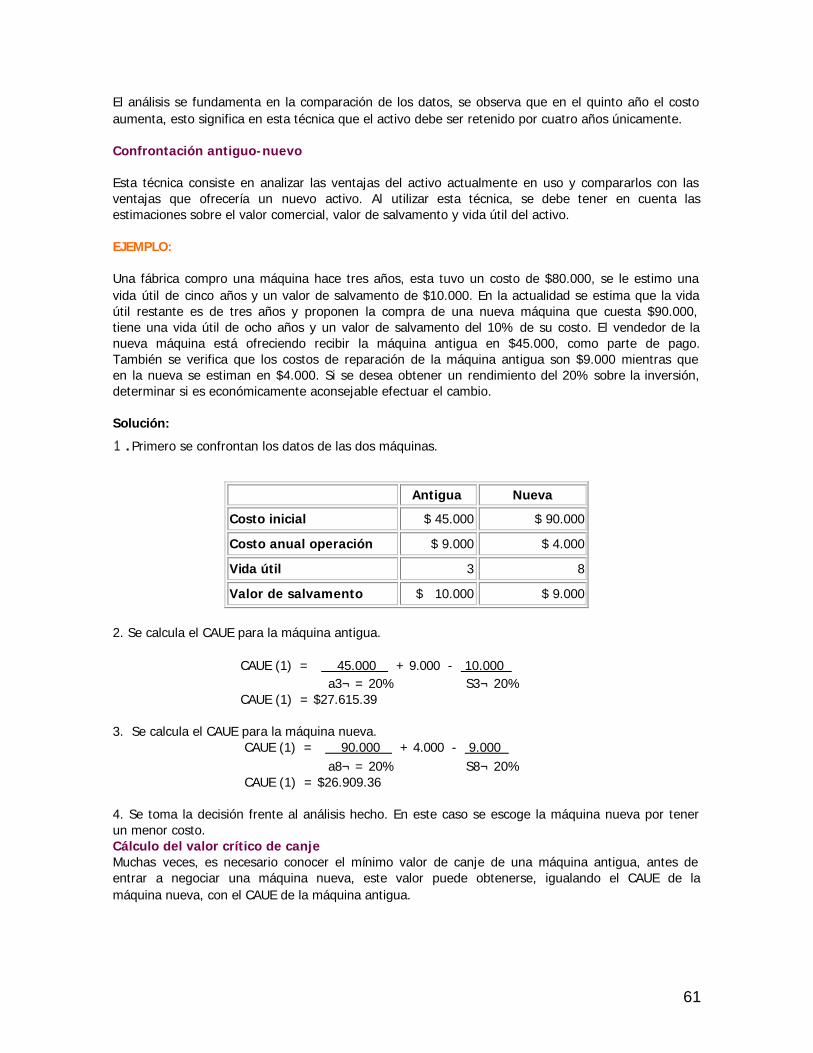

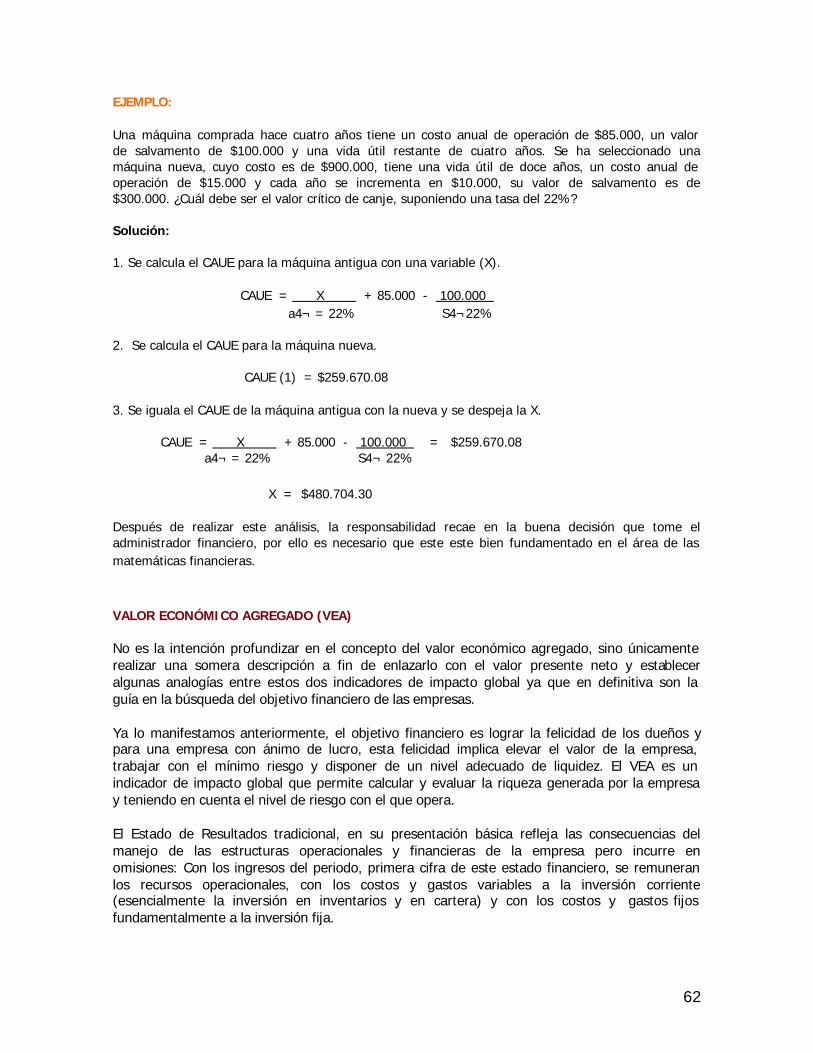

Costo Anual Uniforme Equivalente (CAUE) 17

Tasa de Interés de Oportunidad (TIO) 18

Valor Presente Neto (VPN) 19

Valor Presente Neto Incremental (VPNI) 20

Tasa Interna de Retorno (TIR) 22

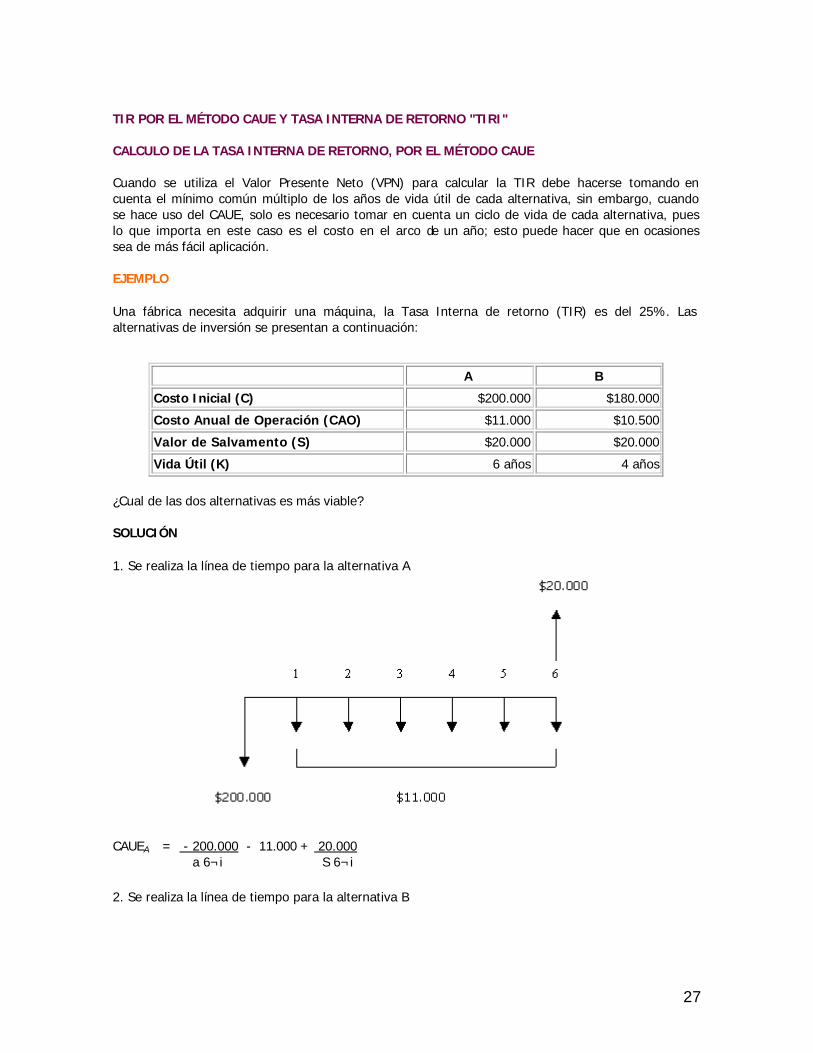

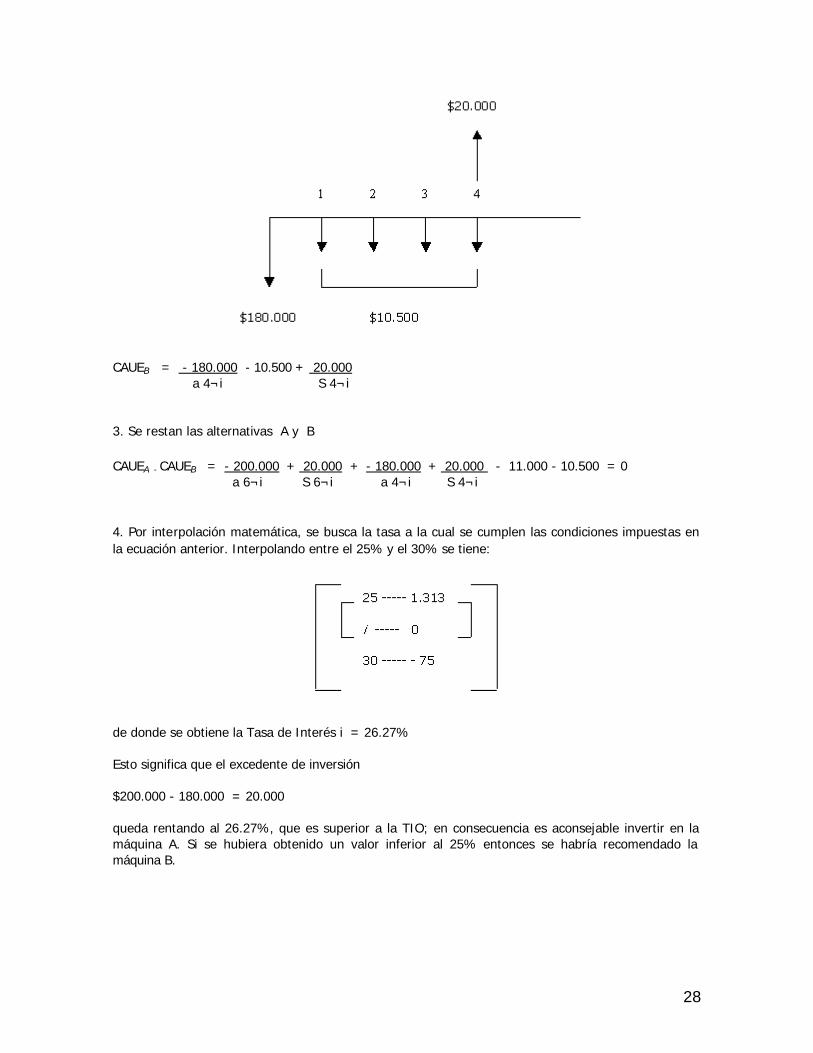

TIR por el Método CAUE y Tasa Interna de Retorno Incremental (TIRI) 27

3

Análisis Beneficio / Costo 30

Tasa Interna de Retorno versus Valor Presente Neto 41

Evaluación Financiera de Proyectos a Valores Constantes versus Valores Corrientes

50

Costo Presente Equivalente (CPE) 55

Sección IV – Análisis de Reemplazo de Activos Físicos 59

El análisis y planeación de reemplazo 59

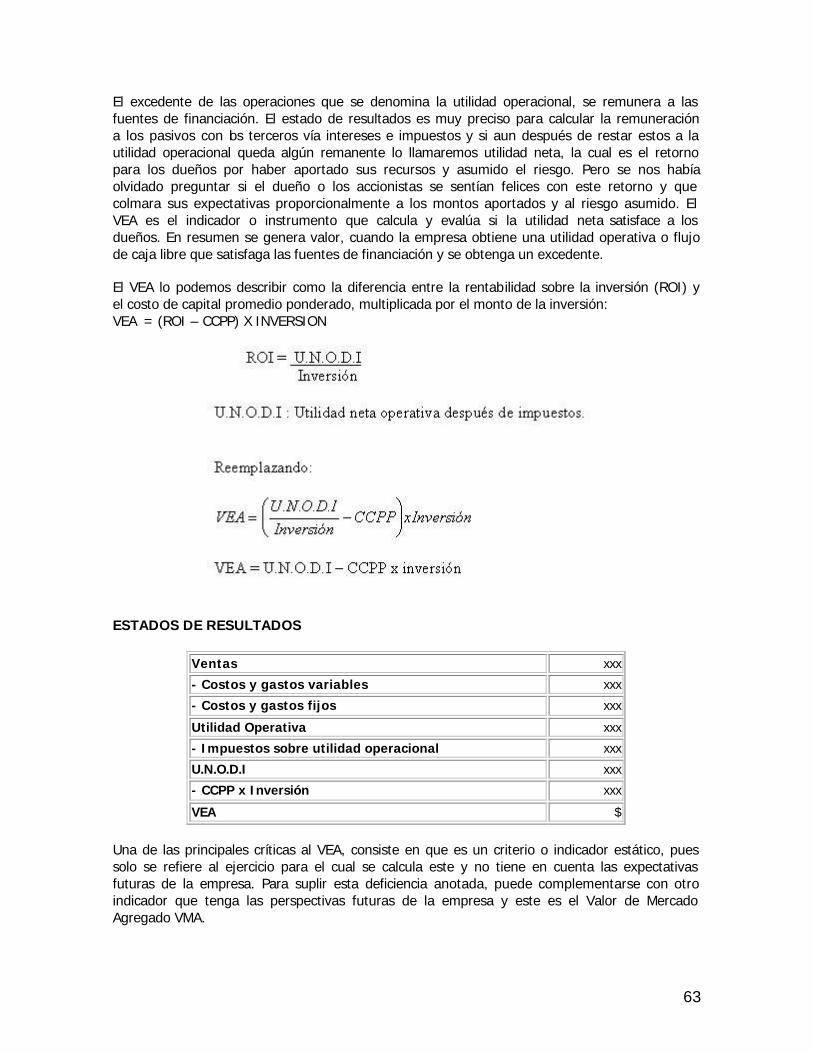

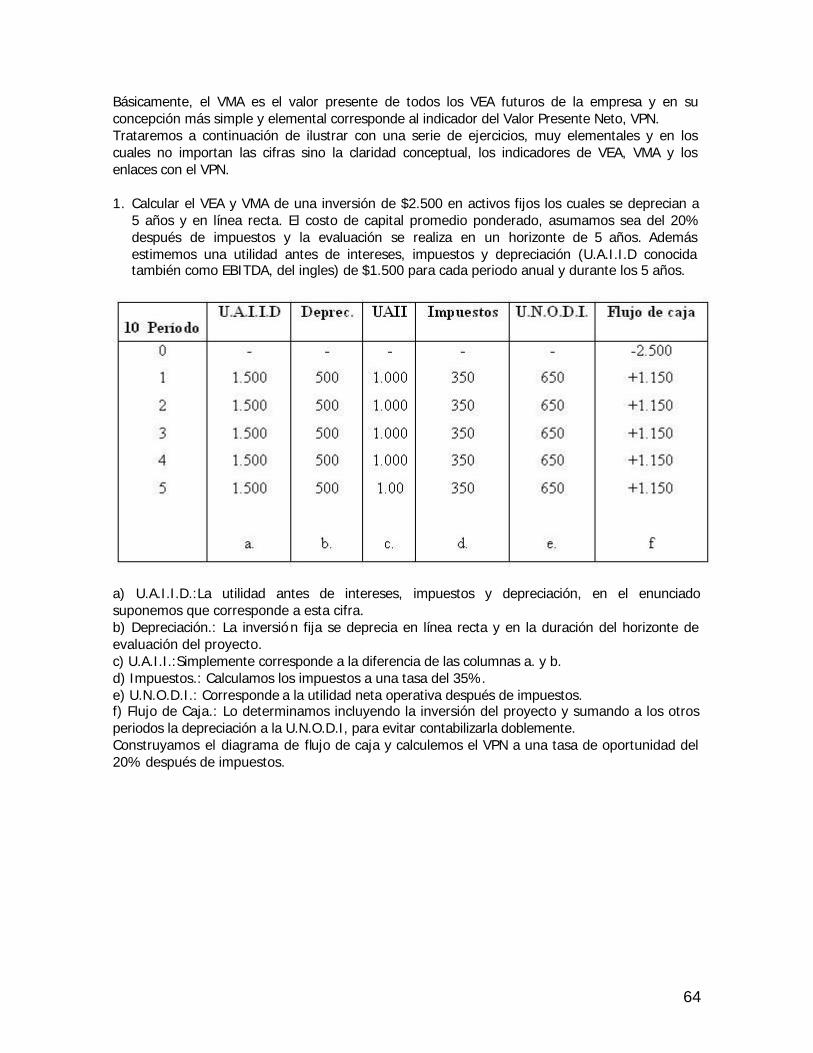

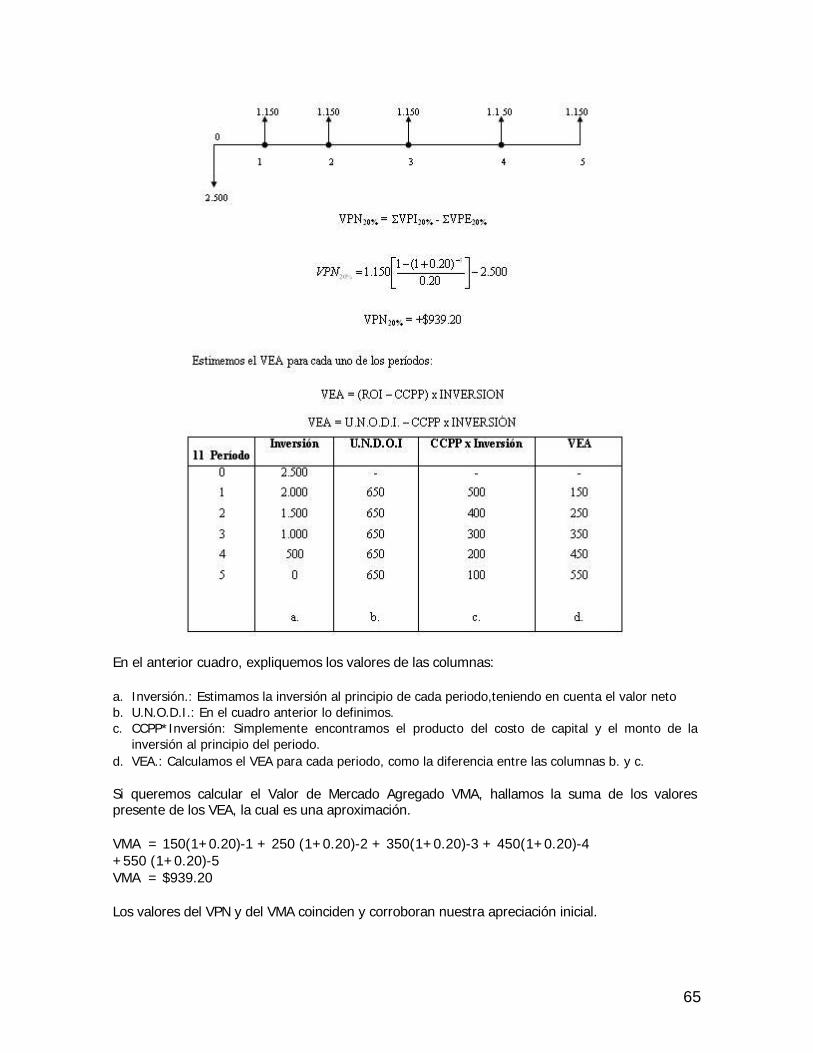

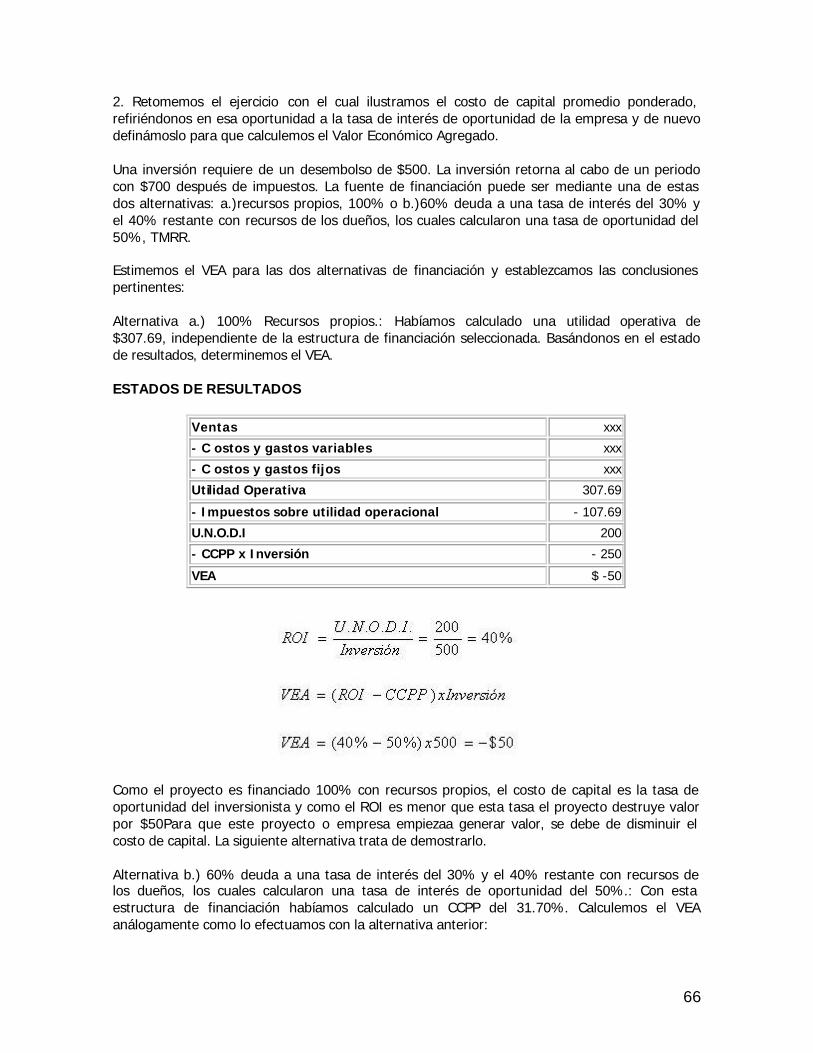

Valor Económico Agregado (VEA) 62

4

Sección I MATEMÁTICA FINANCIERA Conceptos básicos

INTRODUCCIÓN:

El objetivo primordial de esta sección es refrescar algunos conceptos fundamentales del área de las matemáticas que en secciones posteriores se aplican al análisis de proyectos, valorándolos en función de elementos e indicadores de carácter económico y financiero. Se examinan aspectos relacionados con la capitalización a interés compuesto y las expresiones matemáticas que traducen la teoría en instrumentos y herramientas para la evaluación de proyectos de inversión, complementándose el desarrollo de los puntos tratados con algunos ejemplos prácticos.

Definiciones: INTERÉS : Se denomina interés a la remuneración de un capital invertido por un tiempo determinado. INTERÉS COMPUESTO: Se define como el rendimiento producido por un capital invertido al cual, al finalizar cada período de capitalización, se le acumulan los intereses producidos para que la suma de capital e intereses produzcan nuevos interesas en los períodos sucesivos, hasta concluir el plazo de la operación. PERÍODO DE CAPITALIZACIÓN: Lapso al final del cual se capitalizan los intereses para producir nuevos intereses. FRECUENCIA DE CAPITALIZACIÓN: Número de veces por año que los intereses se acumulan al capital. Por ejemplo: si la capitalización es anual, la frecuencia es igual a 1; si es semestral, la frecuencia es 2; si es trimestral, la frecuencia es igual a 4; y si se realiza mensualmente, la frecuencia es igual a 12. De lo anterior se desprende que existe un tratamiento matemático diferenciado cuando se trata de capitalización anual (interés compuesto discreto) y cuando la frecuencia es mayor que 1 (interés compuesto fraccionado). CAPITALIZACIÓN ANUAL (interés compuesto discreto) Símbolos utilizados en las fórmulas de interés compuesto para capitalización anual: C = capital i = tasa de interés n = plazo o número de períodos de capitalización I = interés compuesto acumulado M = Monto final o suma de capital inicial más intereses acumulados vn = valor actual de un capital futuro

5

Fórmula fundamental del Monto

M = C*(1 + i)n Esta formula permite calcular el monto o valor futuro de un capital inicial invertido a una tasa de interés i por un tiempo n, donde la expresión (1 + i)n se denomina factor de acumulación anual. Ejemplo: Determinar en cuánto se convertirán Bs. 10.000.000 colocados al 16% anual, durante 3 años. C = 10.000.000 M = 10.000.000 * (1+0,16)3 i = 16% = 0,16 M = 10.000.000 * 1,560896 n = 3 M = 15.608.960 De la fórmula fundamental del Monto se derivan las fórmulas para calcular el capital inicial, el tiempo o la tasa de interés conociendo las otras dos variables.

C = M / (1 + i)n n = log(M/C) / log (1 + i) i = (M/C)1/n - 1 Ejemplos: a) Determinar el capital que será necesario invertir para que, a una tasa del 8% anual en 20

años, se convierta en Bs. 20.000.000. i = 8% = 0,08 C = 20.000.000 / (1+0,08)20 n = 20 C = 20.000.000 / 4,660957 M = 20.000.000 C = 93.219.142,88 b) ¿Por cuánto tiempo se deberá invertir un capital de Bs. 5 millones para que a una tasa del

20% anual, su monto ascienda a Bs. 8.640.000? i = 20% = 0,20 n = log(8.640.000/5.000.000) / log(1+0,20) C = 5.000.000 n = 0,2375437 / 0,0791812 M = 8.640.000 n = 3 c) Un capital de Bs. 2 millones en 4 años, colocado a interés compuesto y con capitalización

anual, se convirtió en Bs. 5.712.200. Determinar la tasa anual a que fue colocado. N = 4 i = (5.712.000 / 2.000.000)1/4 - 1 C = 2.000.000 i =(2,856)1/4 – 1 = 1,3 – 1 = 0,3 M = 5.712.000 i = 30%

6

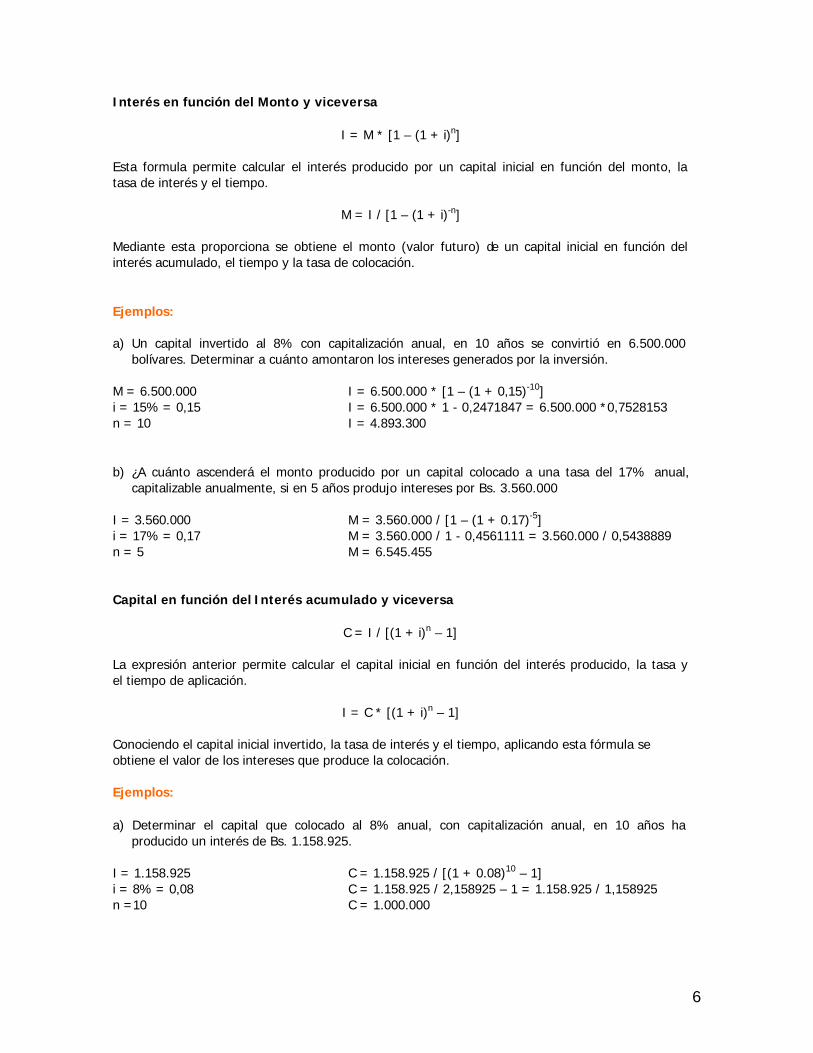

Interés en función del Monto y viceversa

I = M * [1 – (1 + i)n] Esta formula permite calcular el interés producido por un capital inicial en función del monto, la tasa de interés y el tiempo.

M = I / [1 – (1 + i)-n] Mediante esta proporciona se obtiene el monto (valor futuro) de un capital inicial en función del interés acumulado, el tiempo y la tasa de colocación. Ejemplos: a) Un capital invertido al 8% con capitalización anual, en 10 años se convirtió en 6.500.000

bolívares. Determinar a cuánto amontaron los intereses generados por la inversión. M = 6.500.000 I = 6.500.000 * [1 – (1 + 0,15)-10] i = 15% = 0,15 I = 6.500.000 * 1 - 0,2471847 = 6.500.000 *0,7528153 n = 10 I = 4.893.300 b) ¿A cuánto ascenderá el monto producido por un capital colocado a una tasa del 17% anual,

capitalizable anualmente, si en 5 años produjo intereses por Bs. 3.560.000 I = 3.560.000 M = 3.560.000 / [1 – (1 + 0.17)-5] i = 17% = 0,17 M = 3.560.000 / 1 - 0,4561111 = 3.560.000 / 0,5438889 n = 5 M = 6.545.455 Capital en función del Interés acumulado y viceversa

C = I / [(1 + i)n – 1] La expresión anterior permite calcular el capital inicial en función del interés producido, la tasa y el tiempo de aplicación.

I = C * [(1 + i)n – 1]

Conociendo el capital inicial invertido, la tasa de interés y el tiempo, aplicando esta fórmula se obtiene el valor de los intereses que produce la colocación.

Ejemplos: a) Determinar el capital que colocado al 8% anual, con capitalización anual, en 10 años ha

producido un interés de Bs. 1.158.925. I = 1.158.925 C = 1.158.925 / [(1 + 0.08)10 – 1] i = 8% = 0,08 C = 1.158.925 / 2,158925 – 1 = 1.158.925 / 1,158925 n =10 C = 1.000.000

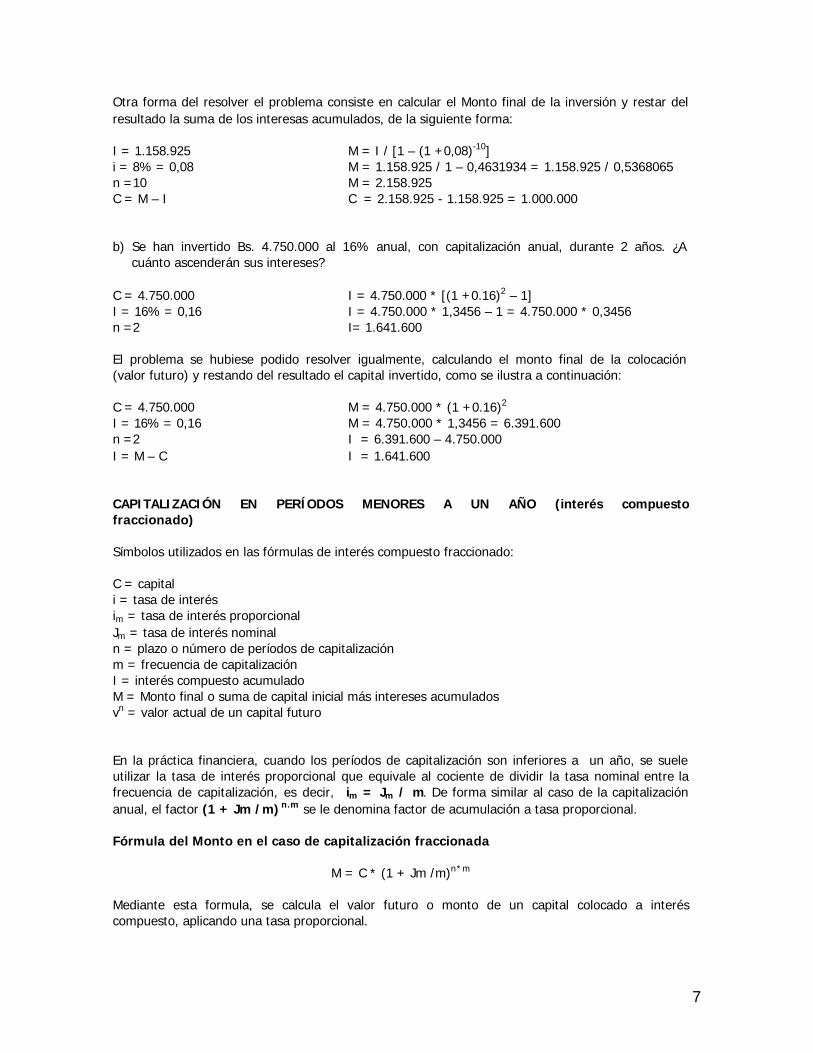

7

Otra forma del resolver el problema consiste en calcular el Monto final de la inversión y restar del resultado la suma de los interesas acumulados, de la siguiente forma: I = 1.158.925 M = I / [1 – (1 +0,08)-10] i = 8% = 0,08 M = 1.158.925 / 1 – 0,4631934 = 1.158.925 / 0,5368065 n =10 M = 2.158.925 C = M – I C = 2.158.925 - 1.158.925 = 1.000.000 b) Se han invertido Bs. 4.750.000 al 16% anual, con capitalización anual, durante 2 años. ¿A

cuánto ascenderán sus intereses? C = 4.750.000 I = 4.750.000 * [(1 +0.16)2 – 1] I = 16% = 0,16 I = 4.750.000 * 1,3456 – 1 = 4.750.000 * 0,3456 n =2 I= 1.641.600 El problema se hubiese podido resolver igualmente, calculando el monto final de la colocación (valor futuro) y restando del resultado el capital invertido, como se ilustra a continuación: C = 4.750.000 M = 4.750.000 * (1 +0.16)2 I = 16% = 0,16 M = 4.750.000 * 1,3456 = 6.391.600 n =2 I = 6.391.600 – 4.750.000 I = M – C I = 1.641.600

CAPITALIZACIÓN EN PERÍODOS MENORES A UN AÑO (interés compuesto fraccionado) Símbolos utilizados en las fórmulas de interés compuesto fraccionado: C = capital i = tasa de interés im = tasa de interés proporcional Jm = tasa de interés nominal n = plazo o número de períodos de capitalización m = frecuencia de capitalización I = interés compuesto acumulado M = Monto final o suma de capital inicial más intereses acumulados vn = valor actual de un capital futuro En la práctica financiera, cuando los períodos de capitalización son inferiores a un año, se suele utilizar la tasa de interés proporcional que equivale al cociente de dividir la tasa nominal entre la frecuencia de capitalización, es decir, im = Jm / m. De forma similar al caso de la capitalización anual, el factor (1 + Jm /m)n.m se le denomina factor de acumulación a tasa proporcional. Fórmula del Monto en el caso de capitalización fraccionada

M = C * (1 + Jm /m)n*m Mediante esta formula, se calcula el valor futuro o monto de un capital colocado a interés compuesto, aplicando una tasa proporcional.

8

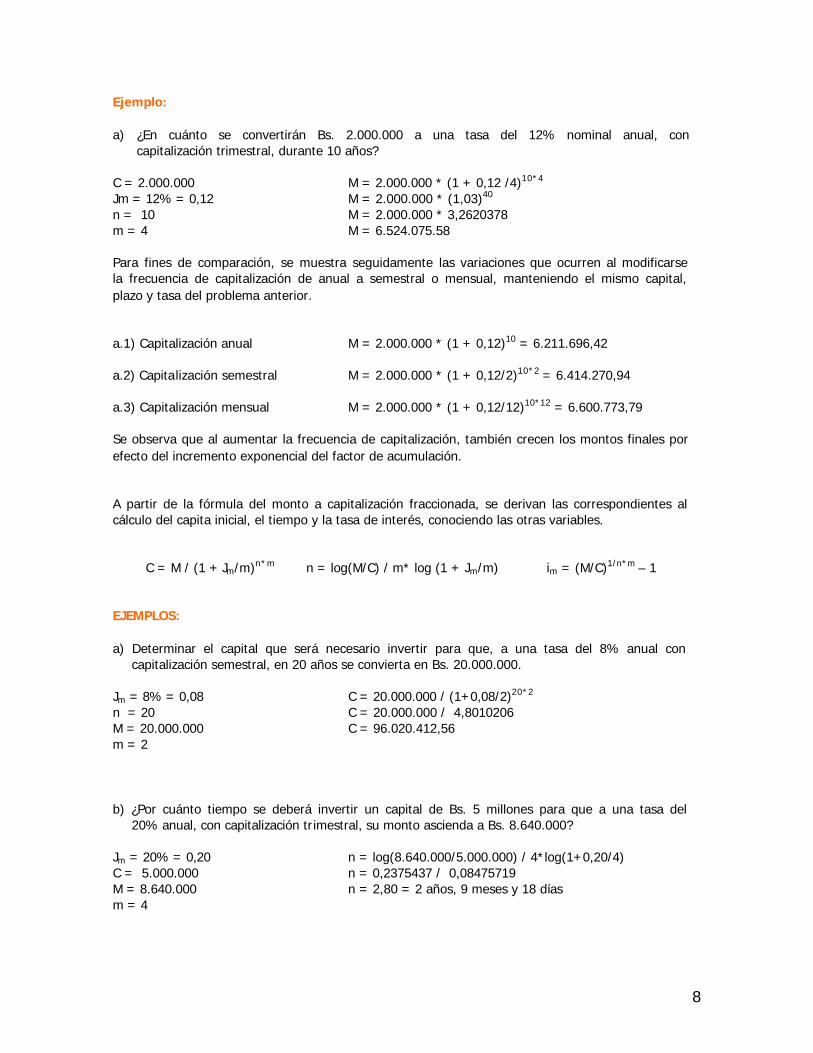

Ejemplo: a) ¿En cuánto se convertirán Bs. 2.000.000 a una tasa del 12% nominal anual, con

capitalización trimestral, durante 10 años? C = 2.000.000 M = 2.000.000 * (1 + 0,12 /4)10*4 Jm = 12% = 0,12 M = 2.000.000 * (1,03)40 n = 10 M = 2.000.000 * 3,2620378 m = 4 M = 6.524.075.58 Para fines de comparación, se muestra seguidamente las variaciones que ocurren al modificarse la frecuencia de capitalización de anual a semestral o mensual, manteniendo el mismo capital, plazo y tasa del problema anterior. a.1) Capitalización anual M = 2.000.000 * (1 + 0,12)10 = 6.211.696,42 a.2) Capitalización semestral M = 2.000.000 * (1 + 0,12/2)10*2 = 6.414.270,94 a.3) Capitalización mensual M = 2.000.000 * (1 + 0,12/12)10*12 = 6.600.773,79 Se observa que al aumentar la frecuencia de capitalización, también crecen los montos finales por efecto del incremento exponencial del factor de acumulación. A partir de la fórmula del monto a capitalización fraccionada, se derivan las correspondientes al cálculo del capita inicial, el tiempo y la tasa de interés, conociendo las otras variables.

C = M / (1 + Jm/m)n*m n = log(M/C) / m* log (1 + Jm/m) im = (M/C)1/n*m – 1

EJEMPLOS:

a) Determinar el capital que será necesario invertir para que, a una tasa del 8% anual con capitalización semestral, en 20 años se convierta en Bs. 20.000.000.

Jm = 8% = 0,08 C = 20.000.000 / (1+0,08/2)20*2 n = 20 C = 20.000.000 / 4,8010206 M = 20.000.000 C = 96.020.412,56 m = 2 b) ¿Por cuánto tiempo se deberá invertir un capital de Bs. 5 millones para que a una tasa del

20% anual, con capitalización trimestral, su monto ascienda a Bs. 8.640.000? Jm = 20% = 0,20 n = log(8.640.000/5.000.000) / 4*log(1+0,20/4) C = 5.000.000 n = 0,2375437 / 0,08475719 M = 8.640.000 n = 2,80 = 2 años, 9 meses y 18 días m = 4

9

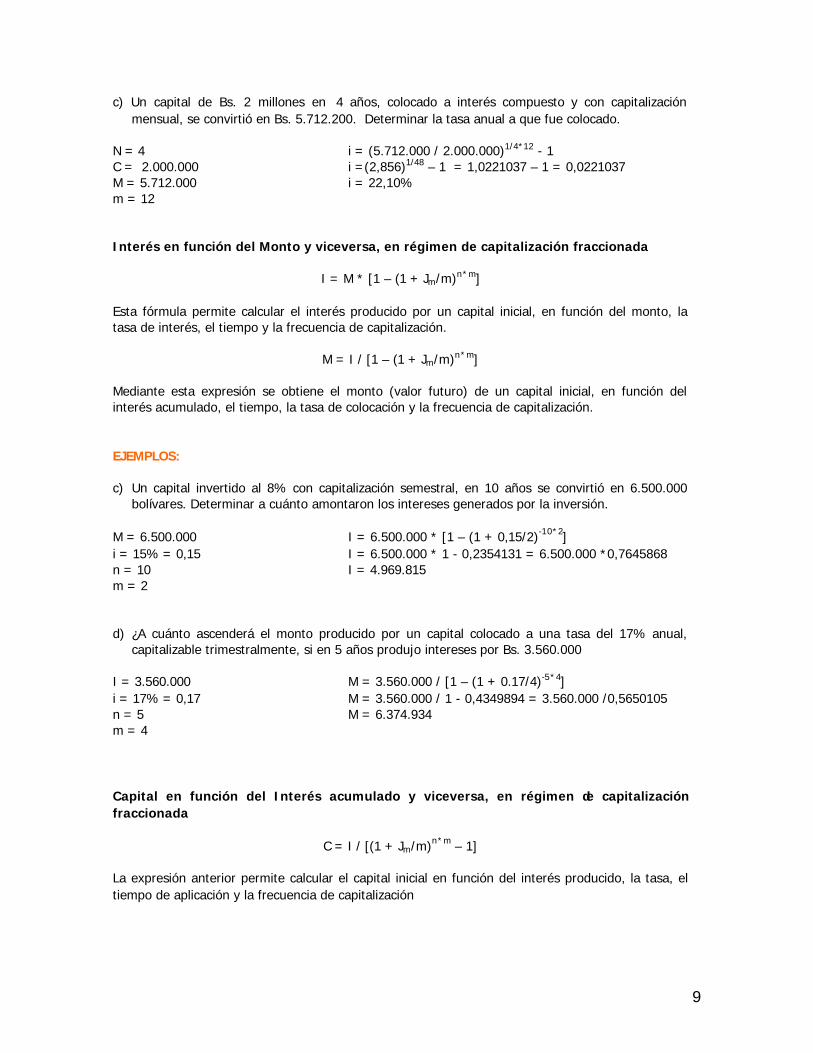

c) Un capital de Bs. 2 millones en 4 años, colocado a interés compuesto y con capitalización mensual, se convirtió en Bs. 5.712.200. Determinar la tasa anual a que fue colocado.

N = 4 i = (5.712.000 / 2.000.000)1/4*12 - 1 C = 2.000.000 i =(2,856)1/48 – 1 = 1,0221037 – 1 = 0,0221037 M = 5.712.000 i = 22,10% m = 12 Interés en función del Monto y viceversa, en régimen de capitalización fraccionada

I = M * [1 – (1 + Jm/m)n*m] Esta fórmula permite calcular el interés producido por un capital inicial, en función del monto, la tasa de interés, el tiempo y la frecuencia de capitalización.

M = I / [1 – (1 + Jm/m)n*m] Mediante esta expresión se obtiene el monto (valor futuro) de un capital inicial, en función del interés acumulado, el tiempo, la tasa de colocación y la frecuencia de capitalización. EJEMPLOS: c) Un capital invertido al 8% con capitalización semestral, en 10 años se convirtió en 6.500.000

bolívares. Determinar a cuánto amontaron los intereses generados por la inversión. M = 6.500.000 I = 6.500.000 * [1 – (1 + 0,15/2)-10*2] i = 15% = 0,15 I = 6.500.000 * 1 - 0,2354131 = 6.500.000 *0,7645868 n = 10 I = 4.969.815 m = 2 d) ¿A cuánto ascenderá el monto producido por un capital colocado a una tasa del 17% anual,

capitalizable trimestralmente, si en 5 años produjo intereses por Bs. 3.560.000 I = 3.560.000 M = 3.560.000 / [1 – (1 + 0.17/4)-5*4] i = 17% = 0,17 M = 3.560.000 / 1 - 0,4349894 = 3.560.000 /0,5650105 n = 5 M = 6.374.934 m = 4 Capital en función del Interés acumulado y viceversa, en régimen de capitalización fraccionada

C = I / [(1 + Jm/m)n*m – 1] La expresión anterior permite calcular el capital inicial en función del interés producido, la tasa, el tiempo de aplicación y la frecuencia de capitalización

10

I = C * [(1 + Jm/m)n*m – 1]

Conociendo el capital inicial invertido, la tasa de interés, la frecuencia de capitalización y el tiempo, aplicando esta fórmula se obtiene el valor de los intereses que produce la colocación. a) Determinar el capital que colocado al 9% anual, con capitalización cuatrimestral, en 10 años

ha producido un interés de Bs. 1.158.925. I = 1.158.925 C = 1.158.925 / [(1 + 0.09/3)10*3 – 1] i = 9% = 0,09 C = 1.158.925 / 2,427262 – 1 = 1.158.925 / 1,427262 n =10 C = 811.991,50 m = 3

b) Se han invertido Bs. 4.750.000 al 15% anual, con capitalización bimestral, durante 2 años. ¿A

cuánto ascenderán sus intereses? C = 4.750.000 I = 4.750.000 * [(1 +0.15/6)2*6 – 1] I = 15% = 0,15 I = 4.750.000 * 1,344449 – 1 = 4.750.000 * 0,344449 n =2 I= 1.638.222 m = 6 Anualidad Cuando los términos de una renta se destinan a la cancelación de una obligación o préstamo, se denominan anualidades o cuotas de amortización. Valor presente o actual de una anualidad Si se conoce el valor de una renta en el período n y se desea calcular el valor de la cuota que en un cierto plazo y a una tasa determinada cancelará la deuda, se utilizará el factor de actualización, que suele representarse por medio del símbolo a n¬ i y se expresa mediante la siguiente fórmula:

[1 – (1+ i)-n] / i Valor futuro de una anualidad Si se conoce el valor presente y se desea calcular la cuota de amortización que cancelará la deuda en un cierto plazo, a una determinada tasa de interés, se empleará el siguiente factor:

[(1+ i)n - 1] / i que suele representarse mediante el símbolo S n¬ i

11

Sección II

EVALUACIÓN Y ESTIMACIÓN ESTADÍSTICA DE PROYECTOS FINANCIEROS

El riesgo y la incertidumbre hacen parte inexcluible del análisis financiero de proyectos, por ello es necesario conocer las herramientas y los instrumentos que se desarrollan para facilitar la toma de decisiones

Las situaciones a las cuales se enfrenta el administrador financiero al momento de tomar decisiones con respecto a la evaluación de proyectos son muy complejas, pero la mayoría de ellas son tomadas prácticamente en condiciones de certeza, sobre la base de flujos de caja futuros. Sin embargo se debe acotar que siempre existe un factor de incertidumbre en el resultado final de una inversión, el cual es sumamente difícil cuantificar, debido a que en proyectos nuevos, por lo general, no se dispone de una base de información a priori y aunque existan proyectos similares desarrollados anteriormente, no se puede asumir que la experiencia sea fiel reflejo de lo que va a ocurrir con el nuevo proyecto, pues dependerá de asuntos económicos y de condiciones sociales, técnicas, tecnológicas, tributarias etc. que pueden cambiar, inclusive radicalmente, en un determinado momento.

DISTRIBUCIÓN DE PROBABILIDAD Toda decisión de invertir implica pronosticar el futuro y este pronóstico puede hacerse en forma optimista, denominada la mejor estimación, en forma realista, denominada la estimación más probable, o en forma pesimista, denominada la peor estimación; éstas se pueden presentar cuando la economía se encuentra en prosperidad, en situación normal o en depresión. En la distribución de probabilidad, a cada resultado posible se le asigna un valor de probabilidad de ocurrencia y la suma de todas las probabilidades es igual a 1. Cuando un proyecto va a ser evaluado en condiciones de riesgo es porque la asignación de probabilidades ha sido hecho en forma objetiva por un experto en esa clase de proyectos, utilizando métodos estadísticos,; sin embargo, en gran parte de los proyectos la asignación de probabilidades se hace subjetivamente. VALOR ESPERADO

Se entiende por valor esperado a una medida aritmético estadística que puede ser calculada mediante la siguiente fórmula:

XE = ∑n XK . PK

12

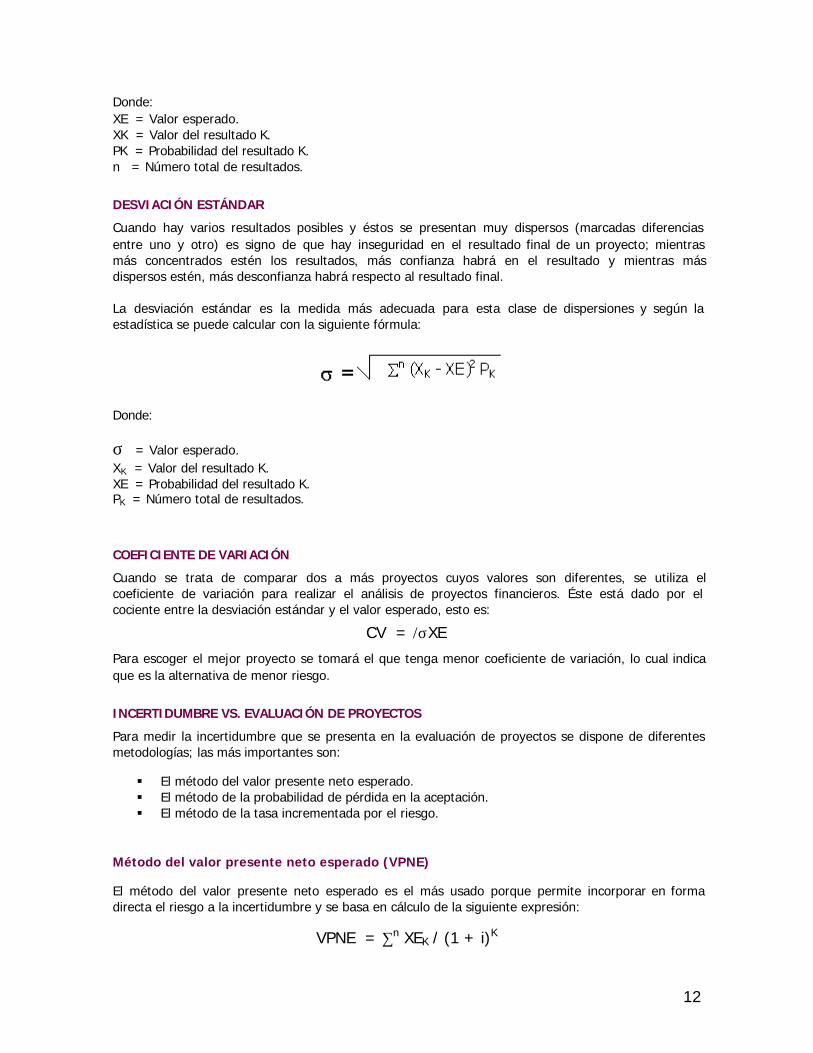

Donde: XE = Valor esperado. XK = Valor del resultado K. PK = Probabilidad del resultado K. n = Número total de resultados.

DESVIACIÓN ESTÁNDAR

Cuando hay varios resultados posibles y éstos se presentan muy dispersos (marcadas diferencias entre uno y otro) es signo de que hay inseguridad en el resultado final de un proyecto; mientras más concentrados estén los resultados, más confianza habrá en el resultado y mientras más dispersos estén, más desconfianza habrá respecto al resultado final. La desviación estándar es la medida más adecuada para esta clase de dispersiones y según la estadística se puede calcular con la siguiente fórmula:

Donde:

σ = Valor esperado. XK = Valor del resultado K. XE = Probabilidad del resultado K. PK = Número total de resultados.

COEFICIENTE DE VARIACIÓN

Cuando se trata de comparar dos a más proyectos cuyos valores son diferentes, se utiliza el coeficiente de variación para realizar el análisis de proyectos financieros. Éste está dado por el cociente entre la desviación estándar y el valor esperado, esto es:

CV = /σXE Para escoger el mejor proyecto se tomará el que tenga menor coeficiente de variación, lo cual indica que es la alternativa de menor riesgo.

INCERTIDUMBRE VS. EVALUACIÓN DE PROYECTOS

Para medir la incertidumbre que se presenta en la evaluación de proyectos se dispone de diferentes metodologías; las más importantes son: § El método del valor presente neto esperado. § El método de la probabilidad de pérdida en la aceptación. § El método de la tasa incrementada por el riesgo.

Método del valor presente neto esperado (VPNE)

El método del valor presente neto esperado es el más usado porque permite incorporar en forma directa el riesgo a la incertidumbre y se basa en cálculo de la siguiente expresión:

VPNE = ∑n XEK / (1 + i)K

13

Donde:

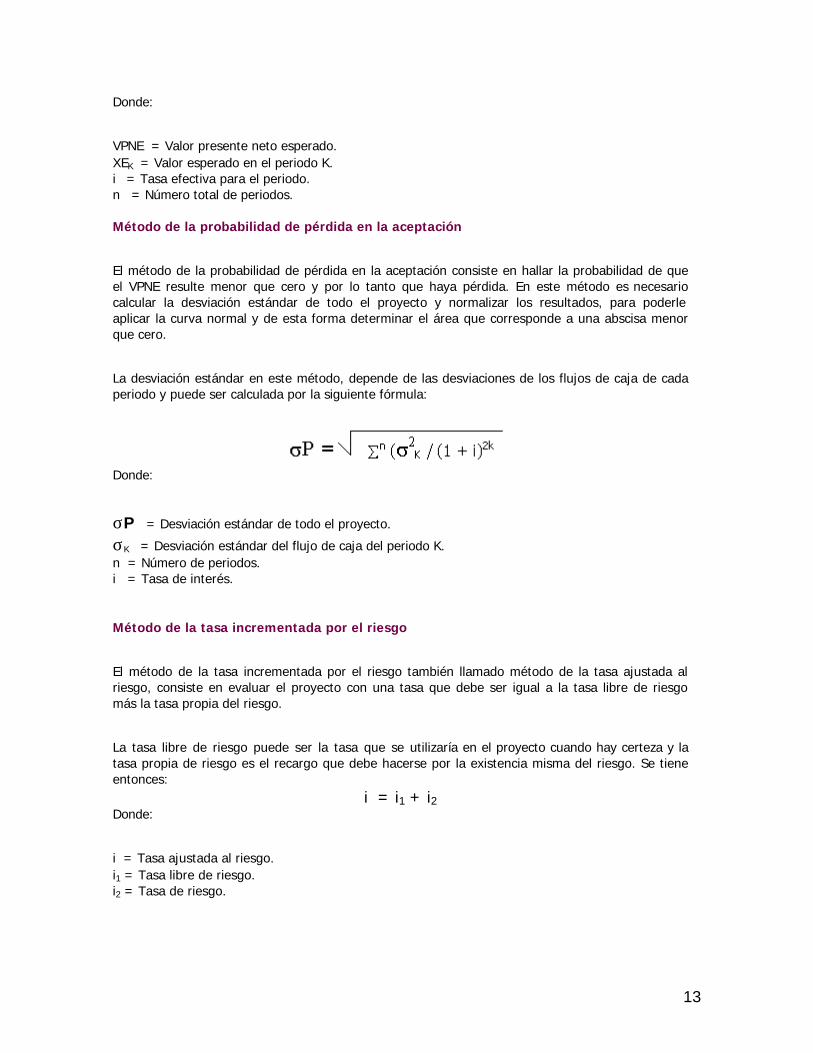

VPNE = Valor presente neto esperado. XEK = Valor esperado en el periodo K. i = Tasa efectiva para el periodo. n = Número total de periodos. Método de la probabilidad de pérdida en la aceptación

El método de la probabilidad de pérdida en la aceptación consiste en hallar la probabilidad de que el VPNE resulte menor que cero y por lo tanto que haya pérdida. En este método es necesario calcular la desviación estándar de todo el proyecto y normalizar los resultados, para poderle aplicar la curva normal y de esta forma determinar el área que corresponde a una abscisa menor que cero.

La desviación estándar en este método, depende de las desviaciones de los flujos de caja de cada periodo y puede ser calculada por la siguiente fórmula:

Donde:

σP = Desviación estándar de todo el proyecto. σK = Desviación estándar del flujo de caja del periodo K. n = Número de periodos. i = Tasa de interés. Método de la tasa incrementada por el riesgo

El método de la tasa incrementada por el riesgo también llamado método de la tasa ajustada al riesgo, consiste en evaluar el proyecto con una tasa que debe ser igual a la tasa libre de riesgo más la tasa propia del riesgo.

La tasa libre de riesgo puede ser la tasa que se utilizaría en el proyecto cuando hay certeza y la tasa propia de riesgo es el recargo que debe hacerse por la existencia misma del riesgo. Se tiene entonces:

i = i1 + i2 Donde:

i = Tasa ajustada al riesgo. i1 = Tasa libre de riesgo. i2 = Tasa de riesgo.

14

En este caso se habla de riesgo y no de incertidumbre, porque la tasa i2 puede ser calculada objetivamente por métodos estadísticos. Es obvio que al aumentar la tasa resulta más difícil que el proyecto sea aprobado; por tanto, la tasa i2 debe ser unos puntos adicionales de porcentaje a fin de tener un margen de seguridad que compense posibles errores de juicio, pero conduce a unos criterios fijos e independientes de los cambios en el mercado financiero.

Para el cálculo de la tasa i2 y haciendo la suposición de que las condiciones económicas del país sean estables, se hace una estimación con base en datos históricos. Esto significa que se debe averiguar cuál fue la tasa que se presentó en riesgos similares para aplicarla al nuevo proyecto.

15

Sección III

EVALUACIÓN DE ALTERNATIVAS DE INVERSIÓN: MÉTODOS Y HERRAMIENTAS

La aceptación o rechazo de un proyecto en el cual una empresa piense en invertir, depende de la utilidad que este brinde en el futuro frente a los ingresos y a las tasas de interés con las que se evalué

En las secciones anteriores se trataron los fundamentos teóricos de las matemáticas financieras y su aplicación en la evaluación de proyectos empresariales; teniendo claros estos principios se puede llevar a cabo una valoración mas profunda y comparar un proyecto con otros, utilizando herramientas que les sean comunes y que a su vez permitan medir las ventajas o desventajas de unos y otros. Entre las principales herramientas y metodologías que se utilizan para medir la bondad de un proyecto se encuentran:

• CAUE: Costo Anual Uniforme Equivalente.

• VPN: Valor Presente Neto.

• VPNI: Valor Presente Neto Incremento.

• TIR: Tasa Interna de Retorno.

• TIRI: Tasa Interna de Retorno Incremental.

• B/C: Relación Beneficio Costo.

• PR: Período de Recuperación.

• CC: Costo Capitalizado.