informe sobre operatoria de otorgamiento y gestion de ... · objeto de la auditoria 2 3. ......

TRANSCRIPT

1

INFORME SOBRE

OPERATORIA DE OTORGAMIENTO Y

GESTION DE AVALES

CON AFECTACION AL TESORO NACIONAL

-EJERCICIO 1996-

2

INDICe 1. TITULO 2 2. OBJETO DE LA AUDITORIA 2 3. ALCANCE DEL EXAMEN 2 4. ORDENAMIENTO LEGAL 3 5. ANALISIS ECONOMICO 4 6. ESTUDIO COMPARATIVO DE LOS AVALES AUTORIZADOS POR LA SECRETARIA DE HACIENDA Y LOS PREVISTOS EN LA LEY N° 24.698 Y LEYES ESPECIFICAS-EJERCICIO 1996-

13

7. CONVENIO DE CREDITO BANCO DO BRASIL S.A.-HIDRONOR S.A. 17 8.AVALES VENCIDOS PENDIENTES DE REGULARIZACION 19 9. CONCLUSIONES 20 10. RECOMENDACIONES 22 ANEXO I 24 ANEXO II 26

3

INFORME

1.TITULO.

Informe de Auditoría sobre operatoria de otorgamiento y gestión de avales con

afectación al Tesoro Nacional -Ejercicio 1996-.

2. OBJETO DE LA AUDITORIA.

Relevamiento, análisis y evaluación de los procedimientos aplicados para el

otorgamiento de avales en el transcurso del Ejercicio 1996, teniendo en cuenta lo dispuesto en la

materia por la Ley N° 24.156 y las respectivas autorizaciones presupuestarias. Responsabilidad

de las entidades y/o áreas intervinientes: Ministerio de Economía y Obras y Servicios Públicos -

Dirección de Administración de la Deuda Pública-, Banco de la Nación Argentina, Banco de

Inversión y Comercio Exterior y otros organismos avalados.

Este estudio se ha desarrollado en virtud de la solicitud oportunamente efectuada

por la Comisión Parlamentaria Mixta Revisora de Cuentas.

3. ALCANCE DEL EXAMEN.

El examen fue realizado de conformidad con las Normas de auditoría externa de la

Auditoría General de la Nación aprobadas por Resolución N° 145/93.

4

Las tareas de campo se basaron en el análisis y evaluación de los listados y demás

información suministrada por la Oficina Nacional de Crédito Público, dependiente de la

Secretaría de Hacienda, en los antecedentes provistos por el Banco de la Nación Argentina que

se incluyen como Anexo II, como así también en procedimientos de circularización realizados a

distintos organismos que representaron el 50,39% del total de montos máximos autorizados

según la Ley N° 24.698, modificatoria de su similar N° 24.624 del Presupuesto General del

Ejercicio l996, para el otorgamiento de avales por parte del Tesoro Nacional.

En el marco de la presente auditoría, el alcance de las tareas se ha visto limitado al

no suministrar el ente auditado la documentación suficiente que permita acreditar la efectiva

utilización de los avales autorizados por la Ley N° 24.698 a las Provincias de Córdoba y San

Juan por la suma de $ 70.000.000.- a cada una de ellas.

4. ORDENAMIENTO LEGAL.

La Ley N° 24.156 de “Administración Financiera y de los Sistemas de Control del

Sector Público Nacional” (Título III - del Sistema de Crédito Público) establece los

procedimientos y requisitos necesarios para el otorgamiento de avales, destacándose la exigencia

de incluirlos en la Ley de Presupuesto General o en una ley específica, cualquiera sea el

beneficiario de la operación de crédito garantizada -Empresas y Sociedades del Estado,

organismos de la Administración Central o personas ajenas a este sector- (artículos 56 a 60, 62 y

64).Asimismo, el artículo 66 determina la nulidad y falta de efecto de las operaciones que se

efectúen en contravención a la Ley N°24.156, sin perjuicio de la responsabilidad personal de

quienes las realicen. A su vez establece que las obligaciones derivadas de esta situación no serán

oponibles ni a la Administración Central ni a cualquier otra entidad contratante del Sector

Público Nacional.

5

Corresponde señalar que la Ley N°24.698, al reformular el presupuesto del año

1996, exceptuó al Poder Ejecutivo Nacional del cumplimiento de las disposiciones del art. 56 in

fine de su similar N°24.156.

Finalmente, y con relación a la responsabilidad que le cabe en materia de sistemas

de información al Poder Ejecutivo Nacional, este debe designar el órgano responsable de la

coordinación de los sistemas que integran la administración financiera. Así, por Decreto N°

2.666/92, reglamentario parcial N°1 de la Ley, se asignó dicha tarea a la Secretaría de Hacienda,

asistida por las Subsecretarías de Presupuesto y de Financiamiento. Sucesivas modificaciones se

produjeron en la estructura del Ministerio de Economía y Obras y Servicios Públicos. Por

Decreto N°866 del 11 de diciembre de 1995 la Oficina Nacional de Crédito Público pasó a

depender nuevamente de la Subsecretaría de Financiamiento, mientras que por Resolución

Ministerial N° 1.248 de fecha 31/10/1997 se aprobaron las aperturas estructurales inferiores de la

Secretaría de Hacienda, determinándose que la Oficina Nacional de Crédito Público, a través de

la Dirección de Administración y de la Unidad de Regularización de la Deuda Pública,

supervisará las actividades y acciones vinculadas con la gestión, seguimiento y registro de los

avales que emita el Tesoro Nacional en el marco de la legislación vigente.

5. ANALISIS ECONOMICO.

5.1 Avales Vigentes. Los avales en monedas diversas y con vigencia en 1996 ascienden al equivalente

de $ 702,50 millones. Cabe mencionar como caso particular el aval N° 39/95 otorgado a la

provincia de Córdoba en 1995 y prorrogado por un año. Si bien no se suministraron las

constancias de su utilización, lo que genera dudas respecto de la vigencia del mismo durante

1996, la aceptación de la prórroga por parte de la Secretaría de Hacienda y su inclusión en el

proyecto de Presupuesto General de Gastos y Cálculo de Recursos de la Administración

6

Nacional del mencionado año, junto con la posterior aprobación por el Congreso Nacional,

tornan conveniente no excluir dicho aval del análisis económico.1

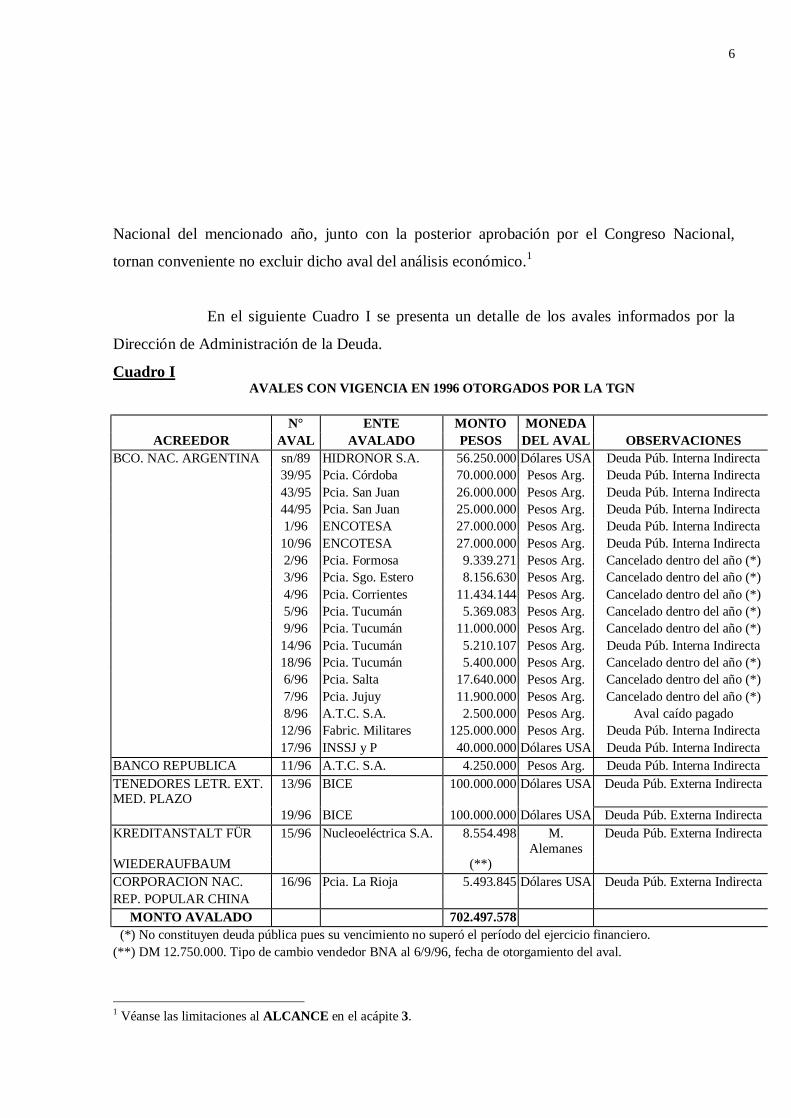

En el siguiente Cuadro I se presenta un detalle de los avales informados por la

Dirección de Administración de la Deuda.

Cuadro I AVALES CON VIGENCIA EN 1996 OTORGADOS POR LA TGN

N° ENTE MONTO MONEDA

ACREEDOR AVAL AVALADO PESOS DEL AVAL OBSERVACIONES BCO. NAC. ARGENTINA sn/89 HIDRONOR S.A. 56.250.000 Dólares USA Deuda Púb. Interna Indirecta

39/95 Pcia. Córdoba 70.000.000 Pesos Arg. Deuda Púb. Interna Indirecta 43/95 Pcia. San Juan 26.000.000 Pesos Arg. Deuda Púb. Interna Indirecta 44/95 Pcia. San Juan 25.000.000 Pesos Arg. Deuda Púb. Interna Indirecta 1/96 ENCOTESA 27.000.000 Pesos Arg. Deuda Púb. Interna Indirecta 10/96 ENCOTESA 27.000.000 Pesos Arg. Deuda Púb. Interna Indirecta 2/96 Pcia. Formosa 9.339.271 Pesos Arg. Cancelado dentro del año (*) 3/96 Pcia. Sgo. Estero 8.156.630 Pesos Arg. Cancelado dentro del año (*) 4/96 Pcia. Corrientes 11.434.144 Pesos Arg. Cancelado dentro del año (*) 5/96 Pcia. Tucumán 5.369.083 Pesos Arg. Cancelado dentro del año (*) 9/96 Pcia. Tucumán 11.000.000 Pesos Arg. Cancelado dentro del año (*) 14/96 Pcia. Tucumán 5.210.107 Pesos Arg. Deuda Púb. Interna Indirecta 18/96 Pcia. Tucumán 5.400.000 Pesos Arg. Cancelado dentro del año (*) 6/96 Pcia. Salta 17.640.000 Pesos Arg. Cancelado dentro del año (*) 7/96 Pcia. Jujuy 11.900.000 Pesos Arg. Cancelado dentro del año (*) 8/96 A.T.C. S.A. 2.500.000 Pesos Arg. Aval caído pagado 12/96 Fabric. Militares 125.000.000 Pesos Arg. Deuda Púb. Interna Indirecta 17/96 INSSJ y P 40.000.000 Dólares USA Deuda Púb. Interna Indirecta

BANCO REPUBLICA 11/96 A.T.C. S.A. 4.250.000 Pesos Arg. Deuda Púb. Interna Indirecta TENEDORES LETR. EXT. MED. PLAZO

13/96 BICE 100.000.000 Dólares USA Deuda Púb. Externa Indirecta

19/96 BICE 100.000.000 Dólares USA Deuda Púb. Externa Indirecta KREDITANSTALT FÜR 15/96 Nucleoeléctrica S.A. 8.554.498 M.

Alemanes Deuda Púb. Externa Indirecta

WIEDERAUFBAUM (**) CORPORACION NAC. 16/96 Pcia. La Rioja 5.493.845 Dólares USA Deuda Púb. Externa Indirecta REP. POPULAR CHINA

MONTO AVALADO 702.497.578 (*) No constituyen deuda pública pues su vencimiento no superó el período del ejercicio financiero. (**) DM 12.750.000. Tipo de cambio vendedor BNA al 6/9/96, fecha de otorgamiento del aval.

1 Véanse las limitaciones al ALCANCE en el acápite 3.

7

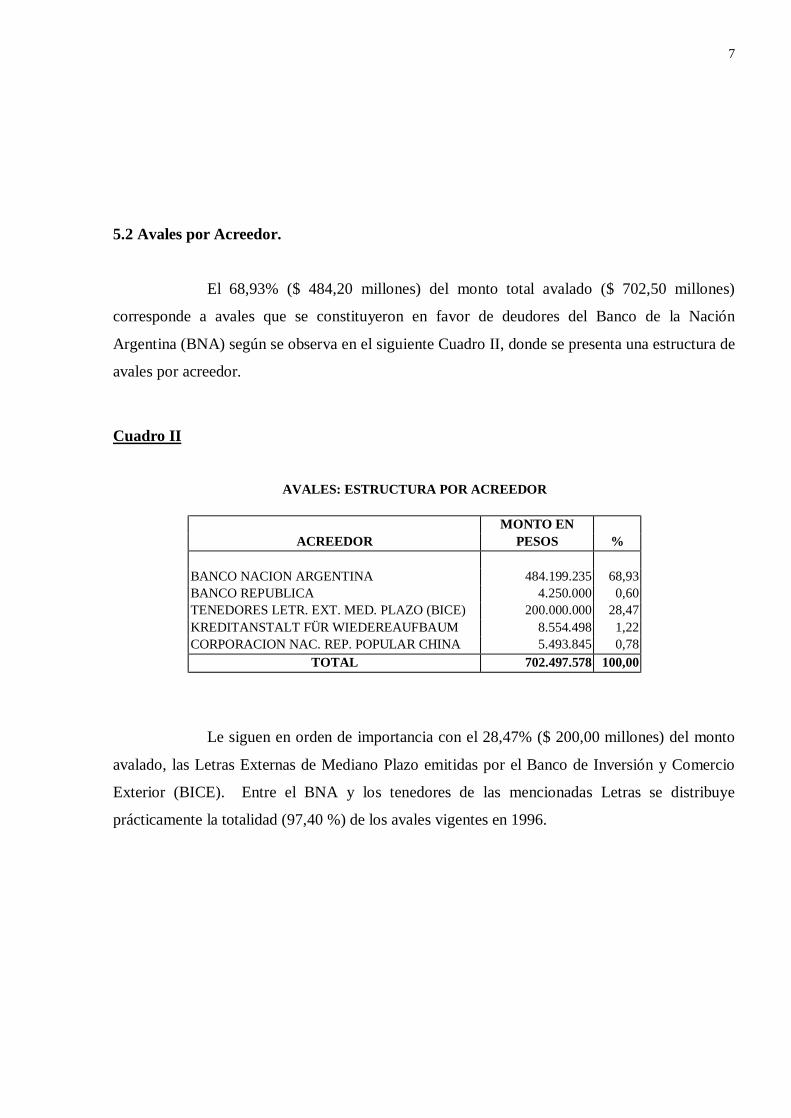

5.2 Avales por Acreedor.

El 68,93% ($ 484,20 millones) del monto total avalado ($ 702,50 millones)

corresponde a avales que se constituyeron en favor de deudores del Banco de la Nación

Argentina (BNA) según se observa en el siguiente Cuadro II, donde se presenta una estructura de

avales por acreedor.

Cuadro II

AVALES: ESTRUCTURA POR ACREEDOR MONTO EN

ACREEDOR PESOS %

BANCO NACION ARGENTINA 484.199.235 68,93 BANCO REPUBLICA 4.250.000 0,60 TENEDORES LETR. EXT. MED. PLAZO (BICE) 200.000.000 28,47 KREDITANSTALT FÜR WIEDEREAUFBAUM 8.554.498 1,22 CORPORACION NAC. REP. POPULAR CHINA 5.493.845 0,78

TOTAL 702.497.578 100,00

Le siguen en orden de importancia con el 28,47% ($ 200,00 millones) del monto

avalado, las Letras Externas de Mediano Plazo emitidas por el Banco de Inversión y Comercio

Exterior (BICE). Entre el BNA y los tenedores de las mencionadas Letras se distribuye

prácticamente la totalidad (97,40 %) de los avales vigentes en 1996.

8

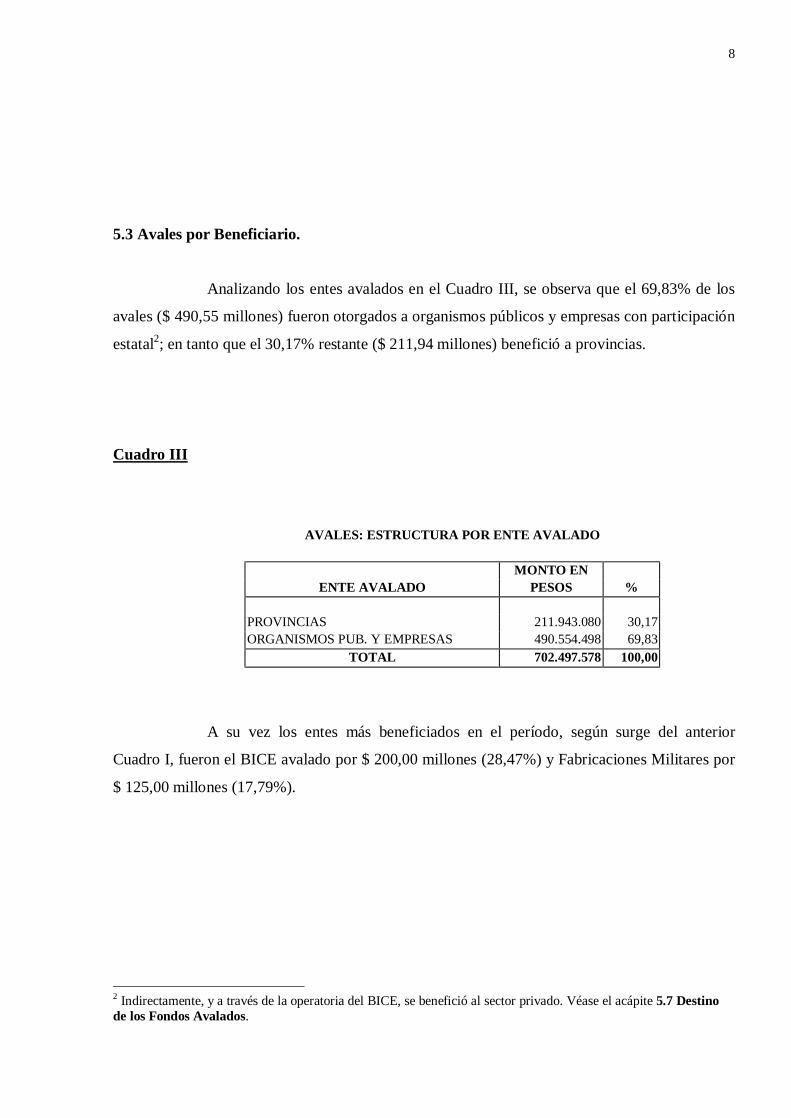

5.3 Avales por Beneficiario.

Analizando los entes avalados en el Cuadro III, se observa que el 69,83% de los

avales ($ 490,55 millones) fueron otorgados a organismos públicos y empresas con participación

estatal2; en tanto que el 30,17% restante ($ 211,94 millones) benefició a provincias.

Cuadro III

AVALES: ESTRUCTURA POR ENTE AVALADO

MONTO EN

ENTE AVALADO PESOS %

PROVINCIAS 211.943.080 30,17 ORGANISMOS PUB. Y EMPRESAS 490.554.498 69,83

TOTAL 702.497.578 100,00

A su vez los entes más beneficiados en el período, según surge del anterior

Cuadro I, fueron el BICE avalado por $ 200,00 millones (28,47%) y Fabricaciones Militares por

$ 125,00 millones (17,79%).

2 Indirectamente, y a través de la operatoria del BICE, se benefició al sector privado. Véase el acápite 5.7 Destino de los Fondos Avalados.

9

Cuadro IV

AVALES: ESTRUCTURA POR PROVINCIA

PROVINCIA MONTO EN AVALADA PESOS %

Córdoba 70.000.000 33,03 San Juan 51.000.000 24,06 Formosa 9.339.271 4,41 Sgo. Estero 8.156.630 3,85 Corrientes 11.434.144 5,40 Tucumán 26.979.190 12,73 Salta 17.640.000 8,32 Jujuy 11.900.000 5,61 La Rioja 5.493.845 2,59

TOTAL 211.943.080 100,00

En cuanto a las provincias, según surge del Cuadro IV, Córdoba fue la más

beneficiada en 1996 por un monto de $ 70 millones (33,03 % de los avales destinados a las

provincias); le sigue en orden de importancia San Juan con $ 51 millones (24,06 %) y en tercer

lugar Tucumán con $ 26,98 millones (12,73 %).

5.4 Subsidiariedad de los Avales Otorgados a las Provincias.

Los avales otorgados a las jurisdicciones provinciales tienen carácter subsidiario

en tanto y en cuanto los préstamos se garantizan en primer grado con los fondos de

Coparticipación Federal, cuyo compromiso para tal fin es autorizado por la Secretaría de

Hacienda. Sólo en la eventualidad de que dichos recursos no cubrieran el recupero de los

préstamos, la Tesorería General de la Nación atiende los importes faltantes.

10

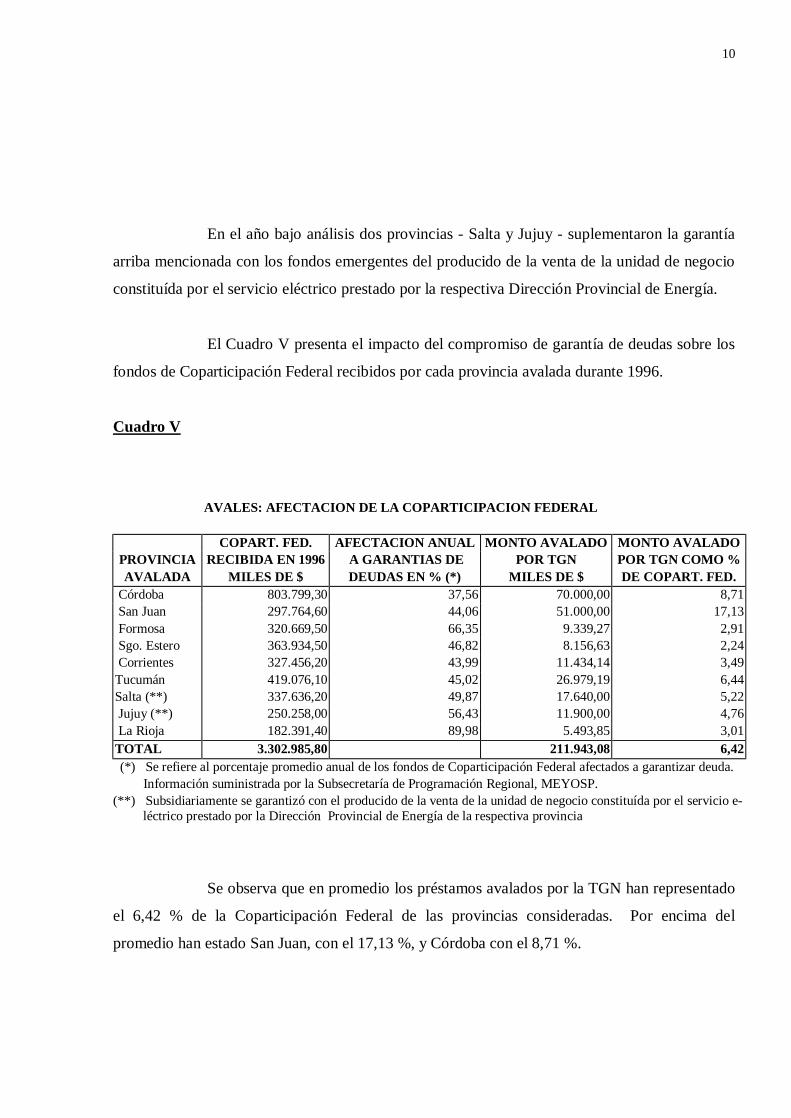

En el año bajo análisis dos provincias - Salta y Jujuy - suplementaron la garantía

arriba mencionada con los fondos emergentes del producido de la venta de la unidad de negocio

constituída por el servicio eléctrico prestado por la respectiva Dirección Provincial de Energía.

El Cuadro V presenta el impacto del compromiso de garantía de deudas sobre los

fondos de Coparticipación Federal recibidos por cada provincia avalada durante 1996.

Cuadro V

AVALES: AFECTACION DE LA COPARTICIPACION FEDERAL

COPART. FED. AFECTACION ANUAL MONTO AVALADO MONTO AVALADO PROVINCIA RECIBIDA EN 1996 A GARANTIAS DE POR TGN POR TGN COMO % AVALADA MILES DE $ DEUDAS EN % (*) MILES DE $ DE COPART. FED.

Córdoba 803.799,30 37,56 70.000,00 8,71 San Juan 297.764,60 44,06 51.000,00 17,13 Formosa 320.669,50 66,35 9.339,27 2,91 Sgo. Estero 363.934,50 46,82 8.156,63 2,24 Corrientes 327.456,20 43,99 11.434,14 3,49 Tucumán 419.076,10 45,02 26.979,19 6,44 Salta (**) 337.636,20 49,87 17.640,00 5,22 Jujuy (**) 250.258,00 56,43 11.900,00 4,76 La Rioja 182.391,40 89,98 5.493,85 3,01 TOTAL 3.302.985,80 211.943,08 6,42 (*) Se refiere al porcentaje promedio anual de los fondos de Coparticipación Federal afectados a garantizar deuda. Información suministrada por la Subsecretaría de Programación Regional, MEYOSP. (**) Subsidiariamente se garantizó con el producido de la venta de la unidad de negocio constituída por el servicio e- léctrico prestado por la Dirección Provincial de Energía de la respectiva provincia

Se observa que en promedio los préstamos avalados por la TGN han representado

el 6,42 % de la Coparticipación Federal de las provincias consideradas. Por encima del

promedio han estado San Juan, con el 17,13 %, y Córdoba con el 8,71 %.

11

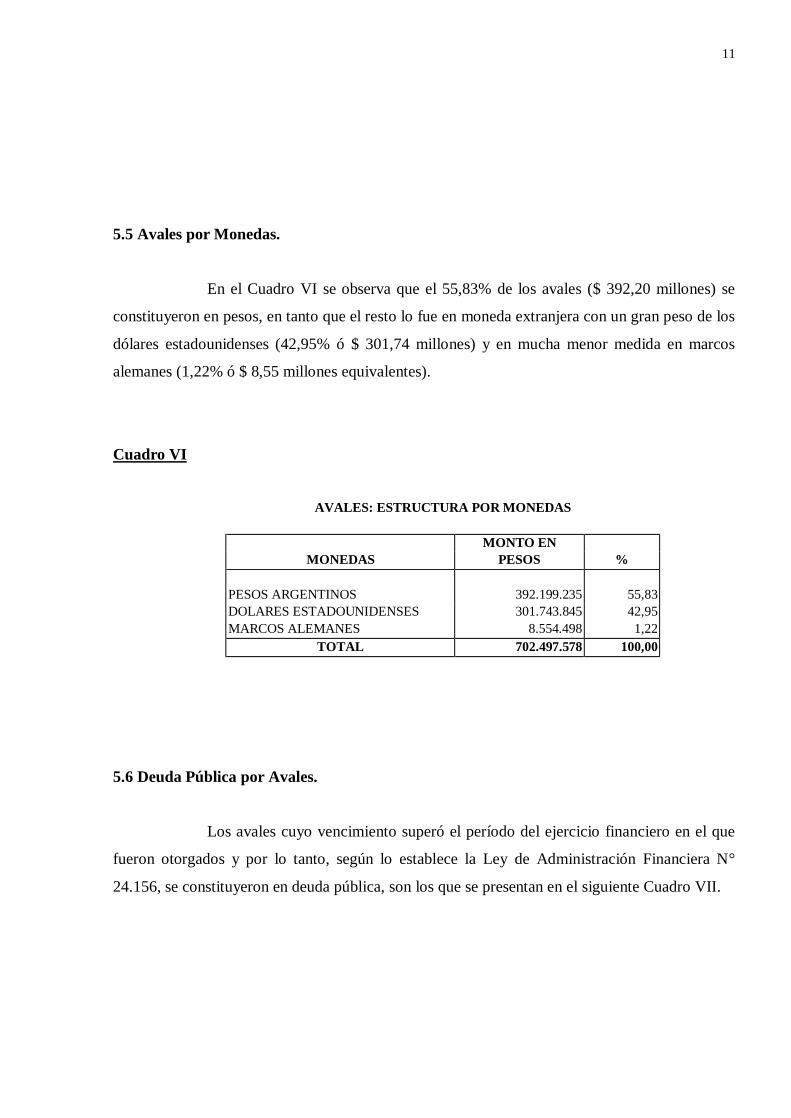

5.5 Avales por Monedas.

En el Cuadro VI se observa que el 55,83% de los avales ($ 392,20 millones) se

constituyeron en pesos, en tanto que el resto lo fue en moneda extranjera con un gran peso de los

dólares estadounidenses (42,95% ó $ 301,74 millones) y en mucha menor medida en marcos

alemanes (1,22% ó $ 8,55 millones equivalentes).

Cuadro VI

AVALES: ESTRUCTURA POR MONEDAS

MONTO EN

MONEDAS PESOS %

PESOS ARGENTINOS 392.199.235 55,83 DOLARES ESTADOUNIDENSES 301.743.845 42,95 MARCOS ALEMANES 8.554.498 1,22

TOTAL 702.497.578 100,00

5.6 Deuda Pública por Avales.

Los avales cuyo vencimiento superó el período del ejercicio financiero en el que

fueron otorgados y por lo tanto, según lo establece la Ley de Administración Financiera N°

24.156, se constituyeron en deuda pública, son los que se presentan en el siguiente Cuadro VII.

12

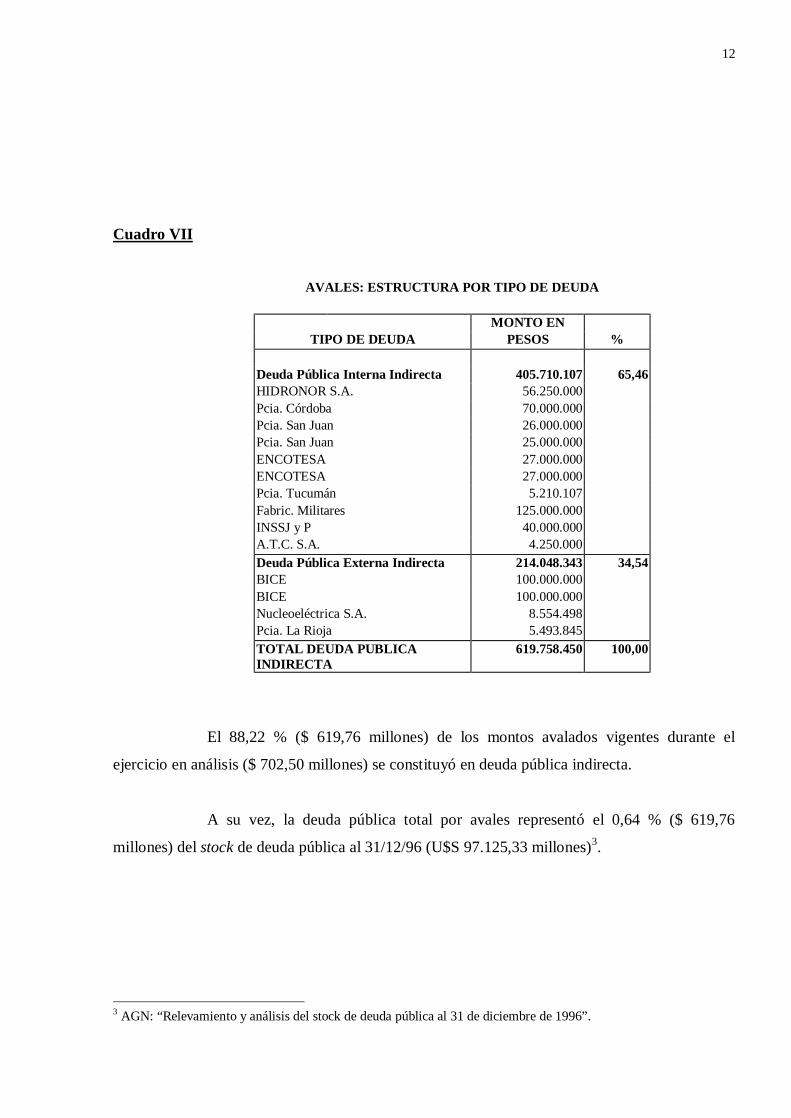

Cuadro VII

AVALES: ESTRUCTURA POR TIPO DE DEUDA

MONTO EN

TIPO DE DEUDA PESOS %

Deuda Pública Interna Indirecta 405.710.107 65,46 HIDRONOR S.A. 56.250.000 Pcia. Córdoba 70.000.000 Pcia. San Juan 26.000.000 Pcia. San Juan 25.000.000 ENCOTESA 27.000.000 ENCOTESA 27.000.000 Pcia. Tucumán 5.210.107 Fabric. Militares 125.000.000 INSSJ y P 40.000.000 A.T.C. S.A. 4.250.000 Deuda Pública Externa Indirecta 214.048.343 34,54 BICE 100.000.000 BICE 100.000.000 Nucleoeléctrica S.A. 8.554.498 Pcia. La Rioja 5.493.845 TOTAL DEUDA PUBLICA INDIRECTA

619.758.450 100,00

El 88,22 % ($ 619,76 millones) de los montos avalados vigentes durante el

ejercicio en análisis ($ 702,50 millones) se constituyó en deuda pública indirecta.

A su vez, la deuda pública total por avales representó el 0,64 % ($ 619,76

millones) del stock de deuda pública al 31/12/96 (U$S 97.125,33 millones)3.

3 AGN: “Relevamiento y análisis del stock de deuda pública al 31 de diciembre de 1996”.

13

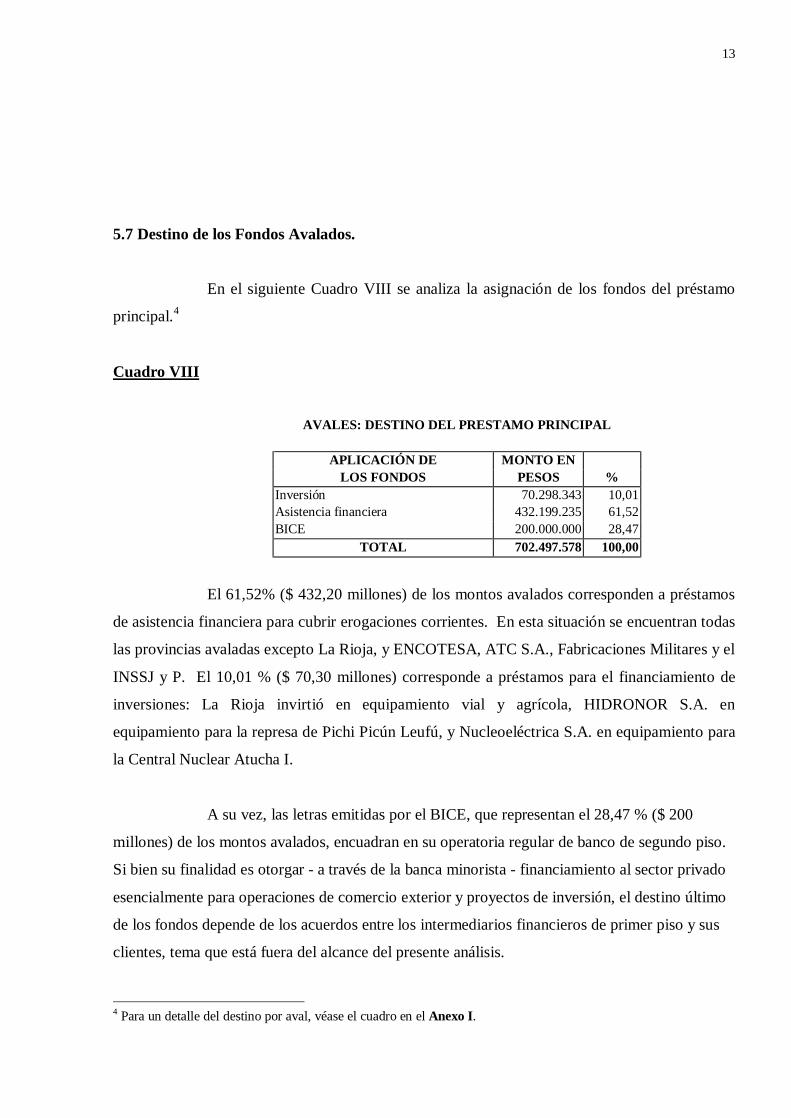

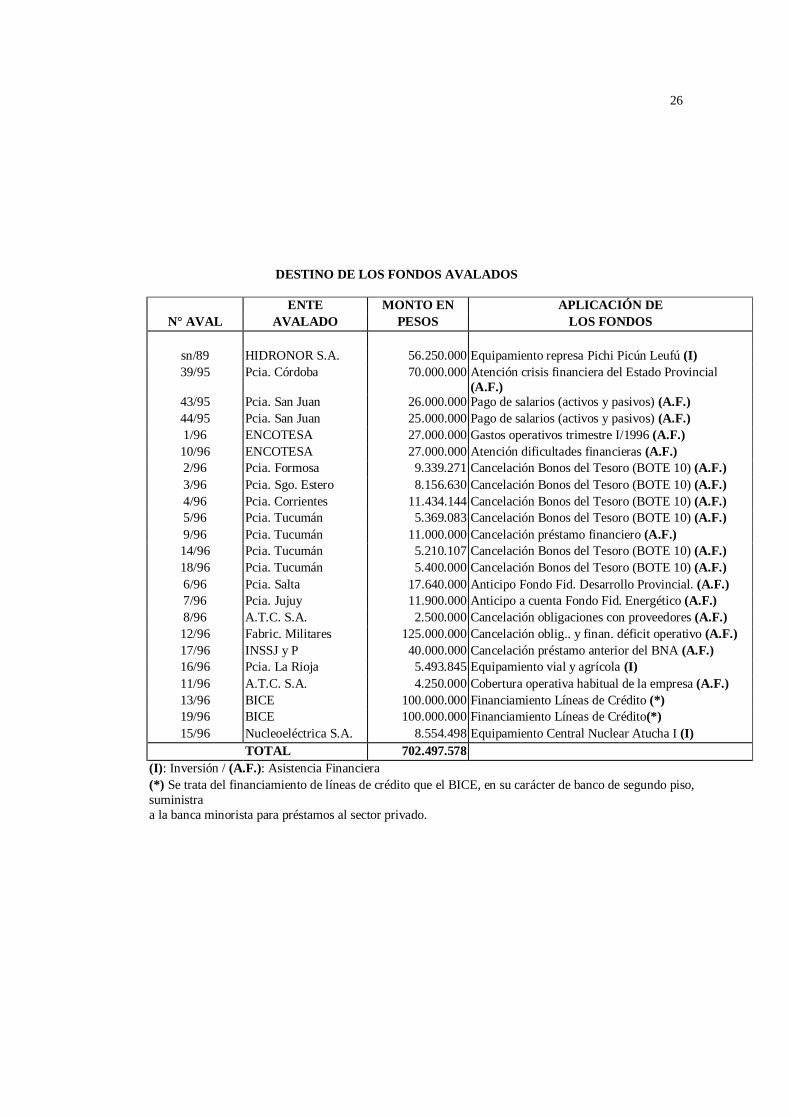

5.7 Destino de los Fondos Avalados.

En el siguiente Cuadro VIII se analiza la asignación de los fondos del préstamo

principal.4

Cuadro VIII

AVALES: DESTINO DEL PRESTAMO PRINCIPAL

APLICACIÓN DE MONTO EN

LOS FONDOS PESOS % Inversión 70.298.343 10,01 Asistencia financiera 432.199.235 61,52 BICE 200.000.000 28,47

TOTAL 702.497.578 100,00

El 61,52% ($ 432,20 millones) de los montos avalados corresponden a préstamos

de asistencia financiera para cubrir erogaciones corrientes. En esta situación se encuentran todas

las provincias avaladas excepto La Rioja, y ENCOTESA, ATC S.A., Fabricaciones Militares y el

INSSJ y P. El 10,01 % ($ 70,30 millones) corresponde a préstamos para el financiamiento de

inversiones: La Rioja invirtió en equipamiento vial y agrícola, HIDRONOR S.A. en

equipamiento para la represa de Pichi Picún Leufú, y Nucleoeléctrica S.A. en equipamiento para

la Central Nuclear Atucha I.

A su vez, las letras emitidas por el BICE, que representan el 28,47 % ($ 200

millones) de los montos avalados, encuadran en su operatoria regular de banco de segundo piso.

Si bien su finalidad es otorgar - a través de la banca minorista - financiamiento al sector privado

esencialmente para operaciones de comercio exterior y proyectos de inversión, el destino último

de los fondos depende de los acuerdos entre los intermediarios financieros de primer piso y sus

clientes, tema que está fuera del alcance del presente análisis.

4 Para un detalle del destino por aval, véase el cuadro en el Anexo I.

14

6. ESTUDIO COMPARATIVO DE LOS AVALES AUTORIZADOS POR LA SECRETARIA DE HACIENDA Y LOS PREVISTOS EN LA LEY N° 24.698 Y LEYES ESPECÍFICAS-EJERCICIO 1996-.

De la comparación de los elementos provistos por la Oficina Nacional de Crédito

Público con los antecedentes suministrados por el Banco de la Nación Argentina y diversos entes

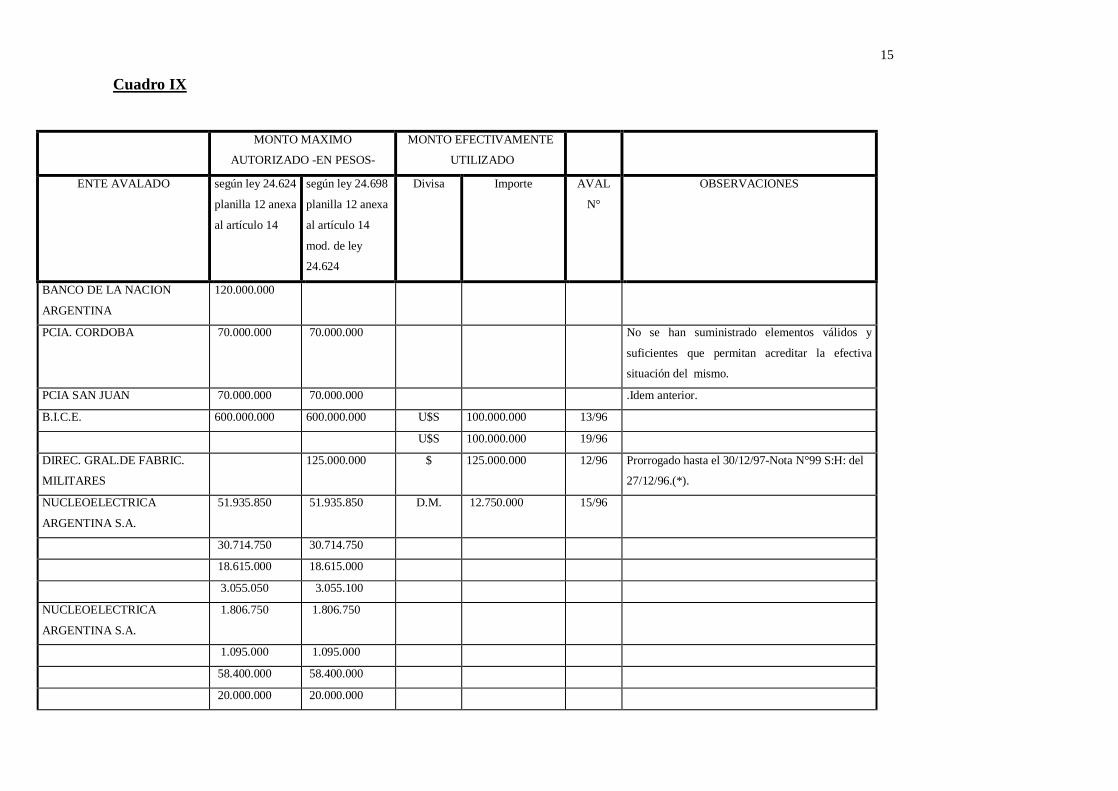

circularizados, surgen las consideraciones que se exponen en el siguiente Cuadro IX:

15

Cuadro IX

MONTO MAXIMO

AUTORIZADO -EN PESOS-

MONTO EFECTIVAMENTE

UTILIZADO

ENTE AVALADO según ley 24.624

planilla 12 anexa

al artículo 14

según ley 24.698

planilla 12 anexa

al artículo 14

mod. de ley

24.624

Divisa Importe AVAL

N°

OBSERVACIONES

BANCO DE LA NACION

ARGENTINA

120.000.000

PCIA. CORDOBA 70.000.000 70.000.000 No se han suministrado elementos válidos y

suficientes que permitan acreditar la efectiva

situación del mismo.

PCIA SAN JUAN 70.000.000 70.000.000 .Idem anterior.

B.I.C.E. 600.000.000 600.000.000 U$S 100.000.000 13/96

U$S 100.000.000 19/96

DIREC. GRAL.DE FABRIC.

MILITARES

125.000.000 $ 125.000.000 12/96 Prorrogado hasta el 30/12/97-Nota N°99 S:H: del

27/12/96.(*).

NUCLEOELECTRICA

ARGENTINA S.A.

51.935.850 51.935.850 D.M. 12.750.000 15/96

30.714.750 30.714.750

18.615.000 18.615.000

3.055.050 3.055.100

NUCLEOELECTRICA

ARGENTINA S.A.

1.806.750 1.806.750

1.095.000 1.095.000

58.400.000 58.400.000

20.000.000 20.000.000

16

Cuadro IX (cont)

100.000.000 100.000.000

50.000.000 50.000.000

7.500.000 7.500.000

E.N.C.O.T.E.S.A. S.A. 54.000.000 $ 27.000.000 1/96 Prorrogado hasta el 30/12/97-Nota N°100 S.H. del

27/12/96.(*).

$ 27.000.000 10/96 Idem anterior.(*).

ARGENTINA TELEVISORA

COLOR S.A.

4.250.000 $ 4.250.000 11/96 Prorrogado hasta el 19/11/97. Nota N°53 S.H. del

23/5/97.(*).

INST. NAC. DE SERV. SOC.

PARA JUB. Y PENS. (PAMI)

40.000.000 U$S 40.000.000 17/96 Operación cancelada el 10/01/97.

ARGENTINA TELEVI-

SORA COLOR S.A.

$ 2.500.000 8/96 Otorgado por Nota N°13 S.H.: del 11/01/96.

PCIA. FORMOSA $ 9.339.271 2/96 Operación cancelada el 18/06/96.

PCIA. SANTIAGO DEL

ESTERO

$ 8.156.630 3/96 Operación cancelada el 22/05/96.

PCIA. CORRIENTES $ 11.434.144 4/96 Operación cancelada el 28/10/96.

PCIA. TUCUMAN $ 5.369.083 5/96 Operación cancelada el 24/07/96.

PCIA. SALTA $ 17.640.000 6/96 Operación cancelada el 19/09/96.

PCIA. JUJUY $ 11.900.000 7/96 Operación cancelada el 29/11/96.

PCIA. TUCUMAN $ 11.000.000 9/96 Operación cancelada el 22/03/96.

PCIA. TUCUMAN $ 5.210.107 14/96 Operación cancelada el 17/01/97.

PCIA. LA RIOJA $ 5.493.845 16/96 Otorgado por Ley N°24685.

PCIA. TUCUMAN $ 5.400.000 18/96 Operación cancelada el 23/12/96.

(*) Incluídos en la Ley N° 24.764 - Planilla N° 11 , anexa al art. 22 - Ejercicio 1997 -.

17

Las conclusiones obtenidas por la auditoría actuante en función a lo expuesto en el

cuadro precedente son las siguientes:.

6.1. Avales establecidos en la ley N° 24.698- Provincias de Córdoba y San Juan.

En relación a dichos avales, de $ 70.000.000 cada uno, el auditado no ha

suministrado documentación que permita conocer la efectiva situación de los mismos; es decir; si

han sido utilizados y en caso afirmativo si lo fueron en forma parcial o total.

6. 2 Aval N° 8 - Argentina Televisora Color S.A.

Con referencia al requerimiento formulado por A.T.C. S.A. para garantizar con el

respaldo de las disponibilidades del Tesoro Nacional la operación de crédito a formalizar con el

Banco de la Nación Argentina por $ 2.500.000.- por un plazo de 90 días (contados a partir de la

contabilización de la operación), con fecha 11 de enero de 1996 la Secretaría de Hacienda por

Nota N°13 dispuso autorizar dicho aval.

Al respecto, la entidad beneficiada se ha presentado en concurso preventivo con

plazo de verificación de créditos hasta el 9/5/1996 (Dictamen D.G.A.J. del Ministerio de

Economía y Obras y Servicios Públicos N°101881 del 2/4/1996), situación que impidió cancelar

en término dicha operación, siendo la Secretaría de Hacienda quien en definitiva debió afrontar

en su carácter de avalista la erogación con el Banco de la Nación Argentina (orden de pago N°

94384-ejercicio 1996- por $2.647.544,62.-).

18

De lo expuesto precedentemente surge, en consecuencia, la necesidad que en

oportunidad de gestionarse la autorización de nuevos avales, se evalúe previamente si el ente

beneficiario del crédito a garantizar cuenta con capacidad económico-financiera suficiente para

afrontar a su vencimiento la obligación contraída.

6.3. Aval N°11- Argentina Televisora Color S.A.

Corresponde formular similar opinión que la vertida al analizar el aval N°8 a la

misma sociedad respecto a la presentación de ésta en concurso preventivo, lo que indicaría las

dificultades para que dicho crédito sea cancelado en tiempo y forma, derivándose de ello que la

Secretaría de Hacienda sea quien deba afrontar, como avalista, el referido compromiso.

6. 4. Avales sin observaciones.

6. 4.a) Avales cancelados durante el ejercicio 1996: Nros. 2/96, 3/96, 4/96, 5/96, 6/96, 7/96, 9/96

y 18/96.

6. 4.b) Avales prorrogados e incluídos en la Ley N°24.764 de Presupuesto General correspon-

diente al ejercicio 1997: Nros. 1/96, 10/96 y 12/96.

6. 4.c) Avales que no merecen comentarios: 13/96, 15/96, 16/96 y 19/96.

7. CONVENIO DE CREDITO BANCO DO BRASIL S.A.- HIDRONOR S.A.

El tratamiento particular de este convenio tiene su fundamento en que si bien fue

suscripto el 23 de agosto de 1989, la Oficina Nacional de Crédito Público en respuesta a un

requerimiento de la auditoría actuante lo incluyó en el listado de avales correspondiente al año

19

1996 sin asignarle número y con fecha de vencimiento 11 de noviembre del mismo año. Al

respecto, la sustitución de la garantía del citado convenio por U$S 56.250.000, destinado a la

financiación por parte del Banco Do Brasil S.A. del 90% de los insumos brasileños para la

ejecución del proyecto hidroeléctrico Pichi Picún Leufú, se concretó mediante la emisión de

once pagarés de capital y otra serie de once en concepto de intereses emitidos por la Secretaría

de Hacienda a favor del financiador y avalados por el Banco de la Nación Argentina.

La suscripción de los referidos documentos por dicha Secretaría se fundamentó en

lo establecido por el Decreto N° 1.836/94 que dispuso la transferencia del convenio en cuestión a

esta última, así como también lo determinado por Resolución M.E.y O.S.P. N° 394 de fecha

13/3/1996 declarándose en liquidación a Hidronor S.A..

Las particularidades de esta operación motivaron consultas a la Dirección General

de Asuntos Jurídicos y a la Dirección de Proyectos con Financiamiento Externo Bilateral de ese

Ministerio, acerca de si resultaba procedente el aval del Banco de la Nación Argentina, teniendo

en cuenta que los documentos firmados por la Secretaría de Hacienda, implicando con ello al

Tesoro Nacional, resultaría suficiente garantía.

Finalmente, la definición de este tema respetó los argumentos expuestos por el

Banco Do Brasil S.A. quien no accedió a que se elimine la intervención de la entidad bancaria

oficial como avalista, basándose en las condiciones del contrato de préstamo original y

aduciendo que dicho aval está en orden a lo establecido en el Convenio de Crédito Recíproco

acordado oportunamente entre el Banco Central Do Brasil y el Banco Central de la República

Argentina; en consecuencia los 22 documentos que sustituyen la garantía fueron suscriptos por la

Secretaría de Hacienda y avalados por el Banco de la Nación Argentina.

En síntesis, corresponde destacar que dicha garantía no se ha incluído en las Leyes

de Presupuesto General correspondientes a los ejercicios 1996 y 1997.

20

8. AVALES VENCIDOS PENDIENTES DE REGULARIZACIÓN.

Existen casos de avales de magnitud que no obstante provenir de ejercicios

anteriores y haberse producido su vencimiento, al cierre del ejercicio 1996 aún no habían sido

regularizados por la Secretaría de Hacienda, derivándose de ello una significativa deuda del

Ministerio de Economía y Obras y Servicios Públicos con el Banco de la Nación Argentina. A

continuación se exponen algunas de las situaciones señaladas precedentemente:

a) Organismo avalado: Ministerio de Defensa - Dirección Gral de Fabricaciones Militares.

Fecha de origen: 23/1/1992.

Monto en millones de $: 582,50.-.

Vencimiento: 30/12/1995.

Importe adeudado al 30/6/1997 (en millones de $): 331,04.-(*)

b) Organismo avalado: Caja Nacional de Ahorro y Seguros (en liquidación).

Fecha de origen: 10/2/1994.

Monto en millones de $: 285,20.-.

Vencimiento: 30/12/1995.

Importe adeudado al 30/6/1997 (en millones de $): 184,85.-(**)

(*) Se origina en los avales Nros. 1 y 39/92 S.H.-.

(**) Se origina en el aval N° 3/94 S.H.-.

9. CONCLUSIONES.

9. 1. Desde el punto de vista económico, la deuda pública por avales en el año 1996, cuya

magnitud asciende al 0,64 % del stock de deuda pública al 31 de diciembre de dicho año, han

beneficiado a entidades del sector público, a entidades públicas con participación privada y, de

21

manera indirecta, al sector privado a través de las líneas de financiamiento provistas por el BICE.

Cabe concluir que el respaldo financiero de la Tesorería General de la Nación, según se vió en el

Cuadro VIII, tuvo como objetivos brindar asistencia para desequilibrios de caja (61,52 % de los

montos avalados), asistencia al sector privado (28,47 % de los montos avalados) y respaldo para

inversiones del sector público (10,01 % de los montos avalados).

En el caso de las provincias, los avales de la T.G.N. garantizaron subsidiariamente

los préstamos principales para el caso en que los recursos de la Coparticipación Federal,

significativamente comprometidos en garantizar el endeudamiento provincial, no fueran

suficientes para cubrir la deuda. De hecho estos avales, cuando caen, actúan como un adelanto a

cuenta de la futura recaudación de fondos coparticipables.

9.2. Desde el punto de vista del ordenamiento legal y administrativo-contable, las tareas

realizadas en el ámbito de la Secretaría de Hacienda permiten concluir que se ha logrado una

mayor concentración de información en la Oficina Nacional de Crédito Público con relación a

los ejercicios anteriores auditados, observándose en la mayoría de los casos la existencia del

fundamento legal que justifica el otorgamiento de los avales sujetos a estudio. En este sentido, es

de destacar la inclusión en la Ley de Presupuesto General correspondiente al año 1997 de

operaciones garantizadas y prorrogadas en el transcurso del ejercicio auditado. No obstante,

existen algunos casos que merecen un tratamiento particular, a saber:

9.2.1. El auditado no ha suministrado documentación suficiente que permita dilucidar la real

situación de los avales previstos en la Ley N°24.698 a favor de las Provincias de Córdoba y San

Juan por $70.000.000.- cada uno, no pudiéndose determinar si los mismos han sido utilizados, y

en caso afirmativo, en forma parcial o total.

9.2.2. Atento lo manifestado en el punto 6.2, respecto al aval N°8 a favor de Argentina

Televisora Color S.A. por $2.500.000.- por un plazo original de 90 días, el que no fue cancelado

22

a su vencimiento por dicha sociedad, resulta necesario que previamente a toda gestión para la

autorización de futuros avales, se evalúe la capacidad económico-financiera del ente beneficiario

para afrontar a su vencimiento la obligación contraída.

9.2.3. Se ha determinado que el aval sin número extendido a Hidronor S.A. por un monto

original de U$S 56.250.000.-y renegociado mediante la emisión de nuevos documentos y con la

garantía del Banco de la Nación Argentina, constituye deuda pública; no obstante ello, el mismo

no se encuentra presupuestado ni surge de la documentación puesta a disposición su autorización

por una ley específica.

9.2.4. Con referencia a determinados avales vencidos y pendientes de regularización,

correspondientes a ejercicios anteriores al actualmente auditado, surgen deudas de magnitud por

parte de la Secretaría de Hacienda con el Banco de la Nación de la Argentina quien debió

afrontar en la práctica el pago de dichos avales. Al respecto se destacan los importes más

significativos adeudados a la entidad bancaria oficial con relación a operaciones garantizadas y

vencidas destinadas al Ministerio de Defensa-Dirección General de Fabricaciones Militares- y a

la Caja Nacional de Ahorro y Seguros (en liquidación) cuya sumatoria, en millones de pesos,

asciende a 515,89.- al 30 de junio de 1997.

10. RECOMENDACIONES.

Teniendo en consideración los comentarios y observaciones explicitados en la

sección precedente, resulta necesario formular las siguientes recomendaciones:

10.1. El auditado deberá suministrar información y documentación respaldatoria que acredite la

efectiva situación de los avales previstos en la Ley N°24.698 a favor de las Provincias de

23

Córdoba y San Juan por $70.000.000.- cada una, a efectos de determinar si los mismos fueron o

no utilizados, y en caso afirmativo, total o parcialmente.

10.2. La operación garantizada a través del aval N°8 otorgado a Argentina Televisora Color S.A.

por $2.500.000.- no fue cancelada a su vencimiento por dicha entidad, siendo entonces la

Secretaría de Hacienda en su carácter de avalista quién afrontó el pago de la deuda. Al

verificarse que el aval en cuestión no se incluyó en la Ley de Presupuesto General

correspondiente al año 1996 ni en una ley específica que lo ampare, el organismo auditado

deberá adoptar las medidas conducentes a su regularización.

10.3. Respecto a la renegociación del aval sin número a favor de Hidronor S.A. por U$S

56.250.000.-, dicha operación constituye deuda pública al superar el ejercicio financiero en

estudio, debiendo entonces estar contemplado en la ley de presupuesto correspondiente o bien

autorizado por una ley sancionada al efecto.

10.4. Con relación a las deudas que el Ministerio de Economía y Obras y Servicios Públicos

mantiene con el Banco de la Nación Argentina en concepto de avales vencidos y no pagados por

las entidades beneficiadas que en determinados casos resultan de significación (Ministerio de

Defensa-Dirección General de Fabricaciones Militares- y Caja Nacional de Ahorro y Seguros-en

liquidación-) es necesario que la Secretaría de Hacienda, considerando la antigüedad de las

mencionadas deudas y la inmovilización de disponibilidades prestables que esta situación genera

para el Banco de la Nación Argentina, proceda a regularizar lo observado en el punto 9.2.4. del

presente informe.

10.5. Asimismo, y concomitantemente con lo expuesto en el punto anterior, se recomienda la

adecuada e íntegra exposición de la deuda pública por avales por parte de la Secretaría de

Hacienda.

24

FECHA DE REALIZACION DE LAS TAREAS.

La labor de auditoría se llevó a cabo en el período comprendido entre el 6/10/1997 y el

14/1/1998.

LUGAR Y FECHA DE EMISION DEL INFORME:

BUENOS AIRES, 1 de febrero de 1998.

25

ANEXO I

26

DESTINO DE LOS FONDOS AVALADOS

ENTE MONTO EN APLICACIÓN DE N° AVAL AVALADO PESOS LOS FONDOS

sn/89 HIDRONOR S.A. 56.250.000 Equipamiento represa Pichi Picún Leufú (I) 39/95 Pcia. Córdoba 70.000.000 Atención crisis financiera del Estado Provincial

(A.F.) 43/95 Pcia. San Juan 26.000.000 Pago de salarios (activos y pasivos) (A.F.) 44/95 Pcia. San Juan 25.000.000 Pago de salarios (activos y pasivos) (A.F.) 1/96 ENCOTESA 27.000.000 Gastos operativos trimestre I/1996 (A.F.) 10/96 ENCOTESA 27.000.000 Atención dificultades financieras (A.F.) 2/96 Pcia. Formosa 9.339.271 Cancelación Bonos del Tesoro (BOTE 10) (A.F.) 3/96 Pcia. Sgo. Estero 8.156.630 Cancelación Bonos del Tesoro (BOTE 10) (A.F.) 4/96 Pcia. Corrientes 11.434.144 Cancelación Bonos del Tesoro (BOTE 10) (A.F.) 5/96 Pcia. Tucumán 5.369.083 Cancelación Bonos del Tesoro (BOTE 10) (A.F.) 9/96 Pcia. Tucumán 11.000.000 Cancelación préstamo financiero (A.F.) 14/96 Pcia. Tucumán 5.210.107 Cancelación Bonos del Tesoro (BOTE 10) (A.F.) 18/96 Pcia. Tucumán 5.400.000 Cancelación Bonos del Tesoro (BOTE 10) (A.F.) 6/96 Pcia. Salta 17.640.000 Anticipo Fondo Fid. Desarrollo Provincial. (A.F.) 7/96 Pcia. Jujuy 11.900.000 Anticipo a cuenta Fondo Fid. Energético (A.F.) 8/96 A.T.C. S.A. 2.500.000 Cancelación obligaciones con proveedores (A.F.) 12/96 Fabric. Militares 125.000.000 Cancelación oblig.. y finan. déficit operativo (A.F.) 17/96 INSSJ y P 40.000.000 Cancelación préstamo anterior del BNA (A.F.) 16/96 Pcia. La Rioja 5.493.845 Equipamiento vial y agrícola (I) 11/96 A.T.C. S.A. 4.250.000 Cobertura operativa habitual de la empresa (A.F.) 13/96 BICE 100.000.000 Financiamiento Líneas de Crédito (*) 19/96 BICE 100.000.000 Financiamiento Líneas de Crédito(*) 15/96 Nucleoeléctrica S.A. 8.554.498 Equipamiento Central Nuclear Atucha I (I)

TOTAL 702.497.578 (I): Inversión / (A.F.): Asistencia Financiera (*) Se trata del financiamiento de líneas de crédito que el BICE, en su carácter de banco de segundo piso, suministra a la banca minorista para préstamos al sector privado.

27

ANEXO II