informe sobre la consulta pÚblica a la … · 1 informe sobre la consulta pÚblica a la propuesta...

TRANSCRIPT

1

INFORME SOBRE LA CONSULTA PÚBLICA A LA PROPUESTA DE

FUNCIONAMIENTO PARA EL MERCADO INTRADIARIO EN EL MIBEL

24 de abril de 2017

2

INDICE

1. INTRODUCCIÓN ............................................................................... 3

2. RESUMEN DE LOS COMENTARIOS DE LA CONSULTA .............. 4

ANEXO 1: CONSULTA PLANTEADA A LOS AGENTES DEL

MERCADO SOBRE EL MERCADO INTRADIARIO MIBEL

ANEXO 2: COMENTARIOS DECLARADOS PÚBLICOS

3

1. INTRODUCCIÓN

En el presente documento se resumen y analizan los comentarios recibidos a la propuesta de funcionamiento para el mercado intradiario en el MIBEL que fue objeto de la consulta pública. En la citada consulta se propone un modelo de funcionamiento híbrido para el mercado intradiario del MIBEL basado en el mantenimiento de las sesiones de subastas de carácter ibérico actualmente existentes, incorporando la interconexión España–Portugal (ES-PT), de forma complementaria y sincronizada con el mercado continuo XBID. En el documento también se describe la opción inicialmente elegida por los operadores y se plantea una cuestión en relación al modelo de funcionamiento futuro preferido sobre la que se solicita opinión a las entidades interesadas. Se adjunta en el Anexo 1 la propuesta consultada. La consulta pública se abrió el pasado 13 de febrero de 2017 y ha permanecido abierta hasta el 14 de marzo de 2017. Durante este periodo se han recibido 24 respuestas de agentes del mercado y asociaciones, de los cuales 13 han declarado su respuesta como pública y del resto, sus opiniones son presentadas de manera anónima. Estos son:

Agentes del Mercado (20)

o Nueva Comercializadora Española, S.L. o ENCE Energía & Celulosa o FORTIA Energía, S.L. o ENDESA o EDP Energías De Portugal, S.A. o Gesternova Energía o Iberdrola Generación España o Gas Natural Fenosa o Enforcesco SA o Bahía de Bizkaia Electricidad,S.L. o y 10 agentes más

Asociaciones (4)

o Asociación de Representantes del Mercado Ibérico de Electricidad (ARMIE)

o European Federation of Energy Traders (EFET) o Asociación De Comercializadores Independientes De Energía

(ACIE) o y una asociación más

Se adjuntan en el anexo 2 todos los comentarios declarados públicos.

4

2. RESUMEN DE LAS RESPUESTAS RECIBIDAS A LA CONSULTA

ACEPTACION DEL MODELO “A” TRANSITORIAMENTE De las respuestas recibidas y teniendo en cuenta que no se consultaba empezar con el modelo A, se interpreta que en 22 de las respuestas recibidas se acepta el comienzo del mercado continuo intradiario en el MIBEL con el modelo A (todos los participantes excepto Iberdrola y EFET), aunque en 4 de las respuestas recibidas no se manifiestan al respecto y en 2 de ellas manifiestan su preferencia por aprovechar los posibles retrasos en el proyecto XBID para implementar directamente la solución del Modelo B. Las contestaciones por tanto están, en su mayoría, de acuerdo con la propuesta inicial de aplicar el modelo A. MODELO DE FUNCIONAMIENTO FUTURO PREFERIDO Respecto al modelo del funcionamiento futuro preferido, las respuestas dadas por los agentes y asociaciones, se clasifican de la siguiente manera:

5 tienen preferencia por el modelo A:

o 3 tiene preferencia por el Modelo A incluso más allá del corto plazo (FORTIA Energía, Bahía de Bizkaia Electricidad y un agente más).

o 2 de ellas prefieren el Modelo A y evaluar el modelo de funcionamiento futuro preferido una vez esté ya en funcionamiento el mercado intradiario continuo (ENCE y un agente más).

2 de ellas, indican su preferencia inicial por el Modelo A, aunque no indican su preferencia especifica por el modelo de funcionamiento futuro.

6 prefieren un mercado intradiario continuo sin subastas regionales, aunque con la posibilidad de una subasta de apertura (EDP Energías de Portugal, Gas Natural Fenosa, EFET, Iberdrola y dos agentes más).

11 prefieren el modelo B:

o 2 solicitan su implantación desde el inicio (ARMIE y Gesternova Energía)

o 5 consideran aceptable comenzar con el modelo A, destacando que:

1 considera que la implantación del Modelo B debe realizarse en un plazo de 6 meses a un año (Enforcesco)

5

1 considera que la implantación del Modelo B debe realizarse lo más rápidamente posible.

3 no indican el momento de la implantación del modelo B, aunque tampoco se consultaba (Nueva Comercializadora Española S.L., ACIE y un agente más).

o 4 no indican su preferencia por el momento de implantación del modelo B, aunque tampoco se consultaba (Endesa y tres agentes más).

No obstante, el modelo de funcionamiento futuro tendrá que considerarse conjuntamente con el modelo definitivo de mercado intradiario continuo que se proponga a nivel europeo por parte de los operadores del mercado y con la propuesta final de todos los TSOs de mecanismo de fijación de precio de la capacidad de las interconexiones en horizonte intradiario. DESAGREGACIONES Y NOMINACIONES En cuanto al modelo propuesto de desagregaciones y nominaciones, a pesar de que no se consultaba específicamente este aspecto, algunas respuestas han incluido comentarios a este respecto que se pueden clasificar de la siguiente manera:

En una de las respuestas se aboga por operar directamente con unidades de oferta en el mercado intradiario continuo en vez de con unidades porfolio (lo que evitaría directamente tener que desagregar a unidades de oferta).

Esta posibilidad es técnicamente viable desde el comienzo de funcionamiento del nuevo modelo de mercado intradiario. Para llevarlo a cabo, bastaría con crear una cartera de negociación asociada a cada unidad de oferta del mercado, sin requerirse ningún cambio en XBID. Adicionalmente en las reuniones mantenidas con los agentes referentes a la presente propuesta, varios de ellos solicitaron disponer de carteras de negociación separadas para compra y para venta.

Otra de las respuestas sugiere que la desagregación no tenga que ser por el neto, sino que se pueda hacer por las energías compradas y vendidas de manera diferenciadas (sin netear pero respetando la restricción de desagregar sólo lo negociado).

Esta posibilidad es técnicamente viable desde el comienzo de funcionamiento del nuevo modelo de mercado intradiario.

Hay 2 respuestas que solicitan que se permita desagregar/nominar energía que no haya sido negociada en el mercado continuo, siempre que el total desagregado coincida con el neto negociado en dicho mercado.

6

La desagregación de energía no negociada en el mercado continuo en unidades de oferta no puede ser aceptada.

En 3 de las respuestas se propone hacer la nominación directa a los Operadores del Sistema.

Esta opción está contenida en la propuesta. Dado que en ella la desagregación en OMIE es potestativa, los agentes que lo deseen podrán nominar directamente a los operadores del sistema las posiciones resultantes de XBID una vez que ya no puedan ser negociadas en el mercado intradiario.

OTROS COMENTARIOS

Varios participantes solicitan reducir el número de sesiones del mercado intradiario para que los periodos de negociación en el mercado intradiario continuo sean lo más amplios posibles. En base a la observación de otros mercados europeos, debido a que la liquidez de las horas con horizontes de programación lejanos suele ser reducida, no resultaría importante contar con todo el horizonte de programación en el mercado continuo. Adicionalmente, si al final se implanta el modelo propuesto B se van a poder negociar todos los periodos independientemente del número de subastas.

Varios participantes, independientemente del modelo que se implante, proponen realizar una nueva consulta pasado cierto tiempo tras la implantación del modelo, para evaluar la conveniencia de evolución una vez se adquiera cierta experiencia en el mismo. Consideramos aconsejable esperar a la propuesta de todos los TSOs sobre el mecanismo de establecimiento del precio de la capacidad de las interconexiones conforme a la GL CACM para decidir la conveniencia de tener en cuenta esta propuesta.

Varias de las respuestas hacen referencia a que el modelo a implantar debería evitar que se produzca una discriminación entre los diferentes agentes que participan en el mercado en función de su tamaño, manteniendo la existencia de subastas de contratación intradiarias. Consideramos necesario atender esta solicitud. De hecho, ha sido ya tenida en cuenta en la propuesta del nuevo funcionamiento del mercado intradiario del MIBEL y lo seguirá siendo en el futuro.

Alguno de los participantes que aceptan la implantación inicial del modelo A (incluso teniendo preferencia por una evolución posterior al modelo B), destacan en su respuesta la necesidad de adquirir experiencia en

7

mercados continuos sin tener que introducir grandes cambios en los sistemas y operaciones actuales. Esta reflexión ya fue tenida en cuenta por los operadores a la hora de establecer el modelo A como modelo inicial de partida.

Algunas respuestas hacen referencia a que las subastas regionales en el modelo A no permiten negociar capacidad a través de la frontera francesa hasta que llega el mercado continuo en horas cercanas al momento de entrega, indicando que dicha situación es una desventaja respecto a otros agentes externos que pueden negociar en el mercado continuo con más antelación. Esta reflexión ya fue tenida en cuenta por los operadores a la hora de establecer el modelo A como modelo inicial de partida. En todo caso, no hay ninguna discriminación en cuanto al acceso a la negociación a través de la interconexión España-Francia pudiendo negociarla todos los agentes (ibéricos y norte de Europa) a partir del mismo instante. Además, esta situación dejaría de producirse en el momento en que las subastas intradiarias estén integradas con Europa. La situación tampoco se presentaría en caso de evolucionar hacia el modelo B incluido en la consulta.

Existe disparidad de opiniones en cuanto a la liquidez que proporciona el mercado continuo, tanto en su comparación con las subastas como con el tiempo abierto para su negociación.

Dada esta disparidad de opiniones, consideramos que la mejor opción es comenzar a operar (en este caso inicialmente con los periodos indicados en el modelo A), y adquirir una experiencia que sirva de base a futuras decisiones a este respecto.

Varios agentes consideran importante que las ofertas que se presenten en el mercado intradiario continuo dispongan de opciones de inclusión de condiciones complejas (económicas de tipo ingresos mínimos). El tipo de condiciones que se pueden introducir en las ofertas del mercado continuo se definen a nivel europeo, y debido a la naturaleza de dicho mercado no es posible la inclusión de ciertos tipos de oferta compleja como las ofertas con condición de ingresos mínimos. Para la utilización de este tipo de ofertas hay que hacerlo en mercados tipo subasta (como las subastas regionales propuestas y en un futuro las posibles europeas).

Varios agentes solicitan disponer de información sobre la implementación y tener la posibilidad de realizar pruebas con suficiente tiempo antes del inicio del funcionamiento del mercado.

8

Los tres operadores ya han presentado un cronograma inicial provisional. En breve este calendario, alineado con las fechas del proyecto XBID, será completado y presentado a los agentes, estimándose que existe suficiente tiempo tal como demandan dichos agentes.

9

ANEXO 1

CONSULTA PLANTEADA A LOS AGENTES DEL MERCADO SOBRE EL

MERCADO INTRADIARIO MIBEL

1

PROPUESTA DE FUNCIONAMIENTO PARA EL MERCADO

INTRADIARIO EN EL MIBEL

Introducción

Desde el año 2007 en el MIBEL está en funcionamiento un mercado intradiario basado en seis

sesiones de subastas que utiliza el mecanismo de acoplamiento de mercados entre las zonas de

precio de España y Portugal. Desde el inicio de su funcionamiento, el mercado intradiario del

MIBEL ha tenido un comportamiento muy favorable, habiéndose llevado a cabo más de 40.500

sesiones de contratación, que han permitido a ambos países disponer de un precio idéntico en

el 92% de las horas. El volumen de energía contratado en el mercado intradiario estos años ha

sido de 32 TWh, siendo el mercado intradiario más líquido de Europa.

Por otra parte, el 14 de agosto de 2015 ha entrado en vigor la Regulación (EU) 2015/1222 de 24

de julio de 2015, que establece la directriz sobre la Asignación de Capacidades y la Gestión de

las Congestiones (CACM), definiendo, entre otros puntos relevantes, el modelo de

funcionamiento para el mercado intradiario europeo, basado en dos puntos principales:

1. Un mercado continuo intradiario que permite la negociación de energía entre los

agentes localizados en los diferentes países/zonas de precio con asignación implícita de

la capacidad.

2. El desarrollo de una metodología para fijar el precio de la capacidad que refleje la

existencia de congestiones en la interconexión y esté basada en los precios de las

ofertas.

Como consecuencia del primer punto, varios operadores de mercado y operadores de sistema

europeos están llevando a cabo el proyecto XBID que proporciona la infraestructura básica

contractual, de sistemas y procedimientos sobre la que implantar dicho mercado intradiario

continuo europeo. Adicionalmente al desarrollo central del proyecto XBID, las diferentes

regiones que desean incorporarse al mercado intradiario continuo europeo, deben llevar a cabo

proyectos regionales de implantación (Local Implementation Projects -LIPs) para desarrollar y

probar los procesos particulares que les sean necesarios para integrarse en el mecanismo XBID.

Fruto del segundo punto, la asociación de operadores de sistema europeos (ENTSO-E) está

trabajando en una propuesta de mecanismo de negociación intradiaria que permita fijar el

precio de la capacidad de intercambio de las interconexiones, habiendo realizado una

conferencia con las diferentes entidades involucradas (ref. Stakeholder Workshop -ENTSOE) en

la que han presentado las diferentes alternativas identificadas basadas en un mecanismo híbrido

de contratación, consistente en la celebración de subastas implícitas de forma complementaria

y coordinada con el mercado intradiario continuo XBID, y que estima como el mecanismo más

conveniente para cumplir con los diferentes requerimientos del CACM. Las alternativas

analizadas varían en la forma de coordinación entre las subastas implícitas y el mercado

2

continuo, principalmente en lo que se refiere al solape que se pueda producir entre ambos tipos

de contrataciones y los horizontes de negociación (periodos horarios) negociados.

Por otra parte, la propia directriz CACM establece en su Artículo 63 la posibilidad de que las

regiones que así lo consideren conveniente, puedan complementar el funcionamiento del

mercado intradiario continuo con la celebración de sesiones de subastas regionales.

De hecho, los operadores del mercado y del sistema de Italia y los países limítrofes, siguiendo

las directrices de este artículo, y partiendo de los modelos analizados por ENTSO-E de

mecanismos de fijación de precios de la capacidad de intercambio en el horizonte de intradiario,

han definido una propuesta de modelo de funcionamiento híbrido del mercado intradiario para

las áreas de precio de Italia y sus diferentes fronteras y han iniciado una consulta pública sobre

dicho modelo abierta a las diferentes entidades interesadas (ref. Consultation Paper on Intraday

Coupling model for Italian Borders).

Teniendo en cuenta estos factores y en aplicación del Artículo 63 de la directriz CACM, el

operador del mercado OMIE y los operadores del sistema ibéricos, REE y REN, proponen un

modelo de funcionamiento híbrido para el mercado intradiario del MIBEL basado en el

mantenimiento de las sesiones de subastas de carácter ibérico actualmente existentes,

incorporando la interconexión España–Portugal (ES-PT), de forma complementaria y

sincronizada con el mercado continuo XBID.

Aunque el modelo nace en una primera fase como proyecto ibérico, tiene proyección para su

integración con las futuras sesiones de subastas europeas de fijación del precio de la capacidad

de intercambio de las interconexiones.

Este documento presenta el modelo de mercado intradiario propuesto para el MIBEL (mercado

intradiario continuo XBID complementado con sesiones regionales), la opción inicialmente

elegida por los operadores y una cuestión en relación al modelo de funcionamiento sobre las

que se solicita opinión a las entidades interesadas.

Descripción del modelo del mercado intradiario híbrido propuesto

El modelo de funcionamiento híbrido propuesto se basa en la integración del mercado

intradiario europeo XBID complementado con la ejecución de sesiones de subasta ibéricas. El

funcionamiento será el siguiente:

1. El mercado intradiario continuo va a permitir a los agentes del MIBEL la contratación de

energía con contrapartes locales o externas en función de las capacidades de

intercambio disponibles en las interconexiones, tal y como establece el sistema XBID. En

dicho mercado los agentes ofertarán a través de carteras de negociación.

Siempre que se permita la contratación dentro de las zonas de precio de MIBEL (España

y Portugal), los agentes podrán realizar sus operaciones, tanto internas dentro del

MIBEL como con ofertas al otro lado de la frontera francesa, mediante las

funcionalidades proporcionadas por XBID.

Se consideran dos modelos alternativos en relación a los periodos abiertos de

negociación en el mercado intradiario continuo:

3

a) Modelo A: Se abren a negociación en el mercado continuo los periodos en

negociación previos a la próxima subasta implícita que se ejecute, es decir,

aquellos periodos que ya no se negociarán más en ninguna subasta. Este

modelo es coincidente con el modelo híbrido 2 del conjunto de modelos

discutidos en el seminario de ENTSO-E. Este modelo es en el que se basa el

mercado intradiario de las interconexiones de Italia.

b) Modelo B: Se abren a negociación todos los periodos del día en curso (a

excepción del próximo) y, una vez que se abra su negociación en la tarde

anterior, también los periodos de negociación del día siguiente. Este modelo es

coincidente con el modelo híbrido 3 de los discutidos en el seminario de

ENTSO-E.

El Modelo A es el de más sencilla aplicación y el que requiere menos cambios respecto

al modelo actual del MIBEL, además de ser la opción más próxima a la propuesta para

las fronteras italianas y una de las opciones determinadas como preferidas durante el

seminario de ENTSO-E de febrero de 2016. El Modelo B por su parte, permite en cada

momento disponer de más periodos de negociación en el mercado intradiario continuo.

Sin embargo, además de ser una opción más compleja de implementar, se corre el riesgo

de que no sea compatible con el modelo final europeo.

2. En ciertos periodos del día (en un principio 6, aunque en un futuro podrían variar),

complementando el mercado intradiario XBID, se llevarán a cabo sesiones de

contratación ibéricas en subastas. Las subastas utilizarán la capacidad libre de la

interconexión ES-PT aplicando el mecanismo de acoplamiento de mercados entre

ambas zonas de precio, asegurando la obtención del mismo precio en ambas zonas en

caso de haber capacidad libre en la interconexión (precio de la capacidad nulo), o la

obtención de dos precios diferentes en caso de congestión (precio de la capacidad igual

a la diferencia de precios entre ambas zonas). En cada sesión se negociarán todos los

periodos restantes del día (a excepción del primero) y, una vez que se abra su

negociación en la tarde anterior, también los periodos de negociación del día siguiente

(modelo híbrido 2 ó 3 de los propuestos por ENTSO-E).

En el Modelo A, a fin de minimizar los cambios en los sistemas y procedimientos, y

simplificar la implantación del modelo de mercado intradiario continuo, las subastas

tendrán, al menos en la fase inicial, un funcionamiento prácticamente igual al de las

subastas actuales del MIBEL.

En el Modelo B, en aplicación del Artículo 63 del CACM, y a fin de permitir la negociación

de la capacidad de intercambio de la interconexión ES-PT en las sesiones de contratación

en subastas, mientras dura el proceso de casación de la subasta, se impedirá la

asignación de dicha capacidad en el mercado intradiario continuo, así como la

asignación de ofertas ibéricas en la plataforma XBID. Este periodo será como máximo de

10 minutos, previos al fin de la hora (entre las hh:50 y las hh+1:00). Este proceso

4

interrumpe la contratación en el mercado continuo de las zonas de precio de España y

Portugal durante dichos 10 minutos, reanudándose la contratación una vez finalizado el

proceso de casación de la subasta.

En las sesiones de subastas se negociará mediante unidades de oferta del mercado

ibérico, pudiendo los agentes ofertar en el Modelo B con las unidades asociadas a sus

carteras de negociación del mercado continuo en caso de querer deshacer sus

posiciones.

Alternativamente, en el caso del Modelo A, dado que los periodos negociados en cada

sesión de contratación no están abiertos en el mercado intradiario continuo XBID, no

hace falta interrumpir su contratación; únicamente iniciarla una vez finalice la sesión.

3. En paralelo a estos procesos, en todas las horas, los agentes podrán enviar a OMIE de

forma voluntaria las desagregaciones/traspasos de las posiciones de las carteras de

negociación a unidades de oferta. Cada hora, lo más pronto posible, OMIE enviará el

resultado del mercado intradiario y las desagregaciones que hayan podido tener lugar a

ambos operadores del sistema. Para aquellos agentes que, por razones de la adecuada

asignación de los impuestos, OMIE necesite disponer de la desagregación de las

operaciones realizadas en el mercado continuo, esta desagregación, será obligatoria

(p.e. consumidores directos con derecho a reducción en el impuesto de electricidad).

A fin de minimizar los cambios en los sistemas y procedimientos, y simplificar la

implantación del modelo de mercado intradiario continuo, al menos en una primera

fase, las desagregaciones/traspasos a unidades de oferta sólo se podrán realizar hasta

el horizonte de programación de la siguiente sesión del mercado intradiario.

4. Una vez reciban ambos operadores del sistema del operador del mercado los resultados

de las subastas y de las desagregaciones/traspasos de las posiciones de las carteras de

negociación, los agentes podrán realizar las nominaciones de las energías asociadas a

las unidades de oferta. En el caso de las unidades asociadas a las carteras de negociación

que no hayan sido ni renegociadas en las subastas ni desagregadas, los agentes

nominarán los programas de energía de la última hora antes del suministro, cuando los

periodos asociados a dichas posiciones ya no pueden ser negociados en los mercados.

5

Funcionamiento del Mercado intradiario híbrido: Modelo A.

El Mercado continuo negocia únicamente aquellos periodos previos al horizonte de negociación

de la próxima subasta del mercado, abriendo a la negociación los siguientes periodos una vez

finalice la casación de cada subasta. El funcionamiento del mercado continuo sería el siguiente:

1. En todo momento del día, los agentes pueden participar en el mercado continuo XBID.

Los agentes pueden enviar ofertas en cartera de negociación a aquellos periodos en

negociación previos al horizonte de negociación de la próxima subasta del mercado. Al

final de cada hora (h) se produce el cierre de la posibilidad de contratación de la primera

hora que se estaba negociando en XBID (del periodo de negociación h+2). Los agentes

disponen en cada instante, a través del sistema de negociación, de la información

correspondiente a las posiciones de sus carteras de negociación para el resto de

periodos (contratos) en negociación.

2. En paralelo, en los seis momentos del día que se establezcan, se abre una sesión de

contratación de subasta intradiaria ibérica. Los agentes pueden enviar sus ofertas a

dicha sesión con sus unidades de oferta de manera semejante al funcionamiento actual

del mercado intradiario ibérico.

3. A las horas establecidas en las que se ejecuta una subasta, por ejemplo, en el minuto 45

de la hora, se cierra el periodo de recepción de ofertas de la subasta en curso.

4. A continuación, se lleva a cabo la casación de la sesión de contratación en subasta

utilizando la capacidad libre para los periodos del horizonte negociado en la

interconexión ES-PT. Una vez obtenidos los resultados, por ejemplo 5 minutos antes del

inicio de la hora siguiente, se proporcionan a los operadores del sistema ibéricos (REE y

REN). Se envía igualmente a ambos operadores la capacidad utilizada en la

interconexión ES-PT una vez efectuada la subasta.

5. En el momento de inicio de la hora siguiente, se proporciona la nueva capacidad libre

de la interconexión ES-PT al sistema XBID, y se abre la negociación en el intradiario

continuo para los sujetos de ambas zonas de oferta de los periodos de negociación

restantes hasta el inicio del horizonte de la próxima subasta.

6. Este comportamiento se repite a lo largo de las diferentes horas, pudiendo los agentes

negociar en ambos mercados (continuo y sesiones) de la manera que consideren más

conveniente.

6

La siguiente figura (1) muestra la potencial distribución de las sesiones de contratación en el

caso de haber 6 sesiones de subasta.

Fig 1. Ejemplo de sesiones de contratación en subasta (6) en el Modelo A

La figura (2) muestra el detalle de funcionamiento de las sesiones de subasta en paralelo con el

mercado continuo

Fig 2. Detalle de negociación horaria en el Modelo A

7

Funcionamiento de Mercado intradiario híbrido: Modelo B.

En el Mercado continuo se negocian todos los periodos del día en curso y, una vez que se abra

su negociación, los del día siguiente. El funcionamiento del mercado continuo sería el siguiente:

1. En todo momento del día, los agentes pueden participar en el mercado continuo XBID.

Los agentes pueden enviar ofertas en cartera de negociación al resto de periodos en

negociación del día en curso (a excepción del próximo) y los periodos de negociación del

día siguiente (una vez se abra su negociación). Al final de cada hora (h) se produce el

cierre de la posibilidad de contratación de la primera hora que se estaba negociando en

el XBID (del periodo de negociación h+2). Los agentes disponen en cada instante, a

través del sistema de negociación, de la información correspondiente a las posiciones

de sus carteras de negociación para el resto de periodos (contratos) en negociación.

2. En paralelo, en los seis momentos del día que se establezcan, se abre una sesión de

contratación de subasta intradiaria ibérica. Los agentes pueden enviar sus ofertas a

dicha sesión en base a unidades de oferta de manera semejante al funcionamiento

actual del mercado intradiario ibérico. Los agentes también pueden, si así lo desean,

enviar ofertas para deshacer sus posiciones en las unidades de oferta asociadas a las

carteras de negociación del mercado continuo.

3. A las horas establecidas en las que se ejecuta una subasta, en el minuto 50 de la hora,

se cierra el periodo de recepción de ofertas de la subasta en curso. A partir de ese

momento, se accede a la capacidad libre existente en el sistema XBID para la

interconexión España-Portugal en el resto de periodos en negociación y se interrumpe

la contratación de las zonas de precio España y Portugal en el sistema XBID.

4. Desde el minuto 50 al 55 se lleva a cabo la casación de la sesión de contratación en

subasta utilizando la capacidad libre en dicho momento en la interconexión ES-PT. Una

vez obtenidos los resultados, se proporcionan a los operadores del sistema ibéricos (REE

y REN). Se envía igualmente a ambos operadores la capacidad utilizada en la

interconexión ES-PT una vez efectuada la subasta.

5. En el momento de inicio de la hora siguiente, se proporciona la nueva capacidad libre

de la interconexión ES-PT al sistema XBID, y se reanuda la contratación de las zonas de

precio España y Portugal en el sistema XBID.

6. Este comportamiento se repite a lo largo de las diferentes horas, pudiendo los agentes

negociar en ambos mercados (continuo y sesiones) de la manera que consideren más

conveniente.

8

La siguiente figura (3) muestra la potencial distribución de las sesiones de contratación en el

caso de haber 6 sesiones de subasta.

Fig 3. Ejemplo de sesiones de contratación en subasta (6) en el Modelo B

La figura (4) muestra el detalle de funcionamiento de las sesiones de subasta en paralelo con el

mercado continuo

Fig 4. Detalle de negociación horaria en el Modelo B

9

Desarrollo futuro

Está previsto que el mercado intradiario europeo continuo comience su funcionamiento en el

tercer trimestre de 2017. El proyecto regional que engloba el MIBEL ha manifestado su intención

de unirse al proyecto en la primera fase de incorporación de las diferentes regiones.

Teniendo en cuenta este objetivo, es necesario que el modelo de funcionamiento propuesto

esté disponible en dicha fecha y con la suficiente antelación para permitir la participación del

MIBEL (operadores y agentes del mercado) en las diferentes pruebas de integración en el

proyecto.

Por otra parte, los agentes ya conocen y disponen de diferentes aplicaciones automáticas que

permiten la interacción con las sesiones de contratación del mercado intradiario ibérico. A fin

de minimizar los cambios ante la introducción del mercado intradiario continuo y facilitar la

participación gradual de los agentes del mercado en el mismo, es conveniente mantener el

funcionamiento de las sesiones de contratación en subasta en su estado actual.

Sin embargo, al mismo tiempo, es objetivo de los operadores que estas subastas puedan

evolucionar para que, en un futuro, se integren con el mercado intradiario europeo de fijación

de los precios de la capacidad de las interconexiones, tal y como éste finalmente se desarrolle.

Por ello, desde el inicio de funcionamiento del mercado intradiario híbrido propuesto, se van a

mantener contactos con el resto de operadores de mercado y de sistemas europeos de manera

que las sesiones puedan irse adaptando a los condicionantes de las sesiones de contratación

europeas futuras, de forma que se integren en un futuro con ellas de manera sencilla.

Como primer paso en esta dirección, se van a mantener conversaciones con los operadores

involucrados en el proyecto de mercado intradiario para las fronteras de Italia, con el objetivo

de, a ser posible, poder integrar en un futuro ambos tipos de subastas en un modelo común.

Ventajas de la propuesta del modelo de mercado intradiario

híbrido

Esta propuesta de funcionamiento del mercado intradario continuo XBID complementado con

sesiones, presenta para el MIBEL varias importantes ventajas, entre las que destacan las

siguientes:

• Permite mantener el número que se desee de subastas MIBEL, dotadas de mayor

liquidez, facilitando a los agentes ibéricos seguirse beneficiando del mecanismo actual

de contratación complementado con el nuevo mercado continuo XBID.

10

• Facilita la participación gradual de los agentes ibéricos en el mercado continuo XBID,

beneficiándose de la experiencia, procedimientos y aplicaciones de los que disponen en

la actualidad para su participación en las subastas implícitas del MIBEL.

• Proporciona un mejor proceso de formación de precio ya que, habiendo capacidad libre

en la interconexión ES-PT, como suele suceder, se obtiene un precio ibérico común.

• Permite cumplir con el requerimiento del CACM de asignar un precio a la capacidad en

caso de congestión de la interconexión.

• Al iniciarse el proceso de casación de las subastas 10 minutos antes del final de la hora,

se facilita el envío de los resultados a los operadores del sistema antes del inicio de la

hora previa al primer periodo negociado, disponiendo ambos operadores del tiempo

necesario para sus procesos.

• Permite la integración con las subastas intradiarias que van a tener lugar en Europa,

avanzando en la consecución de este fin.

Propuesta de modelo de implantación del mercado intradiario

híbrido de los tres operadores

Teniendo en cuenta los plazos de desarrollo y puesta en funcionamiento del modelo a implantar

en el MIBEL y el objetivo de que el MIBEL se incorpore al mercado intradiario europeo en el

momento de su inicio, los tres operadores consideran que la única alternativa viable en una

primera fase es iniciar el funcionamiento siguiendo el Modelo A anteriormente descrito.

A fin de minimizar los cambios de implantación del Modelo A y permitir que todos los periodos

se negocien al menos una vez en el mercado continuo, se considera más conveniente mantener

prácticamente los horarios de las sesiones actuales del MIBEL, dejando dos horas entre la

casación de la subasta y el primer periodo negociado del horizonte.

No obstante, consideramos muy conveniente conocer la preferencia de los agentes sobre uno y

otro modelo. En caso de que el Modelo B fuese preferido por la mayoría de los agentes, se

realizarán los diseños de los procesos y sistemas, para que, después de la fase inicial de

funcionamiento con el Modelo A, se pueda pasar lo más pronto posible al Modelo B.

Cuestión objeto de la consulta

Se plantea la siguiente cuestión a las entidades interesadas. Se ruega contestar antes del 13 de

marzo de 2017:

1. Modelo de funcionamiento preferido:

Como se ha indicado, debido a las restricciones de plazos (dado el compromiso de que el

MIBEL se integre en la primera fase de funcionamiento del XBID prevista para septiembre

de 2017) y su mayor sencillez, se considera imprescindible comenzar el funcionamiento del

mercado siguiendo el Modelo A. Teniendo en cuenta este aspecto, se desea conocer la

preferencia de los agentes sobre ambos modelos.

11

A medio plazo, ¿cuál es su preferencia de modelo para el mercado intradiario híbrido?

Continuación con Modelo A. Se abren a negociación en el mercado continuo los

periodos en negociación previos a la próxima subasta implícita que se ejecute, es decir,

aquellos periodos que ya no se negociarán más en ninguna subasta (modelo híbrido 2

de los propuestos por ENTSO-E y propuesta escogida para el mercado intradiario

italiano).

Cambio a Modelo B. Negociación en mercado continuo de todos los periodos del día

en curso (a excepción del próximo) y, una vez que se abra su negociación en la tarde

anterior, también los periodos de negociación del día siguiente (modelo híbrido 3 de los

propuestos por ENTSO-E).

1

PROPOSTA DE FUNCIONAMENTO PARA O MERCADO

INTRADIÁRIO NO MIBEL

Introdução

Desde 2007, que se encontra em funcionamento no MIBEL um mercado intradiário baseado em

seis sessões de leilões que utiliza o mecanismo de acoplamento de mercados entre as zonas de

preço de Espanha e Portugal. O mercado intradiário do MIBEL, desde o início do seu

funcionamento, teve um comportamento muito favorável, tendo sido realizadas mais de 40.500

sessões de contratação, que permitiram que ambos os países tenham um preço idêntico em

92% das horas. O volume de energia contratado no mercado intradiário, nestes anos, foi de 32

TWh, sendo o mercado intradiário mais líquido da Europa.

No dia 14 de agosto de 2015 entrou em vigor o Regulamento (EU) 2015/1222, de 24 de julho de

2015, que estabelece a orientações sobre a Atribuição de Capacidade e a Gestão dos

Congestionamentos (CACM), definindo, entre outros pontos relevantes, o modelo de

funcionamento para o mercado intradiário europeu, baseado em dois pontos principais:

1. Um mercado contínuo intradiário que permite a negociação de energia entre os agentes

localizados nos vários países/zonas de preço com atribuição implícita da capacidade.

2. O desenvolvimento de uma metodologia para determinar o preço da capacidade que

reflita a existência de congestionamentos na interligação e esteja baseada nos preços

das ofertas.

Como consequência do primeiro ponto, vários operadores de mercado e operadores de sistema

europeus estão a levar a cabo o projeto XBID, que proporciona a infraestrutura básica

contratual, de sistemas e procedimentos sobre a qual será implementada o referido mercado

intradiário contínuo europeu. Para além do desenvolvimento do projeto XBID, as diversas

regiões que desejam aderir ao mercado intradiário contínuo europeu, devem promover projetos

regionais de implementação local (Local Implementation Projects -LIPs) para desenvolver e

testar os processos necessários para se integrarem no mecanismo de mercado promovido pelo

XBID.

Fruto do segundo ponto, a associação de operadores de sistema europeus (ENTSO-E) está a

trabalhar numa proposta de mecanismo de negociação intradiária que permita fixar o preço da

capacidade de interligação, tendo realizado uma conferência (ref. Stakeholder Workshop -

ENTSOE) na qual apresentaram as várias alternativas identificadas baseadas num mecanismo

híbrido de contratação, que consiste na realização de leilões implícitos de forma coordenada e

complementar com o mercado intradiário contínuo XBID, e que considera ser o mecanismo mais

conveniente para cumprir os diferentes requisitos do CACM. As alternativas analisadas variam

na forma de coordenação entre os leilões implícitos e o mercado contínuo, principalmente no

que se refere à sobreposição que possa ocorrer entre ambos os tipos de contratações e os

horizontes de negociação (períodos horários) negociados.

2

Por outro lado, no Artigo 63.º do CACM é estabelecido a possibilidade das regiões que assim o

considerem conveniente, poderem complementar o funcionamento do mercado intradiário

contínuo com a realização de sessões de leilões regionais.

Nomeadamente, seguindo as diretrizes deste artigo e partindo dos modelos analisados pela

ENTSO-E de mecanismos de fixação de preços da capacidade de interligação no horizonte

intradiário, os operadores do mercado e do sistema da Itália e dos países limítrofes definiram

uma proposta de modelo de funcionamento híbrido do mercado intradiário para as áreas de

preço da Itália e das suas diversas fronteiras e iniciaram uma consulta pública sobre este modelo

aberta às diversas entidades interessadas (ref. Consultation Paper on Intraday Coupling model

for Italian Borders).

Tendo em conta estes fatores e aplicando o disposto no Artigo 63.º do CACM, o operador do

mercado (OMIE) e os operadores do sistema ibéricos, REE e REN, propõem um modelo de

funcionamento híbrido para o mercado intradiário do MIBEL baseado na manutenção das

sessões de leilões de caráter ibérico atualmente existentes, incorporando a interligação

Espanha-Portugal (ES-PT), de forma complementar e coordenada com o mercado intradiário

contínuo .

Muito embora o modelo nasça numa primeira fase como projeto ibérico, tem a intenção de

integrar as futuras sessões de leilões europeus de fixação do preço da capacidade de

interligação.

Este documento apresenta o modelo de mercado intradiário proposto para o MIBEL (mercado

intradiário contínuo XBID complementado com sessões regionais), a opção inicialmente

escolhida pelos operadores e uma pergunta relativamente ao modelo de funcionamento sobre

a qual se solicita a opinião das entidades interessadas.

Descrição do modelo do mercado intradiário híbrido proposto

O modelo de funcionamento híbrido proposto baseia-se na integração do mercado intradiário

europeu XBID complementado com a execução de sessões de leilão ibéricas. O funcionamento

proposto será o seguinte:

1. O mercado intradiário contínuo permitirá aos agentes do MIBEL a contratação de

energia com contrapartes locais ou externas em função das capacidades de interligação

disponíveis, tal como é preconizado no projecto XBID. Nesse mercado, os agentes

oferecerão através de carteiras de negociação.

Sempre que se permita a contratação dentro das zonas de preço do MIBEL (Espanha e

Portugal), os agentes poderão realizar as suas operações, tanto dentro do MIBEL como

com ofertas ao outro lado da fronteira francesa, através das funcionalidades

proporcionadas pelo XBID.

Consideram-se dois modelos alternativos no que se refere aos períodos abertos de

negociação no mercado intradiário contínuo:

a) Modelo A: Abrem-se à negociação no mercado contínuo todos os períodos de

negociação anteriores ao próximo leilão implícito a ser executado, isto é,

3

aqueles períodos que já não serão negociados em mais nenhum leilão. Este

modelo é coincidente com o modelo híbrido 2 do conjunto de modelos

discutidos na conferência da ENTSO-E. Este modelo é aquele em que se baseia

o mercado intradiário das interligações da Itália.

b) Modelo B: Abrem-se à negociação todos os períodos de negociação do dia em

curso (com a exceção do próximo) e, a partir do momento em que se abra a sua

negociação na tarde anterior, também os períodos de negociação do dia

seguinte. Este modelo é coincidente com o modelo híbrido 3 discutido na

conferencia da ENTSO-E.

O Modelo A é o mais simples de aplicar e o que exige menos mudanças relativamente

ao modelo atual do MIBEL, para além de ser a opção mais próxima da proposta que

preconiza para as fronteiras italianas é uma das opções identificadas como preferidas

durante a conferência da ENTSO-E que se realizou em fevereiro de 2016. O Modelo B

permite dispor, em cada instante, de mais períodos de negociação no mercado

intradiário contínuo. No entanto, para além de ser uma opção mais complexa de

implementar, corre-se o risco de a mesma não ser compatível com o modelo final

europeu.

2. Em certos períodos do dia (em princípio 6, muito embora no futuro possam variar),

complementando o mercado intradiário continuo, realizar-se-ão sessões de leilões para

a contratação ibérica. Os leilões utilizarão a capacidade de interligação ES-PT que esteja

livre e aplicarão o mecanismo de acoplamento de mercados entre ambas as zonas de

preço, assegurando a obtenção do mesmo preço em ambas as zonas no caso de existir

capacidade de interligação livre (preço da capacidade nulo), ou a obtenção de dois

preços distintos em caso de congestionamento (preço da capacidade igual à diferença

de preços entre ambas as zonas). Em cada sessão serão negociados todos os períodos

restantes do dia (com a exceção do primeiro) e, a partir do momento em que se abra a

sua negociação na tarde anterior, também os períodos de negociação do dia seguinte

(modelo híbrido 2 ou 3 dos propostos pela ENTSO-E).

No Modelo A, a fim de minimizar as mudanças nos sistemas e procedimentos, e

simplificar a implementação do modelo de mercado intradiário contínuo, os leilões

terão, pelo menos na fase inicial, um funcionamento praticamente igual ao dos leilões

atualmente existentes no MIBEL.

No Modelo B, aplicando o Artigo 63.º do CACM, e a fim de permitir a negociação através

da capacidade de interligação de ES-PT nas sessões de contratação em leilões, enquanto

dura o processo de encontro do leilão, impedir-se-á a atribuição da referida capacidade

no mercado intradiário contínuo, assim como a contratação de ofertas ibéricas na

plataforma XBID. Este período será no máximo de 10 minutos, antes do final da hora

(entre as hh:50 e as hh+1:00). Este processo interrompe a contratação no mercado

contínuo das zonas de preço de Espanha e Portugal durante esses 10 minutos,

retomando-se a contratação depois de o processo de encontro do leilão ter finalizado.

4

Nos leilões negociar-se-á mediante unidades de oferta do mercado ibérico, podendo os

agentes oferecer no Modelo B com as unidades associadas às suas carteiras de

negociação do mercado contínuo no caso de quererem desfazer as suas posições.

Alternativamente, no caso do Modelo A, dado que os períodos de negociação em cada

sessão de contratação não estão abertos para negociação no mercado intradiário

contínuo XBID, não é necessário interromper a sua contratação. Bastaria iniciá-la

quando o processo de realização dos leilões finalize.

3. Em paralelo a estes processos, em todas as horas, os agentes poderão enviar ao OMIE,

de forma voluntária, as desagregações/transferências das posições assumidas das

carteiras de negociação em unidades de oferta. Cada hora, o mais rapidamente possível,

o OMIE enviará o resultado do mercado intradiário e as desagregações em Unidades de

Oferta que tenham ocorrido a ambos os operadores do sistema. Para aqueles agentes

em que, por razões da adequada atribuição dos impostos, o OMIE necessite de dispor

da desagregação das operações realizadas no mercado contínuo, esta desagregação por

unidade de oferta será obrigatória (por exemplo, consumidores diretos com direito a

redução no imposto de eletricidade).

A fim de minimizar as mudanças nos sistemas e procedimentos, e simplificar a

implantação do modelo de mercado intradiário contínuo, pelo menos numa primeira

fase, as desagregações/transferências em unidades de oferta só poderão realizar-se até

ao horizonte de programação da seguinte sessão do mercado intradiário.

4. Quando ambos os operadores do sistema tiverem recebido os resultados dos leilões e

das desagregações/transferências para unidade de oferta das posições das carteiras de

negociação do operador do mercado, os agentes poderão realizar as nomeações das

energias associadas às unidades de oferta. No caso das unidades associadas às carteiras

de negociação que não tenham sido nem renegociadas nos leilões nem desagregadas,

os agentes nomearão os programas de energia na última hora antes do fornecimento,

quando os períodos associados às referidas posições já não podem ser negociados nos

mercados.

5

Funcionamento do Mercado intradiário híbrido: Modelo A.

O mercado intradiário contínuo apenas se negoceiam os períodos prévios ao horizonte de

negociação do próximo leilão do mercado, abrindo à negociação os seguintes períodos depois

de ter finalizado o processo de encontro de cada leilão. O funcionamento do mercado contínuo

seria o seguinte:

1. Em qualquer momento do dia, os agentes podem participar no mercado contínuo XBID.

Os agentes podem enviar ofertas em carteira de negociação para os períodos de

negociação prévios ao horizonte de negociação do próximo leilão. No final de cada hora

(h) ocorre o fecho da possibilidade de contratação da primeira hora que estava a ser

negociada no XBID (do período de negociação h+2). Através do sistema de negociação,

os agentes dispõem de informação atualizada das posições das suas carteiras de

negociação para os restantes períodos (contratos) em negociação.

2. Paralelamente, nos seis momentos do dia que venham a ser estabelecidos, abre-se uma

sessão de contratação de leilão intradiária ibérica. Os agentes podem enviar as suas

ofertas por unidades de oferta para a referida sessão , de forma semelhante ao

funcionamento atual do mercado intradiário ibérico.

3. Às horas estabelecidas nas quais se executa o leilão, por exemplo, no minuto 45 da hora,

encerra-se o período de receção de ofertas.

4. A seguir, realiza-se o processo de encontro da sessão de contratação em leilão utilizando

a capacidade de interligação disponível para os períodos do horizonte negociado. Após

a obtenção dos resultados, por exemplo, 5 minutos antes do início da hora seguinte,

estes são proporcionados aos operadores do sistema ibéricos (REE e REN). Envia-se

igualmente a ambos os operadores a capacidade de interligação utilizada na interligação

ES-PT depois de efetuado o leilão.

5. No início da hora seguinte, proporciona-se a capacidade de interligação disponível entre

ES-PT ao sistema XBID, e abre-se a negociação no intradiário contínuo para os agentes

de mercado de ambas as zonas de oferta para os períodos de negociação existentes até

ao início do horizonte do próximo leilão.

6. Este comportamento repete-se ao longo das várias horas, podendo os agentes negociar

em ambos os mercados (contínuo e sessões) na maneira que considerem mais

conveniente.

6

A seguinte figura (1) mostra a potencial distribuição das sessões de contratação no caso de haver

6 sessões de leilão.

Fig 1. Exemplo de sessões de contratação em leilão (6) no Modelo A

A figura (2) mostra o detalhe de funcionamento das sessões de leilão em paralelo com o

mercado contínuo.

Fig 2. Detalhe de negociação horária no Modelo A

7

Funcionamento do Mercado intradiário híbrido: Modelo B.

No mercado intradiário contínuo negoceiam-se todos os períodos do dia em curso e, depois de

se abrir a sua negociação, os do dia seguinte. O funcionamento do mercado contínuo seria o

seguinte:

1. Em qualquer momento do dia, os agentes podem participar no mercado contínuo XBID.

Os agentes podem enviar ofertas em carteira de negociação para os restantes períodos

em negociação do dia em curso (com a exceção do próximo) e para os períodos de

negociação do dia seguinte (depois de se abrir a sua negociação). No final de cada hora

(h) ocorre o fecho da possibilidade de contratação da primeira hora que estava a ser

negociada no XBID (do período de negociação h+2). Através do sistema de negociação,

os agentes dispõem em cada momento da informação correspondente às posições das

suas carteiras de negociação para os restantes períodos (contratos) em negociação.

2. Paralelamente, nos seis momentos do dia que venham a ser estabelecidos, abre-se uma

sessão de contratação de leilão intradiária ibérica. Os agentes poderão enviar as suas

ofertas por unidades de oferta para serem comtempladas na sessão de contratação , de

forma semelhante ao funcionamento atual do mercado intradiário ibérico. Os agentes

também podem, se quiserem, enviar ofertas para desfazer as suas posições nas

unidades de oferta associadas às carteiras de negociação do mercado contínuo.

3. Às horas estabelecidas nas quais se executa o leilão, no minuto 50 da hora, encerra-se

o período de receção de ofertas para o leilão. A partir desse momento acede-se à

capacidade de interligação livre existente no sistema XBID para a interligação Espanha-

Portugal nos restantes períodos em negociação e interrompe-se a contratação das zonas

de preço Espanha e Portugal no sistema XBID.

4. Entre o minuto 50 e o 55 realiza-se o processo de encontro da sessão de contratação

em leilão utilizando a capacidade de interligação entre PT-ES que esteja livre. Obtidos

os resultados, estes são proporcionados aos operadores do sistema ibéricos (REE e REN).

Envia-se igualmente a ambos os operadores a capacidade de interligação utilizada na

interligação ES-PT depois de efetuado o leilão.

5. No início da hora seguinte, disponibilizar-se-a a nova capacidade livre da interligação ES-

PT ao sistema XBID e retoma-se a contratação das zonas de preço Espanha e Portugal

no sistema XBID.

6. Este comportamento repete-se ao longo das diferentes horas, podendo os agentes

negociar em ambos os mercados (contínuo e sessões) da maneira que considerem mais

conveniente.

8

A seguinte figura (3) mostra a potencial distribuição das sessões de contratação no caso de haver

6 sessões de leilão.

Fig 3. Exemplo de sessões de contratação em leilão (6) no Modelo B

A figura (4) mostra o detalhe de funcionamento das sessões de leilão em paralelo com o

mercado contínuo.

Fig 4. Detalhe de negociação horária no Modelo B

9

Desenvolvimento futuro

Está previsto que o mercado intradiário europeu contínuo inicie o seu funcionamento no

terceiro trimestre de 2017. O projeto regional que engloba o MIBEL manifestou a sua intenção

de aderir ao projeto na primeira fase de incorporação das diversas regiões.

Tendo em conta este objetivo, é necessário que o modelo de funcionamento proposto para o

mercado intradiário esteja definido nessa data e com a suficiente antecedência para permitir a

participação do MIBEL (operadores e agentes do mercado) nos diversos testes de integração do

projeto.

Por outro lado, os agentes já conhecem e dispõem de várias aplicações automáticas que

permitem a interação com as sessões de contratação do mercado intradiário ibérico. A fim de

minimizar as mudanças face à introdução do mercado intradiário contínuo e facilitar a

participação gradual dos agentes do mercado no mesmo, é conveniente manter o

funcionamento das atuais sessões de contratação em leilão.

Contudo, ao mesmo tempo, é objetivo dos operadores que estes leilões possam evoluir para

que, no futuro, se integrem com o mercado intradiário europeu de fixação dos preços da

capacidade das interligações, quando este finalmente se desenvolva. Por isso, desde o início do

funcionamento do mercado intradiário híbrido proposto, vão manter-se contactos com os

restantes operadores de mercado e de sistemas europeus de forma que as sessões possam ir

sendo adaptadas às condicionantes das sessões de contratação europeias futuras, para que, no

futuro, se integrem com elas de uma forma simples.

Como primeiro passo nesta direção, vão ser mantidas conversações com os operadores

envolvidos no projeto de mercado intradiário para as fronteiras da Itália, com o objetivo de, na

medida do possível, poder integrar no futuro ambos os tipos de leilões num modelo comum.

Vantagens da proposta do modelo de mercado intradiário híbrido

Esta proposta de funcionamento do mercado intradiário contínuo XBID complementado com

sessões, apresenta para o MIBEL várias vantagens significativas, entre as quais se destacam as

seguintes:

• Permite definir o número de leilões MIBEL que se pretenda, munidos de maior liquidez,

permitindo que os agentes de mercado ibéricos possam continuar a beneficiar do

mecanismo atual de contratação complementado com o novo mercado contínuo XBID.

• Facilita a participação gradual dos agentes de mercado ibéricos no mercado contínuo

XBID, beneficiando da experiência, procedimentos e aplicações de que atualmente

dispõem para a sua participação nos leilões implícitos do MIBEL.

• Proporciona um melhor processo de formação de preço, porque, havendo capacidade

de interligação livre na interligação ES-PT, como costuma suceder, se obtém um preço

ibérico comum.

10

• Permite cumprir com os requisitos do CACM de atribuir um preço à capacidade em caso

de congestionamento da interligação.

• Como o processo de encontro dos leilões se inicia 10 minutos antes do final da hora,

facilita-se o envio dos resultados aos operadores do sistema antes do início da hora

relativa ao primeiro período negociado, dispondo ambos os operadores do tempo

necessário para os seus processos.

• Permite a integração com os leilões intradiários que terão lugar na Europa, avançando

na prossecução deste objetivo.

Proposta apresentada pelos três operadores para a

implementação do modelo de mercado intradiário híbrido

Tendo em conta os prazos de implementação e colocação em funcionamento do modelo a

implantar no MIBEL e o objetivo do MIBEL de participar no mercado intradiário europeu desde

o seu início, os três operadores consideram que a única alternativa viável numa primeira fase é

iniciar o funcionamento seguindo o Modelo A acima descrito.

A fim de minimizar as mudanças de implementação do Modelo A e permitir que todos os

períodos se negoceiem pelo menos uma vez no mercado contínuo, considera-se mais

conveniente manter praticamente os horários das sessões atuais do MIBEL, deixando duas horas

entre o processo de encontro do leilão e o primeiro período de negociação do horizonte.

Contudo, consideramos muito relevante conhecer a preferência dos agentes relativamente aos

modelos apresentados. No caso de o Modelo B ser o preferido pela maioria dos agentes,

realizar-se-ão os desenhos dos processos e sistemas, para que, depois da fase inicial de

funcionamento com o Modelo A, se possa passar o mais rapidamente possível ao Modelo B.

Pergunta objeto da consulta

Coloca-se a seguinte pergunta às entidades interessadas. Pede-se o favor de responderem antes

de 13 de março de 2017:

1. Modelo de funcionamento preferido:

Tal como se indicou, devido às restrições de prazos (devido ao compromisso do MIBEL se

integrar na primeira fase de funcionamento do XBID prevista para setembro de 2017) e à

sua maior simplicidade, considera-se imprescindível começar o funcionamento do mercado

seguindo o Modelo A. Tendo em conta este aspeto, deseja-se conhecer a preferência dos

agentes relativamente a ambos os modelos.

A médio prazo, qual é a sua preferência de modelo para o mercado intradiário híbrido?

11

Continuação com o Modelo A. Abrem-se à negociação no mercado contínuo os

períodos de negociação anteriores ao próximo leilão implícito a ser executado, isto é,

aqueles períodos que já não serão negociados em mais nenhum leilão (modelo híbrido

2 dos propostos pela ENTSO-E e proposta escolhida para o mercado intradiário italiano).

Mudança para o Modelo B. Negociação em mercado contínuo de todos os períodos do

dia em curso (com a exceção do próximo) e, a partir do momento em que se abra a sua

negociação na tarde anterior, também os períodos de negociação do dia seguinte

(modelo híbrido 3 dos propostos pela ENTSO-E).

1

OPERATING PROPOSAL FOR THE INTRADAY MARKET IN MIBEL

Introduction

Since 2007, the Iberian Electricity Market (MIBEL) has held an intraday market based on six

auction sessions that uses the market coupling mechanism between the Spanish and

Portuguese price zones. Since the start of its operations, the MIBEL intraday market has

performed in a highly favourable manner, having held more than 40,500 trading sessions,

which have enabled both countries to record the same price over 92% of the hours. The

volume of energy traded on the intraday market over these years has amounted to 32 TWh,

with it being the most liquid intraday market in Europe.

In turn, Commission Regulation (EU) 2015/1222 of 24 July 2015 establishing a guideline on

capacity allocation and congestion management (CACM) came into force on 14 August 2015.

Among other relevant matters, it defined the operating model for the European intraday

market, based on two main points:

1. A continuous intraday market for trading energy between agents located in different

countries/price zones with implicit capacity allocation.

2. The development of a method for setting the price of the capacity that reflects the

existence of congestions at the interconnection and is based on the prices of orders.

As a result of the first point, several European market operators and system operators are

undertaking the XBID project, which provides the basic contractual infrastructure of systems

and procedures underpinning Europe’s aforementioned continuous intraday market. Besides

the main development of the XBID project, the different regions that wish to join Europe’s

continuous intraday market are to introduce Local Implementation Projects (LIPs) for

developing and testing their own specific processes as required for joining the XBID

mechanism.

In turn, and consistent with the second point, the European Network of Transmission System

Operators (ENTSO-E) is working on a proposed intraday trading mechanism for setting the

cross-zonal capacity price at interconnections, having held a seminar with the sundry parties

involved (ref. Stakeholder Workshop –ENTSO-E), presenting the various alternatives identified

based on a hybrid trading mechanism, which involves holding implicit auctions in a

complementary and coordinated manner with the XBID continuous intraday market, and

which it considers to be the most convenient mechanism for meeting the CACM’s different

requirements. The options analysed vary in the manner of coordinating the implicit auctions

and the continuous market, mainly regarding the possible overlap between the two types of

trades and the trading timeframes (hourly periods).

In addition, article 63 of the CACM itself provides for the possibility that those regions that so

deem it convenient may complement the operation of the continuous intraday market with

the holding of regional auctions.

2

In fact, the market and system operators in Italy and adjacent countries, following this article’s

guidelines, and based on the models analysed by ENTSO-E involving mechanisms for setting

the cross-zonal capacity price at interconnections in the intraday timeframe, have proposed a

model for the hybrid operation of the intraday market for the price areas of Italy and its

various borders, and have launched a public consultation process on the model that is open to

the different stakeholders (ref. Consultation Paper on Intraday Coupling model for Italian

Borders).

Therefore, and in application of article 63 of the CACM regulation, OMIE, the nominated

market operator, and the operators of the Iberian system, REE and REN, are proposing a model

for the hybrid operation of the intraday market in MIBEL based on keeping the current system

of auction sessions on the Iberian Peninsula, incorporating the Spain–Portugal (ES-PT)

interconnection, and both supplemented by and synchronised with the XBID continuous

market.

Although the project has initially been proposed for application to the Iberian Peninsula, its

ultimate aim is to integrate with future auction sessions in Europe for setting the cross-zonal

capacity price at interconnections.

This document presents the intraday market model proposed for MIBEL (XBID continuous

intraday market supplemented by regional sessions), the option initially chosen by the

operators, and a matter related to the operating model for which stakeholders are asked to

provide an opinion.

Description of the hybrid intraday market model proposed

The hybrid operating model proposed is based on the integration of Europe’s XBID intraday

market supplemented by the holding of Iberian auction sessions. It will operate as follows:

1. The continuous intraday market will enable MIBEL’s agents to trade energy with local

or outside counterparties according to the cross-zonal capacities available at the

interconnections, as the XBID system stipulates. The agents in this market will bid

through trading portfolios.

Whenever so permitted by trading within MIBEL price zones (Spain and Portugal), the

agents may undertake their operations, both internally within MIBEL and with orders

on the other side of the French border, using the functionalities provided by XBID.

Two alternative models are considered regarding the periods open for trading on the

continuous intraday market:

a) Model A: Trading on the continuous market is permitted for the trading

periods prior to the next implicit auction to be held, that is, those periods in

which no further trading will be made at any auction. This model is consistent

with hybrid model 2 of those discussed at the ENTSO-E seminar, being the one

upon which the intraday market at Italian interconnections is based.

3

b) Model B: Trading is permitted throughout all the periods in the current day

(except for the next one) and, once trading has begun the previous afternoon,

also for the trading periods on the following day. This model is consistent with

hybrid model 3 of those discussed at the ENTSO-E seminar.

Model A is the easiest to apply and the one requiring the fewest changes regarding

MIBEL’s current model, besides being the option closest to the proposal made for

Italy’s borders and one of the preferred options during the ENTSO-E seminar held in

February 2016. In turn, Model B permits at all times to have more trading periods on

the continuous intraday market. Nevertheless, besides being a more complex option

to implement, there is a risk that it might not be compatible with the final European

model.

2. During certain periods throughout the day (initially 6, although this number may vary

in the future), Iberian auction trading sessions will be held to supplement the XBID

intraday market. The auctions will use the free capacity at the ES-PT interconnection

applying the market coupling mechanism between these two price zones, ensuring the

same price is obtained in both zones when there is free capacity at the interconnection

(null capacity price), or two different prices in the event of congestion (capacity price

equal to the difference in prices between the two zones). Each session will involve

trading all the remaining periods in the day (except for the first one) and, once trading

has begun the previous afternoon, also the trading periods for the following day

(hybrid model 2 or 3 of those proposed by ENTSO-E).

In Model A, in order to minimise the changes to systems and procedures, and simplify

the implementation of the continuous intraday market model, the auctions will have,

at least initially, almost exactly the same operating procedure as MIBEL’s current

auctions.

In Model B, pursuant to article 63 in the CACM, and in order to allow for trading the

cross-zonal capacity at the ES-PT interconnection at the auction trading sessions, while

the auction’s matching process lasts, the allocation of that capacity will be blocked on

the continuous intraday market, as will the allocation of Iberian orders on the XBID

platform. This period will last 10 minutes at the most, prior to the end of the hour

(between hh:50 and hh+1:00). This process Interrupts trading on the continuous

market of the price zones in Spain and Portugal for those 10 minutes, with trading

restarting once the auction’s matching process has ended.

Trading in the auction sessions will involve Iberian market bidding units, with agents

entitled to bid in Model B with the units associated with their trading portfolio in the

continuous market when they want to with withdraw their positions.

Alternatively, if the case of Model A, given that the periods traded in each trading

session are not open on the XBID continuous intraday market, there is no need to stop

the trading; simply start it once the session ends.

4

3. In parallel to these processes, and in all the hours, the agents may voluntarily submit

to OMIE the disaggregations/transfers of the positions in the trading portfolios to

bidding units. Every hour, and as soon as possible, OMIE will send the result of the

intraday market and of any disaggregations there may have been to both system

operators. For those agents that, for reasons of the proper assignment of taxes, OMIE

requires the disaggregation of the operations undertaken on the continuous market,

this disaggregation will be mandatory (e.g., direct consumers with a right to a

reduction in the tax on electricity).

In order to minimise the changes to systems and procedures, and simplify the

implementation of the continuous intraday market model, the

disaggregations/transfers to bidding units may only be made, at least initially, until the

programming timeframe for the next session on the intraday market.

4. Once both system operators have received the results of the auctions and of the

disaggregations/transfers of the positions in the trading portfolios from the market

operator, the agents may proceed to designate the energies associated to the bidding

units. In the case of units associated to trading portfolios that have neither been

traded again in the auctions nor disaggregated, the agents are to designate the energy

programmes of the last hour before delivery, when the periods associated with those

positions can no longer be traded on the markets.

5

Operating the hybrid intraday market: Model A

The continuous market trades solely those periods prior to the trading timeframe of the next

market auction, opening the subsequent periods for trading once each auction’s matching has

ended. The continuous market will operate as follows:

1. Throughout the whole day, agents may take part in the XBID continuous market.

Agents may submit bids from their trading portfolio to all the other trading periods

prior to the trading timeframe for the next market auction. At the end of each hour (h)

no further trading is permitted for the first hour being traded in the XBID (for trading

period h+2). Agents have access at all times through the trading system to the data

corresponding to the positions of their trading portfolios for all the other periods

(contracts) being traded.

2. In parallel, at each one of the six specified moments during the day, an Iberian

intraday auction trading session begins. Agents may submit their orders to a session on

the basis of their bidding units in a similar way to the current operation of the Iberian

intraday market.

3. At the times specified for holding an auction, for example at minute 45 past the hour,

the gate is closed for receiving bids for the auction under way

4. The next step involves matching the auction trading session using the free capacity at

that moment for the timeframes traded at the ES-PT interconnection. Once the results

have been obtained, for example 5 minutes before the start of the next hour, they are

disclosed to the Iberian system operators (REE and REN), together with the capacity

used at the ES-PT interconnection once the auction has been held

5. When the next hour starts, the new free capacity at the ES-PT interconnection is

introduced to the XBID system, whereupon trading begins in the intraday continuous

market for the subjects in both bidding zones for the remaining trading periods until

the start of the timeframe for the next auction.

6. This procedure is repeated for the different hours, with agents being entitled to trade

in both markets (continuous and sessions) in the manner they deem most convenient.

6

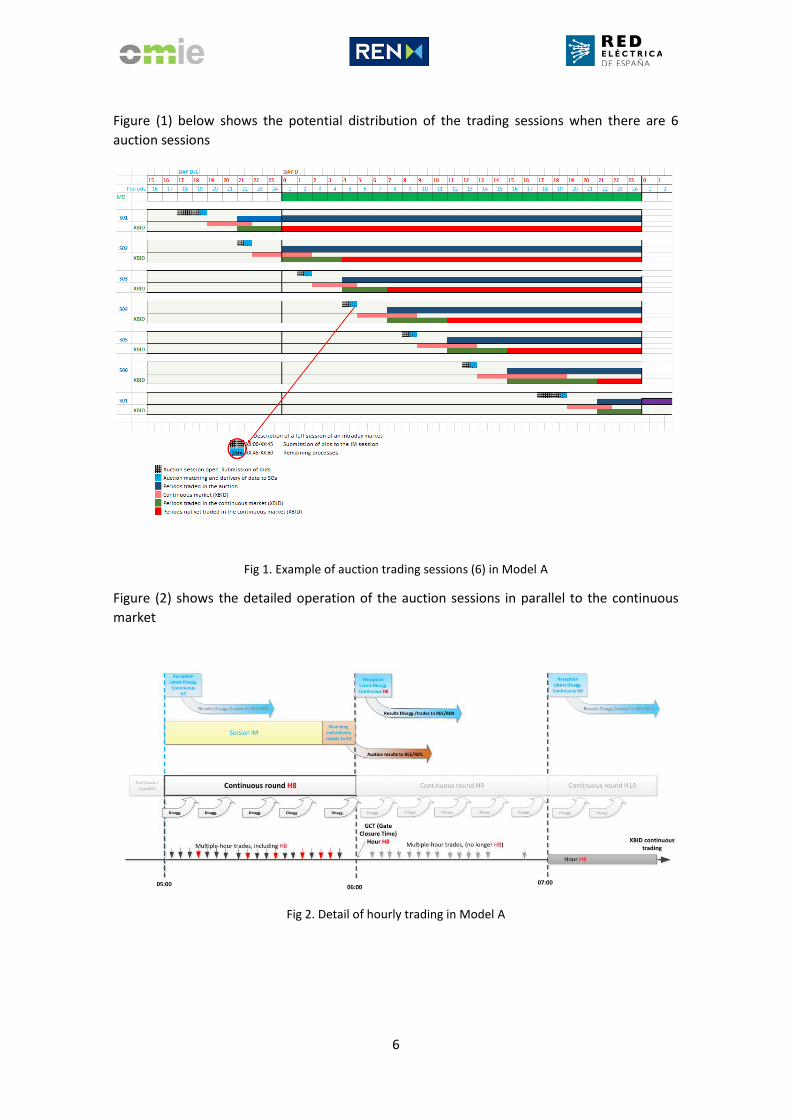

Figure (1) below shows the potential distribution of the trading sessions when there are 6

auction sessions

Fig 1. Example of auction trading sessions (6) in Model A

Figure (2) shows the detailed operation of the auction sessions in parallel to the continuous

market

Fig 2. Detail of hourly trading in Model A

7

Operating the hybrid intraday market: Model B

The continuous market trades in all the periods in the current day, and once trading has

begun, on the following day. The continuous market will operate as follows:

1. Throughout the whole day, agents may take part in the XBID continuous market.

Agents may submit bids in their trading portfolio to all the other trading periods in the

current day (except for the next one) and the trading periods on the following day

(once trading has begun). At the end of each hour final (h) no further trading is

permitted for the first hour being traded in the XBID (for trading period h+2). Agents

have access at all times through the trading system to the data corresponding to the

positions of their trading portfolios for all the other periods (contracts) being traded.

2. In parallel, at each one of the six specified moments during the day, an Iberian

intraday auction trading session begins. Agents may submit their orders to a session on

the basis of their bidding units in a similar way to the current operation of the Iberian

intraday market. Agents may also, if they so wish, submit orders for withdrawing their

positions in the bidding units associated with their trading portfolios in the continuous

market.

3. At the times specified for holding an auction, at minute 50 past the hour, the gate is

closed for receiving bids for the auction under way. Access is made at that moment to

the free capacity in the XBID system for the ES-PT interconnection in all the other

periods being traded, and trading is halted in the Spain and Portugal price zones in the

XBID system.

4. From minute 50 to 55, the auction trading session is matched using the free capacity at

that moment at the ES-PT interconnection. Once the results have been obtained, they

are disclosed to the Iberian system operators (REE and REN), together with the

capacity used at the ES-PT interconnection once the auction has been held.

5. When the next hour starts, the new free capacity at the ES-PT interconnection is

introduced to the XBID system, and trading re-starts in the Spain and Portugal price

zones in the XBID system.

6. This procedure is repeated for the different hours, with agents being entitled to trade

in both markets (continuous and sessions) in the manner they deem most convenient.

8

Figure (3) below shows the potential distribution of the trading sessions when there are 6

auction sessions.

Fig 3. Example of auction trading sessions (6) in Model B

Figure (4) shows the detailed operation of the auction sessions in parallel to the continuous

market

Fig 4. Detail of hourly trading in Model B

9

Future development

Europe’s continuous intraday market is scheduled to start operating in the third quarter of

2017. The regional project encompassing MIBEL has declared its intention of joining the

project in the first stage of the incorporation of the different regions.

With this target in mind, the proposed operating model needs to be available on that date and

with sufficient prior notice to enable MIBEL (market agents and operators) to take part in the

different trials for their integration in the project.

Furthermore, the agents already know and have the different automatic applications that

allow them to interact with the trading sessions on the Iberian intraday market. With a view to

minimising the changes ahead of the launch of the continuous intraday market and pave the

way for the market agents’ gradual involvement in it, it is deemed expedient to keep the

operation of the auction trading sessions unchanged.

Nevertheless, at the same time, the operators want these auctions to evolve so that in the

future they can integrate with the European intraday market for setting the capacity prices of

the interconnections, as and when it is finally developed. Accordingly, as soon as the proposed

hybrid intraday market comes into operation, contacts are to be held with all the other

European market and system operators so that the sessions can steadily adapt to the terms

and conditions of Europe’s future trading sessions, whereby they will be able to smoothly

integrate at some time in the future.

As a first step in this direction, talks are to be held with the operators involved in the intraday

market project for Italy’s borders, with the aim for the future being, if possible, to integrate

both types of auctions within a single model.

Advantages of the proposed hybrid intraday market model

This proposal for the operation of the XBID continuous intraday market supplemented by

sessions has a number of advantages for MIBEL, with the following highlights:

• It allows maintaining the required number of MIBEL auctions, with greater liquidity

and helping the Iberian agents to continue benefitting from the current trading

mechanisms supplementing the new XBID continuous market.

• It caters for the Iberian agents’ gradual participation in the XBID continuous market,

benefitting from the experience, procedures and applications they currently have for

taking part in MIBEL’s implicit auctions.

• It provides a better price-setting process, because whenever there is free capacity at

the ES-PT interconnection, which tends to be the case, a single Iberian price is set.

• It allows complying with the CACM’s requirement of assigning a price to the capacity

when there is congestion at the interconnection.

10