informe final - car-centro de …biblioteca.icanh.gov.co/docs/marc/texto/informe carlos alfonso...

TRANSCRIPT

1

INFORME FINAL

Carlos Alfonso Díaz

PROYECTO:

El fisco de la ciudad de Santafé de Bogotá durante el gobierno de los últimos virreyes: 1816-1818.*

DOCUMENTO FINAL

Hacienda pública en tiempos de guerra: La Caja Real de Santafé de Bogotá durante la Reconquista, 1816-1818.

Presentado al:

INSTITUTO COLOMBIANO DE ANTROPOLOGÍA E HISTORIA - ICANH AREA DE HISTORIA COLONIAL

Promoción a la investigación en Historia Colonial

Bogotá, Octubre de 2012

* El presente trabajo contó con el apoyo académico y económico del Instituto Colombiano de Antropología e Historia - ICANH y su programa de apoyo a la investigación en Historia Colo-nial - año 2012.

CONTRATO No. 35 de 2012

2

Hacienda pública en tiempos de guerra: la Caja Real de Santafé

de Bogotá durante la Reconquista, 1816-1818.

Carlos A. Díaz1.

Universidad Nacional de Colombia, Grupo de investigación en historia económica y social.

Resumen.

El ensayo analiza la estructura fiscal y la evolución de los flujos de gastos e ingresos de la

Caja Real de Santafé de Bogotá en el período intermedio de las guerras de independencia.

Realiza una comparación con la evolución fiscal previa (1760-1815) y posterior (1819-

1830) para ponderar el peso de la restauración colonial dentro de las guerras de indepen-

dencia y evaluar sus resultados. En consecuencia, constata que el proyecto pacificador fue

relativamente exitoso en reconstruir la Real Hacienda, progresivamente desmantelada du-

rante el período anterior (1810-1815) y base del sistema fiscal siguiente (1819-1830). El

material inédito que fue usado como evidencia empírica hace parte de la documentación

contable de la Caja Real, en particular los estados generales de cargo y data y las diligen-

cias judiciales de corte y tanteo de 1816 a 1818.

Abstract.

This essay analyzes the tax structure and the evolution of expenditure and income flows of

treasury of Santafé de Bogotá in the interim period of independence wars. Comparing a

previous fiscal evolution (1760-1815) with a later one (1819-1830), looking ponder the

colonial restoration weight within independence wars and evaluating their results. Conse-

quently, claims that the re-conquering project was relatively successful in rebuilding the

Royal Treasury, dismantled progressively during previous period (1810-1815) and base of

next fiscal system (1819-1830). Unpublished material used as empirical evidence is part of

stock records of the Royal Treasury, including general states of „cargo y data‟ and judicial

stagecoaches of „corte y tanteo‟ of 1816 to 1818.

1 Los agradecimientos del autor son para Guillermo Sosa, director del grupo de historia colonial del ICANH, quien con sus

atentos comentarios siguió el desarrollo de la investigación, y para José Joaquín Pinto, especialista en historia fiscal de la Universidad Nacional de Colombia, por sus orientaciones doctrinales y documentales durante la investigación.

3

Pretendo aportar al conocimiento de las guerras por la independencia del Imperio español

estudiando la evolución fiscal de la tesorería capitalina entre 1816 y 1818, período durante

el cual se realizaron los esfuerzos para restaurar el orden colonial y desmantelar las crea-

ciones institucionales de la Primera República. La selección del fisco de Santafé como ob-

jeto de estudio radica en su función articuladora del sistema fiscal colonial antes de 1810,

como centro de acopio y distribución del excedente fiscal, su progresiva desaparición des-

pués de esa fecha como corolario de los conflictos por apropiación de los recursos, y el

total desconocimiento de su comportamiento en la Reconquista. Por otra parte, esta investi-

gación espera ser la primera de varias que brinden conocimiento sobre la historia económi-

ca del período menos estudiado de las guerras de independencia, la Reconquista, y permitan

evaluar desde una base empírica más sólida sus costos y beneficios. Finalmente, completa

la serie de la evolución del ingreso total de la tesorería desde las reformas al sistema fiscal

en las postrimerías del sistema colonial hispanoamericano hasta el fin de la República de

Colombia.

El artículo analiza en un primer momento la organización administrativa local del

sistema fiscal imperial, posteriormente la evolución fiscal previa (1761-1815), luego duran-

te la Reconquista (1816-1818), posteriormente durante la República de Colombia (1819-

1839), por último conclusiones.

Las cifras se han depurado eliminando los reales y maravedíes de las cuentas que-

dando solo los valores en pesos. En los casos que las cifras se presentaran en escudos se

convirtieron a patacones. Para el período 1791-1808 se presentan en precios corrientes y

constantes tomando como base el año 1791, usando como deflactor el reciente índice de

precios al consumidor creado por James Torres2 a partir de las cuentas de la Real Expedi-

ción Botánica.

1.

La investigación en historia fiscal consta de dos momentos: 1. Historia institucional y 2.

Dinámica de los flujos de ingreso y gasto. El presupuesto metodológico supone el conoci-

miento previo de la estructura donde se desenvuelven los flujos. Así, en esta primera sec-

ción se desarrolla lo primero. Para ello se presentan consideraciones generales sobre el Es-

tado y el sistema financiero colonial que permitan esquematizar y hacer comprensible la

evolución tributaria.

Para John Stuart Mill3, el estudio de las características necesarias del Estado o uni-

versalmente reconocidas puede reducirse a tres: 1. Concentración monopólica de la violen-

cia para el mantenimiento del orden a través del ejercicio exclusivo de justicia y gobierno,

2. Establecimiento de un ejército permanente para garantizar el orden frente a la amenaza

exterior y 3. Formación de un sistema fiscal para financiar todo. En este sentido, según

Adam Smith4, el grupo de gastos del Estado conformado por los gastos del Soberano o de

2Torres Moreno, James Vladimir,Oferta monetaria, tasas de interés y desempeño económico en Nueva Granada durante la

segunda mitad del siglo XVIII, Grupo de Investigación en Historia Económica y Social de la Universidad Nacional de Colom-bia, Bogotá, 2011. 3 John, Principles of political economic, 1871, book V.

4 Smith, Adam, Wealth of Nations, 5

th ed., 1789, book V.

4

la República, los gastos de defensa, los gastos de justicia, los gastos en construcción de

infraestructura para el comercio, los gastos para educación y los gastos para sostener la

dignidad del Soberano; son sufragados de forma ordinaria por los impuestos y de forma

extraordinaria por la deuda pública. A su vez, para Richard Musgrave5, todo sistema fiscal

cumple dos principales funciones: 1. Satisfacer las necesidades públicas y 2. Practicar ajus-

tes a la distribución de la renta6. En el primer caso, el sistema económico a través de la polí-

tica determina qué son necesidades públicas7, y en el segundo, en función de dichas necesi-

dades la renta se distribuye. Por otra parte, el profesor Musgrave también establece la exis-

tencia de necesidades preferentes, definidas como las implantadas por un grupo político

sobre la sociedad en función de sus particulares consideraciones. La diferencia aclara la

disparidad entre gravámenes concertados e impuestos, y da luces sobre la naturaleza del

sistema fiscal durante el gobierno absolutista pese a que la observación que condujo a la

formulación del concepto se realizó sobre el sistema socialista. Finalmente, como conse-

cuencia de lo anterior, la hacienda pública establece primero sus objetivos y posteriormente

despliega los medios para su consecución. A diferencia del comportamiento de un indivi-

duo que ajusta sus gastos al nivel de sus ingresos, la hacienda pública adecua sus ingresos

al nivel de sus gastos8. No obstante, Klein

9 ha llamado la atención sobre lo contrario, es

decir, que la hacienda del sistema colonial hispanoamericano también ajustaba sus gastos

progresivamente a los ingresos recolectados, como demuestran las paridades entre partidas

y salidas de cargo y data encontradas en la contabilidad de algunas tesorerías.

Así las cosas, la principal preocupación del Imperio español tardío era la conserva-

ción de su dominio, originándose en consecuencia la necesidad de cubrir el funcionamiento

y defensa de la estructura imperial en función de los frecuentes enfrentamientos con las

coronas británica y francesa10

. Según la literatura mercantilista11

el proceso se resume de la

siguiente manera: metales para financiar la guerra, desarrollo de la flota para ejecutar la

guerra, dominio de una población efectiva para conseguir los metales12

. No obstante, la

mayoría de las veces los recaudos no eran suficientes para cubrir con el total del gasto mili-

tar, recurriéndose en consecuencia al endeudamiento13

dado que el apremio del peligro no

5Musgrave, Richard, Sistemas fiscales, Madrid, Aguilar, 1973.

6 Musgrave, 1973, agrega otra: conseguir desarrollo con estabilidad económica. Sin embargo, dicha función se restringe

principalmente a las formaciones estatales del siglo XX. 7 «La diferencia de régimen político ejerce influencia muy importante sobre la distribución de las atribuciones respectivas del

Estado y sus divisiones y subdivisiones» en Calderón, Clímaco, Elementos de hacienda pública, Bogotá, Editorial la Luz, 1911, pp. 5 8Duverger, Maurice, Hacienda Pública, Barcelona, Bosch, 1980.

9Klein, Herbert, Las finanzas americanas del imperio español, 1680-1809, Instituto Mora/Universidad Autónoma Metropolita-

na, México, 1995. 10

Entre 1755 y 1763 Inglaterra contra Francia; en 1755 inicia la Guerra de Independencia de los Estados unidos contra Inglaterra; entre 1793 y 1795 España contra Francia; entre 1796 y 1802 España contra Inglaterra; entre 1805 y 1807 de nuevo España contra Inglaterra, finalmente, entre 1808 y 1814, España contra Francia. 11

Para Shumpeter no hay una teoría que pueda denominarse mercantilista por tanto no forman una escuela, pero sí cierta comunidad de ideas que se agrupan en “literatura mercantilista”. 12

Véase William Cunninghan, Mercantilism as Power, Growth of English Industry and Commerce, I, Cambridge University Press, 1905, pp. 473 a 483. Por su parte Perry Anderson afirma: «En la competencia internacional entre clases nobles que produjo el endémico estado de guerra de esa época, la amplitud del sector mercantil dentro de cada patrimonio «nacional» tuvo siempre una importancia decisiva para su relativa fuerza militar y política. En la lucha contra sus rivales, todas las monarquías tenían, pues, un gran interés en acumular metales preciosos y promover el comercio bajo sus propias bande-ras» en Anderson, 1979. 13

Smith, 1789, libro V.

5

espera el incremento gradual y lento de las nuevas contribuciones14

. Todo este proceso que

caracteriza la formación estatal de la época ha sido resumido por la literatura histórica con

el nombre de Estado fiscal-militar15

.

Sin embargo, a pesar de la claridad de objetivos perseguidos por los gobernantes de

este tipo de Estado, comentaristas posteriores han condenado la aparente «cortedad de mi-

ras» considerando la escasa inversión productiva del producto de las exacciones fiscales y

la limitada “modernización” del Estado16

. De prestarle atención a dicho tipo de cuestiona-

mientos debería seguir necesariamente el replanteamiento de la relación colonial y en defi-

nitiva de la naturaleza política de los dominios hispánicos. No obstante, basta con recordar

que la Monarquía española nunca declaró el compromiso de asegurar el progresivo creci-

miento del ingreso per capita de sus súbditos, que la paz no era una opción política para la

época pues la guerra era el destino de los príncipes17

, o meramente detenerse por un instan-

te a estimar qué significan las palabras Real Hacienda. Hacienda significa patrimonio en

general y el adjetivo Real específica su condición, es decir, el patrimonio del Rey.

Ahora bien, la Real Hacienda como el Estado colonial mismo18

presentó importan-

tes diferencias espaciales a través del tiempo, según sea la familia real en el gobierno, el

virreinato y período en estudio, entre otros. Para el caso de la Nueva Granada, a diferencia

de lo ocurrido con la Nueva España19

, no contamos con un estudio sistemático sobre la Real

Hacienda. Existen varias investigaciones sobre lugares y períodos determinados20

pero no

un tratado sistemático sobre la evolución institucional y fiscal de la hacienda pública neo-

granadina. La carencia es apreciable en los esbozos presentados con fines introductorios

por la mayoría de estudios, haciendo un recuento del número de tesorerías principales y

subalternas y una descripción breve de los ramos. Empero, el simple esquema que establez-

ca el número de tesorerías y los ramos colectados en todas y cada una de ellas a través del

tiempo es inexistente. Y si este es el caso de la historia institucional21

, el de la evolución

fiscal no es más tranquilizador. A diferencia de dos importantes casos, la atención de pres-

tantes tratadistas de la historia económica se ha orientado hacia determinadas ciudades y

14

Smith, 1789, libro V, pp. 808. 15

El término fue acuñado por John Brewer, The Sinews of Power,War, Money and the English State, New York, Knopf, 1989. 16

Rodríguez, 2001 y Barbier y Klein, “Las prioridades de un monarca ilustrado: El gasto público bajo el reinado de Carlos III”, en Revista de Historia Económica, III, 1985. 17

Anderson, 1979. 18

Como afirmara E. Heckscher para referirse a las objeciones de considerar al mercantilismo un sistema lógico, el Estado colonial es un concepto instrumental que nos permite entender un período histórico más claramente que si careciéramos de él. Empero, sobre la discusión en torno al Estado colonial véase Malamud, Carlos “Acerca del concepto de «Estado colo-nial» en la América hispana” y Lynch, John, América Latina, entre colonia y nación, Barcelona, Crítica, 2001. 19

La historiografía de la Real Hacienda novohispana se remonta al período colonial con De Fonseca, Fabián y De Urrutia, Carlos, Historia General de Real Hacienda de Nueva España, México, 1787-1793, 6. Vols. Para un tratamiento sistemático véase Jáuregui, Luis, La Real Hacienda de la Nueva España: su administración en la época de los intendentes, 1786-1821, México, UNAM, 1999. 20

Entre algunos: Arévalo Hernández, Decsi, “La fiscalidad bajo un régimen de dominación colonial: el caso de la Caja Real de Cartagena, 1738-1802” en ACHSC, vol.35, Bogotá, 2008, pp.19-64; Gónzalez, Margarita, “La política económica virreinal en el Nuevo Reino de Granada: 1750-1810”, en ACHSC, vol.11, Bogotá, 1983, pp.129-186; Muñoz, Edwin, “Estructura del gasto y del ingreso en la Caja Real de Santafé, 1803-1815” en ACHSC, vol.37, nº2, Bogotá, 2010, pp.45-85; Rodríguez Salazar, Oscar, “Anotaciones al funcionamiento de la Real Hacienda en el Nuevo Reino de Granada siglo XVIII”, en ACHSC, vol.11, Bogotá, 1983, pp. 71-88. 21

Además de ser el requisito de la historia de la evolución fiscal, la historia institucional es el antecedente obligado de todo proceso de organización documental. Su importancia reside en que una organización documental bien realizada facilita la pesquisa de todo investigador.

6

períodos restringidos. El primer caso es el trabajo del profesor Hermes Tovar para el siglo

XVI22

y el segundo el del profesor Adolfo Meisel para la segunda mitad del XVIII23

.

Las fuentes para de investigación institucional están organizadas de la siguiente

forma: 1. Legales, 2. Memorias institucionales, 3. Historiografía. Las primeras agrupan

todas las leyes, decretos y resoluciones a través de las cuales nace la entidad con una fun-

ción específica y se modifica a través del tiempo de acuerdo a las transformaciones opera-

das en el Estado. Las segundas son las memorias generadas por funcionarios en desarrollo o

al finalizar el período de cumplimiento de funciones, para las cuales fueron destinados en la

entidad objeto de investigación. Las terceras, son las referencias o construcciones que la

disciplina histórica ha realizado sobre la entidad. Es este orden el que se debe cuidar al

momento de describir y analizar la evolución orgánico-funcional de cualquier entidad.24

Así las cosas, entre las primeras se pueden señalar Las leyes de indias, El cedulario

indiano y Las instrucciones del Regente Visitador Don Francisco Gutiérrez de Piñeres. Sin

embargo, el gobierno de la casa Real de los Borbones nos legó compilaciones importantes

sobre funciones y competencias propias de cada institución a través de las cuales ejercieron

su real dominio. Para el caso, La política indiana de Juan de Solórzano es un buen ejemplo

y es usada en esta primera sección. En el segundo caso, se usa la relación de mando de

1818 del señor Virrey Don Francisco de Montalvo, entre las más completas y ricas en mate-

ria de hacienda de las compiladas por Germán Colmenares25

.

El Virrey además de Intendente General del Ejército goza de la autoridad de Super-

intendente de la Real Hacienda, «de la mayor consideración […]. Es el ramo [del sistema

de gobierno del Reino] que más da que hacer […]». Su función es la administración de la

Real Hacienda, apoyándose en dos órganos colegiados: El tribunal Mayor y Real Audiencia

de Cuentas de Santafé y la Junta de Hacienda. Formando así la Secretaría o Superintenden-

cia General de Hacienda, «considerada como la primera entre las demás Oficinas del Vi-

rreinato, así porque desde ella se da impulso y giro regular a todos los negocios, como por

lo que contribuye a facilitar la parte más esencial del gobierno superior, que es la dirección

del todo»26

. En cuanto al Tribunal Mayor de Cuentas su función es «tomen cuentas todos

los años y siempre que pareciere convenir, haciendo los cargos y datas por los mismos li-

bros y demás papeles y noticias que se tuvieren de lo que entrado o debido y podido entrar

en su poder [a la Secretaría de Hacienda]»27

. El dicho tribunal contaba con cuatro contado-

res, e igual número de contadores de resultas u ordenadores (empleados no permanentes).

Por su parte, la Junta de Hacienda era un órgano consultivo cuya función era decidir sobre

la materia propuesta por el Superintendente. Sus decisiones fueron consignadas en el tipo

documental acuerdos, y era conformada por el Virrey, el Oidor más antiguo, el Fiscal más

antiguo, un Tesorero y un Contador.

22

El Imperio y sus colonias: las cajas reales de la Nueva Granada en el siglo XVI, Bogotá, AGN, 1999. 23

Meisel, Adolfo, “Crecimiento, mestizaje y presión fiscal, La Nueva Granada, 1761-1800” en Cuadernos de Historia Econó-mica y Empresarial, Cartagena, 2011. 24

Se usaron las propuestas de Daniel Flórez en Guía Metodológica para la Investigación de Historias Institucionales. 25

El informe de Francisco Silvestre es también muy ilustrativo y sumamente descriptivo de la hacienda de la época, véase Colmenares, 1989, tomo II. 26

De Montalvo, 1989, pp. 296. 27

Solórzano, Libro Sexto, capítulo XVI, nº 4.

7

En los niveles inferiores, o «lo que toca a la cobranza, guarda, administración y dis-

tribución de ella [Real Hacienda] por menor está a cargo de unos ministros que en las In-

dias, desde sus primeros descubrimientos, se fueron poniendo e introduciendo con nombre

y título de Oficiales Reales»28

. Se ubicaron en todas las cajas y rentas reales del Reino, y

por lo general fueron dos, un contador y un tesorero. El primero debió cumplir la función

de que «tuviese un libro, cuenta y tazón de la misma Hacienda y librase los sueldos y las

demás cosas que mandasen pagar»29

. Mientras el segundo «recibiese la Real Hacienda y

pagase lo que en ella se librase»30

. Por otra parte, se entendía que las funciones de ambos

oficiales eran inseparables de la administración de la Real Hacienda que les correspondía,

por tanto sus obligaciones eran conjuntas: «aunque sean distintas, como también lo son las

personas de los oficiales, todavía la naturaleza de estos oficios y su común práctica los ha y

tiene mancomunados, y así los unos pueden ser convenidos por los delitos, excesos o des-

cuidos de los otros, porque según sus ordenanzas e instrucciones, nada puede obrar en las

cajas en que no intervengan todos». La presentación de las cuentas por un oficial y la inter-

vención del otro es ejemplo de lo anterior, según se desprende de los varios legajos de ar-

chivos contables.

Por otra parte, además de los oficiales reales de las reales cajas, o tesorerías de épo-

ca, estaban los de las direcciones principales de las rentas, y en el caso de los ramos estan-

cados, los de las principales y subalternas. Por ahora baste señalar que «los ramos que ad-

ministran los oficiales tienen diferentes denominaciones […] unos tienen sus determinadas

aplicaciones, y los otros no. Los de esta clase [segunda] son los propios de la Real Hacien-

da, a saber: los que se llaman Real Hacienda en común, derecho de contribución, novenos,

tres por ciento de quintos, sisa, oficios vendibles y remunerables, venta y composición de

tierras, medias anatas y su 18 por 100, papel sellado, inválidos, hospitalidades, aduanas,

alcabalas, aguardientes, tabacos, remisiones de otras cajas, restituciones, donativos, aprove-

chamientos y depósitos. Los ramos particulares son los naipes, bulas de cruzada, los indul-

tos, mesadas eclesiásticas, medias anatas eclesiásticas, vacantes mayores y menores, penas

de cámara, gastos de justicia y depósitos. Los ramos ajenos son el montepío militar, el del

Ministerio y cirujanos, las multas, condenaciones, gracias de títulos para el supremo Conse-

jo, descuentos de asignaciones y depósitos»31

.

Finalmente, después de cubiertos los gastos propios de funcionamiento de cada una

de las tesorerías se remitían los excedentes hacia su principal inmediata, posteriormente

hacia Santafé de Bogotá y en definitiva a Cartagena, donde se ejecutaba el gasto de defensa

requerido y el sobrante era enviado a la Tesorería de Cuba para posteriormente salir para

Madrid en un ciclo que describía: Caja Real subalterna Caja Real principalCaja Real

de Santafé de BogotáCaja Real de CartagenaTesorería de CubaTesorería de Madrid.

28

Solórzano, Libro Sexto, capítulo XV, nº 10. 29

Ibíd. 30

Ibíd. 31

De Montalvo, 1989, pp. 306.

8

2.

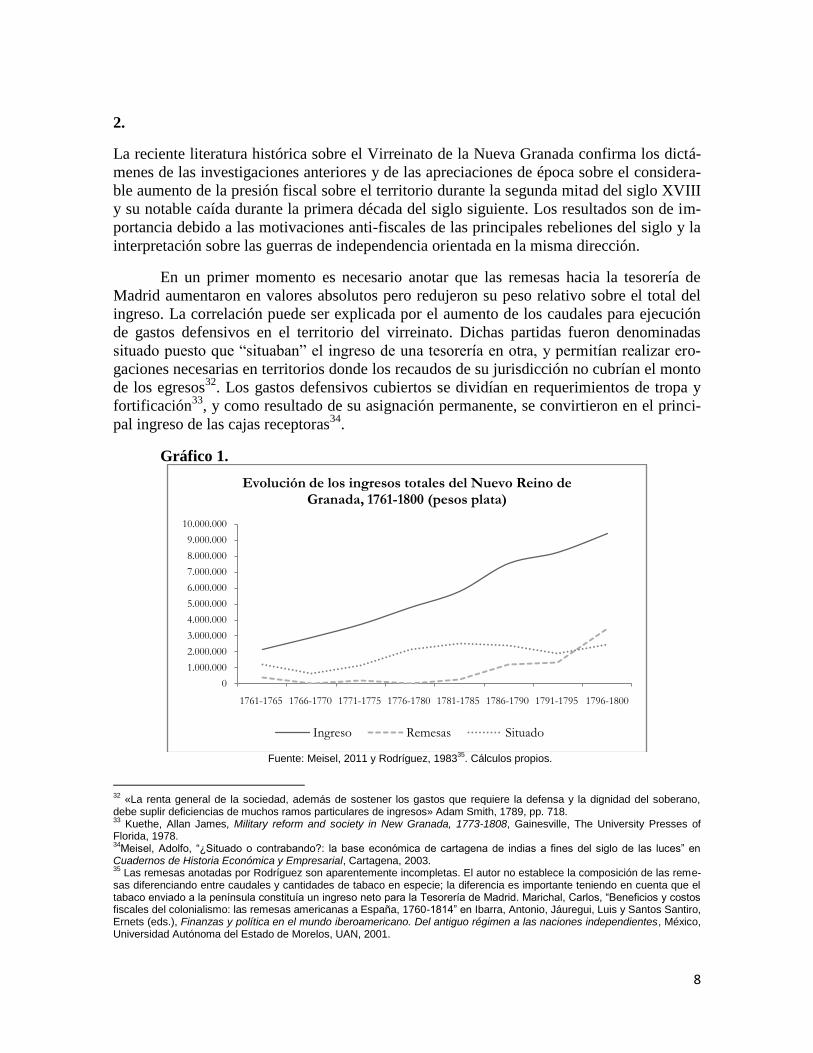

La reciente literatura histórica sobre el Virreinato de la Nueva Granada confirma los dictá-

menes de las investigaciones anteriores y de las apreciaciones de época sobre el considera-

ble aumento de la presión fiscal sobre el territorio durante la segunda mitad del siglo XVIII

y su notable caída durante la primera década del siglo siguiente. Los resultados son de im-

portancia debido a las motivaciones anti-fiscales de las principales rebeliones del siglo y la

interpretación sobre las guerras de independencia orientada en la misma dirección.

En un primer momento es necesario anotar que las remesas hacia la tesorería de

Madrid aumentaron en valores absolutos pero redujeron su peso relativo sobre el total del

ingreso. La correlación puede ser explicada por el aumento de los caudales para ejecución

de gastos defensivos en el territorio del virreinato. Dichas partidas fueron denominadas

situado puesto que “situaban” el ingreso de una tesorería en otra, y permitían realizar ero-

gaciones necesarias en territorios donde los recaudos de su jurisdicción no cubrían el monto

de los egresos32

. Los gastos defensivos cubiertos se dividían en requerimientos de tropa y

fortificación33

, y como resultado de su asignación permanente, se convirtieron en el princi-

pal ingreso de las cajas receptoras34

.

Gráfico 1.

Fuente: Meisel, 2011 y Rodríguez, 1983

35. Cálculos propios.

32

«La renta general de la sociedad, además de sostener los gastos que requiere la defensa y la dignidad del soberano, debe suplir deficiencias de muchos ramos particulares de ingresos» Adam Smith, 1789, pp. 718. 33

Kuethe, Allan James, Military reform and society in New Granada, 1773-1808, Gainesville, The University Presses of Florida, 1978. 34

Meisel, Adolfo, “¿Situado o contrabando?: la base económica de cartagena de indias a fines del siglo de las luces” en Cuadernos de Historia Económica y Empresarial, Cartagena, 2003. 35

Las remesas anotadas por Rodríguez son aparentemente incompletas. El autor no establece la composición de las reme-sas diferenciando entre caudales y cantidades de tabaco en especie; la diferencia es importante teniendo en cuenta que el tabaco enviado a la península constituía un ingreso neto para la Tesorería de Madrid. Marichal, Carlos, “Beneficios y costos fiscales del colonialismo: las remesas americanas a España, 1760-1814” en Ibarra, Antonio, Jáuregui, Luis y Santos Santiro, Ernets (eds.), Finanzas y política en el mundo iberoamericano. Del antiguo régimen a las naciones independientes, México, Universidad Autónoma del Estado de Morelos, UAN, 2001.

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

1761-1765 1766-1770 1771-1775 1776-1780 1781-1785 1786-1790 1791-1795 1796-1800

Evolución de los ingresos totales del Nuevo Reino de Granada, 1761-1800 (pesos plata)

Ingreso Remesas Situado

9

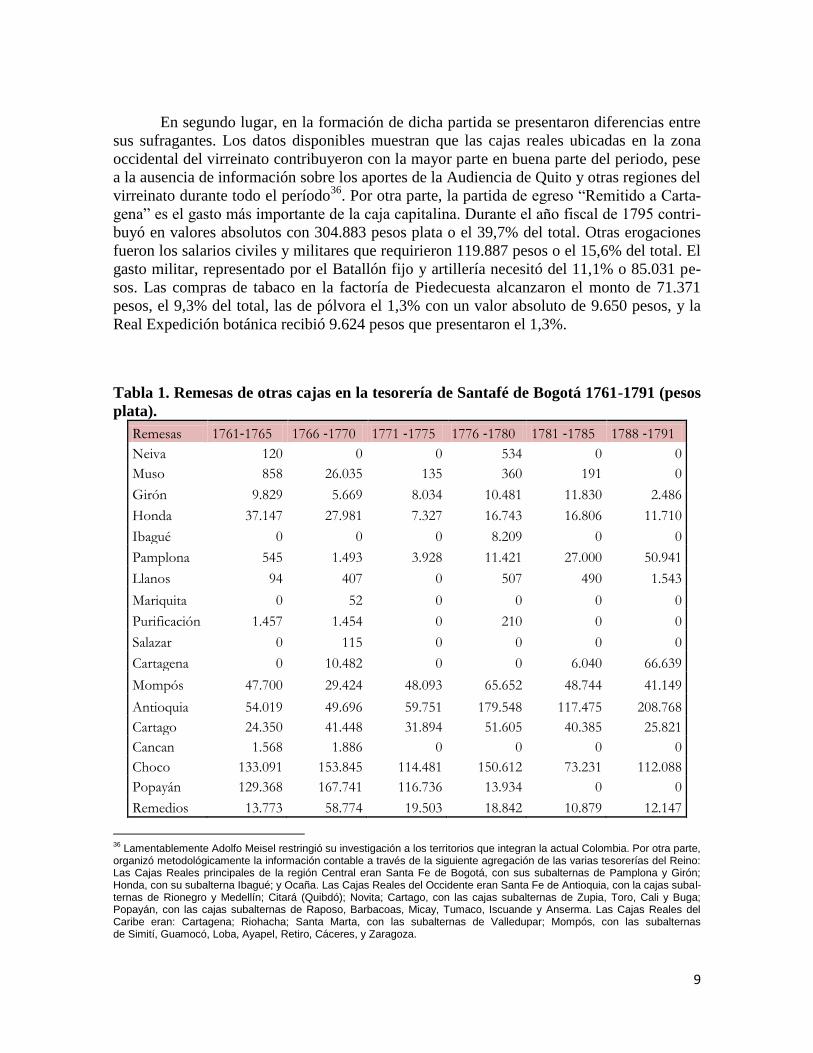

En segundo lugar, en la formación de dicha partida se presentaron diferencias entre

sus sufragantes. Los datos disponibles muestran que las cajas reales ubicadas en la zona

occidental del virreinato contribuyeron con la mayor parte en buena parte del periodo, pese

a la ausencia de información sobre los aportes de la Audiencia de Quito y otras regiones del

virreinato durante todo el período36

. Por otra parte, la partida de egreso “Remitido a Carta-

gena” es el gasto más importante de la caja capitalina. Durante el año fiscal de 1795 contri-

buyó en valores absolutos con 304.883 pesos plata o el 39,7% del total. Otras erogaciones

fueron los salarios civiles y militares que requirieron 119.887 pesos o el 15,6% del total. El

gasto militar, representado por el Batallón fijo y artillería necesitó del 11,1% o 85.031 pe-

sos. Las compras de tabaco en la factoría de Piedecuesta alcanzaron el monto de 71.371

pesos, el 9,3% del total, las de pólvora el 1,3% con un valor absoluto de 9.650 pesos, y la

Real Expedición botánica recibió 9.624 pesos que presentaron el 1,3%.

Tabla 1. Remesas de otras cajas en la tesorería de Santafé de Bogotá 1761-1791 (pesos

plata).

Remesas 1761‐1765 1766 ‐1770 1771 ‐1775 1776 ‐1780 1781 ‐1785 1788 ‐1791

Neiva 120 0 0 534 0 0

Muso 858 26.035 135 360 191 0

Girón 9.829 5.669 8.034 10.481 11.830 2.486

Honda 37.147 27.981 7.327 16.743 16.806 11.710

Ibagué 0 0 0 8.209 0 0

Pamplona 545 1.493 3.928 11.421 27.000 50.941

Llanos 94 407 0 507 490 1.543

Mariquita 0 52 0 0 0 0

Purificación 1.457 1.454 0 210 0 0

Salazar 0 115 0 0 0 0

Cartagena 0 10.482 0 0 6.040 66.639

Mompós 47.700 29.424 48.093 65.652 48.744 41.149

Antioquia 54.019 49.696 59.751 179.548 117.475 208.768

Cartago 24.350 41.448 31.894 51.605 40.385 25.821

Cancan 1.568 1.886 0 0 0 0

Choco 133.091 153.845 114.481 150.612 73.231 112.088

Popayán 129.368 167.741 116.736 13.934 0 0

Remedios 13.773 58.774 19.503 18.842 10.879 12.147

36

Lamentablemente Adolfo Meisel restringió su investigación a los territorios que integran la actual Colombia. Por otra parte, organizó metodológicamente la información contable a través de la siguiente agregación de las varias tesorerías del Reino: Las Cajas Reales principales de la región Central eran Santa Fe de Bogotá, con sus subalternas de Pamplona y Girón; Honda, con su subalterna Ibagué; y Ocaña. Las Cajas Reales del Occidente eran Santa Fe de Antioquia, con la cajas subal-ternas de Rionegro y Medellín; Citará (Quibdó); Novita; Cartago, con las cajas subalternas de Zupia, Toro, Cali y Buga; Popayán, con las cajas subalternas de Raposo, Barbacoas, Micay, Tumaco, Iscuande y Anserma. Las Cajas Reales del Caribe eran: Cartagena; Riohacha; Santa Marta, con las subalternas de Valledupar; Mompós, con las subalternas de Simití, Guamocó, Loba, Ayapel, Retiro, Cáceres, y Zaragoza.

10

Total reme-sas 453.919 576.502 409.882 528.658 353.071 533.292

Situado 1.231.389 668.839 1.139.032 2.151.528 2.506.976 2.382.254

Diferencia 777.470 92.337 729.150 1.622.870 2.153.905 1.848.962 Fuente: Meisel, 2011.

En tercer lugar, no contamos con conocimiento sobre la evolución fiscal de la caja

real de Santafé de Bogotá para todo el período más allá de sus valores agregados37

. La op-

ción metodológica adoptada por el estudio anotado impide tener una imagen precisa para

esta caja, siendo la dinámica de la región central donde se ubica un orden de magnitud para

su comprensión. En este sentido, los ingresos totales pasaron de 1.112.696 pesos plata du-

rante el quinquenio 1761-1765 a 5.870.771 durante el de 1796-1800. Los recaudos por es-

tancos aumentaron 185 veces en tabacos, 8 veces solo durante los dos primeros quinquenios

(1761-1770), y 18% crecieron los ingresos de los aguardientes en todo el periodo. Cada uno

representó el 13% sobre el total de ingresos de la región. Las entradas por los impuestos a

la minería crecieron un 280% y representaron el 8% entre todos los ingresos durante todo el

período. Comportamiento importante teniendo en cuenta la ausencia de minas en la región

y explicado por la centralidad de la Casa de Moneda de Santafé de Bogotá. El ponderado de

los tributos de indios fue del 2% comparado con el 8% de participación en la región occi-

dental. Una comparación de las densidades demográficas de esta población dentro de am-

bas regiones informa de la naturaleza de esta diferencia; basta decir que los recaudos por

este rubro pasaron de 185 pesos durante el primer quinquenio a 215.234 en el último. Las

composiciones de tierra y otros impuestos a la circulación del factor tierra, se comportaron

de forma fluctuante durante el período, alcanzando picos como el de 1791-1795 en el que

se recaudaron 133.488 pesos plata, y caídas marcadas como la del siguiente período donde

solo se recolectaron 10.526 pesos plata, no obstante, el 1% que representaron sobre el total

de ingresos de la región es sumamente importante comparado con los niveles alcanzados en

las otras dos zonas tanto de forma absoluta como relativa. Otro importante rubro fueron los

impuestos a los salarios eclesiásticos, entre los que se cuenta la conocida media anata, sin

embargo, su cobro estaba temporalmente establecido con intervalos de tiempo amplios.

Representó el 6% del total de ingresos y creció 8 veces durante todo el período. La impor-

tancia y evolución del importe son señales de la condición de Santafé de Bogotá como ciu-

dad de servicios eclesiásticos y civiles, entre los que se cuentan las principales instituciones

de educación y las sedes de varias compañías religiosas. Finalmente, el otro ingreso repre-

sentativo fueron las alcabalas38

y la naturaleza de su comportamiento expresa la importan-

cia de la región para la circulación interna de mercancías, asunto sobre el cual Edwin Mu-

ñoz y James Torres han realizado estudios ilustrativos que analizan la vinculación comer-

cial de la capital con el resto de regiones del virreinato39

.

37

La señora Gilma Mora de Tovar publicó la evolución de la caja para el año de 1783, véase Mora de Tovar, Gilma, “Las cuentas de la Real Hacienda y la política fiscal en el Nuevo Reino de Granada: materiales para un estudio, a fines del siglo XVIII” en ACHSC, vol.11, Bogotá, 1983, pp. 305-335. 38

Meisel, 2011. 39

Muñoz, Edwin y Torres, James, La función de Santafé en los sistemas de intercambio en la Nueva Granada a fines del siglo XVIII, Bogotá, 2010.

11

Tabla 2. Participación de los principales ingresos en las tesorería de la región central

1761-1800 (pesos plata).

Ramos 1761-65 1766-70 1771-75 1776-80 1781-85 1786-90 1791-95 1796-1800

Tabacos 1 5 10 14 20 24 13 19

Minería 17 13 11 13 6 6 11 9

Aguardientes 35 30 27 21 21 14 11 8

Alcabalas 20 13 12 13 13 12 8 8

Salinas 0 0 0 1 5 5 6 4

Novenos 4 4 3 3 4 3 2 2

Papel sellado 2 2 1 2 2 1 1 1 Fuente: Meisel, 2011. Cálculos propios.

Ahora bien, los requerimientos de la tesorería capitalina crecían sostenidamente al

tiempo que sus ingresos caían precipitadamente durante la primera década del nuevo siglo.

La masa común era la que mayor presión ejercía sobre los recursos santafereños, generando

un déficit solo cubierto por las cada vez más frecuentes apropiaciones de los ramos particu-

lares y ajenos. En particular, los salarios civiles alcanzaron desembolsos de 117.000 pesos

correspondientes a un 11% del total considerado. Las remuneraciones militares, compuestas

de salarios y atenciones médicas prestadas a los cuerpos castrenses, computaron 130.000

pesos o el 12% del total. Los gastos de funcionamiento entre los que se cuentan pagos por

los alquileres de las casas de residencia de las oficinas fiscales, compras de tabaco en la

factoría de Ambalema40

, compras de papel y otros, correspondían al 13% de las erogacio-

nes de la caja. Otros gastos como la beneficencia y la Real Expedición Botánica recibieron

el 7,9% del total de egresos, mientras los de la burocracia eclesiástica el 2%. No obstante,

estos desembolsos solo representan en total el 49% de la tesorería, siendo la partida cúmulo

de hacienda la responsable del sobrante con una salida que asciende en promedio a 534.000

pesos. Los caudales situados en la tesorería de Cartagena son los principales responsables

de este comportamiento, por ejemplo, en el año 1806 dicha partida se computa en

1.042.000, compuesta por 335.000 pesos recibidos de otras tesorerías y 687.000 asumidos

por la caja de la capital. El diferencial es importante y podría sugerir que el principal ingre-

so de la hacienda cartagenera era suministrado por la santafereña.

Tabla 3. Participación de los principales ingresos en la caja real de Santafé de Bogotá

1803-1809 (pesos plata).

Ramos 1803-1809

Tabacos 7

Minería 2

Aguardientes 5

40

No he cotejado la información suministrada por Edwin con la documentación original, pero cierta experiencia de investiga-ción con información contable de la Real Renta de tabacos sugiere que la administración principal de Santafé de la dicha renta era abastecida por la Factoría de Piedecuesta.

12

Alcabalas 8

Salinas 3

Novenos 3

Papel sellado 1

Otras tesorerías 21 Fuente: Muñoz, 2010. Cálculos propios.

Los ramos destinados a cubrir las necesidades anteriores fueron los siguientes. En primer

lugar los propios con una participación del 64% de las entradas totales, y los particulares y

ajenos participando del 15,7 y 20,3% respectivamente. Como se anotó arriba las apropia-

ciones presupuestales de estos últimos ramos fueron cada vez mayores, lo que en otros con-

textos ha sido interpretado como síntoma de crisis. En efecto, la suma promedio del ingreso

de propios asciende a 800.000 pesos mientras el gasto promedio se eleva a 950.000 pesos

en promedio. Con un ingreso aproximado de 260.000 las remisiones de otras tesorerías con-

tribuyen con el 26% del total y constituyen la primera entrada de la caja. Le siguen los

aportes de los estancos con un 21%, de los cuales el de tabaco, de aguardientes y de salinas

son los más importantes, con una participación respectiva del 41, 29 y 15% sobre ese 21%.

Continúan las alcabalas cuya participación asciende al 10% y se constituye así en el ingreso

más importante de la tesorería capitalina, superando también a los novenos reales y los im-

puestos a la minería (quintos, fundición y amonedación); como ya se anotó, sus rendimien-

tos son explicables por la actividad comercial desarrollada en la ciudad y su partido. Los

ingresos eclesiásticos (novenos reales, vacantes mayores, vacantes menores, indulto apostó-

lico, mesadas eclesiásticas y medianas antas eclesiásticas) concurrieron con el 9% del total.

Finalmente, el conjunto de ingresos ascendió en promedio a 1.119.900 pesos antes de los

sucesos de 1810.

Por otra parte, desde hace unos meses conocemos que la primera década del siglo

XIX presenció un marcado y sostenido incremento de los precios de en promedio 4% anual.

El comportamiento es explicado por el cambio de composición de la balanza de pagos, aca-

rreado por los frecuentes bloqueos de que fue victima el virreinato durante las confronta-

ciones navales de la Corona española con el imperio británico, cuyo principal efecto fue la

retención de circulante.

13

Gráfico 2.

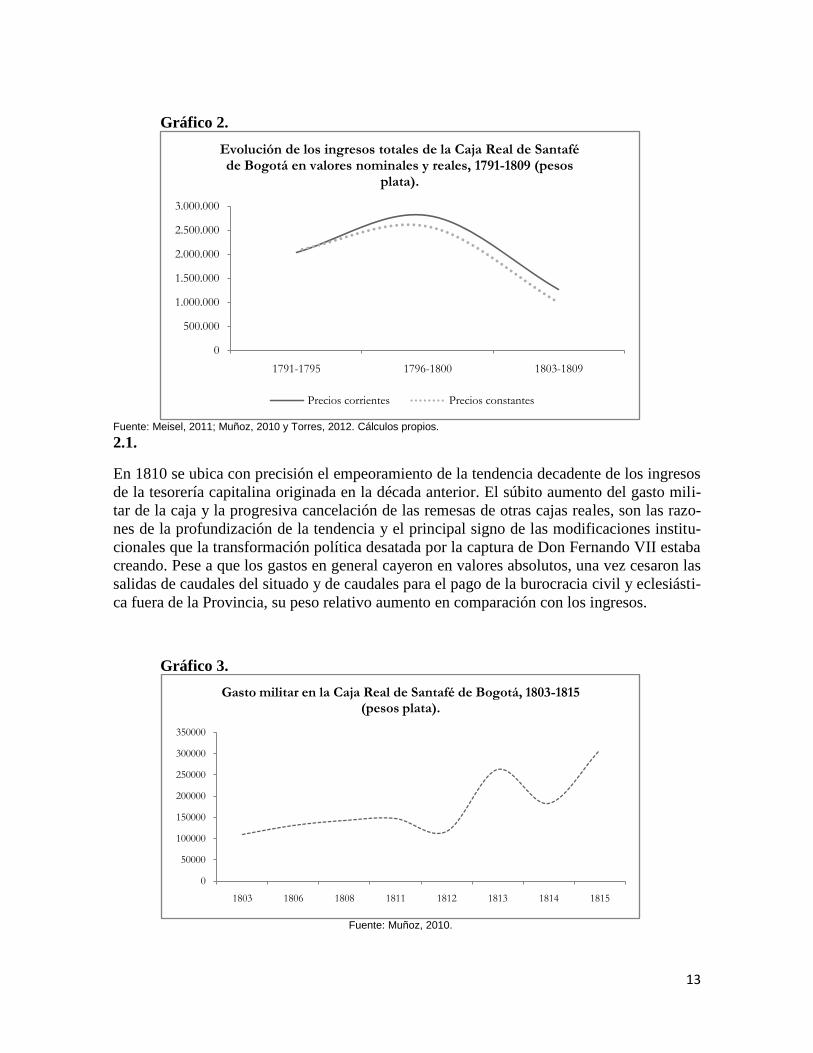

Fuente: Meisel, 2011; Muñoz, 2010 y Torres, 2012. Cálculos propios. 2.1.

En 1810 se ubica con precisión el empeoramiento de la tendencia decadente de los ingresos

de la tesorería capitalina originada en la década anterior. El súbito aumento del gasto mili-

tar de la caja y la progresiva cancelación de las remesas de otras cajas reales, son las razo-

nes de la profundización de la tendencia y el principal signo de las modificaciones institu-

cionales que la transformación política desatada por la captura de Don Fernando VII estaba

creando. Pese a que los gastos en general cayeron en valores absolutos, una vez cesaron las

salidas de caudales del situado y de caudales para el pago de la burocracia civil y eclesiásti-

ca fuera de la Provincia, su peso relativo aumento en comparación con los ingresos.

Gráfico 3.

Fuente: Muñoz, 2010.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

1791-1795 1796-1800 1803-1809

Evolución de los ingresos totales de la Caja Real de Santafé de Bogotá en valores nominales y reales, 1791-1809 (pesos

plata).

Precios corrientes Precios constantes

0

50000

100000

150000

200000

250000

300000

350000

1803 1806 1808 1811 1812 1813 1814 1815

Gasto militar en la Caja Real de Santafé de Bogotá, 1803-1815 (pesos plata).

14

Estos elevados gastos fueron enfrentados con unos ingresos disminuidos y en pro-

gresivo declive, que pasaron de 1.000.000 de pesos en promedio a tan solo 461.000 pesos

aproximados. Los menguantes rendimientos fueron el resultado de la también desaparición

absoluta y del descenso de importantes entradas de la tesorería, no obstante la positiva evo-

lución del estanco de las salinas y el ramo de los impuestos a la Minería. En primer lugar, el

estanco de tabacos y el ramo de diezmos, dejan de participar como ingreso de la caja, al

tiempo que el estanco de aguardientes recolectó la ínfima suma de 1.270 pesos. En segundo

lugar, pese al incremento de la participación de las alcabalas sobre el total, del 8 al 12%,

sus valores absolutos pasaron de 96.940 a 53.813 pesos. Sin duda, el conflicto dificultó la

actividad comercial a la base de sus recaudos. En tercer lugar, el estanco de las salinas pasa

de representar el 3% sobre el total de ingresos a participar con el 12%, con un crecimiento

de 33.000 a 47.000 pesos en promedio. El buen rendimiento pudo ser el resultado de la de-

manda del mineral para la conservación de las raciones de las tropas41

y la preparación de la

pólvora, debido a su alto contenido de sodio y nitrato. Similar incremento experimentan los

impuestos a la Minería, que pasan del 3 al 15%, pero en este caso cabría pensar más en

apropiaciones del fondo para compra de metales de la Casa de Moneda y no en considera-

bles incrementos de los rendimientos del ramo, puesto que sus valores absolutos aumenta-

ron dramáticamente de la cifra aproximada de 19.000 a 68.000 pesos en promedio. Otra

explicación plausible radicaría en el aumento de las fundiciones de particulares resueltos a

atesorar sus metales en situación de incertidumbre, o en las acuñaciones de monedas de

cobre del período. Pero dada la reducción del número de acuñaciones de la ceca capitali-

na42

, es más probable que el súbito aumento de los ingresos por impuestos a la minería sea

el resultado de extraordinarias apropiaciones del fondo para compras de la ceca. Por último,

la caja registra una entrada de 23.000 pesos en promedio por la partida de ingreso préstamo

forzoso, una muestra de las varias medidas que debieron implementar las autoridades capi-

talinas para enfrentar los enormes gastos y las dificultades de cubrirlos con las habituales

contribuciones en una época de conflictos por la apropiación de recursos43

.

Tabla 4. Ingresos promedio de los ramos de la Tesorería de Bogotá 1811-1815

(pesos plata).

Ramos 1811-1815

Tabacos -

Burocracia eclesiástica y civil 1.410

Minería 68.572

Aguardientes 1.270

Alcabalas 53.813

Salinas 47.647

Tributos de indios 2.126

Bulas de cruzadas 3.064

41

Martínez Marín, Abel Fernando, y Ótalora, Andrés “«Hambriento un pueblo lucha». La alimentación en los ejércitos del Rey y del Libertador durante la independencia de Colombia (1815-1819)” en Historia Crítica, vol. 41, Uniandes, Bogotá, 2010, pp.86-109. 42

Torres Moreno, James Vladimir, Anotaciones sobre la minería neogranadina en la trayectoria de colonia a república, 1780-1839. Estudio preliminar, Bogotá, 2008. 43

Sosa, Guillermo, Representación e independencia 1810-1816, Bogotá, ICANH, 2006.

15

Temporalidades 1.944

Montepío 3.395

Novenos reales -

Otras tesorerías 2.039

Donativo gracioso 1.697

Préstamo forzoso 23.309

Papel sellado 5.351

Correos -

Otros 250.541

Total 466.178 Fuente: Muñoz, 2010.

3.

Como se ve en la anterior sección, la crisis de los recaudos y el permanente déficit no ra-

dicó en la catástrofe de la Hacienda, sino en el colapso de la Real Hacienda. El gobierno de

la primera República fue lo suficientemente hábil para diseñar mecanismos de financiación

que le permitieron sostener la guerra civil. Por supuesto, sus rendimientos fueron función

de los conflictos por la apropiación de recursos necesarios para el sostenimiento de las nue-

vas formaciones políticas (véase la tabla 5). En otras palabras, el "gobierno sin rentas" ob-

servado por el señor De Montalvo corresponde a la desaparición de la Real Hacienda según

estuvo funcionando desde 1760 hasta antes de la revolución, y no a la presencia dominante

de la anarquía por doquier, como sugiere su relación de mando, porque se debe ser suficien-

temente cándido para no tomar con distancia las afirmaciones de un funcionario del Rey

encargado de "hacer entrar en obediencia" al Reino ―y por ello estimulado por el desdén a

la hora de escribir― y también para llegar a concebir que un territorio que se mantuvo en

guerra durante casi un lustro permaneció en el mayor desorden, porque la guerra además de

política necesita recursos y para obtener recursos necesita gobierno44

.

Tabla 5. Número de encuentros45

armados y total del gasto militar 1811-1815 (pesos

plata).

Fuente: Torres y Avendaño, 2010 y Muñoz, 2010.

44

Tilly, Charles, Coercion, capital and European States, A.D. 990-1992, Massachusetts, Blackwell, 2002. 45

«El combate está compuesto de un número más o menos grande de actos aislados, cada uno completo en sí mismo, que llamamos encuentros y que forman unas unidades nuevas. Se derivan aquí dos actividades distintas: preparar y conducir individualmente estos encuentros aislados, y combinarlos unos con otros para alcanzar el objetivo de la guerra. La primera de estas actividades se llama táctica, la segunda se denomina estrategia» Clausewitz, citado por Torres Moreno, James Vladimir y Avendaño Arias, Johan Andrés, Los teatros de la guerra: cartografía, demografía y economía: 1811-1824, Bo-gotá, 2010, pp.3.

Años 1811 1812 1813 1814 1815

Encuentros 21 41 29 15 29

Gasto 148.000 116.000 262.800 182.800 306.800

16

Una vez es ocupada la ciudad de Santafé por la tropa al mando del Coronel Don

Miguel de la Torre el 6 de mayo de 1816, una de las principales preocupaciones del Gene-

ral Don Pablo Morillo, en función de «velar sobre la seguridad del orden político, después

que prodigiosamente se ha recuperado el sistema de un gobierno sabio», era «reparar el

trastorno que han padecido las rentas reales»46

, en consecuencia se procedió a restablecer el

sistema fiscal no solo por las necesidades apremiantes de la guerra sino por el reconoci-

miento de que sin fisco no hay gobierno. En el mismo propósito el General Morillo estable-

ció la Junta de Secuestros, encargada de confiscar y poner en almoneda pública los bienes

de los reconocidos patriotas e individuos sentenciados por el también recientemente esta-

blecido Consejo Permanente de Guerra47

.

Según se desprende del contenido de la relación de mando del Virrey De Montalvo

a su sucesor De Sámano, aquél no restó esfuerzos en la restauración del gobierno fiscal del

Reino. En primer término ordenó la investigación del estado del virreinato antes de la revo-

lución48

, y a partir de su estudio promovió las providencias necesarias para establecer el

cuerpo institucional previo. Siendo de su mayor atención las rentas estancadas de tabaco y

aguardientes, que tan pingües resultados ofreció al real erario desde los años del Virrey De

la Zerda, y habían sido desestancadas en la mayor parte del territorio durante el lustro revo-

lucionario. La importancia de estos ramos era tal que los propios insurgentes, en la situa-

ción precaria del fisco, consideraron la utilidad pública de su funcionamiento y se convirtió

en motivo de discusión entre las formaciones políticas, como sugiere un estado general de

tabacos de 1815 firmado por el Administrador Principal, Don José Martín Paris, donde

plantea que en la Provincia de Santafé «no puede subsistir el estanco, y que este o la liber-

tad debe comprehenderlas todas» dada «la multitud de contrabando que acuden de las otras

Provincias en que se esta libre este ramo, y dificultad de que esta se resguarde sola contra el

abuso de las demas»49

; y un escrito anónimo sobre el plan para el restablecimiento de la

Factoría de tabacos de Ambalema, fechado en Santafé en 1815:

«No soi devoto de estancos, sé que por estos se permite a unos, lo que a otros se

niega, y que al propietario dueño del fruto, sea buena o mala su cosecha, se le fija

un solo precio, y se le fija por él mismo que le obliga a venderlo, pero las circuns-

tancias, son demasiado criticas y la necesidad que tiene la republica de crecidas en-

tradas en el Tesoro Nacional hace indispensable un pequeño mal para preserbar los

bienes de la libertad, que hemos jurado sostener»50

46

Bonilla, Heraclio, Pérez, Carlos Daniel y Forero, Marco, Pablo Morillo, documentos de la reconquista de Colombia y Ve-nezuela, Bogotá, Embajada de España, 2011,pp.105. 47

Véase Forero, Marco y Pérez, Carlos Daniel, El Problema de los Secuestros en el Contexto de la Guerra de Independen-cia de Colombia. 1810-1820, Bogotá, 2009. 48

«Estado general de todos los ramos que ingresan en las Tesorerías de Hacienda y Aduanas principales del distrito de este Tribunal Mayor de cuentas y Real Audiencia de Cuentas de Santafé de Bogotá; formado por las presentadas en él, relativas a los años de 1808 y 1809, con arreglo a lo mandado en Real Orden 5 de Abril de 1808, para remitirlo al Excelentísimo señor Don Francisco de Montalvo en cumplimiento de su superior orden de 10 de agosto de 1817» Santafé, 13 de enero de 1818. AGN, SR, AR, rollo 43, f5. 49

AGN, SAA-II, fondo Tabacos, Santafé, caja 18, carpeta 1, f1. (citación provisional) 50

AGN, SAA-II, fondo Tabacos, Santafé, caja 18, carpeta 1. (citación provisional)

17

Como resultado del celo guardado para el restablecimiento de los estancos, el 18 de

junio de 1817 entra en funcionamiento la Real Renta de tabacos51

, y para enero de 1818 se

computan 4.216 pesos de rendimiento de la de aguardientes52

, no obstante la notoria ausen-

cia de una fábrica de licores en la capital53

. Además, el 9 de enero de 1818 se providenció

«que al Tabaco se le aumente medio real a cada tango sobre el precio a que actualmente se

vende en todas las Provincias, con encargo particular a todos los factores del esmero que

deben poner en que los cosecheros se dediquen a dar el género de la mejor calidad posible

para que el público consumidor reciba sin desagrado este aumento» y «que en la cántara de

Aguardiente se aumente sobre su actual precio dos pesos en todas las Administraciones del

Reino»54

. En cuanto a los otros estancos se promueven dos providencias, en 19 de noviem-

bre y 23 de diciembre de 1817, destinadas a aprobar el aumento temporal del precio de la

sal de las Salinas de Nemocón y denegar el aumento de salarios solicitado por el Adminis-

trador y Contador de dichas salinas, respectivamente55

; por otra parte, el 9 de enero del si-

guiente se accede a «lo solicitado por el Administrador de las Salinas de Zipaquirá sobre el

gasto de mil cuatrocientos siete pesos y un real, para construcción de un almacén en la Mi-

na de Rute de dichas Salinas»56

. Sobre la pólvora se dictó lo siguiente: «que la libra de

Pólvora, que en el día se vende a dos pesos, en lo sucesivo se venda a veinte reales»57

y

sobre el ramo de alcabalas, que no era renta estancada, «que el aumento de un tres por cien-

to en los derechos de alcabalas establecido para esta Capital y su Provincia se haga extensi-

vo a todas las demás del Reino»58

.

Ahora bien, la estructura fiscal en restauración se enfrentaba a crecientes gastos de-

terminados por la situación particular del virreinato: sus recursos debían financiar dos ejér-

citos claramente diferenciados. En este sentido, la capital debió afrontar la necesidad de

mantener en pie la fuerza necesaria para asumir la guerra de intensidad librada en los Lla-

nos59

y apoyar las acciones del Ejército Expedicionario en los demás lugares del virreinato.

En razón a lo anterior, durante 1817 la Caja Real de Santafé erogó 174.552 pesos para gas-

tos militares, el 31% del total, y un inesperado 54,5% como situado. El primer dato no hace

sino confirmar el elevado peso del gasto militar sobre la tesorería capitalina, por encima del

promedio del período pre-revolucionario (128.000 pesos) y por debajo del lustro anterior

(203.280 pesos). El segundo dato es más significativo. El crecido valor absoluto de la parti-

da de egreso situado informa del éxito reconquistador en restablecer el rasgo institucional

más importante de su estructura fiscal, basada en la colaboración financiera del todo: la

51

Además contamos con los planes para el restablecimiento de la renta especificando administraciones principales, subal-ternas y estanquillos y las fechas de su ejecución para cada administración principal: Honda (septiembre de 1816), Medellín (1 de junio de 1816), Mompós (19 de mayo de 1817), Cartagena (17 de agosto de 1816), Santafé, 18 de junio de 1817). A la fecha del estado, 9 de enero de 1818, la administración de tabacos no había sido restablecida en Popayán ni en Pore. Véase AGN, SAA-II, fondo Tabacos, Santafé, caja 19, carpeta 1. (citación provisional) 52

AGN, SC, Archivo Restrepo, rollo 43, f.24. 53

Sobre el particular el administrador de Santafé, don Sebastián Granados, responde al señor Virrey: «que ignoraba si se había hecho alguna cosa sobre el particular; que creía que todo dependía de la falta de caudales, y que si tenía a bien, podrían invertir en la obra de la fábrica, formación de oficinas y gastos de utensilios, sin perjuicio de lo cual prometía dar cumplimiento a lo que se le prevenía» De Montalvo, 1989, pp.310. 54

Capdequi, Ots Capdequí, José María, Las instituciones del Nuevo Reino de Granada antes de la Independencia, Madrid, Consejo Superior de Investigaciones Científicas, 1958, pp. 90-91. 55

Ibídem, pp. 84. 56

Ibídem, pp. 90. 57

Ibídem, pp. 90-91. 58

Ibíd. 59

Torres y Avendaño, 2010, pp.9.

18

circulación del excedente fiscal60

. Finalmente, la burocracia civil recibió 49.459 pesos para

el gasto del cumplimiento de sus funciones, el 1,7% del total del ingreso se libró para los

gastos de funcionamiento de los ramos, y 2.499 pesos fueron asignados a la partida de data

“botánica”61

.

Tabla 6. Remesas desde la Caja Real de Santafé, 1817 (pesos plata).

Remesas 1817 A Pamplona 137 A Antioquia 38.910 A Cartago 15 A Chile 533 Subtotal 39.595

Total cúmulo de Hacienda 365.369 Fuente: AGN, SC República, Fondo Restrepo, Rollo 43, f24. «Estado que manifiesta la entrada, salida y existencia de cau-dales de esta Real Tesorería desde 1 de enero, hasta 31 de di-ciembre de 1817. Santafé, enero 9 de 1818»

La Real Caja desplegó los medios necesarios para cubrir los gastos demandados. El

primer dato a considerar es la evolución del total de ingresos de la Caja Real de Santafé,

con un crecimiento del 34% en tres años al pasar de 382.939 pesos plata en 1816 a

1.121.963 en 181862

. Sin embargo, este importante crecimiento no consiguió superar el

ingreso promedio del período pre-revolucionario (1803-1809) del orden de 1.256.140 pesos

plata63

. Caso distinto ocurrió en comparación con el lustro revolucionario con un ingreso

promedio de 461.000 pesos64

. Con este orden de magnitudes, el proyecto pacificador parece

haber sido exitoso, empero hay que avanzar más allá de los valores absolutos. En primer

lugar, los ramos propios continuaron siendo el principal ingreso de la Real Hacienda, al

tiempo que los particulares perdían importancia y los ajenos aumentaban su participación

en el total de ingresos. Para el año 1818 se cuantificaban en 675.332, 102.332 y 162.349,

respectivamente65

. Dicha dinámica informa que la Real Hacienda debió hacer uso cada vez

más de ramos cuyo ingreso no le pertenecían toda vez los suyos no fueron suficientes para

cubrir los gastos.

Tabla 7. Ingreso total de la Caja Real de Santafé 1816-1818, (pesos plata).

Año 1816 1817 1818

Ingreso total 382.939 742.874 1.121.963 Fuente: AGN, SC República, Fondo Restrepo, Rollo 43, folio 34. «Manifestación del ingreso que han tenido las Cajas Matrices de esta Capital, desde la entrada y pacifi-cación de ella por el Excelentísimo Señor General Don Pablo Morillo, que sucedió el

60

Irigoin, María Alejandra y Grafe, Regina, “The Spanish Empire and Its Legacy: Fiscal Re-distribution and Political Conflict in Colonial and Post-Colonial Spanish America”, Global Economic History Network 23 Workin Papers, 2006. 61

La existencia de la partida genera dudas dada la ausencia de la extinta Real Expedición Botánica (1782-1808). Es plau-sible que la caja de la capital asumiera los costos de transporte a la península de los haberes de la expedición. 62

AGN, SC República, Fondo Restrepo, Rollo 43, f34. 63

Muñoz, 2011, pp. 57. 64

Muñoz, 2011, pp. 66. 65

AGN, SC República, Fondo Restrepo, Rollo 43, f34.

19

6 de 1816, hasta 31 de diciembre de año próximo pasado de 1818, con separación y equiparación de años. Santafé, 30 de enero de 1819»

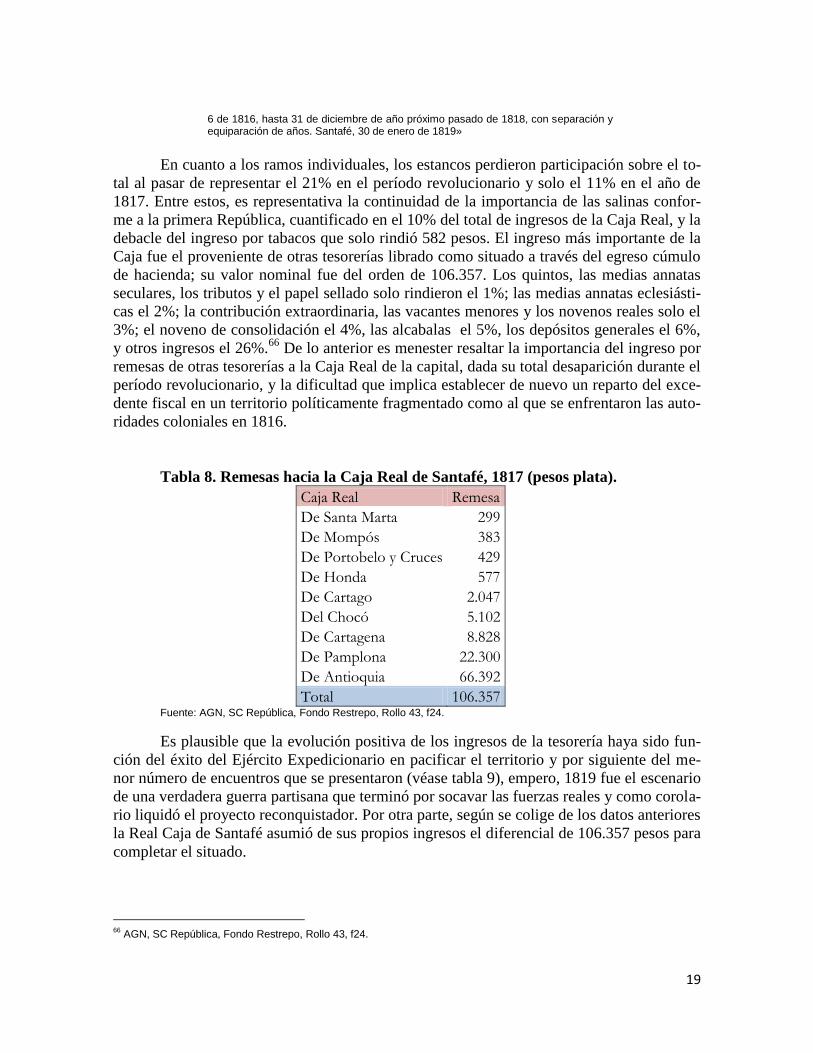

En cuanto a los ramos individuales, los estancos perdieron participación sobre el to-

tal al pasar de representar el 21% en el período revolucionario y solo el 11% en el año de

1817. Entre estos, es representativa la continuidad de la importancia de las salinas confor-

me a la primera República, cuantificado en el 10% del total de ingresos de la Caja Real, y la

debacle del ingreso por tabacos que solo rindió 582 pesos. El ingreso más importante de la

Caja fue el proveniente de otras tesorerías librado como situado a través del egreso cúmulo

de hacienda; su valor nominal fue del orden de 106.357. Los quintos, las medias annatas

seculares, los tributos y el papel sellado solo rindieron el 1%; las medias annatas eclesiásti-

cas el 2%; la contribución extraordinaria, las vacantes menores y los novenos reales solo el

3%; el noveno de consolidación el 4%, las alcabalas el 5%, los depósitos generales el 6%,

y otros ingresos el 26%.66

De lo anterior es menester resaltar la importancia del ingreso por

remesas de otras tesorerías a la Caja Real de la capital, dada su total desaparición durante el

período revolucionario, y la dificultad que implica establecer de nuevo un reparto del exce-

dente fiscal en un territorio políticamente fragmentado como al que se enfrentaron las auto-

ridades coloniales en 1816.

Tabla 8. Remesas hacia la Caja Real de Santafé, 1817 (pesos plata).

Caja Real Remesa

De Santa Marta 299

De Mompós 383

De Portobelo y Cruces 429

De Honda 577

De Cartago 2.047

Del Chocó 5.102

De Cartagena 8.828

De Pamplona 22.300

De Antioquia 66.392

Total 106.357 Fuente: AGN, SC República, Fondo Restrepo, Rollo 43, f24.

Es plausible que la evolución positiva de los ingresos de la tesorería haya sido fun-

ción del éxito del Ejército Expedicionario en pacificar el territorio y por siguiente del me-

nor número de encuentros que se presentaron (véase tabla 9), empero, 1819 fue el escenario

de una verdadera guerra partisana que terminó por socavar las fuerzas reales y como corola-

rio liquidó el proyecto reconquistador. Por otra parte, según se colige de los datos anteriores

la Real Caja de Santafé asumió de sus propios ingresos el diferencial de 106.357 pesos para

completar el situado.

66

AGN, SC República, Fondo Restrepo, Rollo 43, f24.

20

Tabla 9. Número de encuentros armados e ingreso total 1816-1818 (pesos plata).

Año 1816 1817 1818

Encuentros 24 5 7

Ingreso total 382.939 742.874 1.121.963 Fuente: AGN, SC República, Fondo Restrepo, Rollo 43, f24 y Torres y Avendaño, 2010.

Ahora bien, una breve comparación entre reales cajas sirve de orden magnitud y

ofrece otros datos para establecer el papel cumplido por el erario capitalino dentro del plan

restaurador. En un primer momento una muestra de los ingresos totales promedio de algu-

nas tesorerías del Virreinato, muestra a esta caja como la segunda más importante después

de Cartagena y muy por encima de la media como muestra la tendencia potencial (gráfico

4).

Gráfico 4.

Fuente: AGN, SC República, Fondo Restrepo, Rollo 43, varios folios.

En un segundo momento, se ha escogido contrastar a la caja de la capital con las de

Cartagena y Mompós, representativas de una marcada posición independentista. Cartagena

después del sitio de septiembre de 1815 inició el proceso de restauración imperial. Los gas-

tos, sumaron un total de 489.379 pesos plata, siendo lo librado al Ejército Expedicionario la

partida más importante con un valor nominal de 251.146 pesos. Es significativa la impor-

tancia del gasto militar en dicha caja dada su ubicación como puerto fortificado, en conse-

cuencia los gastos militares contabilizaron el 61% de los egresos totales, entre los que se

cuentan sueldos y prestaciones militares, gratificaciones de mesa y raciones de armada,

gastos de fortificación, de artillería, y los gastos del Ejército Expedicionario. El ingreso

total para 1816 fue de 591.284 pesos plata, divido en 538.501, 39.596 y 13.187 entre ingre-

sos propios, particulares y ajenos. Sin embargo, las cifras ocultan que 347.211 pesos de los

ingresos propios de esta caja corresponden a las remisiones de otras cajas, un muy elevado

Valledupar: 4.034

Quibdo

Ocaña

Cartago

Novita

Barbacoas: 18.410

Pamplona

MompósRiohacha

Antioquia: 77.396

Chagre

Portobelo: 334.983

Santa Marta

Panamá

Santafé: 749.258

Cartagena: 811.746

Dispersión de los ingresos promedio de algunas Cajas Reales del Virreinato de la Nueva Granada 1816-1818. (pesos plata)

21

58% sobre el total67

. Una prueba más del éxito del proyecto reconquistador. Por otra parte,

los depósitos y los tributos representaron menos del 1%; el derecho de sisa, los novenos

reales, el papel sellado y los aguardientes el 1%; aduanas y alcabalas el 8%; préstamos el

16% y el situado el 65% de los ramos propios68

.

En la ciudad de Mompós durante 1817 dentro de los gastos los sueldos de la buro-

cracia vil rondaron el 13% del egreso total, por debajo del 16% para los militares. Los ente-

ros hacia la tesorería de Cartagena se contabilizaron en 8.622, un importante 27% sobre el

total. Por otro lado, dada su condición de puerto, la entrada más importante fue las aduanas

con un valor nominal de 13.860 pesos plata, siguiéndola el ingreso por tabacos con 4.449

pesos, comportamiento diferente al visto en las dos tesorerías anteriores donde el ramo se

mantuvo en declive. Finalmente, en este caso las remesas de otras cajas también fueron

importantes correspondiendo al 6% del total.

4.

Luego de la captura del Teniente Coronel José María Barreiro en Boyacá el 7 de agosto de

1819 y de la entrada de las tropas patriotas al mando del General Bolívar a una Santafé de

Bogotá sin autoridad, dada la huida del señor Virrey De Sámano, el diez del mismo, la tarea

que seguía a los patriotas era el establecimiento del gobierno efectivo. La toma de la capital

virreinal convirtió a la ciudad en centro de abastecimiento y zona de repliegue de las bata-

llas desplegadas en el norte, sobre el eje Santa Marta-Ciénega, de los combates librados en

el sur, en el eje Popayán-Pasto, y de la posterior compaña contra las fuerzas realistas del

virreinato del Perú. En razón los esfuerzos gubernativos fueron orientados a establecer los

medios necesarios para satisfacer las necesidades de la independencia y el gobierno. Dichos

medios debían cubrir el gasto civil, el militar y el recién adquirido servicio de deuda; sobre

el total cada una de las anteriores partidas de egreso pesó 56, 32 y 12% respectivamente.

Los caudales librados para el pago de los préstamos internos fueron del orden de 92.635

pesos. Por otra parte, los mecanismos implementados incluyeron gran parte de los ingresos

de origen colonial tales como los derechos de amonedación, los estancos de la sal y el ta-

baco, los novenos del Estado, los correos y los derechos causados por el uso del papel se-

llado. Además de estos rubros, las arcas capitalinas también se nutrían de las remisiones de

superávits hechas por las tesorerías provinciales y departamentales69

. Siendo el ramo de

salinas de nuevo el primer ingreso de la hacienda capitalina. Finalmente, además del servi-

cio de deuda se establece la contribución directa «con un 5% anual del valor del arriendo

los bienes muebles e inmuebles, con un 10% anual la utilidad sobre dichos bienes, con

12.5% los bienes de manos muertas, con un 2% los sujetos cuyas rentas estuviesen entre

67

AGN, SC República, Fondo Restrepo, Rollo 43, f11. 68

AGN, SC República, Fondo Restrepo, Rollo 43, f11. 69

Pinto, José Joaquín, “Finanzas públicas de Bogotá, 1819-1830”, en ACHSC, vol. 37, nº2, Bogotá, 2010, pp. 87-109, pp. 93.

22

$150 y $1000 anuales, 3% las rentas superiores a $1.000, quedando exentos los bienes co-

munales y las rentas de jornaleros o indígenas»70

Tabla 10. Ingresos de la Tesorería de Bogotá 1819-1824.

Ingresos 1819-1824

Otros 945.414

Salinas 334.373

Minería 314.938

Préstamo interno 192.635

Alcabalas 189.002

Tabacos 107.564

Contribución directa 86.274

Novenos del Estado 56.982

Otras tesorerías 45.113

Papel sellado 25.055

Correos 8.002

Aguardientes 3.438

Total 2.308.790 Fuente: Pinto, 2010, ACHSC.

La composición del ingreso constata que el gobierno de este periodo usó hábilmente

la estructura fiscal construida por el proyecto reconquistador. Sin embargo, la continuidad

implicó diferencias. Por ejemplo, las salinas funcionaron a través del arrendamiento desde

182171

, desde el mismo año el estanco de aguardiente fue suprimido a favor de la libre des-

tilación y tráfico72

, la administración de tabacos también se llevó a través de arriendo por

subasta, los derechos de alcabalas pasan al 2,5% de la exacción73

, y es abolido el tributo de

indios.

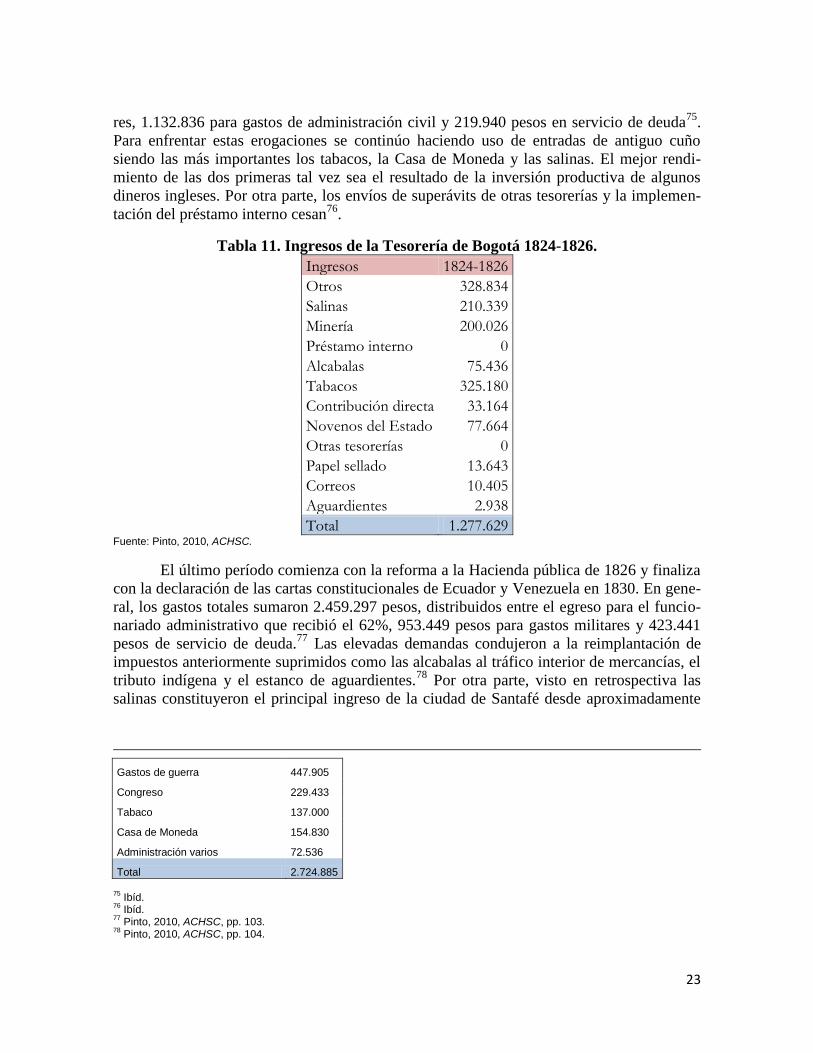

Durante el segundo período, 1824-1826, la apertura de servicios diplomáticos y el

crecimiento del funcionariado central a través de la regularidad de las sesiones del congreso

y el personal vinculado a la Dirección Nacional de Hacienda, empujó hacia arriba los gas-

tos no obstante dentro del total disminuyera el peso relativo del gasto militar, como conse-

cuencia de que la mayor parte del empréstito de 1824 se gastó en la Comisaría de Gue-

rra.74

El egreso total sumó 1.992.435 pesos distribuido en 639.657 pesos para gastos milita-

70

Pinto, José Joaquín, Las finanzas de la Gran Colombia 1819-1830, Bogotá, Universidad Nacional de Colombia, 2010, director Heraclio Bonilla, pp. 67-68. 71

Pinto, 2010, pp. 62 72

Pinto, 2010, pp. 61. 73

Pinto, 2010, pp. 66. 74

Pinto, 2010, ACHSC, pp. 98.

Ramos Valores

Tesorerías provinciales 662.400

Fletes 2.623

Deuda interna y sueldos atrasados 1.018.158

23

res, 1.132.836 para gastos de administración civil y 219.940 pesos en servicio de deuda75

.

Para enfrentar estas erogaciones se continúo haciendo uso de entradas de antiguo cuño

siendo las más importantes los tabacos, la Casa de Moneda y las salinas. El mejor rendi-

miento de las dos primeras tal vez sea el resultado de la inversión productiva de algunos

dineros ingleses. Por otra parte, los envíos de superávits de otras tesorerías y la implemen-

tación del préstamo interno cesan76

.

Tabla 11. Ingresos de la Tesorería de Bogotá 1824-1826.

Ingresos 1824-1826

Otros 328.834

Salinas 210.339

Minería 200.026

Préstamo interno 0

Alcabalas 75.436

Tabacos 325.180

Contribución directa 33.164

Novenos del Estado 77.664

Otras tesorerías 0

Papel sellado 13.643

Correos 10.405

Aguardientes 2.938

Total 1.277.629 Fuente: Pinto, 2010, ACHSC.

El último período comienza con la reforma a la Hacienda pública de 1826 y finaliza

con la declaración de las cartas constitucionales de Ecuador y Venezuela en 1830. En gene-

ral, los gastos totales sumaron 2.459.297 pesos, distribuidos entre el egreso para el funcio-

nariado administrativo que recibió el 62%, 953.449 pesos para gastos militares y 423.441

pesos de servicio de deuda.77

Las elevadas demandas condujeron a la reimplantación de

impuestos anteriormente suprimidos como las alcabalas al tráfico interior de mercancías, el

tributo indígena y el estanco de aguardientes.78

Por otra parte, visto en retrospectiva las

salinas constituyeron el principal ingreso de la ciudad de Santafé desde aproximadamente

Gastos de guerra 447.905

Congreso 229.433

Tabaco 137.000

Casa de Moneda 154.830

Administración varios 72.536

Total 2.724.885

75

Ibíd. 76

Ibíd. 77

Pinto, 2010, ACHSC, pp. 103. 78

Pinto, 2010, ACHSC, pp. 104.

24

1803 hasta 1830; este comportamiento merece un estudio que profundice sobre las razones

de los elevados rendimientos del estanco.

Tabla 12. Ingresos de la Tesorería de Bogotá 1826-1830.

Ingresos 1826-1830

Otros 1.009.410

Salinas 600.035

Minería 224.483

Préstamo interno 0

Alcabalas 252.538

Tabacos 109.806

Contribución directa 9.316

Novenos del Estado 104.736

Otras tesorerías 77.004

Papel sellado 4.545

Correos 18.280

Aguardientes 17.139

Total 2.427.292 Fuente: Pinto, 2010, ACHSC.

Sin embargo, los buenos rendimientos de éstos no consiguieron suplir la desacelera-

ción de los rendimientos del tabaco y la Casa de Moneda ni la cancelación de las remisio-

nes de las tesorerías de Venezuela y Ecuador.79

Como consecuencia el déficit fue del orden

de 1.207.063 pesos. En definitiva, el fisco de la capital de la República sufría de rendimien-

tos decrecientes como resultado de «la paulatina pérdida de importancia de la capital como

centro de acopio del excedente fiscal, la falta de inversión de capitales para la recuperación

de las industrias estatales y el elevado gasto fiscal, civil y en servicio de deuda»80

79

Ibíd. 80

Ibíd.

25

Conclusiones.

La comparación de la estructura y la evolución fiscal de los períodos extremos de esta in-

vestigación, 1761-1810 y 1819-1830, constata que la Reconquista fue exitosa en establecer

la concentración monopólica de la violencia, según se colige de la restauración del sistema

fiscal colonial hispanoamericano, en particular su principal rasgo consistente en la distribu-

ción del excedente fiscal, no obstante el “costo”, según las hipótesis de Coastworth81

, que

supone la postergación de la renovación institucional, o en este caso, la regresión institu-

cional patente en el desmantelamiento de los cuerpos representativos constitucionalmente

establecidos y la reinstauración de elementos de la estructura fiscal abolidos durante la pri-

mera República.

Gráfico 4.

Fuente: Meisel, 2011; Muñoz, 2010; AGN, SR, FR, rollo 43; Pinto, 2010, ACHSC. Cálculos propios.

En este sentido, el principal beneficio de la Reconquista fue establecer la centraliza-

ción del poder y restaurar la estructura fiscal imperial que se convirtió en la base del siste-

ma fiscal de la República de Colombia, a pesar de las diferencias que durante ésta se fueron

realizando. Paradójicamente, el desarrollo institucional del período de las guerras de inde-

pendencia menos estudiado y más condenado por la historiografía, tuvo el efecto de asegu-

rar la consecución de los deseos de independencia iniciados durante el lustro anterior, y

permitir la existencia misma del gobierno republicano a través de las fuentes de ingreso

colonial que sufragaron sus crecientes gastos. En definitiva, la afirmación del gobierno in-

dependiente no es concebible sin la existencia de partes coloniales en el cuerpo republica-

no.

81

Coastworth, John H., “La independencia latinoamericana: hipótesis sobre los costos y beneficios” en Prados de la Escosu-ra, Leandro/Amaral, Samuel (eds.), La independencia americana: consecuencias económicas, Madrid, Alianza, 1993, pp. 17-27.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

Evolución del ingreso total de la hacienda pública de Santafé de Bogotá, 1761-1830 (pesos plata).

Series1 2 per. media móvil (Series1)

26

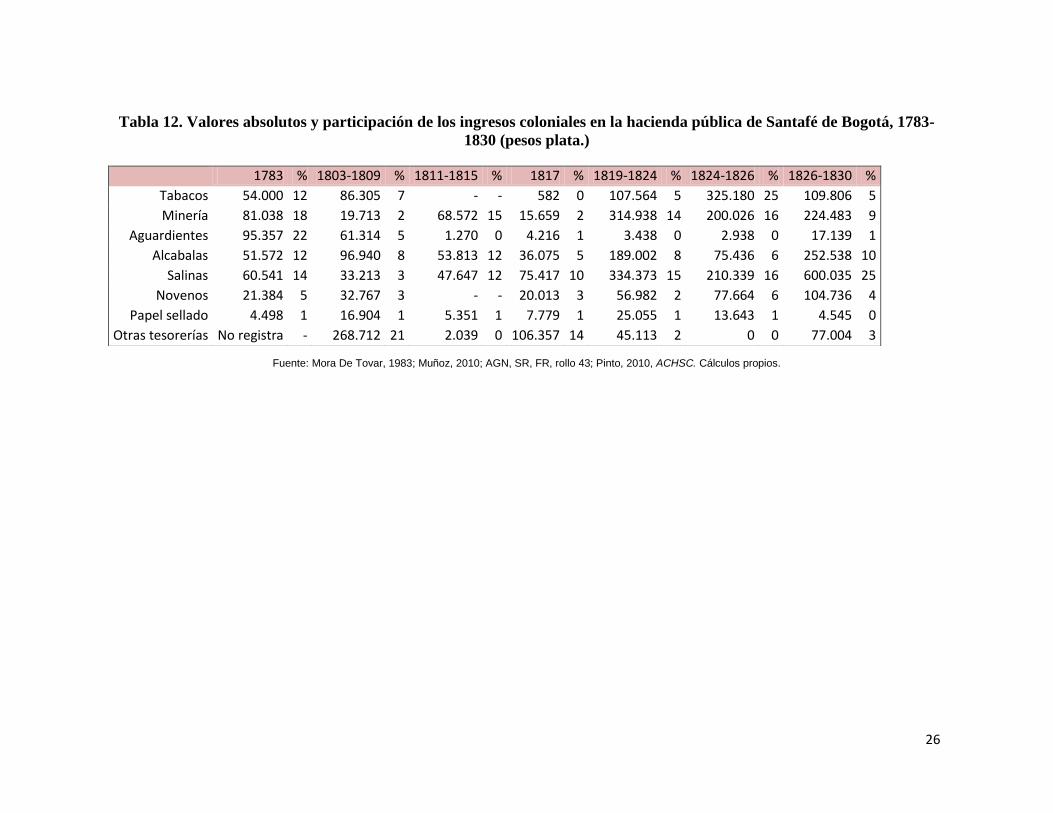

Tabla 12. Valores absolutos y participación de los ingresos coloniales en la hacienda pública de Santafé de Bogotá, 1783-

1830 (pesos plata.)

Fuente: Mora De Tovar, 1983; Muñoz, 2010; AGN, SR, FR, rollo 43; Pinto, 2010, ACHSC. Cálculos propios.

1783 % 1803-1809 % 1811-1815 % 1817 % 1819-1824 % 1824-1826 % 1826-1830 %

Tabacos 54.000 12 86.305 7 - - 582 0 107.564 5 325.180 25 109.806 5

Minería 81.038 18 19.713 2 68.572 15 15.659 2 314.938 14 200.026 16 224.483 9

Aguardientes 95.357 22 61.314 5 1.270 0 4.216 1 3.438 0 2.938 0 17.139 1

Alcabalas 51.572 12 96.940 8 53.813 12 36.075 5 189.002 8 75.436 6 252.538 10

Salinas 60.541 14 33.213 3 47.647 12 75.417 10 334.373 15 210.339 16 600.035 25

Novenos 21.384 5 32.767 3 - - 20.013 3 56.982 2 77.664 6 104.736 4

Papel sellado 4.498 1 16.904 1 5.351 1 7.779 1 25.055 1 13.643 1 4.545 0

Otras tesorerías No registra - 268.712 21 2.039 0 106.357 14 45.113 2 0 0 77.004 3

27

Bibliografía.

1. Fuentes primarias.

Archivo General de la Nación, Sección Archivo Anexo I, Fondo Real Hacienda.

Archivo General de la Nación, Sección Archivo Anexo II, Fondo Tabacos, Santafé.

Archivo General de la Nación, Sección Archivo Anexo III, Fondo Real Hacienda.

Archivo General de la Nación, Sección República, Archivo Restrepo.

2. Fuentes impresas.

De Montalvo, Francisco, “Instrucción sobre el estado en que deja el Nuevo Reino de Gra-

nada el Excelentísimo señor Virrey don Francisco De Montalvo, en 30 de enero de 1818, a

su sucesor el Excelentísimo señor don Juan de Sámano” en Colmenares, Germán (ed.), Re-

laciones e informes de los gobernantes de la Nueva Granada, Bogotá, Banco Popular,

1989, tomo III.

De Solórzano, Juan, Política Indiana.

3. Libros.

Anderson, Perry, El Estado absolutista, Madrid, Siglo XXI, 1979.

Arévalo Hernández, Decsi y Rodríguez Salazar, Oscar. Gremios, reformas tributarias y

administración de impuestos en Colombia, Bogotá, Universidad Externado de Colombia,

2001.

Barriga del Diestro, Fernando, Finanzas de nuestra primera independencia: apuntes

económicos, financieros y numismáticos, Bogotá, Academia Colombiana de Historia, 1998.

Bonilla, Heraclio, Pérez, Carlos Daniel y Forero, Marco, Pablo Morillo, documentos de la

reconquista de Colombia y Venezuela, Bogotá, Embajada de España, 2011

Calderón, Clímaco, Elementos de hacienda pública, Bogotá, Editorial la Luz, 1911.

Díaz Díaz, Oswaldo, La reconquista Española/Tomo I, Bogotá, Editorial Lerner, 1967.

Duverger, Maurice, Hacienda Pública, Barcelona, Bosch, 1980.

Elias, Norbert, El proceso de la civilización: investigaciones sociogenéticas y psicogenéti-

cas, México, FCE, 1987.

Guerra, François-Xavier, Modernidad e independencias, Madrid, Mapfre, 1992.

28

Ibarra, Antonio, Jáuregui, Luis y Santos Santiro, Ernets (eds.), Finanzas y política en el

mundo iberoamericano. Del antiguo régimen a las naciones independientes, México, Uni-

versidad Autónoma del Estado de Morelos, UAN, 2001.

Irigoin, María Alejandra y Grafe, Regina, “The Spanish Empire and Its Legacy: Fiscal Re-

distribution and Political Conflict in Colonial and Post-Colonial Spanish America”, Global

Economic History Network 23 Workin Papers, 2006.

Kalmanovitz, Salomón, Nueva Historia Económica de Colombia, Bogotá, Taurus, 2010.

Klein, Herbert, Las finanzas americanas del imperio español, 1680-1809, Instituto Mo-

ra/Universidad Autónoma Metropolitana, México, 1995.

König, Hans-Hochim, En el camino hacia la nación: nacionalismo en el proceso de forma-

ción del estado y de la nación de la Nueva Granada, 1750-1856, Bogotá, Banco de la Re-

pública, 1994.

Kuethe, Allan James, Military reform and society in New Granada, 1773-1808, Gaines-

ville, The University Presses of Florida, 1978.

Labrousse, Ernest, Fluctuaciones económicas e historia social, Madrid, Tecnos, 1973

McFarlane, Anthony, Colombia antes de la independencia, Bogotá, Banco de la Repúbli-

ca/El Áncora, 1997.

Mcgreevey, William Paul, An Economic History of Colombia: 1845-1930, Cambridge,

Cambridge University Press, 1971.

North, Douglass, El nacimiento del mundo occidental, México, Siglo XXI, 1980.

Musgrave, Richard, Sistemas fiscales, Madrid, Aguilar, 1973.

Ots Capdequí, José María, Las instituciones del Nuevo Reino de Granada antes de la Inde-

pendencia, Madrid, Consejo Superior de Investigaciones Científicas, 1958.

Palacios, Marco y Safford, Frank, Colombia: país fragmentado, sociedad dividida, su his-

toria, Bogotá, Norma, 2002.

Palacios, Marco, Las independencias hispanoamericanas: interpretaciones 200 años des-

pués, Bogotá, Grupo Editorial Norma, 2009.

Prados de la Escosura, Leandro/Amaral, Samuel (eds.), La independencia americana: con-

secuencias económicas, Madrid, Alianza, 1993.

Ricardo, David, Principios de economía política y tributación, México, FCE, 1959.

29

Smith, Adam, Wealth of Nations, 5th

ed., 1789.

Stuart Mill, John, Principles of political economic, 1871.

Tilly, Charles, Coercion, capital and European States, A.D. 990-1992, Massachusetts,

Blackwell, 2002.

4. Artículos y publicaciones en revistas indexadas.