informe del presidente - itau.co€¦ · informe del presidente señores accionistas este es...

TRANSCRIPT

Informe del Presidente

Señores accionistas

Este es nuestro primer informe anual como Banco CorpBanca Colombia, y antes de empezar a

mencionar los datos más relevantes de nuestra gestión, me detendré para recorrer, brevemente y en su

compañía, los principales hitos de la historia que con tanta pasión empezamos a escribir en este país de

diversa y acogedora cultura.

CorpBanca ingresó al sector financiero colombiano con la compra de la filial del Banco Santander en el

país, tras un acuerdo anunciado el pasado mes de diciembre de 2011 y la posterior toma de control de la

entidad en el mes de mayo, activamos el minucioso plan de acción que construimos entre tanto se

surtían las correspondientes aprobaciones regulatorias, tanto de Chile como de Colombia.

Con ímpetu y sencillez emprendimos nuestra inserción en la cultura de la organización a la vez que

empezamos a entender los hábitos y hechos más destacados de nuestra nueva plaza, plaza en la que

hoy tenemos el 2,9% de un negocio bancario total de $437,4 Billones COP.

En contados meses, recorrimos el país conociendo a nuestra gente y a nuestro Banco – sus oficinas, sus clientes, su ubicación, sus fortalezas y sus oportunidades de mejora -, elegimos al equipo directivo y al directorio, establecimos el sistema de Governance. Con el ritmo de nuestros primeros pasos definimos uno de los diferenciales de mercado más importantes: la agilidad. Tan sólo tres meses después de tomar el control del Banco, presentamos al país la marca CorpBanca, cerramos un viernes siendo rojos y abrimos un martes completamente azules. Puedo decir que sorprendimos gratamente con la pulcritud de nuestras oficinas y la emotividad de nuestros mensajes publicitarios, ¡todo a la vez!, todo plenamente articulado. El recorrido inicial sumado al lanzamiento de marca, nos dieron el impulso para proyectar en Colombia esta apuesta de largo plazo, para plantear la convicción de CorpBanca por apoyar su desarrollo - poniendo a disposición del país la experiencia del Banco en Chile en el financiamiento de infraestructura, por ejemplo - y por continuar con una oferta de productos y servicios de referencia en el mercado en la Banca Comercial, a la vez que empezamos a potenciar la presencia del Banco en el segmento de Empresas y Corporativo. Los pasos que hemos dado me permiten informarles hoy que el Banco CorpBanca Colombia termina su

primer año con unas utilidades de $136.414 millones COP. En términos de eficiencia, cerramos en

55,2%, la rentabilidad sobre el patrimonio fue del 17,4% y la rentabilidad sobre el activo fue del 1,6%.

Nuestros crecientes resultados en términos de cartera sugieren que convertimos una situación

excepcional – como lo es incursionar en un mercado – en una oportunidad y supimos sacarle el mejor

provecho en beneficio de nuestros clientes, colaboradores y accionistas.

Colombia: destacado balance en 2012 y optimistas perspectivas para 2013

Durante el 2012, la economía colombiana reiteró la estabilidad macroeconómica por la cual le fue

otorgado el grado de inversión por parte de las calificadoras de riesgo en el año anterior, al mitigar el

contagio del lento crecimiento de las economías desarrolladas y alcanzar un crecimiento cercano al 4%,

que supera el crecimiento consolidado de América Latina y el Caribe del 3,2%.

El impulso del producto se sustentó en un aumento de la confianza que engranó el consumo local y la

dinámica de inversión, que deriva en la posibilidad de una mayor capacidad productiva para los periodos

siguientes. Es así como el país contuvo las turbulencias externas, sin sacrificar el perfil de

endeudamiento público, al marcar un nivel estimado de deuda del GNC sobre PIB del 35%, en línea con

la meta de reducción del indicador en 10 puntos porcentuales en la siguiente década y de acuerdo con lo

pactado en las reformas de sostenibilidad fiscal y regla fiscal aprobadas en el actual periodo legislativo.

En términos sectoriales, durante el año la minería continúo siendo una de las actividades de mayor

crecimiento junto con el comercio con crecimientos proyectados del 6% y el 8%, respectivamente, a la

vez se destacó el avance de la actividad financiera como motor de la economía, la cual contaría con una

expansión superior al 5% al cierre de año. En este entorno, otros sectores como el comercio y los

servicios crecieron al ritmo del PIB, sin embargo la agricultura y la industria afrontaron un periodo de

desaceleración, sustentado por una menor demanda de productos por parte de los socios comerciales,

así como por un nivel elevado de términos de intercambio que incentivó la compra de productos externos

sobre los locales. A pesar de lo anterior, el país completaría 5 años con una balanza comercial

superavitaria recalcando, la entrada en vigencia del TLC con Estados Unidos y la aprobación del TLC

con la Unión Europea, socios que son destino del 50% de las exportaciones del país.

Durante el año el Banco de la República se ajustó a la evolución de la información local y externa,

dejando como balance una reducción de 50 pbs frente a la tasa de interés de 4,75% de final de 2011,

alcanzando un nivel de inflación dentro del rango de meta (2,44%), con ajustes importantes a la baja

dentro de los grupos alimentos y vivienda, que a inicio de año registraban una variación anual superior al

4%, y se ajustaron al 3%, punto medio del rango de meta.

Para el año siguiente la entidad estará atenta a la evolución de la tasa de desempleo, que en el segundo

semestre registró mínimos mensuales de los últimos 10 años, monitoreando que no se presenten

presiones sobre la demanda, especialmente en los sectores no transables. Continuará actuando en el

ámbito de política cambiaria ante la tendencia de apreciación del peso colombiano frente al dólar, más

aun cuando en los dos últimos años se han recibido US$30.000 millones de IED como resultado de una

mejor perspectiva inversionista.

Resultados Banco CorpBanca Colombia

Asegurar la continuidad en las iniciativas y modelos de alto valor e imprimir un nuevo ritmo más

acelerado, así como una aproximación más eficiente en los segmentos y procesos que presentaban

oportunidades de mejora inmediatas, acompañados de una dinámica sostenida, nos permitieron

conseguir los siguientes resultados al cierre del 2012:

Margen Ordinario Bruto $617.257 millones COP.

Calidad de la cartera se situó en el 1,7%

El Margen de Explotación Neto alcanzó los $169.961 millones COP

La utilidades alcanzadas fueron $136.414 millones COP.

Para el año 2012 se observa la positiva gestión del riesgo de crédito, derivada de la correcta aplicación

de las políticas de riesgo del Banco y acorde con la normativa legal del país. La cartera bruta crece un

26%, lo que representa un incremento de $1.403.532 millones frente al año 2011.

La solvencia del Banco cerró en el 11,83%, el capital se fortaleció por la vía de generación de resultados

y se capitalizaron en la cuenta de reserva legal las utilidades acumuladas de años anteriores.

En la Banca de Personas y Pymes, el 2012 evidenció resultados con tendencia creciente y marcada

expansión. En Margen Ordinario Bruto la Banca creció un +28,7% (Personas 26,8% y Pymes 35,5%), lo

que representó un incremento en la participación de ingresos del Banco pasando de un 69% a un 73%.

Este crecimiento se sustenta principalmente en avances desde el punto de vista de gestión de clientes,

de oferta de productos, apertura de oficinas y fortalecimiento de la estructura organizacional de la

Banca.

La Banca de Empresas e Instituciones con un crecimiento importante en la base de clientes, obtuvo un

incremento en su contribución al beneficio neto del banco del 12% y un significativo mejoramiento en su

eficiencia al pasar del 50,2% al 44,8%.

A partir de su modelo de negocio centrado en el cliente, y con el objetivo de ser un Banco de relación

para las empresas colombianas, en el año 2012 desde la Banca de Empresas, complementamos

nuestra oferta con el lanzamiento del primer producto bajo la marca CorpBanca, leasing financiero.

En el negocio Corporativo hay importantes retos y oportunidades de mejora en líneas como el margen

de intermediación en relación con el pasivo, en comisiones de cash management y muy especialmente

en la recomposición del flujo de operaciones de Tesorería.

Uno de los principales focos de crecimiento de esta banca ha sido la base de clientes chilenos con

operaciones en Colombia. Al cierre de enero de 2012 el MOB que se tenía con estos clientes sumaba

$67 millones COP, mientras que en el segundo semestre del año, alcanzó $200 millones COP de

promedio mensual.

La Banca Corporativa logró un importante tangible de nuestra consistencia en focos tales como la

infraestructura, al participar en el sindicado del Oleoducto Bicentenario, el principal sindicado local que

se ha hecho en el país.

En línea con nuestro compromiso de llegar a ser uno de los mejores bancos para trabajar en Colombia y

atendiendo las necesidades tanto de nuestro talento humano como de nuestro negocio, este año

apostamos enfáticamente en fortalecer el conocimiento y las habilidades comerciales, por medio del

entrenamiento en cargo para los nuevos funcionarios y el afianzamiento de las herramientas necesarias

para el desempeño exitoso de los colaboradores actuales, a la vez, dimos inicio a una nueva

metodología que busca desarrollar integralmente y potenciar la contribución a los resultados

organizacionales por medio de nuevas estrategias de formación transversal.

Una nueva y destacada iniciativa en este campo fue la apuesta por el desarrollo de los líderes

comerciales y de alto potencial para de fortalecer el management de la organización, concluimos el año

con un incremento de 9% en horas dedicadas a la formación y desarrollo de nuestros colaboradores.

Resultados CorpBanca Investment Valores

En CorpBanca Comisionista de Bolsa durante el año 2012 se realizaron 9.131 transacciones bursátiles,

las mismas representaron un monto de operaciones de compra y venta de títulos valores por US$908

millones de dólares.

De acuerdo con lo establecido para el año 2012 el esfuerzo comercial se orientó hacía el segmento de

Fondos Internacionales, aprovechando la presencia regional y acceso a los mercados del MILA y se dio

inicio a la cobertura del segmento de Banca Preferente y Rentas altas con productos bursátiles, como

complemento de la oferta de valor del Grupo para nuestros clientes.

Por su parte, durante el 2012 la Banca de Inversión redefinió su estrategia para participar más

activamente en el plan de Infraestructura del Gobierno colombiano y convertirse en un referente para

los negocios de M&A y Financiaciones Estructuradas entre Chile y Colombia y viceversa.

Durante el año, la Banca de Inversión profundizó las relaciones con clientes existentes a la vez que

amplió la base de clientes objetivo en la Banca Empresarial.

Resultados CorpBanca Investment Trust

Durante el 2012 la Fiduciaria generó comisiones por $22.645 lo que representó un incremento del 45%

respecto a lo generado en el 2011, lo anterior debido principalmente a los buenos resultados obtenidos

por la gestión de los portafolios pensiónales con un crecimiento del 70% y la dinámica creciente del

negocio de custodia que creció respecto al 2011 en un 70%.

A estos resultados se suma el esfuerzo por construir recurrencia en el negocio de fiducia estructurada

que, si bien cayó un 4% frente a las comisiones generadas en el 2011, aumentó el número de negocios

que permiten tener una mayor estructura. El aporte en comisiones del negocio de FFI creció un 14%.

Se destaca además el crecimiento de los activos bajo administración y custodia que actualmente se

encuentran en US$13.5bn, gracias a la captura de negocios importantes como Fonpet -en el que la

Fiduciaria administra US$3bn- y al aumento de los activos en custodia, dada la buena dinámica de la

inversión extranjera de portafolio.

Estos resultados permitieron incrementar las utilidades de la Fiduciaria un 67%, lo que significa también

un aumento en la cuota de mercado.

Conclusiones

Durante el 2012 logramos insertar en la dinámica de Colombia al cuarto Banco privado más importante

de Chile, y consolidamos con éxito la etapa de transición cerrando así el año con una institución muy

sana, con una excelente dinámica de crecimiento y una perspectiva positiva, resultado entre otros de la

potencial integración con Helm. Esta operación, de singular importancia estratégica, está sometida a la

fecha a la autorización de la Superintendencia Financiera de Colombia y otras autoridades en la medida

que la misma también implica la adquisición de activos en el exterior.

El 2013 será un año colmado de cambios y retos, pero sobre todo de oportunidades ancladas en la

disciplina. A nivel macro, todos los indicadores señalan que Colombia continuará con su crecimiento

económico sostenido, gracias, entre otros aspectos, al dinamismo del consumo y el crédito, a la

inyección de recursos en infraestructura y a los flujos de inversión extranjera. Por su parte, nuestro

Banco centrará su rumbo en potenciar cinco importantes ejes: clientes - crecimiento orgánico y

sostenido-, pasivos, transaccionalidad, servicio y cultura y, consolidación de nuestra identidad

corporativa.

Termino mi informe agradeciendo a todos los clientes del Banco que nos acompañan en nuestros

desafíos, a nuestros accionistas por su confianza en la capacidad de esta operación y a nuestros

empleados quienes con su labor diaria y en equipo son los responsables de los resultados de este

primer año.

A continuación se presenta el informe de labores del año 2012, que cumple con los requisitos legales y

de buen gobierno corporativo.

Atentamente,

Jaime Munita Valdivieso

Presidente

Bogotá, 14 de febrero de 2013

Informe de gestión de labores ejercicio 2012

Resultados de la banca en 2012 y perspectivas para 2012

En 2012 la banca colombiana continuó fortaleciéndose, pues creció en tamaño, en utilidades, se

profundizó la bancarización y se logró la consolidación de la internacionalización de la industria, tanto

por la llegada de nuevos jugadores al país como por la adquisición de entidades en Centro y

Surámerica. En este proceso también se lograron acuerdos entre los entes reguladores nacionales y

sus pares en otras naciones.

Estos aspectos conllevan diversos retos, entre los que se destacan, el mantenimiento de un entorno

regulatorio que no reste fuerza al proceso de profundización financiera, y evitar el deterioro de la

calidad de la cartera, en especial la de consumo.

Asimismo, el servicio al cliente será un aspecto importante toda vez que el sector debe continuar

avanzando, ya que con figuras como el defensor al consumidor se han implementado regulaciones

que implican trasparencia en la información con el cliente que puede requerir mayor eficiencia

tecnológica, así como esfuerzos en materia de educación financiera para responder a las

necesidades de los consumidores, y de tal manera zanjar el camino hacia la bancarización.

Banca Personas y Pymes

El año anterior, esta Banca continuó evidenciando indicadores de crecimiento; en Margen Ordinario

Bruto (MOB) lo hizo a un ritmo de +28,7% (Personas +26,8% y Pymes +34,4%), lo que representa un

incremento en la participación de ingresos del Banco de 69% a 73%. Este comportamiento se sustentó

en los siguientes avances desde el punto de vista de gestión de clientes y de lanzamiento de productos:

En abril se lanzó Efectivo Plus, un producto innovador que representó para el Banco volúmenes

adicionales por $100.000, que sumados al margen representaron un ingreso en seguros del orden de $6.400.

En el último trimestre se lanzó la línea de crédito hipotecario para remodelación, con la que se lograron desembolsos por $5.117.

Y, evidentemente, afianzamos nuestra participación en el mercado con nuestros productos del activo

consiguiendo crecimientos en saldos del segmento de personas en: Libre destinación del +28%;

Libranzas del +34%; Hipotecario del +32%; Tarjetas de Crédito del +43%; y en el segmento Pymes en:

Cartera comercial del +32%; Fomento del +6,2% y de Moneda Extranjera del +75%. Lo anterior nos

representó ganar en cuota de mercado en los diferentes segmentos: Consumo 3,7% (Libranza 4,2%),

Tarjeta de Crédito 2,6%, Hipotecario 2,4%.

En Pymes el crecimiento de cartera se sustentó principalmente por la continuidad del Plan de Impulso a

las Pymes (PIP), que ha alcanzado desembolsos por $294.000. En tres comités se generaron cupos

aprobados para 572 nuevos clientes Pymes por $686.000 que generaron un Margen Ordinario Bruto de

$6.737.

Nuestro gran reto es el continuar creando una cultura de ahorro e inversión en nuestra red. Para ello

hemos innovado con políticas de capacitación como:

Expo Ahorro e Inversión: método de autocapacitación por medio de una feria de exposición del portafolio de productos de Ahorro e Inversión. Se implementó inicialmente en Bogotá, lo que permitió fortalecer las habilidades de venta de los productos del Pasivo.

Se continuó el fortalecimiento de la estructura de apoyo de gestión con los Gerentes Regionales de

Ahorro e Inversión y los Gerentes Cash para impulsar la transaccionalidad de los clientes, uno de los pilares fundamentales de la gestión de la Banca. Estos esfuerzos representaron incrementar los volúmenes de plazo en +44% en el segmento Personas y de +95% en el segmento Pymes, lo que redundó en ganar en cuota de pasivos.

Desde el punto de vista de modelo de gestión para nuestros clientes, continuamos trabajando para

afianzar nuestra posición de liderazgo en la atención diferenciada. Para esto se aperturaron 10 nuevas

oficinas, distribuidas así:

Banca Preferente: Tres nuevas oficinas exclusivas para la atención de este segmento: una en Cali (Preferente Cali), una en Barranquilla (Preferente Barranquilla) y una en Bogotá (Torre Samsung).

Centros Pymes: tres nuevas oficinas destinadas a clientes Pymes: una en Cali (Centro Pyme Cali), una en Medellín (Centro Pyme Aeropuerto Olaya) y una en Bogotá (Centro Pyme Gran Estación).

Oficinas tradicionales: cuatro nuevas oficinas con atención a clientes de todos los segmentos: una en

Cartagena (Ronda Real), dos en Medellín (El Tesoro e Itagüí) y una en Bogotá (Gran Estación).

Así mismo, se destaca del segmento Pymes el récord en ROF acumulado de $15.385 con un

crecimiento interanual del +92%. Se logró una operación histórica en este producto gracias a un

desembolso por $7.500 a 10 años que generó una utilidad por ROF de $833.

Banca Empresas e Instituciones:

Gracias al nuevo enfoque estratégico definido por CorpBanca y a una visión de negocio integral, 2012

fue histórico en resultados para esta Banca. En las diferentes líneas de negocio se creció en dos dígitos

durante el transcurso del año anterior:

La cartera creció +11% en el volumen, acompañado de un incremento de 47bp en el spread del stock.

El margen del Pasivo registró un incremento de +41%. En la línea de Tesorería se registró un aumento de +26% en la generación de ingresos. La base de clientes se amplió en 100 compañías.

La contribución de este segmento en el beneficio neto del banco creció +12% y la eficiencia mejoró al

pasar de +50,2%, al 44,8% (con amortizaciones).

Con un modelo de negocio centrado en el cliente y el objetivo de ser un Banco de relación para las

empresas colombianas, durante 2012 nuestra oferta se complementó con el lanzamiento del primer

producto CorpBanca: Leasing financiero.

Esta nueva opción de financiación contribuye al desarrollo de la estrategia comercial de centrarnos en

productos que permitan ampliar el duration de la cartera, generar comisiones y mejorar el spread.

En esa misma línea, el banco en Confirming alcanzo un saldo de $150.000 y se multiplicó por 15 la

generación de operaciones de cobertura por medio de swaps.

El principal logro de 2012 fue la disposición de los cimientos que permitirán desarrollar un modelo de

banca y de gestión comercial integral con los clientes. En ese orden de ideas, nuestros ejes estratégicos

se han definido en un crecimiento por encima del mercado, en ser una banca ágil y con servicios de

calidad, con foco en la transaccionalidad y vinculación de clientes por medio de productos de valor

agregado que permitan maximizar el beneficio para el accionista.

Cabe resaltar que en las regiones Centro (Bogotá) y la Costa Atlántica (Barranquilla y Cartagena), se

incrementó la plantilla comercial, con el fin de contribuir en el desarrollo de los principales ejes de

crecimiento del país, que aportan el 33% del PIB de Colombia.

También se fortaleció el modelo de atención operativo y comercial in house, buscando mejorar la

atención al cliente y permitiéndole a los gerentes de cuenta ampliar su gestión comercial con el fin de

tener mayor capacidad para vincular nuevas empresas. El objetivo, irrenunciable, es incrementar la base

de clientes en 300 compañías.

Además, se han definido dos clusters integrados por personas especializadas en los sectores de mayor

dinamismo en la economía colombiana: infraestructura y petróleos, con el objetivo de estar en capacidad

de abordar mayores oportunidades de negocio y ser un Banco referente en el mercado para estos

sectores.

El foco en banca institucional para este año continuará siendo la captación de pasivos en gran escala,

de forma tal que garantice al Banco contar con los recursos suficientes para soportar el crecimiento

definido. En este segmento la estrategia se enmarca en la consecución de pasivo vista transaccional con

mejores spreads.

Banca Corporativa:

La Banca Corporativa asumió una reestructuración durante el año anterior, estos cambios involucraron

ampliación del perímetro de clientes -no solo multinacionales-, fortalecimiento de los productos de Cash

Management, definición de binomios con la Tesorería, desarrollo de un modelo de seguimiento semanal

de pipeline y metas en conjunto con la Banca de Inversión.

Pertenecer al Grupo CorpBanca se ha capitalizado con un nuevo modelo de atención para las

compañías chilenas que tienen presencia en Colombia o que están entrando al país. Nuestra premisa es

ser el Banco de referencia y de relación de éste colectivo.

Al cierre de 2012, se contaba con un universo de 39 grupos corporativos, de los cuales 22 se vincularon

al Banco con un volumen de negocio de $135.000 y una generación de ingresos de $1.942.

Los resultados alcanzados por esta banca durante 2012 reflejan un sostenimiento del volumen de

cartera con mejores spreads, 20 bps, crecimiento del +15% en volumen de depósitos y del 71% en

fondos de inversión aportando un mejor nivel de autofondeo de las bancas comerciales del Banco.

Los retos de 2013 se enmarcan en la única premisa de ser una banca protagonista del mercado

colombiano.

Para lograr este cometido se han definido cuatro estrategias:

En la actualidad se trabaja en la instauración de un comité comercial integrado por miembros de la alta dirección del Banco, en el cual se evaluarán operaciones estructuradas solicitadas por los clientes o por iniciativa comercial de acuerdo con las oportunidades de negocio identificadas. El papel de este comité es generar oportunidades de negocio con montos relevantes, desempeñando un rol de asesores y buscando posicionarnos como un Banco de relación.

Se definió ser uno de los Bancos actores en la financiación del sector infraestructura del país. Este será un trabajo en equipo con la Banca de Inversión de nuestra filial Corpbanca Investment Valores.

Por definición, CorpBanca será el Banco de las compañías chilenas en Colombia y de las empresas

colombianas en Chile. Para esto se ha desarrollado una mecánica comercial con los bankers de CorpBanca Chile, en la cual se sostendrán reuniones periódicas para mapear y anticiparse a los requerimientos y necesidades de este colectivo.

En un trabajo en equipo con el área de Comunicación Corporativa y Relaciones Institucionales, se llevarán a cabo estrategias de posicionamiento que permitirán generar interlocución con los gremios y con la alta dirección de los principales players del país.

En Tesorería:

Si hay una palabra que describe el año 2012 es consolidación. Nuestro modelo de Tesorería ha traído

beneficios no solo al Banco, con un aumento anual del ROF del +98%, sino a nuestros clientes, con un

incremento del 86% en nuestro nivel de operaciones, las cuales se han traducido en mayores soluciones

financieras a la medida, más estructuradas y de mayor plazo, vía derivados de tasa de interés que, a la

vez, les han entregado un mayor valor a sus decisiones.

Calidad

A partir de la relevancia que tiene la Gerencia de Calidad, durante 2012 se desarrollaron lineamientos,

orientaciones y acciones con el objetivo de alcanzar y superar las expectativas de los clientes foco la

primera vez y todas las veces, mediante cuatro frentes estratégicos de gestión:

Voz del cliente: se realizaron cuatro mediciones de satisfacción en el año para los segmentos de Banca Preferente y Rentas Altas Carterizados con el objetivo de monitorear el modelo de atención, identificar oportunidades de mejora, reconocer a los mejores y participar en el plan de incentivos de la Red Comercial.

Estos sondeos arrojaron resultados acerca de la evolución de satisfacción de clientes entre 2011 y 2012, entre los que se destacan que para el segmento de Banca Preferente se mantuvieron los porcentajes de clientes muy satisfechos con el Banco (70,0%), con el ejecutivo (79,3%) y con la oficina (78,5%). En el segmento de rentas altas carterizados, el mayor incremento se dio en la satisfacción con la oficina, presentando un 21% de crecimiento. En el tercer trimestre del año se iniciaron las mediciones de causales de fuga, con el fin de monitorear las relacionadas con el cambio de marca. El resultado, muy positivo, fue que no se evidenció asociación alguna entre la fuga de clientes y el cambo de accionista del Banco.

Durante 2012 se dio continuidad a la medición anual de satisfacción del call center. En esta oportunidad se incorporó en este ejercicio al segmento de Banca Preferente y se continuó con la medición de los segmentos de rentas altas carterizados, rentas altas y rentas medias. El principal logro de la evolución de satisfacción de clientes del año 2012 respecto al año 2011 fue que se mantuvo el porcentaje de clientes muy satisfechos con el uso de este canal. Asimismo, se realizaron dos mediciones de cliente interno en el año 2012, incorporando este indicador en la DPO de los empleados, dándole un peso del 5%. Por último, en este frente de gestión, se insertó en el cuarto trimestre del año la medición de cliente incógnito para los ejecutivos del segmento Banca Preferente, con el fin de implantar el protocolo de atención telefónica, definiendo comportamientos esperados y herramientas de servicio, con el objetivo de mejorar la variable de disponibilidad para este segmento.

En el segundo frente de gestión, mesas de calidad - mejora de procesos-, se trabajó con grupos interdisciplinarios con el objetivo de identificar la causa de los reclamos y de esta manera disminuirlos. Como resultado de estas mesas, en tarjetas de crédito se aportó el 42% en la disminución de reclamos; en seguros no adquiridos se contribuyó con el 61% y en reporte a centrales

de riesgo se aportó el 42%. En este segmento, se desarrolló una herramienta de consulta para dar soluciones en línea en la Red de Oficinas. También se implementaron mejoras de procesos en el producto de Hipotecario y en Medios de Pago.

En el tercer frente de gestión, medición e indicadores de servicio en el Sistema de Atención al Consumidor S.A.C., se lanzó, en el primer trimestre del año, el ranking de calidad META 100, modelo de medición de indicadores de calidad para la Red de Oficinas, por medio de dos frentes de gestión, satisfacción de clientes y calidad operativa. Este modelo compensa en el ranking comercial trimestral.

Como fortalecimiento del Sistema de Atención al Consumidor S.A.C., se incorporó el esquema de retroalimentación a la venta de seguros. Con el objetivo de garantizar su cumplimiento, también se adicionó al S.A.C. la medición y monitoreo de los proveedores que brindan algún tipo de información de productos y servicios a nuestros clientes. En línea con la normativa que regula el S.A.C., este sistema se añadió en las inducciones para los nuevos funcionarios.

Para el cuarto frente de gestión, cultura, se trabajó el programa denominado la Vuelta al Mundo de Calidad, que se basó en los cinco principios de calidad y en el que se utilizaron herramientas de manejo de clientes, videos de sensibilización y capacitación en el Sistema de Atención al Consumidor, con la participación de 877 empleados y premiación a 125 participantes.

Durante el año se desarrolló un programa de reconocimiento a los mejores en el ranking de calidad META 100, que se dividió en las categorías de Mejor Oficina, Mejor Ejecutivo de Banca Preferente y Mejor Ejecutivo de Rentas Altas Carterizados. Al final, se otorgaron más de 75 premios a las oficinas y 18 reconocimientos a los mejores ejecutivos. En los términos exigidos por la ley, periódicamente se han llevado al Comité de Auditoría de la Junta Directiva los informes de la Gerente de Calidad y del Jefe del área de Reclamos y Servicios, de la Contraloría Interna (Auditoría) y de la Revisoría Fiscal con el fin de darle a conocer la efectividad del sistema y sus puntos de mejora, además de los temas que deben ser aprobados por ella en la medida que implican la modificación de manuales

Recursos Humanos

En CorpBanca prima el bienestar de los trabajadores y sus familias

Además de estar alineados con las estrategias del Banco y de ser conscientes de la necesidad de

aportar al negocio, las actividades que se realizaron durante el año 2012, desde la Gerencia de

Bienestar, estuvieron encaminadas a un firme propósito: hacer de nuestro Banco uno de los mejores

lugares para trabajar en Colombia.

Bajo esta premisa se realizaron diferentes actividades de forma decidida, comprometida y responsable

con herramientas innovadoras, siempre pensando en el bienestar de los colaboradores y sus familias:

Se realizaron las primeras Olimpiadas CorpBanca, con la participación total de 186 deportistas, 110

provenientes de varias ciudades del país. Al acto en Bogotá asistieron más de 600 personas, entre

colaboradores y familiares.

Durante el año 2012 se continuó promoviendo el deporte entre nuestros colaboradores y sus familias.

Un promedio de 190 personas se inscribieron en cada uno de los tres ciclos de nuestras escuelas

deportivas. Se realizaron torneos internos de fútbol, vóleibol y baloncesto, así como los tradicionales

campeonatos de karts, golf, bolos y tenis de mesa en Bogotá. Alrededor de 400 colaboradores del país

participaron en las competencias internas en las diferentes disciplinas.

En el marco de las Zona C, espacios de esparcimiento dentro de las horas laborales, los colaboradores

de la Red de Oficinas asistieron a diferentes talleres. En áreas centrales de Bogotá se realizaron

talleres de cocina saludable en los que los asistentes aprendieron a preparar platos y loncheras sanas y

fáciles. Más de 600 colaboradores disfrutaron activamente de nuestras Zona C realizadas en las

diferentes ciudades en las que el Banco tiene presencia.

Con el ánimo de lograr que los colaboradores del Banco se involucraran en el momento determinante de

cambio de marca a CorpBanca y de ofrecerles un día memorable e histórico, el área de Bienestar se

encargó de entregar a todos los colaboradores los kits de oficina y carnés CorpBanca y apoyó la

logística en general de esta determinante actividad.

Además, se celebró el Día del Niño en todo el país con diferentes actividades preparadas

especialmente para los hijos de los trabajadores CorpBanca. En total, festejaron 686 niños y el evento

que se hizo en Bogotá, contó con la asistencia de alrededor de 1000 personas, entre niños y padres

acompañantes.

Para cerrar el año se realizaron en el país las tradicionales fiestas, en las que los colaboradores

compartieron y disfrutaron con sus compañeros. En las regionales Antioquia, Nororiente y Occidente se

celebraron las reuniones de fin de año con presencia total de alrededor de 600 colaboradores.

Al evento en Bogotá asistieron aproximadamente 1.000 personas, quienes compartieron y disfrutaron de

un viaje por el tiempo al mejor estilo de los años 60, 70 y 80.

En Navidad también se celebró simultáneamente la tradicional Novena de Aguinaldos con los hijos de

los trabajadores en todas las oficinas del país y en áreas centrales. Así mismo, se les entregaron más de

800 regalos.

Con estas iniciativas, sumadas a más acciones desarrolladas por el equipo, la Vicepresidencia de

Recursos Humanos demuestra su interés en velar por el mantenimiento de altos estándares de calidad

de vida y prosperidad de los trabajadores CorpBanca.

Capacitación

En CorpBanca la gerencia de Formación es un soporte y aliado estratégico para potenciar los resultados

por medio de programas que buscan aumentar la productividad de los colaboradores y apalancar la

cultura organizacional.

En 2012, el foco estuvo en dos desafíos principales:

Fortalecer el conocimiento y las habilidades comerciales por medio del entrenamiento en cargo para los nuevos funcionarios y afianzar las herramientas necesarias para el desempeño exitoso de los colaboradores actuales. Bajo esta política se ejecutaron 14.909 horas de formación destinada a nuestra Red de Oficinas. Certificación ante el Autorregulador del Mercado de Valores: como parte del compromiso de profesionalizar a nuestros colaboradores asumimos el desafío de consolidar un equipo comercial altamente calificado que marque la diferencia en el sector financiero, cuando de gestión de clientes se trate, fue así como iniciamos este proceso, por medio del cual se certificaron 58 profesionales de la Red de Oficinas, Tesorería y Fiduciaria. Asimismo, se ejecutó el plan de Formación Anual en Normativa Legal, con el objetivo de minimizar los riesgos operativos y en el que se capacitaron 1.314 colaboradores.

Desarrollar integralmente y potenciar su contribución a los resultados organizacionales por medio de nuevas estrategias de formación transversal.

En el marco de este foco se desarrolló el Diplomado en habilidades gerenciales para optimizar la productividad y competitividad en el entorno financiero, en alianza con el Centro de Estudios Superiores en Administración (CESA), con la participación de 26 líderes de destacado desempeño y alto potencial de diferentes áreas comerciales y de apoyo. También se continuó con el programa Catedráticos CorpBanca, en el que 38 formadores internos que desarrollaron sus habilidades pedagógicas y transmitieron 1.877 horas de formación en temas como productos, procesos y aplicativos. Se llevo a cabo el Diplomado en Gestión de Proyectos, en el que participaron ocho profesionales de la Gerencia de Organización y Administración con el fin de perfeccionar técnicamente sus habilidades bajo una metodología de trabajo para la consecución de proyectos. Se celebraron conferencias dirigidas a las bancas de Inversión y Empresas e Instituciones, en las que se transmitió información transversal del modelo de negocio y nuevos productos. Conferencias sobre liderazgo y gestión de equipos destinado a líderes de todas las áreas. Conferencias sobre Tesorería y Riesgos dirigidos a los cargos comerciales. Se presentó el programa Sistemática de Directivos en respuesta a la necesidad comercial de formación dirigida a 84 directores de oficina de la red, profundizando en una metodología en Planificación, Gestión Comercial, Gestión de equipos y Calidad. Acompañando el desarrollo de los equipos de áreas de apoyo se desarrollaron:

455 horas de formación para la Vicepresidencia Medios en temas como liderazgo en servicio al cliente, innovación en la atención, satisfacción y fidelización de clientes y seguridad de la información.

198 horas de formación para la Vicepresidencia de Banca Corporativa, Empresa e Instituciones con el lanzamiento de los nuevos productos de Leasing y Confirming, marco regulatorio en riesgos, régimen cambiario y negocios internacionales

351 horas de formación para la Vicepresidencia de Riesgos en normas internacionales, técnicas de verificación telefónica y riesgos de mercado.

En conclusión, durante este año se formaron en total 1601 colaboradores, destacamos la formación por

colectivos y áreas específicas, con el apoyo de aliados estratégicos. Cerramos el año con 23.054 horas

total hombre de las cuales se diferencian 21.023 en capacitación presencial y 2.031 virtuales. Como

resultado se incrementó un 9% el total de horas de formación respecto al año 2011.

Adquisición Banco Helm Bank.

En octubre de 2012 la sociedad HB Acquisitions SAS vinculada a Corp Group Holding Inversiones

Limitada, celebró un contrato con terceros con el fin de adquirir hasta el 100% de las acciones ordinarias

y de las acciones con dividendo preferencial y sin derecho a voto emitidas por Banco Helm Bank S.A. y

por su conducto, de sus compañías subordinadas Helm Fiduciaria S.A. y Helm Comisionista de Bolsa

S.A., en Colombia, Helm Bank (Panamá) S.A. y Helm Casa de Valores S.A. en Panamá, y Helm Bank

Cayman, en Islas Cayman y en el que también se acordó que antes de la fecha de la transacción, se

cedería la posición de comprador en el Contrato de Compra de Acciones a Banco CorpBanca Colombia

S.A. condicionada, entre otras cosas, a la capitalización de Banco CorpBanca Colombia y la aprobación

de las autoridades pertinentes en Colombia y en el exterior, entre ellas la Superintendencia Financiera

de Colombia.

Respecto de la capitalización, en asamblea extraordinaria de accionistas de 20 de diciembre de 2012 se

aprobó el aumento de su capital autorizado quedando en reserva 514,178,224 acciones ordinarias y

nominativas con el fin de realizar con las mismas una emisión de acciones ordinarias no sujetas al

derecho de preferencia para cumplir con una de las condiciones mencionadas en el párrafo anterior, y se

facultó a la Junta Directiva para aprobar el reglamento de suscripción de acciones no sujeto a derecho

de preferencia y al Representante Legal para que, previa aprobación del reglamento de suscripción por

la Superintendencia Financiera de Colombia, definida la fecha de cierre de la transacción, y en

aplicación de las fórmulas definidas en el mencionado reglamento, establezca el número de acciones y

el valor de cada una de ellas a ofrecer a los accionistas e inversionistas a los que estará dirigida la oferta

privada, la fecha de la misma y para hacer los trámites pertinentes ante la Superintendencia Financiera

y demás autoridades nacionales y extranjeras.

Esta emisión, la adquisición mencionada y otros trámites pertinentes, están en la actualidad en estudio

de las autoridades respectivas.

Operaciones con los administradores y vinculadas

A 31 de diciembre de 2012 el Banco tenía otorgados préstamos a sus directivos y administradores por

valor de $14.296, representados en préstamos de libre inversión, créditos de vivienda y tarjetas de

crédito. Todas estas operaciones fueron llevadas para aprobación de la Junta Directiva en los términos

exigidos por la ley.

En cuanto a operaciones con vinculadas se destacan las siguientes:

Operaciones realizadas con CORPBANCA INVESTMENT VALORES COLOMBIA S.A.

COMISIONISTA DE BOLSA.

En el Banco se registraron operaciones normales bancarias consistentes en manejo de depósitos. Al

cierre de dicho año se registra un saldo de $11.024 millones en dichas cuentas.

Se recibieron pagos por valor de $845 millones por el citado contrato de “sinergias”, por el uso de la red

de oficinas bancarias y por contratos de arriendos.

Si bien pertenece al ejercicio de 2013, se destaca la emisión en febrero de Bonos Subordinados por la

suma de 250 mil millones hecha dentro del Programa de Emisión de Bonos Ordinarios y Subordinados.

Para el efecto se celebró un contrato con CorpBanca Investment Valores como agente líder colocador y

con otras comisionistas para la colocación en el mercado colombiano en condiciones de mercado.

Operaciones realizadas con CORPBANCA INVESTMENT TRUST COLOMBIA S.A. SOCIEDAD

FIDUCIARIA.

En el Banco se registraron operaciones normales bancarias consistentes en manejo de depósitos. Al

cierre de dicho año se registra un saldo de $15.512 millones en dichas cuentas.

Se recibieron pagos por valor de $1.151 millones por el citado contrato de “sinergias”, por el uso de la

red de oficinas bancarias y por contratos de arriendos.

Otras operaciones.

De otra parte y aún cuando no se trata de operaciones con las sociedades que conforman el Grupo

Empresarial anteriormente mencionadas, se mencionan otras operaciones realizadas por el Banco con

empresas vinculadas a su casa matriz para dar mayor transparencia a la presentación del presente

informe. Se destacan las siguientes operaciones:

Promesa de compraventa celebrada con SG Investment Colombia S.A. (antes Santander Investment

Colombia S.A.) el día 9 de julio de 2012 para la compra por Banco CorpBanca Colombia S.A. de dos

inmuebles ubicados en el Edificio Banco Comercial Antioqueño de la Calle 12 No. 7-32/46/64 de la

ciudad de Bogotá, Colombia por una suma total de Cop$6.387 millones.

Pagos de arriendos a favor de CG Investment Colombia S.A. por la suma de $234 durante 2012. El

precio o canon de los contratos de arriendo correspondió a valores comerciales por esta clase de

operaciones, conforme a las prácticas del mercado inmobiliario.

Depósitos de la sociedad Agencia de Seguros CG Ltda. en Liquidación por la suma de $997 al corte del

31 de diciembre de 2012.

Con fecha 29 de junio de 2012, y previa autorización de la Superintendencia Financiera de Colombia, se

celebró entre Inversiones Corpgroup Interhold Ltda (vendedor) y Banco Corpbanca Colombia S.A.

(comprador) un contrato de compraventa de 7.097.507 acciones ordinarias emitidas por Corpbanca

Investment Trust Colombia S.A. Sociedad Fiduciaria (antes Santander Investment Trust Colombia S.A.

Sociedad Fiduciaria) equivalente al 94,50% de las acciones ordinarias emitidas.

Igualmente con fecha 25 de enero de 2013, y previa autorización de la Superintendencia Financiera de

Colombia, se celebró entre CG Investment Colombia S.A. (vendedor) y la matriz Corpbanca (Sociedad

Chilena) (comprador) un contrato de compraventa de 413.012 acciones ordinarias emitidas por

Corpbanca Investment Trust Colombia S.A. Sociedad Fiduciaria (antes Santander Investment Trust

Colombia S.A. Sociedad Fiduciaria) equivalente al 5.49% de las acciones ordinarias emitidas.

Adicionalmente, a 31 de diciembre de 2012, el Banco CorpBanca Colombia S.A. tenía registradas en

calidad de beneficiario garantías tipo Cartas de crédito stand by emitidas por su casa matriz CorpBanca,

por Usd 6 millones y por Cop$198.000 millones, con las cuales se garantizan operaciones activas de

crédito de un total de 4 clientes cuya exposición asciende a Cop$189.739 millones. Por otra parte, se

indica que el Banco no ha emitido garantías a favor de su Casa Matriz CorpBanca.

Situación jurídica y marco regulatorio

Salvo algunos aspectos que afectan en común al sector financiero, durante 2012 no se presentaron fallos adversos en contra del Banco que, por su cuantía, puedan afectar materialmente la situación patrimonial del Banco. Los procesos que existen (menos de 300) ordinarios, civiles, acciones de grupo o populares, laborales o de responsabilidad civil en un proceso penal, que obedecen a reclamaciones de clientes por operaciones del giro ordinario del negocio bancario, empleados por situaciones laborales o reclamaciones por derechos colectivos, se encuentran adecuadamente provisionados, teniendo en cuenta el nivel de riesgo que cada asunto pueda generar al Banco. Como se comentó, existen procesos o trámites legales comunes a la mayoría de las entidades del sector financiero, que se resolverán en los próximos años, entre los cuales merecen destacarse por su relevancia los siguientes: La acción popular entablada por varios ciudadanos por la refinanciación de las deudas del

Departamento del Valle, proceso en el cual, a diferencia del resto de entidades, Banco CorpBanca Colombia tiene la particularidad de haber vendido la mayoría de la cartera refinanciada a entidades vinculadas con el mismo departamento, con una quita importante en el pago del capital e intereses.

En marzo de 2008, se presentó una nueva acción popular contra la mayoría del sector financiero relacionada con el mismo asunto, que busca principalmente declarar un detrimento patrimonial del Estado por el pago efectuado con unas acciones, que al momento de la refinanciación, pertenecían al Departamento del Valle. Las dos acciones populares presentadas en contra del Banco por este tema, han sido acumuladas por orden del tribunal, sin embargo debido a que uno de los procesos se encuentra en una etapa procesal diferente, se está a la espera de que lleguen a la etapa probatoria.

En julio de 2009 se presentó una acción popular contra varios bancos, entre ellos contra el Banco

CorpBanca, la cual se tramita en el Juzgado 8º Administrativo del Circuito de Cali. Con dicha acción se busca cuestionar la legalidad del programa de saneamiento fiscal y financiero del municipio de Santiago de Cali, efectuado en el año 2001. En el caso del Banco CorpBanca, se busca cuestionar la capitalización de intereses. En septiembre del 2009, el Banco, por intermedio de su apoderado judicial, presentó recurso de reposición contra el auto que admitió la acción popular en virtud del cual se solicitó vincular a la Nación – Ministerio de Hacienda y Crédito Público y a la Superintendencia Financiera de Colombia– al proceso. En noviembre de 2009 se contestó la demanda y se solicitaron las pruebas que se busca hacer valer dentro del proceso. En esta nueva situación, existe una venta de cartera por parte del Banco, lo cual también afecta el resultado de la acción interpuesta. Se realizó la audiencia de pacto de cumplimiento sin ningún resultado, lo cual supone el inicio de la etapa probatoria.

En mayo de 2010, por medio de la jurisdicción administrativa de Ibagué, se presentó una acción popular contra: i) Algunos bancos, entre ellos Banco CorpBanca Colombia S.A., ii) Ministerio de Hacienda, iii) Presidencia de la República, iv) Congreso de la República, v) Superintendencia Financiera, vi) Asociación Bancaria y vii) Ministerio del Interior y de Justicia. La accionante considera que el sector financiero colombiano tiene una elevada concentración, altos márgenes de intermediación y es de baja competitividad. Adicionalmente, considera que impone tasas de colocación sobre el límite de la usura e impone, abusiva y unilateralmente, costos a toda clase de transacciones. Considera, igualmente, que el ordenamiento jurídico colombiano no protege al consumidor financiero y que es necesario que las entidades accionadas acuerden y justifiquen la necesidad, proporcionalidad y legalidad de cada uno de los costos financieros aludidos y desvirtúen el abuso del derecho y la posición dominante. En su escrito, la accionante plantea que los derechos e intereses colectivos vulnerados son: (i) La moral administrativa y, (ii) Los derechos de los consumidores y usuarios. El 18 de mayo de 2011 se realizó la audiencia de pacto de cumplimiento la cual fracasó y por ende, el proceso se encuentra en etapa probatoria. Destacamos su trascendencia por los involucrados como sujetos pasivos de la acción, aunque no significará pérdidas de orden económico porque no existen pretensiones dinerarias para el Banco, salvo alguna eventual condena en costas procesales.

La Secretaria de Hacienda Distrital de Cartagena emitió una resolución sancionatoria contra el Banco,

por la no presentación anual de la declaración del impuesto de Industria y Comercio desde el año 2006 al año 2009. El monto de las declaraciones asciende a COP$3.500 millones de pesos aproximadamente. La defensa está estructurada en que la normativa tributaria de Cartagena permite que el pago del impuesto se haga de manera anual o bimestralmente (en forma voluntaria), siendo la última opción la usada por el Banco, con lo cual, se argumenta que no se ha causado daño al fisco. Se interpuso recurso de reposición por parte del Banco, el cual fue resuelto confirmando la sanción el pasado 10 de enero de 2012. Se presentó demanda ante el Consejo de Estado, para solicitar la nulidad y restablecimiento del derecho de acto administrativo mencionado, la cual fue admitida el

pasado 23 de agosto de 2012. Actualmente el proceso se encuentra pendiente del traslado a la Alcaldía de Cartagena de Indias.

Por último, valga anotar que la Superintendencia de Industria y Comercio (SIC) mediante

resoluciones expedidas en junio y septiembre de 2012 aceptó el ofrecimiento de garantías y por ende ordenó la clausura de la investigación que había iniciado por prácticas restrictivas a la competencia contra la Asobancaria, Credibanco, Redeban, y varias entidades financieras, entre ellas el Banco. Dicho ofrecimiento tiene como punto principal la estructuración de un sistema de rondas o ruedas de votación para la fijación de la tarifa de intercambio.

Novedades normativas

El año 2012 se caracterizó por la expedición de normas relacionadas con la protección al consumidor financiero, que impactaron el funcionamiento de algunos productos del Banco y la gestión de los procesos judiciales en los que el Banco es parte, que mencionamos a continuación: Ley 1527 del 27 de abril de 2012, Marco General de la Libranza, establece las condiciones de crédito

a través de libranza, entre ellas, que el beneficiario podrá decidir libremente su entidad operadora de libranza con la que se establecerán las condiciones técnicas y operativas necesarias para la transferencia de los descuentos; la autorización del beneficiario a la entidad pagadora que debe ser expresa e irrevocable y que la tasa de interés no puede ser modificada por los efectos de renovación, refinanciación o cambios de la situación laboral, salvo autorización expresa del beneficiario.

Establece unas obligaciones para la entidad pagadora y la entidad financiera. Para la primera, poner a disposición de los beneficiarios del producto de libranza un extracto periódico con una descripción detallada del crédito y datos de contacto en caso de reclamación, contar con la autorización del beneficiario y demás requisitos establecidos en la Ley 1266 de 2008, para realizar los reportes sobre el comportamiento crediticio en centrales de información financiera y, para la segunda, no negarse injustificadamente a la suscripción de la libranza con la entidad financiera escogida por el beneficiario, efectuar los descuentos autorizados y trasladar dichos dineros a las entidades financieras correspondientes, dentro de los tres días hábiles siguientes so pena de ser solidariamente responsable por el pago de la obligación adquirida por el beneficiario y por los perjuicios causados y no cobrar o descontar cuota de administración o comisión por realizar el descuento y/o giro de recursos. Adicionalmente, el empleador tendrá la obligación de verificar en todos los casos, que la entidad financiera se encuentra inscrita en el Registro Único Nacional de Operadores de Libranza.

La Ley 1555 del 9 de julio de 2012, que adicionó el artículo 5 de la Ley 1328 de 2009 en materia de Derechos del Consumidor Financiero, permite el pago anticipado de Operaciones de Crédito en moneda legal, parcial o total, sin lugar a penalización alguna o cobro de comisión, salvo que el saldo de la obligación a la fecha en que se realiza el pago exceda de los 880 SMLMV. El monto mencionado aplica para una o más obligaciones en la misma entidad vigilada y para las obligaciones que lo excedan aplican las condiciones contractuales acordadas. El deudor tiene derecho a elegir si el abono anticipado a capital, se aplica para reducción de la cuota o disminución del plazo de la obligación.

El Banco tiene la obligación de brindar información transparente, precisa, confiable y oportuna en el momento previo al otorgamiento del crédito sobre la posibilidad de realizar pagos anticipados de la obligación. También establece que las cuentas de ahorro electrónico gozan del beneficio de inembargabilidad en los términos que determine la Superintendencia Financiera de Colombia.

Ley 1564 de 2012, por medio de la cual se expide el Código General del Proceso, regula materias procesales civil, comercial, familia, agrario, ya sea ante jueces o ante autoridades administrativas y es referente para los procesos laborales, administrativos y de cualquier otra naturaleza. Establece un sistema en el que prima la oralidad. La prueba será practicada y valorada en forma oral, con atención a los principios de inmediación, concentración, contradicción y publicidad.

El nuevo proceso constará de tres etapas: a) Una etapa inicial de demanda y contestación esencialmente escrita; b) Una etapa oral intermedia de audiencia de conciliación, saneamiento y control de legalidad, interrogatorio de las partes, fijación de hechos y decreto de pruebas; y c) una etapa oral final de práctica de pruebas, alegaciones y sentencia. Incluye también nuevas disposiciones sobre el ejercicio de funciones jurisdiccionales por autoridades administrativas, entre ellos, las normas en materia de protección de los derechos de los consumidores y la regulación sobre propiedad intelectual.

Entró en vigencia parcialmente el 12 de julio de 2012 y posteriormente han entrado en vigencia otros de sus artículos.

El Presidente de la República sancionó la Ley 1607 de 2012 (26 de diciembre) que reformó el sistema tributario luego del proceso de discusión y aprobación en el Congreso. Con 198 artículos se introdujeron modificaciones, entre las cuales se destaca: i) El impuesto sobre la renta reduce la tarifa del 33% al 25%, tanto para personas jurídicas como personas naturales, reducción que tendrá impacto en el Banco. ii) Se introduce un nuevo impuesto (Impuesto sobre la renta para la Equidad) cuya tarifa es del 9% para los años 2013, 2014 y 2015 y del 8% para los años siguientes, impuesto éste que deberá ser asumido por todas las sociedades y por tanto, impactará al Banco igualmente. iii) La tarifa para el impuesto por ganancia ocasional se reduce del 33% al 10%. iv) En materia de IVA se crean tres grandes grupos tarifarios (16%, 5% y 0%), además se incluyen y excluyen bienes y servicios como hecho generador; en especial el tema relacionado con las operaciones cambiarias de compra y venta de divisas. v) En cuanto al GMF se adicionaron nuevas exenciones creando nuevos beneficios para los clientes del Banco.

Por último, reviste singular importancia la expedición del Decreto 1771 de 2012 (23 de agosto) por medio del cual el Gobierno modificó el Decreto 2555 de 2010 sobre mecanismos de regulación prudencial para que los establecimientos de crédito cumplan con los más altos estándares internacionales y determinar de manera general los indicadores patrimoniales que permitan identificar el deterioro financiero de las entidades. Entro sus puntos más importantes, se destacan lo relacionado con el cálculo de la relación de solvencia básica (4.5%) y de solvencia total (9%) mínima de solvencia de los establecimientos de crédito, la eliminación de la ponderación de las utilidades del ejercicio y retenidas del patrimonio básico, la eliminación de las valorizaciones de inmuebles y el establecimiento de que los nuevos créditos mercantiles generados a partir del 01 de agosto de 2012 ponderarán al 100% disminuyendo el patrimonio básico. Este decreto ha sido analizado en profundidad al interior de la entidad con el fin de verificar el que la misma esté ajustada a las relaciones exigidas y fortalecer aún más las mismas según corresponda mediante incrementos en la

reserva legal, tal como se hizo en la reunión extraordinaria de la Asamblea de Accionistas de fecha 20 de diciembre de 2012, emisiones de deuda en los términos establecidos en dicha norma como se hizo con la emisión de bonos subordinados el pasado 7 de febrero de 2013 u otras estrategias que se definan por la Asamblea de Accionistas.

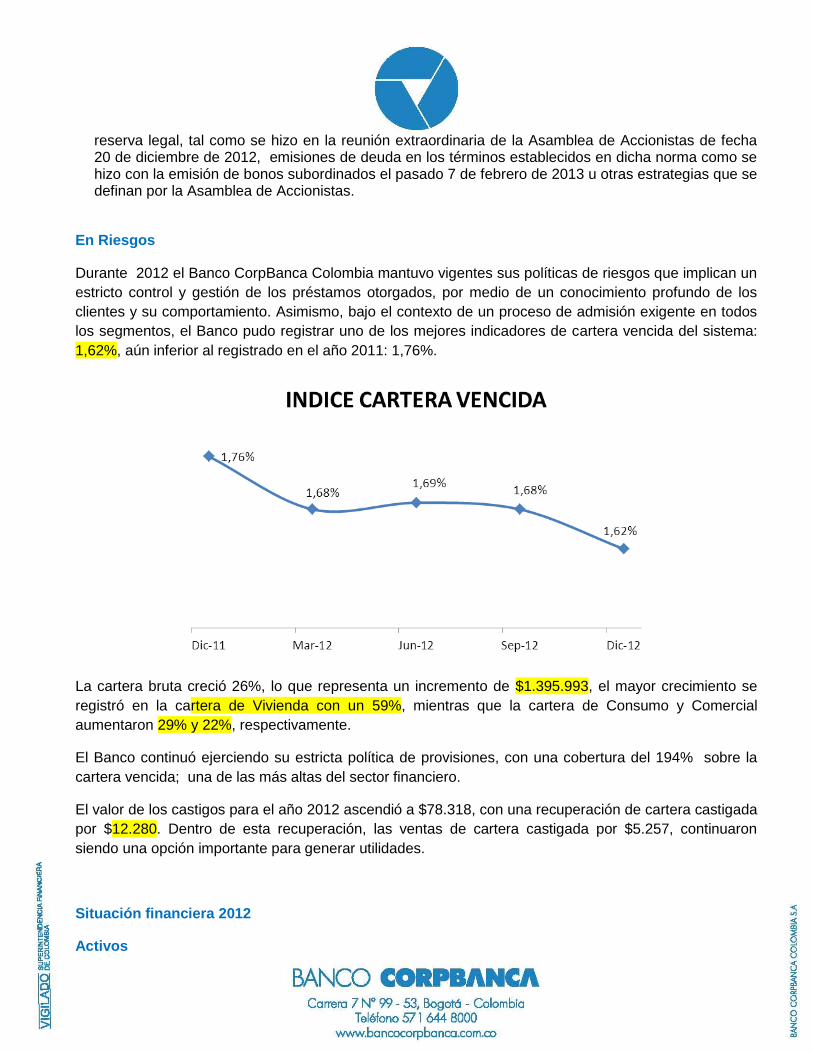

En Riesgos

Durante 2012 el Banco CorpBanca Colombia mantuvo vigentes sus políticas de riesgos que implican un

estricto control y gestión de los préstamos otorgados, por medio de un conocimiento profundo de los

clientes y su comportamiento. Asimismo, bajo el contexto de un proceso de admisión exigente en todos

los segmentos, el Banco pudo registrar uno de los mejores indicadores de cartera vencida del sistema:

1,62%, aún inferior al registrado en el año 2011: 1,76%.

La cartera bruta creció 26%, lo que representa un incremento de $1.395.993, el mayor crecimiento se

registró en la cartera de Vivienda con un 59%, mientras que la cartera de Consumo y Comercial

aumentaron 29% y 22%, respectivamente.

El Banco continuó ejerciendo su estricta política de provisiones, con una cobertura del 194% sobre la

cartera vencida; una de las más altas del sector financiero.

El valor de los castigos para el año 2012 ascendió a $78.318, con una recuperación de cartera castigada

por $12.280. Dentro de esta recuperación, las ventas de cartera castigada por $5.257, continuaron

siendo una opción importante para generar utilidades.

Situación financiera 2012

Activos

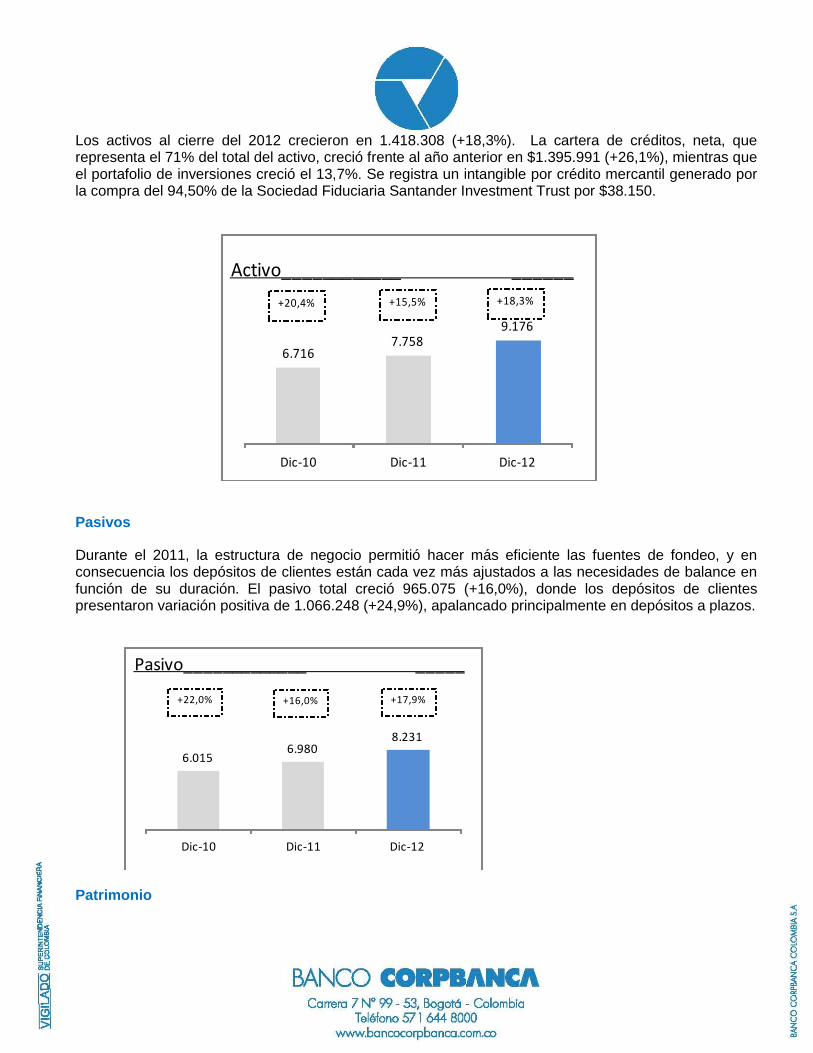

Los activos al cierre del 2012 crecieron en 1.418.308 (+18,3%). La cartera de créditos, neta, que representa el 71% del total del activo, creció frente al año anterior en $1.395.991 (+26,1%), mientras que el portafolio de inversiones creció el 13,7%. Se registra un intangible por crédito mercantil generado por la compra del 94,50% de la Sociedad Fiduciaria Santander Investment Trust por $38.150.

6.7167.758

9.176

Dic-10 Dic-11 Dic-12

+15,5%

Activo____________ ______

+18,3%+20,4%

Pasivos

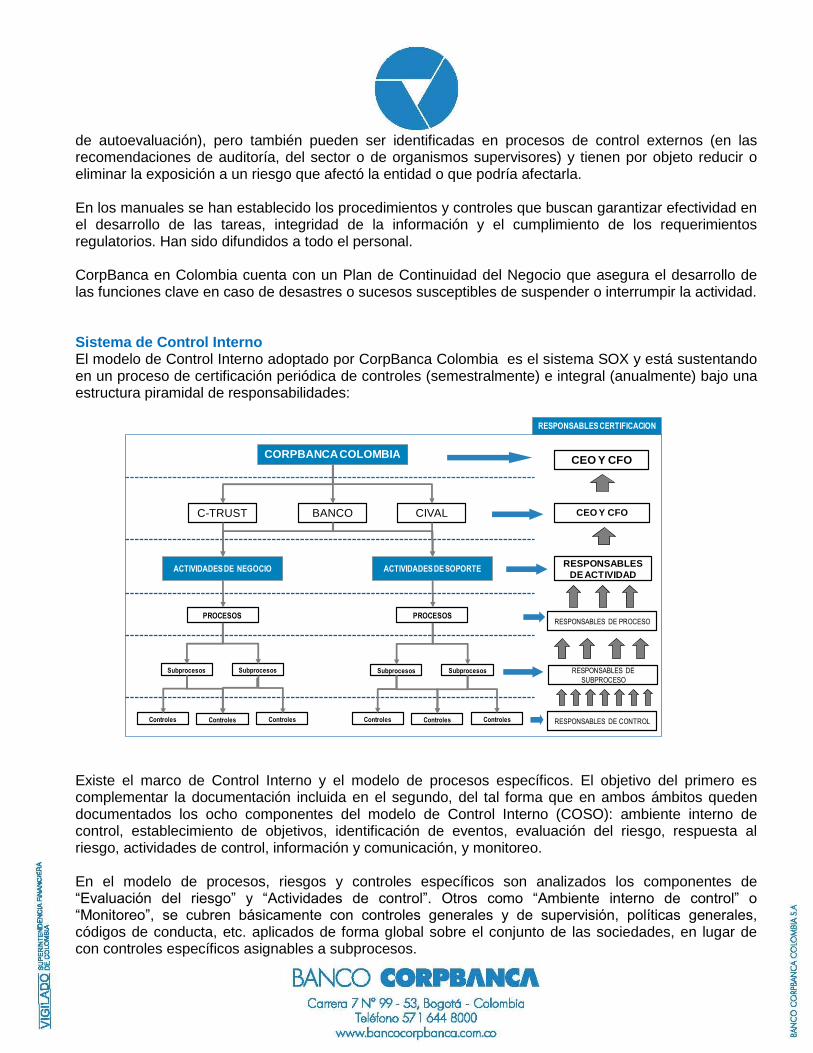

Durante el 2011, la estructura de negocio permitió hacer más eficiente las fuentes de fondeo, y en consecuencia los depósitos de clientes están cada vez más ajustados a las necesidades de balance en función de su duración. El pasivo total creció 965.075 (+16,0%), donde los depósitos de clientes presentaron variación positiva de 1.066.248 (+24,9%), apalancado principalmente en depósitos a plazos.

6.0156.980

8.231

Dic-10 Dic-11 Dic-12

Pasivo_____________ _____

+17,9%+16,0%+22,0%

Patrimonio

En 2012, el patrimonio se fortaleció registrando en reserva legal las utilidades retenidas de ejercicios anteriores, con lo cual mantiene una buena solidez patrimonial, cerrando así el 2012 con una relación de solvencia del 11,83 vs el 11,70% del año anterior. Resultados

El Banco cerró el año 2012 con un resultado neto de $136.414, destacando que este resultado soporta el impacto por cerca de $21.000 de cambio de marca. Podemos destacar por cada línea lo siguiente:

El margen neto de intereses creció el 27,2% vs. el año anterior, resultado de la permanente gestión de los precios y la composición de la cartera.

Los ingresos clasificados como financieros, excluyendo los intereses, reportaron un crecimiento de $47.001 (+24,2%) frente al año anterior, siendo los resultados de la tesorería los que aportaron con este crecimiento.

Provisiones netas, permanecen estables respecto al año anterior, efecto de la gestión de la morosidad y recuperación de cartera.

Los gastos generales de administración muestran un crecimiento marcado, establecido especialmente por los gastos incurridos por cambio de marca.

Riesgo de mercado y liquidez

El Banco CorpBanca Colombia cuenta con un marco de gestión de riesgos de mercado que tiene por objeto la optimización del capital (maximizando la rentabilidad para un determinado apetito de riesgo), basados en la regulación de las normas básicas para la gestión de los riesgos de mercado y liquidez, creando un marco de actuación común que sirve de referencia y estándar mínimo, al tiempo que consolida los principios básicos de gestión probados como efectivos en este tipo de actividad. Este marco se complementa con los lineamientos regulatorios locales estipulados en el Capítulo XXI de la Circular Básica Contable y Financiera 100 de 1995, que requiere la implementación de un Sistema de Administración de Riesgos de Mercado (SARM), así como la implementación del Sistema de Administración de Riesgo de Liquidez (SARL), por medio de la definición de un marco de control para identificar, medir, controlar y monitorear, entre otros, la exposición a los riegos de liquidez y de mercado inherente a sus actividades en los mercados financieros. El riesgo de mercado es aquel en el que se incurre como consecuencia de cambios en los factores de mercado (el tipo de cambio, tipo de interés y precio de valores). En función de la finalidad de riesgo, las actividades se segmentan de la siguiente forma: Negociación: Bajo este epígrafe se incluye la actividad de servicios financieros a clientes y la

actividad de compra-venta y posicionamiento en productos de renta fija, renta variable y divisa principalmente.

Gestión de balance: El riesgo de interés y liquidez surge debido a los desfases existentes en los vencimientos y repreciación de todos los activos y pasivos.

Es clave anotar que la gestión del Riesgo de Mercado en el Banco CorpBanca en Colombia se sustenta

en cinco pilares básicos.

Medición, análisis y control de los Riesgos de Mercado y Liquidez Cálculo, análisis, explicación y conciliación de Resultados (P&L Económico) Definición, captura, validación y distribución de los Datos de Mercado Admisión de límites, productos y subyacentes Consolidación de la Información

Al cierre de diciembre de

2012 el Valor en Riesgo

de mercado (VeR)

siguiendo la

metodología estándar de

la Superintendencia

Financiera de Colombia,

fue de $71.677, siendo

acorde con el apetito de

riesgo del Banco y las

estrategias de inversión

de la Tesorería.

Exposicion Riesgo

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

Ene-12 Feb-12 Mar-12 Abr-12 May-12 Jun-12 Jul-13 Ago-12 Sep-12 Oct-12 Nov-12 Dic-12

Mil

lon

es d

e P

eso

s (V

eR)

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

% R

atio

de

So

lven

cia

VeR

Coeficiente de Solvencia

Adicional al modelo estándar establecido por la Superintendencia Financiera de Colombia, en el capítulo XXI de la circular básica contable, el Banco realiza un seguimiento al riesgo de mercado bajo el modelo interno, cuya metodología aplicada para la actividad de negociación es el modelo de simulación histórica que mide la máxima pérdida esperada con un nivel de confianza del 99% y un horizonte temporal de un día. Esta técnica permite ver que cuanto más/menos variable o volátil es el comportamiento de los factores de mercado. Además, se cuenta con otras medidas para el seguimiento al riesgo de la operativa de Tesorería, como el análisis de escenarios de stress, que pueden replicar hechos ocurridos en el pasado (como crisis) o alternativas plausibles con estimaciones del mercado. Como medida complementaria se llevan a cabo pruebas de contraste a posteriori o backtesting, que constituyen un análisis comparativo entre las estimaciones del valor en riesgo (VaR) y los resultados diarios limpios (es decir, el resultado de las carteras de cierre del día anterior valoradas a los precios del día siguiente), lo cual permite verificar y proporcionar una medida de la precisión de los modelos utilizados.

A lo largo del año 2012, el riesgo

de mercado, según modelo

interno, registró:

como máximo: USSD1.234 MM;

mínimo:USD 0,137 MM y

medio: USD 0,549 MM

VaRd- Modelo InternoCifras en MM USD

-

0.200

0.400

0.600

0.800

1.000

1.200

1.400

02-En

e-12

02-Fe

b-12

02-M

ar-1

2

02-Abr-

12

02-M

ay-1

2

02-Ju

n-12

02-Ju

l-12

02-Ago

-12

02-Se

p-12

02-O

ct-1

2

02-N

ov-12

02-Dic

-12

Cifras en USD millones

El riesgo de gestión de balance y los riesgos estructurales representan el conjunto de acciones y procedimientos diseñados para medir, analizar y gestionar las posiciones y riesgos financieros del Banco, centrándose específicamente en la observación de dos riesgos: riesgo de tipo de interés, riesgo de liquidez, a fin de proteger el margen financiero y el capital, gestionar la liquidez y dar cumplimiento con los preceptos normativos locales e internacionales. En tal sentido Banco CorpBanca Colombia tiene implementado el Sistema de Administración de Riesgos de Liquidez (SARL) que permite identificar, medir, controlar y monitorear eficazmente este riesgo, según lo establece el Capítulo VI, Reglas Relativas al Sistema de Administración del Riesgo de Liquidez, de la Circular Básica Contable y Financiera 100 de 1995, tanto para las posiciones del libro bancario como del libro de Tesorería. Banco CorpBanca tiene una posición de liquidez estructural estable que cubre ampliamente el ratio determinado por la Superintendencia Financiera de Colombia, el Indicador de Riesgo de Liquidez (IRL) para el horizonte de siete (7) días calendario, el cual siempre debe ser igual o superior a cero (0). Al corte de diciembre de 2012, el IRL en monto a 7D fue de 1,6 billones y el de 30D de 1,4 billones de pesos. Adicional a los lineamientos regulatorios, se han determinado unos ratios que actúan como indicadores de las necesidades de liquidez estructural a fin de controlar las posibles salidas relevantes de clientes que puedan afectar nuestra liquidez, tales como: Control de vencimientos diarios de los depósitos a plazo. Control de salidas diarias de cuenta vista (ahorros y corriente) Control y seguimiento a clientes volátiles diario. Control y seguimiento a concentración de captaciones vista y plazo.

El Banco cuenta con un plan de contingencia por medio del cual se define un catálogo de escenarios y medidas de actuación con el objetivo de prever eventuales problemas de liquidez tanto propios como sistémicos. Periódicamente se pone en conocimiento de la Junta Directiva la evolución de los distintos indicadores con los cuales se hace el control de los riesgos de mercado y liquidez para que esta pueda pronunciarse y establecer decisiones con respecto a los mismos y a los planes a seguir por la entidad en la materia, al igual que para la aprobación de las modificaciones a los manuales que se consideren oportunas. Riesgo de crédito

La administración del riesgo de crédito en el Banco CorpBanca Colombia cumple con los lineamientos

establecidos por la Superintendencia Financiera de Colombia en el Sistema de Administración de Riesgo

Crediticio (SARC).

El ciclo de crédito se estructura en tres etapas: admisión, seguimiento y gestión recuperatoria.

Admisión: la estrategia de admisión se basa en la selección de clientes, el tratamiento diferenciado por segmentos de negocio y en la adecuación de criterios homogéneos por cada uno de ellos. Para esto se cuenta con modelos de admisión automática y equipos de analistas con un alto grado de experiencia en la gestión del riesgo y que constituyen nuestro principal valor.

Seguimiento: el objetivo en esta etapa es asegurar un cercano, actual y profundo (continuo) conocimiento de los clientes, anticipándonos a la evolución futura de nuestros riesgos con el fin de poner en marcha las medidas oportunas para mitigar posibles incidencias.

Gestión recuperatoria: la actividad recuperatoria se ha venido adaptando a las nuevas condiciones del entorno económico, para dar una respuesta rápida a las necesidades de los clientes. Las estrategias se basan en la gestión especializada para cada segmento de clientes, aplicando la gestión compartida de cobranza con el área comercial y riesgos y un reforzamiento de los recursos dirigidos a esta actividad.

La calificación y las provisiones de la cartera se realizan con los criterios definidos por la

Superintendencia Financiera de Colombia y las políticas de riesgo del Banco. Para cartera comercial y

consumo se utilizan los modelos de referencia implementados por la Superintendencia Financiera de

Colombia en julio de 2007 y julio de 2008, respectivamente.

En el año 2012, el Banco realizó los ajustes en el monto de provisiones para cumplir con la norma

expedida por la Superintendencia Financiera, para la cartera de consumo.

Periódicamente se pone en conocimiento de la Junta Directiva la evolución de la cartera del Banco con

el fin de informarla sobre la misma para que esta pueda pronunciarse y establecer decisiones para el

mantenimiento de unos adecuados índices en la materia y para la aprobación de las modificaciones a

los manuales que se consideren oportunas.

Riesgo de lavado de activos y financiación del terrorismo

Durante 2012, dando cumplimiento a la normatividad establecida por la Superintendencia Financiera de Colombia, y a los estándares internacionales, el Banco CorpBanca Colombia S.A, estableció como política corporativa mantener actualizado y fortalecido su Sistema de Administración de Riesgo de Lavado de Activos y de la Financiación del Terrorismo (SARLAFT). Bajo este modelo se desarrollan prácticas y se realizan las gestiones respectivas para aplicar las etapas de identificación, medición, control y monitoreo de la exposición del riesgo LA/FT de la entidad, para los factores de riesgo (Clientes/usuarios, productos, canales de distribución y jurisdicciones) y los riesgos asociados (reputacional, legal, operativo y de contagio). Todo esto, con el apoyo de la alta dirección y soportado en políticas, controles, procedimientos y en aplicaciones tecnológicas. El modelo es verificado por la Auditoría Interna de la entidad y la Revisoría Fiscal Deloitte & Touche Ltda. De otra parte, el Banco, mantuvo dentro de sus objetivos y responsabilidades velar por el cumplimiento de las políticas institucionales y el acatamiento de éstas por parte de sus funcionarios, empleados y terceros relacionados, para prevenir que la entidad sea utilizada para canalizar recursos provenientes de actividades relacionadas con delitos de LA/FT, cuya medición inherente es mitigada logrando un riesgo residual consolidado que continua en un nivel de exposición "Bajo". En los términos exigidos por la ley, periódicamente se han llevado a la Junta Directiva los informes del Oficial de Cumplimiento, de la Contraloría Interna (Auditoría) y de la Revisoría Fiscal con el fin de darle a conocer la efectividad del sistema y sus puntos de mejora, además de los temas que deben ser aprobados por ella en la medida que implican la modificación de manuales.

SARO- Sistema Administración de Riesgo Operativo

En atención a la normativa sobre el Sistema de Administración del Riesgo Operativo (SARO), la entidad

ha adoptado un modelo que establece las directrices para controlar y gestionar la exposición al riesgo

operativo y tecnológico inherente a las actividades realizadas, por medio de su identificación, medición,

valoración, mitigación y mecanismos de información.

El marco de gestión de RTO (Riesgo Tecnológico y Operativo) estableció unos principios generales en el marco de Basilea II y en consonancia con las buenas prácticas para la gestión y supervisión de este riesgo: El Directorio de administración deberá aprobar y revisar el marco de gestión. El marco de gestión estará sujeto a revisiones de Auditoría Interna. La gestión del RTO forma parte de las responsabilidades de la alta dirección. Todo el personal de la organización es gestor del RTO desde la actividad que realice. El control del RTO tiene por objeto su identificación, evaluación, seguimiento, medición y mitigación

por medio de herramientas cualitativas y cuantitativas. Las entidades dispondrán de planes de contingencia y de continuidad de negocio para mantener su

operativa y reducir las pérdidas en caso de interrupciones del negocio. Las entidades dispondrán de información suficiente para satisfacer las necesidades del Supervisor, El

Directorio, Auditoría y los partícipes del mercado.

Para llevar a cabo la medición y evaluación de RTO se han definido un conjunto de técnicas, cuantitativas y cualitativas, que se combinan para realizar un diagnóstico (a partir de los riesgos identificados) y obtener una valoración a través de la medición / evaluación del área / unidad. Uno de los objetivos del análisis realizado es determinar los principales focos de riesgos, con el objetivo de identificar y priorizar las acciones correctoras y los controles necesarios para reducir el RTO a un nivel bajo. Los indicadores de RTO permiten revelar qué riesgos asume cada entidad. Son revisados periódicamente para alertar sobre cambios que puedan ser reveladores de problemas con el riesgo, permiten conocer el grado de control operativo de una entidad / área o departamento por medio de su análisis y seguimiento de su evolución. Para poder establecer acciones correctoras / medidas de mitigación, es imprescindible la creación de alertas, las cuales pueden ser internas y externas. Las primeras son generadas automáticamente al traspasarse determinados umbrales en las diferentes herramientas de RTO, utilizadas por las unidades, bien sea indicadores, cuestionarios o la Base de Datos de Eventos (BDE). Las externas son incorporadas de manera manual a la herramienta de RTO como consecuencia de, por ejemplo, recomendaciones de Auditoría Interna o del supervisor. Una vez activadas las alertas, éstas pasan al registro de mitigación, en donde se gestionan las medidas de mitigación correspondientes. El siguiente gráfico muestra de manera esquemática este proceso:

Base de Eventos

KRIS (Indicadores)

Auto-evaluación

Medidas Mitigación

Auditoría Int.y Ext.

SOX

Reguladores

Alertas

Información

Información

El objetivo del mapa de riesgos es identificar en cada unidad las principales exposiciones a los riesgos, mostrando en qué proceso se produce. Es por tanto, y de modo fundamental, una herramienta local para la gestión de los riesgos. La valoración de los riesgos se realiza con base en la frecuencia que se prevé y el impacto en caso de materializarse los riesgos. El perfil del riesgo del Banco expresado por medio del Mapa de Riesgos se muestra en el siguiente gráfico:

0

1

2

3

4

5

I m

p a

c t

o

Probabilidad

Para el análisis cuantitativo, la base de datos de eventos de RTO es la herramienta principal para conocer los errores e incidencias por RTO experimentados en cada área o entidad y cuyo objetivo es la captura de la totalidad de los eventos de RTO. A septiembre de 2012 la participación de los eventos (sin provisiones) por categoría de riesgos (BIS II) fue la siguiente:

La conciliación contable con las bases de datos de RTO permite que todos los eventos de RTO contabilizados en las cuentas de la entidad estén identificados y medidos. Adicionalmente, se lleva a cabo una evaluación de proveedores que participan significativamente en procesos operativos de la entidad. Asimismo, la entidad cuenta con elementos de mitigación como: acciones correctoras / medidas mitigadoras, mitigación organizativa o estructural, manual de políticas y procedimientos, planes de continuidad del negocio y seguros. Las acciones correctoras / medidas mitigadoras pueden ser identificadas en el propio proceso de gestión del RTO (por medio del análisis de las bases de eventos, de los indicadores KRIs y de los cuestionarios

Fraude Interno 0%

Fraude Externo 76%

Prácticas de Empleo 0%

Prácticas con Clientes 1%

Daños en Activos 1%

Fallos en los Sistemas 0%

Ejecución de Procesos 22%

CATEGORIA DE RIESGO

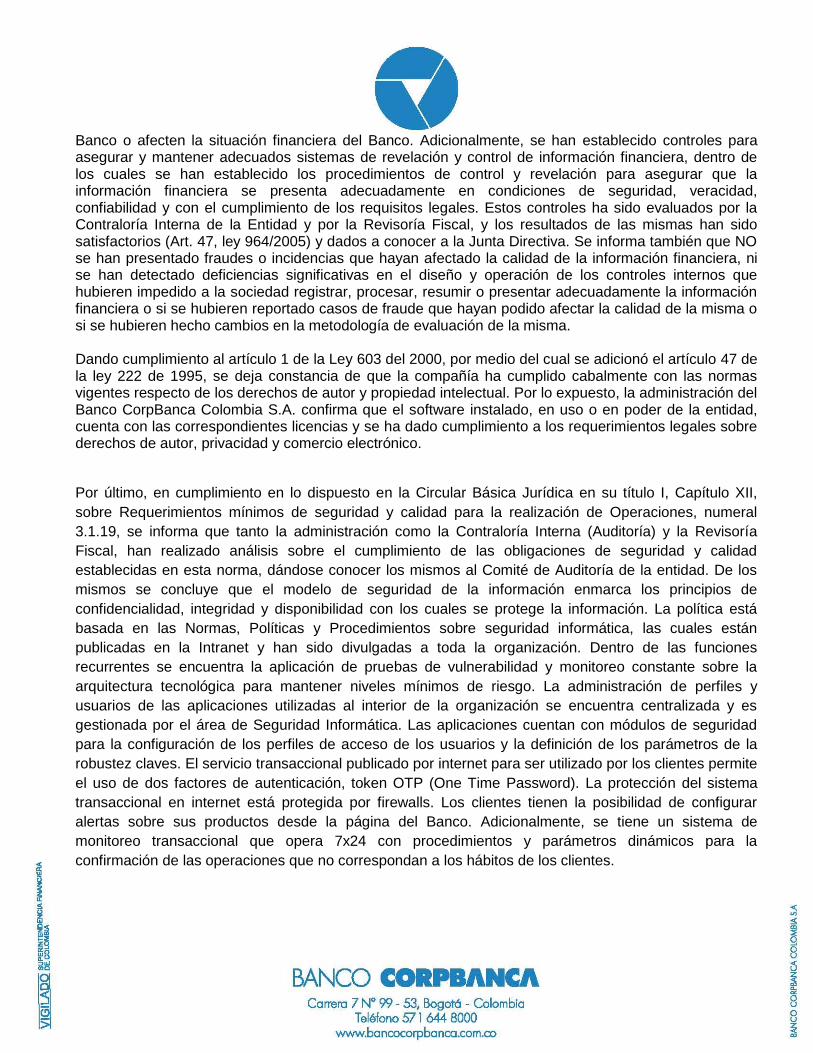

de autoevaluación), pero también pueden ser identificadas en procesos de control externos (en las recomendaciones de auditoría, del sector o de organismos supervisores) y tienen por objeto reducir o eliminar la exposición a un riesgo que afectó la entidad o que podría afectarla. En los manuales se han establecido los procedimientos y controles que buscan garantizar efectividad en el desarrollo de las tareas, integridad de la información y el cumplimiento de los requerimientos regulatorios. Han sido difundidos a todo el personal. CorpBanca en Colombia cuenta con un Plan de Continuidad del Negocio que asegura el desarrollo de las funciones clave en caso de desastres o sucesos susceptibles de suspender o interrumpir la actividad. Sistema de Control Interno El modelo de Control Interno adoptado por CorpBanca Colombia es el sistema SOX y está sustentando en un proceso de certificación periódica de controles (semestralmente) e integral (anualmente) bajo una estructura piramidal de responsabilidades: