informe de resultados 2014 - conconcreto.com · año 2013, debido al ingreso de nuevos activos...

TRANSCRIPT

I N F O R M E D ER E S U LTA D O S

2014

Servicios Construcción

Inversiones

Equipos yParticipaciones

32,9%

37,8%

29,3%

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

Resumen Ejecutivo

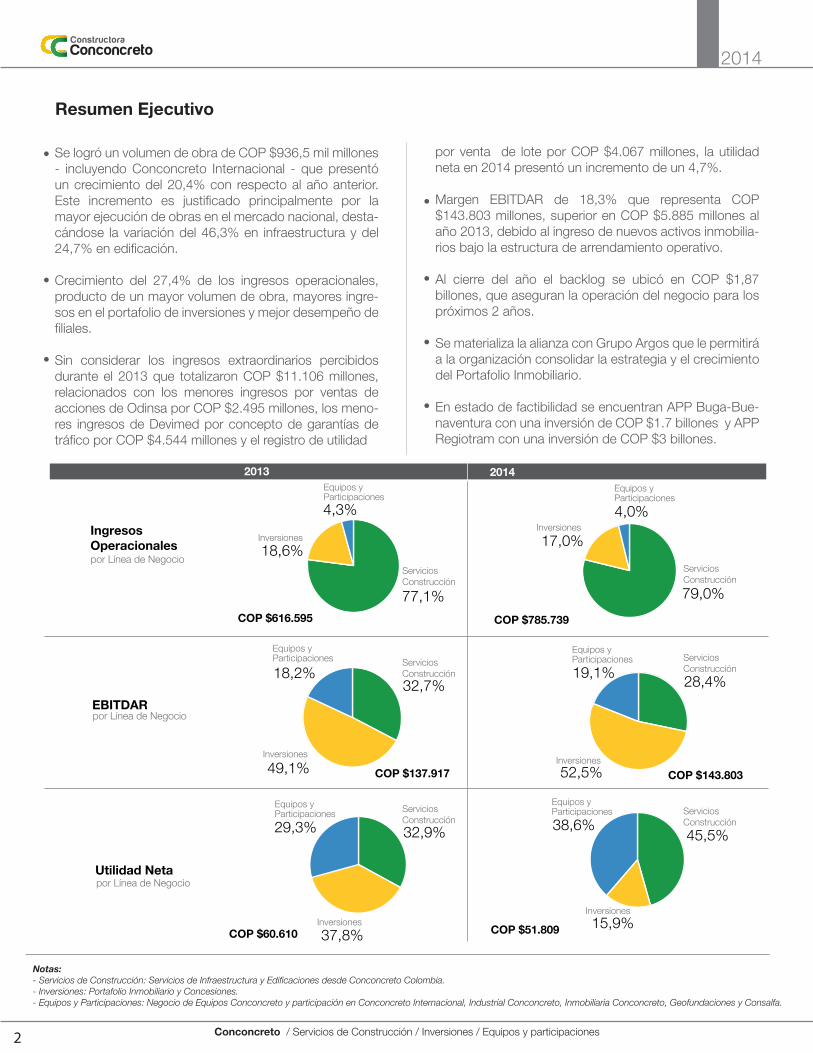

Se logró un volumen de obra de COP $936,5 mil millones - incluyendo Conconcreto Internacional - que presentó un crecimiento del 20,4% con respecto al año anterior. Este incremento es justificado principalmente por la mayor ejecución de obras en el mercado nacional, desta-cándose la variación del 46,3% en infraestructura y del 24,7% en edificación.

Crecimiento del 27,4% de los ingresos operacionales, producto de un mayor volumen de obra, mayores ingre-sos en el portafolio de inversiones y mejor desempeño de filiales.

Sin considerar los ingresos extraordinarios percibidos durante el 2013 que totalizaron COP $11.106 millones, relacionados con los menores ingresos por ventas de acciones de Odinsa por COP $2.495 millones, los meno-res ingresos de Devimed por concepto de garantías de tráfico por COP $4.544 millones y el registro de utilidad

Notas:- Servicios de Construcción: Servicios de Infraestructura y Edificaciones desde Conconcreto Colombia.- Inversiones: Portafolio Inmobiliario y Concesiones.- Equipos y Participaciones: Negocio de Equipos Conconcreto y participación en Conconcreto Internacional, Industrial Conconcreto, Inmobiliaria Conconcreto, Geofundaciones y Consalfa.

2

por venta de lote por COP $4.067 millones, la utilidad neta en 2014 presentó un incremento de un 4,7%.

Margen EBITDAR de 18,3% que representa COP $143.803 millones, superior en COP $5.885 millones al año 2013, debido al ingreso de nuevos activos inmobilia-rios bajo la estructura de arrendamiento operativo.

Al cierre del año el backlog se ubicó en COP $1,87 billones, que aseguran la operación del negocio para los próximos 2 años.

Se materializa la alianza con Grupo Argos que le permitirá a la organización consolidar la estrategia y el crecimiento del Portafolio Inmobiliario.

En estado de factibilidad se encuentran APP Buga-Bue-naventura con una inversión de COP $1.7 billones y APP Regiotram con una inversión de COP $3 billones.

2014 2013

IngresosOperacionales por Línea de Negocio

COP $785.739 COP $616.595

COP $143.803 COP $137.917

EBITDAR por Línea de Negocio

Utilidad Neta por Línea de Negocio

COP $51.809 COP $60.610

Servicios Construcción

Inversiones

Equipos yParticipaciones

77,1%

18,6%

4,3%

Servicios Construcción

Inversiones

Equipos yParticipaciones

79,0%

17,0%

4,0%

Servicios Construcción

Inversiones

Equipos yParticipaciones

32,7%

49,1%

18,2% 28,4% 19,1%

52,5%

Servicios Construcción

Inversiones

Equipos yParticipaciones

Servicios Construcción

Inversiones

Equipos yParticipaciones

45,5%

15,9%

38,6%

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

Resultados Financieros Constructora Conconcreto S.A.

3

Ingresos:Los ingresos de Conconcreto alcanzaron COP $785.739 millones durante 2014, con un incremento del 27,4% con respecto al 2013. Este resultado se debe a un mayor volumen de obra, que creció un 20,4%, mayores ingresos del portafolio de inversión que creció un 16,3% y un mejor desempeño de las filiales que se reflejan como método de participación en los ingresos que presentaron un crecimiento del 59,0%.

Utilidad Bruta:Durante el año 2014, se obtuvo una utilidad bruta de COP $156.351 millones, con una variación de -1%, con respecto al año anterior. Crece en menor proporción que los ingresos por el desplazamiento de facturación y ajustes de márgenes de algunos proyectos de infraestructura, menores excedentes de la unidad de vivienda y menores ingresos en concesiones.

Gastos Operacionales: Crecimiento en Gastos Operacionales de 11,1%, principal-mente explicado por un mayor gasto de nómina por COP $4.479 millones en: (i) la nueva Unidad de Diseño, (ii) en el negocio de equipos, y (iii) por la sustitución patronal de Inmo-biliaria Conconcreto a Conconcreto. Además, en 2014 se registró una provisión de deudores por COP $1.727 millones que no existía en 2013.

Ingresos y Gastos No Operacionales:Los ingresos no operacionales presentaron un crecimiento de 11,6%, principalmente por mayores intereses de financiación a clientes e ingresos por recuperaciones en la venta de equipos en consorcios. El crecimiento de los gastos no opera-cionales son el resultado del apalancamiento del plan de inver-siones de 2014.

EBITDA:En 2014, el EBITDA alcanzó los COP $117.921 millones con un margen de 15%. La reducción del 5% frente al año anterior se explica por lo ya mencionado, además de una mayor relación entre los costos por depreciaciones y amortizaciones en consorcios en el 2013.

Balance General: Se destaca el crecimiento de los activos del 23,5% producto del incremento de la cuenta de deudores y la cuenta de intan-gibles; esta última representada en los mayores derechos fiduciarios en los activos inmobiliarios. Por su parte, la varia-ción del pasivo se explica fundamentalmente en el incremento de la deuda financiera, recursos usados para la compra de lotes y la ejecución de proyectos contemplados dentro del plan de inversiones.

Estado de ResultadosCOP $ Millones

2013 2014 % Var.

Ingresos 616.595 785.739 27,4%Costos (458.612) (629.388) 37,2%Utilidad Bruta 157.983 156.351 -1,0%Gastos (74.396) (82.685) 11,1%Utilidad Operacional 83.587 73.668 -11,9%Ingresos no Operacionales 18.883 21.075 11,6%Gastos no Operacionales (21.725) (31.161) 43,4%Utilidad Antes de Impuestos 80.744 63.582 -21,3%Impuestos (20.134) (11.773) -41,5%UTILIDAD NETA 60.610 51.809 -14,5%EBITDA 124.139 117.921 -5,0%EBITDAR 137.917 143.803 4,3%

Indicadores Financieros 2013 2014

Margen Bruto 25,6% 19,9%Margen Operativo 13,6% 9,4%Margen Neto 9,8% 6,6%Margen EBITDA 20,1% 15,0%Deuda Financiera/ EBITDA 1,7 4,3

Balance GeneralCOP $ Millones

2013 2014 % Var.

Activo Corriente 388.737 486.667 Activo Largo Plazo 1.157.371 1.422.298 Total Activos 1.546.108 1.908.965 23,5%Pasivo Corriente 174.533 350.752 Pasivo Largo Plazo 365.588 494.340 Total Pasivos 540.121 845.091 56,5%Total Patrimonio 1.005.987 1.063.874 5,8%Total Pasivo y Patrimonio 1.546.108 1.908.965 23,5%

DeudaCOP $ Millones

2013 2014 % Var.

Créditos 168.220 454.391 Leasing 37.984 54.467 Total Deuda 206.204 508.858 146,8%Corto Plazo 12,4% 21,8%Largo Plazo 87,6% 78,2%

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

Servicios de Construcción

Ingresos:Los ingresos de la unidad de servicios de construcción alcanza-ron los COP $620.592 millones, con un crecimiento de 30,6% respecto al año 2013, principalmente, por un mayor volumen de construcción en proyectos de infraestructura, entre ellas las obras marítimas y movimientos de tierra en el Puerto de Aguadulce (Buenaventura/Valle del Cauca), y una mayor ejecución de proyectos propios en la unidad de edificación, reflejo de la estrate-gia de invertir en activos inmobiliarios para generar rentas de largo plazo.

Utilidad Bruta:La utilidad bruta pasó de COP $61.591 millones a COP $60.773 millones con una variación de -1,3%, debido principalmente a una menor utilidad presentada en la unidad de vivienda para el año 2014. Es de anotar que para el cierre del año se hizo un ajuste positivo en el margen del proyecto Hidroituango (Ituango/Antio-quia), el cual venia presentando un mejor desempeño de lo estimado.

Gastos:El incremento del 16,4% de los gastos operacionales en 2014 está asociado, principalmente, a los gastos de personal, honora-rios y arrendamientos de la unidad de servicios de diseño, que para el año 2013 no estaba operando. Además, se incurrieron en mayores gastos relacionados con la preparación de licitaciones y ofertas para proyectos 4G y arrendamientos y provisiones de cartera.

4

Backlog: COP $1,87 Billones (Backlog/ingresos últimos 12 meses: 2,38 veces)

Estado de ResultadosCOP $ Millones

2013 2014 % Var.

Ingresos 475.212 620.592 30,6%Costos (413.622) (559.819) 35,3%Utilidad Bruta 61.591 60.773 -1,3%Gastos (34.923) (40.655) 16,4%Utilidad Operacional 26.668 20.118 -24,6%EBITDA 45.118 40.824 -9,5%EBITDAR 45.118 40.824 -9,5%

Indicadores Financieros 2013 2014

Margen Bruto 13,0% 9,8%Margen Operativo 5,6% 3,2%Margen EBITDA 9,5% 6,6%

Ingresos (COP$ Millones)

EBITDA (COP$ Millones)

51% 43%

49% 57%

$475.212 $620.592

2013 2014

Edificación Infraestructura

2013 2014

Edificación Infraestructura

55% 39%

45% 61%

$45.118 $40.824

$884

$545

$308

$115 $19 47% 49%

34% 1%

53%

51%

66% 99% 100%

2015 2016 2017 2018 2019

Ejecución de Backlog COP $ Miles de Millones

Edificación Infraestructura

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

Servicios de Construcción (Corte Diciembre 31/2014)

Composición - Backlog:El 58% del backlog corresponde a proyectos de infraestructura y el 42% restante a edificación. Por sector, se destaca la partici-pación de la contratación pública en infraestructura, que equivale al 71%, y en edificaciones la participación de los proyectos propios, que hoy constituyen el 63%, reflejo de la estrategia de invertir en activos inmobiliarios para generar rentas de largo plazo que contrarresten ciclos de la construcción.

Ejecución Backlog – InfraestructuraEn infraestructura, la ejecución se concentró en proyectos hidroeléctricos como Hidroituango (Ituango/Antioquia) e Hidrocucuana (Roncesva-lles/ Tolima), obras marítimas y movimientos de tierra en el Puerto de Aguadulce (Buenaventu-ra/Valle del Cauca) y obras viales como el Puente Calle 77 Sur (Envigado/Antioquia) y Puente Binacional (Colombia/Venezuela). Se adjudicaron nuevos proyectos como las obras para la terminación del Túnel Piloto de la Línea (vía Calarcá - Puerto Quindío) por COP $105 mil millones.

Ejecución Backlog – Edificación: En edificación, se avanzó en la construcción de proyectos como Hotel Estelar (Cartagena/Bolí-var), se incrementa el contrato de Gimnasios Codepaz (por Conconcreto Internacional) por COP $3.701 millones y Blu Logistics (Tenjo/-Cundinamarca) por COP $10.480 millones. Además, ingresan para ejecución a partir de 2015 proyectos de centros comerciales como: Guatapurí III (Valledupar/Cesar), San Mateo (Soacha/Cundinamarca) e Hilanderías (Bogo-tá/Cundinamarca).

Público71%

Privado29%

Backlog Infraestructurapor Sector

Proyectospropios

63%

Terceros37%

Backlog Edificacionespor Tipo

Vivienda27%

Taller deDiseño1%

EdificiosCorporativos5%

Industria1%

Comercio66%

5

$1.152.401 $1.087.750 $441.368 $376.717

2013 Ejecutado Nuevo 2014

Infraestructura COP $ Millones

$882.475 $783.674 $511.238 $412.437

2013 Ejecutado Nuevo 2014

Edificación COP $ Millones

Nota:- Los inmuebles de Auto-Almacenamiento pasaron de ser arrendados a un operador quien subarrendaba los mini-depósitos, a ser arrendados directamente por Conconcreto.- GLA ajustado a participación.

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

Portafolio Inmobiliario - Inversión

Ingresos:Los ingresos del portafolio inmobiliario crecieron 32,3% con respecto al 2013. El crecimiento se debió a un mayor GLA de 41,2% con respecto al 2013 y a una mayor facturación en activos como Buró 24 (Bogotá D.C.), Hotel GHL Style (Neiva/Huila) y Hotel Movich de la 26 (Bogotá D.C). El cambio en el modelo de negocio en auto-almacenamiento impactó positivamente los resultados (ver nota).

Utilidad Bruta:Con respecto al 2013, la utilidad bruta disminuyo en COP $1.050 millones, principalmente por los costos incurridos en activos que comenzaron operación durante el año 2014 como: Buró 26 (Bogotá D.C), U-Storage Granadillo (Barran-quilla/Atlántico), y Hotel GHL Style Yopal (Yopal/Casanare), los cuales se encuentran en proceso de estabilización y que están bajo la estructura de arrendamiento operativo.

Gastos operación: Para el año 2014, el negocio de auto-almacenamiento presentó mejores rendimientos, lo que explica un menor gasto ya que en el 2013 se registro una pérdida que se ingresa como gasto por método de participación.

Se presenta EBITDAR para cifras operativas, antes de arrendamiento operativo.

6

GLA:

Industria 37% Comercio

50%

Oficinas 4%

Hoteles 3%

Autoalmacenamiento6%

Composición Portafolio GLA (m2)

(m2)Evolución GLA

CAGR: 42,3%

89.743

150.099 163.383

260.924

368.440

2010 2011 2012 2013 2014

Estado de ResultadosCOP $ Millones

2013 2014 % Var.

Ingresos 76.141 100.743 32,3%Costos (49.479) (75.132) 51,8%Utilidad Bruta 26.662 25.612 -3,9%Gastos (21.227) (19.360) -8,8%Utilidad Operacional 5.435 6.252 15,0%EBITDA 20.989 22.815 8,7%EBITDAR 34.768 48.697 40,1%

Indicadores Financieros 2013 2014

Margen Bruto 35,0% 25,4%Margen Operativo 7,1% 6,2%Margen EBITDA 27,6% 22,6%

2013 2014

Ingresos(COP$ Millones)

60%

29%

0%

8%

3%

58%

22%

3%

12%

5%

Comercio

Industria

Oficinas

Hoteles

Autoalmacenamiento

Comercio

Industria

Oficinas

Hoteles

Autoalmacenamiento $76.141

$100.743

2013 2014

EBITDAR(COP$ Millones)

66%

24%

5%

4%

1%

Comercio

Industria

Oficinas

Hoteles

Autoalmacenamiento

0%

3%

-1%

68%

30%

Comercio

Industria

Oficinas

Hoteles

Autoalmacenamiento $34.768

$48.697

Nota:- Otros: Venta de acciones de ODINSA, Grupo Heroica y CAS Mobiliario

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

Concesiones - Inversión

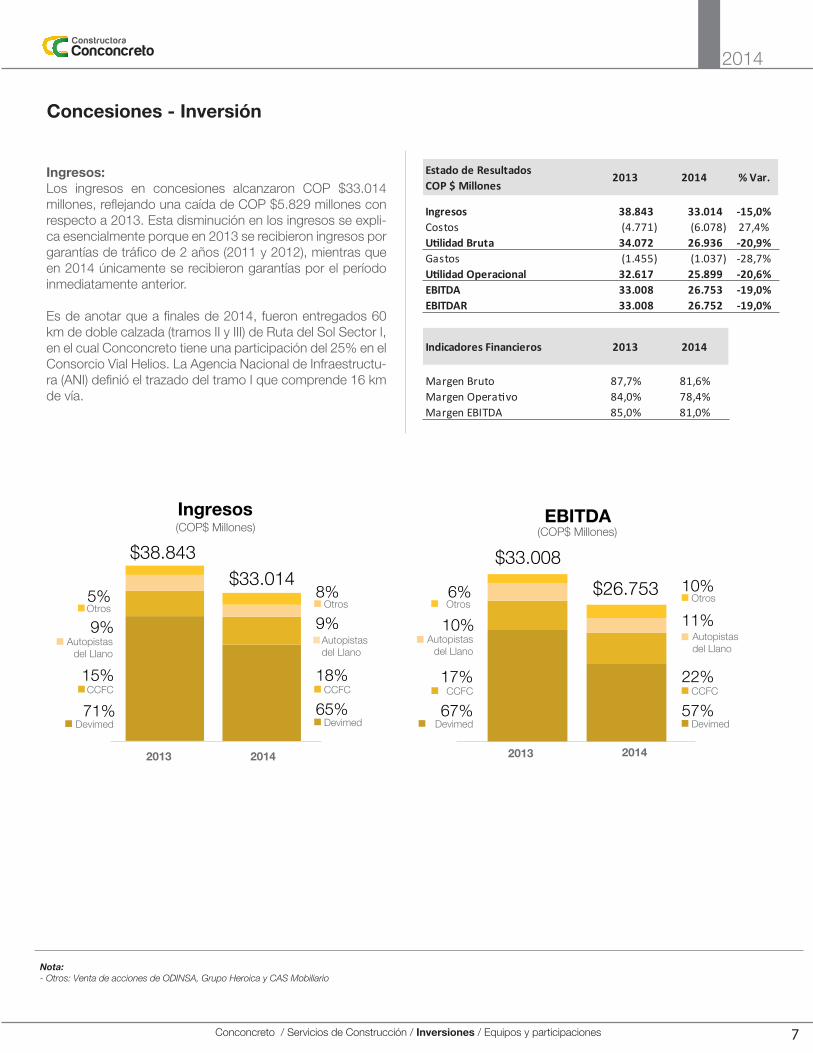

Ingresos:Los ingresos en concesiones alcanzaron COP $33.014 millones, reflejando una caída de COP $5.829 millones con respecto a 2013. Esta disminución en los ingresos se expli-ca esencialmente porque en 2013 se recibieron ingresos por garantías de tráfico de 2 años (2011 y 2012), mientras que en 2014 únicamente se recibieron garantías por el período inmediatamente anterior.

Es de anotar que a finales de 2014, fueron entregados 60 km de doble calzada (tramos II y III) de Ruta del Sol Sector I, en el cual Conconcreto tiene una participación del 25% en el Consorcio Vial Helios. La Agencia Nacional de Infraestructu-ra (ANI) definió el trazado del tramo I que comprende 16 km de vía.

7

Estado de ResultadosCOP $ Millones

2013 2014 % Var.

Ingresos 38.843 33.014 -15,0%Costos (4.771) (6.078) 27,4%Utilidad Bruta 34.072 26.936 -20,9%Gastos (1.455) (1.037) -28,7%Utilidad Operacional 32.617 25.899 -20,6%EBITDA 33.008 26.753 -19,0%EBITDAR 33.008 26.752 -19,0%

Indicadores Financieros 2013 2014

Margen Bruto 87,7% 81,6%Margen Operativo 84,0% 78,4%Margen EBITDA 85,0% 81,0%

Autopistasdel Llano

Ingresos (COP$ Millones)

5%

9%

15%

71% Devimed

CCFC

Autopistasdel Llano

Otros 8%

9%

18%

65% Devimed

CCFC

Otros

2013 2014

$38.843 $33.014

EBITDA(COP$ Millones)

2013 2014

Autopistasdel Llano

6%

10%

17%

67% Devimed

CCFC

Autopistasdel Llano

Otros 10%

11%

22%

57% Devimed

CCFC

Otros

$33.008 $26.753

Nota:- Participaciones: método de participación en Conconcreto Internacional, Industrial Conconcreto, Inmobiliaria Conconcreto, Geofundaciones, y Consalfa.

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

Equipos y participaciones

Ingresos:Los ingresos por equipos y participaciones se generan por la facturación interna de la unidad de equipos, destinada a la unidad de servicios de construcción, y por la contabiliza-ción de los métodos de participación de las filiales. El incre-mento en los ingresos, que pasaron de COP $26.399 millo-nes a COP $31.391 millones, se debe principalmente a un mejor desempeño de los métodos de participación en Inmobiliaria Conconcreto y Conconcreto Internacional.

Utilidad Bruta:Un incremento en la utilidad de COP $7.372 millones con respecto al año 2013, se obtiene al tener una mayor factura-ción en Conconcreto Internacional y al aumento de los márgenes de rentabilidad en proyectos de edificación en esta misma filial. Además, en Inmobiliaria Conconcreto se presentaron excedentes de utilidad en algunos proyectos, lo que hizo que el resultado obtenido en comparación con el año anterior fuera mejor.

Gastos:El crecimiento del 28,8% de los gastos de operación se debe, principalmente, al aumento en gasto de nómina por la sustitución patronal de Inmobiliaria Conconcreto a Concon-creto y por una mayor inversión en equipos que incrementa la cuenta de depreciaciones.

8

Estado de ResultadosCOP $ Millones 2013 2014 % Var.

Ingresos 26.399 31.391 18,9%Costos 9.260 11.640 25,7%Utilidad Bruta 35.659 43.031 20,7%Gastos (16.791) (21.632) 28,8%Utilidad Operacional 18.867 21.399 13,4%EBITDA 25.023 27.529 10,0%EBITDAR 25.023 27.529 10,0%

Indicadores Financieros 2013 2014

Margen Bruto 135,1% 137,1%Margen Operativo 71,5% 68,2%Margen EBITDA 94,8% 87,7%

2013 2014

Ingresos (COP$ Millones)

16%

52%

1%

29%

3%

Equipos

Industrial CC

Inmobiliaria CC

CC Internacional

Otros

17%

59%

-5%

30%

0%

Equipos

Industrial CC

Inmobiliaria CC

CC Internacional

Otros

13%

36%

9%

40%

2%

Equipos

Industrial CC

Inmobiliaria CC

CC Internacional

Otros

11%

44%

0%

45%

0%

Equipos

Industrial CC

Inmobiliaria CC

CC Internacional

Otros

EBITDA (COP$ Millones)

2013 2014

$26.399 $31.391 $25.023 $27.529

Alianza con Grupo Argos:

Aportes de compañías:

Grupo Argos y Conconcreto han llegado a un acuerdo para desarrollar conjuntamente su estrategia de renta inmobilia-ria, mediante el aporte de activos que permitirán la creación de un portafolio enfocado en desarrollo y operación, con una adecuada diversificación por usos y geografías. La participación patrimonial de cada compañía en este portafo-lio será del 50%.

La combinación de los activos aportados permitirá crear un portafolio que en su etapa inicial operará más de 430 mil m² equivalentes a COP$ 1.3 billones. En los próximos 4 años se duplicará el valor de los activos administrados llegando a una cifra de COP $2.6 billones, convirtiéndose en uno de los portafolios inmobiliarios más grandes del país.

Conconcreto / Servicios de Construcción / Inversiones / Equipos y participaciones

2014

9

Aportes de capital a la alianzaCOP miles demillones

Activos 818 280Terrenos 112Efectivo 365

00

Otros 19* 80**Total 837 837

* Conconcreto: prima por desarrollo de Backlog** Grupo Argos: beneficio deuda

Cifras relevantes de la alianza en operación

Total GLA

Valor comercial

Participación por GLA

437.862 m2

COP $1.3 Billones

Etapa inicial

Total GLA

Valor comercial

Participación por GLA

668.471 m2

COP $2.6 Billones

28,3%

7,5%

34,9%

2,1%

2,8%

24,5% CentrosComerciales

CentrosComerciales

Oficinas 37% 55% Industria

5% Oficinas

3% Hoteles

Industria

Hoteles

AutoAlmacenamiento

Inventario de Proyectos

Etapa futura