informe de practicas contables

TRANSCRIPT

“AÑO DEL CENTENARIO DE MACHU PICHU PARA EL MUNDO”

UNIVERSIDAD NACIONAL DE LA AMAZONIA PERUANA

FACULTAD DE CIENCIAS ECONOMICAS Y NEGOCIOS

INFORME DE PRACTICAS

PRE - PROFESIONALES

CARRERA PROFESIONAL : CONTABILIDAD

PRESENTADO POR : JOSE LUIS PACAYA VASQUEZ

CIRO MENDOZA OCMIN

PROFESOR : CPC. ULISES ZAMBRANO H.

FECHA : 1 DE AGOSTO DEL 2011

YURIAMAGUAS – PERÚ

2011

CONTENIDO

CARATULA

DEDICATORIA

INTRODUCCIÓN

CAPITULO I

ASPECTOS GENERALES DE LA INSTITUCION

1.1. RAZON SOCIAL

1.2. RESEÑA HISTORICA DE LA EMPRESA

1.3. ORGANIGRAMA DE LA EMPRESA

1.4. DESCRIPCIÓN QUE TIENE CADA AREA

CAPITULO II

AREA DE TRABAJO

2.1. NOMBRE DEL AREA DONDE TRABAJA

2.2 OBJETIVO DE CADA AREA

2.3 FUNCIONES QUE SE REALIZA

2.4 RESPONSABLES DE CADA AREA

CAPITULO III

DESCRIPCION DE ACTIVIDADES REALIZADAS

3.1 ACTIVIDADES REALIZADAS

3.2 OBJETIVO DEL TRABAJO REALIZADO

3.3 PERIODO DURANTE EL CUAL SE DESARROLLO LAS PRACTICAS

3.4 METODOLOGIA Y PROCEDIMIENTOS UTILIZADOS

3.5 IMPORTANCIA Y SIGNIFICADO DEL TRABAJO REALIZADO

CONCLUSIONES

RECOMENDACIONES

ANEXOS

DEDICATORIA

A mi familia, que son fortaleza y apoyo para mi

formación profesional; a todos los docentes que

cada día participan con su labor educativa y

eficiente, siendo exigentes en el aprendizaje del

alumno.

AGRADECIMIENTO

A mi señora y queridos hijos, por su apoyo incansable e

insuperable día a día para llegar a mi meta y por valorarme como

padre y hacerme conocer su infinito afecto hacia mi persona, y el

apoyo para lograr de mí ser un profesional de éxito con muchos

sueños empresariales.

Mi profundo agradecimiento al GOBIERNO REGIONAL DE

LORETO - GERENCIA SUB REGIONAL DE ALTO AMAZONAS

en donde me formé como Profesional en Contabilidad durante

los años transcurridos.

A todos los profesores, quienes compartieron sus experiencias,

nuevos conocimientos, nuevas ideas, inquietudes y por exigirnos

día a día a superarnos más y ser los mejores a través de su

apoyo incondicional.

INTRODUCCIÓN

Las Prácticas Pre-Profesionales hoy en la actualidad, son un requisito de orden

profesional de todo estudiante universitario. Constituye un medio para poder optar

el título profesional de: Contador Público ya que esta ha sido evaluado y

consolidada como la carrera competente en diferentes Instituciones públicas y

privadas del país.

Se fundamenta en el control interno de la institución. Este informe generalmente

contiene los asuntos administrativos y contables en particular y otros exámenes

especiales.

Este Informe de Practicas Pre Profesional consta de dos capítulos las cuales son

elaboradas por partes

Para la elaboración y presentación de este informe, tuve que realizar mis

prácticas pre-profesional en la “GERENCIA SUB REGIONAL DE ALTO

AMAZONAS”, cuyo fines son como;

Promover y ejecutar obras de infraestructura económica y de infraestructura

social que conlleve a resolver la problemática socio-económica de la

provincia.

Promover y fomentar la inversión pública y privada que demande las

necesidades reales de incrementar los Servicios Básicos, Servicios Sociales y

la Producción.

Coordinar con los Sectores Públicos y Privados para concertar acciones que

propendan al desarrollo de la provincia.

De quien he podido captar y recopilar información y ganar experiencias; por la

cual he tenido la oportunidad de Realizarme como un buen profesional en el

ámbito contable.

CAPÍTULO I

ASPECTOS GENERALES DE LA INSTITUCION

1.1 RAZON SOCIAL

NOMBRE : GERENCIA SUB REGIONAL DE ALTO AMAZONAS

UBICACIÓN : CALLE SARGENTO LORES

RUC : 20408560137

TELEFONO : 065-352504

1.2 RESEÑA HISTORICA

La Unidad ejecutora 0863 GRL/ Gerencia Sub Regional de Alto Amazonas,

fue creada mediante el D.S. Nº 817 de fecha 21/11/78; cuyo ámbito

territorial abarca los distritos de Balsapuerto, Tnte. César López Rojas,

Lagunas, Jeberos, Santa cruz y Yurimaguas de la provincia de Alto

Amazonas. viene realizando obras sociales de emergencia, obras de

interés social, como también obras para los diferentes sectores; transporte,

con la conservación, mantenimiento y construcción de trochas carrozables,

obras de pre-inversión, agricultura; mantenimiento y conservación, de

cultivo de palma aceitera, construcciones para otras entidades, proyectos

en proceso de viabilidad, por administración directa y por contrata.

MISIÓN

Liderar y promover el desarrollo sostenible e integral de nuestro ámbito, en

concordancia con el Plan de Desarrollo Concertado y la política institucional

, así como la coordinación sectorial de la administración pública y con el

sector privado en la promoción de inversiones y en la conducción de

programas de desarrollo de diferentes actividades sociales y productivas

para mejorar las condiciones de vida y el ingreso económico mediante la

generación de empleo y lucha contra la pobreza y extrema pobreza.

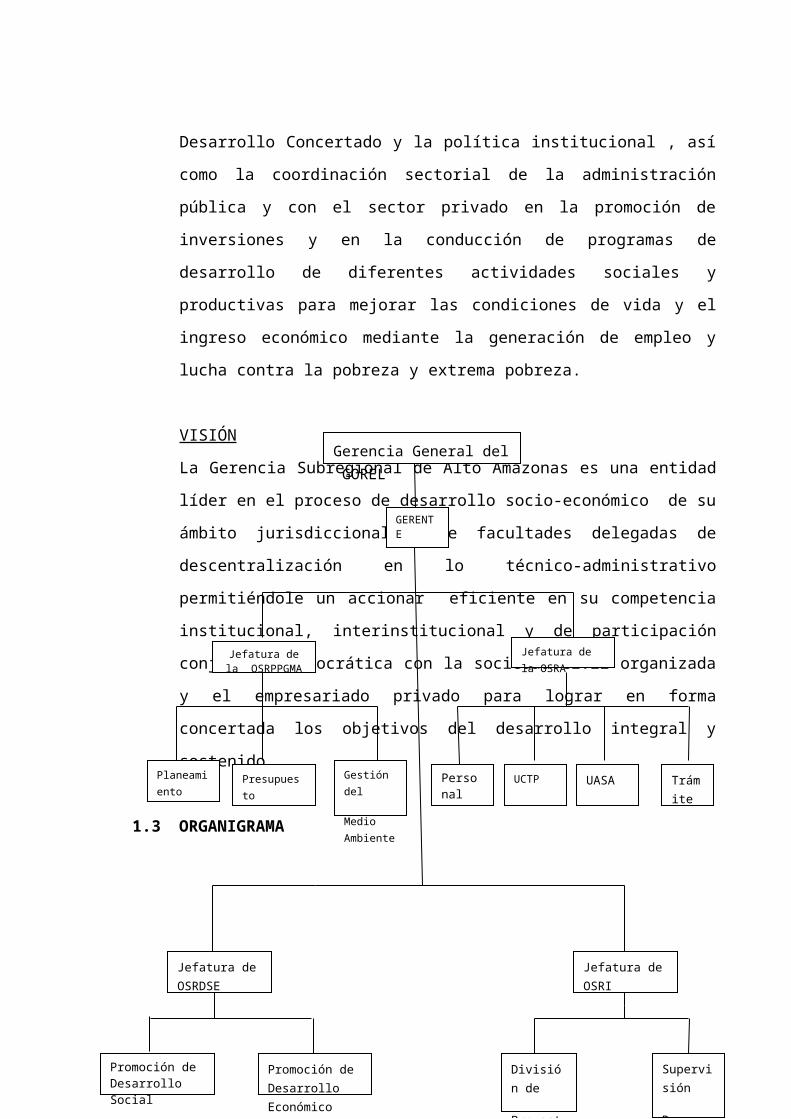

VISIÓN

La Gerencia Subregional de Alto Amazonas es una entidad líder en el

proceso de desarrollo socio-económico de su ámbito jurisdiccional tiene

facultades delegadas de descentralización en lo técnico-administrativo

permitiéndole un accionar eficiente en su competencia institucional,

interinstitucional y de participación conjunta y democrática con la sociedad

civil organizada y el empresariado privado para lograr en forma concertada

los objetivos del desarrollo integral y sostenido.

1.3 ORGANIGRAMA

Gerencia General del GOREL

GERENTE

Jefatura de la OSRA

Planeamiento

Presupuesto Gestión del

Medio Ambiente

Personal UCTP UASA Trámite

Jefatura de OSRDSE

Jefatura de OSRI

Promoción de Desarrollo Social

Promoción de Desarrollo Económico

División de

Proyectos

Supervisión

De Obras

Jefatura de la OSRPPGMA

1.4 DESCRIPCION DE CADA AREA

ORGANO DE ASESORAMIENTO

DE LA OFICINA SUB-REGIONAL DE PLANEAMIENTO, PRESUPUESTO

Y GESTIÓN DEL MEDIO AMBIENTE :

La Oficina de Planeamiento, Presupuesto y Gestión del Medio Ambiente ,

constituye el Órgano de Asesoramiento de la Gerencia Sub Regional y es

el responsable de coordinar y ejecutar los procesos técnicos de

Planificación , Presupuesto y gestión del Medio Ambiente en coordinación

con los órganos rectores del Gobierno Regional.

ORGANO DE APOYO

DE LA OFICINA SUBREGIONAL DE ADMINISTRACIÓN

La Oficina de Administración, es el órgano de apoyo responsable de la

administración del recurso humano, recursos materiales y financieros de la

Gerencia SubRegional en concordancia con los sistemas administrativos

de personal, abastecimiento, contabilidad y tesorería.

ORGANOS DE LINEA

DE LA OFICINA SUB-REGIONAL DE INFRAESTRUCTURA

La Oficina de Infraestructura es la encargada de formular y ejecutar el

Programa Anual de Inversiones de la Gerencia Sub Regional, controlando y

supervisando los proyectos y obras.

DE LA OFICINA SUB-REGIONAL DE DESARROLLO SOCIO -

ECONÓMICO

La Oficina de Desarrollo Socio - Económico es el órgano de línea,

encargado de efectuar y propiciar acciones de carácter socio-económico

en coordinación con los sectores respectivos y las organizaciones de base

para generar proyectos, Programas y actividades que conduzcan y

contribuyan al proceso de desarrollo del ámbito jurisdiccional conforme al

potencial de los recursos naturales existentes, los ecosistemas existentes y

en armonía con el medio ambiente

UNIDAD DE SUPERVISIÓN

Es la responsable de la conducción y coordinación de la supervisión

externa de las obras por Contrata y/o Convenio hasta su respectiva

liquidación tanto de las obras como de los servicios profesionales de la

supervisión misma; así como del asesoramiento y control de obras

encargadas por Ejecución Presupuestaria Directa.

CAPITULO II

AREA DE TRABAJO

2.1 NOMBRE DEL AREA DONDE TRABAJA

Área de contabilidad

2.2 OBJETIVO DE CADA AREA

DE LA OFICINA SUB-REGIONAL DE ADMINISTRACION:

La Oficina de Administración, es el órgano de apoyo responsable de la

administración del recurso humano, recursos materiales y financieros de la

Gerencia SubRegional en concordancia con los sistemas administrativos

de personal, abastecimiento, contabilidad y tesorería.

OFICINA EJECUTIVA DE RECURSOS HUMANOS

La Oficina Ejecutiva de Recursos Humanos, es el órgano de la Oficina Sub

Regional de Administración, responsable de conducir el sistema de

personal y ejecutar sus correspondientes procesos técnicos.

OFICINA EJECUTIVA DE LOGÍSTICA

La Oficina Ejecutiva de Logística, es el órgano de la Oficina Sub Regional

de Administración, responsable de conducir los procesos de adquisición de

bienes y servicios; evaluar el uso y mantenimiento de las unidades

vehiculares.

OFICINA EJECUTIVA DE CONTABILIDAD

La Oficina Ejecutiva de Contabilidad, es el órgano de la Oficina Regional de

Administración, responsable de conducir los procesos del sistema de

contabilidad gubernamental, así como de consolidar los balances, estados

financieros y estados presupuéstales de los programas que conforman el

pliego presupuestal del Gobierno Regional de Loreto. Mantiene actualizada

la contabilidad del Gobierno Regional y concilia los ingresos y gastos ante

la Dirección Nacional del Presupuesto Público del MEF.

OFICINA EJECUTIVA DE TESORERÍA

Es el órgano de la Oficina Regional de Administración, encargado de

conducir los procesos del sistema de tesorería, administrar los fondos

públicos, efectuar el pago de las obligaciones, y llevar el control y custodia

de los fondos transferidos. Asimismo, efectúa la apertura de cuentas

corrientes de las Oficinas Giradoras del Gobierno Regional de Loreto.

OFICINA EJECUTIVA DE BIENES REGIONALES Y PATRIMONIO

Es el órgano de la Oficina Regional de Administración, encargado de la

administración de bienes muebles e inmuebles a nivel regional, así como

de organizar y actualizar el Margesí de Bienes Regionales.

OFICINA EJECUTIVA DE ADMINISTRACIÓNDOCUMENTARIA

Es el órgano de la Oficina Regional de Administración, encargado de

conducir las acciones relacionadas con el trámite documentario, registro,

trascripción, custodia y acervo documental del Gobierno Regional. Es

responsable también del centro de documentación y del archivo central.

2.3 FUNCIONES QUE SE REALIZA

Nuestras funciones son:

CAP. IV

a) Planear, organizar dirigir y supervisar el desarrollo de los procesos

técnicos del sistema de contabilidad;

b) Formular los estados financieros y presupuestarios del Pliego, de

acuerdo a las normas y dispositivos legales vigentes;

c) Verificar la disponibilidad de los recursos presupuestarios;

d) Registrar contable y presupuestalmente los gastos corrientes y de

inversión de acuerdo a la normatividad vigente;

e) Registrar en el Módulo Contable SIAF las operaciones administrativas

en la fase de devengado;

f) Ejecutar la conciliación de los ingresos y gastos en la Dirección

Nacional de Presupuesto Público;

g) Controlar que el movimiento contable del Gobierno Regional se

desarrolle de acuerdo a las normas legales vigentes;

h) Formular los Estados Financieros de la sede central del Gobierno

Regional de Loreto y presentarlos de acuerdo a la normatividad legal

vigente en materia contable para su incorporación a nivel pliego.

i) Emitir informes técnicos respecto a la situación económica y financiera

del Gobierno Regional.

j) Formular normas y directivas relacionadas con el sistema de

contabilidad, de aplicación en el ámbito del Gobierno Regional Loreto.

k) Brindar asesoramiento técnico especializado en los aspectos de su

competencia;

l) Otras funciones afines que le asigne la Oficina Regional de

Administración.

REGISTRO ADMINISTRATIVO-CONTABLE

Es el proceso básicamente para el registro de las operaciones que

realiza la entidad permitiendo un registro único de contabilización, así

como su acoplamiento modular asegurando su procesamiento

automático de la información, se utiliza básicamente el Plan Contable

Gubernamental de la DNCP.

CAP. I

CAP. II

REGISTRO CONTABLE INGRESOS

La UE contabilizará sus operaciones de ingreso a través de la opción

«Contabiliza», en donde visualizará las operaciones (ingreso), etc.,

registradas previamente en la pantalla del registro SIAF (módulo

administrativo) presupuestal o financiero en determinado mes.

Para iniciar previamente en la pantalla del registro SIAF (módulo

administrativo, presupuestal o financiero en determinado mes.

Para iniciar la contabilización, elegir de la pantalla contabilización

del registro SIAF, los criterios de selección, es decir, el mes, la fase,

el tipo de operación, la contabiliza- ción se realiza fase por fase,

para el caso de los ingresos se empieza con la fase de

determinado seguido del recaudado (es conveniente que este último

se realice median- te la opción «Contabiliza», «Documentos

Cobrados».

ENTRADAS AL SISTEMA DEL REGISTRO CONTABLE

Las entradas al sistema se producen en tres grupos de

operaciones: operaciones de ingresos, operaciones de gastos y

operaciones complementarias.

OPERACIONES DE INGRESO

En este grupo se registran las diferentes fases de las operaciones que

generan los recursos.

Conforme al nuevo enfoque técnico del proceso de la ejecución

presupuestaria, el registro contable de las operaciones que originan los

ingresos se realiza en dos fases: Determinado y Recaudado.

La fase del «Determinado» se registra a partir de la identificación de un

compro- miso de pago a favor de una entidad gubernamental. Este

registro se realiza afectando la partida según el clasificador de ingresos y

las correspondientes cuentas por cobrar; no tiene incidencia en la

contabilidad presupuestaria

La fase del «Recaudado» se registra en el momento de la efectivización

de las acreencias registradas en la fase del «Determinado» afectando

tanto las cuentas patrimoniales como las cuentas presupuestarias.

REGISTRO CONTABLE, GASTOS

La UE contabilizará sus operaciones de gastos a través de la opción

«Contabiliza», en donde visualizará las operaciones (compras, ventas,

transferencias entre cuentas bancarias, planillas, etc.) registradas

previamente en la pantalla de Registro SIAF (Módulo Administrativo o

Presupuestal-Financiero) en determinado mes.

Para iniciar la contabilización, elegir de la pantalla «Contabilización del

Registro SIAF», los criterios de selección, es decir, el mes, la fase y el tipo

de operación.

La contabilización se realiza fase por fase, para el caso de gastos, se

empieza con el compromiso, seguido del devengado, luego el girado y por

último, el pagado (es conveniente que este último se realice mediante la

opción «Contabiliza Documentos pagados».

Consignada la fecha de entrega del cheque girado o carta orden dentro

de la opción «Documentos emitidos del submódulo aplicaciones», se

podrá contabilizar en forma automática el Asiento de Cuentas de Orden

ingresando a la panta- lla «Contabiliza Documentos Entregado del

Submódulo Aplicaciones».

Al hacer clic sobre el botón «Contabilizar», el sistema mostrará

automáticamente las cuentas debe y haber.

CAP. IV

La fase pagado puede ser contabilizada tanto en la pantalla

«Contabiliza» o desde la pantalla «Contabiliza Documentos Pagados»,

dentro de la opción con el mismo nombre del submódulo «Aplicaciones».

Para que el sistema realice la contabilización automática del asiento por

la fase «Pagado», las fases anteriores deben encontrarse previamente

contabilizadas, así como el asiento de cuentas de orden por los documentos

entregados y, haberse realizado la Conciliación entre los pagados recibidos

por el sistema y el estado bancario.

Al hacer clic sobre el botón «Contabilizar», se mostrarán en forma

automática las cuentas del debe y haber para la fase «Pagado».

OPERACIONES DE GASTO

En este grupo se registran las fases de comprometido, devengado, girado

y paga- do que generan las operaciones de gastos.

La fase del «Comprometido», permite el registro preventivo de la cadena

funcio- nal del gasto, afectando en forma parcial o total las asignaciones

presupuestarias autorizadas por el respectivo calendario de compromisos.

El registro en esta fase implica contabilizar todos los gastos

comprometidos.

En la fase del «Devengado», se procede a efectuar el registro contable

patrimonial (cuentas por pagar) de la obligación de pago que se asume

como consecuencia del compromiso contraído, afectándose en esta

fase las cuentas presupuestarias y en forma definitiva la asignación

presupuestaria mensual autoriza- da y por consiguiente, el Presupuesto

Institucional.

En el sistema, la fase de «Girado» esta referida al registro que se realiza

por la cancelación de la obligación contraída hasta por el monto del

compromiso de- vengado, procediéndose a efectuar el registro contable

de las cuentas patrimoniales provisionales en la fase del devengado y la

cancelación de las asignaciones comprometidas en la contabilidad

presupuestaria.

La fase de «Pagado» permite el registro contable patrimonial que se efectúa

luego de realizar la conciliación de las cuentas bancarias que operan con

recursos ordinarios para que el sistema procese la contabilidad de la

Dirección General del Tesoro Público. Esta fase de registro no afecta la

contabilidad de las Unidades Ejecutoras.

OPERACIONES COMPLEMENTARIAS

En este grupo se registran aquellas operaciones adicionales que

tienen incidencia patrimonial, pero que no significa movimiento de

fondos, ni se les puede caracterizar como incidencias

presupuestarias.

HOJA DE TRABAJO CONTABLE

Teniendo en cuenta que, existen cuentas contables que para su

representación en el Ba- lance General o Estado de Gestión deben

mostrarse en determinado concepto, se reclasificarán en la «Hoja de

trabajo contable», opción dentro del submódulo «Procesos».

La hoja de trabajo contable cuenta con tres pestañas

Balance general

Estado de gestión

Cuentas presupuestarias

Cuentas de orden

Balance General. Estando en esta pestaña, activamos la opción de

«Valores Históricos», luego la UE deberá realizar los procedimientos

siguientes:

Reclasificación de las cuentas para su presentación en el Balance

General (F-1) de acuerdo con el Nuevo Plan Contable Gubernamental.

Estas cuentas se mostrarán sobre un fondo amarillo en la hoja de

trabajo contable. Haciendo clic sobre la divisionaria o subdivisionaria (en

el caso 171.03) se mostrará una venta- na en donde se realizará la

reclasificación.

Asimismo, el sistema ayuda reclasificando automáticamente algunas y

muestra los campos en donde deberían consignarse los montos. Por

ejemplo, para la cuenta 104.05 Recursos Directamente Recaudados se

muestran activos los campos Activo y Pasivo (los sobregiros se muestran

en esta última).

De otro lado, el sistema muestra con fondo color celeste aquellas

cuentas que se espera sean cobradas o pagadas a largo plazo, ya que

el sistema no podría presentar en forma automática el saldo como

corriente o no corriente.

Estado de gestión. En esta pestaña se mostrarán las cuentas de gestión y

resultados. El monto que se presenta en la parte superior de la pantalla

como diferencia, corresponde al superávit o déficit del ejercicio.

Cuentas presupuestales y cuentas de orden. En esta pestaña se

mostrarán los saldos de las cuentas presupuestales y de las cuentas de

orden, por las operaciones contabilizadas.

CONTABILIZACIÓN DE NOTAS DE CONTABILIDAD

Las notas de contabilidad se elaborarán utilizando la opción con el mismo

nombre del submódulo «Aplicaciones», correspondiendo al registro de las

operaciones complementarias (entradas al almacén, proyecciones

presupuestarias, ajustes, provisiones, etc.) Una vez contabilizadas todas

las operaciones de un determinado mes, la UE deberá «Generar

Secuencia» para que los asientos se muestren en los reportes contables

(Ba- lance de Comprobación, Libros Principales y Auxiliares) y realizar las

reclasificaciones en la hoja de trabajo contable y presupuestal, para

finalmente obtener la información que se presentará al pliego

mensualmente

CIERRE CONTABLE MENSUAL A NIVEL PLIEGO

Como pliego, el usuario designado para ingresar al ambiente de pliego

(previa- mente matriculado en el «Perfil de Acceso por Usuario») consignará

su identifica- ción de ususario y clave para acceder a los submódulos

siguientes:

• Sistema

• Tablas

• Aplicaciones

• Procesos

• Consultas

• Reportes

• Comunicación

• Utilitarios

Consolida Estados Financieros, que como lo indica su nombre realiza el

proceso de consolidar (sumarizar) el Balance General y Estado de Gestión

de la UE o las UE bajo el ámbito del Pliego.

Cierre. Terminada la revisión de la información recibida de su(s) UE(s), el

pliego realizará el cierre haciendo clic sobre el botón «Cierre». Enseguida, el

estado en la columna «Cierre» cambiará de NO a SÍ.

Al igual que en la pestaña «Presupuestal», el pliego podrá visualizar la

CAP. IV

relación de UE que han transmitido su información financiera, esto

ingresando a la pantalla Información Enviada por las Unidades Ejecutoras

mediante un clic en el botón

«Ver información enviada de la UE». Teniendo la prerrogativa de cancelar el

cierre de la información financiera de sus UE, luego de seleccionar el mes y

la UE, dará clic sobre el botón «cancelar cierre».

HOJA DE TRABAJO CONTABLE

Ingresando al submódulo «Procesos», opción «Hoja de trabajo contable», la

pan- talla Hoja de Trabajo Contable-Pliego mostrará la información tanto a

nivel pliego como de cada una de las UE que la conforman, esto una

vez realizada la consolidación de Estados Financieros.

El pliego podrá visualizar la hoja de trabajo consolidada a nivel pliego o por

cada UE, con información de las cuentas contables y las reclasificaciones

correspondientes.

HOJA DE TRABAJO PRESUPUESTAL

En la pantalla «Hoja de Trabajo Presupuestal» (submódulo «Procesos»,

opción «Hoja de Trabajo Presupuestal»), el pliego visualizará la información

consolidada como pliego y la de cada una de sus UE.

Por un lado se encontrarán los ingresos y por otro los gastos, con FF-

13, así como las reclasificaciones realizadas por cada U.E.

INFORMACIÓN MENSUAL (INSTRUCTIVO N.° 6)

Realizadas las reclasificaciones en la Hoja de Trabajo Contable y

Presupuestal, la UE podrá visualizar e imprimir los reportes contables

según el instructivo N.° 6

Balance General (F-1). Este reporte se mostrará una vez realizadas

las reclasificaciones en la Hoja de trabajo contable, caso contrario

mostrará los conceptos con montos ceros (0,00). En caso no se haya

realizado alguna reclasificación y/o no fuera correcta, antes de mostrar el

reporte se visualizará un mensaje de error.

Estado de Gestión (F-2). Este reporte se mostrará previa selección del

mes, una vez grabada la Hoja de Trabajo Contable.

Estado Presupuestario de Ingresos y Gastos (AP-1). En la Hoja de

Trabajo Presupuestal para la FF-13 se mostrará lo registrado en la

pantalla de Registro SIAF (Módulo Administrativo o Presupuestal

Financiero) y, lo reclasificado (Do- nación o Transferencia).

Previamente se seleccionará el mes y la periodicidad, es decir, mensual o

trimestral. Esta información también se podrá visualizar en forma detallada

en el Estado de Ejecución Presupuestaria AP-1 (Detallado), dentro de la

opción «Contables» del submódulo «Reportes».

Previo a la visualización o impresión del reporte, la UE deberá elegir, de la

panta- lla «Criterios de Selección», el mes, la fuente de financiamiento, el

ciclo, el tipo (mensual o trimestral) y el ordenamiento (por clasificado o por

expediente).

TRANSMISIÓN DE LA INFORMACIÓN MENSUAL

Obtenida la información de acuerdo al Instructivo N.° 6, la UE la transmitirá

a su pliego. Para ello, primero deberá seleccionar de la pestaña

Presupuestal o Finan- ciera el mes y el tipo de información para luego

habilitar el envío dentro de la pantalla «Control de Procesos-UE».

A continuación ingresará al submódulo «Correo» opción «Transferir

Estados y Anexos Financieros». En la pantalla que se muestra enseguida

dará clic sobre el botón «Enviar/Recibir», viajando de esta manera la

CAP. I

CAP. II

información de la UE a su pliego.

INFORMACIÓN ANUAL

Realizados los procesos antes descritos, la UE obtendrá la información

exigida por la DNCP, apreciándose 4 grupos de reportes:

Reportes generados a partir de la información de los Registros

Administrativos (Presupuestal-Financiero). Entre estos reportes se

encuentran:

Estado de Ejecución Presupuestaria de Ingresos y Gastos AP-1, y

Estado de Fuentes y Usos de Fondos AP-2.

Reportes obtenidos a partir de la Contabilización de los Registros

Administrativos y las Notas de Contabilidad. Es el caso del:

- Balance de Comprobación

- Balance Constructivo HT-1

- Balance General F-1 y,

- Estado de Gestión F-2

Reportes obtenidos a partir de la información de Ejecución

Presupuestal registra- dos en el Registro SIAF y de aquella referida al

Marco Presupuestal (Presupuesto Inicial + Modificaciones

Presupuestales) ingresada por la UE es el grupo de re- portes

conformado por:

- Estado de la clasificación funcional AP-3.

- Programación y ejecución del gasto distribuido geográficamente

AP-4,

Reportes obtenidos a partir de la información ingresada en pantallas

de edición incorporadas en el módulo SIAF. Estos reportes son los

siguientes:

- Estado de Cambios en el Patrimonio Neto F-3

- Estado de Flujos de Efectivo F-4

- Programación del Presupuesto de Ingresos PP-1

- Programación del Presupuesto de Gastos PP-2

CAP. IV

- Inversiones AF-1

- Inmuebles, Maquinaria y Equipo AF-2,

- Infraestructura Pública AF-2A,

- Depreciación, Agotamiento y Amortización Acumulada AF-3,

- Otras Cuentas del Activo AF-4,

- Provisión para Beneficios Sociales AF-5,

- Ingresos Diferidos AF-6

- Hacienda Nacional Adicional AF-7,

- Movimiento de Fondos de Subcuentas Corrientes del Tesoro

Público AF-9 (editable).

- Declaración Jurada AF-10,

- Relación de Funcionarios autorizados a firmar AF-11,

- Transferencias Corrientes Recibidas AF-12

- Transferencias Corrientes Otorgadas AF-13

Cabe señalar que, los Estados PP-1, PP-2 y las Hojas de Conciliación

Presupuestal se generan solo a nivel de pliego, por lo que el menú de

reportes de la UE no cuenta con esta opción.

Al grabar, el sistema mostrará un listado de errores de validación. Cabe

remarcar que en el sistema se han incorporado validaciones entre los

Anexos Financieros y los Estados Financieros, entre los Anexos

Financieros entre sí, entre los Estados Financieros y el Balance

Constructivo, entre los Anexos Financieros y el Balance Constructivo,

entre los Estados Financieros entre sí.

En la versión 4.5.0 se incluye lo establecido en la Resolución de

Contaduría N.° 170-2003-EF/93.01 - Precisan y modifican el Instructivo

N.° 7 sobre Cie- rre Contable y aprueban Formatos para el Reporte de

Saldos por Operaciones Recíprocras entre entidades del Sector Público

(publicada el 25-12-03).

A raíz de esta modificación a diferencia de ejercicios anteriores, el AF-9

deberá ser editado por la UE.

TRANSMISIÓN

Obtenida la información financiera y presupuestaria, la UE procederá a

su tras- misión al pliego, ingresando a la opción «Transferir Estados y

Anexos Financieros» del submódulo «Correo».

El procedimiento de transmisión es similar al del Cierre Mensual,

previamente se habrá realizado el cierre del mes y consignado el check en

el recuadro de la información a transmitir, habilitándolo para envío en la

pantalla de «Control de Procesos».

CIERRE CONTABLE ANUAL A NIVEL UE

Anualmente, de acuerdo al Instructivo N.° 7, los pliegos presupuestarios

deben presentar sus Estados Financieros y Presupuestarios a la DNCP,

en el marco de la elaboración de la Cuenta General de la República.

A diferencia de ejercicios anteriores, la presentación de la Información

Presupuestaria se realizará a más tardar el 28-02-04 y el de la

información financiera hasta el 31-03-04.

A continuación se detallará la secuencia de procesos que realizará al UE

para la obtención de la información que será transmitida al pliego.

REGISTROS CONTABLES

Se entiende que, previamente la UE efectuó el Cierre de los meses

anteriores (de enero a noviembre).

A partir de la versión 4.5.0, para el mes de diciembre, además de

contabilizar las operaciones de ingresos y gastos, así como elaborar las

notas de contabilidad y asientos de ajuste, Traslados a Resultados y,

los de cierre (Patrimonial, Presupuestal y de Cuentas de Orden),

verificando que el sal- do de las cuentas contables sea cero (0,00).

Nota: se recuerda que de acuerdo a la resolución del Consejo Normativo

de Contabilidad N.º 031-2004-EF/93.01 «Se suspende la realización del

ajuste in- tegral de los Estados Financieros por efectos de inflación» cuya

metodología fue aprobada por las resoluciones CNC N.º

002-90-EF/93.01 (25-11-90) y N.º 003-93-EF/93.01 (08-03-93).

PROCESOS CONTABLES

Finalizado el ejercicio y, concluido el registro de la ejecución de su presu-

puesto de ingresos y gastos, la UE estará en condiciones de realizar el

Cierre Presupuestal del año.

- Presupuestal. El Precierre y Cierre del mes de diciembre se

realizará paralelamente al Precierre del Mes Cierre, permitiendo así la

obtención de los Estados Presupuestarios Anuales correspondientes

a la Informa- ción Anual (Instructivo N.° 7)

- Financiero. No obstante que para el mes de diciembre no existe un

Cierre Mensual, se realizará un cierre luego que se haya culminado el

registro de todos los Asientos Contables, además de un Precierre para

el Mes Cierre. En este momento, recién se podrá realizar la

reclasificación en la Hoja de Trabajo Contable y, así obtener la

Información Financiera y Anexos de periodicidad anual (Instructivo 7)

HOJA DE TRABAJO CONTABLE

La estructura y el proceso de reclasificación es el mismo que el realizado

para un mes.

Una vez gravada la Hoja de Trabajo Contable, se podrán visualizar y

emitir los reportes.

CAP. IV

CONCILIACIÓN DE CUENTAS DE ENLACE

Para el cierre contable 2003, a solicitud de la Dirección General del Tesoro

Público (DGTP), se incorpora la Conciliación de Cuentas de Enlace en

el SIAF-GL (opción «Tesorería» del submódulo «Reportes»).

La hoja de trabajo con los anexos de la Conciliación de Cuentas de

Enlace (CCE) deberá ser trabajada por cada UE, quien transmitirá la

información a su Pliego para la respectiva consolidación y transmisión a

la DETP.

Anexos N.° 2 (Demostración analítica de los saldos de las cuentas de

enlace). Para esta sección se deberán consignar los datos tanto en el

cuadro mensual de los recursos entregados según Estados Bancarios,

como en el detalle ana- lítico de los recursos entregados por el Tesoro

Público. El detalle analítico de los depósitos efectuados al Tesoro

Público se mostrará por defecto de acuerdo a lo ingresado en el Área de

Pagos sin afectación financiera (Documento 082) del cuadro mensual de

los recursos entregados según Estados Bancarios.

Al hacer clic sobre el ícono «Procesar», el sistema mostrará los datos en

forma automática de acuerdo a lo ingresado en el SIAF-GL (Módulo

Administrativo o Presupuestal-Financiero), permitiendo que los campos

de esta Hoja de Trabajo sean editados bajo responsabilidad de la UE.

El procedimiento será el mismo tanto para el Anexos N.° 2 como para el

N.° 3. Realizado el cierre, estas hojas de trabajo ya no mostrarán activos,

los íconos de «Procesar» y «Guardar».

CONTROL DE LA CONCILIACIÓN DE CUENTAS DE ENLACE

Al igual que en control de procesos, esta opción permitirá a la UE realizar el

cierre de la información de Cuentas de Enlace, para luego habilitarla

para el envío y transmitirla al pliego.

En la pantalla Control de Procesos, la UE deberá ubicar el cursos en su

Mnemónico y hacer clic en cierre , activándose la ventana «Autorización»,

en donde consigna- rá la clave para realizar el cierre.

A continuación, estando la columna cierre con indicador «Sí», hará clic

sobre el recuadro del lado derecho, activándose el check . En este

momento dará «habili- tar envío» para que la información viaje al pliego.

2.4 RESPONSABLES DE CADA AREA

ADMINISTRACION

CPC. NAHUM T. TERAN AYAY

JEFE DE UNIDAD DE CONTABILIDAD TESORERIA Y PRESUPUESTO

SR. ROMAN RAMIREZ GONZALES

JEFE DE TESORERIA

SRA JAQUELINE AREVALO LOPEZ

JEFE DE PRESUPUESTO

ING. EMERSON SANCHES LESCANO

JEFE DE ABASTECIMIENTO

SR. VIDAL CHU RAMIREZ

JEFE DE PERSONAL

LEC. SRA SONIA ELIZABETH SANCHEZ CULQUI

JEFE DE PATRIMONIO

SR JULIO CHAVEZ TUESTA

CAPITULO III

DESCRIPICION DE ACTIVIDADES REALIZADAS

3.1. ACTIVIDADES REALIZADAS

AREA DE CONTABILIDAD

Es el órgano de la Oficina Regional de Administración, responsable de

conducir los procesos del sistema de contabilidad gubernamental, así

como de consolidar los balances, estados financieros y estados

presupuéstales de los programas que conforman el pliego presupuestal

del Gobierno Regional de Loreto.

Mantiene actualizada la contabilidad del Gobierno Regional y concilia

los ingresos y gastos ante la Dirección Nacional del Presupuesto Público

del MEF. Sus funciones son:

Planear, organizar dirigir y supervisar el desarrollo de los

procesos técnicos del sistema de contabilidad;

Formular los estados financieros y presupuestarios del Pliego, de

acuerdo a las normas y dispositivos legales vigentes;

Verificar la disponibilidad de los recursos presupuestarios;

Registrar contable y presupuestalmente los gastos corrientes y

de inversión de acuerdo a la normatividad vigente;

Registrar en el Módulo Contable SIAF las operaciones administrativas

en la fase de devengado;

Ejecutar la conciliación de los ingresos y gastos en la Dirección

Nacional de Presupuesto Público;

Controlar que el movimiento contable del Gobierno Regional se

desarrolle de acuerdo a las normas legales vigentes;

Formular los Estados Financieros de la sede central del

Gobierno Regional de Loreto y presentarlos de acuerdo a la

normatividad legal vigente en materia contable para su incorporación a

nivel pliego.

Emitir informes técnicos respecto a la situación económica y

financiera del Gobierno Regional.

Formular normas y directivas relacionadas con el sistema de

contabilidad, de aplicación en el ámbito del Gobierno Regional Loreto.

Brindar asesoramiento técnico especializado en los aspectos de

su competencia;

Otras funciones afines que le asigne la Oficina Regional de

Administración.

3.2 OBJETIVO DEL TRABAJO REALIZADO

EL área de Contabilidad, es el órgano de la Oficina de Administración,

responsable de conducir los procesos del sistema de contabilidad

gubernamental, así como de consolidar los balances, estados

financieros y estados presupuéstales de los programas que conforman

el pliego presupuestal del Gobierno Regional de Loreto.

Mantiene actualizada la contabilidad del Gobierno Regional y

concilia los ingresos y gastos ante la Dirección Nacional del Presupuesto

Público del MEF.

3.3 PERIODO DURANTE EL CUAL SE DESARROLLO LAS PRACTICAS

Las practicas se desarrollaron durante sies semanas (180) horas

3.4 METODOLOGIA Y PROCEDIMIENTOS UTILIZADOS

El sistema maneja el concepto de registros asociándolo a toda una

operación, a la cual asigna un número único, secuencial, para todo el año,

debiendo el usuario ingresar en un registro sólo la operación de gastos o

de ingresos; no se puede un mismo número de registro para una operación

de gasto y, simultáneamente otra de ingreso, ya que cada una de ellas

implica un registro diferente y están referidos a la secuencia sistemática de

las operaciones sobre un conjunto de datos.

En la ejecución financiera el sistema considera como “ingreso” toda

operación que implica la utilización e una fuente de financiamiento (FCM,

CM, PVL, RDR, OIM, etc.) y como “egresos” a toda operación que implique

una aplicación financiera (uso de recursos, gasto corriente o gasto de

capital).

Los procedimientos de registro que registran las operaciones de ingreso y

gastos tienen faces que permiten interrelacionarse con las cuentas del Plan

Contable y los clasificados por objeto e ingreso.

Por lo tanto; el sistema opera a través de 6 módulos diferentes:

Módulo de Formulación Presupuestal

Módulo de proceso presupuestal o de ejecución presupuestal

Módulo de Recaudación tributaria (para gobiernos locales)

Módulo de Control de Planillas; pensiones, contratos a plazo fijo

Módulo administrativo Contable

Módulo de Procesos de Selección.

Es el conjunto de acciones, pasos a seguir o desarrollar actividades lógicas

y ordenadas conectadas entre si, que se ejecutan en forma secuencial o

simultánea y que permiten cumplir con una finalidad determinada u objeto

predeterminado de la manera más directa, oportuna y eficiente.

Por tanto, los procedimientos incluyen operaciones específicas que se

ejecutan en el desarrollo de la contabilidad, e incluyen la aplicación de

métodos registros de datos originados por los documentos fuente, uso del

PCG, aplicación del marco normativo nacional (Marco Normativo,

Directivas, Instructivos, comunicados, etc.) e internacional NIIF, NIC-SP.

Son considerados necesarios par contabilizar operaciones o hechos

económicos que realiza la entidad, la misma que está asociada a las

funciones, atribuciones, metas y objetivos institucionales.

PROCEDIMIENTO DE REGISTROS SIAF

El manejo de Registros SIAF, constituye una fase de la contabilidad en

extremo importante toda vez que la contabilidad descansa en ella y

depende de él, en alto grado de la exactitud, veracidad e integridad.

Los procedimientos que se efectuaron son:

Acopio de información.

Análisis y control previo de la documentación recepcionada.

Codificación y registro SIAF.

Aplicación de las políticas de contabilidad.

Generación de la información.

Análisis y evaluación de la información preliminar.

Balance de comprobación.

Ajustes y regularizaciones.

Balance constructivo.

Formulación de Estados Financieros.

REGISTRO DE OPERACIONES

Asiento de apertura.

Asientos de gestión financiera y presupuestal durante el ejercicio.

Asientos de ajuste.

Asientos de regularización: financiera, presupuestal y patrimonial.

Asientos de cierre.

3.5 IMPORTANCIA Y SIGNIFICADO DEL TRABAJO REALIZADO

Como parte de la formación académica se constituye en un instrumento

fundamental de consolidación de la teoría asimilada durante la formación

profesional con los hechos contables en los diferentes campos de

aplicación y ámbitos tanto públicos como privados;

En este sentido, siendo nuestro campo de práctica el sector público hemos

puesto de nuestra parte para ejercer las tareas asignadas con la mayor

responsabilidad posible; tratando de responder a las expectativas que la

labor así lo exige, respondiendo con responsabilidad la confianza otorgada

en nuestras personas de las tareas encomendadas.

En el campo de los hechos no ha permitido consolidar lo aprendido en la

teoría buscando con esmero y cuidado que nuestras acciones se ciñan a

los principios que norman la práctica contable; en ese sentido creemos que

la confianza otorgada en nosotros han servido para ir forjándonos en la

función; sin dejar de reconocer que el camino realizado hasta entonces

siendo considerable; nos muestras las limitaciones que hemos podido

notar; nos invitan a seguir bregando por afianzar nuestros conocimientos

en esta profesión.

CONCLUSIONES

Habiendo elaborado nuestras prácticas pre profesionales en la Gerencia Sub

regional de Alto Amazonas, en donde pude aprender y reforzar mis

conocimientos empleando técnicas y estrategias pude llegar a las siguientes

conclusiones:

El informe de prácticas pre profesionales es lo suficientemente elemental porque

tiene la ventaja de que permite un seguimiento sencillo al logro de muchas metas.

La práctica es una herramienta importante para la formación profesional ya que

ayuda al alumno a desenvolverse y afianzar sus conocimientos adquiridos en el

UNIVERSIDAD NACIONAL DE LA AMZONIA PERUANA de forma vivencial

resolviendo problemas de la realidad contable. Por ello cuenta con una secuencia

de especificaciones del pliego contable.

SUGERENCIAS

1. Que brinde servicios profesionales especializados y con información

adecuada.

2. Capacitar a sus profesionales Contables en el manejo de sistemas

administrativos de información financiera para dar buena calidad de servicio a

la población yurimaguina

ANEXOS