informe de mfi no. 54 -...

TRANSCRIPT

Informe de MFI No. 54

0

Informe de MFI No. 54

1

Índice

1 Resumen Ejecutivo 2

2 Composición de la Misión 4

3 Recursos Utilizados 4

4 Limitantes u Obtáculos 4

5 Resultados de la Misión 5

5.1 Resumen General del Estudio Realizado 5

5.2 Marco Normativo Vigente 5

5.2.1 Transporte y Comercio de Productos Forestales 5

5.2.2 Marco Tributario Vigente 7

5.3 Acciones Realizadas en este Estudio 7

5.4 Principales Hallazgos de las Investigaciones 10

5.4.1 Borjas & Sucesores 11

5.4.2 Industria Linda Esmeralda (INMALE) 15

5.4.3 Industria de Aserrío y Cepillo de Yoro (INACY) 18

5.4.4 DAMARIS 19

5.4.5 VELOMATO 21

5.5 Implicaciones Legales 22

6 Conclusiones y Recomendaciones 24

7 Anexos 26

Informe de MFI No. 54

2

1. RESUMEN EJECUTIVO La tala ilegal es un fenómeno que impacta el Estado y la sociedad en diferentes ámbitos, uno de estos es el económico y como se señala en este informe de MFI: el Estado ha dejado de percibir los ingresos fiscales a través del uso fraudulento de facturas de documentos para el transporte y comercialización ilegal de madera aserrada. En junio del 2007 la Región Forestal de Yoro realizó dentro de su zona de influencia un operativo de control de transporte de productos forestales, detectando que un vehículo transportando madera aserrada utilizando una factura de transporte irregular, lo que dio inicio a este estudio. Se ha recopilado la información de producción para el período 2004 - 2007 reportado por cinco de las principales Industrias Forestales Primarias de Yoro (Borjas y Sucesores, INMALE, INACY, Damaris, y VELOMATO) y lo comprado a estas industrias por industrias forestales secundarias (28) y puestos de venta de madera ubicadas en la zona de San Pedro Sula. Para realizar este estudio se realizó un trabajo conjunto y coordinado entre diferentes oficinas de AFE-COHDEFOR y el CONADEH, contándose con el apoyo técnico para la recopilación de la información requerida y su análisis preliminar que arrojan los resultados que se presentan en este informe. Las conclusiones del Monitoreo Forestal Independiente sobre esta misión son las siguientes:

1. Con este estudio de control cruzado de información de producción entre dos regiones forestales se ha descubierto la “legalización” de, al menos, 21,163.68 m³ (veintiún mil ciento sesenta y tres con 68/100 metros cúbicos) de madera aserrada a través de tres mecanismos:

i) No reportar información de ventas de madera aserrada a AFE-COHDEFOR,

ii) Reportar diferencias entre el volumen reportado a AFE-COHDEFOR y el volumen de madera vendido y

iii) El uso de facturas repetidas.

2. La AFE-COHDEFOR en estas Regiones Forestales ha descuidado el control a industrias forestales dentro de las mismas Regiones Forestales.

3. Existen varios depósitos y ventas de madera, como ferreterías y otros que no se encuentran registradas en AFE-COHDEFOR incumpliendo lo establecido en la normativa forestal vigente.

4. Por estos actos irregulares las Industrias Forestales Primarias mencionadas podrían haber incurrido en otros delitos, como de

Informe de MFI No. 54

3

defraudación al fisco y la falsificación de documentos, así como también en faltas forestales.

En consideración a estas conclusiones el Monitoreo Forestal Independiente hace las siguientes recomendaciones:

1. AFE-COHDEFOR y el recién creado Instituto Nacional de Conservación

Forestal Áreas Protegidas y Vida Silvestre (ICF) deberá proceder a levantar las sanciones correspondientes a estas industrias.

2. AFE-COHDEFOR y el ICF para evitar que ocurran estas irregularidades en el futuro, deberá establecer y oficializar un sistema de control de información, a lo interno de las regiones Forestales y, entre las diferentes Regionales Forestales. Para esto, deberá contar con el recurso humano calificado para que realicen monitoreos periódicos para verificar la información presentada por las industrias forestales, verificando cada uno de los embarques de productos forestales de estas industrias, de los reportes mensuales de producción de productos forestales entre las diferentes regionales, a fin de realizar con eficiencia las auditorías técnicas.

3. Ya que ha sido aprobada la Ley Forestal, Áreas Protegidas y Vida Silvestre1, el ICF deberá tomar en cuenta este estudio para la elaboración de la Reglamentación correspondiente al transporte y comercialización de madera aserrada, y que no se presenten los vacios encontrados en la normativa anterior.

4. AFE-COHDEFOR y el ICF deberá poner en conocimiento a las autoridades competentes, como el Ministerio Publico y Dirección Ejecutiva de Ingresos estos casos para su correspondiente investigación y aplicación de sanciones por los delitos y/o faltas cometidas.

5. El Ministerio Publico a través de la Fiscalía Especial del Medio Ambiente y otras Fiscalías vinculadas deberán proceder a las investigaciones y a las sanciones a las industrias correspondientes.

6. La DEI deberá proceder a realizar investigación en las industrias señaladas en este informe por suponerlas infractoras de la Ley del Código Tributario, determinando el incumplimiento de las leyes tributarias, y las sanciones o multas correspondientes.

1 Decreto 98-2007.

Informe de MFI No. 54

4

2. COMPOSICIÓN DE LA MISIÓN Esta misión es el resultado de la coordinación interinstitucional entre diferentes dependencias del CONADEH y AFE-COHDEFOR, en el que intervinieron un amplio número de personas de: AFE-COHDEFOR:

• Región Forestal de Yoro (RFY) • Región Forestal Nor Occidental (RFNO) • Asesoría Legal • Departamento de Auditorías Técnicas y Ambientales

(DATA)

CONADEH:

• Proyecto MFI • Delegación Regional Zona Norte • Delegación Departamental de Yoro

El trabajo de recolección de la información ha sido posible gracias al apoyo de las diversas industrias forestales secundarias, ventas directas y depósitos de madera que brindaron información sobre los documentos requeridos. 3. RECURSOS UTILIZADOS

• Informes mensuales de producción de industrias primarias y secundarias en la Región Forestal de Yoro y la Región Forestal Nor Occidental, respectivamente.

• Facturas -originales y copias- de despacho de línea de las industrias primarias de Yoro.

• Recibos y otros comprobantes de pagos realizados por las industrias secundarias de San Pedro Sula

• Vehículos • GPS Garmin 76 • Cámaras fotográficas digitales • Información requerida por la DGIC • Informe descriptivo de las auditorías realizadas a las industrias de la

madera (INMALE, Borjas y Sucesores, INACY, Damaris y VELOMATO). 4. LIMITANTES Ú OBSTÁCULOS No hubieron limitantes u obstáculos importantes para la ejecución de la misión. Sin embargo, la recolección de la información tanto en las industrias forestales primarias y secundarias como en la AFE-COHDEFOR/Yoro ha tenido una serie de contratiempos entre ellos: información enviada incompleta de acuerdo a lo solicitado, no existe base de datos que muestren la información del periodo requerido (2004-2007), etc.

Informe de MFI No. 54

5

5. RESULTADOS DE LA MISIÓN

5.1. Resumen general del estudio realizado. En el 2007, la AFE-COHDEFOR realizo el trabajo de control cruzado de informes de producción entre dos regionales: Yoro (en donde originó el transporte de la madera aserrada de pino) y Nor-Occidental (destino de la madera comprada en las industrias de San Pedro Sula). Esta recolección y análisis preliminar dio como resultado un primer informe de lo encontrado, lo cual fue la base para complementar el estudio de manera conjunta entre la AFE-COHDEFOR y el CONADEH. En este estudio por tratarse de la comercialización de productos forestales (madera, lomos, recortes, desperdicios, aserrín), implica además de los aspectos forestales, el análisis en el ámbito tributario siendo necesario establecer las implicaciones legales de ambos sectores. Una de las funciones del MFI es la de observar la aplicación de la Ley; por lo tanto, se ha realizado una revisión del marco normativo en aspectos forestales, y esto se completará con otros instrumentos legales para que esta situación deje un precedente que sirva para mejorar el control a las industrias de la madera que operan en el país. 5.2 Marco normativo vigente

5.2.1 Transporte y comercio de productos forestales

Tal como lo define el marco normativo forestal vigente, la Industria Forestal Primaria (IFP), es la que utiliza como materia prima madera en rollo, y le agrega valor convirtiéndola en tablas, tablones y otros productos similares. Por otro lado, la Industria Forestal Secundaria (IFS) es la que utiliza la producción de la IFP como materia prima, procesándolo y agregando valor agregado hasta llegar a un producto final o su venta directa. Nuevamente, la normativa forestal se refiere, a que estas industrias para su instalación, ampliación o traslado de estas industrias forestales (al igual que los depósitos de venta de madera), requieren de la autorización previa de la AFE-COHDEFOR2 procediendo a su inscripción en el Registro de Industrias Forestales3.

2 Reglamento General Forestal Acuerdo No. 634 del 9 de abril de 1984 Articulo 187. 3 Reglamento General Forestal Acuerdo No. 634 del 9 de abril de 1984 Articulo 192.

Informe de MFI No. 54

6

Las industrias están en la obligación de presentar los informes de sus actividades4 presentando informes mensuales de producción5 con la siguiente información: procedencia de los productos forestales, volumen, especies utilizadas, y otra información relevante. Los informes mensuales se presentarán a más tardar el quinto día hábil de cada mes, debiendo contener la serie del talonario número de guías de movilización. El total de las entregas certificadas en el informe deberá coincidir con la suma de las cantidades que constan en las guías de movilización.6 De acuerdo a la Ley de Modernización y Desarrollo del Sector Agrícola, se podrá realizar el libre comercio interno y externo de la madera, sujetándose a la aplicación de las disposiciones vigentes en materia forestal7. El transporte de productos forestales deberá estar amparado en guías de movilización que compruebe su legítima procedencia, ya sea para transportar los productos industrializados o a almacenes de distribución8 (ventas de madera). Estas guías de movilización tendrán un número correlativo de orden9, debiendo contener la siguiente información: serie y número de talonario, nombre de la persona titular de la industria, clase y especie de producto, ubicación, información del transportista y transporte, sello de la Región Forestal correspondiente y otra información. Estos talonarios de las guías de movilización debidamente numerados serán sellados por la Región Forestal y entregados a las industrias, debiendo registrarlas en un libro que para tal efecto llevara la Región Forestal10. Estas guías de movilización serán impresas en forma de talonario con un original que acompañarán siempre a los productos forestales durante su transporte, y tres copias separadas: una copia para la Región Forestal, la segunda al destinatario y la tercera en poder del interesado11. Se establece, además, que para garantizar el cumplimiento de las disposiciones mencionadas anteriormente, la AFE realizará actividades de control y vigilancia sin interrumpir las operaciones legítimas12. 4 Reglamento General Forestal Acuerdo No. 634 del 9 de abril de 1984, Articulo 197. 5 Reglamento General Forestal Acuerdo No. 634 del 9 de abril de 1984, Articulo 198. 6 Reglamento General Forestal Acuerdo No. 634 del 9 de abril de 1984, Articulo 211. 7 Decreto Legislativo No.31-92 del 6 de abril de 1992, Articulo 72 8 Reglamento General Forestal Acuerdo No. 634 del 9 de abril de 1984, Articulo 206. 9 Reglamento General Forestal, Acuerdo No. 634 del 9 de abril de 1984, Artículo 207. 10 Reglamento General Forestal, Acuerdo No. 634 del 9 de abril de 1984, Articulo 208. 11 Reglamento General Forestal, Acuerdo No. 634 del 9 de abril de 1984, Articulo 209. 12 Reglamento General Forestal, Acuerdo No. 634 del 9 de abril de 1984, Articulo 69.

Informe de MFI No. 54

7

5.2.2 Marco tributario vigente Las Industrias Forestales Primarias y Secundarias son organizaciones que comercializan productos forestales, por lo que deben pagar, entre otros, el impuesto al activo neto.13 Este se entiende como el valor monetario de los activos que figuran en el Balance General del contribuyente, menos las reservas por cuentas por cobrar y las depreciaciones acumuladas permitidas por la Ley de Impuesto Sobre la Renta14. Siendo la tasa del impuesto del uno por ciento anual (1%) y deberá pagarse dentro de los seis meses siguientes a la fecha de cierre del período fiscal común u ordinario o el especial autorizado.15 La institución responsable en la administración de todos los ingresos tributarios, es la Dirección Ejecutiva de Ingresos (DEI)16; que actúa en nombre y representación del Estado en el cumplimiento de las funciones de captación de ingresos, supervisión, revisión, control, fiscalización y ejecución de cobro en la aplicación de las leyes fiscales. De acuerdo al Código Tributario17 todas las personas naturales o jurídicas están obligadas al cumplimiento del pago de impuestos18. Para esto, los contribuyentes llevaran la contabilidad que determinen las leyes y los respectivos reglamentos19, en este caso además de las tributarias, deberán llevar los registros correspondientes a los aspectos forestales. Manteniendo los registros contables hasta de los últimos cinco años20. 5.3 Acciones realizadas en este estudio En junio 2007 durante un operativo de control realizado por personal de la RFY, se encontró un vehículo que transportaba madera aserrada, el cual fue requerido por técnicos de la RFY, encontrando que utilizaba una factura para transporte de madera que no correspondía a la descripción del producto transportado. Por ello esta factura fue confiscada y levantada la correspondiente denuncia forestal por transporte ilegal de productos forestales21. Profundizando en esta investigación, se estudiaron varias industrias forestales primarias de Yoro, encontrándose una gran cantidad de facturas con diferentes irregularidades utilizadas para transportar productos forestales. Por lo que

13 Ley de Impuesto al Activo Neto, Decreto Legislativo No. 137-94. 14 Ley de Impuesto al Activo Neto, Decreto Legislativo No. 137-94, Artículo 3. 15 Ley de Impuesto al Activo Neto, Decreto Legislativo No. 137-94., Artículo 4. 16 Ley de la Dirección Ejecutiva de Ingresos, Decreto número 159-94, Artículo ¿?. 17 Decreto Legislativo No. 22-97 del 18. 18 Código Tributario Decreto Legislativo No. 22-97, Articulo 14. 19 Código Tributario Decreto Legislativo No. 22-97, Articulo44. 20 Código Tributario Decreto Legislativo No. 22-97, Articulo 136. 21 A la fecha esta denuncia se encuentra en proceso, no ha sido notificada al infractor ya que se desconoce de su paradero.

Informe de MFI No. 54

8

determinó realizar una investigación más exhaustiva tomando las principales cinco industrias de la RFY. Debido a que el volumen de información que se manejaría en este estudio era considerablemente grande, se definieron algunos criterios para iniciar esta investigación. Entre estos criterios que se definieron fueron los siguientes:

• el período de producción de 2004 a 2007, • el volumen de madera transportada por industria, • su lugar de destino de los productos forestales (San Pedro Sula), • las principales industrias primarias ubicadas en Yoro.

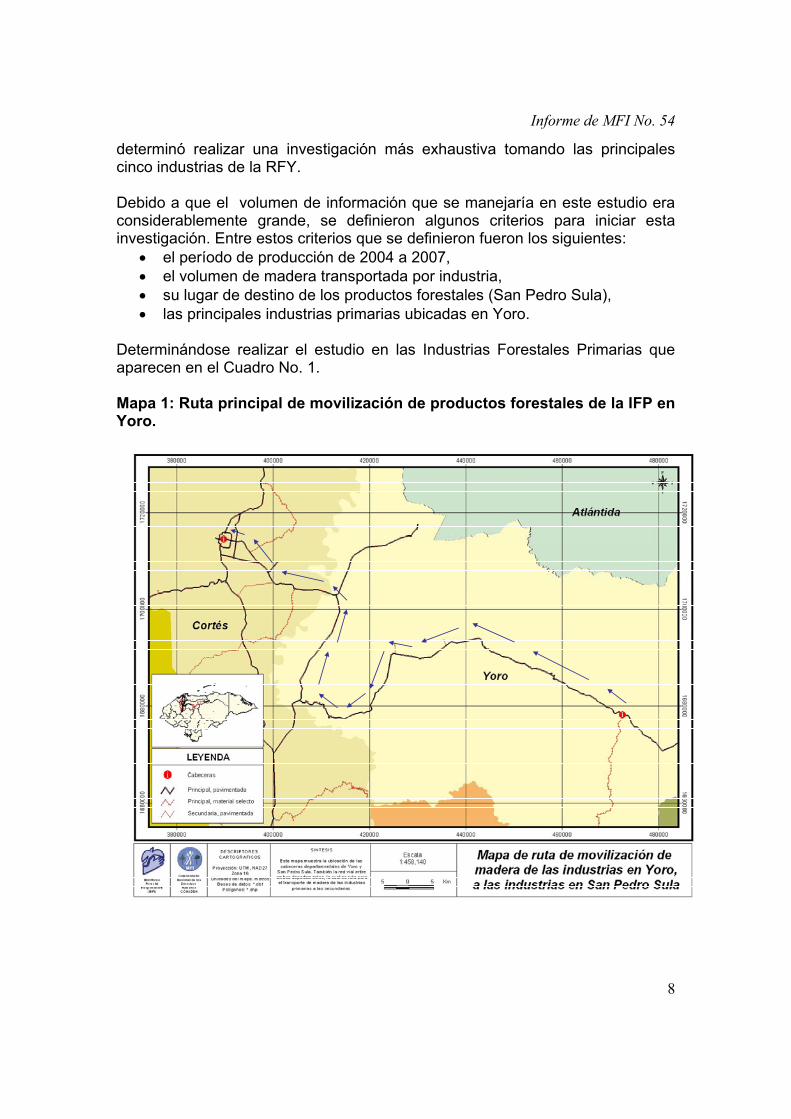

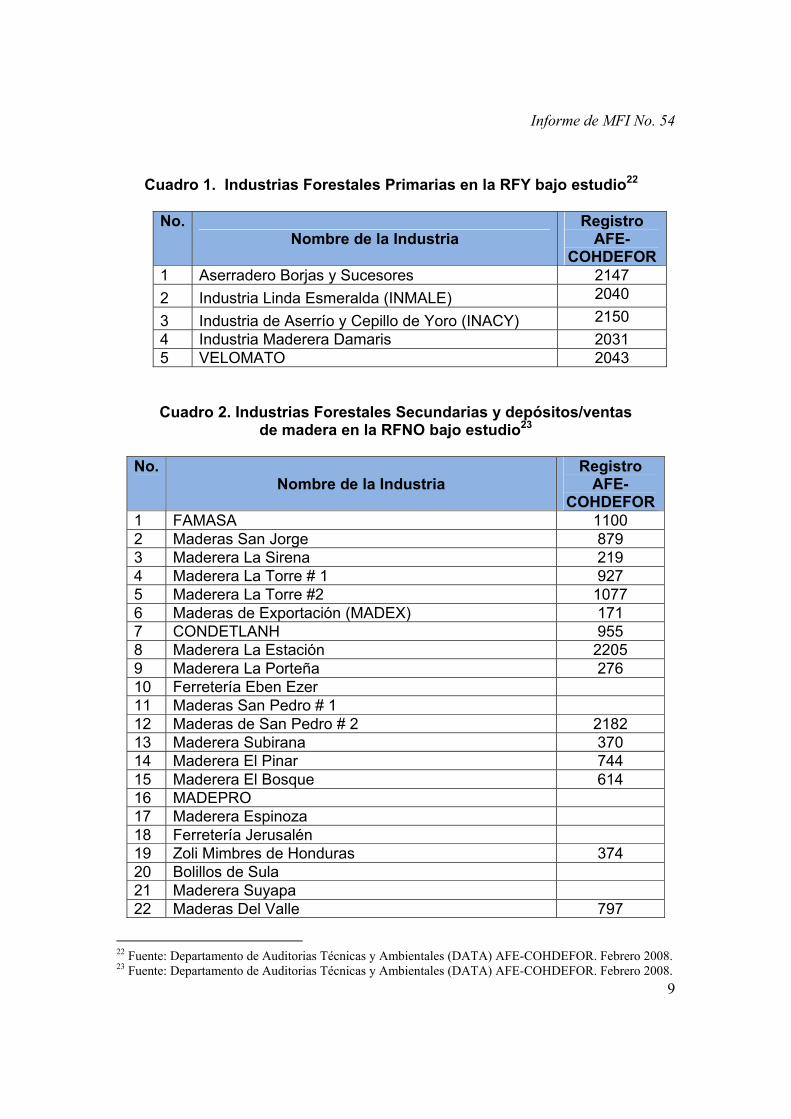

Determinándose realizar el estudio en las Industrias Forestales Primarias que aparecen en el Cuadro No. 1. Mapa 1: Ruta principal de movilización de productos forestales de la IFP en Yoro.

Informe de MFI No. 54

9

Cuadro 1. Industrias Forestales Primarias en la RFY bajo estudio22

No. Nombre de la Industria

Registro AFE-

COHDEFOR 1 Aserradero Borjas y Sucesores 2147 2 Industria Linda Esmeralda (INMALE) 2040

3 Industria de Aserrío y Cepillo de Yoro (INACY) 2150 4 Industria Maderera Damaris 2031 5 VELOMATO 2043

Cuadro 2. Industrias Forestales Secundarias y depósitos/ventas de madera en la RFNO bajo estudio23

No.

Nombre de la Industria Registro

AFE-COHDEFOR

1 FAMASA 1100 2 Maderas San Jorge 879 3 Maderera La Sirena 219 4 Maderera La Torre # 1 927 5 Maderera La Torre #2 1077 6 Maderas de Exportación (MADEX) 171 7 CONDETLANH 955 8 Maderera La Estación 2205 9 Maderera La Porteña 276 10 Ferretería Eben Ezer 11 Maderas San Pedro # 1 12 Maderas de San Pedro # 2 2182 13 Maderera Subirana 370 14 Maderera El Pinar 744 15 Maderera El Bosque 614 16 MADEPRO 17 Maderera Espinoza 18 Ferretería Jerusalén 19 Zoli Mimbres de Honduras 374 20 Bolillos de Sula 21 Maderera Suyapa 22 Maderas Del Valle 797

22 Fuente: Departamento de Auditorias Técnicas y Ambientales (DATA) AFE-COHDEFOR. Febrero 2008. 23 Fuente: Departamento de Auditorias Técnicas y Ambientales (DATA) AFE-COHDEFOR. Febrero 2008.

Informe de MFI No. 54

10

23 Maderera El Porvenir 24 Maderera Valle 25 TRAMADE 319 26 Maderera Los Andes 2189 27 Maderera Enmanuel 2180 28 Maderera y Bolillos de Honduras (MABO) 2090

Para iniciarar el cruce de información de los informes mensuales entre la RFY y la RFNO, personal de ambas regionales recopilaron toda la información disponible para el período de producción 2004 al 2007:

• Informes mensuales de producción, • Originales y copias de facturas de despacho y • Otros documentos disponibles.

En este control cruzado se desarrolló en dos fases, en la primera fase la AFE-COHDEFOR a través de la RFY y RFNO compararon los informes de producción mensuales enviados entre las Industrias Forestales Primarias (IFP) en Yoro con los informes enviados por las Industrias Forestales Secundarias (IFS) en San Pedro Sula. Revisando los números de facturas utilizadas y sus volúmenes, los cuales de acuerdo a la normativa forestal vigente debían de corresponder. Realizando un primer análisis de los resultados obtenidos, e identificado las facturas irregulares por industria. En la segunda fase, de forma conjunta la AFE-COHDEFOR y el CONADEH solicitaron a las Industrias Forestales Secundarias la documentación de pago correspondiente a cada una de las facturas identificadas como irregulares, es importante resaltar la colaboración prestada por estas industrias, depósitos y puestos de venta de madera que accedieron a colaborar de forma casi inmediata. Lo anterior se realizó con el fin de comprobar el pago realizado a las facturas señaladas como irregulares, el banco donde se realizaron estas transacciones, número de cheques o forma de pago correspondiente, nombre de las personas que recibieron el pago, etc. 5.4 Principales hallazgos de las investigaciones Después de realizar el control cruzado de los informes de industrias forestales primarias y secundarias entre la RFY y la RFNO24, luego de seis meses de trabajo conjunto entre la AFE-COHDEFOR y el CONADEH, se ha logrado obtener información que demuestra con claridad las irregularidades en las facturas utilizadas para el transporte de productos forestales. A continuación se presenta en forma resumida una descripción de cada una de estas:

24 Fuente: AFE-COHDEFOR.

Informe de MFI No. 54

11

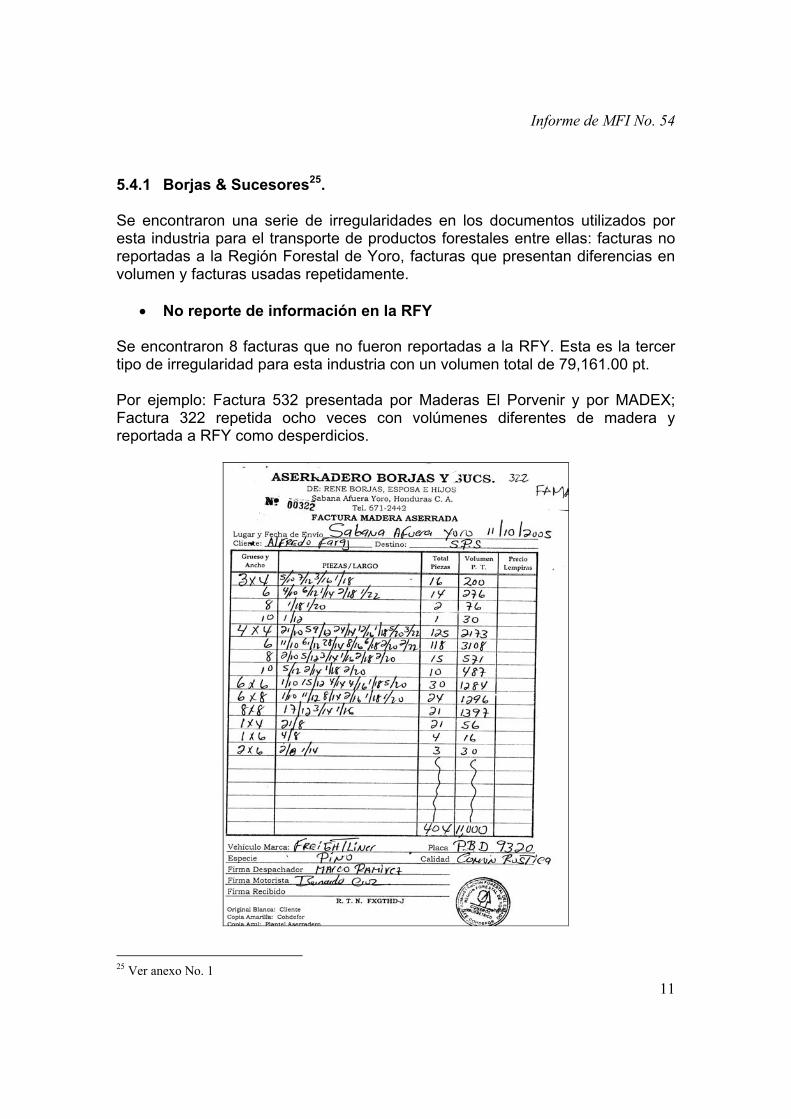

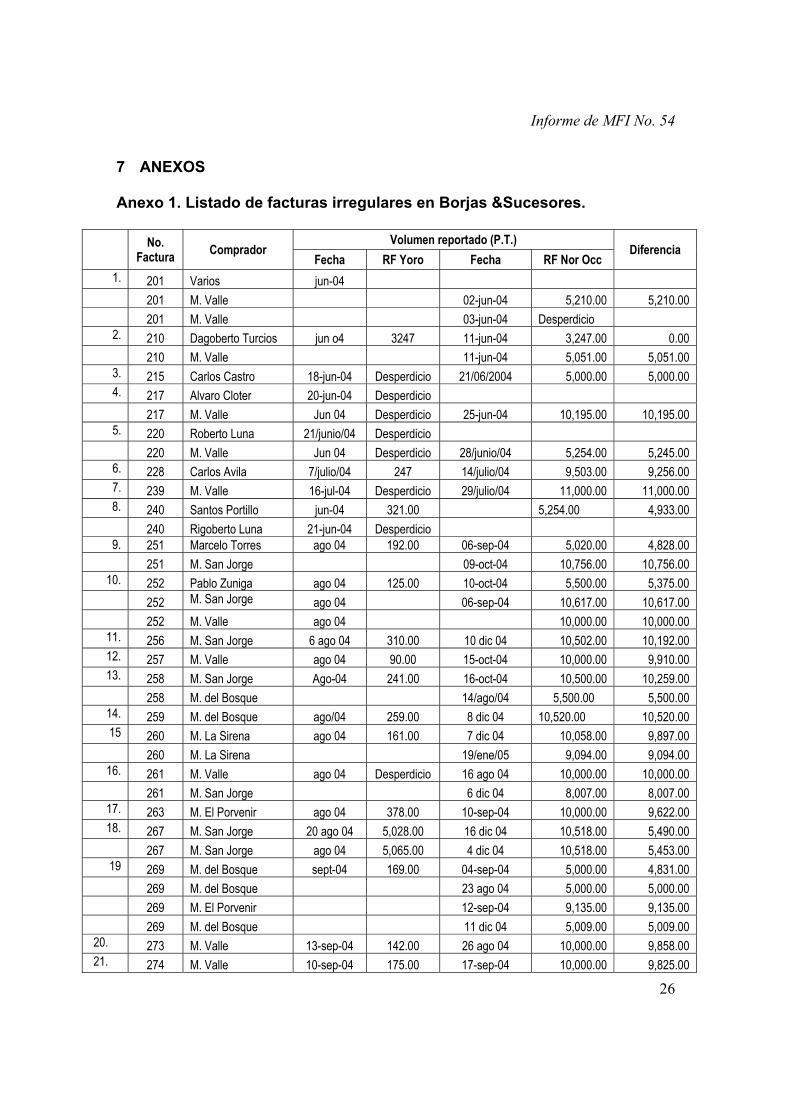

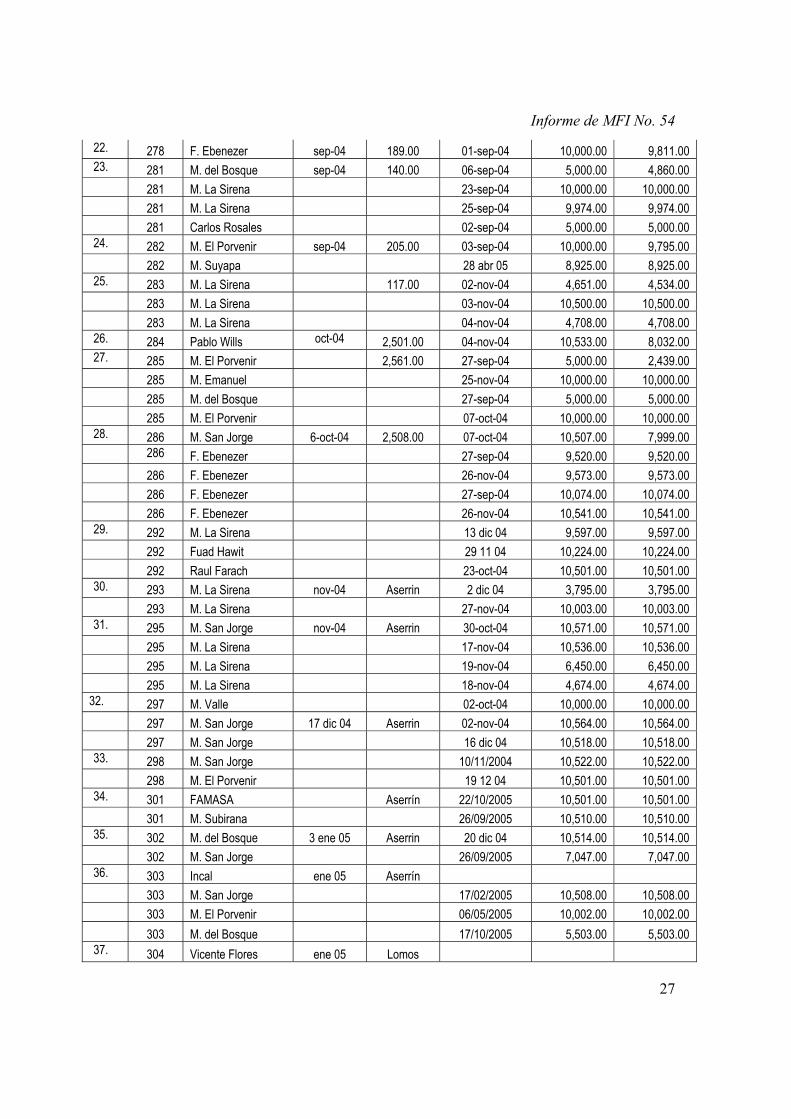

5.4.1 Borjas & Sucesores25. Se encontraron una serie de irregularidades en los documentos utilizados por esta industria para el transporte de productos forestales entre ellas: facturas no reportadas a la Región Forestal de Yoro, facturas que presentan diferencias en volumen y facturas usadas repetidamente.

• No reporte de información en la RFY Se encontraron 8 facturas que no fueron reportadas a la RFY. Esta es la tercer tipo de irregularidad para esta industria con un volumen total de 79,161.00 pt. Por ejemplo: Factura 532 presentada por Maderas El Porvenir y por MADEX; Factura 322 repetida ocho veces con volúmenes diferentes de madera y reportada a RFY como desperdicios.

25 Ver anexo No. 1

Informe de MFI No. 54

12

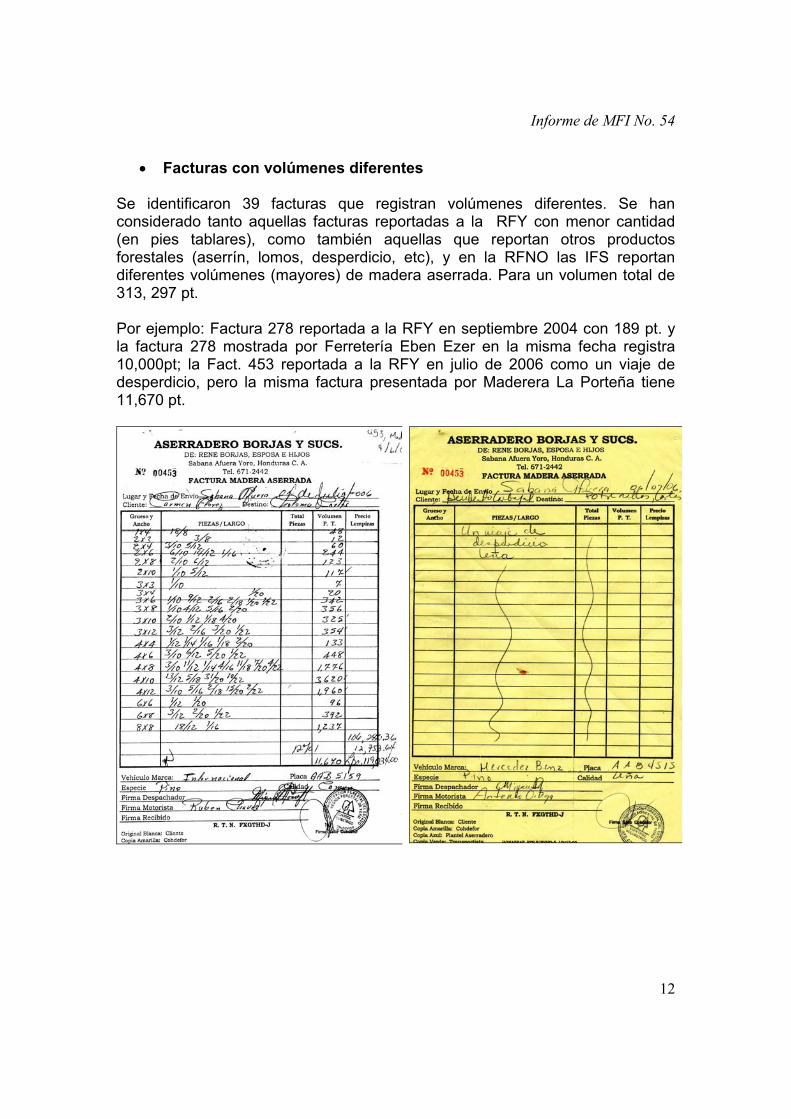

• Facturas con volúmenes diferentes

Se identificaron 39 facturas que registran volúmenes diferentes. Se han considerado tanto aquellas facturas reportadas a la RFY con menor cantidad (en pies tablares), como también aquellas que reportan otros productos forestales (aserrín, lomos, desperdicio, etc), y en la RFNO las IFS reportan diferentes volúmenes (mayores) de madera aserrada. Para un volumen total de 313, 297 pt. Por ejemplo: Factura 278 reportada a la RFY en septiembre 2004 con 189 pt. y la factura 278 mostrada por Ferretería Eben Ezer en la misma fecha registra 10,000pt; la Fact. 453 reportada a la RFY en julio de 2006 como un viaje de desperdicio, pero la misma factura presentada por Maderera La Porteña tiene 11,670 pt.

Informe de MFI No. 54

13

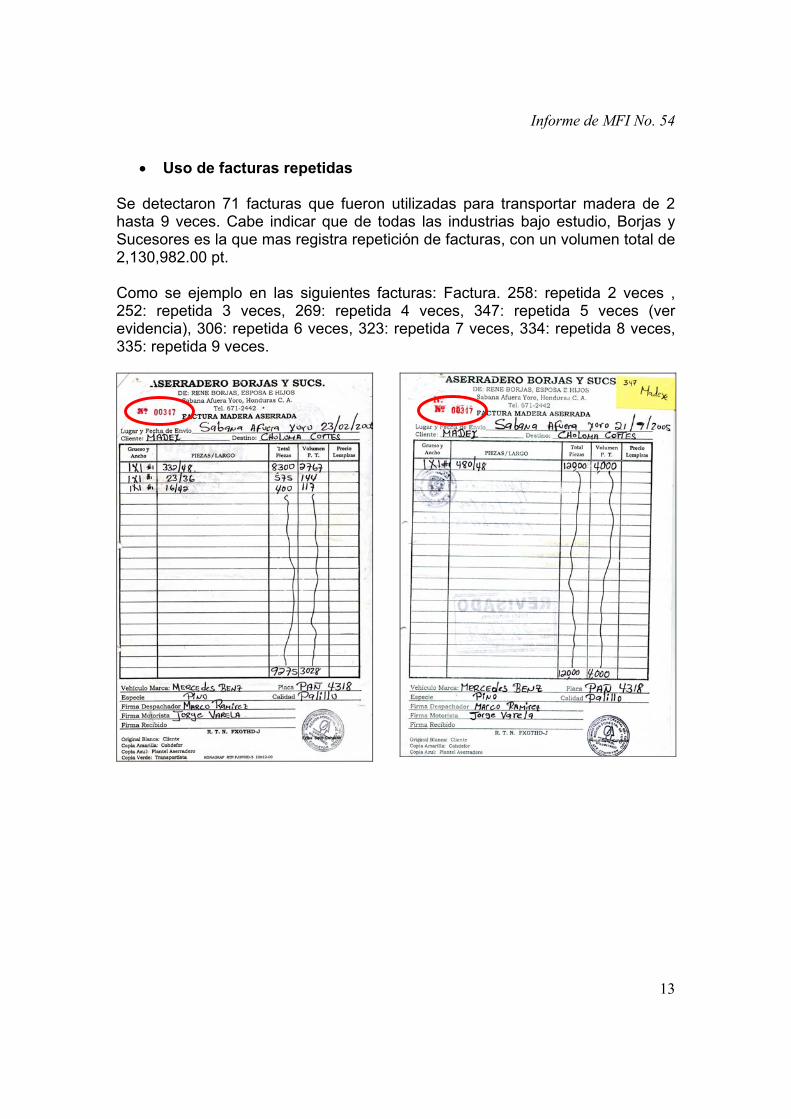

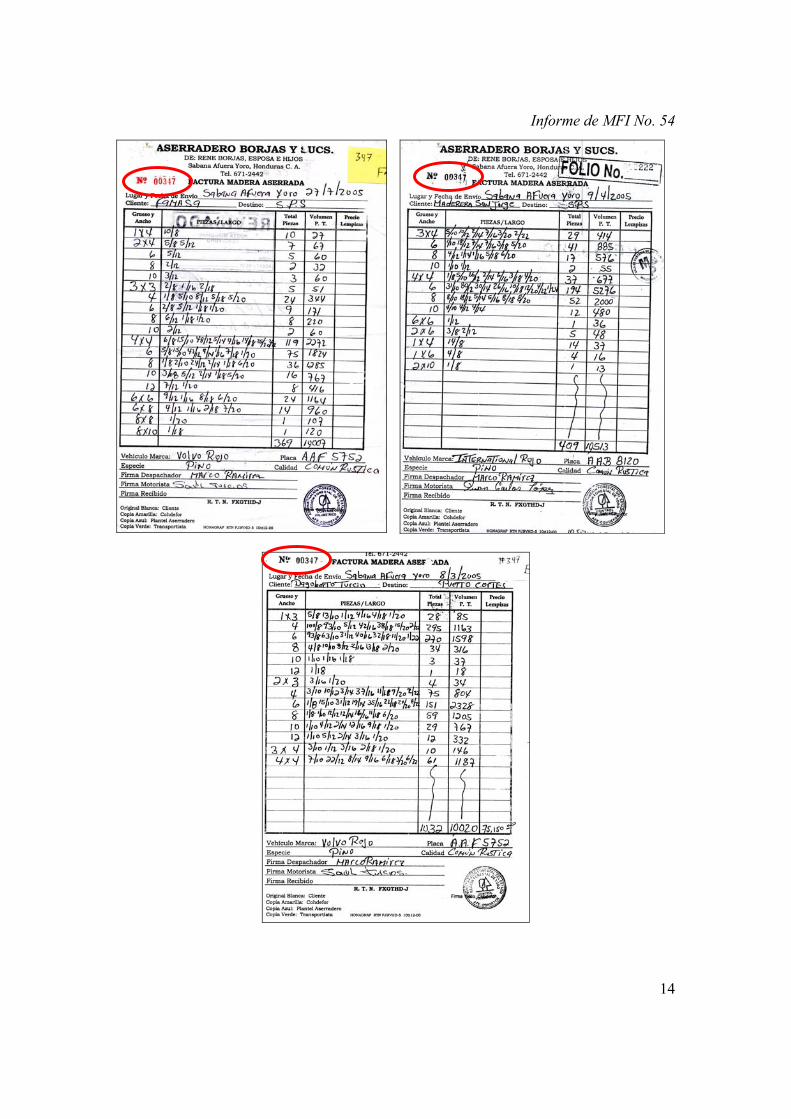

• Uso de facturas repetidas

Se detectaron 71 facturas que fueron utilizadas para transportar madera de 2 hasta 9 veces. Cabe indicar que de todas las industrias bajo estudio, Borjas y Sucesores es la que mas registra repetición de facturas, con un volumen total de 2,130,982.00 pt. Como se ejemplo en las siguientes facturas: Factura. 258: repetida 2 veces , 252: repetida 3 veces, 269: repetida 4 veces, 347: repetida 5 veces (ver evidencia), 306: repetida 6 veces, 323: repetida 7 veces, 334: repetida 8 veces, 335: repetida 9 veces.

Informe de MFI No. 54

14

Informe de MFI No. 54

15

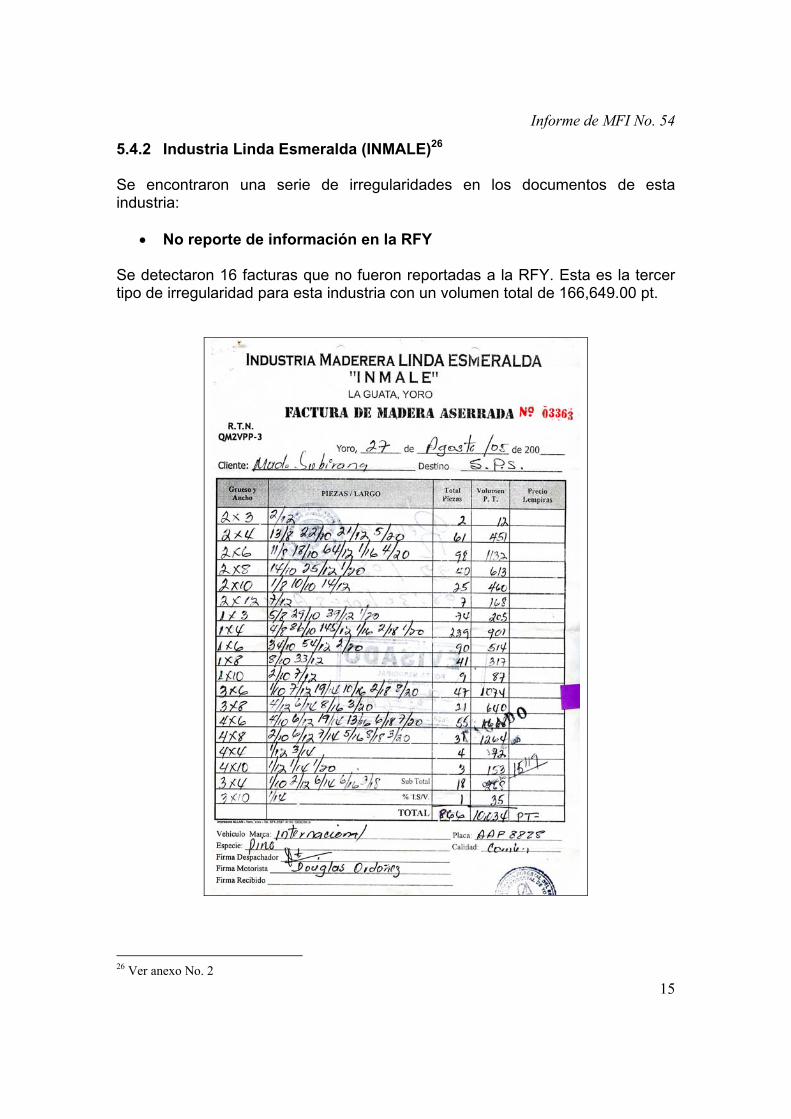

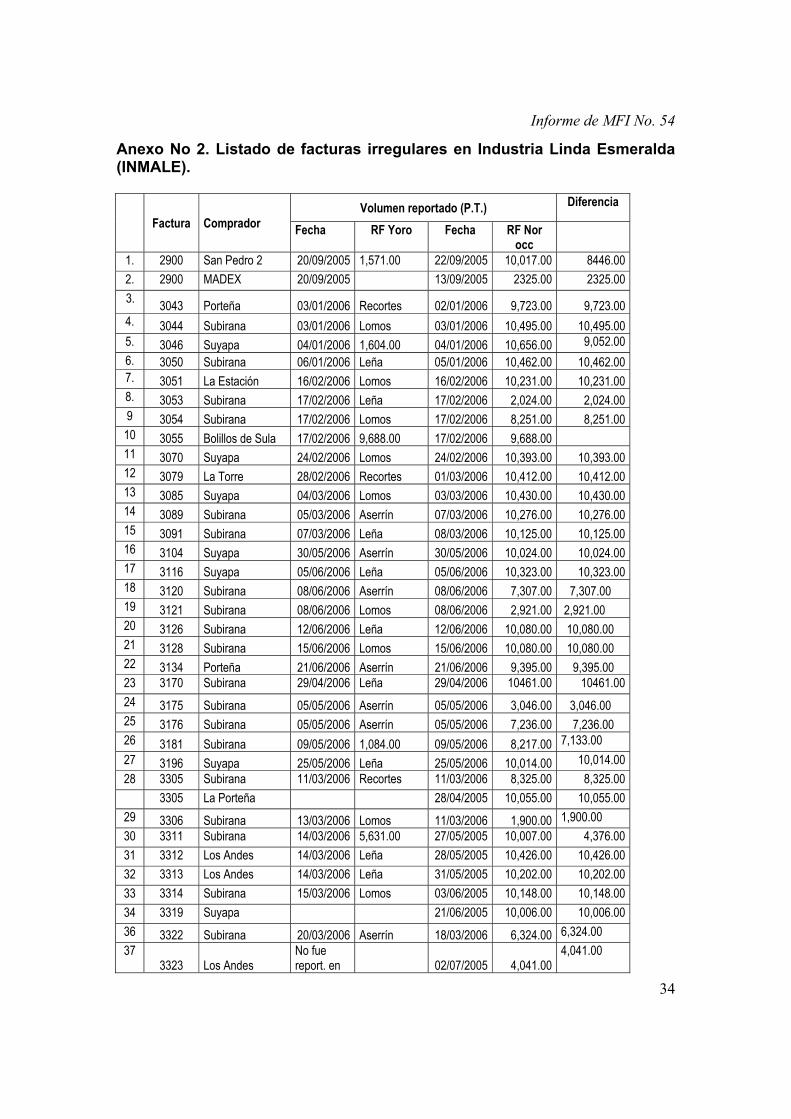

5.4.2 Industria Linda Esmeralda (INMALE)26 Se encontraron una serie de irregularidades en los documentos de esta industria:

• No reporte de información en la RFY

Se detectaron 16 facturas que no fueron reportadas a la RFY. Esta es la tercer tipo de irregularidad para esta industria con un volumen total de 166,649.00 pt.

26 Ver anexo No. 2

Informe de MFI No. 54

16

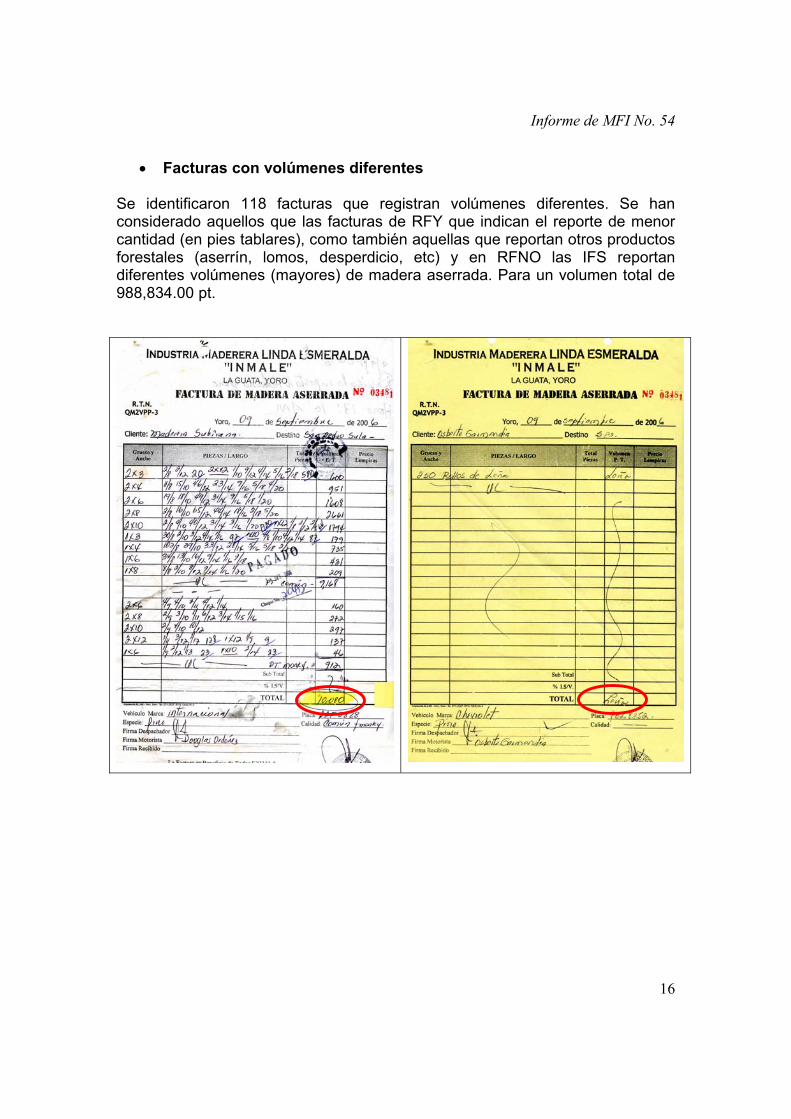

• Facturas con volúmenes diferentes

Se identificaron 118 facturas que registran volúmenes diferentes. Se han considerado aquellos que las facturas de RFY que indican el reporte de menor cantidad (en pies tablares), como también aquellas que reportan otros productos forestales (aserrín, lomos, desperdicio, etc) y en RFNO las IFS reportan diferentes volúmenes (mayores) de madera aserrada. Para un volumen total de 988,834.00 pt.

Informe de MFI No. 54

17

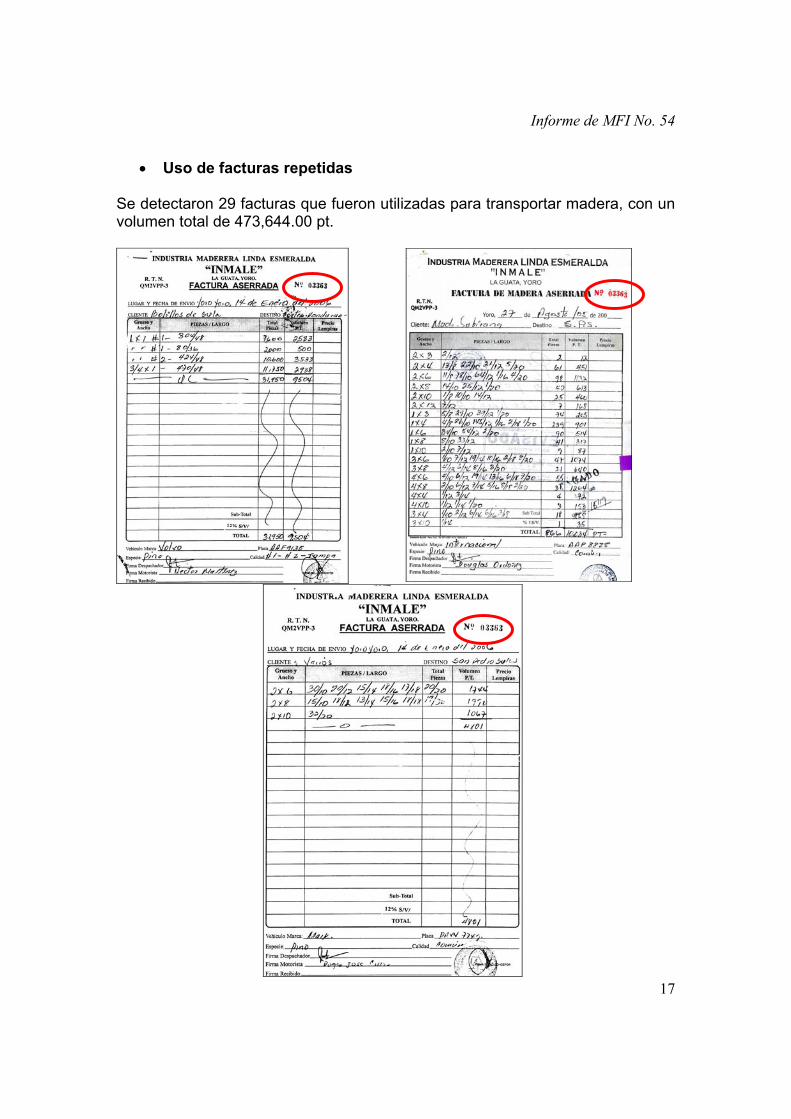

• Uso de facturas repetidas

Se detectaron 29 facturas que fueron utilizadas para transportar madera, con un volumen total de 473,644.00 pt.

Informe de MFI No. 54

18

5.4.3 Industria de Aserrío y Cepillo de Yoro (INACY)27 Se encontraron una serie de irregularidades en los documentos de esta industria:

• Facturas con volúmenes diferentes

Se identificaron un total de 29 facturas con esta irregularidad, para un total de 196,155.00 pt de madera aserrada.

27 Ver anexo No. 3

Informe de MFI No. 54

19

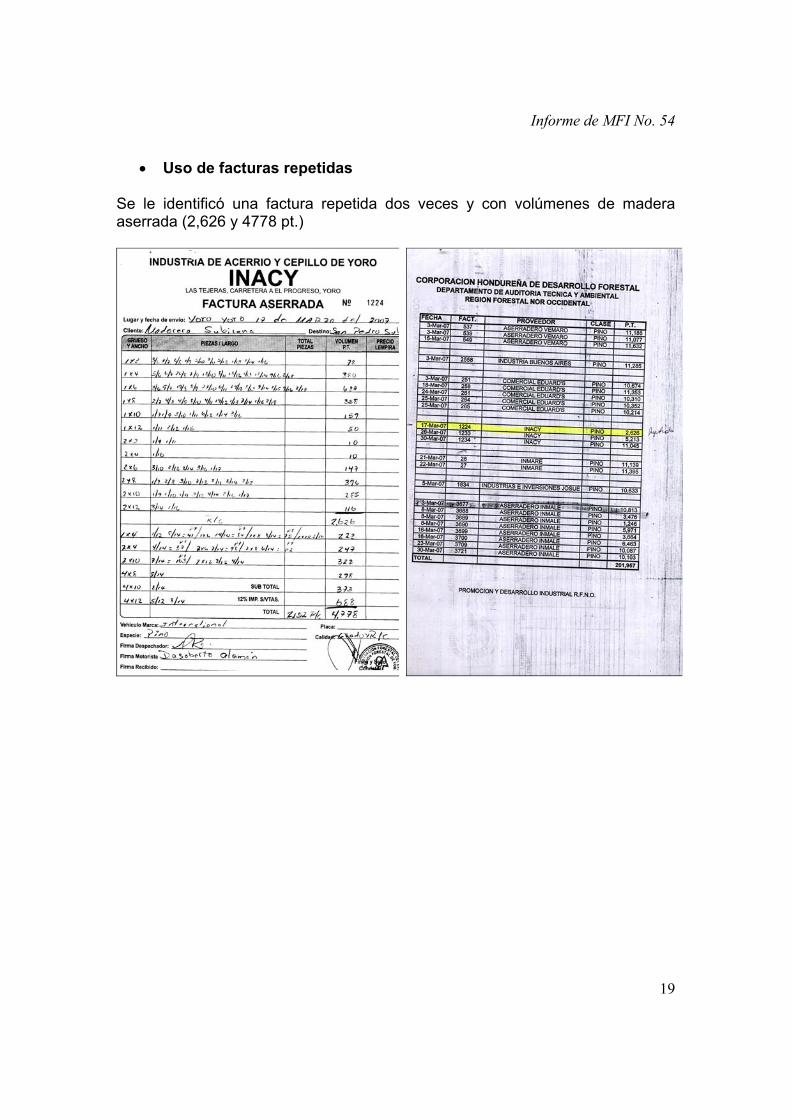

• Uso de facturas repetidas

Se le identificó una factura repetida dos veces y con volúmenes de madera aserrada (2,626 y 4778 pt.)

Informe de MFI No. 54

20

5.4.4. Industria Maderera Damaris28 Se encontraron dos tipos de irregularidades en los documentos de esta industria:

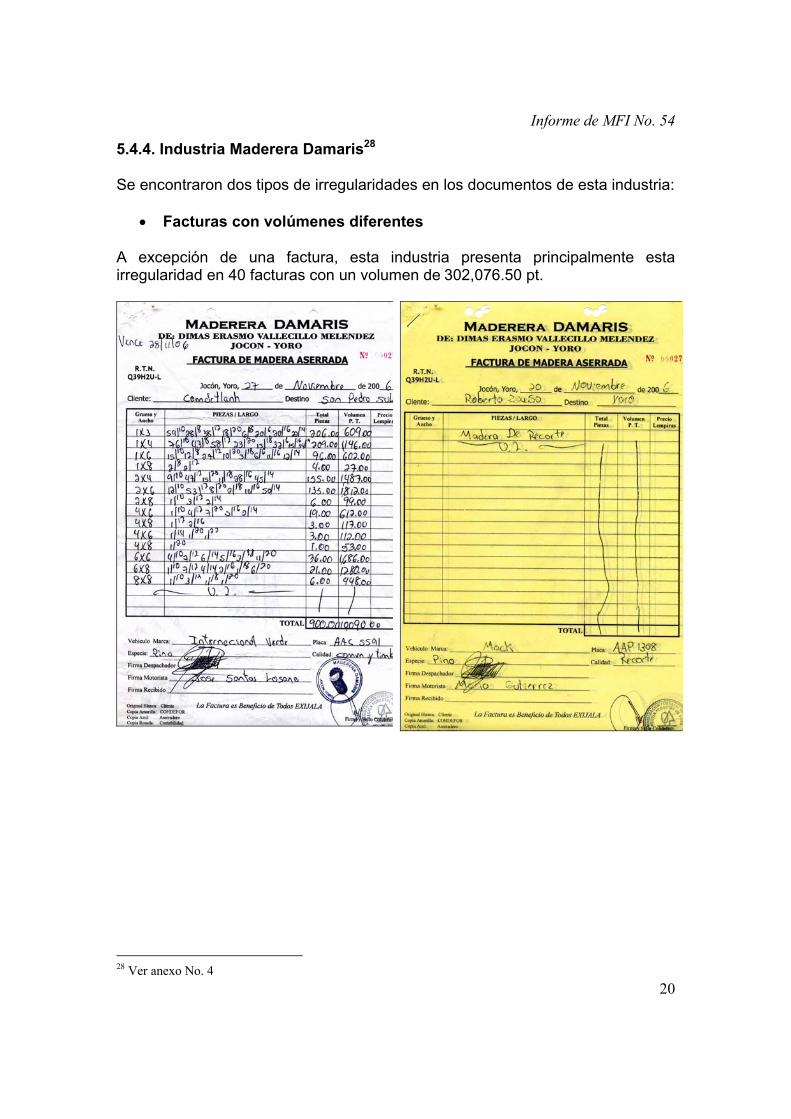

• Facturas con volúmenes diferentes A excepción de una factura, esta industria presenta principalmente esta irregularidad en 40 facturas con un volumen de 302,076.50 pt.

28 Ver anexo No. 4

Informe de MFI No. 54

21

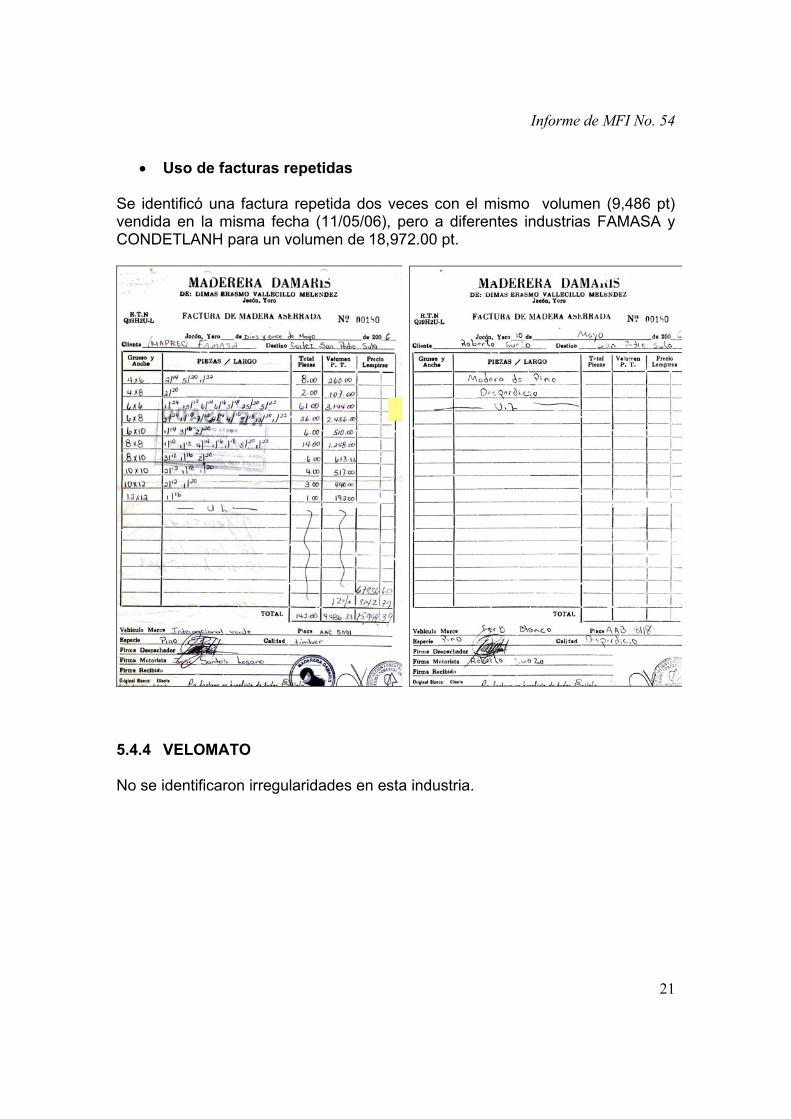

• Uso de facturas repetidas

Se identificó una factura repetida dos veces con el mismo volumen (9,486 pt) vendida en la misma fecha (11/05/06), pero a diferentes industrias FAMASA y CONDETLANH para un volumen de 18,972.00 pt.

5.4.4 VELOMATO No se identificaron irregularidades en esta industria.

Informe de MFI No. 54

22

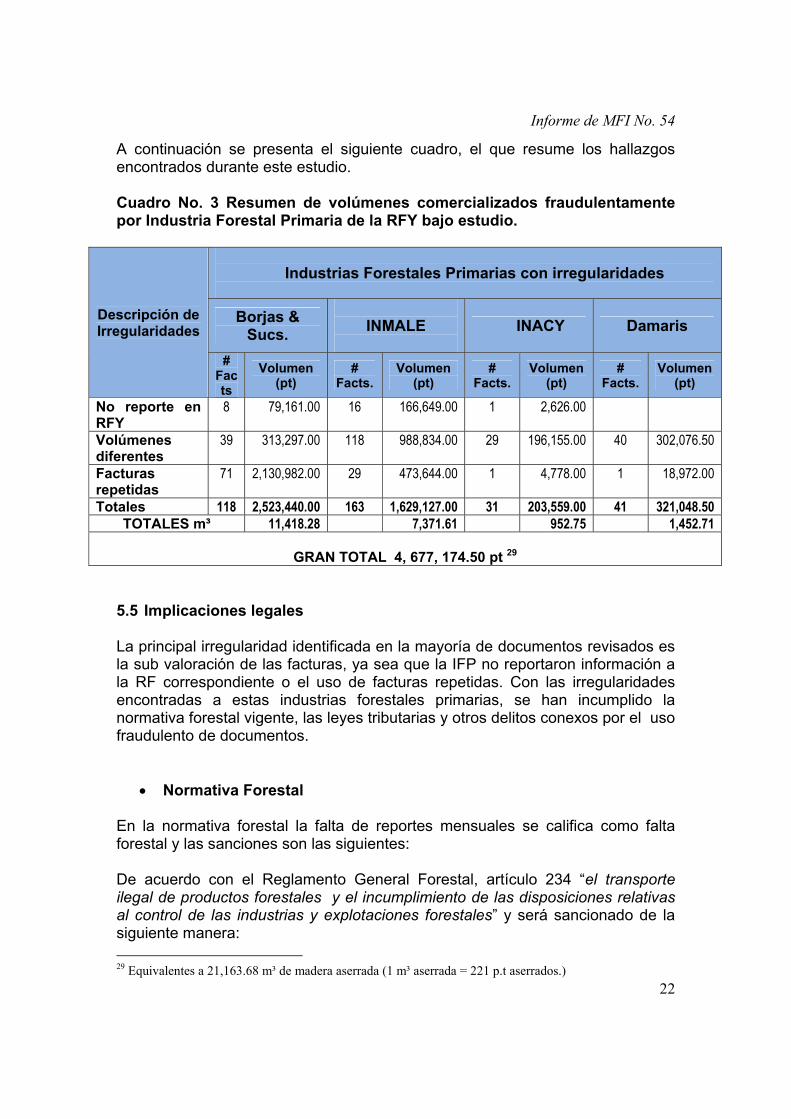

A continuación se presenta el siguiente cuadro, el que resume los hallazgos encontrados durante este estudio. Cuadro No. 3 Resumen de volúmenes comercializados fraudulentamente por Industria Forestal Primaria de la RFY bajo estudio.

Descripción de Irregularidades

Industrias Forestales Primarias con irregularidades

Borjas & Sucs.

INMALE

INACY Damaris

# Facts

Volumen (pt)

# Facts.

Volumen (pt)

# Facts.

Volumen (pt)

# Facts.

Volumen (pt)

No reporte en RFY

8 79,161.00

16 166,649.00 1 2,626.00

Volúmenes diferentes

39 313,297.00

118 988,834.00 29 196,155.00 40 302,076.50

Facturas repetidas

71 2,130,982.00 29 473,644.00 1 4,778.00 1 18,972.00

Totales 118 2,523,440.00 163 1,629,127.00 31 203,559.00 41 321,048.50 TOTALES m³ 11,418.28 7,371.61 952.75 1,452.71

GRAN TOTAL 4, 677, 174.50 pt 29

5.5 Implicaciones legales La principal irregularidad identificada en la mayoría de documentos revisados es la sub valoración de las facturas, ya sea que la IFP no reportaron información a la RF correspondiente o el uso de facturas repetidas. Con las irregularidades encontradas a estas industrias forestales primarias, se han incumplido la normativa forestal vigente, las leyes tributarias y otros delitos conexos por el uso fraudulento de documentos.

• Normativa Forestal

En la normativa forestal la falta de reportes mensuales se califica como falta forestal y las sanciones son las siguientes: De acuerdo con el Reglamento General Forestal, artículo 234 “el transporte ilegal de productos forestales y el incumplimiento de las disposiciones relativas al control de las industrias y explotaciones forestales” y será sancionado de la siguiente manera: 29 Equivalentes a 21,163.68 m³ de madera aserrada (1 m³ aserrada = 221 p.t aserrados.)

Informe de MFI No. 54

23

Por no presentar informes mensuales de producción el Acuerdo 634:

Artículo 255 establece una multa de Lps. 50.00, si es la primera vez; la reincidencia será de Lps. 75.00, cada vez que incurra.

Presentar guías de movilización después de la fecha. Acuerdo 634:

Artículo 250 establece multa de Lps. 50.00; reincidencia dentro del plazo de un año, multa de Lps. 30.00 por cada infracción.

Por incumplimiento de las obligaciones que impone la Ley de Creación de

COHDEFOR Decreto 103 -74) y su Reglamento, artículo 27, Art. 237 se establece “multas hasta de Lps.100, 000.00. Tales multas se aplicarán teniendo en cuenta la gravedad de las infracciones y la reincidencia de su comisión”.

En cuanto al transporte ilegal de productos forestales el Artículo 249 del Reglamento General Forestal, establece que será sancionado de acuerdo con las reglas siguientes:

a) El transporte fuera de las áreas de corte sin la documentación legal será sancionado con multa de Lps. 500.00, si es la primera vez; de Lps. 1,000.00 si es la segunda vez; Lps. 1,000.00 adicionales y suspensión de 1 a 3 meses de la autorización o contrato de aprovechamiento, si es la tercera vez; y multa de 5,000.00, cancelación definitiva de la autorización o resolución del contrato de aprovechamiento y la cancelación de la inscripción en el Registro de Industrias si fuere del caso, si es la cuarta vez.

b) Si en el caso contemplado en el inciso anterior se comprobare que se transportan productos forestales obtenidos ilegalmente, se aplicará lo dispuesto en los artículos 239 y 240 de este Reglamento

• Normativa tributaria

De acuerdo a Los hallazgos encontrados en este estudio, las IFP señaladas desde el año 2004 al 2007 no reportaron a la AFE-COHDEFOR el total de 4, 704, 923. 50 m³ de madera aserrada, lo que puede suponer que no pagaron los tributos correspondientes por el producto no reportado.

• Normativa penal Adicionalmente a las sanciones administrativas y tributarias, las IFP bajo estudio podrían ser responsables del delito de falsificación de documentos. Tal como lo establece el Código Penal30 la falsificación de documentos en general “, quien hiciere en todo o en parte un documento público falso o alterare uno verdadero,

30 Decreto 144-83

Informe de MFI No. 54

24

de modo que pueda resultar perjuicio, ejecutando cualquiera de los hechos siguientes:

5) Alterando las fechas y cantidades verdaderas. 6) Haciendo en documento verdadero cualquier alteración o intercalación que varíe su sentido. 7) Dando copia en forma fehaciente de un documento supuesto o manifestando en ella cosa contraria o diferente de la que contenga el verdadero original.”

Delito que es sancionado con reclusión de tres a nueve años. 6 CONCLUSIONES Y RECOMENDACIONES Las conclusiones del Monitoreo Forestal Independiente sobre esta misión son las siguientes:

1. Con este estudio de control cruzado de información de producción entre dos regiones forestales se ha descubierto la “legalización” de, al menos, 21,163.68 m³ (veintiún mil ciento sesenta y tres con 68/100 metros cúbicos) de madera aserrada a través de tres mecanismos:

iv) No reportar información de ventas de madera aserrada a AFE-COHDEFOR,

v) Reportar diferencias entre el volumen reportado a AFE-COHDEFOR y el volumen de madera vendido y

vi) El uso de facturas repetidas.

2. La AFE-COHDEFOR en estas Regiones Forestales ha descuidado el control a industrias forestales dentro de las mismas Regiones Forestales.

3. Existen varios depósitos y ventas de madera, como ferreterías y otros que no se encuentran registradas en AFE-COHDEFOR incumpliendo lo establecido en la normativa forestal vigente.

4. Por estos actos irregulares las Industrias Forestales Primarias mencionadas podrían haber incurrido en otros delitos, como de defraudación al fisco y la falsificación de documentos, así como también en faltas forestales.

En consideración a estas conclusiones el Monitoreo Forestal Independiente hace las siguientes recomendaciones:

1. AFE-COHDEFOR y el recién creado Instituto Nacional de Conservación

Forestal Áreas Protegidas y Vida Silvestre (ICF) deberá proceder a levantar las sanciones correspondientes a estas industrias.

Informe de MFI No. 54

25

2. AFE-COHDEFOR y el ICF para evitar que ocurran estas irregularidades

en el futuro, deberá establecer y oficializar un sistema de control de información, a lo interno de las regiones Forestales y, entre las diferentes Regionales Forestales. Para esto, deberá contar con el recurso humano calificado para que realicen monitoreos periódicos para verificar la información presentada por las industrias forestales, verificando cada uno de los embarques de productos forestales de estas industrias, de los reportes mensuales de producción de productos forestales entre las diferentes regionales, a fin de realizar con eficiencia las auditorías técnicas.

3. Ya que ha sido aprobada la Ley Forestal, Áreas Protegidas y Vida Silvestre31, el ICF deberá tomar en cuenta este estudio para la elaboración de la Reglamentación correspondiente al transporte y comercialización de madera aserrada, y que no se presenten los vacios encontrados en la normativa anterior.

4. AFE-COHDEFOR y el ICF deberá poner en conocimiento a las autoridades competentes, como el Ministerio Publico y Dirección Ejecutiva de Ingresos estos casos para su correspondiente investigación y aplicación de sanciones por los delitos y/o faltas cometidas.

5. El Ministerio Publico a través de la Fiscalía Especial del Medio Ambiente y otras Fiscalías vinculadas deberán proceder a las investigaciones y a las sanciones a las industrias correspondientes.

6. La DEI deberá proceder a realizar investigación en las industrias señaladas en este informe por suponerlas infractoras de la Ley del Código Tributario, determinando el incumplimiento de las leyes tributarias, y las sanciones o multas correspondientes.

31 Decreto 98-2007.

Informe de MFI No. 54

26

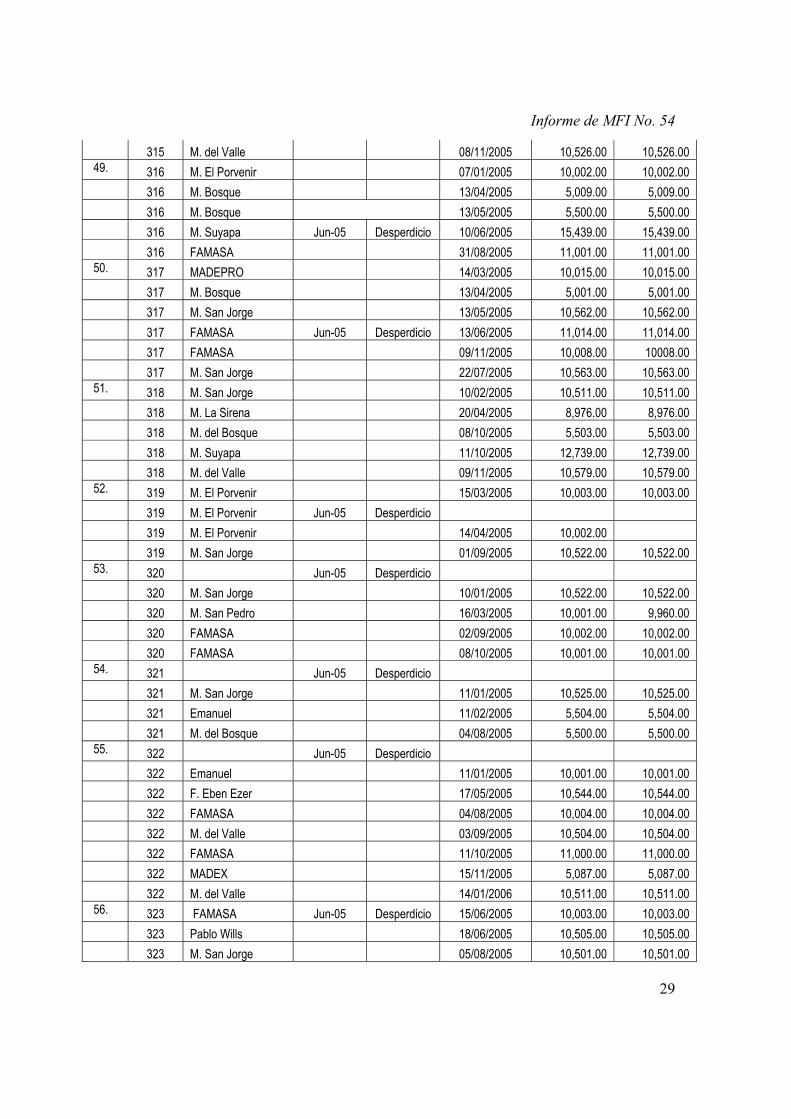

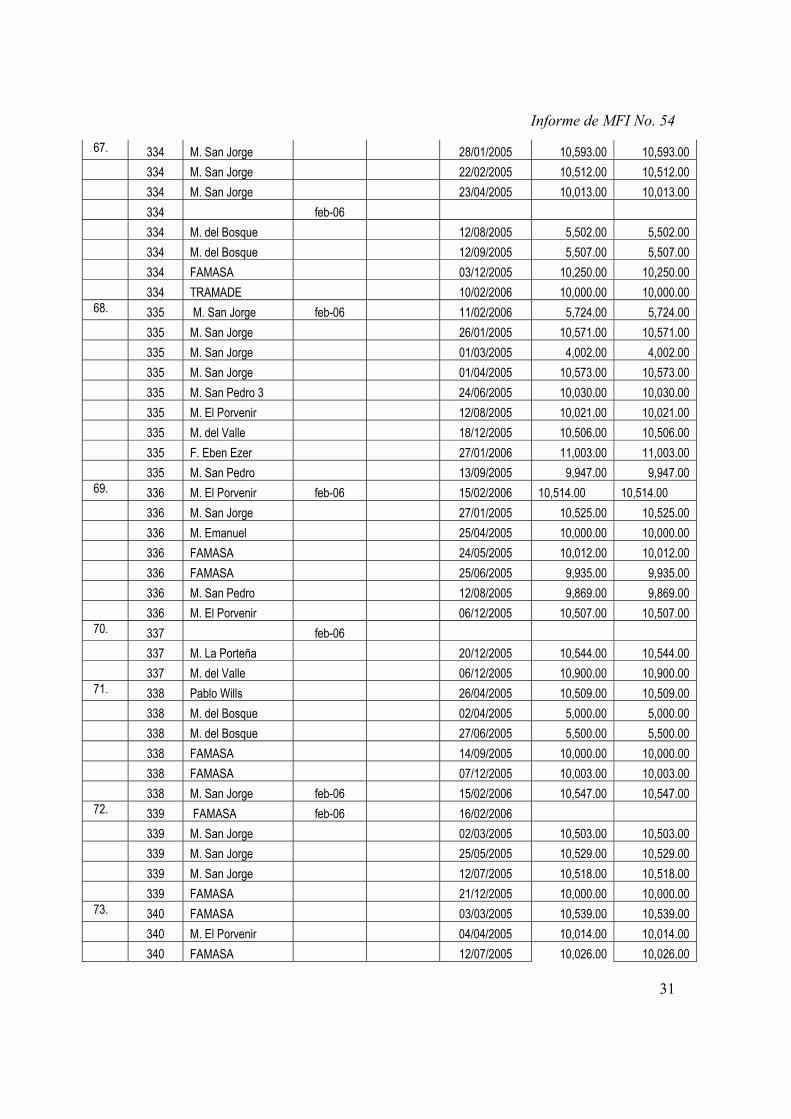

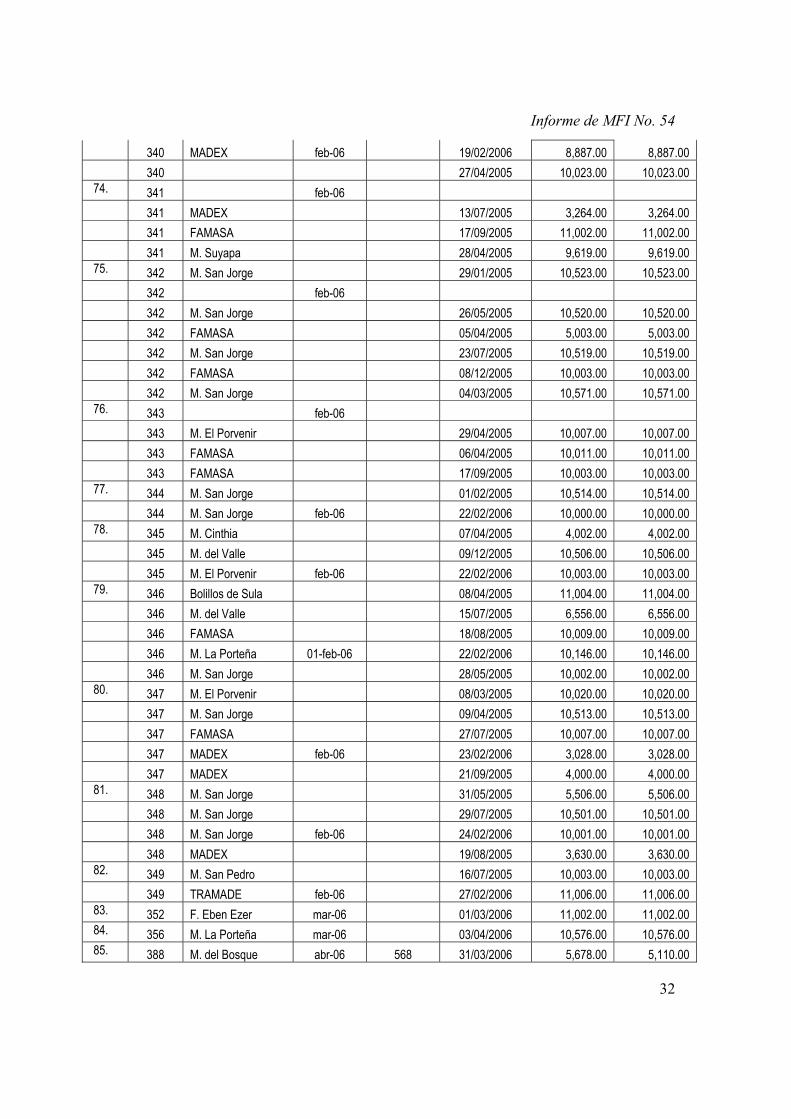

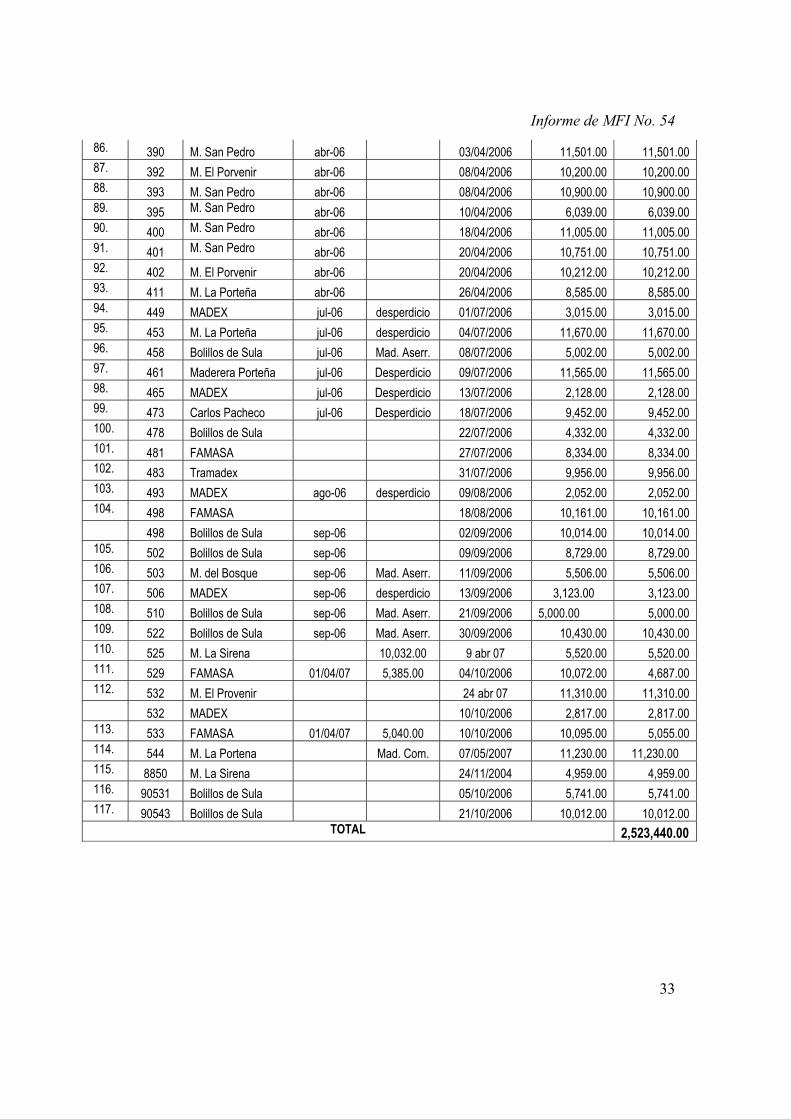

7 ANEXOS Anexo 1. Listado de facturas irregulares en Borjas &Sucesores.

No. Factura Comprador

Volumen reportado (P.T.) Diferencia

Fecha RF Yoro Fecha RF Nor Occ 1. 201 Varios jun-04 201 M. Valle 02-jun-04 5,210.00 5,210.00 201 M. Valle 03-jun-04 Desperdicio

2. 210 Dagoberto Turcios jun o4 3247 11-jun-04 3,247.00 0.00 210 M. Valle 11-jun-04 5,051.00 5,051.00 3. 215 Carlos Castro 18-jun-04 Desperdicio 21/06/2004 5,000.00 5,000.00 4. 217 Alvaro Cloter 20-jun-04 Desperdicio 217 M. Valle Jun 04 Desperdicio 25-jun-04 10,195.00 10,195.00 5. 220 Roberto Luna 21/junio/04 Desperdicio 220 M. Valle Jun 04 Desperdicio 28/junio/04 5,254.00 5,245.00 6. 228 Carlos Avila 7/julio/04 247 14/julio/04 9,503.00 9,256.00 7. 239 M. Valle 16-jul-04 Desperdicio 29/julio/04 11,000.00 11,000.00 8. 240 Santos Portillo jun-04 321.00 5,254.00 4,933.00

240 Rigoberto Luna 21-jun-04 Desperdicio 9. 251 Marcelo Torres ago 04 192.00 06-sep-04 5,020.00 4,828.00

251 M. San Jorge 09-oct-04 10,756.00 10,756.00 10. 252 Pablo Zuniga ago 04 125.00 10-oct-04 5,500.00 5,375.00

252 M. San Jorge ago 04 06-sep-04 10,617.00 10,617.00 252 M. Valle ago 04 10,000.00 10,000.00

11. 256 M. San Jorge 6 ago 04 310.00 10 dic 04 10,502.00 10,192.00 12. 257 M. Valle ago 04 90.00 15-oct-04 10,000.00 9,910.00 13. 258 M. San Jorge Ago-04 241.00 16-oct-04 10,500.00 10,259.00

258 M. del Bosque 14/ago/04 5,500.00 5,500.00 14. 259 M. del Bosque ago/04 259.00 8 dic 04 10,520.00 10,520.00 15 260 M. La Sirena ago 04 161.00 7 dic 04 10,058.00 9,897.00

260 M. La Sirena 19/ene/05 9,094.00 9,094.00 16. 261 M. Valle ago 04 Desperdicio 16 ago 04 10,000.00 10,000.00

261 M. San Jorge 6 dic 04 8,007.00 8,007.00 17. 263 M. El Porvenir ago 04 378.00 10-sep-04 10,000.00 9,622.00 18. 267 M. San Jorge 20 ago 04 5,028.00 16 dic 04 10,518.00 5,490.00

267 M. San Jorge ago 04 5,065.00 4 dic 04 10,518.00 5,453.00 19 269 M. del Bosque sept-04 169.00 04-sep-04 5,000.00 4,831.00

269 M. del Bosque 23 ago 04 5,000.00 5,000.00 269 M. El Porvenir 12-sep-04 9,135.00 9,135.00

269 M. del Bosque 11 dic 04 5,009.00 5,009.00 20. 273 M. Valle 13-sep-04 142.00 26 ago 04 10,000.00 9,858.00 21. 274 M. Valle 10-sep-04 175.00 17-sep-04 10,000.00 9,825.00

Informe de MFI No. 54

27

22. 278 F. Ebenezer sep-04 189.00 01-sep-04 10,000.00 9,811.00 23. 281 M. del Bosque sep-04 140.00 06-sep-04 5,000.00 4,860.00

281 M. La Sirena 23-sep-04 10,000.00 10,000.00 281 M. La Sirena 25-sep-04 9,974.00 9,974.00 281 Carlos Rosales 02-sep-04 5,000.00 5,000.00

24. 282 M. El Porvenir sep-04 205.00 03-sep-04 10,000.00 9,795.00 282 M. Suyapa 28 abr 05 8,925.00 8,925.00

25. 283 M. La Sirena 117.00 02-nov-04 4,651.00 4,534.00 283 M. La Sirena 03-nov-04 10,500.00 10,500.00 283 M. La Sirena 04-nov-04 4,708.00 4,708.00

26. 284 Pablo Wills oct-04 2,501.00 04-nov-04 10,533.00 8,032.00 27. 285 M. El Porvenir 2,561.00 27-sep-04 5,000.00 2,439.00

285 M. Emanuel 25-nov-04 10,000.00 10,000.00 285 M. del Bosque 27-sep-04 5,000.00 5,000.00 285 M. El Porvenir 07-oct-04 10,000.00 10,000.00

28. 286 M. San Jorge 6-oct-04 2,508.00 07-oct-04 10,507.00 7,999.00 286 F. Ebenezer 27-sep-04 9,520.00 9,520.00 286 F. Ebenezer 26-nov-04 9,573.00 9,573.00 286 F. Ebenezer 27-sep-04 10,074.00 10,074.00 286 F. Ebenezer 26-nov-04 10,541.00 10,541.00

29. 292 M. La Sirena 13 dic 04 9,597.00 9,597.00 292 Fuad Hawit 29 11 04 10,224.00 10,224.00 292 Raul Farach 23-oct-04 10,501.00 10,501.00

30. 293 M. La Sirena nov-04 Aserrin 2 dic 04 3,795.00 3,795.00 293 M. La Sirena 27-nov-04 10,003.00 10,003.00

31. 295 M. San Jorge nov-04 Aserrin 30-oct-04 10,571.00 10,571.00 295 M. La Sirena 17-nov-04 10,536.00 10,536.00 295 M. La Sirena 19-nov-04 6,450.00 6,450.00 295 M. La Sirena 18-nov-04 4,674.00 4,674.00

32. 297 M. Valle 02-oct-04 10,000.00 10,000.00 297 M. San Jorge 17 dic 04 Aserrin 02-nov-04 10,564.00 10,564.00 297 M. San Jorge 16 dic 04 10,518.00 10,518.00

33. 298 M. San Jorge 10/11/2004 10,522.00 10,522.00 298 M. El Porvenir 19 12 04 10,501.00 10,501.00

34. 301 FAMASA Aserrín 22/10/2005 10,501.00 10,501.00 301 M. Subirana 26/09/2005 10,510.00 10,510.00

35. 302 M. del Bosque 3 ene 05 Aserrin 20 dic 04 10,514.00 10,514.00 302 M. San Jorge 26/09/2005 7,047.00 7,047.00

36. 303 Incal ene 05 Aserrín 303 M. San Jorge 17/02/2005 10,508.00 10,508.00 303 M. El Porvenir 06/05/2005 10,002.00 10,002.00 303 M. del Bosque 17/10/2005 5,503.00 5,503.00

37. 304 Vicente Flores ene 05 Lomos

Informe de MFI No. 54

28

304 FAMASA 09/03/2005 10,036.00 10,036.00 304 FAMASA 24/08/2005 10,501.00 10,501.00 304 FAMASA 26/09/2005 10,207.00 10,207.00 304 FAMASA 21/07/2005 10,009.00 10,009.00 304 M. del Bosque 25/10/2005 5,503.00 5,503.00

38. 305 Ferretería Suyen ene 05 4001 12/01/2005 4,001.00 0.00 305 M. San Jorge 20/07/2005 10,565.00 10,565.00 305 M. San Jorge 24/08/2005 10,502.00 10,502.00 305 MADEX 17/10/2005 8,217.00 8,217.00 305 M. El Porvenir 04/01/2006 10,516.00 10,516.00

39. 306 M. La Sirena ene 05 4001 15/01/2005 5,045.00 1,044.00 306 Ferretería Suyen 12/01/2005 4,001.00 4,001.00 306 FAMASA 10/03/2005 10,000.00 10,000.00 306 Pablo Wills 04/06/2005 10,538.00 10,538.00 306 MADEX 20/07/2005 3,656.00 3,656.00 306 M. La Sirena 17/01/2005 5,852.00 5,852.00

40. 307 Alvaro Clothel feb-05 Lomos 307 FAMASA 18/10/2005 10,016.00 10,016.00

41. 308 M. El Porvenir 04/06/2005 10,009.00 10,009.00 308 FAMASA 29/10/2005 10,523.00 10,523.00 308 M. del Valle 05/01/2006 10,000.00 10,000.00

42. 309 M. San Jorge 22 dic 04 10,515.00 10,515.00 309 Emanuel 12/05/2005 10,021.00 10,021.00 309 FAMASA 07/06/2005 9,619.00 9,619.00

43. 310 M. San Jorge 23 dic 04 10,510.00 10,510.00 310 M. El Pinar 08/06/2005 10,512.00 10,512.00 310 M. San Jorge 27/08/2005 11,001.00 11,001.00

44. 311 M. El Porvenir 30/06/2005 10,003.00 10,003.00 311 24/02/2006 11,006.00 11,006.00 311 FAMASA 04/11/2005 10,003.00 10,003.00

45. 312 FAMASA 07/02/2005 10,516.00 10,516.00 312 FAMASA 04/11/2005 10,008.00 10,008.00 312 M. La Porteña 09/06/2005 10,503.00 10,503.00 312 M. San Jorge 29/08/2005 10,528.00 10,528.00 312 MADEX 06/10/2005 10,005.00 10,005.00

46. 313 M. Emanuel Abr-05 5,004.00 23 dic 04 10,003.00 4,999.00 47. 314 M. San Jorge 07/01/2005 10,529.00 10529.00

314 Baudilio Espinoza May-05 4,340.00 12/05/2005 4,340.00 0.00 314 Baudilio Espinoza 10/06/2005 4,343.00 4,343.00 314 MADEPRO 30/08/2005 10,084.00 10,084.00

48. 315 M. El Porvenir Jun-05 521.00 12/05/2005 10,053.00 9,532.00

Informe de MFI No. 54

29

315 M. del Valle 08/11/2005 10,526.00 10,526.00 49. 316 M. El Porvenir 07/01/2005 10,002.00 10,002.00

316 M. Bosque 13/04/2005 5,009.00 5,009.00 316 M. Bosque 13/05/2005 5,500.00 5,500.00 316 M. Suyapa Jun-05 Desperdicio 10/06/2005 15,439.00 15,439.00 316 FAMASA 31/08/2005 11,001.00 11,001.00

50. 317 MADEPRO 14/03/2005 10,015.00 10,015.00 317 M. Bosque 13/04/2005 5,001.00 5,001.00 317 M. San Jorge 13/05/2005 10,562.00 10,562.00 317 FAMASA Jun-05 Desperdicio 13/06/2005 11,014.00 11,014.00 317 FAMASA 09/11/2005 10,008.00 10008.00 317 M. San Jorge 22/07/2005 10,563.00 10,563.00

51. 318 M. San Jorge 10/02/2005 10,511.00 10,511.00 318 M. La Sirena 20/04/2005 8,976.00 8,976.00 318 M. del Bosque 08/10/2005 5,503.00 5,503.00 318 M. Suyapa 11/10/2005 12,739.00 12,739.00 318 M. del Valle 09/11/2005 10,579.00 10,579.00

52. 319 M. El Porvenir 15/03/2005 10,003.00 10,003.00 319 M. El Porvenir Jun-05 Desperdicio 319 M. El Porvenir 14/04/2005 10,002.00 319 M. San Jorge 01/09/2005 10,522.00 10,522.00

53. 320 Jun-05 Desperdicio 320 M. San Jorge 10/01/2005 10,522.00 10,522.00 320 M. San Pedro 16/03/2005 10,001.00 9,960.00 320 FAMASA 02/09/2005 10,002.00 10,002.00 320 FAMASA 08/10/2005 10,001.00 10,001.00

54. 321 Jun-05 Desperdicio 321 M. San Jorge 11/01/2005 10,525.00 10,525.00 321 Emanuel 11/02/2005 5,504.00 5,504.00 321 M. del Bosque 04/08/2005 5,500.00 5,500.00

55. 322 Jun-05 Desperdicio 322 Emanuel 11/01/2005 10,001.00 10,001.00 322 F. Eben Ezer 17/05/2005 10,544.00 10,544.00 322 FAMASA 04/08/2005 10,004.00 10,004.00 322 M. del Valle 03/09/2005 10,504.00 10,504.00 322 FAMASA 11/10/2005 11,000.00 11,000.00 322 MADEX 15/11/2005 5,087.00 5,087.00 322 M. del Valle 14/01/2006 10,511.00 10,511.00

56. 323 FAMASA Jun-05 Desperdicio 15/06/2005 10,003.00 10,003.00 323 Pablo Wills 18/06/2005 10,505.00 10,505.00 323 M. San Jorge 05/08/2005 10,501.00 10,501.00

Informe de MFI No. 54

30

323 M. San Jorge 03/09/2005 10,501.00 10,501.00 323 M. La Sirena 10/01/2006 5,244.00 5,244.00 323 Fuad Hawit 10/01/2005 10,002.00 10,002.00

57. 324 FAMASA 15/02/2005 10,014.00 10,014.00 324 Emanuel 18/03/2005 10,009.00 10,009.00 324 M. San Jorge 16/04/2005 10,535.00 10,535.00 324 FAMASA 18/05/2005 10,002.00 10,002.00 324 M. del Bosque Jun-05 5,506.00 16/06/2005 5,506.00 0.00

58. 325 Jul-05 562.00 325 M. San Jorge 06/09/2005 10,515.00 10,515.00 325 M. del Valle 18/01/2006 10,540.00 10,540.00

59. 326 M. San Pedro 18/03/2005 9,741.00 9,741.00 326 Fuad Hawit 18/05/2005 10,034.00 10,034.00 326 FAMASA 18/04/2005 10,500.00 10,500.00 326 FAMASA 16/06/2005 10,501.00 10,501.00 326 FAMASA Jul-05 5,004.00 326 M. San Jorge 07/09/2005 10,504.00 10,504.00

60. 327 M. La Sirena 16/06/2005 10,004.00 10,004.00 327 Fuad Hawit Oct-05 10,007.00 27/10/2005 10,007.00 0.00

61. 328 M. San Jorge 18/02/2005 10,531.00 10,531.00 328 M. San Jorge 19/03/2005 10,738.00 10,738.00 328 M. San Jorge 19/05/2005 10,510.00 10,510.00 328 MADEX 29/06/2005 4,001.00 4,001.00 328 M. San Pedro 08/08/2005 9,919.00 9,919.00 328 FAMASA 08/09/2005 11,004.00 11,004.00 328 FAMASA Feb-06 01/02/2006 10,005.00 10,005.00

62. 329 Feb-06 329 M. San Pedro 2 23/06/2005 10,001.00 10,001.00 329 M. La Porteña 15/12/2005 10,460.00 10,460.00

63. 330 Emanuel 18/01/2005 10,044.00 10,044.00 330 FAMASA 18/02/2005 10,000.00 10,000.00 330 3-feb-06 Desperdicio 330 M. San Jorge 06/07/2005 10,500.00 10,500.00 330 FAMASA 01/12/2005 10,014.00 10,014.00

64. 331 FAMASA 1-feb-06 23/06/2005 9,857.00 9,857.00 65. 332 MADEX 1-feb-06 10/08/2005 2,488.00 2,488.00

332 M. Suyapa 09/04/2005 8,107.00 8,107.00 66. 333 Fuad Hawit 19/02/2005 10,052.00 10,052.00

333 F. Eben Ezer 21/05/2005 10,531.00 10,531.00 333 M. Subirana 10/09/2005 10,535.00 10,535.00 333 MADEX 04/02/2006 4,000.00 4,000.00

Informe de MFI No. 54

31

67. 334 M. San Jorge 28/01/2005 10,593.00 10,593.00 334 M. San Jorge 22/02/2005 10,512.00 10,512.00 334 M. San Jorge 23/04/2005 10,013.00 10,013.00 334 feb-06 334 M. del Bosque 12/08/2005 5,502.00 5,502.00 334 M. del Bosque 12/09/2005 5,507.00 5,507.00 334 FAMASA 03/12/2005 10,250.00 10,250.00 334 TRAMADE 10/02/2006 10,000.00 10,000.00

68. 335 M. San Jorge feb-06 11/02/2006 5,724.00 5,724.00 335 M. San Jorge 26/01/2005 10,571.00 10,571.00 335 M. San Jorge 01/03/2005 4,002.00 4,002.00 335 M. San Jorge 01/04/2005 10,573.00 10,573.00 335 M. San Pedro 3 24/06/2005 10,030.00 10,030.00 335 M. El Porvenir 12/08/2005 10,021.00 10,021.00 335 M. del Valle 18/12/2005 10,506.00 10,506.00 335 F. Eben Ezer 27/01/2006 11,003.00 11,003.00 335 M. San Pedro 13/09/2005 9,947.00 9,947.00

69. 336 M. El Porvenir feb-06 15/02/2006 10,514.00 10,514.00 336 M. San Jorge 27/01/2005 10,525.00 10,525.00 336 M. Emanuel 25/04/2005 10,000.00 10,000.00 336 FAMASA 24/05/2005 10,012.00 10,012.00 336 FAMASA 25/06/2005 9,935.00 9,935.00 336 M. San Pedro 12/08/2005 9,869.00 9,869.00 336 M. El Porvenir 06/12/2005 10,507.00 10,507.00

70. 337 feb-06 337 M. La Porteña 20/12/2005 10,544.00 10,544.00 337 M. del Valle 06/12/2005 10,900.00 10,900.00

71. 338 Pablo Wills 26/04/2005 10,509.00 10,509.00 338 M. del Bosque 02/04/2005 5,000.00 5,000.00 338 M. del Bosque 27/06/2005 5,500.00 5,500.00 338 FAMASA 14/09/2005 10,000.00 10,000.00 338 FAMASA 07/12/2005 10,003.00 10,003.00 338 M. San Jorge feb-06 15/02/2006 10,547.00 10,547.00

72. 339 FAMASA feb-06 16/02/2006 339 M. San Jorge 02/03/2005 10,503.00 10,503.00 339 M. San Jorge 25/05/2005 10,529.00 10,529.00 339 M. San Jorge 12/07/2005 10,518.00 10,518.00 339 FAMASA 21/12/2005 10,000.00 10,000.00

73. 340 FAMASA 03/03/2005 10,539.00 10,539.00 340 M. El Porvenir 04/04/2005 10,014.00 10,014.00 340 FAMASA 12/07/2005 10,026.00 10,026.00

Informe de MFI No. 54

32

340 MADEX feb-06 19/02/2006 8,887.00 8,887.00 340 27/04/2005 10,023.00 10,023.00

74. 341 feb-06 341 MADEX 13/07/2005 3,264.00 3,264.00 341 FAMASA 17/09/2005 11,002.00 11,002.00 341 M. Suyapa 28/04/2005 9,619.00 9,619.00

75. 342 M. San Jorge 29/01/2005 10,523.00 10,523.00 342 feb-06 342 M. San Jorge 26/05/2005 10,520.00 10,520.00 342 FAMASA 05/04/2005 5,003.00 5,003.00 342 M. San Jorge 23/07/2005 10,519.00 10,519.00 342 FAMASA 08/12/2005 10,003.00 10,003.00 342 M. San Jorge 04/03/2005 10,571.00 10,571.00

76. 343 feb-06 343 M. El Porvenir 29/04/2005 10,007.00 10,007.00 343 FAMASA 06/04/2005 10,011.00 10,011.00 343 FAMASA 17/09/2005 10,003.00 10,003.00

77. 344 M. San Jorge 01/02/2005 10,514.00 10,514.00 344 M. San Jorge feb-06 22/02/2006 10,000.00 10,000.00

78. 345 M. Cinthia 07/04/2005 4,002.00 4,002.00 345 M. del Valle 09/12/2005 10,506.00 10,506.00 345 M. El Porvenir feb-06 22/02/2006 10,003.00 10,003.00

79. 346 Bolillos de Sula 08/04/2005 11,004.00 11,004.00 346 M. del Valle 15/07/2005 6,556.00 6,556.00 346 FAMASA 18/08/2005 10,009.00 10,009.00 346 M. La Porteña 01-feb-06 22/02/2006 10,146.00 10,146.00 346 M. San Jorge 28/05/2005 10,002.00 10,002.00

80. 347 M. El Porvenir 08/03/2005 10,020.00 10,020.00 347 M. San Jorge 09/04/2005 10,513.00 10,513.00 347 FAMASA 27/07/2005 10,007.00 10,007.00 347 MADEX feb-06 23/02/2006 3,028.00 3,028.00 347 MADEX 21/09/2005 4,000.00 4,000.00

81. 348 M. San Jorge 31/05/2005 5,506.00 5,506.00 348 M. San Jorge 29/07/2005 10,501.00 10,501.00 348 M. San Jorge feb-06 24/02/2006 10,001.00 10,001.00 348 MADEX 19/08/2005 3,630.00 3,630.00

82. 349 M. San Pedro 16/07/2005 10,003.00 10,003.00 349 TRAMADE feb-06 27/02/2006 11,006.00 11,006.00

83. 352 F. Eben Ezer mar-06 01/03/2006 11,002.00 11,002.00 84. 356 M. La Porteña mar-06 03/04/2006 10,576.00 10,576.00 85. 388 M. del Bosque abr-06 568 31/03/2006 5,678.00 5,110.00

Informe de MFI No. 54

33

86. 390 M. San Pedro abr-06 03/04/2006 11,501.00 11,501.00 87. 392 M. El Porvenir abr-06 08/04/2006 10,200.00 10,200.00 88. 393 M. San Pedro abr-06 08/04/2006 10,900.00 10,900.00 89. 395 M. San Pedro abr-06 10/04/2006 6,039.00 6,039.00 90. 400 M. San Pedro abr-06 18/04/2006 11,005.00 11,005.00 91. 401 M. San Pedro abr-06 20/04/2006 10,751.00 10,751.00 92. 402 M. El Porvenir abr-06 20/04/2006 10,212.00 10,212.00 93. 411 M. La Porteña abr-06 26/04/2006 8,585.00 8,585.00 94. 449 MADEX jul-06 desperdicio 01/07/2006 3,015.00 3,015.00 95. 453 M. La Porteña jul-06 desperdicio 04/07/2006 11,670.00 11,670.00 96. 458 Bolillos de Sula jul-06 Mad. Aserr. 08/07/2006 5,002.00 5,002.00 97. 461 Maderera Porteña jul-06 Desperdicio 09/07/2006 11,565.00 11,565.00 98. 465 MADEX jul-06 Desperdicio 13/07/2006 2,128.00 2,128.00 99. 473 Carlos Pacheco jul-06 Desperdicio 18/07/2006 9,452.00 9,452.00 100. 478 Bolillos de Sula 22/07/2006 4,332.00 4,332.00 101. 481 FAMASA 27/07/2006 8,334.00 8,334.00 102. 483 Tramadex 31/07/2006 9,956.00 9,956.00 103. 493 MADEX ago-06 desperdicio 09/08/2006 2,052.00 2,052.00 104. 498 FAMASA 18/08/2006 10,161.00 10,161.00

498 Bolillos de Sula sep-06 02/09/2006 10,014.00 10,014.00 105. 502 Bolillos de Sula sep-06 09/09/2006 8,729.00 8,729.00 106. 503 M. del Bosque sep-06 Mad. Aserr. 11/09/2006 5,506.00 5,506.00 107. 506 MADEX sep-06 desperdicio 13/09/2006 3,123.00 3,123.00 108. 510 Bolillos de Sula sep-06 Mad. Aserr. 21/09/2006 5,000.00 5,000.00 109. 522 Bolillos de Sula sep-06 Mad. Aserr. 30/09/2006 10,430.00 10,430.00 110. 525 M. La Sirena 10,032.00 9 abr 07 5,520.00 5,520.00 111. 529 FAMASA 01/04/07 5,385.00 04/10/2006 10,072.00 4,687.00 112. 532 M. El Provenir 24 abr 07 11,310.00 11,310.00

532 MADEX 10/10/2006 2,817.00 2,817.00 113. 533 FAMASA 01/04/07 5,040.00 10/10/2006 10,095.00 5,055.00 114. 544 M. La Portena Mad. Com. 07/05/2007 11,230.00 11,230.00 115. 8850 M. La Sirena 24/11/2004 4,959.00 4,959.00 116. 90531 Bolillos de Sula 05/10/2006 5,741.00 5,741.00 117. 90543 Bolillos de Sula 21/10/2006 10,012.00 10,012.00

TOTAL 2,523,440.00

Informe de MFI No. 54

34

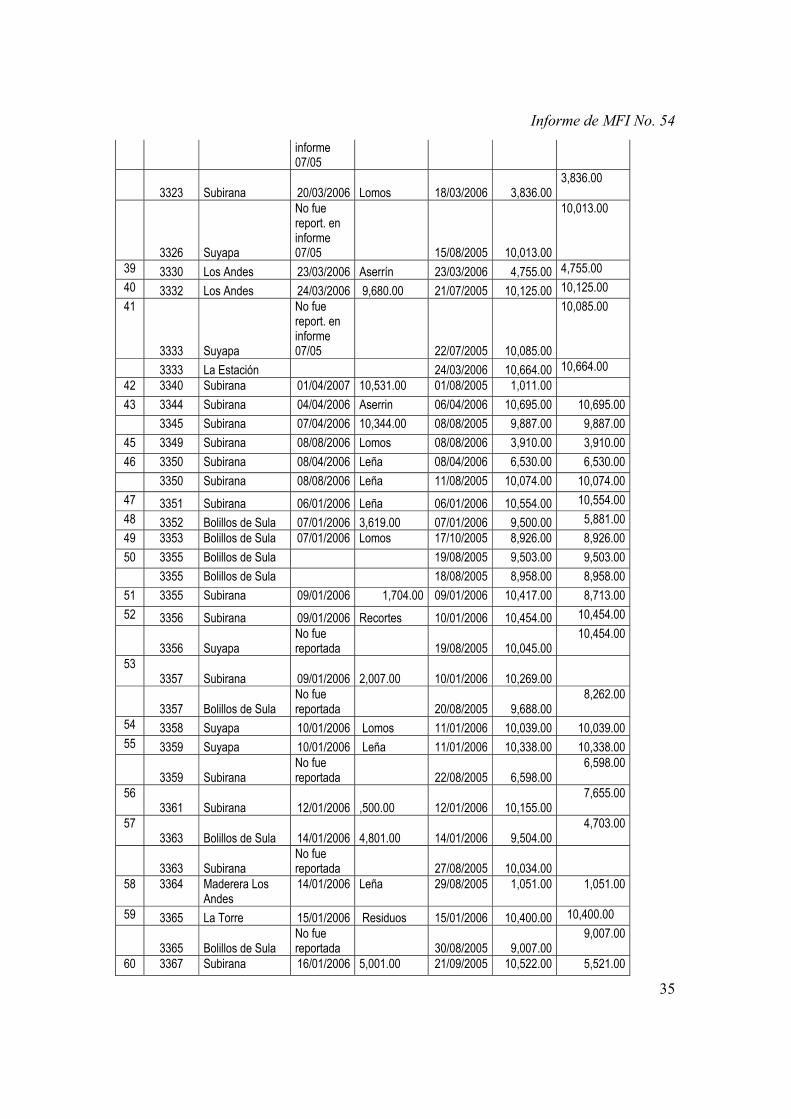

Anexo No 2. Listado de facturas irregulares en Industria Linda Esmeralda (INMALE).

Factura Comprador

Volumen reportado (P.T.) Diferencia

Fecha RF Yoro Fecha RF Nor occ

1. 2900 San Pedro 2 20/09/2005 1,571.00 22/09/2005 10,017.00 8446.00 2. 2900 MADEX 20/09/2005 13/09/2005 2325.00 2325.00

3. 3043 Porteña 03/01/2006 Recortes 02/01/2006 9,723.00 9,723.00 4. 3044 Subirana 03/01/2006 Lomos 03/01/2006 10,495.00 10,495.00 5. 3046 Suyapa 04/01/2006 1,604.00 04/01/2006 10,656.00 9,052.00 6. 3050 Subirana 06/01/2006 Leña 05/01/2006 10,462.00 10,462.00 7. 3051 La Estación 16/02/2006 Lomos 16/02/2006 10,231.00 10,231.00 8. 3053 Subirana 17/02/2006 Leña 17/02/2006 2,024.00 2,024.00 9 3054 Subirana 17/02/2006 Lomos 17/02/2006 8,251.00 8,251.00 10 3055 Bolillos de Sula 17/02/2006 9,688.00 17/02/2006 9,688.00 11 3070 Suyapa 24/02/2006 Lomos 24/02/2006 10,393.00 10,393.00 12 3079 La Torre 28/02/2006 Recortes 01/03/2006 10,412.00 10,412.00 13 3085 Suyapa 04/03/2006 Lomos 03/03/2006 10,430.00 10,430.00 14 3089 Subirana 05/03/2006 Aserrín 07/03/2006 10,276.00 10,276.00 15 3091 Subirana 07/03/2006 Leña 08/03/2006 10,125.00 10,125.00 16 3104 Suyapa 30/05/2006 Aserrín 30/05/2006 10,024.00 10,024.00 17 3116 Suyapa 05/06/2006 Leña 05/06/2006 10,323.00 10,323.00 18 3120 Subirana 08/06/2006 Aserrín 08/06/2006 7,307.00 7,307.00 19 3121 Subirana 08/06/2006 Lomos 08/06/2006 2,921.00 2,921.00 20 3126 Subirana 12/06/2006 Leña 12/06/2006 10,080.00 10,080.00 21 3128 Subirana 15/06/2006 Lomos 15/06/2006 10,080.00 10,080.00 22 3134 Porteña 21/06/2006 Aserrín 21/06/2006 9,395.00 9,395.00 23 3170 Subirana 29/04/2006 Leña 29/04/2006 10461.00 10461.00 24 3175 Subirana 05/05/2006 Aserrín 05/05/2006 3,046.00 3,046.00 25 3176 Subirana 05/05/2006 Aserrín 05/05/2006 7,236.00 7,236.00 26 3181 Subirana 09/05/2006 1,084.00 09/05/2006 8,217.00 7,133.00 27 3196 Suyapa 25/05/2006 Leña 25/05/2006 10,014.00 10,014.00 28 3305 Subirana 11/03/2006 Recortes 11/03/2006 8,325.00 8,325.00 3305 La Porteña 28/04/2005 10,055.00 10,055.00

29 3306 Subirana 13/03/2006 Lomos 11/03/2006 1,900.00 1,900.00 30 3311 Subirana 14/03/2006 5,631.00 27/05/2005 10,007.00 4,376.00 31 3312 Los Andes 14/03/2006 Leña 28/05/2005 10,426.00 10,426.00 32 3313 Los Andes 14/03/2006 Leña 31/05/2005 10,202.00 10,202.00 33 3314 Subirana 15/03/2006 Lomos 03/06/2005 10,148.00 10,148.00 34 3319 Suyapa 21/06/2005 10,006.00 10,006.00 36 3322 Subirana 20/03/2006 Aserrín 18/03/2006 6,324.00 6,324.00 37

3323 Los Andes No fue report. en 02/07/2005

4,041.00

4,041.00

Informe de MFI No. 54

35

informe 07/05

3323 Subirana 20/03/2006 Lomos 18/03/2006

3,836.00

3,836.00

3326 Suyapa

No fue report. en informe 07/05 15/08/2005 10,013.00

10,013.00

39 3330 Los Andes 23/03/2006 Aserrín 23/03/2006 4,755.00 4,755.00 40 3332 Los Andes 24/03/2006 9,680.00 21/07/2005 10,125.00 10,125.00 41

3333 Suyapa

No fue report. en informe 07/05 22/07/2005 10,085.00

10,085.00

3333 La Estación 24/03/2006 10,664.00 10,664.00 42 3340 Subirana 01/04/2007 10,531.00 01/08/2005 1,011.00 43 3344 Subirana 04/04/2006 Aserrin 06/04/2006 10,695.00 10,695.00 3345 Subirana 07/04/2006 10,344.00 08/08/2005 9,887.00 9,887.00

45 3349 Subirana 08/08/2006 Lomos 08/08/2006 3,910.00 3,910.00 46 3350 Subirana 08/04/2006 Leña 08/04/2006 6,530.00 6,530.00 3350 Subirana 08/08/2006 Leña 11/08/2005 10,074.00 10,074.00

47 3351 Subirana 06/01/2006 Leña 06/01/2006 10,554.00 10,554.00 48 3352 Bolillos de Sula 07/01/2006 3,619.00 07/01/2006 9,500.00 5,881.00 49 3353 Bolillos de Sula 07/01/2006 Lomos 17/10/2005 8,926.00 8,926.00 50 3355 Bolillos de Sula 19/08/2005 9,503.00 9,503.00 3355 Bolillos de Sula 18/08/2005 8,958.00 8,958.00

51 3355 Subirana 09/01/2006 1,704.00 09/01/2006 10,417.00 8,713.00 52 3356 Subirana 09/01/2006 Recortes 10/01/2006 10,454.00 10,454.00

3356 Suyapa No fue reportada 19/08/2005 10,045.00

10,454.00

53 3357 Subirana 09/01/2006

2,007.00 10/01/2006 10,269.00

3357 Bolillos de Sula

No fue reportada 20/08/2005 9,688.00

8,262.00

54 3358 Suyapa 10/01/2006 Lomos 11/01/2006 10,039.00 10,039.00 55 3359 Suyapa 10/01/2006 Leña 11/01/2006 10,338.00 10,338.00

3359 Subirana No fue reportada 22/08/2005

6,598.00

6,598.00

56 3361 Subirana 12/01/2006

,500.00 12/01/2006 10,155.00

7,655.00

57 3363 Bolillos de Sula 14/01/2006

4,801.00 14/01/2006 9,504.00

4,703.00

3363 Subirana

No fue reportada 27/08/2005 10,034.00

58 3364 Maderera Los Andes

14/01/2006 Leña 29/08/2005 1,051.00 1,051.00

59 3365 La Torre 15/01/2006 Residuos 15/01/2006 10,400.00 10,400.00

3365 Bolillos de Sula No fue reportada 30/08/2005

9,007.00

9,007.00

60 3367 Subirana 16/01/2006 5,001.00 21/09/2005 10,522.00 5,521.00

Informe de MFI No. 54

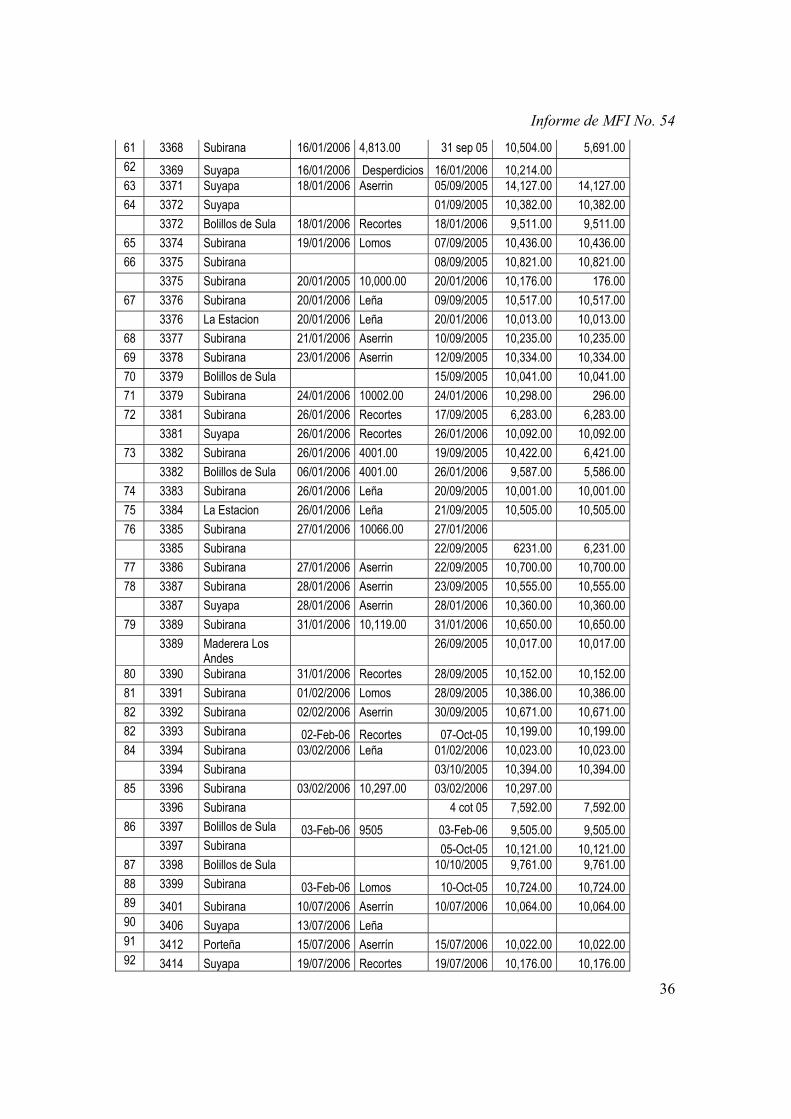

36

61 3368 Subirana 16/01/2006 4,813.00 31 sep 05 10,504.00 5,691.00 62 3369 Suyapa 16/01/2006 Desperdicios 16/01/2006 10,214.00 63 3371 Suyapa 18/01/2006 Aserrin 05/09/2005 14,127.00 14,127.00 64 3372 Suyapa 01/09/2005 10,382.00 10,382.00 3372 Bolillos de Sula 18/01/2006 Recortes 18/01/2006 9,511.00 9,511.00

65 3374 Subirana 19/01/2006 Lomos 07/09/2005 10,436.00 10,436.00 66 3375 Subirana 08/09/2005 10,821.00 10,821.00 3375 Subirana 20/01/2005 10,000.00 20/01/2006 10,176.00 176.00

67 3376 Subirana 20/01/2006 Leña 09/09/2005 10,517.00 10,517.00 3376 La Estacion 20/01/2006 Leña 20/01/2006 10,013.00 10,013.00

68 3377 Subirana 21/01/2006 Aserrin 10/09/2005 10,235.00 10,235.00 69 3378 Subirana 23/01/2006 Aserrin 12/09/2005 10,334.00 10,334.00 70 3379 Bolillos de Sula 15/09/2005 10,041.00 10,041.00 71 3379 Subirana 24/01/2006 10002.00 24/01/2006 10,298.00 296.00 72 3381 Subirana 26/01/2006 Recortes 17/09/2005 6,283.00 6,283.00 3381 Suyapa 26/01/2006 Recortes 26/01/2006 10,092.00 10,092.00

73 3382 Subirana 26/01/2006 4001.00 19/09/2005 10,422.00 6,421.00 3382 Bolillos de Sula 06/01/2006 4001.00 26/01/2006 9,587.00 5,586.00

74 3383 Subirana 26/01/2006 Leña 20/09/2005 10,001.00 10,001.00 75 3384 La Estacion 26/01/2006 Leña 21/09/2005 10,505.00 10,505.00 76 3385 Subirana 27/01/2006 10066.00 27/01/2006 3385 Subirana 22/09/2005 6231.00 6,231.00

77 3386 Subirana 27/01/2006 Aserrin 22/09/2005 10,700.00 10,700.00 78 3387 Subirana 28/01/2006 Aserrin 23/09/2005 10,555.00 10,555.00 3387 Suyapa 28/01/2006 Aserrin 28/01/2006 10,360.00 10,360.00

79 3389 Subirana 31/01/2006 10,119.00 31/01/2006 10,650.00 10,650.00 3389 Maderera Los

Andes 26/09/2005 10,017.00 10,017.00

80 3390 Subirana 31/01/2006 Recortes 28/09/2005 10,152.00 10,152.00 81 3391 Subirana 01/02/2006 Lomos 28/09/2005 10,386.00 10,386.00 82 3392 Subirana 02/02/2006 Aserrin 30/09/2005 10,671.00 10,671.00 82 3393 Subirana 02-Feb-06 Recortes 07-Oct-05 10,199.00 10,199.00 84 3394 Subirana 03/02/2006 Leña 01/02/2006 10,023.00 10,023.00 3394 Subirana 03/10/2005 10,394.00 10,394.00

85 3396 Subirana 03/02/2006 10,297.00 03/02/2006 10,297.00 3396 Subirana 4 cot 05 7,592.00 7,592.00

86 3397 Bolillos de Sula 03-Feb-06 9505 03-Feb-06 9,505.00 9,505.00 3397 Subirana 05-Oct-05 10,121.00 10,121.00

87 3398 Bolillos de Sula 10/10/2005 9,761.00 9,761.00 88 3399 Subirana 03-Feb-06 Lomos 10-Oct-05 10,724.00 10,724.00 89 3401 Subirana 10/07/2006 Aserrín 10/07/2006 10,064.00 10,064.00 90 3406 Suyapa 13/07/2006 Leña 91 3412 Porteña 15/07/2006 Aserrín 15/07/2006 10,022.00 10,022.00 92 3414 Suyapa 19/07/2006 Recortes 19/07/2006 10,176.00 10,176.00

Informe de MFI No. 54

37

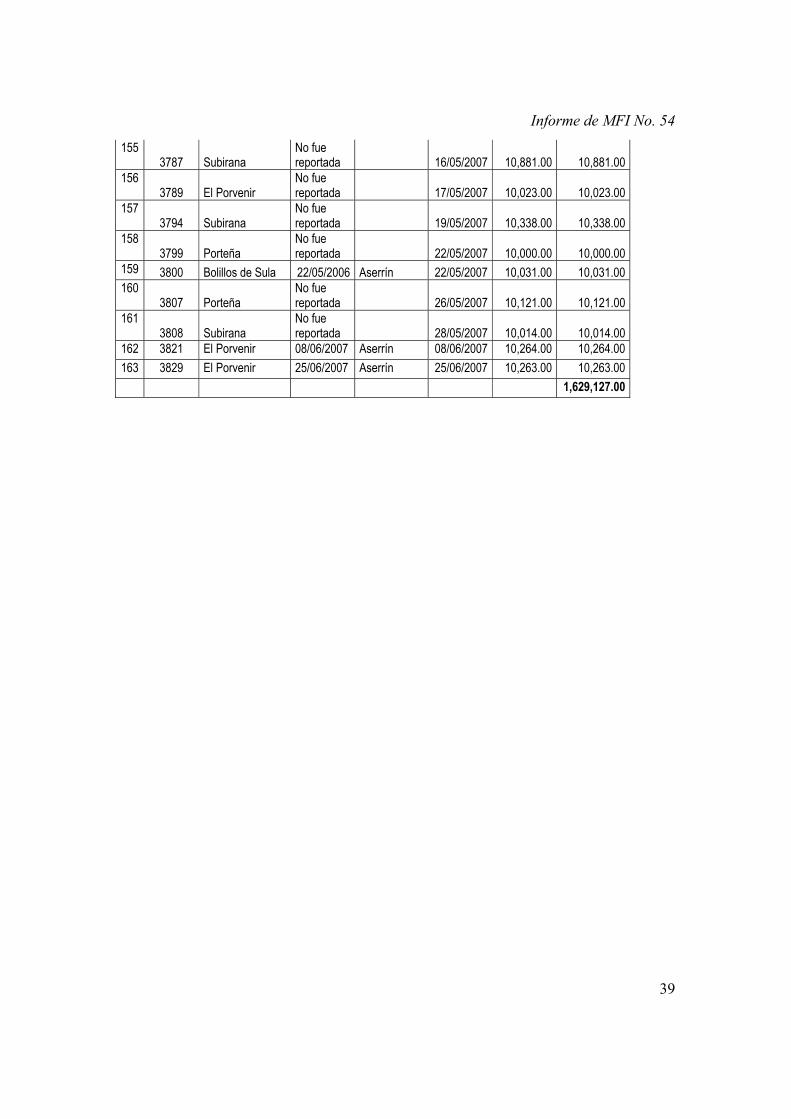

93 3420 Subirana 27/07/2006 Aserrín 27/07/2006 3,244.00 3,244.00 94 3422 Subirana 27/07/2006 Recortes 27/07/2006 7,310.00 7,310.00 95 3426 Subirana 30/07/2006 Leña 30/07/2006 10,084.00 10,084.00 96 3427 Emanuel 01/08/2006 Aserrin 01/08/2006 10034.00 10,034.00 97 3432 Subirana 03/08/2006 Aserrín 03/08/2006 10,552.00 10,552.00 98 3437 Subirana 05/08/2006 Leña 05/08/2006 10,117.00 10,117.00 99 3453 La Torre No. 2 15/08/2006 4,939.00 4,939.00 100 3456 Suyapa 01/08/2006 No reporta 18/08/2006 7,967.00 7,967.00 101 3460 Subirana 21/08/2006 Aserrín 22/08/2006 10,068.00 10,068.00 102 3461 Subirana 22/08/2006 Leña 23/08/2006 10,418.00 10,418.00 103 3462 Suyapa 22/08/2006 Recortes? 24/08/2006 7,800.00 7,800.00 104 3464 Subirana 24/08/2006 Leña 25/08/2006 7,749.00 7,749.00 105 3466 Subirana 26/08/2006 Aserrín 30/08/2006 10,381.00 10,381.00 106 3467 M. del Valle 28/08/2006 Recortes 107 3473 Suyapa 06/09/2006 Aserrin 05/09/2006 10,171.00 10,171.00 108 3474 Subirana 06/09/2006 Recortes 06/09/2006 10,032.00 10,032.00 109 3476 Emanuel 17/09/2006 Aserrin 08/09/2006 10,058.00 10,058.00 110 3481 09/09/2006 Leña 09/09/2006 10,080.00 10,080.00 111 3483 La Porteña 14/09/2006 Aserrin 15/09/2006 10,001.00 10,001.00 112 3486 18/09/2006 Lomos 18/09/2006 10,354.00 10,354.00 113 3488 Suyapa 19/09/2006 Leña 20/09/2006 5,012.00 5,012.00 114 3489 19/09/2006 Aserrin 21/09/2006 10,291.00 10,291.00 115 3535 Emanuel 08/12/2006 3,058.00 08/12/2006 10,899.00 10,899.00 116 3537 Suyapa 08/12/2006 Aserrin 09/12/2006 10,084.00 10,084.00 117 3654 Subirana 17-Oct-05 1,0748.00 10,748.00 118 3658 Subirana 25-Oct-05 1,0503.00 10,503.00

3658 San Jorge 21-Feb-07 10,001.00 10,001.00 119 3659 Bolillos de Sula 27/10/2005 9,630.00 9,630.00

3659 Bolillos de Sula 16/03/2007 9,599.00 9,599.00 121 3660 Subirana 27/10/2005 10,644.00 10,644.00 122 3662 Subirana 29-Oct-05 8,991.00 8,991.00 123 3664 Subirana 23/03/2007 Leña 04/11/2005 7,724.00 7,724.00 124 3668 Subirana 26/03/2007 Aserrín 15/11/2005 10,730.00 10,730.00 125

3669 Bolillos de Sula 27/03/2007 4,501.00 16/11/2005

9,543.00 9,543.00

126 3670 Subirana 27/03/2007 Aserrín 18/11/2005 10,327.00 10,327.00 127 3672 Subirana 28/03/2007 Aserrín 23/11/2005 10,011.00 10,011.00

3672 Los Andes 28/02/2007 10,011.00 10,011.00 128 3673 Subirana 01/03/2007 5,129.00 26/11/2005 10,322.00 10,322.00

3675 Subirana

No fue reportada en 12/05 28/11/2005

9,891.00 9,891.00

130 3677 Subirana 03/03/2007 Aserrín 03/03/2007 10,813.00 10,813.00

3677 La Porteña No fue reportada 02/12/2005 10,369.00 10,369.00

Informe de MFI No. 54

38

12/05 131 3679 Bolillos de Sula 04/03/2007 Lomos 04/03/2007 9,781.00 9,781.00 132 3680 Bolillos de Sula 05/03/2007 Aserrín 05/12/2005 9,500.00 9,500.00 133

3682 La Porteña

No fue reportada Inf 03/05 06/03/2007 11,000.00 11,000.00

3682 La Torre

No fue reportada 07/12/2005 10,299.00 10,299.00

134

3684 La Porteña

No fue reportada en Dic. 06/03/2007 11,000.00 11,000.00

3684 Subirana

No fue reportada 09/12/2005 10,650.00 10,650.00

135 3686 Subirana 07/03/2007 Desperdicios 10/12/2005 10,610.00 10,610.00 136 3687 Subirana 07/03/2007 Desperdicios 12/12/2005 10,033.00 10,033.00 137

3688 Los Andes

12/05 solo registran 1558 p.t 23/12/2005 10,067.00 10,067.00

3688 Subirana 07/03/2007 Aserrín 08/03/2007

3,476.00 3,476.00

138 3689 Subirana 08/03/2007 Aserrín 08/03/2007

1,246.00 1,246.00

139

3690 Subirana

12/05 solo reportaron 4746 pt 16/12/2005 10,647.00 10,647.00

3690 Subirana

No fue reportada 08/03/2007

5,971.00 5,971.00

140 3693 Subirana 12/03/2007 Desperdicios 12/12/2005

6,135.00 6,135.00

141 3698 Bolillos de Sula 16/03/2007 Lomos 22/12/2005

9,501.00 9,501.00

142 3699 Subirana 16/03/2007 Aserrín 16/03/2007

3,664.00 3,664.00

143 3700 Subirana 16/03/2007 Desperdicios 16/03/2007

6,463.00 6,463.00

3700 La Estación

No fue reportada 28/12/2005 10,282.00 10,282.00

144 3713 La Torre 2 24/03/2007 Aserrín 24/03/2007 10,500.00 10,500.00 145 3721 Subirana 29/03/2007 Recortes 30/03/2007 10,103.00 10,103.00 146 3730 Bolillos de Sula 02/04/2007 Lomos 02/04/2007 9,317.00 9,317.00 147 3755 Suyapa 28/04/2007 10,275.00 10,275.00 148 3759 Subirana 29/05/2007 3,742.00 3,742.00 149

3765 Subirana No fue reportada 03/05/2007 10,039.00 10,039.00

150 3767 Subirana

No fue reportada 04/05/2007 10,221.00 10,221.00

151 3769 Bolillos de Sula 06/05/2006 Aserrín 05/05/2007 10,000.00 10,000.00 152

3775 Maderas Suyapa No fue reportada 08/05/2007 10,070.00 10,070.00

153 3777 Subirana

No fue reportada 09/05/2007 10,266.00 10,266.00

154 3778 Bolillos de Sula 09/05/2006 Lomos 10/05/2007 10,002.00 10,002.00

Informe de MFI No. 54

39

155 3787 Subirana

No fue reportada 16/05/2007 10,881.00 10,881.00

156 3789 El Porvenir

No fue reportada 17/05/2007 10,023.00 10,023.00

157 3794 Subirana

No fue reportada 19/05/2007 10,338.00 10,338.00

158 3799 Porteña

No fue reportada 22/05/2007 10,000.00 10,000.00

159 3800 Bolillos de Sula 22/05/2006 Aserrín 22/05/2007 10,031.00 10,031.00 160

3807 Porteña No fue reportada 26/05/2007 10,121.00 10,121.00

161 3808 Subirana

No fue reportada 28/05/2007 10,014.00 10,014.00

162 3821 El Porvenir 08/06/2007 Aserrín 08/06/2007 10,264.00 10,264.00 163 3829 El Porvenir 25/06/2007 Aserrín 25/06/2007 10,263.00 10,263.00

1,629,127.00

Informe de MFI No. 54

40

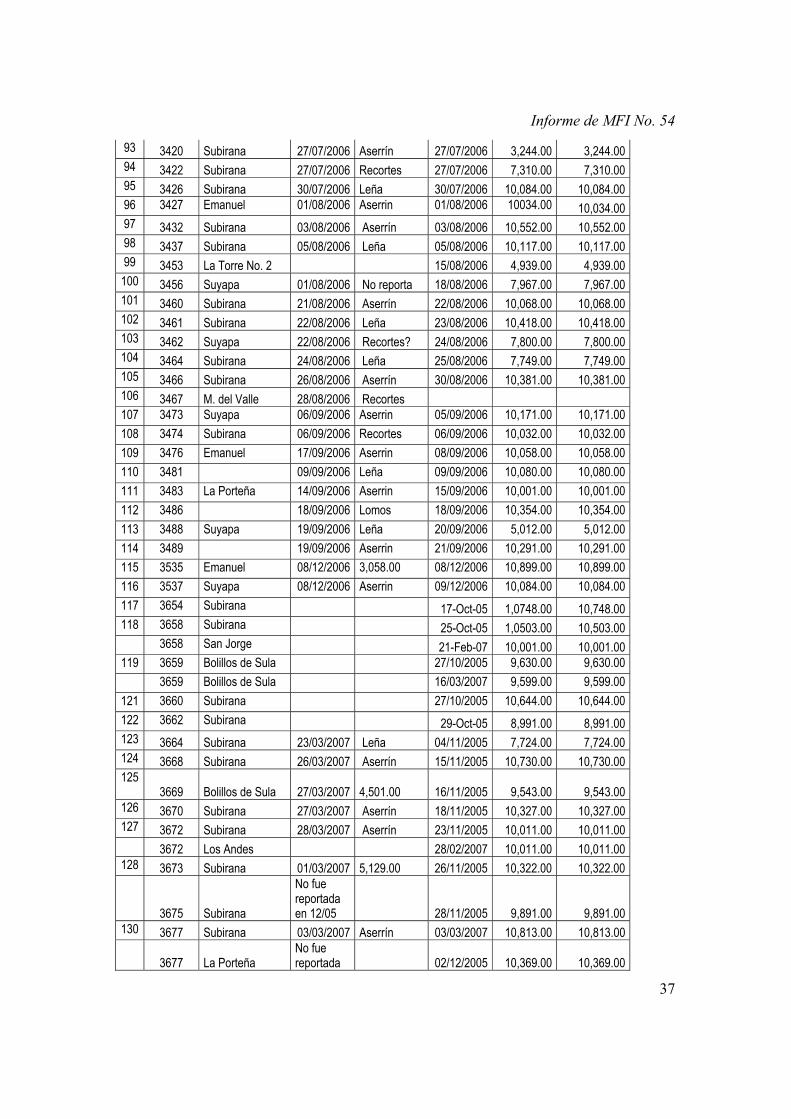

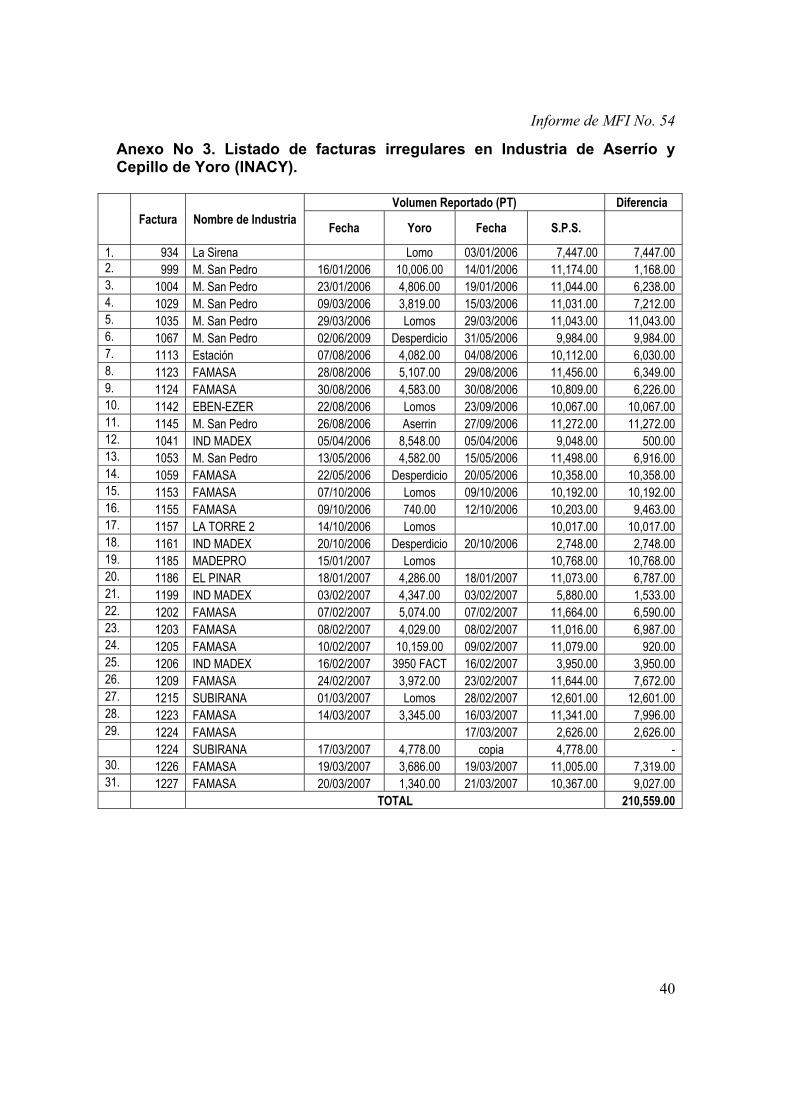

Anexo No 3. Listado de facturas irregulares en Industria de Aserrío y Cepillo de Yoro (INACY).

Factura Nombre de Industria Volumen Reportado (PT) Diferencia

Fecha Yoro Fecha S.P.S.

1. 934 La Sirena Lomo 03/01/2006 7,447.00 7,447.00 2. 999 M. San Pedro 16/01/2006 10,006.00 14/01/2006 11,174.00 1,168.00 3. 1004 M. San Pedro 23/01/2006 4,806.00 19/01/2006 11,044.00 6,238.00 4. 1029 M. San Pedro 09/03/2006 3,819.00 15/03/2006 11,031.00 7,212.00 5. 1035 M. San Pedro 29/03/2006 Lomos 29/03/2006 11,043.00 11,043.00 6. 1067 M. San Pedro 02/06/2009 Desperdicio 31/05/2006 9,984.00 9,984.00 7. 1113 Estación 07/08/2006 4,082.00 04/08/2006 10,112.00 6,030.00 8. 1123 FAMASA 28/08/2006 5,107.00 29/08/2006 11,456.00 6,349.00 9. 1124 FAMASA 30/08/2006 4,583.00 30/08/2006 10,809.00 6,226.00 10. 1142 EBEN-EZER 22/08/2006 Lomos 23/09/2006 10,067.00 10,067.00 11. 1145 M. San Pedro 26/08/2006 Aserrin 27/09/2006 11,272.00 11,272.00 12. 1041 IND MADEX 05/04/2006 8,548.00 05/04/2006 9,048.00 500.00 13. 1053 M. San Pedro 13/05/2006 4,582.00 15/05/2006 11,498.00 6,916.00 14. 1059 FAMASA 22/05/2006 Desperdicio 20/05/2006 10,358.00 10,358.00 15. 1153 FAMASA 07/10/2006 Lomos 09/10/2006 10,192.00 10,192.00 16. 1155 FAMASA 09/10/2006 740.00 12/10/2006 10,203.00 9,463.00 17. 1157 LA TORRE 2 14/10/2006 Lomos 10,017.00 10,017.00 18. 1161 IND MADEX 20/10/2006 Desperdicio 20/10/2006 2,748.00 2,748.00 19. 1185 MADEPRO 15/01/2007 Lomos 10,768.00 10,768.00 20. 1186 EL PINAR 18/01/2007 4,286.00 18/01/2007 11,073.00 6,787.00 21. 1199 IND MADEX 03/02/2007 4,347.00 03/02/2007 5,880.00 1,533.00 22. 1202 FAMASA 07/02/2007 5,074.00 07/02/2007 11,664.00 6,590.00 23. 1203 FAMASA 08/02/2007 4,029.00 08/02/2007 11,016.00 6,987.00 24. 1205 FAMASA 10/02/2007 10,159.00 09/02/2007 11,079.00 920.00 25. 1206 IND MADEX 16/02/2007 3950 FACT 16/02/2007 3,950.00 3,950.00 26. 1209 FAMASA 24/02/2007 3,972.00 23/02/2007 11,644.00 7,672.00 27. 1215 SUBIRANA 01/03/2007 Lomos 28/02/2007 12,601.00 12,601.00 28. 1223 FAMASA 14/03/2007 3,345.00 16/03/2007 11,341.00 7,996.00 29. 1224 FAMASA 17/03/2007 2,626.00 2,626.00

1224 SUBIRANA 17/03/2007 4,778.00 copia 4,778.00 - 30. 1226 FAMASA 19/03/2007 3,686.00 19/03/2007 11,005.00 7,319.00 31. 1227 FAMASA 20/03/2007 1,340.00 21/03/2007 10,367.00 9,027.00 TOTAL 210,559.00

Informe de MFI No. 54

41

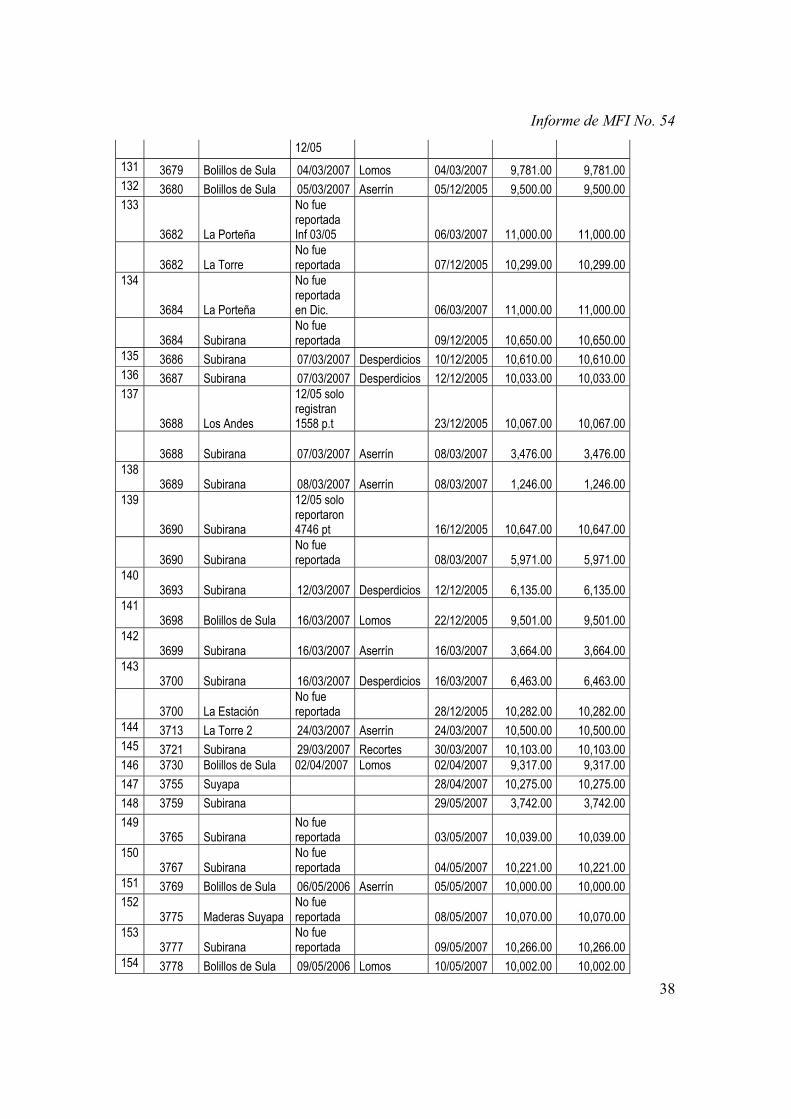

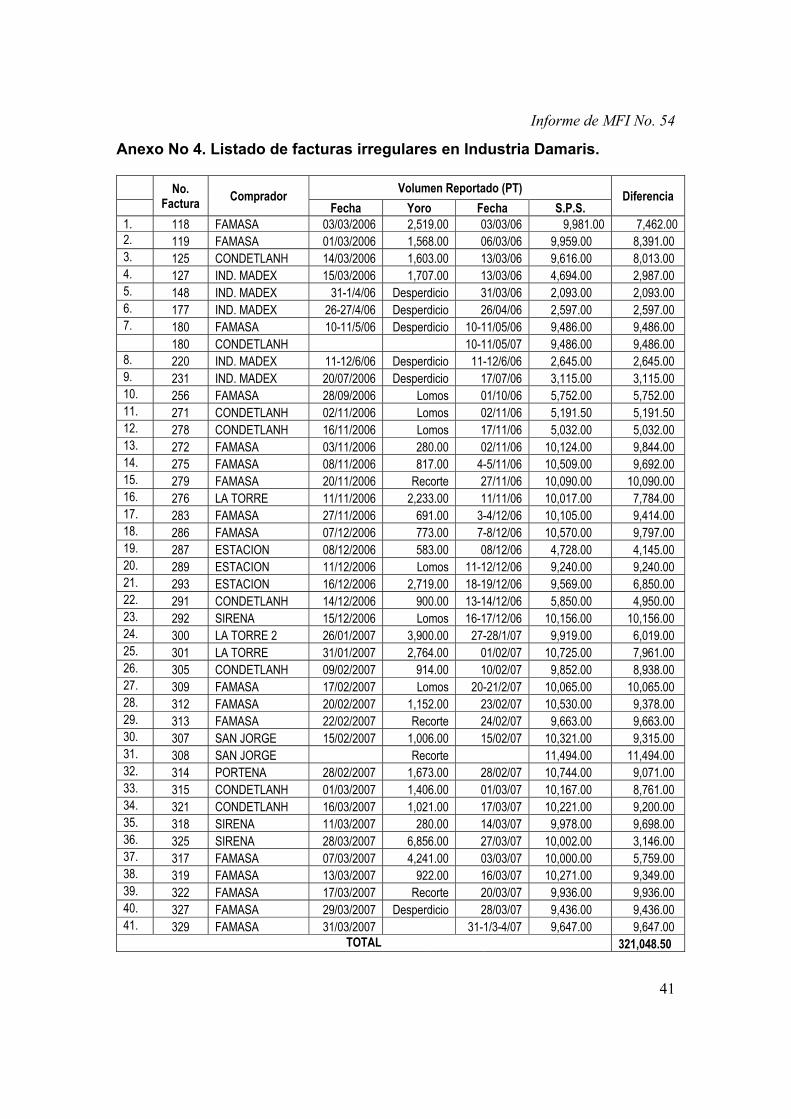

Anexo No 4. Listado de facturas irregulares en Industria Damaris.

No. Factura Comprador Volumen Reportado (PT) Diferencia

Fecha Yoro Fecha S.P.S. 1. 118 FAMASA 03/03/2006 2,519.00 03/03/06 9,981.00 7,462.00 2. 119 FAMASA 01/03/2006 1,568.00 06/03/06 9,959.00 8,391.00 3. 125 CONDETLANH 14/03/2006 1,603.00 13/03/06 9,616.00 8,013.00 4. 127 IND. MADEX 15/03/2006 1,707.00 13/03/06 4,694.00 2,987.00 5. 148 IND. MADEX 31-1/4/06 Desperdicio 31/03/06 2,093.00 2,093.00 6. 177 IND. MADEX 26-27/4/06 Desperdicio 26/04/06 2,597.00 2,597.00 7. 180 FAMASA 10-11/5/06 Desperdicio 10-11/05/06 9,486.00 9,486.00

180 CONDETLANH 10-11/05/07 9,486.00 9,486.00 8. 220 IND. MADEX 11-12/6/06 Desperdicio 11-12/6/06 2,645.00 2,645.00 9. 231 IND. MADEX 20/07/2006 Desperdicio 17/07/06 3,115.00 3,115.00 10. 256 FAMASA 28/09/2006 Lomos 01/10/06 5,752.00 5,752.00 11. 271 CONDETLANH 02/11/2006 Lomos 02/11/06 5,191.50 5,191.50 12. 278 CONDETLANH 16/11/2006 Lomos 17/11/06 5,032.00 5,032.00 13. 272 FAMASA 03/11/2006 280.00 02/11/06 10,124.00 9,844.00 14. 275 FAMASA 08/11/2006 817.00 4-5/11/06 10,509.00 9,692.00 15. 279 FAMASA 20/11/2006 Recorte 27/11/06 10,090.00 10,090.00 16. 276 LA TORRE 11/11/2006 2,233.00 11/11/06 10,017.00 7,784.00 17. 283 FAMASA 27/11/2006 691.00 3-4/12/06 10,105.00 9,414.00 18. 286 FAMASA 07/12/2006 773.00 7-8/12/06 10,570.00 9,797.00 19. 287 ESTACION 08/12/2006 583.00 08/12/06 4,728.00 4,145.00 20. 289 ESTACION 11/12/2006 Lomos 11-12/12/06 9,240.00 9,240.00 21. 293 ESTACION 16/12/2006 2,719.00 18-19/12/06 9,569.00 6,850.00 22. 291 CONDETLANH 14/12/2006 900.00 13-14/12/06 5,850.00 4,950.00 23. 292 SIRENA 15/12/2006 Lomos 16-17/12/06 10,156.00 10,156.00 24. 300 LA TORRE 2 26/01/2007 3,900.00 27-28/1/07 9,919.00 6,019.00 25. 301 LA TORRE 31/01/2007 2,764.00 01/02/07 10,725.00 7,961.00 26. 305 CONDETLANH 09/02/2007 914.00 10/02/07 9,852.00 8,938.00 27. 309 FAMASA 17/02/2007 Lomos 20-21/2/07 10,065.00 10,065.00 28. 312 FAMASA 20/02/2007 1,152.00 23/02/07 10,530.00 9,378.00 29. 313 FAMASA 22/02/2007 Recorte 24/02/07 9,663.00 9,663.00 30. 307 SAN JORGE 15/02/2007 1,006.00 15/02/07 10,321.00 9,315.00 31. 308 SAN JORGE Recorte 11,494.00 11,494.00 32. 314 PORTENA 28/02/2007 1,673.00 28/02/07 10,744.00 9,071.00 33. 315 CONDETLANH 01/03/2007 1,406.00 01/03/07 10,167.00 8,761.00 34. 321 CONDETLANH 16/03/2007 1,021.00 17/03/07 10,221.00 9,200.00 35. 318 SIRENA 11/03/2007 280.00 14/03/07 9,978.00 9,698.00 36. 325 SIRENA 28/03/2007 6,856.00 27/03/07 10,002.00 3,146.00 37. 317 FAMASA 07/03/2007 4,241.00 03/03/07 10,000.00 5,759.00 38. 319 FAMASA 13/03/2007 922.00 16/03/07 10,271.00 9,349.00 39. 322 FAMASA 17/03/2007 Recorte 20/03/07 9,936.00 9,936.00 40. 327 FAMASA 29/03/2007 Desperdicio 28/03/07 9,436.00 9,436.00 41. 329 FAMASA 31/03/2007 31-1/3-4/07 9,647.00 9,647.00

TOTAL 321,048.50

Informe de MFI No. 54

42