informe de gestiÓn 2018 - cajaunion.coop · informe de gestiÓn 2018 cooperativa de ahorro y...

TRANSCRIPT

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

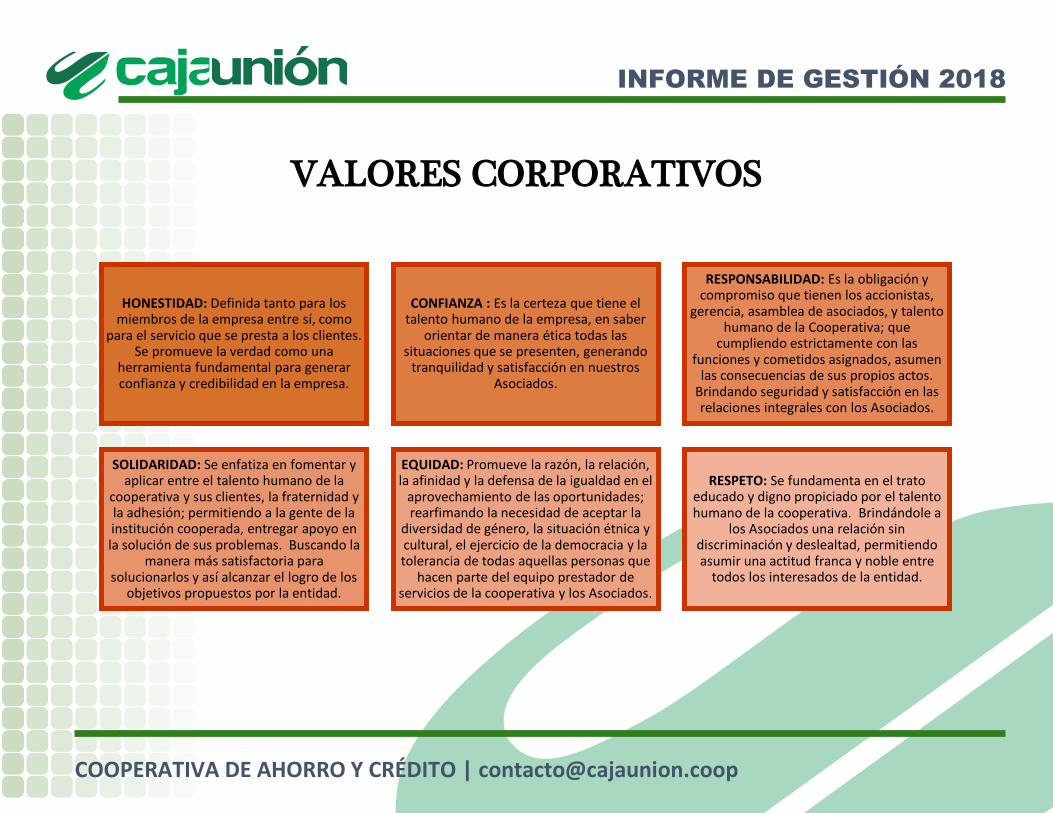

VALORES CORPORATIVOS

HONESTIDAD: Definida tanto para los miembros de la empresa entre sí, como

para el servicio que se presta a los clientes. Se promueve la verdad como una

herramienta fundamental para generar confianza y credibilidad en la empresa.

CONFIANZA : Es la certeza que tiene el talento humano de la empresa, en saber

orientar de manera ética todas las situaciones que se presenten, generando

tranquilidad y satisfacción en nuestros Asociados.

RESPONSABILIDAD: Es la obligación y compromiso que tienen los accionistas,

gerencia, asamblea de asociados, y talento humano de la Cooperativa; que

cumpliendo estrictamente con las funciones y cometidos asignados, asumen

las consecuencias de sus propios actos. Brindando seguridad y satisfacción en las relaciones integrales con los Asociados.

SOLIDARIDAD: Se enfatiza en fomentar y aplicar entre el talento humano de la

cooperativa y sus clientes, la fraternidad y la adhesión; permitiendo a la gente de la institución cooperada, entregar apoyo en la solución de sus problemas. Buscando la

manera más satisfactoria para solucionarlos y así alcanzar el logro de los

objetivos propuestos por la entidad.

EQUIDAD: Promueve la razón, la relación, la afinidad y la defensa de la igualdad en el

aprovechamiento de las oportunidades; rearfimando la necesidad de aceptar la

diversidad de género, la situación étnica y cultural, el ejercicio de la democracia y la tolerancia de todas aquellas personas que

hacen parte del equipo prestador de servicios de la cooperativa y los Asociados.

RESPETO: Se fundamenta en el trato educado y digno propiciado por el talento humano de la cooperativa. Brindándole a

los Asociados una relación sin discriminación y deslealtad, permitiendo asumir una actitud franca y noble entre

todos los interesados de la entidad.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

ÓRGANOS DE ADMINISTRACIÓN Y CONTROL

CONSEJO DE ADMINISTRACIÓN

CONSEJO DE ADMINISTRACION

PRINCIPALES Carlos Julio Mora Peñaloza Presidente

Patricia Sierra Molina Secretaria

Bertha Marina Leal Alarcón Vicepresidente

William Ramírez Molina

Álvaro Rubio Rubio

Héctor Samuel Tarazona

Ruth Colmenares Laguado

SUPLENTESNelson Trujillo Rojas

Ana Xiomara Cáceres Montañez

Diana Lema Marín

Miller Garcia

William Peñaranda

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

JUNTA DE VIGILANCIA

PRINCIPALES

Salomón Torres Amado Presidente

Martha Julieth Llain Quintero Secretaria

Luis Estaban Ariza Cárdenas

SUPLENTES

Marco Tulio Yáñez

Asís Francisco Sanabria

Ciro Duarte Calderon

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

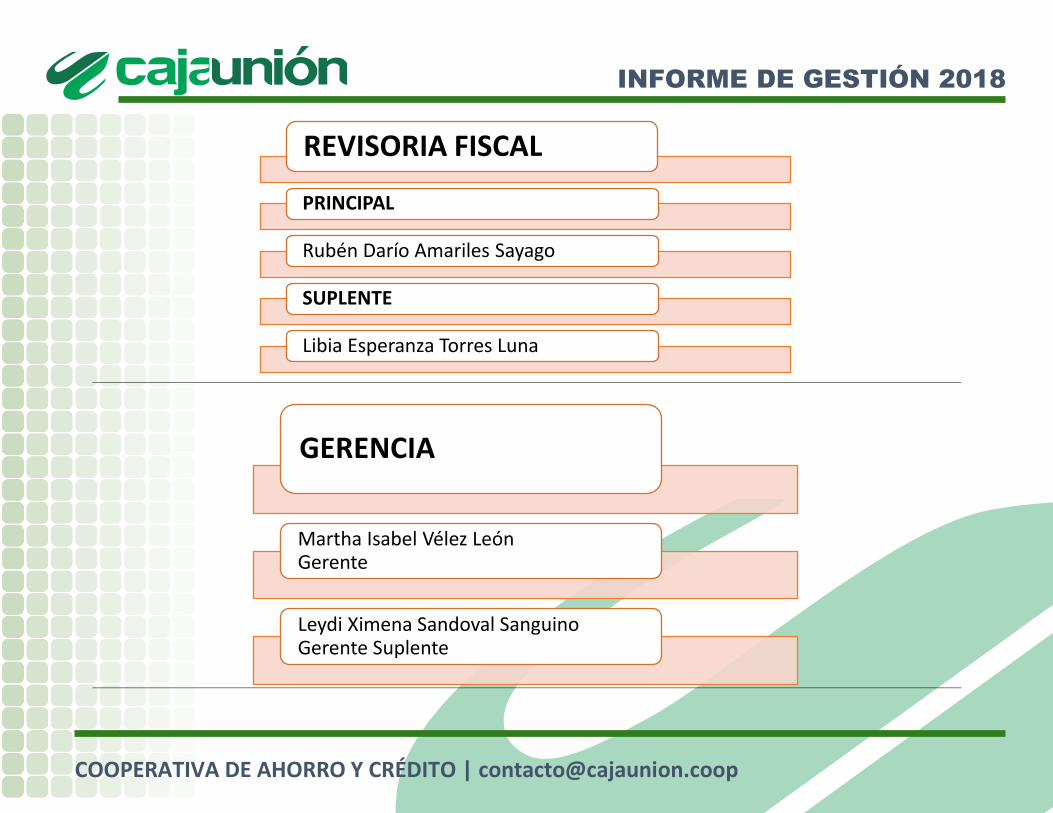

REVISORIA FISCAL

PRINCIPAL

Rubén Darío Amariles Sayago

SUPLENTE

Libia Esperanza Torres Luna

GERENCIA

Martha Isabel Vélez León Gerente

Leydi Ximena Sandoval Sanguino Gerente Suplente

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

INDICE

1. PRESENTACION

2. ENTORNO SOCIO-ECONÓMICO

3. INFORME DEL CONSEJO DE ADMINISTRACIÓN Y LA GERENCIA

3.1. GESTIÓN COMERCIAL

3.1.1. Evolución de la Base social

3.1.2. Captaciones

3.1.3. Aportes Sociales

3.1.4. GESTIÓN CRÉDITO Y CARTERA

3.1.4.1. Crédito

3.1.4.2. Cartera

3.2. GESTION FINANCIERA

3.2.1. Análisis del comportamiento del Activo

3.2.2. Análisis del comportamiento del Pasivo

3.2.3. Análisis del comportamiento del Patrimonio

3.2.4. Análisis comportamiento Estado de Resultados

3.2.4.1. Ingresos

3.2.4.2. Costos y Gastos

3.2.4.3. Resultados del Ejercicio

3.3. GESTIÓN ADMINISTRATIVA

3.3.1. Planta de personal

3.3.2. Sistema de Gestión de la Seguridad en el trabajo

3.3.3. Política de Administración de Riesgos

3.3.4. Fortalecimiento institucional

3.4. GESTIÓN SOCIAL

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.4.1. Educación

3.4.2. Solidaridad

3.4.3. Actividades recreativas y culturales 2018

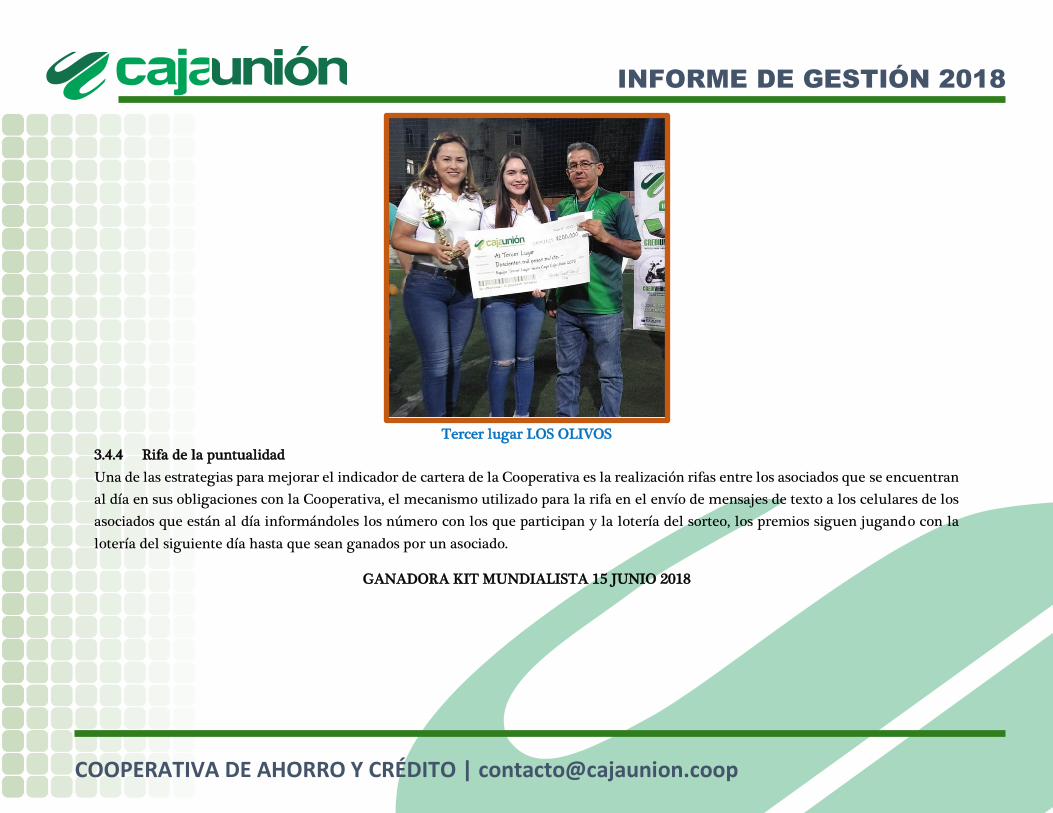

3.4.4. Rifa de la puntualidad

3.4.5. Beneficios

3.5. GESTIÓN CONSEJO DE ADMINISTRACIÓN

3.6. DETALLE EGRESOS ARTÍCULO 446, NUMERAL 3 CODIGO COMERCIO

3.6.1. Erogaciones a Órganos de Administración y Control

3.6.2. Erogaciones Asesores o Gestores Vinculados

3.6.3. Operaciones Créditos con Directivos, miembros de comités, consultores y asesores externos, familiares

3.6.4. Gastos de Publicidad

3.6.5. Donaciones

3.6.6. Detalle de otras inversiones

3.7. CUMPLIMIENTO DISPOSICIONES LEGALES

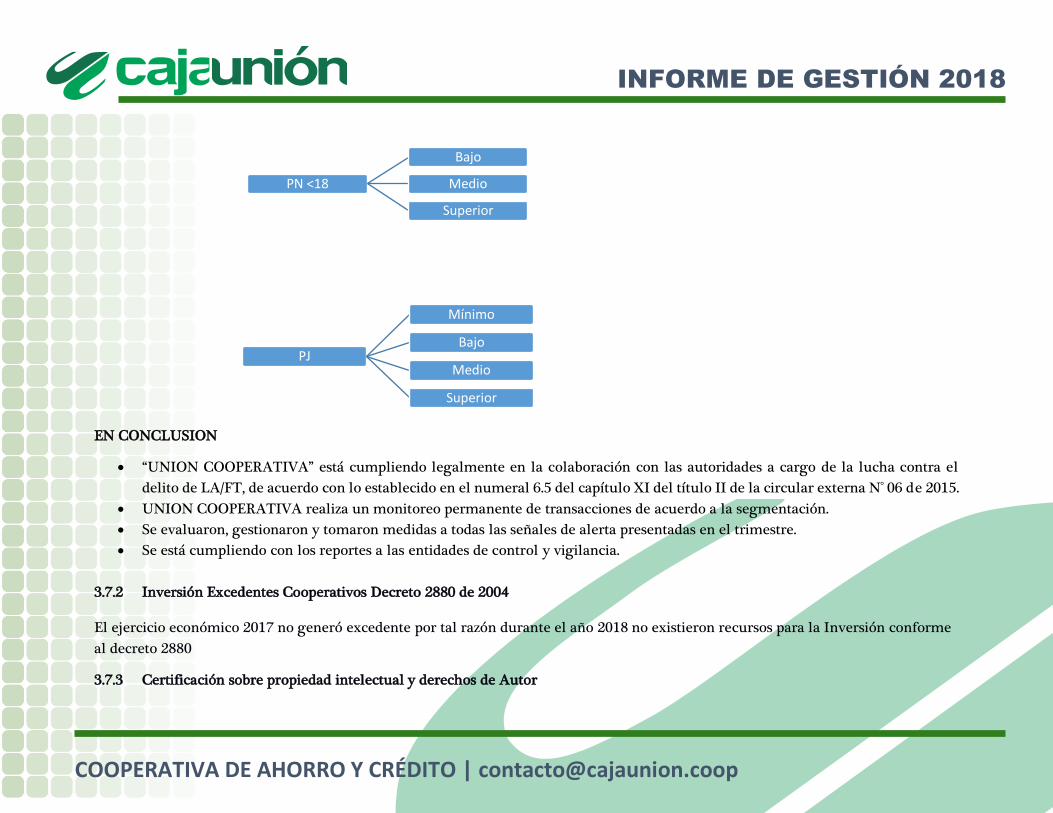

3.7.1. Prevención del Lavado de Activos y financiación del terrorismo

3.7.2. Inversión Excedentes Cooperativos Decreto 2880 de 2004

3.7.3. Certificación sobre propiedad intelectual y derechos de Autor

3.7.4. Pronunciamiento entidades de Control

3.7.5. Contribuciones e Impuestos

3.7.6. Ley 1676 de 2013

3.7.7. Protección Base de Datos

3.8. PERSPECTIVAS UNION COOPERATIVA PARA EL AÑO 2019

3.9. ACONTECIMIENTOS IMPORTANTES ACAECIDOS DESPUÉS DEL EJERCICIO

3.10. AGRADECIMIENTOS

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

1. PRESENTACIÓN

Señores(as) delegados(as) a la XII Asamblea Ordinaria de Delegados correspondiente al ejercicio 2018

En esta nueva oportunidad, presentamos a los señores(as) delegados(as) un respetuoso y cordial saludo en nombre de la entidad, y

extendemos y agradecemos su participación en este importante evento para la Cooperativa . Estamos ante un nuevo evento que nos

permite ofrecerles a ustedes, y por su intermedio a toda la base social de UNION COOPERATIVA, un detallado informe de nuestra

gestión administrativa, financiera y social.

En cumplimiento del deber legal y siguiendo lo establecido en la Circular Básica Contable y Financiera N° 004 de 2008, la circular

externa 02 del 26 de enero de 2015 de la Superintendencia de Economía Solidaria y los Estatutos de UNION COOPERATIVA; el Consejo

de Administración y la Gerente ponen a consideración de la Honorable Asamblea el informe sobre la gestión realizada. Adicionalmente

el presente documento, contiene el informe de la Junta de Vigilancia.

En este informe se presentan los hechos más importantes acontecidos en el ejercicio económico entre el 1 de enero y el 31 de diciembre

de 2018 en el contexto económico internacional, nacional y el especializado en la actividad de Ahorro y Crédito, reseña de las decisiones

más importantes tomadas por los órganos de administración, manifestaciones del cumplimiento de las disposiciones legales, datos

estadísticos en sus diferentes áreas y líneas de negocio, logros institucionales, evolución, resultados financieros de Unión Cooperativa y

las perspectivas de nuestra cooperativa para el año 2019.

Para la evaluación de esta información, manifestamos que la administración ha dado cumplimiento a lo señalado en la ley 603 de 2000

artículo 1 que modifica el artículo 47 de la ley 222 de 1995, así como lo consagrado en los artículos 446 y 447 del Código de Comercio

Cordialmente,

Carlos Julio Mora Peñaloza Martha Isabel Vélez León

Presidente del Consejo de Administración Gerente

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

2. ENTORNO SOCIO-ECONÓMICO

Entorno Internacional

El ambiente económico a nivel internacional presentó los siguientes comportamientos:

Desaceleración : Tras aumentar con rapidez en el 2017, la producción industrial y el comercio internacional se desalteraron

y la confianza de las empresas mermo, una razón de la desaceleración es la imposición de aranceles en economías grandes

—sobre todo Estados Unidos— y las represalias adoptadas por otras, como China. La creciente retórica proteccionista ha

agudizado la incertidumbre en torno a la política comercial, y eso lastra las decisiones de inversión en el futuro.

Tensiones comerciales: Las importantes medidas comerciales han agudizado la incertidumbre comercial, a pesar de estas

medidas, la economía estadounidense se expandió con rapidez en 2018, gracias a recortes de impuestos y un aumento del

gasto que estimularon la demanda. En consecuencia, la Reserva Federal estadounidense siguió aumentando la tasa de política

monetaria. Las tasas de interés de los bonos estadounidenses a largo plazo no subieron tanto, ya que los inversionistas

perciben riesgos para el crecimiento y valoran la seguridad de los títulos públicos del país.

Aumento gradual: La tasa de política monetaria de EEUU viene aumentando de manera sostenida las tasas de los bonos a 10

años crece pero no a igual medida: como el crecimiento y las tasas de interés de Estados Unidos superaron los de otras

grandes economías, el dólar de EE.UU. se apreció frente a la mayoría de las monedas en 2018. La apreciación del dólar de

sumada al menor nivel de riesgo que estaban preparados a aceptar los inversionistas financieros internacionales, generó

presiones para algunas economías de mercados emergentes vulnerables. La mayoría vio su deuda externa encarecerse,

aunque en muy distinta medida.1

En materia de crecimiento, los resultados a nivel global para los años 2017, 2018, y2019 son muy similares, con una tasa de 3.7%

anual prevista para los tres períodos. Incluso, grandes clasificaciones por países conservan niveles similares: las economías

desarrolladas crecen a tasas ligeramente por encima del 2%, las economías emergentes en Asia a tasas superiores al 6% y

América Latina lentamente se acerca al 2%.

1. Fuente: Fondo monetario internacional: https://blog-dialogoafondo.imf.org/?p=10512

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Entorno -Nacional

El 2018 no fue un gran año, pero se frenó la desaceleración. El crecimiento económico sigue dando señales de recuperación, pero lo

hace a un ritmo moderado. El PIB crecería 2,7%, frente al 1,8% del 2017. La inflación del año pasado terminó en 3,18% y se convirtió

en el indicador estrella de la economía en el 2018. Esto tiene un impacto positivo en los hogares, porque cada vez que baja eleva la

capacidad adquisitiva de los consumidores. El resultado del año pasado es el más bajo de los últimos cinco años.

En Colombia, al analizar el 2018, podríamos decir que nuevamente la percepción del país es mejor desde el exterior, que la interna.

El pesimismo es un agente presente en muchos ámbitos a pesar de ser injustificado en la mayoría de los casos. El año comenzó con

una fuerte incertidumbre económica y política acompañada de un deterioro en el clima de los negocios. Posteriormente, la

incertidumbre comenzó a despejarse, las expectativas mejoraron y lentamente la economía inicia una fase de recuperación. Al

finalizar el año esta trayectoria positiva, no cambia significativamente y el país mantiene unos indicadores en recuperación. Sin

embargo, las expectativas de empresarios y consumidores muestran un relativo deterioro. Esta percepción menos favorable, no está

acorde con las tendencias positivas y no refleja el mejor desempeño de la economía en este año, las tasas positivas que ya muestran

la mayoría de las actividades económicas o el aumento en los proyectos de inversión previsto para el 2019.

El país Colombia termina el 2018 con algunos indicadores que reflejan la solidez de esta economía: una tasa de desempleo de un

dígito; un entorno macroeconómico estable; un déficit en cuenta corriente del orden del 3%; un buen desempeño del comercio

exterior y un aumento de la inversión extranjera directa petrolera y no petrolera. Con todo lo anterior, Colombia sigue siendo una

de las economías promisorias de la región y así lo perciben las calificadoras de riesgo que otorgan al país el grado de inversión.

Crecimiento económico: El 2018 puede calificarse como un año de recuperación económica, donde nos acercamos a crecimientos

que bordean el 3%, con un desempeño positivo en la mayoría de las actividades económicas y donde crecemos más del doble del

indicador promedio de la región

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

-

Durante el 2018, la economía colombiana registró una tendencia creciente pasando de un año 2017 donde durante los cuatro

trimestres el crecimiento no llegaba al 2%, a niveles del orden de 2,8% en el segundo y tercer trimestre de 2018. Con estos resultados

se tiene una tasa de 2,5% para los primeros tres trimestres del año y es probable que Colombia termine el 2018 con un crecimiento

alrededor del 2.8%. 2

Inflación: El comportamiento de la inflación el último año se mantuvo en el rango meta del Banco de la República, siendo de 3,18%.

Desde 2014 el país no lograba cumplir la meta de inflación (objetivo del 3%, rango de 2%-4%), lo cual afectó tanto el poder adquisitivo

de la población colombiana, como los activos líquidos de las entidades financieras, que incluye las cooperativas financieras y de

ahorro y crédito.

2. Fuente: Informe ANDI Colombia: Balance 2018 y Perspectivas 2019 http://www.andi.com.co/Uploads/ANDI%20-%20Balance%20y%20Perspectivas.pdf

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Empleo: El desempleo del año 2018 a nivel nacional fue mayor al del 2017. El DANE reportó a diciembre de 2018 una tasa de

desempleo de 9,7%, la cual fue superior a la reportada en el mes diciembre del año anterior (9,4%). El FMI pronosticó para 2018 una

tasa de desempleo de 9,2%, y para 2019 estima que será de 9,1%.

En cuanto a la informalidad, desde noviembre de 2017 a noviembre de 2018, los datos reportados en la Encuesta Integrada de

Hogares del DANE muestran una reducción en los ocupados informales para 23 ciudades y área metropolitana, pasando de 52,5%

de los ocupados en la informalidad, hasta el nivel de 48,1%.

Entorno regional

El Índice de Precios al Consumidor -IPC- Cúcuta Según informó la Cámara de Comercio de Cúcuta (2018) en el Área Metropolitana

de Cúcuta el IPC en el mes de junio fue de 0,22%, el cual aumentó 0,42 puntos porcentuales con relación al mes de mayo del 2018.

El acumulado para Cúcuta y su Área Metropolitana fue de 1,58%, lo cual la ubica nuevamente como la sexta ciudad en todo el país

con menor costo vida muy por debajo de la media nacional, mientras que esta vez Cartagena, Tunja y Barranquilla lideran este

ranking siendo las ciudades más costosas.3

Conforme lo informó el DANE en la ciudad de Cúcuta al cierre de diciembre de 2018 la tasa de desempleo cerro en el 15,7%

ocupando el segundo lugar en desempleo a nivel nacional solo superada por Quibdó que presentó una tasa de desempleo del 16,4%;

de igual forma entre las ciudades con mayor informalidad Cúcuta y su área metropolitana se ubicó en el primer lugar con el

(70,1%), seguido de Santa Marta (66,3%) y Sincelejo (65,6%), muy por encima de la media de las 23 ciudades que fue del 48,2%.

3. Fuente BOLETÍN DE INDICADORES ECONÓMICOS Y DE COMERCIO UNIVERSIDAD FRANCISCO DE PAULA SANTANDER

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Sector cooperativo con actividad financiera

Con cifras al tercer trimestre de 2018 el sector registra $22 ,8 billones de activos representados en un 80 ,3% en cartera de créditos.

El sub sector que mejor desempeño presentó durante el 2018 son las cooperativas de ahorro crédito con un 7,2% de crecimiento

seguido de las cooperativas financieras con 6,1%

Los pasivos cierran en $16 billones registrando un crecimiento entre dic 17 a sep. 18 del 7,68 % ,siendo las financieras las que

presentan un crecimiento del 12 ,94 % durante el periodo jalonado básicamente por el crecimiento de los depósitos que representan

88% del total del pasivo del sector cooperativo financiero presentando un mayor crecimiento que la cartera de crédito.

El Patrimonio cierra en $6,7 billones registrando un crecimiento a sep18 del 6,5%, el capital social participa en 59% del total del

patrimonio y el capital propio en un 29%, lo que permite contar con una solvencia adecuada para el manejo de los negocios

financieros.

Cartera de créditos

La cartera bruta cerró a sep. de 2018 en $19,4 billones, $805 mil millones más que en diciembre de 2017. Según su participación, el

60% de la cartera corresponde a cooperativas de ahorro y crédito; el 21% a bancos de propiedad cooperativa; 15% a cooperativas

financieras y el 3% a la Compañía de Financiamiento.

El crédito de consumo continúa siendo el 69% del total de la cartera; 15% es comercial; microcrédito participa en un 5,9%; y vivienda

en el 9,7%.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Comportamiento anual del indicador tradicional del sector financiero sep. 2017 sep. 2018

Perspectivas económicas de Colombia para el 2019

Entre los factores de recuperación de la economía colombiana para el 2019 se encuentra el impulso vinculado al consumo interno

y al consumo del gobierno. A pesar del resultado desfavorable del Índice de Confianza del Consumidor a finales de 2018, explicada

por la expectativa creada en torno al proyecto de Ley de Financiamiento, se espera un mejor resultado del optimismo de los

consumidores para 2019. Esta expectativa se centra principalmente en los mejores indicadores de consumo.

En términos de inflación, el Fondo Monetario Internacional proyecta un aumento de precios para 2019 de 3,4%, las tendencias

observadas en tasas de interés y en el aumento de cartera da una señal de recuperación del mercado, que impacta la inversión y el

consumo interno, lo cual tendrá impactos importantes en el crecimiento económico del año 2019 para todo el país.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

En adición a lo anterior, la dinámica económica del país genera un ambiente favorable para el crecimiento de las cooperativas en

otras actividades económicas y abre posibilidades a nuevos campos de acción como el turismo, la tecnología, las energías alternativas,

los servicios sociales, para mencionar algunos.4

3. INFORME DE GESTIÓN DEL CONSEJO DE ADMINISTRACIÓN Y LA GERENCIA A LA XII ASAMBLEA

GENERAL DE DELEGADOS

Colocamos a su consideración el presente informe con un detallado resumen sobre los acontecimientos financieros y sociales de la

entidad, en el cual se muestra el desempeño, evolución y resultados de la Cooperativa en el ejercicio del año 2018

3.1 GESTIÓN COMERCIAL

3.1.1 Evolución de Base social

La gestión comercial está orientada hacia la prestación del portafolio de servicios de la cooperativa, donde sus principales componentes

son: el incremento de la base social, el fortalecimiento del capital social a través de los aportes sociales, el crecimiento de los depósitos

y la cartera de crédito, dada nuestra condición especializada como cooperativa de ahorro y crédito.

A 31 de diciembre de 2018 UNION COOPERATIVA cuenta con una base social de 4.374 asociados. La dinámica de ingresos se dio por

la vinculación de 899 asociados, respecto a la dinámica de retiros, 1016 asociados durante el año se desvincularon de la Cooperativa,

siendo las causas de los retiros: cruce voluntario de cuentas de aportes sociales y ahorros con operaciones de crédito, perdida de

estabilidad laboral, urgencia Económica, cambio de ciudad y fallecimiento.

4. FECOLFIN: INVESTIGACIÓN No. 19 – 2018- Desempeño Financiero https://fecolfin.coop/download/investigacion-no-19-2018-desempeno-financiero/

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Base de Datos UNION COOPERATIVA

1146 10751348 1503 1526

8671.106 1.278

1.5811.250

899116

397

689886 1028

711 417

1.6511.002

9751.016

1072

1750

2409

30263251

3406

4010

3.6374.216 4.491

4.374

0

1000

2000

3000

4000

5000

6000

7000

8000

DIC 2008 DIC 2009 DIC 2010 DIC 2011 DIC 2012 DIC 2013 DIC 2014 DIC 2015 DIC 2016 DIC 2017 DIC 2018

HISTORICO BASE SOCIAL 2008-2018

Ingresos Retiros TOTAL ASOCIADOS

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Composición Base Social por Género y tipo de Asociado

El 99,6% de los asociados son personas naturales, 2.270 mujeres representan el 52% de la base social, 2.086 hombres representan el 48%

Se presenta un decrecimiento en la base social del 2,6%, los esfuerzos comerciales de la entidad se siguen encaminando hacia la

ampliación de la base social y hacia la profundización de los productos en los asociados actuales, de igual manera en la fidelización de

los asociados.

El 57,25% de los asociados de la Cooperativa tiene 40 años o menos.

52%48%

BASE SOCIAL POR GENERO

F M

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

El 60,1 de la base social tiene 2 años menos de 2 años de antigüedad como asociados, el 81,82% tiene 5 años o menos de antigüedad y

el 3,16% ha estado afiliado a la Cooperativa durante 10 años

Menores de Edad 149

18 años - 30 años 1086

31 años - 40 años 1259

41 años - 50 años 841

51 años - 60 años 645

61 años - 70 años 293

Mayores 70 años 83

BASE SOCIAL POR RAGO DE EDAD

Menos de 1 año 831

1 años de Antigüedad 901

2 años de Antigüedad 897

3 años de Antigüedad 412

4 años de Antigüedad 306

5 años de Antigüedad 232

6 años de Antigüedad 224

7 años de Antigüedad 198

8 años de Antigüedad 129

9 años de Antigüedad 106

10 años de Antigüedad 138

BASE SOCIAL POR RAGO DE ANTIGÜEDAD

COMO ASOCIADO

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Los principales productos y servicios que oferta la cooperativa son las operaciones activas o de crédito y las operaciones pasivas o de

ahorros.

La dinámica del perfil transaccional del año 2018 tanto en consignaciones y retiros en las cuentas de ahorros y aportes con respecto al

año 2018 evidenció mayor movilización, en lo referente al crédito su movilización fue menor; a continuación, se detalla por producto el

comportamiento presentado durante el año:

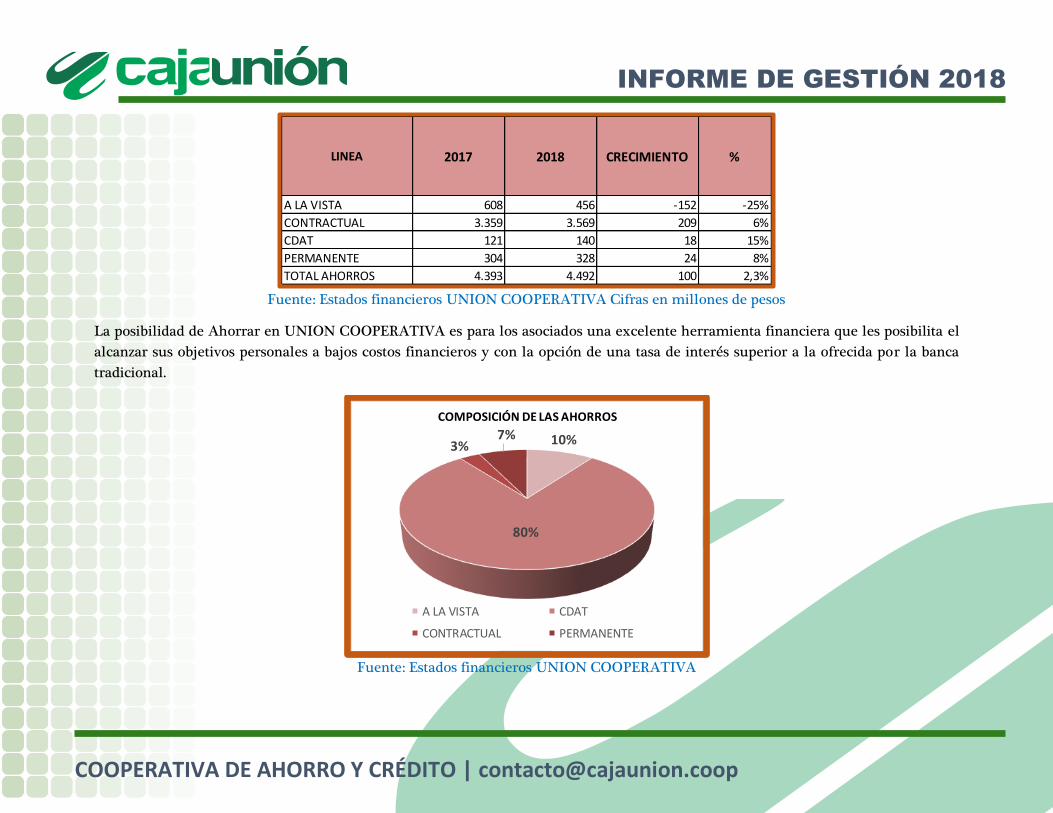

3.1.2 Captaciones

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

En la vigencia del 2018 los ahorros o depósitos de los asociados se incrementaron en 100 millones pasando de $4.393 millones en 2017

a $4.492 en el 2018 lo cual representa un crecimiento del 2,3%.

El saldo de los CDAT creció un 6%, el saldo de las cuentas de ahorro decreció el 25%, el ahorro contractual creció un 15% y el ahorro

permanente se aumentó un 8% comparado con el 2017

Los depósitos de los asociados en la cooperativa al cierre del año quedaron de la siguiente manera:

391726

8551.508

2.4623.091

3.3664.393

4.492

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

TOTAL AHORROS

COMPORTAMIENTO HISTORICO DE LOS AHORROS

2018 2017 2016 2015 2014 2013 2012 2011 2010

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

La posibilidad de Ahorrar en UNION COOPERATIVA es para los asociados una excelente herramienta financiera que les posibilita el

alcanzar sus objetivos personales a bajos costos financieros y con la opción de una tasa de interés superior a la ofrecida por la banca

tradicional.

Fuente: Estados financieros UNION COOPERATIVA

LINEA 2017 2018 CRECIMIENTO %

A LA VISTA 608 456 -152 -25%

CONTRACTUAL 3.359 3.569 209 6%

CDAT 121 140 18 15%

PERMANENTE 304 328 24 8%

TOTAL AHORROS 4.393 4.492 100 2,3%

10%

80%

3%7%

COMPOSICIÓN DE LAS AHORROS

A LA VISTA CDAT

CONTRACTUAL PERMANENTE

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Los Depósitos de ahorro continúan garantizados mediante el seguro de depósitos que administra el FOGACOOP en los porcentajes

establecidos por el fondo, dado que continuamos con inscripción en el esquema de seguros de esta entidad y realizamos oportunamente

el pago de las primas requeridas, y la observación de las directrices y recomendaciones del fondo.

3.1.3 Aportes Sociales

La movilización de los aportes sociales ordinarios individuales de los asociados, en consignaciones durante el 2018 ascendió $ 664,6

millones, respecto a retiros de aportes por desvinculaciones de asociados vía retiros voluntarios, fallecimientos y exclusiones se

movilizaron recursos durante el año por $ 537, 5

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

350491

785

1.044

1.3011.437

1.559

1.7611.614

1.7301.857

1.165 1.182 1.2011.059 1.020 1.010 1.002 1.002 1.005 999 999

1.5151.673

1.9862.103

2.3212.447

2.561

2.7632.617

2.7302.857

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

COMPORTAMIENTO APORTES SOCIALES

APORTES SOCIALES NATURALES APORTES SOCIALES JURIDICA TOTAL APORTES SOCIALES

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.1.4 Gestión crédito y cartera

3.1.4.1 Crédito

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

A 31 de diciembre de 2018 la cartera bruta (Sin intereses ni deterioro) de la cooperativa ascendía a $9.063 millones. La cooperativa

mantiene en su cartera la característica de baja concentración, como se aprecia en el promedio ponderado por operación de $3,4 millones

$ -

$ 1.000

$ 2.000

$ 3.000

$ 4.000

$ 5.000

$ 6.000

2.017 2.018

$ 365 $ 246 $ - $ -

$ 3

$ 15

$ 2.184 $ 2.262

$ - $ 11 $ 501 $ 366

$ 213 $ 347

$ 760

$ 510

$ 700 $ 550

$ 5.008 $ 4.574

COMPORTAMIENTO DESEMBOLSOS

CREDIAPORTES CREDICARTERA CREDIESTUDIO

CREDIPRIMA CREDISERVICIOS CREDIUNION (FNG)

CREDIUNION 1 CUPO CREDITO TARJETA AFINIDAD FIDELIDAD ORO

FIDELIDAD PLATINO MICROCREDITO RURAL MICROCREDITO URBANO

TESORERIA UNIVERSITARIO (en blanco)

Total general

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA

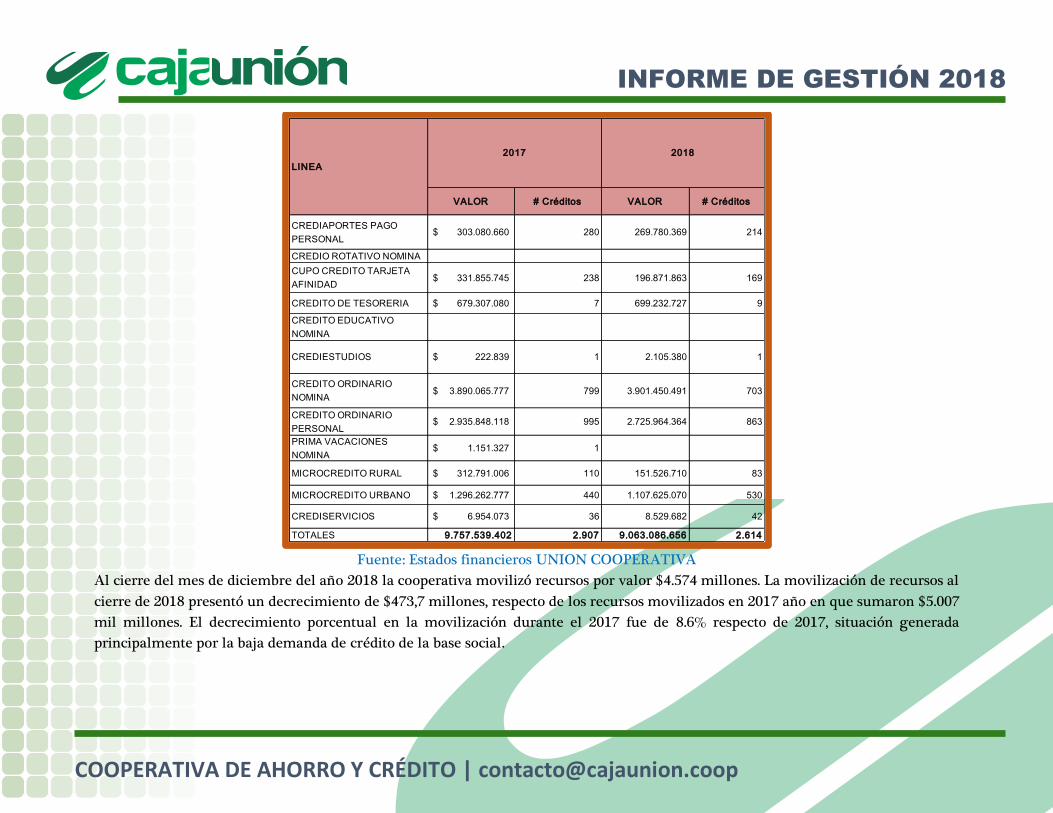

Al cierre del mes de diciembre del año 2018 la cooperativa movilizó recursos por valor $4.574 millones. La movilización de recursos al

cierre de 2018 presentó un decrecimiento de $473,7 millones, respecto de los recursos movilizados en 2017 año en que sumaron $5.007

mil millones. El decrecimiento porcentual en la movilización durante el 2017 fue de 8.6% respecto de 2017, situación generada

principalmente por la baja demanda de crédito de la base social.

VALOR # Créditos VALOR # Créditos

CREDIAPORTES PAGO

PERSONAL 303.080.660$ 280 269.780.369 214

CREDIO ROTATIVO NOMINA

CUPO CREDITO TARJETA

AFINIDAD331.855.745$ 238 196.871.863 169

CREDITO DE TESORERIA 679.307.080$ 7 699.232.727 9

CREDITO EDUCATIVO

NOMINA

CREDIESTUDIOS 222.839$ 1 2.105.380 1

CREDITO ORDINARIO

NOMINA3.890.065.777$ 799 3.901.450.491 703

CREDITO ORDINARIO

PERSONAL2.935.848.118$ 995 2.725.964.364 863

PRIMA VACACIONES

NOMINA1.151.327$ 1

MICROCREDITO RURAL 312.791.006$ 110 151.526.710 83

MICROCREDITO URBANO 1.296.262.777$ 440 1.107.625.070 530

CREDISERVICIOS 6.954.073$ 36 8.529.682 42

TOTALES 9.757.539.402 2.907 9.063.086.656 2.614

LINEA

2017 2018

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

La cartera bruta de crédito de la Cooperativa para la vigencia 2018 presento un decrecimiento de $694.4 millones que representa una

disminución de cartera del 7.12% al pasar de $9.757 millones a $9.063

Se analizan a continuación las principales causas que generaron un bajo crecimiento de la cartera de crédito en la entidad

Baja demanda de crédito por parte de los asociados

Los diferentes comités de crédito conforme a la directriz del Consejo de Administración y con el fin de contribuir con el

mejoramiento del indicador de morosidad y reducir el incremento en los valores de provisión de cartera fueron muy exigentes

con los criterios de otorgamiento de crédito.

Cierre de empresas con la cuales se tenían convenios de descuento por nomina

Compra de cartera por parte de Bancos y Cooperativas

La conformación de la cartera bruta de la entidad esta data de la siguiente manera:

Fuente: Estados financieros UNION COOPERATIVA

3%

2%8%

0%

43%

30%2%

12%

0%

14%

PARTICIPACION X POR LINEAS DE CREDITO DIC 2018

CREDIAPORTES PAGO PERSONAL

CUPO CREDITO TARJETA AFINIDAD

CREDITO DE TESORERIA

CREDITO EDUCATIVO NOMINA

CREDITO ORDINARIO NOMINA

CREDITO ORDINARIO PERSONAL

MICROCREDITO RURAL

MICROCREDITO URBANO

CREDISERVICIOS

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

El 8% de la cartera bruta de crédito de la entidad se encuentra colocado en personas jurídicas asociadas en un valor equivalente a $699.2

millones, el 14% de la cartera de crédito se encuentra a través de la línea Microcrédito con un saldo de $1.259 millones y el 78% del

total de la cartera bruta de crédito es decir $ 7.104 millones están colocados en crédito de Consumo

Como el principal activo de la Cooperativa, se encuentra debidamente conservada y gestionada, procurando evitar su deterioro, lograr

su recuperación y mejorar el margen de cobertura.

Saldo de Cartera bruta

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

El 44% de la recuperación de la cartera se efectúa mediante el sistema de libranza o descuento por nomina según la ley 1527 de 2012 y

el 56% a través de pago directo por caja de los asociados

En referencia a la profundización del servicio de crédito en la base social 2.239 Asociados poseen crédito en UNION COOPERATIVA,

es decir el 51,2% de la base social posee crédito en la Cooperativa

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

1.206

1.028

3.110

3.358

3.760

4.568

5.488

6.876

9.545

9757

9.063

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.1.4.2 Cartera

Del total de la cartera de crédito vigente al cierre de año, un 4.61% presentan cuotas en mora con calificaciones iguales o superiores a

B. En el mes de febrero de 2018 la entidad presentó incremento considerable de la cartera de crédito llegando a un indicador de

morosidad del 12,10%, este incremento se presenta debido a una mala gestión por parte de los encargados del recaudo y recuperación

de cartera de crédito, los dos funcionarios no estaba adelantando la cobranza conforme está establecida en el reglamento de cartera y

durante el mes no ejecutaron su cargo con la debida diligencia, razón por la cual sus contratos fueron cancelados, este tema junto a la

grave situación económica que se encuentra atravesando la región que ha generado la perdida de estabilidad laboral de asociados a la

cooperativa, o que sus negocios no produzca conforme a lo esperado, sumado a la liquidación de la Empresa Autostok por problemas

internos de índole económico donde se tenían colocados $330.210.000 en 45 asociados que se quedaron sin empleo, generó que en el

mes de febrero de 2018 se presentará un incremento en el saldo de la cartera en mora por valor de $574,6 millones, pasando de $552

millones en enero 2018 a $1.126 millones en febrero de 2018, en términos porcentuales representa un incremento del 5,98% del

indicador de cartera, pasando de un 5,74% en enero a un 12.10%.

Desde el mismo momento que se evidencio el incremento que estaba teniendo la Cartera de Crédito en mora se implementaron diversas

estrategias para la reducción de la misma logrando con ello que desde el mes de mayo se presentará una continua reducción del saldo

de la cartera en mora.

Entre otras las siguientes fueron las medidas tomadas con el fin de reducir el saldo de la cartera en mora:

Evaluación del proceso de otorgamiento dentro del proceso de implementación del Sistema de Administración del Riesgo de

Crédito “SARC” en la Cooperativa analizando periódicamente el Índice De Mora De Las Cosechas y su punto de maduración,

monitoreando así el proceso de otorgamiento y las políticas aplicadas.

Monitoreo de las políticas aplicadas al proceso de otorgamiento de créditos acorde a cada nicho de mercado, para minimizar el

riesgo de crédito en las nuevas colocaciones.

Seguimiento Al rodamiento de la cartera (recuperación y deterioro) con el modelo de MATRICES DE TRANSICIÓN; el cual

determino como punto default la cartera calificada en “C” con un rodamiento de la calificación de “C” a “D” del 65.63%; lo

anterior permitió generar estrategias de cobro, anticipando las probabilidades de incumplimiento de acuerdo a la calificación y

mora de la cartera.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Diseño del plan de Cobranza de Cartera: Inicialmente y desde mes de mayo se desplego con los recursos humanos de la entidad

2 gestores de cartea y el apoyo de 2 casas de cobro RECAVE Y CETECOOB, un plan de cobranza de cartera que permitió en solo

dos meses reducir el valor de la cartera en mora en 220 millones. En el mes de Julio de 2018 fue aprobada por el Consejo de

Administración la propuesta del Comité de Evaluación de Cartera encaminada a reforzar la cobranza de la Cooperativa a nivel

interno, hasta esa fecha se seguía trabajando con 2 personas en el área de cobranzas y con el apoyo de 2 casa de cobranza a

quienes se les cancelaba el porcentaje cobrado al asociados que presentaban cartera en mora por concepto de gastos de cobranza,

al analizar el cumplimiento de metas de las casa de cobro se evidenció que estas no estaban cumplimento con las metas

establecidas, por tal razón el Consejo de Administración aprobó se reforzará el área de cobranza con 3 personas más de forma

provisional hasta el mes de enero de 2019 con el fin de entregarles cartera puntual a gestionar y poder generar seguimiento y

control sobre la resultados de forma directa.

Indicador de mora por modalidad de crédito

Durante el año se efectuaron los siguientes castigos de cartera:

Febrero de 2018 se castigaron 77 obligaciones de 77 asociados por un valor neto de $324 Millones

Septiembre de 2018 se castigaron 31 obligaciones de 31 asociados por un valor neto de $100.3 Millones

La rotación laboral, el alto índice de desempleo de la ciudad el endeudamiento múltiple y la situación de la frontera se ha identificado

como las razones principales que generan que nuestros asociados no tengan al día sus obligaciones.

La composición de la Cartera de crédito al cierre del 2018 es el 95,39%% al día; 0.40% entre 31 y 60 días de mora, 0.16% entre 61 y 90

días; 0,58%, entre 91 y 180 días y el 3,47% mayor a 180

FechaInd Mora

Consumo

Ind Mora

Micro

Ind Mora

Consol

31/12/2018 4,59% 7,29% 4,61%

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Cobro Jurídico: Durante el año 2018 se enviaron 14 obligaciones al cobro jurídico por valor de $49,1 millones de 14 asociados. Al cierre

del ejercicio continúan en cobro jurídico 52 obligaciones por valor de $282 millones.

Recuperación de Cartera Castigada: En materia de recuperación de cartera castigada en el año 2018 se recibieron recursos por valor de

$ 43, 6 millones de pesos correspondientes a 24 operaciones de crédito de 24 asociados

El saldo del deterioro individual de créditos de consumo pasó de $241 millones en el 2017 a $170,5 en 2018, el deterioro individual de

microcrédito paso de $80,7 millones en 2017 a $62,9 millones y el deterioro de créditos comerciales paso de 3,1 millones a $0, el

deterioro general paso de $144,4 millones en el 2017 a $90,6, conforme a lo anterior se dio cumplimiento a lo establecido en la

normatividad Cooperativa. En total el deterioro suma $324 millones en el 2018 frente $466,2 millones del 2017. El deterioro actual

respalda el 78% de la cartera vencida

El promedio de la tasa de interés a la cual se encuentra la cartera de crédito en UNION COOPERATIVA es el 21.22% E.A.

3.2. GESTION FINANCIERA

En el año 2008 los Activos de la cooperativa sumaban $1.549 millones al cierre del año 2018 fueron de $10.278 millones, por su parte

los Pasivos sumaban $239 millones en el año 2008 y en el año 2018 alcanzaron la suma de $7.302 millones y el Patrimonio sumaba

para el año 2008 $1.310 millones y al cierre del 2018 alcanzo la suma de $2.975 millones.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

Respecto al comportamiento de la estructura del balance general comparado con el año 2017, se obtuvo un decrecimiento en el activo

del 7,87% y en el Pasivo 12,98% y un crecimiento en el Patrimonio el 7,62%. Las cuentas que mayor peso relativo tiene dentro del activo

es la cartera de créditos que representa el 85%. Las captaciones representan el 60% del pasivo. El peso relativo de estos dos conceptos,

refleja la actividad UNION COOPERATIVA”.

1.310 1.552 1.908 2.104 2.334 2.4782.617 2.932 2.728 2.847 2.892

239913

1.401 1.6171.851 2.480

3.3884.538

7.7678.392 7.302

1.549

2.465

3.310 3.7224.185

4.959

6.005

7.470

10.50511.157

10.278

0

5.000

10.000

15.000

20.000

25.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

ESTADO DE SITUACIÓN FINANCIERA 2008-2018

PATRIMONIO PASIVO ACTIVO

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

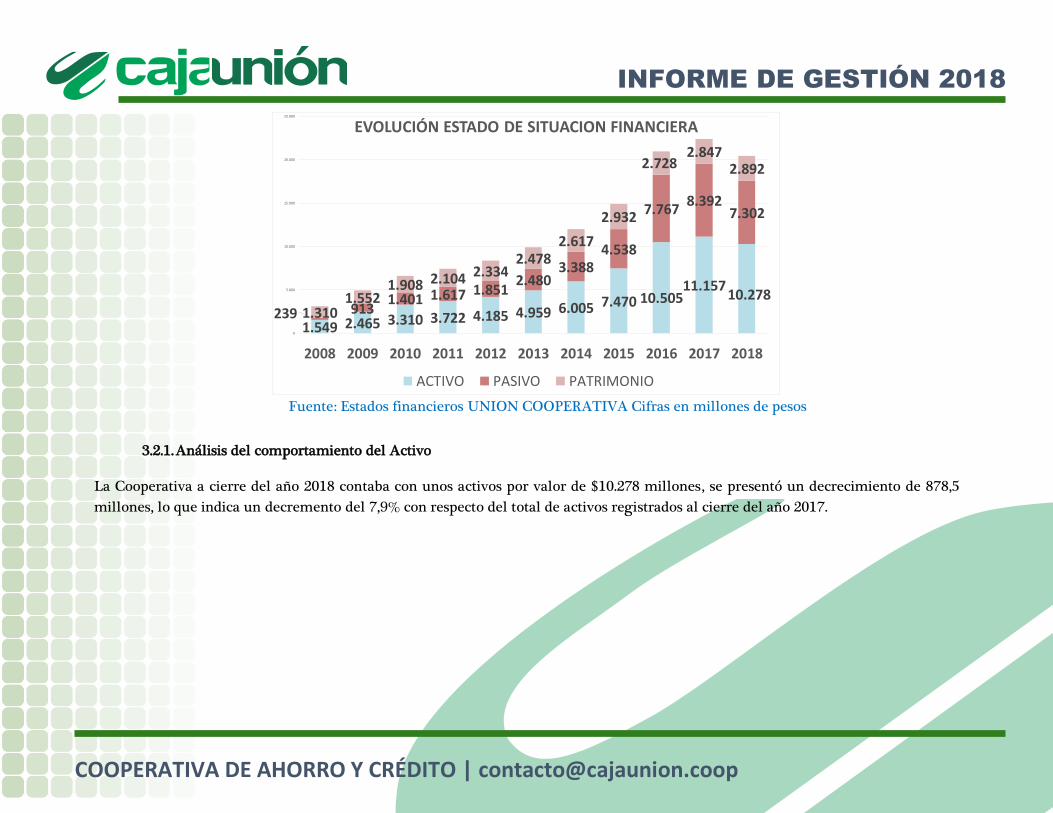

3.2.1. Análisis del comportamiento del Activo

La Cooperativa a cierre del año 2018 contaba con unos activos por valor de $10.278 millones, se presentó un decrecimiento de 878,5

millones, lo que indica un decremento del 7,9% con respecto del total de activos registrados al cierre del año 2017.

1.549 2.465 3.310 3.722 4.185 4.959 6.005 7.470 10.50511.157

10.278239 913

1.401 1.617 1.8512.480

3.3884.538

7.7678.392

7.302

1.3101.552

1.908 2.104 2.3342.478

2.617

2.932

2.7282.847

2.892

0

5.000

10.000

15.000

20.000

25.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

EVOLUCIÓN ESTADO DE SITUACION FINANCIERA

ACTIVO PASIVO PATRIMONIO

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

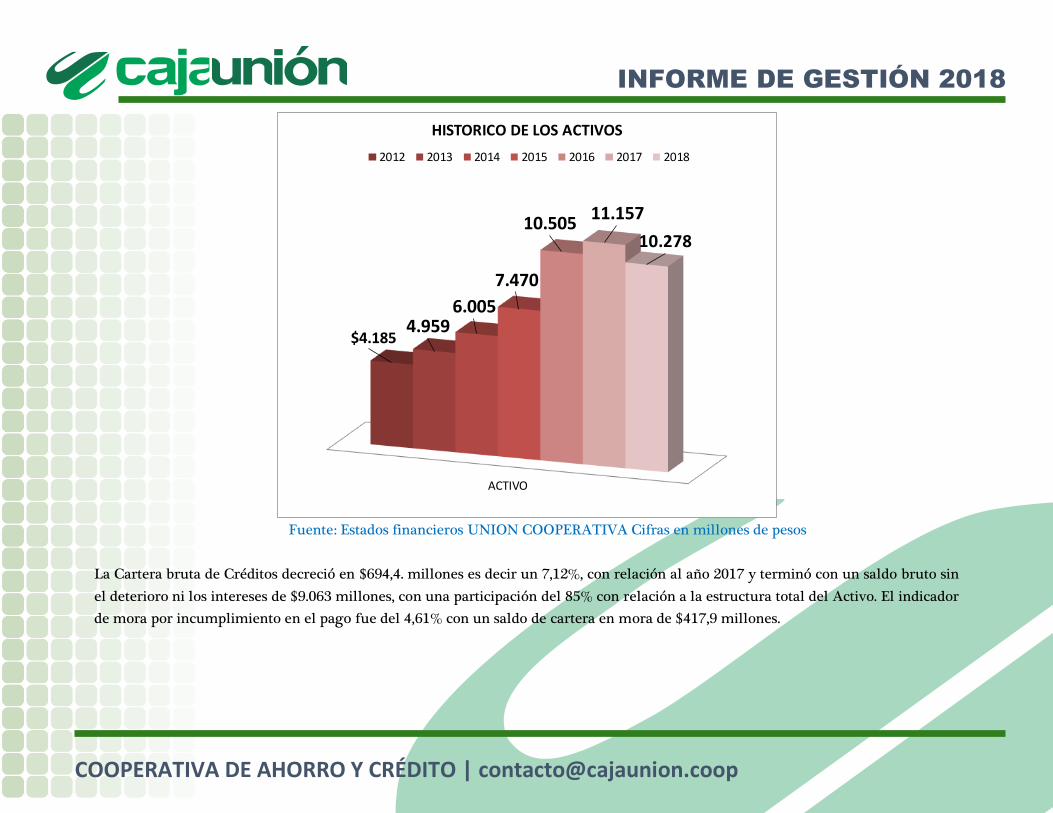

La Cartera bruta de Créditos decreció en $694,4. millones es decir un 7,12%, con relación al año 2017 y terminó con un saldo bruto sin

el deterioro ni los intereses de $9.063 millones, con una participación del 85% con relación a la estructura total del Activo. El indicador

de mora por incumplimiento en el pago fue del 4,61% con un saldo de cartera en mora de $417,9 millones.

ACTIVO

$4.185 4.959

6.005

7.470

10.50511.157

10.278

HISTORICO DE LOS ACTIVOS

2012 2013 2014 2015 2016 2017 2018

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Los otros dos rubros representativos del activo son el efectivo y equivalentes que representa el 9,4% del activo y ascendió a 971 millones,

las cuentea por cobrar por valor de $239 millones y equivalen al 2.3% del activo y los otros rubros que representan el 2,3%

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

En el 2018 las fuentes principales para el fondeo del activo se dieron a través de la captación de nuevos recursos provenientes de los

asociados, crédito externo y de la generación interna de recursos (deterioros, depreciaciones, reservas patrimoniales)

Las otras inversiones crecieron vía incremento de aportes sociales $7 millones y vía revalorización $2,06 millones cerrando el 2018 en

$114.4 millones.

10%1%

0%

86%

2%

1% 0%

COMPOSICION DEL ACTIVO

TOTAL EFECTIVO YEQUIVALENTES AL EFECTIVO

TOTAL INVERSIONES

TOTAL INVENTARIOS

TOTAL CARTERA DE CREDITOS(Al costo amortizado)

TOTAL CUENTAS POR COBRAR

TOTAL ACTIVOS MATERIALES

TOTAL OTROS ACTIVOS

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA Cifras en miles de pesos

3.2.2. Análisis del comportamiento del Pasivo

El total de pasivos obtuvo un decrecimiento de $1.089 millones, lo que indica una disminución del 12,98% con respeto del total de

pasivos registrados a 31 de diciembre de 2017, esta disminución se presenta principalmente por la reducción de créditos de bancos y

que paso de $3.581 millones en 2017 a $2.483 millones en el 2018 con un disminución de $1.097 millones es decir un reducción de este

rubro del 30,64%.

Al finalizar el 2018 los pasivos de la Cooperativa ascendieron a $7.302 millones representados principalmente en un 61,5% por depósitos,

en un 34,64 % Créditos de bancos y otros y las demás cuentas del pasivo representan el 4,5%

Los depósitos presentan incremento al pasar de $4.392 millones en el año 2017 a $4.492 millones en el año 2018 es decir un crecimiento

del 2,3%. La cuenta Créditos de bancos y otros se disminuyó en 1.097 millones que significa un decrecimiento del 30,64% el

endeudamiento está convenido con el banco el Cooperativo Coopcentral y la banca pública de segundo piso Bancoldex, lo cual favorece

positivamente la estrategia de apalancamiento para otorgar créditos de mediano y largo plazo, Las cuentas por pagar crecen en $41,3

millones y los otros pasivos presentan un descenso del 44,5% pasado de $297 millones a $164 millones en este rubro se contabilizan

N° ENTIDAD AÑO 2017INCREMENTO

APORTESREVALORIZACION AÑO 2018

1 SERFUNORTE 65,46 0,00 0,85 66,31

2 SEGUROS LA EQUIDAD VIDA 6,82 1,56 1,21 9,59

3 SEGUROS LA EQUIDAD GENERALES OC 2,06 1,56 0,00 3,62

4 COOPCENTRAL 29,76 3,87 0,00 33,63

5 CONFECOOP NORTE 1,26 0,00 0,00 1,26

TOTAL 105,36 7,00 2,06 114,42

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

además de las obligaciones laborales las retenciones o anticipos pendiente de aplicar correspondiente a los valores de aportes y ahorros

de las nóminas aplicadas y no canceladas e ingresos recibidos para terceros.

Los CDAT´s presentaron un crecimiento del 6% respecto de 2017 cerrando en $3.568 millones, las cuentas de ahorro a la vista

disminuyeron el 25% mientras los ahorros contractuales crecieron un 15%, los ahorros permanentes tienen un incremento del 8%

pasando de $304 millones a $328 millones

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

3.2.3. Análisis del comportamiento del Patrimonio

Para el cierre del 2018 el patrimonio tuvo un crecimiento del 7.62% representado principalmente por los Aportes sociales que se

incrementaron en 127 millones es decir crecieron un 4,65% y los excedentes generados en el ejercicio.

El margen de solvencia al cierre del ejercicio fue del 29,42%, indicador que refleja un buen comportamiento si lo comparamos con el

9% que exige la norma.

LINEA 2017 2018 CRECIMIENTO %

A LA VISTA 607.891.481 455.553.228 -152.338.253 -25%

CDAT 3.359.421.265 3.568.772.068 209.350.803 6%

CONTRACTUAL 121.113.163 139.518.283 18.405.120 15%

PERMANENTE 304.331.174 328.448.978 24.117.804 8%

TOTAL AHORROS 4.392.757.083 4.492.292.557 99.535.474 2,3%

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

Los Aportes Sociales representan el 96% del patrimonio de la Cooperativa.

La cooperativa cumple con el monto del capital mínimo irreductible el cual para diciembre de 2018 fue de $2.656 millones. Las reservas

de la entidad durante el 2018 ascendieron $45,8 millones en el año 2017.

%

PATRIMONIO 2.975,66 2.764,94 7,62%

TOTAL CAPITAL SOCIAL 2.857,48 2.730,38 4,65%

RESERVA PROTECCION DE APORTES 45,80 45,80 0,00%

FONDOS DE DESTINACION ESPECIFICA (OTROS) 71,33 71,33 0,00%

EXCEDENTES Y/0 PERDIDAS DEL EJERCICIO 83,63 (82,57) -201,28%

EXCEDENTES Y/O PERDIDAS - - -201,28%

RESULTADOS DE EJERCICIOS ANTERIORES (82,57) - 0,00%

EXCEDENTES Y/O PERDIDAS - - 0,00%

Año 2017Año 2018

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.2.4. Análisis del comportamiento Estado de Resultado

3.2.4.1. Ingresos

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

El total de ingresos del período se incremento en el 2%, pasando de $2.366 millones en el 2017 a $2.410 millones en el 2018. Los intereses

que se causan y cobran sobre la cartera de créditos constituyen el rubro más significativo con $2.001 millones, es decir el 83% del total

de ingresos, por concepto de ingresos por valoración inversiones se recibieron $33.2 millones, el total de otros ingresos fue de $408

millones 146,5 millones más que en el 2017.

0

500

1000

1500

2000

2500

INGRESOS

323,5 508 646 717869

1.066

1.498

1.9432.366 2.410

COMPORTAMIENTO DE LOS INGRESOS

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

83%

1% 7%

8%

1% 0% 0%Ingresos ordinarios

Ingresos Por ValoraciónInversiones

Otros Ingresos

Recuperaciones Deterioro

Administrativos y Sociales

Servicios Diferentes alObjeto Social

Indemnizaciones

INGRESOS 2018 2017 DIFERENCIA %

INGRESOS ORDINARIOS 2.001,86 2.104,64 (102,78) -4,9%

Ingresos Cartera de Crédito 2.001,86 2.104,64 (102,78) -4,9%

OTROS INGRESOS 408,66 262,10 146,57 55,9%Ingresos Por Valoración Invers iones 33,21 28,29 4,91 17,4%

Otros Ingresos 167,03 86,72 80,31 92,6%

Recuperaciones Deterioro 187,04 125,64 61,40 48,9%

Administrativos y Socia les 18,91 19,82 (0,91) -4,6%

Servicios Di ferentes a l Objeto Socia l 0,03 0,02 0,00 20,6%

Indemnizaciones 2,45 1,60 0,85 53,1%

TOTAL INGRESOS 2.410,53 2.366,74 43,79 2%

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.2.4.2. Costos y Gastos

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

Los gastos y costos de venta ascendieron a $2.326 millones en el 2018 frente a $2.499 millones en el 2017, es decir una disminución del

5%, esta disminución se presenta principalmente por la reducción del 3.3% del beneficio a empleados, el deterioro también disminuyo

el 2.8% y los otros gastos disminuyeron en 24.2%. De igual forma los costos de venta y prestación de servicios se disminuyeron en $128

millones que representa un 16,8%. De esta manera el total de costos y gastos se redujo en $122, 4 millones es decir en un 5%.

.

GASTOS 2018 2017 DIFERENCIA %

TOTAL GASTOS ORDINARIOS 1.639.451.747,12 1.616.339.506,84 23.112.240 1,4%Beneficio a Empleados 603.266.961,00 624.128.782,53 (20.861.822) -3,3%

Gastos Generales 638.827.396,12 595.033.843,31 43.793.553 7,4%

Deterioro 342.921.609,00 352.664.049,00 (9.742.440) -2,8%

Amortización y Agotamiento 12.895.578,00 9.814.452,00 3.081.126 31,4%

Depreciaciones 41.540.203,00 34.698.380,00 6.841.823 19,7%

TOTAL OTROS GASTOS 54.724.736,88 72.210.733,73 (17.485.997) -24,2%Gastos Financieros 18.967.113,13 23.909.273,13 (4.942.160) -20,7%

Gastos Varios 35.757.623,75 48.301.460,60 (12.543.837) -26,0%

TOTAL COSTO DE VENTAS Y

PRESTACION DE SERVICIOS632.723.091,83 760.761.344,01 (128.038.252) -16,8%

Intereses de Ahorro y Créditos 632.723.091,83 760.761.344,01 (128.038.252) -16,8%

TOTAL COSTOS, GASTOS Y PERDIDAS 2.326.899.575,83 2.449.311.584,58 (122.412.009) -5,0%

EXCEDENTE O PERDIDA DEL

EJERCICIO83.626.747,88 (82.571.030,24) 166.197.778 -201,3%

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.2.4.3. Resultado del Ejercicio

Fuente: Estados financieros UNION COOPERATIVA Cifras en millones de pesos

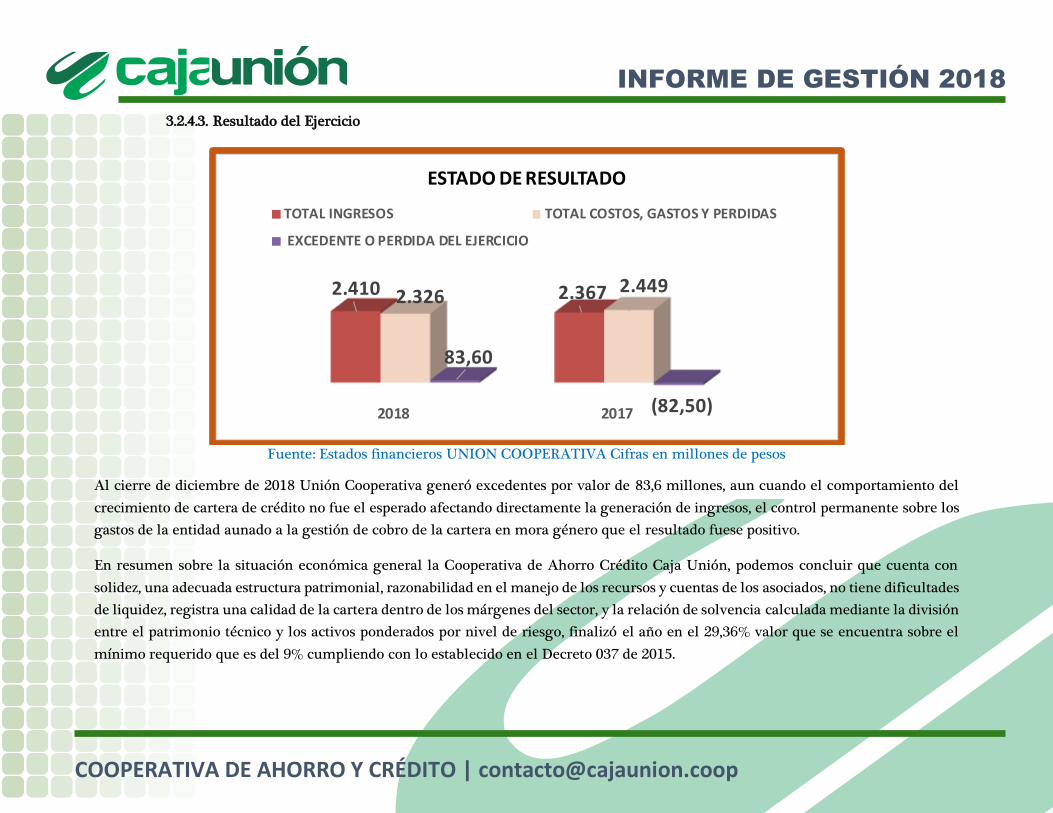

Al cierre de diciembre de 2018 Unión Cooperativa generó excedentes por valor de 83,6 millones, aun cuando el comportamiento del

crecimiento de cartera de crédito no fue el esperado afectando directamente la generación de ingresos, el control permanente sobre los

gastos de la entidad aunado a la gestión de cobro de la cartera en mora género que el resultado fuese positivo.

En resumen sobre la situación económica general la Cooperativa de Ahorro Crédito Caja Unión, podemos concluir que cuenta con

solidez, una adecuada estructura patrimonial, razonabilidad en el manejo de los recursos y cuentas de los asociados, no tiene dificultades

de liquidez, registra una calidad de la cartera dentro de los márgenes del sector, y la relación de solvencia calculada mediante la división

entre el patrimonio técnico y los activos ponderados por nivel de riesgo, finalizó el año en el 29,36% valor que se encuentra sobre el

mínimo requerido que es del 9% cumpliendo con lo establecido en el Decreto 037 de 2015.

2018 2017

2.410 2.367 2.326 2.449

83,60

(82,50)

ESTADO DE RESULTADO

TOTAL INGRESOS TOTAL COSTOS, GASTOS Y PERDIDAS

EXCEDENTE O PERDIDA DEL EJERCICIO

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.3 GESTIÓN ADMINISTRATIVA

3.3.1 Planta de Personal

A 31 de diciembre de 2018 la Cooperativa tenía una planta de personal con 25 trabajadores, 17 mujeres y 8 hombres, todos tiene

contrato de trabajo fijo y 1 contrato de aprendizaje SENA,

Nuevos Trabajadores 2018

o Aprendiz Sena ingresaron = 2

o Contratos termino fijo = 23

Durante el año 2018 se realizaron vinculaciones para cubrir las vacancias presentadas por las bajas de personal y la implementación de

nuevos cargos de cartera, tenemos un total de ingresos en el periodo 2018 de 23 nuevos trabajadores

Retiro de Trabajadores

En el año 2018 se presentó la salida de 20 trabajadores, por los siguientes conceptos:

o Renuncias voluntarias: 12

o Aprendiz Sena, por terminación de su etapa productiva: 2

o Terminación de contrato fijo: 8

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Capacitaciones

En el año 2018 se capacitó a todos los funcionarios del área administrativa y comercial de UNION COOPERATIVA, en diversos temas

misionales de la Cooperativa entre ellas tenemos:

3.3.2 Sistema de Gestión de la Seguridad y salud en el Trabajo.

La Cooperativa de Ahorro y Crédito Caja Unión continua desarrollando todas las actividades y aplicando la normatividad vigente en

cuanto a seguridad y salud en el trabajo con el apoyo de sus trabajadores, la administradora de Riesgos Profesionales y algunas entidades

que puedan brindar orientación al cumplimiento de los requerimientos exigidos, enfocando sus esfuerzos en el acatamiento de la

resolución actual y vigente de estándares mínimos que permiten estar dentro del indicador exigido y de ésta manera también mejorar

TEMA ASISTENTES

SARLAFT (21/04/2018) 5

SOCIALIZACION PLAN ESTRATEGICO (15/06/2018) 11

TRABAJO EN EQUIPO COMUNICACIÓN ACERTIVA (16/06/2018) 11

CAPACITACION DE SEGURIDAD (25/06/2018) 11

INGRESO DE NOVEDAD DE COBRO WEB (11/09/2018) 4

GESTION COBRO PROCESO ADMINISTRADOR (11/09/2018) 4

GESTION COBRO PROCESO USUARIO (11/09/2018) 4

SARLAFT (19/09/2018) 31

INDUCCION- REINDUCCION SG- SST 17

BRIGADA DE EMERGENCIA (12/10/2018) 21

LIDERAZGO Y COMUNICACIÓN ACERTIVA (06/12/2018) 19

INDUCCION DE LA COOPERATIVA FUNCIONARIO NUEVOS 23

TOTAL 161

CAPACITACION DIRECTIVOS Y COLABORADORES CAJA UNION AÑO 2018

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

las condiciones laborales para todos los integrantes reflejada en su bienestar, la Cooperativa desarrolla actividades que promueven la

promoción, protección, corrección y seguimiento en procura de la mejora continua de todos sus procesos y cuenta con sus comités de

convivencia laboral y COPASST.

Implantación del sistema de gestión de seguridad y salud en el trabajo (sg-sst)

De acuerdo a la resolución 1111 de 2017 estándares mínimos del sistema de gestión de seguridad y salud en el trabajo, la cooperativa

Caja Unión ha dado importantes pasos hacia el cumplimiento de las reglamentaciones sobre el sistema de SST, promoviendo una cultura

de prevención de riesgos laborales donde participen activamente todos los funcionarios.

Reuniones de comité paritario

Se cuenta con un comité paritario donde mensualmente se efectuaron las reuniones con el fin de tratar y dar seguimiento a las

actividades de SST.

Adecuación puestos de trabajo área de asesor comercial

Con la llegada de nuevo equipo de trabajo es amplio el área de asesores comerciales

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Nuevos puestos de trabajo para el área de asesores

Se adecuo el área de asesores comerciales donde se instalaron nuevos puestos para el coordinador comercial y para un asesor.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Instalación nuevos puestos de trabajo gestores de cobranzas

Se instalo 3 puesto nuevos para las gestoras de cobranzas. Se entrego implementos necesarios para la realización de su gestión como

equipo, diademas y celulares.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Adecuación puestos de trabajo puestos área de analista

Se adecuo el área del segundo piso para las analistas de crédito (microcrédito y consumo)

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Capacitaciones inducción reinducción SG-SST

El día 13 de septiembre del 2018 se realizó la inducción y reinducción del sistema de gestión de seguridad y salud en el trabajo asistieron

17 funcionario, se trataron temas como:

Generalidades de la empresa

Políticas de alcohol, tabaco y droga

Política de SST

Autocuidado

Pausas activas

Responsabilidades del empleador y del trabajador en el SG-SST

Simulacro de evacuación de emergencia

Caja unión participo en el simulacro nacional de respuesta a emergencias, con el propósito de promover la preparación para la respuesta

a diferentes escenarios de riesgo, contando con la participación de 22 funcionarios evacuados en un tiempo de 50 segundos.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Capacitación brigadas de emergencia

El 12 de octubre se realizó la capacitación para todos los funcionarios de brigadas de emergencia tratando temas como:

Evacuación de riesgos de desastres

Manejo de extintores

Manejo de camilla

Primeros auxilios

Participaron 21 personas

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Capacitaciones

En el año 2018 se realizaron en total 6 capacitaciones para un total 81 asistencias

JUNIO JUNIO AGOSTO SEPTIEMBRE OCTUBRE DICIEMBRE

TRABAJO EN EQUIPO

COMUNICACIÓN

ACERTIVA (16/06/2018)

CAPACITACION DE

SEGURIDAD

(25/06/2018)

INDUCCION DE LA

COOPERATIVA

FUNCIONARIO

NUEVOS

INDUCCION-

REINDUCCION SG-

SST (13/09/2018)

BRIGADA DE

EMERGENCIA

(12/10/2018)

LIDERAZGO Y

COMUNICACIÓN

ACERTIVA

(06/12/2018)

11 11 2 17 21 19

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

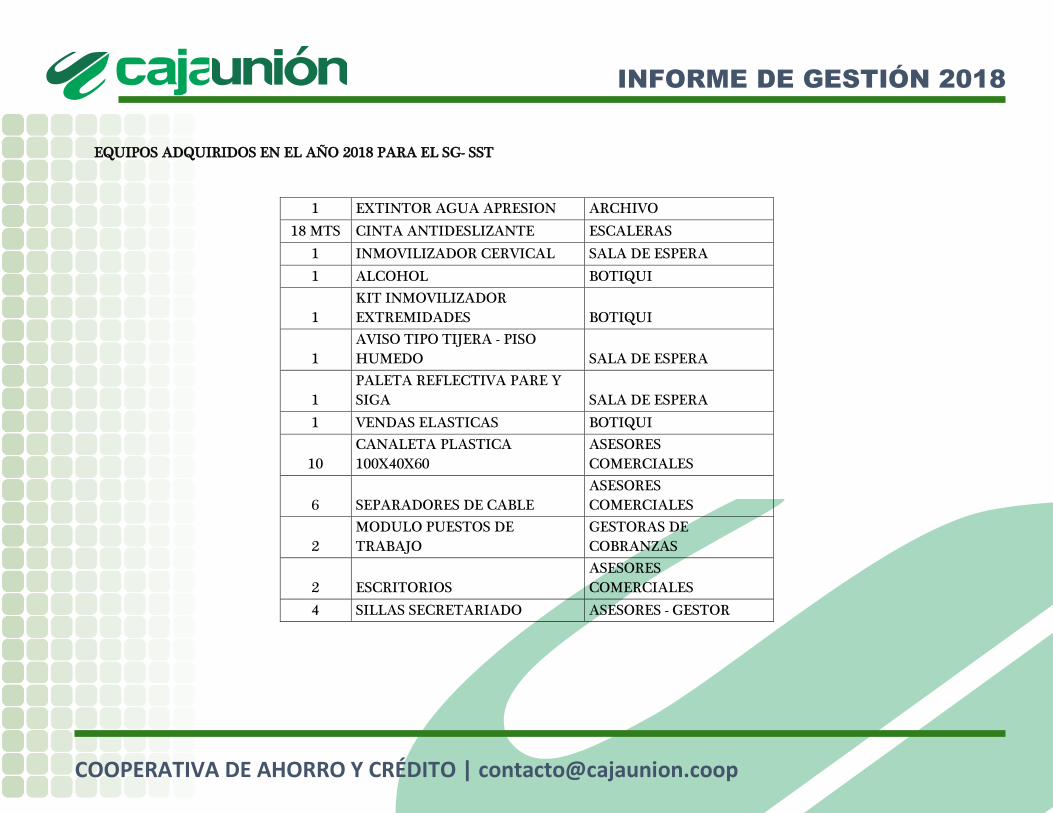

EQUIPOS ADQUIRIDOS EN EL AÑO 2018 PARA EL SG- SST

1 EXTINTOR AGUA APRESION ARCHIVO

18 MTS CINTA ANTIDESLIZANTE ESCALERAS

1 INMOVILIZADOR CERVICAL SALA DE ESPERA

1 ALCOHOL BOTIQUI

1

KIT INMOVILIZADOR

EXTREMIDADES BOTIQUI

1

AVISO TIPO TIJERA - PISO

HUMEDO SALA DE ESPERA

1

PALETA REFLECTIVA PARE Y

SIGA SALA DE ESPERA

1 VENDAS ELASTICAS BOTIQUI

10

CANALETA PLASTICA

100X40X60

ASESORES

COMERCIALES

6 SEPARADORES DE CABLE

ASESORES

COMERCIALES

2

MODULO PUESTOS DE

TRABAJO

GESTORAS DE

COBRANZAS

2 ESCRITORIOS

ASESORES

COMERCIALES

4 SILLAS SECRETARIADO ASESORES - GESTOR

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

3.3.3 Política de Administración de Riesgos: Sistema integral de administración de riesgos – SIAR- circulares 14 y 15 dic 30 2015.

Dentro de la Gestión de los Riesgos la Cooperativa tiene implementado el Manual de administración de riesgos en la entidad, en el cual

se realizaron diversas actividades que permitieron mejorar los controles existentes o implementar acciones de mejora. El Objetivo del

Manual de Administración de Riesgo es permitir a la Cooperativa de Ahorro y Crédito Caja Unión establecer, mantener, minimizar y

controlar los Riesgos que se presenten, así como fortalecer sus técnicas y metodologías para el análisis y evaluación de los riesgos y por

último contribuir en mejorar su rentabilidad y solvencia.

La política general para la administración del riesgo en unión cooperativa es “ Garantizar la eficacia y eficiencia operativa de los procesos

de la organización y el cumplimiento de los objetivos, así como el bienestar de sus integrantes y continuidad del negocio mediante la

identificación oportuna de amenazas y fuentes de riesgo, la adecuada calificación y evaluación de riesgos adoptando medidas de

tratamiento objetivas orientadas al mejoramiento continuo de los procesos estratégicos, operativos y misionales.

SARL

Conforme a la circular 014 de 2015 y su instructivo en el 2017 el Consejo de Administración aprobó el Manual de Administración de

Riesgo de Liquidez al cual se le está dando aplicación.

Con la medición del Indicador de Riesgo de Liquidez IRL y el GAP de liquidez (brecha) conforme a las instrucciones del numeral 2 del

capítulo XIV de la Circular Básica Contable se presenta a la Cooperativa una situación manejable de riesgo de liquidez, donde de todos

modos se requiere de apalancamiento externo con obligaciones financieras para tener el capital de trabajo que requiere la demanda de

crédito. Sin embargo, la confianza en la entidad, pese a las dificultades de la ciudad, se refleja en el incremento de las captaciones y de

los importantes montos que algunos asociados tienen en CDAT en la Cooperativa.

La entidad en el transcurso del 2018 presento un IRL positivo, el cierre del año de la brecha de liquidez muestra dentro de las bandas

de análisis a 90 días una brecha acumulada positiva. Por lo tanto, no existe exposición significativa a este riesgo y se cuenta con una

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

adecuada liquidez para la continuidad de las operaciones de ahorro y crédito, así como para el funcionamiento administrativo de la

Cooperativa.

Para nuestra entidad constituye un elemento importante contar con procedimientos y políticas definidas que permitan el manejo del

riesgo de liquidez, a partir de las fases de identificación, medición, monitoreo y control del riesgo, con el propósito de proteger

adecuadamente el patrimonio institucional, procurando en todo momento que las operaciones se desarrollen armónicamente de tal

forma que se reduzca el riesgo de que la entidad tenga que vender activos a precios bajos para obtener liquidez, dando aplicación a las

exigencias contenido en la circular externa 014 de 2015

El Fondo de Liquidez pasó de $506,4 millones en el año 2017 a $ 611, 3 millones en el 2018, con un crecimiento del 20.7%. La cobertura

del fondo de liquidez sobre los depósitos es del 13,79%, porcentaje que es mayor en 3.79% al mínimo requerido del 10% de acuerdo a la

Ley, en ningún momento del año se hizo necesario utilizar retiros del fondo de liquidez para cubrir necesidades de liquidez.

Los recursos del Fondo se encuentran invertidos en entidades vigiladas por la Superintendencia Financiera en operaciones autorizadas

por el Decreto 2886 de 2001

SARM

Para la gestión del riesgo de mercadeo la entidad realiza seguimiento a un cuadro de indicadores definidos por el equipo los cuales son

estudiados en el comité de riesgos de la entidad

SARC

La Cartera de Crédito viene siendo analizada desde el área de Crédito y Cartera para generar un monitoreo y administración del Riesgo

de Crédito adecuado. El objetivo es tener indicadores de Riesgo, que contribuyan a la mitigación del riesgo de crédito y a la colocación

adecuada de las nuevas operaciones de crédito.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

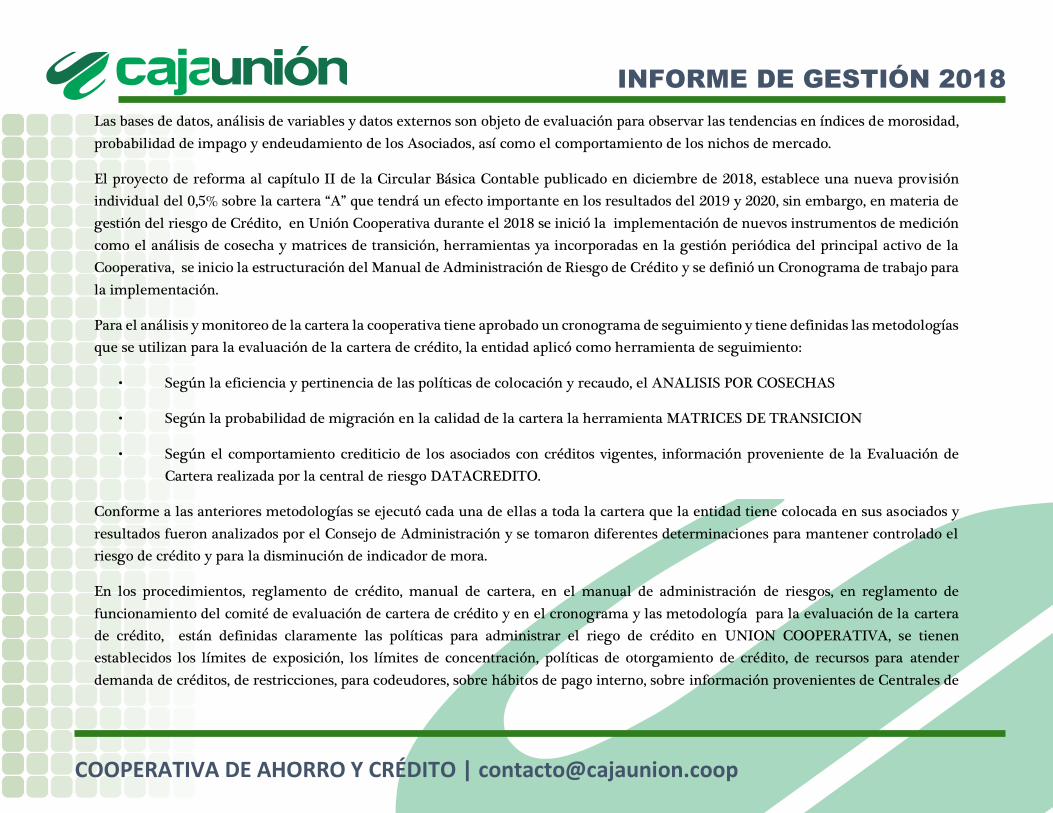

Las bases de datos, análisis de variables y datos externos son objeto de evaluación para observar las tendencias en índices de morosidad,

probabilidad de impago y endeudamiento de los Asociados, así como el comportamiento de los nichos de mercado.

El proyecto de reforma al capítulo II de la Circular Básica Contable publicado en diciembre de 2018, establece una nueva provisión

individual del 0,5% sobre la cartera “A” que tendrá un efecto importante en los resultados del 2019 y 2020, sin embargo, en materia de

gestión del riesgo de Crédito, en Unión Cooperativa durante el 2018 se inició la implementación de nuevos instrumentos de medición

como el análisis de cosecha y matrices de transición, herramientas ya incorporadas en la gestión periódica del principal activo de la

Cooperativa, se inicio la estructuración del Manual de Administración de Riesgo de Crédito y se definió un Cronograma de trabajo para

la implementación.

Para el análisis y monitoreo de la cartera la cooperativa tiene aprobado un cronograma de seguimiento y tiene definidas las metodologías

que se utilizan para la evaluación de la cartera de crédito, la entidad aplicó como herramienta de seguimiento:

• Según la eficiencia y pertinencia de las políticas de colocación y recaudo, el ANALISIS POR COSECHAS

• Según la probabilidad de migración en la calidad de la cartera la herramienta MATRICES DE TRANSICION

• Según el comportamiento crediticio de los asociados con créditos vigentes, información proveniente de la Evaluación de

Cartera realizada por la central de riesgo DATACREDITO.

Conforme a las anteriores metodologías se ejecutó cada una de ellas a toda la cartera que la entidad tiene colocada en sus asociados y

resultados fueron analizados por el Consejo de Administración y se tomaron diferentes determinaciones para mantener controlado el

riesgo de crédito y para la disminución de indicador de mora.

En los procedimientos, reglamento de crédito, manual de cartera, en el manual de administración de riesgos, en reglamento de

funcionamiento del comité de evaluación de cartera de crédito y en el cronograma y las metodología para la evaluación de la cartera

de crédito, están definidas claramente las políticas para administrar el riego de crédito en UNION COOPERATIVA, se tienen

establecidos los límites de exposición, los límites de concentración, políticas de otorgamiento de crédito, de recursos para atender

demanda de créditos, de restricciones, para codeudores, sobre hábitos de pago interno, sobre información provenientes de Centrales de

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Riesgos, inversión, relacionadas con la experiencia en la actividad, relacionadas con los ingresos, relacionadas con la documentación,

relacionadas con las Garantías, de Archivo y conservación de documentos, relacionadas con la revelación de información – Centrales

de Riesgo, de Desembolsos, de Pagarés, de Cobranza, Cartera Judicializada, de Plazos, amortización y sistemas de pago, de Provisiones,

de Tasas de Interés.

La cooperativa registro al corte de 2018 un indicador de cubrimiento de la cartera vencida de la cartera vencida del 78%

SARO

Se dio inicio a la implantación del Sistema de riesgo operativo, para lo cual se evaluaron los eventos que podrían ocasionar en pérdidas

por deficiencias, fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de

acontecimientos externos en los principales procesos de servicios, administrativos y de apoyo de la Cooperativa, definiéndolos en una

matriz en la junto con los controles existentes y aquellos que ameritan acciones futuras de fortalecimiento y que están siendo analizados

por la Gerencia para su implementación gradual.

Riesgo de Lavado de Activos y Financiación del Terrorismo SARLAFT

De conformidad con lo reglamentado en la Circular Básica Jurídica de 2015 de la Superintendencia de la Economía Solidaria, la circular

004 de 2017 que modificó el Capítulo XI del Título II y el Capítulo IX del Título III de la Circular Básica Jurídica expedida por dicha

entidad, con el fin de que todas las entidades sometidas a su vigilancia diseñen, implementen y pongan en funcionamiento el Sistema

de Administración de Riesgo de Lavado de Activos y Financiación del Terrorismo -SARLAFT, circular 10 de 2017 por la cual se amplía

el plazo para la implementación del SARLAFT el informe completo sobre este riesgo se encuentra al final del presente informe en el

capitulo de cumplimientos de Ley

XI ASAMBLEA EXTRAORDINARIA DE DELEGADOS

En el mes de diciembre de 2018 se realizó la XI Asamblea extraordinaria de delegados donde se efectuó la reformar al Estatuto de la

entidad en su artículo 69, pasando el valor de los aportes mínimos no reductibles de términos de salarios mínimos legales a términos

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

de pesos, quedando fijados en $2.626.222.800, adicionalmente este ente aprobó el traslado de los ahorros permanentes a los aportes

sociales de cada asociado

3.3.4 Fortalecimiento Institucional

Gestión y estructura organizacional del departamento comercial

En relación el enfoque en el crecimiento de la entidad y como uno de los planes de acción de la Planeación estrategia de la cooperativa

se dio inicio al proceso de consolidación del área comercial de la cooperativa, como Departamento Comercial, trayendo como beneficios

la estructuración, organización, control y demás factores que posibilitan el logro de las metas establecidas y para ello se requirió de un

estudio que se muestra a continuación:

Segmentación de mercados: Las razones técnicas para justificar la implementación de mercados por segmentación, se identificaron en

el estudio de investigación de opinión y del mercado que sirvió de base para la elaboración del Plan Estratégico de Mercadeo y

Comercialización 2016 – 2018. Estas se pueden resumir en las siguientes:

Cambios fundamentales en el comportamiento de los asociados potenciales y actuales y en su nivel de vida

El desarrollo tecnológico

El carácter científico – técnico del mercadeo actual

Estrategia de cobertura del segmento del mercado

Lo expuesto en los párrafos anteriores nos ha permitido definir el proceso y la estrategia para desarrollar el trabajo de mercadeo y

comercialización de la Cooperativa de Ahorro y Crédito Caja Unión Cooperativa en el mercado de Cúcuta y su zona de influencia,

permitiendo con la matriz de “Producto/Mercado (Igor Ansoff) presentar los escenarios en donde deberá realizarse la gestión de

mercadeo y comercialización a corto y mediano plazo.

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Las estrategias definidas y necesarias para desarrollar el crecimiento y la rentabilidad de Unión Cooperativa se pueden mostrar en el

concepto práctico y estratégico de como “elevar” la comercialización del portafolio de producto/servicios de Caja Unión y que impacten

positivamente la curva comercial de la empresa de ahorro y crédito generando:

Modelo estratégico práctico de como la Union Cooperativa deberá realizar su trabajo de mercadeo-comercialización y servicio

al cliente, para apoyar los dos (2) criterios definidos en la generación de crecimiento, rentabilidad y productividad de la

cooperativa

Tipos de estrategias que utilizaran en el plan de comercialización de Unión Cooperativa

Creación de una serie de herramientas que facilitan el trabajo comercial, el seguimiento y control del equipo comercial y la

evaluación de los alcances logrados en periodos de tiempo estipulados

Programa Semilla Cooperativa

Durante el 2018 se dio continuidad al proyecto de Semilla Cooperativa y Microcrédito dando cumplimiento al objetivo de ampliar y

consolidar el radio de acción de UNION COOPERATIVA. Con el acompañamiento del empresa Inclusión que fue la encargada de

continuar el proceso de asesoría que había iniciado Woccu (Consejo Mundial de Cooperativas de ahorro y crédito), el programa semilla

cooperativa busca fundamentalmente la inclusión financiera de la población urbana y rural y su principal objetivo es Fomentar y

fortalecer la cultura del ahorro en la población de asociados con bajos ingresos y/o habitantes de las áreas urbanas y rurales de la

captación de pequeñas cantidades de dinero, para regularizar el consumo, y enfrentar emergencias y compromisos con sus familias. A

través de capacitaciones en educación financiera se les enseña a las personas ahorrar y directamente por medio de los asesores micro

empresariales de la Cooperativa se recaudan los ahorros, aportes y cuotas de créditos, logrando mejorar la calidad de vida de los

pobladores rurales y urbanos de los municipio el Zulia, , Bochalema, Durania, Chinácota, Toledo y Labateca, generando

desconcentración geográfica del riesgo de Crédito de la entidad, iniciando colocación de recursos en otras municipalidades.

Por decisión estrategia y debido a los niveles altos de morosidad que presentaba la cartera Microempresarial en estas zonas el Consejo

de Administración determino no continuar con el proyecto y la colocación de Microcrédito en los siguientes municipios

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Villa del Rosario

Los Patios

Cúcuta

Al cierre del año 2018 los siguientes son los grupos con los que cuenta la entidad:

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

GRUPOS ACTIVOS Cuenta de identificacion

BOCHALEMA 25

EL CRISTO 9

LA DONJUANA 9

LA SELVA 7

DURANIA 62

EL INMENSO 15

LA CUCHILLA 19

LAS AGUADAS 8

SAN MARINO 9

VILLA JULIA 11

LABATECA 6

LABATECA 6

SAN CAYETANO 9

URIMACO 9

TOLEDO 41

LA COMPAÑÍA 5

LA PRADERA 15

ROMAN 12

SAN IGNACIO 9

ZULIA 60

ALTOS DE SANANTONIO 10

CAMILANDIA 14

GUAIMITO 7

LA COLORADA 7

LA Y ASTILLEROS 22

(en blanco)

Total general 203

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

En total 203 asociados pertenecen a los 19 grupos financieros. A continuación, se presenta los saldos en aportes, créditos y ahorros que

se movilizan por este canal

SEMILLA COOPERATIVA Suma de aportes Suma de credito Suma de ahorros

BOCHALEMA 1.606.000$ 21.973.529$ 1.067.927$

FANATICOS DEL AHORRO 477.000$ 7.173.445$ 243.000$

LA SELVA AHORRA 628.000$ 13.029.661$ 502.000$

MUJERES AHORRADORAS 501.000$ 1.770.423$ 322.927$

DURANIA 3.980.000$ 52.762.313$ 4.137.811$

CAFICULTORES DEL AHORRO 262.000$ 9.464.278$ 227.699$

LAS AGUADAS 351.000$ 282.940$ 375.500$

LOS AHORRADORES DE SAN MARINO 452.000$ 11.428.904$ 278.000$

LOS CONSTANTES 2.816.000$ 23.061.861$ 3.165.612$

LOS EMPREDEDORES DE VILLA JULIA 99.000$ 8.524.330$ 91.000$

LABATECA 105.000$ 5.016.184$ 117.763$

LA MORENITA 105.000$ 5.016.184$ 117.763$

SAN CAYETANO 171.000$ 9.842.129$ 609.000$

TRIUNFADORES DEL AHORRO 171.000$ 9.842.129$ 609.000$

TOLEDO 2.285.000$ 31.380.135$ 2.466.103$

LA COLMENA 1.157.000$ 22.709.749$ 1.579.092$

MEJOR FUTURO 633.000$ 4.834.941$ 652.011$

PORVENIR 45.000$ -$ 55.000$

RAICES DEL FUTURO 450.000$ 3.835.445$ 180.000$

ZULIA 4.154.500$ 35.162.799$ 14.965.915$

AHORRADORES EXITOSOS 58.000$ 1.050.431$ 32.000$

CAMILANDIA AHORRA 1.340.000$ 10.607.893$ 10.229.223$

PROGUAIMITO 396.000$ 9.505.170$ 526.082$

RECOGIENDO FRUTOS 145.000$ -$ 315.000$

SEMBRANDO PROGRESO 2.215.500$ 13.999.305$ 3.863.610$

(en blanco)

Total general 12.301.500$ 156.137.089$ 23.364.519$

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

En dichas zonas se ha logrado el posicionamiento de Unión Cooperativa ya que en algunos casos somos la única entidad que llega con

una propuesta integral y con soluciones a la medida de la población.

Actividad Festival del Chocheco Durania

Grupo la selva Municipio de Bochalema

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Microcrédito

Unión Cooperativa continua en el proceso de Colocación de Crédito Microempresarial a través de la promoción, colocación y

recuperación de esta línea de crédito, a continuación, se presenta la colocación de estos créditos en cada una de las zonas:

Mediante este proyecto se está ampliando el radio de influencia de la Cooperativa y se está generando un valioso impacto en las

diferentes zonas de influencia donde los asociados de estos sectores tienen créditos micro empresarial a menores tasas de interés y menor

costo de comisión mi pyme que las ofrecidas por las demás entidades del mercado que se dedican a esta misma línea y han recibido do

capacitación en temas financieros

Fondo Regional de Garantías

A través del convenio con el Fondo Regional de Garantía de Antioquia, entidad que garantiza en calidad de fiador subsidiario a UNION

COOPERATIVA, los créditos que la entidad concede a los asociados, para lo cual los asociados cancelan para tener el beneficio del

codeudor un porcentaje determinado en los reglamentos de la Cooperativa conforme al nivel de riegos.

Este convenio permitido acceso a los créditos a un mayor número de asociados

ASESOR CARTERA TOTAL # CR

BOCHALEMA-DURANIA 176.997.417 77

EL ZULIA 216.470.433 69

TOLEDO 324.985.724 119

V/ROSARIO, PATIOS CUCUTA 284.064.254 117

CHINACOTA 256.633.952 80

TOTAL MICROCREDITO 1.259.151.780$ 462

CIERRE DICIEMBRE

INFORME DE GESTIÓN 2018

COOPERATIVA DE AHORRO Y CRÉDITO | [email protected]

Alianzas y convenios estratégicos de Unión Cooperativa

Corresponden a aquellas acciones que a través del liderazgo, la organización y mediación Unión Cooperativa como institución orienta,

para aliarse con otras empresas buscando generar sinergias económico-comerciales que beneficien, en primer lugar al asociado de

Unión Cooperativa al poder adquirir productos y/o servicios ajustados a sus posibilidades económicas y en segunda instancia a las

empresas asociadas, que podrán de manera amplia promover la organización propiamente tal y comercializar ampliamente el portafolio

de productos y servicios.

En la entidad se logró organizar y desarrollar un programa de alianzas y convenios comerciales con las empresas de la región con el fin

de beneficiar a los trabajadores asociados y a su núcleo familiar a través de la implementación de descuentos promocionales y otras