informe de auditoría operativa nº 353/05 rectorado · 2008-04-21 · 1. objeto y objetivos de la...

TRANSCRIPT

Universidad de Buenos Aires

Auditoría General – UBA

Informe de Auditoría Operativa Nº 353/05

Rectorado

Período 1/11/05 al 30/11/05

1

INDICE GENERAL - INFORME DE AUDITORÍA OPERATIVA N° 353/05

1. OBJETO Y OBJETIVOS DE LA AUDITORIA. _____________________________________ 3

2. ACLARACIONES PREVIAS. ____________________________________________________ 3

3. ALCANCE DE LAS TAREAS Y PROCEDIMIENTOS DE TRABAJO.___________________ 4

4. LIMITACIÓN AL ALCANCE DE LAS TAREAS ____________________________________ 6

5. ACLARACIÓN Y DESCARGOS DEL AUDITADO SOBRE INFORMES ANTERIORES. ___ 6

6. COMENTARIOS, OBSERVACIONES Y RECOMENDACIONES. ______________________ 6

6.1. Presupuesto ________________________________________________________________ 6

6.1.1. Ejecución presupuestaria del mes de noviembre -2005 (Anexo I)____________________ 6

6.1.2. Detalle de los gastos devengados y pagados durante el mes de noviembre 05 (Anexo II). 8

6.2. Evolución financiera________________________________________________________ 10

6.2.1. Análisis de la evolución financiera del mes de noviembre-05 ( Anexo III ). _ 10

6.3. Contabilidad ______________________________________________________________ 12

6.3.1. Asientos contables de apertura _______________________________________________ 12

6.3.2. Asientos contables de ajuste__________________________________________________ 12

6.3.3. Simetría con la registración presupuestaria. ____________________________________ 13

6.4. Fondos rotatorios y cajas chicas ______________________________________________ 13

6.4.1. Arqueos __________________________________________________________________ 13

6.4.2. Rendiciones auditadas ______________________________________________________ 13

6.4.3. Rotación de las rendiciones auditadas _________________________________________ 14

6.5. Seguimiento de fondos específicos_____________________________________________ 15

6.6. Seguimiento de cuentas bancarias y plazos fijos _________________________________ 17

6.7. Auditoría de la información trimestral_________________________________________ 18

6.8. Análisis de los gastos según su objeto.__________________________________________ 18

6.9. Compras y Contrataciones___________________________________________________ 22

6.10. Contratos de locación de obra y servicio ( Anexo IV ) ____________________________ 29

7. DESCARGOS DEL AUDITADO. ________________________________________________ 30

8. OPINIÓN DEL AUDITOR _____________________________________________________ 30

ANEXO I – CUENTAS CORRIENTE Y DE CAPITAL ___________________________________ 32

ANEXO II – DETALLE DE LOS GASTOS POR INCISO – DEVENGADOS Y PAGADOS ______ 43

ANEXO III – EVOLUCION FINANCIERA DEL MES AUDITADO ________________________ 47

ANEXO IV – CONSOLIDADO LOCACIONES DE SERVICIO Y DE OBRA EN RECTORADO__ 50

2

1. OBJETO Y OBJETIVOS DE LA AUDITORIA.

Por Nota SP Nº 14/05 del día 14 de marzo de 2005, el Sr. Rector de la Universidad

solicitó a la AG-UBA la implantación de un esquema permanente de auditoría de

operaciones en el ámbito de la Secretaría de Hacienda y Administración del Rectorado

durante el ejercicio 2005.

Atento a que lo requerido superaba las funciones que la Ley N° 24.156 de

Administración Financiera y Sistemas de Control de la Administración Nacional

atribuye a las Unidades de Auditoría Interna, el Sr. Rector solicitó autorización para la

implantación del proyecto al Sr. Sindico General de la Nación, quien la concedió a

través de la Nota SIGEN N° 0827/2005 – SGN.

Para cumplir con el requerimiento aludido, se constituyó a partir del 14 de marzo pmo.

pdo. una Delegación, en principio constituida por dos Auditores y con la asistencia del

Auditor de Sistemas y del cuerpo de Auditores Legales de la AG-UBA.

La AG-UBA confeccionará reportes ejecutivos mensuales sobre las operaciones del

Rectorado. Los componentes de ese reporte ejecutivo serán, por lo menos, los

siguientes;

Ejecución presupuestaria y Contabilidad.

Estado de situación de los fondos especiales.

Estado de situación de los fondos disponibles (cuentas bancarias e inversiones

líquidas)

Estado de situación y detalle del saldo de “memos de adelanto a proveedores” y

del origen de los fondos.

Estado de situación de los contratos por locación de obra o de servicios.

Las horas insumidas en la tarea se asignarán a la línea de “horas reservadas para el Sr.

Rector” del Planeamiento de Actividades aprobado para el año 2005.

2. ACLARACIONES PREVIAS. Como consecuencia de la dinámica de elaboración y presentación, los descargos que el

Auditado – Secretaría de Hacienda y Administración – entienda pertinentes, serán

3

incluidos junto con la opinión de la AG-UBA a esos descargos, dentro del capítulo

“Descargos del Auditado sobre informes anteriores”

3. ALCANCE DE LAS TAREAS Y PROCEDIMIENTOS DE TRABAJO. Las actividades y tareas a desarrollar por la Delegación de la AG-UBA en el Rectorado

tendrán, para las áreas que se consideraron con mayor riesgo inherente, el siguiente

alcance;

1. Presupuesto.

1.1. Verificar créditos de apertura, regularidad y consistencia.

1.2. Verificar fundamento y regularidad de la reasignación o incremento de

partidas – eventual análisis previo a solicitud del Sr. Rector -.

1.3. Verificar los fundamentos para la creación de nuevas categorías

programáticas.

1.4. Verificar regularidad, simetría con la registración contable y el respaldo de

las operaciones presupuestarias durante la ejecución.

1.5. Intervención posterior en todos los ajustes presupuestarios, análisis de

razonabilidad.

2. Contabilidad.

2.1. Verificar saldos de apertura, regularidad y consistencia.

2.2. Verificar los fundamentos en las modificaciones del plan de cuentas.

2.3. Verificar regularidad, simetría con la registración presupuestaria y el

respaldo de las operaciones contables durante la ejecución.

2.4. Intervención posterior en todos los ajustes contables, análisis de

razonabilidad.

3. Fondos rotatorios y cajas chicas

3.1. Verificar la rotación anual.

3.2. Verificar al azar, la regularidad de las rendiciones.

3.3. Efectuar arqueos sorpresivos.

4. Seguimiento de fondos específicos (memos de adelanto a proveedores, masa

salarial)

4.1. Verificar altas y bajas de memos de adelanto a proveedores pendientes de

rendición.

4

4.2. Verificar la pertinencia del origen de los fondos utilizados para el pago del

memo de adelanto.

4.3. Verificar plazos de rendición de los memos pendientes.

4.4. Verificar la registración presupuestaria – devengado y pagado – de los

memos de adelanto a proveedores rendidos.

4.5. Elaborar evolución mensual del saldo de memos de adelanto pendientes de

rendición.

4.6. Verificar y exponer el saldo inicial, las modificaciones1 y el saldo final de

cada fondo financiero específico que disponga el Rectorado. (Fondo para

masa salarial y memos de adelanto, fondo por contribuciones, etc)

5. Seguimiento de ctas. ctes. y plazos fijos bancarios.

5.1. Arqueo mensual de las disponibilidades y su verificación con los saldos

contables y los extractos.

5.2. Control de conciliaciones bancarias. Rotativas por mes – se deben cubrir

todas las cuentas bancarias cada seis meses -.

5.3. La AG-UBA se reserva el derecho, con autorización previa del Sr. Rector,

de circularizar a las entidades bancarias sobre saldos de cuentas, plazos

fijos o cualquier otra inversión.

6. Auditoría de la información trimestral.

6.1. Si el Rectorado resuelve emitir información periódica sobre la ejecución y

operación, la Delegación de la AG-UBA procederá a verificar y auditar por

muestreo la razonabilidad de esa información.

7. Análisis de los gastos según su objeto.

7.1. De fondos rotatorios y cajas chicas.

7.2. De servicios públicos y tasas municipales.

7.3. Otros.

8. Compras y contrataciones.

8.1. Auditoría de procesos sobre los operativos de compra o contratación

superiores a $ 163.512 (contratación directa) o aquellos que solicite el Sr.

Rector.

9. Contratos de locación de obras y de servicios.

1 Las modificaciones al saldo inicial deberán ser sucintamente explicadas.

5

9.1. Se requerirán los contratos de locación de obra y de servicios vigentes en el

Rectorado, con descripción de nombre del contratado y área de prestación

de servicios.

9.2. Se confeccionará una información de alta bajas y modificaciones

mensuales.

Toda la información contable y presupuestaria expuesta en el presente informe, surge

de las bases oficiales del SIPEFCO, a las que se ha tenido acceso a través de la opción

de consulta proporcionada.

Asimismo se mantuvieron reuniones de trabajo con Funcionarios de la Secretaría de

Hacienda y Administración, de las que se recabó información adicional.

4. LIMITACIÓN AL ALCANCE DE LAS TAREAS

4.1. No se efectuaron tareas de auditoría sobre la información de gestión que

hubiera producido la SHA, toda vez que esta auditoría no fue informada al

respecto.

5. ACLARACIÓN Y DESCARGOS DEL AUDITADO SOBRE INFORMES ANTERIORES.

A la fecha de emisión del presente informe, no se han recibido aclaraciones o nuevos

descargos respecto a los informes emitidos hasta el momento.

6. COMENTARIOS, OBSERVACIONES Y RECOMENDACIONES.

6.1. Presupuesto

6.1.1. Ejecución presupuestaria del mes de noviembre -2005 (Anexo I)

A partir de la Cuenta de Ahorro, Inversión y Financiamiento que emite el SIPEFCO, se

recompuso la ejecución del devengado presupuestario por fuente de financiamiento y

consolidado de todas las fuentes. Asimismo, se expuso en términos comparativos la

ejecución de octubre y el cálculo de las variaciones porcentuales.

Del análisis de los cuadros incorporados al anexo I, surgen los siguientes comentarios;

6

Durante el período analizado el resultado financiero devengado por la fuente de

financiamiento 1.1. - tesoro nacional - resultó de $ 21.203.170,13. Por otra parte, el

resultado financiero devengado por la fuente de financiamiento 1.2. – recursos

propios – resultó de $ 1.250.995,11 (negativo).

Respecto al cuadro consolidado de todas las fuentes de financiamiento del mes de

noviembre:

El devengado presupuestario de ingresos corrientes aumentó 40,34 % respecto de

octubre, como consecuencia de la reclasificación de partidas ingresadas

oportunamente como fondos de terceros. El monto reclasificado como ingresos de

fte. fto. 1.1 fue aprox. de $ 27 millones.

A su vez, el devengado presupuestario de gastos corrientes disminuyó 2,42 %.

Por otra parte, los gastos de capital disminuyeron 60,71 %.

El conjunto produjo que durante el mes auditado el resultado financiero arrojase un

saldo de $ 17.586.696,24.

Respecto a la ejecución presupuestaria acumulada al mes de noviembre 2005, se

observa que:

Observación 1.1.1

Al 30-11-05 no se encuentra aprobada por el Consejo Superior la apertura

presupuestaria del Rectordo para el ejercicio 200, de las fte. fto 1.2 ( recursos propios )

y fte. fto 1.6 ( remanentes de ejercicios anteriores ). En este sentido, se informa que la

ejecución acumulada del gasto de fte. fto. 1.2 y de fte. fto. 1.6 asciende a la fecha

mencionada a $ 24.618.793,45 y $ 28.909.269,20 respectivamente.

Recomendación 1.1.1

Las autorizaciones máximas para gastar de Rectorado deberían estar aprobadas por el

Consejo Superior a comienzos del año en el cual serán ejecutadas.

Observación 1.1.2

El 17/11/05 la SHA emitió la resolución Nº 741 en la cual autoriza, mediante el

procedimiento de Licitación Privada, el servicio de recaudación de caudales y provisión

7

de cajas recaudadoras para las delegaciones de las Tesorerías de Rectorado. Ahora

bien, en el art 2 de esta resolución se ordena: “Imputar el egreso Anticipada Ejercicio

2006 con cargo a: Financiamiento 12 “ Recursos Propios” – Administración Central –

Actividades Comunes de Gestión - ……”. Al respecto, se observa:

Dado que a la fecha de emisión de presente informe no se cuenta con un presupuesto de

fte fto 1.2 aprobado por el Consejo Superior para el año 2006, y que no se han

efectuado recaudaciones correspondientes a dicho año, se entiende que la imputación

presupuestaria mencionada no respeta lo establecido en el art. 33 y en el último párrafo

del art. 34, ambos de la ley 24.156.

Asimismo se entiende que si todavía no existe recaudación de fte. fto 1.2 del año 2006,

no se puede dar de alta el crédito en esta fuente; y en consecuencia, no se pueden

realizar las imputaciones del preventivo y/o compromiso.

Recomendación 1.1.2

Las autorizaciones para realizar imputaciones presupuestarias utilizando la fte. fto. 1.2,

deben contar con crédito aprobado y disponible. A su vez, las sucesivas autorizaciones

deberán realizarse teniendo en cuenta que en el caso de esta fte. fto., para poder realizar

imputaciones presupuestarias, previamente se debe contar con la recaudación de los

fondos correspondientes.

6.1.2. Detalle de los gastos devengados y pagados durante el mes de

Noviembre 05 (Anexo II).

A partir del Estado de Ejecución de Gastos por Inciso, Fuente de Financiamiento y

Función que emite el SIPEFCO, se recompuso la ejecución del devengado y del pagado

presupuestario por inciso de gasto y consolidado por fuente, del mes auditado.

Del análisis de los cuadros incorporados al Anexo II, surgen las siguientes

observaciones y/o comentarios;

Comentario 1.2.1:

Del total devengado durante el período analizado el 83,87 % corresponden al inciso 1 –

remuneraciones -, el 0,16 % al inciso 2 – bienes de consumo -, el 4,73 % al inciso 3 –

8

servicios no personales -, el 0,39 % al inciso 4 - bienes de uso -, y el 10,85 % restante

al inciso 5 – transferencias –.

Las principales partidas que conforman los gastos devengados como inciso 3 son las

siguientes:

Denominación

de la partida Monto $

% que

representa del

inciso

Variación %

respecto a

Octubre

Serv. Básicos $ 1.571.167,65 58,98 % - 53,47 %

Serv. téc. y prof. $ 490.397,02 18,41 % 32,64 %

Otros servicios $ 150.151,29 5,63 % N/A

Y a su vez, las principales partidas que conforman los gastos imputados como inciso 5

son las siguientes:

Denominación

de la partida Monto $

% que

representa del

inciso

Variación %

respecto a

Octubre

Transf corrientes $ 6.087.545,60 100 % 255,11 %

Comentario 1.2.2:

Del total devengado durante el período analizado, el 89,62 % corresponde a gastos de

la fte.fto. 1.1, el 5,55 % a gastos de la fte.fto. 1.2., el 0,17 % a gastos de la fte. fto. 1.3.

y el 4,66 % restante a gastos de la fte. fto. 1.6. Las variaciones respecto al mes anterior

son las siguientes:

Concepto Mes auditado

( Noviembre)

Mes anterior

( Octubre ) Variación %

Fte. fto. 1.1. $ 50.383.419,90 $ 54.490.990,77 - 7,53 %

Fte. fto. 1.2. $ 3.123.407,07 $ 2.847.392,45 9,69 %

Fte. fto. 1.3. $ 99.310,22 $ 605.064,49 - 83,58 %

Fte. fto. 1.6 $ 2.609.671,56 $ 648,80 402130,51 %

9

Por último, se informa que el monto devengado no pagado al final del período, por

fuente de financiamiento resultó el siguiente;

Fuente de financiamiento 1.1. $ ( 22.167.174,43 ) (*)

Fuente de financiamiento 1.2. $ 207.204,76

Fuente de financiamiento 1.3. $ 0,00

Fuente de financiamiento 1.6. $ 1.535.668,28

Total de las fuentes de financiamiento. $ ( 20.424.301,39 )

(*) Se pagó más de lo devengado en el periodo.

6.2. Evolución financiera

6.2.1. Análisis de la evolución financiera del mes de Noviembre-05

( Anexo III ).

Con datos obtenidos del SIPEFCO y de anteriores informes de la AG-UBA, se

confeccionó el cuadro de evolución financiera del mes auditado que se agrega como

Anexo III. Del análisis de dicho cuadro surgen las siguientes observaciones y

comentarios;

Comentario 2.1.1:

Durante el período 1/11/05 al 30/11/05 se produjo un decremento financiero de ( en

miles de pesos ) $ 6.800,26. No obstante, se informa que la composición financiera de

los fondos específicos al 30/11/05 es la siguiente ( en miles de pesos ):

Total Plazos Fijos + dif por contribuciones $ 21.175,88 ( Se informa que el monto correspondiente al plazo fijo confeccionado con las diferencias de

contribuciones, actualmente se encuentra en cuenta a la vista nº 134348-5 del Banco Ciudad )

Total acumulado 2005 Fondos de Terceros (*) $ 13.949,83

Total $ 35.125,71 (*) Dado que esta Delegación se constituyó a partir del año 2005, no se tuvo en cuenta el saldo

acumulado final al 31/12/04, por lo tanto no está sumado a este número. A modo ilustrativo, se

informa que el saldo de fondos de terceros final al 31/12/04 – o inicial al 01/01/05 - que informa

SIPEFCO es aprox. de ( en miles de $ ) 13.766,07. Por otra parte, se informa que el saldo

mencionado como acumulado de fondos de terceros no incluye los egresos que no producen un

egreso real de fondos.

10

Siendo el saldo bancario según extractos al 01/12/05 (a primera hora) $ 25.640,60 (en

miles), el Rectorado ha sobregirado sus fondos por un total de $ 9.485,11 (en miles) –

deuda con fondos de terceros -.Si ese resultado lo comparamos con periodos anteriores

surge lo siguiente:

Concepto Saldo acumulado al 30-09-05

Saldo acumulado al 31-10-05

Saldo acumulado al 30-11-05

Deuda con fondos de 3ros. $ 26.275.290,00 $ 27.700.170,00 $ 9.485.110,00

Desfinanciamiento $ 3.288.570,00 $ - 8.959.110,00 $ - 2.158.850,00

Necesidad de fondos al final de cada periodo $ 29.563.860,00 $ 18.741.060,00 $ 7.326.260,00

Esto significa que durante el mes auditado - noviembre 2005 – la necesidad de fondos

para sanear las cuentas financieras de Rectorado disminuyó en $ 11.414.800 (

7.326.260 – 18.741.060 ) respecto al mes anterior. La principal causa de esta

disminución estuvo representada por las reclasificaciones, como ingresos de fte. fto. 1.1

( tesoro nacional ), de ciertos montos registrados originalmente como fondos de

terceros ( aprox. $ 27 millones ).

Comentario 2.1.2.

Respecto a los saldos bancarios según extractos, cabe destacar que el movimiento entre

el día 30/11/05 y el 01/12/05 fue el siguiente:

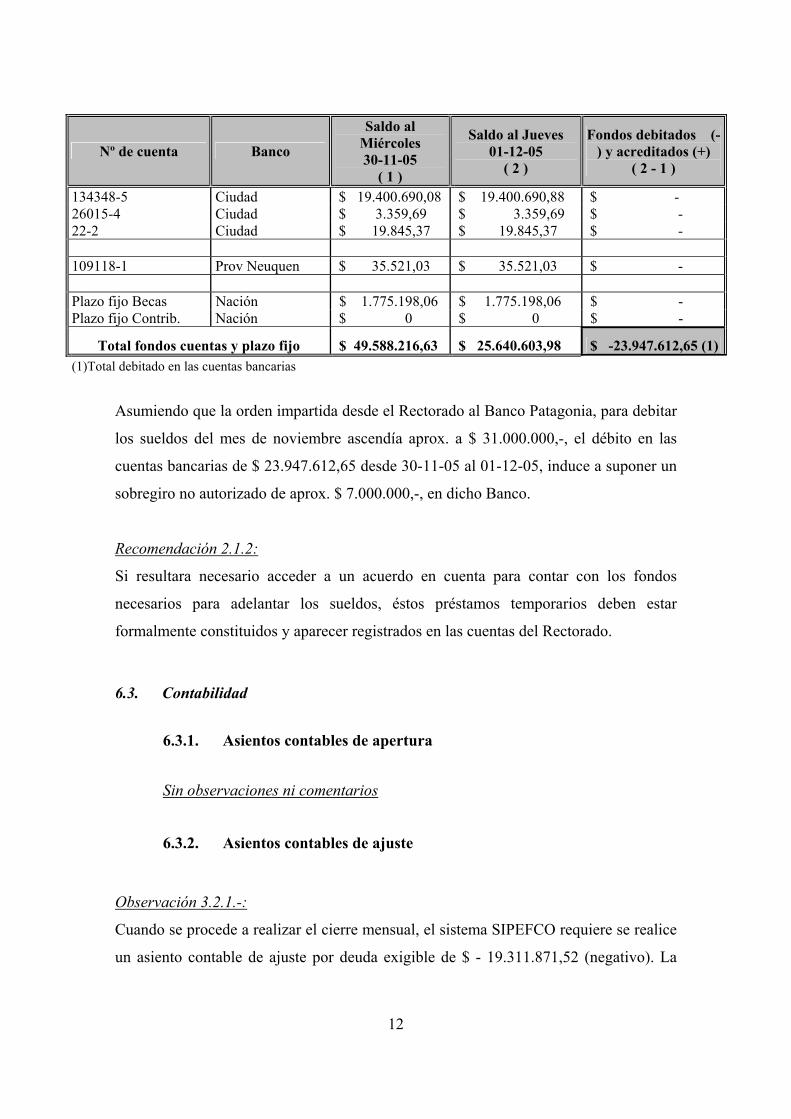

Nº de cuenta Banco

Saldo al Miércoles 30-11-05

( 1 )

Saldo al Jueves 01-12-05

( 2 )

Fondos debitados (-) y acreditados (+)

( 2 - 1 ) 1830-84 Nación $ 3.976.199,58 $ 3.990.773,83 $ 14.574,25 3556-01 Nación $ 25.945,71 $ 26.095,71 $ 150,00 3583-19 Nación $ 343.492,31 $ 343.492,31 $ - 537 (cta. sueldos) Patagonia $ 24.000.825,94 $ 39.227,05 $ -23.961.598,89 534 Patagonia $ 69,18 $ 1,58 $ -67,60 530 Patagonia $ 7.068,88 $ 6.398,47 $ -670,41

11

Nº de cuenta Banco

Saldo al Miércoles 30-11-05

( 1 )

Saldo al Jueves 01-12-05

( 2 )

Fondos debitados (-) y acreditados (+)

( 2 - 1 )

134348-5 Ciudad $ 19.400.690,08 $ 19.400.690,88 $ - 26015-4 Ciudad $ 3.359,69 $ 3.359,69 $ - 22-2 Ciudad $ 19.845,37 $ 19.845,37 $ - 109118-1 Prov Neuquen $ 35.521,03 $ 35.521,03 $ - Plazo fijo Becas Nación $ 1.775.198,06 $ 1.775.198,06 $ - Plazo fijo Contrib. Nación $ 0 $ 0 $ -

Total fondos cuentas y plazo fijo $ 49.588.216,63 $ 25.640.603,98 $ -23.947.612,65 (1)(1)Total debitado en las cuentas bancarias

Asumiendo que la orden impartida desde el Rectorado al Banco Patagonia, para debitar

los sueldos del mes de noviembre ascendía aprox. a $ 31.000.000,-, el débito en las

cuentas bancarias de $ 23.947.612,65 desde 30-11-05 al 01-12-05, induce a suponer un

sobregiro no autorizado de aprox. $ 7.000.000,-, en dicho Banco.

Recomendación 2.1.2:

Si resultara necesario acceder a un acuerdo en cuenta para contar con los fondos

necesarios para adelantar los sueldos, éstos préstamos temporarios deben estar

formalmente constituidos y aparecer registrados en las cuentas del Rectorado.

6.3. Contabilidad

6.3.1. Asientos contables de apertura

Sin observaciones ni comentarios

6.3.2. Asientos contables de ajuste

Observación 3.2.1.-:

Cuando se procede a realizar el cierre mensual, el sistema SIPEFCO requiere se realice

un asiento contable de ajuste por deuda exigible de $ - 19.311.871,52 (negativo). La

12

solicitud de ejecución de este asiento, implica que se han desafectado liquidaciones

devengadas en ejercicios anteriores.

Esta Auditoría entiende que las liquidaciones desafectadas serían las especificadas en

nuestro Inf. Nº 1/05, Anexo IV ( corresponde al Inf AG-UBA Nº 329/05 Anexo IV). La

situación detallada implica que se mantiene una asimetría entre el presupuesto y la

contabilidad.

( Reiterativa de informes anteriores )

Recomendación 3.2.1.-:

Cuando la SHA autorice la desafectación de liquidaciones de ejercicios anteriores, se

debería, previa autorización del Consejo Superior, realizar un asiento específico

disminuyendo la deuda exigible e incrementando los resultados de ejercicios anteriores,

aumentando de esta forma la reserva de la f.f. 16. Asimismo, el destino del gasto de

esta reserva, debería ser también autorizada por el Consejo Superior.

6.3.3. Simetría con la registración presupuestaria.

Detallado en el punto anterior. No obstante, se recomienda leer lo mencionado en el

punto -Evolución de los “memos de adelanto a proveedores”- sobre asimetría entre la

registración contable y la presupuestaria.

6.4. Fondos rotatorios y cajas chicas

6.4.1. Arqueos

Durante el mes auditado no se efectuaron arqueos.

6.4.2. Rendiciones auditadas

Con el objeto de verificar la regularidad de las rendiciones de los Fondos Rotatorios, se

seleccionaron como muestra el Expte. N° 28.034/03 Anexo 83 correspondiente al

Albergue Inacayal por $ 16.856,26.- y el Expte. N° 30.085/03 Anexo 41

correspondiente a la SEUBE por $ 31.137,21.-.

Observación 4.2.1.-

13

En ambas rendiciones se verificó que, algunos gastos realizados no se encuentran

debidamente justificados en cuanto a su urgencia y/o imprevisto, debido a que los

mismos responden a las actividades que son habituales tanto en el Albergue Inacayal

como en el Centro Cultural Ricardo Rojas, algunos de los rubros son: 1) Albergue

Inacayal: comestibles y bebidas por aprox. $ 3.760.-, que representa casi el 23 % del

total rendido, 2) SEUBE: impresiones por aprox. $ 3.330.-, honorarios por

participación en eventos por aprox. $ 3.110.-, compra de bienes por aprox. $ 3.350.- y

servicios varios por aprox. $ 3.040.-, dichos gastos representan aprox. el 41 % del total

de la rendición. Reiterativa Informe Auditoria Operativa N° 343/05.

Recomendación 4.2.1.-:

Se deberían estimar los requerimientos que las distintas áreas necesiten de acuerdo a las

actividades que las mismas planifiquen realizar durante el semestre o el año calendario.

La debida antelación de los pedidos permite realizar los procedimientos de contratación

previstos por la normativa y encuadrarlos en la modalidad conveniente por ej: (compras

directas, trámites simplificados, órdenes de compra abiertas, etc.), con el fin de obtener

un mejor precio y calidad en los bienes y/o servicios que se adquieran y así poder

utilizar el Fondo Rotatorio en casos de urgencia o imprevistos pudieran suscitarse.

6.4.3. Rotación de las rendiciones auditadas

La rotación de los fondos rotatorios del Albergue Inacayal, la SEUBE, Tesorería y

Deportes correspondientes al año 2005 y hasta la fecha, según las afectaciones

presupuestarias que surgen del sistema SIPEFCO, son las siguientes:

Sector Monto

Asignado

Cantidad de rotaciones s/

monto de asignación

Importe total

rendido

SEUBE $ 60.000 6,3 $ 375.934

Albergue Inacayal $ 70.000 8 $ 561.962,49

Tesorería $ 500.000 0,8 $ 388.722,07

Deportes $ 7.000 5,8 $ 40.963,10

14

Es decir que al 30-11-05, se han imputado presupuestariamente gastos de la SEUBE,

del Albergue Inacayal, de la Tesorería y de Deportes por un total de $ 1.367.581,66.-

6.5. Seguimiento de fondos específicos

6.5.1. Evolución de los “memos de adelanto a proveedores”.

Durante el mes de noviembre se emitieron memos de adelanto a proveedores por un

importe de $ 5.304.503,18, los cuales aún están pendientes de rendición.

El detalle por concepto de estos memos es el siguiente;

Concepto Importe %

Remuneraciones $ 215.846,05 4,08

Servicios Públicos $ 0 0

AFIP y Rentas $ 5.083.657,13 95,83

Otros $ 5.000 0,09

TOTAL DE MEMOS (1) $ 5.304.503,18 100

(1) emitidos durante el mes de noviembre y no regularizados

Asimismo, se informa que el total de “memos de adelanto a proveedores” emitidos en

el resto del año ( entre el 01/01/05 y el 31/10/05 ), y pendientes de rendición al

30/11/05 asciende a $ 5.659.770,96.

El detalle por concepto de estos memos es el siguiente;

Concepto Importe %

Remuneraciones $ 4.865.591,62 85,96

Hospital de Clínicas $ 260.000 4,59

Servicios Públicos $ 0 0

Rentas y AFIP $ 0 0

DOSUBA $ 446.988,20 7,89

Otros $ 87.191,14 1,56

TOTAL DE MEMOS $ 5.659.770,96 100

15

Por último, el total de memos emitidos antes del año 2005 y pendientes de rendición al

30/11/05, asciende a $ 12.956.578,97.

El detalle por concepto de estos memos es el siguiente;

Concepto Importe %

Remuneraciones $ 2.790.513,38 21,53

DOSUBA $ 7.200.000 55,57

Hospital de Clínicas $ 1.000.000 7,71

Otros ( en general son fdos.

Rotatorios y cajas chicas )

$ 1.966.065,59 15,19

TOTAL DE MEMOS $ 12.956.578,97 100

En conclusión, el total de memos pendientes de rendición o regulación presupuestaria

al 30/11/05, independientemente del mes o año de su emisión, asciende a $

23.920.853,11.

Comparando ese saldo con el total acumulado del mes anterior, se evidencia la

siguiente disminución:

Memos totales pendientes

de rendición o regulación

presupuestaria al 31-10-05

Memos totales pendientes

de rendición o regulación

presupuestaria al 30-11-05

Variación %

$ 24.834.943,16 $ 23.920.853,11 - 3,68 %

Durante el mes de noviembre la asimetría existente entre la información que brinda la

contabilidad y la que brinda el presupuesto disminuyó un 3,68 % respecto al mes

anterior.

6.5.2. Contribuciones AFIP no depositadas

A la fecha de la emisión del presente informe, se encuentra depositado en la cuenta del

Banco Ciudad Nº 134348-5 el monto del plazo fijo por las diferencias de

16

contribuciones no depositadas del periodo enero-oct 2005, por un total de $

19.400.690,88

Si consideramos que para este punto la UBA recibiría el mismo trato que la

Universidades Privadas, creemos necesario recordar que por lo dispuesto en el Decreto

nº 986-05 y en la Res. AFIP nº 1945-05, la disponibilidad de la suma mencionada en el

párrafo anterior se encuentra restringida, salvo que la Asesoría Impositiva de la U.B.A.

opine en contrario.

6.5.3. Legado Thalman

El fondo (plazo fijo) destinado a las becas Thalman asciende a $ 1.775.198,06 a la

fecha de emisión del presente informe.

6.5.4. Fondos de Terceros

La composición de los fondos de terceros ( en miles de pesos ) al mes de noviembre es

la siguiente:

Saldo acumulado al 31-10-05 (*): $ 42.120,17

mas, ingresos mes nov: $ ( 23.314,62 ) ingresos reales $ 3.808,60

reclasificaciones - $ 27.123,22 menos, egresos mes nov (**): $ 4.855,72

Saldo acumulado al 30-11-05: $ 13.949,83

(*) No se incluye el saldo acumulado al 31/12/04 por lo explicado en la observación 1.3.1

(**) No se incluyen los egresos que no son reales. Ver observación 1.3.2 del informe nº

347/05.

6.6. Seguimiento de cuentas bancarias y plazos fijos

6.6.1. Conciliaciones bancarias

Observación 6.1.1.-

17

En las conciliaciones del mes de octubre-2005 se detectaron partidas conciliatorias de

antigua data ( mayor a un año ), lo que produce que la información contable no refleje

la realidad económica de las cuentas de Rectorado. A modo de ejemplo, a continuación

se mencionarán algunas partidas según su significatividad monetaria ( mayor a $

20.000 ):

Cuenta Bancaria Fecha Concepto Monto $

17-06-03 - 42.900 Bco. Ciudad 134348-5

21-07-03 Becas Sarmiento

33.000

Bco. Patagonia 393300537 18-12-00 Débito error libro

banco SIPEFCO 94.286

Bco. Patagonia 393300534 31-12-03

Saldos de

ejercicios

anteriores a

regularizar

- 27.283,57

Recomendación 6.1.1.-

Las partidas de antigua data deberán regularizarse en el sistema SIPEFCO a los fines de

contar con información actualizada y confiable para la toma de decisiones.

( Reiterativa del Inf. Nº 331-05 )

6.6.2. Plazos Fijos

El plazo fijo que posee Rectorado fue analizado en el punto 6.5.3.

6.7. Auditoría de la información trimestral

Limitado según punto 4.1

6.8. Análisis de los gastos según su objeto.

6.8.1. De fondos rotatorios y cajas chicas

Según la información remitida a esta Auditoría, a continuación se detallan los Fondos

Rotatorios cuyas rendiciones se aprobaron mediante actos resolutivos en el mes de

noviembre:

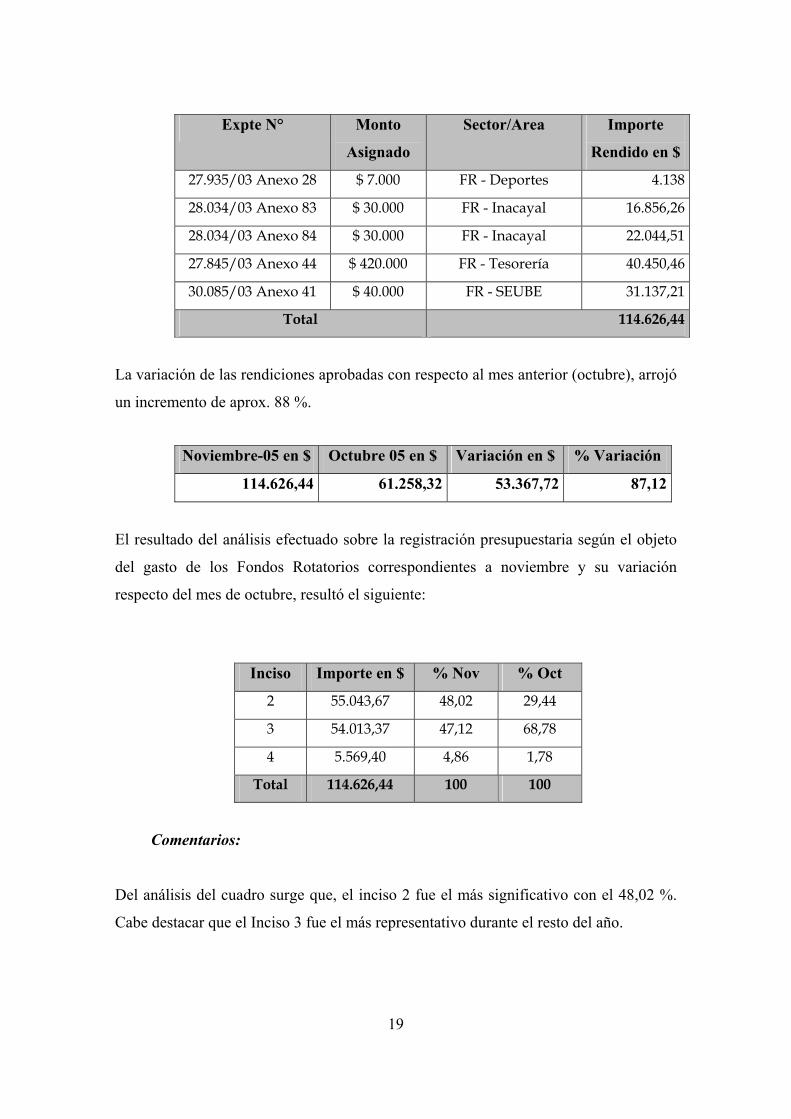

18

Expte N° Monto

Asignado

Sector/Area Importe

Rendido en $

27.935/03 Anexo 28 $ 7.000 FR - Deportes 4.138

28.034/03 Anexo 83 $ 30.000 FR - Inacayal 16.856,26

28.034/03 Anexo 84 $ 30.000 FR - Inacayal 22.044,51

27.845/03 Anexo 44 $ 420.000 FR - Tesorería 40.450,46

30.085/03 Anexo 41 $ 40.000 FR - SEUBE 31.137,21

Total 114.626,44

La variación de las rendiciones aprobadas con respecto al mes anterior (octubre), arrojó

un incremento de aprox. 88 %.

Noviembre-05 en $ Octubre 05 en $ Variación en $ % Variación

114.626,44 61.258,32 53.367,72 87,12

El resultado del análisis efectuado sobre la registración presupuestaria según el objeto

del gasto de los Fondos Rotatorios correspondientes a noviembre y su variación

respecto del mes de octubre, resultó el siguiente:

Inciso Importe en $ % Nov % Oct

2 55.043,67 48,02 29,44

3 54.013,37 47,12 68,78

4 5.569,40 4,86 1,78

Total 114.626,44 100 100

Comentarios:

Del análisis del cuadro surge que, el inciso 2 fue el más significativo con el 48,02 %.

Cabe destacar que el Inciso 3 fue el más representativo durante el resto del año.

19

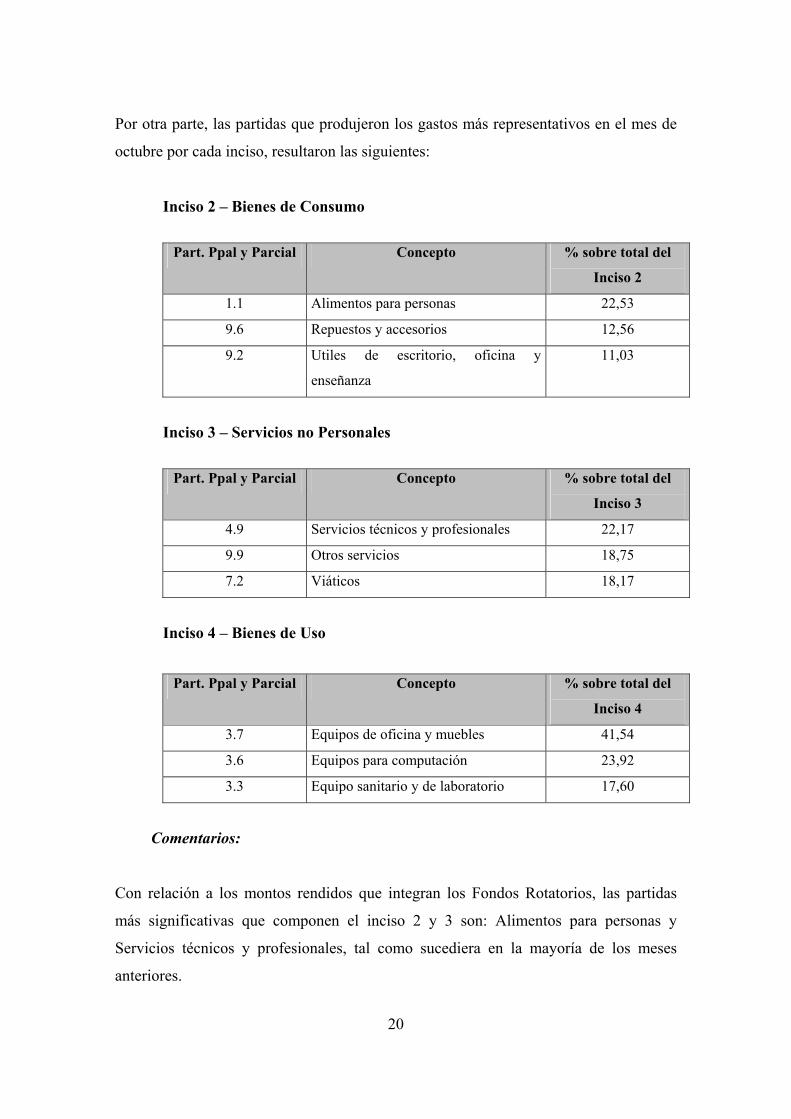

Por otra parte, las partidas que produjeron los gastos más representativos en el mes de

octubre por cada inciso, resultaron las siguientes:

Inciso 2 – Bienes de Consumo

Part. Ppal y Parcial Concepto % sobre total del

Inciso 2

1.1 Alimentos para personas 22,53

9.6 Repuestos y accesorios 12,56

9.2 Utiles de escritorio, oficina y

enseñanza

11,03

Inciso 3 – Servicios no Personales

Part. Ppal y Parcial Concepto % sobre total del

Inciso 3

4.9 Servicios técnicos y profesionales 22,17

9.9 Otros servicios 18,75

7.2 Viáticos 18,17

Inciso 4 – Bienes de Uso

Part. Ppal y Parcial Concepto % sobre total del

Inciso 4

3.7 Equipos de oficina y muebles 41,54

3.6 Equipos para computación 23,92

3.3 Equipo sanitario y de laboratorio 17,60

Comentarios:

Con relación a los montos rendidos que integran los Fondos Rotatorios, las partidas

más significativas que componen el inciso 2 y 3 son: Alimentos para personas y

Servicios técnicos y profesionales, tal como sucediera en la mayoría de los meses

anteriores.

20

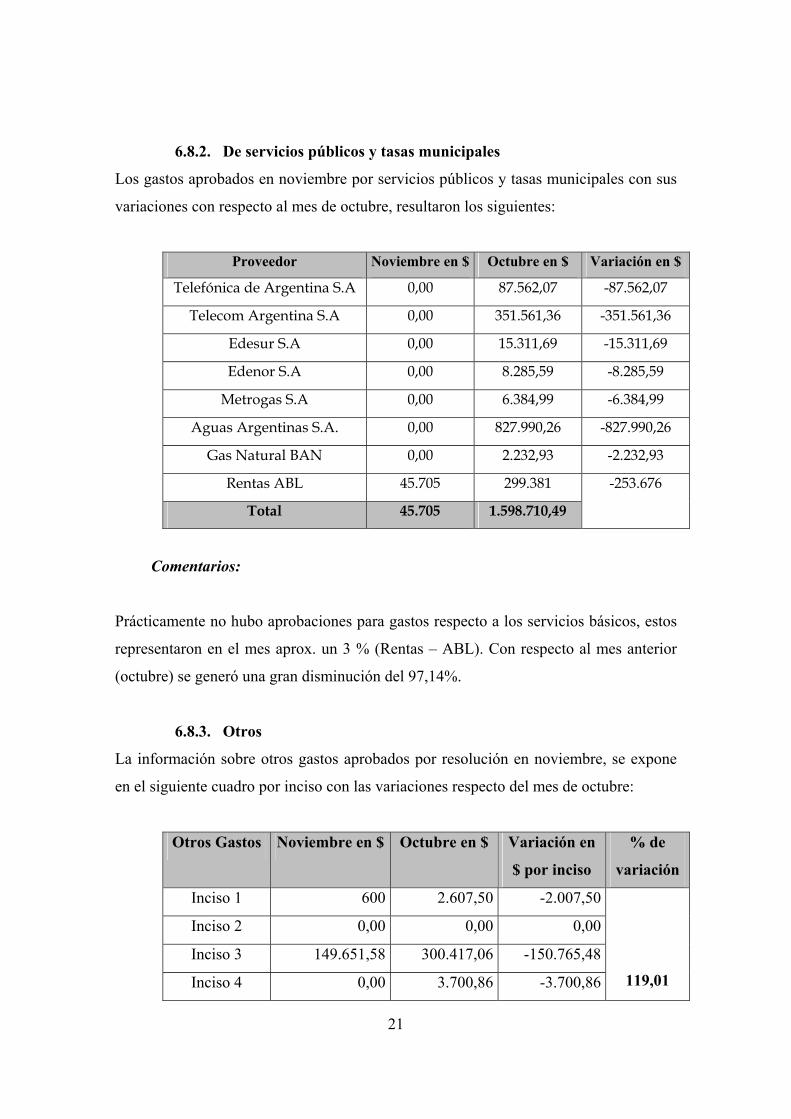

6.8.2. De servicios públicos y tasas municipales

Los gastos aprobados en noviembre por servicios públicos y tasas municipales con sus

variaciones con respecto al mes de octubre, resultaron los siguientes:

Proveedor Noviembre en $ Octubre en $ Variación en $

Telefónica de Argentina S.A 0,00 87.562,07 -87.562,07

Telecom Argentina S.A 0,00 351.561,36 -351.561,36

Edesur S.A 0,00 15.311,69 -15.311,69

Edenor S.A 0,00 8.285,59 -8.285,59

Metrogas S.A 0,00 6.384,99 -6.384,99

Aguas Argentinas S.A. 0,00 827.990,26 -827.990,26

Gas Natural BAN 0,00 2.232,93 -2.232,93

Rentas ABL 45.705 299.381

Total 45.705 1.598.710,49

-253.676

Comentarios:

Prácticamente no hubo aprobaciones para gastos respecto a los servicios básicos, estos

representaron en el mes aprox. un 3 % (Rentas – ABL). Con respecto al mes anterior

(octubre) se generó una gran disminución del 97,14%.

6.8.3. Otros

La información sobre otros gastos aprobados por resolución en noviembre, se expone

en el siguiente cuadro por inciso con las variaciones respecto del mes de octubre:

Otros Gastos Noviembre en $ Octubre en $ Variación en

$ por inciso

% de

variación

Inciso 1 600 2.607,50 -2.007,50

Inciso 2 0,00 0,00 0,00

Inciso 3 149.651,58 300.417,06 -150.765,48

Inciso 4 0,00 3.700,86 -3.700,86

119,01

21

Otros Gastos Noviembre en $ Octubre en $ Variación en

$ por inciso

% de

variación

Inciso 5 67.424,64 161.706,07 -94.281,43

Fdo de 3 808.235,72 0,00 808.235,72

Total 1.025.911,94 468.431,49 557.480,45

Comentarios:

El mes resultó con un importante incremento de aprox. 119 % con relación a los gastos

aprobados respecto del mes anterior (octubre) que fueron de $ 468.431,49.-

6.9. Compras y Contrataciones

6.9.1. Procesos de compra o contratación auditados

De los operativos adjudicados entre el 15/10/05 y el 15/11/05 se seleccionaron los

siguientes expedientes.

Nro. de Expte. Monto Adjudicatario Nro. de Res

34.237/04 Anexo 2 $ 79.079,32.- ELECT. ALSINA SA ELECTRO TUCUMAN SA

PCM SRL

(SHA) 633

33.422/04 Anexo 69 $ 48.769, 55.- CIENTIST SA (SHA) 682

Asimismo, se informa que en dicho periodo no se registraron operativos bajo el marco

normativo que establecen los Dec. Nº 436/00 y Nº 1023/01 que superen los $

163.512,00.

A continuación se exponen los principales comentarios y/u observaciones con sus

recomendaciones de los expedientes seleccionados:

Expte Nº 34.237/04 Anexo 2 – Adquisición de materiales eléctricos.

22

Comentarios:

La contratación de dichos bienes estuvo demorada aprox. 77 días, dicha situación se

produjo debido a que durante el mencionado periodo el Rectorado no contaba con

suficientes fondos financieros para realizar el gasto.

Observación 8.1.3.-:

A la fecha los proveedores no entregaron lo elementos, el vencimiento de las OP operó

el 16/11/05, no existiendo constancias por parte de los proveedores de las solicitudes de

prórrogas para el cumplimiento de la prestación (art. 93 del Dec. 436/00). Reiterativa

Informe de Auditoría Operativa N 343/05

Recomendación 8.1.3.-:

El Rectorado deberá controlar los plazos de vencimientos para la entrega de los

elementos con el fin de otorgar prórrogas, en caso de que los proveedores las soliciten y

las justifiquen debidamente, y de corresponder aplicar las sanciones de multa y pérdida

de garantía de cumplimiento de contrato como lo dispone los art. 25 26 de la Res.

834/00.

Expte. Nº 33.422/04 Anexo 69 – Adquisición de balanza digital y otros

elementos.

Comentarios:

La cantidad de proveedores que se presentaron a la licitación no alcanza al 40% de los

invitados al concurso. A su vez en algunos casos no cotizan la totalidad de los

renglones que conforman el pliego de bases y licitaciones, dicha situación genera que

ante la baja concurrencia y la carencia de cotización de algunos renglones, la

adquisición de los elementos no sea la más satisfactoria.

Observación 8.1.3.-

Se verificó una excesiva demora administrativa en la tramitación de aprox. 250 días en

la contratación de los elementos, siendo el mismo una tramitación bajo la modalidad de

compra directa, las posibles causas atribuibles a dicha demora son que el Rectorado no

contaba con saldo para atender el gasto y recién se autorizó cuando el presupuesto se

23

aprobó. La situación descripta genera que los sectores solicitantes no cuenten con los

elementos en un plazo razonable, máxime que la entrega de los mismos está pactada a

90 días a partir de la recepción de la OP. Reiterativa Informe de Auditoría Operativa N°

347/05.

Recomendación 8.1.3.-:

El trámite de las contrataciones deberá efectuarse aplicando los principios de celeridad,

economía, sencillez y eficacia, de conformidad con la normativa vigente (arts. 1° y 3°

Dec. 1023/01, art. 1° Ley 19.549). Las amplias demoras en los procesos administrativos

podrían ocasionar que los proveedores no concurran a nuevos llamados a licitación y

que las áreas solicitantes de los bienes y/o servicios no puedan contar con los elementos

en tiempo y forma.

6.9.2. Adjudicaciones del mes de noviembre/2005

La información referida a las adjudicaciones del mes de noviembre, responde por inciso

al siguiente detalle:

Adjudicaciones Importe en $ %

Inciso 2 51.985,64 21,77

Inciso 3 149.457,46 62,59

Inciso 4 30.639,50 12,83

Fondo Rotatorio 6.690 2,80

Total 238.772,60 100

La variación de las adjudicaciones de noviembre con respecto al mes de octubre

discriminadas por inciso, resultaron las siguientes:

Adjudicaciones Noviembre en $ Octubre en $ Variación por

inciso en $

Variación

en %

Inciso 2 51.985,64 60.229,64 -8.244

Inciso 3 149.457,46 261.693,45 -112.235,99

Inciso 4 30.639,50 140.546,79 -109.907,29

Fondo Rotatorio 6.690 0,00 6.690

Total 238.772,60 462.469,88 -223.697,28

-48,37

24

Comentarios:

Se produjo una disminución en las adjudicaciones de aprox. un 49 % con respecto al

mes anterior (octubre). El Inciso 3, como en los meses anteriores, sigue siendo el de

mayor imputación con casi el 63%.

6.9.3. Obras, refacciones y mantenimiento aprobados del mes de

noviembre/2005.

Los gastos aprobados durante el mes en concepto de obras, refacciones y

mantenimiento resultaron los siguientes:

Dependencia Noviembre

en $

Octubre en $ Variación Variación

en %

Facultad de Farmacia 0,00 0,00 0,00

Rectorado 80.612,46 182.681,17 -102.681,17

Htal de Clínicas 0,00 25.187,54 -25.187,54

Inst. Roffo 0,00 0,00 0,00

Facultad de Cs. Económicas 6.842,94 0,00 6.842,94

Facultad de Derecho 0,00 0,00 0,00

Facultad de Filosofía 0,00 0,00 0,00

DOSUBA 0,00 0,00 0,00

Facultad de Odontología 0,00 0,00 0,00

Facultad de Psicología 0,00 0,00 0,00

Facultad de Veterinarias 0,00 0,00 0,00

Facultad de Medicina 0,00 0,00 0,00

Total 87.455,40 207.868,71 -120.413,31

-57,93

Comentarios:

Los gastos aprobados en concepto de obras, refacciones y mantenimiento en las

distintas Dependencias disminuyeron aprox. un 58 % con respecto a lo informado el

mes anterior (octubre).

25

6.9.4. Ordenes de provisión notificadas del mes de noviembre/2005

A continuación se expone la cantidad de órdenes de provisión notificadas en el mes de

noviembre con su importe total en pesos y su comparación respecto al mes de octubre:

Cant. de OP

nov-05

Importe en $ Cant. de OP

oct-05

Importe en $ Diferencia respecto

de oct-05

23 318.830,85 35 400.941,49 -82.110,64

Se produjo durante el mes una disminución en los montos comprometidos a través de

las órdenes de provisión del 20 % con respecto al mes de octubre. La OP notificada

más significativa del periodo resultó la N° 268 por $ 48.769,55.- al proveedor Cientist

SA, con motivo de la adquisición de una balanza digital y otros elementos.

Por último se informa que la cantidad acumulada de órdenes de provisión notificadas

hasta el 30/11/05, correspondientes a adjudicaciones del año 2005 asciende a 261 por

un total de $ 5.754.162,64.-

6.9.5. Ejecución del Plan de compras 2005.

La ejecución del plan de compras del segundo semestre por inciso, responde al

siguiente detalle:

Inciso 2 - Bienes de Consumo

Según Plan de Compras Ejecutado hasta 30/11/05 Desvío /a

ejecutar Secretaria Importe % Importe % Importe

Compras desiertas o canceladas

SHA 5.100 0,79 4.260 1,75 840 SSI 458.075,09 70,95 105.187,08 43,23 352.888,01

SEUBE 182.469,68 28,26 133.869,28 55,02 48.600,40 SAA 0,00 0 0,00 0 0,00 Total 645.644,77 100 243.316,36 100 402.328,41 38.077,93

26

Comentarios:

Al 30/11/05 se verificó que el 52% de los importes estimados el proceso finalizó con

una compra, dentro de este inciso en el mes se finalizaron tres contrataciones

notificándose las respectivas OP. Solo el 5,90 % sobre lo planificado representan

compras que se estimaron y fueron declaradas desiertas o que su pedido se desgloso.

Inciso 3 – Servicios No Personales

Según Plan de Compras Ejecutado hasta 30/11/05 Desvío /a ejecutar

Secretaria Importe % Importe % Importe

Compras desiertas o canceladas

SHA 19.000 2,46 0,00 0 19.000 SSI 310.200 40,18 84.339 25,07 225.981

SEUBE 443.000 57,36 252.120 74,93 190.880 SAA 0,00 0 0,00 0 0,00 Total 772.320 100 336.459 100 435.861 0,00

Comentarios:

Al 30/11/05 se finalizó la ejecución o contratación para el mantenimiento técnico y

electrónico mensual de maquinas impresoras por (SSI) por $ 21.165.-. Los importes

estimados que ya se ejecutaron y su proceso finalizó representan el 86%, a su vez a la

fecha no existen compras canceladas o declaradas, siendo este el inciso con mayor

porcentaje de ejecución.

Inciso 4 – Bienes de Uso

Según Plan de Compras Ejecutado hasta 30/11/05 Desvío /a ejecutar

Secretaria Importe % Importe % Importe

Compras desiertas o canceladas

SHA 0,00 0 0,00 0 0,00 SSI 338.478,98 65,15 0,00 0 338.478,98

SEUBE 113.086 21,77 6.931,58 8,83 106.154,42 SAA 67.990 13,09 71.593,29 91,17 -3.603,29 Total 519.554,98 100 78.524,87 100 441.030,11 48.727

Comentarios:

Al 30/11/05 los importes estimados para compras para este inciso se ejecutó y su

proceso finalizó alcanzan el 15%, verificándose un leve incremento respecto de la

ejecución con relación al mes anterior que fue del 5%, que se debe a la adquisición de

27

equipamiento - Balanzas - por un importe de $ 48.769,55.-A la fecha la mayoría de las

contrataciones se encuentran en trámite.

Observación 8.1.4.-:

A la fecha el Plan de Compras correspondiente al 2° semestre no se encuentra

aprobado. Reiterativa Informe de Auditoría Operativa N° 347/05

Recomendación 8.1.4.-:

Para el próximo ejercicio, se deberían adjuntar la totalidad de las solicitudes de

elementos formuladas por cada una de las Secretarías, con el fin de que la totalidad de

las compras que realice el Rectorado se encuentren debidamente aprobadas y

presupuestadas.

Con respecto a las compras ejecutadas a la fecha y que no se encontraban incluidas en

el Plan de Compras del primer semestre de 2005, se informa lo siguiente:

Inciso Importe

Estimado Importe

Ejecutado Desvío / a ejecutar

% desvió s/preventivo

2 226.137,20 86.561,58 139.575,62 3 645.939 175.938,48 470.000,52 4 112.872,40 64.686,83 48.185,57

Total 984.948,60 327.186,89 657.761,71

66,78

Comentarios:

Con relación al mes anterior (octubre) Se incorporaron en los tres incisos nuevas

solicitudes o pedidos de elementos o servicios por un importe estimado total de $

526.432,70.-

A su vez, se verifico que los importes estimados para compras que se ejecutaron y su

proceso finalizó alcanzan, el 60% para el inciso 2, el 28,45% para el inciso 3 y el

55,40% para el inciso 4. Por lo expuesto el poco avance que se puede observar del

inciso 3 se debe a que en el mes se incorporaron nuevas solicitudes de compra.

Se recomienda que para el próximo ejercicio que la totalidad de las solicitudes para

adquirir elementos o servicios se incorporen al Plan de Compras tal como se expone en

la Recomendación 8.1.4.-

28

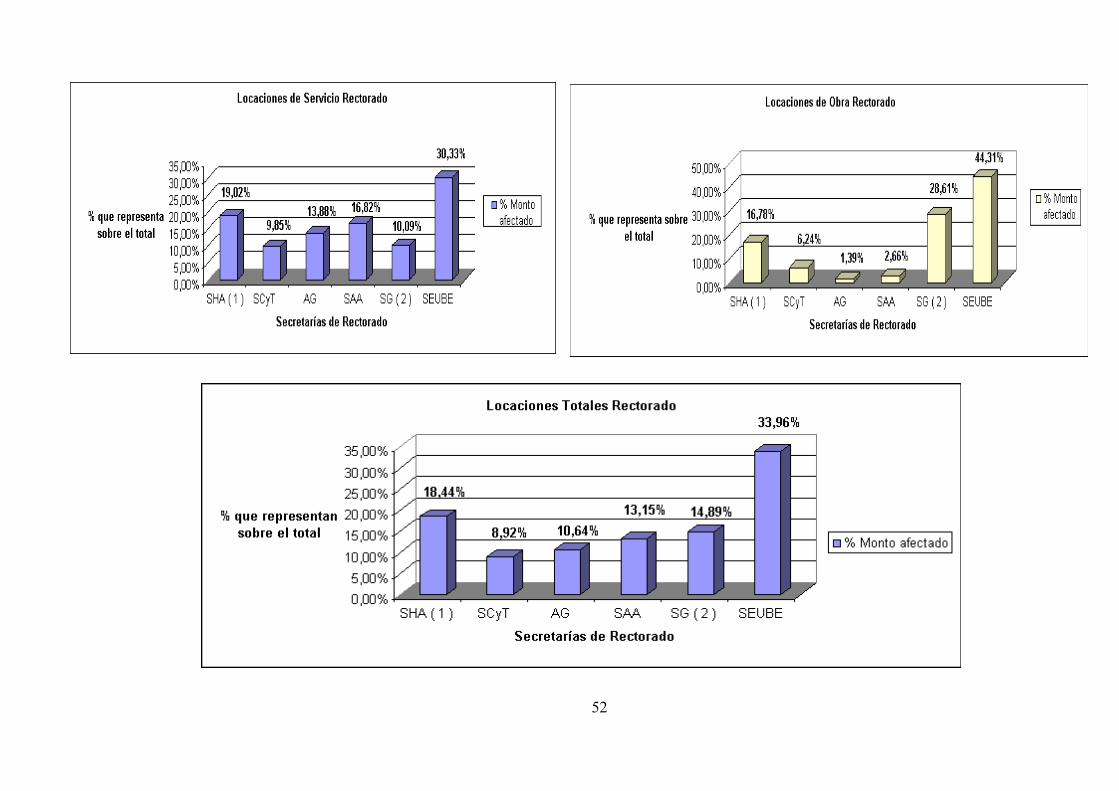

6.10. Contratos de locación de obra y servicio ( Anexo IV )

Como anexo IV se informan las locaciones del Rectorado por Secretaría. A

continuación, se expone un resumen por tipo de locación.

6.10.1. De locación de obra

Respecto a las Locaciones de Obra ( CLO ), los porcentajes de montos afectados de las

Secretarías del Rectorado por el mes de noviembre es el siguiente:

Secretaría de Rectorado

Monto afectado en Noviembre

% que representa

sobre el total de CLO

% de variación

respecto de Octubre

Monto afectado en

Octubre.

Hacienda y Administración $ 12.100 16,78 % 102,51 % $ 5.975

Ciencia y Técnica $ 4.500 6,24 % - 44,28 % $ 8.076

Auditoría Gral $ 1.000 1,39 % 0 % $ 0 Asuntos

Académicos $ 1.920 2,66 % 0 % $ 1.920

General $ 20.630 28,61 % 0 % $ 20.630 Extensión Univ $ 31.950 44,31 % - 10,25 % $ 35.600

El aumento significativo de los contratos de la SHA respecto al mes anterior, se refiere

a la contratación de un colaborador realizada con fecha 11/11/05 y vigencia hasta el

31/12/05, por un monto total de $ 12.250.

6.10.2. De locación de servicio

Respecto a las locaciones de servicio ( CLS ) , los porcentajes de montos afectados de

las secretarías del Rectorado por el mes de noviembre es el siguiente:

Secretaría de Rectorado

Monto afectado en Noviembre.

% que representa

sobre el total de CLS

% de variación

respecto de Octubre.

Monto afectado en

Octubre

Hacienda y Administración $ 39.200 19,02 % 4,42 % $ 37.540

Ciencia y Técnica $ 20.300 9,85 % 10,33 % $ 18.400

Auditoría Gral $ 28.600 13,88 % 0 % $ 28.600

29

Secretaría de Rectorado

Monto afectado en Noviembre.

% que representa

sobre el total de CLS

% de variación

respecto de Octubre.

Monto afectado en

Octubre

Asuntos Académicos $ 34.650 16,82 % 0 % $ 34.650

General $ 20.800 10,09 % - 6,31 % $ 22.200 Extensión Univ $ 62.500 30,33 % - 7,41 % $ 67.500

Las variaciones respecto del mes anterior de los contratos de locación de servicio no

son significativas. Respecto a la variación total de los contratos de servicio y de obra en

Rectorado vigentes en noviembre, reflejó una disminución del 1,05 % respecto del mes

anterior, lo que representa aprox. $ 2.941.

7. DESCARGOS DEL AUDITADO. Como procedimiento habitual, la Auditoría recaba la opinión del auditado en relación a

las observaciones efectuadas en los informes. En este caso, dada la naturaleza de la

materia auditada y la característica del operativo, se solicita al Auditado que emita su

opinión con posterioridad a la evaluación del contenido del presente Informe.

Los descargos y las aclaraciones y/o información de detalle requeridas debieran ser

remitidos a la AG-UBA dentro del mes de la presentación de éste informe, con el

objeto de ser incorporados en el próximo informe mensual.

Los descargos serán analizados por la AG-UBA y la conclusión técnica a que se arribe,

incorporada al próximo informe de auditoría.

8. OPINIÓN DEL AUDITOR

En función de la naturaleza, el objeto y objetivos del informe, el alcance de las tareas y

las limitaciones a las mismas, las aclaraciones previas y los procedimientos empleados

el Auditor General de la UBA refiere su opinión a los comentarios, observaciones y

recomendaciones incluidas en el capítulo Nº 6 del presente informe. Las mismas no se

especifican dado que en su mayoría resultan reiterativas de informes anteriores.

No obstante lo expuesto, cabe resaltar lo siguiente:

30

Según las registraciones efectuadas en el sistema SIPEFCO, al 30-11-05 el

Rectorado necesita aprox. $ 7,4 millones para sanear totalmente sus cuentas

financieras.

La disponibilidad de los fondos acumulados al 30-11-05, producto de la diferencia

no depositada de las contribuciones patronales, se encontraría restringida según lo

detallado en el último párrafo del punto 6.5.2.

En lo sucesivo, si se requirieran financiamientos bancarios temporarios para

proceder al adelanto de sueldos, éstos debieran quedar formalizados y

registrados.(comentario 2.1.2. - Banco Patagonia Sudameris, cuenta nº 393300537)

Buenos Aires, 14 de diciembre de 2005

31

ANEXO I – CUENTAS CORRIENTE Y DE CAPITAL

32

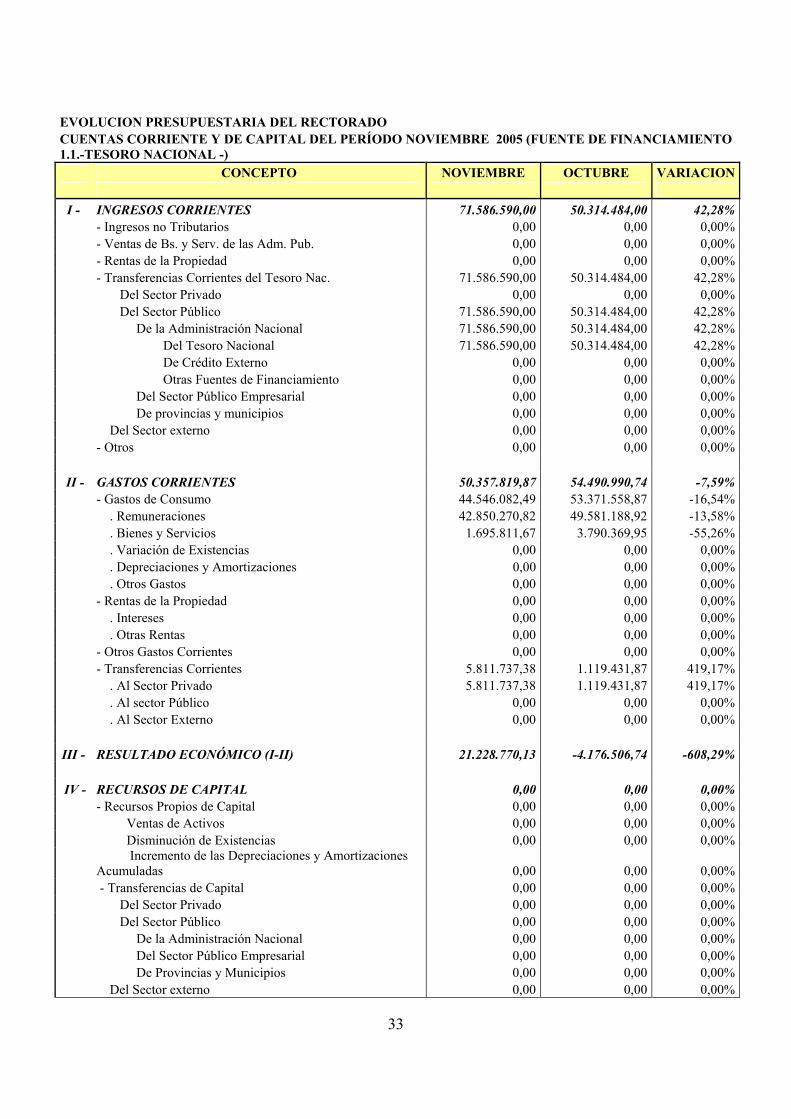

EVOLUCION PRESUPUESTARIA DEL RECTORADO CUENTAS CORRIENTE Y DE CAPITAL DEL PERÍODO NOVIEMBRE 2005 (FUENTE DE FINANCIAMIENTO 1.1.-TESORO NACIONAL -)

CONCEPTO NOVIEMBRE OCTUBRE VARIACION

I - INGRESOS CORRIENTES 71.586.590,00 50.314.484,00 42,28% - Ingresos no Tributarios 0,00 0,00 0,00%

- Ventas de Bs. y Serv. de las Adm. Pub. 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00%

- Transferencias Corrientes del Tesoro Nac. 71.586.590,00 50.314.484,00 42,28% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 71.586.590,00 50.314.484,00 42,28% De la Administración Nacional 71.586.590,00 50.314.484,00 42,28% Del Tesoro Nacional 71.586.590,00 50.314.484,00 42,28% De Crédito Externo 0,00 0,00 0,00% Otras Fuentes de Financiamiento 0,00 0,00 0,00% Del Sector Público Empresarial 0,00 0,00 0,00% De provincias y municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00% - Otros 0,00 0,00 0,00%

II - GASTOS CORRIENTES 50.357.819,87 54.490.990,74 -7,59% - Gastos de Consumo 44.546.082,49 53.371.558,87 -16,54% . Remuneraciones 42.850.270,82 49.581.188,92 -13,58% . Bienes y Servicios 1.695.811,67 3.790.369,95 -55,26% . Variación de Existencias 0,00 0,00 0,00% . Depreciaciones y Amortizaciones 0,00 0,00 0,00%

. Otros Gastos 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00% . Intereses 0,00 0,00 0,00% . Otras Rentas 0,00 0,00 0,00% - Otros Gastos Corrientes 0,00 0,00 0,00% - Transferencias Corrientes 5.811.737,38 1.119.431,87 419,17% . Al Sector Privado 5.811.737,38 1.119.431,87 419,17% . Al sector Público 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00%

III - RESULTADO ECONÓMICO (I-II) 21.228.770,13 -4.176.506,74 -608,29%

IV - RECURSOS DE CAPITAL 0,00 0,00 0,00% - Recursos Propios de Capital 0,00 0,00 0,00% Ventas de Activos 0,00 0,00 0,00% Disminución de Existencias 0,00 0,00 0,00%

Incremento de las Depreciaciones y Amortizaciones Acumuladas 0,00 0,00 0,00%

- Transferencias de Capital 0,00 0,00 0,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 0,00 0,00 0,00% De la Administración Nacional 0,00 0,00 0,00%

Del Sector Público Empresarial 0,00 0,00 0,00% De Provincias y Municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00%

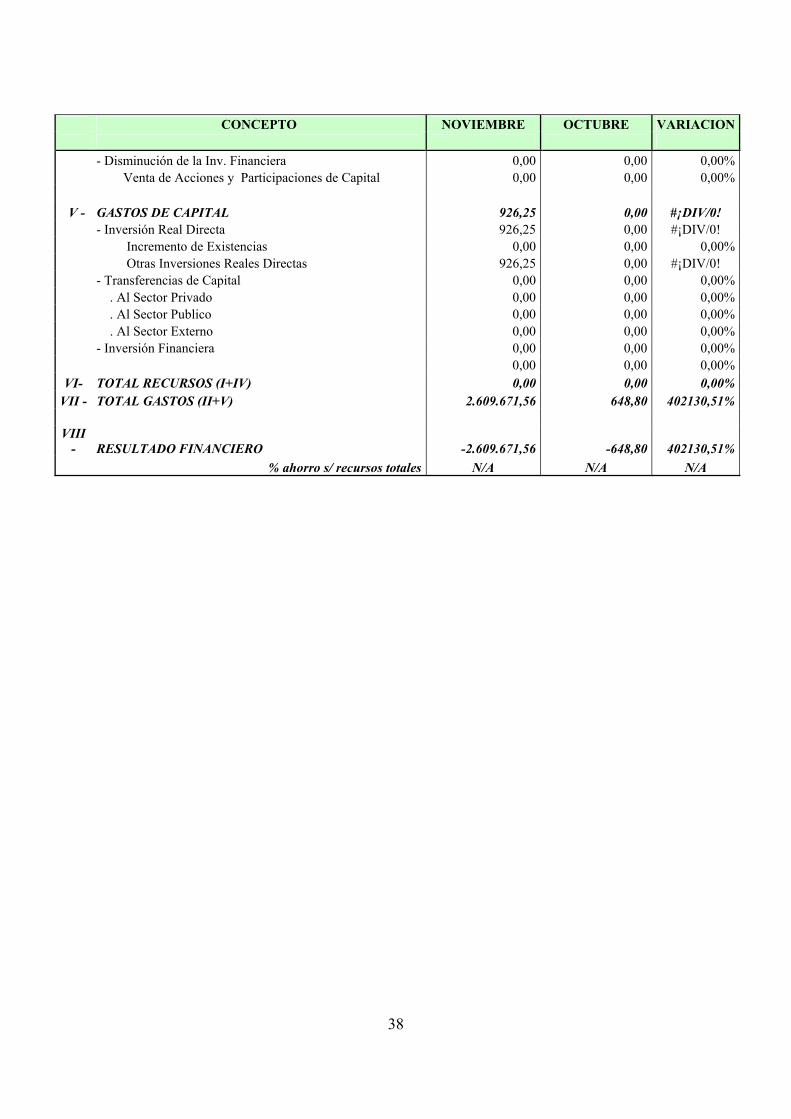

33

CONCEPTO NOVIEMBRE OCTUBRE VARIACION - Disminución de la Inv. Financiera 0,00 0,00 0,00% Venta de Acciones y Participaciones de Capital 0,00 0,00 0,00%

V - GASTOS DE CAPITAL 25.600,00 0,00 #¡DIV/0!

- Inversión Real Directa 25.600,00 0,00 #¡DIV/0! Incremento de Existencias 0,00 0,00 0,00% Otras Inversiones Reales Directas 25.600,00 0,00 #¡DIV/0! - Transferencias de Capital 0,00 0,00 0,00% . Al Sector Privado 0,00 0,00 0,00%

. Al Sector Publico 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00% - Inversión Financiera 0,00 0,00 0,00%

VI- TOTAL RECURSOS (I+IV) 71.586.590,00 50.314.484,00 42,28% VII - TOTAL GASTOS (II+V) 50.383.419,87 54.490.990,74 -7,54%

VIII

- RESULTADO FINANCIERO 21.203.170,13 -4.176.506,74 -607,68% % ahorro s/ recursos totales 29,62% -8,30%

34

EVOLUCION PRESUPUESTARIA DEL RECTORADO CUENTAS CORRIENTE Y DE CAPITAL DEL PERÍODO NOVIEMBRE 2005 (FUENTE DE FINANCIAMIENTO. 1.2. - RECURSOS PROPIOS -)

CONCEPTO NOVIEMBRE OCTUBRE VARIACION

I - INGRESOS CORRIENTES 1.872.411,96 2.157.978,37 -13,23% - Ingresos no Tributarios 1.792.535,53 2.101.425,33 -14,70%

- Ventas de Bs. y Serv. de las Adm. Pub. 0,00 0,00 0,00% - Rentas de la Propiedad 79.876,43 56.553,04 41,24%

- Transferencias Corrientes del Tesoro Nac. 0,00 0,00 0,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 0,00 0,00 De la Administración Nacional 0,00 0,00 0,00% Del Tesoro Nacional 0,00 0,00% De Crédito Externo 0,00 0,00 0,00% Otras Fuentes de Financiamiento 0,00 0,00% Del Sector Público Empresarial 0,00 0,00 0,00% 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00%

- Otros 0,00 0,00 0,00%

II - GASTOS CORRIENTES 2.930.027,23 2.631.602,12 11,34% - Gastos de Consumo 2.753.529,23 2.297.996,05 19,82% . Remuneraciones 1.691.415,67 1.268.853,98 33,30%

. Bienes y Servicios 1.062.113,56 1.029.142,07 3,20% . Variación de Existencias 0,00 0,00 0,00% . Depreciaciones y Amortizaciones 0,00 0,00 0,00%

. Otros Gastos 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00% . Intereses 0,00 0,00 . Otras Rentas 0,00 0,00 0,00% - Otros Gastos Corrientes 0,00 0,00% - Transferencias Corrientes 176.498,00 333.606,07 -47,09% . Al Sector Privado 333.606,07 -47,09% . Al sector Público 0,00 0,00 0,00% 0,00 0,00 0,00%

RESULTADO ECONÓMICO (I-II) -1.057.615,27 -473.623,75 123,30%

IV - RECURSOS DE CAPITAL 0,00 0,00 0,00% - Recursos Propios de Capital 0,00 0,00 0,00%

0,00%

0,00

0,00

De provincias y municipios

0,00%

0,00

176.498,00

. Al Sector Externo

III -

Ventas de Activos 0,00 0,00 0,00% Disminución de Existencias 0,00 0,00 0,00%

Incremento de las Depreciaciones y Amortizaciones Acumuladas 0,00 0,00 0,00%

- Transferencias de Capital 0,00 0,00 0,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 0,00 0,00 0,00% De la Administración Nacional 0,00 0,00 0,00%

Del Sector Público Empresarial 0,00 0,00 0,00% De Provincias y Municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00%

35

CONCEPTO NOVIEMBRE OCTUBRE VARIACION - Disminución de la Inv. Financiera 0,00 0,00 0,00% Venta de Acciones y Participaciones de Capital 0,00 0,00 0,00%

V - GASTOS DE CAPITAL 193.379,84 215.790,33 -10,39%

- Inversión Real Directa 193.379,84 215.790,33 -10,39% Incremento de Existencias 0,00 0,00 0,00% Otras Inversiones Reales Directas 193.379,84 215.790,33 -10,39% - Transferencias de Capital 0,00 0,00 0,00% . Al Sector Privado 0,00 0,00 0,00%

. Al Sector Publico 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00% - Inversión Financiera 0,00 0,00 0,00%

VI- TOTAL RECURSOS (I+IV) 1.872.411,96 2.157.978,37 -13,23% VII - TOTAL GASTOS (II+V) 3.123.407,07 2.847.392,45 9,69%

VIII

- RESULTADO FINANCIERO -1.250.995,11 -689.414,08 81,46% % ahorro s/ recursos totales -66,81% -21,95%

36

EVOLUCION PRESUPUESTARIA DEL RECTORADO CUENTAS CORRIENTE Y DE CAPITAL DEL PERÍODO NOVIEMBRE 2005 (FUENTE DE FINANCIAMIENTO 1.6. - REMANENTE DE FTE. 1.1.)

CONCEPTO NOVIEMBRE OCTUBRE VARIACION

I - INGRESOS CORRIENTES 0,00 0,00 0,00% - Ingresos no Tributarios 0,00 0,00 0,00%

- Ventas de Bs. y Serv. de las Adm. Pub. 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00%

- Transferencias Corrientes del Tesoro Nac. 0,00 0,00 0,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 0,00 0,00 0,00% De la Administración Nacional 0,00 0,00 0,00% Del Tesoro Nacional 0,00 0,00 0,00% De Crédito Externo 0,00 0,00 0,00% Otras Fuentes de Financiamiento 0,00 0,00 0,00% Del Sector Público Empresarial 0,00 0,00 0,00% De provincias y municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00% - Otros 0,00 0,00 0,00%

II - GASTOS CORRIENTES 2.608.745,31 648,80 401987,75% - Gastos de Consumo 2.608.745,31 648,80 401987,75% . Remuneraciones 2.608.745,31 0,00 #¡DIV/0! . Bienes y Servicios 0,00 648,80 -100,00% . Variación de Existencias 0,00 0,00 0,00% . Depreciaciones y Amortizaciones 0,00 0,00 0,00%

. Otros Gastos 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00% . Intereses 0,00 0,00 0,00% . Otras Rentas 0,00 0,00 0,00% - Otros Gastos Corrientes 0,00 0,00 0,00% - Transferencias Corrientes 0,00 0,00 #¡DIV/0! . Al Sector Privado 0,00 0,00 #¡DIV/0! . Al sector Público 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00%

III - RESULTADO ECONÓMICO (I-II) -2.608.745,31 -648,80 401987,75%

IV - RECURSOS DE CAPITAL 0,00 0,00 0,00% - Recursos Propios de Capital 0,00 0,00 0,00% Ventas de Activos 0,00 0,00 0,00% Disminución de Existencias 0,00 0,00 0,00%

Incremento de las Depreciaciones y Amortizaciones Acumuladas 0,00 0,00 0,00%

- Transferencias de Capital 0,00 0,00 0,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 0,00 0,00 0,00% De la Administración Nacional 0,00 0,00 0,00%

Del Sector Público Empresarial 0,00 0,00 0,00% De Provincias y Municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00%

37

CONCEPTO NOVIEMBRE OCTUBRE VARIACION - Disminución de la Inv. Financiera 0,00 0,00 0,00% Venta de Acciones y Participaciones de Capital 0,00 0,00 0,00%

V - GASTOS DE CAPITAL 926,25 0,00 #¡DIV/0!

- Inversión Real Directa 926,25 0,00 #¡DIV/0! Incremento de Existencias 0,00 0,00 0,00% Otras Inversiones Reales Directas 926,25 0,00 #¡DIV/0! - Transferencias de Capital 0,00 0,00 0,00% . Al Sector Privado 0,00 0,00 0,00%

. Al Sector Publico 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00% - Inversión Financiera 0,00 0,00 0,00% 0,00 0,00 0,00%

VI- TOTAL RECURSOS (I+IV) 0,00 0,00 0,00% VII - TOTAL GASTOS (II+V) 2.609.671,56 648,80 402130,51%

VIII

- RESULTADO FINANCIERO -2.609.671,56 -648,80 402130,51% % ahorro s/ recursos totales N/A N/A N/A

38

EVOLUCION PRESUPUESTARIA DEL RECTORADO CUENTAS CORRIENTE Y DE CAPITAL DEL PERÍODO NOVIEMBRE 2005 (FUENTE DE FINANCIAMIENTO 1.3. - RECURSOS DE ASIGNACIÓN ESPECÍFICA -)

CONCEPTO NOVIEMBRE OCTUBRE VARIACION

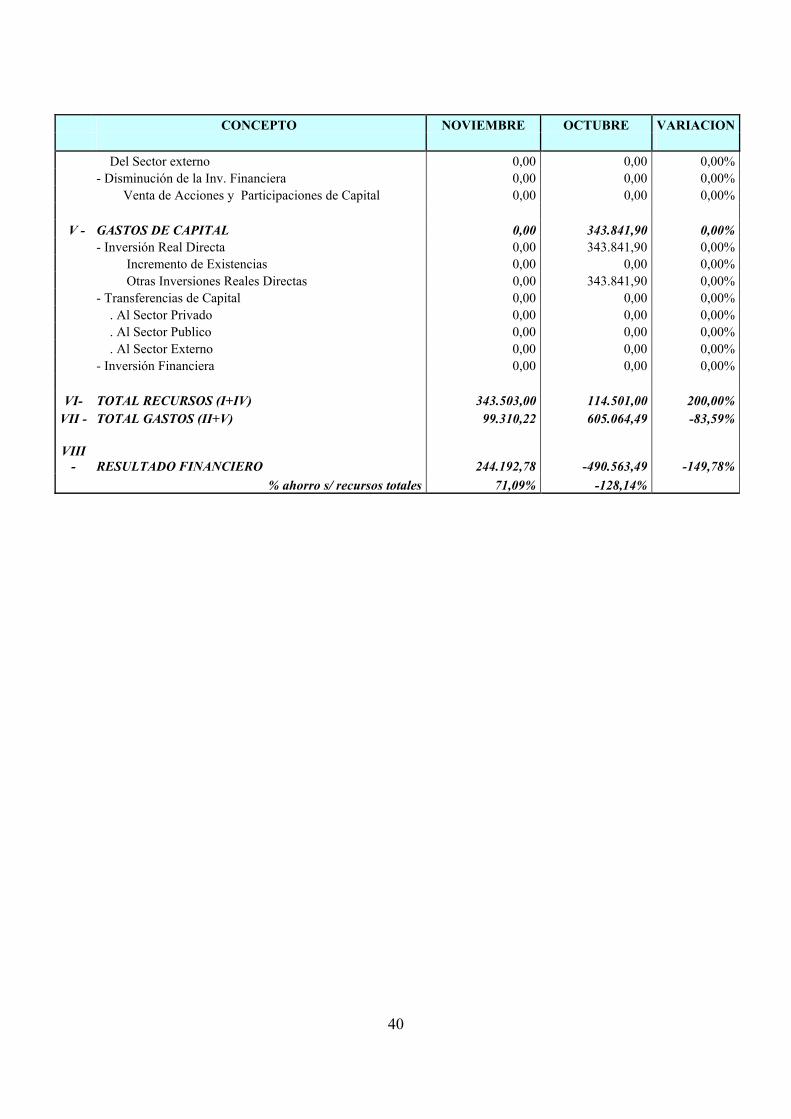

I - INGRESOS CORRIENTES 343.503,00 114.501,00 200,00% - Ingresos no Tributarios 0,00 0,00 0,00%

- Ventas de Bs. y Serv. de las Adm. Pub. 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00%

- Transferencias Corrientes del Tesoro Nac. 343.503,00 114.501,00 200,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 343.503,00 114.501,00 200,00% De la Administración Nacional 343.503,00 114.501,00 200,00% Del Tesoro Nacional 0,00 0,00 0,00% De Crédito Externo 0,00 0,00 0,00% Otras Fuentes de Financiamiento 343.503,00 114.501,00 200,00% Del Sector Público Empresarial 0,00 0,00 0,00% De provincias y municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00% - Otros 0,00 0,00 0,00%

II - GASTOS CORRIENTES 99.310,22 261.222,59 -61,98% - Gastos de Consumo 0,00 0,00 0,00% . Remuneraciones 0,00 0,00 0,00% . Bienes y Servicios 0,00 0,00 0,00% . Variación de Existencias 0,00 0,00 0,00% . Depreciaciones y Amortizaciones 0,00 0,00 0,00%

. Otros Gastos 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00% . Intereses 0,00 0,00 0,00% . Otras Rentas 0,00 0,00 0,00% - Otros Gastos Corrientes 0,00 0,00 0,00% - Transferencias Corrientes 99.310,22 261.222,59 -61,98% . Al Sector Privado 99.310,22 261.222,59 -61,98% . Al sector Público 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00%

III - RESULTADO ECONÓMICO (I-II) 244.192,78 -146.721,59 -266,43%

IV - RECURSOS DE CAPITAL 0,00 0,00 0,00% - Recursos Propios de Capital 0,00 0,00 0,00% Ventas de Activos 0,00 0,00 0,00% Disminución de Existencias 0,00 0,00 0,00%

Incremento de las Depreciaciones y Amortizaciones Acumuladas 0,00 0,00 0,00%

- Transferencias de Capital 0,00 0,00 0,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 0,00 0,00 0,00% De la Administración Nacional 0,00 0,00 0,00%

Del Sector Público Empresarial 0,00 0,00 0,00% De Provincias y Municipios 0,00 0,00 0,00%

39

CONCEPTO NOVIEMBRE OCTUBRE VARIACION

Del Sector externo 0,00 0,00 0,00% - Disminución de la Inv. Financiera 0,00 0,00 0,00% Venta de Acciones y Participaciones de Capital 0,00 0,00 0,00%

V - GASTOS DE CAPITAL 0,00 343.841,90 0,00%

- Inversión Real Directa 0,00 343.841,90 0,00% Incremento de Existencias 0,00 0,00 0,00% Otras Inversiones Reales Directas 0,00 343.841,90 0,00% - Transferencias de Capital 0,00 0,00 0,00% . Al Sector Privado 0,00 0,00 0,00%

. Al Sector Publico 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00% - Inversión Financiera 0,00 0,00 0,00%

VI- TOTAL RECURSOS (I+IV) 343.503,00 114.501,00 200,00% VII - TOTAL GASTOS (II+V) 99.310,22 605.064,49 -83,59%

VIII

- RESULTADO FINANCIERO 244.192,78 -490.563,49 -149,78% % ahorro s/ recursos totales 71,09% -128,14%

40

EVOLUCION PRESUPUESTARIA DEL RECTORADO CUENTAS CORRIENTE Y DE CAPITAL DEL PERÍODO NOVIEMBRE 2005 ( CONSOLIDADO DE TODAS LAS FUENTES DE FINANCIAMIENTO.)

CONCEPTO NOVIEMBRE OCTUBRE VARIACION

I - INGRESOS CORRIENTES 73.802.504,96 52.586.963,37 40,34% - Ingresos no Tributarios 1.792.535,53 2.101.425,33 -14,70%

- Ventas de Bs. y Serv. de las Adm. Pub. 0,00 0,00 0,00% - Rentas de la Propiedad 79.876,43 56.553,04 41,24%

- Transferencias Corrientes del Tesoro Nac. 71.930.093,00 50.428.985,00 42,64% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 71.930.093,00 50.428.985,00 42,64% De la Administración Nacional 71.930.093,00 50.428.985,00 42,64% Del Tesoro Nacional De Crédito Externo 0,00 0,00 0,00% Otras Fuentes de Financiamiento 343.503,00 114.501,00 0,00% Del Sector Público Empresarial 0,00 0,00 0,00% De provincias y municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00% - Otros 0,00 0,00 0,00%

II - GASTOS CORRIENTES 55.995.902,63 57.384.464,25 -2,42% - Gastos de Consumo 49.908.357,03 55.670.203,72 -10,35% . Remuneraciones 47.150.431,80 50.850.042,90 -7,28% . Bienes y Servicios 2.757.925,23 4.820.160,82 -42,78% . Variación de Existencias 0,00 0,00 0,00% . Depreciaciones y Amortizaciones 0,00 0,00 0,00%

. Otros Gastos 0,00 0,00 0,00% - Rentas de la Propiedad 0,00 0,00 0,00% . Intereses 0,00 0,00 0,00% . Otras Rentas 0,00 0,00 0,00% - Otros Gastos Corrientes 0,00 0,00 0,00% - Transferencias Corrientes 6.087.545,60 1.714.260,53 255,11% . Al Sector Privado 6.087.545,60 1.714.260,53 255,11% . Al sector Público 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00%

III - RESULTADO ECONÓMICO (I-II) 17.806.602,33 -4.797.500,88 -471,16%

IV - RECURSOS DE CAPITAL 0,00 0,00 0,00% - Recursos Propios de Capital 0,00 0,00 0,00% Ventas de Activos 0,00 0,00 0,00% Disminución de Existencias 0,00 0,00 0,00%

Incremento de las Depreciaciones y Amortizaciones Acumuladas 0,00 0,00 0,00%

- Transferencias de Capital 0,00 0,00 0,00% Del Sector Privado 0,00 0,00 0,00% Del Sector Público 0,00 0,00 0,00% De la Administración Nacional 0,00 0,00 0,00%

Del Sector Público Empresarial 0,00 0,00 0,00% De Provincias y Municipios 0,00 0,00 0,00% Del Sector externo 0,00 0,00 0,00%

41

CONCEPTO NOVIEMBRE OCTUBRE VARIACION - Disminución de la Inv. Financiera 0,00 0,00 0,00% Venta de Acciones y Participaciones de Capital 0,00 0,00 0,00%

V - GASTOS DE CAPITAL 219.906,09 559.632,23 -60,71%

- Inversión Real Directa 219.906,09 559.632,23 -60,71% Incremento de Existencias 0,00 0,00 0,00% Otras Inversiones Reales Directas 219.906,09 559.632,23 -60,71% - Transferencias de Capital 0,00 0,00 0,00% . Al Sector Privado 0,00 0,00 0,00%

. Al Sector Publico 0,00 0,00 0,00% . Al Sector Externo 0,00 0,00 0,00% - Inversión Financiera 0,00 0,00 0,00%

VI- TOTAL RECURSOS (I+IV) 73.802.504,96 52.586.963,37 40,34% VII - TOTAL GASTOS (II+V) 56.215.808,72 57.944.096,48 -2,98%

VIII

- RESULTADO FINANCIERO 17.586.696,24 -5.357.133,11 -428,29% % ahorro s/ recursos totales 24% -10%

42

ANEXO II – DETALLE DE LOS GASTOS POR

INCISO – DEVENGADOS Y PAGADOS

43

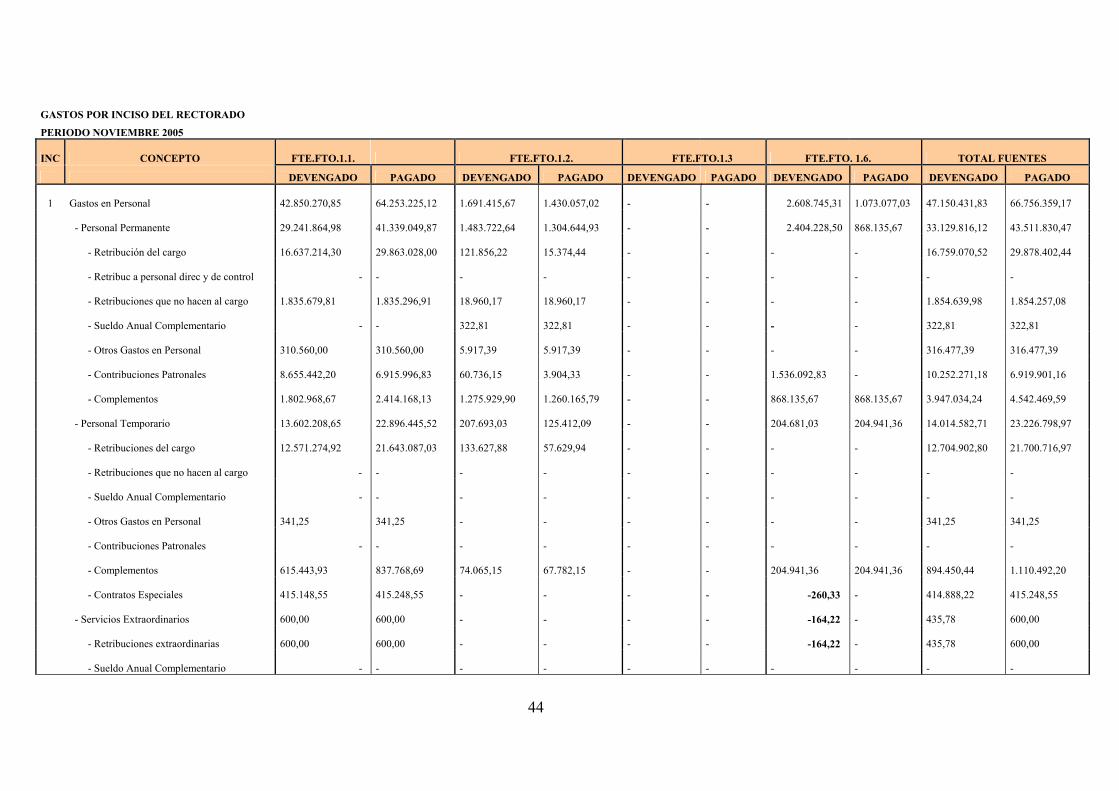

GASTOS POR INCISO DEL RECTORADO

PERIODO NOVIEMBRE 2005

INC CONCEPTO

FTE.FTO.1.1. FTE.FTO.1.2. FTE.FTO.1.3 FTE.FTO. 1.6. TOTAL FUENTES

DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO

1 Gastos en Personal 42.850.270,85

64.253.225,12

1.691.415,67

1.430.057,02

-

- 2.608.745,31

1.073.077,03

47.150.431,83

66.756.359,17

- Personal Permanente 29.241.864,98

41.339.049,87

1.483.722,64

1.304.644,93

-

- 2.404.228,50

868.135,67

33.129.816,12

43.511.830,47

- Retribución del cargo 16.637.214,30

29.863.028,00

121.856,22

15.374,44

-

-

-

-

16.759.070,52

29.878.402,44

- Retribuc a personal direc y de control - -

-

-

-

-

-

-

-

-

- Retribuciones que no hacen al cargo 1.835.679,81

1.835.296,91

18.960,17

18.960,17

-

-

-

-

1.854.639,98

1.854.257,08

- Sueldo Anual Complementario - -

322,81

322,81

-

-

-

-

322,81

322,81

- Otros Gastos en Personal 310.560,00

310.560,00

5.917,39

5.917,39

-

-

-

-

316.477,39

316.477,39

- Contribuciones Patronales 8.655.442,20

6.915.996,83

60.736,15

3.904,33

-

-

1.536.092,83

-

10.252.271,18

6.919.901,16

- Complementos 1.802.968,67

2.414.168,13

1.275.929,90

1.260.165,79

-

-

868.135,67

868.135,67

3.947.034,24

4.542.469,59

- Personal Temporario 13.602.208,65

22.896.445,52

207.693,03

125.412,09

-

-

204.681,03

204.941,36

14.014.582,71

23.226.798,97

- Retribuciones del cargo 12.571.274,92

21.643.087,03

133.627,88

57.629,94

-

-

-

-

12.704.902,80

21.700.716,97

- Retribuciones que no hacen al cargo - -

-

-

-

-

-

-

-

-

- Sueldo Anual Complementario - -

-

-

-

-

-

-

-

-

- Otros Gastos en Personal 341,25

341,25

-

-

-

-

-

-

341,25

341,25

- Contribuciones Patronales - -

-

-

-

-

-

-

-

-

- Complementos 615.443,93

837.768,69

74.065,15

67.782,15

-

-

204.941,36

204.941,36

894.450,44

1.110.492,20

- Contratos Especiales 415.148,55

415.248,55

-

-

-

- -260,33

-

414.888,22

415.248,55

- Servicios Extraordinarios 600,00

600,00

-

-

-

- -164,22

-

435,78

600,00

- Retribuciones extraordinarias 600,00

600,00

-

-

-

- -164,22

-

435,78

600,00

- Sueldo Anual Complementario - -

-

-

-

-

-

-

-

-

44

45

INC CONCEPTO

FTE.FTO.1.1. FTE.FTO.1.2. FTE.FTO.1.3 FTE.FTO. 1.6. TOTAL FUENTES

DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO

- Contribuciones Patronales - -

-

-

-

-

-

-

-

-

- Asignaciones Familiares 33,75

33,75

-

-

-

-

-

-

33,75

33,75

- Asistencia Social al Personal 5.563,47

17.095,98

-

-

-

-

-

-

5.563,47

17.095,98

- Seguros de riesgo de trabajo - -

-

-

-

-

-

-

-

-

- Otras asistencias sociales al personal 5.563,47

17.095,98

-

-

-

-

-

-

5.563,47

17.095,98

- Beneficios y Compensaciones - -

-

-

-

-

-

-

-

-

- Otros - -

-

-

-

-

-

-

-

-

2 Bienes de Consumo 3.000,00

3.000,00

91.242,19

107.675,42

-

-

-

-

94.242,19

110.675,42

- -

-

-

-

-

-

-

-

-

3 Servicios no Personales 1.692.811,67

1.562.869,95

970.871,37

1.016.326,42

-

-

-

-

2.663.683,04

2.579.196,37

- Servicios Básicos 1.568.971,48

1.450.271,68

2.196,17

3.466,17

-

-

-

-

1.571.167,65

1.453.737,85

- Alquileres y derechos 48.197,45

35.197,45

21.925,04

26.634,95

-

-

-

-

70.122,49

61.832,40

- Mantenimiento, reparación y limpieza 12.528,00

14.918,00

126.929,16

120.458,17

-

-

-

-

139.457,16

135.376,17

- Servicios técnicos y profesionales 7.656,14

8.156,14

482.740,88

478.442,84

-

-

-

-

490.397,02

486.598,98

- Servicios comerciales y financieros 1.902,19

1.902,19

113.652,55

165.619,20

-

-

-

-

115.554,74

167.521,39

- Publicidad y propaganda - -

48.933,03

48.933,03

-

-

-

-

48.933,03

48.933,03

- Pasajes y viáticos - -

8.579,25

11.100,88

-

-

-

-

8.579,25

11.100,88

- Impuestos, derechos y tasas 53.556,41

52.424,49

15.764,00

17.099,61

-

-

-

-

69.320,41

69.524,10

- Otros servicios - -

150.151,29

144.571,57

-

-

-

-

150.151,29

144.571,57

- -

-

-

-

-

-

-

-

-

4 Bienes de Uso 25.600,00

25.600,00

193.379,84

195.245,45

-

-

926,25

926,25

219.906,09

221.771,70

- Infraestructura - -

155.141,84

145.908,74

-

-

-

-

155.141,84

145.908,74

- Equipamiento 25.600,00 25.600,00

32.188,00

43.286,71

-

-

926,25

926,25

58.714,25

69.812,96

46

INC CONCEPTO

FTE.FTO.1.1. FTE.FTO.1.2. FTE.FTO.1.3 FTE.FTO. 1.6. TOTAL FUENTES

DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO DEVENGADO PAGADO

- Otros - -

6.050,00

6.050,00

-

-

-

-

6.050,00

6.050,00

- -

-

-

-

-

-

-

-

-

5 Transferencias 5.811.737,38

6.705.899,26

176.498,00

166.898,00

99.310,22

99.310,22

-

-

6.087.545,60

6.972.107,48

- Corrientes 5.811.737,38

6.705.899,26

176.498,00

166.898,00

99.310,22

99.310,22

-

-

6.087.545,60

6.972.107,48

Incentivos Dto. 2427/93 - -

-

-

-

-

-

-

-

-

Becas a estudiantes - -

-

-

-

-

-

-

-

-

Subsidios/Becas al Personal Docente - -

-

-

-

-

-

-

-

-

Subsidios/Becas al Personal No Docente - -

-

-

-

-

-

-

-

-

Otros - -

-

-

-

-

-

-

-

-

- De Capital - -

-

-

-

-

-

-

-

-

- -

-

-

-

-

-

-

-

-

6 Activos Financieros - -

-

-

-

-

-

-

-

-

- -

-

-

-

-

-

-

-

-

7 Servicios de la Deuda - -

-

-

-

-

-

-

-

-

- -

-

-

-

-

-

-

-

-

8 Otros Gastos - -

-

-

-

-

-

-

-

-

- -

-

-

-

-

-

-

-

-

9 Gastos Figurativos - -

-

-

-

-

-

-

-

-

- -

-

-

-

-

-

-

-

-

TOTAL GENERAL 50.383.419,90 72.550.594,33 3.123.407,07 2.916.202,31 99.310,22

99.310,22 2.609.671,56

1.074.003,28

56.215.808,75

76.640.110,14

ANEXO III – EVOLUCION FINANCIERA DEL MES AUDITADO

47

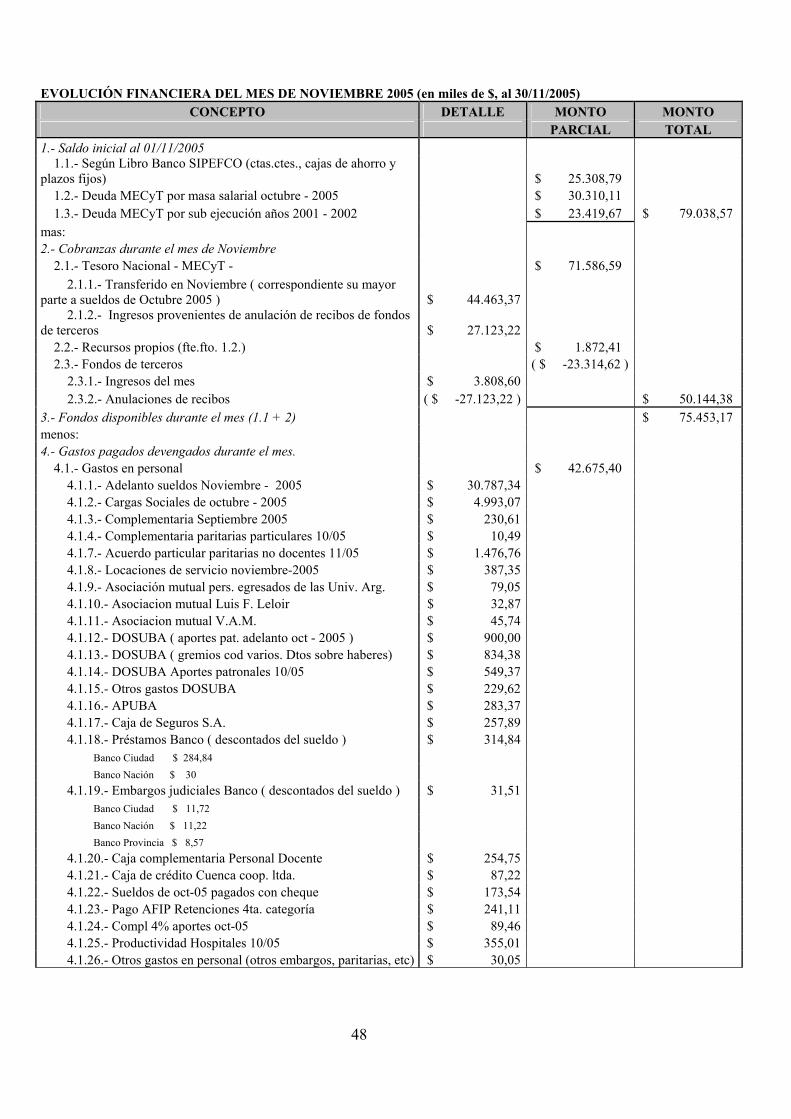

EVOLUCIÓN FINANCIERA DEL MES DE NOVIEMBRE 2005 (en miles de $, al 30/11/2005) CONCEPTO DETALLE MONTO MONTO

PARCIAL TOTAL 1.- Saldo inicial al 01/11/2005

1.1.- Según Libro Banco SIPEFCO (ctas.ctes., cajas de ahorro y plazos fijos) $ 25.308,79

1.2.- Deuda MECyT por masa salarial octubre - 2005 $ 30.310,11 1.3.- Deuda MECyT por sub ejecución años 2001 - 2002 $ 23.419,67 $ 79.038,57

mas: 2.- Cobranzas durante el mes de Noviembre

2.1.- Tesoro Nacional - MECyT - $ 71.586,59 2.1.1.- Transferido en Noviembre ( correspondiente su mayor

parte a sueldos de Octubre 2005 ) $ 44.463,37 2.1.2.- Ingresos provenientes de anulación de recibos de fondos

de terceros $ 27.123,22 2.2.- Recursos propios (fte.fto. 1.2.) $ 1.872,41 2.3.- Fondos de terceros ( $ -23.314,62 ) 2.3.1.- Ingresos del mes $ 3.808,60 2.3.2.- Anulaciones de recibos ( $ -27.123,22 ) $ 50.144,38

3.- Fondos disponibles durante el mes (1.1 + 2) $ 75.453,17 menos: 4.- Gastos pagados devengados durante el mes.

4.1.- Gastos en personal $ 42.675,40 4.1.1.- Adelanto sueldos Noviembre - 2005 $ 30.787,34 4.1.2.- Cargas Sociales de octubre - 2005 $ 4.993,07 4.1.3.- Complementaria Septiembre 2005 $ 230,61 4.1.4.- Complementaria paritarias particulares 10/05 $ 10,49 4.1.7.- Acuerdo particular paritarias no docentes 11/05 $ 1.476,76 4.1.8.- Locaciones de servicio noviembre-2005 $ 387,35 4.1.9.- Asociación mutual pers. egresados de las Univ. Arg. $ 79,05 4.1.10.- Asociacion mutual Luis F. Leloir $ 32,87 4.1.11.- Asociacion mutual V.A.M. $ 45,74 4.1.12.- DOSUBA ( aportes pat. adelanto oct - 2005 ) $ 900,00 4.1.13.- DOSUBA ( gremios cod varios. Dtos sobre haberes) $ 834,38 4.1.14.- DOSUBA Aportes patronales 10/05 $ 549,37 4.1.15.- Otros gastos DOSUBA $ 229,62 4.1.16.- APUBA $ 283,37 4.1.17.- Caja de Seguros S.A. $ 257,89 4.1.18.- Préstamos Banco ( descontados del sueldo ) $ 314,84

Banco Ciudad $ 284,84 Banco Nación $ 30 4.1.19.- Embargos judiciales Banco ( descontados del sueldo ) $ 31,51

Banco Ciudad $ 11,72 Banco Nación $ 11,22 Banco Provincia $ 8,57 4.1.20.- Caja complementaria Personal Docente $ 254,75 4.1.21.- Caja de crédito Cuenca coop. ltda. $ 87,22 4.1.22.- Sueldos de oct-05 pagados con cheque $ 173,54 4.1.23.- Pago AFIP Retenciones 4ta. categoría $ 241,11 4.1.24.- Compl 4% aportes oct-05 $ 89,46 4.1.25.- Productividad Hospitales 10/05 $ 355,01 4.1.26.- Otros gastos en personal (otros embargos, paritarias, etc) $ 30,05

48

EVOLUCIÓN FINANCIERA DEL MES DE NOVIEMBRE 2005 (en miles de $, al 30/11/2005) ( cont )

CONCEPTO DETALLE MONTO MONTO PARCIAL TOTAL

4.2.- Bienes de consumo $ 114,00 4.3.- Bienes y servicios no personales $ 2.575,32

4.3.1.- Servicios públicos $ 1.441,81 4.3.2.- Impuestos, derechos y tasas. Proveedores varios,

rendiciones de fondos rotatorios y Otros (*) $ 1.133,51 4.4.- Bienes de uso $ 221,77 4.5.- Transferencias corrientes $ 6.979,66

4.5.1.- Becas Sarmiento $ 176,55 4.5.2.- Incentivo docente investigadores y becas Facultades $ 6.274,35 4.5.3.- Médicos residentes HCJSM $ 117,97 4.5.4.- Otros conceptos ( subsidios, otras becas, FONID, etc ) $ 410,79

$ 25.640,60

4.6.- Egresos de fondos de terceros $ 4.855,72 $ 57.421,87

5.- Saldo financiero atribuible al mes (3 - 4) $ 18.031,30 6.- Saldo final al 30/11/2005

6.1.- Saldo bancario según libro Banco SIPEFCO al 30-11-05, descontando la totalidad de los sueldos y locaciones de servicio pagados ( 6.1.1 - 6.1.2 ) $ 18.031,30

6.1.1.- Saldo bancario s/libro Banco SIPEFCO al 30/11/05 $ 25.084,62 6.1.2.- Presunto sobregiro bancario no registrado en SIPEFCO (

para adelantar sueldos ) $ 7.053,32 6.2.- Deuda MECyT por masa salarial noviembre - 2005 $ 30.787,34 6.3.- Deuda MECyT por sub ejecución años 2001 - 2002 $ 23.419,67 $ 72.238,31

7.- Incremento o ( decremento ) financiero del mes ( 6 - 1)(**) $ -6.800,26 (*) alquileres y derechos, mantenimiento, reparación y limpieza, servicios comerciales y financieros, publicidad y propaganda, pasajes y viáticos (**) el decremento financiero del mes es motivado bàsicamente por el aumento de aprox $ 5.5 millones en el inciso 5 ( transf ctes ) respecto al mes anterior.

DESFINANCIAMIENTO DEL RECTORADO ( en miles de $ al 30-11-05 )

Saldo bancario según extractos al 01/12/05 a primera hora menos: plazos fijos

Becas Thalman $ 1.775,19 Diferencia de contribuciones ( actualmente se encuentra en cuenta