informatica contable

DESCRIPTION

INFORMÁTICA CONTABLETRANSCRIPT

UNIVERSIDAD NACIONAL DEL CALLAO 2015

UNIVERSIDAD NACIONAL

DEL CALLAO

FACULTAD DE CIENCIAS CONTABLES

CURSO: INFORMATICA CONTABLE II

TEMA: COSO I Y COSO II

DOCENTE: MIGUEL ANGEL ANDRADE

GRUPO: 2

INTEGRANTES: BERAÚN MALPARTIDA, MARCIAL

RAMÍREZ MIRANDA, ANAIS

VELAZQUE SANCHEZ, IRIANA

UNIVERSIDAD NACIONAL DEL CALLAO 2015

INTRODUCCIÓN

El "INFORME COSO" sobre control interno, fue publicado en EE.UU. en 1992. Surgió

como una respuesta a las inquietudes que planteaban la diversidad de conceptos,

definiciones e interpretaciones existentes en torno al control interno. -El informe COSO

plasma los resultados de la tarea realizada durante más de cinco años por el grupo de

trabajo que la TREADWAY COMMISSION, NATIONAL COMMISSION ON

FRAUDULENT FINANCIAL REPORTING creó en Estados Unidos en 1985 bajo la

sigla COSO (COMMITTEE OF SPONSORING ORGANIZATIONS).

COSO II pretende ser una herramienta para la administración de riesgos

empresariales al desarrollar principios integrales, terminología común y una guía

práctica de implementación, que soporte los programas en las entidades, para

desarrollar el proceso de la administración de riesgos.

UNIVERSIDAD NACIONAL DEL CALLAO 2015

COSO I Y COSO II

CAPÍTULO 1: COSO I

1. ¿QUÉ ES C.O.S.O?

COSO Committee of Sponsoring Organizations of the Treadway Commission (COSO):

iniciativa de 5 organismos para la mejora de control interno dentro de las

organizaciones.

El COSO x. También elaboró recomendaciones para las empresas públicas y sus

auditores independientes, para la SEC y otros reguladores, y para las instituciones

educativas.

Existen dos versiones de este, la primera de 1992 y la segunda versión del 2004, que

incorpora las exigencias de la ley Sarbanes-Oxley a su modelo (Ley que pretende

evitar fraudes y riesgos de bancarrota con el fin de proteger al inversionista)

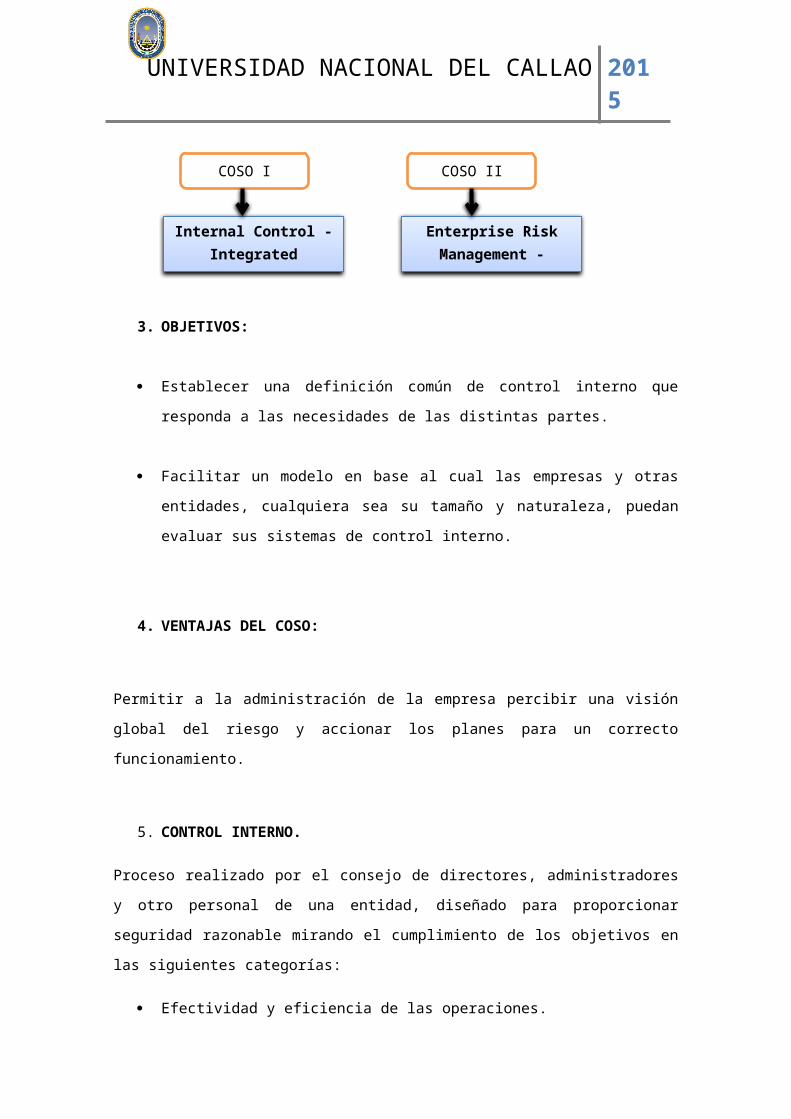

2. INFORME COSO

Hace más de una década el Committee of Sponsoring Organizations of the Treadway

Commission, conocido como COSO, publicó el Internal Control - Integrated Framework

(COSO I) para facilitar a las empresas a evaluar y mejorar sus sistemas de control

interno. Desde entonces ésta metodología se incorporó en las políticas, reglas y

regulaciones y ha sido utilizada por muchas compañías para mejorar sus actividades

de control hacia el logro de sus objetivos.

Hacia fines de Septiembre de 2004, como respuesta a una serie de escándalos, e

irregularidades que provocaron pérdidas importante a inversionistas, empleados y

otros grupos de interés, nuevamente el Committee of Sponsoring Organizations of the

Treadway Commission, publicó el Enterprise Risk Management - Integrated

Framework (COSO II) y sus Aplicaciones técnicas asociadas, el cual amplía el

UNIVERSIDAD NACIONAL DEL CALLAO 2015

concepto de control interno, proporcionando un foco más robusto y extenso sobre la

identificación, evaluación y gestión integral de riesgo.

Este nuevo enfoque no sustituye el marco de control interno, sino que lo incorpora

como parte de él, permitiendo a las compañías mejorar sus prácticas de control interno

o decidir encaminarse hacia un proceso más completo de gestión de riesgo.

3. OBJETIVOS:

Establecer una definición común de control interno que responda a las

necesidades de las distintas partes.

Facilitar un modelo en base al cual las empresas y otras entidades, cualquiera

sea su tamaño y naturaleza, puedan evaluar sus sistemas de control interno.

4. VENTAJAS DEL COSO:

Permitir a la administración de la empresa percibir una visión global del riesgo y

accionar los planes para un correcto funcionamiento.

5. CONTROL INTERNO.

Proceso realizado por el consejo de directores, administradores y otro personal de una

entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de

los objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones.

COSO I COSO II

Internal Control - Integrated Framework

Enterprise Risk Management - Integrated

Framework

UNIVERSIDAD NACIONAL DEL CALLAO 2015

Confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

6. LIMITACIONES DE TODO SISTEMA DE CONTROL INTERNO

Limitaciones inherentes a todos los sistemas de control interno:

Juicios humanos en la toma de decisiones.

Resquebrajamientos: Fallas humanas (errores y equivocaciones).

Colusión de dos o más personas

Desbordamiento (violación) del sistema de control interno por parte de la

administración.

Análisis costo – beneficio de los controles.

Eventos externos que afecten negativamente el negocio.

El control interno no asegura el éxito y la supervivencia, pero sí ayuda a que las

empresas alcancen sus objetivos. El control no asegura la confiabilidad de la

información financiera y cumplimiento de las normas, sino que puede proveer

seguridad razonable.

7. COMPONENTES DEL CONTROL INTERNO SEGÚN EL COSO

Ambiente de Control

Evaluación de Riesgo

Actividad de Control

Información Comunicacional

Monitoreo

El AMBIENTE DE CONTROL proporciona una atmósfera en la cual la gente

conduce sus actividades y cumple con sus responsabilidades de control. Sirve

como fundamento para los otros componentes. Dentro de este ambiente la

administración VALORA LOS RIESGOS para la consecución de los objetivos

específicos. Las ACTIVIDADES DE CONTROL se implementan para ayudar a

asegurar que se están cumpliendo las directrices de la administración para

UNIVERSIDAD NACIONAL DEL CALLAO 2015

manejar los riesgos. Mientras tanto se captura y COMUNICA a través de toda la

organización la INFORMACIÓN relevante. El proceso total es MONITOREADO y

modificado cuando las condiciones lo justifican.

8. COMPONENTES DEL COSO I

8.1. AMBIENTE DE CONTROL:

El ambiente de control define al conjunto de circunstancias que enmarcan

el accionar de una entidad desde la perspectiva del control interno y que

son por lo tanto determinantes del grado en que los principios de este

último imperan sobre las conductas y los procedimientos organizacionales.

Es, fundamentalmente, consecuencia de la actitud asumida por la alta

dirección, la gerencia, y por consecuencia, los demás agentes con relación

a la importancia del control interno y su incidencia sobre las actividades y

resultados. Fija el tono de la organización y, sobre todo, provee disciplina a

través de la influencia que ejerce sobre el comportamiento del personal en

su conjunto.

8.1.1. FACTORES DEL AMBIENTE DE CONTROL.

La filosofía y estilo de la dirección y la gerencia

La estructura, el plan organizacional, los reglamentos y los manuales de

procedimiento.

La integridad, los valores éticos, la competencia profesional y el compromiso

de todos los componentes de la organización, así como su adhesión a las

políticas y objetivos establecidos.

Las formas de asignación de responsabilidades y de administración del

personal.

UNIVERSIDAD NACIONAL DEL CALLAO 2015

El grado de documentación de políticas, decisiones y de programas que

contengan metas, objetivos e indicadores de rendimiento.

La existencia de consejos de administración y comités de auditorías con

independencia y calificación profesional.

8.2. VALORACION DE RIESGOS:

El control interno ha sido pensado esencialmente para limitar los riesgos

que afectan las actividades de las organizaciones. A través de la

investigación y análisis de los riesgos relevantes y el punto hasta el cual el

control vigente los neutraliza, se evalúa la vulnerabilidad del sistema. Se

requiere de un conocimiento práctico de la entidad, de manera de identificar

los puntos débiles, enfocando los riesgos tanto al nivel de la organización

(internos y externos) como de cada actividad.

Una vez identificados los riesgos, debe procederse a:

Estimar su importancia

Evaluar su probabilidad

Definir la forma como se administrarán los riesgos, así como su nivel de

aceptación y tolerancia.

8.3. ACTIVIDADES DE CONTROL:

Las actividades de control son aquellas que realizan la Gerencia y demás

personal de la organización para cumplir diariamente con actividades

asignadas. Estas actividades están relacionadas y contenidas en las

políticas, sistemas de información y en los diferentes procedimientos de

cada dependencia.

Algunas Actividades de Control son las siguientes:

UNIVERSIDAD NACIONAL DEL CALLAO 2015

Análisis efectuados por la dirección.

Seguimiento y revisión por parte de los responsables de las diversas

funciones o actividades. Niveles de aprobación, autorización y revisión.

Comprobación de las transacciones en cuanto a su exactitud, totalidad,

y autorización pertinente: aprobaciones, revisiones, cotejos, recálculos,

análisis de consistencia, prenumeraciones.

Controles físicos patrimoniales: arqueos, conciliaciones, recuentos.

Dispositivos de seguridad para restringir el acceso a los activos y

registros.

Segregación de funciones.

Indicadores de desempeño.

8.4. INFORMACION Y COMUNICACION:

En las organizaciones es imprescindible que se cuente con la información

periódica y oportuna que los funcionarios requieran para orientar sus

acciones en consonancia con los demás, hacia el mejor logro de los

objetivos.

La información relevante debe ser captada, procesada y transmitida de tal

modo que llegue oportunamente a todos los sectores permitiendo asumir

las responsabilidades individuales.

La información operacional, financiera y de cumplimiento conforma un

sistema para posibilitar la dirección, ejecución y control de las operaciones.

Este componente está conformado por:

Información para toma de decisiones.

Sistemas de información ligados a planeación estratégica

Sistemas de información ligados a las operaciones

Calidad de la información

Medios de comunicación

8.5. MONITOREO:

UNIVERSIDAD NACIONAL DEL CALLAO 2015

Los sistemas de control interno deben ser monitoreados con el fin de:

Determinar su idoneidad y eficiencia

Efectuar revisión y actualización periódica del sistema para

mantenerlo en un nivel adecuado.

El objetivo es asegurar que el control interno funciona adecuadamente, a

través de dos modalidades de supervisión: Monitoreo (actividades

continuas - ongoing) y auditoría (evaluaciones separadas).

9. DEFINICIÓN DE RIESGO.

Es la probabilidad que ocurra un determinado evento que puede tener efectos

negativos para la empresa.

Riesgos es uno de los cinco componentes del Marco de Control Interno COSO.

CAPÍTULO 2 COSO II: ADMINISTRACIÓN DE RIESGO DE LA EMPRESA” ERM

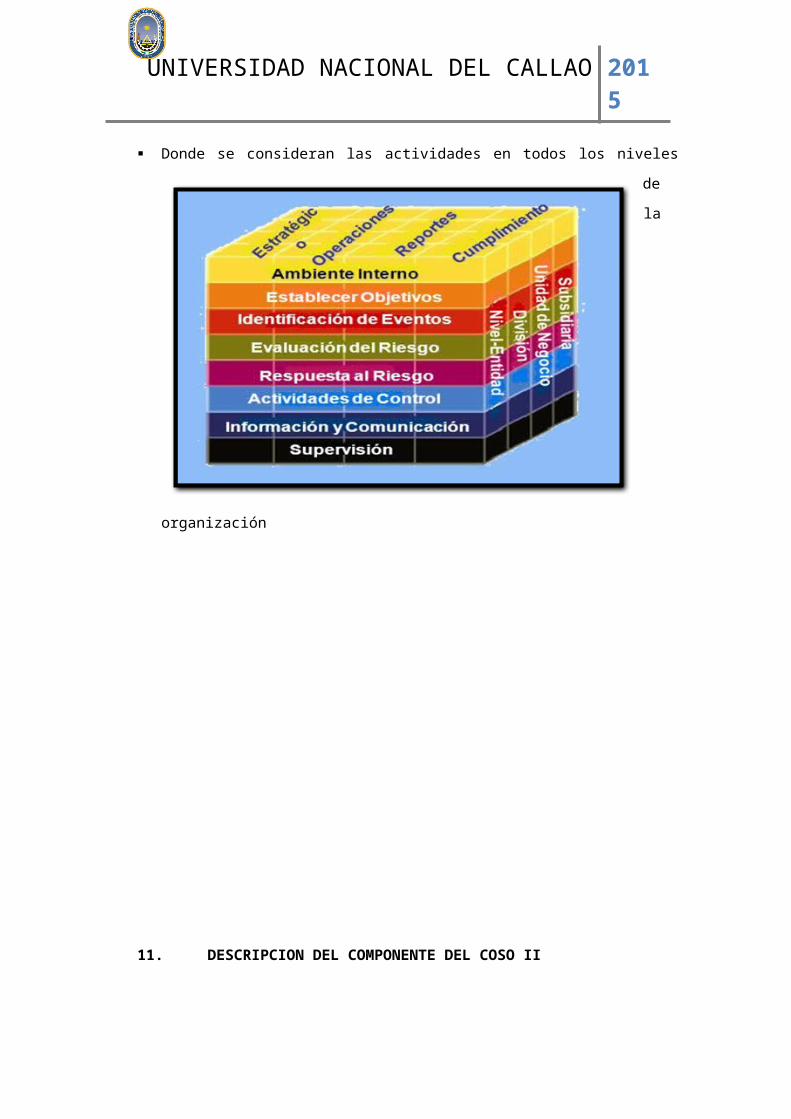

10. ESTRUCTURA DEL COSO II

Los 8 componentes del coso II están interrelacionados entre sí. Estos procesos

debe ser efectuados por el director, la gerencia y los demás miembros del

personal de la empresa a lo largo de su organización

Los 8 componentes están alineados con los 4 objetivos.

Donde se consideran las actividades en todos los niveles de la organización

UNIVERSIDAD NACIONAL DEL CALLAO 2015

11. DESCRIPCION DEL COMPONENTE DEL COSO II

11.1. AMBIENTE INTERNO:

Constituye la base de todos de los componentes de gestión de riesgos.

Proporciona disciplina y estructura e influye en la forma como deben ser

establecidas las estrategias y objetivos organizacionales, como se deben

estructurar las actividades empresariales y la forma como los riesgos se

deben identificar, evaluar y tratar. Asimismo, determina el diseño y

funcionamiento de las actividades de control, los sistemas de información y

las actividades de monitoreo. El ambiente interno determina la forma como

las personas en las organizaciones deben percibir y a afrontar el control y el

riesgo. Establece como base fundamental de las empresas a las personas

(integridad, los valores éticos y la competencia) y el entorno en el que

actúan. El ambiente interno incluye: la filosofía de la gestión de riesgos, el

apetito de riesgo, la integridad y los valores éticos, el compromiso por la

competencia, estructura organizacional, asignación de autoridad y

responsabilidad, y normas para recursos humanos.

11.2. ESTABLECIMIENTO DE OBJETIVOS:

Los objetivos en la compañía deben ser definidos antes de que se

determinen los riesgos que puedan afectar el logro de los mismos. Los

objetivos se definen a escala estratégica, definiendo con ellos una base

para los objetivos operativos, de información y de cumplimiento. Las

organizaciones se enfrentan a riesgos internos y externos; una condición

UNIVERSIDAD NACIONAL DEL CALLAO 2015

fundamental para la identificación, evaluación y respuesta hacia los riesgos,

es fijar los objetivos que deben estar alineados con el riesgo aceptado por

la compañía. La gestión de riesgos empresariales asegura que la dirección

ha definido un proceso para fijar objetivos, que los objetivos seleccionados

apoyan la misión de la entidad y se alinean con ella, y que se es

consistente con el riesgo aceptado.

Los objetivos se dividen en 4 categorías:

Objetivos estratégicos: se relacionan con las metas de alto nivel,

alineados con y apoyando la misión.

Objetivos operacionales: relacionados con la efectividad y eficiencia de

las operaciones de la compañía. Incluyen metas de desempeño y de

rentabilidad.

Objetivos de información (presentación de reportes): relacionados con

la efectividad de la presentación de reportes de la organización.

Incluyen reportes internos y externos e información financiera y no

financiera.

Objetivos de cumplimiento: relacionadas con el cumplimiento de leyes y

regulaciones aplicables.

11.3. IDENTIFICACION DE EVENTOS

La administración identifica eventos potenciales, que en caso de

materializarse, afecten la compañía, y determina si representan

oportunidades o si pueden afectar negativamente la capacidad de la

UNIVERSIDAD NACIONAL DEL CALLAO 2015

empresa para llevar a cabo su estrategia y lograr los objetivos. Las

oportunidades se redireccionan hacia la estrategia o hacia los procesos

para fijar objetivos Los factores internos y externos que pueden generar

riesgos a la organización, incluyen:

Factores externos : económicos, medioambientales, políticos, sociales, y

tecnológicos.

Factores internos : infraestructura, personal, procesos, tecnología.

Algunas técnicas para la identificación de riesgos son: inventarios de

riesgos (comunes a empresas de un determinado sector, o a un

proceso o actividad específica), análisis interno (mediante reuniones

con el personal), dispositivos de escala o umbral (dispositivos que

alertan a la dirección respecto a áreas con problemas comparando

transacciones o eventos actuales con criterios predefinidos), talleres de

trabajo o entrevistas, análisis de flujo del proceso, indicadores de

eventos importantes y metodología para datos de eventos con pérdidas

(registro de eventos)

11.4. ACTIVIDADES DE CONTROL

Son las políticas y procedimientos que ayudan a asegurar que se lleven a

cabo las medidas seleccionadas en respuesta a los riesgos identificados.

Las actividades de control se desarrollan en todos los niveles y en todas las

funciones. Incluye actividades como: aprobaciones, autorizaciones,

verificaciones, conciliaciones, segregación de funciones, seguridad de los

activos y revisiones de funcionamiento operativo.

UNIVERSIDAD NACIONAL DEL CALLAO 2015

11.5. RESPUESTA AL RIESGO

La evaluación de riesgos facilita a la administración el entendimiento de la

forma como los riesgos potenciales podrían impactar la consecución de los

objetivos. Los riesgos se evalúan desde una doble perspectiva

(probabilidad e impacto), mediante la combinación de métodos cualitativos

y cuantitativos. Los riesgos se evalúan en un doble enfoque: riesgo

inherente (aquel que una entidad enfrente en ausencia de controles para

mitigar su probabilidad o impacto) y riesgo residual (es el riesgo que

permanece después de que la administración a implementado medidas de

control). Las técnicas cualitativas para la evaluación de riesgos,

generalmente se utilizan cuando los riesgos no facilitan su cuantificación o

cuando no hay disponible datos suficientes y confiables para una

evaluación cuantitativa o la obtención y análisis de ellos no resulte eficaz

por su alto costo.

Una vez evaluado el riesgo la gerencia identifica y evalúa posibles

repuestas al riesgo en relación a las necesidades de la empresa.

Las respuestas al riesgo pueden ser:

evitarlo: se discontinúan las actividades que generan riesgo.

reducirlo: se reduce el impacto o la probabilidad de ocurrencia o ambas

compartirlo: se reduce el impacto o la probabilidad de ocurrencia al transferir

o compartir una porción del riesgo.

aceptarlo: no se toman acciones que afecten el impacto y probabilidad de

ocurrencia del riesgo.

11.6. INFORMACIÓN Y COMUNICACIÓN

Las organizaciones deben identificar, captar y comunicar información

relevante, en un modo y plazo tal, que las personas pueda llevar a cabo sus

responsabilidades. La información es necesaria en todos los niveles, para

poder identificar, evaluar y responder a los riesgos. Todos los funcionarios

UNIVERSIDAD NACIONAL DEL CALLAO 2015

de la organización deben recibir un mensaje claro de la dirección, de

considerar de forma seria las responsabilidades de gestión de los riesgos

organizacionales, con el fin de que puedan entender su papel en dicha

gestión y cómo las actividades individuales se relacionan con las

actividades de los demás. Debe existir en las organizaciones, medios

eficaces para comunicar hacia arriba la información significativa; así como

medios que permitan un comunicación adecuada con terceros (clientes,

proveedores, reguladores y accionistas).

11.7. MONITOREO.

La gestión de riesgos empresariales se debe monitorear, con el fin de

determinar la presencia y funcionamiento de sus componentes a través del

tiempo, mediante actividades permanentes de supervisión, evaluaciones

independientes o una combinación de ambas. El alcance y frecuencia de

las evaluaciones, dependerá de la evaluación de riesgos y la eficacia de los

procedimientos de supervisión permanente.

UNIVERSIDAD NACIONAL DEL CALLAO 2015

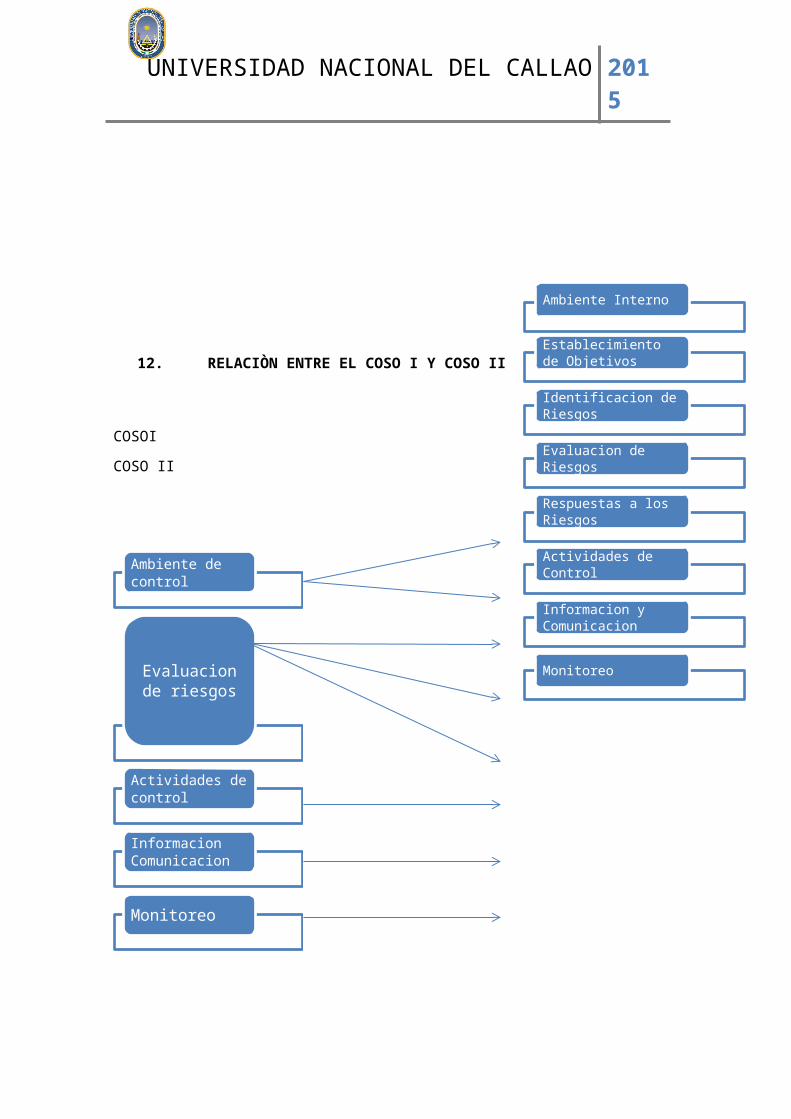

12. RELACIÒN ENTRE EL COSO I Y COSO II

COSOI

COSO II

Ambiente Interno

Establecimiento de Objetivos

Identificacion de Riesgos

Evaluacion de Riesgos

Respuestas a los Riesgos

Actividades de Control

Informacion y Comunicacion

Monitoreo

UNIVERSIDAD NACIONAL DEL CALLAO 2015

ANALISIS:

• Coso II “ERM” toma muchos aspectos importantes que el coso i no considera,

como por ejemplo.

• el establecimiento de objetivos

• identificación de riesgo

• respuesta a los riesgos

• Se puede decir que estos componentes son claves para definir las metas de la

empresa.

• Si los objetivos son claros se puede decidir que riegos tomar para hacer

realidad las metas de la organización.

• De esta manera se puede hacer una clara identificación, evaluación, mitigación

y respuesta para los riesgos.

Ambiente de control

Evaluacion de riesgos

Actividades de control

Informacion Comunicacion

Monitoreo

UNIVERSIDAD NACIONAL DEL CALLAO 2015

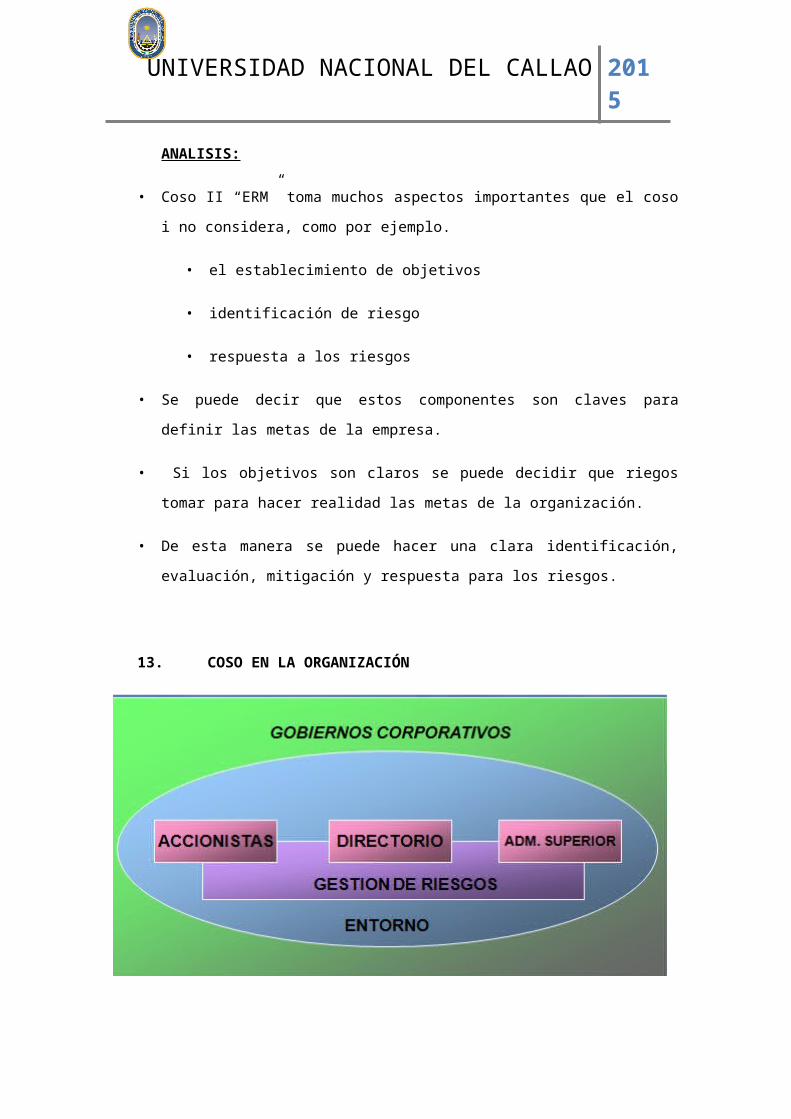

13. COSO EN LA ORGANIZACIÓN

13.1. GOBIERNOS CORPORATIVOS

Es el conjunto de relaciones, de mejores prácticas, que debe establecer una empresa

entre su junta de accionistas, su directorio y su administración superior para

acrecentar el valor para sus accionistas y responder a los objetivos de todos sus

stakeholder.

13.2. COSO Y AUDITORIA INTERNA

UNIVERSIDAD NACIONAL DEL CALLAO 2015

La auditoría interna se considerará entonces como una parte del sistema de

control.

Informe COSO es una herramienta utilizada por la Auditoría interna para

realizar el control interno de la empresa.

La responsabilidad de los Auditores Internos en este proceso es la de revisar el

Control implementado.

CAPÍTULO 3: ACTUALIDAD DEL COSO 2014

Los 17 principios fundamentales de COSO 2013 (asociados a los 5

componentes de control interno)

Ambiente de control

Principio 1: Demostrar compromiso con la integridad y valores éticos.

Principio 2: El consejo de administración ejerce su responsabilidad de

supervisión del control interno.

Principio 3: Establecimiento de estructuras, asignación de autoridades y

responsabilidades.

UNIVERSIDAD NACIONAL DEL CALLAO 2015

Principio 4: Demuestra su compromiso de reclutar, capacitar y retener

personas competentes.

Principio 5: Retiene a personal de confianza y comprometido con las

responsabilidades de control interno.

Evaluación de riesgos

Principio 6: Se especifican objetivos claros para identificar y evaluar riesgos

para el logro de los objetivos.

Principio 7: Identificación y análisis de riesgos para determinar cómo se deben

mitigar. Principio 8: Considerar la posibilidad del fraude en la evaluación de

riesgos.

Principio 9: Identificar y evaluar cambios que podrían afectar significativamente

el sistema de control interno.

Actividades de control

Principio 10: Selección y desarrollo de actividades de control que contribuyan a

mitigar los riesgos a niveles aceptables.

Principio 11: La organización selecciona y desarrolla actividades de controles

generales de tecnología para apoyar el logro de los objetivos.

Principio 12: La organización implementa las actividades de control a través de

políticas y procedimientos.

Información y Comunicación

Principio 13: Se genera y utiliza información de calidad para apoyar el

funcionamiento del control interno.

Principio 14: Se comunica internamente los objetivos y las responsabilidades

de control interno.

Principio 15: Se comunica externamente los asuntos que afectan el

funcionamiento de los controles internos.

Actividades de monitoreo

Principio 16: Se lleva a cabo evaluaciones sobre la marcha y por separado

para determinar si los componentes del control interno están presentes y

funcionando. Principio 17: Se evalúa y comunica oportunamente las

UNIVERSIDAD NACIONAL DEL CALLAO 2015

deficiencias del control interno a los responsables de tomar acciones

correctivas, incluyendo la alta administración y el consejo de administración.

¿Es obligatorio hacer la transición a COSO 2013?

Para las entidades registrantes en SEC cuyo marco de control interno sea

COSO, la transición es obligatoria en 2014. Si bien es cierto que COSO no es

un organismo emisor de normas ni un regulador, sus miembros exhortan a los

usuarios a la transición a COSO 2013 tan pronto como sea posible, ya que el

COSO 1992 se mantendrá disponible hasta el 15 de diciembre de 2014, fecha

en que se considerará sustituido por el nuevo COSO 2013. En consecuencia,

al 31 de diciembre de 2014 el COSO 1992 ya no será un marco reconocido

aplicable, pues estará derogado. Por su parte, la SEC ha señalado que espera

que los registrantes que apliquen COSO, hayan concluido la transición a

COSO 2013 durante 2014.

Retos y plan de transición a COSO 2013 durante 2014

Si el COSO 1992 se ha aplicado correctamente, la transición al COSO 2013 no

debe originar cambios significativos en los sistemas de control interno de los

registrantes en SEC, pero hay que hacer la tarea con tiempo suficiente. En

2014, las Administraciones de los registrantes SEC tendrán que documentar

cómo sus Controles a Nivel Entidad indirectos apoyan a los 14 principios

asociados con el Soft COSO, para lo cual podrán aprovechar el ‘template de

mapeo’ de que PwC proporciona a sus clientes. Para ello, se sugiere un plan

de transición con las siguientes etapas:

UNIVERSIDAD NACIONAL DEL CALLAO 2015

Fases Actividades

Educar y comunicar *Revisión del COSO 2013.1

*Capacitación del personal clave a cargo del control interno.

*Entendimiento de los principios relevantes a la entidad.

Evaluación preliminar *Mapeo de los 17 principios

*Identificar brechas

*Estimación de esfuerzos adicionales

Completar la evaluación

y desarrollar el plan de

acción

*Evaluación integral2

*Identificar cambios en controles y su documentación

*Desarrollar plan de acción

Ejecutar el plan de

acción

Remediar deficiencias de control o de documentación antes

del 15 de diciembre de 2014

UNIVERSIDAD NACIONAL DEL CALLAO 2015

CONCLUSIÓN

El control interno debe ser diseñado e implementado por la alta gerencia

“Controles a nivel de entidad”.

La Herramienta para evaluar el Control Interno de una Compañía se respalda

en el documento “COSO”

El costo del control interno no debería ser mayor al beneficio que se espera de

este.

El nuevo documento “Coso” es de aplicación para grandes y pequeñas

empresas.

El control interno es tarea de todos buscando la Eficiencia y efectividad a nivel

organizacional.