influencia del origen del capital · comercio exterior de las empresas extranjeras en brasil se...

TRANSCRIPT

Influencia del origendel capitalsobre los patrones delcomercio exterior brasileño

Célio Hiratuka y Fernanda De Negri

El objetivo de este artículo es verificar si el patrón geográfico de

comercio exterior de las empresas extranjeras en Brasil se diferencia del

de las empresas nacionales, y si entre las empresas extranjeras la región

de origen de su capital constituye un factor importante para determinar

ese patrón, tanto en términos de origen y destino de las importaciones y

exportaciones como en lo referente al contenido tecnológico de la pauta

de comercio. La metodología utilizada fue el análisis de panel, aplicado

a un conjunto representativo de empresas y para el que se emplearon

datos de comercio desagregados por región correspondientes a los años

1989, 1997 y 2000.

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

Célio Hiratuka

Invest igador de l Núc leo

de Economía Industrial

y Tecnología (NEIT)/

Instituto de Economía (IDE),

Univers idad Estadual de

Campinas

✒ c e l i o @ e c o . u n i c a m p . b r

Fernanda De Negri

Investigadora del NEIT/IDE

Univers idad Estadual de

Campinas

121

IIntroducción

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

La participación de empresas extranjeras en la economíabrasileña siempre fue alta. Esa configuración fue elresultado de políticas económicas que durante añosprivilegiaron la internacionalización del sistemaproductivo nacional como mecanismo de desarrolloeconómico e inserción externa. Con frecuencia se citaronargumentos como la necesidad de ahorro externo, mayorcapacidad tecnológica y mayor inserción en el comercioexterior de las empresas extranjeras para justificar laactividad del capital externo en el país. La presenciade empresas extranjeras, especialmente en la industriapesada, fue determinante en el propio proceso deindustrialización brasileño, debido a que su actividadcomplementó la de las empresas de capital privadonacional y las empresas estatales, responsables por lossegmentos "livianos" de la industria y por los sectoresde infraestructura, respectivamente.

La creciente internacionalización de la economíabrasileña, como resultado de un nuevo auge de inversiónextranjera directa (IED) en la década de 1990, impulsóuna vez más el debate sobre el papel de las empresasextranjeras. En los últimos años se observaron tambiénalgunos cambios de extrema relevancia desde el puntode vista de este debate y de los efectos de lainternacionalización en el desempeño del sectorproductivo nacional.

En primer lugar, se puede citar el proceso deliberalización comercial y financiera de la economía acomienzos del decenio de 1990, que aumentó loscoeficientes de exportación e importación y, en ciertaforma, volvió a la economía brasileña más vulnerablea los cambios en los mercados financieros globalizados.El segundo lugar lo ocupan acuerdos regionales decomercio, como el MERCOSUR, y las negociacionestendientes a establecer el Área de Libre Comercio delas Américas (ALCA) y el acuerdo Mercosur-UniónEuropea, que tendrían efectos significativos en eldesempeño externo del país en los próximos años.

En este contexto, gran parte de los estudios recientessobre el papel de las empresas extranjeras buscaronanalizar sus efectos en los flujos de comercio. En

particular, la mayor apertura de la economía parecehaber llevado a algunos analistas a creer que el rol delas empresas en el comercio exterior brasileño se tornaríamás significativo y beneficioso para el país. Variosestudios procuraron también comparar el desempeñocomercial de las empresas extranjeras con el de lasempresas nacionales. En general, los resultadosobtenidos demostraron la existencia de comportamientosdiferenciados: las empresas extranjeras presentaron unamayor integración externa, aunque esta era más fuerteen el caso de las importaciones que en el de lasexportaciones.

El objetivo de este estudio es, además de identificarlas diferencias comerciales entre las empresas nacionalesy las extranjeras, profundizar la investigación de lasposibles causas de esas diferencias. Una de ellas, quetiene profundas connotaciones ante posibles acuerdoscomerciales vinculados con el ALCA y la Unión Europea,se refiere a la influencia de la región de origen delcapital de las empresas extranjeras sobre los patronesde origen y destino y al contenido tecnológico de lapauta de comercio exterior brasileño. Por lo tanto, eneste artículo se procura evaluar el patrón regional decomercio de las empresas extranjeras en Brasil enfunción del origen regional de su capital y de susdiferencias con las empresas nacionales y con lasempresas extranjeras de otras regiones.

El artículo está dividido en seis secciones. Lasección II, que sigue a esta Introducción, abordabrevemente las relaciones entre inversión extranjeradirecta (IED), la actividad de las empresas transnacionalesy los flujos de comercio en el período reciente. En lasección III se enumeran los principales resultados delos estudios sobre empresas extranjeras y comercio enBrasil realizados durante la década de 1990. La secciónIV contiene un análisis econométrico de panel de 165empresas industriales, extranjeras y nacionales, condatos correspondientes a 1989, 1997 y 2000, que apuntaa verificar las diferencias regionales de comercio entrelas empresas, según su nacionalidad y la región deorigen del capital. En la sección V se procura determinarsi la densidad tecnológica del comercio de las empresasextranjeras influye sobre su patrón regional de comercio,y más específicamente, cuánto influye sobre las

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

122

� Los autores desean agradecer las observaciones realizadas por unjuez anónimo de la Revista de la CEPAL y por los colegas del Núcleode Economía Industrial y Tecnología.

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

123

corrientes de comercio de esas empresas con su regiónde origen. Por último, en la sección VI se presentan lasprincipales conclusiones del artículo y algunas

inferencias en términos de política económica ycomercial.

IIEfectos de la inversión extranjera directa

y de las empresas transnacionales

en el comercio internacional

El crecimiento acelerado de los flujos de comercio yde los flujos de IED ha recibido mucha atenciónrecientemente en el campo de la economía internacional.Como se ve en el cuadro 1, ambas corrientes, yprincipalmente las de IED, crecieron a una tasa mediabastante superior a la del producto interno bruto (PIB)mundial en los últimos 20 años.

También se puede apreciar en el mismo cuadroque la contrapartida a la intensificación de los flujosde IED en relación con el comercio y el producto mundialacrecentó la importancia de las actividades de lasempresas transnacionales en la economía global. Lafacturación total de las filiales de dichas empresas llegó

a 15,6 billones de dólares en el año 2000, cifra querepresenta un valor agregado de 3,1 billones de dólares.La tasa media de crecimiento anual entre 1982 y 2000fue de 8,9% en la facturación y en 8% en el valoragregado. La participación de las filiales en la generacióndel PIB mundial aumentó de un 5,6% a un 10,1% en esemismo período. Cabe recordar que esos datos noincluyen el producto creado por las operaciones de lascasas matrices en los países de origen, sino sólo el desus filiales en el exterior, hecho que subestima laparticipación de las empresas transnacionales en lageneración de la riqueza mundial.

Mundo: Indicadores económicos mundiales y de las filialesde empresas transnacionales, 1982, 1990 y 2000(Miles de millones de dólares de 2000)

CUADRO 1

Fuente: Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

a En 2000: estimación de la UNCTAD.

Datos mundialesFlujo de IEDPIB mundialExportaciones

Datos de las filiales de empresas transnacionalesa

VentasActivosProductoExportaciones

Variación entre 1982 y 2000(promedio anual, %)

1982 1990 2000

1 27131 3636 338

15 68021 1023 1673 572

23924 5183 977

6 2566 8041 6251 335

7714 0862 492

3 3732 601

789889

Producto de filiales de empresas transnacionales / PIB mundial (%)Export. de filiales de empresas transnacionales / export. mundiales (%)

5,635,7

6,633,5

10,156,4

16,94,55,3

8,912,38,08,0

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

También es importante destacar que la participaciónde las filiales en el PIB del sector industrial es bastantemayor que la de los sectores productivos primarios yde comercio y servicios. De acuerdo con un cálculorealizado por Lipsey (1998), la produccióninternacionalizada en la industria, es decir, la producciónen un país controlada por empresas basadas en otrospaíses, representaba en 1990 el 16% del PIB industrialmundial, porcentaje que debe de haber aumentado enlos últimos años.

Con respecto a los flujos comerciales, en 1999 eltotal de exportaciones realizadas por las filiales de lasempresas transnacionales se estimaba en 3,5 billonesde dólares, cifra que representaba cerca del 56% deltotal de las exportaciones mundiales, en comparacióncon el 35,7% en 1982. La participación de las casasmatrices tampoco se incluyó en ese cálculo,subestimando una vez más la incidencia de las empresastransnacionales en las exportaciones totales. Aun así,esos datos indican claramente que la IED y el comerciointernacional son fenómenos interdependientes, einclusive que una parte cada vez mayor de los flujosde comercio está bajo el control de las empresastransnacionales. Según estimaciones de la Conferenciade las Naciones Unidas sobre Comercio y Desarrollo(UNCTAD, 1995), casi dos tercios del comercio mundialinvolucran de alguna manera a una empresatransnacional y cerca de la mitad de esa cifra correspondeal comercio intrafirma. En otras palabras, el comerciodentro de las empresas transnacionales representa casiun tercio del comercio mundial total.

Ese fenómeno motivó un gran número de estudiosteóricos y prácticos, que buscaban aclarar las relacionesexistentes entre los flujos de IED, la actuación de lasempresas transnacionales y los flujos de comercio,tratando esas variables de manera más integrada.

Desde el punto de vista de las teorías de comercio,el efecto de las actividades de las empresastransnacionales sobre los flujos de comercio fuemenospreciado durante mucho tiempo. La formalizaciónde los modelos de ventaja comparativa de tipoHeckscher-Ohlin tenía, entre sus diversos supuestosprevios, la hipótesis de que los factores de produccióneran inamovibles y que, por ende, sólo podíanexaminarse en el país donde estuvieran situados.Además, la noción de empresa inherente al modelo erala de una unidad de producción que elaboraba solamenteun producto, mediante una sola planta, en un ambienteen el que predominaba la competencia perfecta en todoslos mercados. Esto excluía de antemano la posibilidadde que existieran firmas transnacionales, tanto por laimposibilidad de las empresas de un país de utilizar los

factores de producción de otro, como por el hecho deque sería imposible para una empresa de capitalextranjero acumular cualquier tipo de ventaja sobre lasfirmas nacionales para producir en el mercado local,dada la hipótesis de competencia perfecta.

Aunque las teorías de comercio que excluyen alas transnacionales todavía permanecen comoexplicación modelo, el reconocimiento de que lasactividades de las empresas transnacionales influyesobre los flujos y patrones de comercio ha estimuladola elaboración de trabajos que buscan incorporar estetema en los modelos de equilibrio relacionados con lasnuevas teorías de comercio internacional.

Básicamente, es posible identificar dos líneasprincipales de argumentación para explicar elsurgimiento de las empresas transnacionales en losnuevos patrones de comercio. La primera, en la que sedestacan Helpman (1984) y Helpman y Krugman (1985),procura explicar las inversiones verticales de talesempresas, que se caracterizan por llevar a cabo diferentesetapas de las cadenas productivas en países distintos,aprovechando las disparidades en las proporciones delos factores de producción en cada país. En esos modelos,las firmas concentrarían las actividades relacionadascon funciones empresariales que hacen uso másintensivo de capital, en el país con mayor dotaciónrelativa de este recurso, y exportarían esos servicios ala unidad productiva localizada en el país mejor dotadode mano de obra, que a su vez exportaría el productofinal. La lógica de la inversión internacional estaríavinculada, por lo tanto, a la posibilidad de separar lasetapas productivas y aprovechar las diferencias en loscostos de los factores, creando comercio intrafirma defunciones empresariales y productos finales.

La segunda línea, desarrollada por autores comoBrainard (1993), Markusen (1995) y Markusen yVenables (1998), analiza las inversiones horizontales,esto es, la instalación transnacional de plantas conlíneas de productos semejantes en países similares encuanto a tamaño de mercado, ingresos y dotación defactores de producción. La inversión horizontal surgiríasiempre que los costos de transporte y las tarifas de unaplanta fueran elevados y sus economías de escala anivel de la planta, pequeñas en comparación con laseconomías de escala a nivel de la firma. Esos patronesexplicarían el creciente flujo de IED cruzada entre paísesdesarrollados. La situación de equilibrio en queprevalecen las transnacionales resultaría en lapredominancia de las ventas directas en el país deimplantación de las filiales, en detrimento de lasexportaciones.

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

124

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

125

Algunos estudios1 más alejados de los modelos deequilibrio y más vinculados a la literatura sobre lasoperaciones de las empresas transnacionales, señalanque la interacción entre el aumento de la competenciaa nivel mundial, la desreglamentación/liberalizaciónde los mercados y la difusión de las tecnologías de lainformación en los últimos años, ha llevado a lasempresas transnacionales a buscar algo más que laexplotación de las diferencias de costo de los factoreso nuevos mercados.

Los flujos de IED pasaron a orientarse también a laracionalización de la estructura de recursos establecidaanteriormente, para aprovechar las economías de escalaque se hacen posibles por la gestión unificada deactividades productivas dispersas geográficamente yadquirir activos que promuevan la capacitacióncompetitiva y contribuyan a alcanzar objetivosestratégicos en mercados globales y regionales.

Mientras que antes la cadena de valor de lasempresas se reproducía casi totalmente en cada filial,la expansión y racionalización de esa estructura resultóen una cadena más fragmentada, en la que las filialesrealizan actividades y funciones que obedecen a unadivisión internacional del trabajo mucho más compleja.La decisión de asignar una actividad productiva oempresarial a un determinado lugar pasó a basarse enla expectativa de contribuir así al desempeño global delas empresas transnacionales. Las filiales comenzarona especializarse en determinadas áreas y a proveercomponentes o una determinada línea de productos alresto de la red, en una determinada región omundialmente, asumiendo inclusive funcionesempresariales referidas a esa línea, como por ejemplola organización de las compras y las actividades deinvestigación y desarrollo (UNCTAD, 1995).

Como el potencial de acumulación de las empresastransnacionales pasó a depender de la manera en quese organizan, coordinan e integran globalmente susdiversas actividades, se intensificaron los flujos deinformación y recursos entre las casas matrices y lasfiliales y también entre las diversas filiales. Esos flujossuponen desde recursos financieros hasta tecnológicos,

pasando por todo tipo de información asociada a lagestión empresarial. El aspecto más visible de esaintegración está en el flujo de productos. La mayorparticipación de las empresas transnacionales en lascorrientes de comercio, según los datos del cuadro 1,refleja no sólo la expansión cuantitativa de lainternacionalización de las grandes empresas, sinotambién los cambios en su manera de actuar y los nuevosobjetivos de los flujos de IED.

El aumento del comercio intrafirma, cuyaimportancia ya fue señalada, también se relacionadirectamente con la expansión e integración de lasactividades de las empresas transnacionales a nivelmundial. Como subrayaron Anderson y Fredriksson(2000), el comercio intrafirma se ha incrementado enlos últimos años, no sólo con respecto a los productosintermedios, sino también a los productos finales.

En consecuencia, todo análisis de los flujos ypatrones de comercio debería tener en cuenta que unaparte cada vez mayor de esos flujos corresponde aoperaciones internas de las empresas transnacionaleso a esquemas de subcontratación bajo su control, sininvolucrar, por lo tanto, transacciones puras de mercado.

En el contexto actual, la reorganización de lascadenas mundiales de producción y comercialización,que necesariamente trae aparejadas transformacionesestructurales en los patrones de comercio de los paísesde origen y destino de la IED, forma parte de la propialógica de las empresas transnacionales. SegúnMortimore, Vergara y Katz (2001) y UNCTAD (2002a),uno de los principales factores que han condicionadola inserción de los países en desarrollo en los flujos decomercio internacional, en especial el de los productosque hacen uso más intensivo de tecnología, ha sido laparticipación en los llamados Sistemas Internacionalesde Producción Integrada (SIPI), organizados por lasgrandes empresas transnacionales.

En la próxima sección se analizan los estudios queprocuran establecer los efectos de la actividad de lastransnacionales en el comercio exterior brasileño enlos últimos años.

1 Como los de Chesnais (1996), Dunning (1993) y UNCTAD ( 2002ay 2002b).

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

126

IIILas empresas transnacionales

y el comercio exterior de Brasil

en la década de 1990

Las corrientes de IED hacia la economía brasileña fueronpoco significativas durante toda la década de 1980,pero aumentaron en el decenio de 1990, especialmenteen su segunda mitad. En el período 1990-1995 se registróun promedio de 2.000 millones de dólares por año, cifraque aumentó de manera sostenida hasta el año 2000.Desde entonces, el flujo de inversiones recibido presenta

una tendencia a la baja, pero todavía se mantiene enniveles bastante elevados. En términos relativos, laparticipación de Brasil, tanto en el flujo mundial de IED

como en el total recibido por los países en desarrollo,también aumentó con respecto al inicio de la década(cuadro 2).

Como contrapartida de los elevados flujos de IED,se acrecentó la importancia de las empresas de capitalextranjero en la estructura productiva y de comercioexterior de Brasil. Según datos sobre las 500 mayoresempresas privadas de este país, en 1989 las firmas decapital extranjero representaban el 30% del número deempresas y el 41% de las ventas, cifras que en el año2000 aumentaron a 46% y 56%, respectivamente(Laplane y Sarti, 2002).

Al aumentar la gravitación de las empresasextranjeras se volvió a estudiar los efectos de susactividades en la estructura industrial brasileña, sobretodo en lo relativo a los flujos de comercio.

Varios autores analizaron el desempeño comercialde las empresas de capital extranjero y verificaron lasdiferencias con los patrones de comercio de las empresasnacionales, utilizando diferentes bases de datos ymetodologías.

Moreira (1999), por ejemplo, trabajó con datosdel impuesto a la renta de personas jurídicas (IRPJ) de1997, referidos a casi 26.000 empresas, y observó que,

en un sector y un tamaño de firma determinados, lasexportaciones de las empresas extranjeras eran enpromedio 179% superiores a las de las empresasnacionales, mientras que las importaciones eran enpromedio 316% mayores.

Utilizando la misma base de datos, Pinheiro yMoreira (2000) verificaron que las empresas de capitalextranjero tenían más probabilidades de exportar y queel valor esperado de sus exportaciones era un 32%mayor que el de las empresas nacionales. En el estudiotambién se advirtió que a medida que el tamaño de lasfirmas aumentaba, la diferencia entre las exportacionesde las empresas nacionales y extranjeras disminuía. Elmodelo estudiado incluyó también otras variables, talescomo ingresos totales, uso intensivo de capital y manode obra, salario medio y calificación de los trabajadores,concentración, y utilización de la capacidad de lossectores de actividad de las empresas. Los autores noabordaron en ese trabajo las diferencias existentes entrelos dos grupos de empresas con respecto a lasimportaciones.

CUADRO 2

Mundo, países en desarrollo y Brasil: Flujos de inversión extranjera directa recibidos(Millones de dólares)

1996

Fuente: Elaborado por los autores con datos del Banco Central de Brasil, la CEPAL y la UNCTAD.

a Promedio anual.

1997 1998 20011990-1995a 1999 2000

386 140152 68510 792

2,87,1

478 082191 02218 993

4,09,9

694 457187 61128 856

4,215,4

735 146204 80122 457

3,111,0

225 32174 2882 000

0,92,7

1 088 263225 14028 578

2,612,7

1 491 934237 89432 779

2,213,8

MundoPaíses en desarrolloBrasilBrasil / mundoBrasil / países en desarrollo

Países y regiones

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

127

A partir de datos sobre las 500 mayores empresasde Brasil, Chudnovsky y López (2002) elaboraron otroejercicio para identificar las diferencias en elcomportamiento comercial de empresas nacionales yextranjeras. En este estudio, los autores observaron unaumento del coeficiente de importación de las empresasextranjeras en Brasil en el período 1992-2000 y unapequeña reducción en sus coeficientes de exportación.Mediante una prueba de diferencias de promedios enla que consideraron el sector y el tamaño de la firma,advirtieron que en 1992 no había diferenciassignificativas entre los coeficientes de comercio de lasempresas extranjeras y de las nacionales. En 1997 y2000, aunque no hubo grandes disparidades entre loscoeficientes de exportación, las diferencias entre los deimportación sí fueron significativas.

De Negri (2003), cuyo estudio se basó en losmicrodatos de la PIA (encuesta industrial anual) sobrecasi 54.000 empresas en el período 1996-2000, realizóun análisis de panel y observó también una discrepanciaen el comportamiento comercial de empresas nacionalesy extranjeras. Una vez más, la diferencia a favor de lasextranjeras fue mucho mayor en el caso de lasimportaciones que en el de las exportaciones. Losresultados del modelo de efectos aleatorios, que incluyófactores como tamaño, productividad, calificación dela mano de obra, diferenciación del producto y sectorde actividad, indican que las empresas extranjerasexportaban un 70% e importaban un 290% más que lasnacionales.

En resumen, los estudios muestran que laorientación externa es mayor entre las empresasextranjeras que entre las nacionales, sobre todo en elcaso de las importaciones. El contraste es menosacentuado respecto de las exportaciones, en especialcuando se trata de empresas de gran tamaño.

Además de esa diferencia en el desempeñocomercial, otro aspecto importante de los efectos de lasactividades de las empresas extranjeras se relacionacon el origen y destino de los flujos de comercio. Esteaspecto merece analizarse más, puesto que tieneimplicaciones importantes para el debate sobre lasconsecuencias de los acuerdos de integración queactualmente negocia Brasil. Como señalan Baumann yCarneiro (2002), considerar el origen del capital y elimpacto de las empresas transnacionales puede conducira apreciaciones importantes en los estudios que buscananalizar los efectos de los procesos de integración perosuponen que las transacciones ocurren sólo entre agentestotalmente independientes.

El estudio de Laplane y otros (2001), basado en

una muestra de 100 grandes empresas extranjeras en1997, señala que éstas concentraban cerca del 40% desus ventas externas en los países del Mercosur y laAsociación Latinoamericana de Integración (ALADI),mientras que sus ventas a las regiones más desarrolladaseran bastante menores: 16,6% a la zona del Tratado deLibre Comercio de América del Norte (TLCAN) y 18,5%a la Unión Europea. Por otra parte, las importacionesprovenían principalmente de las regiones másdesarrolladas (el 27,7% procedía de América del Nortey el 36% de la Unión Europea). Los autores relacionanese patrón con el papel desempeñado por las filialesbrasileñas en la estrategia de las casas matrices, quecondicionaba el comercio intrafirma y favorecía laimportación de insumos, componentes y productosfinales, principalmente aquellos con mayor densidadtecnológica, desde la matriz u otras filiales en lasregiones más desarrolladas, con atención prioritaria almercado interno y a las exportaciones al Mercosur yla ALADI.

El análisis de Pinheiro y Moreira (2000) reproducepara diferentes regiones las estimaciones del modelocitado anteriormente y destaca que la mayor probabilidadde exportar que tienen las empresas extranjeras encomparación con las nacionales se mantiene en todoslos mercados. Las exportaciones de ambos tipos deempresas estarían dirigidas prioritariamente a AméricaLatina, en segundo lugar a los demás paísesindustrializados, excepto Estados Unidos y Canadá, yen tercer lugar a estos dos últimos países.

El trabajo de Baumann y Carneiro (2002) sepropone analizar de manera más explícita la influenciadel comercio intrafirma y verificar en qué medida laconcentración geográfica de las exportaciones estaríarelacionada con el país de origen de las transnacionalesque operan en Brasil. Dada la inexistencia deinformación detallada sobre el nivel de comerciointrafirma en este país, los autores recurren a la hipótesisplanteada por Baumann (1993) de que para unadeterminada empresa transnacional oriunda de undeterminado país, las transacciones realizadas con elpaís de origen serían fundamentalmente con la propiamatriz o con los canales de comercialización organizadospor ella. A pesar de la posibilidad de que algunastransacciones con el país de origen no sean intrafirma,la aproximación utilizada por los autores es la mejordisponible, si se tiene en cuenta la limitación de losdatos.

Valiéndose de un modelo Probit, Baumann yCarneiro procuran identificar los factores que explicanel aumento de las exportaciones entre 1995 y 2000 en

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

128

un conjunto de 43 empresas. Además del grado deapertura de la empresa y de la variación de las ventas,resultó significativo que las exportaciones fueranprincipalmente a los países del Mercosur, del TLCAN ydel futuro ALCA. Basándose en esos resultados, dichosautores ponen a prueba los factores que explican lavariación de las exportaciones en esos dos años haciacuatro tipos de mercado –el propio país de origen, elMercosur, América del Norte y el futuro ALCA– yconcluyen que las empresas que registraron uncrecimiento acelerado de las ventas lo hicieroncanalizándolas preferentemente hacia esas regiones; deacuerdo con su estudio, cuanto mayor sea el peso delcomercio exterior en relación con los ingresos de unaempresa, más alta será la probabilidad de que esaempresa destine una parte creciente de sus exportacionesal país de origen. Los autores citados destacan asimismoque las empresas extranjeras también adquieren unaparte considerable de sus importaciones en el país deorigen del capital, aunque no especificaron un modelopara explicarlas.

Las evidencias recogidas en Baumann y Carneiro(2002) indicarían que la valoración de los efectos delos acuerdos regionales basada únicamente enconsideraciones sobre desvío y creación de comercio

estaría distorsionada por no tener en cuenta la influenciade las empresas transnacionales sobre los flujos decomercio. La reseña hecha por Castilho (2002) dediversos trabajos que buscaron analizar los posiblesefectos del ALCA y del acuerdo Mercosur-Unión Europeamuestra que ninguno de esos estudios, a pesar de lavariedad de metodologías empleadas, incorpora lagravitación de las transnacionales y del comerciointrafirma.

Por último, cabe destacar el trabajo de Coutinhoy otros (2003), que aunque no analiza explícitamentela influencia de las empresas extranjeras sobre lospatrones regionales de comercio, sino la situacióncompetitiva y las perspectivas de un conjunto de cadenasproductivas frente a las nuevas rondas de negociacionesrelativas al ALCA y al acuerdo Mercosur-Unión Europea,en su análisis y su síntesis de los resultados considerala importancia de las estrategias de las empresastransnacionales. Según este estudio, los efectos positivosde los acuerdos de integración en aquellas cadenasproductivas donde las filiales de empresastransnacionales son los agentes relevantes, estaríancondicionados a la posibilidad de que estas filiales setransformasen en mejores plataformas de exportaciónque otras filiales o que la propia casa matriz.

1. Características generales de la muestra

En vista de que las diferencias entre las empresasnacionales y extranjeras con respecto al volumen decomercio ya fueron señaladas en diversos estudios, estasección buscará identificar y clasificar esas diferenciassegún las regiones de origen y destino del comercioexterior. La pregunta que debemos responder es si eneste sentido el patrón de comercio de las empresasextranjeras se diferencia del de las empresas nacionales,y si entre las empresas extranjeras su región de origenpesa mucho en la determinación de su patrón decomercio con diversas regiones.

Para encontrar la respuesta se utilizaron datossobre el comercio exterior de 80 empresas nacionales

IVOrientación geográfica del comercio exterior

de las filiales de empresas extranjeras en Brasil

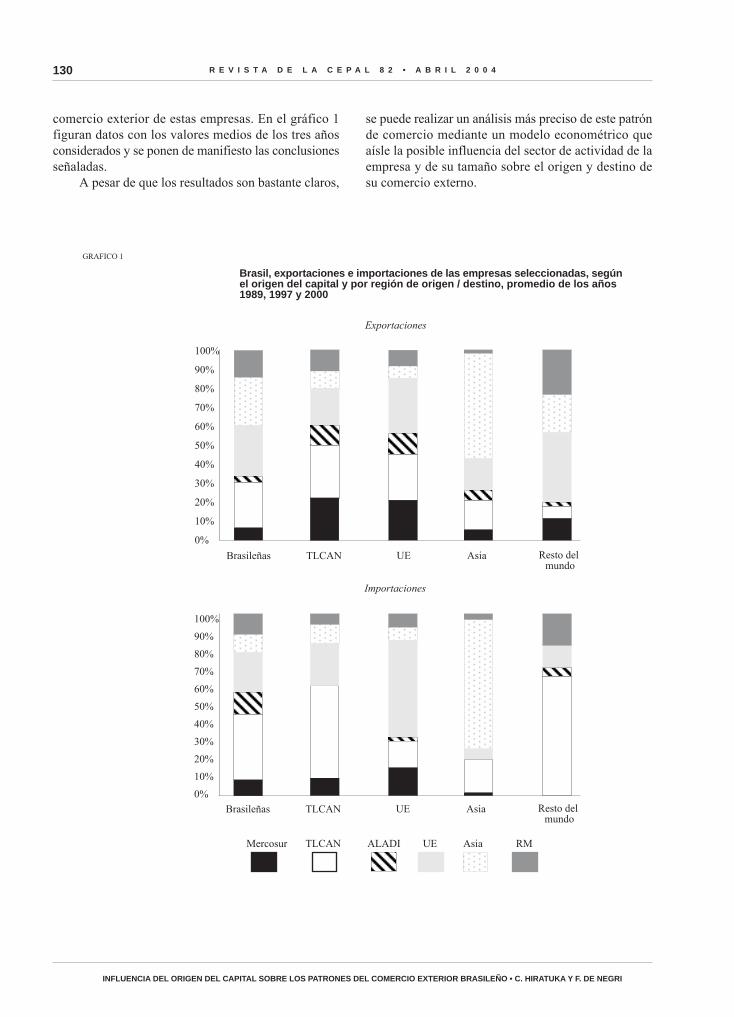

y 85 empresas extranjeras en 1989, 1997 y 2000. Todasellas están entre las 500 mayores empresas de Brasil yfueron seleccionadas por mantener esa característicaen los tres años considerados. De las empresasextranjeras, 33 son oriundas de los Estados Unidos yCanadá, 42 provienen de la Unión Europea, siete deAsia y tres de otros países del mundo.

Los datos disponibles incluyen el volumen deimportaciones y exportaciones por región de destino yorigen, la facturación, y el sector de actividad de cadauna de las empresas.2 Todas las variables estánexpresadas en dólares a precios de 2000, deflactadas

2 El sector de actividad se define según la Clasificación Nacional deActividades Económicas (CNAE), con dos dígitos, a partir del productomás representativo en la facturación de la empresa.

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

129

por el índice de precios al por mayor de los EstadosUnidos.

Las empresas incluidas en el panel representancerca del 30% del total de ventas de la industria, casiel 30% de las exportaciones y más del 20% de lasimportaciones totales del país en el período considerado.3

Por lo tanto, aunque se trata de una muestra relativamentepequeña, su representatividad es elevada, lo que permiteextrapolar algunas de las conclusiones de este análisisal conjunto de la industria.

Los datos que figuran en el cuadro 3 sobre lanacionalidad de las empresas y el volumen de comerciosegún el destino de sus exportaciones y el origen de

sus importaciones nos permiten una primera apreciaciónde su patrón regional de comercio. El mercadolatinoamericano parece no ser muy importante para lasempresas nacionales, sobre todo en materia deexportación, habida cuenta que sólo va a él menos del10% de sus exportaciones. La situación cambia en elcaso de las importaciones, al ser mayor el porcentajede compras externas de dichas empresas en el marcode la ALADI. El resto del comercio está relativamentebien distribuido entre los países del TLCAN, la UniónEuropea y el resto del mundo, siendo las dos primerasregiones las de mayor relevancia.

Por otra parte, las exportaciones de las empresasde países del TLCAN y de la Unión Europea se destinanprincipalmente a sus mercados de origen y a AméricaLatina, sobre todo al Mercosur. En 1989 éste noconstituía un mercado importante para esas empresas,pero la situación se modificó en la década de 1990, al

3 El valor total de las ventas de la industria se obtuvo a partir de laPIA (encuesta industrial anual) del InstitutoBrasileño de Geografía yEstadística (IBGE), que realiza un censo de las empresas industriales(Industria deTransformación y Extractiva Mineral) con más de 30personas ocupadas. Las empresas con menos de 30 personas ocupadasreciben cobertura muestral. Las ventas de las empresas del panel sonventas brutas, mientras que las ventas registradas por la PIA son ventasnetas (excluyen impuestos indirectos).

profundizarse los lazos entre los países que lo integran.No obstante, los coeficientes de exportación al Mercosur,aunque continúan siendo significativos, disminuyeronen forma acentuada entre 1997 y 2000 a raíz del desajustecambiario provocado por la devaluación del real acomienzos de 1999 y la posterior crisis en Argentina.De los datos surge la importancia de los mercados deorigen en las importaciones de las filiales de empresaseuropeas y TLCAN, que es mucho mayor que en el casode las exportaciones.

Las empresas asiáticas son las más integradas consu región de origen, tanto desde el punto de vista de lasimportaciones como de las exportaciones. Asiaconstituye el origen y destino de más de la mitad del

CUADRO 3

Brasil: Comercio exterior de las empresas seleccionadas como proporcióndel comercio exterior del país, según el origen del capital y por región de origeno destino de las importaciones y exportaciones, 1989, 1997 y 2000(Porcentajes)

Brasil

TLCAN

Unión Europea

Asia

Resto del mundo

Fuente: Elaborado por los autores con datos de la Secretaría de Comercio Exterior (SECEX).

11128

194

2112

021

32135

9159

11116

27

10

727270

101

212123

162619

664954

836

71417

131211

211

320

000

261

Importaciones según origenExportaciones según destino

RMAsiaU EALADITLCANMerc.383340

664749

171119

172219

596674

879

46

21

112015

323

002

131614

109

11

8109

411

113026

332617

1488

484

665450

101427

292530

251523

472228

151520

663028

132

81213

81410

393

114

RMAsiaU EALADITLCANMerc.211930

392321

281431

111121

474

396

43225

53219

1105

81811

198919972000

198919972000

198919972000

198919972000

198919972000

AñoOrigen del capital

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

130

comercio exterior de estas empresas. En el gráfico 1figuran datos con los valores medios de los tres añosconsiderados y se ponen de manifiesto las conclusionesseñaladas.

A pesar de que los resultados son bastante claros,

se puede realizar un análisis más preciso de este patrónde comercio mediante un modelo econométrico queaísle la posible influencia del sector de actividad de laempresa y de su tamaño sobre el origen y destino desu comercio externo.

Exportaciones

Brasil, exportaciones e importaciones de las empresas seleccionadas, segúnel origen del capital y por región de origen / destino, promedio de los años1989, 1997 y 2000

GRAFICO 1

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Brasileñas TLCAN UE Asia Resto del mundo

Brasileñas TLCAN UE Asia Resto del mundo

Importaciones

Mercosur TLCAN ALADI UE Asia RM

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

131

2. Procedimientos econométricos

La muestra utilizada es un panel de varias empresascon datos de tres años. Este formato requiere un tipode modelo econométrico distinto de los tradicionalesmodelos de regresión de corte transversal. Al igual queel modelo de corte transversal, el modelo de panel captalos efectos específicos en los individuos, pero adiferencia del primero puede captar también efectosdinámicos, específicos al tiempo. Una de las ventajasdel modelo utilizado sobre el de análisis transversal esla posibilidad de considerar la heterogeneidad que existeentre los individuos mediante la estimación de efectosindividuales, separando así los efectos de las variablesexplicativas de los efectos individuales no medidos porel econometrista.4 Esto se debe precisamente a que elmodelo puede captar aspectos dinámicos relacionadoscon cada una de las variables explicativas. En otraspalabras, es posible apreciar la influencia que laalteración de determinado parámetro ejerce sobre lavariable dependiente, libre de influencias individualesno captadas por los demás parámetros de la regresión.

Con respecto al análisis de panel, es precisodestacar dos posibles estrategias de estimación: la demodelos con efectos fijos o la de modelos con efectosaleatorios. En el primer caso, los efectos individualespueden correlacionarse libremente con los demásregresores, mientras que en los modelos de efectosaleatorios se supone que no hay correlación entre losefectos individuales y las demás variables explicativas.Mientras que al modelo de efectos fijos se puede aplicarel estimador de mínimos cuadrados ordinarios de maneraeficiente, la estimación del modelo de efectos aleatoriosrequeriría la utilización de mínimos cuadradosgeneralizados, en vista de que se supone que lasdiferencias entre los individuos se distribuyen de maneraaleatoria.

En el caso específico de este estudio, se optó porutilizar el modelo de efectos aleatorios, debido a queno hay modificaciones en la región de origen de lasempresas en el período considerado. El modelo deefectos fijos captaría solamente los efectos dinámicosdel panel, es decir, los efectos del cambio de nacionalidadde las firmas sobre su patrón de comercio. Como enesta muestra no hay modificaciones en el origen delcapital de las empresas, que constituye el objeto deestudio, la utilización del modelo de efectos fijos nosería adecuada. Además, la prueba de Hausman reveló

en todas las estimaciones la conveniencia de utilizar elmodelo de efectos aleatorios.5

Con estos modelos se apunta a establecer si el paísde origen de la empresa es un factor importante de sucomercio con los diversos bloques económicos, enparticular el TLCAN, la Unión Europea y la ALADI. Estasregiones se eligieron principalmente porque serían lasmás afectadas por los acuerdos regionales que Brasilestá negociando actualmente.6 También es importanterecordar la elevada participación de empresas de paísesdel TLCAN y la Unión Europea en la estructura industrialbrasileña.7 Por otra parte, la ALADI concentra buena partede las exportaciones de las empresas extranjeras enBrasil, como señalan Laplane y otros (2001). Pararealizar esta estimación se consideraron el tamaño dela empresa, su sector de actividad, el contenidotecnológico de los bienes comercializados y lasmodificaciones coyunturales de la economía brasileñaen cada uno de los años considerados en el análisis.Las ecuaciones estimadas son las siguientes:

lx_regit = lfatit + lit_xit + TLCi + uei + asiai + rmi +sectori + añot [1]

lm_regit = lfatit + lit_mit + TLCi + uei + asiai + rmi +sectori + añot [2]

en las que:1) lx_regit es el logaritmo de las exportaciones de la

i-ésima empresa a una determinada región en elaño t.

2) lm_regit es el logaritmo de las importaciones dela i-ésima empresa desde una determinada regiónen el año t.

3) lfatit es la facturación de la i-ésima empresa en elaño t. El valor del coeficiente corresponde a laelasticidad de las exportaciones o importaciones

5 La prueba de Hausman se utiliza en el análisis del modelo de efectosaleatorios para verificar la existencia de correlación entre los efectosindividuales y las variables explicativas. Si esa correlación no existe,el modelo de efectos aleatorios es congruente y eficiente. La estadísticade la prueba de Hausman tiene distribución x2, bajo la hipótesis nulade ausencia de correlación entre regresores y efectos individuales.6 Se analizaron también modelos más generales, cuyas variablesdependientes eran el valor de las exportaciones y de las importacionesde la empresa. En este modelo, al contrario de lo que se halló enotros estudios, no se verificó ninguna diferencia entre empresasnacionales y extranjeras en cuanto al volumen de comercio. Eso sedebe, muy probablemente, a la dimensión de la muestra analizaday a la relativa homogeneidad de las empresas.7 En 2000, la participación de la Unión Europea en el flujo de IED aBrasil era del 46%, mientras que la de los países del TLCAN ascendíaa 26%.4 Para mayores detalles, véase Baltagi (1995) y Hsiao (1986).

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

132

de la empresa en relación con su tamaño,representado aquí por la facturación. Es una formade tener en cuenta la influencia de la escalaempresarial sobre el comercio exterior.

4) lit_xit y lit_mit expresan el logaritmo de variablesque procuran captar el grado de contenidotecnológico de las exportaciones e importacionesde la firma. Para construir esa variable se establecióun promedio ponderado de la participaciónporcentual de cada categoría de densidadtecnológica en el comercio total de las firmas, dela siguiente forma:8

it_xit = (rn_xit x 1) + (prim_xit x 2) + (bit_xit x 3)+ (mit_xit x 4) + (ait_xit x 5) [3]

it_m i t = (rn_m i t x 1) + (prim_m i t x 2) +(bit_mit x 3) + (mit_mit x 4) + (ait_mit x 5) [4]

donde rn_xit es la proporción de productos con usointensivo de recursos naturales en las exportacionestotales de la empresa, prim_xit es la proporción deproductos primarios, bit_xit , mit_xit y ait_xit

representan, respectivamente, la proporción deproductos de baja, mediana y alta tecnología. Paracalcular el contenido tecnológico de lasimportaciones se aplicó el mismo procedimiento.El grado de contenido tecnológico del comerciovaría, por lo tanto, de 1 a 5.

5) TLCi , uei , asiai y rmi son variables binarias queidentifican el origen del capital de la i-ésimaempresa: TLCAN, Unión Europea, Asia y restodel mundo. Los coeficientes de esas variablesreflejarán en qué medida el comportamiento delas empresas de cada una de esas regiones sediferencia del de las empresas nacionales;

6) sectori representa un conjunto de 12 variablesbinarias destinadas a captar las diferenciasexistentes entre los 13 sectores que componen lamuestra.

7) añoi representa las dos variables binarias utilizadaspara captar las diferencias existentes entre los años1989, 1997 y 2000 que hayan afectado de la mismaforma a las diferentes empresas. De ese modo, seespera que las diferencias observadas entre lasempresas nacionales y extranjeras y entre lasextranjeras de diversas regiones no esténcontaminadas por factores coyunturales.

3. Resultados de las estimaciones

Los resultados obtenidos a partir de esas estimacionesse detallan en el cuadro 4. Con respecto al comerciocon América Latina, no existen diferencias significativasentre las empresas extranjeras y las nacionales.9 Lasempresas europeas son la excepción, en vista de quetienden a importar más de América Latina que lasdemás, pero su coeficiente no llega a ser muysignificativo. Este resultado parece ser contradictoriocon las cifras presentadas en el cuadro 3, que sugeríanque el mercado latinoamericano desempeñaba un papelrelevante en las exportaciones de las empresas europeasy las del TLCAN. Esa aparente contradicción puedeexplicarse porque en el ejercicio econométrico seconsideran datos individualizados de las empresas,como tamaño y sector. De ese modo, los datos agregadosdel cuadro 3 pueden no reflejar un comportamientogeneralizado entre todas las empresas. Cabe recordartambién que el coeficiente del modelo puede estarcondicionado por la poca importancia que el mercadolatinoamericano tenía para las empresas europeas y delTLCAN en 1989. Además, en ese mismo cuadro se hacíareferencia a la proporción de las exportaciones totalesde las empresas a los diversos mercados y a volúmenesabsolutos de comercio. De hecho, es en el comerciocon los países desarrollados que las diferencias entreempresas extranjeras y nacionales son más significativas,por lo menos en lo que respecta a las importaciones.

En cuanto al comercio con países del TLCAN,tampoco existen diferencias significativas entre los dosgrupos de empresas en lo que respecta a lasexportaciones destinadas a esa región. No obstante, ladisparidad en el volumen de importaciones es bastantemarcado. Los coeficientes de la regresión indican quelas empresas estadounidenses, canadienses y del restodel mundo tienden a importar volúmenessignificativamente mayores desde países del TLCAN

que las empresas nacionales, como se había sugeridoen el cuadro 3.10 Cabe señalar que esa diferencia no sedebe al sector de actividad de las empresas, como sepodría argumentar a partir de los datos iniciales, ya queesa fue una de las variables de control insertadas en elmodelo. El coeficiente de la variable ficticia relativa alorigen del capital de la empresa indica que las empresas

8 La clasificación de la densidad tecnológica de los productos es lamisma utilizada por UNCTAD (2002a).

9 Como es habitual cuando se utilizan variables binarias en el modelode regresión, la variable ficticia que distingue a las empresas nacionalesquedó fuera de la ecuación para que los coeficientes de las demásvariables ficticias de región (TLCAN, UE y Asia) sean interpretados enrelación con ella.10 No había empresas mexicanas en la muestra.

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

133

del TLCAN tienden a importar un promedio superior enmás de 3.000% al de empresas de otras regiones.11

El volumen de exportaciones a la Unión Europeatampoco difiere mucho entre la empresas de diferentesnacionalidades que son del mismo tamaño, actúan enun mismo sector y comercializan productos con densidad

11 Como la variable dependiente está en forma logarítmica y lavariable ficticia no, ese porcentaje solo puede obtenerse mediante lasiguiente transformación: [10ß - 1] x 100.

tecnológica semejante. No obstante, al igual que en elcaso anterior, las importaciones provenientes de laUnión Europea realizadas por empresas europeassuperan ampliamente a las de empresas nacionales(1.600% más en promedio). Las empresas de los paísesdel TLCAN también tienden a importar más desde laUnión Europea que las empresas nacionales, aunque ladiferencia en este caso sea menos marcada. Se observatambién que las asiáticas tienden a importar menos dela Unión Europea que las empresas nacionales y, enconsecuencia, menos que las filiales de empresaseuropeas. Eso se debe al elevado coeficiente deimportación de las empresas asiáticas desde su regiónde origen (cuadro 3 y gráfico 1).

En términos generales, estos resultados indicanun patrón de comercio diferenciado entre las empresasnacionales y las extranjeras y también entre las empresasextranjeras mismas. Al parecer el vínculo es muy fuerteentre las filiales de empresas extranjeras y sus regionesde origen en lo que respecta a las importaciones, lo queposiblemente obedece al comercio intrafirma de lasfiliales en Brasil con sus casas matrices. No ocurre lomismo con las exportaciones brasileñas a esos países,habida cuenta de que no se observó una tendencia delas filiales de empresas extranjeras a exportar a susrespectivas regiones de origen.

De acuerdo con Laplane y Sarti (2002) e Hiratuka(2002), estos resultados pueden interpretarse como unaconsecuencia de las estrategias de internacionalizaciónde las filiales en Brasil de empresas extranjeras, oinclusive de la inserción de esas filiales en las estrategiasglobales de las casas matrices. Esa inserción tiene porobjetivo principal atender al mercado interno y a laregión más próxima, sin desempeñar un papel relevantecomo proveedoras de las regiones más desarrolladas.Esa característica, común a las empresas del TLCAN yde la Unión Europea, resulta en un patrón de integraciónasimétrico con sus regiones de origen, mucho másintensa con respecto a las importaciones que a lasexportaciones.

Otro de los propósitos de este trabajo es determinarsi la densidad tecnológica del comercio de las empresasnacionales y extranjeras es uno de los factoresexplicativos de la asimetría que se verificó anteriormenteen los flujos comerciales con las regiones de origen.La tendencia de las transnacionales a internalizar laproducción de bienes haciendo uso intensivo detecnología, conforme lo resaltan varios estudios teóricossobre el tema, justifica este objetivo.12 Filipe, Fontoura

CUADRO 4

Brasil: Resultados de las estimacionessobre las exportaciones e importacionesde empresas hacia o desde determinadasregionesa

InterceptoLfatLitTLCAN

Resto del mundoAsiaUnión EuropeaNº de empresasR2

Hausman (Pr>m)

Fuente: Elaborado por los autores.

a * Variable significativa a 5%. ** Variable significativa a 10%.b Mercosur y ALADI, excepto México.

Prueba tEstimación Prueba t Estimación

-4,806,24

-1,140,780,13

-0,781,831260,260,51

-6,151,14

-0,520,400,19

-0,910,98

-7,247,910,590,981,100,441,251440,430,25

-5,570,980,160,330,930,330,42

Exportaciones Importaciones

América Latinab

Variables

**

**

**

InterceptoLfatLitTLCAN

Resto del mundoAsiaUnión EuropeaNº de empresasR2

Hausman (Pr>m)

Prueba tEstimación Prueba t Estimación

-8,689,74

-1,034,061,780,010,201540,380,12

-6,841,17

-0,201,531,72

0,0040,07

-3,854,901,85

-0,310,56

-0,01-0,82

1250,190,09

-4,250,870,91

-0,161,11

-0,01-0,41

Exportaciones Importaciones

Tratado de Libre Comercio de América del Norte (TLCAN)

Variables

****

**

***

InterceptoLfatLitTLCAN

Resto del mundoAsiaUnión EuropeaNº de empresasR2

Hausman (Pr>m)

Prueba tEstimación Prueba t Estimación

-9,8610,692,731,83

-0,01-1,754,091540,400,99

-6,581,090,450,57

-0,01-1,071,23

-0,752,720,75

-0,640,46

-0,900,891350,110,31

-0,970,560,31

-0,390,82

-1,280,54

Exportaciones Importaciones

Unión Europea

Variables

******

***

12 Véase, por ejemplo, Casson y Pearce (1993).

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

134

y Saucier (2002) analizaron los patrones de comerciointrafirma de las transnacionales estadounidenses yconfirmaron que la densidad tecnológica es un factordeterminante del comercio intrafirma. En tal sentido,dicho comercio debe tener más contenido tecnológico

que el comercio con empresas independientes. En lapróxima sección se profundiza en este tema, medianteel análisis de las empresas extranjeras incluidas en elpanel.

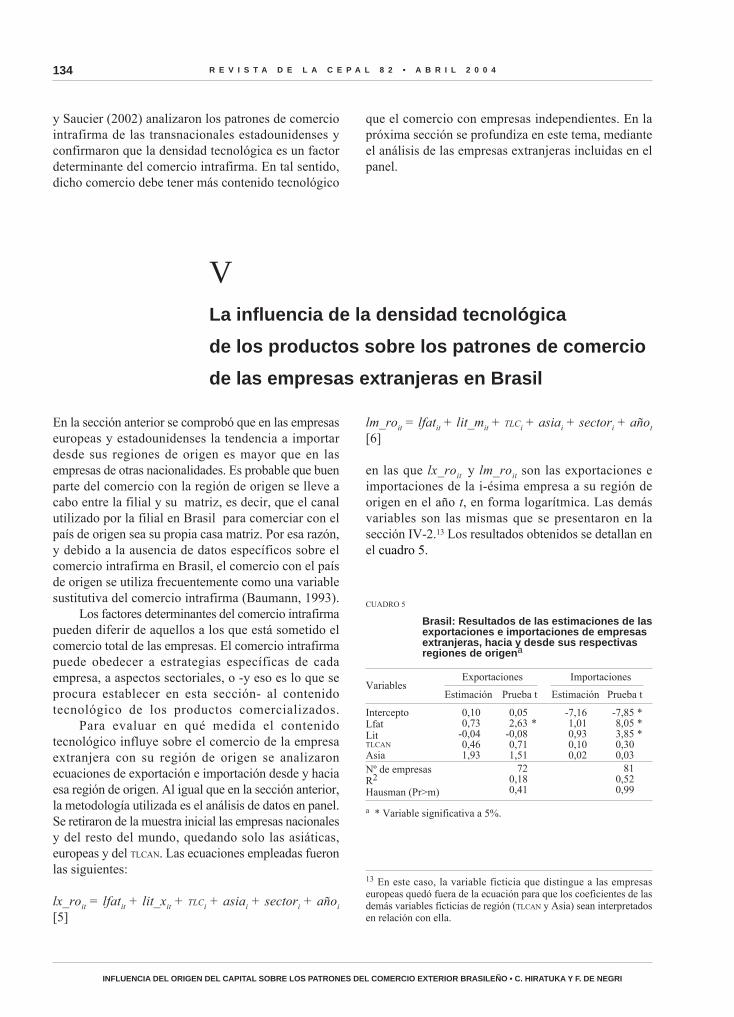

VLa influencia de la densidad tecnológica

de los productos sobre los patrones de comercio

de las empresas extranjeras en Brasil

En la sección anterior se comprobó que en las empresaseuropeas y estadounidenses la tendencia a importardesde sus regiones de origen es mayor que en lasempresas de otras nacionalidades. Es probable que buenparte del comercio con la región de origen se lleve acabo entre la filial y su matriz, es decir, que el canalutilizado por la filial en Brasil para comerciar con elpaís de origen sea su propia casa matriz. Por esa razón,y debido a la ausencia de datos específicos sobre elcomercio intrafirma en Brasil, el comercio con el paísde origen se utiliza frecuentemente como una variablesustitutiva del comercio intrafirma (Baumann, 1993).

Los factores determinantes del comercio intrafirmapueden diferir de aquellos a los que está sometido elcomercio total de las empresas. El comercio intrafirmapuede obedecer a estrategias específicas de cadaempresa, a aspectos sectoriales, o -y eso es lo que seprocura establecer en esta sección- al contenidotecnológico de los productos comercializados.

Para evaluar en qué medida el contenidotecnológico influye sobre el comercio de la empresaextranjera con su región de origen se analizaronecuaciones de exportación e importación desde y haciaesa región de origen. Al igual que en la sección anterior,la metodología utilizada es el análisis de datos en panel.Se retiraron de la muestra inicial las empresas nacionalesy del resto del mundo, quedando solo las asiáticas,europeas y del TLCAN. Las ecuaciones empleadas fueronlas siguientes:

lx_roit = lfatit + lit_xit + TLCi + asiai + sectori + añoi

[5]

lm_roit = lfatit + lit_mit + TLCi + asiai + sectori + añot

[6]

en las que lx_roit y lm_roit son las exportaciones eimportaciones de la i-ésima empresa a su región deorigen en el año t, en forma logarítmica. Las demásvariables son las mismas que se presentaron en lasección IV-2.13 Los resultados obtenidos se detallan enel cuadro 5.

13 En este caso, la variable ficticia que distingue a las empresaseuropeas quedó fuera de la ecuación para que los coeficientes de lasdemás variables ficticias de región (TLCAN y Asia) sean interpretadosen relación con ella.

CUADRO 5

Brasil: Resultados de las estimaciones de lasexportaciones e importaciones de empresasextranjeras, hacia y desde sus respectivasregiones de origena

a * Variable significativa a 5%.

InterceptoLfatLitTLCAN

AsiaNº de empresasR2

Hausman (Pr>m)

Prueba tEstimación Prueba t Estimación

-7,858,053,850,300,03

810,520,99

-7,161,010,930,100,02

0,052,63

-0,080,711,51

720,180,41

0,100,73

-0,040,461,93

Exportaciones ImportacionesVariables

****

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

135

El primer resultado de importancia se refiere a loscoeficientes de las variables ficticias que indican elorigen del capital de la empresa. Ellas muestran que nohay diferencias importantes entre las transnacionalesde diversas nacionalidades en cuanto al comercio consus respectivas regiones de origen. El volumen decomercio intrafirma de las empresas del TLCAN, porejemplo, es bastante similar al de las empresas europeas,que constituyen la base de comparación del modelo, yal de las asiáticas.

En lo que respecta a la densidad tecnológica delcomercio intrafirma de las empresas transnacionales,los resultados muestran que a medida que aumenta elcontenido tecnológico de las importaciones de estasempresas, se elevan también sus importaciones desdela región de origen. Por cada incremento porcentual delindicador de densidad tecnológica de los productosimportados por la empresa, el volumen de importacionesprocedente de su región de origen aumenta 0,93%. Enel caso de las exportaciones a la región de origen, encambio, la densidad tecnológica no llega a serestadísticamente significativa. Cabe recordar que enestos resultados no influye el sector de actividad de laempresa, por ser ésta una de las variables de controlinsertadas en el modelo.

Puede concluirse, por lo tanto, que la densidadtecnológica de las importaciones realizadas por lasempresas transnacionales desde su región de origen esmayor que la de sus importaciones totales, hecho quepodría explicar la mayor propensión de las empresas a

importar desde sus regiones, como se mostró en lasección anterior. En otras palabras, el mayor volumende importaciones desde su región de origen puededeberse a la dependencia tecnológica de las filiales deempresas extranjeras respecto de sus casas matrices,teniendo en cuenta la relación, explicada previamente,entre comercio con la región de origen y comerciointrafirma.

Este resultado puede obedecer a la tendencia delas empresas transnacionales a internalizar la producciónque hace uso más intensivo de tecnología, en lugar decomercializarla libremente en el mercado. Esainternalización impide que las nuevas tecnologíasdesarrolladas por la empresa sean fácilmente imitadaspor los competidores. En el caso específico de Brasil,la asimetría entre exportaciones e importaciones puedeestar relacionada con el papel que desempeñan lasfiliales brasileñas de empresas extranjeras en el conjuntode las operaciones de la empresa matriz. Según Laplaney Sarti (1997 y 1999), el principal atractivo del paíspara la inversión extranjera es la explotación de losmercados interno y regional. Desde ese punto de vista,las filiales en Brasil carecen en su mayoría de mandatosmundiales para actuar como proveedoras globales dela empresa, pero se integran a la red mundial adquiriendolos productos intermedios o finales con mayor contenidotecnológico de las casas matrices o de sus filialesinstaladas en países desarrollados, según indican Laplaney otros (2001) e Hiratuka (2002).

VIConsideraciones finales

Según el Censo de Capitales Extranjeros realizado porel Banco Central de Brasil, las empresas extranjerasefectuaban el 60% de las exportaciones y el 56% de lasimportaciones del país en el año 2000. En virtud deque el comercio intrafirma de esas empresas llegaba al63% de sus exportaciones y el 57% de sus importaciones,se puede concluir que casi el 38% de las exportacionesy el 33% de las importaciones totales brasileñascorrespondían a comercio intrafirma.

En consecuencia, es fundamental determinar losefectos de la actividad de las empresas extranjeras enel comercio exterior de Brasil. Como se indicó en lasección III, varios estudios han señalado las diferencias

entre el comportamiento comercial de las empresasextranjeras y el de las nacionales, destacando que lasdisparidades son mucho más pronunciadas en lasimportaciones que en las exportaciones.

Este estudio constituye un aporte importante, enla medida en que los resultados del modelo permitenreforzar la hipótesis de que el comercio intrafirma esuno de los factores que explican la diferencia decomportamiento entre las empresas nacionales y lasextranjeras. A nuestro juicio, el hecho de que lasempresas de Estados Unidos, Canadá y Europa importenmás productos desde sus regiones de origen que lasdemás empresas, pero sin presentar diferencias

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

136

significativas en cuanto a las regiones de destino de lasexportaciones, refleja la posición que ocupan las filialesen Brasil de empresas extranjeras en las estrategiasglobales de las empresas.

En un contexto mundial en que las transnacionalesbuscan reorganizar sus redes de producción paramaximizar los resultados del conjunto de susoperaciones globales, el papel de las filiales en Brasilparece ser más importante desde el punto de vista delacceso al mercado local que como eslabón en la redglobal de suministro a otras regiones, principalmentecuando se tiene en cuenta el contenido tecnológico delos productos comercializados.

A partir de esas conclusiones cabe destacar dosinferencias importantes. La primera se refiere a laspolíticas de competitividad y comercio exterior. Muchospaíses en desarrollo se han preocupado de establecerpolíticas activas para atraer inversiones, buscando almismo tiempo mejorar la contribución de lastransnacionales al comercio exterior y al desarrolloindustrial (UNCTAD, 2002b). Tales políticas se basan enel reconocimiento de que las decisiones de inversión yde distribución de plantas productivas realizadas porlas grandes empresas transnacionales tienen efectoscada vez mayores en los flujos de comercio. Ese es unhecho que debe tenerse en cuenta al trazar políticasvinculadas con la IED o con políticas de comercioorientadas a sectores donde esas empresas sonpredominantes. En el caso de Brasil, se debe profundizarel conocimiento de los factores que condicionan elaprovechamiento de las redes de transacciones internaspor las grandes empresas, de manera de verificar enqué medida esos factores pueden ser objeto de políticaspúblicas orientadas a acrecentar los efectos favorablesen las exportaciones.

La segunda se refiere a las negociacionescomerciales simultáneas que se están desarrollando enel ámbito del ALCA y del acuerdo Mercosur-UniónEuropea. Como resaltaron Baumann y Carneiro (2002)y Coutinho y otros (2003), los estudios que procuranevaluar los efectos de los acuerdos regionales sonlimitados, porque no tienen en cuenta los efectos delcomercio intrafirma ni las estrategias de las empresas

transnacionales. En consecuencia, deben comple-mentarse con análisis que reconozcan que una parterelevante del comercio realizado con esas regiones nosigue el patrón tradicional de comercio, ya que no serealiza entre empresas independientes.

Eso significa que los acuerdos deben analizarseen función no sólo de sus efectos inmediatos en losflujos de comercio, sino también de su impacto en lasinversiones extranjeras que han de realizar las empresasinstaladas o las nuevas empresas. En otras palabras, losacuerdos regionales pueden tener efectos importantesen las actividades de las filiales en Brasil de empresasextranjeras y en su inserción dentro de la organizaciónde las empresas, que con seguridad se reflejarán sobrelos flujos de comercio.

Por ejemplo, las reducciones arancelarias en elmarco de acuerdos preferenciales regionales podríandeterminar que se sustituya la producción interna porla exportación al mercado nacional desde la región deorigen de la casa matriz o de filiales localizadas enotros países que participan del acuerdo, reforzando aúnmás los flujos de importación intrafirma. También esposible que parte de las exportaciones de Brasil a lospaíses involucrados en los acuerdos sean reemplazadaspor exportaciones desde otros lugares donde la empresaesté instalada. Por otra parte, también existe laposibilidad de que las preferencias comerciales refuercenla posición de las filiales en Brasil, con mejoraprovechamiento de los canales específicos de lasempresas transnacionales para atender a los mercadosmás próximos.

Esos aspectos destacan la importancia de entendermejor la manera en que las inversiones de las empresastransnacionales influyen sobre los flujos de comercio,especialmente en países como Brasil, donde esasempresas encabezan diversas ramas de la industria.Esperamos que este estudio contribuya a unacomprensión más cabal de algunos de esos temas yestimule nuevos trabajos en la misma dirección.

(Traducido del portugués)

R E V I S T A D E L A C E P A L 8 2 • A B R I L 2 0 0 4

INFLUENCIA DEL ORIGEN DEL CAPITAL SOBRE LOS PATRONES DEL COMERCIO EXTERIOR BRASILEÑO • C. HIRATUKA Y F. DE NEGRI

137

Bibliografía

Anderson, T. y T. Fredriksson (2000): Distinction between intermediateand finished products in intra-firm trade, International Journalof Industrial Organization, vol. 18, Nº 5, Amsterdam, ElsevierScience.

Baltagi, B.H. (1995): Econometric Analysis of Panel Data, Londres,John Wiley & Sons Ltd.

Baumann, R. (1993): Uma avaliação das exportações intrafirma doBrasil: 1980 e 1990, Pesquisa e planejamento econômico, vol.23, Nº 3, Brasilia, Instituto de Investigación Económica Aplicada(IPEA), diciembre.

Baumann, R. y F.G. Carneiro (2002): El comportamiento de lasempresas exportadoras brasileñas: implicaciones para el ALCA,Revista de la CEPAL, Nº 78, LC/G.2187-P, Santiago de Chile,diciembre.

Brainard, L. (1993): An empirical assessment of the proximity-concentration trade-off between multinational sales and trade,American Economic Review, vol. 87, Nº 4, Nashville, Tennessee,American Economic Association.

Casson, M.C. y R.D. Pearce (1993): Intra-firm trade and developingcountries, en H.P. Gray (comp.), Transnational Corporationsand International Trade and Payments, Londres, The UnitedNations Library on Transnational Corporations.

Castilho, M. (2002): Impactos de acordos comerciais sobre a economiabrasileira: resenho dos trabalhos recentes, Texto para discussão,Nº 936, Brasilia, Instituto de Investigación Económica Aplicada(IPEA).

Chesnais, F. (1996): A mundialização do capital, São Paulo, Xamã.Chudnovsky, D. y López, A. (coords.) (2002): Integración regional

e inversión extranjera directa: el caso del MERCOSUR, BuenosAires, Banco Interamericano de Desarrollo (BID)/Instituto parala Integración de América Latina y el Caribe (INTAL).

Coutinho, L. y otros (2003): Estudo da competitividade de cadeiasintegradas no Brasil: impacto das zonas de livre comércio(http://www.eco.unicamp.br/projetos/neit/neitpesq.html).

De Negri, F. (2003): Desempenho comercial das empresas estrangeirasno Brasil na década de 90, tesis de doctorado, Campinas,Instituto de Economía, Universidad Estadual de Campinas(UNICAMP).

Dunning, J. (1993): Multinational Enterprises and the GlobalEconomy , Reading, Addison-Wesley Publishers.

Filipe, J.P., A.P. Fontoura y P. Saucier (2002): US Intrafirm Trade:Sectoral, Country and Locational Determinants in the 90s,Documento de Trabajo, Nº 2002/7, Lisboa, Universidad Técnicade Lisboa.

Helpman, H. (1984): A simple theory of trade with multinationalcorporation, Journal of Political Economy, Nº 92, Chicago,The University of Chicago Press, junio.

Helpman, H. y P. Krugman (1985): Market Structure and InternationalTrade, Cambridge, Massachusetts, The MIT Press.

Hiratuka, C. (2002): Empresas transnacionais e comércio exterior:uma análise das estratégias das filiais brasileiras no contextode abertura econômica, tesis de doctorado, Campinas, Institutode Economía (IE), Universidad Estadual de Campinas (UNICAMP).

Hsiao, C. (1986): Analysis of Panel Data, Londres, CambridgeUniversity Press.

Laplane, M.F y otros (2001): La inversión extranjera directa en elMERCOSUR. El caso brasileño, en D. Chudnovsky (org.), Elboom de inversión extranjera directa en el MERCOSUR, Madrid,Siglo Veintiuno.

Laplane, M.F. y F. Sarti (1997): Investimento direto estrangeiro e aretomada do crescimento sustentado nos anos 90, Economiae sociedade, Nº 8, Campinas, Instituto de Economía, UniversidadEstadual de Campinas (UNICAMP).

__________ (1999): Investimento direto estrangeiro e o impacto nabalança comercial nos anos 90, Texto para discussão, Nº 629,Brasilia, Instituto de Investigación Económica Aplicada (IPEA).

__________ (2002): O investimento direto estrangeiro e ainternacionalização da economia brasileira nos anos 90,Economia e sociedade, Nº 18, Campinas, Instituto de Economía,Univers idad Estadual de Campinas (U N I C A M P ) .

Lipsey, R. (1998): Internationalized Production in Developed andDeveloping Countries and in Industry Sectors, NBER Documentode Trabajo, Nº 6.405, Cambridge, Massachusetts, NationalBureau of Economic Research.

Markusen, J. (1995): The boundaries of multinational enterprise andthe theory of international trade, Journal of EconomicPerspectives, vol 9, Nº 2, Nashville, Tennessee, AmericanEconomic Association.

Markusen, J. y A. Venables (1998): Multinational firms and the NewTrade Theory, Journal of International Economics, Nº 46,Madison, Wisconsin, Universi ty of Wisconsin.

Moreira, M.M. (1999): Estrangeiros em uma economia aberta:impactos recentes sobre produtividade, concentração e comércioexterior, en F. Giambiagi y M.M. Moreira (orgs.), A economiabrasileira nos anos 90, Rio de Janeiro, Banco Nacional deDesarrollo Económico y Social (BNDES).

Mortimore, M., S. Vergara y J. Katz (2001): La competitividadinternacional en el desarrollo nacional: implicancias para lapolítica de inversión extranjera directa (IED) en la AméricaLatina, serie Desarrollo productivo, Nº 107, LC/L.1586-P,Santiago de Chile, CEPAL. Publicación de las Naciones Unidas,Nº de venta: S.01.II.G.130.

Pinheiro, A.C. y M.M. Moreira (2000): O perfil dos exportadoresbrasileiros de manufaturados nos anos 90: quais as implicaçõesde política?, Texto para discussão, Nº 80, Rio de Janeiro,Banco Nacional de Desarrollo Económico y Social (BNDES).

UNCTAD (Conferencia de las Naciones Unidas sobre Comercio yDesarrollo) (1995): World Investment Report, 1995.Transnational Corporations and Competitiveness,UNCTAD/DTCI/26, Ginebra, Naciones Unidas. Publicación de lasNaciones Unidas, Nº de venta: E.95.II.A.9.

__________ (2002a): Informe sobre el comercio y el desarrollo,2002. Los países en desarrollo y su inserción en el comerciomundial, UNCTAD/TDR/2002, Nueva York, Naciones Unidas.Publicación de las Naciones Unidas, Nº de venta: S.02.II.D.10.

__________ (2002b): World Investment Report 2002: TransnationalCorporations and Export Competitiveness, UNCTAD/WIR/2002,Nueva York, Naciones Unidas. Publicación de las NacionesUnidas, Nº de venta: E.02.II.D.4.