industria de la alimentaciÓn y bebidas - … · vasca. la industria agroalimentaria de la c.a. de...

TRANSCRIPT

Pág. 1

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia 19 de mayo de 2015eko maiatzaren 19an

Aurkibidea / Sumario……………………..... pág.2 Klima, lurra eta laboreen bilakaera / Clima, suelo y evolu-

ción de los cultivos …………..…………. pág.3

Nekazaritza-produktuetako fitxak / Fichas productos

agrícolas y ganaderos …………………… pág.5

Elaborado por:

Pentsuak eta erregaiak / Piensos y combusti-

bles………………………………..……….… pág.13

Nazioarteko merkatuak / Mercados internacionales..

............................................................................ pág.15 Esnearen eta esnekien prezioaren garapena / Evolución del precio de la leche y derivados lácteos ......... pág.17

Euskadiko Elikagai eta Edari Industriaren aldagai ekono-miko nagusiak. 2013. urtea / Principales variables econó-micas de la Industria de la Alimentación y Bebidas Vasca. Año 2013.….………………………………. pág. 22

Pág. 2

Aurkibidea / Sumario 2015eko APIRILAREN 22tik MAIATZAREN 19 arteko TARTEAN

PERIODO DEL 22 DE ABRIL AL 19 DE MAYO DE 2015

143. zenbakia

Pág. 2

KLIMA, LURRA ETA LABOREEN BILAKAERA.

Egun eguzkitsu eta epelak, ur falta nabaria da, labore

batzuen bilakaera eta ekoizpenak baldintzatzen ditu.

Erremolatxa guztia landatua, arto, dilista eta lekak jar-

tzeari ekin berri. 3. orrialdean.

CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS.

Días soleado y cálidos, la falta de agua es notoria, con-

diciona el desarrollo y producciones futuras de algunos

cultivos. Se ha sembrado toda la sup. de remolacha y

ha dado comienzo en lentejas, vainas y maíz, Página 3.

PREZIO ETA LABORANTZA MERKATUAK. Dato-

rren asterako, Estatuko erreferentziazko etxabeetan,

arkume, behi haragi, broiler, arrautzak, pentsuak eta

untxien prezioek lehengo mailari eutsi diote; txerriku-

mearen prezioak beherantz egin du, eta gasolio, zerea-

lak, argi-belarra eta txerri haragiaren prezioek gora

egin dute. 5. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la sema-

na entrante, en las lonjas estatales, se mantienen los

precios de cordero lechal, vacuno, broiler, huevos,

piensos y conejo; aumentan los de gasóleo, cerdo gor-

do, cereales y alfalfa; y descienden los de lechón. ,

Página 5.

MERKATU INTERNAZIONAK. Kotizazioak behera

egin du zerealetan eta gora aldiz oleaginosetan. US-

DAren lehenbiziko aurreikuspenak. 15. orrialdean.

MERCADO INTERNACIONAL. Bajan las cotizaciones

de cereal en general y sube en oleaginosas. Primeras

previsiones de la USDA. Página 15.

ESNEAREN ETA ESNEKIEN PREZIOAREN ETA

BILKETEN GARAPENA. Martxoan jasotako esne kan-

titatea kanpainako altuena izan da EAEn. Estatuan

dagokion kuota baino 40 milioi kilo gehiago jaso dira.

Neurri apalagoan baina oraindik prezioak gainbehera

dihardute. 17. orrialdean.

EVOLUCIÓN DEL PRECIO Y ENTREGAS DE LA LE-CHE Y DERIVADOS LACTEOS. FLas entregas de leche en marzo son las más altas de la campaña en la CAE. En el estado se han entregado 40 millones de kilos más que la cuota asignada. En tono más modesto, pero los precios continúan descendiendo. Página 17.

EUSKADIKO EDARI ETA ELIKAGAI INDUSTRIA. 2013. urtean, Euskadiko Autonomia Erkidegoko eli-kagai eta edari industriak, industria orokorraren BPGren %5,95 suposatzen du. Batik bat mikroen-presaz osatua dagoen industria honek, industriako guztizko saltokien %12a eta langilegoaren %7a su-posatzen du. Informazio gehiago 22. orrialdean.

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

VASCA. La industria agroalimentaria de la C.A. de

Euskadi en 2013 representa el 5,95% del PIB de la

industria global vasca. Esta industria compuesta ma-

yoritariamente por microempresas, conforma el 12%

de los establecimientos y el 7% del empleo industrial

total. Más información en página 22.

Pág. 3

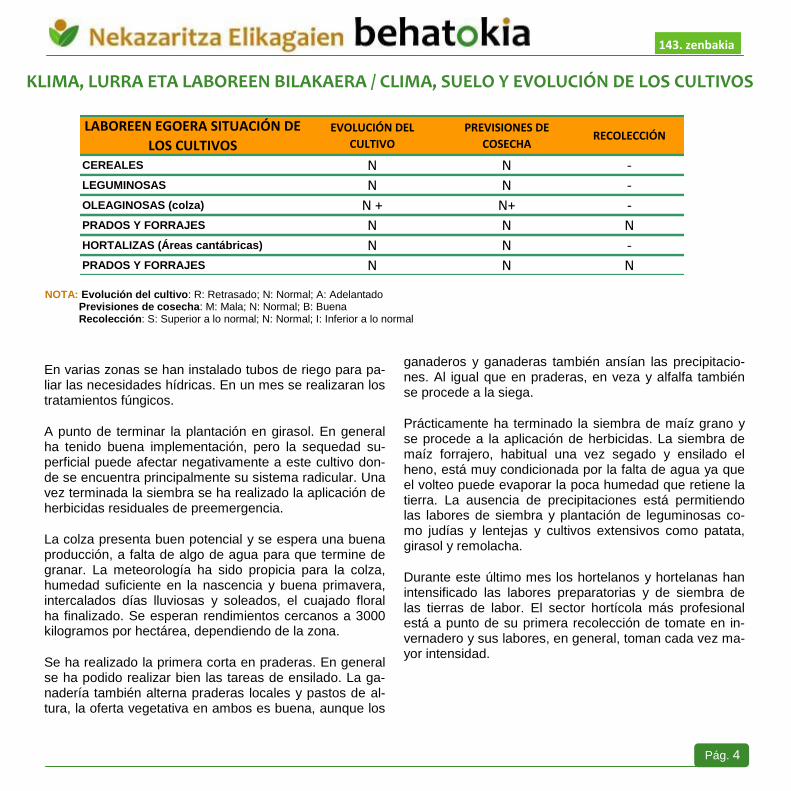

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o NORMAL-INFERIOR INFERIOR

TEMPERATURA (Inferior a normal, normal o

superior a normal) NORMAL-SUPERIOR SUPERIOR

Influencia sobre los cultivos (lluvia y temperatura)

(Beneficiosa, nula, perjudicial) NULA NULA-PERJUDICIAL

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) NORMAL-SECO SECO

El periodo comprendido entre el 21 de abril y el 19 de mayo, ha sido en general un periodo más cálido y seco de lo habitual. El final del mes de abril intercala días cáli-dos con chubascos posteriores, subrayando en especial el ocurrido el día 26 de abril, acumulando cantidades abundantes que llegan a superar los 60mm en el nores-te de Gipuzkoa, 30mm se superan en otros puntos dis-persos de la vertiente cantábrica, para recuperar la esta-bilidad atmosférica en la recta final del mes.

Mayo comienza con días nublados pero ausencia de precipitaciones. Las temperaturas van en aumento gra-cias a vientos de componente sur, temperaturas supe-riores a las propias de la época. Las temperaturas noc-turnas rondan los 10ºC, la variación de temperatura diur-na es notable.

Prosiguen días de intenso calor, más propios de verano, temperaturas suaves por la noche y bochorno de día. La ausencia de precipitaciones durante la primera quincena de mayo, junto con viento sur predominante la primera semana de mayo que desecó el rocío y la parte superfi-cial de la tierra, genero deficiencias hídricas, que han sido mitigadas ligeramente por la llegada de chubascos a lo largo de este último fin de semana. Estas lluvias, han favorecido ligeramente el desarrollo productivo de los cultivos que como en el caso del cereal condiciona-ban la formación y llenado del grano y por lo tanto el

rendimiento futuro. Cabe destacar que mayo deja reali-dades distintas en la geografía vasca, por un lado, se comporta como un mes propio de primavera en Bizkaia, mientras que en Gipuzkoa y Araba más bien ha sido seco.

Las reservas hídricas escasean en un momento en el que crece la demanda de agua por parte del cereal, que ha incrementado su actividad debido a este tiempo favo-rable. Aunque según indican desde Garlan las primeras previsiones auguran una cosecha normal, las necesida-des hídricas condicionan su desarrollo y se espera no perder hijuelos que luego condicionen la cosecha. Se han realizado los distintos tratamientos herbicidas y se espera aplicar los tratamientos fungicidas una vez llue-va.

Debido a las nuevas exigencias de la PAC, ha aumenta-do la superficie de leguminosas. El tiempo soleado y temperaturas cálidas han favorecido el desarrollo de guisantes, habas y habines. Presentan un buen poten-cial, aunque supeditado a las lluvias venideras ya que la necesidad de agua condicionan el cultivo.

La siembra de remolacha ha concluido, y se están reali-zando las aplicaciones de herbicidas correspondientes. La falta de agua ha provocado nascencias irregulares en ciertas zonas, como por ejemplo en Valles Alaveses.

129. zenbakia 130. zenbakia 143. zenbakia

Pág. 4

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

NOTA: Evolución del cultivo: R: Retrasado; N: Normal; A: Adelantado Previsiones de cosecha: M: Mala; N: Normal; B: Buena Recolección: S: Superior a lo normal; N: Normal; I: Inferior a lo normal

129. zenbakia 130. zenbakia 143. zenbakia

En varias zonas se han instalado tubos de riego para pa-liar las necesidades hídricas. En un mes se realizaran los tratamientos fúngicos.

A punto de terminar la plantación en girasol. En general ha tenido buena implementación, pero la sequedad su-perficial puede afectar negativamente a este cultivo don-de se encuentra principalmente su sistema radicular. Una vez terminada la siembra se ha realizado la aplicación de herbicidas residuales de preemergencia.

La colza presenta buen potencial y se espera una buena producción, a falta de algo de agua para que termine de granar. La meteorología ha sido propicia para la colza, humedad suficiente en la nascencia y buena primavera, intercalados días lluviosas y soleados, el cuajado floral ha finalizado. Se esperan rendimientos cercanos a 3000 kilogramos por hectárea, dependiendo de la zona.

Se ha realizado la primera corta en praderas. En general se ha podido realizar bien las tareas de ensilado. La ga-nadería también alterna praderas locales y pastos de al-tura, la oferta vegetativa en ambos es buena, aunque los

ganaderos y ganaderas también ansían las precipitacio-nes. Al igual que en praderas, en veza y alfalfa también se procede a la siega.

Prácticamente ha terminado la siembra de maíz grano y se procede a la aplicación de herbicidas. La siembra de maíz forrajero, habitual una vez segado y ensilado el heno, está muy condicionada por la falta de agua ya que el volteo puede evaporar la poca humedad que retiene la tierra. La ausencia de precipitaciones está permitiendo las labores de siembra y plantación de leguminosas co-mo judías y lentejas y cultivos extensivos como patata, girasol y remolacha.

Durante este último mes los hortelanos y hortelanas han intensificado las labores preparatorias y de siembra de las tierras de labor. El sector hortícola más profesional está a punto de su primera recolección de tomate en in-vernadero y sus labores, en general, toman cada vez ma-yor intensidad.

LABOREEN EGOERA SITUACIÓN DE

LOS CULTIVOS

EVOLUCIÓN DEL

CULTIVO

PREVISIONES DE

COSECHARECOLECCIÓN

CEREALES N N -

LEGUMINOSAS N N -

OLEAGINOSAS (colza) N + N+ -

PRADOS Y FORRAJES N N N

HORTALIZAS (Áreas cantábricas) N N -

PRADOS Y FORRAJES N N N

Pág. 5

Fitxak / Fichas Bazka-landareak / Forrajes 1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1a (€/tonelada)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010/11 0,1803 0,1850 0,1878 0,1968 0,2242 0,2259 0,2138 0,2239 0,2259 0,2022

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064

2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542

2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879

2014/15 0,1689 0,169 0,176 0,1773 0,1830 0,1795 0,1748 0,1759

130. zenbakia

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34

2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66

2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62

2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76

2015 190,0 195,75 196,5 197,9

143. zenbakia

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

0,26

0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2014/15

2013/14

2012/13

2011/12

2010/11

Pág. 6

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010/11 0,1638 0,1724 0,1771 0,1858 0,2110 0,2137 0,2041 0,2053 0,2218 0,1892

2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006

2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329

2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638

2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667 0,1643 0,1648

130. zenbakia 143. zenbakia

Merkatua geldirik

Las cotizaciones se mantienen sin apenas cambios, debido principalmente a la meteorología. La abun-

dancia de lluvias, tanto en el territorio estatal, como en el internacional, hacen prever una buena cose-

cha, lo que tiene repercusión directa en los precios actuales que se mantienen en niveles bajos. La pre-

visible reducción en la demanda para transformación de etanol, también contribuye a este estancamien-

to de las cotizaciones.

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

2014/15

2013/14

2012/13

2011/12

2010/11

Pág. 7

130. zenbakia 143. zenbakia

Konsumorako patata / Patata de consumo (€/kg)

URTEAK/

AÑO Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010/11 0,1716 0,1867 0,1894 0,2425 0,2763 0,2523 0,2055

2011/12 0,0750 0,0755 0,0728 0,0643 0,0544 0,0544 0,0697

2012/13 0,1915 0,2140 0,2168 0,2098 0,2033 0,2125 0,2117

2013/14 0,1778 0,1718 0,1803 0,1815 0,1815 0,1815 0,1795

2014/15 0,04 0,0438 0,0412 0,0294 0,0319 0,0319 0,0342

Hurrengo kanpaina

Las condiciones meteorológicas tan propicias de la pasada campaña, será difícil que se repitan en ésta,

lo que conllevaría, junto con la reducción de la superficie sembrada en Europa de alrededor de un 2,5%,

un descenso en la producción de más o menos un 10%.

Esta reducción en la oferta, debería incidir en las cotizaciones, y situarlas en unos mínimos por encima

de los costes reales de producción, y poner en valor el trabajo que realiza el sector por mantener esta

actividad agraria.

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

Oct Nov Dic Ene Feb Mar

2014/15

2013/14

2012/13

2011/12

2010/11

Pág. 8

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Merkatua geldirik

Mercado muy parado, tanto a nivel estatal,

como internacional. Las exportaciones que

hasta ahora habían tenido cierto movimiento,

se han estancado.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39

2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51

2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82

2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87

2015 2,83 2,84 2,84 2,84

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 2,06 2,09 2,06 2,06 2,05 2,02 2,01 2,04 2,08 2,09 2,14 2,19 2,08

2012 2,19 2,19 2,21 2,21 2,20 2,20 2,20 2,21 2,22 2,22 2,22 2,23 2,21

2013 2,27 2,37 2,37 2,37 2,38 2,37 2,35 2,46 2,46 2,46 2,46 2,46 2,40

2014 2,48 2,55 2.56 2.62 2,62 2.54 2,54 2,52 2,52 2,51 2,51 2,50 2,54

2015 2,46 2,48 2,49 2,47

130. zenbakia 143. zenbakia

2,10

2,30

2,50

2,70

2,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

1,80

2,00

2,20

2,40

2,60

2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

Pág. 9

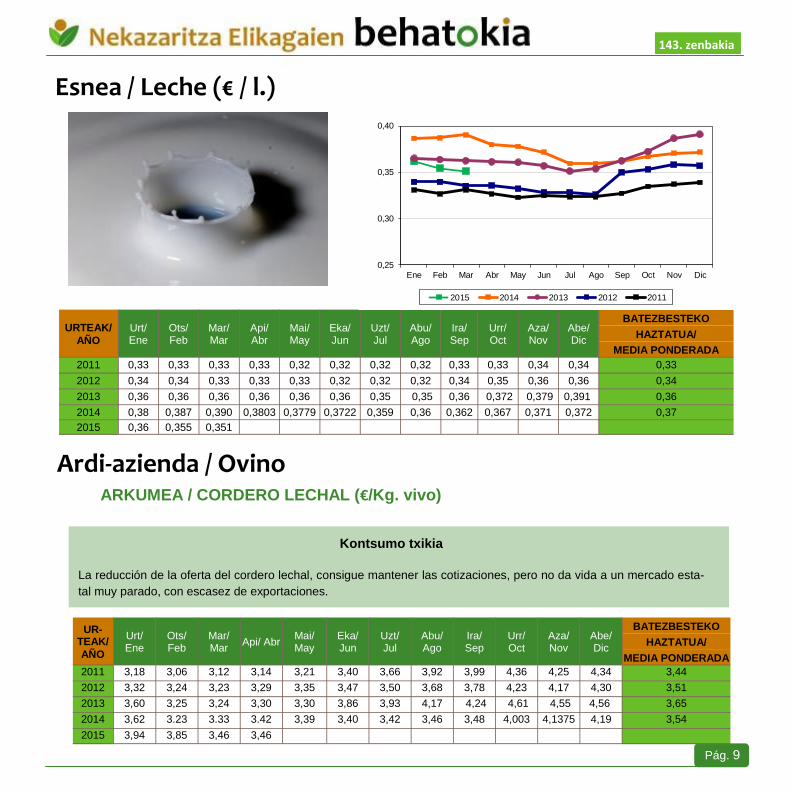

Ardi-azienda / Ovino

Kontsumo txikia

La reducción de la oferta del cordero lechal, consigue mantener las cotizaciones, pero no da vida a un mercado esta-

tal muy parado, con escasez de exportaciones.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44

2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51

2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65

2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54

2015 3,94 3,85 3,46 3,46

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33

2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34

2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36

2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372 0,37

2015 0,36 0,355 0,351

ARKUMEA / CORDERO LECHAL (€/Kg. vivo)

130. zenbakia 143. zenbakia

0,25

0,30

0,35

0,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

Pág. 10

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Eskaintza gehiegi

Una oferta superior a la demanda, impi-

de que las cotizaciones del broiler

suban.

Las cotizaciones de los huevos siguen

manteniéndose en valores medios.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75

2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13

2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85

2014 0,90 0.90 0.88 0.90 0,84 0,805 0,805 0,83 0,83 0,83 0,905 0,92 0,86

2015 1,02 1.00 1.00 1,00

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16

2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24

2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21

2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18

2015 1,10 1,20 1,20 1,20

130. zenbakia 143. zenbakia

0,20

0,50

0,80

1,10

1,40

1,70

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

Pág. 11

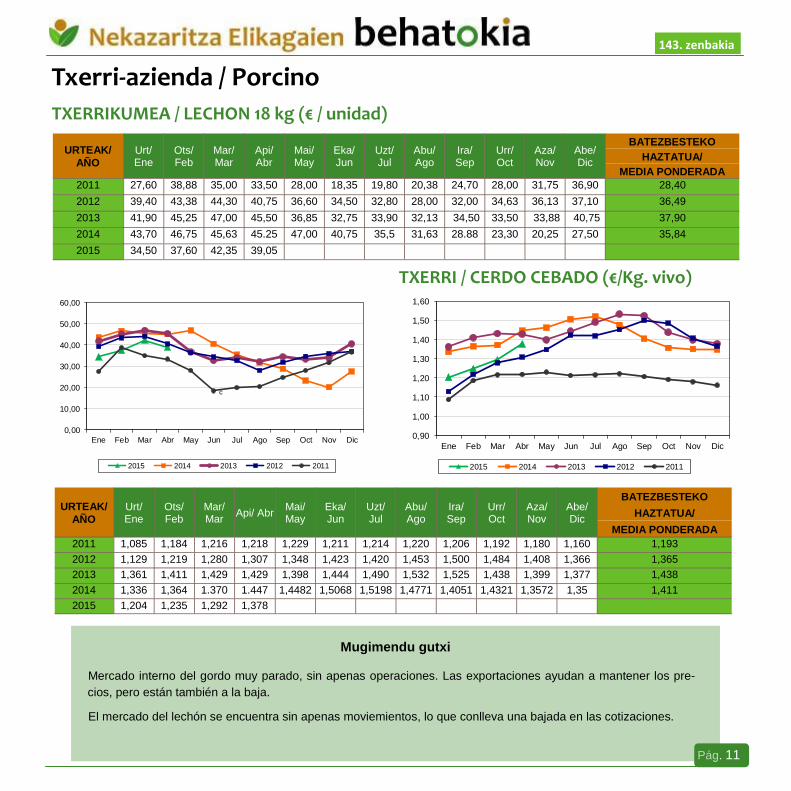

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Mugimendu gutxi

Mercado interno del gordo muy parado, sin apenas operaciones. Las exportaciones ayudan a mantener los pre-

cios, pero están también a la baja.

El mercado del lechón se encuentra sin apenas moviemientos, lo que conlleva una bajada en las cotizaciones.

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193

2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365

2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438

2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411

2015 1,204 1,235 1,292 1,378

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40

2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49

2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90

2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84

2015 34,50 37,60 42,35 39,05

143. zenbakia

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

c

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

Pág. 12

Untxiak / Conejos (€ / kg. vivo)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820

2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784

2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947

2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70

2015 1,65 1,65 s/c s/c

129. zenbakia 130. zenbakia 143. zenbakia

1,20

1,50

1,80

2,10

2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

Pág. 13

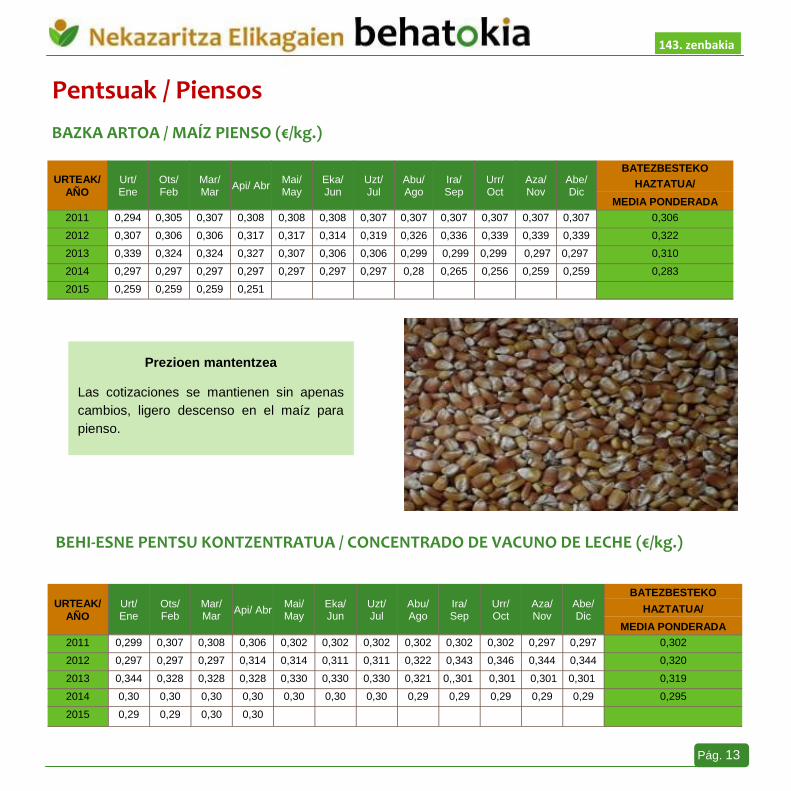

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306

2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322

2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310

2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283

2015 0,259 0,259 0,259 0,251

Prezioen mantentzea

Las cotizaciones se mantienen sin apenas

cambios, ligero descenso en el maíz para

pienso.

129. zenbakia 143. zenbakia

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302

2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320

2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319

2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295

2015 0,29 0,29 0,30 0,30

BEHI-ESNE PENTSU KONTZENTRATUA / CONCENTRADO DE VACUNO DE LECHE (€/kg.)

Pág. 14

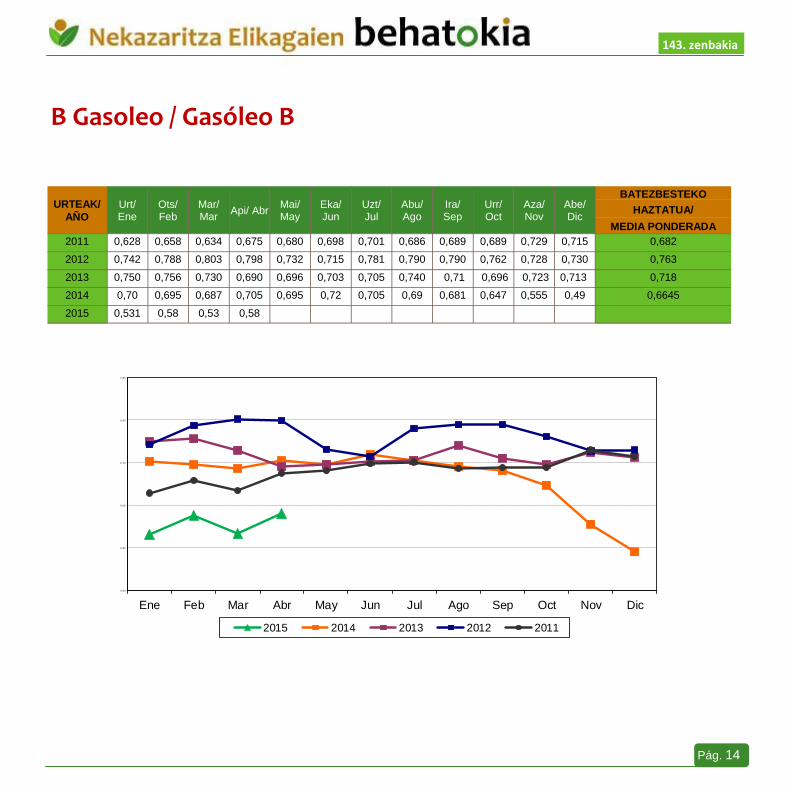

B Gasoleo / Gasóleo B

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682

2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763

2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718

2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645

2015 0,531 0,58 0,53 0,58

143. zenbakia

0,40

0,50

0,60

0,70

0,80

0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

Pág. 15

Mercados internacionales Producción

Según indica el nº 1.347 de Agroeruopa, El Departamento de Agricultura de Estados Unidos (USDA) ha lanzado,

en su informe del mes de mayo, una primera previsión de producción mundial de cereales para la campaña

2015/16 en la que apunta a un descenso del 0,8%, con lo que se situaría en 1.996,24 millones de toneladas, frente

a 2.011,23 millones en la campaña actual.

En el caso del trigo se espera una caída del 1,1%, 718,93 millones de toneladas frente a los 726,45 millones de

toneladas de la campaña 2014/15. En la Unión Europea se estima una reducción de 6,1 millones. También apunta

a caídas en la producción de cereales secundarios y maíz. Si bien la tónica general es bajista, en china prevé incre-

mentos en la producción. Augura un consumo total, superior a la producción estimada.

Esta primera estimación, también pronostica un ligero descenso (0,9%) en la cosecha de las tres principales oleagi-

nosas (girasol, colza y soja), 425,31 millones de toneladas. Esta estimación prevé caídas en torno al 5% en colza,

arrastrado principalmente por la caída de producción en la Unión Europea.

Cotización

Las cotizaciones de los cereales registran caídas generalizadas durante estas últimas tres semanas, salvo algún

que otro repunte aislado. Según Agroeuropa (nº 1.347), el informe de oferta y demanda mundial que publico la

USDA el pasado martes, 12 de mayo, incidió directamente en el comportamiento de los precios de los granos en

comparativa semanal. En trigo, las abundantes existencias de grano, las buenas condiciones meteorológicas en

zonas productoras de EEUU y Europa junto con los precios poco competitivos del mercado norteamericano lastran

la cotización. Determinante en recortes que registraron las cotizaciones de soja y maíz, debido a existencias por

encima de lo esperados por los analistas.

Por el contrario, las oleaginosas registran subidas generalizadas

a lo largo de este último mes, si bien es cierto que la revisión de

stocks por parte del USDA y aumento de estimaciones de cose-

cha de Brasil motivaron su caída esta última semana. No obstan-

te, las subidas se sustentaron en el paro de transporte de camio-

nes en Brasil (impedimento accesos al puerto) y a la retención de

mercancías por parte de los agricultores norteamericanos. Ade-

más, el Gobierno chino podría cambiar su sistema de compras

estatales a productores locales por un régimen de subsidios, lo

que se traduciría en una reducción de la superficie sembrada.

143. zenbakia

Pág. 16

Precios internacionales

Maíz

La cotización de maíz, fiel a su estabilidad, registra la

misma tendencia que en meses anteriores pero con

una variación negativa sostenida de 4-5% a corto y

medio y largo plazo.

Trigo

Las previsiones de trigo presentan una mayor dife-

rencia a medio plazo con las previsiones de meses

anteriores. Esta brecha llega hasta el -9% para luego

volver a largo plazo a cotizaciones similares de previ-

siones previas.

Soja

Las nuevas cotizaciones futuras de soja vuelven a

registrar descensos a corto, medio y largo plazo. Las

últimas cotizaciones futuras registradas oscilan próxi-

mas a 3000-3100 euros.

COTIZACIONES DE LAS MATERIAS PRIMAS DURANTE EL ÚLTIMO MES

129. zenbakia 143. zenbakia

300

350

400

450

500

jul-

15

ago

-15

sep

-15

oct

-15

no

v-1

5

dic

-15

en

e-1

6

feb

-16

mar

-16

abr-

16

may

-16

MERCADO DE CHICAGO DE MAIZ

17/03/2015 21/04/2015 19/05/2015

450

500

550

600

650

700

jul-

15

ago

-15

sep

-15

oct

-15

no

v-1

5

dic

-15

en

e-1

6

feb

-16

mar

-16

MERCADO DE CHICAGO DE TRIGO

17/03/2015 21/04/2015 19/05/2015

2.700

2.800

2.900

3.000

3.100

3.200

3.300

3.400

3.500

jul-

15

ago

-15

sep

-15

oct

-15

no

v-1

5

dic

-15

MERCADO DE CHICAGO DE HARINA DE SOJA

17/03/2015 21/04/2015 19/05/2015

Pág. 17

Evolución del precio de la leche ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

En marzo finalizo la campaña de entregas de leche 2014/2015 y con ella la política de régimen de cuotas. Este último

mes de campaña se han recogido un total de 14,94 millones de kilogramos de leche en Euskadi, la cantidad más alta

entregada esta campaña y un 1,4% más que el mismo mes de la campaña anterior y un 11,2% más que en febrero.

A lo largo de la campaña 2014/2015 los ganaderos de Euskadi han entregado un total de 168,1 millones de kilogra-

mos de leche ajustados por materia grasa, es decir, 4,82 millones de kilogramos más que la campaña anterior. Dicho

de otra manera, un 3% más de entregas que la temporada pasada.

De acuerdo con las estimaciones previas, en Euskadi no se ha rebasado la cuota asignada por lo que no tendrá que

pagar la supertasa. Tampoco se acerca a entregas del nivel de campañas como 10/11 y 11/12 por ejemplo. La libera-

ción del mercado dibuja un futuro incierto con tintes negativos debido al hándicap que supone la producción en entor-

nos poco favorables para la ganadería como es Euskadi, si bien es cierto que ofrece oportunidades para los ganade-

ros de zonas con costes productivos más asequibles. La eliminación de las cuotas recrudece la competencia entre

países. Las entregas de este último año reflejan dos claras tenencias, por un lado las explotaciones más grandes que

han incrementado las cantidades entregadas y las explotaciones pequeñas y medianas donde su capacidad producti-

va es limitada, bien por la orografía o bien por el tamaño de la explotación. Por razones geográficas y económicas

junto a la evolución del precio, no se prevé un incremente sustancial de la producción láctea en Euskadi.

En el estado, en marzo se han entregado 573.038 toneladas de leche ajustados por materia grasa, 1,4% menos que

el mismo mes del periodo anterior, y un 12,7% más que en febrero. A pesar de este menor ritmo de entregas respec-

to al mismo periodo de campañas anteriores, el sector productor de leche del estado, superó oficialmente en casi 40

mil toneladas la cuota asignada de 6,5 millones de toneladas. De acuerdo con la última publicación del FEGA, la li-

quidación de la tasa podría afectar a unos 150 ganaderos, especialmente los que han excedido considerablemente

su cantidad de referencia. A la vista de los datos provisionales, la estimación de la superación de la tasa en 40.000

toneladas, supondría una liquidación, de aproximadamente 11 millones de euros, a razón de 0,27 céntimos de euro

por kilogramos excedentario. No obstante, hay que considerar que la liquidación del periodo se realiza con base en

las declaraciones anuales de entregas, teniendo en cuenta las actualizaciones y trasvases temporales de cuota y las

compensaciones correspondientes. En el régimen de la tasa láctea se prevén dos tipos de compensaciones, una a

nivel de primer comprador y otra nacional.

129. zenbakia 143. zenbakia

Pág. 18

Evolución del precio de la leche ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

Para reducir la carga financiera que para estos ganaderos con excedentes y liquidación de tasa pudiera suponer

este pago, se ha aprobado el Reglamento de Ejecución (UE) 2015/2017, que posibilita la aplicación en los Estados

miembros, previa decisión de estos, de un pago escalonado, en tres plazos anuales sin intereses; cada pago debe-

rá ser como mínimo una tercera parte del importe total adeudado y deberá realizarse antes de cada 30 de septiem-

bre de 2015, 2016 y 2017. Se encuentra en elaboración un real decreto para regular las condiciones para la aplica-

ción de este pago escalonado, que como se ha indicado, permitiría reducir la carga financiera de estos ganaderos.

Según recoge El País en su edición del 7 de mayo, la superación de la cuota coincide con la existencia de una si-

tuación excedentaria en el mercado. En esta ocasión, no está provocada por las importaciones de leche líquida des-

de otros países comunitarios, sino por la existencia de una mayor oferta. Esta circunstancia ha dado lugar a que

algunos grupos como Celta, Río, Lactalis o la propia Central Lechera Asturiana hayan abandonado recogidas, con

la consiguiente preocupación de los ganaderos.

129. zenbakia 143. zenbakia

400.000

420.000

440.000

460.000

480.000

500.000

520.000

540.000

560.000

580.000

600.000

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

ENTREGAS MENSUALES DE LECHE

EN EL ESTADO (Tm)

12/13

11/12

10/11

13/14

14/15

11

12

13

14

15

16

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

Millones

ENTREGAS MENSUALES DE LECHE

EN LA CAE (kg)

Pág. 19

129. zenbakia 143. zenbakia

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE.

El precio medio de litro de leche percibido por los ganaderos vascos durante el mes de marzo ha sido de 35,2 cénti-

mos, mientras que los ganaderos del conjunto del Estado y Europa han cobrado 32,3 y 31,7 céntimos/litro respecti-

vamente.

La nueva situación y la mala perspectiva que se ha ido gestado a lo largo de los últimos meses hacen indicar que el

precio no ha tocado fondo todavía. Las cotizaciones vuelven a registrar mínimos de campaña en marzo, el precio

ha caído un 0,8%, 1,2% y 0,4% respecto de febrero en la CAE, estado y UE respectivamente. Este cierre de cam-

paña sitúa la cotización de la CAE, estado y UE con un recorte de 7,5% 12,5% y 18,8% respecto de la cotización de

inicio de campaña, dicho de otra manera, 2,9 céntimos, 4,6 céntimos y 7,3 céntimos menos respectivamente que en

abril de 2014.

La cotización media de la actual campaña es menor al registrado en la campaña 13/14, ligeramente inferior en la

CAE (-1,7%), y más significativo en el estado y la UE, con una diferencia de -5,9% y -7,3% respectivamente.

Tabla 1. Variación del precio percibido por territorio:

Variación del precio

percibido por los

ganaderos

2014

Δ MAR-FEB

Δ15/14

MARZO

Euskadi -0,8% -9,4%

Estado -1,2% -17,4%

Union Europea -0,4% -20,6%

Pág. 20

143. zenbakia

La influencia del precio de distintos derivados como mantequilla y leche en polvo entre otros, se refleja con el tiempo

en el precio de la leche. En abril, la cotización desciende. El precio desciende un 2,3% en mantequilla, 5,1% y 4,5%

en leche desnatada en polvo y suero en polvo respectivamente. Las cotizaciones actuales de abril en comparación a

las cotizaciones de abril de 2014, reflejan una situación límite para el sector, la mantequilla cotiza un 10,6% por de-

bajo, la leche en polvo registra una variación de -28,6% y -5,6% en el caso del suero en polvo. En el número 1.346

de Agroeuropa, apuntan a la caída de precios de los productos lácteos. Las cotizaciones continúan, por tanto, por

debajo de las registradas hace un año. En el caso de la mantequilla 13 puntos por debajo, en leche en polvo desna-

Según recoge Agroeuropa (nº 1.347) los representantes de las organizaciones y las cooperativas agrarias de la UE

(COPA-COGECA) subrayaron ante la Comisión Europea, la situación crítica del mercado de la leche en la UE, don-

de los precios a la producción son inferiores a los costes. Volvieron a reiterar que el dinero recaudado con la super-

tasa láctea de la última campaña del régimen de cuotas (2014/15) se destine al sector y que se incremente el precio

de intervención de la leche para tener en cuenta los costes de producción.

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

Ene-

07

Mar

-07

May

-07

Jul-

07Se

p-0

7N

ov-

07En

e-0

8M

ar-0

8M

ay-0

8Ju

l-08

Sep

-08

No

v-08

Ene-

09

Mar

-09

May

-09

Jul-

09Se

p-0

9N

ov-

09En

e-1

0M

ar-1

0M

ay-1

0Ju

l-10

Sep

-10

No

v-10

Ene-

11

Mar

-11

May

-11

Jul-

11Se

p-1

1N

ov-

11En

e-1

2M

ar-1

2M

ay-1

2Ju

l-12

Sep

-12

No

v-12

Ene-

13

Mar

-13

May

-13

Jul-

13Se

p-1

3N

ov-

13En

e-1

4M

ar-1

4M

ay-1

4Ju

l-14

Sep

-14

No

v-14

Ene-

15

Mar

-15

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

Percibido ganaderos País Vasco Estado U.E. (€/kg.)

Pág. 21

143. zenbakia

-tada los precios han caído un 35% y en leche en polvo entera un 25%. Los compradores han adoptado una posi-

ción de espera y solo cubren sus necesidades más inmediatas ante la posibilidad de que se registre un aumento de

las entregas y bajen los precios. De cara a los próximos meses, los elementos más destacables son la incertidum-

bre en torno a la evolución de la producción en la Unión Europea y las dudas también sobre el comportamiento de

los mercados de China y Rusia, que quieren incrementar sus propias producciones.

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evo-

lución del precio medio percibido por los ganaderos europeos y vascos por la leche entregada.

Fuente: Elaborado por el Órgano Estadístico de la Viceconsejería de Agricultura, Pesca y Política Alimentaria

Después del repunte registrado en el mes de marzo en los precios de los productos lácteos, en abril vuelven a caer,

y a pesar de que el precio de la leche haya disminuido el ritmo de los descensos, dibuja un futuro incierto con más

sombras que luces.

0,000

0,050

0,100

0,150

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

2,25

2,50

2,75

3,00

3,25

3,50

3,75

€/l

itro

perc

ibid

o p

or

los g

an

ad

ero

s

Pro

d.

lácte

os €

/ K

g.

Precio productos lacteos - precio percibido por los ganaderos

MEDIA PR. LACTEOS Percibido ganaderos País Vasco Percibido ganaderos U .E.

Pag. 22

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143.zenbakia

Grá

fico

1.

Evo

luc

ión

d

el

Índ

ice d

e P

rod

uc

-

ció

n in

du

str

ial d

esesta

cio

na

lizad

o d

e la C

AE

.

Peri

od

o 2

009-2

015.

Indicadores coyunturales de la Industria de la Alimentación y Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Pro-

ducción, Índices de Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas y la economía, en

general. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a com-

prender mejor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Instituto

Vasco de Estadística (Eustat) y el Instituto Nacional de Estadística (INE).

0

20

40

60

80

100

120

140

0

20

40

60

80

100

120

140

Enero

Feb

rero

Marz

o

Abril

Mayo

Junio

Julio

Agost

o

Septie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

o

Abril

Mayo

Junio

Julio

Agost

o

Septie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

o

09 10 11 12 13 2013 2014 2015

(%)(%) IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

IPI DESEST. I.A.B. IPI DESEST. INDUSTRIA

En marzo del año 2015 el Índice de Producción Industrial (IPI) de la I.A.B es 7 décimas superior al alcanzado por el índice general industrial. La pro-ducción de la I.A.B desciende ligera-mente (-0,58%), en cambio la produc-ción de la Industria se incrementa en un 1,7%, disminuyendo la diferencia entre ambos índices.

Pag. 23

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143.zenbakia

Grá

fico

2.

Evo

luc

ión

d

el

Índ

ice d

e P

recio

s

ind

us

tria

les d

e l

a C

AE

. P

eri

od

o 2

009

-

2015.

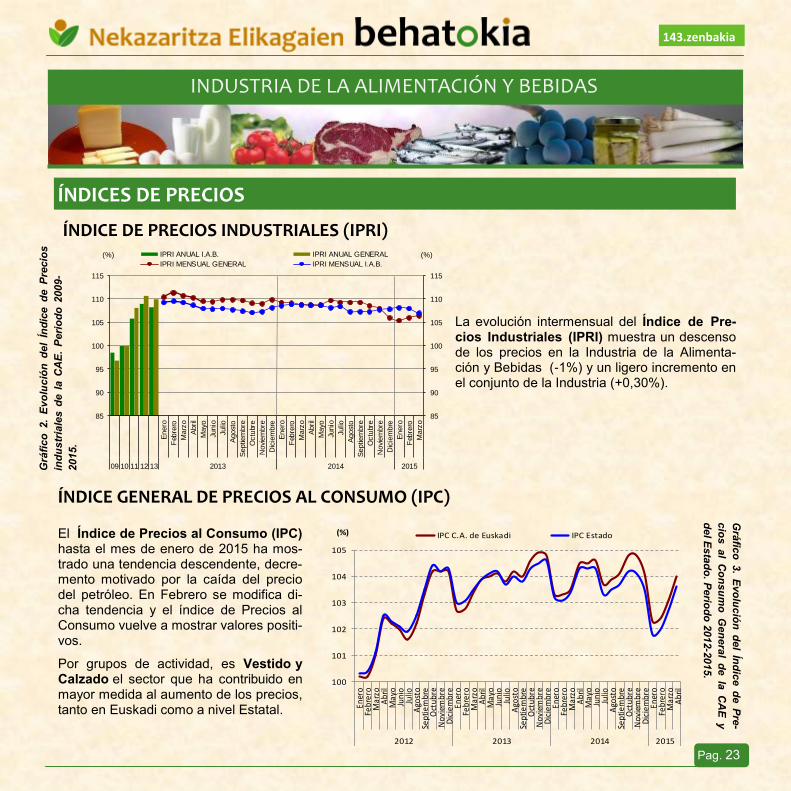

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO (IPC)

Grá

fico

3.

Evo

luc

ión

d

el

Índ

ice d

e P

re-

cio

s al

Co

ns

um

o G

en

era

l d

e la

C

AE

y

de

l Esta

do

. Perio

do

2012-2

015.

85

90

95

100

105

110

115

85

90

95

100

105

110

115

Enero

Feb

rero

Marz

o

Abril

Mayo

Junio

Julio

Agost

o

Septie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

o

Abril

Mayo

Junio

Julio

Agost

o

Septie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

o

09 10 11 12 13 2013 2014 2015

(%)(%) IPRI ANUAL I.A.B. IPRI ANUAL GENERAL

IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100

101

102

103

104

105

Ener

oFe

brer

oM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oSe

ptie

mbr

eO

ctub

reN

ovie

mbr

eD

icie

mbr

eEn

ero

Febr

ero

Mar

zoA

bril

May

oJu

nio

Julio

Ago

sto

Sept

iem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oSe

ptie

mbr

eO

ctub

reN

ovie

mbr

eD

icie

mbr

eEn

ero

Febr

ero

Mar

zoA

bril

2012 2013 2014 2015

(%) IPC C.A. de Euskadi IPC Estado

La evolución intermensual del Índice de Pre-cios Industriales (IPRI) muestra un descenso de los precios en la Industria de la Alimenta-ción y Bebidas (-1%) y un ligero incremento en el conjunto de la Industria (+0,30%).

El Índice de Precios al Consumo (IPC) hasta el mes de enero de 2015 ha mos-trado una tendencia descendente, decre-mento motivado por la caída del precio del petróleo. En Febrero se modifica di-cha tendencia y el índice de Precios al Consumo vuelve a mostrar valores positi-vos.

Por grupos de actividad, es Vestido y Calzado el sector que ha contribuido en mayor medida al aumento de los precios, tanto en Euskadi como a nivel Estatal.

Pag. 24

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143.zenbakia G

ráfi

co

4.

Evo

luc

ión

de

l Ín

dic

e d

e P

recio

s a

l

co

ns

um

o d

e A

lim

en

tos,

be

bid

as n

o a

lco

hó

li-

cas,

be

bid

as a

lco

hó

licas y

tab

aco

de

la C

AE

.

Peri

od

o 2

013-2

015.

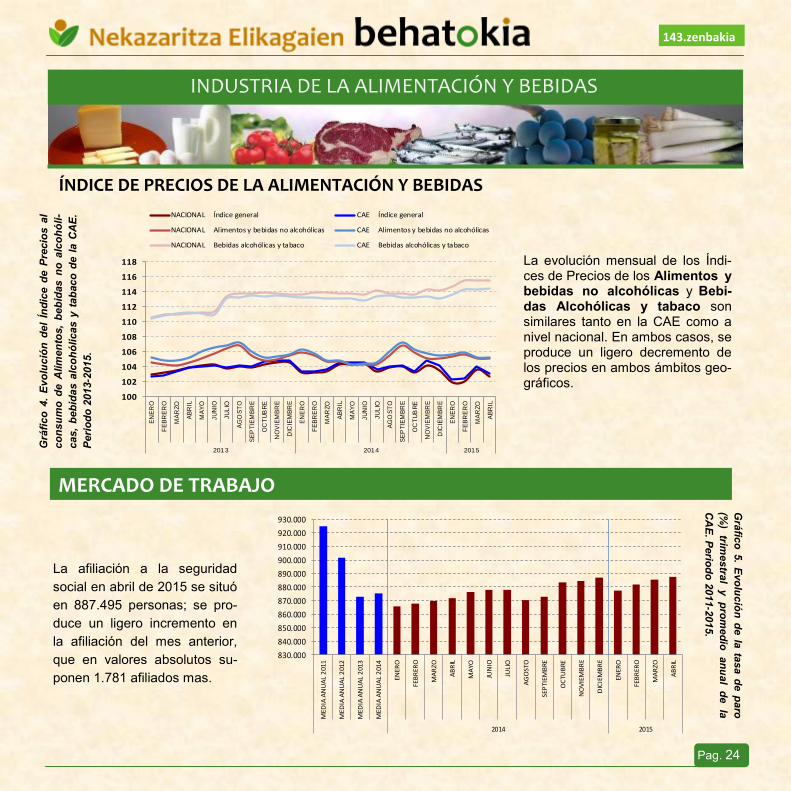

ÍNDICE DE PRECIOS DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá

fico

5. E

vo

luc

ión

de la

tasa d

e p

aro

(%)

trimestra

l y

pro

med

io

an

ua

l d

e

la

CA

E. P

erio

do

2011-2

015.

830.000

840.000

850.000

860.000

870.000

880.000

890.000

900.000

910.000

920.000

930.000

MED

IA A

NU

AL

201

1

MED

IA A

NU

AL

201

2

MED

IA A

NU

AL

201

3

MED

IA A

NU

AL

201

4

ENER

O

FEB

RER

O

MA

RZO

AB

RIL

MA

YO

JUN

IO

JULI

O

AG

OST

O

SEP

TIEM

BRE

OC

TUB

RE

NO

VIE

MB

RE

DIC

IEM

BR

E

ENER

O

FEB

RER

O

MA

RZO

AB

RIL

2014 2015

La evolución mensual de los Índi-ces de Precios de los Alimentos y bebidas no alcohólicas y Bebi-das Alcohólicas y tabaco son similares tanto en la CAE como a nivel nacional. En ambos casos, se produce un ligero decremento de los precios en ambos ámbitos geo-gráficos.

La afiliación a la seguridad

social en abril de 2015 se situó

en 887.495 personas; se pro-

duce un ligero incremento en

la afiliación del mes anterior,

que en valores absolutos su-

ponen 1.781 afiliados mas.

100

102

104

106

108

110

112

114

116

118

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PTIE

MB

RE

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PTIE

MB

RE

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

2013 2014 2015

NACIONAL Índice general CAE Índice general

NACIONAL Alimentos y bebidas no alcohólicas CAE Alimentos y bebidas no alcohólicas

NACIONAL Bebidas alcohólicas y tabaco CAE Bebidas alcohólicas y tabaco

Pág. 25

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

Noticias ► Gobierno Vasco y supermercados Simply

firman un convenio para reforzar el consumo de los productos locales. El Gobierno Vasco da continuidad así a una estrategia de colabora-ción que mantiene con las principales cadenas comercializadoras de Euskadi para apoyar a los productores locales. Además, SIMPLY se adhie-re al movimiento NIREA del sector primario.

[Acceder]

► Eroski aumenta un 9% las compras de ali-mentos frescos a proveedores vascos. Eroski cuenta con más de 2.000 proveedores en el País Vasco, de los cuales 469 son agroalimen-tarios y 193 son concretamente productores de alimentos frescos, 12 de ellos incorporados re-cientemente en el último año. Las compras de la cooperativa en el País Vasco superan los 600 millones de euros, siendo el 60 por ciento com-

pras agroalimentarias. [Acceder]

► Gobierno Vasco apoya la participación de más de 30 bodegas vascas en Fenavin 2015. El Departamento de Desarrollo Económico y Competitividad del Gobierno Vasco ha organiza-do, junto con las Cámaras de Comercio, la parti-cipación agrupada de más de treinta bodegas en la feria Fenavin. Esta feria, que se celebra en Ciudad Real, está considerada un encuentro de referencia para el sector vitivinícola y por ello tanto las instituciones como las bodegas vascas consideran que su participación en la misma es importante para el impulso nacional e internacional del sector. [Acceder]

► Tres quesos Idiazabal premiados en Gourmetquesos 2015. Tres quesos vascos pertenecientes a la DO Idiazabal obtie-nen los máximos galardones en el VI Campeonato de los Mejores Quesos de España-Gourmetquesos 2015, que tuvo lugar

el pasado 13 de abril durante la celebración del Salón Internacional del Club de Gourmets en Madrid. [Acceder]

► Txikifest, la feria solidaria del txakoli triunfa en Manhattan. La feria ofreció al público degustaciones de 18 marcas de txakoli, maridadas con pequeñas raciones cocinadas allí mismo, por diez de los más prestigiosos restaurantes de Nueva York. [Acceder]

► Pablo Durana, nuevo presidente en la Federación de Cooperativas Agro-alimentarias de Euskadi. Entre los objetivos de su mandato se ha fijado mejorar la rentabilidad de las cooperativas, para lo que propiciará acciones encaminadas al incremento de volumen, avanzar en la cadena de valor y la profesionalización de las mismas. [Acceder]

Pág. 26

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

Panorama de la Industria de la Alimentación y Bebidas de la Comunidad Autónoma de Euskadi. Año 2013.

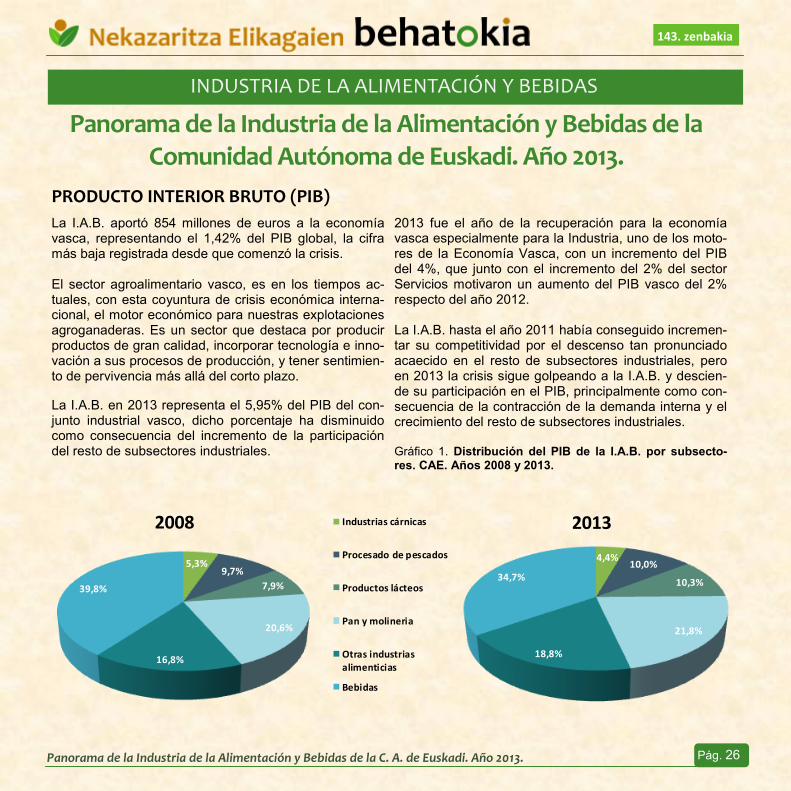

PRODUCTO INTERIOR BRUTO (PIB)

La I.A.B. aportó 854 millones de euros a la economía vasca, representando el 1,42% del PIB global, la cifra más baja registrada desde que comenzó la crisis. El sector agroalimentario vasco, es en los tiempos ac-tuales, con esta coyuntura de crisis económica interna-cional, el motor económico para nuestras explotaciones agroganaderas. Es un sector que destaca por producir productos de gran calidad, incorporar tecnología e inno-vación a sus procesos de producción, y tener sentimien-to de pervivencia más allá del corto plazo.

La I.A.B. en 2013 representa el 5,95% del PIB del con-junto industrial vasco, dicho porcentaje ha disminuido como consecuencia del incremento de la participación del resto de subsectores industriales.

2013 fue el año de la recuperación para la economía vasca especialmente para la Industria, uno de los moto-res de la Economía Vasca, con un incremento del PIB del 4%, que junto con el incremento del 2% del sector Servicios motivaron un aumento del PIB vasco del 2% respecto del año 2012. La I.A.B. hasta el año 2011 había conseguido incremen-tar su competitividad por el descenso tan pronunciado acaecido en el resto de subsectores industriales, pero en 2013 la crisis sigue golpeando a la I.A.B. y descien-de su participación en el PIB, principalmente como con-secuencia de la contracción de la demanda interna y el crecimiento del resto de subsectores industriales. Gráfico 1. Distribución del PIB de la I.A.B. por subsecto-res. CAE. Años 2008 y 2013.

4,4%10,0%

10,3%

21,8%

18,8%

34,7%

2013

5,3%9,7%

7,9%

20,6%

16,8%

39,8%

2008 Industrias cárnicas

Procesado de pescados

Productos lácteos

Pan y molineria

Otras industriasalimenticias

Bebidas

Pág. 27

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

El reparto del PIB entre los distintos subsectores que

conforman la I.A.B. sigue la misma tendencia de estos

últimos años; Bebidas, con el 34,7% del peso continua

siendo el subsector con mayor aportación al PIB del

conjunto de la I.A.B. y Cárnicas obtiene la menor partici-

pación (4,4%).

Si se comparan los años 2008 y 2013 se observa una pérdida relativa significativa, en cuanto a generación de valor añadido en los subsectores Bebidas y Cárnico, que es absorbida principalmente por los subsectores Lácteo y Otras Industrias Alimenticias.

NÚMERO DE ESTABLECIMIENTOS

La encuesta anual del Directorio

de Industrias Agroalimentarias

correspondiente a los datos relati-

vos al año 2013, realizada por el

Órgano Estadístico de la Vicecon-

sejería de Agricultura, Pesca y

Política Alimentaria, muestra un

panorama positivo para el sector,

con una tendencia al alza en el

número de establecimientos por

primera vez desde que comenzó

la crisis.

En 2013 la I.A.B. cuenta con el

12% de los establecimientos de la

Industria vasca, la cual se compo-

ne principalmente de pequeñas y

medianas empresas, tan solo el

1% supera los 100 empleados.

La estructura y distribución de los

establecimientos de la I.A.B. por

estrato de empleo, y subsector es

la siguiente:

Gráfico 2.1 Distribución de los esta-blecimientos por estrato de empleo.

CAE. Año 2013.

Gráfico 2.2 Distribución de los esta-blecimientos por subsectores y

estrato de empleo. CAE. Año 2013.

70,8% 11,8% 9,6% 5,5%

1,3%

0,9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

TOTALIAB

57,0%

34,7%

91,0%

62,0% 58,6%

85,3%

16,7%

16,7%

3,0%

17,8%14,6%

6,0%

16,7%

13,9%

3,7%

12,2%

13,4%

5,5%7,0%

22,2%

0,7%

6,4%8,3%

2,5%2,6%

9,7%

1% 0,8%2,5%

2,8%1,5% 0,6% 2,5% 0,4%

0%

20%

40%

60%

80%

100%

Ind

ustr

ias

cá

rnic

as

Pro

cesa

do d

ep

esca

do

Pro

du

cto

slá

cte

os

Pa

n y

mo

lineri

a

Otr

as

ind

ustr

ias

alim

enticia

s

Be

bid

as

1-5 6-10 11-19 20-49 50-99 ≥100

Pág. 28

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

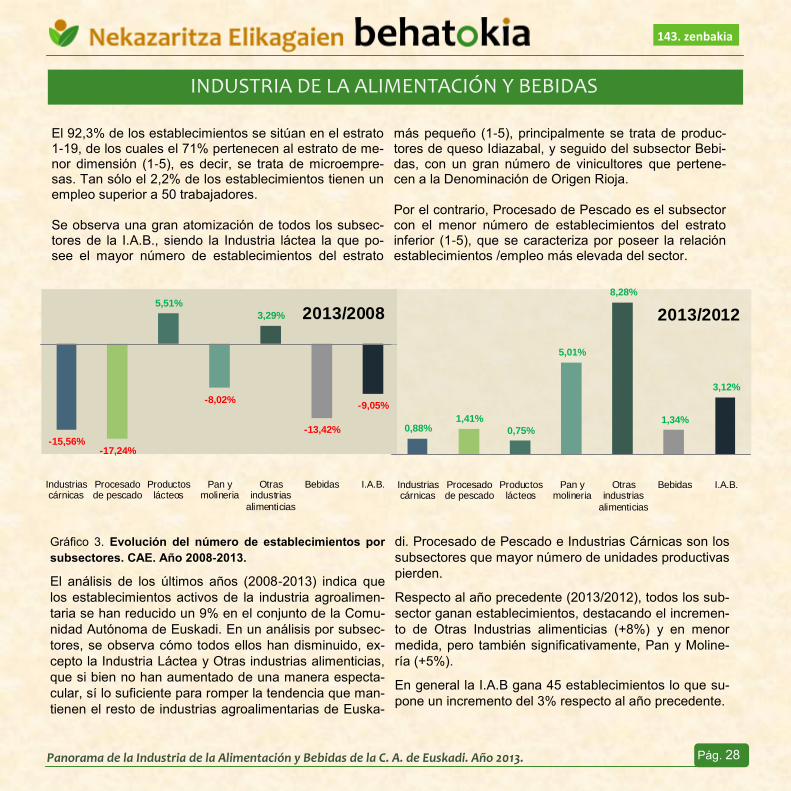

El 92,3% de los establecimientos se sitúan en el estrato 1-19, de los cuales el 71% pertenecen al estrato de me-nor dimensión (1-5), es decir, se trata de microempre-sas. Tan sólo el 2,2% de los establecimientos tienen un empleo superior a 50 trabajadores. Se observa una gran atomización de todos los subsec-tores de la I.A.B., siendo la Industria láctea la que po-see el mayor número de establecimientos del estrato

más pequeño (1-5), principalmente se trata de produc-tores de queso Idiazabal, y seguido del subsector Bebi-das, con un gran número de vinicultores que pertene-cen a la Denominación de Origen Rioja. Por el contrario, Procesado de Pescado es el subsector con el menor número de establecimientos del estrato inferior (1-5), que se caracteriza por poseer la relación establecimientos /empleo más elevada del sector.

Gráfico 3. Evolución del número de establecimientos por

subsectores. CAE. Año 2008-2013.

El análisis de los últimos años (2008-2013) indica que

los establecimientos activos de la industria agroalimen-

taria se han reducido un 9% en el conjunto de la Comu-

nidad Autónoma de Euskadi. En un análisis por subsec-

tores, se observa cómo todos ellos han disminuido, ex-

cepto la Industria Láctea y Otras industrias alimenticias,

que si bien no han aumentado de una manera especta-

cular, sí lo suficiente para romper la tendencia que man-

tienen el resto de industrias agroalimentarias de Euska-

di. Procesado de Pescado e Industrias Cárnicas son los

subsectores que mayor número de unidades productivas

pierden.

Respecto al año precedente (2013/2012), todos los sub-

sector ganan establecimientos, destacando el incremen-

to de Otras Industrias alimenticias (+8%) y en menor

medida, pero también significativamente, Pan y Moline-

ría (+5%).

En general la I.A.B gana 45 establecimientos lo que su-

pone un incremento del 3% respecto al año precedente.

-15,56%-17,24%

5,51%

-8,02%

3,29%

-13,42%

-9,05%

Industriascárnicas

Procesadode pescado

Productoslácteos

Pan ymolineria

Otrasindustrias

alimenticias

Bebidas I.A.B.

2013/2008

0,88%1,41%

0,75%

5,01%

8,28%

1,34%

3,12%

Industriascárnicas

Procesadode pescado

Productoslácteos

Pan ymolineria

Otrasindustrias

alimenticias

Bebidas I.A.B.

2013/2012

Pág. 29

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

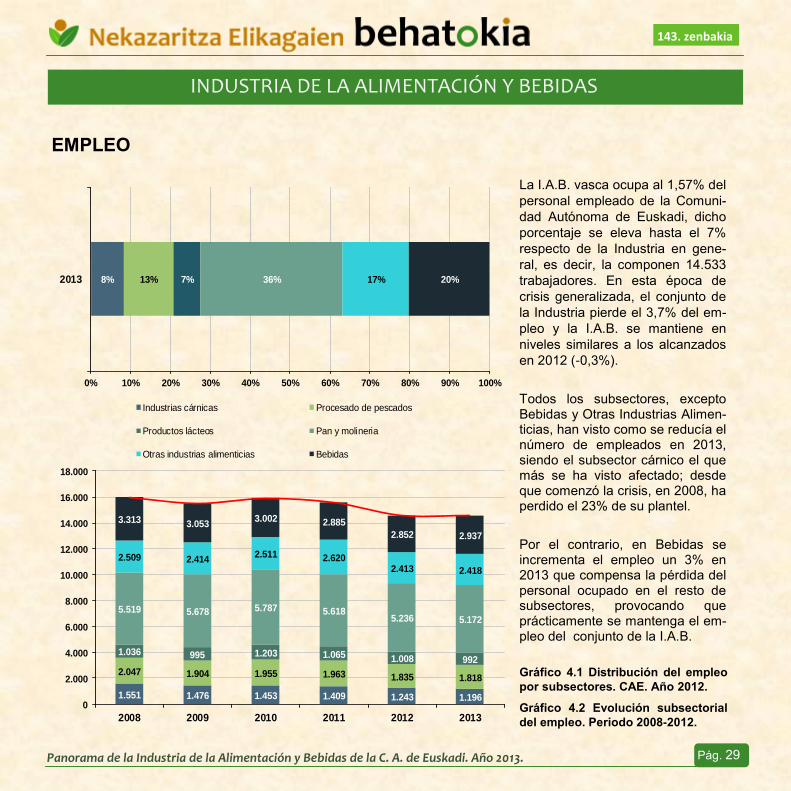

EMPLEO

La I.A.B. vasca ocupa al 1,57% del

personal empleado de la Comuni-

dad Autónoma de Euskadi, dicho

porcentaje se eleva hasta el 7%

respecto de la Industria en gene-

ral, es decir, la componen 14.533

trabajadores. En esta época de

crisis generalizada, el conjunto de

la Industria pierde el 3,7% del em-

pleo y la I.A.B. se mantiene en

niveles similares a los alcanzados

en 2012 (-0,3%).

Todos los subsectores, excepto Bebidas y Otras Industrias Alimen-ticias, han visto como se reducía el número de empleados en 2013, siendo el subsector cárnico el que más se ha visto afectado; desde que comenzó la crisis, en 2008, ha perdido el 23% de su plantel.

Por el contrario, en Bebidas se incrementa el empleo un 3% en 2013 que compensa la pérdida del personal ocupado en el resto de subsectores, provocando que prácticamente se mantenga el em-pleo del conjunto de la I.A.B.

Gráfico 4.1 Distribución del empleo

por subsectores. CAE. Año 2012.

Gráfico 4.2 Evolución subsectorial

del empleo. Periodo 2008-2012.

8% 13% 7% 36% 17% 20%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2013

Industrias cárnicas Procesado de pescados

Productos lácteos Pan y molineria

Otras industrias alimenticias Bebidas

1.551 1.476 1.453 1.409 1.243 1.196

2.047 1.904 1.955 1.963 1.835 1.818

1.036 995 1.203 1.065 1.008 992

5.519 5.678 5.787 5.6185.236 5.172

2.509 2.4142.511 2.620

2.413 2.418

3.313 3.0533.002 2.885

2.852 2.937

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2008 2009 2010 2011 2012 2013

Pág. 30

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

Aunque Araba aporta el mayor número de unidades productivas al conjunto de la I.A.B, contribuye con el menor porcentaje de empleo (28%) de los tres territo-rios. Bizkaia, con el 31% de los establecimientos dan trabajo al 36% de los ocupados de la industria alimen-taria vasca, y por último, Gipuzkoa con el 33% de uni-

dades, dan trabajo al 36% de los trabajadores. Por tanto, se puede concluir que en Bizkaia y Gipuzkoa el ratio trabajador/establecimiento es significativamente mayor al de Álava/ Araba, por lo tanto, cuentan con establecimientos de mayor dimensión que el territorio alavés.

La I.A.B. aporta el 7,7% de la cifra de negocio al con-junto de la Industria, que en 2013 ascendió a 4.190 millones de euros, cifra notablemente superior a la re-gistrada en 2012 (+15%). Sin embargo, en el marco de la industria total, tras el importante descenso acaecido en 2009 (-25%), la cifra de negocio se recupera en

2010 y 2011, pero en 2012 y 2013 vuelve a caer, un 5% y 2% respectivamente. Mientras que la evolución de la cifra de negocio de la industria alimentaria es mu-cho más lineal desde que comenzó la crisis, la volatili-dad de las ventas netas del conjunto de la Industria es visible y notoria en el periodo 2008-2013.

MACROMAGNITUDES ECONÓMICAS

CIFRA DE NEGOCIO

Pág. 31

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

Analizando el ratio ventas netas por trabajador, queda clara la evolución positiva y alcista de dicho ratio en ambos

casos en el periodo 2008-2013. Después de un crecimiento sostenido de la I.A.B., alcanza su ratio máximo en

2013, con un importe de 288.000 euros por trabajador. En la Industria la evolución ha sido mucho más volátil, tras

la fuerte caída experimentada en 2009, el ratio ha evolucionado positivamente hasta el año 2011, sin embargo

parece que dicho crecimiento tiende a la estabilización, alcanzando el valor de 278.000 euros en 2013.

Gráfico 5. Evolución de las ventas netas I.A.B.-Industria. CAE. Periodo

2008-2013.

0

50

100

150

200

250

300

350

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2008 2009 2010 2011 2012 2013

(Miles de euros)(Millones de euros)

VENTAS NETAS INDUSTRIA VENTAS NETAS I.A.B.

INDUSTRIA (VN/OCUPADO) I.A.B. (VN/OCUPADO)

Pág. 32

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

INVERSIÓN La inversión de la I.A.B. supone el 2,6% de la inversión realizada en el conjunto de la Industria. La actual situación

de crisis ha incidido directamente en la I.A.B., que en los cinco últimos años (2009-2013) ha invertido significativa-

mente menos.

Este último año las inversiones

aumentan significativamente en

la Industria (+35%) y sufren un

auténtico revés en el industria

alimentaria (-14%), hasta alcan-

zar los 2.683 y 70 millones de

euros respectivamente.

Los malos valores obtenidos en Inversión en la I.A.B provocan un descenso del ratio inversión por trabajador, del 13% en la Industria alimentaria y un incre-mento del 40% en la Industria.

Gráfico 7. Evolución del gasto en inversión en I.A.B. y en la Indus-

tria. CAE. Año 2008-2013.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2009 2010 2011 2012 2013

(Euros)(Millones de euros)

INVERSIÓN INDUSTRIA INVERSIÓN I.A.B.

INV. INDUSTRIA/OCUPADO INV. I.A.B./OCUPADO

Pág. 33

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

143. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2013.

COMERCIO EXTERIOR

El sector industrial vasco aprovechando las oportunida-

des en tiempos de crisis, sanea su balanza comercial

consolidando su capacidad exportadora y ajustando las

importaciones, dando como resultado un superávit re-

cord de 5.069 millones de euros en el año 2014.

En ambos casos las exportaciones registradas en 2014

suponen una cifra record, que confirma las ventas en el

exterior como mecanismo para paliar los efectos de la

crisis.

Aunque la Industria de la Alimentación y Bebidas está resistiendo la crisis mejor que otros sectores industriales, también ha sido golpeada por las consecuencias de la misma. Con el fin de contrarrestar los efectos de la crisis, las empresas alimentarias vascas han tenido que modifi-car la estrategia de comercialización de sus productos y apostar por la internacionalización.

Los datos lo avalan, las exportaciones y las importacio-nes se cifraron en 927 y 639 millones de euros respecti-vamente, dando como resultado una balanza comercial superavitaria cifrada en 288 millones de euros. Las ex-portaciones e importaciones de la I.A.B. suponen el 4,2% y 3,8% respectivamente del comercio exterior industrial vasco.

Gráfico 9. Evolución del comercio exterior I.A.B.-Industria. CAE. Año 2000-2012.

0,8

0,6

0,4

0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2008 2009 2010 2011 2012 2013 2014

25

20

15

10

5

0

5

10

15

20

25

2008 2009 2010 2011 2012 2013 2014

Miles millones €

1 2 3 4 5 6 7EXPORT IMPORT BALANZA

Pag. 34

143. zenbakia

NEKAZARITZAKO, ARRANTZAKO ETA ELIKAGAI POLITIKAKO SAILBURUORDETZAREN

ESTATISTIKA ORGANOA

ÓRGANO DE ESTADÍSTICA DE LA VICECONSEJERÍA DE AGRICULTURA, PESCA Y POLÍTICA

ALIMENTARIA