indice - banco famsa · 2019-11-01 · cnbv, deberán aplicarse las bases de supletoriedad,...

TRANSCRIPT

Cifras en millones de pesos (2)

INDICE Contenido Página Estados Financieros Consolidados: I. Balance General ................................................................................................................. 3 II. Estados de Resultados. ...................................................................................................... 6

III. Estado de Variaciones en el Capital Contable. ................................................................... 7 IV. Estados de Flujos de Efectivo. ........................................................................................... 8

V. Notas sobre los Estados Financieros. ....................................................................... 10 a 86

Cifras en millones de pesos (3)

Cifras en millones de pesos (4)

Cifras en millones de pesos (5)

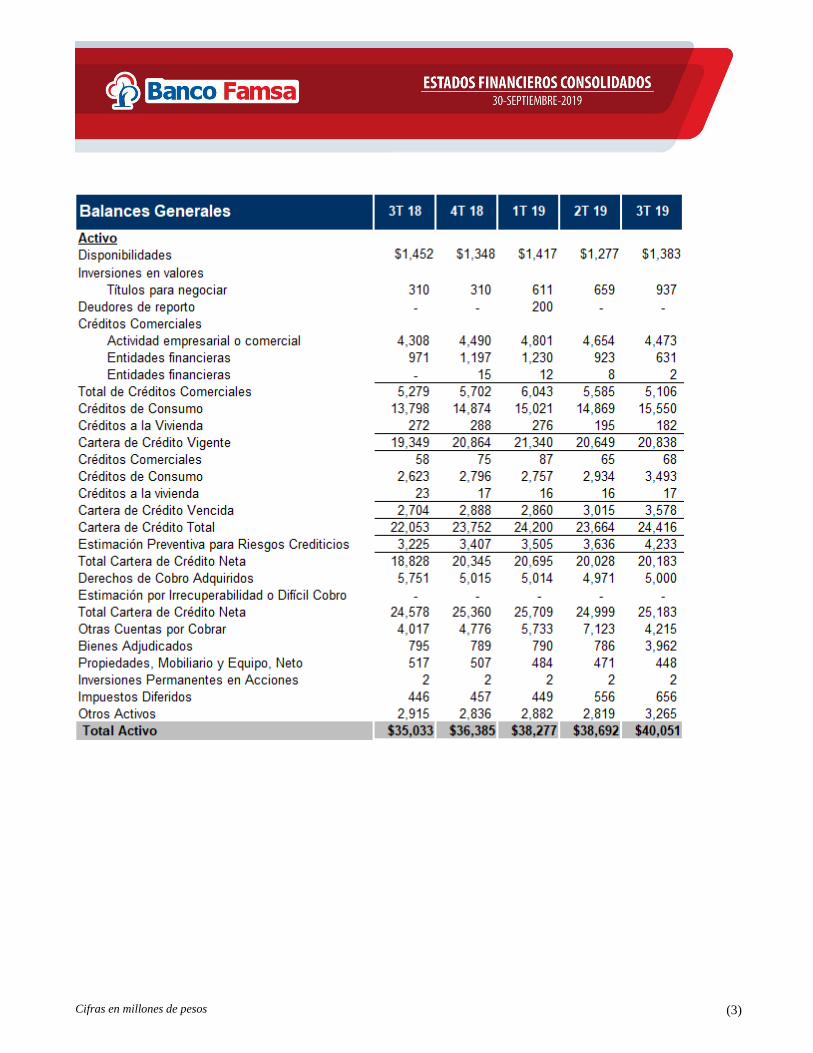

“El presente balance general, se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la institución hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente balance general fue aprobado por el consejo de administración bajo la responsabilidad de los directivos que lo suscriben.” El saldo histórico del capital social asciende a $4,258. El índice de capitalización sobre activos sujetos a riesgo total es 11.02%, en tanto, el índice sobre activos sujetos a riesgo de crédito es 11.87%.

RUBRICA

Ing. Jesús Eduardo Muguerza Garza Director General

RUBRICA

C.P. René Ríos Alvarado Director de Auditoria

RUBRICA

C.P.C. Luis Enrique Patiño Ortega Director de Administración y Finanzas

RUBRICA

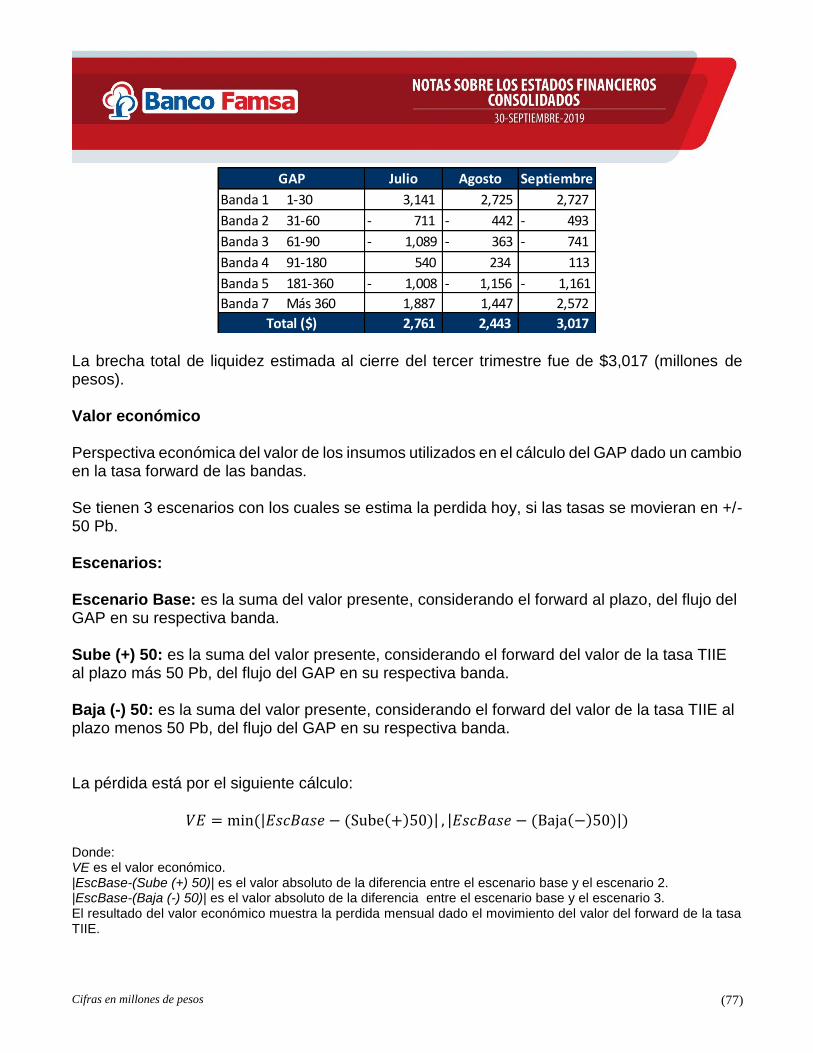

C.P. Jesús Guadalupe Elizondo Elizondo Gerente Corporativo de Contabilidad

RUBRICA

Lic. Eduardo Vargas Chavarría Director de Control Interno y Normatividad

Cifras en millones de pesos (6)

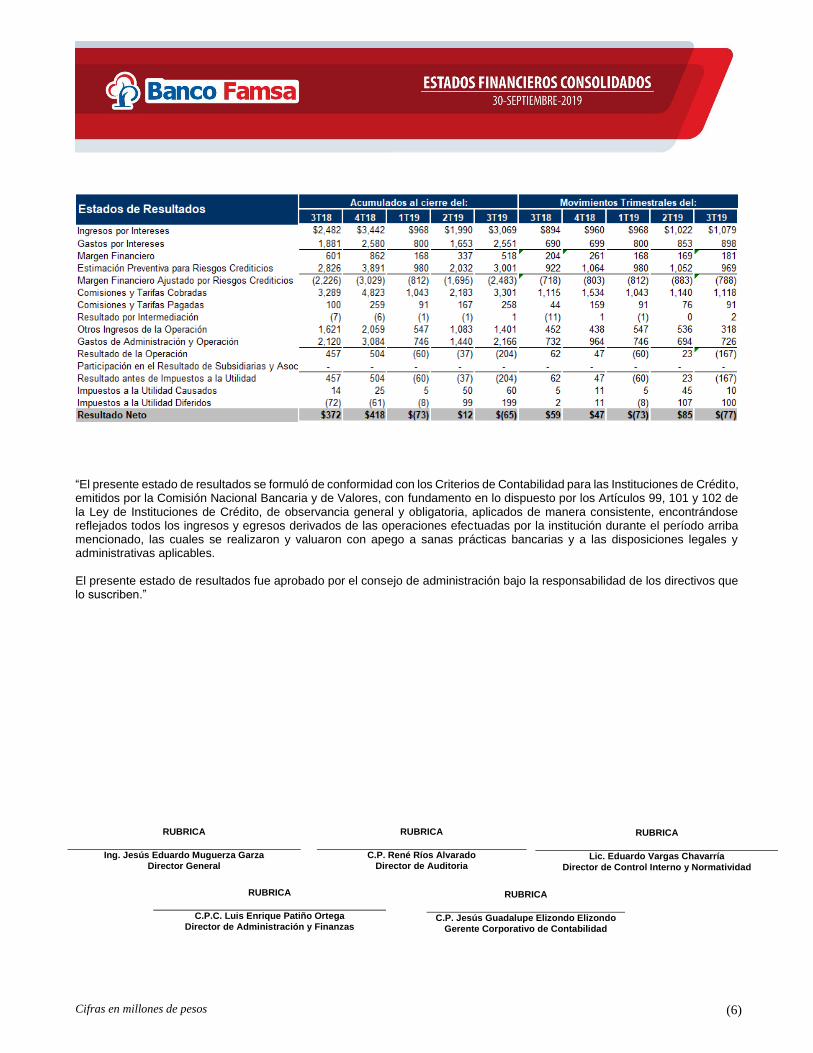

“El presente estado de resultados se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la institución durante el período arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente estado de resultados fue aprobado por el consejo de administración bajo la responsabilidad de los directivos que lo suscriben.”

RUBRICA

Ing. Jesús Eduardo Muguerza Garza Director General

RUBRICA

C.P. René Ríos Alvarado Director de Auditoria

RUBRICA

C.P.C. Luis Enrique Patiño Ortega Director de Administración y Finanzas

RUBRICA

C.P. Jesús Guadalupe Elizondo Elizondo Gerente Corporativo de Contabilidad

RUBRICA

Lic. Eduardo Vargas Chavarría Director de Control Interno y Normatividad

Cifras en millones de pesos (7)

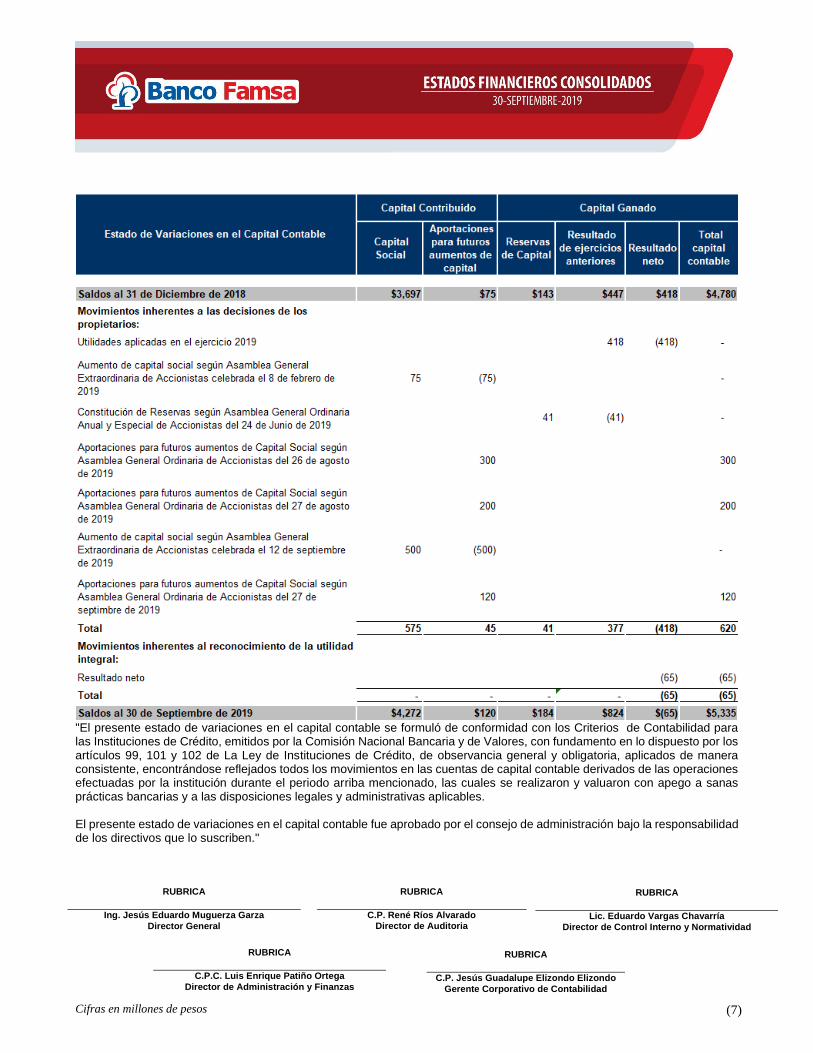

"El presente estado de variaciones en el capital contable se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 99, 101 y 102 de La Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la institución durante el periodo arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente estado de variaciones en el capital contable fue aprobado por el consejo de administración bajo la responsabilidad de los directivos que lo suscriben."

RUBRICA

Ing. Jesús Eduardo Muguerza Garza Director General

RUBRICA

C.P. René Ríos Alvarado Director de Auditoria

RUBRICA

C.P.C. Luis Enrique Patiño Ortega Director de Administración y Finanzas

RUBRICA

C.P. Jesús Guadalupe Elizondo Elizondo Gerente Corporativo de Contabilidad

RUBRICA

Lic. Eduardo Vargas Chavarría Director de Control Interno y Normatividad

Cifras en millones de pesos (8)

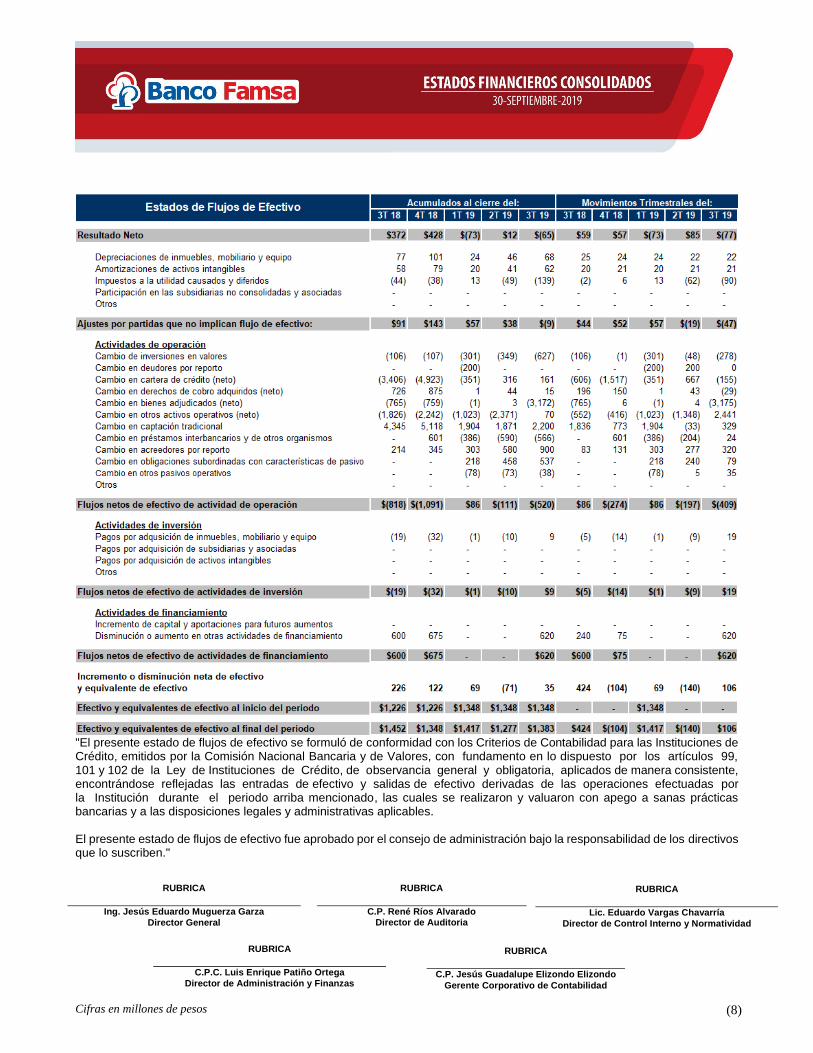

"El presente estado de flujos de efectivo se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las entradas de efectivo y salidas de efectivo derivadas de las operaciones efectuadas por la Institución durante el periodo arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente estado de flujos de efectivo fue aprobado por el consejo de administración bajo la responsabilidad de los directivos que lo suscriben."

RUBRICA

Ing. Jesús Eduardo Muguerza Garza Director General

RUBRICA

C.P. René Ríos Alvarado Director de Auditoria

RUBRICA

C.P.C. Luis Enrique Patiño Ortega Director de Administración y Finanzas

RUBRICA

C.P. Jesús Guadalupe Elizondo Elizondo Gerente Corporativo de Contabilidad

RUBRICA

Lic. Eduardo Vargas Chavarría Director de Control Interno y Normatividad

Cifras en millones de pesos (9)

Cifras en millones de pesos (10)

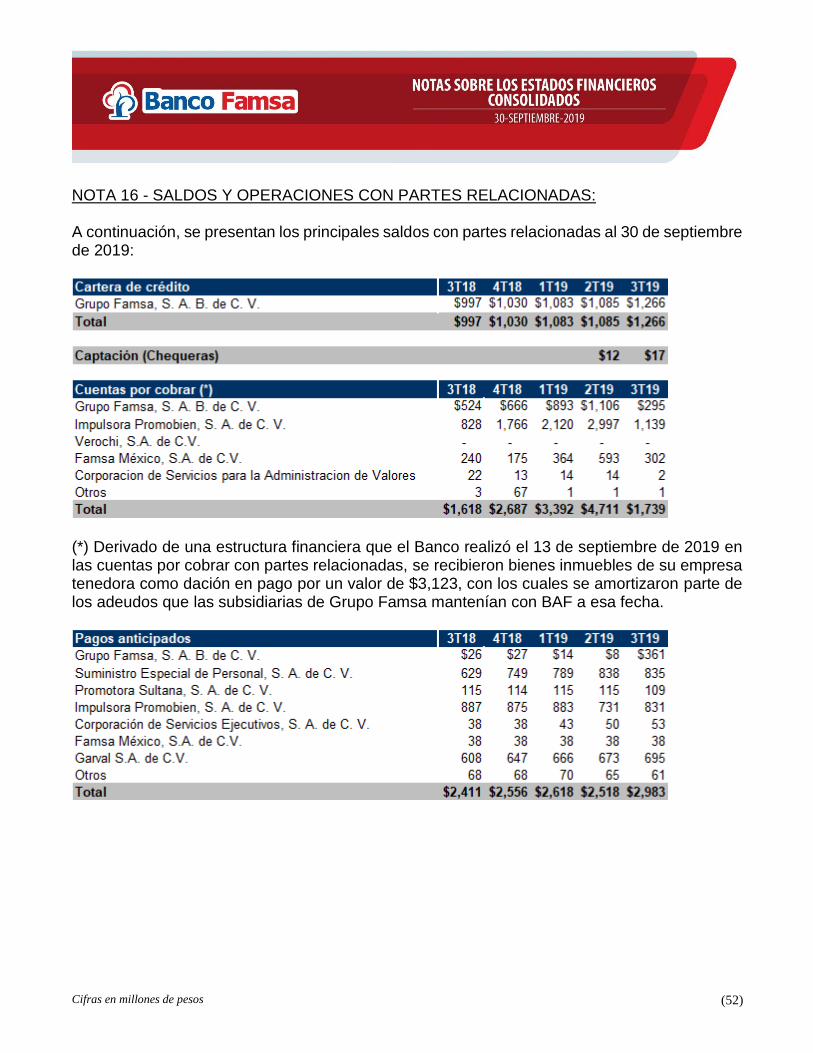

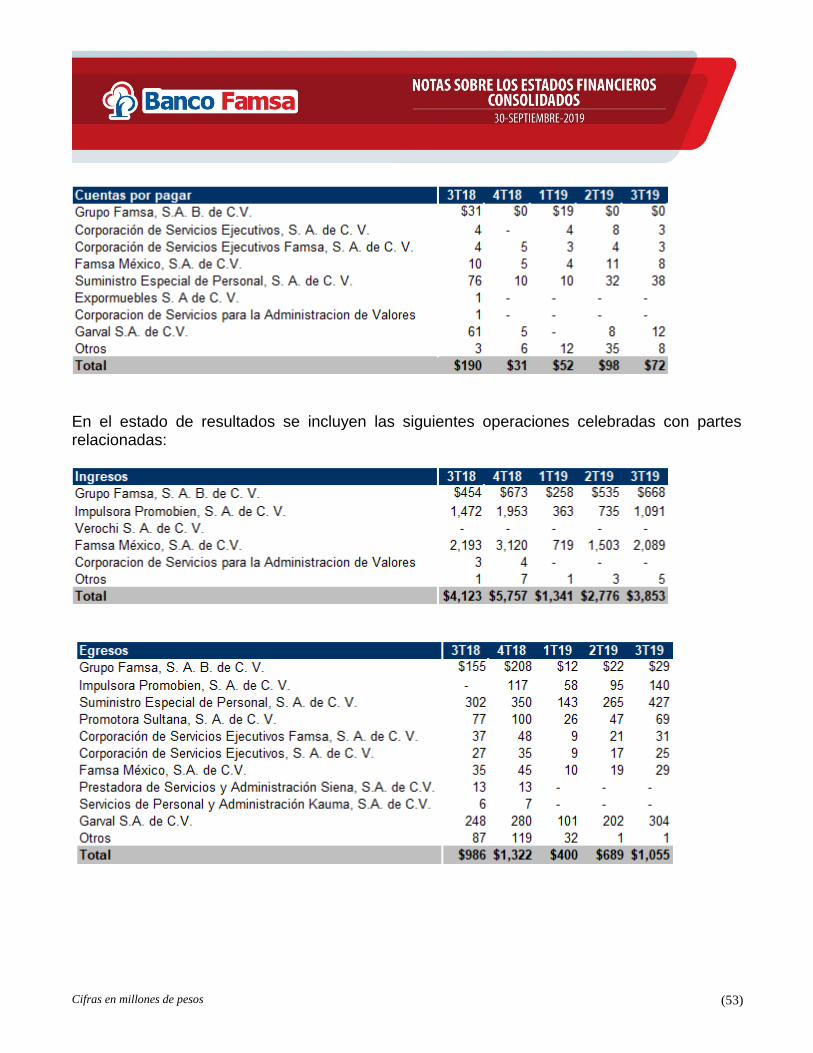

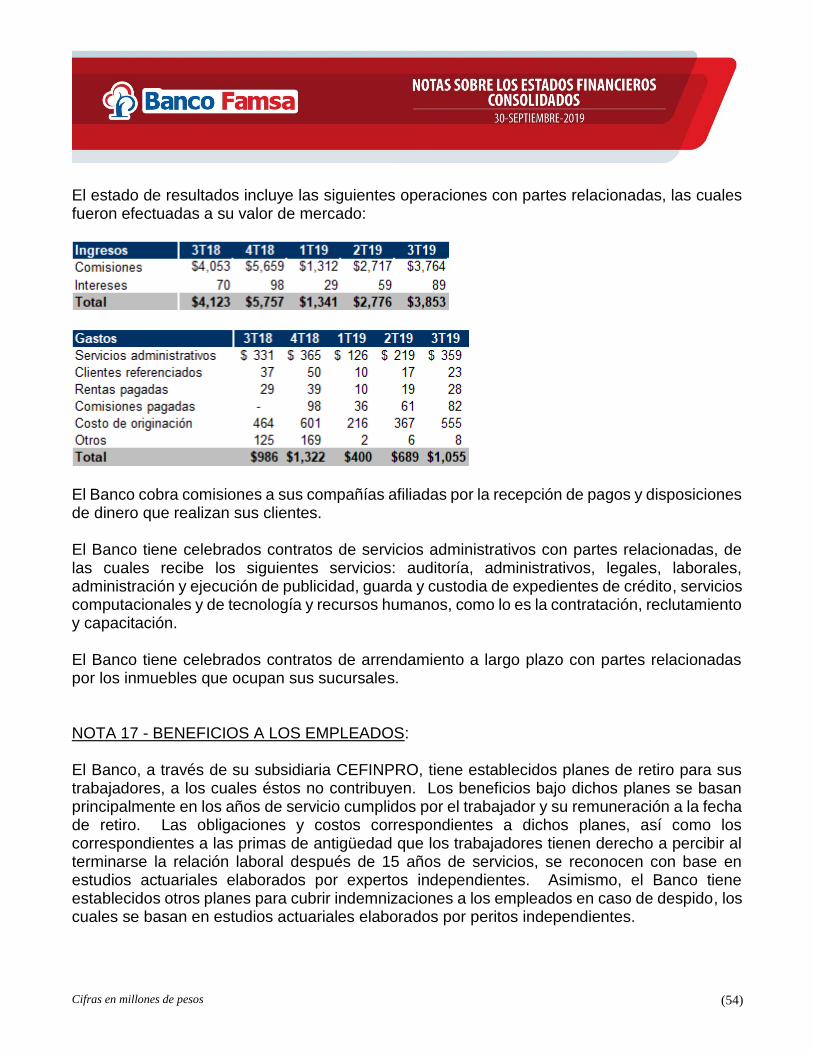

NOTA 1 – ACTIVIDAD Y NATURALEZA DE LAS OPERACIONES:

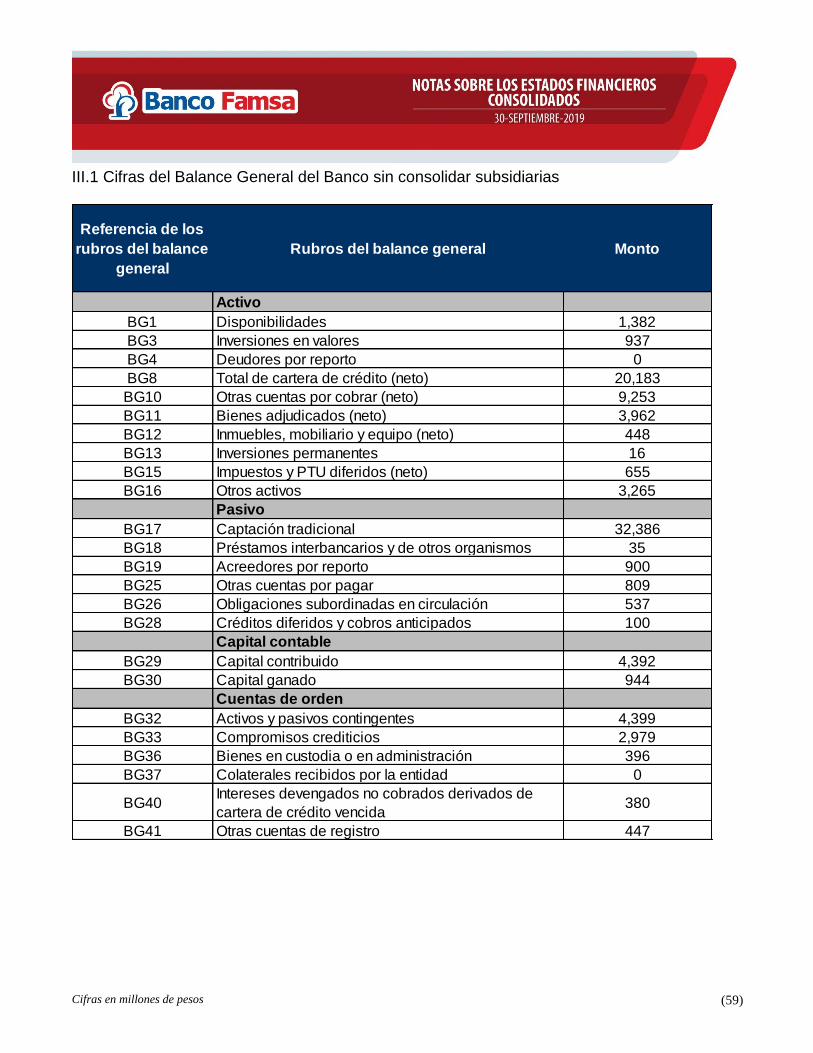

Banco Ahorro Famsa, S. A., Institución de Banca Múltiple (el Banco o BAF) es una sociedad constituida bajo las leyes mexicanas con domicilio en Av. Alfonso Reyes Norte 1500, Col. Sarabia, C. P. 64490, Monterrey, N. L. Sus actividades principales son reguladas por la Ley de Instituciones de Crédito (LIC), así como por el Banco de México (Banxico) y son supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV). Estas actividades consisten en otorgar servicios de banca múltiple de conformidad con la LIC que comprenden, entre otros, la aceptación y otorgamiento de créditos y la captación de depósitos. El Banco como entidad legal no tiene empleados, excepto el Director General. Los servicios legales, contables y administrativos le son prestados por su compañía subsidiaria y partes relacionadas. Los estados financieros consolidados que se acompañan incluyen las cifras del Banco y su subsidiaria Cefinpro, S. A. de C. V. (Cefinpro), con quien mantiene una tenencia accionaria al 30 de septiembre de 2019 del 99.99% en ambos años. La principal actividad de Cefinpro es otorgar todo tipo de servicios administrativos al Banco. Las cifras del balance general de CEFINPRO al 30 de septiembre de 2019 son las siguientes:

Evento significativo en 2019 En 2019, el Banco obtuvo autorización de Banco de México para su primera emisión privada de obligaciones subordinadas de capital, no preferentes y no susceptibles de convertirse en acciones hasta por un monto de $2,000 millones equivalentes a 20,000,000 de obligaciones subordinadas; el primer programa de emisión finalizó durante el mes de agosto de 2019 logrando colocar obligaciones hasta por un monto equivalente a $533 millones.

Cifras en millones de pesos (11)

NOTA 2 - BASES DE PREPARACION DE LA INFORMACION FINANCIERA: Elaboración de estados financieros Los estados financieros consolidados al 30 de septiembre de 2019 que se acompañan, han sido preparados de acuerdo con los “Criterios Contables” establecidos por la CNBV los cuales observan los lineamientos contables de las Normas de Información Financiera (NIF) mexicanas, excepto cuando a juicio de la CNBV sea necesario aplicar una normatividad o un criterio de contabilidad específico. Los “Criterios Contables” antes mencionados están contenidos en las “Disposiciones de carácter general aplicables a las instituciones de crédito” (Circular Única). Para estos efectos, el Banco ha elaborado su estado de resultados conforme a la presentación requerida por la CNBV, el cual tiene por objetivo presentar información sobre las operaciones desarrolladas por la entidad, así como otros eventos económicos que le afectan, que no necesariamente provengan de decisiones o transacciones derivadas de los propietarios de la misma en su carácter de accionistas, durante un periodo determinado. De conformidad con los Criterios Contables, a falta de un criterio contable específico de la CNBV, deberán aplicarse las bases de supletoriedad, conforme a lo establecido en la NIF A-8 “Supletoriedad”, en el siguiente orden: las NIF y las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés) aprobadas y emitidas por el Comité de Normas Internacionales de Contabilidad (International Accounting Standards Board, IASB). En caso de que las IFRS no contemplen algún tratamiento contable específico de alguna transacción, se podrá aplicar de primera instancia los Principios de Contabilidad Generalmente Aceptados aplicables en los Estados Unidos (US GAAP) o, en su caso, cualquier norma de contabilidad que forme parte de un conjunto de normas formal y reconocido. La aplicación de las bases de supletoriedad descritas anteriormente, deberán cumplir los requisitos establecidos en el Criterio Contable A-4 “Aplicación supletoria a los criterios de contabilidad” emitidas por la CNBV. Los estados financieros adjuntos están sujetos a la revisión de la CNBV, que cuenta con la facultad de ordenar las modificaciones que considere pertinentes. Autorización de los estados financieros Los estados financieros consolidados adjuntos y sus notas fueron autorizados, para su emisión por el Ingeniero Jesús Eduardo Muguerza Garza (Director General) con poder legal para autorizar los estados financieros y sus notas.

Cifras en millones de pesos (12)

NOTA 3 - RESUMEN DE POLITICAS DE CONTABILIDAD SIGNIFICATIVAS: A continuación, se resumen las políticas de contabilidad más significativas, las cuales han sido aplicadas consistentemente en los años que se presentan, a menos que se especifique lo contrario. Los Criterios Contables requieren que la Administración del Grupo Financiero (Administración) efectúe ciertas estimaciones y utilice ciertos supuestos, para determinar la valuación de algunas de las partidas incluidas en los estados financieros consolidados y efectuar las revelaciones que se requiere presentar como parte de los mismos. La Administración considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias actuales, aun cuando pueden llegar a diferir de su efecto final. a. Consolidación de estados financieros

Subsidiarias

Las subsidiarias son todas aquellas entidades sobre las cuales el Banco tiene el control para dirigir sus actividades relevantes, tiene derecho (y está expuesta) a rendimientos variables procedentes de su participación y tiene la capacidad de afectar dichos rendimientos a través de su poder. Fueron considerados, al evaluar si el Banco controla a una entidad, la existencia y efectos de derechos de votos potenciales que son actualmente ejercibles o convertibles. También se evalúa la existencia de control en los casos en que no tiene más del 50% del derecho de voto, pero el Banco puede dirigir actividades relevantes. Las subsidiarias se consolidan desde la fecha en que son controladas por el Banco y se dejan de consolidar cuando se pierde dicho control.

El Banco utiliza el método de compra para reconocer las adquisiciones de negocios. La contraprestación por la adquisición de una subsidiaria se determina con base en el valor razonable de los activos netos transferidos, los pasivos asumidos y el capital emitido por el Banco. La contraprestación de una adquisición también incluye el valor razonable de aquellos importes contingentes a cobrar o pagar como parte del acuerdo. Los costos relacionados con la adquisición se reconocen como gastos cuando se incurren. Los activos identificables adquiridos y los pasivos y pasivos contingentes asumidos en una combinación de negocios generalmente se reconocen inicialmente a sus valores razonables a la fecha de la adquisición. La participación no controladora en la entidad adquirida se reconoce a su valor razonable a la fecha de adquisición.

Cifras en millones de pesos (13)

El exceso de la contraprestación pagada y la participación no controladora en la entidad adquirida en el capital de la entidad adquirida sobre el valor razonable de la participación del Baco en los activos netos identificables de la entidad adquirida se reconocen como crédito mercantil. Si dicha comparación resulta en un defecto, como en el caso de una compra a precio de ganga, la diferencia se reconoce disminuyendo los activos no corrientes adquiridos.

Las transacciones, los saldos y las utilidades o pérdidas no realizadas resultantes de operaciones entre las compañías consolidadas han sido eliminadas. Las políticas contables aplicadas por las subsidiarias han sido modificadas para asegurar su consistencia con las políticas contables adoptadas por el Banco, en los casos que así fue necesario.

La consolidación se efectuó incluyendo los estados financieros de todas sus subsidiarias.

Moneda de registro, funcional y de informe Los estados financieros consolidados antes mencionados se presentan en moneda de informe peso mexicano, que es igual a la moneda de registro y a su moneda funcional. Para propósitos de revelación en las notas a los estados financieros consolidados, cuando se hace referencia a pesos o “$”, se trata de pesos mexicanos, y cuando se hace referencia a dólares o “US$”, se trata de dólares de los Estados Unidos de América.

Efectos de la inflación en la información financiera Conforme a los lineamientos de la NIF B-10 “Efectos de la inflación”, a partir del 1 de enero de 2008, la economía mexicana se encuentra en un entorno no inflacionario, al mantener una inflación acumulada de los últimos tres años inferior al 26% (límite máximo para definir que una economía debe considerarse como no inflacionaria), por lo tanto, desde esa fecha se suspendió el reconocimiento de los efectos de la inflación en la información financiera. Consecuentemente, las cifras al 30 de septiembre de 2019 de los estados financieros adjuntos, se presentan en pesos históricos, modificados por los efectos de la inflación en la información financiera reconocidos hasta el 31 de diciembre de 2007. A continuación, se presentan los porcentajes de la inflación determinados mediante el uso de las Unidades de Inversión (UDIs), según se indica: 30 de septiembre de

2019 2018 2017

De los últimos 12 meses 3.02% 4.96% 6.67% Acumulada en los últimos tres años (36 meses) 15.34% 15.02% 12.36%

Cifras en millones de pesos (14)

b. Disponibilidades

Se registran a su valor nominal. Las disponibilidades en moneda extranjera y compromisos de compra y venta de divisas se valúan al tipo de cambio publicado por Banco de México (Banxico) al cierre del ejercicio. Los rendimientos que generan las disponibilidades se reconocen en resultados conforme se devengan. Las disponibilidades restringidas comprenden los depósitos de regulación monetaria constituidos con Banxico, que devengan una tasa de fondeo bancario, y los préstamos interbancarios a corto plazo (“call money” otorgados), cuando este plazo no excede a tres días hábiles (véase Nota 4), así como las divisas adquiridas, cuya liquidación se pacte en fecha posterior a la de concertación reconociéndose, en ambos casos, como disponibilidades restringidas.

c. Inversiones en valores

Las inversiones en valores incluyen inversiones en valores gubernamentales, títulos bancarios, inversiones de renta fija y de renta variable, y se clasifican de acuerdo con la intención de uso que el Banco les asigna al momento de su adquisición en “títulos para negociar”, “disponibles para la venta” o “conservados a vencimiento”. Inicialmente se registran a su valor razonable el cual incluye, en su caso, el descuento o sobreprecio. Los costos de transacción por la adquisición de los títulos para negociar se reconocerán en los resultados del ejercicio, y los que corresponden a títulos disponibles para la venta y conservados a vencimiento se reconocen como parte de la inversión. Los intereses se reconocen en el estado de resultados conforme se devengan.

Las inversiones en valores se valúan como se describe en los párrafos siguientes. Los valores e instrumentos financieros que forman parte de la cartera y portafolio de inversión, se valúan utilizando precios actualizados para valuación proporcionados por especialistas en el cálculo y suministro de precios para valuar carteras de valores autorizados por la CNBV, denominados “proveedores de precios” (o, en su caso, mediante modelos de valuación interna, en términos de lo señalado por la Circular Única). Los títulos para negociar y disponibles para la venta se valúan a su valor razonable, el cual se asemeja a su valor de mercado, con base en los precios de mercado dados a conocer por el proveedor de precios. El valor razonable es la cantidad por la que puede intercambiarse un instrumento financiero, entre partes interesadas y dispuestas, en una transacción libre de influencias. Los ajustes resultantes de las valuaciones de estas categorías se llevan directamente contra los resultados del ejercicio o en el capital contable del Banco, según se trate de títulos para negociar o disponibles para la venta, respectivamente.

Cifras en millones de pesos (15)

Los títulos conservados a vencimiento se valúan a su costo amortizado, es decir el valor razonable afectado por los intereses devengados que incluyen la amortización del premio o descuento y los costos de transacción que, en su caso, hubieran sido reconocidos.

d. Operaciones de reporto Las operaciones de reporto representan un financiamiento en colateral a través de la entrega de efectivo como financiamiento a cambio de obtener activos financieros que sirvan como protección en caso de incumplimiento. Véase Nota 7. Actuando el Banco como reportada reconoce la entrada de efectivo o una cuenta liquidadora deudora contra una cuenta por pagar en el rubro de “acreedores por reporto” al precio pactado, que representa la obligación de restituir dicho efectivo a la reportadora. Posteriormente dicha cuenta por pagar se valúa a su costo amortizado mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo con el método de interés efectivo.

Actuando el Banco como reportadora debe reconocer la salida de disponibilidades o bien una cuenta liquidadora acreedora, contra una cuenta por cobrar en el rubro de “deudores por reporto”, la cual representa el derecho a recuperar el efectivo entregado. Dicha cuenta por cobrar se valúa a su costo amortizado reconociendo el interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo con el método de interés efectivo. Los activos financieros recibidos en colateral por el Banco se registran en cuentas de orden y se valúan a su valor razonable. Asimismo, en los casos en que el Banco vende el colateral o lo da en garantía reconoce en una cuenta por pagar en el rubro de “colaterales vendidos o dados en garantía”, la obligación de restituir el colateral a la reportada al precio pactado, y posteriormente lo valúa a su valor razonable, o a su costo amortizado en caso de que sea dado en garantía en otra operación de reporto, adicionalmente se registra en cuentas de orden en el rubro de “colaterales recibidos y vendidos o entregados en garantía”, el control de dichos colaterales valuándolos a su valor razonable.

e. Cartera de crédito

Los créditos y documentos mercantiles vigentes o renovados representan los importes efectivamente entregados a los acreditados más los intereses que, conforme al esquema de pagos de los créditos de que se trate, se vayan devengando y, en su caso, el seguro que se hubiere financiado. Los intereses cobrados por anticipado se reconocen como cobros anticipados en el rubro de créditos diferidos y se amortizan durante la vida del crédito bajo

Cifras en millones de pesos (16)

el método de línea recta contra los resultados del ejercicio, en el rubro de ingresos por intereses.

El otorgamiento de crédito se realiza con base en el análisis de la situación financiera del acreditado, la viabilidad económica de los proyectos de inversión y las demás características generales que establecen la LIC y los manuales y políticas internos del Banco. Las líneas de crédito no dispuestas se registran en cuentas de orden, en el rubro de “Compromisos crediticios”, las cuales al ser ejercidas por el cliente o por su contraparte se traspasan a cartera de crédito.

Las adquisiciones de cartera se reconoce su valor contractual conforme al tipo de cartera que el originador hubiera clasificado, y se constituye contra los resultados del ejercicio la estimación preventiva para riesgos crediticios que, en su caso, corresponda a dicha cartera, de conformidad con las disposiciones aplicables a la calificación de cartera, tomando en cuenta los incumplimientos que hubiere presentado el crédito desde su origen.

Si el valor de adquisición de la cartera es menor al valor contractual de la misma, la diferencia se reconoce en los resultados del ejercicio como otros ingresos de la operación, hasta por el importe de la estimación preventiva para riesgos crediticios que, en su caso, se haya constituido y a que hace referencia el párrafo anterior; de existir algún excedente, éste se reconoce como un crédito diferido, que se amortiza conforme se realicen los cobros respectivos, de acuerdo con la proporción que éstos representen del valor contractual del crédito.

Si por el contrario el precio de adquisición de la cartera es mayor a su valor contractual, la diferencia se reconoce como un cargo diferido que se amortiza conforme se realicen los cobros respectivos, de acuerdo con la proporción que éstos representen del valor contractual del crédito. Las operaciones de cesión de cartera de crédito que no cumplen las condiciones establecidas para ser consideradas como transferencia de propiedad, se conservan en el activo, y los importes correspondientes a los recursos provenientes por dichas operaciones se registran como pasivo.

El saldo insoluto de los créditos e intereses se registran como cartera vencida cuando:

1. Se tiene conocimiento de que el acreditado es declarado en concurso mercantil, conforme

a la Ley de Concursos Mercantiles (LCM). Se exceptúa de la regla anterior aquellos créditos que continúen recibiendo pago en términos de lo previsto por la fracción VIII del artículo 43 de la LCM, así como los créditos otorgados al amparo del artículo 75 en relación con las fracciones II y III del artículo 224 de la citada Ley. Sin embargo, cuando incurran en los supuestos previstos a continuación, serán traspasados a cartera vencida.

Cifras en millones de pesos (17)

2. Sus amortizaciones no hayan sido liquidadas en su totalidad en los términos pactados

originalmente, considerando al efecto lo siguiente:

Si los adeudos consisten en créditos con pago único de principal e intereses al vencimiento y presentan 30 o más días naturales de vencidos;

Si los adeudos se refieren a créditos con pago único de principal al vencimiento y con pagos periódicos de intereses y presentan 90 o más días naturales de vencido el pago de intereses respectivo, o bien 30 o más días naturales de vencido el principal;

Si los adeudos consisten en créditos con pagos periódicos parciales de principal e intereses, incluyendo los créditos a la vivienda y presentan 90 o más días naturales de vencidos;

Si los adeudos consisten en créditos revolventes y presentan dos periodos mensuales de facturación vencidos o en caso de que el periodo de facturación sea distinto al mensual, el correspondiente a 60 o más días naturales de vencidos, y

Los sobregiros en las cuentas de cheques de los clientes, así como los documentos de cobro inmediato, se reportan como cartera vencida al momento en el cual se presente dicho evento.

Para la determinación de los días de vencido y su correspondiente traspaso a cartera vencida, el Banco toma en cuenta los incumplimientos que el acreditado de que se trate, haya presentado desde su origen.

Los créditos vencidos que se reestructuran o renuevan permanecen dentro de la cartera vencida, en tanto no exista evidencia de pago sostenido al amparo de los criterios contables. Los créditos con pago único de principal al vencimiento y pagos periódicos de intereses, así como los créditos con pago único de principal e intereses al vencimiento que se reestructuren durante el plazo del crédito o se renueven en cualquier momento serán considerados como cartera vencida en tanto no exista evidencia de pago sostenido.

Las reestructuras o renovaciones de créditos vigentes con características diferentes a las del párrafo anterior se siguen considerando vigentes conforme a lo siguiente:

a) Si no ha transcurrido al menos el 80% del plazo original del crédito, cuando el acreditado

hubiere: i) liquidado la totalidad de los intereses devengados, y ii) liquidado el principal del monto original del crédito que a la fecha de la renovación o reestructuración debió haber sido cubierto.

Cifras en millones de pesos (18)

b) Si la reestructura o renovación se realiza durante el transcurso del 20% final del plazo original del crédito, cuando el acreditado hubiere: i) liquidado la totalidad de los intereses devengados; ii) cubierto la totalidad del monto original del crédito que a la fecha de la renovación o reestructuración debió haber sido cubierto y, iii) cubierto el 60% del monto original del crédito.

En caso de no cumplirse todas las condiciones descritas en el párrafo anterior serán considerados como vencidos desde el momento en que se reestructuren o renueven, y hasta en tanto no exista evidencia de pago sostenido.

Los créditos que desde su inicio se estipule su carácter de revolventes, que se reestructuren o renueven, en cualquier momento se considerarán vigentes únicamente cuando el acreditado hubiere liquidado la totalidad de los intereses devengados, el crédito no presente periodos de facturación vencidos, y se cuente con elementos que justifiquen la capacidad de pago del deudor, es decir que el deudor tenga una alta probabilidad de cubrir dicho pago. Salvo por los créditos vencidos que se reestructuren o renueven que permanecen dentro de la cartera vencida, en tanto no exista evidencia de pago sostenido, no se consideran como reestructuras, a aquéllas que a la fecha de la reestructura presenten cumplimiento de pago por el monto total exigible de principal e intereses y únicamente modifiquen una o varias de las siguientes condiciones originales del crédito:

Garantías: únicamente cuando impliquen la ampliación o sustitución de garantías por otras de mejor calidad.

Tasa de interés: cuando se mejore la tasa de interés pactada.

Moneda: siempre y cuando se aplique la tasa correspondiente a la nueva moneda.

Fecha de pago: solo en el caso de que el cambio no implique exceder o modificar la periodicidad de los pagos. En ningún caso el cambio en la fecha de pago debe permitir la omisión de pago en periodo alguno.

En el momento en el que algún crédito se considera como vencido, se suspende la acumulación de sus intereses, aun en aquellos créditos que contractualmente capitalizan intereses al monto del adeudo. En tanto el crédito se mantenga en cartera vencida, el control de los intereses o ingresos financieros devengados se lleva en cuentas de orden. Por lo que respecta a los intereses devengados no cobrados correspondientes a este tipo de créditos, se crea una estimación por un monto equivalente al total de éstos, al momento de su traspaso como cartera vencida, cancelándose cuando se cuenta con evidencia de pago sostenido. En caso de que los intereses vencidos sean cobrados, se reconocen directamente en los resultados del ejercicio.

Cifras en millones de pesos (19)

Se regresan a cartera vigente, aquellos créditos vencidos en los que se liquidan totalmente los saldos pendientes de pago (principal e intereses, entre otros) o, que, siendo créditos reestructurados o renovados, cumplen el pago sostenido del crédito. Las comisiones cobradas por el otorgamiento de créditos se registran como un crédito diferido, el cual se amortiza contra los resultados del ejercicio, bajo el método de línea recta durante la vida del crédito, excepto las que se originan por créditos revolventes, las cuales son amortizadas por un periodo de 12 meses. Las comisiones conocidas con posterioridad al otorgamiento del crédito se reconocen en la fecha que se generan contra el resultado del ejercicio. Los costos y gastos asociados con el otorgamiento inicial del crédito, se reconocen como un cargo diferido, el cual se amortiza contra los resultados del ejercicio como un gasto por intereses, durante el mismo periodo contable en el que se reconozcan los ingresos por comisiones cobradas correspondientes.

f. Estimación preventiva para cobertura de riesgos crediticios

La cartera crediticia se califica conforme a la metodología establecida por la CNBV. En el caso de la cartera de consumo, hipotecaria de vivienda y comercial (sector empresarial y financiero) el Banco aplica las Disposiciones en materia de calificación de cartera crediticia emitidas por la CNBV y publicada en el Diario Oficial de la Federación. Se mantiene una estimación para riesgos crediticios, la cual, a juicio de la Administración, es suficiente para cubrir cualquier pérdida que pudiera surgir tanto de los préstamos incluidos en su cartera de crédito, como de otros riesgos crediticios de avales y compromisos irrevocables de conceder préstamos.

Descripción General de las Metodologías Regulatorias establecidas por la CNBV Las metodologías regulatorias para calificar la cartera de consumo, hipotecaria de vivienda y la cartera comercial (excluyendo créditos destinados a proyectos de inversión con fuente de pago propia), establecen que la reserva de dichas carteras se determina con base en la estimación de la pérdida esperada por riesgo de crédito (pérdida esperada regulatoria). Dichas metodologías estipulan que en la estimación de dicha pérdida esperada se evalúan la probabilidad de incumplimiento, la severidad de la pérdida y la exposición al incumplimiento, y que el resultado de la multiplicación de estos tres factores es la estimación de la pérdida esperada que es igual al monto de reservas que se requieren constituir para enfrentar el riesgo de crédito.

Cifras en millones de pesos (20)

Dependiendo del tipo de cartera, la probabilidad de incumplimiento, la severidad de la pérdida y la exposición al incumplimiento en las metodologías regulatorias se determinan considerando lo siguiente: Probabilidad de incumplimiento Consumo no revolvente. - toma en cuenta la morosidad actual, morosidad histórica, los pagos que se realizan respecto al saldo de los últimos exigibles, las veces que se paga el valor original del bien, el tipo de crédito, el plazo remanente y porcentaje del saldo del crédito, entre otros. Consumo revolvente. - considerando la situación actual y el comportamiento histórico respecto al número de pagos incumplidos, la antigüedad de las cuentas con el Banco, los pagos que se realizan respecto al saldo, así como el porcentaje de utilización de la línea de crédito autorizada. A partir del 1 de abril 2016 se considera también el comportamiento crediticio registrado en la totalidad de las sociedades de información crediticia con las instituciones de banca. Hipotecaria de vivienda. - toma en cuenta la morosidad actual, máximo número de atrasos en los últimos cuatro periodos, voluntad de pago y el valor de la vivienda respecto al saldo del crédito, entre otros.

Comercial. - considera según el tipo de acreditado, los factores de experiencia de pago de acuerdo a información proporcionada por la sociedad de información crediticia, experiencia de pago INFONAVIT, evaluación de las agencias calificadoras, riesgo financiero, riesgo socio-económico, fortaleza financiera, riesgo país y de la industria, posicionamiento del mercado, transparencia y estándares, gobierno corporativo y competencia de la administración. Severidad de la pérdida Consumo no revolvente. - de acuerdo al número de pagos incumplidos. Consumo revolvente. - de acuerdo al número de pagos incumplidos. Hipotecaria de vivienda. - de acuerdo al número de pagos incumplidos y considera el monto de la subcuenta de la vivienda, seguros de desempleo y la entidad federativa donde fue otorgado el crédito, además del esquema de formalización del crédito. Comercial. - considerando garantías reales financieras y no financieras y garantías personales, así como el número de meses de morosidad que reporta el crédito.

Cifras en millones de pesos (21)

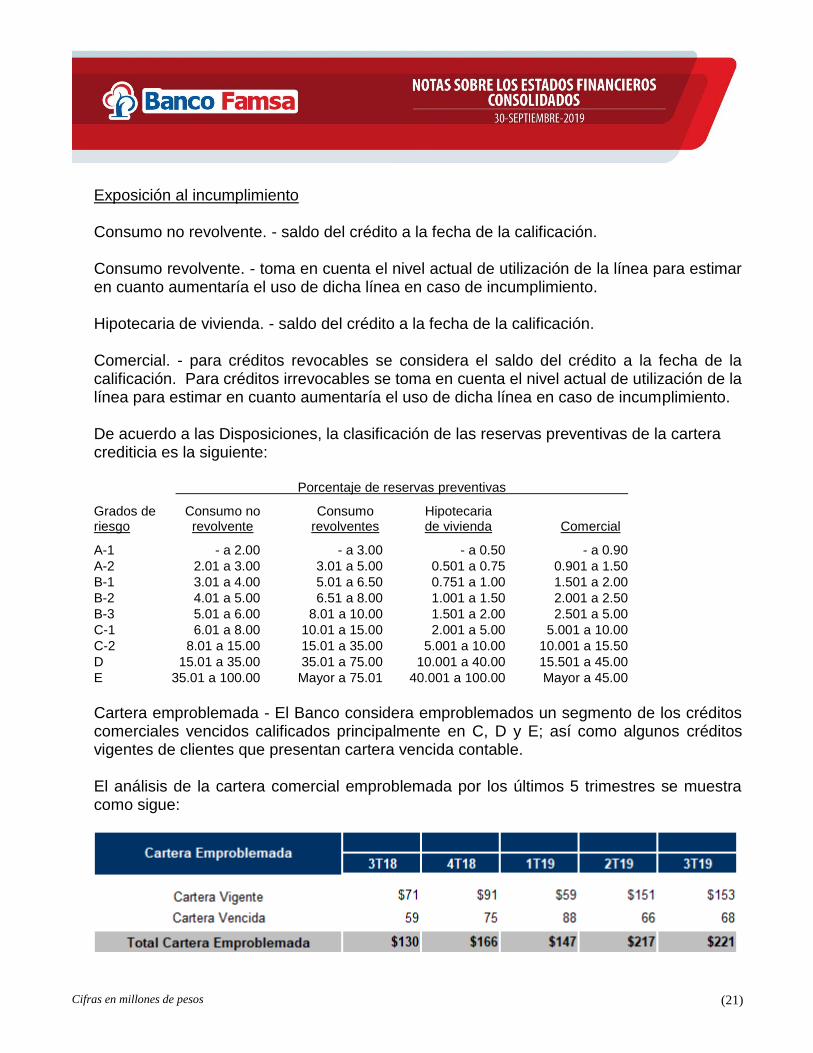

Exposición al incumplimiento Consumo no revolvente. - saldo del crédito a la fecha de la calificación. Consumo revolvente. - toma en cuenta el nivel actual de utilización de la línea para estimar en cuanto aumentaría el uso de dicha línea en caso de incumplimiento. Hipotecaria de vivienda. - saldo del crédito a la fecha de la calificación. Comercial. - para créditos revocables se considera el saldo del crédito a la fecha de la calificación. Para créditos irrevocables se toma en cuenta el nivel actual de utilización de la línea para estimar en cuanto aumentaría el uso de dicha línea en caso de incumplimiento. De acuerdo a las Disposiciones, la clasificación de las reservas preventivas de la cartera crediticia es la siguiente:

Porcentaje de reservas preventivas

Grados de Consumo no Consumo Hipotecaria riesgo revolvente revolventes de vivienda Comercial

A-1 - a 2.00 - a 3.00 - a 0.50 - a 0.90

A-2 2.01 a 3.00 3.01 a 5.00 0.501 a 0.75 0.901 a 1.50

B-1 3.01 a 4.00 5.01 a 6.50 0.751 a 1.00 1.501 a 2.00

B-2 4.01 a 5.00 6.51 a 8.00 1.001 a 1.50 2.001 a 2.50

B-3 5.01 a 6.00 8.01 a 10.00 1.501 a 2.00 2.501 a 5.00

C-1 6.01 a 8.00 10.01 a 15.00 2.001 a 5.00 5.001 a 10.00

C-2 8.01 a 15.00 15.01 a 35.00 5.001 a 10.00 10.001 a 15.50

D 15.01 a 35.00 35.01 a 75.00 10.001 a 40.00 15.501 a 45.00

E 35.01 a 100.00 Mayor a 75.01 40.001 a 100.00 Mayor a 45.00

Cartera emproblemada - El Banco considera emproblemados un segmento de los créditos comerciales vencidos calificados principalmente en C, D y E; así como algunos créditos vigentes de clientes que presentan cartera vencida contable. El análisis de la cartera comercial emproblemada por los últimos 5 trimestres se muestra como sigue:

Cifras en millones de pesos (22)

Cartera exceptuada - Consiste en cartera a cargo del gobierno federal o con su garantía expresa. Reservas adicionales identificadas - Son establecidas para aquellos créditos que, en la opinión de la Administración, podrían verse emproblemados en el futuro dada la situación del cliente, la industria o la economía. Además, incluye estimaciones para partidas como intereses ordinarios devengados no cobrados considerados como cartera vencida, reservas por riesgos operativos y otras partidas que la administración estima podrían resultar en una pérdida para el Banco, así como reservas mantenidas por regulación normativa. Los intereses devengados no cobrados considerados como cartera vencida, se reservan en su totalidad al momento del traspaso a dicha cartera. Los créditos calificados como irrecuperables se cancelan contra la estimación preventiva cuando se determina la imposibilidad práctica de recuperación. Adicionalmente, por los créditos comerciales que se encuentren en cartera vencida y reservados en su totalidad, la administración evalúa periódicamente si estos deben ser aplicados contra la estimación preventiva. Cualquier recuperación derivada de los créditos previamente castigados, se reconoce en los resultados del ejercicio. La última calificación de la cartera crediticia se realizó al 30 de junio de 2019 y la Administración considera que las estimaciones resultantes de dicho ejercicio de calificación, son suficientes para absorber las pérdidas por riesgo de crédito de la cartera (véase Nota 8). Cambio contable Metodología para la determinación de la estimación preventiva para riesgos crediticios aplicable a la cartera de crédito de consumo no revolvente, hipotecaria de vivienda y microcréditos. A partir del 6 de enero de 2017 y 26 de junio de 2017, la CNBV dispuso las siguientes modificaciones: a) Créditos de consumo no revolvente e hipotecaria de vivienda - Ajustes a la metodología

aplicable a la calificación y cálculo para determinar la estimación preventiva para riesgos crediticios de créditos correspondiente a la cartera de crédito de consumo no revolvente e hipotecaria de vivienda de las instituciones de crédito, incorporando aspectos como el nivel de endeudamiento, el comportamiento de pago del sistema y el perfil de riesgo específico de cada producto. Asimismo, se actualizaron y ajustaron los parámetros de

Cifras en millones de pesos (23)

riesgo de probabilidad de incumplimiento, severidad de la pérdida y exposición al incumplimiento.

b) Microcréditos (cartera de crédito de consumo no revolvente) - Incorporación de una

metodología específica para la calificación y la estimación preventiva para riesgos crediticios de los microcréditos, tomando en cuenta la probabilidad de incumplimiento, la severidad de la pérdida y la exposición al incumplimiento y si los créditos son individuales o se otorgan de manera grupal.

De acuerdo a lo anterior, el Banco deberá tener constituido el 100% de las estimaciones preventivas para riesgos crediticios, a más tardar a los doce meses contados a partir del 1 de junio de 2017 (fecha de entrada en vigor de las mencionadas modificaciones).

El efecto inicial de la adopción de la nueva metodología de calificación se reconoció de la siguiente forma: 1) al 30 de junio de 2017 el efecto que corresponde a productos de cartera de consumo no revolvente con cobranza delegada generó un decremento a la estimación preventiva para riesgos crediticios por $75, el cual, conforme a las disposiciones establecidas por la CNBV, se acreditó contra resultados del ejercicio por un importe de $53 (neto de ISR diferido); 2) posterior a este registro al 31 de diciembre de 2017, se constituyó de forma anticipada un monto de $99 en el rubro de “Estimación preventiva para riesgos crediticios” con un correspondiente cargo en el capital contable dentro del rubro de “Resultado de ejercicios anteriores” por un importe de $69 (neto de ISR diferido); 3) durante el mes de mayo de 2018, con el registro del importe remanente, conforme a las disposiciones establecidas por la CNBV, se concluyó con la constitución de este cambio en metodología por $387 en el rubro de “Estimación preventiva para riesgos crediticios” (con cargo al rubro de “Resultado de ejercicios anteriores” por $271 (neto de ISR diferido). Derivado de la adopción de la nueva metodología para la determinación de la estimación de reservas para riesgos crediticios correspondiente a la cartera de crédito de consumo no revolvente e hipotecaria de vivienda, así como de los microcréditos considerados como parte de la cartera de crédito de consumo no revolvente, el Banco llevó a cabo todos los esfuerzos razonables a fin de determinar de manera retrospectiva el efecto de la aplicación de los ajustes a la nueva metodología mencionados anteriormente; sin embargo, fue impráctica su determinación en virtud de que el Banco no contaba con las variables históricas necesarias y no fue posible establecer objetivamente si la información requerida se podía obtener o estaba disponible en años anteriores.

g. Derechos de cobro Los derechos de cobro se registran como otras cuentas por cobrar al precio pagado para su adquisición, el cual es equivalente a la estimación de los flujos futuros del activo considerando un descuento por riesgo de crédito y un descuento por el valor del dinero en el tiempo. Las estimaciones que se constituyen por este tipo de derechos corresponden a

Cifras en millones de pesos (24)

las pérdidas esperadas o efectivamente incurridas que se determinan con posterioridad a la adquisición. La valuación de los derechos de cobro representa la amortización de la inversión inicial y la determinación del rendimiento que se reconoce en resultados, el cual se efectúa utilizando ya sea el método con base en efectivo, de interés o de recuperación de costo, según sea el caso. El Banco utiliza para la valuación de los derechos de cobro el método de interés, el cual consiste en reconocer en resultados del ejercicio el importe que resulta de multiplicar la tasa de rendimiento estimada por el saldo insoluto de los derechos de cobro y la diferencia respecto de los cobros o recuperaciones realizados, se aplican para disminuir el saldo de la cuenta por cobrar.

Bajo el método de interés, el importe que resulte de multiplicar la tasa de rendimiento estimada por el saldo insoluto de los derechos de cobro se reconocerá en los resultados del ejercicio y la diferencia respecto de los cobros o recuperaciones realizados, se aplicará para disminuir el saldo de la cuenta por cobrar. Los cobros o recuperaciones representados por activos diferentes a efectivo deberán aplicarse para disminuir el saldo de la cuenta por cobrar, por lo que no se reconocerá ingreso alguno en los resultados del ejercicio sino hasta el momento de su enajenación. Dichos activos seguirán las normas de reconocimiento, valuación, presentación y revelación, establecidas en el criterio B-7 “Bienes Adjudicados”. El Banco evalúa trimestralmente la efectividad de la cobranza la cual debe fluctuar entre un 80% y 120% para continuar con el método de registro de interés. En caso de que el cociente que represente los cobros o recuperaciones entre el monto de los flujos de efectivo esperados, sea inferior a 0.8 durante alguno de los periodos previos a la evaluación de la efectividad, no se reconocerá ingreso alguno y el total se aplicará contra la cuenta por cobrar por dicho periodo. En caso de que el Banco determine, con base en eventos e información actuales, que no se podrá recuperar la totalidad del valor en libros que a la fecha mantenga la cuenta por cobrar, debe crear una estimación por irrecuperabilidad o difícil cobro contra los resultados del ejercicio, por el importe que estime no sea recuperable. Cuando determine, con base en eventos e información actuales, que la recuperación esperada de la cuenta por cobrar se incrementa por encima del valor en libros que a la fecha mantenga dicha cuenta, debe reducir cualquier estimación que, en su caso, se hubiere constituido hasta agotar el importe de la misma, sin que pueda excederse del valor en libros originalmente reconocido como precio pagado al momento de adquisición de los derechos de cobro. La evaluación de la efectividad en los flujos de efectivo esperados, se determinó enfrentando la suma de los flujos de efectivo realmente cobrados con la suma de los flujos de efectivo esperados bajo los lineamientos del método de intereses.

Cifras en millones de pesos (25)

Para efectos de evaluación y cálculos de la cartera adquirida bajo el concepto de Derechos de Cobro, no se lleva a cabo segmentación alguna.

h. Otras cuentas por cobrar Las cuentas por cobrar diferentes a la cartera de créditos del Banco representan, entre otras, préstamos a funcionarios y empleados, saldos a favor de impuestos y partidas directamente relacionadas con la cartera de crédito, tales como gastos de juicio.

Por los préstamos a funcionarios y empleados y demás cuentas por cobrar relativas a deudores identificados con vencimiento mayor a 90 días naturales, se crea una estimación que refleja su grado de irrecuperabilidad. No se constituye dicha estimación por saldos a favor de impuestos. Las estimaciones por irrecuperabilidad o difícil cobro a que se refiere el párrafo anterior, se obtienen de efectuar un estudio que sirve de base para determinar los eventos futuros que pudiesen afectar el importe de las cuentas por cobrar, mostrando el valor de recuperación estimado de los derechos de crédito.

Por aquellas partidas diferentes a las anteriores en las que su vencimiento se pacte a un plazo mayor a 90 días naturales para deudores identificados y 60 días para deudores no identificados, se constituye una estimación por irrecuperabilidad o difícil cobro por el importe total del adeudo. Al 30 de septiembre de 2019, el Banco tenía estimaciones por $23. La Administración considera que la estimación por irrecuperabilidad es suficiente para absorber pérdidas conforme a las políticas establecidas por el Banco.

i. Bienes adjudicados Los bienes adquiridos mediante adjudicación judicial se registran en la fecha en que causó ejecutoria el auto aprobatorio del remate mediante el cual se decretó la adjudicación. Los bienes recibidos mediante dación en pago se registran, por su parte, en la fecha en la que se firma la escritura de dación, o se da formalidad a la transmisión de la propiedad del bien.

El valor de registro de los bienes adjudicados o recibidos mediante dación en pago (en adelante, bienes adjudicados), es igual a su costo o valor neto de realización deducido de los costos y gastos estrictamente indispensables que se eroguen en su adjudicación, el que sea menor a la fecha de adjudicación. En la fecha en la que se registra el bien adjudicado de que se trate, el valor total del activo que dio origen a la adjudicación, así como la estimación que, en su caso, tenga constituida, se da de baja del balance general o, en su caso se da de baja la parte correspondiente a las amortizaciones devengadas o vencidas que hayan sido cubiertas por los pagos parciales en especie.

Cifras en millones de pesos (26)

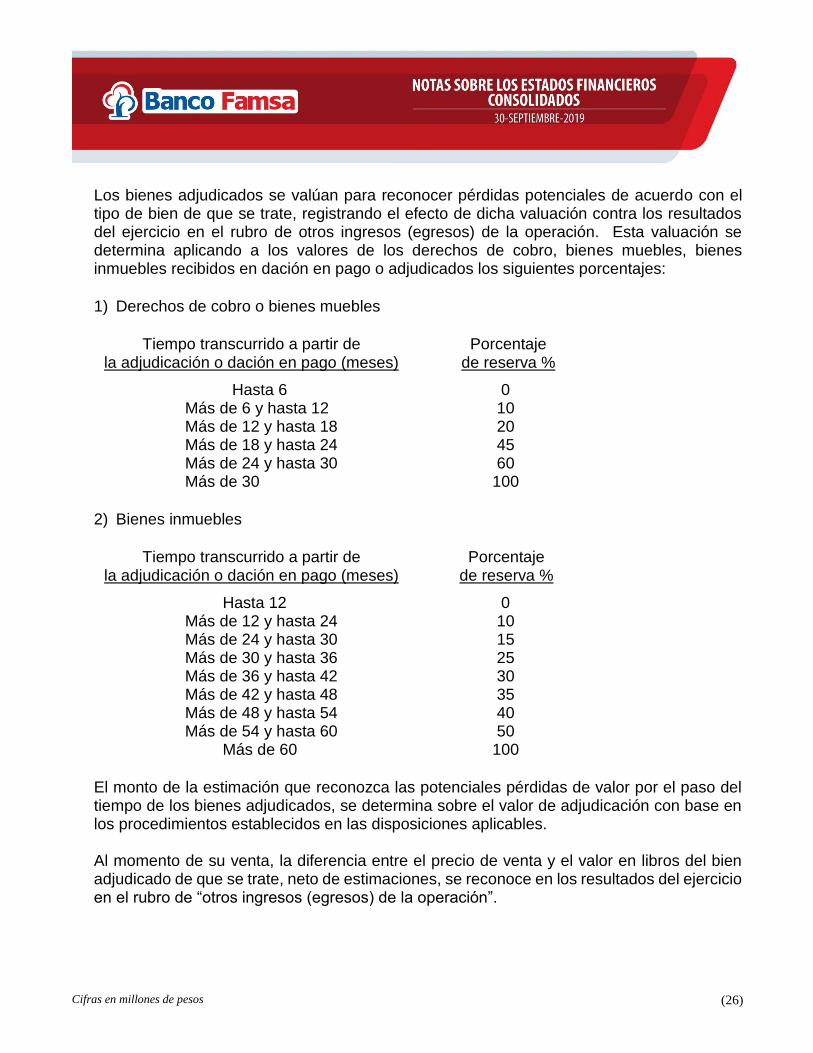

Los bienes adjudicados se valúan para reconocer pérdidas potenciales de acuerdo con el tipo de bien de que se trate, registrando el efecto de dicha valuación contra los resultados del ejercicio en el rubro de otros ingresos (egresos) de la operación. Esta valuación se determina aplicando a los valores de los derechos de cobro, bienes muebles, bienes inmuebles recibidos en dación en pago o adjudicados los siguientes porcentajes:

1) Derechos de cobro o bienes muebles

Tiempo transcurrido a partir de Porcentaje la adjudicación o dación en pago (meses) de reserva %

Hasta 6 0 Más de 6 y hasta 12 10 Más de 12 y hasta 18 20 Más de 18 y hasta 24 45 Más de 24 y hasta 30 60 Más de 30 100

2) Bienes inmuebles

Tiempo transcurrido a partir de Porcentaje la adjudicación o dación en pago (meses) de reserva %

Hasta 12 0 Más de 12 y hasta 24 10 Más de 24 y hasta 30 15 Más de 30 y hasta 36 25 Más de 36 y hasta 42 30 Más de 42 y hasta 48 35 Más de 48 y hasta 54 40 Más de 54 y hasta 60 50 Más de 60 100

El monto de la estimación que reconozca las potenciales pérdidas de valor por el paso del tiempo de los bienes adjudicados, se determina sobre el valor de adjudicación con base en los procedimientos establecidos en las disposiciones aplicables.

Al momento de su venta, la diferencia entre el precio de venta y el valor en libros del bien adjudicado de que se trate, neto de estimaciones, se reconoce en los resultados del ejercicio en el rubro de “otros ingresos (egresos) de la operación”.

Cifras en millones de pesos (27)

j. Propiedades, mobiliario y equipo

Las propiedades, mobiliario y equipo, incluyendo las adquisiciones por arrendamiento financiero, se expresan como sigue: i) adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico, y ii) adquisiciones realizadas hasta el 31 de diciembre de 2007 de origen nacional, a sus valores actualizados determinados mediante la aplicación a sus costos de adquisición de factores derivados de las UDI hasta el 31 de diciembre de 2007 (de origen extranjero al costo histórico expresado en la moneda de origen, de factores que reflejan la inflación del país de origen a la fecha de valuación, convertido a pesos mexicanos al tipo de cambio). Las propiedades, mobiliario y equipo son sometidos a pruebas anuales de deterioro únicamente cuando se identifican indicios de deterioro. Consecuentemente, éstos se expresan a su costo histórico modificado, menos la depreciación acumulada y, en su caso, las pérdidas por deterioro. La depreciación se calcula por el método de línea recta con base en las vidas útiles de los activos aplicadas a los valores de los inmuebles, mobiliario y equipo, incluyendo los adquiridos bajo arrendamiento financiero.

k. Inversiones permanentes en acciones Las inversiones permanentes en acciones en las que no se tenga control o influencia significativa y que, a su vez, tenga el carácter de permanente, se valúan a su costo de adquisición. Los dividendos provenientes de estas inversiones se reconocen en el estado de resultados del periodo cuando se reciben, salvo que correspondan a utilidades de periodos anteriores a la compra de la inversión, en cuyo caso se disminuyen de las inversiones permanentes. El Banco está obligado para la realización de sus operaciones a adquirir y mantener, por lo menos, una acción de Centro de Cómputo Bancario, S. A. de C. V.

l. Otros activos, cargos diferidos e intangibles

Los activos intangibles se registran en el rubro de “Otros activos, cargos diferidos e intangibles” y se reconocen cuando éstos cumplen las siguientes características: son identificables, proporcionan beneficios económicos futuros y se tiene un control sobre dichos beneficios. Los activos intangibles se clasifican como sigue: i) De vida definida: son aquellos cuya expectativa de generación de beneficios económicos futuros está limitada por alguna condición legal o económica y se amortizan en línea recta de acuerdo con la estimación de su vida útil, y son sometidos a pruebas anuales de deterioro,

Cifras en millones de pesos (28)

cuando se identifican indicios de deterioro. Representan principalmente gastos preoperativos, equipo periférico y licencias, cuotas de afiliaciones y suscripciones, gastos y rentas pagadas por anticipado. La amortización de los gastos preoperativos, equipo periférico y licencias se calculan por el método de línea recta con base en las vidas útiles de los activos estimadas por la Administración del Banco. ii) De vida útil indefinida, no se amortizan y se sujetan a pruebas de deterioro anualmente.

Las patentes y marcas representan pagos efectuados por los derechos de uso de las mismas y se valúan a su valor razonable a la fecha de adquisición ya que provienen de la adquisición de un negocio.

m. Crédito Mercantil

Con base en la NIF B-7 “Adquisiciones de negocios”, el Banco aplica los siguientes lineamientos contables a las adquisiciones de negocios: i) se utiliza el método de compra como regla única de valuación, la cual requiere que se asigne el precio de compra a los activos adquiridos y pasivos asumidos con base en sus valores razonables a la fecha de adquisición; ii) se identifican, valúan y reconocen los activos intangibles adquiridos, y iii) la porción del precio de compra no asignada representa el crédito mercantil.

El crédito mercantil se registra en el rubro de “Otros activos” y es considerado de vida indefinida y su valor está sujeto a pruebas anuales de deterioro. Éste se expresa a su costo histórico modificado, disminuido, en su caso, por pérdidas por deterioro.

n. Captación tradicional

Los pasivos por captación tradicional de recursos, incluidos los pagarés con rendimiento liquidable al vencimiento, se registran tomando como base el valor contractual de las operaciones, reconociendo los intereses devengados, determinados por los días transcurridos al cierre de cada mes, los cuales se cargan a los resultados del ejercicio conforme se devengan. En títulos colocados a un precio diferente al valor nominal, en adición a lo que se señala en el párrafo anterior, se reconoce un cargo o crédito diferido, según sea el caso, por la diferencia entre el valor nominal de los títulos y el monto de efectivo recibido por los mismos. Dicho cargo o crédito diferido se amortiza bajo el método de línea recta contra los resultados del ejercicio, durante el plazo de los títulos que le dieron origen. Aquellos títulos que se colocan a descuento y no devengan intereses, se registran inicialmente con base en el monto de efectivo recibido por estos. La diferencia entre el valor nominal de dichos títulos y el monto de efectivo anteriormente mencionado, se reconoce en los resultados del ejercicio conforme al método de interés efectivo.

Cifras en millones de pesos (29)

Los gastos de emisión se reconocen inicialmente como cargos diferidos y se amortizan contra los resultados del ejercicio, tomando como base el plazo de los títulos que le dieron origen. La cuenta global de captación sin movimientos incluye, el principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas, a que hace referencia el artículo 61 de la LIC

o. Préstamos interbancarios y de otros organismos. Los préstamos interbancarios y de otros organismos se refieren a los depósitos, líneas de crédito y otros préstamos obtenidos de bancos, que se registran al valor contractual de la obligación, reconociendo los intereses en resultados conforme se devengan.

p. Acreedores diversos y otras cuentas por pagar

Este rubro incluye saldos de acreedores diversos, impuestos y contribuciones por pagar, obligaciones por beneficios al personal y otras cuentas por pagar, incluyendo en este último a los sobregiros en cuentas de cheques y el saldo negativo del rubro de disponibilidades que de conformidad con lo establecido en el criterio B-1 “Disponibilidades” deban presentarse como un pasivo.

q. Provisiones

Las provisiones de pasivo reconocidas en el balance general, representan obligaciones presentes por eventos pasados en las que es probable la salida de recursos económicos para liquidar la obligación. Estas provisiones se han registrado contablemente bajo la mejor estimación razonable efectuada por la Administración para liquidar la obligación presente; sin embargo, los resultados reales podrían diferir de las provisiones reconocidas.

r. Beneficios a los empleados

Beneficios directos a corto plazo Los beneficios a los empleados directos a corto plazo se reconocen en los resultados del período en que se devengan los servicios prestados. Se reconoce un pasivo por el importe que se espera pagar si el Banco tiene una obligación legal o asumida de pagar esta cantidad como resultado de los servicios pasados proporcionados y la obligación se puede estimar de forma razonable.

Cifras en millones de pesos (30)

Beneficios directos a largo plazo La obligación neta de la el Banco en relación con los beneficios directos a largo plazo y que se espera que el Banco pague después de los doce meses de la fecha del balance general más reciente que se presenta, es la cantidad de beneficios futuros que los empleados han obtenido a cambio de su servicio en el ejercicio actual y en los anteriores. Este beneficio se descuenta para determinar su valor presente. Las remediciones se reconocen en resultados en el período en que se devengan.

Beneficios por terminación Se reconoce un pasivo por beneficios por terminación y un costo o gasto cuando el Banco no tiene alternativa realista diferente que la de afrontar los pagos o no pueda retirar la oferta de esos beneficios, o cuando cumple con las condiciones para reconocer los costos de una reestructuración, lo que ocurra primero. Si no se espera que se liquiden dentro de los 12 meses posteriores al cierre del ejercicio anual, entonces se descuentan. Beneficios Post-Empleo Planes de beneficios definidos La obligación neta del Banco correspondiente a los planes de beneficios definidos por prima de antigüedad, se calcula estimando el monto de los beneficios futuros que los empleados han ganado en el ejercicio actual y los ejercicios anteriores, descontando dicho monto y deduciendo al mismo, el valor razonable de los activos del plan.

s. Impuestos sobre la Renta (ISR) diferido El impuesto causado y diferido es reconocido como un gasto en los resultados del periodo, excepto cuando haya surgido de una transacción o suceso que se reconoce fuera del resultado del periodo como otro resultado integral o una partida reconocida directamente en el capital contable.

El ISR diferido se registra con base en el método de activos y pasivos con enfoque integral, el cual consiste en reconocer un impuesto diferido para todas las diferencias temporales entre los valores contables y fiscales de los activos y pasivos que se esperan materializar en el futuro, a las tasas promulgadas en las disposiciones fiscales vigentes a la fecha de los estados financieros. Véase Nota 19.

Cifras en millones de pesos (31)

t. Participación de los Trabajadores en las Utilidades (PTU) diferida

El reconocimiento de la PTU diferida se efectúa con base en el método de activos y pasivos con enfoque integral, el cual consiste en reconocer una PTU diferida para todas las diferencias entre los valores contables y fiscales de los activos y pasivos, en donde es probable su pago o recuperación. La PTU causada y diferida se presenta en el estado de resultados dentro del rubro de “gastos de administración y promoción”.

u. Capital contable

El capital social y los resultados de ejercicios anteriores se expresan como sigue: i) movimientos realizados a partir del 1 de enero de 2008, a su costo histórico, y ii) movimientos realizados antes del 1 de enero de 2008, a sus valores actualizados, determinados mediante la aplicación a sus valores históricos de factores derivados de las UDI’s hasta el 31 de diciembre de 2007. Consecuentemente, los diferentes conceptos del capital contable se expresan a su costo histórico modificado.

Las aportaciones para futuros aumentos de capital del Banco se reconocen en un rubro separado del capital contribuido cuando cumplen ciertos requisitos entre los cuales se encuentran que existe un compromiso mediante una asamblea de accionistas, que especifica el número fijo de acciones para el intercambio del monto fijo aportado, que no tienen un rendimiento fijo en tanto se capitalizan y que no tienen carácter de reembolsable. Las aportaciones para futuros aumentos de capital que no cumplen los requisitos antes mencionados, son reconocidas como pasivos.

v. Resultado integral

El resultado integral está representado por el resultado neto, más aquellas partidas que por disposición específica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital.

w. Reconocimiento de ingresos

Los rendimientos que generan las disponibilidades y las inversiones en valores se reconocen en resultados conforme se devengan, en este último caso, conforme al método de interés imputado o línea recta, según corresponda. En las operaciones de reporto se reconoce un interés por reporto en los resultados del ejercicio conforme se devenga, de acuerdo con el método de interés efectivo.

Cifras en millones de pesos (32)

El reconocimiento de los intereses de la cartera de crédito se realiza conforme se devenga, excepto por lo que se refiere a los intereses provenientes de cartera vencida, cuyo ingreso se reconoce hasta que efectivamente se cobren. Las comisiones cobradas por el otorgamiento inicial de créditos se registran como un crédito diferido, el cual se amortiza contra los resultados del ejercicio, bajo el método de línea recta durante la vida del crédito.

Los ingresos por venta de cartera, derechos de cobro y seguro crediticio, se reconocen en resultados cuando se cumple la totalidad de los siguientes requisitos: a) se ha transferido al comprador los riesgos y beneficios de los bienes y no se conserva ningún control significativo de éstos; b) el importe de los ingresos, costos incurridos o por incurrir son determinados de manera confiable y c) es probable que la Institución reciba los beneficios económicos asociados con la venta.

x. Partes relacionadas

En el curso normal de sus operaciones, el Banco lleva a cabo transacciones con partes relacionadas. Se entiende como operaciones con partes relacionadas aquellas en las que resulten deudoras del Banco, en operaciones de depósito u otras disponibilidades o de préstamo, crédito o descuento, otorgadas en forma revocable o irrevocable y documentadas mediante títulos de crédito o convenio, reestructuración, renovación o modificación, quedando incluidas las posiciones netas a favor de la Institución por operaciones derivadas y las inversiones en valores distintos a acciones.

Son partes relacionadas, entre otras:

a. Las personas físicas o morales que posean directa o indirectamente el control del 2% o

más de los títulos representativos del capital del Banco, de la sociedad controladora o de las entidades financieras y empresas integrantes del grupo financiero al que, en su caso, pertenezca la propia institución, de acuerdo al registro de accionistas más reciente.

b. Los miembros del consejo de administración del Banco, de la sociedad controladora o de

las entidades financieras y empresas integrantes del grupo financiero al que, en su caso, ésta pertenezca.

c. Las personas morales, así como los consejeros y funcionarios de estas, en las que el

Banco o la sociedad controladora del grupo financiero, poseen directa o indirectamente el control del 10% o más de los títulos representativos de su capital.

Asimismo, se considerará una operación con personas relacionadas aquélla que se realice a través de cualquier persona o fideicomiso, cuando la contraparte y fuente de pago de dicha operación dependa de una de las personas relacionadas a que se refiere el artículo 73 de la LIC.

Cifras en millones de pesos (33)

La suma total de las operaciones con partes relacionadas no excede del 50% de la parte básica del capital neto del Banco, señalado en el artículo 50 de la LIC. Como se señala en la Nota 1, el Banco es subsidiaria de Grupo Famsa, S. A. B. de C. V. con la que se tiene una relación de negocio, ya que es quien ha financiado, en parte, la operación del Banco.

y. Diferencias cambiarias Las transacciones en moneda extranjera se registran inicialmente en la moneda de registro, aplicando el tipo de cambio vigente a la fecha de su operación. Los activos y pasivos denominados en dicha moneda se convierten al tipo de cambio vigente a la fecha del balance general. Las diferencias generadas por fluctuaciones en el tipo de cambio entre las fechas de las transacciones y la de su liquidación o valuación al cierre del ejercicio se reconocen en resultados en el rubro de resultados por intermediación. Véase Nota 4.

z. Cuotas al Instituto para la Protección al Ahorro Bancario (IPAB)

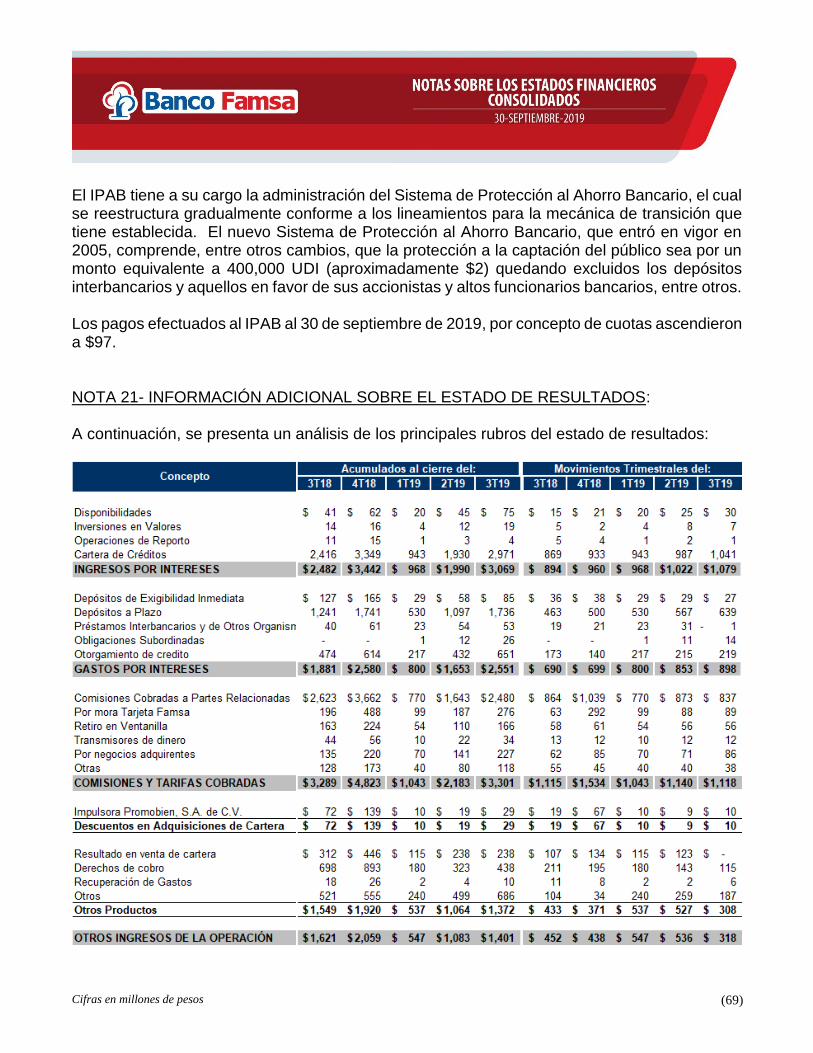

Las cuotas al IPAB que las instituciones de banca múltiple efectúan en calidad de cuotas a este instituto, se realizan con el fin de establecer un sistema de protección al ahorro bancario en favor de las personas que realicen operaciones garantizadas en los términos y con las limitantes que la Ley de Protección al Ahorro Bancario determina, así como regular los apoyos financieros que se otorguen a las instituciones de banca múltiple para la protección de los intereses del público ahorrador. Las aportaciones realizadas por este concepto ascendieron a $97 al 30 de septiembre de 2019, las cuales fueron cargadas directamente a los resultados del ejercicio.

aa. Operaciones de custodia y administración

Dentro de las operaciones de administración se contemplan las operaciones que realizan las instituciones por cuenta de terceros, tales como la compraventa de valores e instrumentos financieros derivados, las operaciones de reporto y el préstamo de valores.

Los bienes muebles e inmuebles pueden ser objeto de operaciones de custodia, administración o una combinación de ambos. En el caso de valores propiedad de terceros, éstos pueden ser enajenados, administrados o traspasados de acuerdo con las condiciones pactadas en el contrato. Por la esencia de este tipo de operaciones, no existe transmisión de la propiedad del bien en custodia o administración; sin embargo, el custodio es responsable por los mismos, por lo que asume un riesgo en caso de su pérdida o daño.

Cifras en millones de pesos (34)

Dado que los bienes mencionados no son propiedad del Banco, éstos no forman parte del balance general. Sin embargo, se registra en cuentas de orden, el monto estimado por el que estaría obligado a responder ante sus clientes por cualquier eventualidad futura, con excepción del efectivo recibido para el pago de servicios por cuenta de terceros. La determinación de la valuación del monto estimado por los bienes en custodia o administración, así como de aquellas operaciones de banca de inversión por cuenta de terceros, se realiza en función de la operación efectuada de conformidad con lo siguiente:

i. Recepción de pagos por servicios por cuenta de terceros

Se reconoce la entrada del efectivo para el pago de servicios en disponibilidades restringidas contra el pasivo correspondiente: En el momento en que se realiza el pago del servicio respectivo por cuenta de terceros, se cancela el citado pasivo contra las disponibilidades previamente restringidas. En el caso de pago de servicios que se realizan en nombre del cuentahabiente y que el proveedor de servicios tenga abierta una cuenta con la entidad con el objeto de recibir dichos pagos, se reclasifica el pago correspondiente dentro del rubro de captación tradicional.

ii. Inversiones en valores, reporto y préstamos de valores

Las operaciones de inversiones en valores que realiza el Banco por cuenta de terceros, los títulos recibidos se reconocen y valúan a su valor razonable de conformidad con el Criterio Contable “Inversiones en valores” del inciso c. anterior.

Las operaciones de reporto que realiza el Banco por cuenta de terceros, se reconocen y valúan los colaterales asociados a dichas operaciones, así como el premio que se va devengando, de acuerdo a lo establecido en el Criterio Contable “Prestamos de valores”.

bb. Información financiera por segmentos

Los Criterios Contables establecen que para efectos de llevar a cabo la identificación de los distintos segmentos operativos que conforman a las instituciones de banca múltiple, éstas deberán en lo conducente, segregar sus actividades de acuerdo con los siguientes segmentos que como mínimo se señalan: i) operaciones crediticias; ii) operaciones de tesorería y banca de inversión, y iii) operaciones por cuenta de terceros. Asimismo, atendiendo a la importancia relativa, se pueden identificar segmentos operativos adicionales o subsegmentos. Las NIF no requieren tal desagregación predeterminada. Los Criterios Contables no requieren la revelación para cada área geográfica donde se desenvuelve el Banco, de las cuales el segmento identificado derive ingresos o mantenga activos productivos.

Cifras en millones de pesos (35)

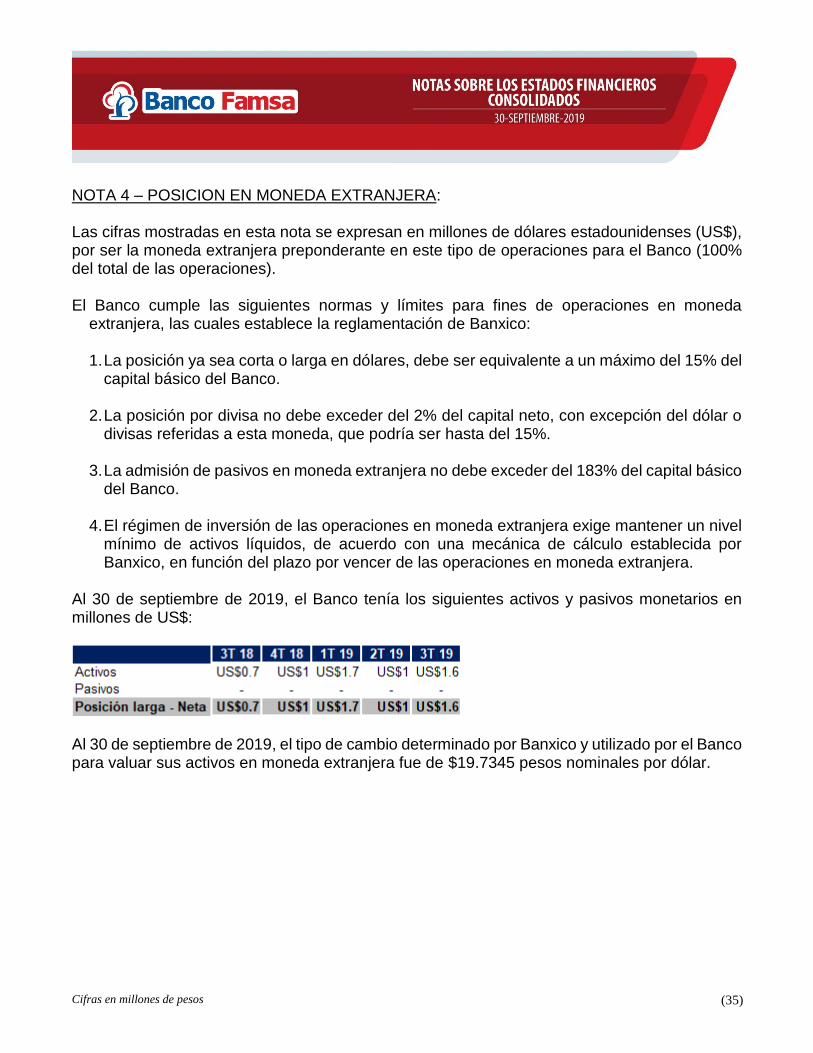

NOTA 4 – POSICION EN MONEDA EXTRANJERA: Las cifras mostradas en esta nota se expresan en millones de dólares estadounidenses (US$), por ser la moneda extranjera preponderante en este tipo de operaciones para el Banco (100% del total de las operaciones). El Banco cumple las siguientes normas y límites para fines de operaciones en moneda

extranjera, las cuales establece la reglamentación de Banxico:

1. La posición ya sea corta o larga en dólares, debe ser equivalente a un máximo del 15% del capital básico del Banco.

2. La posición por divisa no debe exceder del 2% del capital neto, con excepción del dólar o

divisas referidas a esta moneda, que podría ser hasta del 15%. 3. La admisión de pasivos en moneda extranjera no debe exceder del 183% del capital básico

del Banco. 4. El régimen de inversión de las operaciones en moneda extranjera exige mantener un nivel

mínimo de activos líquidos, de acuerdo con una mecánica de cálculo establecida por Banxico, en función del plazo por vencer de las operaciones en moneda extranjera.

Al 30 de septiembre de 2019, el Banco tenía los siguientes activos y pasivos monetarios en millones de US$:

Al 30 de septiembre de 2019, el tipo de cambio determinado por Banxico y utilizado por el Banco para valuar sus activos en moneda extranjera fue de $19.7345 pesos nominales por dólar.

Cifras en millones de pesos (36)

NOTA 5 – DISPONIBILIDADES: Al 30 de septiembre de 2019, la composición de este rubro por tipo de moneda se integra de la siguiente manera:

NOTA 6 – TITULOS PARA NEGOCIAR: Al 30 de septiembre de 2019, el saldo de inversiones en valores clasificados como títulos para negociar ascendió a $937, los cuales están representados por un BPAG91 (IQ Papel Gubernamental) sin restricción pactado con BANXICO, como se muestra a continuación:

Los intereses cobrados por inversiones en valores se incluyen en el estado de resultados en el rubro de “Ingreso por intereses”. Durante los trimestres mostrados y terminados en 2019 y 2018, no hubo reclasificaciones entre las categorías de inversiones en valores. Asimismo, al 30 de septiembre de 2019 el Banco no ha entregado ni recibido inversiones en valores como colaterales. Los títulos clasificados como para negociar, tienen como finalidad obtener ganancias a corto plazo derivadas de su operación como participante en el mercado.

Cifras en millones de pesos (37)

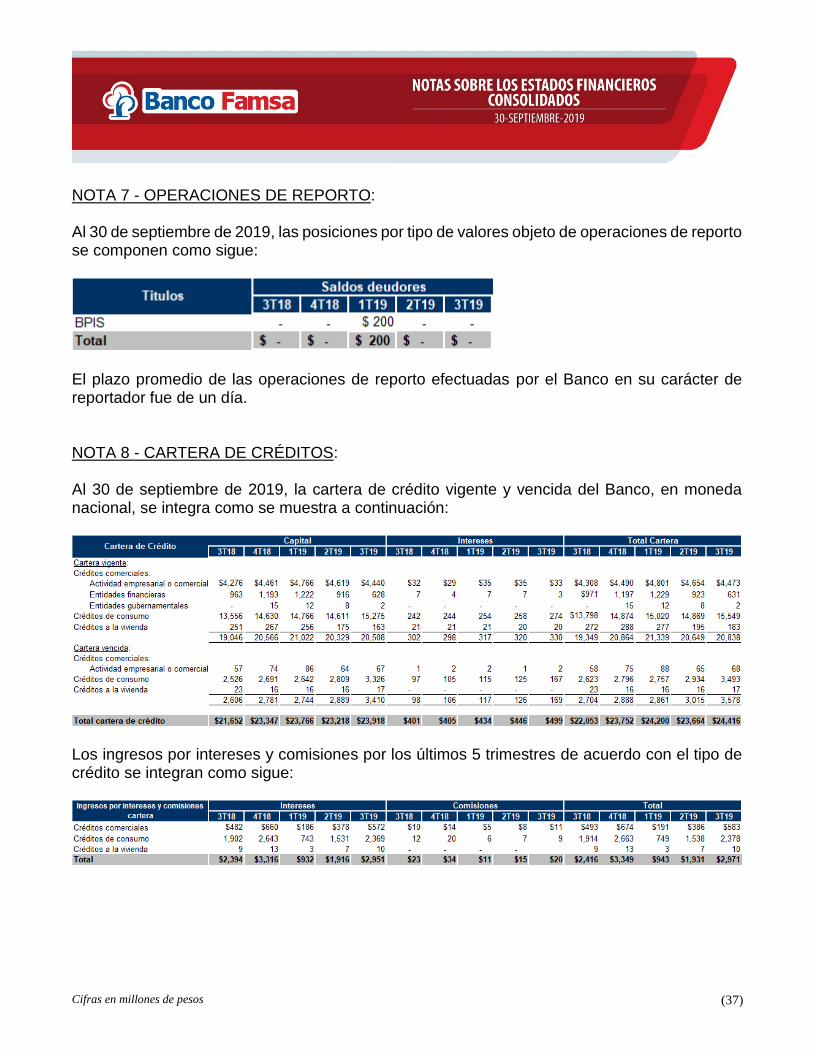

NOTA 7 - OPERACIONES DE REPORTO: Al 30 de septiembre de 2019, las posiciones por tipo de valores objeto de operaciones de reporto se componen como sigue:

El plazo promedio de las operaciones de reporto efectuadas por el Banco en su carácter de reportador fue de un día. NOTA 8 - CARTERA DE CRÉDITOS: Al 30 de septiembre de 2019, la cartera de crédito vigente y vencida del Banco, en moneda nacional, se integra como se muestra a continuación:

Los ingresos por intereses y comisiones por los últimos 5 trimestres de acuerdo con el tipo de crédito se integran como sigue:

Cifras en millones de pesos (38)

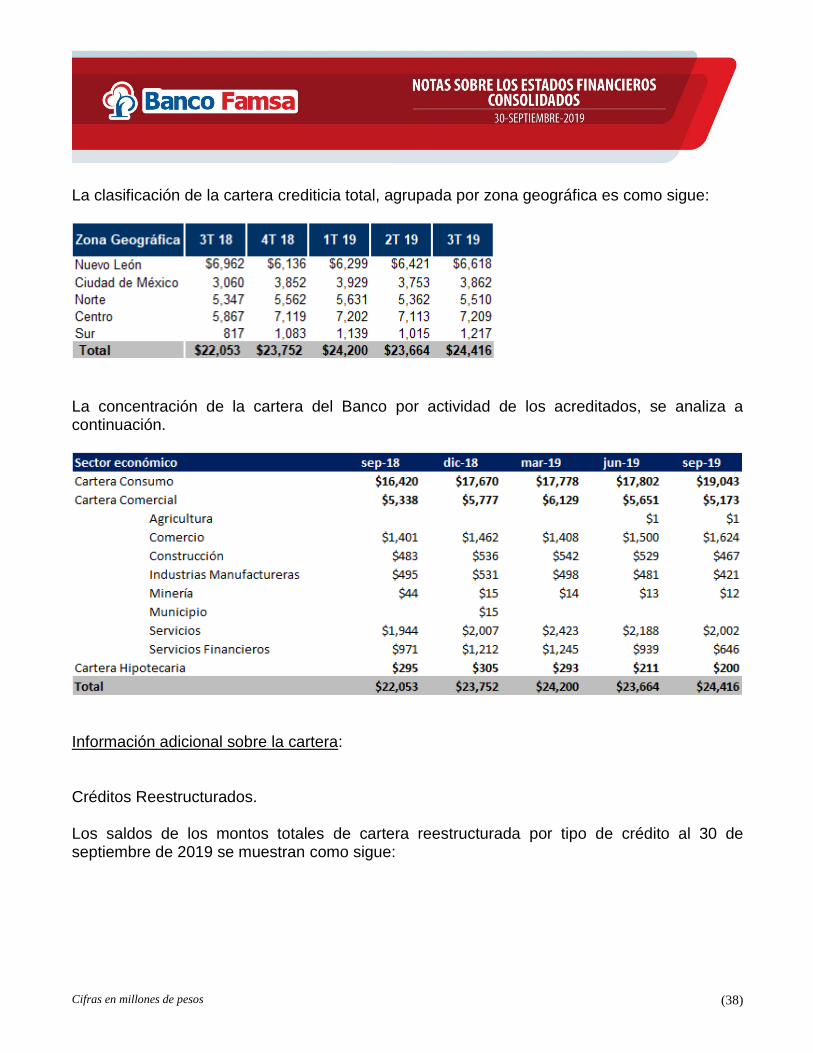

La clasificación de la cartera crediticia total, agrupada por zona geográfica es como sigue:

La concentración de la cartera del Banco por actividad de los acreditados, se analiza a continuación.

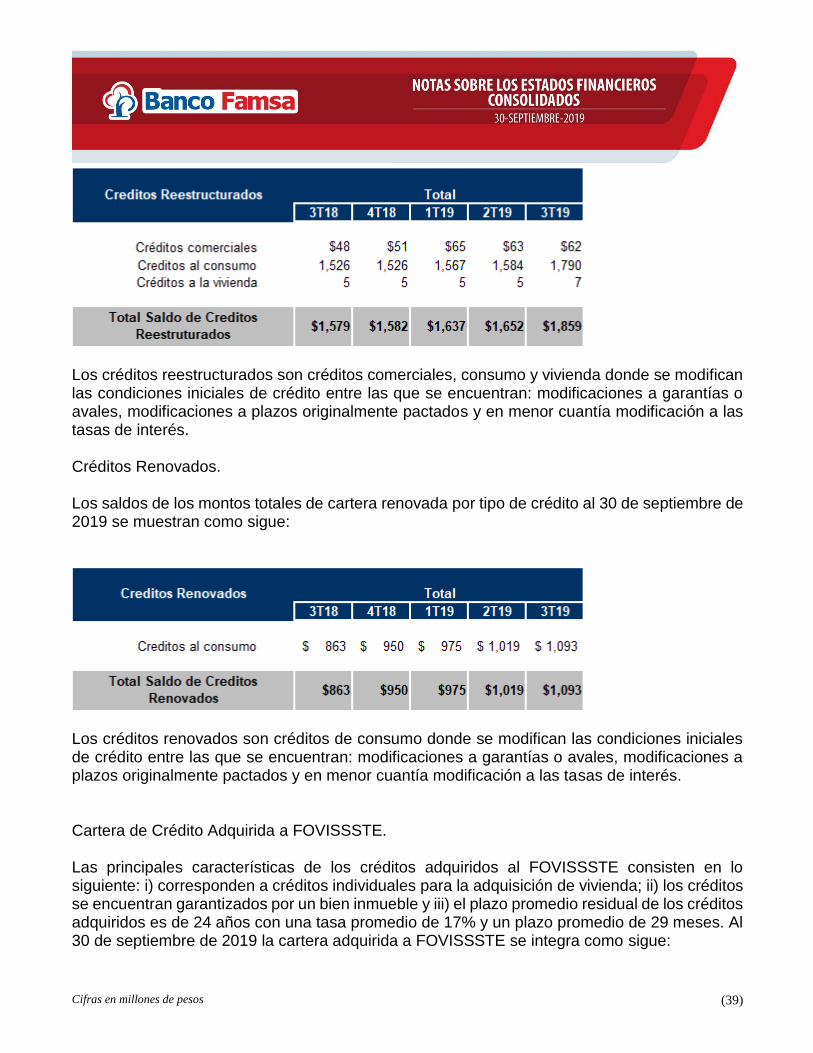

Información adicional sobre la cartera: Créditos Reestructurados. Los saldos de los montos totales de cartera reestructurada por tipo de crédito al 30 de septiembre de 2019 se muestran como sigue:

Cifras en millones de pesos (39)

Los créditos reestructurados son créditos comerciales, consumo y vivienda donde se modifican las condiciones iniciales de crédito entre las que se encuentran: modificaciones a garantías o avales, modificaciones a plazos originalmente pactados y en menor cuantía modificación a las tasas de interés. Créditos Renovados. Los saldos de los montos totales de cartera renovada por tipo de crédito al 30 de septiembre de 2019 se muestran como sigue:

Los créditos renovados son créditos de consumo donde se modifican las condiciones iniciales de crédito entre las que se encuentran: modificaciones a garantías o avales, modificaciones a plazos originalmente pactados y en menor cuantía modificación a las tasas de interés. Cartera de Crédito Adquirida a FOVISSSTE. Las principales características de los créditos adquiridos al FOVISSSTE consisten en lo siguiente: i) corresponden a créditos individuales para la adquisición de vivienda; ii) los créditos se encuentran garantizados por un bien inmueble y iii) el plazo promedio residual de los créditos adquiridos es de 24 años con una tasa promedio de 17% y un plazo promedio de 29 meses. Al 30 de septiembre de 2019 la cartera adquirida a FOVISSSTE se integra como sigue:

Cifras en millones de pesos (40)

El análisis de segregación de cartera por plazo remanente de vencimiento es como sigue:

La calificación de la cartera y las provisiones constituidas se integran como sigue:

Las cifras para la calificación y constitución de las reservas preventivas del cuarto trimestre de 2019, son las correspondientes al día último del mes a que se refiere el balance general al 30 de septiembre de 2019.

Cifras en millones de pesos (41)

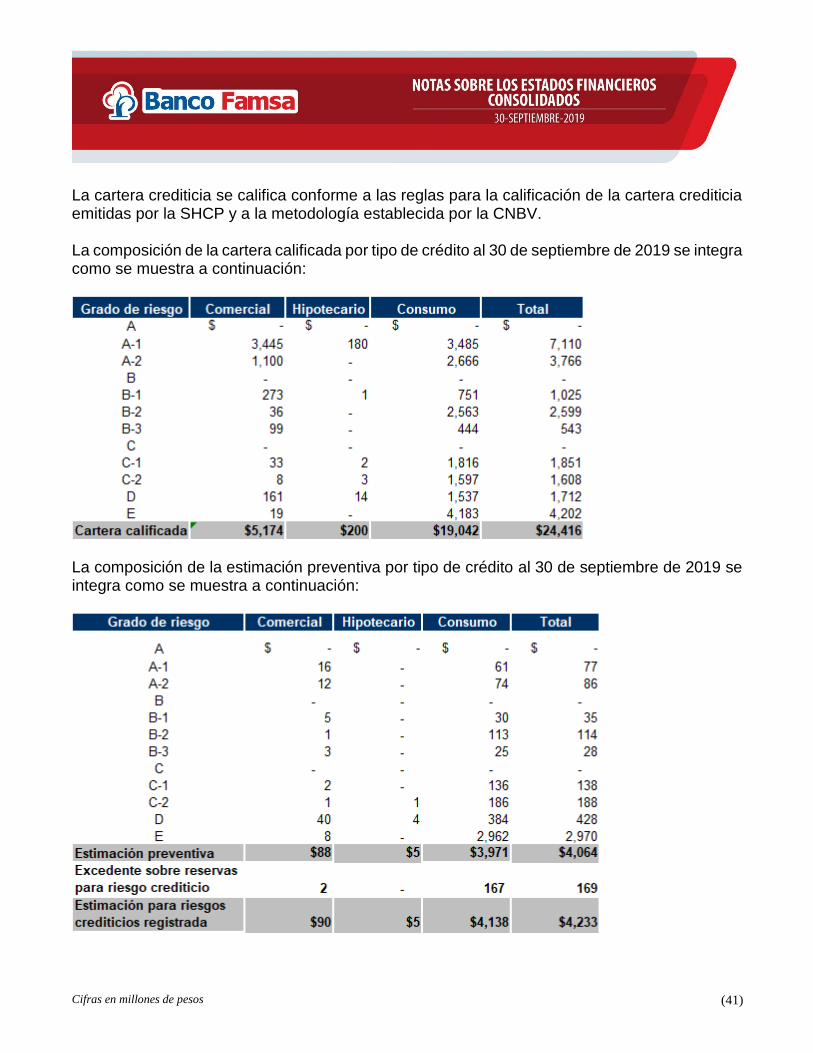

La cartera crediticia se califica conforme a las reglas para la calificación de la cartera crediticia emitidas por la SHCP y a la metodología establecida por la CNBV. La composición de la cartera calificada por tipo de crédito al 30 de septiembre de 2019 se integra como se muestra a continuación:

La composición de la estimación preventiva por tipo de crédito al 30 de septiembre de 2019 se integra como se muestra a continuación:

Cifras en millones de pesos (42)

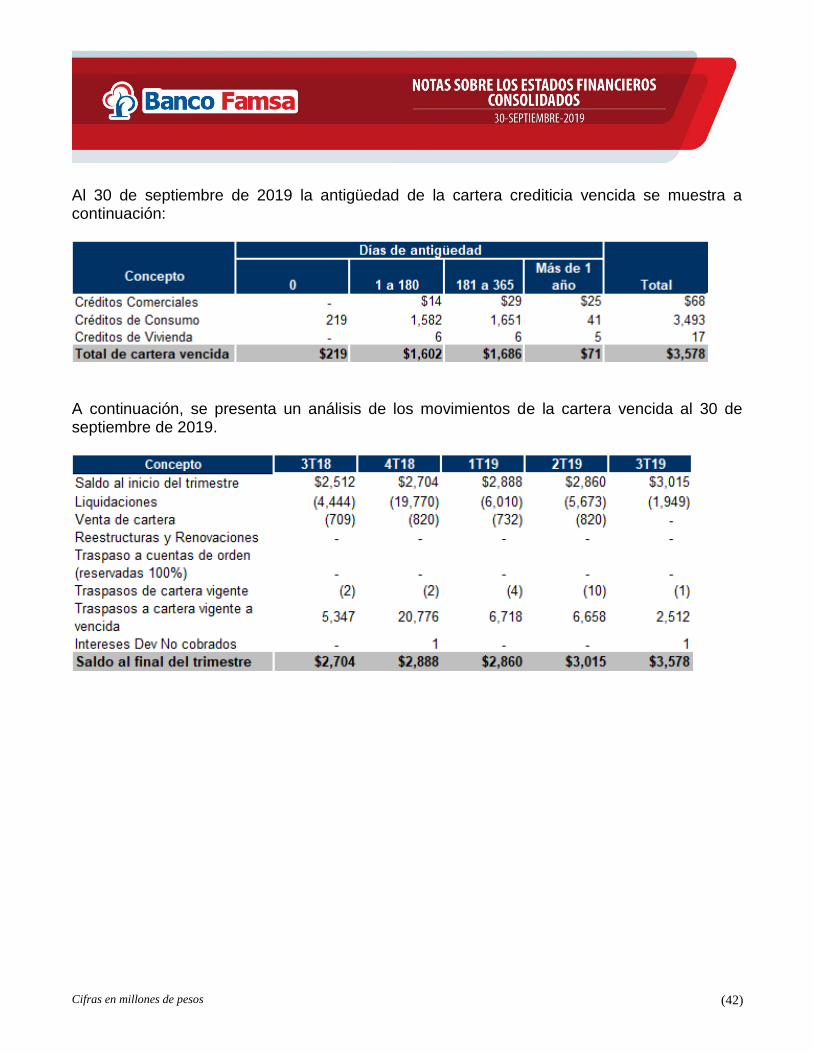

Al 30 de septiembre de 2019 la antigüedad de la cartera crediticia vencida se muestra a continuación:

A continuación, se presenta un análisis de los movimientos de la cartera vencida al 30 de septiembre de 2019.

Cifras en millones de pesos (43)

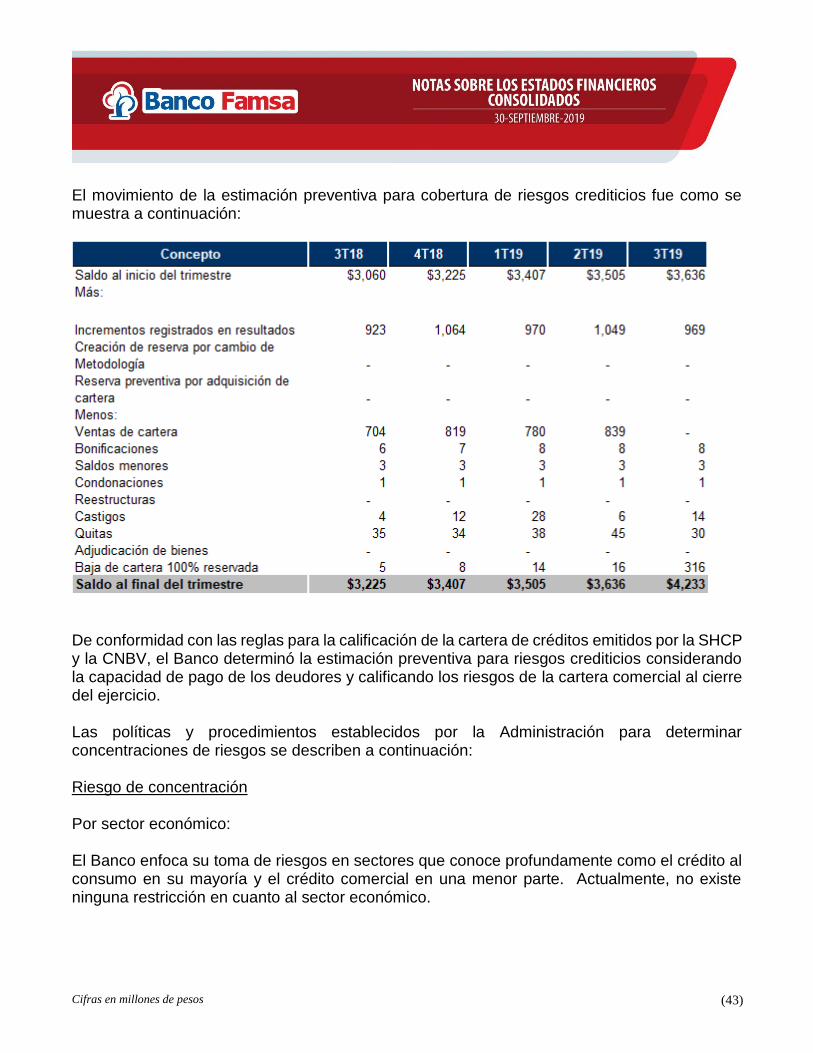

El movimiento de la estimación preventiva para cobertura de riesgos crediticios fue como se muestra a continuación:

De conformidad con las reglas para la calificación de la cartera de créditos emitidos por la SHCP y la CNBV, el Banco determinó la estimación preventiva para riesgos crediticios considerando la capacidad de pago de los deudores y calificando los riesgos de la cartera comercial al cierre del ejercicio. Las políticas y procedimientos establecidos por la Administración para determinar concentraciones de riesgos se describen a continuación: Riesgo de concentración Por sector económico: El Banco enfoca su toma de riesgos en sectores que conoce profundamente como el crédito al consumo en su mayoría y el crédito comercial en una menor parte. Actualmente, no existe ninguna restricción en cuanto al sector económico.

Cifras en millones de pesos (44)

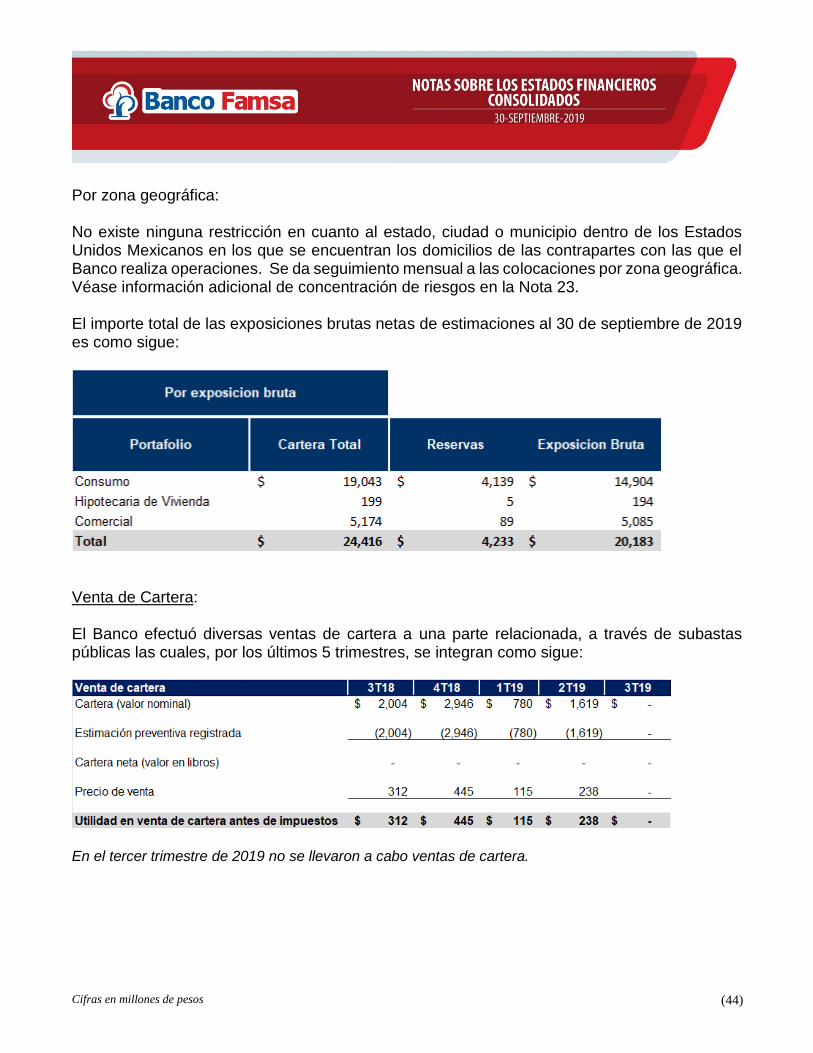

Por zona geográfica: No existe ninguna restricción en cuanto al estado, ciudad o municipio dentro de los Estados Unidos Mexicanos en los que se encuentran los domicilios de las contrapartes con las que el Banco realiza operaciones. Se da seguimiento mensual a las colocaciones por zona geográfica. Véase información adicional de concentración de riesgos en la Nota 23. El importe total de las exposiciones brutas netas de estimaciones al 30 de septiembre de 2019 es como sigue:

Venta de Cartera: El Banco efectuó diversas ventas de cartera a una parte relacionada, a través de subastas públicas las cuales, por los últimos 5 trimestres, se integran como sigue:

En el tercer trimestre de 2019 no se llevaron a cabo ventas de cartera.

Cifras en millones de pesos (45)

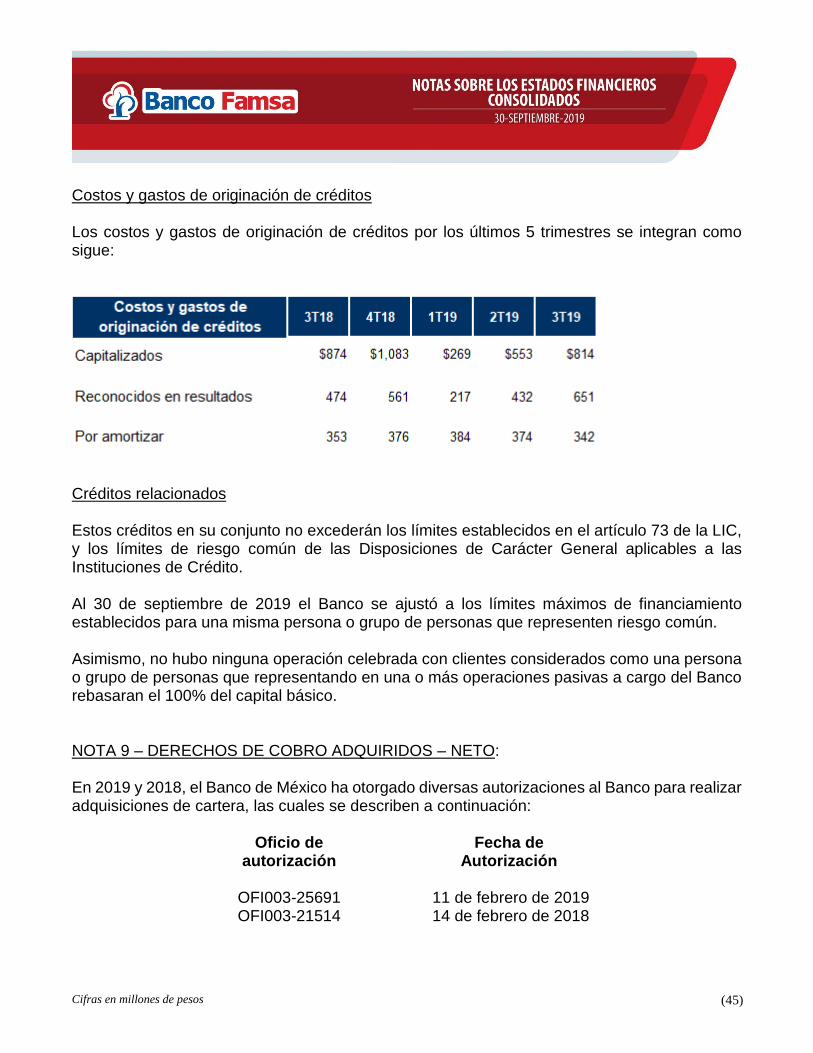

Costos y gastos de originación de créditos Los costos y gastos de originación de créditos por los últimos 5 trimestres se integran como sigue:

Créditos relacionados Estos créditos en su conjunto no excederán los límites establecidos en el artículo 73 de la LIC, y los límites de riesgo común de las Disposiciones de Carácter General aplicables a las Instituciones de Crédito. Al 30 de septiembre de 2019 el Banco se ajustó a los límites máximos de financiamiento establecidos para una misma persona o grupo de personas que representen riesgo común. Asimismo, no hubo ninguna operación celebrada con clientes considerados como una persona o grupo de personas que representando en una o más operaciones pasivas a cargo del Banco rebasaran el 100% del capital básico. NOTA 9 – DERECHOS DE COBRO ADQUIRIDOS – NETO: En 2019 y 2018, el Banco de México ha otorgado diversas autorizaciones al Banco para realizar adquisiciones de cartera, las cuales se describen a continuación:

Oficio de

autorización Fecha de

Autorización

OFI003-25691 11 de febrero de 2019 OFI003-21514 14 de febrero de 2018

Cifras en millones de pesos (46)

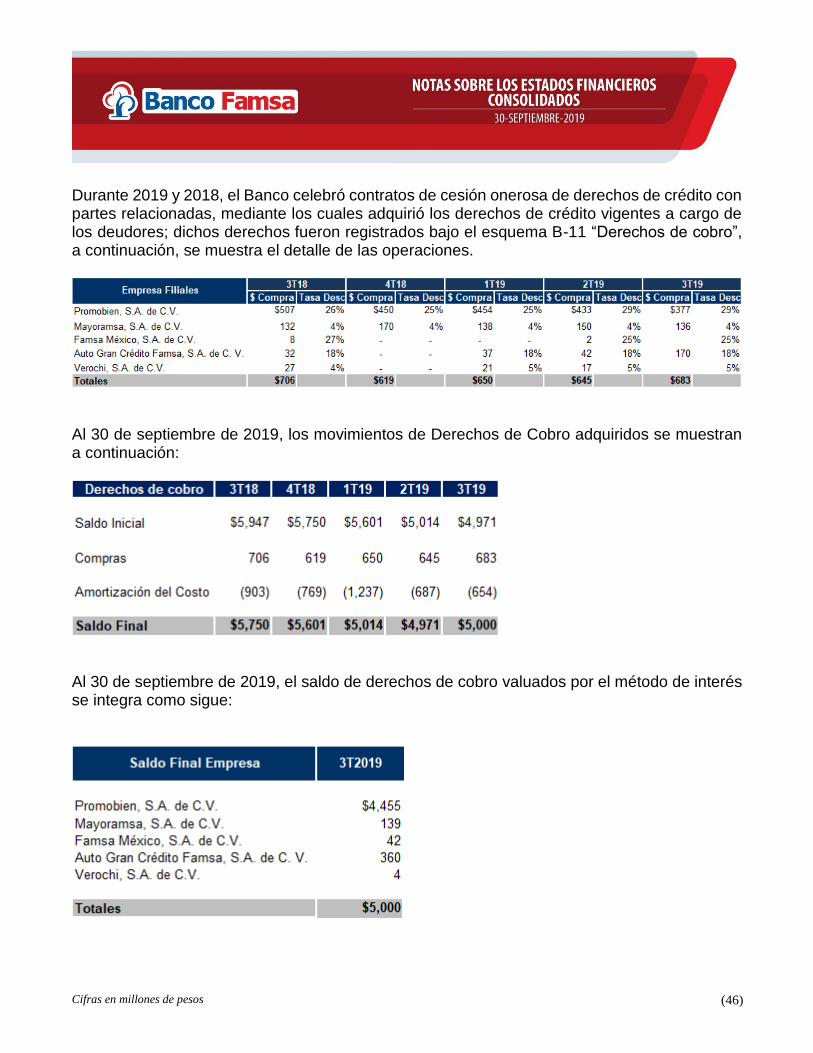

Durante 2019 y 2018, el Banco celebró contratos de cesión onerosa de derechos de crédito con partes relacionadas, mediante los cuales adquirió los derechos de crédito vigentes a cargo de los deudores; dichos derechos fueron registrados bajo el esquema B-11 “Derechos de cobro”, a continuación, se muestra el detalle de las operaciones.

Al 30 de septiembre de 2019, los movimientos de Derechos de Cobro adquiridos se muestran a continuación:

Al 30 de septiembre de 2019, el saldo de derechos de cobro valuados por el método de interés se integra como sigue:

Cifras en millones de pesos (47)

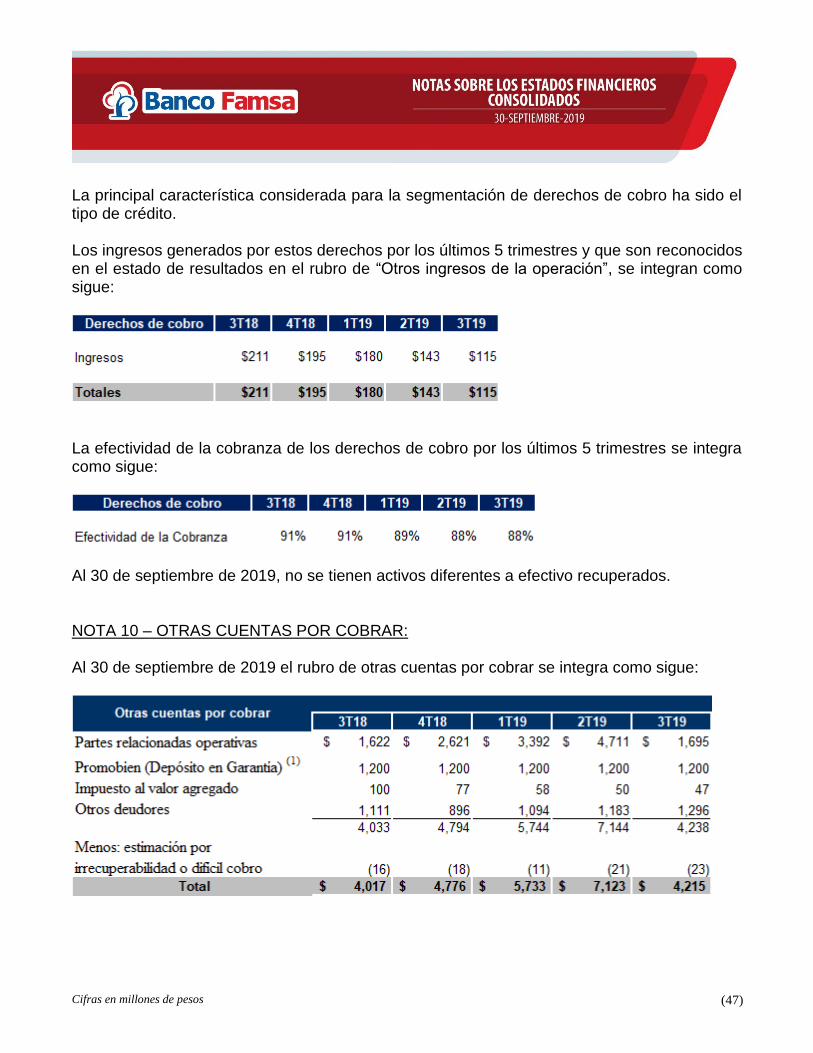

La principal característica considerada para la segmentación de derechos de cobro ha sido el tipo de crédito. Los ingresos generados por estos derechos por los últimos 5 trimestres y que son reconocidos en el estado de resultados en el rubro de “Otros ingresos de la operación”, se integran como sigue:

La efectividad de la cobranza de los derechos de cobro por los últimos 5 trimestres se integra como sigue:

Al 30 de septiembre de 2019, no se tienen activos diferentes a efectivo recuperados. NOTA 10 – OTRAS CUENTAS POR COBRAR: Al 30 de septiembre de 2019 el rubro de otras cuentas por cobrar se integra como sigue:

Cifras en millones de pesos (48)

(1) Con fecha 31 de mayo de 2016, el Banco y su Filial Impulsora Promobien, firmaron un convenio de exclusividad que le confiere al Banco el derecho de adquirir derechos de cobro que origine Promobien.

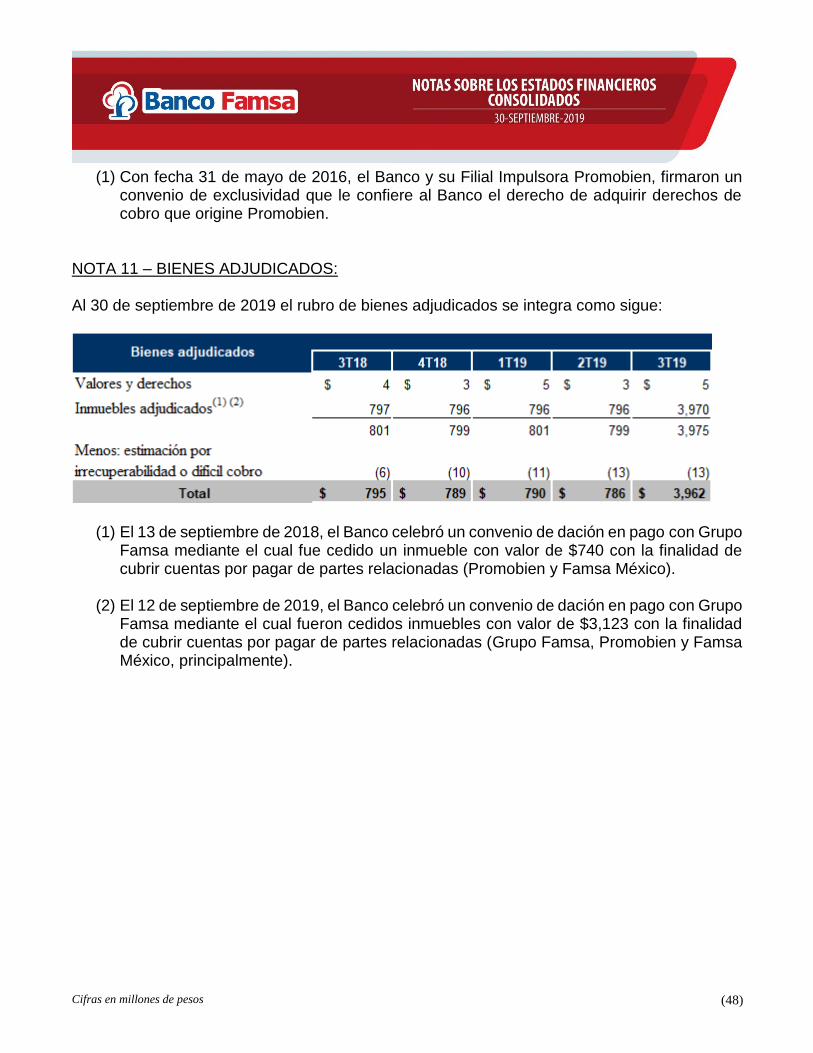

NOTA 11 – BIENES ADJUDICADOS: Al 30 de septiembre de 2019 el rubro de bienes adjudicados se integra como sigue:

(1) El 13 de septiembre de 2018, el Banco celebró un convenio de dación en pago con Grupo Famsa mediante el cual fue cedido un inmueble con valor de $740 con la finalidad de cubrir cuentas por pagar de partes relacionadas (Promobien y Famsa México).

(2) El 12 de septiembre de 2019, el Banco celebró un convenio de dación en pago con Grupo Famsa mediante el cual fueron cedidos inmuebles con valor de $3,123 con la finalidad de cubrir cuentas por pagar de partes relacionadas (Grupo Famsa, Promobien y Famsa México, principalmente).

Cifras en millones de pesos (49)

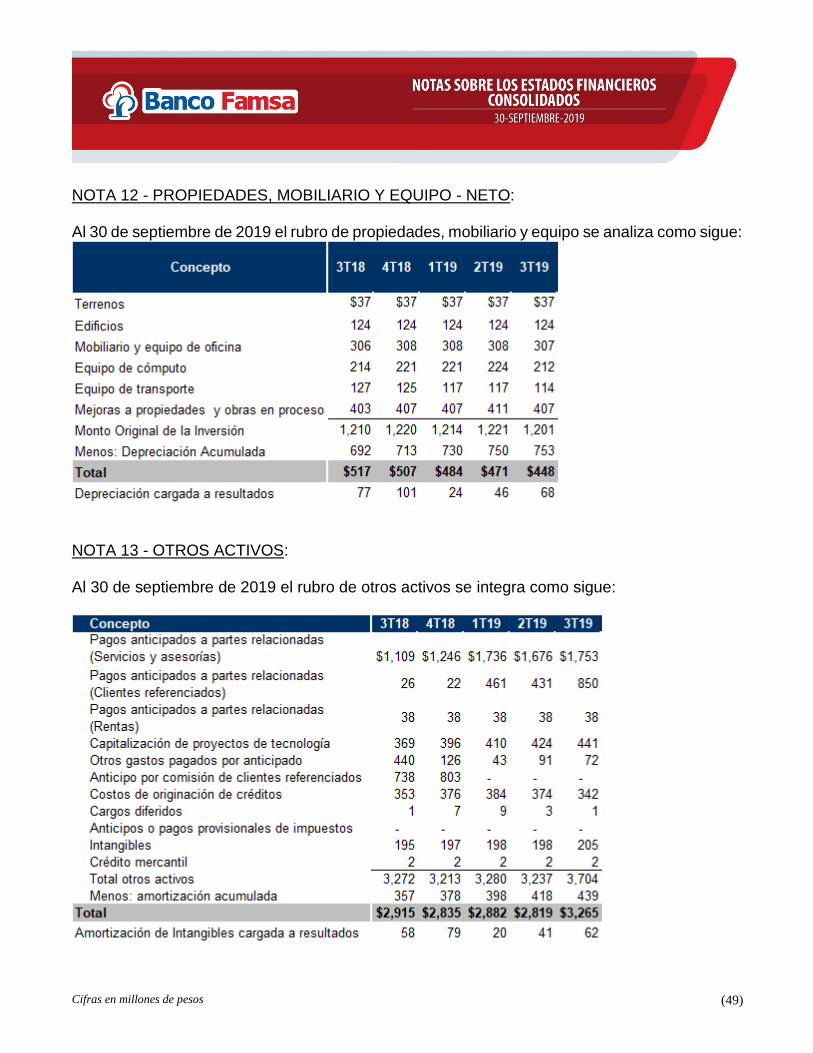

NOTA 12 - PROPIEDADES, MOBILIARIO Y EQUIPO - NETO: Al 30 de septiembre de 2019 el rubro de propiedades, mobiliario y equipo se analiza como sigue:

NOTA 13 - OTROS ACTIVOS: Al 30 de septiembre de 2019 el rubro de otros activos se integra como sigue:

Cifras en millones de pesos (50)

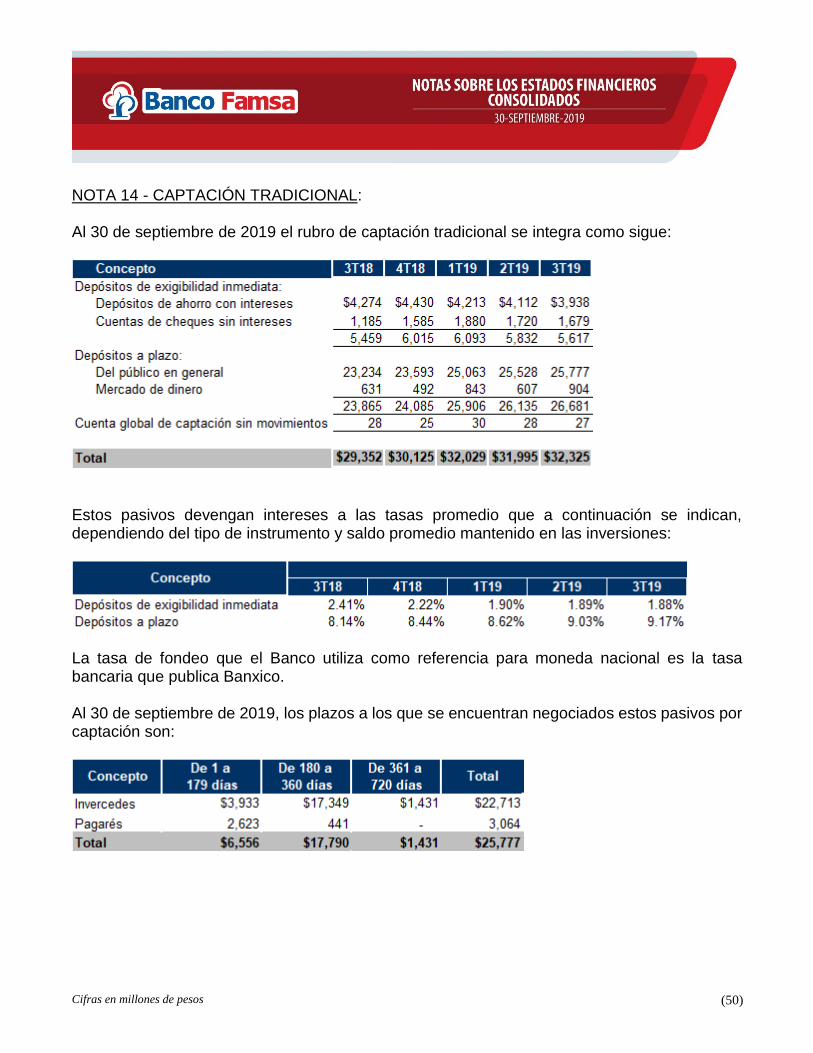

NOTA 14 - CAPTACIÓN TRADICIONAL: Al 30 de septiembre de 2019 el rubro de captación tradicional se integra como sigue: