indicadores de coyuntura vicepresidentes n° … indicadores de coyuntura 8/05 situación general si...

TRANSCRIPT

1Indicadores de Coyuntura 8/05

INDICADORESde

COYUNTURAN° 458

AGOSTO 2005

COORDINADORAMónica Panadeiros

COLABORADORES

Daniel ArtanaMarcela CristiniVanesa DjmalDiego Focanti

Cynthia MoskovitsRamiro MoyaNuria Susmel

Santiago UrbiztondoAbel Viglione

Encuestas de Coyuntura

Vanesa Djmal

Area Estadística

Ignacio AldasoroMaría Paula Cacault

Melina CotlarMarcos Finn

Vanesa Djmal

FIELAv. Córdoba 637 - Piso 4°

C1054AAF-Buenos Aires-ArgentinaTel: 4314-1990/Fax: 4314-8648

E-mail: [email protected]: htpp://www.fiel.org

R.N.P.I. Nº 22242I.S.S.N. 0537-3468

Exenta del pago del impuesto de Sellos porResolución Nº 466/64 de la DGI.

I.V.A: No responsableImpuesto a las Ganancias Nº 492.604-009-5

Proveedores del Estado Nº 2493-7Caja de Previsión: Nº 258-771

Presidente Honorario: Arnaldo T. Musich

CONSEJO DIRECTIVO

Presidente: Dr. Juan P. MunroVicepresidentes: Ing. Víctor L. Savanti

Ing. Juan C. MasjoanSr. Luis Mario Castro

Secretario: Ing. Franco LiviniProsecretario: Sr. Marcelo LemaTesorero: Dr. Mario E. VázquezProtesorero: Ing. Manuel Sacerdote

Vocales: Guillermo E. Alchourón, Alberto Alvarez Gaiani,Juan Aranguren, Juan Bruchou, José M. Dagnino Pastore,Carlos de la Vega (Presidente de la Cámara Argentina deComercio), Adelmo Gabbi (Presidente de la Bolsa deComercio de Buenos Aires), José M Gogna, Alberto L.Grimoldi, Silvio Machiavello, Héctor Marsili, FranciscoMezzadri, Luciano Miguens (Presidente de la SociedadRural Argentina), Raúl Padilla, Aldo B. Roggio, MarianoRossi, Santiago Soldati, Esteban Tackacs, Juan PedroThibaud, Amadeo Vázquez, Oscar Vicente, FedericoZorraquín.

CONSEJO CONSULTIVOCristian Beyer, Martín J. Blaquier, Alejandro Bulgheroni,José Gerardo Cartellone, Enrique Cristofani, Horacio DeLorenzi, Martín Del Nido, Jorge Ferioli, Rodolfo Ferro,Martín Fornara, Amalia Lacroze de Fortabat, JuanLarrañaga, Pablo de Lazari, Eric Legros, EduardoMignaquy, Roberto Philipps, Paolo Picchi, FranciscoPonasso, Pedro Sáenz de Santa María Elizalde, HoracioTurri, Gonzalo Verdomar Weiss, Mauricio Wior.

CONSEJO ACADEMICOMiguel Kiguel, Manuel Solanet, Mario Teijeiro.

CUERPO TECNICOEconomistas Jefe: Daniel Artana, Juan Luis Bour,Fernando Navajas (Director)Economistas Asociados: Sebastián Auguste, WalterCont, Santiago UrbiztondoEconomistas Senior: Marcela Cristini, MónicaPanadeiros, Abel Viglione.Economista Principal Dpto. Economía de la Educa-ción: María Echart.Economistas: Cynthia Moskovits, Ramiro A. Moya, NuriaSusmel.Economistas Junior: Jorge Albanesi, GuillermoBermúdez.Investigadores Visitantes: Enrique Bour, AlfonsoMartínez.Asistentes de Estadísticas: I. Aldasoro, F. Ares, M. P.Cacault, M. Cotlar, V. Djmal, M. Finn, D. Focanti.

2 Indicadores de Coyuntura 8/05

SERIES ESTADÍSTICAS

Tipo de Cambio ______________________34Riesgo País ________________________35

INDICES DE COYUNTURA

Indices de Actividad ___________________36Indices de Confianza __________________37Utilización de la Capacidad Instalada _______38

PRECIOS DE BIENES Y SERVICIOS

Indices de Precios al Consumidor deCap. Fed. y GBA______________________39Indices de Precios Mayoristas-IPIM ________40Indices de Precios Mayoristas-IPIB ________41Indices de Precios Mayoristas-IPP _________42Indice del Costo de la Construcción ________43

MERCADO DE PRODUCTOS

No Agropecuarios

Indice de Producción Industrial (IPI) ________44Indice de Producción Industrial por Sectores __45Automotores y Tractores ________________46Siderurgia y Cemento __________________47

SECTOR EXTERNO

Intercambio Comercial _________________48Exportaciones por Grandes Rubros ________49Importaciones por Uso Económico ________50Tipo de Cambio Efectivo (1) ________________ 51Tipo de Cambio Efectivo (2) ________________ 52

CUENTAS NACIONALES

Componentes de la Oferta y laDemanda Global _____________________53Inversión Bruta Interna Fija ______________54PBI por Sector de Actividad ______________55

Información estadística adicional puedeobtenerse en nuestra página de internet:

http://www.fiel.org

INDICE

Situación General ___________ 3

Gráficos de la Coyuntura ______ 6

Síntesis Nacional____________ 8

Panorama Fiscal ____________ 9

Síntesis Financiera _________ 14

Mercado de Trabajo ________ 17

Actividad Industrial ________ 20

Encuesta Mensual__________ 23

Sector Agropecuario ________ 27

Regulaciones _____________ 30

Series Estadísticas _________ 33

Publicaciones _____________ 56

situación

3Indicadores de Coyuntura 8/05

GENERAL

Tenue mejora en losindicadores de empleo y undebate estérilDaniel Artana

Los indicadores de empleo. Los datossobre empleo y desempleo del segundo tri-mestre del año muestran que el mercado detrabajo converge a una «normalización» en elritmo de crecimiento del empleo. Ello hace másdifícil que en la medición oficial se observe unareducción en la tasa de desempleo a un dígitoen los próximos trimestres y vuelve virtualmen-te imposible que ese objetivo se alcance enlos próximos años en la mejor medida de des-empleo, que excluye de los empleados a quie-nes reciben un plan Jefas y Jefes de Hogar.

Las estadísticas que elabora el INDECmostraron que la tasa de desempleo quepublicita el gobierno se redujo del 14.8% ob-servado en el segundo trimestre del año 2004,al 12.1% en el mismo período de este año (odel 19.1% al 15.7% si se considerandesempleados a los que reciben planes).

1 Pero

profundizando el análisis de las cifras se ob-servan algunas señales preocupantes:

· La mitad de la reducción observadaen la tasa de desempleo oficial se explica poruna caída en el porcentaje de la población quebusca empleo (menor oferta laboral). Es difícilque este comportamiento «favorable» de laoferta se repita en forma sostenida en los próxi-mos años.

· El ritmo de creación de puestos de tra-bajo se redujo notablemente. En el año que vaentre el segundo trimestre del 2003 y el segun-do cuarto del 2004 el empleo con planes au-mentó a un ritmo interanual del 6.6% y el em-pleo sin planes al 8.2% interanual. Para el añoque media entre los segundos trimestres delaño 2004 y 2005 esos porcentajes se reduje-ron notablemente al 1.7% y 2.7%. Algo similarocurrió en el primer trimestre. Claramente lacreación de puestos de trabajo por cada puntode aumento del PBI se ha desacelerado enforma notable, complicando las posibilidadesde reducción en la tasa de desempleo hacia elfuturo.

· Si se mantiene la tendencia de crea-ción de puestos de trabajo observada en el pri-mer semestre del año 2005 sería necesarioque la economía creciera al 4.5% anual paramantener constante la tasa de desempleo.

En verdad, la respuesta del empleo al cre-cimiento ha vuelto a los niveles «normales» dela Argentina. Ello se explicaría por la reversiónen las señales sobre el costo laboral presentey futuro que surgen de los fuertes aumentossalariales auspiciados por el Ministerio de Tra-bajo, y de la suba esperada en los costos nosalariales (sobre todo lo esperado en el rubroriesgos del trabajo).

Ante una desaceleración en el ritmo decrecimiento de la economía que gradualmenteconvergería a su tasa potencial de largo plazo,la menor caída en el desempleo y la inflaciónen dos dígitos bajos harían que la reducciónen la pobreza e indigencia también se vuelvamuy gradual.

El debate sobre el control a la entrada decapitales. La presencia en el país de JosephStiglitz ha reavivado el debate sobre el control ala entrada de capitales que sería uno de lospuntos novedosos del llamado «Consenso deBuenos Aires». Este tipo de controles tienepor objetivo desalentar la entrada de flujos defondo de corto plazo porque: a) pueden produ-cir una apreciación de la moneda transitoria nojustificada por cambios en los «fundamentals»que determinan el tipo de cambio real de equi-librio de una economía, b) exponen a la econo-mía a una salida posterior y abrupta de esosfondos (un «sudden stop») con consecuenciaspotencialmente muy dañinas para el nivel deactividad y empleo.

En otras palabras, los flujos de capital decorto plazo son muy volátiles y cuando entranaprecian el tipo de cambio real y recalientan laeconomía por encima de su potencial, y cuan-do salen producen el efecto opuesto, aumen-tando notoriamente la volatilidad de la econo-mía.

4 Indicadores de Coyuntura 8/05

situaciónGENERAL

Si los controles son efectivos se deberíalograr alguna independencia en el manejo dela política monetaria/cambiaria o, en otras pa-labras, la tasa de interés doméstica no arbitra-ría en forma perfecta con la tasa internacionalmás el riesgo, y el tipo de cambio real y el nivelde actividad serían algo menos volátiles.

En verdad existen mecanismos alternati-vos de lograr los mismos objetivos y lo rele-vante sería discutir su efectividad para el casoargentino. Los dos ejemplos más relevantesson un manejo anticíclico de la política fiscal(propuesto por FIEL durante la década pasa-da) y los requisitos mínimos de liquidez queutilizó el BCRA en los 90. Una opción menossofisticada adoptada en otros países es la acu-mulación de reservas en el Banco Central, locual produce un costo cuasifiscal por los inte-reses pagados en las operaciones de esterili-zación.

Un manejo anticíclico de la política fiscalobliga al gobierno a ahorrar en los momentosde auge que ocasiona una entrada de capita-les abundante. El gasto público se determinaen base a sus necesidades de largo plazo ylos ingresos excedentes generados por unaabundancia de fondos externos se ahorran parahacer frente a los momentos de receso. El efec-to preventivo sobre el tipo de cambio real esevidente: al no aumentar el gasto público porencima de la tendencia de largo plazo en elauge se morigera la presión a la apreciaciónreal que ocurre cuando se expande el gasto enno transables, y al ahorrar los excedentes derecaudación se opera sobre el gasto privado.La ventaja de esta opción es que también esútil para moderar el efecto de shocks en lostérminos de intercambio, que los controles a laentrada de capitales, por definición, dejan afue-ra. La desventaja es que es difícil proteger alos ahorros públicos de las presiones paragastarlos. Además, se necesita cierto acuerdorespecto de cuál es la entrada de capitalessostenible en el largo plazo y la tendencia delgasto público.

Los requisitos de liquidez que se utiliza-ron en la Argentina en la década del 90 limita-ban la expansión del crédito financiero en losmomentos de auge. Al obligar a las entidadesfinancieras a ahorrar una parte de sus aumen-tos de depósitos en cuentas en el exterior indi-rectamente se moderaba el efecto sobre lademanda agregada de los flujos de capitalesque, más tarde o más temprano, pasan por elsistema financiero. En lugar de un encaje noremunerado de 30% sobre los capitales decorto plazo, se exigía un mayor encaje (remu-nerado en el exterior) sobre el total de depósi-

tos. La ventaja del requisito de liquidez es quetambién opera sobre cualquier razón que llevea un aumento de depósitos, sea por mayorentrada de capitales de corto plazo, inversióndirecta o por un shock favorable en los térmi-nos de intercambio. De ese modo, se moderael ritmo de expansión del gasto privado en elauge que podría generar una apreciación tran-sitoria en el tipo de cambio real. La desventajaes que no es tan efectiva para controlar la ex-pansión del gasto estatal.

En su intento por diferenciar por tipo deflujo, los controles a la entrada están más ex-puestos a operaciones de elusión (por ejem-plo, clasificar como financiamiento al comer-cio exterior a ingresos que en verdad son fi-nancieros de corto plazo). Buscando un símilen la teoría impositiva, se grava una operacióny se dejan exentos a sustitutos cercanos. Ycomo fuera dicho anteriormente, sólo se limi-tan a una determinada clase de operacionesfinancieras, aún cuando otras de este tipo oingresos reales puedan tener un efecto negati-vo sobre la volati l idad de las variablesmacroeconómicas clave. La ventaja de contro-les de esta naturaleza es que es políticamentemás «vendible» en la medida en que parecepenalizar a los capitales que serían menos de-seables.

En resumen, la Argentina durante los 90utilizó una de las alternativas que existen paramorigerar el impacto de los movimientos decapitales, pero claramente siguió una políticafiscal procíclica. Ahora se ha optado por el con-trol a la entrada de capitales y penalizar a lasexportaciones por la vía de las retenciones, yesterilizar una parte de las compras de reser-vas que hace el Banco Central (lo que produceun costo cuasifiscal en ascenso), pero ade-más, se adoptó una política fiscal procíclica alexpandir el gasto primario por encima del au-mento en la recaudación. Esto es contradicto-rio con los objetivos de sostener el tipo de cam-bio real y moderar la volatilidad y además norespeta lo establecido en las normas de res-ponsabilidad fiscal.

1 La mayor reducción observada en la tasa de desempleo que

excluye a los que reciben planes del total de empleados obedeceal hecho que los que ahora tienen un empleo y antes recibían unplan ya estaban considerados como empleados en la mediciónoficial.

5Indicadores de Coyuntura 8/05

gráficosDE LA COYUNTURA

6 Indicadores de Coyuntura 8/05

FINANZAS

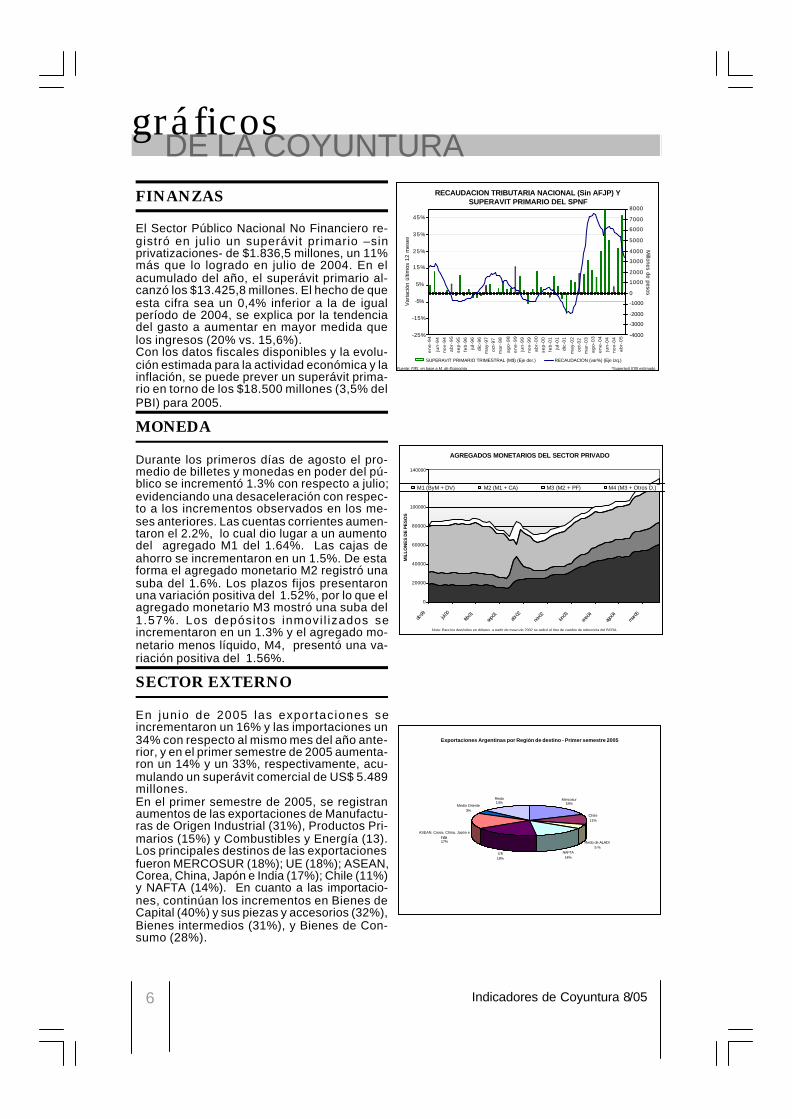

El Sector Público Nacional No Financiero re-gistró en julio un superávit primario –sinprivatizaciones- de $1.836,5 millones, un 11%más que lo logrado en julio de 2004. En elacumulado del año, el superávit primario al-canzó los $13.425,8 millones. El hecho de queesta cifra sea un 0,4% inferior a la de igualperíodo de 2004, se explica por la tendenciadel gasto a aumentar en mayor medida quelos ingresos (20% vs. 15,6%).Con los datos fiscales disponibles y la evolu-ción estimada para la actividad económica y lainflación, se puede prever un superávit prima-rio en torno de los $18.500 millones (3,5% delPBI) para 2005.

MONEDA

Durante los primeros días de agosto el pro-medio de billetes y monedas en poder del pú-blico se incrementó 1.3% con respecto a julio;evidenciando una desaceleración con respec-to a los incrementos observados en los me-ses anteriores. Las cuentas corrientes aumen-taron el 2.2%, lo cual dio lugar a un aumentodel agregado M1 del 1.64%. Las cajas deahorro se incrementaron en un 1.5%. De estaforma el agregado monetario M2 registró unasuba del 1.6%. Los plazos fijos presentaronuna variación positiva del 1.52%, por lo que elagregado monetario M3 mostró una suba del1.57%. Los depósi tos inmovi l izados seincrementaron en un 1.3% y el agregado mo-netario menos líquido, M4, presentó una va-riación positiva del 1.56%.

SECTOR EXTERNO

En junio de 2005 las exportaciones seincrementaron un 16% y las importaciones un34% con respecto al mismo mes del año ante-rior, y en el primer semestre de 2005 aumenta-ron un 14% y un 33%, respectivamente, acu-mulando un superávit comercial de US$ 5.489millones.En el primer semestre de 2005, se registranaumentos de las exportaciones de Manufactu-ras de Origen Industrial (31%), Productos Pri-marios (15%) y Combustibles y Energía (13).Los principales destinos de las exportacionesfueron MERCOSUR (18%); UE (18%); ASEAN,Corea, China, Japón e India (17%); Chile (11%)y NAFTA (14%). En cuanto a las importacio-nes, continúan los incrementos en Bienes deCapital (40%) y sus piezas y accesorios (32%),Bienes intermedios (31%), y Bienes de Con-sumo (28%).

AGREGADOS MONETARIOS DEL SECTOR PRIVADO

0

20000

40000

60000

80000

100000

120000

140000

dic-99 jul-

00feb

-01sep

-01ab

r-02

nov-02

jun-03

ene-04

ago-04

mar-05

MIL

LON

ES

DE

PE

SO

S

M1 (ByM + DV) M2 (M1 + CA) M3 (M2 + PF) M4 (M3 + Otros D.)

Nota: Para los depósitos en dólares, a partir de mayo de 2002 se aplicó el tipo de cambio de referencia del BCRA.

RECAUDACION TRIBUTARIA NACIONAL (Sin AFJP) Y SUPERAVIT PRIMARIO DEL SPNF

-25%

-15%

-5%

5%

15%

25%

35%

45%

en

e-9

4

jun

-94

no

v-9

4a

br-

95

sep

-95

feb

-96

jul-

96

dic-

96m

ay-

97

oct-

97m

ar-

98

ag

o-9

8e

ne

-99

jun

-99

no

v-9

9a

br-

00

sep

-00

feb

-01

jul-

01

dic-

01

ma

y-0

2oc

t-02

ma

r-0

3a

go

-03

en

e-0

4ju

n-0

4n

ov-

04

ab

r-0

5

Var

iaci

ón ú

ltim

os 1

2 m

eses

-4000

-3000

-2000

-1000

0

1000

2000

3000

4000

5000

6000

7000

8000

Millones de pesos

SUPERAVIT PRIMARIO TRIMESTRAL (M$) (Eje der.) RECAUDACION (var%) (Eje Izq.)

Fuente: FIEL en base a M. de Economía *Superávit II'05 estimado

Exportaciones Argentinas por Región de destino - Primer semestre 2005

Mercosur18%

Chile11%

Resto de ALADI5 %

NAFTA14%

UE18%

ASEAN, Corea, China, Japón e India17%

Medio Oriente3%

Resto 14%

gráficos

7Indicadores de Coyuntura 8/05

DE LA COYUNTURAPRODUCCION INDUSTRIAL

La industria registró un alza del +6.3% en losprimeros siete meses del 2005, alcanzandonuevamente un récord histórico al compararcon los primeros siete meses de cada añodesde 1993. El crecimiento de la industria esexplicado principalmente por la recuperacióndel consumo interno.En ese período mencionado se observaronsubas generalizadas en casi todos los secto-res, exceptuando el sector tabaco. El sectorproductor de Bienes de Uso Intermedio es elque más aportó al crecimiento en julio.

MERCADO DE TRABAJO

De acuerdo con los indicadores industrialespublicados por el INDEC, durante el segundotrimestre de 2005 el Indice de Salario por Obrerose incrementó un 6.4%; el Indice de Horas Tra-bajadas presentó una suba del 11.1%, mien-tras que el Indice de Obreros Ocupados seincrementó en un 1.2%.En términos anuales, todos los indicadores (ensu nivel general) presentaron variaciones po-sitivas. Las mismas fueron del 16.7% para elIndice de Salario por Obrero, 8.3% para el Indi-ce de Horas Trabajadas y 6.7% para el Indicede Obreros Ocupados.

INFLACION

Durante el mes de julio de 2005 el Índice dePrecios al Consumidor registró un aumento del1.0% con respecto al mes de junio,incrementándose en un 13.7% en compara-ción con diciembre de 2003, y un 66.2% conrelación a diciembre de 2001.Los índices correspondientes a Precios Inter-nos al por Mayor (IPIM) y Precios Internos Bási-cos al por Mayor (IPIB) presentaron un incre-mento del 1.3% durante el mes de julio, mien-tras que para el Indice de Precios Básicos alProductor el aumento fue del 1.5%. Las varia-ciones anuales fueron del 8.1% para el IPIM,8.3% para el IPIB y 8.8% para el IPP.

Indice de Salario por Obrero, Indice de Obreros Ocupados e Indice de Horas Trabajadas en la Industria - Base 1997 = 100 -

0

20

40

60

80

100

120

140

160

180

200

I III I III I III I III I III I III I III I III I III I

Indice de Salario por Obrero Indice de Obreros Ocupados Indice de Horas Trabajadas

Fuente: INDEC

RANKING DE VARIACIONES PORCENTUALES 5 MESES 2005 / 5 MESES 2004

14,7%

10,5%

7,9%

7,0%

6,4%

2,8%

2,4%

1,8%

-0,2%

-3,1%

26,9%

-5% 0 % 5 % 10% 15% 20% 25% 30%

AUTOMOTORES

MINERALES NO METALICOS

METALMECANICA

ALIMENTOS Y BEBIDAS

SIDERURGIA

INDICE DE PRODUCCIONINDUSTRIAL

INSUMOS QUIMICOS YPLASTICOS

INSUMOS TEXTILES

PAPEL Y CELULOSA

PETROLEO PROCESADO

CIGARRILLOS

INFLACIÓNTASA MENSUAL

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

e-03 j-03

e-04 j-04

e-05 j-05

IPC IPIM Fuente: INDEC

síntesisNACIONAL

8 Indicadores de Coyuntura 8/05

· El Gobierno dispuso aumentar el pesode los vacunos destinados a la faena a partirdel 1° de noviembre, con el fin de incrementarla producción de hacienda y reducir así la pre-sión sobre el precio del producto.· Según datos del Instituto Nacional deEstadística y Censos (INDEC) una familia tipodebió reunir durante julio ingresos por 787,08pesos para superar la línea de pobreza, lo queimplica un aumento de 1,1% con relación a ju-nio. En tanto, el organismo confirmó que la ca-nasta básica de alimentos (CBA) -que definela línea de indigencia- subió 1,12 por ciento a357,76 pesos y creció más que el promediodel costo de vida que aumentó 1 por ciento.· Según un acuerdo que alcanzaron lasempresas productoras, fraccionadoras ydistribuidoras de gas licuado de petróleo (GLP),los valores de referencia de las garrafas semantendrán sin variaciones durante los próxi-mos dos meses· La Secretaría de Finanzas colocó casi350 millones de dólares en Boden 2012 a unatasa del 7,84 por ciento, menor a la del 8,01por ciento de la licitación anterior, se informóoficialmente.· El Ministerio de Economía, en conjun-to con las principales cámaras del sector

informático, lanzó el plan Pymes en Red, unainiciativa que apunta a proveer créditos blan-dos para que unas 500.000 empresas acce-dan a la tecnología. El antecedente es el planMi PC, que ya lleva vendidas 60.000 unidadesen tres meses. El programa fue elaborado enforma conjunta por la cartera económica y porempresas proveedoras de hardware, softwarey servicios de Internet. Busca conectar a laspymes con proveedores de tecnología para queobtengan asesoramiento, equipos y capacita-ción.· El Gobierno dispuso la mayor sanciónde la historia doméstica por violación de la com-petencia leal: multó con $ 309,2 millones a lascuatro productoras nacionales de cemento porconsiderar que acordaron el reparto de la par-ticipación de mercado. Las sancionadas sonLoma Negra (que Amalia Lacroze Fortabat ven-dió a la brasileña Camargo Correa), Minetti (dela suiza Holderbank), Cementos Avellaneda (delas españolas Molins y Uniland) y PetroquímicaComodoro Rivadavia (PCR). La Asociación deFabricantes de Cemento Portland (AFCP), quereúne a las cuatro, también fue condenada porcoordinar el intercambio de «informacióncompetitivamente sensible», según el comu-nicado de prensa de Economía.

Suscripciones anualesLa suscripción incluye el envío de las correspondientes publicaciones y el diskette llave

para acceder a este material en nuestra página de internet (www.fiel.org). Argentina1 Exterior 2

Indicadores de Coyuntura Económica ySerie de Documentos de Trabajo $ 500 u$s 250

1 Extender cheque o giro a nombre de: Fundación de Investigaciones EconómicasLatinoamericanas (FIEL) No a la orden. Av. Córdoba 637 - Piso 4°- C1054AAF.

2 Los pagos deben efectuarse mediante depósito en la cuenta de EEUU a nombre deFundación de Investigaciones Económicas Latinoamericanas (FIEL): BankBostonInternational - Cuenta N° 61900057 ABA N° 066 008 004, Miami FL. Rogamosremitir copia de la boleta de depósito.

VENTA DE PUBLICACIONESIndicadores de Coyuntura $ 35.- cada ejemplarDocumento de Trabajo $ 35.- cada ejemplar

Para toda consulta sobre el particular, dirigirse [email protected] o a Srta. Andrea Milano en FIEL.

panoramaFISCAL

9Indicadores de Coyuntura 8/05

Señales de alerta

Diego Focanti y Cynthia Moskovits

Recaudación Tributaria Nacional

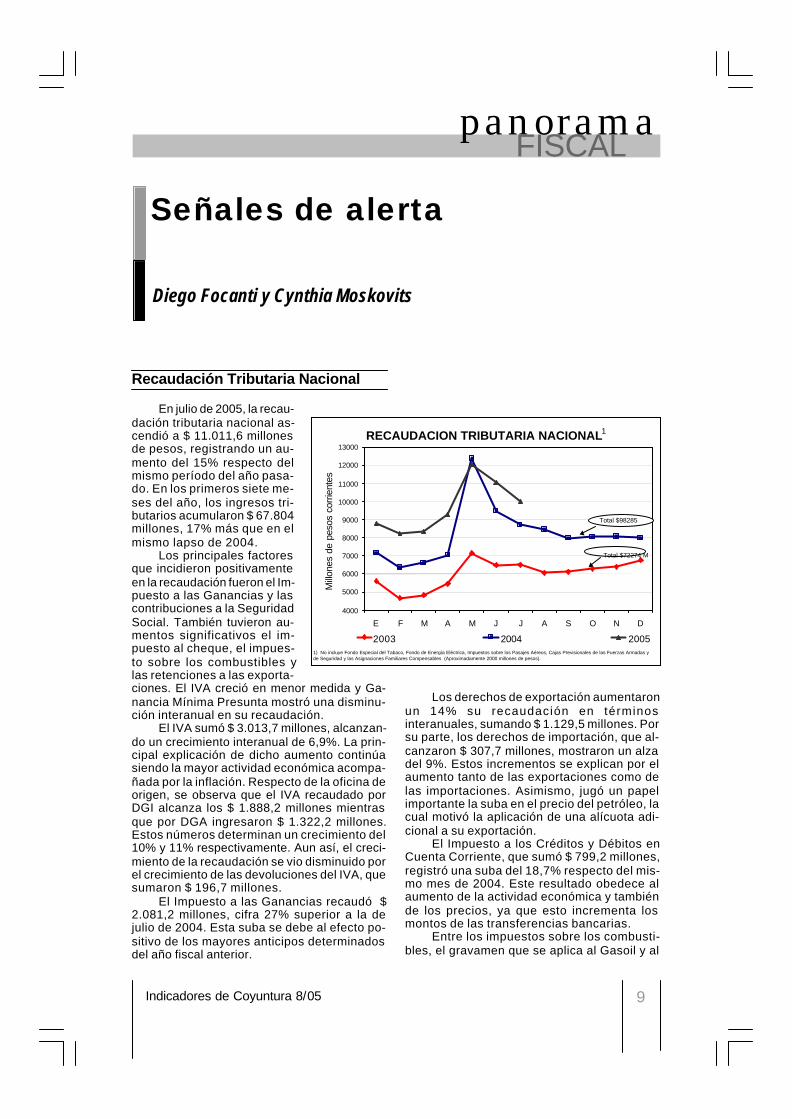

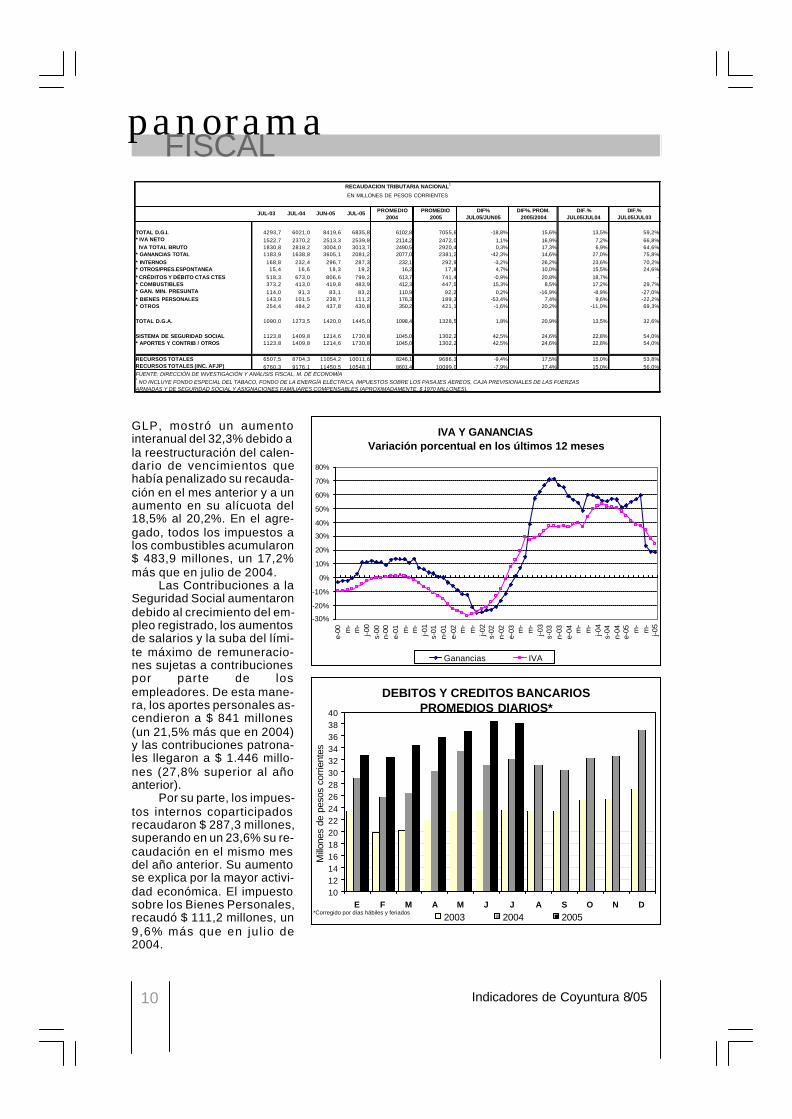

En julio de 2005, la recau-dación tributaria nacional as-cendió a $ 11.011,6 millonesde pesos, registrando un au-mento del 15% respecto delmismo período del año pasa-do. En los primeros siete me-ses del año, los ingresos tri-butarios acumularon $ 67.804millones, 17% más que en elmismo lapso de 2004.

Los principales factoresque incidieron positivamenteen la recaudación fueron el Im-puesto a las Ganancias y lascontribuciones a la SeguridadSocial. También tuvieron au-mentos significativos el im-puesto al cheque, el impues-to sobre los combustibles ylas retenciones a las exporta-ciones. El IVA creció en menor medida y Ga-nancia Mínima Presunta mostró una disminu-ción interanual en su recaudación.

El IVA sumó $ 3.013,7 millones, alcanzan-do un crecimiento interanual de 6,9%. La prin-cipal explicación de dicho aumento continúasiendo la mayor actividad económica acompa-ñada por la inflación. Respecto de la oficina deorigen, se observa que el IVA recaudado porDGI alcanza los $ 1.888,2 millones mientrasque por DGA ingresaron $ 1.322,2 millones.Estos números determinan un crecimiento del10% y 11% respectivamente. Aun así, el creci-miento de la recaudación se vio disminuido porel crecimiento de las devoluciones del IVA, quesumaron $ 196,7 millones.

El Impuesto a las Ganancias recaudó $2.081,2 millones, cifra 27% superior a la dejulio de 2004. Esta suba se debe al efecto po-sitivo de los mayores anticipos determinadosdel año fiscal anterior.

Los derechos de exportación aumentaronun 14% su recaudación en términosinteranuales, sumando $ 1.129,5 millones. Porsu parte, los derechos de importación, que al-canzaron $ 307,7 millones, mostraron un alzadel 9%. Estos incrementos se explican por elaumento tanto de las exportaciones como delas importaciones. Asimismo, jugó un papelimportante la suba en el precio del petróleo, lacual motivó la aplicación de una alícuota adi-cional a su exportación.

El Impuesto a los Créditos y Débitos enCuenta Corriente, que sumó $ 799,2 millones,registró una suba del 18,7% respecto del mis-mo mes de 2004. Este resultado obedece alaumento de la actividad económica y tambiénde los precios, ya que esto incrementa losmontos de las transferencias bancarias.

Entre los impuestos sobre los combusti-bles, el gravamen que se aplica al Gasoil y al

RECAUDACION TRIBUTARIA NACIONAL1

4000

5000

6000

7000

8000

9000

10000

11000

12000

13000

E F M A M J J A S O N D

Millo

nes

de p

esos

cor

rient

es

2003 2004 20051) No incluye Fondo Especial del Tabaco, Fondo de Energía Eléctrica, Impuestos sobre los Pasajes Aéreos, Cajas Previsionales de las Fuerzas Armadas y de Seguridad y las Asignaciones Familiares Compensables (Aproximadamente 2000 millones de pesos).

Total $72274 M

Total $98285

panoramaFISCAL

10 Indicadores de Coyuntura 8/05

GLP, mostró un aumentointeranual del 32,3% debido ala reestructuración del calen-dario de vencimientos quehabía penalizado su recauda-ción en el mes anterior y a unaumento en su alícuota del18,5% al 20,2%. En el agre-gado, todos los impuestos alos combustibles acumularon$ 483,9 millones, un 17,2%más que en julio de 2004.

Las Contribuciones a laSeguridad Social aumentarondebido al crecimiento del em-pleo registrado, los aumentosde salarios y la suba del lími-te máximo de remuneracio-nes sujetas a contribucionespor parte de losempleadores. De esta mane-ra, los aportes personales as-cendieron a $ 841 millones(un 21,5% más que en 2004)y las contribuciones patrona-les llegaron a $ 1.446 millo-nes (27,8% superior al añoanterior).

Por su parte, los impues-tos internos coparticipadosrecaudaron $ 287,3 millones,superando en un 23,6% su re-caudación en el mismo mesdel año anterior. Su aumentose explica por la mayor activi-dad económica. El impuestosobre los Bienes Personales,recaudó $ 111,2 millones, un9,6% más que en jul io de2004.

PROMEDIO PROMEDIO DIF% DIF%. PROM. DIF.% DIF.%2004 2005 JUL05/JUN05 2005/2004 JUL05/JUL04 JUL05/JUL03

TOTAL D.G.I. 4293,7 6021,0 8419,6 6835,8 6102,8 7055,6 -18,8% 15,6% 13,5% 59,2%* IVA NETO 1522,7 2370,2 2513,3 2539,8 2114,2 2472,0 1,1% 16,9% 7,2% 66,8% IVA TOTAL BRUTO 1830,8 2818,2 3004,0 3013,7 2490,5 2920,4 0,3% 17,3% 6,9% 64,6%* GANANCIAS TOTAL 1183,9 1638,8 3605,1 2081,2 2077,0 2381,2 -42,3% 14,6% 27,0% 75,8%* INTERNOS 168,8 232,4 296,7 287,3 232,1 292,9 -3,2% 26,2% 23,6% 70,2%* OTROS/PRES.ESPONTANEA 15,4 16,6 18,3 19,2 16,2 17,8 4,7% 10,0% 15,5% 24,6%* CRÉDITOS Y DÉBITO CTAS CTES 518,3 673,0 806,6 799,2 613,7 741,4 -0,9% 20,8% 18,7% -* COMBUSTIBLES 373,2 413,0 419,8 483,9 412,3 447,5 15,3% 8,5% 17,2% 29,7%* GAN. MIN. PRESUNTA 114,0 91,3 83,1 83,2 110,9 92,2 0,2% -16,9% -8,9% -27,0%* BIENES PERSONALES 143,0 101,5 238,7 111,2 176,3 189,3 -53,4% 7,4% 9,6% -22,2%* OTROS 254,4 484,2 437,8 430,8 350,2 421,1 -1,6% 20,2% -11,0% 69,3%

TOTAL D.G.A. 1090,0 1273,5 1420,0 1445,0 1098,4 1328,5 1,8% 20,9% 13,5% 32,6%

SISTEMA DE SEGURIDAD SOCIAL 1123,8 1409,8 1214,6 1730,8 1045,0 1302,2 42,5% 24,6% 22,8% 54,0%* APORTES Y CONTRIB / OTROS 1123,8 1409,8 1214,6 1730,8 1045,0 1302,2 42,5% 24,6% 22,8% 54,0%

RECURSOS TOTALES 6507,5 8704,3 11054,2 10011,6 8246,1 9686,3 -9,4% 17,5% 15,0% 53,8%RECURSOS TOTALES (INC. AFJP) 6760,3 9176,1 11450,5 10548,1 8601,4 10099,0 -7,9% 17,4% 15,0% 56,0%FUENTE: DIRECCIÓN DE INVESTIGACIÓN Y ANÁLISIS FISCAL, M. DE ECONOMÍA1NO INCLUYE FONDO ESPECIAL DEL TABACO, FONDO DE LA ENERGÍA ELÉCTRICA, IMPUESTOS SOBRE LOS PASAJES AEREOS, CAJA PREVISIONALES DE LAS FUERZAS

ARMADAS Y DE SEGURIDAD SOCIAL Y ASIGNACIONES FAMILIARES COMPENSABLES (APROXIMADAMENTE, $ 1970 MILLONES).

RECAUDACION TRIBUTARIA NACIONAL1

EN MILLONES DE PESOS CORRIENTES

JUL-03 JUL-04 JUN-05 JUL-05

IVA Y GANANCIASVariación porcentual en los últimos 12 meses

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

e-00 m

-m

-j-0

0s-

00n-

00e-

01 m-

m-

j-01

s-01

n-01

e-02 m

-m

-j-0

2s-

02n-

02e-

03 m-

m-

j-03

s-03

n-03

e-04 m

-m

-j-0

4s-

04n-

04e-

05 m-

m-

j-05

Ganancias IVA

DEBITOS Y CREDITOS BANCARIOS PROMEDIOS DIARIOS*

10121416182022242628303234363840

E F M A M J J A S O N D

Millo

nes

de p

esos

cor

rient

es

2003 2004 2005*Corregido por días hábiles y feriados

panoramaFISCAL

11Indicadores de Coyuntura 8/05

El impuesto que tuvo incidencia negativasobre la recaudación fue la Ganancia MínimaPresunta, que disminuyó un 8,9% para ubicar-se en $ 83,2 millones de recaudación, debidoa que parte de lo abonado en concepto de Ga-nancias e impuesto al cheque, se toma comopago a cuenta de este gravamen.

Resultado del Sector PúblicoNacional No Financiero.Estimaciones para el cierre del año

El Sector Público NacionalNo Financiero registró en julioun superávi t pr imario –sinprivatizaciones- de $ 1.836,5millones, cifra que supera enun 11% a la lograda un añoatrás, favorecida significativa-mente por el aporte de $ 371millones del PAMI y los fondosfiduciarios. En el acumulado delaño, el superávit primario alcan-zó los $ 13.425,8 millones, sien-do este número la diferenciaentre $ 71.874,5 en ingresos y$ 58.414,7 en concepto de gas-tos primarios. Este superávit esapenas un 0,4% inferior al deigual período de 2004. Dicha di-ferencia se explica por la ten-dencia del gasto a aumentar enmayor medida que los ingre-sos (20% vs. 15,6%).

En este último mes, los re-cursos del SPNF sumaron $10.646,1 millones, logrando unalza interanual de 14,5%. Esteincremento obedeció básica-mente al aumento en la recau-dación detallado anteriormen-te. Por el lado del gasto primario, el mismoascendió a $ 8809,3 millones, superando enun 15,3% al de julio de 2004.

Desagregando los componentes del gas-to, las transferencias corrientes a provinciasrepresentaron un 33% del mismo ($ 2.993 mi-llones) y la seguridad social absorbió un 27%del gasto primario ($ 2121 millones). El restode las transferencias fueron un 17% del gasto($ 1.445 millones) y los salarios un 13% ($1.106 millones). Menor participación tuvieronlos gastos de capital con un 6% ($ 792 millo-nes), los bienes y servicios con un 3% ($ 312millones) y otros gastos con un 1%.

Analizando los aumentos interanuales, losgastos de capital crecieron un 72,2%, los bie-nes y servicios un 19,2%, las transferencias a

provincias un 18,1%, las otras transferenciasun 11,7%, los salarios un 9,7% y la seguridadsocial un 4,6%.

Cabe destacar que por su mayor pesorelativo en el gasto primario, el aumento de lastransferencias corrientes a provincias explicanel 39% del incremento del mismo. Asimismo,los gastos de capital, por su fuerte suba, pro-ducen un 28% del aumento. Luego, las otrastransferencias explican un 13% de la suba.Tanto los salarios como la seguridad socialprovocan un 8% del incremento cada uno y los

bienes y servicios un 4%.Respecto de los pagos de intereses, es-

tos se redujeron comparándolos con julio de2004 en un 22,7%, alcanzando los $ 157,4 mi-llones. De esta manera, el superávit global delmes es de $ 1.679 millones, un 15,8% mayoral del mismo mes del año anterior. Aun así, enestos siete meses de 2005, se llevan pagados$ 5933,8 millones en concepto de intereses,un 97,3% más que en 2004 y se acumuló unsuperávit global de $ 7.492 millones, un 28,5%menos al del mismo período del año pasado,debido principalmente a los pagos originadospor la salida del default.

La información fiscal disponible, conjun-tamente con la evolución estimada para la ac-

2004 2005(a) (b)

RECURSOS 9296,3 10646,1 14,5% 1349,8INGRESOS TRIBUTARIOS 8751,9 10235,7 17,0% 1483,8INGRESOS NO TRIBUTARIOS 541,5 410,1 -24,3% -131,4PRIVATIZACIONES 2,9 0,3 -89,7% -2,6GASTOS PRIMARIOS 7640,1 8809,3 15,3% 1169,2SALARIOS 1008,2 1106,4 9,7% 98,2BIENES Y SERVICIOS 261,6 311,7 19,2% 50,1SEGURIDAD SOCIAL 2027,8 2121,1 4,6% 93,3TRANSFERENCIAS CORRIENTES3828,8 4438,2 15,9% 609,4 PROVINCIAS 2534,8 2993,0 18,1% 458,2 OTRAS 1294,0 1445,2 11,7% 151,2OTROS GASTOS OPERATIVOS 53,6 39,6 -26,1% -14,0GASTOS DE CAPITAL 460,1 792,3 72,2% 332,2PAGO DE INTERESES 203,7 157,4 -22,7% -46,3SUPERAVIT PRIMARIO CON PRIVATIZACIONES 1656,2 1836,8 10,9% 180,6 SIN PRIVATIZACIONES 1653,3 1836,5 11,1% 183,2SUPERAVIT GLOBAL CON PRIVATIZACIONES 1452,5 1679,4 15,6% 226,9 SIN PRIVATIZACIONES 1449,6 1679,1 15,8% 229,5FUENTE: Secretaría de Hacienda, M. de Economía*Cociente de cifras de distinto signo

(b)-(a)(b)/(a)Julio

SECTOR PUBLICO NACIONAL NO FINANCIERO- BASE CAJAMillones de pesos corrientes

indicadoresFISCALES

12 Indicadores de Coyuntura 8/05

RECAUDACION TRIBUTARIA NACIONAL

4000

5000

6000

7000

8000

9000

10000

11000

12000

13000

E F M A M J J A S O N D

Mill

ones

de

peso

s co

rrie

ntes

2003 2004 2005FUENTE: M. DE ECONOMÍA

DGI

3000

4000

5000

6000

7000

8000

9000

10000

11000

E F M A M J J A S O N D

Mill

ones

de

peso

s co

rrie

ntes

2003 2004 2005FUENTE: M. DE ECONOMÍA

DIRECCION GENERAL DE ADUANAS

700

800

900

1000

1100

1200

1300

1400

1500

1600

E F M A M J J A S O N D

Mill

ones

de

peso

s co

rrie

ntes

2003 2004 2005Nota:solo incluye recaudación por Comercio Exterior. *Solo se incluyen los meses con costo.

FUENTE: M. DE ECONOMÍA

IVA TOTAL BRUTO

1200

1400

1600

1800

2000

2200

2400

2600

2800

3000

3200

E F M A M J J A S O N D

Mill

ones

de

peso

s co

rrie

ntes

2003 2004 2005FUENTE: M. DE ECONOMÍA

IMPUESTO A LAS GANANCIAS

400

900

1400

1900

2400

2900

3400

3900

4400

4900

5400

5900

E F M A M J J A S O N D

Mill

ones

de

peso

s co

rrie

ntes

2003 2004 2005FUENTE: M. DE ECONOMÍA

ANSES

600

700

800

900

1000

1100

1200

1300

1400

1500

1600

1700

1800

E F M A M J J A S O N D

Mill

ones

de

peso

s co

rrie

ntes

2003 2004 2005FUENTE: M. DE ECONOMÍA

panoramaFISCAL

13Indicadores de Coyuntura 8/05

tividad económica y la inflación,permiten prever un superávitprimario en torno de los $18.500 millones (3,5% del PBI)cuando cierre el ejercicio. Losingresos superarán levemen-te los $ 122 mi l mi l lones(23,2% del PBI), 95% de estoscorresponden a recaudacióntributaria, en tanto los gastosalcanzarán a los $ 103.5 MM(19,7% del PBI).

Un superávit primario de3.5% del PBI representa unaimportante mejora respecto delo ocurrido en el promedio delperíodo 1998/2000, cuando seubicó en el 1%. Sin embargo,si se analiza su conformacióny se consideran susimplicancias en el corto plazo,la impresión es menos positi-va. Por un lado, los ingresosdel Estado dejarían de crecer,en términos de su compara-ción con el PBI, en 2005. Deno haber modificaciones en laestructura tributaria, esto mis-mo ocurrirá en el futuro cercano, lo que ponetambién como techo del gasto primario el cre-cimiento del PBI nominal, si se quiere mante-ner el superávit.

Actualmente, el superávit primario se sus-tenta en impuestos fuertemente cuestionablesen el largo plazo: en particular, el impuesto alcheque y las retenciones sobre las exportacio-nes. En la composición del gasto también apa-recen algunos interrogantes: si bien en su con-junto el gasto primario en 2005 se ubicará algomás de un punto del PBI por encima que antesde la crisis, los salarios y jubilaciones repre-sentan el 6.8% del PBI, cuando en el período1998-2000 constituían el 8.4%. Además, cuan-do se analizan las estimaciones para el cierredel año, algunos comportamientos y decisio-nes recientes –o que están en la agenda delgobierno para el muy corto plazo- pierden mag-nitud, ya que no impactan en forma plena du-rante 2005. Se trata, por ejemplo, de aumen-tos salariales, de jubilaciones mínimas o pres-taciones previsionales atadas a aumentos desalarios otorgados (i.e. Fuerzas Armadas y deseguridad), así como de asignaciones fami-liares. Es probable, además, que decisionesde este tipo se repitan al cabo de unos meses.Adicionalmente, estos incrementos coexistencon otros que ya vienen teniendo lugar, peroque se han reforzado recientemente (incre-mento de transferencias discrecionales a pro-

2004 2005(a) (b)

RECURSOS 62176,6 71874,5 15,6% 9697,9INGRESOS TRIBUTARIOS 57832,0 68401,2 18,3% 10569,2INGRESOS NO TRIBUTARIOS 4327,5 3439,3 -20,5% -888,2PRIVATIZACIONES 17,1 34,0 98,8% 16,9GASTOS PRIMARIOS 48674,0 58414,7 20,0% 9740,7SALARIOS 5437,6 6249,4 14,9% 811,8BIENES Y SERVICIOS 1739,8 2647,1 52,1% 907,3SEGURIDAD SOCIAL 12402,3 13635,6 9,9% 1233,3TRANSFERENCIAS CORRIENTES25758,6 30564,1 18,7% 4805,5 PROVINCIAS 17512,8 21097,7 20,5% 3584,9 OTRAS 8245,8 9466,4 14,8% 1220,6OTROS GASTOS OPERATIVOS 160,1 135,1 -15,6% -25,0GASTOS DE CAPITAL 3175,6 5183,4 63,2% 2007,8PAGO DE INTERESES 3007,5 5933,8 97,3% 2926,3SUPERAVIT PRIMARIO CON PRIVATIZACIONES 13502,6 13459,8 -0,3% -42,8 SIN PRIVATIZACIONES 13485,5 13425,8 -0,4% -59,7SUPERAVIT GLOBAL CON PRIVATIZACIONES 10495,1 7526,0 -28,3% -2969,1 SIN PRIVATIZACIONES 10478,0 7492,0 -28,5% -2986,0FUENTE: Secretaría de Hacienda, M. de Economía*Cociente de cifras de distinto signo

(b)-(a)(b)/(a)Ene - Julio

SECTOR PUBLICO NACIONAL NO FINANCIERO- BASE CAJAMillones de pesos corrientes

vincias y municipios y obra pública, por ejem-plo).

La sostenibilidad fiscal, la necesidad decumplir con los compromisos asumidos en loque a endeudamiento respecta, la alta fragili-dad inducida por la estructura tributaria, el com-portamiento expansivo de los precios y su even-tual incidencia negativa sobre el desenvolvi-miento macroeconómico general, llevan a su-gerir una mayor prudencia por parte del fisco.

14 Indicadores de Coyuntura 8/05

síntesisFINANCIERA

Crecen los depósitos, lospréstamos y la emisiónmonetaria

Vanesa Djmal y Ramiro Moya

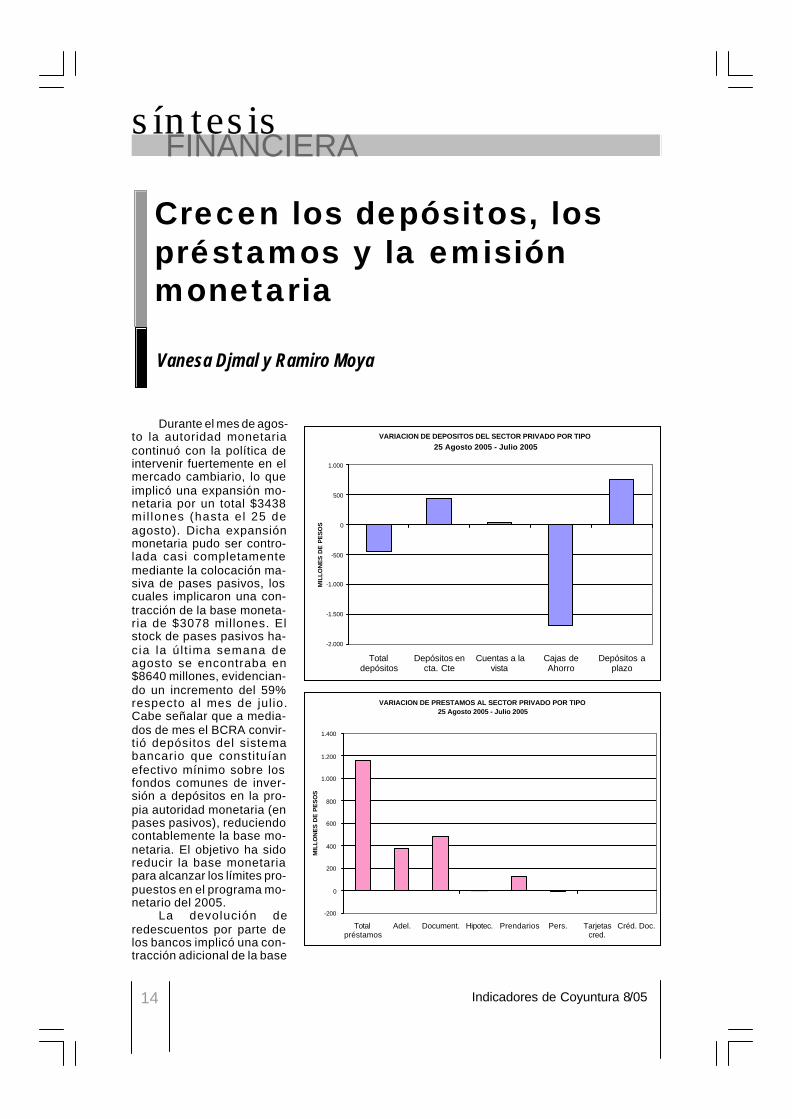

Durante el mes de agos-to la autoridad monetariacontinuó con la política deintervenir fuertemente en elmercado cambiario, lo queimplicó una expansión mo-netaria por un total $3438mil lones (hasta el 25 deagosto). Dicha expansiónmonetaria pudo ser contro-lada casi completamentemediante la colocación ma-siva de pases pasivos, loscuales implicaron una con-tracción de la base moneta-ria de $3078 millones. Elstock de pases pasivos ha-cia la úl t ima semana deagosto se encontraba en$8640 millones, evidencian-do un incremento del 59%respecto al mes de jul io.Cabe señalar que a media-dos de mes el BCRA convir-tió depósitos del sistemabancario que constituíanefectivo mínimo sobre losfondos comunes de inver-sión a depósitos en la pro-pia autoridad monetaria (enpases pasivos), reduciendocontablemente la base mo-netaria. El objetivo ha sidoreducir la base monetariapara alcanzar los límites pro-puestos en el programa mo-netario del 2005.

La devolución deredescuentos por parte delos bancos implicó una con-tracción adicional de la base

VARIACION DE DEPOSITOS DEL SECTOR PRIVADO POR TIPO

25 Agosto 2005 - Julio 2005

-2.000

-1.500

-1.000

-500

0

500

1.000

Totaldepósitos

Depósitos encta. Cte

Cuentas a lavista

Cajas deAhorro

Depósitos aplazo

MIL

LON

ES

DE

PE

SO

S

VARIACION DE PRESTAMOS AL SECTOR PRIVADO POR TIPO25 Agosto 2005 - Julio 2005

-200

0

200

400

600

800

1.000

1.200

1.400

Totalpréstamos

Adel. Document. Hipotec. Prendarios Pers. Tarjetascred.

Créd. Doc.

MIL

LON

ES

DE

PE

SO

S

15Indicadores de Coyuntura 8/05

síntesisFINANCIERA

monetaria por un total de$728 millones, mientras quela colocación de Lebacs ab-sorbió $414 millones de laemisión realizada por la au-toridad monetaria para man-tener el tipo de cambio. Porúltimo el gobierno tambiénresultó un factor de contrac-ción de la base durante elmes de agosto devolviendopréstamos al BCRA por untotal de $267 millones. Enconsecuencia, el stock dedinero primario se contrajoen $1210 millones, pero sise adicionan los pases pa-sivos a la base monetariaamplia, se observa una va-riación positiva de la mismapor $1870 millones.

Cabe señalar que lamedida relevante de la emi-sión monetaria es el creci-miento de la base más elaumento en el stock de pa-ses pasivos, dada que es-tas operaciones son de cor-to plazo (1 a 7 días). La mi-tad del stock está en poderde los bancos públicos, loque le confiere cierta ayudaal manejo de la política mo-netaria.

Como consecuencia delas intervenciones sucesi-vas y de los pagos con re-servas internacionales alexterior, las mismas aumen-taron en US$1196 millones,alcanzado en la actualidada US$25.150 millones. Si no se hubieran reali-zados operaciones de pagos a organismos in-ternacionales y otros al exterior desde el 2003,las reservas superarían los US$ 30.600 millo-nes.

Las colocación de Lebacs durante el mesde agosto continuó volcada hacia los instru-mentos de menor duración y en pesos. El stockde títulos del BCRA en moneda nacional seubicó en $24.275 millones, un 3.22% por enci-ma del stock a fin de julio. Las tasas de interésde corto plazo se mantuvieron constantes du-rante este período respecto al período anterior,mientras que las tasas a más largo plazo enpesos (12 meses), disminuyeron en 0.34 p.prespecto al promedio del mes de julio (de 8.23%en julio a 7.88% en agosto). Sin embargo, se

ha observado una fuerte concentración de es-tos títulos a plazos inferiores a los 60 días, porlo que las tasas de plazos más largos no sonindicativas de «verdaderas» tasas del merca-do.

Con respecto a los depósitos totales, du-rante agosto se observó un incremento de $721millones (el aumento promedio fue del 1,6%),de los cuales el 60% consistieron en nuevosdepósitos en moneda nacional, mientras queel restante 40% consistieron en colocacionesen moneda extranjera.

Si se analiza la evolución de los depósi-tos por tipo, se observa que las cuentas co-rrientes experimentaron una suba de $1656millones, lo que implicaría una variación posi-tiva del 4,6% respecto al mes anterior. El prin-

EVOLUCIÓN PREVISTA DE LA BASE MONETARIA EN EL PROGRAMA MONETARIO 2005

45000

47000

49000

51000

53000

55000

57000

59000

61000

63000

ene-0

5en

e-05

ene-0

5feb

-05feb

-05mar-0

5mar-0

5ab

r-05

abr-0

5

may-05

may-05

jun-05

jun-05 jul-

05jul-

05

ago-05

ago-05

ago-05

sep-05

sep-05

oct-05

oct-05

nov-05

nov-05 dic

-05dic

-05

BMAMA BMABanda inferiorBanda SuperiorBMA + PPMA BMA + PP

EVOLUCION DE LA BASE MONETARIA AMPLIA

35.000

40.000

45.000

50.000

55.000

60.000

65.000

ene-

03

mar

-03

may

-03

jul-0

3

sep-

03

nov-

03

ene-

04

mar

-04

may

-04

jul-0

4

sep-

04

nov-

04

ene-

05

mar

-05

may

-05

jul-0

5

Mill

on

es d

e P

eso

s

Base Monetaria + Pases Pasivos Base Monetaria

16 Indicadores de Coyuntura 8/05

síntesisFINANCIERA

cipal aumento de las cuen-tas corrientes provino delsector público, mostrandoun suba de $1293 millones,mientras que las del sectorprivado se incrementaron en$441 millones. En agosto elúnico tipo de depósito quesufrió una caída importantecon respecto al mes ante-rior fueron las cajas de aho-rro, las cuales se redujeronun 8% lo que se traduce enuna disminución de $ 2439millones. Por su parte, losdepósitos a plazo presen-taron un aumento conside-rable respecto al mes ante-rior, $1897 millones. El 60%del aumento en los plazosfijo se explica por el incre-mento de los depósitos a plazo del sector pú-blico, los cuales crecieron en $ 1140 millones,mientras que el mismo tipo de depósitos delsector privado se incrementó en $761 millo-nes. En la actualidad los depósitos del sectorpúblico representan el 27% del total.

Si se analizan los depósitos privados entérminos interanuales se llega a la conclusiónde que los depósi tos que más se hanincrementado son las colocaciones a más cor-to plazo. Las cuentas corrientes, las cuentas ala v ista y las cajas de ahorro se hanincrementado en conjunto en términosinteranuales en un 62%, mientras que los pla-zos fijos se han incrementado en un 20%. Elprimer grupo de depósitos experimentó unasuba de $9680 millones en conjunto, mientrasque el incremento para los depósitos a plazofue de $6960 millones. Esto indicaría que losdepósitos que más están creciendo son losde plazo menor, en perjuicio de los de máslargo plazo, debido a que los últimos poseenun mayor riesgo en un contexto con cierta ex-pectativa de inflación. En efecto, el proceso deacortamiento de plazos conducirá a un aumentode las tasas de interés para depósitos a plazo,de forma de atraer depositantes hacia esossegmentos, siempre que existan alternativasde inversión para los bancos.

Si se observa lo que ha sucedido con lospréstamos otorgados por el sistema financie-ro, advierte que se incrementaron en un totalde $530 millones. Todo el aumento del créditodel mes de agosto se expl ica por e lfinanciamiento al sector privado, dado que cre-ció en $1160 millones, mientras que el dirigidoal sector público presentó una disminución de$721 millones. Los préstamos a través de do-

FACTORES DE EXPLICACION DE LA BASE MONETARIAAgosto 2005 - Julio 2005

-1.000

-500

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

S. Fin. SinPases

S. Publico Titulos BCRA SectorExternoPrivado

Otros BMA +PP

MIL

LON

ES

DE

PE

SO

S

cumentos fueron los más dinámicos, explican-do un 68% del aumento total. Los documentosdescontados, comprados y a sola firma crecie-ron en total en $361 millones. Los adelantosfueron el segundo tipo de préstamos que másaumentaron, presentando una suba de $348millones. Cabe destacar la caída de los prés-tamos a titulares de tarjetas de crédito, los cua-les se redujeron en un 3.5% respecto al mesde julio, en un monto total de $143 millones.Esta situación podría explicarse por motivosestacionales.

El monto de los préstamos otorgados enel mes de agosto, $530 millones, resulta sig-nificativo si se observan los datos referidos alos depósitos para el mismo mes, $721 millo-nes. Esta situación podría evidenciar una re-ducción de la liquidez bancaria, lo que reper-cutiría en un ascenso en la tasa de interés,aunque aún quedaría margen para reducir.

También podría inferirse que el sistemafinanciero podría llegar a colaborar en la multi-plicación de base monetaria, una vez agotadolos márgenes de excesos de liquidez, lo quepodría poner presión adicional a la inflación.Esta historia de emisión con el objetivo demantener elevado el tipo de cambio nominaleventualmente tendrá que revertirse.

mercadoTRABAJO

17Indicadores de Coyuntura 8/05

Nuria Susmel

Se dificultaría la reduccióndel desempleo

CRECIMIENTO ANUAL DEL EMPLEO

-8%

-4%

0%

4%

8%

12%

I 03 II 03 III 03 IV 03 I 04 II 04 III 04 IV 04 I 05 II 05

Empleo Genuino

Empleo Total (incluye planes de empleo)

Los datos de la Encuesta Permanente deHogares confirmaron que el comportamientoque se ha venido observando en los últimosrelevamientos de menor tasa de creación deempleo no era un fenómeno transitorio.

Considerando el empleo total (es decir in-cluyendo quienes trabajan a través de un plande empleo) la tasa de crecimiento anual delempleo fue disminuyendo desde el 8.7% anualen el cuarto trimestre del 2003, al 6.7% en elsegundo trimestre del 2004 y hasta el 1.7%anual en el segundo trimestre del año 2005. Sisólo se considera el empleo genuino (exclu-yendo a los ocupados a través de programasde empleo), la tasa de crecimiento interanualpasó de 11.6%, al 8.2% y al 2.7% respectiva-mente. Cabe destacar que esta desaceleraciónen la creación de empleo no es debido a unadesaceleración de la economía ya que el Pro-ducto Bruto creció en el primer semestre del2005 a una tasa similar a la registrada en elaño anterior.

En términos de puestos de trabajo, en elúltimo año, en la economía se crearon 350 milnuevos empleos genuinos, lo que con una re-ducción de 126 mil puestosde trabajo a través de planesde empleo, hace que la ocu-pación total haya crecido en224 mil. En el año previo lacreación de puestos de tra-bajo genuinos había alcan-zado a más de 900 mil mien-tras que el empleo total ha-bía crecido en poco más de800 mil.

A pesar de este menorcrecimiento en el empleo, latasa de desocupación semantuvo en el mismo nivelque el año previo (aunqueen un nivel más bajo del 13%registrado en el trimestre an-terior), debido a una caída entérminos absolutos de laPoblación Económicamente

Activa (población que esta ocupada o buscatrabajar): en el segundo trimestre del año ha-bía en el mercado laboral 182 mil personasmenos buscando empleo.

De haberse mantenido invariable la PEA,la tasa de desocupación –que se ubicó en12.1% en el segundo trimestre del año- se hu-biera ubicado en el 12.9% Sin embargo, encondiciones normales, ingresan al mercado210 mil personas anualmente, con lo cual dehaberse dado esta condición, la tasa de des-empleo se habría ubicado en casi el 14%.

El total de desocupados se ubica en 1861mil personas. Sin embargo, si se consideraque quienes trabajan a través de un programade empleo serían desempleados en ausenciadel mismo, el total asciende a 2467 mil, lo querepresenta una desocupación «real» del 15.6%.

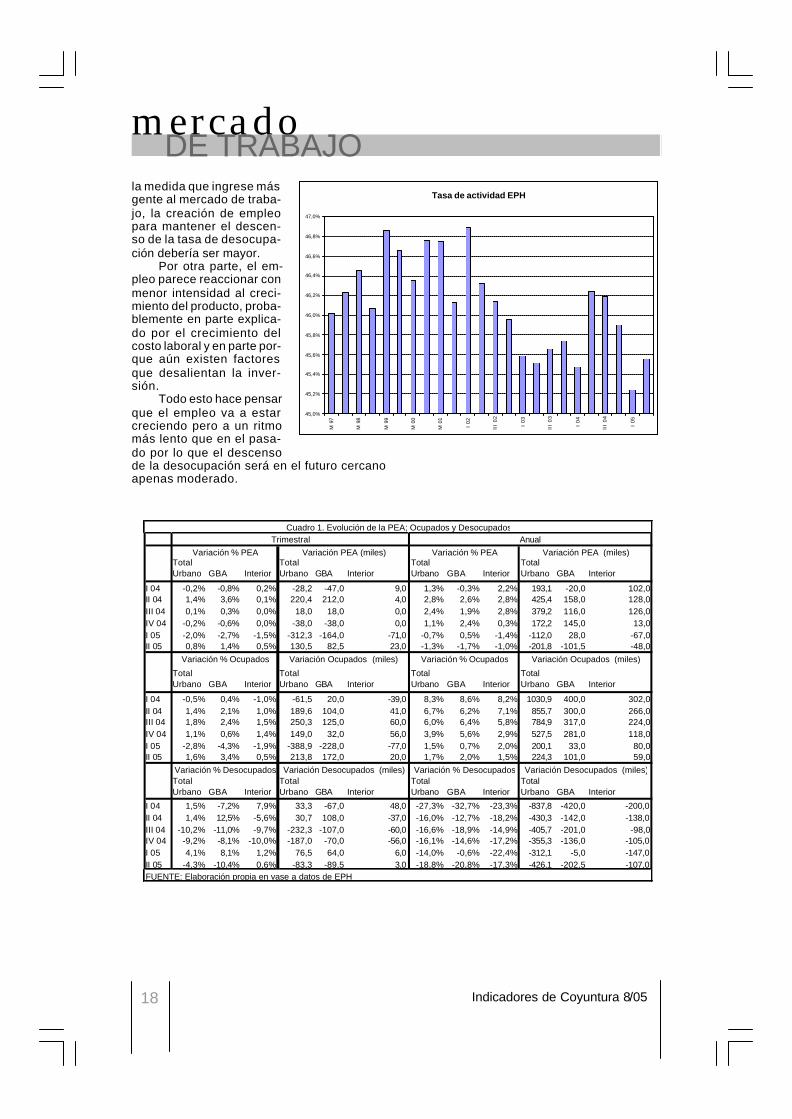

Las perspectivas sobre el comportamien-to del empleo no parecieran demasiado alen-tadoras. Es poco probable que la PoblaciónEconómicamente Activa continúe descendien-do ya que la tasa de actividad (relación entre laPEA y la Población Total) se ubica en los nivelmás bajos de los últimos años, con lo cual en

mercadoDE TRABAJO

18 Indicadores de Coyuntura 8/05

Tasa de actividad EPH

45,0%

45,2%

45,4%

45,6%

45,8%

46,0%

46,2%

46,4%

46,6%

46,8%

47,0%

M 9

7

M 9

8

M 9

9

M 0

0

M 0

1

I 02

III

02

I 03

III

03

I 04

III

04

I 05

la medida que ingrese másgente al mercado de traba-jo, la creación de empleopara mantener el descen-so de la tasa de desocupa-ción debería ser mayor.

Por otra parte, el em-pleo parece reaccionar conmenor intensidad al creci-miento del producto, proba-blemente en parte explica-do por el crecimiento delcosto laboral y en parte por-que aún existen factoresque desalientan la inver-sión.

Todo esto hace pensarque el empleo va a estarcreciendo pero a un ritmomás lento que en el pasa-do por lo que el descensode la desocupación será en el futuro cercanoapenas moderado.

Total Urbano GBA Interior

Total Urbano GBA Interior

Total Urbano GBA Interior

Total Urbano GBA Interior

I 04 -0,2% -0,8% 0,2% -28,2 -47,0 9,0 1,3% -0,3% 2,2% 193,1 -20,0 102,0II 04 1,4% 3,6% 0,1% 220,4 212,0 4,0 2,8% 2,6% 2,8% 425,4 158,0 128,0III 04 0,1% 0,3% 0,0% 18,0 18,0 0,0 2,4% 1,9% 2,8% 379,2 116,0 126,0IV 04 -0,2% -0,6% 0,0% -38,0 -38,0 0,0 1,1% 2,4% 0,3% 172,2 145,0 13,0I 05 -2,0% -2,7% -1,5% -312,3 -164,0 -71,0 -0,7% 0,5% -1,4% -112,0 28,0 -67,0II 05 0,8% 1,4% 0,5% 130,5 82,5 23,0 -1,3% -1,7% -1,0% -201,8 -101,5 -48,0

Total Urbano GBA Interior

Total Urbano GBA Interior

Total Urbano GBA Interior

Total Urbano GBA Interior

I 04 -0,5% 0,4% -1,0% -61,5 20,0 -39,0 8,3% 8,6% 8,2% 1030,9 400,0 302,0II 04 1,4% 2,1% 1,0% 189,6 104,0 41,0 6,7% 6,2% 7,1% 855,7 300,0 266,0III 04 1,8% 2,4% 1,5% 250,3 125,0 60,0 6,0% 6,4% 5,8% 784,9 317,0 224,0IV 04 1,1% 0,6% 1,4% 149,0 32,0 56,0 3,9% 5,6% 2,9% 527,5 281,0 118,0I 05 -2,8% -4,3% -1,9% -388,9 -228,0 -77,0 1,5% 0,7% 2,0% 200,1 33,0 80,0II 05 1,6% 3,4% 0,5% 213,8 172,0 20,0 1,7% 2,0% 1,5% 224,3 101,0 59,0

Total Urbano GBA Interior

Total Urbano GBA Interior

Total Urbano GBA Interior

Total Urbano GBA Interior

I 04 1,5% -7,2% 7,9% 33,3 -67,0 48,0 -27,3% -32,7% -23,3% -837,8 -420,0 -200,0II 04 1,4% 12,5% -5,6% 30,7 108,0 -37,0 -16,0% -12,7% -18,2% -430,3 -142,0 -138,0III 04 -10,2% -11,0% -9,7% -232,3 -107,0 -60,0 -16,6% -18,9% -14,9% -405,7 -201,0 -98,0IV 04 -9,2% -8,1% -10,0% -187,0 -70,0 -56,0 -16,1% -14,6% -17,2% -355,3 -136,0 -105,0I 05 4,1% 8,1% 1,2% 76,5 64,0 6,0 -14,0% -0,6% -22,4% -312,1 -5,0 -147,0II 05 -4,3% -10,4% 0,6% -83,3 -89,5 3,0 -18,8% -20,8% -17,3% -426,1 -202,5 -107,0

Cuadro 1. Evolución de la PEA; Ocupados y Desocupados

FUENTE: Elaboración propia en vase a datos de EPH

Variación % Desocupados Variación Desocupados (miles)

Variación % PEA Variación PEA (miles)

Variación % Ocupados Variación Ocupados (miles)

Trimestral AnualVariación % PEA

Variación % Ocupados

Variación % Desocupados

Variación PEA (miles)

Variación Ocupados (miles)

Variación Desocupados (miles)

indicadoresLABORALES

19Indicadores de Coyuntura

Asalariados Formales e Informales - Base Mayo 80 = 100 -

50,00

100,00

150,00

200,00

250,00

300,00

350,00

A 80 A 82 A 84 A 86 M 88 M 90 M 92 M 94 M 96 M 98 M 00 II 02 II 04

Asal Formales Asal INF

Fuente: INDEC

Elasticidad Empleo Producto

-4

-3

-2

-1

0

1

2

3

4

5

6

jun-00

sep-0

0dic

-00mar-0

1jun

-01se

p-01

dic-01

mar-02

jun-02

sep-0

2dic

-02mar-

03jun

-03se

p-03

dic-03

mar-04

jun-04

sep-04 dic

-04mar-

05jun

-05

Fuente: FIEL en base a MTSS e INDEC

Costo Laboral en la Construcción (1)

(Base IVtrim. 2001 = 100)

75,00

80,00

85,00

90,00

95,00

100,00

105,00

110,00

115,00

120,00

(1): Indice de Costo de la Mano de Obra deflactado por el Indice de Costo de la Construcción ((ICC)

Fuente: Elaboración propia en base a INDEC

Evolución de Salarios NominalesBase IV trim. 2001 = 100

90

100

110

120

130

140

150

160

170

180

190

oct-0

1

mar

-02

ago-

02

ene-

03

jun-

03

nov-

03

abr-

04

sep-

04

feb-

05

jul-0

5Formal Informal Público

Fuente: INDEC

Ingreso Horario del Sector Privado - a precios de mayo de 2002 -

0

1

2

3

4

5

6

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Fuente: FIEL en base a EPH

Tasa de Crecimiento Anual del Empleo por Región

0%

2%

4%

6%

8%

10%

12%

14%

16%

jun-

03ju

l-03

ago-

03

sep-

03oc

t-03

nov-

03

dic-

03en

e-04

feb-

04

mar

-04

abr-0

4m

ay-0

4

jun-

04

jul-0

4ag

o-04

sep-

04oc

t-04

nov-

04

dic-

04en

e-05

feb-

05m

ar-0

5

abr-0

5m

ay-0

5

jun-

05

Gran Bs. As Córdoba Rosario Mendoza

Fuente: MTSS

20 Indicadores de Coyuntura 8/05

actividadINDUSTRIAL

Abel Viglione

Julio, la industria continúacreciendo

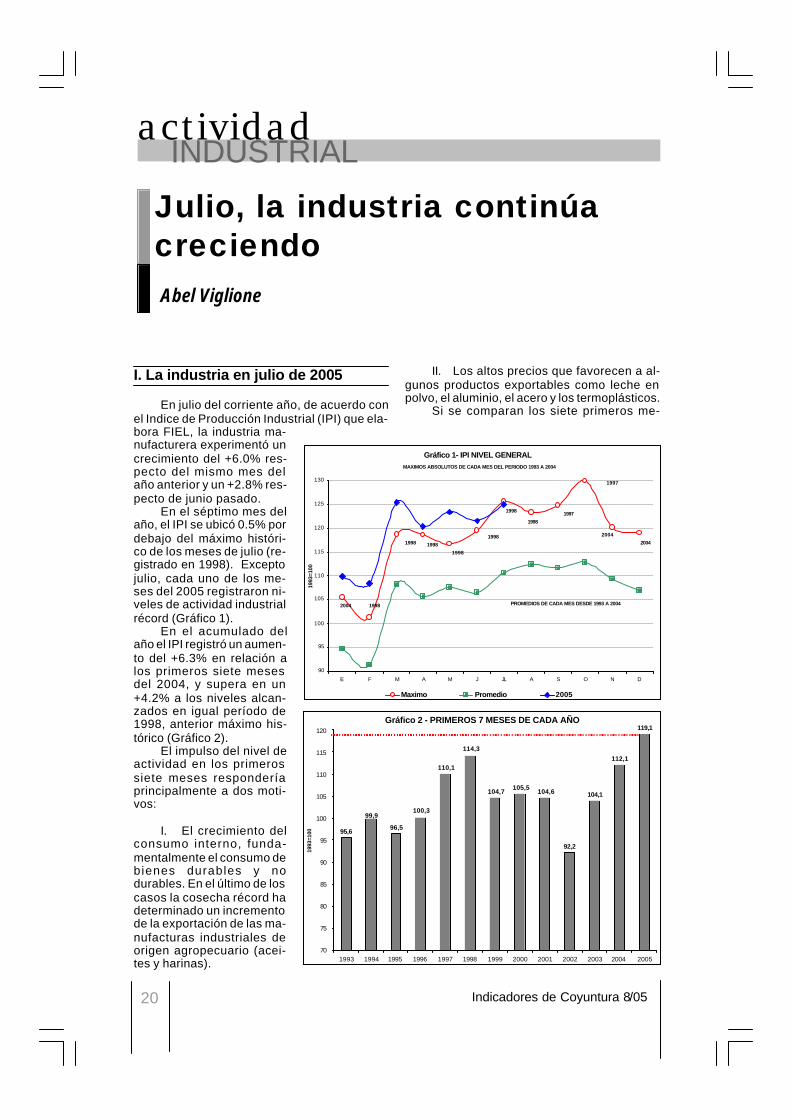

I. La industria en julio de 2005

En julio del corriente año, de acuerdo conel Indice de Producción Industrial (IPI) que ela-bora FIEL, la industria ma-nufacturera experimentó uncrecimiento del +6.0% res-pecto del mismo mes delaño anterior y un +2.8% res-pecto de junio pasado.

En el séptimo mes delaño, el IPI se ubicó 0.5% pordebajo del máximo históri-co de los meses de julio (re-gistrado en 1998). Exceptojulio, cada uno de los me-ses del 2005 registraron ni-veles de actividad industrialrécord (Gráfico 1).

En el acumulado delaño el IPI registró un aumen-to del +6.3% en relación alos primeros siete mesesdel 2004, y supera en un+4.2% a los niveles alcan-zados en igual período de1998, anterior máximo his-tórico (Gráfico 2).

El impulso del nivel deactividad en los primerossiete meses responderíaprincipalmente a dos moti-vos:

I. El crecimiento delconsumo interno, funda-mentalmente el consumo debienes durables y nodurables. En el último de loscasos la cosecha récord hadeterminado un incrementode la exportación de las ma-nufacturas industriales deorigen agropecuario (acei-tes y harinas).

II. Los altos precios que favorecen a al-gunos productos exportables como leche enpolvo, el aluminio, el acero y los termoplásticos.

Si se comparan los siete primeros me-

Gráfico 1- IPI NIVEL GENERAL

90

95

100

105

110

115

120

125

130

E F M A M J JL A S O N D

1993

=100

Maximo Promedio 2005

PROMEDIOS DE CADA MES DESDE 1993 A 2004

MAXIMOS ABSOLUTOS DE CADA MES DEL PERIODO 1993 A 2004

2004

2004

1998

1997

20041998 1998

1998

1998

1998

1998

1997

Gráfico 2 - PRIMEROS 7 MESES DE CADA AÑO

95,696,5

100,3

110,1

114,3

104,7105,5

104,6

92,2

104,1

112,1

119,1

99,9

70

75

80

85

90

95

100

105

110

115

120

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

1993

=100

actividadINDUSTRIAL

Indicadores de Coyuntura 8/05 21

ses de cada año desde 1993se puede observar que losBienes de Uso Intermedio(BUI) y Bienes de ConsumoNo Durable (BCND) se ubi-can +4.5% y +3.5%, respec-tivamente, de los máximosniveles históricos registra-dos (2004 para BUI y 1999para BCND). En el caso deBienes de Capital (BK), quelleva tres años consecutivoscreciendo, se alcanza un ni-vel similar al de 1997, segun-do nivel más alto de la serie(sólo lo supera 1998). Losproductores de Bienes deConsumo Durable (BCD)también han crecido por tresaños, pero el nivel de activi-dad del 2005 aun está pordebajo del 2000 y un 30% pordebajo del promedio de 1993a 1998.

Los crecimientosinteranuales durante los pri-meros siete meses del añofueron: Bienes de Capital(+28.2%), Bienes de Consu-mo Durable (+7.8%), Bienesde Consumo No Durable(+5.1%) y Bienes de Uso In-termedio (+4.5%). Dada laparticipación de los sectoresen la industria, la contribu-ción al crecimiento estáliderada por el sector quepresentó la menor tasa decrecimiento en los primerossiete meses del año. Del6.3% que aumentó el IPI, BUIcontribuyó con 2.5 puntos, BCND con 1.5 pun-tos, BK con 1.5 puntos y BCD con 0.8 puntos(Gráfico 4).

Al finalizar el séptimo mes del 2005, seobservan crecimientos en la mayoría de lossectores, exceptuando Tabaco. Los sectoresque registraron aumentos por encima del nivelgeneral son Automotores (+25.4%), MineralesNo Metálicos (+14.0%), Metalmecánica (+9.3%)y Alimentos y Bebidas (+7.3%) . Por su partelos sectores que crecieron por debajo del índi-ce general fueron Siderurgia (+6.2%), InsumosQuímicos y Plásticos (+4,6%), Insumos Texti-les (+3.4%), Papel y Celulosa (+1.5%) y Com-bustibles (0.8%). Finalmente, sólo el sectorTabaco presenta una baja (-4.1%), que respon-de a una caída de la demanda (Cuadro 1).

Al considerar la contribución sectorial al

crecimiento, cuatro sectores explican más del85% del crecimiento del IPI en los primerossiete meses. Ellos son: Alimentos y Bebidas(1.77 puntos), Automotriz (1.37 puntos),Insumos Químicos y Plásticos (1.09 puntos) yMetalmecánica (0.96 puntos).El sector Tabacocontribuyó negativamente, -0.23 puntos.

II. IPI como ciclo

El IPI desestacionalizado en julio se ubi-có un +0.7% por encima del mes de junio pa-sado. La industria, lleva 41 meses de faseexpansiva, ubicándose un +35.1% sobre el ni-vel del valle de febrero de 2002, lo que determi-na una tasa de crecimiento del +8.8% equiva-

Gráfico 3 - IPI: VARIACION MISMO MES AÑO ANTERIOR

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

E01 A J O

E02 A J O

E03 A J O

E04 A J O

E05 A J

Gráfico 4 - CONTRIBUCIÓN AL CRECIMIENTO 7 MESES 2005 / 7 MESES DE 2004

1,5%

2,5%

0,8%

1,5%

0,0% 0,5% 1,0% 1,5% 2,0% 2,5%

BCD

BK

BCND

BUI

VAR. INTERANUAL

22 Indicadores de Coyuntura 8/05

actividadINDUSTRIAL

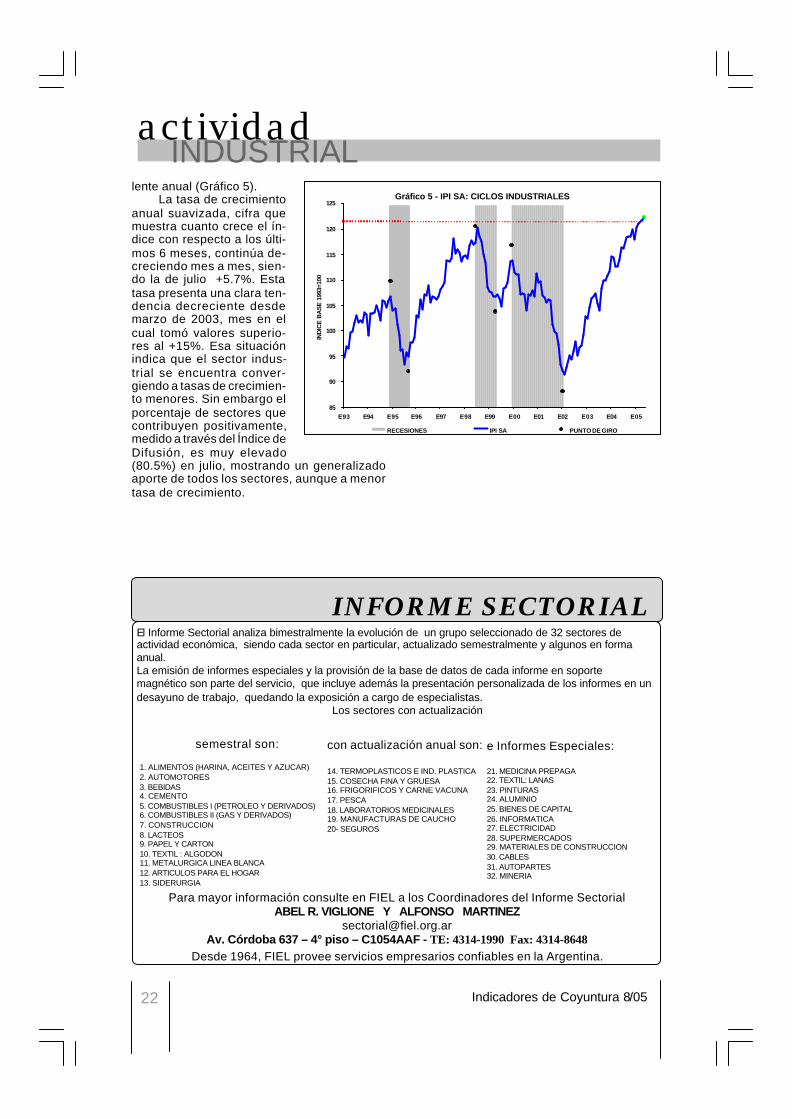

lente anual (Gráfico 5).La tasa de crecimiento

anual suavizada, cifra quemuestra cuanto crece el ín-dice con respecto a los últi-mos 6 meses, continúa de-creciendo mes a mes, sien-do la de julio +5.7%. Estatasa presenta una clara ten-dencia decreciente desdemarzo de 2003, mes en elcual tomó valores superio-res al +15%. Esa situaciónindica que el sector indus-trial se encuentra conver-giendo a tasas de crecimien-to menores. Sin embargo elporcentaje de sectores quecontribuyen positivamente,medido a través del Índice deDifusión, es muy elevado(80.5%) en julio, mostrando un generalizadoaporte de todos los sectores, aunque a menortasa de crecimiento.

Gráfico 5 - IPI SA: CICLOS INDUSTRIALES

85

90

95

100

105

110

115

120

125

E93 E94 E95 E96 E97 E98 E99 E00 E01 E02 E03 E04 E05

IND

ICE

BA

SE

199

3=10

0

RECESIONES IPI SA PUNTO DE GIRO

El Informe Sectorial analiza bimestralmente la evolución de un grupo seleccionado de 32 sectores deactividad económica, siendo cada sector en particular, actualizado semestralmente y algunos en formaanual.La emisión de informes especiales y la provisión de la base de datos de cada informe en soportemagnético son parte del servicio, que incluye además la presentación personalizada de los informes en undesayuno de trabajo, quedando la exposición a cargo de especialistas.

Los sectores con actualización

INFORME SECTORIAL

semestral son:

1. ALIMENTOS (HARINA, ACEITES Y AZUCAR)2. AUTOMOTORES3. BEBIDAS4. CEMENTO5. COMBUSTIBLES I (PETROLEO Y DERIVADOS)6. COMBUSTIBLES II (GAS Y DERIVADOS)7. CONSTRUCCION8. LACTEOS9. PAPEL Y CARTON10. TEXTIL : ALGODON11. METALURGICA LINEA BLANCA12. ARTICULOS PARA EL HOGAR13. SIDERURGIA

con actualización anual son:

14. TERMOPLASTICOS E IND. PLASTICA15. COSECHA FINA Y GRUESA16. FRIGORIFICOS Y CARNE VACUNA17. PESCA18. LABORATORIOS MEDICINALES19. MANUFACTURAS DE CAUCHO20- SEGUROS

e Informes Especiales:

21. MEDICINA PREPAGA22. TEXTIL: LANAS23. PINTURAS24. ALUMINIO25. BIENES DE CAPITAL26. INFORMATICA27. ELECTRICIDAD28. SUPERMERCADOS29. MATERIALES DE CONSTRUCCION30. CABLES31. AUTOPARTES32. MINERIA

Para mayor información consulte en FIEL a los Coordinadores del Informe SectorialABEL R. VIGLIONE Y ALFONSO MARTINEZ

[email protected]. Córdoba 637 – 4° piso – C1054AAF - TE: 4314-1990 Fax: 4314-8648

Desde 1964, FIEL provee servicios empresarios confiables en la Argentina.

encuestaMENSUAL

23Indicadores de Coyuntura 8/05

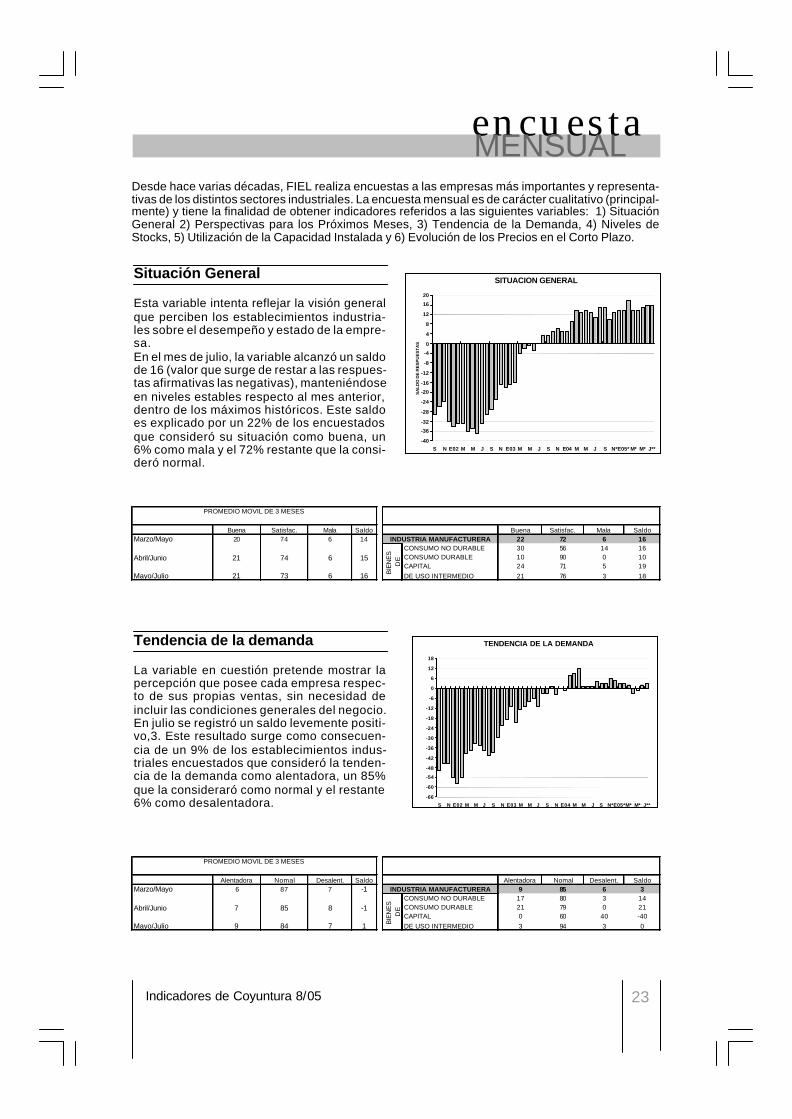

Situación General

Esta variable intenta reflejar la visión generalque perciben los establecimientos industria-les sobre el desempeño y estado de la empre-sa.En el mes de julio, la variable alcanzó un saldode 16 (valor que surge de restar a las respues-tas afirmativas las negativas), manteniéndoseen niveles estables respecto al mes anterior,dentro de los máximos históricos. Este saldoes explicado por un 22% de los encuestadosque consideró su situación como buena, un6% como mala y el 72% restante que la consi-deró normal.

Tendencia de la demanda

La variable en cuestión pretende mostrar lapercepción que posee cada empresa respec-to de sus propias ventas, sin necesidad deincluir las condiciones generales del negocio.En julio se registró un saldo levemente positi-vo,3. Este resultado surge como consecuen-cia de un 9% de los establecimientos indus-triales encuestados que consideró la tenden-cia de la demanda como alentadora, un 85%que la consideraró como normal y el restante6% como desalentadora.

Desde hace varias décadas, FIEL realiza encuestas a las empresas más importantes y representa-tivas de los distintos sectores industriales. La encuesta mensual es de carácter cualitativo (principal-mente) y tiene la finalidad de obtener indicadores referidos a las siguientes variables: 1) SituaciónGeneral 2) Perspectivas para los Próximos Meses, 3) Tendencia de la Demanda, 4) Niveles deStocks, 5) Utilización de la Capacidad Instalada y 6) Evolución de los Precios en el Corto Plazo.

Buena Satisfac. Mala Saldo Buena Satisfac. Mala SaldoMarzo/Mayo 20 74 6 14 22 72 6 16

CONSUMO NO DURABLE 30 56 14 16Abril/Junio 21 74 6 15 CONSUMO DURABLE 10 90 0 10

CAPITAL 24 71 5 19Mayo/Julio 21 73 6 16 DE USO INTERMEDIO 21 76 3 18

PROMEDIO MOVIL DE 3 MESES

INDUSTRIA MANUFACTURERA

BIE

NE

S

DE

Alentadora Nomal Desalent. Saldo Alentadora Nomal Desalent. SaldoMarzo/Mayo 6 87 7 -1 9 85 6 3

CONSUMO NO DURABLE 17 80 3 14Abril/Junio 7 85 8 -1 CONSUMO DURABLE 21 79 0 21

CAPITAL 0 60 40 -40Mayo/Julio 9 84 7 1 DE USO INTERMEDIO 3 94 3 0

PROMEDIO MOVIL DE 3 MESES

INDUSTRIA MANUFACTURERA

BIE

NE

S

DE

SITUACION GENERAL

-40

-36

-32

-28

-24

-20

-16

-12

-8

-4

0

4

8

12

16

20

S N E02 M M J S N E03 M M J S N E04 M M J S N*E05* M* M* J**

SA

LDO

DE

RE

SP

UE

STA

S

TENDENCIA DE LA DEMANDA

-66

-60

-54

-48

-42

-36

-30

-24

-18

-12

-6

0

6

12

18

S N E02 M M J S N E03 M M J S N E04 M M J S N*E05*M* M* J**

encuestaMENSUAL

24 Indicadores de Coyuntura 8/05

Nivel de Stocks

Con el objetivo de captar diferencias entre loplaneado y lo realizado, esta variable muestrasi los niveles de inventarios son altos o bajos.En julio los niveles de stocks se ubicaron unpunto por debajo del nivel deseado a diferen-cia del mes de junio en el cual se ubicaron 2puntos por encima de lo planeado. Sin embar-go el nivel de stocks de julio debe ser conside-rado como normal, ya que el 89% de los esta-blecimientos encuestados, así lo expresaron.Por otra parte un 5% de los encuestados con-sideró que sus stocks se encuentran en nive-les altos y un 6% informó que se encuentrandebajo de lo deseado.

Perspectivas para los PróximosMeses

Esta variable busca aproximarse a la expecta-tiva percibida por las empresas sobre el des-empeño del sector en un futuro cercano.El saldo de julio fue de 9, cayendo 4 puntoscon respecto a lo observado en el mes de ju-nio. En julio el 9% de los industriales esperanmejoras en los próximos meses y el restante91% no anticipa cambios en el corto plazo. Enel corriente mes no se ha presentado ningúnsector que espere que su situación empeoreen los próximos meses.

Altos Normales Bajos Saldo Altos Normales Bajos SaldoMarzo/Mayo 4 89 7 -3 5 89 6 -1

CONSUMO NO DURABLE 0 78 22 -22Abril/Junio 5 88 7 -2 CONSUMO DURABLE 1 99 0 1

CAPITAL 5 95 0 5Mayo/Julio 5 89 6 -1 DE USO INTERMEDIO 9 90 1 8

PROMEDIO MOVIL DE 3 MESES

INDUSTRIA MANUFACTURERA

BIE

NE

S

DE

Mejorará No variará Empeorará Saldo Mejorará No variará Empeorará SaldoMarzo/Mayo 11 88 1 11 9 91 0 9

CONSUMO NO DURABLE 21 76 3 18Abril/Junio 12 88 1 11 CONSUMO DURABLE 1 99 0 1

CAPITAL 0 100 0 0Mayo/Julio 11 88 1 10 DE USO INTERMEDIO 8 92 0 8

PROMEDIO MOVIL DE 3 MESES

BIE

NE

S

DE

INDUSTRIA MANUFACTURERA

NIVEL DE STOCKS

-4

0

4

8

12

16

20

24

28

S N E02 M M J S N E03 M M J S N E04 M M J S N* E05* M* M* J**

PERSPECTIVAS PROXIMOS MESES

-18

-12

-6

0

6

12

18

S N E02 M M J S N E03 M M J S N E04 M M J S N* E05* M* M* J**

encuestaMENSUAL

25Indicadores de Coyuntura 8/05

Precios Esperados

La finalidad de esta variable es obtener la per-cepción de los industriales acerca de la evolu-ción del precio de su producto en el corto pla-zo.En el mes de julio se observó una expectativamás generalizada de evolución positiva de losprecios en el corto plazo. El saldo de respues-ta de esta variable se ubicó en 15, reflejandoun cambio notable con respecto a la tendenciadecreciente que se venía observando en losúltimos meses. El saldo resulta de que un 17%de los encuestados espera subas en el cortoplazo, un 81% que no anticipa cambios en susprecios mientras que el restante 2% esperaque los precios disminuyan en los próximosmeses..

UCI

A través de esta variable se intenta captar cuáles el porcentaje de utilización de la capacidadde producción, respecto al total instalado.En julio la UCI se situó en 71.6%, porcentajesimilar al de julio de 1999. Este resultado su-pera en 0.5 puntos el valor captado en julio de2004. La producción de los distintos tipos debienes se situó por encima de la registrada enel mes anterior a excepción de los Bienes deUso Intermedio.

INDUSTRIA MANUFACTURERA EVOLUCIÓN DE PRECIOS EN EL CORTO PLAZO

-10

-5

0

5

10

15

20

25

30

N E M M J S N E02 M M J S N E03 M M J S N E04*M* M* J* S* N*E05* M* M* J**

PO

RC

EN

TAJE

DE

RE

SP

UE

STA

S Y

SA

LDO

AUMENTARA DISMINUIRA SALDO

Aumentarán No variarán Bajarán Saldo Aumentarán No variarán Bajarán SaldoMarzo/Mayo 14 85 1 13 17 81 2 15

CONSUMO NO DURABLE 0 100 0 0Abril/Junio 13 85 3 10 CONSUMO DURABLE 12 77 11 1

CAPITAL 47 53 0 47Mayo/Julio 13 84 3 10 DE USO INTERMEDIO 22 78 0 22B

IEN

ES

D

E

PROMEDIO MOVIL DE 3 MESES

INDUSTRIA MANUFACTURERA

UTILIZACION DE LA CAPACIDAD INSTALADA

50

52

54

56

58

60

62

64

66

68

70

72

74

E02 M M J S N E03 M M J S N E04 M M J S N* E05* M* M* J**

EN

PO

RC

EN

TA

JE

Año 2002: 61,8% Año 2003: 66,4% Año 2004: 69,7%

Mayo Junio Julio Promedio Jul.05/Jun.05 Jul.05/Jul.0471 71,5 71,6 71,37 0,1 0,50

CONSUMO NO DURABLE 72,2 71,9 73,3 72,47 1,4 0,80CONSUMO DURABLE 67,9 68,6 68,8 68,43 0,2 3,80CAPITAL 64 66,7 67,1 65,93 0,4 3,60DE USO INTERMEDIO 72,7 73,3 72,5 72,83 -0,8 -1,40B

IEN

ES

D

E

Variación Puntos

INDUSTRIA MANUFACTURERA

26 Indicadores de Coyuntura 8/05

PROYECCIONES ECONÓMICASPARA OPERACIONES LOGÍSTICAS

2005-2006

Informes: [email protected] ó 4314-1990 int. 508 Sra. Marta

I. LA ECONOMÍA ARGENTINA Y LAS PRO-YECCIONES PARA EL 2005 Y 2006

CONTEXTO EXTERNOLOS PATRONES DE CRECIMIENTOLA ECONOMÍA LOCAL: EL PUNTO DE PARTIDAARGENTINA: PRONÓSTICOS PARA EL 2005 Y 2006LAS PROYECCIONES EN GRÁFICOSLAS PROYECCIONES EN NÚMEROS

II. ANÁLISIS DEL SECTOR LOGÍSTICO

DIMENSIÓN DEL SECTOR DE TRANSPORTEPBI DEL TRANSPORTE DE CARGA POR CARRE-TERA (PBI TCC)· PBI TCC: EVOLUCIÓN EN EL 2004· PROYECCIONES PARA EL 2005 Y EL 2006INDICADORES SECTORIALES DE ACTIVIDAD YCOSTOS· GENERALES· COSTOS Y TARIFAS· EL MERCADO DE PETRÓLEO· PRODUCCIÓN AGRÍCOLA: RESULTADO DE LA CAMPAÑA 2004/5· COMERCIO EXTERIOR· ACTIVIDAD Y TARIFAS EN EL SISTEMA FERROVIARIO DE CARGA

ANEXO AL CAP. II: COMPOSICIÓN DE LACARGA POR LÍNEA FERROVIARIA

III. OFERTA DE RECURSOS: UNA VISIÓNMAS DETALLADA

ANÁLISIS DE LOS RECURSOS DE TRANSPOR-

Ud. puede comprar el CD del Informe Anual de ProyeccionesTipo de Estudio: Análisis del Sector y Proyecciones

Páginas: aprox.155 - Cuadros y Gráficos: aprox.180 - Precio: $300El estudio consta de:-Proyecciones macroeconómicas a dos años de un conjunto de variables, algunas de las cua-les son utilizadas para las proyecciones de transporte (automotor y ferroviario) y de almacenaje.-Indicadores particulares (p.e. PIB Transporte de Carga por Carretera, Corriente de Bienes, etc.)y sectoriales que son afines al sector de operadores logísticos.-Análisis del comportamiento de los flujos logísticos desagregados por origen y sector (Merca-do Interno y Externo)

TE POR CARRETERA· ESTRUCTURA DE LAS EMPRESAS DE TRANSPORTE. TAMAÑO Y CAN-TIDAD DE UNIDADES DE LAS EMPRESAS QUE LO COMPONEN· COMPOSICIÓN DE LA FLOTA DE TRANSPORTE POR CARRETERA· PIB TRANSPORTE DE CARGA POR CARRETERA COMO FUENTE PARAANALIZAR ESTACIONALIDADCOSTOS DE TRANSPORTE DE LARGA DISTAN-CIA

ANEXO AL CAP. III

IV. PRIMERA APROXIMACIÓN A LAS DI-MENSIONES LOGÍSTICAS

INTRODUCCIÓNANÁLISIS DE LA DEMANDAANÁLISIS DE LA OFERTA DE RECURSOSLOGÍSTICOSBUSCANDO DIMENSIONES LOGÍSTICASANÁLISIS Y PROYECCIONES DE LA DEMANDADE OPERACIONES LOGÍSTICASPRODUCCIÓN INDUSTRIALRESUMEN GENERAL DE PRODUCCIÓN NACIO-NALEXPORTACIONESIMPORTACIONESCORRIENTE DE BIENES AL MERCADO INTER-NO

V. ESPACIOS PARA LOGÍSTICA, ARLOG

sectorAGROPECUARIO

27Indicadores de Coyuntura 8/05

Marcela Cristini

El mercado de ganados ycarnes: ¿otro regreso en eltiempo?

Luego de la megadevaluación, la Argenti-na aplicó retenciones a sus exportaciones. Lasmás al tas correspondieron al sectoragropecuario en su conjunto dada su caracte-rística de oferta inelástica, que facilita su impo-sición. Se trató de una medida «compensado-ra» de una devaluación que produjo unsobreajuste en el tipo de cambio. Por un ladose participaba a la sociedad de los beneficiosextraordinarios de la devaluación a través de laredistribuciòn del obtenido de las retencionesusando los planes sociales y por otro semorigeraba el traspaso a precios de los ali-mentos del nuevo valor del dólar. Los preciosaltos agrícolas y la restricción de las exporta-ciones ganaderas debido a razones sanitariaslimitaron las críticas a la medida, que nos ha-cía retroceder diez años en términos de la polí-tica agropecuaria, pero que todos contabancomo una medida de emergencia y por lo tanto,transitoria.

Al presente, lejos de hablarse de la transi-toriedad de las retenciones, se las ha reivindi-cado como una medida que perdurará por untiempo no menor, aunque se admita que sondistorsivas. Con precios agrícolas internacio-nales menos generosos este año, los secto-res productores afectados ya han hecho oír susquejas.

Más recientemente, ha irrumpido en la dis-cusión de política agropecuaria otro tema his-tórico que hubiéramos pensado ya superadopor el desarrollo de nuestra sofisticaciónregulatoria. Se trata ahora de la contención delprecio de la carne vacuna, en su doble carácterde producto muy importante integrante de lacanasta de consumo y como disparador de re-clamos para la recomposición del poder decompra de los salarios. Estos son temas quese vienen discutiendo en la Argentina desdelos 60 y que se asociaron en general a la exis-tencia de un marcado ciclo ganadero. Para do-blegar este precio se utilizaron toda la batería

de controles conocidos: control de precios, li-mitación de exportaciones, elaboración de ín-dices de precios «descarnados», control direc-to de la oferta y del consumo a través de la«veda», instrumento éste que en una de susvarias versiones impedía el envío de carne alos mercados dos veces por semana para obli-gar a la acumulación forzosa de stock, reduc-ción de consumo y sólo en teoría, baja de pre-cios.

Todos los resultados de esas políticasfueron muy pobres y nunca resolvieron el pro-blema central de desarrollar una producciónganadera apta para abastecer al mercado lo-cal y al internacional con confiabilidad de volú-menes.

Pero, ¿cuál es la situación del mercadode carne vacuna hoy, que ha preocupado se-riamente a las autoridades?