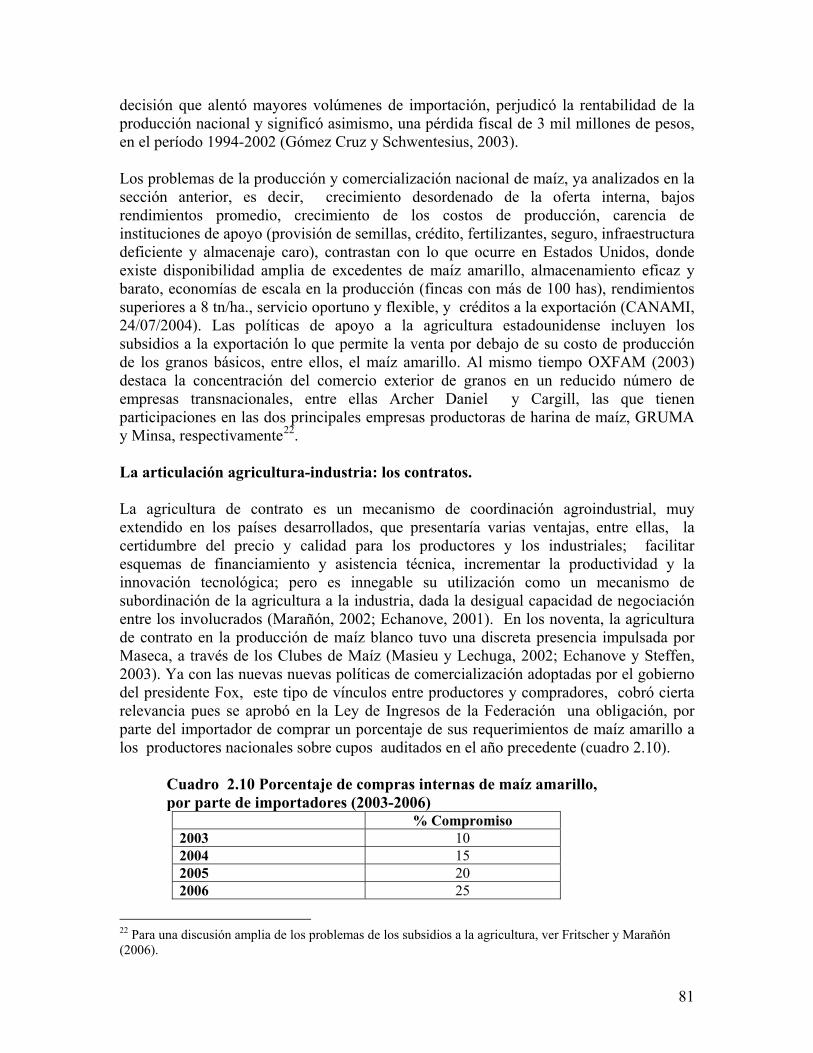

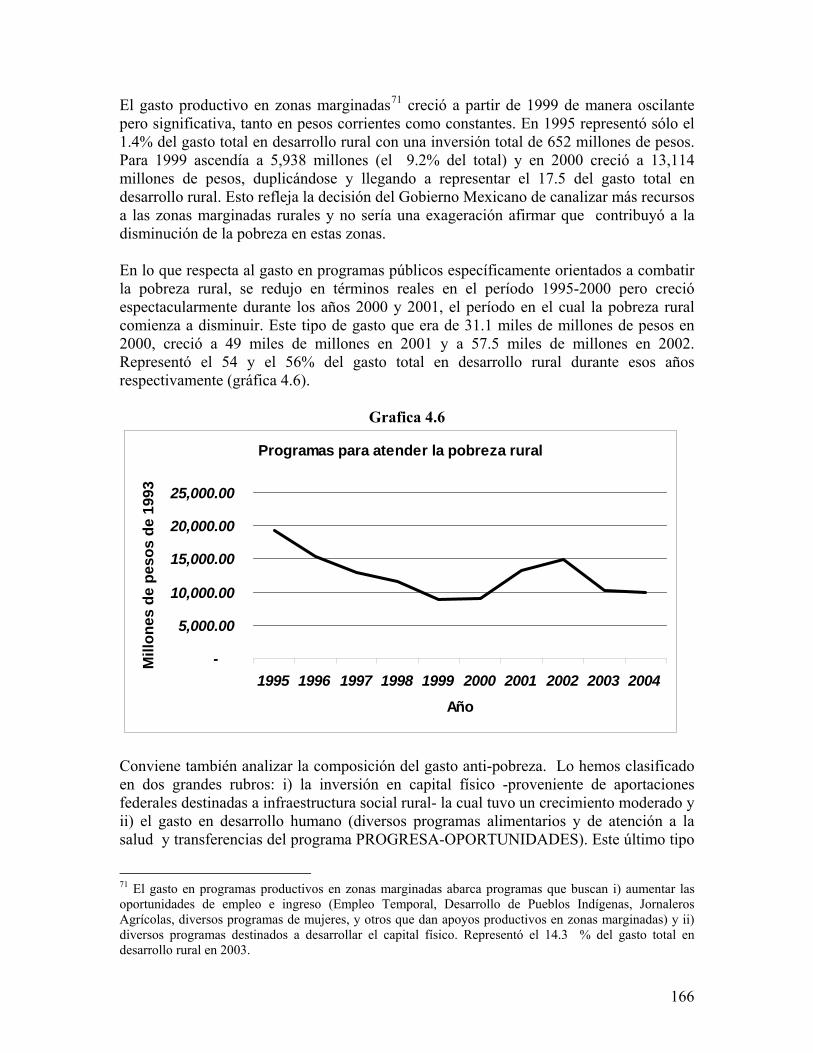

implicaciones estructurales de la …siteresources.worldbank.org/intafrsumessd/...final... · el...

TRANSCRIPT

BANCO MUNDIAL

FLACSOFacultad Latinoamericana

de Ciencias Sociales

IMPLICACIONES ESTRUCTURALES DE LA

LIBERALIZACIÓN EN LA AGRICULTURA

Y EL DESARROLLO RURAL

EL CASO DE MÉXICO

Fernando Rello y Fernando Saavedra

Enero 2007

El programa RuralStruc sobre las “Implicaciones estructurales de la liberalización en la agricultura y el desarrollo rural” es una iniciativa conjunta del Banco Mundial y de la Cooperación francesa (Agencia Francesa de Desarrollo, Ministerio de Agricultura y Pesca, Ministerio de Asuntos Extranjeros, Centro de Cooperación Internacional en Investigación Agrícola para el Desarrollo). Con una duración de dos años (2006-2008), su objetivo es contribuir al conocimiento de los procesos de cambio estructural en la agricultura y las economías rurales de los países en desarrollo. Los resultados obtenidos permitirán mejorar el debate entre los participantes nacionales e internacionales y orientar las políticas destinadas al sector agrícola y al mundo rural. El programa tiene una perspectiva comparativa que agrupa siete países –México, Nicaragua, Marruecos, Senegal, Mali, Kenya y Madagascar- y conduce sus trabajos con equipos de expertos e investigadores nacionales. Consta de dos etapas: la primera sobre la situación de cada país, y la segunda de estudios de casos sectoriales y regionales. http://web.worldbank.org/WBSITE/EXTERNAL/COUNTRIES/AFRICAEXT/0,,menuPK:311690~pagePK:146732~piPK:64087638~theSitePK:258644,00.html El presente estudio lleva los nombres de sus autores y debe ser utilizado y citado de manera apropiada. Los resultados, interpretaciones y conclusiones son de los autores y no implican al Banco Mundial, su consejo ejecutivo, su administración y sus Estados-miembros.

ÍNDICE CAPÍTULO 1. EVOLUCIÓN DEL CONTEXTO GLOBAL 1

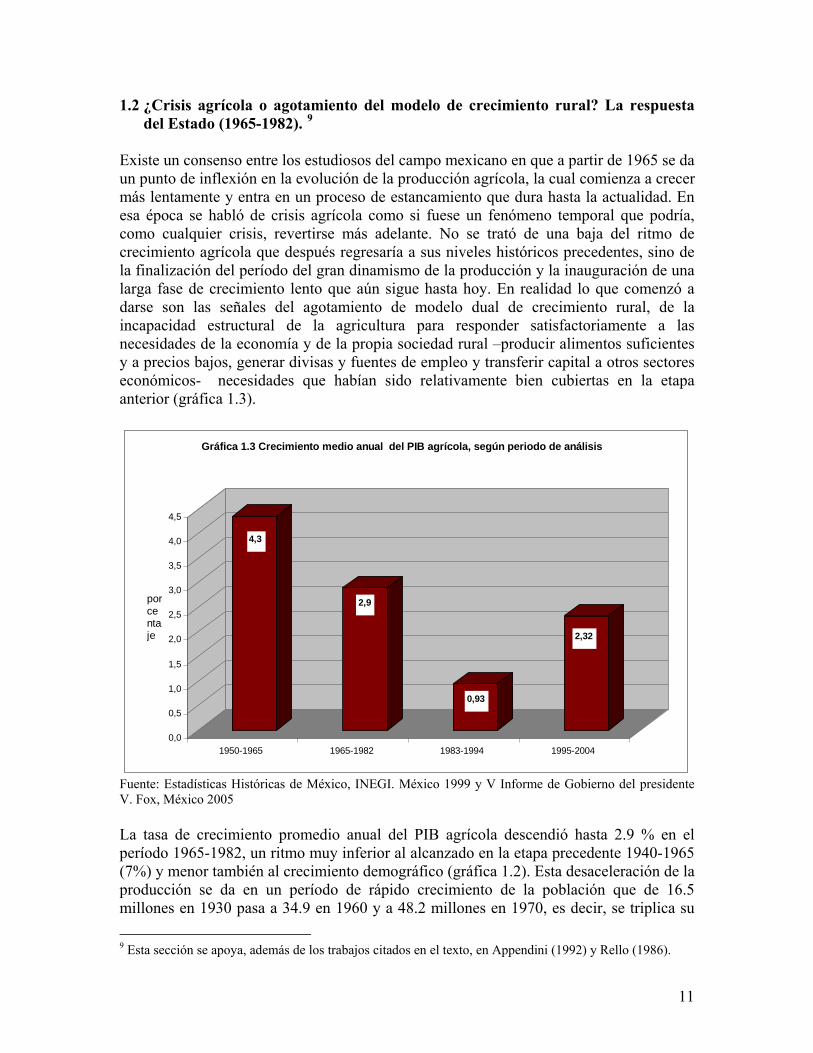

1.1 La reforma agraria inconclusa (1920-1964) 1 1.2 ¿Crisis agrícola o agotamiento del modelo de crecimiento rural? La respuesta del Estado (1965-1982) 11 1.3 Crisis económica, ajuste estructural y liberalización (1983-1994) 24

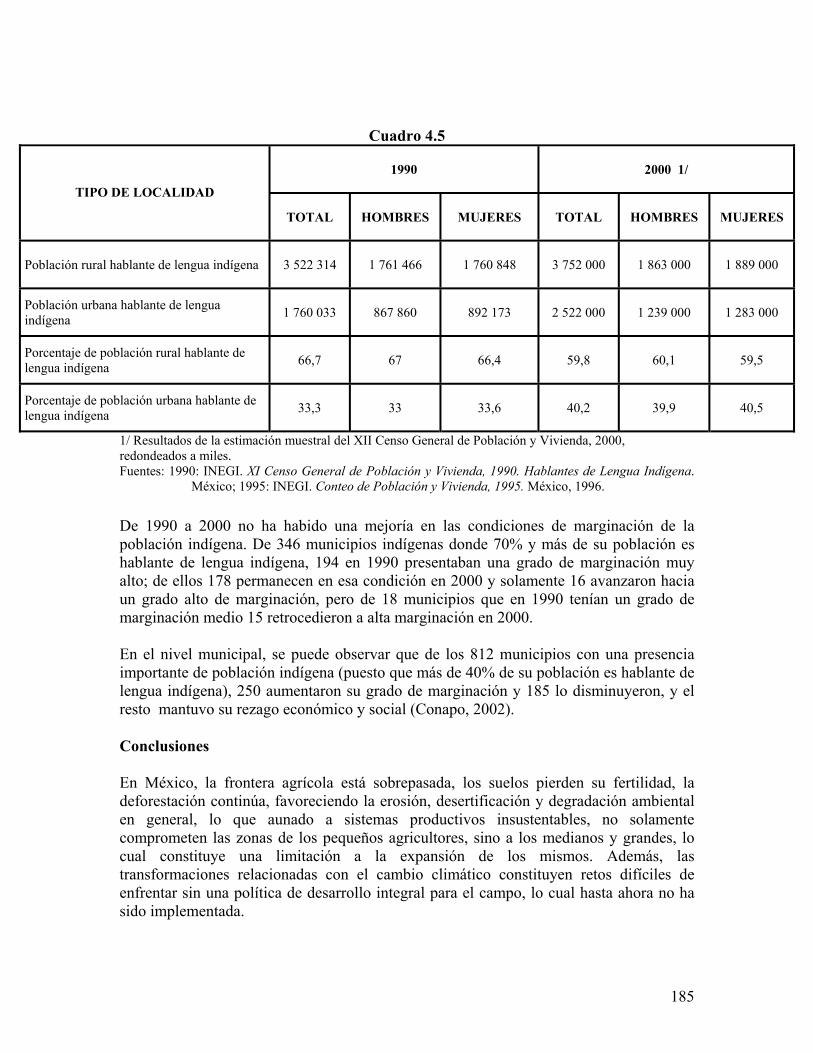

Las reformas del Presidente Salinas 26 1.4 La época del Tratado de Libre Comercio de América del Norte: se profundiza la inserción de México en el proceso de liberalización y globalización 32 CAPÍTULO 2. ESTRUCTURA Y EVOLUCIÓN DE LOS MERCADOS AGRÍCOLAS 51 2.1 Evaluación de los efectos del TLCAN sobre la agricultura 51 MERCADOS DE FACTORES 2.2 El mercado de fuerza de trabajo 64 2.3 El mercado de crédito agrícola 67 2.4 El mercado de servicios técnicos 68 MERCADOS DE PRODUCTOS 2.5 Sistemas agroindustriales bajo la globalización y la apertura de la agricultura 69 2.6 La mundialización y la evolución del sector hortofrutícola en México 88 CAPÍTULO 3. DESARROLLO DESIGUAL Y PROCESO DE SEGMENTACIÓN: TENDENCIAS OBSERVADAS 103 3.1 ¿Convergencia o divergencia del ingreso durante el crecimiento agrícola de México en el período 1970-2003? 103 3.2 Cambios en la estructura agraria 108 3.3 La segmentación rural y el funcionamiento de los mercados 110 3.4 Crecimiento de la productividad agrícola y la segmentación regional 114 3.5 La política agrícola ¿aumenta la segmentación? 116 CAPÍTULO 4. LOS RIESGOS Y POSIBLES BLOQUEOS IDENTIFICABLES POSIBILIDADES DE ADAPTACIÓN Y RECOMPOSICIONES EN CURSO 141 4.1 Los procesos de diferenciación ligados a las condiciones del medio natural 141 4.2 La marginación social y territorial: una realidad que condiciona el desarrollo 150 4.3 Adaptaciones, recomposiciones y respuestas 162 4.4 Políticas para disminuir los desequilibrios regionales 179 4.5 La población que más pierde: la población indígena 183 CONCLUSIONES GENERALES Y LOS PRINCIPALES DESAFÍOS 189 Bibliografía 199

Página i

Página ii

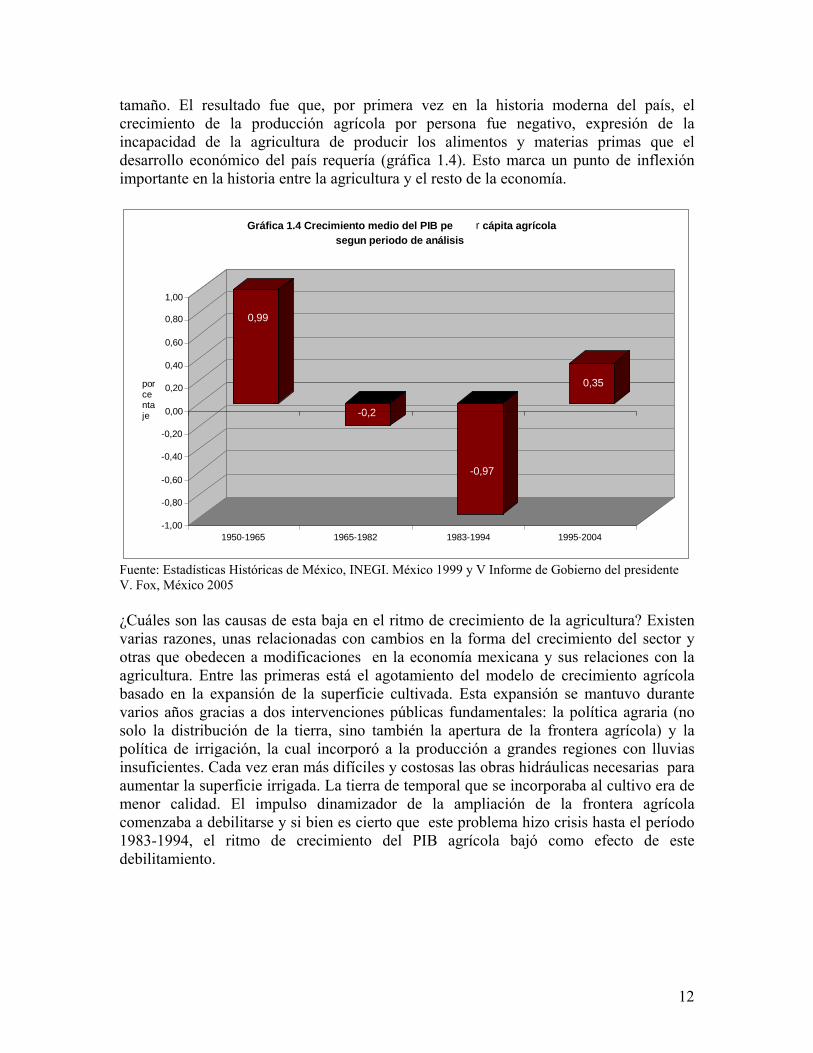

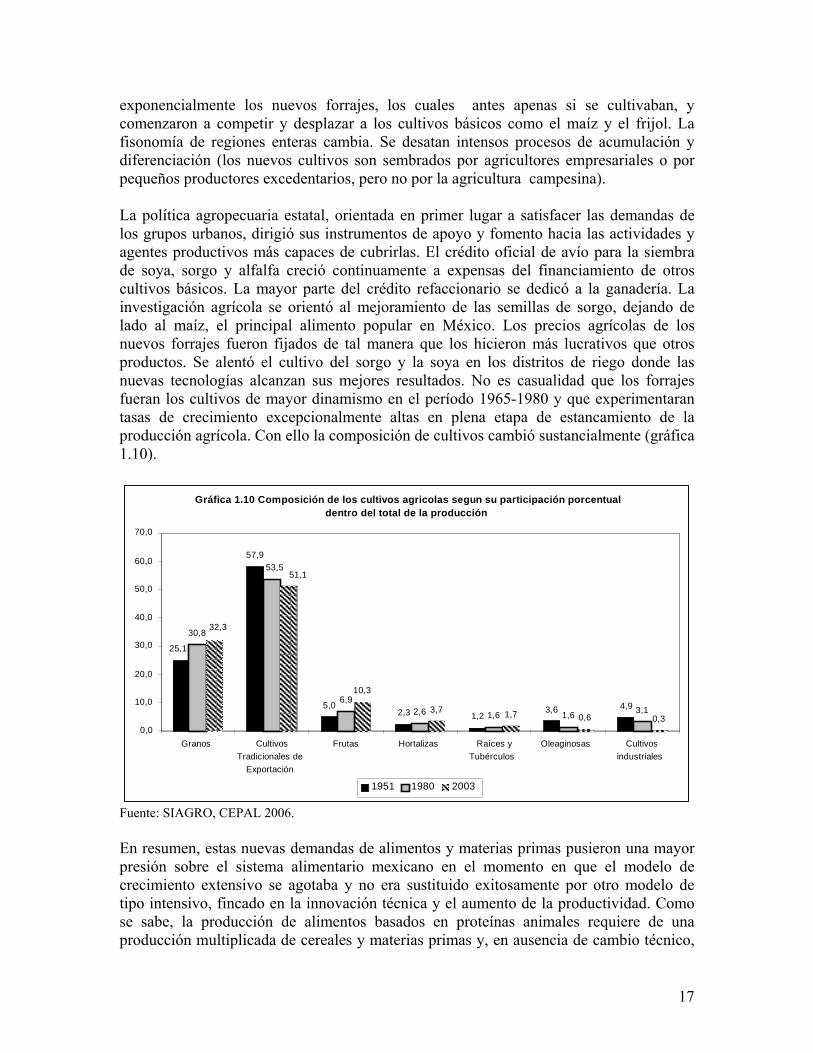

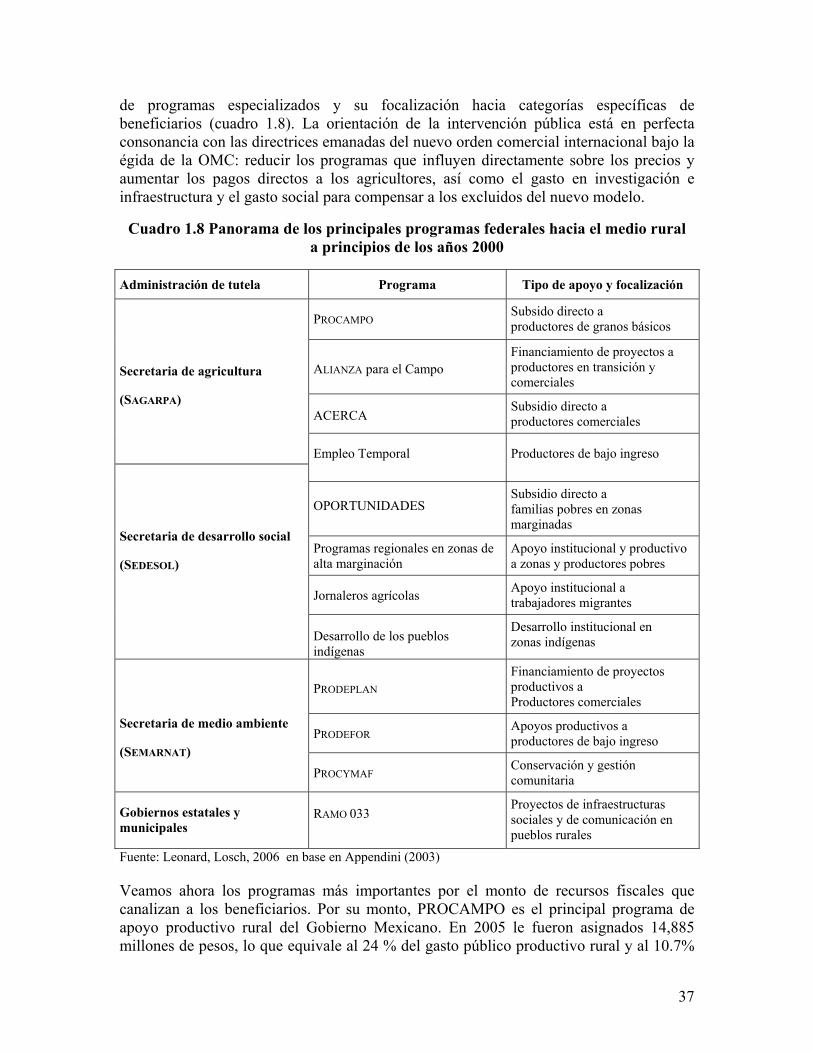

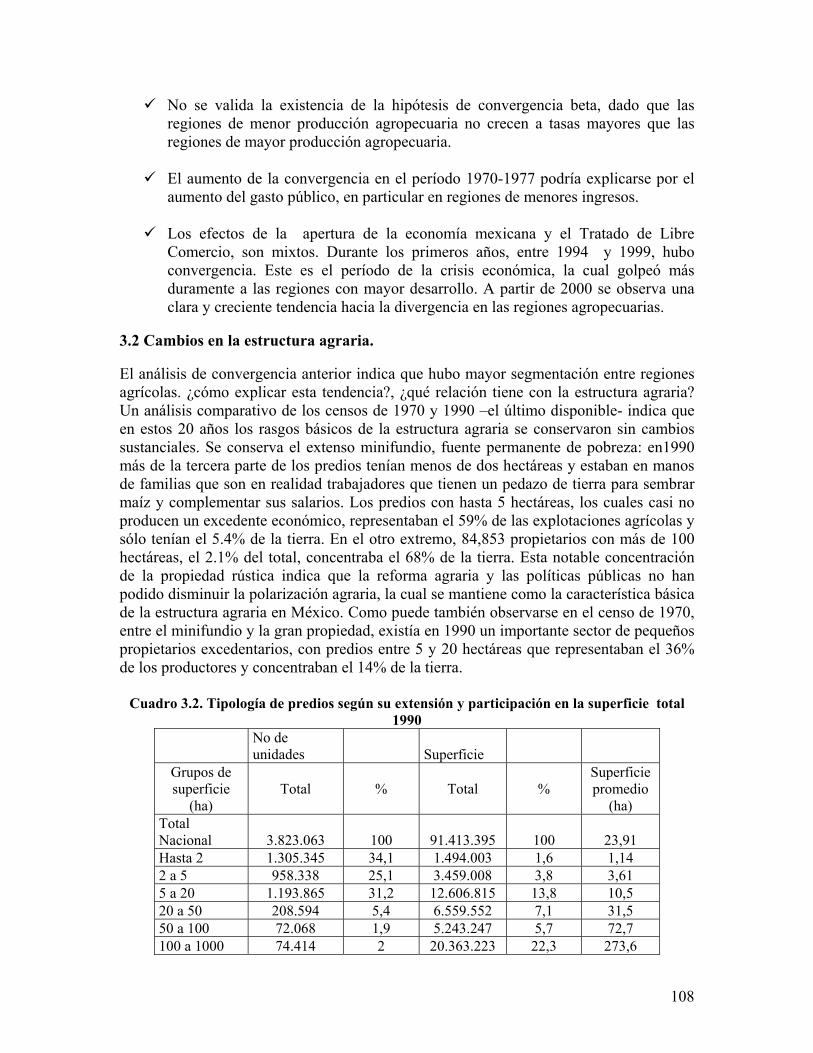

Resumen ejecutivo La evolución de la agricultura Al analizar los efectos que ha tenido la liberalización sobre la economía, la sociedad rural y el crecimiento de la agricultura, conviene reconocer que estamos frente a un proceso complejo en el cual existen elementos estructurales, cuyos cambios comenzaron antes de la liberalización, y ésta no hace más que agudizarlos o bien darles una dirección diferente. La característica más marcada de la estructura agraria mexicana es su fuerte concentración. Las políticas públicas fueron las principales responsables de la formación de esta estructura asimétrica que tantas consecuencias posteriores ha tenido. En primer lugar la reforma agraria pulverizó la propiedad agraria fundando el minifundismo, el polo pobre de la agricultura y creando una fuente permanente de pobreza y de emigrantes. El otro, el favorecido y rico, también fue producto de una decisión de Estado: convertir a la mediana y gran propiedad en el motor económico del sector rural y encargarle la tarea de producir los alimentos y divisas que requería el crecimiento industrial. La forma como se efectuó la transición agraria en México y, en particular la manera cómo fue realizada la reforma agraria, son causa importante del derrotero posterior de la agricultura y de su actual tendencia al agotamiento. En suma, el Estado mexicano hizo una reforma agraria para resolver problemas sociales y políticos pero no para crear un moderno sector de pequeños propietarios, con la fuerza económica y la capacidad productiva para dinamizar el sector agrícola de forma permanente. Uno de los retos de la agricultura ha sido satisfacer las necesidades de una población creciente. La dinámica poblacional del siglo XX puede diferenciarse en dos grandes etapas: de 1900 a fines de 1960, cuando el país necesita poblarse y la población se triplica con creces (de 13.6 a 48.2 millones); y de 1970 hasta la actualidad, etapa en la cual se reconoce que demasiada población es un problema y hay que intervenir para reducir su crecimiento; sin embargo, la inercia demográfica del pasado hace que ésta siga aumentando hasta alrededor de 103 millones en 2005, lo que significa una duplicación en 35 años. La distribución de la tierra y la construcción de presas que abrieron nuevas tierras al cultivo, iniciaron una fase de desarrollo extensivo que logró un ritmo de aumento de la producción agrícola superior al crecimiento de la población durante el período 1930-1964. Otro elemento de cambio durante esta fase de desarrollo intensivo fue la aplicación de la tecnología agro-biológica moderna conocida como Revolución Verde, la cual representaba la posibilidad de pasar a otra fase de crecimiento intensivo, basada en el incremento de la productividad y menos dependiente de la ampliación de la frontera agrícola. Sin embargo, la Revolución Verde se circunscribió a las zonas irrigadas del noroeste del país y a los grandes productores. Desde 1965 hay señales del agotamiento de modelo extensivo de crecimiento rural, de la incapacidad estructural de la agricultura para responder satisfactoriamente a las necesidades de la economía y de la propia sociedad rural. La producción doméstica es insuficiente para cubrir las necesidades de una población urbana creciente que demanda nuevos alimentos y comienza la etapa de importaciones crecientes de alimentos que dura hasta la actualidad.

Página iii

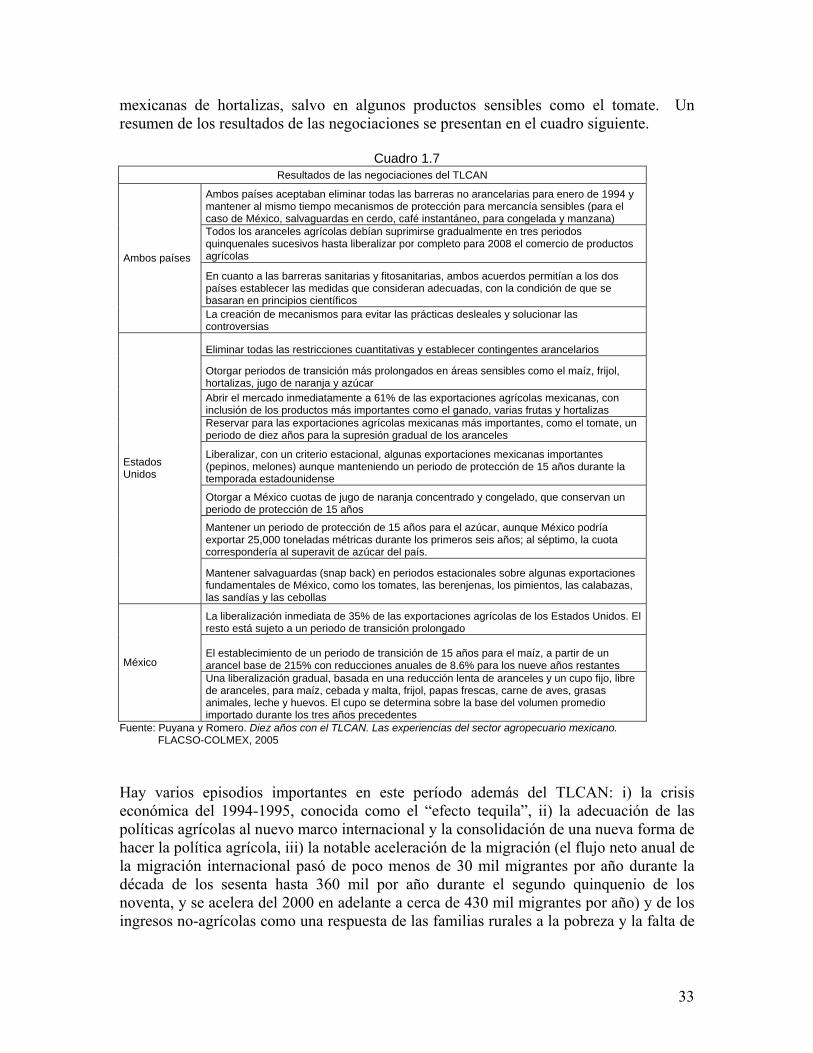

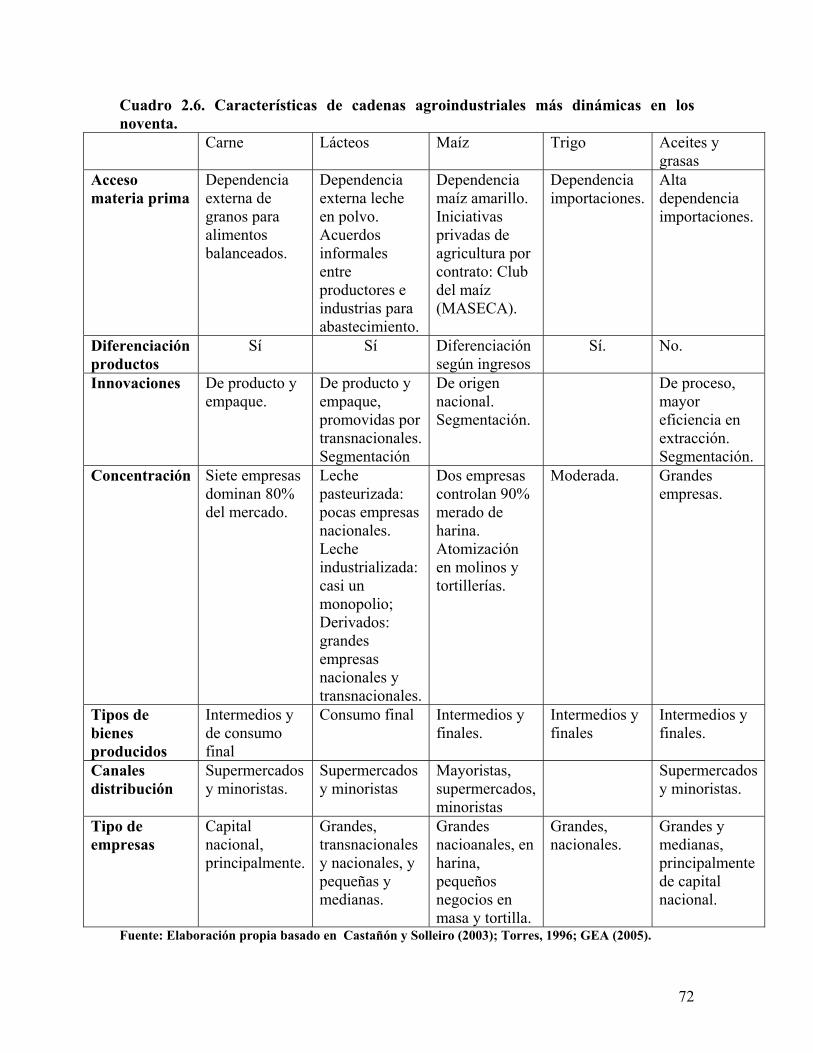

Para hacer frente a la pérdida de la autosuficiencia alimentaría y a un descontento social creciente, el gobierno inició a principios de los años 70s y hasta 1982, un amplio programa de creación institucional a través del cual intervino ampliamente en los mercados. El gasto público agropecuario aumentó sustancialmente. Pese a todo, este esfuerzo gubernamental ambicioso de participar directamente en el intento de impulsar la capacidad productiva del campo –el último de la historia agraria del país- no tuvo los resultados esperados y la respuesta de la producción fue insuficiente. A continuación de presentan dos razones de este fracaso. La respuesta del gobierno consistió en concentrar sus instrumentos de apoyo en las regiones con mayor capacidad productiva (norte de México) y en los productores empresariales y en el subsector superior de los campesinos excedentarios. Los pequeños productores, la mayoría de los productores del país, quedaron excluidos. Además, la política consistió en aumentar los subsidios a los fertilizantes, al crédito, al agua y a otros insumos, pero al mismo tiempo se mantenían bajos los precios de los alimentos para beneficiar a los consumidores urbanos, lo cual era un desestímulo para los agricultores. Los subsidios fueron capturados por los productores medios y grandes y poco por los pequeños. El resultado fue una producción poco dinámica y un reforzamiento de la estructura agraria concentrada. El periodo 1983-1990 es de crisis de la economía mexicana y comienzan a aplicarse programas de ajuste estructural y de liberalización de la economía. México llega a estos cambios con un modelo de crecimiento agrícola agotado, con una agricultura en franco proceso de desaceleración, segmentada, desigual, con más de la mitad de sus pequeños productores viviendo en condiciones de pobreza y gestionando unidades productivas con poca viabilidad económica, en suma con una agricultura débil y una sociedad rural vulnerable. En términos generales, se observa un sesgo anti-agrícola de la estrategia económica durante los primeros años de los programas de ajuste y estabilización, la cual no consideraba a la agricultura como un sector importante. El gasto y la inversión pública, que habían sido un factor importante de crecimiento en la etapa anterior, cayeron a niveles sustancialmente menores. La inversión pública agropecuaria se redujo y el crédito agropecuario también se contrajo severamente. Otro intento de reforma de la agricultura, esta vez con un espíritu liberal, se llevó a cabo a partir de 1992 con una reforma del sistema de propiedad rural, el desmantelamiento de las empresas paraestatales y la aplicación de una nueva política agrícola adecuada a las directrices del GATT y del TLCAN. Los resultados quedaron muy atrás de las expectativas de los reformadores y la agricultura siguió creciendo lentamente. En 1994 se firma el Tratado de Libre Comercio de Norteamérica (TLCAN) y con ello se acelera la integración de la agricultura mexicana en los circuitos comerciales internacionales. El tratado contempla un proceso paulatino de reducción de aranceles que ha ido de cero, cinco, diez y quince años hasta terminar en el año 2008, cuando todos los aranceles a los productos agrícolas habrán desaparecido. México reservó sus productos sensibles (maíz y frijol) para el período de 15 años y liberalizó desde el principio productos como la soya y el sorgo, en los que tiene pocas ventajas comparativas. EUA desde el principio quitó casi todos los aranceles a las exportaciones

Página iv

mexicanas de hortalizas, salvo en algunos productos sensibles como el tomate. El comercio agrícola aumentó sustancialmente pero las importaciones de alimentos crecieron más rápidamente que las exportaciones y el saldo de la balanza comercial agrícola ha sido negativo. En el período post-TLCAN la intervención estatal sigue siendo importante, pero se da bajo modalidades diferentes que ponen el acento en las transferencias directas en lugar de los precios de garantía. El gasto social compensatorio se incrementa sustancialmente. No obstante, no existe una estrategia integral de fortalecimiento productivo del sector. El mercado de trabajo rural no genera los empleos suficientes para satisfacer la demanda de los jóvenes rurales. Al contrario, el empleo rural disminuyó. La salida a este grave problema ha sido la salida del sector, la emigración y la búsqueda de empleos no-agrícolas. Concluyendo, el balance es negativo: la agricultura cada vez se muestra impotente para producir los alimentos que demanda una población en ascenso, ha dejado de ser una fuente de divisas y tampoco representa una fuente de empleos para las nuevas generaciones de jóvenes rurales. El comportamiento general de los mercados rurales El TLCAN, como era previsible, fomentó de manera importante el comercio de productos agropecuarios entre México y los EUA. Las exportaciones de frutas y hortalizas mexicanas hacia los EUA crecieron aceleradamente, consolidando a México como el principal proveedor de frutas y hortalizas del mercado norteamericano. Sin duda alguna entre los principales beneficiarios del tratado se encuentran los productores, empacadores y exportadores de estos productos. Tal y como predijeron las proyecciones realizadas antes de la puesta en marcha del TLCAN, aumentaron las importaciones de granos y productos básicos, en los cuales la producción nacional no tiene ventajas comparativas. La homologación de los precios domésticos con los internacionales –que han ido a la baja- pusieron en aprietos a los agricultores cuyos costos de producción aumentaron debido a la reducción de los subsidios gubernamentales a los factores productivos y a las insuficiencias de las instituciones de apoyo a los productores. En cambio, los subsidios recibidos por los agricultores norteamericanos aumentaron, creando un terreno de competencia comercial asimétrico en el marco de la economía globalizada. Las importaciones de trigo, arroz, sorgo, maíz, leche en polvo crecieron de manera significativa, contrabalanceando los efectos positivos del aumento de las exportaciones. La balanza comercial agropecuaria ha sido deficitaria casi todos los años desde 1995. La agricultura ha dejado de ser una generadora de divisas, función que cumplió satisfactoriamente durante varios decenios. El efecto precios de la globalización y el TLCAN ha sido desfavorable para la agricultura de productos básicos. El descenso de los precios agrícolas creó un clima desfavorable para el sector mayoritario constituido por los productores de granos. La producción nacional de trigo, arroz y sorgo descendió. En cambio, el maíz blanco, el principal producto agrícola y alimento popular, mantuvo sus niveles de producción. Los principales perdedores han sido los productores de granos. El saldo a 10 años de TLCAN parecen más bien negativos para la mayor parte de los productores rurales,

Página v

quienes han expresado en las calles su descontento, demandando la terminación o modificación del tratado. El comportamiento de los mercados de factores fue en detrimento de los habitantes rurales. Los mercados laborales rurales se contrajeron y no ofrecieron los suficientes puestos de trabajo que la expansión de la población rural exigió. La población ocupada en el campo descendió y se perdieron 400,000 empleos en el período 1995-2003. La respuesta de la población rural fue buscar trabajo en actividades no-agrícolas y emigrar, sobre todo a los EUA. Los salarios rurales reales descendieron en el período 1995-2003, golpeando a los jornaleros agrícolas y a las familias campesinas minifundistas que tienen que vender su fuerza de trabajo. Ambos representan el sector mayoritario de la agricultura mexicana. Los salarios pagados en otras actividades crecieron más rápidamente que los rurales, fomentando la salida de la agricultura, sobre todo de la población más joven. Las instituciones financieras que atienden al campo son completamente insuficientes. El mercado de dinero se caracteriza por el racionamiento del crédito, es decir existen productores dispuestos a pagar la tasa de interés vigente pero que no lo pueden conseguir. Sólo los grandes productores o las agroindustrias son financiadas por la banca formal, la cual se niega a proporcionarlo a los pequeños productores. Estos tienen que recurrir a los prestamistas o a instituciones micro-financieras formales o informales que son aún escasas en México. Las reformas al sistema de financiamiento han sido incompletas. Las fallas del mercado de crédito y la reforma financiera incompleta representa un gran obstáculo a los intentos de dinamizar la inversión, la productividad y la producción agropecuaria. Las instituciones de micro-financiamiento han mostrado ser instrumentos que ofrecen crédito a los pequeños propietarios y micro-empresarios de una forma adecuada. No obstante, su desarrollo es aún incipiente. La construcción de un sistema de financiamiento rural que realmente llegue a los pequeños productores, es una tarea que tiene prioridad número uno y el micro-financiamiento representa una alternativa prometedora. La privatización del mercado de servicios técnicos de apoyo a los productores rurales no ha podido sustituir eficazmente al sistema estatal antes vigente. Hay demanda de estos servicios pero la oferta es completamente insuficiente. Puede sostenerse que la mayor parte de los pequeños productores carece de servicios de asistencia técnica, lo que implica una gran debilidad en un contexto en el cual las ventajas competitivas son esenciales. El funcionamiento de los mercados de productos se ha dado en un contexto de privatización abrupta y sin una planificación adecuada de un proceso que pasó sin mediaciones de un esquema de intervención estatal fuerte en los mercados de productos agrícolas, a otro regido completamente por las fuerzas del mercado. En este marco, se han generado nuevos procesos de concentración oligopólica dentro de cadenas agroindustriales que ya presentaban una fuerte concentración económica antes de la globalización y las reformas al sistema comercial agrícola.

Página vi

Una característica del sistema agroindustrial mexicano es que la oferta de materias primas ha sido insuficiente para abastecer una demanda creciente, desbalance que se ha tenido que cubrir con importaciones, efectuadas por grandes empresas. El sistema de abasto bajo contratos, con diversas modalidades, ha sido desarrollado a iniciativa de las grandes empresas agroindustriales, preocupadas por garantizar un abasto adecuado en calidad y precio. Sin embargo, siguen prevaleciendo las vieja formas de abasto basadas en los mercados tradicionales. Con el incremento del nivel de ingreso, la demanda de alimentos ricos en proteínas animales ha crecido aceleradamente. Esto genera una gran tensión en el sistema agroindustrial, el cual no puede producir la materia prima agrícola necesaria para producir proteína animal que insume grandes cantidades de proteína vegetal. La dependencia de la agroindustria mexicana con respecto al sorgo, a la soya y, en particular, al maíz amarillo proveniente de los EUA representa una dependencia y una potencial fragilidad. Un ejemplo de esta fragilidad es la crisis actual del sistema maíz provocado por el encarecimiento de las exportaciones norteamericanas y el programa de producción de etanol en ese país. La mundialización en la cadena agroalimentaria de las frutas y hortalizas implicó un incrementó en su producción y productividad en una escala nunca antes vista en México. Este incremento en cultivos con mayor valor comercial en el mercado nacional y de exportación se logró a costa de: a) una degradación de los recursos naturales y humanos de las regiones productivas, que afectó a los pequeños propietarios, quienes son los que menos se beneficiaron con la producción intensiva de estos productos; b) un mayor control y beneficio de los distribuidores sobre los productores; y c) una mayor concentración en las unidades económicas de mayor escala en la producción y en la distribución. Sin embargo, los pequeños productores hortícolas no son desplazados, sino que se reacomodan en sitios secundarios de esta dinámica cadena agroindustrial. El funcionamiento de los mercados y la segmentación rural. Para probar desde una perspectiva global la hipótesis de que la segmentación rural ha crecido con la globalización, se construyó un modelo de convergencia, el cual comparó la evolución del ingreso en regiones rurales de alto y bajo desarrollo económico. El análisis realizado indica que no se aprecia una disminución de las disparidades regionales en los últimos 20 años, como fruto del crecimiento económico del país. El ingreso agrícola regional de las entidades federativas del país ha tendido a una mayor divergencia entre las regiones de ingresos altos y bajos, lo que es indicativo de la incapacidad de la política pública para disminuir las desigualdades regionales que surgen con el proceso de desarrollo. En suma, no hay convergencia sino aumento de la segmentación rural. La principal razón de que se mantengan las disparidades económicas inter-regionales y en el ingreso de las familias, es la férrea persistencia de una estructura agraria totalmente injusta y polarizada, herencia de la reforma agraria y de políticas públicas que propiciaron la conservación de las notables diferencias en la apropiación de los medios para generar riqueza e ingresos.

Página vii

En términos generales. Se puede afirmar que el funcionamiento de los mercados no ha contribuido a que la estructura agraria sea más equitativa y, al contrario, ha propiciado el ensanchamiento de las disparidades y la segmentación de las siguientes maneras:

i) El mercado de tierras ha cobrado dinamismo en los últimos 20 años y los tratos con tierra han aumentado significativamente. Las grandes disparidades entre los tratantes han hecho que los principales beneficiarios sean los medianos y grandes productores. Los ejidatarios minifundistas han descendido en número, presumiblemente emigrado y alquilado o vendido sus minúsculas propiedades. Se observa un crecimiento de la pequeña propiedad de entre 2 y 5 hectáreas, hecho que indicaría un nuevo proceso de consolidación de tierras.

ii) La oferta de empleos en los mercados de trabajo rurales ha descendido en lugar de aumentar, al mismo tiempo que aumenta la población rural que demanda trabajo. Los salarios rurales en términos reales han caído. Ambos hechos golpean más severamente a las familias de trabajadores y minifundistas, las más pobres del país.

iii) El mercado de crédito ha reforzado las desigualdades al racionar los préstamos de forma especialmente severa a los pequeños productores rurales, los cuales tienen un muy limitado acceso al crédito. Estos tampoco tienen un acceso adecuado al aseguramiento agrícola y a la asistencia técnica, en un contexto de riesgos, debidos a fenómenos naturales, y de creciente de competencia comercial.

iv) La transición de un sistema de comercialización agrícola fuertemente intervenido por el Estado a otro regido por los mercados y el capital privado, ha propiciado la concentración y el trato comercial asimétrico entre actores económicos altamente diferenciados en lo que respecta a su poder económico y comercial. Los vacíos dejados por las empresas estatales fueron llenados por capitales privados que tienden a concentrar la producción.

v) Continua el proceso de concentración económica dentro de las cadenas agroindustriales, en particular en las actividades relacionadas con la exportación, la importación y la distribución final (supermercados). Los tratos comerciales entre poderes monopsónicos y pequeños productores es asimétrico y a favor de los primeros. La agricultura de contrato representa una mejoría para éstos últimos pero todavía no está suficientemente desarrollada.

vi) Los aumentos de la productividad agrícola observados en la última década no han favorecido la convergencia regional, puesto que se han concentrado en las regiones más desarrolladas que cuentan con riego, mayor inversión y relaciones más estrechas con las agroindustrias y los mercados dinámicos. Las zonas de agricultura campesina siguen atrasándose.

vii) Las políticas agrícolas públicas han fomentado la segmentación al favorecer a los productores medios y grandes y a las zonas agrícolas de mayor potencial productivo, que son las más desarrolladas.

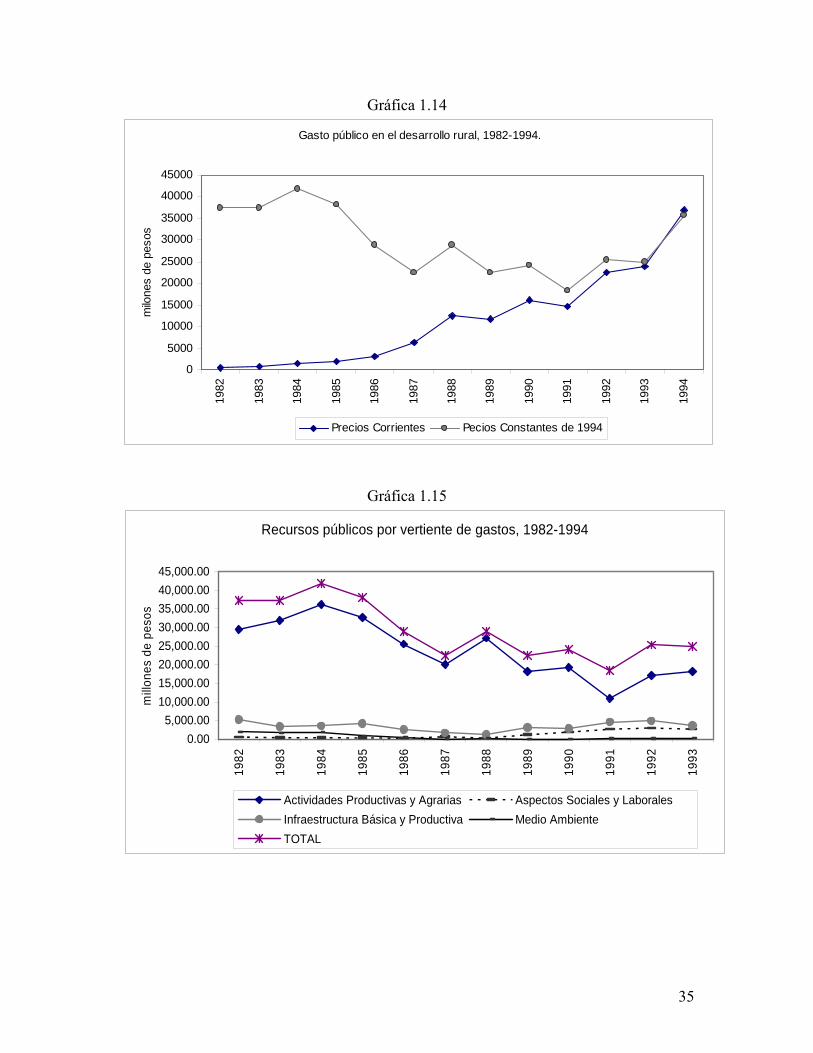

Los riesgos y posibles bloqueos. Posibilidades de adaptación y recomposiciones en curso Como se ha expresado anteriormente, México se encuentra en una situación desfavorable cuando inicia el proceso de liberalización, y no solamente en términos

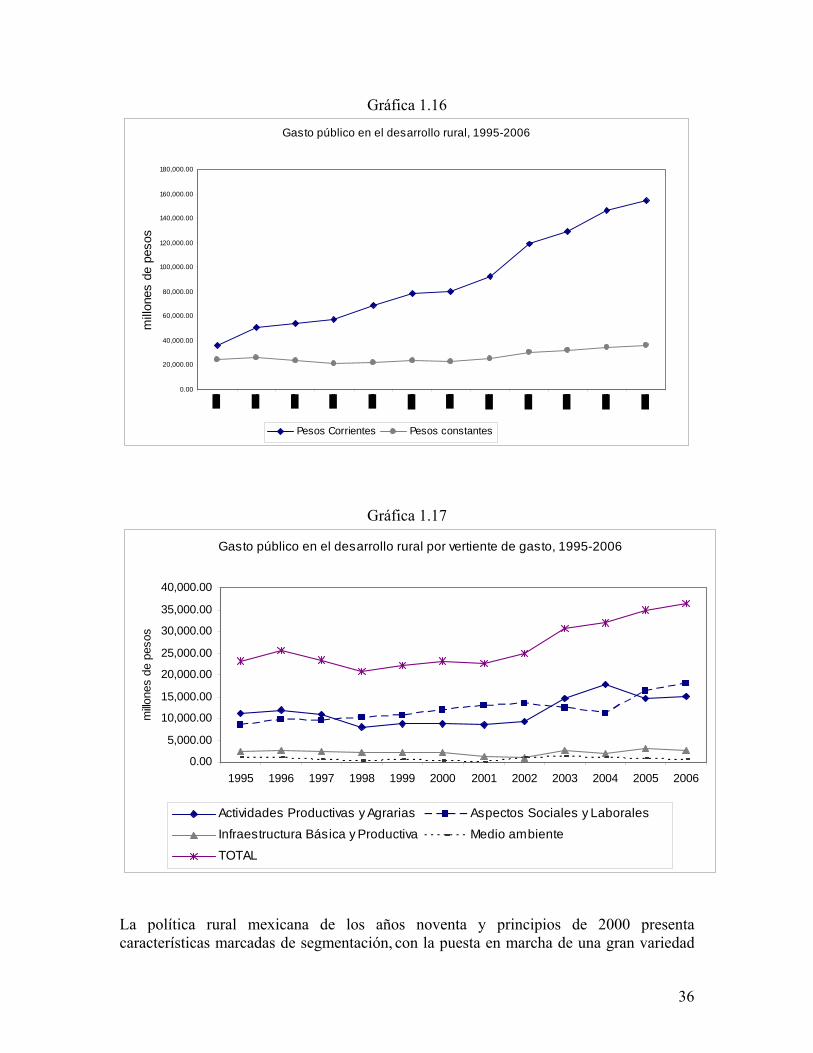

Página viii

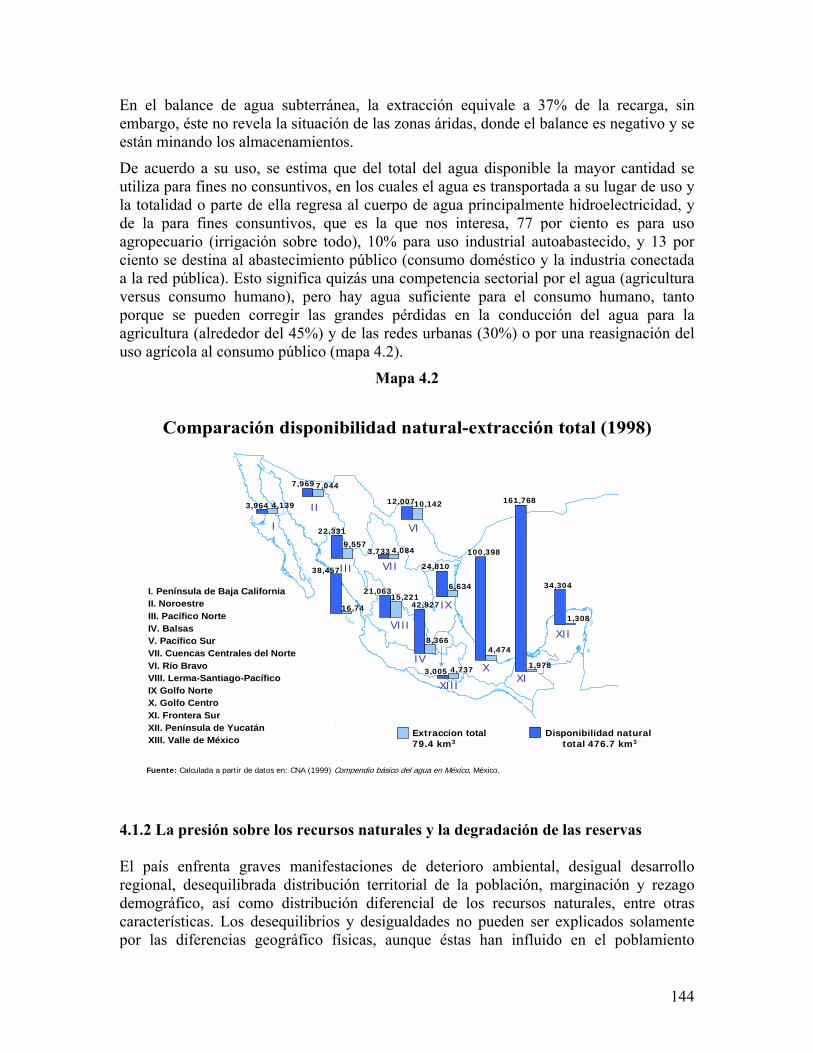

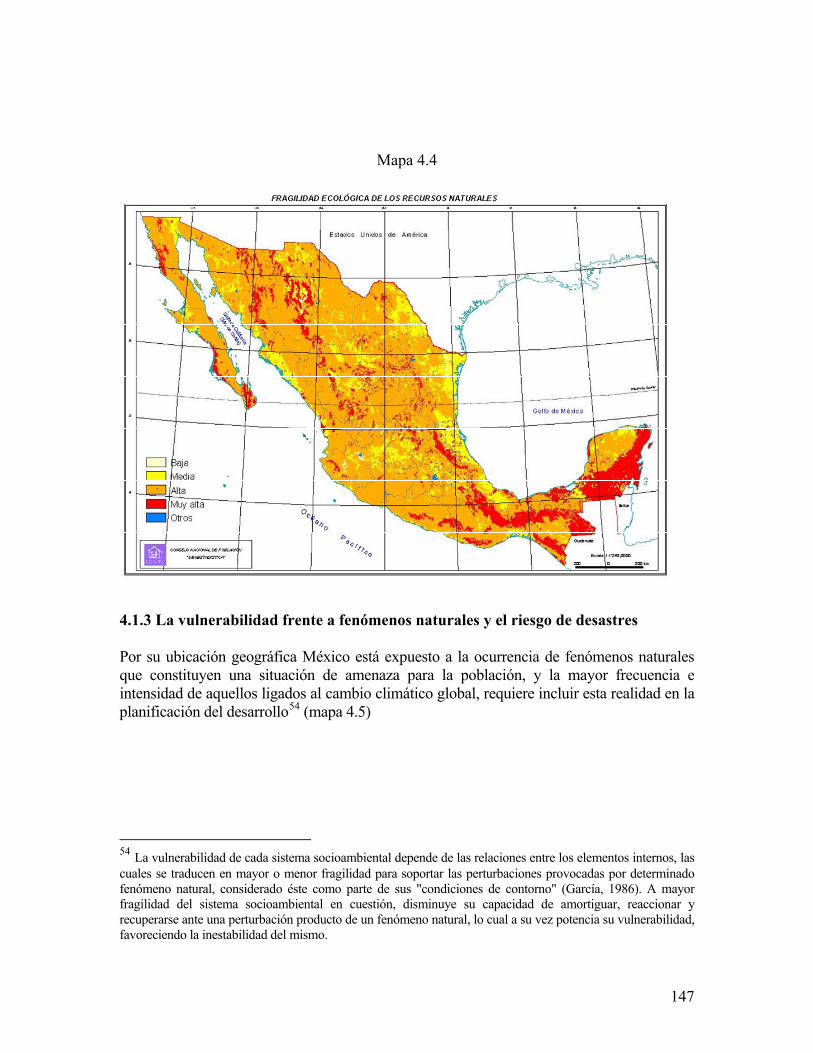

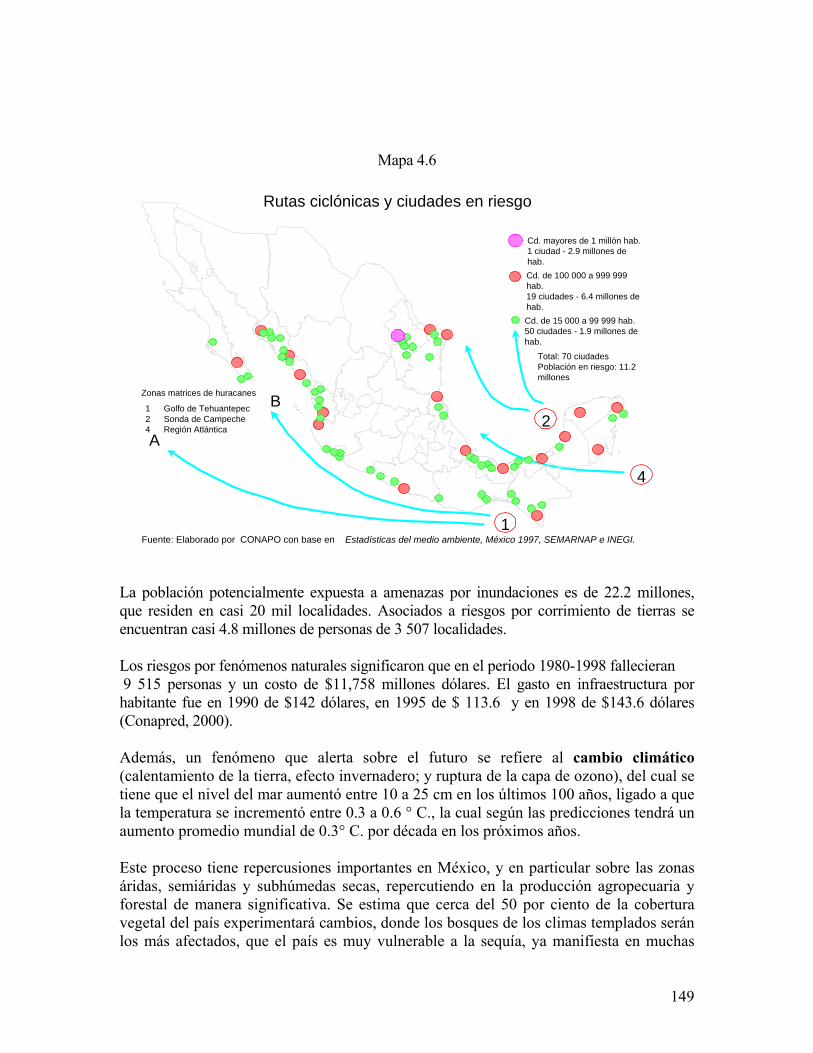

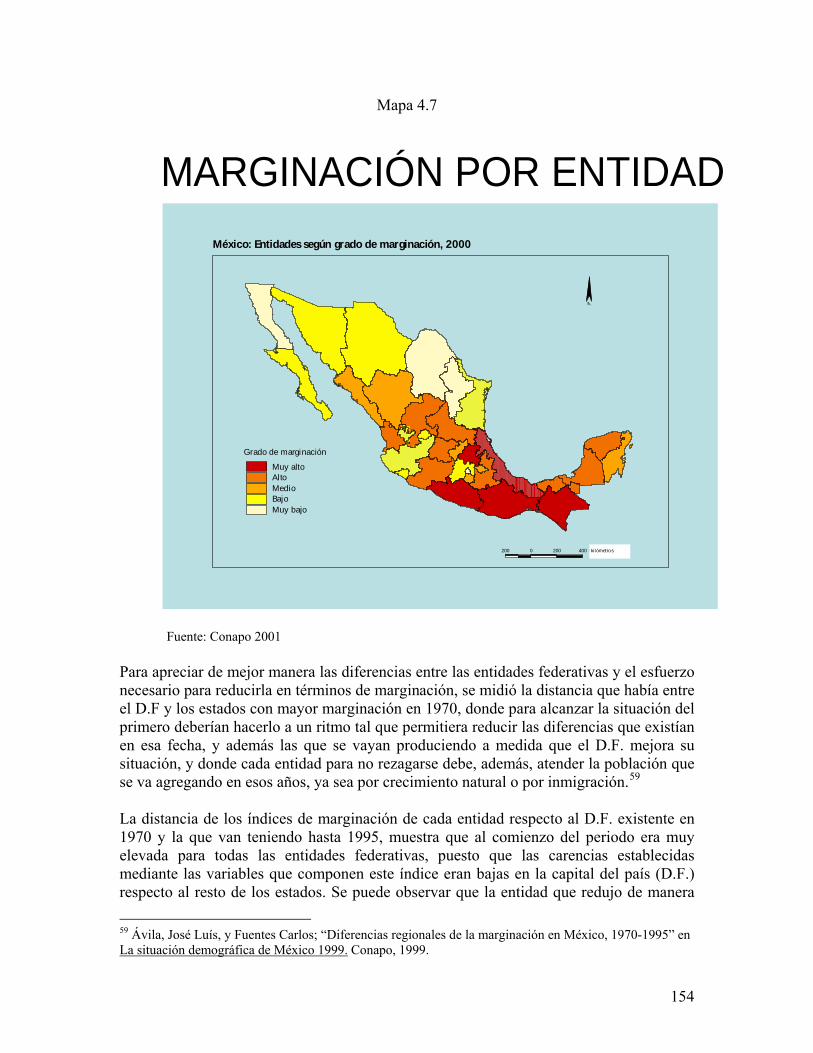

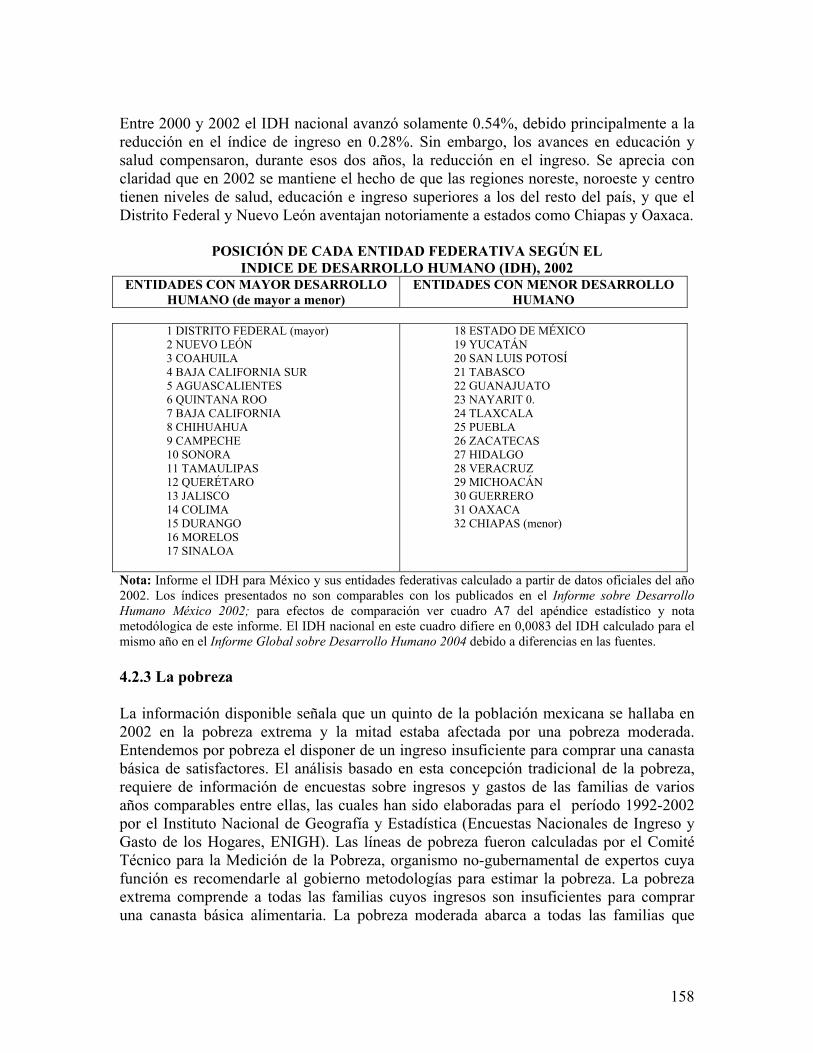

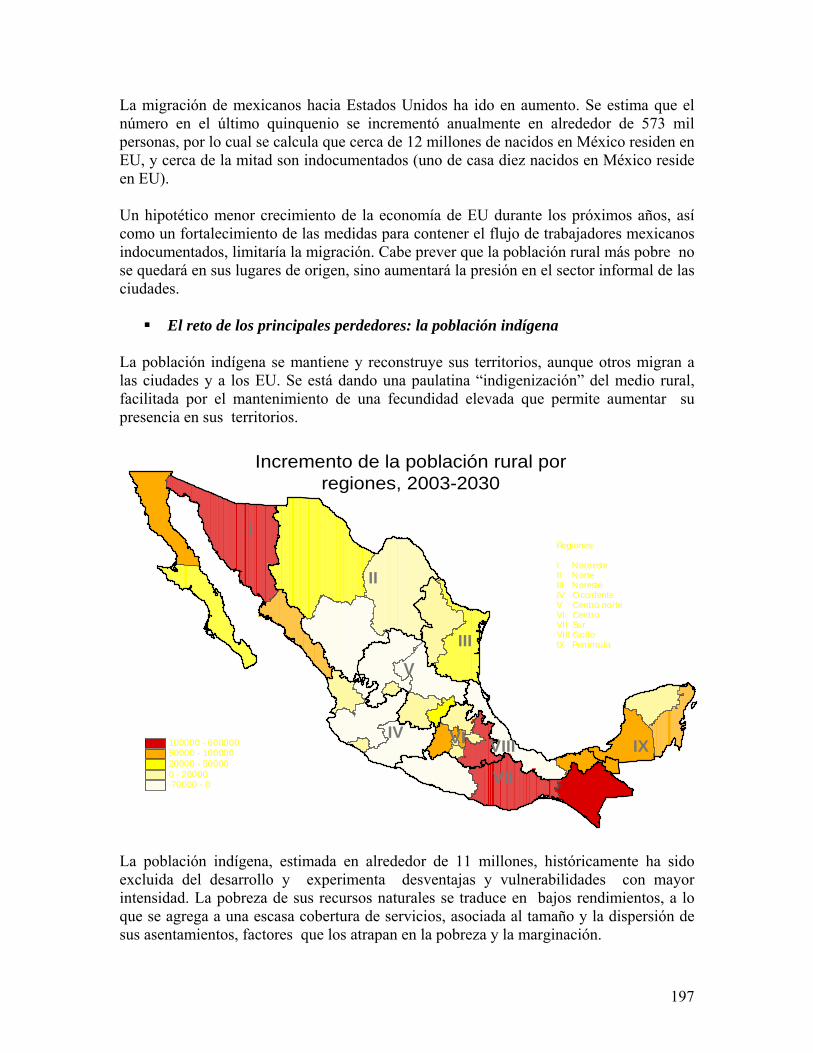

económicos, sino sociales y ambientales. Producto de la conjunción de factores económicos, sociodemográficos, políticos y biofísicos ambientales considerados en perspectiva histórica, ya existían diferencias regionales importantes en el país, donde la desigualdad, exclusión y discriminación atraviesan las diferentes dimensiones, para tomar cuerpo, tanto en el nivel territorial como social, en los grupos de población más desfavorecidos, que son excluidos por el proceso de desarrollo ocurrido, y en consecuencia existe una mayor vulnerabilidad para estos territorios. La liberalización ha acentuado las diferencias y la desigualdad, porque además, la etapa de la transición demográfica del país ha significado un crecimiento de la población muy importante, por una parte, y el cambio en la estructura por edades implicó que la población en edad laboral aumentara de manera continua hasta la fecha, ejerciendo una fuerte presión en cuanto a demanda de empleo. Los procesos de diferenciación: las condiciones del medio natural, la marginación y pobreza En México el relieve montañoso con terrenos abruptos y fuertes pendientes, con valles intermontanos que contrastan con las llanuras desérticas del norte, se traduce en que son pocas las áreas adecuadas para las actividades agrícolas (65% del territorio presenta limitaciones), y sólo cerca de 30 millones de hectáreas tienen menos de 2° de pendiente, pero se localizan en las zonas áridas del noroeste, norte y noreste, donde la pluviosidad es baja. Además, 76% de la población mexicana reside en las regiones Norte, Centro y Noroeste del país, donde la disponibilidad natural media de agua es baja, y paradójicamente, se genera 77% del PIB, y donde existe la mayor disponibilidad del agua que es en el sureste, habita sólo 24% de la población y se genera 23% del PIB nacional. La frontera agrícola está sobrepasada, los suelos pierden su fertilidad, la deforestación continúa, favoreciendo la erosión, desertificación y degradación ambiental en general, lo que aunado a sistemas productivos no sustentables, no solamente comprometen las zonas de los pequeños agricultores, sino de los medianos y grandes, lo cual constituye una limitación a la expansión de la producción. Además, México es vulnerable por su gran exposición a fenómenos naturales (sismos, ciclones, inundaciones, sequías) y los efectos del cambio climático global. En el periodo de 1970 a 2000 disminuyó la incidencia de la marginación, sobre todo por los avances en educación y mejoras en las viviendas Así, de las ocho entidades que en 1970 tenían muy alto grado de marginación, se redujeron a cinco en 2000, y las de muy baja marginación, que eran tres entidades, aumentaron a cuatro. Sin embargo, esta reducción no significó una disminución significativa de la brecha entre ambos extremos, y con ello las desigualdades regionales se mantienen. En otras palabras, hubo avances en casi todas las regiones en lo que respecta a la marginación, pero las desigualdades inter-regionales se mantuvieron porque no se dio que las regiones más pobres avanzaran más rápidamente que las ricas, como hubiese sido deseable. La mayor incidencia de la marginación extrema se concentra principalmente en los núcleos de población rural indígena. Las diferencias existentes en el Índice de Desarrollo Humano ponen de manifiesto la existencia de mundos distintos en México. Un quinto de la población mexicana se hallaba en 2002 en la pobreza extrema y la mitad estaba afectada por una pobreza moderada. Resultado de un lento ritmo de crecimiento

Página ix

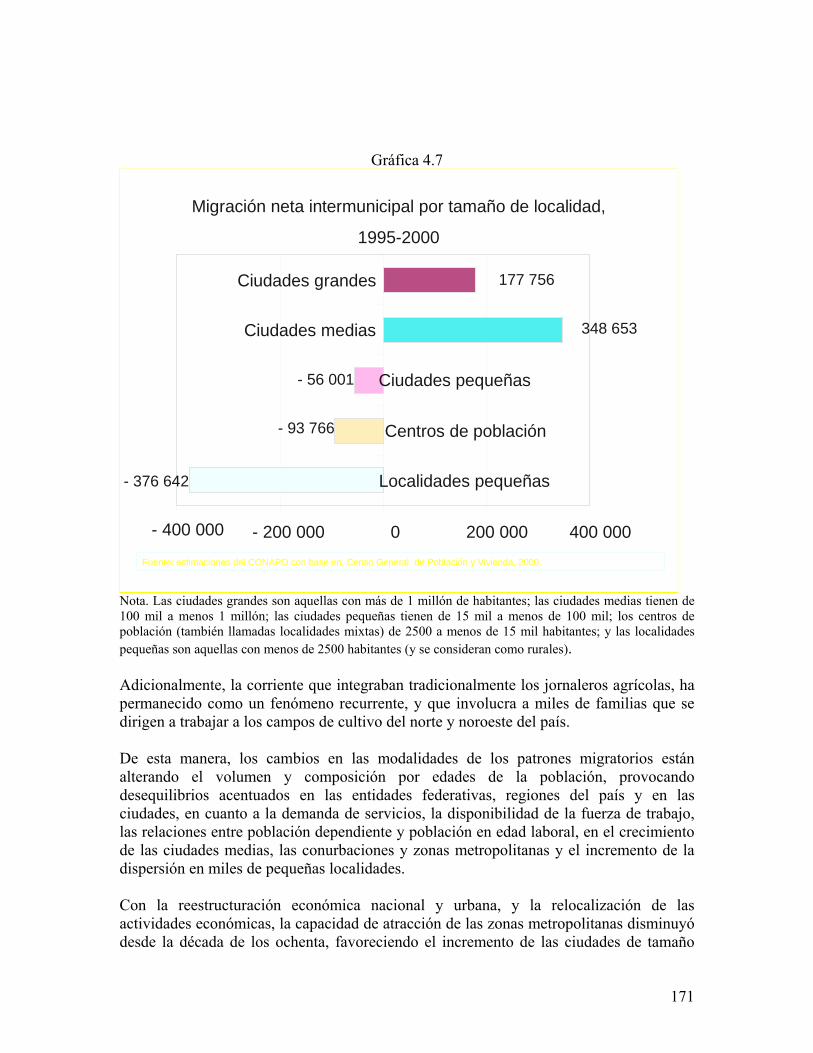

de la economía y de la desigualdad en la distribución del ingreso, que ha sido un rasgo estructural de la economía mexicana, el 20% de la población más pobre recibió en 2002 sólo el 3% del ingreso total, mientras que el 10% más rico concentró más del 40 por ciento. Alrededor del 65% de los mexicanos en pobreza extrema viven en el campo. Las salidas: el desarrollo de las transferencias, empleo no agrícola y las migraciones La economía agrícola mexicana no ha sido dinámica. Los salarios y remuneraciones agrícolas descendieron. Este estancamiento aunado a la falta de empleos en el sector, condujo a que las familias rurales dejaran la agricultura y salieran a buscar empleo en otras actividades no agrícolas, lo que les permite obtener ingresos mayores. Asimismo, las transferencias privadas y públicas provenientes de fuera de la economía rural crecieron rápidamente y llegan de manera más eficaz a la población objetivo, representando una cuarta parte del ingreso total de las familias pobres. Pero esta política social, eminentemente compensatoria, no puede sustituir la falta de crecimiento económico ocasionada por la carencia de una estrategia de desarrollo rural. El gasto público en desarrollo rural creció de forma importante y contribuyó al descenso relativo de los índices de pobreza en los últimos años. Las transferencias privadas, en particular las remesas que envían los trabajadores mexicanos desde los EUA, las cuales han tenido un crecimiento espectacular, contribuyeron a mitigar la pobreza. Las remesas rurales estimadas en dólares han crecido anualmente a la tasa de 22.5% durante el período 1988-2003. La participación de las remesas en el ingreso total de las familias rurales fue de 5.9% en 2002, superior a la participación de todas las transferencias públicas, la cual ascendió a 5 por ciento. La migración interna interurbana tiende a ser la forma de desplazamiento predominante. La mayor proporción de los migrantes se dirigió a las ciudades medias, y casi una tercera parte se orientó hacia las ciudades con más de un millón de habitantes. No obstante que la urbanización es el proceso demográfico dominante en México, persiste aún una proporción importante de población que reside en ámbitos no urbanos, ya que 11.2 millones residen en localidades de 2500 a 15 mil habitantes y 24,7 millones habita en 196 mil localidades dispersas menores de 2500 habitantes. Por su parte, la corriente tradicional de los jornaleros agrícolas, ha permanecido como un fenómeno recurrente que involucra a miles de familias que se dirigen a trabajar a los campos de cultivo del norte y noroeste del país. La migración hacia Estados Unidos ha ido en aumento. Se estima que el número de mexicanos que viven en el vecino país del norte se incrementa anualmente en más de 400 mil personas, de tal suerte que el monto actual de mexicanos residentes en aquella nación se calcula en casi diez millones, y cerca de la mitad son indocumentados. Los cambios registrados en los flujos migratorios internos, y la ampliación de las corrientes internacionales hacia los EUA, en gran medida pueden ser explicados como producto de esta etapa de crisis económica. Como información relevante, Polanski S. (2006) estima que hubo una pérdida de 2 millones de empleos en la agricultura entre el inicio del TLC y principios de 2006, aunque no todos producto del tratado. 1

1 Testimony submitted to the Senate Subcommittee on International Trade of the Committee on Finance; Washington DC. Sandra Polanski, 2006

Página x

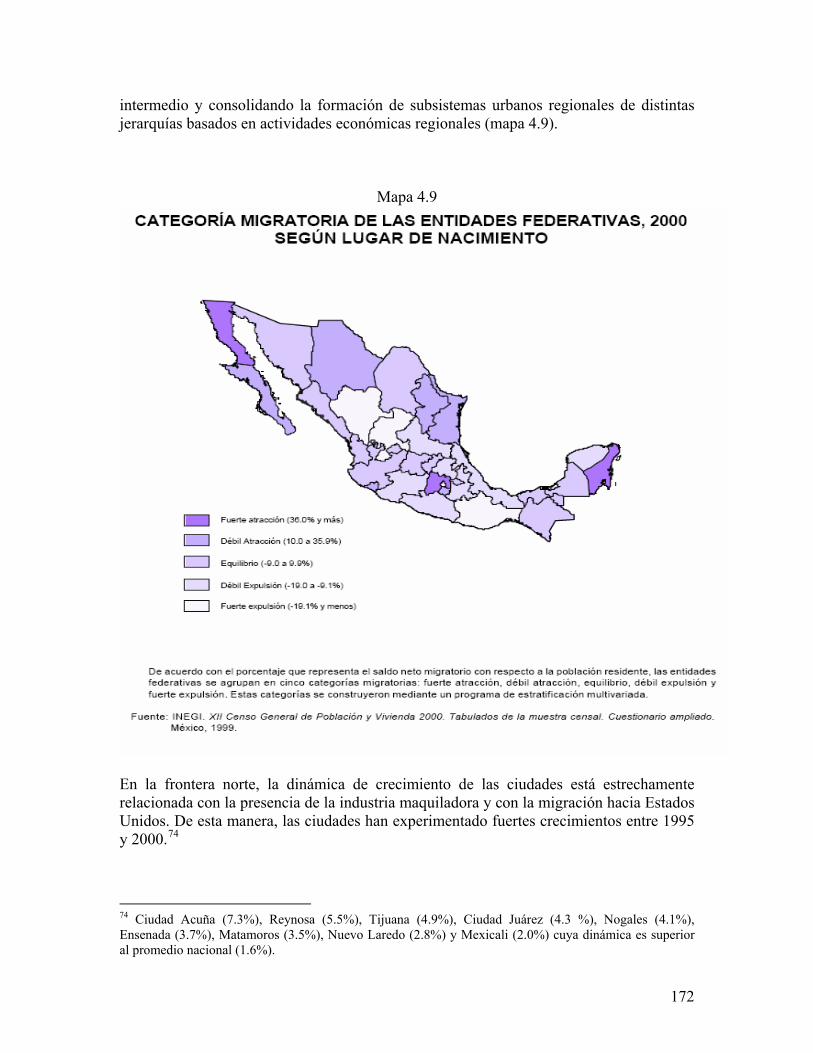

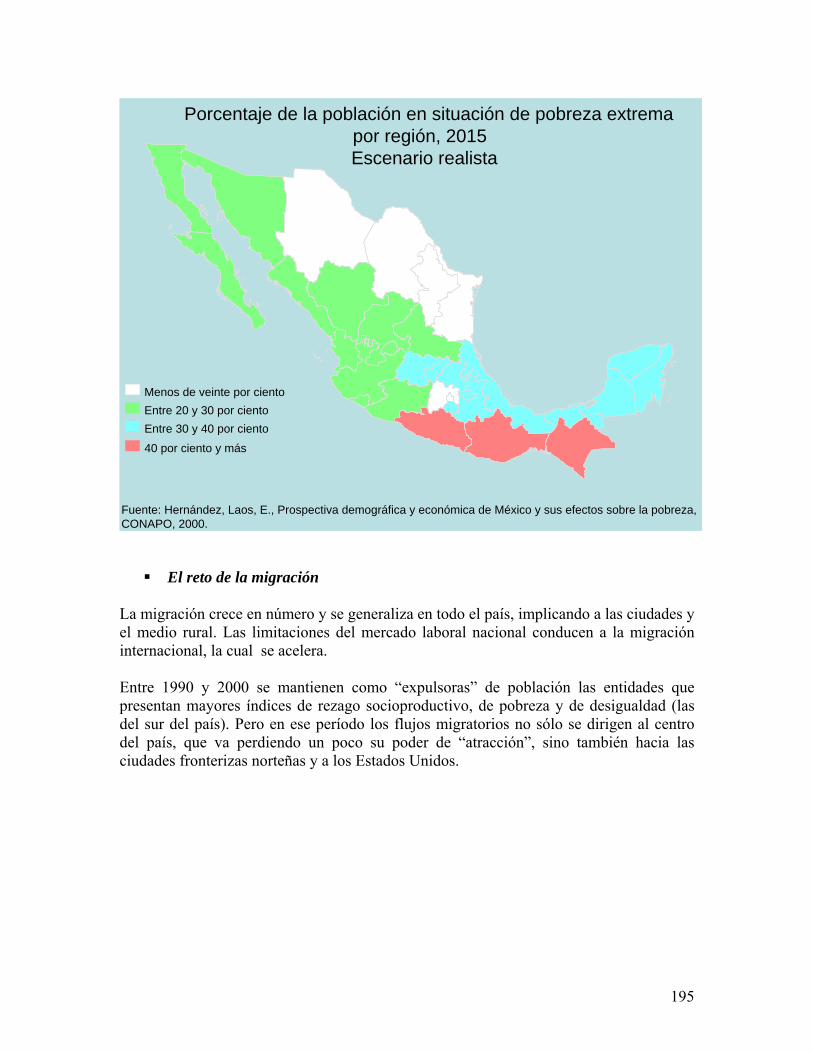

Entre 1990 y 2000 se mantienen como “expulsoras” de población las entidades que presentan mayores índices de rezago socio-productivo, de pobreza y de desigualdad (las del sudeste del país). Pero en ese período los flujos migratorios no sólo se dirigen al centro del país, que va perdiendo un poco su poder de “atracción”, sino también hacia las ciudades fronterizas norteñas y a los EUA. Los cambios en las modalidades de los patrones migratorios alteran el volumen y composición por edades de la población, provocando desequilibrios acentuados en las entidades federativas, regiones del país y en las ciudades, en cuanto a la demanda de servicios, la disponibilidad de la fuerza de trabajo, las relaciones entre población dependiente y población en edad laboral, y entre el medio rural y urbano. El rezago de las regiones indígenas sintetizan la incapacidad del modelo de desarrollo seguido y de las políticas públicas, para cambiar la situación actual de la población de estas regiones, la más marginada del país. Cuellos de botella, vulnerabilidades, retos y salidas.

• Los principales problemas agrícolas y rurales de la actualidad, guardan una estrecha relación con una vieja pero renovada estructura agraria. Definitivamente no son el resultado de la inserción de México en el proceso de mundialización. Esto no significa que este proceso no haya tenido un impacto importante sobre la agricultura, sino que los problemas básicos – insuficiencia de la producción, dependencia alimentaría, poco dinamismo de empleo rural, pobreza rural y emigración -ya existían desde antes.

• El minifundismo, generador permanente de pobreza y de emigrantes, es el

problema más arduo de resolver. Si consideramos minifundistas a los que tienen menos de 5 hectáreas, representan el 59% de los productores. Están ahí desde que se hizo la reforma agraria. ¿Cuáles son sus perspectivas? No tienen una salida productiva agropecuaria, pues carecen de los recursos necesarios. Su única alternativa es encontrar un empleo fuera de la agricultura, lo cual no es sencillo porque quienes se quedan en el campo son los de más edad y menos educación.

• Otro problema es cómo fomentar el crecimiento de los pequeños productores

con capacidad de producir un excedente, pero sin instituciones de apoyo adecuadas, con mercados imperfectos, con infraestructura fragmentaria y frente a un sistema comercial internacional asimétrico. No ha habido y no hay una estrategia de desarrollo para ellos. En ausencia de ella, el escenario posible es el estancamiento en condiciones cada vez más difíciles, salvo los que logren ubicarse en nichos de mercado o asociarse con otros agentes dinámicos, como sucede con los pequeños horticultores.

• Los medianos y grandes productores que abastecen a la industria, tienen una

difícil situación con la apertura económica: elevados costos –ocasionados por instituciones de apoyo inadecuadas y mercados imperfectos- y los subsidios que reciben sus competidores en los EUA. Los exportadores enfrentan una creciente competencia y pérdida de dinamismo de los mercados tradicionales de exportación. Existen serias dudas sobre la posibilidad de continuar el boom de

Página xi

las exportaciones mexicanas de verduras a los EUA que hizo posible el TLCAN.

• El gasto público agropecuario se ha mantenido en un nivel elevado pero

disperso y sin una estrategia de desarrollo rural. El gasto productivo es regresivo pues beneficia a los medianos y grandes. El gasto social llega a los pobres rurales pero no mejora su capacidad productiva.

• La agricultura en México ha dejado de cumplir satisfactoriamente sus funciones

en el proceso de desarrollo económico: la producción doméstica no puede satisfacer la creciente demanda interna de alimentos y materias primas y la diferencia se tiene que cubrir con importaciones crecientes. La capacidad generadora de divisas del sector es nula. La balanza comercial agroalimentaria es crecientemente deficitaria y todo indica que esta será la tendencia futura. La degradación de la base de recursos naturales compromete la capacidad del sector de proveer servicios ambientales básicos.

• La agricultura dejó de ser un factor de arrastre de la economía mexicana desde

hace ya muchos años pero un conjunto polifacético de actividades rurales todavía absorbe una cantidad relativamente importante de la población (una cuarta parte aproximadamente). Sin embargo, las actividades agropecuarias con su falta de dinamismo contribuyen cada vez menos a la generación de empleos rurales. Entre 1995 y 2003 la fuerza de trabajo rural disminuyó en 500,000 trabajadores de un total de 9.3 millones en 2003. La agricultura sigue siendo el principal empleador de los habitantes rurales pero su participación en el total del empleo rural ha descendido de 62 a 55% entre 1995 y 2003, y otros sectores no-agrícolas han ganado en importancia, lo que significa que la mayor parte de esos empleos perdidos son agrícolas.

• La baja remuneración de las actividades agrícolas –producción y trabajo

asalariado- en relación a otras actividades, genera una salida de la agricultura y una búsqueda de ingresos no-agrícolas, principalmente en los mercados de trabajo no-agrícolas. Representa una estrategia racional que cuando es exitosa significa el mejoramiento del ingreso de las familias rurales. El crecimiento de los ingresos no-agrícolas como proporción del ingreso total de las familias rurales, ha sido rápido.

• La economía rural ha dejado de ser una fuente de empleo para los jóvenes que

nacieron en ella, quienes encuentran en la emigración una salida a la falta de empleos. Además, debido al crecimiento del empleo informal y a la caída de los salarios reales rurales, la mayoría de los que se quedan en el campo están en la pobreza o en situaciones cercanas a ella.

• La pobreza rural en términos relativos habría descendido en el período 1998-

2004.2 Esto no se debe al crecimiento de la agricultura, sino al incremento del empleo no-agrícola, las transferencias públicas y las remesas. En otras palabras,

2 Sin embargo, los datos preliminares de la Encuesta Nacional de Ingresos y Gastos de los Hogares señalan que la pobreza relativa aumentó en el período 2004-2006.

Página xii

todos los factores que explican una salida de la pobreza rural son externos al sector agrícola.

• Esto implica una gran vulnerabilidad externa de la economía rural: casi todas

las posibles salidas dependen de la salud de la economía norteamericana y de la política de ese país, además del precio del petróleo. En caso de una crisis económica en los EUA, la propia economía mexicana también entraría en crisis, se destruirían empleos en los sectores de atracción de trabajadores provenientes de las zonas rurales, disminuiría el gasto social rural y la demanda de trabajadores y exportaciones mexicanas bajaría.

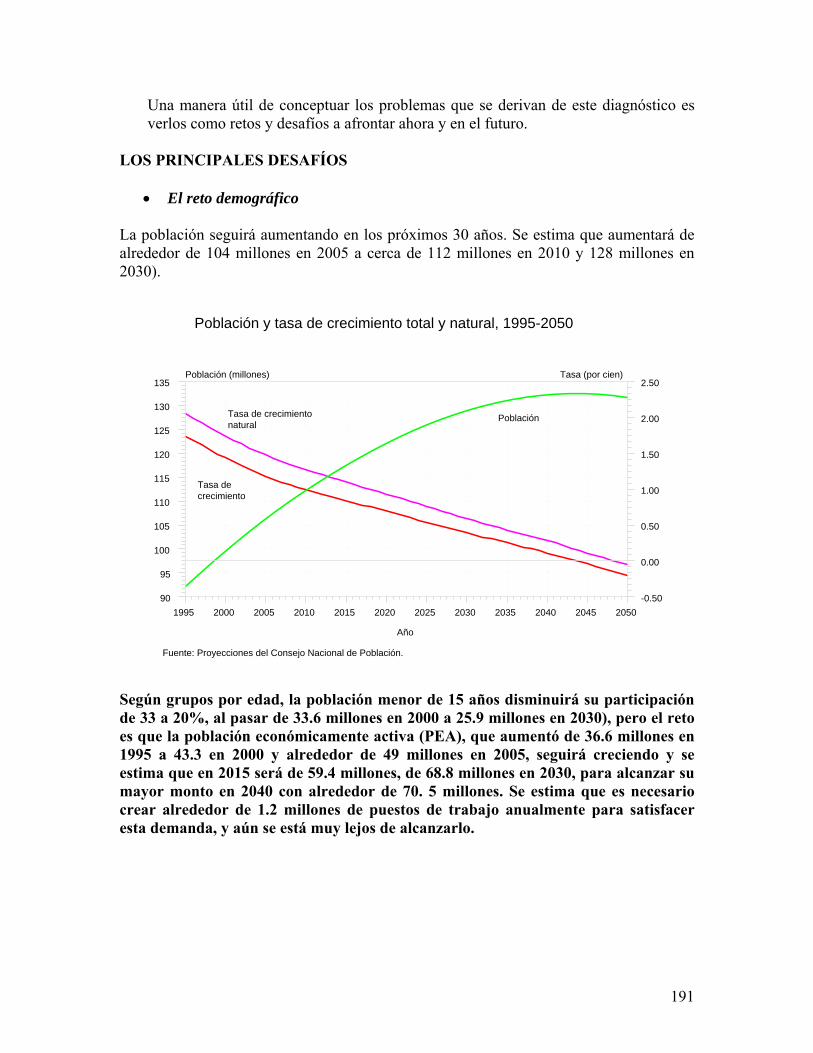

Una manera útil de conceptuar los problemas que se derivan de este diagnóstico es verlos como retos y desafíos a afrontar ahora y en el futuro. Los principales son los siguientes: i) el reto demográfico, ii) el reto ambiental, iii) el reto de la marginación y la segmentación y iv) el reto indígena. El desafío para la política pública y la sociedad es enorme porque estos retos operan en un contexto desfavorable para su solución. Existe una estructura agraria concentrada, fuertemente enraizada y con un peso específico tan grande que ha permanecido con pocos cambios a pesar de décadas de políticas públicas. Esta estructura es fuente permanente de segmentación y desigualdad. La mayor inserción de la economía mexicana en los circuitos económicos internacionales y la transformación de las políticas e instituciones públicas, han traído consigo cambios en la organización de los mercados y el funcionamiento institucional que no apuntan a una disminución de las desigualdades y la segmentación, sino más bien a acrecentarlas. Una política económica que finca la resolución de los problemas económicos de la sociedad en el buen funcionamiento de los mercados, que en la realidad no son libres ni perfectos, sino que están sumamente concentrados y dominados por grandes empresas, es incapaz de resolver el problema de las desigualdades.

Página xiii

Página xiv

Executive Summary The Evolution of Agriculture When analyzing the effects of liberalization on a country’s economy, on rural society and on agricultural growth, we should first take into account the complexity of economic structures. Particularly when these structures have played an important role long before the process of liberalization was put in motion. In Mexico, the process of liberalization has simply aggravated the changes, or has given them a different direction. The agrarian structure in Mexico is highly concentrated and public policy is the primary driver behind an asymmetrical structure and the resulting consequences. In the first place, the Agrarian Reform fragmented (“pulverized”) agrarian property, establishing “el minifundismo”. These tiny landholdings have come to be the poor pole of agriculture, and have been an on-going source of poverty and migration. The other pole, the favoured, was also the product of a State decision: to convert medium and large ownership into the economic motor of the rural sector. This segment was responsible for producing the food and foreign currency needed for industrial growth. The failure of agriculture in Mexico was caused by the government’s approach to agrarian reform. In effect, the State conducted agrarian reform to resolve social and political problems; but it failed to create a modern agricultural sector for small landowners. One of the challenges facing agriculture has been to satisfy the needs of a growing population. The population dynamics of the twentieth century can be divided into two major stages: from 1900 to the end of 1960, when the country needed more people and the population more than tripled (from 13.6 to 48.2 million); and from 1970 to the present day, where over-population came to be recognized as a problem, such that something had to be done to halt its growth. In any event, demographic inertia would continue the rise leading to a population of approximately 103 million in 2005, or a doubling in 35 years. Land distribution combined with the construction of dam—that made new lands available for cultivation—started a phase of extensive development that increased agricultural production between 1930 and 1964, above the rate of population growth for the same period. Another element of change during that same development phase was the application of modern agricultural/biological technology, known as the Green Revolution. This led to intensive growth based on increasing productivity rather than on simply extending the frontiers of agriculture. However, the Green Revolution was confined to the irrigated regions in the north-west, and to large producers. In 1965 signs of exhaustion began showing in the extensive rural growth model, in that agriculture was no longer structurally capable of responding satisfactorily to the needs of the economy or rural society. Domestic production has not kept up with the needs of a growing urban population demanding new foods. This led to an increase in food imports that continues today. The government’s response to this loss of self-sufficiency in food production and growing social discontent was to initiate, at the beginning of the ‘70s, a wide-reaching programme of institutional change. Through this program the government intervened

Página xv

extensively in the markets. This lasted until 1982, and during that time public spending on agriculture rose substantially. This ambitious government effort to play an active role in the attempt to drive the productive capacity of the countryside upward—the last such attempt in Mexico’s agrarian history—did not furnish the results hoped for, and the response from production was disappointing. Two reasons for this failure are discussed below. The government response had concentrated its support instruments in the regions with greater productive capacity (the north of Mexico), on large-scale producers, and on the upper sub-sector of the peasant farmers, who were able to produce at a surplus. The ordinary small farmers, the majority of Mexican producers, were excluded. Moreover, the policy consisted of raising subsidies for fertilizers, credit, water and other basic materials, but the policy kept food prices low to benefit urban consumers. This was a disincentive to farmers, and equally inevitably the subsidies were taken up by the medium and large producers, leaving little for the small producers. The result was almost stagnant production plus a reinforcement of the already concentrated structure of agriculture. 1983-1990 saw the Mexican economy in crisis, and the government began to apply structural adjustment programmes and programmes to liberalize the economy. Mexico came to these changes with a worn-out model of agricultural growth. The agricultural process was in frank decline; and the sector was segmented, unequal, had more than half of its small producers living in poverty, and created production units with little economic viability. In short, Mexico’s agriculture was weak and its rural society vulnerable. A bias against agriculture is clear in the economic strategy adopted during the first years of the structural adjustment programmes, because the economy did not consider agriculture an important sector. Public spending and public investment, which had been a key growth factor during the previous stage, fell noticeably. And as public investment in farming declined, so farming credit shrank with it. Another attempt at reforming agriculture, this time with a more liberal bent, began in 1992. This reform altered the system of rural ownership, started dismantling state-owned companies, and began applying a new agricultural policy that was more acceptable to the directors of GATT and NAFTA. The results fell far short of the reformers’ expectations, and agriculture continued to grow very slowly indeed. When NAFTA (North American Free Trade Association) came into force in 1994, it propelled Mexican agriculture more rapidly into international commercial circuits. The Treaty lays down a scaled process of tariff reductions from zero, to five, to ten or to fifteen years, until 2008 when all the tariffs on agricultural products will have disappeared. Mexico reserved its sensitive products (corn and beans) for the 15-year period, but freed almost immediately products such as soya and sorghum, where it had little comparative advantage. From the beginning the USA removed almost all duties on Mexican exports of vegetables, except in the case of a few sensitive products such as tomatoes. The volume of agricultural commerce increased substantially, but imports of food rose faster than exports, and thus the overall commercial balance in agriculture has been negative.

Página xvi

In the period since the signing of NAFTA, State intervention has continued to be significant but operates differently. The accent is now more on direct transfers instead of on guaranteeing minimum reserve prices. Even though compensatory social spending has risen substantially, there is still no integrated strategy to strengthen the sector’s productivity. The rural labour market is also not generating enough jobs to satisfy the demand from rural young people. On the contrary, rural employment has actually fallen. The way out of this grave problem has been an exodus from the sector, in the form of emigration or the search for non-agricultural jobs. Summing up, the overall balance is negative. Agriculture is proving less and less able to produce the food required by a population on the rise; it has ceased to be a foreign currency earner; and it no longer represents a source of jobs for the up-coming generations of rural young people. The General Behaviour of Rural Markets As was predictable, NAFTA gave a huge boost to the commerce of farm produce between Mexico and the USA. Exports of Mexican fruit and vegetables grew rapidly, consolidating Mexico as the principal supplier of fruit and vegetables to the North American market. The result is that producers, packers and exporters of agricultural products are unquestionably among the main beneficiaries of the Treaty. There has been an increase in imports of the grains and basic products in which national production does not have a competitive edge, as the projections made before NAFTA came into force predicted. This brought domestic prices in line with international prices, which have tended to fall, put the squeeze on farmers whose production costs have risen due to a reduction in government subsidies to productive factors, and support institutions for producers. By contrast, the subsidies paid to North American farmers have gone up, thereby creating asymmetrical commercial competition in the framework of the globalized economy. Imports of wheat, rice, sorghum, corn and milk powder have grown significantly, off-setting the positive effects of increased exports. Indeed, the commercial balance for farming has operated at a loss almost every year since 1995. Agriculture has thus ceased to be a generator of foreign currency, which it had previously been for a number of decades. The effects of globalization and NAFTA on prices have been unfavourable to the agriculture of basic products. The fall in agricultural prices has put the majority sector, the grain producers, at a disadvantage; and national production of wheat, rice and sorghum has dropped. By contrast, white corn, Mexico’s principal agricultural product and staple food, has maintained its levels of production. The overall losers have thus been the grain producers. Indeed, the balance of NAFTA-plus-10 seems to be negative for most rural producers, and many of them have taken to the streets to express their discontent, demanding termination or at least modification of the Treaty. The behaviour of the factors markets has been to the detriment of rural dwellers. Rural labour markets have shrunk, thus failing to provide enough jobs to meet the expansion of the rural population. The number of the rural population in work has fallen, losing

Página xvii

400,000 jobs in the period 1995-2003. The response of the rural population has been to look for work elsewhere outside agriculture or to emigrate, most of all to the USA. Real rural wages fell in the period 1995-2003, hitting agricultural day-workers and “minifundista” peasant families, obliged to sell their labour. These two groups represent the majority sector of Mexican agriculture. As wages being paid in other jobs have grown faster than rural wages, more and more of the younger population are joining the exodus from farming. The financial institutions servicing the countryside are totally inadequate. The money market is characterized by credit rationing, which means there are producers ready to pay the going rate of interest, but they simply cannot find the credit. The big banks will only finance the large producers or agricultural industries, and refuse to service the small producers. These then are forced to turn to loan agencies, or to formal or informal micro-financing institutions, scarce in Mexico. Reforms to the financing system are as yet incomplete, and it is this incomplete financial reform plus failures on the part of the credit market, that are hindering attempts to invigorate farming-related investments, productivity and production. Micro-finance institutions have proved to be suitable instruments for providing credit to small landowners and small business. They are however a relatively new phenomenon in Mexico. The construction of a system of rural financing that effectively reaches the small producer is priority number one, and micro-finance seems to be a promising option. Privatization of the market for technical support services to rural producers has not proved to be an efficient replacement for the previous state system. There is a demand for these services, but the supply falls far short of that demand. The majority of the small producers lack technical assistance, and this puts them at a disadvantage in a context where a competitive edge is essential. The products markets are functioning in a context of abrupt privatization that was improperly planned, and went straight from marked State intervention to an entirely different scheme controlled solely by market forces. This has sparked further oligopolistic concentration of the agro-industrial chains, which were already heavily concentrated before globalization and the reforms to the farming commercial system. One characteristic of the Mexican agro-industrial system is that the supply of raw materials has not kept up with growing demand, an imbalance which has had to be made up by imports brought in by big companies. The system of supply under contract, operating in different forms, has been developed at the initiative of the big agro-industrial companies who are concerned about guaranteeing supply according to both quality and price. However, the old supply methods based on the traditional markets still continue as well. With incomes rising, the demand for foods rich in animal proteins has grown rapidly. This has caused marked tension in the agro-industrial system, because it has not been able to produce enough of the farming raw materials necessary to produce animal protein which consumes large quantities of vegetable protein. The inadequacy of the Mexican agro-industry with regard to sorghum, soya, and in particular the yellow corn

Página xviii

coming from the USA, effectively means dependency and potential fragility. To illustrate this fragility, one only has to consider the current crisis in the corn system, caused by price rises in North American exports, and by the programme in the US to produce ethanol. Globalization in the food chain of fruit and vegetables has implied an increase in production and productivity on a scale never before seen in Mexico. This increase in crops of greater commercial value on the national and export markets, has been achieved at the cost of: a) degradation in the natural and human resources of the productive regions, which has affected small landowners most of all, and they are the ones who already benefited least from the intensive farming methods applied to these products; b) greater control and benefit for distributors over producers; and c) greater concentration in larger-scale economic units in production and distribution. The small horticultural producers have not been displaced altogether; they have simply been re-accommodated in secondary positions within this dynamic agro-industrial chain. Functioning of the Markets and Rural Segmentation The hypothesis being put forward is that rural segmentation has increased with globalization. To test this, a model of convergence was constructed to compare the evolution of income in rural regions of high and low economic development. The analysis indicates that Mexico’s economic growth has not led to any appreciable reduction in regional disparities over the last 20 years. In fact, the regional agricultural income of the provincial states diverges between the regions of higher and lower incomes. This is indicative of public policy’s inability to reduce the regional inequalities that arise out of the development process. In short, there has not been convergence, but rather an increase in rural segmentation. The main reason for the continuation of inter-regional economic disparities, and of disparities in family incomes is the unshakeable persistence of a totally unjust and polarized agrarian structure. The system is the legacy of agrarian reform and public policy that have favoured conservation of the noticeable differences existing in the appropriation of means that generate wealth and income. It can, thus, be said that the way the markets function has not contributed to a more equitable agrarian structure, but that on the contrary, has actually been responsible for widening the disparities and creating further segmentation.

viii) The land market has become more active in the last 20 years, and dealing in land has increased significantly. The huge disparities between the parties have meant that the principal beneficiaries have been the medium and large producers. The number of “minifundista” peasant farmers has fallen. Presumably they have emigrated, and leased or sold their minute land-holdings. A growth can be observed in the number of the small properties of 2 to 5 hectares, which would indicate a new process of land consolidation.

ix) The supply of jobs on the rural labour markets has fallen, even though there has been a rise in the rural population seeking work. Significantly too, rural wages have fallen in real terms. These two factors have most significantly affected the families of workers and peasant farmers, and these are the poorest families in the country.

Página xix

x) The credit market has only served to underscore inequalities by rationing loans most noticeably to small rural producers, who have limited access to credit. These small farmers do not have proper access to farming insurance or technical advice, and this in a context of significant risk due to natural disaster and growing commercial competition.

xi) The transition from a system of agricultural commercialization heavily managed by the State to a system ruled by the markets and private capital, has propitiated concentration and asymmetrical commercial dealing between economic players, who are highly disparate as regards their economic and commercial power. The gaps left by state-owned companies have been filled by private capital, which have further concentrated production.

xii) The process of economic concentration in the agro-industrial chains has continued, particularly regarding export related activities—import and end-distribution (supermarkets). Commercial dealing between monopsonies and small producers is asymmetrical, and works heavily in favour of the former. Contract agriculture represents an improvement for the latter, but is still not sufficiently developed.

xiii) The increases in agricultural productivity observed in the last decade have not converged at a regional level. They have been concentrated in the more developed irrigated regions with greater access to investment resources and closer ties with agro-industries and dynamic markets. The parts of the country where peasant agriculture prevail continue to fall behind.

xiv) Public policy on agriculture has fomented segmentation because it has favoured the medium and large producers, as well as the agricultural zones of greater productive potential, which are the more developed areas.

Risks and Possible Obstacles: the possibilities of adaptation and recomposition under way As mentioned above, Mexico found itself at a disadvantage when the process of liberalization began not only in economic terms, but also in social and environmental terms. This was the result of a combination of economic, socio-demographic, political and bio-physical environmental factors taken in a historical perspective. There already existed significant regional differences in a country where inequality, exclusion and discrimination are the order of the day. These differences manifest themselves socially and in terms of terrain, impacted to a disproportionate degree the less favoured population groups, excluded by the development process. Liberalization has only served to accentuate differences and inequality, in part also because it has coincided with a demographic transition in the country that has meant on the one hand, significant population growth; and on the other, a change in the age-distribution resulting in an ever-growing population of working age, who have put more and more pressure on the demand for jobs. The Processes of Differentiation: conditions in the natural environment, marginalization and poverty Mexico is a land of mountain chains with steep slopes, abrupt precipices and narrow valleys, in contrast to the wide-open desert plains of the north. The result reduces the area open to farming. About 65% of Mexico’s territory is unsuitable, and only about 30 million hectares have a gradient of less than 2 degrees, but these areas lie in the arid

Página xx

north-west, north and north-east where rainfall is low. In addition, 76% of the population resides in the north, centre and north-west of the country, where naturally-available water is not plentiful, but where paradoxically 77% of the GDP is generated. The region where water is plentiful is the south-east, home to only 24% of the population and generating 23% of Mexico’s GDP. The agricultural frontier has been pushed to its limits; the soil is losing its fertility, deforestation continues unabated, provoking erosion, desertification and environmental degradation. All this, added to unsustainable productive systems, not only compromises the areas of the small farmers, but affects the areas of medium and large producers too, and this only serves to restrict the expansion of production. In addition, Mexico is vulnerable because of its exposure to natural disasters (earthquakes, hurricanes, floods, drought), and to the effects of world climate change. During the period 1970 to 2000, the incidence of marginalization fell, thanks to progress in education and improvements in housing. Thus, the number of provincial states with a very high degree of marginalization, eight in 1970, fell to five in 2000; but the number of states with very low marginalization, rose from three to four in the same period. However, this overall reduction did not mean any significant reduction in the breach between the two extremes, and thus regional inequalities persist. Advances have been made in almost all the regions when it comes to marginalization, but the inter-regional inequalities remain because the poorest regions have not managed to advance more rapidly than the wealthier regions. The greatest incidence of extreme marginalization is concentrated mainly in the nucleus of the indigenous rural population. The differences noted in the Human Development Index reveal the existence of vastly disparate worlds in Mexico. In 2002, half of Mexico’s population was living in poverty, and a fifth of the population was living in extreme poverty caused by slow growth in the economy and inequality in income distribution, a structural characteristic of the Mexican economy. In 2002, 20% of the poorest population earned only 3% of the total income, whilst the wealthiest 10% earned more than 40 per cent. About 65% of the Mexicans in extreme poverty live in the countryside. The Exit Options: the development of transfers, non-agricultural employment and migrations Mexico’s agricultural sector has not been dynamic; indeed, agricultural wages and remunerations have fallen. This stagnation, added to job shortages in the sector, has caused many rural families to give up agriculture, and to look for work in non-agricultural activities. At the same time, private and public transfers coming from outside the rural economy have grown rapidly, and reach the target population much more effectively, representing a quarter of the total income of poor families. However, this clearly compensatory social policy cannot substitute in the long-term for the lack of economic growth. The problem is compounded by the absence of a viable strategy for rural development. Public spending on rural development has increased markedly, and has contributed to the relative decrease in the indices of poverty in recent years. Private transfers, especially the remittances sent home by Mexican workers in the USA have increased

Página xxi

spectacularly and have helped mitigate the poverty of their families. Rural remittances estimated in dollars grew annually at a rate of 22.5% during the period 1988-2003. The share of these remittances in the total income of rural families was 5.9% in 2002, higher than that of all the public transfers combined at 5 per cent. Inter-urban migration tends to be the predominating form of displacement. The majority of migrants head for the medium-sized cities and almost a third for cities with populations of over a million. Even though urbanization is the dominant demographic direction in Mexico, there still remains an appreciable proportion of the population in non-urban ambits. Some 11.2 million live in villages of 2,500 to 15 thousand inhabitants, and 24.7 million live in the 196 thousand scattered settlements of fewer than 2,500 inhabitants. By the same token, the traditional movement of agricultural day-workers has remained as a recurring phenomenon that involves thousands of families who leave their homes to work in the crop-growing fields in the north and north-west of the country. Migration to the United States is on the increase too. It has been estimated that the number of Mexicans who live north of the border, increases annually by more than 400 thousand people, such that the current total of Mexicans resident in the USA is calculated at almost 10 million, about half being illegal immigrants. The changes registered in internal migratory flows, and the growing international currents heading for the USA can in large measure be explained as a product of the current stage of the economic crisis. A relevant reference is given in Polanski S. (2006), who estimates that there was a loss of 2 million jobs in agriculture between the start of NAFTA and the beginning of 2006, even though not all those job losses can be directly attributed to the Treaty.3

Between 1990 and 2000 the provincial states with the highest indices of poverty and inequality (the south-eastern states) continued to be the main origins supplying the exodus. The directions of the migration flows led mainly towards the centre of the country, which is now losing some of its ‘pull’ power. However, cities along the northern border and the USA cannot be taken out of the picture. The changes in migration patterns vary in volume and composition according to the age of the population. These leave behind striking imbalances in different towns, states and regions across the country in terms of demand for services, workforce availability, relationships between dependent population, working-age population, and between the rural environment and the urban environment. The relative under-development of the indigenous regions sums up the inability of public policy and the development model to improve the living conditions of the local population, who are the most marginalized in Mexico. Bottle-necks, Vulnerabilities, Challenges and Solutions

• The principal agricultural and rural problems today are closely related to an old but renovated agrarian structure. They are definitely not the result of the insertion of Mexico into the process of globalization. This is not to say that

3 Testimony submitted to the Subcommittee on International Trade of the Senate Finance Committee, Washington DC, Sandra Polanski, 2006.

Página xxii

globalization has not made a marked impact on agriculture, but simply that the basic problems—insufficient production, dependence on the outside world for food, scant dynamism in rural employment, rural poverty and emigration—already existed prior to the process.

• “Minifundismo”, subsistence farming on very small lots which is an on-going

generator of poverty and migrants, is the hardest problem to solve. If we include within the “minifundistas” those who own less than 5 hectares, the group makes up 59% of all producers. They have existed since the time of the Agrarian Reform, but what are their prospects now? There is no productive agricultural way out for them, because they lack the necessary resources. Their only alternative is to find a job outside agriculture, which is not that easy because those who have stayed behind in the fields are the old and the less well-educated.

• Another problem is how to foment the growth of those small producers who do

have the capacity to produce a surplus, even though they do not have the backing of adequate support institutions, and they operate in imperfect markets, with fragmented infra-structure, and facing asymmetrical international commercial system. There has not been, and there is not now, any development strategy for them. In the absence of such a strategy, the possible scenario is stagnation in progressively more difficult conditions, except for those who manage to position themselves in market niches, or to associate themselves with other dynamic agents as has happened in the case of small market-gardeners.

• The medium and large scale producers, who supply the industry, find

themselves in a difficult situation because of high costs—due to inadequate support institutions and imperfect markets—and subsidies received by their competitors in the USA. Exporters face growing competition and a loss of dynamism in the traditional export markets, and there are serious doubts about a continued boom for Mexican vegetable exports to the USA that first became possible because of NAFTA.

• Public spending on farming has remained high, but it is dispersed and there is

no organized rural development strategy. Productive spending is regressive too, because it only benefits the medium and large producers. Social spending does indeed reach the rural poor, but it does nothing to improve their productive capacity.

• Agriculture in Mexico has ceased to fulfil its functions in the process of

economic development: domestic production is unable to satisfy the growing internal demand for food and raw materials, and the shortfall has to be made up by imports. The sector’s capacity to generate foreign currency is nil. The commercial balance in agriculture and food is negative, and everything indicates that this is the trend for the future. The degradation in the country’s base of natural resources has compromised the capacity of the sector to provide even basic environmental services.

• Agriculture ceased to be a driving force in the Mexican economy many years

ago, but a poly-faceted collection of rural activities that still absorbs a fairly

Página xxiii

sizeable proportion of the population (approximately a quarter). However, farming activities with their lack of dynamism, are contributing progressively less to the generation of rural jobs. Between 1995 and 2003, the rural workforce diminished by 400,000 workers, to a total of 9.3 million in 2003. Agriculture continues to be the main employer of rural inhabitants, but its share in total rural employment fell from 62% to 55% between 1995 and 2003, and other non-agricultural sectors have increased in importance, which means that the greater part of the job losses are in agriculture.

• The low remuneration associated with agricultural activities as compared to

other activities, is forcing labour out of agriculture and into a search for non-agricultural income in non-agricultural labour markets. When this strategy is successful, it can mean an improvement in the income of many rural families; and the growth of non-agricultural income as a proportion of total rural family income, has been rapid.

• The rural economy has ceased to be a source of employment for the young

people who are born into these communities, and they now find that emigration is one solution to the lack of jobs. Moreover, due to the growth in the underground economy and to the fall in the real value of rural wages, the majority of those who remain in the countryside live in poverty or in situations close to poverty.

• Rural poverty in relative terms fell between 1998 and 2004.4 This was not due

to the growth of agriculture, but to the increase of non-agricultural employment, public transfers and remittances. In other words, all the factors that explain a way out of rural poverty are external to the agricultural sector.

• This implies great external vulnerability for the rural economy, as almost all the

possible ways out depend on the health of the North American economy and on that country’s politics, as well as on the price of oil. If there is an economic crisis in the USA, the Mexican economy itself will go into crisis. Jobs would be destroyed in the sectors that attract workers from rural zones, rural social spending would be reduced, and the demand for workers and Mexican exports would fall.

One useful way of conceptualizing the problems deriving from this diagnosis is to see them as challenges to be faced both now and in the future. The main ones are the following: i) the demographic challenge; ii) the environmental challenge; iii) the challenge of marginalization and segmentation; and iv) the indigenous challenge. The challenge for public policy and society is enormous, because the current context is actually unfavourable to a solution for these problems. The agrarian structure is so concentrated and so deeply entrenched that it has continued virtually unchanged despite decades of public policy on the issue; and it is the structure itself that is an on-going source of segmentation and inequality.

4 However, preliminary data from the National Survey of Incomes and Family Spending indicate that relative poverty rose between 2004 and 2006.

Página xxiv

The greater insertion of the Mexican economy into international economic circuits, and the transformation of public policies and institutions, have brought with them changes in market organization and the functioning of institutions. However, these changes have not served to reduce, but rather to increase inequalities and segmentation. An economic policy that sees the solution to society’s economic problems in the satisfactory functioning of the markets (which in reality are neither free nor perfect, but markedly concentrated and dominated by big companies), will be incapable of resolving Mexico’s already widespread inequalities.

Página xxv

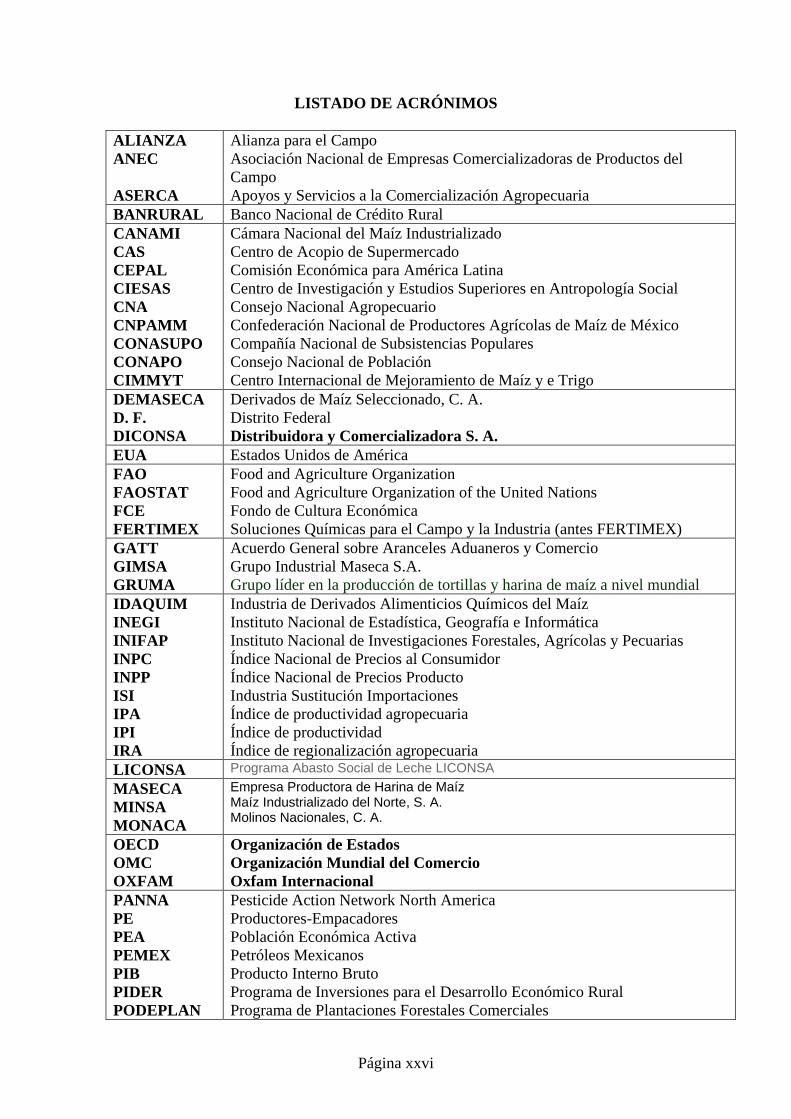

LISTADO DE ACRÓNIMOS ALIANZA ANEC ASERCA

Alianza para el Campo Asociación Nacional de Empresas Comercializadoras de Productos del Campo Apoyos y Servicios a la Comercialización Agropecuaria

BANRURAL Banco Nacional de Crédito Rural CANAMI CAS CEPAL CIESAS CNA CNPAMM CONASUPO CONAPO CIMMYT

Cámara Nacional del Maíz Industrializado Centro de Acopio de Supermercado Comisión Económica para América Latina Centro de Investigación y Estudios Superiores en Antropología Social Consejo Nacional Agropecuario Confederación Nacional de Productores Agrícolas de Maíz de México Compañía Nacional de Subsistencias Populares Consejo Nacional de Población Centro Internacional de Mejoramiento de Maíz y e Trigo

DEMASECA D. F. DICONSA

Derivados de Maíz Seleccionado, C. A. Distrito Federal Distribuidora y Comercializadora S. A.

EUA Estados Unidos de América FAO FAOSTAT FCE FERTIMEX

Food and Agriculture Organization Food and Agriculture Organization of the United Nations Fondo de Cultura Económica Soluciones Químicas para el Campo y la Industria (antes FERTIMEX)

GATT GIMSA GRUMA

Acuerdo General sobre Aranceles Aduaneros y Comercio Grupo Industrial Maseca S.A. Grupo líder en la producción de tortillas y harina de maíz a nivel mundial

IDAQUIM INEGI INIFAP INPC INPP ISI IPA IPI IRA

Industria de Derivados Alimenticios Químicos del Maíz Instituto Nacional de Estadística, Geografía e Informática Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias Índice Nacional de Precios al Consumidor Índice Nacional de Precios Producto Industria Sustitución Importaciones Índice de productividad agropecuaria Índice de productividad Índice de regionalización agropecuaria

LICONSA Programa Abasto Social de Leche LICONSA MASECA MINSA MONACA

Empresa Productora de Harina de Maíz Maíz Industrializado del Norte, S. A. Molinos Nacionales, C. A.

OECD OMC OXFAM

Organización de Estados Organización Mundial del Comercio Oxfam Internacional

PANNA PE PEA PEMEX PIB PIDER PODEPLAN

Pesticide Action Network North America Productores-Empacadores Población Económica Activa Petróleos Mexicanos Producto Interno Bruto Programa de Inversiones para el Desarrollo Económico Rural Programa de Plantaciones Forestales Comerciales

Página xxvi

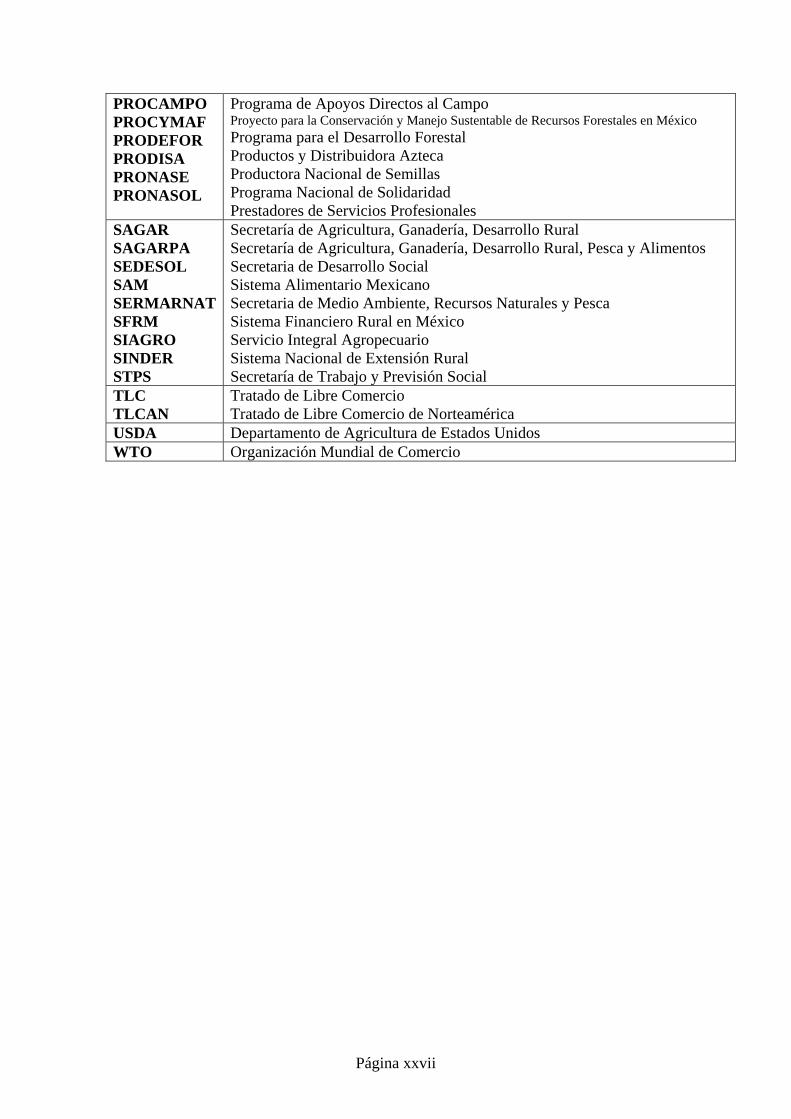

PROCAMPO PROCYMAF PRODEFOR PRODISA PRONASE PRONASOL

Programa de Apoyos Directos al Campo Proyecto para la Conservación y Manejo Sustentable de Recursos Forestales en México Programa para el Desarrollo Forestal Productos y Distribuidora Azteca Productora Nacional de Semillas Programa Nacional de Solidaridad Prestadores de Servicios Profesionales

SAGAR SAGARPA SEDESOL SAM SERMARNAT SFRM SIAGRO SINDER STPS

Secretaría de Agricultura, Ganadería, Desarrollo Rural Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentos Secretaria de Desarrollo Social Sistema Alimentario Mexicano Secretaria de Medio Ambiente, Recursos Naturales y Pesca Sistema Financiero Rural en México Servicio Integral Agropecuario Sistema Nacional de Extensión Rural Secretaría de Trabajo y Previsión Social

TLC TLCAN

Tratado de Libre Comercio Tratado de Libre Comercio de Norteamérica

USDA Departamento de Agricultura de Estados Unidos WTO Organización Mundial de Comercio

Página xxvii

Página xxviii

1

CAPÍTULO 1. EVOLUCIÓN DEL CONTEXTO GLOBAL

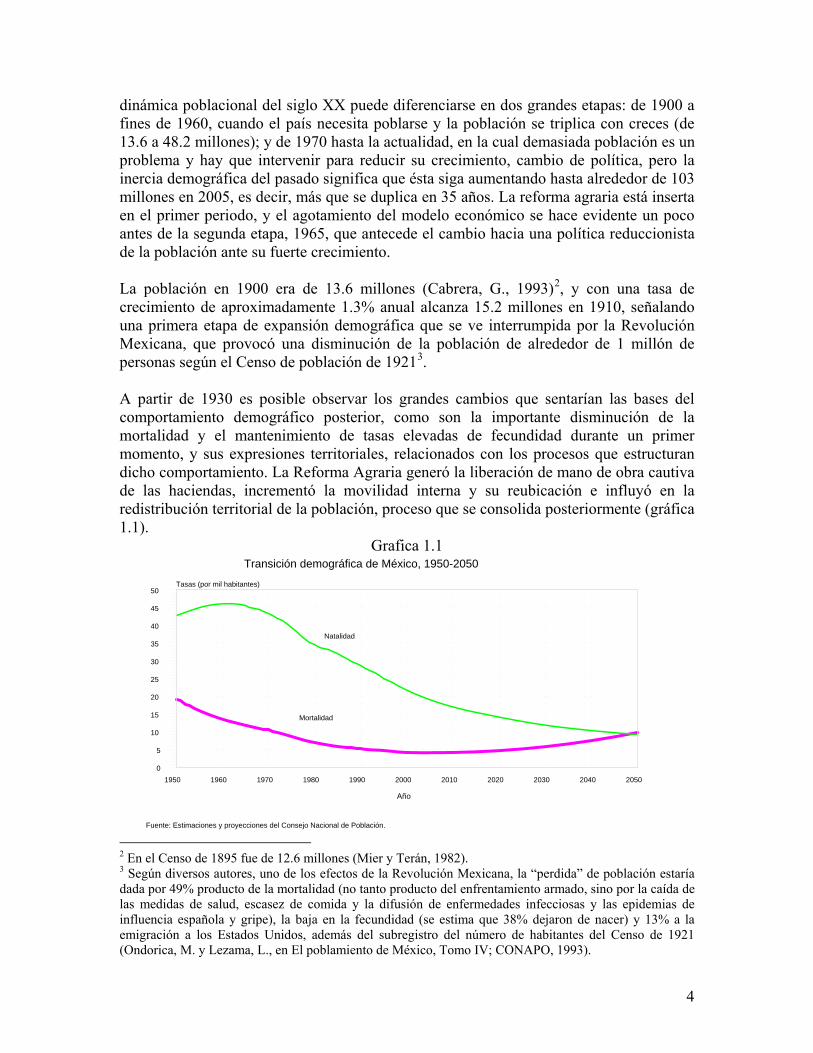

Introducción El propósito de este largo capítulo es doble: i) hacer una síntesis de los principales cambios estructurales ocurridos en la sociedad rural y la economía agrícola en el período 1920-2005, y ii) presentar el contexto global en el cual los cambios más recientes, asociados a la globalización, están ocurriendo. Es frecuente sostener que todos los problemas que afectan a la agricultura son el resultado del proceso de globalización y de la liberalización de la economía. Cabría preguntarse si es así o si estamos frente a un proceso más complejo en el cual existen elementos estructurales cuyos cambios comenzaron antes de la globalización y ésta no hace más que agudizarlos o bien darles una dirección diferente. El análisis siguiente se hace por períodos, cada uno de ellos marcados por ciertos momentos fundadores o coyunturas históricas específicas que determinaron la evolución de la agricultura y la sociedad rural. En cada período se analizan los vínculos entre el crecimiento de la población, el aumento de la demanda de alimentos, la respuesta de la oferta de alimentos, los factores de impulso de la producción agrícola, así como los efectos de las diferentes políticas públicas sectoriales que han sido puestas en marcha. En cada período han existido cuellos de botella estructurales que estrangulan el proceso de crecimiento agrícola y para los cuales la política pública y la acción de los actores rurales han tratado de encontrar salidas. En el cuadro 1.1 se presentan de manera esquemática los períodos y sus contenidos. 1.1 La reforma agraria inconclusa (1920-1964) La reforma agraria es el evento fundador de este largo período y de toda la historia agraria mexicana durante el siglo XX. La forma en la cual fue puesta en marcha marcó la estructura agraria y determinó el comportamiento económico de la agricultura. Por ello, para explicarla es necesario referirse a los antecedentes que le dieron origen. La extrema concentración de la tierra fue su causa principal. En 1910, cuando estalló la Revolución Mexicana, un pequeño núcleo de hacendados –menos del 1% de la población- poseía el 87% de la tierra (Esteva, 1980). El crecimiento de las haciendas se dio en el siglo XIX mediante el despojo de las tierras de pueblos y comunidades indígenas. Las haciendas eran empresas rurales extensivas –una de ellas llegó a contar con 7 millones de hectáreas bajo un solo dueño- que se nutrían del trabajo de peones atados a las haciendas mediante lazos de sujeción económica. La gran mayoría de la población rural estaba constituida por peones y trabajadores agrícolas. México era un país esencialmente agrario y rural: el 72 % de la población vivía en el campo. Este producía un poco más del 30% del PIB y alrededor del 35% incluyendo la agroindustria (Warman, 2001.

2

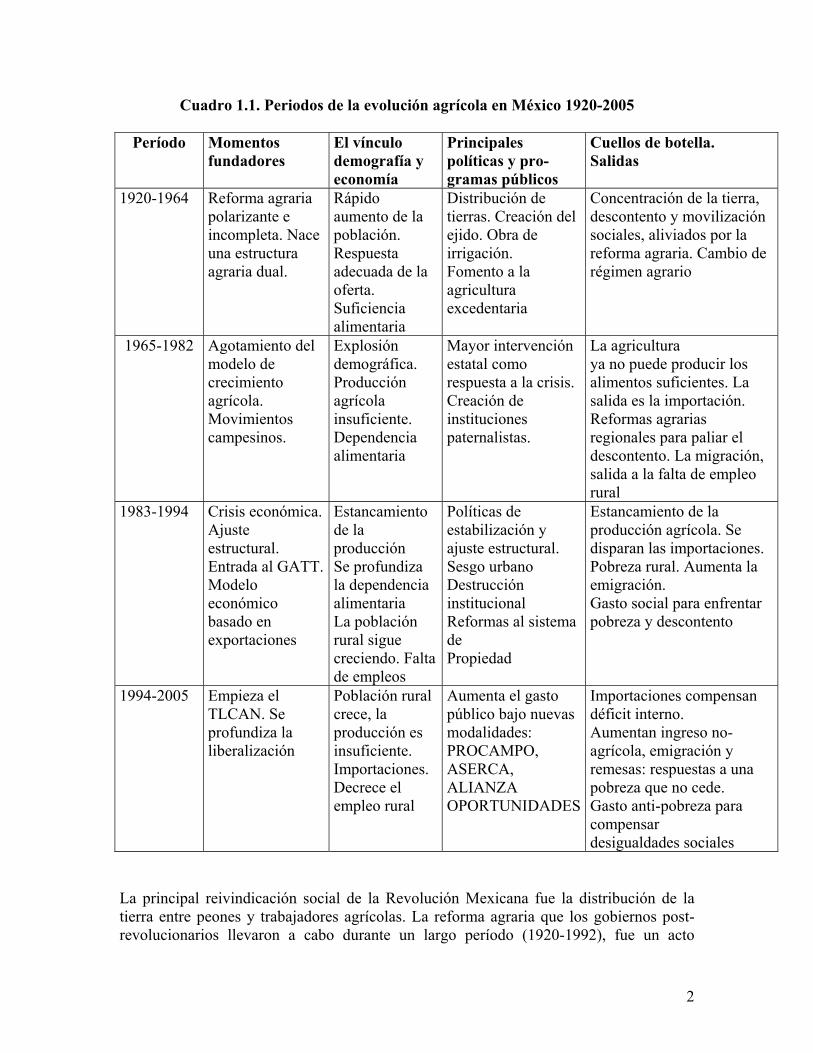

Cuadro 1.1. Periodos de la evolución agrícola en México 1920-2005

Período Momentos fundadores

El vínculo demografía y economía

Principales políticas y pro- gramas públicos

Cuellos de botella. Salidas

1920-1964 Reforma agraria polarizante e incompleta. Nace una estructura agraria dual.