ietu reformas 2008 - 2009 para examen

TRANSCRIPT

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 1/7930/04/2012 1

REFORMA FISCAL 2008

IMPUESTOEMPRESARIAL A TASAÚNICA

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 2/79

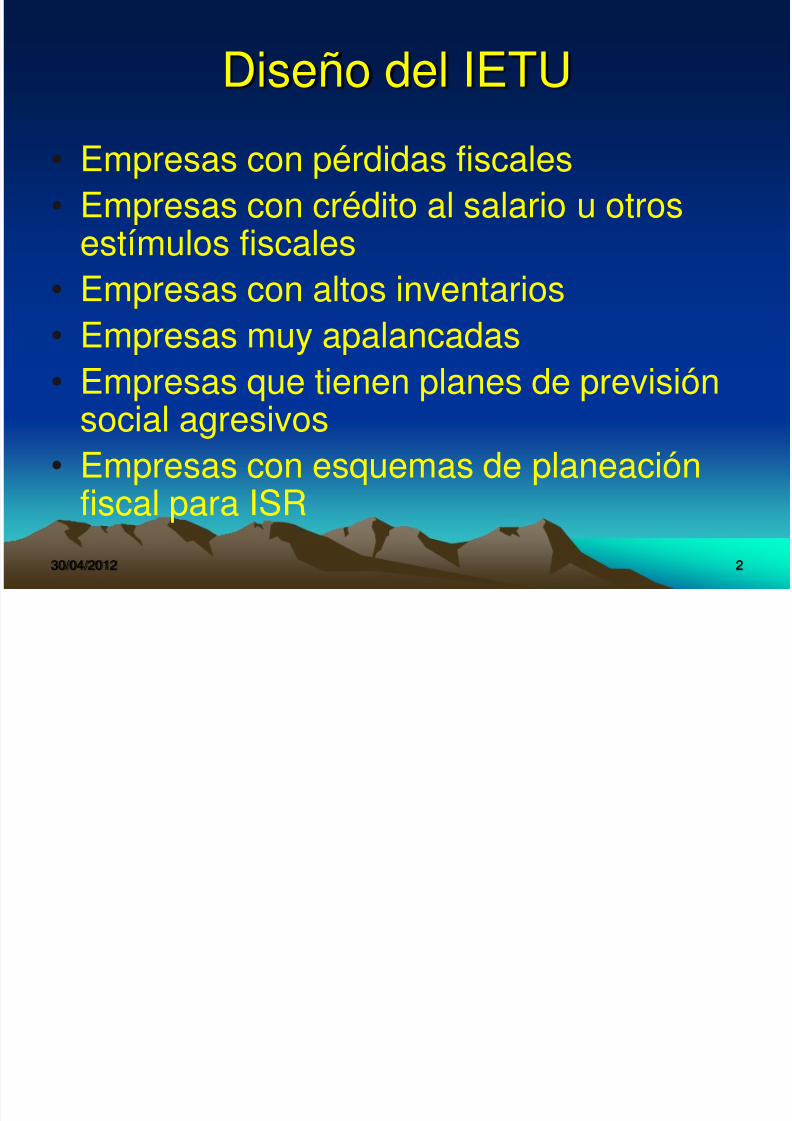

Diseño del IETU

• Empresas con pérdidas fiscales• Empresas con crédito al salario u otros

estímulos fiscales• Empresas con altos inventarios• Empresas muy apalancadas• Empresas que tienen planes de previsión

social agresivos• Empresas con esquemas de planeación

fiscal para ISR

30/04/2012 2

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 3/79

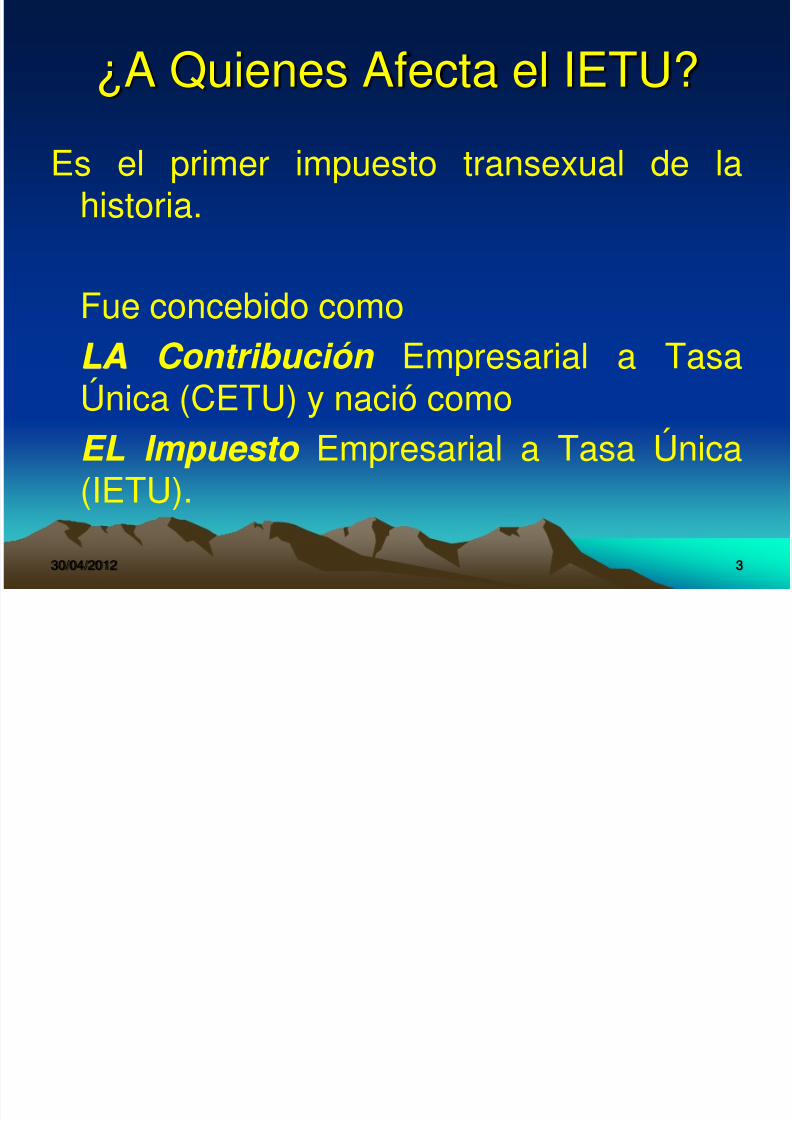

¿A Quienes Afecta el IETU?

Es el primer impuesto transexual de lahistoria.

Fue concebido comoLA Contribución Empresarial a Tasa

Única (CETU) y nació comoEL Impuesto Empresarial a Tasa Única(IETU).

30/04/2012 3

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 4/79

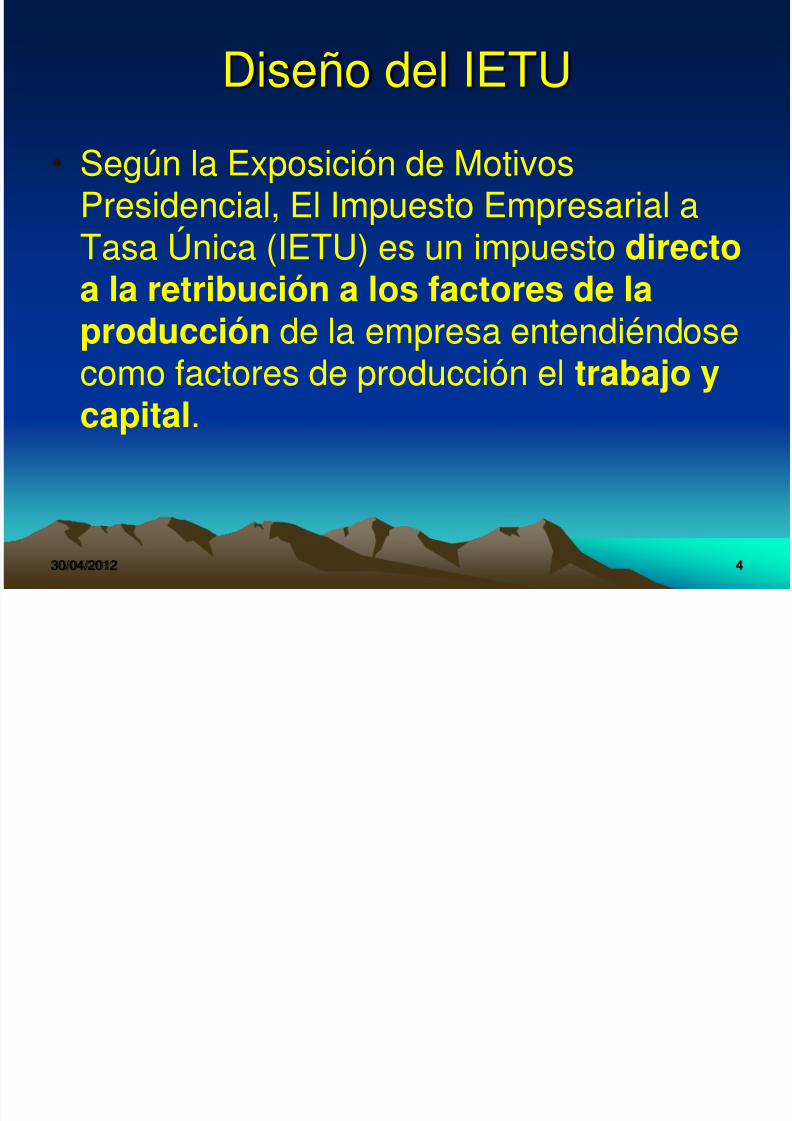

Diseño del IETU

• Según la Exposición de MotivosPresidencial, El Impuesto Empresarial aTasa Única (IETU) es un impuesto directoa la retribución a los factores de laproducción de la empresa entendiéndosecomo factores de producción el trabajo y

capital.

30/04/2012 4

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 5/79

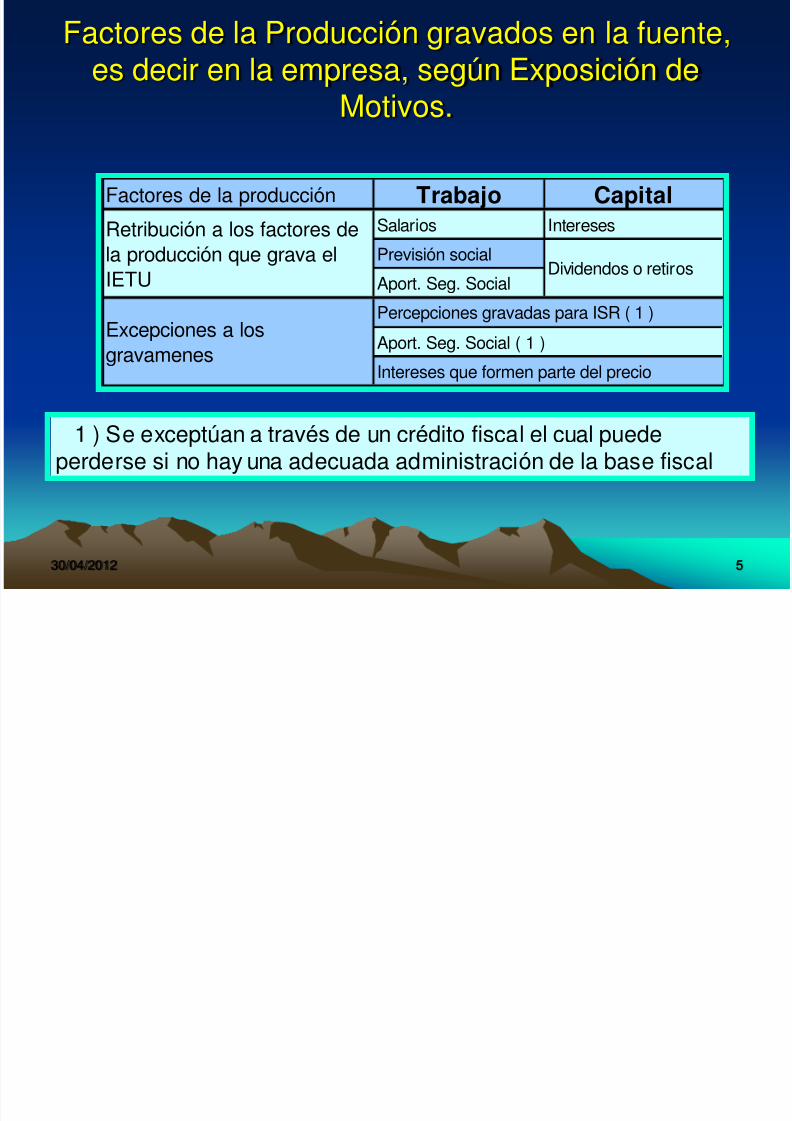

Factores de la Producción gravados en la fuente,es decir en la empresa, según Exposición de

Motivos.

30/04/2012 5

Factores de la producción Trabajo Capital

Salarios Intereses

Previsión social

Aport. Seg. Social

Retribución a los factores de

la producción que grava el

IETU

Percepciones gravadas para ISR ( 1 )

Aport. Seg. Social ( 1 )

Intereses que formen parte del precio

Excepciones a los

gravamenes

Dividendos o retiros

( 1 ) Se exceptúan a través de un crédito fiscal el cual puedeperderse si no hay una adecuada administración de la base fiscal

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 6/79

Diseño del IETU

De esta manera, el IETU no grava sólo lautilidad de la empresa, sino “la generación de flujos económicos

destinados a la retribución total de los factores de la producción”

Como quedó establecido lo grava

-en la fuente y no en el destinatario -

30/04/2012 6

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 7/79

Diseño del IETU

• Para algunos autores como Juan CarlosAlonso y Enrique Gómez, El ImpuestoEmpresarial a Tasa Única (IETU) es unimpuesto que debe de ser ubicado enuna revolucionaria concepción de unimpuesto directo al consumo,

entendiendo consumo como ladiferencia entre el ingreso y lainversión – donde el ingreso que no

sea invertido será consumo y por ende -30/04/2012 7

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 8/79

Diseño del IETU

Para mí, el IETU es un impuesto directo con

alma de IVA.

Es directo porque no se traslada, afecta al

patrimonio del contribuyente, porque se

grava en la fuente todo el ingreso que se

destina al consumo.30/04/2012 8

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 9/79

Diseño del IETU

• Tiene alma de IVA porque funciona enbase a flujo de efectivo y, sin decirloformalmente, grava el valor agregado que

el contribuyente pone en el producto oservicio.

30/04/2012 9

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 10/79

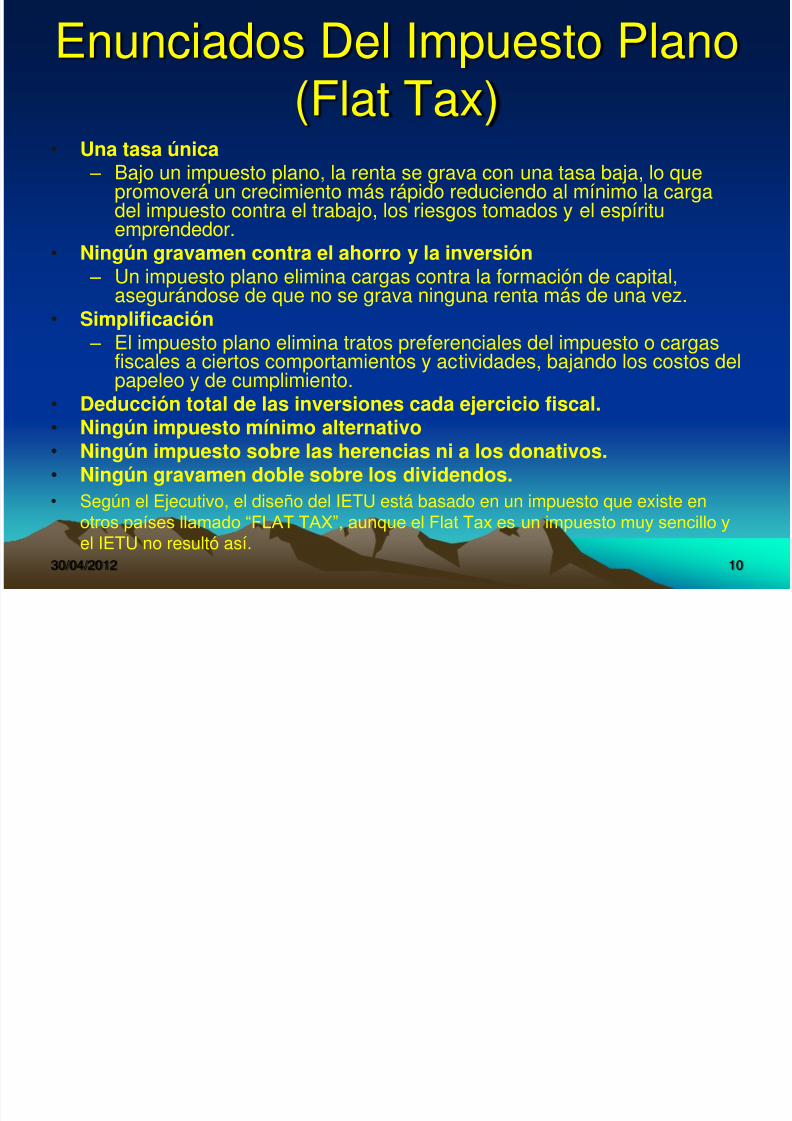

Enunciados Del Impuesto Plano(Flat Tax)

• Una tasa única – Bajo un impuesto plano, la renta se grava con una tasa baja, lo que

promoverá un crecimiento más rápido reduciendo al mínimo la cargadel impuesto contra el trabajo, los riesgos tomados y el espírituemprendedor.

• Ningún gravamen contra el ahorro y la inversión

– Un impuesto plano elimina cargas contra la formación de capital,asegurándose de que no se grava ninguna renta más de una vez.• Simplificación

– El impuesto plano elimina tratos preferenciales del impuesto o cargasfiscales a ciertos comportamientos y actividades, bajando los costos delpapeleo y de cumplimiento.

• Deducción total de las inversiones cada ejercicio fiscal.• Ningún impuesto mínimo alternativo• Ningún impuesto sobre las herencias ni a los donativos.• Ningún gravamen doble sobre los dividendos.• Según el Ejecutivo, el diseño del IETU está basado en un impuesto que existe en

otros países llamado “FLAT TAX”, aunque el Flat Tax es un impuesto muy sencillo y

el IETU no resultó así.30/04/2012 10

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 11/79

• Al entrar en vigor el IETU se Abrogó elIMPAC que también era un ImpuestoMínimo respecto del ISR, con la diferencia

de que el IETU es un impuesto sobreingresos y con un mínimo de exenciones yel IMPAC era un gravamen sobre activos

y con exenciones

30/04/2012 11

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 12/79

• Por el nombre parecería que el IETU sólograva a empresas y empresarios, pero noes así, también grava a Prestadores de

Servicios y Arrendadores de muebles einmuebles.

30/04/2012 12

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 13/79

• El IETU tiene un carácter extrafiscal, esdecir no está destinado a cubrir el GastoPúblico está diseñado simplemente para

recaudar MÁS y además en la Ley deIngresos para 2008 el Presidente noprevió recaudación alguna para este

Impuesto, situación irregular que elCongreso trata de remediar. ¿Lo logrará?

30/04/2012 13

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 14/79

30/04/2012 14

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 15/79

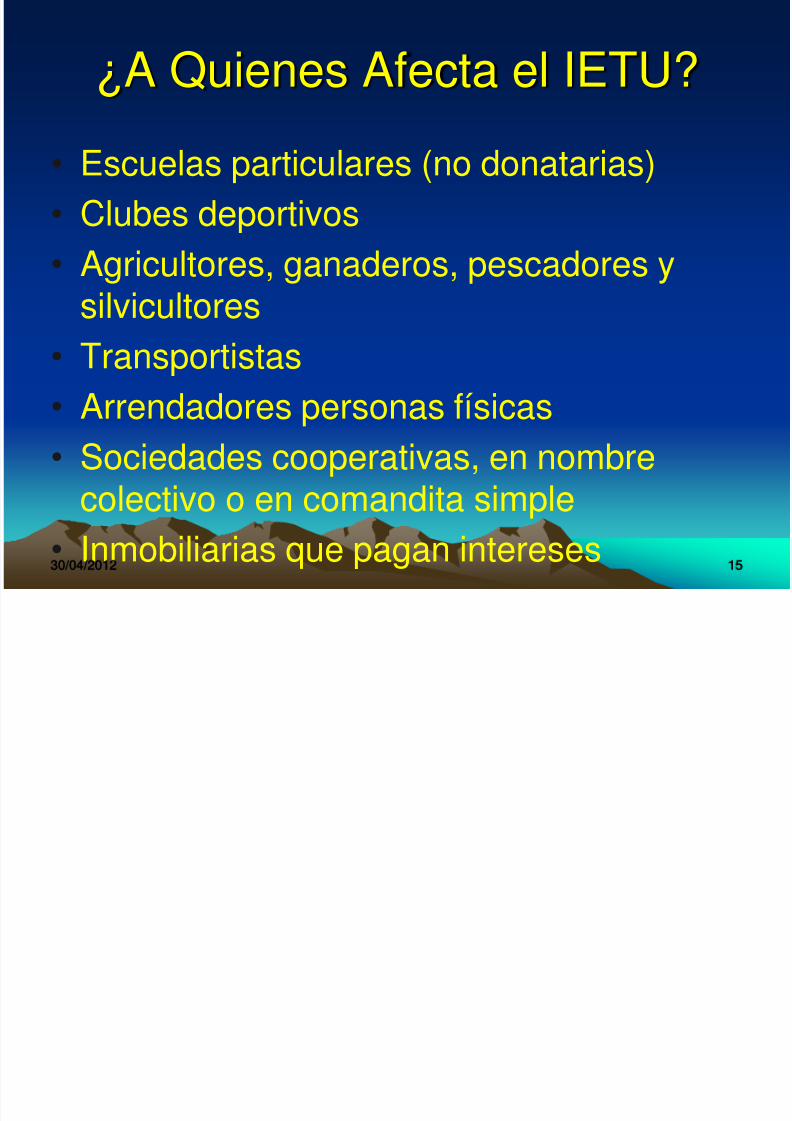

¿A Quienes Afecta el IETU?

• Escuelas particulares (no donatarias)• Clubes deportivos

• Agricultores, ganaderos, pescadores ysilvicultores• Transportistas

• Arrendadores personas físicas• Sociedades cooperativas, en nombre

colectivo o en comandita simple

• Inmobiliarias que pagan intereses30/04/2012 15

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 16/79

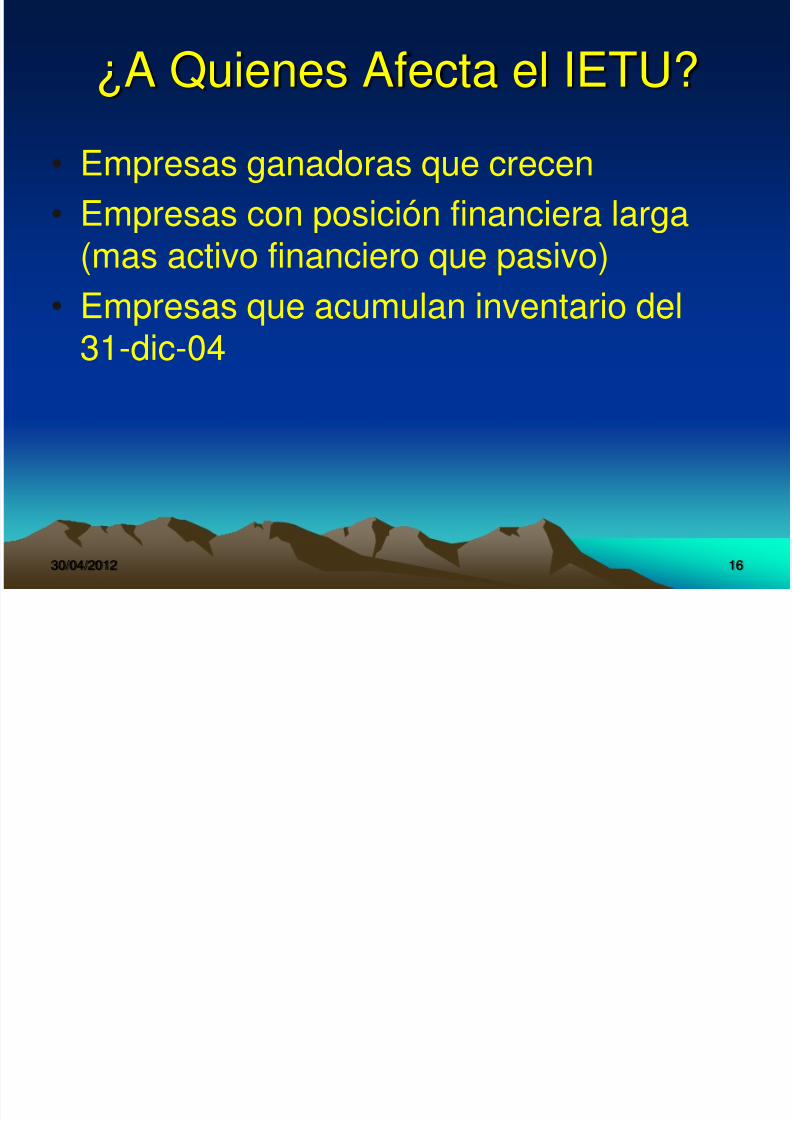

¿A Quienes Afecta el IETU?

• Empresas ganadoras que crecen• Empresas con posición financiera larga

(mas activo financiero que pasivo)• Empresas que acumulan inventario del

31-dic-04

30/04/2012 16

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 17/79

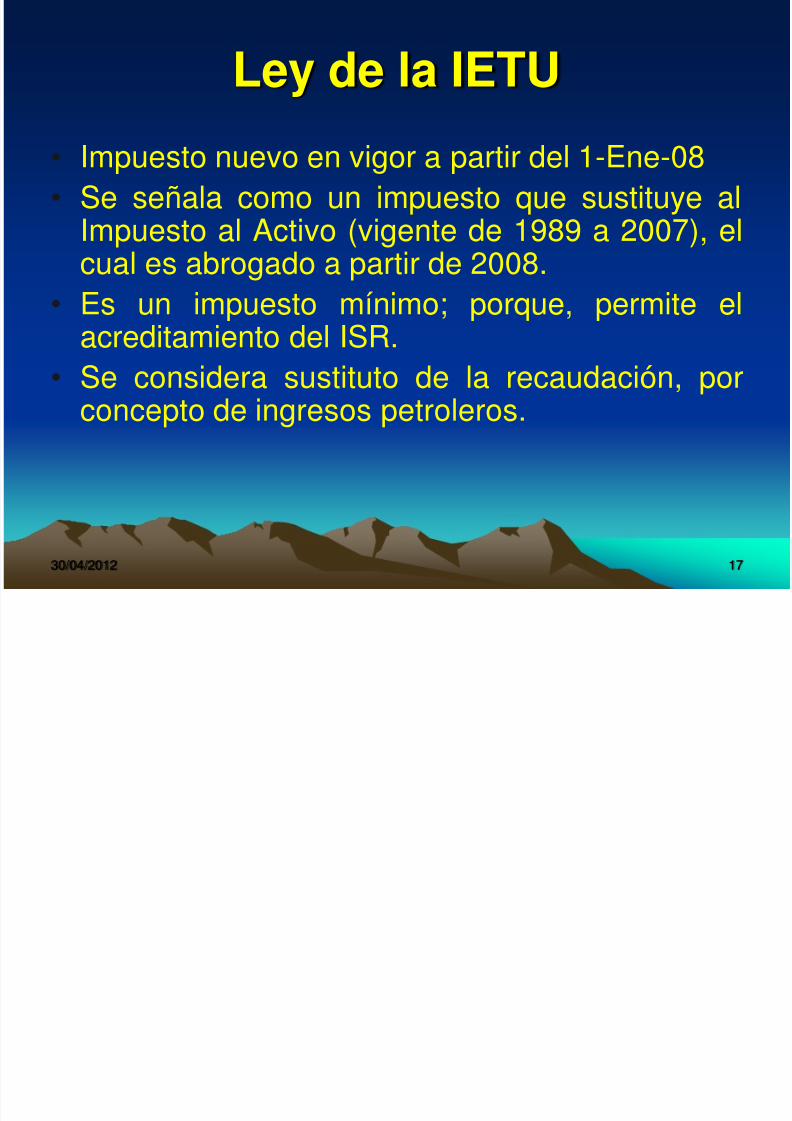

Ley de la IETU

30/04/2012 17

• Impuesto nuevo en vigor a partir del 1-Ene-08• Se señala como un impuesto que sustituye al

Impuesto al Activo (vigente de 1989 a 2007), el

cual es abrogado a partir de 2008.• Es un impuesto mínimo; porque, permite elacreditamiento del ISR.

• Se considera sustituto de la recaudación, por

concepto de ingresos petroleros.

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 18/79

18

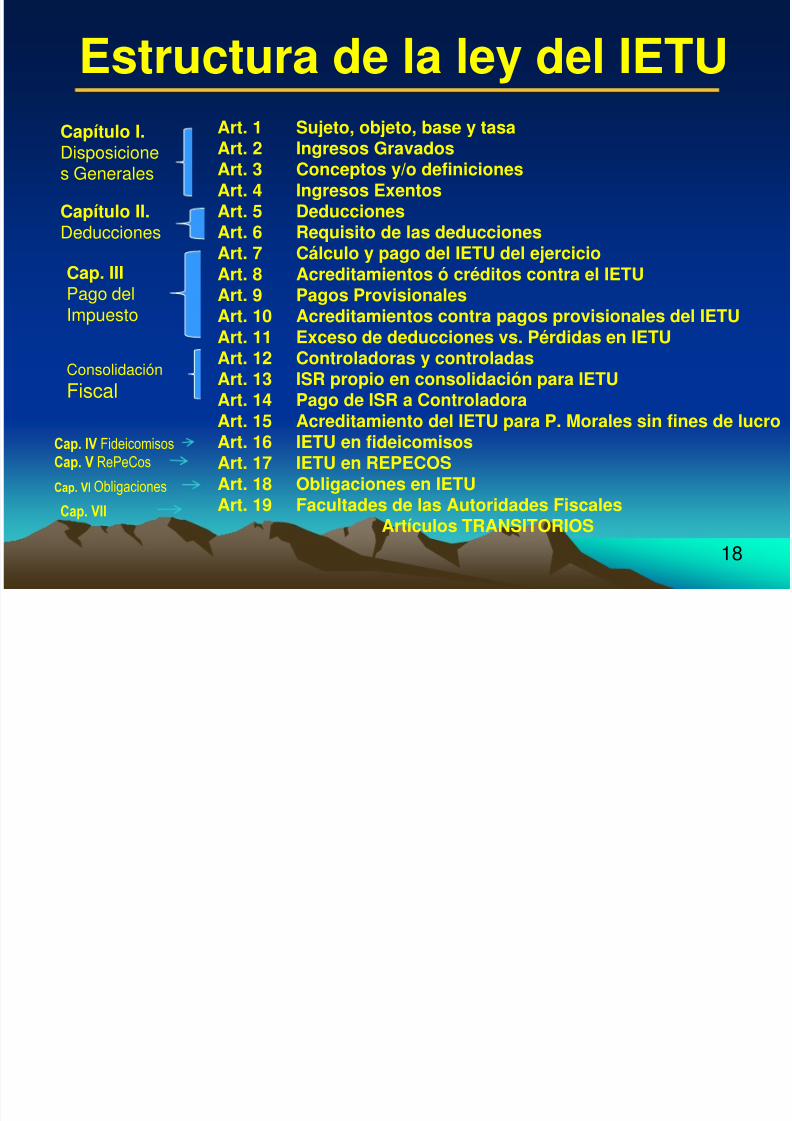

Art. 1 Sujeto, objeto, base y tasaArt. 2 Ingresos GravadosArt. 3 Conceptos y/o definicionesArt. 4 Ingresos ExentosArt. 5 DeduccionesArt. 6 Requisito de las deduccionesArt. 7 Cálculo y pago del IETU del ejercicio

Art. 8 Acreditamientos ó créditos contra el IETUArt. 9 Pagos ProvisionalesArt. 10 Acreditamientos contra pagos provisionales del IETUArt. 11 Exceso de deducciones vs. Pérdidas en IETUArt. 12 Controladoras y controladasArt. 13 ISR propio en consolidación para IETUArt. 14 Pago de ISR a Controladora

Art. 15 Acreditamiento del IETU para P. Morales sin fines de lucroArt. 16 IETU en fideicomisosArt. 17 IETU en REPECOSArt. 18 Obligaciones en IETUArt. 19 Facultades de las Autoridades Fiscales

Artículos TRANSITORIOS

Estructura de la ley del IETU

Capítulo I.Disposiciones Generales

Capítulo II.Deducciones

Cap. IIIPago delImpuesto

Consolidación

Fiscal

Cap. IV Fideicomisos

Cap. V RePeCos

Cap. VI Obligaciones

Cap. VII

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 19/79

19

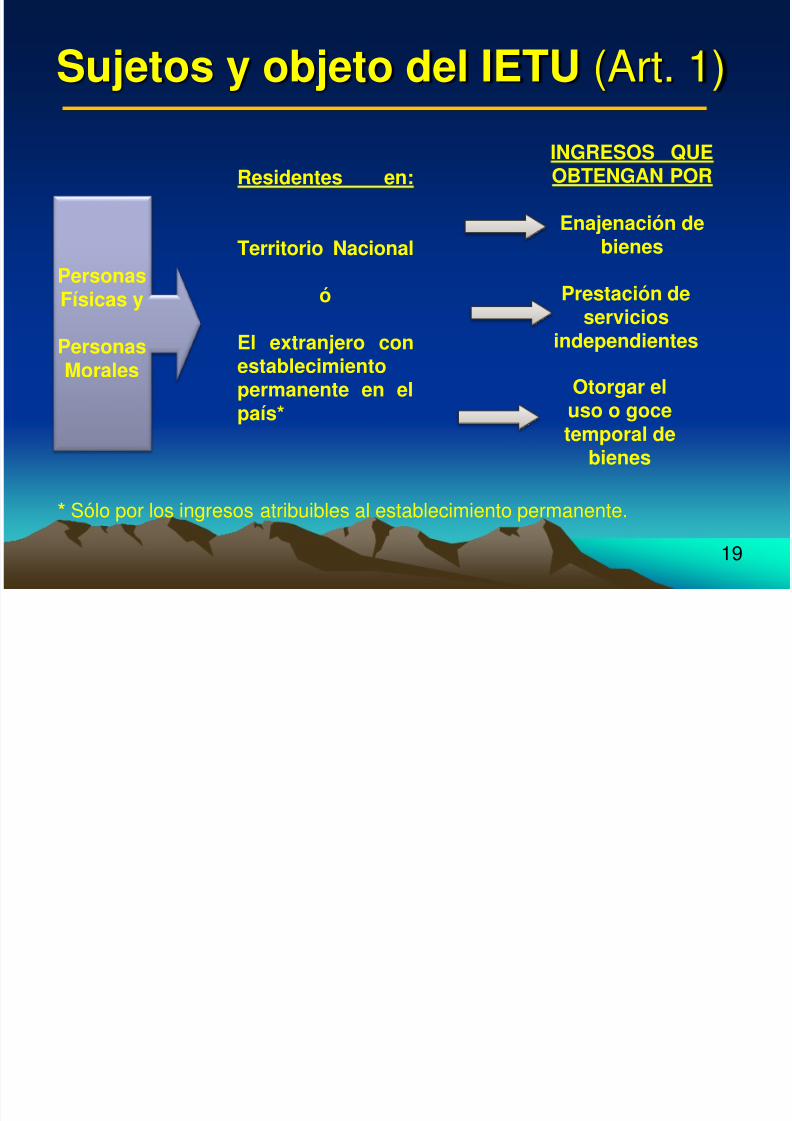

Sujetos y objeto del IETU (Art. 1)

PersonasFísicas y

PersonasMorales

Residentes en:

Territorio Nacional

ó

El extranjero conestablecimientopermanente en el

país*

INGRESOS QUEOBTENGAN POR

Enajenación debienes

Prestación deservicios

independientes

Otorgar el

uso o gocetemporal debienes

* Sólo por los ingresos atribuibles al establecimiento permanente.

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 20/79

20

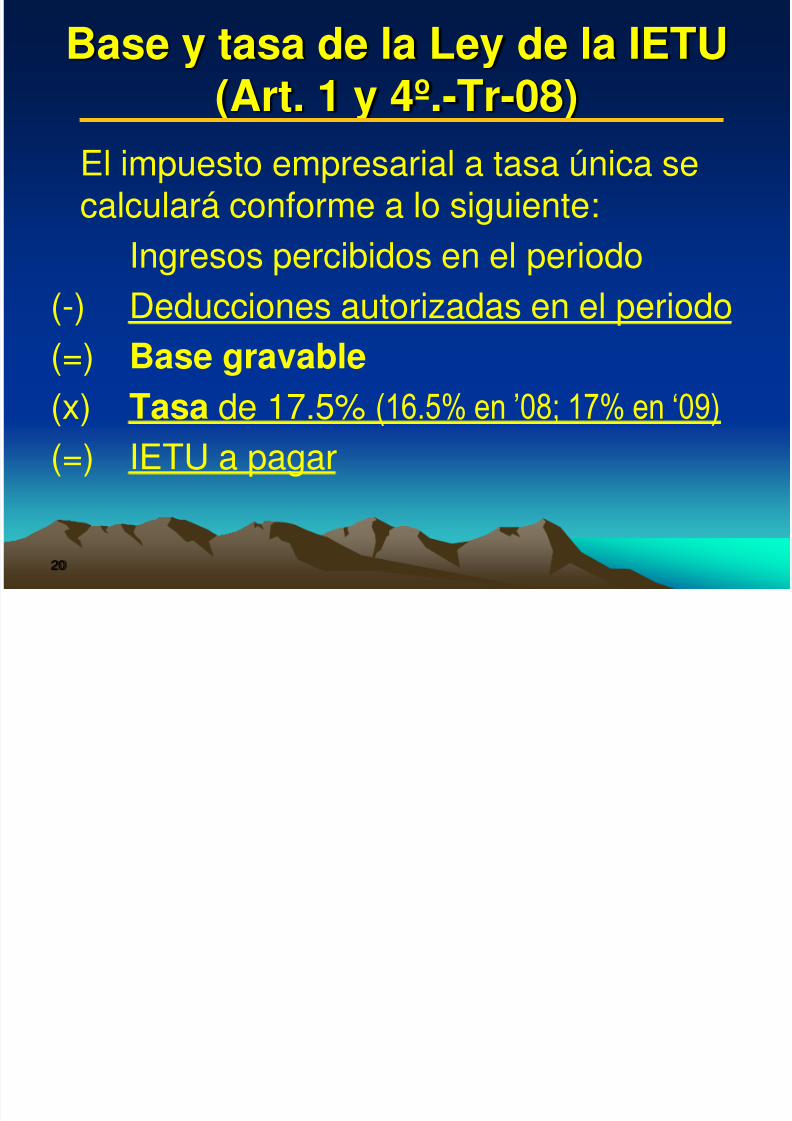

Base y tasa de la Ley de la IETU(Art. 1 y 4º.-Tr-08)

El impuesto empresarial a tasa única secalculará conforme a lo siguiente:

Ingresos percibidos en el periodo(-) Deducciones autorizadas en el periodo(=) Base gravable

(x) Tasa de 17.5% (16.5% en ’08; 17% en ‘09) (=) IETU a pagar

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 21/79

30/04/2012 21

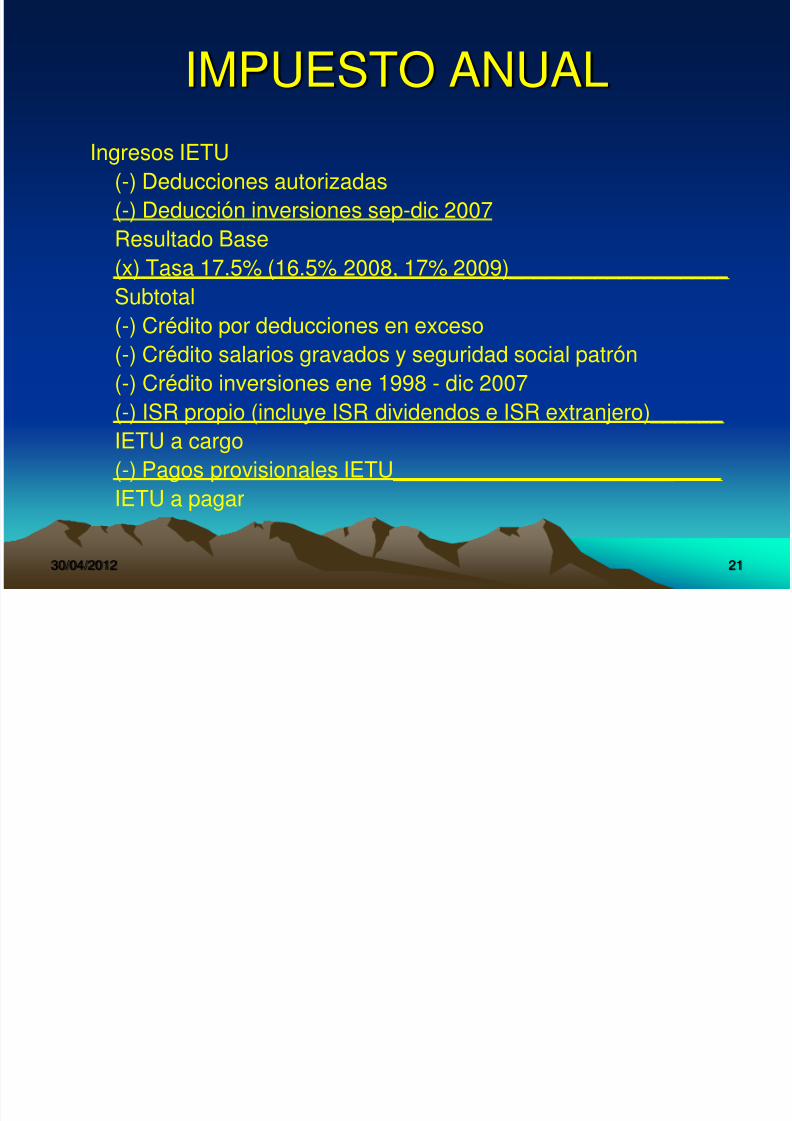

IMPUESTO ANUAL

Ingresos IETU(-) Deducciones autorizadas(-) Deducción inversiones sep-dic 2007Resultado Base

(x) Tasa 17.5% (16.5% 2008, 17% 2009)__________________ Subtotal(-) Crédito por deducciones en exceso(-) Crédito salarios gravados y seguridad social patrón(-) Crédito inversiones ene 1998 - dic 2007

(-) ISR propio (incluye ISR dividendos e ISR extranjero)______ IETU a cargo(-) Pagos provisionales IETU___________________________ IETU a pagar

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 22/79

30/04/2012 22

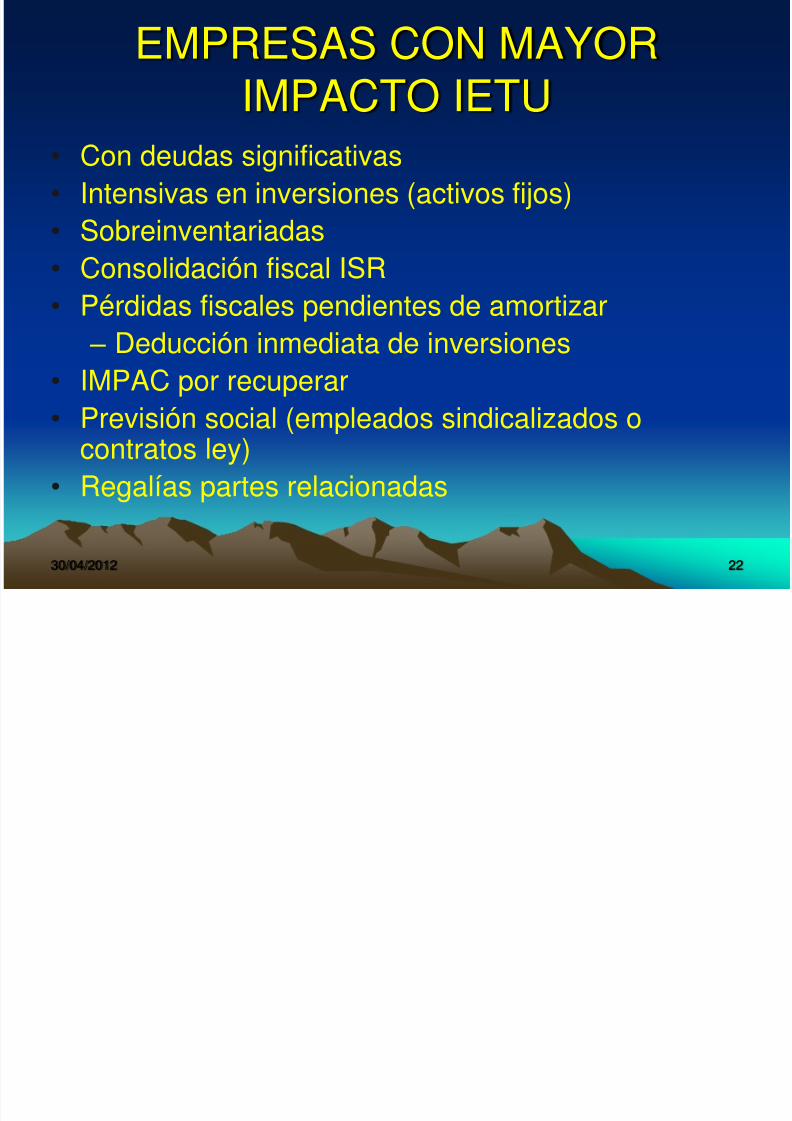

EMPRESAS CON MAYORIMPACTO IETU

• Con deudas significativas• Intensivas en inversiones (activos fijos)• Sobreinventariadas

• Consolidación fiscal ISR• Pérdidas fiscales pendientes de amortizar – Deducción inmediata de inversiones

• IMPAC por recuperar

• Previsión social (empleados sindicalizados ocontratos ley)• Regalías partes relacionadas

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 23/79

30/04/2012 23

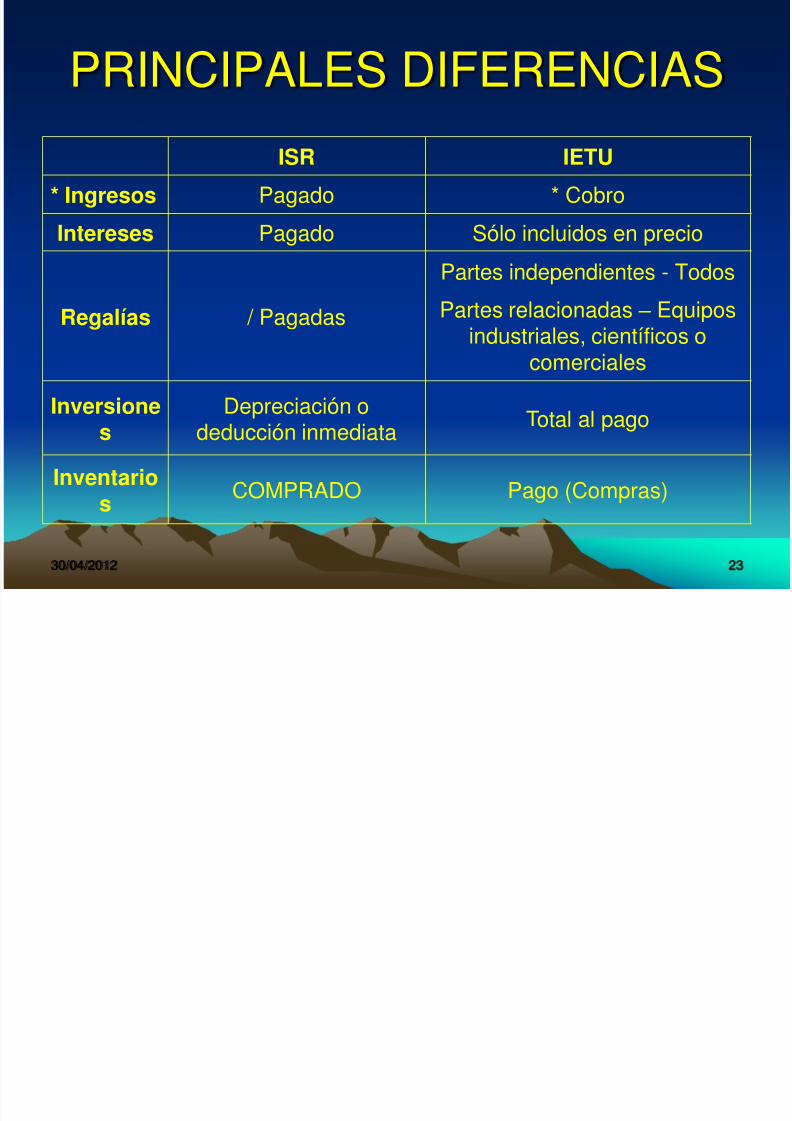

PRINCIPALES DIFERENCIAS

ISR IETU

* Ingresos Pagado * Cobro

Intereses Pagado Sólo incluidos en precio

Regalías / PagadasPartes independientes - TodosPartes relacionadas – Equipos

industriales, científicos ocomerciales

Inversiones Depreciación odeducción inmediata Total al pago

Inventarios

COMPRADO Pago (Compras)

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 24/79

30/04/2012 24

PRINCIPALES DIFERENCIAS

ISR IETU

Gastos Pagados Pago

Sueldos gravados Deducción Acreditamiento

Sueldos exentos(Previsión social)

Deducción(Límites)

No deducible yNo crédito

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 25/79

30/04/2012 25

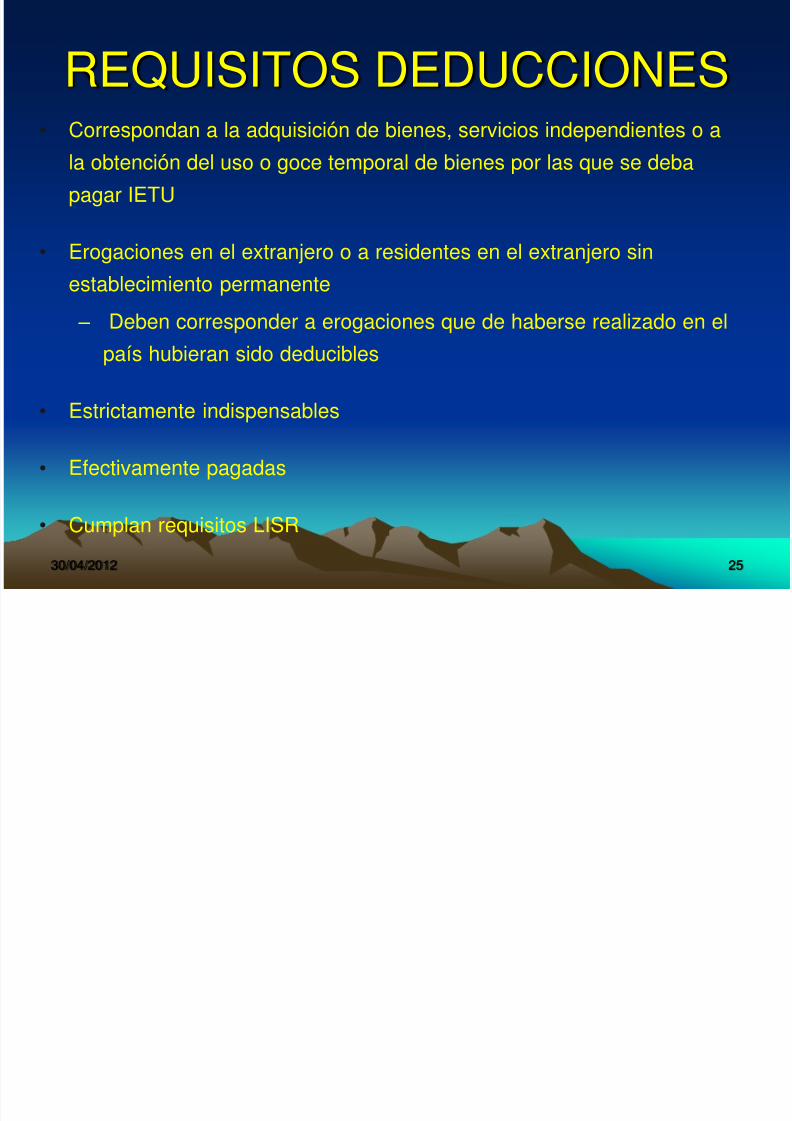

REQUISITOS DEDUCCIONES• Correspondan a la adquisición de bienes, servicios independientes o a

la obtención del uso o goce temporal de bienes por las que se deba

pagar IETU

• Erogaciones en el extranjero o a residentes en el extranjero sin

establecimiento permanente – Deben corresponder a erogaciones que de haberse realizado en el

país hubieran sido deducibles

• Estrictamente indispensables

• Efectivamente pagadas

• Cumplan requisitos LISR

D d ió d i i d d

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 26/79

26

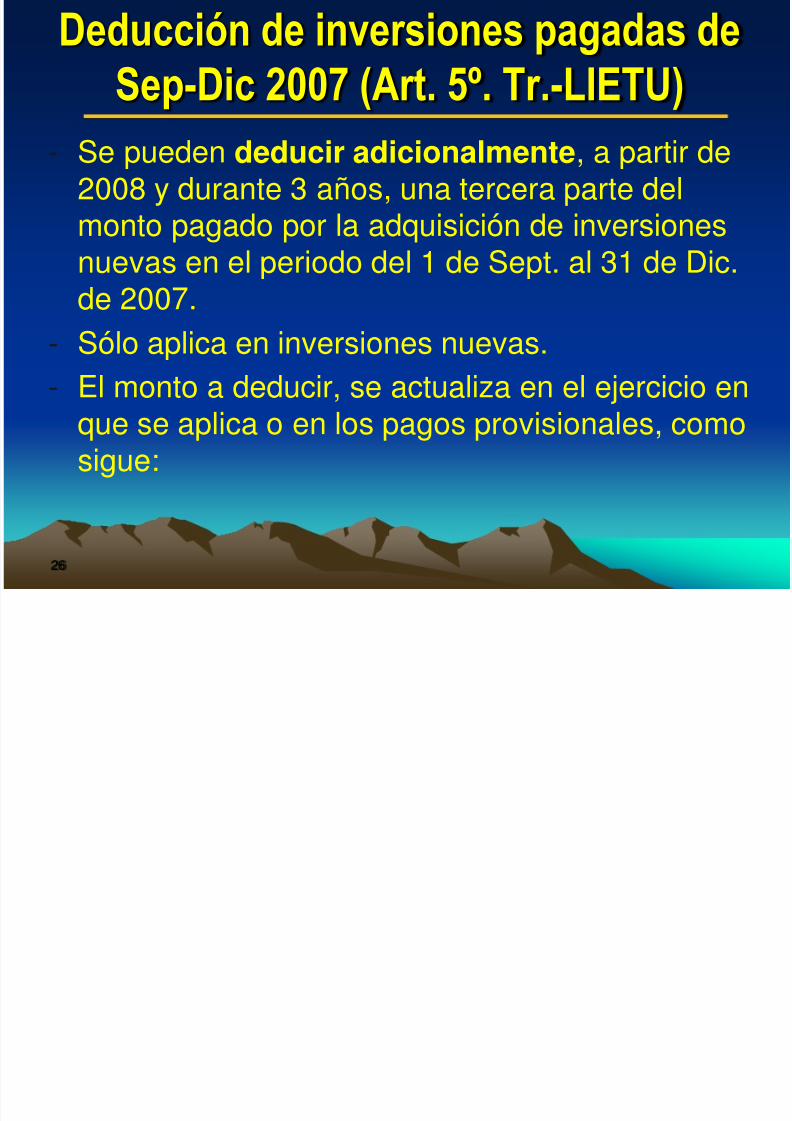

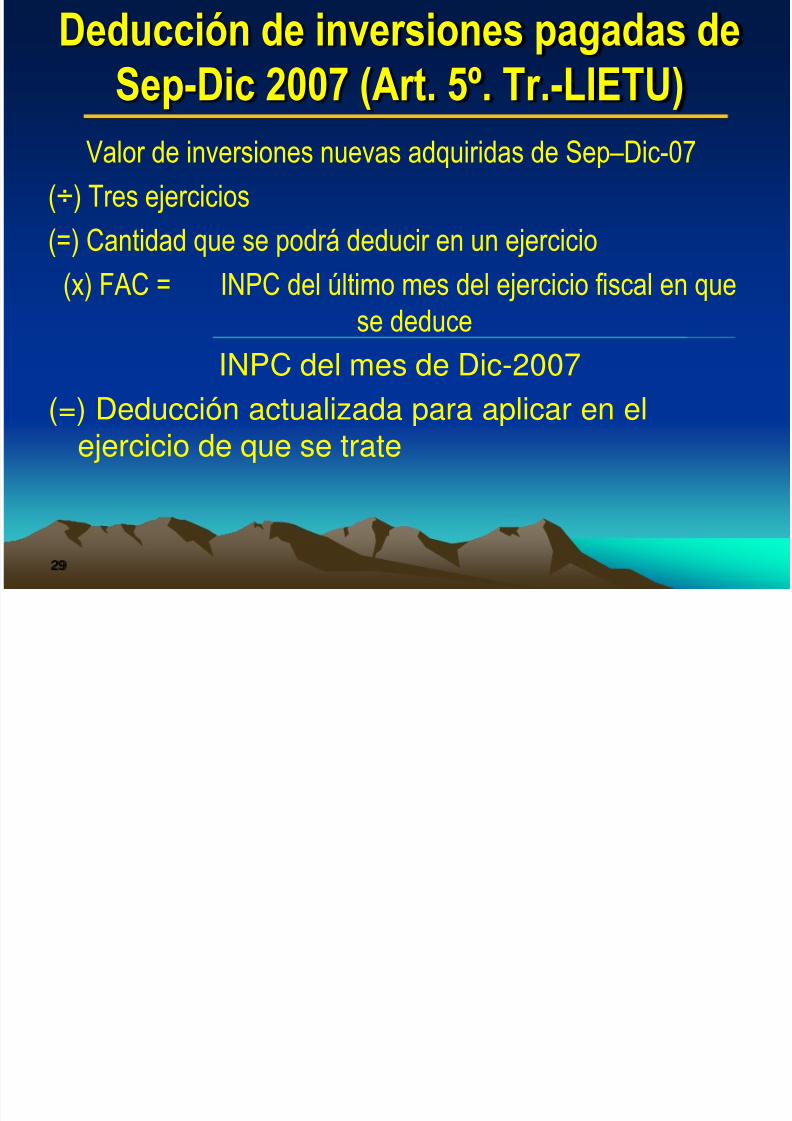

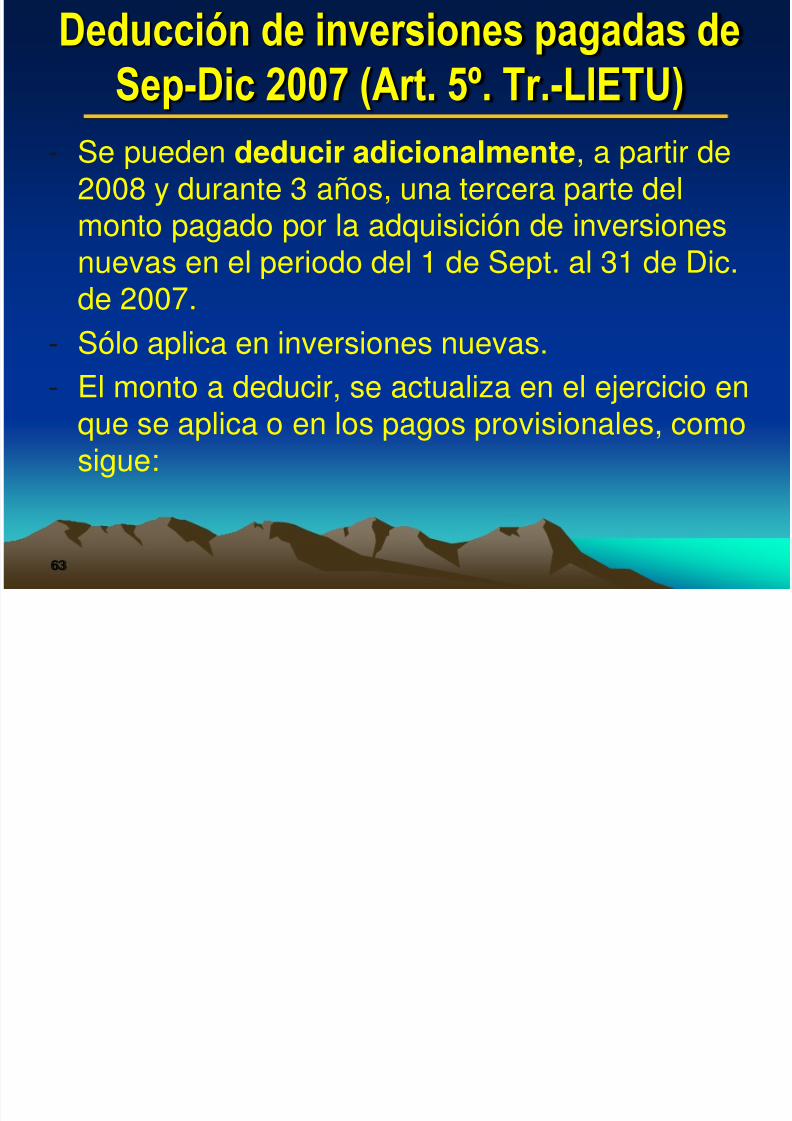

Deducción de inversiones pagadas de

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

- Se pueden deducir adicionalmente, a partir de2008 y durante 3 años, una tercera parte delmonto pagado por la adquisición de inversionesnuevas en el periodo del 1 de Sept. al 31 de Dic.de 2007.

- Sólo aplica en inversiones nuevas.- El monto a deducir, se actualiza en el ejercicio en

que se aplica o en los pagos provisionales, comosigue:

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 27/79

30/04/2012 27

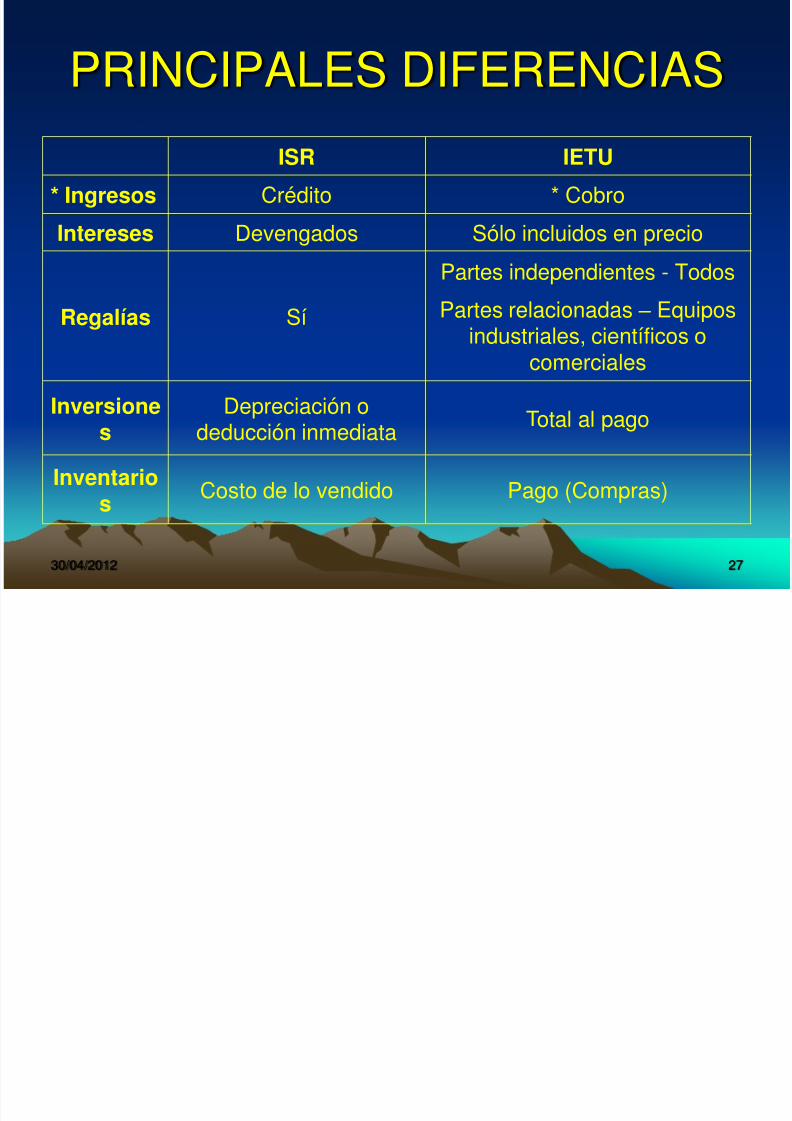

PRINCIPALES DIFERENCIAS

ISR IETU

* Ingresos Crédito * Cobro

Intereses Devengados Sólo incluidos en precio

Regalías SíPartes independientes - TodosPartes relacionadas – Equipos

industriales, científicos ocomerciales

Inversiones Depreciación odeducción inmediata Total al pago

Inventarios

Costo de lo vendido Pago (Compras)

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 28/79

30/04/2012 28

PRINCIPALES DIFERENCIAS

ISR IETU

Gastos Crédito Pago

Sueldos gravados Deducción Acreditamiento

Sueldos exentos(Previsión social)

Deducción(Límites)

No deducible yNo crédito

D d ió d i i d d

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 29/79

29

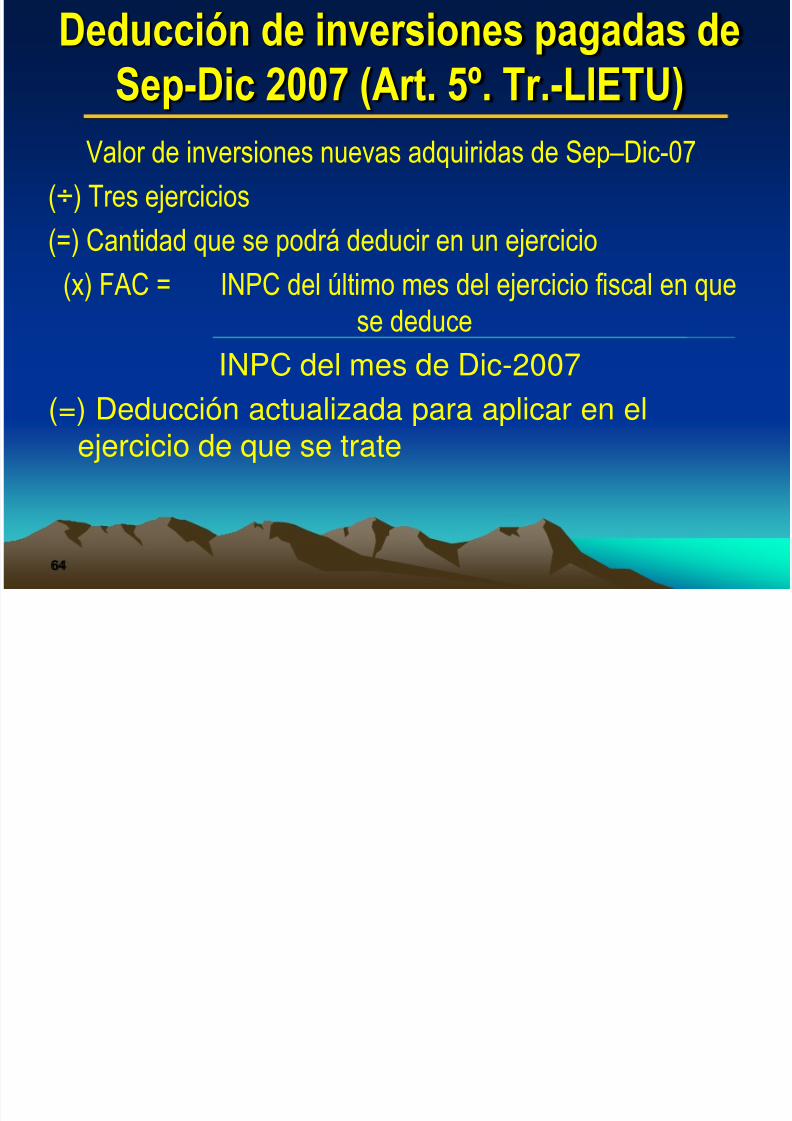

Deducción de inversiones pagadas de

Sep-Dic 2007 (Art. 5º. Tr.-LIETU) Valor de inversiones nuevas adquiridas de Sep –Dic-07

(÷) Tres ejercicios

(=) Cantidad que se podrá deducir en un ejercicio

(x) FAC = INPC del último mes del ejercicio fiscal en quese deduce

INPC del mes de Dic-2007

(=) Deducción actualizada para aplicar en elejercicio de que se trate

D d ió d i i d d

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 30/79

30

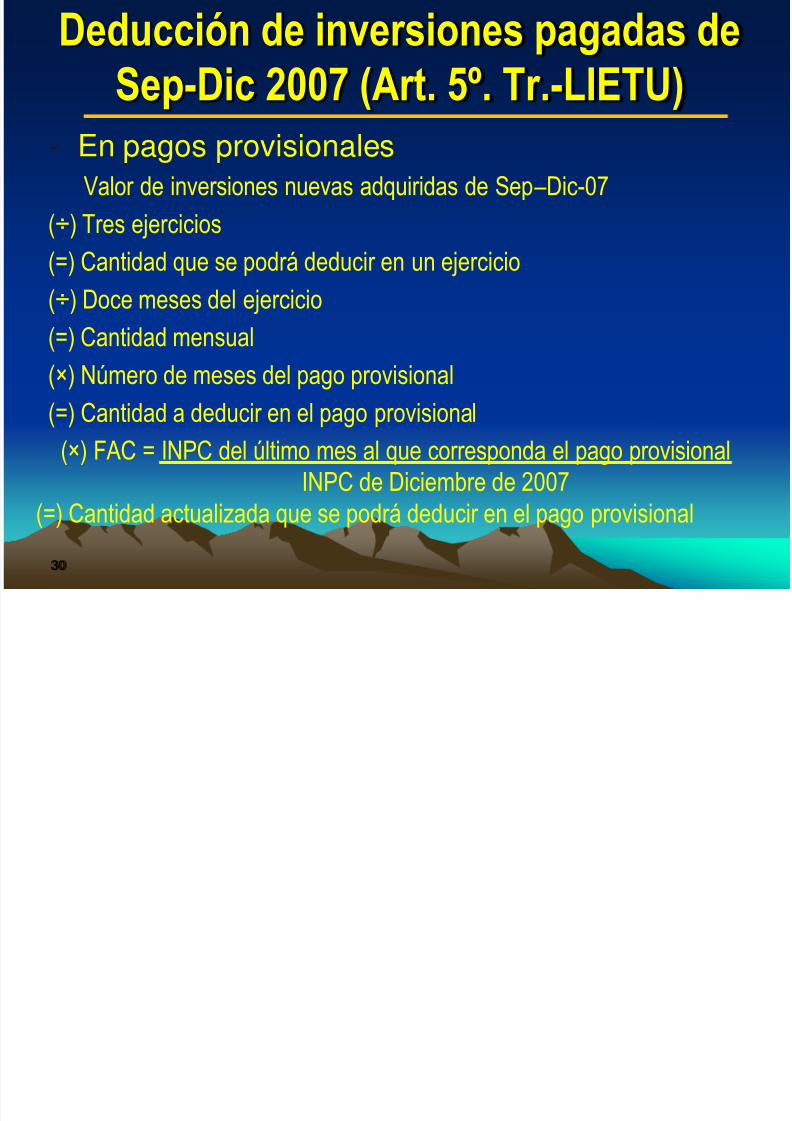

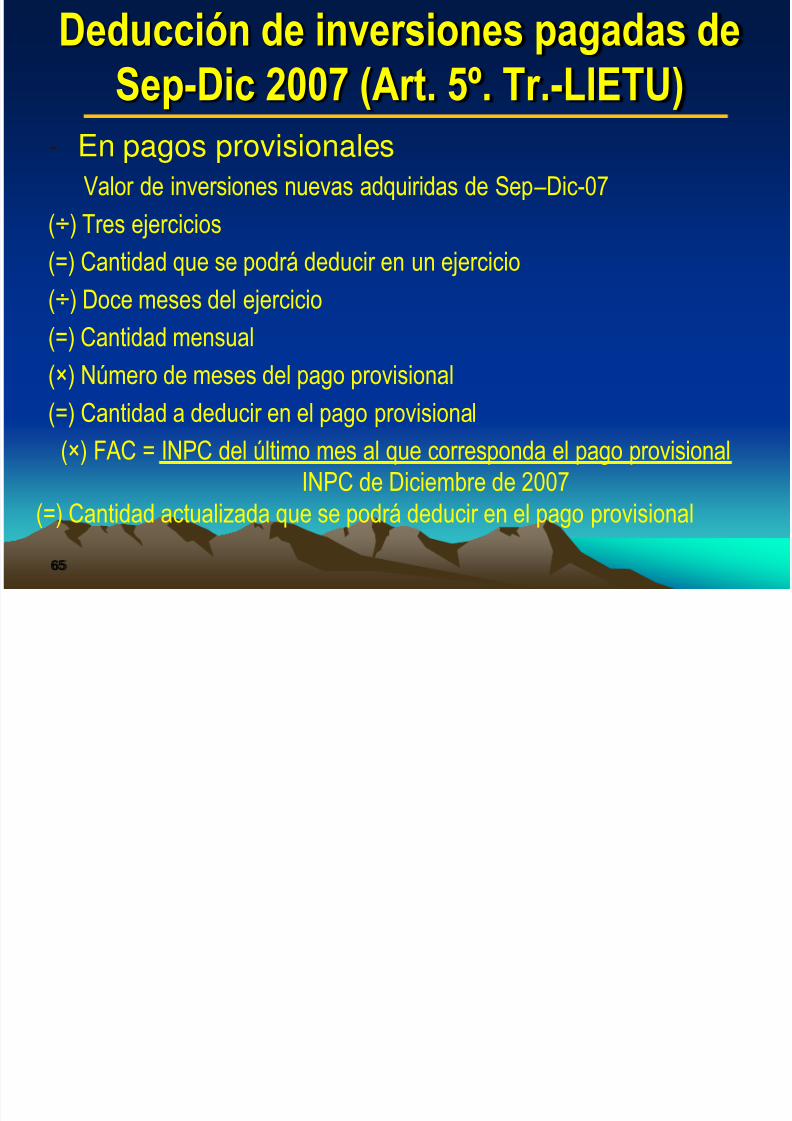

Deducción de inversiones pagadas de

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

- En pagos provisionalesValor de inversiones nuevas adquiridas de Sep –Dic-07

(÷) Tres ejercicios

(=) Cantidad que se podrá deducir en un ejercicio

(÷) Doce meses del ejercicio

(=) Cantidad mensual

(×) Número de meses del pago provisional

(=) Cantidad a deducir en el pago provisional(×) FAC = INPC del último mes al que corresponda el pago provisional

INPC de Diciembre de 2007

(=) Cantidad actualizada que se podrá deducir en el pago provisional

D d ió d i i d d

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 31/79

31

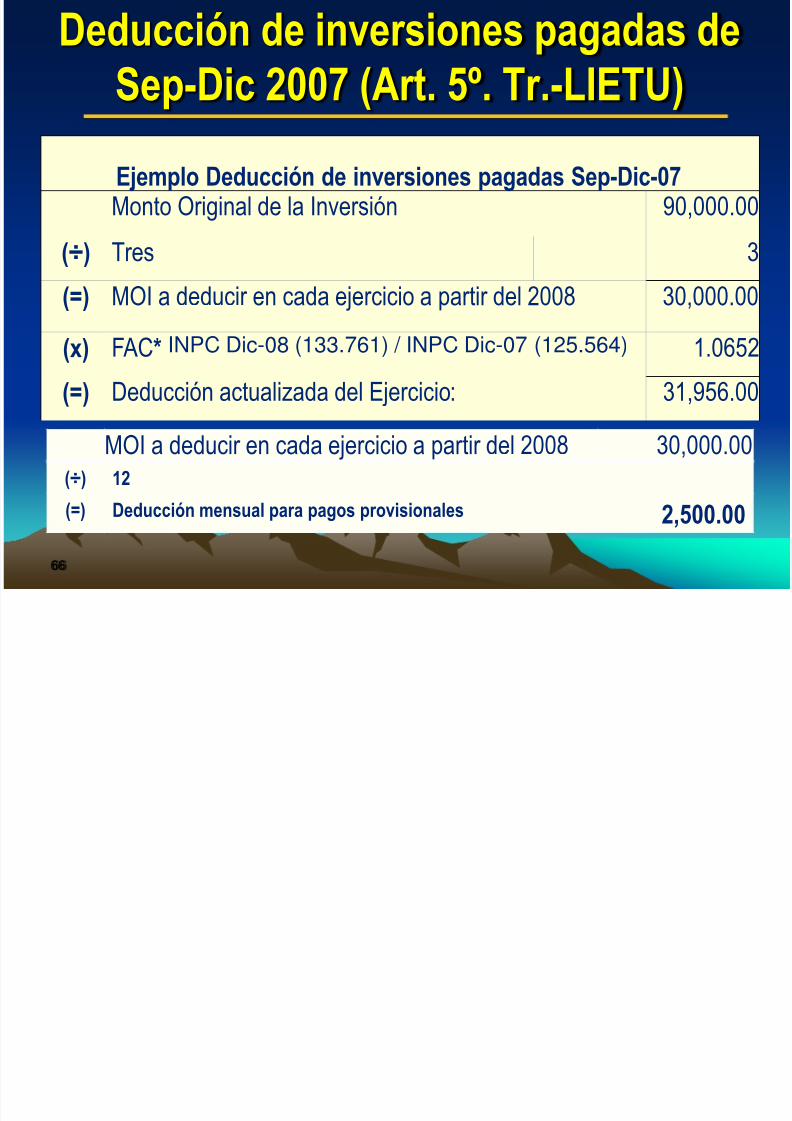

Deducción de inversiones pagadas de

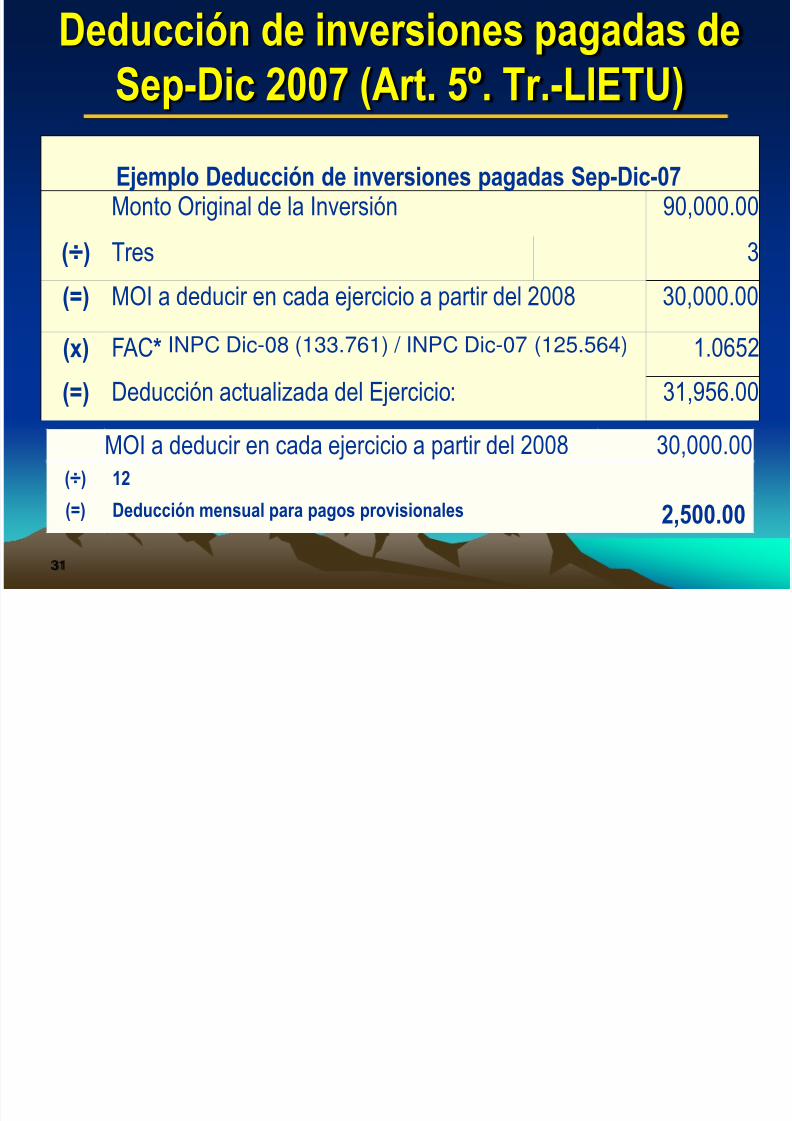

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

Ejemplo Deducción de inversiones pagadas Sep-Dic-07Monto Original de la Inversión 90,000.00

(÷) Tres 3

(=) MOI a deducir en cada ejercicio a partir del 2008 30,000.00

(x) FAC* INPC Dic-08 (133.761) / INPC Dic-07 (125.564) 1.0652

(=) Deducción actualizada del Ejercicio: 31,956.00

MOI a deducir en cada ejercicio a partir del 2008 30,000.00(÷) 12

(=) Deducción mensual para pagos provisionales 2,500.00

D d ió d i i d d

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 32/79

32

Deducción de inversiones pagadas de

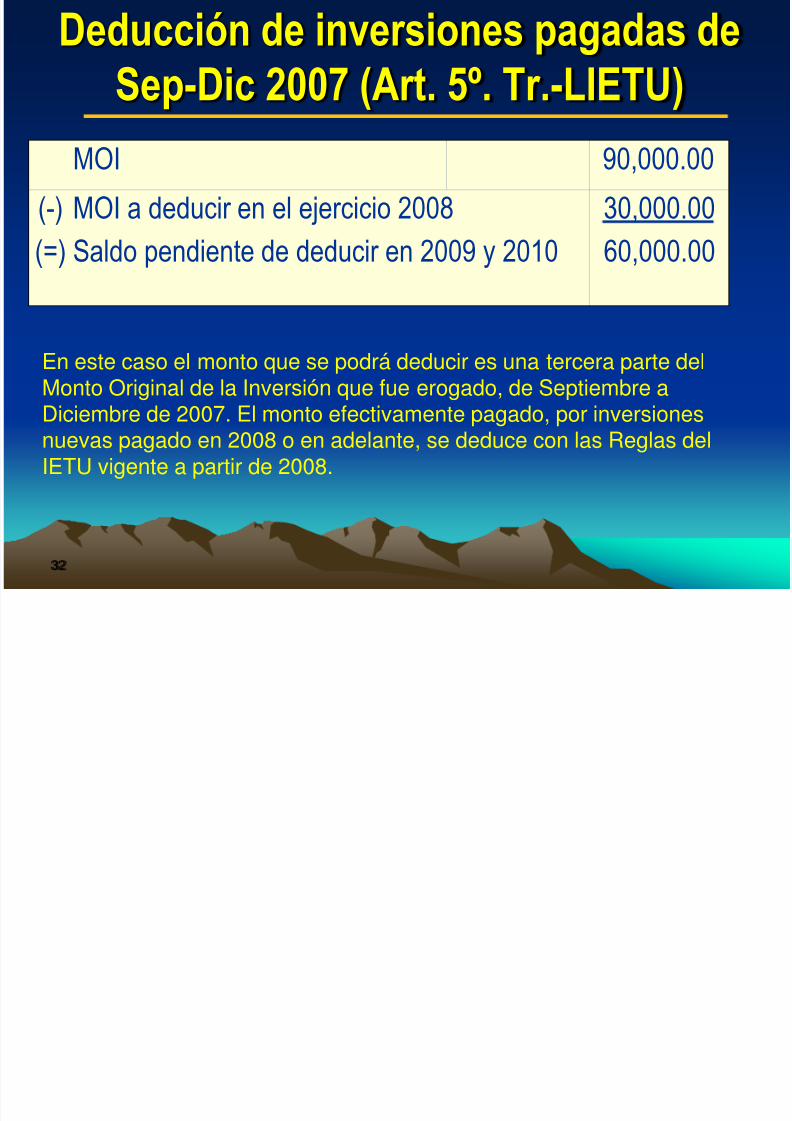

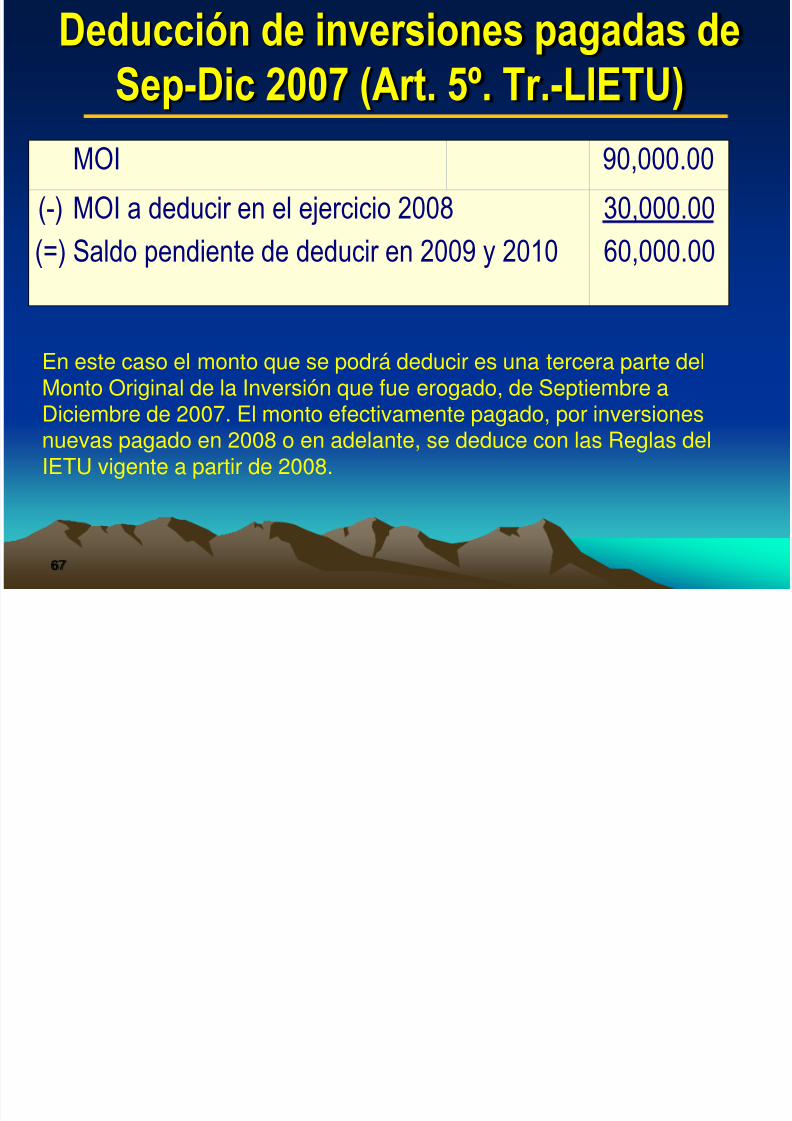

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

MOI 90,000.00

(-) MOI a deducir en el ejercicio 2008 30,000.00

(=) Saldo pendiente de deducir en 2009 y 2010 60,000.00

En este caso el monto que se podrá deducir es una tercera parte delMonto Original de la Inversión que fue erogado, de Septiembre a

Diciembre de 2007. El monto efectivamente pagado, por inversionesnuevas pagado en 2008 o en adelante, se deduce con las Reglas delIETU vigente a partir de 2008.

Deducción de inversiones pagadas de

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 33/79

33

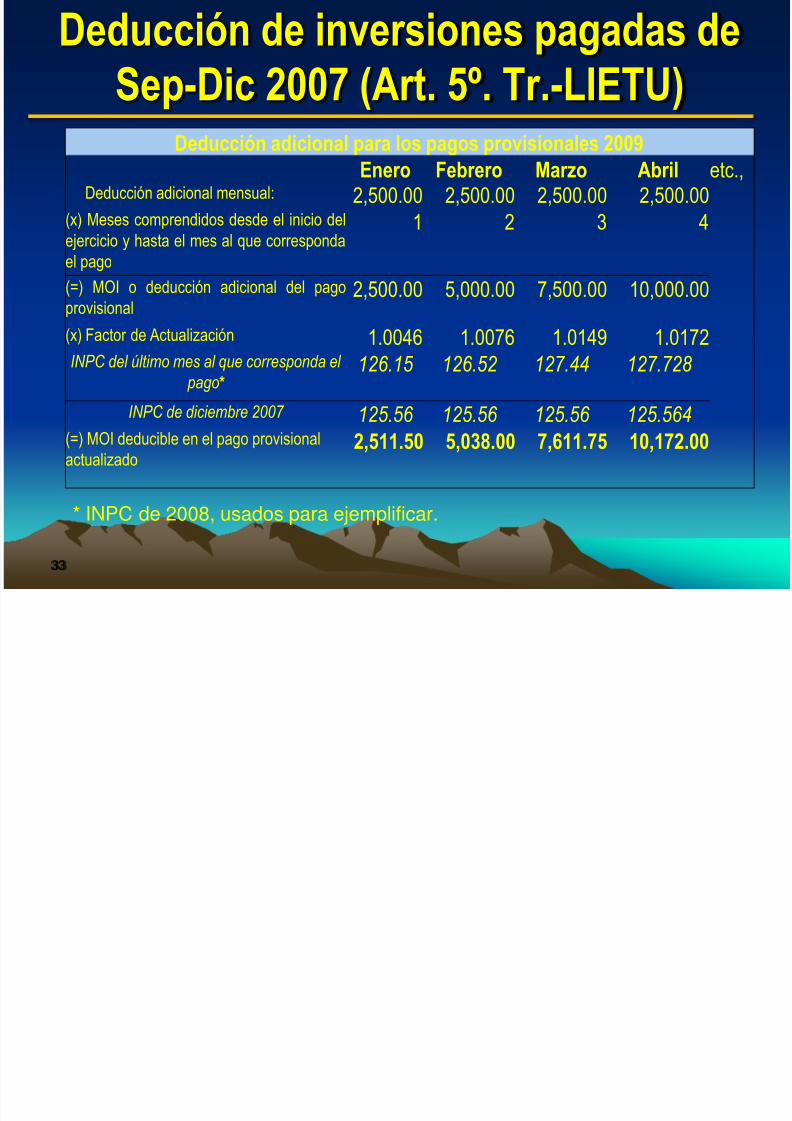

Deducción de inversiones pagadas de

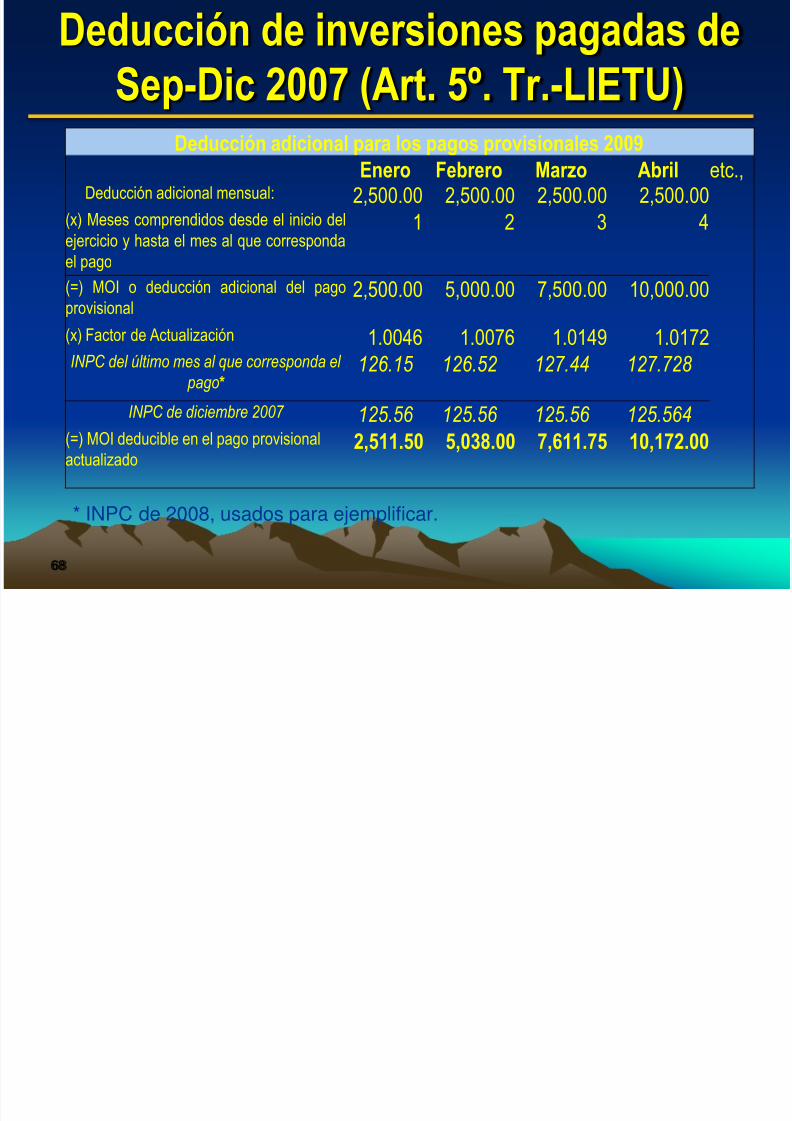

Sep-Dic 2007 (Art. 5º. Tr.-LIETU) Deducción adicional para los pagos provisionales 2009

Enero Febrero Marzo Abril etc.,Deducción adicional mensual: 2,500.00 2,500.00 2,500.00 2,500.00

(x) Meses comprendidos desde el inicio del

ejercicio y hasta el mes al que corresponda

el pago

1 2 3 4

(=) MOI o deducción adicional del pagoprovisional

2,500.00 5,000.00 7,500.00 10,000.00

(x) Factor de Actualización 1.0046 1.0076 1.0149 1.0172INPC del último mes al que corresponda el

pago* 126.15 126.52 127.44 127.728

INPC de diciembre 2007 125.56 125.56 125.56 125.564(=) MOI deducible en el pago provisional

actualizado2,511.50 5,038.00 7,611.75 10,172.00

* INPC de 2008, usados para ejemplificar.

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 34/79

30/04/2012 34

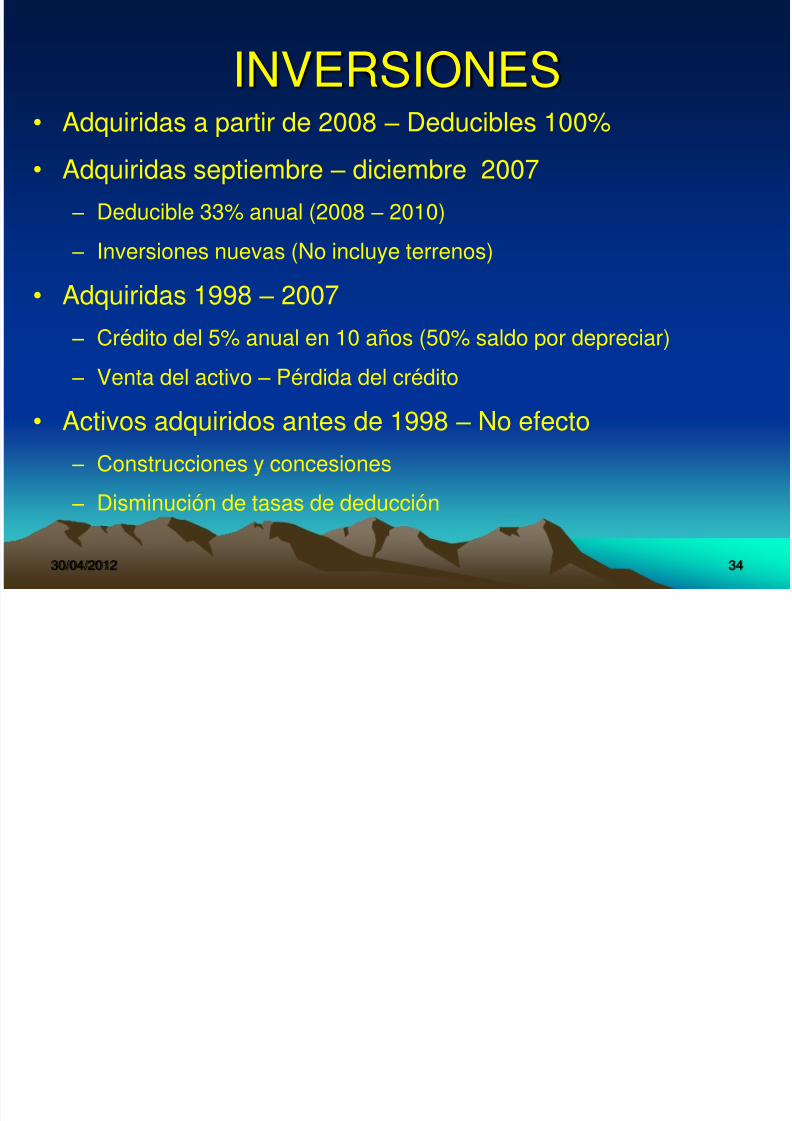

INVERSIONES• Adquiridas a partir de 2008 – Deducibles 100%

• Adquiridas septiembre – diciembre 2007

– Deducible 33% anual (2008 – 2010)

– Inversiones nuevas (No incluye terrenos)

• Adquiridas 1998 – 2007

– Crédito del 5% anual en 10 años (50% saldo por depreciar)

– Venta del activo – Pérdida del crédito

• Activos adquiridos antes de 1998 – No efecto – Construcciones y concesiones

– Disminución de tasas de deducción

É

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 35/79

30/04/2012 35

CRÉDITO POR DEDUCCIONESEN EXCESO

Ingresos IETU del ejercicio

(-) Deducciones IETU del ejercicio"Pérdida IETU" por deducciones en exceso

(x) Tasa 17.5% (16.5% 2008, 17% 2009)

Crédito por deducciones en exceso

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 36/79

36

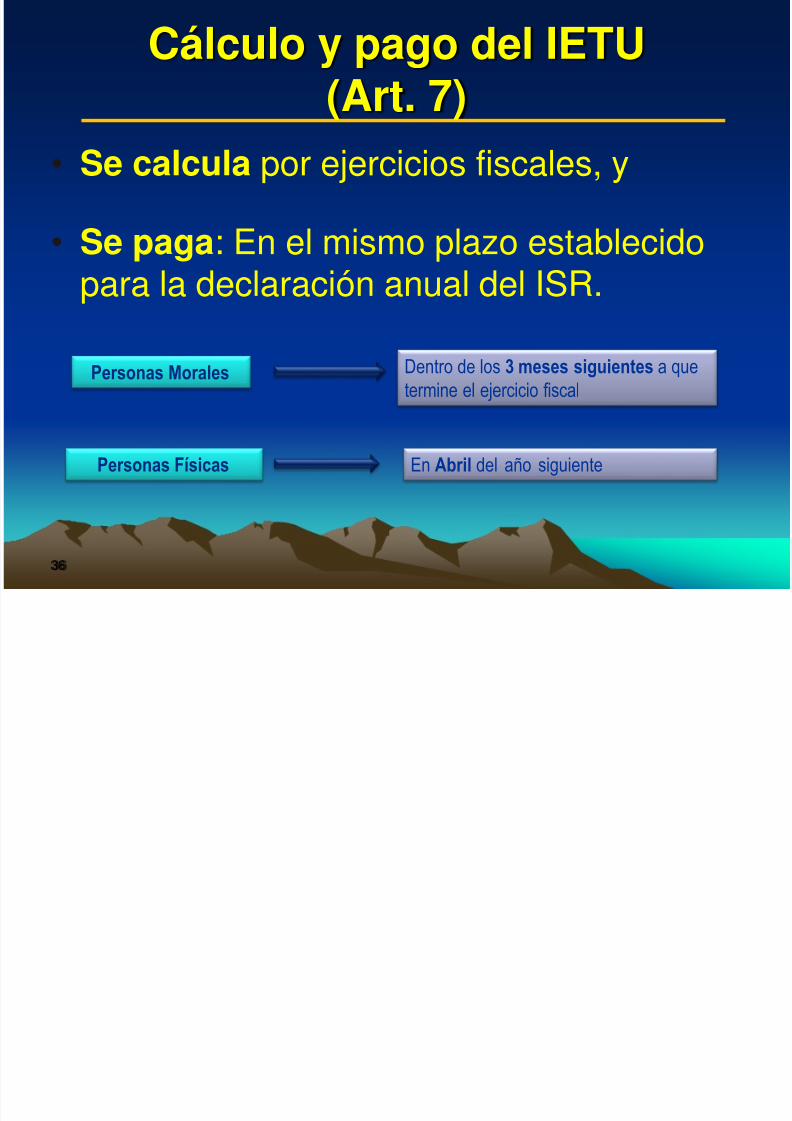

Cálculo y pago del IETU(Art. 7)

• Se calcula por ejercicios fiscales, y

• Se paga: En el mismo plazo establecido

para la declaración anual del ISR.

Personas Morales

Personas Físicas

Dentro de los 3 meses siguientes a que

termine el ejercicio fiscal

En Abril del año siguiente

I d d i

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 37/79

37

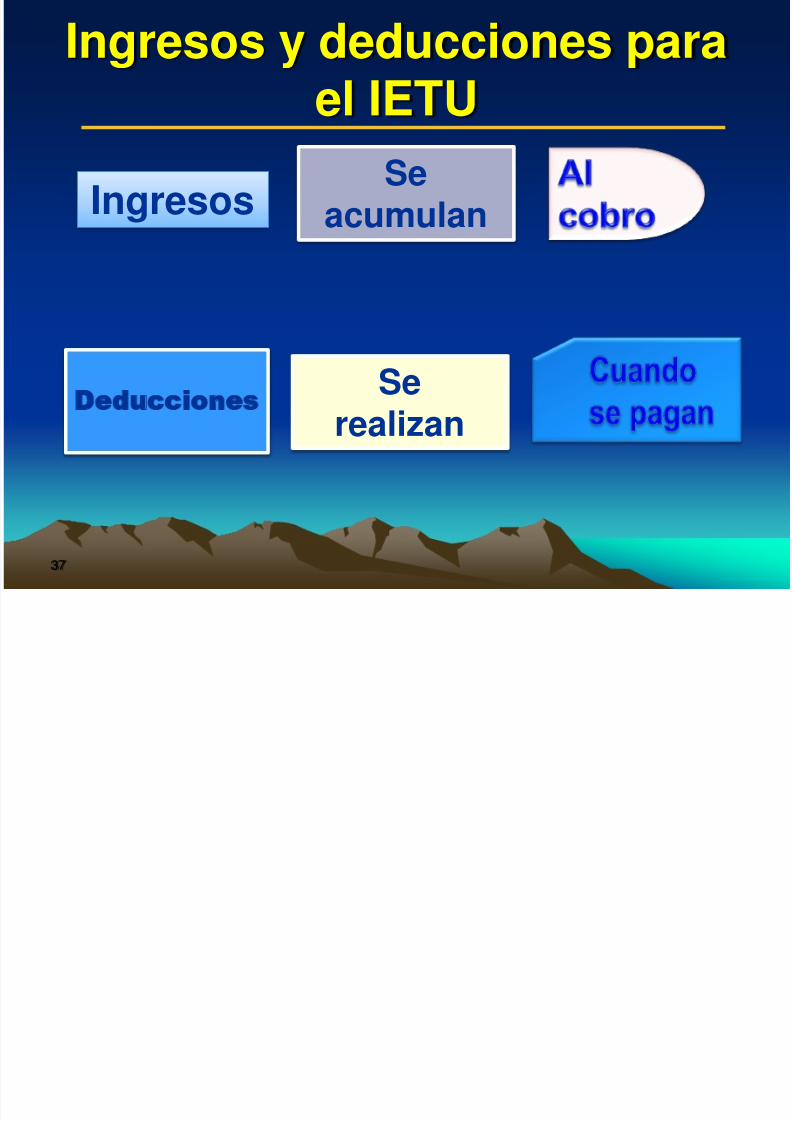

Ingresos y deducciones parael IETU

IngresosSe

acumulan

DeduccionesSe

realizan

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 38/79

38

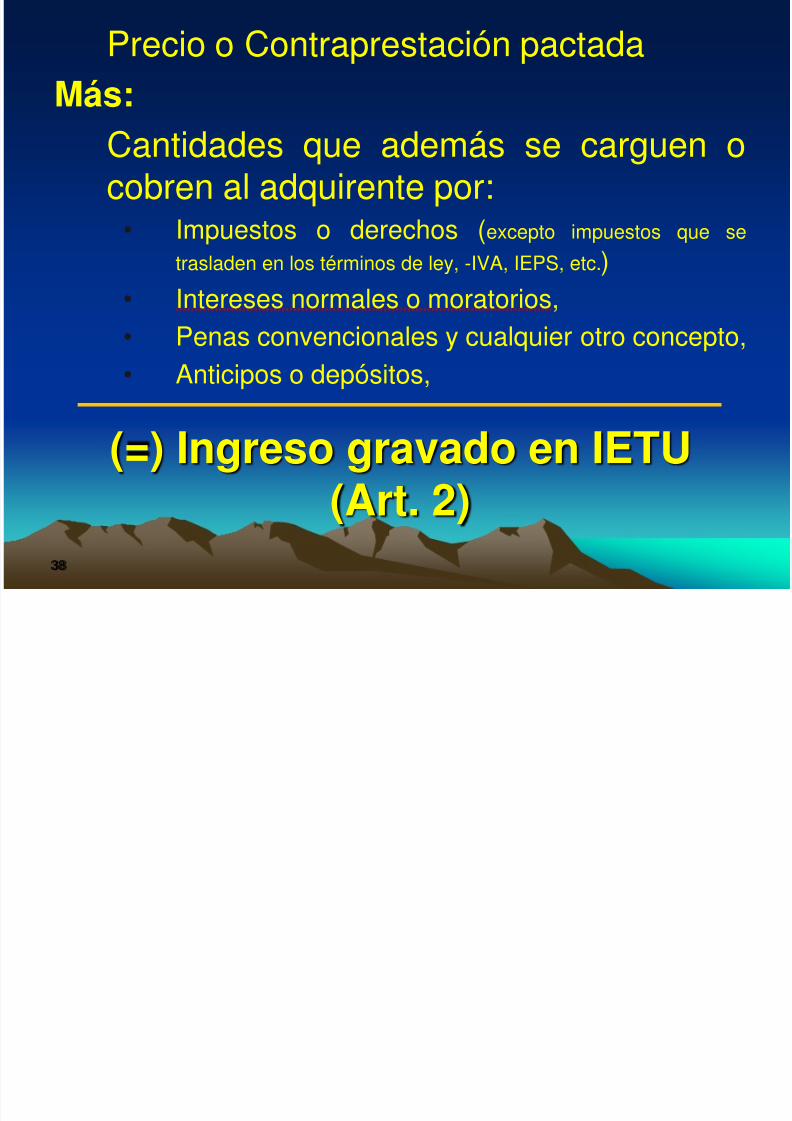

(=) Ingreso gravado en IETU(Art. 2)

Precio o Contraprestación pactadaMás:

Cantidades que además se carguen ocobren al adquirente por:

• Impuestos o derechos (excepto impuestos que se

trasladen en los términos de ley, -IVA, IEPS, etc.)• Intereses normales o moratorios,• Penas convencionales y cualquier otro concepto,• Anticipos o depósitos,

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 39/79

39

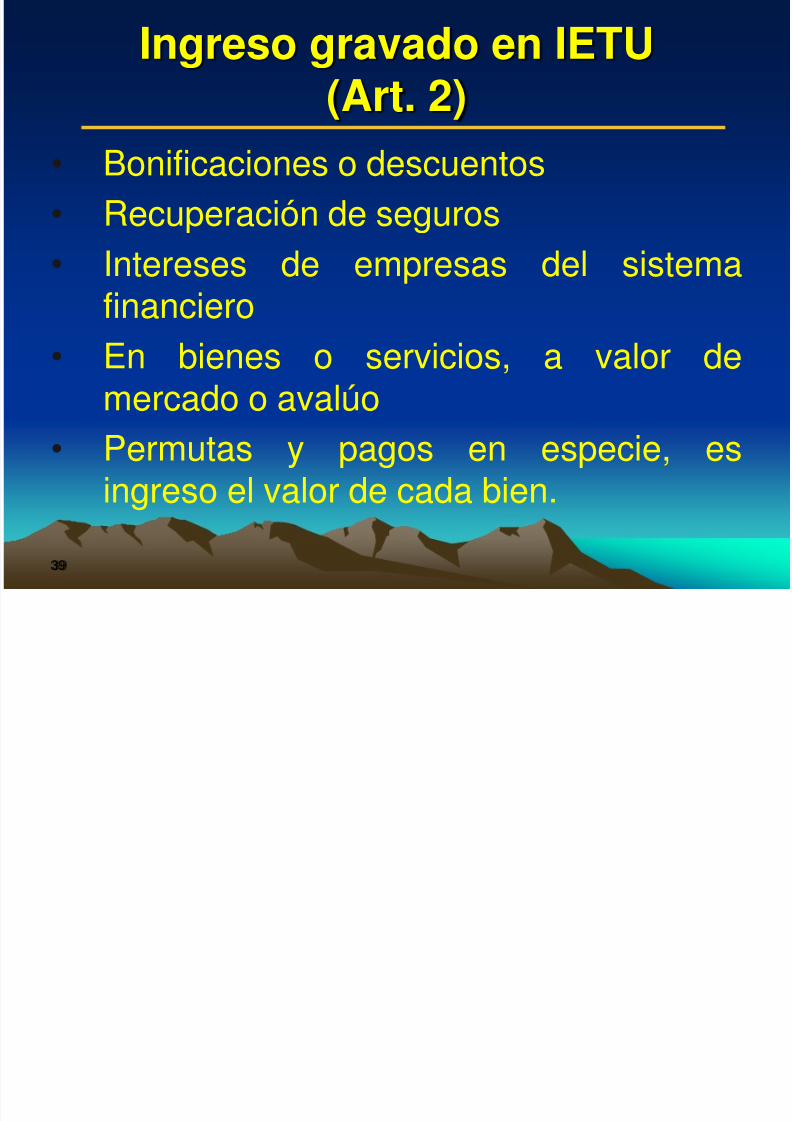

Ingreso gravado en IETU(Art. 2)

• Bonificaciones o descuentos• Recuperación de seguros

• Intereses de empresas del sistemafinanciero• En bienes o servicios, a valor de

mercado o avalúo• Permutas y pagos en especie, es

ingreso el valor de cada bien.

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 40/79

40

Enajenación

de bienes

(Art. 8, LIVA)

Prestación deservicios

independientes

(Art. 14, LIVA)

Otorgar el uso

o goce

temporal de

bienes

(Art. 19, LIVA)

Ingreso gravado en IETU

Art. 3, Fr-I, LIETU

I IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 41/79

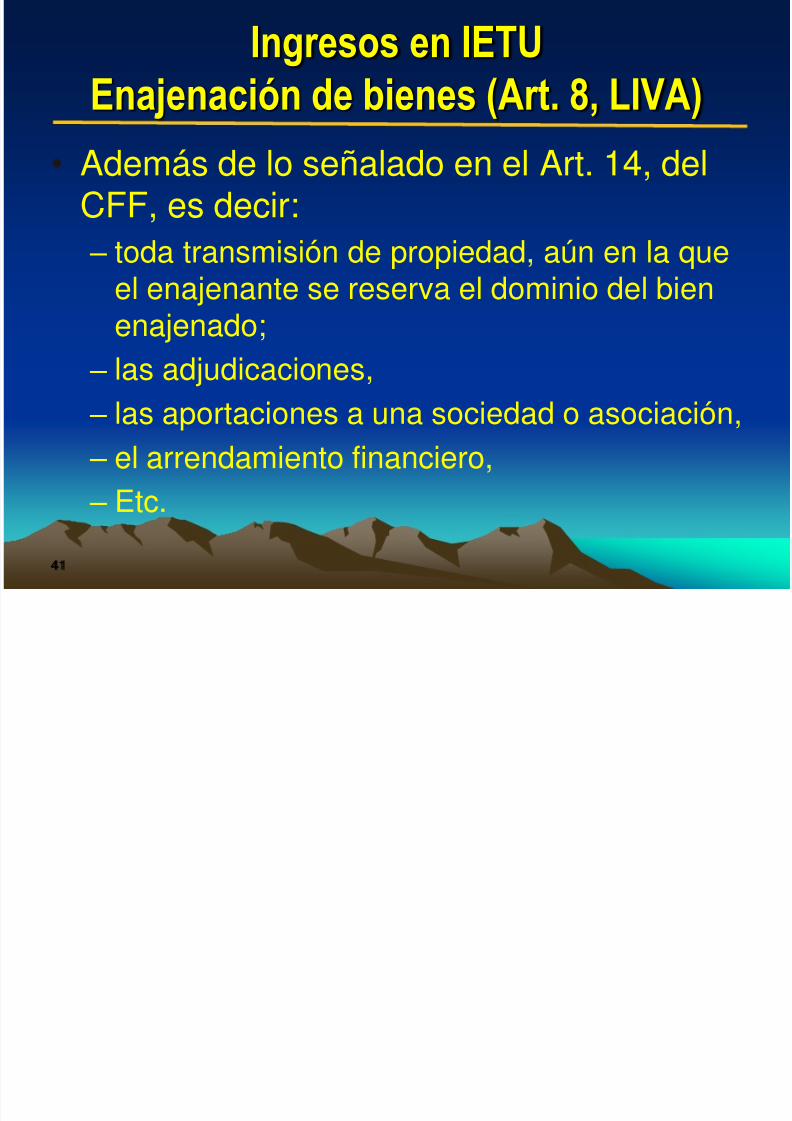

Ingresos en IETU

Enajenación de bienes (Art. 8, LIVA)

• Además de lo señalado en el Art. 14, delCFF, es decir: – toda transmisión de propiedad, aún en la que

el enajenante se reserva el dominio del bienenajenado;

– las adjudicaciones,

– las aportaciones a una sociedad o asociación, – el arrendamiento financiero, – Etc.

41

I IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 42/79

Ingresos en IETU

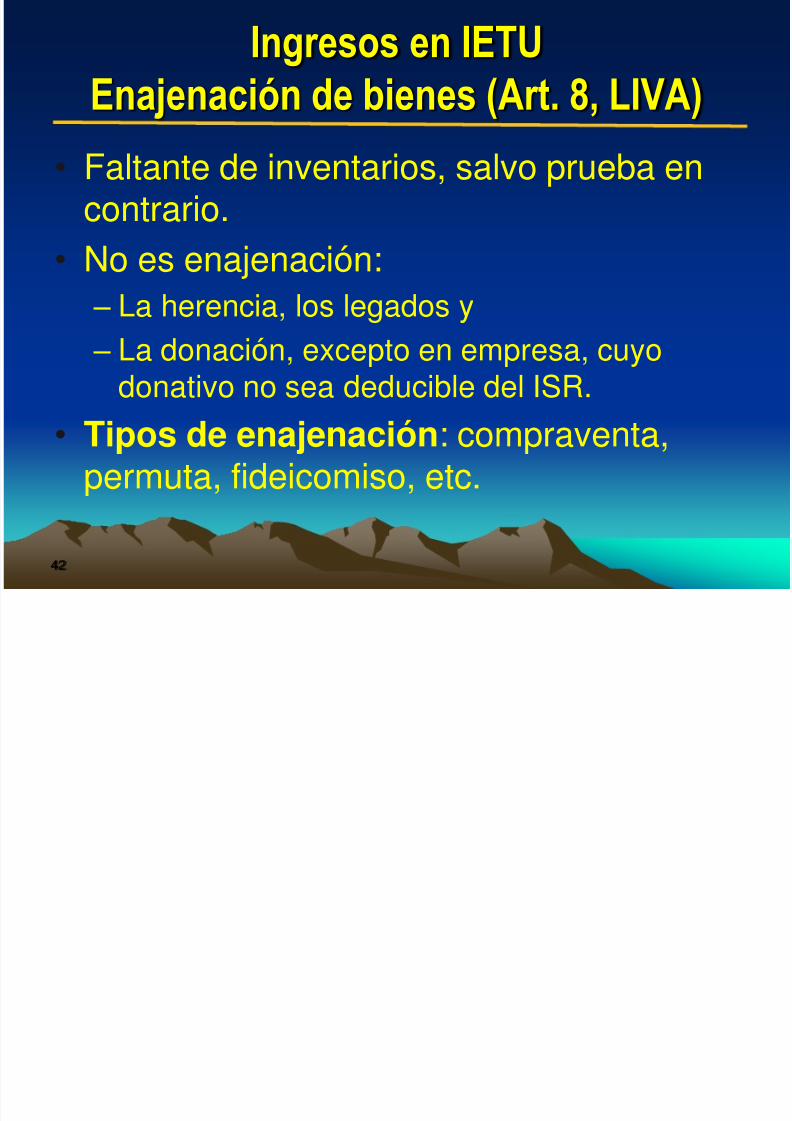

Enajenación de bienes (Art. 8, LIVA)

• Faltante de inventarios, salvo prueba encontrario.

• No es enajenación: – La herencia, los legados y – La donación, excepto en empresa, cuyo

donativo no sea deducible del ISR.

• Tipos de enajenación: compraventa,permuta, fideicomiso, etc.

42

Ingresos en IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 43/79

Ingresos en IETU

Prestación de servicios (Art. 14, LIVA)

• Incluye todo cumplimiento de la obligación de hacer algo en beneficio de otra persona, dar , no hacer o

permitir .

No es servicio independiente el que se realiza demanera subordinada (trabajadores, empleados,

funcionarios, etc.) mediante el pago de una

remuneración, ni los servicios asimilados a salarios del

Art. 110, de la Ley del ISR.

• Ej. de servicios: Limpieza, mantenimiento,

transportación, créditos, profesionales, maquila.

43

I IETU Ot i t d l

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 44/79

Ingresos en IETU: Otorgamiento del uso

o goce temporal de bienes(Art. 19, LIVA)

• Cualquier acto mediante el cual se conceda el uso o goce,independientemente de la forma jurídica.

• Se refiere específicamente a bienes tangibles, sin distinción

de éstos. Por lo que el otorgamiento del uso o goce de bienes

intangibles (patentes, marcas, etc.), se considera prestación deservicios -obligación de permitir el uso o goce-.

• El otorgamiento del uso o goce es a cambio de una

contraprestación. Por lo que si el uso o goce es a título

gratuito (comodato), no hay objeto de gravamen.

• Ejemplos: arrendamiento, usufructo, contrato de uso, fideicomiso,

tiempo compartido, etc.

44

Ingresos no objeto del IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 45/79

Ingresos no objeto del IETU(Art. 3)

• Los ingresos por salarios y los asimilados asalarios en términos de la ley del ISR.

• El uso o goce de bienes entre partes

relacionadas, residentes en México o en elextranjero, que den lugar al pago de regalías.

• Operaciones de financiamiento o mutuo que den

lugar al pago de intereses, que no formen parte delprecio.

45

Ingresos no objeto del IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 46/79

Ingresos no objeto del IETU

(Art. 3)

• Honorarios cobrados por residentes enel extranjero sin establecimientopermanente

• Adquisición de bienes medianteprescripción.

46

Momento en que se obtienen los

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 47/79

Momento en que se obtienen los

ingresos en el IETU (Art. 3-IV)

• Los ingresos se obtienen cuando se cobran efectivamente deconformidad con las reglas de la ley del IVA (Art. 1-B, LIVA).

• Se reciban en efectivo, en bienes o en servicios.

• Se reciban en cheque -al momento en que éste sea cobrado o

transmitido a un tercero, excepto en procuración-.

• El interés del acreedor, quede satisfecho mediante cualquier

forma de pago.

• Al recibir títulos de crédito, hasta que éstos sean efectivamentecobrados o transmitidos a un tercero, excepto en procuración.

47

Momento en que se obtienen los

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 48/79

Momento en que se obtienen los

ingresos en el IETU (Art. 3-IV)

En exportación de bienes o servicios,cuando se cobren.

En caso de que no se perciba el ingresodentro de los doce meses siguientes a laexportación, se entenderá percibido en la

fecha en que termine dicho plazo.

48

I j t l IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 49/79

49

Ingresos no sujetos al IETU(Art.4)

I. Los percibidos por el Gobierno.II. Los percibidos como contraprestación en:

Partidos, Asociaciones no lucrativas, Sindicatos,Asoc. Religiosas, Cámaras, Confederaciones,Colegios, etc.

III. Donatarias Autorizadas, que destinen losingresos a fines propios, su objeto social o afideicomisos, sin otorgar beneficios a personaalguna sobre el remanente. (LIETU-08: Tr-12)

I j t l IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 50/79

50

Ingresos no sujetos al IETU(Art.4)

IV. Sector primario. Los obtenidos por personasfísicas o morales (AGAPES) hasta por el montopor el que no pagan ISR (Art. 81, párr. últ., y109-XXVII, de la ley del ISR).

P. Moral 20 VSMGA por cada Socio máximo 10 socios(200 VSMGA del AGC)

P.Físicas 40 VSMG Anual del AGC

Ingresos no sujetos al IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 51/79

51

Ingresos no sujetos al IETU(Art. 4)

V. Fondos de pensiones o jubilaciones. Pararesidentes en el extranjero por enajenación oarrendamiento de terrenos y construcciones delArt. 179, párr. penúlt., LISR.

VI. Ingresos por enajenaciones de:• Partes sociales, Documentos pendientes de

cobro.

• Títulos de crédito, excepto de certificados departicipación inmobiliaria.• Moneda nacional y extranjera, excepto sistema

financiero.

Ingresos no sujetos al IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 52/79

52

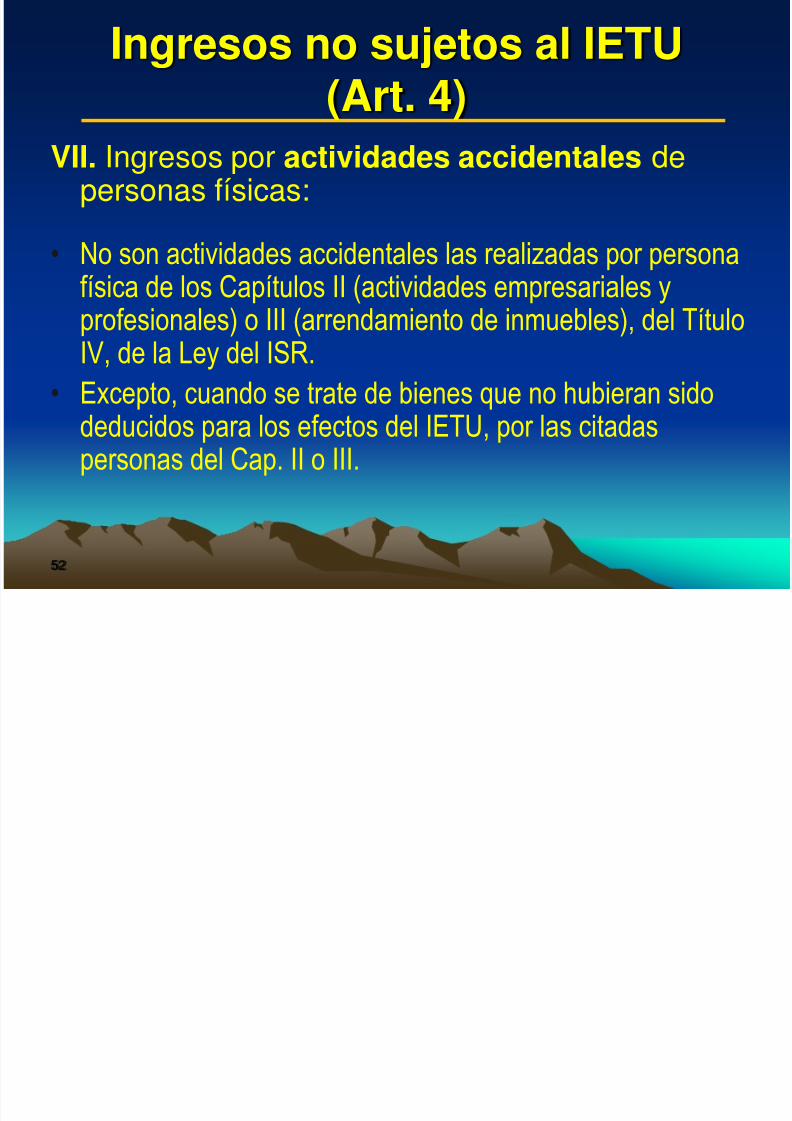

Ingresos no sujetos al IETU(Art. 4)

VII. Ingresos por actividades accidentales depersonas físicas:

• No son actividades accidentales las realizadas por persona

física de los Capítulos II (actividades empresariales yprofesionales) o III (arrendamiento de inmuebles), del TítuloIV, de la Ley del ISR.

• Excepto, cuando se trate de bienes que no hubieran sido

deducidos para los efectos del IETU, por las citadaspersonas del Cap. II o III.

Ingresos no sujetos al IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 53/79

53

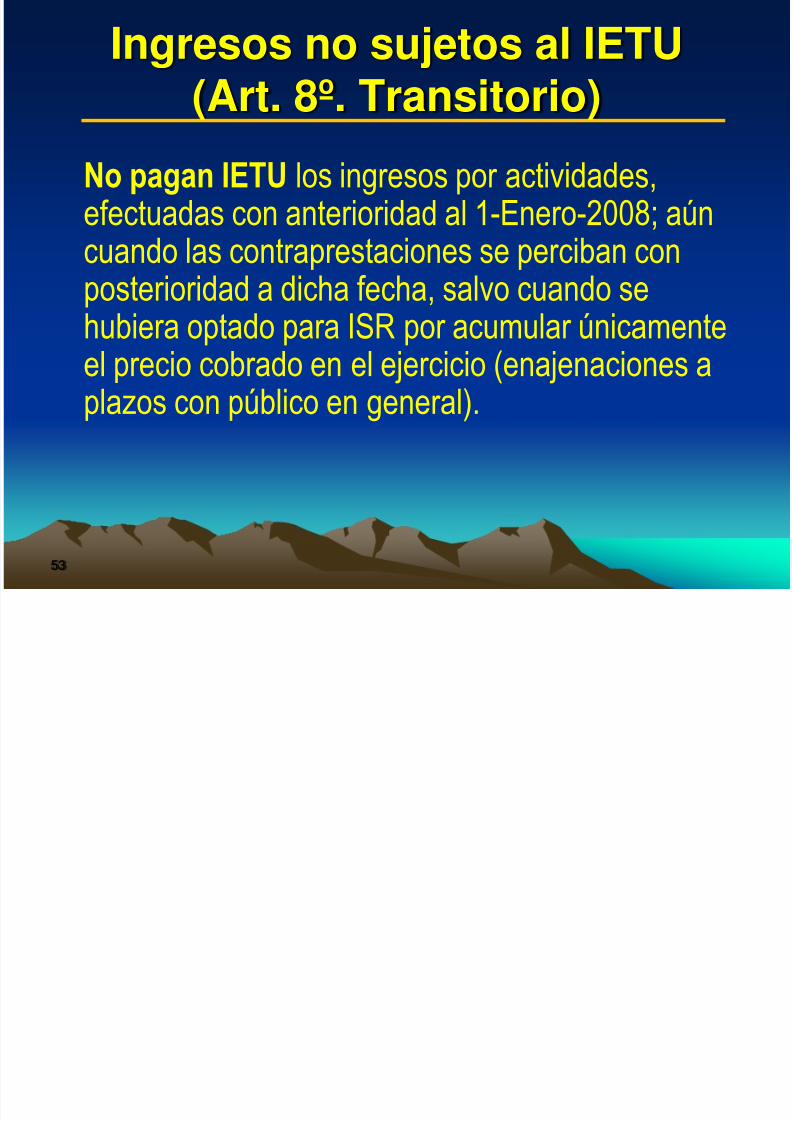

Ingresos no sujetos al IETU(Art. 8º. Transitorio)

No pagan IETU los ingresos por actividades,efectuadas con anterioridad al 1-Enero-2008; aúncuando las contraprestaciones se perciban con

posterioridad a dicha fecha, salvo cuando sehubiera optado para ISR por acumular únicamenteel precio cobrado en el ejercicio (enajenaciones aplazos con público en general).

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 54/79

54

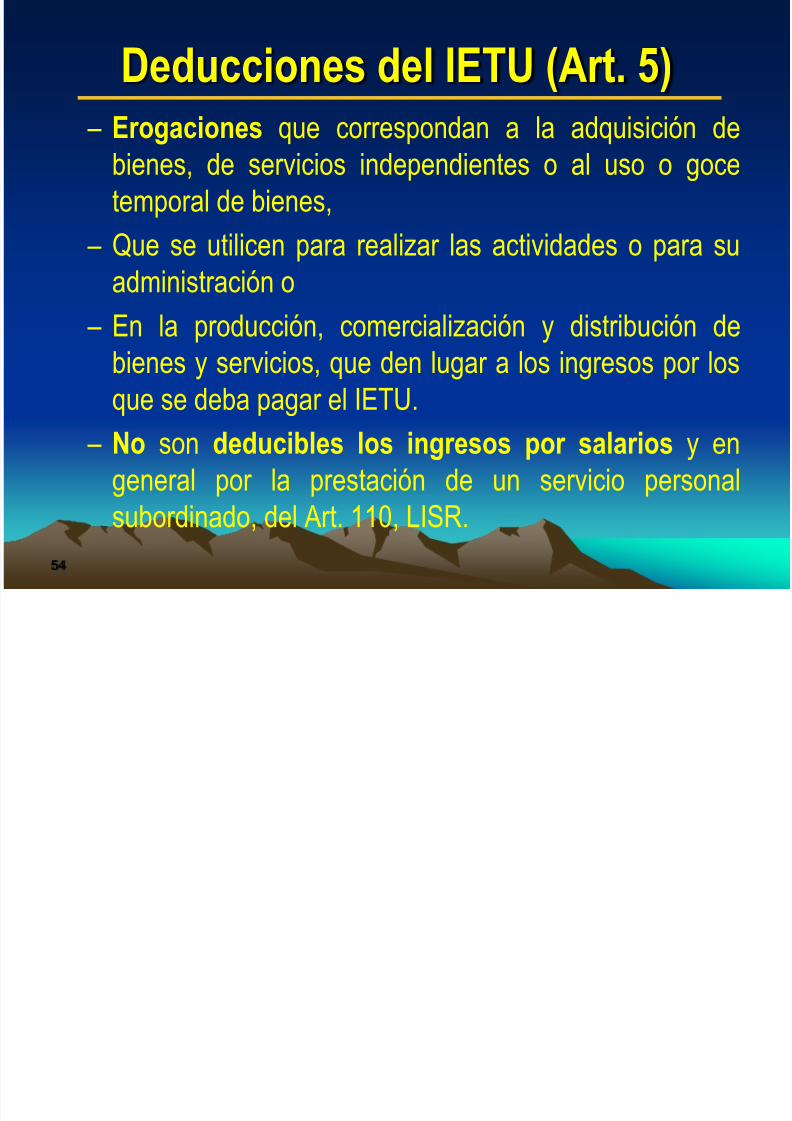

Deducciones del IETU (Art. 5) – Erogaciones que correspondan a la adquisición de

bienes, de servicios independientes o al uso o goce

temporal de bienes,

– Que se utilicen para realizar las actividades o para su

administración o – En la producción, comercialización y distribución de

bienes y servicios, que den lugar a los ingresos por los

que se deba pagar el IETU.

– No son deducibles los ingresos por salarios y en

general por la prestación de un servicio personal

subordinado, del Art. 110, LISR.

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 55/79

55

Deducciones del IETU (Art. 5)

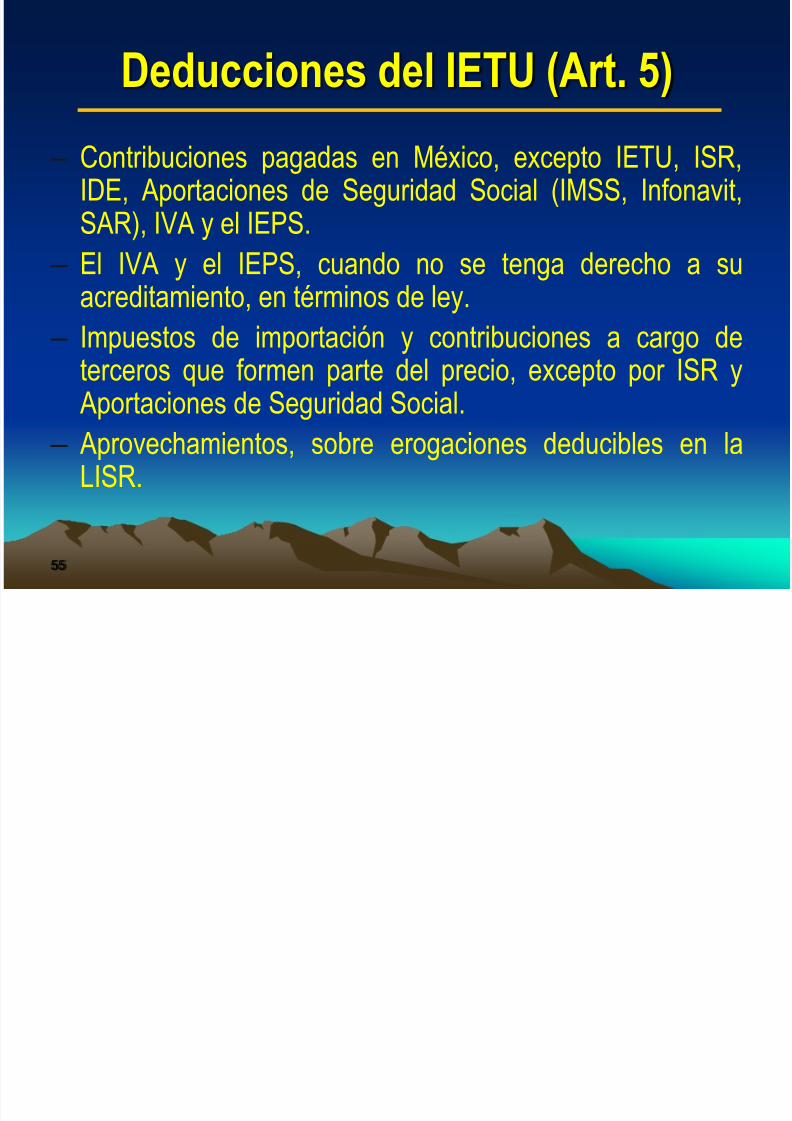

– Contribuciones pagadas en México, excepto IETU, ISR,IDE, Aportaciones de Seguridad Social (IMSS, Infonavit,SAR), IVA y el IEPS.

– El IVA y el IEPS, cuando no se tenga derecho a suacreditamiento, en términos de ley.

– Impuestos de importación y contribuciones a cargo deterceros que formen parte del precio, excepto por ISR y Aportaciones de Seguridad Social.

– Aprovechamientos, sobre erogaciones deducibles en laLISR.

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 56/79

56

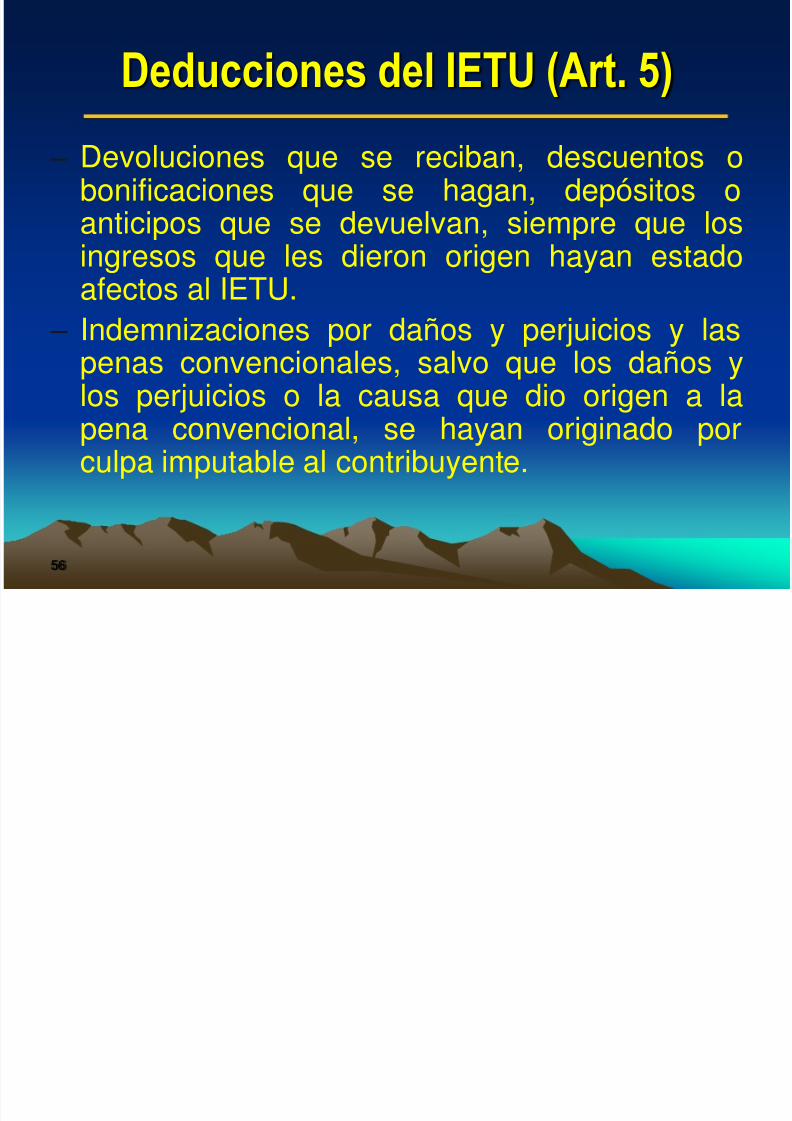

Deducciones del IETU (Art. 5)

– Devoluciones que se reciban, descuentos obonificaciones que se hagan, depósitos oanticipos que se devuelvan, siempre que losingresos que les dieron origen hayan estado

afectos al IETU. – Indemnizaciones por daños y perjuicios y las

penas convencionales, salvo que los daños ylos perjuicios o la causa que dio origen a la

pena convencional, se hayan originado porculpa imputable al contribuyente.

D d i d l IETU (A t 5)

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 57/79

57

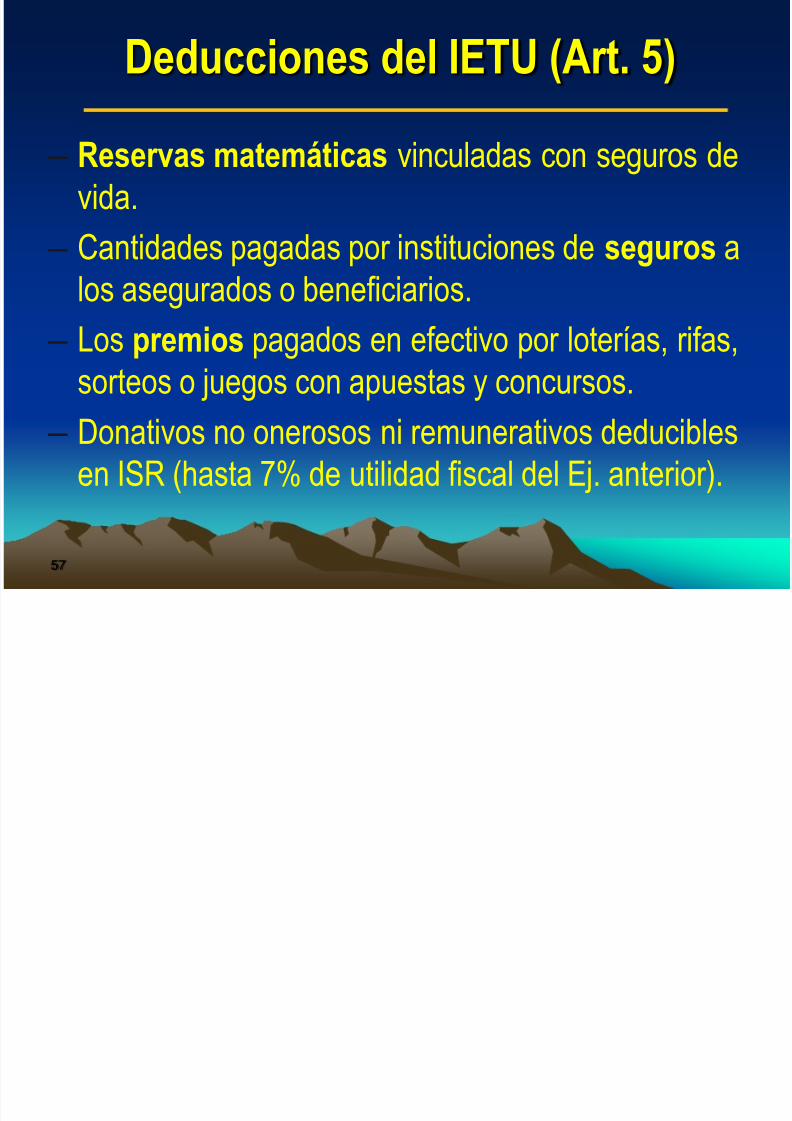

Deducciones del IETU (Art. 5)

– Reservas matemáticas vinculadas con seguros devida.

– Cantidades pagadas por instituciones de seguros a

los asegurados o beneficiarios. – Los premios pagados en efectivo por loterías, rifas,

sorteos o juegos con apuestas y concursos.

– Donativos no onerosos ni remunerativos deduciblesen ISR (hasta 7% de utilidad fiscal del Ej. anterior).

D d i d l IETU (A t 5)

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 58/79

58

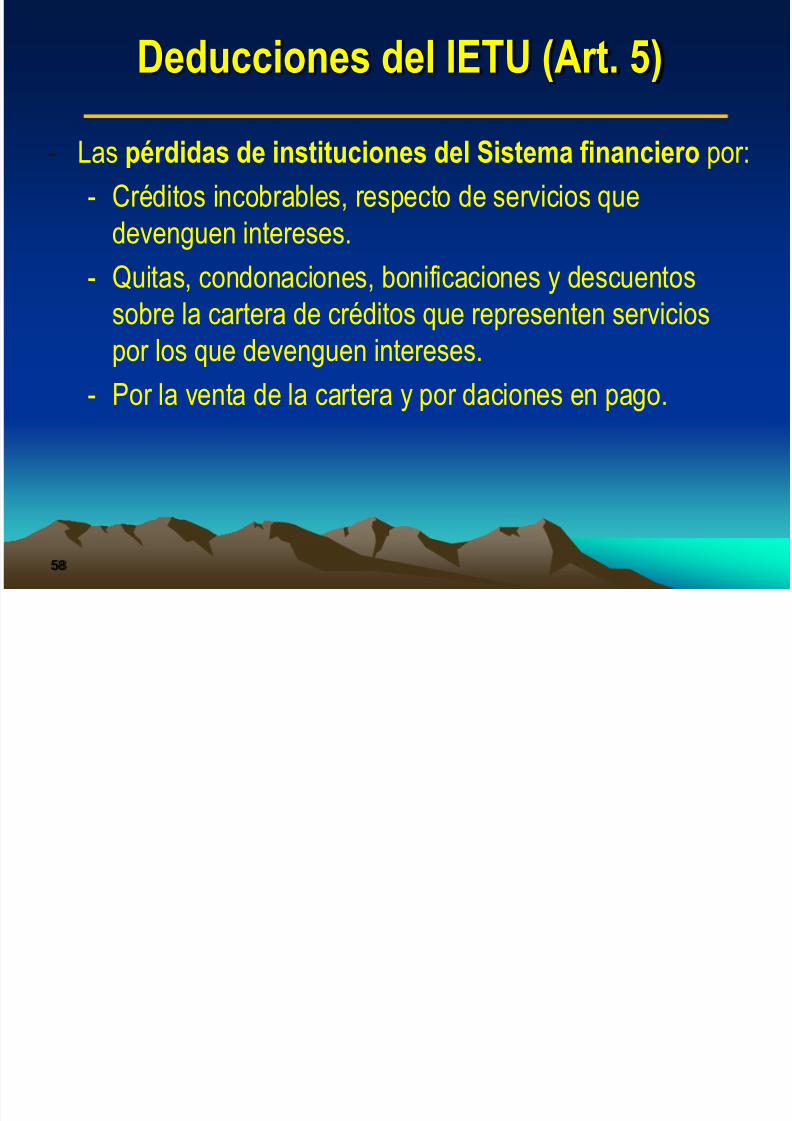

Deducciones del IETU (Art. 5)

- Las pérdidas de instituciones del Sistema financiero por:

- Créditos incobrables, respecto de servicios que

devenguen intereses.

- Quitas, condonaciones, bonificaciones y descuentossobre la cartera de créditos que representen servicios

por los que devenguen intereses.

- Por la venta de la cartera y por daciones en pago.

D d i d l IETU (A t 5)

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 59/79

59

Deducciones del IETU (Art. 5)

- Pérdidas por créditos incobrables, caso fortuito o fuerzamayor, deducibles en la Ley del ISR, correspondientes a

ingresos afectos al IETU, hasta por el monto de dichos

ingreso.

- Las cantidades recuperadas por créditos incobrables,

son ingresos sujetos al IETU.

Requisito de las Deducciones en IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 60/79

60

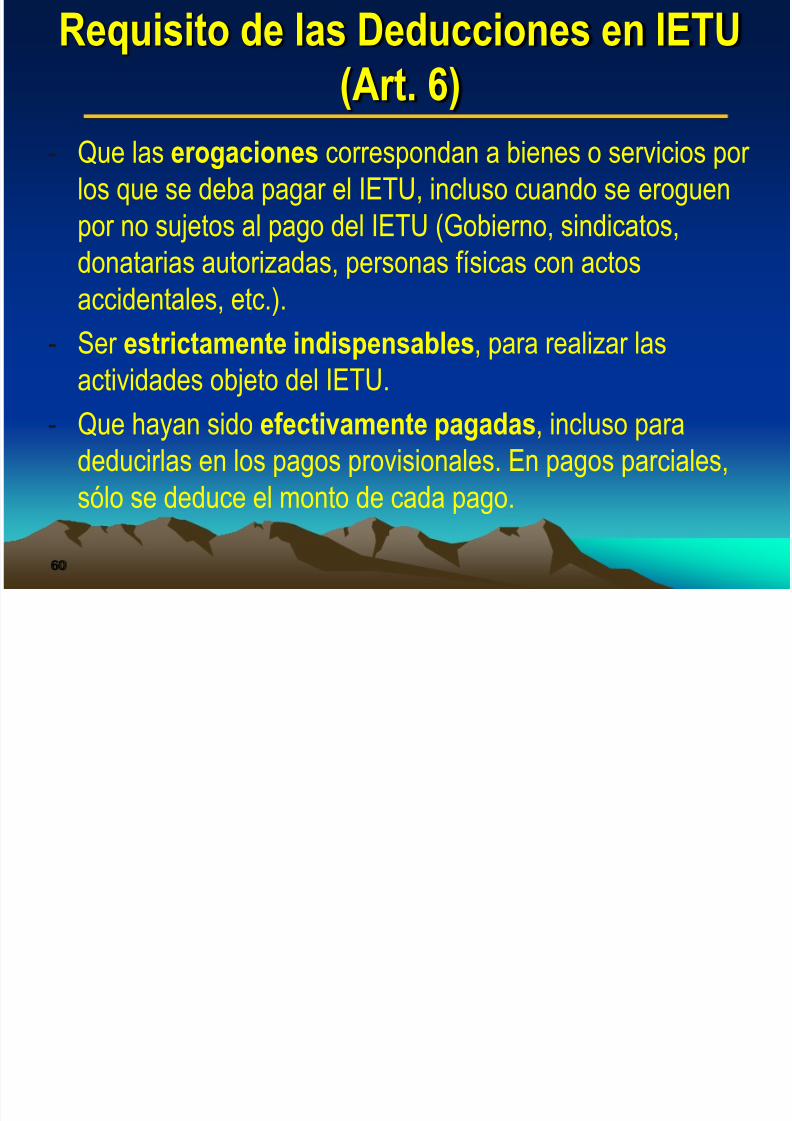

Requisito de las Deducciones en IETU

(Art. 6)

- Que las erogaciones correspondan a bienes o servicios por los que se deba pagar el IETU, incluso cuando se eroguen

por no sujetos al pago del IETU (Gobierno, sindicatos,

donatarias autorizadas, personas físicas con actos

accidentales, etc.).

- Ser estrictamente indispensables, para realizar las

actividades objeto del IETU.

- Que hayan sido efectivamente pagadas, incluso paradeducirlas en los pagos provisionales. En pagos parciales,

sólo se deduce el monto de cada pago.

Requisito de las Deducciones en IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 61/79

61

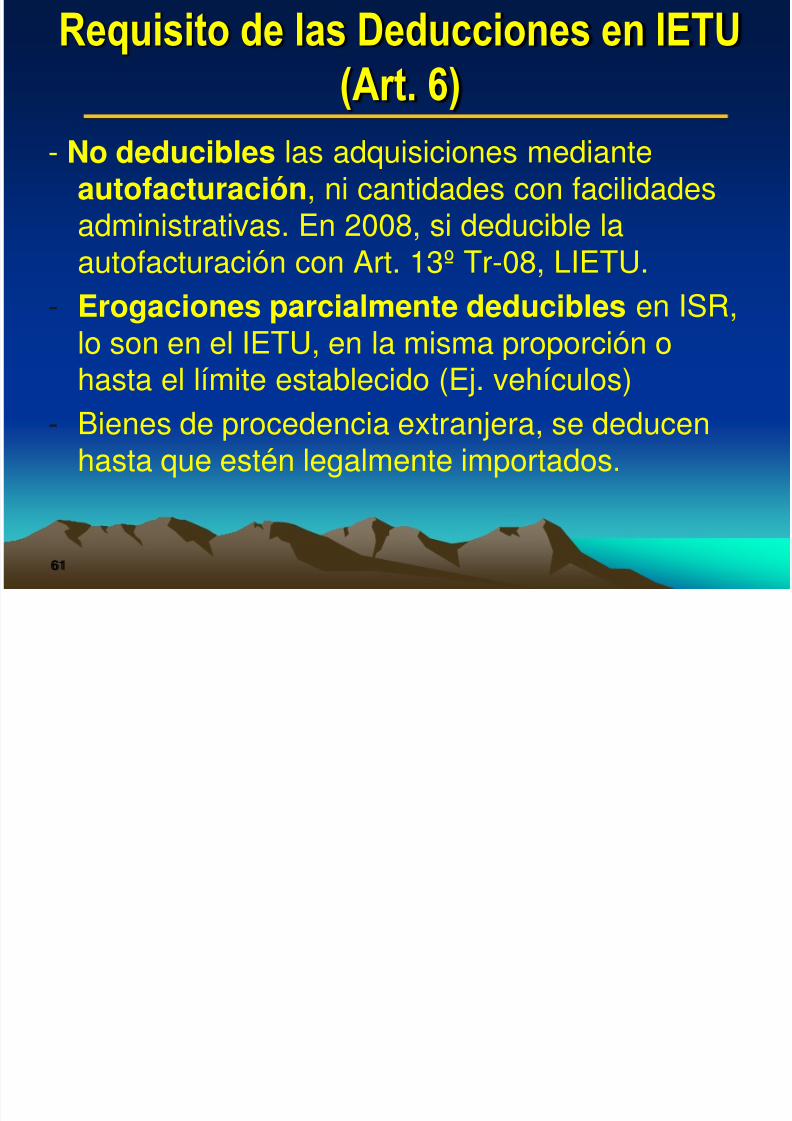

Requisito de las Deducciones en IETU

(Art. 6)

- No deducibles las adquisiciones medianteautofacturación, ni cantidades con facilidadesadministrativas. En 2008, si deducible laautofacturación con Art. 13º Tr-08, LIETU.

- Erogaciones parcialmente deducibles en ISR,lo son en el IETU, en la misma proporción ohasta el límite establecido (Ej. vehículos)

- Bienes de procedencia extranjera, se deducenhasta que estén legalmente importados.

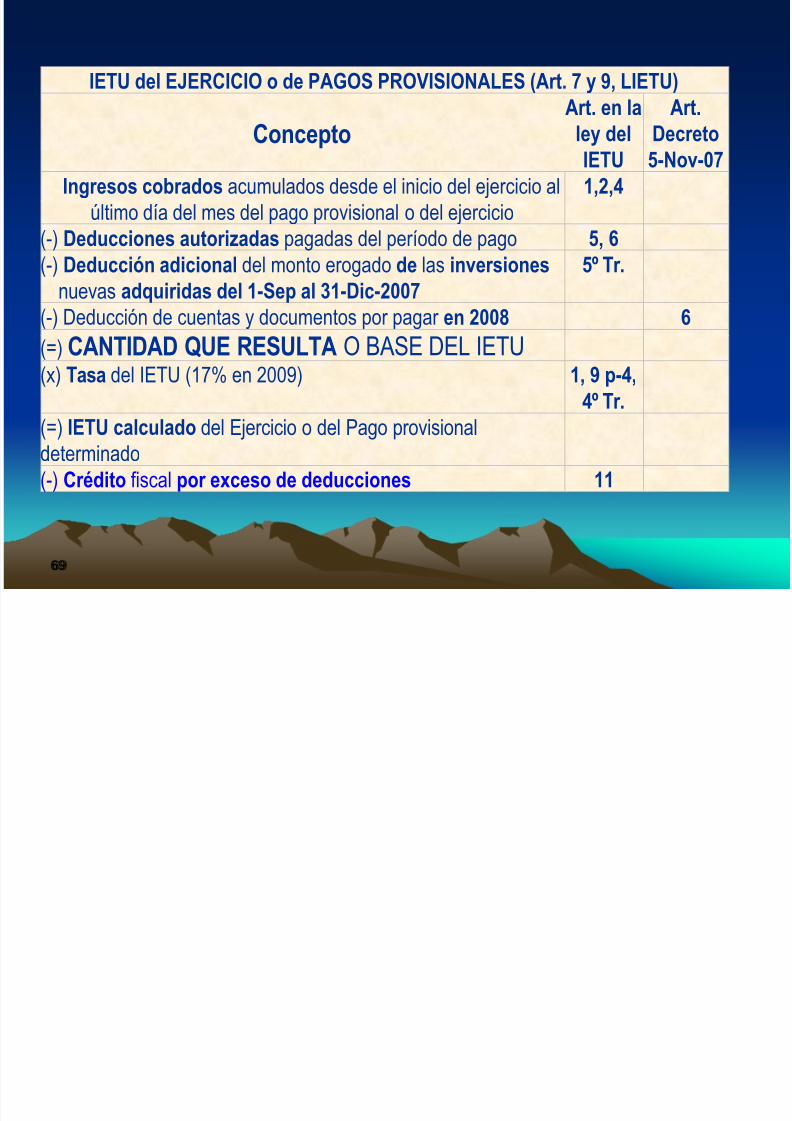

IETU del EJERCICIO o de PAGOS PROVISIONALES (Art. 7 y 9, LIETU)

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 62/79

62

Concepto Art. en la ley

del IETU

Art. Decreto

5-Nov-07

Ingresos cobrados acumulados desde el inicio del ejercicio al último día del mes del pago

provisional o del ejercicio

1,2,4

(-) Deducciones autorizadas pagadas del período de pago 5, 6

(-) Deducción adicional del monto erogado de las inversiones nuevas adquiridas del 1-Sep al 31-Dic-2007

5º Tr.

(-) Deducción de cuentas y documentos por pagar en 2008 6

(=) CANTIDAD QUE RESULTA O BASE DEL IETU(x) Tasa del IETU (17% en 2009) 1, 9 p-4, 4º

Tr.

(=) IETU calculado del Ejercicio o del Pago provisional determinado

(-) Crédito fiscal por exceso de deducciones 11 (-) Crédito fiscal de Salarios gravados y aportaciones de Seguridad Social a cargo del patrón,

pagadas

10,

penúltimo

párrafo

(-) Crédito fiscal por inversiones adquiridas del 1-Ene-1998 hasta el 31Dic-2007 6º Tr.

(-) Crédito fiscal por inventarios a Dic-2007, de personas morales 1

(-) Crédito fiscal por pérdidas fiscales que genero la deducción inmediata de inversiones

del Art. 220, de la ley del ISR

2

(-) Crédito fiscal por enajenaciones a plazo 4

(-) Pago provisional de ISR propio e ISR retenido por terceros 10, p-3, 5

(=) IETU del Ejercicio o del Pago provisional a cargo 7 y 9

(-) Pagos provisionales de IETU efectuados en el ejercicio o con anterioridad 10, p-4

(=) IETU del Ejercicio o del Pago provisional a pagar

Deducción de inversiones pagadas de

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 63/79

63

Deducción de inversiones pagadas de

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

- Se pueden deducir adicionalmente, a partir de2008 y durante 3 años, una tercera parte delmonto pagado por la adquisición de inversionesnuevas en el periodo del 1 de Sept. al 31 de Dic.de 2007.

- Sólo aplica en inversiones nuevas.- El monto a deducir, se actualiza en el ejercicio en

que se aplica o en los pagos provisionales, comosigue:

Deducción de inversiones pagadas de

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 64/79

64

Deducción de inversiones pagadas de

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

Valor de inversiones nuevas adquiridas de Sep –Dic-07(÷) Tres ejercicios

(=) Cantidad que se podrá deducir en un ejercicio

(x) FAC = INPC del último mes del ejercicio fiscal en quese deduce

INPC del mes de Dic-2007

(=) Deducción actualizada para aplicar en elejercicio de que se trate

Deducción de inversiones pagadas de

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 65/79

65

p g

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

- En pagos provisionalesValor de inversiones nuevas adquiridas de Sep –Dic-07

(÷) Tres ejercicios

(=) Cantidad que se podrá deducir en un ejercicio

(÷) Doce meses del ejercicio

(=) Cantidad mensual

(×) Número de meses del pago provisional

(=) Cantidad a deducir en el pago provisional(×) FAC = INPC del último mes al que corresponda el pago provisional

INPC de Diciembre de 2007

(=) Cantidad actualizada que se podrá deducir en el pago provisional

Deducción de inversiones pagadas de

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 66/79

66

p g

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

Ejemplo Deducción de inversiones pagadas Sep-Dic-07Monto Original de la Inversión 90,000.00

(÷) Tres 3

(=) MOI a deducir en cada ejercicio a partir del 2008 30,000.00

(x) FAC* INPC Dic-08 (133.761) / INPC Dic-07 (125.564) 1.0652

(=) Deducción actualizada del Ejercicio: 31,956.00

MOI a deducir en cada ejercicio a partir del 2008 30,000.00(÷) 12

(=) Deducción mensual para pagos provisionales 2,500.00

Deducción de inversiones pagadas de

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 67/79

67

p g

Sep-Dic 2007 (Art. 5º. Tr.-LIETU)

MOI 90,000.00

(-) MOI a deducir en el ejercicio 2008 30,000.00

(=) Saldo pendiente de deducir en 2009 y 2010 60,000.00

En este caso el monto que se podrá deducir es una tercera parte delMonto Original de la Inversión que fue erogado, de Septiembre a

Diciembre de 2007. El monto efectivamente pagado, por inversionesnuevas pagado en 2008 o en adelante, se deduce con las Reglas delIETU vigente a partir de 2008.

Deducción de inversiones pagadas de

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 68/79

68

p g

Sep-Dic 2007 (Art. 5º. Tr.-LIETU) Deducción adicional para los pagos provisionales 2009

Enero Febrero Marzo Abril etc.,Deducción adicional mensual: 2,500.00 2,500.00 2,500.00 2,500.00

(x) Meses comprendidos desde el inicio del

ejercicio y hasta el mes al que corresponda

el pago

1 2 3 4

(=) MOI o deducción adicional del pagoprovisional

2,500.00 5,000.00 7,500.00 10,000.00

(x) Factor de Actualización 1.0046 1.0076 1.0149 1.0172INPC del último mes al que corresponda el

pago* 126.15 126.52 127.44 127.728

INPC de diciembre 2007

125.56 125.56 125.56 125.564(=) MOI deducible en el pago provisional

actualizado2,511.50 5,038.00 7,611.75 10,172.00

* INPC de 2008, usados para ejemplificar.

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 69/79

69

IETU del EJERCICIO o de PAGOS PROVISIONALES (Art. 7 y 9, LIETU)

Concepto Art. en la

ley del

IETU

Art.

Decreto

5-Nov-07

Ingresos cobrados acumulados desde el inicio del ejercicio al

último día del mes del pago provisional o del ejercicio

1,2,4

(-) Deducciones autorizadas pagadas del período de pago 5, 6

(-) Deducción adicional del monto erogado de las inversiones

nuevas adquiridas del 1-Sep al 31-Dic-2007

5º Tr.

(-) Deducción de cuentas y documentos por pagar en 2008 6

(=) CANTIDAD QUE RESULTA O BASE DEL IETU(x) Tasa del IETU (17% en 2009) 1, 9 p-4,

4º Tr.

(=) IETU calculado del Ejercicio o del Pago provisionaldeterminado

(-) Crédito fiscal por exceso de deducciones 11

Acreditamiento del IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 70/79

70

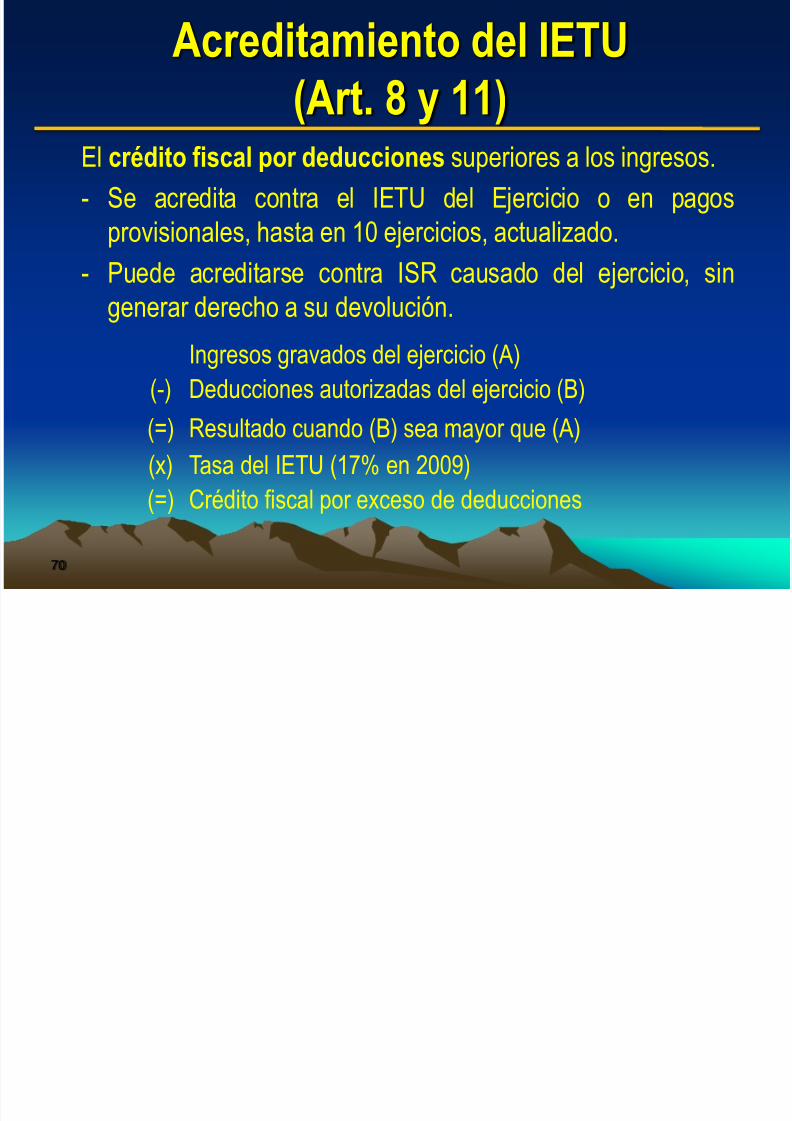

Acreditamiento del IETU

(Art. 8 y 11)El crédito fiscal por deducciones superiores a los ingresos.

- Se acredita contra el IETU del Ejercicio o en pagos

provisionales, hasta en 10 ejercicios, actualizado.

- Puede acreditarse contra ISR causado del ejercicio, singenerar derecho a su devolución.

Ingresos gravados del ejercicio (A)

(-) Deducciones autorizadas del ejercicio (B)

(=) Resultado cuando (B) sea mayor que (A)(x) Tasa del IETU (17% en 2009)

(=) Crédito fiscal por exceso de deducciones

Crédito por exceso de deducciones

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 71/79

71

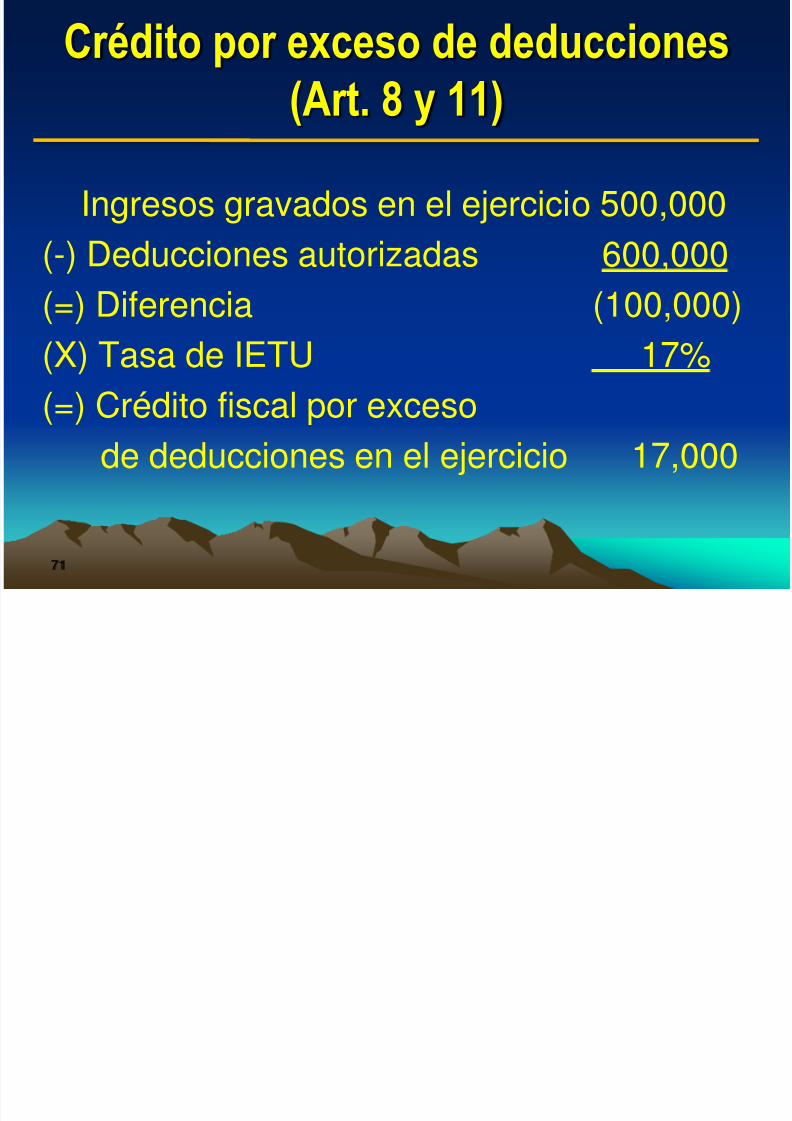

Crédito por exceso de deducciones

(Art. 8 y 11)

Ingresos gravados en el ejercicio 500,000(-) Deducciones autorizadas 600,000

(=) Diferencia (100,000)(X) Tasa de IETU 17%(=) Crédito fiscal por exceso

de deducciones en el ejercicio 17,000

Crédito por exceso de deducciones

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 72/79

72

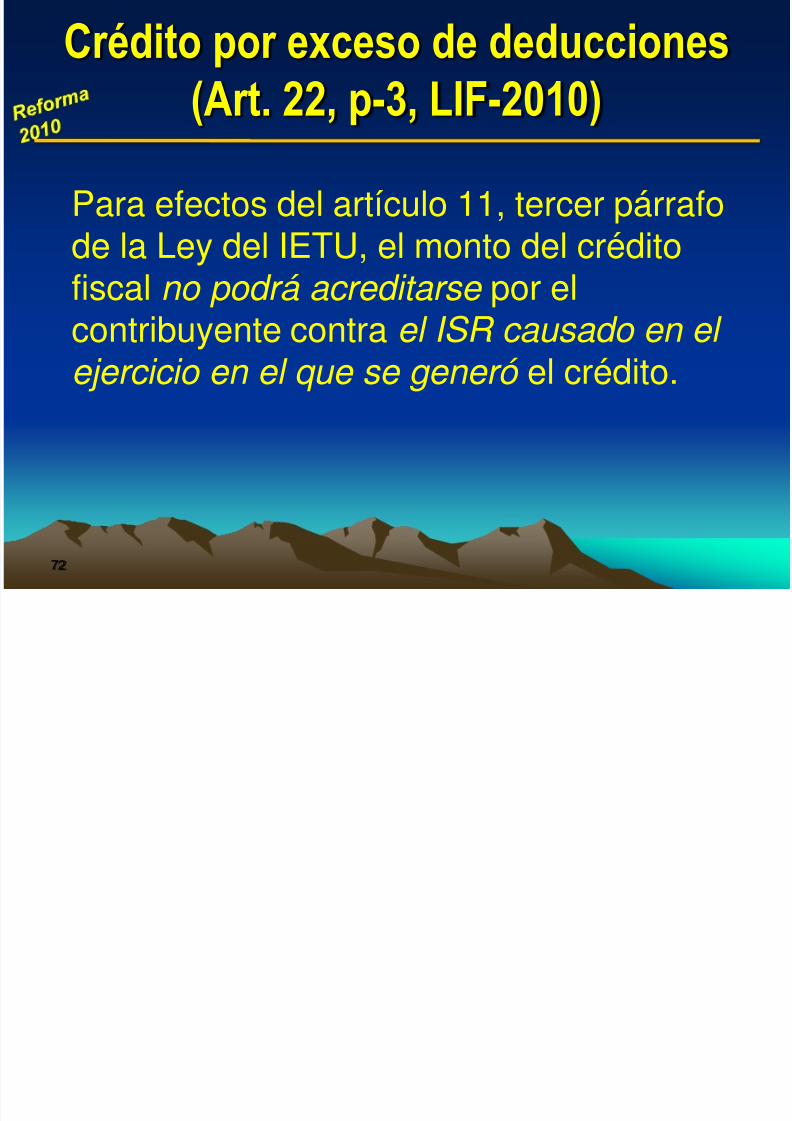

Crédito por exceso de deducciones

(Art. 22, p-3, LIF-2010)

Para efectos del artículo 11, tercer párrafode la Ley del IETU, el monto del crédito

fiscal no podrá acreditarse por elcontribuyente contra el ISR causado en el ejercicio en el que se generó el crédito.

Acreditamiento en IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 73/79

73

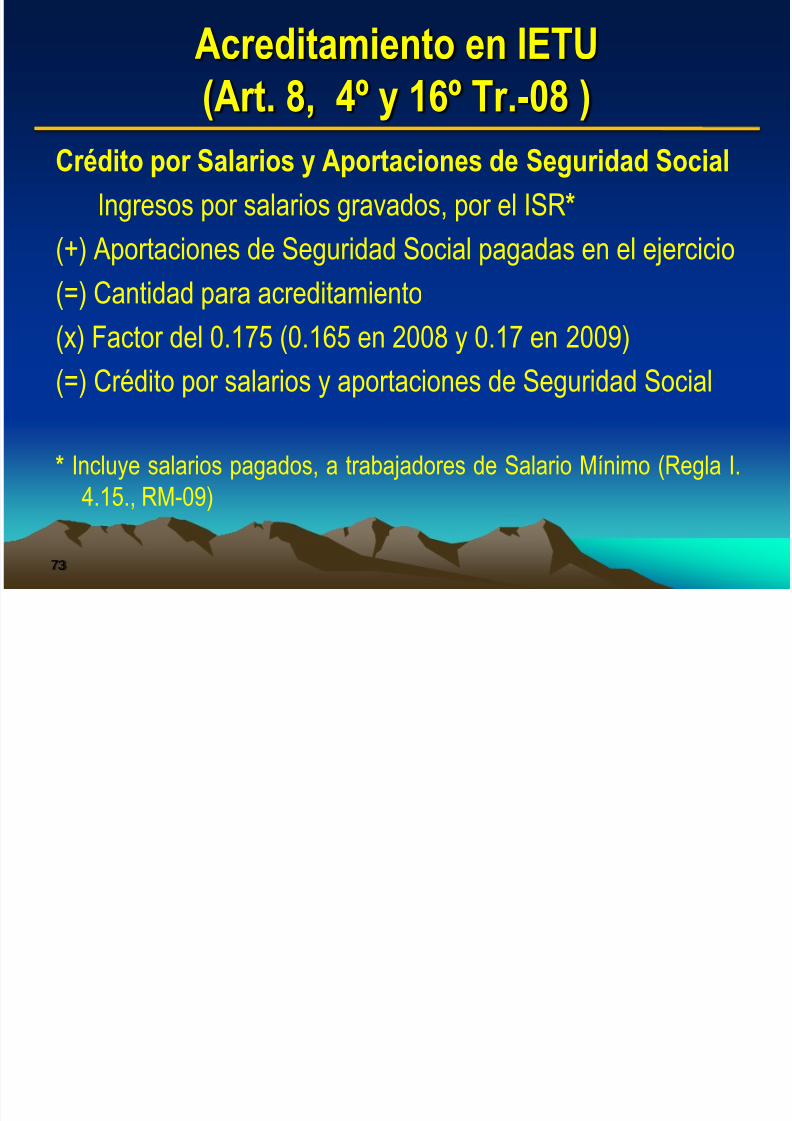

Acreditamiento en IETU

(Art. 8, 4º y 16º Tr.-08 )

Crédito por Salarios y Aportaciones de Seguridad Social

Ingresos por salarios gravados, por el ISR*

(+) Aportaciones de Seguridad Social pagadas en el ejercicio

(=) Cantidad para acreditamiento

(x) Factor del 0.175 (0.165 en 2008 y 0.17 en 2009)

(=) Crédito por salarios y aportaciones de Seguridad Social

* Incluye salarios pagados, a trabajadores de Salario Mínimo (Regla I.

4.15., RM-09)

Acreditamiento en IETU

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 74/79

74

Acreditamiento en IETU

(Art. 8, LIETU y 10, LISR)

Acreditamiento de pagos provisionales de IETU, contra elIETU del Ejercicio.

• Cuando no sea posible el acreditamiento del IETU

pagado• El saldo a favor del IETU podrá compensarse contra el

ISR del ejercicio, y el remanente podrá solicitarse en

devolución.

Inversiones adquiridas de 1998 a 2007

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 75/79

Inversiones adquiridas de 1998 a 2007(Art. 6º Tr-08, LIETU)

Crédito fiscal contra IETU de pagos provisionales

y del ejercicio, por inversiones adquiridas del 1-

Ene-1998 y hasta el 31-Dic-2007.

• Que se consideren activo fijo, cargos y gastosdiferidos, conforme a la LISR.

• No aplica en inversiones adquiridas de Sep-Dic-

2007, por las que se aplico el Art. 5º Tr-LIETU.

75

Crédito por inversiones de 98 a 2007

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 76/79

Crédito por inversiones de 98 a 2007

(Art. 6º Tr-08, LIETU)

• El crédito fiscal calculado se podrá aplicarcontra el IETU del ejercicio o de pagosprovisionales.

• Aplicable en los 10 ejercicios siguientes, apartir de 2008.

• Procedimiento para el crédito fiscal:

76

Crédito por inversiones de 98 a 2007

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 77/79

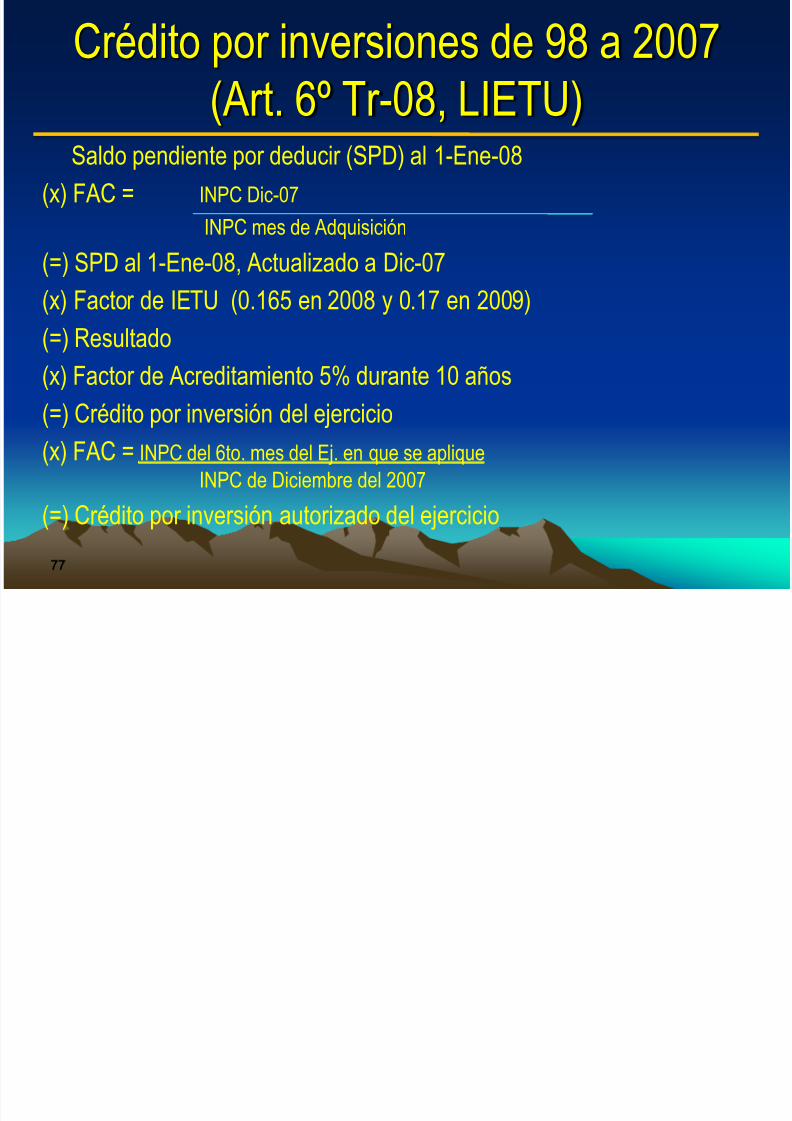

Crédito por inversiones de 98 a 2007

(Art. 6º Tr-08, LIETU)Saldo pendiente por deducir (SPD) al 1-Ene-08

(x) FAC = INPC Dic-07

INPC mes de Adquisición

(=) SPD al 1-Ene-08, Actualizado a Dic-07

(x) Factor de IETU (0.165 en 2008 y 0.17 en 2009)

(=) Resultado

(x) Factor de Acreditamiento 5% durante 10 años

(=) Crédito por inversión del ejercicio(x) FAC = INPC del 6to. mes del Ej. en que se aplique

INPC de Diciembre del 2007

(=) Crédito por inversión autorizado del ejercicio

77

Crédito por inversiones de 98 a 2007

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 78/79

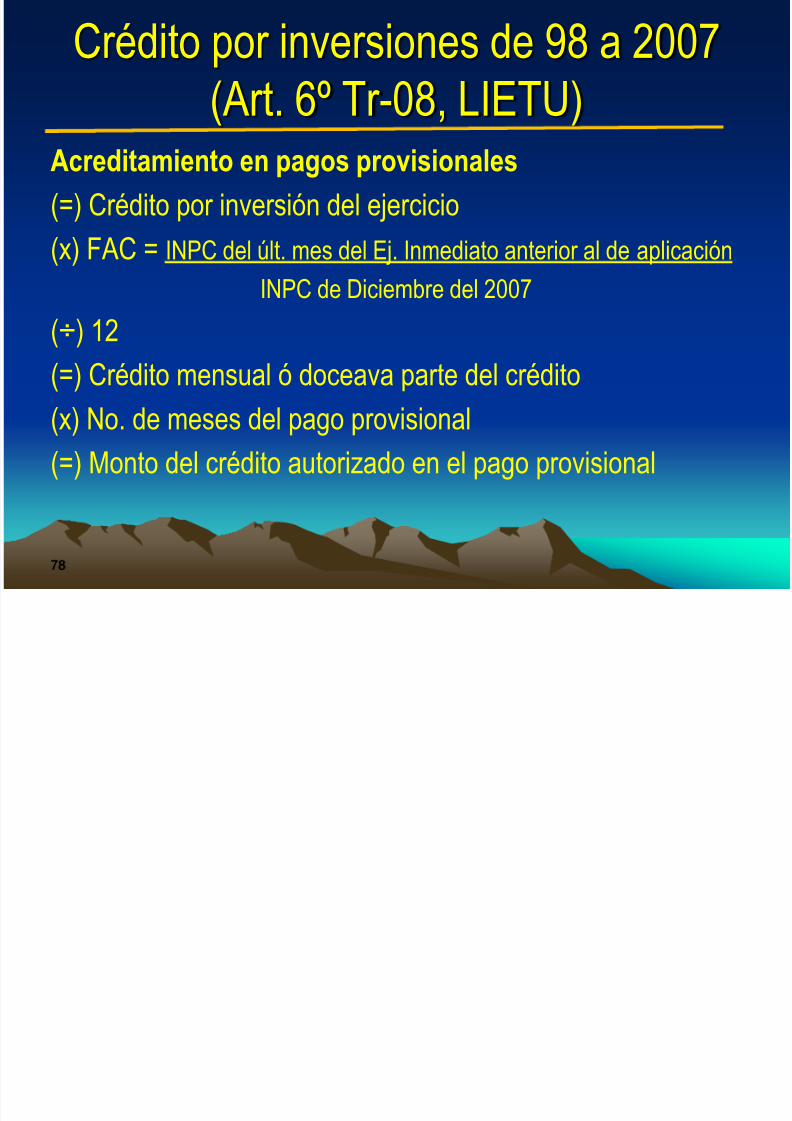

Crédito por inversiones de 98 a 2007

(Art. 6º Tr-08, LIETU)

Acreditamiento en pagos provisionales

(=) Crédito por inversión del ejercicio

(x) FAC = INPC del últ. mes del Ej. Inmediato anterior al de aplicación

INPC de Diciembre del 2007

(÷) 12

(=) Crédito mensual ó doceava parte del crédito

(x) No. de meses del pago provisional(=) Monto del crédito autorizado en el pago provisional

78

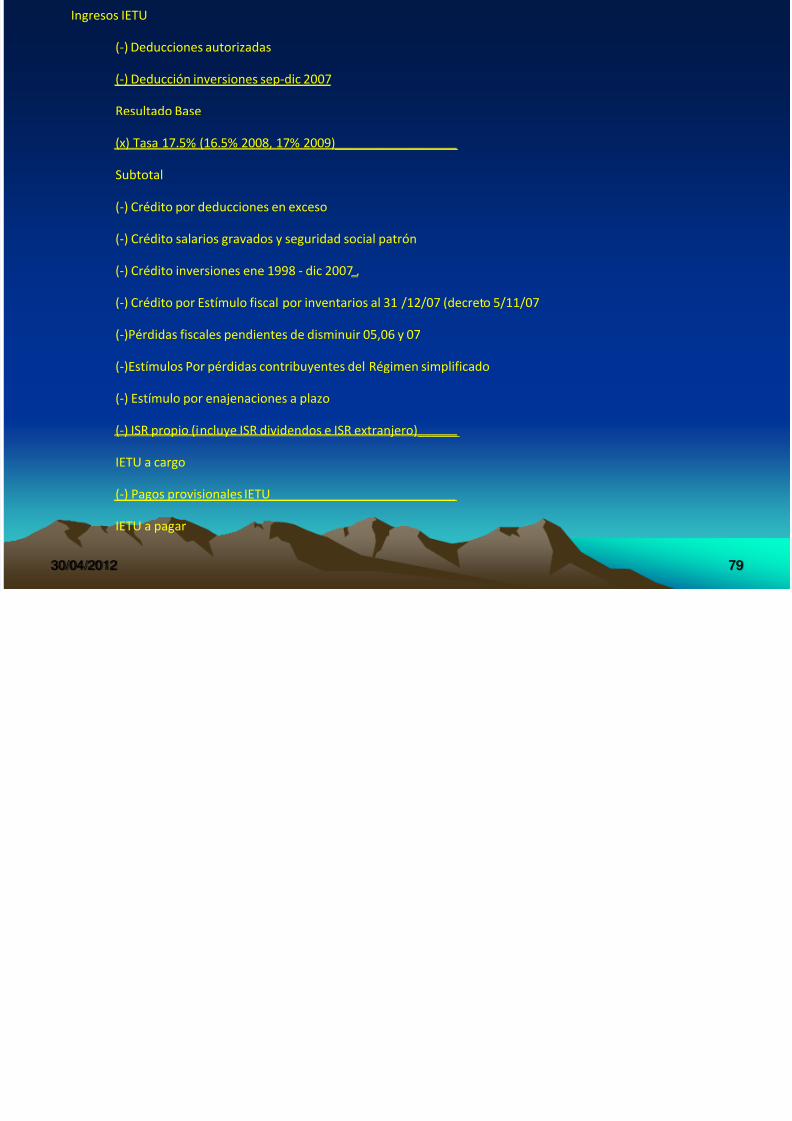

Ingresos IETU

(-) Deducciones autorizadas

5/11/2018 Ietu Reformas 2008 - 2009 Para Examen - slidepdf.com

http://slidepdf.com/reader/full/ietu-reformas-2008-2009-para-examen 79/79

(-) Deducción inversiones sep-dic 2007

Resultado Base

(x) Tasa 17.5% (16.5% 2008, 17% 2009)__________________

Subtotal

(-) Crédito por deducciones en exceso

(-) Crédito salarios gravados y seguridad social patrón

(-) Crédito inversiones ene 1998 - dic 2007 .

(-) Crédito por Estímulo fiscal por inventarios al 31 /12/07 (decreto 5/11/07

(-)Pérdidas fiscales pendientes de disminuir 05,06 y 07

(-)Estímulos Por pérdidas contribuyentes del Régimen simplificado

(-) Estímulo por enajenaciones a plazo

(-) ISR propio (incluye ISR dividendos e ISR extranjero)______

IETU a cargo

(-) Pagos provisionales IETU___________________________

IETU a pagar