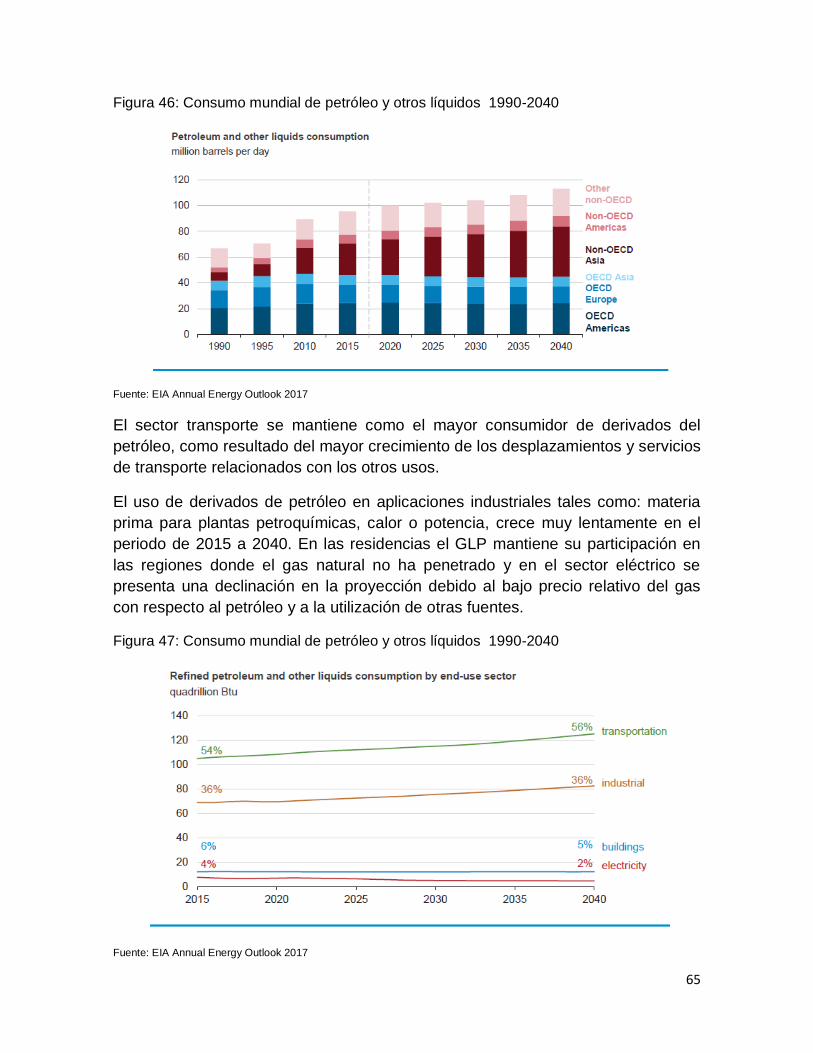

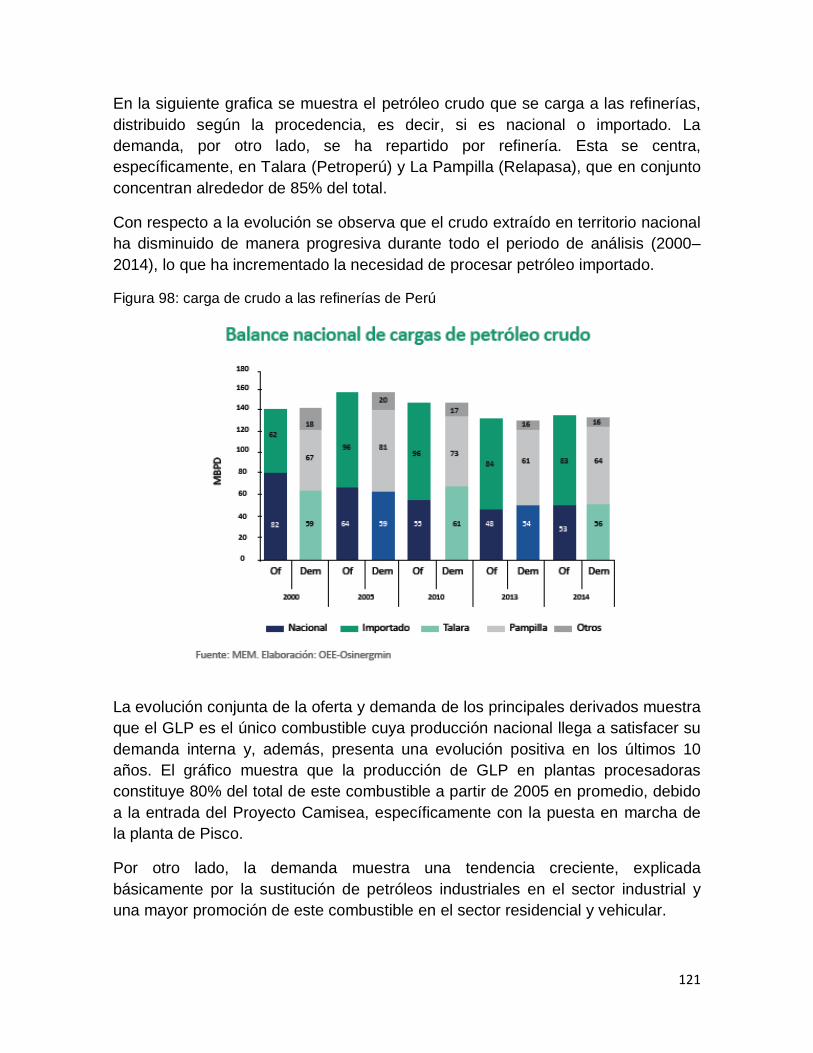

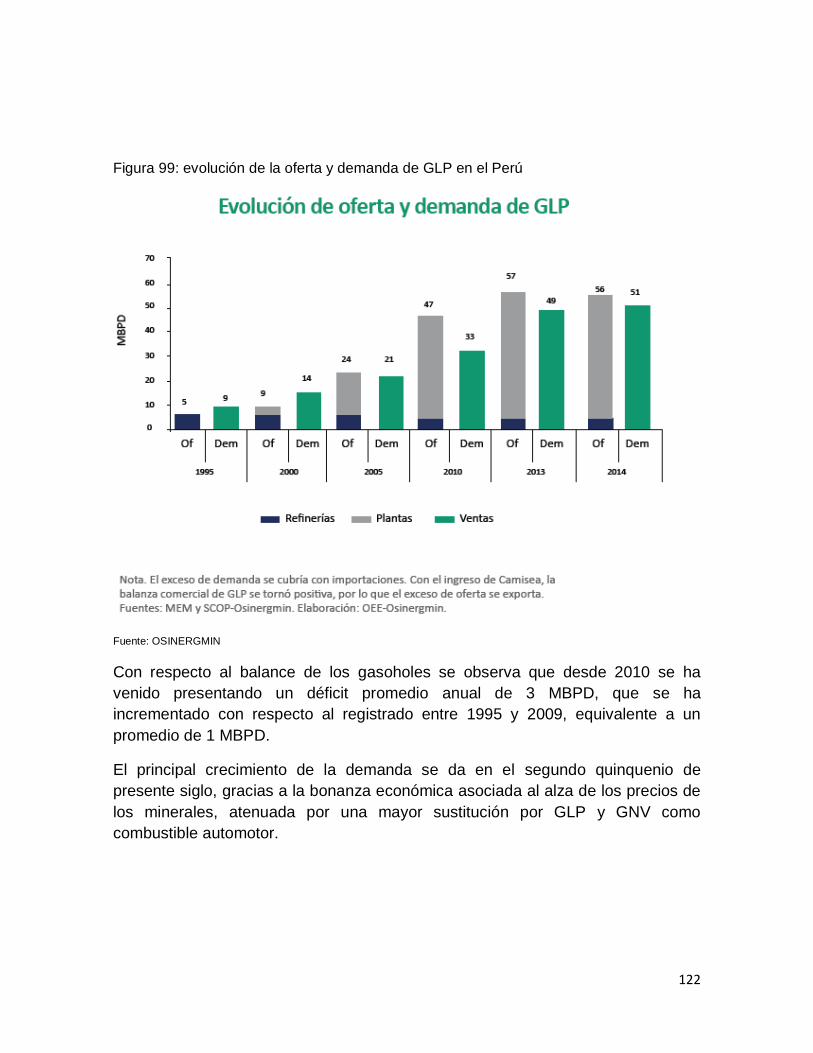

identificar los elementos técnicos, económicos y...

TRANSCRIPT

COMISION DE REGULACION DE ENERGIA Y GAS CREG

Identificar los elementos técnicos, económicos y logísticos que permitan

valorar el ingreso al productor de gasolina motor corriente, diésel, JET A1

y GLP y proponer al menos tres alternativas de valoración para cada

producto Primer informe

Ricardo Lloreda y Asociados SAS

29/09/2017

Aspectos técnicos y logísticos, aspectos relevantes del contexto internacional y tecnológico y aspectos metodológicos

1

Tabla de contenido RESUMEN EJECUTIVO ................................................................................................................5

1. Antecedentes ...........................................................................................................................8

2. Contexto internacional del mercado de combustibles ......................................................10

2.1. Mercados de abastecimiento de combustibles para Colombia ...............................10

2.1.1. Importación de gasolinas ......................................................................................10

2.1.2. Importaciones de diésel ........................................................................................12

2.1.3. Importaciones de JET A1 .....................................................................................14

2.1.4. Importaciones de GLP...........................................................................................15

2.1.5. Origen de las Importaciones ................................................................................17

2.1.5.1. Gasolinas ............................................................................................................17

2.1.5.2. JET A1 .................................................................................................................19

2.1.5.3. Diésel ...................................................................................................................20

2.1.5.4. GLP ......................................................................................................................22

2.1.6. Mercados de referencia ........................................................................................24

2.1.7. Desarrollos tecnológicos y tendencias que afectan la oferta de combustibles

28

2.1.7.1. Norteamérica ......................................................................................................29

2.1.7.2. Latinoamérica .....................................................................................................29

2.1.7.3. Europa .................................................................................................................30

2.1.7.4. Rusia ....................................................................................................................31

2.1.7.5. Medio Oriente .....................................................................................................32

2.1.7.6. Asia – Pacifico ....................................................................................................33

2.1.7.7. África ....................................................................................................................34

2.1.8. Principales fuentes de variación de precios de los combustibles en los

mercados externos ................................................................................................................34

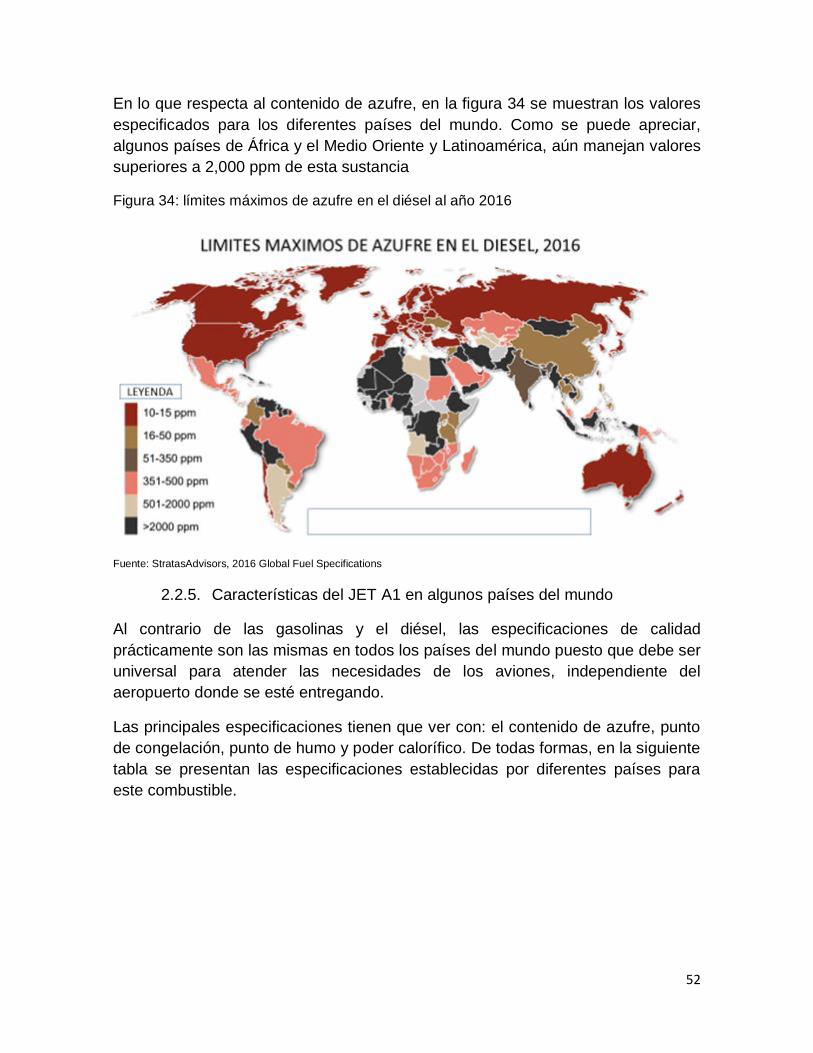

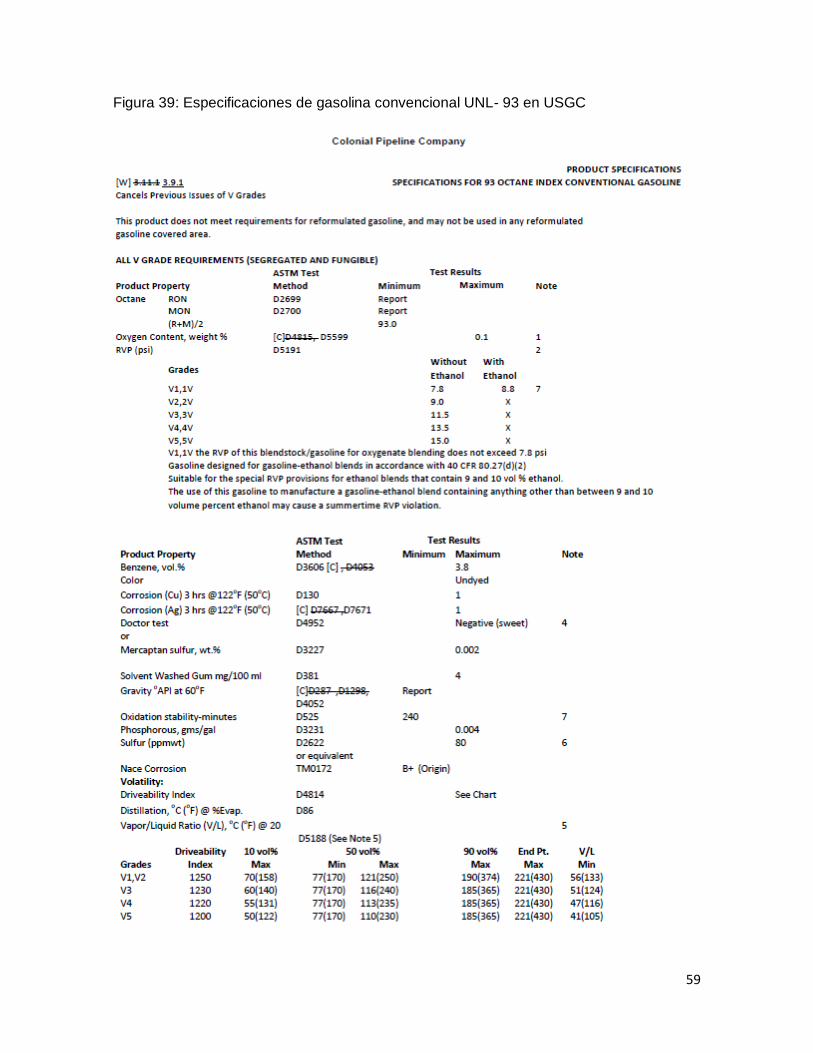

2.2. Tendencias en las especificaciones internacionales de los combustibles.............37

2.2.1. Especificaciones que se controlan en las gasolinas .........................................37

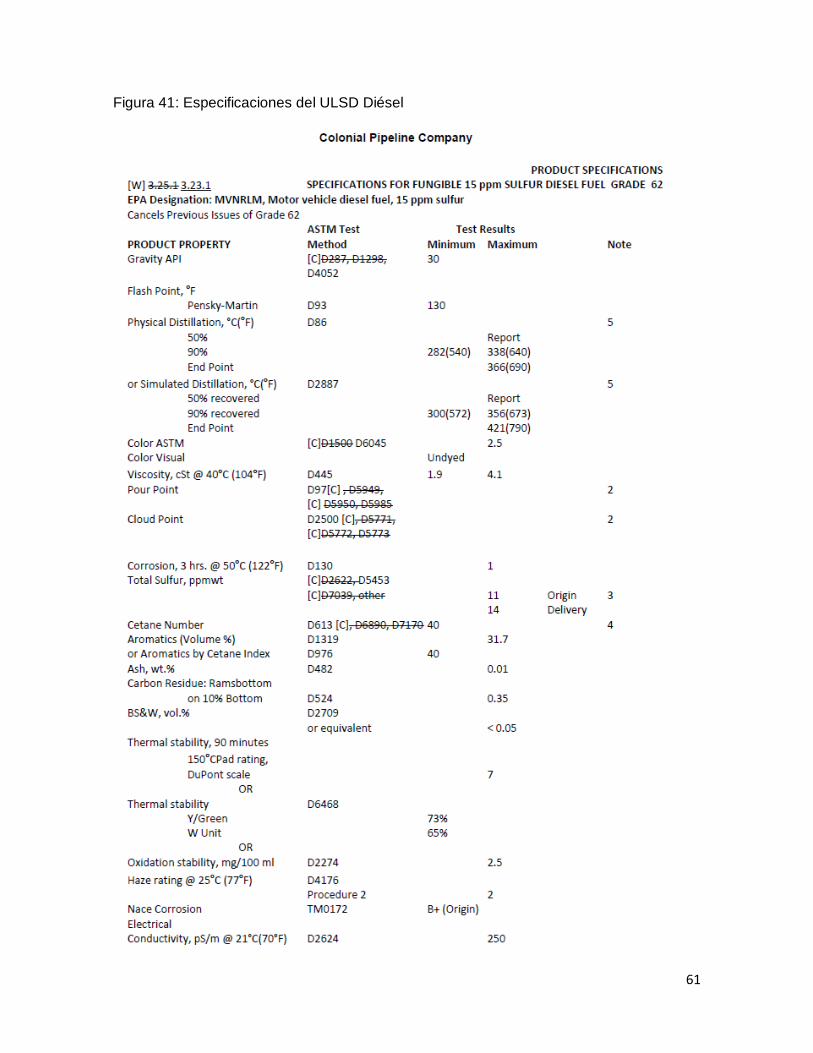

2.2.2. Especificaciones que se controlan en el Diésel .................................................40

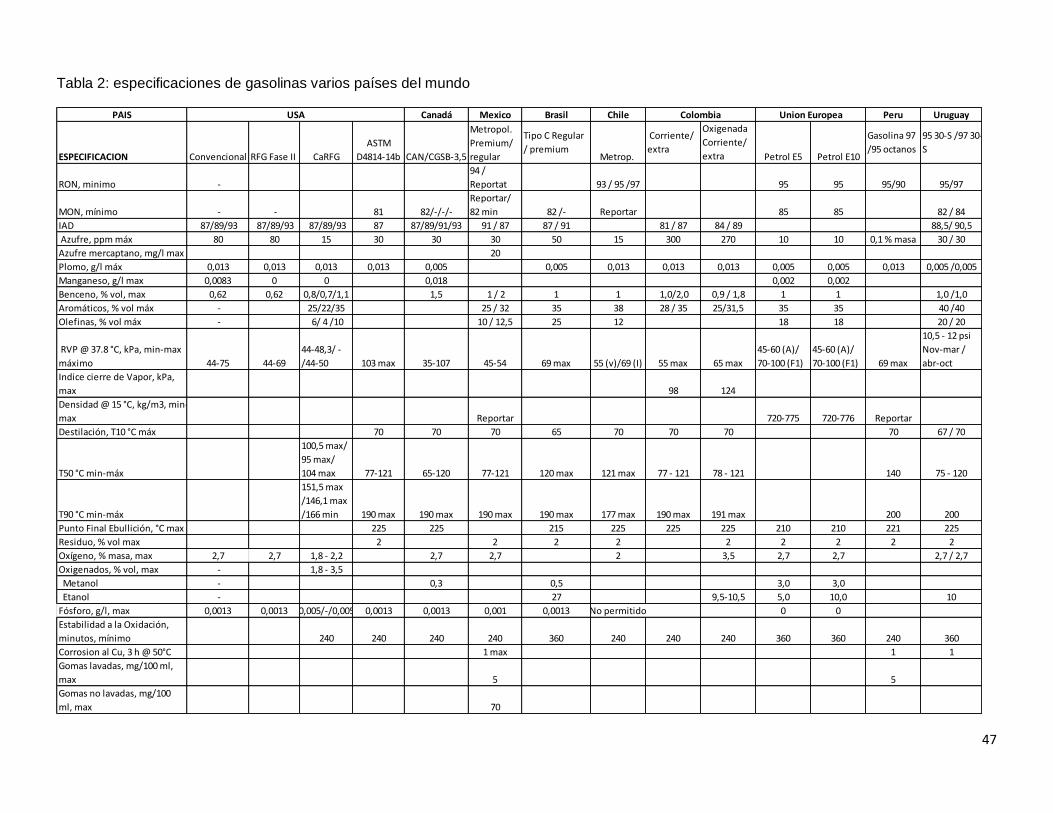

2.2.3. Principales especificaciones de las gasolinas en algunos países del mundo

46

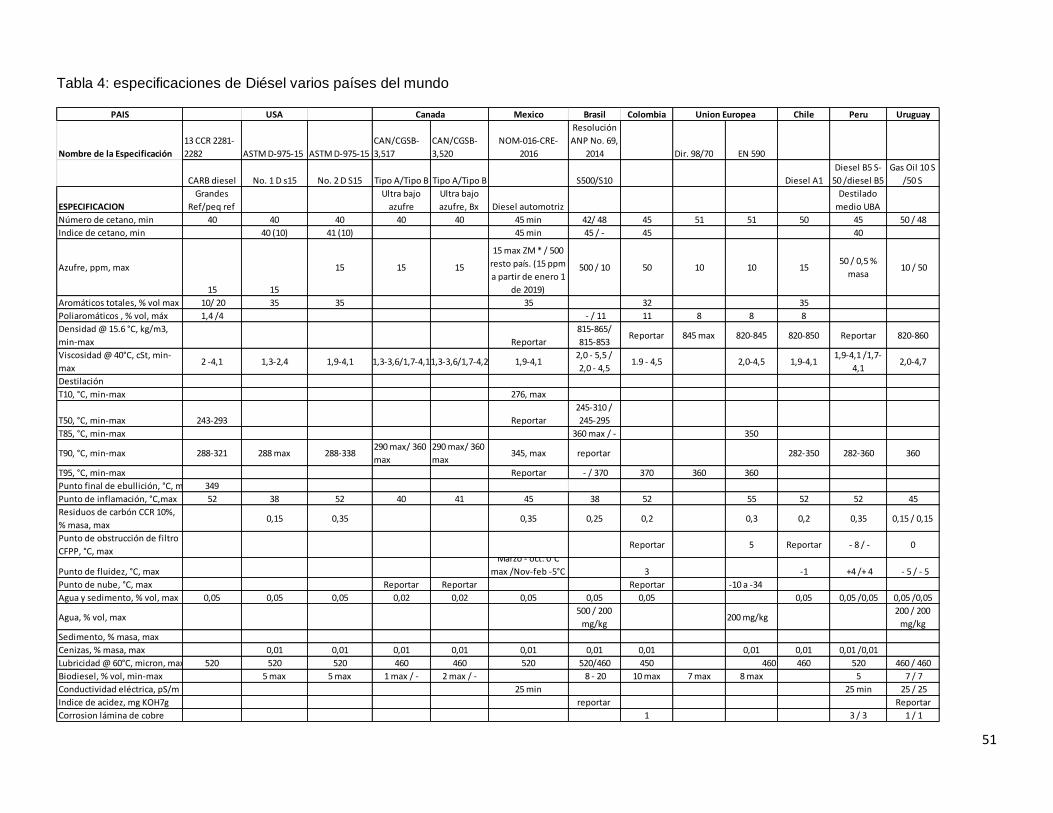

2.2.4. Principales especificaciones del diésel en algunos países del mundo ..........50

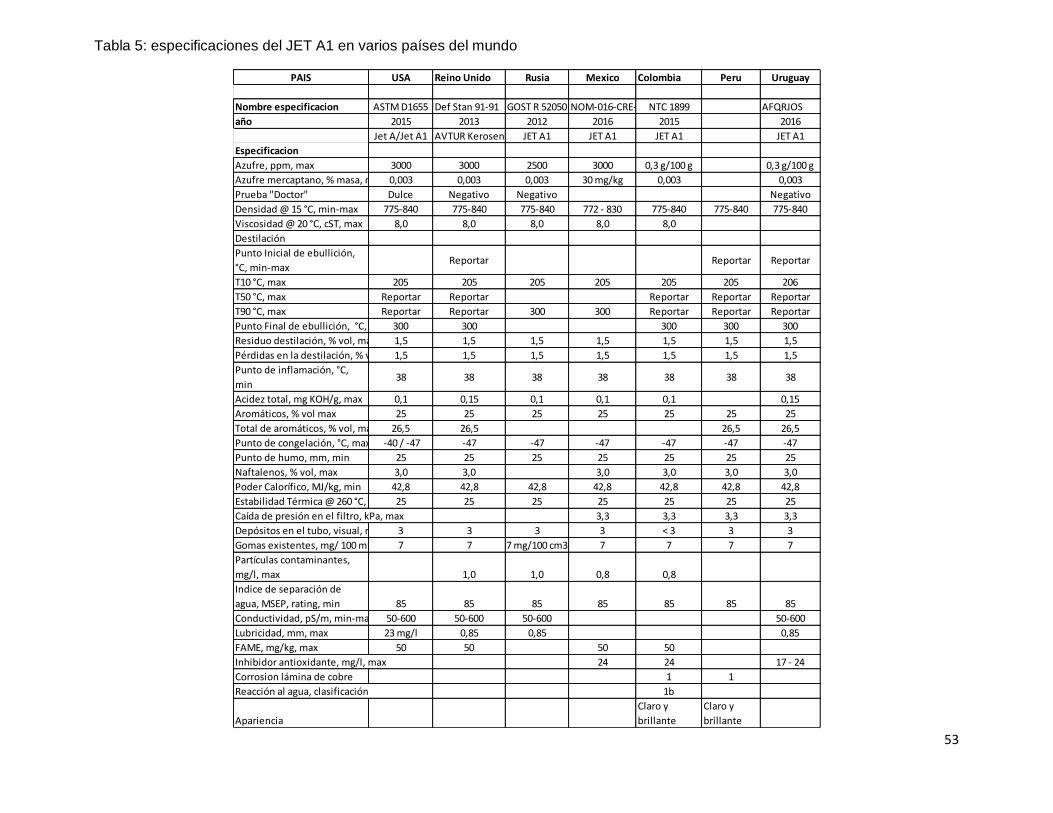

2.2.5. Características del JET A1 en algunos países del mundo ...............................52

2

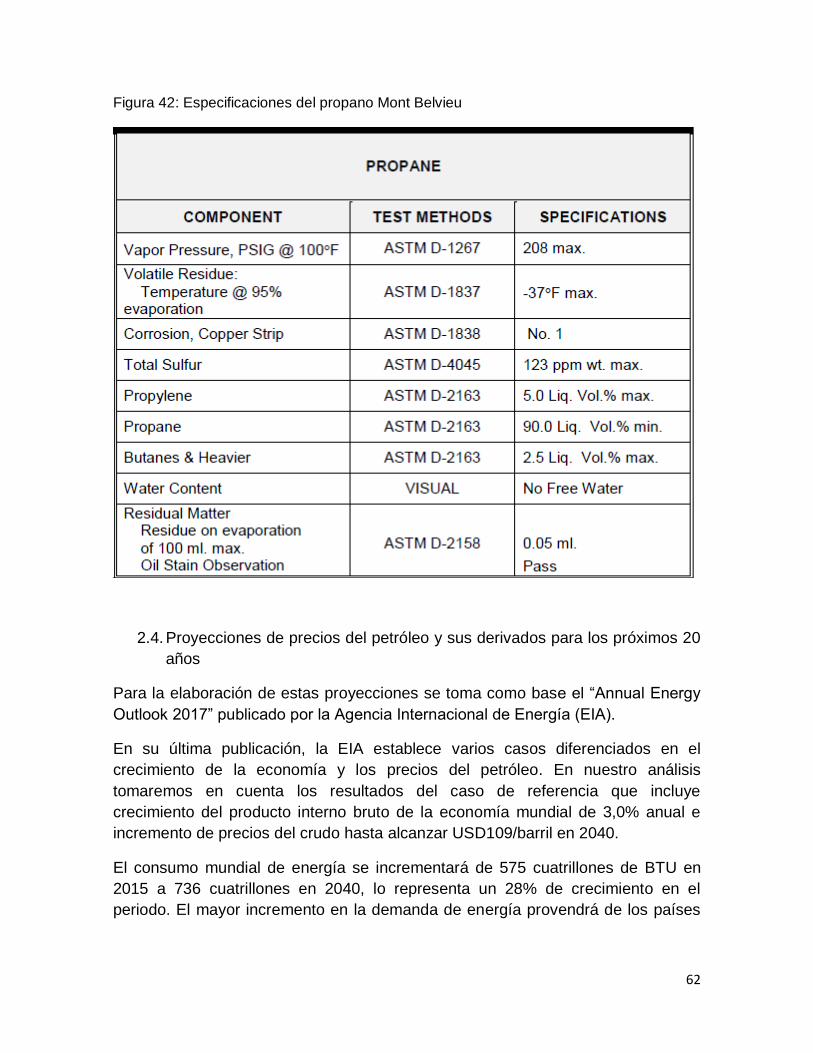

2.2.6. Especificaciones del GLP en algunos países ....................................................54

2.2.7. Tendencias mundiales en la calidad de la gasolina y el diésel .......................55

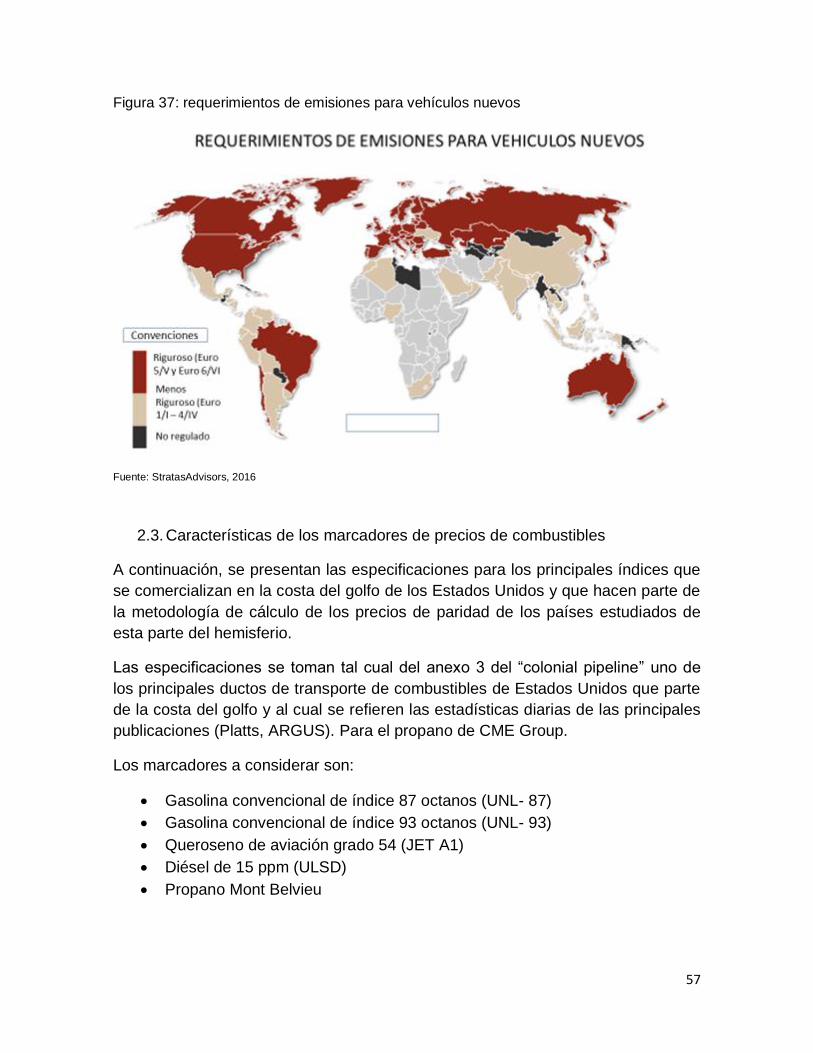

2.3. Características de los marcadores de precios de combustibles .............................57

2.4. Proyecciones de precios del petróleo y sus derivados para los próximos 20 años

62

2.5. Proyecciones del margen de refinación......................................................................70

3. Caracterización y revisión metodológica de la fijación de precios en tres países de la

región: .............................................................................................................................................75

3.1. España ............................................................................................................................75

3.1.1. Estructura del mercado de combustibles............................................................76

3.1.2. Suministro de combustibles (aprovisionamiento) ..............................................77

3.1.3. Componentes de los precios de venta al público de los combustibles ..........80

3.1.4. Aspectos metodológicos para el cálculo del costo de aprovisionamiento .....85

3.1.5. Conclusiones ..........................................................................................................85

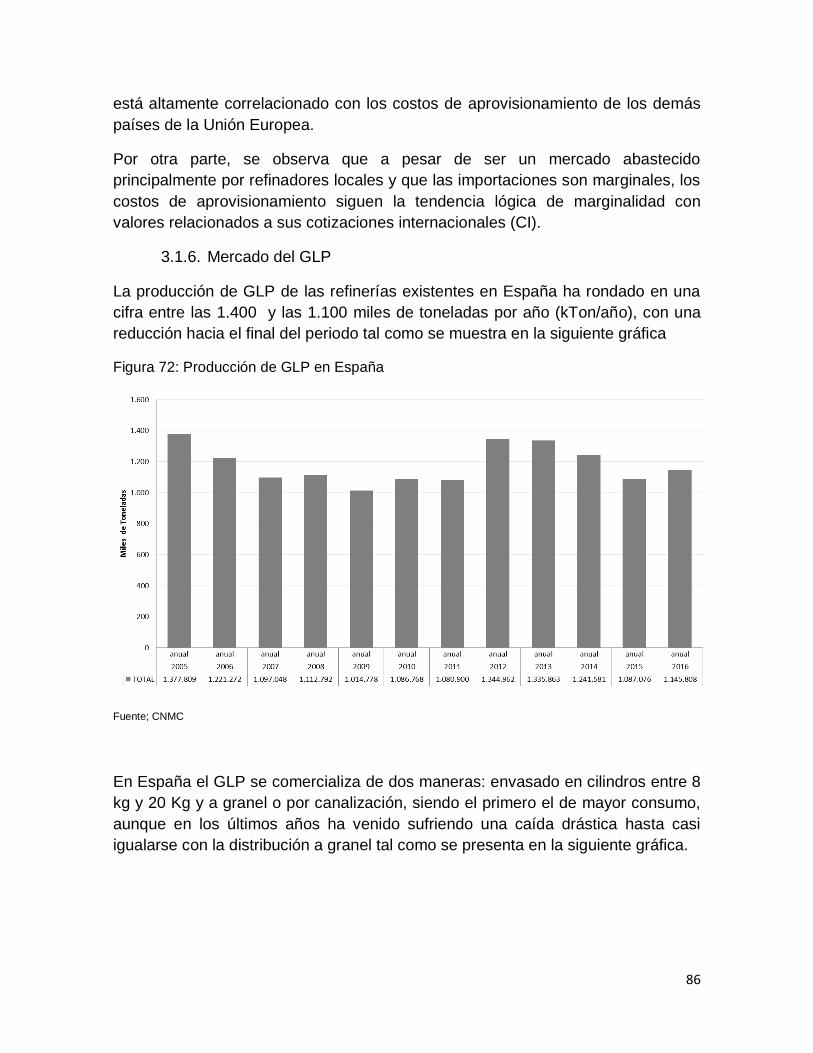

3.1.6. Mercado del GLP ...................................................................................................86

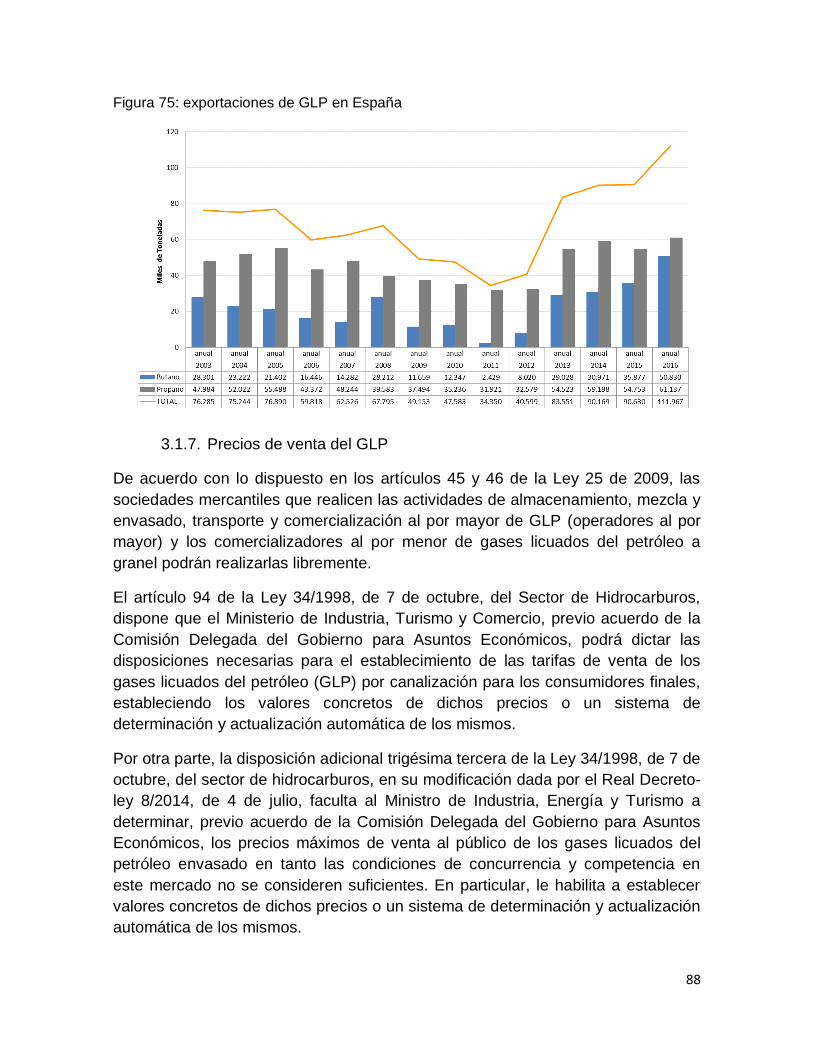

3.1.7. Precios de venta del GLP .....................................................................................88

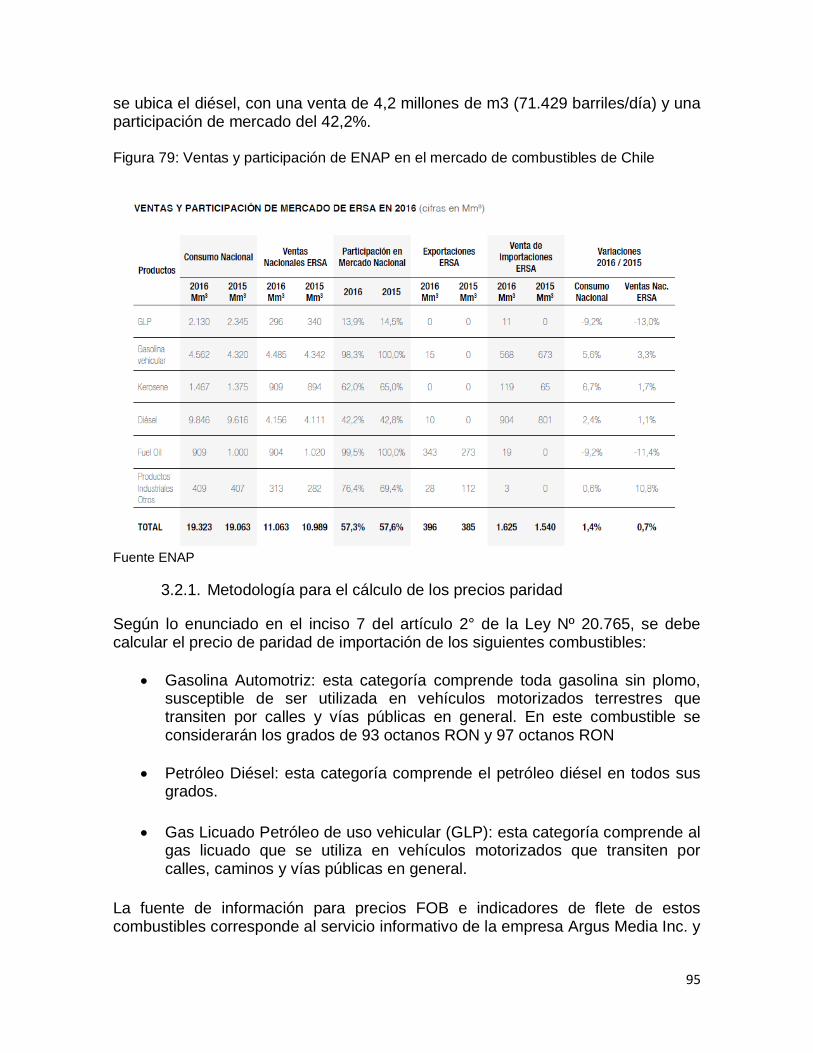

3.2. Chile.................................................................................................................................91

3.2.1. Metodología para el cálculo de los precios paridad ..........................................95

3.3. Uruguay ...........................................................................................................................97

3.3.1. Metodología del cálculo de los precios de paridad .........................................104

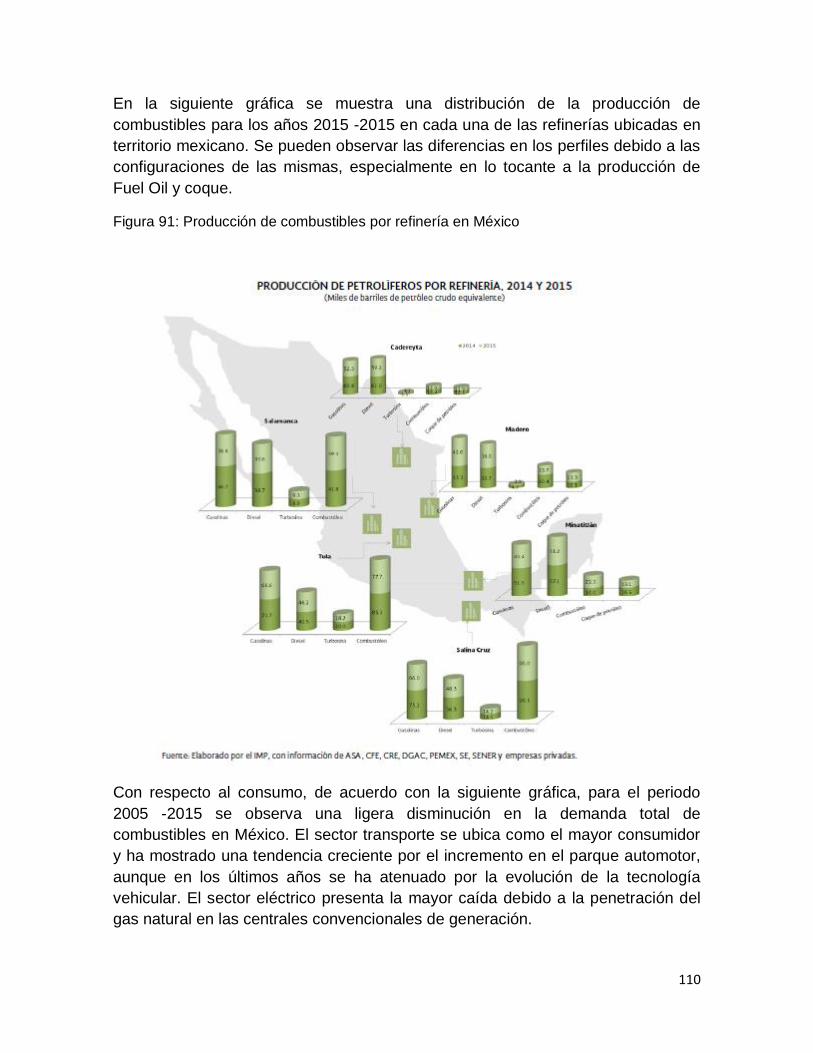

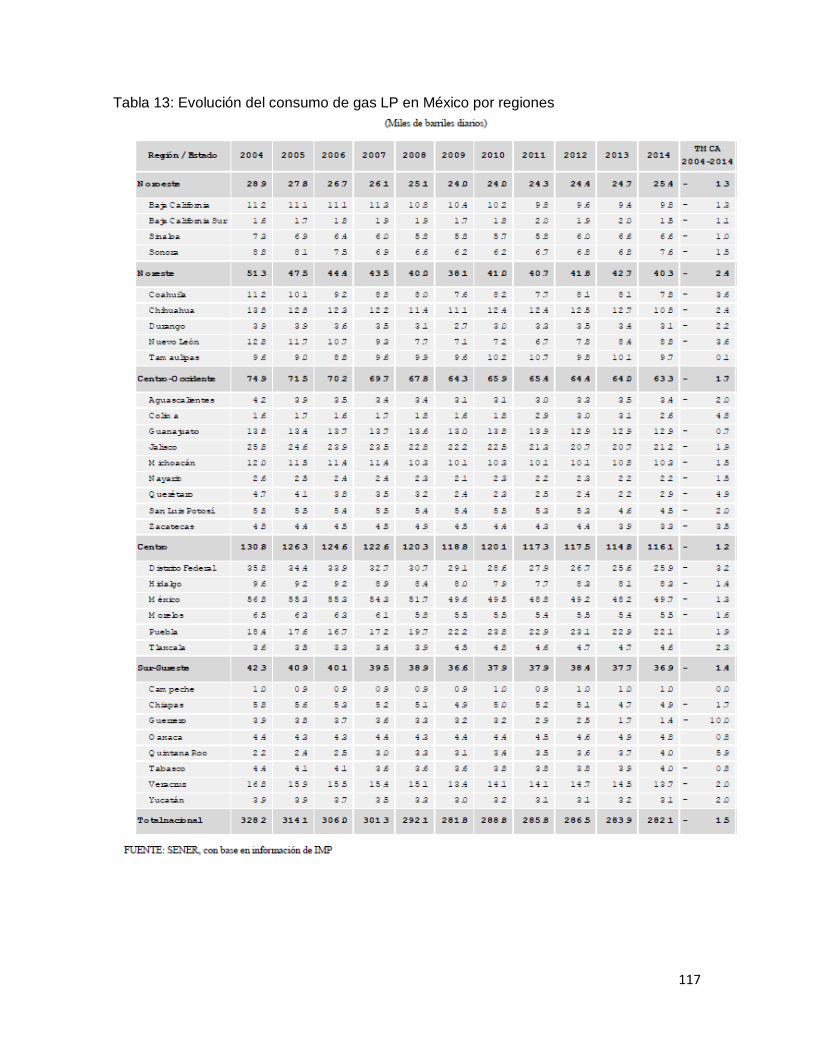

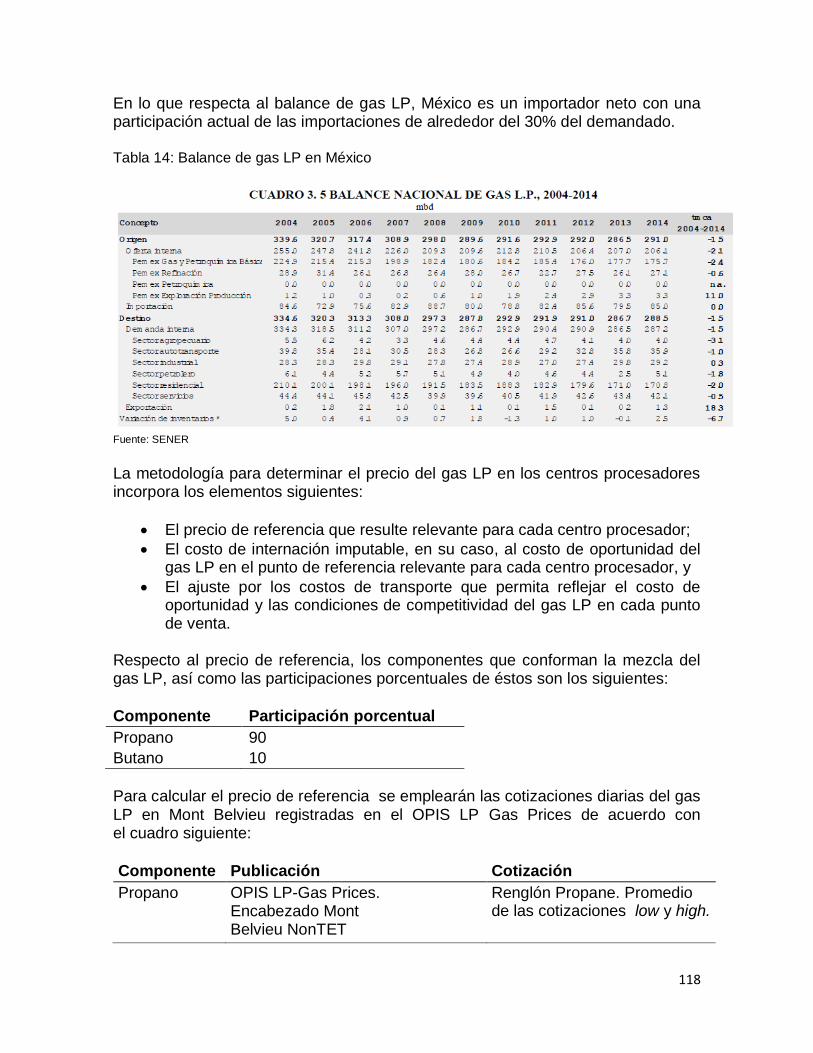

3.4. México ...........................................................................................................................106

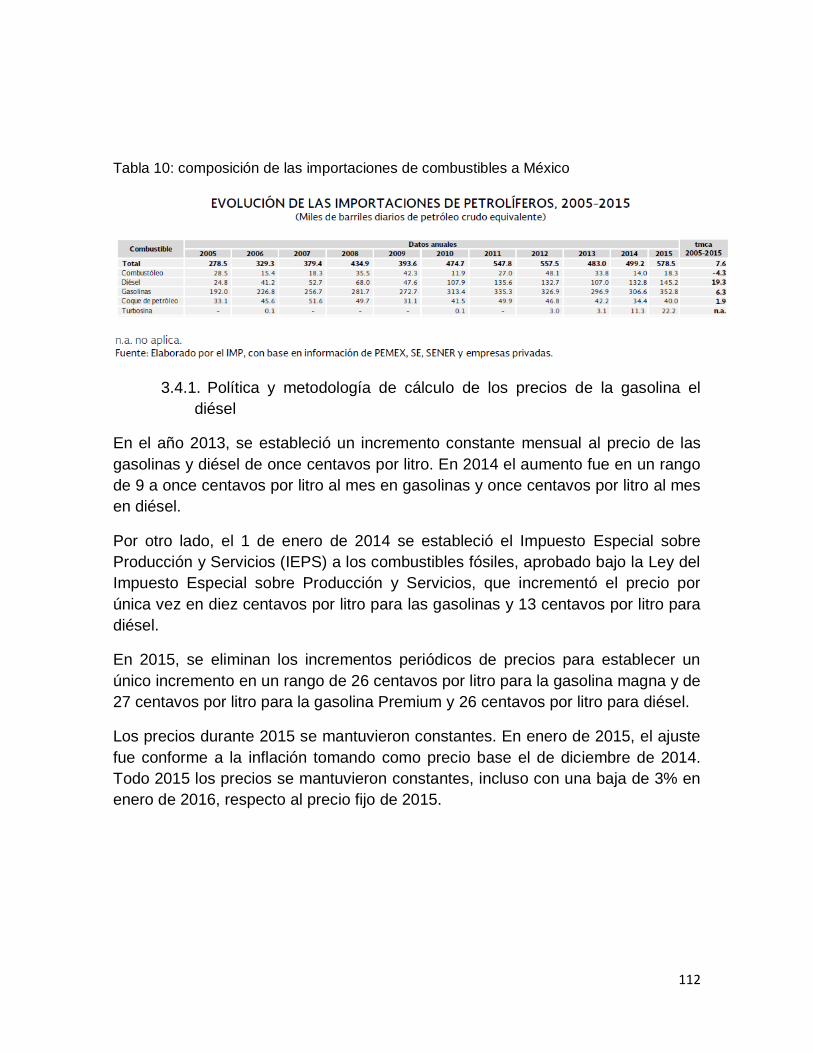

3.4.1. Política y metodología de cálculo de los precios de la gasolina el diésel ....112

3.4.2. Mercado y política de precios del GLP. ............................................................115

3.5. Perú ...............................................................................................................................119

3.5.1. Política de precios y aspectos metodológicos ................................................124

4. Contexto nacional del mercado de combustibles: ...........................................................131

4.1. Especificaciones de calidad .......................................................................................131

4.1.1. Comparación de la calidad de los combustibles colombianos con el resto del

mundo 134

4.1.1.1. Comparación entre las Especificaciones de las Gasolinas Colombianas y

el resto del mundo: ..............................................................................................................135

4.1.1.2. Comparación entre las Especificaciones del diésel Colombiano y el resto

del mundo: 136

3

4.1.1.3. Comparación entre las Especificaciones del JETA Colombiano y el resto

del mundo: ............................................................................................................................137

4.1.1.4. Comparación entre las Especificaciones del GLP Colombiano y el resto

del mundo: 138

4.1.1.5. Recomendaciones para algunos cambios en las especificaciones de

combustibles en Colombia. ................................................................................................139

4.2. Infraestructura portuaria para importación de combustibles ..................................140

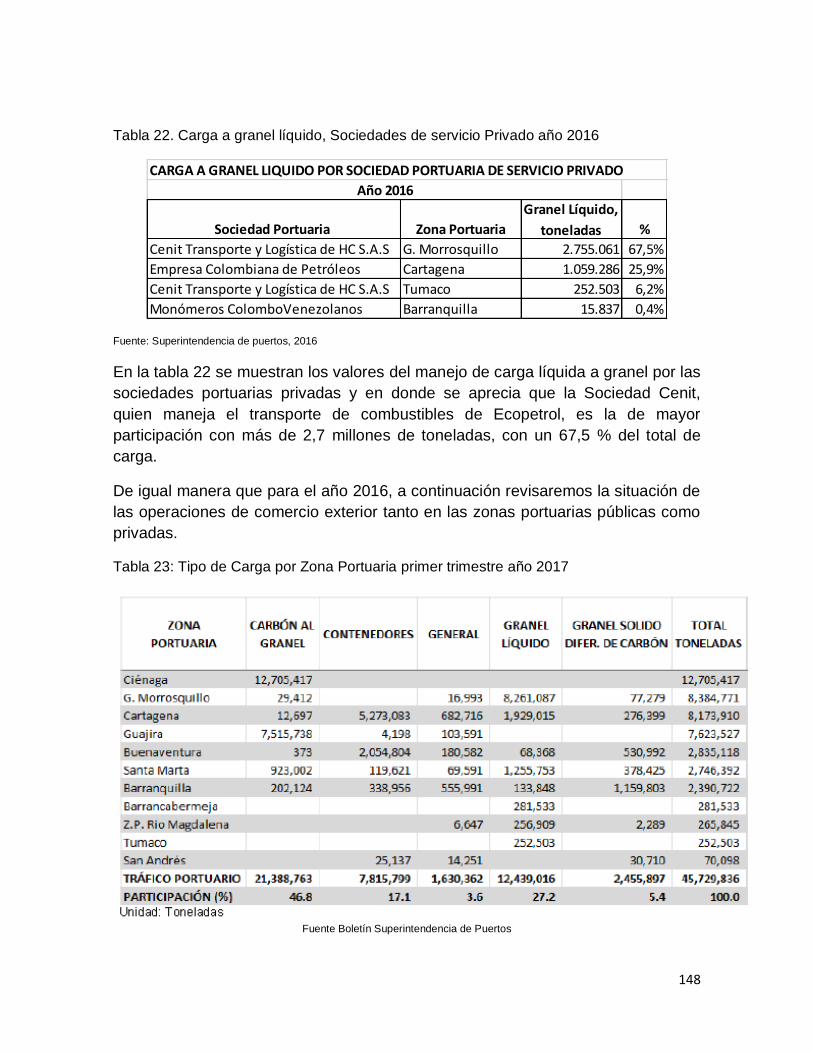

4.2.1. Tráfico portuario en Colombia ............................................................................142

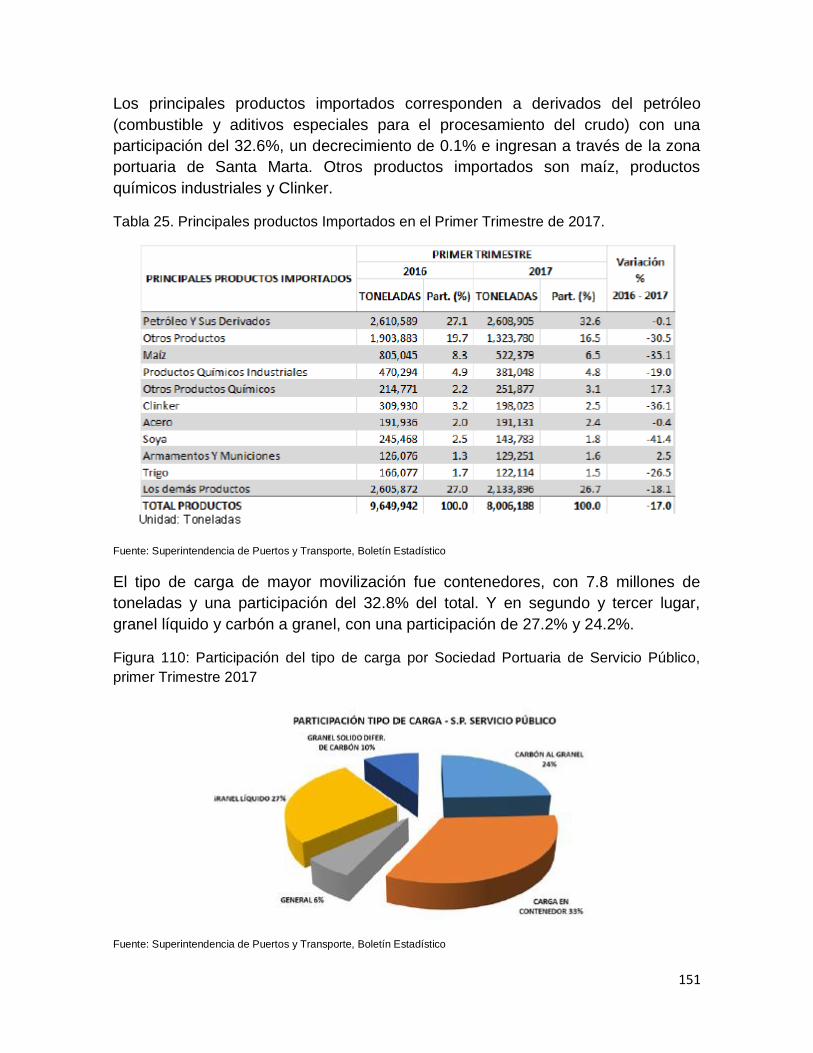

4.2.2. Principales productos importados......................................................................144

4.2.2.1. Tipo de Carga por Sociedad Portuaria de Servicio Público .......................144

4.2.2.2. Tipo de Carga por Sociedad Portuaria de Servicio Privado .......................146

4.2.3. Descripción de los principales puertos colombianos por donde se importan

combustibles ........................................................................................................................154

4.2.3.1. Zonas portuarias públicas ...............................................................................154

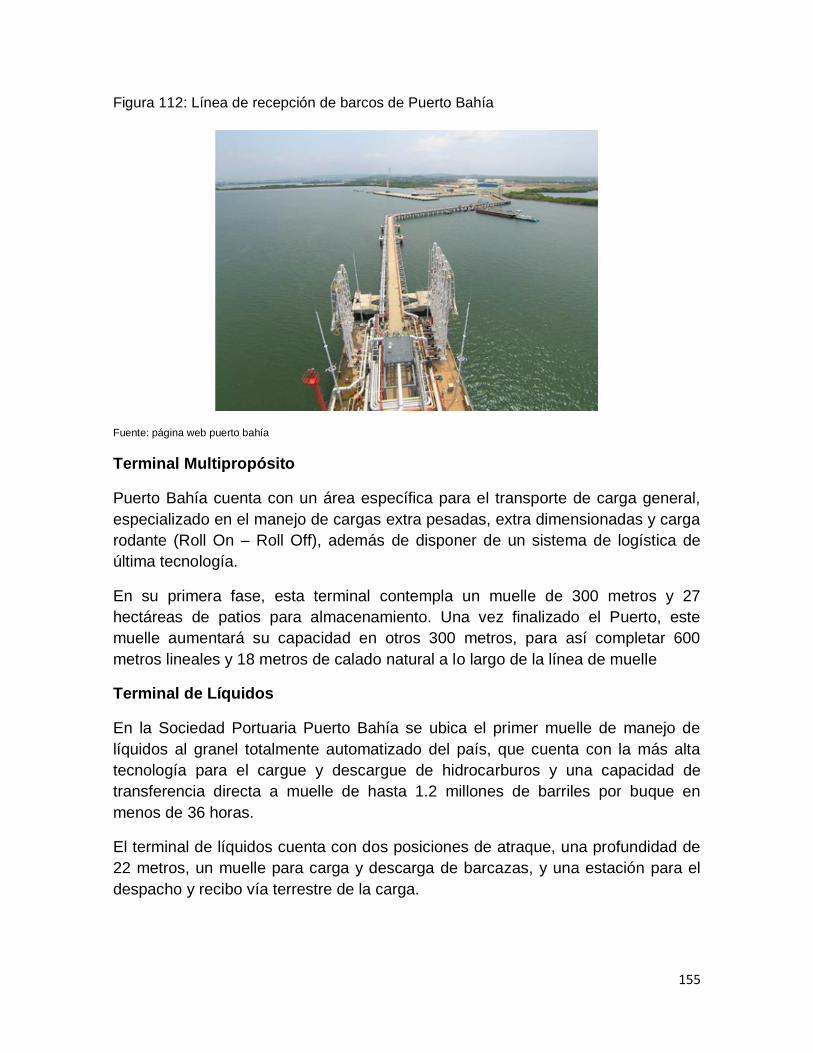

4.2.3.1.1. Sociedad Portuaria Puerto Bahía S.A.- Cartagena .................................154

4.2.3.1.2. Vopak Colombia - Terminal de Cartagena ..............................................157

4.2.3.1.3. Oiltanking Colombia S.A. - Cartagena ......................................................158

4.2.3.1.4. Odín Petroil S.A – Santa Marta ..................................................................160

4.2.3.1.5. Sociedad Portuaria Regional de Buenaventura S.A ...............................160

4.2.3.1.6. Puerto Bolívar – La Guajira ........................................................................161

4.2.3.1.7. Palermo Sociedad Portuaria - Barranquilla ..............................................163

4.2.3.1.8. ALGRANEL - Barranquilla ..........................................................................165

4.2.3.1.9. Telba – Terminal de Líquidos de Barranquilla - Grupo Empresarial

Petromil 165

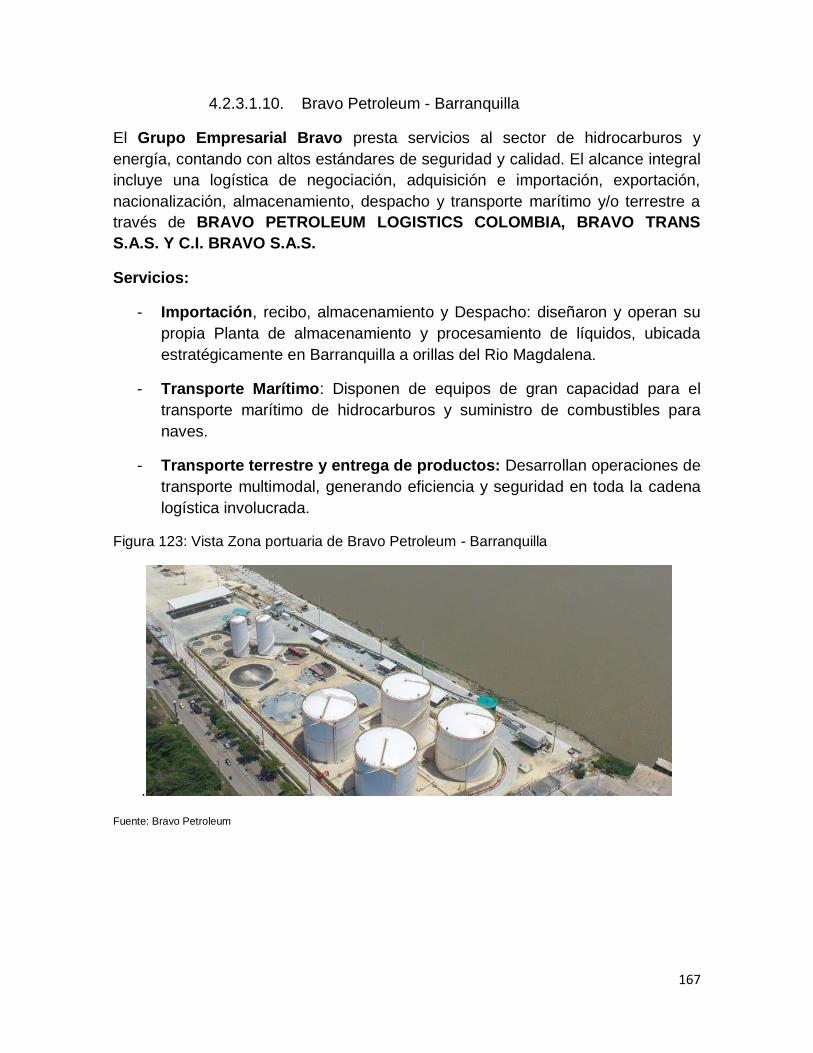

4.2.3.1.10. Bravo Petroleum - Barranquilla ..................................................................167

4.2.3.1.11. Port Magdalena S.A – Barranquilla ...........................................................168

4.2.3.2. Sociedades Portuarias Privadas ....................................................................168

4.2.3.2.1. Pozos Colorados (Cenit – Ecopetrol). .......................................................168

4.2.3.2.2. Infraestructura portuaria Refinería de Cartagena ....................................171

4.2.3.3. Proyectos de terminales nuevos ....................................................................172

4.2.3.3.1. Puerto Solo ...................................................................................................172

4.2.3.3.2. SWISS Terminal Barranquilla:....................................................................173

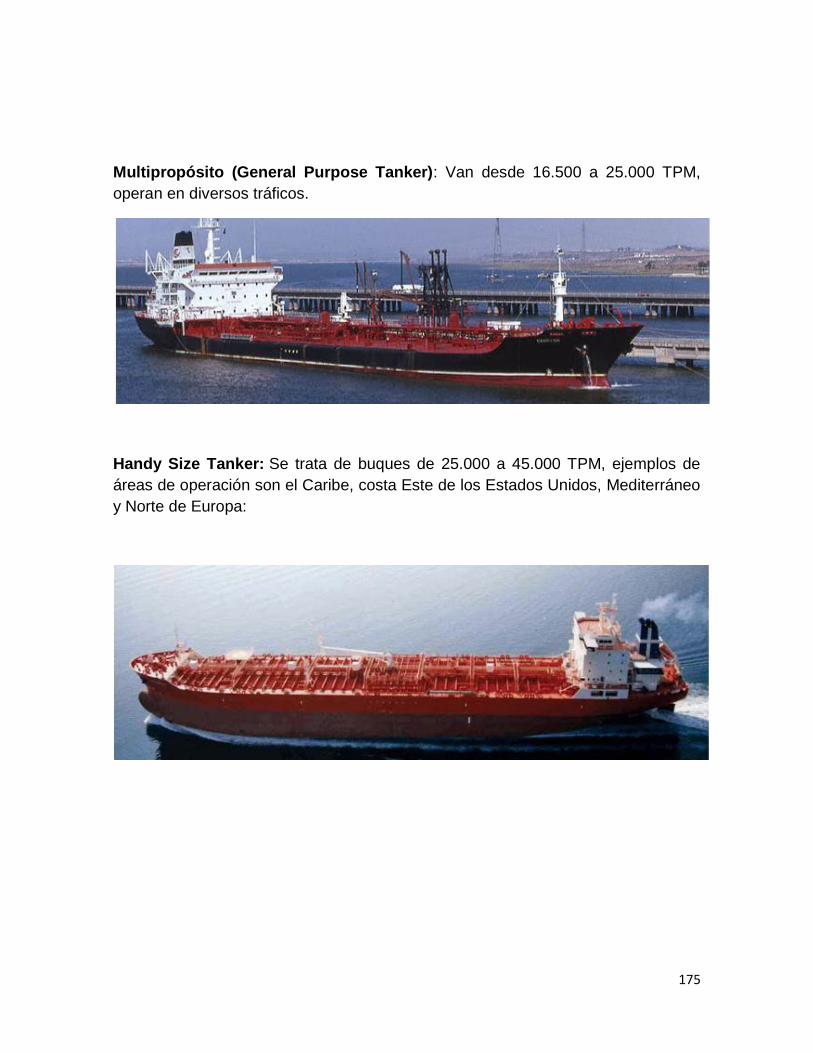

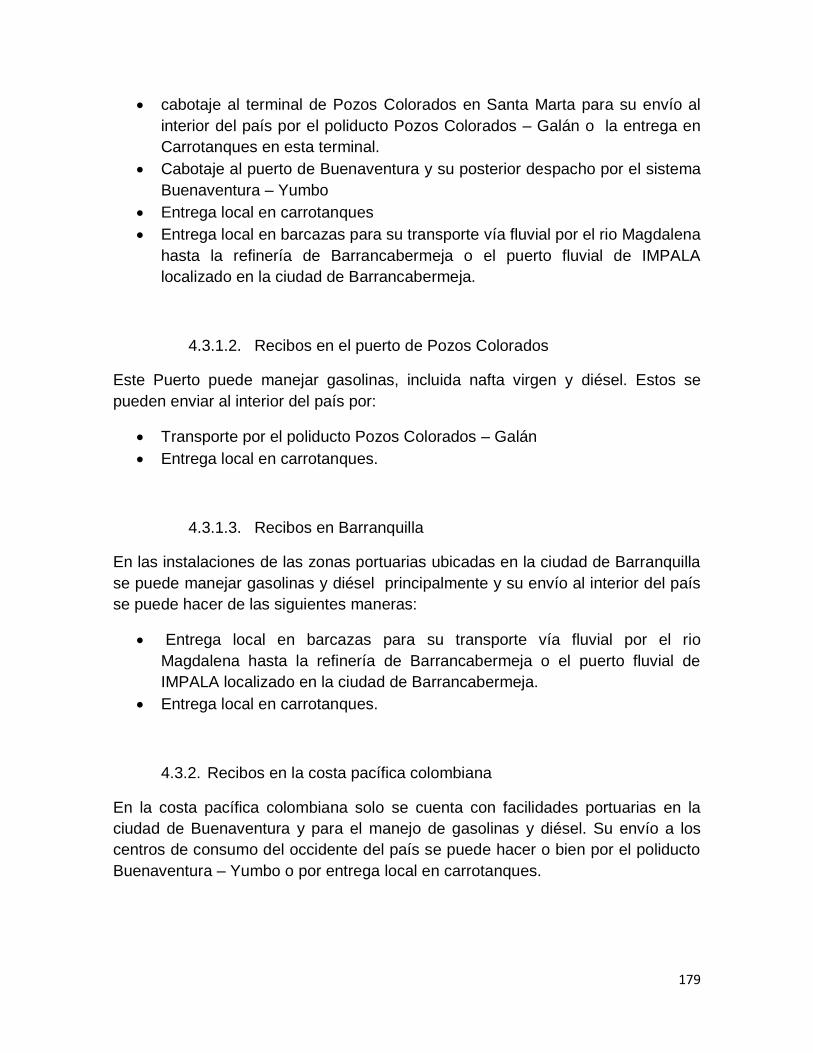

4.2.3.4. Algunos tamaños de buques para transporte de hidrocarburos:...............174

4

4.3. Facilidades para internación hasta los centros de consumo .................................178

4.3.1. Recibos en la costa atlántica ..............................................................................178

4.3.1.1. Recibos en la refinería de Cartagena (REFICAR).......................................178

4.3.1.2. Recibos en el puerto de Pozos Colorados ...................................................179

4.3.1.3. Recibos en Barranquilla ..................................................................................179

4.3.2. Recibos en la costa pacífica colombiana..........................................................179

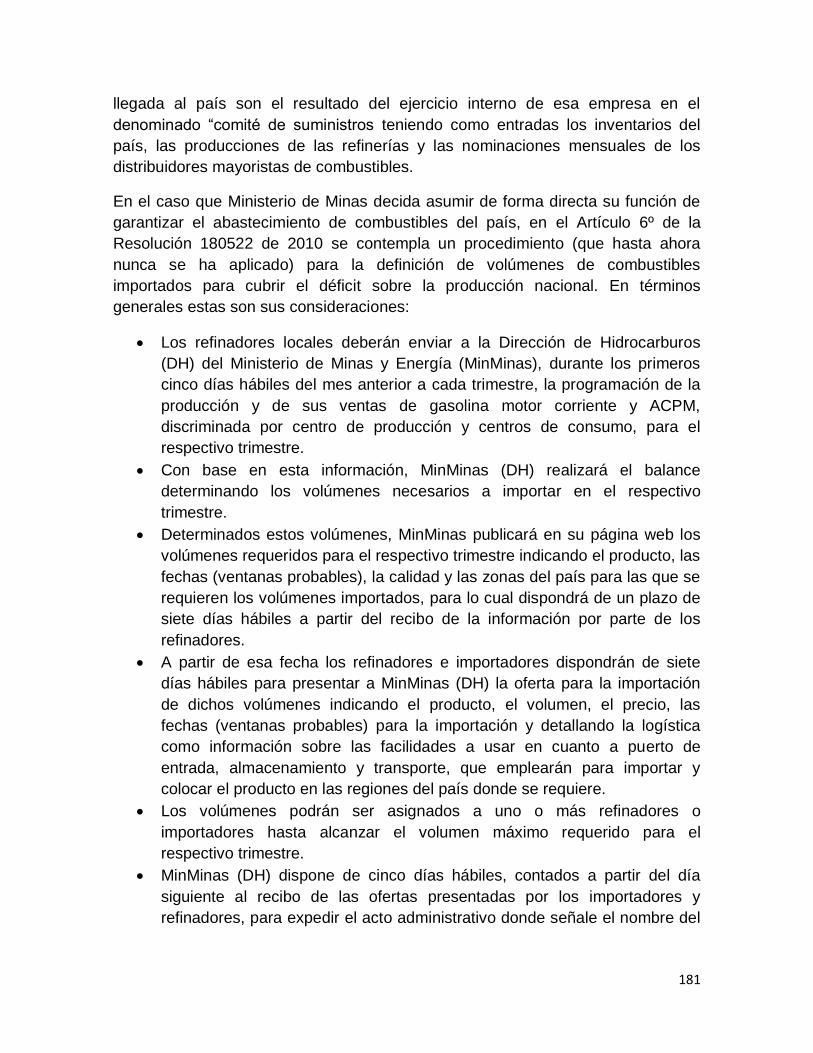

4.3.3. Características de poliductos que unen las costas con el interior del país ..180

5. Operaciones de comercio exterior ....................................................................................180

5.1. Actividades y tiempos requeridos para realizar una operación de comercio

exterior de importación de los combustibles ........................................................................182

5.2. Tarifas aplicables .........................................................................................................183

6. Aspectos metodológicos .....................................................................................................184

6.1. S&P Global Platts ........................................................................................................186

6.2. ARGUS Media ..............................................................................................................187

6.3. Otros costos .................................................................................................................190

5

RESUMEN EJECUTIVO

En desarrollo de la primera fase de la consultoría para el cálculo de los precios de

paridad de los combustibles, se hizo un análisis del contexto internacional del

mercado de combustibles en donde se estableció que el lugar de procedencia de

las importaciones de las gasolinas, diésel y Jet A1 era el golfo de los Estados

Unidos y del GLP era Trinidad y Tobago.

Posteriormente se analizaron las especificaciones de calidad de sus principales

productos marcadores con las calidades de los combustibles colombianos y se

estableció que la gasolina regular colombiana tiene uno de los índices

antidetonantes más bajos de la región y el contenido de azufre, aunque

relativamente bajo dista bastante de las 50 ppm del índice de referencia.

En cuanto al diésel, la comparación estableció que el índice cetano está acorde

con el marcador internacional pero el azufre requiere un ajuste final para

disminuirlo de 50 ppm a 15 ppm. El JET A1 cumple con las especificaciones

internacionales y GLP está acorde con la mayoría de ellas.

En los análisis de las proyecciones de precios del petróleo y sus derivados para

los próximos veinte años así como de los márgenes de las refinerías, se pudo

visualizar que el precio de los crudos y productos estará jalonado por el

crecimiento de los países no desarrollados en contario del estancamiento de los

desarrollados. El margen de refinación se verá afectado en los primeros años de

proyección por la sobrecapacidad del parque refinador, pero luego retomará una

senda positiva por el incremento de demanda de combustibles principalmente en

China e India.

Para el desarrollo de esta se consultoría se consideró pertinente el análisis de

varios países vecinos con el fin de visualizar el manejo que se le da a las políticas

de fijación de precios de combustibles y las metodologías que los soportan. Esto

servirá como punto de referencia para la propuesta para Colombia.

Los países escogidos fueron: España, Chile, Uruguay, México y Perú y las

principales conclusiones del análisis fueron:

• La mayoría son importadores de crudo con excepción de México

• La capacidad de refinación no cubre las necesidades internas de todos

los combustibles. Algunos son abastecidos en gasolina pero todos son

importadores de diésel

• Los precios los fija la oferta y demanda (libres) a excepción de Uruguay

(ANCAP)

6

• TODOS referencian sus precios con una metodología paridad importación

incluidos los productos en los que son autoabastecidos.

• El mercado de referencia por excelencia es el Golfo de los Estados Unidos

(USGC) para combustibles y Mont Belvieu para propano y butano

• Los marcadores son: UNL87, ULSD, Jet 54, Propano y Butano

• La principales publicaciones utilizadas son: Platts y Argus

• TODAS la metodologías incluyen los gastos de internación propios de cada

país

También se analizó la infraestructura portuaria existente para la importación de

combustibles y se estableció que hay dos grandes puertos de carácter privado por

donde ECOPETROL realiza sus importaciones: Pozos Colorados en Santa Marta

y REFICAR en Cartagena.

Existen zonas portuarias privadas localizadas en Barranquilla y Cartagena en la

costa atlántica y en Buenaventura en la costa pacífica. Se destacan Puerto Bahía

en Cartagena, Portmagdalena, Palermo Tanks, Telba entre otros en Barranquilla y

en Buenaventura la sociedad portuaria.

Con respecto a las facilidades para internación de los combustibles desde la costa

colombiana hasta los centros de consumo del interior del país, solo se cuenta con

los poliductos Pozos Colorados – Galán y Buenaventura – Yumbo, aunque este

último presenta baja utilización por sus problemas relacionados con la integridad

operativa y el costo del transporte. La otra opción utilizada es el transporte fluvial

entre la costa atlántica y la ciudad de Barrancabermeja por el rio Magdalena.

Al revisar las importaciones de combustibles se encontró que más del 90% las

realiza ECOPETROL y que alrededor del 5% las realiza el Cerrejón para sus

operaciones mineras en la Guajira. Por lo anterior, como una primera

aproximación para la distribución de los costos de las diferentes actividades que

componen una importación, se tomó la información típica que suministró ésta

empresa aunque se corroboró con la disponible en la DIAN y el DANE.

El principal componente de una importación es el costo del producto FOB

(alrededor del 96%), seguido del costo del flete (alrededor del 3%) y los otros

gastos relacionados con seguros, inspecciones de calidad y cantidad, agencia

miento aduanero y portuarios representan alrededor del 1%.

En los aspecto metodológicos relacionados con el cálculo de precios de paridad se

pudo establecer que para la valoración del precio del producto FOB y el costo del

flete se toman las referencias que aparecen en las publicaciones de Platts y

ARGUS, quienes a pesar de tener la misma fuente de información aplican

metodologías diferentes. En el informe final ser hará una recomendación particular

7

respecto a los aspectos metodológicos que se tienen que considerar al establecer

una fórmula para el cálculo de los precios de paridad.

La principal conclusión de esta parte del estudio está relacionada con la necesidad

que Colombia establezca unos precios de paridad transparentes y acorde con el

mercado tal cual los han realizado los países analizados, teniendo en cuenta los

aspectos relacionados con el mejoramiento de la calidad de los combustibles,

especialmente en la gasolina regular y el diésel.

8

1. Antecedentes

Con la expedición del Decreto Ley 4130 de 2011 se asigna a la CREG la función

de regular las actividades de refinación, importación, almacenamiento, distribución

y transporte de combustibles líquidos.

Por otra parte, en el Decreto 1260 de 2013, se le asignó a la CEG la función de

determinar los parámetros y metodología de referencia para fijar el precio de

ingreso al productor y de venta al público de gasolina motor corriente, diésel y

biocombustibles así como expedir la regulación económica de las actividades y

definir la metodología y establecer fórmulas para determinar precios del JET A1.

De acuerdo con las metodologías vigentes, el productor (refinador) de gasolina y

diésel recibe una remuneración basada en el criterio de “paridad exportación”,

indexados a marcadores del golfo de los Estados Unidos con ajustes por las

diferencias de calidad de los productos colombianos con respecto a los

marcadores del mercado internacional.

Para la gasolina, debido a que en el mercado de la costa del golfo no se

comercializa gasolina con el octano requerido en Colombia, la regulación realiza

un ajuste al marcado internacional para que refleje su nivel de octanaje:

En el caso de diésel, el ajuste de calidad se realiza por el contenido de azufre y

se utilizan diversos marcadores afectados por los volúmenes producidos de cada

uno de ellos:

La norma que regula los precios del mercado mayorista del GLP es la Resolución

CREG 066 de 2007 en la cual se establece precios diferenciales que dependen de

la posición de los distintos comercializadores en el mercado.

Para ECOPETROL y en virtud de su posición dominante como el principal y

prácticamente único productor a la fecha, se determina un precio máximo del GLP

procedente de sus fuentes de producción con base en el criterio “paridad

exportación” mientras que a los demás comercializadores y para nuevos puntos de

suministro, se determinó la libertad de precios.

9

Con esta norma, se quiso regular al productor dominante definiendo su ingreso en

términos del uso alterno del GLP en caso de no entregar el producto en el

mercado nacional. En estas circunstancias, su opción era la exportación del GLP

al mercado internacional y en particular a la Costa del Golfo de los Estados Unidos

En lo tocante al JET A1, en el artículo 11 de la Ley 681 de 2001 se estableció el

ingreso al productor de la siguiente manera: “El ingreso al productor de gasolina

de aviación Jet A1 es el precio de venta en puerta de refinería (ip), entendiendo

como el precio FOB Cartagena, equivalente al índice Platt's US Golf Coast Wb

(Low) de las cotizaciones del índice JET 54 USGC, tomando el promedio de los

precios de referencia de los días 1 a 25 del mes inmediatamente anterior al mes

en que entra en vigencia el nuevo precio. Ecopetrol lo publicará en su página Web

de Internet, el primer día calendario de cada mes.

Este ingreso al productor así definido, será igual para la venta en puerta de

refinería tanto en Cartagena como en Barrancabermeja.” Sin embargo en el

artículo 116 de la Ley 1450 de 2011 se cambia la periodicidad de la publicación,

fijándola semanalmente y se enuncia la derogación del artículo 11de la Ley 681

previo cumplimiento de ciertos requisitos que a la fecha no se han cumplido.

De acuerdo con lo anterior, la regulación vigente para los precios de los

combustibles objeto del estudio está basada en criterios de abastecimiento por

parte del productor nacional, fijada por una metodología de “paridad exportación”

a excepción del JET 1A que corresponde a paridad mercado internacional.

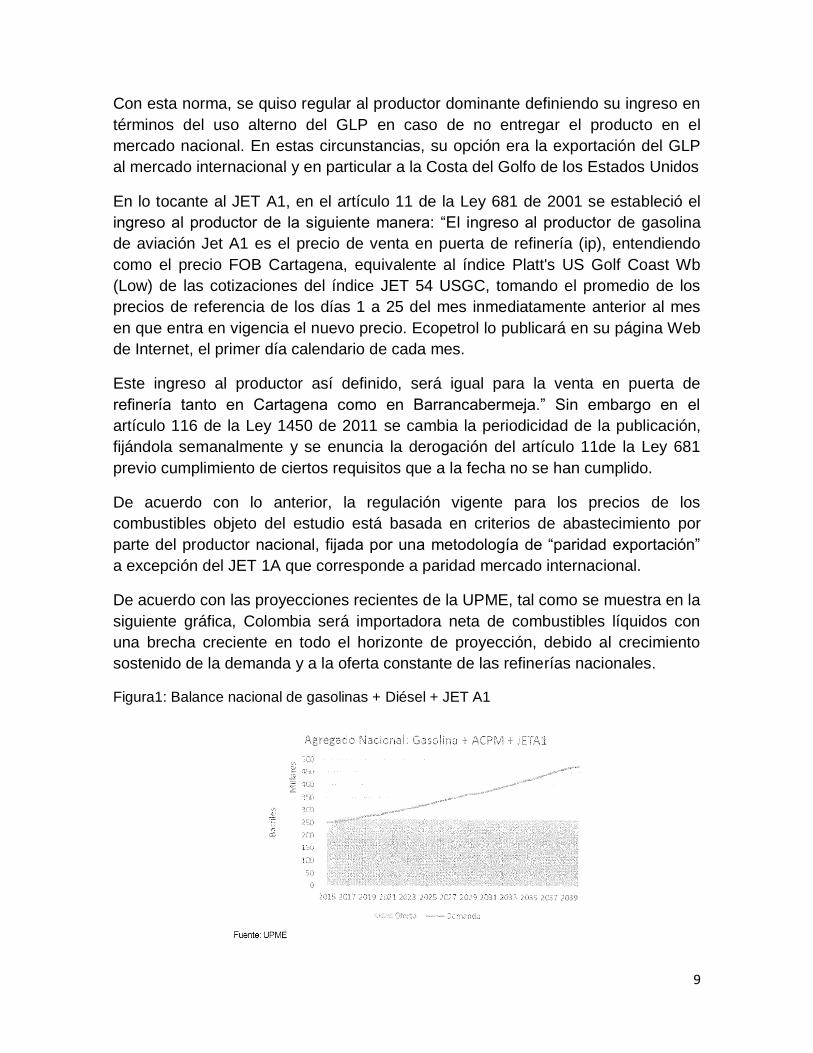

De acuerdo con las proyecciones recientes de la UPME, tal como se muestra en la

siguiente gráfica, Colombia será importadora neta de combustibles líquidos con

una brecha creciente en todo el horizonte de proyección, debido al crecimiento

sostenido de la demanda y a la oferta constante de las refinerías nacionales.

Figura1: Balance nacional de gasolinas + Diésel + JET A1

10

De acuerdo con lo anterior, la CREG está interesada en conocer los aspectos más

relevantes de una metodología de valoración del ingreso al productor de gasolina

motor corriente, diésel, JETA1 y GLP acorde con esta nueva realidad de mercado.

2. Contexto internacional del mercado de combustibles

Para el establecimiento de los precios de paridad de los combustibles y su relación

con el mercado internacional se debe establecer en primer lugar la procedencia de

las importaciones para posteriormente determinar los mercados de referencia con

los cuales se establecerá la fórmula de precios.

Una vez establecidos los mercados de referencia, se analizarán las

especificaciones de calidad de sus principales productos marcadores con el fin

tenerlas en cuenta para posibles ajustes al compararlas con las especificadores

de los combustibles colombianos cuando se esté determinando el costo del

producto en la metodología de los precios de paridad

Finalmente, se hará una revisión de las proyecciones de precios del petróleo y sus

derivados para los próximos veinte años así como de los márgenes de las

refinerías, todo dentro del contexto de las publicaciones especializadas que

efectúan estos análisis.

2.1. Mercados de abastecimiento de combustibles para Colombia

Para la determinación de las importaciones de combustibles, se toma como

fuente de información los datos reportados por el DANE en sus registros de

importaciones para los diferentes productos, según las partidas arancelarias

asignadas a las gasolinas, diésel, JETA y GLP (propano + butanos + gases

licuados).

2.1.1. Importación de gasolinas

En lo que respecta a la importaciones de gasolina, estas se reanudaron partir del

año 2011 debido a que en la refinería de Barrancabermeja se vio impactada por

las restricciones de carga en una de las unidades de destilación atmosférica y a la

mayor duración del mantenimiento mayor de una de las unidades de Ruptura

Catalítica que incidió en la producción de gasolinas.

Otra causa de las importaciones de gasolinas tiene que ver con el atraso en la

entrada del plan maestro de Cartagena debido a que para cumplir con la

especificación de azufre se debió exportar parte de la producción de alto contenido

de azufre y al mismo tiempo importar su equivalente con bajo contenido de azufre.

11

A partir de 2015 y hasta mediados de 2016 con motivo de la salida de servicio de

la refinería de Cartagena para su modernización, se suspendió la producción de

gasolinas en esta refinería y se importó su equivalente para cubrir la demanda

nacional.

Por otra parte, en los últimos años, 2015-2016 se ha registrado un incremento en

las demandas del consumo de gasolinas por un alivio en los precios al

consumidor, por la reducción en el crecimiento de conversiones de vehículos de

gasolina a gas y por mayores demandas en las zonas de frontera con Venezuela

por las dificultades para traer gasolina de ese país.

Se complementa esta demanda en el consumo de gasolinas por el crecimiento

económico y de seguridad del país, reflejado en una mayor venta de vehículos y

más pasajeros circulando por las vías nacionales.

En el 2016, también incidió en el incremento en la importación de gasolinas, la

suspensión de mezclas de etanol en el país por efecto del paro camionero,

durante el mes de julio de ese año. También se presentó una menor oferta de

etanol durante los meses de noviembre y diciembre por parte de los ingenios

azucareros, lo cual obligó a reducir la mezcla del 10% al 6%, compensado con una

mayor proporción de gasolina en la mezcla.

En la siguiente gráfica se puede ver la evolución histórica de las importaciones de

gasolinas como resultado de los eventos anteriormente explicados.

Figura 2: Importación de gasolinas en Colombia años 2008-2016

Fuente: DANE

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2008 2009 2010 2011 2012 2013 2014 2015 2016

BP

D

AÑOS

Importación de Gasolinas en Colombia

12

En estas cifras no se han tenido en cuenta las importaciones de naftas usadas

como dilución de los crudos pesados para el transporte por oleoductos y para

exportación de esos crudos pesados.

Respecto a las proyecciones del abastecimiento de este combustible, utilizando

las proyecciones de demanda de la UPME de finales del 2016 y la producción

típica de las dos refinerías de ECOPETROL, podemos observar que el país se

convierte en un importador neto de gasolina tal como se muestra en la siguiente

gráfica, llegando a la importación a una participación cercana al 40% en 2030.

Figura 3: Proyección balance de gasolinas del país años 2017-2030

Fuente: UPME, ECOPETROL

2.1.2. Importaciones de diésel

Desde mediados de la década pasada se ha tenido un crecimiento sostenible en

los consumos de diésel en el país por el incremento en la oferta de vehículos que

usan este combustible, especialmente en los sistemas de transporte masivo en la

mayoría de las ciudades grandes del país (Bogotá, Bucaramanga, Barranquilla,

Pereira, Cali, entre otras), y la diferencia de precios con respecto a la gasolina.

Se debe igualmente mencionar el incremento en el consumo de diésel a partir del

2013 por el crecimiento experimentado por la industria minera y la mayor demanda

del sector térmico. Adicionalmente, como consecuencia del cumplimiento de la

Ley 1205 de 2008, en la que se estableció el consumo de diésel de máximo 50

ppm de azufre en todo el país, dada la incapacidad de la refinería de Cartagena de

cumplir con esta especificación se exportaron volúmenes de alto contenido de

azufre compensados con importaciones de bajo contenido de azufre.

13

A partir de 2015 y hasta mediados de 2016 con motivo de la salida de servicio de

la refinería de Cartagena para su modernización, se suspendió la producción de

diésel en esta refinería y se importó su equivalente para cubrir la demanda

nacional.

En el año 2016 se disminuyeron las importaciones de diésel debido a una

conversión tecnológica de la unidad Unibón de la Refinería de Barrancabermeja,

que pasó de ser una tratadora de corrientes intermedias a una unidad de

hidrocraqueo de mediana conversión, permitiendo incrementar la producción de

diésel en aproximadamente 8 KBDC.

En la siguiente gráfica se puede ver la evolución histórica de las importaciones de

diésel como resultado de los eventos anteriormente explicados.

Figura 4: Importación de diésel en Colombia años 2008-2016

Fuente: DANE

Respecto a las proyecciones del abastecimiento de este combustible, utilizando

las proyecciones de demanda de la UPME de finales del 2016 y la producción

típica de las dos refinerías de ECOPETROL, podemos observar que el país

continua como un importador neto de diésel tal como se muestra en la siguiente

gráfica, llegando a la importación a una participación cercana al 35% en 2030.

-

20.000

40.000

60.000

80.000

100.000

2008 2009 2010 2011 2012 2013 2014 2015 2016

BP

D

AÑOS

Importacion de Diésel en Colombia

14

Figura 5: Proyección balance de diésel del país 2017-2030

Fuente: UPME, ECOPETROL

2.1.3. Importaciones de JET A1

La importación del JET A1, desde el 2014 ha tenido un crecimiento significativo

basado en el aumento de las demandas nacionales tanto de las rutas como de las

frecuencias aéreas dentro y hacia fuera del país. Adicionalmente, durante todo el

2015 y parte del año 2016 no se contó con la producción de la refinería de

Cartagena porque se encontraba apagada en proceso de modernización.

Figura 6: importación de JET A1 en Colombia años 2008-2016

Fuente: DANE

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2008 2009 2010 2011 2012 2013 2014 2015 2016

BP

D

AÑOS

Importacion de JETA en Colombia

15

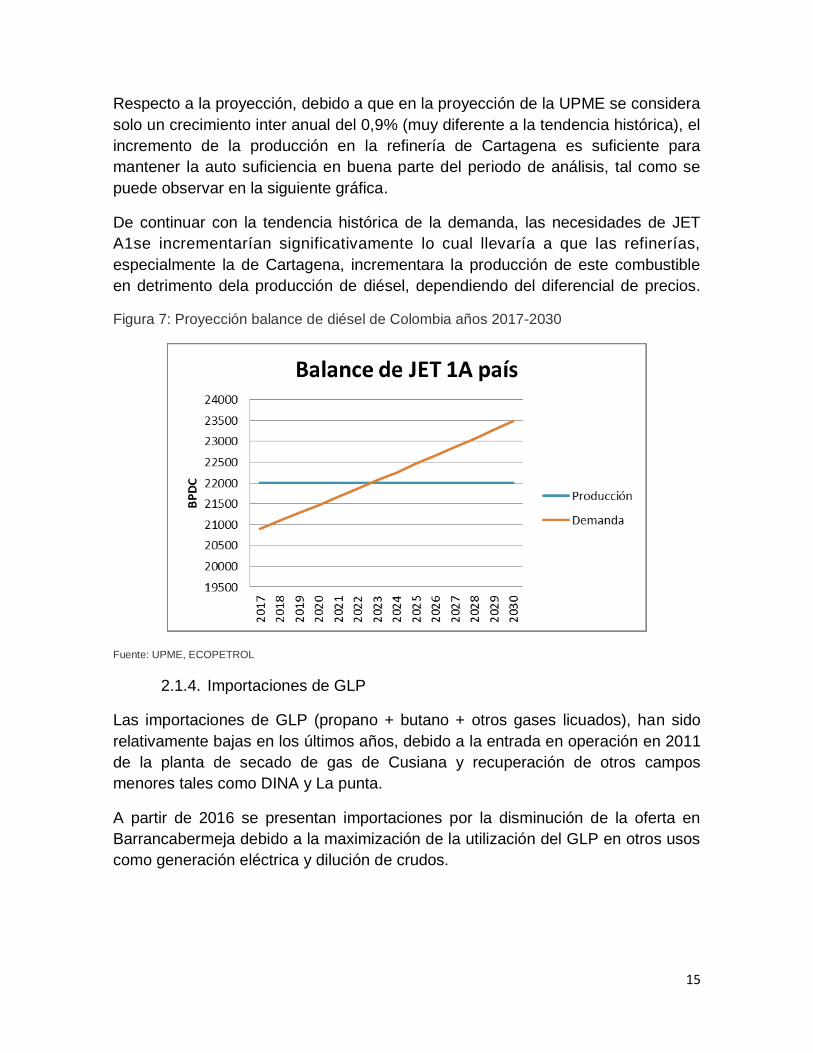

Respecto a la proyección, debido a que en la proyección de la UPME se considera

solo un crecimiento inter anual del 0,9% (muy diferente a la tendencia histórica), el

incremento de la producción en la refinería de Cartagena es suficiente para

mantener la auto suficiencia en buena parte del periodo de análisis, tal como se

puede observar en la siguiente gráfica.

De continuar con la tendencia histórica de la demanda, las necesidades de JET

A1se incrementarían significativamente lo cual llevaría a que las refinerías,

especialmente la de Cartagena, incrementara la producción de este combustible

en detrimento dela producción de diésel, dependiendo del diferencial de precios.

Figura 7: Proyección balance de diésel de Colombia años 2017-2030

Fuente: UPME, ECOPETROL

2.1.4. Importaciones de GLP

Las importaciones de GLP (propano + butano + otros gases licuados), han sido

relativamente bajas en los últimos años, debido a la entrada en operación en 2011

de la planta de secado de gas de Cusiana y recuperación de otros campos

menores tales como DINA y La punta.

A partir de 2016 se presentan importaciones por la disminución de la oferta en

Barrancabermeja debido a la maximización de la utilización del GLP en otros usos

como generación eléctrica y dilución de crudos.

16

Figura 8: importación de GLP años 2008-2016

Fuente: DANE

Respecto a la proyección del balance de GLP; tomando en cuenta la última

declaración de producción a cinco años y el estimado de demanda efectuado por

la UPME a finales del año 2016, se puede concluir que Colombia será un

importador neto de GLP si no se potencian algunos proyectos como la

recuperación del GLP del gas de Cupiagua.

Figura 9: proyección del balance de GLP en el país

Fuente: UPME, MINMINAS

-

100

200

300

400

500

600

700

800

900

2008 2009 2010 2011 2012 2013 2014 2015 2016

BP

D

AÑOS

GLP

17

2.1.5. Origen de las Importaciones

Una vez establecido que Colombia históricamente ha importado combustibles para

completar el abastecimiento interno, procederemos a determinar de qué países

provinieron para así determinar el principal origen de las mismas.

2.1.5.1. Gasolinas

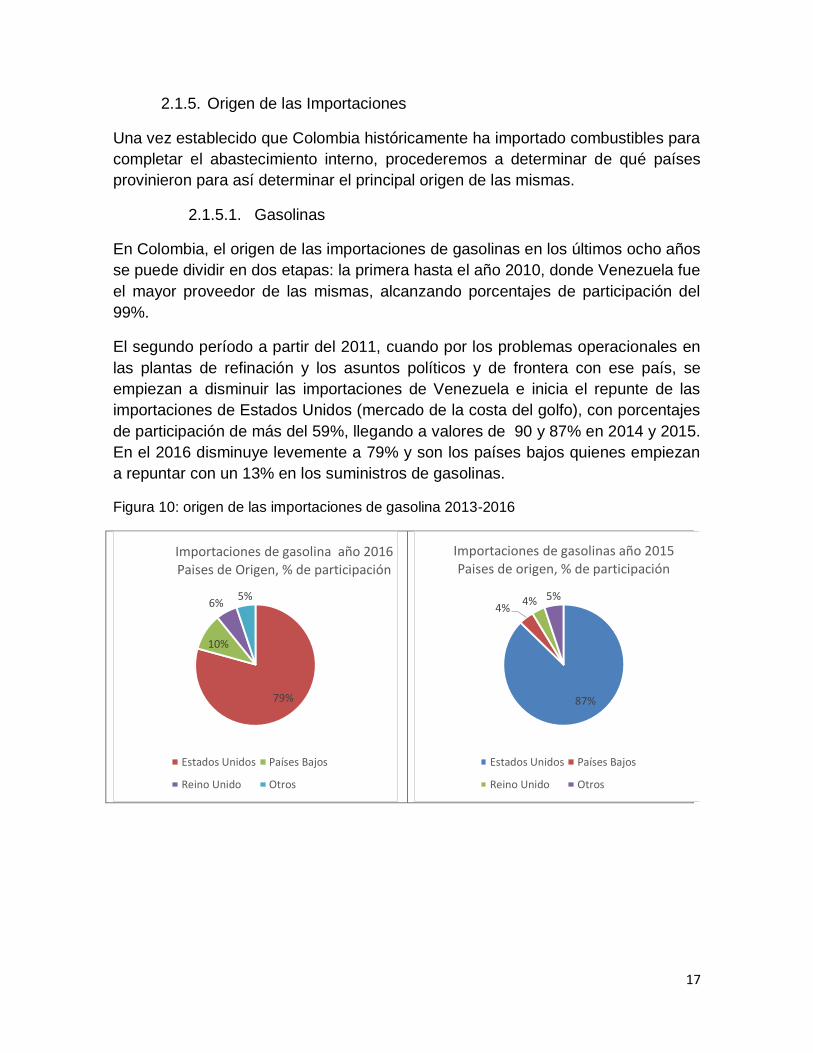

En Colombia, el origen de las importaciones de gasolinas en los últimos ocho años

se puede dividir en dos etapas: la primera hasta el año 2010, donde Venezuela fue

el mayor proveedor de las mismas, alcanzando porcentajes de participación del

99%.

El segundo período a partir del 2011, cuando por los problemas operacionales en

las plantas de refinación y los asuntos políticos y de frontera con ese país, se

empiezan a disminuir las importaciones de Venezuela e inicia el repunte de las

importaciones de Estados Unidos (mercado de la costa del golfo), con porcentajes

de participación de más del 59%, llegando a valores de 90 y 87% en 2014 y 2015.

En el 2016 disminuye levemente a 79% y son los países bajos quienes empiezan

a repuntar con un 13% en los suministros de gasolinas.

Figura 10: origen de las importaciones de gasolina 2013-2016

79%

10%

6% 5%

Importaciones de gasolina año 2016 Paises de Origen, % de participación

Estados Unidos Países Bajos

Reino Unido Otros

87%

4% 4% 5%

Importaciones de gasolinas año 2015 Paises de origen, % de participación

Estados Unidos Países Bajos

Reino Unido Otros

18

Fuente: DANE

Figura 11: origen de las importaciones de gasolina 2009-2012

90%

3%

5%

2%

Importaciones de gasolinas año 2014 Paises de origen, % de participación

Estados Unidos Países Bajos Bahamas Otros

59% 12%

8%

6%

5% 4% 6%

Importaciones de gasolina año 2013 Paises de origen, % de participación

Estados Unidos España Países Bajos

Bahamas Aruba Venezuela

Otros

70%

11%

5%

4% 4% 6%

Importaciones de gasolina año 2012 Paises de origen, % de participación

Estados Unidos Venezuela

India Antillas Holandesas

Francia Otros

77%

23%

Importación de gasolinas año 2011 Paises de Origen, % de participación

Estados Unidos Venezuela

19

Fuente: DANE

2.1.5.2. JET A1

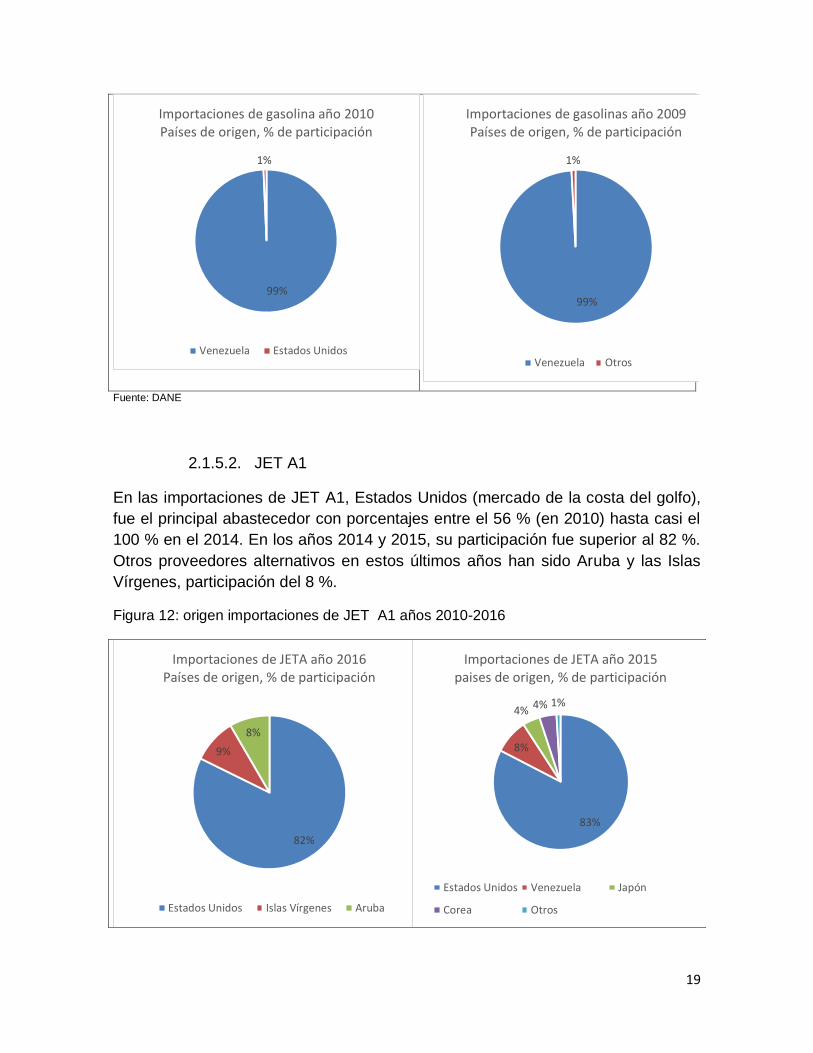

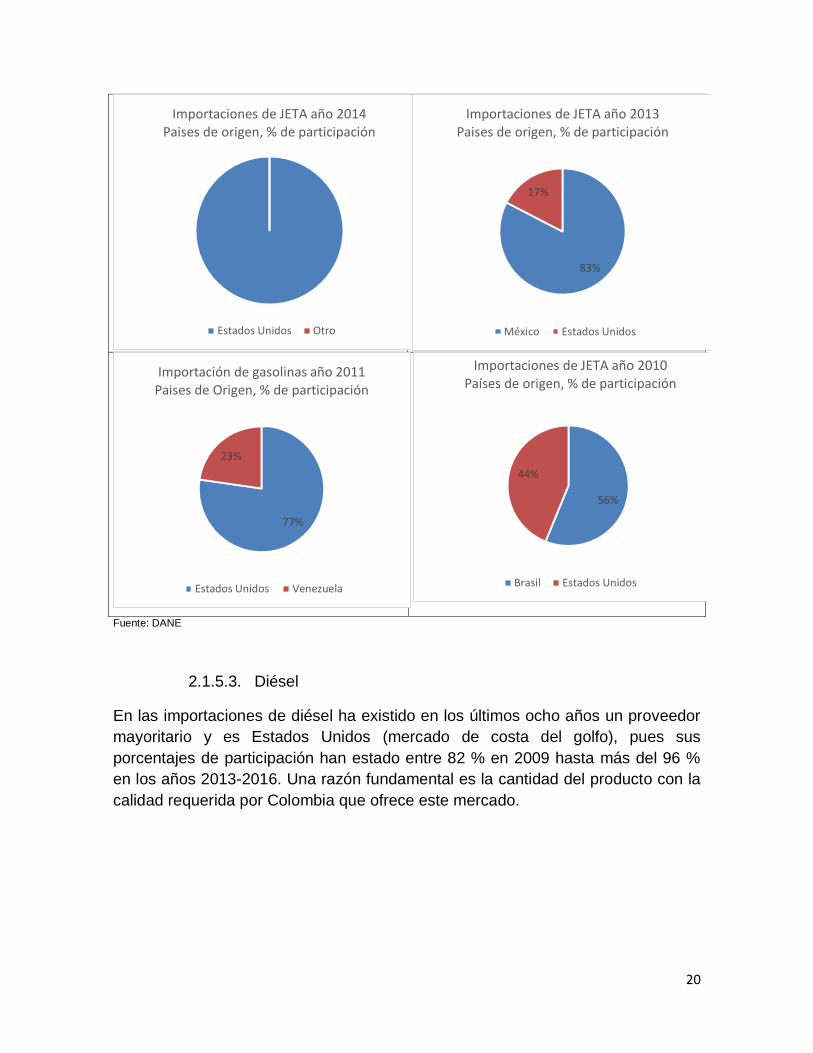

En las importaciones de JET A1, Estados Unidos (mercado de la costa del golfo),

fue el principal abastecedor con porcentajes entre el 56 % (en 2010) hasta casi el

100 % en el 2014. En los años 2014 y 2015, su participación fue superior al 82 %.

Otros proveedores alternativos en estos últimos años han sido Aruba y las Islas

Vírgenes, participación del 8 %.

Figura 12: origen importaciones de JET A1 años 2010-2016

99%

1%

Importaciones de gasolina año 2010 Países de origen, % de participación

Venezuela Estados Unidos

99%

1%

Importaciones de gasolinas año 2009 Países de origen, % de participación

Venezuela Otros

82%

9%

8%

Importaciones de JETA año 2016 Países de origen, % de participación

Estados Unidos Islas Vírgenes Aruba

83%

8%

4% 4% 1%

Importaciones de JETA año 2015 paises de origen, % de participación

Estados Unidos Venezuela Japón

Corea Otros

20

Fuente: DANE

2.1.5.3. Diésel

En las importaciones de diésel ha existido en los últimos ocho años un proveedor

mayoritario y es Estados Unidos (mercado de costa del golfo), pues sus

porcentajes de participación han estado entre 82 % en 2009 hasta más del 96 %

en los años 2013-2016. Una razón fundamental es la cantidad del producto con la

calidad requerida por Colombia que ofrece este mercado.

Importaciones de JETA año 2014 Paises de origen, % de participación

Estados Unidos Otro

83%

17%

Importaciones de JETA año 2013 Paises de origen, % de participación

México Estados Unidos

77%

23%

Importación de gasolinas año 2011 Paises de Origen, % de participación

Estados Unidos Venezuela

56%

44%

Importaciones de JETA año 2010 Países de origen, % de participación

Brasil Estados Unidos

21

Figura 13: Origen de las importaciones de Diésel años 2013-2016

Fuente: DANE

96%

2% 1% 1%

Importaciones de Diésel año 2016 Países de origen, % de participación

Estados Unidos Santa Lucia Curazao China

1% 1%

98%

Importaciones de Diésel año 2015 Paises de origen, % de participación

Curazao Panamá Estados Unidos

Importaciones de diésel año 2014 Paises de Origen, % de participación

Estados Unidos Otro

97%

2% 1%

Importaciones de diésel año 2013 Paises de origen % de participación

Estados Unidos Aruba Venezuela

22

Figura 14: Origen importaciones de Diésel años 2009-2012

2.1.5.4. GLP

Las importaciones de GLP han provenido prioritariamente de Trinidad y Tobago

con una participación de más de 47% en los últimos cinco años, llegando a valores

de 84 % en el 2015. Ha habido importaciones importantes de Venezuela en

algunos años (45 % en 2012 y 47 % en 2013), pero prácticamente desaparecieron

por los problemas que afronta ese país.

92%

3% 2% 3%

Importaciones de diésel año 2012 Paises de origen, % de participación

Estados Unidos Venezuela Aruba Otros

90%

5% 2% 3%

Importaciones de diésel año 2011 Paises de origen, % de participación

Estados Unidos Aruba Venezuela Otros

95%

2% 3%

Importaciones de diésel año 2010 Países de origen, % de participación

Estados Unidos Santa Lucia otros

82%

8%

4%

6%

Importaciones de diésel año 2009 Paises de origen, % de participación

Estados Unidos Trinidad y Tobago

Venezuela Otros

23

Figura 15: origen de las importaciones de GLP años 2011-2016

82%

17%

1%

Importaciones de GLP año 2016 Países de Origen, % de participación

Trinidad y Tobago República Dominicana

Otros

60% 20%

15%

5%

Importaciones de GLP año 2014 Paises de Origen, % de participación

Estados Unidos Trinidad y Tobago

Venezuela Otros

47%

45%

5% 3%

Importaciones de GLP año 2013 Paises de origen, % de participación

Venezuela Trinidad y Tobago

Estados Unidos Otros

5% 4% 2%

84%

5%

Importaciones de GLP año 2015 Países de origen, % de participación

China Taiwán, Provincia de China

Otros Trinidad y Tobago

Venezuela

24

2.1.6. Mercados de referencia

Como se pudo apreciar en los análisis precedentes, las importaciones de los

combustibles provienen principalmente de Estados Unidos. A continuación

haremos una compilación de las principales características de este mercado y su

influencia en el abastecimiento de combustibles en Latinoamérica.

Estados Unidos se ha mantenido como un exportador de combustibles durante los

últimos años, con valores crecientes desde alrededor de 2 MBD en 2010 hasta

alrededor de 6,5 MBD en 2017. Con respecto a los combustibles de interés para

Colombia (gasolinas, diésel y propano) se pueden visualizar valores de alrededor

de 3,0 MBD en los dos últimos años.

Figura 16: Exportaciones de petróleo y derivados de Estados Unidos 2010-2017

52% 45%

3%

Importaciones de GLP año 2012 Paises de origen, % de participación

Trinidad y Tobago Venezuela Estados Unidos

54% 23%

15%

8%

Importaciones de GLP año 2011 Países de origen, % de participación

República Dominicana Trinidad y Tobago

Panamá Otros

25

Aunque las exportaciones de combustibles han crecido con el tiempo, las

tendencias varían de acuerdo con el producto y los crecimientos recientes en las

exportaciones han estado liderados por la gasolina y el propano tal como se puede

apreciar en la siguiente gráfica:

Figura 17: variación anual de las exportaciones de Estados Unidos 2010 -2016

Al hacer un análisis individual de los destinos de las principales exportaciones de

combustibles de los Estados Unidos se puede apreciar que el principal destino de

las exportaciones de gasolina es México seguido de centro y Suramérica, que

totalizan más del 95% de las mismas.

Figura 18: Destino de las exportaciones de gasolina de Estados Unidos 2014-2017

26

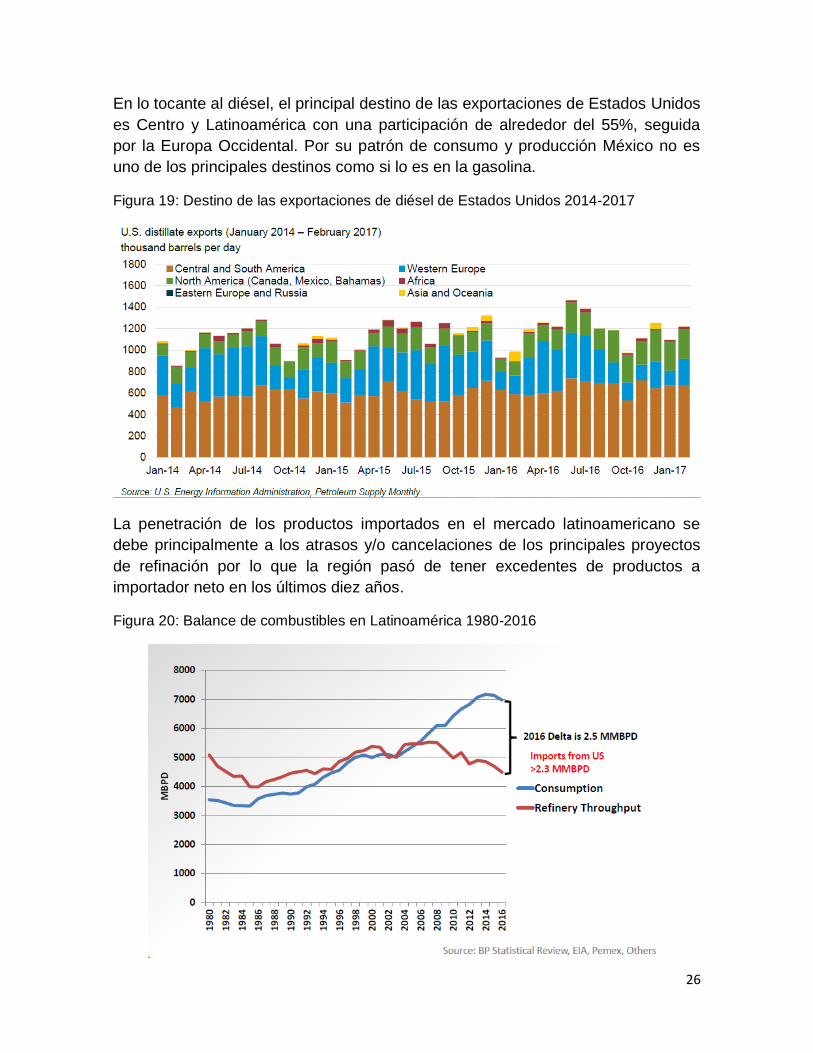

En lo tocante al diésel, el principal destino de las exportaciones de Estados Unidos

es Centro y Latinoamérica con una participación de alrededor del 55%, seguida

por la Europa Occidental. Por su patrón de consumo y producción México no es

uno de los principales destinos como si lo es en la gasolina.

Figura 19: Destino de las exportaciones de diésel de Estados Unidos 2014-2017

La penetración de los productos importados en el mercado latinoamericano se

debe principalmente a los atrasos y/o cancelaciones de los principales proyectos

de refinación por lo que la región pasó de tener excedentes de productos a

importador neto en los últimos diez años.

Figura 20: Balance de combustibles en Latinoamérica 1980-2016

27

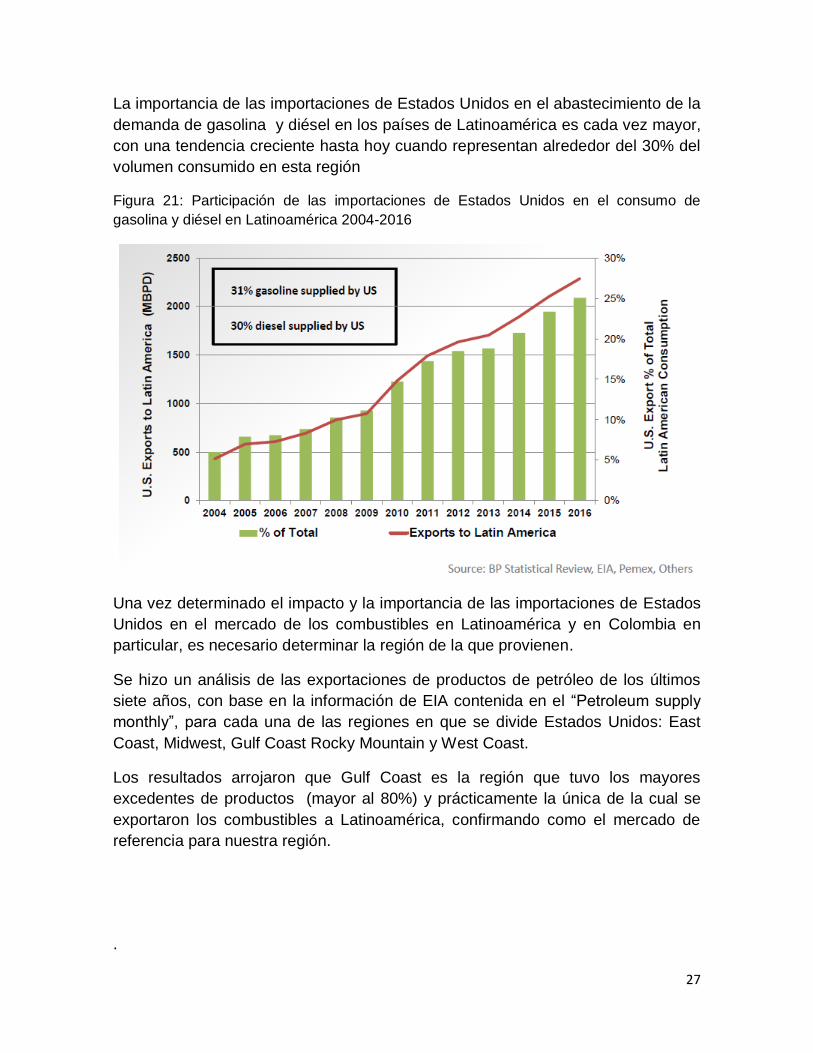

La importancia de las importaciones de Estados Unidos en el abastecimiento de la

demanda de gasolina y diésel en los países de Latinoamérica es cada vez mayor,

con una tendencia creciente hasta hoy cuando representan alrededor del 30% del

volumen consumido en esta región

Figura 21: Participación de las importaciones de Estados Unidos en el consumo de

gasolina y diésel en Latinoamérica 2004-2016

Una vez determinado el impacto y la importancia de las importaciones de Estados

Unidos en el mercado de los combustibles en Latinoamérica y en Colombia en

particular, es necesario determinar la región de la que provienen.

Se hizo un análisis de las exportaciones de productos de petróleo de los últimos

siete años, con base en la información de EIA contenida en el “Petroleum supply

monthly”, para cada una de las regiones en que se divide Estados Unidos: East

Coast, Midwest, Gulf Coast Rocky Mountain y West Coast.

Los resultados arrojaron que Gulf Coast es la región que tuvo los mayores

excedentes de productos (mayor al 80%) y prácticamente la única de la cual se

exportaron los combustibles a Latinoamérica, confirmando como el mercado de

referencia para nuestra región.

.

28

Tabla 1: Exportación de productos del petróleo por región USA 2010-2016

Fuente: EIA, cálculos propios

2.1.7. Desarrollos tecnológicos y tendencias que afectan la oferta de

combustibles

La demanda global de productos refinados se estima que crezca alrededor de

1,2% por año para el periodo comprendido entre 2016 a 2035. Las principales

asumpciones de este pronóstico están basadas en lo siguiente:

Un incremento de los combustibles livianos para transporte con una mayor

participación en “Market Share” de los productos refinados

Los destilados medios (diésel y JET A1) serán los determinantes de los

márgenes de refinación en la mayoría de las regiones

La demanda de gasolinas está declinando en los países industrializados

pero creciendo en los países emergentes, impactada por las iniciativas de

uso eficiente de la energía y cambios en las políticas de subsidios

La demanda de combustibles pesados (Fuel Oil) continúa disminuyendo

por la sustitución por gas natural.

En cuanto a la calidad de los combustibles, todos los países se están moviendo

hacia estándares de calidad cada vez más estrictos, especialmente con los

relacionados con el contenido de azufre, aromáticos y benceno.

Existe todavía alguna incertidumbre sobre el cumplimiento de la fecha establecida

para que en el Bunker se limite el contenido de azufre a máximo 0,5% en peso.

Esta especificación podría impactar la demanda de destilados medios porque se

requeriría un componente de mezcla de bajo azufre para poder cumplirla.

A continuación se presenta un análisis de las principales tendencias y

perspectivas regionales del negocio de la refinación y producción de

combustibles:

Date

East Coast

(PADD 1)

Midwest

(PADD 2)

Gulf Coast

(PADD 3)

Rocky Mountain

(PADD 4)

West Coast

(PADD 5)

2010 152,0 37,0 1.580,0 2,0 254,0

2011 240,0 49,0 1.907,0 2,0 305,0

2012 220,0 53,0 2.016,0 3,0 317,0

2013 188,0 62,0 2.058,0 1,0 350,0

2014 132,0 78,0 2.132,0 1,0 374,0

2015 101,0 72,0 2.273,0 1,0 346,0

2016 136,0 62,0 2.446,0 2,0 326,0

US FINISHED PETROLEUM PRODUCTS EXPORT (kBDC)

29

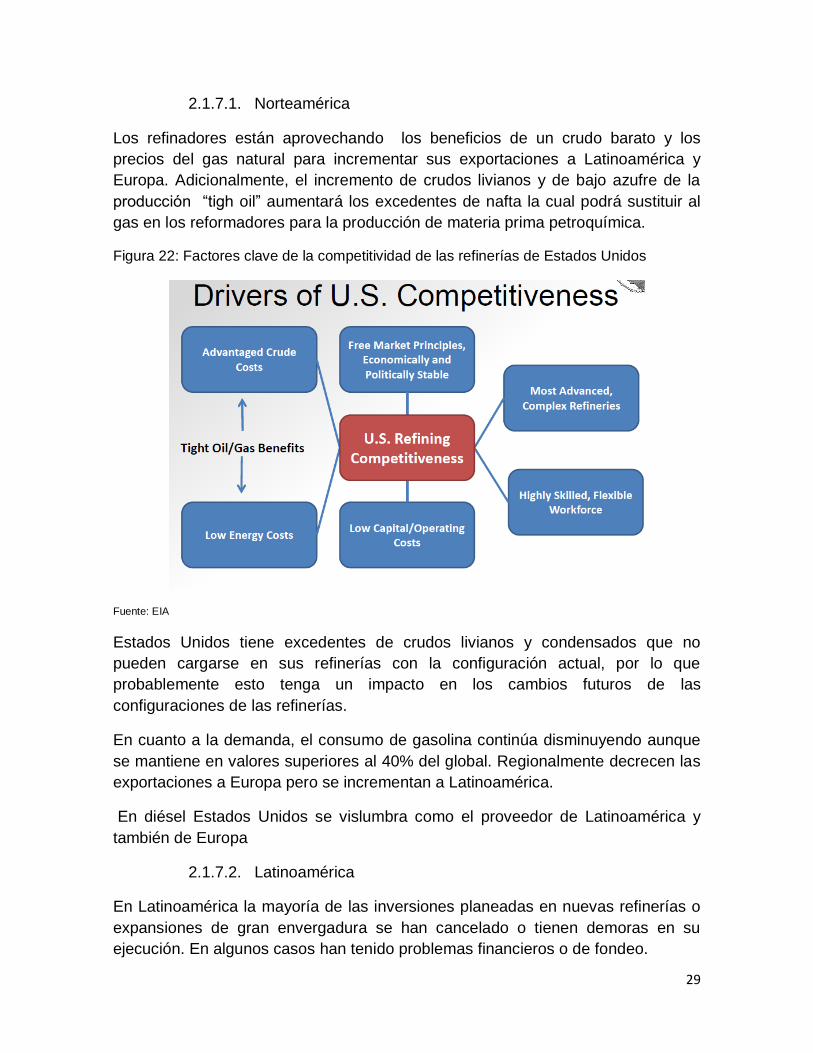

2.1.7.1. Norteamérica

Los refinadores están aprovechando los beneficios de un crudo barato y los

precios del gas natural para incrementar sus exportaciones a Latinoamérica y

Europa. Adicionalmente, el incremento de crudos livianos y de bajo azufre de la

producción “tigh oil” aumentará los excedentes de nafta la cual podrá sustituir al

gas en los reformadores para la producción de materia prima petroquímica.

Figura 22: Factores clave de la competitividad de las refinerías de Estados Unidos

Fuente: EIA

Estados Unidos tiene excedentes de crudos livianos y condensados que no

pueden cargarse en sus refinerías con la configuración actual, por lo que

probablemente esto tenga un impacto en los cambios futuros de las

configuraciones de las refinerías.

En cuanto a la demanda, el consumo de gasolina continúa disminuyendo aunque

se mantiene en valores superiores al 40% del global. Regionalmente decrecen las

exportaciones a Europa pero se incrementan a Latinoamérica.

En diésel Estados Unidos se vislumbra como el proveedor de Latinoamérica y

también de Europa

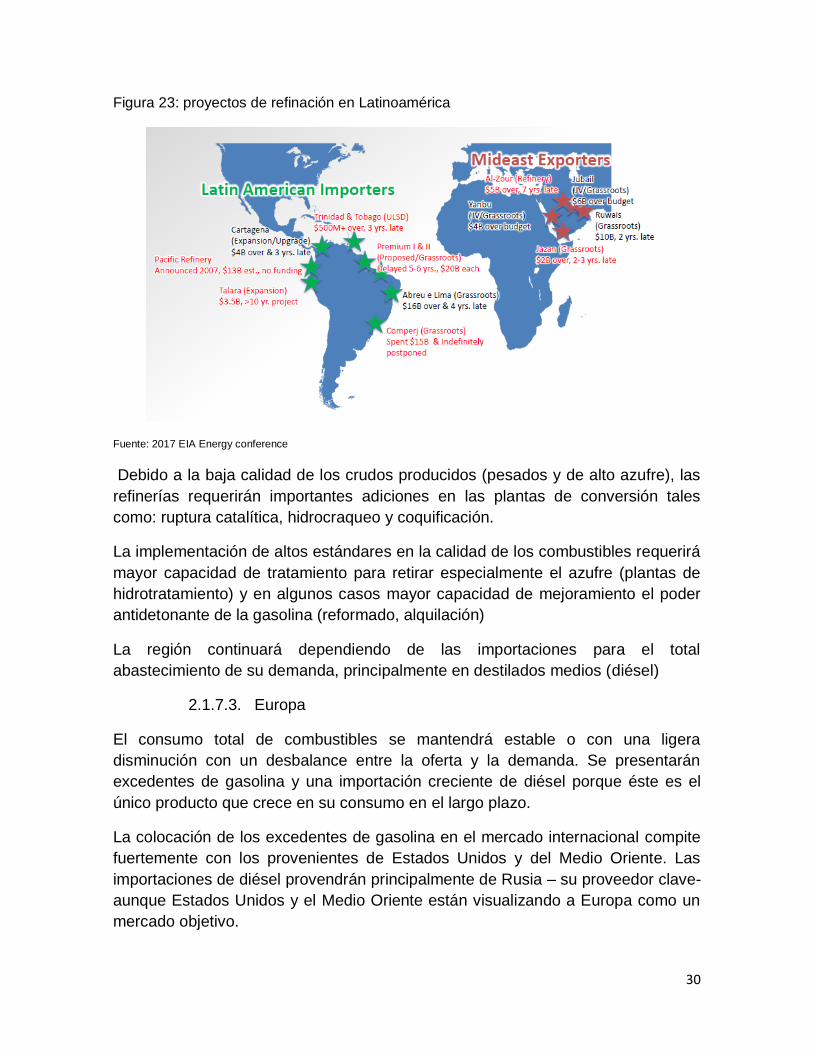

2.1.7.2. Latinoamérica

En Latinoamérica la mayoría de las inversiones planeadas en nuevas refinerías o

expansiones de gran envergadura se han cancelado o tienen demoras en su

ejecución. En algunos casos han tenido problemas financieros o de fondeo.

30

Figura 23: proyectos de refinación en Latinoamérica

Fuente: 2017 EIA Energy conference

Debido a la baja calidad de los crudos producidos (pesados y de alto azufre), las

refinerías requerirán importantes adiciones en las plantas de conversión tales

como: ruptura catalítica, hidrocraqueo y coquificación.

La implementación de altos estándares en la calidad de los combustibles requerirá

mayor capacidad de tratamiento para retirar especialmente el azufre (plantas de

hidrotratamiento) y en algunos casos mayor capacidad de mejoramiento el poder

antidetonante de la gasolina (reformado, alquilación)

La región continuará dependiendo de las importaciones para el total

abastecimiento de su demanda, principalmente en destilados medios (diésel)

2.1.7.3. Europa

El consumo total de combustibles se mantendrá estable o con una ligera

disminución con un desbalance entre la oferta y la demanda. Se presentarán

excedentes de gasolina y una importación creciente de diésel porque éste es el

único producto que crece en su consumo en el largo plazo.

La colocación de los excedentes de gasolina en el mercado internacional compite

fuertemente con los provenientes de Estados Unidos y del Medio Oriente. Las

importaciones de diésel provendrán principalmente de Rusia – su proveedor clave-

aunque Estados Unidos y el Medio Oriente están visualizando a Europa como un

mercado objetivo.

31

El sistema de refinerías europeo tiene sobrecapacidad y desventajas que lo hacen

poco competitivo en el largo plazo. Los márgenes continuarán bajos y aún

negativos especialmente para aquellas refinerías viejas y de baja complejidad, con

altos costos de materia prima y poca flexibilidad para obtener productos de alto

valor agregado como los destilados medios.

Figura 24: Margen de refinación de las refinerías europeas año 2015

Fuente: McKinsey “perspectives on downstream oil & gas”

Las refinerías que puedan obtener productos con un contenido mínimo de azufre

(ultra low sulphur), especialmente diésel, se mantendrán vigentes en la región

pero se requerirán cierres de refinerías para incrementar el factor de utilización y

disminuir la sobrecapacidad.

2.1.7.4. Rusia

La racionalización de la capacidad de refinación ha mejorado el factor de

utilización de las refinerías y las inversiones estarán focalizadas en la

modernización para incrementar la conversión y la desulfurización para cumplir

con los estándares europeos, especialmente diésel, debido a que es su mercado

objetivo de exportación.

Para obtener la autosuficiencia en gasolinas se proyecta el aumento en la

capacidad de las plantas de ruptura catalítica y para continuar el mercado de

32

bunker se requerirá que mejore sus procesos de desulfurización debido a que este

producto actualmente tiene alto contenido de azufre.

2.1.7.5. Medio Oriente

Inversiones en refinación, tanto planeadas como en desarrollo, focalizadas en

cubrir el fuerte crecimiento de la demanda de gasolinas y en sustituir con

productos de la refinación otros productos usados en la generación eléctrica como

por ejemplo gas natural licuado.

Inversiones en capacidad de hidrocraqueo con el fin de incrementar la producción

y calidad del diésel con miras a exportar los excedentes a mercados Premium

como el Europeo.

Figura 25: Proyección inversiones en hidrocraqueo en el medio oriente

Fuente: Stratas Advisors

Los márgenes de refinación podrían afectarse ligeramente por una

sobrecapacidad pero las refinerías complejas o integradas con petroquímica

mantendrán márgenes altos.

Debido a que los crudos nacionales tienen un contenido de azufre medio, para

continuar el mercado de bunker se requerirá que mejore sus procesos de

desulfurización debido a que este producto actualmente tiene alto contenido de

azufre.

33

2.1.7.6. Asia – Pacifico

En el desarrollo del parque refinador hay un gran contraste en los países

industrializados y los que se encuentran en desarrollo. Por ejemplo China e India

planean una rápida expansión en contraste con Japón que está en un proceso de

racionalización.

Para cubrir el fuerte crecimiento en la demanda de combustibles para transporte,

se requerirá una significativa mejora de los procesos de conversión (hidrocraqueo,

alquilación, reformado) en las refinerías.

Las presiones competitivas por el aumento de capacidad de refinación en el medio

oriente pueden impactar las adiciones de capacidad orientadas al mercado

externo. De igual manera, las exportaciones de Estados Unidos son una

competencia fuerte y con ventaja en el mercado del atlántico.

Los cambios en la política de subsidios podrían impactar la demanda,

especialmente la de gasolina.

Debido a la necesidad de mejorar la calidad de los combustibles y que los crudos

que procesan las refinerías tienen alto contenido de azufre, se requerirán

expansiones en la capacidad de generación de hidrogeno que crecería a un ritmo

del 2,5% anual durante la próxima década.

Figura 26: proyección de la capacidad de generación de hidrogeno en Asia Pacifico

Fuente: Stratas Advisors

34

2.1.7.7. África

Su principal reto es superar la baja complejidad de sus refinerías, el bajo

desempeño operacional y aumentar el factor de utilización de las mismas,

actualmente menor al 50%.

Las inversiones en la región se encuentran impactadas por situaciones

geopolíticas y de seguridad, por ejemplo en Libia, Argelia y Egipto. Esto ha

conllevado a que se tengan importaciones significativas de gasolinas y destilados

medios y que se hayan atrasado los planes de mejoramiento en la calidad de los

combustibles.

2.1.8. Principales fuentes de variación de precios de los combustibles en

los mercados externos

La principal fuente de variación de los precios de los combustibles es el precio de

la materia prima utilizada para su obtención, o sea el crudo. A manera de

ilustración, en la siguiente grafica se presentan los diferentes factores que afectan

el precio del crudo y que indirectamente afectarían al precio de los combustibles.

Figura 27: Factores de incertidumbre en el precio del crudo

Fuente:gas prices explained

35

La relación entre el precio de adquisición del crudo por parte de las refinerías y el

precio de los productos utilizados en transporte está fuertemente correlacionada.

Figura 28: Correlación entre los precios de gasolinas y el crudo

Aun cuando los precios de los crudos se mantengan estables, hay otros factores

que pueden afectar el precio de los combustibles tales como: los cambios

estacionarios y problemas en las refinerías o sistemas de transporte.

Históricamente los precios de las gasolinas empiezan a subir en primavera y

alcanzan su pico en el verano donde la gente utiliza el auto más frecuentemente

para luego bajar en el verano.

Las especificaciones también cambian con las estaciones debido a que las

regulaciones requieren que la gasolina vendida en verano tengas menores

emisiones evaporativas (RPV) que en el invierno. Esto implica que los refinadores

deben reemplazar componentes baratos pero de alto RVP como el butano por

componentes de menor RVP pero de mayor costo.

Como resultado de lo anterior, el precio de la gasolina en agosto, en el periodo

comprendido entre el 2000-2015, fue 0,47 USD/galón mayor que en enero.

36

Figura 29: variación de la demanda y precio de la gasolina durante el año

Aunque la demanda de diésel es relativamente consistente y refleja la salud de la

economía, los precios del diésel también fluctúan con las estaciones. Al contrario

de la gasolina, durante el otoño y el invierno los precios suben por el incremento

de la demanda de aceite de calefacción (heating Oil) puesto que estos dos

productos son equivalentes con algunas variaciones como el contenido de azufre.

Cualquier evento que disminuya o afecte la producción de los combustibles tales

como: mantenimientos planeados o no planeados en las refinerías o apagadas

generales de las refinerías por causas de desastres naturales o emergencias

operacionales pueden aumentar el precio de los mismos.

La última fuente de variación de precios son los desbalances entre la oferta y la

demanda. Los precios tienden a incrementar si la disponibilidad de combustibles

crece más lento que la demanda real o esperada.

Los inventarios son el colchón para manejar los desbalances en el corto plazo

entre la oferta y la demanda y su nivel puede tener un impacto significativo en el

precio de los combustibles. Si hay un problema con las fuentes de suministro

(refinerías o importaciones) los inventarios pueden caer rápidamente y pueden

causar que los compradores coticen al alza para asegurar su suministro a futuro.

37

2.2. Tendencias en las especificaciones internacionales de los combustibles

Antes de analizar las diferentes tendencias en las especificaciones de los

combustibles, haremos una breve explicación de cada uno de los parámetros para

un mejor entendimiento de cada especificación:

2.2.1. Especificaciones que se controlan en las gasolinas

Octanaje: El Número de octano, a veces denominado octanaje, es una escala que

mide la capacidad antidetonante del carburante cuando se comprime dentro

del cilindro de un motor.

En efecto, la eficacia del motor aumenta con altos índices de compresión, pero

solamente mientras el combustible utilizado soporte ese nivel de compresión sin

sufrir combustión prematura o detonación.

Si un combustible no posee el índice de octano suficiente en motores con

elevadas relaciones de compresión (están comprendidas entre 8,5 y 10,5), se

producirá el "autoencendido" de la mezcla, es decir, la combustión es demasiado

rápida y dará lugar a una detonación prematura en la fase de compresión, que

hará que el pistón sufra un golpe brusco y reducirá drásticamente el rendimiento

del motor, llegando incluso a provocar graves averías. A este fenómeno también

se le conoce entre los mecánicos como picado de bielas, pistoneo o cascabeleo.

Aunque comercialmente suele hablarse de un sólo Número de Octano, las

especificaciones técnicas de los distintos países incluyen dos valores, que miden

el comportamiento de la gasolina para dos situaciones diferentes:

R.O.N. Research Octane Number - Es el que suele figurar en las estaciones

de servicio. Representa, de manera aproximada, el comportamiento en

ciudad: Bajo régimen con numerosas aceleraciones

M.O.N. Motor Octane Number - Octanaje probado en un motor estático.

Intenta reproducir la situación en carretera, alto régimen y conducción

regular

Así, por ejemplo, a la denominada "Gasolina 95" se le exige: un R.O.N. > 95 y un

M.O.N. > 85

Ambos se miden en el mismo motor de prueba, pero a diferentes variables de

ensayo, para simular los dos supuestos.

En Estados Unidos, Canadá, México y Colombia, entre otros, se utiliza el Índice

Antidetonante IAD que es, (RON + MON) / 2, para especificar la clasificación de

octanaje, mientras que muchos otros mercados normalmente especifican solo el

38

RON. Hay que tener cuidado cuando se lean las especificaciones de la gasolina

porque en algunos países se utiliza el RON como “Road Octane Number” que es

equivalente al IAD.

Azufre: esta sustancia normalmente está asociada en mayor o menor cantidad a

todos los tipos de petróleo crudo. Si el azufre no se elimina durante el proceso de

refinación, estará presente en el combustible del vehículo. El azufre tiene un doble

Impacto en las emisiones de los vehículos: ambientalmente emitiendo óxidos de

azufre, llamados comúnmente SOx, que con el vapor de agua del aire y el ozono,

forman la lluvia ácida, causando impacto en la flora y la fauna y tecnológicamente

reduciendo la eficiencia de los catalizadores de los vehículos. El azufre también

afecta los sensores de oxígeno en los gases de escape, y a mayores valores de

azufre, también se generan mayores emisiones de NOx.

Las reducciones de azufre en los combustibles se deben realizar por proceso

tecnológicos en las refinerías de petróleo, proporcionando una reducción

inmediata de las emisiones de los Vehículos equipados con catalizadores en la

carretera y una mejora en la calidad del aire.

Olefinas: Las olefinas son hidrocarburos insaturados (dobles enlaces C-C) y, en

muchos casos, son también mejoradores de octano de las gasolinas. Sin

embargo, las olefinas en la gasolina pueden conducir a la formación de depósitos

en los sistemas de combustión de los vehículos y al aumento de las emisiones

reactivas (es decir, Formadores de ozono) y compuestos tóxicos.

Efecto de Olefinas en las Emisiones: Las olefinas son térmicamente inestables y

pueden conducir a la formación de gomas y depósitos en el sistema de admisión

de un motor. Además, su evaporación en la atmósfera como especies

químicamente reactivas contribuyen a la formación de ozono y sus productos de

combustión forman dienos tóxicos.

El efecto de potencial formador de ozono de las olefinas, fue claramente

demostrado por el programa Auto / Petróleo de Estados Unidos, el cual concluyó

que la reducción de las olefinas totales del 20% al 5% reduciría significativamente

la formación de ozono.

Aromáticos: son moléculas de combustible que contienen al menos un anillo de

benceno. En general, los aromáticos proporcionan un buen octanaje como

componentes de la gasolina y son moléculas de combustible de alta densidad de

energía. El contenido de aromáticos puede aumentar los depósitos en el motor y

aumentar las emisiones en el tubo de escape, incluido el CO2.

39

Influencia de los aromáticos en los depósitos de motores: Los compuestos

aromáticos pesados, y otros compuestos de alto peso molecular, se han ligado a

depósitos en el motor, en particular los depósitos de la cámara de combustión.

Estos depósitos aumentan las emisiones de escape, incluyendo HC y NOx.

Dado que no es posible especificar límites para los compuestos hidrocarbonados

individuales del combustible, el límite en el contenido de aromáticos totales en la

categoría 1 de gasolinas y la temperatura final de ebullición máxima en las

categorías 2 y 3 de las gasolinas, proporcionan los mejores medios para limitar los

aromáticos pesados y de esa forma disminuir la formación del benceno

carcinógeno en los gases de escape y depósitos de la cámara de combustión que

pueden aumentar las emisiones del tubo de escape.

Por lo tanto, la disminución de los niveles de aromáticos en la gasolina reducen

significativamente las emisiones tóxicas de benceno en los gases de escape de

los vehículos y hay una relación directa en la reducción de emisiones de CO2 al

ambiente.

Benceno: es un constituyente natural del petróleo crudo y un producto del

proceso de refinación llamado “Reformado catalítico” que produce gasolina de alto

octanaje. El benceno es también es un carcinógeno humano conocido.

El control de los niveles de benceno en la gasolina es la forma más directa de

limitar las emisiones evaporativas y de escape de benceno de automóviles. El

control del benceno en la gasolina ha sido reconocido por los reguladores en

muchos países como una forma eficaz de reducir la exposición humana al

benceno. Estas recomendaciones reconocen la creciente necesidad del control de

benceno de las gasolinas y con normas de emisión más estrictas.

La volatilidad: la adecuada volatilidad de la gasolina es fundamental para el

funcionamiento de los motores de encendido por chispa con respecto tanto al

rendimiento y las emisiones. La volatilidad puede caracterizarse por varias

mediciones, las más comunes son la presión de vapor, la destilación y la relación

vapor / líquido. La presencia de etanol u otros compuestos oxigenados pueden

afectar estas propiedades y, como resultado, el rendimiento y las emisiones

también.

La presión de vapor de la gasolina debe ser controlada estacionalmente para

permitir las diferentes necesidades de volatilidad de vehículos a diferentes

temperaturas ambiente. La presión de vapor debe ser estrictamente controlada a

altas temperaturas para reducir la posibilidad de problemas de manejo de

combustible caliente, tales como bloqueo de vapor o emisiones evaporativas

excesivas debido a la sobrecarga del cartucho de carbono, especialmente a

40

temperaturas más altas. A temperaturas más bajas, la presión de vapor es

necesaria para facilitar la puesta en marcha y un buen rendimiento del motor. En

los países que se usa el etanol como oxigenante de las gasolinas, es el factor

determinante para establecer límites a la presión de vapor de las gasolinas, a fin

de controlar la generación de vapor en el tanque de combustible.

Destilación: La destilación de la gasolina produce un conjunto de puntos "T" (T50

es la temperatura a la que el 50% de la gasolina destila) o puntos 'E' (E100 es el

porcentaje de una gasolina destilada a 100 grados). Una T50 excesivamente alta

(o una baja E100) puede conducir a un mal funcionamiento de arranque y

calentamiento a temperaturas ambiente moderadas. Controlar el Índice de

Destilación (DI), derivado de T10, T50, T90, y el contenido de oxígeno, también

puede usarse para asegurar un buen arranque en frío y rendimiento del motor.

Aditivos para control de depósitos: La combustión de la gasolina, incluso de

buena calidad, puede conducir a la formación de depósitos. Estos depósitos

aumentarán en el motor y hacia fuera las emisiones y afectan el funcionamiento

del vehículo. El combustible de alta calidad contiene suficiente aditivo para el

control de depósitos y reducir la formación de estos a tasas aceptables.

2.2.2. Especificaciones que se controlan en el Diésel

Cetano: El número o índice de cetano guarda relación con el tiempo que

transcurre entre la inyección del carburante y el comienzo de su combustión,

denominado “Intervalo de encendido”. Una combustión de calidad ocurre cuando

se produce una ignición rápida seguida de un quemado total y uniforme del

carburante.

Cuanto más elevado es el número de cetano, menor es el retraso de la ignición y

mejor es la calidad de combustión. Por el contrario, aquellos carburantes con un

bajo número de cetano requieren mayor tiempo para que ocurra la ignición y

después queman muy rápidamente, produciendo altos índices de elevación de

presión.

Si el número de cetano es demasiado bajo, la combustión es inadecuada y da

lugar a ruido excesivo, aumento de las emisiones, reducción en el rendimiento del

vehículo y aumento de la fatiga del motor. Humo y ruido excesivos son problemas

comunes en los vehículos diésel, especialmente bajo condiciones de arranque en

frío.

En definitiva, es un indicativo de la eficiencia de la reacción que se lleva a cabo en

los motores diésel.

41

Cuál es la diferencia entre número cetano e Índice cetano? La necesidad de

tener dos especificaciones para la misma propiedad surgió por la dificultad

práctica de medir según normas estrictas (ensayo en motor normalizado C.F.R.).

Los operadores petroleros buscaron alternativas que reprodujesen con suficiente

fidelidad el comportamiento del carburante, pero más asequible en cuanto a

tiempo y especialización.

Número de cetano: Correspondería el valor que obtuviese el carburante

comercial, analizado en el motor de ensayo según la norma ASTM D 613. Al

referirse al producto final, refleja la acción de los posibles aditivos mejoradores.

Entre estos, es muy común la utilización de diversos nitratos orgánicos (alquilo o

amilo).

Índice de cetano: Es un número calculado a partir de la densidad y punto de

ebullición de los hidrocarburos que componen la base del carburante. El método

de cálculo siempre ha estado estrictamente normalizado. Durante bastante tiempo

se utilizó una ecuación de dos variables para su determinación (ASTM D976), pero

actualmente se aplica otra correlación más precisa (ASTM D4737), que opera con

cuatro variables. Tiene la forma:

IC (4737) = 45,2 + 0,0892 T10N + [0,131 + 0,901B] T50N + [0,0523 - 0,420B]

T90N + 0,00049 [(T10N)^2 - (T90N)^2] + 107B + 60(B)^2

Siendo:

D = Densidad a 15 °C [g/ml] determinada según método ASTM D 1298.

B = [e^( -3.5 )*( D - 0.85 ) ] -1

T10 = Temperatura (ºC) a la que destila el 10% según Método ASTM D 86.

T10N = T10 - 215,

T50 = Temperatura (ºC) a la que destila el 50% según Método ASTM D 86.

T50N = T50 - 260,

T90 = Temperatura (ºC) a la que destila el 90% según Método ASTM D 86.

T90N = T90 - 310.

T10, T50 y T90 han de corregirse para la presión atmosférica normalizada.

Esta determinación se realiza sobre la base hidrocarbonada en exclusiva, por lo

que no incorpora el posible efecto de los aditivos mejoradores.

42

Densidad y Viscosidad: La inyección del combustible diésel se controla

volumétricamente por sincronización de la válvula solenoide. Variaciones en el

combustible de densidad (y viscosidad) producen variaciones en la potencia del

motor y, por consiguiente, en las emisiones y los consumos. El programa europeo

EPEFE encontró que la densidad de combustible también influye en el equipo de

inyección controlado mecánicamente, que también afecta las emisiones y el

consumo de combustible. Por lo tanto, con el fin de optimizar el rendimiento del

motor y las emisiones del tubo de escape, los límites tanto de la densidad mínima

como la máxima deben definirse en un rango bastante estrecho.

Efecto de la densidad en las emisiones y en la potencia del motor: Las pruebas de

emisiones han demostrado que la densidad baja reducirá las emisiones de

material particulado (PM) de todos los vehículos diésel, y las emisiones de NOx de

los vehículos pesados.

Sin embargo, debido a la inyección volumétrica de combustible de los motores

diésel, la densidad reducida también aumentará el consumo de combustible y

reducir la potencia de salida del motor. Las pruebas EPEFE han demostrado que

disminuir la densidad de combustible aumenta el consumo de combustible

volumétrico. Las variaciones en la viscosidad del combustible (es decir, densidad

reducida generalmente reduce la viscosidad) puede acentuar los efectos de

densidad en el consumo de combustible), especialmente en combinación con

bombas de inyección de tipo distribuidor.

Influencia de la Densidad del Combustible en los Sistemas de Control de

Emisiones: la fabricación de los motores diésel se fijan a una densidad estándar,

que determine la cantidad de combustible inyectado. La cantidad volumétrica de

inyección es un parámetro de control para otros sistemas de control de emisiones

como la recirculación de los gases de escape (EGR). Por lo tanto, las variaciones

en la densidad del combustible dan como resultado tasas de EGR no óptimas para

una carga dada y velocidad del motor y, como consecuencia, influir en las

características de emisión de escape.

Influencia de la Viscosidad del Combustible en el rendimiento del Sistema de

Inyección: La alimentación y el tiempo de inyección también dependen de la

viscosidad del combustible. La alta viscosidad puede reducir las tasas de flujo de

combustible, lo que resulta en una alimentación inadecuada. Una viscosidad muy

alta puede resultar en una distorsión de la bomba de combustible. De otro lado,

una baja viscosidad, aumentará las fugas en los elementos de bombeo, y en el

peor de los casos (baja viscosidad, alta temperatura) puede dar lugar a fugas

totales. Como la viscosidad se ve afectada por la temperatura ambiente, es

43

importante minimizar el rango entre los límites de viscosidad mínimo y máximo

para permitir la óptima actuación del motor.

Azufre: Esta sustancia está presente naturalmente en el petróleo crudo. Si el

azufre no se elimina durante el proceso de refinación permanece en el

combustible vehicular. El azufre tiene un efecto significativo en la vida del motor al

conducir a la corrosión y al desgaste de los sistemas del motor. Como se muestra

en Figura x, la vida relativa del motor disminuye a medida que aumenta el nivel de

azufre en el combustible.

Figura 30: efecto del azufre en la vida del motor

El azufre del combustible diésel también contribuye significativamente a las

emisiones de partículas finas (PM), a través de la formación de sulfatos tanto en la

corriente de escape como posteriormente en la atmósfera. Además, la eficiencia

de algunos sistemas de pos tratamiento de gases de escape se reducen a medida

que aumenta el contenido de azufre del combustible, mientras que otros son

permanentemente ineficaces por envenenamiento por azufre.

A medida que se reducen los niveles de azufre, la estabilidad del combustible

requiere una atención especial. La industria ha desarrollado un método de ensayo

para la estabilidad a altas temperaturas de los combustibles destilados (ASTM D

6468) para la estabilidad a la oxidación térmica. Una estabilidad térmica

inadecuada puede resultar en la obstrucción del filtro de combustible por

productos oxidados (lodo). Así como las presiones del sistema de inyección del

combustible y las temperaturas aumentan, puede ser más apropiado medir La

estabilidad oxidativa térmica del diésel tanto como la estabilidad de

almacenamiento a largo plazo.

Efecto del azufre sobre las emisiones de partículas: El impacto del azufre en

las emisiones de partículas es ampliamente conocido y se sabe que es

44

significativo. En el Programa europeo Auto Oil, se predijo que una reducción del

azufre de 500 ppm a 30 ppm daría como resultado reducciones de emisiones de

PM de 7% en vehículos ligeros y 4% en camiones pesados. Sin embargo, las

ecuaciones predictivas no tienen en cuenta el nivel absoluto de PM o el consumo

de combustible.

Una corrección ha sido desarrollada por fabricantes europeos de servicio pesado

para reflejar de mejor manera la relación entre Las emisiones de PM y los niveles

de azufre del combustible. Esta corrección sugiere que el beneficio real de las

reducciones de azufre era más significativo, para camiones de servicio pesado.

Las reducciones en el azufre del combustible también proporcionan reducciones

de emisión de partículas en todos los motores, independientemente de la

calibración de las emisiones.

Las pruebas realizadas en vehículos pesados con motores diésel, que utilizaron el

modelo de 13 ciclos mostraron las reducciones de emisiones de PM que se

pueden lograr con vehículos tanto equipados con catalizadores como sin

catalizador. Las pruebas mostraron que las emisiones de PM de un camión sin

catalizador que funcionaba con diésel de 400 ppm de azufre, tenía

aproximadamente el doble de las emisiones al operar con 2 ppm de S en el

combustible.

Contribución del azufre a los aerosoles y las emisiones de partículas finas:

Cuando el azufre se oxida durante la combustión, forma SO2, que es el

compuesto de azufre primario emitido por el motor. Parte del SO2 se oxida aún

más - en el motor, escape, catalizador o atmósfera – a sulfato (SO4=).

El sulfato y las moléculas de agua cercanas a menudo se unen para formar

aerosoles o incorporan el carbón cercano para formar partículas más pesadas que

tienen una influencia significativa tanto en el fino como en el PM total. Sin sistemas

catalíticos de oxidación, la tasa de conversión de azufre a sulfato es muy baja,

típicamente alrededor del 1%, por lo que la contribución histórica del sulfato al PM

del motor ha sido insignificante. Sin embargo, los catalizadores de oxidación

aumentan dramáticamente la tasa de conversión hasta tanto como 100%,

dependiendo de la eficiencia del catalizador.

Por lo tanto, para sistemas de vehículos modernos, la mayoría de los cuales

incluyen catalizadores de oxidación, una gran proporción del SO2 del motor se

oxida a SO4, aumentando la cantidad de PM emitida por el vehículo. Así, el azufre

del combustible tendrá un impacto significativo sobre las emisiones de partículas

finas en proporción directa a la cantidad de azufre en el combustible.

La masa de sulfatos emitida por el motor depende de los siguientes parámetros:

45

• El consumo de combustible del motor

• El contenido de azufre del combustible

• La tasa de conversión de S a SO4

Tanto el contenido de azufre del combustible como el consumo de combustible

son parámetros medibles.

Aromáticos: como se dijo antes, los aromáticos son moléculas que contienen al

menos un anillo de benceno. El contenido de aromáticos afectará la combustión y

la formación de partículas y de hidrocarburos aromáticos policíclicos (HAP).

El contenido de compuestos aromáticos del combustible diésel influye en la

temperatura de la llama y, por lo tanto, en la combustión. Los HAP en el

combustible afectan la formación de partículas y las emisiones de HAP de un

motor diésel.

Influencia del contenido de aromáticos totales en las emisiones de NOx: Un

contenido de aromáticos más alto en el combustible aumentará la temperatura de

la llama durante la combustión, lo que aumenta las emisiones de NOx. Los

ensayos en Europa (programa de seguimiento de la ACEA a EPEFE), mostraron

que una reducción del contenido aromáticos totales del 30 al 10% produce

emisiones de NOx significativamente menores, entre 4 y 5 %.

Influencia del contenido de Poli aromáticos en las emisiones de partículas: