identificaciÓn y anÁlisis del impuesto nacional al...

TRANSCRIPT

IDENTIFICACIÓN Y ANÁLISIS DEL IMPUESTO NACIONAL AL CONSUMO

MARIA TERESA CORREDOR PRADA

KAREN PAOLA LIPEZ SANDOVAL

UNIVERSIDAD COOPERATIVA DE COLOMBIAFACULTAD DE CIENCIAS ECONOMICAS, ADMINITRASTIVAS Y CONTABLES

PROGRAMA DE CONTADURÍA PÚBLICABUCARAMANGA

2017

1

IDENTIFICACIÓN Y ANÁLISIS DEL IMPUESTO NACIONAL AL CONSUMO

Línea de Investigación

CONTROL Y ASEGURAMIENTO

MARIA TERESA CORREDOR PRADA

KAREN PAOLA LIPEZ SANDOVAL

Trabajo de grado Seminario de profundización en actualización tributaria

para optar el título de Contador Público

DOCENTE ASESOR CONCEPTUALC.P Luis Alfonso Hernández León

DOCENTE ASESOR METODOLÓGICOM.g Teresa De Jesús Altahona

UNIVERSIDAD COOPERATIVA DE COLOMBIAFACULTAD DE CIENCIAS ECONOMICAS, ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURÍA PÚBLICABUCARAMANGA

2017

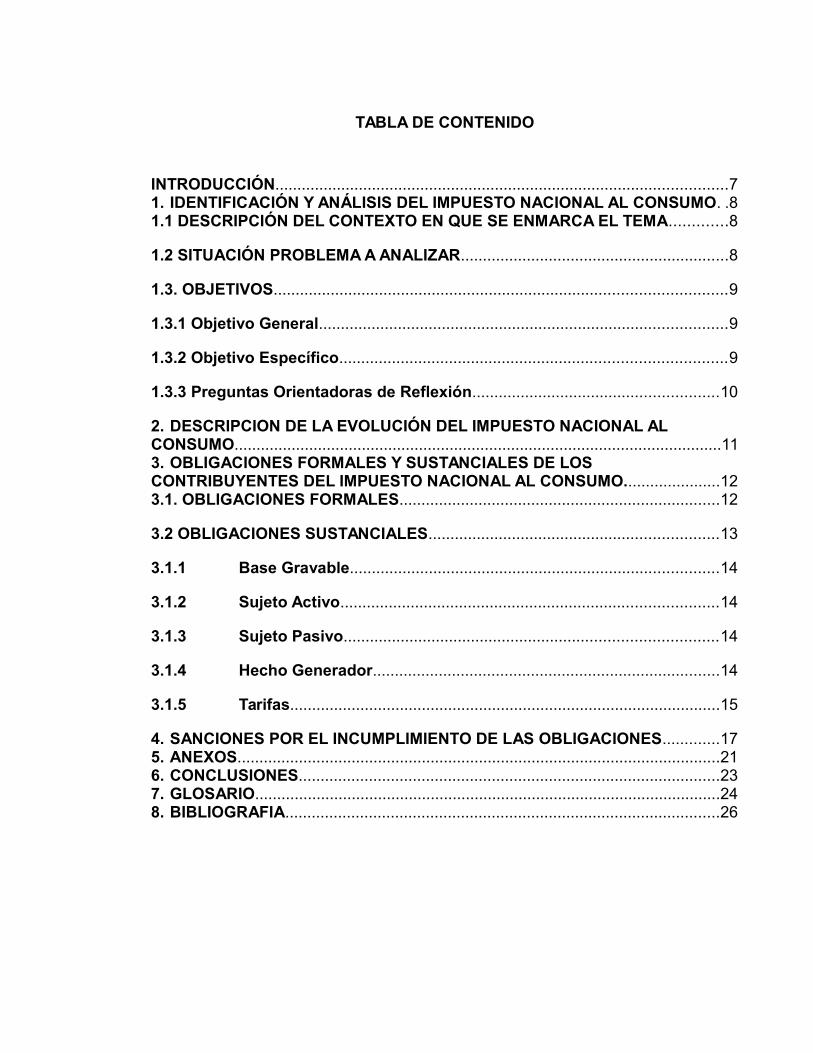

TABLA DE CONTENIDO

INTRODUCCIÓN.......................................................................................................71. IDENTIFICACIÓN Y ANÁLISIS DEL IMPUESTO NACIONAL AL CONSUMO. .81.1 DESCRIPCIÓN DEL CONTEXTO EN QUE SE ENMARCA EL TEMA.............8

1.2 SITUACIÓN PROBLEMA A ANALIZAR.............................................................8

1.3. OBJETIVOS.......................................................................................................9

1.3.1 Objetivo General.............................................................................................9

1.3.2 Objetivo Específico........................................................................................9

1.3.3 Preguntas Orientadoras de Reflexión........................................................10

2. DESCRIPCION DE LA EVOLUCIÓN DEL IMPUESTO NACIONAL AL CONSUMO...............................................................................................................113. OBLIGACIONES FORMALES Y SUSTANCIALES DE LOS CONTRIBUYENTES DEL IMPUESTO NACIONAL AL CONSUMO......................123.1. OBLIGACIONES FORMALES.........................................................................12

3.2 OBLIGACIONES SUSTANCIALES..................................................................13

3.1.1 Base Gravable....................................................................................14

3.1.2 Sujeto Activo......................................................................................14

3.1.3 Sujeto Pasivo.....................................................................................14

3.1.4 Hecho Generador...............................................................................14

3.1.5 Tarifas..................................................................................................15

4. SANCIONES POR EL INCUMPLIMIENTO DE LAS OBLIGACIONES.............175. ANEXOS..............................................................................................................216. CONCLUSIONES................................................................................................237. GLOSARIO..........................................................................................................248. BIBLIOGRAFIA...................................................................................................26

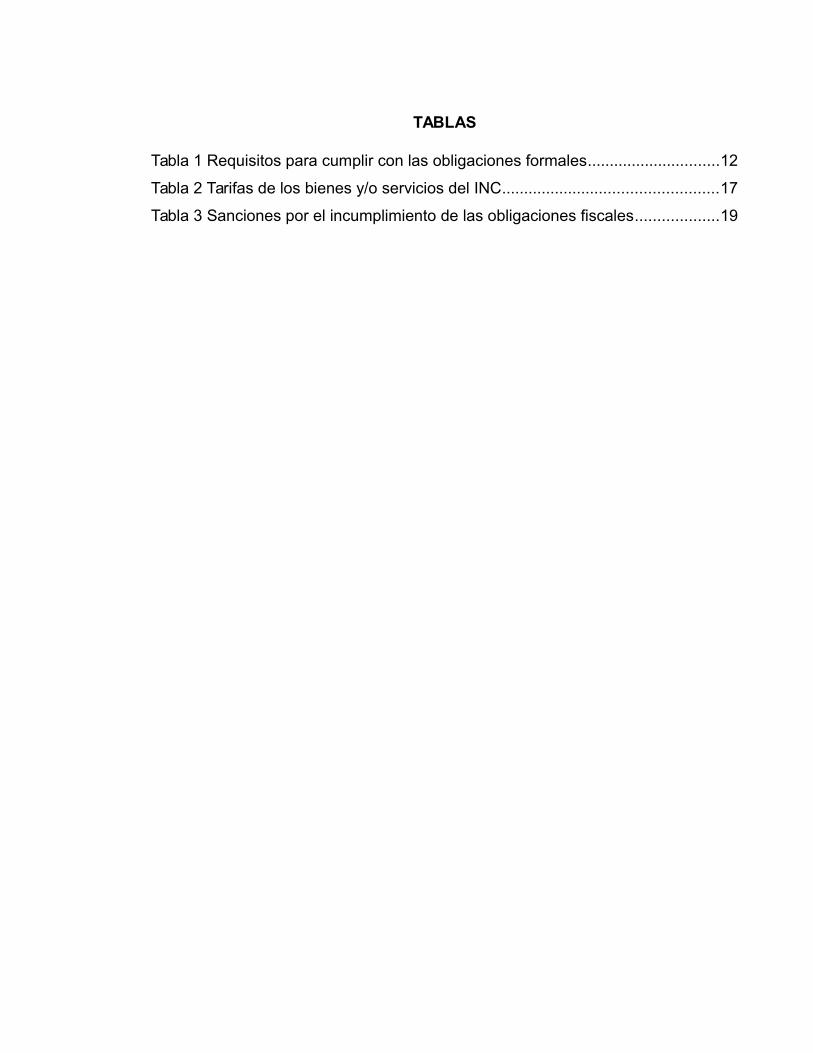

ANEXOS

Anexo 1 Formulario 310 Declaración personas Juridicas

Anexo 2 Formulario 315 Declaración Regimen Simplicado

TABLAS

Tabla 1 Requisitos para cumplir con las obligaciones formales..............................12

Tabla 2 Tarifas de los bienes y/o servicios del INC.................................................17

Tabla 3 Sanciones por el incumplimiento de las obligaciones fiscales...................19

INTRODUCCIÓN

En la actualidad Colombia evidencia altos niveles de evasión, lo que conlleva a

innumerables y frecuentes cambios estructurales al sistema fiscal del país. La

reforma 1607 de 2012 modificó el esquema de impuestos, reduciendo la

dispersión y numero de tarifas en el Impuesto al Valor Agregado (IVA).

Con los cambios efectuados en la reforma se crea el Impuesto Nacional al

Consumo, el cual comienza a regir a partir del 01 de enero de 2013. Es un

impuesto real e indirecto, lo que quiere decir que no consulta la capacidad de

contribución del contribuyente.

Este tributo grava la venta de algunos bienes corporales o la prestación de

servicios y las tarifas que los rigen, los cuales están debidamente definidos en la

ley, presentando modificaciones a través del tiempo.

El no cumplimiento de las obligaciones correspondientes a este impuesto dará

paso a aplicar las sanciones correspondientes al IVA. El periodo para la

declaración será bimestral.

7

1. IDENTIFICACIÓN Y ANÁLISIS DEL IMPUESTO NACIONAL AL CONSUMO

1.1 DESCRIPCIÓN DEL CONTEXTO EN QUE SE ENMARCA EL TEMA

En Colombia, con la Ley 1607 de 2012 mediante el artículo 71, adiciona el artículo

512-1 en el Estatuto Tributario con el cual se crea el Impuesto Nacional al

Consumo, con vigencia del 1° de enero de 2013 y reglamentado con el Decreto

0803 de 2013. Es un impuesto indirecto de carácter monofásico el cual recae

exclusivamente sobre una de las fases del proceso de producción o distribución,

debe ser pagado por el usuario del servicio o consumidor final del producto.

Con base en lo anterior se va a realizar una revisión sobre el origen, los aspectos

más importantes y las motivaciones de las diferentes reformas del impuesto al

consumo, mediante el análisis de las normas relevantes, y las implicaciones

fiscales frente a la prestación del servicio y la venta de algunos bienes corporales.

1.2 SITUACIÓN PROBLEMA A ANALIZAR

Con la reforma tributaria del año 2012 se reduce la tarifa del impuesto al valor a

agregado (IVA) a la tarifa general siendo en ese año del 16 %. Surgiendo así un

impuesto complementario con el fin de recaudar aquellos puntos de la tarifa del

IVA que fueron sustituidos con la ley en mención; además, es un gran incentivo

para las pequeñas empresa como lo son los restaurantes y bares que prestan el

servicio de expendido de bebidas y comidas, sirviendo como una herramienta de

ayuda a la formalización de estas y así cumplir con sus obligaciones fiscales.

Para el Régimen Común, la liquidación se realiza con la misma base del IVA, pero

a diferencia de este no puede ser descontado con la declaración del IVA sin

9

embargo podrá ser deducido del impuesto a la renta como mayor valor del bien o

servicio.

Con esta implementación se busca facilitar el recaudo, la liquidación y posterior

pago para los contribuyentes acogidos a este tributo.

Desde esta perspectiva se propone la siguiente pregunta. ¿Cuál ha sido la

evolución del Impuesto Nacional al Consumo en Colombia y las implicaciones

fiscales de los contribuyentes con el no cumplimiento de las obligaciones

sustanciales?

1.3. OBJETIVOS

1.3.1 Objetivo General

Establecer las obligaciones formales y sustanciales de los contribuyentes del

impuesto Nacional al Consumo en Colombia y las implicaciones fiscales mediante

una revisión de carácter documental para la orientación del debido cumplimiento

de las mismas.

1.3.2 Objetivo Específico

Describir la evolución normativa del impuesto nacional al consumo creada

con la Ley 1607 del 2012. Especificar las obligaciones formales y sustanciales de quienes pertenecen

al Impuesto Nacional al Consumo. Identificar las consecuencias que conllevan el no cumplimiento de las

responsabilidades y deberes fiscales.

1.3.3 Preguntas Orientadoras de Reflexión

¿Cuál fue la finalidad de la creación del impuesto nacional al consumo en

Colombia?

¿Qué conocimientos tienen los nuevos empresarios en relación de los

procedimientos formales y sustanciales del INC?

¿Cuál es el mecanismo de control de evasión con el régimen simplificado del

impuesto nacional al consumo?

¿Cómo determinar el sistema de recaudo del impuesto nacional al consumo de

Bolsas plásticas a los contribuyentes acogidos al mono tributo?

2. DESCRIPCIÓN DE LA EVOLUCIÓN DEL IMPUESTO NACIONAL AL

CONSUMO

La Ley 1607 de 2012 mediante su artículo 71, creo el denominado impuesto

nacional al consumo (INC). Es un tributo de carácter monofásico de última etapa,

el cual se genera por la prestación o venta al consumidor final de los bienes y

servicios.

Su principal objetivo es facilitar el cumplimiento de las obligaciones tributarias y

disminuir el alto nivel de evasión que se presenta en restaurantes, bares, tabernas

y demás establecimientos similares, promoviendo la formalización de los negocios

y la competencia libre.

En el parágrafo 3 del art 512 -1 excluye a los departamentos del Amazonas y al

Archipiélago de San Andrés, Providencia y Santa Catalina, con excepción de lo

dispuesto en el artículo 512- 7.

Fue reglamentado mediante el Decreto 0803 y 1794 del 2013, donde establece las

bases gravables los servicios excluidos, la importación de bienes, las obligaciones

formales del régimen simplificado y régimen común, tarifas, fechas de

presentación y pago de las declaraciones del Impuesto Nacional al Consumo. Con

la Ley 1739 del 2014 se modifica el Estatuto Tributario en el artículo 512-13.

Posteriormente la reforma tributaria 1819 del 2016, modificó el inciso 1, 3 del

artículo 512-1 512 -2 512-3 512 -5 512-7 512-13, fue adicionado el artículo 512-14

512-15 512-16 512-7, donde se crea el Impuesto Nacional al Consumo a las

bolsas plásticas, el Impuesto Nacional al Consumo al cannabis.

3. OBLIGACIONES FORMALES Y SUSTANCIALES DE LOS

CONTRIBUYENTES DEL IMPUESTO NACIONAL AL CONSUMO.

3.1. OBLIGACIONES FORMALES

Las obligaciones formales son el deber o el proceso que se debe seguir para

cumplir con la obligación principal. En la tabla 1 se presenta los requisitos que

deben cumplir cada uno de los regímenes:

Tabla 1. Requisitos para cumplir con las obligaciones formales

Régimen Obligaciones Formales

Régimen Simplificado

Inscripción en el RUT Expedir Factura Prohibición de cobrar, por los servicios

que presten, suma alguna por concepto

del Impuesto Nacional al Consumo de

restaurantes y bares. Presentar anualmente la Declaración

Simplificada de Ingresos.

Régimen Común

Inscripción en el RUT Expedir Factura Obligación de recaudar la tarifa

estipulada para el bien o servicioprestado.

Presentar bimestralmente laDeclaración del Impuesto Nacional alconsumo.

Fuente: elaboración propia.

De acuerdo con los aspectos más importantes y las motivaciones de las distintas

reformas hasta el año 2016 se evidencia que la administración de impuestos ha

incentivado a los colombianos a la formalización y en esa iniciativa ha facilitado

algunos procesos y ha introducido control y fiscalización mediante recaudos y

declaraciones simplificadas a pequeños establecimientos, y aquellos empresarios

que están iniciando y por sus ingresos no están obligados a llevar libros de

contabilidad como es el caso de los que pertenecen al régimen simplificado del

Impuesto Nacional al Consumo.

Los pertenecientes a este régimen no debe facturar ni cobrar por este impuesto,

adicionalmente durante el año gravable no debe realizar ninguna operación

correspondiente al recaudo ni pago del impuesto, sin embargo al año siguiente se

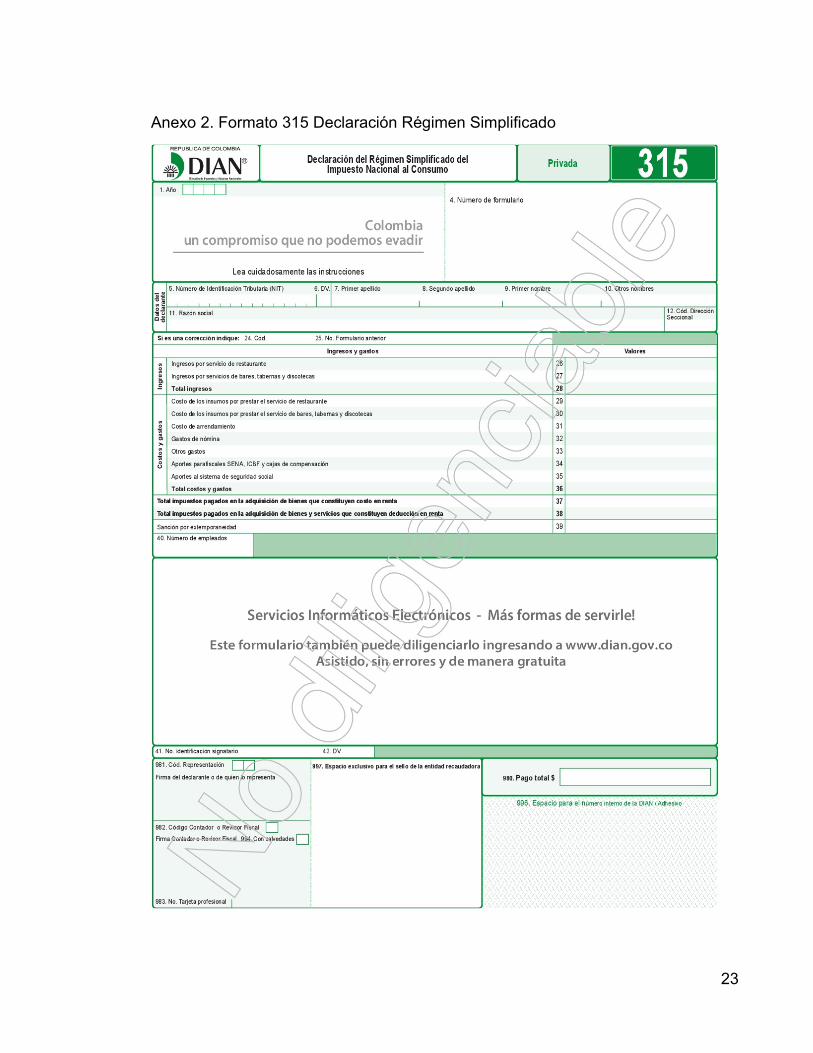

debe diligenciar el formulario 315 Declaración del Régimen Simplificado del

Impuesto Nacional al Consumo (ver anexo 2).

El diligenciamiento de este formulario comprende los datos de los ingresos

obtenidos durante el año gravable por el concepto de servicio de restaurante,

bares tabernas y discotecas, adicionando sus respectivos costos y gastos,

incluyendo aquellos impuestos pagados en la adquisición de los bienes que

constituyan costos y deducción de renta, arrojando un valor a pagar solo en el

caso de la presentación extemporánea de esta declaración anual de ingresos.

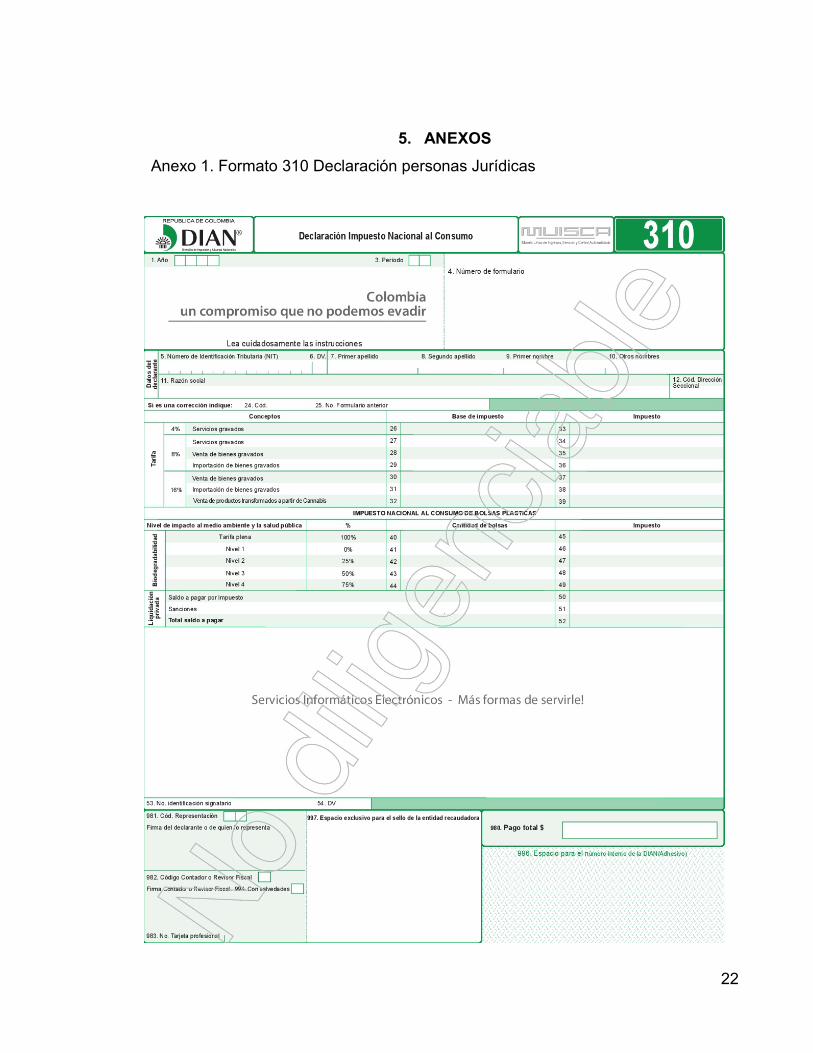

En el caso de los contribuyentes del régimen común deben diligenciar el formulario

310 Declaración Impuesto Nacional al Consumo cada dos meses debido a que

dentro de sus obligaciones está el recaudo de la tarifa estipulada dentro de la

actividad principal que ejerza. (ver anexo 1).

3.2 OBLIGACIONES SUSTANCIALES

La Obligación Sustancial tiene como objeto una prestación de dar, consiste en el

pago al Estado del Impuesto. El Estatuto Tributario en su Artículo 1 lo define “La

obligación tributaria sustancial se origina al realizarse el presupuesto o los

presupuestos previstos en la ley como generadores del impuesto y ella tiene por

objeto el pago del tributo”.[ CITATION EST17 \l 2058 ].

La Constitución Política de Colombia en su Artículo 338 establece “En tiempo de

paz, solamente el Congreso, las Asambleas Departamentales y los Concejos Distritales y

Municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas

y los acuerdos deben fijar, directamente, los sujetos activos o pasivos, los hechos y las

bases gravables, y las tarifas de los impuestos” … [ CITATION CON91 \l 9226 ].

Con esta definición del Congreso de la Republica se establecen los siguientes elementos

de la obligación Sustancial:

3.1.1 Base Gravable: es el total del bien vendido, el servicio prestado o la

importación realizada. Establecido en el Art 512-2 hasta el 512-11 del

Estatuto Tributario.3.1.2 Sujeto Activo: es el Estado quien es el acreedor de la obligación, y delega

a la Dirección de Impuestos y Aduanas Nacionales la administración.3.1.3 Sujeto Pasivo: es el deudor de la obligación, quien es el responsable del

recaudo del impuesto.3.1.4 Hecho Generador: El Estatuto Tributario Art 512-1 establece que el hecho

generador del INC es la prestación o la venta al consumidor final o la

importación por parte de este de los siguientes servicios:

La prestación de los servicios de telefonía móvil, internet y navegación

móvil, y servicio de datos. (ART 512-2 ET).

Las ventas de algunos bienes corporales muebles, de producciones

domésticas o importadas. (ART. 512-3, 512- 4 y 512-5 ET).

El servicio de expendio de comidas y bebidas preparadas en restaurantes,

cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías

para consumo en el lugar, para ser llevadas por el comprador o entregadas

a domicilio, los servicios de alimentación bajo contrato, y el servicio de

expendio de comidas y bebidas alcohólicas para consumo dentro de bares,

tabernas y discotecas. (ART. 512-8, 512-9, 512-10, 512-11, 512-12 y 512-

13).

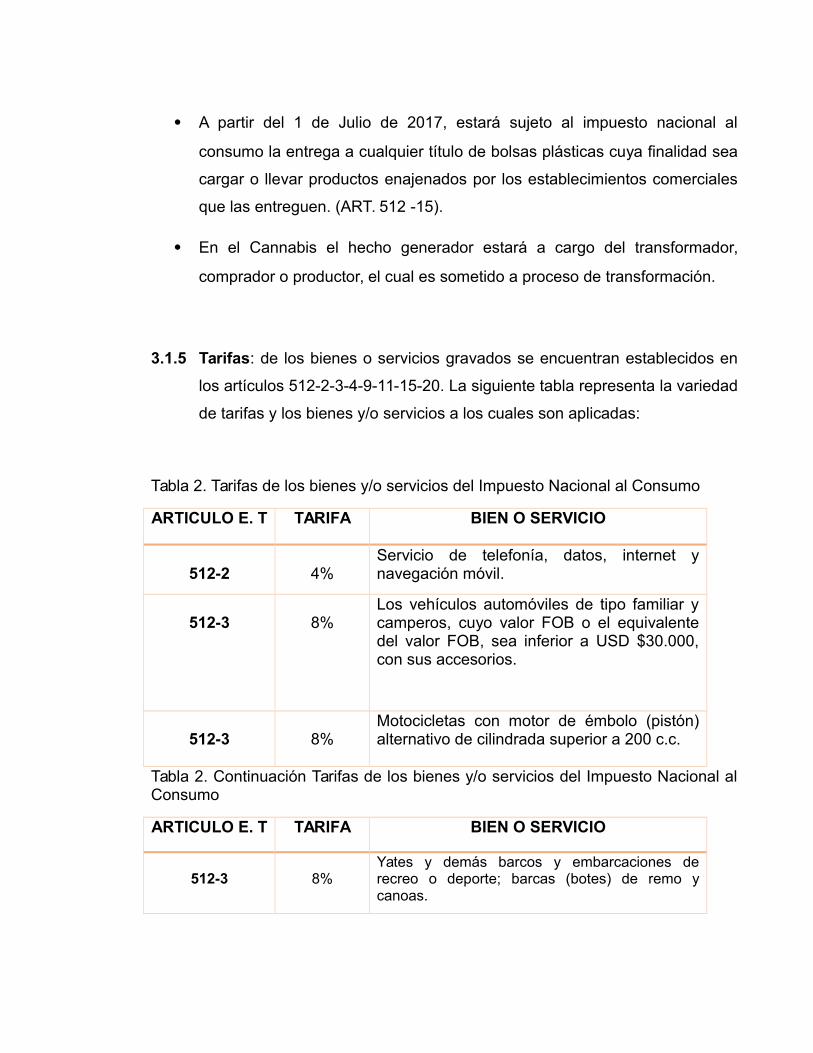

A partir del 1 de Julio de 2017, estará sujeto al impuesto nacional al

consumo la entrega a cualquier título de bolsas plásticas cuya finalidad sea

cargar o llevar productos enajenados por los establecimientos comerciales

que las entreguen. (ART. 512 -15).

En el Cannabis el hecho generador estará a cargo del transformador,

comprador o productor, el cual es sometido a proceso de transformación.

3.1.5 Tarifas: de los bienes o servicios gravados se encuentran establecidos en

los artículos 512-2-3-4-9-11-15-20. La siguiente tabla representa la variedad

de tarifas y los bienes y/o servicios a los cuales son aplicadas:

Tabla 2. Tarifas de los bienes y/o servicios del Impuesto Nacional al Consumo

ARTICULO E. T TARIFA BIEN O SERVICIO

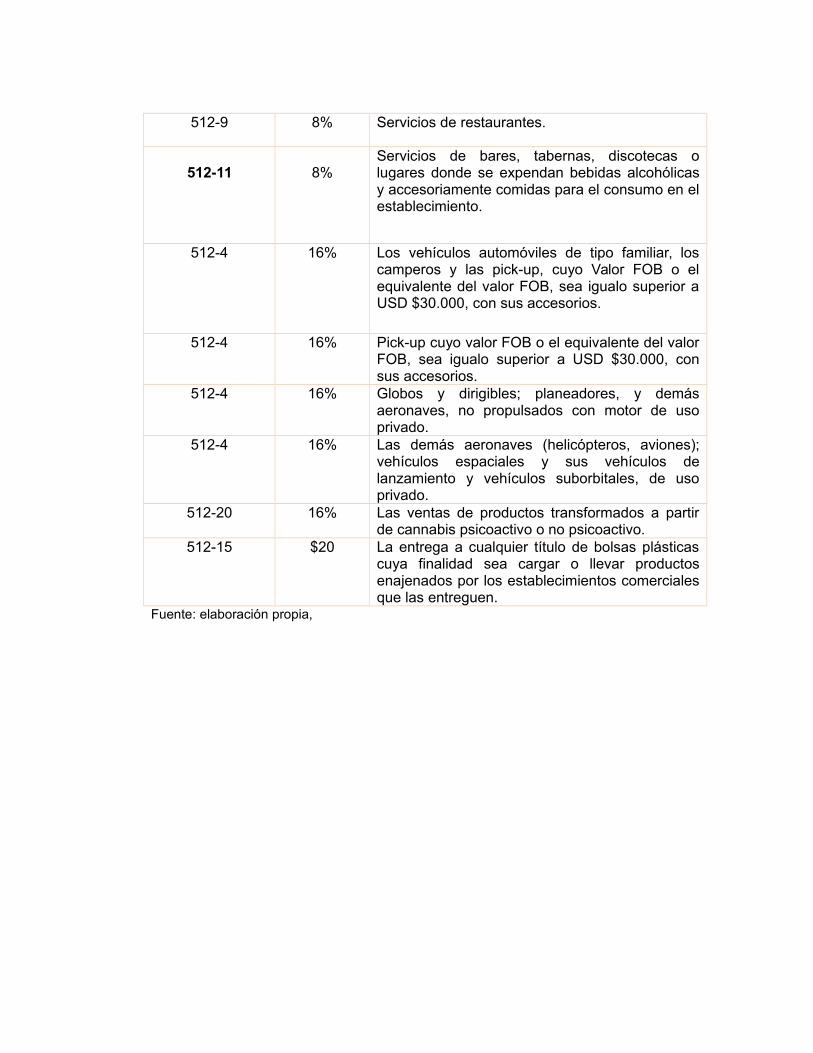

512-2 4%Servicio de telefonía, datos, internet ynavegación móvil.

512-3 8%Los vehículos automóviles de tipo familiar ycamperos, cuyo valor FOB o el equivalentedel valor FOB, sea inferior a USD $30.000,con sus accesorios.

512-3 8%Motocicletas con motor de émbolo (pistón)alternativo de cilindrada superior a 200 c.c.

Tabla 2. Continuación Tarifas de los bienes y/o servicios del Impuesto Nacional alConsumo

ARTICULO E. T TARIFA BIEN O SERVICIO

512-3 8%Yates y demás barcos y embarcaciones derecreo o deporte; barcas (botes) de remo ycanoas.

512-9 8% Servicios de restaurantes.

512-11 8%Servicios de bares, tabernas, discotecas olugares donde se expendan bebidas alcohólicasy accesoriamente comidas para el consumo en elestablecimiento.

512-4 16% Los vehículos automóviles de tipo familiar, loscamperos y las pick-up, cuyo Valor FOB o elequivalente del valor FOB, sea igualo superior aUSD $30.000, con sus accesorios.

512-4 16% Pick-up cuyo valor FOB o el equivalente del valorFOB, sea igualo superior a USD $30.000, consus accesorios.

512-4 16% Globos y dirigibles; planeadores, y demásaeronaves, no propulsados con motor de usoprivado.

512-4 16% Las demás aeronaves (helicópteros, aviones);vehículos espaciales y sus vehículos delanzamiento y vehículos suborbitales, de usoprivado.

512-20 16% Las ventas de productos transformados a partirde cannabis psicoactivo o no psicoactivo.

512-15 $20 La entrega a cualquier título de bolsas plásticascuya finalidad sea cargar o llevar productosenajenados por los establecimientos comercialesque las entreguen.

Fuente: elaboración propia,

4. SANCIONES POR EL INCUMPLIMIENTO DE LAS OBLIGACIONES

Son las multas impuestas por el Legislador, por el incumplimiento de las obligaciones. Dependiendo de la infracción

en la que incurra el contribuyente y el régimen al que pertenezca será aplicable una de las siguientes sanciones:

Tabla 3. Sanciones por el incumplimiento de las obligaciones fiscales

ARTÍCULO SANCIÓNRÉGIMEN

SIMPLIFICADORÉGIMENCOMÚN

ExtemporaneidadArt. 641

5% del impuesto a cargo o retención, sin

exceder el 100% del impuesto. 0,5% sobre los ingresos del periodo gravable

sin exceder del 5% de dichos ingresos o del

doble del saldo a favor si los hubiere o el

equivalente de 2500 UVT cuando no existiere

saldo a favor. 1% sobre el patrimonio líquido del año anterior

sin exceder del 10% del mismo o del doble del

saldo a favor si los hubiere o de 2500 UVT.

Fuente: elaboración propia,

18

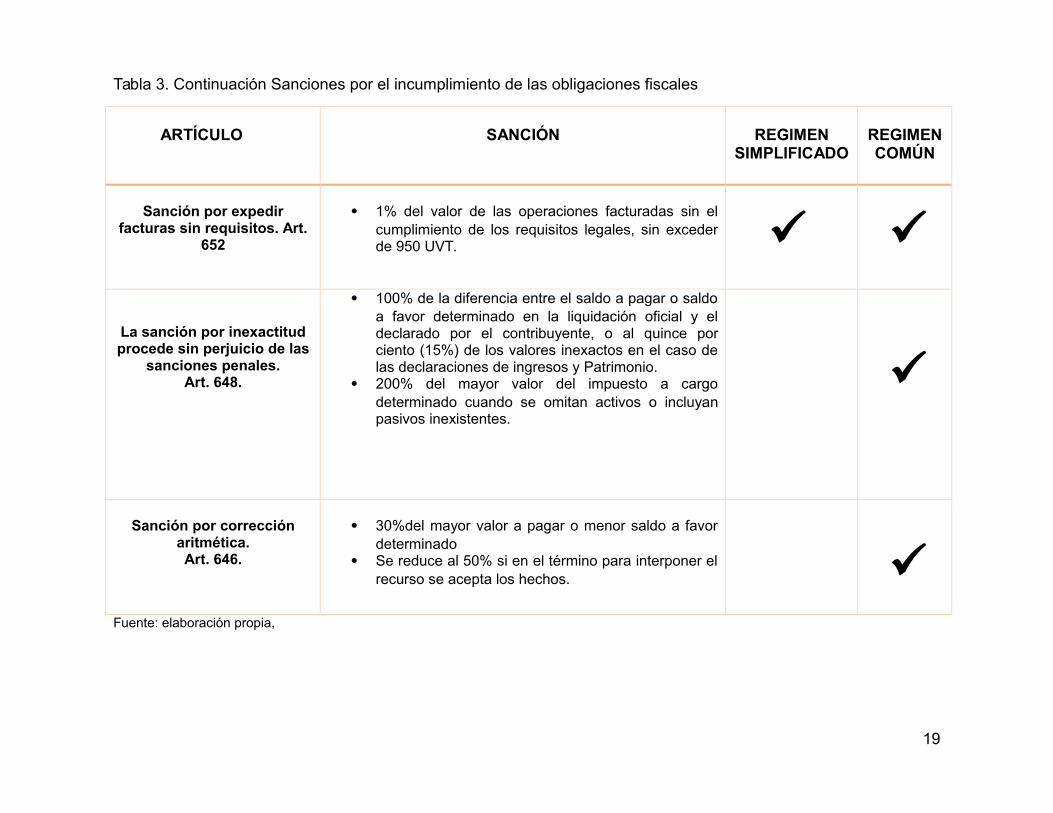

Tabla 3. Continuación Sanciones por el incumplimiento de las obligaciones fiscales

ARTÍCULO SANCIÓN REGIMENSIMPLIFICADO

REGIMENCOMÚN

Sanción por expedirfacturas sin requisitos. Art.

652

1% del valor de las operaciones facturadas sin elcumplimiento de los requisitos legales, sin excederde 950 UVT.

La sanción por inexactitudprocede sin perjuicio de las

sanciones penales.Art. 648.

100% de la diferencia entre el saldo a pagar o saldoa favor determinado en la liquidación oficial y eldeclarado por el contribuyente, o al quince porciento (15%) de los valores inexactos en el caso delas declaraciones de ingresos y Patrimonio.

200% del mayor valor del impuesto a cargodeterminado cuando se omitan activos o incluyanpasivos inexistentes.

Sanción por correcciónaritmética.Art. 646.

30%del mayor valor a pagar o menor saldo a favordeterminado

Se reduce al 50% si en el término para interponer elrecurso se acepta los hechos.

Fuente: elaboración propia,

19

Tabla 3. Continuación Sanciones por el incumplimiento de las obligaciones fiscales

ARTÍCULO SANCIÓNREGIMEN

SIMPLIFICADOREGIMENCOMÚN

Por no inscribirse en el RUTArt. 658-3

Clausura del establecimiento, sede, local, negocio u oficina,de un (1) día por cada mes o fracción de mes de retraso enla inscripción, o Para quienes no tengan establecimiento osede, multa equivalente a una (1) UVT por cada día deretraso en la inscripción.

Por NO facturarArt. 652-1

Clausura o cierre del establecimiento de comercio, oficina oconsultorio, o sitio donde se ejerza la actividad, profesión uoficio de conformidad con lo dispuesto en los artículos 657y 658 del Estatuto Tributario.

Extemporaneidad en lapresentación de lasdeclaraciones con

posterioridad alemplazamiento.

Art. 642

Cuando se presenta la declaración conposterioridad al emplazamiento los % de lassanciones se duplican.

Fuente: elaboración propia,

Tabla 3. Sanciones por el incumplimiento de las obligaciones fiscales

20

ARTÍCULO SANCIÓNREGIMEN

SIMPLIFICADOREGIMENCOMÚN

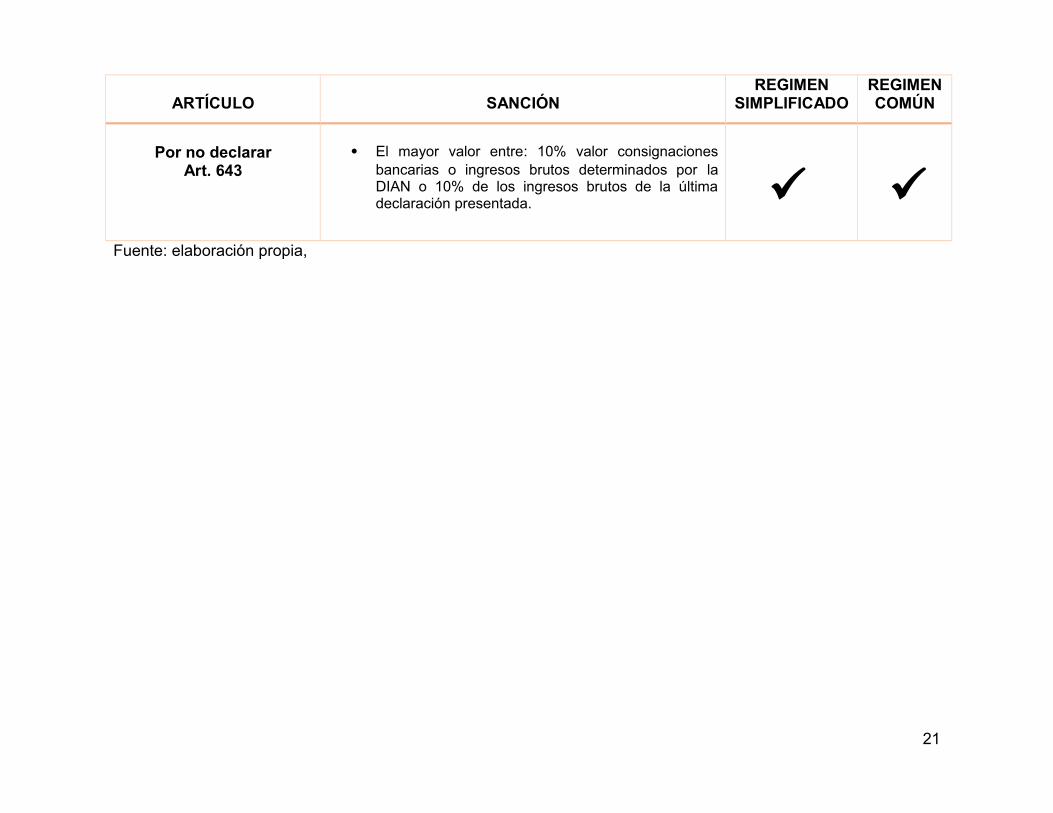

Por no declararArt. 643

El mayor valor entre: 10% valor consignacionesbancarias o ingresos brutos determinados por laDIAN o 10% de los ingresos brutos de la últimadeclaración presentada.

Fuente: elaboración propia,

21

5. ANEXOS

Anexo 1. Formato 310 Declaración personas Jurídicas

22

Anexo 2. Formato 315 Declaración Régimen Simplificado

23

6. CONCLUSIONES

Teóricamente una mayor tributación con un diseño más progresivo debería

mejorar la equidad en la distribución de la riqueza, la administración

tributaria no ha logrado avanzar significativamente en el control de la

evasión y la abundancia normativa ha propiciado múltiples formas de

elusión fiscal. La incidencia en el desincentivo a la inversión y la

desconfianza de los contribuyentes en un Estado débil apuntan a que las

expectativas terminarán reducidas a las posibilidades de nuestra limitada

capacidad de administración.

En el transcurso del tiempo la administración ha incentivado a los

contribuyentes al cumplimiento de las diferentes obligaciones tributarias que

conllevan a un mejor control y a una formalización de los establecimientos

donde presten actividades de comercio o de servicio, vinculado cada vez

más a través de la variedad de recaudo fiscal e información tributaria

solicitada sin dejar a un lado los principios de equidad, eficiencia y

progresividad con el cual está fundada el sistema de contribución

colombiano.

Para lograr un mayor índice de recaudo y mejor cumplimiento de las

obligaciones tributarias, se deben aplicar las sanciones a los contribuyentes

por acciones indebidas u omisión, de esta forma se resguardan los

intereses del Fisco y se logra un mayor control y fiscalización al

contribuyente.

24

7. GLOSARIO

Cannabis: es un vegetal perteneciente a la familia de las Cannabaceae con

propiedades medicinales y psicoactivas, mejor conocida como la marihuana.

Contribuyente: persona física con derechos y obligaciones frente un agente

público.

Declaración Tributaria: se considerará declaración tributaria todo documento

presentado ante la Administración Tributaria donde se reconozca o manifieste la

realización de cualquier hecho relevante para la aplicación de los tributos.

Elusión: conductas del contribuyente que busca evitar el pago de impuestos

utilizando para ello maniobras o estrategias permitidas por la misma ley o por los

vacíos de esta.

Emplazamiento: aviso mediante el cual se cita a una persona en un lugar y un

momento determinados, especialmente para contar o justificar algo.

Establecimiento de Comercio: es un conjunto de bienes organizados por el

empresario para desarrollar y cumplir los fines de la empresa.

Evasión: Es una figura jurídica que consiste en no pagar de forma consciente y

voluntaria algún impuesto establecido por la ley.

Extemporaneidad: impropio del tiempo en que sucede o se hace.

Factura: es un documento de carácter mercantil que indica una compraventa de

un bien o servicio y, además, incluye toda la información de la operación.

Impuesto: Cantidad de dinero que hay que pagar a la Administración para

contribuir a la hacienda pública.

Impuesto Monofásico: cuando gravan un solo ciclo o etapa, o se restringen

algunas de ellas.

25

Multa: sanción que consiste en pagar una cantidad de dinero, impuesta por haber

infringido una ley o haber cometido ciertas faltas o delitos.

Parafiscales: son contribuciones de carácter obligatorio impuestas por la ley en

cabeza de los empleadores.

Persona Jurídica: individuo o entidad que, sin tener existencia individual física,

está sujeta a derechos y obligaciones.

Persona Natural: son personas todos los individuos de la especie humana,

cualquiera que sea su edad, sexo, estirpe o condición.

Pickup: es un tipo de camioneta empleada generalmente para el transporte de

mercancías, y que tiene en su parte trasera una zona de carga descubierta.

Recaudo: es el acto que realiza un organismo, normalmente el Estado, con el

objetivo de juntar capital para poder invertirlo y usarlo en diferentes actividades

propias de su carácter.

RUT: constituye el mecanismo único para identificar, ubicar y clasificar a las

personas y entidades que tengan la calidad de contribuyentes

Sanción: la pena o castigo que puede recibir un sujeto como consecuencia del

cometimiento de algún tipo de delito o acto ilegal.

Tributo: son los aportes que todos los contribuyentes tienen que transferir al

Estado.

26

8. BIBLIOGRAFIA

CONSTITUCION POLITICA DE COLOMBIA. (1991). Bogota.

ESTATUTO TRIBUTARIO. (2017). MEDELLIN: CIJUF.

27