hacienda pública mpal pdf

TRANSCRIPT

Dr. Raúl Ángel Otero Díaz

HACIENDA PÚBLICA MUNICIPAL Dr. Raúl Ángel Otero Díaz

Diplomado en Política Pública y Gestión Municipal

Dr. Raúl Ángel Otero Díaz

HACIENDA PÚBLICA MUNICIPAL

Objetivo Que el participante identifique los elementos de la hacienda pública municipal, así como su estructura y adecuada programación del gasto, atendiendo su origen, proyección y crecimiento de los ingresos. Así como desarrollar la habilidad para elaborar un presupuesto municipal respetando la Ley General de Contabilidad Gubernamental.

Dr. Raúl Ángel Otero Díaz

Temario

• Origen de los Ingresos municipales • Aportaciones como gasto de inversión • Las par7cipaciones como ingreso discrecional • Financiamiento y deuda pública con par7cipaciones en garan<a

• El Catastro y el Sistema Predial • Plan Estratégico de Mejora • Elaboración del Presupuesto por programas • Estructura del presupuesto económico y adminstra7vo

• Iden7fiación de tabla origen – des7no de los recursos municipales

• Hacia un presupuesto basado en resultados

Dr. Raúl Ángel Otero Díaz

Introducción a las Finanzas Públicas

Municipales

Dr. Raúl Ángel Otero Díaz

Descentralización del gasto público

Dr. Raúl Ángel Otero Díaz

Gastamos o Invertimos

Dr. Raúl Ángel Otero Díaz

México: Marco legal y políticas públicas

Dr. Raúl Ángel Otero Díaz

Marco Norma7vo

Herramientas

Gobierno Ciudadanía

Ingreso

Deuda

Gasto

Hacienda Pública Municipal

Gasto

Patrimonio

Gasto

Dr. Raúl Ángel Otero Díaz

Municipios

Par7cipaciones federales

Impuestos: Predial

Cobro servicios públicos

Deuda pública

Cooperación internacional

Ingresos de organismos

públicos

Recursos autogenerados

Programas y convenios

Asociacionismo

Gobiernos municipales de México: Principales fuentes de recursos

Aportaciones federales

Dr. Raúl Ángel Otero Díaz

¿Finanzas y desarrollo?

• Las finanzas públicas son un medio, no un fin, para que el gobierno municipal cumpla sus tareas y que la gente viva mejor.

• Un municipio ordenado, eficiente y austero, que usa bien sus fondos, puede convencer a la comunidad para que aporte lo suyo…

Dr. Raúl Ángel Otero Díaz

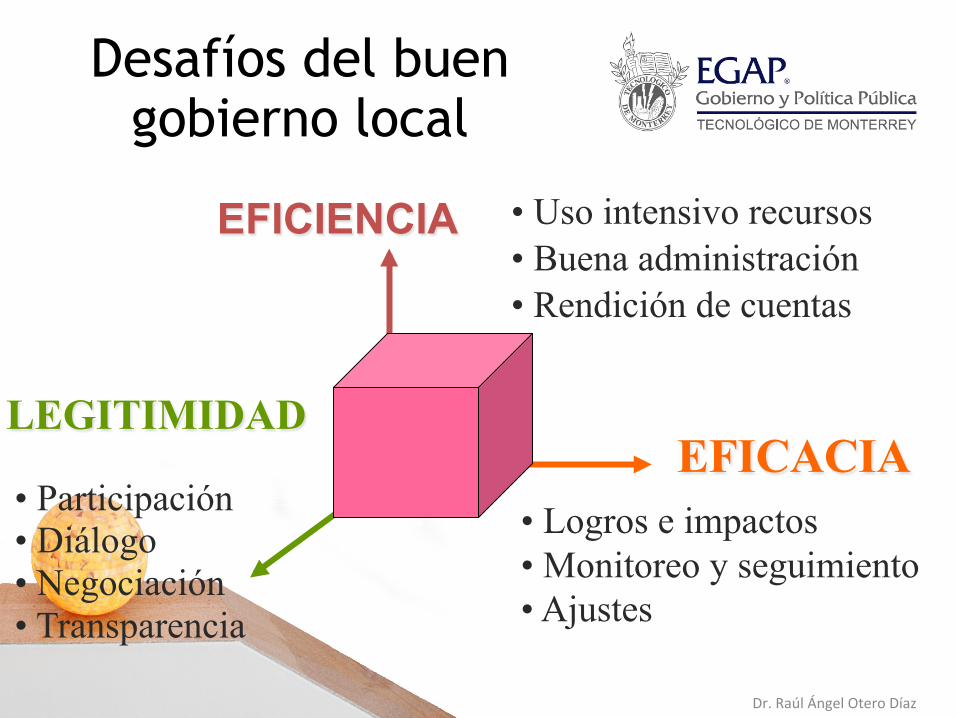

Desafíos del buen gobierno local

EFICIENCIA

EFICACIA LEGITIMIDAD

• Participación • Diálogo • Negociación • Transparencia

• Logros e impactos • Monitoreo y seguimiento • Ajustes

• Uso intensivo recursos • Buena administración • Rendición de cuentas

Dr. Raúl Ángel Otero Díaz

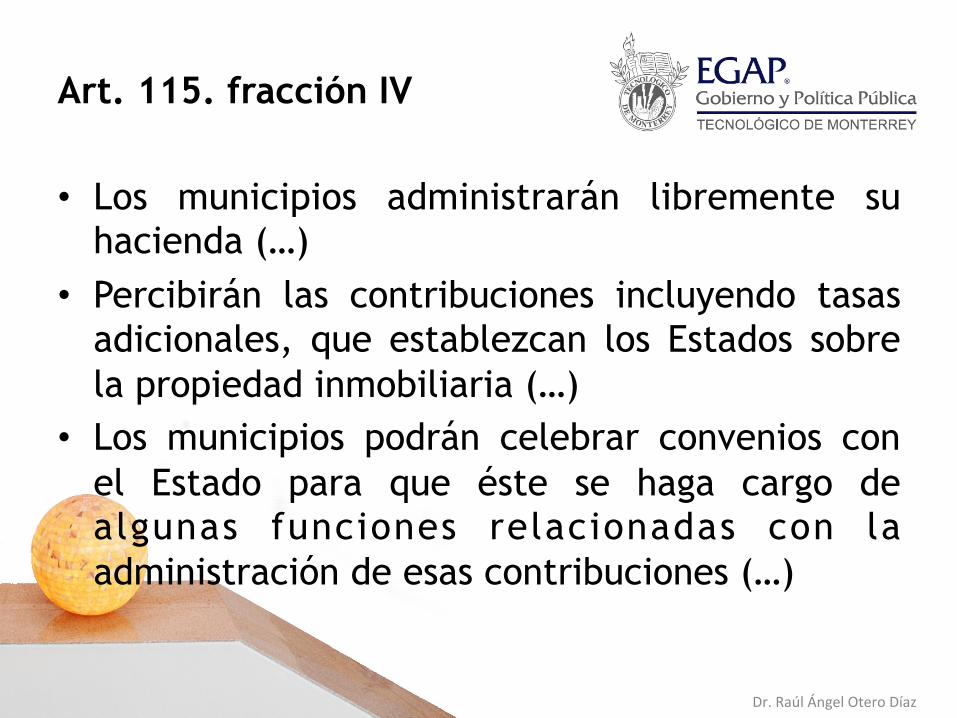

Art. 115. fracción IV

• Los municipios administrarán libremente su hacienda (…)

• Percibirán las contribuciones incluyendo tasas adicionales, que establezcan los Estados sobre la propiedad inmobiliaria (…)

• Los municipios podrán celebrar convenios con el Estado para que éste se haga cargo de algunas funciones relacionadas con la administración de esas contribuciones (…)

Dr. Raúl Ángel Otero Díaz

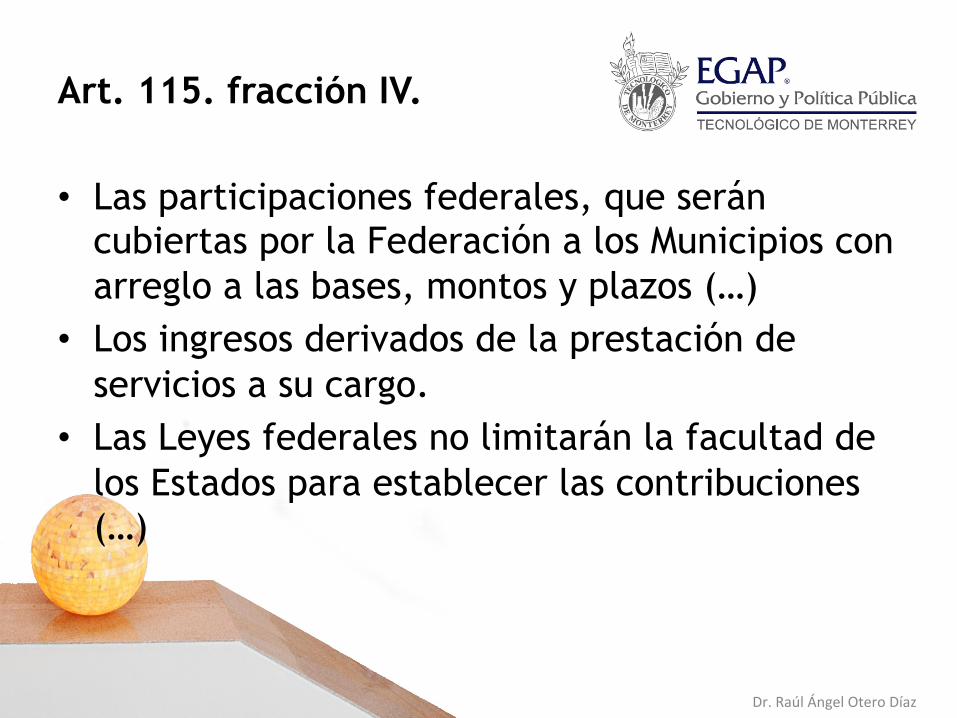

Art. 115. fracción IV.

• Las participaciones federales, que serán cubiertas por la Federación a los Municipios con arreglo a las bases, montos y plazos (…)

• Los ingresos derivados de la prestación de servicios a su cargo.

• Las Leyes federales no limitarán la facultad de los Estados para establecer las contribuciones (…)

Dr. Raúl Ángel Otero Díaz

Art. 115. fracción IV

• Ni concederán exenciones con relación a las mismas. Las leyes estatales no establecerán exenciones o subsidios a favor de persona o institución alguna respecto de dichas contribuciones. Sólo estarán exentos los bienes de dominio público de la Federación, de los Estados o los Municipios, salvo que tales bienes sean utilizados por entidades paraestatales o por particulares, bajo cualquier titulo, para fines administrativos o propósitos distintos a los de su objeto público.

Dr. Raúl Ángel Otero Díaz

• Los ayuntamientos, en el ámbito de su competencia, propondrán a las legislaturas estatales las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria.

Art. 115. fracción IV

Dr. Raúl Ángel Otero Díaz

• Las legislaturas de los Estados aprobarán las leyes de Ingresos de los municipios, revisarán y fiscalizarán sus cuentas públicas. Los presupuestos de egresos serán aprobados por los ayuntamientos con base en sus ingresos disponibles.

Art. 115. fracción IV

Dr. Raúl Ángel Otero Díaz

Origen de los Ingresos Municipales

Dr. Raúl Ángel Otero Díaz

Ingresos Municipales

Dr. Raúl Ángel Otero Díaz

Origen de los Ingresos Tipo de Ingreso Fondos Ingresos Opera=vos

Ingresos No Recurrentes

Ingresos Discrecionales

Ingresos propios Ingresos propios ✓ ✓

Ley de Coordinación Fiscal Par=cipaciones ✓ ✓

Aportaciones FISM ✓

FAFM ✓ ✓

Convenio Estatal ✓

Financiamiento Financiamiento ✓

Ingresos Municipales

Dr. Raúl Ángel Otero Díaz

Ley de Coordinación Fiscal

Dr. Raúl Ángel Otero Díaz

Ley de Coordinación Fiscal

Dr. Raúl Ángel Otero Díaz

Ley de Coordinación Fiscal

• Aportaciones – Reforma Fiscal

• Participaciones – Fluctuaciones

FISM FAFM (FORTAMUN)

Par=cipaciones

Dr. Raúl Ángel Otero Díaz

Fondo de Infraestructura Social Municipal

• En el Municipal (FISM), al financiamiento de obras para agua potable, alcantarillado, drenaje y letrinas, urbanización municipal, electrificación rural y de colonias pobres, infraestructura básica de salud, infraestructura básica educativa, mejoramiento de vivienda, caminos rurales e infraestructura productiva rural.

Dr. Raúl Ángel Otero Díaz

• Se distribuye por fórmula según magnitud y profundidad de pobreza extrema de estados y municipios.

• Sólo se puede usar en obras, acciones sociales e inversiones para beneficio de la población más marginada del municipio.

• No participa el Distrito Federal.

Fondo de Infraestructura Social Municipal

Dr. Raúl Ángel Otero Díaz

Fondo de Aportaciones al Fomento Municipal

De acuerdo al artículo 37 de la LCF, tienen como destino:

• Exclusivamente la satisfacción de sus requerimientos, dando prioridad al cumplimiento de las obligaciones financieras.

• A la atención de necesidades directamente vinculadas con la seguridad pública de sus habitantes.

Dr. Raúl Ángel Otero Díaz

Participaciones

• Son recursos libres, no etiquetados, que constituyen la mayor parte de los ingresos discrecionales.

• Se divide en Fondo General de Participaciones

y Fondo de Fomento Municipal.

Dr. Raúl Ángel Otero Díaz

Distribución del FGP

• Son recursos inembargables y no condicionables. • 20 % de la Recaudación Federal Participable neta. • Llegan a los municipios a través de los estados y según criterios y fórmulas de

distribución dispuestos por cada Legislatura estatal, pero no pueden ser menos del 20% de lo que recibe el Estado.

Hidalgo y Morelos 25.0% Campeche 24.0% Querétaro 22.5% Baja California Sur, Colima 22.0% Jalisco y Zacatecas 22.0% Distrito Federal 21.5% Oaxaca 21.0%

Dr. Raúl Ángel Otero Díaz

Fondo General de Participaciones

Fuente: Aregional

Dr. Raúl Ángel Otero Díaz

Fondo de Fomento Municipal

Integración: • 100% del Fondo General de Participaciones Distribución: • 50% con base en el Índice Municipal de Pobreza • 50% con base en el Coeficiente de Participación

Municipal Entrega: • Se pagan dentro de los cinco días siguientes a que el

Estado las reciba • El retraso da lugar al pago de intereses

Dr. Raúl Ángel Otero Díaz

Fondo de Fomento Municipal

FFM, 1 % de la RFP

Dr. Raúl Ángel Otero Díaz

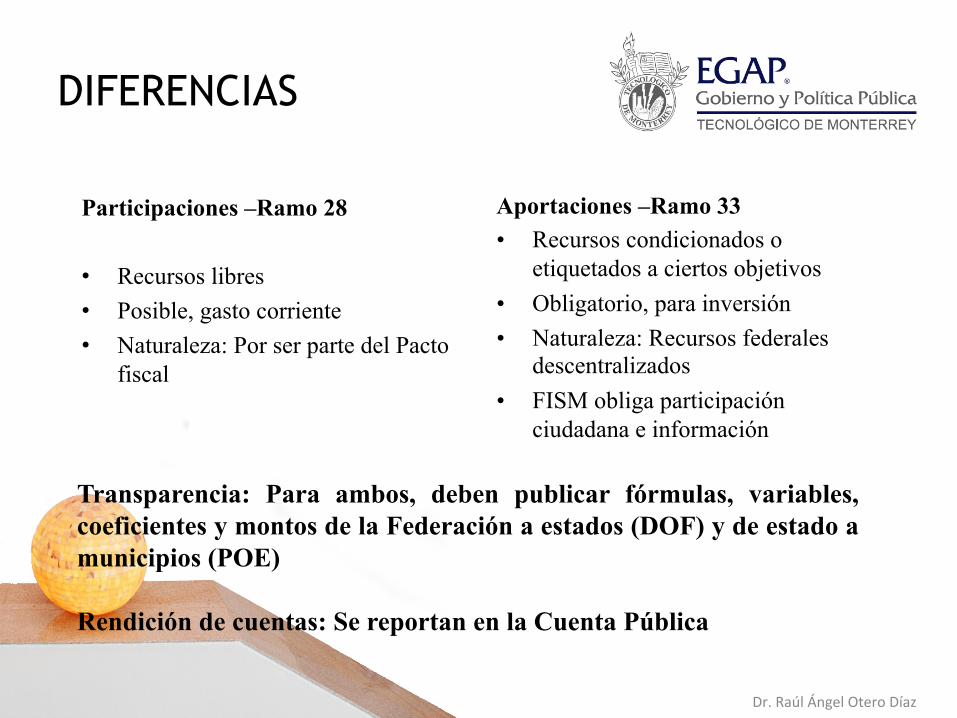

DIFERENCIAS

Participaciones –Ramo 28

• Recursos libres • Posible, gasto corriente • Naturaleza: Por ser parte del Pacto

fiscal

Aportaciones –Ramo 33 • Recursos condicionados o

etiquetados a ciertos objetivos • Obligatorio, para inversión • Naturaleza: Recursos federales

descentralizados • FISM obliga participación

ciudadana e información

Transparencia: Para ambos, deben publicar fórmulas, variables, coeficientes y montos de la Federación a estados (DOF) y de estado a municipios (POE) Rendición de cuentas: Se reportan en la Cuenta Pública

Dr. Raúl Ángel Otero Díaz

Financiamiento

Dr. Raúl Ángel Otero Díaz

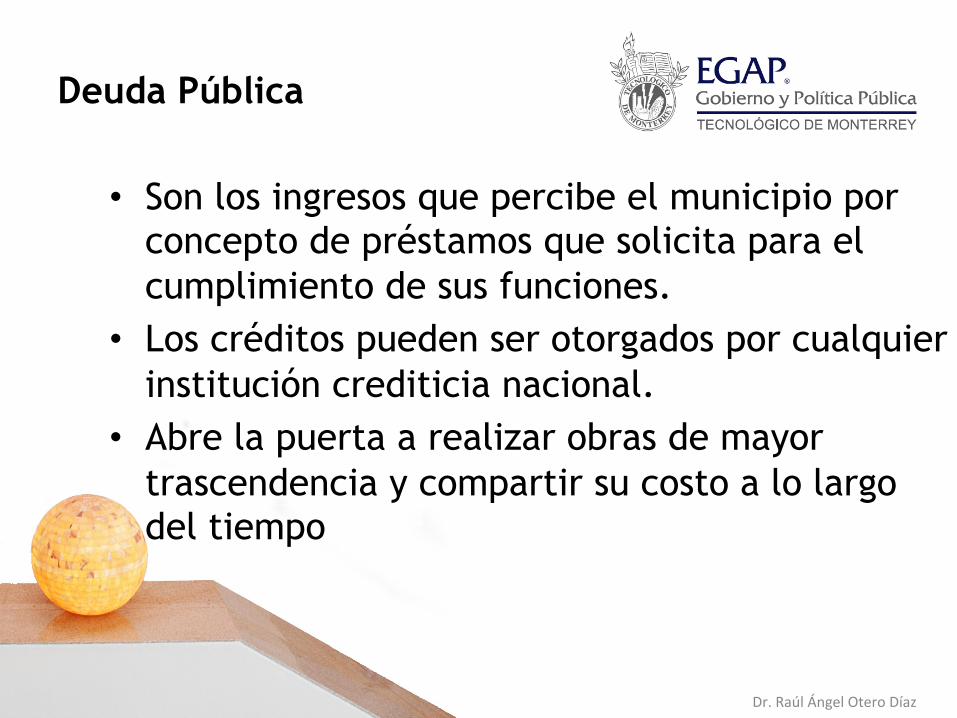

Deuda Pública

• Son los ingresos que percibe el municipio por concepto de préstamos que solicita para el cumplimiento de sus funciones.

• Los créditos pueden ser otorgados por cualquier institución crediticia nacional.

• Abre la puerta a realizar obras de mayor trascendencia y compartir su costo a lo largo del tiempo

Dr. Raúl Ángel Otero Díaz

Deuda Pública

• Puede ser herramienta para mejor gestión • Permite negociar precios por volumen en

mejores condiciones • Más barato que financiamiento de proveedores • Considerar opciones de financiamiento sólo

para proyectos viables, factibles y de alto impacto social, nunca para gasto corriente.

Dr. Raúl Ángel Otero Díaz

Financiamiento

• Observar, el costo del crédito (tasa de interés y comisiones) depende del riesgo y sus garantías.

• Deuda pública para gasto de inversión. • Necesario, un análisis legal y financiero para

determinar la capacidad de contratar deuda.

Dr. Raúl Ángel Otero Díaz

Financiamiento

• Participaciones como garantía de pago • A veces se requiere permiso de la legislatura estatal. • En ocasiones es necesario inscribir la deuda en el Registro

de Obligaciones y Empréstitos de Entidades Federativas y Municipios –SHCP.

Dr. Raúl Ángel Otero Díaz

Ingresos Propios

Dr. Raúl Ángel Otero Díaz

Ingresos propios

• Impuestos • Derechos • Productos • Aprovechamientos • Contribuciones de Mejoras

Dr. Raúl Ángel Otero Díaz

Impuestos

• Predial • Sobre compraventa de bienes inmuebles • Sobre rifas, concursos, loterías y sorteos • Sobre anuncios y propaganda en la vía pública • Depende de cada ley estatal de hacienda

municipal y de la ley de ingresos municipal

Dr. Raúl Ángel Otero Díaz

Definición Son las contribuciones en dinero o en especie que el municipio cobra obligatoriamente a todas aquellas personas que las leyes fiscales consideran como contribuyentes.

Impuestos

Dr. Raúl Ángel Otero Díaz

El Catastro y el Sistema Predial

Dr. Raúl Ángel Otero Díaz

Fuente: Revenue Statistics, Special Feature: Taxes Paid on Social Transfers 1965-2005. Ed. 2006, OCDE.

0.20.4

0.50.6

0.9 0.9 0.91.1 1.1

1.61.8 1.8

1.92.1 2.1

2.52.6 2.6

2.72.8 2.8

3.1 3.13.2

3.3

4.3

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

Méx

ico

Rep

ublic

a C

heca

Esl

ovaq

uia

Aus

tria

Ale

man

ia

Hun

gría

Turq

uía

Finl

andi

a

Nor

uega

Sue

cia

Nue

va Z

elan

da

Bél

gica

Din

amar

ca

Irlan

da

Hol

anda

Sui

za

Japó

n

Isla

ndia

Italia

Cor

ea

Esp

aña

EU

A

Luxe

mbu

rgo

Can

adá

Fran

cia

Rei

no U

nido

Recaudación del impuesto predialPorcentaje

del PIB

El impuesto predial en México se encuentra sub-explotado

Recaudación del predial % del PIB

El impuesto predial en México se encuentra sub-‐explotado El impuesto predial en México se encuentra sub-‐explotado

Dr. Raúl Ángel Otero Díaz

Países Porcentaje del PIB

Canadá 4% Estados Unidos 2.90% Australia 2.50% OCDE 2.12 o 2.5% Argen=na 0.92% Chile 0.70% Países en transición 0.68% Países Desarrollados 0.60% Estándar Internacional 0.5 al 3% Indonesia 0.35% MEXICO 0.20% Austria 0.01%

Países Porcentaje del predio o ingresos propios en relación a los ingresos locales. (autonomía financiera)

Austria 90% Australia 83% Suecia 76% Alemania 75% España 74% Estados Unidos 66% Francia 64% Dinamarca 57% Canadá 53% Reino Unido 45% Estándar Internacional 40-‐80% Países en Desarrollo 40% Países Desarrollados 30% Brasil 28% Holanda 26% Sudáfrica 19% Países en Transición 12% Indonesia 11% MEXICO 9.27%

Dr. Raúl Ángel Otero Díaz

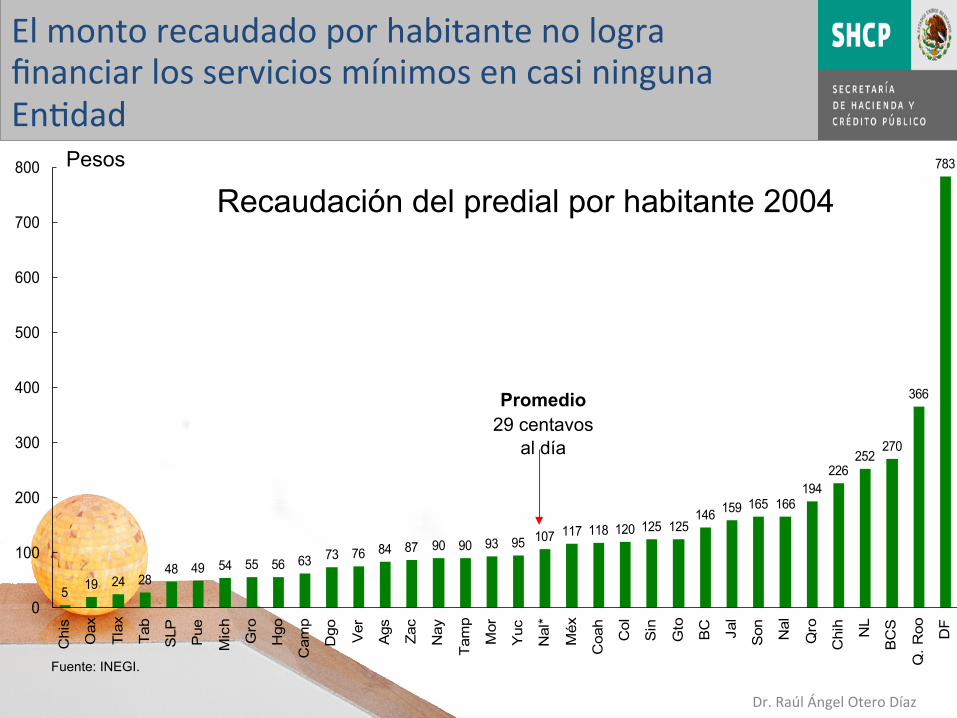

Fuente: INEGI.

5 19 24 2848 49 54 55 56 63 73 76 84 87 90 90 93 95 107 117 118 120 125 125

146 159 165 166194

226252

270

366

783

0

100

200

300

400

500

600

700

800

Chi

s

Oax

Tlax

Tab

SLP Pue

Mic

h

Gro

Hgo

Cam

p

Dgo Ver

Ags Zac

Nay

Tam

p

Mor

Yuc

Nal

*

Méx

Coa

h

Col

Sin

Gto

BC Jal

Son Nal

Qro

Chi

h

NL

BC

S

Q. R

oo DF

Recaudación del predial por habitante 2004Pesos

El monto recaudado por habitante no logra financiar los servicios mínimos en casi ninguna Entidad

Promedio 29 centavos

al día

Recaudación del predial por habitante 2004 Pesos

El monto recaudado por habitante no logra financiar los servicios mínimos en casi ninguna En=dad

Dr. Raúl Ángel Otero Díaz

NIVEL DE RECAUDACIÓN PREDIAL POR

MUNICIPIO

Dr. Raúl Ángel Otero Díaz

Dr. Raúl Ángel Otero Díaz

ADMINISTRACIÓN DEL SISTEMA DE RECAUDACIÓN DE LOS MUNICIPIOS EN MÉXICO (en porcentaje de par7cipación)

FUNCIONES MUNICIPIO ESTADO MIXTO INST. CAT.

ADMINISTRACIÓN DEL IMPUESTO PREDIAL REGISTRO DE CONTRIBUYENTES 33 35 5 27 RECAUDACIÓN 90 9 1 CONTROL DE OBLIGACIONES 70 22 8 FISCALIZACIÓN 74 22 4 LIQUIDACIÓN 81 18 1 COBRANZA 90 9 1

ADMINISTRACIÓN DEL CATASTRO ACTUALIZACIÓN DEL PADRÓN 24 24 10 42 FORMULACIÓN DE TABLAS DE VALORES CATASTRALES 26 28 29 17 DETERMINACIÓN DE VALORES CATASTRALES 19 33 9 39 *Construcción propia con datos proporcionados por Directores de Catastro 2002, en Santana (2006).

Dr. Raúl Ángel Otero Díaz

I II

III IV

Dr. Raúl Ángel Otero Díaz

Conviene responder con argumentos a la idea de que cobrar genera costos políticos: - Un ingreso bien administrado se convierte en mejores servicios públicos que benefician a la comunidad y a sus dirigentes. - No cobrar tiene efectos multiplicadores por las fórmulas de distribución…

El valor de cobrar…

Dr. Raúl Ángel Otero Díaz

• Es el impuesto local básico, implica capacidad para administrar su territorio.

• Está en relación con el valor del suelo y de las propiedades, con la calidad de los servicios y la infraestructura disponible.

• Aunque no es fácil de calcular, tiene un alto sentido de equidad y justicia.

• Recursos libres, sin etiquetas.

El impuesto predial

Dr. Raúl Ángel Otero Díaz

• Cada vez más, las fórmulas federales premian el esfuerzo fiscal: A mayor predial y derechos de agua, más recursos de participaciones.

• Su cobranza está en función de la capacidad administrativa y tecnológica, y de la voluntad política del municipio

• Catastro: Censo estadíst ico con la descripción física, económica y jurídica de las propiedades de una población.

El impuesto predial

Dr. Raúl Ángel Otero Díaz

¿Cómo se hace un catastro?

1) Fotografía aérea o satelital reciente

2) Trazado de calles e infraestructura

Requiere varios pasos. Ejemplo en Taxco, Guerrero

Dr. Raúl Ángel Otero Díaz

¿Cómo se hace un catastro?

3) Identificación de límites de lotes

4) Caracterización y verifica-ción de propiedades. Zonificación y valuación.

Dr. Raúl Ángel Otero Díaz

6) Con esos datos, impresión de boleta de cobro y envío al propietario.

5) Cálculo de pago según tamaño y características de cada propiedad y de la zona, según la tabla de valores aprobada por el Congreso.

¿Cómo se hace un catastro?

Dr. Raúl Ángel Otero Díaz

Modernización catastral

Localización de omisos y

diferencias de construcción.

Mapa con rezagos

Límites de colonias, calles.

Cruce de información de la

base de datos con la

cartografía.

Dr. Raúl Ángel Otero Díaz

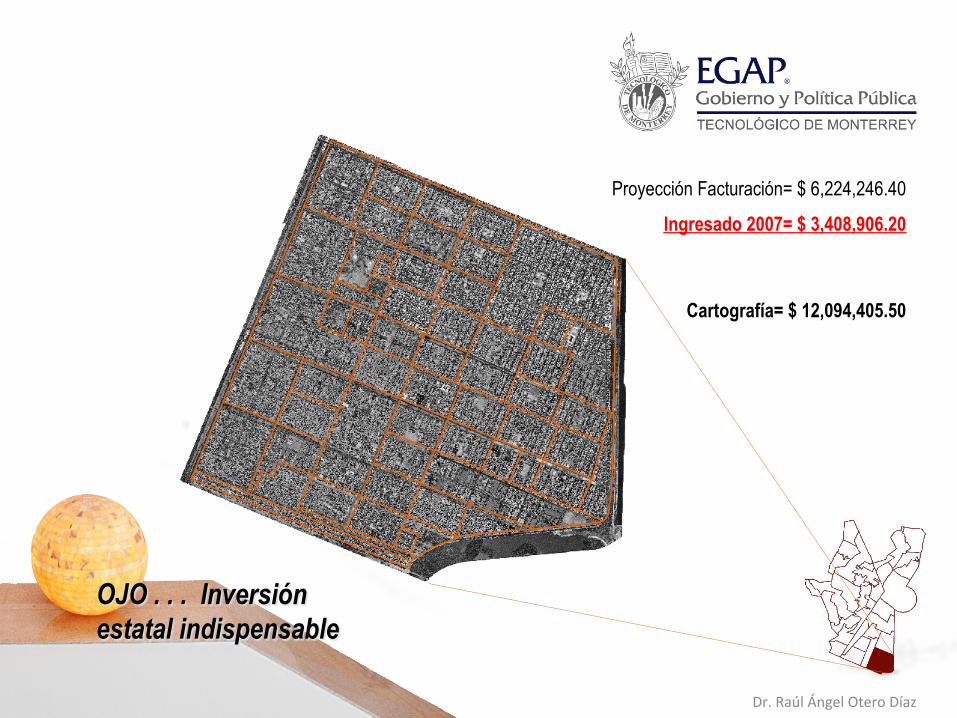

Proyección Facturación= $ 6,224,246.40

Ingresado 2007= $ 3,408,906.20

Cartografía= $ 12,094,405.50

OJO . . . Inversión estatal indispensable

Dr. Raúl Ángel Otero Díaz

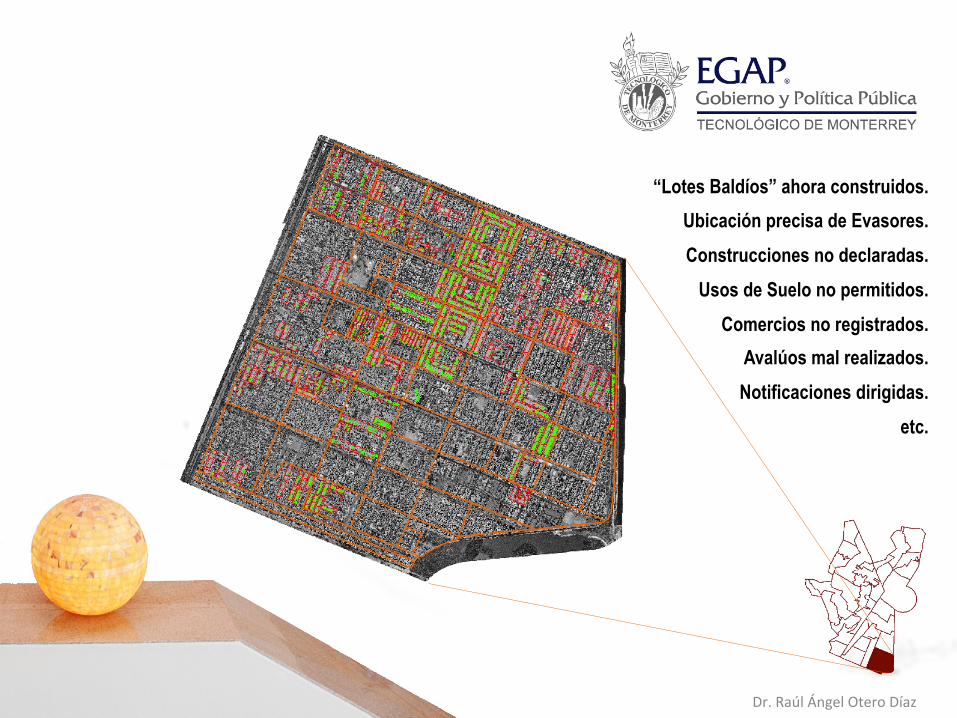

“Lotes Baldíos” ahora construidos.

Ubicación precisa de Evasores.

Construcciones no declaradas.

Usos de Suelo no permitidos.

Comercios no registrados.

Avalúos mal realizados.

Notificaciones dirigidas.

etc.

Dr. Raúl Ángel Otero Díaz • Datos de Construcción

Sin Datos

Construcción no declarada 120.96 m²

Dr. Raúl Ángel Otero Díaz

Diferencias y Adeudos

Diferencia en Valor Catastral: $ 285,501.04 Diferencia de Impuestos: $ 169.48

Dr. Raúl Ángel Otero Díaz

Recaudación antes del Proyecto, sin contabilizar las tres variables descritas, fue de $70 M.

1año 2años 3años 4años 5años

ADEUDOS

Vs.

Dr. Raúl Ángel Otero Díaz

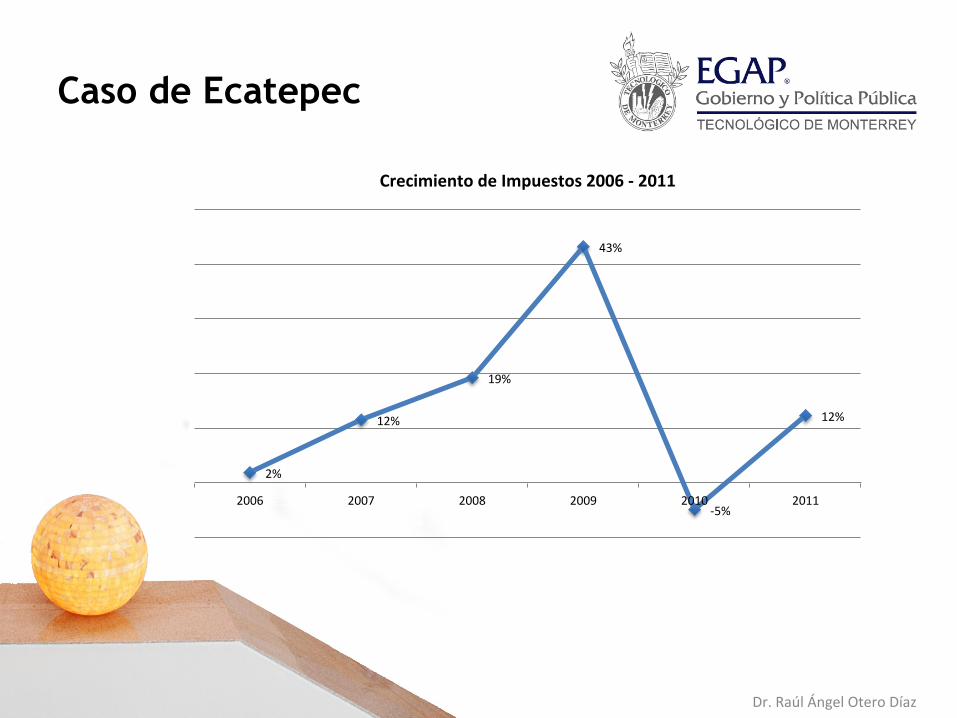

Caso de Ecatepec

2%

12%

19%

43%

-‐5%

12%

2006 2007 2008 2009 2010 2011

Crecimiento de Impuestos 2006 -‐ 2011

Dr. Raúl Ángel Otero Díaz

Mitos o realidades . . . Artículo 179.- (…) se entenderá por:

CLAVE CATASTRAL.- Es única (…), que se asigna para efectos de localización geográfica, identificación, inscripción, control y registro de los inmuebles.

Artículo 181.- El trámite de inscripción de inmuebles o actualización de registros ante el Ayuntamiento, lo podrá realizar:

El propietario, POSEEDOR o representante legal acreditado. Artículo 182.- Para la inscripción o actualización de un inmueble, deberá presentarse el documento con el que se

acredite la propiedad o POSESIÓN, que podrá consistir en: Testimonio notarial CONTRATO PRIVADO DE COMPRA – VENTA, cesión o donación Sentencia de la autoridad judicial (…) Manifestación de traslación de dominio (. . .)

Artículo 183.- La inscripción de un inmueble en el padrón catastral, no genera por sí misma, ningún derecho de propiedad o posesión a favor de la persona a cuyo nombre aparezca inscrito.

Claves catastrales

Dr. Raúl Ángel Otero Díaz

Otros mitos

• Es caro • La gente no paga porque no tiene • Hay afectación política, no conviene

Dr. Raúl Ángel Otero Díaz

Esquemas coercitivos y de incentivos

Aplicación de Procedimientos

Administrativos de Ejecución.

Focalización de omisos, rezagos y

diferencias de construcción.

Creación del fideicomiso de

protección patrimonial.

Esquema de descuentos anualizados.

Asignación de claves catastrales.

Dr. Raúl Ángel Otero Díaz

Usos de un buen catastro

Sector inmobiliario y financiero:

• Apoyo operaciones hipotecarias.

• Valuación inmuebles. • Análisis mercado inmobiliario.

Comunicaciones: • Gestión de redes de

suministro (gas, telefonía) • Mapas y sistemas GPS. • Logística de transporte.

Patrimonio histórico: • Planeación y trabajo en

zonas arqueológicas.

Comercio: • Estudios de mercado. • Localización de

equipamientos.

Tendencia clara, catastros multifinalitarios

Dr. Raúl Ángel Otero Díaz

Usos fiscales: • Administración de

impuestos inmobiliarios. • Prestación y venta de

servicios catastrales.

Usos de un buen catastro

Usos jurídicos: • Titulación de tierras. • Protección de tierras. • Apoyo al Registro de la

Propiedad.

Inversiones y políticas públicas: • Planeación servicios públicos. • Planificación urbana. • Gestión transporte público. • Diseño de infraestructura. • Fines expropiatorios.

Seguridad ciudadana: • Protección civil. • Lucha contra delincuencia. • Mapa del crimen.

Dr. Raúl Ángel Otero Díaz

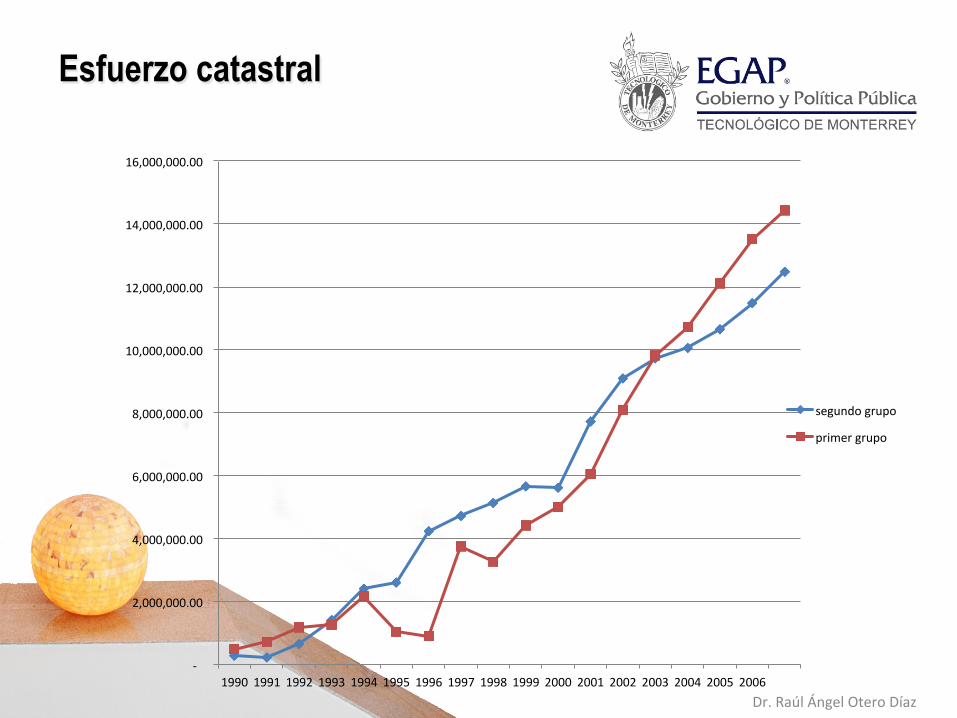

Esfuerzo catastral

-‐

2,000,000.00

4,000,000.00

6,000,000.00

8,000,000.00

10,000,000.00

12,000,000.00

14,000,000.00

16,000,000.00

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

segundo grupo

primer grupo

Dr. Raúl Ángel Otero Díaz

Derechos

Dr. Raúl Ángel Otero Díaz

Definición Son los pagos que percibe el municipio a cambio de la contraprestación de un servicio de carácter administrativo. Se derivan de las funciones de derecho público del municipio. Puede ser que no se cubra el total del costo por la prestación del servicio.

Derechos

Dr. Raúl Ángel Otero Díaz

• Por agua potable, drenaje y alcantarillado. • Por servicio de alumbrado público. • Por servicios que presta el Registro Civil.

Algunos ejemplos de derechos municipales

• Por licencias de construcción, reparación o restauración de fincas.

• Por permisos de subdivisión, lo=ficación y fusión de terrenos.

Dr. Raúl Ángel Otero Díaz

• Por el cobro de servicios públicos, como recolección de basura, vigilancia, rastro y panteones.

• Por certificaciones y otros administrativos.

• Por ocupación de vías y áreas pública para actividades comerciales.

Algunos ejemplos de derechos municipales

Dr. Raúl Ángel Otero Díaz

• Existe creciente presión de la Comisión Nacional d e l A g u a p a r a c o b r a r l o s d e r e c h o s correspondientes a los organismos operadores.

• Fuerte impacto del alza energética… • Cada vez más, las fórmulas federales premian el esfuerzo fiscal: A mayor predial y derechos de agua, más recursos de participaciones.

• Su cobranza está en función de la capacidad administrativa y tecnológica, y de la voluntad política del municipio. Prevalecen cuotas fijas.

Los derechos de agua

Dr. Raúl Ángel Otero Díaz

¿Cómo podemos incrementar los ingresos por predial y derechos de agua?

Algunas ideas que pueden ser útiles son: § Instalación masiva de medidores § Inventario casa por casa de tomas de agua y añadir su número

de medidor georeferenciado al registro catastral § Revisión de cuotas y tarifas § Fiscalización a grandes consumidores (refresqueras, hoteles,

hospitales, fábricas, oficinas públicas federales y estatales) § Ampliar y facilitar las formas de pago (cajas populares, tiendas

de conveniencia, mercados, etc.) § Revisión de los reglamentos municipales

Dr. Raúl Ángel Otero Díaz

Plan Estratégico de Mejora

Dr. Raúl Ángel Otero Díaz

Objetivos específicos:

1. Aportar reflexiones e ideas para fortalecer la hacienda municipal a través de una mejora en la recaudación del impuesto predial y derechos de agua potable;

2. Contribuir a ubicar las responsabilidades derivadas del proceso de rendición de cuentas; y

3. Procurar el aprovechamiento de oportunidades para disminuir el impacto de la crisis económica en nuestros municipios.

Dr. Raúl Ángel Otero Díaz

Guía para elaborar un Plan Estratégico de Mejora de la hacienda municipal • ¿Por qué un plan de acción o estrategia financiera? Ante una situación de creciente demanda social e insuficientes recursos para atenderlas, es necesaria la adopción de un plan que sea: coherente – visión integral socioeconómica y política realista – buen diagnóstico y posibilidades de cambio consistente – objetivos de mediano plazo dinámico – ejecución gradual y flexible en metas creativo – nuevos instrumentos y recursos

Dr. Raúl Ángel Otero Díaz

Guía para elaborar un Plan Estratégico de Mejora

• ¿Qué es un plan operativo – financiero o plan estratégico de mejora? Es un instrumento de planeación que permite poner en marcha una estrategia para fortalecer las finanzas municipales.

Relaciona los objetivos y metas del desarrollo con los proyectos y acciones institucionales, sus costos y los recursos para lograrlos.

Ayuda a superar inercias y mejorar el funcionamiento…

Dr. Raúl Ángel Otero Díaz

Guía para elaborar un Plan Estratégico de Mejora

• ¿Cómo se prepara? A partir de una orientación estratégica, relacionada con el plan municipal de desarrollo, y un diagnóstico situacional, existen tres líneas básicas para enmarcar el plan: - Generar nuevos y mayores recursos - Mayor eficiencia y eficacia en el gasto - Nuevas alternativas de gestión de los servicios públicos y del patrimonio.

Dr. Raúl Ángel Otero Díaz

Guía para elaborar un Plan Estratégico de Mejora • ¿Cómo formular un esquema mínimo de plan? 1. Considerar la visión expresada en el plan municipal de

desarrollo. 2. Enlistar los principales problemas de la hacienda actual. 3. Elegir los tres más relevantes y caracterizarlos. 4. Plantear dos propuestas de solución para cada uno. 5. Proponer dos acciones para cada una. 6. Trabajar para realizarlas. 7. Al avanzar, tomar otro problema y desarrollarlo.

Dr. Raúl Ángel Otero Díaz

• Esquemáticamente:

Guía para elaborar un Plan Estratégico de Mejora

v w

s

y f

g

d p x

2. Diagnóstico situacional 1. Visión

y valores

4. Propuestas específicas

5. Acciones

PMD

3. Priorización fundamentada

1.- w

2.- p

3.- d

1.1 1.2

2.1 2.2 3.1 3.2

1.1.1 1.1.2

1.2.1 1.2.2

2.1.1 2.1.2

2.2.1 2.2.2

3.1.1 3.1.2

3.2.1 3.2.2

Dr. Raúl Ángel Otero Díaz

Ideas para un Plan Estratégico de Mejora

• Actitud proactiva para buscar soluciones: Generar los ingresos que requiere. No “gastar hasta donde alcance”.

• Organización dinámica, equipo con iniciativa. • Aprovechar la capacidad reglamentaria. • Diseñar e implementar políticas públicas “a la

medida” para generar soluciones idóneas.

Dr. Raúl Ángel Otero Díaz

Ideas para un Plan Estratégico de Mejora

• Importante, elevar capacidad de negociación y pactar acuerdos con perspectiva ganar - ganar (cabildo, bancos, sindicato, proveedores, contribuyentes, etcétera)

• Útil, tender puentes con el Poder Legislativo, decide importantes temas municipales como proporción y fórmulas de distribución de recursos, además de fiscalizar las cuentas públicas.

Dr. Raúl Ángel Otero Díaz

Ideas para un Plan Estratégico de Mejora de Ingresos • Exigir el cabal cumplimiento de la coordinación

intergubernamental: Básico, publicación de fórmulas, coeficientes y montos estimados de participaciones y aportaciones, además del calendario de entrega y reportes trimestrales.

• Activa gestión para la aplicación de programas federales.

• Buscar aportes de paisanos y opciones de cooperación internacional.

• Optimizar manejo de la tesorería: planear flujos de efectivo, programar pagos (nómina y proveedores) y mínima liquidez.

Dr. Raúl Ángel Otero Díaz

• Mejorar la administración tributaria: Mantener y ampliar padrones de contribuyentes, mejorar fiscalización, inspección y control, seguimiento a metas de recaudación, sanciones a infractores.

• Buen trato y máximas facilidades de pago: horarios, cajeros temporales, trámites sencillos.

• Concentrarse en impuestos de alto rendimiento y grandes contribuyentes.

• Impulsar esfuerzo fiscal y cultura de cobro. Eliminar exenciones y privilegios.

• Aprovechar la capacidad reglamentaria.

Ideas para un Plan Estratégico de Mejora de Ingresos

Dr. Raúl Ángel Otero Díaz

• Actualizar precios y tarifas de servicios públicos, según contexto económico.

• Campaña periódica de información del estado de las finanzas públicas.

• Transparencia y rendición de cuentas generan confianza en l@s contribuyentes.

• Ejemplo: Autoridades y funcionari@s son l@s primer@s en pagar sus impuestos.

• Modernizar catastro, Registro Civil y Registro Público de la Propiedad

• Capacitación y profesionalización del personal.

Ideas para un Plan Estratégico de Mejora de Ingresos

Dr. Raúl Ángel Otero Díaz

• Asociacionismo e intermunicipalidad: Colaboración con otros municipios para solucionar problemas comunes y negociar en mejores condiciones.

• Incrementar la eficiencia y mejor aprovechamiento de los recursos (vehículos, energía eléctrica, telefonía y celulares, etcétera).

• Relación de exigencia profesional a proveedores, priorizar locales y regionales.

• Prioridad, prestación de servicios, no el funcionamiento burocrático.

• Modernizar sistemas de control interno.

Ideas para un Plan Estratégico

de Mejora: Gasto

Dr. Raúl Ángel Otero Díaz

• Políticas de austeridad: ahorro, reuso y reciclaje. • Presupuesto bien elaborado y utilizado. • Implantar tecnologías de mínimo costo. Capacitación

y profesionalización del personal. • Asegurar adecuada operación y mantenimiento de la

infraestructura y del equipo. • Transparencia y rendición de cuentas generan

confianza en l@s contribuyentes • Revisar cobertura y calidad de servicios públicos. • “Hay que gastarlo todo”: Cero disponibilidades.

Ideas para un Plan Estratégico

de Mejora: Gasto

Dr. Raúl Ángel Otero Díaz

La Tesorería en prospectiva

ü Incremento de la Autonomía Financiera

ü Disminución del rezago ü Modernización catastral ü Ampliación de los ingresos

propios ü Ordenamiento de las licencias de

funcionamiento ü Visión integral de recaudación

INGRESOS

Dr. Raúl Ángel Otero Díaz

La Tesorería en prospectiva

ü Capacidad de saneamiento financiero ü Obtener calificación en nivel de

inversión ü Disminución del gasto corriente ü Presupuesto participativo ü Presupuesto por programas ü Presupuesto Basado en Resultados ü Planeación y control del gasto ü Programación del gasto ü Rendición de cuentas y transparencia

EGRESOS

Dr. Raúl Ángel Otero Díaz

Presupuesto y rendición de cuentas

Dr. Raúl Ángel Otero Díaz

Marco de la administración pública municipal

Organigrama

Trámites y servicios

Programas por

dependencia

Áreas y personal

Dr. Raúl Ángel Otero Díaz

Presupuesto Municipal

• El presupuesto es una herramienta / técnica administrativa muy importante porque cruza transversalmente todas las acciones de gobierno, desde planeación hasta fiscalización.

• Ayuda a definir, dirigir y transparentar los planes de acción que buscan mejorar la calidad de vida de la gente.

Dr. Raúl Ángel Otero Díaz

Programación

Presupuesto

Operación

Control

Entrega de Cuenta Pública

Fiscalización

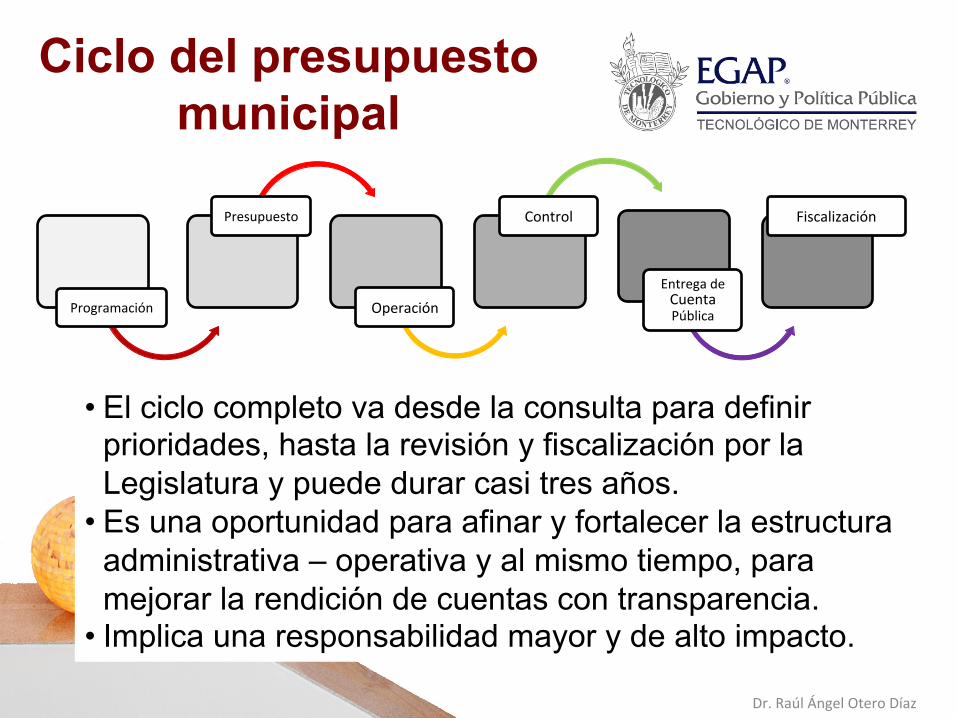

Ciclo del presupuesto municipal

• El ciclo completo va desde la consulta para definir prioridades, hasta la revisión y fiscalización por la Legislatura y puede durar casi tres años.

• Es una oportunidad para afinar y fortalecer la estructura administrativa – operativa y al mismo tiempo, para mejorar la rendición de cuentas con transparencia.

• Implica una responsabilidad mayor y de alto impacto.

Dr. Raúl Ángel Otero Díaz

Presupuesto Municipal

• Elaboración de presupuesto por programas • Capacitación a todas las áreas en tema

presupuestal • Elaboración de indicadores de desempeño para

cada programa. • Armonización contable

Dr. Raúl Ángel Otero Díaz

Diagnóstico “desde lo local”

Metodología “Desde lo local” basada en la Agenda Local 21 de la ONU, la cual puede encontrarse en www.sedesol.gob.mx . La evaluación se divide en 4 grupos:

» Desarrollo Institucional, » Desarrollo Social Incluyente, » Desarrollo Económico Sostenible y » Desarrollo Ambiental Sustentable.

Dr. Raúl Ángel Otero Díaz

Planeación estratégica y subsistemas

• Subsistema de control presupuestal. • Subsistema de control programático. • Subsistema de control de desempeño

gubernamental. • Subsistema de evaluación de impacto de

programas y políticas municipales.

Dr. Raúl Ángel Otero Díaz

Presupuesto Ley General de Contabilidad Gubernamental

• ECONÓMICO • ADMINISTRATIVO • PROGRAMÁTICO

Dr. Raúl Ángel Otero Díaz

Presupuesto Económico Capítulo de gasto

CONCEPTO NO. TOTAL

EGRESOS MUNICIPALES 1,855,515,

SERVICIOS PERSONALES 1000 634,627,

MATERIALES Y SUMINISTROS 2000 70,000,

SERVICIOS GENERALES 3000 324,000, SUBSIDIOS, TRANSFERENCIAS, PREV. ECON. AYUDAS, EROGACIONES Y PENSIONES 4000 300,000,

BIENES MUEBLES E INMUEBLES 5000 20,000,

OBRAS PUBLICAS Y CONSTRUCCION 6000 300,000,

DEUDA PUBLICA 8000 206,888, PARTICIPACIONES Y APORTACIONES FEDERALES Y ESTATALES 9000 0

Dr. Raúl Ángel Otero Díaz

Económico Partidas y Subpartidas

CONCEPTO NO. ENE FEB MAR

EGRESOS MUNICIPALES 136,833, 141,470 168,082

SERVICIOS PERSONALES 1000 45,823 45,811 57,504

REMUNERACIONES AL PERSONAL DE CARÁCTER PERMANENTE 1100 35,487 35,487 35,487

DIETAS 1101 0 0 0

SUELDO BASE 1102 0 0 0

COMPENSACIONES 1104 10,144 10,144 10,144

GRATIFICACION ESPECIAL 1107 11,134 11,134 11,134

SUELDOS NUMERARIOS 1133 5,765 5,765 5,765

SUELDOS SUPERNUMERARIOS 1134 8,444 8,444 8,444

Dr. Raúl Ángel Otero Díaz

Presupuesto Administrativo por Dependencia

CONCEPTO NO. PRESIDENCIA TESORERIA SEC.

MPAL.

EDUCACION Y

CULTURA

EGRESOS MUNICIPALES 99,590 390,207 48,986 133,501

SERVICIOS PERSONALES 1000 68,598 37,292 41,735 17,102

REMUNERACIONES AL PERSONAL DE CARÁCTER PERMANENTE 1100 56,034 25,800 27,600 11,880

DIETAS 1101 0 0 0 0

SUELDO BASE 1102 0 0 0 0

COMPENSACIONES 1104 12,614 7,800 9,600 2,400

GRATIFICACION ESPECIAL 1107 29,500 7,800 9,600 2,640

SUELDOS NUMERARIOS 1133 1,920 4,200 5,400 2,640

SUELDOS SUPERNUMERARIOS 1134 12,000 6,000 3,000 4,200

Dr. Raúl Ángel Otero Díaz

Programas por dependencia

• Clasificar los compromisos de campaña y los permanentes en:

Gobierno solidario

Municipio progresista

Sociedad protegida

• Desarrollo social

• Desarrollo insFtucional • Desarrollo económico • Desarrollo ambiental

Dr. Raúl Ángel Otero Díaz

Presupuesto Municipal

Dr. Raúl Ángel Otero Díaz

Congruencia programática

• Asignación de presupuesto. • Construcción por programa y NO por

presupuesto económico. • Asignación de indicadores de desempeño para

migrar al Presupuesto basado en Resultados (PbR)

Dr. Raúl Ángel Otero Díaz

Tabla de Origen - Destino

CAPITULO DE GASTO TOTAL RECURSOS PROPIOS PARTICIPACIONES FEDERALES

APORTACIONES FEDERALES APORTACIONES ESTATALES

IMPORTE DE REMANENTES EJERCICIOS ANTERIORES FISM

FAFM HABITAT PAGIM FAFM FISM INFRAESTRUCTURA

DESARROLLO INSTITUCIONAL (recurso de Tesoreria)

1000 SERVICIOS PERSONALES 7,345,000.00 6,000,000.00 1,000,000.00 345,000.00

2000 MATERIALES Y SUMINISTROS

4,000,000.00 2,890,000.00 1,000,000.00 110,000.00 3000 SERVICIOS GENERALES 3,450,000.00 2,450,000.00 1,000,000.00

4000 BIENES MUEBLES E

INMUEBLES 1,300,000.00 300,000.00 1,000,000.00

5000 TRANSFERENCIAS Y SUBSIDIOS

1,100,000.00 100,000.00 1,000,000.00 6000 OBRAS PUBLICAS 288,883,116.09 20,000.00 1,000,000.00 9,177,719.54 53,942,999.55 126,369,570.18 27,564,597.27 22,000,000.00 48,808,229.55 9000 DEUDA PUBLICA 2,450,000.00 450,000.00 2,000,000.00 TOTAL PRESUPUESTO 308,528,116.09 12,210,000.00 6,000,000.00 9,177,719.54 53,942,999.55 126,369,570.18 110,000.00 29,909,597.27 22,000,000.00 48,808,229.55

Dr. Raúl Ángel Otero Díaz

Momentos contables del egreso

Gasto aprobado

Gasto modificado

Gasto comprome7do

Gasto devengado

Gasto ejercido

Gasto pagado

Dr. Raúl Ángel Otero Díaz

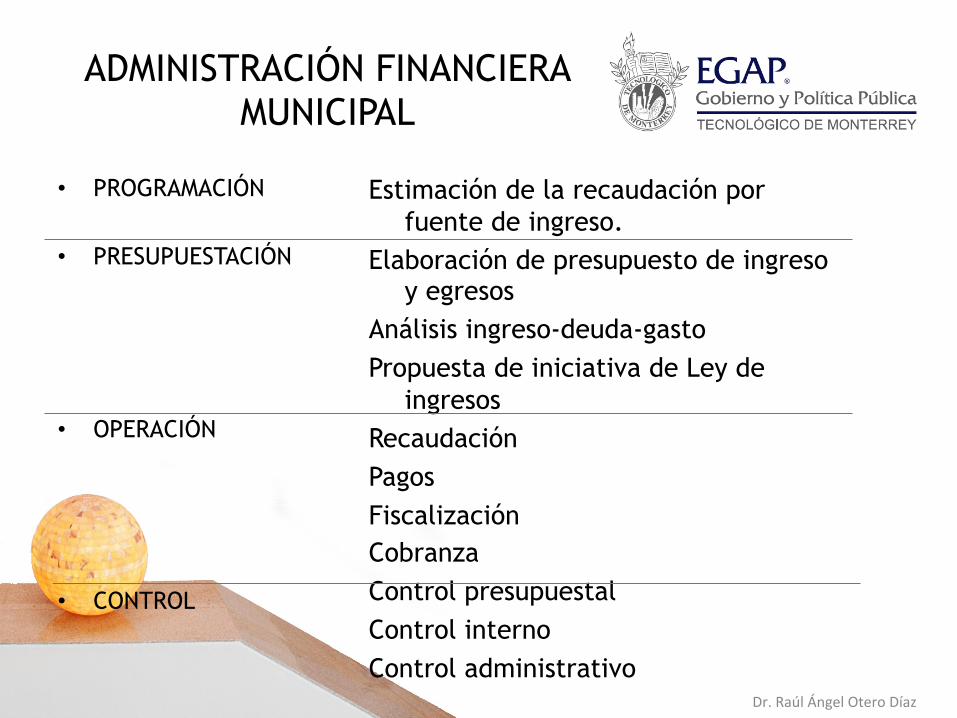

ADMINISTRACIÓN FINANCIERA MUNICIPAL

• PROGRAMACIÓN

• PRESUPUESTACIÓN

• OPERACIÓN

• CONTROL

Estimación de la recaudación por fuente de ingreso.

Elaboración de presupuesto de ingreso y egresos

Análisis ingreso-deuda-gasto Propuesta de iniciativa de Ley de

ingresos Recaudación Pagos Fiscalización Cobranza Control presupuestal Control interno Control administrativo

Dr. Raúl Ángel Otero Díaz

VOLUNTAD POLÍTICA Y

COMPROMISO CON EL FUTURO

Dr. Raúl Ángel Otero Díaz

¡Muchas gracias! ¿Preguntas?

RAUL ÁNGEL OTERO DIAZ

@ra_otero

INSTITUTO CIUDADANO PARA EL BUEN GOBIERNO DE ECATEPEC

@c_vigila

E-mail: [email protected]

E-mail: [email protected]