guía sobre las opciones de costes simplificados (ocs) · fondos europeos estructurales y de...

TRANSCRIPT

1

COMISIÓN EUROPEA

Fondos Europeos Estructurales y de Inversión (EIE)

Guía sobre las opciones de costes simplificados (OCS):

Financiación a tipo fijo, baremos estándar de costes unitarios, importes a tanto alzado

(De conformidad con los artículos 67 y 68 del Reglamento (UE) nº 1303/2013 (RG), los párrafos del 2 al 4 del artículo 14 del Reglamento (UE) nº 1304/2013 y el artículo 19 del

Reglamento (UE) nº 1299/2013)

DESCARGO DE RESPONSABILIDAD: “Este es un documento de trabajo elaborado por los servicios de la Comisión. Sobre la base de la legislación aplicable de la UE, este documento proporciona orientación técnica a los órganos que participan en el seguimiento, control o aplicación de los Fondos EIE sobre la forma de interpretar y aplicar las normas de la UE en este ámbito. El objetivo de este documento es proporcionar explicaciones de los servicios de la Comisión de dichas reglas con el fin de facilitar la ejecución del programa y fomentar buenas prácticas. Esta guía es sin perjuicio de la interpretación del Tribunal de Justicia y del Tribunal General o de las decisiones de la Comisión.”

Índice

2

Capítulo 1: Introducción

1.1. Finalidad 1.2. ¿Por qué utilizar los costes simplificados?

1.2.1. Antecedentes 1.2.2. Ventajas de los costes simplificados

1.3. ¿Cuándo utilizar los costes simplificados? 1.4. Las principales diferencias respecto del periodo 2007-2013 1.5. Los costes simplificados son opcionales 1.6. Aplicabilidad de los costes simplificados

1.6.1. La determinación del alcance exacto del uso de las opciones de costes simplificados, especialmente en el caso de la contratación pública 1.6.2. Contratación dentro de un proyecto ejecutado por el propio beneficiario 1.6.3. Enfoque recomendado para proyectos contratados, aun cuando los beneficiarios pertenezcan a categorías que no cubre la Directiva 2004/18 / CE 1.6.4. Normas nacionales sobre la subvencionabilidad del gasto 1.6.5. Normas específicas de los fondos

Capítulo 2: Financiación a tipo fijo

2.1. Definición de las categorías de costes 2.2. Sistemas específicos de financiación a tipo fijo para calcular los costes indirectos que se recogen en los reglamentos

2.2.1. Métodos de cálculo para los costes indirectos 2.2.2. Definición de costes directos, costes indirectos y costes de personal 2.2.3. Normas específicas de los fondos

Capítulo 3: Baremos estándar de costes unitarios

3.1. Principios generales 3.2. El caso específico de los gastos de personal por hora

Capítulo 4: Importes a tanto alzado

4.1. Principios generales 4.2. Ejemplos de importes a tanto alzado

Capítulo 5: El establecimiento de la financiación a tipo fijo, los baremos estándar de costes unitarios y los importes a tanto alzado

5.1. Debe determinarse con antelación 5.2. Un método de cálculo justo, equitativo y verificable

5.2.1. Principios generales 5.2.1.1. Debe ser justo: 5.2.1.2. Debe ser equitativo: 5.2.1.3. Debe ser verificable:

5.2.2. Metodología en la práctica 5.2.2.1. El uso de los datos estadísticos u otra información objetiva

3

5.2.2.2. El uso de los datos individuales específicos de los beneficiarios

5.3. El uso de baremos estándar de costes unitarios, importes a tanto alzado y tipos fijos de otras áreas

5.3.1. De otras políticas de la Unión 5.3.1.1. Artículo 67.5.b del RG (Reglamento General) 5.3.1.2. Artículo 68.1.c del RG

5.3.2. De los regímenes de los Estados miembros para subvenciones 5.3.3. ¿Cómo valorar si los tipos de operaciones y beneficiarios son similares?

5.4. Utilizar los tipos que establece el RG o las normas específicas de los fondos 5.5. Adaptación del tipo fijo para costes indirectos, importes a tanto alzado y baremos estándar de costes unitarios 5.6. Métodos específicos para determinar las cantidades establecidas de conformidad con las normas específicas de los fondos

Capítulo 6: Las consecuencias del sistema de gestión y control

6.1. La necesidad de una línea común de auditoría y control 6.2. Método general para controlar y auditar las OCS 6.3. Consecuencias en términos de gestión financiera…

6.3.1. Disposiciones generales 6.3.2. … para un régimen de financiación a tipo fijo 6.3.3. … para la certificación del gasto

6.4. Puntos clave para la autoridad de gestión 6.4.1. Para un régimen de financiación a tipo fijo

6.4.1.1. Las respectivas definiciones de las categorías de gasto 6.4.1.2. El uso de la experiencia actual

6.4.2. Para un coste unitario 6.4.2.1. Correspondencia entre las cantidades y los pagos realizados 6.4.2.2. Justificación de las cantidades declaradas 6.4.2.3. Elección de los baremos estándar de costes unitarios

6.4.3. Para importes a tanto alzado 6.4.3.1. Correspondencia entre la operación y los pagos realizados 6.4.3.2. Justificación de los costes 6.4.3.3. Elección de actividades / ejecución / resultados

6.5. Procedimiento de auditoría y control 6.5.1. Para un sistema de financiación a tipo fijo 6.5.2. Para baremos estándar de costes unitarios e importes a tanto alzado 6.5.3. Ejemplos

Capítulo 7: Otras disposiciones

7.1. Combinación de opciones 7.1.1. Principios generales

4

7.1.2. Ejemplos de combinaciones 7.2. Evaluación de los umbrales

7.2.1. Principios generales 7.2.2. Específico de los fondos

7.3. Compatibilidad de las opciones de costes simplificados con las normas de ayudas de Estado 7.4. El uso de costes simplificados en operaciones que generan ingresos netos

7.4.1. Operaciones que generan ingresos netos después de su finalización 7.4.2. Operaciones que generan ingresos netos durante su ejecución y a las que no se aplican los apartados 1 a 6 del artículo 61 del RG

7.5. Específico del FEDER y del FSE: la financiación transversal 7.5.1. La declaración de las acciones contempladas en el artículo 98.2 del RG en relación con las opciones de costes simplificados 7.5.2. Ejemplos

Anexo 1: Ejemplos de opciones de costes simplificados Anexo 2: Ejemplo de compatibilidad de las OCS con las normas de ayudas de Estado Anexo 3: Medidas específicas de las OCS y del FEADER

5

Capítulo 1: Introducción 1.1. Finalidad

Esta guía fue elaborada por los servicios de la Comisión responsable de los Fondos EIE con el asesoramiento de los miembros del Grupo Técnico de Trabajo del FSE y el Grupo de Expertos para los Fondos Europeos Estructurales y de Inversión (GEFEIE). Esta guía está basada y reemplaza la nota COCOF 09/0025/04-ES aplicable al período 2007-2013. Incluye las nuevas posibilidades que ofrece la normativa 2014 -2020. Sin embargo, esta guía no cubre ni los planes de acción conjunta o los baremos estándar de costes unitarios e importes a tanto alzado utilizados en el marco del Artículo 14.1 del Reglamento (UE) nº 1304/2013 (FSE)1.

La finalidad de este documento es proporcionar orientación técnica sobre los tres tipos de costes simplificados aplicables a los Fondos EIE y para compartir las mejores prácticas con objeto de animar a los Estados miembros a utilizar los costes simplificados.

Los ejemplos destinados a explicar los principales puntos de la aplicación sólo se dan a título ilustrativo y no constituyen un requisito o recomendación para operaciones similares del período de programación 2014-2020.

1.2. ¿Por qué utilizar los costes simplificados?

1.2.1. Antecedentes

En 2006 una importante simplificación introducida en el Reglamento del FSE 2007-20132 permitía a los Estados miembros declarar costes indirectos sobre una base de tipo fijo, hasta un 20% de los costes directos de una operación. Durante del período de programación 2007-2013, se introdujeron algunas opciones adicionales (baremos estándar de costes unitarios e importes a tanto alzado) y la posibilidad de utilizarlos se extendió al FEDER. El uso de la financiación a tipo fijo, baremos estándar de costes unitarios e importes a tanto alzado (en lo sucesivo, “costes simplificados”) fue bien recibida por todas las partes interesadas, incluido el Tribunal de Cuentas Europeo. El Tribunal recomendaba [...] ampliar los pagos y porcentajes a tanto alzado en vez de reembolsar «costes reales» a fin de reducir la probabilidad de error y la carga administrativa a los promotores de proyectos. [...] Los proyectos cuyos costes se declaran utilizando los OCS son menos proclives a error. Una generalización del uso de estas opciones tendría pues en principio un impacto positivo en el nivel de error 3. Para el período 2014-2020, la Comisión propuso mantener las opciones de 2007-2013. La Comisión también amplió estas posibilidades, en busca de una mayor seguridad jurídica para las autoridades nacionales y una mayor armonización entre los Fondos EIE, así como con otros fondos de la UE aplicados por gestión compartida 1 Para estos instrumentos habrá notas específicas de orientación. 2 Artículo 11.3.b del Reglamento (CE) nº 1081/2006. 3 Informe anual sobre la ejecución presupuestaria, 2013/C 331/01, Tribunal de Cuentas Europeo.

6

(FAMI4, FSI5) o a través de otros métodos de aplicación (por ejemplo, Horizonte 2020 o Erasmus+). El Reglamento General (RG - Reglamento 1303/2013) incluye opciones para los Fondos EIE para calcular el gasto subvencionable de las subvenciones y de la asistencia reembolsable sobre la base de los costes reales, pero también sobre la base de la financiación a tipo fijo, baremos estándar de costes unitarios e importes a tanto alzado. El RG desarrolla y amplía los sistemas utilizados actualmente para el FSE y el FEDER. Dadas las diferencias entre los Fondos EIE, se contemplan algunas opciones adicionales en la normativa específica de los fondos.

1.2.2. Ventajas de los costes simplificados

Cuando se utilizan los simplificados, los costes subvencionables se calculan de acuerdo con un método predefinido basado en la ejecución, los resultados u otros costes . Ya no se requiere la trayectoria de cada euro de gasto cofinanciado con documentos justificativos individuales: ésta es la clave de los costes simplificados, ya que alivia considerablemente la carga administrativa. La utilización de costes simplificados supone también que los recursos humanos y la labor administrativa requerida en la gestión de los Fondos EIE se puedan centrar más en la consecución de objetivos políticos en lugar de concentrarse en la recolección y verificación de documentos financieros. Asimismo, facilitará el acceso de los pequeños beneficiarios de los Fondos EIE6, gracias a la simplificación del proceso de gestión.

Los costes simplificados también contribuyen a un uso más correcto de los fondos (menor índice de error). Durante muchos años, el Tribunal de Cuentas Europeo ha recomendado en varias ocasiones a la Comisión el fomento y ampliación del uso de los costes simplificados, sobre todo en lo que respecta al FSE. En el informe DAS (Declaración del Tribunal) de 2012 el Tribunal calculaba que el 26 % de las operaciones del FSE se basaban en los costes simplificados y no se detectó ninguna irregularidad7.

1.3. ¿Cuándo utilizar los costes simplificados?

Los costes simplificados deben utilizarse únicamente en el caso de subvenciones y asistencia reembolsable (artículo 67.1 del RG). Cuando una operación o un proyecto que forma parte de una operación se lleva a cabo exclusivamente a través de la contratación pública, los costes simplificados no deben utilizarse (véase el artículo 67.4 del RG y la apartado 1.6.2).

Se recomienda que los costes simplificados se utilicen cuando concurran una o varias de las circunstancias siguientes:

4 Fondo de Asilo, Migración e Integración. 5 Fondo de Seguridad Interior. 6 FSE, FEDER, FEADER, FEMP, FC. 7 Informe anual sobre la ejecución presupuestaria, 2013/C 331/01, Tribunal de Cuentas Europeo.

7

- los Estados miembros quieren que la gestión de los FEIE se centre más en la ejecución y los resultados en lugar de los recursos;

- los costes reales son difíciles de verificar y demostrar (muchos artículos pequeños que verificar con poco o ningún impacto específico en la ejecución que se espera de las operaciones, claves complejas de reparto, etc.);

- existencia de datos fiables sobre la ejecución financiera y cuantitativa de las operaciones (si bien algunas de las posibilidades para el cálculo no requieren estos datos);

- existe un riesgo de que los documentos contables no se conserven adecuadamente (por ejemplo, por parte de pequeñas ONG);

- las operaciones pertenecen a un marco estándar (aquí es donde las OCS tendrán un mayor valor añadido, aunque no es obligatorio y algunas de las posibilidades para el cálculo se basan en un enfoque de operación / beneficiario);

- los métodos OCS ya existen para tipos similares de operaciones y beneficiarios en un régimen de fondos nacional o en virtud de otro instrumento de la UE.

1.4. Las principales diferencias respecto del periodo 2007-2013

Uno de los principios básicos de la propuesta de la Comisión era el de mantener el acervo de 2007-2013: las opciones que se aplican ahora también serán aplicables en el futuro si se aplican a tipos de operaciones y beneficiarios similares. Sin embargo, en comparación con el periodo de programación 2014-2020 existen algunos cambios clave (véase la tabla 1: Comparación entre las normas OCS de 2007-2013 y las de 2014-2020).

Tabla 1: Comparación entre las normas OCS de 2007-2013 y las de 2014-2020

2007-2013 2014-2020

Fondos que utilizan costes simplificados

FSE y FEDER 5 Fondos EIE

Modalidad de ayuda

No especificada Subvención y asistencia reembolsable

Opción El uso de costes simplificados es opcional en el caso de subvenciones.

Es opcional, a excepción de pequeñas operaciones del FSE (es obligatorio para las operaciones del FSE inferiores a 50.000 euros de ayuda pública a pagar al beneficiario, excepto en el caso de un régimen de ayuda de estado).

8

Métodos de cálculo

Cálculo ex-ante, basado en un método justo, equitativo y verificable.

El cálculo ex-ante, basado en un método justo, equitativo y verificable. Se introducen nuevos métodos de cálculo: - el de los regímenes de la UE existentes para

tipos similares de operaciones y beneficiarios; - el de los regímenes nacionales propios que ya

existen para tipos similares de operaciones y beneficiarios;

- el de los tipos y métodos específicos consagrados en la regulación o en un acto delegado (véase, por ejemplo, el artículo 68.1.b del RG o el artículo 14.2 del FSE;

- Para el FSE: el de un proyecto de presupuesto. Financiación a tipo fijo

La financiación a tipo fijo se utiliza para calcular los costes indirectos solamente.

- La financiación a tipo fijo se puede utilizar para calcular cualquier categoría de coste.

- Para el FSE: un tipo fijo de hasta un 40% de los costes directos de personal subvencionables para calcular todos los demás costes del proyecto.

- Para la CTE: tipo fijo de hasta un 20% de los costes directos salvo los gastos de personal de la operación para calcular los costes directos de personal.

Financiación a tipo fijo para de costes indirectos

Tipo fijo máximo para reembolsar los costes indirectos = 20% de los costes directos

- Tipo fijo máximo para reembolsar costes indirectos con el requisito de cálculo = 25% de los costes directos.

- Tipo fijo máximo para reembolsar los costes indirectos sin requisito de cálculo = 15% de los costes directos de personal.

- Tipo fijo y método adoptado mediante acto delegado para los métodos aplicables a las políticas de la UE para similar tipo de operación y de beneficiario.

Umbral de importes a tanto alzado

Máximo de 50.0000 euros

Máximo de 100.000 euros de contribución pública

Costes unitarios

Se establece un baremo estándar específico del método de cálculo del coste unitario para costes de personal. Coste de personal por hora = últimos costes anuales brutos de trabajo acreditados / 1720 horas.

9

1.5. Los costes simplificados son opcionales

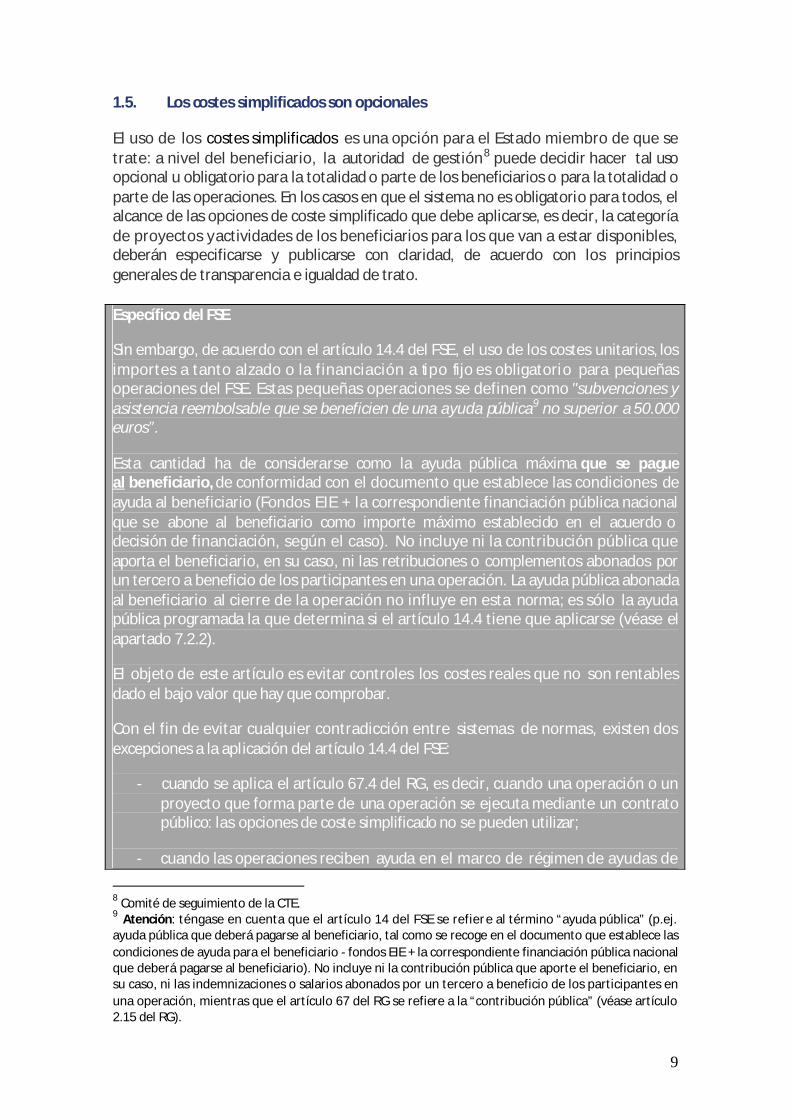

El uso de los costes simplificados es una opción para el Estado miembro de que se trate: a nivel del beneficiario, la autoridad de gestión8 puede decidir hacer tal uso opcional u obligatorio para la totalidad o parte de los beneficiarios o para la totalidad o parte de las operaciones. En los casos en que el sistema no es obligatorio para todos, el alcance de las opciones de coste simplificado que debe aplicarse, es decir, la categoría de proyectos y actividades de los beneficiarios para los que van a estar disponibles, deberán especificarse y publicarse con claridad, de acuerdo con los principios generales de transparencia e igualdad de trato. Específico del FSE

Sin embargo, de acuerdo con el artículo 14.4 del FSE, el uso de los costes unitarios, los importes a tanto alzado o la financiación a tipo fijo es obligatorio para pequeñas operaciones del FSE. Estas pequeñas operaciones se definen como "subvenciones y asistencia reembolsable que se beneficien de una ayuda pública9 no superior a 50.000 euros”.

Esta cantidad ha de considerarse como la ayuda pública máxima que se pague al beneficiario, de conformidad con el documento que establece las condiciones de ayuda al beneficiario (Fondos EIE + la correspondiente financiación pública nacional que s e abone al beneficiario como importe máximo establecido en el acuerdo o decisión de financiación, según el caso). No incluye ni la contribución pública que aporta el beneficiario, en su caso, ni las retribuciones o complementos abonados por un tercero a beneficio de los participantes en una operación. La ayuda pública abonada al beneficiario al cierre de la operación no influye en esta norma; es sólo la ayuda pública programada la que determina si el artículo 14.4 tiene que aplicarse (véase el apartado 7.2.2).

El objeto de este artículo es evitar controles los costes reales que no son rentables dado el bajo valor que hay que comprobar.

Con el fin de evitar cualquier contradicción entre sistemas de normas, existen dos excepciones a la aplicación del artículo 14.4 del FSE:

- cuando se aplica el artículo 67.4 del RG, es decir, cuando una operación o un proyecto que forma parte de una operación se ejecuta mediante un contrato público: las opciones de coste simplificado no se pueden utilizar;

- cuando las operaciones reciben ayuda en el marco de régimen de ayudas de

8 Comité de seguimiento de la CTE. 9 Atención: téngase en cuenta que el artículo 14 del FSE se refier e al término “ayuda pública” (p.ej. ayuda pública que deberá pagarse al beneficiario, tal como se recoge en el documento que establece las condiciones de ayuda para el beneficiario - fondos EIE + la correspondiente financiación pública nacional que deberá pagarse al beneficiario). No incluye ni la contribución pública que aporte el beneficiario, en su caso, ni las indemnizaciones o salarios abonados por un tercero a beneficio de los participantes en una operación, mientras que el artículo 67 del RG se refiere a la “contribución pública” (véase artículo 2.15 del RG).

10

estado: se aplicarán las normas del régimen de ayudas de estado. La autoridad de gestión deberá garantizar que las normas de ayudas de estado no impiden la aplicación de las opciones de coste simplificado.

Ejemplo (específico del FSE):

El proyecto de presupuesto de un organismo público para una operación con un coste total subvencionable de 70.000 euros es el siguiente:

Financiación pública nacional 10.000 euros FSE 35.000 euros Autofinanciación 15.000 euros Las retribuciones a los participantes abonadas por el Servicio Público de Empleo (SPE)

10.000 euros

Plan de financiación total 70.000

A pesar de una financiación total de 70.000 euros, este proyecto entra en la categoría de proyectos para los que los costes simplificados son obligatorios.

Efectivamente, la autofinanciación (15.000 euros) de un organismo público no se tiene en cuenta para determinar la ayuda pública abonada al beneficiario.

Las retribuciones de becarios abonadas por el Servicio Público de Empleo (10.000 euros) no cuentan tampoco ya que son abonadas por un tercero a los participantes.

Por tanto, la ayuda pública es igual a 35.000 euros + 10.000 euros = 45.000 euros, que está por debajo del umbral de 50.000 euros.

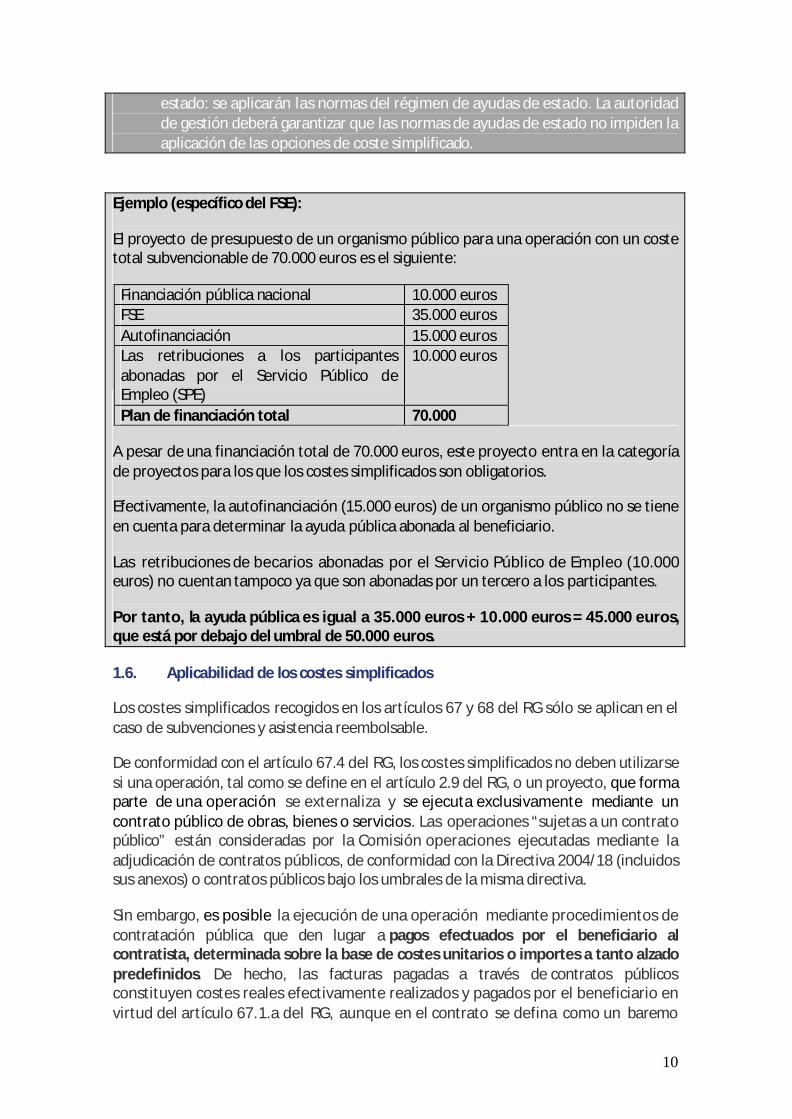

1.6. Aplicabilidad de los costes simplificados

Los cos tes simplificados recogidos en los artículos 67 y 68 del RG sólo se aplican en el caso de subvenciones y asistencia reembolsable.

De conformidad con el artículo 67.4 del RG, los cos tes simplificados no deben utilizarse si una operación, tal como se define en el artículo 2.9 del RG, o un proyecto, que forma parte de una operación se externaliza y se ejecuta exclusivamente mediante un contrato público de obras, bienes o servicios. Las operaciones “sujetas a un contrato público” están consideradas por la Comisión operaciones ejecutadas mediante la adjudicación de contratos públicos, de conformidad con la Directiva 2004/18 (incluidos sus anexos) o contratos públicos bajo los umbrales de la misma directiva.

Sin embargo, es posible la ejecución de una operación mediante procedimientos de contratación pública que den lugar a pagos efectuados por el beneficiario al contratista, determinada sobre la base de costes unitarios o importes a tanto alzado predefinidos. De hecho, las facturas pagadas a través de contratos públicos constituyen costes reales efectivamente realizados y pagados por el beneficiario en virtud del artículo 67.1.a del RG, aunque en el contrato se defina como un baremo

11

estándar de coste unitario o un precio a tanto alzado10. Lo que esto significa básicamente es que los baremos estándar de costes unitarios, los importes a tanto alzado o a tipo fijo pueden utilizarse en el marco de un procedimiento de contratación pública como forma de pago, pero las disposiciones recogidas en las letras de la “b” a la “d” del artículo 67.1 del RG no se aplican.

Ejemplo (FSE):

Si un beneficiario lleva a cabo un curso de formación a través de la contratación pública, es posible que en la convocatoria el beneficiario pida a los candidatos que realicen una oferta económica sobre la base de un coste unitario por alumno obteniendo una certificación al final del curso.

Los términos del contrato, por tanto, pueden ser: un alumno certificado = 1.000 euros.

Si, al final del curso, se certificaron 10 alumnos, el beneficiario puede declarar 10.000 euros de gasto subvencionable a la autoridad de gestión.

Estos 10.000 euros se considerarán basados en un coste real. Por lo tanto, un control o auditoría de este gasto consistirá en una comprobación del procedimiento de contratación pública y del cumplimiento de los términos del contrato (en este ejemplo, que existe prueba de un alumno por cada coste unitario pagado). Los costes subyacentes de la formación (alquiler de instalaciones, gastos de personal, etc.) no se comprobarán ya que el contrato no prevé el reembolso al respecto.

1.6.1. La determinación del alcance exacto del uso de las opciones de costes simplificados, especialmente en el caso de la contratación pública

Si las opciones de coste simplificado son aplicables a una operación, hay que determinar si pueden aplicarse a la totalidad o a una parte de la operación. Esto depende de lo que el Estado miembro considere que es una operación. En algunos Estados miembros, una operación consiste en un grupo de proyectos y es ejecutada a través de dichos proyectos (la definición depende de la configuración de los programas, financiados por los Fondos EIE dentro de sus respectivos ámbitos de ayuda).

Con el fin de evaluar a qué proyectos que forman parte de una operación pueden aplicarse las opciones de coste simplificado, es necesario definir los proyectos que constituyen la operación al nivel más bajo posible. Si el beneficiario subcontrata la totalidad o algunos de los proyectos de la ejecución a través de una contratación pública, las opciones de coste simplificado no podrán aplicarse a esos proyectos, que están sujetos a contratación pública.

10 Véase Declaración Conjunta del Consejo y de la Comisión sobre el artículo 67 del RG (recogido en COREPER/Consejo doc. 8207, ADD7 REV. 1).

12

1.6.2. Contratación dentro de un proyecto ejecutado por el propio beneficiario

Si el propio beneficiario11 ejecuta un proyecto (lo que significa mantener un control total de la gestión y la ejecución del proyecto), las opciones de coste simplificado son aplicables, incluso si determinadas categorías de costes dentro del proyecto son contratadas (por ejemplo, algunos de los costes de ejecución de los proyectos, como el servicio de limpieza, expertos externos, la compra de muebles, etc.).12 Ejemplo (FSE): Una subvención de 20.000.000 euros se concede a un servicio público de empleo (‘beneficiario’) para organizar, durante dos años, la reintegración de los 5.000 desempleados de larga duración (‘la operación’): esta operación se ejecutará a través de varios proyectos: 7 millones de euros de proyectos de ayuda personalizados ejecutados directamente por el beneficiario, proyectos de formación ejecutados directamente por el beneficiario por 5 millones de euros y externalizado a través de la contratación pública por el resto (8 millones de euros). Dado que el beneficiario es una entidad pública, las instituciones de formación para los proyectos subcontratados deberán elegirse a través de procedimientos de adjudicación de contratos públicos en función de los umbrales aplicables , y las opciones de coste simplificado no serán de aplicación a estos proyectos que forman parte de la operación. Serán de aplicación sólo para una cantidad de 12 millones de euros. Para los proyectos de formación que el beneficiario ejecute por sus propios medios, se acepta que algunas de las partidas de gasto se destinen a una subcontratación y se incluyan en las opciones de coste simplificado (expertos externos, servicio de limpieza, etc.). Ejemplo (FEDER): Un municipio recibe una subvención por un importe máximo de 1.000.000 euros de costes subvencionables para la construcción de una carretera. Para ello, el municipio ha de adjudicar un contrato de obra pública de un valor estimado de 700.000 euros. Además, el municipio incurre en ciertos costes relacionados de 300.000 (expropiaciones, costes de litigios13, seguimiento de los trabajos sobre el terreno, estudios ambientales realizados por su propio personal, campañas, pruebas para la aceptación de la carretera, etc.). Por la cantidad 300.000 euros de costes directos y en la medida en que estos costes son subvencionables de conformidad con las disposiciones nacionales y de la Unión Europea, se podrán aplicar los costes simplificados (por ejemplo, costes indirectos sobre la base de un tipo fijo). En el caso de la financiación a tipo fijo, el grado de contratación de algunas de las categorías de coste por parte del beneficiario podría tener un impacto en la proporción de los costes calculados. Por lo tanto, los Estados miembros deberán evaluar el impacto del grado de contratación de los servicios dentro de los proyectos que forman parte de una operación sobre la proporción de costes calculados y, por tanto, el tipo fijo consagrado en el Reglamento (artículo 68.b y c del RG, artículo 14.2 del FSE y del

11 Se aplica independientemente de la naturaleza del organismo, privado o público, que lo ejecuta. 12 Última oración del artículo 67.4 del RG. 13 Los costes de litigios no son subvencionables en el marco de los programas de CTE, más aún con el artículo 2.2 del Reglamento Delegado (UE) nº 481/2014 de la Comisión.

13

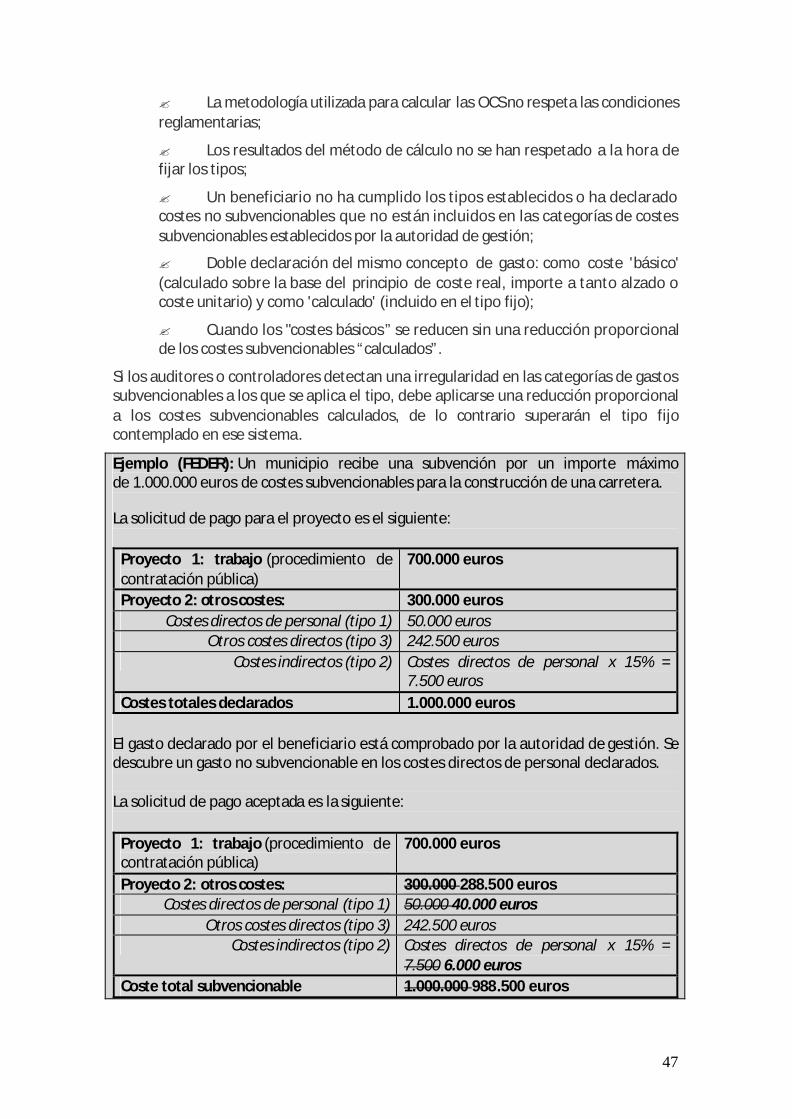

artículo 19 de la CTE). Esto podría requerir que se introdujeran medidas paliativas en la metodología: por ejemplo, si el alcance de los servicios contratados tiene un efecto significativo en la proporción de los costes calculados, el tipo fijo deberá reducirse proporcionalmente al grado de contratación o aplicarse sólo a aquellos costes que no procedan de contrataciones (para la financiación a tipo fijo de los costes indirectos basados en el enfoque del Horizonte 2020, es obligatorio deducir los gastos de subcontratación). Sin embargo, también puede ser que el grado de contratación de servicios no tenga un impacto en la proporción de los costes calculados o que este impacto sea insignificante. En este caso, las medidas paliativas no serían necesarias. No obstante, el impacto de la contratación de servicios en el ti po fijo debería analizarse (por ejemplo, sobre la base de antiguas medidas similares o antiguos proyectos) y se deberán ser tenidos en cuenta cuando se establezca una metodología (un tipo) para la aplicación de la financiación a tipo. Sin embargo, los Estados miembros podrán decidir si los servicios contratados dentro de un proyecto se excluyen o no de las categorías de costes, en cuya base el tipo se va a aplicar, siempre que se respete el principio de igualdad de trato. Ejemplo (FEDER): Un municipio recibe una subvención por un importe máximo de 1.000.000 euros de costes subvencionables para la construcción de una carretera.

Para esta operación, que no se realiza totalmente mediante contratación pública, la autoridad de gestión quiere hacer uso del artículo 68.1.b del RG para calcular los costes indirectos. Sin embargo, la autoridad de gestión quiere paliar el impacto de la utilización de personal subcontratado a nivel de los costes indirectos. Se decide excluir los costes directos de personal subcontratado de los costes directos de personal a los que se aplica el tipo fijo.

El proyecto de presupuesto para la operación es el siguiente:

Proyecto 1: trabajo (procedimiento de contratación pública)

700.000 euros

Proyecto 2: otros costes: 298.500 euros Costes directos de personal 50.000 euros

De los cuales corresponden a costes directos de personal subcontratado

10.000 euros

Otros costes directos 242.500 euros Costes indirectos (Costes directos de personal directos -

costes directos de personal subcontratado) x 15% = 40.000 euros x 15% = 6.000 euros

Costes totales declarados 998.500 euros

1.6.3. Enfoque recomendado para proyectos contratados, aun cuando los beneficiarios pertenezcan a categorías que no cubre la Directiva 2004/18/CE

La Comisión recomienda que se aplique el enfoque desarrollado anteriormente (apartado 1.6.1, aplicado por analogía; apartado 1.6.2, adherido al mismo en todos los

14

casos) para los proyectos contratados, incluso si los beneficiarios pertenecen a categorías que cubre la Directiva 2004/18/CE, con el fin de respetar la intención de limitar las opciones de coste simplificado a las subvenciones y asistencia reembolsable.

1.6.4. Normas nacionales sobre la subvencionabilidad del gasto14

Para el período de programación 2014-2020, la subvencionabilidad del gasto se determina sobre la base de las normas nacionales sujetas a las excepciones previstas en los reglamentos específicos de los fondos (artículo 65.1 del RG). Deben cubrir la totalidad del gasto declarado en el marco del programa. Además, “la autoridad de gestión será responsable de la gestión del programa de conformidad con el principio de buena gestión financiera” (artículo 125.1 del RG) y tiene la posibilidad de aplicar normas más estrictas que las establecidas en el marco jurídico europeo aplicable.

Por lo tanto, las autoridades de gestión deberán determinar y documentar las normas de subvencionabilidad para las operaciones de los Fondos EIE, al nivel correspondiente (nacional, regional, local, o por programa), hacerlas accesibles para los beneficiarios potenciales, e indicar todas las normas pertinentes en el documento que establece las condiciones de la ayuda. Como parte de estas normas, también deberá establecerse el marco para la aplicación del artículo 67 del RG.

1.6.5. Normas específicas de los fondos

Específico Específico del FEADER

Las autoridades de gestión deben asegurar que los correspondientes cálculos en lo que respecta a las opciones de coste simplificado son adecuados y precisos cuando se establezcan previamente sobre la base de un cálculo justo, equitativo y verificable. Para ello, un organismo que sea funcionalmente independiente de las autoridades responsables de la ejecución del programa y posea los conocimientos adecuados realizará los cálculos o confirmará su idoneidad y exactitud. Una declaración que confirme la idoneidad y exactitud de los cálculos debe incluirse en el programa de desarrollo rural (PDR).15

Si la autoridad de gestión utiliza un método establecido de conformidad con los apartados “b” a “e” del artículo 67.5 del RG, esos cálculos y la declaración antes mencionada no tienen que realizarse ni presentarse.

El PDR sólo deberá incluir la metodología utilizada para calcular los pagos que se basen en OCS. Si esta metodología no varía a lo largo del período de programación, el programa no tendría que ser modificado. Si un sistema de OCS se introduce como instrumento de pago en virtud de una medida específica, el programa deberá modificarse consecuentemente.

Consúltese el último anexo de esta guía para ver una lista de las medidas del FEADER

14 Este apartado no es aplicable a CTE. Véase apartado 1.6.5. 15 Artículo 62 del Reglamento (UE) nº 1305/2013.

15

que entran en el ámbito de las OCS. Específico de la CTE

Las normas específicas sobre la subvencionabilidad del gasto para los programas de cooperación respecto de los costes de personal, gasto administrativo y de funcionamiento, costes de viaje y alojamiento, costes de expertos y servicios externos y gasto de equipamiento se establecen a nivel de la UE. Sin perjuicio de las normas de subvencionabilidad establecidas en el RG, en el reglamento de CTE y en las normas específicas de subvencionabilidad para el programa de cooperación, el Comité de Seguimiento establecerá normas adicionales sobre la subvencionabilidad del gasto para el programa de cooperación como un todo. Para aquello que no esté previsto en las disposiciones anteriormente mencionadas, se aplicarán las normas nacionales del Estado miembro en el que se incurra el gasto.

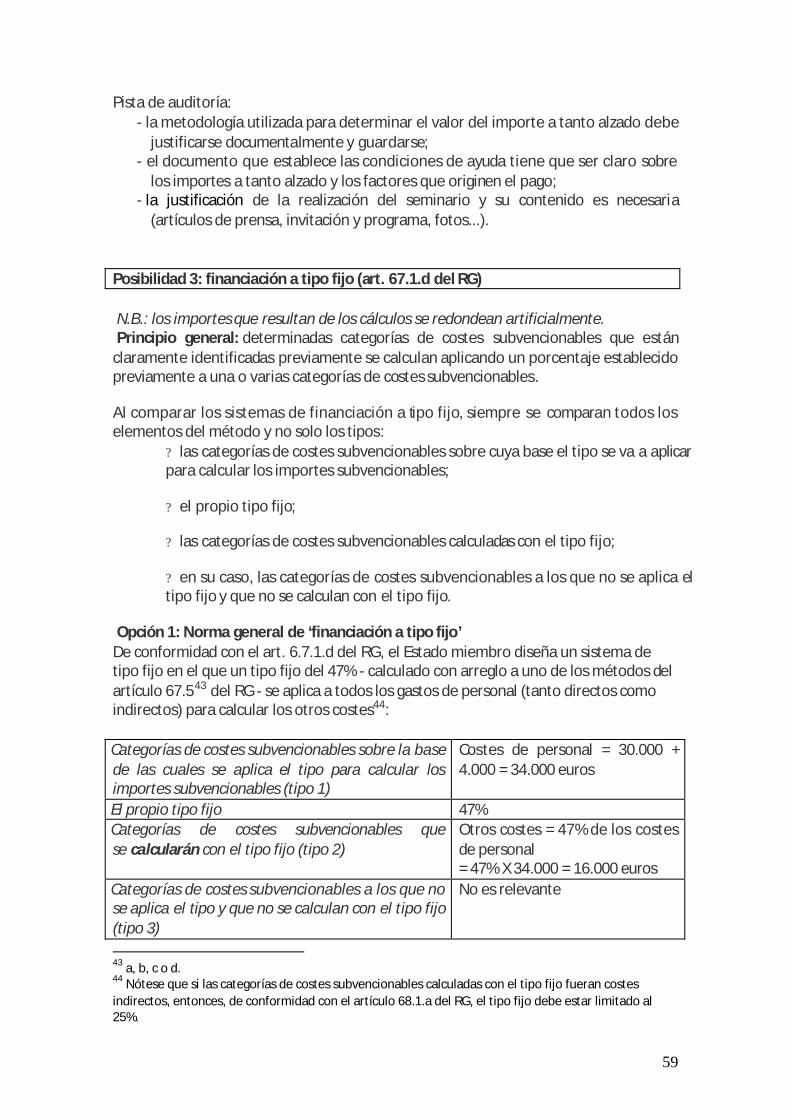

Capítulo 2: Financiación a tipo fijo En el caso de la financiación a tipo fijo, determinadas categorías de costes subvencionables que están claramente identificados previamente se calculan aplicando un porcentaje, fijado ex ante para una o muchas otras categorías de costes subvencionables.

2.1. Definición de las categorías de costes

En un sistema de financiación a tipo fijo hay un máximo de tres tipos de categorías de costes:

? Tipo 1: categorías de costes subvencionables en cuya base el tipo se va a aplicar para calcular los importes subvencionables;

? Tipo 2: categorías de costes subvencionables que se calcularán con el tipo fijo;

? Tipo 3: en su caso, otras categorías de costes subvencionables: el tipo no se les aplica y no se calculan con el tipo fijo.

Cuando se utilice un sistema de financiación a tipo fijo, la autoridad de gestión debe definir las categorías de costes que entran en cada tipo: cualquier categoría de gasto está claramente incluido en uno - y solo uno - de los tres tipos. Téngase en cuenta que, en algunos casos, un tipo puede definirse por oposición a otro ti po u otros tipos (por ejemplo, en un sistema donde solo hay costes directos (tipo 1) e indirectos (tipo 2), los costes indirectos podrían considera rse como todos los costes subvencionables que no son costes directos subvencionables).

16

El Reglamento no pone ninguna restricción en las categorías de costes subvencionables que puedan utilizarse para la financiación a tipo fijo. Sin embargo, el principal objetivo de utilizar tipos fijos deberá ser la simplificación y la reducción del índice de error. Por lo tanto, los tipos fijos son los más adecuados para los costes que son relativamente bajos y para los que su verificación es costosa.

2.2. Sistemas específicos de financiación a tipo fijo para calcular los costes indirectos que se recogen en los reglamentos

2.2.1. Métodos de cálculo para los costes indirectos

Los reglamentos incluyen algunos sistemas específicos de financiación a tipo fijo. El artículo 68.1 del RG detalla algunos sistemas de financiación a tipo fijo para calcular los costes indirectos:

? El apartado a) establece el sistema general de financiación a tipo fijo para los costes indirectos con el tipo máximo de hasta un 25%. Es un continuación del sistema actual, el tipo real que vaya a utilizarse tiene que justificarse de acuerdo con uno de los métodos de cálculo recogidos en el artículo 67.5.a y c del RG. Este sistema es flexible. Podría basarse en:

o sólo dos tipos de costes - Tipo 1: costes directos, tipo 2: los costes indirectos; o

o tres tipos de costes: tipo 1: costes directos ‘limitados’, tipo 2: costes indirectos calculados sobre la base del tipo 1, tipo 3: costes directos distintos de los ‘limitados’ (del tipo 1).

? El apartado b) hace una autoridad de gestión pueda utilizar un tipo fijo de hasta un 15% de costes directos de personal para calcular los costes indirectos. El 15% puede utilizarse directamente por la autoridad de gestión sin ninguna justificación. Éste es un ejemplo de un sistema en el que habrá tres categorías de costes: (Tipo 1) gastos directos de personal, (Tipo 2) costes indirectos (tipo 3) costes directos que no sean gastos de personal (para ver un ejemplo, remítase al anexo 1).

? Con arreglo al apartado c) es posible volver a utilizar un tipo fijo para sistemas de costes indirectos que existen en las políticas de la Unión, que se basan en los utilizados con arreglo a Horizonte 2020 y LIFE, y especificados en un acto delegado (véase 5.3.1.2).

2.2.2. Definición de costes directos, costes indirectos y costes de personal

El uso de estos sistemas podría necesitar que la autoridad de gestión defina los costes directos e indirectos y los de personal. Estas definiciones deben cumplir con la orientación general que da la Comisión, que se cita a continuación:

17

? Los costes directos son aquellos que están directamente relacionados con una actividad individual de la entidad, donde el vínculo con esta actividad individual puede demostrarse (por ejemplo directamente a través del registro horario).

? Los costes indirectos, al contrario, son generalmente aquellos que no son o no pueden relacionarse directamente con una actividad individual de una entidad. Tales costes incluirían gastos de administración, para los que es difícil determinar con exactitud el importe que puede atribuirse a una actividad concreta (típicos gastos administrativos / de personal, tales como: costes administrativos, gastos de contratación, costes para el contable o el limpiador, etc.; gastos de teléfono, agua o electricidad, y otros16).

? Costes de personal17 son aquellos que se derivan de un acuerdo entre el empleador y el empleado o contrato de servicios para personal externo (siempre que estos costes sean claramente identificables). Por ejemplo, si un beneficiario contrata los servicios de un formador externo para sus sesiones de formación internas, la factura deberá identificar los diferentes tipos de costes . El salario del formador será considerado como gastos de personal externo. Sin embargo, el material de enseñanza, por ejemplo, no podrá incluirse. Los gastos de personal incluyen la remuneración total, incluidas las retribuciones en especie en línea con los convenios colectivos, abonadas a personas a cambio de trabajos relacionados con la operación. También incluyen impuestos y contribuciones a la seguridad social de los empleados (primer y segundo pilar, tercer pilar sólo si está establecido en un convenio colectivo), así como las cotizaciones sociales obligatorias y voluntarias del empleador. Los costes de viajes de negocios sin embargo no se consideran costes de personal. L a s retribuciones o complementos a favor de los participantes en las operaciones del FSE tampoco se consideran gastos de personal.

Ejemplo (Fondos EIE): Desarrollo Local Participativo (DLP)

La autoridad de gestión ha evaluado, basándose en experiencias pasadas, la proporción típica de los costes de explotación y animación de un Grupo de Acción Local (GAL) en comparación con el gasto incurrido para la ejecución de operaciones locales en el marco de la estrategia DLP, y la preparación y ejecución de las actividades de cooperación del GAL. Aunque la ayuda de los Fondos EIE para los costes de explotación y animación esté por encima del límite del 25% del gasto público total incurrido en el marco de la estrategia DLP, la experiencia demuestra que este porcentaje es realmente más bajo en la mayoría de los casos.

La autoridad de gestión establece un tipo fijo del 17% (basado en una metodología justa, equitativa y verificable, de conformidad con el artículo 67.1.d y 67.5.a del RG pero no el artículo 68.1.a del RG ya que este tipo fijo no sólo cubre costes indirectos) del gasto incurrido para la ejecución de operaciones en el marco de la estrategia DLP y la preparación y ejecución de las actividades de cooperación del GAL, para cubrir los 16 Esta lista no es obligatoria. Es únicamente responsabilidad del Estado miembro definir de forma inequívoca sus diferentes categorías de costes. 17 Esta definición no es aplicable a CTE. Para una definición CTE de costes de personal, remítase al Reglamento Delegado (UE) nº 481/2014 de la Comisión.

18

siguientes costes :

? Costes de explotación (costes de funcionamiento, costes de personal, costes de formación, costes relacionados con las relaciones públicas, los costes financieros, los costes ligados al seguimiento y evaluación de la estrategia);

? Costes relacionados con la animación de la estrategia DLP con el fin de facilitar el intercambio entre las partes interesadas para proporcionar información y promover la estrategia y para ayudar a los beneficiarios potenciales con objeto de desarrollar las operaciones y preparar las solicitudes.

Por lo tanto, si el presupuesto asignado al GAL para la ejecución de las operaciones dentro de la estrategia DLP y la preparación y ejecución de las actividades de cooperación del GAL para el período 2014-2020 es de 1,5 millones de euros (tipo 1), el presupuesto máximo que corresponde a los costes de explotación y animación sería 1,5 millones de euros x 17% = 255.000 euros (tipo 2). Por consiguiente, la asignación presupuestaria total para el GAL es de 1.755 millones de euros.

En la fase de ejecución, esto significa que cuando un beneficiario solicite el reembolso del gasto incurrido en un proyecto, el GAL también podrá reclamar el 17% de esa suma por sus costes de explotación y animación.

Por ejemplo, si el gasto incurrido respecto de un proyecto es igual a 1.000 euros (tipo 1), el GAL puede declarar a la autoridad de gestión 1.000 euros x 17% = 170 euros (tipo 2) por sus costes de explotación y animación.

El GAL no tendrá que proporcionar documentos justificativos de sus gastos de funcionamiento y animación declarados sobre la base del tipo fijo, aunque la metodología para determinar el 17% deberá ser verificable.

Téngase en cuenta que el tipo fijo puede establecerse por separado para costes de funcionamiento o de animación solamente.

Téngase en cuenta que, al igual que en el ejemplo anterior, la metodología para establecer el tipo fijo no tiene necesariamente que seguir el que se aplicó para establecer el límite máximo del 25%. Sin embargo, sea cual sea la metodología utilizada para establecer el tipo fijo, deberán cumplirse las disposiciones sobre el límite máximo de los costes de funcionamiento y animación que se recogen en el artículo 35.2 del RG.

2.2.3. Normas específicas de los fondos

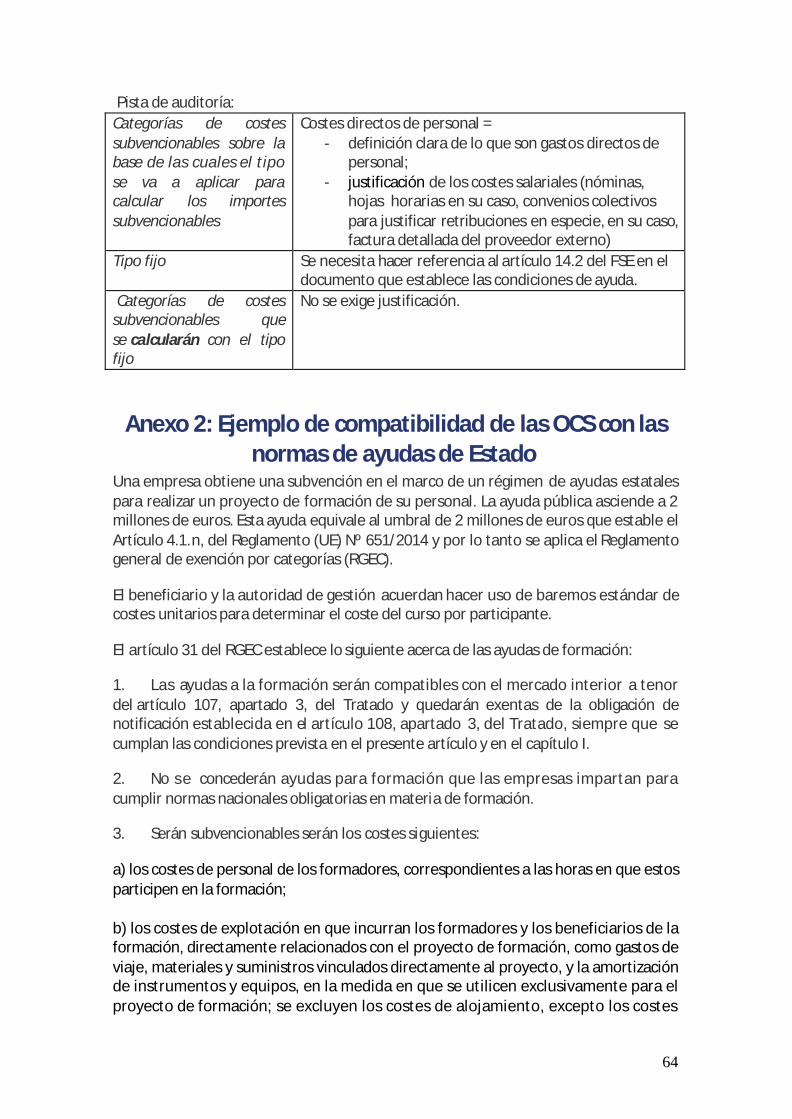

Específico del FSE

El artículo 14.2 del Reglamento (UE) nº 1304/2013 incluye un régimen de financiación a tipo fijo específico del FSE. Los gastos de personal directos pueden utilizarse para

19

calcular todas las demás categorías de costes subvencionables del proyecto, sobre la base de un tipo fijo de hasta el 40%. 'Todas las demás categorías de costes "incluyen otros costes directos (excepto los costes directos de personal, aunque incluyen complementos y retribuciones a beneficio de los participantes) y los costes indirectos. El 40% puede ser utilizado directamente por la autoridad de gestión, sin ninguna justificación. Ejemplo (específico del FSE):

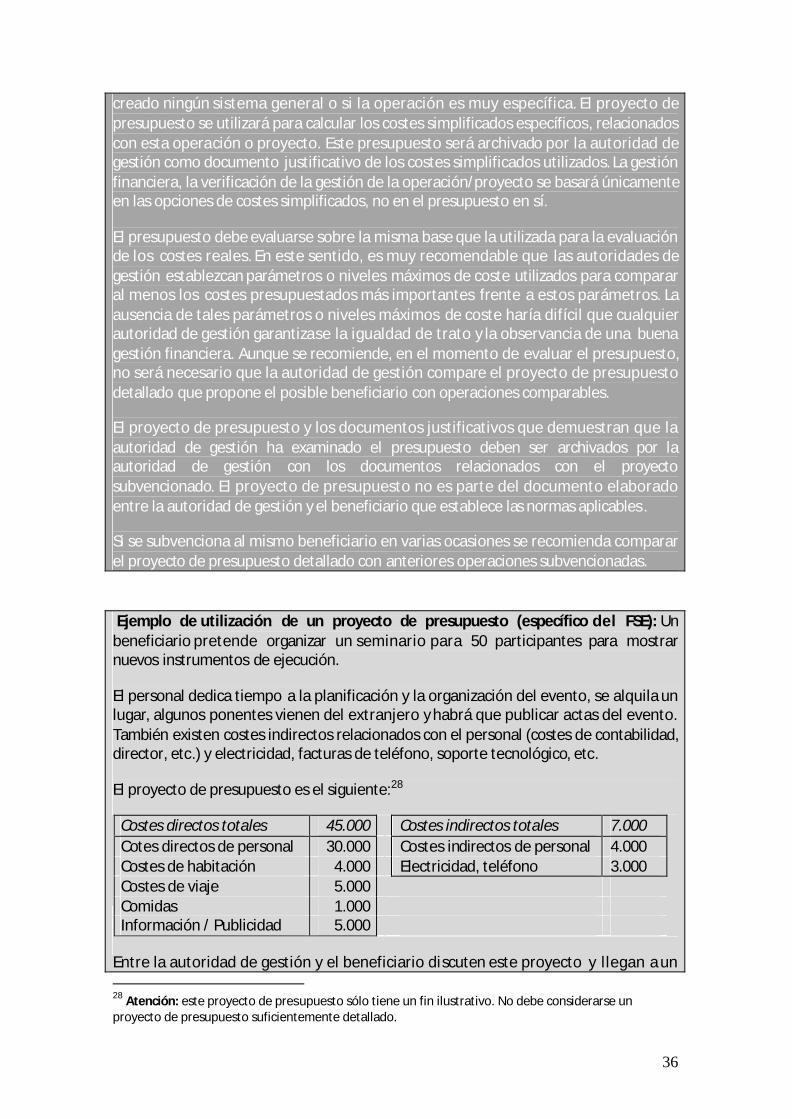

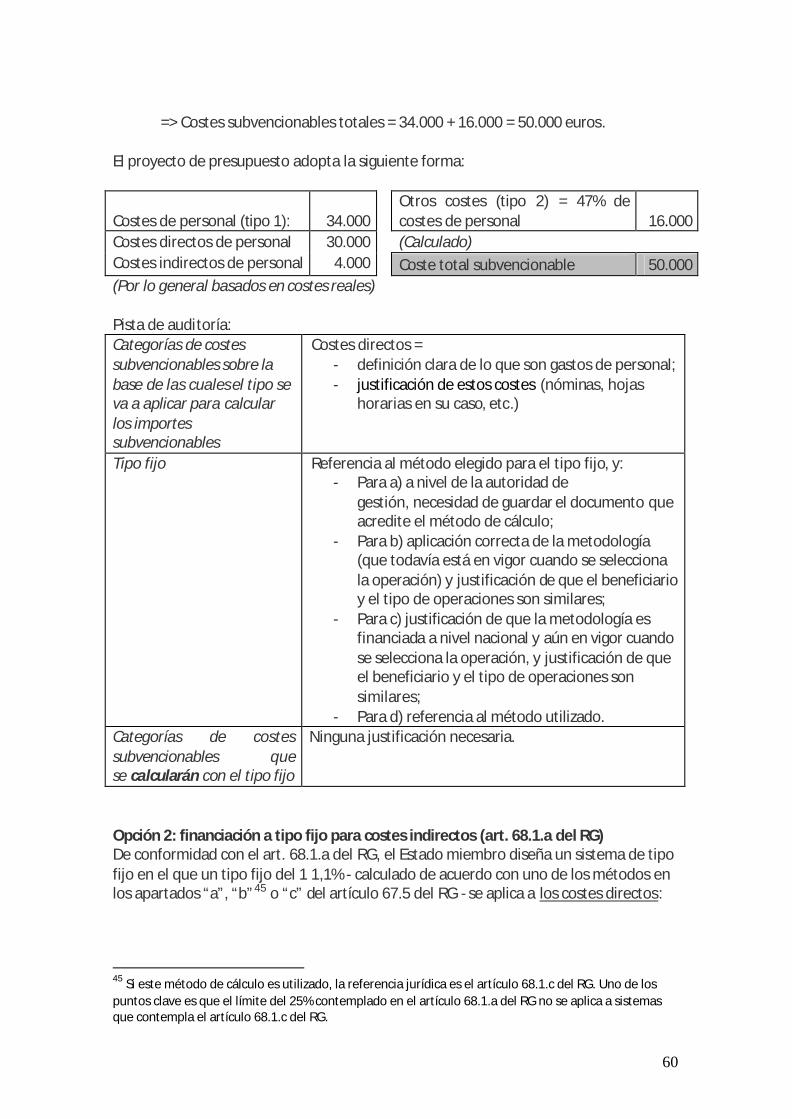

El proyecto de presupuesto de un curso de formación es:

Costes directos totales 55.000 Costes indirectos

totales 5.000 Costes directos de personal 30.000

Costes indirectos de personal 4.000

Costes de alojamiento 4.000 Electricidad, teléfono 1.000 Costes de viaje 5.000 Comidas 1.000 Información/Publicidad 5.000 Retribuciones abonadas a los alumnos por el SPE 10.000

La autoridad de gestión puede decidir la aplicación de artículo 14.2 del FSE a este proyecto. En este caso, el acuerdo de subvención tendría como asignación máxima:

Los gastos directos de personal: 30.000 euros

Otros costes: 30.000 x 40% = 12.000 euros

Costes totales: 30.000 + 12.000 = 42.000 euros ETC específica

El artículo 19 del Reglamento (UE) nº 1299/2013 establece que los costes de personal de una operación pueden calcularse a un tipo fijo de hasta un 20% de los costes directos que no sean costes de personal de esa operación. Esto significa que sólo los costes directos de personal pueden calcularse como un tipo fijo (de los costes directos que no sean costes de personal); también significa que este tipo fijo puede utilizarse sin que haya un requisito para el Estado miembro de realizar un cálculo para determinar el tipo aplicable.

20

Capítulo 3: Baremos estándar de costes unitarios 3.1. Principios generales

En el caso de baremos estándar de costes unitarios, la totalidad o parte de los costes subvencionables de una operación se calcularán sobre la base de actividades cuantificadas, insumos, ejecución o resultados multiplicados por los baremos estándar de costes unitarios establecidos previamente. Puede hacerse uso de esta posibilidad para cualquier tipo de proyecto o parte de un proyecto, cuando sea posible definir las cantidades relacionadas con una actividad y baremos estándar de costes unitarios. Los baremos estándar de costes unitarios se aplican típicamente a las cantidades fácilmente identificables.

Los baremos estándar de costes unitarios pueden basarse en procesos, destinados a cubrir a través de una mejor aproximación los costes reales de la entrega de una operación. También puede basarse en el resultado (ejecución o resultados) o definirse en ambos, proceso y resultado (véase ejemplo en el apartado 6.5.3).

Las autoridades de gestión también deberán tener en cuenta el impacto que tendrán las diferentes creaciones en términos de justificación de los costes subvencionables.

Una autoridad de gestión puede establecer diferentes baremos de costes unitarios aplicables a diferentes actividades. Ejemplo (basado en la ejecución para el FSE): Para la formación avanzada en TI de 1.000 horas para 20 alumnos, los costes subvencionables pueden calcularse sobre la base de un coste por hora de formación x número de horas de los alumnos. El coste por hora ha sido definido previamente por la autoridad de gestión y se muestra que establece las condiciones de ayuda.

Suponiendo, por ejemplo, que la autoridad de gestión establece el coste de formación a 7 euros por hora de formación por alumno, la subvención máxima asignada al proyecto se limitaría a 1.000 horas x 20 alumnos x 7 euros/hora/alumno = 140.000 euros.

Al final de la operación, los costes subvencionables finales se establecerán en función del número real de horas por cada alumno (que podría incluir algunas ausencias justificadas), de acuerdo con la participación real de los alumnos y los cursos impartidos. Seguirán siendo necesarias unas hojas de asistencia de los alumnos precisas que detallen las actividades de formación y certifiquen la presencia real de los alumnos.

Si, finalmente, sólo 18 personas participaron en la formación, de los cuales 6 asistieron 900 horas, 5 950 horas, 5 980 horas y los dos restantes 1.000 horas, el número de horas totales x participante será igual a: 900x6 + 950x5 + 980x5 + 1.000x2 = 17.050 horas totales de formación x alumnos.

El gasto subvencionable será: 17.050 horas de formación x 7 euros = 119.350 euros.

21

Ejemplo (Basado en la ejecución para el FEDER): El beneficiario, una Cámara regional, organiza un servicio de asesoramiento para las PYME de la región. Este servicio es proporcionado p o r los asesores de la Cámara regional. Sobre la base de cuentas pasadas del departamento de asesoramiento de la Cámara, una jornada de asesoramiento se tasa en 350 euros/día. La ayuda se calculará sobre la base de la siguiente fórmula: número de días x 350 euros. Seguirán siendo necesarias una hojas del horario exacto que detallen la actividad de asesoramiento y la presencia de asesores.

Ejemplo (basado en el resultado para el FSE): un programa de asistencia a la búsqueda de empleo que dura 6 meses (‘la operación’) podría financiarse sobre la base de baremos estándar de costes unitarios (por ejemplo, 2.000 euros/persona) para cada uno de los 20 participantes en la operación, que consigue un trabajo y lo retiene durante un período preestablecido, por ejemplo, seis meses. El cálculo de la subvención máxima asignada a la operación: 20 personas x 2.000 euros/colocación = 40.000 euros.

Los costes subvencionables finales se calculan sobre la base de la ejecución real de la operación: si sólo 17 personas fueron colocadas en el mercado laboral y conservaron sus puestos de trabajo durante el período requerido, los costes subvencionables finales, sobre la base de que la subvención se pagará al beneficiario, sería de 17 x 2.000 euros = 34.000 euros.

Ejemplo (basado en la ejecución para el FEADER): "Inversiones en el desarrollo del área forestal y mejora de la viabilidad de los bosques” (artículo 21).

El titular de un bosque recibirá ayuda para la reforestación y mantenimiento de 3 hectáreas de bosque durante 7 años. Los costes (reforestación y mantenimiento) se han definido previamente por la autoridad de gestión en función del tipo de bosque. Esta metodología se incluirá en el Programa de Desarrollo Rural. Los costes son los siguientes: 2.000 euros/ha. para el establecimiento del bosque y, para el mantenimiento, 600 euros/ha. para el primer año y 500 euros/ha. para los años siguientes.

Por lo tanto, los costes subvencionables totales serían:

3 ha. X 2.000 euros/ha + 3 ha. X 600 euros/ha. + (3 ha. x 500 euros/ha.) X 6 años = 16.800 euros.

3.2. El caso específico de los gastos de personal por hora

El artículo 68.2 del RG introduce una nueva norma para facilitar el uso de los costes unitarios por hora para calcular los costes de personal18 relacionados con la ejecución de una operación: 18 Véase definición de costes de personal, apartado 2.2.2.

22

últimos costes laborales anuales brutos acreditados Coste de personal por hora = 1720

Esas 1.720 horas corresponden a un 'horario laboral' anual estándar que puede utilizarse directamente, sin que el Estado miembro tenga que realizar el cálculo.

Sin embargo, el numerador, los últimos costes laborales anuales brutos acreditados, tienen que ser justificados. En el caso de un proyecto ejecutado a lo largo de varios años, la autoridad de gestión puede optar por actualizar el coste del personal por hora, una vez que se disponga de nuevos datos o por utilizar el mismo para todo el período de ejecución. Si el período de ejecución es particularmente largo, una buena práctica sería establecer etapas intermedias cuando el coste de personal por hora pudiera revisarse (y consiguientemente el acuerdo de subvención).

Para el numerador, hay al menos dos posibilidades en lo referente a los costes de las personas que trabajan en una operación, que son las siguientes:

1. El numerador solo se relaciona con la persona que trabaja directamente en la operación. Podría basarse en el salario real de esa persona o del promedio de costes laborales de un total mayor de empleados, los de una misma escala o medida similar, que se corresponden más o menos al nivel salarial.

2. El numerador incluye el sueldo de la persona que trabaja directamente en la operación y una parte de los salarios del personal indirecto (por ejemplo, ejecutivos altamente remunerados que generalmente trabajan indirectamente para la operación) que pueden atribuirse a la operación (las normas de atribución de costes indirectos a una operación se aplicarán, por ejemplo, cuando se utilice una clave de reparto justificado). Podría cubrir los costes laborales del centro o departamento de costes (que ejecuta la operación), donde el nivel salarial puede variar considerablemente dentro del total de empleados. Dará como resultado un baremo estándar de coste unitario que incluye el salario de la persona que trabaja en la operación y una parte de los salarios indirectos.

Sin embargo las autoridades de gestión deberían ser conscientes de que la opción 2 no es probablemente la solución más práctica. Sería más aconsejable seguir la opción 1 o calcular un coste de personal por hora que incluya todos los costes indirectos (sobre la base de un tipo fijo) o incluso todos los demás costes subvencionables (gastos de personal por hora completamente cargados).

Cuando se utilice esta posibilidad, las autoridades de gestión deberán tener en cuenta que:

- la ‘ejecución de una operación’ ha de entenderse que cubre todos los procedimientos de una operación. No hay intención de excluir algunos gastos de personal relacionados con procedimientos específicos de una operación;

23

- Las normas nacionales de subvencionabilidad tendrán que especificar lo que cubren los costes laborales anuales brutos, teniendo en cuenta las prácticas contables habituales (véase apartado 5.2.1.3);

- El último coste laboral anual bruto tiene que justificarse a través de cuentas, informes de nómina, etc. Esta información no tiene que ser auditada ex ante, pero ha de ser auditable;

- Un método de cálculo basado en datos históricos del beneficiario no puede utilizarse ya que el Reglamento se refiere a los últimos costes laborales anuales brutos justificados;

- Los últimos costes laborales anuales brutos justificados suponen tener un período anterior de referencia de un año (12 meses consecutivos). No es posible utilizar los datos relativos a los periodos posteriores a la firma del documento que estableces las condiciones de ayuda;

- Sólo las horas trabajadas deberán utilizarse para los costes de personal subvencionables. Las vacaciones anuales, por ejemplo, ya están incluidas en el cálculo de los gastos de personal por hora.

El valor añadido de esta metodología es que las 1.720 horas no pueden cuestionarse.

Ejemplo (FEDER): Algunos tipos de proyecto para PYME en materia de I+D e Innovación a menudo incluyen gastos de personal como elemento principal. La aplicación de los baremos estándar de costes unitarios como una opción es una simplificación bien acogida para estas PYME. El coste unitario para las actividades se expresa en este caso como una tarifa por hora aplicada a las horas efectivamente trabajadas por el personal. Se define previamente en el documento que establece las condiciones de ayuda, que fija el importe máximo de ayuda financiera como el máximo permitido de horas trabajadas multiplicado por el costo unitario (los costes calculados del personal implicado).

Para cubrir los costes reales a través de una mejor aproximación y con el fin de tener en cuenta las diferencias entre regiones y dependencias, el coste de una unidad estándar se define como un coste de personal por hora según la siguiente fórmula:

Coste de personal por hora = salario anual bruto (incluyendo cargas legales) dividido por la media de horas de trabajo legales (teniendo en cuenta las vacaciones anuales).

Por ejemplo: coste de personal por hora = 60.000 euros / (1.980 horas - 190 horas de vacaciones anuales) = 60.000 / 1.790 = 33,52 euros/hora.

La ayuda financiera que se da a la operación se calcula como la tarifa por hora multiplicada por el número real y verificado de horas trabajadas. Esto exige que las PYME conserven todos los justificantes de las horas trabajadas por el personal en el proyecto y la autoridad de gestión deberá conservar todos los documentos que

24

justifiquen el coste de personal por hora. En principio, una reducción de las horas verificadas trabajadas da lugar a una reducción del importe final a pagar.

Ejemplo alternativo: Igual que el anterior pero el coste de personal por hora se basa en el artículo 68.2. del RG.

Coste de personal por hora = último salario anual bruto justificado (incluyendo cargas legales) dividido por 1.720 horas.

Por ejemplo: tarifa por hora = 60.000 euros/1.720 horas = 60.000 / 1.720 = 34,88 euros/hora.

Capítulo 4: Importes a tanto alzado 4.1. Principios generales

En el caso de los importes a tanto alzado, todos los costes subvencionables, o parte de ellos, de una operación se calculan sobre la base de un importe a tanto alzado preestablecido (el establecimiento de un importe a tanto alzado deberá estar justificado por la autoridad de gestión19), de conformidad con los términos predefinidos del acuerdo sobre las actividades y/o ejecución. Se abona la subvención si se cumplen los términos predefinidos del acuerdo sobre las actividades y/o ejecución.

La posibilidad de un importe a tanto alzado es una aplicación del principio de proporcionalidad para aliviar la carga administrativa de pequeñas operaciones y dar a las ONG (aunque no exclusivamente a las ONG) un mejor acceso a los Fondos EIE. Esa es la razón por la cual los importes a tanto alzado que entran en el ámbito de aplicación del artículo 67.1.c del RG están limitados a cantidades inferiores a 100.000 euros de contribución pública.

Esta cantidad corresponde a la contribución pública abonada a o por el beneficiario para la actividad subvencionada a través de un importe a tanto alzado (excluyendo, en su caso, la participación privada). No incluye las retribuciones o complementos abonados por terceros a los participantes en una operación (véase apartado 7.2.1).

Aunque se puedan combinar varios importes a tanto alzado para cubrir diferentes categorías de costes subvencionables o diferentes proyectos dentro de una misma operación, el total de los importes a tanto alzado no podrá superar los 100.000 euros de contribución pública para una misma entidad que reciba una subvención o una asistencia reembolsable. Sin embargo, dentro de un proyecto, los importes a tanto alzado que no excedan de 100.000 euros de contribución pública podrían combinarse con los costes reales y/u otras opciones de coste simplificado por un total que podría superar los 100.000 euros de contribución pública.

El acuerdo importe a tanto alzado también podría utilizarse en el caso de subvenciones en las que baremos estándar de costes unitarios no son una solución 19 Comité de seguimiento en caso de CTE.

25

adecuada, por ejemplo, la creación de un conjunto de medidas, la organización de un pequeño seminario local, etc.

4.2. Ejemplos de importes a tanto alzado

Ejemplo (FEDER): Con el fin de promover los productos locales, un grupo de pequeñas empresas desean participar de forma conjunta en una feria comercial.

Debido al bajo costo de la operación, la autoridad de gestión decide utilizar un importe a tanto alzado para el cálculo de la ayuda pública. Para esto, se invita al grupo de empresas a que proponga un presupuesto para los costes de alquiler, establecimiento y funcionamiento del puesto. Sobre la base de esta propuesta, se establece un importe a tanto alzado de 20.000 euros. El pago al beneficiario se realizará sobre la base de probar la participación en la feria. El presupuesto acordado de 20.000 euros debe conservarse para las auditorías (verificación del cálculo ex ante del importe a tanto alzado). Ejemplo (FSE): Una ONG que gestiona servicios de guardería requiere ayuda para poner en marcha una nueva actividad. Solicita un importe a tanto alzado presentando un detallado proyecto de presupuesto para iniciar la actividad y ejecutarlo en un periodo de un año. La actividad se mantendría de forma independiente después del primer año. Por ejemplo, el importe a tanto alzado cubriría gastos relacionados con el salario de una persona encargada de cuidar a los niños durante un año, la depreciación del nuevo equipamiento, costes de publicidad vinculados a esta nueva actividad y los costes indirectos vinculados a su gestión y costes de contabilidad, agua, electricidad, calefacción, alquiler, etc.).

Sobre la base de un detallado proyecto de presupuesto y en comparación con operaciones similares, la autoridad de gestión concede un importe a tanto alzado de 47.500 euros que cubre todos estos costes. Al final de la operación, esta cantidad se abonaría a la ONG sobre la base de la ejecución; si se cuidaba a un mayor número acordado de niños (10). Por lo tanto, no será necesario justificar los costes reales incurridos en relación con esta actividad.

Sin embargo, eso significa que si sólo se cuidaron 9 niños, los costes subvencionables son cero y el importe a tanto alzado no se abonaría. Ejemplo (FSE): Una ONG gitana pretende organizar un seminario local y crear un conjunto de medidas sobre la condición socioeconómica de la comunidad gitana en una región de un Estado miembro. El documento que establece las condiciones de ayuda contendrá un detallado proyecto de presupuesto y los objetivos de la subvención, (1) la organización del seminario y (2) la creación de un conjunto de medidas para atraer la atención de empleadores de la región hacia los problemas específicos de los gitanos.

Debido a la magnitud y el objetivo de la operación (pequeña operación con costes no

26

fácilmente cuantificables a través baremos estándar de costes unitarios) y la naturaleza del beneficiario (ONG local), la autoridad de gestión decide hacer uso del dispositivo de un importe a tanto alzado.

Con el fin de calcular la cuantía del importe a tanto alzado, la autoridad de gestión requerirá un detallado proyecto de presupuesto para cada una de las operaciones: tras la negociación sobre el detallado proyecto de presupuesto, el importe a tanto alzado se establece en: 45.000 euros dividido en dos proyectos que requieren 25.000 euros para el seminario y 20.000 euros para el conjunto de medidas.

Si se respetan las condiciones del documento que establece las condiciones de ayuda (organización del seminario, la creación de un conjunto de medidas), los 45.000 euros se considerarán costes subvencionables a su finalización. El documento de ayuda necesario para abonar la subvención (y luego para archivarse) será la prueba de que el seminario fue organizado y creado el conjunto completo de medidas final.

Si sólo uno de los proyectos (por ejemplo, el seminario) se lleva a cabo, la subvención se reducirá a esta parte (25.000 euros), dependiendo de lo que se acordó en el documento que establecía las condiciones de ayuda. Ejemplo (FEADER): "Sistemas de calidad de productos agrícolas y alimenticios” (artículo 16) Un grupo de agricultores que han recibido una ayuda para sufragar una nueva participación en sistema de calidad reconocido quiere organizar una actividad promocional para sus productos. La autoridad de gestión ha calculado el coste de la actividad en forma de importe a tanto alzado (p. ej., 15.000 euros/seminario con un mínimo de 50 participantes). El grupo de agricultores tiene que presentar pruebas de la realización de la actividad y del número de participantes (como mínimo 50).

Capítulo 5: El establecimiento de la financiación a tipo fijo, los baremos estándar de costes unitarios y los

importes a tanto alzado El artículo 67.5 del RG y el artículo 14.3 del FSE presentan varios métodos para calcular los costes simplificados: algunos de ellos se basan en datos estadísticos, otros en datos de los beneficiarios o elementos incluidos en el reglamento. Algunos dan mucha flexibilidad, mientras que otros presentan una fuerte seguridad jurídica o pueden establecerse con una limitada carga administrativa.

Para las opciones de costes simplificados, es importante garantizar una adecuada evaluación ex ante y la correspondiente documentación del método, en caso necesario, ya que sólo el control de los logros se hace a posteriori.

27

5.1. Debe determinarse con antelación20

Es importante comunicar a los beneficiarios, en el documento que establece las condiciones de ayuda, los requisitos exactos para determinar el gasto declarado y la ejecución concreta o resultado a alcanzar.

Por lo tanto, las opciones de costes simplificados deben definirse ex ante y deben incluirse, por ejemplo, en la convocatoria de propuestas o, al menos en el documento que establece las condiciones de ayuda. Los correspondientes métodos y condiciones deben incorporarse a las normas nacionales de subvenciones aplicables al programa, ya sean a nivel nacional o regional, o específicas de un programa concreto. También significa que una vez que los baremos estándar de coste unitario y el porcentaje o la cantidad (en el caso de importes a tanto alzado) se establezcan, éstos no pueden cambiarse durante o después de la ejecución de una operación para compensar un aumento de los costes o una infrautilización del presupuesto disponible.

Dado que las opciones de costes simplificados tienen que definirse previamente, hay que evitar la aplicación retroactiva a las operaciones que ya se están llevando a cabo sobre la base de costes reales, ya que supondría una importante carga de trabajo para las autoridades nacionales con el fin de garantizar la igualdad de trato entre los beneficiarios.

Excepcionalmente, en el caso de acciones plurianuales, es posible fijar las cuentas y las correspondientes actividades de la operación después de que se ha llevado a cabo una primera parte de la operación y luego introducir la opción de financiación a tipo fijo, baremos estándar de costes unitarios o importes a tanto alzado para la parte/período restante de la operación. En tales casos, el período para el cual se declaran los costes reales ha de estar claramente separado del período para el cual se declaran los costes sobre la base de opciones de costes simplificados, con el fin de evitar que los costes del proyecto se declaren dos veces.

5.2. Un método de cálculo justo, equitativo y verificable21

5.2.1. Principios generales

5.2.1.1 Debe ser justo:

El cálculo ha de ser razonable, es decir, basado en la realidad, no excesivo o extremo.

Si un determinado baremo estándar de coste unitario ha funcionado en el pasado entre 1 y 2 euros, la Comisión no esperará ver un baremo de 7 euros. Desde este punto de vista, el método utilizado para identificar el coste unitario o el tipo fijo o el importe a tanto alzado será de la mayor importancia. La autoridad de gestión ha de ser capaz de explicar y justificar sus decisiones. Un método de cálculo justo "ideal" podría adaptar los tipos a las condiciones o necesidades específicas. Por ejemplo, la ejecución de un proyecto puede costar más en una región periférica que en una región central

20 Artículo 67.6 del RG. 21 Artículo 67.5.a del RG.

28

debido a costes de transporte más elevados; este elemento debe tenerse en cuenta a la hora de decidirse por un importe a tanto alzado o tipo a abonar para proyectos similares en ambas regiones.

En cualquier caso, los costes simplificados no deben utilizarse inadecuadamente (p. ej., el tipo fijo calculado de acuerdo con el artículo 67.5.a del RG no deben inflar sistemáticamente los costes de la operación y las operaciones no deben dividirse para poder utilizar sistemáticamente los importes a tanto alzado).

El objetivo de la labor de auditoría será el de examinar los criterios utilizados para establecer los tipos y si los tipos finalmente establecidos están realmente en línea con esta base.

5.2.1.2. Debe ser equitativo:

La idea principal que subyace en el término ‘equitativo’ es que no favorece a algunos beneficiarios u operaciones en detrimento de otros. El cálculo de los baremos estándar de costes unitarios, los importes a tanto alzado o los tipos fijos ha de garantizar la igualdad de trato de los beneficiarios y/o de las operaciones.

Ejemplos de ello serían las diferencias de tipos o importes que no estén justificados por cuestiones objetivas de los beneficiarios u operaciones, o por objetivos políticos concretos.

Las autoridades de gestión y los auditores de la autoridad de auditoría y de la Comisión no aceptarán métodos de cálculo que discriminen injustificadamente a determinados grupos de beneficiarios o tipos de operaciones.

5.2.1.3. Debe ser verificable:

La determinación de tipos fijos, baremos estándar de costes unitarios o importes a tanto alzado debe basarse en pruebas documentales que pueden comprobarse.22 La autoridad de gestión ha de poder demostrar la base sobre la cual que se estableció la opción de coste simplificado. Es un tema clave para garantizar el cumplimiento del principio de buena gestión financiera.

El órgano que determina el método de opción de coste simplificado ha de acreditar documentalmente como mínimo:

? La descripción del método de cálculo, incluyendo los procesos clave del cálculo;

? Las fuentes de datos utilizadas para el análisis y los cálculos, incluida una evaluación de la importancia de los datos para las operaciones previstas, y una evaluación de la calidad de los datos;

? El propio cálculo para determinar el valor de la opción de coste simplificado.

22 No importa cuándo se estableció la metodología según el artículo 67.5.a del RG, siempre que esté vigente, debe ser auditable.

29

En el caso de un método justo, equitativo y verificable de conformidad con el artículo 67.5.a del RG, no se acepta que las opciones de coste simplificado se definan 'ex nihilo'.

5.2.2. Metodologías en la práctica

El RG especifica varias posibilidades que satisfarán los criterios de ser justo, equitativo y verificable:

5.2.2.1. El uso de los datos estadísticos u otra información objetiva

Los datos estadísticos u otra información objetiva pueden tener forma, por ejemplo, de encuesta, convocatoria de propuestas, evaluación comparativa con el mismo tipo de operaciones, etc. Esto dará lugar por lo general a sistemas estándares aplicables a muchas operaciones/beneficiarios. De hecho, en la experiencia de la Comisión, aunque muchos métodos puedan utilizarse para establecer previamente importes a tanto alzado, baremos estándar de costes unitarios o tipos fijos de financiación, el más común de ellos es el análisis estadístico de los datos históricos. Una fuente de datos podría ser el gasto certificado en el pasado. En caso de que los datos utilizados no estén certificados, deberán ser verificados por la autoridad de gestión.

Como alternativa, las convocatorias de propuestas también podrían incluirse: un Estado miembro publicaría previamente la base sobre la que va n a calcularse las subvenciones de importe a tanto alzado y cuál es, de nuevo, justa, equitativa y verificable. Esto significa que los solicitantes deberán conocer los criterios en los que se basará la subvención, y que estos criterios deberán ser estandarizados y aplicarse a todos los solicitantes para el mismo tipo de proyecto.

Por ejemplo, en el caso de una convocatoria de propuestas, la autoridad de gestión deberá ser capaz de responder a preguntas como: “¿La convocatoria de propuestas contiene todos los detalles necesarios? ¿Los elementos necesarios para determinar el importe a tanto alzado están previamente bien especificados y explicados? ¿La autoridad de gestión comprueba que los costes incluidos en el proyecto de presupuesto detallado son, por ejemplo, razonables y aceptables para determinar el importe a tanto alzado en el documento que establece las condiciones de ayuda?”

Otra solución podría ser que el Estado miembro fije un importe a tanto alzado para una actividad específica y publique convocatorias de propuestas sobre la base de esta cantidad, financiando las mejores propuestas.

5.2.2.2. El uso de los datos individuales específicos de los beneficiarios23

Las metodologías que se presentan a continuación se aplicarán a los beneficiarios. No obstante, teniendo en cuenta los requisitos que conlleva la utilización de los datos específicos de los beneficiarios, estas metodologías son simplificaciones para los

23 Los métodos que se incluyen en este apartado son los establecidos en los apartados “ii” e “iii” del artículo 67.5.a. del RG. El artículo 14.3 del FSE no entra en esos requisitos.

30

beneficiarios que pongan en marcha muchos proyectos a lo largo del período de programación.

a) Los datos históricos verificados de beneficiarios individuales:

Esto dará lugar a un sistema ad hoc específico del beneficiario. En caso necesario, estos datos deberán cubrir sólo el centro o departamento de costes del beneficiario relacionado con la operación.

Este método se basa en la recopilación de antiguos datos contables del beneficiario, de costes efectivamente realizados, de categorías de costes subvencionables dentro de los costes simplificados. De hecho, esto implica la existencia de un sistema contable analítico aceptable a nivel del beneficiario. Además, implica que cualquier gasto no subvencionable quede fuera de cualquier cálculo que respalde las opciones de costes simplificados.

Cuando una autoridad de gestión decide utilizar este método, deberá describir:

- las categorías de costes incluidas;

- el método de cálculo utilizado;

- la duración de la serie que se obtenga: los datos contables de al menos tres años deben obtenerse para identificar cualquier posible circunstancia excepcional que hubiera afectado a los costes reales en un año concreto, así como las tendencias en el importe de los costes. El período de referencia de tres años se utiliza para tener en cuenta las fluctuaciones anuales;

- el importe de referencia que debe aplicarse, por ejemplo, la media de los costes durante el período de referencia o los costes tal como se registraron en los últimos años;

- las adaptaciones, en su caso, que se necesitan para actualizar el importe de referencia.

b) Aplicación de las prácticas contables habituales de los costes de beneficiarios

individuales:

Las prácticas contables habituales son prácticas que el beneficiario utiliza para dar cuenta de todas las actividades y finanzas habituales diarias (que no estén vinculadas a la ayuda UE). Estos métodos deberán estar de acuerdo con las normas y estándares nacionales de contabilidad. La duración de su uso no es crítica. Un método contable no es 'normal' si se ha adaptado a una operación concreta o a una ayuda UE concreta.

Es importante diferenciar entre los costes reales y los costes determinados de acuerdo con las prácticas contables habituales de los costes de beneficiarios individuales. Por lo tanto, 'los costes efectivamente incurridos por el beneficiario’ quieren decir costes calculados con la mayor exactitud posible, normalmente por persona física

31

durante el período que dura la operación. En la práctica, en lo que respecta a los costes de personal por hora, se acepta el uso de horas estándar como denominador (véase, por ejemplo, las 1.720 horas del apartado 3.2), pero el numerador a los efectos de calcular los “costes reales” es la cantidad correspondiente a los costes de personal subvencionables totales de cada persona en particular asignada a la acción.

Un coste por hora basado en las prácticas contables de costes del beneficiario podría calcularse sobre la base de un promedio de los costes de remuneración de un total mayor de empleados. Esto es normalmente una escala o medida similar, que se corresponde más o menos al nivel salarial, pero también puede ser un centro o departamento de costes (relacionado con la operación) donde el nivel salarial puede variar considerablemente dentro del total del grupo de empleados.

Esto significa que las cantidades de costes obtenidos aplicando las prácticas contables de costes, por lo general, se desvían de los costes reales. También son específicos del beneficiario (o incluso específicos del departamento) respecto de una determinada operación y un determinado corto período (datos utilizados con relación a un año).

Por lo tanto, para garantizar la igualdad de trato y que la subvención no cubre costes no subvencionables, el documento que establece las condiciones de ayuda que autoriza a los beneficiarios a utilizar sus prácticas contables de costes ha de estableces unas condiciones mínimas. Esas condiciones mínimas tendrán por objeto garantizar que las prácticas contables de costes dan lugar, en la teoría y en la práctica, a un sistema justo y equitativo. Esto implica la existencia de un sistema contable analítico aceptable a nivel del beneficiario. Además, supone que cualquier gasto no subvencionable quede fuera del cálculo.

c) Requisitos comunes para el uso de datos específicos del beneficiario individual

En función de la garantía que obtenga de la gestión interna y del sistema de control del beneficiario la autoridad de gestión, puede resultar necesario que los datos específicos del beneficiario estén certificados por un auditor externo o, en el caso de organismos públicos, por un funcionario contable competente e independiente, que garantice la fiabilidad de los datos de referencia utilizados por la autoridad de gestión. La certificación de datos históricos puede formar parte de las auditorías obligatorias o de las auditorías contractuales. Cualquier certificación llevada a cabo de este modo requeriría un profundo conocimiento, por parte del auditor externo o funcionario contable independiente, de los reglamentos de los Fondos EIE con respecto, por ejemplo, a la pista de auditoría, la subvencionabilidad de los correspondientes costes y de la normativa aplicable.

Cuando el riesgo de error o irregularidad de antiguos datos contables utilizados se considera bajo, el método de cálculo puede basarse en datos no auditados previamente. La autoridad de gestión tendría que ser capaz de demostrar, de forma objetiva, que el riesgo es realmente bajo y por qué considera que el sistema contable del beneficiario es fiable, completo y preciso. En cualquier caso, la autoridad de gestión tendrá que evaluar y validar estos datos específicos del beneficiario individual

32

a través de un enfoque caso por caso, a más tardar cuando se redacte el documento que establezca las condiciones de ayuda para el beneficiario.