guÍa de validaciÓn - eiti.org · guía de validación mayo 2016 6 • planes para la...

TRANSCRIPT

GUÍADEVALIDACIÓNAprobadael27demayode2016porelConsejodelEITI

ElsiguientedocumentoofreceorientaciónalConsejodelEITIrespectodelaevaluacióndelasdisposicionesdelEITI.Enalgunoscasos,haypruebasdequeelConsejodelEITIdebeverparagarantizarelcumplimientoasatisfaccióndelasdisposiciones.Enotroscasos,existendistintosenfoquesqueunpaíspuedetomarparaabordarunadisposicióndelEITI.EstaguíaofreceejemplosdelostiposdeevidenciaqueelConsejodelEITIpodríaconsiderar.SiemprequeexistadocumentaciónquerespaldeladecisiónadoptadaporelConsejodelEITI,debeincluirseunareferenciaalafuentecitada.Alosefectosdelapresenteguía,nosreferiremosalosrequisitosenelEstándarEITIcomo"disposiciones"paraevitarambigüedadrespectodelasdivulgaciones"requeridas","esperadas"y"recomendadas/incentivadas".Enloscasosdelasdivulgacionesdeinformación"recomendadas/incentivadas",estaguíadeterminaclaramentequeloshallazgosdelaValidaciónnodebentenerseencuentaparalaevaluacióngeneraldelcumplimientodelEstándarEITI.Enloscasosdelasdivulgaciones"esperadas",estaguíadeterminaclaramentequeelConsejodelEITIdebeevaluarlaspruebasproporcionadasporelgrupodemultipartícipes(GMP),peroqueloshallazgosnodebentenerseencuentaparalaevaluacióngeneraldelcumplimientodelEstándarEITI.LaevaluacióndelasdisposicionesdelEITIdebeestructurarseentrespartes,segúnseilustraacontinuación.LaParteIcorrespondealaevaluacióndelasupervisióndelprocesoEITIhechaporelgrupodemultipartícipes(disposiciones1.1.–1.5);laParteIIcorrespondealaevaluacióndelasdisposicionesdelEITIrespectodelasdivulgacionesdeinformación,entreellas,lapuntualidad,elcarácterexhaustivoylafiabilidaddelainformación(disposiciones2-6);ylaParteIIIcorrespondealaevaluacióndeloshallazgosydelimpactodelaimplementacióndelEITI(disposición7).Siemprequeseaposible,laValidacióndeberealizarrecomendacionessobreelfortalecimientodelaimplementaciónincluyendolaintegracióndelEITIenlossistemasgubernamentales.

GuíadevalidaciónMayo2016

2

ParteI:SupervisiónporelgrupodemultipartícipesSupervisiónporelgrupodemultipartícipes

DisposicionesdelEITI GuíaparaValidadores

SupervisióngubernamentaldelprocesoEITIDisposición1.1delEITI

ElValidadordebedocumentar1si:

• ElgobiernohaemitidounadeclaraciónpúblicarespectodesuintencióndeimplementarelEITI(1.1.a).

• ElgobiernohadesignadoaunfuncionariodecategoríasuperiorparadirigirlaimplementacióndelEITI(1.1.b).

• Elgobiernoparticipacompleta,activayeficazmenteenelprocesoEITI(1.1.c).Lasevidenciaspuedenreferirsealosaportesylaasistenciaalasreunionesdelgrupodemultipartícipes,alapresentacióndeinformaciónrequeridaporelprocesodeelaboracióndeInformesEITI,elcompromisoderesolverimpedimentos,comoobstáculoslegalesparaladivulgaciónocuestionessobrecontratacionespúblicas,laprovisióndefinanciaciónparaelprocesoEITI,lacomunicaciónconlaspartesinteresadasquenosonmiembrosdelgrupodemultipartícipes,elusodeinformacióndelEITIparafomentareldebatepúblico,etc.

• funcionariosgubernamentalesdealtorangoestánrepresentadosenelgrupodemultipartícipes(1.1.d).

ParticipaciónempresarialDisposición1.2delEITI

ElValidadordebedocumentarsi:

• Lasempresasparticipancompleta,activayeficazmenteenelprocesoEITI(1.2.a).Lasevidenciaspuedenreferirsealosaportesylaasistenciaalasreunionesdelgrupodemultipartícipes,alapresentacióndeinformaciónrequeridaporelprocesodeelaboracióndeInformesEITI,elcompromisoderesolverimpedimentos,comoobstáculoslegalesparaladivulgaciónocuestionessobrecontratacionespúblicas,laprovisióndefinanciaciónparaelprocesoEITI,lacomunicaciónconlaspartesinteresadasquenosonmiembrosdelgrupodemultipartícipes,elusodeinformacióndelEITIparafomentareldebatepúblico,etc.

• ExisteunentornopropicioparalaparticipaciónempresarialenelEITImedianteelanálisisdecómolasleyesrelevantes,regulación,normasadministrativasysupuestaenprácticaenlaimplementacióndelEITIhanafectadolaparticipacióndelas

1Eltérmino"documentar"seutilizaindistintamentejuntoconotrostérminos,como"evaluar","revisar"y"comentar".Siemprequeexistanevidencias/pruebasescritas,elvalidadordebeproporcionarunareferenciaalafuente.

GuíadevalidaciónMayo2016

3

empresasenelprocesoEITI.Cuandolasleyes,regulaciónonormasadministrativasconstituyanunobstáculoparalaimplementación,ocuandoexistaunentornolegalpropicio,perolaprácticarealdifiera,elValidadordebedocumentarlascircunstanciasdelcasoylosesfuerzoshechosparaabordarelproblema,yasealaeliminaciónproactivadelospotencialesobstáculosolaacciónreactivaparaabordarlosobstáculosquepuedanhabersurgido.ElValidadordebecitarlasopinionesdelaspartesinteresadasrespectoalaeliminacióndeobstáculosparalaparticipaciónempresarial.(1.2.b-c).

ParticipacióndelasociedadcivilDisposición1.3delEITI

Alevaluarlaparticipacióndelasociedadcivilyelentornoparalaparticipacióndelasociedadcivil,seesperaqueelValidadorapliquelaguíaestablecidaenelprotocolodelasociedadcivil.

Gobernanzayfuncionamientodelgrupodemultipartícipes(GMP)Disposición1.4delEITI

SeesperaqueelValidadorconfirmequesehayaformadoungrupodemultipartícipesyqueabarcalaspartesinteresadasapropiadas.Losevidenciasdebenincluir:

• Informaciónacercadelasensibilizacióndelaspartesinteresadasantesdelestablecimientodelgrupodemultipartícipes(1.4.a.i),inclusosilainvitaciónaparticiparenelgrupofueabiertaytransparente.

• Informaciónsobrelamembresíadelgrupodemultipartícipesyelprocesoporelquecadagruponominóasusrepresentantes(1.4.a.ii).Respectodelarepresentaciónenelgrupodemultipartícipes,elValidadordebeaportarpruebasdequelasociedadcivilylasempresashandesignadoasuspropiosrepresentantes.Porejemplo,estopuedeincluir:

- PruebasdeltrabajorealizadoparasensibilizaractoresdelasociedadcivilyempresasparaincorporardiversaspartesinteresadasenelprocesoEITIantesdelanominaciónderepresentantesparaelgrupodemultipartícipes,incluidasactividadesdesensibilización,conocimientodeladistribucióngeográficadelaspartesinteresadas,etc.

- Informaciónsobreelprocesodenominaciónderepresentantesdelgrupodemultipartícipesdelasociedadcivilylasempresas,incluidalainformaciónsobrelosprocesoseleccionarios,loscriteriosparalarepresentacióndiversaacordadaporlasociedadcivil(encuantoalaregión,origenétnico,indígena,género,gruposcomunitarios,etc.)yporlasempresas(sectores,internacional,domestico,asociacionesindustrialesogremios,etc.)cuandocorresponda.

GuíadevalidaciónMayo2016

4

- EnloscasosenquelosmiembrosdelGMPhayancambiado,informaciónacercadelasrazonesdelcambioyelprocesousadoparavolveranominaralosmiembros.

• Cuandolamembresíadelgrupodemultipartícipeshayacambiado,ladocumentaciónqueindiquesiexistióalgúnindiciodecoerciónointentodeincluirmiembrosquenodesafíenelordenestablecidoysisecumplieronlasreglasinternasparalaeleccióndelosrepresentantesdelgrupodemultipartícipes(1.4.a.ii;1.4.b.vi).

• Lasopinionesdelaspartesinteresadasrespectodesilarepresentaciónesadecuada,incluidocualquieraportedequelaspartesinteresadashayansuministradoyacordadolapolíticadelgrupodemultipartícipesrespectodelacantidadderepresentantesparacadagrupodepartesinteresadas,alternanciayrotación(1.4.a.ii),ademásdelasopinionesdelaspartesinteresadasrespectodesisurepresentatividadreflejademaneraadecuadaladiversidaddesugrupodepartesinteresadas.(Nota:noserequierequelaspartesinteresadasesténrepresentadasnuméricamentedemaneraequitativa.)

Seesperaqueel Validadorevalúesi:

• Losmiembrosdelgrupodemultipartícipesdelasociedadcivilestánactivosysi,entérminosdelapolítica,sonindependientesdelgobiernoylasempresas(1.4.a.ii).Enestaevaluación,elValidadordebetenerencuenta:

- Laspruebasqueindiquenlaexistenciadedebatesrespectodelgrupodelasociedadcivilodepolíticasacordadasdeuniformidadparagarantizarlaindependenciapolíticayoperativadelosmiembrosdelparlamentodelpartidogobernante,otrospartidospolíticosalineadosconelgobiernooempresasextractivas.

- Laspruebasqueindiquenladivulgacióntransparentedelospotencialesconflictosdeinteresesolascuestionesqueafectenlaindependenciadelosmiembrosdelasociedadcivilqueintegranelgrupodemultipartícipes.

- Informaciónsobrelosartículosdelaasociación,objetivos,losprogramasdetrabajoylasfuentesdefinanciacióndelasorganizacionesdelasociedadcivilrepresentadasenelgrupodemultipartícipes.

• Elgrupodemultipartícipesincluyepartesinteresadasapropiadasysilosmiembrosdelgrupodemultipartícipestienenlacapacidadsuficienteparallevaracabosustareas(1.4.b.i).

• Latomadedecisionesesinclusivaytrataacadagrupodeactores

GuíadevalidaciónMayo2016

5

como socio (1.4.b.vi) (para conocer la orientación sobre lainterpretación de esta disposición, véase la Nota Guía 14). SeesperaqueelValidadorevalúe si se cumplen las reglasde tomade decisiones acordadas por el grupo de multipartícipes,mediante la consulta de documentación y las opiniones de laspartes interesadas respecto de cómo se tomaron las decisionesdel grupo de multipartícipes y sobre si todas las partesinteresadasestáninvolucradasenlatomadedecisiones.

SeesperaqueelValidadorconfirmequeelgrupodemultipartícipeshayaacordadolosTérminosdeReferencia(TdR),queleotorganalGMPpoderdedecisiónsobrelaimplementación.SeesperaqueelValidadordocumentesilosTdR:• describenelrolylasresponsabilidadesdelosmiembrosdelgrupo

demultipartícipesysiestosestánllevandoacabosustareasconeficacia,incluidaspruebassobrelaexistenciadeactividadesdesensibilizaciónyenlacecontodoslosmiembrosdelosgruposdepartesinteresadas(1.4.b.i-iii);

• otorganautoridadalgrupodemultipartícipesparaaprobarlosplanesdetrabajo,ladesignacióndelAdministradorIndependiente,incluidoslosTdRporeltrabajodelAdministradorIndependiente,losInformesEITIylosinformesdeactividadanual(1.4.b.iv-v);e

• incluyenlasreglasylosprocedimientosdegobernanzainterna(1.4.b.vi-viii),yevalúesisecumplen,inclusosisepublicanlasprácticassobreper-diemsogastosderepresentación.

TambiénseesperaqueelValidadortomenotadecualquierinquietudrespectodelcumplimientodelosTdR.

PlandetrabajoDisposición1.5delEITI

SeesperaqueelValidadordocumentequeelgrupodemultipartícipeshaacordadounplandetrabajoEITIaccesiblepúblicamenteyevalúesiesteincluye:• ObjetivosdeimplementaciónasociadosconlosprincipiosEITIy

quereflejalasprioridadesnacionalesparalasindustriasextractivas(1.5.a).ElValidadordebedocumentarcualquieresfuerzodeconsultaalaspartesinteresadasclaverespectodelosobjetivosdeimplementación(1.5.b).

• Actividadescuantificablesyconplazosfijosparaalcanzarlosobjetivosacordados(1.5.c).

• Actividadesdirigidasaabordarcualquierlimitacióndecapacidadesquesehayaidentificado(1.5.c.i).

• ActividadesrelacionadasconelalcancedelaelaboracióndeInformesEITI(1.5.c.ii).

• Actividadesdirigidasaabordarcualquierobstáculolegalonormativoquesehayaidentificado(1.5.c.iii).

GuíadevalidaciónMayo2016

6

• PlanesparalaimplementacióndelasrecomendacionesrealizadasporlaValidaciónylaelaboracióndeInformesEITI(1.5.c.iv).

• Costosyfuentesdefinanciación,incluidaslasfuentesdomesticasyexternasdefinanciaciónyasistenciatécnica(1.5.d).

• Uncronogramaparalaimplementación(1.5.g).Sielcronogramanoseestácumpliendo,elValidador(sobrelabasedelaspruebaspresentadasporpartesinteresadasclaveyotrosactores)debedarunaopiniónrespectodelarazonabilidaddelosretrasosparaelcumplimientodelosplazos.SeinvitaalValidadoracomentarelprogresogeneraldelaimplementacióndelplandetrabajo.

SeesperaqueelValidadordocumentesisepublicóampliamenteelplandetrabajo,siserevisóyactualizóanualmente(1.5.e).SeesperaqueelValidadorobservesielgrupodemultipartícipesconsideróampliareldetalleyalcancedelaelaboracióndeInformesEITIparaabordarcuestionestalescomolagestióndeingresosygastos,pagosdetransporte,gastossocialesdiscrecionales,transferenciassubnacionalesad-hoc,beneficiariosrealesycontratosalrevisarelplandetrabajo(1.5.f).

4.2 ParteII:DivulgacionesdelEITIAlevaluarlasdisposicionesdelEITIsobredivulgación(disposiciones2-6acontinuación),seesperaqueelValidadordéunaclaraopiniónsegúnlasevidenciasdisponiblessobretrescuestionesgenerales,yqueapliquelaguíadetalladaacontinuación:

(1) Lapuntualidaddelosdatosdivulgados.Deacuerdoconladisposición4.8,losdatosdivulgadosnodebenperteneceraunañofiscalanterioralantepenúltimo.

(2) Laexhaustividaddelosdatosdivulgados.DebeadvertirsequelosRequisitosdelEITIrelativosalaexhaustividadserefierenalosdatosfinancierosdivulgadossegúnladisposición4.Sinembargo,seesperaqueelValidadorcomentecualquierdebatedelgrupodemultipartícipesrelativoagarantizarquelainformacióndivulgadasegúnladisposición2,3,5y6seaexhaustiva,yqueverifiquequenohayafaltantes/brechasenlainformaciónproporcionada,inclusolaquerespectaalcumplimientoporpartedetodaslasentidadesdelosprocedimientosacordadosparaladivulgaciónyalsuministrodelainformaciónsolicitada.

(3) Lafiabilidaddelosdatosdivulgados.DebeadvertirsequelosRequisitosdelEITIrelativosalaproteccióndedatosserefierenalosdatosfinancierosdivulgadossegúnladisposición4.Sinembargo,elValidadordebecomentartambiéncualquierdebatedelgrupodemultipartícipesrelativoagarantizarlafiabilidaddelainformacióndivulgada,segúnladisposición2,3,5y6,ysiexistenfallas/brechasenlafiabilidaddelainformaciónproporcionada.

Adjudicacióndecontratosylicencias

DisposicionesdelEITI GuíaparaValidadores

GuíadevalidaciónMayo2016

7

MarcolegalDisposición2.1delEITI

• SeesperaqueelValidadordocumentesisehadivulgadounresumenconladescripcióndelrégimenfiscal,incluidoelniveldedevoluciónfiscal,unresumendelasleyesynormasrelevantes,einformaciónrespectodelosrolesylasresponsabilidadesdelosorganismosgubernamentalesrelevantes(2.1.a).

• SeesperaqueelValidadordocumentesielInformeEITIincluyelainformaciónsobrelasreformasencurso(2.1.b).Serecomienda(sibiennoseexige)divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

AsignacionesdelicenciasDisposición2.2delEITI

• SeesperaqueelValidadordocumentesisehadivulgadoexhaustivamentelainformaciónrespectodelprocesodeadjudicaciónotransferenciadelicencia(s)establecidoenladisposición2.2.aparacualquieradjudicaciónotransferenciadelicenciascorrespondientealasempresasquecubiertasporelañocontablecubiertoporelInformeEITI.ElValidadordebecomentartambiénladivulgacióndelainformaciónsobrelaadjudicacióndelicenciasylastransferenciashechasenelejerciciocontablecubiertoporelInformeEITIquenogeneraroningresosmaterialeseneseperíodo,sinoqueseesperagenereningresosmaterialesenelfuturo,incluidoslosobstáculoslegalesyprácticosparaesadivulgación(2.2.a)

• CuandohayaempresasdetalladasenelInformeEITIconlicenciasnoadjudicadasnitransferidasenelejercicioeconómicoincluidoenelInformeEITI,elValidadorpodrácomentarladivulgacióndelainformaciónrelativaalaasignacióndeestaslicencias.LoshallazgosqueobtengadelValidadornorepercutiránsobreelcumplimientodelEstándarEITI(2.2.b).

• SeesperaqueelValidadordocumentesielgobiernohadivulgadolalistadesolicitantesyloscriteriosdelicitaciónrelativosacualquierprocesoslicitatoriosquesellevaronacaboenelperíodocontablecubiertoporelInformeEITI(2.2.c).

• SeesperaqueelValidadordocumentesielInformeEITIcontienecualquierinformaciónadicionalsobrelaadjudicacióndelicencias,inclusosielInformeEITIaportacomentariosrespectodelaeficienciayeficaciadeestossistemas(2.2.d).Serecomienda(sibiennoseexige)divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

RegistrosdelicenciasDisposición2.3delEITI

• SeesperaqueelValidadordocumentesisehadivulgadolainformaciónestablecidaenladisposición2.3.a-bparatodaslaslicenciasdelasempresascubiertasbajoelprocesodeelaboracióndeInformesEITI.

• SeesperaqueelValidadordocumentesilainformaciónestablecidaenladisposición2.3.bestádisponibletambiénparalaslicenciasdelasempresasnocubiertasbajoelprocesode

GuíadevalidaciónMayo2016

8

elaboracióndeInformesEITI.Sinoloestá,seesperaqueelValidadordocumentelasrazonesdeestasbrechas(2.3.b-c).Seesperaunadivulgaciónexhaustiva,peronoseexigeparaelcumplimientodelEstándarEITI.SifaltainformaciónsobrelaslicenciasdeentidadesnodetalladasporelInformeEITI,seesperaqueelValidadorevalúesielgrupodemultipartícipeshadocumentadoyexplicadolosobstáculosqueseenfrentanparalapublicacióndeestainformacióny,deexistir,losplanesgubernamentalesparasortearestosobstáculos.

ContratosDisposición2.4delEITI

• SeesperaqueelValidadordocumentesisehadivulgadolapolíticagubernamentalsobretransparenciacontractual.Estainformacióndebeincluirlasdisposicioneslegalesrelevantes,ladivulgaciónenlaprácticay,deexistir,lasreformasgubernamentalesproyectadasoencurso(2.4.b).

• SeesperaqueelValidadordocumentesielInformeEITIincluyelasdivulgacionesdecontratosylicencias.Serecomiendadivulgarestainformación,aunquecomonoselarequiere,nodebesertenidaencuentaalevaluarelcumplimientodelasdisposicionesdelEITI(2.4.a).Siloscontratossehandivulgado,seesperaqueelValidadordocumenteloscasosenqueelInformeEITIofreceunresumengeneraldeloscontratosylamaneraenquepuedenaccederse(2.4.b).

BeneficiariosrealesDisposición2.5delEITI

• SeesperaqueelValidadordocumentesielInformeEITIdocumentalapolíticagubernamentalyeldebatedelgrupodemultipartícipesacercadeladivulgacióndelosbeneficiariosrealesdeacuerdoconladisposición2.5.b.i.

• Apartirdel1ºdeenerode2017,seesperaqueelValidadordocumentesielgrupodemultipartícipeshapublicadounahojaderutaparaladivulgacióndelosbeneficiariosrealesdeacuerdoconladisposición2.5.b.ii,incluidoelprogresoconlaimplementacióndedichahojaderuta.

• Apartirdel1ºdeenerode2020,seesperaqueelValidadordocumentesisehandivulgadolosbeneficiariosrealesdeacuerdoconlasdisposiciones2.5.c-f.

• SeesperaqueelValidadortambiéndocumentesielpaísimplementadorcuentaconunregistrodebeneficiariosrealespúblicamentedisponible,segúnladisposición2.5.a.Serecomienda(sibiennoseexige)divulgarestainformación,nodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

ParticipaciónestatalDisposiciones2.6delEITI

• SeesperaqueelValidadordocumentesiexistenempresasdetitularidadestatalvinculadasalsectorextractivoy,deexistir,sisehandivulgadolasnormasyprácticasimperantessobrelarelaciónfinancieraentreelgobiernoylasempresasdetitularidadestatal

GuíadevalidaciónMayo2016

9

(2.6.a).Estainformaciónpuedeincluirlasnormasyprácticasquerigenlastransferenciasdefondosentrela(s)empresa(s)detitularidadestatal(es)yelEstado,lasgananciasretenidas,reinversionesyfinanciaciónporpartedeterceros.

• SeesperaqueelValidadordocumentesielgobiernoylasempresasdetitularidadestatalhandivulgadosuparticipaciónenlasempresasmineras,petrolerasygasíferasqueoperanenelsectorpetrolero,gasíferoyminerodelpaís,incluidaslasdesubsidiariasyempresasconjuntasestatales,ycualquiercambioenlaparticipaciónduranteelperíodocubiertoporelInformeEITIsegúnladisposición2.6.c.Siexistieroncambiosenlaparticipación,seesperaqueelValidadorconfirmesisedivulgaronlostérminosdelastransaccionesy,deexistir,lasrazonesporlasbrechasdedivulgación.Seesperainformarloscambiosdeparticipación,aunquecomonoesunrequisito,nodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.Cuandonosedivulgueinformaciónsobreloscambiosenlaparticipación,seesperaqueelValidadorevalúesielgrupodemultipartícipeshadocumentadoyexplicadolosobstáculosqueseenfrentanparalapublicacióndeestainformacióny,deexistir,losplanesgubernamentalesparasortearestosobstáculos.

• SeesperaqueelValidadordocumentesisedivulgaronlosdetallesdelospréstamosolasgarantíasdelospréstamosalasempresasmineras,petrolerasygasíferasqueoperanenelpaís(2.6.c).

Exploraciónyproducción

DisposicionesdelEITI GuíaparaValidadores

ActividadesdeexploraciónDisposición3.1delEITI

SeesperaqueelValidadordocumentesisehadivulgadoelresumendelasindustriasextractivas,incluidatodaactividadexploratoriadeimportancia(3.1).

DatosdeproducciónDisposición3.2delEITI

SeesperaqueelValidadordocumentesisehandivulgadolosvolúmenestotalesdeproducciónysuvalorportipodemateriaprima,inclusosiestainformaciónseencuentradesagregadaporestado/regióncuandosearelevante(3.2).Cuandoelgrupodemultipartícipeshayadivulgadolaslasfuentesdelosdatossobrelaproducciónylamaneracómosecalcularonlosdatosdeproducción,elValidadordebetomarnotadeesto.Serecomienda(sibiennoseexige)incluirestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

DatosdeexportaciónDisposición3.3delEITI

SeesperaqueelValidadordocumentesisehandivulgadolosvolúmenestotalesdeexportaciónyelvalordelaexportaciónportipodemateriaprima,inclusosiestainformaciónseencuentradesagregadaporestado/regióndeorigensiemprequesearelevante

GuíadevalidaciónMayo2016

10

(3.3).Cuandoelelgrupodemultipartícipeshayadivulgadolasfuentesdelosdatossobrelaexportaciónylamaneraenquelosdatossobrelaexportaciónfueroncalculados,elvalidadordebetomarnotadeesto.Serecomienda(sibiennoseexige)incluirestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

Recaudacióndeingresos

DisposicionesdelEITI GuíaparaValidadores

DivulgaciónexhaustivadeimpuestoseingresosDisposiciones4.1delEITI

SeesperaqueelValidadordocumentesi:• Elgrupodemultipartícipesacordóunadefinicióndematerialidad,

incluidaladefinicióndelumbralparalaelaboracióndeinformes,ademásdelasopcionesconsideradasylajustificacióndeladefinicióndematerialidadescogida(4.1.a).

• SelistanydescribenlosflujosdeingresosmaterialesconsideradosenelInformeEITI(4.1.a).

• SeesperaqueelValidadordocumentesisehanconsideradolosflujosdeingresosenumeradosenladisposición4.1.b.Sielgrupodemultipartícipesacordóexcluiralguno(s)delosflujosdeingresosdelInformeEITI,seesperaqueelValidadordocumenteyevalúelosfundamentosparalaexclusión(4.1.b).

• Elgrupodemultipartícipesidentificóalasempresasquehanhechopagosmateriales,ysiestasempresasinformarontodoslospagosdeacuerdoconladefinicióndematerialidad(4.1.c;ylosTdRdelAdministradorIndependiente).

• Elgrupodemultipartícipesidentificóalosorganismosgubernamentalesquehanrecibidoingresosmateriales,ysiestosorganismosgubernamentalesinformarontodoslospagosdeacuerdoconladefinicióndematerialidad(4.1.cylosTdRdelAdministradorIndependiente).

• Elgobiernoinformótodoslosingresos,incluidoslosingresosquenoalcanzaranelumbraldematerialidad.(Nota:estainformaciónpuedeofrecersedemaneraconjunta).SielGobiernonohadivulgadotodoslosingresos,seesperaqueelValidadordocumentelajustificaciónofrecidaporelgrupodemultipartícipes(4.1.d).

• Silasempresasolosorganismosgubernamentalesquepaganorecibeningresosmaterialesnohanentregadolasplanillasparalapresentacióndeinformación,onohandivulgadotodoslospagosylosingresos,seesperaqueelValidadordocumentesielInformeEITIregistraestascuestioneseincluyaunaevaluacióndelimpactoqueestasbrechastienenenlaexhaustividaddelinforme.

• DeacuerdoconlosTdRdelAdministradorIndependiente,se

GuíadevalidaciónMayo2016

11

esperaqueelValidadorofrezcaunresumendeloshallazgosclavesuministradosporlaevaluacióndelAdministradorIndependientesobrelaexhaustividaddeladivulgacióndelEITIyelalcancedelaconciliación.

IngresosenespecieDisposición4.2delEITI

• SeesperaqueelValidadordocumenteyevalúeladefinicióndematerialidadacordadaporelgrupodemultipartícipesrespectodelosingresosenespecie.Silosingresosenespecieexistenysonsignificativos,seesperaqueelValidadordocumentesisedivulgaroncompletamentedeacuerdoconladisposición4.2.

• SeesperaqueelValidadorobservesielInformeEITIincluyedivulgaciones,comotipodemateriaprima,precio,mercadoyvolumendeventa,ysiconcuerdanlosvolúmenesvendidosylosingresospercibidos.Serecomienda(sibiennoseexige)divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

Disposicionesdeinfraestructurayacuerdosdeintercambio(trueque)Disposición4.3delEITI

• SeesperaqueelValidadordocumenteyevalúeladefinicióndematerialidadacordadaporelgrupodemultipartícipesrespectodelasdisposicionesdeinfraestructuraylosacuerdosdeintercambio.Silasdisposicionesdeinfraestructuraylosacuerdosdeintercambioexistenysonsignificativos,seesperaqueelValidadordocumentesiestosflujosdeingresosotransferenciasdevaloressedivulgaroncompletamentedeacuerdoconladisposición4.3.

IngresosportransporteDisposición4.4delEITI

• SeesperaqueelValidadordocumenteyevalúeladefinicióndematerialidadacordadaporelgrupodemultipartícipessobrelosingresosportransporte.Silosingresosportransporteexistenysonsignificativos,seesperaqueelValidadordocumentesiestosflujosdeingresossedivulgaroncompletamentedeacuerdoconladisposición4.4.

• Seesperaladivulgacióndelosingresossignificativosportransporte,peronoseexigeparaelcumplimientodelasdisposicionesdelEITI.Sinosedivulganlosingresossignificativosportransporte,seesperaqueelValidadorevalúesielgrupodemultipartícipeshadocumentadoyexplicadolosobstáculosqueseenfrentanparalapublicacióndeestainformacióny,deexistir,losplanesgubernamentalesparasortearestosobstáculos.

• SeesperatambiénqueelValidadorobservesielInformeEITIincluyedivulgacionesadicionalessegúnladisposición4.4.i-v.Serecomienda(sibiennoseexige)divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

Transaccionesentreempresasdetitularidadestatalyorganismosgubernamentales

• SeesperaqueelValidadorverifiquequeelInformeEITIdescriba,deexistir,elroldelasempresasdetitularidadestatalqueoperanenelpaís.Silasempresasdetitularidadestatalrealizanpagosal

GuíadevalidaciónMayo2016

12

Disposición4.5delEITI gobierno,recaudaningresossignificativosennombredelEstado,oambos,ysiexistentransferenciasfinancierasentrelosorganismosgubernamentalesylasempresasdetitularidadestatal,yestassonsignificativas,seesperaqueelValidadordocumentesucompletadivulgacióndeacuerdoconladisposición4.5.

PagossubnacionalesdirectosDisposición4.6delEITI

• SeesperaqueelValidadordocumenteyevalúeladefinicióndematerialidadacordadaporelgrupodemultipartícipesrespectodelospagossubnacionalesdirectos.Silospagossubnacionalesdirectosexistenysonsignificativos,seesperaqueelValidadordocumentesiestosflujosdeingresosconcuerdanysisedivulgaroncompletamentedeacuerdoconladisposición4.6.

NiveldedesagregaciónDisposición4.7delEITI

• Losdatosfinancierosdivulgadosesténdesagregadosporempresa,organismogubernamentalyflujodeingresos.

• Losdatosfinancierosesténdesagregadosporproyecto,siemprequeseajustealasnormasdelaComisióndeValoresyBolsadelosEstadosUnidosyalasnormasdelaUniónEuropea(4.7).

PuntualidaddelosdatosDisposición4.8delEITI

• SeesperaqueelValidadordocumentesielpaísimplementadorprodujoInformesEITIpuntualesdeacuerdoconladisposición4.8.

CalidaddelosdatosDisposición4.9delEITIylosTdRdelAdministradorIndependiente.

• SeesperaqueelValidadordocumentesielgrupodemultipartícipesaprobólaseleccióndelAdministradorIndependienteycuándolohizo(4.9).

• SeesperaqueelValidadorreviselosTdRacordadosporelgrupodemultipartícipesyelAdministradorIndependienteydocumentesiestosconcuerdanconlosTdRestándarparalosInformesEITI.SeesperaqueelValidadordestaque,deexistir,lasdivergenciassustanciales.(4.9).

• DeacuerdoconlosTdRdelAdministradorIndependiente,seesperaqueelValidadordocumentesielgrupodemultipartícipesyelAdministradorIndependientehan:- Acordadolasplantillasparalaelaboracióndeinformes.- Evaluadolosprocedimientosdeauditoríaylaprotecciónde

datosenlasempresasylosorganismosgubernamentalesqueparticipanenlaelaboracióndeInformesEITI.

- AcordadolasgarantíasqueseránproporcionadasalAdministradorIndependienteporlasempresasparticipantesylosorganismosgubernamentalesparaprotegerlacredibilidaddelosdatos,incluidoslostiposdegarantíasqueseránproporcionadas,lasopcionesconsideradasylosfundamentosparalaeleccióndelasgarantíasacordadas.

- Acordadolasdisposicionesadecuadasparasalvaguardarlainformaciónconfidencial.

GuíadevalidaciónMayo2016

13

• DeacuerdoconlosTdRdelAdministradorIndependiente,seesperaqueelValidador:- VerifiquequeelInformeEITIdocumentesilasempresas

cubiertasylosorganismosgubernamentaleshanauditadosusdeclaracionesfinancierasenel(los)ejercicio(s)fiscal(es)cubierto(s)enelInformeEITI,ysisehanidentificadoalgunasfallas;

- OfrezcaunresumendeloshallazgosclaveobtenidosporlaevaluacióndelAdministradorIndependienteconrespectoalafiabilidaddelosdatos.

- VerifiquequelainformacióndecontextonocompiladaporelAdministradorIndependienteprovengadeunafuenteclara.

• VerifiquequesehayanpublicadolosarchivosdedatoselectrónicosrelevantesjuntoconelInformeEITI,yquelosdatosdelresumendelInformeEITIhayansidopresentadoselectrónicamenteenelSecretariadoInternacional,segúnelformatoestandarizadoparalaelaboracióndeinformessuministradoporelSecretariadoInternacional.

Gestióndeingresosydistribución

DisposicionesdelEITI GuíaparaValidadores

DistribucióndeingresosDisposición5.1delEITI

• SeesperaqueelValidadordocumentesielInformeEITIindicacuálessonlosingresosdelasindustriasextractivasregistradosenelpresupuestonacional.Silosingresosnoestánregistradosenelpresupuesto,seesperaqueelValidadordocumentequesehayaexplicadolaasignacióndeestosingresos,conenlacesainformesfinancierosrelevantessegúncorresponda(5.1.a).

• SeesperaqueelValidadorcomentesielgrupodemultipartícipeshahechoreferenciaacualquiersistemadeclasificaciónnacionaldeingresosoaestándaresinternacionalesdedatos(3.1.b).Serecomienda(sibiennoseexige)hacerestasreferencias,ynodebentenerseencuentaalevaluarelcumplimientodelEstándarEITI.

TransferenciassubnacionalesDisposición5.2delEITI

• SeesperaqueelValidadordocumentelosrequisitosdedistribucióndeingresosconstitucionales,reglamentariosyotrosobligatorios,yladefinicióndematerialidaddelgrupodemultipartícipesrespectodelastransferenciassubnacionalesobligatorias.Silastransferenciassubnacionalesobligatoriasexistenysonsignificativas,seesperaqueelValidadordocumentesiestashansidodivulgadasdeacuerdoconladisposición5.2.ajuntoconcualquierfórmuladedistribucióndeingresos.

• SeesperatambiénqueelValidadordocumentesilas

GuíadevalidaciónMayo2016

14

transferenciassubnacionalesfueroncotejadas.Serecomienda(sibiennoseexige)hacerlaconciliación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

• SeesperaqueelValidadordocumentesielgrupodemultipartícipeshaincluidotransferenciassubnacionalesad-hocenelprocesodeelaboracióndeInformesEITI.Serecomienda(sibiennoseexige)divulgardichastransferenciassubnacionalesad-hoc,ynodebentenerseencuentaalevaluarelcumplimientodelEstándarEITI.

InformaciónadicionalsobregestióndeingresosygastosDisposición5.3delEITI

• SeesperaqueelValidadorcomentesielInformeEITIincluyeunadescripcióndelosingresosdelsectorextractivodestinadosaprogramasoregionesgeográficasespecíficas,incluidaunadescripcióndelosmétodosquegaranticenlaeficienciaylarendicióndecuentasensuuso,deacuerdoconladisposición5.3.a.Serecomienda(sibiennoseexige)divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

• SeesperaqueelValidadorcomentesielInformeEITIincluyeunadescripcióndelpresupuestodelpaísydelosprocesosdeauditoríaylosvinculeconinformacióndisponiblepúblicamentesobreelaboracióndepresupuestosygastos(5.3.b).Serecomienda(sibiennoseexige)divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

• SeesperaqueelValidadorcomentesielgrupodemultipartícipeshadivulgadoalgunainformaciónadicionalrelativaalciclopresupuestario,laspresuncionesdeproducciónypreciosdemercancíasysostenibilidaddeingresos,dependenciaderecursosyprevisióndeingresos(5.3.c).Serecomienda(sibiennoseexige)divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

Gastosocialyeconómico

DisposicionesdelEITI GuíaparaValidadores

GastossocialesDisposición6.1delEITI

• SeesperaqueelValidadordocumenteladefinicióndematerialidadacordadaporelgrupodemultipartícipesrespectodelosgastossocialesobligatorios.Silosgastossocialesexistenysonsignificativos,seesperaqueelValidadorverifiquesiestoshansidodivulgadosyconciliadosdeacuerdoconladisposición6.1.a,incluidoslasbrechasquepudierehaber.

• SeesperaqueelValidadordocumentesielgrupodemultipartícipesdivulgógastossocialesdiscrecionalesdeacuerdoconladisposición6.1.bSerecomienda(sibiennoseexige)

GuíadevalidaciónMayo2016

15

divulgarestainformación,ynodebetenerseencuentaalevaluarelcumplimientodelEstándarEITI.

GastoscuasifiscalesdelasempresasdetitularidadestatalDisposición6.2delEITI

• SeesperaqueelValidadordocumenteladefinicióndematerialidaddelgrupodemultipartícipesrespectodelosgastoscuasifiscaleshechosporlasempresasdetitularidadestatal,incluidaslassubsidiariasylasempresasconjuntas.Siestasexistenysonmateriales,seesperaqueelValidadordocumenteelprocesodeelaboracióndeinformesdesarrolladoporelgrupodemultipartícipesparaladivulgacióndegastoscuasifiscalesyverifiquequelosgastossehayandivulgadoacordeaesto(6.2).

ContribucióndelsectorextractivoalaeconomíaDisposición6.3delEITI

• SeesperaqueelValidadordocumentesisehadivulgadolainformacióndisponiblesobrelacontribucióneconómicahechaporlasindustriasextractivasenelejerciciofiscalincluidoenelInformeEITI,segúnladisposición6.3.

4.3 ParteIII:ResultadoseimpactodelaimplementacióndelEITI

Resultadoseimpacto

DisposicionesdelEITI GuíaparaValidadores

DebatepúblicoDisposición7.1delEITI

SeesperaqueelValidadordocumenteyevalúesilasdivulgacionesdelEITI,incluidoelInformeEITI,sonexhaustivas,hansidofomentadasactivamente,sonpúblicamenteaccesiblesyhancontribuidoaldebatepúblico(7.1).EstodebeincluirlapublicacióndelInformeEITIenformatodigitalyenpapel;disponibilidadenlosidiomaspertinentes;ylaaccesibilidaddelasactividadesdedivulgación.ElValidadordebedocumentartambiénsielgrupodemultipartícipesacordóunapolíticaparaacceder,divulgaryreutilizarlainformacióndelEITI.

AccesibilidaddelosdatosDisposición7.2delEITI

SeesperaqueelValidadorcomentelosesfuerzosdelgrupodemultipartícipesenlatareadeconseguirquelosInformesEITIpuedanleerseporlasmáquinas,yparacodificaroetiquetarlosInformesEITIyrealizarlosarchivosenformatoscomparablesconotrainformacióndisponiblepúblicamente(7.2).Amododeejemplo,estosesfuerzospuedenserloscasosenqueelgrupodemultipartícipeshayadecididoreferenciarlossistemasnacionalesdeclasificacióndeingresosylosestándaresinternacionales,comoelManualdeestadísticasdefinanzaspúblicasdelFMI;hayaproducidoinformesresumidosuotrostiposdeanálisisdirigidosamejorarelentendimientopúblicodelosdatosylainformacióndelosinformes;ohayahabilitadoladivulgaciónautomáticadelEITI.Serecomiendadivulgarestosesfuerzos,aunquecomonoselarequiere,nodebesertenidaencuentaalevaluarelcumplimientodelEstándarEITI.

GuíadevalidaciónMayo2016

16

ExperienciaadquiridayseguimientodelasrecomendacionesDisposición7.3delEITI

SeesperaqueelValidadordocumenteelprogresodeltrabajodelgobiernoydelgrupodemultipartícipessobrelasaccionestomadasparaactuarsobrelasleccionesaprendidas,identificando,investigandoyabordandolascausasdecualquierdiscrepanciaenlaelaboracióndeInformesEITI,yelprogresodelosavancessobrelabasedelasrecomendacioneshechasporelAdministradorIndependiente(7.3).

ResultadoseimpactodelaimplementacióndelEITIenlagobernanzadelosrecursosnaturalesDisposición7.4delEITI

SeesperaqueelValidadordocumentelosesfuerzosdelgrupodemultipartícipesenrevisarlosresultadosyelimpactodelaimplementacióndelEITIsobrelagobernanzadelosrecursosnaturales,incluyendosisehanproducidolosinformesanualesdeprogresoconlainformaciónestablecidaenladisposición7.4.a.SeesperaqueelValidadordocumentetambiéncualquierconsultahechaporelgrupodemultipartícipesparadaralaspartesinteresadaslaoportunidaddeopinarsobreelprocesoyelimpactodelEITIyparaqueestasopinionesquedenreflejadasenelinformeanualdeactividades(7.4.b).

EvaluacióndelimpactoAdemásdelaevaluaciónmencionadaalasdisposiciones7,laValidacióndebeincluirunanálisisdelimpacto.ElanálisisnoseusaráparaevaluarsielpaíscumpleconlasdisposicionesdelEITI.Encambio,ofreceinformaciónadicionalalaspartesinteresadasacercadelimpactodelaimplementacióndelEITIydelasrecomendacionesparafortalecerelprocesoEITIparasertenidoencuentaporelgrupodemultipartícipes.Elanálisisdebeabordarlosiguiente:

• ElimpactodelEITI,incluidoelprogresodelasprioridadesnacionalesrespectodelasindustriasextractivas,talcomoseidentificaronenelplandetrabajodelgrupodemultipartícipes.DebeobservarsetambiéncualquierobstáculoqueexistaalimpactodelEITI.Específicamente,elValidadordebe:

- OfrecerunarevisiónyunaevaluacióndelimpactocausadoporelprocesoEITIenelpaísalafecha..¿Sehanalcanzadolosobjetivosacordadosporelgrupodemultipartícipesparallegaralosresultadosdeseados?Silosobjetivosnosealcanzaron,¿sehaidentificadoalgúnimpedimentoespecíficoquepuedaeliminarse?¿Serequierenaccionesespecíficasporpartedelgobierno,lasociedadcivilolasempresasparaavanzarhacialosobjetivosdelgrupodemultipartícipes?¿CuálessonlosresultadosdeladifusióndelosdatosdelEITI?¿ElEITIhaprovocadoeldebatepúblicoyelfortalecimientodelosmecanismosderendicióndecuentas?¿Existenpruebascontundentesdemejorasestructuralesenlossistemas,procedimientos,políticasyreputacióngubernamentalesyempresariales,másalládelaspruebasanecdóticas?¿Puedenatribuirse,directaoindirectamente,losposiblescambiosen,porejemplo,losíndicesdegobernanza(enlaindustriaextractiva),losindicadoresrelativosalasociedadcivilolosnivelesdeinversiónalaimplementacióndelEITI?

- ProponerformasenlasqueelEITIpuedacausarunmayorimpactoyaumentarsuimportanciaenelpaís.Sobrelabasedeconsultasalaspartesinteresadashechasporelgrupodemultipartícipesrespectodelasdisposiciones1.5.a,4.1y7.4,¿losobjetivosparalaimplementaciónyelprocesoEITIreflejanlasprioridadesnacionalesparaelsectorextractivo?¿Cuálessonlosaspectos

GuíadevalidaciónMayo2016

17

innovadoresdelosobjetivosylasactividades?¿Cuálessonlasconexionesalosesfuerzosdereformanacional,enparticularrespectodelatransparenciaylarendicióndecuentas?¿Cuálessonlasoportunidadesparaaumentarelimpacto?

• Lasostenibilidaddelproceso.Específicamente,elValidadordebe:

- DescribirelpanoramadelEITIdentrodelpaís.¿CómoprevénlaspartesinteresadaseldesarrollodelEITI?¿Cuálessonlospropósitosylasambicionesdelgrupodemultipartícipes?¿serecogenestosenundocumentodeestrategiaoexpectativas?¿SehanestablecidoprocesosfinancierosolegalesparaofrecerunabasenormativayfinanciaciónparaelEITI?¿ExistenplanesalargoplazoparaincorporarelEITIenlossistemasgubernamentales?

• PrácticasinnovadorasyaccionesllevadasacaboporelgrupodemultipartícipesquecomplementanysuperanlasDisposicionesdelEITI, por ejemplo, buenas prácticas además de esfuerzos para profundizar y

ampliar el alcance del EITI.Específicamente,elValidadordebe:

- EvaluarhastaquépuntoelInformeEITIylosprocesosEITIsoninstrumentoseficacesparamejorarlatransparenciayfortalecerlarendicióndecuentas.¿Ofrecenlosinformeslainformaciónadecuadaparasatisfacerlasnecesidadesdelaspartesinteresadas?¿Cuálessonlosenfoquesinnovadoresdesarrolladosrespectodeladivulgación?¿HaymayorpotencialenlosInformesEITI?

• Conclusiones,experienciaadquiridayrecomendaciones para aumentar el amplio impacto del proceso

EITI, incluidaslasoportunidadesyrecomendacionesparaincorporarelEITIenlossistemasgubernamentales..¿ExistenpartesdelprocesodeelaboracióndeinformesEITIquepuedanintegrarsealossistemasgubernamentalesactuales,porejemplo,enrelaciónabasesdedatosdelicencias,datosestadísticosnacionales,procedimientosdeauditoría,presentacionesempresarialesdedatosdeproducciónypagosfiscales,datospresupuestarios,etc.?¿ExistenreformasenmarchaenlasáreasincluidasenelEstándarEITIdondehayoportunidadesparaintegrarlasdivulgacionesdelEITI?

• [Paraquelocompleteelgrupodemultipartícipes:Sielgrupodemultipartícipesdeseaquelavalidaciónpongaespecialatenciónenevaluarciertosobjetivosoactividadesdeacuerdoconelplandetrabajodelgrupodemultipartícipes,estosdebendetallarseenesteapartadoarequerimientodelgrupodemultipartícipes.]

GuíadevalidaciónMayo2016

18

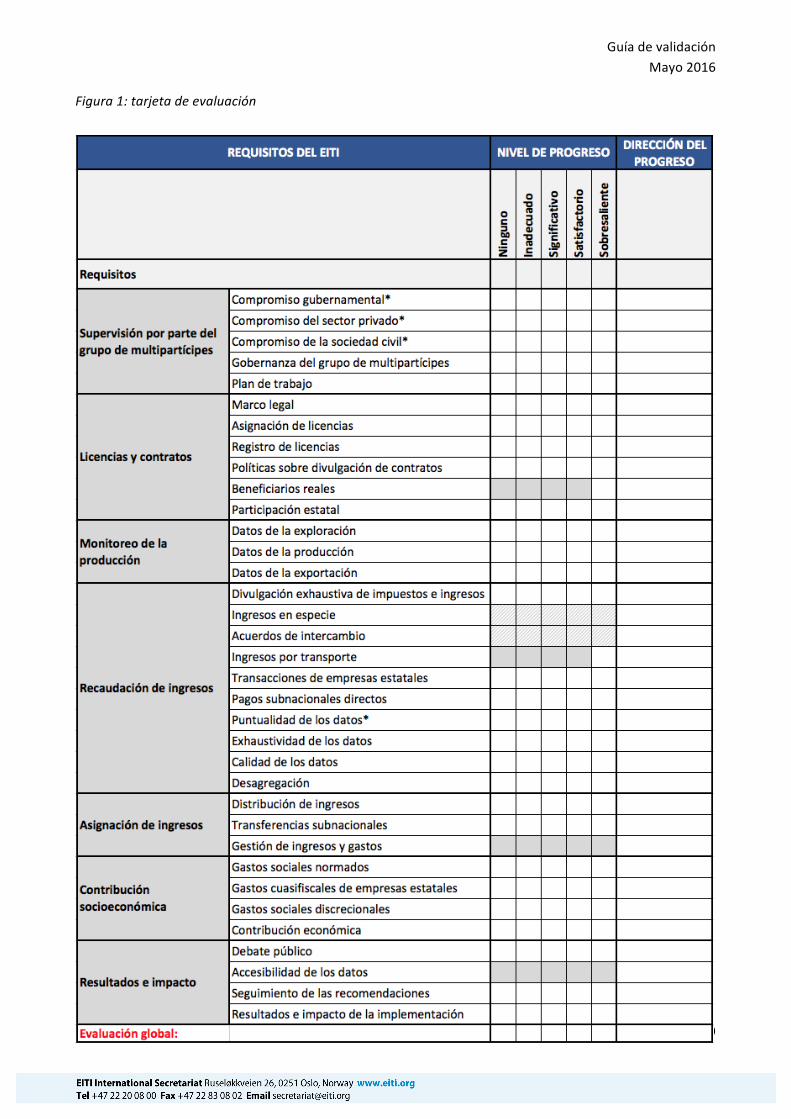

PlantillaparalosInformesdeValidaciónDeacuerdoconelEstándarEITI,lainformaciónobtenidaenlaValidacióndebepresentarsesegúnelmodelodetabladecontenidosqueseapreciaacontinuación.

1. ModelodetabladecontenidosparalosInformesdeValidación

Resumenejecutivo1.Conclusionesgenerales2.Recomendaciones3.Tarjetadeevaluación

GuíadevalidaciónMayo2016

19

Figura1:tarjetadeevaluación

GuíadevalidaciónMayo2016

20

IntroducciónResumenyantecedentesdelaimplementacióndelEITI,queincluye

- BreveresumendelafasedeaplicaciónalaCandidatura- Objetivosparalaimplementaciónyprogresogeneralenlaimplementacióndelplandetrabajo- HistoriadelaelaboracióndeInformesEITI- Resumendelcompromisodelgobierno,sociedadcivileindustria

CaracterísticasprincipalesdelaindustriaextractivaExplicacióndelprocesodevalidación(objetivos,plazos,TdR,etc.)ParteI:SupervisiónporelgrupodemultipartícipesResumenEvaluacióndelasdisposicionesdelEITIsobre:- SupervisióngubernamentaldelprocesoEITI(1.1)- Compromisodelsectorprivado(1.2)- Compromisodelasociedadcivil(1.3)- Gobernanzaygestióndelgrupodemultipartícipes(1.4)- Plandetrabajo(1.5)

<Tabladeresumendelavaloración>

Resumendelatabladeevaluación:Supervisiónporelgrupodemultipartícipes

DisposicionesdelEITI Resumendehallazgosprincipales RecomendaciónsobreelcumplimientodelasdisposicionesdelEITI

SupervisióngubernamentaldelprocesoEITI(1.1)

<Disposiciónsatisfecha><Disposicióninsatisfecha,conavancessignificativos><Disposicióninsatisfecha,con

GuíadevalidaciónMayo2016

21

avancesinadecuados><Disposicióninsatisfecha,sinavances>

Compromisodelsectorprivado(1.2)

Compromisodelasociedadcivil(1.3)

Gobernanzaygestióndelgrupodemultipartícipes(1.4)

Plandetrabajo(1.5) Evaluacióngeneral:

Conclusionesyrecomendaciones:1.2.

ParteII:DivulgacionesdelEITI

AdjudicacióndecontratosylicenciasResumenEvaluacióndelasdisposicionesdelEITIsobre:- marcolegal(2.1)- adjudicacióndelicencias(2.2)- registrodelicencias(2.3)- divulgacióndecontratos(2.4)- divulgacióndebeneficiariosreales(2.5)- participaciónestatal(2.6)Evaluacióndelapuntualidad,exhaustividadyfiabilidaddelainformacióndivulgada<Tabladeresumendelavaloración>

Resumendelatabladeevaluación:Adjudicacióndecontratosylicencias

DisposicionesdelEITI Resumendehallazgosprincipales RecomendaciónsobreelcumplimientodelasdisposicionesdelEITI(paracompletarenrelaciónalasdisposiciones"requeridas")

Marcolegal(2.1) <Disposiciónsatisfecha,progresosatisfactorio><Disposicióninsatisfecha,conavancessignificativos><Disposicióninsatisfecha,conavancesinadecuados><Disposicióninsatisfecha,sinavances>

GuíadevalidaciónMayo2016

22

Adjudicacióndelicencias(2.2) Registrodelicencias(2.3) Divulgacióndecontratos(2.4) Divulgacióndebeneficiariosreales(2.5)

Participaciónestatal(2.6) Evaluacióngeneral:

Conclusionesyrecomendaciones:1.2.

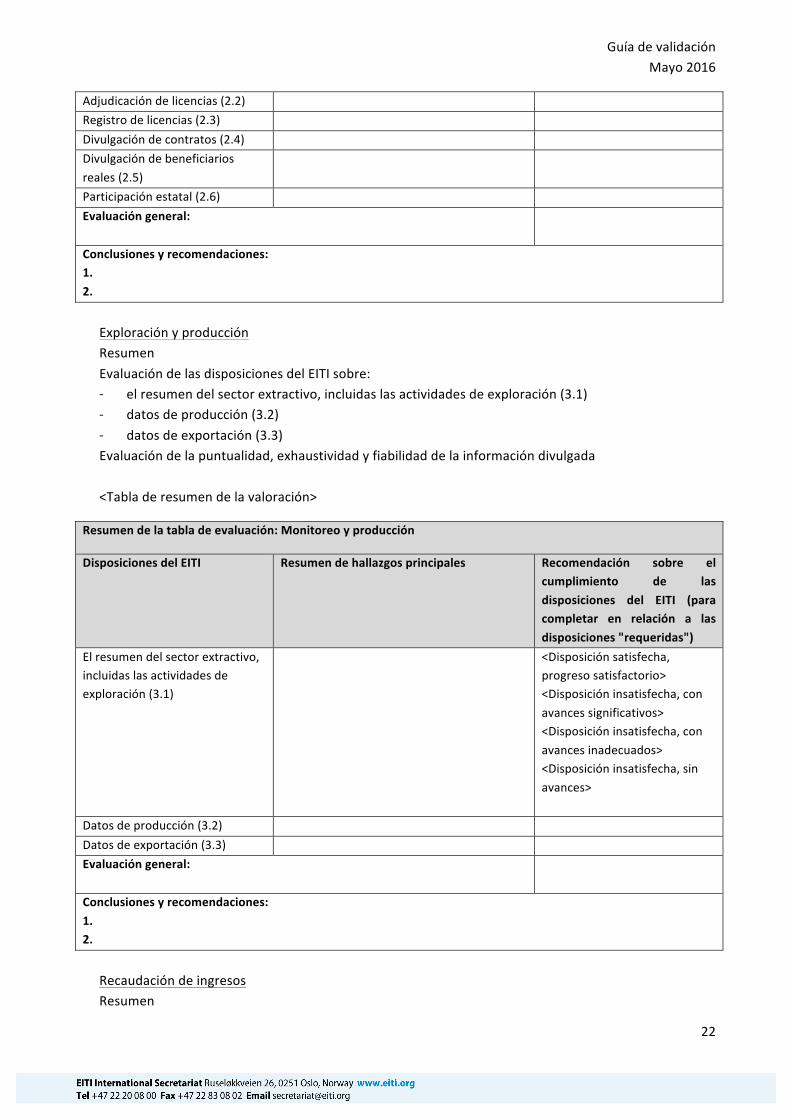

ExploraciónyproducciónResumenEvaluacióndelasdisposicionesdelEITIsobre:- elresumendelsectorextractivo,incluidaslasactividadesdeexploración(3.1)- datosdeproducción(3.2)- datosdeexportación(3.3)Evaluacióndelapuntualidad,exhaustividadyfiabilidaddelainformacióndivulgada<Tabladeresumendelavaloración>

Resumendelatabladeevaluación:Monitoreoyproducción

DisposicionesdelEITI Resumendehallazgosprincipales Recomendación sobre elcumplimiento de lasdisposiciones del EITI (paracompletar en relación a lasdisposiciones"requeridas")

Elresumendelsectorextractivo,incluidaslasactividadesdeexploración(3.1)

<Disposiciónsatisfecha,progresosatisfactorio><Disposicióninsatisfecha,conavancessignificativos><Disposicióninsatisfecha,conavancesinadecuados><Disposicióninsatisfecha,sinavances>

Datosdeproducción(3.2) Datosdeexportación(3.3) Evaluacióngeneral:

Conclusionesyrecomendaciones:1.2.

RecaudacióndeingresosResumen

GuíadevalidaciónMayo2016

23

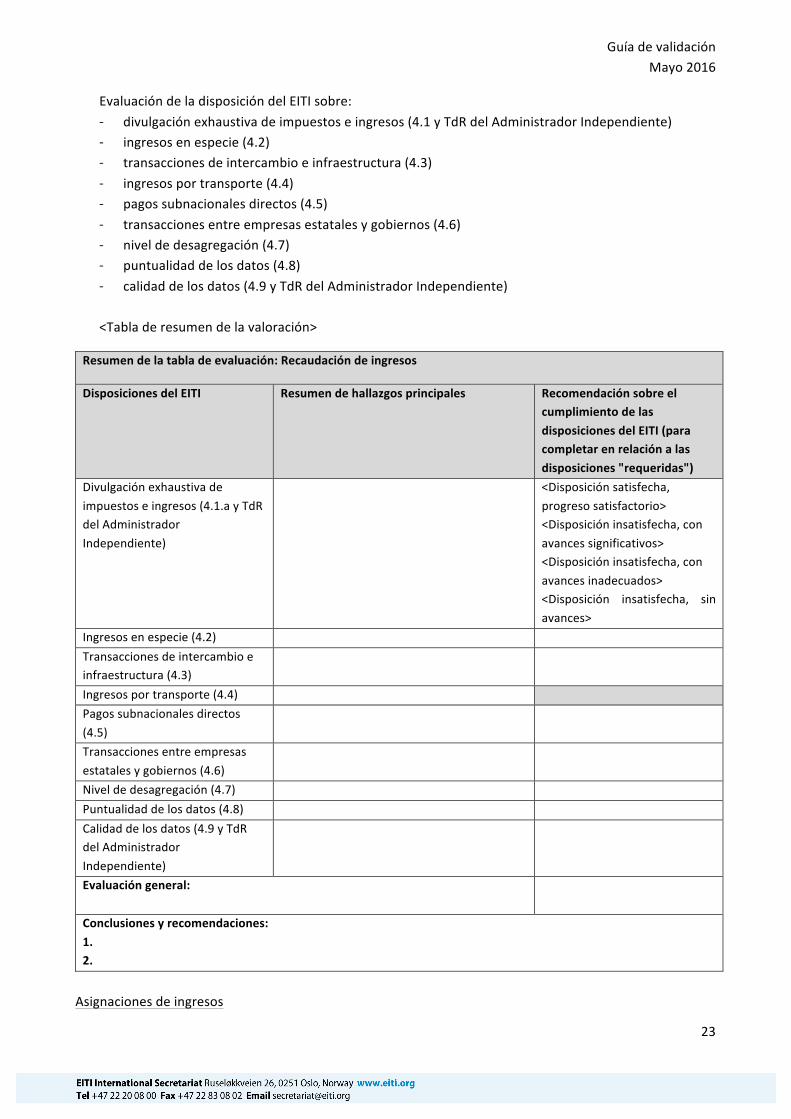

EvaluacióndeladisposicióndelEITIsobre:- divulgaciónexhaustivadeimpuestoseingresos(4.1yTdRdelAdministradorIndependiente)- ingresosenespecie(4.2)- transaccionesdeintercambioeinfraestructura(4.3)- ingresosportransporte(4.4)- pagossubnacionalesdirectos(4.5)- transaccionesentreempresasestatalesygobiernos(4.6)- niveldedesagregación(4.7)- puntualidaddelosdatos(4.8)- calidaddelosdatos(4.9yTdRdelAdministradorIndependiente)<Tabladeresumendelavaloración>

Resumendelatabladeevaluación:Recaudacióndeingresos

DisposicionesdelEITI Resumendehallazgosprincipales RecomendaciónsobreelcumplimientodelasdisposicionesdelEITI(paracompletarenrelaciónalasdisposiciones"requeridas")

Divulgaciónexhaustivadeimpuestoseingresos(4.1.ayTdRdelAdministradorIndependiente)

<Disposiciónsatisfecha,progresosatisfactorio><Disposicióninsatisfecha,conavancessignificativos><Disposicióninsatisfecha,conavancesinadecuados><Disposición insatisfecha, sinavances>

Ingresosenespecie(4.2) Transaccionesdeintercambioeinfraestructura(4.3)

Ingresosportransporte(4.4) Pagossubnacionalesdirectos(4.5)

Transaccionesentreempresasestatalesygobiernos(4.6)

Niveldedesagregación(4.7) Puntualidaddelosdatos(4.8) Calidaddelosdatos(4.9yTdRdelAdministradorIndependiente)

Evaluacióngeneral:

Conclusionesyrecomendaciones:1.2.

Asignacionesdeingresos

GuíadevalidaciónMayo2016

24

ResumenEvaluacióndelasdisposicionesdelEITIsobre:- distribucióndeingresos(5.1)- transferenciassubnacionales(5.2)- Informaciónadicionalsobregestióndeingresosygastos(5.3)Evaluacióndelapuntualidad,exhaustividadyfiabilidaddelainformacióndivulgada<Tabladeresumendelavaloración>

Resumendelatabladeevaluación:Gestióndeingresosydistribución

DisposicionesdelEITI Resumendehallazgosprincipales RecomendaciónsobreelcumplimientodelasdisposicionesdelEITI(paracompletarenrelaciónalasdisposiciones"requeridas")

Distribucióndeingresos(5.1) <Disposiciónsatisfecha,progresosatisfactorio><Disposicióninsatisfecha,conavancessignificativos><Disposicióninsatisfecha,conavancesinadecuados><Disposicióninsatisfecha,sinavances>

Transferenciassubnacionales(5.2)

Informaciónadicionalsobregestióndeingresosygastos(5.3)

Evaluacióngeneral:

Conclusionesyrecomendaciones:1.2.

GastosocialyeconómicoResumenEvaluacióndelasdisposicionesdelEITIsobre:- Gastossociales(6.1)- Gastoscuasifiscalesdelasempresasestatales(6.2)- Contribucióndelsectorextractivoalaeconomía(6.3)Evaluacióndelapuntualidad,exhaustividadyfiabilidaddelainformacióndivulgada

GuíadevalidaciónMayo2016

25

<Tabladeresumendelavaloración>

Resumendelatabladeevaluación:Gastosocialyeconómico

DisposicionesdelEITI Resumendehallazgosprincipales RecomendaciónsobreelcumplimientodelasdisposicionesdelEITI(paracompletarenrelaciónalasdisposiciones"requeridas")

Gastossociales(6.1) <Disposiciónsatisfecha,progresosatisfactorio><Disposicióninsatisfecha,conavancessignificativos><Disposicióninsatisfecha,conavancesinadecuados><Disposicióninsatisfecha,sinavances>

Gastoscuasifiscalesdelasempresasestatales(6.2)

Contribucióndelsectorextractivoalaeconomía(6.3)

Evaluacióngeneral:

Conclusionesyrecomendaciones:1.2.

ParteIII:ResultadoseimpactoResumenEvaluacióndelasdisposicionesdelEITIsobre:- Debatepúblico(7.1)- Accesibilidaddelosdatos(7.2)- Experienciaadquiridayseguimientodelasrecomendaciones(7.3)- Resultadoseimpactodelaimplementación(7.4)<Tabladeresumendelavaloración>

Resumendelatabladeevaluación:Resultadoseimpacto

DisposicionesdelEITI Resumendehallazgosprincipales RecomendaciónsobreelcumplimientodelasdisposicionesdelEITI(paracompletarenrelaciónalasdisposiciones"requeridas")

Debatepúblico(7.1)

<Disposiciónsatisfecha,progresosatisfactorio><Disposicióninsatisfecha,conavancessignificativos>

GuíadevalidaciónMayo2016

26

<Disposicióninsatisfecha,conavancesinadecuados><Disposicióninsatisfecha,sinavances>

Accesibilidaddelosdatos(7.2)

Experienciaadquiridayseguimientodelasrecomendaciones(7.3)

Resultadoseimpactodelaimplementación(7.4)

Evaluacióngeneral:

Conclusionesyrecomendaciones:1.2.

Análisisdelimpacto(nodebeconsiderárseloenlaevaluacióndelcumplimientodelasdisposicionesdelEITI)Anexos

Listadodepartesinteresadasconsultadas.Listadodemiembrosdelgrupodemultipartícipesydetallesdecontacto.Listadodedocumentosdereferencia