gt explotaciÓn reuniÓn de mantenimiento...–los precios más bajos se encuentran en eeuu....

TRANSCRIPT

Alberto Ceña

Director Técnico

Asociación Empresarial Eólica

GT EXPLOTACIÓN

REUNIÓN DE MANTENIMIENTO

AEE, 11/12/2012

ORDEN DEL DÍA

1. Costes de mantenimiento. Indicadores Bloomberg

2. Elaboración de indicadores AEE confidenciales

(similares a otras asociaciones) sobre precios y alcances

3. Comparativa entre las diferentes modalidades y las

diferentes visiones: OEM, ISP y Promotor.

4. Diseño de soluciones de O&M por parte del cliente.

Cumplimiento de requisitos frente a normativas legales

5. Medidas de la disponibilidades: temporal y energética

6. Visión de las Cías. de Seguros.

7. Resultados agregados de la Base de fallos BADEX

8. Otros temas.

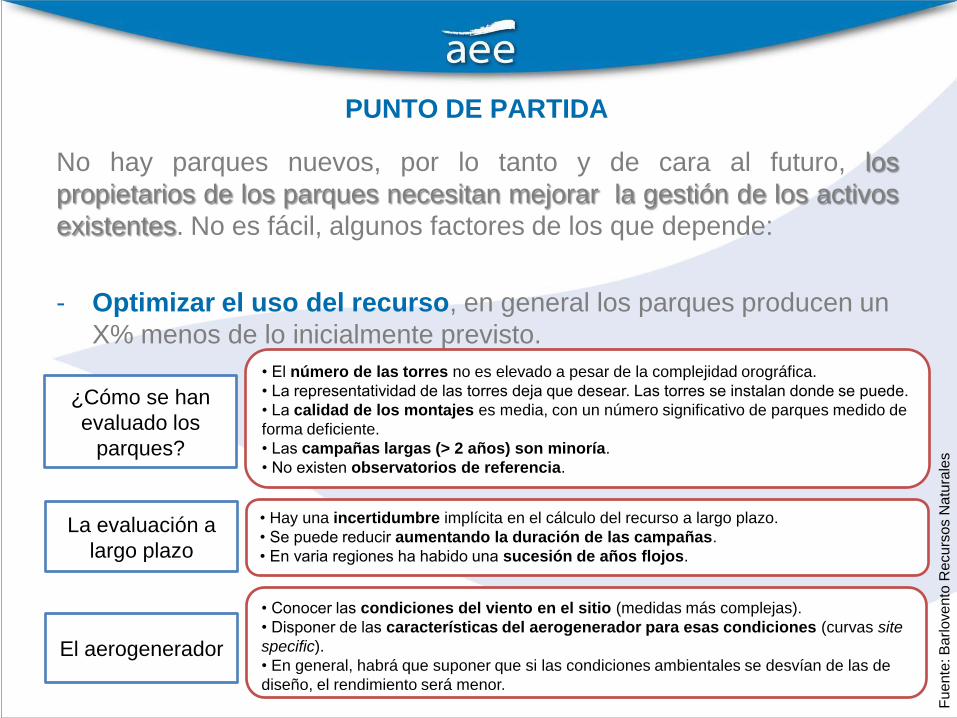

PUNTO DE PARTIDA

No hay parques nuevos, por lo tanto y de cara al futuro, los

propietarios de los parques necesitan mejorar la gestión de los activos

existentes. No es fácil, algunos factores de los que depende:

- Optimizar el uso del recurso, en general los parques producen un

X% menos de lo inicialmente previsto.

¿Cómo se han

evaluado los

parques?

• El número de las torres no es elevado a pesar de la complejidad orográfica.

• La representatividad de las torres deja que desear. Las torres se instalan donde se puede.

• La calidad de los montajes es media, con un número significativo de parques medido de

forma deficiente.

• Las campañas largas (> 2 años) son minoría.

• No existen observatorios de referencia.

La evaluación a

largo plazo

• Hay una incertidumbre implícita en el cálculo del recurso a largo plazo.

• Se puede reducir aumentando la duración de las campañas.

• En varia regiones ha habido una sucesión de años flojos.

El aerogenerador

• Conocer las condiciones del viento en el sitio (medidas más complejas).

• Disponer de las características del aerogenerador para esas condiciones (curvas site

specific).

• En general, habrá que suponer que si las condiciones ambientales se desvían de las de

diseño, el rendimiento será menor.

Fue

nte

: B

arlove

nto

Recu

rso

s N

atu

rale

s

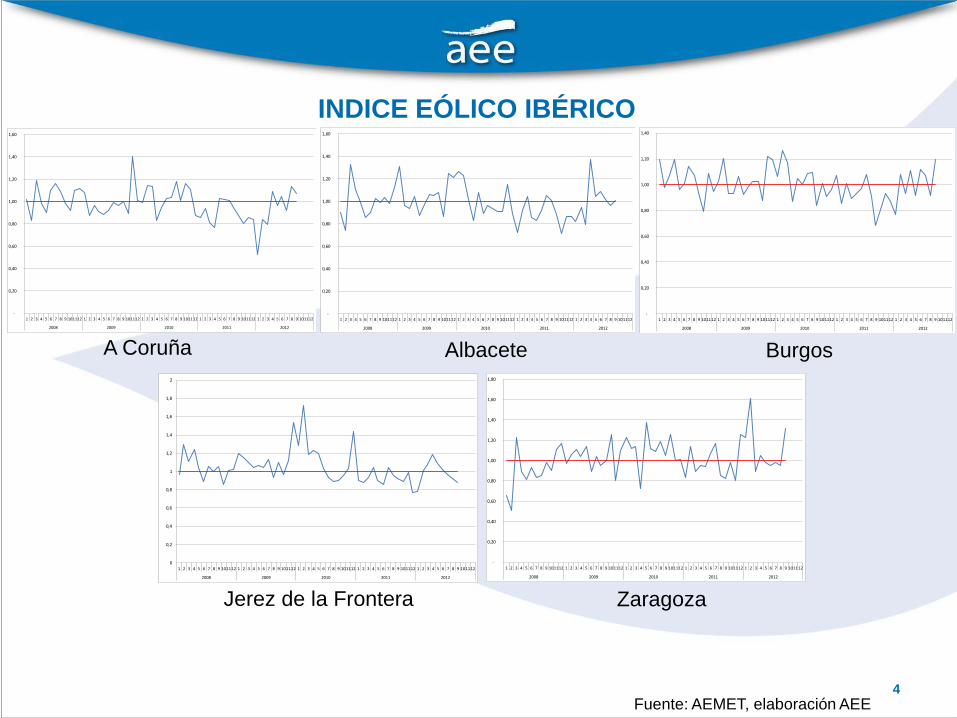

INDICE EÓLICO IBÉRICO

4

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010 2011 2012

Fuente: AEMET, elaboración AEE

A Coruña

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010 2011 2012

Albacete

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010 2011 2012

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010 2011 2012

Burgos

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010 2011 2012

Jerez de la Frontera Zaragoza

PUNTO DE PARTIDA

No hay parques nuevos, por lo tanto y de cara al futuro, los

propietarios de los parques necesitan mejorar la gestión de los activos

existentes. No es fácil, algunos factores de los que depende:

- Optimizar el uso del recurso, en general los parques producen un

X% menos de lo inicialmente previsto.

- Costes y alcance de los servicios de mantenimiento: fuerte

competencia en precio pero no el mismo alcance. Fuerte caída de la

producción de aerogeneradores, concentración de los OEMs en el

mantenimiento.

PUNTO DE PARTIDA

No hay parques nuevos, por lo tanto y de cara al futuro, los

propietarios de los parques necesitan mejorar la gestión de los activos

existentes. No es fácil, algunos factores de los que depende:

- Optimizar el uso del recurso, en general los parques producen un

X% menos de lo inicialmente previsto.

- Costes y alcance de los servicios de mantenimiento: fuerte

competencia en precio pero no el mismo alcance. Fuerte caída de la

producción de aerogeneradores, concentración de los OEMs en el

mantenimiento.

- Disponibilidad, ligada a los factores anteriores. Forma de medirla,

mejor disponibilidad energética, evitar riesgos de “derating”

1- COSTES DE MANTENIMIENTO.

INDICADORES BLOOMBERG.

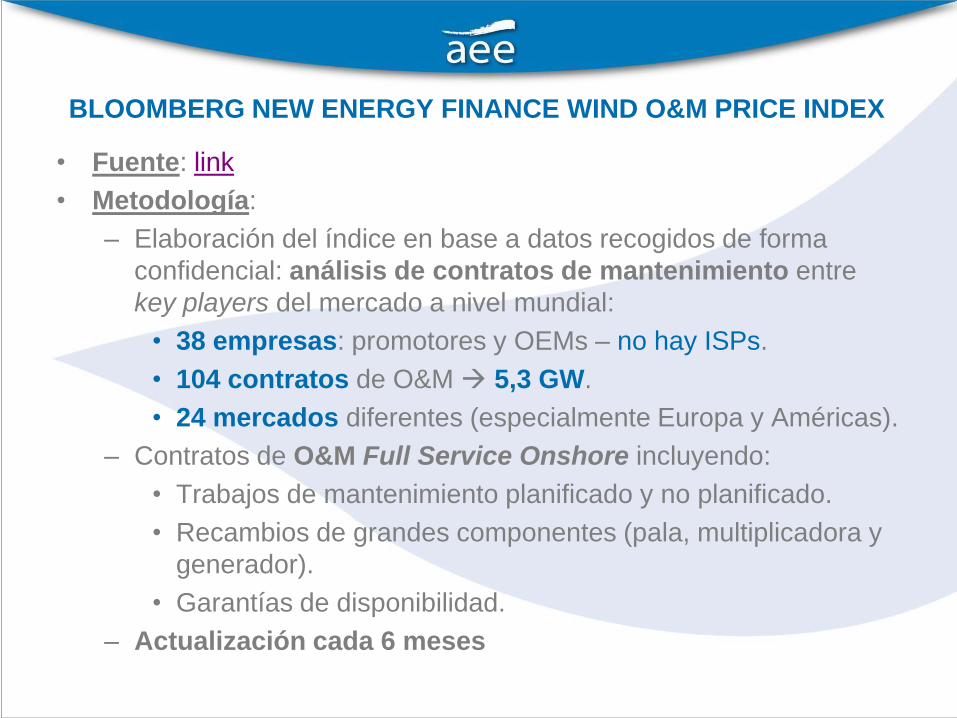

BLOOMBERG NEW ENERGY FINANCE WIND O&M PRICE INDEX

• Fuente: link

• Metodología:

– Elaboración del índice en base a datos recogidos de forma

confidencial: análisis de contratos de mantenimiento entre

key players del mercado a nivel mundial:

• 38 empresas: promotores y OEMs – no hay ISPs.

• 104 contratos de O&M 5,3 GW.

• 24 mercados diferentes (especialmente Europa y Américas).

– Contratos de O&M Full Service Onshore incluyendo:

• Trabajos de mantenimiento planificado y no planificado.

• Recambios de grandes componentes (pala, multiplicadora y

generador).

• Garantías de disponibilidad.

– Actualización cada 6 meses

BLOOMBERG NEW ENERGY FINANCE WIND O&M PRICE INDEX

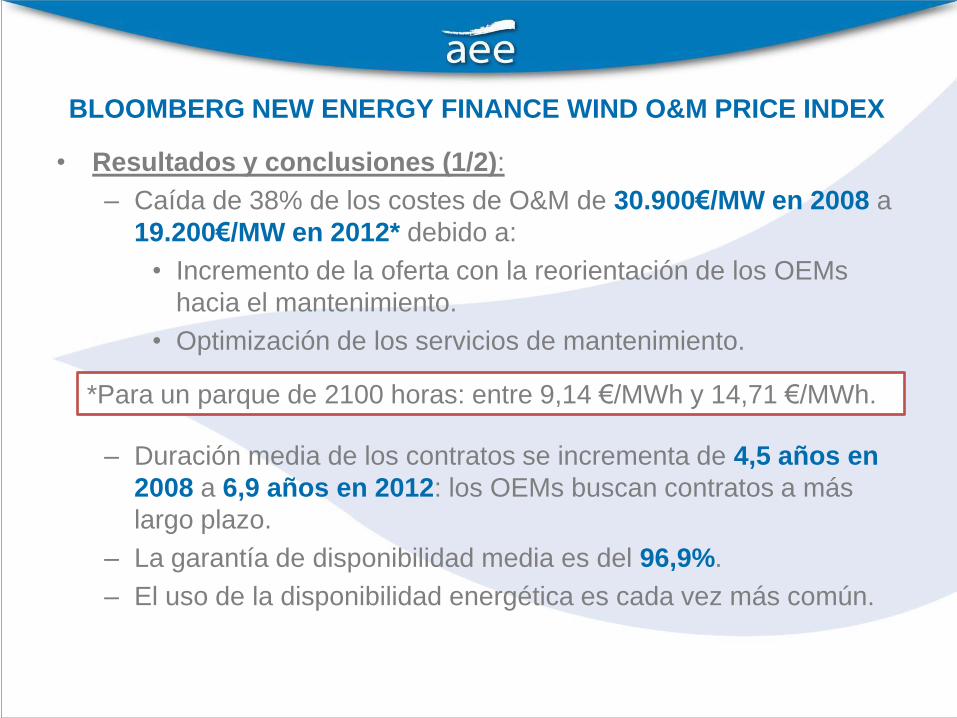

• Resultados y conclusiones (1/2):

– Caída de 38% de los costes de O&M de 30.900€/MW en 2008 a

19.200€/MW en 2012* debido a:

• Incremento de la oferta con la reorientación de los OEMs

hacia el mantenimiento.

• Optimización de los servicios de mantenimiento.

– Duración media de los contratos se incrementa de 4,5 años en

2008 a 6,9 años en 2012: los OEMs buscan contratos a más

largo plazo.

– La garantía de disponibilidad media es del 96,9%.

– El uso de la disponibilidad energética es cada vez más común.

*Para un parque de 2100 horas: entre 9,14 €/MWh y 14,71 €/MWh.

CIFRAS DEL MERCADO EEUU (LAWRENCE BERKELEY LAB):

EN 2007: COSTES DE EXPLOTACIÓN DE 11 $/MWh

10

Tendencia a la baja aunque dispersión alta.

CIFRAS DEL MERCADO ESPAÑOL (CNE):

PARA EL PERIODO 2008-2009: COSTES DE EXPLOTACIÓN DE

17,36 €/MWh

11

Fuente

: C

NE

Coste de Explotación: no solo O&M !

BLOOMBERG NEW ENERGY FINANCE WIND O&M PRICE INDEX

• Resultados y conclusiones (2/2):

– Los mercados de UK y Europa del este son los que presentan

los precios para el mantenimiento los más caros:

• Tienen mayores costes de mano de obra.

• La cadena industrial de apoyo no está lo suficientemente

desarrollada.

– Los precios más bajos se encuentran en EEUU.

– Homogeneidad de precios entre los OEMs a la excepción de

ENERCON, un 20% más barato.

– Visión de futuro de todos los participantes: estabilización de

los precios hasta al menos finales de 2015.

– ENERCON, VESTAS y SIEMENS valorados como los mejores

mantenedores en cuanto a rapidez y calidad de servicio.

2- ELABORACIÓN DE INDICADORES AEE

CONFIDENCIALES SOBRE PRECIOS Y

ALCANCES

EXPERIENCIA DE AEE PARA LLEVAR A CABO ESTE TIPO DE

ESTUDIOS

Ejemplo 1:

Ejercicio de predicción, año 2006

EXPERIENCIA DE AEE PARA LLEVAR A CABO ESTE TIPO DE

ESTUDIOS

15

Ejemplo 2:

PROYECTO BADEX (en curso)

EXPERIENCIA DE AEE PARA LLEVAR A CABO ESTE TIPO DE

ESTUDIOS

• AEE ya cuenta con varias experiencias en el desarrollo

de proyectos de analisis sectoriales.

• Fomentar el intercambio de información entre sus

miembros es una labor intrínseca a toda asociación.

• Para ello, AEE dispone de herramientas como contratos

de confidencialidad para el manejo de información

confidencial.

3- COMPARATIVA ENTRE LAS DIFERENTES

MODALIDADES Y LAS DIFERENTES

VISIONES: OEM, ISP Y PROMOTOR.

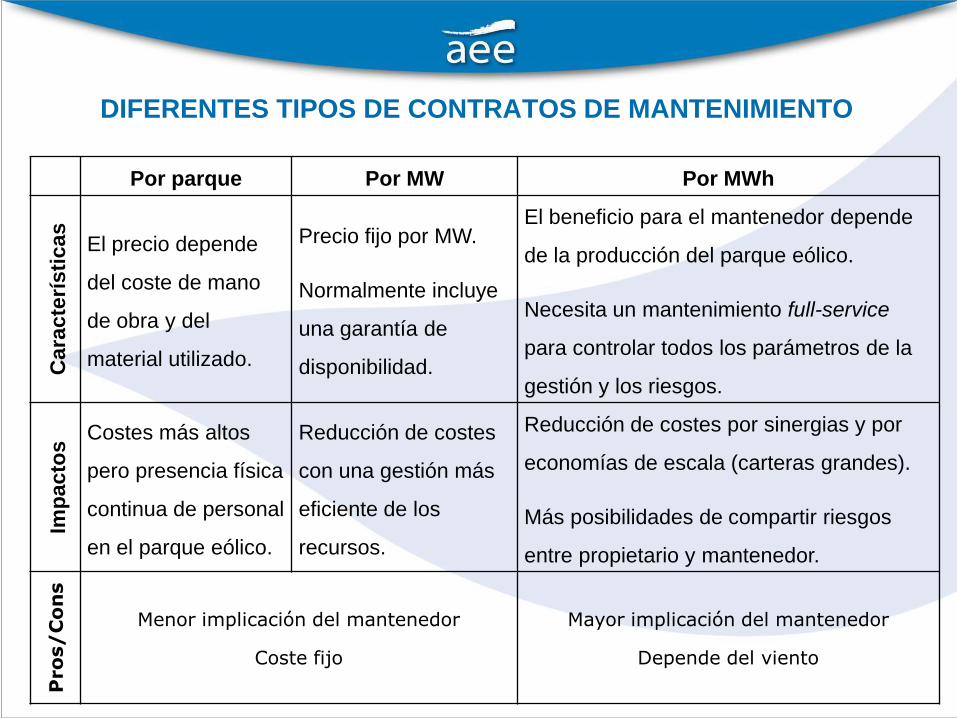

DIFERENTES TIPOS DE CONTRATOS DE MANTENIMIENTO

Por parque Por MW Por MWh

Cara

cte

rísti

cas

El precio depende

del coste de mano

de obra y del

material utilizado.

Precio fijo por MW.

Normalmente incluye

una garantía de

disponibilidad.

El beneficio para el mantenedor depende

de la producción del parque eólico.

Necesita un mantenimiento full-service

para controlar todos los parámetros de la

gestión y los riesgos.

Imp

acto

s Costes más altos

pero presencia física

continua de personal

en el parque eólico.

Reducción de costes

con una gestión más

eficiente de los

recursos.

Reducción de costes por sinergias y por

economías de escala (carteras grandes).

Más posibilidades de compartir riesgos

entre propietario y mantenedor.

Pro

s/

Co

ns

Menor implicación del mantenedor

Coste fijo

Mayor implicación del mantenedor

Depende del viento

20% 23%

20%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 19

Man

tº

Pre

ve

nti

vo

MANO DE OBRA

Costes del mantenimiento full service: tres visiones

Fuente: AEE

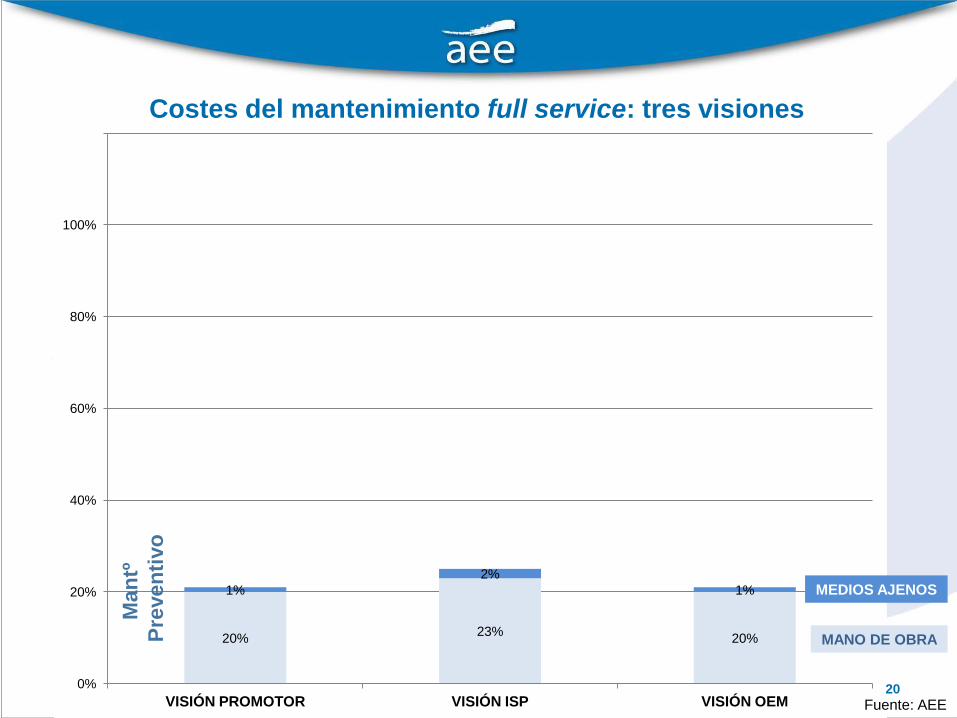

20% 23%

20%

1%

2%

1%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 20

Man

tº

Pre

ve

nti

vo

MANO DE OBRA

MEDIOS AJENOS

Costes del mantenimiento full service: tres visiones

Fuente: AEE

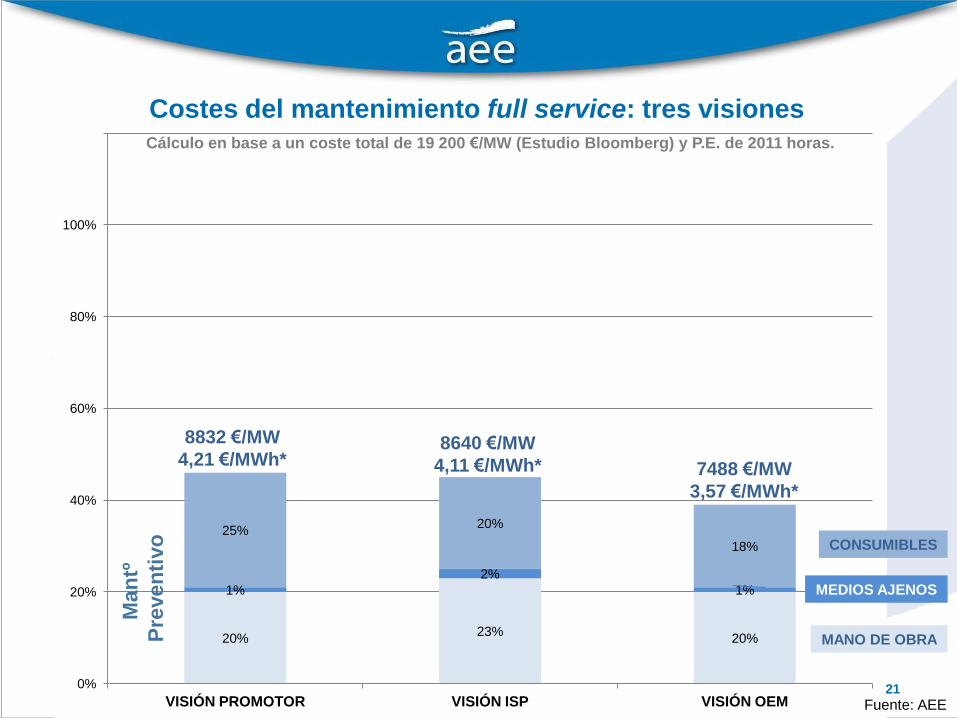

20% 23%

20%

1%

2%

1%

25% 20%

18%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 21

Man

tº

Pre

ve

nti

vo

MANO DE OBRA

MEDIOS AJENOS

CONSUMIBLES

Costes del mantenimiento full service: tres visiones

8832 €/MW

4,21 €/MWh* 7488 €/MW

3,57 €/MWh*

8640 €/MW

4,11 €/MWh*

Fuente: AEE

Cálculo en base a un coste total de 19 200 €/MW (Estudio Bloomberg) y P.E. de 2011 horas.

20% 23%

20%

1%

2%

1%

25% 20%

18%

20%

35%

28%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 22

Man

tº

Pre

ve

nti

vo

Man

tº

Co

rrecti

vo

MANO DE OBRA

MEDIOS AJENOS

CONSUMIBLES

REPUESTOS

Costes del mantenimiento full service: tres visiones

Fuente: AEE

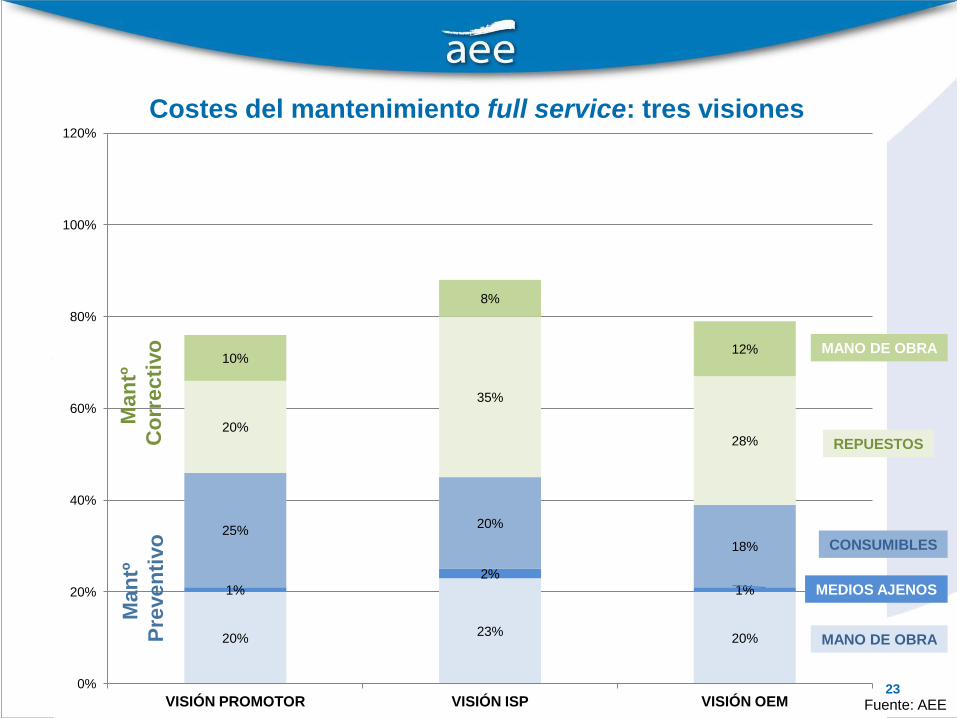

20% 23%

20%

1%

2%

1%

25% 20%

18%

20%

35%

28%

10%

8%

12%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 23

Man

tº

Pre

ve

nti

vo

Man

tº

Co

rrecti

vo

MANO DE OBRA

MEDIOS AJENOS

CONSUMIBLES

REPUESTOS

MANO DE OBRA

Costes del mantenimiento full service: tres visiones

Fuente: AEE

20% 23%

20%

1%

2%

1%

25% 20%

18%

20%

35%

28%

10%

8%

12%

4%

4%

4%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 24

Man

tº

Pre

ve

nti

vo

Man

tº

Co

rrecti

vo

MANO DE OBRA

MEDIOS AJENOS

CONSUMIBLES

REPUESTOS

MANO DE OBRA

MEDIOS AJENOS

Costes del mantenimiento full service: tres visiones

6528 €/MW

3,11 €/MWh*

8448 €/MW

4,02 €/MWh*

9024 €/MW

4,30 €/MWh*

Fuente: AEE *PE de 2100 horas

Cálculo en base a un coste total de 19 200 €/MW (Estudio Bloomberg) y P.E. de 2011 horas.

20% 23%

20%

1%

2%

1%

25% 20%

18%

20%

35%

28%

10%

8%

12%

4%

4%

4%

20%

8%

17%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 25

Man

tº

Pre

ve

nti

vo

Man

tº

Co

rrecti

vo

M

arg

en

MANO DE OBRA

MEDIOS AJENOS

CONSUMIBLES

REPUESTOS

MANO DE OBRA

MEDIOS AJENOS

Costes del mantenimiento full service: tres visiones

MARGEN

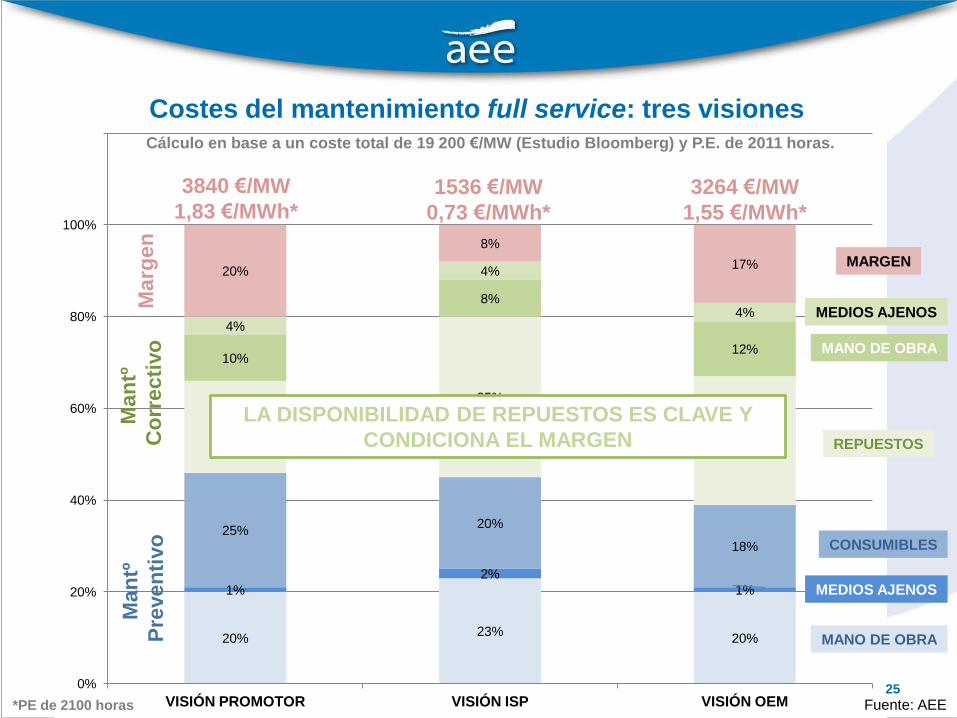

3840 €/MW

1,83 €/MWh* 3264 €/MW

1,55 €/MWh*

1536 €/MW

0,73 €/MWh*

LA DISPONIBILIDAD DE REPUESTOS ES CLAVE Y

CONDICIONA EL MARGEN

Fuente: AEE *PE de 2100 horas

Cálculo en base a un coste total de 19 200 €/MW (Estudio Bloomberg) y P.E. de 2011 horas.

20% 23%

20%

1%

2%

1%

25% 20%

18%

20%

35%

28%

10%

8%

12%

4%

4%

4%

20%

8%

17%

0%

20%

40%

60%

80%

100%

120%

VISIÓN PROMOTOR VISIÓN ISP VISIÓN OEM 26

Man

tº

Pre

ve

nti

vo

Man

tº

Co

rrecti

vo

M

arg

en

S

eg

uro

s

MANO DE OBRA

MEDIOS AJENOS

CONSUMIBLES

REPUESTOS

MANO DE OBRA

MEDIOS AJENOS

¿?

Costes del mantenimiento full service: tres visiones

MARGEN

Papel de los seguros:

- Cubrir los riesgos no previstos (correctivos)

- Cubrir el lucro cesante

Fuente: AEE

4- DISEÑO DE SOLUCIONES DE O&M POR

PARTE DEL CLIENTE. CUMPLIMIENTO DE

REQUISITOS FRENTE A NORMATIVAS

LEGALES.

5- MEDIDAS DE LA DISPONIBILIDAD:

TEMPORAL Y ENERGÉTICA.

CONCEPTO DE DISPONIBILIDAD TEMPORAL

Definición

Ventajas • Calculo sencillo

• Estándar ampliamente utilizado en el sector

Inconvenientes

• Son frecuentes las estrategias para incrementar la

disponibilidad a través de clausulas en los contratos de

O&M (por ejemplo: exclusión de periodos del calculo,

numero de horas de indisponibilidad por preventivo

pactado…).

• No mide eficazmente la eficacia del mantenimiento: mide la

rapidez de actuación pero no tiene en cuenta la calidad del

trabajo y si el rendimiento del aerogenerador es el máximo

posible.

periodo

indispaeroperiodo

temporalTiempo

TiempoTiempoidadDisponibil

_

CONCEPTO DE DISPONIBILIDAD ENERGETICA

Definición

Ventajas

Indicador que mide a la vez la rapidez del mantenimiento y

su calidad: permite tener en cuenta el rendimiento energético

del aerogenerador.

Inconvenientes

Estimación del producible compleja y que puede ser

conflictiva: •Anemómetro del mismo aerogenerador:

•Puede verse afectado por el fallo o estar sin comunicar.

•Su medición nunca es de alta calidad ya que esta perturbado por estar

en la sombra del rotor.

•Anemómetro de un aerogenerador vecino: no es representativo

•Anemómetro de la torre de medición del parque: no es

representativo.

•Implementación de otras soluciones (ej.: ROMO): coste adicional

periodo

periodo

energéticaProducible

ProducciónidadDisponibil

6- VISIÓN DE LAS CÍAS. DE SEGUROS.

7- RESULTADOS AGREGADOS DE LA BASE

DE FALLOS BADEX

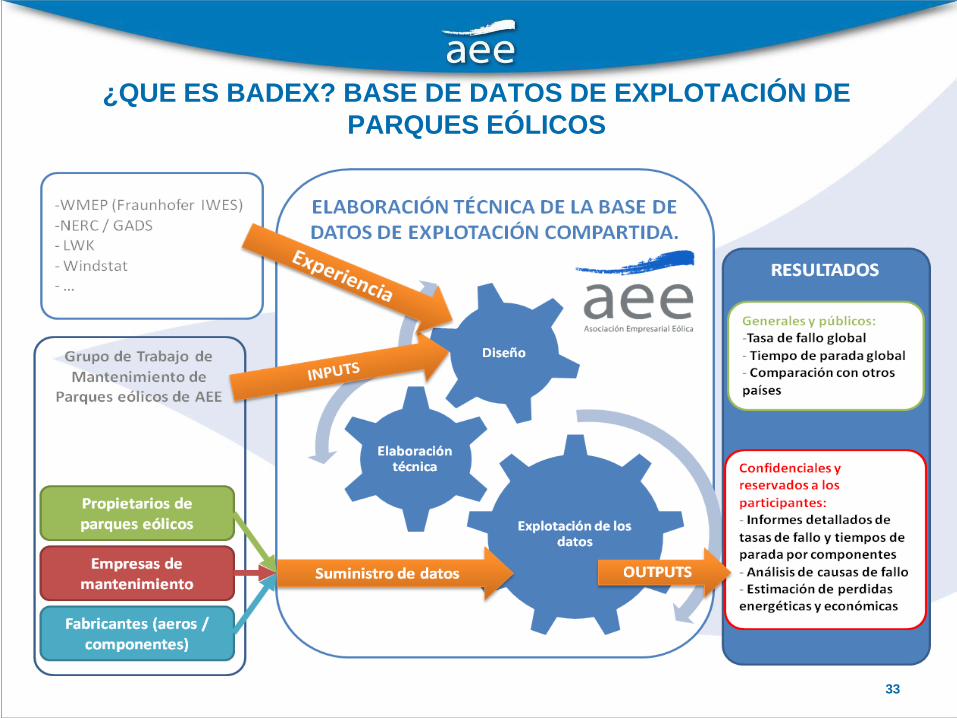

¿QUE ES BADEX? BASE DE DATOS DE EXPLOTACIÓN DE

PARQUES EÓLICOS

33

¿QUE ES BADEX? BASE DE DATOS DE EXPLOTACIÓN DE

PARQUES EÓLICOS

4 OBJETIVOS:

• Ampliar el conocimiento sobre los fallos que se presentan en las

fases de operación y mantenimiento de los parques eólicos.

• Fomentar el intercambio de información y la colaboración sectorial.

• Evaluar el sistema de mantenimiento e identificar potenciales

cuellos de botella.

• Disponer de datos generales que permiten a las empresas evaluar

la eficiencia de sus sistemas de mantenimiento.

34

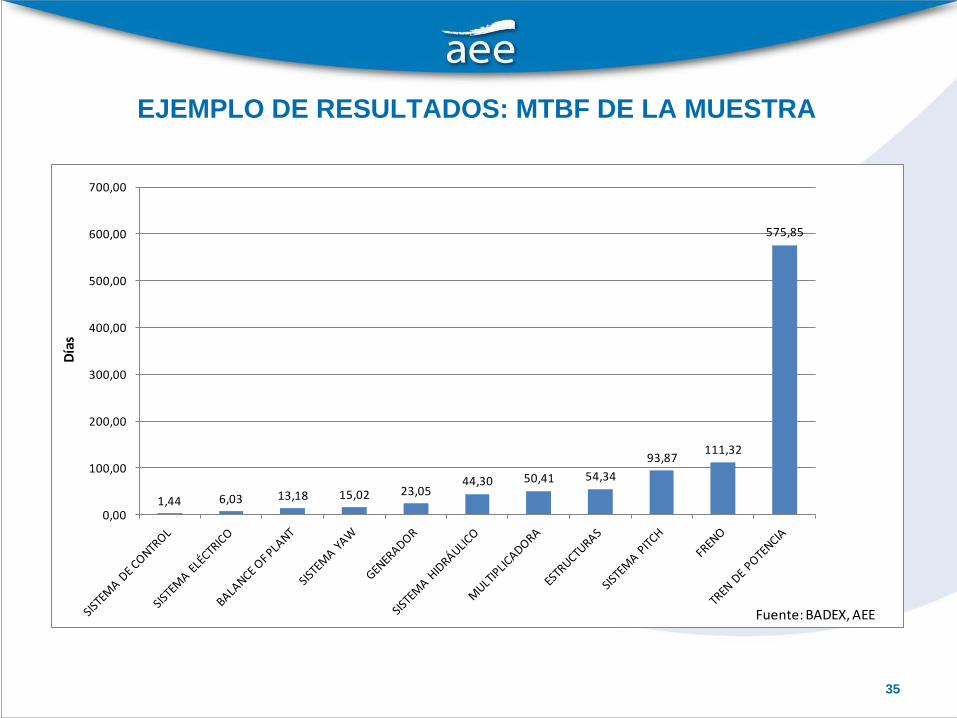

EJEMPLO DE RESULTADOS: MTBF DE LA MUESTRA

35

1,44 6,03 13,18 15,02 23,0544,30 50,41 54,34

93,87111,32

575,85

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

Fuente: BADEX, AEE

Días

EJEMPLO DE RESULTADOS

• Tiempos de parada por sistemas: general y por tecnología

• Frecuencia de parada por sistemas general y por tecnología

• Tiempos de parada por tipo de alarma: general y por tecnología

• Frecuencia de parada por tipo de alarma: general y por tecnología

36

8- OTROS TEMAS

Muchas gracias

por su atención

Alberto Ceña

Director Técnico

Asociación Empresarial Eólica AEE, 11/12/2012